Finansudvalget 2009-10, Det Politisk-Økonomiske Udvalg 2009-10

FIU Alm.del Bilag 149, PØU Alm.del Bilag 139

Offentligt

Europa-Økonomianalyse:Økonomien i EU og Danmark13. HALVÅRSRAPPORTJULI 2010

Det Internationale SekretariatDen økonomiske konsulent

Juli 2010

IndledningHermed udsendes den 13. halvårsrapport om de økonomiske nøgletal m.v. for Danmark, de 15"gamle" EU-lande og de 12 ”nye” EU-lande, optaget i perioden maj 2004 - januar 2008.Rapporten kaldes for en "Europa-økonomianalyse" og er primært udarbejdet til medlemmerne afEuropaudvalget, der som bekendt løbende tager stilling til mange økonomiske spørgsmål bådevedrørende EU og de enkelte medlemslande. De øvrige fagudvalg samt folketingsmedlemmer,der interesserer sig for eller arbejder med økonomi, kan også have nytte af rapporterne.I rapporten gennemgås på en let tilgængelig måde, de vigtigste økonomiske udviklingstendenserindenfor EU’s 27 medlemslande.Der er stadig ret stor forskel i den økonomiske udvikling mellem de 15 gamle og de 12 nye EU-lande med hensyn til for eksempel økonomisk vækst, investeringerne og ledigheden m.v. Derforhar det en selvstændig interesse indtil videre at følge den økonomiske udvikling hos vore 12 nyemedlemmer, selvom forskellen gradvist indsnævres. Det skal dog også påpeges, at der er ret storforskel i økonomien de 12 nye lande imellem.Ingen andre publikationer viser den økonomiske udvikling for EU-15 og EU-12. Normalt visesudviklingen i Euroområdet, dvs. for de 16 lande - snart 17 - der har indført euroen, og forudviklingen i EU-27 under et. Det er også en måde, at analysere tingene på.Med den nye og mere intensive makroøkonomiske overvågning af EU-landene, somKommissionen netop har igangsat i kølvandet på krisen i bl.a. Grækenland, bliver det endnu mererelevant og aktuelt med opdaterede tal for udviklingen.Rapporten er udarbejdet af chefkonsulent Niels Hoffmeyer i samarbejde med stud.polit. ThereseKiilerich Bach og stud.polit. Lotte Thurøe Andersen.

Med venlig hilsen

Anne-Marie MeldgaardFormand for Folketingets Europaudvalg

IndholdsfortegnelseI. Dansk økonomi………………………………………………….....................……….......................1••••••••••Resumé……………...................……………………………………….............................. 1Bruttonationalproduktet (BNP)………………………………………………...................... 2Privatforbruget………………………………………………………….........................…… 3Investeringerne………………………………………………………………........................ 7Offentlige finanser…………………………………………….…………............................. 8Eksport, import og betalingsbalance……………………………………................…........ 9Ledigheden.................................................................................................................... 10Priser og lønninger.........................................................................................................11Rentestruktur og aktiekurser..........................................................................................13Valutakurser................................................................................................................... 14

II. De 15 ”gamle” EU-lande........................................................................................................... 16••••••••••Resumé…...…………………………………………………….......................................... 16Bruttonationalproduktet (BNP)………… …………………………..............….................. 17Privatforbruget…………………………………………………………… …….................... 19Investeringerne……………………………………………………………......................….. 20Offentlige finanser (budget)..................................……………………….... ……............. 21Offentlige finanser (bruttogæld)................................................................. ................... 22Ledigheden.................................................................................................................... 23Priser og lønninger.........................................................................................................24Rente- og aktiekurser.................................................................................................... 25Valutakursudviklingen.................................................................................................... 26

.III. De 12 nye EU-lande………………………………....................................................................... 27••••••••••Resumé…...…………………………………………………….......................................... 27Bruttonationalproduktet (BNP)……………………………………………………............... 28Privatforbruget…………………………………………………………………..................... 29Investeringerne………………………………………………………………....................... 30Offentlige finanser (budget)....................................…………………………................... 31Offentlige finanser (bruttogæld)………………………………………………………….... 32Betalingsbalancen......................................................................................................... 33Ledigheden.................................................................................................................... 34Priserne..........................................................................................................................35Aktiekursudviklingen...................................................................................................... 36

Redaktionen er afsluttet den 12. Juli 2010

Dansk økonomi

Dansk økonomi –resumé•Væksten er nu langsomt tilbage i dansk økonomi efter et ordentligt dyk i 2009 på4,9 pct. Vismændene regner således med stigninger i BNP på ca. 1½ pct. pr. år i2010-2012.Men vækstfremgangen må stadig anses for skrøbelig.De mange spareplanerog finanspolitiske stramninger i udlandet, kan skabe mindre efterspørgsel påeksport-markederne.Detprivate forbruger på vej op igen, men det er stadig med små stigninger.Investeringerneer faldet voldsomt i Danmark, og niveauet er nu helt tilbage på år2000-niveau.Huspriserneser nu ud til at være stabiliseret på 2005-niveau, og der regnes medsmå stigninger, men først i 2012. Dermed er vi indtil videre kommet nogenlundehelskindet igennem ”boligboblen”; i modsætning til mange andre lande.Ledigheden er på vej ned,men meget afhænger afopgørelsesmetodeniledighedsstatistikken i forhold til hvilket niveau ledigheden falder.Vigtigst for dansk økonomi er måske, atkonkurrenceevnenser ud til at væreforbedret kraftigt i løbet af 2010. Det er den faldende valutakurs og de laverelønstigninger, der gør udslaget.

•

•••

••

1

Dansk økonomi

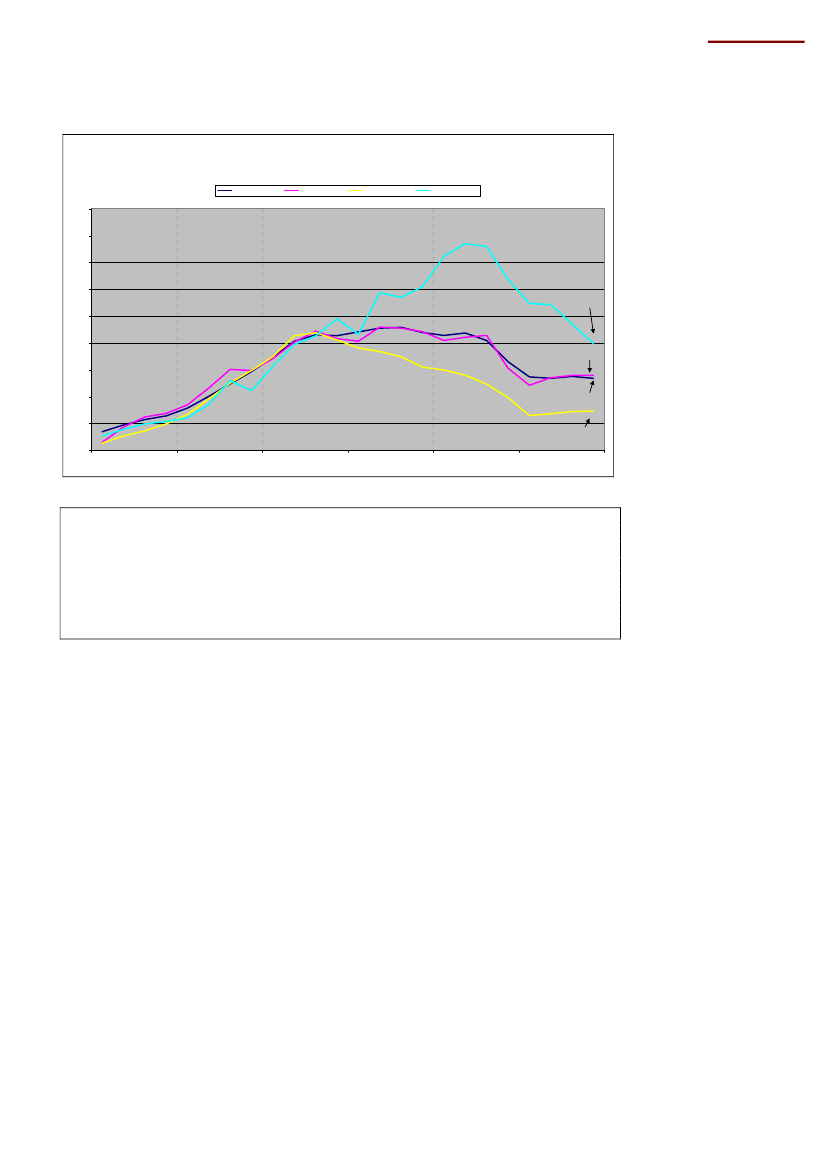

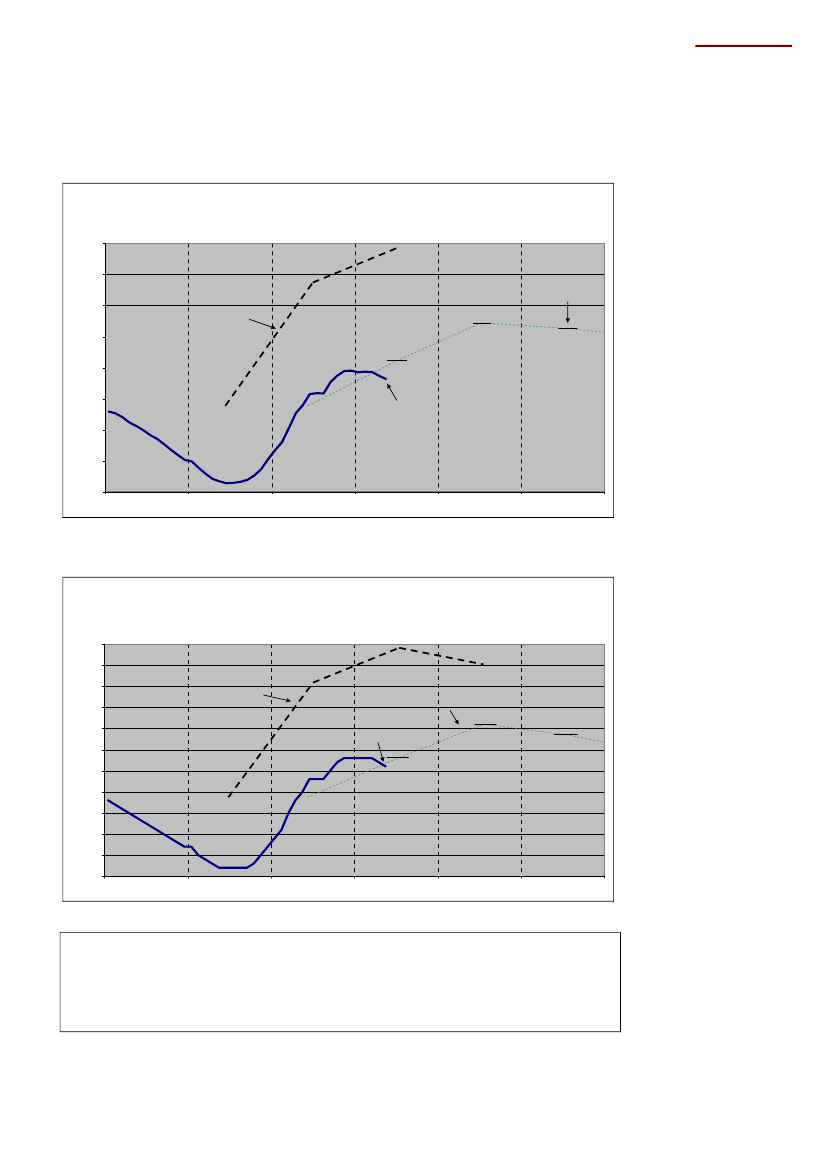

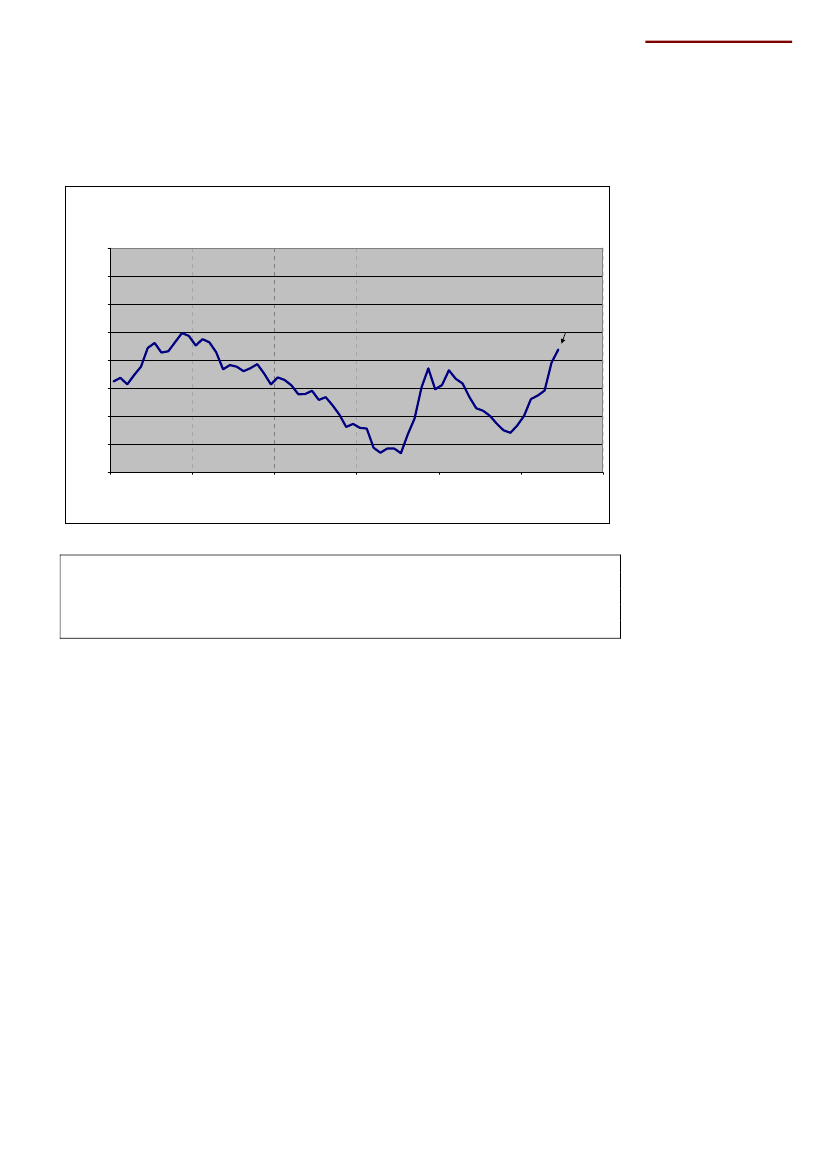

Bruttonationalproduktet (BNP)Figur 1Bruttonationalprodukt(sæsonkorrigeret, faste priser, kvartalsobservationer)

Indeks (2000=100)1201181161141121101081061041021002007200820092010201120121. kvartal 2010Vismændenes prognose

Kilde: Danmarks Statistik, Det Økonomiske Råd (juni 2010).

Tabel 1Forsyningsbalance (årets priser)2007realvækst(%)BNPPrivatforbrugOffentligt forbrugFaste bruttoinv.EksportImport2,12,61,33,12,32,4nominelt(mia. kr.)16918224393808868452008realvækst(%)-0,7-0,21,5-4,92,43,0nominelt(mia. kr.)17378464643669569092009realvækst(%)-4,9-4,32,5-13,2-10,3-13,2nominelt(mia. kr.)1660817492312784727Vismændenes prognose2010realvækst(%)1,72,00,7-3,01,61,72011realvækst(%)1,11,60,03,72,52,42012realvækst(%)1,73,10,04,53,14,9

Kilde: Danmarks Statistik, Det Økonomiske Råd (juni 2010).

Efter et voldsomt dyk iBNPpå 4,9 pct. i 2009, er væksten nu langsomt på vej tilbage tilat blive positiv. For2010, 2011og2012regner Vismændene med små, men positivevækstrater for dansk økonomi. Der er dog stadig mange usikkerhedsfaktorer, primærtsom følge af den voksende offentlige gæld, der udløser store offentlige besparelser imange lande.Så vækstfremgangen må betragtes som skrøbelig.Der er især to faktorer, der er vigtige. Den ene ereksporten,der ifølge Vismændene serud til at udvikle sig med pæne stigninger i prognoseperioden. Den anden vigtige faktor ererhvervsinvesteringerne,der stadig ser ud til at være noget nødlidende.

2

Dansk økonomi

PrivatforbrugetFigur 2Privatforbrug(Sæsonkorrigeret, faste priser, kvartalsobservationer)Indeks (2000=100)

124

122

1201. kvartal 2010

118Vismændenes prognose

116

114

112

110

108200720082009201020112012

Kilde: Danmarks Statistik, Det Økonomiske Råd (juni 2010).

Det samlede private forbrug er på i alt ca. 820 mia. kr., og er derfor en vigtig faktor forudviklingen i den økonomiske vækst og beskæftigelsen i Danmark. Forbruget har taget etordentligt dyk i 2009på ikke mindre end 4,6 pct. Ifølge Vismændene vil det privateforbrug dog stige med 2 pct. i 2010.Både skattelettelserne og frigivelsen af SP-midlerne trækker forbruget opad. Enafgørende faktor i udviklingen i det private forbrug er også, atforbrugskvotenhar væretfaldende, som følge af usikkerhed om udviklingen i arbejdsløsheden og faldendehuspriser. Forbrugskvoten ser nu ud til at stige igen, og det trækker også det privateforbrug op.

3

Dansk økonomi

Figur 3Nyregistrerede personbilerAntal18.000

(sæsonkorrigeret, månedsobservationer)

16.000

14.000

12.000

10.000

April 2010

8.000

6.000

4.00020062007200820092010

Kilde: Danmarks Statistik.

Tabel 2Nyregistrerede personbilerKilde: Danmarks Statistik2006156.7172007162.7962008150.6602009112.2452009 (Jan-Maj)44.6962010 (Jan-Maj)59.857

Figur 4Detailomsætning(sæsonkorrigeret, faste priser, månedsobservationer)indeks 2005=100120

115

110

105

100

Maj 2010

95

9020062007200820092010

Kilde: Danmarks Statistik.

Antallet afnyindkøbtebiler er steget kraftigt i de første måneder af 2010, og for hele2010 forventes en stigning på ca. 10 pct i forhold til 2009. Det samlede bilkøb(personbiler) er på ca. 30-35 mia. kr. om året.Derimod ser det ikke ud til atdetailomsætningenhar flyttet sig særligt meget indtil dato.For 2010 som helhed forventes en stigning på godt 2 pct. med hovedvægten lagt påvarige forbrugsgoder.

4

Dansk økonomi

Figur 5Påbegyndt boligbyggeri(Kvartalsobservationer)Antal boliger100009000800070006000500040001. kvartal 2010300020001000020062007200820092010

Kilde: Danmarks Statistik

Figur 6Påbegyndt byggeri(antal kvadratmeter, kvartalsobservationer)1000-kvadratmeter2000180016001400120010001. kvartal 2010800600400200020062007200820092010BeboelsesbygningerProduktion, administration mv

Kilde: Danmarks Statistik

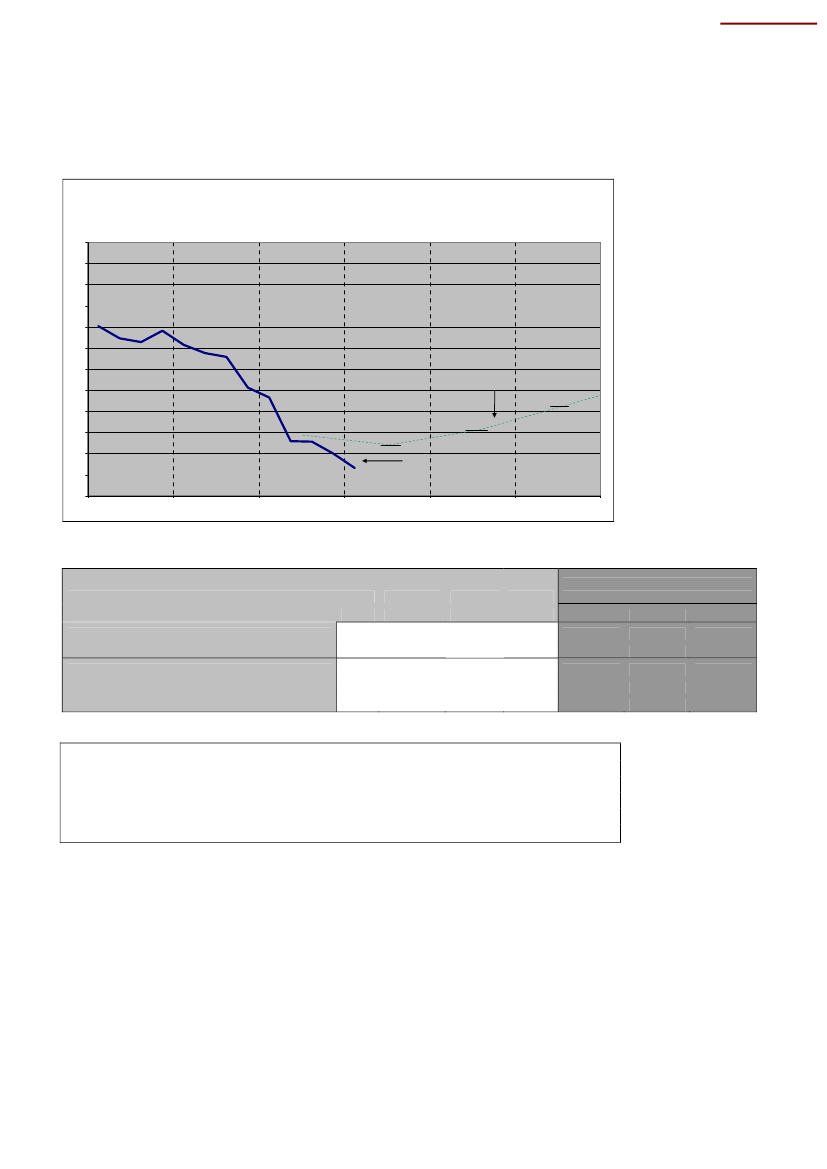

Boligbyggerietligger stadig underdrejet. I2009blev der påbegyndt godt 8.000 nyeboliger.Under højkonjunkturen i 2006blev der påbegyndt ca. 30.000 boliger, så det ernoget af en tilbagegang. For 2010 regnes med et nogenlunde uforandret antalpåbegyndelser som i 2009.Indenforerhvervsbyggeriet,er der også en klart faldende tendens i påbegyndelserne. I1. kvartal i år lå påbegyndelserne (antal m2) på under halvdelen af 1. kvartal sidste år.Der er stadig alt for mange ledige m2i den eksisterende mængde af fabriksbygningerm.v. til at det kan betale sig at igangsætte nyt.

5

Dansk økonomi

Figur 7Boligpriser(løbende priser, kvartalsobservationer)EnfamiliehuseIndeks 2006=100150SommerhuseEjerlejlighederLandbrug i alt

140

130

120Landbrug110

100Sommerhuse90

80

Enfamilieshuse

70Ejerlejligheder60200420052006200720082009

Kilde: Danmarks Statistik

Meget tyder på, atboligprisernenu er ved at stabilisere sig på et niveau, der svarernogenlunde til priserne i 2005; altså før boligboomet for alvor satte ind.Indtil videre tyder meget på, at vi er kommet ud af boligkrisen (og ”boligboblen”) på enfornuftig måde.En af årsagerne hertil er, at renteniveauet har været stærkt faldende,og således ”holdt hånden” under boligejerne.Vismændene regner således med, at boligpriserne vil være nogenlunde uforandrede i2010 og 2011, men stige med ca. 3 pct. i 2012 i forlængelse af den forventede styrkelseaf økonomien.

6

Dansk økonomi

InvesteringerFigur 8Faste bruttoinvesteringer(sæssonkorrigeret, faste priser, kvartalsobservationer)indeks 2000=100150145140135130125120Vismændenes prognose1151101051001. kvartal 20109590200720082009201020112012

Kilde: Danmarks Statistik, Det Økonomiske Råd (juni 2010).

Tabel 3Faste bruttoinvesteringer (mia. kr., årets priser)2006Offentlige investeringerPrivate investeringer (inkl. bolig)heraf boliginvesteringer3232410820073134911938020083233410836620093627385309Vismændenes prognose(realvækst)201020-5,2-5,5-3,02011-155,52,63,72012-5,55,44,34,5

Totale faste bruttoinvesteringer356Kilde: Danmarks Statistik, Det Økonomiske Råd (juni 2010).

For tredje år i træk er de private investeringer faldet. I2010er investeringerne faldet såmeget, at vi ernået helt ned på år 2000-niveau.Det er en ordentlig nedtur, og på baretre år er de private investeringer (erhverv og bolig) således faldet med 30 pct.Vismændene forudser dog, at investeringerne så småt vil begynde at stige i løbet af 2010og 2011, men det er selvsagt meget afhængigt af konjunktursituationen, og der går langtid inden det tabte er indhentet.

75

Dansk økonomi

Offentlige finanserFigur 9Offentlige finanser inkl. Vismændenes prognose 2009-2011(procent af BNP)Budgetsaldo10,05,04,5Vismændenes prognose3,4Bruttogæld

0,0-2,8-5,1-10,0-3,9-2,8

-20,0

-30,0-32,1

-27,4

-34,2-40,0-41,5-44,8-50,020062007200820092010-47,22011-48,12012

Kilde: Danmarks Statistik, Det Økonomiske Råd (juni 2010).

Tabel 4Offentlig sektor (mia. kr.)2006Indirekte skatterDirekte skatterheraf personlige skatterselskabsskatterpensionsafkastbeskatningarbejdsmarkedsbidragAndre skatterIndtægter i alt (mia. kr.)Offentligt forbrugIndkomstoverførslerOffentlige investeringerØvrige udgifter, nettoUdgifter i alt (mia. kr.)Saldo (mia. kr.)Saldo (procent af BNP)295496326711272208124232413233,0730815,0200730449934364477218314392443139,0751754,527,4200830251734859980228404642493246,0780603,434,22009281517331401080208004922703650,0847-47-2,841,5Vismændenes prognose2010299517328481181218075082874357895-88-5,144,82011315517340511482218405173003752910-69-3,947,22012329517350531784228735283073647924-51-2,848,1

Offentlig bruttogæld (procent af BNP)32,1Kilde: Danmarks Statistik, Det Økonomiske Råd (juni 2010).

Ifølge Vismændenes prognose topperunderskuddet på offentlige finanseri 2010 medet underskud på 88 mia. kr., svarende til 5,1 pct. af BNP. Derefter falder underskuddetgradvist til 2,8 pct. af BNP i 2012. Til gengæld stiger den offentligebruttogældmedrekordfart til 895 mia. kr. i 2012, svarende til 48,1 pct. af BNP.

8

Dansk økonomi

Eksport, import og betalingsbalanceFigur 10Eksport og import af varer og tjenester(sæssonkorrigeret, løbende priser, kvartalsobservationer)Eksport af varer og tjenester (mia. kr.)280Import af varer og tjenester (mia. kr.)

260Vismændenesprognose1. kvartal 2010220

240

200

180

160

140

120

100200720082009201020112012

Kilde: Danmarks Statistik, Det Økonomiske Råd (juni 2010).

Tabel 5Udenrigshandel og løbende poster (mia. kr.)2007Eksport af tjenesterEksport af varerImport af tjenesterImport af varerEksport af varer og tjenesterImport af varer og tjenesterOverskud på vare og tjenestebalancenFormueindkomst, nettoØvrige posterOverskud på de løbende poster (% af BNP)3395472905558868454115-9925 (1,5%)20083755813135969569094732-4138 (2,2%)-9%20092974872674609217275752-4266 (4,0%)6%Vismændenes prognose (realvækst %)20101,31,91,53,61,62,95945-4459 (3,4%)9%20113,12,22,83,52,53,3---------- Mia. kr.----------6237-4455 (3,1%)12%5435-4248 (2,6%)14%20124,02,64,04,83,14,5

Tilgodehavender i udlandet i % af BNP-Kilde: Danmarks Statistik, Det Økonomiske Råd (juni 2010).

Efter et ordentligt dyk i eksporten i 2009 på 10,4 pct.,er der så småt ved at kommegang i eksporten igen. Vismændene forudser således pæne stigninger i eksporten i 2011og 2012 af størrelsesordenen 2,5-3 pct. For 2010 er stigningen noget mindre. Der erstadig et pæntoverskud på betalingsbalancenpå ca. 50 mia. kr. årligt iprognoseperioden, og det giver ro omkringvalutakurspolitikken.Danmark er endvidere ved at opbygge en pænnettoformuei udlandet. I 2012 nårformuen, ifølge Vismændene, helt op på 262 mia. kr.,svarende til 14 pct. af BNP.

9

Dansk økonomi

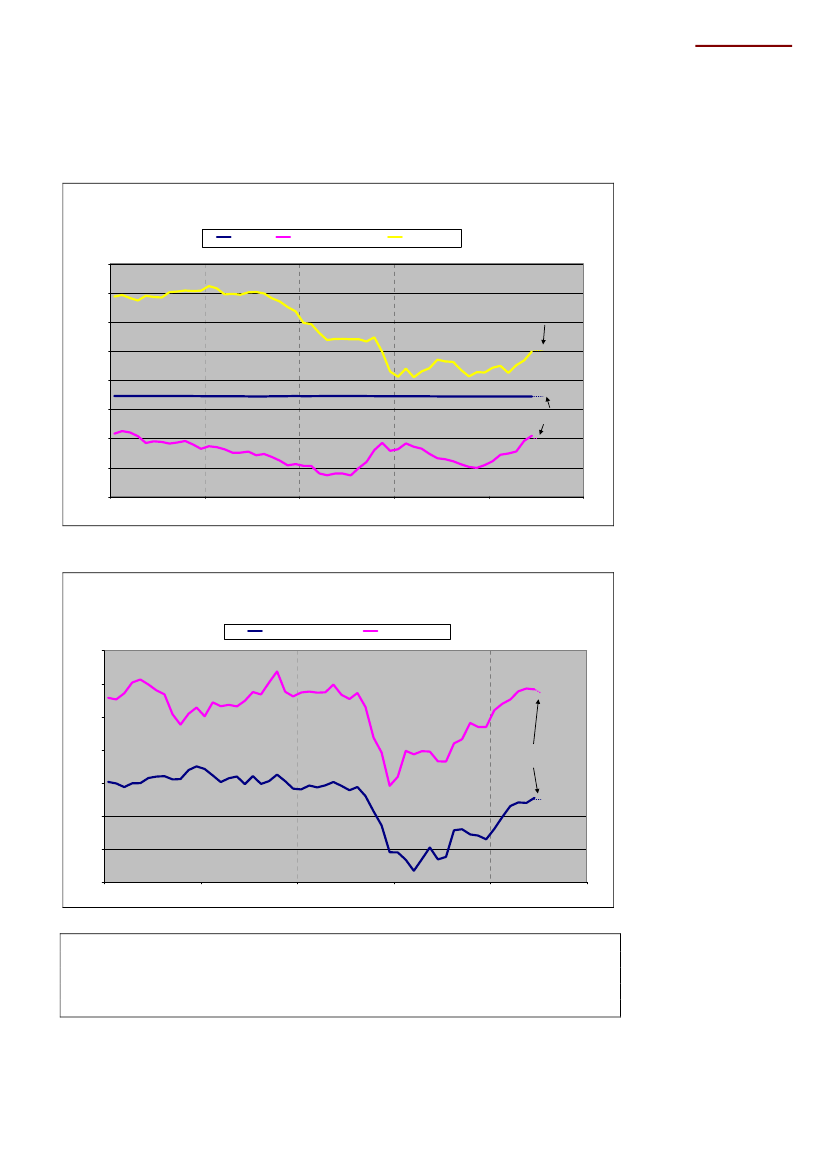

LedighedenFigur 11Ledighed(sæsonkorrigeret, 1.000 personer, månedsobservationer)1.000 ledige200

180Vismændenes prognose160AKU-ledigheden140

120

100

Maj 2010

80

60

40200720082009201020112012

Kilde: Danmarks Statistik, Det Økonomiske Råd (juni 2010) og egne beregninger. AKU-ledighed (Arbejdskraft-undersøgelse)

Figur 12Ledighedsprocenter(sæsonkorrigeret, månedsobservationer)Procent76,56AKU-ledighed5,55Maj 20104,543,532,521,5200720082009201020112012Vismændenes prognose

Kilde: Danmarks Statistik, Det Økonomiske Råd (juni 2010) og egne beregninger.

Denofficielle ledighedstaloverrasker positivt i forhold til de prognoser Vismændene haropstillet. Indtil videre har der været en klar vending i ledighedstallene i nedadgåenderetning. Officielt er der ”kun” 120.000 ledige, svarende til en ledighedsprocent på 4 pct.IEUregner man med en anden ledighedsopgørelse (den såkaldteAKU-ledighed),ogher er arbejdsløsheden opgjort tilca. 200.000, svarende til ca. 7 pct.EU-kommissionenregner med at arbejdsledigheden falder til ca. 6,5 pct. i Danmark i 2011.

10

Dansk økonomi

Priser og lønningerFigur 13Løn- og prisudvikling(kvartalsobservationer)Lønudvikling i industrienForbrugerprisindeks (HICP)Reallønsudvikling

4

3

2

4. kvartal 2009

1

0

-12006200720082009

Kilde: Danmarks Statistik og egne beregninger.

Prisernefalder stadig, og bevæger sig tilsyneladende mod 1-1,5 pct. i årligeprisstigninger. Vismændene regner dog med, at prisstigningerne vil være på ca. 2 pct. ide kommende år.Lønstigningerneer også stærkt på vej ned fra 4-5 pct. i stigning til ca.2 pct. Det betyder at reallønnen, der hidtil har været pænt positiv, ser ud til at være på vejmod 0 pct. i årlig stigning.

1110

Dansk økonomi

Figur 14Oliepriser i US Dollars og Euro(Europe Brent Spot Price FoB, månedsgennemsnit)Euro/USD

140

$/tønde

Euro/tønde

120

100

Dagspris d. 29/6- 2010

80

60

40

20

020062007200820092010

Kilde: Nationalbanken, EIA og egne beregninger.

Figur 15Oliepriser i danske kroner(Europe Brent Spot Price FoB, Kr/tønde månedsobservationer)Kroner700

600Dagspris d. 29/6 2010500

400

300

200

100

020062007200820092010

Kilde: Nationalbanken, EIA og egne beregninger.

Priserne påolieser ud til at stabilisere sig på et relativt højt niveau, svarende tilca. 80dollars pr. tønde.Det er også en fordobling i forhold til begyndelsen af 2009, hvoroliepriserne nåede bunden på ca. 40 dollars pr. tønde. Denfaldende euro(og danskekrone) overfor dollaren, gør imidlertid at oliepriserne stiger lidt mere i Danmark (jf. figur15).

12

Dansk økonomi

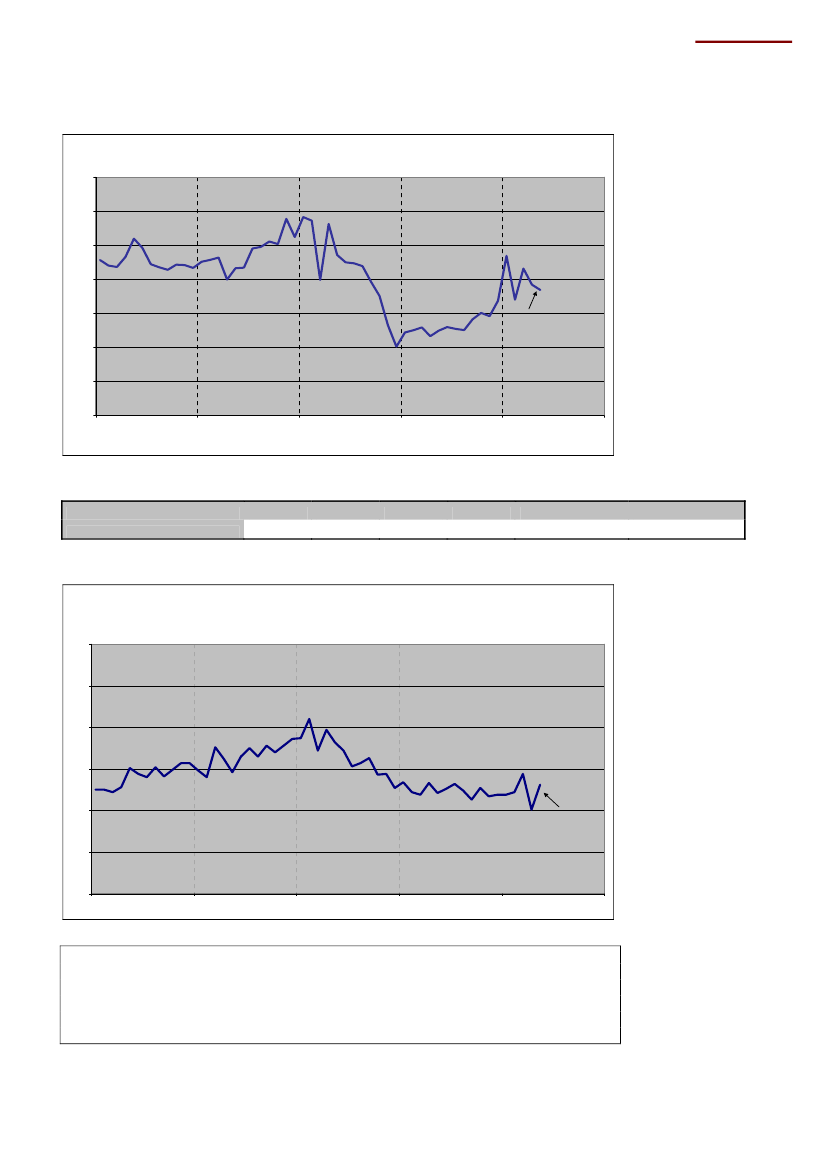

Rentestruktur og aktiekurserFigur 16Rentestruktur - effektive obligationsrenter(månedsgennemsnit)Procent7,06,56,05,55,04,54,0Juni 20103,53,02,52,01,51,00,520062007200820092010Juni 201010-årig statsobligation30-årig realkreditobligationsrenteKort obligationsrente (flexrente)

Kilde: Nationalbanken, Realkreditrådet og egne opstillinger

Figur 17C20-indeks (aktier)Indeks 2000=100

(månedsgennemsnit)

210

190

Juni 2010170

150

130

110

90

7020062007200820092010

Kilde: Nationalbanken og egne opstillinger

Obligationsrenterneer på vej ned mod et rekordlavt niveau. Delangeobligationsrenterligger i dag lidt over 4 pct. og denhelt korteobligationsrente er på kun på ca. 1 pct.Det er den lave aktivitet i økonomien sammenholdt med den med den store likviditet, dergiver de lave renter.Samtidig eraktiekurserne,efter nogle pæne stigninger indenfor det sidste år, på vej til atstabilisere sig på et niveau, der ligger noget under toppen før den store nedtur i 2008.

13

Dansk økonomi

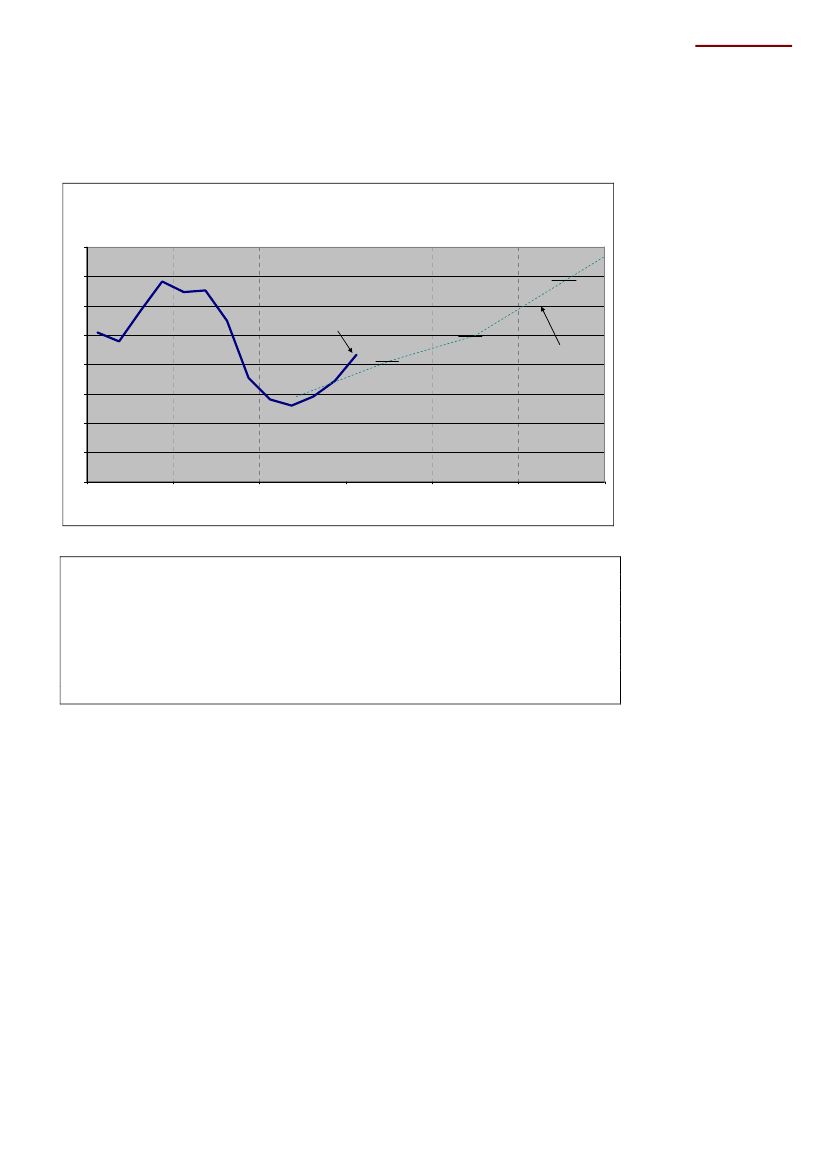

ValutakurserFigur 18Valutakurs i danske kroner(kroner pr. 100 enheder, månedsgennemsnit)EuroKroner

1.200

Amerikanske dollars

Britiske pund

1.100

Dagskurs 5/7-20101.000

900

800

700

Dagskurs 5/7-2010600

500

40020062007200820092010

Kilde: Danmarks Statistik og Nationalbanken.

Figur 19Valutakurs i danske kroner(kroner pr. 100 enheder, månedsgennemsnit)Svenske kronerNorske kroner

95

90

85

Dagskurs d. 5/7-2010

80

75

70

6520062007200820092010

Kilde: Danmarks Statistik og Nationalbanken.

Det er blevet dyrere at være dansker i udlandet.Som følge af det voldsomme fald ieurokursen, er mange valutaer steget i forhold til den danske krone. Bådedollarsogpunder steget i kurs, men ogsånorskeogsvenskekroner er steget, endda megetvoldsomt. Det er godt for eksporten og konkurrenceevnen, men ikke så godt for dansketurister udenfor euro-området.

14

Dansk økonomi

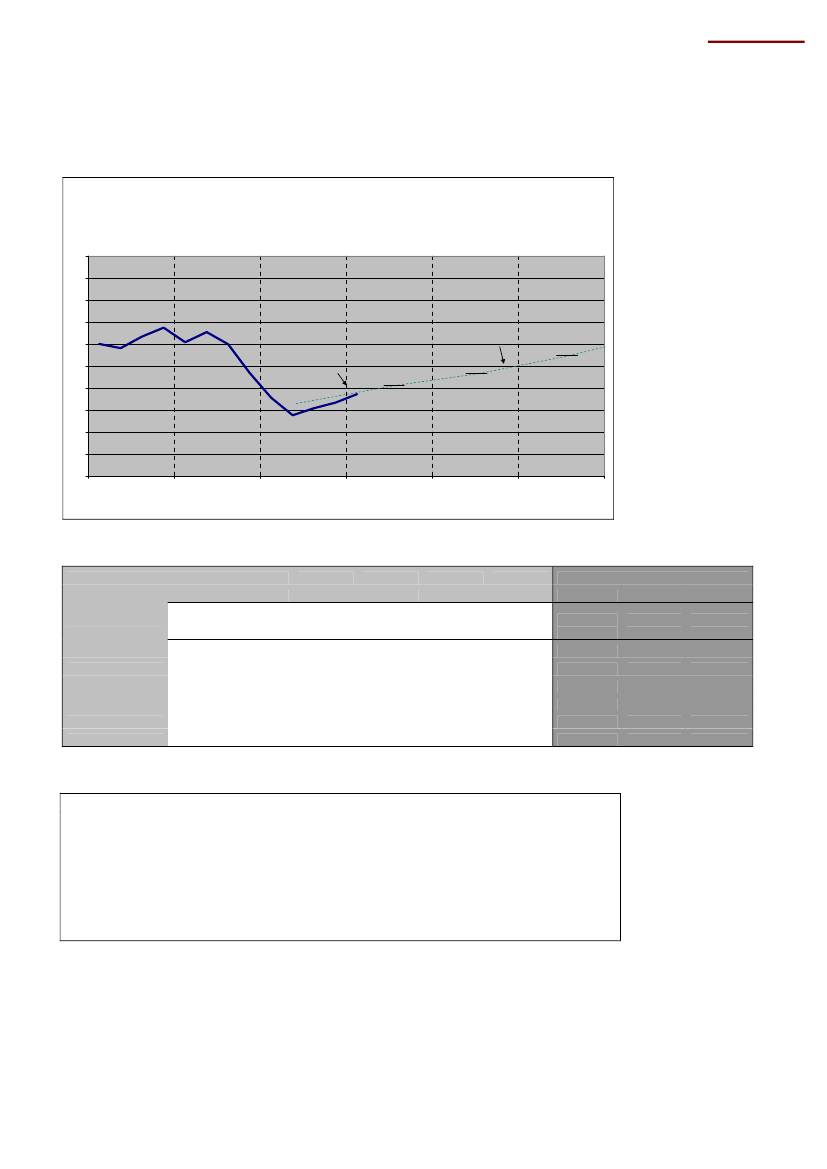

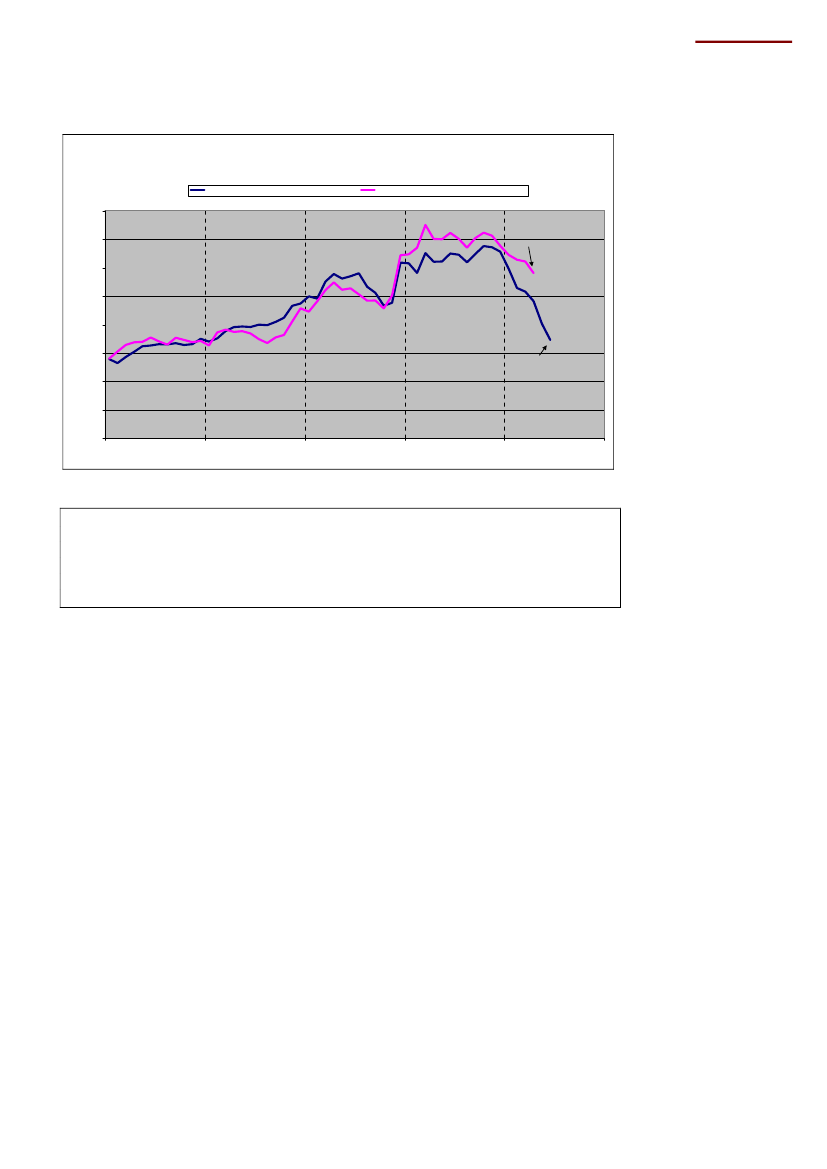

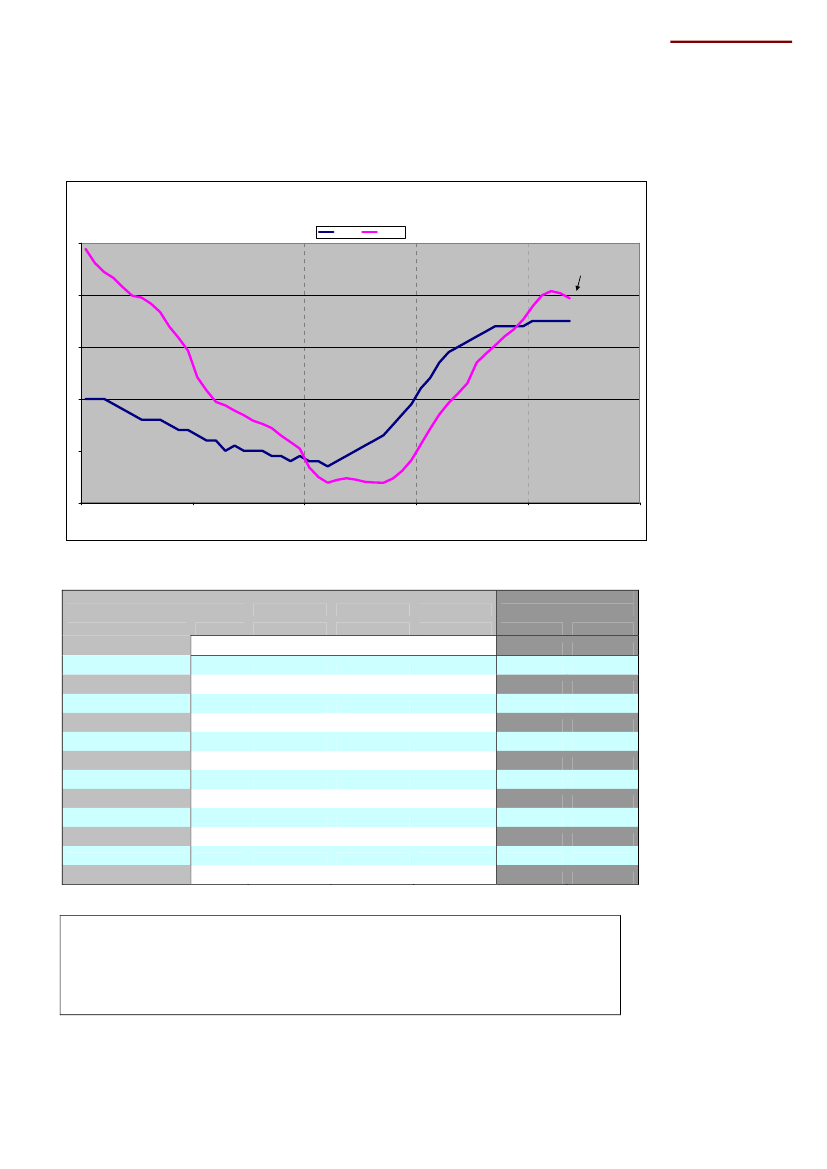

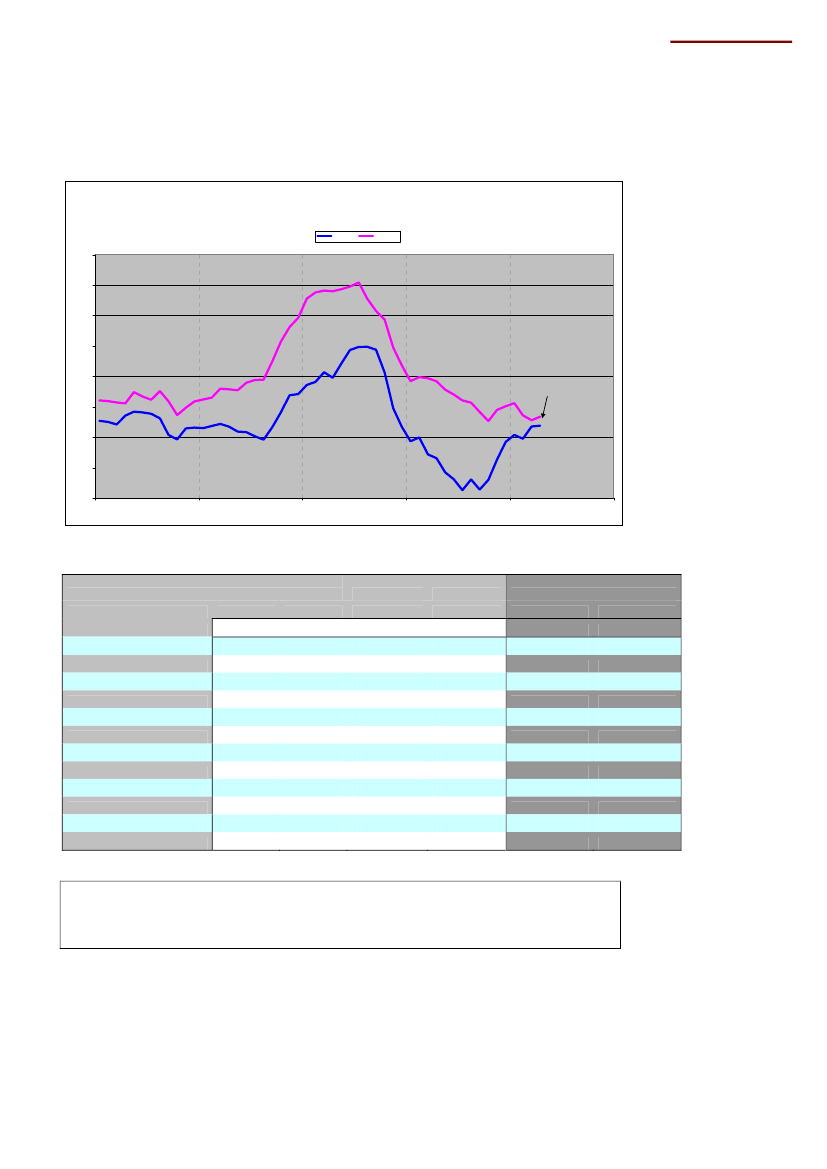

Figur 20Udviklingen i den nominelle og reale effektive kronekursNominel effektiv kronekurs, indeks 2000=100indeks 2000=100116

Real effektiv kronekurs, beregnet, 2000=100

114

April 2010

112

110

108

106

Juni 2010104

102

10020062007200820092010

Kilde: Nationalbanken og egne beregninger. En faldende kurve betyder stigende konkurrenceevne; en stigningviser det modsatte.

De to kurver ovenfor er måske de vigtigste for økonomien i Danmark.De viser, atDanmark er på vej til at genvinde konkurrenceevnen målt alene påomkostningsudviklingen. De faldende kurver viser, at deneffektive kronekurs(bådenominelt og realt) er på vej ned, og det betyder, at danske virksomheder har en positivomkostningsudvikling i forhold til vores handelspartnere.Hele forbedringen er sket påkort tid i løbet af 2010.

15

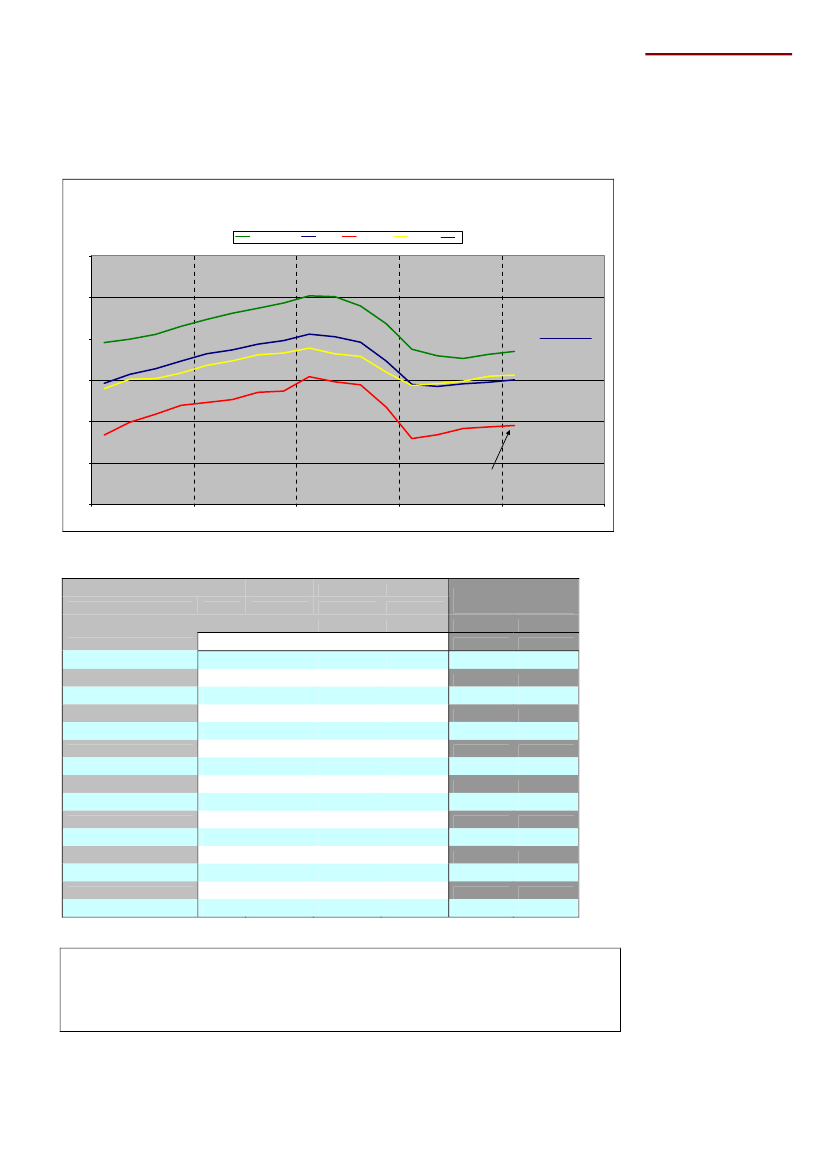

De 15 ”gamle” EU-lande

De 15 ”gamle” EU-lande – resumé•Alle de store lande i EU har været udsat for store fald i væksten i 2009. Især hareksportenværet hårdt ramt i EU-15, men Kommissionen regner med, at eksporten vilstige med ca. 5 pct. i både 2010 og 2011.Det er isærtysk økonomi,der har trukket væksten ned i EU-15 i 2009.Privatforbrugeter meget lavt i Tyskland, og det kan mærkes på efterspørgselen ihele EU og på ledigheden. Der er heller ikke udsigt til, at forbruget vil stigenævneværdigt i Tyskland i den nærmeste fremtid, som følge af de tyske spare- ogkonsolideringsplaner.Deoffentlige finanserer i en dårlig stand i EU-15. Siden 2008 er underskuddet på deoffentlige finanser næsten firedoblet, og den offentlige bruttogæld er snart på 100 pct.af BNP.Ledighedenfor de 15 gamle EU-lande er nu oppe på små 10 pct. For Spanien erledigheden på 20 pct. og Danmark ligger i den laveste ende med en ledighed på små7 pct. (opgjort efter EU’s metode).

••

•

•

16

De 15 ”gamle” EU-lande

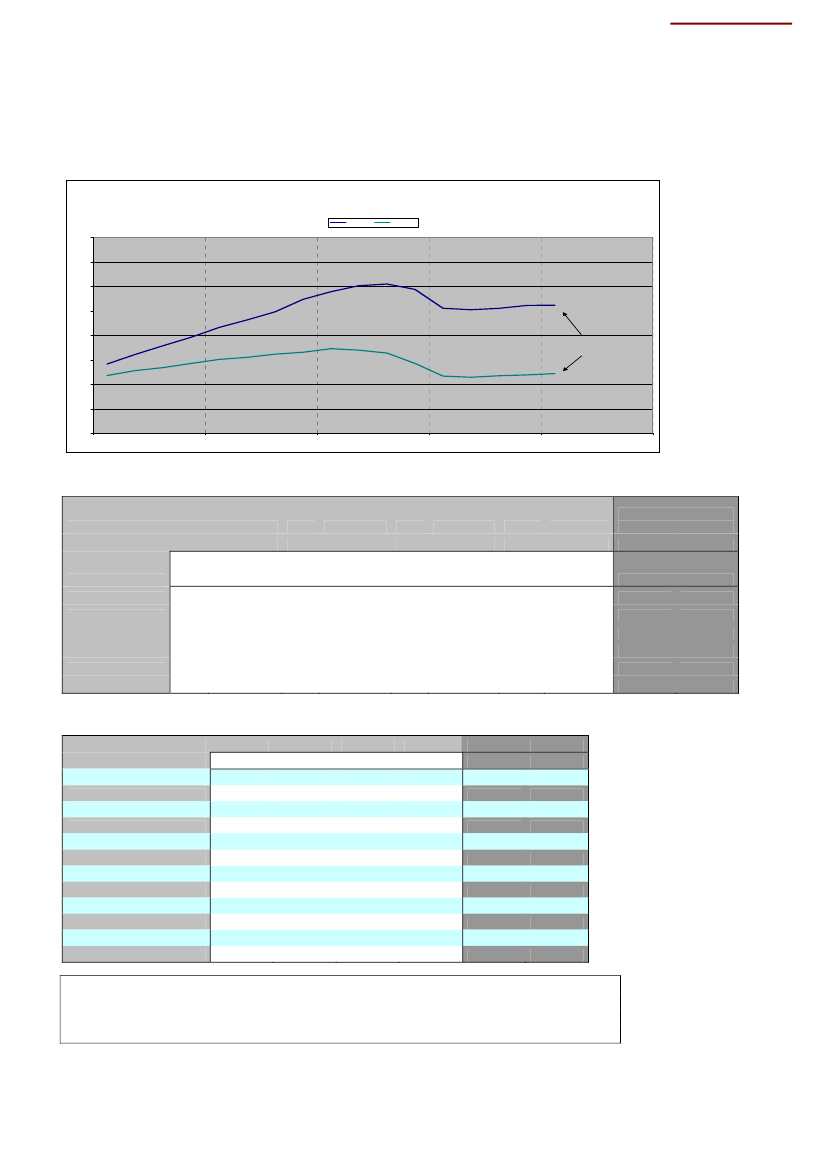

Bruttonationalproduktet (BNP)Figur 21EU-15 Bruttonationalprodukt(Sæsonkorrigeret, faste priser, kvartalsobservationer)indeks 2000=100118

116

114

112

110Kommissionens prognose1. kvartal 2010108

106

104

102

100200620072008200920102011

Kilde: Eurostat.

Tabel 6EU-15 Forsyningsbalance2006real(%)BNPPrivat forbrugOffentligt forbrugFaste bruttoinv.Eksport3,02,01,95,88,8nominelt(mia.EUR)10.7106.1742.2152.1854.101real(%)2,61,72,05,24,92007nominelt(mia.EUR)11.2336.4262.3192.3614.415real(%)0,50,52,2-1,11,02008nominelt(mia.EUR)11.5556.5982.4542.3914.5304.416real(%)-4,2-1,52,2-11,5-12,5-11,62009nominelt(mia.EUR)11.0276.4862.5132.1154.0223.985Kommissionensprognose20102011

realvækst (%)0,90,21,0-2,54,93,31,61,20,02,25,14,4

Import8,53.9914,54.3260,9Kilde: Eurostat, Europakommissionens – Economic Forecast, Spring 2010.

For de15 ”gamle” EU-lande,har faldet i væksten i BNP været på 4,2 pct. i 2009. Det erknapt så meget som i Danmark. Det private forbrug er heller ikke faldet så meget som iDanmark i 2009.Derimod har eksporten taget et ordentligt dyk i EU, og det harsammen med faldet i investeringerne, skabt krisen i Europa.Som et lyspunkt regnerKommissionen dog med, at eksporten vil stige endda ret kraftigt i 2010 og 2011, og dettrækker økonomien noget op igen.

17

De 15 ”gamle” EU-lande

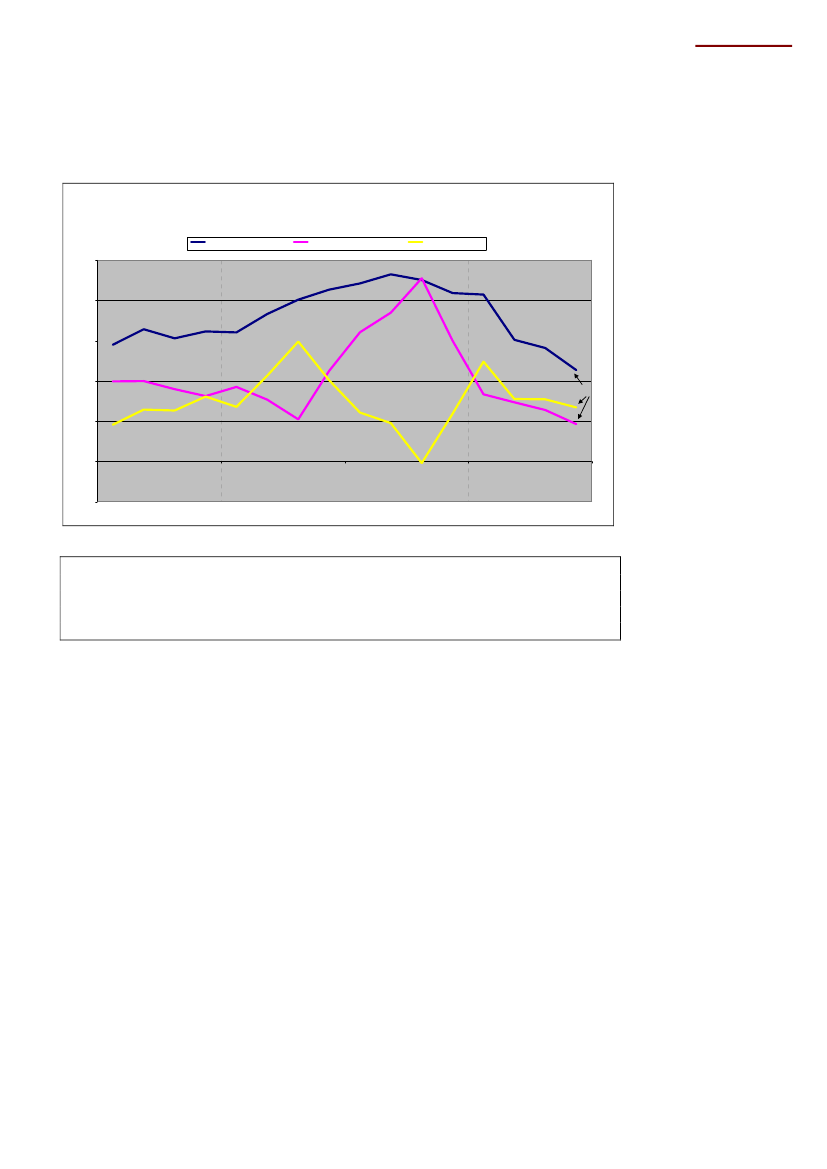

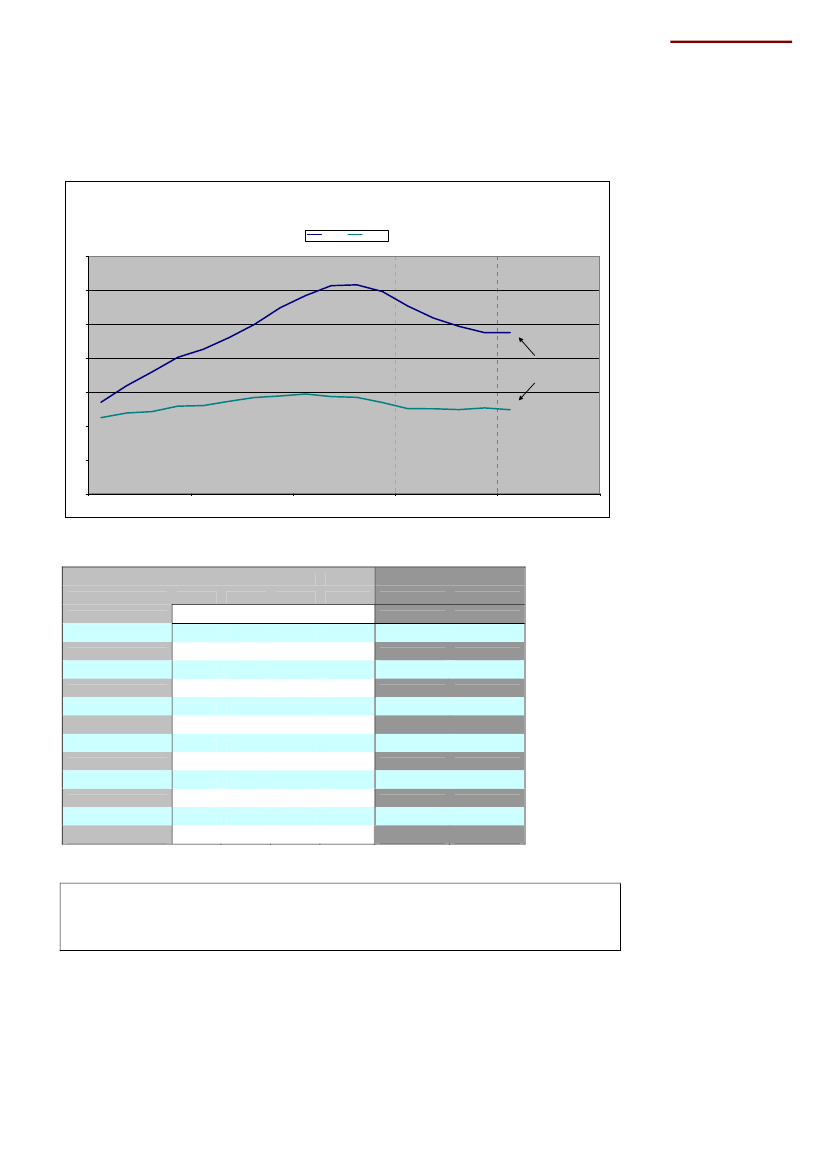

Bruttonationalproduktet (BNP)Figur 22Bruttonationalprodukt(sæsonkorrigeret, faste priser, kvartalsobservationer)indeks 2000=100126StorbritannienEU-15TysklandFrankrig-

121

116StorbritannienFrankrig111EU-15

106

Tyskland

1011. kvartal 2010

9620062007200820092010

Kilde: Eurostat.

Tabel 7Årlig real BNP vækst2006EU-15TysklandFrankrigStorbritannienSpanienItalienGrækenlandPortugalBelgienLuxembourgIrlandHollandØstrigFinlandSverige3,03,22,22,94,02,04,51,42,85,65,43,43,54,44,320072,62,52,32,63,61,54,51,92,96,56,03,63,54,93,320080,51,30,40,50,9-1,32,00,01,00,0-3,02,02,01,2-0,42009-4,2-5,0-2,2-4,9-3,6-5,0-2,0-2,7-3,0-3,4-7,5-4,0-3,6-7,8-5,2Kommissionensprognose20100,91,21,31,2-0,40,8-3,00,51,32,0-0,91,31,31,41,81,620111,61,61,52,10,81,4-0,50,71,62,43,01,81,62,12,51,8

Danmark3,41,7-0,9-4,9Kilde: Eurostat, Europakommissionens – Economic Forecast, Spring 2010.

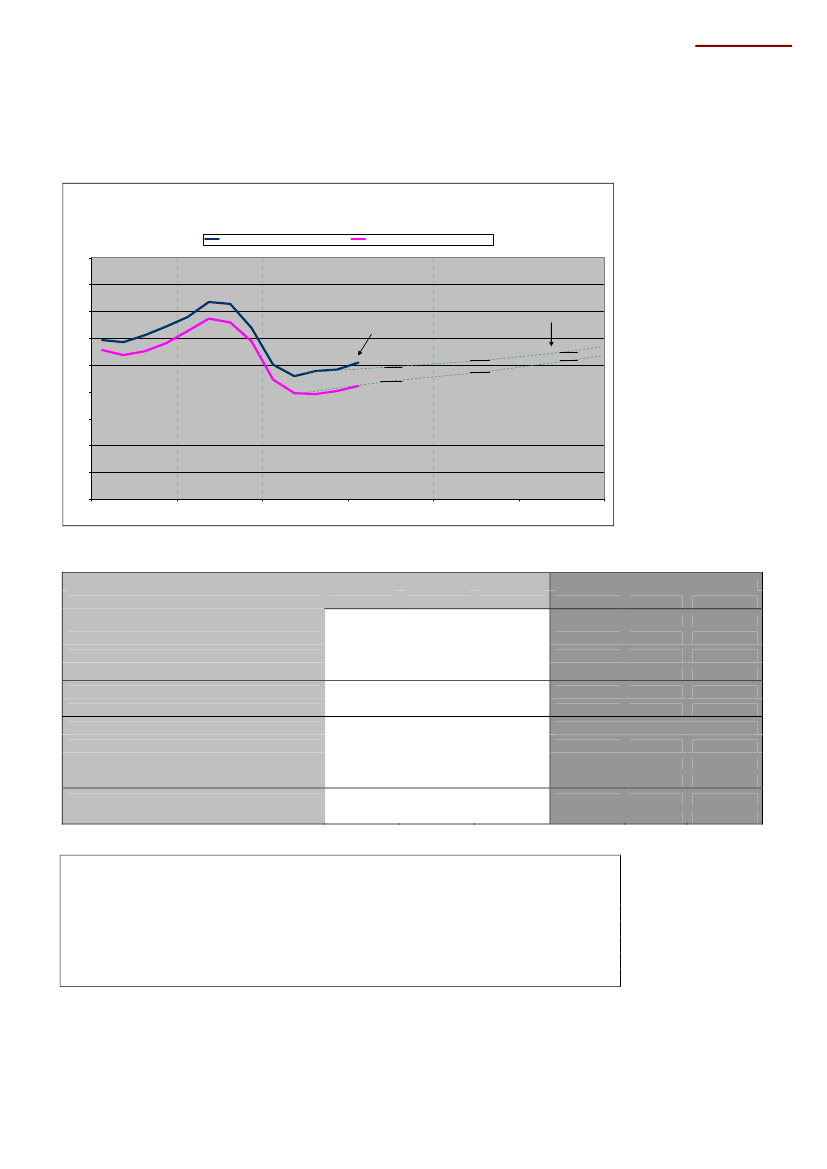

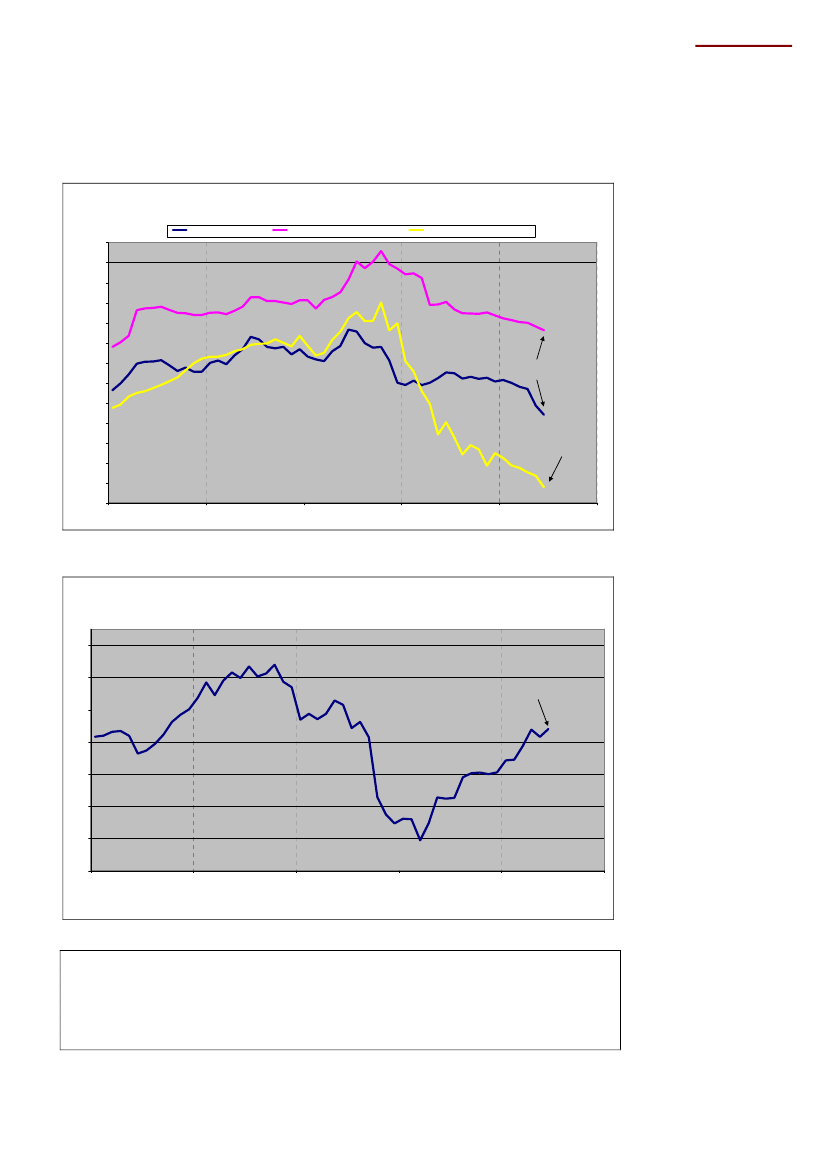

Det er isærtysk økonomi;der har trukket væksten ned i EU-15. Faldet i BNP varsåledes på 5 pct. i 2009.Frankriger kommet nogenlunde helskindet gennem krisen,som det ses, med et fald på kun 2,2 pct. i 2009. Men ingen lande er gået ram forbi i 2009.Det største fald i væksten har Irland og Finland været ud for. Irland ser dog ud til at værepå rette vej igen med en vækst på 3 pct. i 2011.

18

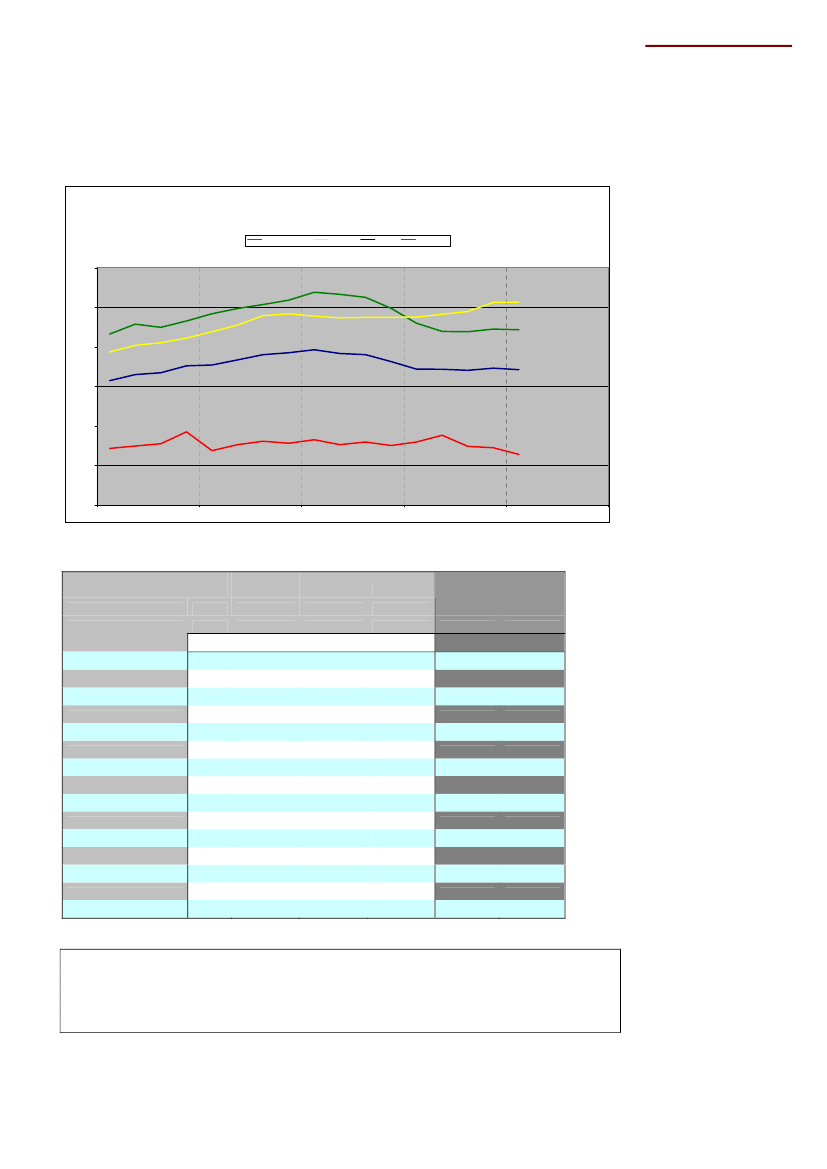

De 15 ”gamle” EU-lande

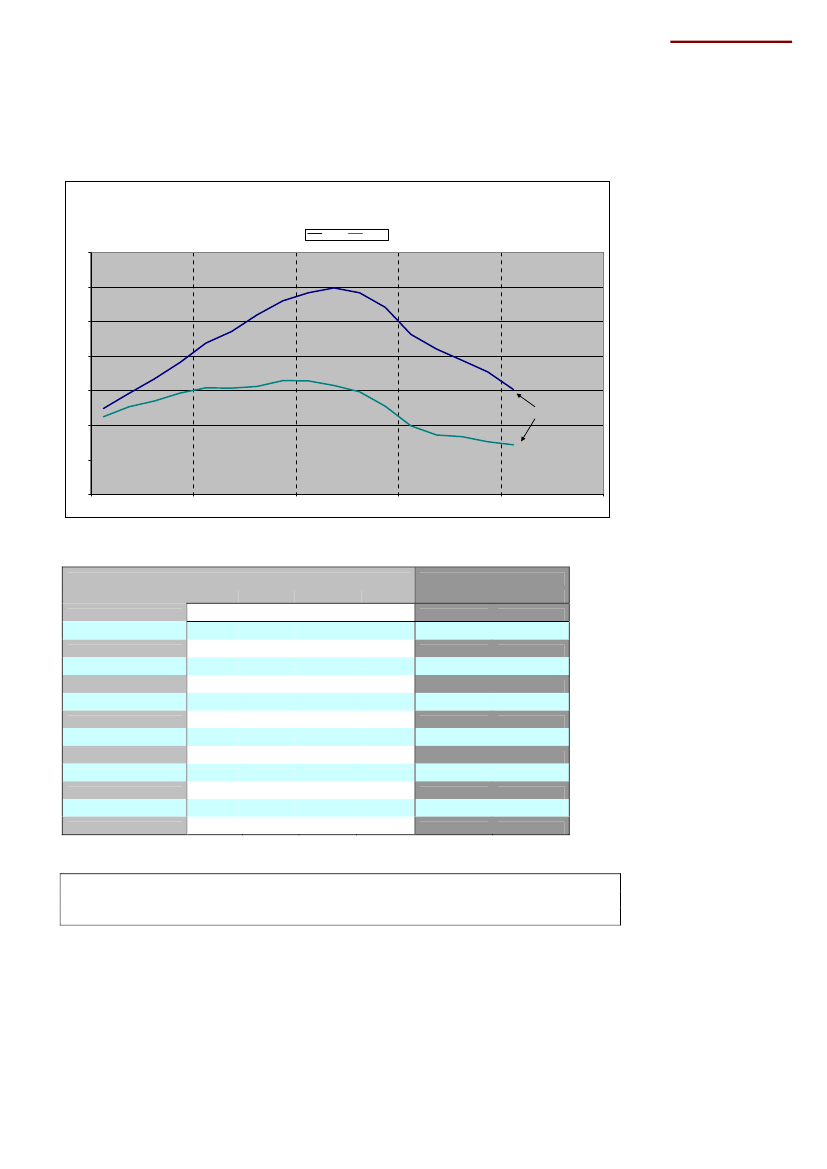

PrivatforbrugetFigur 23Privatforbrug(sæsonkorrigeret, faste priser, kvartalsobservationer)StorbritannienFrankrigEU-15Tyskland

indeks 2000=100125

Frankrig120Storbrittanien115EU-15110

105

Tyskland100

9520062007200820092010

Kilde: Eurostat.

Tabel 8Årlig real vækst iprivatforbrug2006EU-15TysklandFrankrigStorbritannienSpanienItalienGrækenlandPortugalBelgienLuxembourgIrlandHollandØstrigFinlandSverige21,32,41,53,81,35,31,91,82,76,5-0,31,84,32,320071,7-0,32,52,13,61,13,31,61,72,85,61,70,83,4320080,50,410,9-0,6-0,82,31,71,13,9-0,71,30,81,7-0,22009-1,50,20,8-3,2-4,9-1,7-1,8-0,8-1,8-0,6-7,7-2,50,4-2,1-0,8Kommissionensprognose20100,2-0,70,60,60,20,8-3,510,60,5-2,4-0,40,81,72,42,120111,20,91,31,51,21,3-2,401,41,51,51,30,61,72,22,6

Danmark3,62,4-0,2-4,6Kilde: Eurostat, Europakommissionens – Economic Forecast, Spring 2010.

Et af de helt store problemer i europæisk økonomi er,at det tyske privatforbruggennem længere tid har kørt på for lavt blus,hvilket klart fremgår af figur 23 (ovenfor).I EU-15 er det private forbrug steget ca. 12 pct. i forhold til 2000; i tyskland er forbrugetkun steget ca. 2½ pct. Det kan mærkes i resten af EU, at den tyske efterspørgsel ikke erstørre.

19

De 15 ”gamle” EU-lande

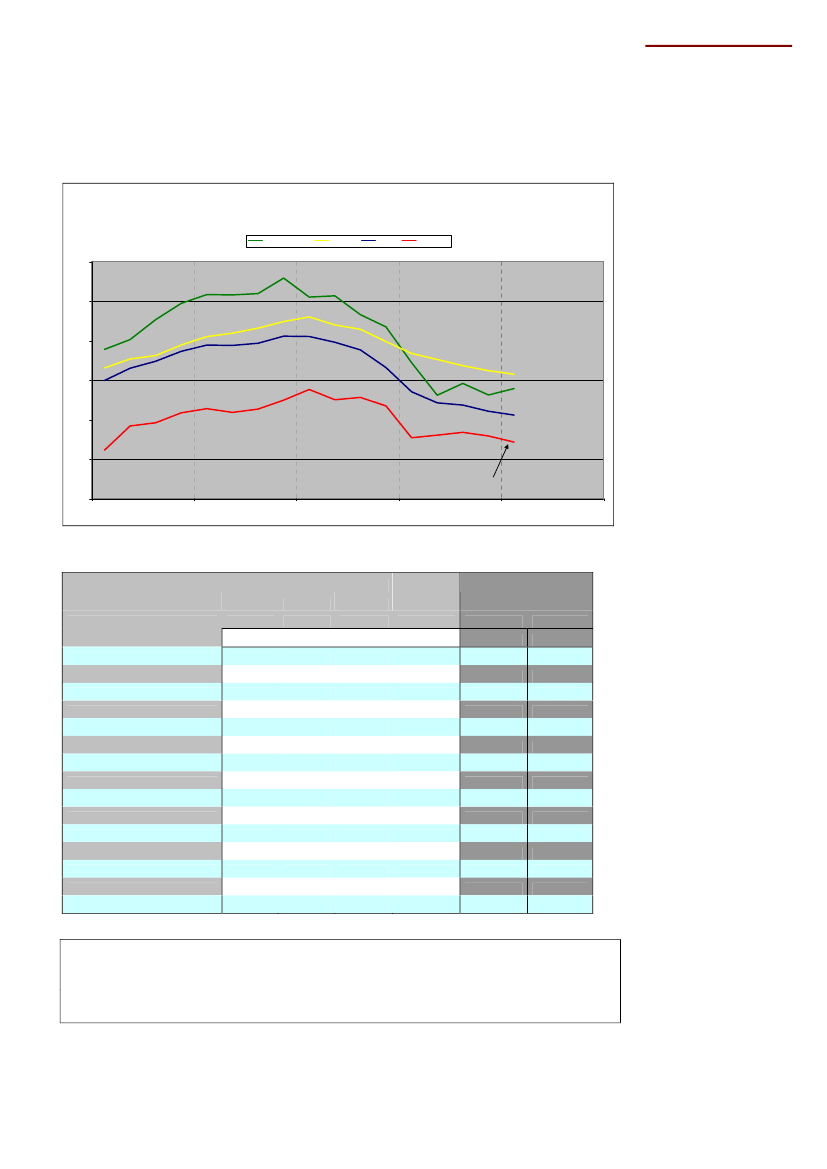

InvesteringerFigur 24Faste bruttoinvesteringer(sæsonkorrigeret, faste priser, kvartalsobservationer)Storbritannienindeks 2000=100140FrankrigEU-15Tyskland

130

120

Frankri110StorbritannienEU-15

100

Tyskland901. kvartal 20108020062007200820092010

Kilde: Eurostat.

Tabel 9Årlig real vækst i faste bruttoinvesteringer2006EU-15TysklandFrankrigStorbritannienSpanienItalienGrækenlandPortugalBelgienLuxembourgIrlandHollandØstrigFinlandSverige5,87,84,16,57,22,99,8-0,72,74,73,97,52,41,99,220075,15,06,07,84,61,74,63,15,912,62,44,93,810,68,92008-1,13,10,5-3,5-4,4-4,0-7,4-0,74,3-0,1-15,5-13,01,0-0,21,72009-11,5-9,0-7,1-14,9-15,3-12,1-13,9-11,1-4,7-14,9-29,7-9,7-7,8-13,4-16,0Kommissionensprognose2010-2,51,2-2,4-0,9-8,3-0,1-5,5-4,2-1,53,0-17,63,6-1,42,1-1,9-3,720112,22,91,94,4-1,82,5-0,8-0,62,16,74,201,705,41,7

Danmark14,32,8-4,8-12,0Kilde: Eurostat, Europakommissionens – Economic Forecast, Spring 2010.

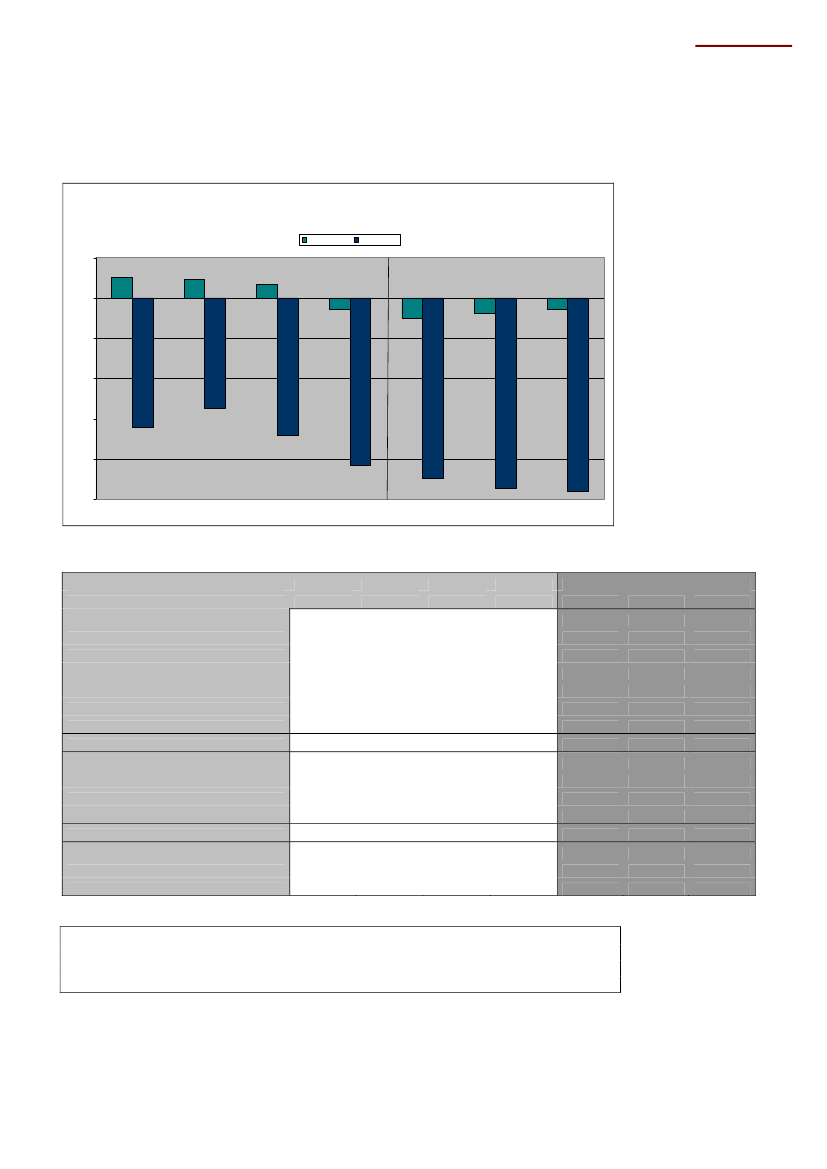

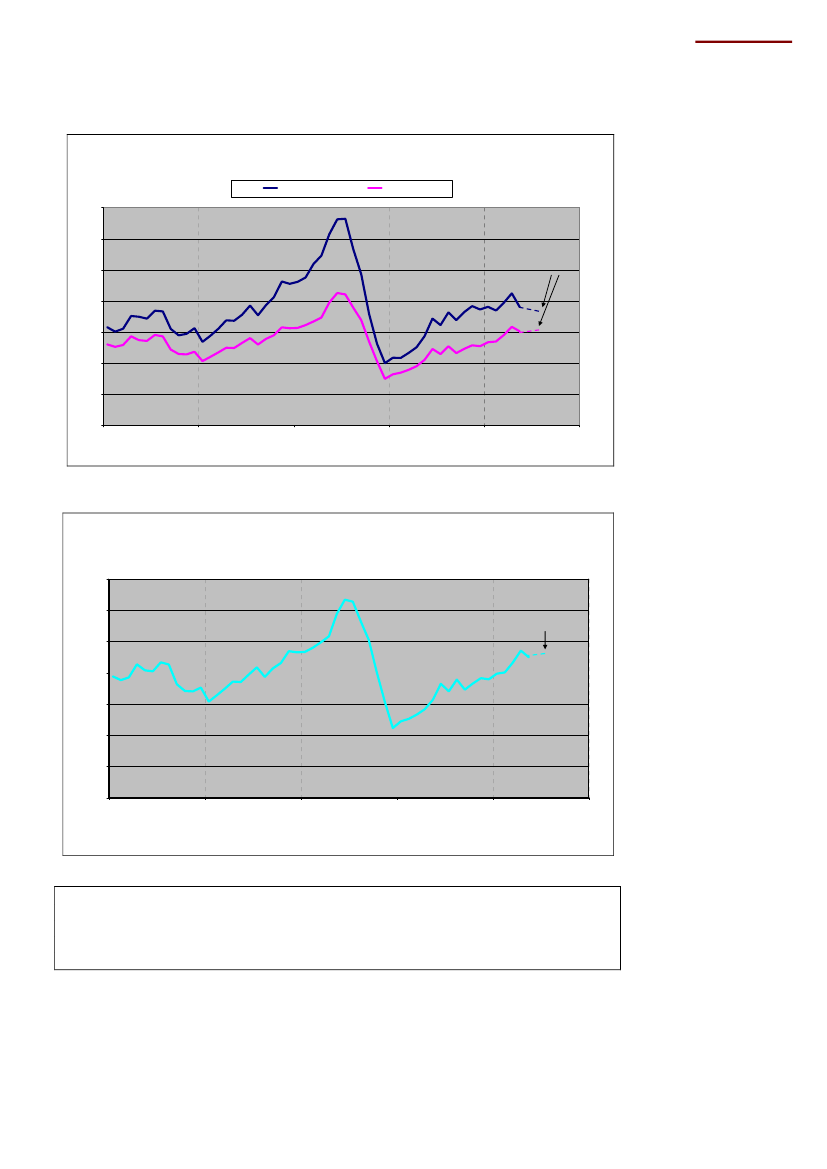

Som i enhver konjunkturnedgang, erinvesteringernede første der tager en nedtur. Ogher ses det tydeligt, at de lande med størst tilbagegang (UK, Spanien, Grækenland ogIrland) også er ramt hårdt på investeringerne. Danmark, Sverige og Finland har ogsåmeget stor tilbagegang. Tyskland derimod har også haft tilbagegang, men knap såmeget.

20

De 15 ”gamle” EU-lande

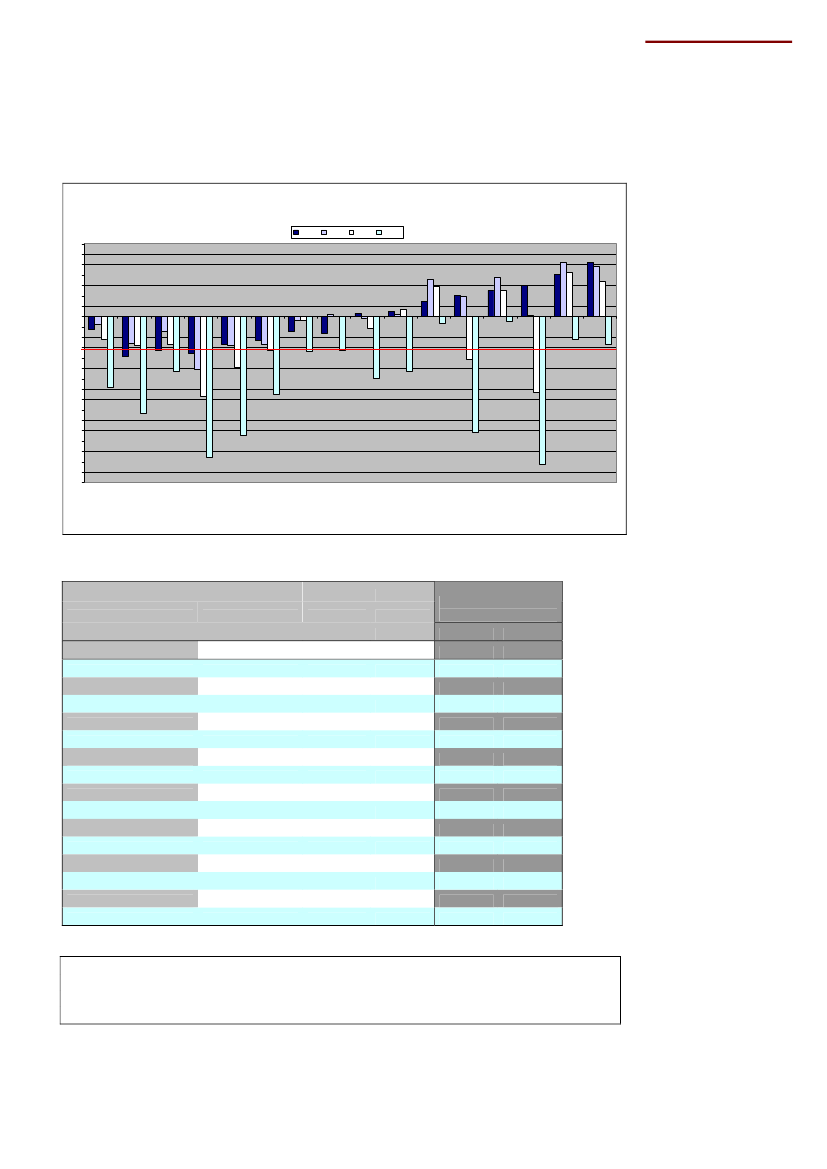

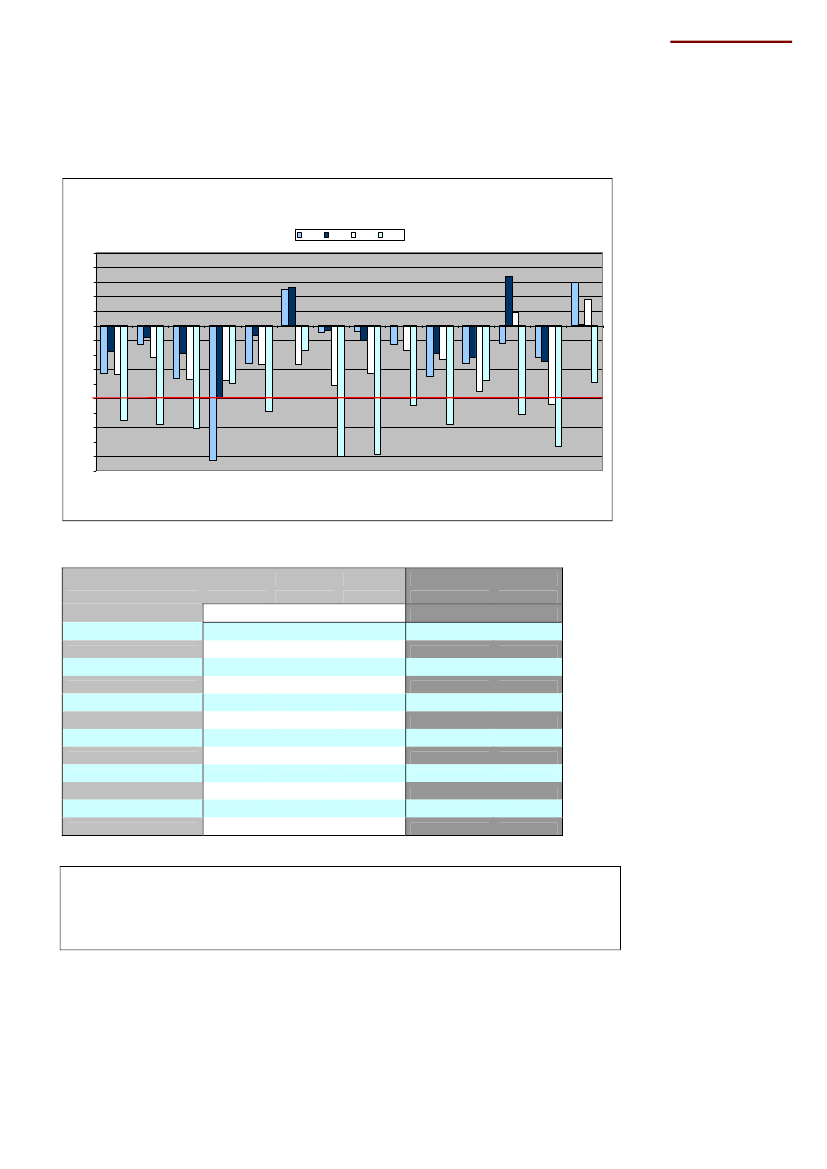

Offentlige finanser (budget)Figur 25Offentligt budgetoverskud/underskudProcent af BNP

2006

2007

2008

2009

76543210-1-2-3-4-5-6-7-8-9-10-11-12-13-14-15-16

Italien

britannien

anien

nd

lgien

Holland

stri g

nland

land

rige

krig

urg

nd

al

5

Portug

embo

Fran

Tysk

ræke

Sp

Sve

Kilde: Eurostat.

Tabel 10Offentligt budgetoverskud% af BNP2007EU 15TysklandFrankrigStorbritannienSpanienItalienGrækenlandPortugalBelgienLuxembourgIrlandHollandØstrigFinlandSverige-0,80,2-2,7-2,81,9-1,5-5,1-2,6-0,23,60,10,2-0,45,23,82008-2,20,0-3,3-4,9-4,1-2,7-7,7-2,8-1,22,9-7,30,7-0,44,22,52009-6,8-3,3-7,5-11,5-11,2-5,3-13,6-9,4-6,0-0,7-14,3-5,3-3,4-2,2-0,5Kommissionensprognose2010-7,3-5,0-8,0-12,0-9,8-5,3-9,3-8,5-5,0-3,5-11,7-6,3-4,7-3,8-2,1-5,52011-6,6-4,7-7,4-10,0-8,8-5,0-9,9-7,9-5,0-3,9-12,1-5,1-4,6-2,9-1,6-4,9

Danmark4,83,4-2,7Kilde: Eurostat, Europakommissionens – Economic Forecast, Spring 2010.

Underskuddet i EU-15 topper, ifølge Kommissionen, i2010med et underskud på7,3 pct.af BNP.Det er en betragtelig stigning i forhold til 2007, hvor der næsten var balance.Værst ser det ud for lande som UK, Spanien og Irland, hvor underskudstallene næsten erto-cifrede.

Stor

Lux

G

D

anmar

EU-1

Be

Finla

Ø

Irla

k

21

De 15 ”gamle” EU-lande

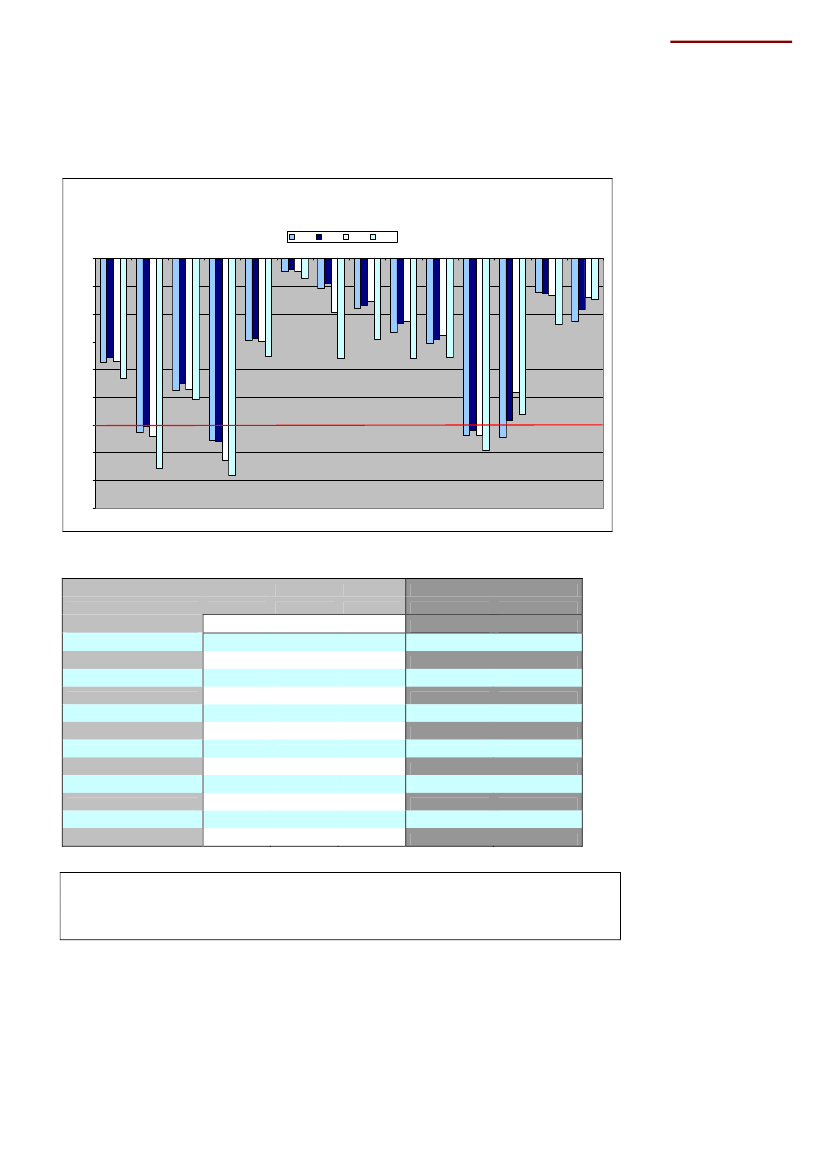

Offentlige finanser (bruttogæld)Figur 26Offentlig bruttogæld(procent af BNP)2006Procent af BNP0200720082009

-20

-40

-60

-80

-100

-120

-140

Sverige

Portugal

Belgien

anien

Finland

annien

Irland

EU-15

nd

strig

nd

Danmark

Frankrig

mbourg

nland

Holla

Tysk

Sp

Ø

Storbrit

Luxe

Kilde: Eurostat.

Tabel 11Offentlig bruttogæld% af BNP2007EU 15TysklandFrankrigStorbritannienSpanienItalienGrækenlandPortugalBelgienLuxembourgIrlandHollandØstrigFinlandSverige-60,4-65,0-63,8-44,7-36,2-103,5-95,7-63,6-84,2-6,7-25,0-45,5-59,5-35,2-40,82008-64,0-66,0-67,5-52,0-39,7-106,1-99,2-66,3-89,8-13,7-43,9-58,2-62,6-34,2-38,32009-75,9-73,2-77,6-68,1-53,2-115,8-115,1-76,8-96,7-14,5-64,0-60,9-66,5-44,0-42,3Kommissionensprognose2010-82,2-78,8-83,6-79,1-64,9-118,2-124,9-85,8-99,0-19,0-77,3-66,3-70,2-50,5-42,6-46,02011-86,5-81,6-88,6-86,9-72,5-118,9-133,9-91,1-100,9-23,6-87,3-69,6-72,9-54,9-42,1-49,5

Danmark-27,4-34,2-41,6Kilde: Eurostat, Europakommissionens – Economic Forecast, Spring 2010.

Den samledebruttogældfor EU-15 nærmer sig efterhånden 100 pct. af BNP. I2011nårtallet således op på ca. 87 pct. af BNP.Danmark og Sverige er blandt de lande medden laveste offentlige bruttogæld,der stadig er under 50 pct. af BNP. Det er bestemtikke noget lyst billede af gældssituationen, der tegnes.

G

ræ

ke

Italie

la

n

22

De 15 ”gamle” EU-lande

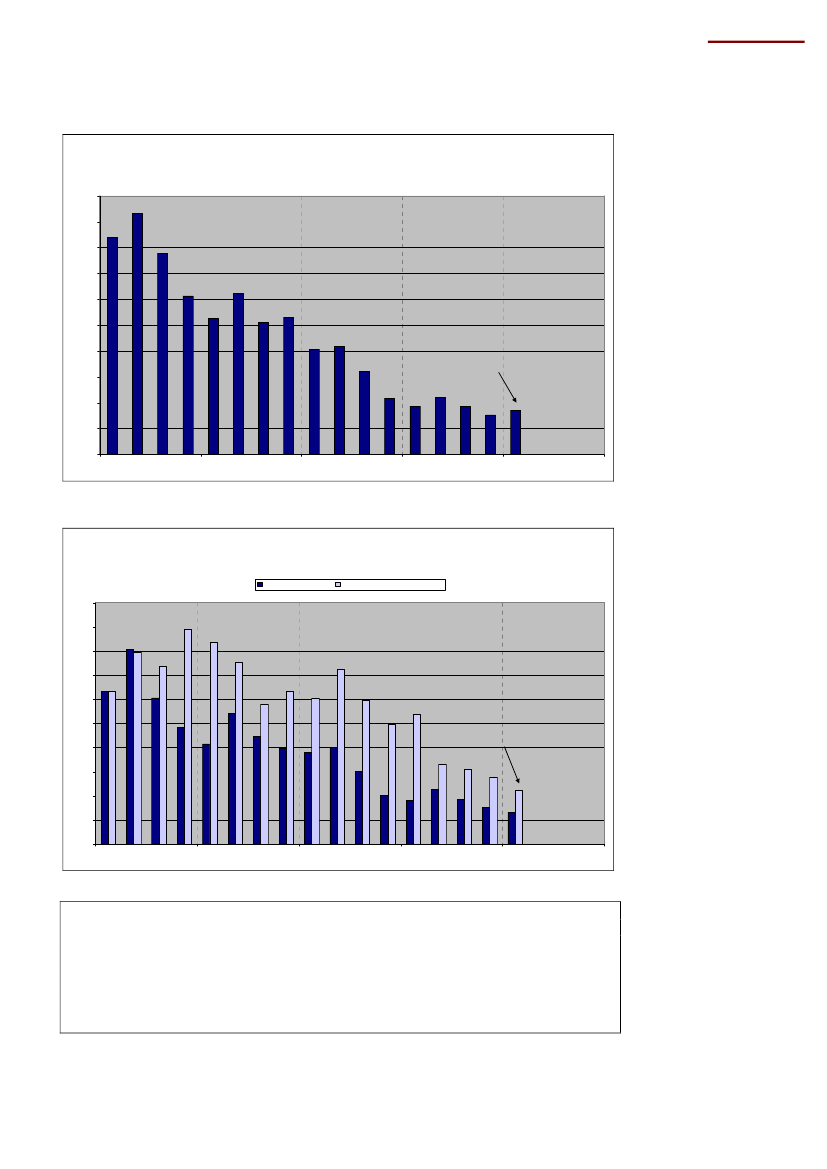

LedighedenFigur 27Ledighedsprocenter(sæsonkorrigeret, månedsobservationer)TysklandProcent20,0Spanien18,0DanmarkSpanienFrankrigIrlandStorbritannienSverigeEU15

16,0

14,0Irland12,0Frankrig10,0EU-15SverigeStorbritannienTyskland6,0Danmark

8,0

4,0

2,020062007200820092010

Kilde: Eurostat.

Tabel 12Årlige ledighedsprocenter (%)2006EU-15TysklandFrankrigStorbritannienSpanienItalienGrækenlandPortugalBelgienLuxembourgIrlandHollandØstrigFinlandSverige7,79,89,25,48,56,88,97,88,34,64,53,94,87,77,020077,08,48,45,38,36,18,38,17,54,24,63,24,46,96,120087,17,37,85,611,36,77,77,77,04,96,32,83,86,46,220099,07,59,57,618,07,89,59,67,95,411,93,44,88,28,36,0Kommissionens prognose20109,87,810,27,819,78,811,89,98,86,113,84,95,19,59,26,920119,87,810,17,419,88,813,29,99,06,313,45,25,49,28,86,5

Danmark3,93,83,3Kilde: Eurostat, Europakommissionens – Economic Forecast, Spring 2010.1)

Note: Kommissionens opgørelse bygger på den såkaldte AKU-ledighed, der for Danmarks vedkommende ligger en del over denofficielle ledighed (jf. figur 11).

Indtil videre ser det ud til, at ledigheden i EU-15har toppet på omkring 10 pct.ISpanien er ledigheden på omkring 20 pct. og i Irland på ca. 14 pct.Holland, DanmarkogØstrighar de laveste ledighedsprocenter i EU-15 (bortset fra Luxembourg).

23

De 15 ”gamle” EU-lande

Priser og lønningerFigur 28Prisstigninger i EU-15(månedsobservationer, årlig ændring)EU-15Procent6ECB målsætning

5

4Maj 20103

2

1

020062007200820092010

Kilde: Eurostat og egne beregninger.

Prisstigningerneer noget på vej op igen i EU-15, men ligger stadig indenfor de 2 pct. iårlig prisstigninger. Det er i høj grad en følge af euroens faldende kurs, at priserne trodskonjunkturnedgangen er steget så meget i forhold til 2009.

24

De 15 ”gamle” EU-lande

Rente- og aktiekurserFigur 29Euroobligationsrenter(månedsgennemsnit)Procent610-årig2-årig

5

4

3Juni 2010

2

1

020062007200820092010

Kilde: Den europæiske centralbank (ECB).

Figur 30Aktieprisindeks(månedlige gennemsnit, nominelle aktiepriser)Indeks 2001=100180,0

Tyskland

Frankrig

Storbritannien

Danmark

160,0

Juni 2010140,0

120,0

100,0

80,0

60,0

40,0

20,0

0,020062007200820092010

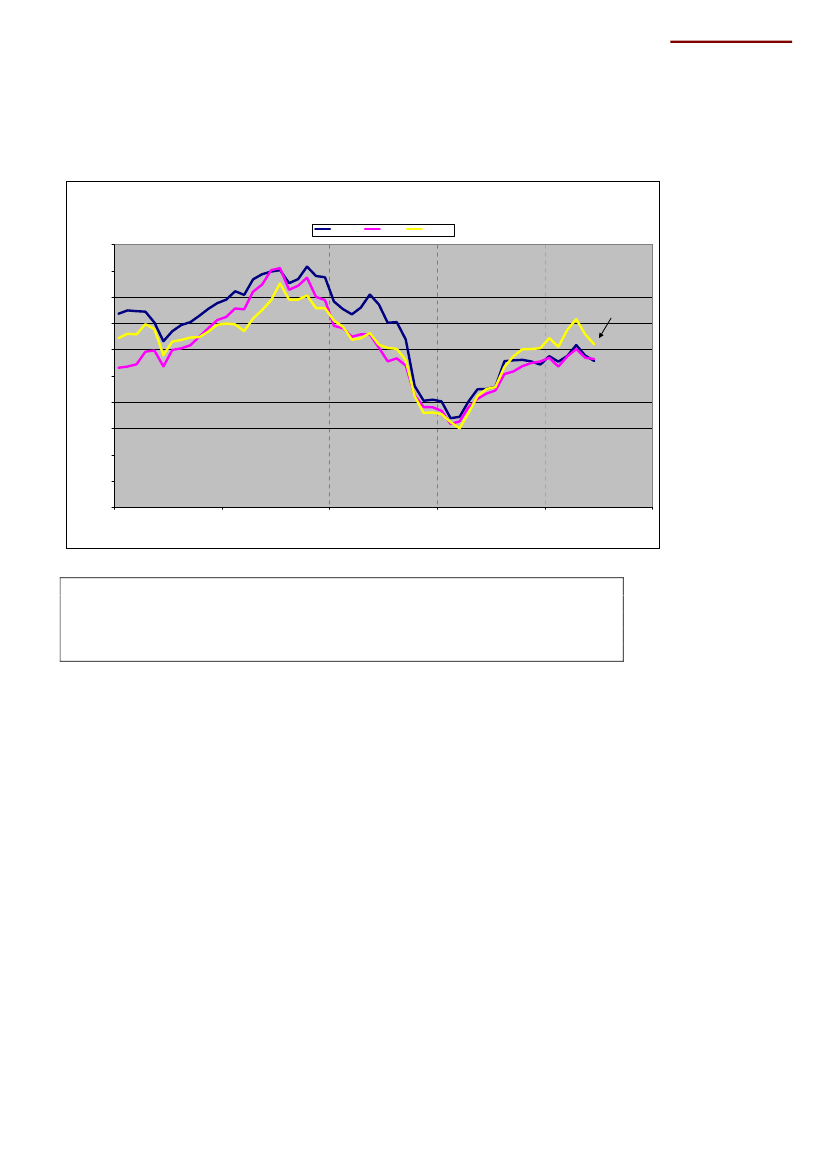

Kilde: Eurostat.

Denmellemlangerente på euroobligationer er – i modsætning til renten i Danmark –ikke faldet, men ligger stadig på omkring 4 pct. Denkorte renteer derimod på vej opmod 2 pct. I begge tilfælde afspejler det, at der er nogen usikkerhed om euroensstabilitet.Aktiekurserneer steget pænt i løbet af 2009, men er stagneret noget i 2010 i Tyskland,Frankrig og UK. I Danmark er aktiekurserne steget noget mere end i resten af EU.

25

De 15 ”gamle” EU-lande

ValutakursudviklingenFigur 31Dollarkurs(euro pr. dollar, månedsobservationer)Euro pr. dollar1

0,95

0,9Juni 20100,85

0,8

0,75

0,7

0,65

0,6200520062007200820092010

Kilde: Nationalbanken og egne beregninger.

Det er tydeligt, atdollaren er steget voldsomt i forhold til euroen siden starten af2009.Men på den anden side, er eurokursen i dag heller ikke lavere end kursen var vedårsskiftet 2008/2009. Men nogle Iagttagere spår, at kursen i løbet af 2010 vil bevæge sigop i nærheden af 1 euro pr. dollar, som følge af den store usikkerhed omgældssituationen i EU.

26

De 12 nye EU-lande

De 12 nye EU-lande – resumé•Finanskrisen har ramt de nye lande med næsten samme styrke som de gamle EU-lande. KunPolener gået nogenlunde fri af finanskrisen, og det har holdt væksten iEU-12 fra at dykke endnu voldsommere ned.Detprivate forbrughar også taget en ordentlig nedtur, især i de baltiske lande harnedgangen været stor.Investeringerneer faldet med ca. 13 pct. i 2009 og det er en rekord. Men alleredei 2010 og 2011 regner Kommissionen med, at det går fremad igen.Deoffentlige finanserer i en langt værre tilstand nu. Underskuddet er steget tilca. 6½ pct. af BNP i EU-12, og denoffentlige gælder også steget meget.KunEstlandhar nogenlunde styr på de offentlige finanser, og derfor indtræderlandet ieurosamarbejdetpr. 1. januar 2011.Det er gået meget hurtigt med stigningen iledighedeni EU-12, og ledigheden ernu over ledighedstallet i EU-15. Kommissionen regner dog med at ledighedenhurtigt falder i de nye lande.

•••••

27

De 12 nye EU-lande

Bruttonationalproduktet (BNP)Figur 32Real BNP vækst(Sæssonkorrigeret, faste priser, kvartalsobservationer)EU-12indeks 2005=100130EU-15

125

120

115

1101. kvartal 2010105

100

95

9020062007200820092010

Kilde: Eurostat og egne beregninger.

Tabel 13EU-12 Forsyningsbalance2006real(%)BNPPrivat forbrugOffentligt forbrugFaste bruttoinv.Eksport6,96,93,811,415,5nominel(mia.EUR)747446142173416real(%)6,86,80,416,412,12007nominel(mia.EUR)869510158216485real(%)4,85,54,86,96,12008nominel(mia.EUR)986585186245542real(%)-3,4-3,9-0,2-12,7-10,12009nominel(mia.EUR)870514171193450445Kommissionensprognose20102011

realvækst (%)1,6-0,40,31,26,14,83,53,00,96,26,46,6

Import16,844414,95225,5586-17,0Kilde: Eurostat, Europakommissionens – Economic Forecast, Spring 2010 og egne beregninger.

Tabel 142006EU-126,920076,820084,82009-3,420101,620113,53,32,82,43,83,33,21,83,61,71,33,52,7

Polen6,26,85,01,72,7Ungarn4,01,00,6-6,30,0Tjekkiet6,86,12,5-4,21,6Estland10,07,2-3,6-14,10,9Letland12,210,0-4,6-18,0-3,5Litauen7,89,82,8-14,8-0,6Slovenien5,86,83,5-7,81,1Slovakiet8,510,66,2-4,72,7Malta3,63,82,1-1,91,1Cypern4,15,13,6-1,7-0,4Rumænien7,96,37,3-7,10,8Bulgarien6,36,26,0-5,00,0Kilde: Eurostat, Europakommissionens – Economic Forecast Spring 2010 og egne beregninger.

Finanskrisen har ramt de nye lande med næsten samme styrke som EU-15. Stort set allede nye lande er ramt meget hårdt, lige med undtagelse afPolen,der næsten er gået fri,og har haft positiv vækst hele vejen igennem.De tre baltiske landehar dog væretigennem en ordentlig nedtur i 2009, men ser ud til at komme ud af krisen i 2011.

28

De 12 nye EU-lande

PrivatforbrugFigur 33Privatforbrug(faste priser, kvartalsobservationer, sæssonkorrigeret)EU-12indeks 2005=100125EU-15

120

115

1101. kvartal 2010105

100

95

9020062007200820092010

Kilde: Eurostat og egne beregninger.

Tabel 15Årlig real vækst i privatforbruget2006EU-12PolenUngarnTjekkietEstlandLetlandLitauenSlovenienSlovakietMaltaCypernRumænien6,95,01,75,212,921,210,62,95,90,64,712,720076,84,90,45,09,014,812,16,76,92,29,411,920085,55,9-0,53,6-4,7-5,53,62,06,05,08,49,52009-3,92,3-7,5-0,2-18,5-22,4-16,8-1,4-0,71,2-3,0-10,5Kommissionens prognose2010-0,41,5-3,2-0,8-4,4-8,5-5,3-0,20,10,8-1,10,720113,02,72,61,62,92,02,61,22,11,72,14,2

Bulgarien9,55,34,8-6,3-2,32,1Kilde: Eurostat, Europakommissionens – Economic Forecast, Spring 2010 og egne beregninger.

Nedgangen i det private forbrug har været meget stor i EU-12 og betydeligt større end iEU-15. KunPolenhar kunne stå imod. De baltiske lande har dog været meget hårdtramt. Ungarn har tillige været igennem en finanspolitisk hestekur, og det har ramtprivatforbruget meget.

29

De 12 nye EU-lande

InvesteringerneFigur 34Faste bruttoinvesteringer(faste priser, kvartalsobservationer, sæsonkorrigeret)indeks 2005=100150EU-12EU-15

140

130

120

1101. kvartal 2010100

90

8020062007200820092010

Kilde: Eurostat og egne beregninger.

Tabel 16Årlig real vækst i faste bruttoinvesteringer2006EU-12PolenUngarnTjekkietEstlandLetlandLitauenSlovenienSlovakietMaltaCypernRumænien11,414,9-3,66,018,616,419,49,99,35,110,219,9200716,417,61,610,89,07,523,011,79,1-0,613,430,320086,98,20,4-1,5-12,1-15,6-6,57,71,8-21,78,616,22009-12,7-0,3-6,5-9,2-34,4-37,7-39,1-21,6-10,5-18,8-12,0-25,3Kommissionens prognose20101,23,01,0-1,1-2,9-14,0-1,81,63,66,5-12,92,320116,28,03,62,78,77,08,03,53,94,5-3,85,8

Bulgarien14,721,720,4-26,9-6,33,2Kilde: Eurostat, Europakommissionens – Economic Forecast, Spring 2010 og egne beregninger.

Investeringerne,der skal trække de nye EU-landes levestandard op, tog også etordentlig dyk i 2009. Selv i Polen var der et fald i 2009, men dog begrænset. Prognosenfor 2010 og 2011 ser dog noget mere positiv ud for de nye lande end de gamle EU-lande.

30

De 12 nye EU-lande

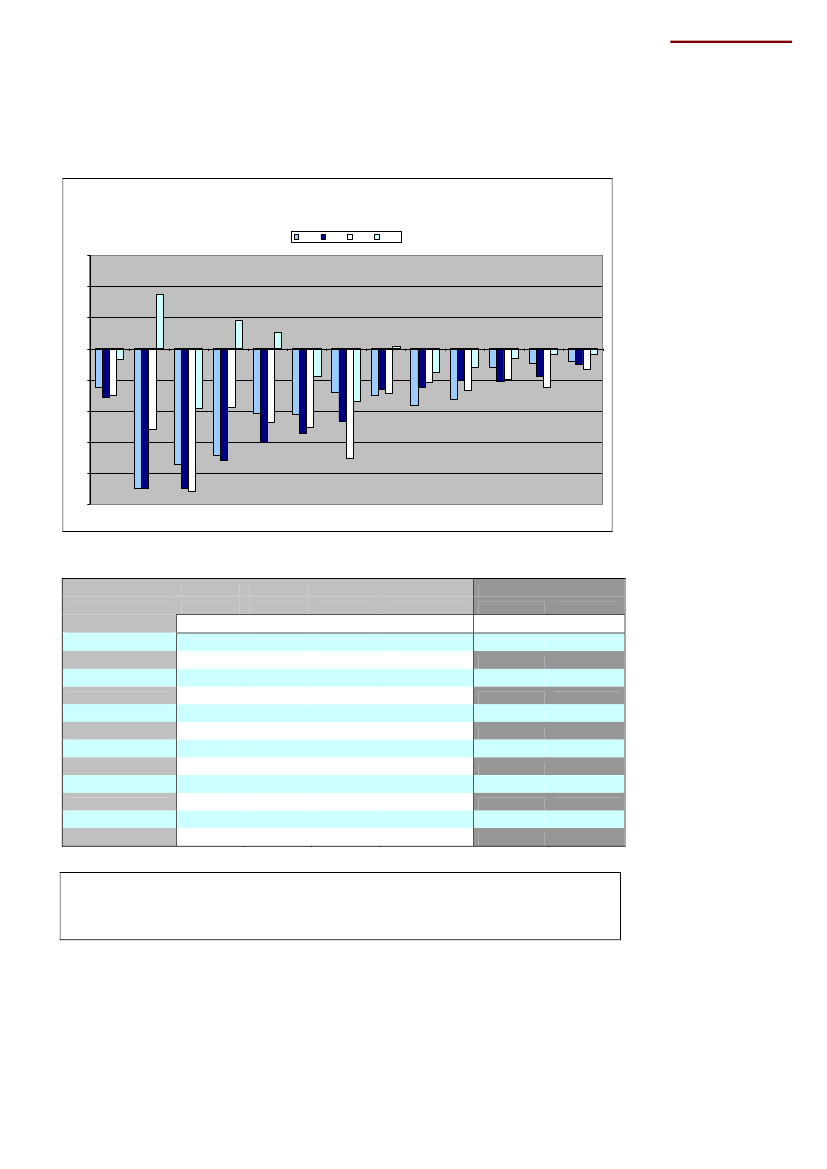

Offentlige finanser (budget)Figur 35Offentlig budgetsaldo(procent af BNP)Procent af BNP5,04,03,02,01,00,0-1,0-2,0-3,0-4,0-5,0-6,0-7,0-8,0-9,0-10,0enienrnLitauenndSlovakietUngarnEU-15EU-12PolenMaltalandTjekkietnienEstLetlaCypeRumælgarieBun

2006

2007

2008

2009

Kilde: Eurostat og egne beregninger.

Tabel 17Offentligt budget% af BNPEU-12PolenUngarnTjekkietEstlandLetlandLitauenSlovenienSlovakietMaltaCypernRumænien2007-1,8-1,9-5,0-0,72,6-0,3-1,00,0-1,9-2,23,4-2,52008-3,3-3,7-3,8-2,7-2,7-4,1-3,3-1,7-2,3-4,50,9-5,42009-6,5-7,1-4,0-5,9-1,7-9,0-8,9-5,5-6,8-3,8-6,1-8,3Kommissionens prognose2010-6,4-7,3-4,1-5,7-2,4-8,6-8,4-6,1-6,0-4,3-7,1-8,02011-6,2-7,0-4,0-5,7-2,4-9,9-8,5-5,2-5,4-3,6-7,7-7,4

Bulgarien0,11,8-3,9-2,8-2,2Kilde: Eurostat, Europakommissionens – Economic Forecast, Spring 2010 og egne beregninger.

Detoffentlige budgetunderskuder næsten fordoblet i de nye lande siden 2008, ogunderskuddet i de nye lande er hermed på samme niveau som i EU-15.Som det ses,har Estland nogenlunde styr på underskuddet, og derfor optages landet ieurosamarbejdet pr. 1. januar 2011. Polenhar derimod fået et stort underskud, og harbrug for reformer.

Slov

31

De 12 nye EU-lande

Offentlige finanser (bruttogæld)Figur 36Offentlig bruttogæld(procent af BNP)2006Procent af BNP

2007

2008

2009

0,0

-10,0

-20,0

-30,0

-40,0

-50,0

-60,0

-70,0

-80,0

-90,0EU-12EU-15PolenUngarnTjekkietEstlandLetlandLitauenSlovenienSlovakietMaltaCypernRumænienBulgarien

Kilde: Eurostat og egne beregninger.

Tabel 18Offentlig bruttogæld% af BNPEU-12PolenUngarnTjekkietEstlandLetlandLitauenSlovenienSlovakietMaltaCypernRumænien2007-35,5-45,0-65,9-29,0-3,8-9,0-16,9-23,4-29,3-61,9-58,3-12,62008-37,0-47,2-72,9-30,0-4,6-19,5-15,6-22,6-27,7-63,7-48,4-13,32009-43,2-51,0-78,3-35,4-7,2-36,1-29,3-35,9-35,7-69,1-56,2-23,7Kommissionens prognose2010-47,7-53,9-78,9-39,8-9,6-48,5-38,6-41,6-40,8-71,5-62,3-30,52011-51,7-59,3-77,8-43,5-12,4-57,3-45,4-45,4-44,0-72,5-67,6-35,8

Bulgarien-18,2-14,1-14,8-17,4-18,8Kilde: Eurostat, Europakommissionens – Economic Forecast, Spring 2010 og egne beregninger.

Bruttogældenstiger også hastigt i de nye lande, men er ikke nået op på sammen niveausom i de gamle EU-lande, hvor bruttogælden er helt oppe på 86 pct. af BNP i 2011. Derer trods alt et stykke vej fra de ca. 52 pct. af BNP, som er gældstallet for de nye lande, ogtil de 86 pct. nævnt ovenfor.

32

De 12 nye EU-lande

BetalingsbalancenFigur 37Betalingsbalancens løbende poster(procent af BNP, årsobservationer)Procent af BNP

2006

2007

2008

2009

15

10

5

0

-5

-10

-15

-20

-25EU-12LetlandBulgarienEstlandLitauenRumænienCypernUngarnMaltaSlovakietPolenSlovenienTjekkiet

Kilde: Eurostat og egne beregninger.

Tabel 19Løbende poster% af BNPEU-12PolenUngarnTjekkietEstlandLetlandLitauenSlovenienSlovakietMaltaCypernRumænien2006-6,2-3,0-7,5-2,1-17,1-22,5-10,4-2,4-8,2-9,2-7,0-10,62007-7,8-5,2-6,5-2,6-17,9-22,5-15,1-4,5-5,1-6,2-11,7-13,62008-7,6-5,0-7,2-3,4-9,4-13,0-11,9-6,2-6,7-5,4-17,7-12,72009-1,8-1,60,4-1,04,68,72,6-0,9-3,1-3,9-8,5-4,4Kommissionens prognose2010-2,2-2,8-0,2-0,34,98,32,8-1,4-4,5-4,9-7,1-4,42011-2,8-3,3-0,3-1,53,84,62,0-1,6-4,1-4,4-7,0-5,6-5,2

Bulgarien-18,6-22,5-22,9-9,6-6,0Kilde: Eurostat, Europakommissionens – Economic Forecast, Spring 2010 og egne beregninger.

De nye lande er helt klart ved at få bedre styr på deresbetalingsbalancer.Finanskrisenhar skåret voldsomt ned på importen og skabt bedre balance i udenrigshandelen. Det erbemærkelsesværdigt, atde baltiske landefra at have haft kæmpemæssige underskud,nu ser ud til at få pæne overskud i årene 2009-2011.

33

De 12 nye EU-lande

LedighedenFigur 38Ledighedsprocenter for de nye EU-lande(sæsonkorrigeret, månedsdata)Procent11

EU-15

EU-12

Maj 201010

9

8

7

620062007200820092010

Kilde: Eurostat, Europakommissionens – Economic Forecast, Spring 2010 og egne beregninger.

Tabel 20Årlige ledighedsprocenter (%)2006EU-12PolenUngarnTjekkietEstlandLetlandLitauenSlovenienSlovakietRumænienBulgarienMalta9,913,97,57,25,96,85,66,013,47,39,07,120077,79,67,45,34,76,04,34,911,16,46,96,420086,57,17,84,45,57,55,84,49,55,85,65,920096,58,210,06,713,817,113,75,912,06,96,86,9Kommissionensprognose20109,89,210,88,315,820,616,7714,18,57,97,36,720119,59,410,1814,618,816,37,313,37,97,37,27

Cypern4,64,03,65,3Kilde: Eurostat, Europakommissionens – Economic Forecast, Spring 2010 og egne beregninger.

EU-medlemskabet medførte et hastigt fald i ledigheden for de nye lande, menfinanskrisen i2008satte en brat stoppet for faldet. Herefter steg ledigheden kraftigt ogkom over tallet for EU-15. Især er ledigheden steget meget i de baltiske lande, eftersammenbruddet i bygge- og anlægssektoren i disse lande. Ifølge Kommissionensprognose vil udviklingen dog vende i 2011, og ledigheden falder til 9,5 pct. i EU-12. Deter igen under ledigheden for EU-15 i Kommissionens prognose.

34

De 12 nye EU-lande

PriserneFigur 39Prisstigninger(månedsobservationer, årlig ændring)Procent8EU-15EU-12

7

6

5

4April 2010

3

2

1

020062007200820092010

Kilde: Eurostat og egne beregninger.

Tabel 21Årlige prisstigningerHICP (%)2006EU-12PolenUngarnTjekkietEstlandLetlandLitauenSlovenienSlovakietBulgarienRumænienMalta3,21,342,14,46,63,82,54,37,46,62,620074,12,67,936,710,15,83,81,97,64,90,720086,24,266,310,615,311,15,53,9127,94,720093,3440,60,23,34,20,90,92,55,61,8Kommissionens prognose20102,42,44,611,3-3,2-0,11,81,32,34,322,720112,42,62,81,32-0,71,422,82,732,12,5

Cypern2,22,24,40,2Kilde: Eurostat, Europakommissionens – Economic Forecast, Spring 2010 og egne beregninger.

Prisstigningerneer faldet gevaldigt i de nye lande, og nærmer sig nu prisstigningerne iEU-15 på omkring 2. pct. i årlige stigninger. I Estland og Litauen er der oven i købet taleom, at priserne falder, hvor der tidligere var inflation med to-cifrede stigninger i priserne.Så finanskrisen har medført, at de nye lande har fået styr på inflationen.

35

De 12 nye EU-lande

AktiekursudviklingenFigur 40Aktieprisindeks(månedlige gennemsnit, nominelle aktiepriser)Indeks 2001=100500,0450,0400,0

Tjekkiet

Polen

Ungarn

Juni 2010350,0300,0250,0200,0150,0100,050,00,020062007200820092010

Kilde: Eurostat.

Aktiekursernebevæger sig også trægt opad i de store lande blandt EU-12. I lighed medEU-15 ser aktiekurserne ud til at have stabiliseret sig på et niveau, der ligger noget undertallet fra før finanskrisen. Under alle omstændigheder er aktiekursernes udvikling hellerikke noget at ”prale af”. Forventningerne til fremtiden er tilsyneladende stadigbegrænsede.

36