Det Politisk-Økonomiske Udvalg 2009-10

PØU Alm.del Bilag 105

Offentligt

GrænseoverskridendevirksomhederDanske datterselskaber i udlandet 2008

Danmarks Statistik

GrænseoverskridendevirksomhederDanske datterselskaber i udlandet 2008

Grænseoverskridende virksomhederDanske datterselskaber i udlandet 2008Udgivet af Danmarks StatistikApril 2010Oplag: 300Printet hos:ParitasDigitalService

Papir-udgave:Pris: 140,00 kr. inkl. 25 pct. momsKan købes påwww.dst.dk/boghandelISBN 978-87-501-1853-4

Pdf-udgave:Kan hentes gratis påwww.dst.dk/publ/DkSelskabUdlandISBN 978-87-501-1854-1

Adresse:Danmarks StatistikSejrøgade 112100 København ØTlf. 39 17 39 17E-post: [email protected]www.dst.dk

Forfattere:Peter Bøegh NielsenCasper LarsenThomas Barndorphe-mail: [email protected]Tlf. 39 17 38 85

� Danmarks Statistik 2010Du er velkommen til at citere fra denne publikation.Angiv dog kilde i overensstemmelse med god skik.Det er tilladt at kopiere publikationen til privat brug.Enhver anden form for hel eller delvis gengivelse eller mangfoldiggørelseaf denne publikation er forbudt uden skriftligt samtykke fra Danmarks Statistik.Kontakt os gerne, hvis du er i tvivl.Når en institution har indgået en kopieringsaftale med COPY-DAN,har den ret til - inden for aftalens rammer - at kopiere fra publikationen.

ForordDenne publikation om danske datterselskaber i udlandet er baseret pået helt nyt statistisk materiale. Den ny statistik er en del af DanmarksStatistiks initiativ til at sætte tal på globaliseringen og indgår endviderei Økonomi- og Erhvervsministeriets arbejde med at belyse den økonomi-ske globaliserings betydning for det danske samfund.Et kapitel i denne publikation omfatter sammenligninger med andrelande. Danmarks Statistik vil i denne forbindelse takke Statistikcentra-len i Finland og Tillväxtanalys i Sverige for deres samarbejde og bidrag iform af specialtabeller.Publikationen er udarbejdet i kontoret for Erhvervslivets Udvikling iDanmarks Statistik af kontorchef Peter Bøegh Nielsen, fuldmægtigThomas Barndorph og specialkonsulent Casper Larsen. AfdelingslederEllen G. Nielsen har stået for layout og grafik.

Danmarks Statistik, april 2010Jan Plovsing

/Peter Bøegh Nielsen

4

IndholdSammenfatning. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .1.1.11.22.2.12.22.33.3.13.23.34.4.14.24.35.5.15.25.36.6.16.26.37.7.17.27.38.8.18.28.39.9.19.29.3Indledning. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Baggrund. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Metode og definitioner. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Danske datterselskaber i udlandet: Et overblik. . . . . . . . . . . . . . . . . .Hvor og i hvilke brancher findes datterselskaberne?. . . . . . . . . . . . . . . . . . .Hvor mange ansatte har datterselskaberne?. . . . . . . . . . . . . . . . . . . . . . . . . .Hvor store er datterselskaberne?. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Danske datterselskaber i de gamle EU-lande (EU-15)............

71111121414172223252832333437404244465051525558596063676870737577788184

Hvor og i hvilke brancher findes datterselskaberne?. . . . . . . . . . . . . . . . . . .Hvor mange ansatte har datterselskaberne?. . . . . . . . . . . . . . . . . . . . . . . . . .Hvor store er datterselskaberne?. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Danske datterselskaber i de nye EU-lande (EU-12). . . . . . . . . . . . . . .Hvor og i hvilke brancher findes datterselskaberne?. . . . . . . . . . . . . . . . . . .Hvor mange ansatte har datterselskaberne?. . . . . . . . . . . . . . . . . . . . . . . . . .Hvor store er datterselskaberne?. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Danske datterselskaber i europæiske lande uden for EU. . . . . . . .Hvor og i hvilke brancher findes datterselskaberne?. . . . . . . . . . . . . . . . . . .Hvor mange ansatte har datterselskaberne?. . . . . . . . . . . . . . . . . . . . . . . . . .Hvor store er datterselskaberne?. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Danske datterselskaber i Asien. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Hvor og i hvilke brancher findes datterselskaberne?. . . . . . . . . . . . . . . . . . .Hvor mange ansatte har datterselskaberne?. . . . . . . . . . . . . . . . . . . . . . . . . .Hvor store er datterselskaberne?. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Danske datterselskaber i Nordamerika. . . . . . . . . . . . . . . . . . . . . . . . . .Hvor og i hvilke brancher findes datterselskaberne?. . . . . . . . . . . . . . . . . . .Hvor mange ansatte har datterselskaberne?. . . . . . . . . . . . . . . . . . . . . . . . . .Hvor store er datterselskaberne?. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Danske datterselskaber i Mellem- og Sydamerika. . . . . . . . . . . . . . .Hvor og i hvilke brancher findes datterselskaberne?. . . . . . . . . . . . . . . . . . .Hvor mange ansatte havde datterselskaberne?. . . . . . . . . . . . . . . . . . . . . . . .Hvor store er datterselskaberne?. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Danske datterselskaber i Afrika. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Hvor og i hvilke brancher findes datterselskaberne?. . . . . . . . . . . . . . . . . . .Hvor mange ansatte har datterselskaberne?. . . . . . . . . . . . . . . . . . . . . . . . . .Hvor store er datterselskaberne?. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

5

10.

Danske datterselskaber i Oceanien. . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

85879093949598102103103105105109111112112115118120120123127138138139140140141

10.1 Hvor og i hvilke brancher findes datterselskaberne?. . . . . . . . . . . . . . . . . . .10.2 Hvor mange ansatte har datterselskaberne?. . . . . . . . . . . . . . . . . . . . . . . . . .10.3 Hvor store er datterselskaberne?. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .11.Danske datterselskaber i BRIK-landene. . . . . . . . . . . . . . . . . . . . . . . . . .

11.1 Hvor og i hvilke brancher findes datterselskaberne?. . . . . . . . . . . . . . . . . . .11.2 Hvor mange ansatte har datterselskaberne?. . . . . . . . . . . . . . . . . . . . . . . . . .11.3 Hvor store er datterselskaberne?. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .12.12.112.212.312.4Profil af de danske moderselskaber. . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Moderselskabernes brancher. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Sammenhæng mellem moder- og datterselskabernes brancher. . . . . . . . .Datterselskaber. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Sammenligning mellem dansk erhvervsstruktur og struktureni de danske datterselskaber i udlandet. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .12.5 Hvor store er moderselskaberne - målt på datterselskaberne?. . . . . . . . . .13.Profil af de endeligt danskejede moderselskaber. . . . . . . . . . . . . . . .

13.1 Hvor og i hvilke brancher findes datterselskaberne?. . . . . . . . . . . . . . . . . . .13.2 Hvor mange ansatte har datterselskaberne?. . . . . . . . . . . . . . . . . . . . . . . . . .13.3 Hvor store er datterselskaberne?. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .14.International sammenligning med nabolande...................

14.1 Hvor og i hvilke brancher findes datterselskaberne?. . . . . . . . . . . . . . . . . . .14.2 Hvor mange ansatte har datterselskaberne?. . . . . . . . . . . . . . . . . . . . . . . . . .English summary. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Bilag 1. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Begreber og datagrundlag. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Statistiske begreber:. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Bilag 2. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .BranchegrupperingLitteratur......................................................

.............................................................

Signaturforklaring00,0......-

}Mindre end ½ af den anvendte enhedTal kan efter sagens natur ikke forekommeOplysning for usikker til at angivesOplysning foreligger ikkeNul

6

7

SammenfatningNyt statistiskmateriale

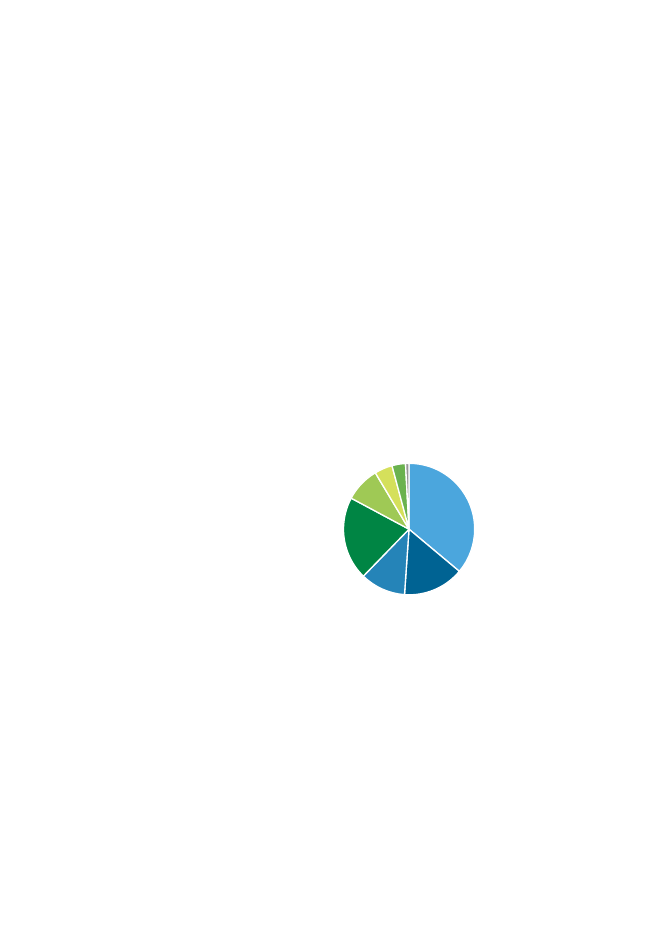

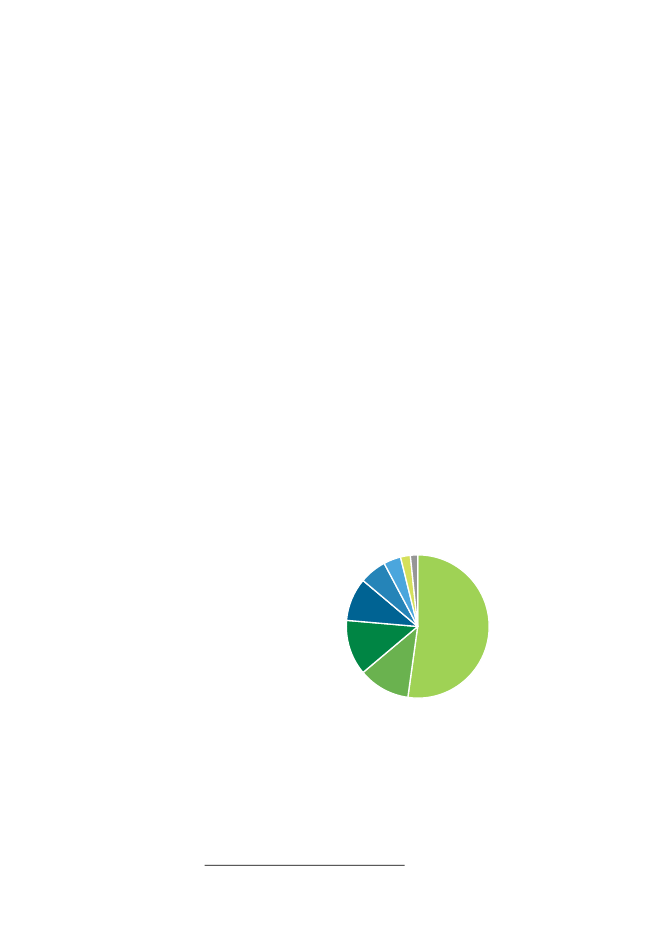

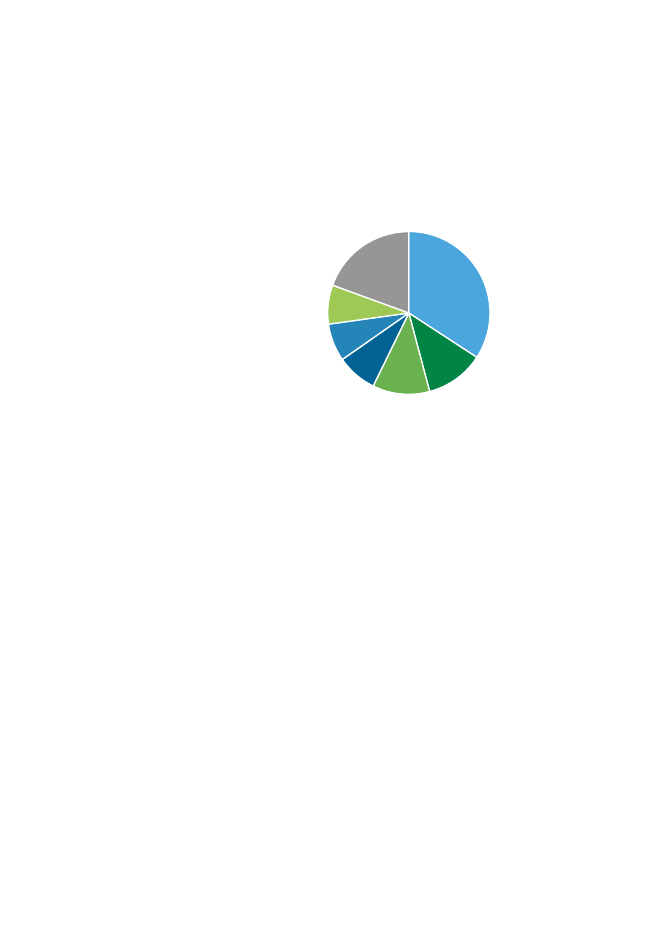

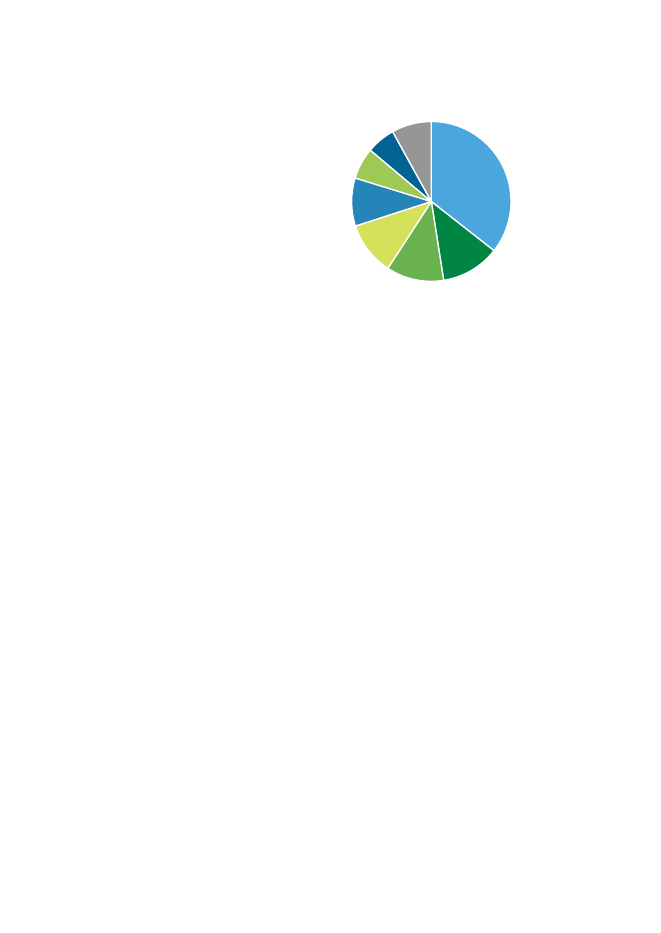

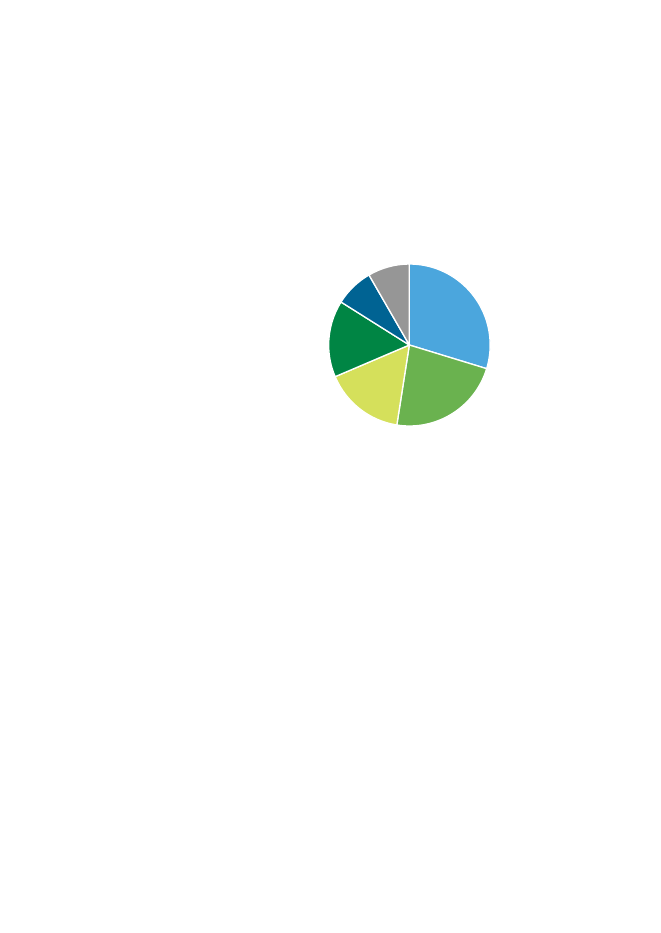

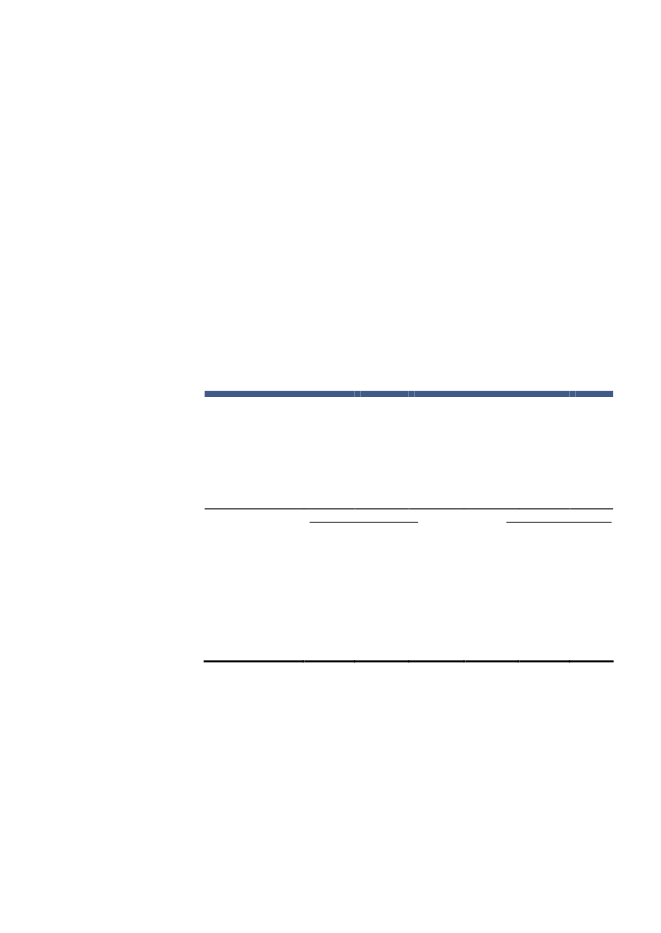

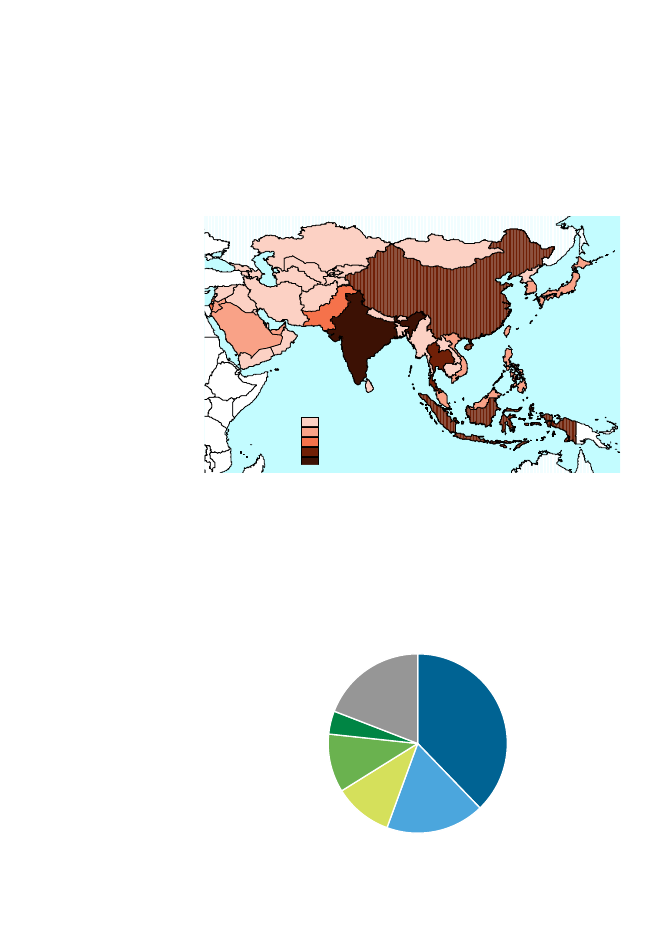

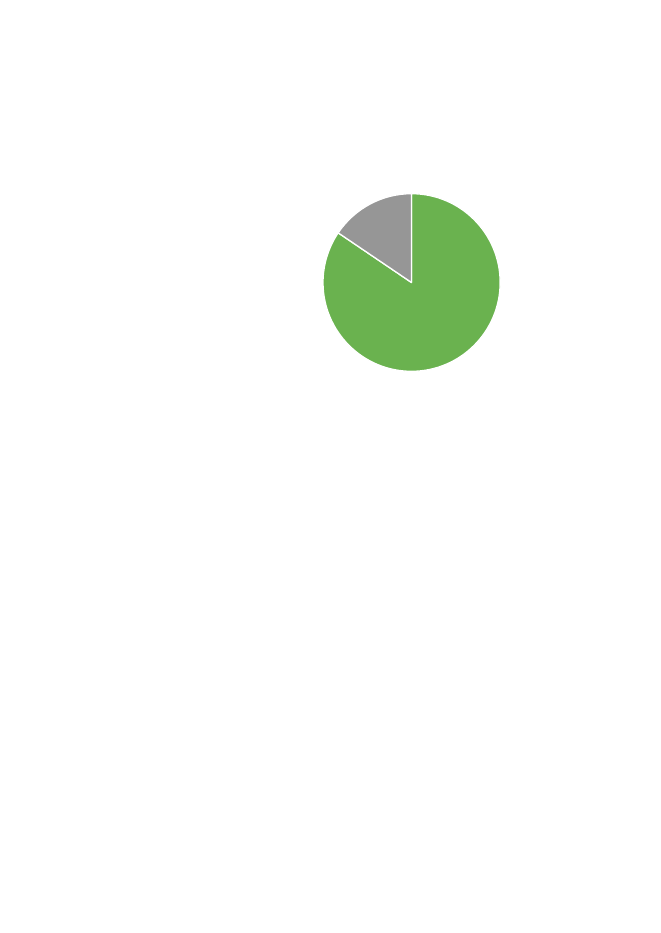

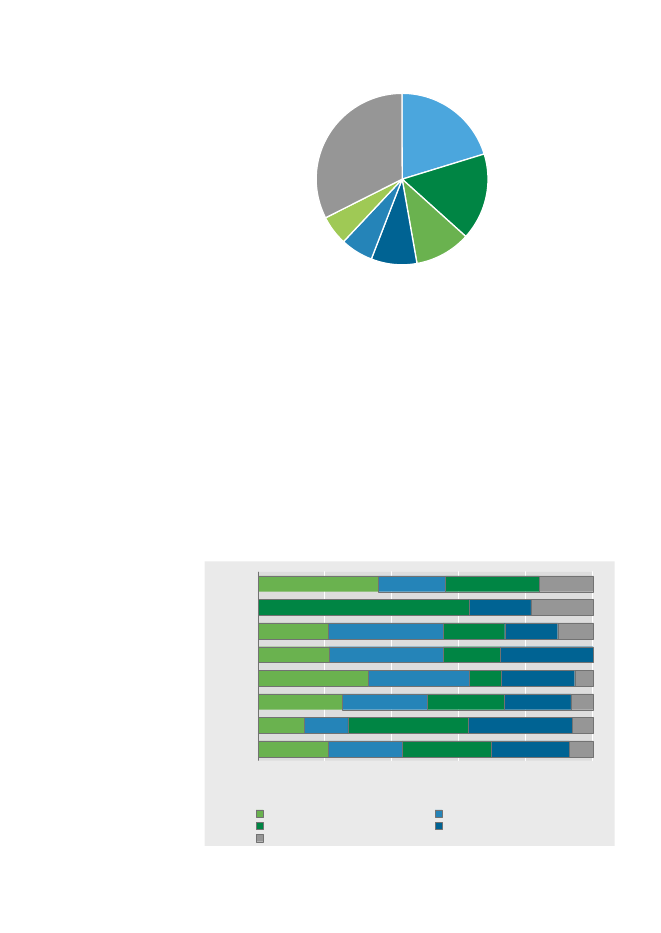

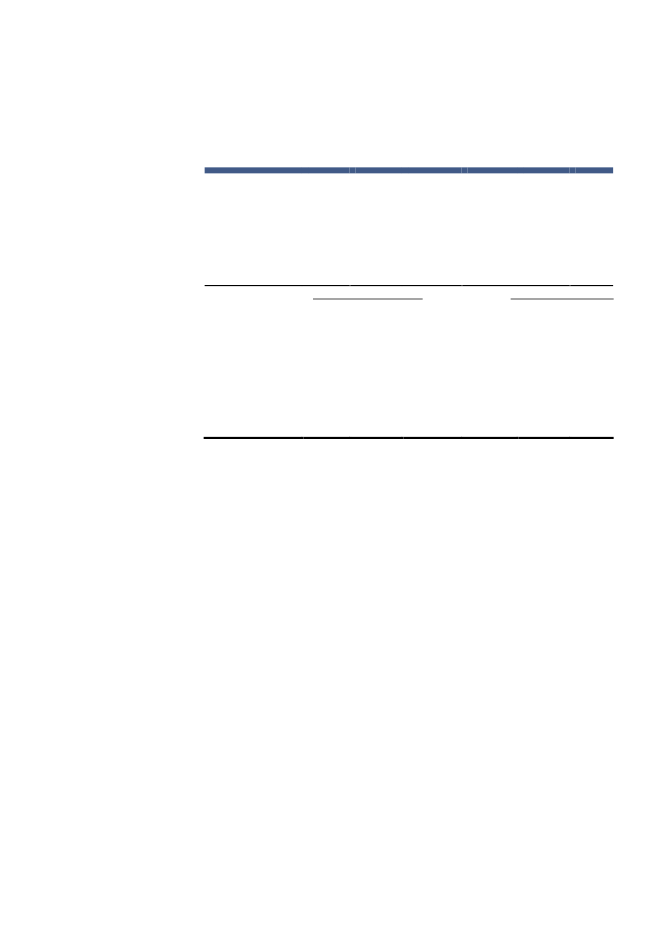

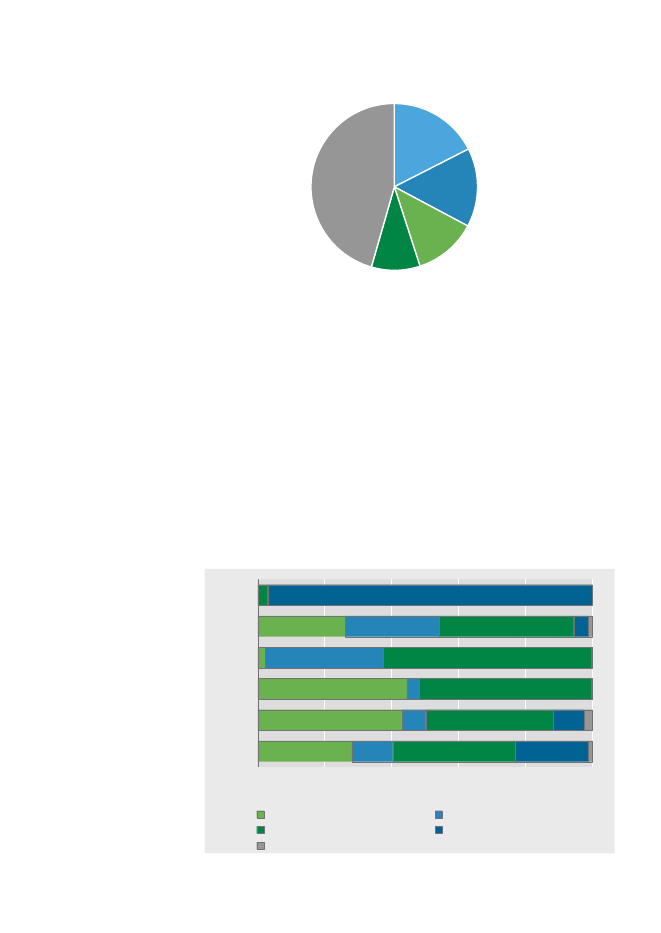

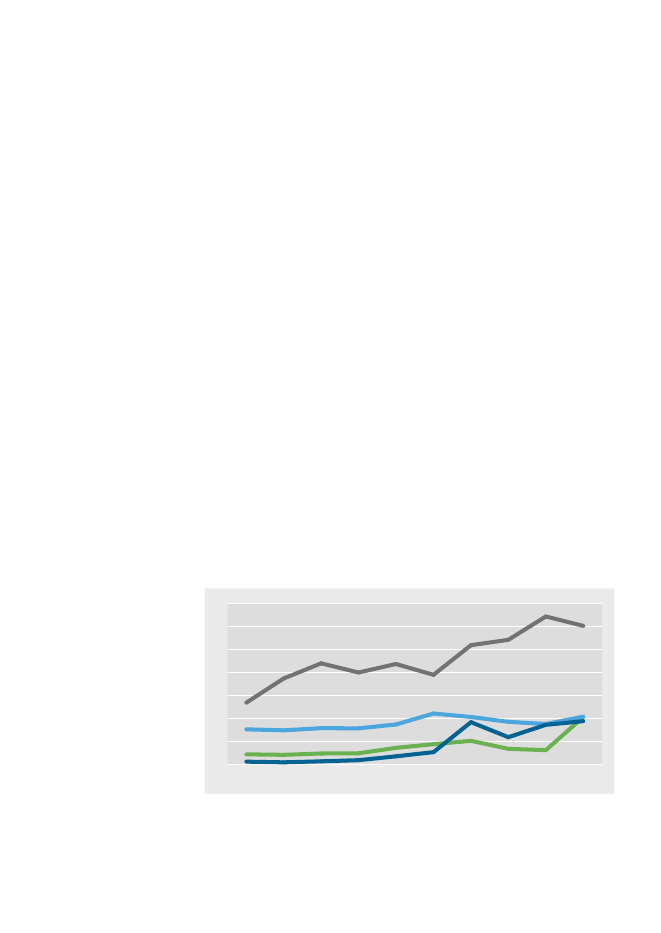

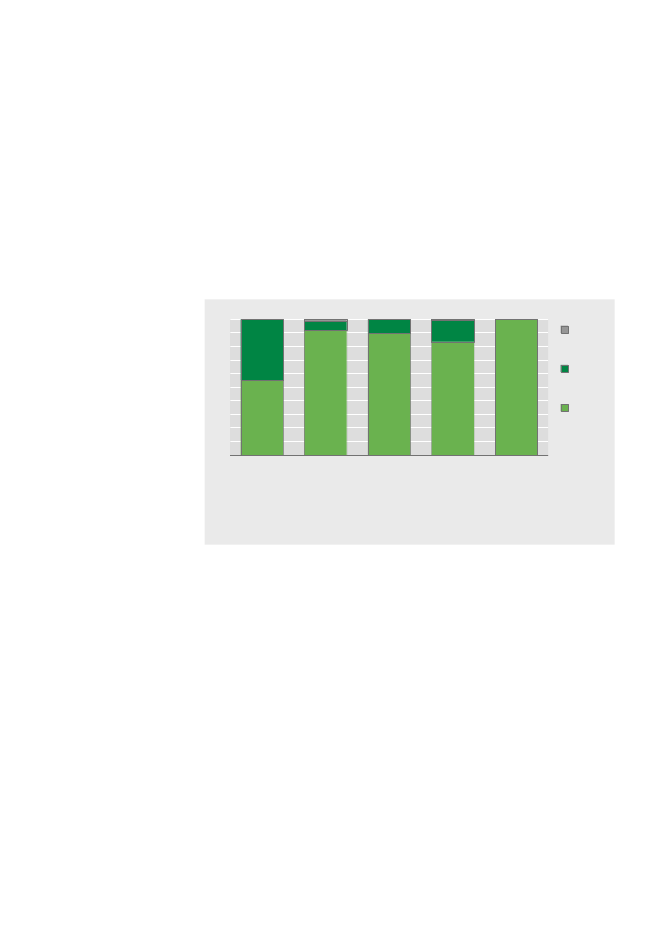

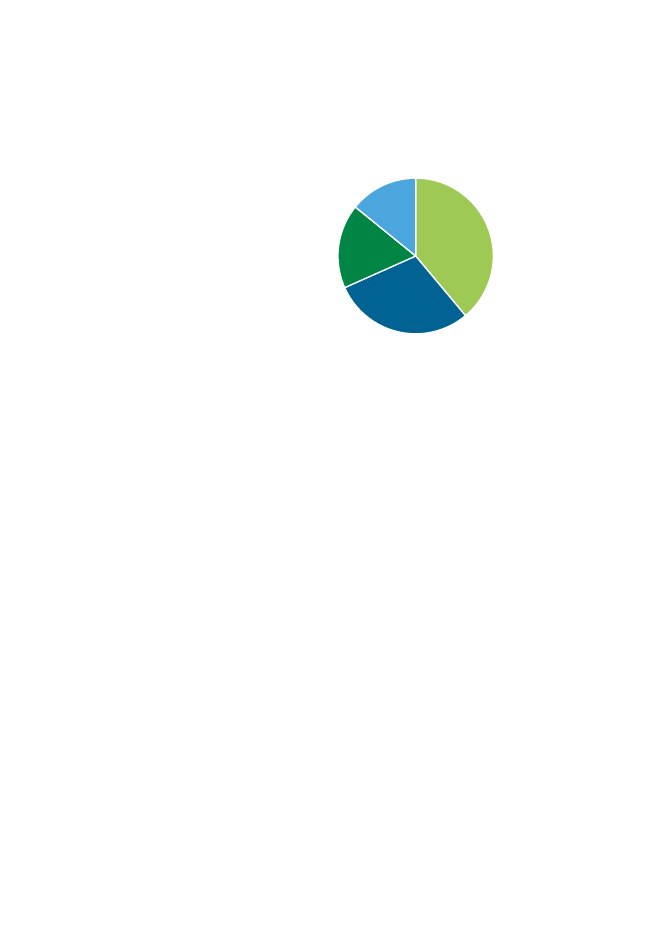

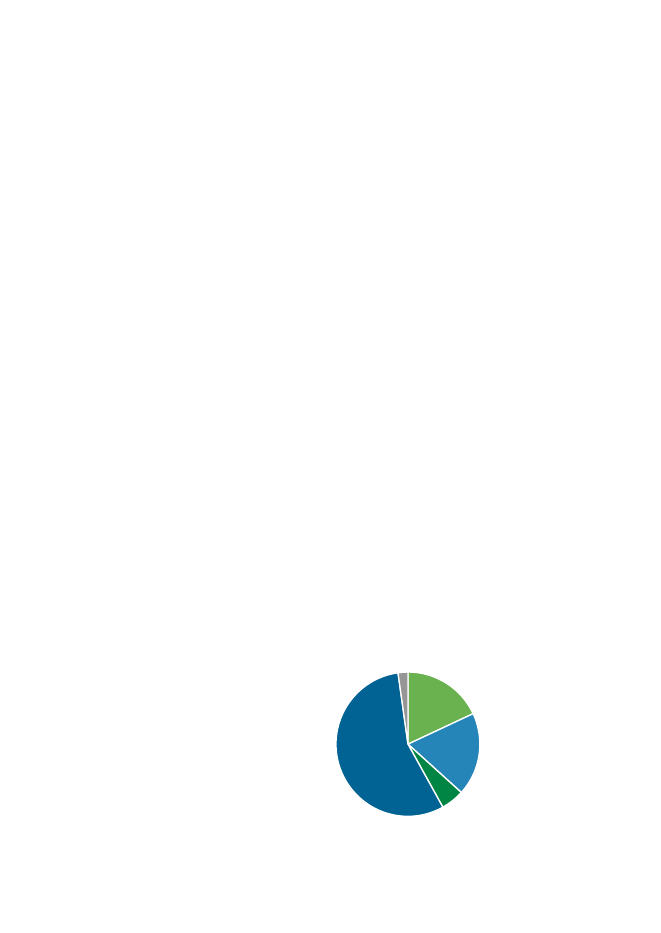

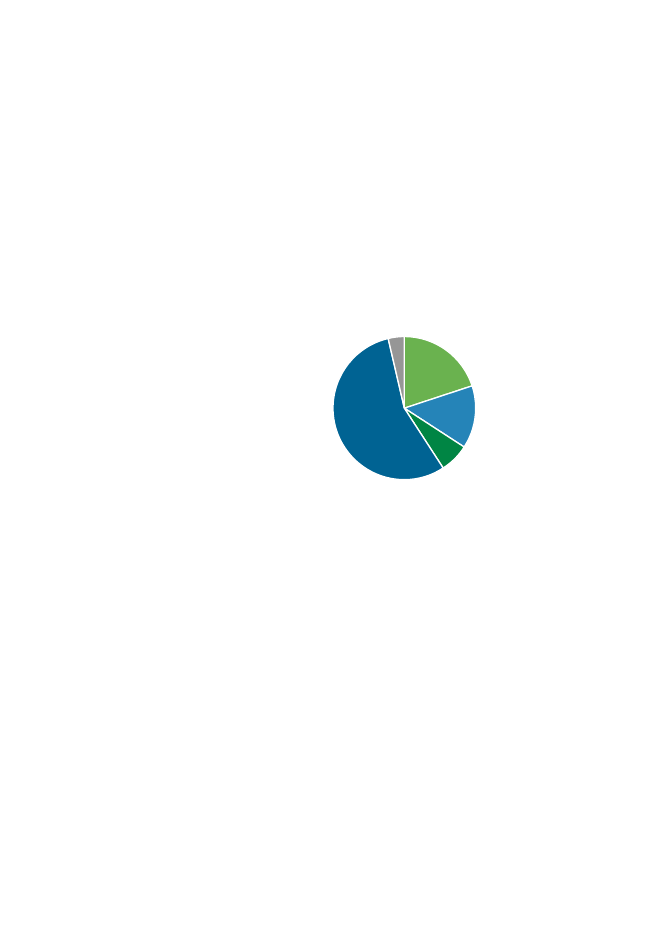

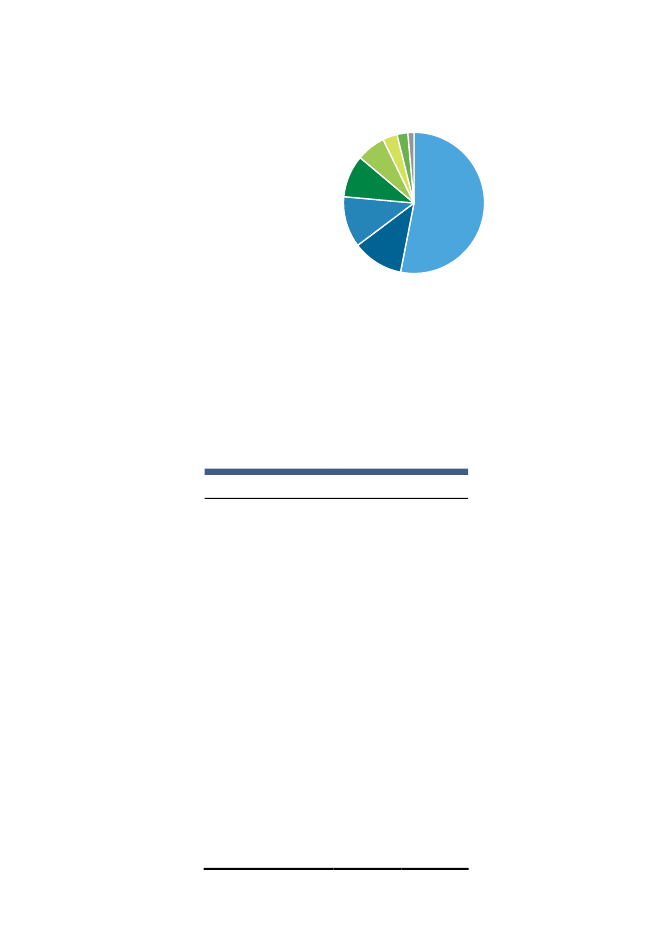

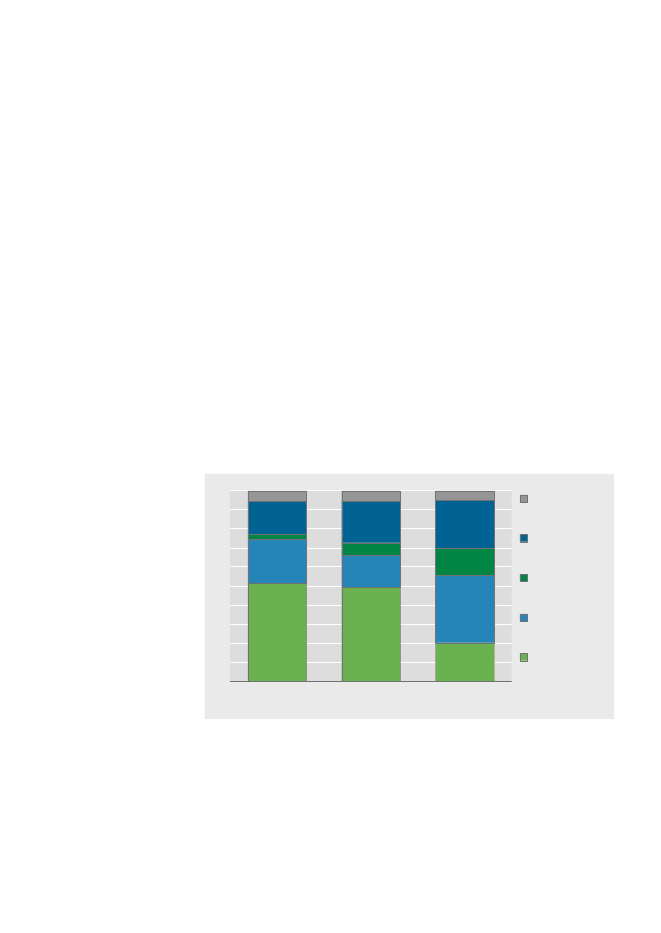

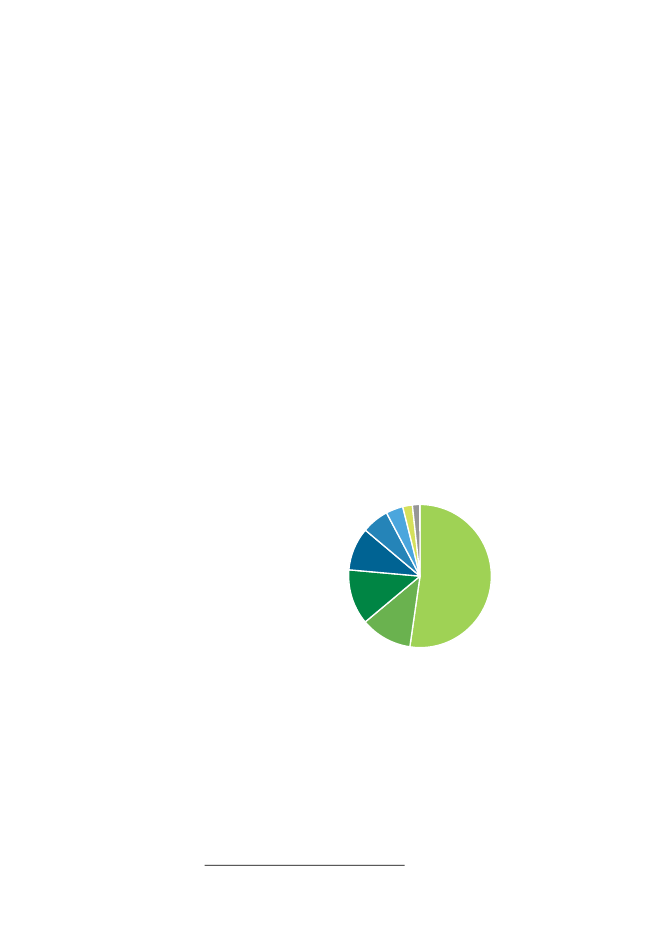

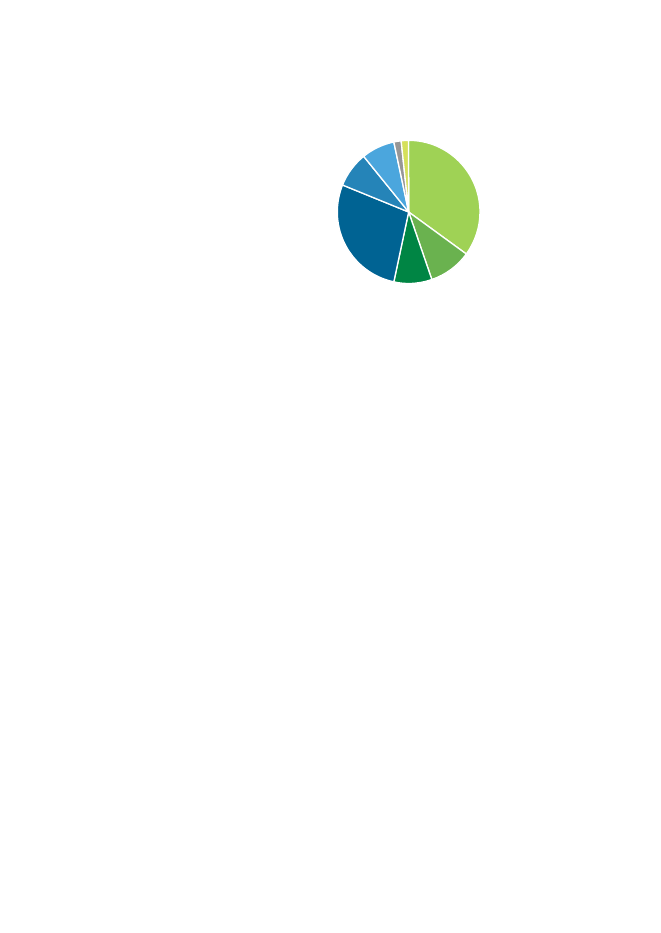

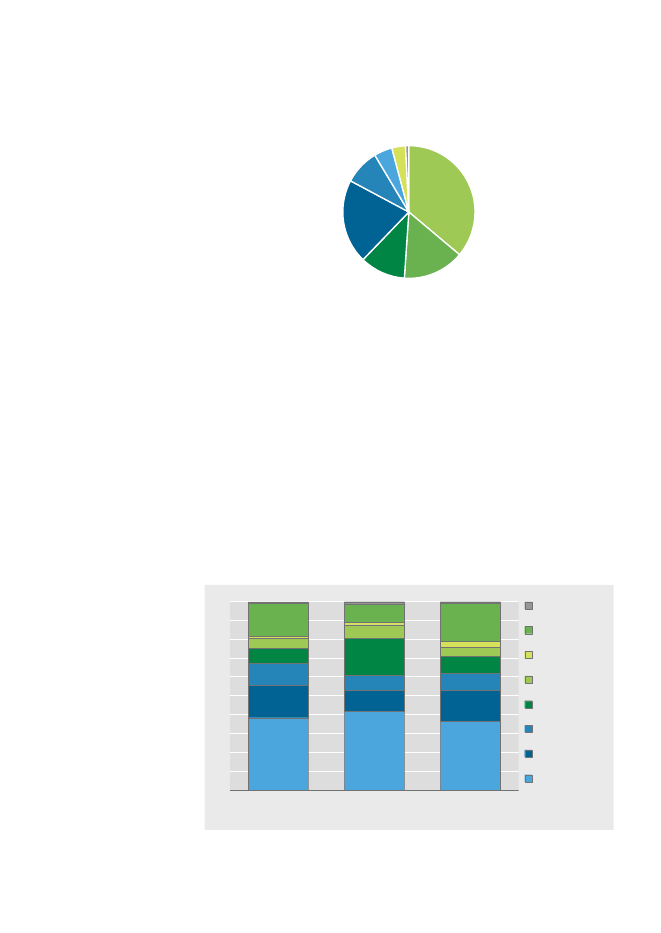

Denne publikation er baseret på ny statistik om de dansk kontrollerededatterselskaber i udlandet – deres geografiske lokalisering, branche-mæssige aktiviteter og beskæftigelsesmæssige omfang.Danske virksomheder kontrollerede lidt over 11.700 datterselskaber iudlandet i 2008. Lidt over halvdelen af datterselskaberne var belig-gende i de gamle EU-lande (EU-15), mens 12 pct. var beliggende i denye EU-lande (EU-12), dvs. at knapt to tredjedele af de udenlandskedatterselskaber var beliggende i EU-landene, jf. figur 1. Lidt over 12 pct.af datterselskaberne i udlandet var beliggende i de øvrige europæiskelande, mens 10 pct. var beliggende i Asien.De danske virksomheders udenlandske datterselskaber er således pri-mært lokaliseret på de traditionelle nærmarkeder. Rettes fokus mod denye, store vækstøkonomier, de såkaldte BRIK-lande1, viser det sig, atdanske virksomheder havde næsten 650 datterselskaber i BRIK-landene, svarende til 6 pct. af samtlige datterselskaber i udlandet.Danske datterselskaber - fordelt på landegrupper. 2008Mellem- ogAfrika OceanienSydamerika2%2%4%Nordamerika6%Asien10%Øvrige Europa12%EU-1212%EU-1552%

Knapt 2/3 af samtligedansk kontrollerededatterselskaber liggeri andre EU lande

6 pct. afdatterselskaberneligger i BRIK-landene

Figur 1.

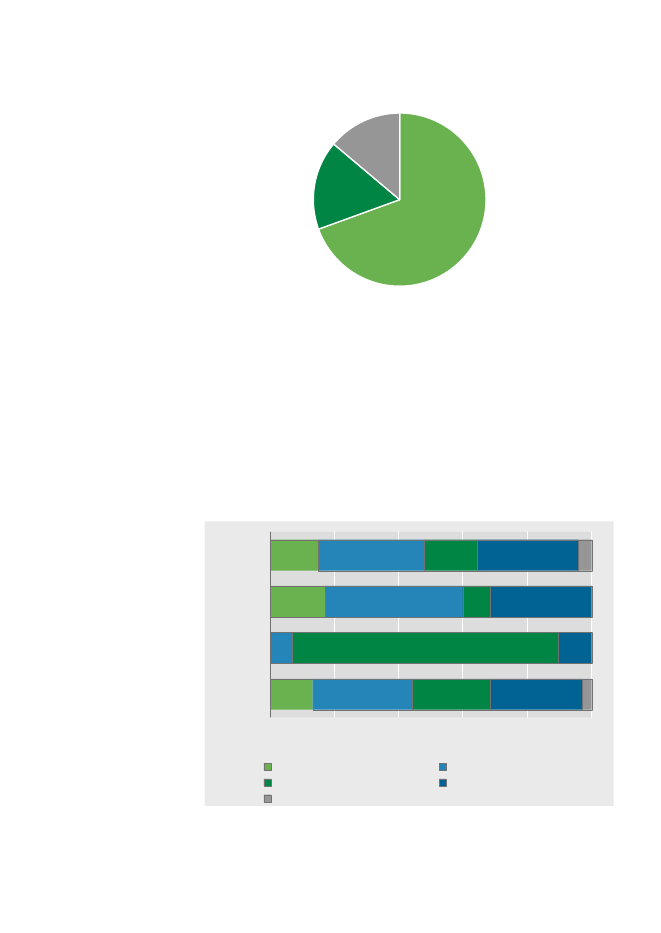

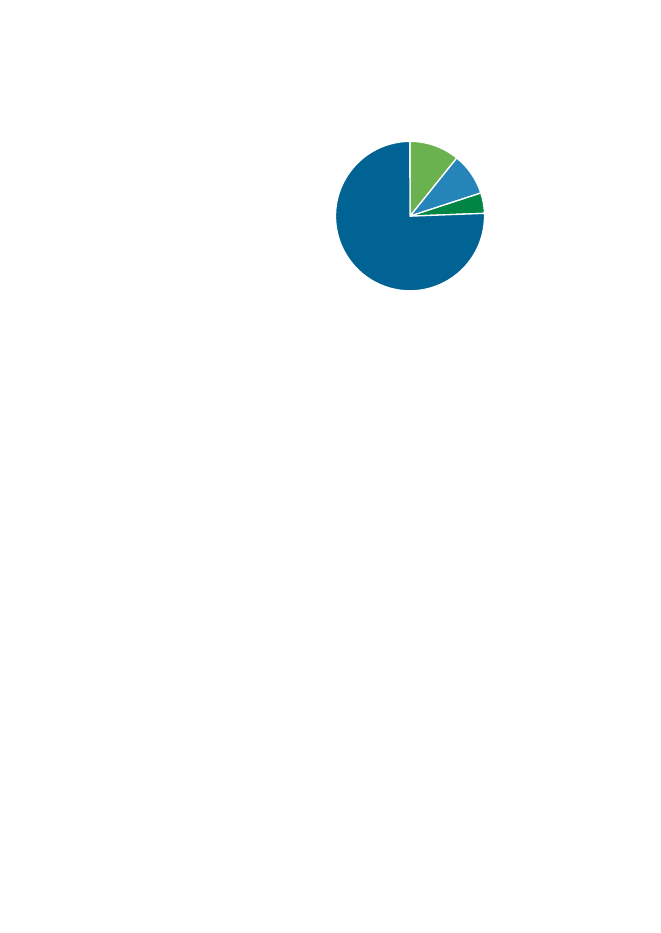

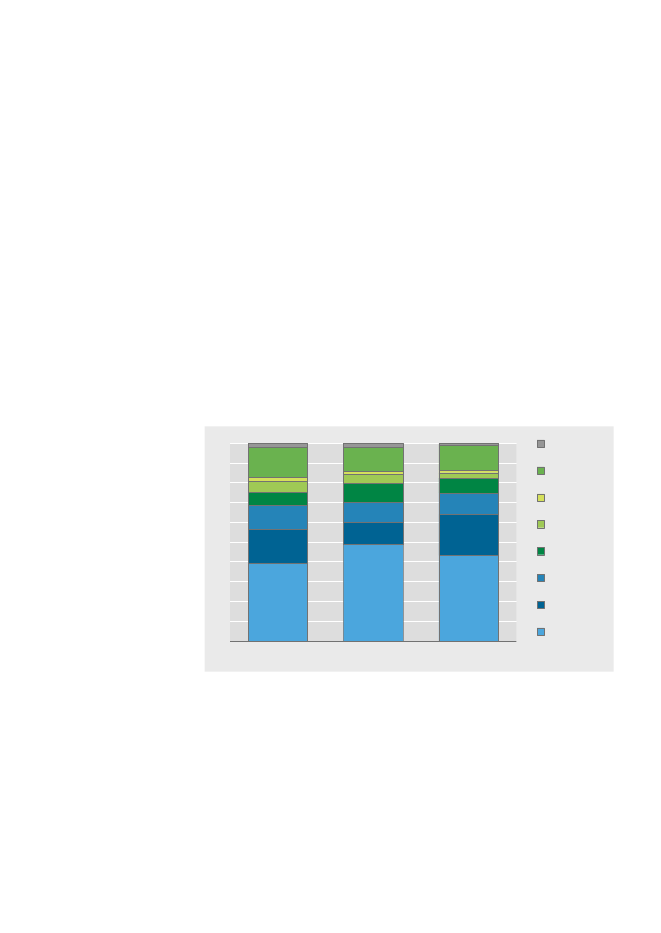

Næsten 1,5 mio.ansatte idatterselskaberne,

Der er i alt næsten 1,5 mio. ansatte i de udenlandske datterselskaber.Det geografiske mønster for beskæftigelsen i de dansk kontrollerededatterselskaber i udlandet er mere spredt end, når det gælder antallet afdatterselskaber. Den landegruppe, hvor der var flest ansatte, er ikkeoverraskende de gamle EU-lande, hvor lidt over en tredjedel – ellernæsten 520.000 ansatte – er beskæftiget i dansk kontrollerede datter-selskaber. I de nye EU-lande var næsten 10 pct. af de ansatte beskæfti-get, således at EU-landene samlet set står for næsten 45 pct. af det sam-lede antal ansatte i datterselskaberne, jf. figur 2.

1BRIK-lande: Brasilien, Rusland, Indien og Kina

8heraf lidt over400.000 ansatte idatterselskaber iAsien

Det mest markante træk i lokaliseringsmønstret for de ansatte i danskedatterselskaber er de relativt mange ansatte i Asien. De danske datter-selskaber i Asien beskæftigede lidt over 400.000 ansatte, eller næsten28 pct. af samtlige ansatte i danske datterselskaber i udlandet, mens dervar lidt under 120.000 ansatte i Nordamerika (8 pct.). De nye vækst-økonomier (BRIK-landene) beskæftigede i alt lidt under 300.000ansatte (næsten 20 pct.).Ansatte i danske datterselskaber - fordelt på landegrupper. 2008Mellem- ogSydamerika7%Nordamerika8%Afrika Oceanien2%2%EU-1535%

Figur 2.

Asien28%Øvrige Europa9%EU-1210%

126 ansatte igennemsnit perdatterselskab

De lidt over 11.700 danske datterselskaber i udlandet beskæftigedeglobalt næsten 1,5 mio. ansatte. Det svarer til, at hvert dansk dattersel-skab i gennemsnit havde 126 ansatte i 2008. Langt flest ansatte er der iBRIK-landene, hvor der i gennemsnit var lidt over 440 ansatte per dat-terselskab, mens der var færrest ansat i datterselskaberne i EU, hvor dervar 85 ansatte i gennemsnit.Ser man på den branchemæssige fordeling, så er det især datterselska-berne inden forfinansiering, forretningsservice mv.,der havde mangeansatte (223 ansatte i gennemsnit). Det er især selskaberne inden foroperationel servicei BRIK-landene, som trækker gennemsnittet op med1.360 ansatte per datterselskab. Datterselskaberne inden forhandel,hotel og restaurationer mindst arbejdskraftintensive og havde i gen-nemsnit kun 50 ansatte per datterselskab.Denne publikation analyserer også sammenhængen mellem modersel-skabets og datterselskabernes aktiviteter. Det var karakteristisk, at der,overordnet set, var en sammenhæng mellem aktiviteter i Danmark og idatterselskaberne i udlandet. Dette mønster var mest udtalt inden fortransport, post og tele,hvor 91 pct. af de ansatte i datterselskaberne var isamme branche som moderselskaberne samt inden forandre erhverv,primærtenergi- og vandforsyning,hvor næsten samtlige ansatte i datter-selskaberne var i samme branche som moderselskaberne.Danskeindustriselskaberbeskæftigede flest i industridatterselskaber,som udgjorde 74 pct. af de ansatte. Iføde-, drikke- og tobaksvareindustriogjern- og metalindustrivar der i datterselskaberne beskæftiget hen-holdsvis hele 85 pct. og 68 pct. inden for egne aktiviteter. Forkemisk

Især mange ansatte ioperationel service

Tæt sammenhængmellemmoderselskabets ogdatterselskabernesaktiviteter

For moderselskaber iindustri varbeskæftigelsen størsti industri-datterselskaber

9

industri og plastindustrigjorde dette sig gældende for 43 pct. af debeskæftigede.Særskilt statistik overendeligt dansk ejedemoderselskaber

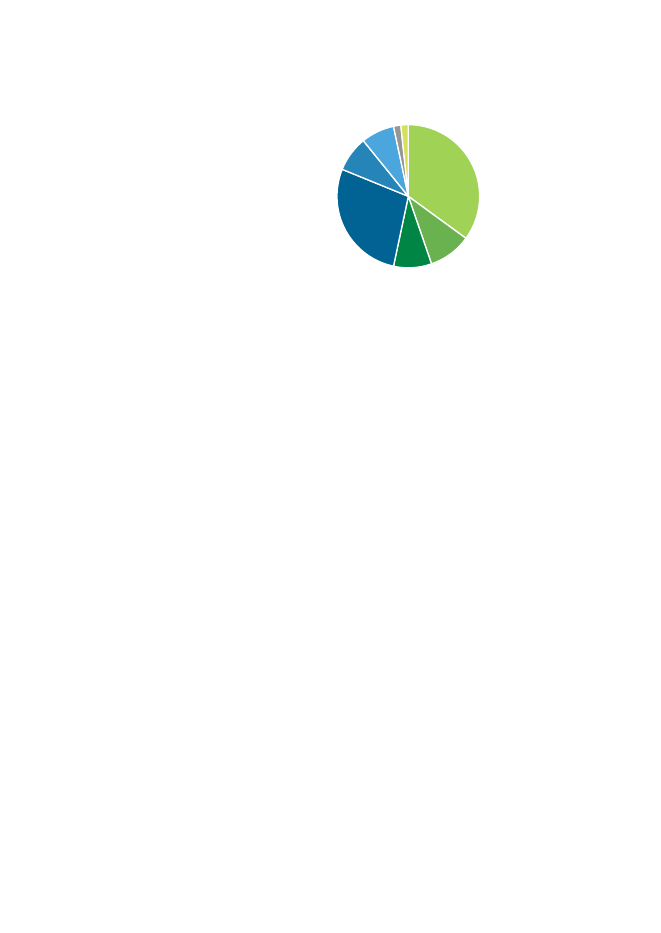

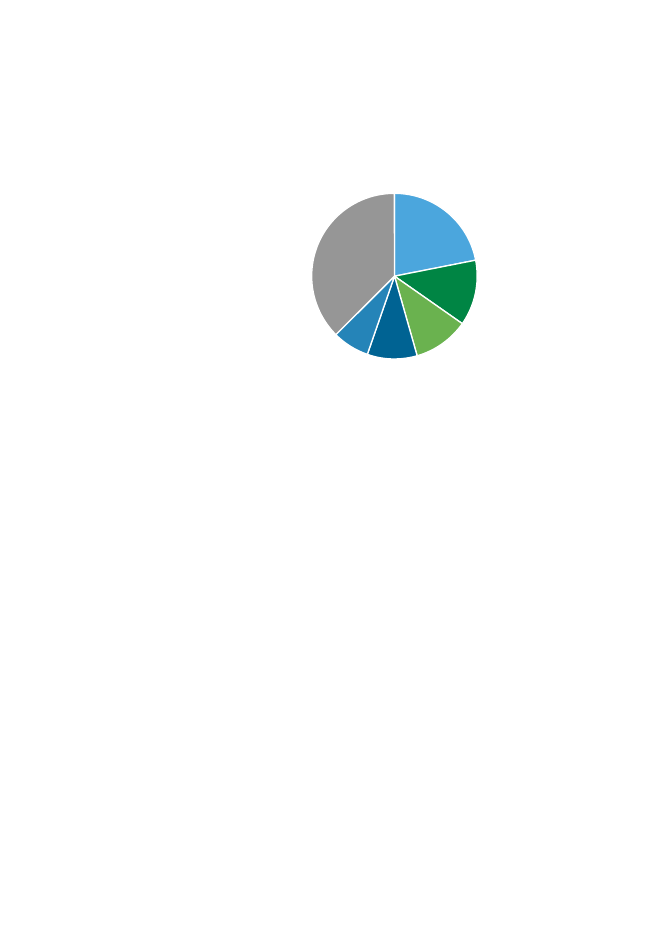

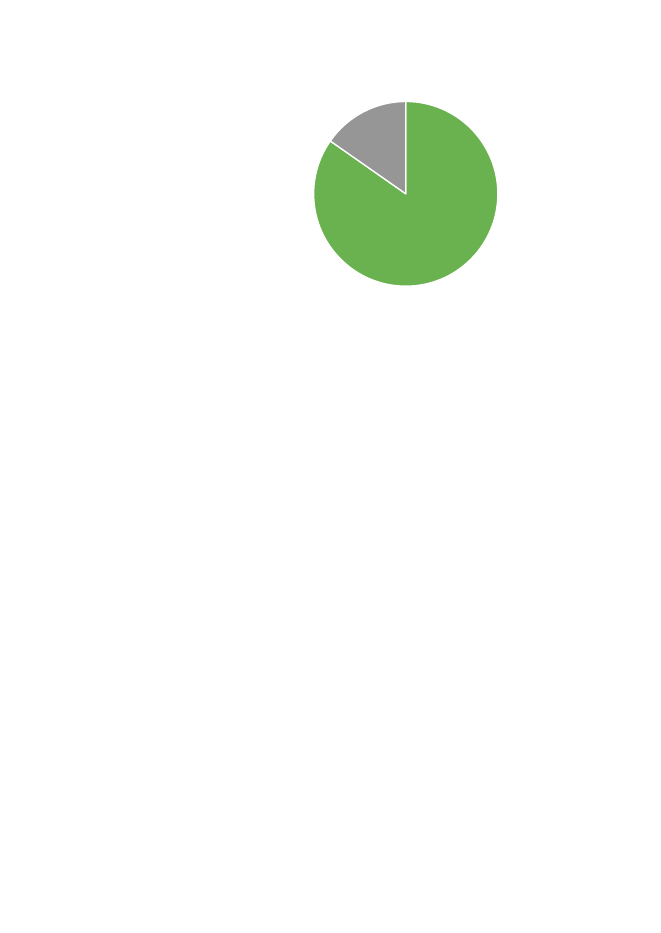

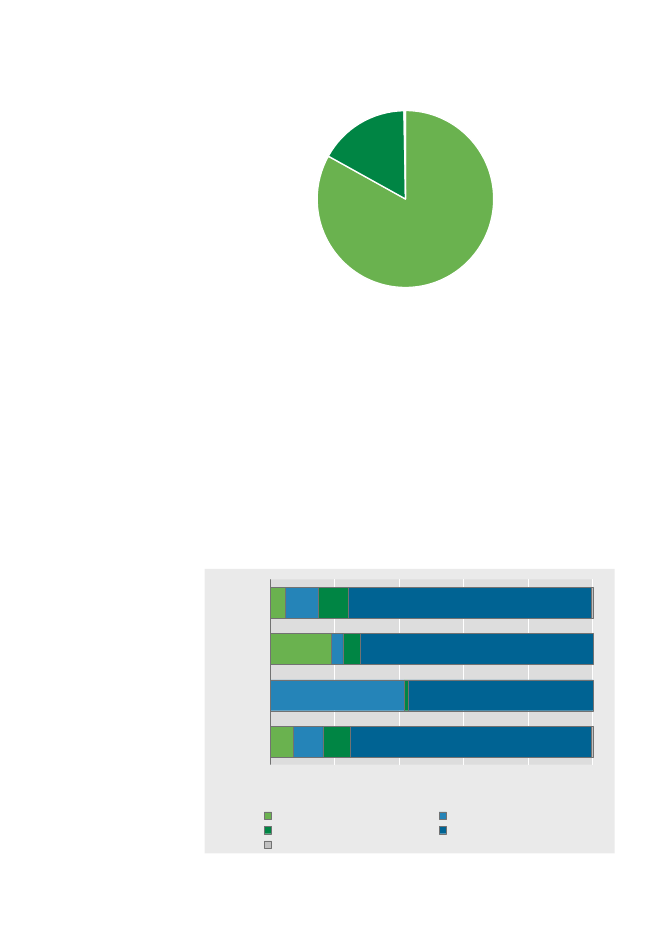

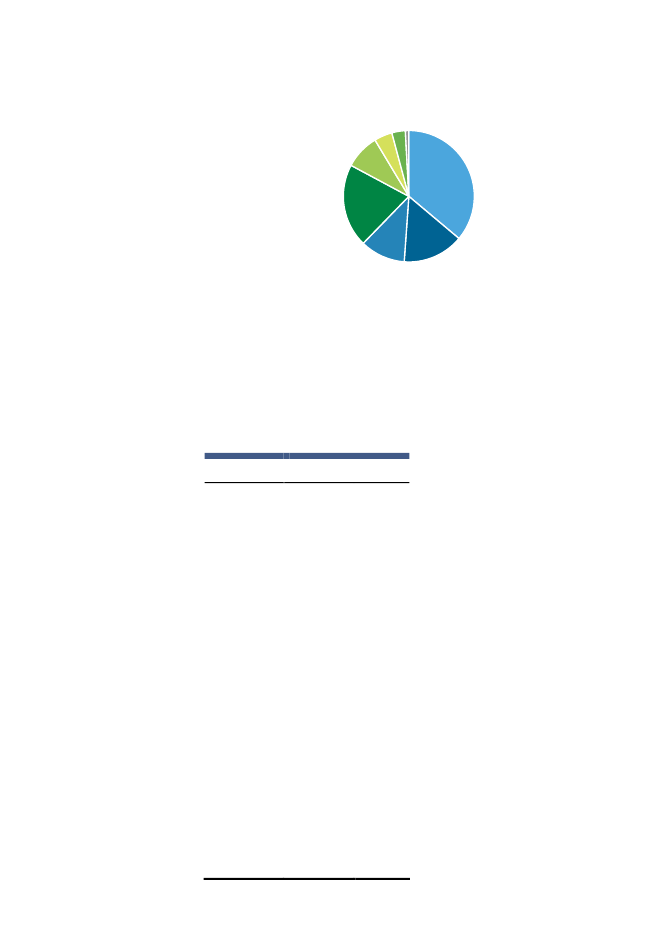

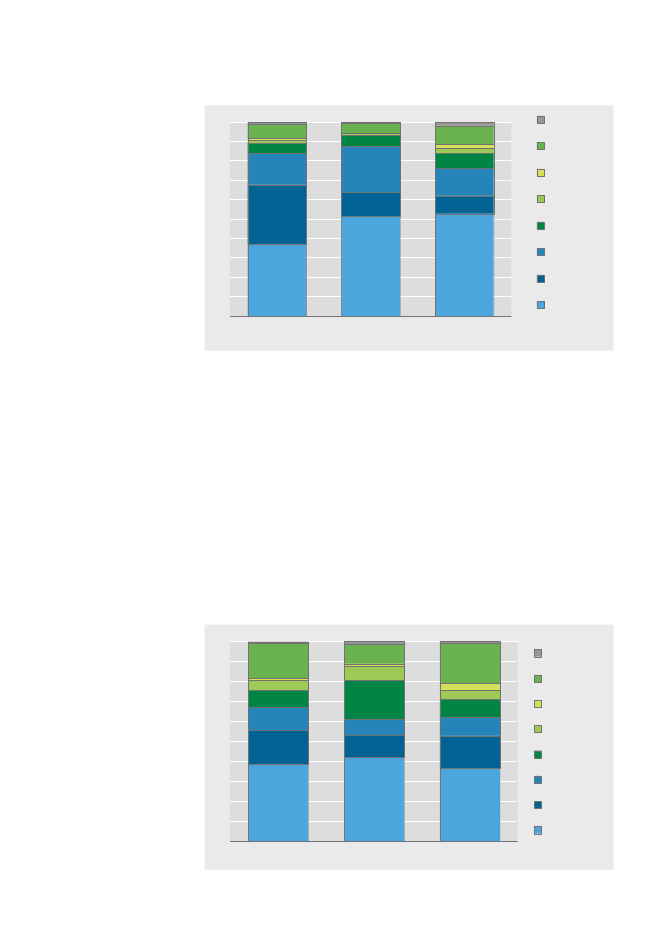

De hidtidige resultater har omfattetsamtligedansk registrerede virk-somheder med et eller flere udenlandske datterselskaber under dereskontrol. Det betyder dermed, at statistikken også omfatter dansk regi-strerede virksomheder, som endeligt er ejet fra udlandet. I et særskiltkapitel analyseres alene de danske datterselskaber, som er ejet afmoderselskaber, som erendeligt ejetfra Danmark.Mens danske moderselskaber generelt kontrollerede lidt over 11.700udenlandske datterselskaber, så kontrollerede endeligt danske moder-selskaber lidt over 8.400 datterselskaber.Endeligt danske moderselskaber beskæftigede næsten 520.000 personeri datterselskaber i udlandet i 2008. Dermed udgjorde ansatte i uden-landske datterselskaber ejet af endeligt danske moderselskaber lidt overen tredjedel (35 pct.) af de ansatte i samtlige dansk kontrollerede uden-landske datterselskaber.Antal ansatte i endeligt dansk ejede datterselskaber - fordelt på lande.2008Mellem- ogSydamerika4%Nordamerika9%Afrika Oceanien3%1%EU-1537%

8.400 datterselskabervar endeligt ejetfra DanmarkNæsten 520.000ansatte i udenlandskedatterselskaber

Figur 3.

Asien20%

Øvrige Europa11%

EU-1215%

Den landegruppe som havde flest ansatte, var de gamle EU-lande (37pct.) som beskæftigede lidt over 187.000 personer i udenlandske dat-terselskaber endeligt ejet fra Danmark, jf. figur 3. I de nye EU-lande varder beskæftiget 15 pct. af ansatte, hvorved EU samlet set, med 52 pct.,udgjorde lidt over halvdelen af de ansatte i disse udenlandske dattersel-skaber.Knapt 106.000ansatte i Asien

Med knapt 106.000 ansatte (20 pct.) i udenlandske datterselskaberendeligt ejet fra Danmark, udgjorde Asien den næststørste destinati-onslandegruppe i 2008. Endeligt danske moderselskaber havde lidt over83.000 ansatte i udenlandske datterselskaber i BRIK-landene.

10Færrest ansatte ide danskedatterselskaberi 2007

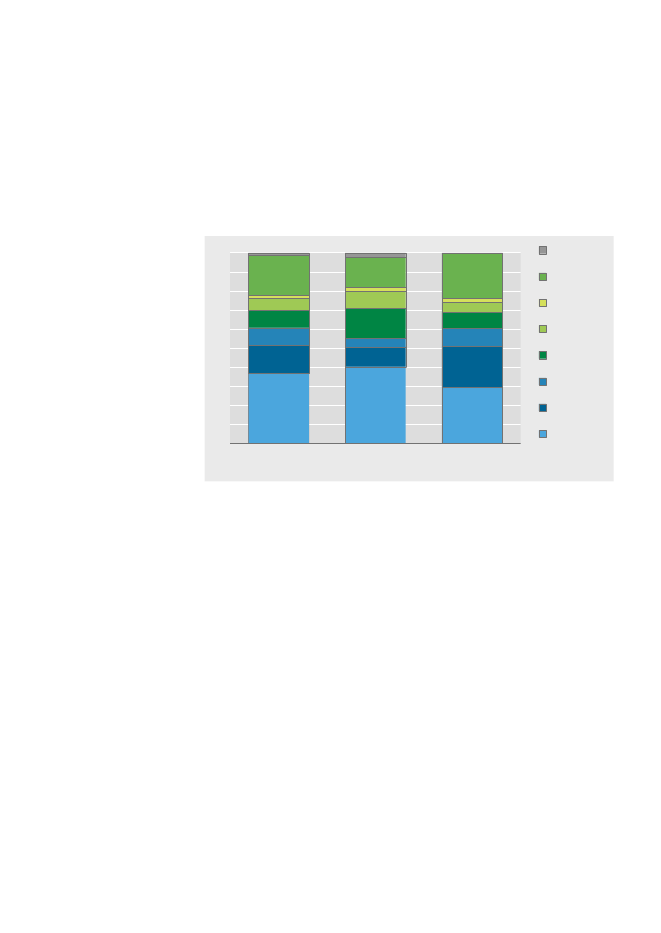

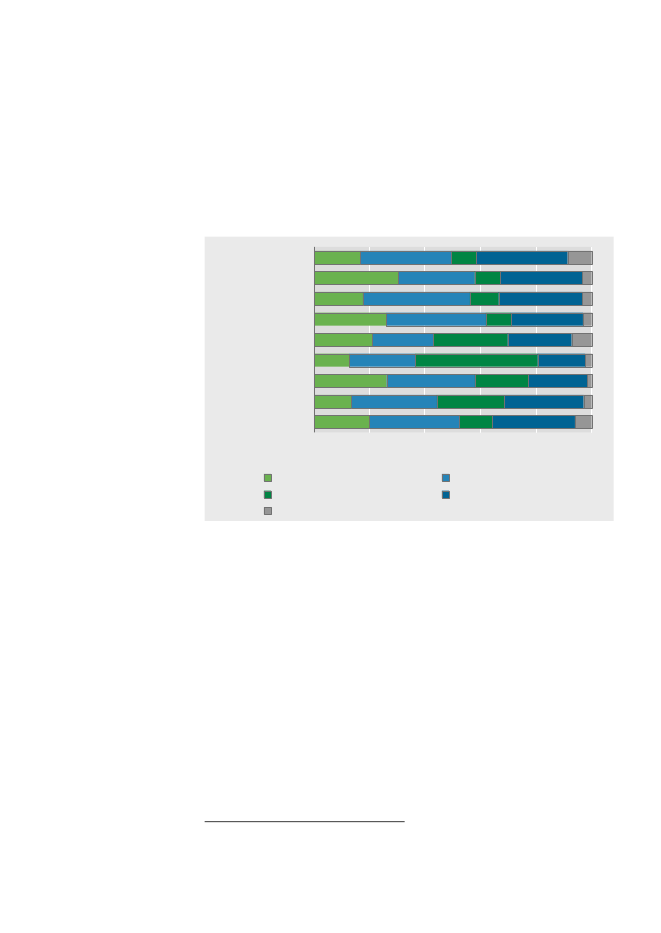

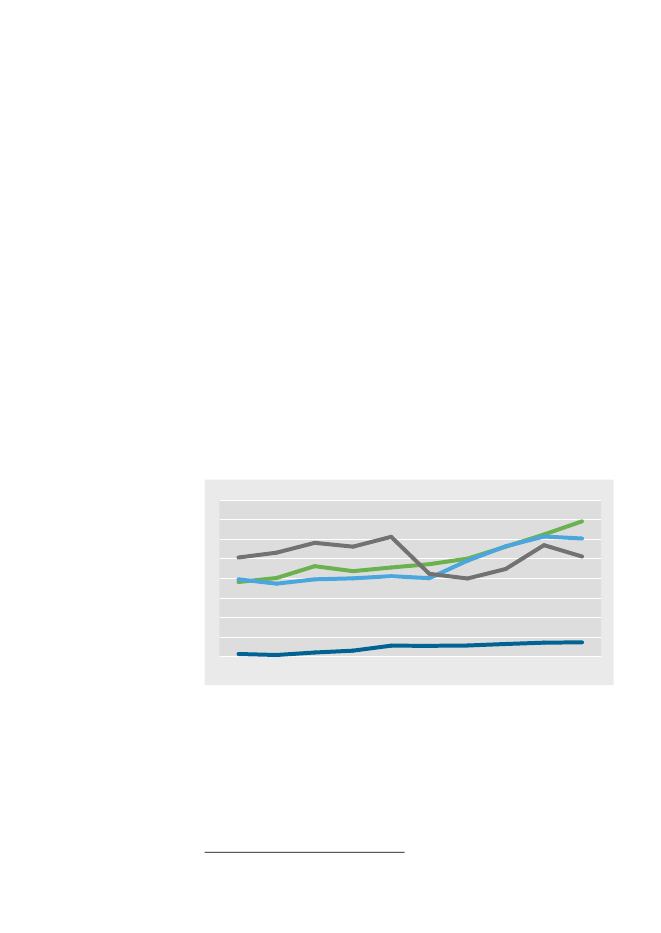

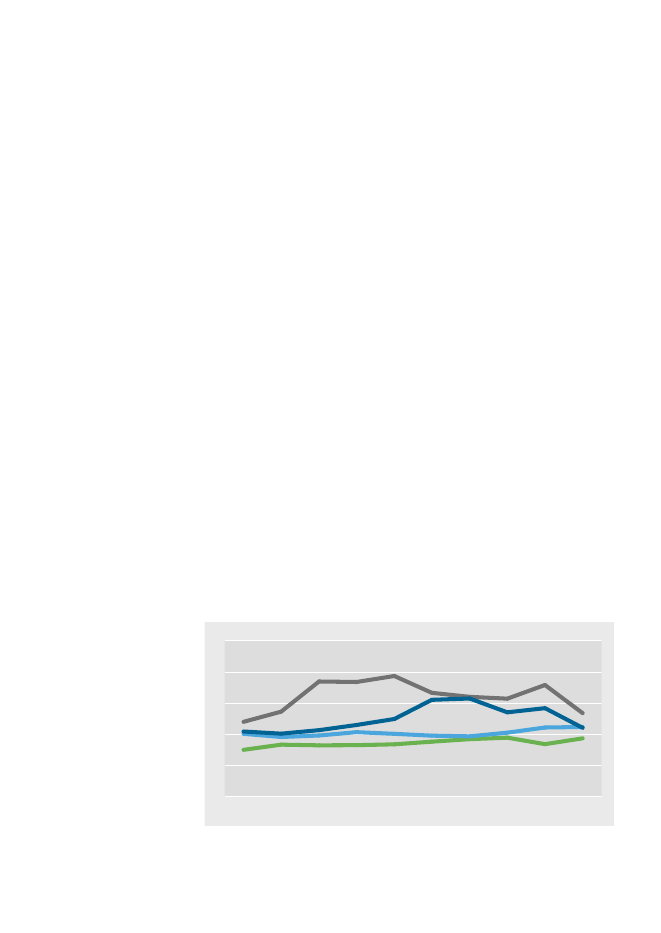

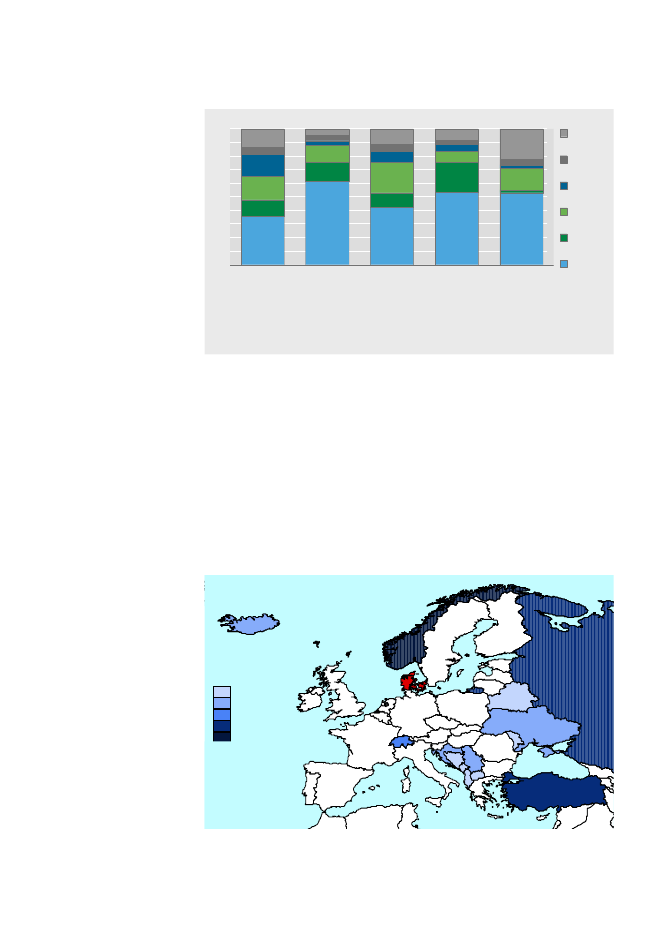

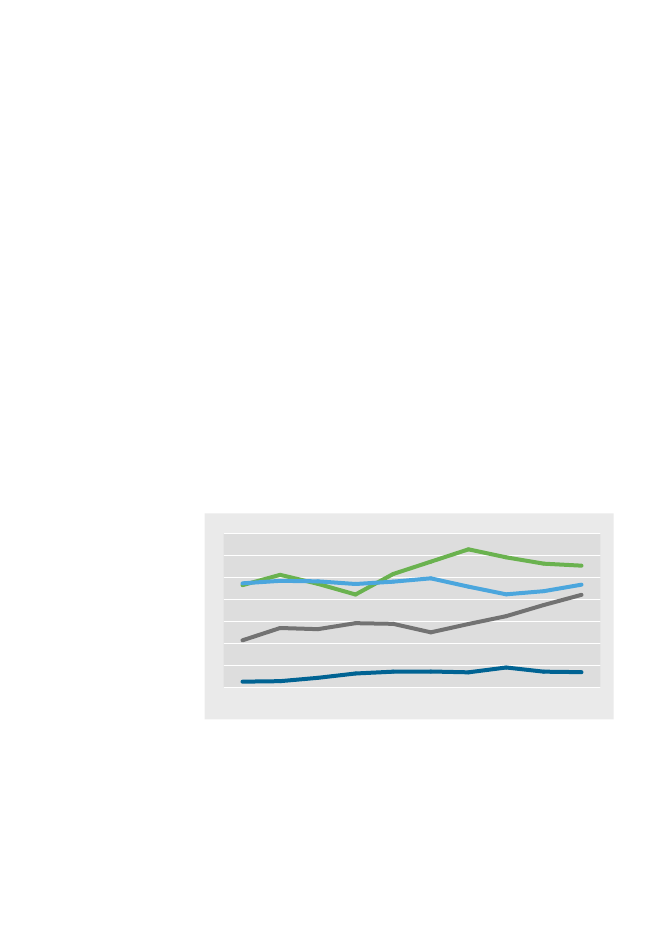

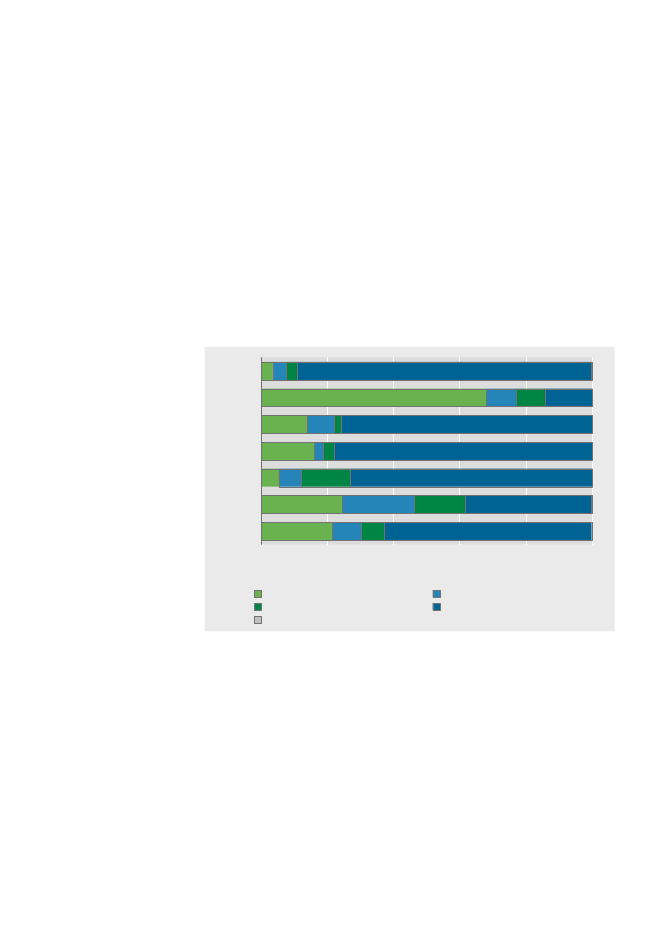

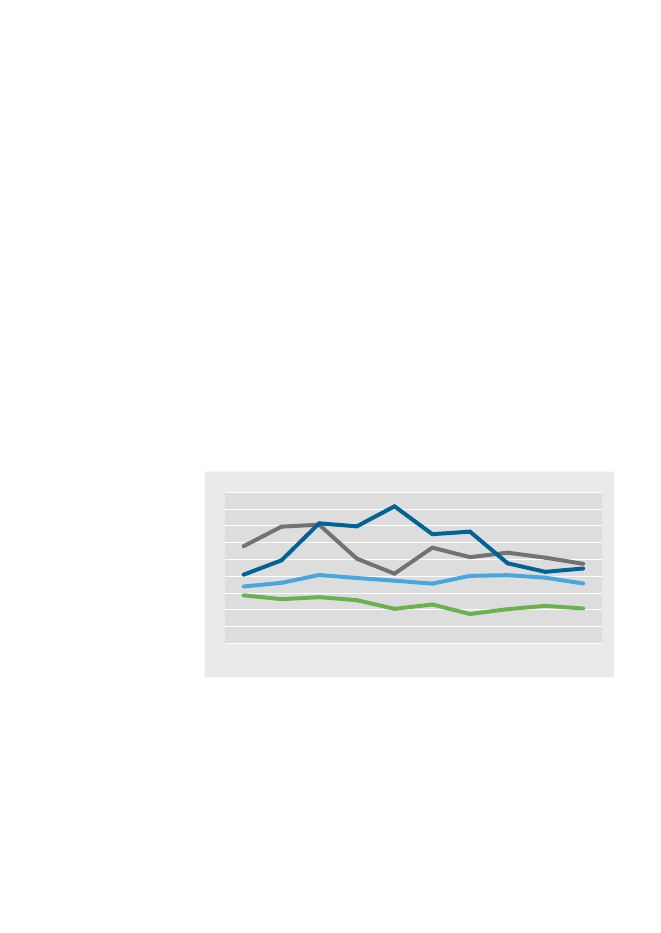

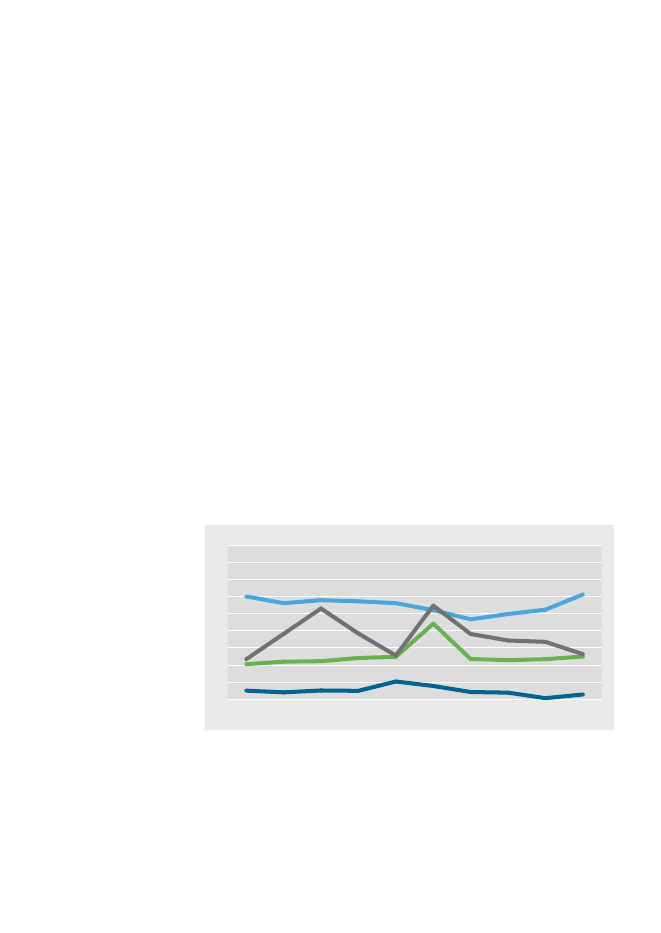

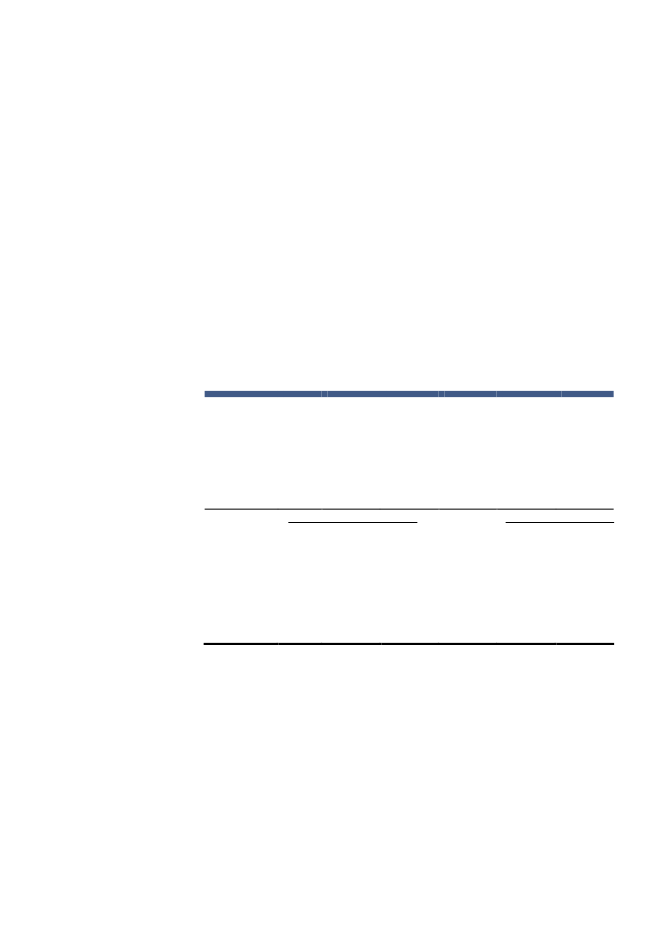

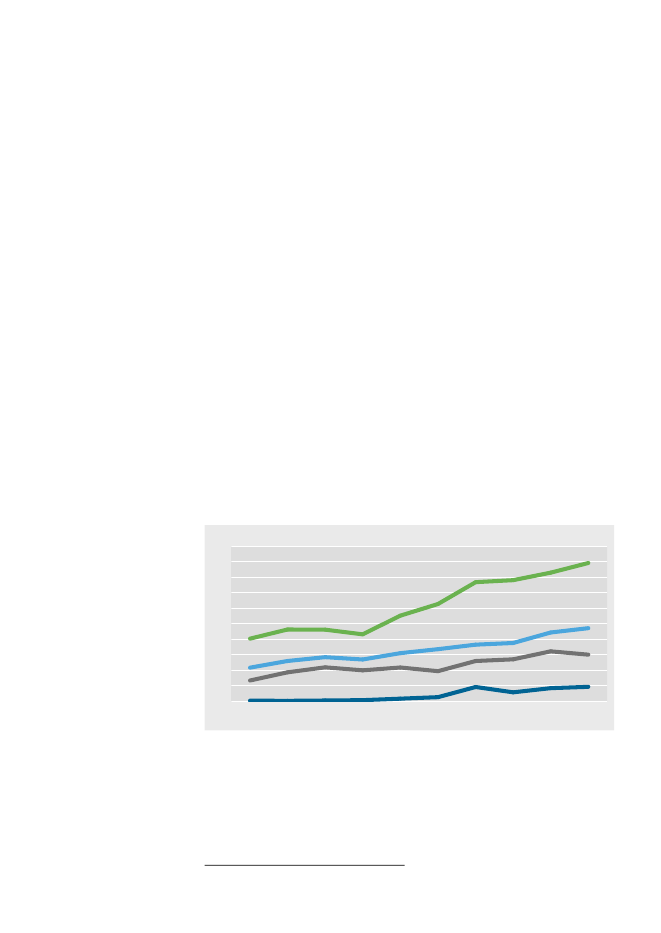

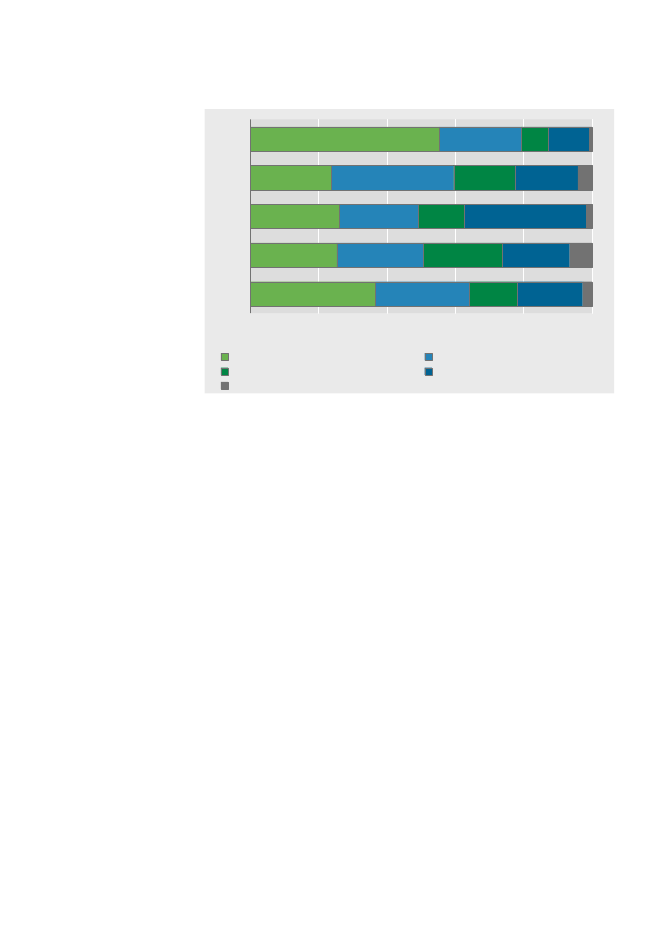

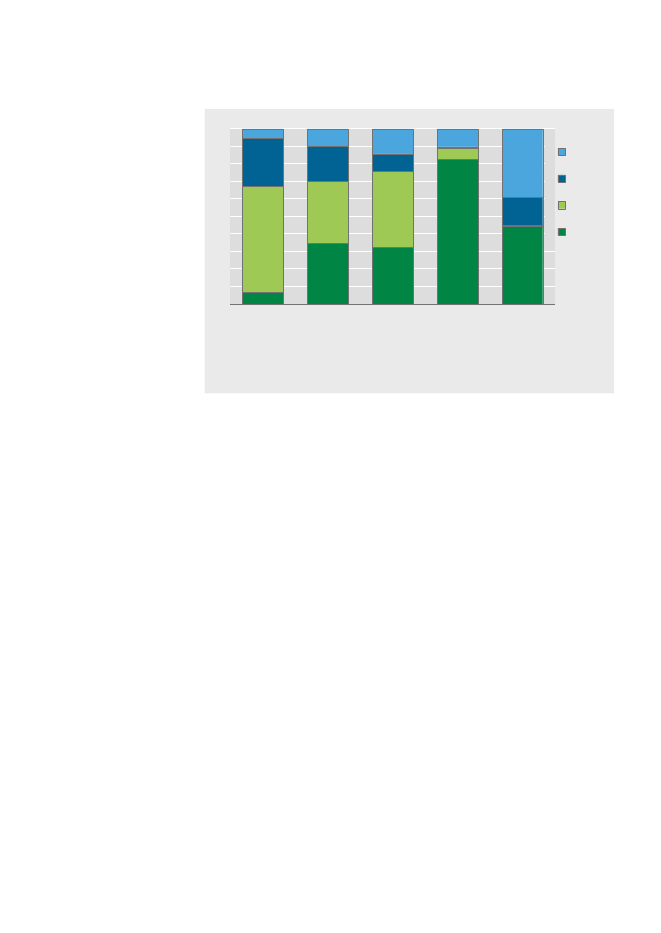

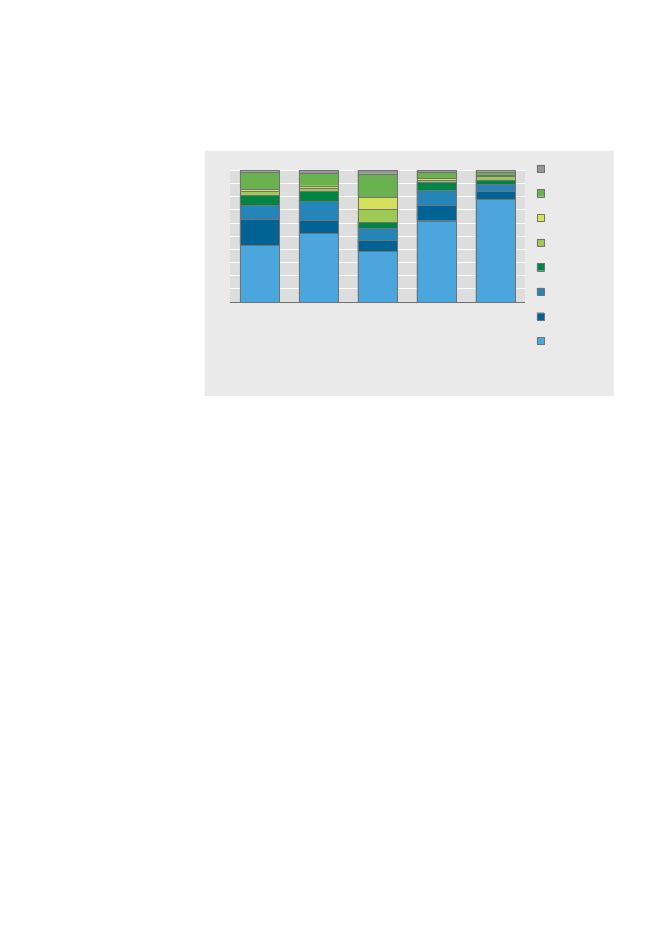

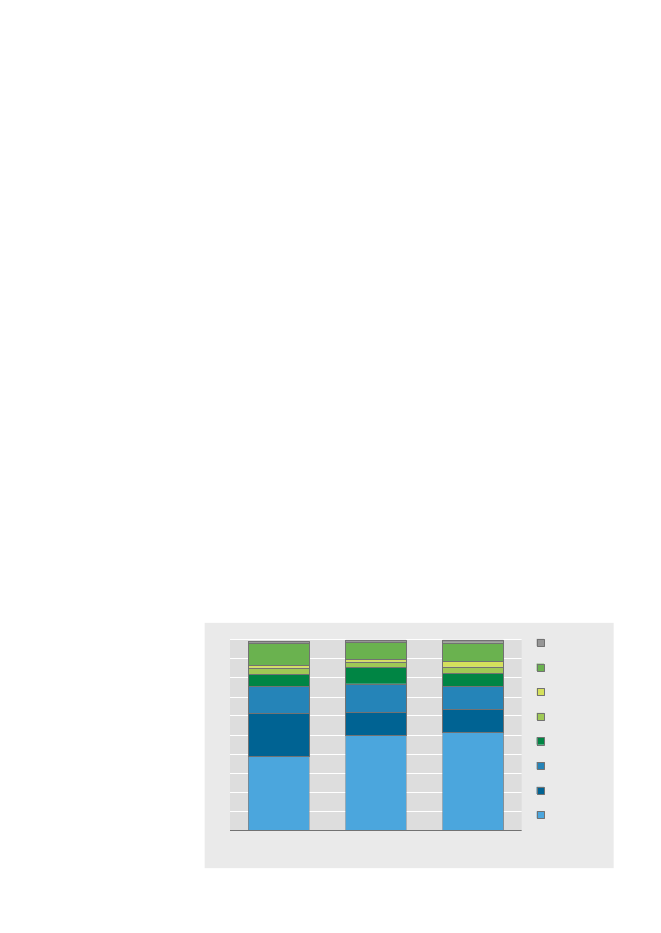

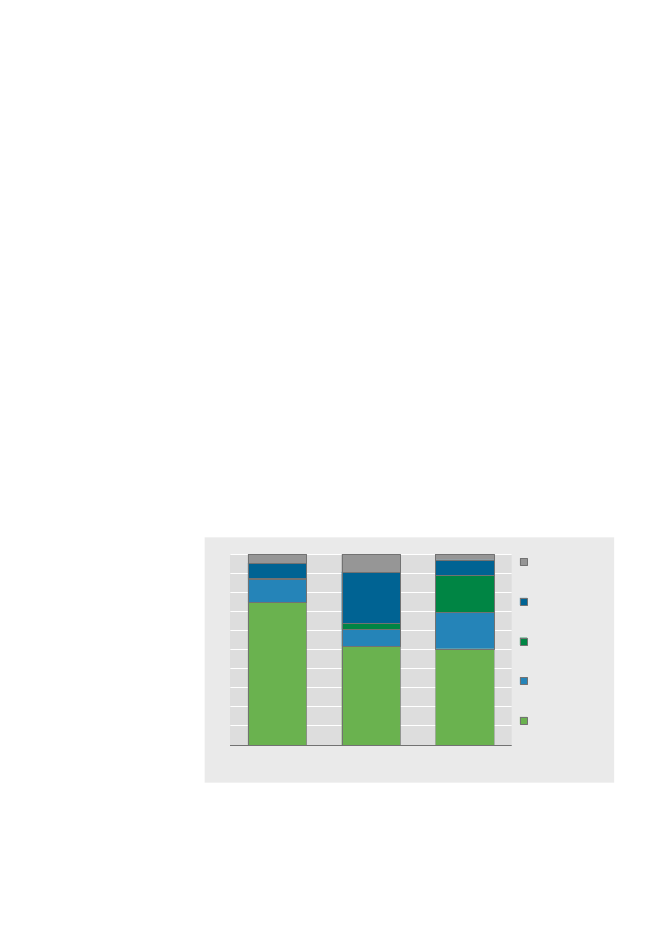

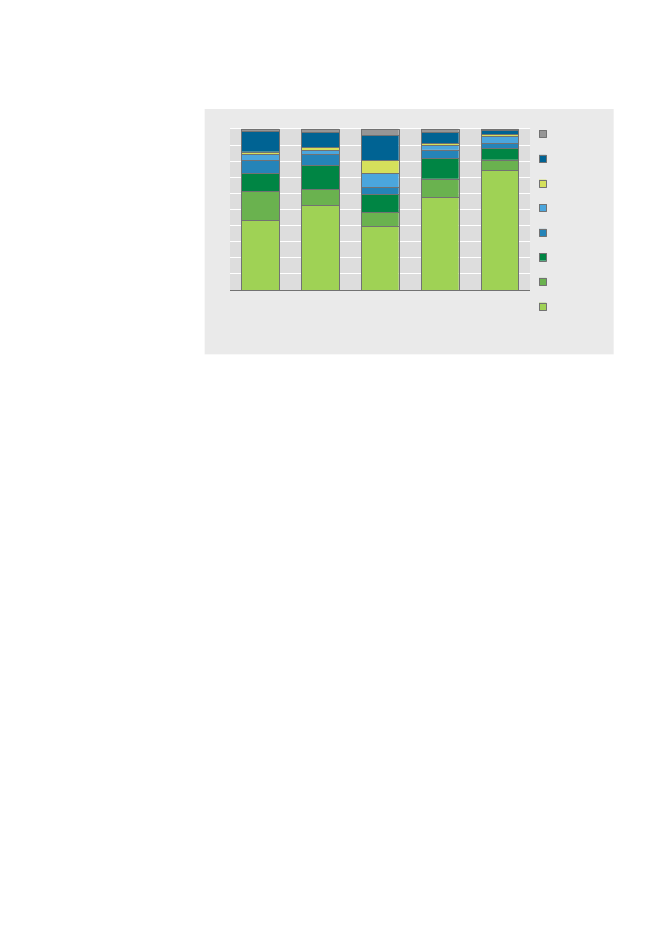

Publikationen indeholder endeligt en sammenligning med de finske ogsvenske datterselskaber, som er de eneste nationale statistikker, der erinternationalt sammenlignelige. De finske moderselskaber havde i altlidt over 480.000 ansatte i datterselskaber i udlandet i 2007, mens desvenske datterselskaber beskæftigede i alt lidt over 1,1 mio. ansattepersoner mod lidt over 460.000 ansatte i de danskejede datterselskaberi udlandet.Ansatte i finske, svenske og danske datterselskaber - fordelt på lande-grupper. 20071009080706050403020100FinlandSverigeDanmarkØvrig EuropaEU-12EU-15AfrikaMellem- ogSydamerikaNordamerikaPct.OceanienAsien

Figur 4

De finskedatterselskaber erstørst

Hvis man ser på datterselskabernes gennemsnitlige størrelse, så skillerde finske datterselskaber sig ud med gennemsnitligt 131 ansatte perdatterselskab, mens de danske datterselskaber har 59 ansatte per dat-terselskab og de svenske datterselskaber i udlandet kun 41 ansatte perselskab.Hvad angår den geografiske fordeling af de ansatte, er samtlige trelande kendetegnet ved, at beskæftigelsen i datterselskaberne i de øvrigeEU-lande udgjorde omkring 55 pct. i 2007, jf. figur 4. De finske moder-selskaber har betydeligt flere ansatte i datterselskaberne i de nye med-lemslande, mens de svenske datterselskaber har den største andel afansatte i de gamle EU-lande.De svenske datterselskaber er derudover kendetegnet ved at have enforholdsvis større andel af ansatte i Nordamerika (19 pct.) end de dan-ske og finske datterselskaber. Til gengæld er de danske og finske datter-selskaber kendetegnet ved at have en relativ stor andel af ansatte iAsien, hhv. 17 og 20 pct. af det samlede antal ansatte i datterselskaber iudlandet.

Omkring 55 pct. af deansatte idatterselskaberne eransat i andre EUlande

Svenskedatterselskaber harrelativt mangeansatte iNordamerika

11

1.Økonomiskglobalisering påprogrammet

Indledning

Det er Danmarks Statistiks opgave at belyse de væsentligste samfunds-mæssige forhold. Derfor har Danmarks Statistik i de seneste år haftudviklingen af statistik til belysning af den økonomiske globalisering påarbejdsprogrammet. Traditionelt har den officielle statistikproduktionværet fokuseret på at måle indenlandske aktiviteter – med udenrigs-handels- og betalingsbalancestatistik som de klassiske undtagelser. I deseneste år har Danmarks Statistik introduceret statistik om udenlandskefirmaer i Danmark samt gennemført en statistisk belysning af danskevirksomheders outsourcing til udlandet.Globaliseringen har en stigende betydning for den økonomiske og sam-fundsmæssige udvikling i Danmark. Varer, tjenester, arbejdskraft ogkapital er i mindre grad bundet af nationale grænser, hvorfor der ogsåskabes et stigende behov for at kunne måle omfanget, betydningen ogkarakteren af disse grænseoverskridende aktiviteter.Denne publikation fokuserer på danske virksomheders udenlandskedatterselskaber. Der er tale om en uddybende beskrivelse baseret på enny statistik, hvis hovedresultater første gang blev offentliggjort i decem-ber 2009.

Grænseoverskridendeaktiviteter harstigende betydning

Fokus pådatterselskaberi udlandet

1.1Virksomhederneinvesterer i stigendeomfang på tværs aflandegrænser

Baggrund

Et af globaliseringsprocessens kendetegn er virksomhedernes stigendeinvesteringer på tværs af landegrænser. Denne udvikling, som danskevirksomheder også deltager aktivt i, skyldes en række forskellige årsa-ger. Traditionelt set har virksomheder primært etableret sig i andrelande for at have en kommerciel tilstedeværelse på eksportmarkederne.Men i dag etablerer virksomhederne i stigende grad datterselskaber iudlandet for at styrke deres generelle konkurrenceevne.Etablering i udlandet kan sikre adgang til billigere arbejdskraft for pådenne måde at holde produktionsomkostningerne nede, at få adgang tilspecialiseret viden eller ny teknologi for at sikre innovation og produkt-udvikling. Det drejer sig i alle tilfælde om at sikre sig adgang til ressour-cer eller viden, som, på hver sin måde, kan gøre virksomhederne merekonkurrencedygtige i den globale konkurrence og dermed sikre vækstog indtjening. Danske virksomheder har traditionelt været aktive spil-lere internationalt, hvorfor viden om virksomhedernes globale aktivite-ter er essentiel i forståelsen af deres rammebetingelser, økonomiskeperformance og vækstmuligheder.Den nye statistik om danske virksomheders udenlandske datterselska-ber har til formål at etablere en grundviden om de danske virksomhe-ders globale aktiviteter i form af en statistisk belysning af de danskevirksomheders udenlandske datterselskaber, størrelse og lokalisering.De første hovedresultater for 2007 og 2008 offentliggjordes i december

Årsager tillokalisering iudlandet

Ny årlig statistik omdanske virksomhedersudenlandskedatterselskaber

12

2009. Offentliggørelsen fokuserede på datterselskabernes beskæfti-gelse, aktivitet samt beliggenhed på et relativt overordnet niveau.Mereindgåendebeskrivelse

I denne publikation beskrives statistikken mere indgående. Det analyse-res mere detaljeret inden for hvilke brancher, danske virksomhederetablerer datterselskaber i udlandet, og i hvilke lande, disse datter-selskaber er lokaliseret. Endvidere beskrives sammenhængene mellemmoderselskabernes aktivitet i Danmark, dvs. branche, og de udenland-ske datterselskabers aktiviteter.Statistikken over danske datterselskaber i udlandet medtager dattersel-skaber fra samtlige moderselskaber, som er lokaliseret i Danmark, uan-set om disse selskaber ultimativt dansk eller udenlandsk ejede. I kapitel13 foretages en særskilt analyse, som kun baserer sig på de ultimativtdansk kontrollerede moderselskaber for at etablere et internationaltsammenligneligt datagrundlag.Afslutningsvis foretages i kapitel 14 en sammenligning med hovedresul-tater fra tilsvarende statistikker i andre små åbne økonomier, Finland ogSverige, hvorfra det har været muligt at få udarbejdet sammenligneligespecialstatistikker.For 2007 og 2008 er der til statistikken også indsamlet oplysninger omde udenlandske datterselskabers omsætning. Usikkerheden omkringkvaliteten af disse oplysninger er vurderet for store til offentliggørelseog oplysninger om de danske datterselskabers omsætning indgår derforikke i publikationen.

Ultimativt danskkontrolleredemoderselskaber

Benchmarking

Omsætningindgår ikke

1.2Udenlandskedatterselskaber

Metode og definitioner

Statistikken omfatter datterselskaber, som kontrolleres af modervirk-somheden og ikke er beliggende i Danmark. Modervirksomheden ansesfor at have kontrol, hvis den, direkte eller indirekte, ejer mere end 50pct. eller har kontrollerende indflydelse.Statistikken over danske datterselskaber i udlandet medtager dattersel-skaber fra samtlige moderselskaber, den direkte juridiske ejer, som erlokaliseret i Danmark, uanset om disse selskaber ultimativt og er danskeller udenlandsk ejede.Statistikken vedrører udenlandske datterselskaber i de private byer-hverv, dvs. brancherne 10-14, 15-37, 40, 41, 45, 50-52, 55, 60-64, 65-67, 70-74, 80, 85 og 90-93 i DB03. Der har ikke været anvendt nogennedre aktivitetsgrænse for modervirksomheder eller udenlandske dat-terselskaber.Statistikken indeholder i et mindre omfang udenlandske datterselska-ber, som er ejet af firmaer registreret i Danmark, men som er endeligtejet fra udlandet og uden realøkonomisk aktivitet i Danmark. Det harikke været muligt med en standardiseret metode at identificere disse

Direkte danskejerskab

Private byerhverv

Gennemløbs-holdingselskaber

13

såkaldte gennemløbsholdingselskaber, hvorfor de er medtaget i stati-stikken.Opgørelses-periode

Periodiseringen vedrører kalenderår (år t), men virksomheder medforskudt regnskabsår har opgjort oplysningerne på grundlag af dette.Regnskabsafslutningen er i så fald mellem 1. maj (t) og 30. april (t+1).Ved antal ansatte forstås det samlede antal personer, der er ansat ogaflønnet af datterselskabet. Antal ansatte opgøres som et årsgen-nemsnit.Analysen anvender i mindre omfang andet statistisk materiale. Det dre-jer sig om:Import- og eksportoplysninger stammer fra Danmarks Statistiks uden-rigshandelsstatistik og vedrører varehandel.Statistikken udarbejdes af Danmarks Nationalbank. I denne opereresmed ejerandele ned til 10 pct. Til gengæld dækkes kun det første led i”ejerkæden” udadtil.Statistikken belyser udenlandsk ejerskab af firmaer i Danmark. Stati-stikken baserer sig på eksisterende registeroplysninger og er offentlig-gjort for statistikårene 2002-2007.Der er tale om en undersøgelse af danske virksomheders outsourcings-aktiviteter 2001-2006, som Danmarks Statistik har gennemført som enad hoc undersøgelse i 2007.I bilag 1 findes en nærmere redegørelse for de begreber og det data-grundlag, der er anvendt i denne publikation.

Antal ansatte

Andet statistiskmaterialeImport og eksportaf varerDirekte udadgåendeog indadgåendeinvesteringer (FDI)Udenlandske firmaeri Danmark

Outsourcing

Læs mere i bilag

14

2.Ny statistik giver nyviden om danskedatterselskaber iudlandet

Danske datterselskaber i udlandet: Et overblik

Denne publikation er baseret på ny statistik om de dansk kontrollerededatterselskaber i udlandet – deres geografiske lokalisering, branche-mæssige aktiviteter og beskæftigelsesmæssige omfang. I dette kapitelgives et globalt overblik over de danske datterselskaber, mens de efter-følgende kapitler indeholder en mere detaljeret gennemgang af de dan-ske datterselskaber i udvalgte landegrupper.

2.1Knapt 2/3 af samtligedansk kontrollerededatterselskaber liggeri andre EU lande

Hvor og i hvilke brancher findes datterselskaberne?

Danske virksomheder kontrollerede lidt over 11.700 datterselskaber iudlandet i 2008. Lidt over halvdelen af datterselskaberne var belig-gende i de gamle EU-lande (EU-15), mens 12 pct. var beliggende i denye EU-lande (EU-12), dvs. at knapt to tredjedele af de udenlandskedatterselskaber var beliggende i EU landene, jf. figur 2.1. Lidt over 12pct. af datterselskaberne i udlandet var beliggende i de øvrige europæi-ske lande, mens 10 pct. var beliggende i Asien.De danske virksomheders udenlandske datterselskaber er således pri-mært lokaliseret på de traditionelle nærmarkeder. Rettes fokus mod denye, store vækstøkonomier, de såkaldte BRIK-lande2, viser det sig, atdanske virksomheder havde næsten 650 datterselskaber i BRIK-lan-dene, svarende til 6 pct. af samtlige datterselskaber i udlandet.Danske datterselskaber - fordelt på landegrupper. 2008Mellem- ogAfrika OceanienSydamerika2%2%4%Nordamerika6%Asien10%Øvrige Europa12%EU-1212%EU-1552%

6 pct. afdatterselskaberneligger i BRIK-landene

Figur 2.1

Stor koncentrationpå få lande

Danske virksomheder havde i 2008 datterselskaber i 165 lande. Dog erder en betydelig koncentration i den geografiske placering af dattersel-skaberne, idet de 20 lande med flest danske datterselskaber repræsente-rede næsten 9.000 datterselskaber, eller mere end tre fjerdedele af alledansk kontrollerede udenlandske datterselskaber på globalt plan, jf.tabel 2.1. På listen er 9 af de 20 største destinationer fra de gamle EU-lande og har tilsammen lidt over 5.750 danske datterselskaber, eller2BRIK-lande: Brasilien, Rusland, Indien og Kina

15

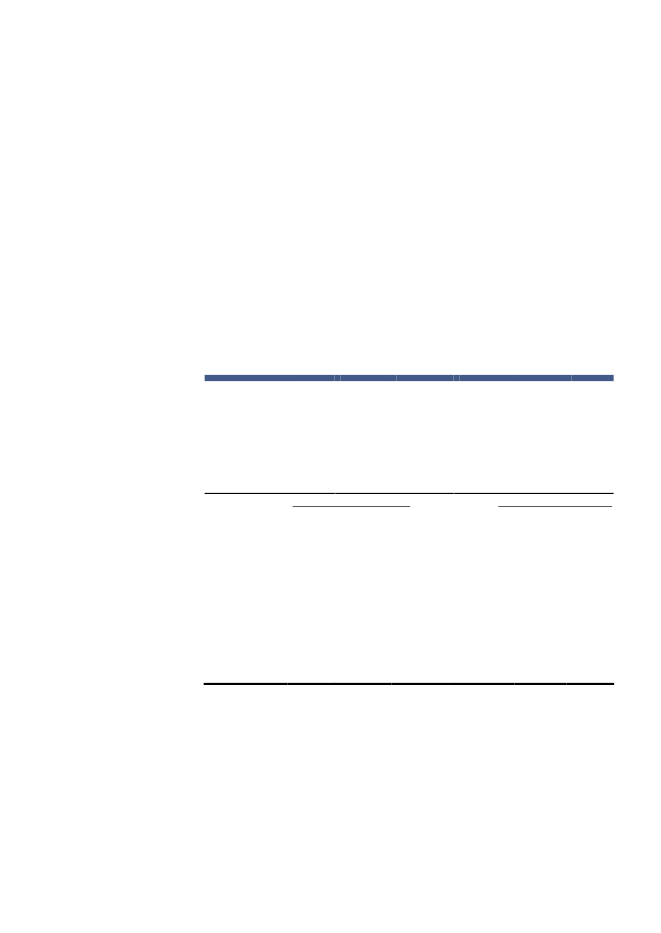

knapt halvdelen af det samlede antal. Asien er repræsenteret med trelande svarende til 520 datterselskaber, eller 4 pct. af det samlede antaldansk kontrollerede datterselskaber.Tabel 2.1

Antal danske datterselskaber - fordelt på lande. 2008Datterselskaberantalpct.

I alt. . . . . . . . . . . . . . . . . . . . . . . .Tyskland. . . . . . . . . . . . . . . . . . . .Sverige. . . . . . . . . . . . . . . . . . . . .Storbritannien. . . . . . . . . . . . . . .Norge. . . . . . . . . . . . . . . . . . . . . .USA. . . . . . . . . . . . . . . . . . . . . . . .Spanien. . . . . . . . . . . . . . . . . . . . .Polen. . . . . . . . . . . . . . . . . . . . . . .Frankrig. . . . . . . . . . . . . . . . . . . .Holland. . . . . . . . . . . . . . . . . . . . .Finland. . . . . . . . . . . . . . . . . . . . .Kina. . . . . . . . . . . . . . . . . . . . . . . .Italien. . . . . . . . . . . . . . . . . . . . . .Schweiz. . . . . . . . . . . . . . . . . . . . .Rusland. . . . . . . . . . . . . . . . . . . . .Belgien. . . . . . . . . . . . . . . . . . . . .Litauen. . . . . . . . . . . . . . . . . . . . .Tjekkiet. . . . . . . . . . . . . . . . . . . . .Australien. . . . . . . . . . . . . . . . . . .Hong Kong. . . . . . . . . . . . . . . . . .Singapore. . . . . . . . . . . . . . . . . . .Top-20 lande i alt. . . . . . . . . . . .Øvrige lande. . . . . . . . . . . . . . . .

11 7091 5611 2517787616115164694534413352502432271901741611571461461248 9942 715

10013117654444322221111117723

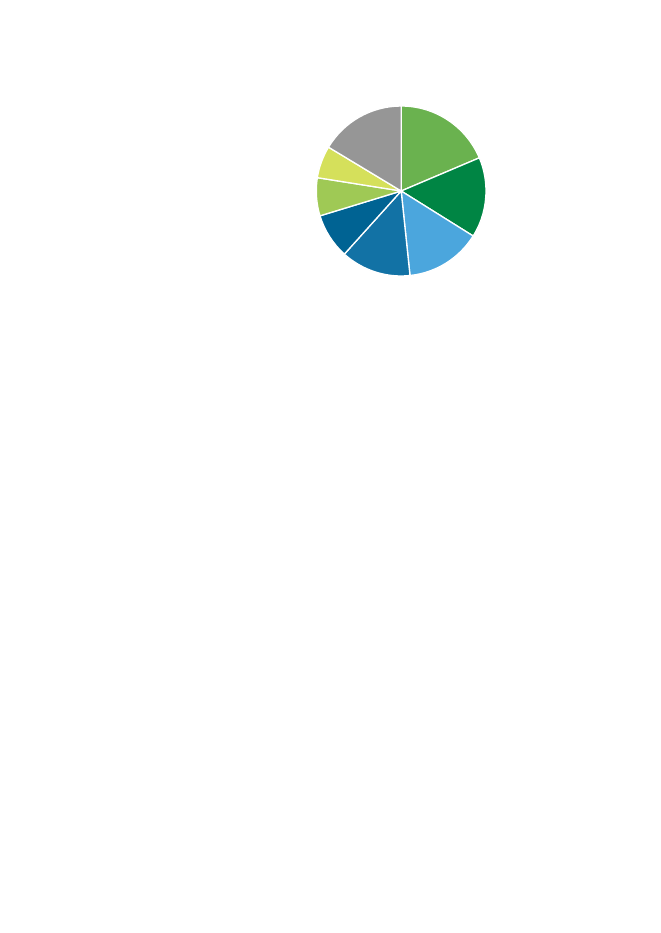

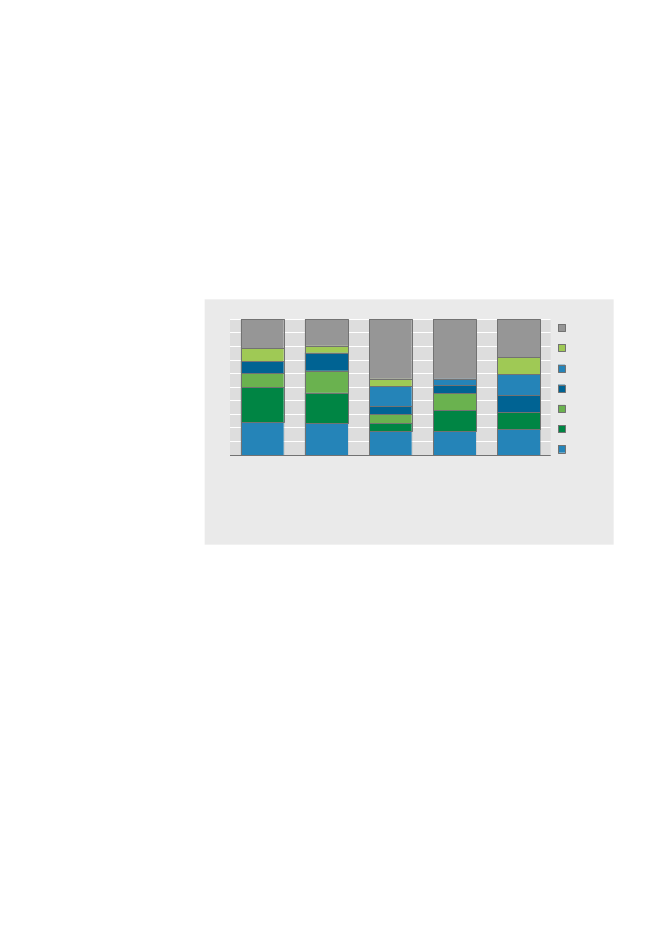

1/3 afdatterselskaberne erhandelsselskaber

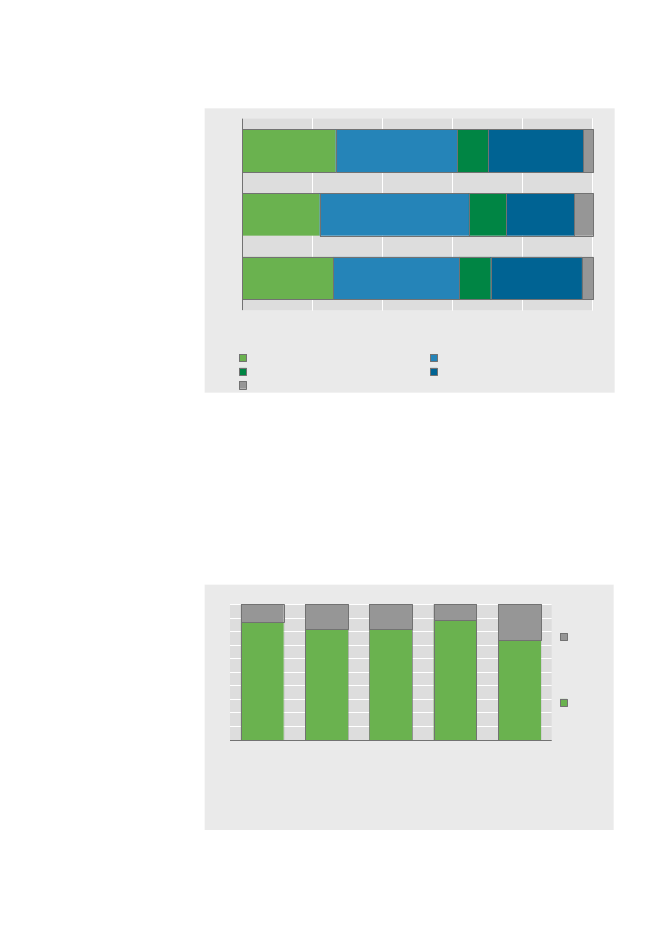

De danske datterselskaber i udlandet er karakteriseret ved, at næsten entredjedel varhandelsselskaber,jf. figur 2.2. Grundet behovet for enkommerciel tilstedeværelse på de lokale markeder er det ikke overra-skende, at handelsselskaber udgør den største andel af datterselska-berne i udlandet.30 pct. af datterselskaberne lå inden forfinansiering og forretningsser-vice mv.Denne heterogene branchegruppe kan splittes yderligere op,hvorved det viser sig, at lidt over 18 pct. af det samlede antal danskkontrollerede udenlandske datterselskaber lå inden forforretningsser-viceog 8 pct. lå inden forudlejning af fast ejendom. Forretningsservice

Relativt mangeselskaber inden forikke-finansielleholdingselskaber

16

dækker over både videnservice3og operationel service4, men branche-gruppen dækker også overikke-finansielle holdingselskaberog sidst-nævnte var den største enkeltbranche med 5 pct. af det samlede antaludenlandske datterselskaber. Videnservice udgjorde i 2008, mednæsten 850 datterselskaber, 7 pct. af de samlede antal datterselskaber.Operationel service udgjorde samlet 4 pct. af de udenlandske dattersel-skaber. Udenlandske datterselskaber placeret inden forindustriudgjorde 20 pct. af samtlige danske datterselskaber i udlandet.Figur 2.2

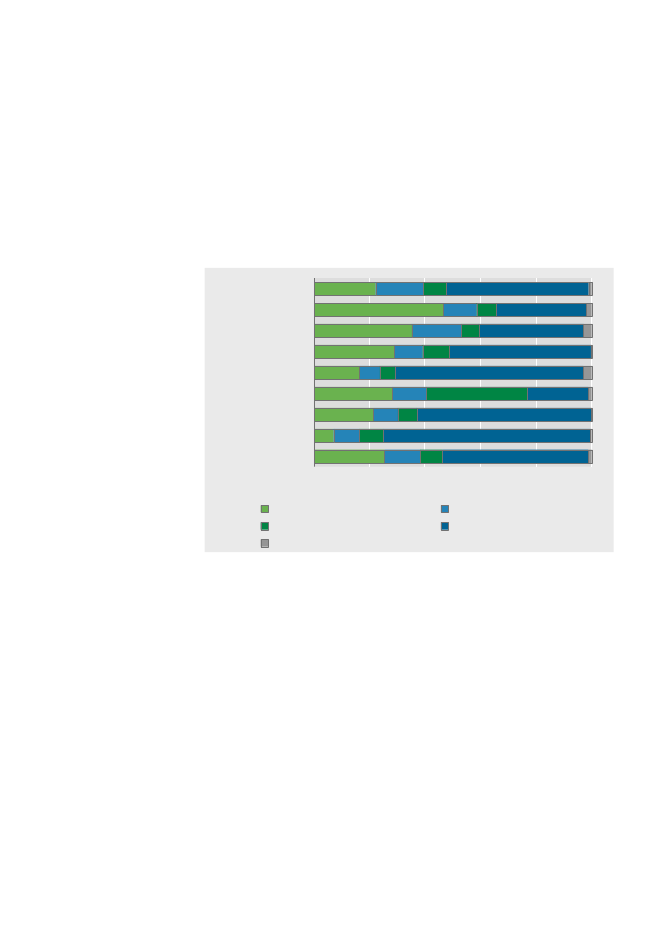

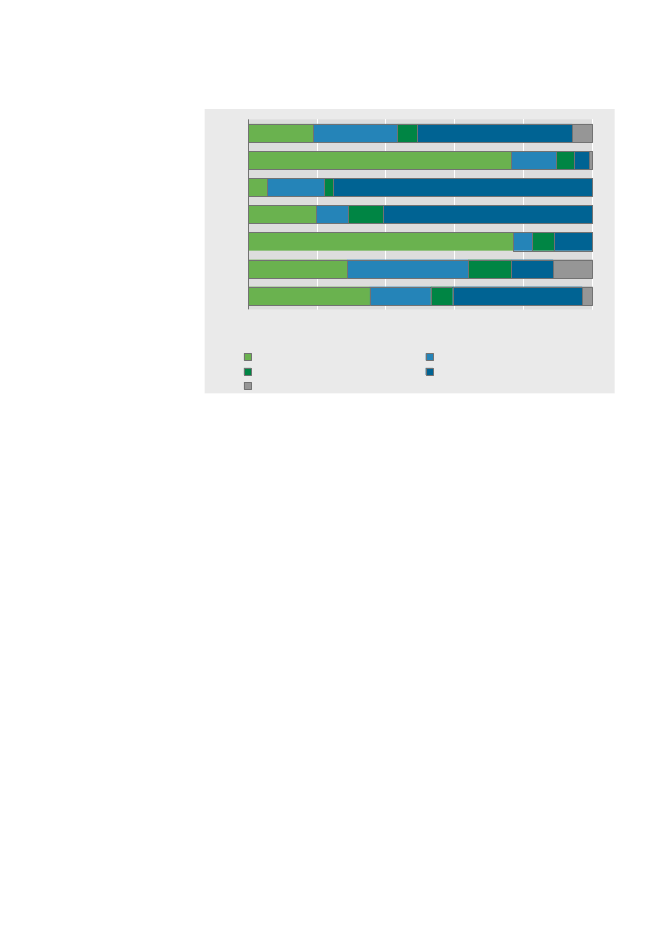

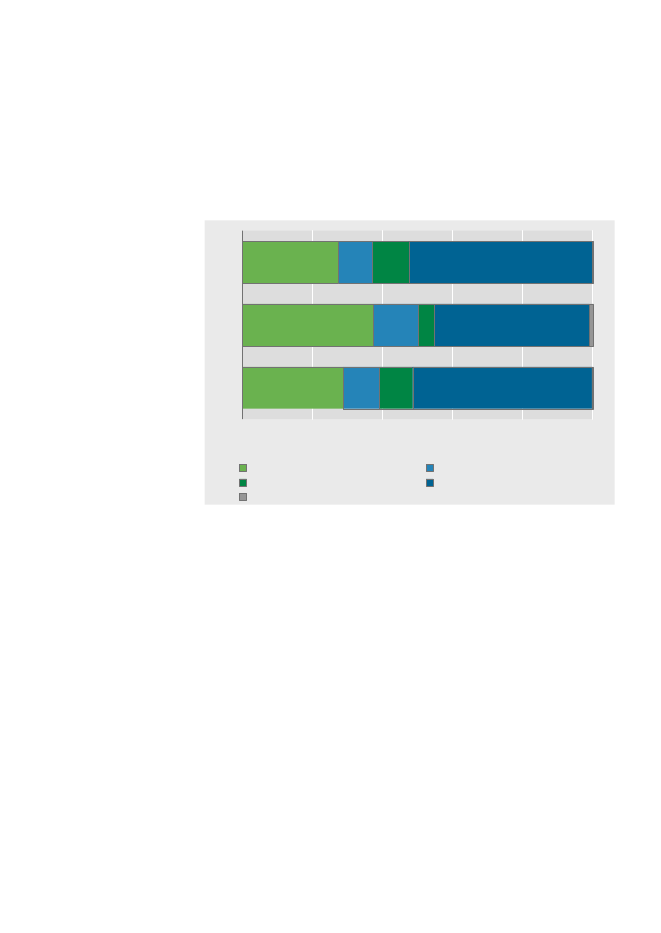

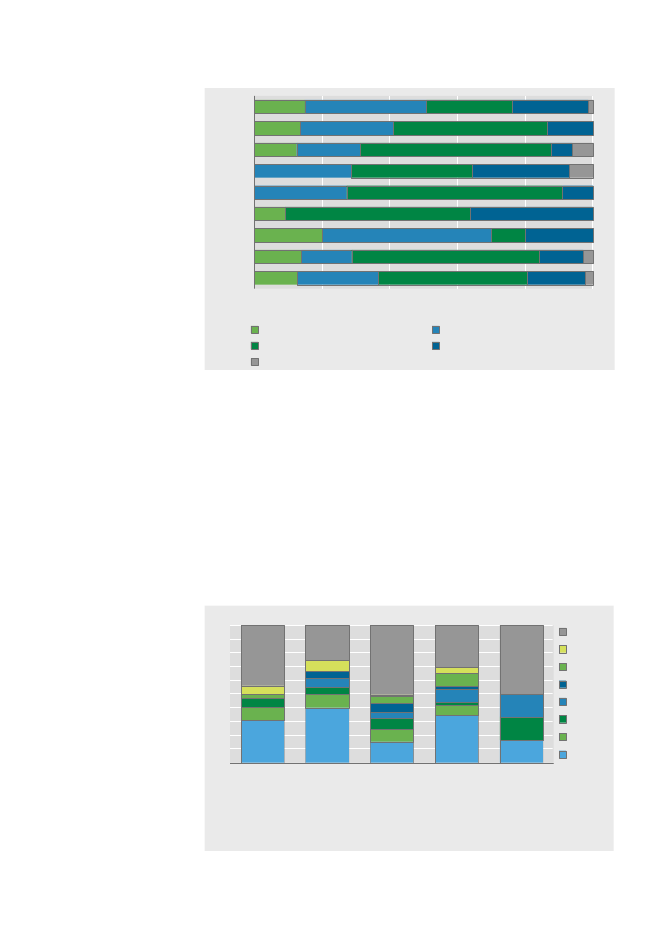

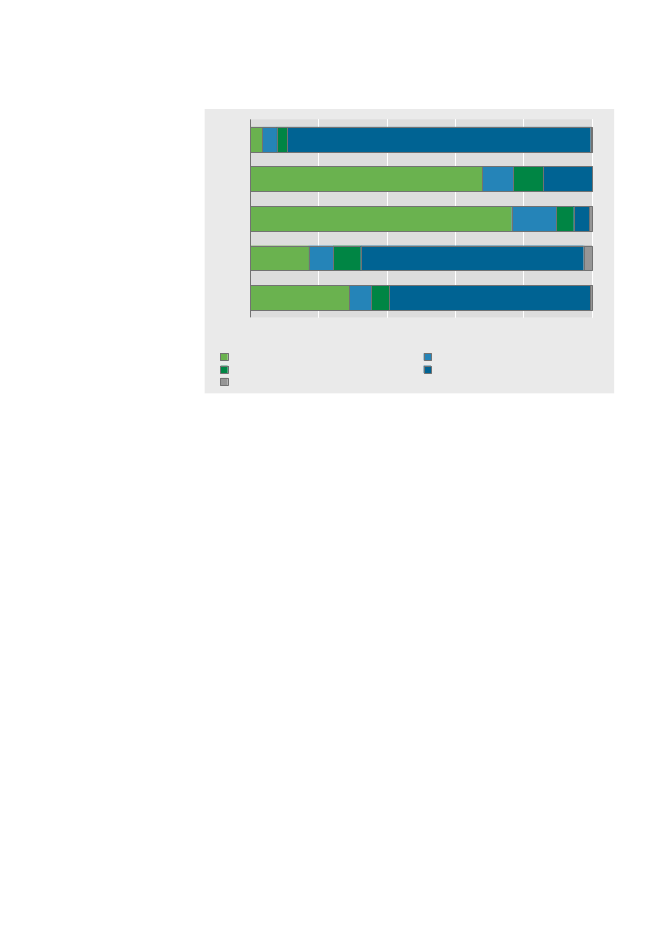

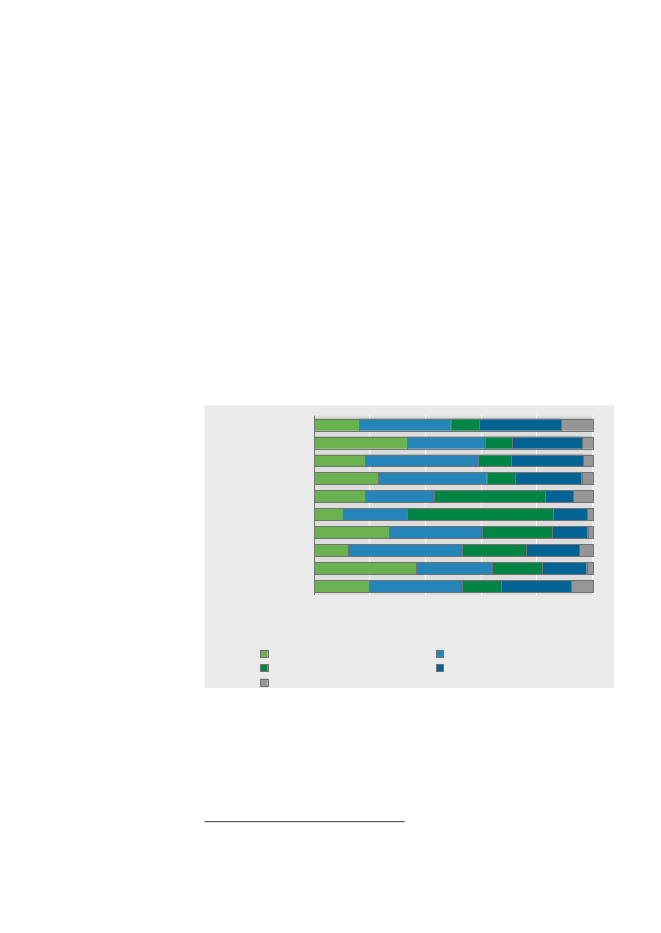

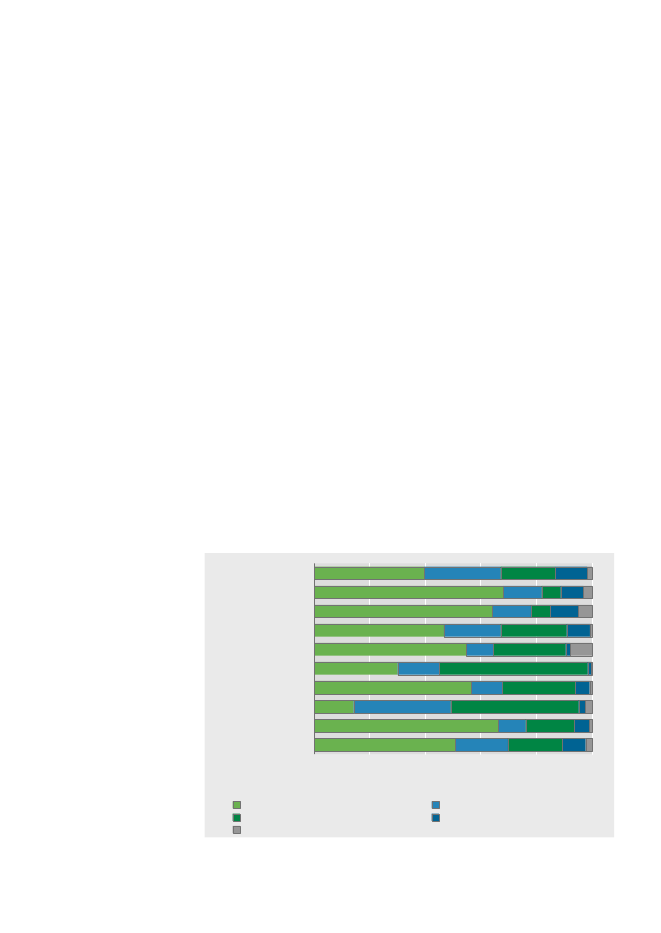

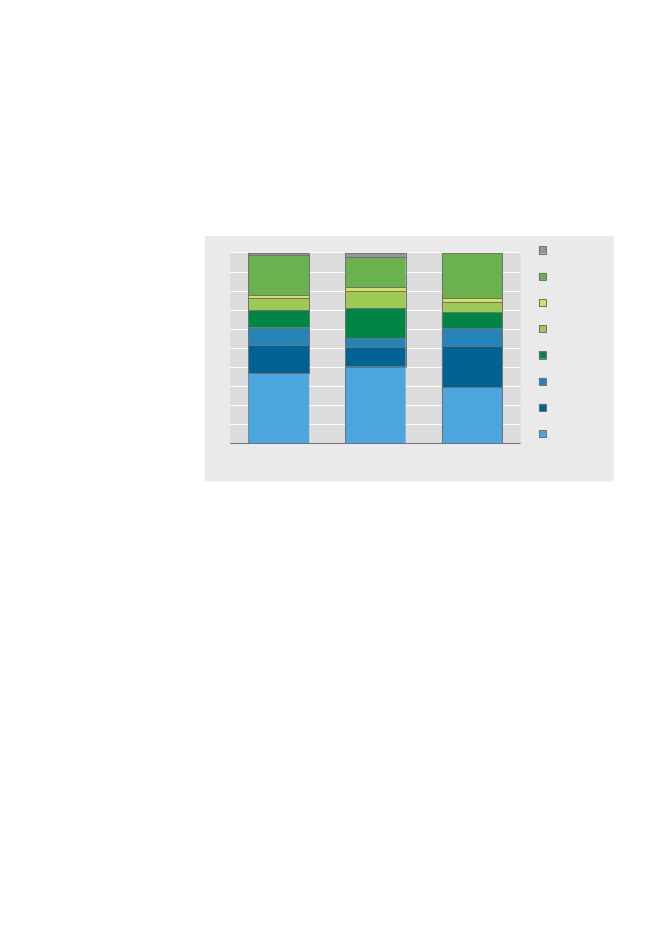

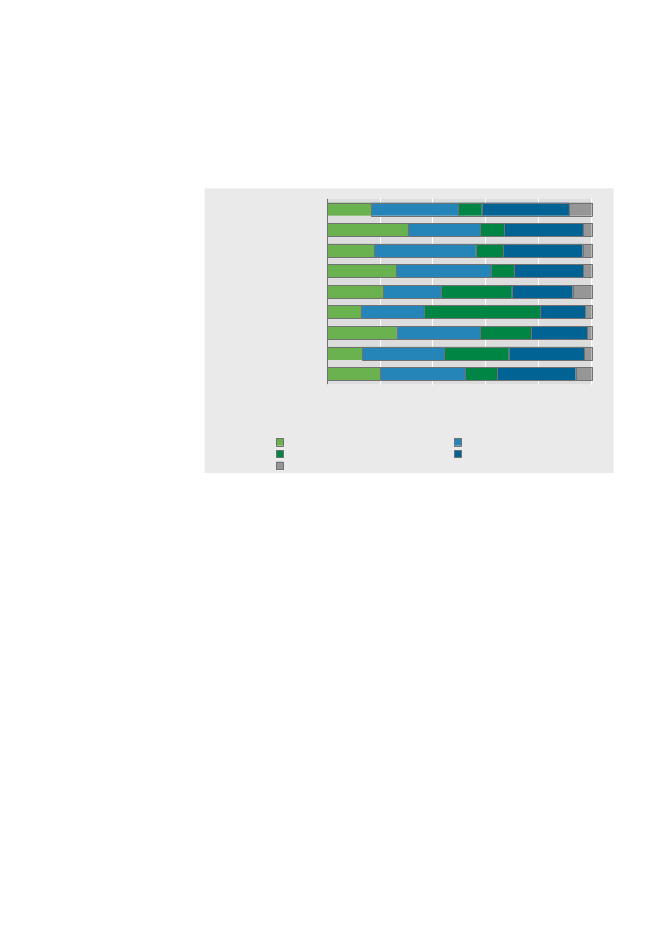

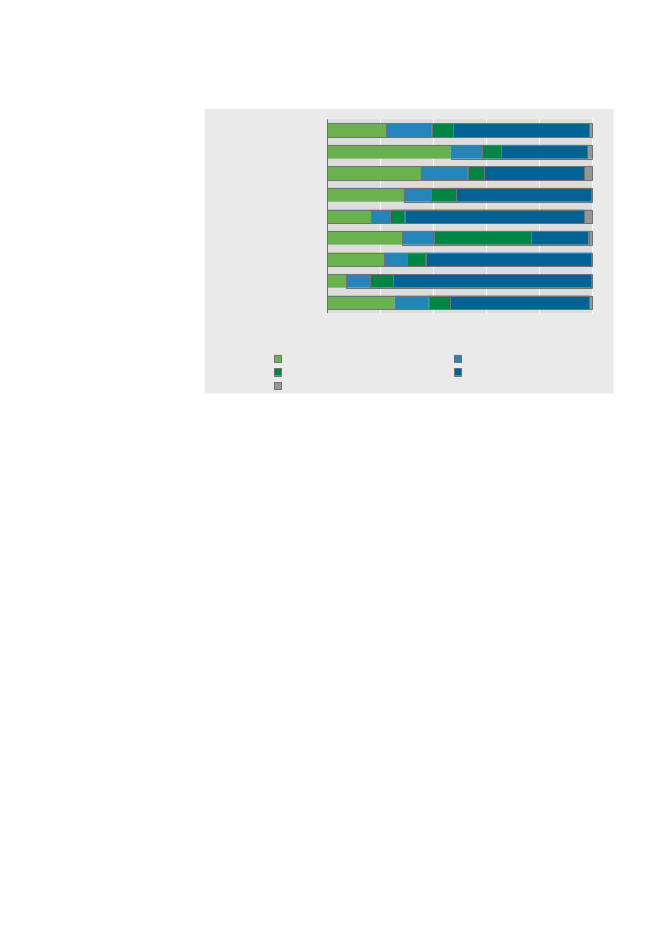

Danske datterselskaber - fordelt på landegrupper. 2008EU-15EU-12Øvrig EuropaNordamerikaMellem- og SydamerikaAfrikaAsienOceanienI alt020406080100

IndustriTransport, post og teleAndre erhverv

Pct.Handel, hotel og restaurationFinansiering og forretningsservice mv.

Anm.: Andre erhverv omfatter Råstof, Energi- og vandforsyning og Bygge- og anlæg.

EU den dominerendedestination for allebranchegrupper

Samtlige branchegrupper er kendetegnet ved, at tilstedeværelsen afdatterselskaber i det indre marked – forstået som EU-15 og EU-12 sam-let – udgjorde den dominerende destination med mellem 60 og 80 pct.,jf. figur 2.3 Det kan dog bemærkes, at datterselskaberne itransport, postog teleer kendetegnet ved en relativ stor geografisk spredning og datter-selskaber i EU kun udgjorde 48 pct. Datterselskaberne inden forindustrier kendetegnet ved at have en relativ høj andel i de nye EU-lande.

3Videnservice omfatter bl.a.

arkitekt- og ingeniørvirksomhed og anden teknisk rådgivningsamt

it-branchenog er her defineret ved følgende DB03-brancher på 4-cifret-niveau: 7210, 7221,7222, 7230, 7240, 7310, 7411-7414, 7420, 7430, 7440 og 7487.4Operationel service omfattervagt- og overvågningsvirksomhedsamtrengøringsvirksomhed.

17Figur 2.3

Danske datterselskaber - fordelt på branchegrupper. 20081009080706050403020100Pct.OceanienAsienAfrikaMellem- ogSydamerikaNordamerikaØvrig EuropaIndustriHandel,hotel ogrestau-rationTransport,postog teleFinan-sieringogforretnings-service mv.AndreerhvervEU-12EU-15

Anm.: Andre erhverv omfatter Råstof, Energi- og vandforsyning og Bygge- og anlæg.

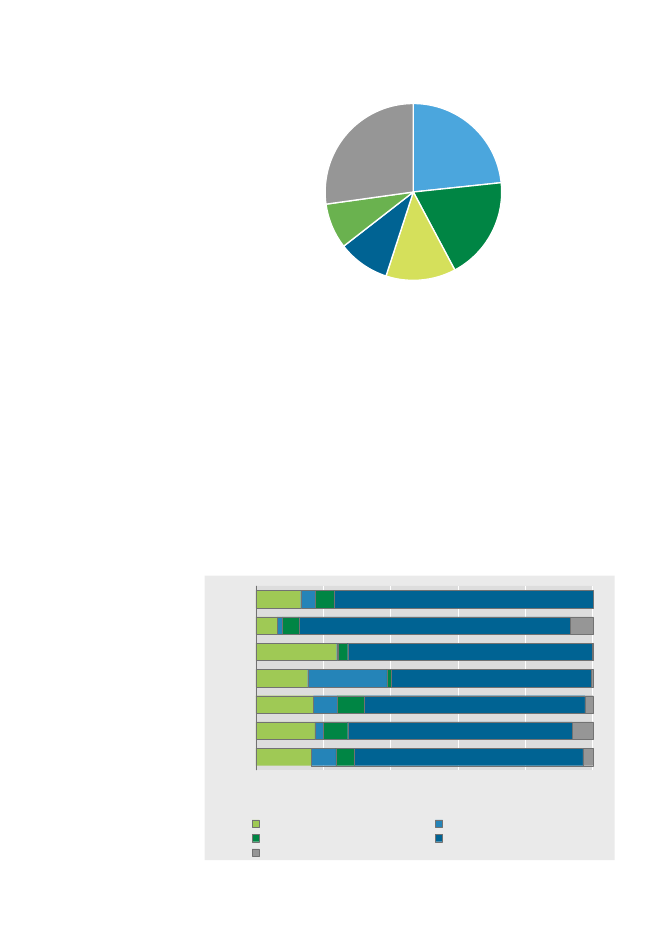

2.2Næsten 1,5 mio.ansatte idatterselskaberne,

Hvor mange ansatte har datterselskaberne?

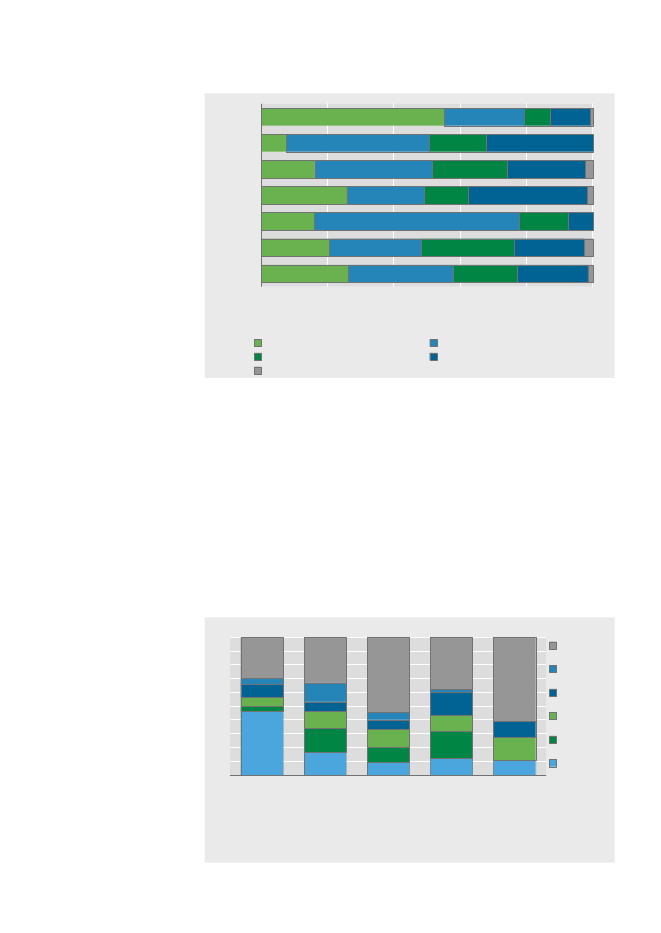

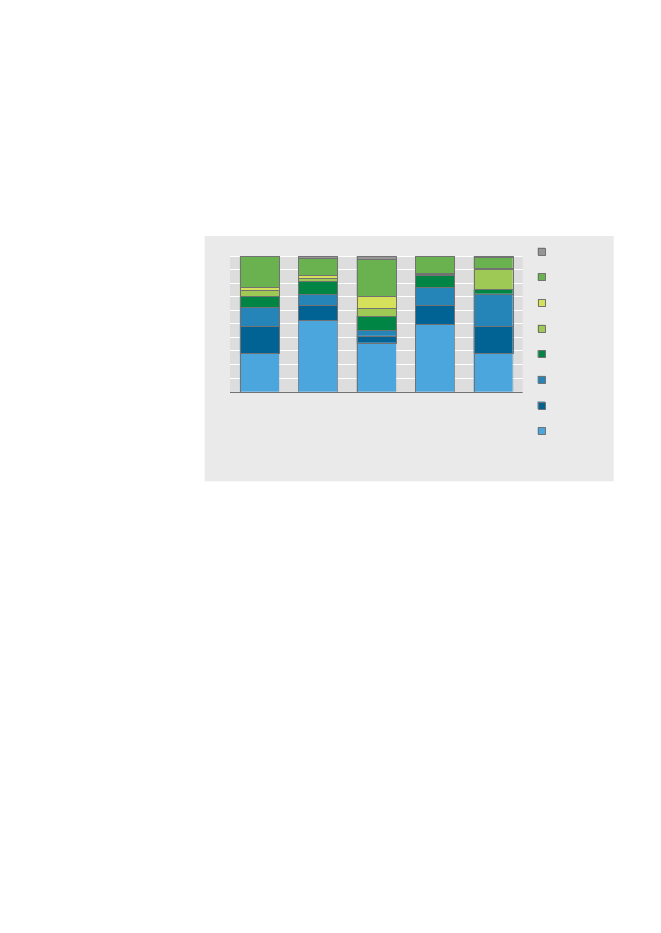

Der er i alt næsten 1,5 mio. ansatte i de udenlandske datterselskaber.Det geografiske mønster for beskæftigelsen i de dansk kontrollerededatterselskaber i udlandet, er mere spredt end, når det gælder antalletaf datterselskaber. Den landegruppe, hvor der var flest ansatte, er i degamle EU-lande, hvor lidt over en tredjedel – eller næsten 520.000ansatte – er beskæftiget i dansk kontrollerede datterselskaber. I de nyeEU-lande var næsten 10 pct. af de ansatte beskæftiget, således at EU-landene samlet set står for næsten 45 pct. af det samlede antal ansatte idatterselskaberne, jf. figur 2.4.Det mest markante træk i lokaliseringsmønstret for de ansatte i danskedatterselskaber er de relativt mange ansatte i Asien. De danske datter-selskaber i Asien beskæftigede lidt over 400.000 ansatte, eller næsten28 pct. af samtlige ansatte i danske datterselskaber i udlandet, mens dervar lidt under 120.000 ansatte i Nordamerika (8 pct.). De nye vækst-økonomier (BRIK-landene) beskæftiger i alt lidt under 300.000 ansatte(næsten 20 pct.).

heraf lidt over400.000 ansatte idatterselskaber iAsien

18Figur 2.4

Ansatte i danske datterselskaber - fordelt på landegrupper. 2008Mellem- ogSydamerika7%Nordamerika8%Afrika Oceanien2%2%EU-1535%

Asien28%Øvrige Europa9%EU-1210%

Mindrebeskæftigelsesmæssigkoncentration

De 20 lande, hvor de danske datterselskaber i udlandet havde flestansatte, udgjorde godt 1.080.000 personer, eller næsten 73 pct. af detsamlede antal ansatte, jf. tabel 2.2. Her var de gamle EU-lande igenhyppigt repræsenteret, og udgjorde 8 af top-20 destinationerne. Degamle EU-lande havde tæt på 460.000 ansatte, og udgjorde dermed lidtover 42 pct. af top-20 landenes samlede antal ansatte i 2008. EU setunder ét, var repræsenteret med 9 af top-20 destinationerne, ogudgjorde godt 510.000 personer, eller 47 pct. af top-20 landenes sam-lede antal ansatte.

19Tabel 2.2

Antal ansatte - fordelt på lande. 2008AnsatteI alt. . . . . . . . . . . . . . . . . . . . . .Indien. . . . . . . . . . . . . . . . . . . .USA. . . . . . . . . . . . . . . . . . . . . .Storbritannien. . . . . . . . . . . . .Sverige. . . . . . . . . . . . . . . . . . .Tyskland. . . . . . . . . . . . . . . . . .Kina. . . . . . . . . . . . . . . . . . . . . .Frankrig. . . . . . . . . . . . . . . . . .Polen. . . . . . . . . . . . . . . . . . . . .Spanien. . . . . . . . . . . . . . . . . . .Indonesien. . . . . . . . . . . . . . . .Thailand. . . . . . . . . . . . . . . . . .Holland. . . . . . . . . . . . . . . . . . .Norge. . . . . . . . . . . . . . . . . . . .Finland. . . . . . . . . . . . . . . . . . .Rusland. . . . . . . . . . . . . . . . . . .Brasilien. . . . . . . . . . . . . . . . . .Belgien. . . . . . . . . . . . . . . . . . .Australien. . . . . . . . . . . . . . . . .Mexico. . . . . . . . . . . . . . . . . . .Tyrkiet. . . . . . . . . . . . . . . . . . . .Top-20 lande i alt. . . . . . . . . .Øvrige lande. . . . . . . . . . . . . .antal1 480 449156 12599 66596 99778 93675 01573 45269 23550 29544 94543 24142 82938 51938 29631 67329 22925 71023 43421 56721 07420 4791 080 716399 733pct.1001177555533333322221117327

Over 315.000ansatte i de størsteasiatiske lande

Asien var repræsenteret med 4 lande blandt de 20 største destinationerog de danske datterselskaber i Asien havde mere end 315.000 ansatte,eller 29 pct. af det samlede antal ansatte i dansk kontrollerede datter-selskaber i top-20 landene.Mens datterselskaberne var kendetegnet ved, athandelsselskaberantalsmæssigt udgjorde den største gruppe i 2008, så repræsenterede,de næsten 3.800 datterselskaber, kun 13 pct. ad den samlede beskæfti-gelse, eller 190.000 ansatte, jf. figur 2.5. Hovedparten af de ansattefandtes inden forfinansiering og forretningsservice mv.,hvor 53 pct. afde ansatte arbejdede – eller næsten 780.000 personer.Inden for denne heterogene branchegruppe var der en betydelig kon-centration inden forforretningsservice,som beskæftigede 660.000ansatte – eller næsten 45 pct. af det samlede antal ansatte. Heraf var enbetydelig andel af de beskæftigede ansat inden for operationel service,idet der var godt 267.000 ansatte inden forrengøringsvirksomhedogknap 304.000 ansatte inden forvagt- og overvågningsvirksomhed.Detsvarede samlet set til næsten 40 pct. af samtlige ansatte i dansk kon-trollerede datterselskaber i udlandet i 2008.

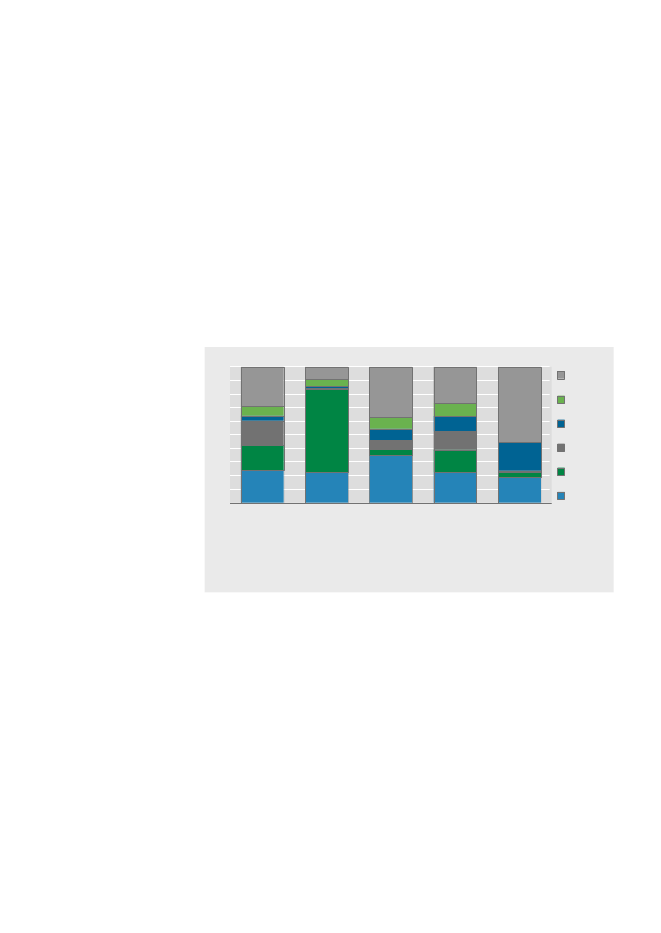

Flest ansatte indenfor finansiering ogforretningsservice mv.

Godt 570.000 ansatteinden foroperationel service

20Lidt over 30.000 ansatinden for videnservice

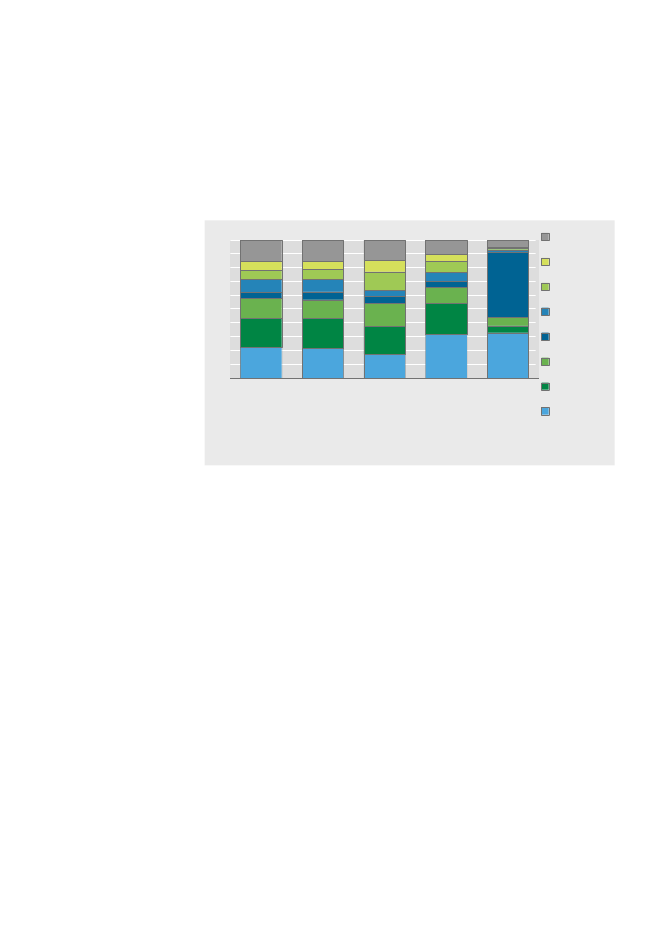

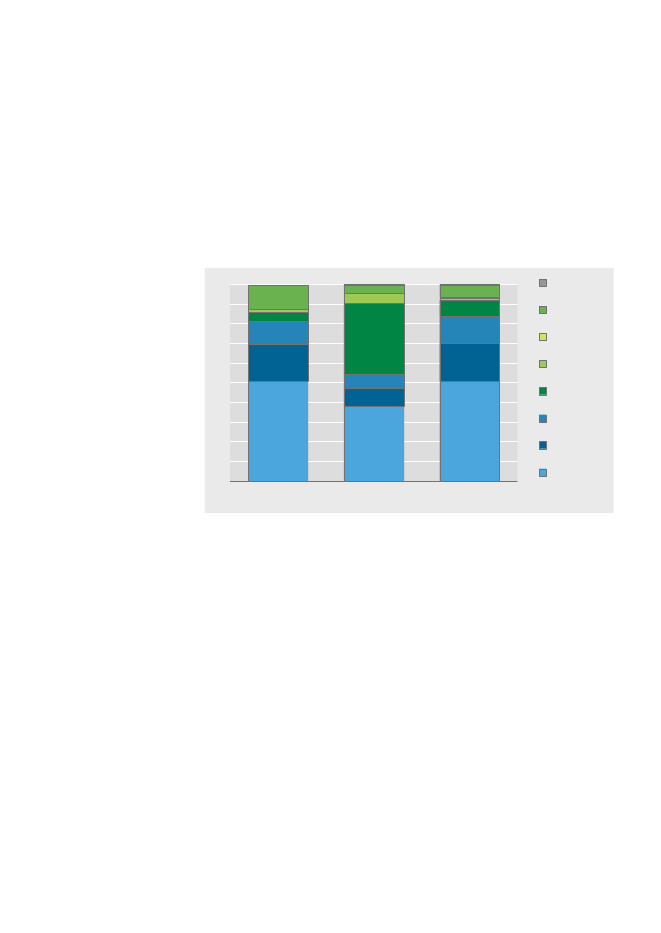

Anderledes så det ud forvidenservice.For med blot lidt over 30.000personer ansat inden for denne branchegruppe, udgjorde videnservicekun 2 pct. af det samlede antal ansatte i datterselskaberne i 2008.Den næststørste branchegruppe erindustrien,hvor 25 pct. af det sam-lede antal ansatte i datterselskaberne var ansat. Af de næsten 380.000ansatte inden for industriselskaberne, arbejdede næsten 37 pct. indenforjern- og metalindustrien,mens lidt over 25 pct. arbejdede inden forføde- og drikkevareindustrien.Antal ansatte i danske datterselskaber - fordelt på landegrupper og bran-chegrupper. 2008EU-15EU-12Øvrig EuropaNordamerikaMellem- og SydamerikaAfrikaAsienOceanienI alt0IndustriTransport, post og teleAndre erhvervAnm.: Andre erhverv omfatter Råstof, Energi- og vandforsyning og Bygge- og anlæg.20406080100Pct.

25 pct. af de ansattearbejder i industrien

Figur 2.5

Handel, hotel og restauration

Finansiering og forretningsservice mv.

Især mange ansatte ifinansiering ogforretningsservice mv.i Oceanien, Mellem-og Sydamerikasamt Asien

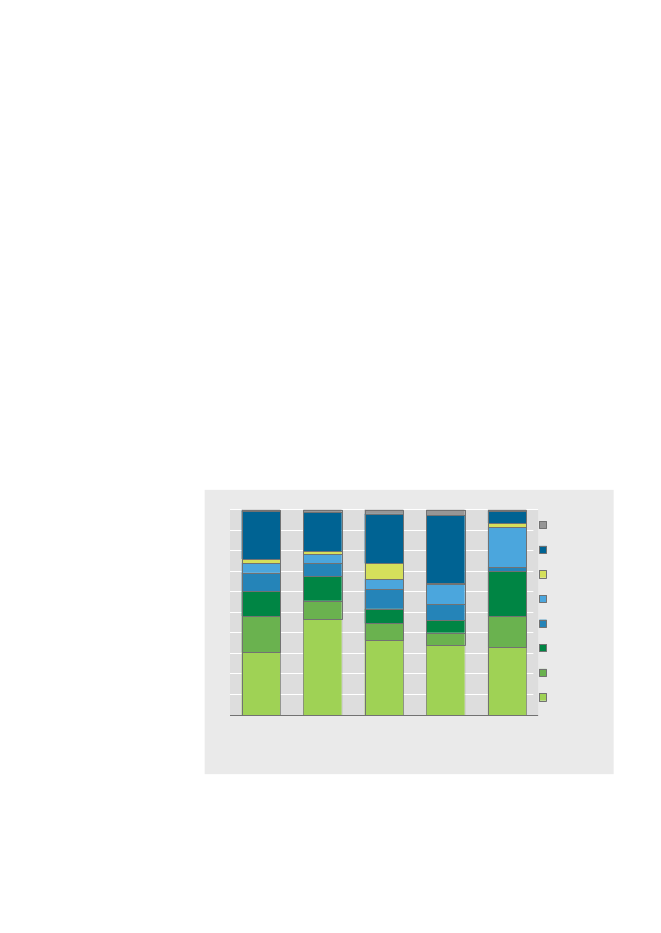

Beskæftigelsesmæssigt udgjorde datterselskaberne inden forfinansie-ring og forretningsservice mv.generelt en meget stor andel, om end derer et forskelligt mønster fra landegruppe til landegruppe, jf. figur 2.5.Således var de relativt dominerende i Oceanien, Mellem- og Sydamerikasamt Asien, hvor selskaberne inden for denne branchegruppe repræsen-terede 60 pct. af den samlede beskæftigelse i datterselskaberne i derespektive regioner. I de nye EU-lande udgjorde branchegruppen kunomkring en tredjedel af den samlede beskæftigelse, mens det i såvel degamle EU-lande som Nordamerika drejede sig om lige over halvdelen afden samlede beskæftigelse i landegruppens danske datterselskaber.Det er karakteristisk, at i de landegrupper, hvor beskæftigelsen indenforfinansiering og forretningsservice mv.er særligt dominerende, skyld-tes det de mange ansatte inden forvagt- og overvågningsvirksomhedsamt rengøringsvirksomhed.Disse brancher repræsenterede næsten235.000 ansatte i Asien, godt 63.000 ansatte i Mellem- og Sydamerikaog knap 14.000 ansatte i Oceanien i udenlandske datterselskaber i2008.

Dette skyldes storkoncentration afansatte i operationelservice

21Figur 2.6

Antal ansatte i danske datterselskaber - fordelt på branchegrupper oglandegrupper. 20081009080706050403020100Pct.OceanienAsienAfrikaMellem- ogSydamerikaNordamerikaØvrig EuropaIndustriHandel,hotel ogrestau-rationTransport,postog teleFinan-sieringogforretnings-service mv.AndreerhvervEU-12EU-15

Anm.: Andre erhverv omfatter Råstof, Energi- og vandforsyning og Bygge- og anlæg.

EU størst på ansatte,men mere ligeligglobal fordeling

Generelt set er beskæftigelsen i de danske datterselskaber mere globaltdistribueret end antallet af datterselskaber, der var domineret af EUsom destination. EU er stadigt en yderst vigtig landegruppe med mellem40 og 48 pct. af samtlige ansatte i de danske datterselskaber i hverbranchegruppe, jf. figur 2.6. Undtagelsen erhandel, hotel og restaura-tion,hvor de ansatte i datterselskaber i EU udgjorde 56 pct. Dattersel-skaberne inden forfinansiering, forretningsservice mv.er kendetegnetved den store andel af beskæftigelsen, der er lokaliseret i Asien (33pct.). Det drejer sig især om de relativt mange ansatte ioperationel ser-vice,som påvirker den geografiske fordeling.

22

2.3126 ansatte igennemsnitpr. datterselskab

Hvor store er datterselskaberne?

De lidt over 11.700 danske datterselskaber i udlandet beskæftigedeglobalt næsten 1,5 mio. ansatte. Det svarer til, at hvert dansk dattersel-skab i gennemsnit havde 126 ansatte i 2008, jf. tabel 2.3. Langt flestansatte er der i BRIK-landene, hvor der i gennemsnit var lidt over 440ansatte per datterselskab, mens der var færrest ansat i datterselskabernei EU-15, hvor der var 85 ansatte i gennemsnit.Gennemsnitligt antal ansatte i danske datterselskaber - fordelt på lande-grupper. 2008IndustriHandel, Transport,hotelpostogogrestau-telerationFinan-sieringogforret-nings-servicemv.2231321131101 0633197281233231 360AndreerhvervI alt

Tabel 2.3

gnstl. antal ansatte

I alt

.......

16111415817629618019321466349

5045454010047834937106

84787954130171508044164

251157775516106542090

126851038836116224896124442

EU-15. . . .EU-12. . . .ØvrigeEuropa. . . . .Asien. . . . . .Nord-amerika. . . .Mellem- ogSydamerikaAfrika. . . .Oceanien.BRIK-landene. . .

Anm.: Andre erhverv omfatter Råstof, Energi- og vandforsyning og Bygge- og anlæg.Note: Det skal bemærkes, at BRIK-landene som landegruppe ikke indgår i totalen.

Især mange ansattei operationel service

Ser man på den branchemæssige fordeling, så er det især datterselska-berne inden forfinansiering, forretningsservice mv.,der havde mangeansatte (223 ansatte i gennemsnit). Det er især selskaberne inden foroperationel service i BRIK-landene, som trækker gennemsnittet op med1.360 ansatte per datterselskab. Datterselskaberne inden forhandel,hotel og restaurationer ikke så arbejdskraftintensive og havde i gennem-snit kun 50 ansatte per datterselskab.

23

3.Næsten 2/3 af dendanske samhandeler med EU-15

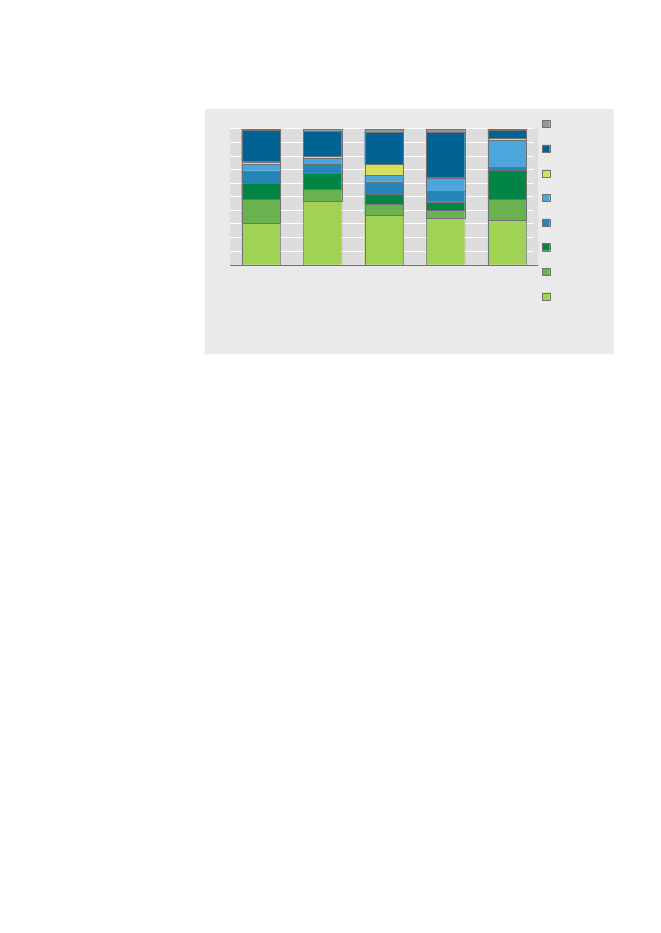

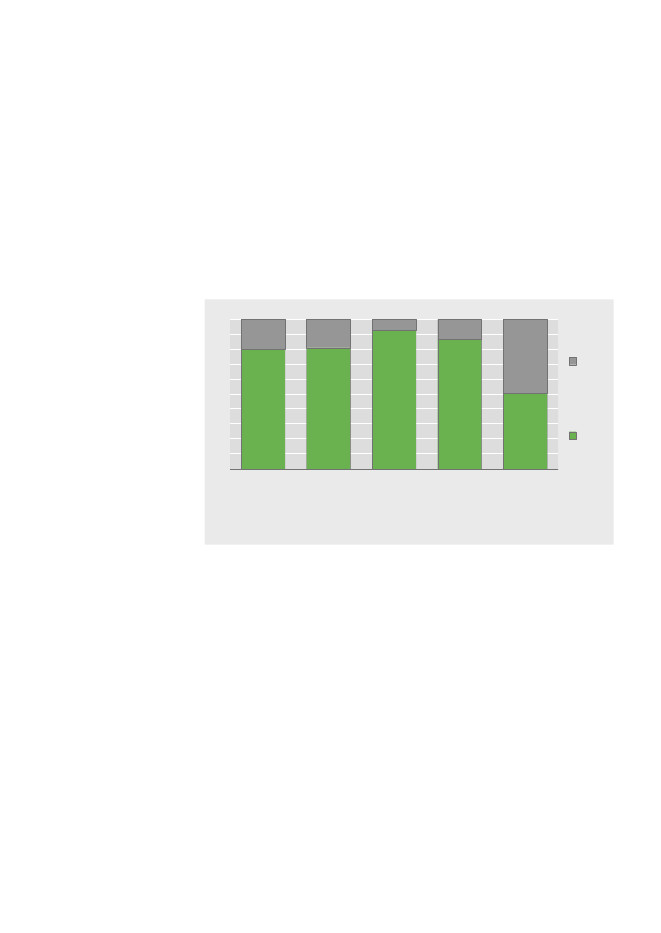

Danske datterselskaber i de gamle EU-lande (EU-15)

I 2008 var den samlede import af varer fra EU-151til Danmark på 362mia. kr. og eksporten på 363 mia. kr. De gamle EU-lande var dermedafsender og modtager af hhv. 65 pct. og 62 pct. af den samlede danskeimport og eksport, jf. figur 3.1.Tyskland stod for 33 pct. af den samlede import til Danmark fra EU-15,Sverige for 22 pct. og Nederlandene for 10 pct. Når det gælder Dan-marks eksport til denne landegruppe var det også Tyskland og Sverige,der var de dominerende markeder med hhv. 28 og 24 pct. af den sam-lede danske eksport til de gamle EU-lande, men også Storbritannienudgør et stort marked for den danske eksport med 13 pct.Beholdningen af danske direkte investeringer i EU-15, eksklusive gen-nemløbsinvesteringer, var i 2008 på 517 mia. kr. og udgjorde dermedhele 57 pct. af Danmarks samlede direkte investeringer i udlandet. Destørste investeringsdestinationer var Sverige med 22 pct. og Storbritan-nien med 21 pct. af de samlede direkte investeringer i EU-15. Derefterkom Tyskland med 13 pct., Nederlandene med 11 pct. og Frankrig med9 pct.Beholdningen af direkte indadgående investeringer fra EU-15 i Dan-mark, eksklusive gennemløbsinvesteringer, udgjorde 508 mia. kr. og 73pct. af de samlede udenlandske direkte investeringer i Danmark i 2008.Sverige stod for over en tredjedel, 35 pct., af investeringerne fra EU-15,mens Nederlandene og Storbritannien tegnede sig for hhv. 17 pct. og 13pct. Endelig havde Luxembourg 12 pct. af de indadgående direkte inve-steringer i Danmark fra de gamle EU-lande.Danmarks udenrigshandel og direkte investeringer i EU-15. 1999-2008908070605040301999200020012002200320042005200620072008UFDIIFDIImportEksportPct. af i alt

Tyskland er vigtigstesamhandelspartner

Flest danskeinvesteringer iSverige ogStorbritannien

Sverige størsteinvestor i Danmark

Figur 3.1

Note:UFDIDirekte udadgående investeringer (beholdning).IFDIDirekte indadgående investe-ringer (beholdning).

24Næsten 2.500 firmaeri Danmarkejet fra EU-15

Der var i alt 3.600 udenlandsk ejede firmaer i Danmark i 2007, hvilketsvarede til omkring 1 pct. af det samlede antal firmaer. Disse firmaerbeskæftigede 290.000 fuldtidsansatte eller 19 pct. af de ansatte i detdanske erhvervsliv. EU-15 repræsenterede ejerskabet i 68 pct. af deudenlandsk ejede firmaer og 73 pct. af beskæftigelsen i disse. Målt påbeskæftigelsen var det Sverige største investorland med 41 pct. af deansatte i firmaer ejet fra de gamle EU-lande, mens Storbritannien (20pct.) og Tyskland (14 pct.) var de næstvigtigste lande.En undersøgelse vedrørende danske virksomheders outsourcing blevoffentliggjort af Danmarks Statistik i 2008. Undersøgelsen vedrørerperioden 2001-2006 og viste, at lidt over 600 større danske virksomhe-der, i den periode havde outsourcet én eller flere funktioner til udlan-det. Omkring 50 pct. af disse virksomheder foretog outsourcing til etandet land i EU-15. Det drejede sig især om outsourcing af støttefunkti-oner såsom it-driftsopgaver og andre serviceopgaver, mens outsourcingaf kerneaktiviteter kun i mindre omfang skete til de gamle EU-lande.Ovenstående snapshot af de grænseoverskridende samhandels- og inve-steringsrelationer mellem EU-15 og Danmark er baseret på det eksiste-rende statistiske datagrundlag i form af de løbende statistikker omudenrigshandel med varer, som udgives af Danmarks Statistik, behold-ningsstatik over danske direkte investeringer i udlandet og udenlandskedirekte investeringer i Danmark, som udgives af Danmarks National-bank, statistik over udenlandske firmaer i Danmark samt engangsun-dersøgelsen af danske virksomheders outsourcingsaktiviteter, sombegge er publiceret af Danmarks Statistik.De efterfølgende afsnit supplerer det eksisterende analysegrundlag medny statistisk viden om de dansk kontrollerede datterselskaber i udlandet– deres geografiske lokalisering, branchemæssige aktiviteter og beskæf-tigelsesmæssige omfang.

EU-15 destinationfor halvdelenaf danske firmaermed outsourcing

Eksisterendestatistikgrundlagsuppleres nu …

… med nytdatagrundlag omdanske dattersel-skaber i udlandet

25

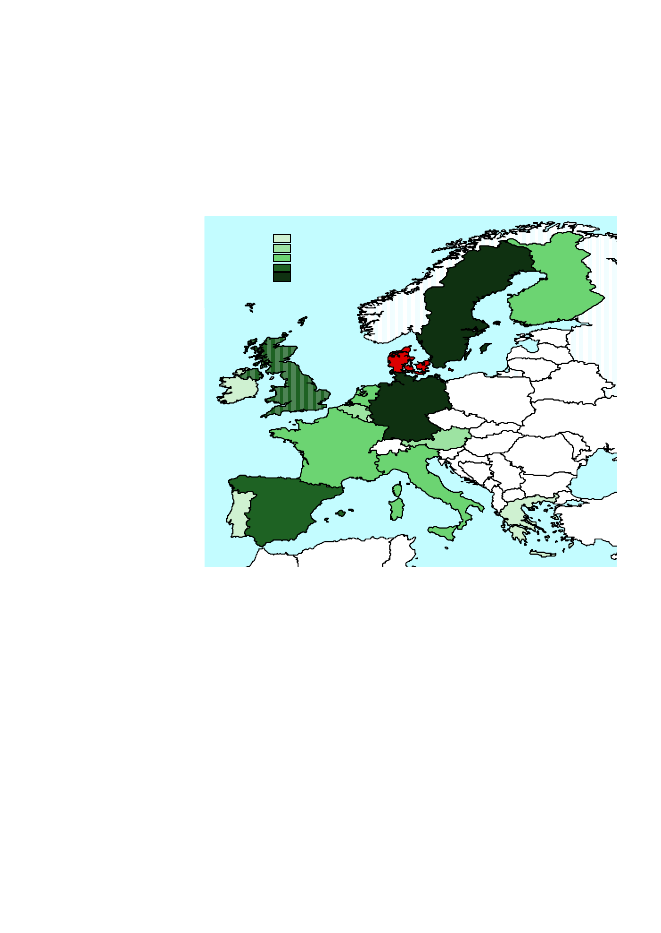

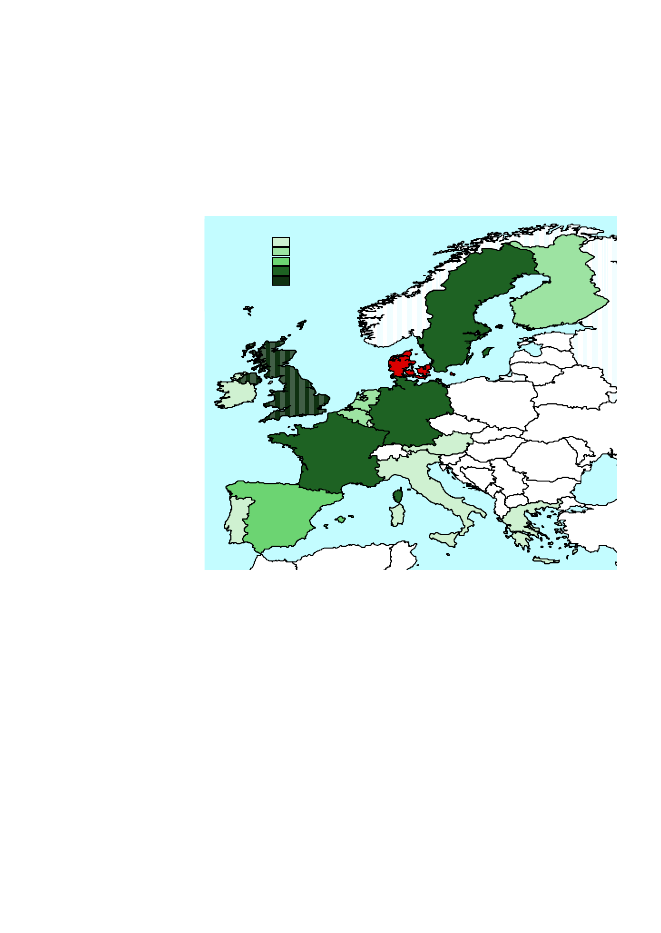

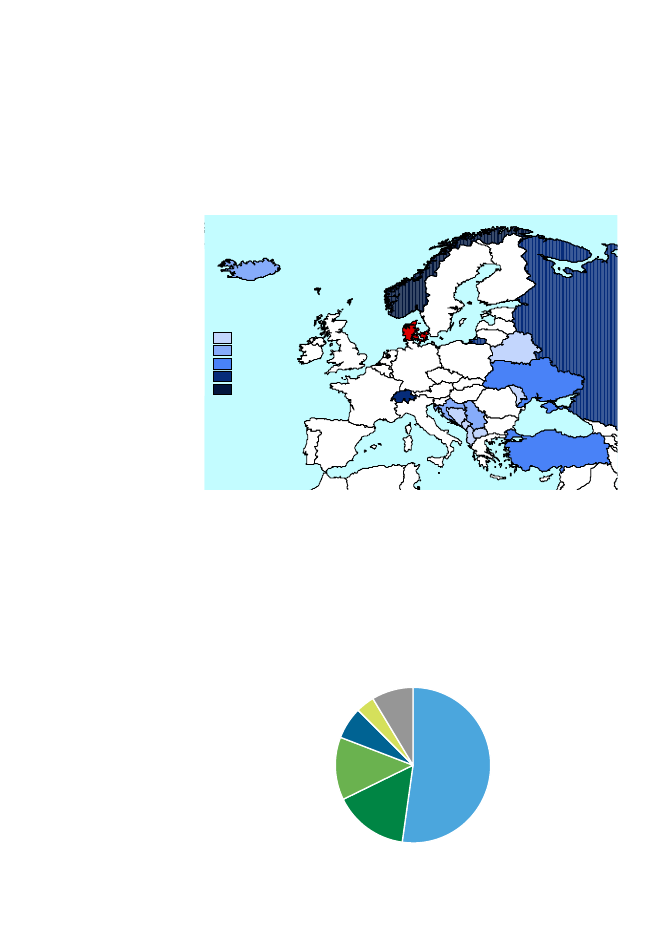

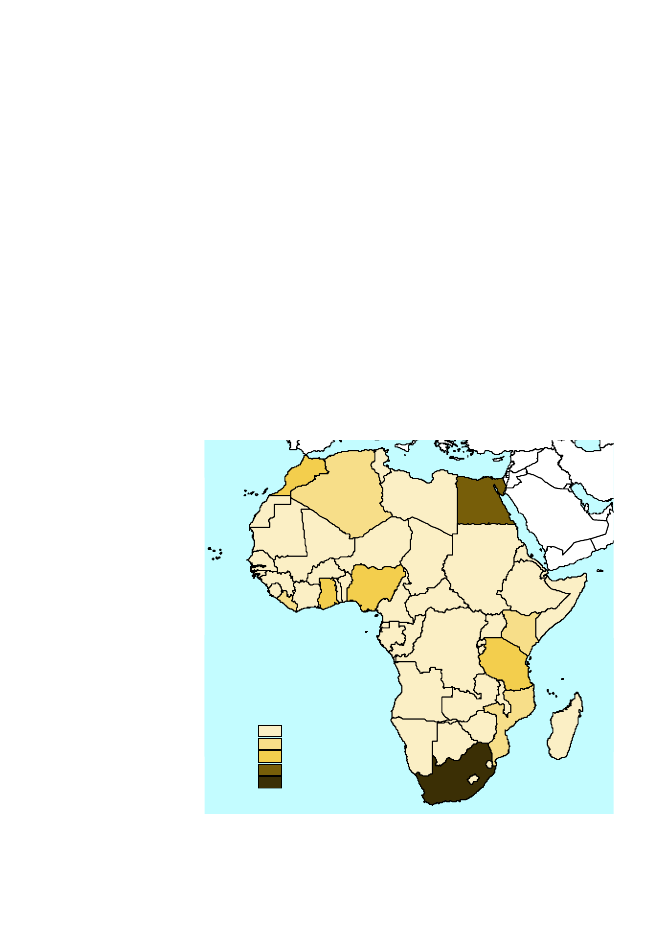

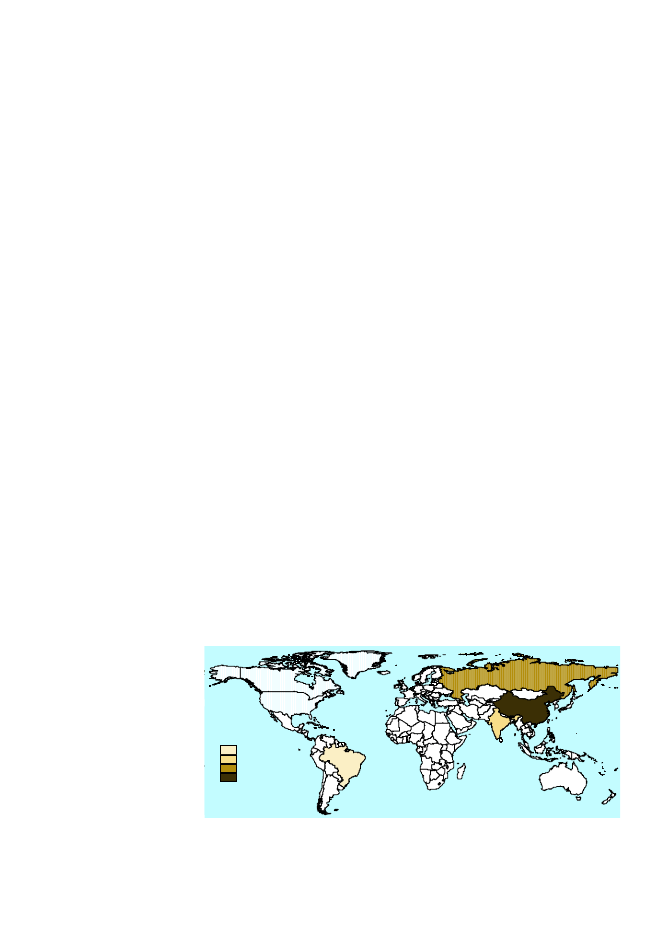

3.1Over 6.100 danskedatterselskaberi EU-15

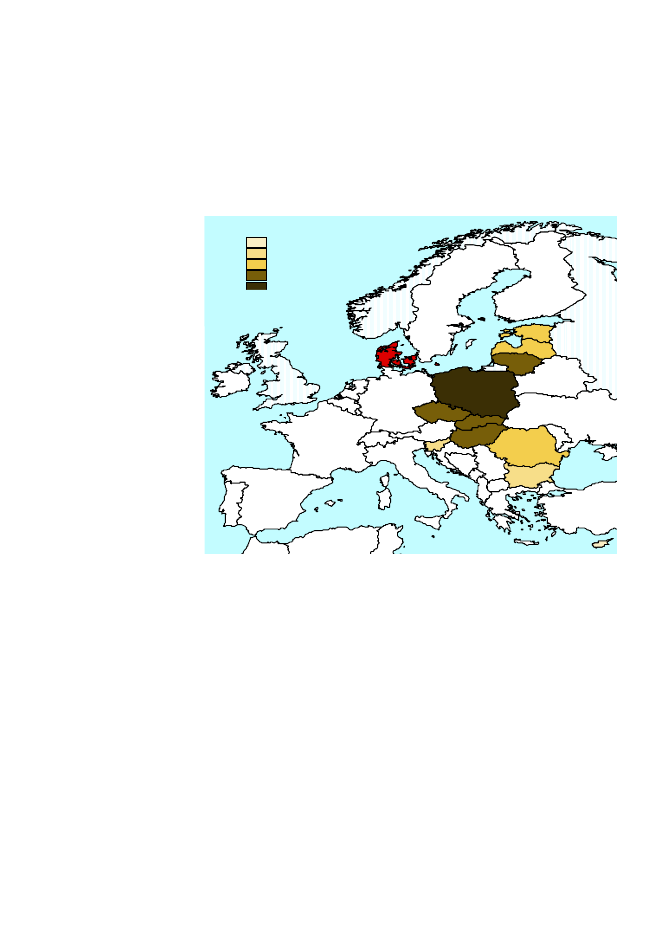

Hvor og i hvilke brancher findes datterselskaberne?

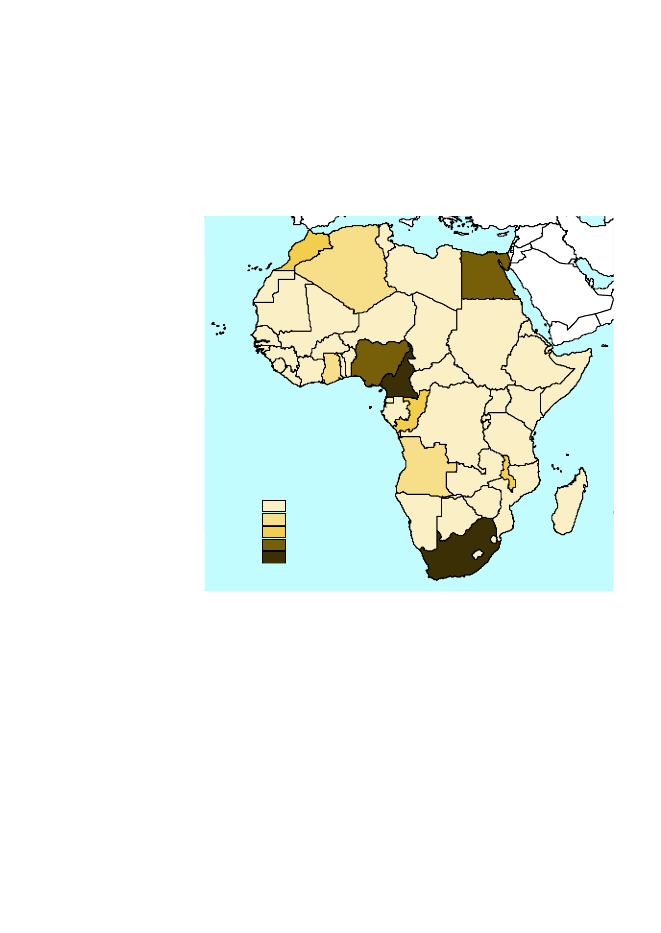

De gamle EU-lande var kendetegnet ved at være destinationen for langtstørstedelen af alle dansk kontrollerede udenlandske datterselskaber.Hele mere end 6.100 datterselskaber var i 2008 lokaliseret i et af deøvrige EU-15 lande, hvilket svarede til 52 pct. af alle dansk kontrolle-rede datterselskaber i udlandet.Danske datterselskaber i EU-15 - fordelt på lande. 2008Antal datterselskaber0 - 99100 - 199200 - 499500 - 9991.000 - 2.000DanmarkDenmark

Figur 3.2

Kilde: � Kort & Matrikelstyrelsen

26 pct. af selskabernelokaliseret i Tyskland

De største lokaliteter for disse udenlandske datterselskaber var i 2008 atfinde på nærmarkederne, idet Tyskland med 26 pct. af datterselska-berne i EU-15 var den hyppigst forekommende destination, efterfulgt afSverige med 20 pct. og Storbritannien med 13 pct., jf. figur 3.3 Spanienvar, med 516 datterselskaber, den fjerdehyppigste destination blandt degamle EU-medlemslande og udgjorde således 8 pct. af datterselska-berne i denne landegruppe.

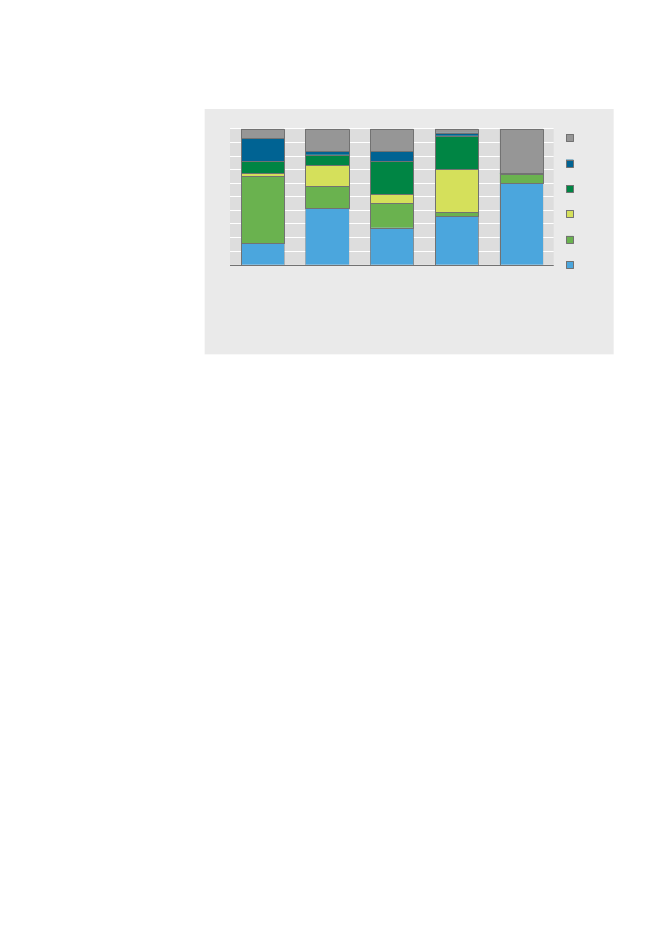

26Figur 3.3

Danske datterselskaber i EU-15 - fordelt på lande. 2008ØvrigeFinland 13%5%Nederlandene7%Frankrig7%Spanien8%Storbritannien13%Sverige20%Tyskland26%

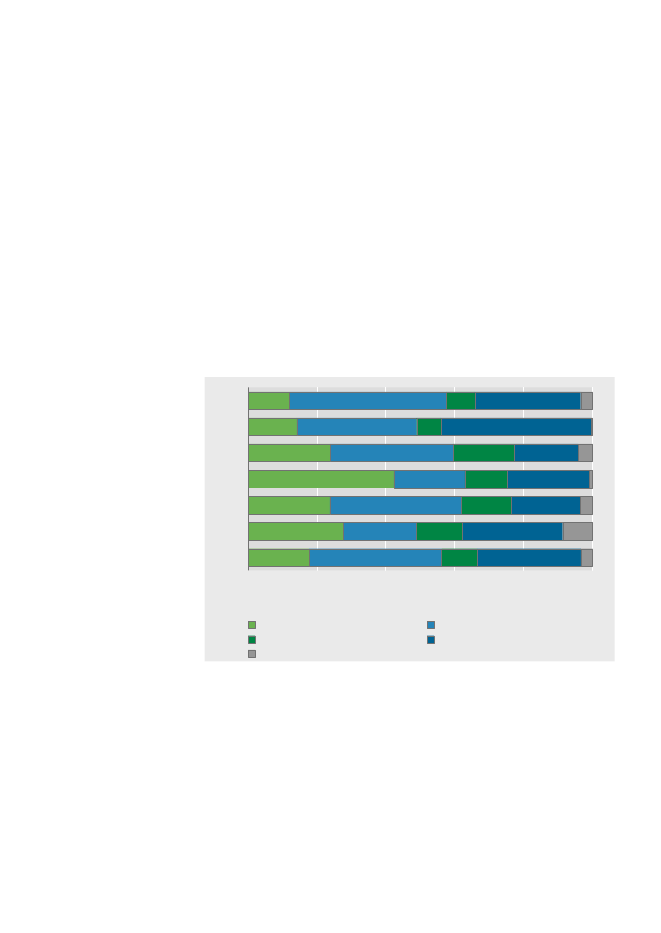

Flest datterselskaberinden for finansieringog forretningsservice mv.Genereltsamme mønsteri de enkelte lande

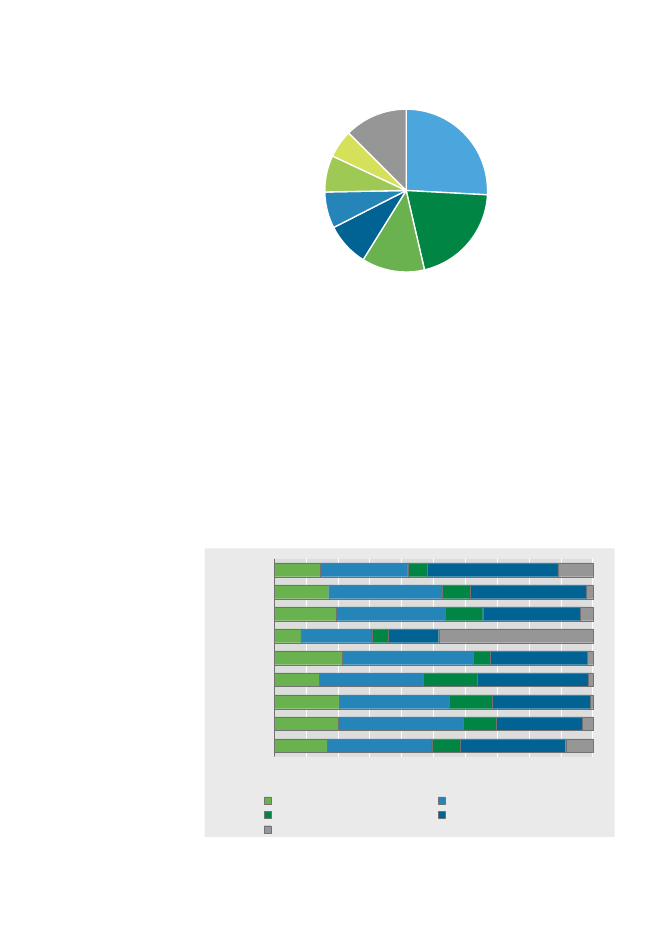

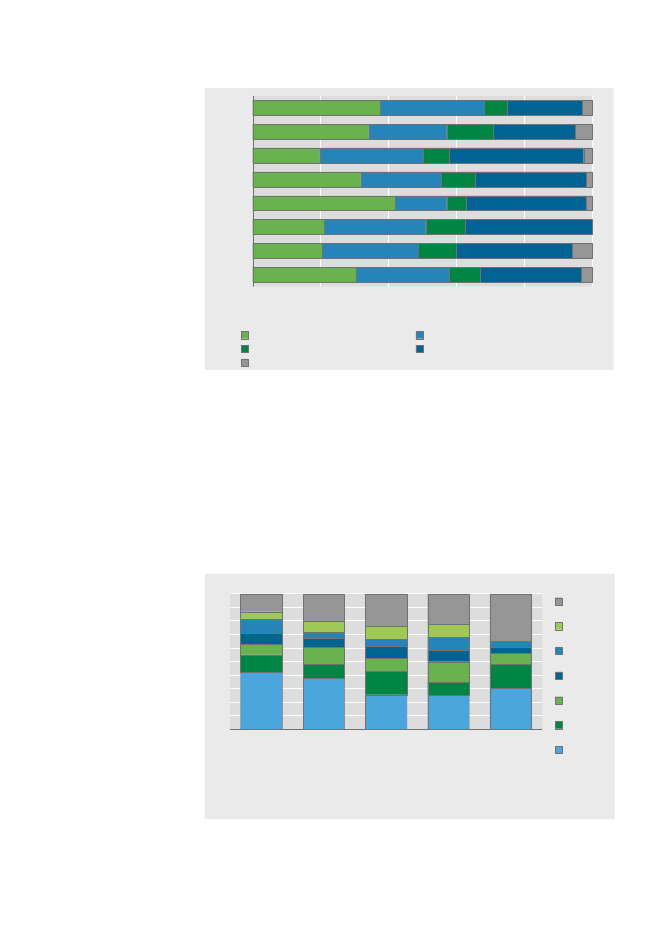

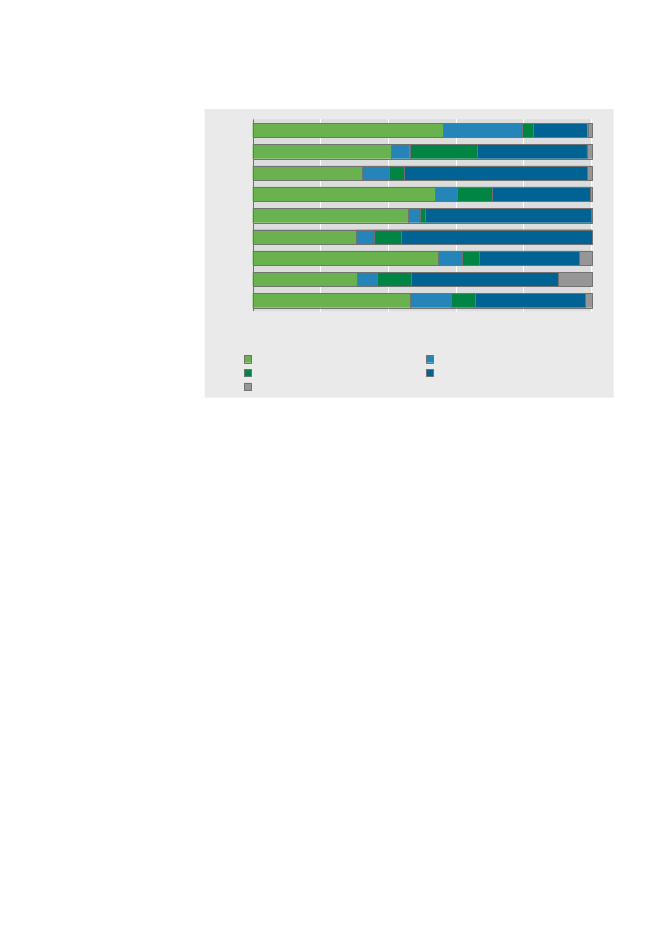

Omkring en tredjedel (2.015) af de danske datterselskaber i EU-15 låinden for hhv.finansiering og forretningsservice mv.,endnu en tredjedel(2.002) lå inden forhandel, hotel og restauration,mens datterselska-berne iindustriudgjorde 17 pct. (1.015 datterselskaber), jf. figur 3.4.Det generelle branchemønster genfindes i store træk i de væsentligstedestinationslande som Sverige, Storbritannien, Nederlandene ogFinland. I Spanien var billedet væsentligt anderledes, idet hele 48 pct. afde danske datterselskaber lå indenforandre erhverv.Heraf repræsente-redeenergi- og vandforsyningnæsten halvdelen af de danske dattersel-skaber i Spanien, se figur 3.4.Danske datterselskaber i EU-15 - fordelt på land og branchegruppe. 2008TysklandSverigeStorbritannienSpanienFrankrigNederlandeneFinlandØvrigeI alt0102030405060708090100Pct.

Figur 3.4

IndustriTransport, post og teleAndre erhverv

Handel, hotel og restaurationFinansiering og forretningsservice mv.

Anm.: Andre erhverv omfatter Råstof, Energi- og vandforsyning og Bygge- og anlæg.

27Tyskland og Sverigede største lande ialle branchegrupper

Tyskland og Sverige er de foretrukne destinationer inden for stort setalle branchegrupper, jf. figur 3.5. Fx var 54 pct. af datterselskaberneinden forfinansiering og forretningsservice mv.beliggende i enten Sve-rige eller Tyskland. Storbritannien var det tredjestørste destinations-land i hovedparten af brancherne. Inden for branchesektorenandreerhvervvar Spanien dominerende på grund af de relativt mangeselskaber inden forenergi- og vandforsyning.Danske datterselskaber i EU-15 - fordelt på branchegruppe og lande. 20081009080706050403020100Pct.ØvrigeFinlandNederlandeneFrankrigSpanienStorbritannienIndustriHandel,hotel ogrestau-rationTransport,postog teleFinan-sieringogforretnings-service mv.AndreerhvervSverigeTyskland

Figur 3.5

Anm.: Andre erhverv omfatter Råstof, Energi- og vandforsyning og Bygge- og anlæg.

28

3.2520.000 ansattei de danskedatterselskaber

Hvor mange ansatte har datterselskaberne?

Næsten 520.000 personer var i 2008 ansat i et af de dansk kontrollerededatterselskaber i EU-15. Lidt mere end hver tredje (35 pct.) af samtligeansatte i danske datterselskaber i udlandet var dermed ansat i et af degamle EU-lande. EU-15 er dermed den største landegruppe målt påantal ansatte i danske datterselskaber.Antal ansatte i danske datterselskaber i EU-15 - fordelt på lande. 2008Antal ansatte0 - 19.99920.000 - 39.99940.000 - 59.99960.000 - 79.99980.000+DanmarkDenmark

Figur 3.6

Kilde: � Kort & Matrikelstyrelsen

Flest ansatte iStorbritannien

Nærområderne var de største lande målt på antal ansatte. Igen var dettop-3-landene, målt på antallet af datterselskaber, som man fandtøverst på listen – dog denne gang i omvendt rækkefølge. 100.000personer eller hver femte var ansat i danske datterselskaber i Stor-britannien, jf. figur 3.7. Datterselskaberne i Sverige havde 80.000 -ansatte og Tyskland 75.000 ansatte. Frankrig var det fjerdevigtigsteland med næsten 70.000 ansatte eller 13 pct. af alle ansatte i danskedatterselskaber i EU-15 i 2008.

29Figur 3.7

Ansatte i danske datterselskaber i EU-15 - fordelt på lande. 2008Øvrige16%Finland6%Nederlandene7%Spanien9%Frankrig13%Tyskland14%Sverige15%Storbritannien19%

Flest ansatte indenfor finansiering ogforretningsservice mv.

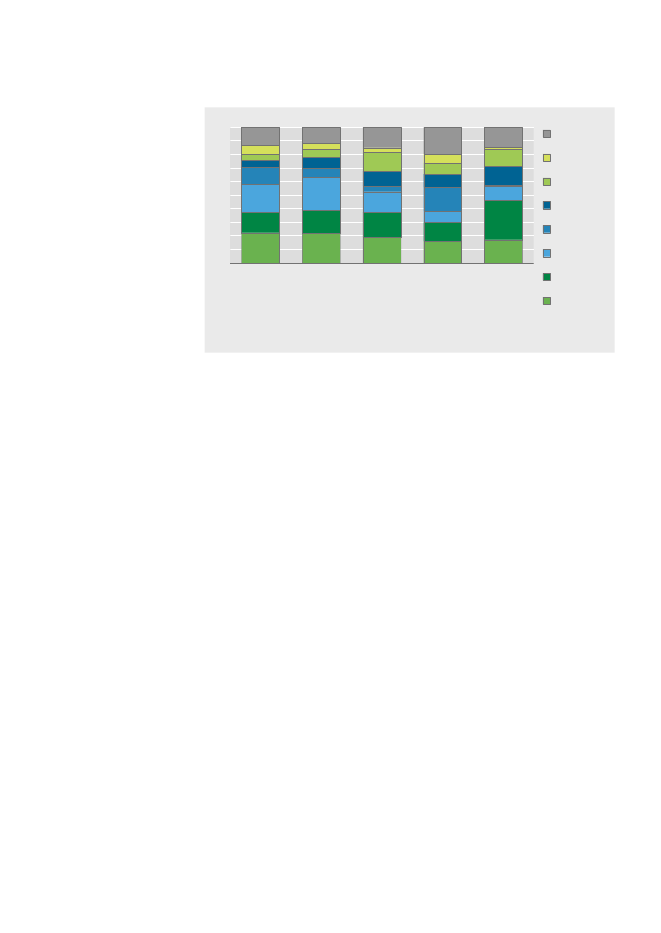

Fordelt på branchegrupper dominererfinansiering og forretningsservicemv.Her var lidt over halvdelen af de ansatte i de danske datterselskaberi de gamle EU-lande beskæftiget i 2008, hvilket svarede til omkring267.000 personer, jf. figur 3.8. Hvis denne branchegruppe splittesyderligere op, fremgår det, at hovedparten var ansat inden for operatio-nel service, der består afrengøringsvirksomhedsamtvagt- og overvåg-ningsvirksomhed,som tilsammen beskæftigede lidt over 152.000 af deansatte. De næstvigtigste branchegrupper varindustrimed mere end115.000 ansatte oghandel, hotel og restaurationmed næsten 90.000ansatte, hhv. 22 pct. og 17 pct. af samtlige ansatte i danske datterselska-ber i de gamle EU-lande.For de væsentligste destinationslande i landegruppen var der en rækkeafvigelser fra det overordnede branchemønster:•I Storbritannien havdefinansiering og forretningsservice mv.lidtmindre betydning med 44 pct. af de ansatte ogindustrioghandel,hotel og restaurationlidt større betydning med hhv. 27 pct. og 20pct. af de ansatte i de dansk kontrollerede datterselskaber.•I Tyskland tegnede der sig en profil, som lignede Storbritanniens,idetindustrioghandel, hotel og restaurationbegge havde en relativtstørre andel af de ansatte, 32 pct. hver, ogfinansiering og forret-ningsservice mv.en lavere andel på 29 pct.•I modsætning hertil var der i Frankrig en højere andel ifinansieringog forretningsservice mv.,68 pct. af de ansatte, på bekostning af enlavere andel ihandel, hotel og restaurationogtransport, post og tele,hhv. 9 pct. og 3 pct.•I Spanien havdefinansiering og forretningsservice mv.også størrebetydning, 58 pct. af de ansatte, ogindustrienmindre, 14 pct. af deansatte.•Samme tendens gjaldt Nederlandene, hvorfinansiering og forret-ningsservice mv.repræsenterede 57 pct. af de ansatte ogindustri13pct. Endvidere havdetransport, post og teleher en større betydningmed 15 pct. af de ansatte i danske datterselskaber i Nederlandene.

Landeprofiler:

30Figur 3.8

Ansatte i danske datterselskaber i EU-15 - fordelt på land og branche-gruppe. 2008StorbritannienSverigeTysklandFrankrigSpanienNederlandeneFinlandØvrigeI alt020IndustriTransport, post og teleAndre erhverv406080100Pct.Handel, hotel og restaurationFinansiering og forretningsservice mv.

Anm.: Andre erhverv omfatter Råstof, Energi- og vandforsyning og Bygge- og anlæg.

Ensartedelandefordelingeri de enkeltebranchegrupper

Når man ser på den landemæssige fordeling inden for de enkelte bran-chegrupper, så er branchegrupperne relativt ensartede i den geografiskefordeling, se figur 3.9. Det er igen nærmarkederne; Storbritannien, Sve-rige og Tyskland, som dominerede. Inden for hhv.handel, hotel ogrestaurationogindustrisamttransport, post og teleudgjorde disse trelande samlet set 63 pct., 58 pct. og 52 pct. af de ansatte i de gamle EU-lande i 2008. Dog skilte sektorenfinansiering og forretningsservice mv.sig ud, da Frankrig var det største enkeltland. Frankrig, med knapt47.000 ansatte, stod for 18 pct. af de ansatte i denne branchegruppe.Storbritannien, Sverige og Tyskland tilsammen repræsenterede 38 pct.eller 102.000 af det samlede antal ansatte i de dansk kontrolleredeudenlandske datterselskaber inden for denne finansiering og forret-ningsservice mv.

31Figur 3.9

Ansatte i danske datterselskaber i EU-15 - fordelt på branchegruppe og land.20081009080706050403020100Pct.ØvrigeFinlandNederlandeneSpanienFrankrigTysklandIndustriHandel,hotel ogrestau-rationTransport,postog teleFinan-sieringogforretnings-service mv.AndreerhvervSverigeStorbritannien

Anm.: Andre erhverv omfatter Råstof, Energi- og vandforsyning og Bygge- og anlæg.

32

3.3Datterselskaberne iEU-15 ikke så store

Hvor store er datterselskaberne?

I EU-15 var der i 2008 godt 6.100 datterselskaber med i alt knapt520.000 ansatte, hvilket gav et gennemsnit på 85 ansatte pr. datter-selskab kontrolleret fra Danmark, jf. tabel 3.1.Finansiering og forret-ningsservice mv.havde det højeste gennemsnit med 132 ansatte pr.datterselskab.Industrifulgte efter med et gennemsnit på 114 ansatte pr.datterselskab.Frankrig havde, med lidt over 150 personer, det højeste antal ansatte igennemsnit pr. datterselskab i forhold til de andre EU-15-lande, se tabel3.1. Omvendt havde Tyskland med blot 50 personer det laveste antalansatte i gennemsnit. Det ses af tabel 3.1, atfinansiering og forretnings-service mv.generelt for alle lande var kendetegnet ved mange ansattepr. datterselskab – dog med undtagelse af Tyskland. Datterselskaberne iindustrihavde omkring 100 ansatte i gennemsnit pr. datterselskab i defleste af de gamle EU-lande.Gennemsnitligt antal ansatte i danske datterselskaber i EU-15. 2008IndustriHandel,hotelogrestau-rationTransport,postogteleFinan-sieringogforret-nings-servicemv.AndreerhvervI alt

Størstedatterselskaberi Frankrig

Tabel 3.1

gnstl. antal ansatte

I alt. . . . . . . . . .Tyskland. . . . . .Sverige. . . . . . .Storbritannien.Spanien. . . . . . .Frankrig. . . . . .Nederlandene.Finland. . . . . . .Øvrige lande. .

114105821711451487911798

455234736232363334

7867738817278783480

1323481179322340143177251

1136132351021933

854863125871538795110

Anm.: Andre erhverv omfatter Råstof, Energi- og vandforsyning og Bygge- og anlæg.

33

4.EU-12 står for 7 pct.af den danskesamhandel globalt

Danske datterselskaber i de nye EU-lande (EU-12)

I 2008 var den samlede import af varer fra EU-125til Danmark påomkring 39 mia. kr. og den danske eksport til de nye EU-lande på 35mia. kr. De nye EU-lande, var dermed afsender og modtager af hhv. 7pct. og 6 pct. af den samlede danske import og eksport., jf. figur 4.1På både importsiden og eksportsiden var det Polen, der – som den langtstørste økonomi i EU-12 – dominerede med 40 pct. af de samlede vare-strømme fra og til de nye EU-lande. Tjekkiet repræsenterede herudoveromkring 14 pct. af både den danske import fra og eksport til landegrup-pen.Beholdningen af danske direkte investeringer i EU-12, eksklusive gen-nemløbsinvesteringer, var i 2008 på i alt 46 mia. kr. og udgjorde der-med 5 pct. af Danmarks samlede direkte investeringer i udlandet. Denabsolut største modtager var Polen med 43 pct. af Danmarks samlededirekte investeringer i de nye EU-lande.Beholdningen af direkte indadgående investeringer fra EU-12 i Dan-mark, eksklusive gennemløbsinvesteringer, var i 2008 5 mia. kr. og ud-gjorde kun 0,5 pct. af de samlede udenlandske direkte investeringer iDanmark. Litauen står for omkring en tredjedel af investeringerne fraEU-12, mens Polen og Ungarn tegner sig for 27 pct. og 12 pct.Danmarks udenrigshandel og direkte investeringer i EU-12. 1999-20088765432101999200020012002200320042005200620072008IFDIPct.af i altImportEksportUFDI

Polen vigtigstesamhandelspartner

Polendominerer ogsåsom investerings-destination

Investeringerfra EU-12uden betydning

Figur 4.1

Note:UFDIDirekte udadgående investeringer (beholdning).IFDIDirekte indadgående investe-ringer (beholdning).

Næsten ingen firmaeri Danmark ejet fraEU-12

EU-12 repræsenterede ejerskabet i kun 0,7 pct. (25 firmaer) af deudenlandsk ejede firmaer i Danmark og 0,2 af beskæftigelsen i disse,hvilket svarede til 580 fuldtidsansatte.

5EU-12 består af følgende lande: Bulgarien, Cypern, Estland, Letland, Litauen, Malta, Polen,

Rumænien, Slovakiet, Slovenien, Tjekkiet og Ungarn.

34EU-12 betydningsfuldoutsourcings-destination

Ca. 37 pct. af de danske virksomheder, som foretog outsourcing tiludlandet i 2001-2006 outsourcede til EU-12. Det drejede sig især omdanske industrivirksomheder, der outsourcer deres produktion, helteller delvist, til de nye EU-lande grundet ønsket om omkostningsreduk-tion.Ovenstående snapshot af de grænseoverskridende samhandels- og inve-steringsrelationer mellem EU-12 og Danmark er baseret på det eksiste-rende statistiske datagrundlag i form af de løbende statistikker omudenrigshandel med varer, som udgives af Danmarks Statistik, behold-ningsstatik over danske direkte investeringer i udlandet og udenlandskedirekte investeringer i Danmark, som udgives af Danmarks National-bank, statistik over udenlandske firmaer i Danmark samt engangsun-dersøgelsen af danske virksomheders outsourcingsaktiviteter, sombegge er publiceret af Danmarks Statistik.De efterfølgende afsnit supplerer det eksisterende analysegrundlag medny statistisk viden om de dansk kontrollerede datterselskaber i udlandet– deres geografiske lokalisering, branchemæssige aktiviteter og beskæf-tigelsesmæssige omfang.

Eksisterendestatistikgrundlagsuppleres nu …

… med nytdatagrundlag omdanske dattersel-skaber i udlandet

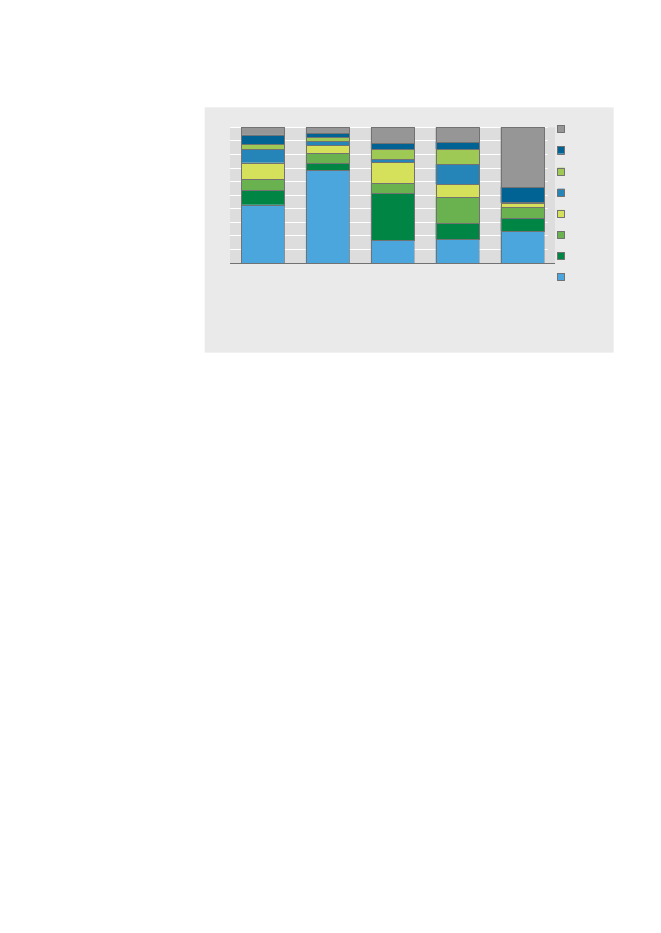

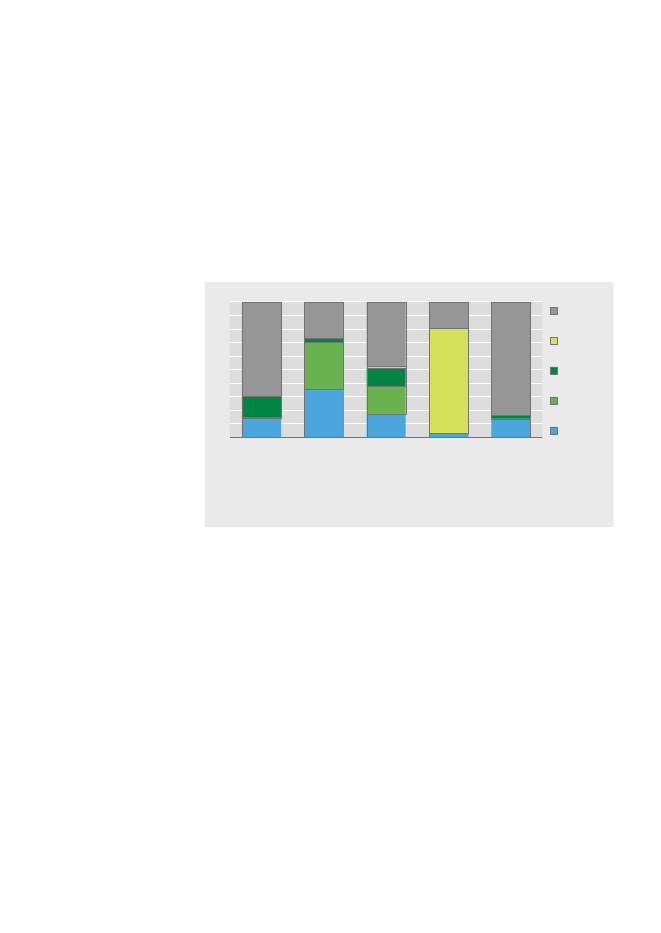

4.1Næsten 1.400 danskedatterselskaberFigur 4.2

Hvor og i hvilke brancher findes datterselskaberne?

Datterselskaberne i EU-12 udgjorde 12 pct. af det samlede antal danskkontrollerede udenlandske datterselskaber på verdensplan.Danske datterselskaber i EU-12 - fordelt på lande. 2008Antal datterselskaber0 - 4950 - 99100 - 149150 - 199200+DanmarkDenmark

Kilde: � Kort & Matrikelstyrelsen

35Isærdatterselskaberi Polen

Blandt de nye medlemslande var Polen den hyppigste lokalitet mednæsten 475 datterselskaber og dermed 34 pct. af datterselskaberne iEU-12, jf. figur 4.3. I de baltiske lande var der også et relativt stort antaldatterselskaber, 375 datterselskaber eller 27 pct. Også Tjekkiet var ethyppigt destinationsland, idet der var godt og vel 150 datterselskabereller 11 pct. af det samlede antal dansk kontrollerede datterselskaber iEU-12 i 2008.Danske datterselskaber i EU-12 - fordelt på lande. 2008Øvrige20%

Figur 4.3

Polen34%

Estland8%Slovakiet8%Letland8%Litauen12%

Tjekkiet11%

Flestindustriselskaber

Datterselskaberne i de nye EU-lande var primært orienteret inden forindustri,30 pct.,finansiering og forretningsservice mv.,30 pct. samthan-del, hotel og restaurationmed 27 pct. af de danske datterselskaber i denye EU-lande, se figur 4.4.Betragtes branchestrukturen i de væsentligste enkeltlande, se figur 4.4,var der i Slovakiet en relativt større andel inden forindustri,42 pct., ogen lavere andel inden forhandel, hotel og restaurationmed 15 pct. IPolen udgjordeindustrimed 38 pct. en højere andel end for de nye EU-lande gennemsnitligt, mensfinansiering og forretningsservice mv.udgjorde 22 pct. af de danske datterselskaber i Polen. Branchestruktu-ren var modsat i Estland, hvorindustrikun udgjorde 21 pct., mensfinansiering og forretningsservice mv.stod for 38 pct. af de danskedatterselskaber i Estland.

Men forskelle fraland til land

36Figur 4.4

Danske datterselskaber i EU-12 - fordelt på land og branchegruppe. 2008PolenLitauenTjekkietLetlandSlovakietEstlandØvrigeI alt020406080100

IndustriTransport, post og teleAndre erhverv

Pct.Handel, hotel og restaurationFinansiering og forretningsservice mv.

Anm.: Andre erhverv omfatter Råstof, Energi- og vandforsyning og Bygge- og anlæg.

Polen største landi de flestebranchegrupper

Kendetegnet for de nye EU-lande er, at Polen var det største enkeltland iindustri,med 176 datterselskaber,handel, hotel og restauration,144datterselskaber, ogfinansiering og forretningsservice mv.,103 dattersel-skaber. jf. figur 4.5. Dette betyder, at Polen stod for hhv. 42 pct., 38 pct.og 25 pct. af datterselskaberne i de ovennævnte branchegrupper i denye EU-lande. De baltiske lande var samlet set også relativt hyppigtrepræsenteret og udgjorde således hhv. 27 pct., 25 pct. og 28 i de oven-nævnte brancher.Danske datterselskaber i EU-12 - fordelt på branchegruppe og land. 20081009080706050403020100Pct.ØvrigeEstlandSlovakietLetlandTjekkietLitauenIndustriHandel,hotel ogrestau-rationTransport,postog teleFinan-sieringogforretnings-service mv.AndreerhvervPolen

Figur 4.5

Anm.: Andre erhverv omfatter Råstof, Energi- og vandforsyning og Bygge- og anlæg.

37

4.2Lidt over140.000 ansatte

Hvor mange ansatte har datterselskaberne?

De nye EU-landes andel af det samlede antal ansatte i dansk kontrolle-rede datterselskaber globalt var en anelse lavere end andelen af datter-selskaber. Landegruppen udgjorde, med godt og vel 141.000 personerknapt 10 pct. af det samlede antal ansatte i danske datterselskaber iudlandet.Antal ansatte i danske datterselskaber i EU-12 - fordelt på lande. 2008Antal ansatte0 - 1.9992.000 - 4.9995.000 - 9.99910.000 - 24.99925.000+DanmarkDenmark

Figur 4.6

Kilde: � Kort & Matrikelstyrelsen

Polendet største landmålt på ansatte

Målt på antal ansatte i datterselskaber i de nye EU-lande, var Polen ogsåklart det største destinationsland. Mere end 50.000 personer arbejdedei dansk kontrollerede datterselskaber, hvilket var mere end en tredjedelaf landegruppens samlede antal ansatte i danske datterselskaber, jf.figur 4.7. De baltiske lande havde også relativt mange ansatte ogudgjorde samlet, med lidt over 34.000 personer, næsten 25 pct. af detsamlede antal ansatte i de nye medlemslande. Med over 16.000 ansattei de danske datterselskaber i Tjekkiet, repræsenterede Tjekkiet knapt 12pct. af de ansatte i datterselskaberne i de nye EU-lande.

38Figur 4.7

Ansatte i danske datterselskaber i EU-12 - fordelt på lande. 2008ØvrigeLetland 8%6%Estland6%Slovakiet10%Polen36%

Ungarn11%Tjekkiet12%Litauen12%

Flest ansatte iindustriselskaber

I lighed med fordelingen af antal datterselskaber for de nye EU-lande,varindustrien,med knapt 66.000 personer, den branchegruppe, hvorder var flest ansat i de danske datterselskaber (47 pct.), jf. figur 4.8.Herefter fulgtefinansiering og forretningsservice mv.,med lidt over46.000 personer (33 pct.) samthandel, hotel og restaurationmed godt17.000 ansatte, 12 pct. af det samlede antal ansatte i dansk kontrolle-rede datterselskaber i de nye EU-lande. For sektorenfinansiering ogforretningsservice mv.var gældende at mere end halvdelen af de ansatte,24.000 personer, fandt ansættelse inden forrengøringsvirksomhedsamtvagt- og overvågningsvirksomhed.Blandt de væsentligste enkeltlande i landegruppen var det kendeteg-nende for både Polen og Ungarn, atindustrihavde en relativ større be-tydning end for de nye medlemslande generelt. I Polen stodindustrifor56 pct. af de ansatte i danske datterselskaber og i Ungarn for 54 pct. Ibegge lande havdefinansiering og forretningsservice mv.til gengældrelativt mindre betydning end for landegruppen som helhed, hhv. 16pct. og 29 pct. af de ansatte i danske datterselskaber. For Estland vardet, også når det gjaldt beskæftigelsen, karakteristisk, atindustriikkehavde så stor betydning som for de nye EU-lande generelt, 31 pct., og atfinansiering og forretningsservicehar relativt større betydning, 56 pct. afde ansatte, end for landegruppen generelt.

Betydeligebrancheforskellelandene imellem

39Figur 4.8

Ansatte i danske datterselskaber i EU-12 - fordelt på land og branche-gruppe. 2008PolenLitauenTjekkietUngarnSlovakietEstlandLetlandØvrigeI alt020406080100

IndustriTransport, post og teleAndre erhverv

Pct.Handel, hotel og restaurationFinansiering og forretningsservice mv.

Anm.: Andre erhverv omfatter Råstof, Energi- og vandforsyning og Bygge- og anlæg.

Polen dominerer ihandel, hotel ogrestauration

Polen var klart det største destinationsland inden forindustrisamthan-del, hotel og restaurationi 2008 i de nye EU-lande, se figur 4.9. Polenudgjorde med hhv. næsten 28.500 personer, og mere end 11.500 perso-ner, 43 pct. respektive 68 pct. af de ansatte i de danske datterselskaber idisse branchegrupper. Tjekkiet havde de fleste ansatte ifinansiering ogforretningsservice mv.og udgjorde, med knapt 9.000 personer, 19 pct. afdet samlede antal ansatte i de danske datterselskaber i denne branche-gruppe, efterfulgt af Polen, med godt og vel 8.000 ansatte, svarende til18 pct. De baltiske lande havde relativt mange ansatte i datterselska-berne inden forindustrisamtfinansiering og forretningsservice mv.medhhv. mere end 14.000 personer og lidt over 13.000 personer, svarendetil hhv. 22 pct. og 28 pct. af de ansatte i disse branchegrupper i de nyeEU-lande. De baltiske lande udgjorde, med 4.500 personer, 46 pct. af deansatte i de danske datterselskaber inden fortransport, post og telei denye EU-lande.

40Figur 4.9

Ansatte i danske datterselskaber i EU-12 - fordelt på branchegruppe og land.20081009080706050403020100Pct.ØvrigeLetlandEstlandSlovakietUngarnTjekkietLitauenIndustriHandel,hotel ogrestau-rationTransport,postog teleFinan-sieringogforretnings-service mv.AndreerhvervPolen

Anm.: Andre erhverv omfatter Råstof, Energi- og vandforsyning og Bygge- og anlæg.

4.3Mindre selskabermed lidt over100 ansattei gennemsnit

Hvor store er datterselskaberne?

Datterselskaberne i de nye EU-lande havde i gennemsnit lidt over 100ansatte i 2008, jf. tabel 4.1. Flest ansatte var der i datterselskaberneinden forindustrimed i gennemsnit 158 ansatte pr. datterselskab. Om-vendt varhandel, hotel og restaurationmed 45 ansatte pr. datterselskabden branchegruppe, der havde det laveste antal ansatte pr. dattersel-skab i gennemsnit.De fleste lande lå tæt på det gennemsnitlige antal ansatte pr. datter-selskab. Ungarn og Slovakiet skilte sig ud ved at have hhv. 161 og 131ansatte i gennemsnit pr. datterselskab. Omvendt lå Estland og Letlandlidt under gennemsnittet med hhv. 88 og 73 ansatte i gennemsnit pr.datterselskab.Inden for de enkelte branchegrupper var der betydelige forskelle i dat-terselskabernes gennemsnitlige størrelse. Inden forindustrihavdeUngarn med 340 ansatte det højeste antal ansatte i gennemsnit pr. dat-terselskab. Ligeledes var de danske datterselskaber i Ungarn også størstinden for bådefinansiering og forretningsservice mv.samttransport, postog telemed hhv. 200 og 172 ansatte i gennemsnit pr. datterselskab.Polen lå omkring gennemsnittet i de fleste branchegrupper, men lå overgennemsnittet inden forhandel, hotel og restaurationi EU-12 med 81ansatte, og lidt lavere inden forfinansiering og forretningsservice mv.,med 79 ansatte i gennemsnit pr. dansk kontrolleret datterselskab.

Kun mindre forskellei landenesgennemsnitligeselskabsstørrelse

41Tabel 4.1

Gennemsnitligt antal ansatte i danske datterselskaber i EU-12. 2008IndustriHandel, Transport,posthotelogogtelerestau-rationFinan-sieringogforret-nings-servicemv.113791411436618313220071AndreerhvervI alt

gnstl. antal ansatte

I alt. . . . . . . . . . .Polen. . . . . . . . . .Litauen. . . . . . . .Tjekkiet. . . . . . . .Letland. . . . . . . .Slovakiet. . . . . . .Estland. . . . . . . .Ungarn. . . . . . . .Øvrige lande. . .

158161127171126144127340115

458125272230152817

79511556237356117255

5744315414611-2389

103107106104731318816166

Anm.: Andre erhverv omfatter Råstof, Energi- og vandforsyning og Bygge- og anlæg.

42

5.De europæiske landeuden for EU stod foromkring 10 pct. afden samlede danskeimport og eksportNorge var dendominerendesamhandelspartner

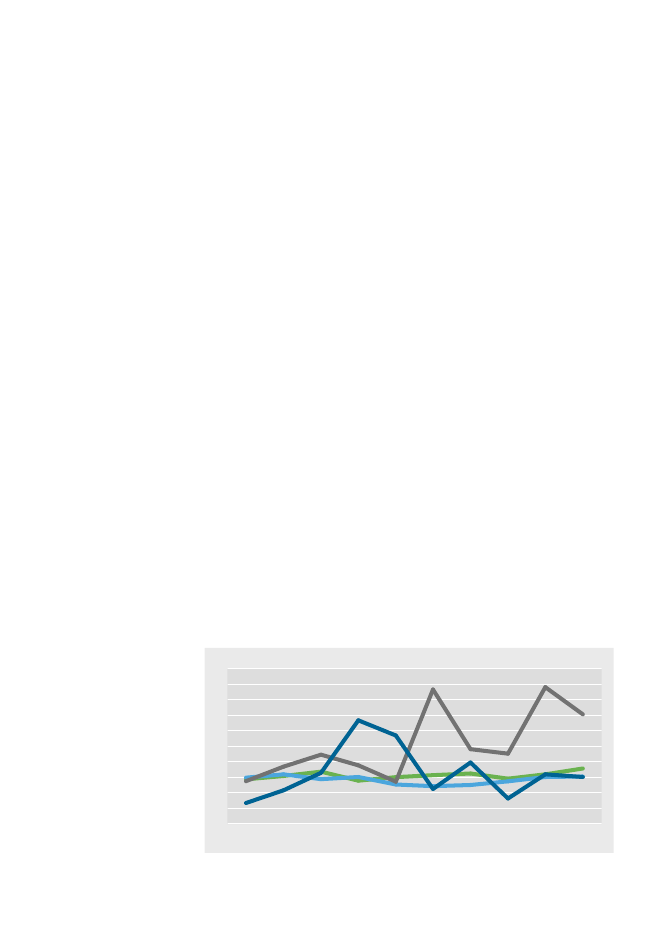

Danske datterselskaber i europæiske landeuden for EU

I 2008 var den samlede danske import af varer fra europæiske landeuden for EU på omkring 52 mia. kr. og den danske eksport til disse lan-de på 66 mia. kr. De europæiske lande uden for EU var dermed afsenderog modtager af hhv. 9 pct. og 11 pct. af den samlede danske import ogeksport, jf. figur 5.1.Både når det gjaldt import og eksport, var det de samme lande, dertegnede sig for landegruppens primære samhandel med Danmark.Norge var det dominerende land med lidt over 50 pct. af importen tilDanmark fra de europæiske lande uden for EU. Samtidig var Norge detstørste eksportmarked for danske virksomheder med 55 pct. af dendanske eksport til denne landegruppe. Herefter fulgte Rusland medhhv. 21 pct. af importen til Danmark og 17 pct. af den danske eksportsamt Schweiz og Tyrkiet, der begge havde ca. 10 pct. af import og 7 pct.af den samlede danske eksport til de europæiske lande uden for EU.Beholdningen af danske direkte investeringer i de øvrige europæiskelande uden for EU, eksklusive gennemløbsinvesteringer, var i 2008 på121 mia. kr. og udgjorde dermed 13 pct. af de samlede direkte investe-ringer. De helt dominerende lande var Norge og Schweiz med hhv.omkring 47 pct. og 44 pct. af de samlede direkte investeringer i de euro-pæiske lande uden for EU.Beholdningen af direkte indadgående investeringer fra de øvrige euro-pæiske lande i Danmark, eksklusive gennemløbsinvesteringer, var i2008 i alt på 77 mia. kr. og udgjorde 11 pct. af de samlede udenlandskedirekte investeringer i Danmark. Norge stod for lidt over halvdelen af dedirekte investeringer i Danmark. Schweiz var det næststørste investor-land med 22 pct., og endelig var Island betydende med 21 pct. i 2008.Danmarks udenrigshandel og direkte investeringer ieuropæiske lande uden for EU. 1999-2008Pct. af i alt2520UFDI1510Import501999200020012002200320042005200620072008IFDIEksport

Landegrupppenmodtog 13 pct. afde danske direkteinvesteringer

Norge væsentligsteinvestorland iDanmark

Figur 5.1

Note:UFDIDirekte udadgående investeringer (beholdning).IFDIDirekte indadgående investe-ringer (beholdning).

43Næsten33.000 ansattei firmaerejet fra dennelandegruppe

550 danske firmaer var i 2007 ejet fra europæiske lande uden for EU,hvilket var 15 pct. af alle udenlandsk ejede firmaer i Danmark. Dissefirmaer repræsenterede lidt over 10 pct. af beskæftigelsen i de uden-landsk ejede firmaer i Danmark, eller næsten 33.000 fuldtidsansatte.Norge repræsenterede næsten 60 pct. af beskæftigelsen i disse firmaer,med godt 19.500 ansatte, mens Schweiz stod for 17 pct. eller godt5.500 ansatte. Island repræsenterede omkring 15 pct. eller 5.000ansatte i 2008.13 pct. af de danske virksomheder, som foretog outsourcing til udlandeti perioden 2001-2006, outsourcede aktiviteter til europæiske landeuden for EU. De pågældende virksomheder har outsourcet såvel kerne-som støttefunktioner i relativt ensartet omfang.Ovenstående snapshot af de grænseoverskridende samhandels- og inve-steringsrelationer mellem europæiske lande uden for EU og Danmark erbaseret på det eksisterende statistiske datagrundlag i form af deløbende statistikker om udenrigshandel med varer, som udgives afDanmarks Statistik, beholdningsstatik over danske direkte investeringeri udlandet og udenlandske direkte investeringer i Danmark, som udgi-ves af Danmarks Nationalbank, statistik over udenlandske firmaer iDanmark samt engangsundersøgelsen af danske virksomheders out-sourcingsaktiviteter, som begge er publiceret af Danmarks Statistik.De efterfølgende afsnit supplerer det eksisterende analysegrundlag medny statistisk viden om de dansk kontrollerede datterselskaber i udlandet– deres geografiske lokalisering, branchemæssige aktiviteter og beskæf-tigelsesmæssige omfang.

13 pct. af virksom-hederne outsourcedetil disse lande

Eksisterendestatistikgrundlagsuppleres nu …

… med nytdatagrundlag omdanske dattersel-skaber i udlandet

44

5.11.450 danskedatterselskaber

Hvor og i hvilke brancher findes datterselskaberne?

I de europæiske lande uden for EU var der lokaliseret godt 1.450 datter-selskaber kontrolleret fra Danmark. Derved tegnede denne landegruppesig for 12 pct. af de samlede udenlandske datterselskaber, som danskevirksomheder kontrollerede på verdensplan.Danske datterselskaber i europæiske lande uden for EU - fordelt på lande.2008

Figur 5.2

Antal datterselskaber0- 910 - 4950 - 99100 - 499500+DanmarkDenmark

Kilde: � Kort & Matrikelstyrelsen

Over 760datterselskaberi Norge

Norge var med 761 datterselskaber den dominerende destination fordanske datterselskaber og udgjorde lidt over halvdelen af denne lande-gruppes datterselskaber, se figur 5.3. Efter Norge fulgte Schweiz, med227 datterselskaber (16 pct.) og Rusland med 190 datterselskaber (13pct.).Danske datterselskaber i europæiske lande uden for EU - fordelt pålande. 2008ØvrigeTyrkiet 9%4%Ukraine7%

Figur 5.3

Rusland13%

Norge52%

Schweiz16%

45Især datterselskaberinden for handel,hotel og restauration

Mangedatterselskaber indenfor handel, hotel ogrestauration i Norge

De danske selskaber havde især oprettet datterselskaber inden forhan-del, hotel og restauration,med 561 datterselskaber, (39 pct.) ogfinansie-ring og forretningsservice og tjenester,med 439 datterselskaber (30 pct.),jf. figur 5.4. Herefter fulgteindustri,med 257 datterselskaber, som der-med udgjorde 18 pct. af de danske datterselskaber i landegruppen i2008.Norge var tættest på landegruppens gennemsnit, men havde, med 45pct., dog en lidt større andel af datterselskaberne inden forhandel, hotelog restauration,se figur 5.4. Samtidig havde Norge en lidt mindre andel(12 pct.) inden forindustri.Andelen inden forfinansiering og forret-ningsservice mv.var relativt stor i Schweiz (44 pct.). I Rusland og iTyrkiet var det karakteristisk, atindustribetød mere, 24 pct. i beggelande, og atfinansiering og forretningsservice mv.var forholdsvist min-dre hyppigt repræsenteret, hhv. 18 pct. og 20 pct.Industriensbetydningvar størst i Ukraine, 42 pct., hvilket var på bekostning afhandel, hotel ogrestauration,som stod for 21 pct. af de danske datterselskaber i landet.Danske datterselskaber i europæiske lande uden for EU - fordelt på land ogbranchegruppe. 2008NorgeSchweizRuslandUkraineTyrkietØvrigeI alt020IndustriTransport, post og teleAndre erhverv406080100Pct.

Figur 5.4

Handel, hotel og restaurationFinansiering og forretningsservice mv.

Anm.: Andre erhverv omfatter Råstof, Energi- og vandforsyning og Bygge- og anlæg.

Norsk dominansinden for handel,hotel og restaurationsamt finansiering ogforretningsservice

Inden forhandel, hotel og restaurationsamtfinansiering og forretnings-service mv.repræsenterede Norge hovedparten af datterselskabernemed hhv. 346 datterselskaber (62 pct.) og 234 datterselskaber (53pct.), jf. figur 5.5. Inden forindustrivar Norge, med 91 datterselskaber,efterfulgt af Rusland, med 45 datterselskaber, de foretrukne destina-tionslande og udgjorde hhv. 35 pct. og 18 pct. Det samme billedetegnede sig inden fortransport, post og tele,hvor Norge og Rusland,udgjorde hhv. 64 datterselskaber (42 pct.) og 34 datterselskaber (23pct.), af landegruppens datterselskaber i disse sektorer.

46Figur 5.5

Danske datterselskaber i europæiske lande uden for EU - fordelt på bran-chegruppe og land. 20081009080706050403020100Pct.ØvrigeTyrkietUkraineRuslandSchweizNorgeIndustriHandel,hotel ogrestau-rationTransport,postog teleFinan-sieringogforretnings-service mv.Andreerhverv

Anm.: Andre erhverv omfatter Råstof, Energi- og vandforsyning og Bygge- og anlæg.

5.2130.000 ansattei de danskedatterselskaber

Hvor mange ansatte har datterselskaberne?

Der var ansat næsten 130.000 personer i datterselskaber kontrolleret afdanske virksomheder i europæiske lande uden for EU. Dermed udgjordedenne landegruppe 9 pct. af det samlede antal ansatte i dansk kontrol-lerede datterselskaber på verdensplan.Antal ansatte i danske datterselskaber i europæiske lande uden for EU -fordelt på lande. 2008

Figur 5.6

Antal ansatte0 - 9991.000 - 9.99910.000 - 19.99920.000 - 29.99930.000+DanmarkDenmark

Kilde: � Kort & Matrikelstyrelsen

47I Norge hardatterselskaberne38.000 ansatte

Målt på antal ansatte ses det atter, at Norge, i 2008, var det vigtigstedestinationsland med godt 38.000 personer (30 pct.), der var beskæfti-get i datterselskaber kontrolleret fra Danmark, jf. figur 5.7. Herefterfulgte Rusland, hvor de danske datterselskaber havde næsten 30.000personer ansat (23 pct.), og endelig Tyrkiet og Schweiz med hveromkring 20.000 ansatte eller ca. 15 pct. af landegruppens samledebeskæftigelse i de danske datterselskaber.Ansatte i danske datterselskaber i europæiske lande uden for EU - fordeltpå lande. 2008Ukraine8%Øvrige8%Norge30%

Figur 5.7

Schweiz15%

Tyrkiet16%

Rusland23%

Finansiering ogforretningsservice mv.havde flest ansatte

Den branchemæssige fordeling af de ansatte i danske datterselskaberviser, at de øvrige europæiske lande uden for EU primært var domineretaf hhv.finansiering og forretningsservice mv.med mere end 48.000ansatte (38 pct.) ogindustrimed lidt over 45.000 ansatte (35 pct.), jf.figur 5.8. Tredjestørste branchegruppe varhandel, hotel og restauration,med næsten 23.000 ansatte (18 pct.). Forfinansiering og forretningsser-vice mv.gjaldt, at godt og vel 25.000 personer var ansat inden forrengø-ringsvirksomhedsamtvagt- og overvågningsvirksomhed.Finansiering og forretningsservice mv.var den vigtigste branchegruppe iNorge, Schweiz og Tyrkiet med hhv. 45 pct., 61 pct. og 75 pct. af detsamlede antal ansatte i det respektive land i 2008. Omvendt havdeindustrieni de samme lande en relativt mindre betydning, hhv. 19 pct.,20 pct. og 6 pct. af de ansatte i det pågældende land. I Rusland ogUkraine var situationen den modsatte, idet de danske datterselskaber iindustrienbeskæftigede hhv. 76 pct. og 77 pct. af de ansatte, mensfinansiering og forretningsservice mv.med hhv. kun 5 pct. og 11 pct.modsat var af relativ ringe betydning.

Over 3/4 af deansatte i Ruslandvar inden for industri

48Figur 5.8

Ansatte i danske datterselskaber i europæiske lande uden for EU - fordeltpå land og branchegruppe. 2008NorgeRuslandTyrkietSchweizUkraineØvrigeI alt020IndustriTransport, post og teleAndre erhverv406080100Pct.Handel, hotel og restaurationFinansiering og forretningsservice mv.

Anm.: Andre erhverv omfatter Råstof, Energi- og vandforsyning og Bygge- og anlæg.