Det Politisk-Økonomiske Udvalg 2009-10

PØU Alm.del Bilag 103

Offentligt

NotatMøde i den Internationale Monetære og Finansielle Komité (IMFC)den 24. april 2010IMF og Verdensbanken afholder forårsmøder i Washington, DC den 24.-25. april2010, og i den forbindelse vil der den 24. april blive afholdt møde i den Internati-onale Monetære og Finansielle Komité (IMFC), som er den rådgivende komité forIMF. Mødet i IMFC vil blive ledet af den egyptiske finansminister, YoussefBoutros-Ghali, der er komitéens formand.Den nordisk-baltiske valgkreds, som Danmark er medlem af, ventes på IMFC-mødet at være repræsenteret ved den finske finansminister, Jyrki Katainen. Dan-ske synspunkter vil desuden indgå i EU’s fælles indlæg, som fremføres af denspanske formand for ECOFIN, økonomi- og finansminister Elena Salgado.Mødet i IMFC ventes at berøre følgende emner:1.2.Udsigterne for verdensøkonomienIMF’s rolle og styringa)Reformer af IMF’s styringb)IMF’s mandat og udlånsrolleUdsigterne for verdensøkonomien

21. april 2010CISK

1.

I udkastet til apriludgaven af IMF’s World Economic Outlook (WEO), som for-ventes offentliggjort den 21. april 20101, er skønnet for den globale vækst i 2010opjusteret en smule i forhold til prognoseopdateringen fra januar,jf. tabel 1.IMFforventer nu, at den globale aktivitet målt ved den reale BNP-vækst vil stige medgodt 4 pct. i 2010, efter et fald på lidt over ½ pct. i 2009. Realvæksten i 2010 eropjusteret med 0,3 pct.-enheder i forhold til IMF’s januarprognose. For 2011 for-ventes en global økonomisk realvækst på omkring 4� pct., hvilket er uændret iforhold til januarprognosen. Vækstskønnene for de forskellige lande/regioner skalses i lyset af, at den potentielle vækst er lavere i mange europæiske lande, end i foreksempel USA (og i emerging markets og udviklingslande), og at den potentiellevækst generelt forventes at være lavere, end i årene op til finanskrisen.For Danmark skønner IMF en BNP-vækst på 1,2 pct. i 2010 og 1,6 pct. i 2011.2010-skønnet er opjusteret med 0,3 pct.-enheder i forhold til WEO fra oktober20092, mens skønnet for 2011 er justeret op med 0,1 pct.-enhed,jf. tabel 1.IMF’sprognose for Danmark ligger stort set på linje med de seneste danske skøn, her-Notatet er udarbejdet på baggrund af IMF’s udkast til WEO. Der kan således være mindre afvigelser i forhold til denendelige offentliggjorte version.2IMF’s prognoseopdateringer, herunder den seneste opdatering fra januar, indeholder ikke skøn for Danmark.1

2

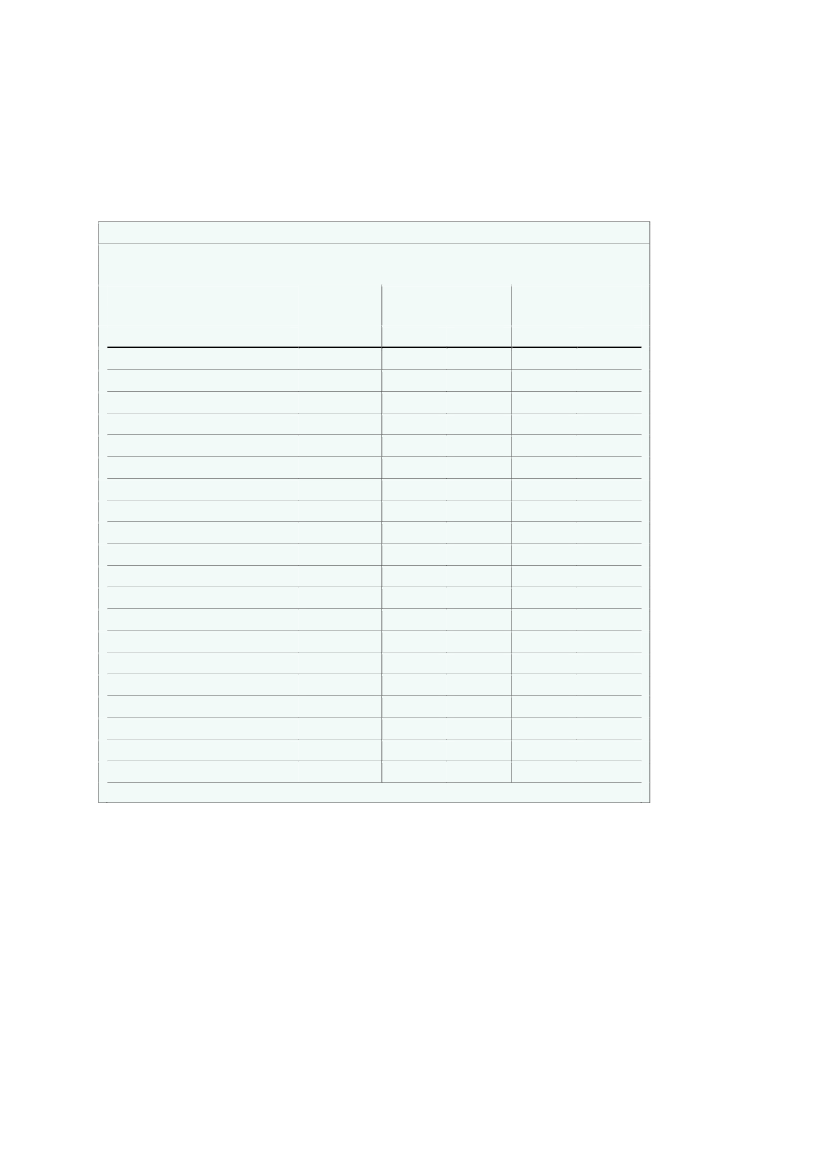

under skønnene i det danske konvergensprogram 2010. IMF forventer, at ledig-heden i Danmark stiger fra 3� pct. i 2009 til 4� pct. i 2011.Tabel 1IMF’s skøn for væksten i verden og udvalgte regioner og landeÆndring ift. tidlige-Prognose2009VerdenUdviklede økonomier

re IMF-prognose1)20100,30,20,40,00,0-0,30,1-0,20,20,20,00,50,320,30,20,00,90,40,00,320110,00,00,2-0,1-0,1-0,20,1-0,10,0-0,2-0,2-0,40,120,1-0,30,20,30,40,10,2

20104,22,33,11,01,01,21,50,8-0,41,91,33,11,26,34,010,08,64,74,54,0

20114,32,42,61,81,51,71,81,20,92,02,53,21,66,43,79,98,15,94,84,0

-0,6-3,2-2,4-4,1-4,1-5,0-2,2-5,0-3,6-5,2-4,9-2,6-5,12,4-6,68,75,72,02,4-1,8

- USA- EU27- Euroområdet- Tyskland- Frankrig- Italien- Spanien- Japan- Storbritannien- Canada- DanmarkEmerging og udviklingsøkonomier- CIS3)- Kina- Indien- Afrika syd for Sahara- Mellemøsten og Nordafrika- Latinamerika

1) Ændring fra skøn iWorld Economic Outlook Update, januar 2010.2) Ændring fra skøn iWorld Economic Outlook, oktober 2009.3) Commonwealth of Independent States (de tidligere Sovjet-republikker).Kilde: IMF, World Economic Outlook, april 2010.

3

Genopretningen har forløbet bedre end forventet

Genopretningen af verdensøkonomien har ifølge IMF indtil nu forløbet bedreend tidligere forventet, omend aktiviteten i økonomierne genoprettes i varierendetempo i de forskellige regioner – langsommere i de industrialiserede lande end iemerging markets og udviklingslande. Den lempelige penge- og finanspolitik un-der krisen har generelt bidraget til at understøtte den realøkonomiske genopret-ning. Blandt de industrialiserede lande er den økonomiske genopretning kommetlængere i USA end i Europa og Japan, og blandt emerging markets og udviklings-lande er det især de asiatiske lande, herunder Kina, der er kommet bedst i gangmed genopretningen. Væksten er også øget i de største latinamerikanske lande,mens genopretningen i mange europæiske emerging markets, især østeuropæiske,og i nogle af de tidligere sovjetrepublikker (CIS) går lidt langsommere.Genopretningen af verdensøkonomien forventes at fortsætte gennem 2010, dogfortsat i varierende tempo. De industrialiserede lande forventes samlet set at voksemed 2�-2½ pct. i både 2010 og 2011, efter et fald i aktiviteten i 2009 på mere end3 pct. Væksten i emerging markets og i udviklingslandene forventes at udgøre 6�-6½ pct. i 2010 og 2011, efter en moderat vækst på 2,4 pct. i 2009.De lande, som har fået den bedste start – særligt Kina og de øvrige asiatiske lande– forventes også fremadrettet at føre an i genopretningen, idet væksten i især deindustrialiserede lande præges af genopretning i den finansielle sektor og blandthusholdninger. Opsvinget i de største industrialiserede lande forventes at bliverelativt moderat i forhold til genopretninger efter tidligere recessioner. For så vidtangår de europæiske emerging markets og CIS-landene forventes væksten ligele-des at blive moderat sammenlignet med genopretningen i mange andre emergingmarkets.IMF betegner udsigterne som usædvanlig usikre. Risici vurderes hovedsagligt atvære negative, og især risici forbundet med stigende offentlig gæld, herunder risi-koen for stigende renter, som følge af store offentlige budgetunderskud, er blevetmere tydelige i især de industrialiserede lande. Der er dog omvendt en række an-dre negative risici, som nu vurderes at være mindre udtalte.I mange industrialiserede lande er manøvremulighederne for den økonomiskepolitik blevet udtømt eller reduceret markant som følge af den meget lempeligefinanspolitik og pengepolitik, hvilket gør den skrøbelige genopretning mere udsatfor nye chok. Bankernes eksponering over for ejendomsmarkedet er stadig ennegativ risiko, navnlig i USA og i Europa. Samtidig står bankerne over for at skul-le refinansiere en stor del af deres kortfristede gæld i år og næste år. Dette sker pået tidspunkt, hvor centralbankerne gradvist begynder at afvikle de ekstraordinærelikviditetsfaciliteter, statsgarantiernes ophør og udsigterne til en skærpelse af denfinansielle regulering, hvilket givetvis vil give udfordringer for den finansielle sek-tor.

4

Genopretningen i realøkonomien og i den finansielle sektor understøtter hinan-den, men tilgangen til kredit er stadig begrænset i nogle sektorer. Pengemarkeder-ne er stabiliseret, og kurserne på aktier og erhvervsobligationer er steget kraftigt. Ide industrialiserede lande er bankernes stramninger af udlånsstandarderne stand-set, og kreditkrisen ser ud til at have nået bunden. I mange emerging markets ogudviklingslande stiger kreditvæksten. Imidlertid er forholdene på finansmarkeder-ne fortsat mere vanskelige end før krisen. Særligt i industrialiserede lande forven-tes bankernes genopretning at hæmme væksten. Sektorer med begrænset adgangtil kapitalmarkeder – husholdninger og små og mellemstore virksomheder – for-ventes fortsat at stå over for begrænsede lånemuligheder. I enkelte industrialisere-de lande, særligt en række europæiske lande, har stigende offentlige underskud oggæld bidraget til stigende risikopræmier og dermed renter på landenes statsobliga-tioner, hvilket ligeledes udgør en risiko for genopretningen.I takt med stigningen i den reale og finansielle aktivitet er kapitalstrømmen fraindustrialiserede lande til emerging markets øget markant. Vigtige drivkræfter harbl.a. været kraftig vækst i emerging markets og store renteforskelle. Genopretnin-gen af kapitalstrømmene er blevet fulgt af ændringer i de effektive valutakurser,navnlig en depreciering af amerikanske dollars og apprecieringer af flydende valu-taer i andre industrialiserede lande og i emerging markets (amerikanske dollars erdog apprecieret de seneste måneder over for euro og danske kroner). I forhold tilniveauerne før finanskrisen har valutakursændringerne imidlertid været relativtbegrænsede og de globale ubalancer, i form af betalingsbalanceoverskud i bl.a.asiatiske emerging markets og betalingsbalanceunderskud i bl.a. USA, forventesøget på mellemlang sigt.Den økonomiske politik bør understøtte genopretningen

Finanspolitikken har bidraget til at understøtte aktiviteten under det kraftige øko-nomiske tilbageslag. Aktivitetsnedgangen og den lempelige finanspolitik har med-ført offentlige underskud på omkring 9 pct. af BNP i de industrialiserede lande,og den offentlige gæld forventes at overstige 100 pct. af BNP i 2014, hvis dennuværende politik videreføres. Det er 35 pct.-enheder højere end før krisen.På baggrund af den omfattende stigning i den offentlige gæld i løbet af recessio-nen bør mange industrialiserede landes exit-strategier, ifølge IMF, lægge vægt påfinanspolitisk konsolidering og en styrkelse af den finansielle sektor. Det vil mu-liggøre en mere lempelig pengepolitik uden at medføre inflationspres eller ustabili-tet på finansmarkederne. Store offentlige budgetunderskud og upecificerede kon-solideringsplaner på mellemlangt sigt kan have en negativ effekt på landenes fi-nansieringsomkostninger.

5

De fleste industrialiserede lande bør ifølge IMF starte en væsentlig finanspolitiskkonsolidering senest i 2011, og tilrettelægge konsolideringen i lyset af den makro-økonomiske udvikling og udfordringer fra bl.a. stigninger i risikopræmier. Der eret påtrængende behov for at udarbejde og implementere troværdige strategier forfinanspolitikken, som bør inkludere tydelige og troværdige tidsrammer for at ned-bringe bruttogælden (i pct. af BNP) på mellemlangt sigt. Der er også brug forreformer af offentlige ydelser, herunder pensionssystemerne, som sænker de frem-tidige offentlige udgiftsforpligtelser.Inflation og pengepolitikLav kapacitetsudnyttelse og velforankrede inflationsforventninger forventes atholde inflationen i skak i de fleste lande. Inflationsrisici er begrænset til de emer-ging markets, som ikke hidtil har sikret prisstabilitet, eller som har begrænset ledigkapacitet. I de store industrialiserede lande kan pengepolitikken formentlig forbli-ve lempelig, så længe den finanspolitiske konsolidering pågår. I store emergingmarkets og i nogle industrialiserede lande, hvor genopretning af økonomien harværet hurtigere, er pengepolitikken allerede blevet strammet, eller markederneforventer, at den bliver det i løbet af det kommende år.Ledighed og beskæftigelseI de industrialiserede lande forventes ledigheden igennem 2011 at ligge tæt på 9pct. af arbejdsstyrken, for så at aftage langsomt. Ledighedsudviklingen har variereten del i de industrialiserede lande blandt andet på grund af forskelle i arbejdsmar-kedspolitikken og faktorer som finansiel uro og boligprisbobler. I mange lande erproblemerne større, end hvad der fremgår af ledighedstallene, idet mange perso-ner er underbeskæftigede eller er faldet ud af arbejdsstyrken. Der er endvidererisiko for, at ledigheden kan bide sig fast og øge den strukturelle ledighed, hvilketkan dæmpe den potentielle vækst. Ifølge IMF bør den økonomiske politik givepassende støtte til den økonomiske genopretning for at begrænse effekterne påarbejdsmarkedet. Samtidig bør arbejdsmarkedspolitikken fremme fleksibilitet iløndannelsen og sikre tilstrækkelig understøttelse til ledige.Globale ubalancerIMF anfører, at hvis verdensøkonomien skal opretholde en kurs med høj vækst,bør de økonomier, der havde uforholdsmæssigt store eksterne underskud før kri-sen, konsolidere deres offentlige finanser og gennemføre strukturelle reformermed henblik på at understøtte den potentielle vækst og efterspørgslen. Samtidigbør lande med uforholdsmæssige overskud på betalingsbalancen øge den inden-landske efterspørgsel for at opretholde væksten, eftersom lande med uforholds-mæssigt store underskud dæmper deres efterspørgsel (og import). En sådan afba-lancering bør understøttes af reformer af den finansielle sektor og strukturrefor-mer både i økonomier med overskud og underskud.

6

2.

IMF’s rolle og styring

Det seneste 1½ år har været usædvanlig travlt for IMF. Siden krisens begyndelse iefteråret 2008 har IMF indgået aftaler med 23 lande om låneprogrammer for opmod 60 mia. SDR (knap 90 mia. USD) samt givet tilsagn om yderligere 50 mia.SDR til tre lande via den fleksible kreditfacilitet, Flexible Credit Line (FCL)3, somblev oprettet i foråret 2009 i forbindelse med en større reform af IMF’s lånein-strumenter. Derudover har IMF indgået nye eller forlængede låneaftaler på særligelavtforrentede vilkår med en række lavindkomstlande.IMF har i lyset af krisen fået tilført betydelige ekstraordinære ressourcer til at un-derstøtte den ekstraordinære udlånsefterspørgsel. Foranlediget af G20, som påmødet i London i april 2009 nåede til enighed om at anbefale en tredobling afIMF’s ressourcer fra 250 mia. til op mod 750 mia. USD, er eksisterende og poten-tielle nye medlemmer af den såkaldte New Arrangements to Borrow (NAB)4, her-under EU, USA og en række emerging market lande, nået til enighed om at tilførefaciliteten over 500 mia. USD. Aftalen om udvidelsen af NAB er blevet godkendti IMF’s bestyrelse og afventer nu ratificering i de enkelte NAB-medlemslande.Danmark og de øvrige nordiske lande har bidraget hurtigt og betydeligt til detseneste års udvidelse af IMF ressourcer. I forlængelse af den fælles EU-beslutningom at bidrage med op mod 125 mia. euro til den nye og udvidede NAB, hvoraf 75mia. euro på kort sigt gives i form af bilaterale låneaftaler mellem EU-landene ogIMF, indgik Danmarks Nationalbank i det sene efterår 2009 en bilateral låneaftalemed IMF på 1,95 mia. euro (ca. 14½ mia. kr.). Låneaftalen er en del af det samle-de danske tilsagn på ca. 3 mia. euro (ca. 23 mia. kr.) til udvidelsen af NAB.Danmark og enkelte af de øvrige nordiske lande stod ligeledes klar, da IMF i ef-teråret – i lyset af det betydelige behov i lavindkomstlandene for lån på særligevilkår – anmodede om nye ressourcer til IMF’s særlige PRGT-Fond til rentesubsi-dierede mellemfristede lån til lavindkomstlande5. Således indgik Danmark i be-gyndelsen af 2010 en låneaftale med IMF på 0,2 mia. SDR (1,7 mia. kr.) til fordelfor de fattigste kriseramte IMF-medlemmer, jf. aktstykke nr. 24 tiltrådt af Folke-tingets Finansudvalg den 19. november 2009. Lånet suppleredes af bistandsmidlerpå 30 mio. kr. til finansiering af lavindkomstlandenes rentelettelse under IMF’s lånvia PRGT-fonden.Med forventningen om, at det værste af krisen er overstået, og at IMF har til-strækkelige ressourcer til at kunne imødekomme eventuelle lånebehov fra IMF-Flexible Credit Line (FCL) er en ny lånefacilitet, som i modsætning til IMF’s øvrige faciliteter ikke ledsages af almindeligekonditionaliteter. Kun lande der opfylder de fastsatte kvalifikationskriterier kan få adgang til lån via FCL. Polen, Colombiaog Mexico har indgået FCL-aftaler med IMF, men har endnu ikke trukket på aftalerne.4New Arrangements to Borrow (NAB) er en ekstraordinær finansieringsfacilitet, som kan aktiveres til finansiering af IMF-låneprogrammer, hvis IMF’s almindelige ressourcer ikke er tilstrækkelige. 26 lande, herunder Danmark, stiller p.t. i alt 34mia. SDR (ca. 50 mia. USD) til rådighed for IMF via NAB, og IMF kan under den nuværende NAB-aftale potentielt trække367 mio. SDR i Danmarks Nationalbank. NAB er kun blevet aktiveret én gang i december 1998, i forbindelse med lån tilBrasilien, hvor IMF bad om SDR 9,1 mia. hvor af de SDR 2,7 mia. blev anvendt. Da den formelle udvidelse af NAB endnuikke er tilendebragt, har IMF under krisen benyttet sig af midlertidige bilaterale låneaftaler.5Poverty Reduction and Growth Trust Fund.3

7

landenes side, er fokus især rettet mod IMF’s fremtidige rolle, størrelse og styring.Dagsordenen for IMF’s fremadrettede arbejde indeholder en række udfordringer iforhold til styrkelse af den makroøkonomiske og finansielle overvågning af IMF-landene med henblik på at forebygge fremtidige økonomiske og finansielle kriserog forhindre genopbygningen af betydelige globale ubalancer, ligesom overvejelserom behovet for udvidelse af IMF’s udlånsrolle og -kapacitet forventes at væreomdrejningspunktet for en bred diskussion om IMF’s fremtidige rolle og mandat.Derudover står IMF over for fortsættelsen af den reformagenda, som har været igang over det seneste år, herunder især en styringsreform til sikring af IMF-organernes effektivitet, legitimitet og globale repræsentativitet.Reformer af IMFDen aktuelle krise har placeret IMF som en central aktør i forhold til den økono-miske og finansielle krisehåndtering, bl.a. i form af betydelige låneprogrammer tilen række kriseramte lande, men også i kraft af IMF’s særegne position som globaltdækkende institution med indsigt i økonomiske og finansielle anliggender i sine186 medlemslandene. Samtidig har især G20 påtaget sig en helt central rolle i deninternationale koordinering af kriseinitiativer og i drøftelserne af centrale økono-misk-politiske problemstillinger. I den forbindelse har IMF bidraget med analytiskinput til G20’s økonomisk-politiske drøftelser i forbindelse med det såkaldte”Framework for Strong, Sustainable, and Balanced Growth”.Det er vigtigt, at centrale globale drøftelser og beslutninger, som vedrører heleverdensøkonomien, foregår i de formelle, demokratiske og globalt repræsentativeinstitutioner som IMF, hvor alle lande, herunder de betydelige bidragsydere tilsikringen af økonomisk og finansiel stabilitet, er repræsenteret direkte eller indi-rekte. En forudsætning for dette er imidlertid, at IMF’s beslutningsdygtighed ogeffektivitet styrkes gennem reformer af de centrale IMF-organer.Overvejelser om reformer af IMF’s styringsstrukturer omfatter forskellige elemen-ter. Et af de centrale elementer i reformbestræbelserne ventes at være en kvote-gennemgang med henblik på at sikre, at medlemslandenes kvoter og stemmerafspejler deres relative vægt i verdensøkonomien, herunder at aktuelt underrepræ-senterede landes vægt i IMF øges. På IMF-årsmødet i oktober 2009 nåede man tilenighed om, at kvotegennemgangen skal sikre et kvoteskift til dynamiske emer-ging markets og udviklingslande på mindst 5 pct. fra overrepræsenterede til under-repræsenterede lande med udgangspunkt i den nuværende kvoteformel. Der erbred enighed om, at kvotegennemgangen bør afsluttes inden januar 2011.De øvrige reformelementer, som ventes drøftet over de kommende måneder,omfatter bl.a. størrelsen på og sammensætningen af IMF’s bestyrelse, initiativer tilstyrkelse af IMFC, justering af grænserne for flertalsafgørelser i IMF samt sikringaf transparent og meritbaseret metode for udpegelse af den administrerende direk-tør i IMF.

8

Der er tale om en række emner, som kræver grundige drøftelser i IMF’s bestyrelseog i IMFC. Det er vigtigt, at reformerne af IMF’s styringsstrukturer er balanceredeog sikrer ligebehandling af alle IMF-lande, store som små, velstående som mindrevelstående. Endvidere er det vigtigt for legitimiteten af reformerne, at drøftelserneog -beslutningerne forankres i IMF’s organer.Det ventes, at IMFC på det kommende møde vil drøfte rammerne for de kom-mende reformer af IMF, herunder i forhold til tidsperspektiverne og indholdet afde enkelte reformelementer.IMF’s mandat og udlånsrolleDen aktuelle krise har belyst vigtigheden af tættere og mere effektiv overvågningaf den globale økonomiske og finansielle udvikling, herunder i forhold til denmakroøkonomiske politik og reguleringen af den finansielle sektor. Samtidig harkrisen påvist nødvendigheden af et effektivt og hurtigt reagerende IMF, som medsine globalt bredt dækkende lånefaciliteter, kan bidrage til at sikre stabiliteten i deenkelte lande og i verdensøkonomien som helhed. På mødet i Istanbul i oktober2009 opfordrede IMFC således til, at IMF’s mandat tages op til revurdering mhp.at sikre, at det afspejler de økonomisk-politiske og finansielle udfordringer ogrisici for verdensøkonomien i det 21. århundrede.Evalueringen af mandatet er i gang, og IMF’s bestyrelse har haft indledende drøf-telser af en række aspekter af fondens fremtidige mandat, herunder forså vidt an-går IMF’s overvågnings- og udlånsrolle.Der synes generelt at være enighed om, atIMF’s overvågningaf verdensøkonomienbør styrkes og i højere grad bør tage højde for finansielle stabilitetsforhold, lande-nes indbyrdes afhængighed og de afsmittende effekter mellem det finansielle sy-stem og realøkonomien. En mere multilateral tilgang til den økonomiske og finan-sielle overvågning og obligatoriske jævnlige overvågningsøvelser af de systemiskvigtige landes finansielle sektorer vil være vigtige elementer i bestræbelserne på atstyrke fondens økonomiske og finansielle overvågningsmandat. Overvejelser omIMF’s rolle i forhold til overvågning af internationale kapitalstrømme, og landespolitikker til styring af disse, er ligeledes til diskussion.IMF’s fremtidige globale finansieringsrolleindgår også i rolle- og mandatovervejelserne.IMF gennemførte i 2009 en omfattende reform af sine låneinstrumenter, menkrisen har givet anledning til fornyet diskussion om behovet for yderligere styrkel-ser af de globale finansielle sikkerhedsnet. En række forslag til udvidelse af IMF’srolle i det globale sikkerhedssystem er til drøftelse, herunder yderligere udvidelseraf IMF’s låneinstrumenter. Overvejelser om eventuelle udvidelser af IMF’s lånefa-ciliteter vil skulle baseres på erfaringerne med de i 2009 reformerede låneinstru-menter, herunder den nye og fleksible kreditfacilitet, Flexible Credit Line (FCL),som giver lande, der opfylder de fastlagte kriterier, adgang til hurtig og fleksibelkredit.

9

Det ventes, at IMF’s bestyrelse med udgangspunkt i ministrenes og centralbank-chefernes konklusioner på IMFC, vil fortsætte bestræbelserne på at sikre IMF etstyrket mandat og dermed en fremtrædende rolle i forhold til sikring af globaløkonomisk og finansiel stabilitet.Nordisk-baltiske synspunkter

Nordisk-baltisk valgkreds vil på IMFC-mødet bl.a. fremhæve følgende i et fællesindlæg:Det globale opsving synes stærkere end hidtil antaget og den globale finan-sielle stabilitet er styrket. Der er imidlertid fortsat risici knyttet til opsvingetsrobusthed, herunder foranlediget af forværringen af de offentlige finanser iform af betydelige offentlige budgetunderskud og akkumulering af høj gældi mange avancerede lande.Fokus på mellemfristede finanspolitiske og pengepolitiske strategier er afgø-rende for troværdig forankring af sunde offentlige finanser og lav inflation,og landene bør forberede og tydeligt kommunikere exitstrategier for deøkonomisk-politiske lempelser. Hovedparten af de vestligt industrialiseredelande bør gennemføre væsentlige finanspolitiske konsolideringer senest i2011, idet lande med betydelige finanspolitiske udfordringer bør starte tidli-gere.Den aktuelle krise har belyst vigtigheden af effektiv overvågning af denøkonomiske og finansielle udvikling i medlemslandene, herunder i forholdtil makro-systemiske risici og afsmittende effekter mellem sektorer og lande.Nordisk-baltisk valgkreds støtter en styrkelse af den multilaterale overvåg-ning og den internationale politik-koordinering.IMF skal sikres en fremtrædende rolle i den finansielle overvågning og ievalueringen af makro-finansielle sammenhænge. IMF er med sin globalerækkevidde og analytiske kapacitet velpositioneret til at påtage sig en leden-de rolle i evalueringen af makro-systemiske risici forbundet med de globalefinansielle reguleringstiltag og forbedret tilsyn.Den øgede økonomisk-politiske overvågning og koordinering i G20 aner-kendes, idet man fra nordisk-baltisk side opfordrer landene til fremadrettetat engagere sig i mere globalt transparente diskussioner af sådanne emner.IMF’s analytiske rolle i G20-overvågningen bør komme hele IMF’s med-lemskreds til gavn i form af styrket bilateral og multilateral overvågning.IMF har spillet en afgørende rolle i håndteringen af konsekvenserne af dennuværende krise, og den omfattende reform af IMF’s låneinstrumenter ogudvidelsen af IMF’s ressourcer i 2009 har bidraget betydeligt hertil. Behovetfor yderligere reformer af låneinstrumenterne bør baseres på en grundigevaluering af det seneste års erfaringer. IMF’s låneinstrumenter bør tilskyn-de sund økonomisk politik, og konditionalitetsbaserede låneinstrumenterbør således forblive en hjørnesten i IMF’s finansielle rolle.Størrelsen på IMF’s samlede ressourcer bør afspejle institutionens mandat,og udlånet bør under normale omstændigheder kunne dækkes af de almin-delige kvoteressourcer med mulighed for trækning på særlige ekstraordinære

10

finansieringskilder under særlige omstændigheder, eksempelvis særligt storeinternationale økonomiske og finansielle kriser.Sikring af tilstrækkelige ressourcer til lån på særlige vilkår til lavindkomst-landene er særlig højt prioriteret for de nordisk-baltiske lande, som alleredehar bidraget med betydelige låne- og subsidieressourcer. Andre lande opfor-dres til at gøre tilsvarende.Det er afgørende, at globale økonomiske og finansielle diskussioner og be-slutninger forankres i globalt repræsentative institutioner, herunder IMF,hvor alle lande er repræsenteret. De forestående reformer af IMF’s styringbør bidrage til at sikre dette, og det er vigtigt at reformdrøftelserne og-beslutningerne forankres i IMF’s egne organer.Nordisk-baltisk valgkreds støtter en styrkelse af IMF’s rådgivende organ,IMFC, så det effektivt kan give strategiske retningslinjer for IMF, drøfteglobale økonomiske og finansielle anliggender samt sikre globalt ejerskab ogansvar over for globale beslutninger. Der bør sættes en klar tidsramme forreformdrøftelserne, således at man kan nå en bred aftale om principper forreformerne på IMF’s årsmøde i oktober 2010.En gennemgang af medlemslandenes kvote- og stemmeandele er et centraltelement i den samlede reformpakke og bør baseres på objektive økonomi-ske og finansielle kriterier. Medlemslandenes kvoteandele i IMF skal afspejlederes relative vægt i verdensøkonomien og deres kapacitet til at støtte fon-dens arbejde. Kvotegennemgangen bør have til formål at reducere landenesover- hhv. underrepræsentation målt via den nuværende kvoteformel. Lav-indkomstlandenes stemmeandel skal beskyttes.

Yderligere information

Det nordisk-baltiske indlæg på IMFC-mødet ventes offentliggjort på National-bankens hjemmesidewww.nationalbanken.dk.Der henvises i øvrigt til IMF’shjemmesidewww.imf.org.