Det Energipolitiske Udvalg 2009-10, Udvalget for Fødevarer, Landbrug og Fiskeri 2009-10, Miljø- og Planlægningsudvalget 2009-10

EPU Alm.del Bilag 107, FLF Alm.del Bilag 89, MPU Alm.del Bilag 222

Offentligt

Markedet for træflis i Danmark.Hvad er flis ?Flis bliver ofte beskrevet og omtalt i fagkredse ud fra dets oprindelse, og derfor hører man begreber somskovflis, pileflis, GROT flis, rundtræflis, importflis m.v.Flis er træ, som er hugget i mindre dele. Flis er produceret af rent træ, så det opfylder kravene ibiomassebekendtgørelsen, og er dermed fritaget for afgift ved afbrænding.Kravet i biomassebekendtgørelsen er, at det skal være rent træ fra skov eller landbrug eller restprodukt fratræindustrier. Biomassebekendtgørelsen er under revision, og en ny bekendtgørelse forventes sidst på året2009, hvorefter træ fra haver, parker m.v. også vil kunne laves til flis og være fritaget for afgift.Der findes en dansk branchestandard for flis beskrevet i Videnblad 160. Den beskriver krav til den fysiskestørrelse på flisen. Herudover anvendes en praksis for energibestemmelse, beskrevet i Videnblad 125.2.Askeindhold og fugtighed aftales individuelt. Da flis produceres af en ikke-homogen råvare og kungrovforarbejdes, er flis pr. definition et ikke særligt homogent produkt, og det stiller krav til såvel leverandørersom forbrugere.Flis omtales af flisproducenter (leverandøren) oftest i rummeter, hvorimod forbrugeren (kunden) typisktænker på flis i ton eller energienheder.følgendeFor flis gælder i gennemsnit følgende hovedtal1 ton flis = 10 GJ energi.1 rm flis vejer ca. 280 kg.Over et år er gns. fugtindhold i skovflis ca. 42 %.1 rm flis = 2,8 GJ energi eller 0,78 MWH.1 rm flis har et energiindhold svarende til energiindholdet i ca. 77 liter dieselolie.Askeindhold ca. 1 % (varierende efter produktionsmetode).1 m3 træ vejer ca. 950 kg, i ”flistør” tilstand ca. 800 kg.Energiindholdet pr. rumenhed i flis varierer meget efter træart. Energiindholdet i 1 rm flis med 50 % fugtighedkan variere fra 2 GJ/rm til 3,6 GJ/rm, hvor den laveste værdi er for energipil og den højeste for bøg. Genereltgælder det, at jo tungere træet er pr. rumenhed jo større energiindhold, og som hovedregel betyder det også,at meget hurtigtvoksende arter har et lavere energiindhold pr. rumindhold end langsomtvoksende træarter.

I Danmark og internationalt kommer flis fra 3 forskellige hovedområderRestproduktion: Generelt er denne produkttype det første, der udnyttes, og der er ofte tale om et produkt,som inden udnyttelsen af flis blev kommerciel, udgjorde et affaldsproblem.•Ved skovning af træer til tømmerindustrier m.v. kan grgrene og toppe udnyttes til flis. Dette produktkaldes GROT flis. Kan kun laves når der laves afdrifter (hele arealet fældes).•Ved skovning af træer til tømmerindustrier m.v. kommer der stammer med råd eller andre fejl, sombetyder, at de kun kan anvendes til energi eller spånpladeproduktion. Dette kaldes rundtræflis. Vedstormfald i de danske skove kommer der et stort udbud af dette produkt.•Fjernelse af udtjente frugtplantager, juletræsarealer m.v.•Have- og parkaffald.•Træer, der fjernes ved byggemodning, vejrydninger m.v.•Restprodukter, fraskær m.v. fra tømmerindustrier. Herunder er der også bark fra savværker, som dogfysisk adskiller sig fra flis af stammeved som følge af større askeindhold m.v.

1

Biproduktion: Den næste produkttype der udnyttes ved udvikling af et flismarked. Der er tale om et produkt,hvor der laves flis, men hvor hovedsigtet med arealet er noget andet end at lave flis.•Træbevoksninger har behov for løbende udtynding, for at tilvæksten på arealet koncentreres på dekvalitetsmæssigt bedste træer samt for at sikre stabiliteten. Hvis der skal laves højkvalitetstømmer påsigt, er man derfor nødt til at lave løbende udtynding i de unge bevoksninger. Størstedelen af dendanske skovflis produceres ved de første udtyndinger i træbevoksninger.Læhegn på landbrugsjord skal udtyndes for at bibeholde deres effekt og vitalitet. Dette træ kanudnyttes til flis.Rødder i skoven kan tages op efter afdrifter og udnyttes til energiproduktion. Dette er ikke en særligbæredygtig produktionsmetode, da det forstyrrer jordstruktur m.v. og benyttes derfor kun, hvistraditionel skov skal ændres til et andet formål f.eks. juletræsproduktion.

••

Primær produktion: Når forsyningen ikke kan opretholdes af restprodukter og biproduktion, er næste step endecideret produktion med flis som formål. Dette produkt er i teorien det dyreste produkt at fremstille ogbasere sin forsyning på.•••Energipil på landbrugsjord.Andre træarter som poppel og rødel plantet med flisproduktion som formål.I en tænkt situation, hvor priserne på energi er højere end priserne på øvrige afsætningsmulighederfor skovens produkter, vil den traditionelle skovdrift også i højere grad agere som en primærproducent af energi.

Importflis fra Baltikum består som oftest af blandinger af forskellige produkter, primært GROT flis, rester fratræindustrier og rundtræ.Skovflis-begrebet dækker primært over flis produceret i tyndinger i skoven, læhegnstyndinger, bynæreSkovflisbeplantninger og fra rydninger af forskellige bevoksede arealer.

Dansk flisforbrug 2009Det danske flisforbrug i 2009 udgør ca. 1,4 mio. ton eller ca. 14 PJ og er opdelt på de efterfølgende typer afaftagere. Vi har angivet en anslået procentvis fordeling af forbruget til aftagerne. Vores opgørelse af forbrugetstemmer ikke helt overens med det, man får oplyst i Energistatistikken fra Energistyrelsen, men vi vurderer,at deres opgørelse indeholder flere fejl.••••Decentrale varme- og kraftvarmeværker: ca. 60 enheder. 55 %Kraftværkerne (DONG & Energi Randers): 2-3 enheder. 25 %Industrivirksomheder: 2 enheder (små anlæg på virksomheder under gårdanlæg): 15 %Gårdfyr, detail, gartneri m.v.: ukendt antal enheder. 5 %

Dansk flisforsyning 2009Den danske forsyning af flis sker primært fra indenlandsk produktion. Der har dog i specielt foråret 2009 oghenover sommeren 2009 været en relativ stor import fra Baltikum, som følge af den økonomiske krise. Flereskovbrugsaktører i Baltikum havde store lagre af råtræ, som de ikke kunne sælge, og disse var specielttiltænkt celluloseindustrierne i Sverige. Disse blev solgt til spotpriser bl.a. på det danske marked. Genereltudgør importen af flis til Danmark ikke mere end ca. 10-15 % resten produceres indenlandsk. Importenforegår primært til de helt havnenære forbrugere.Den danske flisproduktion foregår primært som en biproduktion ved udtynding i yngre bevoksninger af nåle-og løvtræ. Det er først de seneste par år, at løvtrætynding har fået betydning for flisproduktionen, ellers hardet primært været nåletræstyndinger. Derudover produceres der stigende mængder flis af bevoksninger i det

2

åbne landskab og byerne. Det er bl.a. tynding og rydning af læhegn og små bevoksninger. Derudover er detrundtræflis og GROT, der er de største bidragsydere til produktionen.ROT,Energipil-produktionen er stadig uden betydning i den danske produktion, men indeholder et stort potentiale.produktionenI vores nabolande, herunder Sverige, er produktionen af flis meget anderledes. Der er restrestprodukterne,primært GROT og rester fra træindustrierne, de største kilder.HedeDanmarks vurdering af flisproduktion 2009Skovflis fra tyndinger i løv og nålRundtræ til flis fra skovGROT flis fra skoveneFlis fra det åbne landskab (inkl. byerne)Rester fra træindustrierEnergipilHave- og parkaffaldI alt dansk produktion 2009Herudover import650.000250.00050.000500.00050.00012.50001.512.500300.000m3m3m3m3m3m3m3m3m3(520.000 ton)(200.000 ton)(40.000 ton)(400.000 ton)(40.000 ton)(10.000 ton)(1.200.000 ton)(240 000 ton)

Den samlede danske hugst i skovene vurderer HHedeDanmark til at blive på ca. 2,2 mio. m3 i 2009 og2009,produktionen af flis fra skovene udgør ca. 950.000 m3 så tæt ved halvdelen af den danske hugst går dermedm3,til flis. Derudover kommer et brændeforbrug til energi fra den samlede hugst. I nedenstående tabel fraDanmarks Statistik fremgår hugstfordelingen i DanmDanmark, hvilket giver et lidt andet indtryk af hugstfhugstfordelingen,end vi angiver.Der bliver allerede i dag produceret flis i bymæssige beplantninger og hvis materialet ikke har været over enbeplantninger,genbrugsplads, men er blevet produceret direkte til flis er det blevet anvendt uden at betale afgift. Have ogflis,Have-parkaffald er altså specifikt den fraktion der kommer ind over genbrugspladser. Det, der produceres direkteaffaldfraktion,til flis, figurerer i vores oversigter under flis fra det åbne landskab.

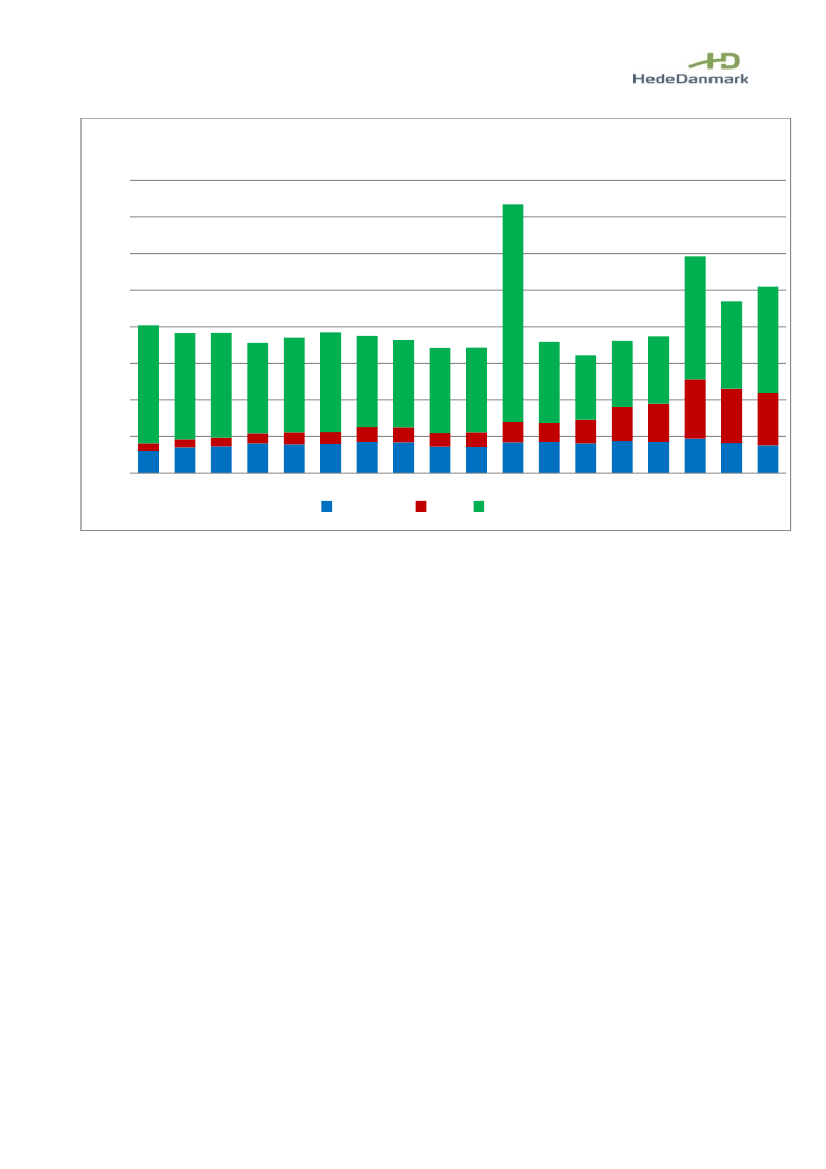

Hugststatistik100%80%60%40%20%0%200620072008Gavntræ i altKilde : Danmarks statistik

Brænde i alt

Energitræ som flis i alt

Energitræ som rundtræ i alt

3

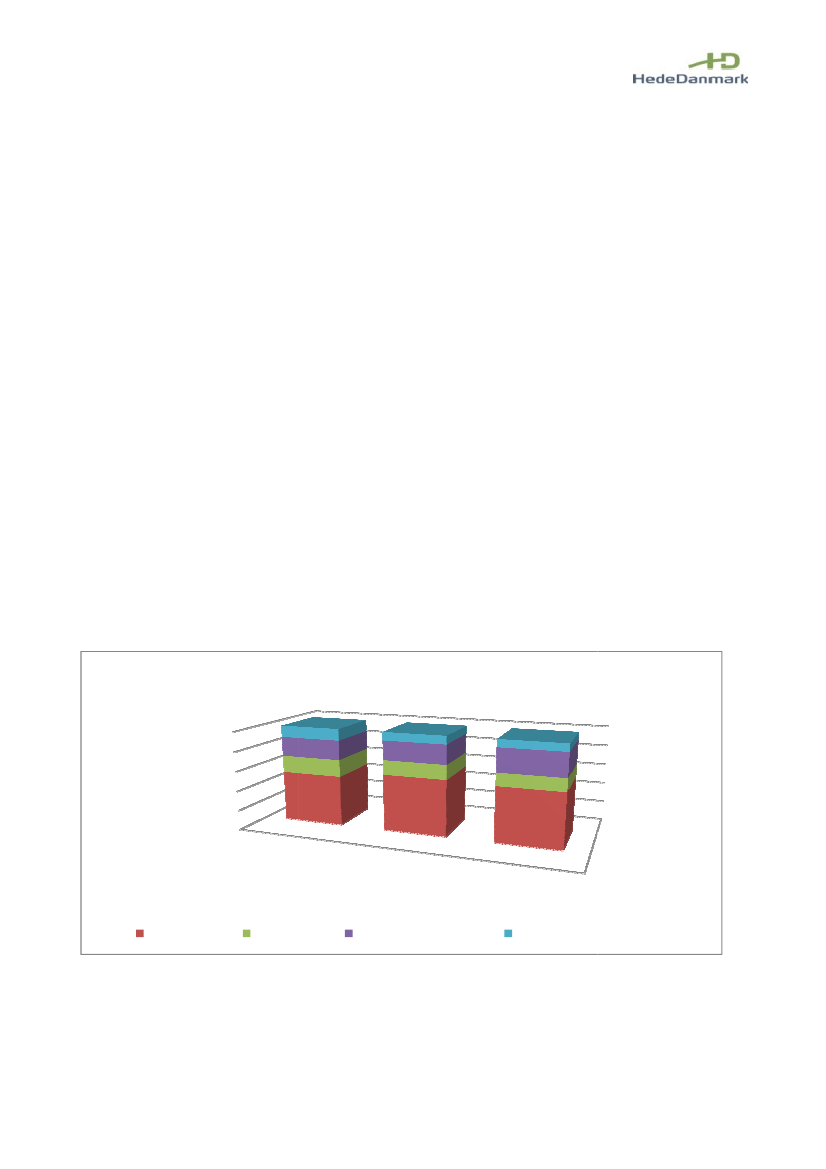

Fremtidigt flisbehov i DanmarkDen historiske vækst i forbruget af flis fremgår af nedenstående tabel. Herudover er der indtegnet voresforventning til stigningen i forbruget frem til 2014. Det fremgår at der forventeligt er en stadig vækst iforbruget. Der er en tydelig tendens til at væksten i forbruget er mindre fra 2009-12, end den har været fra2005-2008.Forudsætningen for vores forventninger til flisforbruget er baseret på følgende:•••Varmeværkerne: en gennemsnitlig vækst i forbruget på 50.000 m3 om året.Industrikunderne: ingen vækst frem til 2012 og derefter 50.000 m3 om året.Kraftværkerne: en vækst på 25.000 m3 pr. år frem til 2012 og derefter godt 100.000 m3 om året.

Flisforbrug i Danmark2.5002.0001000 m3

1.5001.000500081 83 85 87 89 91 93 95 97 99 01 03 05 07 09 11 13År1000 m3PJHvorvidt vores forventninger til væksten på varmeværkerne er rigtig afhænger meget af, om der bliverændret på frit brændselsvalg i perioden. Vi har ikke kalkuleret med at dette ændres. For industrikunderne harinteressen været lav det seneste år som følge af den økonomiske afmatning, og det er vores vurdering, at detvil være tilfældet et stykke tid endnu. Industriprojekterne vil ofte være så omfattende, at der frabeslutningstidspunkt til kedel er færdig vil gå over 2 år.For kraftværkerne er vores forventninger baseret på, at Vattenfall opstarter et mindre forbrug påbiomassekedel i Odense, samt at der fra 2013 er et forbrug af flis på Ålborgværket. Det er meget usikkert,om det vil være tilfældet.Det er meget vanskeligt at skulle give indikationer på, hvorledes forbruget vil udvikle sig udover dette 5-årigeperspektiv. Det mest logiske vil være at forudsætte, at forbruget vil fortsætte med at udvikle sig i samme takt,indtil man nærmer sig ligevægt mellem det potentielle udbud og forbrug. Det må forventes, at der vil værepolitisk vilje til fortsat at støtte udviklingen af forbruget af biomasse.

302520151050PJ4

Potentielle flisressourcer i DanmarkDet potentielle udbud af flis i Danmark er sammensat af det mulige importniveau og den danske produktion.Der fokuseres i det følgende på den danske produktion, og importen behandles i næste afsnit.Den danske potentielle produktion består af flis fra skoven, landskabsbeplantninger, have- og parkaffald,energipil og træindustrirester.

Potentiale skovbrugDanmarks skovareal ca.570.000 ha (iflg. Skov og Landskab, KU)3Årlig tilvækst ca.5,5 mio. m33”Stående masse” pr. ha er stigende – seneste opgørelse angiver ca. 200 m . (= 112.000.000 m ståendemasse i DK)Den årlige potentielle hugst i Danmark er derfor i nærheden af 4 millioner m3. Ved denne hugst vil der stadigvære en opsparing af vedmasse. I en årrække kunne man teoretisk godt øge hugsten til over tilvæksten på 5millioner m3, da der i en årrække er foretaget en opsparing af vedmasse. Dette er dog ikke realistisk.Den årlige hugst i Danmark har historisk været på ca. 2 mio. m3, dog har der i de seneste år været enstigning i hugsten, hvilket skyldes øget udnyttelse af flis samt i 2006-2008 høje priser på gavntræ. Inedenstående tabel fremgår den årlige hugst fra 1990 til 2007, opgjort af Danmarks Statistik.De danske træindustrier, som bruger råtræ, har et årligt forbrug på ca. 800.000 m3 om året. Selvom hugstenøges til 4 mio. i Danmark, er det ikke sandsynligt, at de danske træindustrier vil øge deres forbrug væsentligt.Brændeproduktionen i skoven udgør ca. 400.000 m3 om året, og denne forventes heller ikke at stige. En storstigning i hugsten vil derfor betyde, at en øget andel af den danske hugst skal eksporteres eller anvendes tilflis.

Hugstpotentiale i skoveneGavntræ og industritræ (dansk forbrug + eksport)BrændeforbrugFlispotentiale fra skovene

4.000.000 m31.500.000 m3400.000 m32.100.000 m3 (15 PJ)

Vurderingen af produktionen i 2009 i skovene er på ca. 950.000 m3, der kan altså ske mere end enfordobling af den nuværende flisproduktion, såfremt det er økonomisk fordelagtigt for skovejerne atproducere.

5

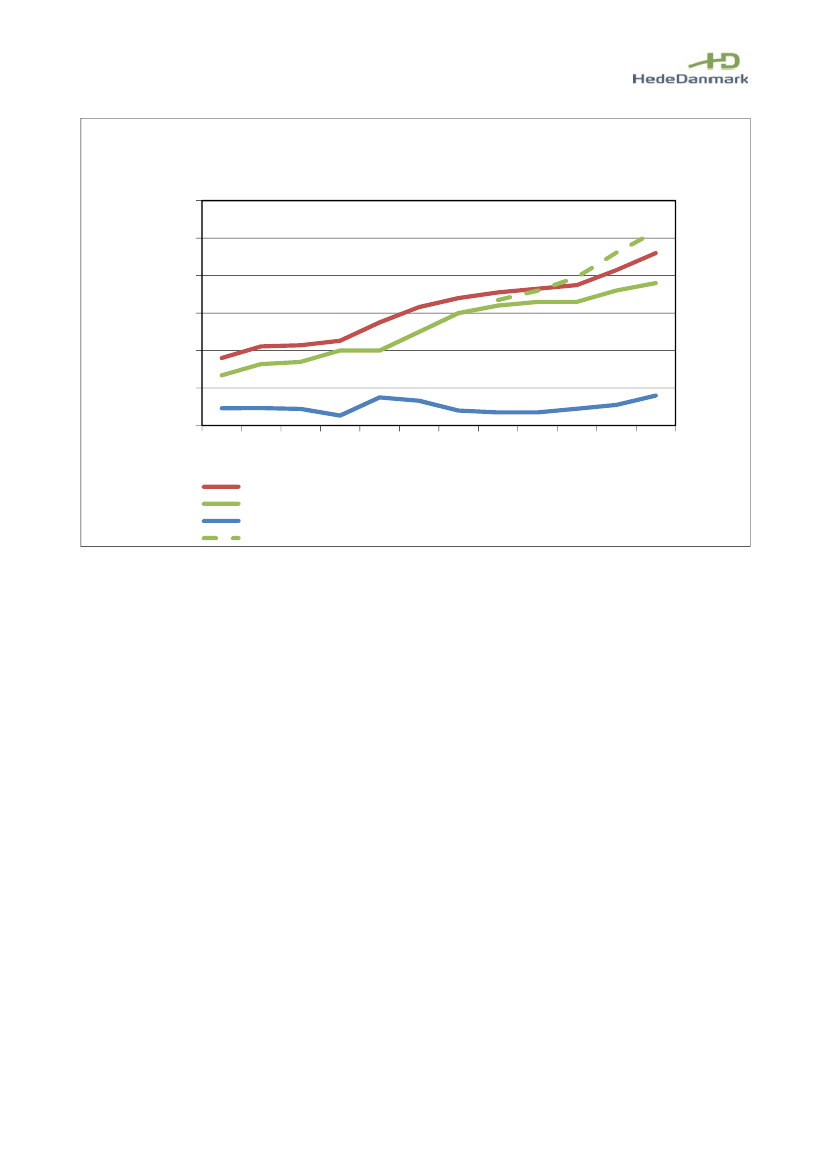

Realiseret hugst i Danmark40003500300025002000150010005000199019911992199319941995199619971998199920002001200220032004200520062007

Brænde

Flis

Gavntræ

Potentiale landskabsbeplantningerDet er meget vanskeligt at skaffe sig et overblik over potentialet i beplantningerne i det åbne land og byerne.Der er ingen opgørelser over, hvor stor en tilvækst eller beplantet areal der samlet er på dette område. Vibaserer derfor vores vurdering på den nuværende produktion, og det vi mener, der kan produceres ud overden nuværende produktion. Det er dog vanskeligt, da vi heller ikke eksakt kender den nuværende produktionfra dette område.HedeDanmarks vurdering af flisproduktion landskabsbeplantninger 2009HedeDanmarks vurdering af potentialet landskabsbeplantninger500.000 m3800.000 m3

Potentiale have- og parkaffaldIfølge Danmarks Statistik er den samlede mængde have- og parkaffald, som bliver registreret af de danskeaffaldsselskaber og genbrugsselskaber på ca. 900.000 ton om året. Det er ikke hele denne fraktion, der erbrandbar, da den indeholder store mængder jord, græsafklip, planterester m.v., som enten kan være egnet tilbioforgasning eller til kompostering.HedeDanmarks vurdering af den brandbare andel af have- og parkaffaldet er baseret på indikationer givet afforskellige aktører i affaldsbranchen samt enkelte konkrete undersøgelser. Hvis der kommer en ændring afbiomassebekendtgørelsen, vil der være et potentiale på ca. 250.000 ton brandbart have- og parkaffald. Vi erpå nuværende tidspunkt i tvivl om, hvorvidt denne mængde vil komme ind på det traditionelle flismarked,eller om det vil blive anvendt i de eksisterende affaldsforbrændingsanlæg, fordi det til den typeafbrændingsanlæg ikke vil skulle sorteres og behandles så meget som til de traditionelle fliskedler.HedeDanmarks vurdering af potentialet150.000 m3

6

Potentiale energipilDet mulige areal, der kan benyttes til energipilproduktion, afgøres primært af de økonomiske forudsætninger ienergipilproduktion sammenlignet med andre produktionsformer. Landbrugets egne organisationer har selvværet fremme og sagt, at der er et potentiale på mindst 100.000 ha til energipilproduktion i Danmark.Energipil producerer ifølge seneste analyser ca. 10 ton tørstof pr. ha om året, såfremt det er plejet og gødetoptimalt. På trods af at der på energipilarealer skal tilføres gødning, så er der en meget lille udvaskning påarealer med energipil, og dette er også baggrunden for, at der gives tilskud til etableringen af energipil.Tilskuddet gives altså for en reduktion i kvælstofudvaskningen til vandmiljøet og ikke for en CO2-neutralenergiproduktion.Potentiale energipil 100 000 ha à 8 ton tørstof2.300.000 m3

Potentiale træaffaldDer sker sandsynligvis ingen vækst i den danske træindustri, og der er en tendens til, at det træaffald,træindustrierne har, i stigende grad anvendes til træpilleproduktion. Vi vurderer derfor, at der ikke vil værevækst fra dette område.Potentiale træaffald50.000 m3

Samlet potentiale dansk flisproduktionFlispotentiale fra skovenePotentiale landskabsbeplantningerPotentiale have- og parkaffaldPotentiale energipil 100 000 ha à 8 ton tørstofPotentiale træaffaldSamlet dansk potentiale2.100.000 m3 (15 PJ)800.000 m3 (6 PJ)150.000 m3 (1 PJ)2.300,000 m3 (13 PJ)50.000 m3 (0,3 PJ)5.400.000 m3 (35,3 PJ)

Ovenstående potentiale vil vi ikke kunne realisere på meget kort sigt, men forudsætter at der løbende sker envækst i produktionen og dermed også i efterspørgslen. Samtidig forudsætter det, at prisen på flis tilleverandøren er på et niveau, hvor det er attraktivt at øge produktionen.På kort sigt kan man i nedenstående tabel se vores forventning til udbud og efterspørgsel. Det fremgår, atbehovet for import vil være nogenlunde stabilt, og at den indenlandske produktion nogenlunde kan følge medvæksten i forbruget. Den indenlandske produktion kan dog potentielt klart overstige det danske forbrug,såfremt der fra 2010 kommer 50-100.000 m3 have- ogparkaffald på markedet, og der i årene fra 2010-2013etableres bare 6000 ha energipil om året.

7

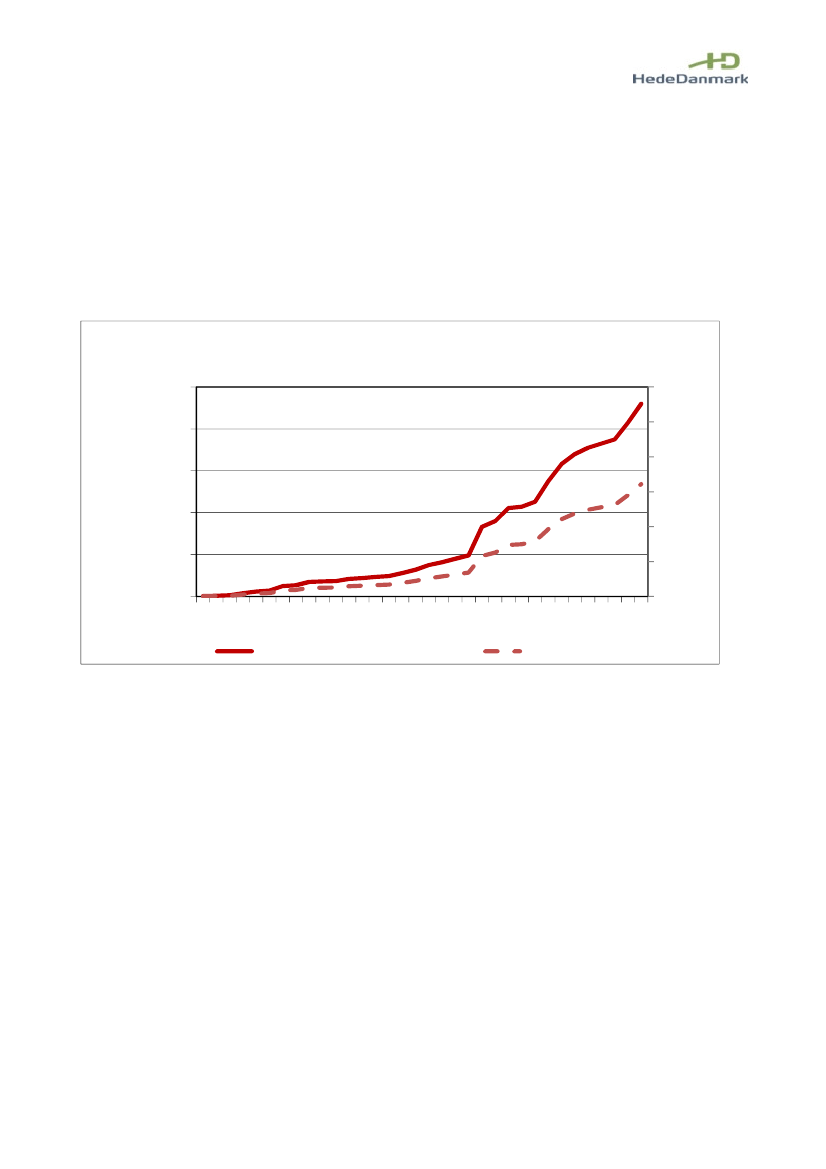

Forbrug, produktion og importbehovFlismarkedet i Danmark300025001000 m3

200015001000500003 04 05 06 07 08 09 10 11 12 13 14Årforbrug danske flisaftagere i m3findenlandsk produktion i m3f. (skøn) uden HPA og pilimportbehovindenlandsk produktion i m3f. (skøn) med HPA og pil

Viborg den 23. oktober 2009Steen Riber, divisionsdirektør Træ og LogistikErnst Eriksen, produktchef BioenergiHedeDanmark a/s

8