Kommunaludvalget 2009-10

KOU Alm.del Bilag 89

Offentligt

Henrik Christoffersen og Karsten Bo Larsen

Kommunale skatteforhøjelserEn analyse af baggrunden for kommunernes ønsker om atøge den kommunale beskatning i 2010.

CEPOS arbejdspapir nr. 8

1

CEPOS’ publikationer er gratis tilgængelige for alle online påwww.cepos.dk, men kan også bestilles i trykt form gennem CEPOSforlaget,Landgreven 3, 3. sal, 1301 København KTelefon: 33 45 60 30 eller fax: 33 45 60 45E-mail: [email protected]� Copyright: 2010 CEPOS, Henrik Christoffersen og Karsten Bo Larsen1. udgave, 1. oplag 2010Mindre uddrag, herunder figurer, tabeller og citater er tilladt medtydelig kildeangivelse. Skrifter, der omtaler, anmelder, citerer ellerhenviser til nærværende, bedes sendt til CEPOS.� Copyright omslag: 2010 CEPOS� Omslagslayout: CEPOSTryk: CEPOS ForlagetForlag: CEPOS ForlagetOplag: 70ISBN nr.: 978-87-92581-07-5

Maj 2010

2

Kommunale skatteforhøjelser

Henrik Christoffersen og Karsten Bo Larsen

CEPOS arbejdspapir nr. 8Maj 2010

3

4

ForordCEPOS har i en række arbejdspapirer gennem 2009 undersøgt,hvorledes statens styring af den kommunale økonomi fungerer. Dettepapir er en videreførelse af disse undersøgelser.Folketinget vedtog i 2008 en lovgivning, som indebærer at kommuner,der overskrider gældende økonomiske rammer, skal tilbageførestørstedelen af overskridelsen i det følgende år. De øvrige kommunerforpligtes samtidig til at stå for tilbageføring af den resterende del afoverskridelsen. Da de foreløbige regnskaber for 2008 blev gjort op i2009 tegnede der sig alligevel en overskridelse af rammen fordriftsudgifter, men regeringen accepterede at kompensere for kravetom tilbageføring. For at undgå, at en lignende situation skulle opståfor det følgende år, blev der i økonomiaftalen fra juni 2009 omkommunernes økonomi for 2010 indføjet en ny mekanisme i form af enpulje for skatteforhøjelser på 500 millioner kroner, hvor rettigheder tilskatteforhøjelser skulle uddeles efter ansøgninger fra kommunerne.I foråret 2010 forhandles så mellem regeringen og KommunernesLandsforening en aftale om vilkårene for kommunernes økonomi for2011. CEPOS har med den nærværende analyse af effekterne afskatteforhøjelsespuljen for 2010 ønsket at fremlægge endokumentation for disse effekter, således at denne viden kan indgå iovervejelserne om, hvorledes økonomiaftalen for 2011 skal udformes.

Maj 2010Henrik ChristoffersenForskningschef i CEPOS

5

6

Indhold

Sammenfatning ..................................................................91. Aftalen om kommunernes økonomi for 2010 ........................... 132. Mulige faktorer, som kan forklare ønsker om skatteøgning.......... 183. Test af forklaringsmodellen............................................... 214. Ministeriets behandling af ansøgningerne om skatteøgning ......... 255. Vurdering af skatteforhøjelsespulje som element i den statsligestyring af kommunernes økonomi ........................................... 28Bilag 1. Tilsagn og afslag til kommuner, som har søgt om andel afskattepuljen 2010 ............................................................. 36

7

8

SammenfatningSom led i aftalen fra juni 2009 mellem regeringen og KommunernesLandsforening om kommunernes økonomi i 2010 blev der etableret enpulje på 500 millioner kroner til kommunale skatteforhøjelser ud over,hvad de enkelte kommuner kunne finde plads til inden for detpågældende skattestop. Puljen var åben for ansøgninger frakommunerne, idet der blev opstillet et sæt af overordnede kriterier,som skulle lægges til grund ved Indenrigs- og Socialministerietstildeling af kvoter fra puljen. Der var i alt 42 kommuner, som ansøgteom lov til at øge den kommunale beskatning, og ud af disse kommunerudvalgte ministeriet 17 kommuner, som hver fik tildelt kvoter frapuljen.I dette papir undersøges dels, hvad der kendetegner de 42 kommuner,som ansøgte om lov til at gennemføre skattehævning, dels undersøges,hvad der kendetegner de 17 kommuner, som regeringen gav lov til athæve skatten.Der bliver afprøvet seks mulige hypoteser om, hvad det er forkommuner, som søgte om lov til at øge skatten, og hvad det er forkommuner, som regeringen udvalgte og gav lov til at sætte skatten ivejret. Hypoteserne bliver efterprøvet ved hjælp afregressionsanalyser, hvor der til hver hypotese knyttes en eller flerevariable, som udtrykker, i hvor høj grad de pågældende trækkendetegner de enkelte kommuner.Hypoteserne og resultaterne af analyserne er sammenfattet i tabellenpå næste side.I tabellen er de hypoteser, som analysen signifikant bekræfter,fremhævet. Som det ses, er det kun enkelte af hypoteserne, sombliver bekræftet.

9

Hypoteserne

Kendetegner de 42ansøgende kommuner-

1. Udgiftstungestrukturer ikommunen2. De politiskemagtforhold ikommunen3. Negative stød tilkommunen i form aføget ledighed4. Kommunensstørrelse og grad afprofessionalisering5. Soliditeten i denkommunale økonomi6. Kommunensmanglende evne til atbedrive økonomi-styring i form afbudgetoverholdelse

Kendetegner de 17kommuner som fik lovat øge skatten-

-

-

Ja

-

-

-

-Ja

-Ja

De 42 kommuner, som søgte om lov til at sætte skatten i vejret, vargennemgående karakteriseret ved mere end kommunerne ialmindelighed at være ramt af negative chok i form af øget ledighed iden lokale økonomi. Ligeledes var de ansøgende kommunerkendetegnet ved en manglende evne til at styre deres egen økonomiog overholde de budgetter, som de selv havde vedtaget, endkommunerne i almindelighed.De 17 kommuner, ud af de 42 ansøgende kommuner, som regeringengav lov til at sætte skatten i vejret, var alene kendetegnet ved, at dehavde en særlig manglende evne til at styre deres egen økonomi.

10

Regeringen sorterede altså de ansøgere fra, som var blevet ramt afnegative chok, men som havde undgået at havne i økonomisk uføre ikraft af manglende styring af egen økonomi.Der peges på, at denne disposition er forståelig, fordi den er ioverensstemmelse med den incitamentsstruktur, som puljeordningennaturligt skaber. De politiske omkostninger for regeringen vil såledesblive mindst mulige, når regeringen vælger at lade skattestigningerneforegå i de kommuner, som ikke har styr på deres egen økonomi. Påden anden side vil det understøtte en dårlig incitamentstruktur ikommunerne, når dårlig økonomi gøres til vejen til flere penge, mensstore problemer, som man selv forsøger at løse, afvises.Papiret konkluderer derfor i den afsluttende diskussion, at det vil værestærkt uheldigt, såfremt der efter disse erfaringer igen etableres enpulje til skatteforhøjelser i kommunerne.Papiret peger ydermere på, at der er grund til at sætte kraftigere indover for kommuner, som ikke er i stand til at styre egen økonomi, idetdet ser ud til, at det i særlig grad er fra disse kommuner, at der udgåret pres for øgning af den kommunale sektors udgifter. Konkretforeslås, at kommuner, som i betydeligt omfang overskrider egnebudgetter, sættes under administration af Indenrigs- ogSocialministeriet.

11

12

1. Aftalen om kommunernes økonomi for 2010Det er en historisk kendsgerning, at de danske kommunergennemgående overskrider den økonomiske ramme, som er givet vedderes budgetter. Efter gennemførelsen af den kommunalestrukturreform i 2007 har dette også gjort sig gældende.

Det udgiftspres, som består som en indbygget egenskab i det danskekommunesystem, er af strukturel karakter. En historisk analyse afkommunernes budgetoverholdelse forud for strukturreformen i 2007viser, at budgetoverskridelse og overskridelse af indgåede aftaler omkommuneøkonomi stort set har været en permanent tilstand. Det erensbetydende med, at selv om kommunerne faktisk mindst udnytter deindgåede økonomiaftaler med regeringen fuldt ud, så gælder der ikke ipraksis en mekanisme, hvor kommunerne i det mindste på lidt længeresigt er tvunget til at indhente budgetoverskridelser ved efterfølgendeudgiftsreduktioner. Når kommunernes budgetoverskridelseefterfølgende er gjort op, inddrages budgetoverskridelsen derimod idet efterfølgende års forhandlinger med regeringen. Dermed lederkommunale budgetoverskridelser i et år til øgning af kommunernesudgiftsramme to år efter året med overskridelse.

Denne politisk økonomiske proces, hvor nogle kommunersoverskridelser efterfølgende leder til, at kommunesektoren får flerepenge, vil i princippet på langt sigt få som konsekvens, at der udviklersig økonomisk strukturelle skævheder i kommunesystemet. Dekommuner, som særligt overskrider deres rammer, vil nok få flerepenge fra staten, men de skal dele de kompenserende flere midler frastaten med de kommuner, som ikke overskrider. På kort ogmellemlangt sigt har kommunerne som overskrider imidlertidmuligheder for at udskyde spændingerne. Det kan lade sig gøre vedeksempelvis at sælge aktiver, ved sale-and-lease-back arrangementer13

etc. Der er tilsyneladende i praksis ganske betydelige muligheder for,at nogle kommuner over længere tid kan udvikle en stærk økonomi,mens andre kommuner kan fastholde en svag økonomi uden at blivetvunget til at ændre kurs.

Dette systematiske mønster ser også ud til at gøre sig gældende efterstrukturreformens gennemførelse. Kommunerne overskred såledesderes netto driftsbudgetter for 2007 med 2,1 milliarder kroner. Pågrundlag af denne erfaring med styringen af kommunernes økonomiovenpå strukturreformen fandt Folketinget det nødvendigt at indføremekanismer, som for fremtiden skal tvinge kommunerne under ét tilbudgetoverholdelse. Folketinget vedtog således i juni 2008 loveneL172, L173 og L174, som for henholdsvis udgiftsrammer fordriftsudgifter, udgiftsrammer for anlægsudgifter samt for skattestopfastsætter, at rammeoverskridelser fremover skal føre tilefterfølgende modregninger efter en fast og i lovgivningen specificeretregel, således at modregningerne i sidste ende neutralisererrammeoverskridelsen. Det er for størstedelens vedkommende dekommuner, som står for rammeoverskridelser, der også blivermodregnet, men en del af modregningen skal dog foregå i forhold tilkommunesektoren under ét.

Folketingets indførelse af en automatisk tilbageføringsmekanisme blevallerede sat på prøve, da kommunernes regnskaber for 2008 blev gjortop i foråret 2009. Her viste det sig, at kommunerne fortsat overskredderes budgetter og under ét overskred den aftalte ramme for nettodriftsudgifter med 3,1 milliarder kroner. Overskridelsen blev taget op ien forhandling mellem regeringen og Kommunernes Landsforening imarts 2009, hvor også spørgsmålet om øgning af kommunernesanlægsvirksomhed i lyset af finanskrisen og den samfundsøkonomiskeafmatning blev forhandlet. Her blev det aftalt, at regeringen ville

14

dispensere for den ellers netop indførte tilbageføringsmekanisme,således at mekanismen end ikke i et enkelt år kom til at fungere somtiltænkt.

Regeringens accept af kommunal udgiftsekspansion ud over det, somforudgående har været aftalt, kom også i juni 2009 til udtryk ved, atdet i aftalen mellem regeringen og KL indgik, at et mindre antalkommuner i 2010 kan foretage en justering af den kommunaleindkomstskat inden for en samlet ramme på 500 mio. kr. Detindebærer, at muligheden for skatteforhøjelser skal målrettes de 10-15 kommuner, der i en særlig vanskelig situation vurderes at havebehov for en skatteforhøjelse.

Indenrigs- og Socialministeriet har efterfølgende meldt ud tilkommunerne, at der ved vurderingen af kommunernes ansøgninger omekstra skatteøgninger vil blive lagt vægt på, om kommunen er i ensærlig vanskelig situation. Grundlaget for vurderingen og dermedfordelingen af rammen blev af ministeriet fastlagt til at være følgendekriterier:•••••Driftsmæssig ubalanceUdgiftspres fra demografiske forskydningerUdgiftspres på overførselsområdetFinansiel sårbarhed og likviditetLavt investeringsniveau over flere år

Lovpakken fra 2008 om tilbageføring ved kommunalerammeoverskridelser blev i princippet fastholdt. Det indebærer, at“hvis den samlede skatteforhøjelse for kommunerne under étoverstiger den aftalte ramme på 500 mio. kr., vil der i medfør af

15

gældende lov ske en modgående regulering af bloktilskuddet for 2010svarende til overskridelsen. Kommuner, der vedtager en skattestigningi overensstemmelse med en tildelt andel af rammen tilskatteforhøjelser, vil blive friholdt for en eventuel individuelmodregning i bloktilskuddet for 2010 ved et samlet brud påskatteaftalen. Kommuner, der vedtager en skattestigning, deroverstiger en eventuelt tildelt andel af rammen eller et eventuelt fritlejde, vil være omfattet af en eventuel individuel modregning.”(Indenrigs- og Socialministeriet, 2009).

Det fremgår af aftalen om kommunernes økonomi i 2010 mellemregeringen og Kommunernes Landsforening fra juni 2009, at regeringensom afbalancering af den ekstra kommunale skatteforhøjelse på 500millioner kroner i 2010 vil reducere statsskattens bundskat medtilsvarende 500 millioner kroner. Herved kan der argumenteres for, atregeringens skattestop overholdes. Det fremgår imidlertid ikke, atdenne statslige skattereduktion også afbalanceres af reduceredestatslige udgifter. Alt andet lige indebærer den ekstra kommunaleskatteøgning hermed, at staten på kort sigt pådrager sig et øgetbudgetunderskud. På langt sigt må dette øgede budgetunderskudfinansieres ved statslig skatteforhøjelse eller ved statsligbudgetreduktion.

Der var i alt 42 kommuner, som ansøgte Indenrigs- og Socialministerietom andel i puljen på 500 millioner kroner for skatteforhøjelser i 2010.Ud af disse kommuner udvalgte ministeriet 17 kommuner, som blevbevilget tilladelse til at øge beskatningen uden konsekvenser ifølgelovgivningen om tilbageføring. Bilagstabel 1 giver en oversigt over dekommuner, som har ansøgt om skatteøgning og over de 17 heraf, somhar fået lov til at beskatte deres borgere hårdere.Dette papir undersøger, hvad der kendetegner de 42 kommuner, som

16

søgte at øge beskatningen. Tillige undersøges, hvad der særligtkendetegner de 17 kommuner, som faktisk fik tilladelse tilskatteøgning.

17

2. Mulige faktorer, som kan forklare ønsker om skatteøgningDer kan tænkes flere hypoteser om forklaring af, hvorfor en kommuneønsker at øge beskatningen af dens borgere. I figur 1 er opstillet sekshypoteser, og der er til hver hypotese knyttet en eller flereforklarende variable, som vi vil søge at forklare kommunernes ønskerom skatteøgning med. Disse variable er tænkt som et net, der skalfange de sammenhænge, som faktisk gør sig gældende. De forskelligeforklaringer kan derfor i princippet være indbyrdes sammenhængende.Problemstillingen vil blive behandlet nedenfor.

I overensstemmelse med den dominerende retorik i den økonomisk-politiske debat vil en hypotese være, at de kommuner, som i særliggrad ønsker skatteøgning, også er kendetegnet vedudgiftstungestrukturer,der kan forbindes med særligt udgiftspres. Enkelt udtrykter tankegangen her, at de kommunale udgiftsbehovskriterier nok målerforskelle i de demografiske og socio-økonomiske strukturersudgiftstyngde, men at disse kriterier alligevel ikke samler fuldt op,således at kommuner med særligt udgiftstunge strukturer kommerunder et særligt pres på trods af, at de modtager særligt højebloktilskud.

En anden hypotese kan være, at der gælderpolitiske forklaringer,ogat forskelle mellem kommunerne i henseende til at ønske skatteøgninger udtryk for forskelle i valgt politik. Såfremt denne hypotese hargyldighed, må man forvente, at kommuner, som er kendetegnet vedbestemte politiske strukturer, også gennemgående vil værekendetegnet ved et bestemt udfald i henseende til at ønske skattensat i vejret.

18

En tredje hypotese kan være, at kommuner måske har de bedsteintentioner, men at de kan blive slået ud af kurs, fordi de bliver ramtaf udefra kommende rystelser i form afnegative stød til den lokaleøkonomi.Her kan nærliggende være tale om, at dominerendevirksomheder reducerer deres aktivitet og afskediger medarbejdere,således at arbejdsløsheden øges med øgede udgiftstræk og reduceredeskattebetalinger som konsekvens.

En fjerde hypotese er, at der er forskel på, hvor effektivt kommunernefungerer. Forskelle i kommuners effektivitet kan nærliggende have toforskellige forklaringer. Den ene forklaring drejer sig om, at kommuneri kraft af deres forvaltningsmæssige strukturer kan være forskelligtudrustet til at løse opgaverne. Her gælder, at store kommuner i deresforvaltning har mulighed for at være mere professionaliserede endmindre kommuner.Skala og professionaliseringkan da forklarekommuners orientering imod at ønske skatten sat op.

Den femte hypotese er, at der kan være forskel i dygtighed ihenseende til at holde en effektiv drift, således at udygtige kommuneri særlig grad har behov for en høj og stigende skat. Her bliversoliditeten i kommunens økonomiudtrykt ved kommunens likviditet,udskrivningsprocent og evne til at holde et højt serviceniveau, altsåikke forklarede omstændigheder, men derimod faktorer, som selvforklarer, at kommunen drages imod at øge beskatningen.

Den sjette og sidste hypotese går ud på, at forskel i dygtighed giver sigudslag i, at udygtige kommuner også er kendetegnet ved enmangelfuld økonomisk styring, således at disse kommuner ikke er istand til at overholde de budgetter, de selv har lagt. Her bliver detgraden af budgetoverskridelse,som forklarer ønsket om skatteøgning.

19

Figur 1Oversigt over hypoteserne og variablerne som anvendes til at forklarekommunernes tilbøjelighed til at ønske beskatningen af borgerne øgetHypoteser og variableVariabelforklaring

Hypotese 1: Udgiftstunge strukturerH:1.1: Socio-økonomisk indeksH:1.2: Beskatningsgrundlag pr. indbyggerHypotese 2: Politiske forklaringerH:2.1: Borgmesterens politiske tilhørsforhold

Udregnet af til brug ved mellemkommunal udligning1Budgetteret beskatningsgrundlag per indb. i 20081

Kategorisering af, om borgmesteren repræsenterer Veller K, eller om borgmesteren repræsenterer et andetparti.2Herfindahl-indeks for politisk fragmentering.2

H:2.2: Kommunalbestyrelsens fragmenteringH:2.3: VelfærdskoalitionenAndelen af voksne (over 18-årige) i kommunen, dertilhører velfærdskoalitionen, dvs. er offentligt ansatteeller modtager indkomsterstattende offentligeydelser.2Hypotese 3: Negative stød til den lokale økonomiH:3.1: Ændring i ledighed 2008

Ændringen i ledigheden fra ultimo december 2007 tilultimo december 20083

Hypotese 4: Skala og professionaliseringH:4.1: Indbyggertal

Logaritmen til befolkningsantallet i kommunen per 1.januar.1Budgetterede likvide aktiver opgjort ultimo året før.1Udskrivningsprocent i kommunen i 2008.1Det budgetterede forhold mellem nettodriftsudgifterog udgiftsbehov for 2008.1

Hypotese 5: Soliditeten i den kommunale økonomiH:5.1: LikviditetH:5.2: Udskrivningsprocent 2008H:5.3: Budgetteret serviceniveau 2008

Hypotese 6: Manglende økonomisk styring i kommunenH: 6.1: Procentvis overskridelse af budget 2008Forskellen mellem budgetterede netto driftsudgifter ogfaktiske nettodriftsudgifter i 2008 opgjort i procent. Etpositivt tal betyder at budgettet er overskredet.1,31.2.Tal er udtrukket frawww.noegletal.dk.Tal er resultatet af egne beregninger. Herfindahl-indekset beregnes som summen af enkelte partiersandel af pladserne i kommunalbestyrelsen i kvadreret form. Indekset ligger mellem 0 og 1, og graden affragmentering er faldende med stigende indeksværdi.Tal er udtrukket frawww.statistikbanken.dk.

3.

20

3. Test af forklaringsmodellenForklaringsevnen i modellen i figur 1 bliver efterprøvet ved hjælp afen probit regressionsanalyse, som efterprøver hvorledes de 42kommuner, der har ansøgt om tilladelse til skatteøgning, skiller sig udfra de øvrige danske kommuner. Resultaterne er vist i tabel 1. Ianalysen er ø-kommunerne udeladt. Begrundelsen er, at dissekommuner falder uden for de kriterier for funktionsduelige kommuner,som blev opstillet af den kommunale strukturkommission, og at dissekommuner har deres økonomi i særlig grad betinget af særligeøkonomiske ordninger med staten.

Regressionsanalysen er først gennemført med alle modellensforklarende variable som fungerende. Det viser sig, at kun enkelte afde prøvede variable har en statistisk signifikant forklaringsevne. Dergennemføres en stepvis reduktion af den fulde model, således at demindst signifikante variable udelukkes en for en. Efter gennemførelsenaf denne reduktionsproces viser det sig, at alene to af de anvendtehypoteser kan bidrage med statistisk signifikante forklaringsbidrag. Desåledes reducerede og statistisk signifikante fundne modeller er vist iden anden søjle i tabellerne.

21

Tabel 1Regression: Forklaring af kommunernes budgetoverskridelser målt på netto driftsudgifter2008VariabelUdgiftstunge strukturerH: 1.1 Socio-økonomisk indeks-0,667Z-0,87P0,385H: 1.2 Beskatningsgrundlag pr. indb.2008-0,000019Z-1,630P0,10Politiske forklaringerH: 2.1 Borgmesterens politisketilhørsforhold0,151Z0,46P0,643H: 2.2 Kommunalbestyrelsensfragmentering-4,710Z-1,83P0,068H: 2.3 Velfærdskoalitionen-2,515Z-0,51P0,610Negative stød til den lokale økonomiH: 3.1 Ændring i ledighed 20081,775Z1,36P0,173Skala og professionaliseringH: 4.1 Indbyggertal-0,233Z-0,78P0,437Soliditeten i den kommunale økonomiH: 5.1 Likviditet0,000Z-0,27P0,78422

Fuld model

Reduceretmodel

2,6192,6500,008

H: 5.2 Udskrivningsprocent 2008-0,449Z-1,61P0,108H: 5.3 Budgetteret serviceniveau2008-0,805Z-0,18P0,861Manglende økonomisk styring i kommunenH: 6.1: Procentvis overskridelse afbudget 20080,285Z2,75P0,006KonstantZPPseudo R2Prob > Chi218,7992,580,0100,22210,0025

0,2412,9600,003-0,243-1,7000,0890,12930,0002

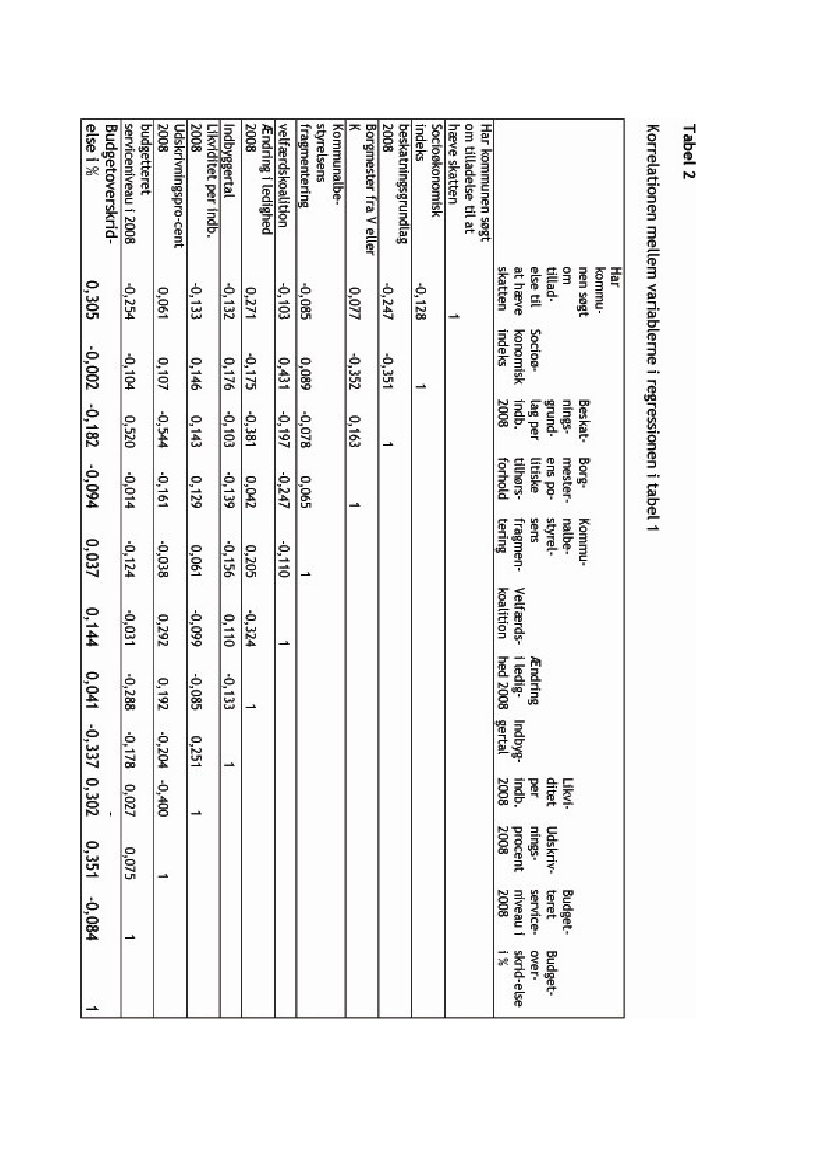

I regressionen findes bekræftelse af hypoteserne om negative stød tilden lokale økonomi og om manglende styring af kommunens økonomi.Man kunne umiddelbart have en formodning om, at disse to variablevar indbyrdes tæt korrelerede, således at det var negative stød til denkommunale økonomi, som var årsagen til, at kommunen ikke var istand til at overholde dens eget budget. I korrelationsmatricen i tabel2 er der foretaget en undersøgelse af graden af korrelation mellemvariablerne i regressionen. Det viser sig her, at der faktisk består enendda yderst svag korrelation mellem de to signifikante variable.

23

24

4. Ministeriets behandling af ansøgningerne om skatteøgningIndenrigs- og Socialministeriet har med udgangspunkt i de kriterier,som er beskrevet i afsnit 1, truffet afgørelse om disponering af puljenpå 500 millioner kroner til skatteøgning i kommuner. Vi har anvendtmodellen opstillet i figur 1 til at efterprøve, hvad der karakterisererde 17 kommuner, der fik lov til at hæve skatterne, i forhold til de 25kommuner, der også havde søgt om lov, men som ikke fik det. Probitregressionen på de 42 ansøgende kommuner er vist i tabel 3.

25

Tabel 3Regression: Forklaring af fordelingen mellem 42 kommuner af 17 tilladelser tilskatteøgning i 2010VariabelUdgiftstunge strukturerH: 1.1 Socio-økonomisk indeks-4,660z-1,81p0,070H: 1.2 Beskatningsgrundlag pr. indb.20080,000042z0,88p0,377Politiske forklaringerH: 2.1 Borgmesterens politisketilhørsforhold-0,241z-0,34p0,731H: 2.2 Kommunalbestyrelsensfragmentering-2,840z-0,53p0,599H: 2.3 Velfærdskoalitionen10,166z0,97p0,330Negative stød til den lokale økonomiH: 3.1 Ændring i ledighed 2008-1,762z-0,67p0,505Skala og professionaliseringH: 4.1 Indbyggertal0,205z0,2p0,841Soliditeten i den kommunale økonomiH: 5.1 Likviditet-0,000315z-1,65p0,100H: 5.2 Udskrivningsprocent 20080,715z1,01p0,313H: 5.3 Budgetteret serviceniveau2008-9,893z-0,5426

Fuld model

Reduceretmodel

P0,592Manglende økonomisk styring i kommunenH: 6.1: Procentvis overskridelse afbudget 20080,490Z2,07P0,039KonstantZPPseudo R2Prob > Chi2-15,162-0,880,3780,40690,0173

0,3112,470,014-0,565-2,330,0200,11970,0092

Det viser sig i tabel 3, at der kun kan findes en enkelt variabel, somfungerer som en statistisk signifikant forklaring af, hvad der særligtkendetegner de 17 skatteforhøjende kommuner i forhold til dekommuner, som nok ansøgte om lov til skatteøgning, men som ikke fiktilladelse hertil. Den signifikant forklarende variabel er H: 6.1,budgetoverskridelse i 2008.

Vi har i en korrelationsanalyse undersøgt, hvorvidt den signifikantevariabel, budgetoverskridelse, udviser en tæt korrelation med nogenaf de øvrige variable i modellen. Det viser sig ikke at være tilfældet.

27

5. Vurdering af skatteforhøjelsespulje som element i den statsligestyring af kommunernes økonomiAfsættelsen af en pulje til skatteforhøjelser i kommunerne i 2010udgør et nyt element i det sæt af økonomiske virkemidler, som tilsammen indgår i aftalen mellem regeringen og KL om kommunernesøkonomi. Puljen repræsenterer en udvidelse af serviceniveauet i denkommunale sektor, målt som udgifter i forhold til udgiftsbehov, ogpuljemekanismen indebærer, at løftet i serviceniveau kangennemføres selektivt i udvalgte kommuner.

Da puljen til skatteøgning blev aftalt, forekom det uklart, hvori denegentlige begrundelse for selektive løft i serviceniveauer bestod.Snarere forekom det, at puljen blev aftalt som en reaktion påargumentationen fra kommunal side, der gik ud på, at der består et såstærkt pres på kommunernes økonomi, at det ikke er muligt for allekommuner at overholde et skattestop, selv om kommunerne fuldtkompenseres for stedfundne stigninger i priser og lønninger gennemdet udvidede totalbalanceprincip, DUT.

Puljen fremkaldte ansøgninger fra næsten halvdelen af landetskommuner. Det viser sig, at de ansøgende kommuner til en vis grad erkendetegnet ved, at de er blevet ramt af negative økonomiske stød, iform af en stigende ledighed sammen med den samfundsøkonomiskenedtur. Det er dog et afgørende kendetegn ved de ansøgendekommuner, at de ikke har styr på deres egen økonomi men harunderskud på deres driftsbudget.

I forhold hertil er det bemærkelsesværdigt, hvorledes puljen tilskatteforhøjelser er blevet fordelt blandt de ansøgende kommuner.Det er ikke kommunerne, som i særlig grad er blevet ramt af negative28

økonomiske stød, som har fået lov at øge beskatningen. Derimod harde kommuner, som i særlig grad ikke har formået at få styr på deresegen økonomi, fået adgang til flere økonomiske midler. Herved ser detud til, at der er skabt en incitamentsmekanisme, hvorkommunesektoren i det hele taget kan få øget sit økonomiskeråderum, såfremt den ikke holder styr på dens økonomi inden for deaftaler, som er indgået med regeringen. Og ydermere serincitamentsmekanismen ud til at selektere blandt de kommuner, somrammes af negative økonomiske stød, således at de kommuner, somalligevel fastholder grebet om deres egen økonomi, afskæres fraønskede skatteøgninger, mens de kommuner som mister grebet omderes egen økonomi, belønnes ved at få lov til at øge tilføringen aføkonomiske midler.

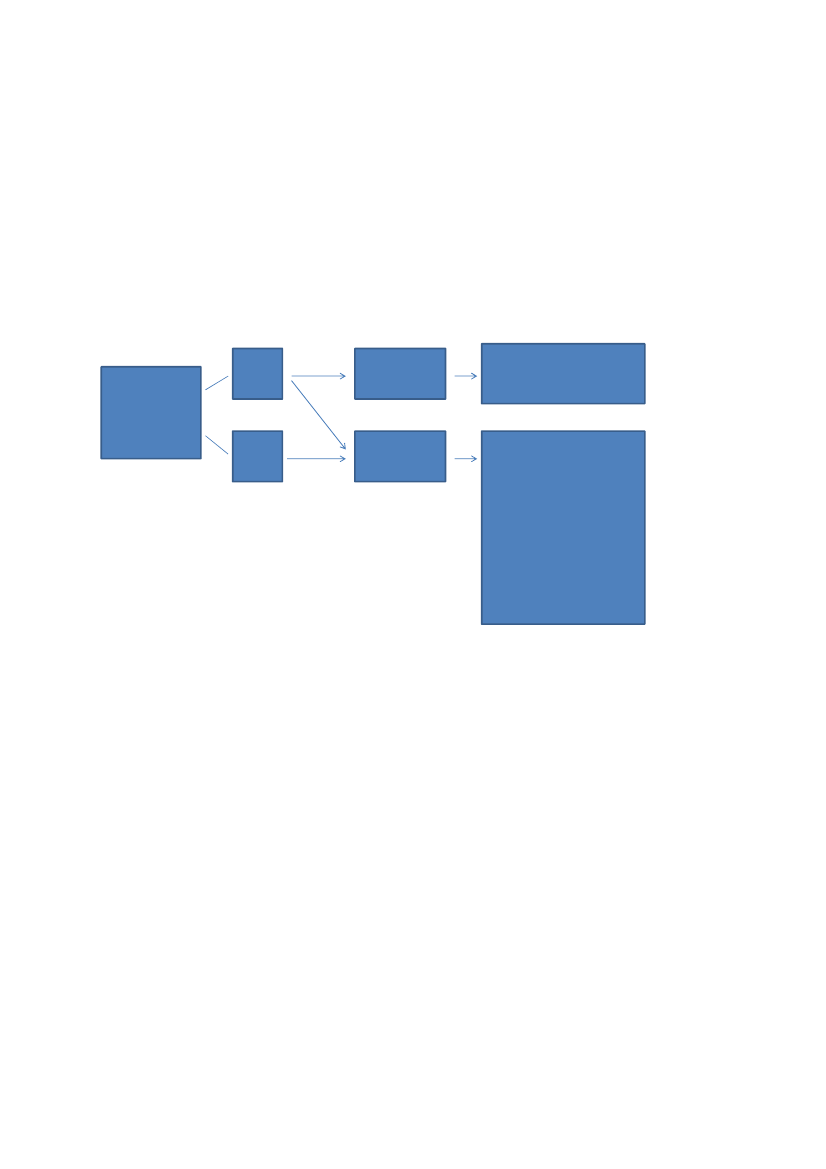

Incitamentsstrukturen, som den kan antages at tage sig ud for denenkelte kommune, som står med et økonomisk problem, er i en enkelform beskrevet i figur 2. Nogle kommuner må antages at stå medøkonomiske problemer, slet og ret fordi de har en begrænset evne tilat styre deres egen økonomi og sikre økonomisk stabilitet. Dekommuner, som under normale omstændigheder er i stand til atgennemføre en stabil styring af økonomien, kan imidlertid alligevelogså komme ud i økonomiske problemer. Det kan ske, hvis ydre ikkeforudsete omstændigheder indebærer et reduceret indtægtsgrundlageller et øget udgiftsbehov.

29

Figur 2Incitamentsstrukturen hos kommuner med økonomiske problemer

Kommunensproblem

Kommunensøkonomistyring

Kommunensvalgmuligheder

Kommunensincitamenter•Borgernes interesse iat undgåskatteplyndring

Negativtchok til denlokaleøkonomi

God

Tilpasning

Dårlig

Laden stå til

•Styrkelse afkonkurrenceposition iforhold til skattepulje•Budgetmaksimering•Politiske ogpersonalemæssigeomkostninger vedtilpasning

Hvor den sidstnævnte kategori af kommuner står med muligheden forat modgå det ydre pres og rette deres økonomi op, så foreligger dennemulighed ikke for kommunerne med svage evner til økonomistyring. Deer henvist til at lade stå til. Borgerne har nok en interesse i at undgåskatteplyndring, men denne interesse kan ikke tilgodeses.

Under alle omstændigheder vil der i øvrigt herske nogle incitamenter ialle kommuner til at vige uden om genopretning af økonomien, hvisder opstår et negativt chok. Der vil være politiske ogpersonalemæssige omkostninger i form af personalereduktion,ændringer af institutionsstruktur etc. ved at rette op, og såvelpolitikere som embedsmænd kan i det hele taget være drevet af etønske om et så stort budget som muligt. Så selv om en kommune evner30

at rette op efter et negativt chock, så er det ikke givet, at den i alletilfælde vil vælge at gøre det.

I denne situation kommer en pulje for skattehævning til at virke ind iden gældende incitamentsstruktur i kommunerne. Puljen lægger sigher til de incitamenter, som trækker i retning af ikke-tilpasning tiløkonomiske problemer.

Hvor stærkt et incitament en skattepulje vil være i forhold tilkommunerne, afhænger i øvrigt også af den måde, som puljenanvendes på. Her er puljemekanismen udformet, så det er op tilIndenrigsministeren at fastlægge retningslinier for fordelingen afkvoter til skatteforhøjelser og efterfølgende varetage fordelingen afkvoter mellem de ansøgende kommuner. For regeringen vil der ogsågælde et sæt af incitamenter i forhold til, hvilke kommuner der skaltilgodeses ved at få del i puljen til skatteforhøjelser. Denneincitamentsstruktur er analyseret i figur 3.

31

Figur 3Incitamentsstrukturen hos regering og Folketing i forhold tilkommuner med økonomiske problemer

Ledelse og økonomistyring

Negativt chokJaFår imødekommelse afansøgningFår afslag på ansøgning

God

Dårlig

•Lighed•Ingen politisk gevinstved imødekommelse

•Lighed•Politisk gevinst•Afslag virkeropdragende

NejFår imødekommelse afansøgningFår afslag på ansøgning•Ingen argumenter•Ingen politisk gevinstved imødekommelse•Politisk gevinst•Afslag virkeropdragende

Alle 98 danske kommuner har haft mulighed for at søge om del i puljenfor kommunale skatteforhøjelser. Der vil således være både kommunerramt af negative chok og kommuner, som er gået fri af chok, somindgiver ansøgning. Ligeledes vil der blandt de ansøgende kommunervære såvel kommuner, der er kendetegnet ved en presset økonomisksituation i form af ringe likviditet, højt skattetryk ogbudgetunderskud, fordi de ikke har evnet eller villet bedrive dennødvendige økonomistyring for at rette deres økonomi op, somkommuner der har styr på deres økonomi.

32

For det første vil der for regering og Folketing bestå et effekt- ellerlighedshensyn. De kommuner, som særligt er blevet ramt af udefrakommende negative omstændigheder, bør tilgodeses i forhold tilvanskeligheder, der er opstået, uden at de selv kan lægges til last.

For det andet vil der være en strategisk overvejelse i forhold tilkonsekvenserne for den kommunale incitamentsstruktur. En sådanovervejelse er ikke mindst betydningsfuld, såfremt der også i følgendeår kan tænkes at blive afsat puljer til kommunale skatteforhøjelser.Afslag på ansøgning om tilladelse til skattehævning understreger detkommunale egetansvar og fungerer derved som et incitament tilgenopretning af økonomisk ubalance i de enkelte kommuner.

Endelig vil det være nærliggende, at en regering tager hensyn til depolitiske omkostninger, der vil være ved at afslå ansøgninger omskatteforhøjelser. Disse omkostninger for regeringen må antages atvære størst i forhold til de kommuner, som har en ubalanceretøkonomi. Disse kommuner kan også forventes at mobilisere denstærkeste opposition i forhold til den statslige styring, og i sidste endeer der en risiko for, at disse kommuner må sættes under statsligadministration. Der var ved indgangen til 2010 tre kommuner, som varunderlagt administrationsordninger med Indenrigsministeriet og enforøgelse af dette antal vil udgøre en belastning, ikke bare forkommunen, men også for den siddende regering.

Disse incitamenter er indskrevet i figur 3. Når denneincitamentsstruktur sammenholdes med resultaterne af modelanalyseni tabel 3, bliver det muligt at indse, hvor stærkt de forskelligeincitamenter påvirker regeringens politik.

33

Her er to indsigter iøjnefaldende:

For det første viser det sig, at hensynet til, hvor store de politiskeomkostninger vil være ved at give afslag på en kommunal ansøgningom skatteforhøjelse, vejer tungere end hensynet til effekt eller lighed.

For det andet viser det sig, at hensynet til, hvor store de politiskeomkostninger vil være ved at give afslag på en kommunal ansøgningom skatteforhøjelse, vejer tungere end hensynet til at fastholde ensund incitamentsstruktur hos kommunerne.

En mekanisme i form af puljer for kommunale skatteforhøjelser visersig hermed at rumme en incitamentsstruktur, som er klartuhensigtsmæssig. For 2010 er puljeordningen simpelthen blevetanvendt til at lette det økonomiske pres i kommuner, somgennemgående ikke er blevet særligt ramt af negative chok, men somalligevel ikke har formået at sikre balance i økonomien. Dervednærmer ordningen sig en form, som belønner svag økonomistyring.Der er derfor grund til at fastslå, at der ikke igen bør indgås aftaler omkommunernes økonomi, som indeholder puljer til skatteforhøjelser.

Derimod peger analysen på, at der for regeringen er grund til at sikre,at kommuner fastholdes i ansvaret for at holde styr på egen økonomi.En nærliggende vej hertil er at udvikle mere effektive indsatsformerover for kommuner, der ikke er i stand til at overholde egnebudgetter. Her forekommer det naturligt at øge kravene tilkommunernes økonomirapportering.

34

I øvrigt gælder der i dag en bestemmelse, hvorefter kommuner, derikke fastholder en tilstrækkelig likviditet, sættes underadministration, således at de skal udarbejde en økonomisk plan forgenopretning, som Indenrigs- og Socialministeriet sikrer opfyldelsen af.Der er politiske omkostninger ikke blot for sådanne kommuner menogså for regeringen, når den går ind og indskrænker selvstyret forkommuner, der ikke formår at styre sig selv. Disse omkostningerbehøver imidlertid ikke nødvendigvis at blive større, såfremt ogsåkommuner, der i graverende grad ikke overholder egne budgetter,sættes under administration. En sådan tidligere konsekvens kanderimod bidrage til, at det ikke går rent galt med nogle kommunersøkonomi.

35

Bilag 1. Tilsagn og afslag til kommuner, som har søgt om andel afskattepuljen 2010Kommuner markeret med • fik tilsagn om andel af puljen, menskommuner uden markering fik afslag.

AlbertslundAssensBrøndbyEgedalFavrskov• FredensborgFrederikshavn• Furesø• Faaborg-MidtfynGuldborgsund• Haderslev• Hedensted• Hjørring• HolbækHvidovreIkast-Brande• Jammerbugt• KertemindeKolding• Køge• Lejre

Mariagerfjord• Middelfart• NordfynNyborgOdder• OdsherredRingkøbing-Skjern• SkanderborgSkiveSolrødStevnsStruerSvendborg• SydjursThistedTønderVardeVejenVejle• VesthimmerlandVordingborg

36

37

Tidligere udgivne CEPOS arbejdspapirer:1. Udgiftsbehov og udgifter i kommunerne - Henrik Christoffersen ogKarsten Bo Larsen, maj 2009.2. Sammenhængen mellem kommuners udgifter til skoledrift og skolensundervisningsresultater – Geert Laier Christensen, august 2009.3. Omkostningsniveauet i offentlig og privat produktion af sundhedsydelser– Henrik Christoffersen og Karsten Bo Larsen, september 2009.4. Multikulturalisme og integration – Søren Hviid Pedersen, september2009.5. Perceived municipal cuts and the welfare coalition – HenrikChristoffersen, oktober 2009.6. Budgetdisciplin i kommunerne – Henrik Christoffersen og Karsten BoLarsen, november 2009.7. Kommunale skatteforhøjelser – Henrik Christoffersen og Karsten BoLarsen, maj 2010.Arbejdspapirerne kan findes på www.cepos.dk

38

Center for Politiske Studier

CEPOS er en uafhængig tænketank, der fremmer etDanmark baseret på frihed, ansvar, privat initiativ og enbegrænset statsmagt.CEPOS er stiftet af fremtrædende danske erhvervsfolk,tænkere og kulturpersonligheder og indledte sit arbejde den10. marts 2005.CEPOS ønsker at bidrage til mere personlig og økonomiskfrihed,retsstat og demokrati samt sunde borgerlige institutionersom familie, foreninger og kulturliv.CEPOS vil omlægge og begrænse direkte og indirekte støttefra det offentlige til befolkningen. Støtten skal komme desvage til gavn og afskaffes for personer, der kan klare sig selv.CEPOS går ind for fri konkurrence og frie markeder, og ertilhænger af global frihandel og imod statsstøtte tilerhvervslivet.CEPOS udfører ikke opgaver på begæring af noget politiskparti, nogen myndighed, erhvervsvirksomhed, organisationeller privatperson.

39

CEPOS Forlaget – Landgreven 3, 3. sal – 1301 København Kwww.cepos.dk

40