Kommunaludvalget 2009-10

KOU Alm.del Bilag 79

Offentligt

REGIONALPOLITISK REDEGØRELSE 2010- ANALYSER OG BAGGRUND

- APRIL 2010

Indhold

Indhold .................................................................................................................................3Kapitel 1. Indledning.............................................................................................................5Kapitel 2. Den regionale forståelsesramme..........................................................................72.1. Perspektiver på regionalpolitik ......................................................................................72.2. Regioner og yderområder .............................................................................................8Kapitel 3. Den regionale udvikling – en status.................................................................... 143.1. Befolkningsudvikling....................................................................................................153.2. Uddannelsesniveau.....................................................................................................203.3. Økonomisk udvikling ...................................................................................................233.4. Beskæftigelse og ledighed ..........................................................................................273.5. Indkomstoverførsler ....................................................................................................403.6. Samlet indikator for den regionale udvikling................................................................42Kapitel 4. Regionale ledigheds- og beskæftigelsesmønstre.............................................. 454.1. Baggrund for analysen og hovedresultater..................................................................454.2. Anvendte data og ledigheds- og beskæftigelsesdefinition...........................................474.3. Status på regional beskæftigelse og ledighed.............................................................484.4. Ledighedens udvikling og spredning – 1993-2009 ......................................................524.5. Udviklingen i spredningen mellem kommunerne.........................................................544.6. Kendetegn ved kommuner med høj og lav ledighed ...................................................594.7. Analyse af forskelle i regional udvikling.......................................................................634.8. Modeller til forklaring af udviklingen i ledigheden i de enkelte landsdele ....................654.9. Samlet konklusion på modellerne for ledigheden i landsdelene..................................92Kapitel 5. Udvikling i beskæftigelse, ledighed og erhverv i yderområderne ....................... 945.1. Ledighedsudviklingen i yderområderne.......................................................................955.2. Erhvervsudviklingen i yderområderne ....................................................................... 101Kapitel 6. Status på kommunalreformen .......................................................................... 1106.1. Ophør af overgangsordninger på kulturområdet ....................................................... 1106.2. Ændringer på uddannelsesområdet .......................................................................... 1116.3. Status vedr. roller på erhvervsudviklingsområdet efter kommunalreformen.............. 1136.4. Finansieringsreformen............................................................................................... 122Kapitel 7. Udviklingen i den statslige regionale forvaltning............................................... 1247.1. Regional fordeling af statslige beskæftigede............................................................. 1257.2. Aktuelle reorganiseringer i den statslige sektor.........................................................131

3

Kapitel 8. Regionale konsekvenser af statslige tiltag gennemført i 2009 ......................... 135Bilag 1. Inddeling i landsdele............................................................................................ 166Bilag 2. Indikator for regional udvikling............................................................................. 167Bilag 3. Statsligt ansatte................................................................................................... 176

4

Kapitel 1. Indledning

Regeringen redegør årligt for den regionale udvikling. Dette sker i form af den regio-nalpolitiske redegørelse til Folketinget, hvor bl.a. regeringens regionalpolitiske mål-sætninger samt aktuelle og kommende initiativer, der kan medvirke til en positiv re-gional udvikling, præsenteres.Regionalpolitisk redegørelse 2010 – regeringens redegørelse til Folketinget - udkommer ien særskilt publikation. Folketingsredegørelsen suppleres med nærværende analyse- ogbaggrundspublikation, hvor en række af de i folketingsredegørelsen omtalte emner uddy-bes.I kapitel 2 redegøres der overordnet for den regionale forståelsesramme, herunder enrække mulige afgrænsninger af det i redegørelsen anvendte begreb yderområder.I kapitel 3 gøres status over den regionale udvikling. Kapitlet omhandler bl.a. den demo-grafiske og den socioøkonomiske udvikling i yderområderne - dels set regionerne imellemog dels set for yderområderne i forhold til landet under ét. Kapitlet giver således et over-ordnet billede af den regionale udvikling. Idet diverse statistiske kilder, der ligger til grundfor kapitlet, opgøres med nogle måneders forsinkelse, kan de seneste udviklingstendenserikke på alle områder indfanges i kapitlet, hvilket bl.a. er relevant i forhold til den aktuelleledighedsudvikling.Ledighedsudviklingen er et højt prioriteret emne i årets redegørelse. I kapitel 4 præsente-res således en større analyse af den regionale ledighedsudvikling, og hvilke faktorer derkan forklare de enkelte landsdeles ledighedsudvikling. Analysen identificerer på baggrundheraf nogle regionale sårbarheder, der alt andet lige kan have betydning for den regionaleledighed.Ledighedsudviklingen er ligeledes temaet for kapitel 5, hvor der identificeres yderligere mu-lige forklaringer på særligt yderområdernes ledighedsudvikling. Kapitlet inkluderer derud-over en undersøgelse af den regionale erhvervsudvikling, hvor bl.a. erhvervsfremmeaktø-rer og virksomheder i yderområderne er blevet spurgt til, hvilke kilder til og barrierer forvækst, der efter deres opfattelse er til stede i forhold til erhvervsudvikling.

5

Kapitel 6 omhandler en status på kommunalreformen. Selvom denne blev gennemført i2007, så har der stadig været en række overgangsordninger mv., for hvilke der er redegjortog de regionale konsekvenser beskrevet. Endvidere redegøres der i kapitlet for virkninger-ne af de nye roller på erhvervsudviklingsområdet.Kapitel 7 gør status på udviklingen i den statslige regionale forvaltning – hvordan udviklin-gen er mht. antal og placering af de statslige arbejdspladser, og hvilke kommende initiati-ver der kan understøtte regeringens målsætning om regional balance.Endelig redegøres i kapitel 8 for de regionale konsekvenser af statslige tiltag, der er beslut-tet eller gennemført i 2009.Redaktionen er afsluttet d. 23. april 2010.

6

Kapitel 2. Den regionaleforståelsesramme

Det er regeringens målsætning, der skal være gode muligheder for at bo og skabevækst og erhvervsudvikling i hele landet – der ønskes et Danmark i balance. For atdenne målsætning fortsat kan realiseres, kræves der en kontinuert og samlet ind-sats, der trækker på mange forskellige politikområder. At emnet vedrører en bredvifte af politikområder medfører også, at perspektivet på den regionale udvikling af-hænger af, i hvilken sammenhæng udviklingen belyses. Dette kapitel omhandler der-for den regionalpolitiske redegørelses tilgang til emnet, og fastlægger bl.a., hvilkenforståelse der i redegørelsen ligger til grund for afgrænsningen af yderområder.

2.1. Perspektiver på regionalpolitikRegeringen redegør årligt for den regionale udvikling, herunder hvordan gennemførte lov-givningsmæssige og administrative tiltag påvirker den økonomiske og beskæftigelses-mæssige udvikling i de danske regioner samt, hvilke tiltag der vil kunne medvirke til bedreregional balance.Udover en status for udviklingen i økonomi, beskæftigelse og kommende regeringstiltag tilmodvirkning af en eventuel skæv udvikling indeholder redegørelsen endvidere en redegø-relse for udviklingen i den statslige regionale forvaltning. Redegørelsen indeholder desu-den en status på kommunalreformen, som blev gennemført i 2007. Endelig indeholder re-degørelsen hvert år en eller flere dyberegående analyser af specifikke problemstillingermed betydning i et regionalt perspektiv. I år sættes der derfor fokus på ledighedsudviklin-gen i yderområderne, og hvilke regionale mønstre der i et længere tidsperspektiv kan iden-tificeres med henblik på at forklare geografiske forskelle i ledighedsudviklingen.Udover nærværende publikation udgiver regeringen i foråret også den regionalpolitiskevækstredegørelse. I den regionalpolitiske vækstredegørelse følges udviklingen i den regio-nale vækst, herunder de regionale rammer for vækst og erhvervsudvikling. Redegørelsen

7

indeholder

desuden

en

årlig

sammenligning

af

de

regionale

vækstvil-

kår. Vækstredegørelsen fremsættes til Folketinget i maj måned.Regeringen udsender endvidere sidst i foråret 2010 Landsplanredegørelse 2010, som errettet til kommuner og regioner. I landsplanredegørelsen fremlægges de initiativer i relationtil den fysiske planlægning, regeringen vil iværksætte, og de emner, hvor regeringen øn-sker et samarbejde med kommuner og regioner. Landsplanredegørelsen udtrykker tilligeregeringens forventninger til kommunernes indsats i den overordnede fysiske planlægning.

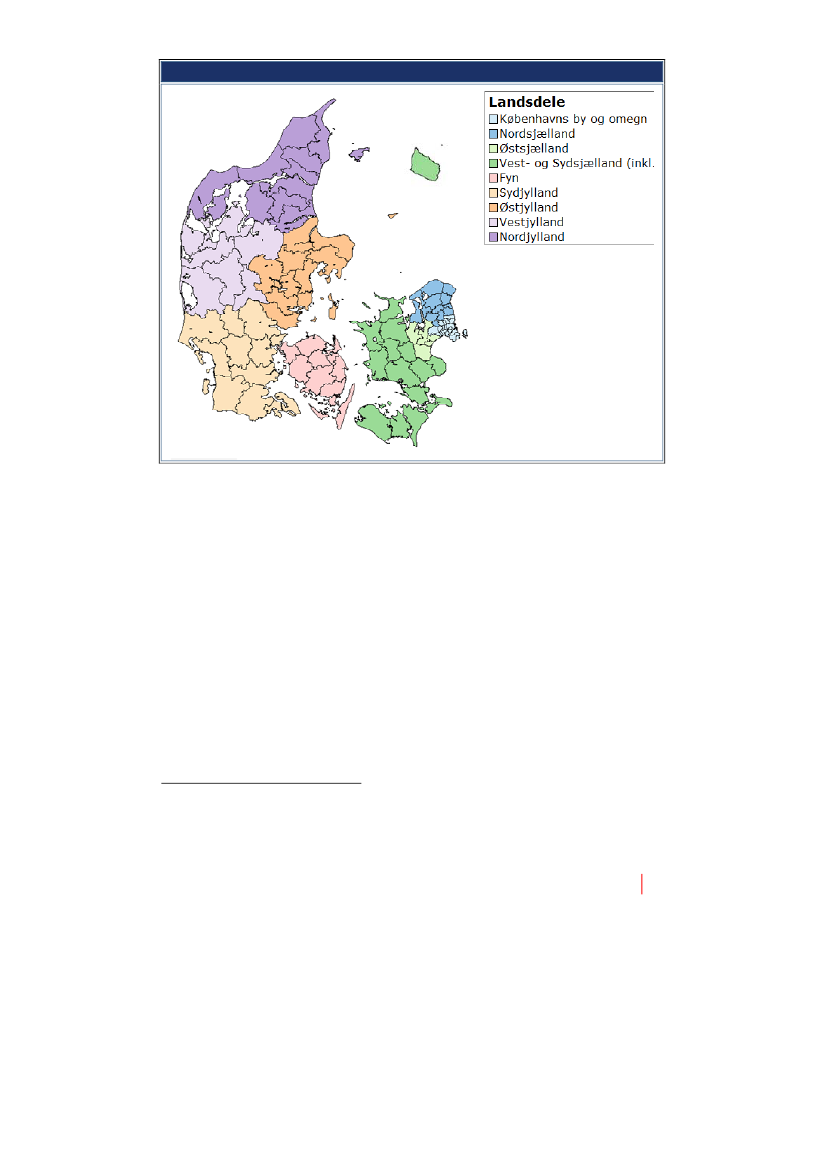

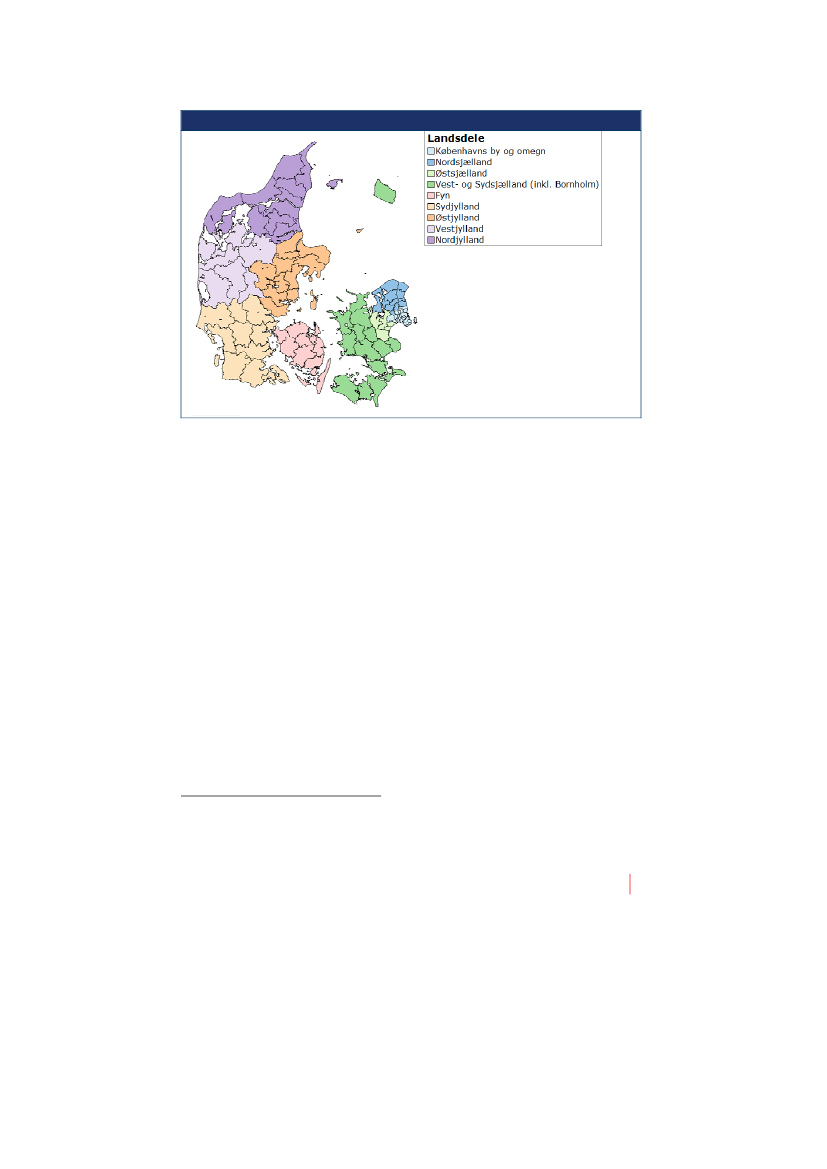

2.2. Regioner og yderområderTil beskrivelse af den regionale udvikling kan der anvendes en række forskellige geografi-ske opdelinger af landet.Opdelingen kan ske forhold til de fem regioner. Denne opdeling medfører dog, at regionaleforskelle kan blive udvisket, idet der kan være væsentlige variationer inden for de enkelteregioner, hvorfor der er anvendt alternative opdelinger.En af disse er Danmarks Statistiks opdeling af Danmark i 11 landsdele. Idet denne er meredetaljeret, er denne også bedre i stand til at indfange de regionale forskelle, der måtte væ-re regionalt. Opdelingen er vist i figur 2.1. nedenfor.1

1

Der henvises i øvrigt til bilag 1 for en oversigt over opdelingen i landsdele.

8

Figur 2.1: Opdelingen af Danmark i 9 landsdele

I nogle tilfælde kan det dog være hensigtsmæssigt at anvende en mere detaljeret opdeling,hvortil By- og Landskabsstyrelsens opdeling af landet i 25 arbejdsmarkedsregioner (pend-lingsregioner), der er gengivet i figur 2.2. Pendlingsregionerne viser de geografiske ar-bejdsmarkeder, og angiver således hvordan arbejdsmarked og bopæl er forbundet uaf-hængigt af administrative afgrænsninger.2

2

Pendlingsregioner defineres som områder, inden for hvilke, at mindst 80 pct. af de beskæftigede indbyggere arbej-

der. Den aktuelle opdeling er fra 2004, men vurderes fortsat at være aktuel i forhold til størrelsen af de regionale ar-bejdsmarkeder. Inddelingen er i 2007 tilpasset de nye kommunegrænser.

9

Figur 2.2: Arbejdsmarkedsregioner (pendlingsregioner)

Kilde: By- og Landskabsstyrelsen.

Den geografiske afgrænsning af yderområder varierer efter, i hvilken sammenhæng af-grænsningen anvendes. Der eksisterer således en række forskellige definitioner af, hvilkeområder der regnes som yderområder, afhængigt af om formålet er fx planlægning, forde-lingen af strukturfondsmidlerne eller landdistriktsprogrammet.Et yderområde (eller udkantsområde) kan forstås som et område, der er lokaliseret i relativlang afstand til større byer eller geografiske centre. Der er i dansk sammenhæng ikke no-gen fast definition eller opdeling af yderområder i forhold til det øvrige land, hvorfor der idet følgende redegøres for en række forskellige opdelinger.

10

Landsplanredegørelsens yderområdebegrebFigur 2.3: Yderområder som defineret i regeringens Landsplanredegørelse 2009

Kilde: Forslag til Landsplanredegørelse 2009.

Af figur 2.3. fremgår yderområderne, som defineret i forslag til Landsplanredegørelse 2009.Kategoriseringen foretages her alene efter geografiske kriterier, hvilket også afspejler, atlandsplanredegørelsen beskæftiger sig med den fysiske planlægning af Danmark. Yderom-råderne defineres her som pendlingsoplande til byer under 20.000 indbyggere, og omfattersåledes en række kommuner i det vestlige Jylland, Bornholm, Lolland-Falster og ø-kommunerne i det sydfynske øhav samt Samsø og Læsø.Yderområder forbindes til tider med en stagnerende eller endog negativ økonomisk udvik-ling, herunder lav vækst, høj arbejdsløshed mv., men i forhold til landsplanredegørelsensopgørelse af yderområder ses det, at dette ikke nødvendigvis gør sig gældende i yderom-råderne. Således har Ringkøbing-Skjern Kommune, på trods af deres geografiske statussom yderområde, gennem de seneste år haft både relativ høj vækst i den skattepligtigeindkomst samt et lavt ledighedsniveau. Geografi er dermed ikke noget definitivt parameterfor et områdes udvikling.

11

Landdistriktsprogrammets kategorisering af yderkommuner mv.Landdistriktsprogrammet danner baggrunden for fordelingen af landdistriktsmidlerne fraEU, og skal give befolkningen gode muligheder for at leve i og af landdistrikterne. I relationtil Landdistriktsprogrammet opdeles Danmark i 16 yderkommuner, 29 landkommuner, 18mellemkommuner og 35 bykommuner, hvor midlerne fra Landdistriktsprogrammet 2007-2013 især er møntet på de to førstnævnte kategorier. Opdelingen er baseret på en sam-menvejning af 14 geografiske og samfundsøkonomiske kriterier, herunder urbaniserings-graden, udviklingen i befolkning og beskæftigelse mv.Figur 2.4: Yderkommuner i forhold til Landdistriktsprogrammet 2007-2013

Kilde: Fødevareministeriet,Mere liv på landet – Landdistriktsprogrammet 2007-2013.

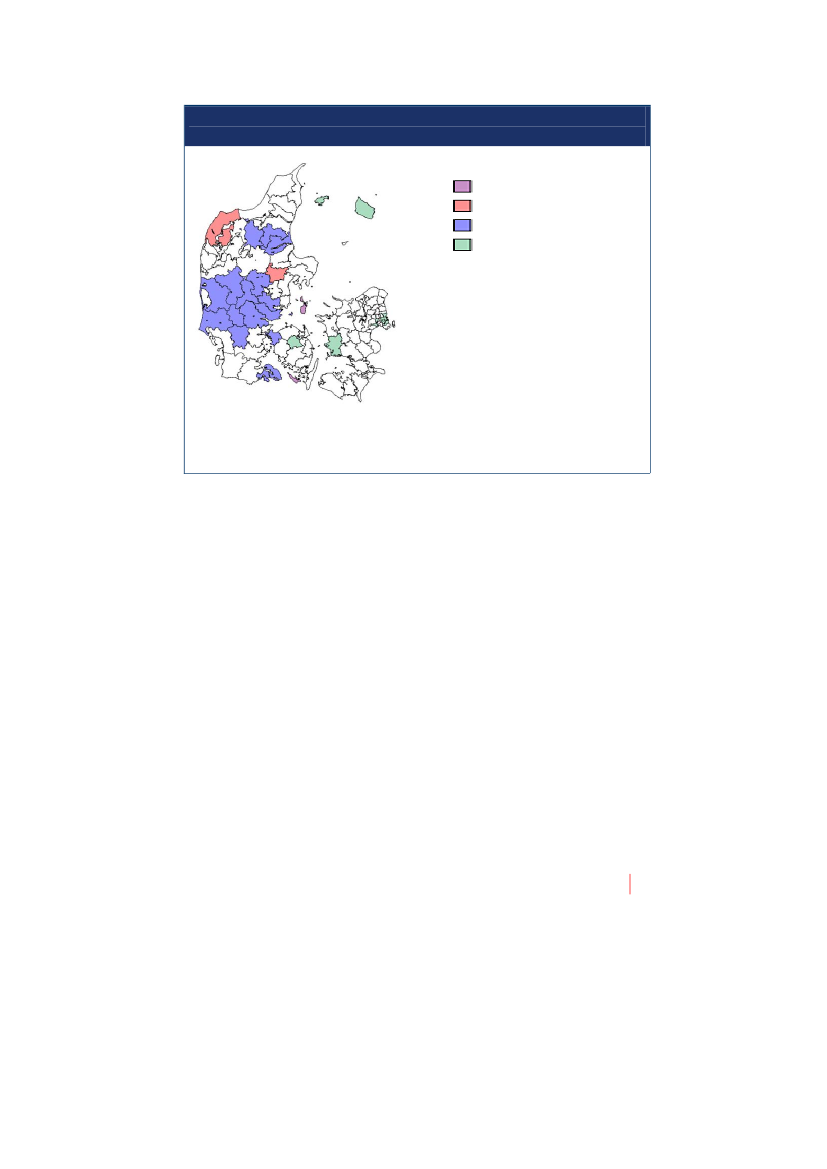

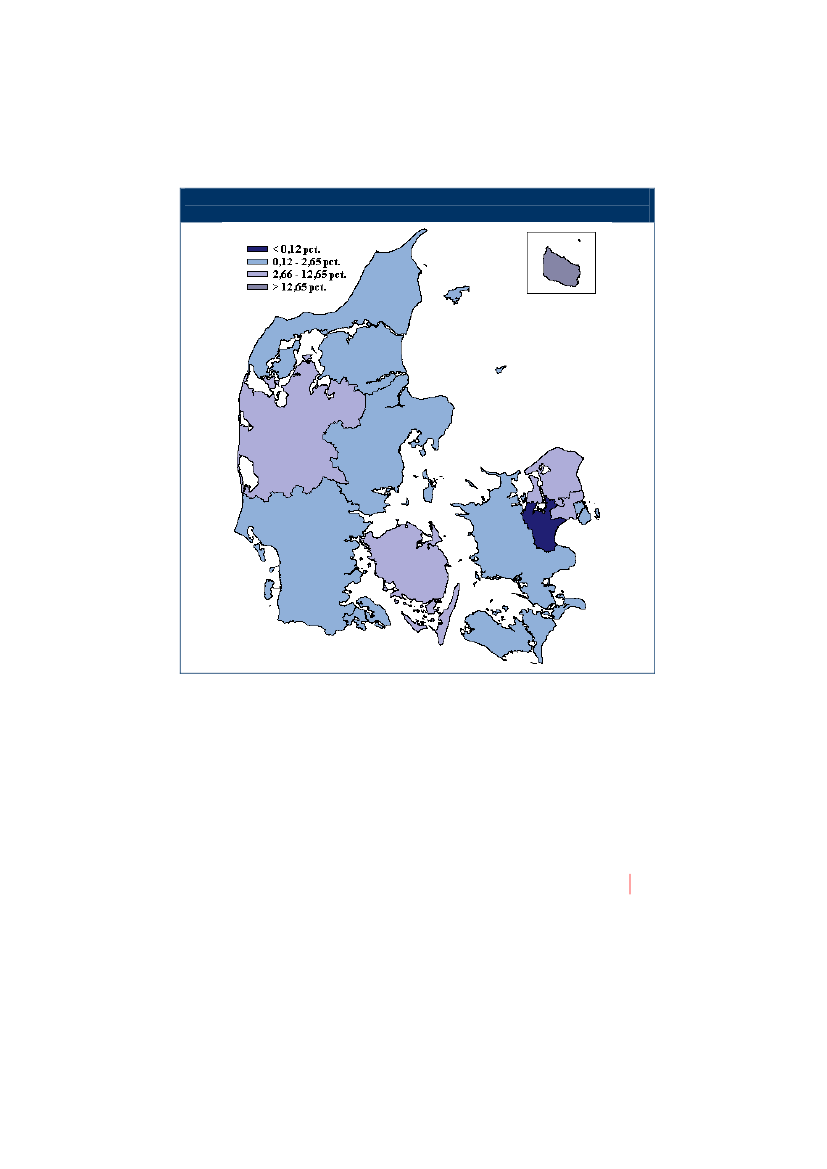

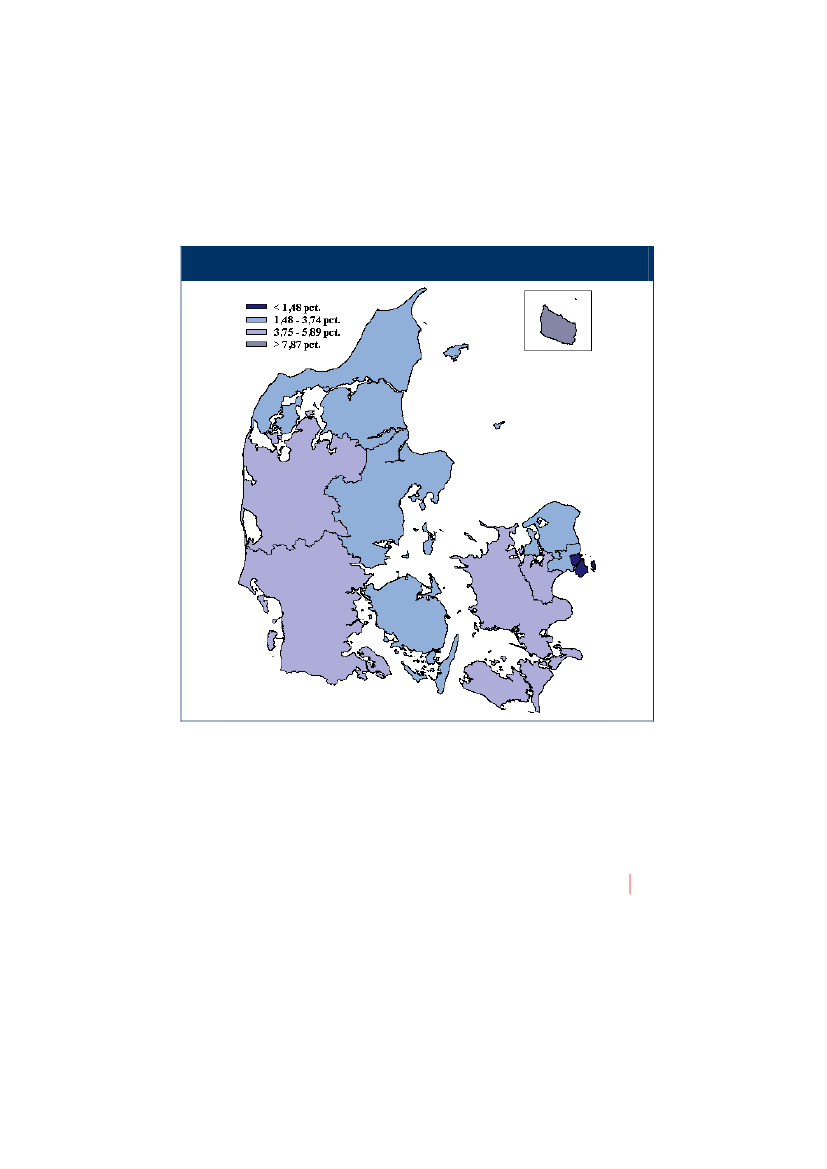

Yderområder i forhold til strukturfondsmidlerneEn tredje kategorisering af yderområder sker i forhold til fordelingen af strukturfondsmidler-ne. 16 af de 98 kommuner defineres som yderområder3på baggrund af kriterier om svagbefolkningsudvikling og lav erhvervsindkomst. Mindst 35 pct. af strukturfondsmidlerne i dennuværende strukturfondsperiode skal komme yderområderne under ét til gavn. Denne

3

I strukturfondsregi er der desuden udpeget nogle såkaldte overgangsområder. Det er Mål 2-kommuner fra perioden

2000-2006 og yderområder omfattet af den regionale vækststrategi fra 2003, som ikke er omfattet af den nye yder-områdeafgrænsning. Disse kan ses på kortet.

12

yderområdeinddeling anvendes endvidere til at udpege de kommuner, hvor pendlere harret til det forhøjede befordringsfradrag.Figur 2.5: Yderområder og overgangsområder i forhold til EU's strukturfondsmidler og detforhøjede befordringsfradrag

Note: Lav erhvervsindkomst: Kommunens erhvervsindkomst pr. indbygger er maksimalt 90 pct. af landsgennem-snittet (udregnet som et gennemsnit for perioden 2001-2003). Svag befolkningsudvikling: Kommunen har oplevetet fald i befolkningstallet, eller befolkningstilvæksten i kommunen har været på mindre end 50 pct. af landsgen-nemsnittet siden år 2000 (udregnet som gennemsnit for perioden 2000-2005).Kilde: Erhvervs- og Byggestyrelsen.

Samlet set viser de tre opgørelser, at yderområderne mere eller mindre gennemgåendeudgøres af det nordlige, vestlige og sydvestlige Jylland, områder syd for Limfjorden samtdet nordlige Djursland, Bornholm, Lolland-Falster og en række mindre øer, herunderLæsø, Samsø og Langeland. Når der i redegørelsen anvendes betegnelserne yderområ-der/udkantsområder vil det derfor, med mindre andet er angivet, primært være disse områ-der, der refereres til.

13

Kapitel 3. Den regionaleudvikling – en status

I dette kapitel redegøres for den regionale udvikling i Danmark. Redegørelsenomfatter både demografiske og samfundsøkonomiske parametre og tegnersåledes et billede af den regionale udvikling, både set for regionerne imellemog for yderområderne i forhold til landet som helhed. Sammenfattende viserkapitlet, at yderområderne på en række parametre ligger under landsgen-nemsnittet, om end forskellene til landet som helhed ikke nødvendigvis erstore.Kapitlet er i vidt omfang struktureret i overensstemmelse med de tidligere regional-politiske redegørelser, hvilket gør det muligt af følge udviklingen over tid.4Aktuellebegivenheder i omverdenen, såsom den internationale finanskrise, der ramteDanmark i efteråret 2008, medfører dog, at nogle udviklingstendenser særligt harregeringens opmærksomhed, hvor især ledighedsudvikling, jobskabelse og vækstaktuelt påkalder sig øget interesse i en periode, hvor der er usikkerhed om de øko-nomiske udsigter.Udviklingen illustreres dels vha. tabeller, dels ved kort. I kortene er der anvendt di-verse intervalopdelinger og farver, afhængigt af områdernes niveau og udvikling.

4

Det bemærkes indledningsvis, at den statistik, der de tidligere år i høj grad har ligget til grund for redegø-

relsen – den Registerbaserede Arbejdsmarkedsstatistik (RAS) fra Danmarks Statistik – omlægges foråret2010, hvorfor denne ved redegørelsens udarbejdelse ikke har været tilgængelig. I stedet er der anvendtalternative datakilder, herunder Arbejdskraftundersøgelsen, ligeledes fra Danmarks Statistik. Dette kan inogle tilfælde medføre mindre ændringer eller forskydninger i tallene, hvorfor sammenligninger med tidlige-re redegørelser må ske med dette forbehold for øje. Der er i afsnittet anført, hvor dette kan gøre sig gæl-dende.

14

Der kan til illustration af de regionale forskelle anvendes en række forskellige geo-grafiske opdelinger. Den mest detaljerede opdeling er de 98 kommuner, og kom-munerne udgør således kapitlets mindste analyseenhed. I nogle sammenhængekan det dog, bl.a. af hensyn til overblikket, være hensigtsmæssigt at anvende stør-re enheder. Der anvendes derudover derfor dels de 25 arbejdsmarkedsregioner(pendlingsregioner) som defineret af By- og Landskabsstyrelsen,5dels opdelingenaf Danmark på 11 landsdele, som foretaget af Danmarks Statistik.6

3.1. BefolkningsudviklingBefolkningsudviklingen i Danmark, opdelt på kommuner, fremgår af nedenståendefigur 3.1.

56

Se kapitel 2 for yderligere om arbejdsmarkeds-/ pendlingsregionerneSe kapitel 2 samt bilag 1 for yderligere om opdelingen på landsdele

15

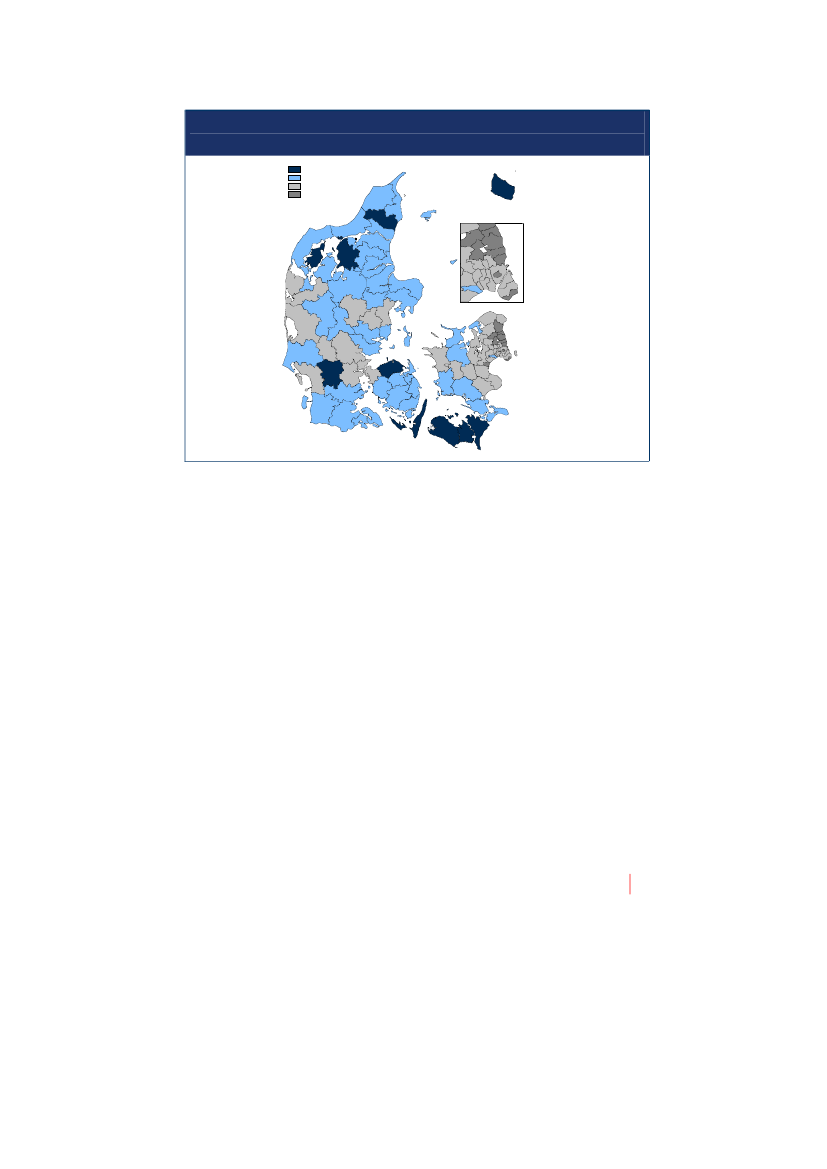

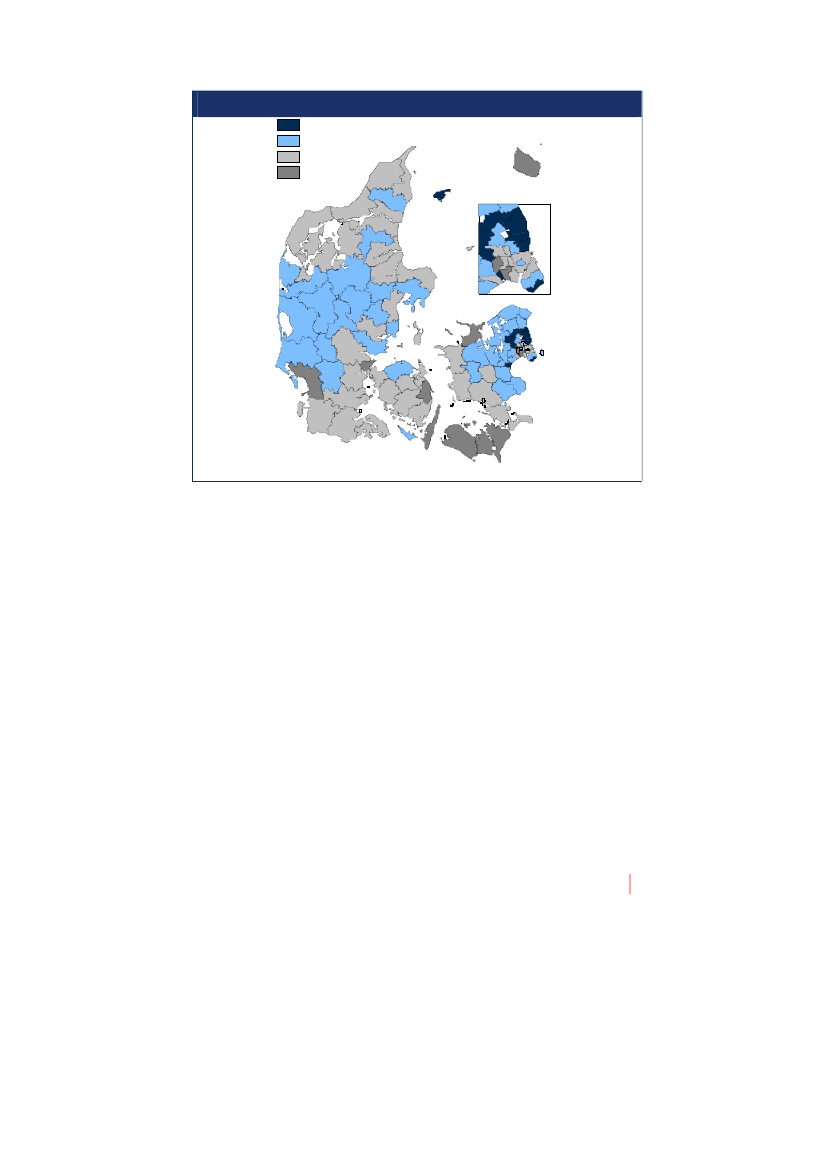

Figur 3.1: Vækst i befolkningstallet i pct. fordelt på kommuner 2000-2005 og 2005-20102000-2005< 0 pct (26)0 - 1,42 pct (24)1,42 - 3,06 pct (23)> 3,06 pct (25)

2005-2010< 0 pct (27)0 - 1,62 pct (22)1,62 - 3,17 pct (25)> 3,17 pct (24)

Note: Intervalinddelingen er baseret på 25 pct., 50 pct. og 75 pct. fraktiler. Det skal dog bemærkes, at detlaveste interval, der indeholder 25 pct. af de observationer, som har de laveste værdier, er udvidet til at om-fatte alle observationer, der ligger under 0.Kilde: Danmarks Statistik.

16

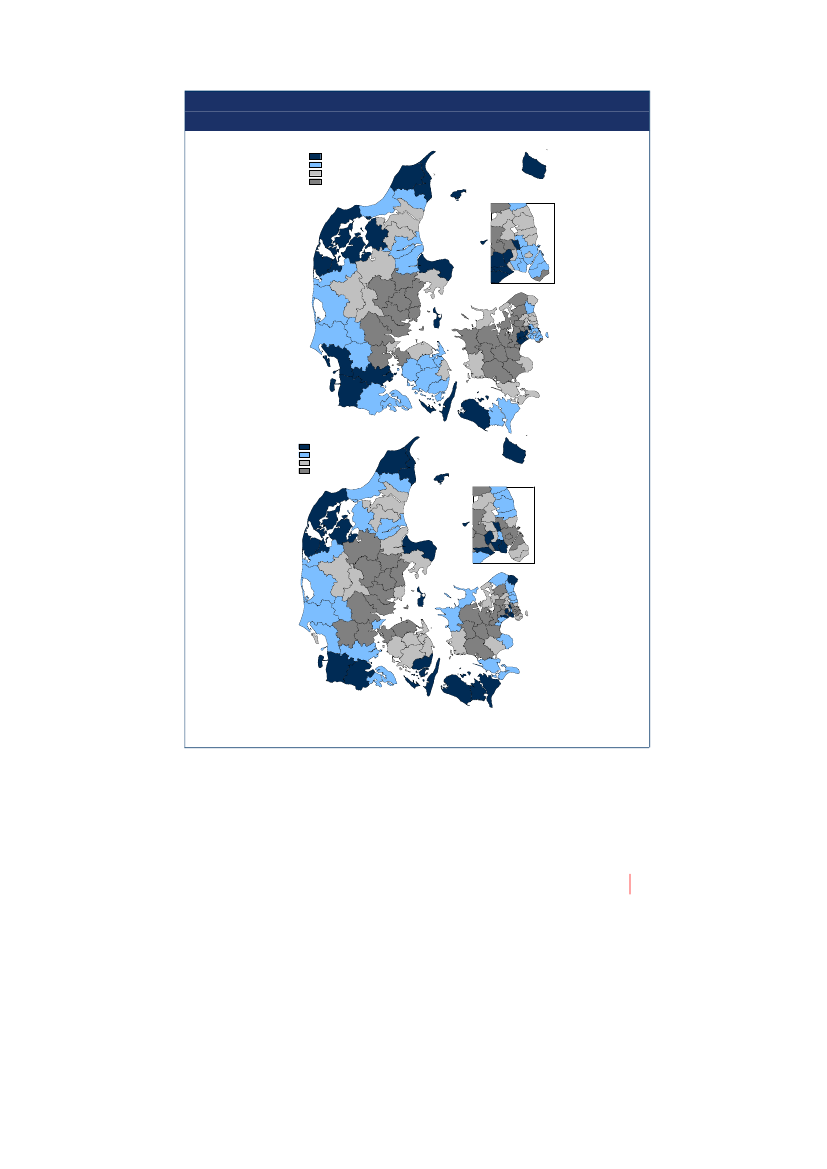

Samlet set har Danmark i perioden 2000-2010 haft en positiv befolkningsvækst på3,73 pct., svarende til en tilvækst på ca. 200.000 personer.Kortene i figur 3.1. viser dog, at befolkningsvæksten ikke har været ligeligt geografiskfordelt. Den største vækst har der været på Sjælland og i det østlige Jylland, dvs. År-hus og omkringliggende områder, herunder et bælte ned gennem det østlige Jyllandindtil Kolding-området samt det nordvestlige Fyn.Yderområderne, herunder det nord og nordvestlige samt det sydvestlige Jylland, detnordlige Djursland, Bornholm, Lolland-Falster samt en række øer, der traditionelt ka-tegoriseres som yderområder, har derimod oplevet en svagt negativ befolkningsud-vikling. Dvs. at disse områder har oplevet en befolkningstilbagegang, set over en 10-årig periode.Opdelingen af figur 3.1. i to tidsperioder viser, at det i store træk er de samme områ-der, der har haft fremgang eller tilbagegang i både første og anden halvdel af perio-den. Men opdelingen viser samtidig, at tendensen til befolkningstilbagegang ikke erblevet geografisk forstærket, idet antallet af kommuner med en negativ befolknings-vækst er nogenlunde konstant. Dog er tendensen til faldende befolkningstal tiltageten anelse i det sydlige Danmark, hvor bl.a. Aabenraa, Svendborg og Guldborgsundkommuner kan tilføjes gruppen af kommuner, der i dag har færre indbyggere end forfem år siden.Denne tendens går igen i tallene for kommunernes nettotilflytning i perioden 1999-2009, der er gengivet i figur 3.2.

17

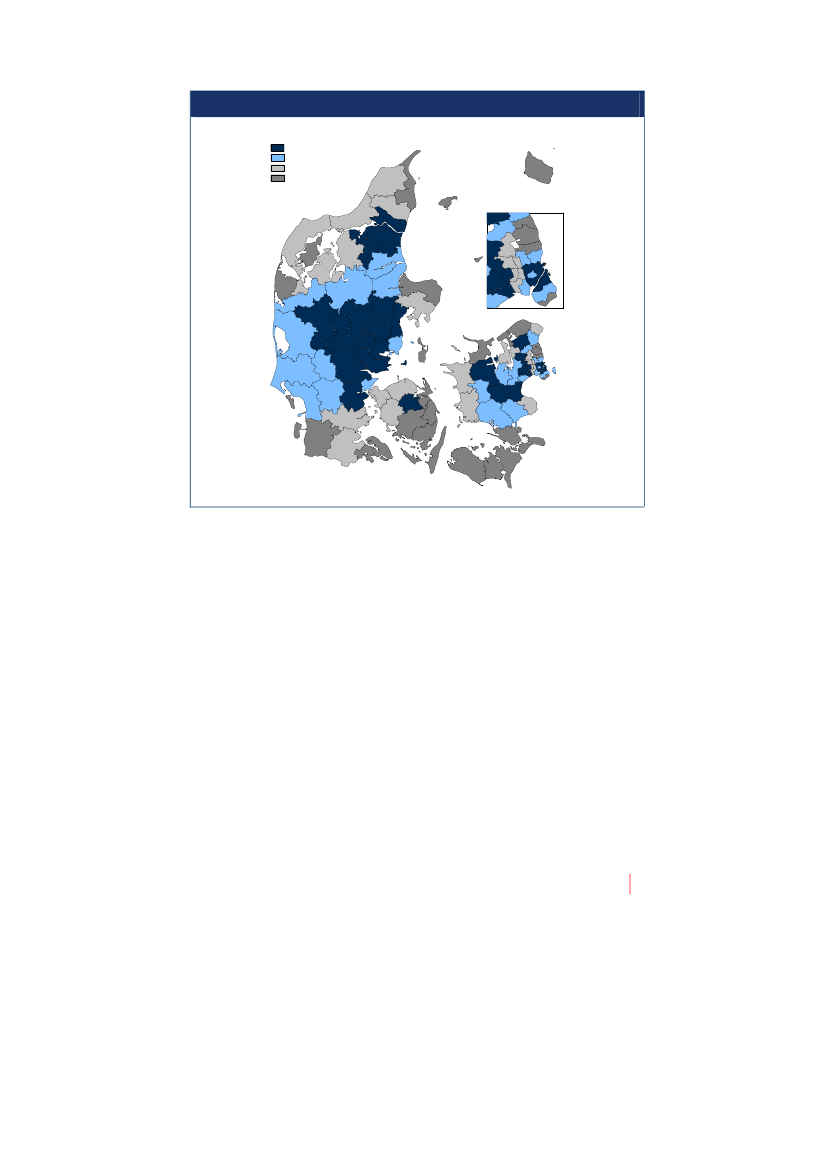

Figur 3.2: Den samlede nettotilflytning fordelt på kommuner 1999-2004 og 2004-20091999-2004< -1348 (10)-1348 - 0 (40)1- 1326 (38)> 1326 (10)

2004-2009< -1497 (10)-1497 - 0 (35)1- 1392 (43)> 1392 (10)

Note: Intervalinddelingen er baseret på 10 pct. og 90 pct. fraktiler, hvor de resterende observationer erdelt op i to intervaller med grænseværdi i 0. Nettotilflytningen omhandler interne flytninger og medtagersåledes ikke vandringer til og fra udlandet.Kilde: Danmarks Statistik.

18

Figur 3.2. bekræfter billedet af, at det især er Sjælland og det østlige Jylland, der haroplevet en positiv udvikling, hvorimod yderområderne i de fleste tilfælde har opleveten nettofraflytning. Dette kan bl.a. være et udtryk for, at unge flytter fra yderområder-ne til de større byer for at uddanne sig uden i samme grad at vende tilbage efter af-sluttet uddannelse.Figur 3.2. viser dog også, at den geografiske tendens ikke er entydig, idet både År-hus og en række kommuner i hovedstadsområdet i perioden 2004-2009 – i lighedmed yderområderne - har haft en nettofraflytning. En mulig forklaring herpå kan værede stigende boligpriser i hovedstadsområdet indtil 2007.Anskues udviklingen i et længere, fremadrettet perspektiv ud fra Danmarks Statistiksfremskrivninger ses det, at man i de næste 10 år forventer, at tendensen imod færreindbyggere i yderområderne og flere omkring de økonomiske og bymæssige centrefortsættes. En fremskrivning af befolkningstallet er gengivet i figur 3.3.Figur 3.3: Befolkningsfremskrivning: vækst i befolkningstallet i pct. fordelt påkommuner 2010-2020< -1 ,2 8 pc t ( 2 5)- 1 ,2 8 - 0 p ct (1 9 )0 - 4 ,4 3 p ct (2 9 )> 4, 43 p ct (2 5 )

Note: Intervalinddelingen er baseret på 25 pct. og 75 pct. fraktiler, hvor de resterende observationer erdelt op i to intervaller med grænseværdi 0.Kilde: Danmarks Statistik.

19

Fremskrivningen viser i varierende omfang en forventet befolkningsnedgang i stortset alle kommuner i yderområderne i de næste 10 år, hvor især det nordvestlige Jyl-land forventes at ville have færre indbyggere end i dag. Ligeledes forventes det, atstørstedelen af hovedstadsområdet vil opleve fald i befolkningstallet, hvorimod detøstlige Jylland, Fyn og store dele af Sjælland ifølge fremskrivningen kan forvente etstigende indbyggertal.Idet fremskrivningen bl.a. baserer sig på forudgående flyttemønstre, fertilitetsudvik-ling mv., så er denne i sagens natur behæftet med en væsentlig usikkerhed. Men ik-ke desto mindre indikerer fremskrivningen, at der fortsat kan forventes en nedgang ifolketallet i landets yderområder og en øget koncentration af landets indbyggere i detøstlige Jylland og på Sjælland.

3.2. UddannelsesniveauFor at kunne danne sig et mere detaljeret billede af den regionale udvikling, er detudover antallet af beboere endvidere nødvendigt at betragte befolkningens sammen-sætning.Uddannelsesniveauet er i denne sammenhæng interessant og kan betragtes somværende et udtryk for de menneskelige ressourcer, der er tilgængelige i et område.Disse er centrale i forhold til det regionale vækstpotentiale, hvor adgangen til til-strækkeligt uddannet arbejdskraft kan være et vigtigt parameter for virksomhedersvalg af placering. Uddannelse er derfor også blandt de centrale elementer i regerin-gens globaliseringsstrategi fra 2006, hvor det fremgår, at i 2015 skal mindst 95 pct. afen ungdomsårgang gennemføre en ungdomsuddannelse, og mindst 50 pct. af alleunge have en videregående uddannelse. Uddannelse er ligeledes et vigtigt element iregeringens arbejdsprogram, der blev offentliggjort i februar måned.

20

Figur 3.4: Andel 25-64 årige med videregående uddannelse 2009< 20,72 pct (10)20,72 - 25,59 pct (39)25,59 - 39,32 pct (39)> 39,32 pct (10)

Note: Intervalinddelingen er baseret på 10 pct., 50 pct. Og 90 pct. fraktiler. Videregående uddannelse be-står af korte, mellemlange og lange videregående uddannelser samt bachelor. Andelen udgør 27,85 pct.for hele landet i 2009Kilde: Danmarks Statistik.

Af figur 3.4. ses det, at nogle kommuner i yderområderne placerer sig lavere end detøvrige Danmark mht. befolkningens uddannelsesniveau. Dette gælder også et parkommuner i det midtjyske område.Ikke overraskende finder man det højeste uddannelsesniveau centreret omkring destore byer. Således har kommunerne vest for Århus og en række københavnske om-egnskommuner en højere andel af indbyggere med en videregående uddannelse.Men også et antal yderområder har relativt høje niveauer.

21

Figur 3.5. Andel af ungdomsårgangen 2007, der forventes at få en ungdomsud-dannelse< 76,9 pct76,9 - 79,6 pct79,6 - 82,3 pct> 82,3 pct

Note: Intervalinddelingen er baseret på 25 pct., 50 pct. og 75 pct. fraktiler. Andelen udgør for hele landet i2009 79,7 pct.Kilde: UNI C Statistik og Analyse.

Af figur 3.5. fremgår, hvor stor en andel af ungdomsårgangen 2007, der forventes atfå en ungdomsuddannelse.7En række områder, der traditionelt kategoriseres somyderområder, ligger i den positive ende af skalaen, idet andelen, der forventes atgennemføre en ungdomsuddannelse, er højest i det vestlige Jylland og relativt højt i

7

Tallene bygger på Undervisningsministeriets Profilmodel 2007. Ungdomsårgangens uddannelsesniveau i et

bestemt år i fremtiden er estimeret ved, at den pågældende årgangs uddannelsesniveau fremskrives for hvertår med udgangspunkt i antagelsen om, at uddannelsessystemet og –adfærden efter afsluttet 9. klasse vilvære uændret i forhold til fremskrivningens start. Som følge heraf er fremskrivningen naturligvis behæftet meden række usikkerheder, hvor fx et øget fokus på uddannelsessystemet kan medvirke til, at de reelle andele vilblive højere.

22

dele af Nordjylland, Sydjylland og Djursland. Dele af yderområderne markerer sig pådette punkt således positivt i forhold til udviklingen i resten af landet.Lolland-Falster og nogle mindre øer har imidlertid lavere andele, ligesom områdetomkring Lillebælt, det vestlige Sjælland samt i Københavnsområdet er en lavere an-del, der forventes at gennemføre en ungdomsuddannelse end i resten af landetTil figuren må knyttes det forbehold, at spredningen er relativt lille, så forskelle påkortet kan fremtræde mere markante, end hvad der reelt er tilfældet. Derudover mådet bemærkes, at fremskrivningen er baseret på 2007-tal, hvorfor effekten af demange initiativer, der de seneste år er taget for at styrke ungdomsuddannelserne,ikke fremgår af figuren.

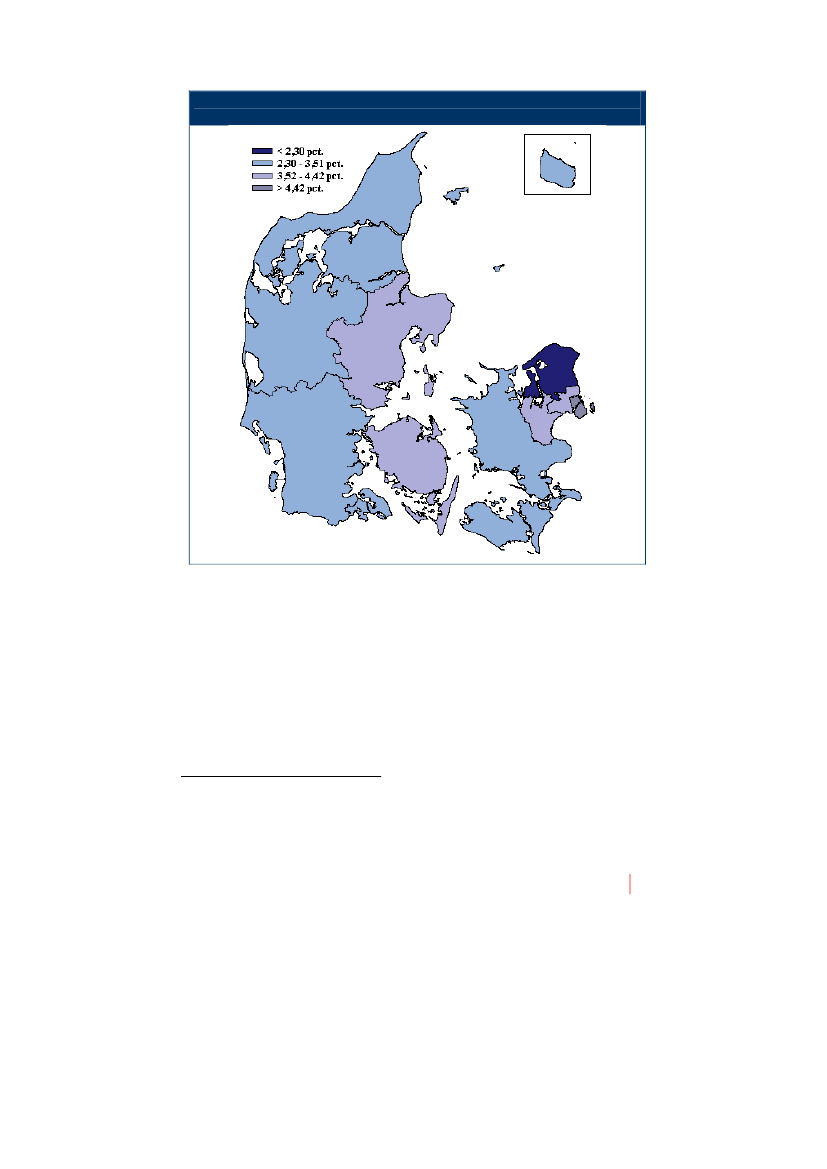

3.3. Økonomisk udviklingDen økonomiske udvikling beskrives ved hjælp af udviklingen i den samlede skatte-pligtige indkomst, der udgøres af den indkomst, som borgerne skal betale skat af.Desuden indgår indtægterne fra overførselsindkomster, der bidrager til en vis udlig-ning af indkomstforskelle regioner som borgere imellem.I figur 3.6. beskrives udviklingen i den skattepligtige indkomst i perioden 2000-2008..Der betragtes her den samlede absolutte skattepligtige indkomst og altså ikke sat iforhold til antallet af indbyggere i de forskellige kommuner. Formålet hermed er atsøge at vise et billede af den absolutte udvikling i den regionale købekraft. Der skalhertil bemærkes, at figuren viser densamledeskattepligtige indkomst, hvorfor derikke korrigeres for udviklingen i antallet af indbyggere i kommunen.

23

Figur 3.6. Gennemsnitlig årlig procentuel vækst i den samlede skattepligtige ind-komst fordelt på kommuner 2000-2008,under 2,372,37-3,113,12-3,73over 3,73

Note: Intervalinddelingen er baseret på 10 pct., 50 pct. og 90 pct. fraktiler. Definition: Skattepligtig ind-komst omfatter al indkomst, der inddrages under den normale indkomstbeskatning, fratrukket arbejds-markedsbidrag, den midlertidige pension og fradrag.Kilde: UNI C Statistik og Analyse.

Alle kommuner har i den beskrevne periode haft en positiv vækst i den samlede skat-tepligtige indkomst. Som det fremgår af figur 3.6., så har væksten i en række kom-muner i yderområderne dog været relativt lav, herunder Lolland, Samsø og Læsø.Dette forhold deles af en række hovedstadskommuner, der ligeledes har haft en lavvækst.Den højeste vækst har i perioden været på Fyn og det østjyske område, hvor dengennemsnitlige årlige vækst har været over 3,73 pct.

24

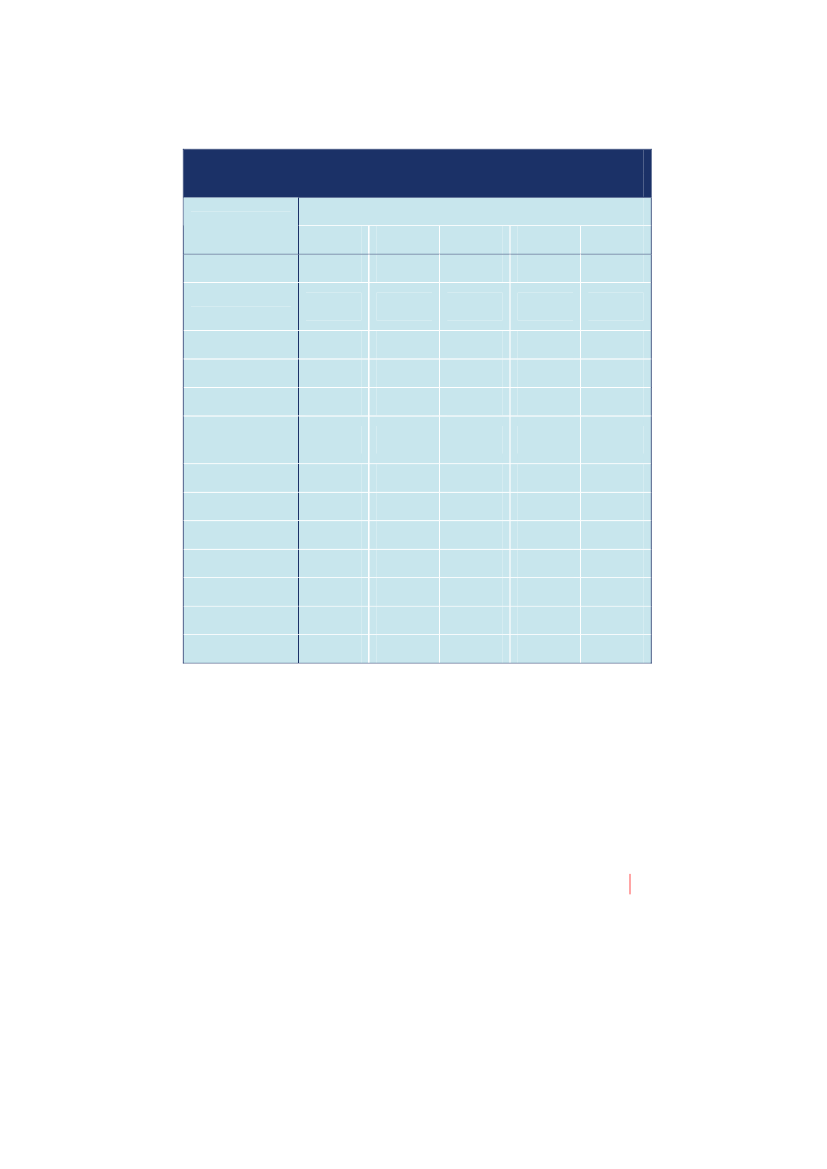

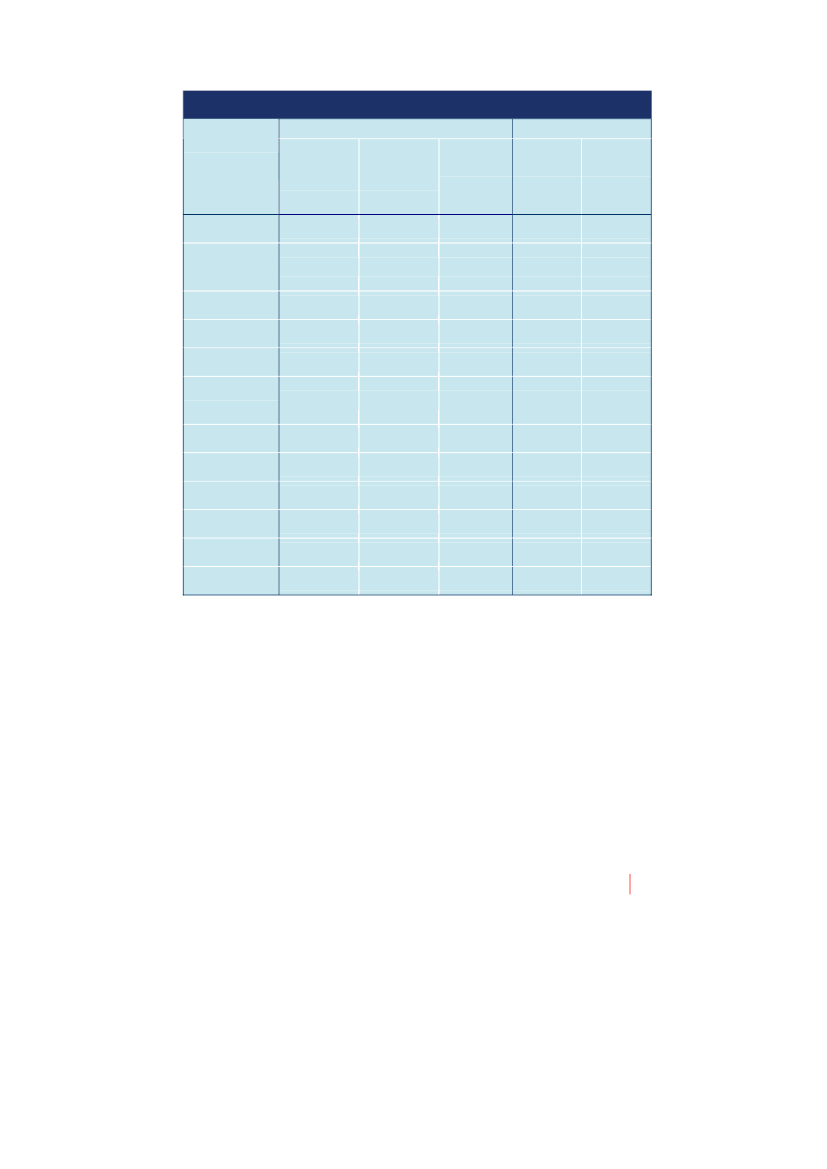

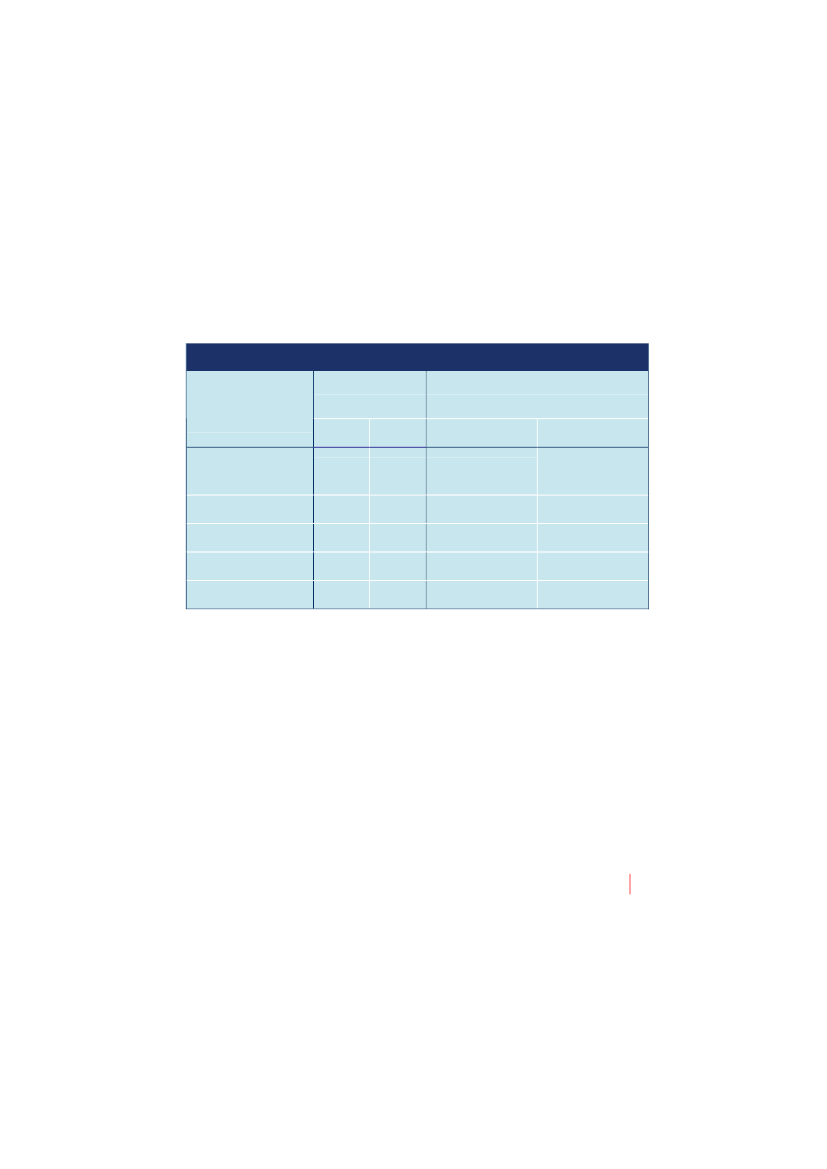

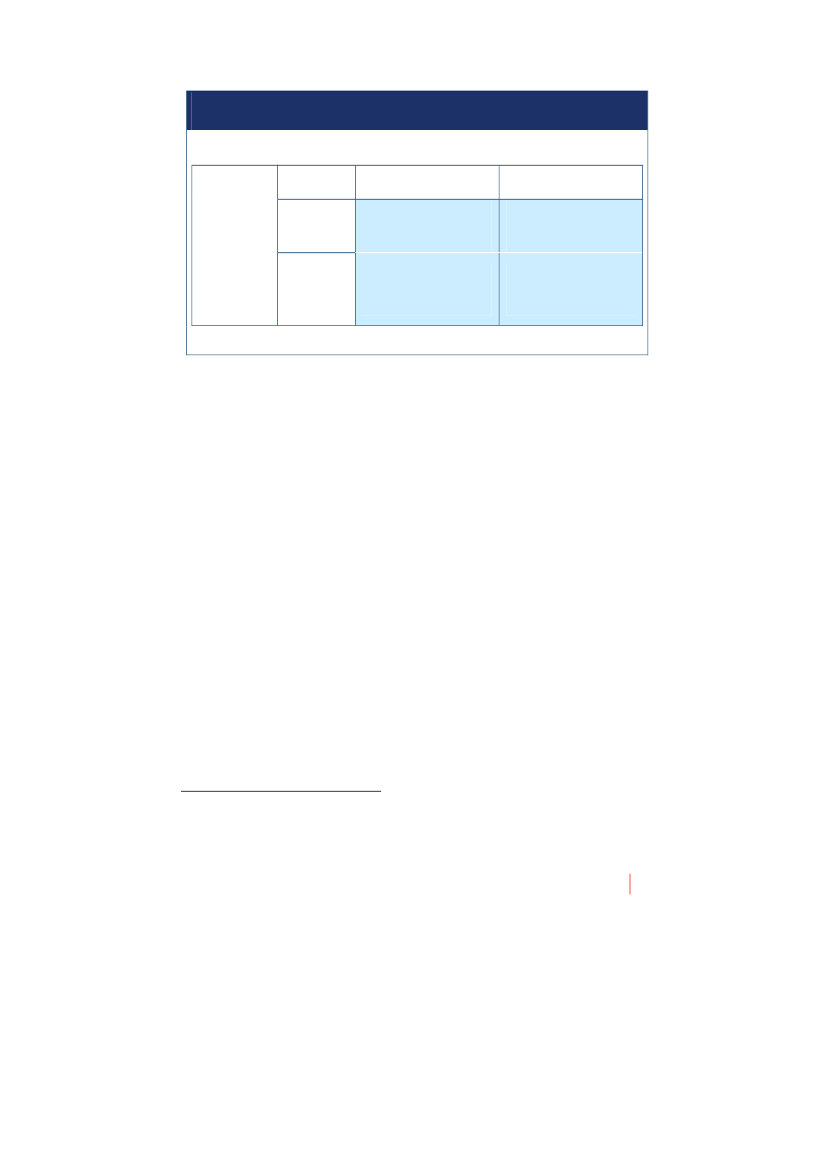

Udviklingen kan endvidere beskrives ved den skattepligtige indkomstpr. indbygger.Denne er for perioden 2004-2008 beskrevet i tabel 3.1.

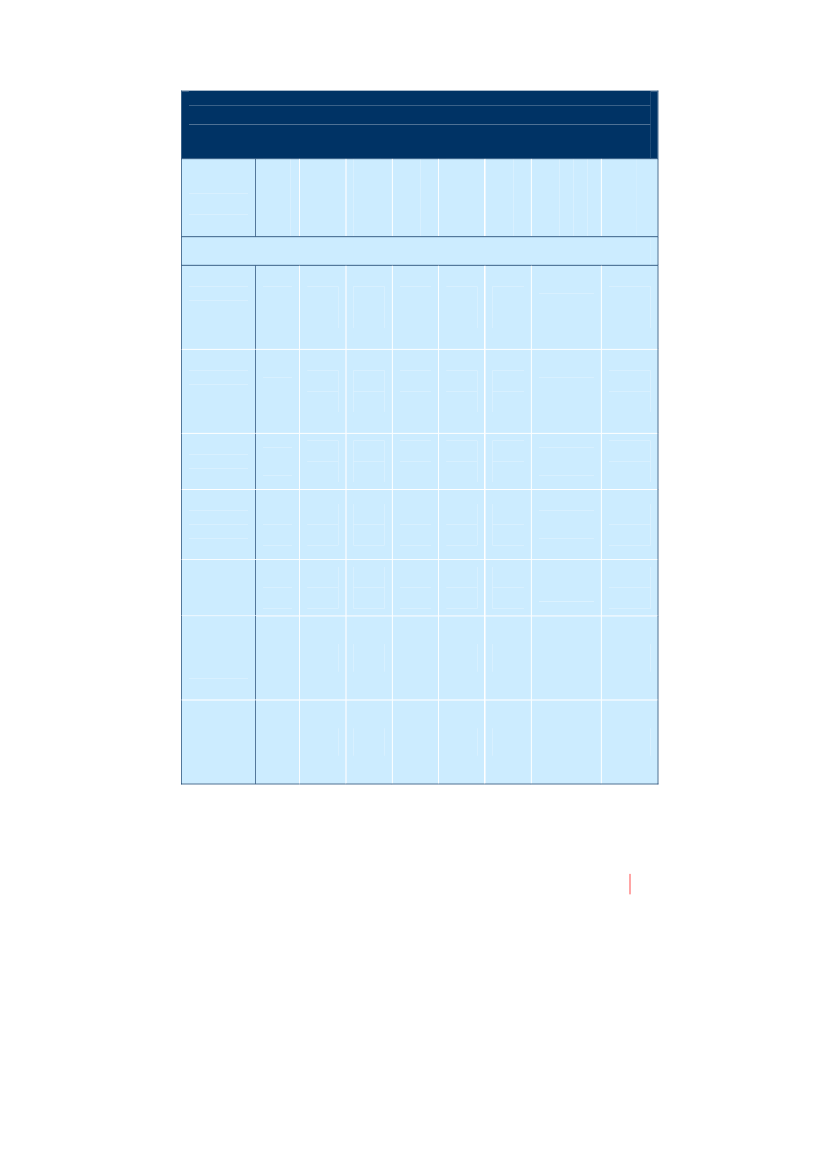

Tabel 3.1: Skattepligtig indkomst pr. indbygger i forhold til landsgennemsnittet2004-2008ÅrLandsdel2004København byKøbenhavns om-egnNordsjællandBornholmØstsjællandVest- og Sydsjæl-landFynSydjyllandØstjyllandVestjyllandNordjyllandStandardafvigelseMiddelværdi107113118871109493959793919,91002005106112118881109593959794929,81002006107112116881089494969794929,21002007107112115881079493969794929,01002008108113115881069394969794929,1100

Note: Hele landet har indeks 100.Kilde: Danmarks Statistik.

Opgjort på landsdele ses det, det højeste skattepligtige indkomstniveau i forhold tillandsgennemsnittet findes i landsdelene Nordsjælland, Københavns by samt omegnsamt Østsjælland. Det laveste niveau er derimod på Bornholm, hvor indkomsten i2008 var 12 pct. lavere end landsgennemsnittet.

25

I tabellen angives desuden standardafvigelsen, der er et mål for forskellen landsde-lene imellem. Denne har for hele perioden samlet set været faldende, om end derkan konstateres en svag stigning fra 2007 til 2008. Om der er tale om et mindre ud-sving eller en ny tendens er ikke på baggrund af den korte periode muligt at konklu-dere.Idet den skattepligtige indkomst opgøres med en vis forsinkelse, kan der, for at få etmere aktuelt billede af den økonomiske udvikling, i stedet ses på kommunernes bud-getterede udskrivningsgrundlag pr. indbygger i 2010, jf. figur 3.7. Udskrivningsgrund-laget svarer i princippet til indbyggernes samlede skattepligtige indkomst fratrukketpersonfradrag. Men tallene skal læses med forsigtighed, idet der er tale om budgette-rede tal, og for langt størstedelen af kommunerne i 2010, endvidere statsgaranteredetal.8

8

Det statsgaranterede udskrivningsgrundlag er beregnet på grundlag af kommunens faktiske udskrivnings-

grundlag tre år før budgetåret og er fremskrevet med en fælles vækstprocent. Hvis der yderligere medtagesen andel af grundværdierne, fremkommer kommunernes beskatningsgrundlag.

26

Figur 3.7: Budgetteret udskrivningsgrundlag pr. indbygger fordelt på kommuner i2010< 124439 kr (10)124439 - 134251 kr (39)134251 - 162358 kr (39)> 162358 kr (10)

Note: Intervalinddelingen er baseret på 10 pct., 50 pct. og 90 pct. fraktiler. Det budgetterede udskriv-ningsgrund er kommunernes budgetterede indtægter af selvangivne indkomster divideret med den kom-munale udskrivningsprocent. Hvis en kommune har valgt at lægge det statsgaranterede udskrivnings-grundlag til grund for budgetlægningen, vil det være dette tal, som medtages. Det anvendte befolknings-tal, er ligeledes det, som kommunerne lægger til grund for budgetlægningen.Kilde: Indenrigs- og Sundhedsministeriet.

Figur 3.7. bekræfter billedet fra figur 3.6. og tabel 3.1., idet det højeste udskrivnings-grundlag i og omkring København, hvortil det også bør tilføjes, at en række kommu-ner i det midtjyske område ligger højt. Det laveste udskrivningsgrundlag er derimod ikommunerne Bornholm, Lolland, Guldborgsund, Bogense, samt nogle geografiskspredte kommuner i Jylland.3.4. Beskæftigelse og ledighedLedighedsudviklingen har, siden den internationale finanskrise ramte Danmark i ef-teråret 2008, været fulgt med særlig interesse. Som det fremgår af kapitel 4, så mar-kerede de foregående år en stadig indsnævring af forskellene i ledighedsniveaulandsdelene imellem, og dermed også mellem de traditionelle yderområder og landetsom helhed.

27

Af særlig interesse i en regional sammenhæng er derfor, om yderområdernes tidlige-re relativt højere ledighedsniveauer kan forventes tilbage som en følge af den inter-nationale krise. I det følgende vil ledighedsudviklingen derfor – både i et kort, menogså i et længerevarende perspektiv – blive beskrevet. Der henvises i øvrigt til kapit-lerne 4 og 5, der ligeledes beskæftiger sig med en række forskellige aspekter i relati-on til ledighedsudviklingen.Den aktuelle udvikling i ledighedenDet samlede antal fuldtidsledige var i februar 2009 på 72.000 personer. Ét år eftervar dette antal steget til 115.700 personer som følge af den økonomiske krise.På landsplan svarer dette til en stigning i den samlede ledighedsprocent fra 2,6 til 4,1pct., hvilket historisk set stadig kan betegnes som værende relativt lavt.

28

Tabel 3.2: Ledighedsudviklingen februar 2009 - februar 2010FuldtidsledigeFebruar 2009 Februar 2010Landsdel(1000 perso- (1000 perso-ner)København byKøbenhavnsomegnNordsjællandBornholmØstsjællandVest- og Syd-sjællandFynSydjyllandØstjyllandVestjyllandNordjyllandHele landet7,611,855,32,74,15,79,464,92,33,712,9

LedighedsprocentUdvikling ipct.Februar2009Februar2010

ner)19,450,43,55,3

4,30,92,5

6,61,14,0

53,522,260,0

1,94,82,1

3,05,63,3

6,77,79,95,09,572,0

11,114,116,49,014,5115,7

65,783,165,780,052,660,7

2,92,12,32,33,32,6

4,73,93,94,15,04,1

Note: Ledigheden er beregnet som det sæsonkorrigerede antal fuldtidsledige i forhold til arbejdsstyrken.Kilde: Danmarks Statistik.

Set fra et regionalt perspektiv er det af særlig interesse, hvordan de enkelte landsde-le er blevet ramt af denne stigning i ledigheden.Af tabel 3.2. fremgår, at ingen landsdele er gået fri af krisen. Den største relativestigning i ledigheden er at finde i Syd- og Vestjylland, hvor antallet af ledige fra febru-ar 2009 til februar 2010 er steget med henholdsvis 83 og 80 pct. Hertil må dog be-mærkes, at stigningerne i ledigheden er sket fra et lavt udgangspunkt. Begge lands-dele havde inden stigningen således ledighedsprocenter, der lå under landsgennem-snittet, hvorfor også mindre absolutte stigninger kan medføre høje relative stigninger.

29

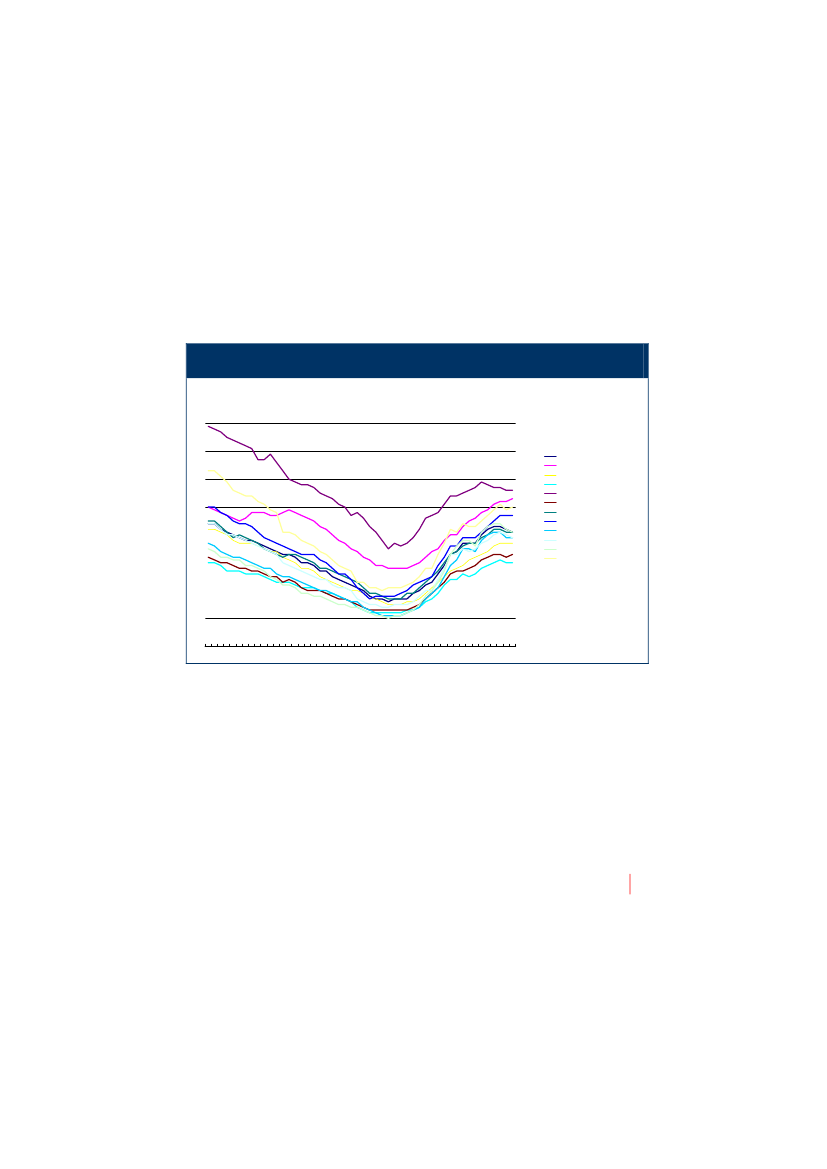

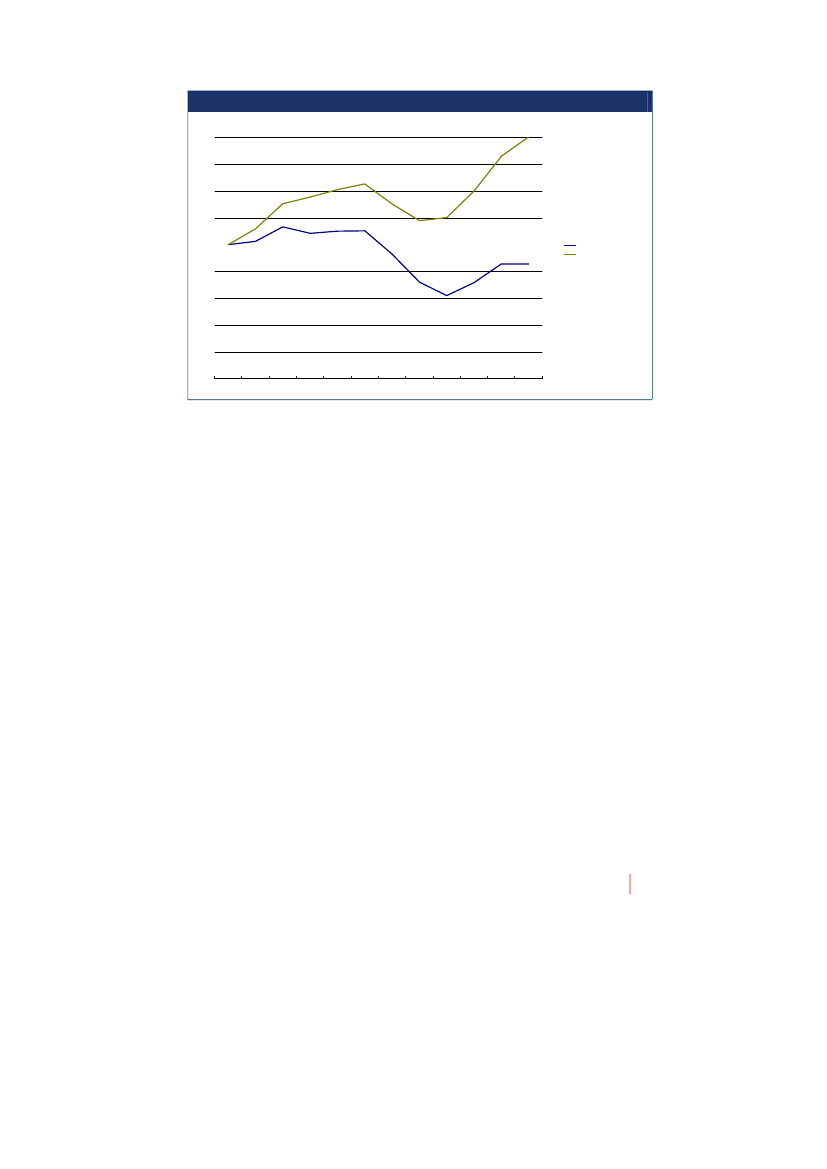

I forhold til udviklingen på Bornholm gør det modsatte sig gældende. Bornholm havdeinden finanskrisens indtræden en ledighedsprocent, der lå over landsgennemsnittet,men til gengæld har deres stigning i ledigheden relativt betragtet været mindre.I forhold til Vest- og Sydsjælland, der bl.a. omfatter yderområdet Lolland-Falster, kandet noteres, at den procentvise stigning i ledigheden har været lavere end den lands-gennemsnitlige stigning. Dette kan dog til dels tilskrives, at ledighedsniveauet indenfinanskrisen også her var højere end landsgennemsnittet, hvorfor stigninger i antalletaf ledige ikke i samme grad afspejles i tilsvarende relative stigninger i ledighedspro-centen.I figur 3.8. er ledighedsudviklingen siden 2006 illustreret.Figur 3.8: Ledighed måned for måned jan 2006 til februar 2010, fordelt på lands-deleLedighedspct.9

8

7Hele landetKøbenhavn byKøbenhavns omegnNordsjællandBornholmØstsjællandVest- og SydsjællandFynSydjyllandØstjyllandVestjyllandNordjylland

6

5

4

3

2

1

02006M01

2006M08

2007M03

2007M10

2008M05

2008M12

2009M07

2010M2

Note: Ledigheden er beregnet som det sæsonkorrigerede antal fuldtidsledige i forhold til arbejdsstyrken.Kilde: Danmarks Statistik.

Figur 3.8. viser, som tidligere omtalt, at landsdelenes forskelle i ledighedsniveau blevindsnævret indtil slutningen af 2008, så det senest primært var Bornholm og Køben-havn By, der havde ledighedsniveauer, der skilte sig negativt ud. Bornholm har også ifebruar 2010 den højeste ledighedsprocent, men der kan på baggrund af figurenendnu ikke konstateres nogen klar tendens til øget forskel mellem landsdelenes le-

30

dighedsniveauer. Det er dog endnu for tidligt at udlede konklusioner om eventuellefremtidige forskelle i landsdelenes ledighedsniveauer.Den aktuelle ledighed er illustreret i figur 3.9., der er opdelt på kommuneniveau. Det-te kan nuancere billedet i forhold til landsopdelingen, idet forskelle inden for landsde-lene derved også fremgår.

Figur 3.9: Ledighedsprocenten (ledige i pct. af arbejdsstyrken) i december 2009 for-delt på kommuner< 3,0 pct3,0 - 4,5 pct4,5 - 6,2 pct> 6,2 pct

Note: Intervalinddelingen er baseret på 10 pct., 50 pct. og 90 pct. fraktiler. Ledighedsprocenten er udtryk fordet faktiske antal ledige i procent af arbejdsstyrken.Kilde: Danmarks Statistik.

Figur 3.9. viser, at det især er det nordlige og østlige Sjælland, der aktuelt har denlaveste ledighed. Den relativt lave ledighed gør sig ligeledes gældende for Århus-området, samt en række øvrige kommuner grupperet i midten af Jylland.

31

Områderne med den højeste ledighed er det nordlige Jylland og dele af Limfjordsom-rådet, Læsø, Bornholm, Lolland, samt enkelte andre kommuner, hvor ledighedenligger over 6,2 pct.Det er endvidere interessant i lyset af ledighedsudviklingen at betragte, i hvilket om-fang virksomhederne er i stand til at rekruttere den fornødne og kvalificerede ar-bejdskraft. Rekrutteringsvanskeligheder er således et emne, der ellers i de senere århar haft stor opmærksomhed, idet store ungdomsårgange de kommende år forventesat forlade arbejdsmarkedet, hvilket kan skabe mangel på arbejdskraft.I tabel 3.3. er opgjort antallet af virksomhedernes forgæves rekrutteringer, hvilket føl-ges af Arbejdsmarkedsstyrelsen.

Tabel 3.3: Rekrutteringsproblemer i forhold til beskæftigedeAntal forgævesBeskæftigelses-region:2008Hovedstaden ogSjællandSyddanmarkMidtjyllandNordjyllandHele landet14.2915.5276.5103.28829.61620093.3191.3861.7575917.05420081,10,91,01,11,120090,30,20,30,20,2rekrutteringerAntal forgæves rekrutteringer i for-hold til beskæftigede (pct.)

Note: Forgæves rekrutteringer er i forhold til personer med de søgte kvalifikationer. De forgæves rekrutte-ringer har fundet sted i perioden uge 28 til uge 43 2009.Kilde: Arbejdsmarkedsstyrelsen: ”Rekruttering efterår 2009”.

Af tabel 3.3. fremgår det, at virksomhederne i 2008 trods en begyndende stigendeledighed i alt havde knap 30.000 forgæves rekrutteringer. Dette tal var dog endnustørre i 2007, hvor antallet var ca. 66.000.Finanskrisen kan også aflæses i den helt aktuelle udvikling. Således faldt antallet afforgæves rekrutteringer fra 2008 til 2009 til ca. en fjerdedel, så virksomhederne i2009 kun i ca. 7.000 tilfælde oplevede, at de ikke kunne finde en kvalificeret ansøgertil en ledig stilling. I forhold til antallet af beskæftigede svarer dette til 0,2 pct., hvilket

32

understreger, at krisen for øjeblikket har fjernet det pres, der har været på rekrutte-ringssiden.Hvor der de foregående år var mangel på arbejdskraft til de opslåede stillinger, damedfører den aktuelle situation, at der nu er flere ledige pr. opslået stilling, hvilketillustreres i figur 3.10.

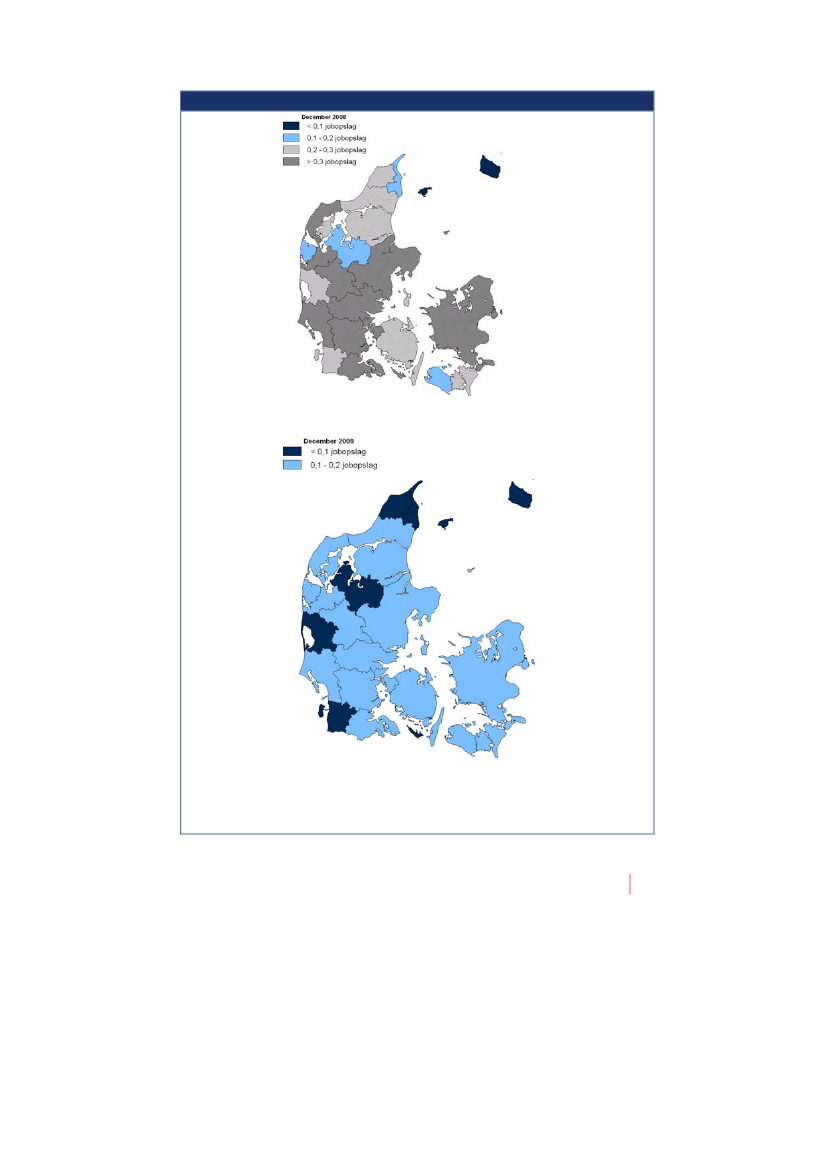

33

Figur 3.10: Antal jobopslag pr. ledig vist på 25 arbejdsmarkedsregioner

Note: Tallene er baseret på faktiske antal fuldtidsledige (foreløbige) fordelt på kommuner samt det totaleantal ledige stillinger fordelt på kommuner.Kilde: Danmarks Statistik og jobindsats.dk.

34

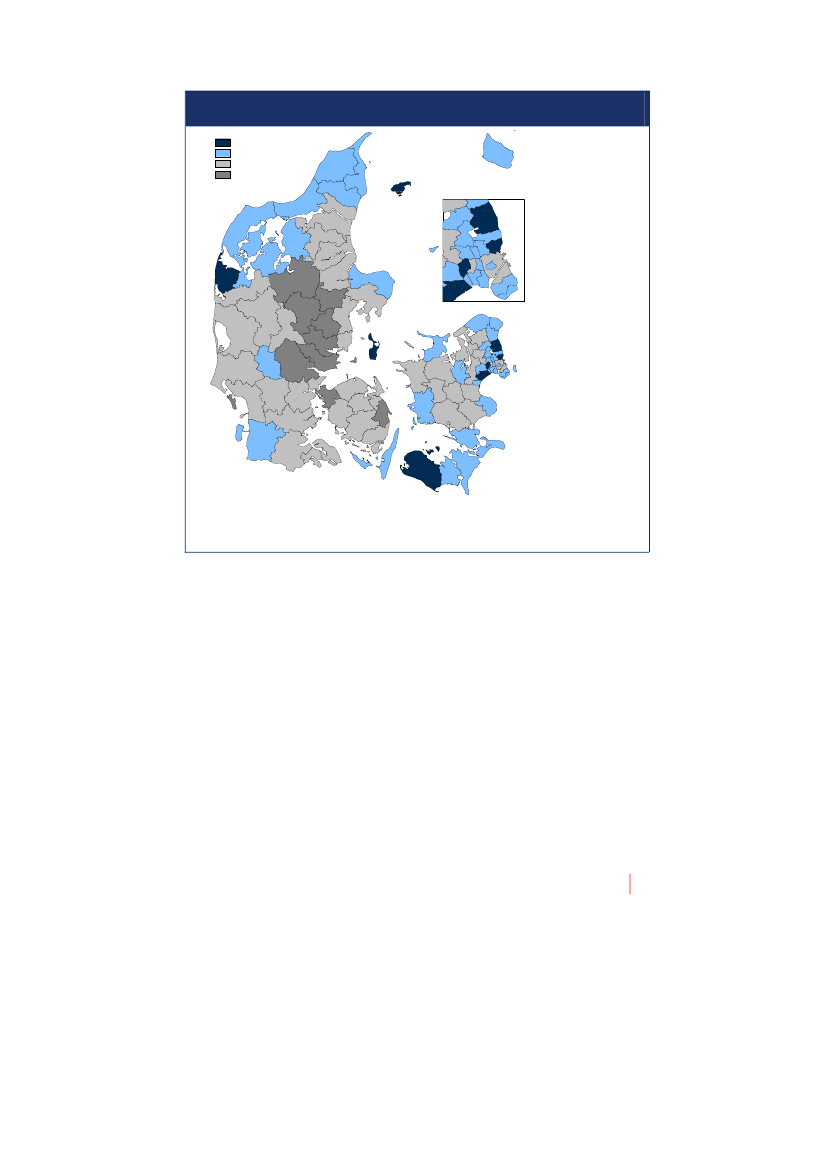

Figur 3.10 viser udviklingen i antallet af jobopslag pr. ledig i dec. 2008 og dec. 2009.Af figuren fremgår, at hele landet har oplevet et faldende antal jobopslag pr. ledig,svarende til, at der er i alle egne af landet er blevet flere ledige om færre annoncere-de jobs. Særligt i en række yderområdekommuner er der relativt flere ledige pr. jo-bopslag, end i det øvrige Danmark – et billede der overordnet dog også gik igen idec. 2008.Dog må der hertil tilføjes, at det faldende antal forgæves rekrutteringer og det aktuel-le antal jobopslag pr. ledig ikke udelukker, at der stadig kan være brancher, hvor deropleves mangel på arbejdskraft. De ledige har ikke i alle tilfælde de specifikt efter-spurgte kvalifikationer, hvorfor der stadig må forventes forgæves rekrutteringer, påtrods af et øget antal ledige.Historisk udvikling i beskæftigelsen og ledighedenInteressant fra et regionalpolitisk perspektiv er endvidere, hvordan beskæftigelsen ogledigheden har udviklet sig i et længere perspektiv. Et længere perspektiv kan bidra-ge med viden omkring, hvorvidt der er regionale mønstre i ledighedsudviklingen.Den regionale ledighedsudvikling i perioden 1993-2009 er genstand for en nærmereanalyse, der er gengivet i kapitel 4. I denne analyse undersøges også, hvilke fakto-rer, der i de enkelte landsdele kan identificeres som havende betydning for ledig-hedsudviklingen.Ledighedens udvikling i forhold til de enkelte landsdele er gengivet i figur 3.11.

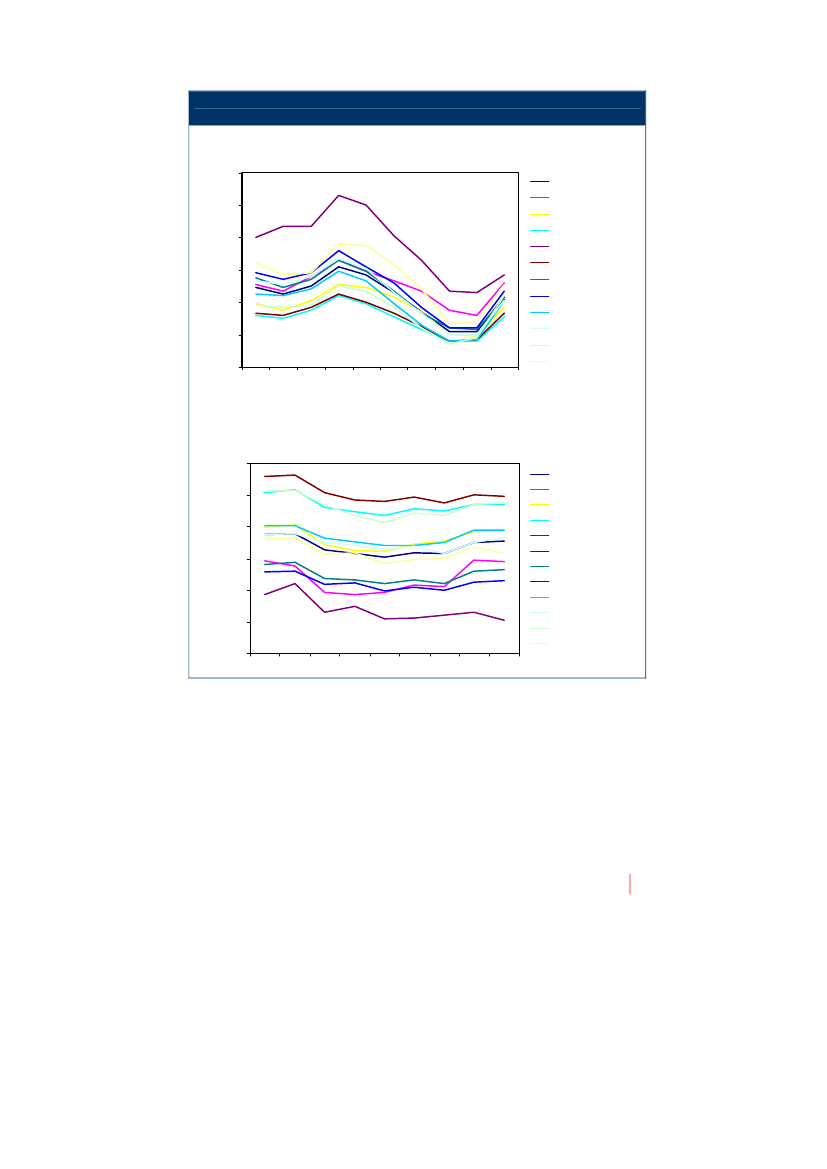

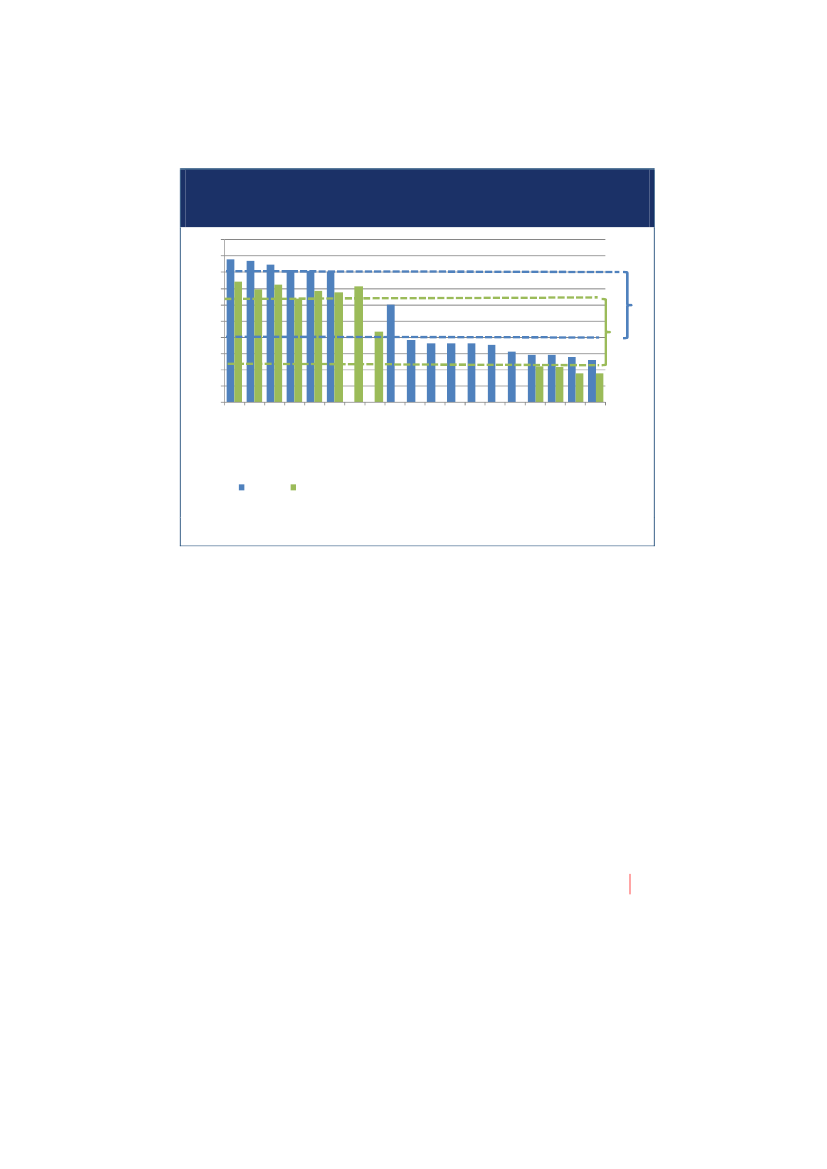

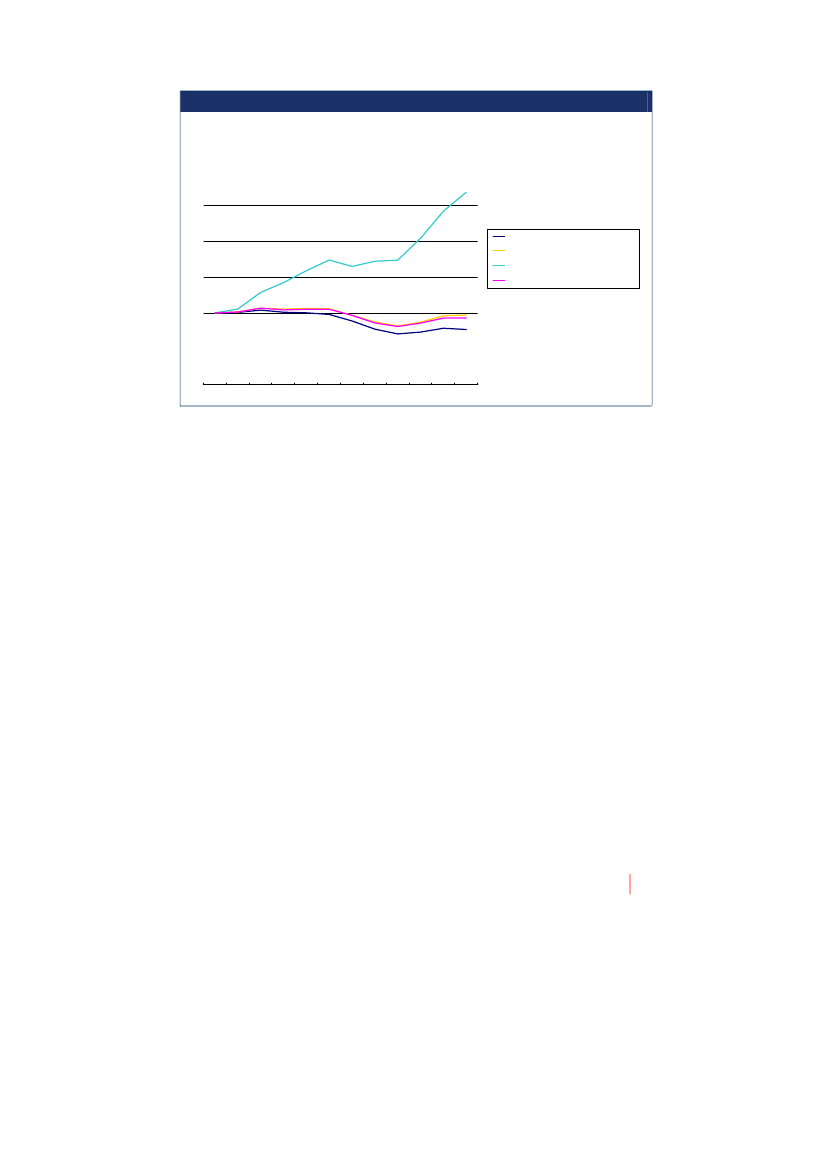

35

Figur 3.11: Udviklingen i ledighedsprocenten fordelt på 11 landsdele for helelandet 2000-2009 og udviklingen i erhvervsfrekvensen for 2000-2008Ledighed12108Procent6420

Hele landetKøbenhavn byKøbenhavns omegnNordsjællandBornholmØstsjællandVest- og SydsjællandFynSydjyllandØstjyllandVestjyllandNordjylland

2002

2006

2007

2000

2001

2003

2004

84,0Hele Landet82,080,0Procent78,076,074,072,02000 2001 2002 2003 2004 2005 2006 2007 2008København byKøbenhavns omegnNordsjællandBornholmØstsjællandVest- og SydsjællandFynSydjyllandØstjyllandVestjyllandNordjylland

Note: Ledighedsprocenten er beregnet som det sæsonkorrigerede antal fuldtidsledige delt med ar-bejdsstyrken i december måned det pågældende år. Erhvervsfrekvensen er beregnet som andelen afbefolkningen i den arbejdsdygtige alder, der er del af arbejdsstyrken. Personer uden for arbejdsstyrkenbestår af personer, der midlertidigt er uden for arbejdsstyrken, tilbagetrækning fra arbejdsstyrken, pen-sionister og andre uden for arbejdsstyrken. Erhvervsfrekvensen er alle år udregnet for de 16-64-årige ibefolkningen for at sikre sammenlignelighed over tid. (Til og med 2005 er arbejdsstyrken opgjort for de16-66-årige, men Danmarks Statistik har ændret praksis som følge af den ændrede pensionsalder).Kilde: Danmarks Statistik.

2005

Erhversfrekvens

2008

2009

36

Af figur 3.11 fremgår, at der i løbet af de seneste ca. ti år er sket en stadig indsnæv-ring af de regionale forskelle i ledighedsniveau, der prægede billedet i år 2000. Dettevar også billedet i forhold til den aktuelle ledighedsudvikling, som beskrevet i forbin-delse med figur 3.8. Således var forskellen mellem de landsdele, der havde det hø-jeste og laveste ledighedsniveau i 2000 ca. 4,5 procentpoint, hvilket i 2008 var ind-snævret til omkring 2 procentpoint. Den højeste ledighed har i hele perioden væretpå Bornholm, der dog også i høj grad har profiteret af den positive økonomiske udvik-ling. Fra en ledighed på over 10 pct. i 2003 faldt denne til knap 4 pct. i 2008.I forhold til erhvervsfrekvensen, der også er gengivet i figur 3.11, kan der ligeledeskonstateres nogle fælles udviklingstræk for landsdelene.9I den første halvdel af peri-oden var der et mindre fald i erhvervsfrekvensen, men siden midten af 00’erne vardenne atter svagt stigende. Forklaringen herpå kan være, at højkonjunkturen og denheraf afledte høje efterspørgsel efter arbejdskraft, kan have betydet, at grupper, derhar stået uden for arbejdsmarkedet, er blevet en del af arbejdsstyrken.I figur 3.12. er erhvervsfrekvensen i 2008 gengivet på kommuneniveau, hvilket giveret mere detaljeret billede af de regionale forskelle.10Der ses af figuren, at der er enklar tendens til, at erhvervsfrekvens i yderområderne er lavere, end i landet som hel-hed. Den højeste erhvervsfrekvens er i det vestlige Jylland og Midtjylland samt i om-råderne rundt om København.

9

Idet der ved redegørelsens udarbejdelse ikke var tilgængelige tal for erhvervsfrekvensen for 2009, omfatter

figuren alene perioden 2000-2008.10

Det bemærkes til figur 3.12., at idet der ved redegørelsens udarbejdelse ikke forelå tilgængelige tal for

2009, hvorfor figuren angiver den kommuneopdelte erhvervsfrekvens 2008.

37

Figur 3.12: Erhvervsfrekvens fordelt på kommuner i 2008< 75,84 pct (10)75,84 - 79,95 (39)79,96 - 83,43 pct (39)> 83,43 pct (10)

Note: Intervalinddelingen er baseret på 10 pct., 50 pct., og 90 pct. fraktiler. Erhvervsfrekvensen er beregnetsom andelen af befolkningen i den arbejdsdygtige alder, som er del af arbejdsstyrken. Personer uden forarbejdsstyrken består af personer, der midlertidigt er uden for arbejdsstyrken, tilbagetrækning fra arbejds-styrken, pensionister og andre uden for arbejdsstyrken.Kilde: Danmarks Statistik.

Endelig er udviklingen i beskæftigelsen et anvendeligt mål for, hvordan den regionaleudvikling er. Over et længere tidsperspektiv er det interessant, hvilke beskæftigel-sesmuligheder der er for indbyggerne i landets yderområder Den gennemsnitlige år-lige vækst i beskæftigelsen er afbilledet i figur 3.13.11

11

Det bemærkes til figur 3.13., at idet der ved redegørelsens udarbejdelse ikke forelå tilgængelige tal for

2009, fremgår det seneste års udvikling ikke af figuren.

38

Figur 3.13: Gennemsnitlig årlig vækst i beskæftigelsen (efter bopæl) 1998-2003og 2003-20081998-2003< -0,52 pct (10)-0,52 - 0 pct (30)0 - 0,74 pct (48)> 0,74 pct (10)

2003-2008

< -0,22 pct (10)-0,22 - 0 pct (11)0 - 1,34 pct (67)> 1,34 pct (10)

Note: Intervalinddelingen er baseret på 10 pct. og 90 pct. fraktiler. For begge perioder er de resterendeobservationer er delt op i to intervaller med grænseværdi i 0. Beskæftigelsen er opgjort efter bopæl.Kilde: Danmarks Statistik.

39

Af figur 3.13. fremgår det, at store dele af landet, og i særlig grad yderområderne iperioden 1998-2003 oplevede en negativ vækst i beskæftigelsen. Den negativevækst ramte dog også en række københavnske omegnskommuner, og i alt havde 40kommuner i denne periode en negativ vækst i beskæftigelsen. Hvor der var frem-gang, var denne primært centreret omkring Århus og København, men også det øvri-ge Sjælland og store dele af Jylland oplevede i denne periode en positiv udvikling ibeskæftigelsen.Perioden 2003-2008 viser en mere gunstig udvikling, idet langt flere kommuner idenne periode kan notere en positiv udvikling. Antallet af kommuner, der oplevedetilbagegang i perioden 2003-2008 blev ca. halveret, og flere traditionelle yderområ-der, herunder det nordlige Jylland, fik vendt tilbagegang til fremgang.

3.5. IndkomstoverførslerAf betydning for den regionale udvikling er endvidere befolkningens socioøkonomiskesammensætning. Eksempelvis kan erhvervslivets udviklingsmuligheder afhænge afadgangen til tilstrækkelig arbejdskraft med de rette kompetencer. Desuden kan udgif-ter til forsørgelse og andre foranstaltninger udgøre en ikke ubetydelig andel af kom-munernes samlede udgifter. Dette især i kommuner med en mindre gunstig socio-økonomisk sammensætning. Udligningssystemets formål er således også at tagehøjde for bl.a. sådanne forskelle.Kommunernes bruttodriftsudgifter til overførsler pr. indbygger er gengivet i figur 3.14.

40

Figur 3.14: Bruttoudgifter til overførsler pr. indbygger i 2010< 11725 kr11725 - 16972 kr16972 - 20349 kr> 20349 kr

Note: Intervalinddelingen er baseret på 10 pct., 50 pct. og 90 pct. fraktiler. Bruttoudgifterne til over-førsler pr. indbygger er beregnet efter kommunernes budgetterede bruttodriftsudgifter til overførsler.Kilde: Kilde: Danmarks Statistik og Indenrigs- og Sundhedsministeriets kommunale nøgletal.

Figuren viser, at bruttoudgifterne pr. indbygger er lavest i det københavnske områdeefterfulgt af store dele af det vestlige Jylland og Midtjylland. Yderområderne har høje-re udgifter pr. indbygger, hvor især det sydøstlige Danmark har udgifter over lands-gennemsnittet.For Danmark gælder – i lighed med de øvrige europæiske lande – at andelen af æl-dre vil stige som en følge af, at store ungdomsårgange i de kommende år forladerarbejdsmarkedet til fordel for pension. Af figur 3.15. fremgår de enkelte kommunersaktuelle andel ældre.

41

Figur 3.15: Befolkningssammensætning: andel af befolkningen over 64 år i 2010

< 15,96 pct (24)15,96 - 17,60 pct (25)17,60 - 18,96 pct (25)> 18,96 pct (24)

Note: Intervalinddelingen er baseret på 25 pct., 50 pct. og 75 pct. fraktiler.Kilde: Danmarks Statistik.

Den laveste andel ældre finder man i de store byer og deres oplande. Dvs. Ålborg ogomkringliggende områder, Århus og det østlige Jylland, Odense samt København ogen række omegnskommuner.Flest ældre er der i en række områder, der traditionelt regnes som værende yderom-råder. Det vil i denne sammenhæng sige det nordvestlige og sydlige Jylland, Born-holm, Lolland-Falster, en række mindre øer samt store dele af Fyn. Figuren afspejlerde ældres relative andel af den samlede befolkning.

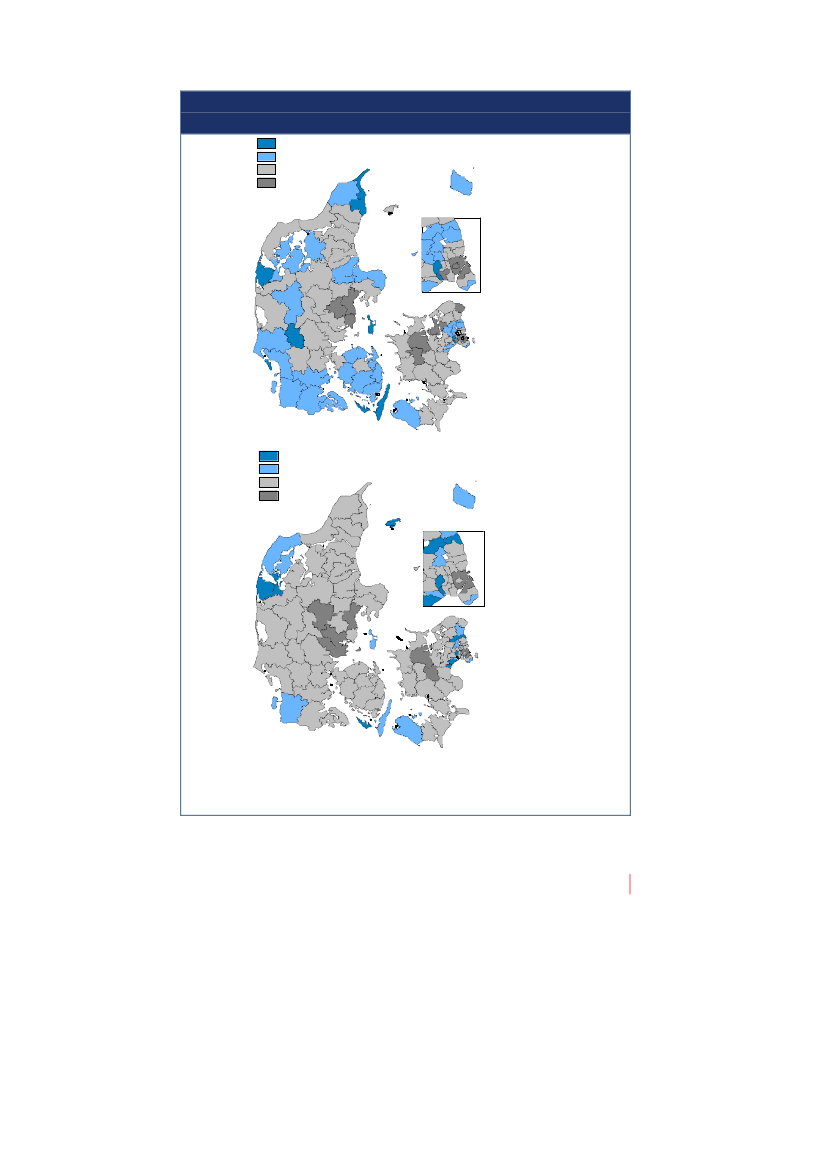

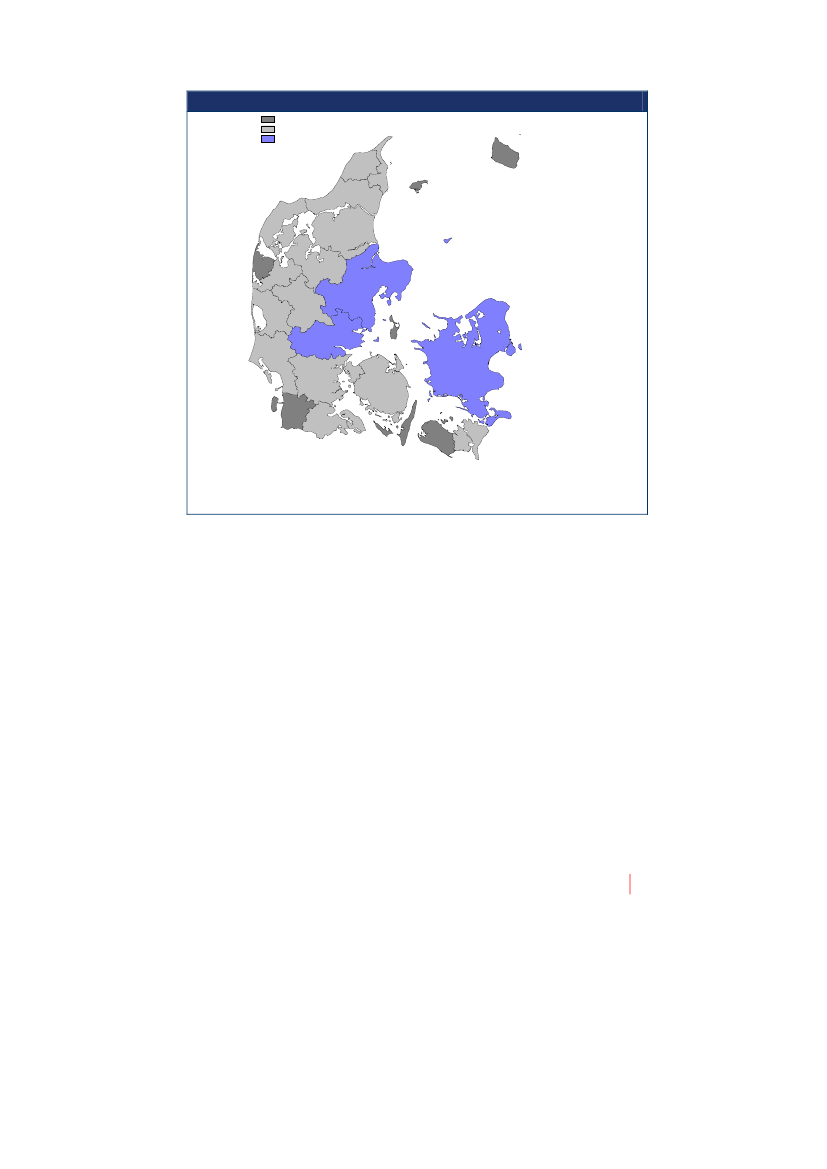

3.6. Samlet indikator for den regionale udviklingHvor de foregående opgørelser og beskrivelser alle viser hver sin del af det samledebillede på den regionale udvikling, da søges i figur 3.16 at give et større, samlendebillede af denne.

42

Af figuren fremgår indikatoren for regional udvikling. Indikatoren er en sammenvej-ning af udviklingen i forhold til befolkningsmønstre, indkomst, beskæftigelse og ledig-hed,12og giver således et overskueligt, samlende billede på udviklingen.13Udviklin-gen er vist på arbejdsmarkedsregioner, hvortil det må bemærkes, at der inden fordisse kan være regionale niveauforskelle, hvilket bl.a. kan gøre sig gældende i deregioner, hvor Århus og København er beliggende.

12

Beregningsgrundlaget fremgår af bilag 2. De seks variable er befolkningsudviklingen 2000-2010, andelen af

20-64-årige 2010, udviklingen i beskæftigelse efter arbejdssted 1998-2008, ledighed i procent af arbejdsstyr-ken december 2009, udviklingen i den skattepligtige indkomst 1998-2008 samt indkomstniveauet pr. indbyg-ger 2008.

13

Det bemærkes i forhold til indikatoren for regional udvikling, at en række statistiske kilder, der de foregåen-

de år er anvendt i indikatoren, ikke var tilgængelige ved redegørelsens udarbejdelse, hvorfor der i stedet eranvendt alternative kilder. Endvidere er beregningsmetoden justeret som en følge af ændringen af kilder.Eventuelle sammenligninger med de foregående år må derfor ske med forsigtighed.

43

Figur 3.16: Indikator for regional udvikling vist på 25 arbejdsmarkedsregionerunder 9595 - 100over 100

Note: Intervalinddelingen er baseret på, hvordan regionerne placerer sig i forhold til landsgennemsnittet.Kilde: Danmarks Statistik samt egne beregninger.

Jo højere værdi på kortet, jo mere gunstig regional udvikling gælder for områderne.Dvs. at den mest gunstige udvikling er at finde på Sjælland og i det østlige Jylland.Derimod har en række områder, der ofte medregnes som værende yderområder enindeksværdi i den laveste kategori, hvilket indikerer en mindre gunstig regional udvik-ling. Disse inkluderer bl.a. dele af det vestlige og sydlige Jylland, øerne Læsø,Samsø, Langeland, Lolland samt Bornholm, hvor indeksværdierne er under 95.Det må hertil dog afslutningsvis bemærkes, at selvom regionale forskelle på de gen-givne kort kan synes markante, så er Danmark fortsat et relativt lille og homogentland, hvorfor forskelle - anskuet fra et internationalt perspektiv – ikke nødvendigvis erudprægede. Regeringen har løbende taget initiativer med sigte på et Danmark i ba-lance. De mest aktuelle initiativer fremgår af den regionalpolitiske redegørelse til Fol-ketinget, kapitel 8.

44

Kapitel 4. Regionaleledigheds- ogbeskæftigelsesmønstre

Som det fremgik af det foregående kapitel, så har Danmark siden 2008 opleveten markant stigning i antallet af ledige. Dette har regeringens fulde opmærk-somhed. Ledighed kan ramme den enkelte person hårdt, og stigende ledighedmedfører både faldende skatteindtægter og stigende offentlige udgifter til over-førselsindkomster. Men også i et regionalt perspektiv er ledigheden et centraltemne. De foregående års positive økonomiske udvikling medførte, at de regio-nale ledighedsniveauer nærmede sig hinanden på et stadigt lavere niveau. Det-te rejser spørgsmålet om, hvorvidt der atter kan forventes større forskelle i le-dighedsniveauerne med et højere ledighedsniveau i yderområderne.

4.1. Baggrund for analysen og hovedresultaterDen længerevarende højkonjunktur frem til efteråret 2008 resulterede bl.a. i en væ-sentlig indsnævring af de regionale forskelle i ledighed. Det var især bemærkelses-værdigt, at mange yderområder, der traditionelt har haft en relativt høj ledighed, så-ledes opnåede et ledighedsniveau tæt på landsgennemsnittet.De ændrede økonomiske konjunkturer har imidlertid betydet, at hele landet igennemdet sidste halvandet års tid har oplevet en stigende ledighed. Udviklingen i de regio-nale beskæftigelses- og ledighedsmønstre er i den forbindelse et emne, der påkaldersig stor regionalpolitisk interesse. Den regionale balance er i denne sammenhængselvsagt vigtig.Hvor de regionale forskelle i ledighedsniveauet stort set var udlignet i tiden frem tilfinanskrisens indtræden, så er det aktuelle spørgsmål således, om den økonomiskeudvikling vil betyde, at de regionale forskelle igen øges og bestemte regioner og

45

yderområder atter kommer til at opleve et ledighedsniveau, der ligger markant overlandsgennemsnittet.Indenrigs- og Sundhedsministeriet har derfor foranlediget en nærmere analyse af,hvordan den regionale ledighed har udviklet sig, hvilke faktorer der kan forklare deregionale ledighedsniveauer, og endelig give en indikation af, i hvilket omfang lands-delene kan have sårbarheder i forhold til den fremtidige udvikling.14

Sammenfattende viser analysen, at de regionale forskelle i ledigheden følger møn-steret i konjunkturen, således at forskellene er blevet større i lavkonjunktur og ind-snævret i højkonjunktur, som det har været tilfældet over perioden 2004-2008. Denviser i forlængelse heraf, at de regionale forskelle er øget lidt i den nye konjunktursi-tuation fra 2008 til 2009, men også det kan tilskrives særligt lave ledighedsniveauer inogle enkelte kommuner snarere end afvigende høje ledighedsniveauer i fx udkants-kommuner.Analysen af landsdelenes ledighedsniveau viser således også, at der er et relativtstabilt regionalt mønster. I store træk udvikler ledigheden sig i samme retning i lands-delene over tid, og rangeres de efter ledighedsniveau er det ligeledes billedet, at nog-le landsdele konsistent over tid har højere ledighedsniveauer end landsgennemsnit-tet, hvor andre har lavere ledighedsniveauer set i forhold til det for perioden aktuellelandsgennemsnitlige ledighedsniveau. Der tegner sig ligeledes et billede af, at noglelandsdele i højere grad har en udvikling, som er følsom over for konjunkturudviklin-gen.Der er i analysen endvidere set nærmere på udviklingen i beskæftigelsen opdelt påbrancher samt på den socioøkonomiske sammensætning i landsdelene. Der ses herat være en vis geografisk variation i landsdelenes branchemæssige og socioøkono-miske sammensætning, og i de videre statistiske analyser af modeller til forklaring afledighedsudviklingen i perioden 1993-2007 konkluderes det, at der er forskellige for-hold, der forklarer udviklingen i de forskellige landsdele.Den nordjyske landsdel er fx kendetegnet ved bl.a. en relativ høj andel af beskæfti-gede indenfor industrien og bygge- og anlægssektoren og har frem til 2008 også op-

14

Undersøgelsen er udført af Rambøll og udarbejdet i perioden dec. 2009 – marts 2010. Der henvises i øvrigt

til den fulde rapport for undersøgelsens fulde afrapportering, hvor også de nærmere metodemæssige forud-sætninger er beskrevet.

46

levet faldende ledighed som en følge af høj aktivitet i disse sektorer. Den fynskelandsdel er kendetegnet ved i den undersøgte periode at have haft mange tilflyttereog har endvidere mange udpendlere, hvilket ligeledes har haft en positiv effekt i for-hold til ledigheden.I forhold til de enkelte landsdele er der i forlængelse af de forhold, som er fundet athave haft størst betydning for ledighedsudviklingen foretaget en sårbarhedsanalyse,hvilket sættes i forhold til den seneste ledighedsudvikling i 2008-2009. Fx ses et ge-nerelt billede af, at en høj beskæftigelsesandel inden for industri samt lavt uddannel-sesniveau kan være forbundet med en vis sårbarhed. Det fremgår således også, atden fremtidige udvikling kan blive påvirket af udviklingen i branchestrukturen og ar-bejdsstyrkens sammensætning. Men udviklingen kan også være meget præget afregionale forskelle i udviklingen inden for de enkelte overordnede branchekategorier.

4.2. Anvendte data og ledigheds- og beskæftigelsesdefinitionI analyserne anvendes, medmindre andet er angivet, et såkaldt brutto-brutto le-dighedsmål. Dette ledighedsmål indeholder populært sagt alle de midlertidige ind-komsterstattende ydelser, såsom dagpenge, kontant- og starthjælp, revalidering mv.Herved vurderes i analysen af de regionale ledighedsmønstre at kunne opnås et bre-dere billede af den sociale og arbejdsmarkedspolitiske udfordring, som de forskelligelandsdele står overfor. Udgiftstryk fra ydelser, potentielt skattegrundlag og regionaltudviklingspotentiale påvirkes alle af gruppen af personer på den brede vifte af midler-tidige indkomsterstattende offentlige ydelser, uanset om disse personer er registrere-de som aktivt søgende og til rådighed for arbejdsmarkedet.Den del af analyserne, der omhandler beskæftigelsen og arbejdsstyrkens sammen-sætning (fx den branchefordelte beskæftigelse eller beskæftigelsen som andel af be-folkningen), er baseret på IDA databasens oplysninger om befolkningens beskæfti-gelse. Disse data er mindre opdaterede end de DREAM data, der ligger bag analy-serne af ledighed. Derfor går analyserne af beskæftigelsen i de fleste tilfælde kunfrem til 2008.For den mest opdaterede information om beskæftigelsesudviklingen frem til 2009 an-vendes endvidere oplysninger fra Arbejdskraftundersøgelsen (AKU). Disse data har itilknytning til undersøgelsen alene været tilgængelige fordelt på de fem regioner.

47

4.3. Status på regional beskæftigelse og ledighedI 2008 var knap 2,9 mio. personer i beskæftigelse, hvilket svarer til 80 pct. af alle per-soner i den erhvervsaktive alder mellem 16-64-år. Andelen af beskæftigede i den er-hvervsaktive alder har været støt stigende fra 1993 til 2007. Der er dog variation iandelen af beskæftigede på tværs af landsdele. I Nord- og Østsjælland samt i Vest-jylland er forholdsvis mange af personerne i den erhvervsaktive alder i beskæftigelse,mens det omvendte gør sig gældende i eksempelvis hovedstadsområdet. Denne for-skel i beskæftigelsesandelen hænger primært sammen med, at der er flere studeren-de mv. i de store byer.Der er også betydelige forskelle i den branchefordelte beskæftigelse mellem landsde-lene, jf. figur 4.1.

48

Figur 4.1: Branchernes størrelse fordelt på landsdele (procent af den samlede be-skæftigelse)Landbrug, fiskeri, råstofØstsjællandØstjyllandVestjyllandVest- og SydsjællandSydjyllandNordsjællandNordjyllandKøbenhavns by og omegnFyn01200720042345

Handel, hotel og restaurationØstsjællandØstjyllandVestjyllandVest- og SydsjællandSydjyllandNordsjællandNordjyllandKøbenhavns by og omegnFyn052007102004152025

IndustriØstsjællandØstjyllandVestjyllandVest- og SydsjællandSydjyllandNordsjællandNordjyllandKøbenhavns by og omegnFyn05200710200415202530ØstsjællandØstjyllandVestjyllandVest- og SydsjællandSydjyllandNordsjællandNordjyllandKøbenhavns by og omegnFyn0

Transport

220072004

4

6

8

10

Energi- og vandforsyningØstsjællandØstjyllandVestjyllandVest- og SydsjællandSydjyllandNordsjællandNordjyllandKøbenhavns by og omegnFyn020070,220040,40,60,8

Finansiering og forretningsserviceØstsjællandØstjyllandVestjyllandVest- og SydsjællandSydjyllandNordsjællandNordjyllandKøbenhavns by og omegnFyn052007102004152025

Bygge og anlægØstsjællandØstjyllandVestjyllandVest- og SydsjællandSydjyllandNordsjællandNordjyllandKøbenhavns by og omegnFyn02200742004681012

Offentlige og personlige tjenesterØstsjællandØstjyllandVestjyllandVest- og SydsjællandSydjyllandNordsjællandNordjyllandKøbenhavns by og omegnFyn0102007202004304050

Kilde: Rambøll på baggrund af Danmarks Statistik, Arbejdskraftundersøgelsen.

Offentlige og personlige tjenester udgør på landsplan den største branche målt påantal beskæftigede personer. Således er knap 36 pct. af de beskæftigede ansat i

49

denne branche. Omvendt er blot 2 pct. beskæftiget indenfor landbrug og fiskeri. Ikkeoverraskende er landbrugssektoren relativ stor i mange områder af Jylland og påFyn, hvorimod den finansielle sektor dominerer i hovedstadsområdet. Visse brancherer dog mindre områdespecifikke, herunder primært de offentlige og personlige tjene-ster.Siden starten af 1990'erne har beskæftigelsen i landbrugssektoren generelt væretfaldende. Det samme gør sig gældende i industrien. Til gengæld er beskæftigelseninden for finansiering mere end fordoblet fra 1993 til 2007. Ligeledes er beskæftigel-sen i bygge- og anlægsbranchen samt inden for handelssektoren øget i perioden.I modsætning til eksempelvis industri og bygge- og anlægssektoren er den offentligesektor ikke særlig følsom overfor ændringer i konjunkturerne. Under en lavkonjunkturøges den relative andel af offentlige ansatte dog som følge af en relativ lavere be-skæftigelse i den private sektor. Således er andelen af beskæftigede inden for offent-lige og personlige tjenester reduceret i alle landsdele fra 2004 til 2007, om end medmindre regionale forskelle i niveau. Omvendt er det gået for bygge- og anlægsbran-chen, hvor andelen af beskæftigede voksede fra 2004 til 2007. Især Sjælland og Fynhar haft en forholdsvis stor byggeaktivitet i denne periode.Det samme gør sig gældende inden for handel-, hotel og restaurationsbranchen, derligeledes øgede andelen af beskæftigede fra 2004 til 2007 i alle egne af landet. An-delen af beskæftigede i denne branche varierer kun lidt på tværs af landsdele.I den seneste udvikling fra 2007 til 2009 er der i forbindelse med konjunkturnedgan-gen generelt sket et fald i beskæftigelsen i alle dele af landet, men der er store sek-tor- og geografiske forskelle. I figuren nedenfor er gengivet udviklingen i den brancheog regionsopdelte beskæftigelse fra 4. kvartal 2007 til 4 kvartal 2009.

50

Figur 4.2: Udvikling i beskæftigelsen fra 4.kvt 2007 til 4 kvt 2009, fordelt påbranche og regionRegionHovedstadenRegionSjællandRegionSyddanmarkRegionMidtjyllandRegionNordjyllandRegionHovedstadenRegionSjællandRegionSyddanmarkRegionMidtjyllandRegionNordjyllandRegionHovedstadenRegionSjællandRegionSyddanmarkRegionMidtjyllandRegionNordjyllandRegionHovedstadenRegionSjællandRegionSyddanmarkRegionMidtjyllandRegionNordjyllandRegionHovedstadenRegionSjællandRegionSyddanmarkRegionMidtjyllandRegionNordjyllandRegionHovedstadenRegionSjællandRegionSyddanmarkRegionMidtjyllandRegionNordjyllandRegionHovedstadenRegionSjællandRegionSyddanmarkRegionMidtjyllandRegionNordjyllandRegionHovedstadenRegionSjællandRegionSyddanmarkRegionMidtjyllandRegionNordjyllandRegionHovedstadenRegionSjællandRegionSyddanmarkRegionMidtjyllandRegionNordjyllandRegionHovedstadenRegionSjællandRegionSyddanmarkRegionMidtjyllandRegionNordjylland‐5‐4‐3‐2‐101Procentafsamletbeskæftigelse iregionen23Landbrug,skovbrugogfiskeriIndustri,råstofindvindinOffentliggogadministration,Kultur,fritidog undervisningogEjendomshande Finansieringog Information og Handelogforsyningsvirksandenserviceforsikringkommunikation transportmv. ByggeoganlægomhedErhvervsservice logudlejningsundhed

Kilde: Rambøll på baggrund af Danmarks Statistik, Arbejdskraftundersøgelsen.

Som det fremgår af figuren, er det primært industri, bygge/anlæg og transport, derhar haft største fald i beskæftigelsen siden 2007. Beskæftigelsen i industrien er faldetbetydeligt i alle dele af landet, hvilket i høj grad kan tilskrives faldende efterspørgsel iudlandet og dermed faldende eksport.

51

Tages størrelsen på de forskellige regioner i betragtning, er det særligt Nord- ogMidtjylland, der er påvirket heraf. Således er blevet ca. 12.000 færre beskæftigede iindustrien i Nordjylland, hvilket svarer til mere end 4 pct. af den samlede beskæftigel-se i regionen. For bygge/anlæg og handel og transport er der også betydelige for-skelle i den seneste udvikling mellem regionerne. Således er beskæftigelsen i bygge-riet faldet i Region Hovedstaden og ikke mindst Region Sjælland, mens den er stortset uændret i Jylland og på Fyn. Det omvendte er kendetegnet for handel og trans-port. Her er beskæftigelsen faldet betydeligt i Jylland og på Fyn, mens den er stegeten smule i Hovedstaden og Sjælland.De eneste sektorer, som har en betydelig stigning i beskæftigelsen fra 2007 til 2009er offentlig administration, undervisning og sundhed samt kultur, fritid og anden ser-vice. Her er stigningen i beskæftigelsen særligt koncentreret omkring hovedstadsom-rådet og Sjælland. Der er for regionerne under ét tale om en absolut stigning i antalletaf personer, og ligeledes en relativ stigning. Den opgjorte relative stigning påvirkes iet omfang af, at den samlede beskæftigelse i perioden er faldet, hvormed sektorenrelativt set fylder mere.

4.4. Ledighedens udvikling og spredning – 1993-2009At der er regionale forskelle i ledighed og beskæftigelsesmuligheder, er et velkendtog velbeskrevet forhold i dansk beskæftigelsespolitik. En række yderområder har så-ledes gennem en længere årrække haft problemer med et relativt højt ledighedsni-veau gennem såvel perioder med lavkonjunktur som højkonjunktur. I de følgende af-snit ses der nærmere på ledighedens udvikling og geografiske fordeling.Når man ser på ledighedens geografiske fordeling på kortmateriale jf. figur 4.3., viserder sig imidlertid et billede af et ledighedslandskab, der nok har tydelige geografiskekomponenter, men hvor afstand fra de store bycentre langt fra er den eneste kompo-nent i ledighedens geografiske fordeling.

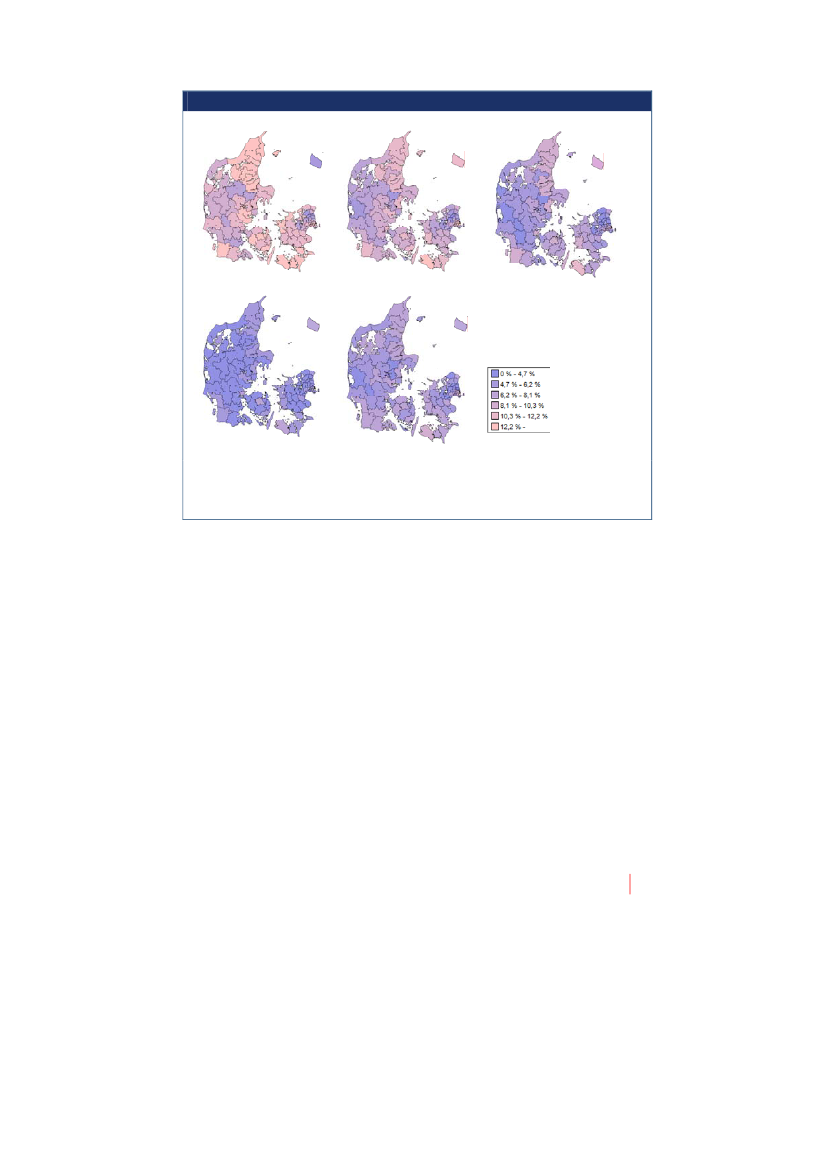

52

Figur 4.3: Ledigheden i kommunerne – udvalgte år199320042006

2008

2009

Note: figuren illustrerer fem udvalgte år. For den komplette serie 1993-2009 henvises til den fulde rapport.Den opgjorte ledighed er brutto-brutto ledigheden.Kilde: Rambøll.

Som det fremgår af figurerne, er ledigheden højest i de store bykommuner og i en delaf yderområderne. Yderområderne med relativ høj ledighed indbefatter bl.a. storedele af Nordjylland, Syd- og Vestsjælland, Lolland-Falster og Sydfyn.Modsat er ledigheden lavest i dele af pendlings-oplandene til de store byer og i Vest-jylland. Der er således lav ledighed i de forholdsvis velstående kommuner nord forKøbenhavn, i Nordsjælland og i nogle af de århusianske omegnskommuner. Men derses også generel lav ledighed i visse dele af yderområderne. Det gælder for storedele af Vest- og Midtjylland, at der er et vedvarende lavt ledighedsniveau set i forholdtil landsgennemsnittet.Det ses også af kortene, at det geografiske mønster i ledighedens fordeling er relativtstabilt over tid. Det er således de samme kommuner, der har en tendens til højereledighedsniveauer i hele perioden, om end forskellene bliver mindre tydelige i perio-der med meget lav ledighed. På denne baggrund kan man se en række relativt tyde-

53

lige og stabile regionale mønstre i kommunernes ledighedsniveau. Den højeste le-dighed findes således gennem stort set hele perioden i en L formet, eller fiskekrogs-formet struktur i landet, der strækker sig fra Nordjylland over Randers, Djursland, År-hus, store dele af Fyn, Langeland, Lolland, Falster, Syd- og Vestsjælland samt Kø-benhavn og den københavnske vestegn. Mønsteret er særlig tydeligt på kortet over2008. Den laveste ledighed findes primært i to områder omkring hhv. Nordsjællandog Vest- og Midtjylland.I forlængelse af den illustrerede geografiske ledighedsfordeling er det vigtigt at væreopmærksom på, at det anvendte ledighedsmål påvirker de observerede tendenser.Når der som i denne analyse anvendes et mål, der inkluderer alle kontant- og start-hjælpsmodtagere, uanset om de er aktivt søgende, vil det naturligvis give udsving iretning af højere ledighed i kommuner, der har større grupper af socialt svage og afflygtninge/indvandrere. Dette er en del af forklaringen på, at storbyerne optrædermed et højt ledighedsniveau i analysen.Der er da også tydelige forskelle på ledighedens sammensætning indenfor gruppenaf kommuner med høj ledighed. I Nordjylland er der således relativt få kontant-hjælpsmodtagere i forhold til dagpengemodtagere, mens kontanthjælp i de store byerog på Lolland udgør en større andel af den samlede ledighed. Når de store byer be-tragtes, ligger de generelt højt på såvel kontanthjælp- som dagpengeledighed. Det ersærligt København og Odense, som har høj ledighed i 2009, mens Århus er tæt pålandsgennemsnittet, og Aalborg og Esbjerg ligger midt imellem. Fordelingen af kon-tanthjælp- og dagpengeledighed er nogenlunde ens i de store byer, hvor kontant-hjælp udgør knapt to tredjedele af den samlede ledighed, bortset fra Aalborg, somhar relativt flere dagpengemodtagere.

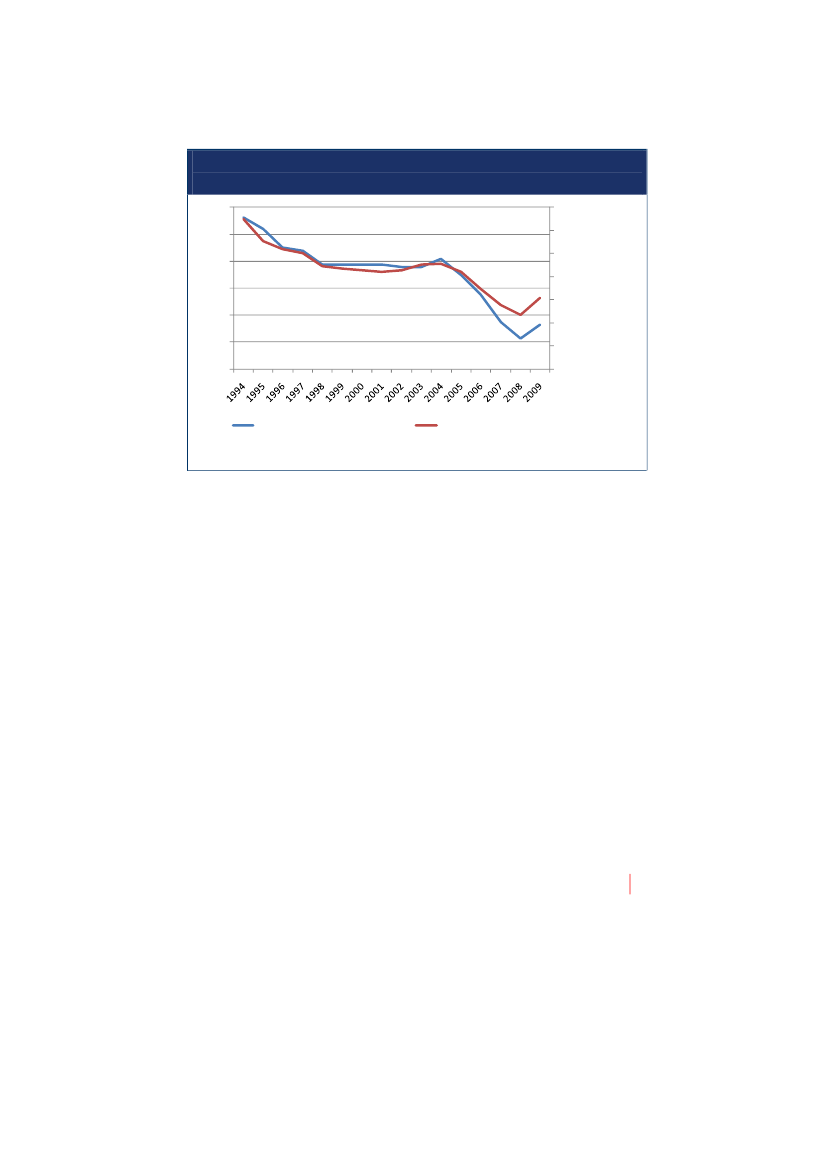

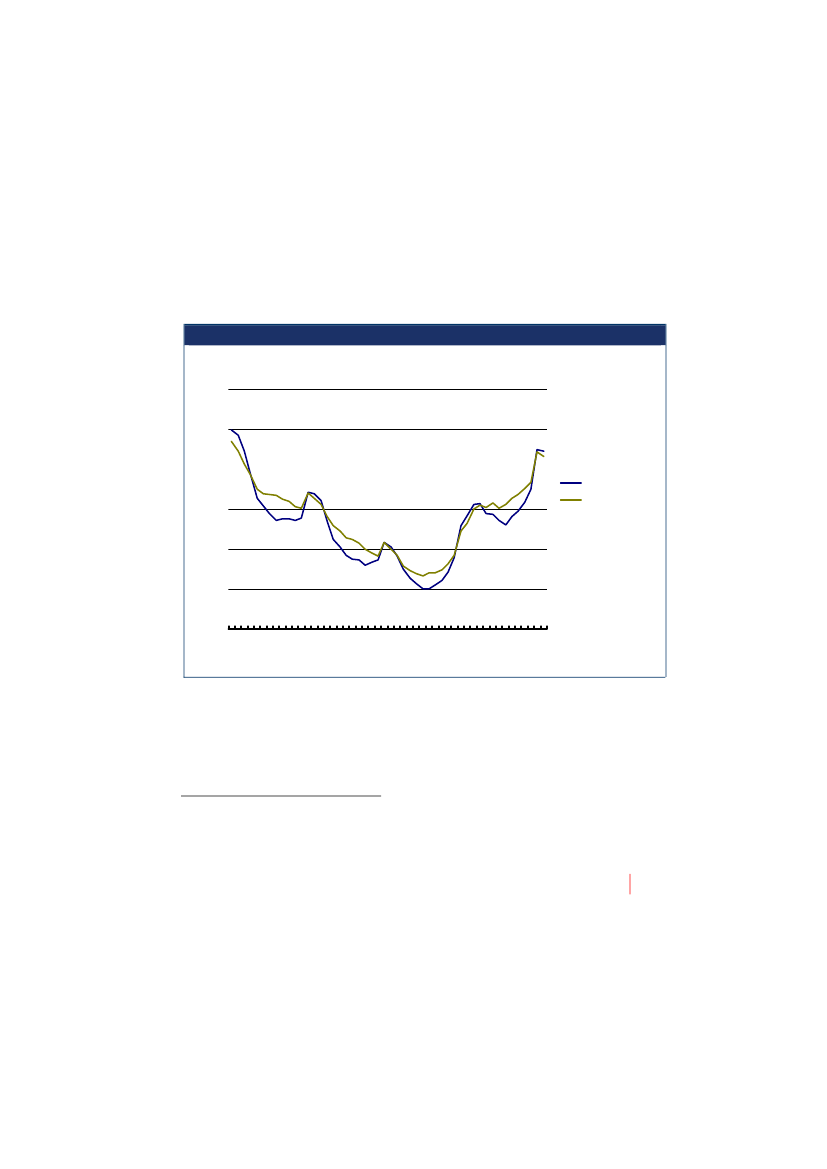

4.5. Udviklingen i spredningen mellem kommunerneMed henblik på en analyse af hvorvidt den regionale ulighed øges eller mindskes, erder konstrueret et mål for spredningen - forskellene i ledighedsniveau - mellem kom-munerne, som angiver andelen af landets kommuner, som ligger mere end en visgiven afstand fra mediankommunens ledighedsniveau. Mediankommunen er denkommune, som ligger lige i midten, hvis alle kommuner opstilles rangordnet efter le-digheden.Figur 4.4 nedenfor viser udviklingen i andelen af kommuner, der har en ledighed,som ligger mere end +/- 2 pct. point fra ledigheden i mediankommunen. I figuren er

54

dette mål for ledighedens spredning illustreret sammen med det generelle ledigheds-niveau.

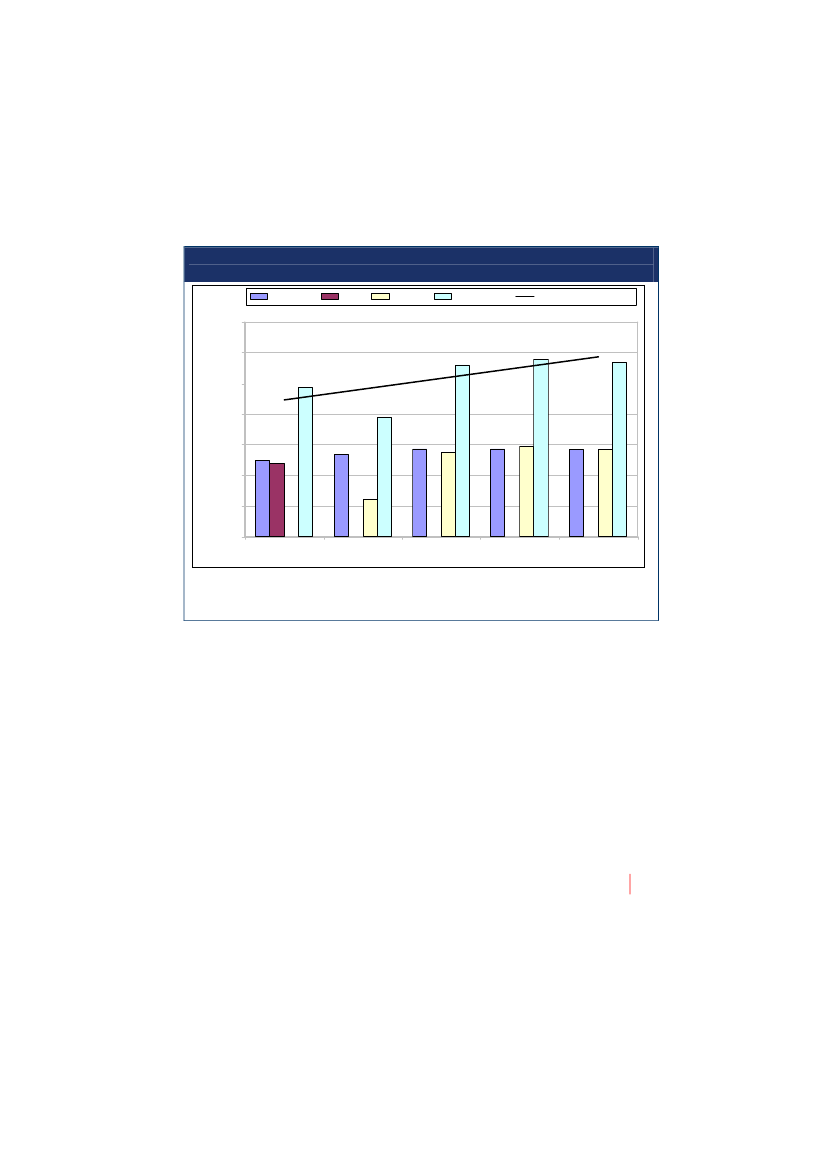

Figur 4.4. Ledighedens spredning mellem kommunerne sammenholdt med gene-relt ledighedsniveau60%50%40%30%6%20%10%0%4%2%0%14%12%10%8%

Median+/‐ 2pct.(venstreakse)

Fuldtidsledige(højreakse)

Kilde: Rambøll

Som det fremgår af figuren, følger udviklingen i spredningen i ledigheden mellemkommuner udviklingen i konjunkturerne således, at spredningen generelt indskræn-kes i opgangstider og øges i nedgangstider. Højkonjunkturen siden 2003 viser, at le-digheden i kommunerne med den laveste ledighed således udviser betydelig mindreudsving over konjunkturcyklusen end ledigheden i kommuner med højt ledighedsni-veau, når man ser på udviklingen i procentpoint (og dermed i antal personer). Ande-len af kommuner, der ligger mere end +/- 2 pct. point fra medianen, falder fra godt 55pct. af kommunerne i 1994 til ca. 11 pct. i 2008. Spredningen mellem kommunernehar således generelt været faldende i perioden 1993-2009.Dog fremgår det af figur 4.4, er spredningen steget en smule fra 2008 til 2009, hvilketatter kan forbindes med skiftet i konjunkturerne. Dette skyldes primært, at der er flerekommuner, som i 2009 ligger betydeligt under medianen, hvilket igen hænger sam-men med, at ledigheden i mediankommunen er steget fra 4,3 pct. i 2008 til 6 pct. i2009. I 2009 er der således et antal kommuner i hovedstadsområdet, der har bevæ-get sig uden for båndet på +/- 2 procentpoint. Disse kommuner har altså en ledig-hedsprofil, der er mindre konjunkturfølsom end flertallet af kommunerne, således at

55

deres ledighed i forbindelse med konjunkturomslaget er steget mindre end ledighe-den i mediankommunen. Hvilke kommuner, der placerer sig i henholdsvis over ogunder 2 pct. point fra medianen, er gengivet i figur 4.5.

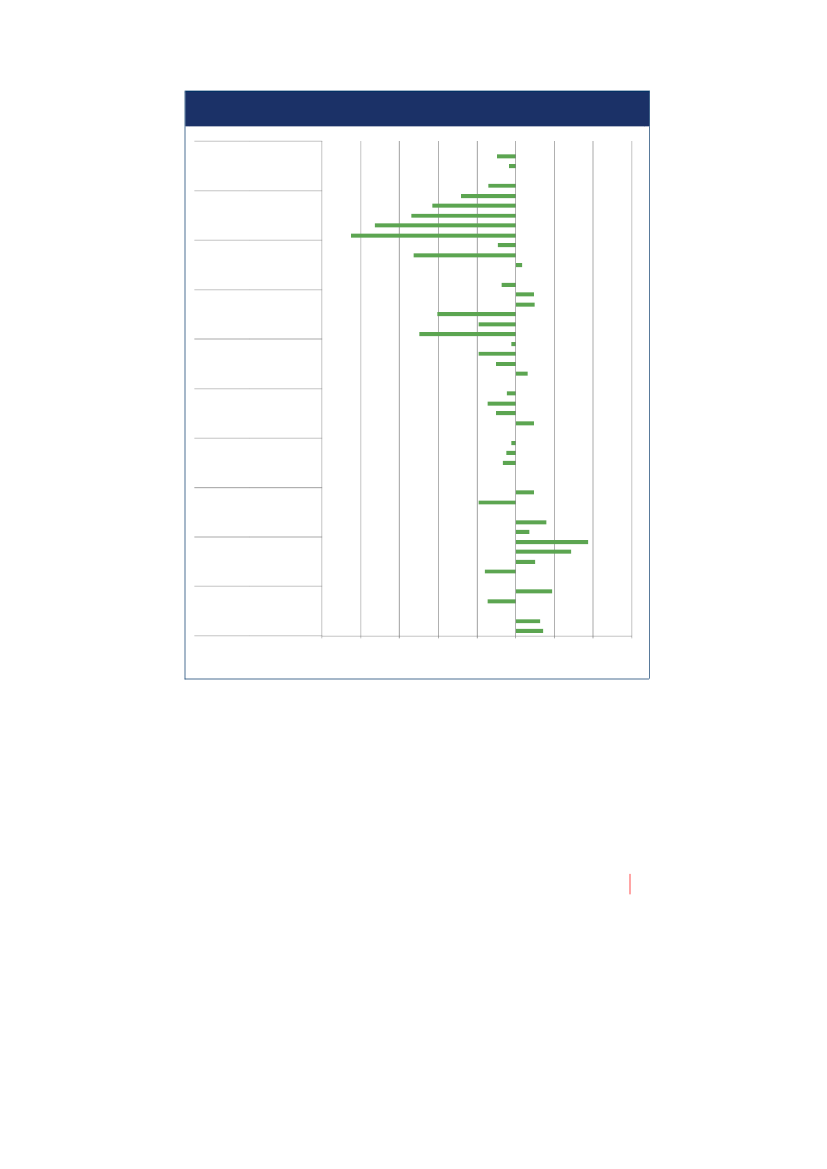

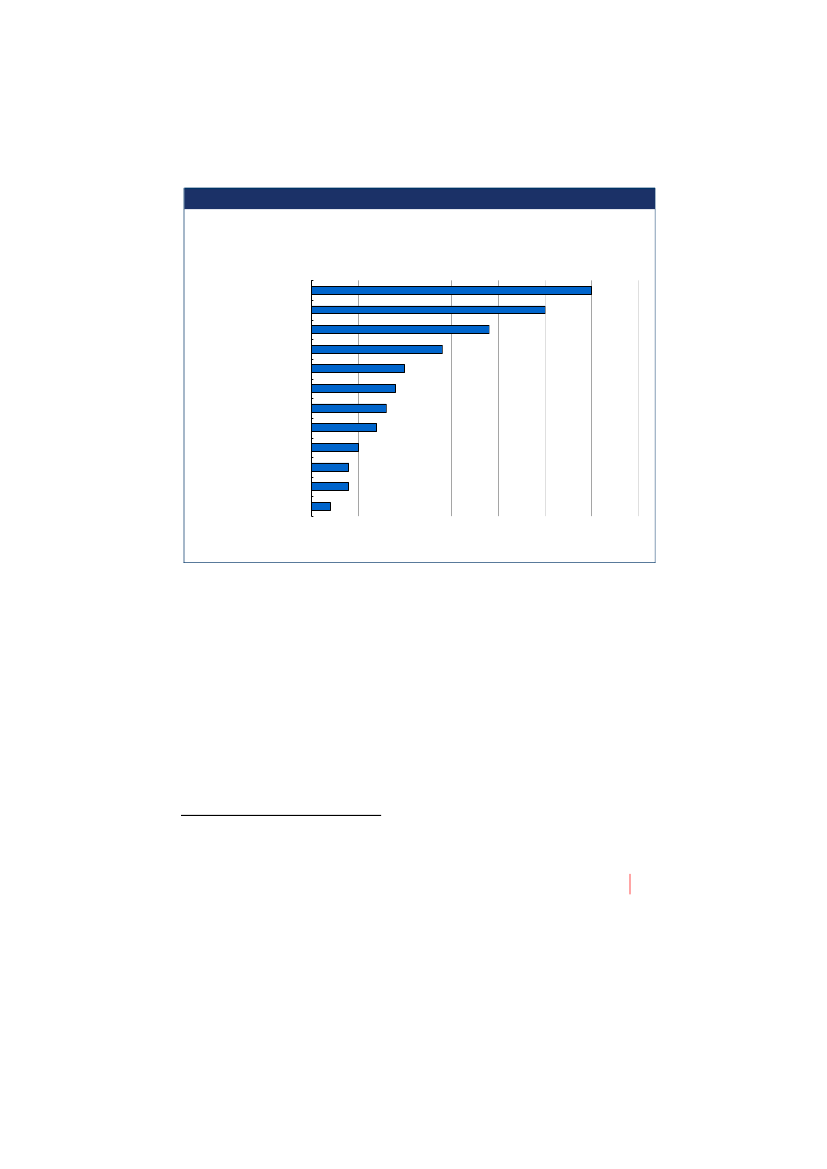

Figur 4.5. Kommuner, hvis ledighed ligger mere end 2 pct. point fra medianen, 2008og 200910%9%8%7%5%4%3%2%1%0%6%

Fredericia

Faxe(median2009)

Albertslund

København

Nyborg(median2008)

Lyngby‐Taarbæk

Rudersdal

Bornholm

Hørsholm

Odense

Lolland

Gentofte

2009

2008

Kilde: Rambøll

I analysen er det endvidere undersøgt, hvorledes hver enkelt kommunes relative le-dighedsniveau påvirkes over den seneste konjunkturcyklus - om kommunen er mereeller mindre konjunkturudsat, eller om der er en generel konjunkturuafhængig udvik-lingstrend. Denne analyse er udført ved at se på udviklingen i den seneste konjunk-turopgang (2004-2008) og nedgang (2008-2009). I denne forbindelse er kommuner-ne blevet inddelt i fire kategorier baseret på deres relative ledighedsniveau på de trestatustidspunkter, som illustreret i figuren nedenfor:

Vallensbæk

Allerød

Furesø

Lejre

Ishøj

Dragør

Egedal

2008spænd

2009spænd56

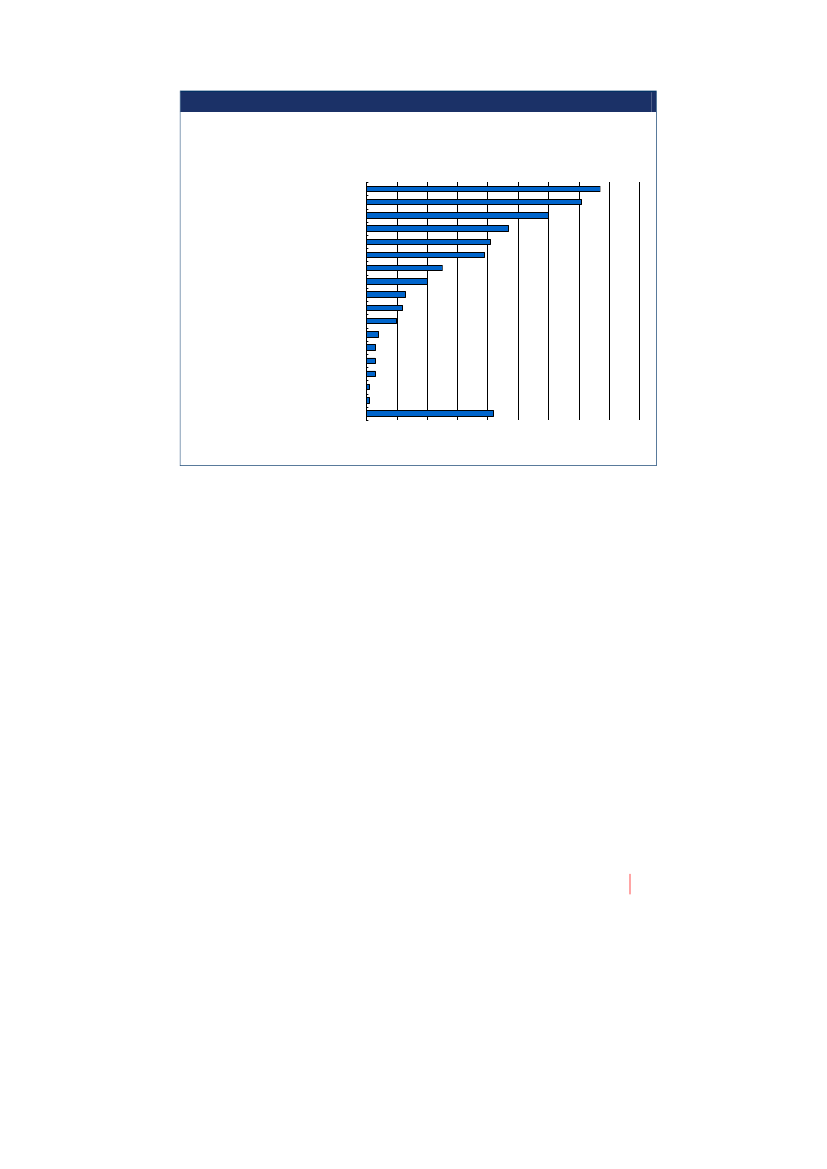

Figur 4.6. Definition af fire typer konjunkturmedløb i perioden 2004-2008Relativ udvikling 2004-2008Stort faldStor stig-Relativ ud-vikling2008-2009ningMindrestig-ning/faldGenerelt konjunktur-medløbendeMindre fald/stigningNedadgåendekon-

junkturmedløbende

Opadgående

kon-

Ikke

konjunktur-

junkturmedløbende

medløbende

På kortet nedenfor ses, hvilke kommuner der falder ind i de fire typer, når man gen-nemfører analysen udelukkende på dagpengemodtagere.15

15

Dagpengemodtagere er, som tidligere beskrevet, den mest konjunkturfølsomme del af ledigheden,

hvis man inkluderer kontanthjælpsmodtagere i analysen bliver kommunerne i de fire typer mere spred-te, da den relative størrelse på konjunkturudsvingene er mindre.

57

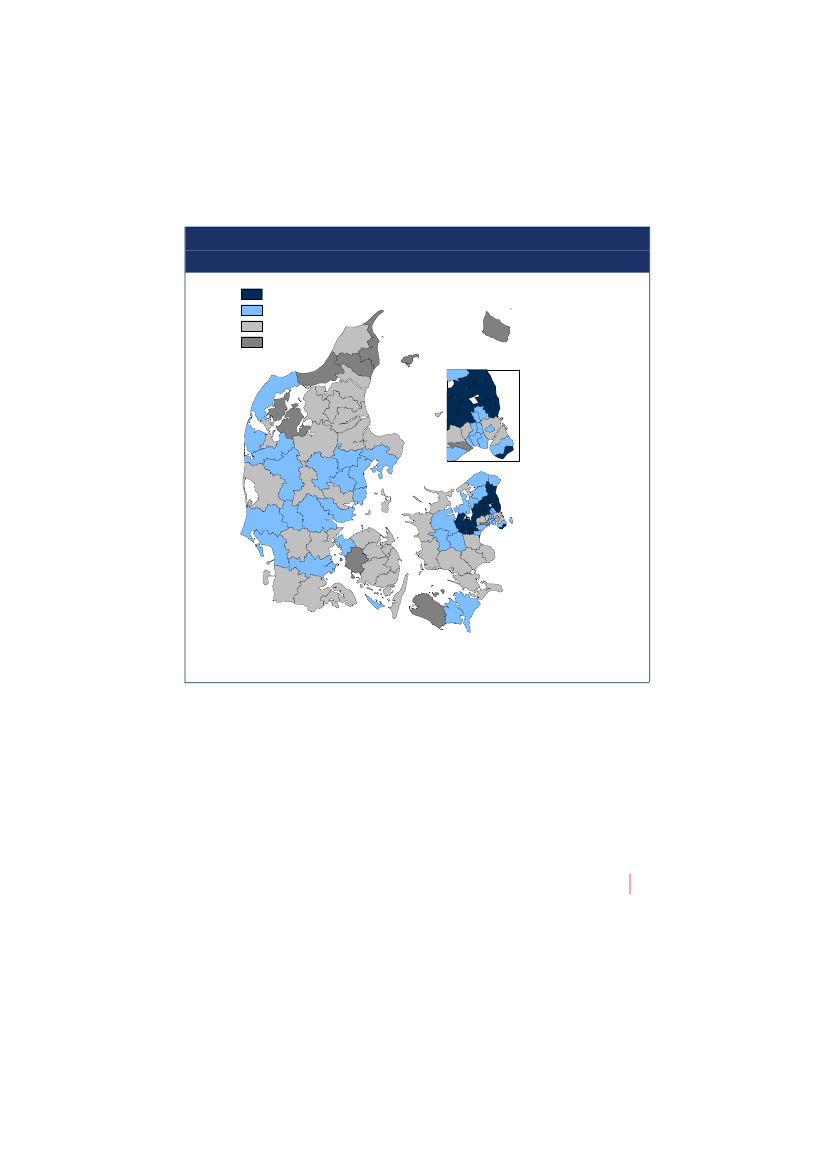

Figur 4.7. Dagpengemodtagere - konjunkturfølsomhed

Opadgående konjunkturmedlø-bendeNedadgående konjunkturmedlø-bendeGenerelt konjunkturmedløbendeIkke- konjunkturmedløbende

Kilde: Rambøll

Som det fremgår af fordelingen af de fire kommunetyper på kortet, er der en tydeliggeografisk struktur i konjunkturfølsomheden. De generelt konjunkturmedløbendekommuner er koncentreret i Midt- og Vestjylland samt Himmerland, mens de ikkekonjunkturmedløbende kommuner hovedsageligt findes i hovedstadsområdet. Dennefordeling kan formentlig i vidt omfang forklares ved, at de generelt konjunkturmedlø-bende kommuner har en forholdsvis stor beskæftigelse i konkurrenceudsat og eks-portorienteret industri, mens de ikke-konjunkturmedløbende kommuner er kommunermed en større andel beskæftigede i den offentlige og private serviceerhverv, som ermindre konjunkturfølsomme, eller er kommuner med et generelt højere ledighedsni-veau, som ikke flytter sig så meget i perioden.De nedadgående konjunkturmedløbende kommuner er en mindre gruppe, som inklu-derer Thisted og Morsø samt Favrskov kommuner. Disse kommuner er alle kende-tegnet ved, at de havde et meget lavt ledighedsniveau allerede i 2004 og godt nokoplevede et fald, men dette fald var relativt mindre end i de fleste andre kommuner.

58

Omvendt er de tre kommuner blevet hurtigt påvirket af konjunkturnedgangen og haroplevet kraftigt stigende ledighed fra 2008 til medio 2009.Endelig er de opadgående konjunkturmedløbende en lille gruppe som kun indeholderø-kommunerne Ærø og Samsø. Det er vanskeligt at sige, hvad der ligger bag, at dis-se to ø-kommuner relativt set har klaret sig godt både i opgangs- og nedgangsperio-den. Men det er vigtigt at huske, at der netop er tale om udviklingen relativt til andrekommuner. BådeSamsø og Ærø oplevede således betydelige ledighedsfald i opgangsperioden omend ikke helt til så lavt et niveau i 2008, som visse andre kommuner nåede. Omvendter ledigheden i de to kommuner i 2009 ikke nået at stige i samme takt som i de gene-relt konjunkturmedløbende kommuner.

4.6. Kendetegn ved kommuner med høj og lav ledighedFor at undersøge de nærmere kendetegn ved kommuner med høj og lav ledighed,ses i det følgende på, hvilke baggrundskarakteristika der findes på kommuner ne-derst hhv. øverst i ledighedsfordelingen: Konkret er set på de 25 pct. af kommunerne,som har haft den laveste hhv. højeste ledighed. Figurerne nedenfor giver et overblikover en lang række variable for de to grupper af kommuner i henholdsvis 1993 og2007. Figurerne læses således, at den grønne cirkel ved 1,0 repræsenterer lands-gennemsnittet. Hvis den blå kurve for en given variabel ligger udenfor den grønnecirkel betyder dette, at kommunerne indenfor den pågældende gruppe af kommunerhar en højere andel eller værdi på den pågældende variabel (fx flere almene boligersom andel af boligmassen), omvendt gælder det, at hvis den blå kurve ligger indenforden grønne cirkel, har kommunerne haft en lavere værdi på den pågældende varia-bel.

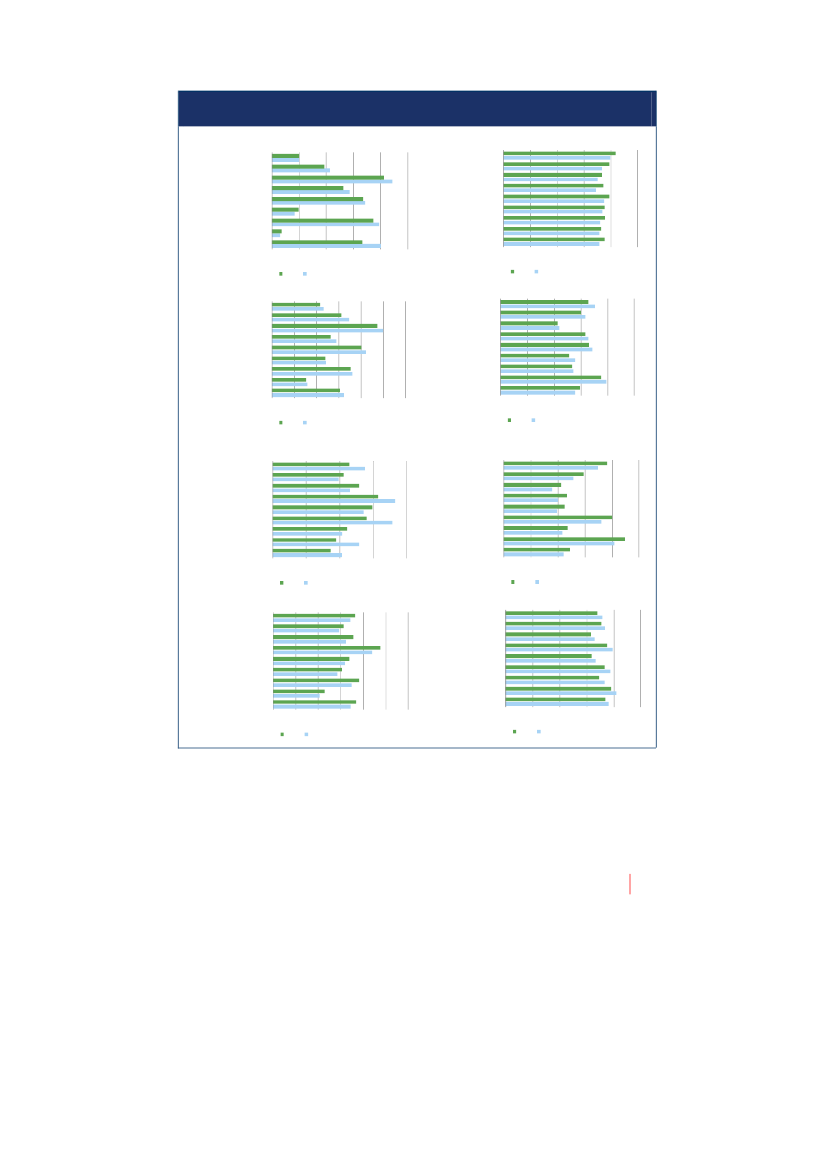

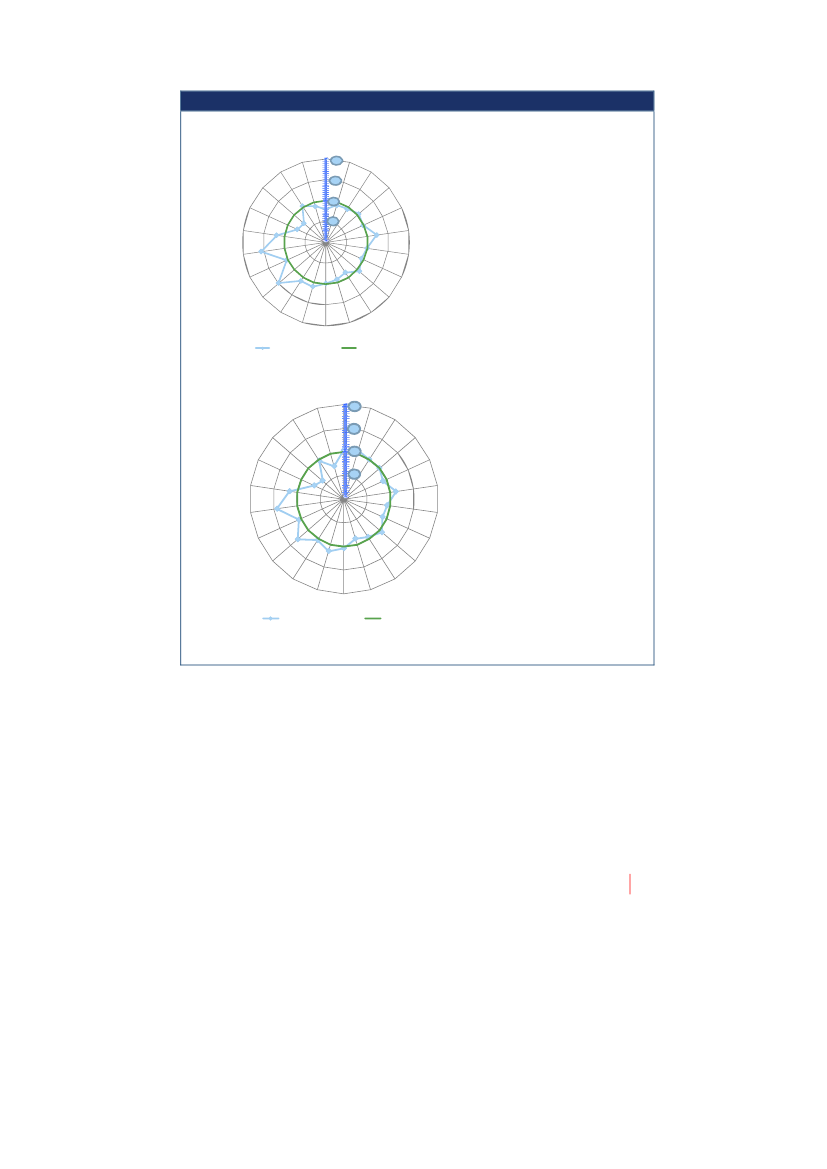

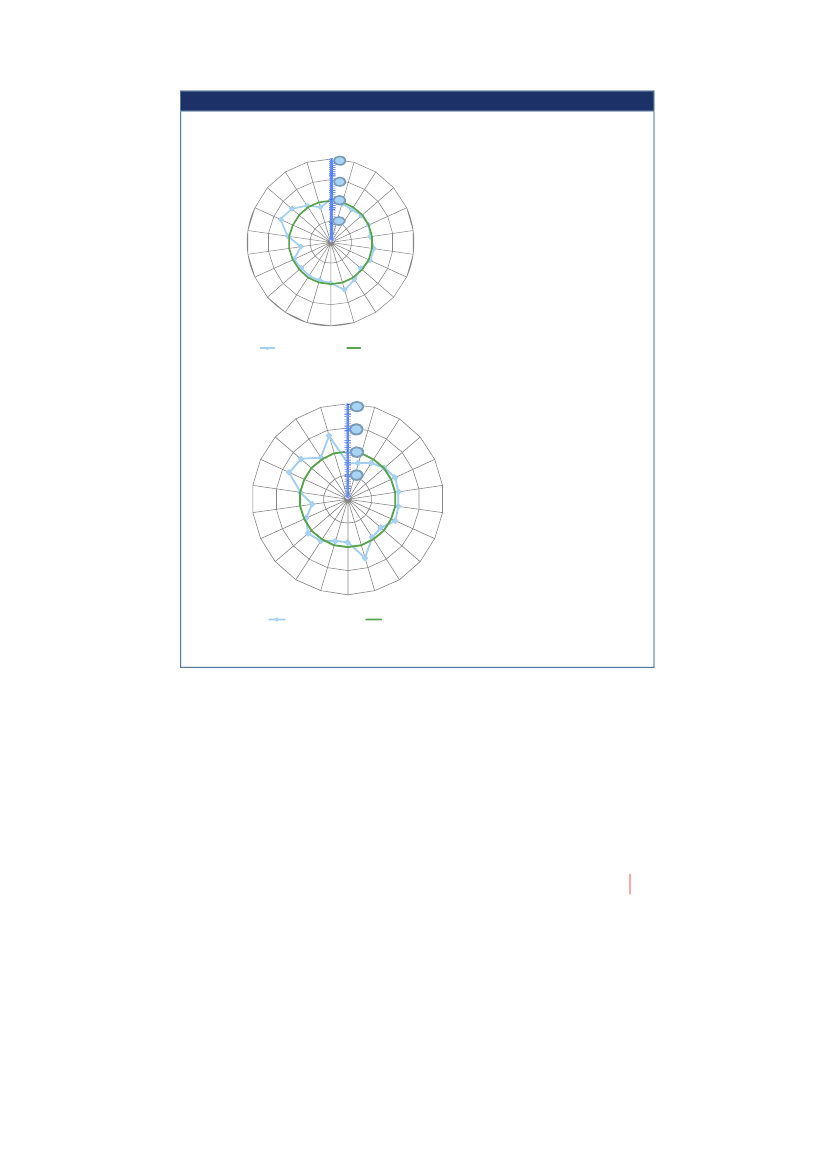

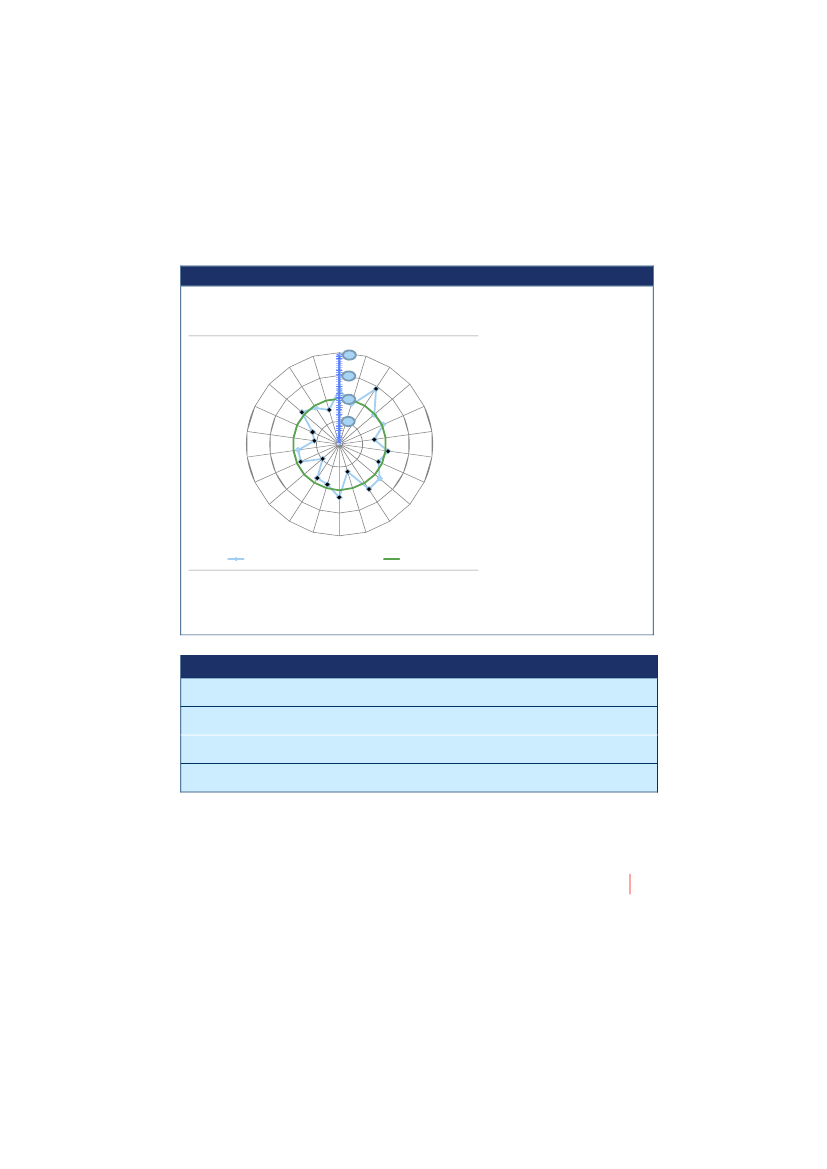

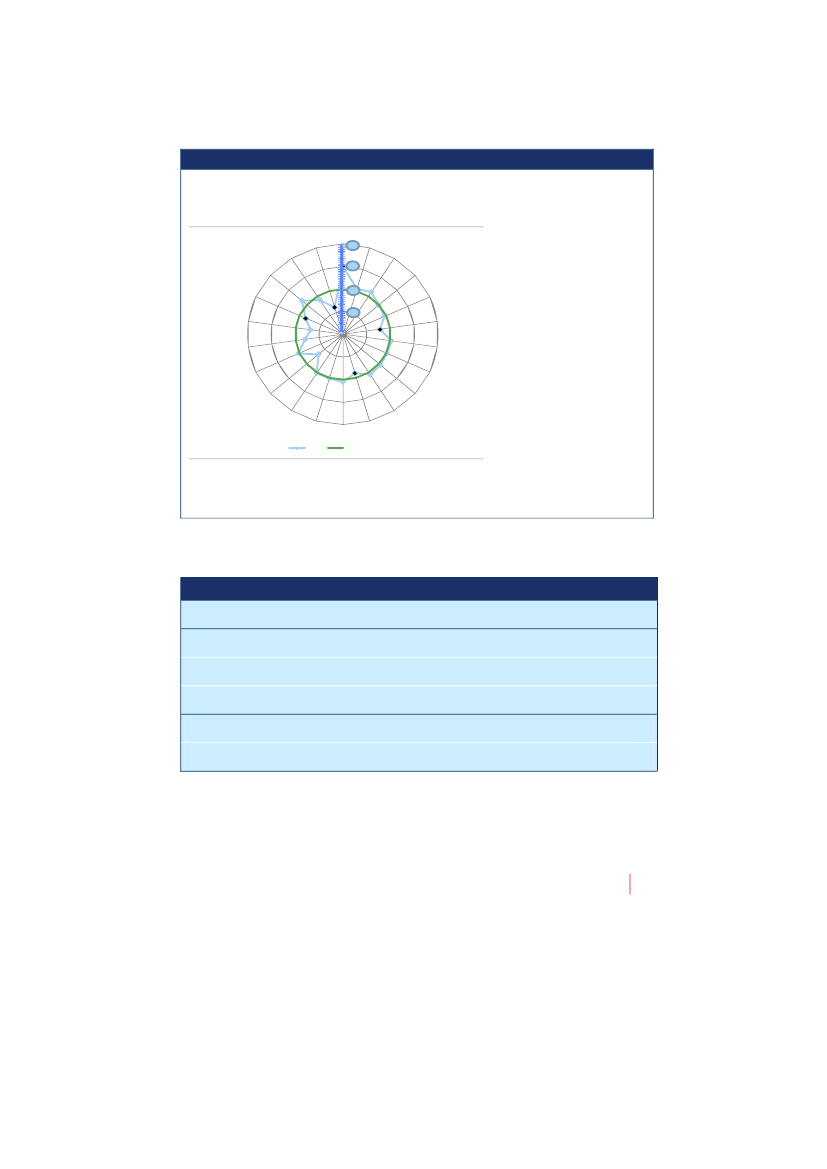

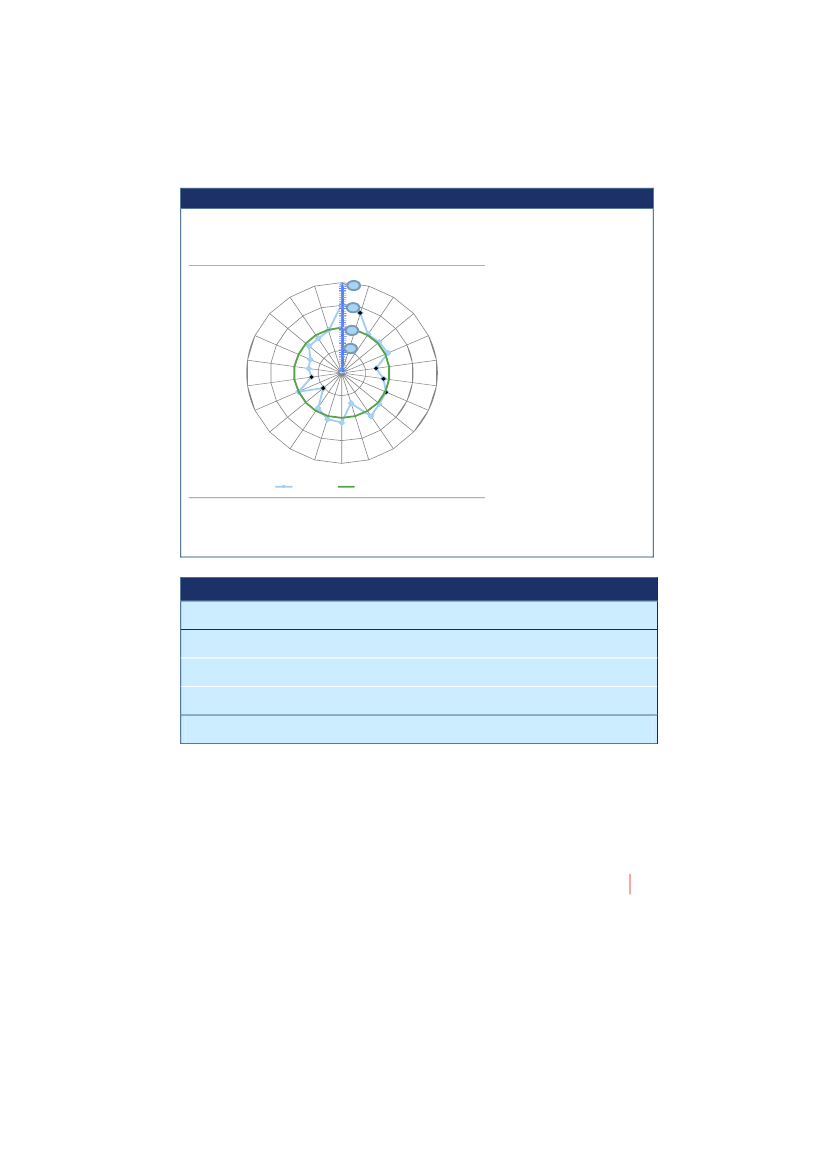

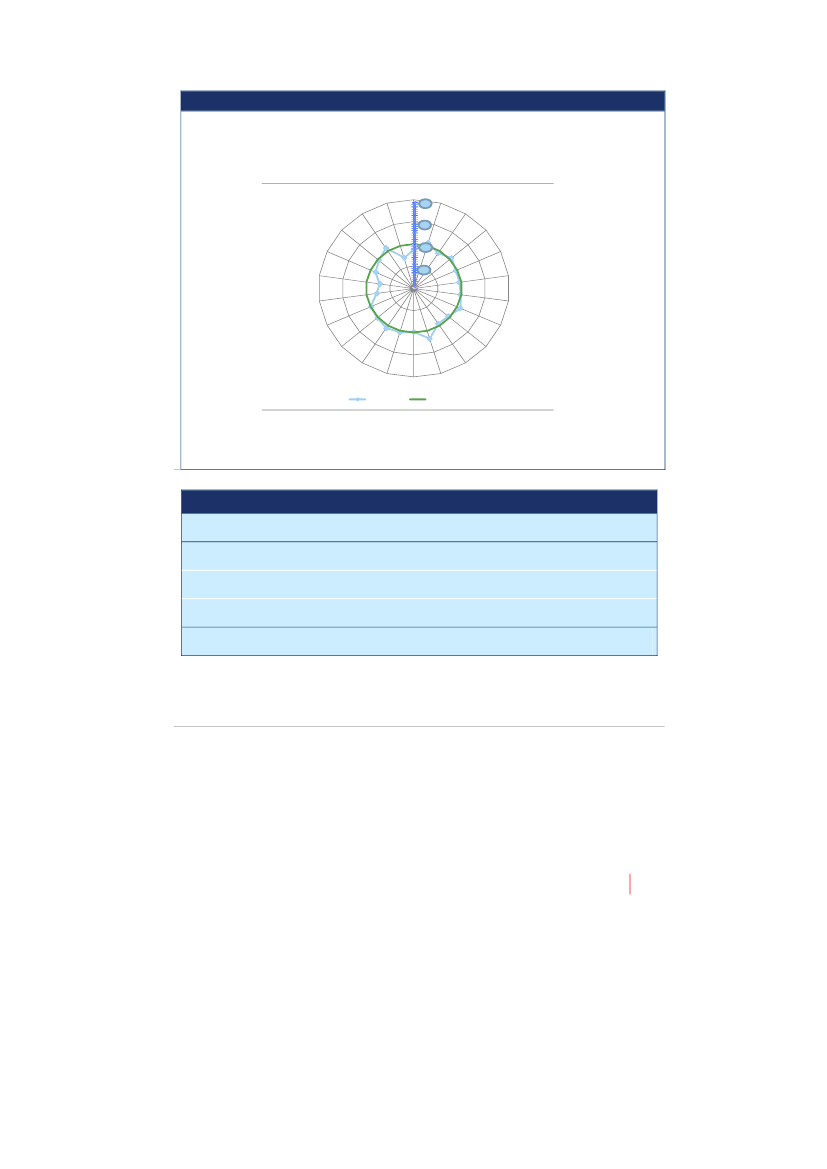

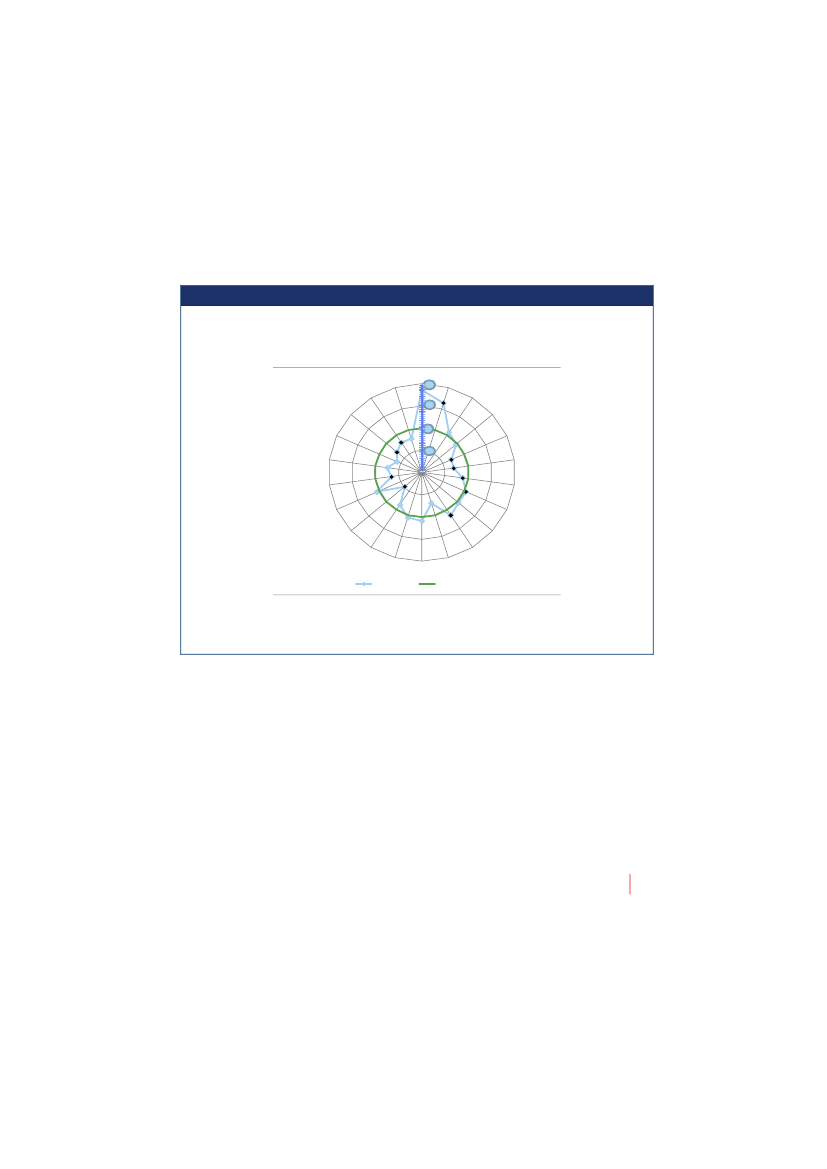

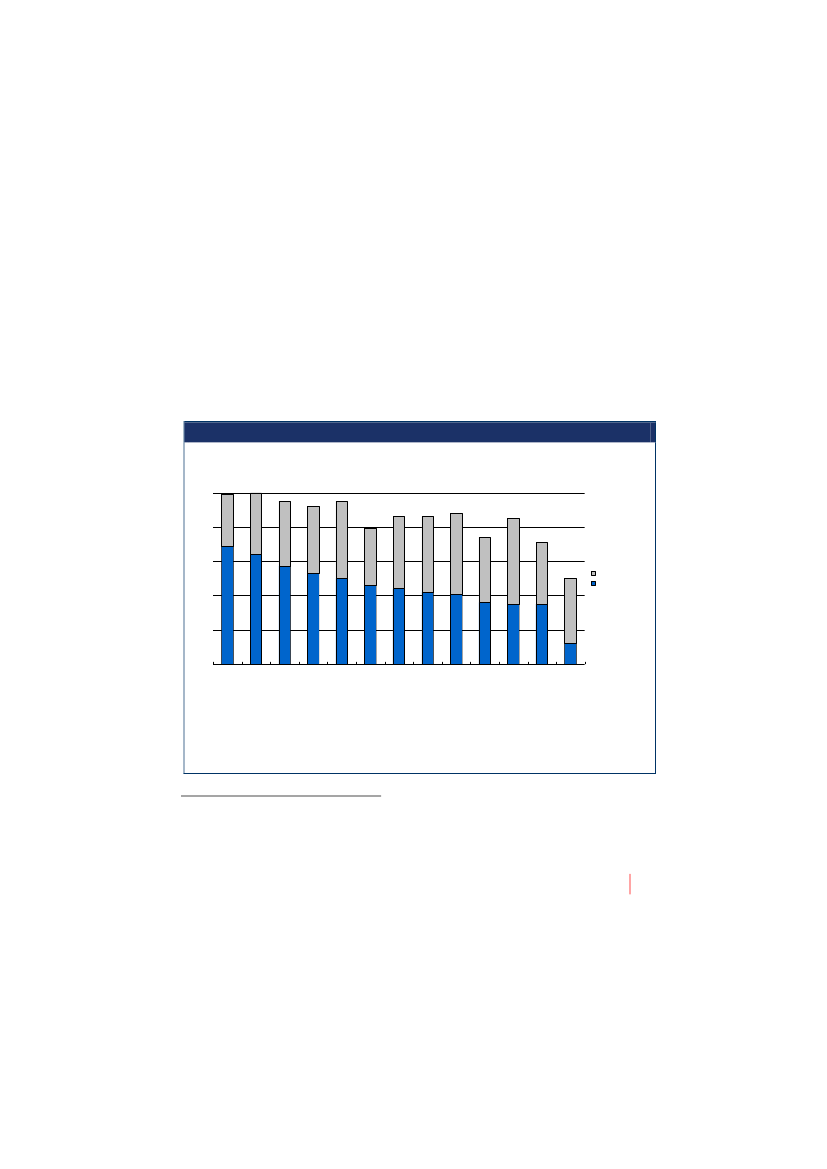

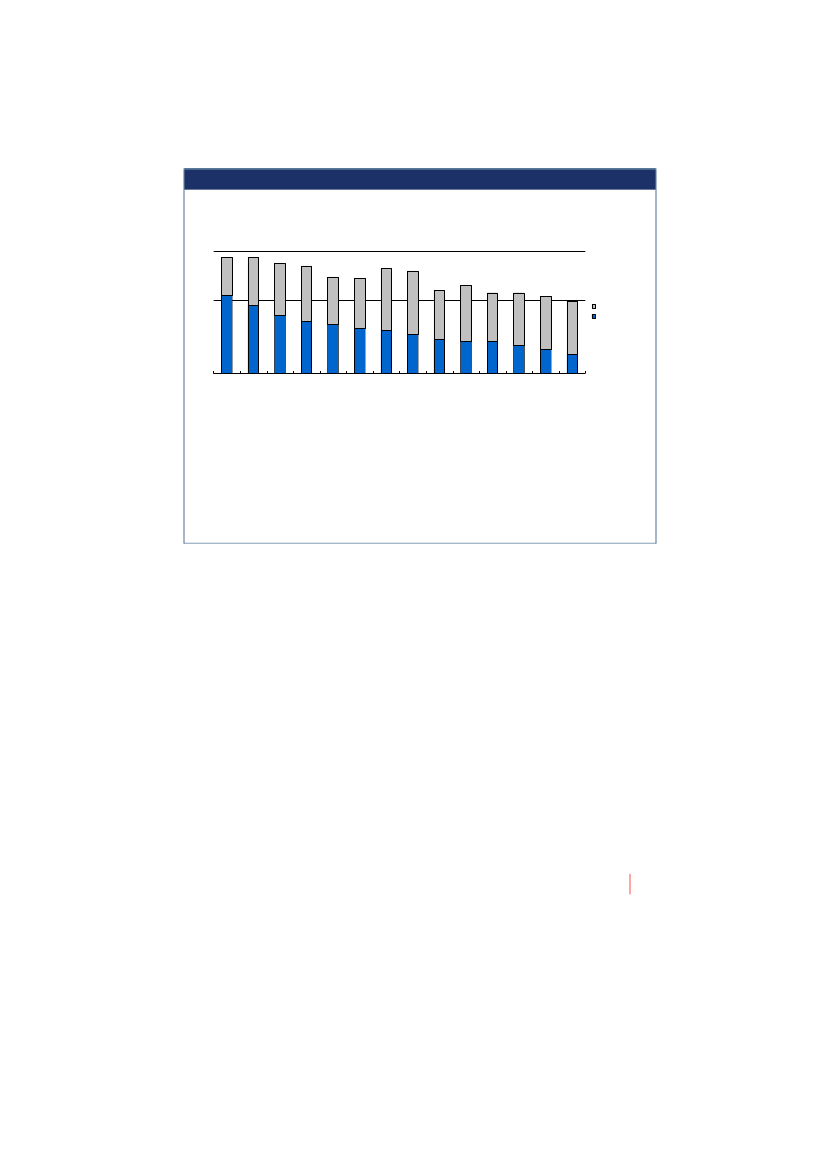

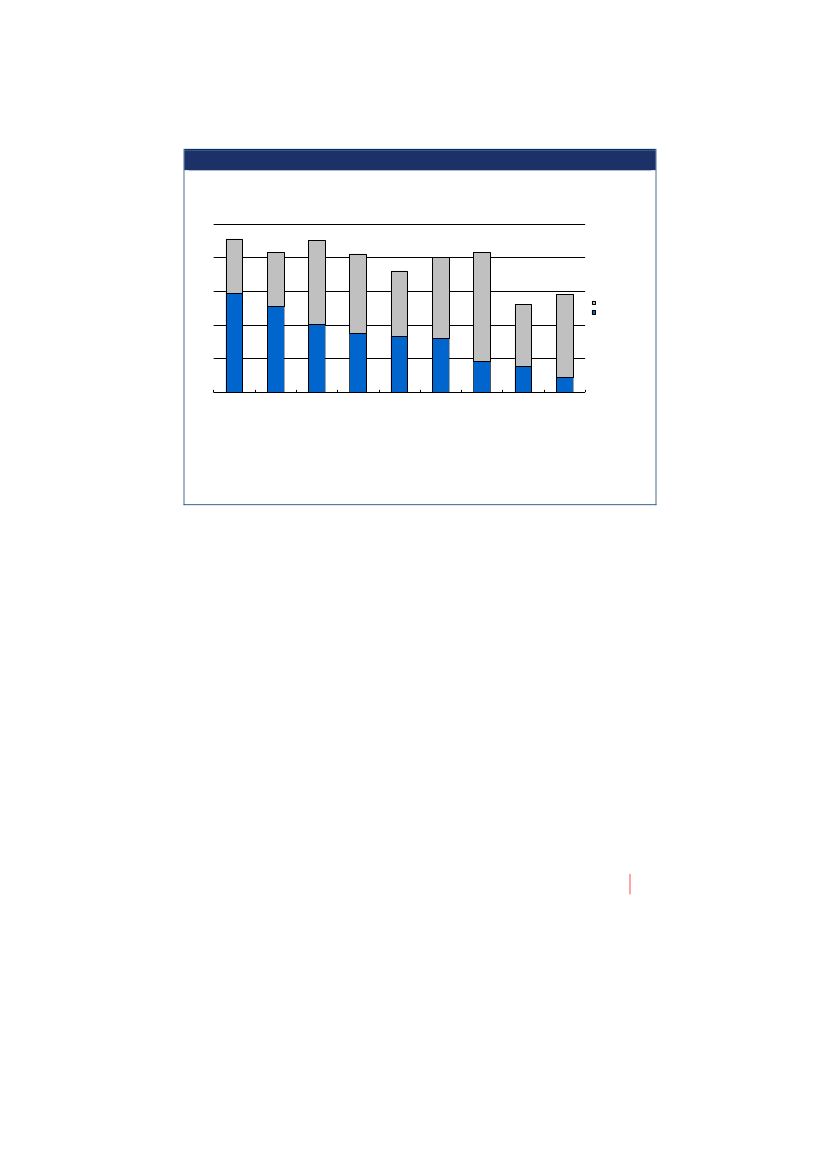

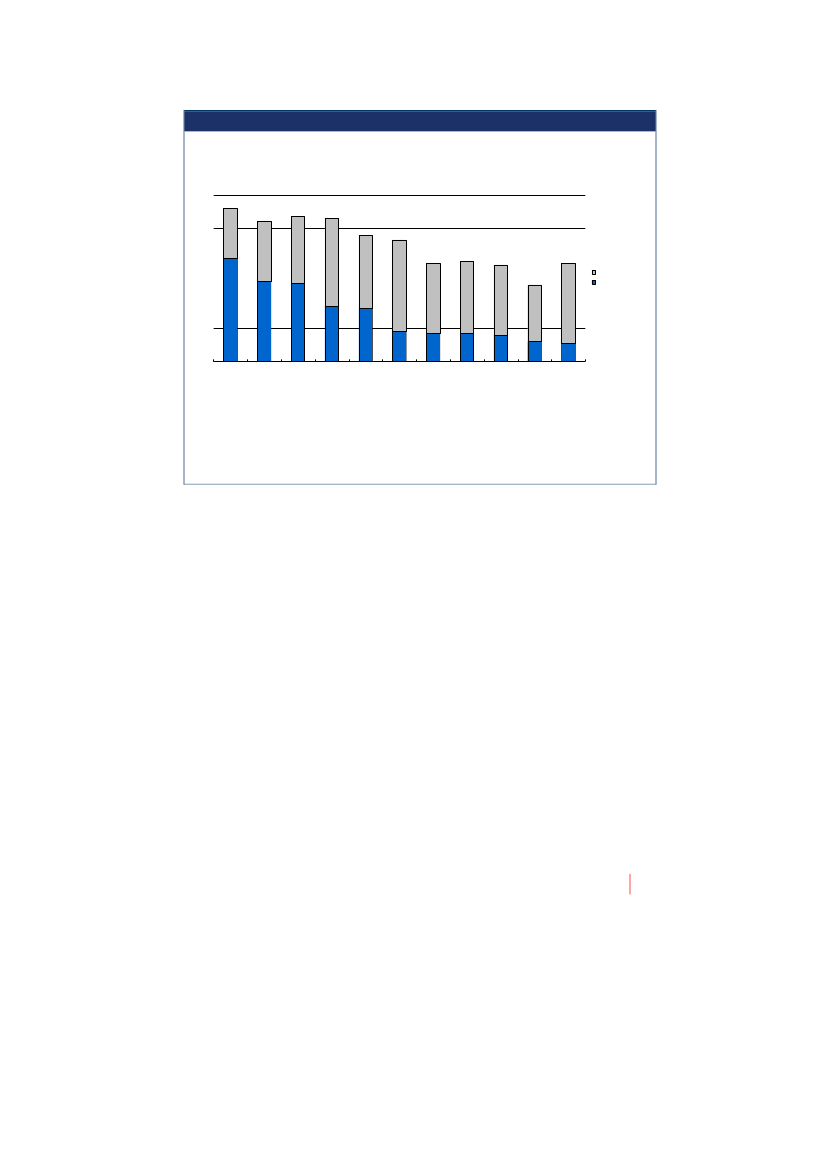

59

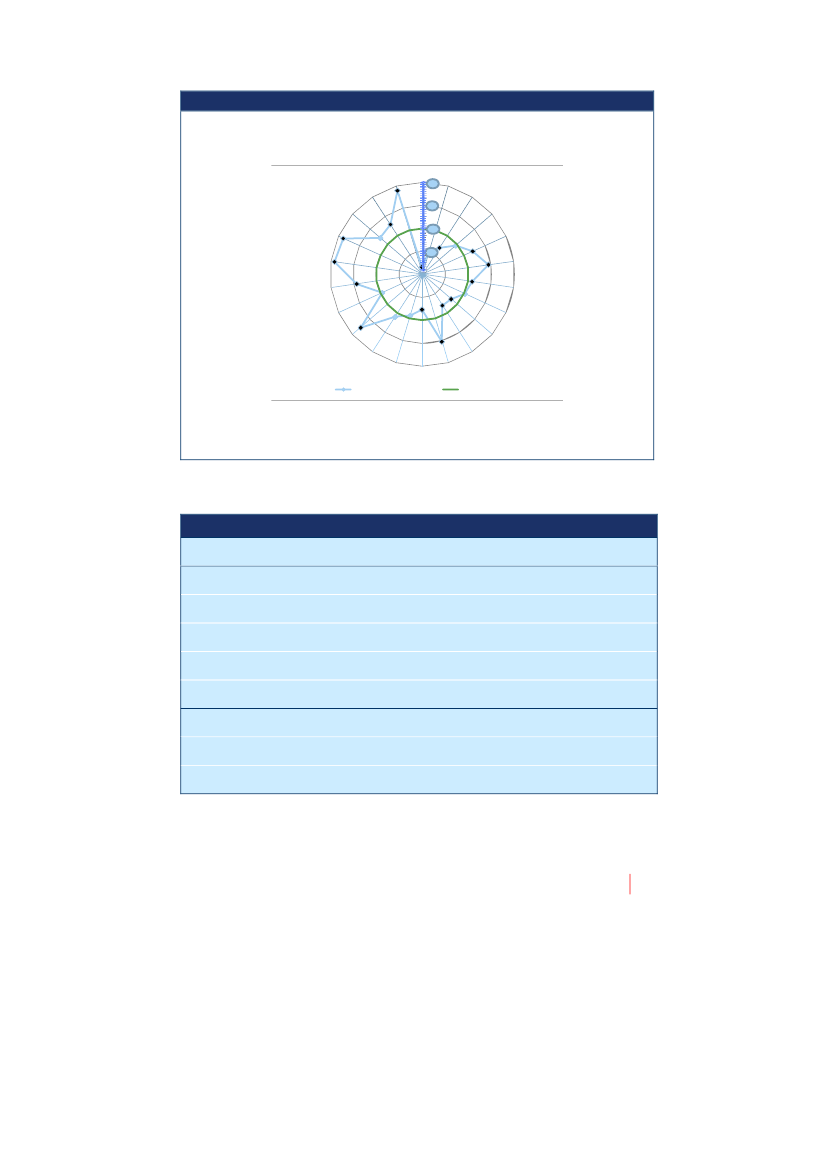

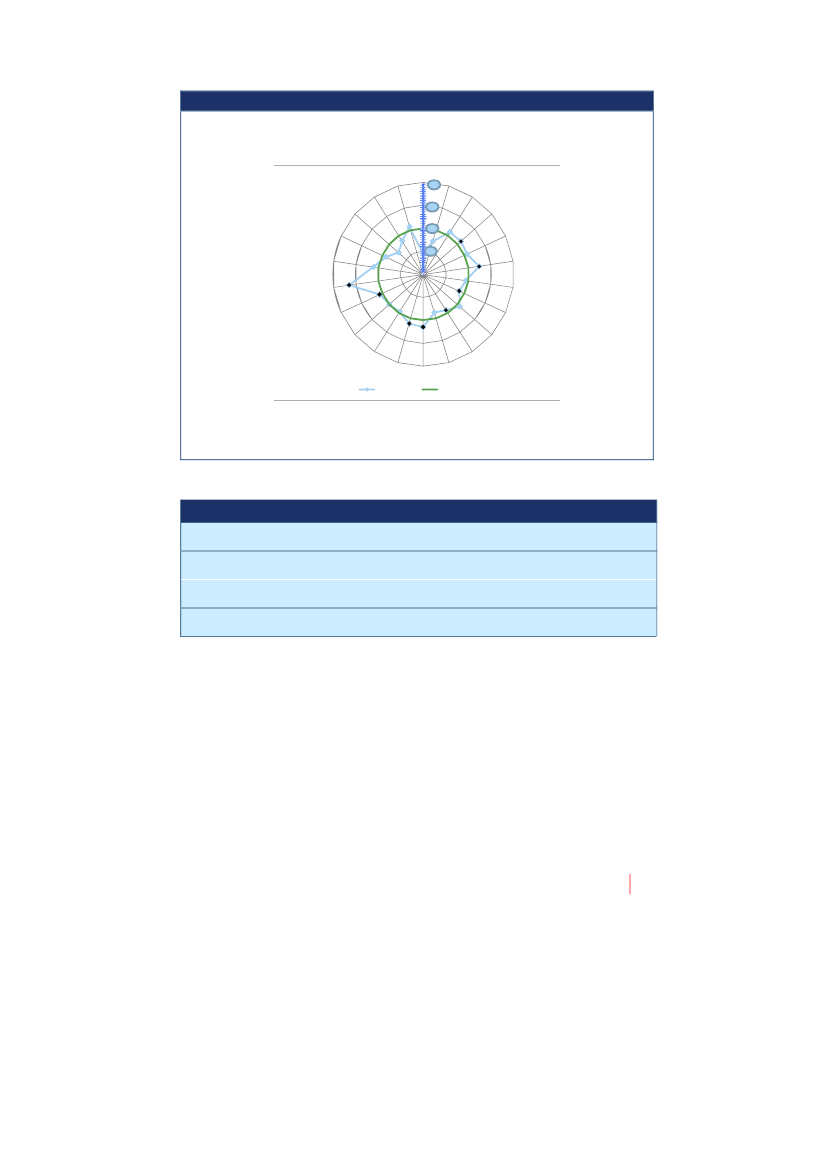

Figur 4.8: Socioøkonomisk profil – bund kvartilen (laveste ledighed)1993LandbrugAlmennyttige boligerTilflyttereLedigeIkke vest1,52,0

IndustriByggeriHandelTransport

1,0

0,5

Indpendlere

Finansiering

Udpendlere

Tjenester

Erhvervs erfaringLVUMVUKVUFaglært1. Kvartil kommuner

16 til 24 årige50 til 64 årigeUfaglærtGymnasiel

Hele landet

2007LandbrugAlmennyttige boligerTilflyttereLedigeIkke vest1,52,0

IndustriByggeriHandelTransport

1,0

0,5

Indpendlere

Finansiering

Udpendlere

Tjenester

Erhvervs erfaringLVUMVUKVUFaglært1. Kvartiler kommuner

16 til 24 årige50 til 64 årigeUfaglærtGymnasiel

Hele landet

Note: Figuren angiver forholdet mellem gennemsnittet for henholdsvis kommunerne i kvartilen og hele landetfor hver af de socioøkonomiske faktorer.

60

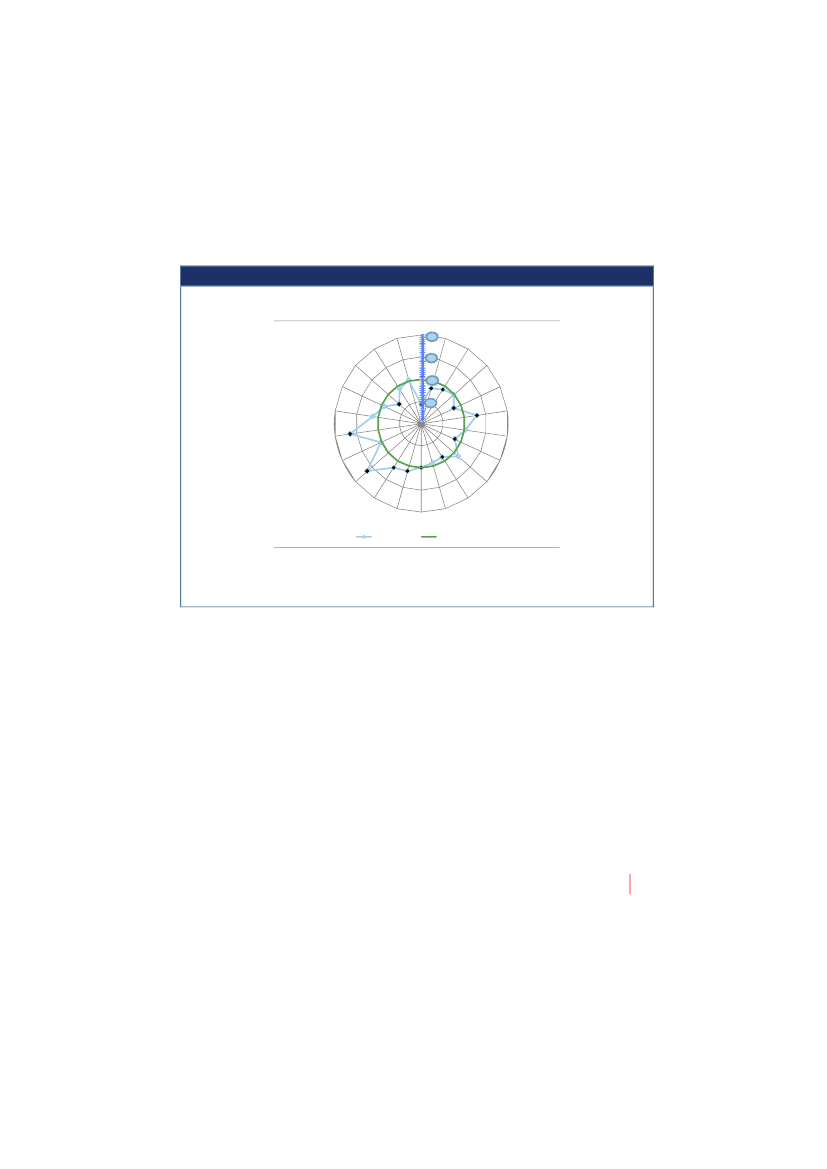

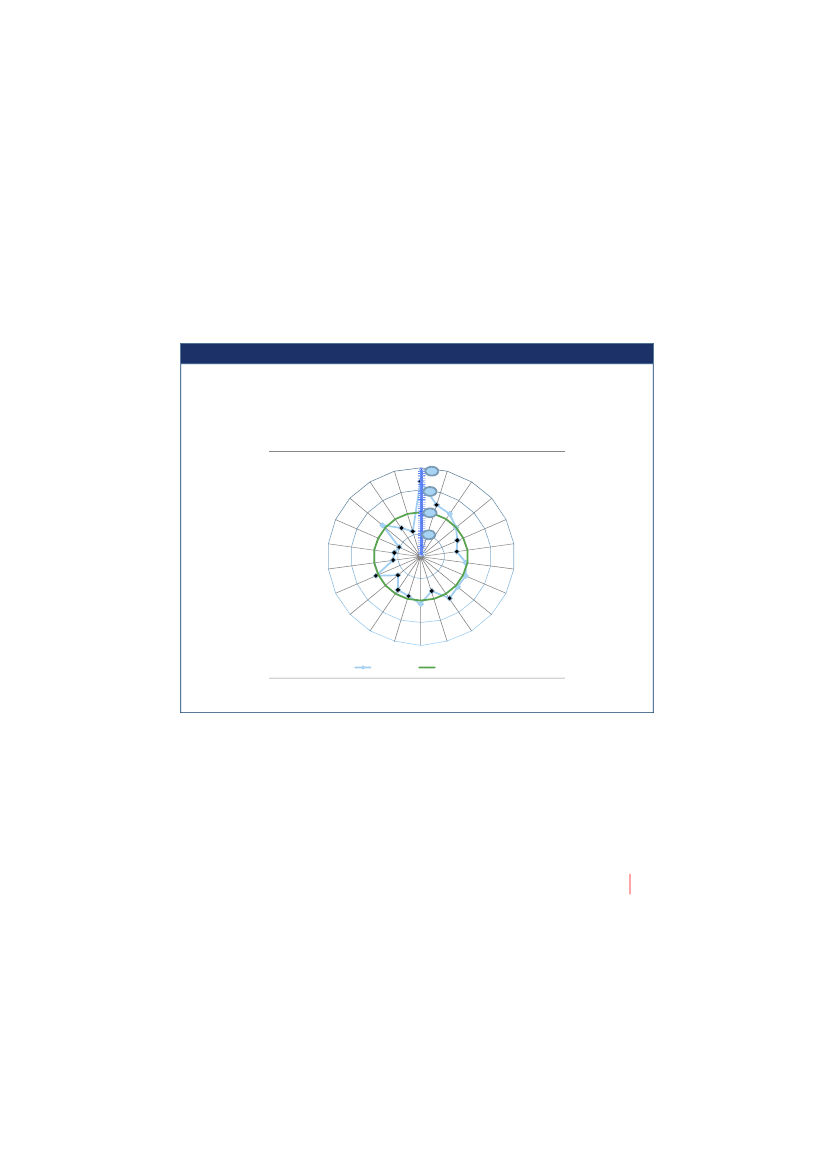

Figur 4.9: Socioøkonomisk profil – top kvartilen (højeste ledighed)1993LandbrugAlmennyttige boligerTilflyttereLedigeIkke vest1,52,0

IndustriByggeriHandelTransport

1,0

0,5IndpendlereFinansiering

Udpendlere

Tjenester

Erhvervs erfaringLVUMVUKVUFaglært4. Kvartil kommuner

16 til 24 årige50 til 64 årigeUfaglærtGymnasiel

Hele landet

2007LandbrugAlmennyttige boligerTilflyttereLedigeIkke vest1,52,0

IndustriByggeriHandelTransport

1,0

0,5

Indpendlere

Finansiering

Udpendlere

Tjenester

Erhvervs erfaringLVUMVUKVUFaglært4. Kvartil kommuner

16 til 24 årige50 til 64 årigeUfaglærtGymnasiel

Hele landet

Note: Figuren angiver forholdet mellem gennemsnittet for henholdsvis kommunerne i kvartilen og hele landetfor hver af de socioøkonomiske faktorer.

Som det fremgår af figurerne, er det primært kommuner med mange almennyttigeboliger og med mange indbyggere med ikke-vestlig baggrund, som har en relativt højledighed. Det skal dog hertil bemærkes, atder er betydelig forskel på beskæfti-

gelsesgraden blandt forskellige grupper af indbyggere med ikke-vestlig bag-grund. Forskellene ses bl.a. i forhold til hhv. indvandrere og efterkommere,oprindelsesland, alder og køn.

61