Kommunaludvalget 2009-10

KOU Alm.del Bilag 5

Offentligt

1

Manglende præcisioni udmålingen af kommunernessocioøkonomiske udgiftsbehovskævvrider det kommunaleserviceniveau på normalområdet

Uddrag af kritisk rapport om kommunal udligning og generelle tilskud,som er under udarbejdelse af 6 østjyske kommuner17. september 2009

2

Notatets formål og konklusionerI foråret 2009 drøftedes i kommunaløkonomiske kredse og pressen, om man kunne sammenligne kommunernesfaktiske serviceniveau og de beregnede socioøkonomiske udgiftsbehov, som indgår i udligningsordningen. En rækkekommuner krævede udgiftsbehovene udmålt, så de svarede til de faktiske udgifter.Andre, blandt andet Indenrigs- og socialministeriet indvendte, at man ikke kan se på det socioøkonomiskeudgiftsbehov alene, men må se det i sammenhæng med det demografiske udgiftsbehov. Det socioøkonomiskeudgiftsbehov skal nemlig også dække socialt betingede merudgifter på det øvrige udgiftsområde, idet socialtbelastede kommuner vil have højere udgifter også udenfor det sociale udgiftsområde. Desuden kan man ikke anvendefaktiske udgifter som udligningsgrundlag, idet dette ville gå ud over incitamentet til at styre de sociale udgifter.

Dette notat undersøger i hvilket omfang de socioøkonomiske udgiftsbehov, som anvendes i udligningssystemet,anvendes til dækning af socialt betingede udgifter udenfor socialområdet og i hvilket omfang det blot resulterer ihøjere eller lavere serviceniveau på normalområdet, børnepasning, folkeskole, ældre osv.Konklusionerne er:•At upræcis udmåling af socioøkonomiske udgiftsbehov resulterer i betydelig skævvridning af den kommunaleservice og byrdefordeling.At den anvendte beregningsmodel er udgiftsdrivende og formentlig tillige skattedrivende

•

Undersøgelsen viser nemlig:•At kommuner, som får overvurderet deres sociale udgiftsbehov, anvender de sparede socialudgifter fuldt udtil højere serviceniveau på normalområdet.•At kommuner, som får undervurderet deres sociale udgiftsbehov, kun finansierer ca. halvdelen af de øgedesocialudgifter gennem lavere udgifter på normalområdet og resten formentlig ved højere skatter.

Desuden viser analysen:•At høje socialudgifter kun i et vist omfang synes at give afledte merudgifter på normalområdet, somfremført af Indenrigs- og socialministeriet og hvilket beregningen af det socioøkonomiske udgiftsbehov daogså gennemsnitligt set afspejler i passende omfang.At kommuner med god strukturel balance anvender den bedre balance fuldt ud til højere serviceniveau pånormalområdet.

•

Det kommende Finansieringsudvalg har derfor en stor opgave foran sig, idet der er et påtrængende behov for atudligningssystemet baseres på bedre beregninger af de reelle socioøkonomiske udgiftsbehov.

3

IndholdsfortegnelseNOTATETS FORMÅL OG KONKLUSIONER............................................................................................................................. 2INDHOLDSFORTEGNELSE..................................................................................................................................................... 4SAMMENHÆNGEN MELLEM FAKTISKE SOCIALUDGIFTER OG SOCIOØKONOMISK UDGIFTSBEHOV...................................... 5ANALYSE AF SAMMENHÆNGEN MELLEM SERVICENIVEAU PÅ SOCIOØKONOMISKE OG DEMOGRAFISKE OMRÅDE........... 12Opgørelse af det socioøkonomiske og demografiske udgiftsbehov............................................................................. 12Kommunernes socialudgifter og det socioøkonomiske udgiftsbehov.......................................................................... 16Kommunernes udgifter på normalområdet og det demografiske udgiftsbehov.......................................................... 18Samspillet mellem de beregnede serviceniveauer på det socialområdet og normalområdet. ................................... 18Analyse af kommunernes serviceniveau på normalområdet. ...................................................................................... 18BILAG................................................................................................................................................................................ 18

4

Sammenhængen mellem faktiske socialudgifter og socioøkonomiskudgiftsbehovDe fynske kommuners indlæg i debattenEn række fynske kommuner1har med opbakning fra i alt 40 kommuner klaget over, at det beregnedesocioøkonomiske udgiftsbehov er langt mindre end deres faktiske sociale udgifter, medens andre kommuner tilgengæld får beregnet et socioøkonomisk udgiftsbehov, som er langt højere end deres faktiske udgifter.De fynske kommuner henviser til tallene i den tidligere udgivne rapport fra KREVI2, som ud fra regnskabstal 2007 harberegnet, hvor meget den enkelte kommune er bedre eller dårligere stillet end gennemsnitskommunen ogsammenligner disse balancetal med de beregnede socioøkonomiske udgiftsbehov.De fynske kommuners synspunkt er, at kommuner, som har højere socialudgifter end det beregnedesocioøkonomiske udgiftsbehov, bliver underkompenseret, idet udligning og tilskud beregnes af for lavt etudgiftsbehov.Modsat bliver kommuner, som har lavere socialudgifter end det beregnede socioøkonomiske udgiftsbehov,overkompenseret, idet udligning og tilskud beregnes af for højt et udgiftsbehov.De 6 østjyske kommuner er ud fra denne sammenligning nogle af landets mest underkompenserede kommuner.Kritikken er blevet imødegået med synspunktet om, at det socioøkonomiske udgiftsbehov skal kompensere forsocialt betingede udgifter også på de øvrige udgiftsområder, folkeskole, børnehaver, ældreomsorg m.v.Overkompensationen modsvares derfor af merudgifter udenfor socialområdet, medens underkompensationmodsvares af mindreudgifter udenfor socialområdet.Hertil kommer, at man ikke kan udligne ud fra de faktiske udgifter, idet kommunernes incitament til at styre desociale udgifter herved ville falde og endelig kan de sociale udgifter jo være underkastet en politisk prioritering.

12

Svendborg, Faaborg-Midtfyn, Middelfart, Nordfyn, Kerteminde og AssensKREVI, Mere lige end før, Kommunernes økonomiske grundvilkår 2007

5

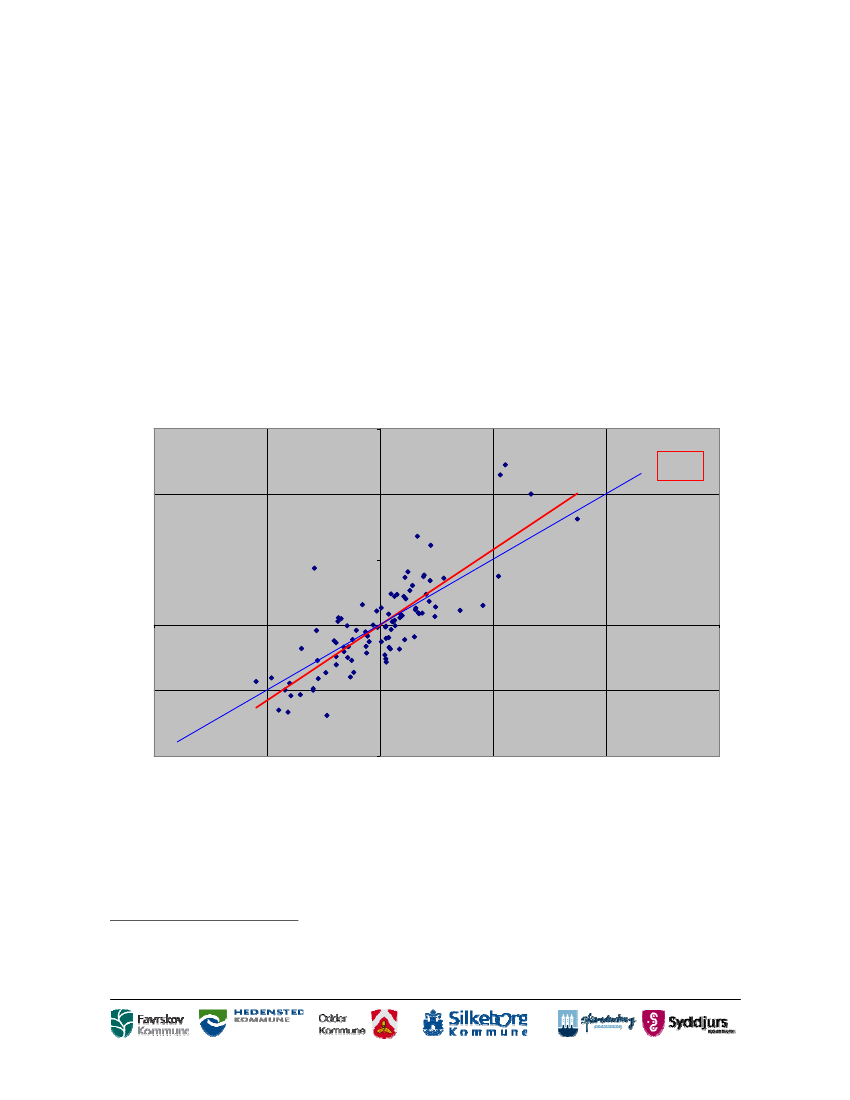

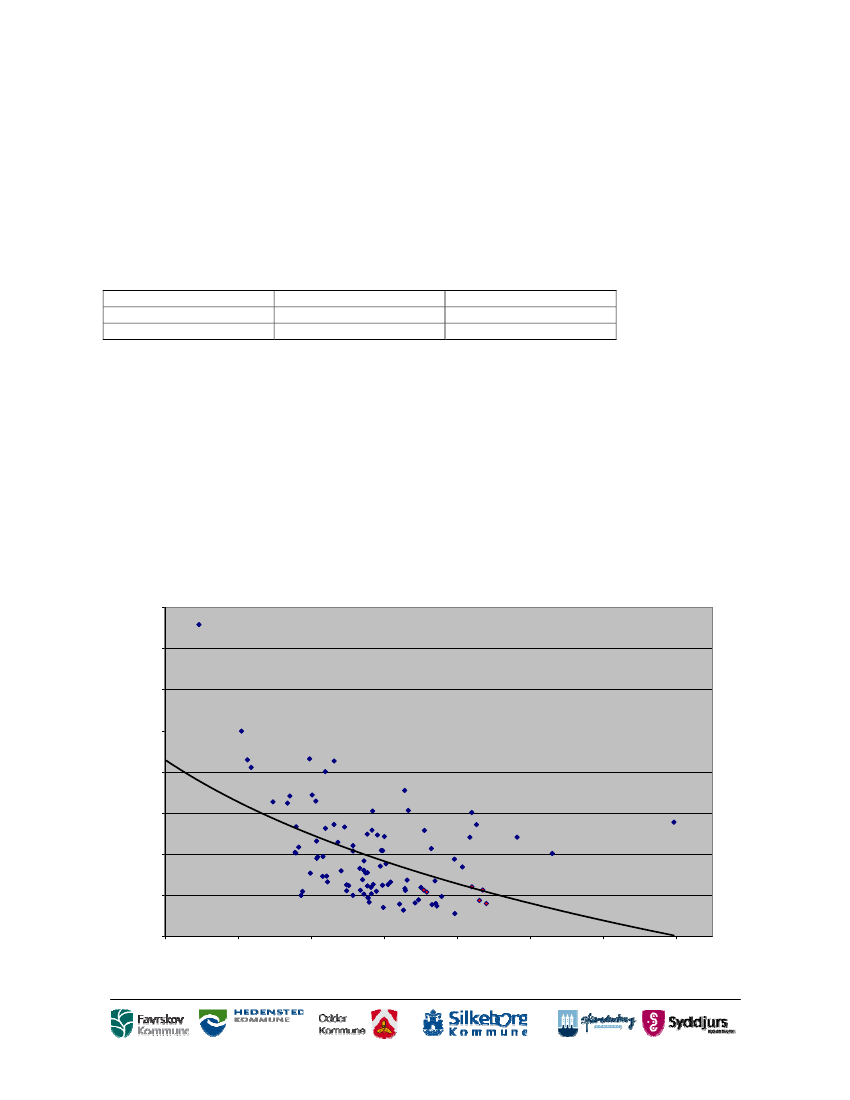

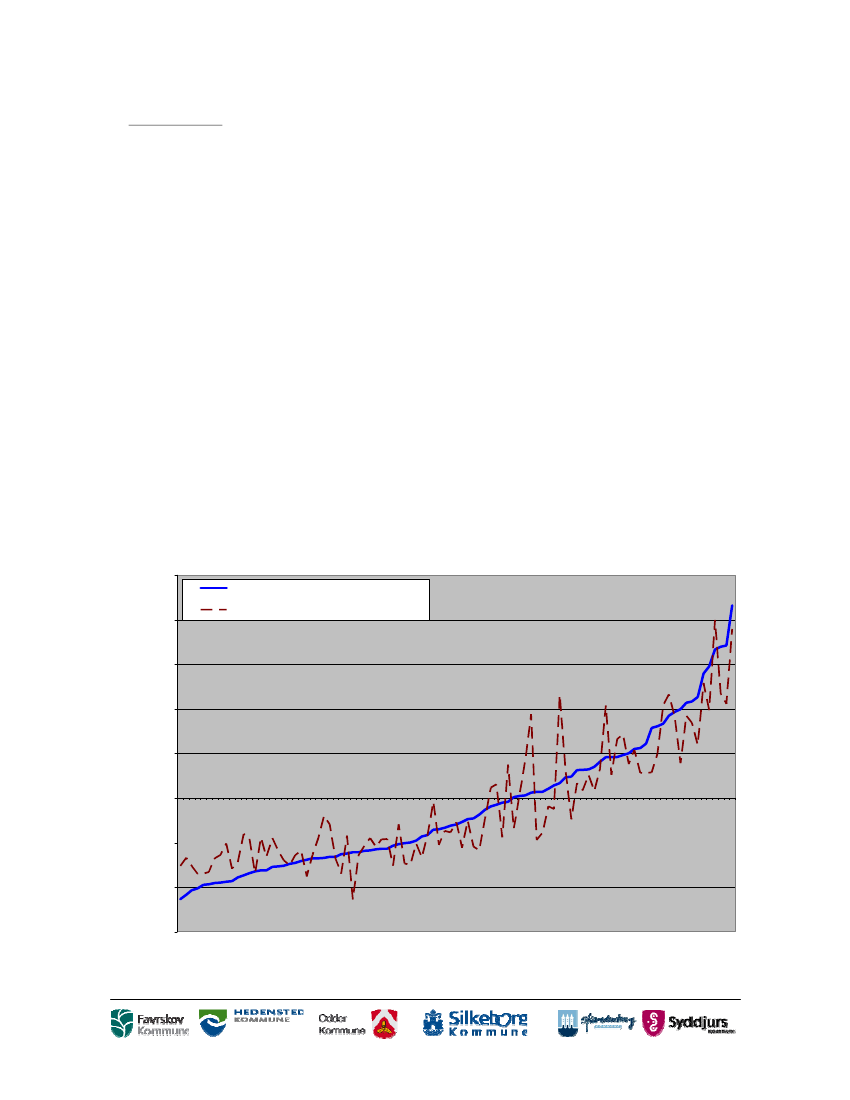

Socialt betingede udgifter på normalområdet indregnes, men upræcis indregning af sociale udgifterDe socioøkonomiske udgiftsbehov ifølge tilskudsmeddelelsen og de faktiske socialudgifter i regnskabet tegner hvertsit billede af de enkelte kommuners økonomiske situation på det sociale område. De faktiske socialudgifter3fortæller,hvor økonomisk belastet kommunerne er af udgifterne på det sociale område. Det socioøkonomiske udgiftsbehovfortæller, hvor store socialt betingede udgifter, der beregnes udligning og tilskud ud fra.I det følgende sammenlignes de to billeder.Figur 1 fokuserer på sammenhængen mellem de faktiske socialudgifter og de socioøkonomiske udgiftsbehov.Punkterne viser for den enkelte kommune, hvor meget det socioøkonomiske udgiftsbehov er større eller mindre endlandsgennemsnittet og hvor meget de faktiske socialudgifter er større eller mindre end landsgennemsnittet.Positive tal viser større udgiftsbehov/udgifter. Negative tal viser mindre udgiftsbehov/udgifter.De beregnede socioøkonomiske udgiftsbehov vises op ad den lodrette akse, medens de faktiske socialudgifter visesud ad den vandrette akse.

Figur 1

Sammenhængen mellem socioøkonomiske udgiftsbehov 2008 og faktiske socialudgifter iregnskab 2008.Begge mål er opgjort som afvigelse fra landsgennemsnittet15,000y = 1,152xR2= 0,66

Socioøkonomiske udgiftsbehov i kr. pr. indbygger

10,000

5,000

-10,000

-5,000

0,0000,000

5,000

10,000

15,000

-5,000

45�s linje

-10,000Faktiske socialudgifter i kr. pr. indbygger

Sammenhængen mellem de to målinger er vist ved den røde tendenslinje. Hvor god sammenhængen er, fremgår afen R2på 0,66 – nogenlunde svarende til tidligere foretaget sammenligning4. R2fortæller noget om kvaliteten afsammenhængen, nemlig hvor tæt punkterne ligger på den røde linje. Ud fra en statistisk synsvinkel forekommer en R2på 0,66 rimeligt tilfredsstillende uden dog at given en særlig god forudsigelse af det faktiske niveau.

3

Den anvendte afgrænsning af de faktiske sociale udgifter fremgår af afsnittet

Kommunernes socialudgifter og det socioøkonomiskeudgiftsbehovside 16.4

Se side 14

6

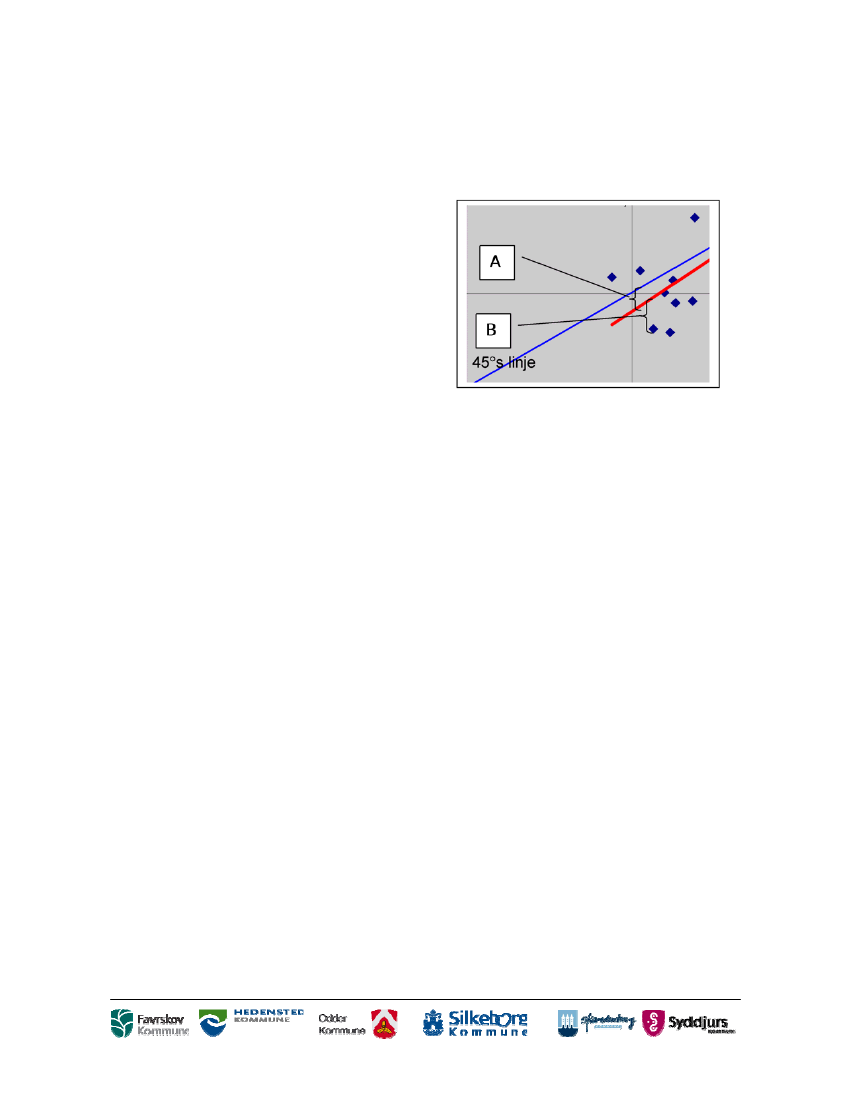

De fynske kommuner blev kritiseret for at ville foretage udligning ud fra de faktiske socialudgifter. Udligning ud fra defaktiske socialudgifter ville svare til at ændre udgiftsbehovsberegningen, så punkterne i Figur 1blev flyttet op ellerned, indtil de landede på den blå linje. Så ville det beregnede socioøkonomiske udgiftsbehov nemlig være lig med desociale udgifter.En sådan ændring i udligningsgrundlaget, som i figuren ervist ved den lodrette afstand mellem punkterne og den blålinje, kan forstås lidt bedre ved at se på denne afstand i totrin, jf. udsnit af Figur 1 til højre herfor.Det ene trin er den lodrette afstand A mellem den blå linjeog den røde linje. Det andet trin er den resterende lodretteafstand, B mellem punkterne og den røde linje.

A. Først ser vi på forskellen mellem den røde tendenslinjeog den blå 45�s linje.Tendenslinjen er mere stejl end den blå 45�s linje, sesbedst i Figur 1. Dette fortæller, at udgiftsbehovsberegningen gennemsnitligt vurderer det sociale udgiftsbehovlavere i kommuner med lavt udgiftsniveau og vurdere udgiftsbehovet højere i kommuner med højt udgiftsniveau.Formlen for tendenslinjen præciserer dette, idet sammenhængen mellem de to målinger er sådan, at når de faktiskesocialudgifter stiger med 1000 kr., så stiger det beregnede socioøkonomiske udgiftsbehov med 1.152 kr., jf.ligningen ud for tendenslinjen i Figur 1.Beregningen af de socioøkonomiske udgiftsbehov forstærker altså gennemsnitligt forskellene mellem kommunernesfaktiske socialudgifter i 2008 med et tillæg på 15,2 %.Tillægget kan tilskrives ønsket om at dække det socialt betingede udgiftsbehov, som ligger udenfor det socialeområde og som ikke dækkes ind af den demografiske udgiftsbehovsberegning. Dette hensyn havde de fynskekommuner ikke med i deres argumentation.Hvorvidt det er rimeligt at forstærke variationen i de sociale udgifter med lige netop 15,2 % ved beregningen af detsocioøkonomiske udgiftsbehov, vil blive vurderet senere i notatet. Indtil videre tages de 15,2 % blot til efterretning.Den røde tendenslinje repræsenterer således de sociale udgifter med tillæg til dækning af socialt betingede udgifterudenfor det sociale område i det omfang, som lægges til grund ved beregningen af udligning og tilskud.B. Dernæst ser vi på forskellen mellem punkterne og den røde tendenslinje. Denne afstand repræsenterer flereforskellige problemstillinger.Det socioøkonomiske udgiftsbehov kan være højere eller lavere end de faktiske socialudgifter tillagt de socialtbetingede udgifter udenfor socialområdet. De faktiske udgifter kan variere på grund af lokalpolitisk prioritering ogeffektivitetsforskelle.Det socioøkonomiske udgiftsbehov kan imidlertid også være højere eller lavere som følge af, at udmålingen af detikke sker præcist nok, dvs. at de anvendte kriterier ikke godt nok afspejler de faktiske sociale udgiftsbehov, somkommunerne har. Om forklaringen er den ene eller den anden, kan ikke konkluderes ud fra Figur 1.Hermed dækker de lodrette afstande i figuren mellem punkterne og den røde linje dels over kvaliteten i udmålingen afdet socioøkonomiske udgiftsbehov og dels over lokal prioritering og effektivitet. Det fremførte argument imod defynske kommuner - at hvis man udlignede ud fra de faktiske tal, så ville kommunernes incitament til at styreudgifterne på det sociale område mindskes, ligesom eventuel politisk prioritering ville blive gratis – rammer såledeskun problemstillingen med lokal prioritering og effektivitet, men ikke problemstillingen om kvalitet.Men det er klart, at man ikke kan anvende de faktiske udgifter som udligningsgrundlag.Medens der kan være udmærkede begrundelser for, at beregne det socioøkonomiske udgiftsbehov svarende til denrøde tendenslinje i Figur 1 i stedet for efter den blå 45�s linje, er det mere tvivlsomt, hvor god begrundelse der er,for at acceptere afvigelserne mellem de beregnede socioøkonomiske udgiftsbehov og den røde tendenslinje.

7

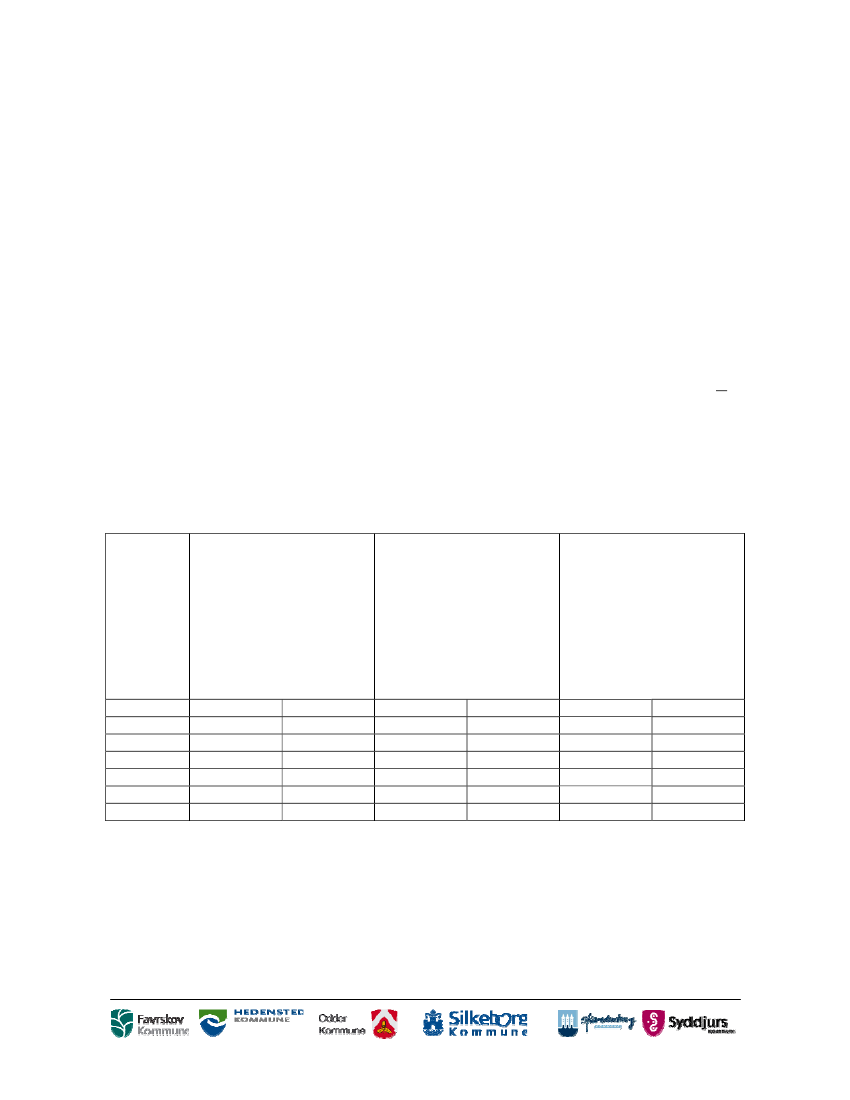

For de kommuner, som ligger længst under den røde linje, heriblandt de 6 østjyske kommuner, koster afvigelsenvoldsomt store beløb i tilskud.I nedenstående Tabel 1 er det beregnede socioøkonomiske udgiftsbehov pr. indbygger ifølge tilskudsudmeldingen for2007 og 2008 sammenlignet med de faktiske socialudgifter pr. indbygger ifølge regnskab 2007 og 2008 for de 6kommuner. Begge er omregnet til afvigelse fra landsgennemsnittet i det enkelte år.Som den eneste af kommunerne har Syddjurs højere socialudgifter end landsgennemsnittet. I 2007 er udgifterne 81kr. over landsgennemsnittet og i 2008 er udgifterne 272 kr. over landsgennemsnittet.Det beregnede socioøkonomiske udgiftsbehov er derimod væsentligt lavere end landsgennemsnittet, nemlig 2.588henholdsvis 2.826 kr. lavere.Forskellen mellem vurderingen af den økonomiske situation på det sociale område ud fra de faktiske socialudgifter ogud fra de beregnede socioøkonomiske udgiftsbehov er herved 2.670 kr. pr. indbygger i 2007 og 3.098 kr. pr.indbygger i 2008.Det socioøkonomiske udgiftsbehov tegner således et gunstigere billede af den økonomiske situation på det socialeområde for Syddjurs end de faktiske udgifter antyder. Udligningen sker ud fra dette gunstigere billede.De østjyske kommuner er alle socialt bedre stillet i forhold til landsgennemsnittet ud fra begge målemetoder, der ertale om lave socialudgifter, men det billede som tegnes af det beregnede socioøkonomisk udgiftsbehov, er langtbedre, end de faktiske udgifter antyder.Det beregnede socioøkonomiske udgiftsbehov tegner billedet ca. 1.000-3.000 kr. gunstigere end de faktiskeudgifter antyder, jf. de sidste to kolonner i Tabel 1. Denne forskel kan næppe forklares ved tendensen til at tilgodesesocialt betingede udgifter udenfor socialområdet, uanset om tillægget hertil skal være 15,2 % eller højere, jf. Figur 2.

Tabel 1

Østjyske kommuners faktiske socialudgifter og socioøkonomiske udgiftsbehov 2008Forskel mellem de toAfvigelse i beregnedeAfvigelse i faktiskevurderingerudgiftsbehov frasocialudgifter fralandsgennemsnit i kr. pr. indb. landsgennemsnit i kr. pr. indb.

Negative tal betyder, atNegative tal betyder, atkommunen har lavere udgifter kommunen har lavereudgiftsbehov endend gennemsnitskommunengennemsnitskommunenKr. pr. indb.(1)200781-1.279-2.737-3.430-788-2.1852008272-1.310-2.961-2.954-1.256-2.401(2)2007-2.588-3.441-4.408-4.385-2.354-3.2982008-2.826-3.966-4.973-4.848-2.700-3.634

Positive tal betyder, at detberegnede udgiftsbehov stillerkommunen dårligere iudligningsberegningen(1-2)20072.6702.1621.6719541.5661.113

SyddjursOdderFavrskovSkanderborgSilkeborgHedensted

20083.0982.6562.0121.8941.4441.233

Den udligningsmæssige betydning af denne forskel er i anden sammenhæng beregnet på 2009-tal til 54-141 mio.kr. for de 6 kommuner. For Favrskov kommune er den udligningsmæssige konsekvens eksempelvis 98,7 mio. kr.Selv om disse tal ganske vist er beregnet uden hensyn til socialt betingede udgifter udenfor det sociale område, viltallene også være voldsomt store, selv om der tages hensyn hertil.Ydermere ses det af tabellen ved sammenligning af 2007 og 2008 i de sidste to kolonner, at forskellen mellem detbillede, som tegnes af de faktiske udgifter og det billede, som tegnes af det beregnede udgiftsbehov er blevetforøget fra 2007 til 2008 for fem ud af de seks kommuner, med op til 950 kr. pr. indbygger.

8

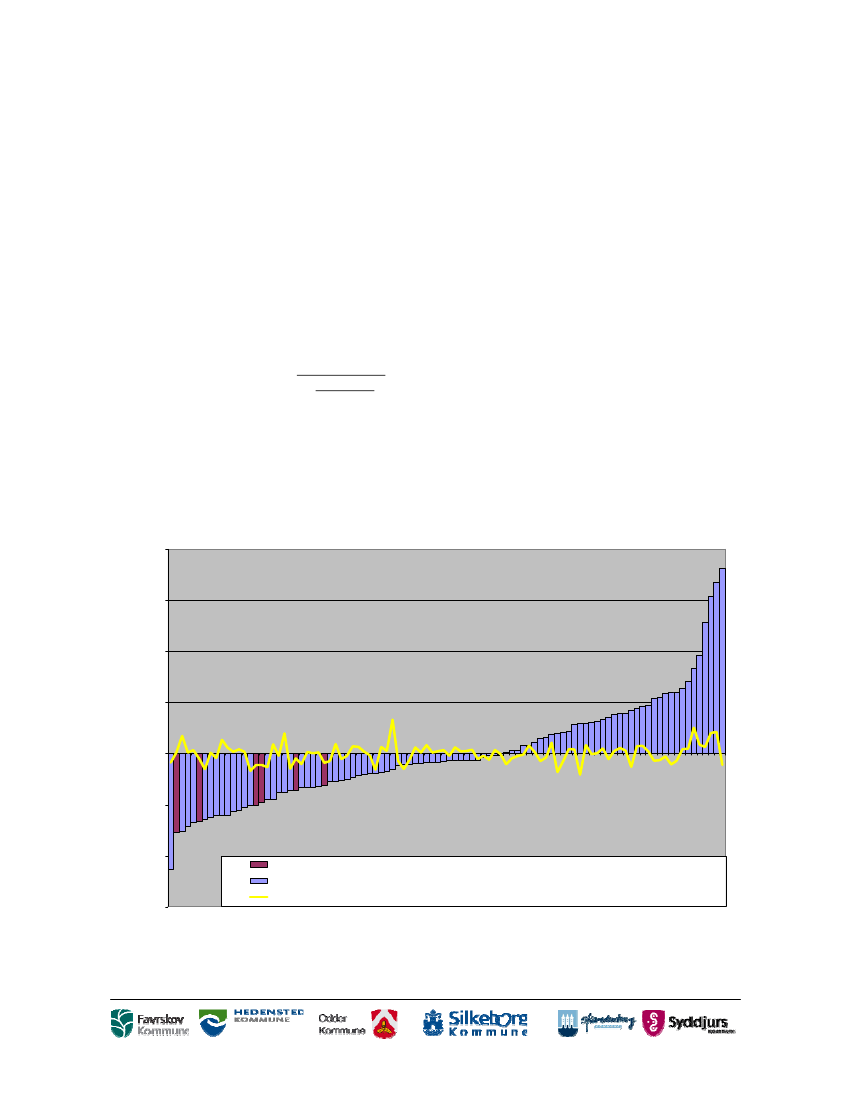

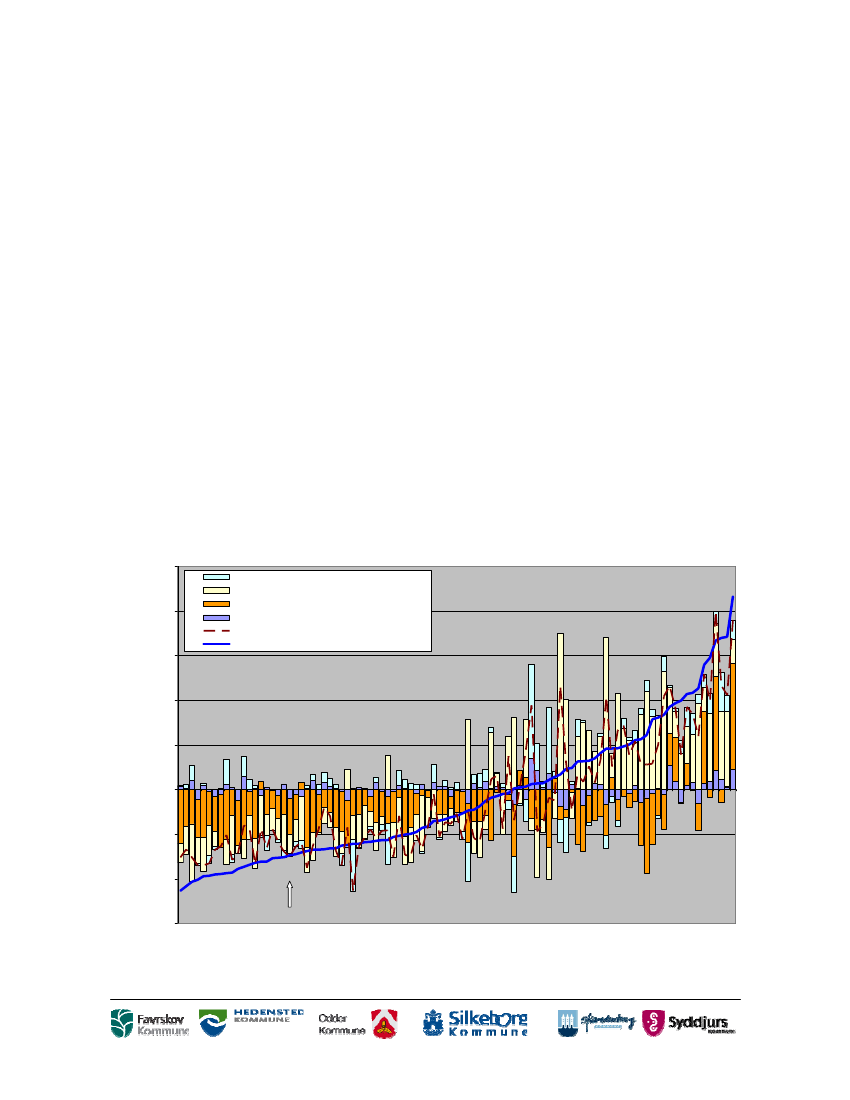

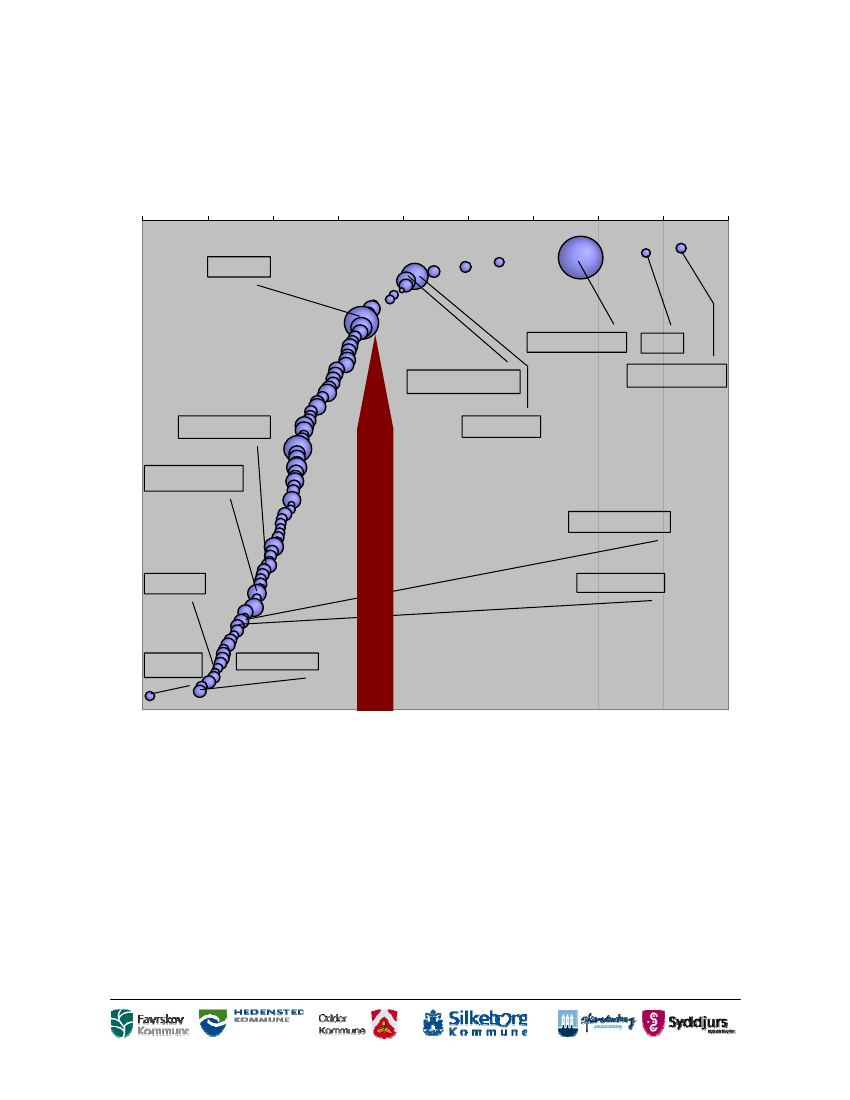

De østjyske kommuner er nogle af de kommuner i landet, som har de største forskelle mellem faktiske socialeudgifter og beregnede socioøkonomiske udgiftsbehov, hvilket fremgår af Figur 2.For kommunerne i højre side af figuren er det faktiske socialøkonomiske billede betydeligt gunstigere end det billede,der tegnes af det socioøkonomiske udgiftsbehov og er grundlag for udlignings- og tilskudsberegningen.At Læsø kommune er den kommune, hvor forskellen mellem de to billeder er størst, betyder måske ikke så meget pågrund af Læsø kommunes størrelse.Anderledes er det, når beregningen af det socioøkonomiske udgiftsbehov tegner et urealistisk økonomiske billede foren række større kommuner. Eksempelvis Københavns kommune, hvor det socioøkonomiske udgiftsbehov tegner etbillede, som er over 5.000 kr. dårligere end de faktiske socialudgifter antyder.Når det socioøkonomiske udgiftsbehov tegner et mere ugunstigt økonomisk billede af en kommune i forhold til defaktiske socialudgifter, modtager kommunen udligning, som om den havde meget højere socialudgifter, end tilfældeter. Med så stor afvigelse for en stor kommune, er der risiko for betydelig skævvridning af den økonomiskebyrdefordeling.Medens vi i Figur 1 fokuserede på sammenhængen mellem faktiske udgifter og beregnede socioøkonomiskeudgiftsbehov, så fokuserer Figur 2 på forskellene mellem de to billeder.Figur 1 viste, at når de faktiske socialudgifter er 1000 kr. større pr. indbygger, beregnes det socioøkonomiskeudgiftsbehov 1000 kr. større med et tillæg på 15,2 % heraf, i alt 1.152 kr. større. Tillægget blev tilskrevet ønsketom at dække socialt betingede udgifter udenfor det sociale område.

Figur 28,000

Forskellen mellem de faktiske udgifter og socioøkonomiske udgiftsbehovAfvigelse fra gns. af udgiftsbehov fratrukket afvigelse af gns. af faktiske udgifter

6,000

4,000

2,000

0,000

LæsøAlbertslundIshøjKøbenhavnHerlevBrøndbyRødovreOdenseFrederiksbergGreveÆrøLemvigStruerGlostrupSlagelseHvidovreFanøÅrhusEsbjergFrederikshavnTårnbyTønderGladsaxeHaderslevHøje-TaastrupGentofteGuldborgsundHelsingørHolstebroRudersdalBallerupKøgeHerningNorddjursFredericiaSønderborgIkast-BrandeFaxeLyngby-TaarbækKoldingHorsensBillundSkiveVardeAalborgHjørringHolbækVordingborgVejleAabenraaThistedNæstvedBornholmFredensborgSamsøRoskildeVallensbækStevnsLollandRingstedFrederiksværk-HørsholmNordfynsVesthimmerlandsNyborgRandersVejenFuresøMorsøRingkøbing-SkjernHedenstedAssensBrønderslevMariagerfjordRebildSilkeborgSolrødLangelandViborgSvendborgDragørSkanderborgFavrskovEgedalKertemindeJammerbugtFaaborg-MidtfynSorøKalundborgHillerødGribskovLejreOdderMiddelfartFrederikssundOdsherredSyddjursAllerød

-2,000

-4,000Socioøkonomisk udgiftsbehov fratrukket faktiske socialudgifter, de 6 østjyske kommunerSocioøkonomisk udgiftsbehov fratrukket faktiske socialudgifter øvrige kommuner15,2% af socialudgifter ud over gennemsnitlige socialudgifter til dækning af socialt betingede udgifter på normalområdet-6,000

I Figur 2 er disse 15,2 % indtegnet med den gule linje for at vise, hvor meget de enkelte kommuner i så fald skullehave tilført i tillæg til de afledte socialudgifter.

9

Lad os tage en konkret kommune som forklaringseksempel.Hedensted kommunes socialudgifter er i 2008 2.401 kr. pr. indbygger mindre end landsgennemsnittet, jf. Tabel 1.Det socioøkonomiske udgiftsbehov er 3.634 kr. pr. indbygger mindre end landsgennemsnittet. Det socioøkonomiskeudgiftsbehov tegner således et billede af et socialt udgiftsbehov, som er 1.233 kr. pr. indbygger mindre, end defaktiske udgifter antyder. Dette vises ved søjlen for Hedensted (6. bordeaux søjle fra venstre), som ligger under x-aksen.Eftersom Hedensted kommunes socialudgifter var 2.401 kr. pr. indbygger mindre end landsgennemsnittet, beregnesikke tillæg til dækning af socialt betingede udgifter udenfor socialområdet, men derimod et fradrag. De 15,2 % af2.401 kr. pr. indbygger udgør 365 kr. pr. indbygger, hvilket vises ved den gule linje. Da Hedensted kommune harlavere socialudgifter end landsgennemsnittet, ville man derfor forvente, at Hedensteds beregnede socioøkonomiskeudgiftsbehov skulle være 365 kr. pr. indbygger mindre end de faktiske socialudgifter, altså at den bordeauxfarvedesøjle skulle være 365 kr. under x-aksen, svarende til den gule linje for Hedensted.Hvis forskellen mellem Hedensteds kommunes faktiske socialudgifter og det beregnede udgiftsbehov skulle værebegrundet i lavere socialt betingede udgifter udenfor socialområdet, burde søjlen for Hedensted kommune altså kunnå ned til den gule linje. Da forskellen mellem beregnede udgiftsbehov og faktiske udgifter var 1.233 kr. pr.indbygger og kun 365 kr. heraf kunne begrundes i det beregnede fradrag, er der en uforklaret forskel på de toøkonomiske billeder svarende til 868 kr. pr. indbygger.Favrskov, Odder, Silkeborg, Skanderborg og Syddjurs er - som det fremgår af forholdet mellem de øvrige bordeaux-farvede søjler og den gule linje - alle endnu ringere stillet i udligningsberegningen.Men endnu værre ser billederne ud for Odsherred kommune, nr. 3 fra venstre i Figur 2. De faktiske udgifter er størreend landsgennemsnittet. Derfor må også forventes større afledte socialudgifter udenfor det sociale område (De 15,2% vist ved den gule linje ligger 692 kr. pr. indbygger over x-aksen).Men det økonomiske billede, som tegnes af det socioøkonomiske udgiftsbehov, lander meget lavere end de faktiskeudgifter – forskellen er hele 3.049 kr. pr. indbygger. Hvor tallet for Hedensted var 868 kr. pr. indbygger, bliver denuforklarede forskel på de to økonomiske billeder for Odsherred på 3.741 kr. pr. indbygger, hvoraf følger et betydeligtlavere tilskud og udligningsbeløb for kommunen.At Figur 2 skulle indikere, at kommunerne til venstre i grafen prioriterer det sociale område særlig højt i forhold tilkommunerne i højre side af grafen, eller at kommunerne i højre side af grafen skulle være så meget mere effektive pålige netop det sociale område end kommunerne i venstre side af grafen, er formentlig tvivlsomt.Der er tale om meget store forskelle og det vurderes langt mere sandsynligt, at der er tale om modelmæssigeproblemer i udmålingen af de socioøkonomiske udgiftsbehov, som ikke er afdækket endnu. Modelmæssigeproblemer, som trods en statistisk nogenlunde model overvurderer nogle kommuners udgiftsbehov og undervurdererandre kommuners udgiftsbehov ganske voldsomt.Konklusionen på ovenstående er, at Finansieringsudvalget står overfor et påtrængende behov for forbedring afberegningen af det socioøkonomiske udgiftsbehov.Næste afsnit vil vise, at disse forskelle har gennemgribende betydning for kommunernes serviceniveau udenfor detsociale område.

10

Analyse af sammenhængen mellem serviceniveau påsocioøkonomiske og demografiske områdeOpgørelse af det socioøkonomiske og demografiske udgiftsbehovKommunernes udgiftsbehov beregnes som summen af et demografisk udgiftsbehov og et socioøkonomiskudgiftsbehov.Som udgangspunkt beregnes det demografiske udgiftsbehov for hele landet som summen af de samlede nettodrifts-og anlægsudgifter for tilskudsåret. For at give mulighed for udligning af sociale forskelle fratrækkes imidlertid enandel, som henregnes til et socioøkonomisk udgiftsbehov.Den andel, som henregnes til det socioøkonomiske udgiftsbehov, er fastlagt ved lov, og i 2009 udgør den 30,5 % afde samlede nettodrifts- og anlægsudgifter.Det udgiftsbehov, som fordeles efter demografiske forhold, er hermed reduceret til 69,5 % af de samledenettodrifts- og anlægsudgifter.Den procentvise fordeling forskydes med � % årligt, således at det sociale udgiftsbehov stiger for at tage højde forudviklingen i kommunernes andel af førtidspensionsudgifterne som følge af refusionsomlægninger.Det demografiske udgiftsbehov beregnes for den enkelte kommune ud fra kommunens antal indbyggere i forskelligealdersgrupper ganget med dertil hørende aldersspecifikke enhedsbeløb.Disse enhedsbeløb beregnes ud fra de samlede nettodrifts- og anlægsudgifter fordelt på relevante aldersgrupperifølge en fordelingsnøgle, som fremgår af bekendtgørelsen af udligningsloven.Den enkelte kommunes socioøkonomiske udgiftsbehov beregnes ud fra kommunens andel af landstotalen påforskellige sociale indikatorer (socioøkonomiske kriterier), eksempelvis andelen af 20 - 49-årige udenerhvervsuddannelse.

Et centralt spørgsmål er, i hvilket omfang det socioøkonomiske udgiftsbehov - udover de sociale udgifter afgrænsetved kontoplanen – også skal dække socialt betingede udgifter på det samlede kommunale udgiftsområde.Fremstillingen heraf i lovforslag, bekendtgørelse og diverse rapporter om udligningssystemet samt udtalelser omudligningssystemet forekommer nemlig ikke helt klar, hvilket formentlig er baggrunden for den seneste tidsdiskussion om sammenligning af faktiske socialudgifter med de socioøkonomiske udgiftsbehov, jf. også foregåendeafsnit.I betænkning 1437 fra 2004 side 44 anbefales den overlappende model, dvs. hvor samtlige udgifter, som indgår i etudgiftsbehov, udlignes efter demografiske kriterier, og hvor de sociale udgifter herefter udlignes efter socialekriterier. De sociale udgifter afgrænses ud fra kontoplanen.5I bemærkningerne til lovforslag 499 fra 2006 om kommunal udligning og generelle tilskud bemærkes da også, at dermed forslaget opnås en forbedret sammenhæng med de sociale udgifter i kommunen, ligesom der i bemærkningernetil de enkelte socioøkonomiske kriterier stort set kun henvises til sammenhænge med sociale udgifter, dog medundtagelse af ældreområdet, som nævnes herudover.I drøftelse med Indenrigs- og socialministeriet har ministeriet argumenteret for, at de socioøkonomiske kriterier ogsåskal dække socialt betingede udgifter på konti, som ikke henregnes til sociale udgifter, f.eks. folkeskole, børnehave og

5

Mine understregninger

11

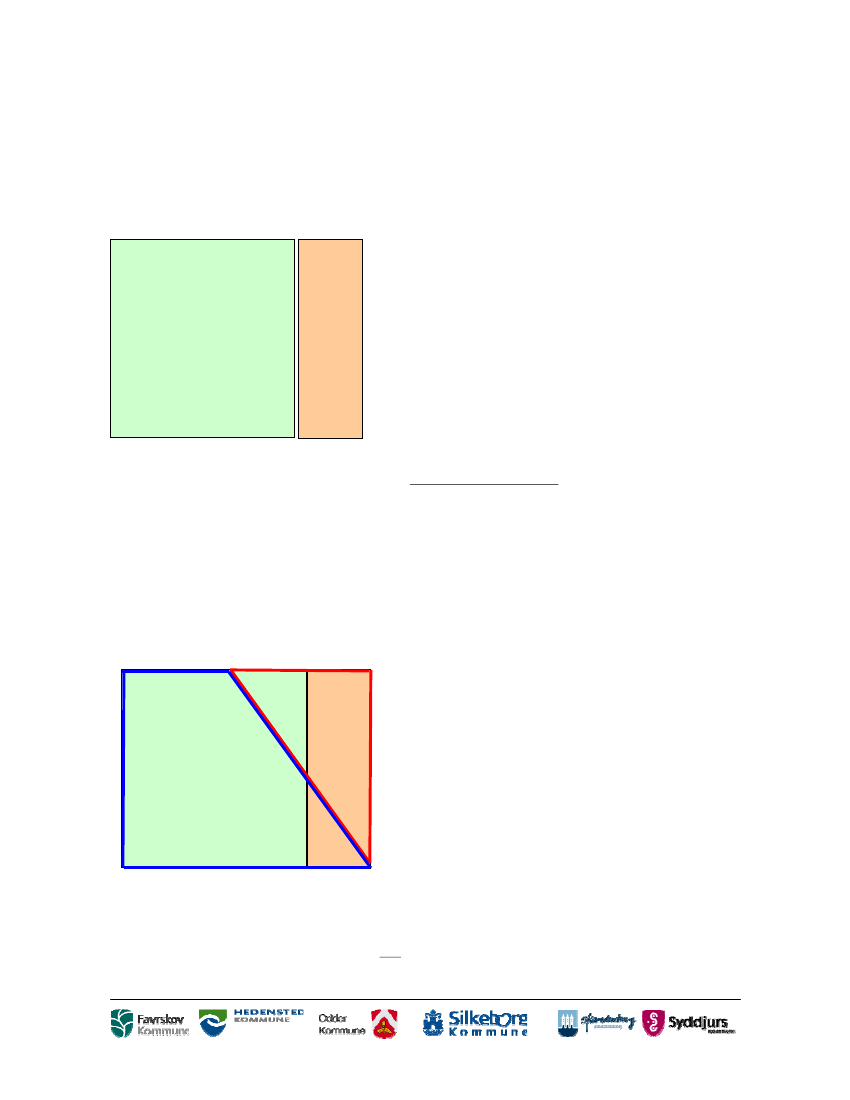

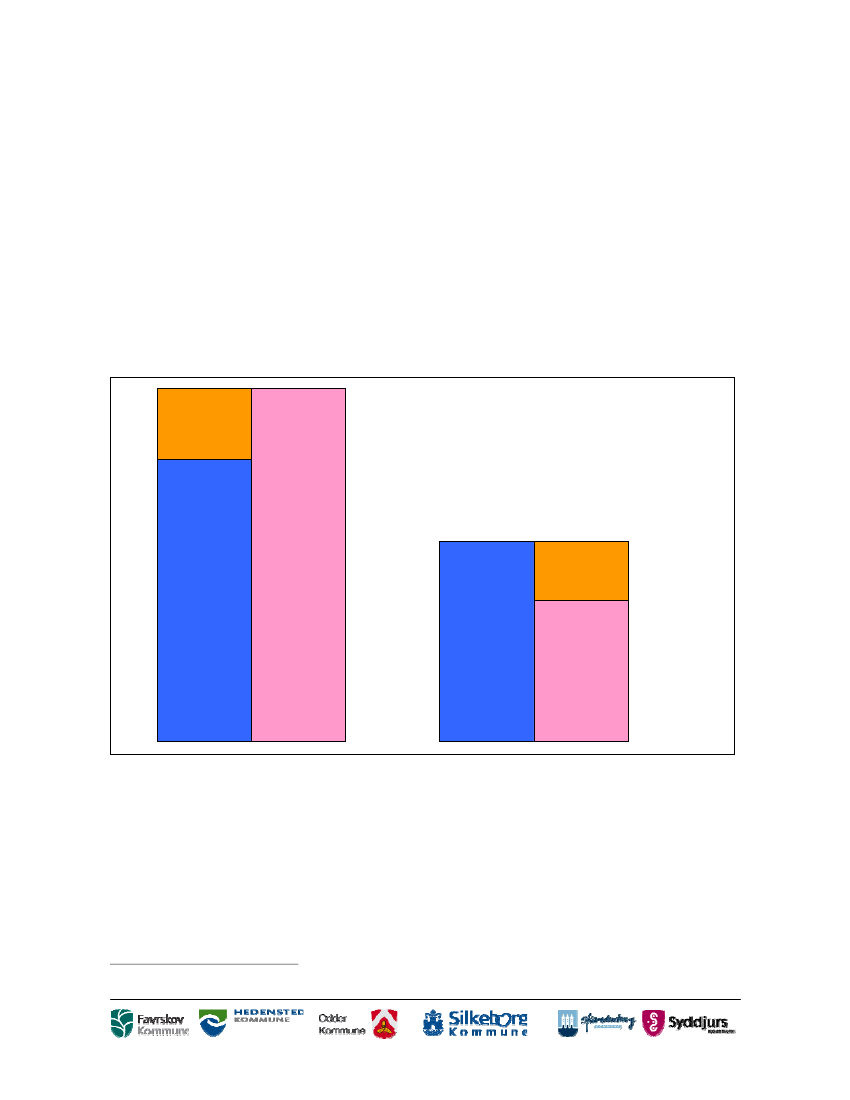

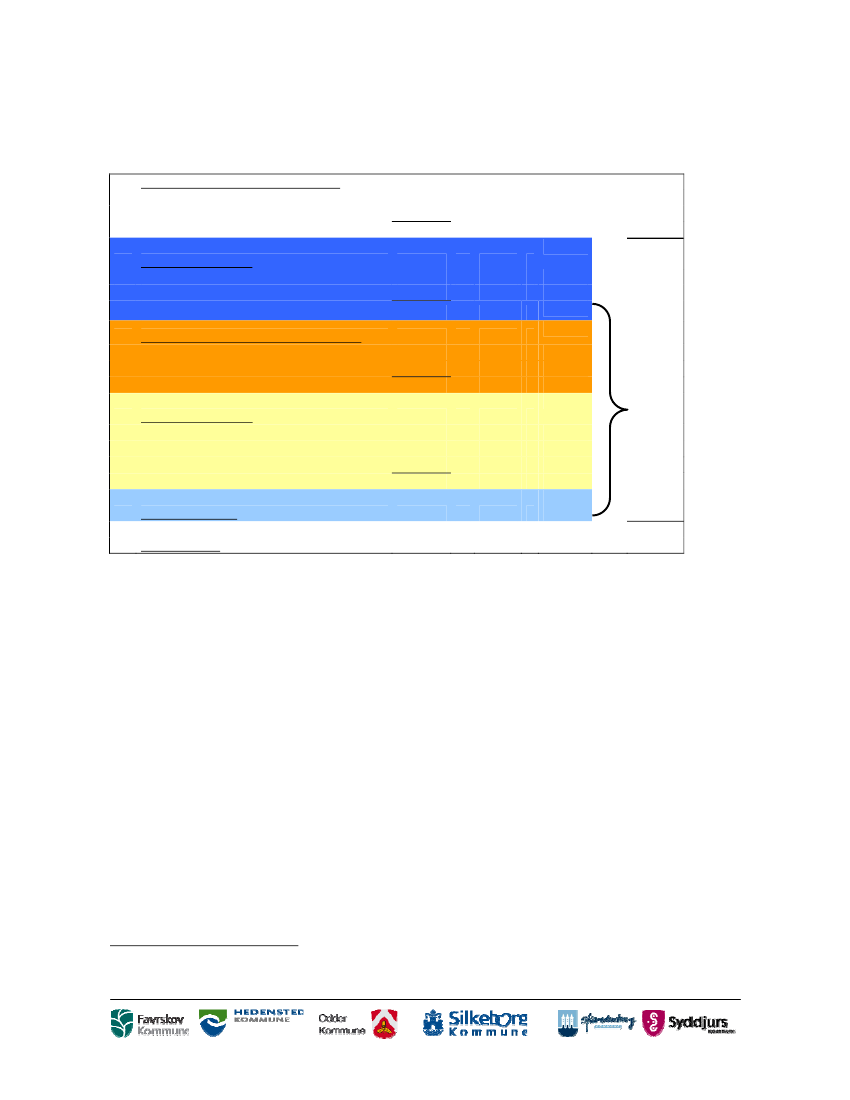

ældreområdet. Dette stemmer da også overens med tidligere betænkninger, som netop finder, at sociale forholdspiller en rolle for udgifterne på serviceområder udenfor de sociale konti.Problemstillingen om afgrænsning af socialudgifter ifølge kontoplanen eller socialt betingede udgifter – uanset hvor ikontoplanen – kan illustreres således:a. Fordelingen af de samlede nettodrifts- og anlægsudgifter

Normalområdet

Social-om-rådet

Ovenstående figur er en illustration af størrelsen af den kontomæssige afgrænsning af kommunernes sociale udgifter(orange felt).Det lysegrønne felt viser de resterende ikke sociale udgifter, i det følgende benævnt normalområdet.Ifølge den overlappende tankegang udlignes først udgiftsbehovet på begge områder i forhold til demografiskeenhedsbeløb og derefter udlignes en del af udgifterne supplerende ud fra socioøkonomiske kriterier.

Inden beregning af de demografiske udgiftsbehov, reduceres de samlede udgifter for at give plads til densocioøkonomiske del af udligningen.b. Fordelingen på demografisk og socioøkonomisk udgiftsbehov

Normalområdet

Social-om-rådet

Figur b viser, hvordan 30,5 % af de samlede nettodrifts- og anlægsudgifter henregnes til et socioøkonomiskudgiftsbehov (illustreret ved den røde ramme), medens de resterende 69,5 % henregnes til det demografiskeudgiftsbehov (illustreret ved den blå ramme).Procentfordelingen er politisk fastlagt og opgøres ikke ud fra summen af bestemte konti i kommunernes budgettereller regnskaber.

12

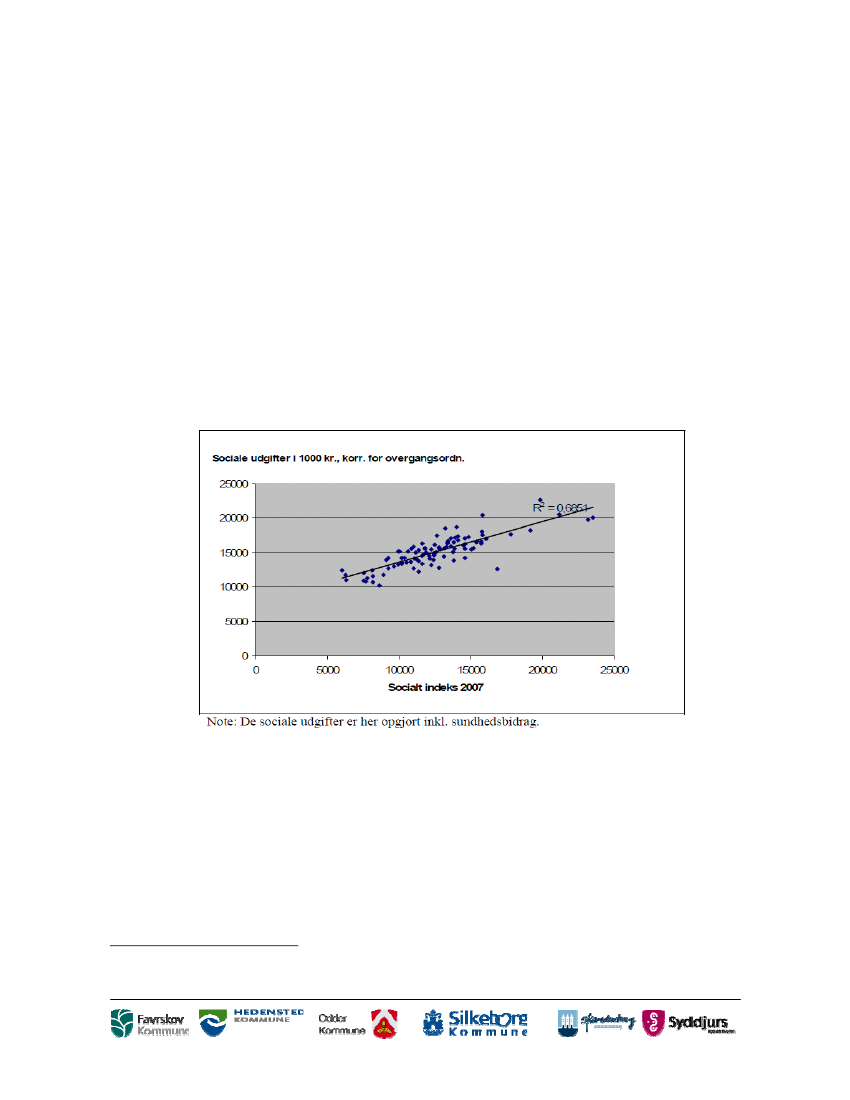

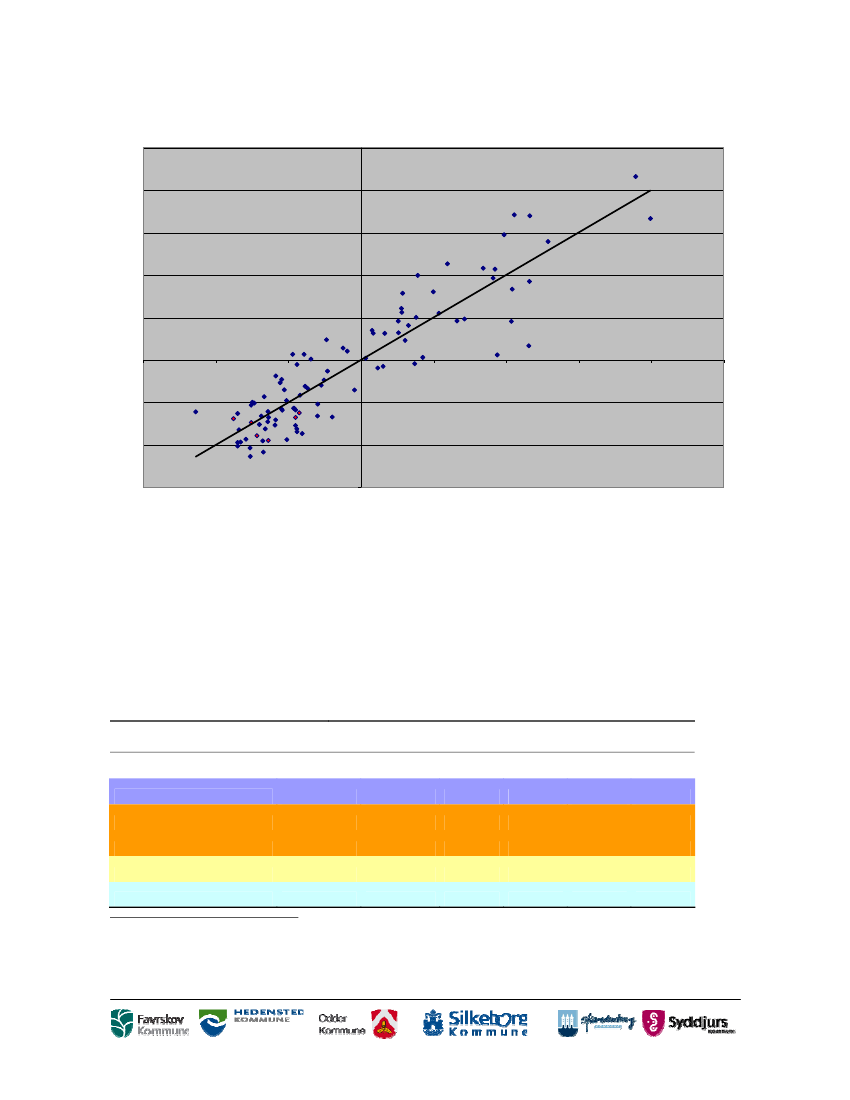

Det socioøkonomiske udgiftsbehov er illustreret som overlappende i forhold til normalområdet, fordi noglesektorområder på normalområdet må forventes at være påvirket af sociale forhold i kommunerne, navnligbørnehaver, folkeskoler, ældreomsorg og administration6. Omvendt er nogle af de sociale udgiftskonti næppe fuldtud proportionale med de sociale kriterier, men er kun marginalt påvirkede af disse.c. Sammenfald mellem de to afgrænsningerDer er i vidt omfang sammenfald mellem de to afgræsninger. Således foretages i bilaget til den opfølgende rapportfra finansieringsudvalget 10. februar 2009 følgende sammenligning:”4.2.1. Overordnet sammenligning af sociale udgifter og opgjort indeksEn simpel sammenligning (set over samtlige kommuner) af de opgjorte sociale udgifter pr. indbyggermed udgifterne efter det opgjorte socioøkonomiske indeks anvendt i udligningen for 2007 viser enkorrelationskoefficient på ca. 82 pct. Ved analyserne forud for finansieringsreformen blev dentilsvarende korrelationskoefficient opgjort til omkring 80 pct., men kun når der blev set bort for to ø-kommuner.Samlet set er der således en pæn sammenhæng mellem kommunernes sociale udgifter og detopgjorte kommunale socioøkonomiske udgiftsbehov. Se også figur 4.1. Det er dog også relevant atse nærmere på forklaringen af de enkelte sociale udgiftsområder, som analysen omhandler.Figur 3 Sammenhæng mellem kommunernes sociale udgifter (inkl. Sundhedsbidrag)og opgjorte socioøkonomiske udgiftsbehov7

Fremhævelse af denne sammenhæng må forudsætte, at det findes relevant at sammenholde de to mål.I betænkning 1437 fra januar 2004, side 110 belyses sammenhængen mellem de beregnede sociale udgiftsbehov ogde faktiske sociale udgifter, herunder opgørelse på kommunegrupper. Det vises, at det beregnede udgiftsbehovsandel af de sociale udgifter varierer tydeligt i forhold til forskellige kommunegruppe, således at andelen er 125 % forstærke centerkommuner, 97 % for udkantskommuner og 83 % for centernære landkommuner. Det anføres, at derved afgrænsningen af de faktiske sociale udgifter er taget udgangspunkt i en kontoplansafgrænsning. Detteindebærer, at ”sociale aspekter” i andre kommunale udgifter ikke er medtaget ved afgrænsningen.

67

ECO nøgletal, Teknisk vejledning 2009, side 21 ff.Finansieringsudvalgets opfølgende rapport, februar 2009, bilagsdelen.

13

I samme omfang, som det er relevant at sammenligne de samlede faktiske udgifter med de samlede beregnedeudgiftsbehov og at sammenligne de faktiske sociale udgifter afgrænset ved kontoplanen med det beregnedesocioøkonomiske udgiftsbehov, må det være tilsvarende relevant at sammenligne residualerne, nemlig de øvrigekommunale udgifter (normaludgifter) med det beregnede demografiske udgiftsbehov. Dette vil blive gjort i detfølgende, men hvor man naturligvis skal være opmærksom på, at herved ikke er taget højde for de sociale aspekterpå det demografiske udgiftsbehov.

Den anvendte opdeling af kontoplanen er beskrevet i Finansieringsudvalgets rapport fra 2005 og bekræftet iFinansieringsudvalgets opfølgende rapport fra 2009. En opdateret liste findes i bilaget til Finansieringsudvalgetsopfølgende rapport fra februar 2009.Til brug for de følgende undersøgelser er kommunernes faktiske driftsudgifter 2008 med udgangspunkt i deforeliggende oplysninger opdelt på henholdsvis sociale og øvrige udgifter.Indledningsvis undersøges kommunernes sociale udgifter og det socioøkonomiske udgiftsbehov.

Kommunernes socialudgifter og det socioøkonomiske udgiftsbehovFølgende konti medregnet til udgifterne på det sociale område:3.22.07 Specialundervisning i regionale tilbud3.22.08 Kommunale specialskoler3.22.16 Specialpædagogisk bistand til børn i førskolealderen3.22.17 Specialpædagogisk bistand til voksne5.25.17 Særlige dagtilbud og særlige klubber5.28.20 Plejefamilier og opholdssteder for børn og unge5.28.21 Forbyggende foranstaltninger for børn og unge5.28.23 Døgninstitutioner for børn og unge5.28.24 Sikrede døgninstitutioner for børn og unge5.32.32 Pleje og omsorg mv. af ældre og handicappede, 17 % heraf (under 67 år)5.32.33 Forebyggende indsats for ældre og handicappede 17 % heraf (under 67 år)5.32.34 Plejehjem og beskyttede boliger 17 % heraf (under 67 år)5.32.35 Hjælpemidler, forbrugsgoder, boligindretning og befordring, ca. 52%, idet enkelte grupperingerdog indgår fuldt ud (under 67 år)5.35.40 Rådgivning og rådgivningsinstitutioner5.38.42 Botilbud mv. til personer med særlige sociale problemer5.38.44 Alkoholbehandling og behandlingshjem for alkoholskadede5.38.45 Behandling af stofmisbrugere5.38.50 Botilbud for længerevarende ophold5.38.52 Botilbud til midlertidigt ophold5.38.53 Kontaktperson- og ledsagerordninger5.38.58 Beskyttet beskæftigelse5.38.59 Aktivitets- og samværstilbud5.48.67 Personlige tillæg mv.5.48.68 Førtidspension med 50 pct. Refusion5.48.69 Førtidspension med 35 pct. refusion - tilkendt efter regler gældende fra 1.1 20035.48.70 Førtidspension med 35 pct. refusion - tilkendt efter regler gældende fra 1.1 20035.57.71 Sygedagpenge5.57.72 Sociale formål5.57.73 Kontanthjælp5.57.75 Aktiverede kontanthjælpsmodtagere5.57.76 Boligydelser til pensionister5.57.77 Boligsikring5.58.80 Revalidering5.58.81 Løntilskud mv. til personer i fleksjob og personer i løntilskudsstillinger i målgruppe

14

5.68.93 Jobcentre5.68.94 Pilotjobcentre5.68.95 Løntilskud til ledige ansat i kommuner5.68.96 Servicejob5.68.98 Beskæftigelsesordninger5.72.99 Øvrige sociale formålI Finansieringsudvalgets opfølgende rapport fra februar 2009, bilag 1 medregnes desuden konto 4.62.81Aktivitetsbestemt medfinansiering af sundhedsvæsenet. I den opfølgende rapport side 26 henvises til, atkommunernes sundhedsbidrag til regionerne i mindre grad betragtes som sociale udgifter, og derfor ikke i allesammenhænge er medregnet i analyserne. Det aktivitetsbestemte bidrag er derfor ikke medregnet.

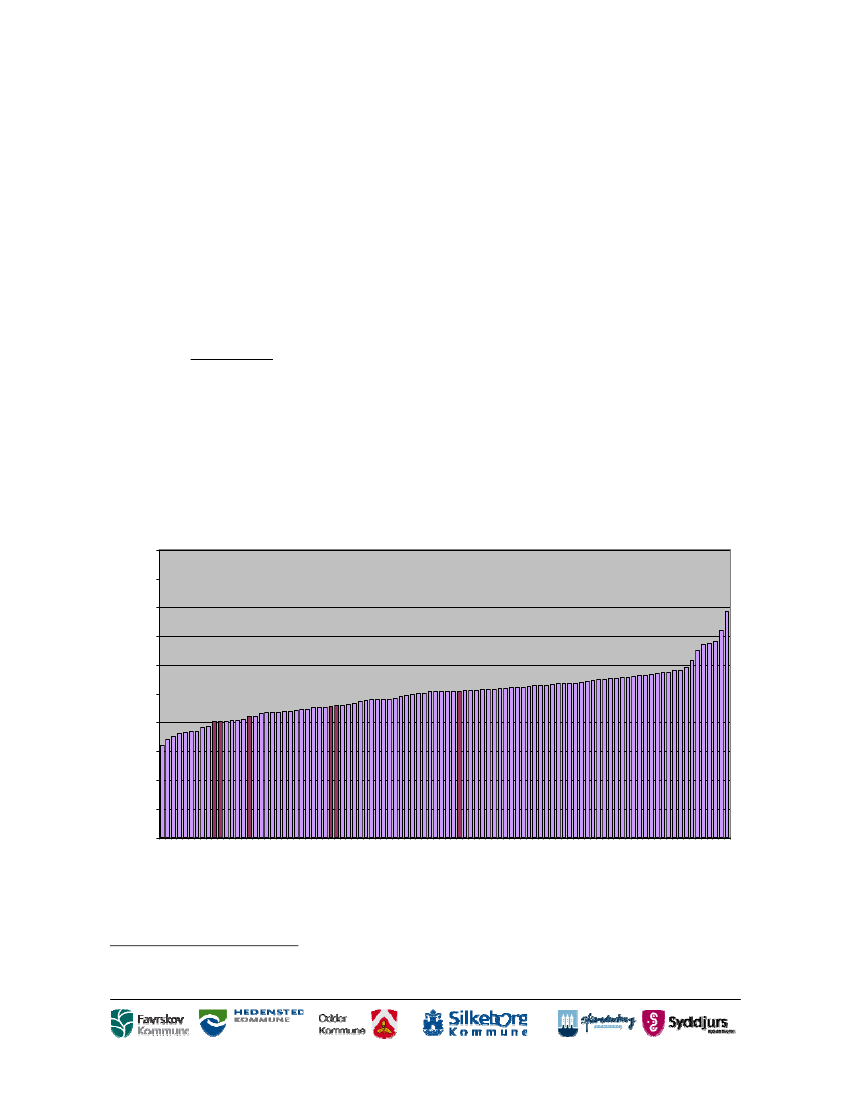

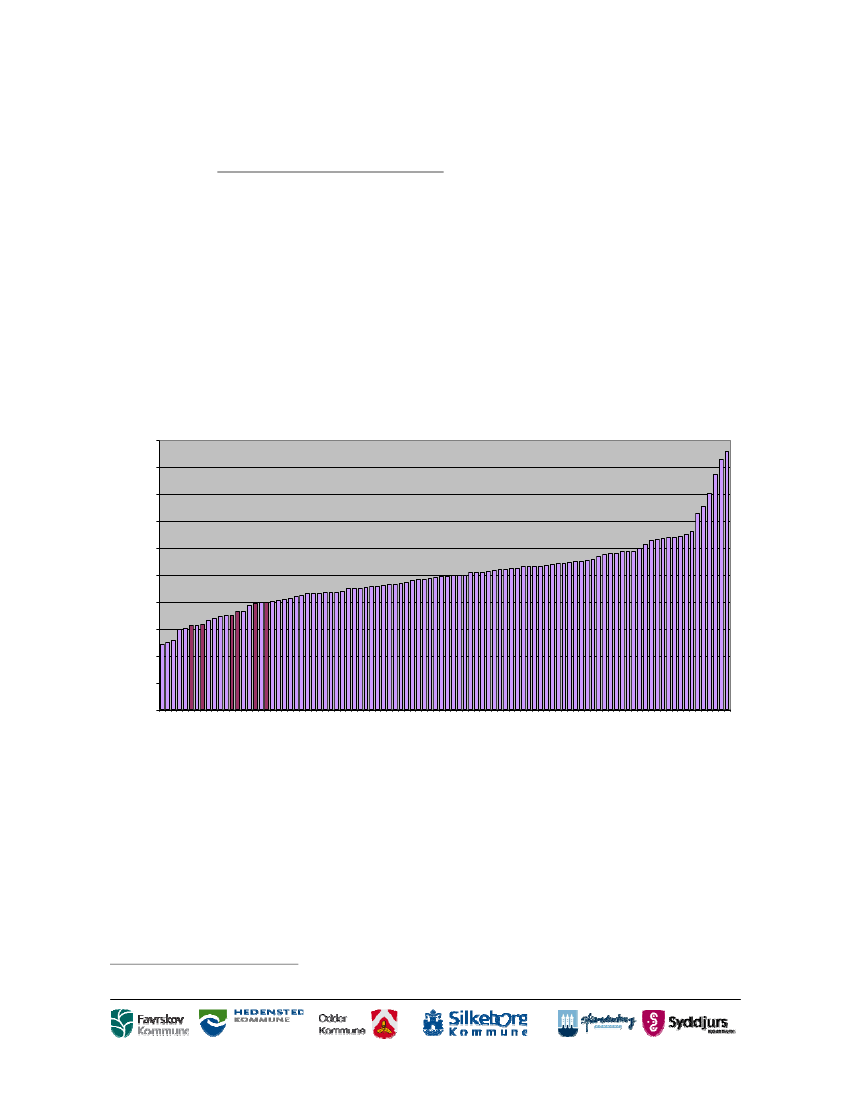

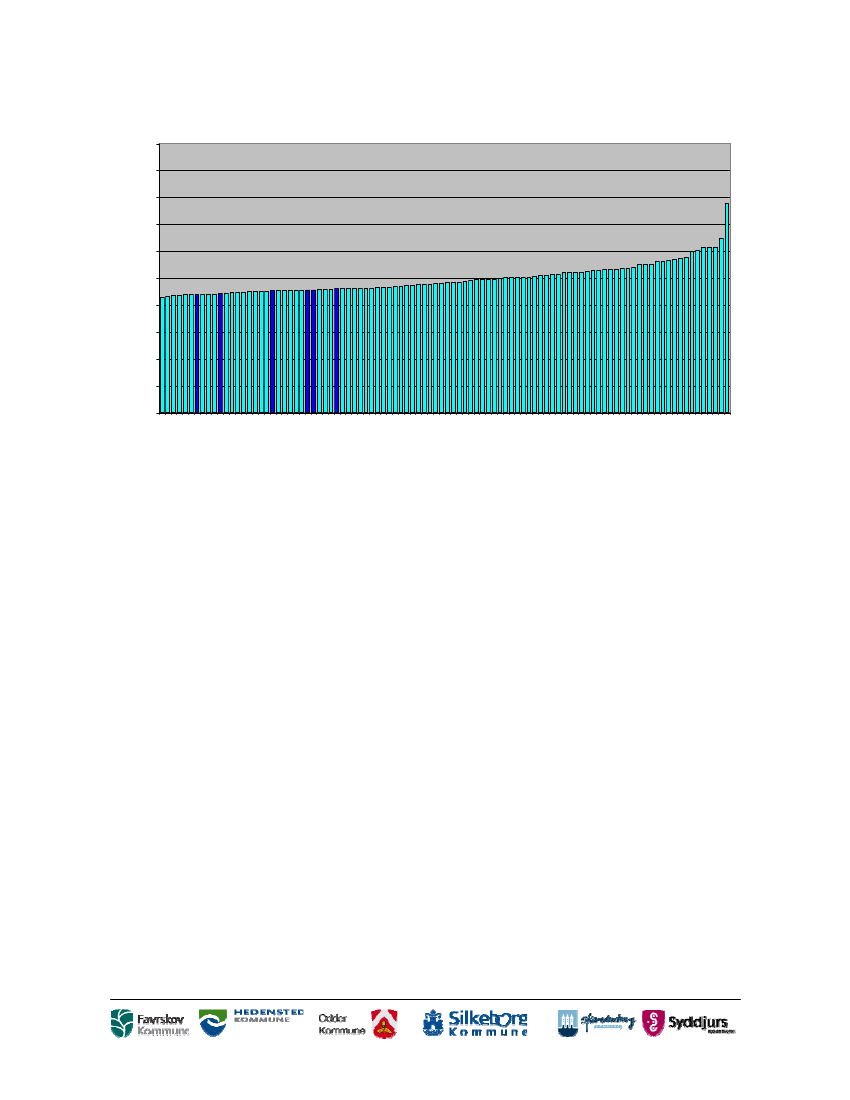

Kommunernes sociale udgifter i regnskab 2008 varierer fra 9.680 kr. pr. indbygger i Gentofte til 23.893 kr. pr.indbygger i Lolland.Middelværdien for de 98 kommuner er 15.165 kr. pr. indbygger med en standardafvigelse på 2.473 kr. pr.indbygger.Kommunernes udgifter pr. indbygger omregnet til indeks med uvægtet8landsgennemsnit som 100, fremgår af Figur4.De 6 østjyske kommuner er markeret med mørkere farve. Det fremgår, at de 6 kommuner har middel til relativt laveudgifter på det sociale område.Figur 4200180160Indeks, landsgennemsnit = 100

140120100806040200

Kommunernes udgifter på det sociale område i regnskab 2008

8

Der anvendes generelt uvægtede gennemsnit, idet sammenligningen er mellem kommuner og ikke mellem enkeltindivider og idet vægtede

gennemsnit ville give ganske få store kommuner afgørende indflydelse på beregningerne.

157 Gentofte230 Rudersdal240 Egedal223 Hørsholm350 Lejre187 Vallensbæk269 Solrød155 Dragør563 Fanø710 Favrskov746 Skanderborg825 Læsø253 Greve173 Lyngby-Taarbæk840 Rebild766 Hedensted201 Allerød661 Holstebro657 Herning336 Stevns760 Ringkøbing-Skjern671 Struer147 Frederiksberg665 Lemvig530 Billund265 Roskilde185 Tårnby190 Furesø573 Varde727 Odder740 Silkeborg320 Faxe219 Hillerød259 Køge492 Ærø756 Ikast-Brande575 Vejen791 Viborg779 Skive630 Vejle480 Nordfyn540 Sønderborg510 Haderslev621 Kolding159 Gladsaxe810 Brønderslev270 Gribskov210 Fredensborg250 Frederikssund370 Næstved420 Assens706 Syddjurs707 Norddjurs846 Mariagerfjord440 Kerteminde430 Faaborg-Midtfyn161 Glostrup820 Vesthimmerland316 Holbæk787 Thisted813 Frederikshavn860 Hjørring329 Ringsted751 Århus410 Middelfart580 Aabenraa615 Horsens851 Aalborg376 Guldborgsund849 Jammerbugt461 Odense217 Helsingør175 Rødovre550 Tønder561 Esbjerg340 Sorø741 Samsø390 Vordingborg101 København260 Frederiksværk-450 Nyborg730 Randers167 Hvidovre330 Slagelse607 Fredericia400 Bornholms169 Høje-Taastrup163 Herlev479 Svendborg773 Morsø151 Ballerup326 Kalundborg306 Odsherred482 Langeland183 Ishøj165 Albertslund153 Brøndby360 Lolland

15

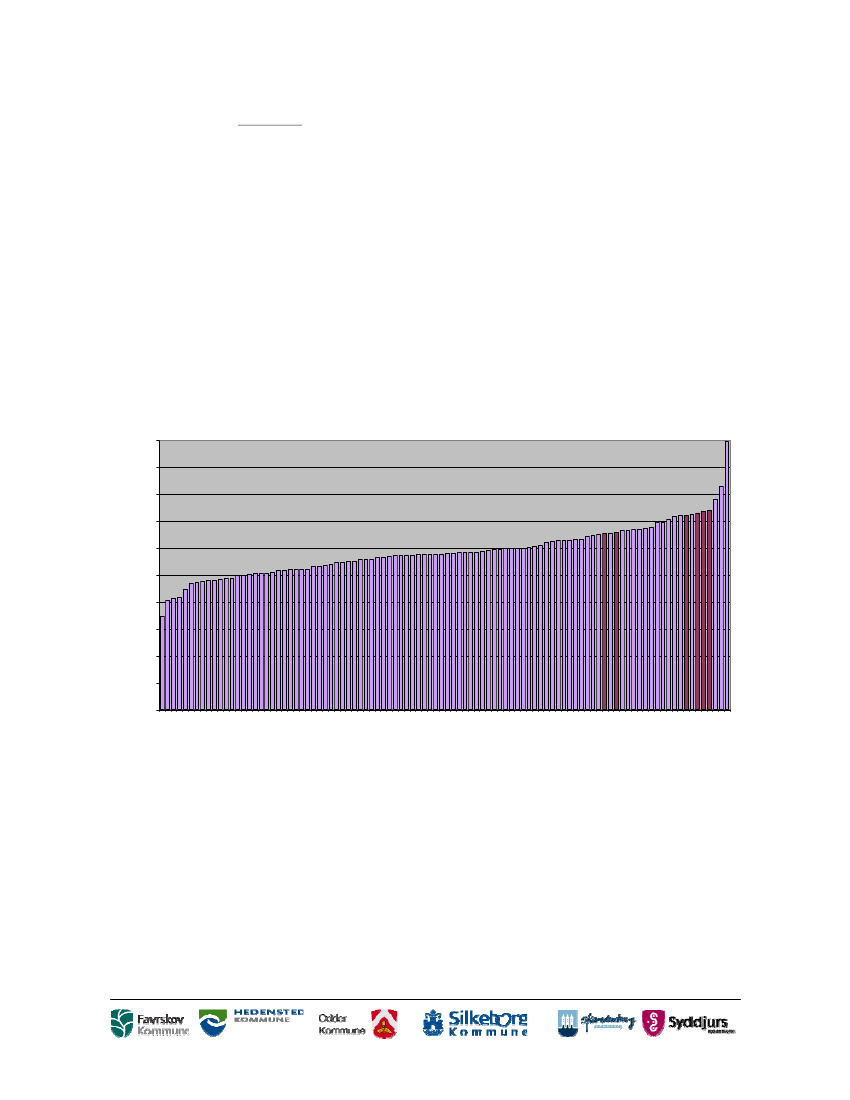

Herefter ses på det beregnede socioøkonomiske udgiftsbehov, som varierer fra 6.428 kr. (indeks 48,2) pr. indbyggeri Vallensbæk til 25.599 kr. (indeks 191,9) pr. indbygger i Albertslund.Middelværdien for de 98 kommuner er 13.322 kr. pr. indbygger med en standardafvigelse på 3.503 kr. pr.indbygger.Middel af de regnskabsmæssige udgifter er således en del højere end middel af de beregnede udgiftsbehov, hvilketda også er påvist af Indenrigs- og socialministeriet som en kendt forskel9. Desuden kan udviklingen fra beregning afudgiftsbehovet og frem til regnskabsåret have betydning og endelig kan den anvendte afgrænsning af de socialeudgifter påvirke.Spredningen i de faktiske udgifter (2.473 kr./indbygger) er derimod langt mindre end spredningen i det beregnedeudgiftsbehov. (3.503 kr. pr. indbygger)De beregnede udgiftsbehov pr. indbygger omregnet til indeks med uvægtet landsgennemsnit som 100, fremgår afFigur 5.

Figur 5200180160Indeks, landsgennemsnit = 100

140120100806040200

Kommunernes beregnede udgiftsbehov på det socioøkonomiske område i regnskab 2008

De 6 østjyske kommuner er markeret med mørkere farve. Det fremgår, at de 6 kommuner får beregnet et megetlavere indeks for udgiftsbehovet på det socioøkonomiske område end vi så vedr. de faktiske udgifter, hvilket erudtryk for at spredningen er størst i beregningen af udgiftsbehovet.Men de østjyske kommuner skifter desuden plads i fordelingen af kommuner i retning af at få beregnet nogle af delaveste udgiftsbehov i landet. Dette kan ikke tilskrives ønsket om en større spredning i det beregnede udgiftsbehov.

9

Finansieringsudvalgets opfølgende rapport februar 2009.

201 Allerød350 Lejre240 Egedal269 Solrød155 Dragør710 Favrskov223 Hørsholm746 Skanderborg187 Vallensbæk157 Gentofte840 Rebild230 Rudersdal727 Odder766 Hedensted219 Hillerød760 Ringkøbing-Skjern706 Syddjurs173 Lyngby-Taarbæk740 Silkeborg250 Frederikssund190 Furesø336 Stevns270 Gribskov791 Viborg265 Roskilde410 Middelfart430 Faaborg-Midtfyn563 Fanø440 Kerteminde530 Billund573 Varde575 Vejen657 Herning810 Brønderslev480 Nordfyn661 Holstebro849 Jammerbugt320 Faxe420 Assens846 Mariagerfjord340 Sorø630 Vejle779 Skive756 Ikast-Brande253 Greve259 Køge820 Vesthimmerland621 Kolding210 Fredensborg370 Næstved329 Ringsted185 Tårnby540 Sønderborg316 Holbæk787 Thisted671 Struer860 Hjørring665 Lemvig580 Aabenraa147 Frederiksberg479 Svendborg851 Aalborg615 Horsens707 Norddjurs450 Nyborg730 Randers260 Frederiksværk-Hundested510 Haderslev326 Kalundborg741 Samsø390 Vordingborg159 Gladsaxe773 Morsø306 Odsherred492 Ærø400 Bornholms kommune217 Helsingør813 Frederikshavn376 Guldborgsund751 Århus607 Fredericia161 Glostrup550 Tønder561 Esbjerg169 Høje-Taastrup151 Ballerup461 Odense167 Hvidovre482 Langeland330 Slagelse175 Rødovre825 Læsø163 Herlev101 København360 Lolland153 Brøndby183 Ishøj165 Albertslund

16

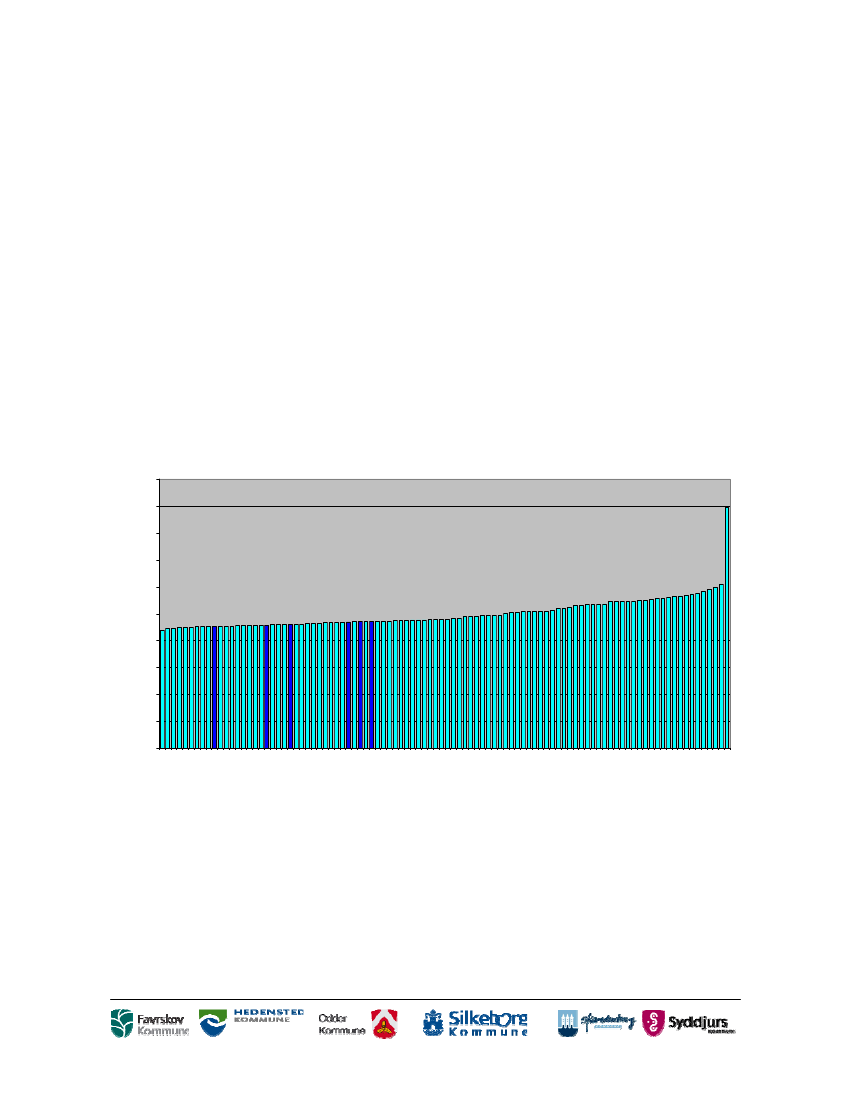

Kommunernes samlede økonomiske serviceniveau beregnes normalt som forholdet mellem de samlede udgifter og desamlede beregnede udgiftsbehov.I det omfang man ser bort fra de socialt betingede mer- / mindreudgifter på de ikke sociale konti, kan man beregneet økonomisk serviceniveau på det sociale område ved at sætte de faktiske sociale udgifter i forhold til de beregnedesocioøkonomiske udgiftsbehov. Kommunernes økonomiske serviceniveau fremgår af nedenstående Figur 6.Kommunernes herved beregnede serviceniveau på det sociale område varierer fra indeks 69,4 på Læsø / 81,0 iAlbertslund til indeks 199,4 i Allerød.Eftersom de faktiske socialudgifter niveaumæssigt ligger højere end de beregnede socioøkonomiske udgiftsbehov, erdet gennemsnitlige serviceniveau i Figur 6 højere end 100.Størst afvigelse mellem det beregnede udgiftsbehov og det budgetterede udgiftsniveau ses i Allerød, hvis faktiskeudgifter er på 12.818 kr. per indbygger, hvilket er 6.390 kr. højere end det beregnede udgiftsbehov på 6.428 kr. pr.indbygger.Omvendt er de faktiske udgifter i Albertslund på 20.707 kr. pr. indbygger, hvilket er 4.852 kr. mindre end detberegnede udgiftsbehov på 25.559 kr. pr. indbygger (Der ses bort fra Læsø, hvor forskellen er 5.410 kr. pr.indbygger)

Figur 6200180160Indeks, landsgennemsnit = 117

140120100806040200

Kommunernes økonomiske serviceniveau på det socioøkonomiske område

Det fremgår af figuren, at de 6 østjyske kommuner – når man måler de faktiske udgifter i forhold til de beregnedeudgiftsbehov på det socioøkonomiske område – tilsyneladende alle har et højt økonomisk serviceniveau på detsociale område, idet deres faktiske udgifter ligger langt højere end de beregnede udgiftsbehov. Merudgifterne udgørfra 3.075 – 4.941 kr. pr. indbygger mere end det beregnede udgiftsbehov. Heraf kan de 1.837 kr. pr. indbyggerforklares ved det generelt højere niveau i regnskabstallene for 2008 i forhold til det beregnede udgiftsbehov, menselv efter korrektion herfor, er der tale om meget store beløb.I princippet kan dette naturligvis forklares både ved høje socialudgifter og ved lavt beregnet socioøkonomiskudgiftsbehov.

825 Læsø165 Albertslund183 Ishøj101 København163 Herlev153 Brøndby175 Rødovre253 Greve461 Odense147 Frederiksberg492 Ærø665 Lemvig671 Struer161 Glostrup330 Slagelse167 Hvidovre563 Fanø561 Esbjerg751 Århus813 Frederikshavn550 Tønder185 Tårnby169 Høje-Taastrup159 Gladsaxe510 Haderslev376 Guldborgsund217 Helsingør151 Ballerup157 Gentofte661 Holstebro259 Køge607 Fredericia707 Norddjurs657 Herning540 Sønderborg230 Rudersdal360 Lolland756 Ikast-Brande615 Horsens320 Faxe621 Kolding390 Vordingborg400 Bornholms kommune851 Aalborg741 Samsø580 Aabenraa860 Hjørring316 Holbæk779 Skive787 Thisted370 Næstved530 Billund173 Lyngby-Taarbæk210 Fredensborg630 Vejle573 Varde260 Frederiksværk-Hundested450 Nyborg329 Ringsted730 Randers482 Langeland773 Morsø265 Roskilde820 Vesthimmerland336 Stevns480 Nordfyn575 Vejen420 Assens187 Vallensbæk846 Mariagerfjord479 Svendborg810 Brønderslev190 Furesø760 Ringkøbing-Skjern326 Kalundborg791 Viborg740 Silkeborg223 Hørsholm766 Hedensted306 Odsherred849 Jammerbugt440 Kerteminde340 Sorø840 Rebild430 Faaborg-Midtfyn270 Gribskov410 Middelfart269 Solrød250 Frederikssund219 Hillerød746 Skanderborg155 Dragør710 Favrskov706 Syddjurs727 Odder240 Egedal350 Lejre201 Allerød

17

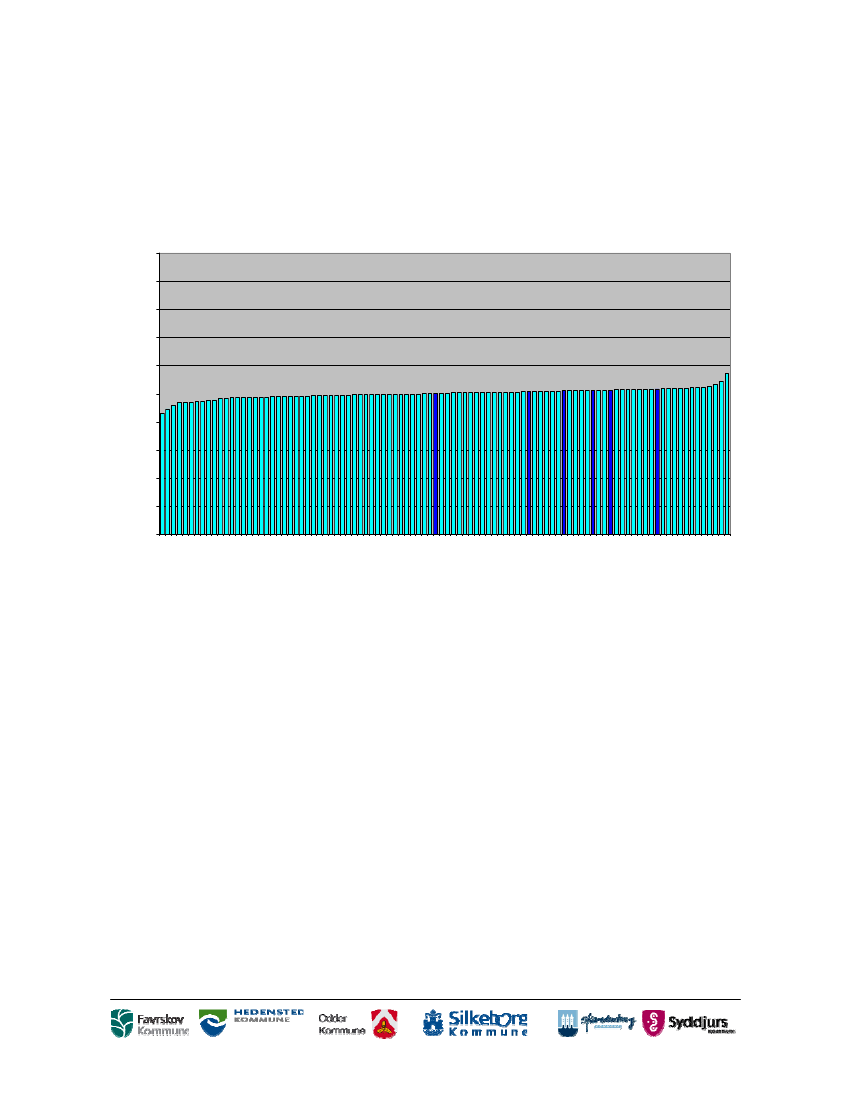

Kommunernes udgifter på normalområdet og det demografiske udgiftsbehovHerefter ses på de øvrige skattefinansierede driftsudgifter, som jf. tidligere argumentation, knyttes til detdemografiske udgiftsbehov, idet der dog fortsat erindres om, at der ikke herved er taget hensyn til socialt betingedeudgifter på normalområdet.Normalområdet omfatter samtlige driftskonti bortset fra foranstående sociale udgifter og bortset fraforsyningsvirksomhed (hovedkonto 01).Kommunernes faktiske udgifter på normalområdet varierer fra 26.848 kr. pr. indbygger i Middelfart (indeks 87,3) til37.547 kr. pr. indbygger i Albertslund (indeks 122,1), idet der ses bort fra Læsø, hvis udgifter er 55.063.Middelværdien for de 98 kommuner er 30.763 kr. pr. indbygger med en standardafvigelse på 3.591 kr. pr.indbygger.Kommunernes faktiske udgifter pr. indbygger omregnet til indeks med uvægtet landsgennemsnit på 100, fremgår afFigur 7.De 6 østjyske kommuner er markeret med mørkere farve. Det fremgår, at de 6 kommuner har lave til lidt undermiddel udgifter på normalområdet.Figur 7200180160Indeks, landsgennemsnit = 117

140120100806040200

Kommunernes faktiske udgifter på normalområdet

For at gøre de beregnede demografiske udgiftsbehov sammenlignelige med de faktiske driftsudgifter, erudgiftsbehovet reduceret med svarende til de gennemsnitlige anlægsudgifter pr. indbygger.Det beregnede demografiske udgiftsbehov varierer fra 26.516 kr. pr. indbygger i København (indeks 85,7) til32.302 kr. pr. indbygger i Lemvig (indeks 104,4), idet der ses bort fra ø-kommunerne Læsø, Samsø, Ærø og

410 Middelfart316 Holbæk615 Horsens607 Fredericia340 Sorø420 Assens540 Sønderborg851 Aalborg326 Kalundborg727 Odder370 Næstved849 Jammerbugt773 Morsø751 Århus479 Svendborg575 Vejen840 Rebild730 Randers710 Favrskov779 Skive787 Thisted390 Vordingborg740 Silkeborg760 Ringkøbing-Skjern671 Struer657 Herning336 Stevns791 Viborg430 Faaborg-Midtfyn630 Vejle376 Guldborgsund530 Billund746 Skanderborg320 Faxe706 Syddjurs846 Mariagerfjord766 Hedensted330 Slagelse621 Kolding665 Lemvig860 Hjørring461 Odense440 Kerteminde480 Nordfyn707 Norddjurs573 Varde269 Solrød147 Frederiksberg510 Haderslev661 Holstebro810 Brønderslev580 Aabenraa756 Ikast-Brande185 Tårnby253 Greve550 Tønder270 Gribskov450 Nyborg813 Frederikshavn400 Bornholms kommune329 Ringsted561 Esbjerg350 Lejre820 Vesthimmerland260 Frederiksværk-Hundested265 Roskilde306 Odsherred360 Lolland240 Egedal250 Frederikssund101 København259 Køge159 Gladsaxe217 Helsingør482 Langeland230 Rudersdal157 Gentofte155 Dragør173 Lyngby-Taarbæk153 Brøndby492 Ærø223 Hørsholm187 Vallensbæk201 Allerød210 Fredensborg163 Herlev219 Hillerød167 Hvidovre175 Rødovre190 Furesø563 Fanø741 Samsø169 Høje-Taastrup183 Ishøj161 Glostrup151 Ballerup165 Albertslund825 Læsø

Figur 8

Indeks, landsgennemsnit = 100

10012014016018020020406080018

Kommunernes beregnede udgiftsbehov på normalområdet,

Middelværdien for de 98 kommuner er 30.953 kr. pr. indbygger med en standardafvigelse på 1.161 kr. pr.indbygger.Middelværdien er en anelse større end middelværdien af de faktiske udgifter (30.763kr. pr. indbygger).

Langeland, som har højere beregnet udgiftsbehov pr. indbygger (32.590 – 35.350 kr. pr. indb / indeks 105,3 –114,2).

De beregnede udgiftsbehov pr. indbygger omregnet til indeks med uvægtet landsgennemsnit som 100, fremgår afFigur 8.

På samme måde som for de socioøkonomisk betingede udgifter beregnes nu et økonomisk serviceniveau pånormalområdet ved at sætte de budgetterede udgifter i forhold til de beregnede udgiftsbehov på området.Kommunernes økonomiske serviceniveau fremgår af nedenstående Figur 9.De 6 østjyske kommuner er markeret med mørkere farve. Det fremgår, at de beregnede udgiftsbehov for de 6østjyske kommuner er middel og over middel på det demografiske område.Til sammenligning var de faktiske udgifter relativt lave.101 København147 Frederiksberg751 Århus165 Albertslund461 Odense851 Aalborg183 Ishøj187 Vallensbæk169 Høje-Taastrup161 Glostrup153 Brøndby260 Frederiksværk-151 Ballerup265 Roskilde253 Greve615 Horsens561 Esbjerg167 Hvidovre607 Fredericia370 Næstved185 Tårnby621 Kolding175 Rødovre269 Solrød163 Herlev730 Randers330 Slagelse259 Køge240 Egedal813 Frederikshavn217 Helsingør250 Frederikssund270 Gribskov316 Holbæk479 Svendborg210 Fredensborg336 Stevns329 Ringsted661 Holstebro657 Herning159 Gladsaxe320 Faxe540 Sønderborg376 Guldborgsund563 Fanø306 Odsherred630 Vejle740 Silkeborg791 Viborg510 Haderslev219 Hillerød756 Ikast-Brande580 Aabenraa350 Lejre360 Lolland440 Kerteminde671 Struer450 Nyborg155 Dragør326 Kalundborg340 Sorø390 Vordingborg400 Bornholms kommune746 Skanderborg201 Allerød410 Middelfart480 Nordfyn190 Furesø860 Hjørring727 Odder779 Skive846 Mariagerfjord707 Norddjurs173 Lyngby-Taarbæk710 Favrskov810 Brønderslev849 Jammerbugt706 Syddjurs223 Hørsholm530 Billund420 Assens575 Vejen787 Thisted430 Faaborg-Midtfyn550 Tønder766 Hedensted157 Gentofte773 Morsø820 Vesthimmerland840 Rebild760 Ringkøbing-Skjern573 Varde230 Rudersdal665 Lemvig482 Langeland492 Ærø741 Samsø825 Læsø

Variationen er betydelig mindre i det beregnede udgiftsbehov, idet standardafvigelsen i de faktiske udgifter var3.591 kr. pr. indbygger.

Figur 9

Indeks, landsgennemsnit = 117

10012014016018020020406080019

Kommunernes serviceniveau på normalområde,

Kommunernes serviceniveau på normalområdet varierer fra indeks 85,5 i Middelfart til indeks 129,9 i Albertslund(idet der ses bort fra Læsø, indeks 155,8).Størst afvigelse mellem det beregnede udgiftsbehov og det faktiske udgiftsniveau ses i Albertslund, hvis faktiskeudgifter er på 37.547 kr. pr indbygger, hvilket er 8.641 kr. højere end det beregnede udgiftsbehov uden anlæg på28.906 kr. pr. indbygger.

De 6 østjyske kommuner, som i figuren er markeret med mørkere farve, har alle forholdsvis lave serviceniveauer. Etpar af kommunerne har nogle af landets laveste serviceniveauer på normalområdet.410 Middelfart420 Assens773 Morsø840 Rebild849 Jammerbugt575 Vejen727 Odder340 Sorø760 Ringkøbing-Skjern787 Thisted710 Favrskov326 Kalundborg779 Skive316 Holbæk430 Faaborg-Midtfyn665 Lemvig540 Sønderborg390 Vordingborg530 Billund766 Hedensted671 Struer573 Varde607 Fredericia479 Svendborg615 Horsens706 Syddjurs740 Silkeborg846 Mariagerfjord791 Viborg370 Næstved746 Skanderborg860 Hjørring657 Herning730 Randers707 Norddjurs336 Stevns630 Vejle480 Nordfyn376 Guldborgsund440 Kerteminde810 Brønderslev320 Faxe550 Tønder510 Haderslev330 Slagelse851 Aalborg580 Aabenraa661 Holstebro621 Kolding756 Ikast-Brande269 Solrød450 Nyborg820 Vesthimmerland400 Bornholms kommune270 Gribskov751 Århus813 Frederikshavn185 Tårnby350 Lejre461 Odense253 Greve360 Lolland482 Langeland329 Ringsted306 Odsherred492 Ærø230 Rudersdal157 Gentofte561 Esbjerg250 Frederikssund240 Egedal265 Roskilde260 Frederiksværk-Hundested741 Samsø223 Hørsholm173 Lyngby-Taarbæk159 Gladsaxe259 Køge147 Frederiksberg155 Dragør217 Helsingør201 Allerød219 Hillerød210 Fredensborg190 Furesø153 Brøndby163 Herlev563 Fanø175 Rødovre167 Hvidovre187 Vallensbæk169 Høje-Taastrup101 København151 Ballerup183 Ishøj161 Glostrup165 Albertslund825 Læsø

Modsat havde Middelfart faktiske udgifter på 29.848 kr. pr. indbygger, hvilket er 4.539 kr. lavere end det beregnedeudgiftsbehov.

20

Samspillet mellem de beregnede serviceniveauer på det socialområdet og normalområdet.Forskelle mellem de faktiske udgifter og de beregnede udgiftsbehov - såvel på socialområdet som på normalområdet- kan skyldes en kombination af politisk prioritering, manglende præcision i de beregnede udgiftsbehov ogøkonomiske muligheder samt evt. manglende præcision i afgrænsningen af de budgetterede socialudgifter.Variationen i de faktiske udgifter og de beregnede udgiftsbehov fremgår af Tabel 2.Tabel 2 Variation i kommunernes udgifterStandardafvigelserSociale områdeFaktiske udgifter2.473 kr. pr. indb.Beregnede udgiftsbehov3.503 kr. pr. indb.

Normalområdet3.591 kr. pr. indb.1.160 kr. pr. indb.

De beregnede socioøkonomiske udgiftsbehov har større variation end de faktiske socialudgifter, medens deberegnede demografiske udgiftsbehov har mindre variation end de faktiske udgifter på normalområdet.At variationen i socioøkonomisk betingede udgiftsbehov er større end i de faktiske socialudgifter kan tilskrives etønske om via det socioøkonomiske udgiftsbehov at bidrage til kompensation for socioøkonomisk betingede udgifterpå konti på normalområdet, jf. Figur 1. Forskellen virker dog meget stor i forhold til at kunne forklares herved.At variationen i faktiske normaludgifter er større end i beregnede demografiske udgiftsbehov kan skyldeskombinationer af politisk valg af serviceniveau, økonomiske muligheder, behovsforskelle som ikke opfanges afberegningen af det aldersbetingede udgiftsbehov, men skal opfanges af det socioøkonomiske udgiftsbehov.Det fremgår af Figur 10, at der er en modsatrettet sammenhæng mellem de to serviceniveauer. Jo højereserviceniveau på det sociale udgiftsområde, jo lavere serviceniveau på normalområdet.Sammenhængen er ikke lineær, men dog synlig. De 6 østjyske kommuner er markeret med røde punkter.Figur 10160,0Læsø150,0

Sammenhæng mellem serviceniveau på socioøkonomisk område og på demografisk område

140,0Normalområdets serviceniveau

130,0

120,0

110,0

Allerød

100,0

90,0

y = -35,572Ln(x) + 268,622R = 0,2497

80,060,000

80,000

100,000

120,000

140,000

160,000

180,000

200,000

Socialområdets serviceniveau

21

Det er overvejet, om den viste sammenhæng blot kan være udtryk for, at der er mulighed for substitution mellemydelser indenfor det sociale område og ydelser indenfor normalområdet. Man kunne forestille sit, at den enkeltekommune kunne vælge at håndtere et socialt problem enten ved en løsning, som konteres indenfor det socialeområde, eller ved en løsning, som konteres på normalområdet. Hvis dette var tilfældet i betydende omfang, villesammenhængen i Figur 10 blot kunne være udtryk for en sådan substitution.Der vil der formentlig i et vist omfang være mulighed for substitution. Ved gennemgang af listen over socialeudgifter, forekommer det dog ikke sandsynligt, at en sådan substitutionseffekt kan forklare nogen betydende del afsammenhængen.Af betydning kan også være uklarhed om fordelingen af udgifter til ældre og handicappede. Fordelingen i denneanalyse er, ligesom i Finansieringsudvalgets opfølgende rapport baseret på en procentvis fordeling. Dette gørdatagrundlaget usikkert, idet man hermed ikke har de enkelte kommuners faktiske udgiftsfordeling mellem de toområder med.Sammenhængen kan derimod tolkes på følgende måder.A. Den ene forklaring – Ressourceforklaringen -, som tidligere er fremført overfor Indenrigs- ogsocialministeriet, Folketingets kommunaludvalg og Kommunernes Landsforening i marts 2009 – er følgende:Når det socioøkonomiske udgiftsbehov overvurderer de faktiske sociale udgifter i en kommune, modtagerkommunen tilskud og udligning af et højere udgiftsniveau, end den faktisk har. Dermed vil kommunen havebedre råd til et højere serviceniveau på normalområdet.Argumentet kan også formuleres som, at ved samme beregnede strukturelle underskud / udgiftsbehov, vilkommuner, som har lavere udgifter på socialområdet end det beregnede udgiftsbehov, have mulighed for atanvende de sparede socialudgifter på et øge serviceniveauet på normalområdet.Argumentet bygger på, at de sociale udgifter i vid omfang er regelstyrede og i mindre omfang politiskstyrede end de øvrige udgifter. En del af disse konti er da også omfattet af budgetgarantien. Desudenforudsættes, at politikere som hovedregel vil opprioritere serviceniveauet på børnehaver, folkeskoler,ældreomsorg m.v., hvis de har valgmuligheden.Når det socioøkonomiske udgiftsbehov derimod undervurderer de faktiske sociale udgifter i en kommune,modtager den mindre i tilskud og udligning og har dermed ikke råd til så højt et serviceniveau pånormalområdet.Argumentet kan ligeledes formuleres som, at ved samme beregnede strukturelle underskud / udgiftsbehov,vil kommuner, som har højere socialudgifter end det beregnede udgiftsbehov, have behov for at gennemførebesparelser på normalområdet eller sætte skatten op for at kunne finansiere sine socialudgifter.

B.

Den anden tolkning – Udgiftsbehovsforklaringen - som påpeget af ministeriet under mødet den 30. marts2009 – er, at kommuner, som overkompenseres på det socioøkonomiske område underkompenseres på detdemografiske område:Argumentet er, at et højt socioøkonomisk udgiftsbehov har afsmittende virkning på normalområdet. Storesociale problemer i en kommune kan medføre behov for højere udgifter til f.eks. børnehaver og folkeskoler.De sociale problemer giver ikke alene anledning til højere udgifter på de sociale konti – men også på andrekonti.En overkompensation via det socioøkonomiske udgiftsbehov i forhold til de sociale udgifter tjener således etrimeligt formål, nemlig at kompensere de samme kommuner for manglende dækning af socialt betingedeudgifter udenfor det sociale område.

22

I det følgende forsøges afdækket i hvilket omfang de faktiske tal underbygger de to tolkninger, idet man sagtens kanforestille sig, at begge tolkninger er sande.

Analyse af kommunernes serviceniveau på normalområdet.I det omfang ovennævnte udgiftsbehovsforklaring (B) er rigtig, må man forvente, at kommuner med høje socialeudgifter som følge af afsmitningen på øvrige konti også vil have et højere serviceniveau på det demografiskeudgiftsområde, altså at serviceniveau på normalområdet er en funktion af de sociale udgifter.Hvis ministeriets tankegang skal følges, bør det desuden betyde, at overvurderingen af de sociale udgiftsbehov erstørst blandt kommuner med store sociale udgifter, og at undervurderingen af det sociale udgiftsbehov er størst vedkommuner med lave sociale udgifter, som hældningen af tendenslinjen i Figur 1 side 6 viste.I det omfang ressourceforklaringen (A) er rigtig må man forvente, at serviceniveauet på normalområdet påvirkes afkompensationsgraden på det sociale område, eksempelvis at kommuner med relativt lavt socialt udgiftsniveau iforhold til det socioøkonomiske udgiftsbehov, har råd til højere serviceniveau på normalområdet end kommuner medrelativt højt socialt udgiftsniveau i forhold til det socioøkonomiske udgiftsbehov.10Tolkning indebærer en påstand om, at en kommune, som har råd til det, politisk vil vælge et højere serviceniveau pånormalområdet i forhold til kommuner med færre ressourcer, medens socialområdet har en tendens til at prioriteresig selv.I det omfang denne hypotese er rigtig, bør der også tages højde for kommunens øvrige ressourcer, idet øgetfinansieringsmulighed uanset årsagen må forventes at kunne påvirke serviceniveauet.I betænkning 1361 fra 1998 påvises, at udskrivningsgrundlaget har en betydelig positiv sammenhæng medudgiftsniveauet til biblioteker, fritids- og kulturaktiviteter og folkeskoler.Anvendelse af udskrivningsgrundlaget alene overser imidlertid, at kommunernes forbrugsmulighed påvirkes ikke blotaf skattesiden, men også af udligningen og af udgiftspresset fra andre områder. Der bør derfor anvendes et mål forden samlede økonomiske situation, som kommunen står i.Der tages derfor udgangspunkt i det strukturelle underskud ifølge udligningsmodellen, blot korrigeret for detgenerelle tilskud og udlignet selskabsskat.Ud over disse objektive finansieringsmuligheder vil en kommunes muligheder for serviceniveau på normalområdetogså være påvirket af nogle mere eller mindre selvvalgte finansieringsmuligheder. Finansieringsindtægterne er ikkenødvendigvis svarende til de beregnede indkomstskatter, grundskatter og selskabsskatter. Beskatningsniveauet kanvære forskelligt fra landsgennemsnittet, beskatningsværdien af landbrugsjord er indregnet ukorrekt, jf. side(henvisning udenfor dette uddrag), dækningsafgift, ændret skat som følge af selvbudgettering osv.Disse finansieringsmuligheder holdes dog analytisk adskilt fra de objektive finansieringsmuligheder som enselvstændig variabel.Argumentet er således, at udgiftstilbøjeligheden på normalområdet er en funktion af, hvor let eller vanskeligtkommunen kan frigøre midler til området, og dermed også påvirkes af, om kommunen har lavere socialudgifter enddet beregnede udgiftsbehov.

.

10

Det kan være vanskeligt at sondre mellem ”høje socialudgifter” i udgiftsbehovsforklaringen B og ”relativt høje socialudgifter i forhold til det

beregnede udgiftsbehov” i ressourceforklaring A. Sondringen uddybes i Figur 11, side 18.

23

For at teste betydningen af de to fortolkninger, opstilles den hypotese, at serviceniveauet på det demografiskeområde er en følge af ressourcerne og det sociale udgiftsbehov således:

N = a + b * S + c * P + d * Ro+ e* Rø+ f,hvorN udtrykker serviceniveauet på NormalområdetS udtrykker det Sociale udgiftsniveau.P udtrykker ressourcepåvirkningen som følge af Præcisionen i det beregnede socioøkonomiske udgiftsbehov i forholdtil kommunens faktiske socialudgifter.Roudtrykker Ressourcemuligheden, som fremgår objektivt af det strukturelle underskudRøudtrykker Ressourcemuligheden, som fremkommer af øvrige finansiering

a er konstantleddet. Dette konstantled vil næppe være relevant, jf. den efterfølgende operationalisering.b, c, og d er de konstante koefficienter,medens f er den uforklarede restvariationVed hjælp af multipel regressionsanalyse afprøves, i hvilken grad de enkelte forklaringsfaktorer bidrager til forståelseaf serviceniveauet på normaludgiftsområdet.

Normalområdets serviceniveau er operationaliseret ved kommunens driftsudgifter pr. indbygger i regnskab 2008fratrukket det beregnede demografiske udgiftsbehov pr. indbygger. Enheden er i 1000 kroner pr. indbygger imerudgifter. Dvs. at kommuner, som anvender flere kroner pr. indbygger på normalområdet end det demografiskeudgiftsbehov har et positivt demografisk serviceniveau og kommuner, som anvender færre kroner pr. indbygger pånormalområdet end udgiftsbehovet har et negativt serviceniveau.Præcisionen af det beregnede udgiftsbehov er operationaliseret ved forskellen mellem de faktiske sociale udgifter iregnskab 2008 og det beregnede socioøkonomiske udgiftsbehov 2008. Præcisionen er endvidere undervejs ianalyserne opsplittet på kommuner med sociale merudgifter i forhold til det beregnede udgiftsbehov (merudgifter ogdermed underkompensation) og kommuner med sociale mindreudgifter i forhold til udgiftsbehovet (mindreudgifterog dermed overkompensation), idet der viste sig forskel på påvirkningen af normaludgifternes serviceniveau i de tokommunegrupper.Den objektive Ressourcemulighed er det udlignede strukturelle underskud, operationaliseret ved det beregnedestrukturelle underskud i 2008 ifølge tilskudsudmeldingen korrigeret for de samlede generelle tilskud ifølge samletabel1 og 2 i tilskudsmeddelelsen og for de udlignede selskabsskatter.De øvrige Ressourcemuligheder er operationaliseret ved de samlede finansieringsindtægter i regnskab 2008fratrukket de finansieringsindtægter, som indgår i de objektive ressourcemuligheder.Det Sociale udgiftsniveau er overvejet operationaliseret ved enten det beregnede socioøkonomiske udgiftsbehoveller de faktiske socialudgifter. De faktiske socialudgifter ifølge regnskab 2008 er anvendt af to årsager.For det første rejses her netop tvivl om, hvorvidt det socioøkonomiske udgiftsbehov er relevant beregnet i forhold tilkommunernes reelle socialt betingede udgiftsbehov. For det andet kan effekterne fra det sociale udgiftsniveau ogeffekten af præcisionen i udgiftsbehovsberegningen vanskeligt adskilles, når eventuel manglende præcision iudgiftsbehovsberegningen indgår i det sociale udgiftsniveau.

24

For at få variationen hensigtsmæssigt ind i analysen, er de faktiske udgifter pr. indbygger omregnet til afvigelse herifra landsgennemsnittet. Ved at tage niveauet ud og kun bibeholde variationen undgås at skabe et stort negativtkonstantled i analysen.Forskellen på variablen ”Præcision i det beregnede udgiftsbehov”, og variablen ”Socialt udgiftsniveau” kræver muligvislidt yderligere forklaring, idet de to variable kan være vanskelige at forstå adskilt.De blå farvede bokse illustrerer variablen ”socialt udgiftsniveau” opgjort ved de faktiske socialudgifter i kommune Aog B.De lilla bokse illustrerer de beregnede socioøkonomiske udgiftsbehov. Variablen ”Præcision i det beregnedeudgiftsbehov” , opgjort ved forskellene mellem de faktiske udgifter og de beregnede udgiftsbehov, illustreres ved deorange bokse, som for kommune A angiver en mindreudgift og som for kommune B angiver en merudgift i forhold tildet beregnede socioøkonomiske udgiftsbehov. Om præcisionen er en merudgift eller en mindreudgift er ikke knyttettil størrelsen på de faktiske socialudgifter.Figur 11Variablen ”Socialt udgiftsniveau” illustreret i forhold til variablen ”Præcision i beregnedeudgiftsbehov”Faktiskmindre-udgift

A

Faktiskesocial-udgifter

Bereg-nedesocio-økono-miskeudgifts-behov

BFaktiskesocial-udgifter

Faktiskmer-udgiftBereg-nedesocio-økono-miskeudgifts-behov

Der er herefter gennemført en multipel regressionsanalyse11af serviceniveauet på normalområdet ved anvendelse afde nævnte variable.

Regressionsanalysens resultat illustreres i Figur 12, hvor faktiske værdier er vist i forhold til analysens beregnedeværdier.

11

Anvendte regressionsmetode er OLS (mindste kvadraters metode)

25

Figur 12

Forudsigelse af serviceniveau på normalområdet ved regressionsanalyse10

8R = 0,8207Faktiske serviceniveau på normalområdet

62

4

2

0-6-4-2-20246810

-4

-6Beregnede serviceniveau på normalområdet

Figuren viser en flot sammenhæng mellem det faktiske økonomiske serviceniveau på normalområdet (udgifter pånormalområdet fratrukket demografiske udgiftsbehov) og det forudsagte økonomiske serviceniveau ved hjælp afmodellen, idet analysens R2er på 0,82, hvilket er fuldt tilfredsstillende.De østjyske kommuner er markeret med røde punkter i grafen. Det fremgår, at disse kommuner såvel i modellen somifølge de faktiske tal har nogle af landets laveste økonomiske serviceniveauer på normalområdet.Regressionsstatistikken fremgår af Tabel 3.Tabel 3 RegressionsstatistikR20,82Koefficienter StandardfejlSkæring12Socialt udgiftsniveau13Præcision -mindreudgifterPræcision - merudgifterRessourcer, objektivtRessourcer, øvrige12

t-stat#I/T1,905

P-værdi#I/T0,060

Nedre95%#I/T-0,0070,6100,4250,8840,147

Øvre95%#I/T0,3281,3590,6351,1690,374

00,1610,9840,5301,0260,260

#I/T0,0840,1890,0530,0720,057

5,218 1,11E-0610,035 1,92E-1614,312 3,94E-254,544 1,67E-05

Konstantleddet (skæring) viste sig som forventet stort set lig med 0 og var ikke signifikant (P =0,95), hvorfor det blev nulstilletDer er testet for multicollinearitet. Største korrelation mellem uafhængige variable er på 0,63 (mellem socialudgifter og objektive ressourcer),hvilket jf. gængse vurderinger ikke har betydning for analyseresultatet.13

26

Fire af de fem variable indgår i analysen med meget høj signifikans, den femte variabel ligger på grænsen til at væresignifikant.Signifikansen fremgår af P-værdierne, som bør være mindre end 0,05. (notationen 1,11E-06 betyder eksempelvis1,11 divideret med 10 seks gange, dvs. 0,00000111, hvilket jo er et langt mindre end 0,05)I det følgende drøftes de enkelte variable.

Variablen socialt udgiftsniveau, jf. ministeriets argumentation – indgår ikke med helt tilfredsstillende signifikans ianalysen. Alligevel er den fortsat medtaget som variabel for at illustrere effekten. Man kan forestille sig, at variablenkan spille en signifikant rolle, såfremt afgrænsningen mellem ældre og handicapudgifter var afklaret tilfredsstillende.Den manglende signifikans betyder, at koefficienten estimeres med nogen usikkerhed (mellem 0,007 og 0,328).Det centrale skøn fortæller, at man må forvente en stigning i de demografiske udgifter på 160 kr., for hver gang desociale udgifter stiger med 1000 kr. Selv om variablen indgår insignifikant, er det dog værd at notere sig, at der iFigur 1, side 6 blev fundet en tendens til, at beregningen af de socioøkonomiske udgiftsbehov overdriver forskellenei de faktiske socialudgifter med 15,2% , kun en anelse anderledes end det her fundne resultat.Præcisionen i beregningen af det socioøkonomiske udgiftsbehov i forhold til de faktiske sociale udgifter indgår megetsignifikant i analysen. Det viste sig, at denne variabel ikke indgår lineært i modellen. Det blev derfor undersøgt, omder er forskel på om en kommune har højere eller lavere socialudgifter end det beregnede socioøkonomiskeudgiftsbehov.Det viser sig, at variablen indgår med størst koefficient for kommuner, som har lavere socialudgifter end detsocioøkonomiske udgiftsbehov og med mindre koefficient for kommuner, som har højere socialudgifter end detsocioøkonomiske udgiftsbehov.Koefficienterne fortæller, at kommuner som bruger 1.000 kr. mindre på de sociale udgifter end det beregnedeudgiftsbehov, bruger 984 kr. mere på demografisk service.. Det tolkes således, at kommuner, som har laveresocialudgifter end indregnet i det strukturelle underskud, må forventes at anvende den fulde besparelse på ekstrahøjt serviceniveau på det demografiske område. Koefficienten ligger med 95 % sandsynlighed indenfor intervallet0,610-1,359. Intervallets bredde er en følge af, at variablen kun omfatter få kommuner.Kommuner, som har for 1.000 kr. højere socialudgifter pr. indbygger end beregnet ved udgiftsbehovet, vil derimodkun finde besparelser på normalområdet på 530 kr. pr. indbygger, idet koefficienten er 0,530. Denne koefficientligger med 95 % sandsynlighed indenfor intervallet 0,425–0,634.Begge variable indgå meget signifikant i modellen og ud fra den lille spredning i estimeringen af koefficienterne, erdet tydeligt (de to intervaller er stort set ikke overlappende overhovedet), at kommuner, som har laveresocialudgifter end udgiftsbehovet, anvender alle eller en meget stor del af de sparede penge på service pånormalområdet, medens kommuner, som er klemt af højere socialudgifter end udgiftsbehovet, langt fra finder denødvendige besparelser til at finansiere disse højere socialudgifter.Denne asymmetri viser, at en upræcis beregning af de sociale udgiftsbehov har en udgiftsdrivende effekt på detkommunale forbrug. Den driver serviceniveauet op blandt kommuner, som får deres socialt betingede udgifterovervurderet i det socioøkonomiske udgiftsbehov og den må næsten nødvendigvis drive skatteprocenten op hoskommuner, som får undervurderet det socioøkonomiske udgiftsbehov, idet ekstra socialudgifter i disse kommuner,som ikke finansieres ved lavere normaludgifter, jo på et eller andet tidspunkt skal finansieres.

De objektive ressourcer indgår meget signifikant i analysen og med koefficienten 1,026, dvs. at for hver 1000 kr. enkommune har ekstra i ressourcer pr. indbygger ved et gennemsnitligt beskatningsniveau, vil den forventeligt anvende1.026 kr. pr. indbygger yderligere på service på normalområdet.Det virker måske ikke umiddelbart forståeligt, at koefficienten kan være over 1, men man må huske på, atkoefficienterne estimeres indenfor et sandsynligt interval. Således vil denne koefficient med 95 % sandsynlighedligger indenfor intervallet 0,884 – 1,169 og dermed giver beregningen fin mulighed for fortolkningen, at kommuner,som har bedre strukturel balance, normalt vil omsætte denne i højere service på det demografiske område.

27

De øvrige ressourcer indgår ligeledes signifikant i analyse og med koefficienten 0,260, dvs. at for hver 1000 kr. enkommune har ekstra i ressourcer som følge af anden finansiering, eksempelvis selvvalgt beskatningsniveau, vil denforventeligt anvende 260 kr. heraf på ekstra service på normalområdet. Når koefficienten for øvrige ressourcer erlavere end for de objektive ressourcer skyldes det formentlig, at der kan være flere årsager til, at en kommune ser signødsaget til at vælge et højere beskatningsniveau. Når kommunerne ikke anvender alle de øvrige ressourcer på øgetservice på normområdet, kan det skyldes, at nogle af pengene skal anvendes til finansiering af socialudgifter, ydelsepå gæld, anlæg, eller at der er tale om midlertidige udsving i finansieringen, som ikke har givet anledning til tilpasningaf driftsudgifterne, men evt. blot styrkelse af likviditeten.Det er interessant, om disse resultater er enestående for 2008, eller om man får nogenlunde de samme resultater,ved at analysere på andre år.Regnskaberne for 2007 må forventes, at være meget præget af kommunesammenlægningen og er dermed et mereusikkert datagrundlag. Alligevel er analysen gentaget for dette regnskabsår.En panelanalyse, hvor såvel regnskab 2007 som regnskab 2008 indgår viser god overensstemmelse mellemkoefficienterne: Socialt udgiftsniveau (0,320), Præcision - Mindreudgifter (0,902), Præcision – Merudgifter(0,485), Ressourcer, objektivt (1,064) og Ressourcer, øvrige ( 0,160).Sammenlignes intervallerne for de estimerede koefficienter i en analyse af 2007 med analysen af 2008, viser det sig,at koefficienterne for præcisionen (mer- eller mindreudgifter) samt objektive ressourcer er næsten identiske.Koefficienten for øvrige ressourcer er derimod lidt mindre, og koefficienten for niveau af socialudgifterne er lidtstørre.Det vil blive interessant at analysere på regnskab 2009, hvor driften må forventes mere på plads efterkommunalreformen.

I det følgende belyses resultaterne af analysen ud fra de forventeligt mere stabile regnskabstal for 2008 nærmere.Først ser vi på det beregnede serviceniveau ifølge modellen i forhold til det faktiske serviceniveau på normalområdet.Figur 13 Faktiske og modelberegnede serviceniveau på normalområdet10,000Normalområdets serviceniveau, faktiskNormalområdets serviceniveau, modelberegnet8,000

6,000

4,000

2,000

-2,000

-4,000

-6,000

MiddelfartAssensMorsøRebildJammerbugtVejenRingkøbing-SkjernOdderSorøThistedFavrskovKalundborgSkiveFaaborg-MidtfynLemvigHolbækSønderborgBillundVordingborgHedenstedVardeStruerSyddjursSvendborgSilkeborgFredericiaHorsensMariagerfjordViborgSkanderborgNæstvedHjørringNorddjursHerningRandersVejleStevnsNordfynsGuldborgsundKertemindeBrønderslevFaxeTønderHaderslevSlagelseAabenraaAalborgHolstebroKoldingIkast-BrandeSolrødNyborgVesthimmerlandsBornholmGribskovÅrhusFrederikshavnTårnbyLejreOdenseGreveLollandLangelandRingstedOdsherredÆrøRudersdalGentofteEsbjergFrederikssundEgedalRoskildeFrederiksværk-HundestedSamsøHørsholmFrederiksbergLyngby-TaarbækGladsaxeKøgeHelsingørDragørAllerødHillerødFredensborgFuresøBrøndbyHerlevFanøRødovreHvidovreVallensbækKøbenhavnHøje-TaastrupIshøjBallerupGlostrupAlbertslund

0,000

28

Det fremgår af Figur 13, hvordan de modelberegnede serviceniveauer ligger i forhold til de faktiske serviceniveauerpå normalområdet. Den blå linje viser de faktiske serviceniveauer på normalområdet, som kommunerne i figuren ersorteret efter. Den stiplede linje viser de modelberegnede serviceniveauer.Der er enkelte markante afvigelser, specielt Lolland og Rudersdal, hvor modelberegningen forudsiger et væsentligthøjere serviceniveau end det faktiske. Omvendt forudsiger modellen, at Næstved har landets laveste serviceniveau,hvilket ikke er tilfældet. Desuden kunne det se ud, som om modellen overvurderer de allerlaveste serviceniveauer(venstre side af grafen, heriblandt Odder og Favrskov), og undervurderer de allerhøjeste serviceniveauer, hvilketeventuelt kan forbedres ved yderligere udbygning af modellen.Trods disse afvigelser giver modellen samlet set en særdeles fin forudsigelse af kommunernes serviceniveau, jf.”forklaringsgraden” på 82 % (R2). Se til sammenligning hermed sammenhængen mellem de faktiske socialudgifter ogsocioøkonomisk indeks i 2007 side 15, hvor Finansieringsudvalget finder en sammenhæng på 69 % (R2), hvilketFinansieringsudvalget samlet set vurderer som en pæn sammenhæng, og som faktisk anvendes til omfordeling afmeget store tilskud og udligningsbeløb.

Figur 14 viser, hvilken betydning de enkelte variable har for forudsigelsen af den enkelte kommunes serviceniveau pånormalområdet.Det faktiske serviceniveau er fortsat gengivet med den blå linje, og forudsigelsen af serviceniveauet er markeret medstiplet brun linje.Der erindres om, at et positivt serviceniveau (over x-aksen) er udtryk for, at udgifterne på normalområdet er højereend det demografiske udgiftsbehov, og et negativt serviceniveau (under x-aksen) er udtryk for, at udgifterne pånormalområdet er mindre end udgiftsbehovet.Det forudsagte serviceniveau består af summen af effekten af de enkelte variable. De enkelte variables betydning er ifiguren vist ved stablede søjler. For den enkelte kommune kan nogle variable trække i retning af et negativtserviceniveau, andre trækker i retning af et positivt serviceniveau.Figur 14 Variablenes betydning for serviceniveauet på normalområdet10,000Resourcer, øvrigeRessource, objektive8,000Mindreudgifter, socialområdetSocialudgifterNormalområdets serviceniveau, modelberegnetNormalområdets serviceniveau, faktisk6,000

4,000

2,000

-2,000

-4,000

-6,000

MiddelfartAssensMorsøRebildJammerbugtVejenRingkøbing-SkjernOdderSorøThistedFavrskovKalundborgSkiveFaaborg-MidtfynLemvigHolbækSønderborgBillundVordingborgHedenstedVardeStruerSyddjursSvendborgSilkeborgFredericiaHorsensMariagerfjordViborgSkanderborgNæstvedHjørringNorddjursHerningRandersVejleStevnsNordfynsGuldborgsundKertemindeBrønderslevFaxeTønderHaderslevSlagelseAabenraaAalborgHolstebroKoldingIkast-BrandeSolrødNyborgVesthimmerlandsBornholmGribskovÅrhusFrederikshavnTårnbyLejreOdenseGreveLollandLangelandRingstedOdsherredÆrøRudersdalGentofteEsbjergFrederikssundEgedalRoskildeFrederiksværk-HundestedSamsøHørsholmFrederiksbergLyngby-TaarbækGladsaxeKøgeHelsingørDragørAllerødHillerødFredensborgFuresøBrøndbyHerlevFanøRødovreHvidovreVallensbækKøbenhavnHøje-TaastrupIshøjBallerupGlostrupAlbertslund

0,000

29

Da Figur 14 er ret kompleks, forklares som eksempel, hvordan modellen beregner Hedensted kommunes forventedeserviceniveau. Se Tabel 4, hvor farvekode svarende til Figur 14 er anvendt.Tabel 4Beregningseksempel, Hedensted kommuneFaktisk serviceniveau normalområdetFaktiske udgifter i kommunen29,030Udgiftsbehov, normalområdet uden anlæg31,980Serviceniveau beregnes som forskellen-2,951SSocialt udgiftsniveauFaktiske socialudgifter i kommunenLandsgennemsnittetSocialt udgiftsniveau over/under landsgns.PPræcision i socioøkonomisk udgiftsbehovSocioøkonomisk udgiftsbehovFaktiske socialudgifterPræcision, merudgiftObjektive ressourcerStrukturelt underskud/indbGenerelle tilskudUdlignede selskabsskatterUdlignet strukturelt underskudØvrige ressourcerUforklaret rest

-2,951

12,76315,195

14

-2,432 x9,68812,763-3,075 x

0,160 =

-0,391

0,530 =

-1,629-3,017

Ro

-11,3419,7380,772-0,831 x-0,556 x

1,026 =0,260 =

-0,852-0,1450,066

Rø

Det faktiske serviceniveau for Hedensted er 2.951 kr. mindre pr. indbygger end det beregnede udgiftsbehov (denblå linje i Figur 14 er under x-aksen. Hedensted er markeret med pil i figuren). Det modelberegnede serviceniveau(stiplet linje) ligger meget tæt herpå, nemlig på -3.017 kr. pr. indbygger (faktisk udgift er lavere endudgiftsbehovet). Fejlskønnet er således på 66 kr. pr. indbygger.Det modelberegnede serviceniveau på -3.017 kr. pr. indbygger består af effekten af flere variable:Den mest betydende effekt kommer af, at Hedensted kommunes socialudgifter er 12.763 kr. pr. indbygger ogdermed større end det beregnede socioøkonomiske udgiftsbehov på 9.688 kr. pr. indbygger. Forskellen er 3.075 kr.pr. indbygger. Dette slår igennem ved et lavere serviceniveau på normalområdet med en koefficient på 0,53015, ogsænker derfor forventningen til kommunens serviceniveau på normalområdet med 1.629 kr. pr. indbygger(3.075/1.000*530=1.629).Denne effekt er i Figur 14 vist med den orange søjle, som for Hedensted ligger under x-aksen, fordi den sænkerniveauet. De orange søjler viser både effekten af sociale mindreudgifter og merudgifter i forhold til beregnedeudgiftsbehov.Den næststørste effekt for Hedensted kommune skyldes niveauet af det udlignede strukturelle underskud forHedensted. Det beregnede strukturelle underskud er på 11.341 kr. pr. indbygger. Korrigeret for generelle tilskud ogde udlignede selskabsskatter bliver underskuddet reduceret til 831 kr. pr. indbygger. Med en koefficient på 1,026bliver effekten, at det udlignede strukturelle underskud reducerer det forventede serviceniveau med 852 kr. pr.indbygger (831/1.000*1.026=852). Dette vises i figuren af den lys gule søjle, som ligeledes trækkerserviceniveauet i Hedensted nedad.1415

Eksklusiv Læsø, der er holdt udenfor analysen.Jf. Tabel 3 Regressionsstatistik, side 18

30