Kommunaludvalget 2009-10

KOU Alm.del Bilag 24

Offentligt

NOTAT16. november 2009

Fordeling og udligning af de kommunale selskabsskatter1. Baggrund: Fejl, forsinkelser og langsom klagebehandling i nævnDen kommunale andel af selskabsskatterne fordeles af selskabernes hjemstedskommuner tilde øvrige kommuner (”filialkommuner”), hvor selskaberne har en betydende aktivitet.Filialkommunerne har kun et stærkt begrænset kendskab til selskabernes skatteforhold m.v.Filialkommunerne er derfor ekstremt afhængige af, at hjemstedskommunerne tilvejebringerog anvender de oplysninger, der skal bruges til fordelingerne, korrekt, samt anmelder korrek-te fordelinger rettidigt til Indenrigsministeriet, som derefter varetager den egentlige afreg-ning.Høje-Taastrup Kommune påklagede især i 2004 og 2005 en lang række sager til det underIndenrigsministeriet nedsatte Fordelingsnævn – sager hvor Københavns Kommune ikke havdefordelt korrekt eller trukket opgørelser og afregninger i langdrag.Fordelingsnævnet var i en længere periode på det nærmeste ude af drift, og et stort antal sa-ger fra Høje-Taastrup Kommune versus Københavns Kommune har ophobet sig i nævnet. Ijuli 2009 traf nævnet imidlertid afgørelse i en af de principielt vigtigste klager fra Høje-Taastrup Kommune.Nævnet gav Høje-Taastrup Kommune medhold i, at Københavns Kommune skal afregne denkommunale andel af Nordea Finans A/S’ selskabsskat for indkomstårene 2002 og 2003, hen-holdsvis 55.175.530 kr. og 42.222.406 kr. til Høje Taastrup Kommune.Disse godt 97 mio. kr. forventes nu afregnet i 2011, d.v.s. med 7 års forsinkelse på de ældstebeløb.I maj 2008 gav Københavns Kommune Høje-Taastrup Kommune medhold i nogle af sagernevedr. indkomstårene 2003-2005 og indberettede knap 40 mio. kr. til afregning i 2009. Forsin-kelse: 1 - 4 år.Høje-Taastrup Kommune forventer adskilligt flere forsinkede afregninger (omgørelser) fra Kø-benhavns Kommune – med eller uden Fordelingsnævnets medvirken.Udligning af selskabsskat efter kommunalreformenForskellen mellem en kommunes provenu af selskabsskat pr. indbygger og landsgennemsnit-tet udlignes fra og med 2007 med 50 %. Det provenu, der udlignes, er skatteprovenuet fraindkomståret 3 år før udligningsåret, der også er afregningsåret.For at begrænse tabet for de kommuner, som havde de højeste indtægter fra selskabsskat1,blev der indført en særlig nedslagsordning. Ordningen indebærer, at for de kommuner, der i2007 havde et provenu af selskabsskat, som oversteg 1 procent af beskatningsgrundlaget,fastsættes et nedslagsbeløb svarende til den del af selskabsskatteprovenuet, der ligger overgrænsen på 1 procent af beskatningsgrundlaget. Fradraget fragår i det provenu af selskabs-skat, som indgår i udligningsordningen.

1

)Ballerup, Brøndby, Gladsaxe, Glostrup og Høje-TaastrupSagsbehandlerThormodLaDoknr.2584257Journalnr.

Der blev fastsat en overgrænse for fradraget for den enkelte kommune, således at det i åreneefter 2007 ikke kan overstige beløbet i det foregående år. D.v.s. falder selskabsskatten detnæste år falder fradraget også, og det kan ikke forhøjes senere.2. Hvad har Københavns nøl og fejl betydet for Høje-Taastrup kommune?Penge, som skulle have været udbetalt udligningsfrit til Høje-Taastrup Kommune for adskilligeår siden (for indkomstår 2003 og tidligere), blev omfattet af den senere indførte udligning.Endvidere har Københavns Kommunes sagsbehandling haft konsekvenser for Høje-TaastrupKommunes udlignings-fradrag og maksimeringen af det i 2007. Store beløb, som burde haveindgået i det beregningsgrundlag, der lå til grund for udligningsordningens indførelse i 2007,er holdt uden for som ubekendte. Dermed er yderligere store beløb, som skulle have væretudligningsfrie, blevet omfattet af den senere indførte udligningsordning.Høje-Taastrup Kommune har således hvert efterfølgende år lidt betydelige tab i udligningenpå grund af Københavns Kommunes fejladministration.3. Afregning af Nordea Finans-sagen m.fl. og de udligningsmæssige konsekvenserEn endelig konsekvensberegning kan først foretages når dels skatteprovenuerne, dels top-fradragene i 2011 kendes for alle og for hver enkelt kommune. Enhver beregning vil være føl-som over for en eventuelt forskellig indtægtsudvikling i henholdsvis Høje-Taastrup kommuneog landets øvrige kommuner, idet der udlignes på forskelle.På forudsætninger vi vurderer som realistiske2kan der beregnes et udligningstab i 2011 forHøje-Taastrup Kommune vedr. Nordea Finans-sagen alene på minimum 26 mio. kr. Med ren-tetab svarer det til et tab på 30 – 35 mio. kr.I dette tal er den positive effekt på kommunens topfradrag i 2011 indregnet, hvilket ses af, at50 % udligning af 97 mio. kr. ville svare til et tab på 48,5 mio. kr.Ved en opgørelse af kommunens samlede tab på alle de fejlbehandlede sager skal alle udlig-ningstab fra og med 2007 indregnes. Tabet er her defineret som forskellen mellem faktiskeafregninger og korrekte, rettidige afregninger. En sådan beregning vil vise tab på langt over100 mio. kr.

4. VurderingHøje-Taastrup Kommune finder det ikke rimeligt, at fejladministration i en kommune for tidog evighed kan påvirke en senere indført mellemkommunal udligningsordning til ugunst forden skadelidte part.At udligne de efterbetalte selskabsskatter efter de nye regler er helt urimeligt. Først får manikke pengene på det tidspunkt, hvor man skulle have haft dem, og ved udbetalingen får manet væsentligt mindre beløb end man har til gode. Det er ganske usædvanlige konsekvenser ien retsstat.Derfor appellerer vi til, at Indenrigsministeriet gives hjemmel til at korrigere de afregningerog data, der er indgået eller indgår forkert i udligningsordningen for de to kommuners ved-kommende. Dette behøver ikke at påvirke andre kasser end de to kommunernes kasser.

2

) et ensartet og over hele landet stort fald i selskabsskatterne fra 2010 til 2011.2

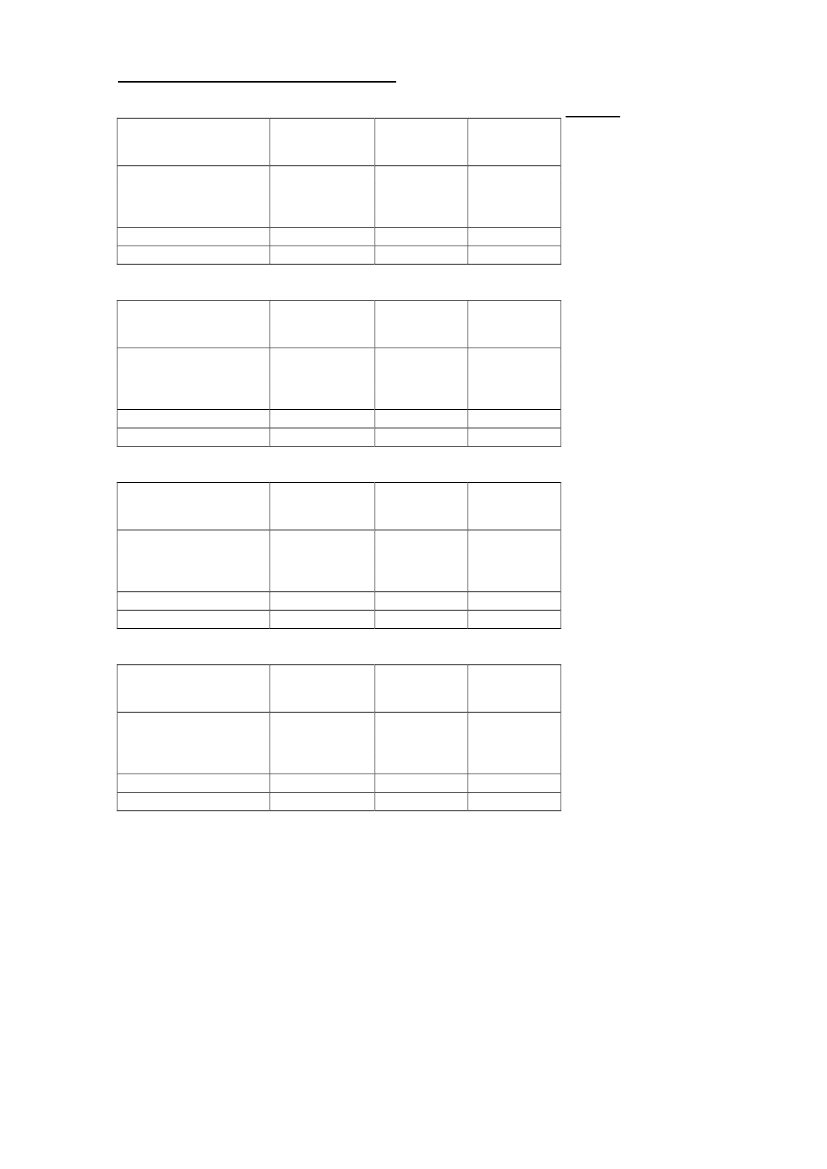

Udligningsordningen - eksempelTrin 1 (faktiske 2007-tal)Provenu (1.000 kr.)ForklaringLandsgennemsnit(for størrelse HTK)HTKForskel =Udlignings-grundlag126.825 Med et beskatningsgrundlag på 6.858mio. kr. overstiger selskabsskatterne-99.195 på 170,6 mio. kr. 1 pct. af beskat-ningsgrl. med 102,1 mio. kr. = top-27.630 fradraget i år 1.-13.815

Brutto selskabsskatTopfradrag (>1 pct. be-skatgrl.)UdligningsgrundlagUdligningsbeløb, 50 %NettoprovenuTrin 2Provenu (1.000 kr.)

43.851-2.90240.949043.851

170.676-102.097

68.579-13.815156.861

Landsgennemsnit(for størrelse HTK)

HTK X-ordinærindtægt på 100mio. kr.270.676-102.097

168.579-63.815206.861

Forskel =Udlignings-grundlag226.825 Trods indtægtsfremgangen forblivertopfradraget 102,1 mio. kr. Det kan-99.195 ikke stige i forhold til tidligere år.127.630

Udligningsgrundllaget stiger med mer--63.815 indtægten, og der trækkes udlig-ningsbidrag på 50 % af hele stignin-gen.

Brutto selskabsskatTopfradrag (>1 pct. be-skatgrl.)UdligningsgrundlagUdligningsbeløb, 50 %NettoprovenuTrin 3Provenu (1.000 kr.)

43.851-2.90240.949043.851

Landsgennemsnit(for størrelse HTK)

HTK fald på100 mio. kr.

Forskel =Udlignings-grundlag26.825Indtægten overstiger nu kun 1 pct. af805 beskatningsgrundlaget med 2,1 mio.kr. = nyt topfradrag.27.630-13.815 Udligningsgrundlaget er herefter detsamme som i trin 1.

Brutto selskabsskatTopfradrag (>1 pct. be-skatgrl.)UdligningsgrundlagUdligningsbeløb, 50 %NettoprovenuTrin 4Provenu (1.000 kr.)

43.851-2.90240.949043.851

70.676-2.097

68.579-13.81556.861

Landsgennemsnit(for størrelse HTK)

HTK tilbage tiludgangspunkt

Brutto selskabsskatTopfradrag (>1 pct. be-skatgrl.)UdligningsgrundlagUdligningsbeløb, 50 %Nettoprovenu

43.851-2.90240.949043.851

170.676-2.097

168.579-63.815106.861

Forskel =Indtægten stiger til samme niveauUdlignings-som i trin 1. Men topfradraget er mak-grundlagsimeret til det tidligere på 2,1 mio. kr.,hvorfor udligningsgrundlaget nu er126.825 100 mio. kr. større end i trin 1. Udlig-ningsbidraget er derfor også 50 mio.805 kr. højere og nettoprovenuet tilsva-127.630

rende mindre.-63.815

Det er den ”fælde” Kbh.’s efterbetalin-ger falder ned i!

3