Kommunaludvalget 2009-10

KOU Alm.del Bilag 108

Offentligt

Folketingets SkatteudvalgFolketinget, Christiansborg1240 København KKopi til:Folketingets KommunaludvalgHellerup, d. 9. juli 2010

Vedrørende ministerens besvarelse af spørgsmål nr. 335 af 25. marts 2010Vi har med interesse modtaget ministerens besvarelser af 23. april 2010 og 1. juli2010 vedrørende spørgsmål nr. 335. Selvom ministeren erkender, at ejendomsskat eruretmæssigt opkrævet, giver besvarelserne desværre anledning til fornyethenvendelse til Folketingets Skatteudvalg, idet besvarelserne indeholder væsentligefejlangivelser.Mulighed for genoptagelse af fradrag for forbedringerBemærkningerne om mulighed for genoptagelse af fradrag i ministerens svar af 23.april 2010 ses ikke at have betydning i relation til ejendomsskatteloven § 1, stk. 5.Men jeg skal dog for god ordens skyld påpege, at det ikke som anført af ministeren isvar af 23. april 2010 er korrekt, at adgangen til genoptagelse af fradrag forforbedringer først blev indført i 2001. Genoptagelsesbestemmelsen blev indført iskattestyrelsesloven i 2001 og senere i skatteforvaltningsloven fra 2005, men har i enlængere årrække frem til 2001 været at finde i den dagældende vurderingslovs § 41.Ansættelseskompetencen efter hhv. vurderingsloven og ejendomsskattelovenMinisteriet påpeger i svar af 1. juli 2010, at SKAT kun varetager ansættelserne eftervurderingsloven, mens kommunerne varetager beregningerne efter ejendomsskatte-loven. Også i denne forbindelse er der tale om forkerte oplysninger.Som anført i vor skrivelse til Skatteudvalget (bilag nr. 160) er det SKAT og SKATsmedarbejdere, der foretager ansættelsen af loftet efter ejendomsskatteloven § 1, stk.2, nr. 1 og nr. 2. Desuden foretager SKAT omregning af loftet efterejendomsskatteloven § 1, stk. 5, når et fradrag bortfalder. Disse beregninger findersted i SKATs vurderingssystem SVUR. Herefter sker der indberetning tilkommunen.

Rafn & Søn ApS - Tuborg Boulevard 12 - 2900 Hellerup - Tlf. 70 27 27 41

At Rafn & Søn skulle have en subjektiv fejlopfattelse, som anført af ministeriet, er etunderligt synspunkt, som der ikke er grundlag for at fremføre. Vi hardokumentation for ovenstående opdeling af ansættelsesopgaverne i alle vores sager,idet sagsbehandlerne ved SKAT og vurderingsankenævn sammen med afgørelserneefter vurderingsloven, fremsender en kopi af loftsberegningen, som foretages medhjemmel i ejendomsskatteloven. Loftsberegningen udføres derfor ikke afkommunerne, som anført af ministeren, men af SKAT og SKATs sagsbehandlere.Fejl i gennemgangenVi har noteret os, at Skatteministeriets og Indenrigsministeriets gennemgang viser,at der uretmæssigt er opkrævet ejendomsskat for årene 2007-2010 i noglekommuner. Vi er naturligvis tilfredse med, at ministeren er enig i vores fortolkningaf loven, og at der er opkrævet uretmæssig ejendomsskat. Jeg skal dog knytte tokommentarer hertil.For det første er der ikke tale om nogle kommuner. Det drejer sig om samtligekommuner, idet bestemmelsen slet ikke har fundet anvendelse.For det andet skal jeg bemærke, at den uretmæssige opkrævning har fundet sted iperioden 2003-2010 og ikke 2007-2010. Umiddelbart er der ikke nogen forklaringpå, hvorfor perioden i ministeriernes gennemgang er begrænset til de seneste fire år.Man kunne fristes til at antage, at man derved har henset til forældelsesloven, somfor nuværende har en tilsvarende rækkevidde. Jeg skal hertil bemærke, atforældelsen regnes fra den givne afgørelse om forhøjelse af fradrag, hvorved der ertale om tilbagebetaling for hele perioden 2003-2010 i langt de fleste sager.Om ejendomsskattelovens § 1, stk. 5Endelig bemærker ministeren, at konsekvensen af § 1, stk. 5 er, at en række borgereenten ikke skal betale ejendomsskat eller kun meget lidt, og at man vil tage initiativtil en lovændring. Denne udlægning af konsekvensen af bestemmelsen er heltforfejlet og ikke korrekt. Bestemmelsen kan slet ikke anvendes til et sådan formål.Baggrunden for dette synspunkt er da heller ikke uddybet af ministeren.Til udvalgets orientering kan bestemmelsens funktion illustreres således:I 1990 køber A og B to byggegrunde ved siden af hinanden. De byggemodnergrundene sammen og afholder de fradragsberettigede udgifter sammen. Der bliverfastsat et oprindeligt fradrag på kr. 50.000 pr. grund, som er gældende til 2020. I1998 finder A ud af, at hans fradrag formentligt er for lavt og beder om genoptagelse.Han får rettet fradraget i 1998 til kr. 150.000. I 2001 er grundværdierne kr. 500.000.

Rafn & Søn ApS - Tuborg Boulevard 12 - 2900 Hellerup - Tlf. 70 27 27 41

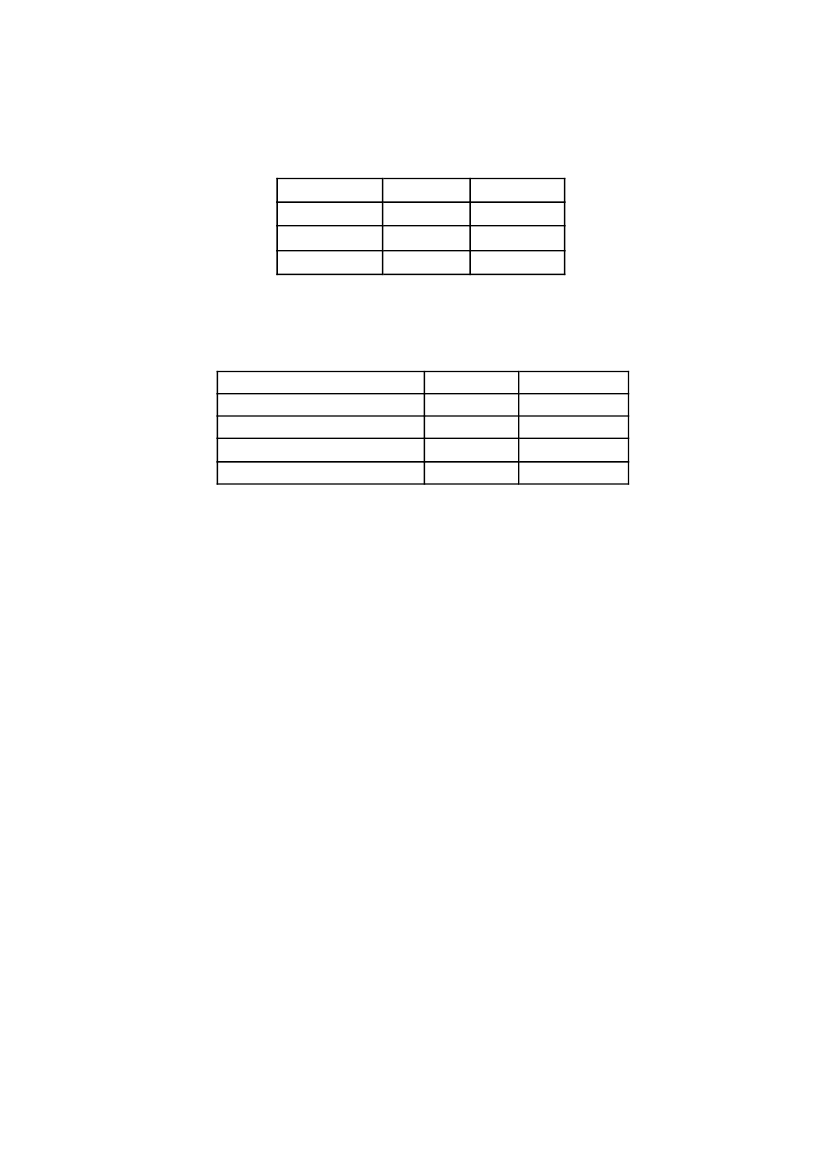

Loftet i 2001 bliver sat således (grundværdi-fradrag):2001GrundværdiFradragSkatteloftA500.000150.000350.000B500.00050.000450.000

I 2004 er grundværdierne steget til kr. 1.000.000. B beder nu om genoptagelse afhans fradrag, og får et tilsvarende fradrag til kr. 150.000 fra 2004. A og B har nufuldstændig samme grundværdi og fradrag, og loftsberegningen ville se således ud:2004GrundværdiFradragGrundværdi - FradragLoft fremskrevet fra 2001A1.000.000150.000850.000442.239B1.000.000150.000850.000568.592

Man skal herefter jf. ejendomsskatteloven § 1, stk. 2, nr. 1 og nr. 2 anvende denlaveste af henholdsvis "grundværdi-fradrag" og "det fremskrevne loft". I dettetilfælde vil det fremskrevne loft være lavest og danne grundlag for opkrævningen afejendomsskatten.I ovennævnte situation vil A og B med fuldstændig samme ansættelser af grundværdiog fradrag have en forskellig beskatning, idet A skal betale af et loft på kr. 442.239,mens B skal betale af et loft på kr. 568.592. Den eneste grund til forskellen er, at Avar hurtigere til at få rettet sit fradrag end B. Det, som § 1, stk. 5 regulerer eregentlig blot det forhold, at man "lader" som om, at B også havde fradraget i 2001(hvilket han burde have haft), og regner dennes loft ud fra dette. Man stiller medandre ord blot B som om han fra starten havde haft et korrekt fradrag, men medskattemæssig virkning fra det tidspunkt han får fradraget rettet.På grund af de voldsomme stigninger i grundværdierne fra 2001 og frem, ville enfjernelse af § 1, stk. 5 medføre, at et forhøjet fradrag kun på meget få ejendommeville få en betydning for ejendomsskatten, hvilket åbenlyst jo ikke er hensigten medet fradrag. En lang række sager om fradrag, der er startet som følge af ændringer ipraksis om fradrag, vil således ikke have den betydning, et fradrag retteligt bør have.Der vil ske en ændring af fradraget, som på grund af den manglende tilsvarendeændring af loftet bliver formålsløs.Tilsvarende vil gælde i den situation, hvor en grundejer laver nye forbedringer, derberettiger til et fradrag efter 2001. Hvis loftet ikke omregnes i 2001-niveau, vil

Rafn & Søn ApS - Tuborg Boulevard 12 - 2900 Hellerup - Tlf. 70 27 27 41

grundejeren ikke opnå en ændring af hans ejendomsskat, selvom der indrømmes etfradrag for de nye forbedringer.En fjernelse af § 1, stk. 5 vil tillige jf. eksemplet ovenfor, medføre en skævvridning afejendomsskatten, der ville være i åbenbar strid med den forvaltningsretligelighedsgrundsætning.Ejendomsskatteloven § 1, stk. 5 er således en nødvendighed, når der er indført loftover ejendomsskatterne. Sammen med bestemmelserne i vurderingsloven § 33, stk.13-18 om omberegning af grundværdi og ejendomsværdi sikrer bestemmelsen, at derikke sker en skævvridning i beskatningen af danske borgere på grund af skatteloftet.Formålet med bestemmelserne i vurderingsloven § 33, stk. 13-18 ogejendomsskatteloven § 1, stk. 5 er således helt identiske, bortset fra atvurderingsloven regulerer grundværdi og ejendomsværdi, mens ejendomsskatte-lovens § 1, stk. 5 regulerer fradraget. Det havde formentligt været merehensigtsmæssigt at samle alle bestemmelserne i vurderingsloven, idet vurderingenbestår af en ejendomsværdi, grundværdi og et fradrag jf. vurderingsloven § 5.Bør opgaven uddelegeres til SKAT?Rafn & Søn har omfattende kommunikation med ejendomsskattekontorerne vedlandets kommuner, og vi ved derfor, at tilbagebetalingsopgaverne allerede i dag ersærdeles omfattende. Der er i forvejen fejl i cirka 50 % af tilbagebetalingerne, ogmed en overvæltning af omberegningsopgaven til kommunen, vil denne fejlmarginformentlig stige markant.Som situationen er i øjeblikket finder der ikke en særskilt, individuel beregningafsted ved kommunerne. Kommunerne anvender tallene fra loftsberegningen derindberettes fra SKAT direkte, og opkræver ejendomsskatterne på denne baggrund.Hvis kommunerne pålægges omberegningsopgaven vil behovet for ressourcetilførseltil tilbagebetalingsopgaverne blive voldsomt forøget, idet man bevæger sig væk fraen direkte, maskinel skatteberegning, til en manuel beregning i hver enkelt sag,inden udbetaling kan finde sted. Man vil således ikke længere fra kommunernekunne anvende de af SKAT indberettede tal.Kommunerne vil tillige skulle meddeles adgang til sagsfremstillingerne fra SKAT,idet der skal tages højde for en lang række forhold i skatteloftsberegningen,herunder om fradraget er begrænset af råjord ved en eller flere vurderinger. Med detmateriale kommunerne i dag løser tilbagebetalingsopgaven med, vil man såledesikke kunne foretage en loftsberegning.

Rafn & Søn ApS - Tuborg Boulevard 12 - 2900 Hellerup - Tlf. 70 27 27 41

Hertil kommer, at SKAT idag er en enhedsforvaltning med et system, der i forvejenkan håndtere loftsberegninger. Kommunerne er derimod decantraliserede og med 98kommuner vil der herefter være 98 måder at foretage beregningerne på, ligesom dervil blive stillet store krav til medarbejdernes baggrund. Hertil kommer, at der skalforetages uddannelse ved alle kommuner. Jeg understreger, at beregningerne ersærligt komplicerede på dette område.Da SKAT allerede i dag jf. ovenfor, løser opgaver for kommunerne, der ifølgeministeren henhører under Indenrigsministeriets resortområde, er det efter voresmening oplagt, om man forhandlede sig frem til en løsning, hvorefter SKAT udoveransættelser efter ejendomsskatteloven § 1, stk. 2 og § 1, stk. 5 (ved bortfald) tilligevaretog opgaven efter § 1, stk. 5 (ved nye fradrag).Afsluttende bemærkninger til udvalgetDesværre efterlader ministerens besvarelser til udvalget flere spørgsmål end svar. Jeghenstiller til udvalget, at man i den kommende tids behandling af spørgsmålet eropmærksom på følgende:lDer er ikke fra ministeriets side givet nogen forklaring på den inkonsistensder foreligger i forhold til kompetencen til at foretage ansættelser efterhenholdsvis vurderingsloven og ejendomsskatteloven.lHvorfor er det kun nogle kommuner der skal tilbagebetale, nårbestemmelsen aldrig har været anvendt af kommunerne?lHvorfor begrænses tilbagebetalingerne til perioden 2007-2010, når denuretmæssige opkrævning har fundet sted i perioden 2003-2010?lEjendomsskatteloven § 1, stk. 5 er nødvendig for at sikre lovligheden afskatteloftet i relation til lighedsgrundsætningenSom bilag er til orientering vedlagt skrivelse til Skatteministeren og Indenrigs- ogSundhedsministeren af dags dato, hvori der anmodes om vejledning i forhold tilhvilken myndighed, krav om omberegning af loftet skal rettes imod.Nærværende skrivelse er sendt i kopi til Folketingets Kommunaludvalg.

Med venlig hilsenChristian Gommesen-ByrjalsenJurist

Rafn & Søn ApS - Tuborg Boulevard 12 - 2900 Hellerup - Tlf. 70 27 27 41

SkatteministerietNicolai Eigtveds Gade 281402 København KAtt. SkatteministerenogIndenrigs- og SundhedsministerietSlotsholmsgade 10-121216 København KAtt. Indenrigs- og SundhedsministerenHellerup, d. 9. juli 2010

Vejledning i forbindelse med krav i relation til ejendomsbeskatningsloven § 1, stk. 5I forlængelse af Skatteministerens besvarelse af 1. juli 2010 på spørgsmål nr. 335 af25. marts 2010 stillet af Folketingets Skatteudvalg, tilskriver jeg Dem hermed omprocessen i forbindelse med ejendomsbeskatningsloven § 1, stk. 5.Af Skatteministerens besvarelse indikeres det, at der mellem Skatteministeriet ogIndenrigs- og Sundhedsministeriet er enighed om, at det er kommunerne der skalforetage en omberegning af grundskatteloftet, hvis der sker en ændring i fradrag forforbedringer i grundværdien.Jeg anmoder venligst om en fælles bekræftelse af, at omberegningsopgaven efter § 1,stk. 5 påhviler kommunerne, og at vi skal rette vores krav mod kommunerne.Vi har i øjeblikket cirka 6.000 afsluttede og igangværende sager om fradrag igrundværdien for forbedringer, og i flere tusind af disse sager foreligger der alleredepå nuværende tidspunkt en afgørelse fra SKAT, hvori omberegning nægtes efter § 1,stk. 5. Disse afgørelser er primært truffet i perioden 2007 til 2010 og vedrørerskatteopkrævningerne fra 2003 til 2010. Disse sager er påklaget i det skatteretligeklagesystem.Kommunerne har ikke foretaget omberegningerne.Hvis omberegningsopgaven påhviler kommunerne, eksisterer der en lang rækkesager, hvori der ikke er sket omberegning af loftet, og hvor grundejerne på grund af

Rafn & Søn ApS - Tuborg Boulevard 12 - 2900 Hellerup - Tlf. 70 27 27 41

forældelsesloven må reagere straks og uden ophold overfor kommunerne, og absolutsenest inden 1. januar 2011, idet deres krav i modsat fald vil blive forældede. Detbemærkes hertil, at en klage i det skatteretlige klagesystem over forhold, dertilsyneladende ikke kan behandles af SKAT, næppe vil medføre en afbrydelse afforældelsesfristen i relation til kommunernes manglende omberegning.Skatteministeren har oplyst at man vil nedsætte en arbejdsgruppe, der skal belyseproblemstillingen i relation til § 1, stk. 5, hvilket er glimrende, men somerfaringsmæssigt vil tage tid.Det ses på ingen måde at være formålstjenstligt at indlede retslige skridt modkommunerne inden 1. januar 2011 for at opnå en afbrydelse af forældelsesfristen.Omfanget og udgifterne forbundet hermed ville være ganske betragtelige for alleinvolverede parter.Vi anmoder derfor venligst Skatteministeriet og Indenrigs- og Sundhedsministerietom en fælles vejledning i, hvordan vi skal forholde os på vegne af vores kunder, derhar fået forhøjet fradraget uden at omberegning har fundet sted.Henset til problemstillingens akutte karakter og antallet af sager der i værste faldskal forberedes, imødeser vi Deres vejledning snarest muligt.

Med venlig hilsenChristian Gommesen-ByrjalsenJurist

Rafn & Søn ApS - Tuborg Boulevard 12 - 2900 Hellerup - Tlf. 70 27 27 41