Kirkeudvalget 2009-10

KIU Alm.del Bilag 26

Offentligt

Notat

Dato: 15. november 2009

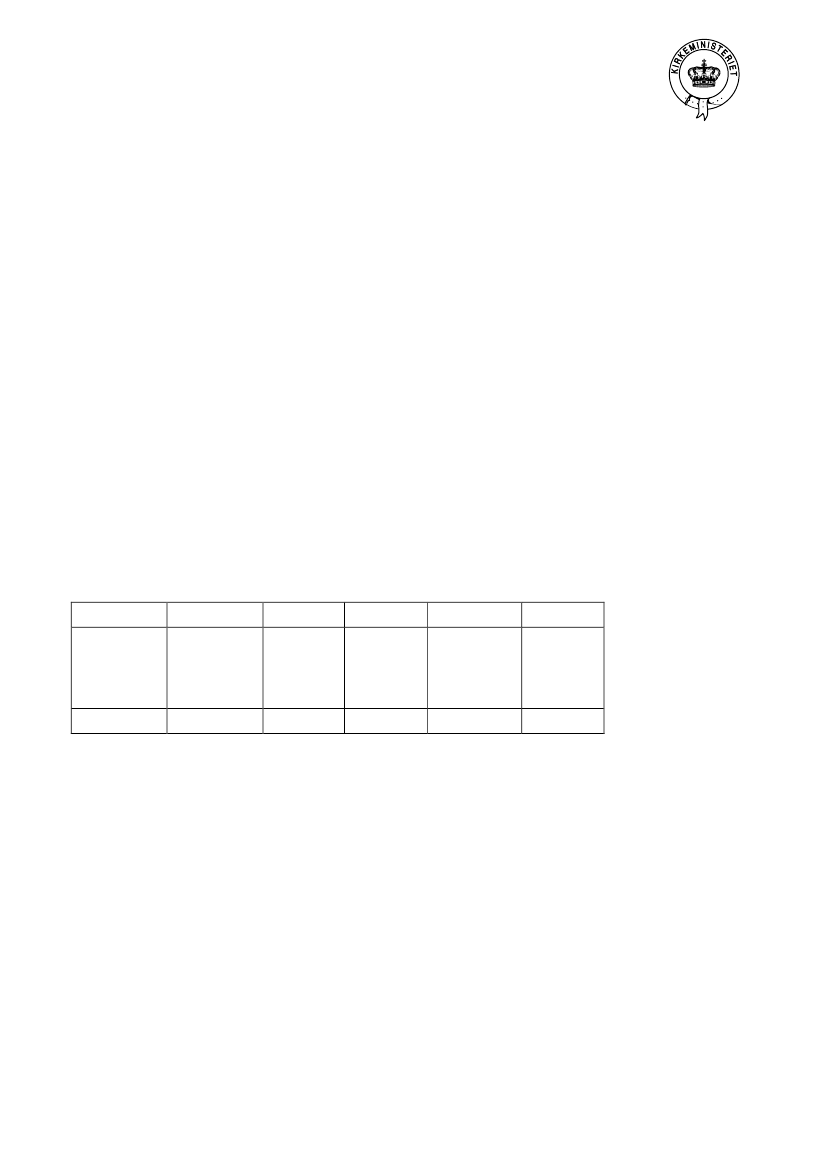

Ændringen i udskrivningsgrundlaget fra 2009 til 2010Notatets formål er at vise, at folkekirken, grundet konjunkturerne, er ringerestillet på indtægtssiden i 2010 end i 2009. Det er den primære forklaring på,at provstierne har svært ved at få budgetterne til at hænge sammen uden be-sparelser eller stigning i kirkeskatteprocentenFolkekirkens indtægter er generelt lig kirkeskatteprocenten ganget med detstatsgaranterede udskrivningsgrundlag. (Her ses bort fra, at kommuner kanvælge at være selvbudgetterende.)Det statsgaranterede udskrivningsgrundlagDet statsgaranterede udskrivningsgrundlag og dermed grundlaget for folke-kirkens indtægter bliver beregnet jf. tabel 1. som gennemgås trin for trin ne-den for.Tabel 1 – tusinde kr.

Dokument nr. 642530/09KirkeministerietKM-1Sagsbehandler

mblp/kkje

12345678KirkeskatKorr. vedr. Korr. vedr. Kirkeskat i KirkeskatteUdskrivningsKorrigeretvedr. 2007 pr. lavere skat Forårspakke alt vedr.procentudskrivningsgrundlagOpregnings grundlagvedr. kirkeskat 2007maj 2009på arbejde2.020072007procent20105.247.820-115.123124.710 5.257.4070,88598.277.1971,088 650.925.587Kilde (for kolonne 1-8): Indenrigs- og Socialministeriet

Trin 1 - Kirkeskatteprovenuet for 2007 opgjort primo 2009 er grundlaget forberegningen.Trin 2 og 3 - Provenuet for 2007 bliver korrigeret for senere ændringer afanden lovgivnings effekt på kirkeskatteprovenuet.Trin 4 – Kirkeskatteprovenuet for 2007 korrigeret for effekten af senere lov-givning.Trin 5 – Den gennemsnitlige kirkeskatteprocent på landsplan i 2007 var 0,88pct.Trin 6 – Ved at gange det korrigerede kirkeskatteprovenu for 2007 (trin 4)med kirkeskatteprocenten for 2007 (trin 5) fås et korrigeret udskrivnings-grundlag for kirkeskatten for 2007.Trin 7- Finansministeriet har beregnet en samlet pris- og lønudvikling fra2007 til 2010 på 8,8 pct.Trin 8 – Ved at gange det korrigerede udskrivningsgrundlag for 2007 (trin 6)med opregningsprocenten (trin 7) fremkommer det statsgaranterede udskriv-ningsgrundlag på landsplan for landskirkeskatten for 2010 som udmeldt afIndenrigs- og socialministeriet 1. juli 2009.Stigning i skatteprovenuet fra 2009 til 2010Det næste spørgsmål er, hvor meget stiger folkekirkens skatteprovenu fra2009 til 2010, hvis man fastholder den samme skatteprocent på landsplan

Notat

som i 2009, dvs. en uændret skatteprocent på 0,88 pct. i gennemsnit pålandsplan.En sammenligning af kirkeskatteprovenuet i 2009 og 2010 viser, at der harværet en stigning - i årets priser - på 225,5 mio. kr. jf. tabel 2. ved en uændretkirkeskatteprocent (landsgennemsnit 0,88 pct.).Trin 1 – Statsgaranteret udskrivningsgrundlag 2009.Trin 2 – Statsgaranteret udskrivningsgrundlag 2010.Trin 3 – Kirkeskatteprocent i gennemsnit på landsplan i 2009.Trin 4 – Ved at gange udskrivningsgrundlaget for 2009 (trin 1) med kirke-skatteprocent i 2009 (trin 3) fremkommer det beregnede statsgaranteredekirkeskatteprovenu på landsplan på 5,5 mia. kr.Trin 5 – Ved at gange det statsgaranterede udskrivningsgrundlag for 2010(trin 2) med kirkeskatteprocenten for 2009 (trin 3) fås et beregnet kirkeskat-teprovenu for 2010 (ved en uændret kirkeskatteprocent) på 5,7 mia. kr.Trin 6 – Forskellen mellem det beregnede kirkeskatteprovenu i 2010 (trin 5)og 2009 (trin 4) viser, hvad provenustigningen fra 2009 til 2010 vil blivemed en uændret kirkeskatteprocent, dvs. 225,5 mio. kr.Tabel 2 – tusinde kr.1Udskriv-ningsgrundlag2009626.009.9622Udskriv-ningsgrundlag2010650.925.5873Kirkeskat-tepct.20090,884Beregnetkirkeskat-teprovenu20095.492.8525Beregnetkirkeskatte-provenu20105.718.3556”Provenu-stigning”2009 til2010225.503

Side 2Dokument nr. 642530/09

Det er af Finansministeriet beregnet, at anden lovgivning forøger kirkeskat-teprovenuet med 225,4 mio. kr. fra 2009 til 2010, jf. kirkeministerens svar af26. oktober 2009 på til Finansudvalget på spørgsmål 1 vedrørende forslag tilfinanslov for 2010 (dok. nr. 627205/09). Derfor er kompensationen til folke-kirken for anden lovgivnings påvirkning af kirkeskatten på finansloven sæn-ket med 225,4 mio. kr. fra 2009 til 2010 og den udmeldte landskirkeskat for2010 hævet med et tilsvarende beløb.Den beregnede provenustigning i trin 6 på 225,5 mio. kr. svarer tilfældigvistil reduktionen i kompensationen, som er lig ”stigningen” i landskirkeskatten,men beløbet kunne lige så godt have været højere eller lavere. Den afgørendefaktor er fremskrivningen af skatteprovenuet for 2007 til 2010, dvs. opreg-ningsfaktoren i trin 7 i tabel 1.Det statsgaranterede udskrivningsgrundlag for 2009 er beregnet i foråret2008, hvor man fortsat forventede en høj vækst i 2009. Det statsgaranteredeudskrivningsgrundlag var i 2009 derfor skønnet for højt, og dette bliver kor-

Notat

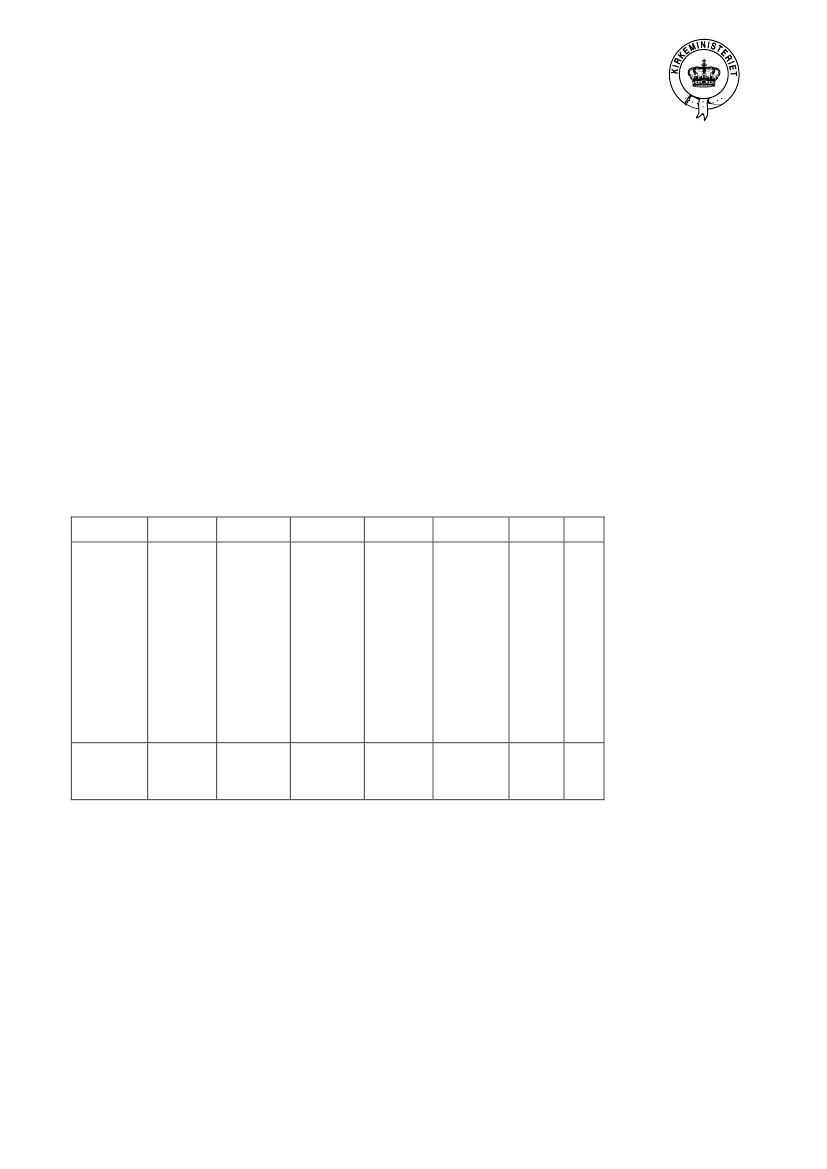

rigeret i beregningen af det statsgaranterede udskrivningsgrundlag for 2010.Det betyder, at der ikke er nogen ”luft” til at pris- og løntalsregulere folke-kirkens udgifter i stigningen i skatteprovenuet fra 2009 til 2010, da provenu-stigningen næsten er lig med reduktionen i kompensationen fra finanslovenfor anden lovgivnings påvirkning af kirkeskatten og dermed stigningen ilandskirkeskatten. Problemets omfang gennemgås i det følgende afsnit.Hvor stor er folkekirkens udfordring i 2010?Det sidste spørgsmål er, hvor stor den økonomiske udfordring er for folke-kirken, hvis man ønsker at opretholde det samme udgiftsniveau i 2010 som i2009 med en uændret skatteprocent på basis af det statsgaranterede udskriv-ningsgrundlag for 2010. Beregningen oven for viste, at der ikke var plads tilen pris- og løntalsregulering af folkekirkens udgifter fra 2009, men hvor storter beløbet, der ”mangler”? Beløbet kan opgøres til, at folkekirken som hel-hed ”mangler” ca. 95 mio. kr. eller er blevet dette beløb ”fattigere”. (Denreelle årsag er, at det statsgaranterede udskrivningsgrundlag for 2009 var forhøjt). Nedenfor er redegjort for beregningen trin for trin.Tabel 3 – tusinde kr.1Beregnetkirkeskat-teprovenu20092Lands-kirkeskat20093Provenu2009fratrukketlandskir-keskatten2009(lokaltprovenu)4Beregnetkirkeskat-teprovenu20105Lands-kirkeskat20106Provenu2010 fra-trukketlandskir-keskatten2010(lokaltprovenu)7Prove-nu2009frem-skre-vet til2010medpris-oglønin-deks4.846.9068For-skelmellem6 og7

Side 3Dokument nr. 642530/09

5.492.852

722.274

4.770.577

5.718.355

966.398

4.751.956

-94.950

Trin 1 – Det beregnede kirkeskatteprovenu 2009 jf. tabel 2.Trin 2 – Landskirkeskatten 2009.Trin 3 – Det beregnede kirkeskatteprovenu 2009 (trin 1) fratrukket landskir-keskatten for 2009 (trin 2) resulterer i et beregnet lokalt provenu for 2009.Trin 4 – Det beregnede kirkeskatteprovenu for 2010 jf. tabel 2Trin 5 – Landskirkeskatten for 2010.Trin 6 – Trin 4 fratrukket trin 5 resulterer i et beregnet lokalt kirkeskattepro-venu for 2010.Trin 7 – Det beregnede lokale kirkeskatteprovenu for 2009 fremskrives til2010 prisniveau med det generelle pris- og lønindeks på 1,6. Det fremskrev-

Notat

ne provenu afspejler den indtægt, der skal til for at opretholde et uændretudgiftsniveau/aktivitetsniveau i 2010.Trin 8 – Forskellen mellem 2009 provenu for 2009 i 2010 pris- og lønniveau(trin 7) og det beregnede provenu for 2010 (trin 6) er ca. 95 mio. kr., eller detprovenu som folkekirken mangler for at kunne afholde de samme udgifter i2010 som i 2009, hvis man ikke reducerer udgifterne eller hæver kirkeskat-ten.

Side 4Dokument nr. 642530/09