Udvalget for Fødevarer, Landbrug og Fiskeri 2009-10

FLF Alm.del Bilag 28

Offentligt

Kortlægning og analyse af bevilling, budget ogøkonomistyringsværktøjer i FødevarestyrelsenTværgående afrapportering

8. oktober 2009

Indholdsfortegnelse1. Indledning•Opgavekommissorium•Rapportstruktur•Fødevarestyrelsens opgaver, ressourcer og organisation2. Økonomistyring•Indledning•Kortlægning af økonomistyringen•Modenhedsanalyse•Vurdering og anbefalinger3. Opgaver og omkostninger•Opgavehierarki og omkostningsfordeling•Budgetmodel•Gebyrmodel•Vurdering og anbefalinger4. Effektiviseringsmuligheder•Indledning•Overblik over kontrolindsatsen•Omkostningseffektivitet og produktivitet•Arbejdsprocesser og systemunderstøttelse•Fødevarestyrelsens forslag til IT-projekter•Organisering og ledelseslag•Vurdering og anbefalinger5. Fødevarestyrelsens kontrolmodel•Indledning•Analyse af Fødevarestyrelsens kontrolmodel•Vurdering af kontrolmodellen•Analyse af overtrædelsesmønstre•Risiko- og behovsvurdering i kontrolindsatsen•Vurdering og anbefalingerAppendiks•Datavaliditet•Regler på fødevareområdet•Fødevarebårne sygdomme i Danmarks. 3

s. 8

s. 29

s. 47

s. 83

s. 104

Analyse af Fødevarestyrelsen 2009

–2–

1. IndledningIndhold

1. Indledning

Indhold1.1 Opgavekommisorium

1.2 Rapportstruktur2. Økonomi-styring

1.3 Fødevarestyrelsens opgaver, ressourcer og organisation

3. Opgaver ogomkostninger

4. Effektivisering

5. Kontrolmodel

Analyse af Fødevarestyrelsen 2009

–3–

1.1 OpgavekommissoriumKommissoriet angiver tre projektsporDeloitte har bistået Fødevarestyrelsen og Fødevareministeriet med atgennemføre en analyse af Fødevarestyrelsen. Analysen indeholderfølgende delelementer:••••••Kortlægning af omkostninger og ny fremadrettet budgetmodel.Analyse af især balanceproblemer i relation til styrelsensgebyrområde.Analyse af styrelsens økonomistyring med fokus på organisering,processer, værktøjer og systemer.Analyse af opgavebindinger og fleksibilitet i forhold tilressourceanvendelsen.Vurdering af optimeringsmuligheder inden for rammerne af dennuværende kontrolmodel.Forslag til mere risikoorienterede kontrolkoncepter.

Det har været et krav til analysen, at resultaterne af undersøgelsen skalvære konkrete og kunne give grundlag for konkrete ændringer iFødevarestyrelsen. Resultaterne skal endvidere kunne give et input tilfastsættelsen af styrelsens fremadrettede bevillinger på ændringsforslagtil finansloven 2010.Styregruppen har på møde den 2. juni 2009 præciseret, at i forhold tilkødkontrollen og veterinærkontrollen skal nærværende analyse tageafsæt i allerede gennemførte analyser, således at der på disse områderførst og fremmest ses på fremdrift i forhold til tidligere afgivneanbefalinger på området.Disse elementer er sammenfattet i tre analysespor, der har væretstyrende for arbejdet i projektforløbet.

Spor 1ØkonomistyringHovedelementer1.Vurdering og anbefalinger til økonomi-styringens tilrettelæggelse (registreringer,processer, værktøjer og systemer).••2.ResultatstyringØkonomisk planlægning ogopfølgning.

Spor 2Opgaver og omkostningerHovedelementer1.Opstilling afvirksomhedsmodel/opgavehierarki forFødevarestyrelsen.Udvikling af omkostningsmodel ogberegning af enhedsomkostninger.Produktivitetsbenchmarking mellemregioner.Udvikling af ny budgetmodel.Kortlægning af ubalancer i nuværendegebyrfastsættelse og identifikation afmuligheder for ændret gebyrmodel og-finansiering

Spor 3Kontrolmodel ogoptimeringsmulighederHovedelementer1.Kortlægning af regelbindinger, herunder iforhold til kontrolindsatsen, og vurdering afomprioriteringsrum.Modenhedsvurdering af risiko- ogbehovsvurdering i kontrolindsatsen.Effektiviseringsmuligheder inden foreksisterende rammer.••Organisering og ledelseslagArbejdsprocesser

2.3.4.5.

2.3.

Vurdering og anbefalinger til fordeling afopgaver og ansvar på økonomiområdet,herunder i forhold til kødkontrollen.

3.4.

Vurdering og anbefalinger til kompetencer ogressourcer på økonomiområdet.Samlet modenhedsanalyse.

•4.

It-understøttelse.

Opstilling af forslag til nyekontrolkoncepter (perspektiverende).

Analyse af Fødevarestyrelsen 2009

–4–

1.2 RapportstrukturNærværende rapport indeholder Deloittes tværgående kortlægningog analyse inden for hvert af de tre projektspor. Hvert af afsnitteneafsluttes med en sammenfatning af Deloittes vurderinger oganbefalinger.Ud over denne tværgående rapport omfatter den samlede leverancefra projektet tre selvstændige delrapporter, som kan læsesselvstændigt:Delrapport 1:Delrapport 2:Delrapport 3:Sammenfatning af vurderinger og anbefalingerOplæg til ny forenklet gebyrmodelNy budgetmodel for FødevarestyrelsenMed afsæt i opgavehierarkiet er der dernæst foretaget en fordelingaf de direkte omkostninger (i 2008) på ydelser samt omkostningernetil administration og fælles formål . Der er endvidere beregnetenhedsomkostninger for kontrolindsatsen på fødevareområdet.Dernæst præsenteres hovedtræk af analysen af gebyrområdet ogoplæg til en ny forenklet gebyrmodel. Der er redegjort meredetaljeret for denne del af analysen i delrapport 2.Det sidste delområde i afsnittet omhandler et rammeoplæg til en nybudgetmodel. Modellen, som er beskrevet nærmere i delrapport 3,lægger op til en adskillelse af de bevillings- og gebyrfinansieredeaktiviteter i særskilte delregnskaber på FinanslovenAfsnit 4. Effektiviseringsmuligheder på fødevareområdetI denne del af analysen vurderes effektiviserings- ogoptimeringsmuligheder inden for rammerne af den eksisterendekontrolmodel. Med afsæt i en benchmarking-analyse afproduktiviteten i fødevareafdelingerne vurderes en rækkeeffektiviseringspotentialer ved øget digitalisering, ændredearbejdsgange og organisatoriske tilpasninger.Analyserne i afsnit 4 og 5 har primært fokus på fødevare-området,mens veterinærområdet er behandlet mere summarisk.Afsnit 5. KontrolmodelI dette afsnit beskrives og analyseres Fødevarestyrelsenskontrolstrategi og –model, og der anvises en række forslag tilændringer heri, som peger frem imod øget behovs- ogrisikoorientering af indsatsen. Det er Deloittes vurdering, at dennuværende kontrolstrategi er meget regelbundet og kun efterladerbegrænset mulighed for Fødevarestyrelsens ledelse til at prioriterekontrolindsatsen i forhold til de mest påtrængende opgaver. Deranvises en række forslag til ændringer i kontrolstrategien, som vilkunne styrke dette råderum med henblik på at forøge effekten af densamlede indsats.

Den tværgående rapport er disponeret som anført neden for.Afsnit 2. Økonomistyring.I dette afsnit redegøres der for Deloittes kortlægning og analyse aføkonomistyringen. Der er anlagt en bred analysetilgang, hvorøkonomiområdet ses som en del af den samlede styringsopgave,hvor sidstnævnte også indeholder den faglige og aktivitetsmæssigestyring samt mål- og resultatstyringen.Indledningsvist foretages en kortlægning af strategier, processer,teknologi og ressourcer mv. I forlængelse heraf foretages, jf.kommissoriet, en sammenfattende modenhedsvurdering aføkonomistyringen. Deloittes vurderinger og anbefaler præsenteresbagest i afsnittet.Afsnit 3. Opgaver og omkostningerDette afsnit indeholder indledningsvist en kort oversigt overFødevarestyrelsens opgaver og organisation. Dernæst præsentereset forslag til opgavehierarki, som inden for hovedformåleneFødevareopgaver, Kødkontrol, Veterinæropgaver og Ernæringfastlægger en kategorisering af styrelsens ydelser.–5–

Analyse af Fødevarestyrelsen 2009

1.3 Fødevarestyrelsens opgaver, ressourcer og organisationFødevarestyrelsen har til formål at fremme sikkerhed, sundhed og kvalitet fra jord til bordFødevarestyrelsens missionFødevarestyrelsens mission er at fremme sikkerhed, sundhed ogkvalitet fra jord til bord.HovedformålRegulering m.v.Kontrol og tilsynBeredskab ogbekæmpelseOmkost.mio. kr.77,7808,929,2Procent afomkost.6642Opfyldteresultatkrav4 (6)11 (11)5 (5)Opfyldelsesgrad(procent)67100100

Fødevarestyrelsens visionDer skal være en synlig effekt af vores arbejde:•••Der skal være færre mennesker, der bliver syge af maden ogfærre syge husdyr.Det skal være lettere at udvikle sunde kostvaner, flere skal spisesundt, og færre forbrugere skal vildledes, når de handlerfødevarer.Vi skal have det bedste beredskab i EU – både vedmikrobiologiske og kemiske forureninger og ved forebyggelse ogbekæmpelse af husdyrsygdomme og infektioner.Vi skal have fremsynet og betydende indflydelse – nationalt oginternationalt.

Kortlægning ogovervågningGenerel information,rådgivning ogernæringsoplysninger

58,4

5

2 (2)

100

26,1

2

3 (3)

100

Hjælpefunktioner,generel ledelse ogadministrationI altKilde: Årsrapporten 2008FolketingetsFødevareudvalg

263,61263,9

21100

7 (11)32 (38)

6484

•

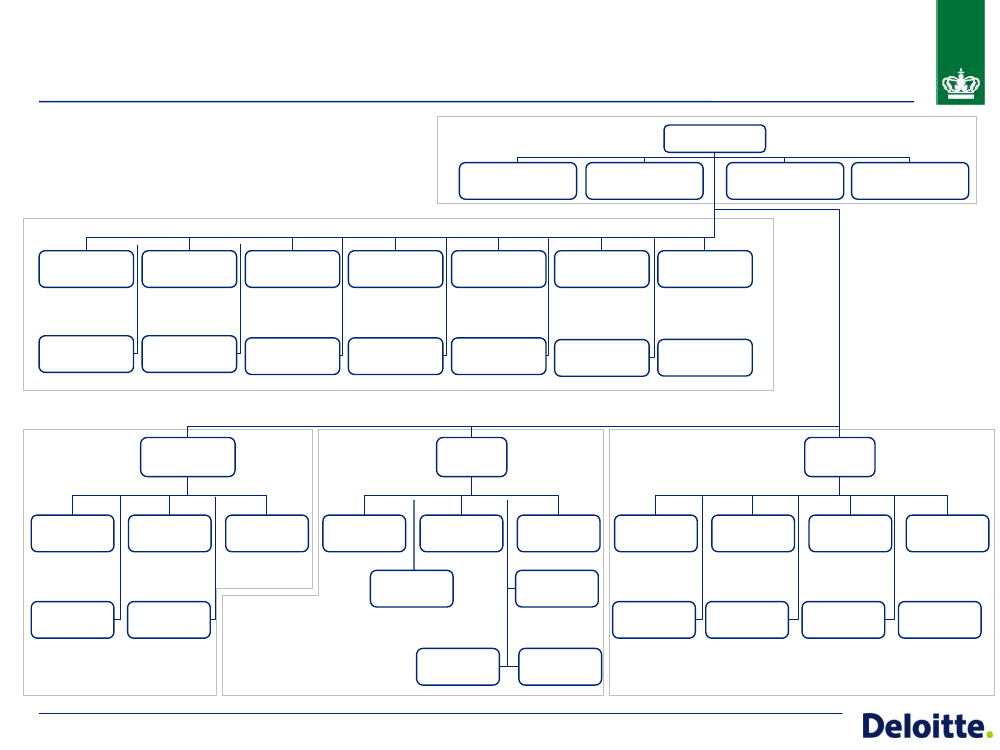

Fødevareministeriet

Det rådgivendeFødevareudvalg

Fødevarekontrol-udvalget

Fødevarestyrelsens hovedformål1.2.3.4.5.6.Regulering m.v.Kontrol og tilsynBeredskab og bekæmpelseKortlægning og overvågningGenerel information, rådgivning og ernæringsoplysningerHjælpefunktioner, generel ledelse og administrationDen centrale styrelse

Revisionsenheden

RegionNord

RegionSyd

RegionØst

Analyse af Fødevarestyrelsen 2009

–6–

1.3 Fødevarestyrelsens opgaver, ressourcer og organisationGebyrer udgør halvdelen af indtægterne, og der er udsigt til et fald i FL-bevillingenResultatopgørelse 2008 og afvigelse ift. det budgetterede på FL08R 2007NettoudgiftsbevillingReserveret bevillingIndtægter (gebyrer m.v.)Ordinære driftsindtægter i altPersonaleomkostningerØvrige omkostningerAfskrivningerOrdinære driftsomkostninger i altOrdinært resultatAndre driftsposterFinansielle posterEkstraordinære posterÅrets underskudKilde: Fødevarestyrelsens årsrapport 2008Kilde: Fødevarestyrelsens årsrapport 2008-551,74,1-562,5-1.110,10815,2289,726,21.131,1020,9-113114F 2008-591,5-5,4-535,4-1.132,30791,7280,631,91.104,20-28,195140R 2008-591,5-0,2-641,4-1.233,10924,7259,627,91.212,20-20,91561413,467 %20 %0%Afvigelse0%-96 %20 %9%17 %-7 %-13 %10 %

Fordeling af omkostninger på hovedformål4. Kortlægning ogovervågning5%5. Generelinformation,rådgivning ogernæringsopl.2%0.Hjælpefunktioner,generel ledelse ogadm.21%1. Regulering mv.6%

3. Beredskab ogbekæmpelse2%

2. Kontrol ogtilsyn64%

Forventet udvikling i og fordeling af indtægterF 2009NettoudgiftsbevillingReserveret bevilling600,8-50%0%BO1 2010567,71,5BO2 2011504,9-BO3 2012492,2-

Indtægtsdækket virksomhedAfgifter og gebyrerØvrige indtægterUdgifterÅrets resultatKilde: Finansloven 2009

5,3567,126,81.200,0-

0%47%2%

5,3564,326,61.165,4-

5,3564,322,41.096,9-

5,3564,322,41.084,2-

• Fødevarestyrelsen havde i 2008 et underskud på 13,4 mio. kr.Resultatet dækker over et overskud på de gebyrfinansieredeaktiviteter og et underskud på de bevillingsfinansieredeopgaver.• Kontrol og tilsyn udgør 64 % af omkostningerne, mensstøttefunktionerne udgør 21 %. De øvrige fire hovedformåludgør tilsammen 15 % af omkostningerne.• I 2009 forventes 50 % af indtægterne at komme fra FL-bevillingen, mens den anden halvdel primært kommer fragebyrer. Frem mod 2012 forventes bevillingen af falde med18 %, mens gebyrindtægterne forventes relativt konstante.

Analyse af Fødevarestyrelsen 2009

–7–

2. ØkonomistyringIndhold

1. Indledning••2. Økonomi-styring

Indhold2.1 IndledningAfgrænsning og disponering af analysenAnalysegrundlaget

2.2 Kortlægning af økonomistyringen••••Strategisk styringsgrundlagOrganisation og ressourcerProcesserTeknologi og datamodel

3. Opgaver ogomkostninger

2.3 Modenhedsanalyse2.4 Vurdering og anbefalinger

4. Effektivisering

5. Kontrolmodel

Analyse af Fødevarestyrelsen 2009

–8–

2.1 IndledningAfgrænsning og disponering af analysen•KommissorietDet fremgår af kommissoriet, at der ønskes foretaget-en vurdering af modenheden af Fødevarestyrelsensnuværende redskaber og retningslinjer for den interneøkonomistyring, herunder redskaber til løbendebudgetopfølgning og prognosticering samt forslag til evt.nye redskaber og tilretning af eksisterendeen gennemgang og vurdering af styrelsens organiseringpå økonomiområdet, centralt og decentralt samt forslagtil evt. ændret struktur og ressourcetildeling.forslag til bedre og mere sikker systemunderstøttelse aføkonomistyringen-

-

På det taktiske niveau foretages blandt andet envurdering af rolle- og ansvarsfordelingen samt hvorledesforskellige styringsprocesser er tilrettelagt og afstemt.Analysen på det operationelle niveau handler blandtandet om den tekniske systemunderstøttelse,registreringsrammen, tilvejebringelse af rettidige ogvalide styringsdata samt om kompetencer ogressourcer.

-

-

Sammenhængen mellem de tre niveauer er essentiel. Der ertale om en sammenhængende styringskæde, hvor ramme- ogmålfastsættelsen sker oppefra, men hvor implementeringenog rammeudfyldelsen sker nedefra.•Delanalysens struktur

•Deloittes tilgang til opgavenDeloitte har anlagt en bred tilgang til analysen, hvor derbåde ses på de strategiske, taktiske og operationelleaspekter af økonomistyringen. Det er vores erfaring frarådgivning om økonomistyring i offentlige institutioner ogprivate virksomheder, at tilrettelæggelsen aføkonomistyringen på hvert af disse niveauer er vigtig, ogikke mindst at samspillet mellem niveauerne væsentligt.

Analysen falder i tre dele.-Indledningsvist foretages en kortlægning af detstrategiske styringsgrundlag, de væsentligstestyringsprocesser samt af organisering, teknologi,ressourcer, data og rapportering mv.Dernæst præsenteres en egentlig modenhedsvurdering,hvor Deloittes analyseværktøj Integrated PerformanceManagement (IPM) anvendes som referenceramme.Afslutningsvist præsenteres Deloittes sammenfattendevurderinger og anbefalinger.

-

-

på det strategiske niveau vil analysen blandt andetbelyse hvilke krav den fødevarefaglige styring ogmålfastsættelse stiller til økonomistyringen, og omøkonomistyringen understøtter styrelsens mission ogstrategisk-faglige målsætninger.–9–

-

Analyse af Fødevarestyrelsen 2009•…

2.1 IndledningAnalysegrundlagetGrundlaget for nærværende analyse er baseret på en række interviews og workshopper med medarbejdere og ledere både centralt ogdecentralt i organisationen. Herudover har vi foretaget desk study af en lang række styringsdokumenter, rapporter og notater mv.Endelig har vi taget afsæt i tidligere udarbejdede økonomiske analyser af Fødevarestyrelsen, herunder egne analyser. Analysensvigtigste datakilder fremgår nedenfor.

•Interviews og workshopper•••••••Regionscheferne (enkeltvis), 8.-9. juniSekretariatschefer, 10. juni 2009 10:00-12:00Bogholderiet i Viborg, 10. juni 2009 12:00-14:00Veterinærchefer, 16. juni 2009 10:00-13:00.Fødevarechefer, 17. juni 2009 09:00-12:00.Budgetmodel workshop 26.6.2009Diverse møder med Kim Hastrup

•Materiale fra budgetlægning og –opfølgning•Budgetopfølgning:••••••••Budgetopfølgning for region Øst og Syd 3. kvartal 2008Økonomikontorets notat ”Tilføjelser til budgetopfølgningsnotat efter 5måneder” som dækker Økonomikontorets opfølgning på 2. kvt. 2008Fødevarestyrelsens kvartalsrapport for 3. kvartal 2008)Budgetopfølgning 1. kvt. 2009Prognose for året gebyrindtægter foretaget ifm rapportering for 1.kvt. 2009Budgetopfølgning til departement - Januar – April 2009KPI rapport Maj 2009

•Styringsdokumenter mv.••••••Fødevare- og veterinærforligeneResultatkontrakten 2009Resultatkontrakter for fødevareregionerne (2009)Strategi 2009-2012Kontrolfrekvensvejledning for fødevareområdet 2009Betalingsbekendtgørelsen for 2009

Budgetlægning•Budgetmodel – april 2009 (fordelingsmodel i Excel)

.•••••••Fødevarestyrelsens årsrapport 2008Fødevarestyrelsens årshjul (2009)Beskrivelse af budgetmodel 2008 (2008)Fødevarestyrelsens budgethåndbog (2007)Regnskabsinstruks for Fødevarestyrelsen (2008)Notat om Procedure for økonomistyring i Mørkhøj (2005)Rapport fra fødevareregion Nord vedr. Projekt omgebyradministrationen i Fødevarestyrelsen– 10 –

Analyse af Fødevarestyrelsen 2009

2.2 Kortlægning – det strategiske styringsgrundlagPolitiske flerårsaftaler er rammesættende

Fødevarestyrelsen varetager som en statsinstitution underFødevareministeriet lovgivnings-, regulerings- ogmyndighedsopgaver på fødevare- og veterinærområdet. Styrelsen eransvarlig for kontrol og tilsyn med fødevarevirksomheder og –producenter samt for det veterinære beredskab og for bekæmpelseaf smitsomme husdyrsygdomme og sundhedsfarligefødevareforureninger.Der har igennem de senere år været betydelig politisk fokus på deopgaveområder, styrelsen har ansvaret for, herunder i forhold tilfødevaresikkerhed og dyrevelfærd. Det er blandt andet udmøntet ifødevareforliget fra 2007 indgået mellem alle Folketingets partier ogi veterinærforliget fra 2008. Disse flerårige politiske aftaler er i vidudstrækning rammesættende for Fødevarestyrelsens opgaver ogprioriteringer. På fødevareområdet er der således i fødevareforligetfastsat detaljerede regler for kontrol- og tilsynsfrekvensen påbrancheniveau.Der er igennem en årrække arbejdet med at øge risiko- ogbehovsorienteringen af kontrolindsatsen. Dette fokus pårisikoorientering ses dog primært på brancheniveau og kun ibeskedent omfang på virksomhedsniveau. Indplaceringen afbrancher i risikogrupper er kun delvist evidensbaseret.I kraft af den regulering, som følger af de flerårige politiske aftaler,må det vurderes, at Fødevarestyrelsens råderum til at prioriterekontrolindsatsen ud fra en konkret risikovurdering er merebegrænset end for andre offentlige kontrolmyndigheder, f.eks. SKATog politiet.Styrelsen har i forlængelse af de politiske aftaler udarbejdet enflerårsstrategi for perioden 2009-2012.

Styrings-dokument•

Beskrivelse

Fødevareforlig

I 2007 aftalte regeringen og samtlige partier iFolketinget et treårigt forlig om kontrollen påfødevareområdet.

•

Med forliget er der tilstræbt en styrkelse affødevarekontrollen, både hvad angår kontrollensstyring, indhold og kvalitet. Fødevarekontrollen er iforbindelse med forliget tilført ekstra ressourcer.Forliget fastsætter blandt andet kontrol- ogtilsynsfrekvenser på brancheniveau

•

Veterinærforlig

•

Målene med veterinærforliget er at øge velfærdenfor dyr i besætninger og ved transporter samt atstyrke det veterinære beredskab, så der hurtigt ogeffektivt kan sættes ind over for husdyrsygdommeog infektioner.

Strategi2009-2012

•

Fødevarestyrelsen har i december 2008 udarbejdeten flerårsstrategi for perioden 2009-2012 opdelt isyv strategiske indsatsområder.

•••••••

Fødevarestyrelsens interessenterFødevarestyrelsen som arbejdspladsFødevarestyrelsens internationale indsatsDyrevelfærdDyresundhed og veterinært beredskabFødevaresikkerhedErnæring og forbrugerforhold

Analyse af Fødevarestyrelsen 2009

– 11 –

2.2 Kortlægning – det strategiske styringsgrundlagResultatmål og regulering spiller sammen med økonomistyringenTilrettelæggelsen af økonomistyringen kan hverkenindholdsmæssigt eller procesmæssigt ses uafhængigt af denreguleringsmæssige styring af Fødevarestyrelsens aktivitet. Der er iden forbindelse især tre centrale styringsdokumenter, som påvirkerog interagerer med økonomistyringen, nemlig resultatkontrakten,kontrolfrekvensvejledningen og betalingsbekendtgørelsen.•Resultatkontrakten fastsætter styrelsens resultatmål og hardermed betydning for den interne prioritering ogressourceallokering.Kontrolfrekvensvejledningen fastsætter med udgangspunkt i enbranchespecifik risikoindplacering hyppigheden af kontrolbesøgi virksomhederne. Vejledningen regulerer derved på en megetdirekte måde kontrolaktiviteten og udgør som sådan en centraldel af budgetteringsforudsætningerne.Betalingsbekendtgørelsen fastsætter regler og satser forgebyrområdet. Det er vitalt for økonomistyringen pågebyrområdet, at satserne er fastsat således, at de erkonsistente med forudsætningerne for udgiftsbudgettet.Endvidere er korrekt administration af reglerne, herunderfakturering, en vigtig forudsætning for balance igebyrordningerne.Kontrolfrekvens-vejledningenStyrings-dokumentResultat-kontrakten•BeskrivelseResultatkontrakten er et aftaledokument medFødevareministeriets Departement og Fødevarestyrelsensom aftaleparter. Aftalen har en fireårig tidshorisont, menfornys og underskrives årligt, typisk i forlængelse afFinanslovens vedtagelse.Der er i den gældende resultatkontrakt for 2009-2012fastsat 27 resultatmål. Der redegøres for målopfyldelsen iårsrapportenStyrelsens resultatkontrakt omsættes internt iorganisationen til resultatkontrakter med hver af de trefødevareregioner. De regionale kontrakter er i deresudformning væsentlig mere specifikke endstyrelseskontrakten fsva kvantitative mål, f.eks. Krav tilantal gennemførte kontrolbesøg.Aktiviteten på fødevareområdet reguleres af kontrol-frekvensvejledningen, som angiver kontrolfrekvenser ogøvrige retningslinjer for kontrol i fødevare-virksomheder. Kontrolfrekvensvejledningen udgørsåledes et centralt input til budgetteringsforudsætning-erne. Vejledningen revideres typisk en gang årligt.Vejledningen er en administrativ udmøntning affødevareforligetOverholdelse af kontrolfrekvensvejledningen indgår iresultatkontrakten som det mål, der har den største vægt.Betalingsbekendtgørelsen fastsætter regler ogretningslinjer for virksomhedernes gebyrbetaling, herunderde konkrete gebyrsatser.De gebyrfinansierede opgaver udgør en væsentlig del afFødevarestyrelsens aktivitet. Administrationen afgebyrreglerne, herunder fakturering og korrektgebyropkrævning, er derfor en forretningskritiskøkonomistyringsopgave.

•

•

•

•

•

••Betalings-bekendtgørelsen•

Det er karakteristisk for hvert af de tre dokumenter, at de er megetdetaljerede i deres regulering, og at de kun i begrænset omfang erproceskoordineret med budgetlægningen, jf. senere.Det er en gennemgående observation fra interviews ogworkshopper, at resultatkontrakten opleves at være det vigtigstestyringsmæssige pejlemærke, og at opfyldelse af resultatmålene erhøjere prioriteret end overholdelse af budgettet.

•

Analyse af Fødevarestyrelsen 2009

– 12 –

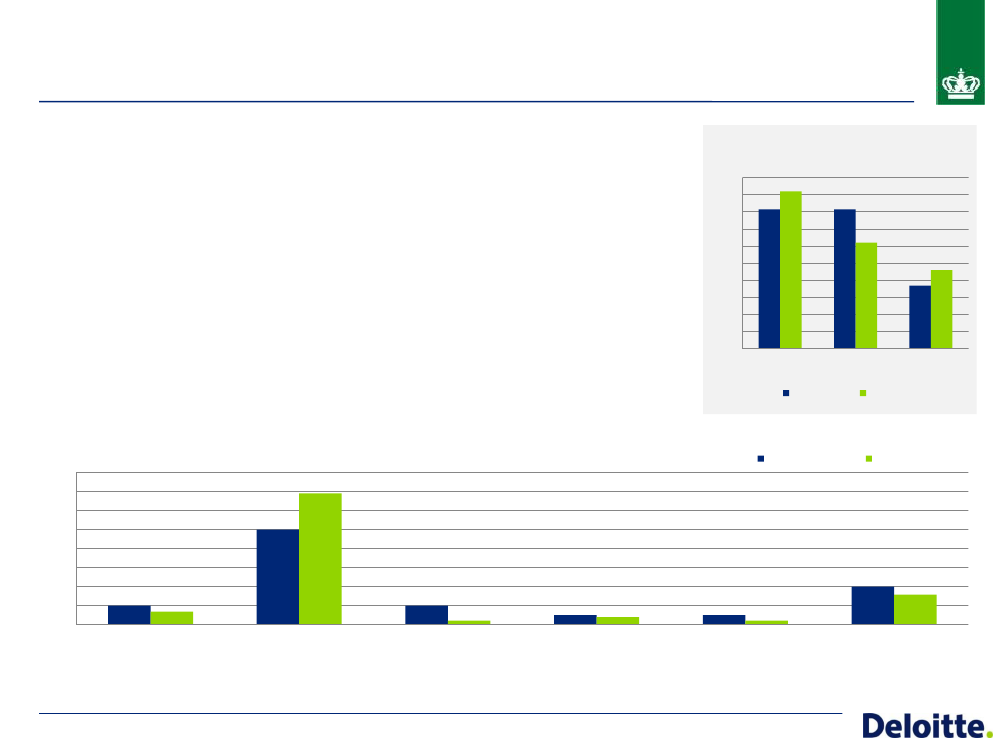

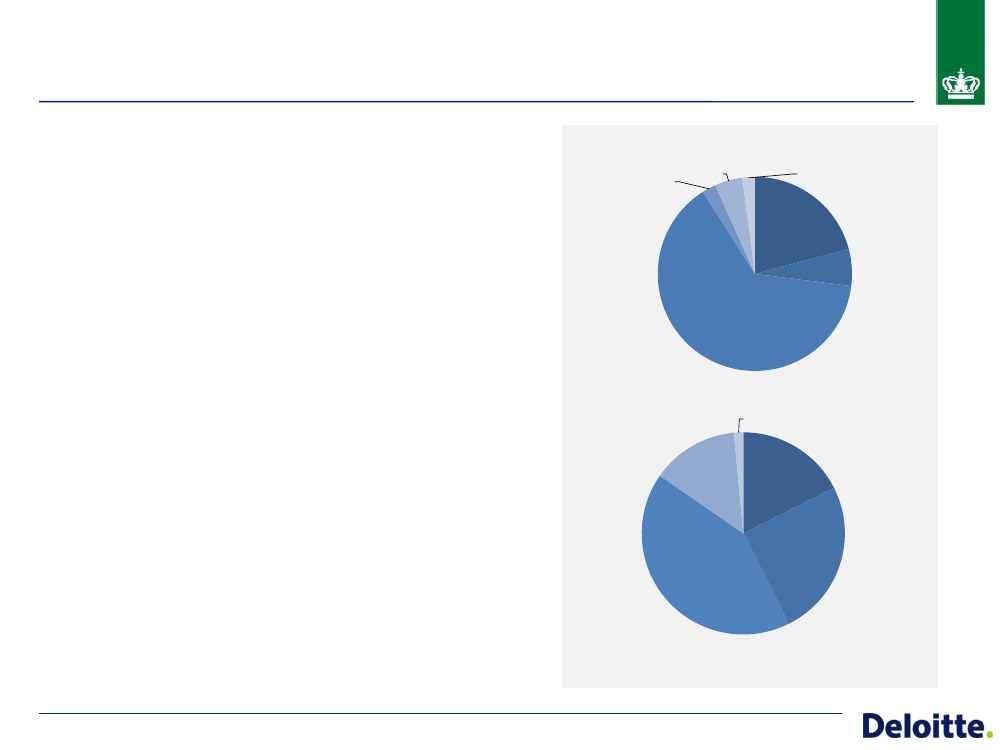

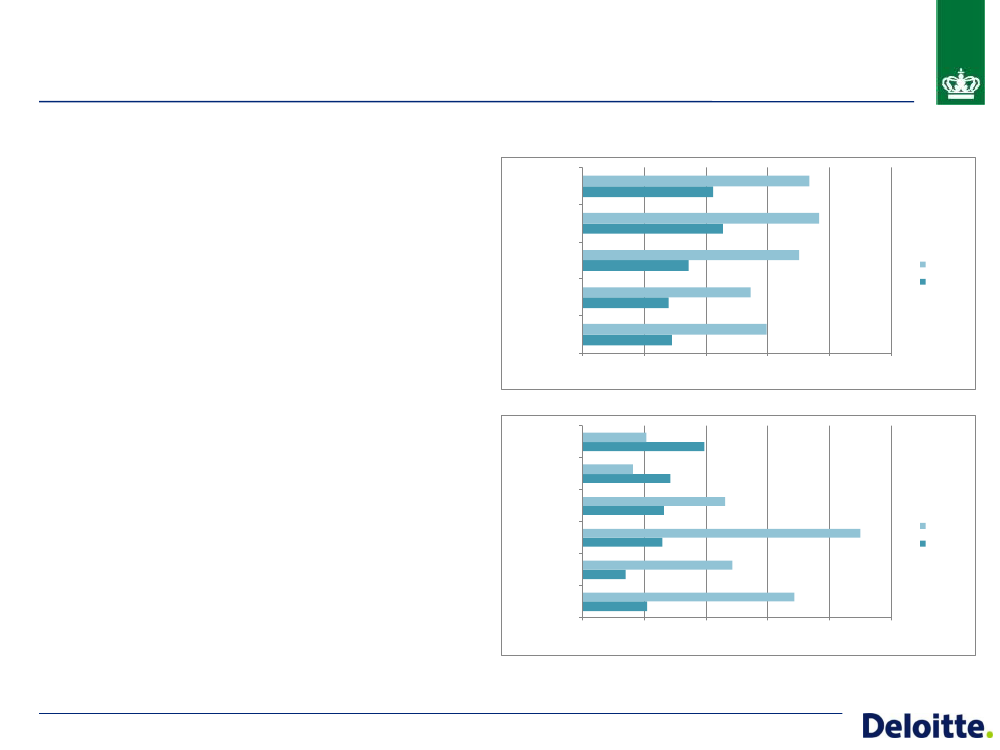

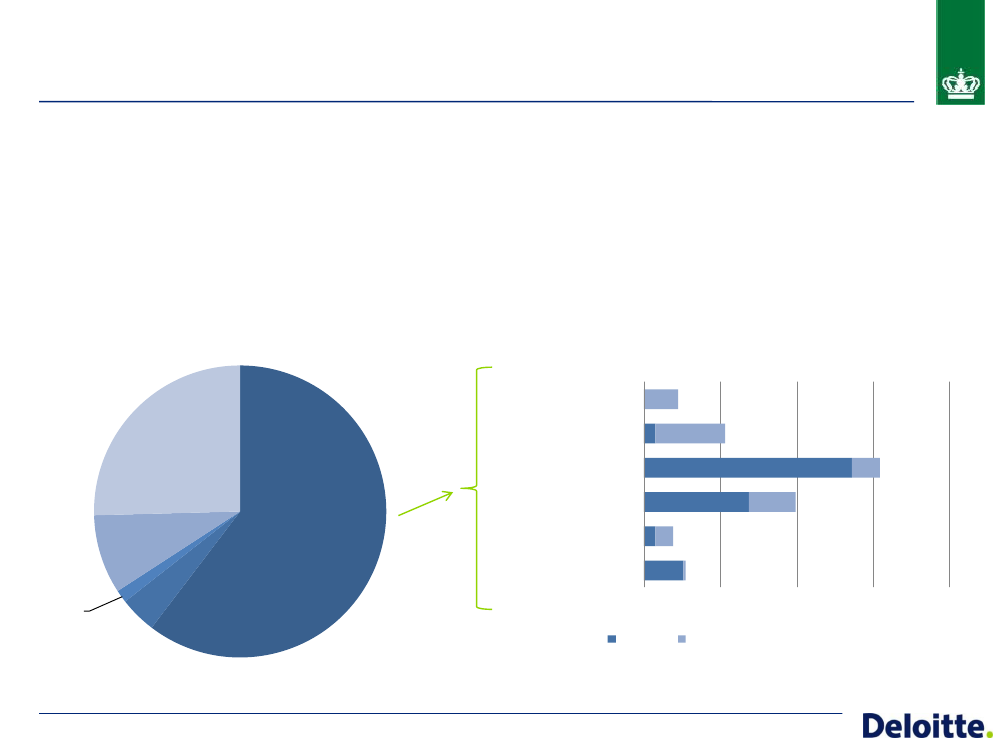

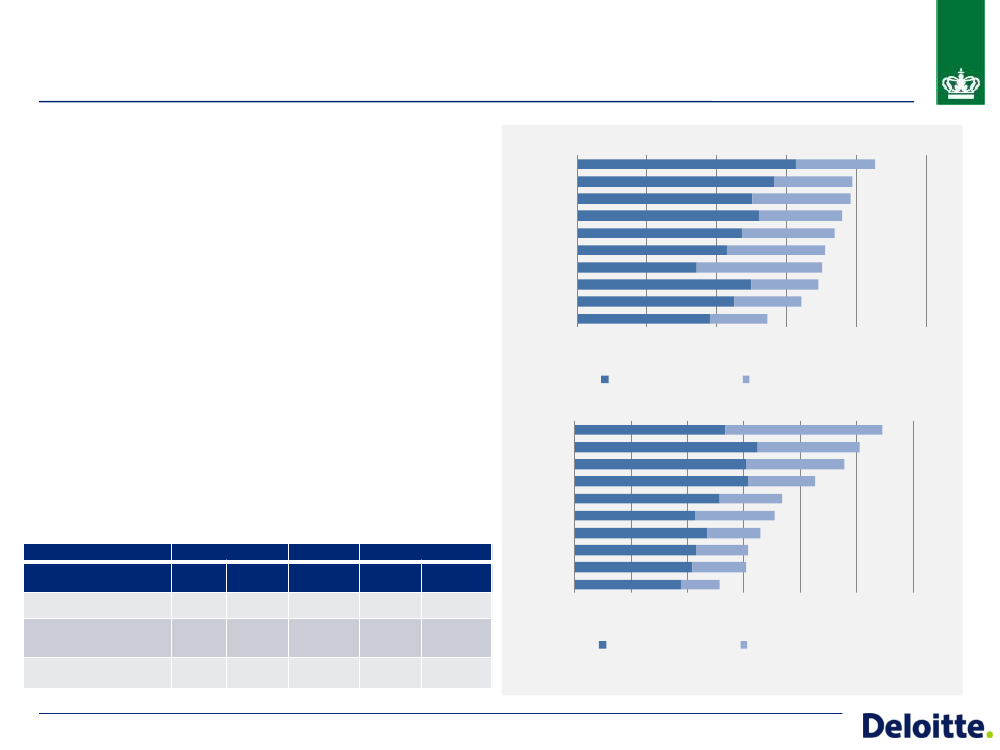

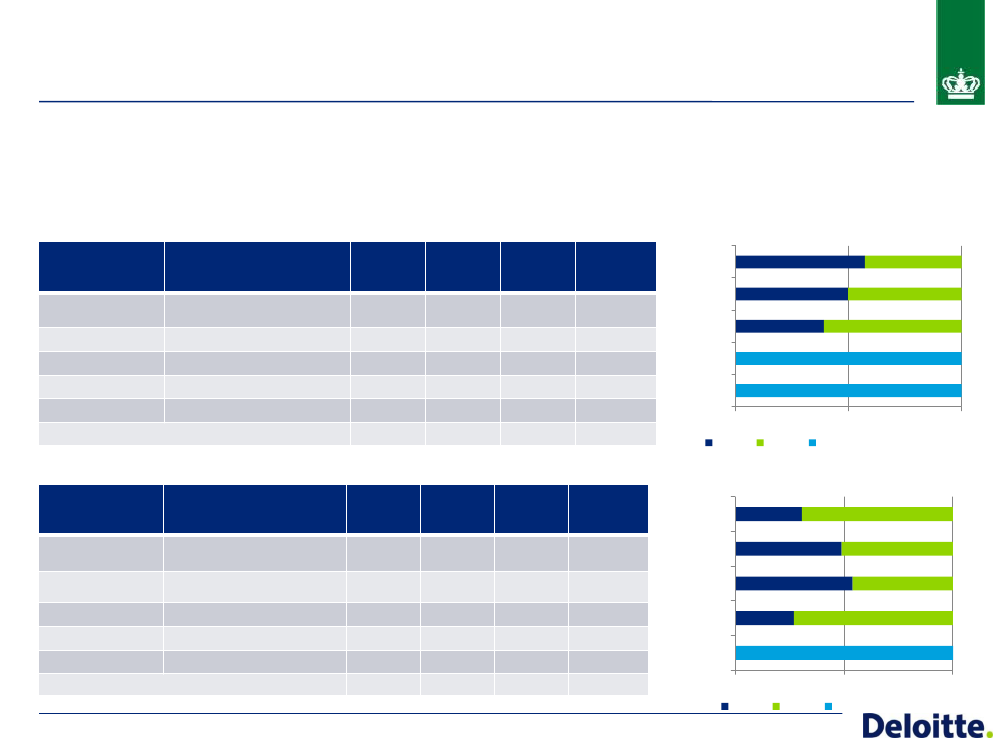

2.2 Kortlægning – det strategiske styringsgrundlagResultatkontraktens mål har overvejende fokus på kvalitet og effektI forhold til Finansministeriets anbefalinger om eksternt rettede mål kan Fødevarestyrelsens resultatkontraktkarakteriseres således:•De overordnede resultatmål afspejler alle hovedformålene på finansloven, og kontrakten synes dækkendehele institutionens virker. Der er flere resultatkrav per område.•Mål- og resultatkrav er koblet til Fødevarestyrelsens vision og mission, og strategi på overordnet niveau•Målopfyldelsen er præsenteret i årsrapporten.•I resultatkontrakten vises en overordnet opgørelse og fordeling af styrelsens omkostninger på de seksnuværende hovedformål.Resultatkravene er ifølge Fødevarestyrelsens egen kategorisering rettet mod såvel effekten som kvaliteten ogeffektiviteten af de aktiviteter og ydelser som Fødevarestyrelsen leverer. Resultatmållene er i resultatkontrakten2009 kategoriseret med 40 pct. på ”Kvalitet” og 40 pct. på ”Effekt”. Den relative vægt af ”Kvalitet” udgør 46 pct.mens ”Effekt” udgør 31 pct. Resultatmål af typen ”Effektivitet” udgør 19 pct. i antal og er vægtet med 23 pct.Fødevarestyrelsens kategoriseringer er ikke entydige, og kontrakten kunne med fordel have større vægt på effekt.Væsentlige afvigelser mellem vægtning på Finanslovens hovedformålniveau og forventede omkostninger for 2009:• Kontrol og tilsyn er vægtet 50% (Fødevareområdet står for 28 pct. og Veterinærområdet for 22 pct. afvægtningen) mens de forventede omkostninger udgør 69 pct., dvs. en forskel på 19 pct. enheder• Beredskab og bekæmpelse er vægtet med 10 pct., mens forventede omkostningerne udgør 2 pct.Vægtningen af hovedformål i resultatkontrakten sammenholdt med forventede ressourceandel i pct.

Fødevarestyrelsens kategorisering afresultatkrav i resultatkontrakten 200950%45%40%35%30%25%20%15%10%5%0%KvalitetAntal målEffektEffektivitet

Relativ vægt

Vægtning af opgaver

Ressourceandel i pct.

80%70%60%50%40%30%20%10%0%1. Regulering mv.2. Kontrol og tilsyn3. Beredskab og bekæmpelse4. Kortlægning og overvågning5. Generel information,rådgivning ogernæringsoplysninger6. Hjælpefunktioner, generelledelse og adm.

Kilde: Deloitte opstilling med baggrund i tal fra Fødevarestyrelsens resultatkontrakt 2009Note:. Mål som er kategoriseret i resultatkontrakten som ”Effektevaluering” eller ”Kvalitet / Effekt” er i denne grafik kategoriseret som Effekt. På lignende vis er ”Effektivitet / Kvalitet”kategoriseret under ”Effektivitet ”mens ”Kvalitet / Udvikling af effektkrav” er placeret under ”Kvalitet”.

Analyse af Fødevarestyrelsen 2009

– 13 –

2.2 Kortlægning – organisation og ressourcerPersonale beskæftiget med økonomiØkonomikontorets bemanding og ressourcerDer blev i 2008 registreret 60.971 timer under aktivitetskode 4100”Økonomi” , svarende til cirka 45 årsværk (ved 1375 timer pr. årsværk).Økonomikontorets personale beskæftiget med økonomi:••••••••••1 økonomichef1 budgetchef4 budgetmedarbejdere (AC)1 analyse- og regnskabschef1½ AC2½ kontor- eller regnskabsuddannede medarbejdere (HK)1 leder af bogholderiet15 medarbejdere (overføres 1. december overføres til ØSC)1 fungerende lønleder og chefkonsulent9 lønmedarbejdere, (hvoraf 6 overføres til ØSC pr. 1. december 2009)Øvrige medarbejdere beskæftiget med økonomi hos FødevarestyrelsenMørkhøj:• 1 økonomidirektør• 2 fagcontrollere i ledelsessekretariat• Kontorcheferne i Mørkhøj beskæftiger sig også med økonomi ifm.planlægning og opfølgning såvel inden for som udenfor afdelingen.Regioner• Nord: 1 AC og 2 kontoruddannede• Syd: 1 AC og 1 kontoruddannet• Øst: 1 AC og 2 kontoruddannede• Hver af de tre sekretariatschefer beskæftiger sig også en del med økonomi -• Nogle steder trækkes der på personer, der er ansat i regionens centralesekretariat medens andre steder har fødevarechefen sit eget sekretariat.Registreret tidsforbrug med tilknytning til ØkonomiFødevarestyrelsen timeregistrering viste for 2008 under aktivitetskode 4100”Økonomi” 60.971 forbrugte timer svarende til cirka 45 årsværk (ved 1375 timerpr. årsværk).

Der har igennem de senere år været en meget betydeligpersonaleudskiftning især på ledelses- og AC-niveuau.Økonomikontorets opgaver•Økonomikontoret i Mørkhøj varetager det overordnede ansvar forøkonomistyringen i Fødevarestyrelsen, herunder i forhold tilbudgetlægning og –opfølgning, Finanslov, regnskabsaflæggelse, rapportering, systemunderstøttelse og bogholderi mv. Opgavernevaretages i samarbejde med blandt andre sekretariatsfunktionerne iregionerne. Herudover er der et tæt samarbejde og koordineringmed relevante fagkontorer, blandt andet aktivitetsdata ogadministrationen af gebyrområdet.Økonomikontoret koordinerer tværgående processer omkringbudgetlægning og –opfølgning mv. og udstikker fællesretningslinjer, blandt andet via budgethåndbogen og årshjulet, jf.senere.

Anslået fordeling af årsværk på økonomiområdet*Chef/ ACDirektionØkonomikontorerRegionerBogholderiLønLedelsessekretariat*I alt18½311115½31½2½5159Kontorudd.

•

•

*Fagcontrollerene i ledelsessekretariatet tidsregistrerer ikke under aktivitetskode 4100Økonomi , hvorfor årsværk på dette område er anslået.

Analyse af Fødevarestyrelsen 2009

– 14 –

2.2 Kortlægning – organisation og ressourcerRoller og ansvarInterviewresultaterVia interviews er det afdækket, at der i regionerne er tvivlom, hvad budgetansvaret dækker og om den reelleledelses- og styringskompetence i henholdsvis regionerneog fagkontorerne.BudgetansvarPlaceringen af budgetansvaret er beskrevet således iFødevarestyrelsens budgethåndbog:Som udgangspunkt er det direktøren, der har kompetence tilat afholde samtlige udgifter i Fødevarestyrelsen, og som haransvaret for, at de udgifter, der afholdes, ligger indenforrammerne af de politiske beslutninger (Finansloven).

OpgaveophængAfnotat om procedurer for økonomistyring i Mørkhøjfremgår:Alle styrelsens opgaver har ophæng i kontorerne i Mørkhøj.Det gælder såvel Mørkhøjs som regionernes. Således harogså regionernes opgaver ophæng i kontorerne i Mørkhøj.Dette medfører ikke direkte budgetansvar for regionernesbudgetter på området, men det indebærer enovervågningsopgave med henblik på til stadighed at haveføling med udviklingen i opgaven og den dertil knyttedeøkonomi.

Denne kompetence videredelegeres imidlertid i praksis,således at det for hver regions vedkommende erregionschefen, der disponerer og er budgetansvarlig, mensdet i Mørkhøj er de enkelte kontorchefer. Hver region oghvert kontor i Mørkhøj har således selvstændigtbudgetansvar overfor direktøren og benævnes derfor sombudgetansvarlige enheder.Budgetansvaret påhviler således i praksis regionschefeneller kontorchefen og indebærer pligten til at sikre, atbudgettet overholdesvæsentlige udsving i form af mer- eller mindreforbrug afløn- og driftsudgifter vidererapporteres i tidevæsentlige forventede mer- eller mindreindtægtervidererapporteres i tidetidsforbruget og -registreringen på de enkelte aktiviteterfølger planen, og i modsat fald, at mer- ellermindreforbrug vidererapporteres i tide.Analyse af Fødevarestyrelsen 2009– 15 –

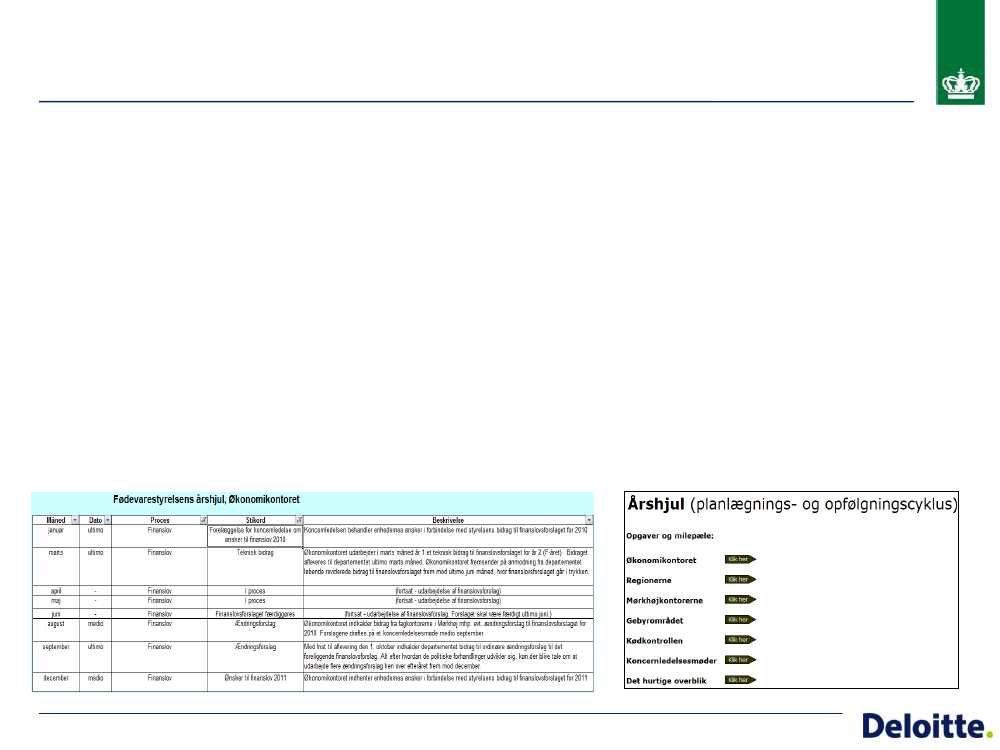

2.2 Kortlægning – processerÅrshjuletFødevarestyrelsen har udarbejdet et årshjul (planlægnings-og opfølgningscyklus), som beskriver opgaver og milepæle itilknytning til budgetlægnings- og opfølgningsprocessen.Formålet med årshjulet er, at det skal kunne fungere som etoperationelt styringsværktøj på tværs af økonomikontoret,regionerne og fagkontorerne.Deltagere i budgetprocessen har i interviews udtryktusikkerhed om indhold og validitet af styrelsens beskrevneretningslinjer for budgettering og opfølgning. Årshjulet ansesdog for at være en god ramme for opgavekoordineringen.Opgaver og milepæle er beskrevet for henholdsvisøkonomikontoret, regionerne, fagkontorerne, gebyrområdet,kødkontrollen og koncernledelsen.Årshjulet henviser i de konkrete opgavebeskrivelser til hvilkeenheder eller medarbejdere, der er ansvarlige for opgaverneeller til roller og ansvar, som er beskrevet i budgethåndbogenog regnskabsinstruksen.Årshjulet stiller ikke krav til form og indhold af leverancer,,f.eks. I form af rapporteringsskabeloner eller nøgletal.

Analyse af Fødevarestyrelsen 2009

– 16 –

2.2 Kortlægning - processerResultatkontrakter for styrelsen og regionerneProcessen omkring Fødevarestyrelsens anvendelse afresultatkontrakten som redskab til målfastsættelse ogopfølgning er forankret hos Ledelsessekretariatet.Ifølge Fødevarestyrelsens årshjul er det Departementet somdefinerer rammen og tidsplanen for arbejdet medresultatkontrakten.Hovedresultatkontrakten mellem Fødevarestyrelsen ogdepartementet for et givet år bliver således til i en dialogigennem 4. kvartal det forudgående år og ind i januar og februar,på baggrund af overordnede eller detaljerede udmeldinger fradepartementet og konkrete udkast fra styrelsen.Fødevarestyrelsens udspil udformes i dialog med direktion,regionschefer, og kontrolchefer, og med forelæggelse forstyrelsens hovedsamarbejdsudvalg.Når hovedresultatkontrakten nærmer sig den endeligeunderskrift, sker der efter samme mønster en dialog mellemMørkhøj og fødevareregionerne om de øvrige mål, der skal værei den regionale resultatkontrakt. De regionale resultatkontrakterunderskrives typisk et par uger efter hovedresultatkontrakten.Processen omkring resultatkontrakterne forløbertidsmæssigt parallelt med budgetlægningen, men denindholdsmæssige koordinering er begrænset. Det gældersærligt de interne regionskontrakter, hvor koblingen tilregionsbudgetterne er beskeden og uigennemsigtig.

August-december

• Arbejdet med målfastsættelse og opstilling af resultatkrav skerefter offentliggørelse af finanslovsforslaget ultimo august.

Februar

• Styrelsens resultatkontrakten færdiggøres og godkendes typisk ifebruar

Februar

• Resultatkontrakten nedbrydes i en resultatkontrakt for regionerneog i en direktørkontrakt.

Analyse af Fødevarestyrelsen 2009

– 17 –

2.2 Kortlægning - processerDen interne budgetlægningProcessen for udarbejdelse regionernes budgetramme (delregnskab 1):

•

Budgetmodellen er en fordelingsmodel iExcel for delregnskabs 1 til fordeling af Fødevarestyrelsensbevilling regionerne imellem. Den dækker såvel gebyr- som bevillingsfinansierede aktiviteter.Modellen er forankret hos Økonomikontoret.Budgetmodellen bruges til fordeling helt ud på afdelingsniveau. Modellen benyttes når der skal tilføresflere midler, reserverede midler (øremærkede midler), projekter etc. f.eks. via politiske forlig.Satserne i modellen kan tilsige en anden bemanding end den som regionen råder over dvs. at vissekontrolopgaver kan risikere at blive planlagt udført af ”dyre” dyrlæger frem for billigere tilsynspersoner.Dette forsøger man at kompensere for i budgetmodellen.

••

•

Der er ikke sammenhæng på subtotaler mht. indtægter og omkostninger mellem tildelt bevilling viabudgetfordelingsmodel og regionernes indlæste budget i Navision dvs. at regionerne selv tilpasseraktivitets- og ressourcebudgetter uden tilbagemelding til Økonomikontoret. Økonomikontoret følgerikke op på forudsætningerne i modellen på nær reserverede midler.MørkhøjRisikofaktorer forbranchebrancheRisikovurdering afbrancherRisikogruppeVirksomhedensaktiviteterBranchevalgRegionerne

Proces for udmelding af Mørkhøj kontorer budgetramme:•Budget for kontorerne i Mørkhøj udarbejdes i en separat model af Økonomikontoret. Kontorerne iMørkhøj fordeler herefter selv driftsbudget, løn og personale (timer).

•

Budgetprocessen for 2009 blev fastsat ved at skæve til budget og forbrug i 2008, afholdelse af mødermed fagkontorerne i Mørkhøj om deres forventninger til budgettet i 2009.

Indtægtsbudgetlægning ifølge årshjulet••Regionerne og fagkontorerne i Mørkhøj, der administrerer gebyrordninger, opstarter i juni arbejdetindtægtsbudgetlægning. Økonomikontoret bistår i relevant omfang processen.Primo september udarbejdes estimat for indtægter for kommende budgetår på baggrund af udkast tilkontrolfrekvensvejledning for det kommende år og ajourførte virksomhedsgrundlagstal udsendt fra 2.kontor. Cheferne inddrages i forbindelse budgetopfølgningen for 3. Kvartal 2009.I november revurderer regionerne 1. udkast til indtægtsbudget til kommende budgetår.

Kontrolomfang

Behovsvurderingaf virksomheder

•

Standard- ogelitefrekvens, ekstrakontrol mv.

KontrolhistorikKontrolbesøg

Løn- og driftsbudgetlægning•Når regionernes budgetrammer er udmeldt af Økonomikontoret, følger en mere detailorienteretbudgetteringsproces udarbejdet på baggrund af den aktivitetsbaserede metode, hvor der ved hjælp afdelmodeller fastsættes bemandingsbehov, budget til øvrig drift.GebyrTid

Kilde: Kontrolfrekvensvejledning for fødevareområdet 2009

Analyse af Fødevarestyrelsen 2009

– 18 –

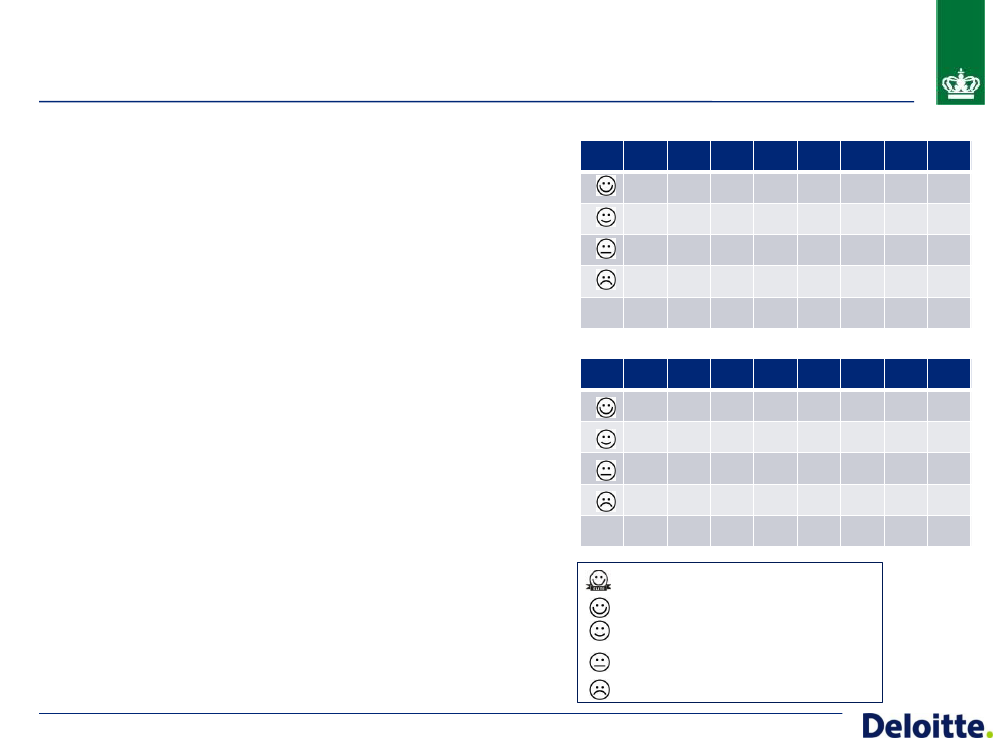

2.2 Kortlægning - processerDen kvartalsvise budgetopfølgningØkonomikontorets resultatopfølgning på kvartalsbasis afdækker periodensregnskabsmæssige resultat:•Hovedformålet med den kvartalsvise budgetopfølgning er at forklare periodensregnskabsmæssige resultat, og angive en prognose for åretsregnskabsmæssige resultat. Rapportering sker i Excel på baggrund af udtrækfra Navision, som behandles af Økonomikontoret.Af hensyn til intern planlægning er kvartalsopfølgningen med Regioner ogMørkhøj for 2., 3 og 4. kvt. placeret forud for lukning af det givne kvartal.Økonomi forestår input til kvartalsrapportering til departement via enkombination af intern kvartalsopfølgning og månedsopfølgning.Periodens regnskaber og prognoser opgøres kun i kroner. Prognosen for åreter ikke periodiseret (udover KPI rapport). Der følges op mod budget ogbevilling.Økonomikontoret udarbejder en lønprognose for Mørkhøj mhp.budgetopfølgningen. Når resultatet af budgetopfølgningen i regionerneforeligger, udarbejdes en lønprognose for hele styrelsen.Budgetopfølgningen på kvartalsbasis er afsluttet 3-4 uger eftermånedsafslutning.1.Udsendelse afbudgetopfølgningsmateriale2.Sekretariat behandlerøkonomidataAnsvarlig:ØkonomikontoretEfter 9-10kalenderdage

Ansvarlig: Sekretariat

Varighed: 2arbejdsdage

•

•

3.Chefkredsen tager stillingtil økonomidata og forklarerafvigelser4.Budgetopfølgning medMørkhøjkontorerne5.Sekretariatet afholderbudgetopfølgning medchefgruppe6.Sekretariat udarbejderbudgetopfølgningsmateriale

Ansvarlig: Sekretariat

Varighed: 4arbejdsdage

Ansvarlig: Økonomikontor

•

Medioperioden

•

Ansvarlig: Sekretariat

Varighed 4arbejdsdage

Udarbejdelse af en samlet resultatopfølgning for kvartalet sker i samarbejdemed ledelsessekretariat, som er ansvarlig for den faglige resultatopfølgning•Kvartalsrapporten fokusere på sammenholdelse af den opnåede aktivitet medden fastlagte resultatkontrakt, budget og regnskab herunder status for hvertenkelt resultatkrav i styrelsens hovedkontrakt.Rapporten indeholder også afrapportering på de regionale mål, som er samletfra regionernes kontrolafdelinger af de regionale sekretariater, derkvalitetssikrer data. I Mørkhøj foregår der stikprøver af kvaliteten af tilsynsdataog vurderinger af visse andre indberetninger.4-6 uger efter kvartalets udløb lægges samlede materiale op til drøftelse ikoncernledelsen, hvor regionscheferne for de regionale opgaver giver udtryk forderes vurdering af resultaterne og prognosen for resultatet ved årets afslutning.Ledelsessekretariat er ansvarlig for fremsendelse af kvartalsstatus tildepartement ca. 6-7 uger efter udløbet af hvert kvartal. Fødevarestyrelsen(direktør) fremlægger på møde kvartalsrapporten for departementet.– 19 –

Ansvarlig: Sekretariat

Varighed 2arbejdsdage

•

7.Budgetopfølgning medRegioner

Ansvarlig: Økonomikontor

Ultimo måned

•

8.Forelæggelse forKoncernledelse

Ansvarlig: Økonomikontor

Ultimo måned

•

9.Rapportering tildepartement

Ansvarlig:Ledelsessekretariat

Uge 4-7 efterudløb af kvt.

Analyse af Fødevarestyrelsen 2009

2.2 Kortlægning - processerDen månedlige budgetopfølgningBemærkninger til den månedlige budgetopfølgning:Ad 1•Den månedlige budgetopfølgning understøttes via en kombination af Excel ogudtræk fra NavisionI regionerne følges op mod indlæst budget i Navision.Handlingsorienteret information udarbejdes i regioner f.eks. i form af overblik iExcel over periodisering af den aktuelle fakturering og nedbrydning påkontroltyper. Processen beskrives som meget tidskrævende.Ifølge årshjul skal der som følge af en ny likviditetsordning pr. 1. januar 2007løbende følges op på, at styrelsens låneramme til finansiering af løbendebetalinger og investeringer ikke overskrides.Konsolidering, rapportering og analyse foregår i Excel uden revisionssporDer foretages en månedlig aktivitetsfordeling af løn ekskl. kødkontrollen.Aktivitetsfordelingen (med baggrund i tidsregisteringer fra Time-sag) foretagesfor at få et retvisende billede af, hvad styrelsens aktiviteter koster. Vi haropfattet ,at der foretages korrektioner til tidsregistringen direkte i Navision ogikke Time-sag. Det har været svært at danne sig et samlet overblik overprocessen for korrektionerne.Rapport til koncernledelse (i PowerPoint) med fokus på væsentlige KPI’er ogafvigelsesforklaring udarbejdes af Økonomikontor i fællesskab medfagcontrollere fra ledelsessekretariat (og fagkontorerne)Så vidt mulig udarbejder Økonomi på månedsbasis et Nøgletalsnotat tilkoncernledelse med fokus på væsentlige afvigelser med baggrund i input fraregioner og fagkontorer.Der er med departementet aftalt en månedlig budgetopfølgning, derforudsættes baseret på et begrænset antal nøgletal (versus bevilling).Økonomikontoret inddrager regioner/sekretariateter i nødvendigt omfang vedvæsentligt afvigelser.– 20 –2.Afdelingsregnskab1.PerioderegnskabUdsendes månedsvis fraØkonomikontoret inkl.prognose for hele året

Ad 2••

Udsendes månedsvis frasekretariater til afdelinger

Ad 3•

3.Prognose

Afdelinger opdaterer prognosepå baggrund af planlagtaktivitet

Ad 5••Ad 6

4.Gebyropfølgning

Perioderegnskab har særligfokus på gebyraktiviteter ogderes balance

5.Konsolidering

Økonomikontoret sammenfatterperioderegnskab på baggrundaf tal fra regioner mv.

Ad 7•

6.Controlling

Økonomikontoret udfører egnesupplerende analyser

•

7.Ledelsesrapport

Ledelsen tilføjer sinekommentarer og behov fortilpasninger

Ad 8•8.DepartementInterne møder forud for mødeom månedsopfølgning

Analyse af Fødevarestyrelsen 2009

2.2 Kortlægning – teknologi og datamodelOverblik over økonomisk-administrative it-systemer

Fødevarestyrelsen benytter i vid udstrækning standard it-systemer, som er udbredte i staten, herunder Navision, SLS,tidsregistreringssystemet Timesag og journalsystemetScanJour. Figuren til højre illustrerer hovedtrækkene istyrelsens systemlandskab på det økonomisk-administrativeområde.I en vurdering af, om denne it-platform i tilstrækkelig gradunderstøtter opgaveløsningen må indgå, om der er særligestyringsmæssige behov i Fødevarestyrelsen. Der er i denforbindelse to særtræk, som differentierer styrelsen fra defleste andre statslige institutioner og myndigheder. Detførste er omfanget af regelbundet kontrol- og tilsynsaktivitet.Det andet er, at de gebyrfinansierede aktiviteter udgør enstor del af finansieringsgrundlaget og dækker over et stortantal delaktiviteter.Herudover er det væsentligt, om anvendelsen af systemernebygger på en sammenhængende datamodel og enkonsistent grundregistreringsramme.I det følgende belyses forskellige aspekter ogproblemstillinger omkring systemunderstøttelsen og –anvendelsen.

Lønomkostninger

Indtægter

SLS(løn)

Scanjour(Sagsbehandlingog tilstedetid)

ØS-LDVCrystal Reports(fakturagrundlag)

SOL(lønplanlægning)

LISDatavarehus

Time-sag(Tid pr. aktivitet)

NAVISION

Excel og Targit(Budgettering,analyse, rapportering)

GateTrade(Indkøb)

Travel-X(Rejseomkostninger)

NEM konto

DriftsomkostningerKilde: Deloitte modificering af tegning fra FødevarestyrelsenNote: Figuren oven for omfatter ikke systemer, der benyttes i aktivitetsstyringen,f.eks. Virksomhedsdatabase og det Centrale Husdyr Register (CHR)

Analyse af Fødevarestyrelsen 2009

– 21 –

2.2 Kortlægning – teknologi og datamodelTidsregistrering og faktureringTidsregistrering• Alle medarbejdere registrerer deres tidsanvendelse itidsregistreringssystemet Timesag. Registreringen iTimesag er ikke knyttet til enkeltsager, som f.eks. etbestemt kontrolbesøg eller et bestemt sags- ellerjournalnummer. Der registreres i alt på ca. 180forskellige aktivitetsnumre – som samtidig erkontonumre i økonomisystemet.• I forbindelse med kontrol- og tilsynsbesøg påfødevareområdet registrerer de tilsynsførende tilligetilstedetid i journalsystemet ScanJour. Registreringensker i forbindelse med kontrolbesøget og overføresefterfølgende til ScanJour. På veterinærområdetregistreres der ikke i ScanJour.• De to registreringsprocesser er ikke integrerede ogder er således ingen sikkerhed for konsistens iregistreringen• På fødevareområdet kan tilstedetiden opgøres for deenkelte risikogrupper. Derimod registrerestidsanvendelsen i Timesag ikke på risikogrupper, selvom disse er centrale for aktivitets- og målstyringen.• Tidsregistreringen i Timesag udgør grundlaget forlønbogføring på aktivitetsnumre pr. omkostningssted.Data fra Timesag overføres således til Navision.• Efterposteringer til timeregistreringerne (fejlretningermv.) foretages kun i Navision, og ikke efter en fastprocedure. Det betyder, at der på et vilkårligt tidspunktkan eksistere to forskellige datasæt. Tilrapporteringsformål anvendes typisk data fra Timesag..Analyse af Fødevarestyrelsen 2009– 22 –

Fakturering• På gebyrområdet er det registreringen i ScanJour, somudgør faktureringsgrundlaget. Indtægter og udgifterdannes således ud fra forskellige registreringer.• Fakturagrundlaget overføres manuelt til Navision, hvorfakturaerne udarbejdes.

Lønomkostninger

Indtægter

SLS(løn)

Scanjour(Sagsbehandlingog tilstedetid)

ØS-LDVCrystal Reports(fakturagrundlag)LISDatavarehus

SOL(lønplanlægning)

Time-sag(Tid pr. aktivitet)

NAVISION

Excel og Targit(Budgettering,analyse,rapportering)

GateTrade(Indkøb)

Travel-X(Rejseomkostninger)

NEM konto

Driftsomkostninger

2.2 Kortlægning – teknologi og datamodelRapportering og udviklingsprojekterRapportering og BI (Business Intelligence)• Fødevarestyrelsen har ikke etableret ensammenhængende BI-/datavarehusløsning, som tilanalyse, budgetterings, og styringsformål samlerøkonomi-, løn-, tids- og aktivitetsdata.• Anvendelsen af det eksisterende ledelsesinformations-system (LIS) er begrænset. Der er således kun fåbrugere, og rapporter fra LIS datavarehus er i vidudstrækning erstattet af andre rapporter fraØkonomikontoret udarbejdet i Excel.• LIS’ fremtidige rolle er uafklaret. Dataintegration tilfødesystemer vedligeholdes eller udbygges ikke pågrund af ressourcemangel.• Excel er således det primære værktøj både lokalt og iØkonomikontoret i forbindelse med budgettering,indrapportering, konsolidering, analyse ogledelsesrapportering. Det medvirker til et stort tidsforbrugsamtidig med, at det mindsker gennemsigtigheden ogbidrager til flere versioner af sandheden på tværs• Flere afdelinger i regionerne anvender egneregistreringer til opfølgning. Handlingsorienteretinformation udarbejdes lokalt f.eks. i form af overblik iExcel over periodisering af den aktuelle fakturering ognedbrydning på kontroltyper. Processen beskrives sommeget tidskrævende.Udviklingsprojekter ift. administrativ it.• På fødevareområdet vil ScanJour i løbet af 2010 bliveerstattet af en ny løsning til planlægning og afvikling aftilsynsbesøg (cirka 60.000 årligt). Det vil lette muligheden forat opgøre det samlede tidsforbrug ved hver enkeltkontrolbesøg, hvor det for nærværende kun er til stede-tiden,som registreres. Det kan bemærkes, at•••Den nye løsning bliver ikke integreret med Navision ogTimesag.En automatisering af faktureringsprocessen er ikke en del afprojektet.Løsningen omfatter kun fødevareområdet, ikkeveterinærområdet.

• Crystal Reports benyttes i dag som rapportgenerator tilScanJour. Crystal report planlægges erstattes over tid medrapportgeneratoren fra Microsoft (Reporting Services), somanvendes mange steder i staten.

• ØkonomiServiceCenteret (ØSC) under Økonomistyrelsenovertager den 1. december 2009 Fødevarestyrelsensbogholderi samt personale beskæftiget med løn. Primo 2010overtager ØSC driften af Navision og SLS. Rapporter fraNavision skal efter overgangen til ØSC trækkes viaØkonomistyrelsens Lokale Datavarehus (ØS LDV).

Analyse af Fødevarestyrelsen 2009

– 23 –

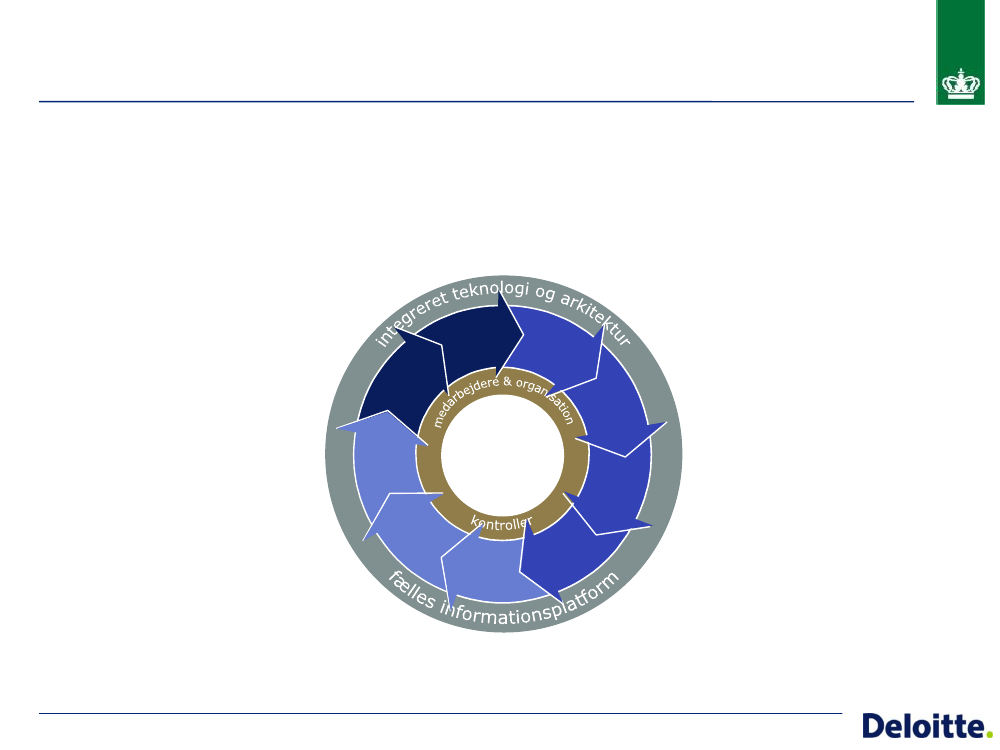

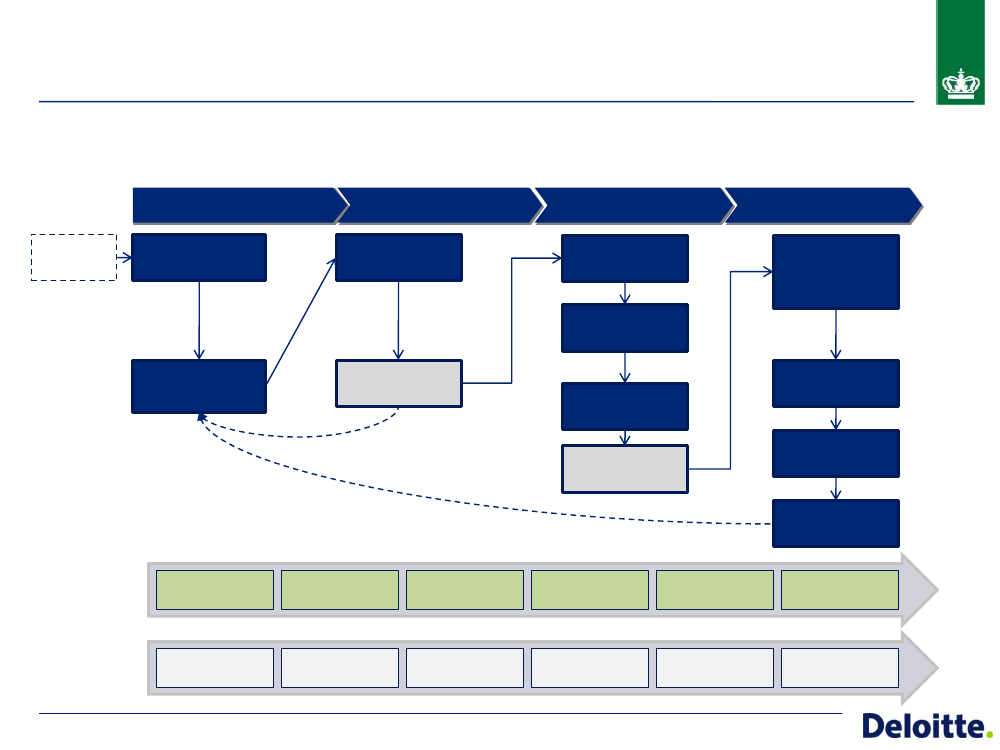

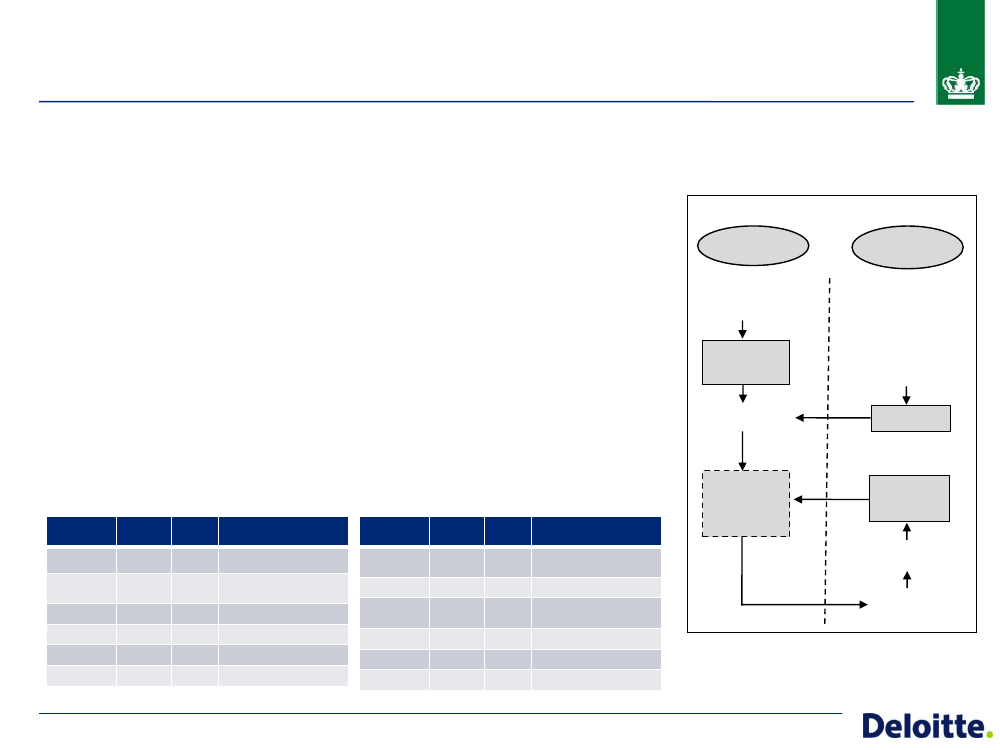

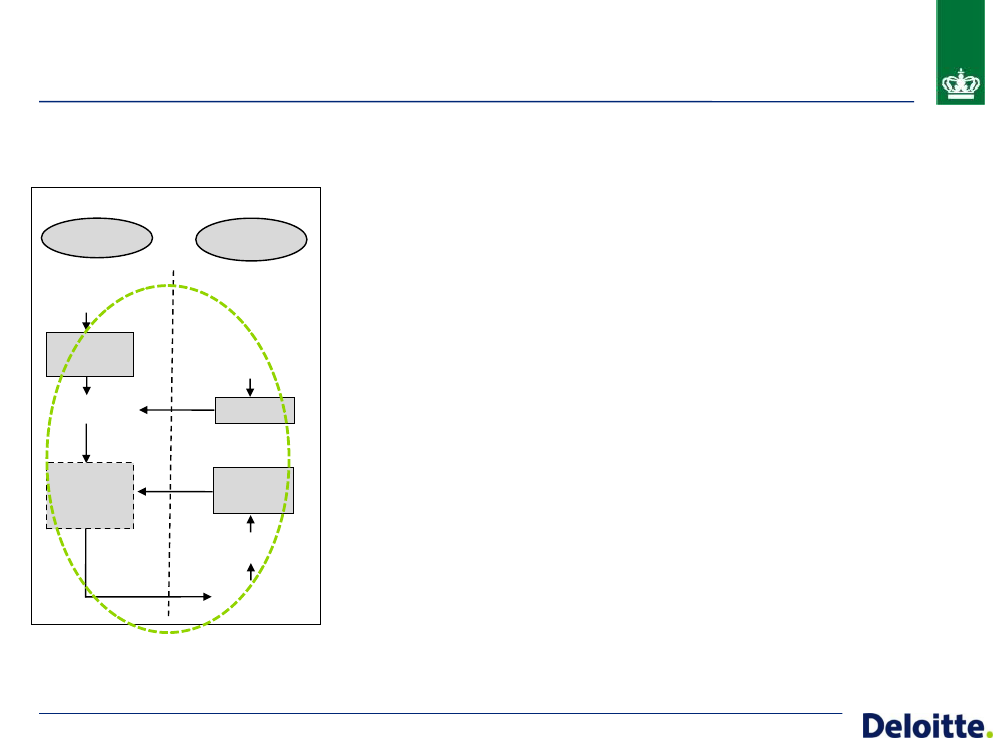

2.3 Modenhedsvurdering af økonomistyringenReferencemodellen – integreret målstyringI forlængelse af den foranstående kortlægning er der foretaget en modenhedsvurdering af økonomistyringen med anvendelse Deloittes analyseværktøjIntegreret Målstyringsom referenceramme. Modellen tegner et idealbillede af økonomistyringen, hvor planlægning, opfølgning og intervention sker i enkontinuerlig cyklus, og hvor styringsprocesserne er integrerede ligesom styringsbehovene er tydelige og understøttes af rapporteringen. Den samledeøkonomistyringsopgave er inddelt i ni styringsaktiviteter, jf. nedenfor. Modenheden vurderes på en skala fra 1 til 5, hvor 5 udtrykker idealmålet.

InterventionIntervention er overskriften på de elementer iden integrerede målstyring, der aktivt griberind i organisationens struktur, aktiviteter,ressourcer og processer. Interventioner udgåraf beslutninger og kan udmøntes på alleniveauer i organisationen. Interventioner kanogså komme udefra i form af ændrede vilkårog krav til styring. I referencemodellen erfremskrivninger, forecasting og andresimuleringer væsentlige processer underintervention

ForecastingStrategiHandlingPlan-lægning

PlanlægningPlanlægning er overskriften for de styrings-processer, hvori en organisation tilrettelæggersin udvikling og drift og afstemmer den medeksterne og interne interessenter.Planlægningsprocesserne er sammenhæng-ende og rammeskabende, således at strategi-processen sætter rammen for planlægningen,hvor der opstilles konkrete målsætninger, somafbalanceres med og udmøntes ibudgetteringen

OpfølgningOpfølgning er overskriften for de rapporterings-,målings og analyseaktiviteter, der knytter sig tilgennemførelsen af de i planlægnings-aktiviteterne fastlagte rammer og mål. I denintegrerede model er der en tæt sammenhængmellem aktiviteterne i opfølgningen, således atder på baggrund af rapportering og målingiværksættes de nødvendige analyse aktiviteter,der skal sikre det bedst muligebeslutningsgrundlag for at initiere eventuellekorrigerende handlinger i forhold til detoprindelige planlægningsgrundlag.

Analyse& Eva-luering

SundefødevarerBudget-tering

PerformancemålingMålsætningRapportering

Analyse af Fødevarestyrelsen 2009

– 24 –

2.3 Modenhedsvurdering af økonomistyringenDen nuværende styringspraksis rummer både styrkepositioner og forbedringspotentialerDet er Deloittes vurdering, at økonomistyringen i Fødevarestyrelsenkan placeres omtrent midt på modenhedsskalaen. Den nuværendepraksis rummer både styrkepositioner og områder med et klartforbedringspotentiale.Det er sammenfattende Deloittes vurdering, at de væsentligsteudviklingsområder for økonomistyringen er:• Forbedring af styringskultur og udvikling af styringskompetencer• Bedre integration og koordination af nøgleprocesser• Implementering af en justeret grundregistreringsrammen somfundament for en integreret informationsplatform

Styrkepositionerne omfatter blandt andet, at der er en veludviklettradition for at arbejde med målformulering på strategisk og taktiskniveau, ligesom især den eksterne rapportering i form af årsrapporterog kontrolresultater har en høj kvalitet.På en række områder vurderes der omvendt at være et væsentligtforbedringspotentiale:PlanlægningPlanlægningsprocessen påbegyndes forholdsvis sent, og regionernesbudgetter og resultatmål udmeldes typisk først i 1. kvartal af budget-året. Budgetterne bygger endvidere ikke på tydelige budgetterings-forudsætninger og der er ikke i planlægningsfasen en tilstrækkeligadskillelse af de budget- og bevillingsfinansierede områder.Der er fastsat politikker og processer for de fleste væsentlige områder,men grundet uklarhed om roller og ansvar samt manglendesystemunderstøttelse mv. følges disse ikke konsekvent. Fastsættelsenaf resultatmål og ændringer i kontrolregler bør integreres tydeligere ibudgetprocessen.OpfølgningFraværet af klare budgetteringsforudsætninger og en integreretinformationsplatform betyder, at opfølgningen i for høj grad har karakteraf deskriptive analyser og kvalitative vurderinger. Der bør arbejdesfrem imod at opfølgningen fokuserer på kvantitative afvigelser frabudgetteringsforudsætningerneInterventionResultaterne bliver at styrelsen i for høj grad har en reaktiv tilgang tiløkonomistyringen, hvor afvigelser og udsving opdages for sent, oggrundlaget for at iværksætte korrigerende handlinger er ikke tilstederettidigt.Analyse af Fødevarestyrelsen 2009– 25 –

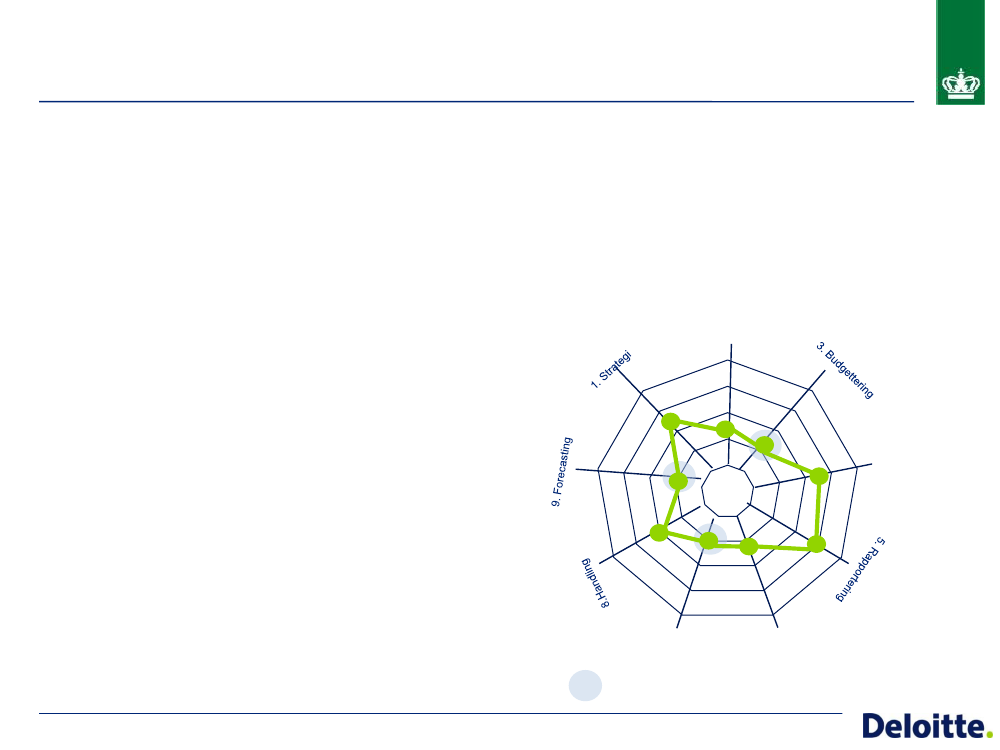

2. Planlægning

Strat 15

Proces 33

4

Strat 24. Målsætning

2

Proces 2

1

Strat 3

Proces 1

Org 1

Org 37. Analyse og evaluering

Org 26. Performance-måling

Primære udviklingsområder

2.4 Vurdering og anbefalingerØkonomistyring(1/3)Deloittes sammenfattende vurderinger og anbefalinger tiløkonomistyringens tilrettelæggelse, organiseringen på økonomiområdetog den systemmæssige understøttelse er sammenfattet i nedenståendepunkter.•Budgetansvaret skal tydeliggøresDet er Deloittes vurdering, at der er behov for en styrkelse afbudgetstyringen i Fødevarestyrelsen. Vi kan konstatere, at der iregionerne er uklarhed om, hvad budgetansvaret indebærer, og om dentilhørende ledelsesmæssige styringskompetence. Der er en forholdsvisudbredt opfattelse af, at budgetansvaret er underordnet hensynet til atrealisere aktivitetsmålene i resultatkontrakterne, og at de to hensyn ikkeer forenelige.Der er væsentlige uhensigtsmæssigheder i den måde,hvorpåregionernes budgetter udmeldes. Først og fremmest bør der snarest skeen ændring af den hidtidige praksis, hvorefter regionerne får udmeldt étbindende udgiftsbudget til dækning af både de bevillings- oggebyrfinansierede aktiviteter. Denne sammenblanding fjerner ansvaretfor at styre de to budgetområder hver for sig.Dernæst er det vigtigt, at regionernes budgetter på gebyrområdernebaserer sig på realistiske forudsætninger. Det har ikke generelt værettilfældet, idet de væsentlige ubalancer på området er blevet ført ud i deregionale budgetter. Det er på den baggrund Deloittes vurdering, at derer behov for, at der sker en forbedring af budgetdisciplinen.•Budgetlægningsprocessenbør fremrykkes og styrkes.Den interne budgetlægning bør påbegyndes og afsluttes tidligere. Derbør i løbet af tredje kvartal træffes beslutning om de centralebudgetteringsforudsætninger, og de decentrale budgetter bør udmeldestil regionerne snarest muligt efter Finanslovens vedtagelse og indenstarten af budgetåret. Dette er vigtigt af hensyn til regionernesmuligheder for at disponere og prioritere rettidigt.Spor 1Økonomistyring

Spor 2Opgaver ogomkostninger

Spor 3Kontrolmodel ogoptimeringsmuligheder

Det er vitalt for økonomistyringen, at budgettet hviler på tydelige oggennemarbejdede budgetteringsforudsætninger, hvilket ikke ertilfældet for nærværende. Forbedringer på dette område børprioriteres som et væsentligt indsatsområde, herunderBudgettets aktivitetsforudsætninger bør ansvarsmæssigt placerestydeligt hos de budgetansvarlige regioner. Sidstnævnte bør pågebyrområdet have et entydigt ansvar for både indtægts- ogudgiftsbudgetterneDeloitte anbefaler, at budgetteringsforudsætningerne forelægges oggodkendes af koncernledelsen. Budgetteringsforudsætningerne skalsvare til specifikationen af bevillingsoversigten, jf. forslaget til nybudgetmodel.•Forenklingaf budgetmodellenDer bør implementeres en ny og forenklet budgetmodel til erstatningaf den nuværende, og Deloitte har udarbejdet et forslag hertil, som erpræsenteret i et særskilt notat. Det anbefales, at der sker enadskillelse af de bevillings- og gebyrfinansierede aktiviteter, idet der tilsidstnævnte bør indføres et selvstændigt delregnskab påFinansloven.Som en del af budgetmodellen anbefales det at indføre enbevillingsoversigt, som fastlægger budgetansvaret ogdisponeringsreglerne. Oversigten definerer samtidigdenstyringsramme, som er relevant i forhold til koncernledelsensbeslutninger i forbindelse med budgetlægning og –opfølgning.

Analyse af Fødevarestyrelsen 2009

– 26 –

2.4 Vurdering og anbefalingerØkonomistyring(2/3)•Forenklingaf den økonomisk-administrative styringsmodel.Deloitte anbefaler, at der over en bred front tilstræbes en forenklingaf den økonomisk-administrative styringsmodel. En sådanforenklingsproces bør starte med, at det overordnede styringsbehovfastlægges ud fra opgavehierarkiet og budgetmodellen.Grundregistreringsrammen bør herefter tilpasses og forenkles, såden understøtter styringsbehovet. Det vil blandt andet indebære enreduktion i antallet af aktivitetsnumre og afregningssatser pågebyrområdetDer bør inden for en forenklet ramme lægges større vægt påcontrolling, opfølgning og rapportering med henblik på at sikreensartethed i registreringspraksis på tværs af organisationen. Enhøjnelse af datakvaliteten bør være et prioriteret indsatsområde.Spor 1Økonomistyring

Spor 2Opgaver ogomkostninger

Spor 3Kontrolmodel ogoptimeringsmuligheder

Deloitte anbefaler, at der ledelsesmæssigt tages initiativer til at sikre enbedre proces- og indholdskoordinering af de centrale styringsopgaver.Det skal især sikres, at•••ændringer i kontrolfrekvensvejledningen systematisk inddrages ibudgetlægningen.målfastsættelsen i resultatkontrakten er konsistent medbudgettets aktivitetsforudsætningergebyrsatserne er konsistente med udgiftsbudgettet for hver afgebyrordningerne.

•Anvendelsenaf økonomiressourcerne kan optimeres.Det er Deloittes vurdering, at bemanding og ressourcer i centraleøkonomikontoret fremstår rimelig veldimensioneret i forhold til deopgaver, der skal løses. På kort sigt kan der dog være behov for attilføre ressourcer for at kunne løfte den betydelige opgave det vil væreat implementere en ny økonomisk-administrativ styringsmodel.Økonomikontorets evne til at understøtte organisationen er underbetydeligt pres som følge omfattende personaleudskiftning, hvilket harhaft negative følgevirkninger i form af tab af historik og kontinuitet samtstor afhængighed af få nøglemedarbejdere.Den høje detaljeringsgrad i regler og redskaber binder desuden mangeressourcer i basale administrative og transaktionsrelaterede opgaver.Dette forstærkes af manglende integration mellem it-systemer.I tilknytning til de foreslåede forenklingstiltag mv. vil det efter Deloittesvurdering være muligt at frigøre ressourcer fra ikke-værdiskabendeopgaver. Disse bør anvendes til at styrke styringsrelaterede opgaver,f.eks. arbejde med (takst)styringsmodeller, budgetterings-forudsætninger, sammenhængende informationsplatform mv..

•Sammenhængendestrategisk styringDen administrative organisation er generelt ikke tilstrækkeligtforretningsunderstøttende.Der bør tilstræbes en væsentlig bedre sammenhæng i denstrategiske styring. Det er karakteristisk, at målstyring, kontrol- ogtilsynsregler (aktivitetsregulering), budgetlægning oggebyrfastsættelse kun i begrænset omfang sker i en koordineretproces.Det er Deloittes vurdering, at der i regionerne – og i styrelsengenerelt – er et ubalanceret styringsfokus på aktivitetsmålene iresultatkontrakten på bekostning af budgetstyring. Den oplevedekonflikt imellem økonomi- og aktivitetsstyring, som prægerorganisationen, afspejler, at aktivitetsmål og budgetterings-forudsætninger ikke i tilstrækkelig grad er indbyrdes afstemte.

Analyse af Fødevarestyrelsen 2009

– 27 –

2.4 Vurdering og anbefalingerØkonomistyring(3/3)Regionernes ressourcer på økonomiområdet er forholdsvisbegrænsede, men efter Deloittes vurdering tilstrækkelige, såfremt denforeslåede forenkling gennemføres og økonomikontoret bedre endhidtil formår at understøtte økonomiopgaverne i regionerne.Deloitte skal bemærke, at der med bogholderiets overførsel til ØSCden 1. december sker en udflytning af en funktion, som i kraft af denhøje grad af gebyrfinansiering er forretningskritisk for styrelsen. Det ervigtigt, at der mellem Fødevarestyrelsen og ØSC etableres ensamarbejdsmodel, som har fokus på at sikre indtægterne.•Systemunderstøttelsen bør forbedresFødevarestyrelsen baserer sig på standardsystemer på detøkonomisk-administrative område. Der er således tale om systemer,som er meget udbredte på det statslige område. Det er Deloittesvurdering, at dette systemlandskab med en hensigtsmæssigopsætning i det store hele udgør en tilstrækkelig teknisk platform forøkonomiopgaverne.Der er dog udfordringer i form af manglende integration mellemScanJour og Navision, ligesom lønstyring besværliggøres afmanglende integration mellem økonomisystemet ogØkonomistyrelsens løndatavarehus.Spor 1Økonomistyring

Spor 2Opgaver ogomkostninger

Spor 3Kontrolmodel ogoptimeringsmuligheder

Den væsentligste svaghed ved systemunderstøttelsen er, at styrelsenikke har etableret en sammenhængende informationsplatform, dersamler de relevante styringsdata. Ét problem er, at oplysninger omaktivitet, tidsforbrug, økonomi og løn ikke er samlet i ét system. Etandet problem er, at den samme type oplysninger kan foreligge i flereversioner, hvilket giver problemer med ”flere versioner af sandheden”.En tredje problemstilling er, at der ikke er fuld konsistens iregistreringen af økonomi- og aktivitetsoplysninger, f.eks. I detilfælde, hvor én afdeling løser kontrolopgaver for en anden afdeling.

Forhold som disse svækker i praksis rapporteringsmulighederne i deninterne økonomistyring væsentligt. Der er i igangværende projekter,som har til formål at styrke ledelsesinformationen, men det erDeloittes vurdering, at disse er præget af mangel på ressourcer, ogikke har et tilstrækkelig bredt sigte.Deloitte anbefaler, at der i tilknytning til implementering af en nybudget- og gebyrmodel samt en forenklet økonomisk-administrativstyringsramme også tages initiativ til implementering af ensammenhængende rapporteringsløsning baseret på enforretningsunderstøttende BI-strategi.

Analyse af Fødevarestyrelsen 2009

– 28 –

3. Opgaver og omkostningerIndhold1. IndledningIndhold3.1 Opgavehierarki og omkostningsfordeling•2. Økonomi-styring•••3. Opgaver ogomkostninger••••4. EffektiviseringForslag til opgavehierarki for FødevarestyrelsenOmkostningsfordeling på hovedformål og produkter

3.2 BudgetmodelNuværende budgetmodelProblemer ved den nuværende budgetmodelForslag til ny budgetmodel

3.3 GebyrmodelNuværende gebyrmodelProblemer ved den nuværende gebyrmodelForslag til ny gebyrmodel

3.4 Vurdering og anbefalinger

5. Kontrolmodel

Analyse af Fødevarestyrelsen 2009

– 29 –

3.1 Opgavehierarki og omkostningsfordelingOpgavehierarkiet bør anvendes som fremtidig styringsrammeSkitse og begrebsdefinitioner• Finansministeriets publikationEffektiv opgavevaretagelse i statenfra2003 opfordrede alle statslige institutioner til at udarbejde ogvedligeholde et opgavehierarki med henblik på at brugeopgavehierarkiet til (a) opbygning af resultatkontrakter, (b)omkostningsfordeling og (c) vurdering af udbudsegnede opgaver.• Deloitte har udarbejdet et forslag til opgavehierarki, som kan anvendessom ramme for den strategiske og operationelle styring fremadrettet.Det forudsætter dog, at der igangsættes et implementeringsprojekt, hvoropgavehierarki forankres i organisation* og der skal etableres en nygrundregistreringsramme for tidsanvendelse, øvrige omkostninger ogaktiviteter, som svarer til og understøtter strukturen i opgavehierarkiet.• Styrelsens nuværende registreringspraksis og stamdatamodeller flugtersåledes ikke med de foreslåede nye hovedformål (se næste side) ogsåledes heller ikke med strukturen i opgavehierarkiet. Derfor eropgørelse af omkostninger på hovedformål såvel somomkostningsfordelingen på næste side baseret på en række foreløbigeantagelser, som vil skulle valideres af Fødevarestyrelsen.Antallet af produkter (aktiviteter) er så vidt muligt søgt begrænset for atsikre overskuelighed og gennemsigtighed. Der er i udkastet 47produkter. Dette kan sammenlignes med de mere end 200 aktiviteterFødevarestyrelsen anvender i dag.Mulighederne for at reducere antallet af produkter yderligere begrænsesaf, at der er behov for entydigt at kunne identificere hver enkeltgebyrordning. Der er udarbejdet et forslag til ny gebyrmodel med 13forskellige ordninger. Såfremt nogle af disse kan lægges sammen kantilsvarende reduceres i aktiviteterne.Mission og visionHovedformål 1Hovedformål 2Hovedformål 3

Opgavehierarki og mulig fremtidig registreringsrammeMission: Fremme sikkerhed, sundhed og kvalitet fra jord til bord1. FødevareopgaverA. Reguleringa. Regelarbejdeb. Implementering af reglerc. Internationalt samarbejded. Klagesager, aktindsigt, m.m.e. Sekretariatsbetjening af råd

Produktgruppe AProduktgruppe BProduktgr. E

ProduktProduktProduktProdukt

ProduktProduktProdukt

Produkt

Hovedformål 0

Produktgr. F

ProduktProdukt

ProduktProdukt

2. Kødkontrol

3. Veterinæropgaver

4. Ernæringsopgaver

B. Oplysning og rådgivninga. Generel ekstern kommunikationb. Oplysning og rådgivningsprojekterc. Vejledning af virksomheder

C. Beredskaba. Beredskabsplanerc. Overvågning, bevillingd. Bekæmpelse

D. Kontrol og tilsyna. Autorisationer og tilladelser, gebyrerb. Autorisationer og tilladelser, bevillingc. Eksport/importkontrol, gebyrerd. Eksport/importkontrol, bevillinge. Kontrolprøver, gebyrf. Kontrolprøver, bevilingg. Kontrol kampagnerh-k Øvrige fødevare gebyropgaver1DetailUL L Mi Mo Hu. Ordinær kontrol, gebyrv. Ordinær kontrol, bevillingw. Ekstra kontrol, gebyrx. Ekstra kontrol, bevillingEngro uden. beh.I L Mi Mo H SHEngro med beh.L Mi Mo H SHl-t. Øvrige veterinær opgaver, gebyr2

Ydelser

E. Direkte støttefunktionera. Direkte støttefunktioner

.*Opgavehierarkiet kan underopdeles yderligere, såfremt organisationen ønsker det. Herunder kan derdifferentieres inden for grupperne for engrosvirksomheder med og uden behandling.

AktiviteterE. Hjælpefunktionerb. It driftc. It projektera. Servicefunktioner

0. Hjælpefunktioner samt generel ledelse og administrationF. Ledelsea. Generel ledelseb. Koordinering af kontrolc. Revisionsenhedend. Intern kommunikation

G. Administrationa. Økonomib. Personale og organisationc. Kompetenceudviklingd. Intern ikke faglig tid

1) h. Økologiske spisemærker i storkøkkener, gebyr, i. Kvalitetskontrol med fisk og fiskevarer i Grønland, gebyr j. Salmonellaovervågning, gebyr og k) Øvrige fødevare gebyropgaver2) l. Samhandel og markedstilsyn og biprodukter, gebyr m. Registrering og mærkning mv., kvæg, gebyr; n. Registrering og mærkning mv., svin, gebyr; o. Registrering og mærkning mv., får og geder, gebyr; p. Selskabsdyr, gebyr, q. Kontrol affjerkræbesætninger og vildt mv., gebyr; r. Kontrol med mælkeproducerende landbrugsbedrifter og mindre mejerier, gebyr; s. Velfærdskontrol, slagtekyllinger, gebyr; t. Dyretransporter, gebyr

Analyse af Fødevarestyrelsen 2009

– 30 –

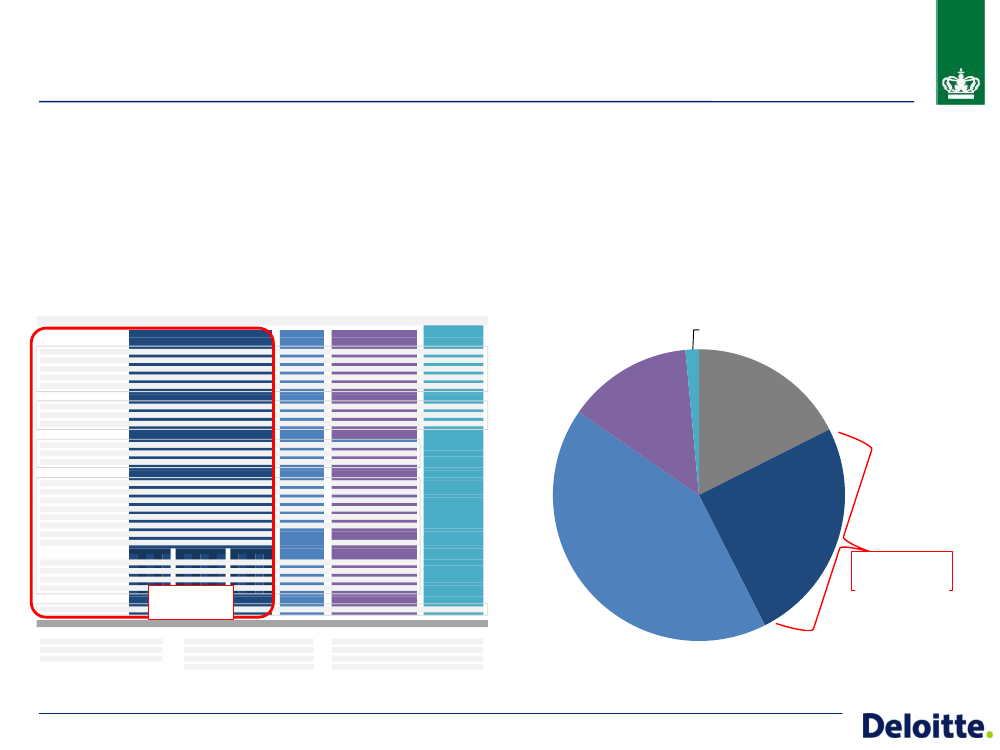

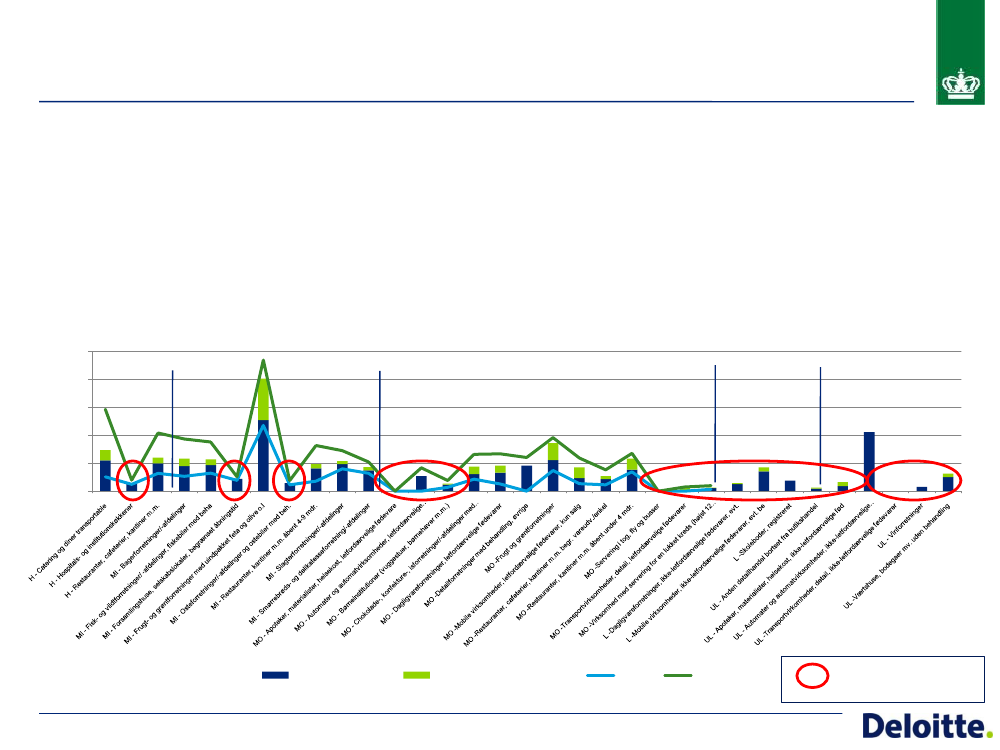

3.1 Opgavehierarki og omkostningsfordelingOmkostningsfordeling på hovedformålFødevarestyrelsens nuværende hovedformålsstruktur kan siges at følgeaktivitetstyper, mens den foreslåede nye struktur følger indsatsområder.I opgavehierarkiet foreslås en opdeling på fem nye hovedformål: 1) føde-vareopgaver, 2) kødkontrol, 3) veterinæropgaver, 4) ernæringsopgaverog endelig 5) hjælpefunktioner samt generel ledelse og administration.Det kan ses, at der er betydelig forskel i størrelse mellem de nyehovedformål. Ernæringsopgaver udgør f.eks. 2 pct. mod kødkontrollens42 pct. Fødevareopgaver og veterinæropgaver udgør henholdsvis 25 of14 pct. Tallene vedrører 2008.Fordeling af omkostninger på nuværende hovedformål3. Beredskab ogbekæmpelse2%4. Kortlægning ogovervågning5%5. Generelinformation,rådgivning ogernæringsopl.2%0.Hjælpefunktioner,generel ledelse ogadm.21%1. Regulering mv.6%

Det ses, at hjælpefunktioner samt generel ledelse og administrationudgør en lidt lavere andel af de samlede omkostninger end opgjort efterden hidtidige hovedformålsstruktur. Dette skyldes blandt andet , atdirekte støttefunktioner, indgår som en del af de øvrige hovedformålPå næste side er vist en omkostningsfordeling, hvor udgifterne inden forhvert af hovedformålene er fordelt på produkter. For fødevare- ogveterinæropgaver samt – især – kødkontrol er kontrol og tilsyn denstørste produktkategori. På veterinærområdet fylderberedskabsopgaverne dog også en del med et samlet ressourcetræk påca. 25 mio. kr.Inden for kontrol og tilsyn på fødevareområdet udgør omkostningerne tilkontrol af detailvirksomheder ca. 80 mio. kr., mens kontrollen iengrosvirksomheder udgør ca. 16 mio. kr. Kontrolprøver(laboratorieydelser) er et andet væsentligt produkt, hvorressourceforbruget på tværs af hovedformålene udgør ca. 80 mio. kr.Ressourcetrækket forbundet med reguleringsopgaver er opgjort til ca. 65mio. kr., hvoraf fødevare- og veterinæropgaver hver trækker ca. 25 mio.kr.

2. Kontrol ogtilsyn64%

Fordeling af omkostninger på ny hovedformålEnæringsopgaver1%

Veterinæropgaver14%

Hjælpefunktionersamt generelledelse ogadministration18%

Fødevareopgaver25%Kødkontrol42%

Kilde: Deloittes beregninger på baggrund af regnskabsoplysninger ogtimeregistreringer for 2008. Fordelingerne er baseret på en rækkeforeløbige antagelser, som skal valideres af Fødevarestyrelsen

Analyse af Fødevarestyrelsen 2009

– 31 –

3.1 Opgavehierarki og omkostningsfordelingDirekte totale omkostninger i 2008 fordelt på produkterMission: Fremme sikkerhed, sundhed og kvalitet fra jord til bord1. FødevareopgaverA. Reguleringa. Regelarbejdeb. Implementering af reglerc. Internationalt samarbejded. Klagesager, aktindsigt, m.m.e. Sekretariatsbetjening af råd1619206031014541120100

2. Kødkontrol

3. Veterinæropgaver

4. Ernæringsopgaver

B. Oplysning og rådgivninga. Generel ekstern kommunikationb. Oplysning og rådgivningsprojekterc. Vejledning af virksomheder9034014111100

C. Beredskaba. Beredskabsplanerc. Overvågning, bevillingd. Bekæmpelse3110001690

D. Kontrol og tilsyna. Autorisationer og tilladelser, gebyrerb. Autorisationer og tilladelser, bevillingc. Eksport/importkontrol, gebyrerd. Eksport/importkontrol, bevillinge. Kontrolprøver, gebyrf. Kontrolprøver, bevilingg. Kontrol kampagnerh-k Øvrige fødevare gebyropgaver1

113041534110DetailUL L Mo Mi HEngro uden. beh.I L Mo Mi H SH0 0 3 0 0 2Engro med beh.L Mo Mi H SH0 0 2 2 2

0000018

0573014l-t. Øvrige veterinær opgaver2

26

u. Ordinær kontrol, gebyrv. Ordinær kontrol, bevillingw. Ekstra kontrol, gebyrx. Ekstra kontrol, bevilling101 18 10 340636

2124

01814

0

0

1

0

0

1

0

0

0

1

2

3970

E. Direkte støttefunktionera. Direkte støttefunktioner7948434

0. Hjælpefunktioner samt generel ledelse og administrationE. Hjælpefunktionera. Servicefunktionerb. It driftc. It projekter60185a. Generel ledelseb. Koordinering af kontrolc. Revisionsenhedend. Intern kommunikation

F. Ledelse221513

G. Administrationa. Økonomib. Personale og organisationc. Kompetenceudviklingd. Intern ikke faglig tid3626278

1) h. Økologiske spisemærker i storkøkkener, gebyr, i. Kvalitetskontrol med fisk og fiskevarer i Grønland, gebyr j. Salmonellaovervågning, gebyr og k) Øvrige fødevare gebyropgaver2) l. Samhandel og markedstilsyn og biprodukter, gebyr m. Registrering og mærkning mv., kvæg, gebyr; n. Registrering og mærkning mv., svin, gebyr; o. Registrering og mærkning mv., får og geder, gebyr; p. Selskabsdyr, gebyr, q. Kontrol affjerkræbesætninger og vildt mv., gebyr; r. Kontrol med mælkeproducerende landbrugsbedrifter og mindre mejerier, gebyr; s. Velfærdskontrol, slagtekyllinger, gebyr; t. Dyretransporter, gebyr

Analyse af Fødevarestyrelsen 2009

– 32 –

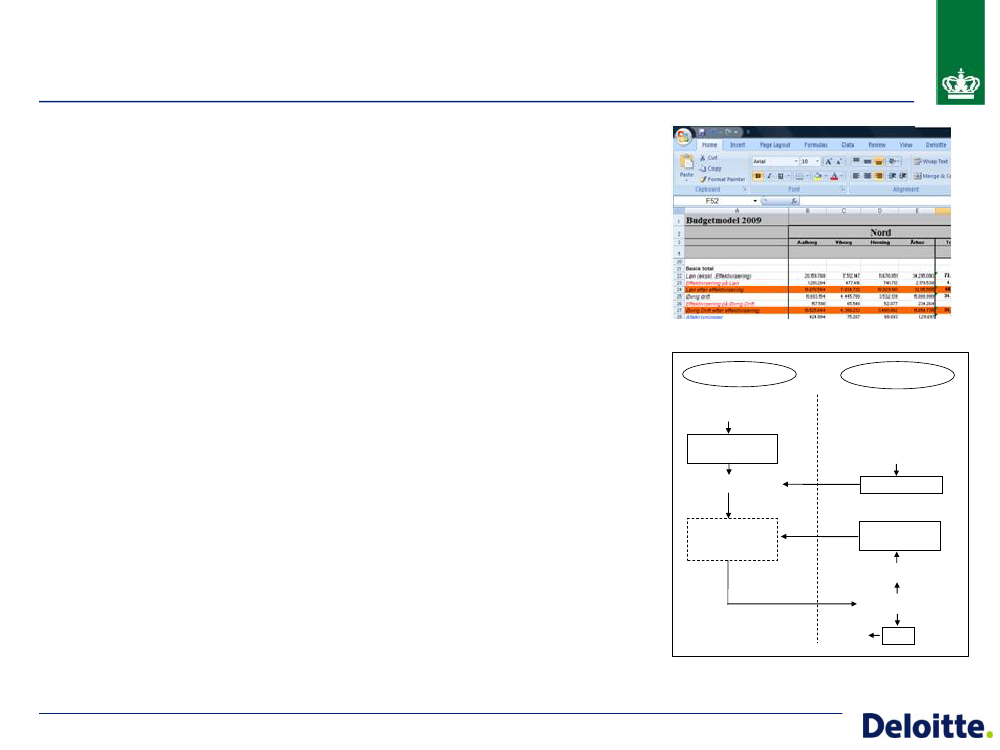

3.2 BudgetmodelDen nuværende budgetfordelingsmodel er meget detaljeret i forhold til regionerneBeskrivelse•Budgetmodellen er i praksis en fordelingsmodel i Excel, somunderstøtter aktivitets-, ressource- og økonomiske budgetter for såvelgebyr- som bevillingsfinansierede aktiviteter for regionerne.Tidligere har der eksisteret en budgetmodel for Mørkhøj, men brugenaf denne ophørte i 2008.FL 2009

•

Fødevarestyrelsens budget 2009

Formål••At være fordelingsværktøj i forhold til budgettet til regionerne.At fungere som simulationsværktøj i forhold til omkostningsvurderingved varetagelsen af nye opgaver.Lønsats(AC’er ogøvrige)

Regionernesbudget 2009Evalueringaf sidste årsramme

Mørkhøjsbudget 2009

Opbygning

•

Modellen tager udgangspunkt i antal virksomheder af hver type i hvertgeografisk område. På baggrund af forudsat kontrolfrekvens ognormtid for kontroller beregnes tidsforbrug. Budgetmodellens indlæstesatser og gebyrer (priser) er baseret på en standardbemanding iforhold til kontrolopgaven. Virksomhedsregisteret (fra 2. kontor) føderbudgetmodellen med mængden af virksomheder inden for hvervirksomhedstype, som skal kontrolleres. Kontrolomfangetsressourcebehov i form af årsværk beregnes herefter viabudgetmodellen (pris X mængde) til årsværk på regions- ogafdelingsniveau. Kombineret med en lønsats opnås et lønbudget.Indtægtsbudget for gebyrer baseres generelt på forventninger til antalopfølgningstilsyn m.v. kombineret med antagelse om til stede-tid ogforventet gebyrsats.Omkostninger til gebyraktiviteten baseres på indtægtsbudgettet og enforventet dækningsgrad.Øvrig drift opgøres enten på baggrund af en fremskrivning af tidligereårs omkostninger eller som konkret vurdering af omkostningsniveau.Ad hoc-posteringer af indtægter og udgifter vedrørenderegionsspecifikke ad hoc-opgaver indtastes direkte i et selvstændigtExcelark.– 33 –

Antal årsværk:AC’er og øvrigeFordeling påAC’er ogøvrige

Evalueringaf sidste årsramme

For- ogefterbehandlings-tid (786)

Antalkontrolbesøg

Til stede-tid(786)

Kørsel(786)

•

•••

Kontrol-frekvenser(786)

Antal virksomhederper branche perrisikogruppe(786 rækker)

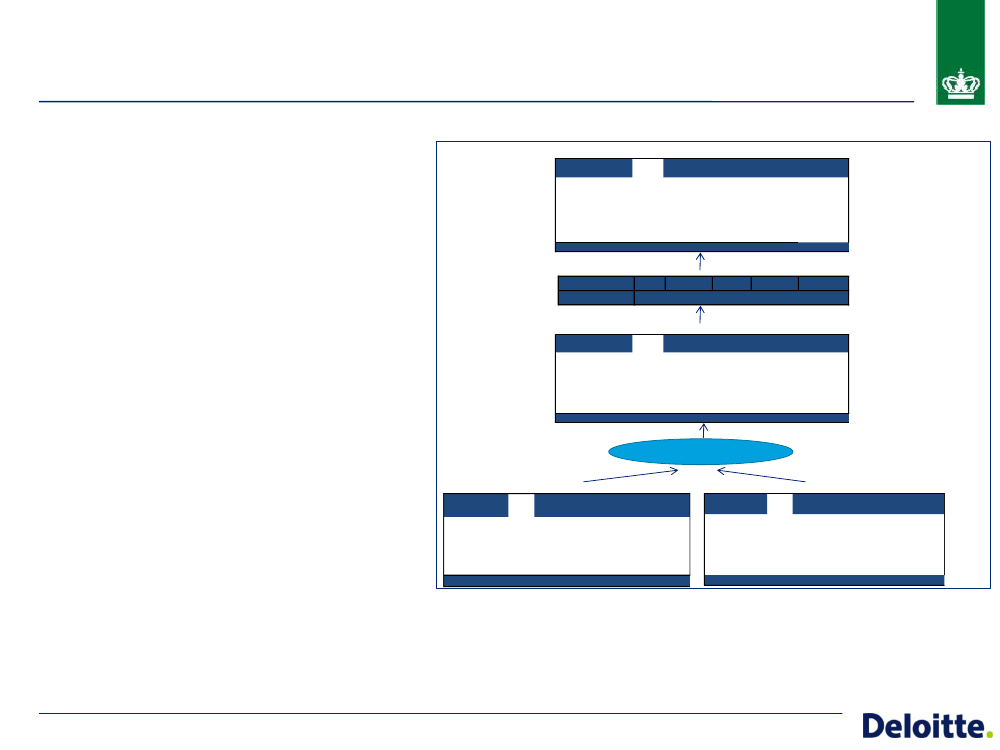

Figur 1.1: Illustration af den nuværende budgetmodel

Analyse af Fødevarestyrelsen 2009

3.2 BudgetmodelBudgetmodellen løser ikke Fødevarestyrelsens styringsbehovDen nuværende budgetmodel rummer en rækkeuhensigtsmæssigheder, som er sammenfattet nedenfor.Styringsmæssige problemer•••Budgetansvaret fremgår ikke tilstrækkeligt entydigt af modellen.Modellen er unødig detaljeret i ikke præget af tilstrækkeliggennemsigtighed.Modellen giver ikke overblik over de centralebudgetteringsforudsætninger, og der følges ikke systematisk oppå disse.Modellen resulterer i udmelding af ét fælles lønbudget tilregionerne, som dækker både det bevillingsfinansierede og degebyrfinansierede områder. Dette er ikke hensigtsmæssigt.I forhold til at skulle bruges som egentlig budgetmodel er dennuværende model unødvendigt detaljeret og kompleks.Eksempelvis foregår aktivitetsbudgettering påvirksomhedstypeniveau, hvor der for hver enkeltvirksomhedstype er gjort særskilte antagelser omkontrolfrekvenser, kørsel, til stede-tid, for- og efterbehandling,samt hvor stor en andel af kontrollen der skal udføres afhenholdsvis AC-medarbejdere og øvrige medarbejdere.Der er ikke knyttet en koncernfælles rapporteringsmodel tilbudgetmodellen, for eksempel i form af en bevillingsoversigt,hvor disponeringsmulighederne på tværs af aktiviteter ertydeliggjorte.••Problemer vedrørende satser

•

Parameterantagelser om f.eks. stede-tid, kørsel og for- ogefterbehandling hviler ikke på sikre oplysninger og svarer ikkenødvendigvis til den faktiske praksis i regionerne.Parametrene i modellen kan tilsige en anden bemanding endden, som regionen råder over, det vil sige, at vissekontrolopgaver kan risikere at blive planlagt udført af dyredyrlæger frem for billigere tilsynspersoner.

•

Problemer vedrørende systematisk kontrolDer foretages ikke systematisk kontrol til sikring affuldstændigheden og nøjagtigheden af det indtastede imodellen, hvilket kan medføre risiko for, at oplysningermodtaget fra fagkontorerne ikke indtastes eller er behæftetmed fejl.Der foretages ikke systematisk kontrol af, omtilretninger/justeringer flyder korrekt gennem hele modellen.Modellen gør brug af en udpræget stor mængde Excelformler,og der synes at være stor risiko for fejlindtastning ogmanglende dokumentation for ændringer foretaget direkte iceller. Beskrivelse af budgetmodellen 2008 dækker ikkeopdatering og dokumentation af satser, normer m.v.

•

••

•

Analyse af Fødevarestyrelsen 2009

– 34 –

3.2 BudgetmodelForslag til en mere enkel modelNedenstående overvejelser har været styrende for udarbejdelsenaf et forslag til ny budgetmodel.Centrale elementer i ny budgetmodel (fortsættes næste side)• Én accepteret model, som dækker såvel regioner somhovedkontor.•Klart defineret budgetansvar. Bevillingsoversigten angiver debudgetposter, som hver enkelt budgetansvarlig enhed skaloverholde, samt mulighederne for at disponere på tværs afopgaver.Opdeling i tre delregnskaber (i) bevillingsfinansieret område, (ii)kødkontrollen, (iii) andre gebyrfinansierede områder.Opdelingen tydeliggør adskillelsen af det bevillingsfinansieredeog det gebyrfinansierede område og er med til at forhindresammenblanding.Grundlæggende aktivitetsafhængig model (eksplicittebudgetteringsforudsætninger for aktivitet ogenhedsomkostninger), dog med budgetposter, derrammebudgetteres (dvs. uden modelinput). Endelig vil derkunne være øremærkede projekter, som budgetteres særskilt.Helt overvejende er det produktgruppen kontrol og tilsyn iopgavehierarkiet, som aktivitetsbudgetteres.Markant reduceret kompleksitet og færre detaljer i denaktivitetsafhængige del af modellen end i den nuværenderegionale budgetfordelingsmodel.Nemt overblik over de centrale budgetteringsforudsætninger ogløbende opfølgning på disse.

FL 2009

Fødevarestyrelsens budget 2009

•

Regionernesbudget 2009Enheds-omkostninger(35)Evalueringaf sidste årsramme

Mørkhøjsbudget 2009

•

Antalkontrolbesøg

Evalueringaf sidste årsramme

••

Kontrol-frekvenser(ca. 35)

Antal virksomhederper branchegruppeper risikogruppe(ca. 35 rækker)

Figur 1.1: Illustration af mulig fremtidig budgetmodel

•

Analyse af Fødevarestyrelsen 2009

– 35 –

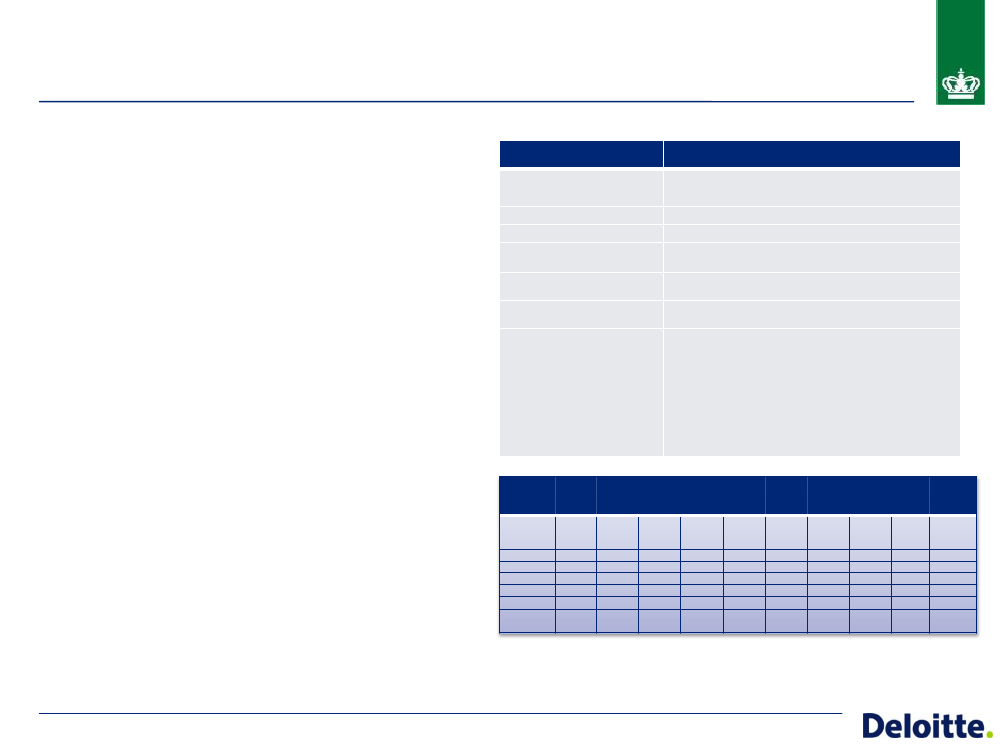

3.2 BudgetmodelForslag til ny budgetmodel - tre delregnskaberCentrale elementer i ny budgetmodel (fortsat)• Hovedreglen er, at den enkelte region(schef) er an-svarlig for at budgettere aktiviteten, mens budget-teringsforudsætninger vedrørende enhedsomkost-ningerne bør være ens for alle regioner og derforfastlægges af koncernledelsen efter indstilling fraøkonomikontoret.• Klassisk rammebudgettering af de ikke-aktivitets-styrede områder. Spillereglerne skal beskrives tydeligti det fremtidige årshjul og i budgethåndbogen.• Ingen artsbudgettering i modellen. Det vil for eksempelsige, at der ikke udmeldes særskilte lønsumsrammer.Som en del af den tekniske detailbudgettering ogindlæsning i økonomisystemet sker der selvfølgelig enkonkret indplacering af budgettet på artskonti (løn,varekøb, øvrig drift osv.), men dette har ingenstyringsmæssige implikationer og er derfor ikke en delaf budgetmodellen.• Deloitte anbefaler, at regionerne på det bevillings-finansierede område kan disponere på tværs afaktiviteter.Budgetmodel for Fødevarestyrelsen (udkast)Region ØstRegion SydRegion NordMørkhøjFødevarestyrelsen i altIndtægter Omkostninger Indtægter Omkostninger Indtægter Omkostninger Indtægter Omkostninger Indtægter Omkostninger Resultat

SamletBevillingFinanslovsbevillingReserveret bevillingOmkostninger og indtægterFødevareopgaverKødkontrolVeterinæropgaverErnæringsopgaverHjælpefunktioner samt generel ledelse og administrationI altResultat-54,279,166,210,51,563,1220,4220,4-184,737,1194,49,21,255,8297,8297,8-178,954,0192,814,31,857,7320,5320,50,029,79,543,46,5126,4215,5215,5-1131,8-1131,8-64,5-417,9-77,5199,9462,9155,011,0303,01131,71131,7-0,1-571,9-571,9

Delregnskab 1 - almindelig virksomhed m.m. (underkonto 5)Fødevareopgaverheraf kontrol og tilsynKødkontrolopgaverheraf kontrol og tilsynVeterinæropgaverheraf kontrol og tilsynErnæringopgaverHjælpefunktioner samt generel ledelse og administrationI alt72,645,665,485,348,644,712,010,510,56,81,525,522,49,78,59,26,21,235,432,313,912,714,310,21,825,92,19,50,943,410,56,5135,4101,545,032,577,533,811,7303,0571,9

Delregnskab 2 - Kødkontrollen (underkonto 15)KødkontrolopgaverKontrol og tilsynHjælpefunktioner samt generel ledelse og administrationI alt-54,2-54,254,254,2-184,7-184,7184,7184,7-178,9-178,9178,9178,90,00,00,00,0-417,9417,9