Udvalget for Fødevarer, Landbrug og Fiskeri 2009-10

FLF Alm.del Bilag 28

Offentligt

Oplæg til ny forenkletgebyrmodel.Analyse af økonomi og administration af de gebyrfinansieredeaktiviteter og vurdering af handlemuligheder for en ny forenkletgebyrmodelFødevarestyrelsen8. oktober 2009

1

Indholdsfortegnelse1.2.3.4.5.6.Sammenfatning og anbefalinger..............4Økonomiske balanceproblemer i denuværende gebyrordninger ...................... 8Regelgrundlag og formellestyringsrammer ......................................12Principper for takstfastsættelse..............18Administrativt styringsgrundlag ............24Forslag til ny forenklet gebyrmodel ......29

BilagBilag A. Sammenhængen mellem eksisterende og nye gebyrordninger............................................................................................ 38

2

Copyright � Deloitte Business Consulting A/S. All rights reserved.Rapportens anvendelseDenne rapport er alene udarbejdet til Deloittes opdragsgiver ud fra det givne opdrag.Deloitte påtager sig intet ansvar for andres anvendelse af rapporten.KontaktSpørgsmål til denne rapports indhold kan stiles til:Gustav Jeppesen, partner, tlf. 36102208Steen Daugaard, senior manager, tlf. 36102056

Om Deloitte Business Consulting – Fra idé til virkelighedDeloitte Business Consulting fokuserer på udvikling og effektivisering af kundernes orga-nisation, kerneprocesser, økonomistyring og it for at bidrage til realisering af kundernesstrategiske målsætninger.Vi kender den offentlige sektor til bunds og kombinerer vores faglige kompetencer medevnen til at lede, styre og gennemføre projekter i et politisk miljø. Det kan være som råd-givere eller som ansvarlige for processer fra idéstadie til implementering.Deloitte er Danmarks største revisions- og rådgivningsfirma. Vi tilbyder en bred vifte afydelser og kombinerer konsulentrollen i Deloitte Business Consulting med Deloitteskompetencer inden for revision, skat og finansiering. Det giver vores kunder en unikmulighed for at få integrerede løsninger, som er skræddersyet til de enkelte opgaver.Vi er en del af den globale virksomhed Deloitte Touche Tohmatsu med 150.000 medar-bejdere på verdensplan. Vi udvikler og deler viden på tværs af kontorer i mange lande.Inspirationen fra udlandet kombineret med systematisk metodeudvikling på tværs af lan-degrænser sikrer, at vores løsninger altid tager udgangspunkt i den seneste viden. Det erforudsætningen for, at vi i dag og i fremtiden kan være en attraktiv og værdiskabenderådgiver.Deloitte Business Consulting A/STlf. 36 10 20 30Fax 36 10 20 40E-mail: [email protected]www.deloitte.dkBesøgsadresseWeidekampsgade 62300 København S

PostadresseDeloitte Business Consulting A/SPostboks 16000900 København C

3

1. Sammenfatning oganbefalingerDeloitte Business Consulting (Deloitte) har i perioden juni til septem-ber 2009 udarbejdet enAnalyse af bevilling, budget og økonomisty-ringsværktøjer i Fødevarestyrelsenpå opdrag fra Fødevareministerietsdepartement, Fødevarestyrelsen og Finansministeriet. Ét af elementer-ne i opgaven har været at udarbejde et forslag til en ny budgetmodelog herunder en gebyrmodel. Denne del af opgaven præsenteres i dennedelrapport.Fødevarestyrelsen har i 2009 et bruttobudget på ca. 1,2 mia. kr. Fi-nanslovsbevillingen finansierer ca. halvdelen af omkostningerne, mensden anden halvdel finansieres via gebyrer. Kødkontrollen på slagteri-erne er budgetmæssigt den betydeligste gebyrordning. I 2009 admini-strerer Fødevarestyrelsen herudover 38 særskilte gebyrordninger medat samlet bruttobudget på ca. 175 mio. kr. Det er disse ordninger, somer genstand for analyse og vurdering i denne rapport. Derimod er kød-kontrollen ikke omfattet.Gebyrområdet er senest blevet analyseret i Økonomistyrelsens rapportServiceeftersyn af Fødevarestyrelsens gebyradministrationfra februar2008. Fødevarestyrelsen har i forlængelse heraf udarbejdet en gebyr-handlingsplan, hvor en række anbefalinger er implementeret. Engrundlæggende forenklingsstrategi for gebyrområdet er dog endnuikke udarbejdet.Den aktuelle rapport bygger videre på analyserne og vurderingerne fraServiceeftersynetog andre tidligere analyser af gebyrområdet. Hensig-ten har været at gå et skridt videre med analysen og anvise et konkretog operationelt forslag til en ny forenklet model for gebyradministrati-onen på Fødevarestyrelsens område. I henhold til kommissoriet foranalysen skal den nye gebyrmodel kunne anvendes i forbindelse medbudgetlægningen for 2010.Forud for en eventuel implementering af en ny gebyrmodel vil der udover den politiske beslutningsproces være behov for en grundig admi-nistrativ forberedelse. Sidstnævnte omfatter både tilpasninger af admi-nistrative styringssystemer, herunder en ny registreringsramme, drøf-telse med erhvervene samt fastlæggelse af nye betalingsregler via be-kendtgørelse. Styregruppen har undervejs i projektforløbet truffet be-slutning om, at disse forberedelsesaktiviteter ikke kan gennemførestidsnok til, at en ny gebyrmodel kan implementeres i 2010.På den baggrund præsenteres i rapporten et oplæg til en ny gebyrmo-del med henblik på videre politisk og administrativ drøftelse. Model-

4

len indebærer en forenkling i form af en reduktion i antallet af gebyr-ordninger fra 38 til 13.På fødevareområdet vil der efter forslaget fremadrettet kun være fireordninger. To af disse ordninger,salmonellaovervågningogøkologi-ske spisemærker i storkøkkener,er meget små ordninger og kan ud fraen indholdsmæssig vurdering med fordel sammenlægges med den fo-reslåede ordningkontrol og tilsyn med fødevarer.Det vil dog forud-sætte en lovmæssig ændring af hjemmelgrundlagene, hvorfor de i mo-delforslaget er opretholdt som særskilte ordninger. Deloitte anbefalerdog, at der overvejes en tilpasning af hjemmelsbestemmelserne, daomkostningerne ved en særskilt administration af så små ordninger måvurderes at være meget store set i forhold til udgifterne ved selve kon-trol- og tilsynsaktiviteten.På veterinærområdet er der opretholdt en række branchespecifikkeordninger. Deloitte anbefaler dog, at der i den videre proces overvejesen sammenlægning af de af disse ordninger, som har samme hjemmel-grundlag. Der er ligeledes på baggrund af indholdet og ud fra en admi-nistrativ betragtning stærke argumenter for at sammenlægge ordnin-gernekontrolbesøg i fjerkræbesætningerogvelfærdskontrol med slag-tekyllinger.Disse er dog i modelforslaget opretholdt som selvstændigeordninger, fordi de ikke har hjemmel i det samme lovgrundlag.Der er udarbejdet et oplæg til udgiftsbudget for hver af de 13 nye ord-ninger i 2010 baseret på konkrete forudsætninger om aktiviteten. Denendelige fastlæggelse af aktivitetsforudsætninger og øvrige budgette-ringsforudsætninger skal foretages af Fødevarestyrelsen.Hvad angår gebyrtakster præsenteres en række handlemuligheder forat forenkle takststrukturen og reducere antallet af forskellige gebyrtak-ster. Efter den nuværende administrationspraksis anvendes mere end250 forskellige gebyrtakster, hvilket efter Deloittes vurdering i væsent-lig grad bidrager til at komplicere og svække økonomistyringen. Her-udover medfører den høje detaljeringsgrad et unødigt stort administra-tivt ressourceforbrug til registrering, konteringsvejledning, faktureringm.v. Der er således et stort behov for forenkling. Der præsenteres etforslag til fremtidig takststruktur, hvor antallet af gebyrtakster reduce-res til 19. For de ordninger, som afregnes på basis af grundgebyrer ogtakster for til stede-tid, foreslås indført enhedstakster, som gælder uan-set ugedag og tidspunkt for kontrolbesøget og både ved ordinære ogopfølgende kontrolbesøg. Alle gebyrtakster er beregnet, så de skønnesat kunne sikre fremadrettet økonomisk balance i hver af gebyrordnin-gerne.Beregningerne af gebyrtakster er foreløbige. Det skyldes for det første,at der vil være behov for en genberegning ud fra de aktivitetsforudsæt-ninger, som Fødevarestyrelsen i sidste ende vil lægge til grund for ud-

5

giftsbudgetterne. Hertil kommer, at der for en række af ordningerne erakkumuleret en økonomisk ubalance, som eventuelt skal indarbejdes igebyrtaksterne, dette beror dog på senere administrative og politiskebeslutninger.Det er sammenfattende Deloittes vurdering, at der er et stort behov forimplementering af en ny forenklet gebyrmodel, idet den eksisterendemodel rummer en række væsentlige uhensigtsmæssigheder.For det første betyder opdelingen i 38 særskilte ordninger, atområdet er uoverskueligt. En række af ordningerne har desu-den en så begrænset volumen, at de ikke er tilstrækkelig robu-ste i forhold til udsving i aktiviteten, et forhold som nødven-diggør hyppige og betydelige reguleringer af gebyrtaksternefor at opretholde økonomisk balance.For det andet betyder det store antal gebyrtakster, at admini-strationen af området vanskeliggøres og kræver flere ressour-cer end nødvendigt.For det tredje er de nuværende gebyrordninger præget af bety-delige strukturelle balanceproblemer. Således er der i 11 af denuværende ordninger akkumuleret en ubalance, som udgørmere end et helt års omsætning. Bruttoubalancen er alene i2008 forøget med ca. 20 mio. kr., og det er overvejende sand-synligt, at balanceproblemerne bliver større, med mindre dergennemføres strukturelle ændringer.For det fjerde er den administrative og systemmæssige under-støttelse af økonomistyringen på området ikke robust nok. Dethandler blandt andet om utilstrækkelig integration mellemjournalsystem, tidsregistreringssystem, økonomisystem m.v.,og om at det vil være hensigtsmæssigt at forbedre rapporte-ringsmodellen. Hertil kommer at registreringsrammen kundelvist understøtter den anvendte regnskabspraksis, idet derblandt andet savnes løbende aktivitetsopgørelser på veterinær-området og oplysninger om varigheden af kontrolbesøgene.

I forhold til ovenstående er det Deloittes vurdering, at en forenkling afregnskabs- og administrationspraksis i form af en reduktion i antalletaf gebyrordninger og -takster vil være værdifuld i sig selv, men at detikke kan stå alene. For at opnå den fornødne styringsmæssige sikker-hed er det vigtigt, at der sker en teknisk implementering af den nyemodel i økonomisystemet og andre administrative støttesystemer, her-under et foretrukket budgetsystem.Delrapporten er disponeret på følgende måde. I afsnit 2 analyseres deøkonomiske balanceproblemer i de eksisterende gebyrordninger. Re-gelgrundlaget og de formelle styringsrammer på gebyrområdet beskri-6

ves i afsnit 3, herunder hjemmelgrundlaget for gebyrordningerne og deeksisterendeprincipper for gebyrpolitikken.Dernæst vurderes takst-fastsættelsesprincipperne i afsnit 4, mens den administrative styringbeskrives og analyseres i afsnit 5. Endelig præsenteres forslag til nygebyrmodel i afsnit 6.

7

2. Økonomiske balance-problemer i de nuvæ-rende gebyrordninger2.1 Resultatopgørelse for 2008 og fleråri-ge balanceproblemerAntallet af gebyrordninger i Fødevarestyrelsen har været stigendeigennem de senere år, idet der jævnligt er kommet nye gebyrfinansie-rede aktiviteter til. I 2008 blev der indført betaling for opfølgningsbe-søg på detailområdet, mens listen i 2009 er blevet udvidet med en be-talingsordning forøkologiske spisemærker i storkøkkener.Udgiftsni-veauet er meget forskelligt. De fem største ordninger tegnede sig i2008 for ca. 2/3 af de samlede udgifter. Omvendt var der i de femmindste ordninger et samlet udgiftsniveau på mindre end 300.000 kr.Resultatopgørelsen for de gebyrfinansierede ordninger viser et samletoverskud i 2008 på 8,4 mio. kr. og et akkumuleret overskud på 10,1mio. kr. ultimo året, jf. tabel 1. Dette dækker over, at der i en rækkeordninger var underskud, mens der i andre var overskud.Således var der i 17 af ordningerne et regnskabsmæssigt underskud i2008, én ordning var i balance, mens der var overskud i 18 af ordnin-gerne. Tilsvarende var der et akkumuleret underskud i 17 ordninger oget akkumuleret overskud på 18 områder ved udgangen af 2008.

8

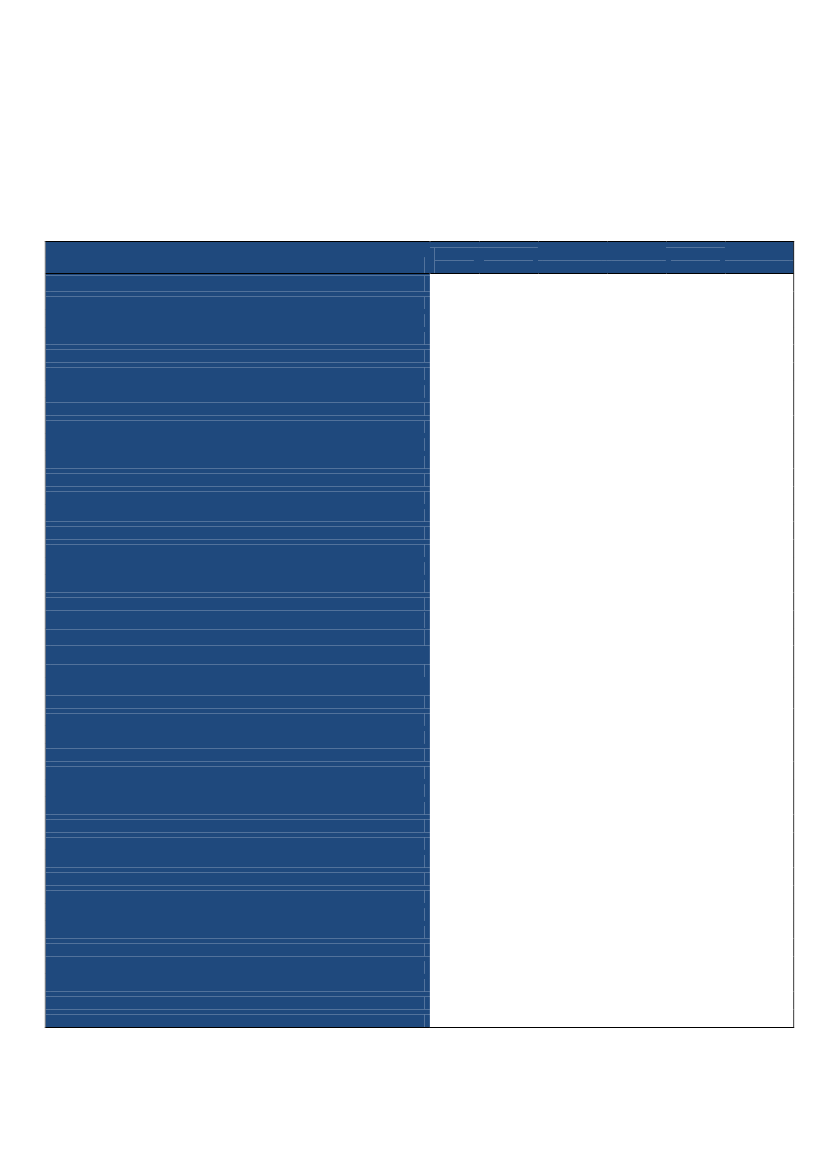

Tabel 1. Resultatopgørelse for gebyrområdet, 2008.IndtægterKontrol af fjerkræbesætningerSalmonellaovervågningKontrol vedr. fjerkræ i altSamhandel (EU) og eksport (tredjelande) af levende dyrSamhandel (EU) og eksport (tredjelande) af non-foodMarkedstilsynKontrol vedr. markeder og eksport i altVirksomheder animalsk affaldVirksomheder fiskemelVirksomheder med behandling m.v. af visse animalskefødevarerVirksomheder med behandling af ikke-animalske fødeva-rerVirksomheder, der opbevarer/markedsfører ikke-animalske fødevarerFrivillig mærkning af oksekødTransport af kød- og benmelKontrol vedr. fremstilling og transport af fødevarer i altImport m.v. fra tredjelande (bortset fra fisk til konsum)Import af fisk til konsumKontrol vedr. import i altEnkeltdyrsregistrering, kvægKvægpasRegistrering og mærkning af kvæg i altKontrol med mælkeproducerende landbrugsbedrifterVelfærd slagtekyllinger, stikprøverOpfølgende kontrol, velfærd slagtekyllingerKontrol af logbøgerKødkontrol takseret efter eurotaksterHygiejnekontrol fisk (med tilvirkning)Hygiejnekontrol, fisk (uden tilvirkning)RestkoncentrationsundersøgelserRegistrering og mærkning af svinRegistrering og mærkning af får og gederKvalitetskontrol med fisk og fiskevarer i GrønlandAnmeldelse og godkendelse m.v. efter fødevarelovenSelskabsdyrpasAttestation ifm. rejse med selskabsdyrTransportørregisterKontrol af transportvirksomhedRejseholdetEkstrakontrol detailAuditATP-kontrolI alt-808-446-1.255-20.924-1.063-1.278-23.266-1.622-245-9.933-3.416-3.464-323-199-19.201-2.792-6.682-9.474-32.124-353-32.477-1.437-206-6-1.297-13.718-3.609-786-35.824-6.023-6.156-1.380-850-458-55-1.1720-2.692-14.7980-473-176.613

Udgifter14833211.80421.8161.1371.53624.4891.346868.3984.8744.5161139019.4253.4673.9517.41830.3522.32332.6751.0141391001.79714.7613.61857225.6355.7084.8451.1551.582265738241713.00017.14400168.214

Resultat674-125549892742571.223-275-158-1.5351.4601.052-210-110224674-2.731-2.056-1.7721.971199-423-67945001.0438-214-10.189-315-1.311-225732-19318-3481713082.3460-473-8.400

Statusultimo1.218-1561.0612.4283434063.177438-1241.8453.7214.498-928-1529.2998.377-1.4696.908181-1180-1.771155454-37185-5.811-156-18.1242.019-4.842-1.7570-219117-1.3093063082.346-6-2.569-10.086

Jævnfør næste afsnit skal gebyrindtægter og -udgifter balancere setover en flerårig periode. Dette gælder for hver enkel gebyrordning. I9

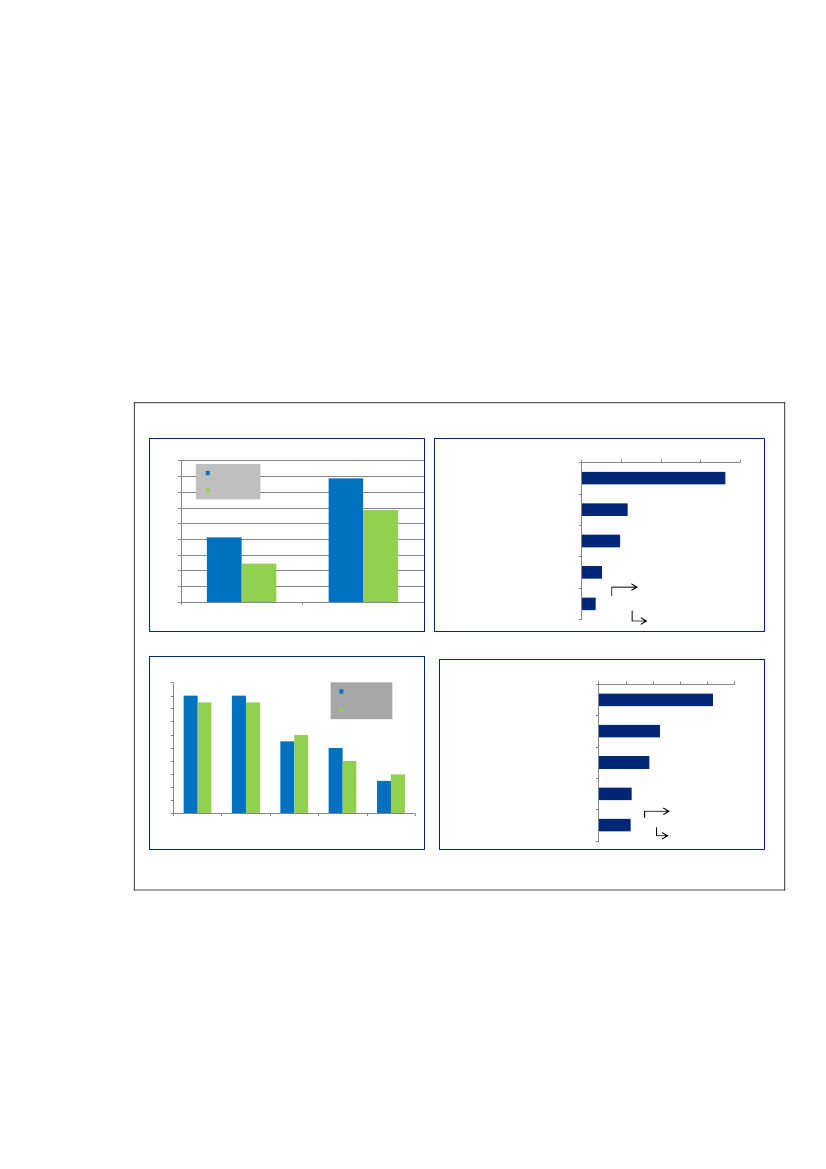

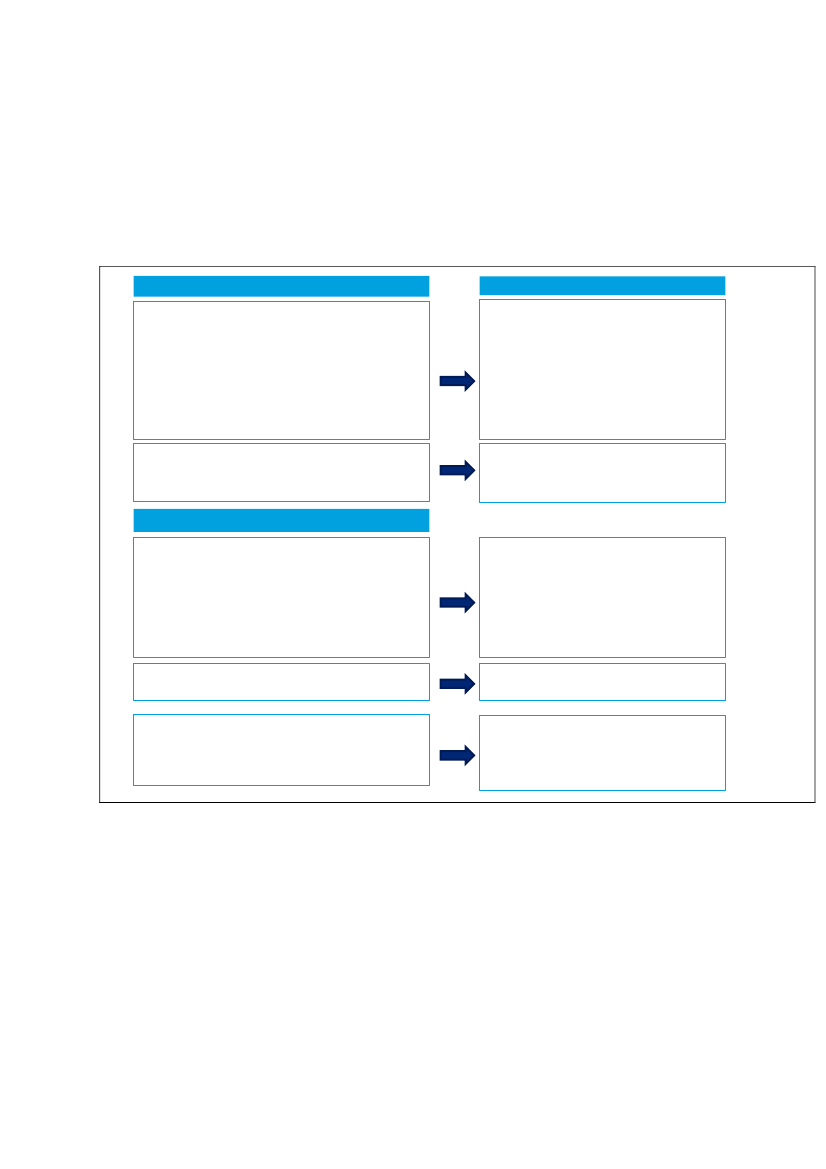

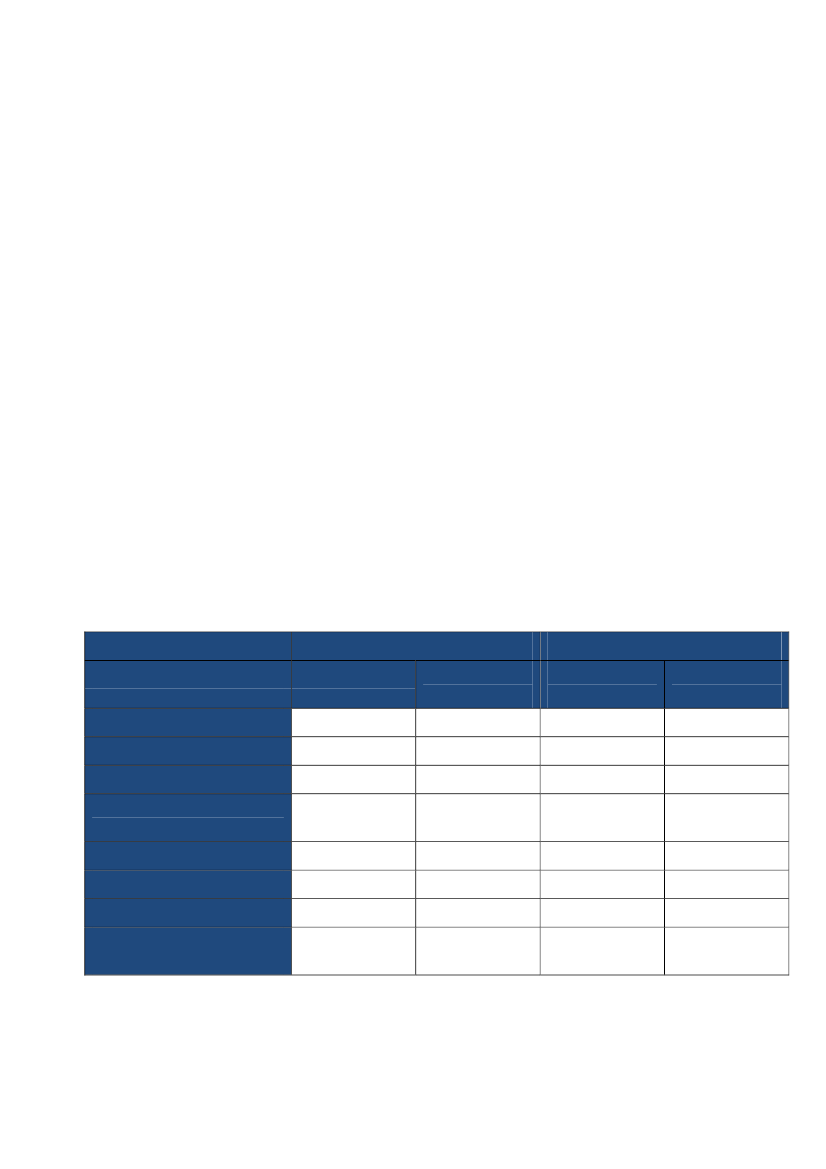

forhold til at vurdere omfanget af ubalancer på det gebyrfinansieredeområde er det derfor mest relevant at foretage en bruttoopgørelse afordninger med overskud og underskud hver for sig. En sådan opgørel-se viser, at der i 18 af ordningerne var et samlet overskud i 2008 pågodt 20 mio. kr., mens der i 17 af ordningerne var et samlet underskudpå ca. 12 mio. kr.Det akkumulerede overskud udgjorde knap 40 mio. kr. ultimo 2008,mens der i de underfinansierede ordninger var akkumuleret et under-skud på knap 30 mio. kr., jf. figur 1a. Opgjort på denne måde udgjordebruttoubalancen således knap 70 mio. kr., hvilket skal ses i forhold tilen omsætning på godt 175 mio. kr.Figur 1. Oversigt over balanceproblemer i gebyrordningerne

a. Bruttoopgørelse af gebyrordninger med over- og underskudMio. kr.45,040,035,030,025,020,015,0OverskudUnderskud

c. De fem ordninger med størst overskudMio. kr. 0,05,0Restkoncentrationsundersøgelser

10,0

15,0

20,035,8/51

Hygiejnekontrol fisk (med tilvirkning)Registrering og mærkning af får oggeder

3,6 / 161

6,2 / 79

10,05,00,02008Akkumuleret

ATP-kontrolKontrol med mælkeproducerendelandbrugsbedrifter

0,5 / -Årsomsætning 2008 (mio. kr.)

1,4 / 123Akk. overskud i pct. afårsomsætning

b. Antal ordninger med ubalancerAntal ordninger201816141210864202008AkkumuleretOverskudUnderskud

d. De fem ordninger med størst underskud0,0Import mv. fra tredjelande (bortset frafisk til konsum)Virksomheder deropbevarer/markedsfører ikke-animalskefødevarerVirksomheder med behandling af ikke-animalske fødevarerSamhandel (EU) og eksport(tredjelande) af levende dyr3,5 / 130

2,0

4,0

6,0

8,0

10,0

2,8 / 300

3,4 / 109

20,9 / 12Årsomsætning 2008 mio.kr.Akk. underskud i pct. afårsomsætning

25+50+100+-- pct. af omsætning i 2008 (akk.) --

Ekstrakontrol detail

14,8 / 16

� 2009 Deloitte

I 11 af de ordninger, der havde et akkumuleret underskud i 2008, ud-gjorde underskuddet mere end 25 procent af omsætningen det år, mensdet i 10 ordninger udgjorde mere end 50 procent På fem af gebyrom-råderne oversteg det akkumulerede overskud et helt års omsætning, jf.figur 1b. Billedet er nogenlunde det samme for de ordninger, som hav-

10

de underskud. På seks områder var det akkumulerede underskud såle-des større end et helt års omsætning.Gebyrområdetrestkoncentrationsundersøgelserer den ordning, somhar det største akkumulerede overskud målt i kroner. Overskuddet idenne ordning udgjorde ultimo 2008 godt 18 mio. kr. svarende til 51procent af omsætningen (indtægterne). Områdethygiejnekontrol fisk(med tilvirkning)har med et akkumuleret overskud på 5,8 mio. kr. dennæststørste ubalance målt i kroner – et beløb som svarer til godt 160procent af årsomsætningen.Blandt de underfinansierede gebyrordninger erimport fra tredjelande(bortset fra fisk)det område, der har den største negative ubalance, detakkumulerede underskud på området udgør ca. 8 mio. kr., svarende tiltre års omsætning. Også på engrosområderne for ikke-animalske føde-varer er der opbygget betydelige ubalancer, som overstiger et års ind-tægter. Endelig kan nævnes, at den i 2008 nyindførte ordningekstra-kontrol detailvar væsentligt underfinansieret med merudgifter på ca.16 procent i forhold til indtægterne.

2.2 SammenfatningBruttoafvigelsen mellem gebyrindtægter og -udgifter på 70 mio. kr. erudtryk for en betydelig ubalance, når det ses i forhold til, at de årligeindtægter udgør godt 175 mio. kr. Ubalancerne er for flere af ordnin-gernes vedkommende blevet opbygget over en årrække med vedva-rende overskud eller underskud. Fra 2007 til 2008 er bruttoubalancensåledes forøget med ca. 20 mio. kr. Balanceproblemerne er i betydeligtomfang af strukturel karakter. Det kan således ikke forventes, at brut-toubalancen kan reduceres væsentligt via forskydninger i aktiviteten.Tværtimod vil en sådan reduktion alt andet lige forudsætte tilpasningeri gebyrtaksterne for de enkelte ordninger. Fortages sådanne tilpasnin-ger ikke, er det mest sandsynligt, at bruttoubalancen vil vokse yderli-gere.Det forhold, at de samlede gebyrindtægter overstiger de regnskabs-mæssige udgifter, indebærer, at der ikke er behov for en samlet forhø-jelse af gebyrniveauet for at sikre balance, der er alene brug for en om-lægning mellem de enkelte ordninger.Såfremt der er mulighed for at sammenlægge nogle af de eksisterendegebyrordninger, kan dette reducere behovet for tilpasningerne af ge-byrtaksterne. Dette belyses senere i rapporten.

11

3. Regelgrundlag ogformelle styringsram-merI dette afsnit beskrives de væsentligste elementer i den formelle regu-lering af Fødevarestyrelsens gebyrområder. Nogle af disse forhold ergenerelle for alle gebyrfinansierede aktiviteter1, mens andre er speci-fikke for Fødevarestyrelsens område.

3.1 PrisfastsættelseGebyrtakster skal, medmindre der er særskilt hjemmel til fravigelse,fastsættes således, at der opnås fuld dækning for de omkostninger, derer forbundet med den pågældende gebyrfinansierede aktivitet. Tak-sterne forudsættes således som udgangspunkt fastsat ud fra de langsig-tede gennemsnitsomkostninger. I praksis betyder det, jf. budgetvejled-ningens bestemmelser, at der skal tilstræbes balance over en 4-årigperiode. Sidstnævnte bestemmelse indebærer, at institutionen løbendeskal overvåge forholdet mellem indtægter og omkostninger og medudgangspunkt i den seneste resultatopgørelse og det forventede aktivi-tets- og omkostningsniveau årligt overveje at regulere de fastsatte tak-ster (ØkonomistyrelsensVejledning om prisfastsættelse,maj 2006).

Den faktiske vurdering af,hvorvidt diskretionære om-kostningsstigninger kan ge-byrfinansieres, må dog beropå de konkrete omstændighe-der i den enkelte sag. For om-råder med 100 procent gebyr-dækning forventes en eventu-el diskretionær omkostnings-stigning at skulle finansieresfuldt ud af gebyrer. Diskretio-nære stigninger i eksisterendegebyrer skal altid forelæggesØkonomiudvalget. (Finans-ministeriet,Principper for ge-byrpolitikken).

Under alle omstændigheder gælder, at takstfastsættelsen skal skeinden for rammerne i grundlovens § 43, hvorefter administrativ ge-byrfastsættelse ikke må have fiskal karakter. Dette kan efter om-stændighederne indebære, at det ikke vil være muligt at inddækketidligere års underskud ved overdækning i efterfølgende år. (Øko-nomistyrelsensVejledning om prisfastsættelse).Regulering af gebyrtakster kan være et instrument til at sikre opretningaf ubalancer på gebyrfinansierede områder. Hjemlen til at fastsætte ogregulere gebyrtakster er typisk via lov delegeret til den respektive re-sortminister. Hjemmelgrundlaget på Fødevarestyrelsens område be-skrives i afsnit 3.2.Skattestoppet omfatter dog også overordnede principper for gebyrpoli-tikken. Der sondres mellem gebyrer med et fiskalt formål og andre

1

Det generelle statslige regelgrundlag for fastsættelsen af gebyrer fremgår afBudget-

vejledningen 2006og afØkonomistyrelsens Vejledning om prisfastsættelse,maj 2006(sewww.oav.dk).Herudover er der i Finansministeriets notatPrincipper for gebyrpo-litikkenfastsat retningslinjer for administration af gebyrpolitikken inden for rammerneaf skattestoppet.

12

gebyrer, som ikke har skattemæssig karakter, hvor sidstnævnte er bru-gerbetaling for konkrete ydelser, der leveres af en offentlig myndig-hed. Fødevarestyrelsens gebyrer hører til i sidstnævnte gruppe.Finansministeriets notatPrincipper for gebyrpolitikkenangiver ret-ningslinjer for regulering af gebyrtakster. Bortset fra almindelig pris-og lønregulering skal forslag til ændringer i gebyrtakster altid forelæg-ges regeringens Økonomiudvalg til beslutning. Principperne udelukkerikke, at der kan foretages reguleringer og omlægninger af gebyrer,men fastsætter, at dette beror på en konkret beslutning i regeringensØkonomiudvalg i hvert enkelt tilfælde. Det kan bemærkes, at der eftergodkendelse i Økonomiudvalget er gennemført en større omlægningog forenkling af gebyrstrukturen i Plantedirektoratet med virkning fra1. januar 2009.Statslige institutioner og virksomheder m.v. er underlagt et krav omårlige produktivitetsforbedringer på 2 procent På de gebyrfinansieredeområder er dette udmøntet ved, at der med virkning fra Finanslovenfor 2003 blev indført et prisstigningsloft, som betyder, at gebyrtakster-ne kun kan reguleres med den generelle p/l-faktor fratrukket 2 pro-centenheder. Forhøjelser herudover kræver forelæggelse for Økono-miudvalget. Gebyrtaksterne for kødkontrollen er undtaget fra prisstig-ningsloftet.

De forskellige reguleringsbestemmelser indebærer på den ene sideet krav om flerårig balance og på den anden side, at der skal udvi-ses tilbageholdenhed med diskretionære forhøjelser af gebyrtakster,ligesom der på samme måde som for bevillingsfinansierede aktivi-teter er et underliggende krav om årlige produktivitetsforbedringer.Denne reguleringsramme fungerer udmærket på gebyrområder,hvor der er en god balance mellem indtægter og udgifter. Derimoder det ikke muligt at forene bestemmelserne om økonomisk balancemed prisstigningsloftet, såfremt der i en gebyrordning er blevet op-bygget et betydeligt strukturelt underskud. Dette er, som beskrevetovenfor, netop tilfældet i Fødevarestyrelsen.

3.2 Hjemmelgrundlag og grupperingGebyrer kan alene opkræves med hjemmel i eller i henhold til lov ellertekstanmærkning, jf. budgetvejledningens bestemmelser. På Fødevare-styrelsens område har de fleste gebyrordninger hjemmel i Fødevarelo-ven (Lov nr. 526 af 24. juni 2005) og Lov om hold af dyr (Lov nr. 432af 9. juni 2004). Af de 38 ordninger (ekskl. kødkontrollen), som eksi-sterede i 2009, har 30 ordninger har således hjemmel i disse to love.Herudover har et mindre antal ordninger hjemmel i:Lov om foderstoffer (LBK 192 af 12. marts 2009).Lov om hold af slagtekyllinger (L 336 af 16. maj 2001).13

Dyreværnsloven (LBK 1343 af 4. december 2007).Økologiloven (LBK 196 af 12. marts 2009).Anordninger for Grønland.

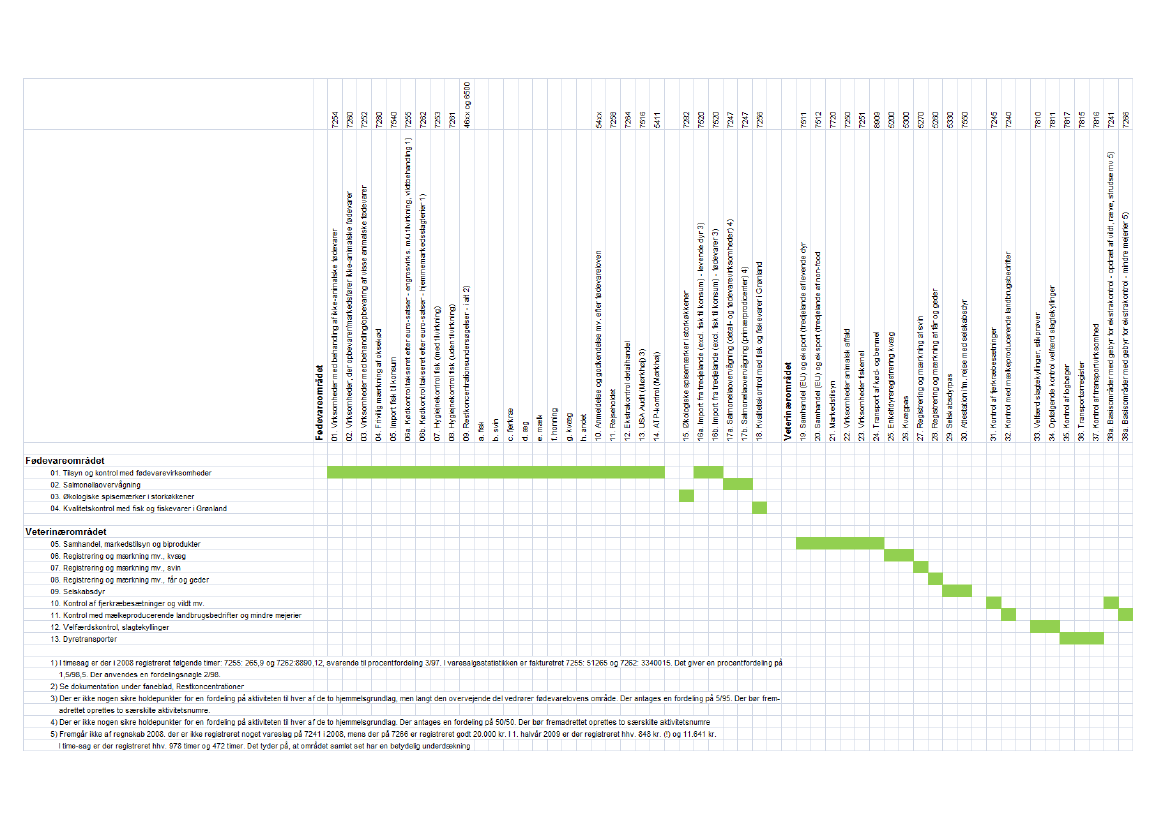

Nedenstående skematiske oversigt illustrerer hjemmelgrundlaget forde eksisterende 38 ordninger (ekskl. kødkontrollen).Figur 2. Oversigt over hjemmelgrundlag for Fødevarestyrelsens gebyrordningerFødevareområdet01. Virksomheder med behandling af ikke-animalske fødevarer02. Virksomheder, der opbevarer/markedsfører ikke-animalske fødevarer03. Virksomheder med behandling/opbevaring af visse animalske fødevarer04. Frivillig mærkning af oksekød05. Import fisk til konsum06. Kødkontrol takseret efter euro-satser07. Hygiejnekontrol fisk (med tilvirkning)08. Hygiejnekontrol fisk (uden tilvirkning)09. Restkoncentrationsundersøgelser10. Anmeldelse og godkendelse mv. efter fødevareloven11. Rejseholdet12. Ekstrakontrol detailhandel13. Audit14. ATP-kontrol15. Økologiske spisemærker16. Import fra tredjelande (excl. fisk til konsum)17. Salmonellaovervågning (detail- og fødevarevirksomheder)18. Kvalitetskontrol med fisk og fiskevarer i Grønland

Hjemmelsgrundlag

L 526, §45 (fødevareloven)

15: LBK 196, § 16, stk. 116: L 432, § 53 og L 526, § 4517: L 432, § 53 og L 526, § 4519: Anordningerne 523, § 53 og 524, § 33

Veterinærområdet19. Samhandel (EU) og eksport (tredjelande af levende dyr20. Samhandel (EU) og eksport (tredjelande af non-food21. Markedstilsyn22. Virksomheder animalsk affald23. Virksomheder fiskemel24. Transport af kød- og benmel25. Enkeltdyrsregistrering kvæg26. Kvægpas27. Registrering og mærkning af svin28. Registrering og mærkning af får og geder29. Selskabsdyrpas30. Attestation ifm. rejse med selskabsdyr

L 432, §53 (Lov om hold af dyr)

31. Kontrol af fjerkræbesætninger32. Kontrol med mælkeproducerende landbrugsbedrifter

L 526, §45 (fødevareloven)

33. Velfærd slagtekyllinger, stikprøver34. Opfølgende kontrol velfærd slagtekyllinger35. Kontrol af logbøger36. Transportørregister37. Kontrol af transportvirksomhed38. Basisområder med gebyr for ekstrakontrol

33-34: L 336, § 18 (Lov om hold af slagtekyllinger)35-37: LBK 1343, § 31a (dyreværnsloven)38: L 432, § 53 og L 526, § 45� 2009 Deloitte

Note:BetalingsordningerneSalmonellaovervågning(17),Import fra tredjelande (16)ogBasisområder med ekstrakontrol(38) har delt hjemmel i Lov om fødevarer og Lovom hold af dyr – disse tre aktivitetsområder administreres hver som én gebyrordning,selv om dette formelt set må opfattes som gruppering af ordninger på tværs af hjem-melgrundlag. OrdningenVirksomheder med […] animalske fødevarer(04) har ogsådelvist hjemmel i Lov om foderstoffer, men det pågældende aktivitetsnummer (7861)benyttes ikke, og hjemmelshenvisningen er derfor ikke medtaget i oversigten.Opgaverne vedrørendeSalmonellaovervågning(17) ogRestkoncentrationsundersø-gelser(09) varetages af veterinærafdelingerne for den del, som har med primærpro-ducenter at gøre.Kilde: Fødevarestyrelsen

14

Lovteksten i de centrale paragraffer i henholdsvis fødevareloven ogLov om hold af dyr fremgår nedenfor. Der er i begge tilfælde tale omgenerelt formulerede rammebestemmelser, som bemyndiger fødeva-reministeren til at fastsætte de nærmere betalingsregler. Der er såledeshverken i lovene eller i bemærkningerne hertil fastsat bestemmelsereller retningslinjer for antallet af ordninger eller for takstfastsættelses-principperne. På Fødevarestyrelsens område er de lovmæssige hjemlerudmøntet i den såkaldte betalingsbekendtgørelse,2som fastsætter ge-byrtaksterne for de forskellige typer af kontroller, tilsyn, autorisatio-ner m.v.Fødevarelovens § 45 (uddrag)De af loven omfattede primærproducenter og virksomheder, herunder virksomheder, derfremstiller materialer og genstande, der er bestemt til at komme i forbindelse med fødevarer,afholder omkostningerne ved det tilsyn og den kontrol, som udføres efter loven og regler ud-stedt i medfør af loven eller i henhold til forordninger udstedt af Det Europæiske Fællesskabvedrørende de af loven omfattede forhold, medmindre ministeren for familie- og forbrugeranlig-gender fastsætter regler om eller bestemmer andet eller andet fremgår af forordningerne.Stk. 2.Ministeren kan fastsætte regler om opkrævning og betaling af afgifter og gebyrer tildækning af omkostninger ved tilsyn og kontrol efter loven eller regler udstedt i medfør af loveneller i henhold til forordninger udstedt af Det Europæiske Fællesskab vedrørende de af lovenomfattede forhold, herunder for særlig belastende kontrol samt ekstraordinære tilsyn, kontrol oganalyser eller anden særlig kontrol, jf. § 51.Stk. 3.Ministeren kan fastsætte regler om betaling for særlige ydelser og ekspeditioner, her-under autorisationer, godkendelser, registreringer, anmeldelser, undersøgelser og attestationer,der ydes i henhold til loven eller regler udstedt i medfør af loven eller i henhold til forordningerudstedt af Det Europæiske Fællesskab vedrørende de af loven omfattede forhold.

Stk. 4. – 8 …

Lov om hold af dyr, § 53Ministeren for fødevarer, landbrug og fiskeri kan fastsætte regler om, at udgifterne i forbin-delse med laboratorieundersøgelser, udtagning af prøver og andre foranstaltninger, der iværk-sættes i medfør af loven eller regler fastsat i medfør af loven eller af Det Europæiske Fælles-skabs forordninger, helt eller delvis afholdes af den for dyreholdet ansvarlige ejer eller brugereller sammenslutning heraf.Stk. 2.Ejere af dyrehold og virksomheder samt importører og eksportører afholder udgifterneved den kontrol og det tilsyn, der udføres efter loven eller regler fastsat i medfør af loven elleraf Det Europæiske Fællesskabs forordninger, medmindre ministeren bestemmer andet. Ministe-ren kan fastsætte regler herom.Stk. 3.Ministeren kan fastsætte regler om betaling af udgifterne ved gennemførelse af særli-ge undersøgelser, ydelser og ekspeditioner i medfør af loven eller regler fastsat i medfør af lo-ven eller af Det Europæiske Fællesskabs forordninger.

En gebyrordning er en økonomisk-administrativ afgrænsning af enrække brugerbetalte ydelser, for hvilke der aflægges særskilt regnskab.

2

Bekendtgørelse 1269 af 16. december 2008 om betaling for kontrol af fødevarer og

levende dyr m.v.

15

Bestemmelsen om flerårig økonomisk balance gælder således for hverenkel gebyrordning. Afgrænsningen af en gebyrordning er imidlertidikke entydig. Fødevarestyrelsen definerer selv inden for rammerne afhjemmelsbestemmelserne, hvilke beslægtede ydelser der hensigtsmæs-sigt kan administreres og prissættes samlet. Opdelingen i 38 særskiltegebyrordninger følger således ikke af lovgivningen, men er udtryk foren valgt administrativ praksis. Ordninger, som har samme hjemmel-grundlag, kan som udgangspunkt administreres samlet, hvilket bety-der, der er mulighed for at en væsentlig reduktion af antallet af ordnin-ger. Der kan dog være andre grunde til at fastholde en opdeling, foreksempel hvis ydelserne retter sig imod forskellige målgrupper, og derønskes en tæt sammenhæng mellem ressourceforbrug og betaling forenkeltvirksomheder.Fødevarestyrelsen har i efteråret 2007 forespurgt Kammeradvokaten,hvorvidt det ville være lovmedholdeligt at gruppere visse gebyrord-ninger – konkret en gruppering af ordningerne kontrol af logbøger ogeksportkontrol på samlesteder m.v. Baggrunden for forespørgslen var,at der i førstnævnte ordning på det tidspunkt var et betydeligt over-skud, mens der for eksportkontrollen var underskud. Af svaret fraKammeradvokaten3fremgår det, at en sådan gruppering ikke anses formulig, da ordningerne har forskelligt hjemmelgrundlag. Derimod erder ikke noget i svaret, som problematiserer muligheden for at samleordninger, der har samme hjemmelgrundlag.

3.3 SammenfatningPrisfastsættelsen af gebyrer skal ske under hensyntagen til bestemmel-serne om tilstræbt økonomisk balance over en 4-årig periode samtidigmed at skattestoppet og kravet om årlige produktivitetsforbedringersætter visse begrænsninger for at regulere gebyrtaksterne. For gebyr-ordninger, hvor der er opstået betydelige strukturelle ubalancer, kandet være nødvendigt at foretage diskretionære reguleringer for at gen-oprette balancen.Det er Deloittes vurdering, at der på Fødevarestyrelsens område fore-ligger betydelige strukturelle ubalancer i de nuværende ordninger.Bruttoubalancen på 70 mio. kr. ultimo 2008 må forventes at vokseyderligere i de kommende år, med mindre der gennemføres initiativer,som imødegår dette. For eksempel en ændring af gebyrtaksterne påtværs af ordninger, en samling i færre gebyrordninger eller en kombi-nation af disse initiativer.

3

Skrivelse af 24. oktober 2007 fra Kammeradvokaten.

16

En større omlægning af gebyrtaksterne vil i henhold tilPrincipper forgebyrpolitikkenskulle forelægges regeringens Økonomiudvalg. Der eri Plantedirektoratet foretaget en sådan omlægning og forenkling medvirkning fra 1. januar 2009.En samling i færre gebyrordninger kan i sig selv være hensigtsmæssig,fordi det kan bidrage til en større robusthed i ordningerne. Nogle af deeksisterende ordninger har således en ret begrænset omsætning og ensnæver ydelsesmæssig afgrænsning, hvilket betyder at adfærdsændrin-ger let kan medføre strukturelle ubalancer i enkeltordninger. En redu-cering af antallet af gebyrordninger vil endvidere betyde en væsentligadministrativ forenkling, hvilket efter Deloittes vurdering kan bidragetil større sikkerhed i økonomistyringen, jf. næste afsnit.30 af de eksisterende 38 gebyrordninger har hjemmel i to paragraffer ihenholdsvis fødevareloven og Lov om hold af dyr, og der er såledesikke noget juridisk krav om at opretholde det meget store antal gebyr-ordninger. Kammeradvokatens skrivelse om grupperinger tager kunstilling til, hvorvidt ordninger med forskelligt hjemmelgrundlag kangrupperes, men skrivelsen er tilsyneladende blevet fortolket mere re-striktivt i Fødevarestyrelsen.Deloitte anbefaler, at muligheden for en samling i væsentligt færregebyrordninger overvejes i den videre proces. Det skal ses i sammen-hæng med overvejelser om en mere enkel, gennemsigtig og driftssik-ker økonomisk-administrativ platform for de gebyrfinansierede aktivi-teter. Disse spørgsmål belyses yderligere i de følgende afsnit.

17

4. Principper for takst-fastsættelseDen administrative praksis på gebyrområdet er også bestemt af prin-cipperne for takstfastsættelse, som beskrives i dette afsnit.

4.1 Beskrivelse af takststrukturenGebyrtaksterne reguleres via betalingsbekendtgørelsen, som revideresårligt. Det er karakteristisk, at der i Fødevarestyrelsen anvendes enrække forskellige takstprincipper på tværs af ordningerne, herundergrundgebyrer for kontrolbesøg, takster for til stede-tid, omsætnings-og produktionsafhængige gebyrer samt stykgebyrer. Tabel 2 nedenforviser en oversigt over de anvendte takstprincipper i de enkelte gebyr-ordninger.Den første betalingsbekendtgørelse havde virkning fra 2000, hvor derskete en samling af de dengang eksisterende betalingsregler fra 12 for-skellige bekendtgørelser. Hensigten var, at der primært skulle byggespå tidsbaserede takster, og at der skulle være så få takster som muligt.Styk- og mængdetakster skulle alene videreføres, når særlige forholdtalte for det, for eksempel EU-lovgivning eller meget standardiseredeydelser som laboratorieprøver.Disse intentioner er dog ikke blevet efterlevet, kompleksiteten af detsamlede betalingssystem er tværtimod gradvis blevet væsentligt for-øget. Det gælder særligt for ordningerne med tidsbaserede takster, dvs.grundgebyrer og takster for til stede-tid. Inden for hver af disse ord-ninger afhænger størrelsen af grundgebyr og taksten for til stede-tidtypisk både af tidspunkt og ugedag for tilsynet, og for nogle ordningerdesuden af, om der er tale om ordinære eller opfølgende kontrolbesøg.Endvidere varierer gebyrstørrelserne mellem de forskellige ordninger.Samlet set administreres der efter mere end 250 forskellige gebyrtak-ster, hvoraf nogle dog kun benyttes i meget begrænset omfang.

18

Tabel 2. Oversigt over takstkategorier i Fødevarestyrelsens gebyrord-ningerGrund-gebyrTil stede-tidxxxxxxxxxxxxxxxxxxxxxxxxMængdeStykÅrligafgiftAndet

Fødevareområdet01. Engrosvirksomheder, ikke-animalske fødevarer. m/b02. Engrosvirksomheder, ikke-animalske fødevarer. u/b03. Engrosvirksomheder, animalske fødevarer04. Frivillig mærkning af oksekød05. Import fisk til konsum06. Kødkontrol takseret efter eurotakster07. Hygiejnekontrol fisk (med tilvirkning)08. Hygiejnekontrol fisk (uden tilvirkning)09. Restkoncentrationsundersøgelser – i alt10. Godkendelse m.v. efter fødevareloven11. Rejseholdet12. Ekstrakontrol detailhandel13. USA Audit (Mørkhøj) 3)14. ATP-kontrol (Mørkhøj)15. Økologiske spisemærker i storkøkkener16. Import fra tredjelande, levende dyr17. Salmonellaovervågning (primærproducenter)18. Kontrol med fisk og fiskevarer i Grønlandxxxx

Veterinærområdet19. Samhandel (EU) og eksport fra tredjelande af levende dyr20. Samhandel (EU) og eksport fra tredjelande af non-food21. Markedstilsyn22. Virksomheder animalsk affald23. Virksomheder fiskemel24. Transport af kød- og benmel25. Enkeltdyrsregistrering kvæg26. Kvægpas27. Registrering og mærkning af svin28. Registrering og mærkning af får og geder29. Selskabsdyrpas30. Attestation ifm. rejse med selskabsdyr31. Kontrol af fjerkræbesætninger32. Kontrol med mælkeproducerende landbrugsbedrifter33. Velfærd slagtekyllinger, stikprøver34. Opfølgende kontrol velfærd slagtekyllinger35. Kontrol af logbøger36. Transportørregister37. Kontrol af transportvirksomhed38. Basisområder med gebyr for ekstrakontrolxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxx

19

Taksterne for ordinær kontrol på hverdage mellem kl. 6 og 17 variererfra knap 150 kr. til over 400 kr. for grundgebyret, mens kvartertakster-ne varierer fra ca. 200 kr. til over 500 kr. Der er således meget storforskel på størrelsen af gebyrerne. Det er svært gennemskueligt, omdenne variation modsvarer tilsvarende forskelle i omkostningsniveau-et. Grundgebyret modsvarer for en del af ordningerne de skønnedeudgifter til transport, om end det ikke er et princip, som er anvendtkonsekvent.I de ordninger, som har de højeste gebyrtakster, udgør grundgebyret319 kr. på hverdage mellem kl. 6 og 17, mens der herudover betales534 kr. per påbegyndt kvarter. Det svarer til et gebyr på cirka 2.500 kr.for den første time.Et eksempel på detaljeringsgraden i betalingsreglerne er illustreret itabel 3 nedenfor. For de ordinære kontrolbesøg er grundgebyret 319kr. for virksomheder med ikke-animalske fødevarer, mens det er godt15 procent højere (371 kr.) for virksomheder med animalske fødeva-rer. Det forholder sig modsat med taksterne for til stede-tid, her er tak-sterne højest for virksomheder med ikke-animalske fødevarer. Forbegge virksomhedstyper er taksterne for opfølgningsbesøg væsentligthøjere end for ordinære kontrolbesøg. Sidstnævnte er bemærkelses-værdigt, idet omkostningerne ved ordinære og opfølgende kontrolnæppe er forskellige. Der synes således implicit at være indlejret etsanktionselement i opfølgningstaksterne.Tabel 3. Takststruktur for engrosvirksomheder på fødevareområdet.Ordinære kontrolbesøgGrundgebyrTil stede-tid(per kvarter)Opfølgende kontrolbesøgFørste påbegyndtetimePer efterfølgendekvarter

Ikke-animalske fødevarerHverdage kl. 06-17Hverdage kl. 17-22Hverdage kl. 22-06, lørdage efter14:00 samt søn- og helligdageAnimalske fødevarerHverdage kl. 06-17Hverdage kl. 17-22Hverdage kl. 22-06, lørdage efter14:00 samt søn- og helligdage3713713712783564352.1692.1692.1694395636873193193193224135042.1692.1692.169439563687

Det store antal gebyrtakster øger i sig selv kompleksiteten af den sam-lede administrationspraksis og medfører, at der anvendes forholdsvis20

mange ressourcer på registrering og fakturering. Sidstnævnte forstær-kes af, at en del af arbejdsprocesserne omkring faktureringen er manu-elle, jf. afsnit 5.

4.2 Sammenhængen mellem betaling ogydelseDet er angiveligt medvirkende til den høje detaljeringsgrad i betalings-reglerne, at der som et pejlemærke forrimelighedhar været tilstræbten sammenhæng mellem den enkelte virksomheds betaling og Fødeva-restyrelsens omkostninger vedrørende den pågældende virksomhed.I forbindelse med overvejelser om en ny og forenklet gebyrmodel vilenhver ændring i sagens natur betyde, at nogle virksomheder vil kom-me til at betale mere, mens andre vil komme til at betale mindre.Der kan peges på en lang række forhold i de eksisterende betalingsreg-ler, som svækker sammenhængen mellem betaling og modydelse forden enkelte virksomhed og ved det enkelte kontrolbesøg.Udgifterne til kørsel i forbindelse med kontrolbesøg pålæggesikke den enkelte virksomhed, men indgår i en geografisk ud-ligningsordning.Efterregulering af under- og overdækning fra tidligere år bety-der, at det ikke nødvendigvis er de samme virksomheder, derfår efterreguleringen (positiv eller negativ) for tidligere årsbudgetafvigelser.Taksterne for opfølgningsbesøg er generelt (væsentligt) højereend for ordinære kontrolbesøg, uden at Fødevarestyrelsensmarginale omkostninger ved opfølgningskontrollen er tilsva-rende højere. Herved sker der en vis udligning på tværs af del-aktiviteter.Kvartertaksterne overstiger for en række ordninger de margi-nale omkostninger ved en forlænget til stede-tid. Takster på300 kr. per kvarter er således væsentligt højere end timeløns-omkostningerne inklusive overhead. Dette kan eventuelt be-grundes, hvis der er en sammenhæng mellem til stede-tiden ogden tid, der anvendes til for- og efterbehandling. Der forelig-ger ikke oplysninger, der kan belyse dette, idet der ikke regi-streres totaltid for det enkelte kontrolbesøg. Ifølge kontrolche-fernes vurdering er der dog ikke nødvendigvis nogen sam-menhæng mellem til stede-tid og totaltid for det enkelte besøg.

21

For ordninger baseret på omsætningsafgifter er der ikke nogenklar sammenhæng mellem virksomhedens betaling og Fødeva-restyrelsens ressourceforbrug.Generelt synes der ikke (bl.a. ifølge veterinærcheferne) at væ-re nogen tydelig sammenhæng mellem for- og efterbehand-lingstid og til stede-tid. For eksportkontroller er den størstekilde til variation således ventetid på grund af fravigelser fraaftalt tidspunkt.

Det er således langt fra entydigt, at den nuværende praksis sikrer entæt sammenhæng mellem den enkelte virksomheds betaling og res-sourceforbruget i Fødevarestyrelsen. For virksomhederne sløres dennesammenhæng af, at ydelserne som hovedregel ikke specificeres på fak-turaen.Det er Deloittes vurdering, at forenklet gebyrmodel ikke vil resultere istørre skævheder, men tværtimod kan tydeliggøre sammenhængenmellem forbrug og ressourcer. Et eksempel er taksterne for til stede-tid, hvor de nuværende forskelle mellem ordninger og mellem ordinæ-re og opfølgende kontrolbesøg generelt ikke er velbegrundede. I denmodel, som præsenteres i afsnit 6, foreslås taksterne for til stede-tidharmoniseret på et niveau, som nogenlunde modsvarer marginalom-kostningerne ved længere til stede-tid.Deloitte anbefaler at vægte hensynet til gennemsigtighed og admini-strativ enkelhed højt.

4.3 ForenklingsmulighederI forbindelse med overvejelser om forenkling af gebyrstrukturen vildet være naturligt at inddrage tre væsentlige hensyn, nemlig at:Gebyrtaksterne giver fuld dækning for Fødevarestyrelsensomkostninger som gennemsnit over en 4-årig periode.Der er rimelighed i og accept af byrdefordelingen mellemvirksomheder.Betalingsreglerne er gennemsigtige og (så) lette at administre-re (som muligt).

En forenkling kan omfatte en harmonisering af de konkrete takster, aftakstprincipperne eller begge dele. I afsnit 6 præsenteres et konkretforslag til en forenklingsmodel.

22

4.4 SammenfatningMangfoldigheden af takster og takstprincipper bidrager efter Deloittesvurdering til at øge kompleksiteten og mindske gennemsigtigheden pågebyrområdet. Der bør tilstræbes en væsentlig forenkling og reduktioni antallet af takster. Dette vil kunne lette administrationen af gebyrom-rådet og give større sikkerhed for fuld omkostningsdækning. Samtidiger der efter Deloittes vurdering ikke nogen formodning om tab af rime-lighed i byrdefordelingen ved en sådan forenkling, tværtimod kan detvise sig at rimeligheden i byrdefordelingen øges.

23

5. Administrativt sty-ringsgrundlagOpdelingen i 38 særskilte gebyrordninger og anvendelsen af mere end250 forskellige gebyrtakster stiller store krav til den administrativestyring af gebyrområderne. Det forstærkes af, at de gebyrfinansieredeaktiviteter udgør en betydelig del af Fødevarestyrelsens samlede opga-ver. En sikker administrativ platform er således forretningskritisk.I dette afsnit belyses kort forskellige aspekter af og problemstillinger iden nuværende administrationspraksis. Nogle af disse er også belyst ien intern rapport fra Region Nord i Fødevarestyrelsen, jf.Projekt omgebyradministrationen i Fødevarestyrelsen.

5.1 RegistreringDen detaljerede opdeling af gebyrområdet stiller store krav til de til-synsførendes aktivitetsregistrering og udarbejdelse af fakturerings-grundlag.Alle medarbejdere i Fødevarestyrelsen (ekskl. kødkontrollen) registre-rer det samlede tidsforbrug i tidsregistreringssystemetTime-Sag.Regi-streringen sker på aktivitetsniveau, hvor der for nærværende admini-streres efter en opdeling på ca. 180 enkeltaktiviteter. Derimod sker deri tidsregistreringssystemet ikke en kobling af tidsforbruget til det en-kelte kontrolbesøg eller tilsynsaktivitet, dette er efter det oplyste ikketeknisk muligt i det nuværende system. Registreringen sker typisk engang ugentligt eller hver fjortende dag. Registreringerne iTime-Sagerafgørende for opgørelsen af udgiftsniveauet i de enkelte gebyrordnin-ger.Der sker endvidere en registrering af til stede-tid i kontrolrapporternepå fødevareområdet, og disse oplysninger skannes ind i journalsyste-metScanJour.Disse registreringer er basis for udarbejdelsen af faktu-reringsgrundlag for størstedelen af fødevarekontrollen. På veterinær-området og for laboratorieydelser udarbejdes faktureringsgrundlagetmanuelt.Det er potentielt en kilde til usikkerhed, at udgiftsopgørelsen og ind-tægtsgrundlaget udarbejdes ud fra forskellige registreringer. Der erudarbejdet aktivitetsvejledninger, som beskriver indholdet af de enkel-te aktiviteter som støtte for registreringen iTime-Sag.Fra interviewmed blandt andet kontrolcheferne er det dog Deloittes vurdering, at derblandt medarbejdere og ledere i organisationen ofte er tvivl om, hvil-

24

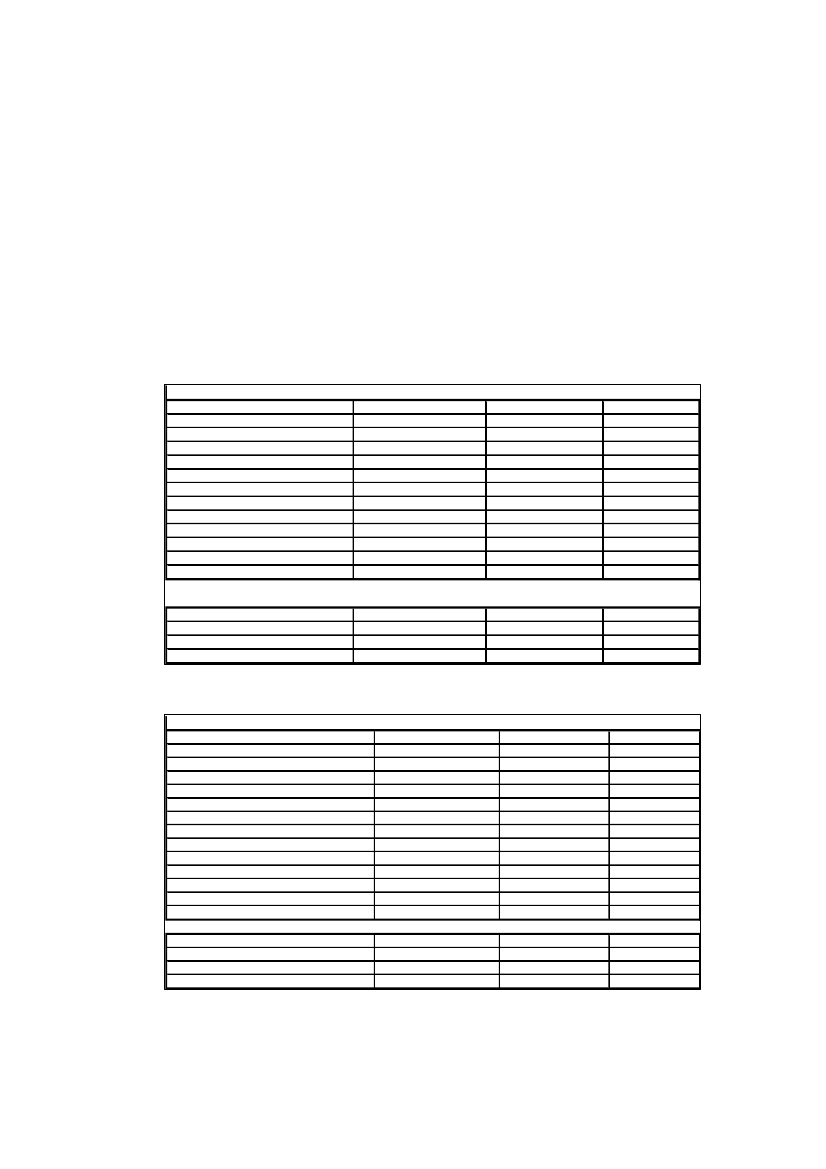

ken aktivitet der skal registreres på, og at tidsregistreringen generelt erpræget af nogen usikkerhed.Tabel 4 og 5 understøtter dette indtryk. I tabellerne er der for to af ge-byrordningerne foretaget en opgørelse af indtægten per registreret time(iTime-Sag)i årene 2006-2008 på afdelings- og regionsniveau. For-skellene mellem afdelingerne og variationerne over tid er i begge til-fælde så store, at de ikke forekommer plausible og må formodes atafspejle forskelle i registreringspraksis og manglende konsistens mel-lem registreringer iTime-Sagog i kontrolrapporterne. Det er voresforståelse, at Fødevarestyrelsen er opmærksom på denne problemstil-ling, og at der pågår initiativer for at harmonisere registreringspraksis.Tabel 4. Indtægt per registreret time, 2006-2008. Kontrol af fjerkræbesætninger.1 Aalborg2 Viborg3 Herning4 Århus5 Vejle6 Esbjerg7 Haderslev8 Odense9 Ringsted10 Rødovre (Kbh./NØS)11 RønneTotalIndtægt pr. registreret time200654663052316102910330145149841591385102007763773241708481604784331960225607272008633102650820321072727749806176855773679816

Indtægt pr time for regioner samletNnordSydØst

20065763111184

20076395271968

20086907962101

Kilde: FødevarestyrelsenTabel 5. Indtægt per registreret time, 2006-2008. Kontrol af logbøger.1 Aalborg2 Viborg3 Herning4 Århus5 Vejle6 Esbjerg7 Haderslev8 Odense9 Ringsted10 Rødovre (Kbh./NØS)11 Rønne12 MørkhøjTotalIndtægt pr. registreret time i kr. i årets priser20065411.7726991.5101.0894466094998361.496--88920061042811103120078083481.511425602159550922414-3.520-565200755857443720083484086034555801.870527591475-1.621-5502008490571485

Indtægt pr time for regioner samletNordSydØst

Kilde: Fødevarestyrelsen

25

5.2 FaktureringDet er de tilsynsførende, som er ansvarlige for udarbejdelse af fakture-ringsgrundlag. Selve faktureringsopgaven varetages af et fælles bog-holderi, som geografisk er placeret i Viborg.4Faktureringsgrundlagfremsendes til bogholderiet fra hver af de 11 fødevareafdelinger og detre veterinærafdelinger.På grund af manglende systemintegration sker der ingen elektroniskindlæsning i debitorsystemet. Faktureringsgrundlaget indtastes såledesmanuelt, og herunder sker der en genindtastning af oplysninger, som iforvejen er registreret i andre systemer, primærtScanJour.Dette erbåde ressourcekrævende og indebærer en risiko for fejltastninger. Ind-tastningsopgaven varetages af fire fuldtidsmedarbejdere.Der udstedes årligt knap 55.000 fakturaer, og Fødevarestyrelsen harca. 27.000 registrerede debitorer.

5.3 Budgetlægning og -opfølgningOpgave- og ansvarsfordelingen i Fødevarestyrelsens organisation erikke tilstrækkelig tydelig mellem regionerne og de centrale administra-tive funktioner i Mørkhøj.Budgetansvaret for de gebyrfinansierede aktiviteter ligger overvejendei regionerne5. Det er imidlertid Deloittes vurdering på baggrund af in-terview med Økonomikontoret, regionschefer, kontrolchefer og sekre-tariatschefer m.fl., at der i praksis er betydelig usikkerhed om, hvadbudgetansvaret indebærer og om regionernes reelle styringsmulighederog ledelseskompetence. Denne vurdering bygger blandt andet på fø-lende forhold.Regionernes budgetter bygger delvist på indberetninger fraregionerne af forventninger til aktivitetsudviklingen detkommende år, men regionerne giver samstemmende udtrykfor, at der mangler tydelighed omkring de budgetteringsfor-udsætninger, som i sidste ende lægges til grund for budget-lægningen. På en række områder må budgetteringsforudsæt-ningerne karakteriseres som usikre og mangelfulde, hvilketskal ses i sammenhæng med, at der ikke sker en systematiskaktivitetsregistrering på alle områder.

45

Medarbejdere og opgaver i bogholderiet overgår fra 1. december 2009 til ØSC.CHR-ordningen og dele af restkoncentrationsordningen styres af fagkontorer iMørkhøj.

26

Jævnfør tidligere afsnit er mange af gebyrordningerne prægetaf betydelige økonomiske ubalancer. Der er eksempler på, atder mellem Økonomikontoret og regionerne er en fælles for-ståelse af, at der ikke er balance i de udmeldte regionsbudget-ter, og at de disse i realiteten ikke kan overholdes. Dette er ef-ter Deloittes vurdering uhensigtsmæssigt og bidrager til atskabe tvivl om indholdet i budgetansvaret. Eventuelle ubalan-cer på budgetteringstidspunktet bør placeres centralt, såledesat de regionsudmeldte budgetter i alle tilfælde også udgør denreelt bindende udgiftsbegrænsning for regionerne.Ved afslutningen af budgetlægningen udmeldes der til hver afregionerne ét samlet udgiftsbudget, som både omfatter de be-villingsfinansierede og de gebyrfinansierede aktiviteter. Deter dette samlede udgiftsbudget, som i økonomistyringen ogbudgetopfølgningen er den bindende begrænsning for regio-nerne. Derved sker der i realiteten en yderst uheldig sammen-blanding af aktiviteter, hvor der på grund af forskellen i finan-sieringsgrundlag også er væsentligt forskellige krav til øko-nomistyringen. Hvis aktiviteten på et gebyrfinansieret områdeeksempelvis udvikler sig til at blive lavere end forudsat i bud-gettet, vil det slå gennem i form af lavere indtægter, hvilketstiller krav om tilpasninger på udgiftssiden. Med den anvend-te styringspraksis i Fødevarestyrelsen sker der imidlertid ikkeen regulering af regionernes udgiftsbudget.

Ovenstående forhold er uddybet i en særskilt afrapportering af økono-mistyringen, som indgår i det samlede projekt.

5.4 GebyrfastsættelseDen formelle fastsættelse af gebyrtakster sker i betalingsbekendtgørel-sen. Denne udstedes en gang årligt typisk i december forud for bud-getåret. Det er karakteristisk, at der hverken proces- eller indholds-mæssigt er nogen tydelig kobling mellem budgetlægningen og gebyr-fastsættelsen.

5.5 SammenfatningDet er Deloittes vurdering, at administrationsgrundlaget for gebyrord-ningerne er præget af en række svagheder. De væsentligste problem-stillinger knytter sig til følgende:Der er usikkerhed om registreringen og mangler sikkerhed forkonsistens imellem grundlaget for indtægts- og udgiftsopgø-relsen.

27

Der er tvivl om, hvad budgetansvaret indebærer, og om regio-nernes reelle styringsmuligheder og ledelseskompetence.I regionernes budgetter sker der en sammenblanding af de be-villings- og gebyrfinansierede aktiviteter.

28

6. Forslag til ny forenkletgebyrmodel6.1 IndledningDet er i de foregående afsnit afdækket, at kompleksiteten og detalje-ringsgraden i den nuværende gebyrmodel er uhensigtsmæssig af enrække grunde. Kompleksiteten mindsker i sig selv gennemsigtighedenbåde for virksomhederne, for de tilsynsførende og for de budgetan-svarlige. Det er et udbredt ønske blandt ledere og medarbejdere i Fø-devarestyrelsen om forenklinger af gebyrmodellen, som finder, at demange ordninger og takster er vanskelige og tidskrævende at admini-strere. Kompleksiteten og detaljeringsgraden betyder endvidere, atbudgetteringsgrundlaget og budgetopfølgningen må karakteriseres somusikker.Der er således et udtalt behov for forenkling af den nuværende gebyr-model. De vigtigste formål med en sådan forenklet model er at skabestørre gennemsigtighed, lettere administration og mere sikker økono-mistyring.I dette afsnit præsenteres et forslag til forenkling af gebyrmodellen.Forslaget bygger på to grundlæggende præmisser.Den første er, at eksisterende ordninger, som har sammehjemmelgrundlag, ud fra en juridisk betragtning kan admini-streres samlet.Den anden præmis er af administrativ-organisatorisk karakter,nemlig at ordningerne i en ny model så vidt muligt bør væreentydigt forankret enten i fødevareafdelingerne eller i veteri-nærafdelingerne. Dette sikrer, at der både fagligt, driftsmæs-sigt og med hensyn til budgetansvar er en klar ledelsesmæssigkompetencefordeling.6

6

I den opstillede model er restkoncentrationsundersøgelser den væsentligste undtagel-

se herfra. Disse foreslås regnskabsmæssigt placeret sammen med andre ordninger påfødevareområdet, selv om det ikke er fødevareafdelingerne, som har ansvaret.

29

Modellen præsenteres i to trin:1. Sammenlægning af eksisterende gebyrordninger.2. Forenkling af takstfastsætelsesprincipper og færre gebyrtak-ster.Forslagene til ny forenklet gebyrmodel er samtidig en del af en nysamlet budgetmodel for Fødevarestyrelsen. Principperne i en ny bud-getmodel er nærmere beskrevet i notatetForslag til ny budgetmodelfor Fødevarestyrelsen.Forslaget til ny budgetmodel bygger, i mod-sætning til den eksisterende, på en skarp sondring mellem de bevil-lingsfinansierede og de gebyrfinansierede aktiviteter, idet disse forslåsopdelt i særskilte delregnskaber. Deloitte har udarbejdet et tekniskbudgetoplæg for 2010.For gebyrområdet omfatter det tekniske budgetoplæg udkast til ud-giftsbudget for hver af de eksisterende og foreslåede nye ordningerbaseret på en række eksplicitte budgetteringsforudsætninger. Desudener der beregnet gebyrtakster, som er konsistente med udgiftsforudsæt-ningerne og således vurderes at sikre økonomisk balance i ordninger-ne. Det skal understreges, at der er tale om et teknisk budgetoplæg,hvor især aktivitetsforudsætningerne efterfølgende skal fastlægges afFødevarestyrelsen. Hertil kommer, at gebyrmodellen og budgetoplæg-get baserer sig på de data, som har været til rådighed, og som ikke ialle tilfælde er af tilstrækkelig god kvalitet til at bygge en robust bud-getmodel på. Deloitte anbefaler, at der forud for budgetlægningen for2011 søges at etablere et bedre datagrundlag for de aktiviteter, hvordet er påkrævet. Det gælder særligt på veterinærområdet. Et revideretdatagrundlag, herunder en konsolideret registreringspraksis, vil natur-ligt kunne betyde, at der bør justeres i gebyrmodellen i forhold til detoplæg, som præsenteres nedenfor.

6.2 Sammenlægning af eksisterende ge-byrordningerDeloitte har udarbejdet en grundmodel for en forenklet gebyradmini-stration, hvor der sker en sammenlægning til 13 nye ordninger, jf. ta-bel 6. Sammenhængen mellem de foreslåede 13 nye ordninger og deeksisterende 38 ordninger fremgår af bilag A. At gebyraktivitetersammenlæges betyder i denne forbindelse alene, at de i forbindelsemed budgetlægning og regnskabsaflæggelse opgøres under ét. De bag-vedliggende indholdsmæssige aktiviteter fortsætter i sagens natur, oghvis det vurderes hensigtsmæssigt, vil der også fortsat kunne ske enregistrering på enkeltaktivitetsniveau. Eksempelvis indgår under dennye ordningtilsyn og kontrol med fødevarerbåde kontrolbesøg i en-grosvirksomheder og restkoncentrationsundersøgelser (laboratorieana-

30

lyser), hvor der også fremadrettet bør være særskilt registrering ogtakstfastsættelse.Tabel 6. Forslag til ny gebyrmodel. Regnskabsopstilling, 2008

Ubalancer, procent af om-Regnskab 2008AkkumuleretresultatsætningAkkumuleretresultat

Indtægter

Udgifter

Resultat

Resultat

Fødevareområdet01. Tilsyn og kontrol med fødevarer02. Salmonellaovervågning03. Økologiske spisemærker i storkøkkener04. Kvalitetskontrol med fisk og fiskevarer i Grøn land99.35944601.38091.63332101.1557.72712502257.78315601.75716,3127,37,828,07,835,0

Veterinærområdet05. Samhandel, markedstilsyn og biprodukter06. Registrering og mærkning m.v., kvæg07. Registrering og mærkning m.v., svin08. Registrering og mærkning m.v., får og geder09. Selskabsdyr10. Kontrol af fjerkræbesætninger og vildt m.v.11. Kontrol med mælkeproducerende landbrugsbedrifterog mindre mejerier12. Velfærdskontrol, slagtekyllinger13. Dyretransporter25.33232.4776.0236.1565138081.4372132.469176.61326.01132.6755.7084.8453381.4831.0142392.792168.214-679-1993151.311175-674423-26-3228.40012.201-3.338-180-2.0194.842102-1.2181.771-6091.04010.08618.696-2,7-0,65,221,334,2-83,429,4-12,3-13,14,8-13,2-0,6-33,578,619,9-150,6123,3-286,342,15,7

I altBruttoubalance

Opdelingen i de 13 anførte ordninger respekterer, at der kun skersammenlægning af eksisterende ordninger med samme hjemmelgrund-lag, samt at ordningerne er entydigt forankrede enten i fødevare- ellerveterinærafdelingerne.På fødevareområdet vil der efter forslaget fremover kun være fire ord-ninger, hvortilsyn og kontrol med fødevarerer langt den største. Her-udover vil der være ordninger forsalmonellaovervågning, økologiskespisemærker i storkøkkenerogkvalitetskontrol med fisk og fiskevarer iGrønland.Disse ordninger har hver især deres eget hjemmelgrundlagog kan derfor ikke inden for gældende regler sammenlægges med an-dre. De to førstnævnte kunne ud fra en indholdsmæssig og administra-tiv vurdering overvejes sammenlagt medkontrol og tilsyn med fødeva-rer.Det kan bemærkes, atsalmonellaovervågninger en lille ordning,31

og varesalgsstatistikken for første halvår 2009 tyder på, at også dennye ordning med økologiske spisemærker har yderst begrænset volu-men. Omkostningerne ved en særskilt administration af så små ord-ninger må vurderes at være store set i forhold til udgifterne til selvekontrol- og tilsynsaktiviteten.På veterinærområdet har ordningerne 05-08 i tabel 6 samme hjemmel-grundlag og kunne således i princippet lægges sammen. Når de i mo-delforslaget er opretholdt som selvstændige ordninger er det ud fra enbetragtning om, at der kan være behov for at drøfte hensigtsmæssighe-den i en sammenlægning på tværs af de anførte grupper. Omvendt erdet på grund af forskelligt hjemmelgrundlag nødvendigt at fastholdeselvstændige gebyrordninger forkontrolbesøg i fjerkræbesætningerogvelfærdskontrol med slagtekyllinger,selv om der indholdsmæssigt ogud fra en administrativ betragtning er stærke argumenter for en sam-menlægning.I tabel 6 er der foretaget en opgørelse af økonomien i de 13 nye ord-ninger ud fra regnskabsoplysningerne for 2008. Ubalancerne er gene-relt væsentligt mindre i de nye ordninger. Bruttoubalancen i de nyeordninger er således ca. 12 mio. kr. i 2008, hvilket skal sammenholdesmed, at den efter de eksisterende ordninger er over 30 mio. kr. Det kansærligt bemærkes, at de tre største ordninger01 kontrol og tilsyn medfødevarer, 05 samhandel, markedstilsyn og biproduktersamt06 regi-strering og mærkning m.v. af kvægomtrentlig er i balance eller kunhar mindre balanceproblemer. Derimod er der for flere af de mindreordninger fortsat betydelig over- eller underdækning og således behovfor en regulering af taksterne. Fem af ordningerne ville således underden nye model have haft en ubalance på over 20 procent af årsomsæt-ningen i 2008, jf. tabel 6

6.3 Forenkling af takstfastsættelsesprin-cipper og færre gebyrtaksterDet er tidligere beskrevet, at Fødevarestyrelsens gebyrer følger enrække forskellige takstfastsættelsesprincipper, og at der i alt admini-streres mere end 250 forskellige gebyrtakster. Mulighederne for enforenkling af takststrukturen kan både omfatte selve takstprincipperneog en harmonisering af selve takstbeløbene.I tidligere rapporter og analyser er det således blevet overvejet elleranbefalet at forenkle takstprincipperne, herunder eventuelt at bevægesig i retning af totaltidstakster med henblik på en større sikkerhed forfuld omkostningsdækning. Deloitte bemærker i den forbindelse, at detafgørende er, at taksterne fastsættes således, at de sikrer fuld omkost-ningsdækning. Det svarer til, at den samlede totaltid for hver ordninger dækket. Hvorvidt det er hensigtsmæssigt at afregne hver enkel kon-32

trolaktivitet, altså det enkelte tilsynsbesøg, den enkelte eksporttilladel-se eller restkoncentrationsundersøgelse ud fra et totaltidsprincip er etmere åbent spørgsmål, hvor det må indgå i vurderingen, hvad der ad-ministrativt er mest enkelt.Det er Deloittes vurdering, at det for en række standardiserede ydelsersom for eksempel restkoncentrationsundersøgelser, udarbejdelse afcertifikater og attester, selskabsdyrpas vil være enklest og mest hen-sigtsmæssigt at opretholde de eksisterende styk- eller mængdeafgifter.Det administrative ressourceforbrug ved at skulle foretage en tidsre-gistrering for hver enkelt aktivitet ville på disse områder være betyde-ligt og ville næppe give større sikkerhed i økonomistyringen.Hovedparten af Fødevarestyrelsens gebyraktiviteter afregnes i dag veden kombination af grundgebyrer og til stede-tid, hvor der for sidst-nævnte typisk afregnes efter en kvartertakst. For de ordninger, hvordette er afregningsprincippet, kan det overvejes at overgå til total-tidstakster. Det vil dog forudsætte en grundlæggende ændring af tids-registreringen. I dag registrerer hver medarbejder tid per aktivitet, menregistreringen er ikke knyttet til den enkelte udførte kontrolaktivitet.Registreringen sker typisk ugentligt eller hver fjortende dag. Til stede-tiden på de enkelte kontrolbesøg registreres ikke i tidsregistrerings-systemet, men i journalsystemet ScanJour (kun for fødevarekontrol-ler). Det er ikke teknisk muligt i det nuværende tidsregistreringssystemat koble tidsregistreringen med det enkelte kontrolbesøg. Afregningbaseret på registreret totaltid vil således kræve anskaffelse af et nyttidsregistreringssystem, ud over at der skulle implementeres nye ar-bejdsgange og procedurer omkring tidsregistreringen. Det er på denbaggrund Deloittes vurdering, at det på kort sigt ikke teknisk er muligtat overgå til afregning baseret på totaltid, men at dette tidligst villekunne forberedes til ikrafttrædelse fra 2011.Det er endvidere Deloittes vurdering, at spørgsmålet om afregning ef-ter til stede-tid eller totaltid næppe er det mest afgørende i forhold til atopnå fuld omkostningsdækning og større styringsmæssig sikkerhed.Det store antal gebyrordninger, den detaljerede aktivitetsinddeling ogdet betydelige antal gebyrtakster skønnes i den sammenhæng at værevæsentligere. Disse forhold bidrager til fortolkningsspørgsmål ogusikker registreringspraksis, hvilket øger budgetteringsusikkerheden.Det anbefales derfor, at afregning efter grundgebyrer og til stede-tidopretholdes, i hvert fald indtil videre, men at der ud over en reduktion iantallet af ordninger tilstræbes størst mulig forenkling af de konkretegebyrtakster. Selv om afregningen sker efter til stede-tid, er det dognaturligvis afgørende, at budgetteringen og takstfastsættelse baseres påden registrerede totaltid.

33

Deloitte har udarbejdet et konkret forslag til takststruktur for 2010,som fremgår af tabel 7Tabel 7. Takstblad 2010.Nuværendeaktivitets-numreAfregnings-enhedGrundgebyrKvarter Time-taksttakstStyk-/mængde-takstAfregningsprincip

Fødevareområdet01. Tilsyn og kontrol med fødevarerEngrosvirksomhederFrivillig mærkning af oksekødImportkontrol, fiskImportkontrol, øvrigeKødkontrol takseret efter eurotaksterHygiejnekontrol, fiskRestkoncentrationsundersøgelsera. fiskb. svinc. fjerkræd. æge. mælkf. honningg. kvægh. andetRejseholdetDetailhandel, ekstrakontrol02. Salmonellaovervågning 2)03. Kvalitetskontrol med fisk og fiskevarer i Grønland7252, 7254og 7260728075407520KontrolbesøgKontrolbesøgKontrolbesøgKontrolbesøg650650150150100150150150Grundgebyr og tilstede-tidGrundgebyr og tilstede-tidGrundgebyr og tilstede-tidTil stede-tidGrundgebyr og tilstede-tidGrundgebyr og tilstede-tidGrundgebyr og tilstede-tid28,213,813,89,20,213,013,613,8650650650150ProduktionProduktionProduktionProduktionProduktionProduktionProduktionProduktionÅrligt grundgebyr 1)Grundgebyr og tilstede-tidGrundgebyr

650650650

7255 og 7262 Kontrolbesøg7253 og 7261 Kontrolbesøg

460246034604460546064607460846097258726472477256

TonTonTonTonTonTonTonTonVirksomhedKontrolbesøgKontrolbesøg

Veterinærområdet04. Samhandel, markedstilsyn og biprodukterSamhandel (EU) og eksport (tredjelande)MarkedstilsynBiprodukter05. Registrering og mærkning m.v., kvæg06. Registrering og mærkning m.v., svin07. Registrering og mærkning m.v., får og geder08. Selskabsdyr09. Kontrol af fjerkræbesætninger og vildt m.v.10. Kontrol med mælkeproducerende land brugs be-drifter og mindre mejerier11. Velfærdskontrol, slagtekyllinger12. DyretransporterKontrol af logbøgerTransportørregisterKontrol af transportvirksomhedNoter: A)B)C)1)2)7511 og 7512 Kontrolbesøg7720Kontrolbesøg65065015015015024,98,541,014,0150150150Grundgebyr og tilstede-tidGrundgebyr og tilstede-tidGrundgebyr og tilstede-tidStykgebyrStykgebyrStykgebyrStykgebyrGrundgebyr og tilstede-tidGrundgebyr og tilstede-tidGrundgebyr og tilstede-tid125300300StykgebyrTotaltidTotaltid

7250, 7251Kontrolbesøg650og 89095200 og 5300 Certifika-ter/attester5270Svineflytninger5260Sundhedsdo-kumenter5330 og 7550 Selskabsdyrpasm.v.7245 og 7241 Kontrolbesøg6507240 og 7266 Kontrolbesøg7810 og 7811 Kontrolbesøg650650

781778157816

Logbogskon-trollerTimerTimer

Der er ikke beregnet gebyrtakster for følgende aktivitetsnumre: 5401-5409, 7516, 5411, 7282.Grundgebyrer og kvartertakster gælder for alle ugedage og tidspunkter på døgnet samt både for ordinære og opfølgende kontrolbesøg.Hvor der er angivet flere aktivitetsnumre, foreslås disse sammenlagt fremadrettet.Opkræves i engrosvirksomhederDer opkræves kun grundgebyr per kotrolbesøg.

34

Forslaget er udarbejdet således, at de foreslåede takster kan implemen-teres, uanset om den nuværende opdeling i 38 ordninger videreføres i2010, eller om den nye forenklede struktur gennemføres. Forslagetindebærer, at der opretholdes særskilt registrering for 31 delaktiviteter,hvoraf 13 er på områder med styk- eller mængdeafgifter.De beregnede gebyrtakster skal ses i sammenhæng med de udgifts-budgetter, som indgår i det tekniske budgetoplæg, idet taksterne erberegnet således, at de sikrer omtrentlig økonomisk balance i hverordning i 2010.Ved beregningen af de balanceskabende ordinære gebyrtakster harisær budgetteringsforudsætningerne vedrørende timeløn og varighed afkontrolbesøg betydning. Med hensyn til timelønnen er der forudsat engenerel timelønsomkostning (inkl. pension m.v.) på 300 kr. Dog erudgiftsbudgettet for gebyrordningen05 samhandel, markedstilsyn ogbiprodukterbaseret på en forudsat timelønsomkostning på 450 kr. Dethænger sammen med, at der for hovedparten af aktiviteterne i denneordning er krav om eller tradition for, at opgaverne løses af dyrlæger.Herudover skal det bemærkes, at der for alle gebyrordninger på føde-vareområdet er anvendt en overheadprocent på 35 procent, mens denpå veterinærområdet er 30 procent Disse tillæg omfatter kørsel og for-delte fællesudgifter, og procentsatserne svarer til de takster, der er an-vendt i regnskabet for 2008.Der kan gives følgende bemærkninger til de beregnede gebyrtakster itakstbladet:GrundgebyrDer anvendes kun én beløbsstørrelse for grundgebyret. Tak-sten udgør i 2010 650 kr. per kontrolbesøg uanset ugedag ogtidspunkt for kontrolbesøget, ligesom enhedstaksten anvendesbåde ved ordinære kontrolbesøg og vedopfølgningsbesøg.Der betales ikke grundgebyr i forbindelse med importkontrolaf fisk.Til finansiering af udgifterne til den særlige kontrolenhed på(rejseholdet) foreslås et årligt grundgebyr på 650 kr., som op-kræves af alle engrosvirksomheder.Tilstede-tid (kvartertakster)Der anvendes kun én beløbsstørrelse for til stede-tid. Takstenudgør i 2010 150 kr. per påbegyndt kvarter uanset ugedag ogtidspunkt for kontrolbesøget, ligesom enhedstaksten anvendesbåde ved ordinære kontrolbesøg og ved opfølgningsbesøg.

35

Importkontrol af fisk afregnes dog efter en kvartertakst på 100kr.TotaltidEnkelte delaktiviteter under gebyrordningendyretransporterforeslås afregnet efter medgået totaltid til en timetakst på 300kr.Styk- og mængdetaksterFor en række gebyrordninger afregnes efter styk- eller mæng-detakster. De konkrete beløbsstørrelser er beregnet, så de giverfuld dækning for de forventede udgifter.Inden for hver af de pågældende ordninger afregnes alle delak-tiviteter efter de beløb, som fremgår af takstbladet. For ek-sempel afregnes både enkeltdyrscertifikater og kvægpas underregistrering og mærkning af kvæg med en styktakst på 24,90kr.Manglende taksterFor en række aktivitetsområder er datagrundlaget og/eller do-kumentationen af administrationsgrundlaget for utilstrækkeligttil, at det har været muligt at udarbejde skøn for udgiftsbudgetog balanceskabende gebyrtakster. Det gælder aktivitetsnumre-ne 5401-5409, 5411, 7282 og 7516. Der er tale om små ord-ninger med et samlet udgiftsniveau i 2008 på ca. 1,5 mio. kr.Hensynet til administrativ enkelhed kunne tale for at lade depågældende aktiviteter overgå til at være bevillingsfinansiere-de. Provenutabet herved kunne kompenseres for via en forhø-jelse af overheadtillægget. Det sidste skal ses i lyset af, at dermed den nuværende afgrænsning af fællesudgifter ikke sker enbelastning af gebyrordningerne for alle tværgående støttefunk-tioner.

Med forslaget til takststruktur reduceres antallet af afregningstaksterfra mere end 250 til under 19. De beregnede takster er konsistente medde anvendte budgetteringsforudsætninger i den forstand, at de sikrerøkonomisk balance. Ændringer i budgetteringsforudsætningerne, sær-ligt timeløns- og overheadforudsætninger, vil betyde, at også gebyr-taksterne skal genberegnes.Det skal afslutningsvist understreges, at datagrundlaget for budgette-ringen for en del af de eksisterende aktiviteter er noget mangelfuld,herunder særligt på veterinærområdet. Det gælder for eksempelkon-trol af fjerkræbesætninger og kontrol af mælkeproducerende land-brugsbedrifter.For disse og en række andre aktiviteter er der såledesstørre usikkerhed om præcisionen af budgetteringsforudsætningerneog dermed de beregnede gebyrtakster. Uanset valg af fremtidig ge-

36

byrmodel er der et stort behov for bedre registrering og etablering af etmere robust administrations- og styringsgrundlag på disse områder.

37

Bilag A.Sammenhængen mellemeksisterende og nye ge-byrordninger

38

39