Udvalget for Fødevarer, Landbrug og Fiskeri 2009-10

FLF Alm.del Bilag 28

Offentligt

Ny budgetmodel for Fødevarestyrelsen

Ny budgetmodelfor Fødevare-styrelsen.Delrapport om styringsramme,budgetteringsprincipper og rolle- ogansvarsfordeling i forbindelse medbudgetlægning og -opfølgning

8. oktober 2009

1

Ny budgetmodel for Fødevarestyrelsen

Indholdsfortegnelse1.2.3.Indledning ................................................4Bevillingsoversigt og rolle- ogansvarsfordeling ......................................6Aktivitetsbudgettering ........................... 10

2

Ny budgetmodel for Fødevarestyrelsen

Copyright � Deloitte Business Consulting A/S. All rights reserved.Rapportens anvendelseDenne rapport er alene udarbejdet til Deloittes opdragsgiver ud fra det givne opdrag.Deloitte påtager sig intet ansvar for andres anvendelse af rapporten.KontaktSpørgsmål til denne rapports indhold kan stiles til:Gustav Jeppesen, partner, tlf. 36102208Steen Daugaard, senior manager, tlf. 36102056

Om Deloitte Business Consulting – Fra idé til virkelighedDeloitte Business Consulting fokuserer på udvikling og effektivisering af kundernes orga-nisation, kerneprocesser, økonomistyring og it for at bidrage til realisering af kundernesstrategiske målsætninger.Vi kender den offentlige sektor til bunds og kombinerer vores faglige kompetencer medevnen til at lede, styre og gennemføre projekter i et politisk miljø. Det kan være som råd-givere eller som ansvarlige for processer fra idéstadie til implementering.Deloitte er Danmarks største revisions- og rådgivningsfirma. Vi tilbyder en bred vifte afydelser og kombinerer konsulentrollen i Deloitte Business Consulting med Deloitteskompetencer inden for revision, skat og finansiering. Det giver vores kunder en unikmulighed for at få integrerede løsninger, som er skræddersyet til de enkelte opgaver.Vi er en del af den globale virksomhed Deloitte Touche Tohmatsu med 150.000 medar-bejdere på verdensplan. Vi udvikler og deler viden på tværs af kontorer i mange lande.Inspirationen fra udlandet kombineret med systematisk metodeudvikling på tværs af lan-degrænser sikrer, at vores løsninger altid tager udgangspunkt i den seneste viden. Det erforudsætningen for, at vi i dag og i fremtiden kan være en attraktiv og værdiskabenderådgiver.Deloitte Business Consulting A/STlf. 36 10 20 30Fax 36 10 20 40E-mail: [email protected]www.deloitte.dkBesøgsadresseWeidekampsgade 62300 København S

PostadresseDeloitte Business Consulting A/SPostboks 16000900 København C

3

Ny budgetmodel for Fødevarestyrelsen

1. IndledningDeloitte har for Fødevareministeriet, Fødevarestyrelsen og Finansmi-nisteriet udarbejdet en analyse af bevilling, budget og økonomisty-ringsværktøjer.En del af opgaven har været at udarbejde et forslag til en ny aktivitets-baseret budgetmodel. Baggrunden herfor er, at den nuværende modeltil regionsfordelte budgetter har en række svagheder: Den er megetdetaljeret og er udviklet ved knopskydning igennem en årrække. Des-uden er forudsætningerne i modellen vedrørende en række parametresom varighed af kontrolbesøg og medarbejdersammensætning ikkeoverensstemmende med praksis i regionerne. Endelig fremgår budget-ansvaret ikke tydeligt af modellen, og der er ikke til tilstrækkeligt fæl-les ejerskab til budgetteringsforudsætningerne.I det følgende præsenteres Deloittes oplæg til en ny forenklet model.Vi har lagt vægt på, at den nye budgetmodel skal være markant mindrekompleks og give nemt overblik over centrale budgetteringsforudsæt-ninger.Desuden har vi set det som en væsentlig del af opgaven at stille kon-krete forslag til, hvordan rolle- og ansvarsfordelingen for de forskelli-ge aktører, som er involveret i budgetarbejdet, kan tydeliggøres.Modellen er baseret på nedenstående hovedprincipper:De bevillings- og gebyrfinansierede aktiviteter adskilles, idet derforeslås oprettet et selvstændigt delregnskab på Finansloven forgebyrområdetDer indføres en bevillingsoversigt, som fastlægger budgetansvaretog disponeringsreglerne. Oversigten definerer samtidig den sty-ringsramme, som er relevant i forhold til koncernledelsens beslut-ninger i forbindelse med budgetlægning og –opfølgning.Der tilstræbes den størst mulige grad af aktivitetsbudgettering.Det betyder, at der på alle områder, hvor der foreligger – eller kanetableres – tilstrækkelig sikre aktivitetsoplysninger (kontrolbesøg,certifikater etc.) budgetteres ud fra princippet atbudget = skønnetaktivitet x enhedsomkostninger.I forlængelse af ovenstående foreslås det, at der umiddelbart ind-føres takststyring på fødevareområdet, således at regionerne af-regnes efter en enhedstakst pr. risikogruppe for hvert udført kon-trolbesøg. Afregningstaksten bør være ens for alle fødevareafde-linger med henblik på at sikre en harmonisering af omkostnings-niveauet på tværs af organisationen.

4

Ny budgetmodel for Fødevarestyrelsen

Der udarbejdes eksplicitte budgetteringsforudsætninger for de ak-tivitetsstyrede områder, hvor de budgetansvarlige (regionerne) haransvaret for aktivitetsforudsætningerne, mens økonomikontorethar ansvaret for enhedsomkostningerne

Delrapporten er disponeret således:I afsnit 2 præsenteres et forslag til bevillingsoversigt, og med ud-gangspunkt heri redegøres for vores overvejelser om en hensigtsmæs-sig rolle- og ansvarsfordeling.I afsnit 3 præsenteres modellerne for aktivitetsbudgettering på fødeva-re- og veterinærområdet.

5

Ny budgetmodel for Fødevarestyrelsen

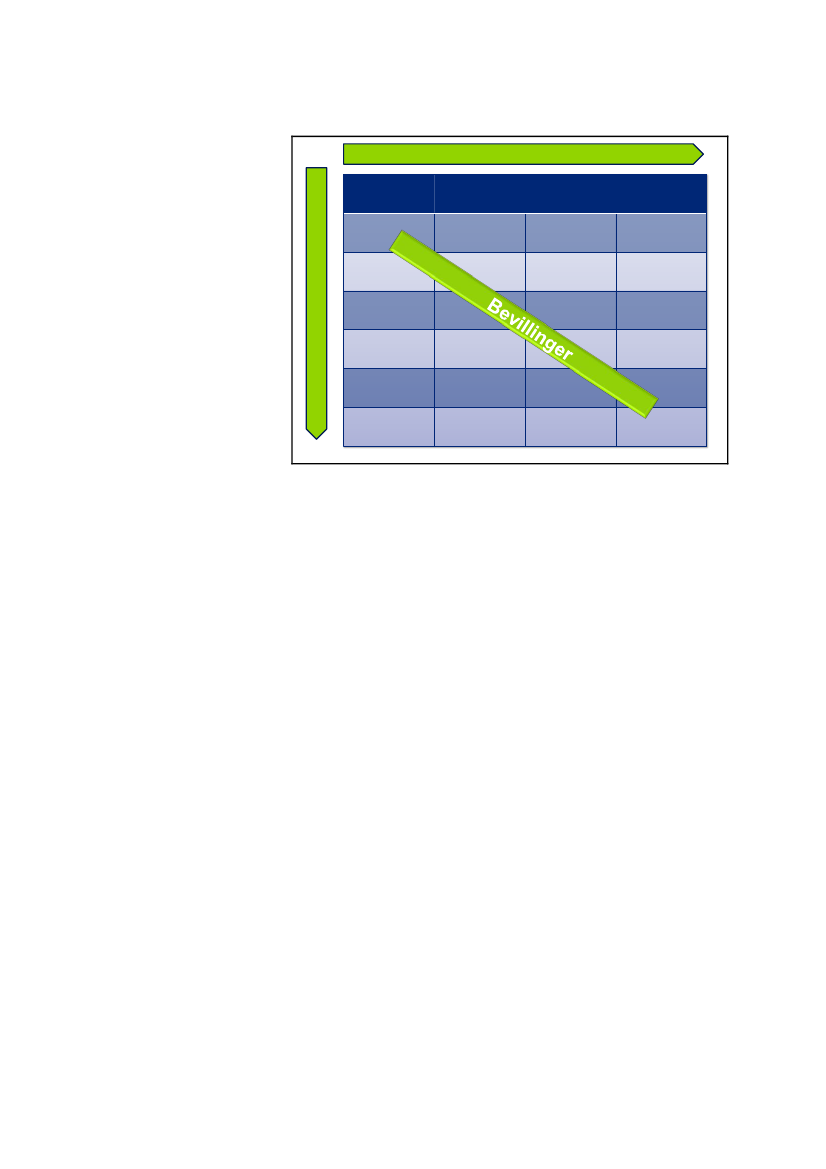

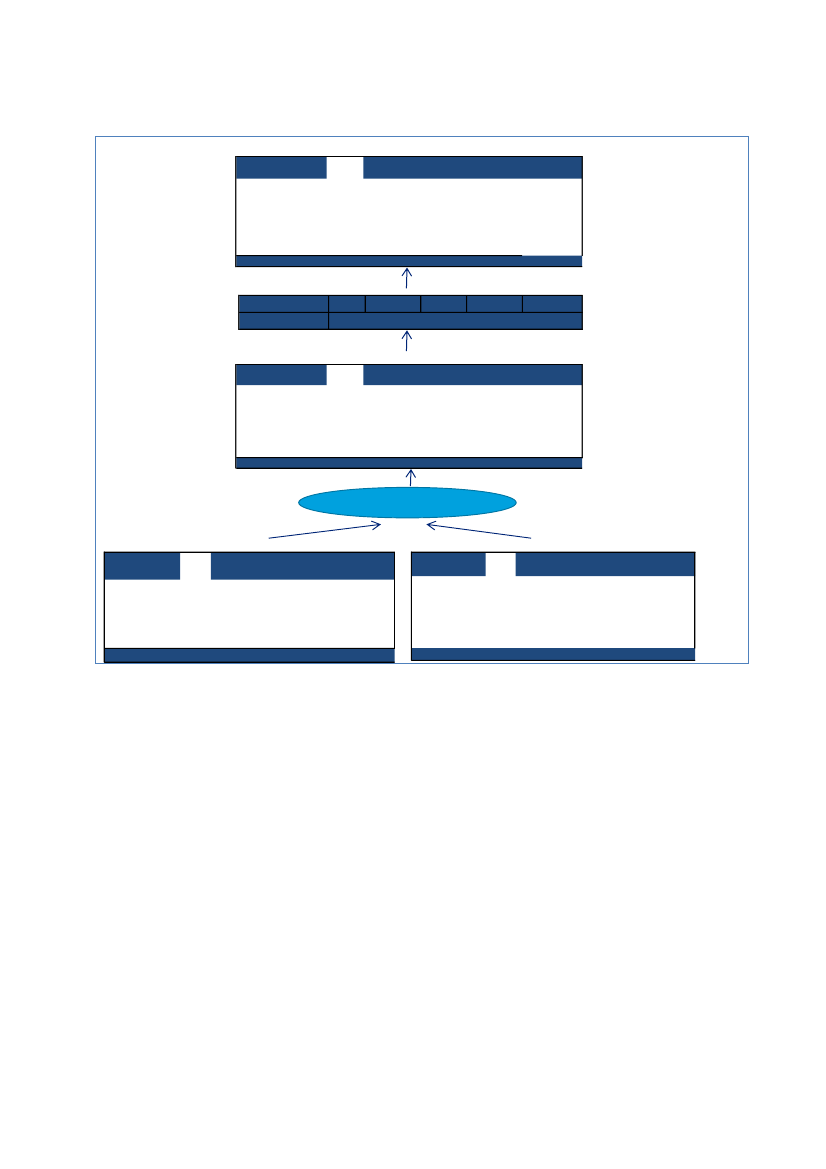

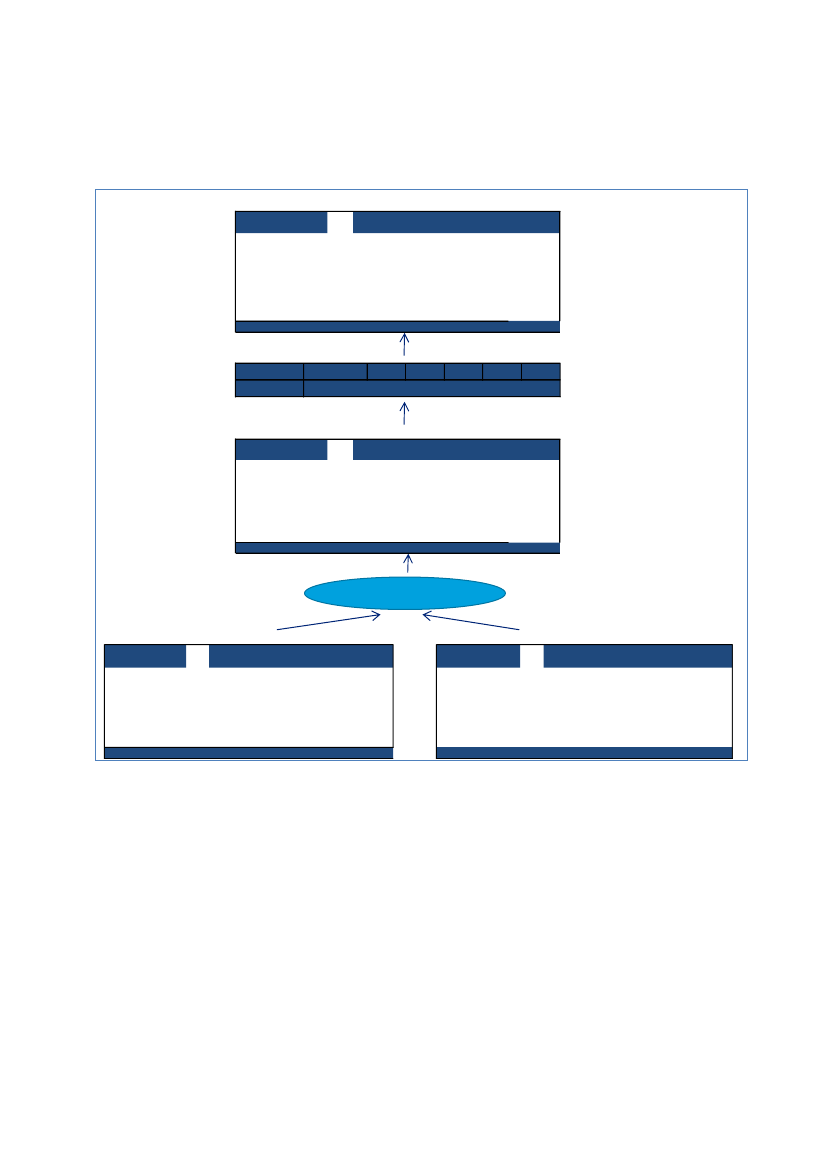

2. Bevillingsoversigt ogrolle- og ansvarsforde-ling2.1 BevillingsoversigtDeloitte har udarbejdet et forslag til bevillingsoversigt for Fødevare-styrelsen. I dette afsnit præsenteres strukturen i og formålet med bevil-lingsoversigten.På baggrund af den gennemførte analyse af økonomistyringen kan vikonstatere, at der i regionerne og den øvrige organisation ikke er til-strækkelig klarhed om, hvad budgetansvaret indebærer, og om dentilhørende ledelsesmæssige styringskompetence. Der er endvidere væ-sentlige uhensigtsmæssigheder i den måde, hvorpå regionernes bud-getter udmeldes, herunder især at regionerne får udmeldt ét bindendeudgiftsbudget til dækning af både de bevillings- og gebyrfinansieredeaktiviteter.Det er Deloittes vurdering, at disse problemstillinger delvist udsprin-ger af, at der ikke er etableret et ”fælles sprog” og en klar rolle- ogansvarsfordeling i budgetarbejdet.Formålet med en bevillingsoversigt er at etablere et sådant fællessprog. Oversigten er koncernledelsens styringsredskab, hvor det defi-neres hvilket aggregeringsniveau, der er relevant for ledelsens beslut-ninger i forbindelse med budgetlægning og –opfølgning. Bevillings-oversigten fastlægger således de formelle budget- og bevillingsreglerfor organisationen.Grundstrukturen i bevillingsoversigten er illustreret i figur 1.Budgetteringsniveauetangiver det detaljeringsniveau, derbudgetteres på. For Fødevarestyrelsen skal der f.eks. tages stil-ling til, om aktiviteterne regulering, oplysning og rådgivningsamt beredskab mv. skal budgetteres samlet som ét rammebe-løb eller hver for sig.I den anden dimension angives, hvilken organisatorisk enhed,som erbudgetansvarlig,f.eks. en af regionerne eller et fag-kontor i Mørkhøj.Cellerne i matricen angiverbevillinger.

6

Ny budgetmodel for Fødevarestyrelsen

Figur 1. Grundstrukturen i bevillingsoversigten

BudgetansvarligMørkhøjNordSydØst

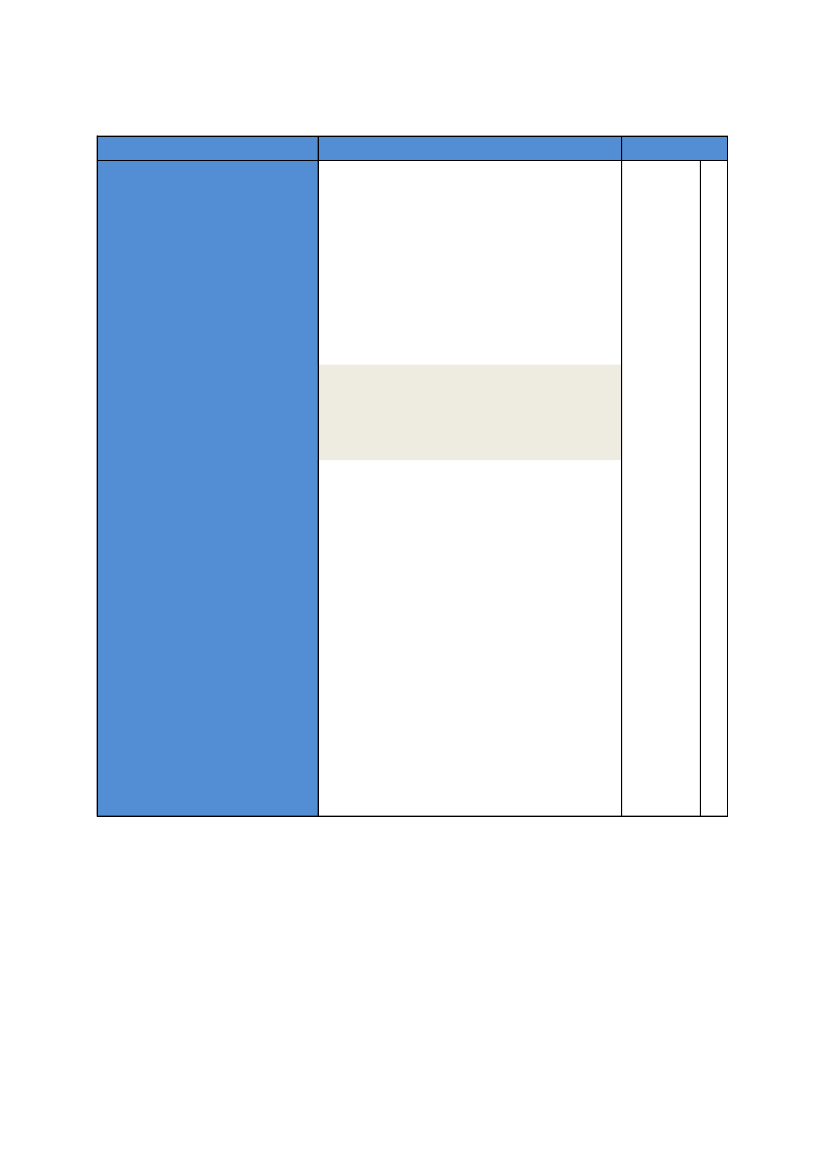

Grundtanken er for det første, at de budgetansvarlige kan disponere fritinden for hver bevilling, men at omplaceringer på tværs af bevillingerforudsætter koncernledelsens godkendelse. Og for det andet, at derskal ske særskilt budgettering af og opfølgning på hver enkelt bevil-ling.Jo mere detaljeret et budgetteringsniveau, der fastlægges, desto flereenkeltposter skal således forelægges koncernledelsen, og desto færrefrihedsgrader har de budgetansvarlige til selv at disponere.Deloitte anbefaler som udgangspunkt, at der fastlægges et forholdsvishøjt – dvs. aggregeret – bevillingsniveau for de aktiviteter, som finan-sieres via finanslovsbevillingen, men at hver enkelt gebyrordning harsin egen bevilling.I tabel 1 neden for er der opstillet et konkret udkast til bevillingsover-sigt for Fødevarestyrelsen.I oversigten er benyttet nettobevillingen på forslag til finanslov for2010. Det skal dog understreges, at fordelingen af nettobevillingen påprodukter og organisatoriske enheder har beregningsteknisk karakter,og formålet er kun at illustrere principperne. Det samme gælder for dekonkrete antagelser, som er lagt til grund for de aktivitetsstyrede om-råder. Tallene i bevillingsoversigten er således ikke udtryk for en bud-getprognose.Den øverste del af oversigten viser de samlede indtægter og udgifter.Herefter er der en specifikation af indtægts- og udgiftsbevillingerne forhvert af de tre delregnskaber.

Budgetteringsniveau� 2009 Deloitte

7

Ny budgetmodel for Fødevarestyrelsen

Tabel 1. Forslag til bevillingsoversigt.Budgetmodel for Fødevarestyrelsen (udkast)Region ØstRegion SydRegion NordMørkhøjFødevarestyrelsen i altIndtægter Omkostninger Indtægter Omkostninger Indtægter Omkostninger Indtægter Omkostninger Indtægter Omkostninger Resultat

SamletBevillingFinanslovsbevillingReserveret bevillingOmkostninger og indtægterFødevareopgaverKødkontrolVeterinæropgaverErnæringsopgaverHjælpefunktioner samt generel ledelse og administrationI altResultat-54,279,166,210,51,563,1220,4220,4-184,737,1194,49,21,255,8297,8297,8-178,954,0192,814,31,857,7320,5320,50,029,79,543,46,5126,4215,5215,5-1131,8-1131,8-64,5-417,9-77,5199,9462,9155,011,0303,01131,71131,7-0,1-571,9-571,9

Delregnskab 1 - almindelig virksomhed m.m. (underkonto 5)Fødevareopgaverheraf kontrol og tilsynKødkontrolopgaverheraf kontrol og tilsynVeterinæropgaverheraf kontrol og tilsynErnæringopgaverHjælpefunktioner samt generel ledelse og administrationI alt72,645,665,485,348,644,712,010,510,56,81,525,522,49,78,59,26,21,235,432,313,912,714,310,21,825,92,19,50,943,410,56,5135,4101,545,032,577,533,811,7303,0571,9

Delregnskab 2 - Kødkontrollen (underkonto 15)KødkontrolopgaverKontrol og tilsynHjælpefunktioner samt generel ledelse og administrationI alt-54,2-54,254,254,2-184,7-184,7184,7184,7-178,9-178,9178,9178,90,00,00,00,0-417,9417,9

Delregnskab 3 - Øvrige gebyrordninger (underkonto X)Fødevareopgaverheraf kontrol og tilsynVeterinæropgaverheraf kontrol og tilsynHjælpefunktioner samt generel ledelse og administrationI altSpecifikation af de enkelte gebyrordninger01. Tilsyn og kontrol med fødevarer02. Salmonellaovervågning03. Økologiske spisemærker i storkøkkener04. Kvalitetskontrol med fisk og fiskevarer i Grønland05. Samhandel, markedstilsyn og biprodukter06. Registrering og mærkning m.v., kvæg07. Registrering og mærkning m.v., svin08. Registrering og mærkning m.v., får og geder09. Selskabsdyr10. Kontrol af fjerkræbesætninger og vildt mv.11. Kontrol med mælkeproducenter og mindre mejerier12. Velfærdskontrol, slagtekyllinger13. Dyretransporter1) Af de 303 mio. kr. i omkostninger til hjælpefunktioner samt generel ledelse og administration udgør omkostninger til direkte støttefunktioner de 135 mio. kr.2) Omkostningerne til kødkontrolopgaver svarer til niveauet for 2008.3) Omkostninger til hjælpefunktioner er ikke fordelt på delregnskaber.30,40,00,00,011,60,10,00,017,60,10,00,93,80,00,00,0-63,4-0,20,0-0,9-22,6-37,4-7,1-5,5-0,4-1,2-0,3-0,1-2,963,40,20,00,922,637,47,15,50,41,10,40,22,90,00,00,00,00,00,0-0,10,10,1-0,10,00,0-30,430,4-11,711,7-18,518,5-3,83,8-64,5-77,564,577,5

Note:

Der er ikke foretaget en fordeling af det samlede budget på veterinærområdet på regionerne, men det anbefales at nytte fordelingenaf timer fra seneste regnskab som nøgle.

Deloitte anbefaler, at de budgetansvarlige har adgang til at ompriorite-re inden for delregnskab 1, således at det f.eks. for Region Øst er densamlede bevilling på 72,6 mio. kr., som udgør den bindende budgetre-striktion (dette er i bevillingsoversigten markeret med det skraveredeområde). Såfremt der for projekter med særlig opmærksomhed eller

8

Ny budgetmodel for Fødevarestyrelsen

selvstændig finansiering skal ønskes en særskilt budgetstyring bør derafsættes øremærkede bevillinger hertil i bevillingsoversigten.

2.2 Rolle- og ansvarsfordelingI forbindelse med implementeringen af en ny budgetmodel bør derfastlægges en tydelig rolle- og ansvarsfordeling i budgetarbejdet, f.eks.således:Koncernledelsen er øverste budgetansvarlig og træffer beslut-ning om budgettet på det aggregeringsniveau, som er angivet ibevillingsoversigten. Bevillingsændringer kan alene ske eftergodkendelse i koncernledelsen.Økonomikontoret er – i forhold til budgetteringsforudsætnin-gerne – ansvarlig for at udarbejde forslag til enhedsomkost-ninger for de aktivitetsstyrede områder. Desuden er økonomi-kontoret ansvarlig for at administrere takststyringen inden forden ordinære detailkontrol.Bevillingsoversigten er også i forbindelse med budgetopfølg-ningerne den overordnede beslutningsramme. Økonomikonto-ret er ansvarlig for at evt. forslag til bevillingsændringer fra-regionerne samles i bevillingsoversigten som grundlag for be-slutning i koncernledelsen.Kontorerne i Mørkhøj og regionerne/regionscheferne er an-svarlige for budgetternes overholdelse og for udarbejdelse afbudgettets aktivitetsforudsætninger.Kontrolstyringskontoret er ansvarlig for vedligeholdelse afvirksomhedsregisteret og kontrolfrekvensvejledningen, sombegge er meget væsentlige input til budgetlægningen. Konto-ret er ansvarlig for, at evt. ændringer i kontrolfrekvensvejled-ningen inddrages i budgetarbejdet.

Den skitserede rolle- og ansvarsfordeling bør gælde både i budgetlæg-ningsfasen og i forbindelse med budgetopfølgningerne.

9

Ny budgetmodel for Fødevarestyrelsen

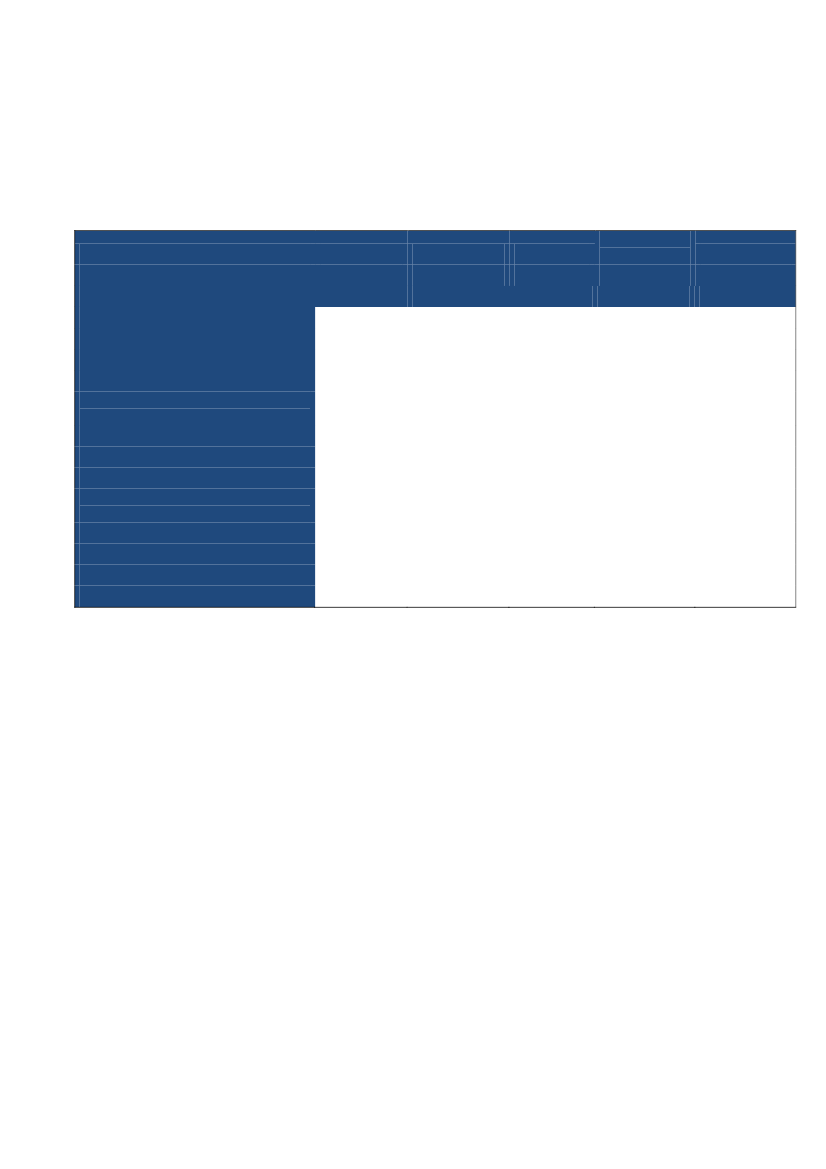

3. Aktivitetsbudgettering3.1 IndledningI dette afsnit præsenteres et forslag til budgetteringsprincipper på deområder, hvor det efter Deloittes vurdering vil være hensigtsmæssigtat anvende aktivitetsbudgettering fremadrettet. Det gælder på fødeva-reområdet for den bevillingsfinansierede ordinære kontrol i detailvirk-somheder samt for størstedelen af de gebyrfinansierede aktiviteter,herunder kontrol i engrosvirksomheder. På veterinærområdet foreslåsde gebyrfinansierede opgaver ligeledes fremover at blive aktivitets-budgetteret. Omkostningerne på disse områder udgjorde i 2008 i alt ca.250 mio. kr.Kødkontrollen og de bevillingsfinansierede områder (bortset fra ordi-nær kontrol i detailvirksomheder) er ikke omfattet af beskrivelsen.Sidstnævnte omfatter blandt andet hjælpefunktioner, generel ledelseog administration samt opgaver vedrørende beredskab og reguleringmv. Der er tale om opgaver, hvor der ikke foreligger en naturlig ”akti-vitetstæller” og det foreslås, at budgettet til disse områder fordeles in-den for et samlet rammebeløb. I bevillingsoversigten, jf. afsnit X, erder foretaget en mekanisk fordeling af budgetrammen efter en forde-lingsnøgle svarende til fordelingen af de faktiske udgifter i 2008.I figur 2er det inden for rammen af opgavehierarkiet skitseret, hvilkeprodukter, der er omfattet af henholdsvis ramme- og aktivitetsbudget-tering. Hovedreglen er, at kontrol- og tilsynsopgaver foreslås aktivi-tetsbudgetteret, mens øvrige opgaver budgetteres konkret inden for enoverordnet budgetramme.

10

Ny budgetmodel for Fødevarestyrelsen

Figur 2 opgavehierarki med markering af aktivitets- eller ramme-budgettering.Mission: Fremme sikkerhed, sundhed og kvalitet fra jord til bord1. Fødevareopgaver2. Kødkontrol3. Veterinæropgaver4. ErnæringsopgaverA. Reguleringa. Regelarbejde

b. Implementering af regler

c. Internationalt samarbejde

d. Klagesager, aktindsigt, m.m.

e. Sekretariatsbetjening af råd

B. Oplysning og rådgivning

a. Generel ekstern kommunikation

Rammebudgettering

Rammebudgettering

b. Oplysning og rådgivningsprojekter

c. Vejledning af virksomheder

C. Beredskab

a. Beredskabsplaner

c. Overvågning, bevilling

d. Bekæmpelse

D. Kontrol og tilsyn

a. Autorisationer og tilladelser, gebyrer

b. Autorisationer og tilladelser, bevilling

c. Eksport/importkontrol, gebyrer

d. Eksport/importkontrol, bevilling

Blandet

e. Kontrolprøver, gebyr

f. Kontrolprøver, beviling

g. Kontrol kampagner

h-k Øvrige fødevare gebyropgaver1

Overvejendeaktivitets-bugetteringl-t. Øvrige veterinær opgaver, gebyr2DetailEngro uden. beh.Engro med beh.ULLMiMoHILMiMoHSHLMiMoHSH

u. Ordinær kontrol, gebyr

v. Ordinær kontrol, bevilling

Aktivitetbudgettering

w. Ekstra kontrol, gebyr

x. Ekstra kontrol, bevilling

E. Direkte støttefunktioner

a. Direkte støttefunktioner

0. Hjælpefunktioner samt generel ledelse og administration

E. Hjælpefunktionera. Servicefunktioner

F. Ledelsea. Generel ledelse

G. Administration

a. Økonomi

b. It drift

Rammebudgetteringb. Koordinering af kontrolc. Revisionsenhedend. Intern kommunikation

b. Personale og organisation

c. It projekter

c. Kompetenceudvikling

d. Intern ikke faglig tid

1) h. Økologiske spisemærker i storkøkkener, gebyr, i. Kvalitets kontrol med fisk og fiskevarer i Grønland, gebyr j. Salmonel laover våg ning, gebyr og k) Øvrige fødevare gebyropgaver2) l. Samhandel og markedstils yn og biprodukter, gebyr m. Registrering og mærkning mv., kvæg, gebyr; n. Registrering og mærkning mv., svin, gebyr; o. Registrering og mærkning mv., får og geder, gebyr; p. Selskabsdyr, gebyr, q. Kontrol af fjerkræbesætning er og vildt mv., gebyr; r. Kontrol med mælkeproducer ende landbrugsbedrifter og mindre mejerier, gebyr; s. Velfærdskontrol, slagtekylli nger, gebyr; t. Dyretransporter, gebyr

� 2009 Deloitte

Grundprincippet i aktivitetsbudgetteringen er, at budgettet fremkom-mer som produktet af et forventet aktivitetsniveau og en skønnet ellerforudsat enhedsomkostning. Det skal bemærkes, at der i tilknytning tildet udarbejdede opgavehierarki er beregnet enhedsomkostninger fordetail- og engrosvirksomheder på fødevareområdet, men ikke på andreområder, herunder veterinæropgaver. Det skyldes, at de tilgængeligeaktivitetsdata på veterinærområdet generelt er af dårligere kvalitet ellermå baseres på skøn. I det følgende anvendes enhedsomkostningernefra opgavehierarkiet, der hvor de foreligger.

3.2 DatagrundlagDatagrundlaget for budgetmodellen baserer på en række forskelligekilder:Opgavehierarki, omkostningsfordeling og enhedsomkostningerOpgavehierarkiet grupperer Fødevarestyrelsens nuværende ak-tiviteter i ensartede produkter og produktgrupper, og viserhvordan produkterne støtter op om Fødevarestyrelsens nyehovedformål. I forhold til budgetmodellen tjener opgavehie-rarkiet som en fremtidig registreringsramme for Fødevaresty-relsens aktiviteter.Omkostningsfordelingsmodellen sætter konkrete omkostnin-ger på hvert produkt inden for hvert hovedformål i opgavehie-rarkiet.

11

Ny budgetmodel for Fødevarestyrelsen

Der er beregnet enhedsomkostninger på fødevareområdet påbaggrund af antallet af observerede kontrolbesøg, varighedenaf disse kontrolbesøg og en gennemsnitlig timepris beregnetpå baggrund af omkostningsfordelingsmodellen.Principperne der ligger bag opgavehierarkiet, omkostningsfor-delingsmodellen og enhedsomkostninger er dokumenteret sær-skilt i den tværgående kortlægnings- og analyserapport.Oplysninger om anvendt tidTidsregistreringsdata fra Navision anvendes i en række tilfæl-de, særligt på veterinærområdet, som grundlag for at beregneenhedsomkostninger på de områder, hvor sådanne ikke er be-regnet i tilknytning til omkostningsfordelingsmodellen.AktivitetsdataAktivitetsdata (antal kontroller og tilstede-tid) på fødevareom-rådet er generelt af bedre kvalitet, da disse registreres direkte iScanjour af de tilsynsførende. På veterinærområdet registreresdata ikke systematisk og aktivitetsbudgetteringen på veteri-nærområdet baserer sig derfor overvejende på oplysninger fravaresalgsstatistikken. Diverse attester og certifikater aktivi-tetsbudgetteres ud fra oplysninger antals- eller mængdeforud-sætninger.VaresalgsstatistikkenVaresalgsstatistikken rummer oplysninger om aktiviteten påstørstedelen af de gebyrfinansierede områder. Budgetmodel-lens aktivitetsforudsætninger på veterinærområdet baseres ivid udstrækning på varesalgsstatistikken.

3.3 Fødevareområdet3.3.1 Detailvirksomheder, ordinære kontrollerDe ordinære kontrolaktiviteter på detailområdet er bevillingsfinansie-rede.Aktiviteten er reguleret via kontrolfrekvensvejledningen, som indenfor fem forskellige risikogrupper fastlægger en standard kontrolfre-kvens og en – lavere – kontrolfrekvens for elite-smiley virksomheder.Den samlede kontrolaktivitet afhænger således af antallet af virksom-heder og andelen af elite-smiley virksomheder i hver risikogruppe.Disse oplysninger opgøres løbende i Fødevarestyrelsen og offentliggø-res påwww.findsmiley.dk.

12

Ny budgetmodel for Fødevarestyrelsen

Det forudsættes, at hver af fødevareregionerne er ansvarlige for at fast-lægge aktivitetsforudsætningerne for egen region, dvs. antallet af virk-somheder og andelen af elite-smiley virksomheder.Der er beregnet enhedsomkostninger for hver risikogruppe baseret påomkostningsfordelingen for 2008 og oplysningerne om antal kontrol-besøg. Det anbefales, at økonomikontoret fremadrettet er ansvarlig forat afgive indstilling til koncernledelsen om niveauet for enhedsom-kostningerne i hver risikogruppe i budgetåret. Det anbefales endvidere,at der budgetteres ud fra samme niveau for enhedsomkostningerne ialle regioner.Princippet i budgetteringen er illustreret i figur 3. På baggrund af skønfor antallet af virksomheder og andelen af elite-smiley-virksomheder(nederste del af figuren) beregnes med anvendelse af kontrolfrekven-serne i kontrolfrekvensvejledningen det budgetterede antal kontrolbe-søg i hver risikogruppe (midterste del af figuren). Disse multipliceresmed de forudsatte gennemsnitlige enhedsomkostninger, hvorefter detsamlede budgetskøn fremkommer (øverste del af figuren).Deloitte anbefaler, at der for den ordinære detailkontrol anvendes enegentlig takststyringsmodel for regionerne. Det betyder, at de budget-terede enhedsomkostninger også anvendes som afregningstakter overfor regionerne. Efter udløbet af et år reguleres budgetterne således former- eller mindreaktivitet i forhold til det budgetterede. Såfremt enregion gennemfører færre kontroller end budgetteret, sker der derveden negativ efterregulering af budgettet og tilsvarende, hvis der gen-nemføres flere kontroller end forudsat. Én af fordelene herved er, atder set med regionernes øjne sker en økonomisk sidestilling af ordinæ-re og opfølgende kontrolbesøg. I en eventuel videreudvikling af ensådan takststyringsmodel vil det være muligt at operere med marginal-takster.

13

Ny budgetmodel for Fødevarestyrelsen

Figur 3. Budgetmodel for ordinære tilsyn i detailvirksomheder.Totalomkostninger for ordinær kontrol i detailvirksomheder (mio. kr.)RisikoprofilNordSyd2010HøjMiddelModeratLavUltralavStikprøvevesøgI alt9,72,85,00,20,30,618,57,22,13,50,10,20,413,514,04,37,90,30,30,927,630,89,116,40,60,81,859,6ØstI alt

EnhedsomkostningerRisikoprofilEnhedsomkostningUltralav771Lav750Moderat921Middel1.219Høj1.134

Modelforudsagt antal ordinære kontrolbesøg i detailvirksomhederRisikoprofilNordSyd2010HøjMiddelModeratLavUltralavStikprøvevesøgI alt8.5752.2915.41921235551717.3696.3141.7153.79519321337312.60312.3253.4928.58535643578425.97727.2137.49817.7997611.0021.67455.948ØstI alt

Kontrolfrekvenser

Andel elitevirksomheder på detailområdetRisikoprofilNordSyd2010Høj, elite 1Høj, elite 2Middel, elite 1Moderat, elite 110395535103955351039553510395535ØstGennemsnit

Antal virksomheder på detailområdetRisikoprofilNordSyd2010HøjMiddelModeratLavUltralavI alt4.0451.5806.5764231.77514.4002.9781.1834.6063861.06310.2165.8142.40810.4197122.17421.52712.8375.17121.6011.5225.01246.143ØstI alt

3.3.2 Opfølgende kontrolbesøg.I modsætning til ordinære kontrolbesøg er opfølgningsbesøg på detail-området gebyrbelagte. Aktiviteten afhænger af, hvor stor en andel afde ordinære kontrolbesøg, som resulterer i anmærkninger og sanktio-ner og derved udløser et opfølgningsbesøg.Antallet af opfølgningsbesøg pr. risikogruppe forudsættes budgetteretaf regionerne, som dels har det bedste kendskab til virksomhederne ieget område og dels er budgetansvarlige.Enhedsomkostningerne er beregnet efter samme principper som forden ordinære detailkontrol, men er gennemgående ca. to gange højereend for de ordinære kontrolbesøg, jf. tabel 2 Det skyldes primært, atefterbehandlingstiden er længere, hvilket igen skyldes, at overtrædel-sesfrekvensen erfaringsmæssigt er ca. tre gange så stor - og at andelenaf påbuds- og bødesager mv. følgelig også er højere.

14

Ny budgetmodel for Fødevarestyrelsen

Tabel 2. Enhedsomkostninger for ordinære og opfølgende kon-troller i detailvirksomheder (for 2010)RisikoprofilOrdinære kontrollerEkstra kontrollerUltralav7711.595Lav7501.461Moderat9211.882Middel1.2192.052Høj1.1341.970

3.4 EngrosvirksomhederStørstedelen af fødevareengrosvirksomhederne reguleres på sammemåde som detailområdet af kontrolfrekvensvejledningens bestemmel-ser. Denne del af kontrolaktiviteten budgetteres derfor på helt sammemåde som skitseret for ordinære kontrolbesøg i detailvirksomhederovenfor.I figur 4 nedenfor ses budgetteringsprincippet illustreret for ordinæretilsyn i engrosvirksomheder. Som på detailområdet er de grundlæg-gende input i modellen antallet af virksomheder samt andelen af elite-virksomheder. Ved hjælp af kontrolfrekvensvejledningen kan antalletaf kontrolbesøg i hver risikogruppe herefter budgetteres. Det samledebudgetskøn (i illustrationen ca. 11,5 mio. kr.) fremkommer ved at mul-tiplicere antallet af kontrolbesøg med de forudsatte gennemsnitligeenhedsomkostningerne for hver risikogruppe.

15

Ny budgetmodel for Fødevarestyrelsen

Figur 4 Budgetmodel for ordinære tilsyn i engrosvirksomhederTotalomkostninger for ordinær kontrol i engrosvirksomheder (mio. kr.)RisikoprofilNordSyd2010Særligt højHøjMiddelModeratLavKontrol efter behovStikprøvevesøgI alt1,21,30,60,90,00,10,14,11,10,80,60,80,00,00,13,41,10,70,71,20,10,10,13,93,32,81,92,90,20,10,211,5ØstI alt

EnhedsomkostningerRisikoprofilEnhedsomkostningerKontrol efter behov1.119Lav743Moderat1.384Middel1.405Høj1.518Særligt høj2.122

Modelforudsagt antal ordinære kontrolbesøg i engrosvirksomhederRisikoprofilNordSyd2010Særligt højHøjMiddelModeratLavKontrol efter behovStikprøvesøgI alt5558854146255849502.6355015204135996028432.1645004485348479956552.5391.5571.8531.3612.0712161331487.337ØstI alt

Kontrolfrekvenser

Andel elitevirksomheder på engrosområdetRisikoprofilNordSyd2010Særligt høj, elite 1Særligt høj, elite 2Høj, elite 1Høj, elite 2Middel, elite 1Moderat, elite 1152015305530152015305530152015305530152015305530ØstGennemsnit

Antal virksomheder på engrosområdetRisikoprofilNordSyd2010Særligt højHøjMiddelModeratLavKontrol efter behovI alt103265218735115491.48593156217704120281.31893134281996198561.7582895557162.4364331334.561ØstI alt

3.4.1 Opfølgende kontrolbesøg.Som på detailområdet forudsættes antallet af opfølgningsbesøg pr. ri-sikogruppe på engrosområdet budgetteret af regionerne, som dels hardet bedste kendskab til virksomhederne i eget område og dels er bud-getansvarlige.De beregnede enhedsomkostninger for ordinære og opfølgende kon-trolbesøg på engrosområdet er gengivet i tabel 3 nedenfor. I forhold tildetailområdet ses en mindre ensartet sammenhæng i størrelsesforhol-det mellem enhedsomkostningerne for ordinære kontroller og opfølg-ningskontroller. Således er enhedsomkostningerne for opfølgningskon-

16

Ny budgetmodel for Fødevarestyrelsen

troller i risikogrupperne kontrol efter behov, lav, moderat og middelca. tre gange højere end for ordinære kontroller, mens enhedsomkost-ningerne for ordinære kontroller i risikogrupperne høj og særlig høj erca. to gange højere end for opfølgningskontroller.Tabel 3. Enhedsomkostninger for ordinære og opfølgende kon-troller i engrosvirksomheder (for 2010).RisikoprofilOrdinære kontrollerEkstra kontrollerKontrol efter behov1.1193.679Lav7432.605Moderat1.3844.833Middel1.4052.479Høj1.518878Særligt høj2.1221.105

3.4.2 Øvrige gebyrfinansierede fødevarekotrollerDe resterende gebyrfinansierede opgaver på fødevareområdet foreslåsbudgetteret konkret ud fra omkostningsniveauet u seneste regnskabsåreller andre oplysninger. Dette omfatter eksempelvis Audit-kontrol ogrejseholdet m.fl.

3.5 VeterinærområdetPå veterinærområdet foreslås de gebyrfinansierede opgaver at bliveaktivitetsbudgetteret. Beskrivelsen neden for knytter sig til den af De-loitte foreslåede inddeling i ni veterinære gebyrordninger, jf. delrap-portenOplæg til ny forenklet gebyrmodel.Grundprincippet er det samme som på fødevareområdet. Der skal så-ledes som grundlag for budgetteringen udarbejdes skøn for aktivitetenog for enhedsomkostningerne pr. aktivitet. Budgetmodellen på veteri-nærområdet baserer sig for så vist angår aktivitetsdata overvejende påvaresalgsstatistikken, jf. nedenfor.For de fire af gebyrordningernes vedkommende måles aktiviteten vedantal kontrolbesøg, mens der for andre fire ordninger budgetteres påbaggrund af stykpriser. For en enkelt ordning – dyretransporter - bud-getteres ved fremskrivning af tidligere års forbrug.Deloitte anbefaler, at budgetteringen på veterinærområdet sker på sty-relsesniveau, og at fordelingen af det samlede budget til regionernefølger fordelingen af seneste års timeforbrug. Det skyldes, at der ikkeinitialt foreligger regionsfordelte aktivitetsforudsætninger, som regio-nerne kunne basere deres aktivitetsskøn på. Det anbefales dog samti-dig, at der snarest muligt implementeres en regional aktivitetsregistre-ring.Tabel 4 indeholder et teknisk forslag til udgiftsbudget for 2010 samten oversigt over budgetteringsforudsætningerne, dvs. enhedsomkost-

17

Ny budgetmodel for Fødevarestyrelsen

ninger og aktivitetsantagelser. Det tekniske udgiftsbudget i 2010 for deaktivitetsbudgetterede opgaver på veterinærområdet udgør 77,5 mio.kr.

Tabel 4. Teknisk udgiftsbudget for veterinærområdet samt oversigt over budgetteringsforudsætningerUdgift R2008

Udgiftsbudget

2010

Enhed

---------- Mio. kr. ------------

Kroner

Antal

Enheds-

omkostning

Aktivitet

Samhandel, markedstilsyn og biprodukter

Registrering og mærkning mv., kvæg

Registrering og mærkning mv., svin

Registrering og mærkning mv., får og ge-

der

Selskabsdyr

(Kontrol)besøgÅrsdyrSvineflytningerSundhedsdo-kumenterSelskabsdyrpas

25,332,56,06,20,5

22,637,47,15,50,4

1.89724,98,541,014,0

11.9101.506.606833.740134.11730.861

Kontrol af fjerkræbesætninger og vildt mv.

Kontrol med mælkeproducerende land-

brugsbedrifter og mindre mejerier

KontrolbesøgKontrolbesøg

0,81,4

1,10,4

9571.574

1.110270

Velfærdskontrol, slagtekyllinger

Dyretransporter

I alt

Kontrolbesøg

0,22,575,4

0,22,977,5

1.924-

80-

Enhedsomkostningerne er generelt beregnet på grundlag afregnskabsoplysninger og aktivitetsopgørelser for 2008, som erberegningsteknisk fremskrevet til 2010. De gebyrtakster, somfremgår af delrapportenOplæg til forenklet gebyrmodelerkonsistente med de anvendte enhedsomkostninger.Aktivitetsantagelserne har beregningsteknisk karakter og kanikke opfattes som en prognose. Både enhedsomkostninger ogaktivitet vil i sidste ende skulle budgetteres af Fødevarestyrel-sen selv.

18

Ny budgetmodel for Fødevarestyrelsen

I det følgende gennemgås kort forudsætningerne for de enkelte ord-ninger:Samhandel, markedstilsyn og biprodukterAktivitetsforudsætningerne for denne ordning baseres på oplysningerfra varesalgsstatistikken, idet antallet af fakturerede grundgebyrer i2008 anvendes som indikator for antallet af (kontrol)besøg.1Enhedsomkostningerne for 2010 er baseret på følgende forudsætnin-ger: en gennemsnitlig timeløn på 450 kr., et overheadtillæg på 30,6pct. samt en gennemsnitlig varighed incl. for- og efterbehandling på3,2 timer.Registrering og mærkningDe tre ordninger for registrering og mærkning mv. af 1) kvæg, 2) svinog 3) får og geder budgetteres hver for sig, men efter samme grund-princip, nemlig antal dyreenheder x stykomkostninger.Antallet af dyreenheder – årsdyr for kvæg, antal svineflytninger ogantallet af sundhedsdokumenter til får og geder – kan løbende trækkesfra vareslagsstatistikken.Stykomkostningerne er opgjort til henholdsvis 24,9, 8,5 og 41 kr. ba-seret på regnskabs- og aktivitetstal fra 2008, som er fremskrevet til2010, jf. tabel 4.SelskabsdyrBudgetteringsprincipper og datakilder for denne ordning er de sammesom for registrering og mærkning.Kontrolordninger – fjerkræbesætninger, mælkeproducenter og vel-færdskontrol med slagtekyllingerFor disse tre ordninger er aktivitetsforudsætningerne baseret på manu-elle opgørelser fra veterinærafdelingerne i de enkelte regioner. En-hedsomkostningerne er beregnet med udgangspunkt i disse manueltopgjorte tal samt de i 2008 regnskabsførte omkostninger til de respek-tive ordninger.

1

Parentesen skyldes, at kun en del af besøgene har karakter af kontrolbesøg, mens

andre er rekvirerede ydelser.

19