Europaudvalget 2009-10

EUU Alm.del EU-note E 36

Offentligt

EuropaudvalgetDen økonomiske konsulent

Til:Dato:

Udvalgets medlemmer og stedfortrædere12. maj 2010

Kommissionens forårsprognose for EU’s økonomi (2010-2011)

SammenfatningKommissionens prognose skønner atvæksteni EU-27 bliver skrøbe-lig med vækstrater på kun 1,0 pct. i 2010 og 1,7 pct. i 2011. Vækstener primært betinget af gode konjunkturer i U.S.A. og Asien. Der skøn-nes meget lav vækst iprivat forbrugetpå 1,3 pct. i 2011 og der for-ventes fortsat højt niveau iledighedenpå ca. 10 pct..Store problemer ses ved deoffentlige finanserhvor denof-fentlige gældvil nå op på ca. 85 pct. af BNP i 2011.IDanmarkskønnes en nogenlunde fornuftig vækstrate på 1,8pct. i 2011. Detprivate forbrugudvikler sig rimelig positivt i 2010 og2011.Ledighedenstiger til 6,9 pct. i 2010 fulgt af et fald til et niveaupå 6,5 pct. i 2011. Der er et pænt overskud på betalingsbalancen påca. 4 pct., men denoffentlige gældstiger til 49,5 pct. af BNP i 2011.ForTyskland og Frankrigses vækstrater på 1-2 pct. i 2010 og2011 og høje offentlige gældsprocenter på 80-90 pct. I Irland skønnesen vækstrate på 3 pct. modsatGrækenland,hvor der forventes fald ivæksten på 3 pct. De højeste gældsprocenter skønnes forGræken-landogItalienpå over 100 pct. af BNP.

1/9

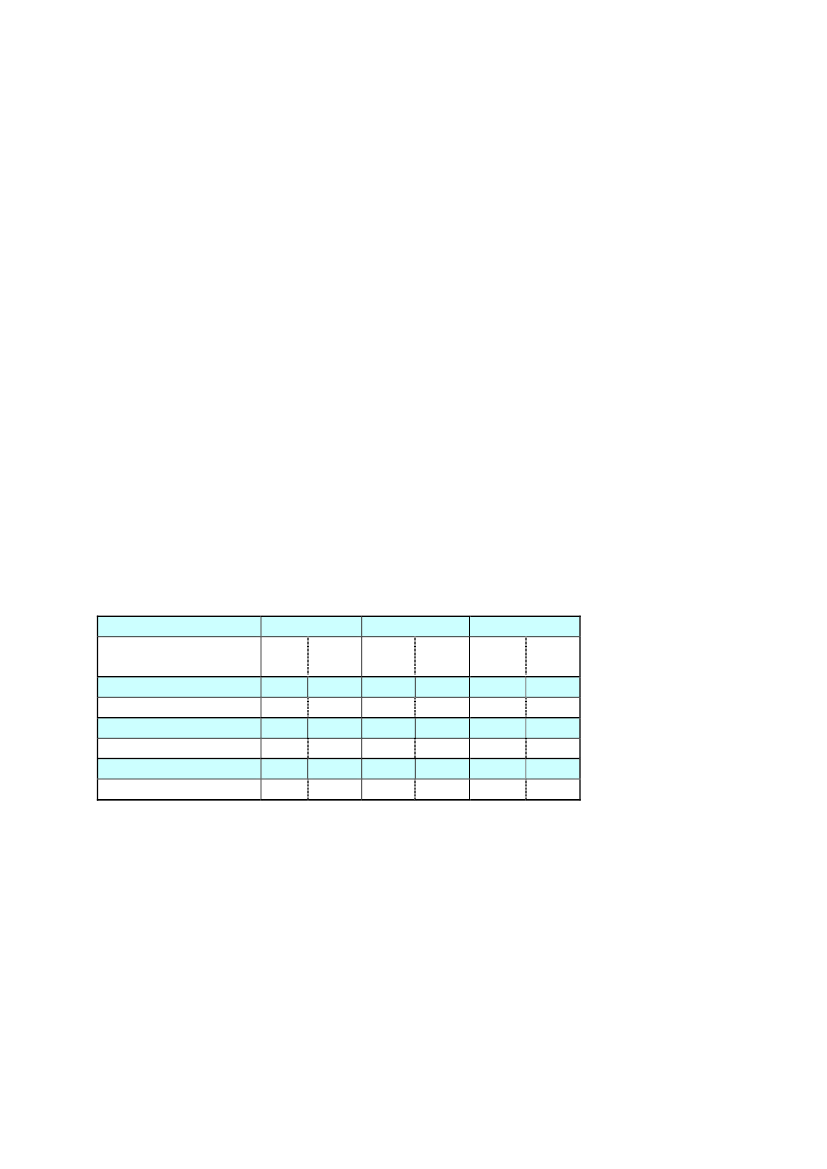

1. IndledningKommissionen foretager to årlige vurderinger af EU-landenes økonomiskeudvikling; en forårsprognose og en efterårsprognose. Den foreliggende prog-nose (foråret 2010) dækker over udviklingen i 2010 og 2011. I begge år erudviklingen dels præget af denglobale finanskrise,der startede i 2008 ogdels den potentielle krise i EU, der skyldes voksendeoffentlige underskudmed dertil hørende voksendeoffentlig gældstagningi visse EU lande.Det tilføjes, at kommissionens forårsprognose vil blive mere grundigt behand-let i den Europa-Økonomianalyse, der udarbejdes til Europaudvalget i junimåned.I notatet gennemgås kort de vigtigste elementer i Kommissionens forårsprog-nose.2. Hovedtal for EU (skrøbelig vækstfremgang)ITabel 1nedenfor er vist de vigtigste nøgletal for alle EU-landene(EU-27)ogfor de 16euro-lande.Tabel 1. Prognose for vigtige nøgletal i foråret 20102009EU-27BNP (% -stigning)Privat forbrug (% -stigning)Eksport (% -stigning)Arbejdsløshed (%)Offentlig saldo (% BNP)Offentlig gæld (% BNP)-4,2-1,7-12,38,9-6,873,6Euro-landene-4,1-1,1-13,09,4-6,378.72010EU-271,00,15,09,8-7,279,6Euro-landene0,90,04,910,3-6,684,72011EU-271,71,35,29,7-6,583,8Euro-landene1,51,15,010,4-6,188,5

Angående væksten iBNP,er det Kommissionens vurdering, at der er en visopgang i konjunkturudviklingen med positive vækstrater på ca. 1 pct. i 2010og ca. 1,7 pct. i 2011. Væksten ser ud til at blive en smule større i EU-27 end ieuro-landene. Men vækstfremgangen er skrøbelig, og afhænger blandt andetaf hvordan ”gældskrisen” håndteres.Det er primært de eksterne konjunkturer i U.S.A. og Asien, der trækkereks-portenop, og dermed skaber vækst i EU (jf. tabel 1).

2/9

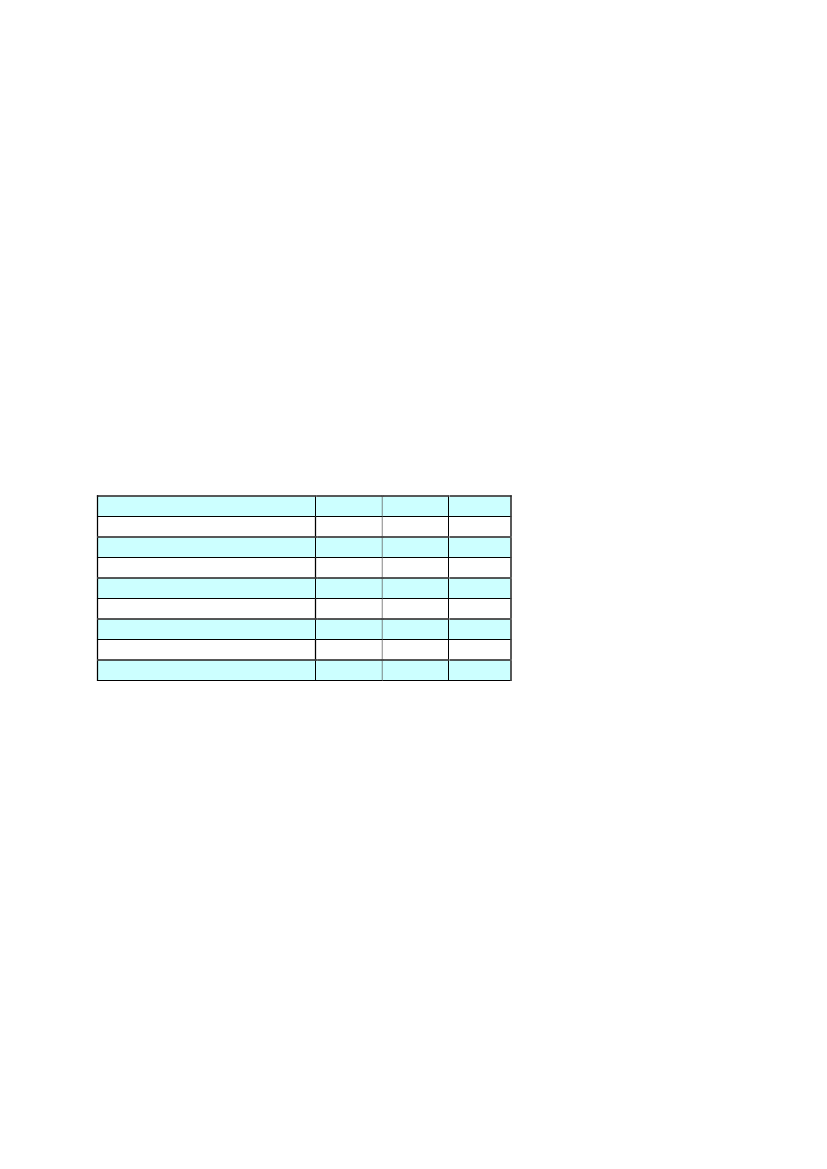

Derimod er udviklingen i detprivate forbrugnoget af en hæmsko for væk-sten. I 2010 regnes kun med en vækst på 1 pct. og i 2011 skønnes vækstentil ca. 1,5 pct.Det betyder, atarbejdsløshedenikke rigtig falder i 2011, men forbliver på ethøjt niveau i EU på omkring 10 pct.. Lidt højere i euro-landene end i EU-27.Det helt store problem er i midlertidig deoffentlige finanser.Underskuddetskønnes til ca. 7 pct. af BNP i 2010 og i 2011 til ca. 6,5 pct. af BNP.Den of-fentlige gæld vil nå op på ca. 85 pct. af BNP for EU som helhed.3. Hovedtal for DanmarkVæksten iBNPser nogenlunde fornuftig ud med en vækst på 1,6 pct. i 2010og 1,8 pct. i 2011. Både udviklingen idet private forbrugogeksportenermed til at trække væksten op, jf.tabel 2nedenforTabel 2. Prognose for vigtige nøgletal – Danmark2009BNP (% -stigning)Privat forbrug (% -stigning)Eksport (% -stigning)Arbejdsløshed (%)Timeløn pr. ansat (% -stigning)Betalingsbalance (% af BNP)Offentlig saldo (% af BNP)Offentlig gæld (% af BNP)-4,9-4,6-10,36,03,74,0-2,741,620101,62,14,86,91,83,9-5,546,020111,82,65,26,51,83,7-4,949,5

Det ses af tabel 2, at detprivate forbrugi Danmark har en betydelig højerevækst end for EU, og det giver Danmark en højere vækst i BNP.Arbejdsløshedenstiger lidt i 2010 til gennemsnitlig 6,9, men falder herefter til6,5 pct. i 2011.Timelønnenfalder fra 3,7 pct. i stigning i 2009 til ca. det halvei 2010 og 2011 (1,8 pct. i stigning).Et vigtigt nøgletal er, at der stadig vil være et pæntoverskud på betalings-balancens løbende posterpå omkring 4 pct. af BNP.Derimod ser det ikke så godt ud for deoffentlige finanser.I 2010 vil saldoenvise et underskud på 5,5 pct. af BNP og underskuddet vil kun falde til 4,9 pct.af BNP i 2011, ifølge Kommissionens prognose. Denoffentlige gæld(brutto-gæld) vil stige fra 41,6 pct. af BNP i 2009 til 49,5 pct. i 2011.

3/9

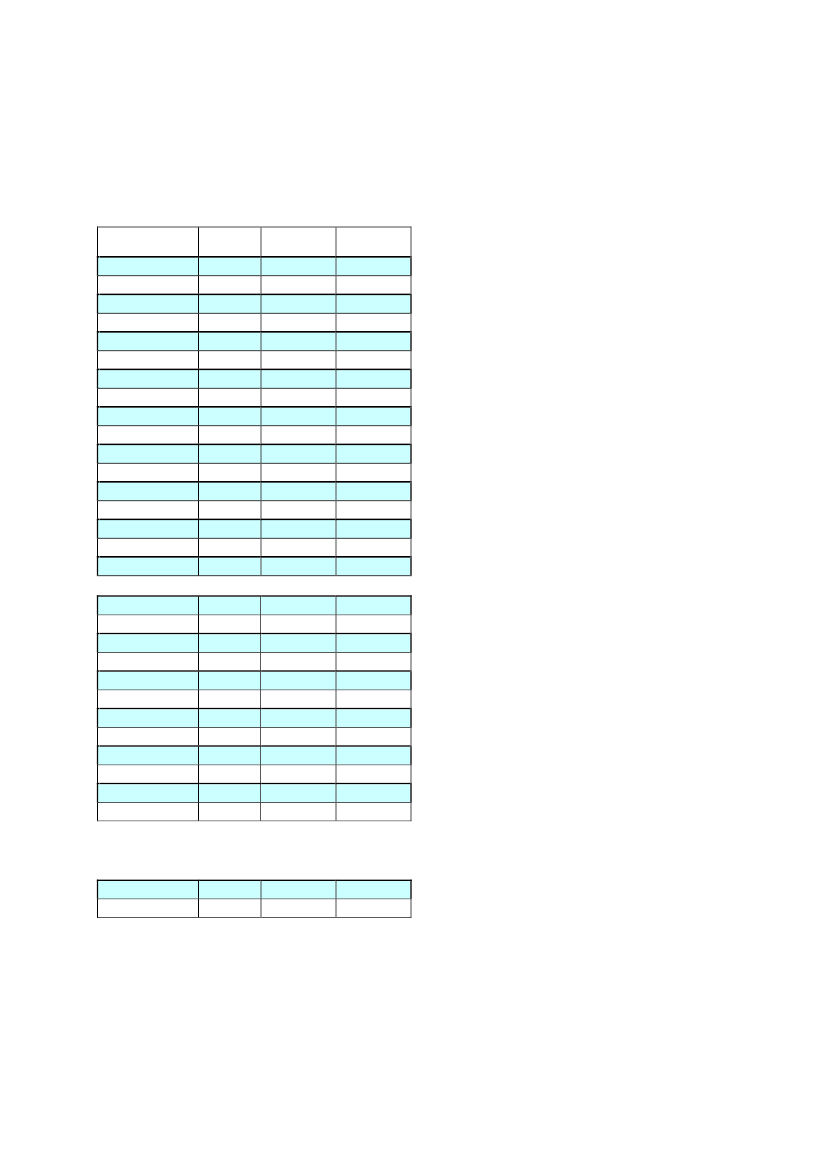

4. Udviklingen i vigtige nøgletal indenfor EUIbilag 1er vistvæksten i BNPfor de forskellige EU-lande.Det ses, at indenforeuro-områdethar Irland, Spanien og Grækenland stadignegativ vækstrater i BNP i 2010. I Grækenland falder væksten med hele 3pct. i 2010, og i 2011 har landet også negativ vækst. Derimod skønner Kom-missionen, at Irland i 2011 vil få en vækstrate på 3 pct.De store lande som Tyskland og Frankrig har kun moderate vækstrater på 1-2pct. i 2010 og 2011.Udenforeuro-området, er det især bemærkelsesværdigt, at de tre baltiskelande efter drastiske vækstfald i 2009, nu ser ud til at få positiv vækst i 2010og 2011 (bortset fra Letland, der stadig må døje med et vækstfald i 2010).Men mest bemærkelsesværdigt er, at Polen som det eneste land tilsynela-dende er gået fri af finanskrisen. Både i 2009, 2010 og 2011 der positivevækstrater.Ibilag 2er vist udviklingen iledighedeni de forskellige EU-lande.Ledigheden i Spanien er nået op på ca. 20 pct., og det er den absolut højesteledighedsprocent i euro-området. Irland og Grækenland har ledighedsprocen-ter på 13 pct. Bemærkelsesværdigt er det også, at Frankrig har en høj ledig-hedsprocent på ca. 10 pct. I Portugal er ledigheden også høj med ca. 10 pct. IFinland er ledigheden på ca. 9 pct.Udenfor euro-området bemærkes, at de tre baltiske lande alle har meget højeledighedsprocenter på 15-20 pct. Ledigheden ser dog så småt ud til at værepå vej ned.Danmark ligger med en ledighed på ca. 6,5 – 7 pct. i den ab-solut bedste ende med lav ledighed.Bilag 3viser en oversigt over udviklingen i EU-landenesoffentlige budget-balancer.Indenfor euro-området topper Irland med et underskud på 12 pct. af BNP i2011. Grækenlands underskud er på ca. 14 pct. i 2009, men forventes atfalde til ca. 10 pct. i 2011. I Spanien er underskuddet på ca. 10 pct. af BNP.Udenfor euro-området ligger UK med det største underskud på ca. 10-12 pct.af BNP.

4/9

Ibilag 4er vist en oversigt over denoffentlige bruttogældi de forskelligeEU-lande. Heller ikke her, er der tale om oplivende læsning.For euro-landende ses, at Grækenland og Italien har gældsprocenter på over100 pct. Spanien og Portugal har hastigt voksende gældsprocenter, der dogstadig ligger under 100 pct. af BNP.Frankrig og Tyskland, der er EU’s største økonomier ligger med høje gælds-procenter på 80-90 pct., og det er faktisk højere end Spanien.Udenfor euro-området har UK den højeste gældsprocent på ca. 87 pct. i2011.Danmark og Sverige ligger i den pæne ende med gældsprocenterpå ”kun” 40-50 pct. af BNP.

Med venlig hilsenTherese Bach / Lotte T. Andersen

5/9

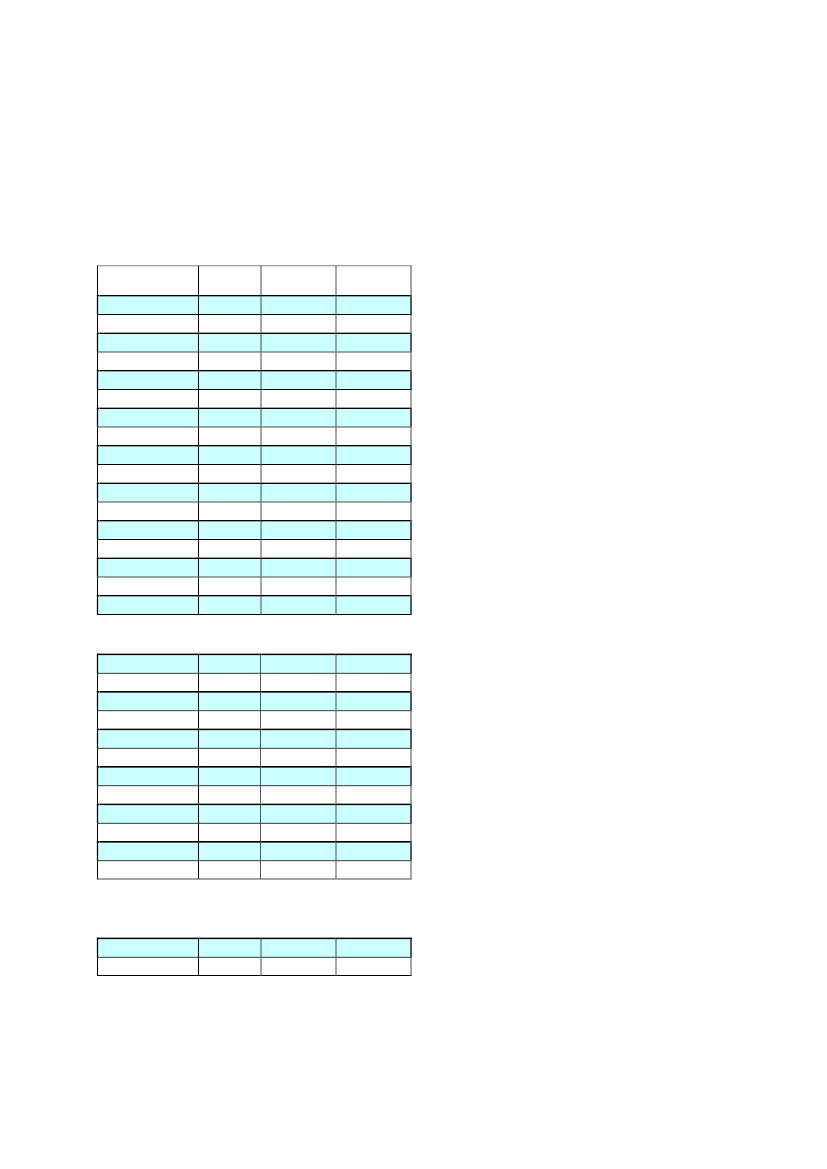

Bilag 1Oversigt over vækst i BNP (%)Skøn2009-3,0-5,0-7,5-2,0-3,6-2,2-5,0-1,7-3,4-1,9-4,0-3,6-2,7-7,8-4,7-7,8-4,1-5,0-4,2-4,9-14,1-18,0-14,8-6,31,7-7,1-5,2-4,9-4,2Prognose20101,31,2-0,9-3,0-0,41,30,8-0,42,01,11,31,30,51,12,71,40,90,01,61,60,9-3,5-0,60,02,70,81,81,21,0Prognose20111,61,63,0-0,50,81,51,41,32,41,71,81,60,71,83,62,11,52,72,41,83,83,33,22,83,33,52,52,11,7

BelgienTysklandIrlandGrækenlandSpanienFrankrigItalienCypernLuxembourgMaltaHollandØstrigPortugalSlovenienSlovakietFinlandEuro områdeBulgarienTjekkietDanmarkEstlandLetlandLitauenUngarnPolenRumænienSverigeStorbritannienEU-27

NB: Vækst i USA og JapanUSAJapan-2,4-5,22,82,12,51,5

6/9

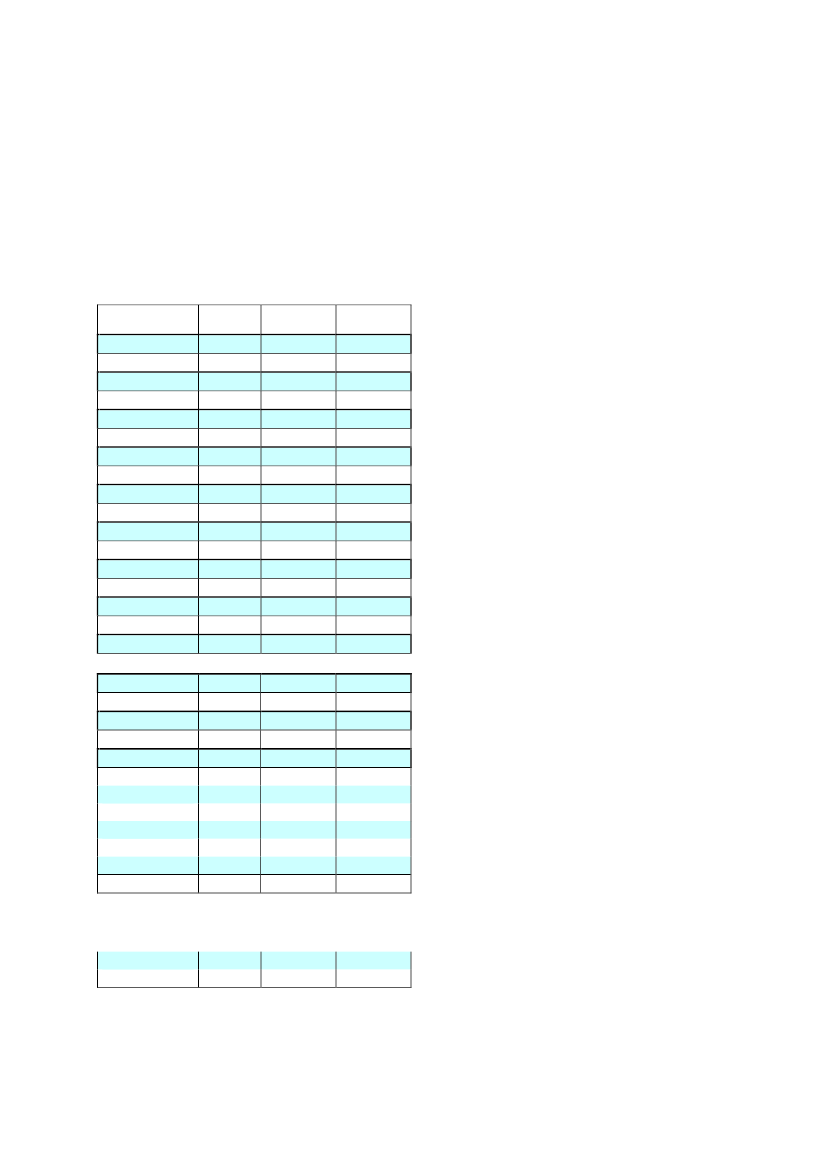

Bilag 2Oversigt over ledighed (% af arbejdsstyrken)Skøn20097,97,511,99,518,09,57,85,35,46,93,44,89,65,912,08,29,4Prognose20108,87,813,811,819,710,28,86,76,17,34,95,19,97,014,19,510,3Prognose20119,07,813,413,219,810,18,87,06,47,25,25,49,97,313,39,210,4

BelgienTysklandIrlandGrækenlandSpanienFrankrigItalienCypernLuxembourgMaltaHollandØstrigPortugalSlovenienSlovakietFinlandEuro område

BulgarienTjekkietDanmarkEstlandLetlandLitauenUngarnPolenRumænienSverigeStorbritannienEU-27

6,86,76,013,817,113,710,08,26,98,37,68,9

7,98,36,915,820,616,710,89,28,59,27,89,8

7,38,06,514,618,816,310,19,47,98,87,49,7

NB: Ledigheden i USA og JapanUSAJapan9,35,19,75,39,85,3

7/9

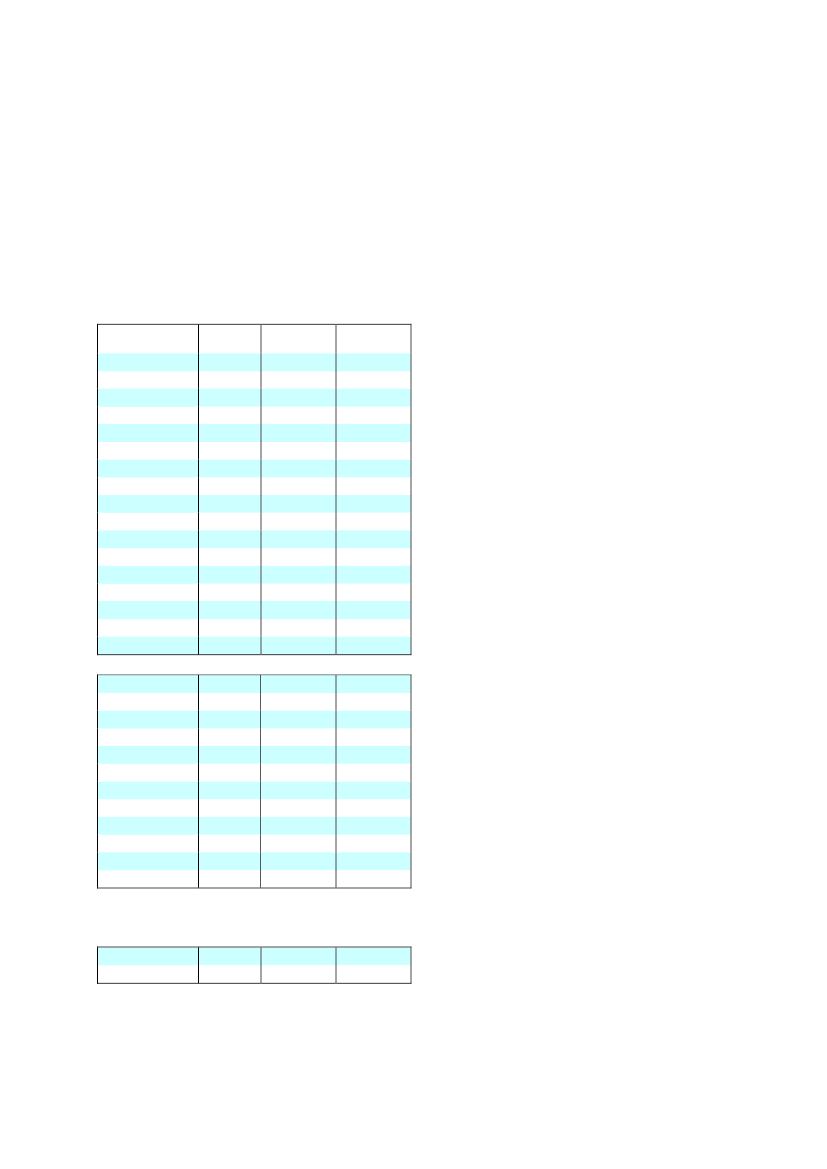

Bilag 3Oversigt over balancen på de offentlige budgetter (% af BNP)Skøn2009-6,0-3,3-14,3-13,6-11,2-7,5-5,3-6,1-0,7-3,8-5,3-3,4-9,4-5,5-6,8-2,2-6,3-3,9-5,9-2,7-1,7-9,0-8,9-4,0-7,1-8,3-0,5-11,5-6,8Prognose2010-5,0-5,0-11,7-9,3-9,8-8,0-5,3-7,1-3,5-4,3-6,3-4,7-8,5-6,1-6,0-3,8-6,6-2,8-5,7-5,5-2,4-8,6-8,4-4,1-7,3-8,0-2,1-12,0-7,2Prognose2011-5,0-4,7-12,1-9,9-8,8-7,4-5,0-7,7-3,9-3,6-5,1-4,6-7,9-5,2-5,4-2,9-6,1-2,2-5,7-4,9-2,4-9,9-8,5-4,0-7,0-7,4-1,6-10,0-6,5

BelgienTysklandIrlandGrækenlandSpanienFrankrigItalienCypernLuxembourgMaltaHollandØstrigPortugalSlovenienSlovakietFinlandEuro områdeBulgarienTjekkietDanmarkEstlandLetlandLitauenUngarnPolenRumænienSverigeStorbritannienEU-27

NB: Balancen på de offentlige budgetter i USA og Japan-11,0-10,0-9,9USA-6,7-6,6-6,9Japan

8/9

Bilag 4Oversigt over offentlig bruttogæld (% af BNP)Skøn200996,773,264,0115,153,277,6115,856,214,569,160,966,576,835,935,744,078,714,835,441,67,236,129,378,351,023,742,368,173,6Prognose201099,078,877,3124,964,983,6118,262,319,071,566,370,285,841,640,850,584,717,439,846,09,648,538,678,953,930,542,679,179,6Prognose2011100,981,687,3133,972,588,6118,967,623,672,569,672,991,145,444,054,988,518,843,549,512,457,345,477,859,335,842,186,983,8

BelgienTysklandIrlandGrækenlandSpanienFrankrigItalienCypernLuxembourgMaltaHollandØstrigPortugalSlovenienSlovakietFinlandEuro områdeBulgarienTjekkietDanmarkEstlandLetlandLitauenUngarnPolenRumænienSverigeStorbritannienEU-27

NB: Offentlig bruttogæld i USA og JapanUSAJapan84,0189,293,6193,5102,5194,9

9/9