Erhvervsudvalget 2009-10

ERU Alm.del Bilag 88

Offentligt

8. december 2009

Evaluering af erfaringer med lempet revisionspligt

ERHVERVS- OGSELSKABSS TYRELSE N

§ 6 i lov nr. 245 af 27. marts 2006 om ændring af årsregnskabslovenm.v. bestemmer, at økonomi- og erhvervsministeren skal fremsætteforslag om revision af bestemmelsen om revisionspligten tidligst i fol-ketingsåret 2009-10. I den mellemliggende periode skal lovens be-stemmelser om revisionspligten underkastes særlig overvågning.På den baggrund blev der i 2008 udarbejdet en evaluering af de førsteerfaringer med mulighed for fravalg af revision for regnskabsåret 2006.Notatet blev sendt til følgegruppen den 27. maj 2008.Ud fra lovbemærkningerne, Folketingets forhandlinger og spørgsmålfra Erhvervsudvalget blev identificeret følgende emner, som evaluerin-gen burde omfatte:••••••••••Opgørelse over antallet af virksomheder, der har fravalgt revi-sionVirksomhedernes brug af revisorer til andre opgaver end revi-sionStørrelsen af de faktiske besparelser ved lempelsen af revisi-onspligtenOverholdelse af betingelserne for at undlade revisionRisikoen for en forringet regnskabskvalitetUlovlige aktionærlånOpgørelse over antallet af virksomheder, der pålægges revisionRisikoen for tab af skatteprovenu ved en udvidelse af ordnin-gen for revisionsfritagelseRessourceforbruget til skattekontrollenRisikoen for øget økonomisk kriminalitet

Kampmannsgade 11780 København V

Tlf.Fax

33 30 77 0033 30 77 99

ØKONOMI- OGERHVERVSMINISTERIET

I de følgende afsnit gives således en redegørelse for de observationer,det har været muligt at foretage for regnskabsåret 20071.Skæve regnskabsår er også medtaget, hvorfor der forekommer regnskaber for årene2006/2007 og 2007/2008 også.1

2/12

Denne evaluering følger op på den tidligere evaluering, idet der nu erindsamlet erfaringer for regnskabsåret 2007.

1. Antal virksomheder der har fravalgt revisionErhvervs- og Selskabsstyrelsen har i samarbejde med SKAT fået fore-taget en opgørelse over de selskaber (aktie- og anpartsselskaber), somhar fravalgt revision. SKAT har foretaget et dataudtræk med baggrundi indtastede data i felterne 100 - 107 i selskabsselvangivelsen.SKAT oplyser, at man for indkomståret 2007 modtog indberetningerfra i alt 183.746 aktie- og anpartsselskaber (2006: 163.937). 12.098 haroverfor SKAT angivet, at årsrapporten er uden revisorerklæring (”nej”i felt 103), dvs. revisor er valgt fra (2006: 9.536). Herudover har 5.006selskaber angivet, at de har fået en eller anden form for revisorbistand,men ikke egentlig revision (2006: 3.437). Samlet set har 17.104 selska-ber fravalgt revision (2006: 12.973)2. 74.761 virksomheder har haftmuligheden for at fravælge revision. Det svarer til, at 22,8 % af devirksomheder, der for regnskabsåret 2007 havde muligheden for at fra-vælge revision, har benyttet den.

2. Virksomhedernes brug af revisorer til andre opgaver end revi-sionFolketingets Erhvervsudvalg stillede i 2005-06 under behandlingen aflovforslaget om bl.a. revisionspligt spørgsmål om virksomhederneskontakt til en revisor, hvis de fravælger revision.I forhold til regnskaberne for 2007 er der gennemført en stikprøve på448 regnskaber, hvor revision er fravalgt. Stikprøven viser, at blandt deselskaber, der har fravalgt revision, har 30,6 pct. en erklæring om re-view eller regnskabsassistance fra en statsautoriseret eller registreretrevisor i deres årsrapport. Herudover er 6,7 pct. af årsrapporterne udar-bejdet på revisors brevpapir.

Det bemærkes, at vi fra SKAT har fået oplyst de faktuelle tal, hvorfor der er foretagetkorrektion af 2006 tallene i forhold til de tal der er opgjort i ”Evaluering af revisions-pligtens lempelse” 2006.

2

3/12

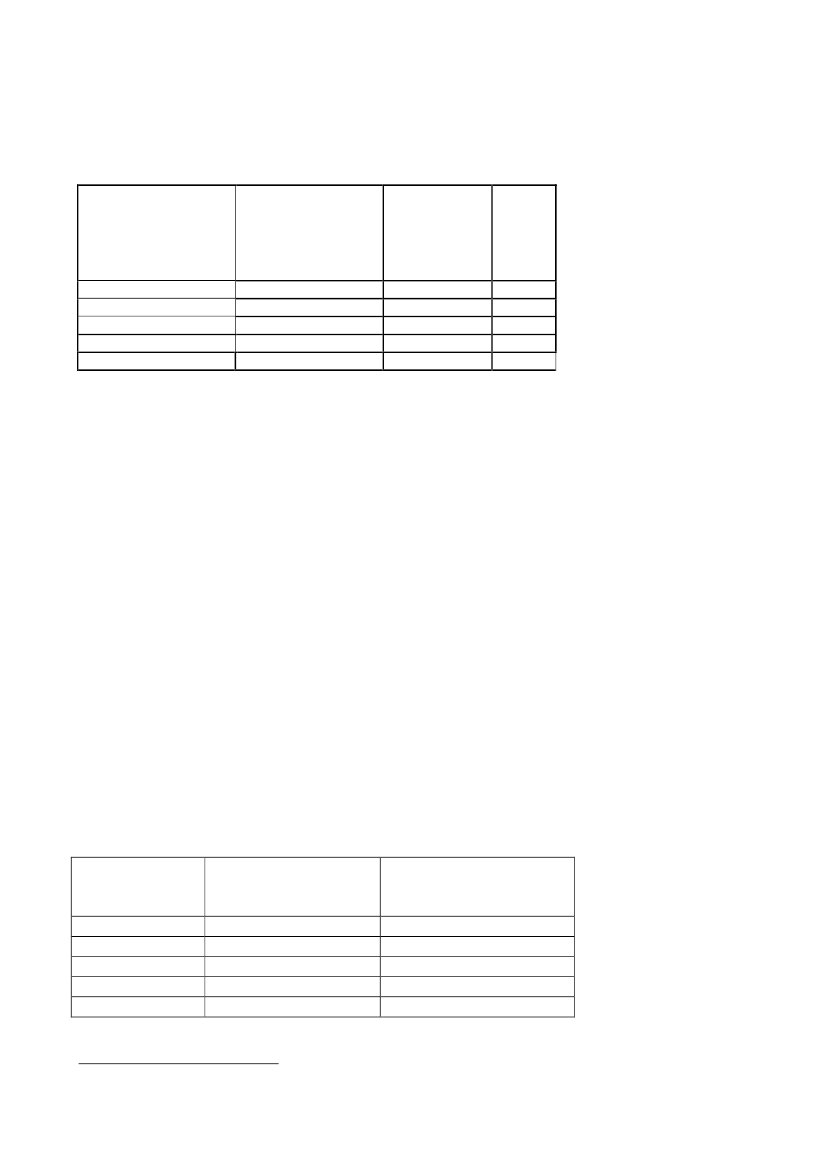

Tabel 1: Ureviderede årsrapporter med anden assistanceÅrsrapporten

er udarbejdet

på revisors

papir

Total

21108338621301676,7

37,3

Omsætning i mio. kr.

0 - ½ mio.½ - 2 mio.> 2 mio.I altI % af stikprøven

Revisionserklæring

indsendt med regn-

skabet

87351513730,6

Andelen med revisorerklæring blandt de ureviderede regnskaber var forregnskabsåret 2006 på 44,1 pct.

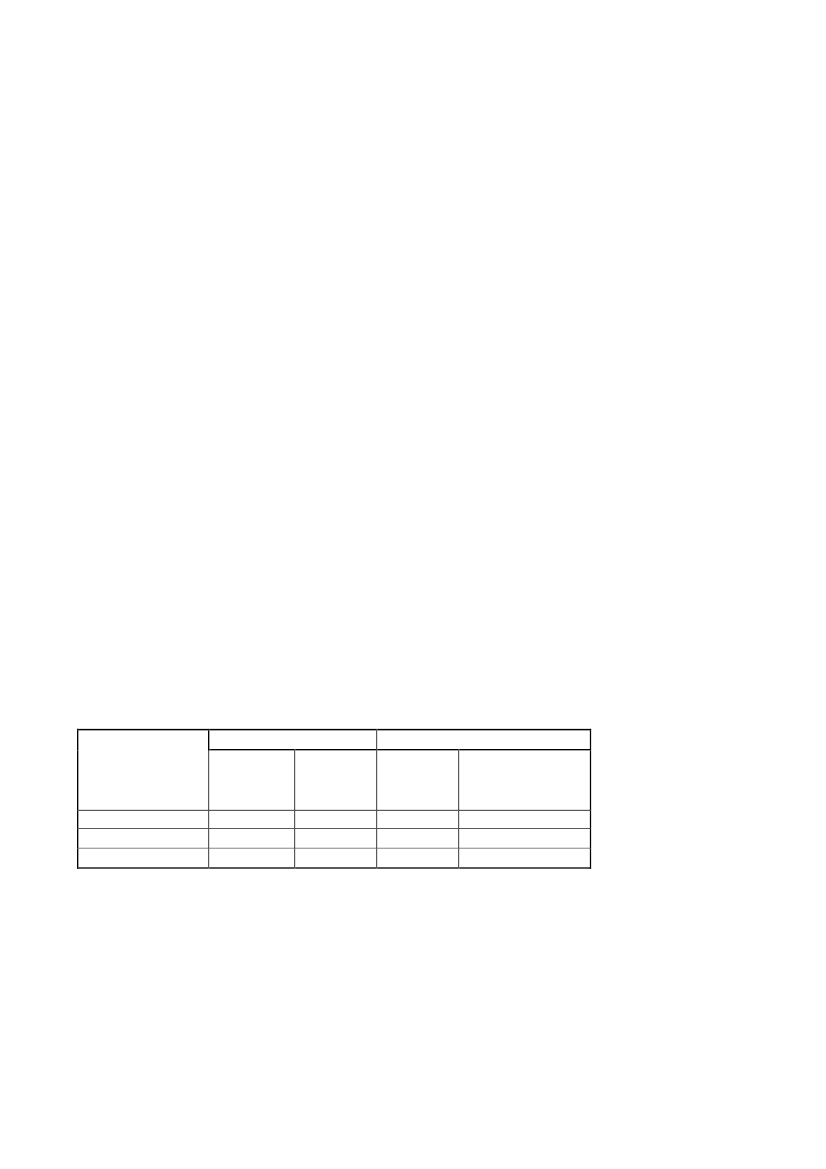

3. Størrelsen af de faktiske besparelserDen faktiske besparelse måles ved at gange størrelsen af det gennem-snitlige revisionshonorar for virksomheder i forskellige omsætningsin-tervaller med antallet af virksomheder, der benytter sig af mulighedenfor at fravælge revision.SKAT har oplyst en omsætningsfordeling af de 17.104 virksomhederder har fravalgt revision. Og fra en undersøgelse af revisionshonorarerkender vi tal for priserne på revision. Undersøgelsen blev foretaget afDeloitte blandt 303 udvalgte virksomheders revisorer. Undersøgelsener foretaget i perioden fra november 2002 til april 2003, og priserne påhonorarerne er prisfremskrevet.Den følgende tabel viser, hvordan de virksomheder, der har fravalgtrevision, fordeler sig på størrelseskategorier. Samtidig vises gennem-snitspriserne for revision, tillagt omkostningen til den tid, der anvendesinternt i virksomheden i forbindelse med en revision3Tabel 2: Fordeling af virksomheder og omkostninger til revisionOmsætningFordeling afGennemsnits-urevideredeomkostningvirksomheder (%)til revision (kr.)0-½ mio.85,8 %8.286½-2 mio.8,3 %11.7572-5 mio.3,7 %16.628> 5 mio.2,2 %25.831I alt100 %9.269

Iflg. AMVAB-målingen på årsregnskabsloven fra januar 2004 udgør de interne om-kostninger (tidsforbrug) i virksomheden 23 pct. af den samlede omkostning til revision.

3

4/12

Med udgangspunkt i disse oplysninger kan det skønnes, at virksomhe-derne for regnskabsåret 2007 har fravalgt revision for 155-160 mio. kr.(2006: 120-125 mio. kr.)

4.Kontrol af betingelserne for at fravælge revisionIflg. årsregnskabsloven kan selskaber kun fravælge revision, hvis deopfylder visse betingelser. Dels skal de opfylde størrelsesgrænserne forbalance, nettoomsætning og antal heltidsbeskæftigede. Dels må de ikkebesidde kapitalandele i andre virksomheder og derigennem udøve be-tydelig indflydelse over en eller flere af disse virksomheders drifts-mæssige eller finansielle ledelse.Hertil kommer en række oplysningskrav. For det første skal det i til-knytning til ledelsespåtegningen oplyses, hvis generalforsamlingen el-ler det tilsvarende godkendelsesorgan har truffet beslutning om, at års-rapporten fordet kommende regnskabsårikke skal revideres. For detandet skal medlemmerne af de ansvarlige ledelsesorganer i ledelsespå-tegningen erklære, om virksomheden opfylder betingelserne herfor.Erhvervs- og Selskabsstyrelsen har gennemgået et antal tilfældigt ud-valgte regnskaber, hvor revision er fravalgt,udenat alle kravene er op-fyldt. Gennemgangen viser, at det i langt de fleste tilfælde alene er deformelle oplysningskrav, der ikke er opfyldt i forbindelse med fravalgaf revision. I et lille omfang er fravalget sket på et forkert grundlag,f.eks. pga. at virksomheden via kapitalandele har betydelig indflydelsepå andre virksomheder, eller fordi størrelsesgrænserne i § 135 ikke sy-nes at være opfyldt.Langt de fleste selskaber med ureviderede regnskaber opfylder såledesde grundlæggende betingelser for fravalg af revision, men samtidig harflere vanskeligt ved at opfylde de oplysningskrav, der er af mere for-mel karakter.

5. Regnskabernes kvalitetErhvervs- og Selskabsstyrelsen har foretaget en omfattende analyse af,i hvilket omfang selskaberne overholder reglerne i årsregnskabsloven.Det er sket ved stikprøvevis at udtage og undersøge modtagne årsrap-porter for at konstatere åbenbare overtrædelser af årsregnskabsloven.Med åbenbare overtrædelser menes forhold, som er konstaterbare veden umiddelbar gennemgang af årsrapporten.De åbenbare overtrædelser, som kan konstateres ved en umiddelbargennemgang af årsrapporten, har primært karakter af formelle form-krav og manglende opfyldelse af oplysningskrav i fx årsrapportens af-snit om anvendt regnskabspraksis. Disse fejl skyldes for det meste

5/12

manglende kendskab til lovgivningens formkrav. De behøver derforikke betyde manglende opfyldelse af årsregnskabslovens overordnedekrav om, at årsrapporten skal give et retvisende billede af virksomhe-dens aktiver og passiver, finansielle stilling samt resultatet.Styrelsen har udført kvalitetskontrol af i alt 1.850 2007-regnskaber, derfordeler sig således på følgende stikprøver:•479 regnskaber fra virksomheder, der opfylder betingelserne forfravalg af revision, men som frivilligt har indsendt reviderederegnskaber448 regnskaber fra virksomheder, der har fravalgt revision449 regnskaber fra selskaber, der har kapitalandele i andre virk-somheder, og som udøver betydelig indflydelse på disses drifts-mæssige eller finansielle ledelse, og som derfor ikke kan fra-vælge revision.474 regnskaber fra B-selskaber, som ikke opfylder størrelsesbe-tingelserne for at fravælge revision.

••

•

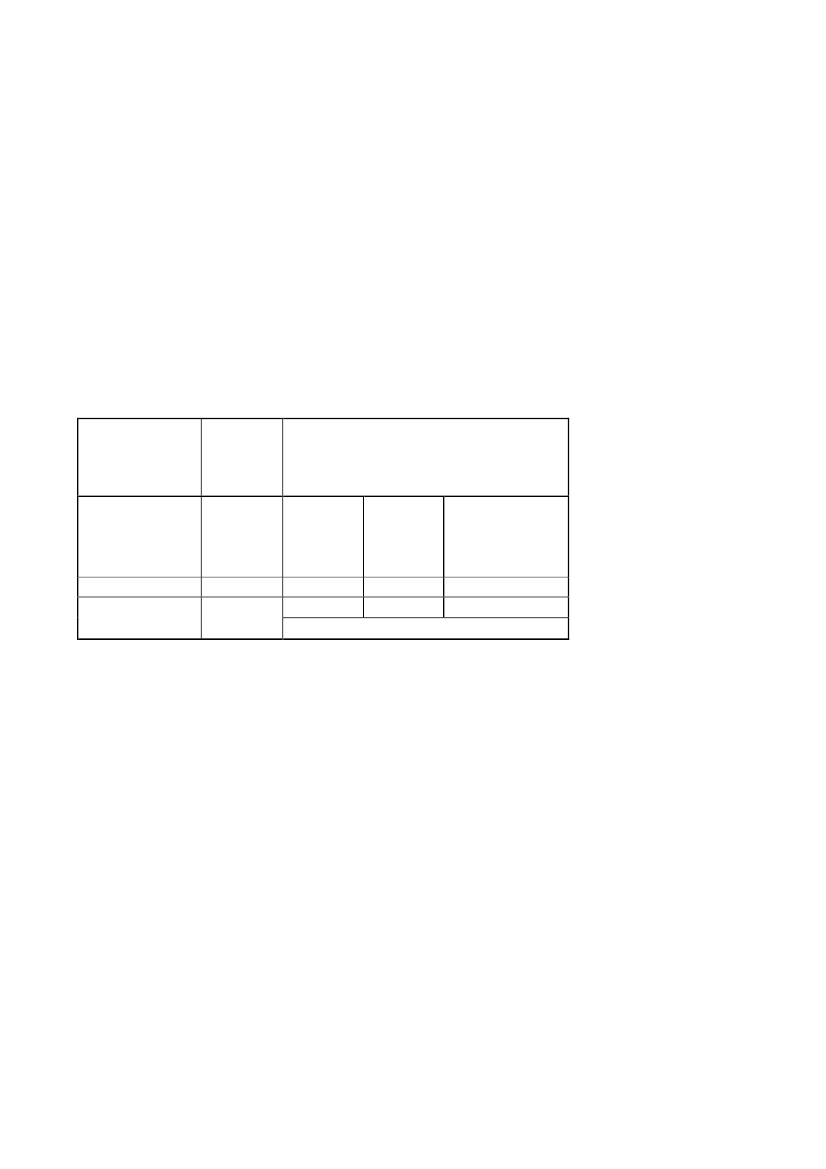

For disse stikprøver er opgjort antallet af fejl, hvor reaktionen har væ-ret enten at kræve omgående berigtigelse eller at forlange overtrædel-serne berigtiget i årsrapporten for den efterfølgende periode.De overordnede resultater fra stikprøverne fremgår af nedenstående ta-bel:Tabel 3: Fejl i årsrapporterne på alle B selskaberKan fravælge revision

Kan ikke fravælge revision

Frivilligt re-Andre B selskabervideredeBetydeligover størrelses-regnskaber Har fravalgt indflydelse grænserneFejl i %24,429,522,118,4Stikprøvestørrelse479448449474Usikkerhedsinterval+/- 1,75+/- 1,99+/- 0,92+/- 1,75

Antallet af fejl er højere for selskaber, der har fravalgt revision, end forselskaber, der frivilligt eller tvunget har fået deres regnskaber revide-ret, men der er ikke tale om en væsentlig forskel.Det skal også bemærkes, at selskaber, der fravælger revision, kan haveforetaget en formaliafejl i fravalget. Det vil sige en fejl, som ikke gørregnskabet mindre retvisende. Men det er en fejl, der registreres somfejl, og som ikke kan forekomme hos selskaber med revision.

6/12

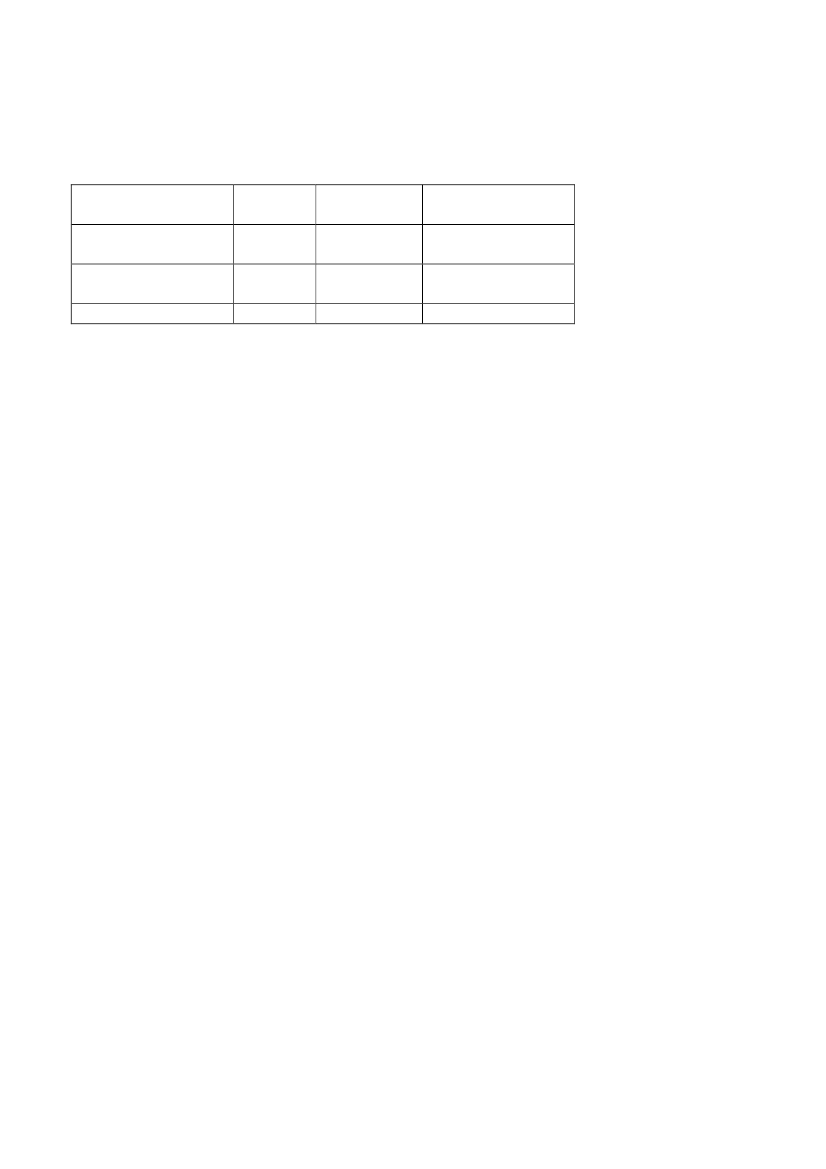

Man kan tillige sammenligne kvaliteten af ureviderede regnskaber, altefter om en revisor har udstyret dem med en review- eller assistanceer-klæring.Til det formål har Erhvervs- og Selskabsstyrelsen set nærmere på de448 regnskaber for regnskabsåret 2007, som ikke er revideret af enstatsautoriseret eller registreret revisor.Andelen af fejl, som har resulteret i et krav om omgående berigtigelseeller påtale om at bringe forholdet i orden i kommende årsrapporter,fremgår af følgende tabel:Tabel 4: Fejl i årsrapporterne fra virksomheder, som kan fravælgerevisionHar ikke

fravalgt

revision

Fejl i %Stikprøvestørrelse

Har fravalgt revision

Urevidere- Regnska-de regn-ber udar-bejdet påFrivilligt re- skaberRegnskaber udenmed erklæ- revisorsvideredeerklæring og ej påregnskaber ringpapirrevisors brevpapir24,428,530,033,113747930448281Det fremgår af ovenstående tabel (som er en specifikation af tabel 3), atder er flere fejl blandt de årsrapporter, der er uden erklæring, end dem,som indeholder en erklæring fra en revisor.De hyppigst forekommende fejl i ureviderede regnskaber kan henførestil•••at årsrapporten ikke indeholder de oplysninger om anvendtregnskabspraksis, som kræves efter § 53 i årsregnskabslovenat noter mangler eller ikke er opstillet i overensstemmelse medreglerne i årsregnskabslovenat kravene til ledelsespåtegningen og/eller dirigentens under-skrift ikke er opfyldt.

Endvidere er det som nævnt hyppigt forekommende, at selskaber, derfravælger revision, foretager formaliafejl i fravalget, f.eks. ved, at derikke er oplyst om fravalget i ledelsesberetningen. Det er en fejl, somkun kan forekomme i regnskaber med fravalgt revision, og som derforvil forøge denne gruppe selskabers fejlprocent.Det er Erhvervs- og Selskabsstyrelsens opfattelse, at de hyppigst fore-kommende fejl i såvel reviderede som ureviderede regnskaber kannedbringes gennem bedre oplysning, vejledning og nye digitale løsnin-

7/12

ger, der gør det lettere at indberette regnskabsoplysninger. Det fremgåraf regeringens afbureaukratiseringsplan for det erhvervsrettede områdefra marts 2009, at regeringen ønsker at forenkle indberetningerne afregnskabsdata for de mindste virksomheder.Der arbejdes derfor på en simpel, men samtidig intelligent digital blan-ket særligt tilpasset behovet hos de mindste virksomheder. Den nyeløsning vil betyde, at virksomheder kan indberette regnskabstal engang årligt, ét sted. Hermed behøver virksomhederne ikke længere ind-berette til Erhvervs- og Selskabsstyrelsen, SKAT og Danmarks Stati-stik. Det forventes, at denne løsning vil kunne hindre, at f.eks. obliga-toriske oplysninger udelades i årsrapporterne. Løsningen forventes atvære færdig til indberetning af regnskabsdata for 2010.Herudover kan virksomheder i regnskabsklasse B allerede i dag ind-sende årsrapporten til Erhvervs- og Selskabsstyrelsen og regnskabsdatatil Danmarks Statistik via den digitale indberetningsløsning (DRP),hvor regnskabsdata indberettes i XBRL. Ved indsendelse af årsrappor-ter via denne løsning anvendes en taksonomi, der opfylder årsregn-skabslovens krav, hvorfor det f.eks. ikke er muligt selv at definere an-dre poster end de i årsregnskabslovens skemaer tilgængelige poster.Løsningen er ligeledes behjælpelig med at opstille noter i overens-stemmelse med årsregnskabslovens krav.

6.Ulovlige aktionærlånErhvervs- og Selskabsstyrelsen har i evalueringsperioden haft fokus påforekomsten af ulovlige aktionærlån, som man bliver opmærksom påbl.a. gennem stikprøveundersøgelser af regnskaber.Via gennemgangen af stikprøver har styrelsen fundet følgende antalulovlige aktionærlån, udtrykt i procent:Tabel 5: Ulovlige aktionærlånKan fravælge revision

Kan ikke fravælge revision

Frivilligt re-Andre B selskabervideredeBetydeligover størrelses-regnskaber Har fravalgt indflydelse grænserne6,73,14,54,9479448449474

Ulovlige A-lån i %Stikprøvestørrelse

Der synes således efter gennemgangen af stikprøverne ikke at væregrund til at antage, at der er en større andel af ulovlige aktionærlånblandt virksomheder, der har fravalgt revision end blandt andre virk-somheder.

8/12

7. Opgørelse over antallet af virksomheder der pålægges revisionDer er i lovgivningen dels regler, hvorved visse virksomheder ikke kanfravælge revision, selvom de lever op til grænseværdierne, og der erdels lovgivningsmuligheder for, at Erhvervs- og Selskabsstyrelsen kanpålægge revision af et ellers urevideret regnskab.I henhold til § 135, stk. 6, i årsregnskabsloven kan en virksomhed ikkefravælge revision, når virksomheden eller dens eneejer accepterer etbødeforlæg eller som led i en straffesag dømmes for overtrædelse afselskabslovgivningen, regnskabslovgivningen eller skatte- og afgifts-lovgivningen. I disse tilfælde skal virksomhedens årsrapport for detfølgende regnskabsår revideres. Erhvervs- og Selskabsstyrelsen kanforlænge den periode, hvor virksomhedens årsrapporter skal revideres,med op til 2 regnskabsårEndvidere kan Erhvervs- og Selskabsstyrelsen i henhold til § 135, stk.7, beslutte, at en virksomhed ikke kan fravælge revision for det følgen-de regnskabsår, hvis styrelsen ved gennemgang af årsrapporten konsta-terer væsentlige fejl eller mangler i forhold til selskabslovgivningen el-ler regnskabslovgivningen. Der er indtil videre 6 selskaber, der er ble-vet påbudt at indsende en revideret årsrapport i henhold til denne para-graf.I forlængelse af den seneste lempelse i 2006 af revisionspligten blevder indgået aftale med SKAT om – for indkomståret 2006 og senere -at underrette Erhvervs- og Selskabsstyrelsen om bødeforlæg, hvor etselskab eller dets eneejer accepterer et bødeforlæg for overtrædelse afskatte- og afgiftslovgivningen. Aftalen omfatter også underretning omdomme, hvor et selskab eller dets eneejer er blevet dømt for overtræ-delse af skatte- og afgiftslovgivningen for indkomståret 2006 og frem.Vedtagelse af en bøde eller en afgørelse ved domstolene ligger sidst iet længerevarende forløb, et forløb hvor SKAT først skal finde og rettede ansvarspådragende fejl, og hvor selskabet kan vælge at klage overafgørelsen. Indtil nu er der sket underretning om én sag, hvor et selskabhar accepteret bødeforlæg fra SKAT.Endvidere skal det nævnes, at i forhold til Erhvervs- og Selskabsstyrel-sens stikprøve af selskaber, hvor revision er fravalgt (448 selskaber),har Rigspolitiet oplyst, at kun ét af disse selskaber har accepteret bøde-forlæg eller som led i en straffesag er blevet dømt for overtrædelse afselskabslovgivningen, regnskabslovgivningen inkl. bogføringslovgiv-ningen, eller skatte- og afgiftslovgivningen, herunder toldlovgivningen.Denne sag blev indledt primo 2009.Der har endnu ikke været eksempler på, at virksomheder er blevet på-lagt tvungen revision efter § 135, stk. 6 i årsregnskabsloven.

9/12

Erhvervs- og Selskabsstyrelsen har pålagt et mindre antal virksomhe-der tvungen revision efter § 135, stk. 7.Samtidig er der i løbet af året nogle selskaber, der har fravalgt revision,men som ikke opfylder betingelserne herfor, og derfor får deres regn-skab returneret med pålæg om, at det skal revideres.

8.Skatteprovenu, skattekontrol og økonomisk kriminalitetSiden revisionspligten blev lempet i 2006 har SKAT grundlæggendeændret sin strategi for indsatsen over for borgere og virksomheder. Ind-satsstrategien tilsiger, at SKAT anvender ressourcerne på en sådan må-de, at borgernes og virksomhedernes regelefterlevelse sikres bedst mu-ligt. Udgangspunktet for SKAT er, at langt de fleste borgere og virk-somheder ønsker at efterleve reglerne, og at en stor del af de, der over-træder reglerne, gør det på grund af mangel på kendskab til reglerne ihøjere grad end af ond vilje. Dette er også udgangspunktet i forhold tilselskaber, uagtet at de kan have fravalgt revision af årsrapporten.Før indførelsen af indsatsstrategien var fokus rettet mod målinger af,hvor mange, der blev kontrolleret og størrelsen af reguleringer det førtetil. Med indsatsstrategien er fokus skiftet i retning af, hvilken effektindsatsen har på regelefterlevelsen og det samlede skatte- og afgifts-provenu. Effekten vurderes og måles herefter ud fra de indsatsprojektermv., som afvejningen af risiko og væsentlighed giver grundlag for atgennemføre.Af gennemførte indsatsprojekter kan nedenstående give bidrag til at be-lyse efterlevelsen af skattereglerne hos selskaber, der har fravalgt revi-sion af årsrapporten.Undersøgelse af regelefterlevelse - compliance undersøgelsenAf ca. 22.000 borgere og virksomheder, som tilfældigt har været ud-valgt til en undersøgelse af deres evne og vilje til at efterleve skattereg-lerne, har ca. 3.000 været selskaber. Af disse er der 113 selskaber, der ideres selvangivelse har tilkendegivet, at årsrapporten ikke har væretunderkastet revision. Undersøgelsen har omfattet borgere og virksom-heders selvangivelse for indkomståret 2006. For virksomheder er ho-vedresultatet af undersøgelsen, at 93 % af dem vurderes at være med-spillere, dvs. at fejl i deres selvangivelse skønnes at opstå på grund afmanglende viden og forståelse af reglerne. Dermed er det 7 % af virk-somhederne, der formodes at snyde med vilje.Ved at kæde denne tilkendegivelse fra selvangivelsen med de konstate-rede fejl i compliance undersøgelsen er der opgjort følgende fejlpro-center:

10/12

Tabel 6: Fejlprocenter i compliance undersøgelseAntal sel- FejlprocentUsikkerhedsintervalskaberSelskaber uden revi-11341 %+/- 9 %deret årsrapportSelskaber med revi- 2.84635 %+/- 2 %deret årsrapportI alt2.95935 %+/- 2 %Resultatet indikerer, at der er lidt flere fejl i selvangivelsen hos selska-ber, hvor årsrapporten ikke er revideret.Tallene skal imidlertid tages med en vis forsigtighed. For det første harspørgsmålet om revision af årsrapporten ikke indgået direkte icompliance undersøgelsen, og det er dermed ikke kontrolleret, om sel-skabets tilkendegivelse i selvangivelsen har været rigtig. For det andetligger den opgjorte forskel i fejlprocent inden for det statistiske usik-kerhedsinterval. Herudover belyser compliance undersøgelsen ikke, omder var fejl i selskabets selvangivelse året før det undersøgte. Selska-ber, der har fravalgt revision af årsrapporten, kan således også havehaft fejl i selvangivelsen, før revision blev valgt fra.Lokale indsatsprojekterSom led i SKATs omstilling til den ny indsatsstrategi blev der igangsatnogle afgrænsede lokale indsatsprojekter, som har taget udgangspunkt iforbehold eller supplerende oplysninger i årsrapporten. Tilgangen tilindsatsen har været oplysninger om forbehold eller de supplerende op-lysninger og regnskabsgrundlaget i selskabet i almindelighed. Erfarin-gerne og iagttagelserne fra de pågældende indsatsprojekter kan sam-menfattes således:Det kan være en god ide at have fokus på oplysninger om forbehold el-ler supplerende oplysninger dels ud fra et præventivt synspunkt, såle-des at manglende regelefterlevelse ikke breder sig, dels for at finde detilfælde, hvor forbehold eller supplerende oplysninger dækker over fejli selvangivelsen, som bør rettes.Ved fravalg af revision af årsrapporten er der ikke en revisionsprotokolat støtte en indsats på. Ved kontrol i et selskab vil SKAT normalt kræ-ve at se indholdet i revisionsprotokollen for at få viden om, hvad revi-soren har undersøgt og konstateret ved sin revision og for at støtte ogbegrunde til- og fravalg i kontrolarbejdet. Der kan dermed være et sva-gere grundlag at bygge en kontrol på med behov for i højere grad at fo-retage systemgennemgange og involvere grundbilag i kontrollen.Når revision af årsrapporten vælges fra sker det i en del tilfælde til for-del for anden revisorbistand i form af gennemgang af regnskab (re-

11/12

view) eller assistance med regnskabsopstilling (ca. 30 %). Selskaber,der får bistand fra en revisor til udfærdigelsen af årsrapporten, får tilli-ge revisorbistand til opgørelse af den skattepligtige indkomst (godt 97%). Omvendt har selskaber, der ikke får bistand fra en revisor til ud-færdigelsen af årsrapporten, sjældent revisorbistand til opgørelse af denskattepligtige indkomst (mindre end 4 %). Fravalg af revisor i forholdtil årsrapporten fører således i disse tilfælde til, at opgørelsen af sel-skabets skattepligtige indkomst sker uden revisorbistand.I lyset af arbejdet efter indsatsstrategien tegner der sig et risikobilledeafhængig af karakteren af en revisors bistand og indholdet i afgivne re-visorerklæringer, og hvor det – når SKAT udfører kontrol - kan føre tilstørre ressourceforbrug for at overbevise sig om et regnskabs trovær-dighed. Om der er behov for ekstra kontrol – eller forebyggende ind-sats i form af vejledning og oplysning om regler og krav – vil bl. a. af-hænge af omfang af selskaber, der vælger revision af årsrapporten fra,og om dette samtidigt er et fravalg af revisorbistand.Opfølgning på udviklingen og udvælgelse til indsats kan ske medgrundlag i de oplysninger, som selskaberne afgiver i selvangivelsen,sammenholdt med muligheden for at indhente årsrapporter hos Er-hvervs- og Selskabsstyrelsen.

9. Risikoen for øget økonomisk kriminalitetTil belysning af risikoen for øget økonomisk kriminalitet som en kon-sekvens af muligheden for fravalg af revision har Statsadvokaten forsærlig økonomisk Kriminalitet (SØK) gennemgået straffesager behand-let af SØK. SØK har i den forbindelse undersøgt, om der har væretstraffesager med gerningsperioder i det for denne undersøgelse rele-vante tidsrum.Undersøgelsen er koncentreret omkring sager vedrørende overtrædelseraf straffelovens kapital 28 – formueforbrydelser, og herunder ogsåskatte- og afgiftssager, som omfattes af straffelovens § 289. Der er ikkemedtaget eventuelle sager vedrørende ulovlige aktionærlån, som i øv-rigt behandles særskilt under punkt 6 i evalueringsrapporten, IRP-sager(varemærkesager) eller andre rene særlovsovertrædelser.Det kan på grundlag af undersøgelsen konstateres, at SØK ikke har haftstraffesager, som involverer virksomheder, som har fravalgt revision.En stor del af SØKs straffesager indeholder elementer af regnskabsma-nipulation i form af opgivelse af fiktive indtægter/omsætning, for tidligindregning af indtægter eller fiktive varelagre, og i disse sager har derindtil videre altid været foretaget ekstern revision.

12/12

Den lempede revisionspligt har således ikke inden for SØKs områdemedført øget økonomisk kriminalitet.