Erhvervsudvalget 2009-10

ERU Alm.del Bilag 63

Offentligt

Den danske produktivitetsudviklingDanmark har siden midten af 1990’erne haft en svag udvikling i produk-tiviteten. Det gælder både i forhold til de fleste andre OECD-lande ogi forhold til tidligere. Nedgangen i produktivitetsvæksten er den væsent-ligste årsag til, at Danmark ikke længere er blandt top-ti landene medhensyn til velstand. Samtidig har produktivitetsudviklingen sat danskkonkurrenceevne under pres. I artiklerne i dette Økonomisk Temabliver mulige årsager til den svage produktivitetsvækst belyst. Der sesnærmere på rammevilkårene og konkurrenceparametre for danskevirksomheders muligheder for at skabe vækst. Analyserne indeholderblandt andet en karakteristik af danske højproduktive virksomheder.

9

23

39

61

83

ØKONOMISKTEMANR. 8November 2009

99

113

Økonomisk TemaDen danske produktivitetsudvikling

Økonomisk Tema: Den danske produktivitetsudviklingPublikationen kan bestilles i Økonomi- og Erhvervsministeriet eller hentes på Økonomi-og Erhvervsministeriets hjemmeside: www.oem.dkOmslag: Økonomi- og Erhvervsministeriet og Schultz GrafiskFoto forord: Helle MoosOplag: 500Pris:50,00 kr. inkl. momsISSN:1901-175X (papirform)ISSN:1901-1768 Økonomisk Tema (online)ISBN:Trykt udgave 978-87-786-2303-4ISBN:Elektronisk udgave 978-87-786-2304-1

Trykt i Danmark, november 2009af: Rosendahls - Schultz GrafiskØkonomi- og ErhvervsministerietSlotsholmsgade 10-121216 København KTelefon: 3392 3350E-mail: [email protected]Hjemmeside: www.oem.dk

Om Økonomisk TemaØkonomisk Tema er en analyseserie om aktuelle økonomisk-politiske emner, somØkonomi- og Erhvervsministeriet løbende udgiver.Temaer:August 2005:Prisstigninger på boligmarkedetNovember 2005:Pensionsopsparingen i DanmarkMarts 2006:Kapacitetspres i byggerietNovember 2006:Kapitalfonde i DanmarkJuni 2007:Danmark på de globale markederJuni 2008:Danske virksomheders outsourcingAugust 2008:Vækst, klima og konkurrenceevneNovember 2009:Den danske produktivitetsudvikling

IndholdsfortegnelseForord.................................................................................................7Sammenfatning – Det danske produktivitetsparadoks.........................9Vækst gennem kompetencer, ny teknologi og produktionskapital ......... 12Vækst gennem totalfaktorproduktivitet ............................................. 16Højproduktive virksomheder ........................................................... 17Ekstra pres på produktivitetsvæksten i de seneste par år .................... 18Veje til styrkelse af produktiviteten .................................................. 20Produktivitetsvækst, velstand og konkurrenceevne........................... 23Velstandsfremgangen siden midten af 1990´erne har væretsvag i Danmark............................................................................. 24Svag produktivitetsvækst årsag til tabt terræn .................................. 26Fremadrettet skal produktivitetsvæksten løfte velstanden ................... 31Den svage produktivitetsudvikling har forværret konkurrenceevnen...... 33Danmark har tabt eksportmarkedsandele.......................................... 36Svag dansk produktivitetsvækst trods gode rammevilkår.................. 39Innovation i erhvervslivet ............................................................... 43Dynamik og iværksætteri ............................................................... 47Kompetencer i arbejdsstyrken ......................................................... 49Sund samfundsøkonomi, velfungerende markeder og åbenhed............. 51Bilag 1 ......................................................................................... 57Højproduktive virksomheder i Danmark.............................................61Vækstdrivere på virksomhedsniveau ................................................ 65Karakteristika ved højproduktive virksomheder.................................. 66Sandsynlighed for at være en højproduktiv virksomhed ...................... 72Bilag 1 ......................................................................................... 75Bilag 2. ........................................................................................ 77Bilag 3 ......................................................................................... 81

Produktivitetsvækst og tilknytning til arbejdsmarkedet.....................83Lønmodtagere med svag arbejdsmarkedstilknytning har lavereproduktivitet ................................................................................. 86Gennemslaget på timelønnen har været beskedent ............................ 88Bilag 1 ......................................................................................... 94

Erhvervsstruktur og produktivitet......................................................99Dansk branchevækst i et internationalt perspektiv............................ 102Hvilken betydning har skift i branchesammensætning haft? ............... 105Velstand og produktivitet .............................................................. 107Den offentlige sektors anvendelse af uddannet arbejdskraft .............. 110

Ekstraordinært pres på produktiviteten i det seneste år.................. 113Procyklisk produktivitet ................................................................ 115Ekstraordinært pres i det seneste år ............................................... 117

Litteratur.........................................................................................121

Forord

7

Danmark er et af de lande, der har haft den svageste produktivitetsvækst siden mid-ten af 90’erne. Det er en udvikling, vi skal have vendt. Ellers vil det danske velstands-niveau stagnere, og virksomhederne vil få stadigt sværere ved at klare sig i den glo-bale konkurrence.Viden, innovation og omstillingsevne er centrale for erhvervslivets konkurrencekraftog produktivitetsvækst. Det er derfor, vi investerer markant i uddannelse, forskning,udvikling og iværksætteri. Med aftalen om globaliseringsmidlerne for perioden 2010-12 forstærker og målretter vi investeringerne, så vi får mere vækst for pengene, og viopretter en ny fond til grøn omstilling og erhvervsmæssig fornyelse.Vi står midt i en økonomisk krise. Det er vigtigt, at vi nu får rustet virksomhederne,så vi kan få Danmark tilbage på vækstsporet.Jeg håber, at de nye analyser i dette Økonomisk Tema vil inspirere og kvalificere de-batten om, hvordan Danmark kommer styrket ud af krisen.

Lene Espersen

Sammenfatning

9

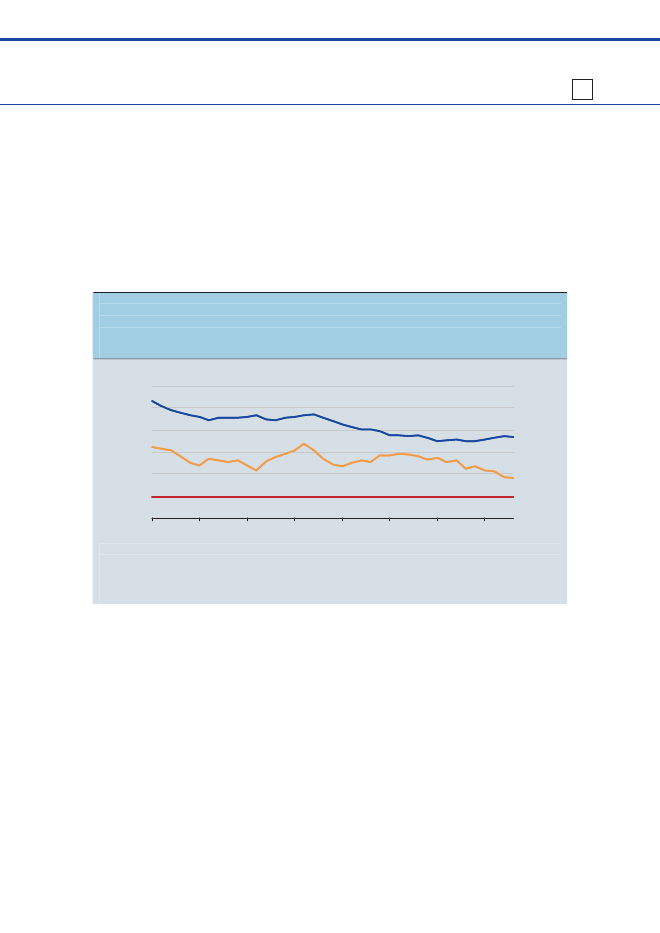

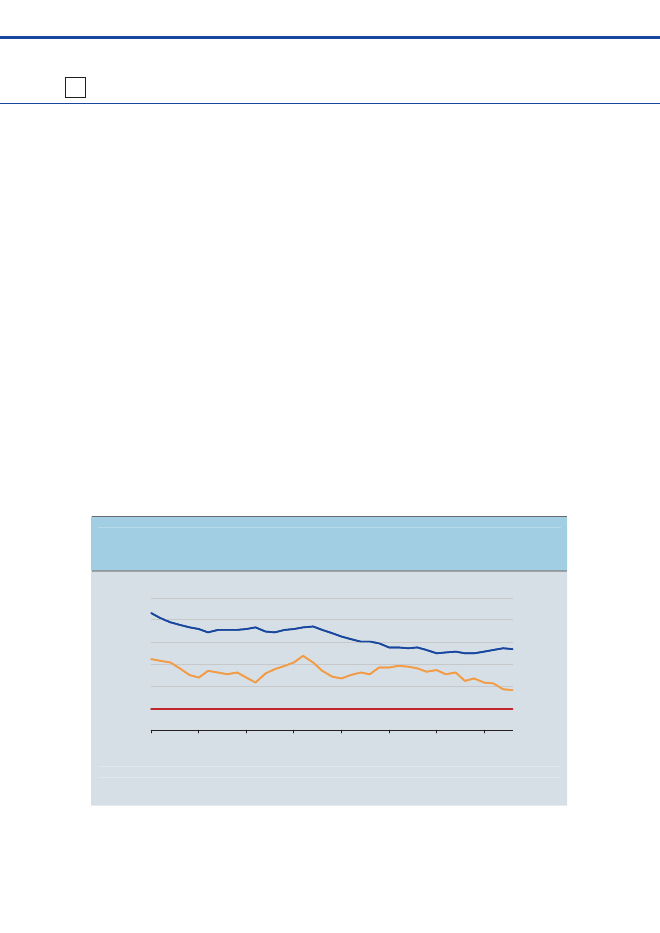

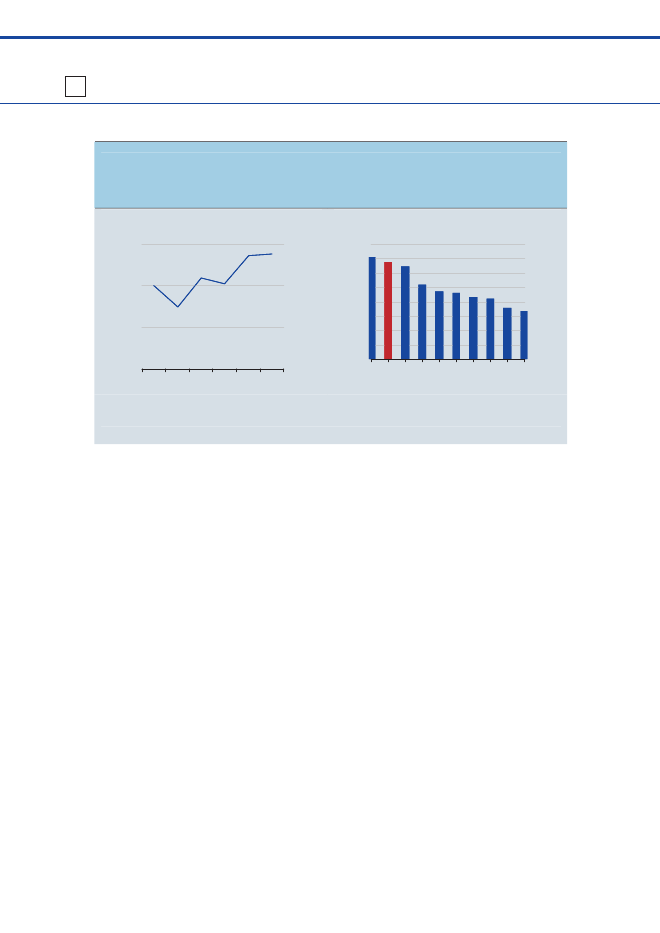

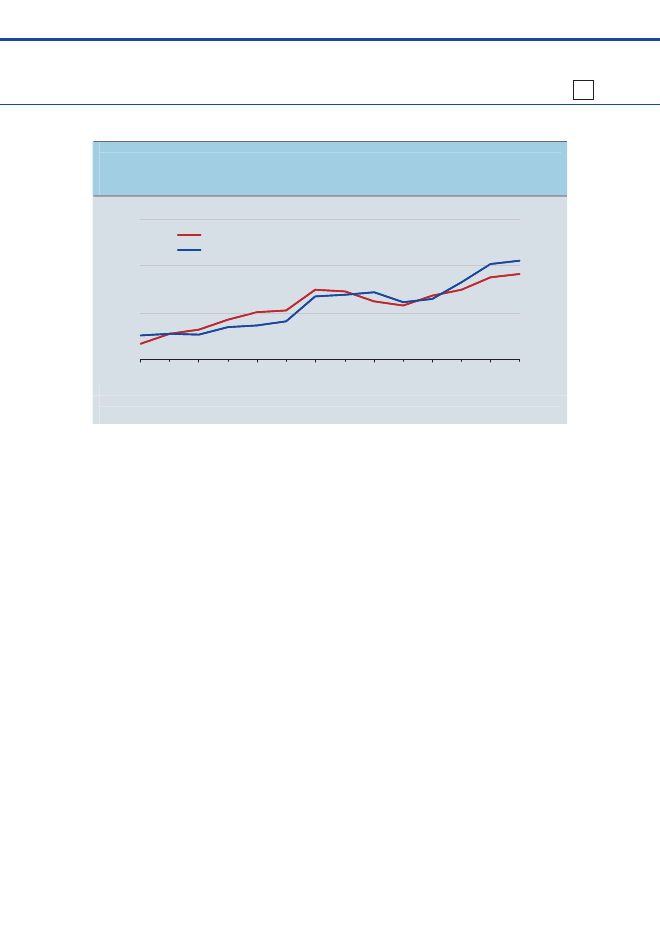

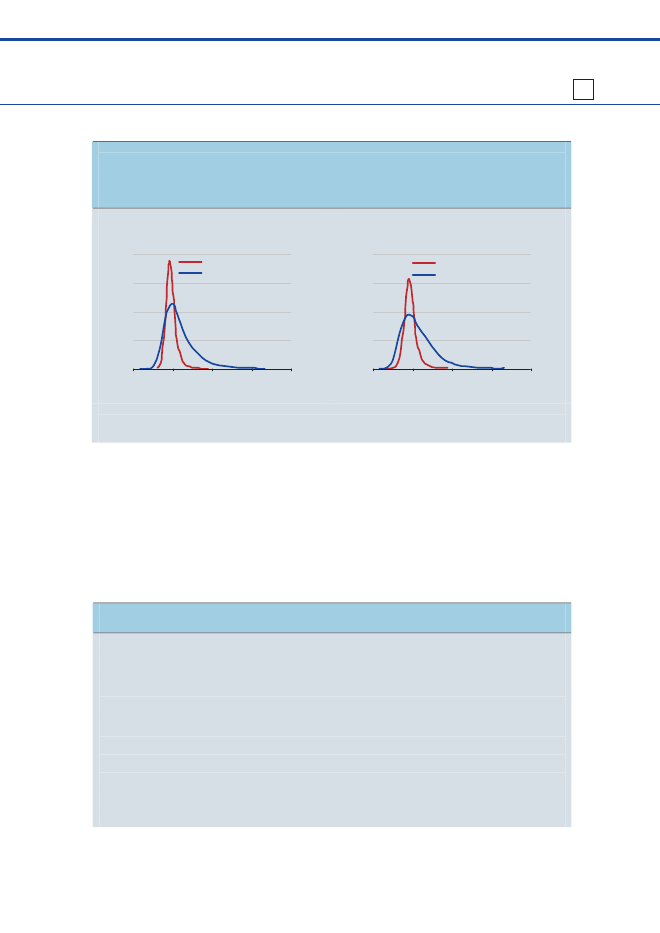

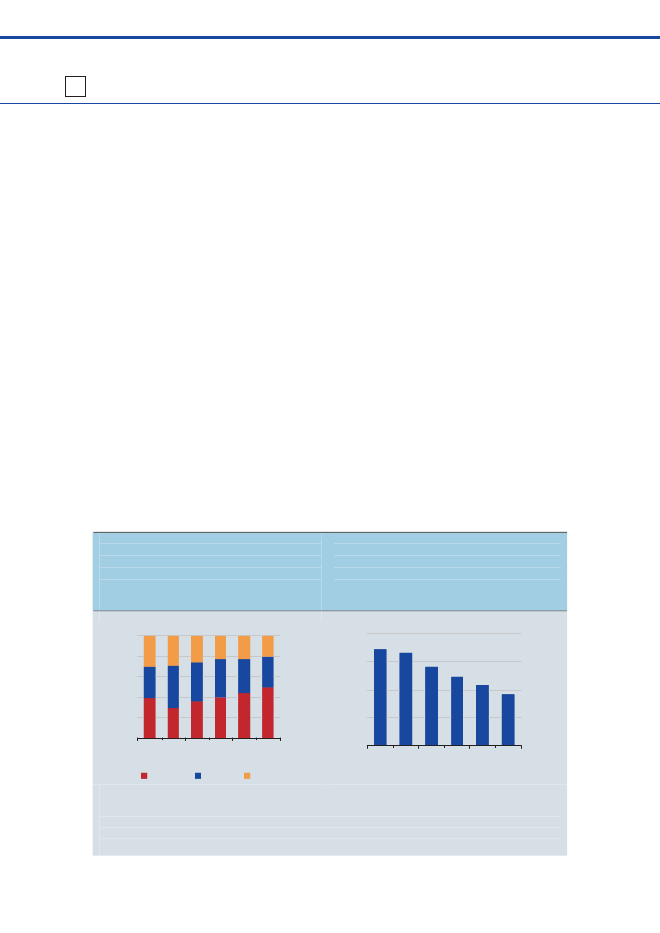

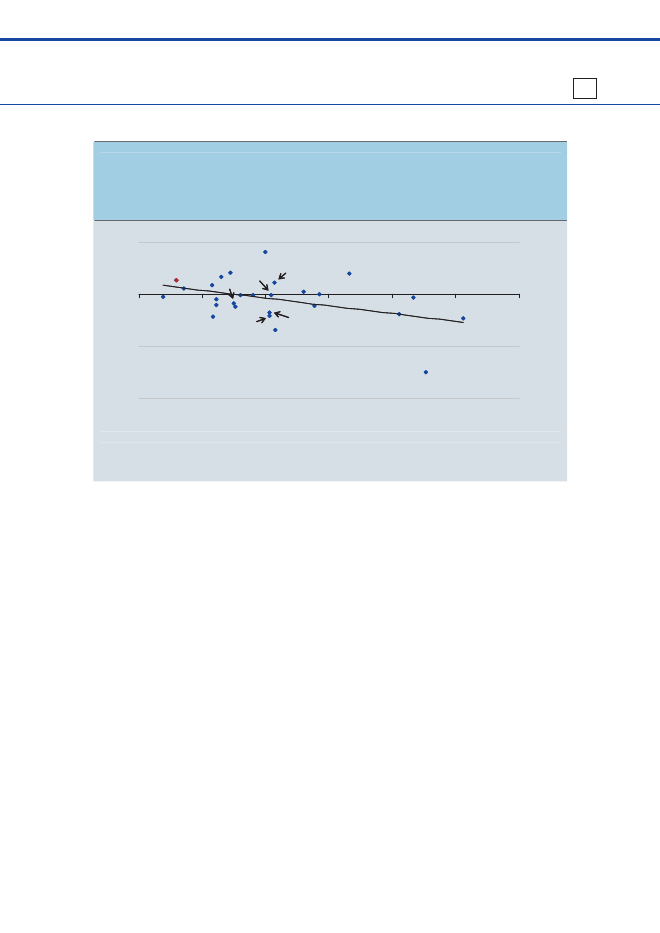

Det danske produktivitetsparadoksDanmark er stadig et af verdens mest velstående lande. Men siden midtenaf 1990’erne er afstanden til de rigeste OECD-lande vokset, mens OECD-landene i gennemsnit er halet ind på Danmarks ”velstands-forspring”, jf.figur 1.Figur 1

Danmarks velstand pr. indbygger i forhold til gennemsnittet i OECDSiden midten af 1990’erne er afstanden i velstand til de mest velstående lande i OECDvokset, mens afstanden til gennemsnittet for OECD er mindsket. Det betyder også, atDanmarks placering på velstandsranglisten er faldende.Indeks (OECD-gns.=100)150Indeks (OECD-gns.=100)150

140130Danmark120110

Top-5 (gennemsnit)

140130120110

OEC D-gennemsnit100901970100901975198019851990199520002005

Anm.: Omfatter de 24 OECD-lande, hvor der foreligger data for perioden 1970-2008. Opgørelsen in-kluderer ikke Polen, Ungarn, Tjekkiet, Slovakiet og Luxembourg. Herudover er der set bort fra Norge,hvor store udsving i oliepriserne påvirker velstandsniveauet betydeligt fra år til år. Top-5 er gennem-snittet af de 5 mest velstående OECD lande.Kilde: OECD og egne beregninger.

En høj velstand drejer sig ikke kun om at have en høj privat levestandard,men er også en forudsætning for at kunne tilbyde tidssvarende sundheds-ydelser, ældrepleje, børnepasning og andre offentlige velfærdsydelser af højinternational standard. Nye teknologier til offentlige velfærdsydelser, tilhjemmet og til virksomhederne vinder også først udbredelse i de mest vel-stående lande. Hvis Danmark ikke i længden oplever samme økonomiskevækst som andre velstående lande, vil det gradvist betyde, at danskerne fårfærre private og offentlige forbrugsmuligheder end borgerne i lande, vinormalt sammenligner os med.

10

Figur 2

Gennemsnitlig årlig vækst i arbejdsproduktiviteten, pct.Blandt OECD-landene er der kun ganske få lande, der siden midten af 1990’ erne har haften tilsvarende svag udvikling i produktiviteten som Danmark.1980-1995IREJP NFINESPNORFRADNKDEUNLDUKB ELITANZLA USSWEUSACA NISLCHE

1995-2008IREISLFINUKUSASWEJP NA USFRANORDEUCA NNZLCHEB ELNLDDNKESPITA

0

1

2

3

4Pct.

0

1

2

3

4Pct.

Anm.: Der er for Danmark taget højde for, at Danmarks Statistiks seneste revision af Nationalregn-skabet pr. 6. november 2009 indebærer, at produktivitetsvæksten i 2007 var omkring 2 pct.pointhøjere end hidtil antaget.Kilde: OECD og egne beregninger.

Nobelprismodtager Paul Krugman har udtrykt sammenhængen mellem vel-stand og produktivitet på denne måde: ”Produktivitet er ikke alt, men pålangt sigt betyder den næsten alt”.1Når Danmark siden midten af1990’erne har mistet terræn i internationale velstandssammenligninger,skyldes det en forholdsvis svag udvikling i produktiviteten, jf. figur 2.2.Velstanden kan øges gennem:•••en større arbejdsindsats i befolkningen – dvs. flere årlige arbejdsti-mer pr. indbygger,en højere produktivitet – dvs. ved en forøgelse af den værdi, der ska-bes pr. arbejdstime, elleret styrket bytteforhold – dvs. hvis priserne på Danmarks eksport afvarer og tjenester stiger mere end priserne på Danmarks import.

1Citatet ”Productivity isn’t everything, but in the long run it is almost everything” er den indledende2

sætning i bogen The Age of Diminished Expectations fra 1994.I detteØkonomisk Temaanvendes 1995 som skilleår. Opgørelserne af produktivitetsudviklingen erhæftet med usikkerhed, især i serviceerhvervene og den offentlige sektor, jf. boks 1 om måleproblemer iartiklenErhvervsstruktur og produktivitet.

Sammenfatning11

Betydningen af den svage produktivitetsvækst siden midten af 1990’ernefor velstanden i Danmark er i et vist omfang blevet opvejet af en gunstigudvikling i arbejdsindsatsen og – i mindre skala – et styrket bytteforhold.Fremover må det ventes, at udviklingen i arbejdsindsatsen trækker ned ivelstanden. Aldringen af befolkningen betyder således, at arbejdsindsatsenformentlig vil falde i de kommende år, selv om der gennemføres nye refor-mer af arbejdsmarkedet mv. Og velstandsbidragene fra styrket bytteforholdkan i bedste tilfælde forventes at blive i samme – trods alt beskedne – stør-relsesorden som hidtil.Fremadrettet bliver udviklingen i produktiviteten derfor afgørende for densamlede vækst og velstandsudvikling. Hvis produktivitetsvæksten forbliver istørrelsesordenen 0,8 pct., svarende til gennemsnittet siden midten af1990’erne, vil velstandsniveauet stagnere. Hvis det til gengæld lykkes athæve produktivitetsvæksten til fx 1,7 pct. - svarende til den forudsatte pro-duktivitetsvækst i Danmarks konvergensprogram 2008 – er der udsigt til envelstandsfremgang svarende til den historiske udvikling, jf. figur 3.Figur 3

Udviklingen i BNP pr. indbygger givet forskellig vækst i arbejdsproduktivitetHvis den gennemsnitlige produktivitetsvækst forbliver i størrelsesordenen 0,8 pct. –svarende til gennemsnittet siden midten af 1990’erne – vil den samlede vækst i BNP pr.indbygger blive yderst beskeden fremover.Indeks (1980=100)Indeks (1980=100)

200180160140120100801980Produktivitetsvækst på 1,7 pct. p.a.Produktivitetsvækst på 0,8 pct. p.a.

200180160140120100802020

1985

1990

1995

2000

2005

2010

2015

Kilde: Danmarks Statistik, Danmarks Konvergensprogram 2008 samt egne beregninger.

12

ArtiklenProduktivitetsvækst, velstand og konkurrenceevneanalyserernærmere kravet til væksten i arbejdsproduktiviteten, hvis velstanden frem-adrettet skal stige i samme takt som i perioden 1995-2008.Produktivitetsudviklingen er også af betydning for et konkurrencedygtigterhvervsliv. En høj lønstigningstakt forudsætter en tilsvarende høj produkti-vitetsvækst for at bevare konkurrencedygtighed over for udlandet. Kombi-nationen af svag produktivitetsudvikling og relativt høje lønstigninger siden2000 har gradvist forværret lønkonkurrenceevnen og ført til tab af mar-kedsandele på navnlig eksportvaremarkederne og stigende udenlandsk kon-kurrencepres på det danske hjemmemarked.Svækkelse af lønkonkurrenceevnen kan forstærke tendensen til tab af ar-bejdspladser i dansk erhvervsliv under den nuværende økonomiske krise ogmindske mulighederne for at skabe nye arbejdspladser, når konjunkturernevender igen. Det gælder særligt, hvis lønstigningstakten vedbliver at værehøjere end i udlandet i de kommende år. Mulighederne for holdbare real-lønsstigninger i den del af dansk erhvervsliv, der er orienteret mod eks-portmarkederne, afhænger således af, at det lykkes at løfte produktivitets-væksten.Udviklingen i velstand og lønkonkurrenceevnen er nærmere belyst i artiklenProduktivitetsvækst, velstand og konkurrenceevne.Vækst gennem kompetencer, ny teknologi og produktionskapitalDer er på tværs af lande og over lange tidsperioder en overbevisende sam-menhæng mellem erhvervslivets investeringer i ny produktionskapital ogvæksten i arbejdsproduktiviteten. Investeringer i ny teknologi og produkti-onskapital er afgørende for mængden og kvaliteten af de maskiner og it-udstyr mv., som står til rådighed for arbejdskraften. Med mere produktions-kapital til rådighed pr. beskæftiget (kapitalintensiteten) vil arbejdsprodukti-viteten også stige. Ny viden finder også typisk vej ind i virksomhedernegennem udskiftningen af produktionskapitalen.

Sammenfatning13

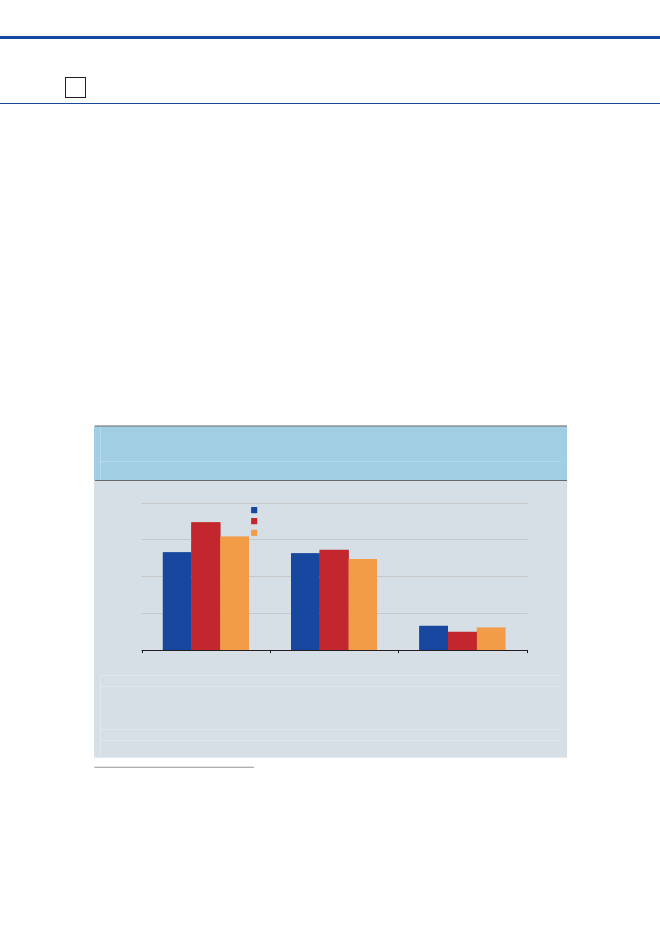

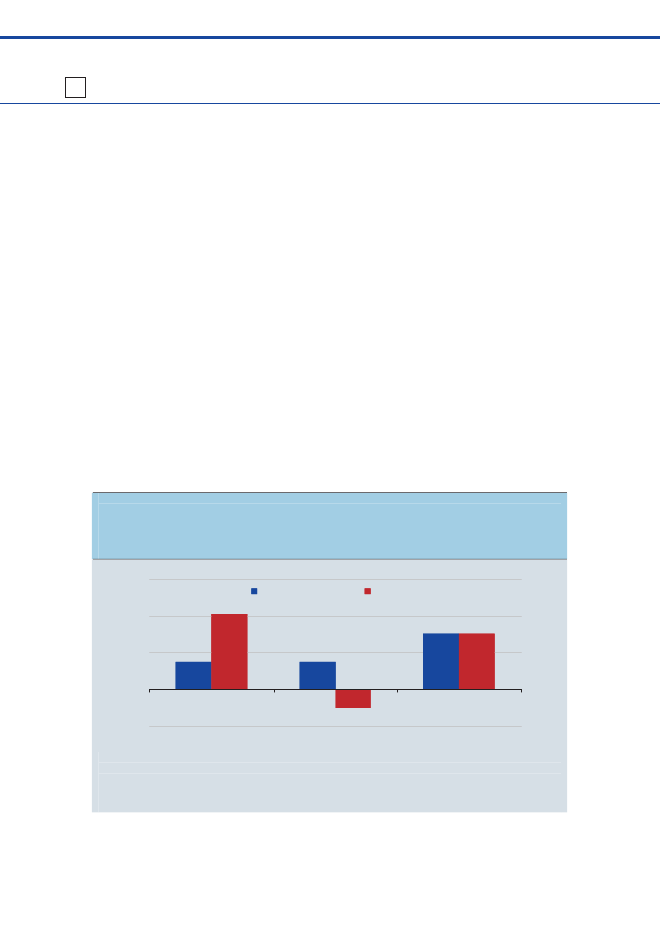

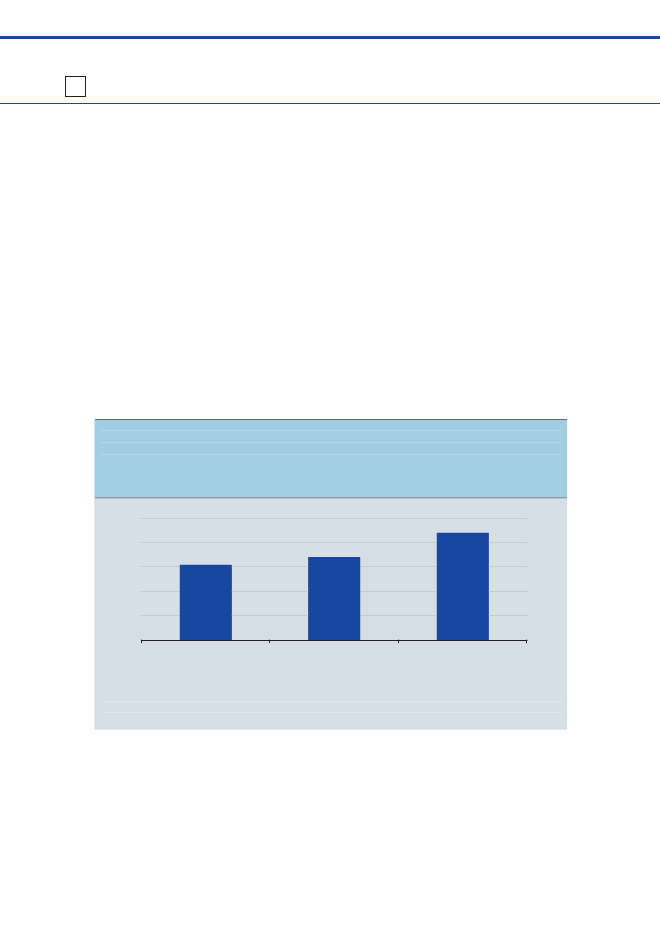

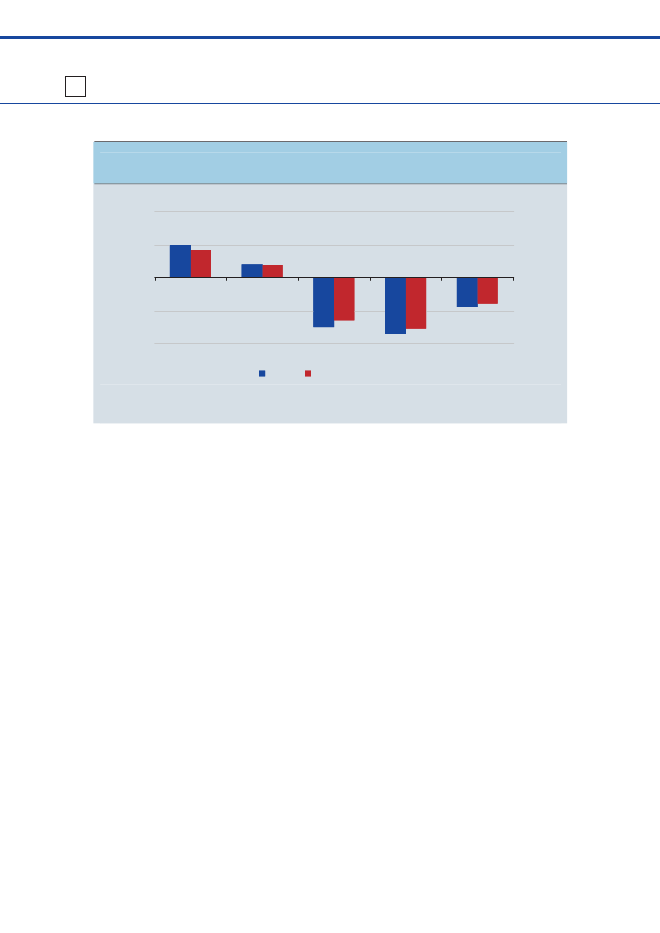

Figur 4

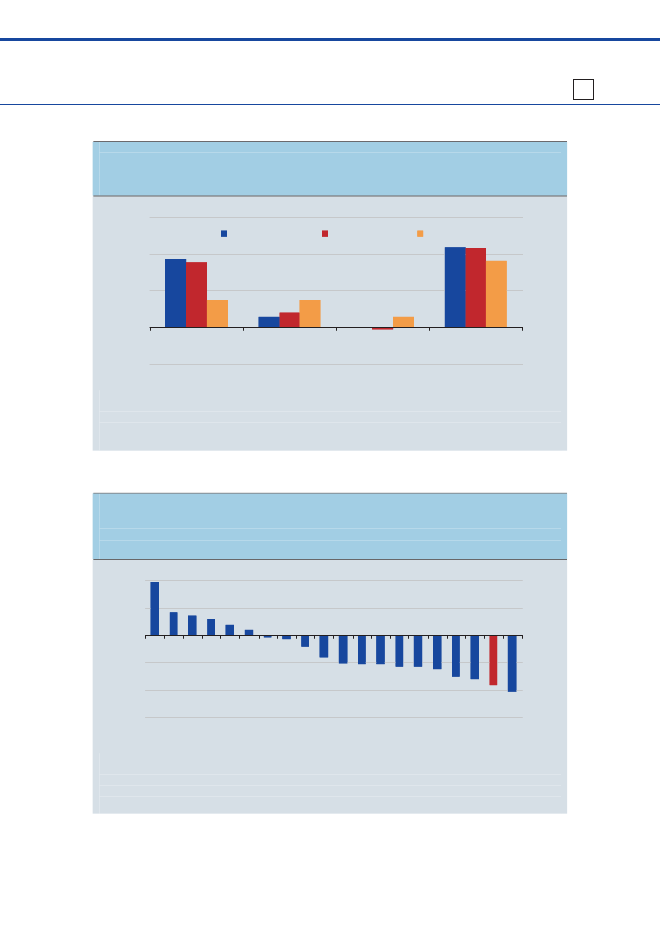

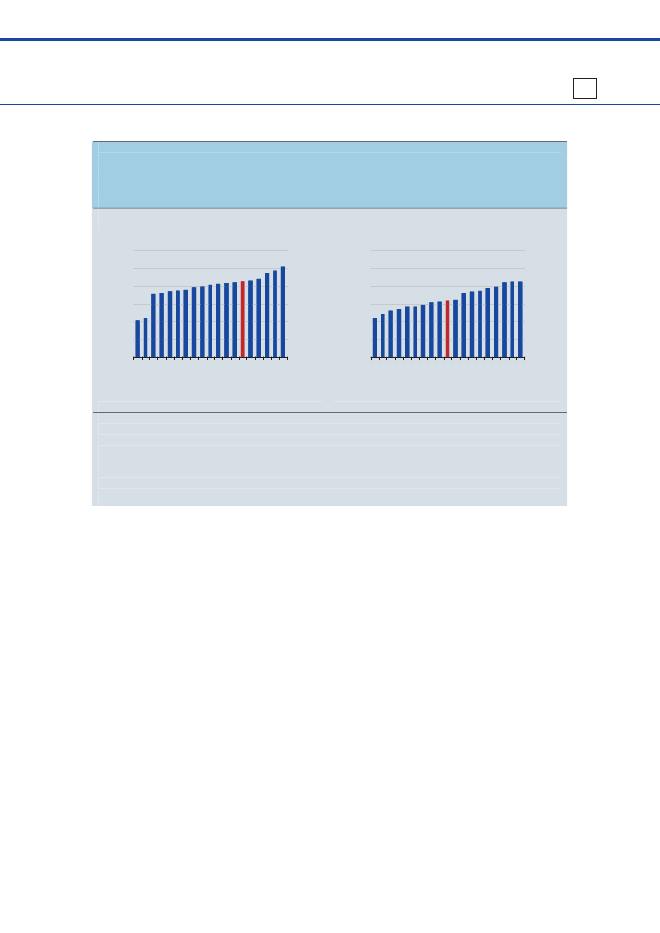

Bidrag til vækst i arbejdsproduktiviteten, markedsmæssig økonomiVæksten i arbejdsproduktiviteten er aftaget både som følge af mindre vækstbidrag frainvesteringer i produktionskapital (maskiner, bygninger mv.) og mindre vækstbidrag fraandre forhold (totalfaktorproduktivitet).Pct.3,0Pct.3,0

1985-19952,0

1995-20072,0

1,0

1,0

0,0Vækst i arbejds-Investeringer iÆndringer iproduktivitet i alt produktionskapital arbejdsstyrkensuddannelses-sammensætningTotalfaktor-produktivitet

0,0

Anm.: Den markedsmæssige økonomi er hele økonomien ekskl. offentlig forvaltning og service. Påbaggrund af Danmarks Statistiks seneste revision af Nationalregnskabet pr. 6. november 2009 er derforetaget en skønsmæssig revision af vækstbidragene i perioden 1995-2007. Revisionen pr. 6. no-vember indebar en stigning i arbejdsproduktivitetsvæksten på ca. 0,2 pct.point i perioden 1995-2007,hovedsageligt som følge af en nedjustering af præsterede arbejdstimer. Stigningen i produktivitets-væksten er fordelt med en tredjedel til investeringer i produktionskapital og to tredjedele til totalfak-torproduktivitet. Fordelingen skal ses på baggrund af, at aflønningen af kapital udgør ca. en tredjedelaf bruttoværditilvæksten i markedsmæssig økonomi.Kilde: Danmarks Statistik og egne beregninger.

Arbejdsstyrkens kompetencer har endvidere betydning for produktivitetsud-viklingen. Med en mere kvalificeret arbejdsstyrke vil samme produktions-omfang kunne nås med færre arbejdstimer. Dermed øges produktivitetsni-veauet.Den årlige vækst i arbejdsproduktiviteten i Danmark er faldet med ca. 1,9pct.point fra i perioden før 1995 til perioden efter, jf. figur 4. Godt halvdelenaf faldet skyldes, at mængden af produktionskapital (maskiner, bygningermv.) i forhold til beskæftigelsen er vokset mindre end tidligere samt et lidtlavere vækstbidrag fra ændringer i arbejdsstyrkens uddannelsessammen-sætning.Den resterende del af produktivitetsfaldet afspejler andre forhold, der er afbetydning for erhvervslivets evne til at skabe værdi, og som kommer til ud-tryk i lavere vækst i den såkaldte totalfaktorproduktivitet, jf. figur 4.

14

Boks 1

Rammevilkår og konkurrenceparametre af betydning for totalfaktorproduktivite-tenDer er en lang række rammevilkår og konkurrenceparametre, som kan øge værdiskabelsen ivirksomhederne med samme ressourceanvendelse – altså øge totalfaktorproduktiviteten. Idenne boks gennemgås de vigtigste af disse rammevilkår og konkurrenceparametre. Detgælder fx forhold som innovation i erhvervslivet, dynamik og iværksætteri samt arbejds-styrkens kompetencer.Innovation i erhvervsliveter evnen til at omsætte forskning, viden og idéer til nye pro-dukter og processer med kommerciel værdi. Forskning og udvikling er ét vigtigt element iinnovationsprocessen. Men det er kun én af mange kilder til innovation.Rammevilkårene for den offentlige forskning er blevet styrket, og regeringens målsætningom, at offentlige bevillinger til forskning skal udgøre 1 pct. af BNP er opfyldt med finanslo-ven for 2010. Det placerer også Danmark højt i forhold til andre lande. Kommercialiseringenaf offentlige forskningsresultater ligger imidlertid i det internationale midterfelt. Også måltpå nye virksomheder, der udspringer på baggrund af offentlig forskning, ligger Danmark imidterfeltet.En stor del af innovationen i virksomhederne udspringer af god markedslæsning og identifi-kation af kundernes behov. Den brugerdrevne innovation skaber grobund for differentieredeprodukter, der kan sælges, selvom prisen ikke nødvendigvis er lav, eller teknologien bagudviklingen er specielt høj. Innovationen i dansk erhvervsliv ligger samlet set kun i det in-ternationale midterfelt.Dynamik og iværksætteriskaber økonomisk vækst. Nye virksomheder bidrager til inno-vation, omstilling og fornyelse ved at udvikle nye serviceydelser, produkter og teknologier.Samtidig er iværksættere med til at skærpe konkurrencen ved at udfordre etablerede virk-somheder. Danmark ligger højt med hensyn til etableringsrater, og det er nemt at startenye virksomheder. Når der ses på vækstiværksættere, placerer Danmark sig imidlertid kun imidterfeltet.Kompetencer i arbejdsstyrken.Stærke kompetencer i arbejdsstyrken understøtter om-fanget af innovation og mulighederne for at anvende ny teknologi mv. Globaliseringen ogden teknologiske udvikling har øget efterspørgslen efter højtuddannet arbejdskraft, menandelen af højtuddannede i den private sektor er endnu relativt lille i forhold til andre vel-stående lande.

Sammenfatning15

Boks 1, fortsat

Rammevilkår og konkurrenceparametre af betydning for totalfaktorproduktivite-tenSet over en lang periode har uddannelsesniveauet i Danmark været støt stigende, menblandt de 25-34-årige ligger andelen med videregående uddannelse kun i midterfeltet i eninternational sammenligning, hvilket er et tegn på, at det danske forspring på uddannelses-området gradvist bliver mindre.Sund samfundsøkonomi, velfungerende markeder og åbenhed.En stabilitetsoriente-ret økonomisk politik er med til at sikre lav inflation og mindske usikkerheden i økonomien.Det er blandt andet til gavn for investeringsbeslutninger. Hertil kommer, at en sund offentligøkonomi giver bedre handlemuligheder, når økonomien rammes af tilbageslag.Konkurrence – herunder fra udlandet – er afgørende for velfungerende markeder, fordi detansporer virksomhederne til at være innovative, effektivisere produktionsprocesserne ogindføre ny teknologi. Konkurrence er en kompleks dynamisk proces og kan ikke måles direk-te, blandt andet fordi konkurrencen kan være afgrænset geografisk og produktmæssigt.Regulering kan fx sætte en effektiv udnyttelse af ressourcerne ud af spil.Et tegn på, at konkurrencen i Danmark er mere moderat end i udlandet, er det relativt højeprisniveau. Antallet af brancher med tegn på væsentlige konkurrenceproblemer er imidlertidfaldet de seneste år ifølge Konkurrencestyrelsens opgørelse. OECD’s indikator for produkt-markedsregulering viser, at Danmark er en relativt dereguleret og liberaliseret økonomi. Pånogle områder er der dog fortsat muligheder for at skabe en regulering, der skaber størredynamik på markederne.Åbenhed over for udlandet gennem handel giver endvidere mulighed for at udnytte kompa-rative fordele, og samspillet med udenlandske virksomheder kan øge kendskabet til ny tek-nologi og processer fra andre steder i verden. Danmarks handelskvote, der kan indikereintegrationen i verdensøkonomien, ligger over gennemsnittet for OECD-landene. Flere min-dre økonomier som Belgien, Holland og Irland er dog mere åbne målt på denne måde.Internationale investeringer er en anden måde, som spredning af viden foregår på. Uden-landske virksomheder kommer ofte med ny teknologi, ny viden og nye produkter. Danmarksbeholdning af både indgående og udgående investeringer ligger over OECD-gennemsnittet,men under flere andre små, velhavende lande, som Danmark normalt sammenlignes med.

16

Vækst gennem totalfaktorproduktivitetTotalfaktorproduktiviteten afspejler principielt effektiviteten i den samlederessourceanvendelse og bestemmes grundlæggende af en lang række ram-mevilkår og konkurrenceparametre, som har betydning for virksomhedernesevne til at skabe værdier givet ressourceanvendelsen.3

Der er ikke nogen enkeltstående årsag til den svagere udvikling i totalfak-torproduktiviteten. Overordnet set er de danske rammevilkår for vækstganske gode set i et internationalt perspektiv og er tilmed i hovedreglenstyrket igennem det seneste årti, jf. boks 1. Det understøtter en stærkereproduktivitetsfremgang, end der faktisk er sket, jf. artiklenSvag dansk pro-duktivitetsvækst trods gode rammevilkår.

Analyserne i detteØkonomisk Temaog regeringensKonkurrenceevnerede-gørelsetyder ikke på, at der generelt er et efterslæb på de generelle ram-mevilkår, der er udslagsgivende for vækst. Det peger på, at der til gengældikke er fuldt gennemslag fra de generelt gode rammevilkår til vækst og ud-vikling i virksomhederne. Det kommer blandt andet til udtryk ved, at rela-tivt få virksomheder kommer ind i et solidt vækstforløb, og at Danmark kunligger i det internationale midterfelt med hensyn til innovation.I lyset af de generelt gunstige rammevilkår er den svage danske produktivi-tetsvækst siden midten af 1990’erne lidt af et paradoks. Også andre landehar i perioder oplevet en svag produktivitetsvækst, som man ikke har kun-net give en udtømmende forklaring på. I USA var man i 1990’erne megetoptaget af at komme med en plausibel forklaring på den lave amerikanskeproduktivitetsvækst, som indtraf i 1970’erne og 1980’erne. Krugmans(1994) svar til det amerikanskeproductivity puzzlevar ”we don’t know”.Siden hen vendte udviklingen, og siden midten af 1990’erne har USA haftforholdsvis høj produktivitetsvækst.

3Målefejl mv. kan også blive indfanget i totalfaktorproduktiviteten.

Sammenfatning17

Produktivitetsparadokset peger grundlæggende på, at der er utilstrækkeligviden om vækst på virksomhedsniveau. Ikke mindst mangler der indsigt isammenhængen mellempå den ene siderammevilkår for væksten ogpåden anden side,hvad der gør virksomheder højproduktive.

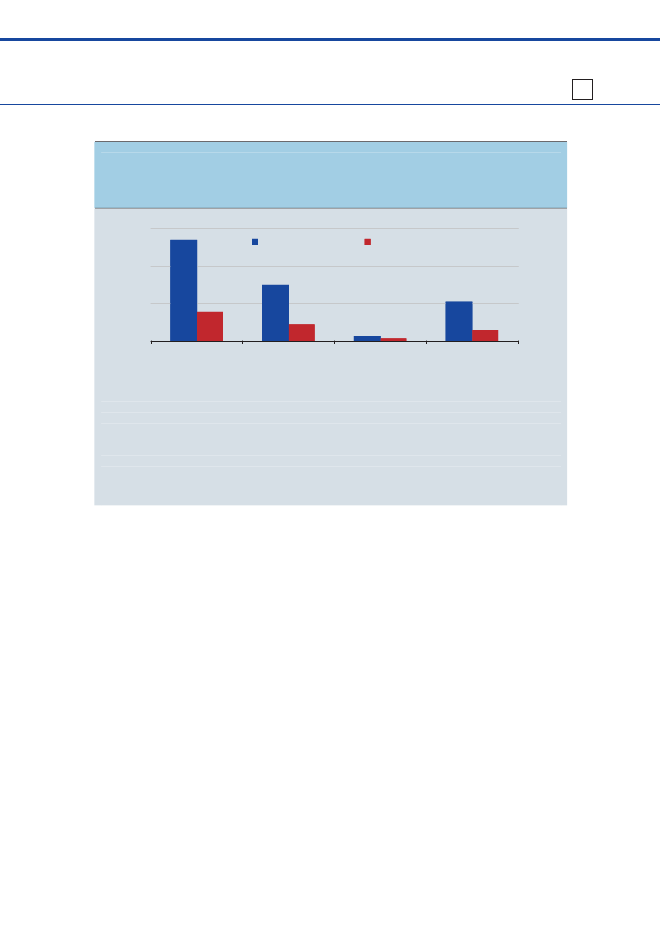

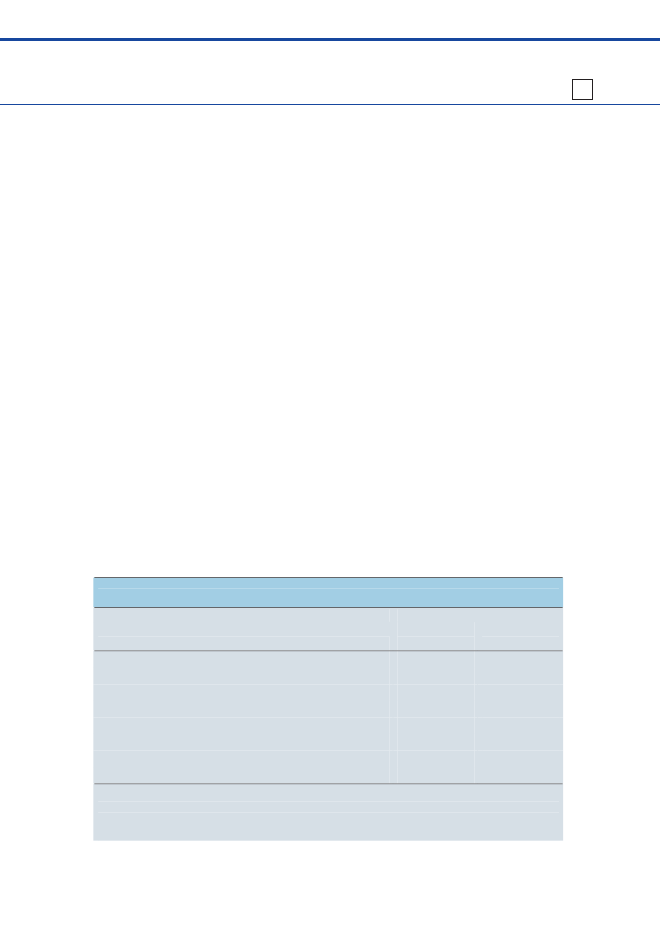

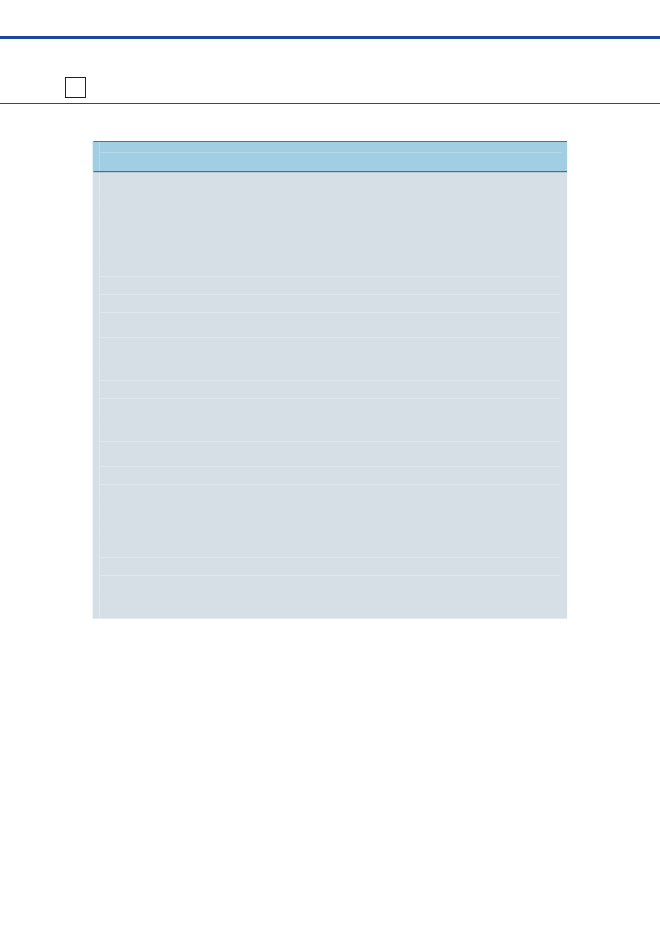

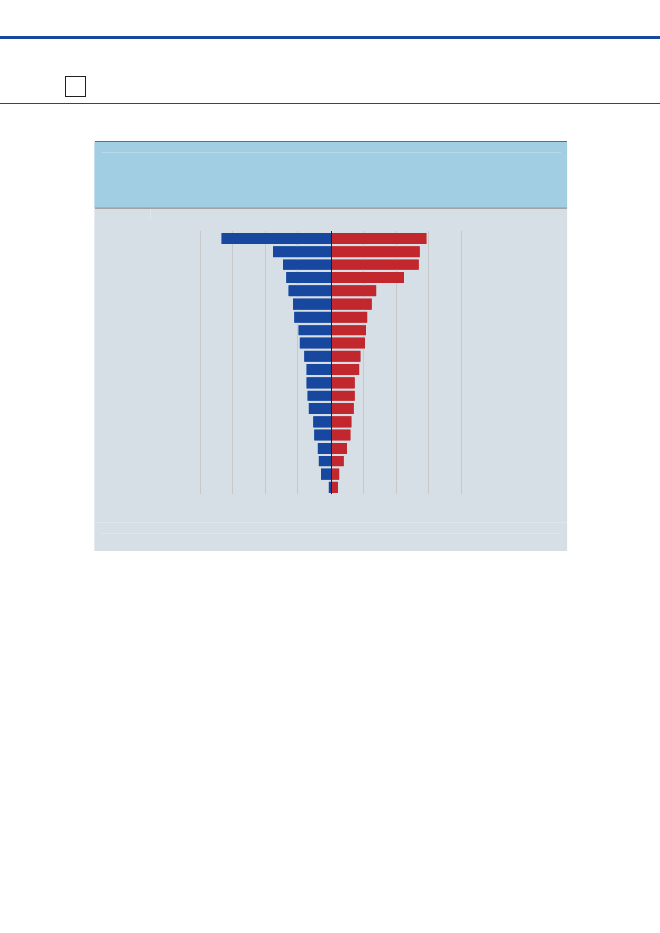

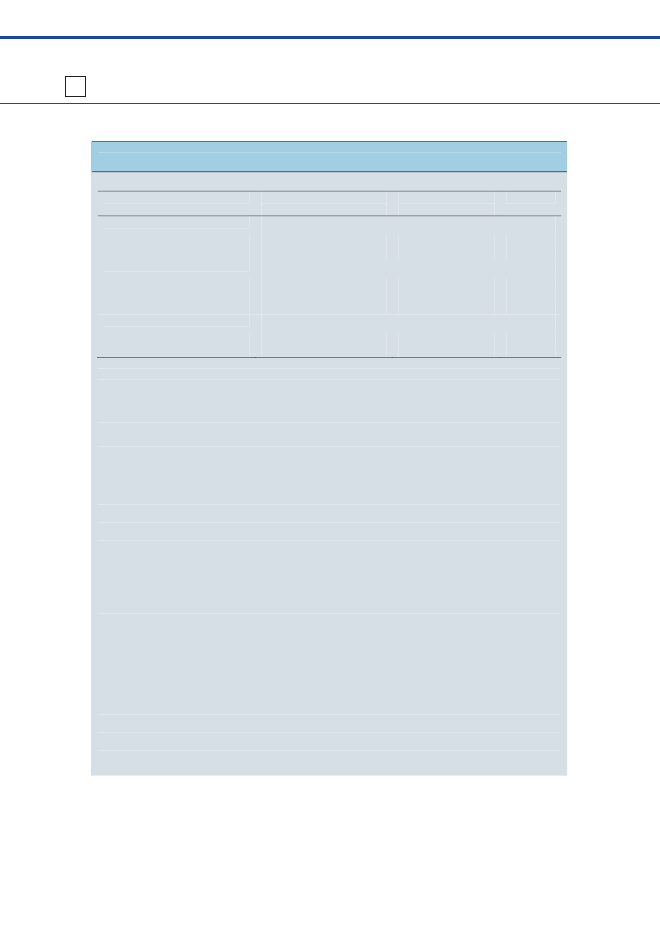

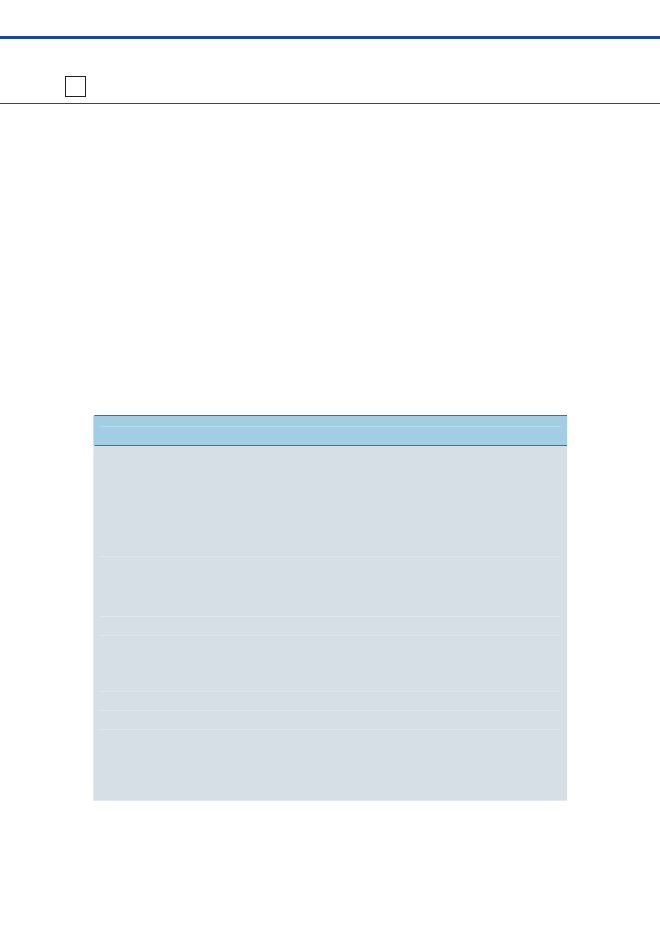

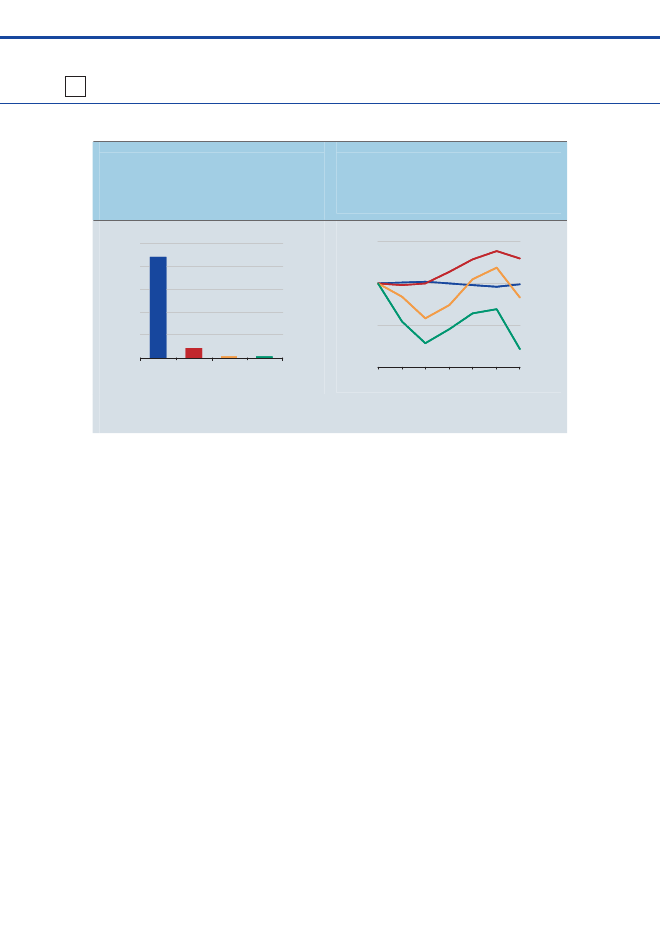

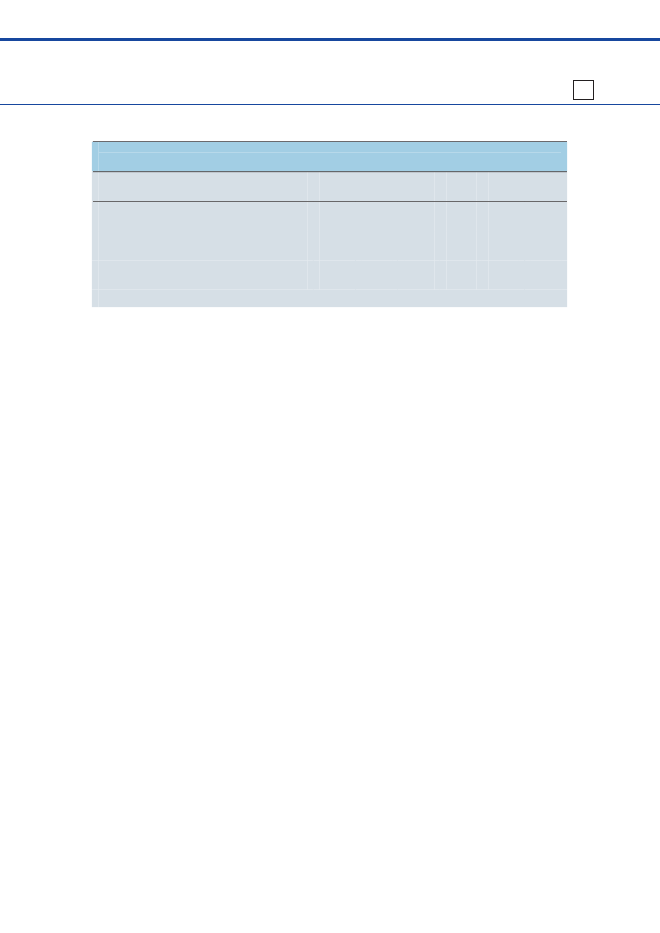

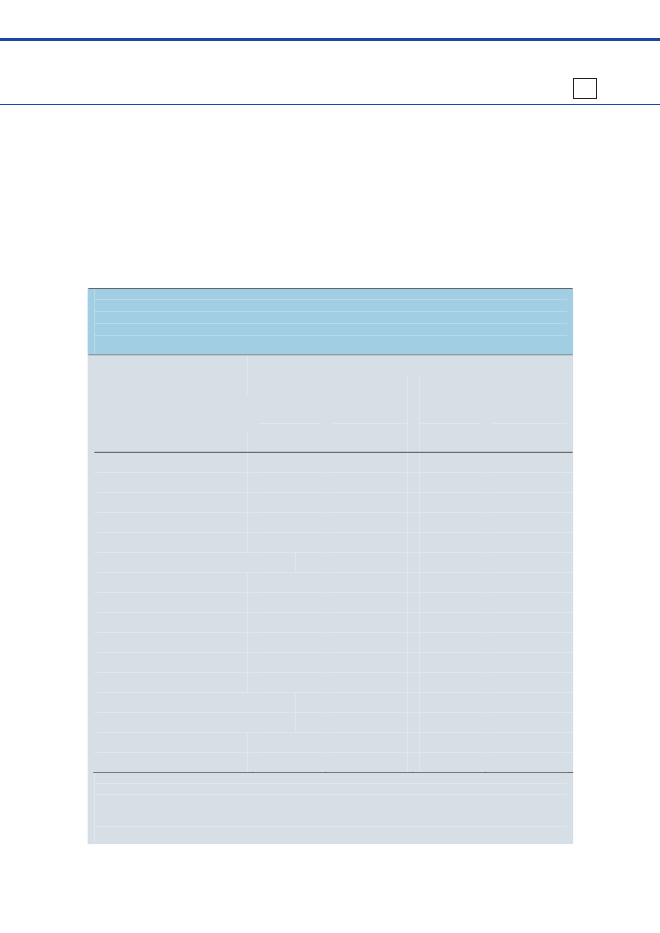

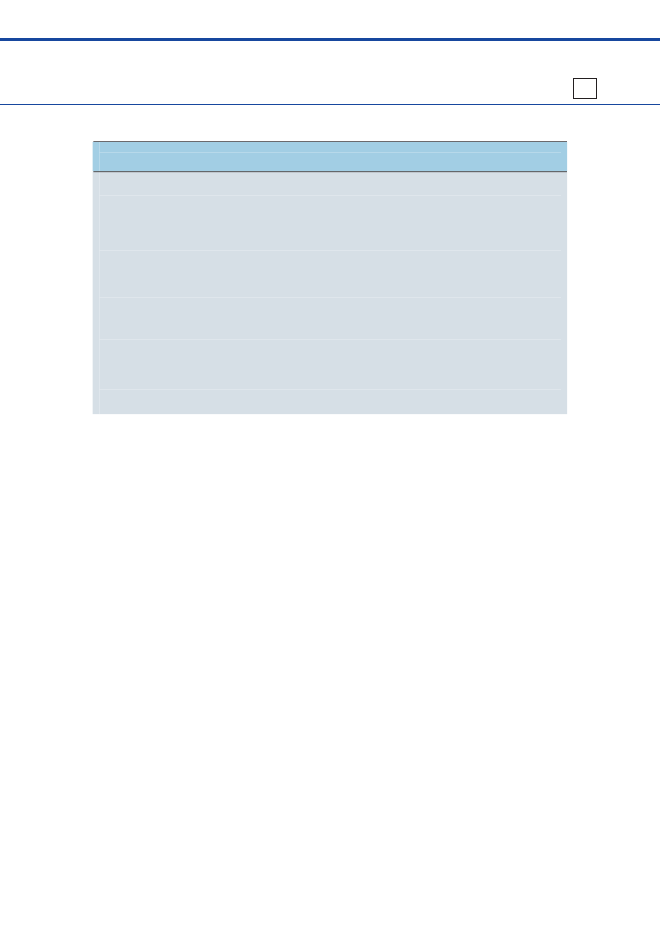

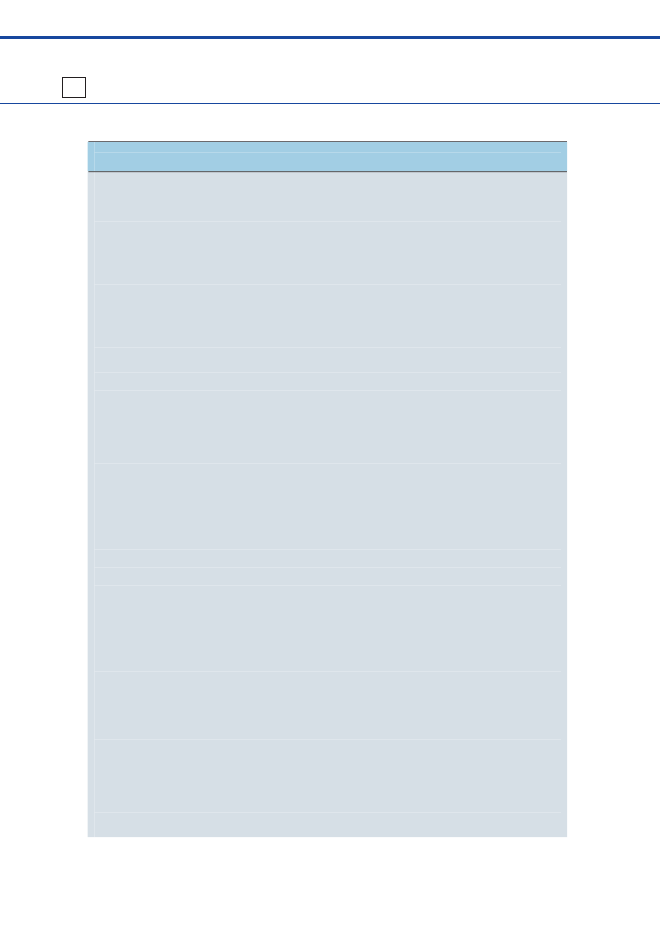

Højproduktive virksomhederDer er stor forskel på, hvor meget værdi de danske virksomheder skaber.Det skyldes blandt andet, at virksomhederne har mere eller mindre kapitaltil rådighed, og at kompetenceniveauet er forskelligt blandt de ansatte. Mender er også nogle virksomheder, som formår systematisk at skabe mereværdi end andre med de samme ressourcer. Cirka en tredjedel af virksom-hederne kan karakteriseres som højproduktive. Kriteriet er, at de mindstskaber 5 pct. mere værdi end en gennemsnitlig virksomhed i samme bran-che med de samme ressourcer til rådighed. Højproduktive virksomheder harsåledes en totalfaktorproduktivitet, der er mindst 5 pct. højere end andrevirksomheder i samme branche. Analyser i detteØkonomisk Temafinder enklar positiv sammenhæng mellem værdiskabelse (totalfaktorproduktivitet) ivirksomheder og skalafordele i produktionen, åbenhed over for omverdenenog anvendelsen af viden i produktionsprocessen, jf. tabel 1.Tabel 1

Karakteristik af højproduktive virksomheder

ØvrigevirksomhederAntal ansatteKapitalintensitet (kapitalapparat pr. medarbejder)Eksportandel, pct.Importandel, pct.Andel der er del af international koncern, pct.Andel ansatte med videregående uddannelse, pct.Gennemsnitligt løn pr. ansat, kr.30213.0007,55,815,013,3269.000

Højproduktivevirksomheder43346.0009,37,418,015,2329.000

Anm.: Forskellene er signifikante. Det gælder også, når der er taget højde for samvariationen mellemde forskellige karakteristika.Kilde: Økonomi- og Erhvervsministeriets Virksomhedsdatabase og egne beregninger, se artiklenHøj-produktive virksomheder i Danmark.

18

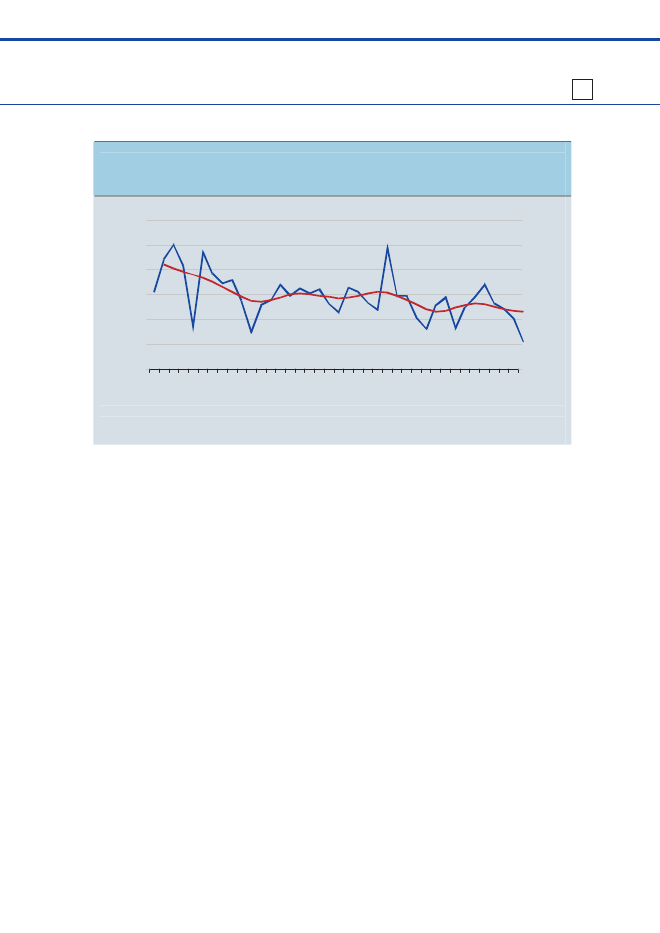

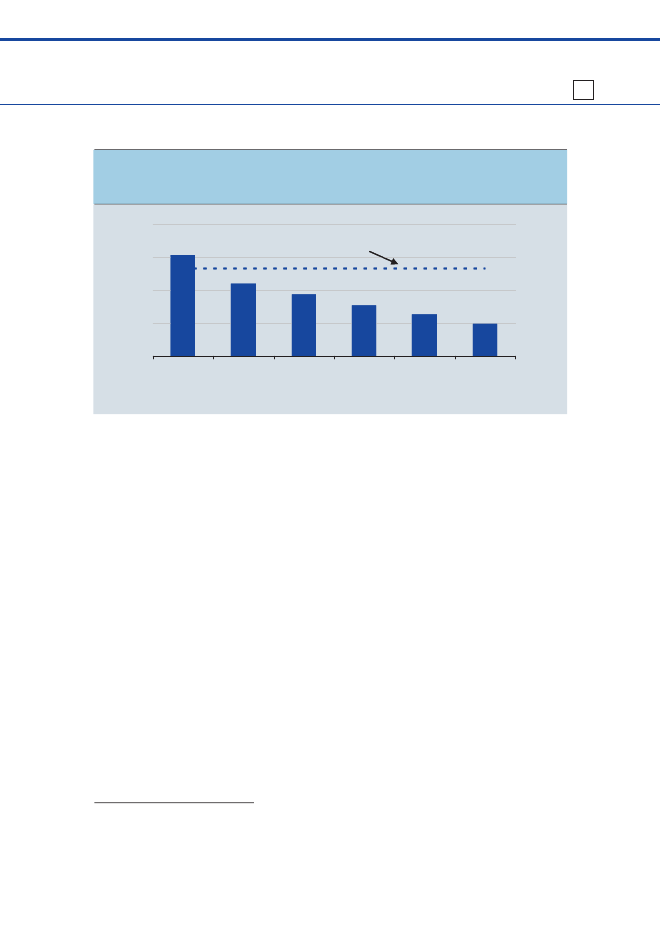

Resultaterne peger således på, at produktiviteten i de danske virksomhederkan styrkes via større åbenhed og via større investeringer i viden og kapitali den enkelte virksomhed. En højere produktivitet på virksomhedsniveauindebærer større værdiskabelse i dansk økonomi som helhed, jf. artiklenHøjproduktive virksomheder i Danmark.Ekstra pres på produktivitetsvæksten i de seneste par årDen trendmæssige vækst i produktiviteten har været vigende siden midtenaf halvfemserne, jf. figur 5. Set over en længere årrække er den svage pro-duktivitetsudvikling dermed først og fremmest strukturelt betinget. Produk-tivitetsudviklingen er imidlertid også påvirket af konjunktursituationen.Normalt stiger produktiviteten relativt mere i opgangstider end i ned-gangstider. Væksten i produktiviteten var allerede svag inden konjunktur-vendingen i 2008, og det kraftige økonomiske tilbageslag som følge af fi-nanskrisen har medført et ekstraordinært pres på produktiviteten i de sene-ste år. Den svage vækst op mod konjunkturvendingen hænger blandt andetsammen med, at den kraftige fremgang i beskæftigelsen ikke blev fulgt afen tilsvarende udbygning af produktionskapitalen. Dermed har de beskæfti-gede fået mindre produktionskapital til rådighed, hvilket i de seneste år hargivet et negativt vækstbidrag, jf. artiklenEkstraordinært pres på produktivi-teten i det seneste år.

I forbindelse med konjunkturvendingen er produktiviteten faldet drastisk i2008. Der må ventes en normalisering til dette fald, der midlertidigt kanbidrage til en højere produktivitetsvækst. Konjunkturnedgangen indebærerendvidere, at virksomhederne har stærke incitamenter til at effektivisere ogomstrukturere, hvilket også vil kunne styrke produktivitetsudviklingen. Her-til kommer, at produktiviteten yderligere kan ventes at stige i takt med for-nyet konjunkturfremgang.

Sammenfatning19

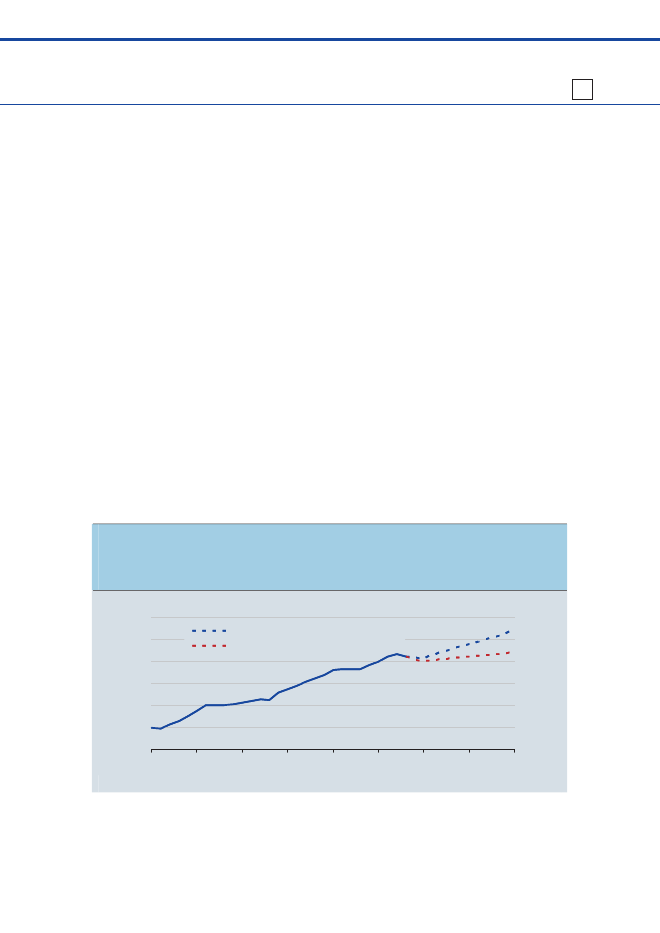

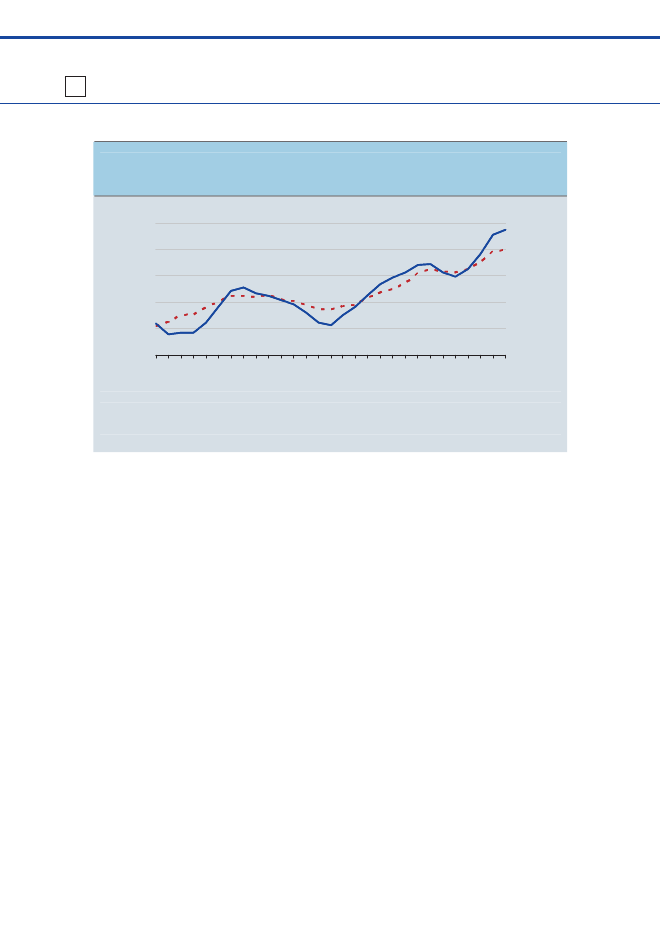

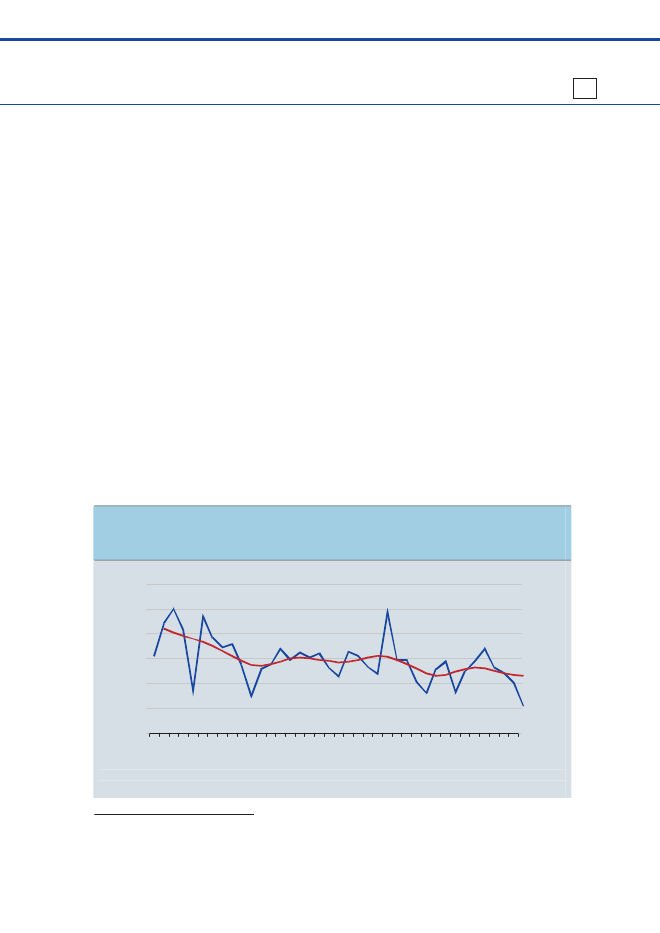

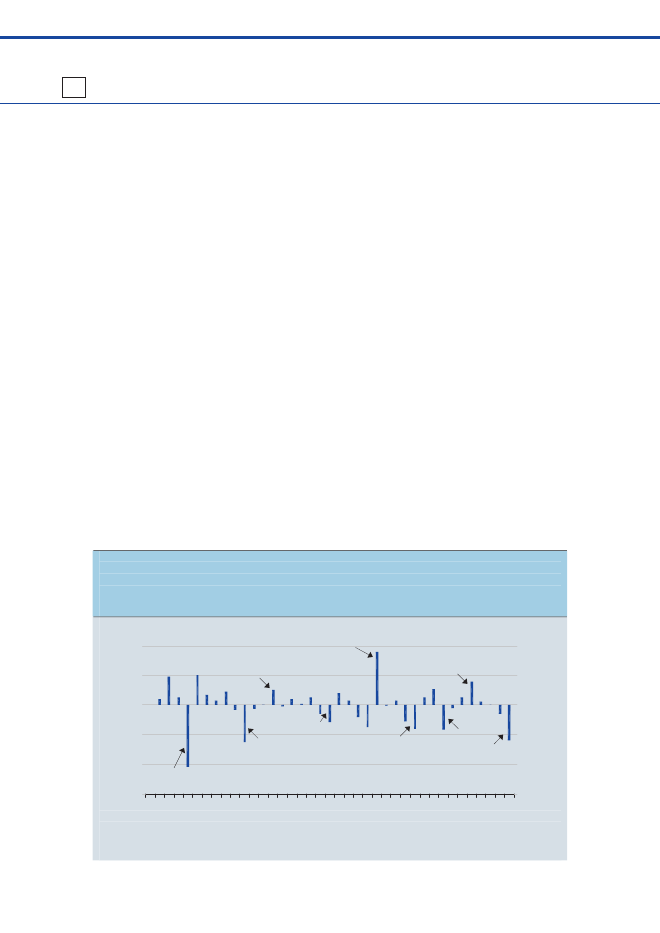

Figur 5

Faktisk og trendmæssig vækst i arbejdsproduktivitetenDer er store udsving i produktivitetsvæksten fra år til år, men den trendmæssige vækst iproduktiviteten er faldet siden midten af 1990’erne.P ct.86420-2-4Faktisk vækst i arbejdsproduktivitetenP ct.86420-2-4

Trendmæssig vækst

70

74

78

82

86

90

94

98

02

06

Anm.: Trenden indeholder udsving med en længde på mere end 10 år, jf. artiklenEkstraordinært prespå produktiviteten i det seneste år.Beregningen er baseret på de seneste nationalregnskabstal (6.november 2009) fra Danmarks Statistik.Kilde: Danmarks Statistik og egne beregninger.

Denne normalisering af produktivitetsudviklingen må imidlertid forventes atvære et forbigående fænomen og vil ikke hjælpe på den langsigtede udfor-dring med at få styrket produktivitetsvæksten.

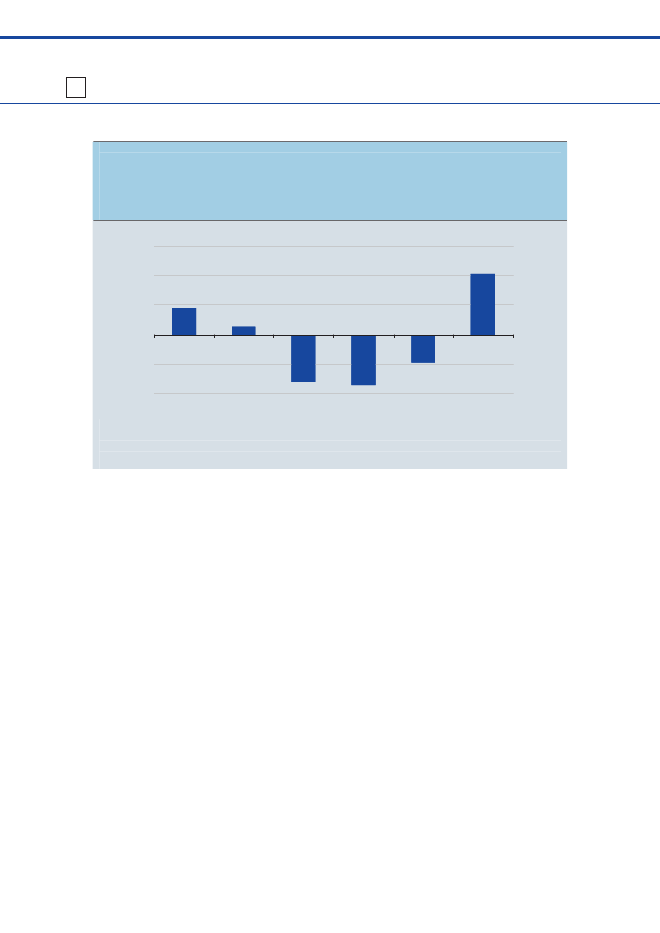

Beskæftigelsesfremgangen betyder også, at der er kommet nye grupper indpå arbejdsmarkedet med forudgående svag tilknytning til arbejdsmarkedet.Beskæftigelsesfremgangen kan således have dæmpet produktivitetsvæk-sten. Lønmodtagere med en forudgående svag tilknytning til arbejdsmarke-det har en timeløn, der er væsentlig lavere end gennemsnittet blandt allelønmodtagere. Den lavere løn indikerer, at svage forudsætninger isoleretset trækker produktivitetsvæksten ned.Til gengæld stiger timelønnen for lønmodtagere, som får en gradvis stærke-re tilknytning til arbejdsmarkedet, hurtigere end timelønnen for lønmodta-gere, hvis tilknytning til arbejdsmarkedet ikke ændrer sig. Det peger på, atdenne gruppe af lønmodtagere bliver relativt mere produktive, efterhåndensom de får bedre fodfæste på arbejdsmarkedet. Det vil i en periode i sigselv bidrage til at øge produktivitetsvæksten.

20

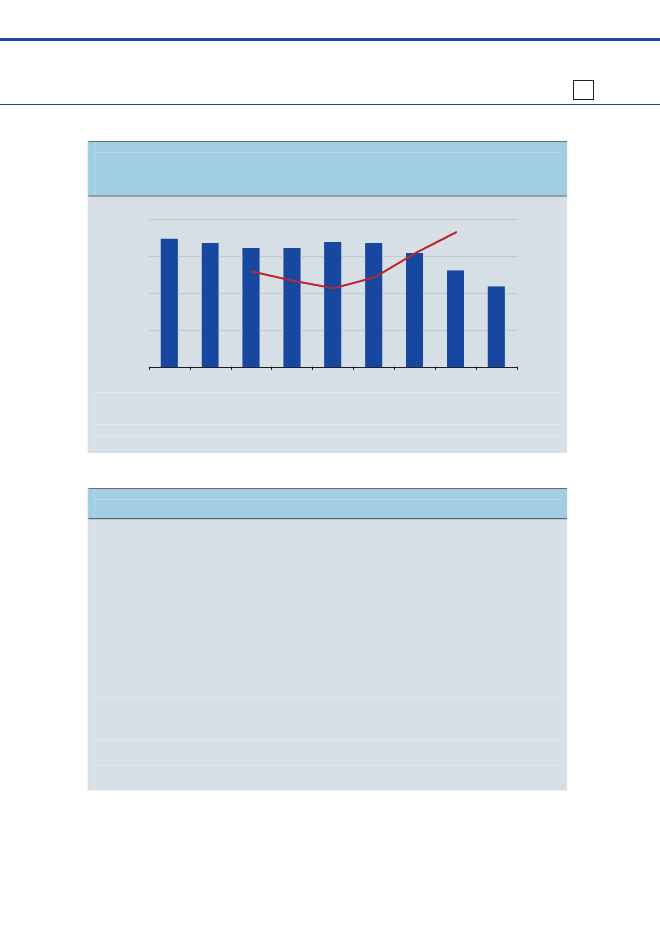

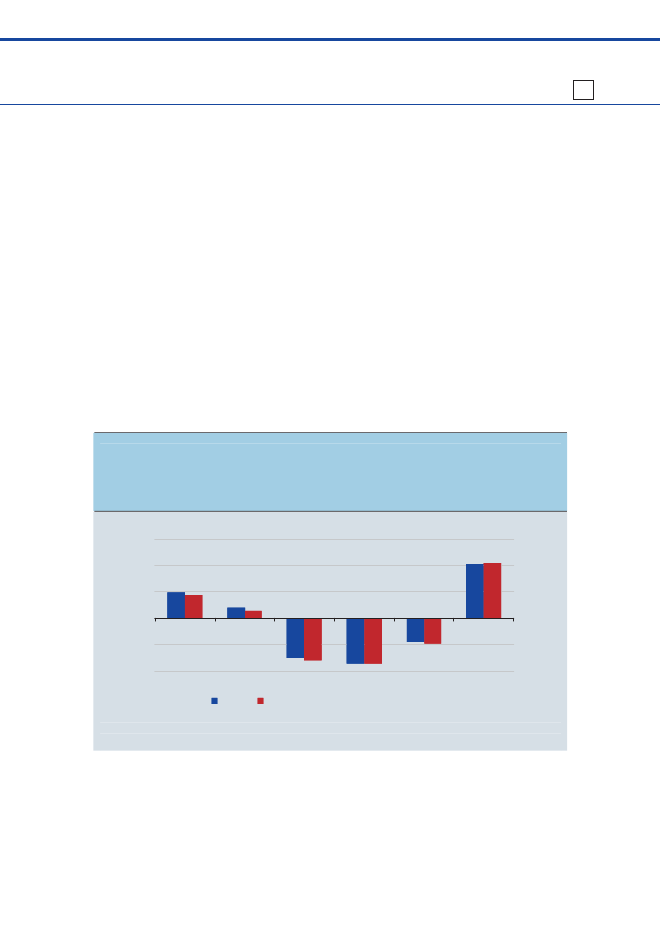

Figur 6

Bidrag til vækst i timeløn fra ændring i tilknytning til arbejdsmarkedet, 2001-2007Set over hele perioden 2001-2007 har ændringerne i andelen af lønmodtagere med enforudgående svag tilknytning til arbejdsmarkedet ikke påvirket den gennemsnitlige timelønnævneværdigt. I nogle år har løngennemslaget været negativt og i andre positivt.Pct.pointPct.point

0,30,20,10-0,1-0,2200220032004200520062007

0,30,20,10-0,1-0,2

Anm.: Se artiklenProduktivitet og tilknytning til arbejdsmarkedetfor beregningsmetode og beskrivelseaf datagrundlag. Der er korrigeret for ændringerne i uddannelsesniveauet ved at fastholde uddannel-sesfordelingen i 2001.Kilde: Egne beregninger på 33 pct. stikprøve af befolkningen.

Tilgangen af lønmodtagere med en forudgående svag tilknytning til ar-bejdsmarkedet har således både positive og negative effekter på produktivi-tetsvæksten, jf. artiklenProduktivitetsvækst og tilknytning til arbejdsmar-kedet.Analyser i dette Økonomisk Tema viser, at set over hele perioden 2001-2007 har ændringerne i andelen af lønmodtagere med en forudgående svagtilknytning til arbejdsmarkedet samlet set ikke påvirket den gennemsnitligetimeløn nævneværdigt. I nogle år har løngennemslaget været negativt og iandre positivt. Det afspejler blandt andet, at der først i perioden var et kon-junkturtilbageslag efterfulgt af fremgang, jf. figur 6.

Veje til styrkelse af produktivitetenDer ligger en betydelig udfordring i at styrke produktivitetsudviklingen idansk erhvervsliv, og det er afgørende af hensyn til Danmarks konkurren-ceevne og evne til at skabe vækst og velstand. Den lave produktivitets-vækst vidner om utilstrækkelig innovation, dynamik og fornyelse i danskerhvervsliv.

Sammenfatning21

Med Aftale om udmøntning af globaliseringspuljen fra 2006 (”globaliserings-aftalen”) blev der sat fokus på at styrke uddannelse, forskning og innovati-on med henblik på at gøre Danmark til et førende vækst-, viden- ogiværksættersamfund. Den samlede globaliseringspulje udgør 42,5 mia. kr. iperioden 2007-2012. Hovedparten af initiativerne blev igangsat i 2007, ogselvom langt fra alle initiativerne har nået at få fuld effekt, er der opnået enrække positive resultater.I forbindelse med finansloven 2010 er der indgået aftale om udmøntning afglobaliseringsmidlerne til innovation og iværksætteri mv. i perioden 2010-2012. Med aftalen fordeler forligspartierne godt 9 mia. i perioden 2010-2012 til forskning, uddannelse, iværksætteri og innovation. De nye midlergår blandt andet til en forstærket indsats på universiteterne, professions-højskolerne og erhvervsuddannelserne, herunder at der oprettes 5.000 eks-tra praktikpladser.Som del af aftalen oprettes der en fond på 760 mio. kr. til grøn omstillingog erhvervsmæssig fornyelse 2010-2012. Fonden skal forbedre rammernefor, at danske virksomheder kan udnytte den stigende globale efterspørgselefter grønne løsninger, som blandt andet klimaudfordringerne medfører.Derudover skal fonden styrke udvikling og markedsmodning af nye offent-lig-private velfærdsløsninger for at udnytte de erhvervsmæssige mulighedertil gavn for væksten og beskæftigelsen i Danmark.Fonden skal endvidere fremme den virksomhedsrettede innovation. Rege-ringen vil senere i år præsentere envirksomhedsrettet innovationsstrategi,som skal styrke den danske innovationsindsats gennem en mere effektiv ogbedre koordineret indsats, et tydeligere fokus på virksomhedernes behov oget bredere innovationsfokus.Strategien skal sikre et mere virksomhedsrettet og sammenhængende in-novationssystem, der giver virksomhederne en let og overskuelig adgang tilviden, værktøjer og nye innovationsformer samt programmer, der kanfremme deres innovationsaktiviteter. Regeringens virksomhedsrettede inno-

22

vationsstrategi skal blandt andet fokusere på, at samfundet skal få mere udaf sine investeringer i forskning, udvikling og innovation.For at få Danmark styrket ud af krisen har regeringen endvidere nedsat etVækstforum,der skal bidrage til at analysere og besvare fremtidige udfor-dringer. Vækstforum skal blandt andet drøfte og rådgive regeringen om,hvordan der skabes fornyet vækst og etableres nye, højproduktive arbejds-pladser i Danmark.Blandt de første emner, der skal drøftes i Vækstforum, er, hvordan Dan-mark udnytter mulighederne – og begrænser omkostningerne – i omstillin-gen til bæredygtig energi. Regeringen har allerede fremlagt oplæg til enErhvervsklimastrategi, der skal medvirke til, at danske virksomheder kanudnytte de vækstmuligheder, som klimaudfordringerne medfører. Det ermålet, at Danmark fortsat skal være blandt de lande i OECD, der står stær-kest inden for klimaløsninger. Dette mål søges nået gennem en række mål-rettede initiativer, der spænder over forskning, demonstrationsanlæg, mar-kedsmodning, eksport mv.

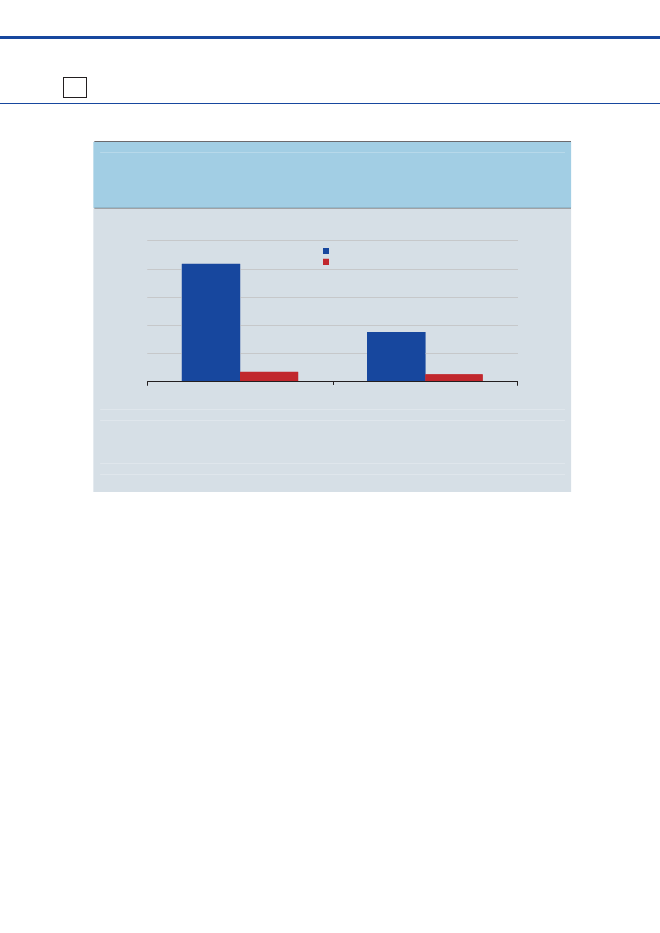

Produktivitetsvækst, velstand og konkurrenceevne23

Produktivitetsvækst, velstand og konkurrenceevneSiden midten af 1990’erne har den danske produktivitetsudvikling væretsærdeles svag. Selv et markant vækstbidrag fra større arbejdsindsats harikke kunnet opveje den lave produktivitetsvækst, og Danmark er ikke læn-gere blandt de 10 mest velstående OECD-lande. Fremadrettet vil den grad-vise aldring af befolkningen indebære et negativt vækstbidrag. En fortsatfremgang i velstandsniveauet afhænger derfor af en markant styrkelse afproduktivitetsvæksten i de kommende år. Hvis det ikke lykkes, er der der-imod udsigt til, at velstandsniveauet stagnerer. Styrket produktivitetsvækster også nødvendig, hvis dansk erhvervsliv skal kunne gøre sig gældende,når de internationale konjunkturer vender. Omkostningerne ved at produce-re i Danmark er øget gennem en årrække, fordi lønstigningerne har værethøjere end i udlandet. Det er ikke holdbart, når produktivitetsvæksten sam-tidig er lav.Velstandsniveauet i et land bestemmer indbyggernes levestandard og for-brugsmuligheder. Det gælder dels de private forbrugsmuligheder, dels om-fanget og kvaliteten af den offentlige service.Figur 1

BNP pr. indbygger, købekraftskorrigeret, 2008I 2008 var Danmark var ikke blandt de 10 mest velstående lande i OECD.1.000 USD601.000 USD60

5040302010NORUSACHEIRLNLDCANAUSAUTSWEISLDNKUKDEUFINBELJPNFRAOECDESPITAGRCKORNZLCZEPRTSVKHUNPOLMEXTUR0

50403020100

Anm.: OECD-lande ekskl. Luxembourg.Kilde: OECD.Stat (National Accounts).

24

Et lands velstand opgøres normalt som den økonomiske værdi af de varerog tjenester, der skabes pr. indbygger. I 2008 var Danmark ikke blandt de10 mest velstående OECD-lande målt ved det købekraftskorrigerede brutto-nationalprodukt pr. indbygger, jf. figur 1. Købekraftskorrektionen tager høj-de for, at priserne på varer og tjenester er forskellige på tværs af lande.Velstanden pr. indbygger kan øges på tre måder. Større produktivitet (vær-diskabelse pr. arbejdstime), større arbejdsindsats pr. indbygger eller bytte-forholdsgevinster, jf. boks 1. Set over lange perioder – dvs. årtier – er pro-duktivitetsudviklingen altafgørende for velstandsudviklingen.

Velstandsfremgangen siden midten af 1990’erne har været svag iDanmarkVelstandsniveauet i Danmark har siden 1970 ligget et pænt stykke overgennemsnittet i OECD, og Danmark har i kortere perioder tilhørt de femmest velstående lande. Siden midten af 1990’erne er afstanden til de føren-de OECD-lande imidlertid øget gradvist, jf. figur 2.Figur 2

Udvikling i Danmarks relative velstandsniveau, 1970-2008Danmarks afstand til de mest velstående lande i OECD er gradvist blevet større sidenmidten af 1990’erne.Indeks (OECD-gns.=100)150Indeks (OECD-gns.=100)150

140130Danmark120110

Top-5 (gennemsnit)

140130120110

OEC D-gennemsnit100901970100901975198019851990199520002005

Anm.: OECD-gennemsnittet omfatter 24 lande. Opgørelsen inkluderer ikke Polen, Slovakiet, Tjekkietog Ungarn, da der ikke er data for hele perioden for disse lande. Herudover er der set bort fra Norge,hvor store udsving i oliepriserne påvirker velstandsniveauet betydeligt fra år til år, samt Luxembourg.Kilde: OECD.Stat (National Accounts) og egne beregninger.

Produktivitetsvækst, velstand og konkurrenceevne25

Boks 1

Velstandsniveauet bestemmes af produktivitet, arbejdsindsats og bytteforholdProduktivitetenafspejler værdien af varer og tjenester i forhold til indsatsen af produktions-faktorer (arbejdskraft og fysisk kapitel). I velstandssammenligninger fokuseres normalt påværdiskabelsen pr. arbejdstime (arbejdsproduktiviteten). Værdiskabelsen pr. arbejdstimekan enten øges ved at være mere effektiv eller ved at øge kvaliteten af det producerede.Øget kvalitet betyder, at produktet kan sælges til en højere pris. Øget effektivitet betyder,at der produceres flere varer og tjenester pr. arbejdstime. Det vil som hovedregel slå ud ifaldende priser (relativt eller absolut).Produktivitetsudviklingen måles realt. Det vil sige, at udviklingen i værdiskabelsen pr. ar-bejdstime korrigeres for den del af prisudviklingen, som ikke kan tilskrives effektivitets-eller kvalitetsforbedringer. I praksis kan det være vanskeligt at adskille den reale udviklingfra den almindelige prisudvikling, hvilket nødvendiggør nogle metodemæssige valg. Eksem-pelvis medregnes betydningen af designændringer (kvalitetsforbedringer) i den reale udvik-ling, mens betydningen af markedsføring ikke indgår, selv om det øger værdiskabelsen.Produktivitetsudviklingen i den offentlige sektor er særlig vanskelig at fastlægge, idet pro-duktionen ikke prisfastsættes på et marked. Værdien af offentlig produktion opgøres derforfra inputsiden, hvilket teknisk set betyder, at produktivitetsvæksten (væksten i totalfaktor-produktiviteten) er nul. Se artiklenErhvervsstruktur og produktivitetfor en nærmere be-skrivelse af måleproblemer.Arbejdsindsatsen pr. indbygger(antallet af arbejdstimer pr. indbygger) kan enten øgesved, at der kommer flere i beskæftigelse, eller ved at den enkelte arbejder flere timer (hø-jere ugentlig arbejdstid, kortere ferie og/eller mindre fravær). Arbejdsindsatsen pr. indbyg-ger påvirkes endvidere af den demografiske udvikling. Falder antallet af personer i denerhvervsaktive alder i forhold til den samlede befolkning, trækker det – alt andet lige – iretning af en lavere arbejdsindsats pr. indbygger. Demografiske forskydninger blandt per-soner i den erhvervsaktive alder kan ligeledes påvirke arbejdsindsatsen pr. indbygger. Ek-sempelvis er den gennemsnitlige arbejdstid lavere blandt de 55-64-årige end blandt de 40-49-årige.Bytteforholdeter et mål for værdien af dansk eksport i forhold til dansk import. Stiger pri-serne på dansk eksport mere end importpriserne, styrkes Danmarks bytteforhold. En for-bedring af bytteforholdet svarer til, at der kan købes flere varer i udlandet for en giveneksport. Det øger forbrugsmulighederne i Danmark og påvirker dermed velstanden positivt.

26

Figur 3

Ændring i velstandsrangering fra 1995 til 2008Siden 1995 er Danmark rykket fem pladser tilbage i velstandsrangeringen i OECD.Ændring i velstandsplacering15Ændring i velstandsplacering15

1050-5-10IRLNLDAUSUKFINNORESPSWECANCZEGRCKORPOLSVKTURHUNMEXPRTCHEUSAFRANZLAUTDEUBELDNKISLITAJPNAnm.: Ekskl. Luxembourg.Kilde: OECD.Stat (National Accounts).

1050-5-10

Danmark er et af de lande, der er rykket flest pladser tilbage i velstands-rangeringen siden midten af 1990’erne, jf. figur 3. Hvis Danmark ikke ilængden har samme vækst som andre velstående lande, vil det betyde, atdanskerne får færre private og offentlige forbrugsmuligheder end borgerne ilande, vi normalt sammenligner os med.Svag produktivitetsvækst årsag til tabt terrænVelstandsfremgangen i Danmark har i gennemsnit været på 1,8 pct. årligt iperioden 1995 til 2008, hvilket er noget mindre end i de mest velståendeOECD-lande og i OECD som helhed. Danmarks tab af terræn skyldes ensærskilt svag produktivitetsvækst. Den danske produktivitetsvækst har si-den midten af 1990’erne ligget på gennemsnitligt knap 0,8 pct. om åretmod knap 2 pct. i både top fem og for alle OECD-lande set under ét, jf. figur4.Betydelige vækstbidrag fra øget arbejdsindsats og bytteforholdsgevinsterhar ikke været tilstrækkelige til at opveje den svage produktivitetsudviklingi Danmark.

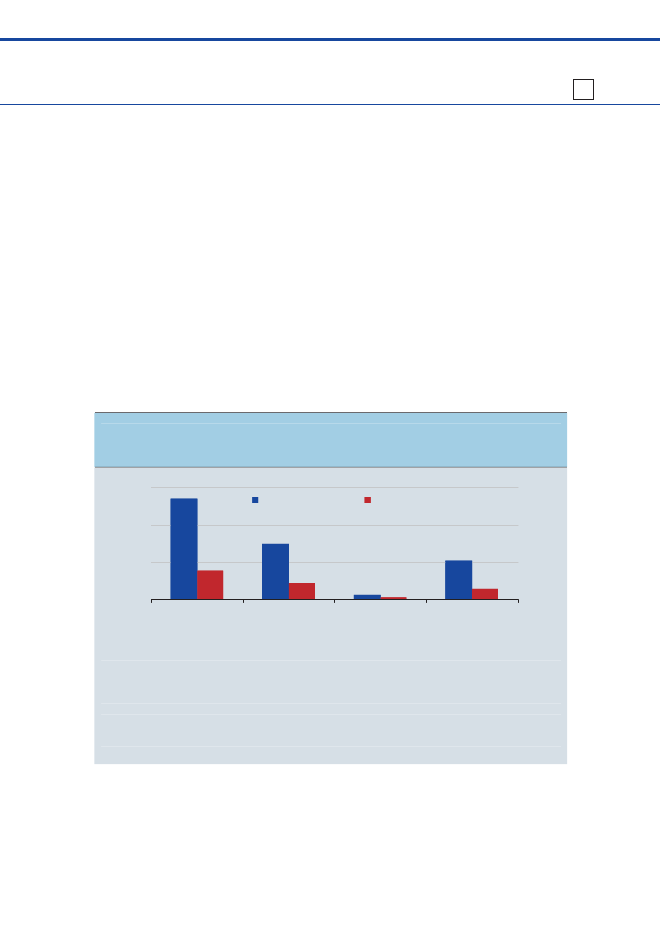

Produktivitetsvækst, velstand og konkurrenceevne27

Figur 4

Bidrag til gennemsnitlig vækst i BNP pr. indbygger, 1995-2008Danmark har haft en svag produktivitetsvækst siden midtten 1990’erne, som kun delvister blevet opvejet af øget arbejdsindsats og bytteforholdsgevinster.Pct.3Pct.3

Top 5 (gns.)2

OEC D-gns.

Danmark2

1

1

0

0

-1ProduktivitetArbejdsindsatsBytteforholdBNP pr. indbygger

-1

Anm.: Se anmærkning til figur 2. Endvidere er Tyrkiet udeladt på grund af manglende data. I tallenefor Danmark er der taget højde for Danmarks Statistiks seneste revision af nationalregnskabet pr. 6.november 2009. Produktivitet angiver BNP pr. arbejdstime.Kilde: OECD.Stat (National Accounts, Productivity, Economic Outlook no. 85), Danmarks Statistik ogegne beregninger.

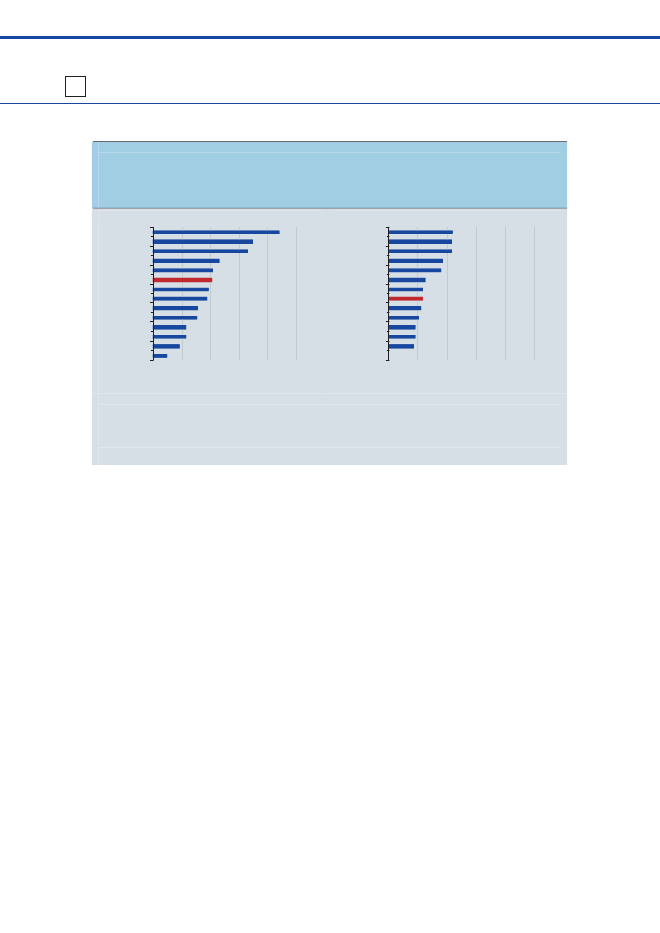

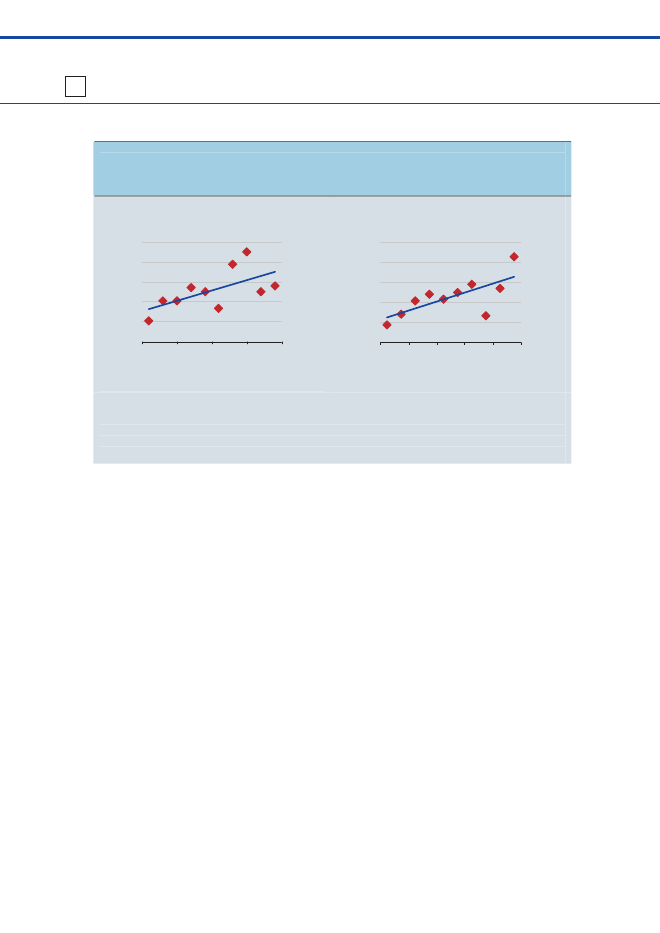

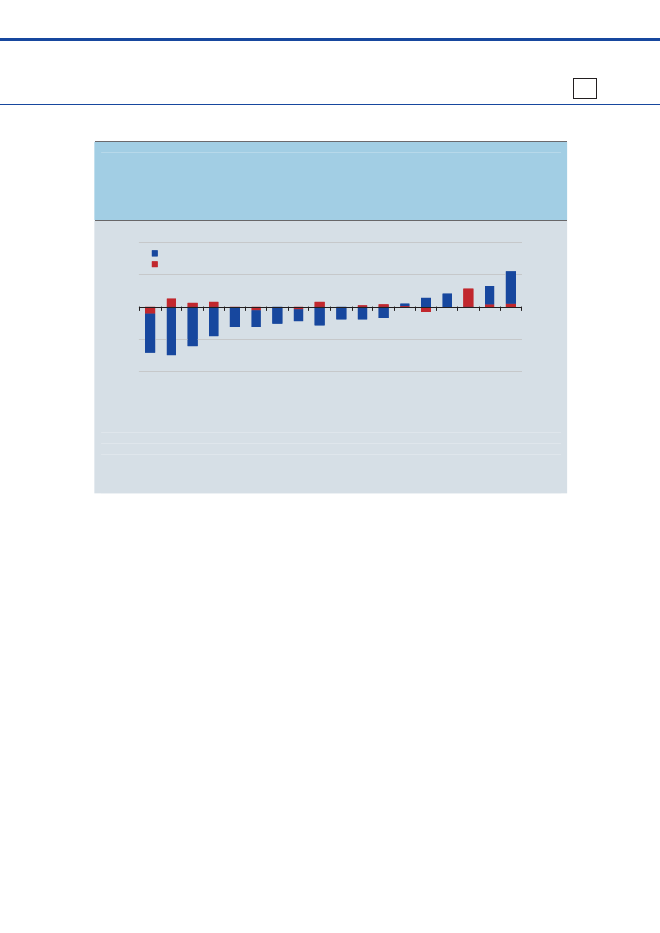

Figur 5

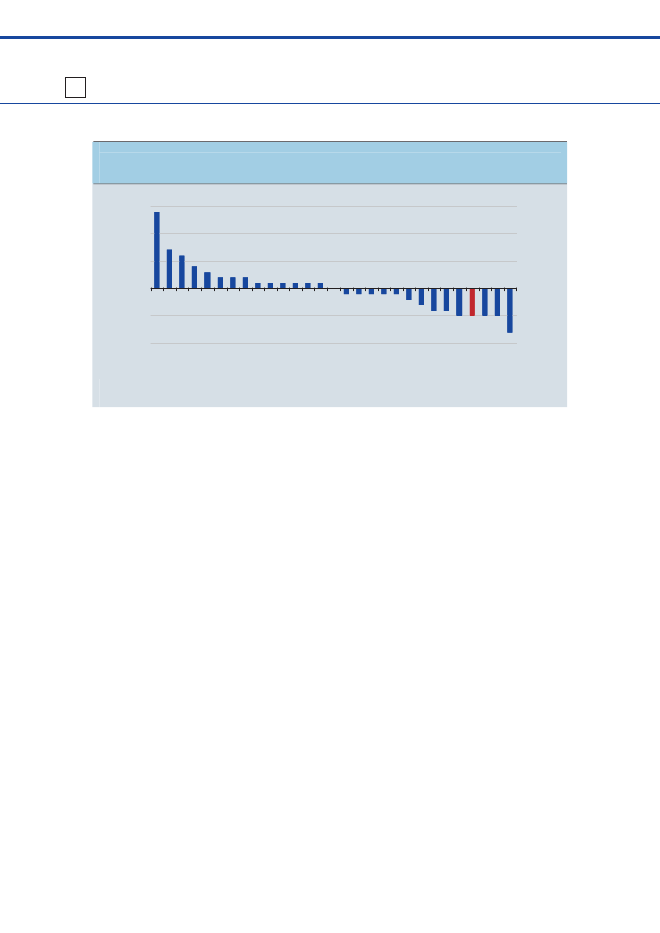

Ændring i gennemsnitlig årligt vækst i arbejdsproduktivitet fra perioden 1980-1995 til perioden 1995-2008Danmark og Spanien er de to OECD-lande, hvor væksten i arbejdsproduktiviten er faldetmest.Pct.point2Pct.point2

10-1-2-3NZLBELSWEDEUJPNISLIRLFINKORNORCANDNKAUSUSANLDCHEFRAESPUKITA

10-1-2-3

Anm.: Der er ikke data for Luxembourg, Mexico, Polen, Portugal, Slovakiet, Tjekkiet, Tyrkiet, Ungarnog Østrig i dele af den betragtede periode. I tallet for Danmark er der taget højde for Danmarks Stati-stiks seneste revision af nationalregnskabet pr. 6. november 2009. Arbejdsproduktiviteten angiverBNP pr. arbejdstime.Kilde: OECD.Stat (Productivity), Danmarks Statistik og egne beregninger.

28

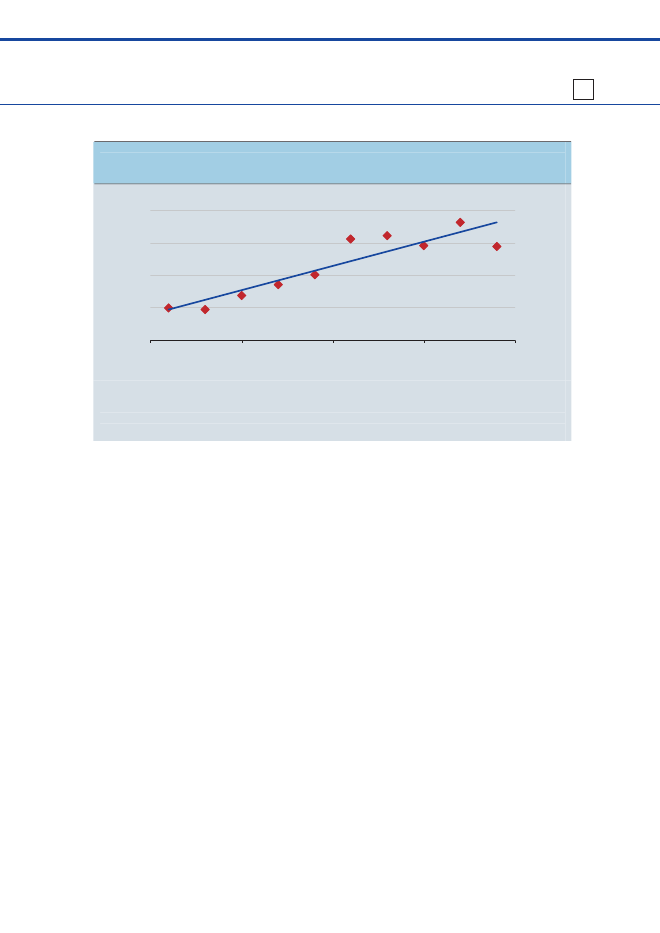

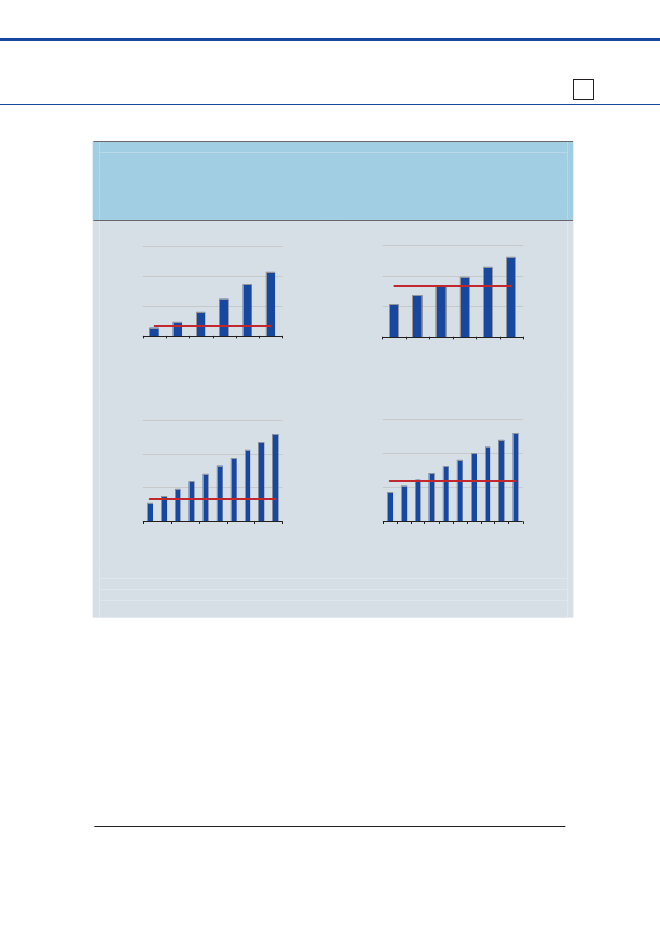

Produktivitetsvæksten i Danmark har været væsentligt lavere end i de flesteandre OECD-lande. Siden 1995 har kun Italien haft en lavere produktivi-tetsvækst end Danmark. Og sammenholdes produktivitetsvæksten siden1995 med perioden 1980-1995, har Danmark sammen med Spanien oplevetdet største fald, jf. figur 5.Også i en dansk kontekst har produktivitetsudviklingen været særskilt svagsiden midten af 1990’erne, jf. figur 6.Den lave produktivitetsvækst i dansk økonomi som helhed går igen i denmarkedsmæssige del af økonomien.1Det gælder også, når der alene ses påde markedsmæssige byerhverv. Den svage produktivitetsudvikling er bredtforankret på tværs af brancher, men er særligt udpræget i byggeriet samtFigur 6

Gennemsnitlig årlig vækst i arbejdsproduktivitet i udvalgte perioderDen gennemsnitlige årlige vækst i arbejdsproduktiviteten har siden midten af 90’erneligget omkring 2 pct.point lavere end væksten i tidligere perioder.Pct.4Pct.4

3

Hele økonomienMarkedsmæssig økonomiMarkedsmæssige byerhverv, ekskl. boliger og udlejning

3

2

2

1

1

01975-19851985-19951995-2008

0

Anm.: Arbejdsproduktiviteten angiver bruttoværditilvæksten pr. arbejdstime. Der er taget højde forDanmarks Statistiks seneste revision af nationalregnskabet pr. 6. november 2009. I årene 2006-2008er arbejdsproduktiviteten i henholdsvis markedsmæssig økonomi og markedsmæssige byerhvervberegnet approksimativt. Produktivitetsvæksten i 1994 var særskilt høj. Sammenlignes i stedet pro-duktivitetsvæksten i perioden 1993-2008 med tidligere perioder indsnævres faldet i den gennemsnitli-ge vækstrate fra ca. 2 til 1½ pct.point.Kilde: Danmarks Statistik og egne beregninger.

1Markedsmæssig økonomi er hele økonomien ekskl. offentlig forvaltning og service. Markedsmæssige

byerhverv er desuden ekskl. primære erhverv (landbrug m.v. og råstofudvinding) samt boliger og udlej-ning af erhvervsejendomme. I de primære erhverv varierer produktiviteten betydeligt fra år til år blandtandet på grund af klimatiske forhold samt forekomsten af olie- og naturgas. I erhvervsgrupperne boligerog udlejning af erhvervsejendomme er værditilvæksten stort set kun bestemt af realkapitel i form afboliger og ejendomme. Et mål for arbejdsproduktiviteten giver derfor ikke megen mening.

Produktivitetsvækst, velstand og konkurrenceevne29

de hjemmemarkedsorienterede serviceerhverv, hvor det imidlertid kan værevanskeligt at måle produktivitetsvæksten præcist, jf. artiklenErhvervsstruk-tur og produktivitet.For den markedsmæssige del af økonomien er den årlige vækst i arbejds-produktiviteten faldet med ca. 1,9 pct.point fra perioden 1985-1995 til peri-oden 1995-2007. Godt halvdelen af faldet skyldes, at mængden af fysiskkapital (maskiner, bygninger, køretøjer og andet inventar mv.) i forhold tilbeskæftigelsen er vokset mindre end tidligere. Samtidig er vækstbidragetfra øget uddannelsesniveau faldet svagt. Den resterende del af faldet af-spejler andre forhold, hvilket kommer til udtryk i lavere vækst i den såkald-te totalfaktorproduktivitet, jf. figur 7.Figur 7

Dekomponering af vækst i arbejdsproduktivitet (markedsmæssig økonomi)Væksten i arbejdsproduktiviteten er aftaget både som følge af lavere vækst ikapitalintensiteten og totalfaktorproduktiviteten (TFP).Pct.3,0Pct.3,0

1985-19952,0

1995-20072,0

1,0

1,0

0,0Vækst i arbejds-Investeringer iÆndringer iproduktivitet i alt produktionskapital arbejdsstyrkensuddannelses-sammensætningTotalfaktor-produktivitet

0,0

Anm.: Arbejdsproduktiviteten angiver bruttoværditilvæksten pr. arbejdstime. På baggrund af Dan-marks Statistiks seneste revision af Nationalregnskabet pr. 6. november 2009 er der foretaget enskønsmæssig revision af vækstbidragene i perioden 1995-2007. Revisionen pr. 6. november indebaren stigning i arbejdsproduktivitetsvæksten på ca. 0,2 pct.point i perioden 1995-2007, hovedsageligtsom følge af en nedjustering af præsterede arbejdstimer i 2007. Stigningen i produktivitetsvæksten erfordelt med en tredjedel til investeringer i produktionskapital og to tredjedele til totalfaktorproduktivi-tet. Fordelingen skal ses på baggrund af, at aflønningen af kapital udgør ca. en tredjedel af brutto-værditilvæksten i markedsmæssig økonomi.Kilde: Danmarks Statistik og egne beregninger.

30

Boks 2

Arbejdsproduktivitet og totalfaktorproduktivitetArbejdsproduktiviteten(værdiskabelsen pr. arbejdstime) kan, som nævnt i boks 1, øgesved at være mere effektiv (producere mere pr. arbejdstime) eller ved at producere varerog tjenester af en højere kvalitet (produktionen har en større værdi). Effektivitets- og kva-litetsforbedringer kan hidrøre fra:----Mere fysisk kapital (maskiner, bygninger, software mv.) pr. arbejdstimeMere produktive medarbejdere, fx på grund af stigende uddannelsesniveauMere produktiv fysisk kapital, fx hurtigere computereStørre totalfaktorproduktivitet

Totalfaktorproduktivitetenafspejler produktivitetsfremskridt, som ligger ud over, at pro-duktionsfaktorerne enkeltvis bliver mere produktive. Eksempelvis kan organisationsom-lægninger som følge af stordriftsfordele føre til en mere effektiv anvendelse af arbejdskraftog kapitalapparat. En anden kilde kan være innovation. Fx kan en ny funktionalitet, et nytdesign eller en ny service betyde, at en vare eller tjeneste kan sælges til en højere pris.I praksis kan det være vanskeligt at adskille en stigning i totalfaktorproduktiviteten fraeffekten af, at produktionsfaktorerne enkeltvis bliver mere produktive. Eksempelvis vilmere avancerede computere og en bedre uddannet arbejdsstyrke både øge produktivite-ten, fordi produktionsfaktorerne er mere produktive og via en positiv samspilseffekt, derslår ud i højere totalfaktorproduktivitet. I statistiske opgørelser af produktivitetsudviklingenindgår den fulde effekt af teknologiske fremskridt normalt i totalfaktorproduktiviteten, selvom effekten delvist skyldes forbedringer af de enkelte produktionsfaktorer (såkaldte ind-byggede teknologiske fremskridt). Det gælder blandt andet i Danmarks Statistiks opgørelseaf totalfaktorproduktiviteten.

I analyser af produktivitetsudviklingen er det vigtigt at kunne identificerevækstbidrag til arbejdsproduktiviteten (værdiskabelse pr. arbejdstime) isåvel øget anvendelse af produktionsfaktorer som i øget generel effektiviteti anvendelsen af disse faktorer (totalfaktorproduktiviteten). Boks 2 beskri-ver arbejds- og totalfaktorproduktivitet, herunder hvilke faktorer der stimu-lerer produktivitetsvæksten.En international sammenligning af de rammevilkår og konkurrenceparamet-re, der normalt anses for væsentlige for at styrke totalfaktorproduktiviteten- herunder arbejdsstyrkens kompetencer, innovation og dynamik i erhvervs-livet, sund samfundsøkonomi, velfungerende markeder og åbenhed - tilsiger

Produktivitetsvækst, velstand og konkurrenceevne31

ikke umiddelbart, at produktivitetsvæksten i Danmark skulle være væsent-lig lavere end i de fleste andre OECD-lande. Det tyder til gengæld på, at derikke er fuldt gennemslag fra de generelt gode rammevilkår til vækst og ud-vikling i virksomhederne, se også artiklenSvag dansk produktivitetsvæksttrods gode rammevilkår.Fremadrettet skal produktivitetsvæksten løfte velstandenSiden midten af 1990’erne har stigningen i arbejdsindsatsen pr. indbyggerbidraget til velstandsudviklingen med knap 0,8 pct. om året i gennemsnit.Vækstbidraget skyldes navnlig et kraftigt fald i ledigheden frem til det inter-nationale tilbageslag i 2008, jf. figur 8.

I de kommende år er der som udgangspunkt udsigt til et negativt vækstbi-drag fra arbejdsindsatsen pr. indbygger i lyset af den gradvise aldring afbefolkningen. Regeringens plan for en holdbar økonomisk politik (2015-planen) forudsætter et negativt vækstbidrag fra arbejdsindsatsen pr. ind-Figur 8

Dekomponering af årligt vækstbidrag fra arbejdstimer pr. indbygger, 1995-2008Stigningen i arbejdsindsatsen pr. indbygger siden midten 1990’erne har i gennemsnit givetet vækstbidrag på knap 0,8 pct. om året.Pct.1,0Pct.1,0

0,5

0,5

0,0

0,0

-0,5Arbejdstimerpr. indb.Arbejdstimerpr. besk.Erhvervs-deltagelseLedighedDemografi

-0,5

Anm.: Det demografiske bidrag afspejler udviklingen i forholdet mellem befolkningen i alderen 15-64år og hele befolkningen, mens forskydninger blandt personer i den erhvervsaktive alder ikke er ind-regnet i det demografiske bidrag. Betydningen heraf indgår i de øvrige faktorer, eksempelvis at ar-bejdstiden varierer på tværs af aldersgrupper. Vækstbidraget er for fastholdt kvalitet af arbejdskraf-ten. Bidraget fra stigende kvalitet af arbejdskraften er indeholdt i arbejdsproduktiviteten, jf. boks 2 ogfigur 7.Kilde: Danmarks Statistik og egne beregninger.

32

bygger på ½ pct. om året frem mod 2020. Selv med nye reformer, derstyrker arbejdsudbuddet markant (og ud over det, der er forudsat i 2015-planen), vil den samlede arbejdsindsats pr. indbygger formentlig falde.Et løft af produktivitetsvæksten er derfor afgørende for, at velstanden kanøges fremadrettet. Skal velstanden eksempelvis stige med 1½ pct. om åretfrem mod 2020, svarende til samme vækst som siden midten af 1990’erne,forudsætter det et løft af produktivitetsvæksten fra i gennemsnit knap 0,8pct. om året siden 1995 til 2 pct. Et løft i produktivitetsvæksten af dennestørrelse kan kompensere for, at arbejdsindsatsen pr. indbygger leverer etnegativt vækstbidrag, jf. figur 9.Hvis det derimod ikke lykkes at løfte produktivitetsvæksten og gennemførereformer, der øger arbejdsudbuddet, vil velstanden pr. indbygger i 2020være på niveau med i dag. Det betyder, at Danmark sandsynligvis vil faldeendnu længere tilbage i velstandsrangeringen i OECD.Figur 9

Krav til vækst i arbejdsproduktivitet frem mod 2020, hvis velstanden skal stige isamme takt som i perioden 1995-2008Den gennemsnitlige årlige produktivitetsvækst skal løftes fra 0,6 pct. til 2 pct., hvisvelstanden frem mod 2020 skal stige i samme takt som i perioden 1995-2008.Pct.3Pct.3

1995-20082,020,80,8

Krav 2008-20202

1,5

1,5

1

1

0-0,5-1ProduktivitetArbejdstimer pr. indb.BNP pr. indbygger

0

-1

Anm.: Produktivitet angiver BNP pr. arbejdstime. Udviklingen i beskæftigelse og arbejdstid følger krav-forløbet i Konvergensprogrammet for 2008. Beregningen ser bort fra bytteforholdsgevinster. Afrundin-ger betyder, at tallene for 1995-2008 ikke summer til totalen.Kilde: Danmarks Statistik, Regeringen (2008): Danmarks Konvergensprogram 2008 samt egne bereg-ninger.

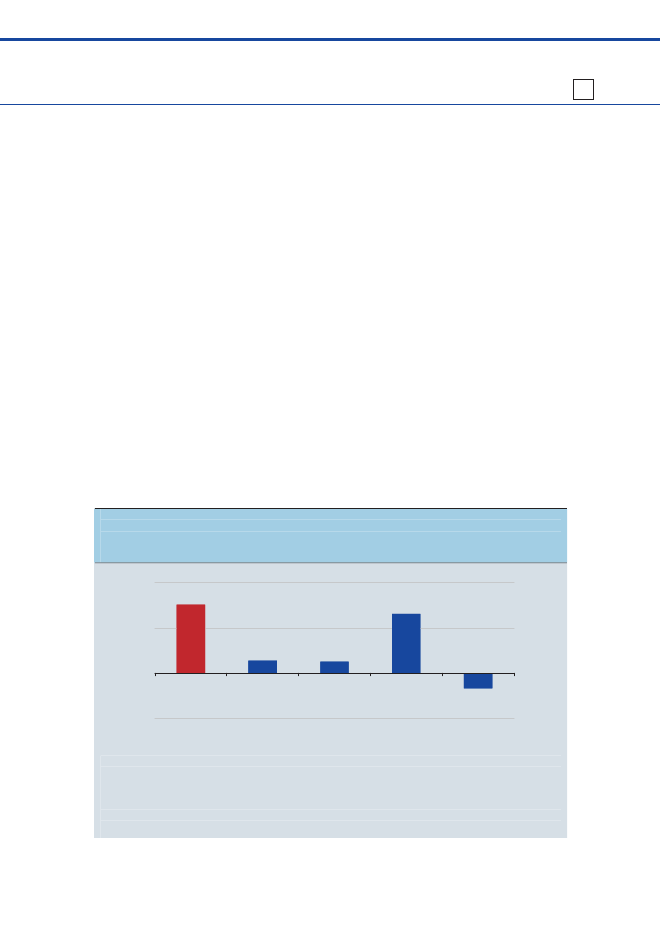

Produktivitetsvækst, velstand og konkurrenceevne33

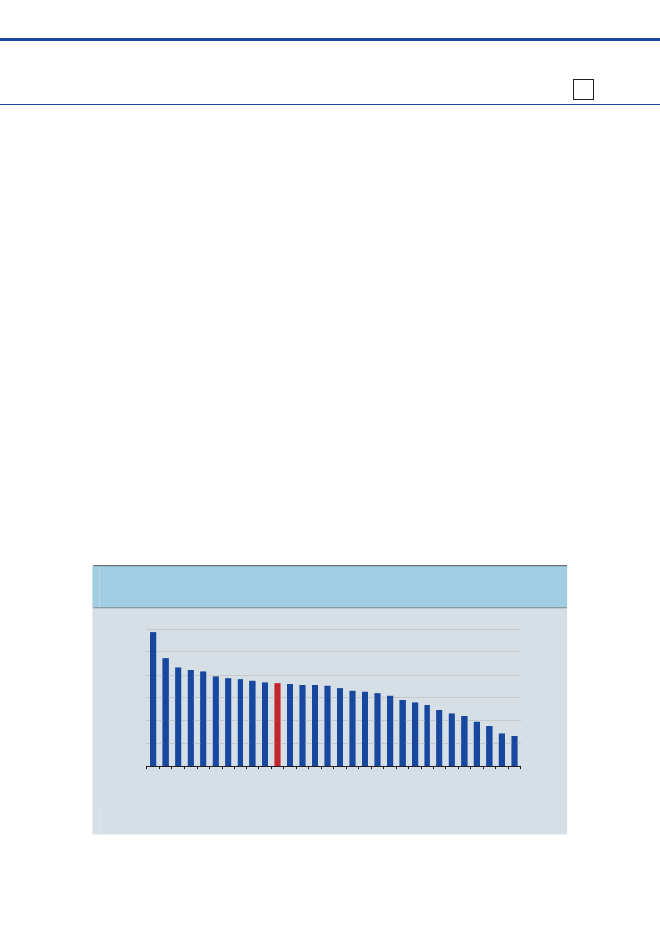

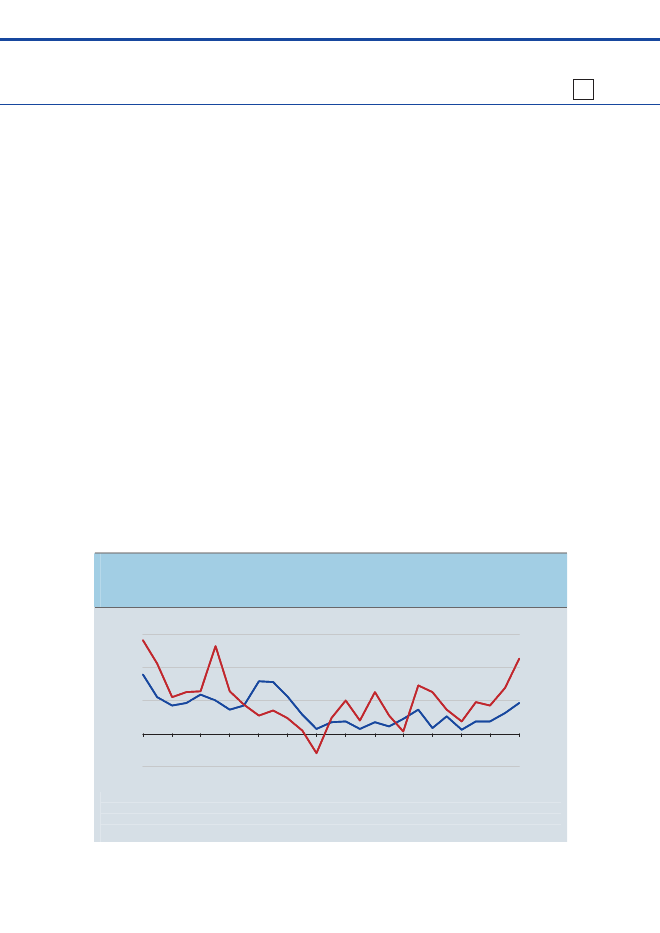

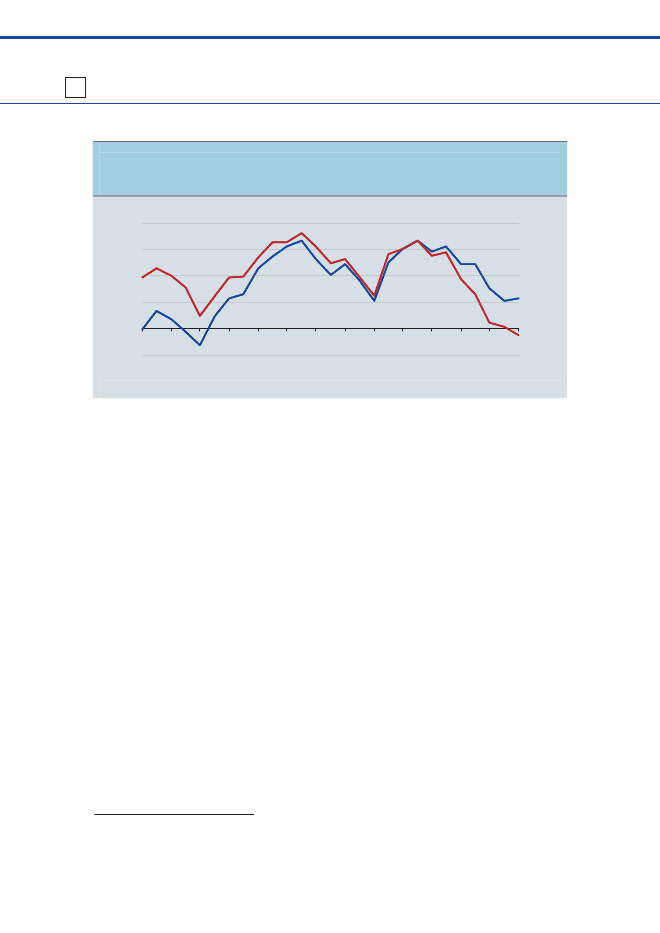

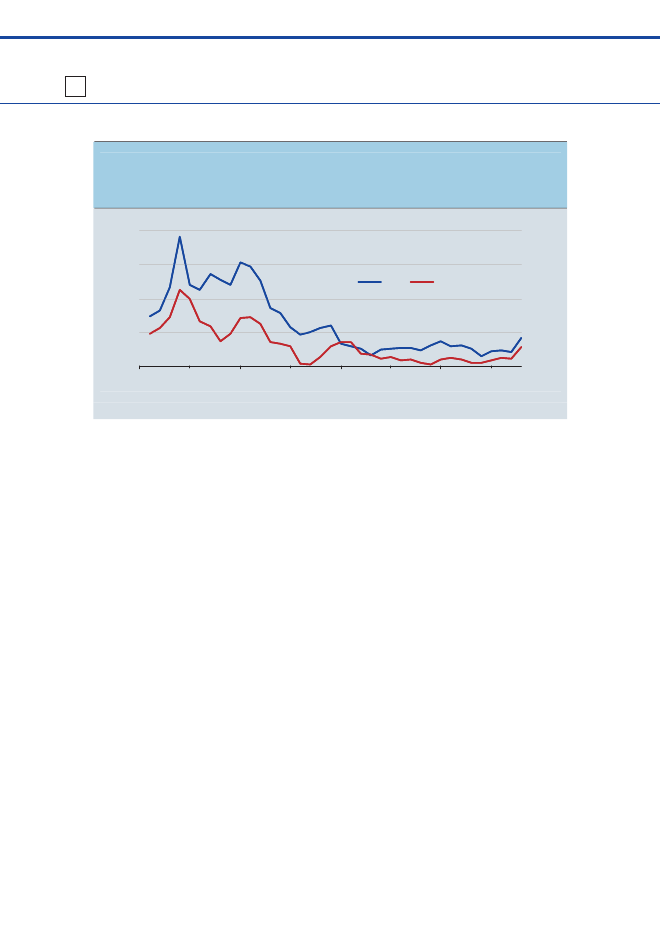

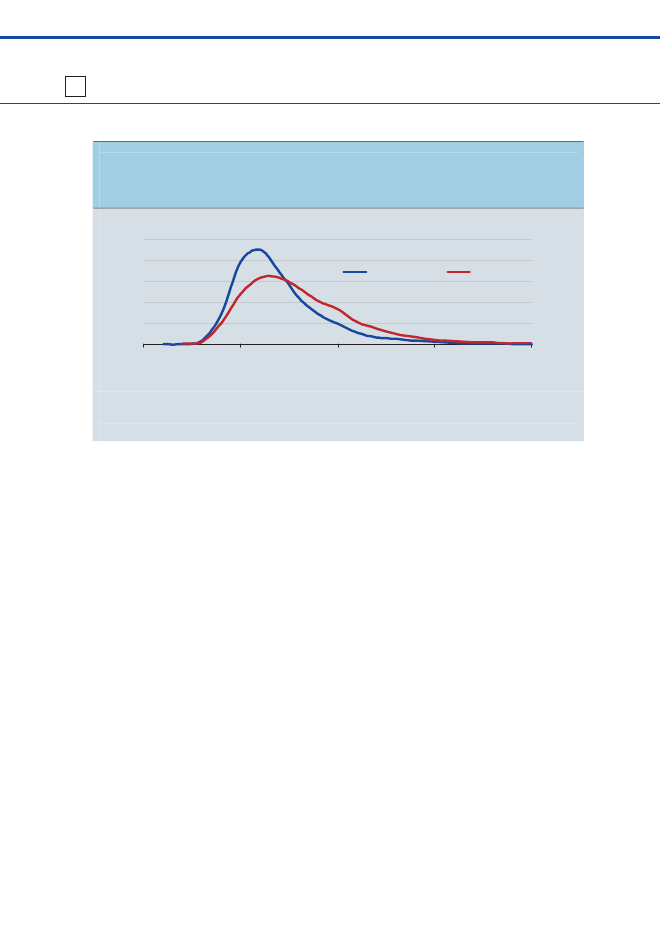

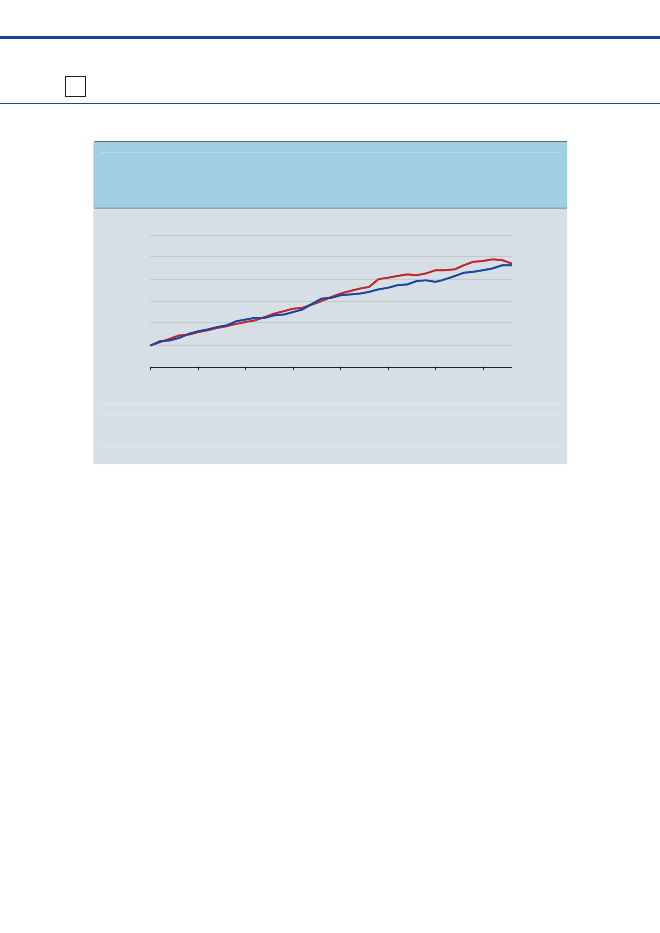

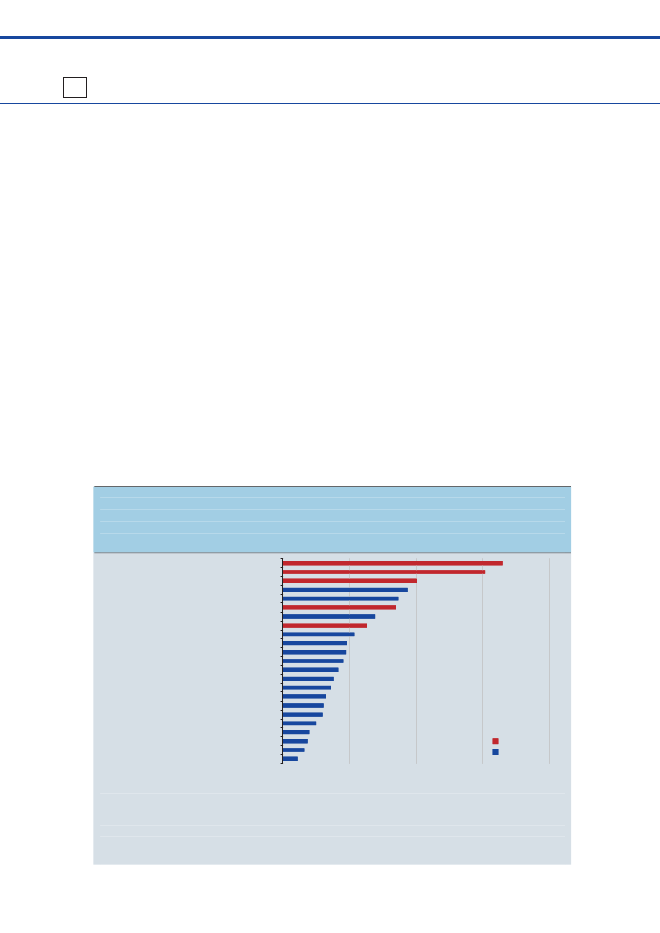

Den svage produktivitetsudvikling har forværret konkurrenceevnenEt løft af produktivitetsvæksten er ligeledes væsentligt for at styrke danskerhvervslivs lønkonkurrenceevne og dermed mulighederne for at skabefremgang i dansk økonomi, når efterspørgslen på de internationale marke-der igen går frem.Dansk erhvervsliv har i mange år stået over for højere lønstigninger endvirksomhederne i udlandet. Høje lønstigninger svækker ikke nødvendigvislønkonkurrenceevnen, hvis produktivitetsvæksten er tilsvarende høj.Det har imidlertid ikke været tilfældet i Danmark. Dansk erhvervsliv harderfor igennem en årrække oplevet væsentlig større stigninger i enhedsløn-omkostningerne (stigning i timeløn korrigeret for stigning i produktivitet)end i udlandet, hvilket har svækket lønkonkurrenceevnen, jf. figur 10.Lønkonkurrennceevnen er samtidig blevet svækket på grund af en styrkelseaf den danske krone (højere effektiv kronekurs). Danmark er således blandtden halvdel af OECD-lande, hvor enhedslønomkostningerne inkl. udviklin-gen i den effektive valutakurs er steget mest siden 2000. I Tyskland,Figur 10

Stigning i enhedslønomkostninger i Danmark og udlandet, 1982-2008Enhedslønomkostningerne i dansk erhvervsliv er gennem en årrække steget væsentligmere i Danmark end i udlandet.Pct.9Pct.9

6Udlandet3

Danmark

6

3

0

0

-3-31982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008Anm.: Udviklingen i udlandet er baseret på et vægtet gennemsnit af udviklingen i de 18 OECD-lande,hvor der er data for i hele perioden. De opregnede vægte i det effektive kronekursindeks er anvendt.Udviklingen dækker den private sektor ekskl. de primære erhverv.Kilde: OECD.Stat, Danmarks Nationalbank og egne beregninger.

34

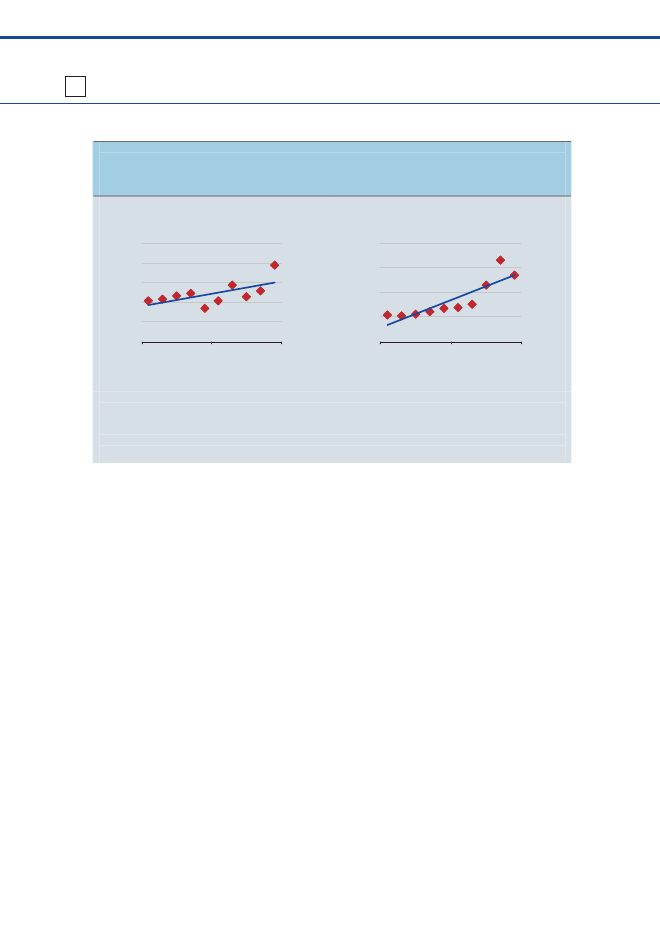

Figur 11

Gennemsnitlig stigning i enhedslønomkostinger, inkl. udvikling i effektivvalutakurs, 2000-2008Enhedslønomkostningerne i Danmark er steget betydeligt mere end i mange af de lande,Danmark handler mest med.Pct.9Pct.9

630-3-6JPNTURUSADEUPOLAUTSWEMEXCHEUKFRAPRTBELFINGRCNLDESPITAKORDNKNORIRLSVKAUSCZECANHUNNZLNZLKilde: OECD.Stat, Danmarks Statistik og egne beregninger.

630-3-6

Sverige og Storbritannien, som er Danmarks tre største samhandelspartne-re, er enhedslønomkostninger steget noget mindre, jf. figur 11.Den gradvise og vedvarende svækkelse af lønkonkurreceevnen har betyd-ning for, om danske virksomheder kan gøre sig gældende på de globalemarkeder. En svækkelse af lønkonkurrenceevnen med mere end 20 pct.siden 2000 er en del af forklaringen på, at Danmark har tabt eksportmar-kedsandele i de seneste år, jf. figur 12.Faldende eksportmarkedsandele i de vestlige lande afspejler endvidere denstigende integration af hurtigt voksende økonomier i verdenshandlen, her-under Kina og de østeuropæiske lande.Også den reale nettoeksportkvote i Danmark er faldet kraftigt siden 2000og var i 2008 på det laveste niveau i 30 år. Faldet kan alene tilskrives etfald i nettoeksportkvoten for varer, herunder industri- og landbrugsvarer.Resultatet understøttes af Det Økonomiske Råd (2009), som i en analyse afvareeksporten viser, at det er industrien og landbruget, som har tabt eks-portmarkedsandele (opgjort i værdier) siden 1995. Tabet i industri og

Produktivitetsvækst, velstand og konkurrenceevne35

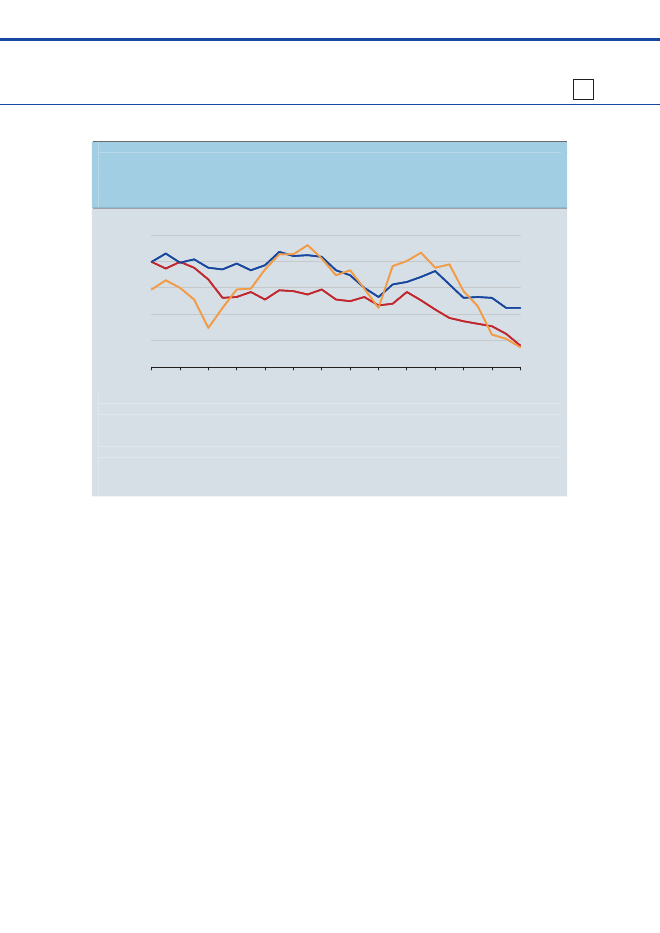

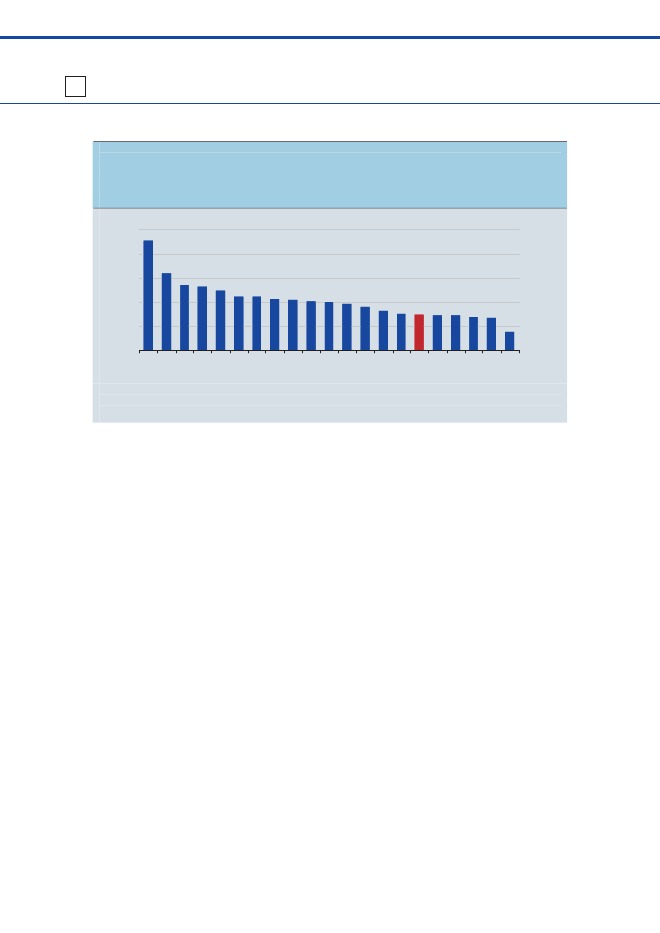

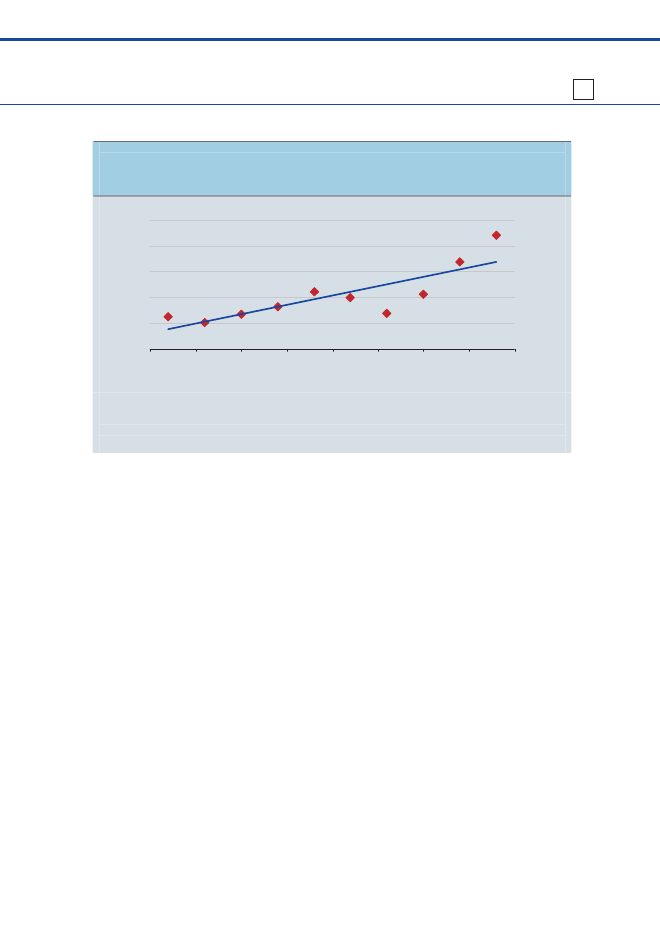

Figur 12

Udvikling i lønkonkurrenceevne, eksportmarkedsandel og nettoeksportkvote,1982-2008Lønkonkurrenceevnen er svækket betydeligt siden 2000, hvilket formentlig er en del afforklaringen på de seneste års tab af eksportmarkedsandele og fald i nettoeksportkvoten.Indeks, 1982=100110EksportmarkedsandelPct.

8Nettoeksportkvote (højre akse)64

100908070Lønkonkurrencevne

20

-2601982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008Anm.: Lønkonkurrenceevnen angiver udvikling i enhedslønomkostningerne i udlandet i forhold til ud-viklingen i Danmark, korrigeret for udviklingen i den effektive kronekurs. Udviklingen i udlandet er etvægtet gennemsnit, se anmærkning til figur 10. Eksportmarkedsandelen er opgjort i mængder ogdækker både varer og tjenester. Udviklingen i eksportmarkedsandelen afspejler væksten i dansk eks-port i forhold til et vejet gennemsnit af importvæksten i de lande, Danmark eksporterer til. Nettoeks-portkvoten angiver eksport minus import sat i forhold BNP. Nettoeksporten og BNP er opgjort i fastepriser. Der er ikke taget højde for de seneste nationale revisioner, herunder Danmarks Statistiks sene-ste revision af nationalregnskabet pr. 6. november 2009.Kilde: OECD.Stat, Danmarks Statistik og egne beregninger.

landbrug er delvist blevet opvejet af øgede eksportmarkedsandele for ener-givarer.Faldet i nettoeksportkvoten afspejler delvist forværringen af lønkonkurren-ceevnen, men nettoeksportkvoten er erfaringsmæssigt også påvirket afkonjunktursituationen. I perioder med stor indenlandsk efterspørgsel ogmangel på kapacitet i dansk økonomi vil nettoeksportkvoten typisk falde.Det har netop været tilfældet i de seneste år frem til konjunkturtilbagesla-get i efteråret 2008.Endvidere er faldet i den reale nettoeksportkvote delvist blevet opvejet afen bytteforholdsgevinst. Siden 2000 har faldet i nettoeksportkvoten i løben-de priser været knap 3 pct.point lavere end faldet i nettoeksportkvoten ifaste priser, jf. figur 13.

36

Figur 13

Udvikling i nettoeksportkvote i faste og løbende priser, 1982-2008Nettoeksportkvoten i løbende priser er ikke faldet nær så meget som den realenettoeeksporkvote, hvilket afspejler bytteforholdsgevinster.Pct.8Pct.8

Nettoeksportkvote, faste priser642Nettoeksportkvote, løbende priser00642

-2-21982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008Kilde: Danmarks Statistik og egne beregninger.

Bytteforholdsgevinsten afspejler, at danske eksportpriser er steget relativtmere end danske importpriser. Det hænger blandt andet sammen med, atDanmark er nettoimportør af it-produkter, som er faldet stærkt i pris. Enanden forklaring kan være, at andelen af dansk eksport, som er up-marketprodukter2, er steget svagt, se Regeringen (2009).Danmark har tabt eksportmarkedsandelePå tværs af OECD-lande er der en klar tendens til, at eksportmarkedsande-len falder mere i de lande, hvor enhedslønomkostningerne stiger mest. Si-den 2000 er Danmarks eksportmarkedsandel faldet med 1,4 pct. om året igennemsnit. Flere OECD-lande har oplevet større tab af eksportmarkedsan-dele end Danmark, selv om enhedslønomkostningerne er steget mindre. Detgælder eksempelvis Finland, Frankrig, Italien og Storbritannien, jf. figur 14.

2Eksportprodukter, hvor prisen er mindst 15 pct. højere end den gennemsnitlige eksportpris i EU-15-

landene for samme produkttype, se Økonomi- og Erhvervsministeriet (2007a).

Produktivitetsvækst, velstand og konkurrenceevne37

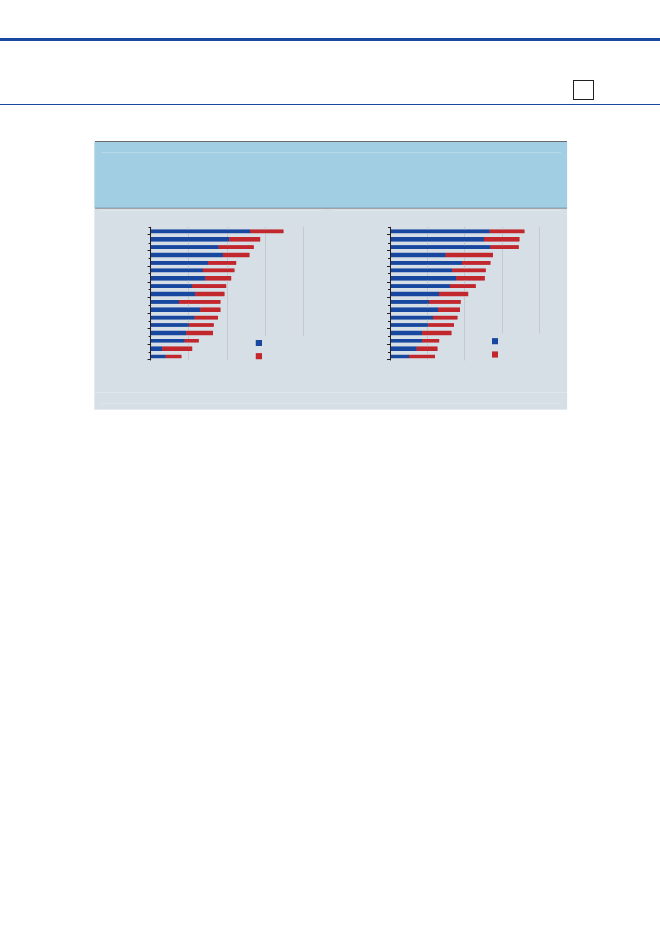

Figur 14

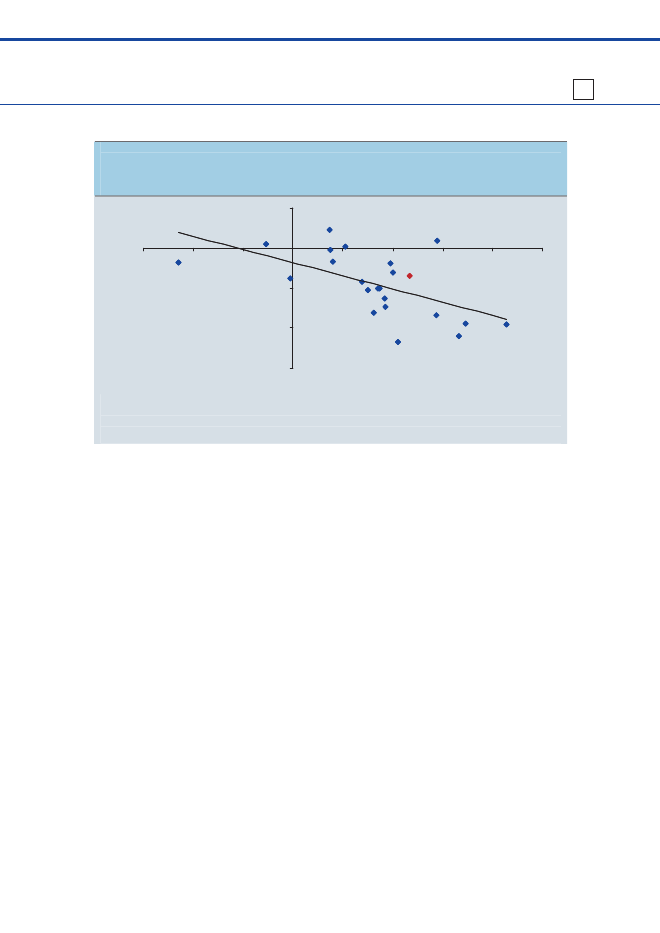

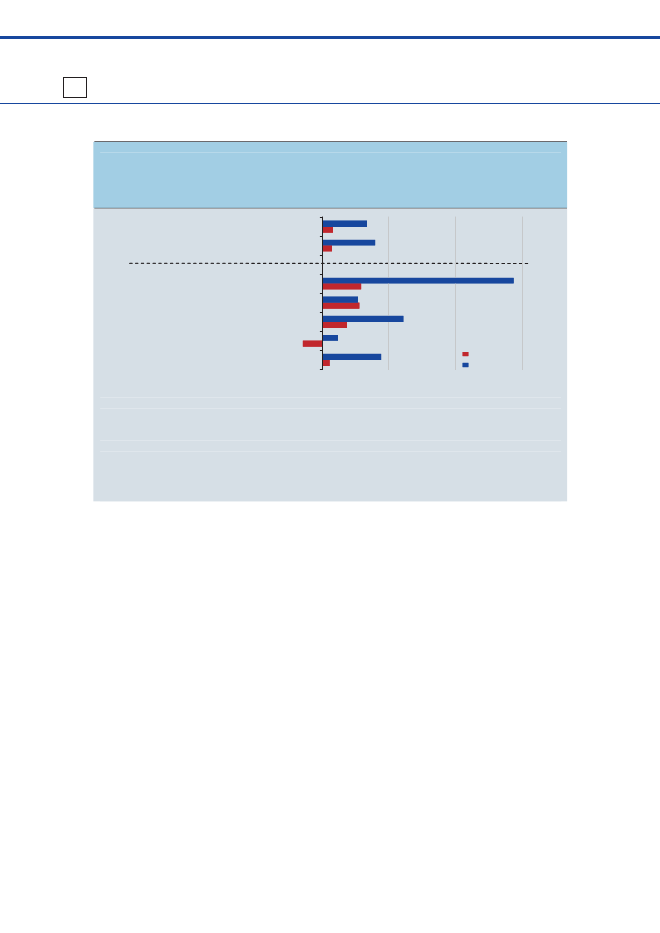

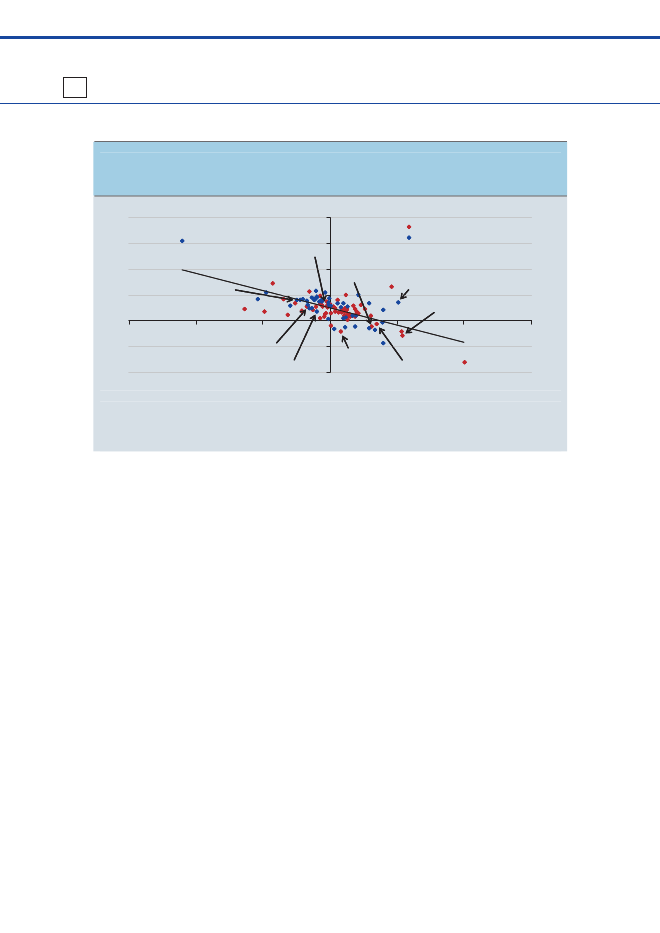

Udvikling i enhedslønomkostninger og eksportmarkedsandele, 2000-2008Der er en klar tendens til, at eksportmarkedsandelen falder mere i de lande, hvorenhedslønomkostningerne stiger mest.2Ændring i eksportmarkeds-andel, pct. pr. år

TUR0-6JPN-4-2USA-20AUT

DEUMEX2SWE

IRL810

4NLD6CHEDNKBEL ESPPRTUKFINNORGRCFRAITA

-4

CANAUS

NZL

-6Ændring i enhedslønomkostninger (korrigeret for udvikling i effektiv valutakurs), pct. pr. årAnm.: Mexico, Portugal, Schweiz og Tyrkiet er for perioden 2000-2006. De østeuropæiske OECD-landesamt Korea er udeladt, da de er midt i en transitionsfase, hvor de i stigende grad integreres i ver-denshandlen. Der mangler data for Island. Endvidere er Luxembourg udeladt.Kilde: OECD.Stat, Danmarks Statistik og egne beregninger.

En forholdsvis stor dansk tjenesteeksport af søtransport kan isoleret set ha-ve dæmpet Danmarks tab af eksportmarkedsandele. Det skyldes, at detindenlandske lønniveau ikke i samme omfang udgør en konkurrencepara-meter for søtransport som i industrien. Fx udgjorde den gennemsnitlige år-lige vækst i dansk vareeksport i perioden 2000-2008 kun 2,3 pct. mod 6,4pct. for tjenesteeksporten. Søtransporten – som udgør ca. halvdelen af tje-nesteeksporten – voksede i gennemsnit 8,4 pct. om året.Det kan endvidere spille en rolle, at produktivitetsvæksten i dansk industri,som er væsentlig mere eksportorienteret end de øvrige danske hoveder-hverv, kun er faldet svagt i perioden 1995-2008 i forhold til tidligere, se ar-tiklenErhvervsstruktur og produktivitet.Også den forholdsvis høje energieffektivitet i dansk industri kan delvist haveafbødet svækkelsen af lønkonkurrenceevnen. De seneste års energiprisstig-ninger har haft et større gennemslag på omkostningerne i udlandet end iDanmark, hvilket isoleret set kan have styrket konkurrenceevnen i dele afdansk erhvervsliv, se Pedersen og Riishøj (2009).

38

På trods af at flere faktorer kan have medvirket til at dæmpe Danmarks tabaf eksportmarkedsandele, så er en fortsat svækkelse af lønkonkurrenceev-nen ikke holdbar for dansk erhvervslivs konkurrencekraft på sigt. Skaldansk erhvervsliv stå stærkt, når de internationale konjunkturer vender,forudsætter det blandt andet en betydelig styrkelse af produktivitetsvæk-sten i de kommende år.

Svag dansk produktivitetsvækst trods gode danske rammevilkår39

Svag dansk produktivitetsvækst trods gode rammevilkårProduktivitetsvæksten i Danmark har været svag siden midten af1990’erne. Det gælder både i forhold til de fleste andre OECD-lande og iforhold til tidligere. Vækstbidragene fra bedre kompetencer i arbejdsstyrkenog fra investeringer i ny teknologi og produktionskapital er blevet mindresiden 1995, hvilket dog kun forklarer omkring halvdelen af den svage pro-duktivitetsvækst. De danske rammevilkår for vækst er generelt gode, mender synes ikke at være fuldt gennemslag fra de generelt gode rammevilkårtil vækst og udvikling i virksomhederne. Dette kommer blandt andet til ud-tryk ved, at relativt få nye virksomheder kommer ind i solide vækstforløb,og at Danmark kun ligger i det internationale midterfelt med hensyn til in-novation. I dette lys er den svage danske produktivitetsvækst et paradoks.

Der er siden midten af 1990’erne indtruffet en opbremsning i den danskeproduktivitetsvækst. En del af opbremsningen i den danske produktivitets-vækst skyldes, at vækstbidragene fra ændringer i arbejdsstyrkens uddan-nelsessammensætning og fra investeringer i ny teknologi og produktionska-pital er faldet.Investeringer i ny teknologi og produktionsudstyr er afgørende for mæng-den og kvaliteten af produktionskapital (maskiner, software mv.), som stårtil rådighed for arbejdskraften. Ny teknologi og viden finder også typisk vejind i virksomhederne gennem udskiftningen af produktionsudstyret. Nårproduktionskapitalen pr. beskæftiget (kapitalintensiteten) stiger, vil ar-bejdsproduktiviteten også stige.Arbejdsstyrkens kompetencer har endvidere betydning for produktivitetsud-viklingen. Med en mere kvalificeret arbejdsstyrke vil samme produktions-omfang kunne nås med færre arbejdstimer. Dermed øges produktivitetsni-veauet.For den markedsmæssige del af økonomien (dvs. uden store dele af denoffentlige sektor) er den årlige vækst i arbejdsproduktiviteten i Danmark

40

Figur 1

Dekomponering af vækst i arbejdsproduktivitet (markedsmæssig økonomi)Væksten i arbejdsproduktiviteten er aftaget både som følge af mindre vækstbidrag frainvesteringer i produktionskapital (maskiner, bygninger mv.) og mindre vækstbidrag fraandre forhold (totalfaktorproduktivitet).Pct.3,0Pct.3,0

1985-19952,0

1995-20072,0

1,0

1,0

0,0Vækst i arbejds-Investeringer iÆndringer iproduktivitet i alt produktionskapital arbejdsstyrkensuddannelses-sammensætningTotalfaktor-produktivitet

0,0

Anm.: Den markedsmæssige økonomi er hele økonomien ekskl. offentlig forvaltning og service. Påbaggrund af Danmarks Statistiks seneste revision af Nationalregnskabet pr. 6. november 2009 er derforetaget en skønsmæssig revision af vækstbidragene i perioden 1995-2007. Revisionen per 6. no-vember indebar en stigning i arbejdsproduktivitetsvæksten på ca. 0,2 pct.point i perioden 1995-2007,hovedsageligt som følge af en nedjustering af præsterede arbejdstimer. Stigningen i produktivitets-væksten er fordelt med en tredjedel til investeringer i produktionskapital og to tredjedele til totalfak-torproduktivitet. Fordelingen skal ses på baggrund af, at aflønningen af kapital udgør ca. en tredjedelaf bruttoværditilvæksten i markedsmæssig økonomi.Kilde: Danmarks Statistik og egne beregninger.

faldet med ca. 1,9 pct.point fra perioden før 1995 til perioden efter. Godthalvdelen af faldet skyldes, at mængden af ny teknologi og produktionska-pital i forhold til beskæftigelsen er vokset mindre end tidligere samt et min-dre vækstbidrag fra øget kompetenceniveau. Den resterende del af faldetafspejler andre forhold, hvilket kommer til udtryk i lavere vækst i den så-kaldte totalfaktorproduktivitet, jf. figur 1.Der er på tværs af lande og over lange tidsperioder en overbevisende sam-menhæng mellem investeringer i ny teknologi og produktionsudstyr ogvæksten i arbejdsproduktiviteten. Væksten i kapitalintensiteten er fortsat enaf de vigtigste kilder til vækst i de fleste lande, selv om bidraget herfra erfaldet siden midten af halvfemserne. Faldet i vækstbidraget fra kapitalinten-siteten er ikke større i Danmark end i mange andre lande, jf. figur 2.Vækstbidraget fra produktionsudstyr er dog aftaget markant, mens vækst-bidraget fra it-udstyr er relativt højt i Danmark i forhold til sammenligneligelande.

Svag dansk produktivitetsvækst trods gode danske rammevilkår41

Figur 2

Gennemsnitlig vækstbidrag fra kapitalintensitet blandt udvalgte OECD-landeVækstbidraget til arbejdsproduktiviteten fra kapital pr. beskæftiget er faldet siden midtenaf 1990’erne.Vækstbidrag fra kapital fra 1980 til 1995Vækstbidrag fra kapital fra 1995 til 2005

JPNBELDNKESPFINUKDEUEU-15AUTFRAITANLDUSAAUS0,00,51,01,52,02,5Pct.point

JPNAUSBELDEUUKUSADNKEU-15NLDFRAESPAUTITAFIN0,00,51,01,52,02,5Pct.point

Anm.: De internationalt sammenlignelige tal fra EU-KLEMS går kun frem til 2005. Bidraget til vækstenstammer fra EU-KLEMS i beregninger er kapital delt op i to typer, nemlig IKT-kapital og anden kapital.Der er visse metodiske afvigelser mellem EU-KLEMS beregningerne og Danmarks Statistiks produktivi-tetsberegninger, jf. boks 2 i artiklenErhvervsstruktur og produktivitet.Kilde: EU-KLEMS og egne beregninger.

Et mindre bidrag fra arbejdsstyrkens kompetenceniveau er en del af et in-ternationalt fænomen. Det afspejler, at Danmark tidligere, ligesom andreOECD-lande, har fået betydelige vækstbidrag fra øgede kompetencer i ar-bejdsstyrken, da uddannelsesniveauet hos de yngre generationer, der træ-der ind på arbejdsmarkedet, er større end blandt de ældre, der forlader ar-bejdsmarkedet. Siden midten af 1990’erne er dette bidrag til vækst blevetmindre i mange lande, jf. figur 3. Faldet i vækstbidraget er dog lidt størrefor Danmark end for et flertal af andre OECD-lande.Samlet set har udviklingen i sammensætningen af arbejdsstyrkens kompe-tencerne og kapitalintensiteten siden midten af 1990’erne trukket væksten iarbejdsproduktiviteten ned. Dette er som sagt kun halvdelen af forklaringenpå den svage produktivitetsvækst siden midten af 1990’erne. Den andenhalvdel af forklaringen på det strukturelle fald i produktivitetsvæksten måfindes andre steder og fortrinsvis i en række strukturelle forhold, der harafgørende betydning for erhvervslivets produktivitetsvækst, og som kom-mer til udtryk i lavere vækst i den såkaldte totalfaktorproduktivitet.

42

Figur 3

Vækstbidrag fra arbejdsstyrkens kompetencer blandt udvalgte OECD-landeVækstbidraget fra kompetenceniveauet til væksten i arbejdsproduktivitet er faldet sidenmidten af 1990’erne. Også andre lande har haft et fald i vækstbidraget fra ændretsammensætning af arbejdsstyrkens uddannelsesniveau.Vækstbidrag fra arbejdskraft fra 1980 til 1995Vækstbidrag fra arbejdskraft fra 1995 til 2005

FINFRAESPJPNAUTDNKBELEU-15AUSITANLDUSADEUUK0,00,20,40,60,81,0Pct.point

UKESPJPNFRANLDAUTAUSDNKFINBELEU-15USAITADEU0,00,20,40,60,81,0Pct.point

Anm.: De internationalt sammenlignelige tal fra EU-KLEMS går kun frem til 2005. Bidraget til vækstenfra kompetenceniveauet beregnes som bidraget fra ændringen af sammensætningen af arbejdskraften,når den er delt op på tre uddannelsesgrupper, tre aldersgrupper og køn. Australien er for perioden1982-1995. Der er visse metodiske afvigelser mellem EU-KLEMS beregningerne og Danmarks Stati-stiks produktivitetsberegninger, jf. boks 2 i artiklenErhvervsstruktur og produktivitet.Kilde: EU-KLEMS og egne beregninger.

En lang række rammevilkår og konkurrencevilkår er af betydning for udvi-kingen i totalfaktorproduktiviteten. Det gælder fx forhold som innovation ierhvervslivet, dynamik og iværksætteri og arbejdsstyrkens kompetencer, jf.figur 4 og uddybningen i de efterfølgende afsnit. Der er også en række ge-nerelle rammevilkår, som har betydning for danske virksomheders vækst-vilkår, blandt andet af en stabilitetsorienteret økonomisk politik og velfun-gerende markeder for arbejdskraft, kapital og varer herunder en effektivinfrastruktur.Betydningen af disse strukturelle forhold for produktivitetsudviklingen ladersig ikke anslå præcist. I nedenstående vurderes, hvorvidt den svage danskeproduktivitetsudvikling siden midten af 1990’erne kan hænge sammen meddisse strukturelle forhold. For at understøtte vurderingen er der foretageten empirisk analyse af 16 OECD-lande i perioden 1985-2006 af gennemsla-get fra udvalgte vækstfaktorer på produktivitetsudviklingen. Den empiriskeanalyse er i sin helhed beskrevet i bilag 1.

Svag dansk produktivitetsvækst trods gode danske rammevilkår43

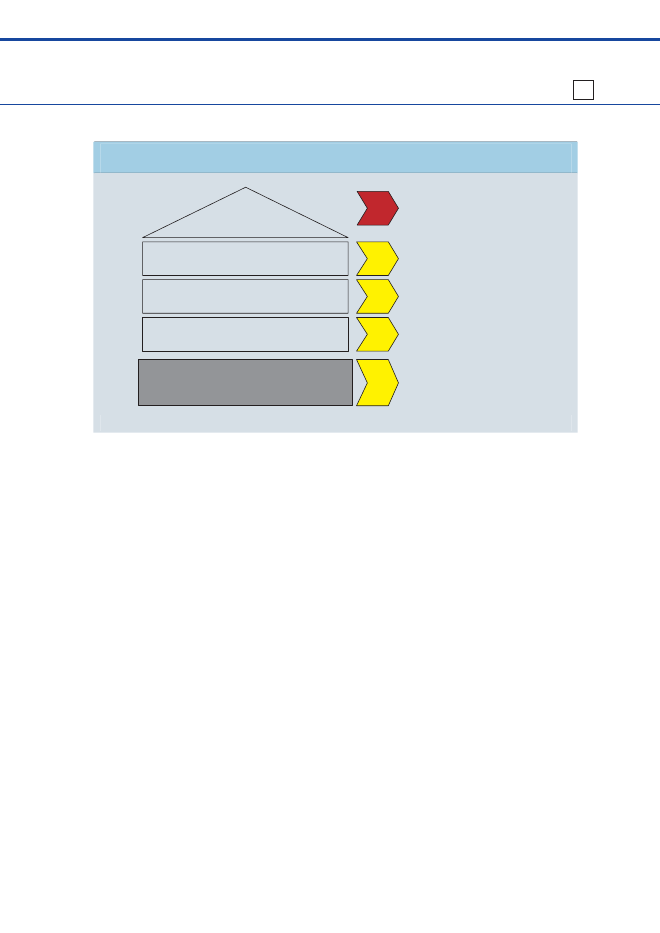

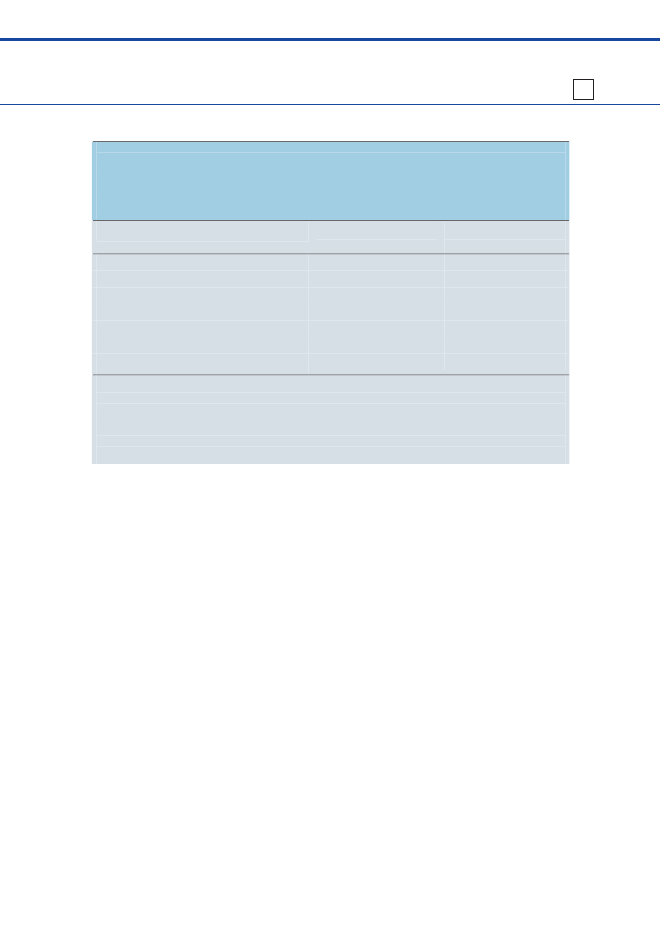

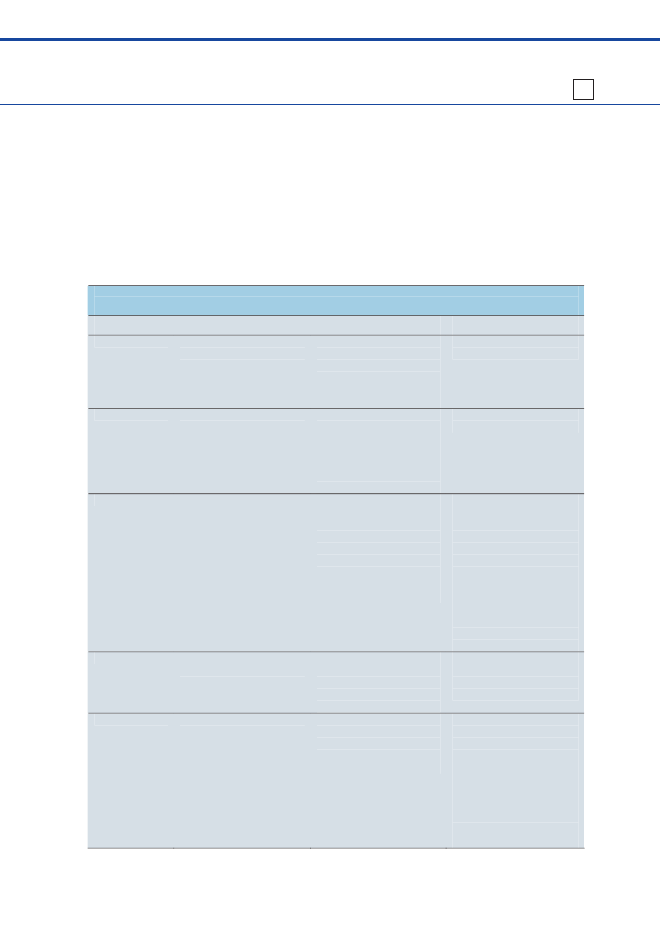

Figur 4

Konkurrenceparametre og rammevilkår for produktivitetsvæksten

Danmark er et af de lande, der har haft densvageste produktivitetsvækst siden 1995

ProduktivitetDet danske arbejdsmarked er fleksibelt ogetableringsraten er blandt de højeste i OECD, menrelativt få nye virksomheder kommer ind i solidevækstforløb.De danske innovationsaktiviteter ligger i detinternationale midterfelt, og der er et stykke op til debedste lande. Den samlede danske FoU-indsats er iden bedre halvdel.Uddannelsesniveauet er generelt højt og stigende,men andre lande udbygger kompetencerne hurtigereend os og uddannelsesniveauet er relativt lavt i denprivate sektor.Dansk samfundsøkonomi er sundere end de flesteandre landes, og Danmark er et af de lande, der harden mest effektive regulering. Imidlertid erkonkurrencen kun moderat og andre lande er bedretil at udnytte handels- og investeringspotentialet påtværs af landegrænser.

Dynamik

Innovation

Kompetencer

Velfungerende markeder,sund samfundsøkonomi og globalt udsyn

Det er ikke nogen enkeltstående årsag til den svagere udvikling i totalfak-torproduktiviteten. Overordnet set er de danske rammevilkår for vækstganske gode i et internationalt perspektiv og er tilmed ofte forbedret igen-nem det seneste årti på mange områder. Det burde have understøttet enstærkere produktivitetsudvikling, end der faktisk er sket.

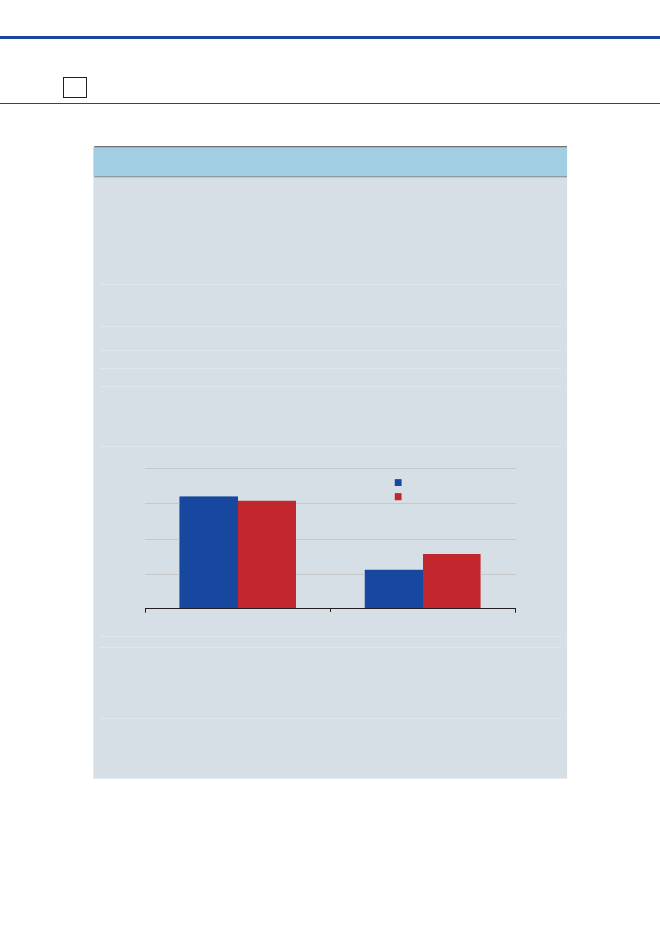

Innovation i erhvervslivetInnovation i virksomhederne er evnen til at omsætte forskning, viden ogidéer til nye produkter og processer med kommerciel værdi. Erhvervslivetsevne til at innovere er derfor en afgørende konkurrenceparameter og enforudsætning for vækst og velstand.Forskning og udvikling er et vigtigt element i innovationsprocessen. Virk-somhederne kan drage nytte af andres forskning eller selv deltage på denvidenskabelige forskningsfront. Men det er kun én af mange kilder til inno-vation. En stor del af innovationen i virksomhederne udspringer af godtmarkedskendskab og identifikation af kundernes behov. Denne brugerdrev-ne innovation skaber grobund for differentierede produkter, der kan sælges,

44

Figur 5

Omsætningen fra nyudviklede produkter, 2004-2006Danmark ligger placeret i det internationale midterfelt med hensyn til andelen af innovativevirksomheder, og sammenlignet med andre lande indtager Danmark fx kun en 16. plads,hvad angår den del af omsætningen, der stammer fra nyudviklede produkter.Pct.2520151050FINHUNDEUPOLISLSWEAUTPRTTURBELIREGRCNORSVKDNKUKNLDFRACZEESPITA

Pct.2520151050

Anm.: Omsætning fra produkter, der er nye for markedet, som andel af samlet omsætning for allevirksomheder med 10 eller flere ansatte.Kilde: Eurostats innovationsundersøgelse.

selvom prisen ikke nødvendigvis er lav, eller teknologien bag udviklingenspecielt høj.Danmark ligger placeret i det internationale midterfelt med hensyn til ande-len af innovative virksomheder, og sammenlignet med andre lande indtagerDanmark fx kun en 16. plads, hvad angår den del af omsætningen, derstammer fra nyudviklede produkter, jf.Konkurrenceevneredegørelsen 2009og figur 5.Danmark er et af de lande i verden, der anvender flest midler på privat ogoffentlig forskning. Erhvervslivets investeringer i forsknings- og udviklings-aktiviteter er steget siden midten af 1990’erne. Den seneste opgørelse vi-ser, at private investeringer i forskning og udvikling udgjorde 1,9 pct. afBNP i 2007. I midten af halvfemserne var denne andel på omkring 1 pct. afBNP.Det placerer Danmark i top 10 blandt OECD-landene. Der er nogle enkeltelande, der umiddelbart skiller sig ud som særligt forskningsintensive. Detgælder særligt Sverige, Japan og Finland. Men det hænger i høj grad sam-men med, at disse lande er specialiseret i produktion af it-udstyr, der er

Svag dansk produktivitetsvækst trods gode danske rammevilkår45

Figur 6

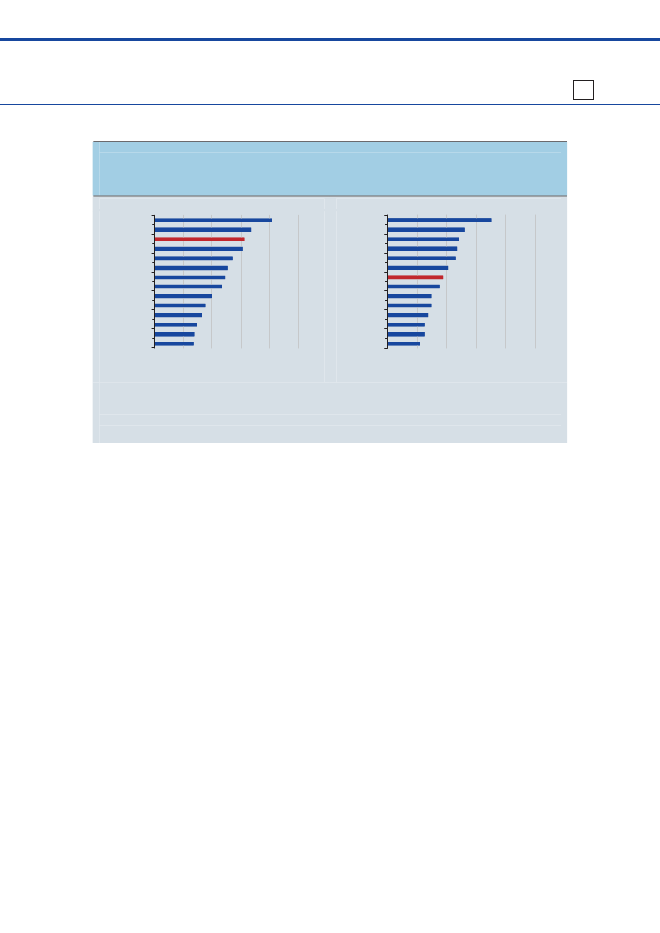

Beholdningen af FoU-kapital som andel af bruttoværditilvækst, 2003Korrigeret for forskelle i erhvervsstruktur er den samlede forskningskapital i danskøkonomi meget høj i forhold til andre sammenlignelige, rige lande.(A) Faktiske niveau for FoU-kapital som andel afBVT(B) Niveau for FoU-kapital givet dansk erhvervs-struktur

SWEJPNFINDEUUSADNKFRABELUKNLDAUSITAIRLESP0102030Pct. af BVT

DNKSWEBELJPNFRANLDUKUSAAUSFINDEUITAESPIRE0102030Pct. af BVT

Anm.: Beregningerne er foretaget for den branchemæssige fordeling af FoU kapitalen i 2003. Der erfor de enkelte lande fundet andelen af FoU kapital som andel af BVT i de enkelte brancher fra EU-KLEMS. Derefter er det antaget, at de enkelte brancher i alle lande har den samme vægt som i Dan-mark. Derved fremkommer et udtryk for, hvordan FoU intensiteten alt andet lige ville være i et land,hvis erhvervsstrukturen var som i Danmark.Kilde: EU-KLEMS og egne beregninger.

den mest forskningsintensive branche. Korrigeret for forskelle i erhvervs-struktur er den samlede forskningskapital i dansk økonomi således megethøj i forhold til andre sammenlignelige, rige lande, jf. figur 6.Offentlig forskning er med til at udvikle nye idéer og ny viden til gavn forsamfundet og erhvervslivet. Grundforskning kan på længere sigt være afgø-rende for gennembrud på forskningsfronten, der ikke nødvendigvis nås medden mere kommercielle forskning. Rammevilkårene for den offentlige forsk-ning er blevet styrket, og regeringens målsætning om, at offentlige bevillin-ger til forskning skal udgøre 1 pct. af BNP, er opfyldt med finansloven 2010.Det placerer også Danmark højt i forhold til andre lande.Dansk offentlig forskning er overordnet set af international høj kvalitet. An-tallet af videnskabelige publikationer pr. indbygger ligger i den absolutteinternationale top, ligesom danske forskeres publikationer ofte citeres afandre forskere, jf.Konkurrenceevneredegørelse 2009.Ud fra et vækstper-spektiv er det vigtigt at kunne omsætte forskning og viden til nye produk-ter, der kan sælges og styrke velstanden. Kommercialiseringen af offentlige

46

forskningsresultater ligger imidlertid i det internationale midterfelt. Målt påantallet af licens-, salgs- og optionsaftaler, der er indgået af offentligeforskningsinstitutioner, ligger Danmark i midterfeltet. Også målt på nyevirksomheder, der udspringer på baggrund af offentlig forskning, liggerDanmark i midterfeltet. Det er en central udfordring at sikre, at investerin-gerne i højere grad forplanter sig til vækst og fornyelse i dansk erhvervslivog dansk økonomi som helhed.Der ligger desuden et betydeligt innovationspotentiale i offentlig-privatsamarbejde, fx ved tilvejebringelsen af velfærdsydelser. Erfaringer fra ind-og udland viser, at inddragelse af private aktører i de offentlige opgavergiver et skarpt fokus på udviklingen af nye løsninger og fører til bedre ogbilligere opgavevaretagelse. Alligevel stiger brugen af offentlig-privat sam-arbejde kun svagt. Det gælder generelt, og især i forhold til velfærdsydelsersom sundhed, pleje og omsorg, som ikke bare udgør en stor del af de of-fentlige udgifter, men som også står over for markante udfordringer i for-hold til den demografiske udvikling med flere plejekrævende ældre og færrei den erhvervsaktive alder.Samlet set er Danmark et af de lande, der anvender flest offentlig og priva-te midler til forsknings- og udviklingsaktiviteter. Siden midten af 1990’erneer andelen af samfundsøkonomien, der anvendes til disse fremadrettedeaktiviteter øget, jf. figur 7. Udviklingen i forskningsaktiviteten synes derforikke at være årsagen til det strukturelle fald i produktivitetsvæksten sidenmidten af 1990’erne.

Svag dansk produktivitetsvækst trods gode danske rammevilkår47

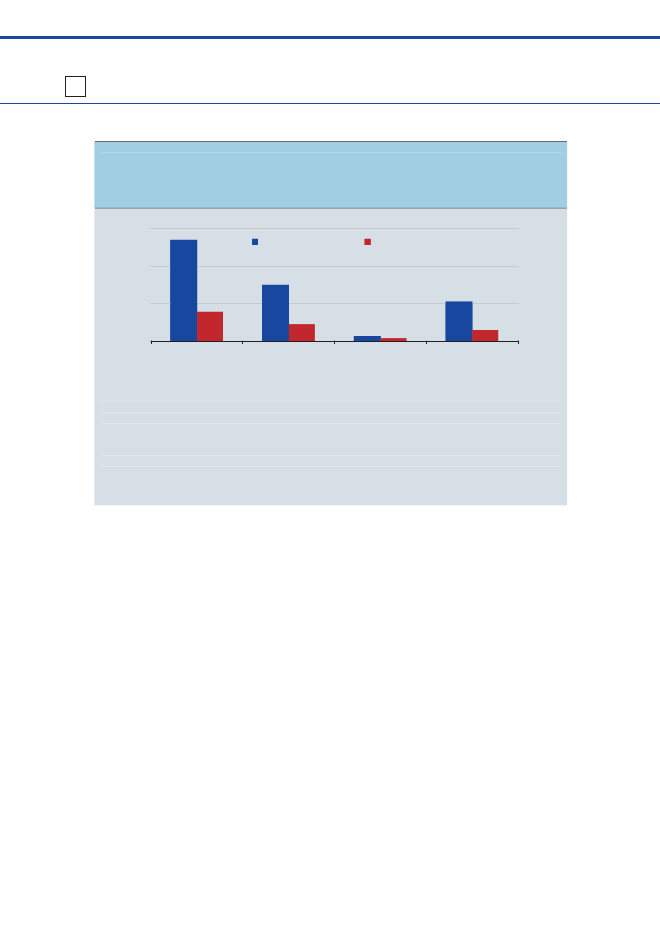

Figur 7

Offentlige og private udgifter til forskning og udvikling (FoU) som andel af BNPDanmark er et af de lande, der anvender forholdsvis mange offentlige og private midler tilforsknings- og udviklingsaktiviteter. Siden midten af halfemserne er andelen afsamfundsøkonomien, der anvendes til disse fremadrettede aktiviteter, blevet øget.(A) Samlede FoU-investeringer i 1997(B) Samlede FoU-investeringer i 2007

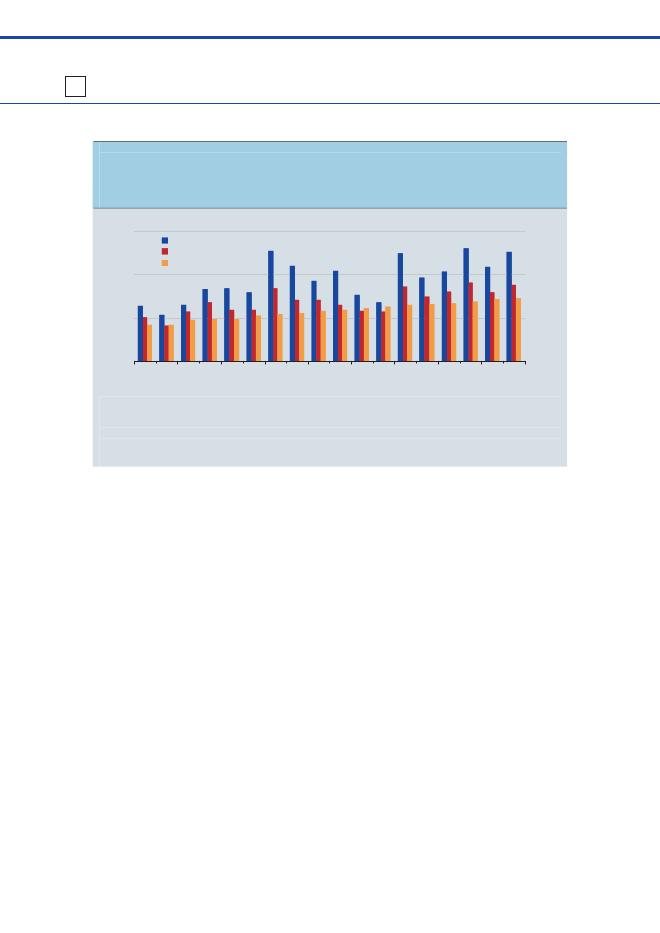

SWEJPNFINUSADEUFRAOEC DNLDDNKISLBELUKC ANNORIRENZLESP012

PrivatOffentlig34Pct. af BNP

SWEFINJPNISLUSADNKDEUOEC DFRAC ANBELUKNLDNORIREESPNZL012

PrivatOffentlig34Pct. af BNP

Kilde: OECD, Main Science and Technology indicators.

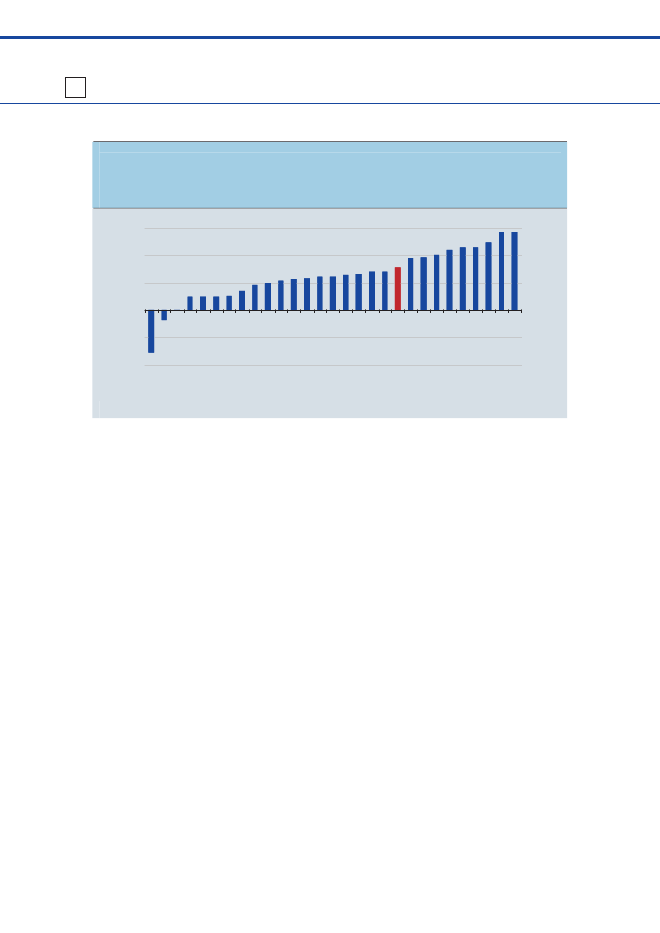

Dynamik og iværksætteriNye virksomheder skaber økonomisk vækst og dynamik i samfundet. Debidrager til innovation, omstilling og fornyelse ved at udvikle nye service-ydelser, produkter og teknologier. Samtidig er iværksættere med til atskærpe konkurrencen ved at udfordre etablerede virksomheder.Danmark ligger højt med hensyn til etableringsrater, og det er nemt at star-te nye virksomheder – både med hensyn til tid og omkostninger ved etable-ring. Danmark har i en årrække været et af de EU-lande, hvor der starterflest nye virksomheder. Danmark lå nummer to i 2006 blandt de trettenOECD-lande, der indgår i statistikken, idet næsten 13,5 pct. af alle danskevirksomheder var under et år gamle, jf. figur 8. Siden starten af halvfem-serne har der været en opadgående tendens.

Danmark ligger i top 5 over de OECD-lande med de mest fleksible arbejds-markeder, jf.Konkurrenceevneredegørelse 2009og Venn (2009). De rela-tivt lempelige vilkår for ansættelser og afskedigelser gør det mindre risiko-fyldt for virksomheder at ansætte medarbejdere. Det bidrager til en høj jo-bomsætning og en mobil arbejdsstyrke.

48