Erhvervsudvalget 2009-10

ERU Alm.del Bilag 353

Offentligt

Forbrugerombudsmandensberetning 20091. Indledning ....................................................................... 31.1. Tilsynsstrategi .................................................................... 31.2. Fokusområder 2009 og 2010 .............................................. 31.3. Organisation....................................................................... 4

2. Ny lovgivning .................................................................. 42.1. Bankpakke II: Forbrugerombudsmandensbeføjelser og sager .................................................................... 42.2. Lov om betalingstjenester .................................................. 52.3. Lov om tjenesteydelser på det indre marked ...................... 5

3. Retningslinjer og vejledninger ........................................ 63.1. Retningslinjer og vejledninger afsluttet i 2009 ................... 6Nye retningslinjer for prismarkedsføring ............................................. 6Retningslinjer for omdeling af adresseløse forsendelser ...................... 7Retningslinjer for kortfristede eller mindre lån indgået somfjernsalgsaftaler (”sms-lån”) ..................................................................7Nye retningslinjer for skolefotografi ..................................................... 8

4. Projekter og større sager i 2009 ...................................... 94.1. Afsluttede projekter og større opgaver ............................... 9Kampagne om ÅOP................................................................................ 94.2. Verserende opgaver ......................................................... 10Undersøgelse af det ”grå” lånemarked .................................................10

5. Sagsstatistik for Forbrugerombudsmanden 2009 .......... 105.1. Statistik over oprettede og afsluttede sager 2005-2009 .... 105.2. Oprettede sager efter henvendelse 2005-2009 .................. 115.3. Afsluttede sager efter henvendelse 2005-2009.................. 11Markedsføringssager ............................................................................ 11Finansielle sager ................................................................................... 13Sager efter betalingsmiddelloven og lov om betalingstjenester.......... 13Håndtering af spamklager .................................................................... 14

6. Afsluttede retssager mv. 2005-2009 ............................... 146.1. Afsluttede retssager eftermarkedsføringsloven 2005-2009............................................ 14

1

6.2. Straffesager ...................................................................... 15Politianmeldelser for strafbare forhold ............................................... 156.3. Civile sager ....................................................................... 15

7. Internationalt tilsynsarbejde .......................................... 157.1. Nordisk samarbejde .......................................................... 157.2. EU .................................................................................... 16Håndhævelses- og informationskampagner (”sweeps”) ..................... 16Projekter ................................................................................................ 16Undersøgelse af opkrævning af skatter og afgifter i europæiskelufthavne ............................................................................................... 167.3. Globalt .............................................................................. 17

8. Formidling, web og kommunikation .............................. 178.1. Kendskabsanalyse ............................................................. 178.2. Nyheder og abonnementsfunktion ................................... 188.3. Ny hjemmeside i december 2009 –forbrugerombudsmanden.dk ................................................. 18

9. Forbrugerombudsmandens ressourcer 2007-2009 ........ 189.1. Fordeling af faglig tid efter aktivitet i 2009 ...................... 189.2. Fordeling af timer på tilsynsvirksomheden 2007-2009 .... 19

2

1. IndledningForbrugerombudsmandens beretning for 2009 skifter karakter i forhold til tidli-gere beretninger, da det er besluttet, at publikationen Forbrugerjura, som bl.a.indeholdt de principielle afgørelser, der er truffet i løbet af året, nu ophører. Dis-se afgørelser kan nu findes påwww.forbrugerombudsmanden.dk.under sektio-nen ”Sager og praksis”. I stedet vil beretningen i højere grad beskrive Forbru-gerombudsmandens større opgaver og projekter mv., der er blevet afsluttet i2009, suppleret med statistiske oplysninger.Forbrugerombudsmanden fører tilsyn med overholdelsen af markedsføringslo-ven og de tilhørende bekendtgørelser, navnlig ud fra hensynet til forbrugerne.Forbrugerombudsmanden skal ved forhandling søge at påvirke de erhvervsdri-vende til at handle i overensstemmelse med principperne for god markedsfø-ringsskik.Forbrugerombudsmanden fører endvidere tilsyn med overholdelsen af visse be-stemmelser i lov om tjenesteydelser på det indre marked, visse bestemmelser iden nye lov om betalingstjenester, der erstatter betalingsmiddelloven, lov om ju-ridisk rådgivning, tobaksreklameloven og e-handelsloven.Endelig fører Forbrugerombudsmanden via markedsføringsloven tilsyn medoverholdelsen af forbrugerbeskyttelsesregler i anden lovgivning, herunder civil-retlige regler i blandt andet købeloven, aftaleloven, kreditaftaleloven, forbruger-aftaleloven og renteloven.

1.1. TilsynsstrategiForbrugerombudsmandens tilsynsstrategi bygger overordnet på fem målsætnin-ger. Målsætningerne omhandler styrket dialog og samarbejde, styrket håndhæ-velse, lettere adgang til at anmode om en forhåndsbesked, bedre udnyttelse afdet internationale myndighedssamarbejde og styrket forebyggende informati-onsindsats.Læs Forbrugerombudsmandens strategi påwww.forbrugerombudsmanden.dk

1.2. Fokusområder 2009 og 2010Forbrugerombudsmandens fokusområder for 2009 og 2010 er:••••••PrismarkedsføringFørelse af finansielle retssagerOpkrævning af ulovlige gebyrer og for høje renterMiljømæssige påstande i markedsføringenMarkedsføring over for børn og ungeStørre kendskab til reglerne for e-handel nationalt og globalt

3

Læs Forbrugerombudsmandens fokusområder påwww.forbrugerombudsmanden.dk

1.3. OrganisationForbrugerstyrelsen (pr. 19. august 2010 Konkurrence- og Forbrugerstyrelsen)stiller et sekretariat til rådighed for Forbrugerombudsmanden. Sekretariat be-står pr. 1. januar 2010 af 1 kontorchef, 17 sagsbehandlere (herunder 3 chefkon-sulenter og 4 specialkonsulenter), 1 kommunikationsmedarbejder, 3 sekretærer,samt 1 studentermedhjælper.Sekretariatet er p.t. organiseret i fem sagsbehandlergrupper: Den finansiellegruppe, it- og telegruppen, aftale - og rådgivningsgruppen, pris- og salgsfrem-megruppen og børn/unge- og etikgruppen.

2. Ny lovgivning2.1. Bankpakke II: Forbrugerombudsmandens beføjelser og sagerDen finansielle krise har ikke blot berørt bankerne, men den har også givet sigudslag i store tab for privatkunder ved investering i værdipapirer. Forbrugerom-budsmanden fik derfor i forbindelse med Bankpakke II en merbevilling på 3 mil-lioner kroner samt styrket sine beføjelser i bl.a. lov om finansiel virksomhed tilat føre et civilretligt tilsyn med bankerne.Styrkelsen blev givet for at kunne bistå forbrugere med at anlægge retssager bl.a.i form af erstatningssager mod finansielle virksomheder for mangelfuld rådgiv-ning, anvendelse af urimelige aftalevilkår, tilbagesøgning af uberettiget opkræv-ning af renter og gebyrer mv. Der blev ansat 4 juridiske sagsbehandlere samt endeltidsansat sekretær til at bistå Forbrugerombudsmanden med behandlingen afde forventede sager.Efter ordningen trådte i kraft, har Forbrugerombudsmanden pr. 1. januar 2010modtaget omkring 80 henvendelser med anmodning om bistand. Sagerne ad-skiller væsentligt fra de øvrige henvendelser om mulige overtrædelser af mar-kedsføringsloven og anden forbrugerbeskyttende lovgivning, som Forbrugerom-budsmanden modtager. Dette gælder både for sagernes tyngde og omfang samt ibehovet for indsigt i økonomiske og regnskabsmæssige forhold.Da det som udgangspunkt er bankkunderne, som har bevisbyrden for, at et øko-nomisk tab er lidt som følge af mangelfuld eller fejlagtig rådgivning, er der etstort arbejde forbundet med at klarlægge faktum i form af relevante dokumen-ter, vidneforklaringer, ekspertudtalelser og evt. syn og skøn. Herudover skal derske en individuel undersøgelse af hændelsesforløbet og en juridisk vurdering i

4

forhold til de konkrete omstændigheder til brug for forligsforhandlinger og an-læggelse af retssager.En række sager omhandler komplicerede investerings- og opsparingsprodukter,som har været solgt til et meget stort antal forbrugere, og hvor de investeredebeløb kan løbe op i flere hundrede millioner kroner. I sager, hvor mulighedernefor gruppesøgsmål er relevante, fordi der er tale om mange ensartede krav, erder tale om en ny procesform, som rejser en række juridiske spørgsmål.

2.2. Lov om betalingstjenesterLov om betalingstjenester trådte i kraft den 1. november 2009, og loven afløserden tidligere betalingsmiddellov. Den ny lov er en gennemførelse af direktiv2007/64/EF af 13. november 2007 om betalingstjenester i det indre marked.Finanstilsynet og Forbrugerombudsmanden, som sammen er tilsynsmyndighe-der efter den ny lov, har den 23. september 2009 udsendt en fælles orienteringom de nye regler til de udbydere, som har været anmeldt til Forbrugerombuds-manden efter betalingsmiddelloven samt til relevante organisationer.Ved betalingstjenester forstås bl.a. indsættelse på og hævning af kontanter fra enbetalingskonto, overførsel af penge fra en konto til en anden konto, direkte debi-teringer – fx betalingsservice, kredit- eller betalingskortstransaktioner, penge-overførselsvirksomhed og betalinger med it- og teleudstyr.Det kræver en tilladelse fra Finanstilsynet at udbyde disse betalingstjenester.Betalingsmidler, som tidligere har været omfattet af betalingsmiddelloven, kanefter den ny lov om betalingstjenester enten betegnes som et betalingsinstru-ment, der udgør en betalingstjeneste, eller et betalingssurrogat. De betalings-midler, som var reguleret i betalingsmiddelloven, vil alle efter den 1. november2009 være reguleret af den ny lov. Forbrugerombudsmanden fører bl.a. tilsynmed, at lovens regler om oplysningskrav samt rettigheder og forpligtelser vedbrug af betalingstjenester overholdes.

2.3. Lov om tjenesteydelser på det indre markedLoven trådte i kraft den 1. november 2009 og gennemfører direktiv 2007/64/EFaf 13. november 2007 om betalingstjenester i det indre marked. Af lovbemærk-ningerne fremgår, at Forbrugerombudsmanden fører tilsyn med visse bestem-melser i loven. Det drejer sig om lovens § 3 om oplysningspligt om virksomheds-form, § 4 om oplysning om flere slags tjenesteydelser, samarbejdspartnere ogforanstaltninger mod interessekonflikter samt § 5, der indeholder et forbud moddiskrimination af tjenestemodtager begrundet i nationalitet, vedtægtsmæssigehjemsted eller opholdssted.

5

Især lovens § 5 kan efter Forbrugerombudsmandens opfattelse give anledning tilsager om opdeling og beskyttelse af markeder i form af forskellige priser og ad-gangsbetingelser for samme tjenesteydelse, uden dette er begrundet i objektivekriterier.Bekendtgørelse nr. 1372 af 16. december 2009 om tjenesteyderes pligt til at giveoplysninger til tjenestemodtagere er udstedt i medfør af markedsføringslovens §7, og bekendtgørelsen gennemfører en række af direktivets oplysningskrav. For-brugerombudsmanden fører tilsyn med overholdelse af bekendtgørelsen. Be-kendtgørelsens oplysningspligter gælder både i forhold til forbrugere og er-hvervsdrivende. Bekendtgørelsen trådte i kraft den 1. december 2009.Det er på nuværende tidspunkt uklart, om de nye regler vil føre til en væsentligaktivitetsudvidelse for Forbrugerombudsmanden.

3. Retningslinjer og vejledningerForbrugerombudsmanden udsteder i medfør af markedsføringslovens § 24 re-gelmæssigt nye eller reviderede retningslinjer efter forudgående forhandlingmed repræsentanter for forbrugerne og erhvervslivet. Retningslinjerne indehol-der Forbrugerombudsmandens fortolkning af den gældende lovgivning på speci-fikke områder, og retningslinjerne har til formål at hjælpe de erhvervsdrivende,deres organisationer og rådgivere til forståelse af, hvad der er god skik på et om-råde.Retningslinjer og vejledninger kan læses i deres fulde ordlyd påwww.forbrugerombudsmanden.dk.

3.1. Retningslinjer og vejledninger afsluttet i 2009Nye retningslinjer for prismarkedsføringForbrugerombudsmanden har færdigforhandlet et nyt sæt retningslinjer forprismarkedsføring den 3. december 2009. Revisionen af den tidligere vejledningfra 2004 blev påbegyndt i 2008.Retningslinjerne indeholder bl.a. mere præcise regler for, hvordan de erhvervs-drivende må markedsføre sig i forbindelse med sammenligninger med egne tid-ligere priser, sammenligninger med andre erhvervsdrivendes priser, slagtilbud,salgsfremmende udtryk, udsalg, ophørsudsalg, prisgarantier mv.Da retningslinjerne vedrører hele detailhandlen, har en lang række organisatio-ner deltaget i forhandlingerne. Retningslinjerne har virkning fra den 1. marts2010 og evalueres efter 2 år.

6

Forbrugerrådet, Dansk Erhverv, DI Handel, Bryggeriforeningen, Danmarks Au-tomobilforhandler Forening, Danmarks Rejsebureau Forening, DanmarksSportshandler Forening, Danske Advokater, Danske Reklame- og Relationsbu-reauers Brancheforening, Dansk Kørelærer-Union, De Samvirkende Købmænd,FEHA, HORESTA, Håndværksrådet, Telekommunikationsindustrien og CoopDanmark har alle deltaget i forhandlingerne om retningslinjerne.Retningslinjer for omdeling af adresseløse forsendelserForbrugerombudsmanden har færdigforhandlet nye retningslinjer om adresse-løse forsendelser. Forhandlingerne startede i 2008, og retningslinjerne har virk-ning fra den 30. april 2009.De nye ”nej tak”-ordninger er indeholdt i Forbrugerombudsmandens retnings-linjer om god markedsføringsskik ved omdeling af adresseløse forsendelser. ”Nejtak”-ordningerne består af en basisordning, hvor der kan siges nej tak til adres-seløse reklamer, og en udvidet ordning, der ud over reklamer også inkluderer nejtak til gratis aviser. Alle adresser vil dog som hidtil modtage ikke-kommerciellehenvendelser, herunder almennyttig information fra kommune, stat mv.Retningslinjerne indeholder også regler for korrekt aflevering af adresseløse for-sendelser. De må fx ikke hænge ud af brevkassen. Den gamle vejledning om afle-vering af adresseløse forsendelser fra december 1995 er derfor ophævet.Retningslinjerne er blevet til efter forhandlinger med Forbrugerrådet, Branche-foreningen af Danske Distributionsvirksomheder, Danske Avis-, Post- og Re-klamedistributører, Dansk Erhverv, DI, Danske Reklame- og RelationsbureauersBrancheforening, Danske Dagblades Forening, Foreningen af danske lokale uge-aviser, Post Danmark A/S, Forbruger-Kontakt, Søndagsavisen a-s, Finansrådet,Forsikring & Pension og idényt a-s (observatør). Økonomi- og Erhvervsministe-riet og Transportministeriet har deltaget som observatører.Retningslinjer for kortfristede eller mindre lån indgået som fjernsalgsaftaler(”sms-lån”)Retningslinjerne, der har virkning fra den 1. marts 2009, gælder for udbydere afkortfristede kreditaftaler med en løbetid på indtil tre måneder. Retningslinjernefinder også anvendelse på kreditaftaler uanset disses løbetid,•hvor det samlede beløb, der skal betales, ikke overstiger 1.500 kr. samt påkreditaftaler med variabelt lånebeløb, hvor det samlede beløb, der skal be-tales ved fuld udnyttelse af kontoen, ikke overstiger 1.500 kr.

Retningslinjerne indeholder en præcisering af reglerne om, at markedsføringenaf lånene skal overholde ”god skik” samt andre forbrugerbeskyttende regler ilovgivningen. Retningslinjerne understreger, at dette også gælder ved aftaleind-

7

gåelsen, herunder at alle bebyrdende aftalevilkår skal fremgå af selve korre-spondancen på fx sms med forbrugeren. Endvidere skal der gives oplysninger påprisen på lånet og angivelse af årlige omkostninger i procent (ÅOP) i sms-korrespondancen.Retningslinjerne præciserer endvidere de øvrige oplysningskrav inden aftalensindgåelse samt reglerne og procedurerne for sikker identifikation af låntager.Der er også indsat et princip om kreditvurdering, hvoraf det fremgår, at låneaf-talen skal indgås på et forsvarligt og informeret grundlag, og at der ikke måmedvirkes til gældsstiftelse, som kan anses for klart uforsvarlig.Endelig skal der oplyses om fortrydelsesretten, herunder de maksimale beløbder kan opkræves ved fortrydelse.Med i retningslinjerne er en aftale om, at Forbrugerombudsmanden skal modta-ge kvartalsvise indberetninger fra sms-låneudbyderne om omfanget og karakte-ren af de lån, som udbydes, herunder andelen af misligholdte lån.De nye retningslinjer er forhandlet med Finansrådet, Finans & Leasing, DanskKredit Råd, Dansk Erhverv, DI Handel, Forbrugerrådet og med deltagelse af Fi-nanstilsynet samt SMS Kviklån A/S, Dansk Finansieringskompagni ApS og Mo-billån Danmark ApS som observatører.Nye retningslinjer for skolefotografiI juni 2009 udstedte Forbrugerombudsmanden nye retningslinjer for skolefoto-grafering. Retningslinjerne er målrettet virksomheder, der fotograferer børn ogunge i skoler og daginstitutioner, når de udbyder billeder til salg. Retningslin-jerne regulerer tilbud om køb, accept af tilbud, bestilling via nettet og betaling.De centrale elementer i de nye retningslinjer er, at der er fortrydelsesret på sko-leportrættet af børnene, og et tilbud om fotografering må ikke kunne forvekslesmed et tilbud om køb af billeder. Formålet er bl.a. at sikre, at forældre får klarbesked om deres rettigheder vedrørende køb, levering og fortrydelsesret på bil-leder af børnene.Retningslinjerne er udformet efter forhandling med Skolefotografforeningen,Dansk Erhverv og Forbrugerrådet. De afløser de tidligere retningslinjer fra 1976.Standpunkt om e-handel og markedsføring på internettetI 2009 er der blevet der udarbejdet et standpunkt om e-handel og markedsfø-ring på internettet, som afløser det tidligere standpunkt fra 2002.Standpunktet udstikker bl.a. retningslinjer for:hvordan reklamer kan udformes og placeres på nettet

8

udsendelse af elektronisk reklameprisoplysningmærkning af hjemmesider (Trustmarks)ansvar for hjemmesiders indholdaftaleindgåelse på nettet og ordrebekræftelsefortrydelsesret mv.

Standpunktets nærmere indhold kan findes på Forbrugerombudsmandenshjemmeside.Standpunktet er udarbejdet af de nordiske forbrugerombudsmænd og har virk-ning fra januar 2010.

4. Projekter og større sager i 20094.1. Afsluttede projekter og større opgaverKampagne om ÅOPDen 1. maj 2007 trådte bekendtgørelse nr. 193 af 1. marts 2007 om informationtil forbrugere om priser på låne- og kredittilbud og valutakurser i kraft - den så-kaldte skiltningsbekendtgørelse.Forbrugerombudsmanden har gennemført en undersøgelse af overholdelsen afreglerne i skiltningsbekendtgørelsen og markedsføringslovens § 14 for markeds-føring af låne- og kredittilbud. Markedsføringslovens § 14 fastslår, hvilke oplys-ninger en erhvervsdrivende skal give, hvis den erhvervsdrivende udbyder varer,der kan købes på kredit.Undersøgelsen, en stikprøvekontrol udført vha. mystery shopping, blev udført idecember 2007 og januar 2008. Undersøgelsen baserede sig på besøg i 100 bu-tikker over hele landet fordelt på syv brancher. I 65 af butikkerne blev der ud-budt låne- og kredittilbud.Forud for undersøgelsen blev der gennemført en større informationsindsats isamarbejde med de berørte organisationer om forståelsen af reglerne.Blandt de lovpligtige oplysninger har undersøgelsen især fokuseret på årligeomkostninger i procent – ÅOP.Undersøgelsens resultater er blevet forelagt og drøftet med branchen og Forbru-gerrådet.Forbrugerombudsmanden vil nu undersøge, om der skal ske retsforfølgelse inogle af sagerne.

9

4.2. Verserende opgaverUndersøgelse af det ”grå” lånemarkedForbrugerombudsmanden påbegyndte i 2009 en undersøgelse af det såkaldte”grå” lånemarkeds overholdelse af den centrale lovgivning vedrørende markeds-føring af låne- og kredittilbud. Undersøgelsen havde bl.a. fokus på skiltningsbe-kendtgørelsen og kreditaftaleloven, der skal sikre, at kunder får de lovpligtigeoplysninger om lånet ved indgåelse af en låneaftale.I alt 12 låne- og kreditudbyders hjemmesider er blevet udvalgt og gennemgåetfor oplysninger om fast og/eller variabel rente, ÅOP samt andre omkostninger.Ligeledes er det blevet undersøgt, hvorvidt selskaberne har oplyst de samledekreditomkostninger efter kreditaftalelovens § 23 og lever op til kravet om at op-lyse standardforudsætninger i bekendtgørelsen.Undersøgelsen forventes tilendebragt i 2010.

5. Sagsstatistik for Forbrugerombudsmanden 20095.1. Statistik over oprettede og afsluttede sager 2005-2009I 2009 er der i lighed med tidligere år sket en stor forøgelse af antallet af hen-vendelser til Forbrugerombudsmanden. Hvor Forbrugerombudsmanden i 2008modtog 2.773 henvendelser, er dette tal for 2009 steget til 4.224.Denne stigning på ca. 50 procent har udmøntet sig i en stor stigning i henven-delser fra især forbrugerne.

10

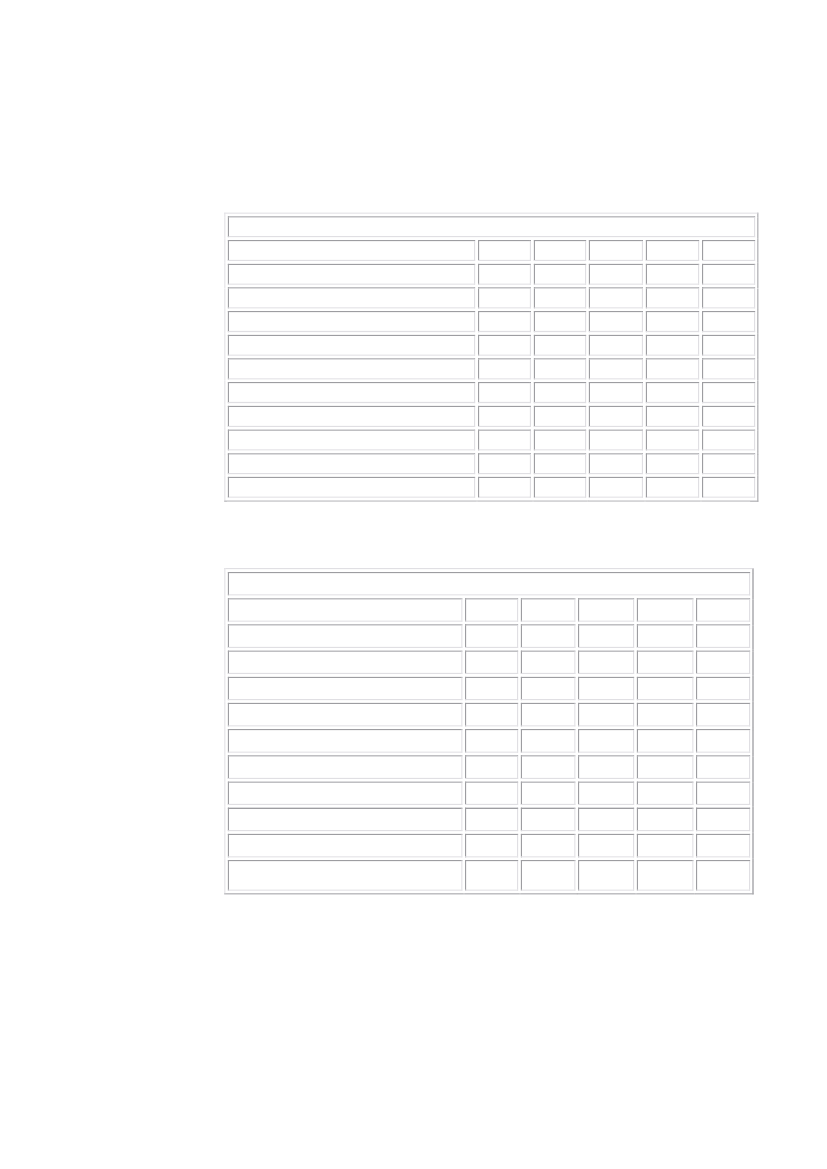

5.2. Oprettede sager efter henvendelse 2005-2009Som det fremgår af tabellen, er der en stor stigning i antallet af henvendelser fraprivatpersoner, erhvervsdrivende og brancheorganisationer.

Oprettede sager (efter henvendelse) 2005-20092005PrivatpersonerAdvokaterForbrugergrupper og -organisationerInteresseorganisationerErhvervsdrivende og -organisationerOffentlige myndighederAnonymØvrige henvendelserForbrugerombudsmandens eget initiativI alt9513051516092454941.40520061.0411745169129238661.47120071.59325862771444551212.23320081.96048143831512371591092.77320093.1735721235412058135614.224

5.3. Afsluttede sager efter henvendelse 2005-2009Afsluttede sager 2005-20092005MarkedsføringssagerMarkedsføring - forhåndsbeskedEnkeltsagsbesvarelser - markedsføringAfviste sagerFinansielle sagerBetalingsmidler og betalingstjenesterTobaksreklamesagerJuridisk rådgivningI altEnkeltsagsbesvarelser i % af samletantal425-1.147265-2629-2.10854%2006342-1.192237-911421.87864%2007940103983216-92622.34242%2008573891.275423-118532.48651%20096221752.507628331787-4.15060%

MarkedsføringssagerDer er i årets løb afsluttet 622 konkrete markedsføringssager. Tallet inkludererogså afsluttede projekter, herunder retningslinjer, vejledninger samt retssager.

11

Forbrugerombudsmanden har en række forskellige indgrebsbeføjelser over forerhvervsdrivende, der handler i strid med markedsføringsloven. De nedenforbeskrevne beføjelser i relation til konkrete sager, der tages op til behandling, erikke udtømmende, men de mest benyttede.Finder Forbrugerombudsmanden, at en erhvervsdrivendes markedsføring er istrid med loven, kan sager, der ellers skal behandles efter de civilretlige reglerved domstolene, efter omstændighederne afsluttes med en henstilling fra For-brugerombudsmanden om, at den erhvervsdrivende skal ændre sin markedsfø-ring.I mere alvorlige tilfælde kan sagerne efter omstændighederne afsluttes med, atden erhvervsdrivende afgiver et skriftligt tilsagn over for Forbrugerombuds-manden om at overholde konkrete forskrifter udstedt af ombudsmanden efterforhandling med den erhvervsdrivende.Der kan også være tale om, at der som afslutning på sagen indgås et forlig medden erhvervsdrivende. Det kan fx dreje sig om tilbagebetaling af et ulovligt op-krævet gebyr til virksomhedens kunder.Herudover har Forbrugerombudsmanden mulighed for at give den erhvervsdri-vende et administrativt påbud, hvis en handling klart er i strid med loven og ikkekan ændres ved forhandling. Endelig kan behandlingen af en sag føre til, at For-brugerombudsmanden anlægger en civil retssag ved domstolene eller på andenmåde indtræder i en retssag til støtte for en forbruger.Ved overtrædelse af strafbelagte bestemmelser vil Forbrugerombudsmanden imindre alvorlige tilfælde normalt afslutte sagen med en indskærpelse. I groveretilfælde vil Forbrugerombudsmanden oversende sagen til politiet med anmod-ning om efterforskning med henblik på evt. at rejse tiltale i en straffesag mod enerhvervsdrivende. Såfremt efterforskningen fører til tiltalerejsning mod den er-hvervsdrivende, vil Forbrugerombudsmanden normalt repræsentere anklage-myndigheden i retten.Endelig anvender Forbrugerombudsmanden en del ressourcer på at udfærdigehøringssvar om påtænkt lovgivning, ændring af eksisterende regler, udtalelser tilpolitiet mv.

Forhåndsbesked efter markedsføringslovenEfter Forbrugerombudsmandens tilsynsstrategi skal det være lettere for er-hvervsdrivende at få institutionens syn på lovligheden af en konkret markedsfø-ringsforanstaltning. Forbrugerombudsmanden har afgivet 175 skriftlige for-håndsbeskeder i 2009, hvilket næsten er en fordobling i forhold til året før.

12

Erhvervsdrivende kan få yderligere information om muligheden for at få en for-håndsbesked via Forbrugerombudsmandens hjemmeside.

EnkeltsagsbesvarelserDer er afsluttet 2.508 enkeltsagsbesvarelser, hvilket er en stigning på knapt 100% i forhold til 2008. Dette er sager, der typisk afsluttes inden for en uge med étbrev til forbrugeren eller den erhvervsdrivende, indeholdende en kort besvarelseaf stillede spørgsmål, redegørelse for lovgivningen på området eller en anvisningpå, hvorledes klageren evt. kan komme videre med sin sag mv.

Afviste sagerI 628 tilfælde har Forbrugerombudsmanden afvist at tage sager til behandling,hvilket er en stigning i forhold til 2008 på knap 50 %. Sagerne afvises, entenfordi de ikke er omfattet af den lovgivning, som Forbrugerombudsmanden førertilsyn med eller med henvisning til Forbrugerombudsmandens prioriteringsad-gang.

Finansielle sagerI 2009 blev der afsluttet 33 finansielle sager, der er taget op i medfør af Forbru-gerombudsmandens særlige kompetence efter § 348 i lov om finansiel virksom-hed. Der henvises til punkt 2.1.

Sager efter betalingsmiddelloven og lov om betalingstjenesterLov om betalingstjenester trådte i kraft den 1. november 2009. Loven har givetanledning til en række henvendelser om dens anvendelsesområde og forståelsenaf de nye regler. Navnlig afgrænsningen mellem betalingssurrogater og alminde-lige betalingstjenester har været genstand for spørgsmål. Der er i alt afsluttet 18sager efter lov om betalingstjenester.Betalingsmiddelloven blev ophævet pr. 1. november 2009. I 2009 er der blevetafsluttet 160 sager vedrørende anmeldelser af betalingsmidler eller anmeldelseraf ændringer i allerede anmeldte betalingsmidler.

TobaksreklamesagerDer er afsluttet 7 sager om markedsføring af tobaksvarer efter lov om forbudmod tobaksreklame. Henvendelserne har primært omhandlet fortolkning af lo-vens anvendelsesområde.

13

Håndtering af spamklagerForbrugerombudsmanden har to spam-postkasser, hvortil borgere kan sendeklager over uanmodet elektronisk markedsføring (spam) som e-mails, sms, mmsmv. Der er en postkasse til spam fra hhv. danske og udenlandske afsendere.Postkasserne gennemgås løbende, og Forbrugerombudsmanden modtog i 2009 igennemsnit ca. 1.060 klager om måneden over spam fra danske afsendere.Der er tale om en stigning på ca. 30 % fra 2008 til 2009. Forbrugerombuds-mandens øgede fokus på håndhævelse på dette område og deraf følgende omtaleaf politianmeldelser og bøder i medierne samt muligheden for at klage, har for-modentlig medvirket til at flere er blevet bevidste om, at de kan klage over uan-modede elektroniske henvendelser til Forbrugerombudsmanden.Henvendelserne vedrører primært uanmodede e-mails, men klager over sms ud-gør en stigende andel.Klager over spam kan føre til en orienteringsskrivelse til den erhvervsdrivendeom markedsføringslovens regler eller i grovere tilfælde en anmeldelse til politietmed henblik på at få den erhvervsdrivende idømt bødestraf.

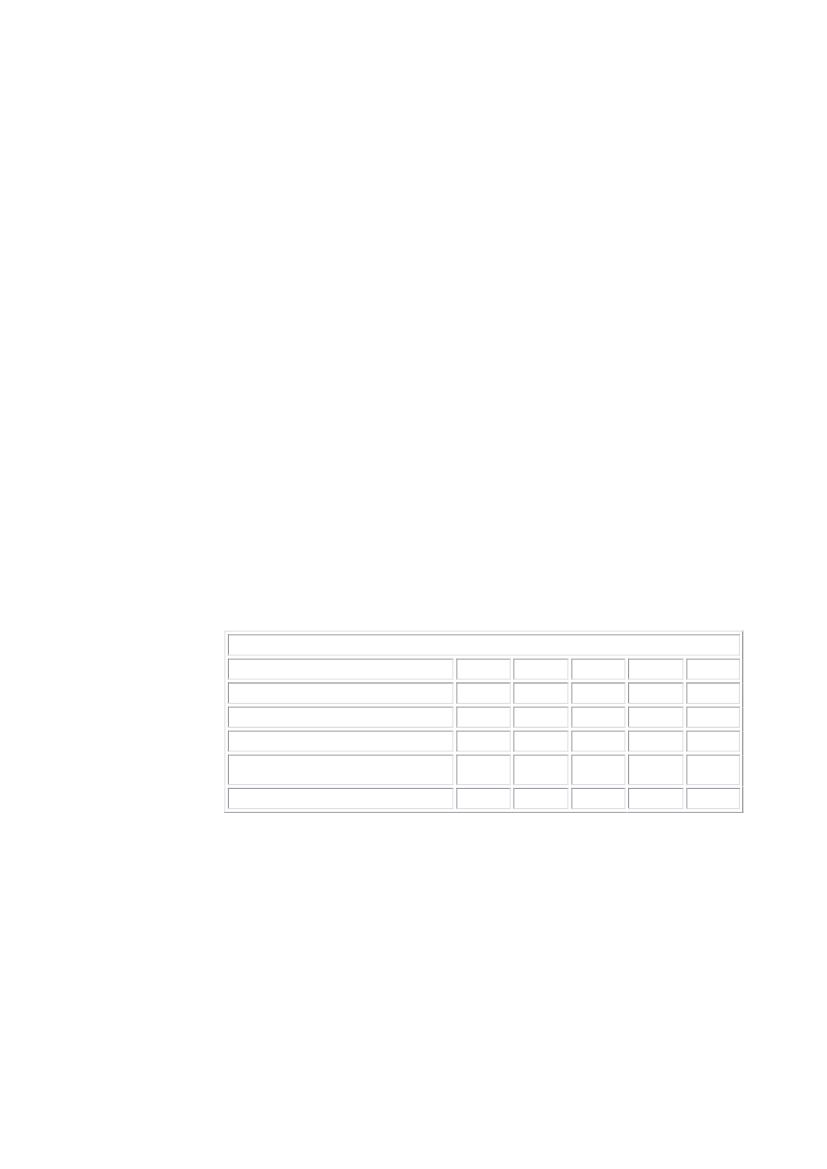

6. Afsluttede retssager mv. 2005-20096.1. Afsluttede retssager efter markedsføringsloven 2005-2009Afsluttede retssager efter markedsføringsloven 2005-20092005Domsbehandling af straffesagera. Domsfældelse inkl. bødevedtagelseb. Frifindelsec. Andet, herunder tilbagekaldt /opgivet, advarselDomstolsbehandling af civile sager21125020811013012171*022006200720082009

Ovennævnte tabel omhandler kun de afsluttede retssager, som Forbrugerom-budsmanden selv fører.*) Den pågældende sag blev ført i byretten af Forbrugerombudsmanden. Sagenblev anket til Vestre Landsret, hvor der skete frifindelse.

14

6.2. StraffesagerDer er faldet dom i 12 straffesager, og der er blevet udmålt 6 udenretlige bøder.Der er blevet udmålt bøder i størrelsesordenen 100.000 – 150.000 kr. i sagerom vildledning og prisoplysninger/ukorrekte angivelser. Endvidere er der blevetuddelt en række bøder for spam og manglende oplysninger om fortrydelsesret påhjemmesider mv. i størrelsesordenen 50.000 kr. eller derunder.Politianmeldelser for strafbare forholdForbrugerombudsmanden har løbet af 2009 indgivet 15 anmeldelser til politiet.Politianmeldelser indgives for overtrædelser af strafsanktionerede bestemmelser– primært markedsføringslovens § 3 om vildledning og § 6 om uanmodede hen-vendelser.

6.3. Civile sagerI 2009 er der faldet dom i to civile retssager, hvori Forbrugerombudsmandenhar medvirket som biintervenient. Herudover er der udtaget stævning i to civileretssager.

7. Internationalt tilsynsarbejdeForbrugerombudsmanden har i 2009 anvendt 1.754 timer på internationalt til-synssamarbejde, som det fremgår af tabellen under punkt 9.2.Timeforbruget er primært gået til aktiviteter inden for det europæiske håndhæ-velsessamarbejde i medfør af forordning 2006/2004 (CPC-forordningen) og påsamarbejde mellem de nordiske forbrugerombudsmænd. Herudover er der ogsåanvendt ressourcer på deltagelse i The International Consumer Protection andEnforcement Network (ICPEN), der er et globalt netværk af tilsynsmyndigheder.Tilsynssamarbejdet indebærer bl.a. deltagelse i såkaldte ”sweeps”, hvor myndig-hederne inden for et konkret område og med et fælles tema på en given dag elleri en given periode, alle målrettet gennemsøger internettet for hjemmesider medindhold i strid med forbrugerlovgivningen. Disse sweeps gennemføres ofte sominformations- og håndhævelseskampagner.

7.1. Nordisk samarbejdeNetværket består af forbrugerombudsmænd og forbrugermyndigheder i Skandi-navien samt Finland, Island og Færøerne. Som led i samarbejdet afholdes derhalvårlige møder mellem ombudsmændene for at planlægge fokus for det kom-mende halve år. Netværket udveksler praksis og arbejder bl.a. sammen om atudstede standpunkter/vejledninger på specifikke områder, således at der er ens-

15

artede vejledninger på det nordiske marked. Endvidere foregår der et samarbej-de om at hindre ulovlig grænseoverskridende markedsføring.Der blev i 2009 udarbejdet et nordisk standpunkt om handel og markedsføringpå internettet. Læs nærmere herom under punkt 4.

7.2. EUSamarbejdet med de øvrige håndhævelsesmyndigheder på forbrugerbeskyttel-sesområdet i EU er som nævnt koordineret under CPC-forordningen, der pr. 31.december 2009 omfatter 16 direktiver, jf. forordningens bilagsliste. Forbruger-ombudsmanden fører tilsyn med 12 ud af de 16 direktiver. Samarbejdet består aftilsynsmyndigheder fra de 27 EU-lande.I 2009 har Forbrugerombudsmanden gennem CPC-netværkets database CPCS iseks tilfælde anmodet sine europæiske kolleger om information om udenlandskeerhvervsdrivende, der markedsfører sig på det danske marked. Tilsvarende harForbrugerombudsmanden i 2009 afsluttet to sager rejst af fra udenlandske kol-leger om danske erhvervsdrivende, der opererer i udlandet.

Håndhævelses- og informationskampagner (”sweeps”)I 2009 satte de europæiske håndhævelsesmyndigheder fokus på online mar-kedsføring af indholdstakserede mobiltjenester og forbrugerelektronik, som for-ventes afsluttet i 2010. Forbrugerombudsmanden deltog i begge undersøgelser.

ProjekterForbrugerombudsmanden har deltaget i en række arbejdsgrupper omkring ud-formningen af samarbejdet i netværket.

Undersøgelse af opkrævning af skatter og afgifter i europæiske lufthavneForbrugerombudsmanden har deltaget i en arbejdsgruppe med ni myndighederfra andre EU/EØS-lande, der havde til formål at undersøge luftfartsselskabernesopdeling af prisen på flybilletter mellem selve grundprisen for flybilletten og an-dre omkostninger i relation til flybilletter.I alt er der indhentet oplysninger fra 24 flyselskabers hjemmesider. 34 lufthavnei EU og EØS-landene er blevet kontaktet med henblik på at indsamle yderligereoplysninger.

16

På baggrund af undersøgelsen har arbejdsgruppen opstillet forskellige anbefa-linger, bl.a. om mere ensartet terminologi og struktur i angivelsen af prisoplys-ninger.

7.3. GlobaltForbrugerombudsmanden deltager i det globale håndhævelsesnetværk ICPEN –et mere uformelt samarbejde, der er bygget op omkring praktisk erfaringsud-veksling. Netværket sætter et par gange om året fokus på en for forbrugerne ak-tuel problemstilling gennem informations- og håndhævelsesinitiativet FPM –”Fraud Prevention Month” - og en internet sweep.Forbrugerombudsmanden valgte i forbindelse med udførelsen af den årlige in-ternet sweep at sætte national fokus på det ”grå” lånemarked. Der kan læses me-re om denne undersøgelse under punkt 5 om verserende opgaver.

8. Formidling, web og kommunikationDer blev i 2009 anvendt 1.988 timer på generel informationsvirksomhed, somdet fremgår af tabellen under punkt 9.2. Disse timer inkluderer bl.a. undervis-ning, foredrag, betjening af medierne, web-arbejde mv. samt et større projektmed at lave en ny hjemmeside til institutionen.

8.1. KendskabsanalyseForbrugerombudsmanden fik i 2008/2009 undersøgt kendskabet til institutio-nen blandt 600 erhvervsdrivende fordelt på alle størrelser af virksomheder og100 rådgivere i hele Danmark. Undersøgelsen er delvist en opfølgning på en til-svarende analyse, der blev udført i 2005.Undersøgelsen, der tog form af telefoninterviews, havde til formål at afdækkealment og specifikt kendskab til institutionen, dens ydelser så som rådgivning,vejledninger og retningslinjer, forhåndsbesked samt image.Kendskabsanalysen viste et meget højt kendskab (98 %) til Forbrugerombuds-manden som institution, men også at mange erhvervsdrivende i højere grad kob-ler hjælp til markedsføringsjura sammen med at tage kontakt til deres branche-forening end til at tage kontakt til Forbrugerombudsmanden.Blandt dem, der kender Forbrugerombudsmandens retningslinjer og vejlednin-ger, er der generel tilslutning til, at det er et meget brugbart værktøj.Der er formuleret en række indsatspunkter i forlængelse af kendskabsanalysensresultater, herunder bl.a. en brugerundersøgelse af Forbrugerombudsmandenshjemmeside, en større markering af undervisningstilbud mv. samt videreførelseog styrkelse af kontakten til brancheforeninger.

17

8.2. Nyheder og abonnementsfunktionForbrugerombudsmanden sendte i årets løb 80 pressemeddelelser og nyheds-breve ud via sin hjemmeside til abonnenterne på nyhedstjenesten. Ved årsskiftet2009/2010 havde Forbrugerombudsmandens nyhedstjeneste i alt ca. 3.500abonnenter.

8.3. Ny hjemmeside i december 2009 –forbrugerombudsmanden.dkForbrugerombudsmanden fik pr. 1. december 2009 en ny hjemmeside. Hjem-mesiden indeholder bl.a. afgørelser, praksis, nyheder og retningslinjer udstedt afForbrugerombudsmanden. I opbygningen af hjemmesiden er der lagt vægt påoverskuelighed ved fremhævelse af services som mulighed for at afgive forhånd-besked. Der arbejdes løbende på at gøre siden mere handlingsanvisende for bru-gerne, der ønsker at søge vejledning eller ønsker hjælp til at klage.

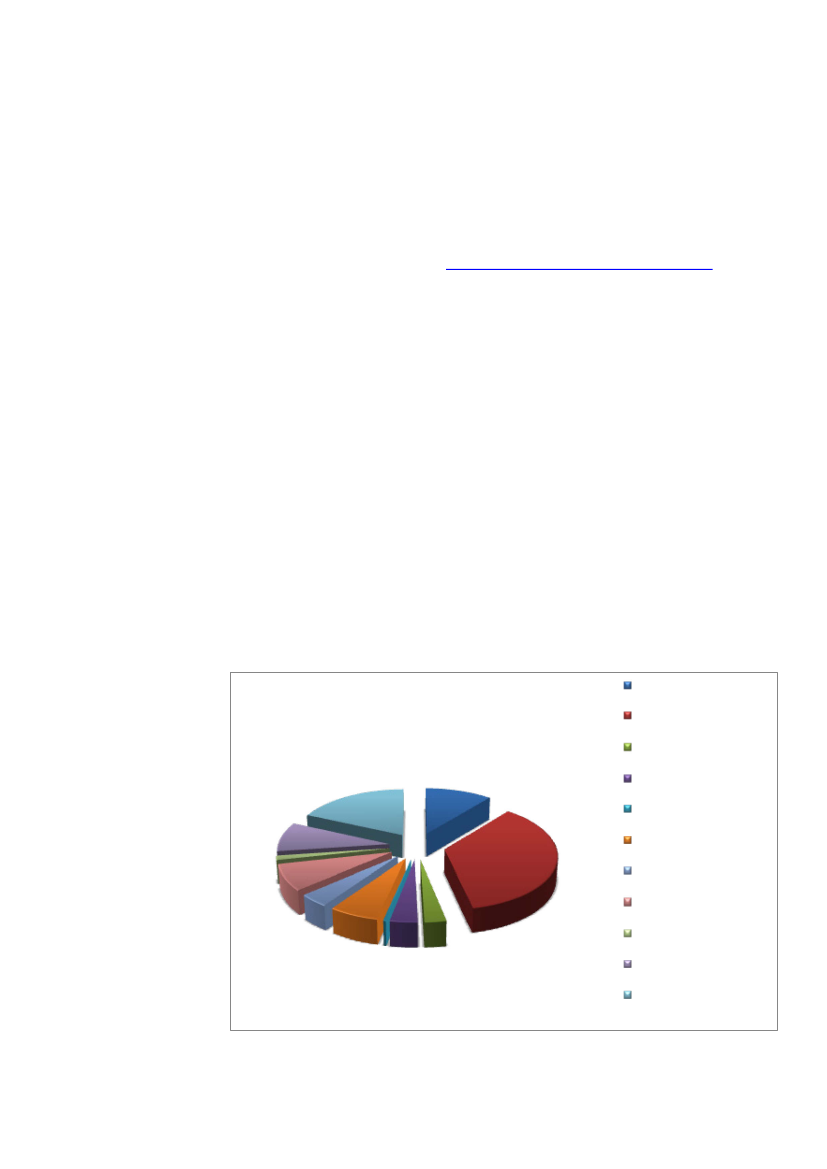

9. Forbrugerombudsmandens ressourcer 2007-2009Nedenstående diagram viser fordelingen af faglig tid anvendt på forskellige akti-viteter inden for Forbrugerombudsmandens tilsynsarbejde.Forbrugerombudsmandens sekretariat har i 2009 i alt brugt 23.193 faglige timerpå tilsynsarbejdet.Til Forbrugerombudsmandens sekretariatsbetjening har der i alt været anvendt19,5 årsværk opgjort efter lønsystemet.

9.1. Fordeling af faglig tid efter aktivitet i 2009

Fordeling af faglig tid efter aktivitet

Kviksager mv.Konkrete sagerForhåndsbesked eftermarkedsføringslovenBetalingsmiddelloven

18%9%1%8%6%4%0%4%

11%

TobakslovenProjekter, retningslinjermv.RetssagerInternationalttilsynssamarbejdeTværgående samarbejde

36%

3%

GenerelinformationsvirksomhedAndet

18

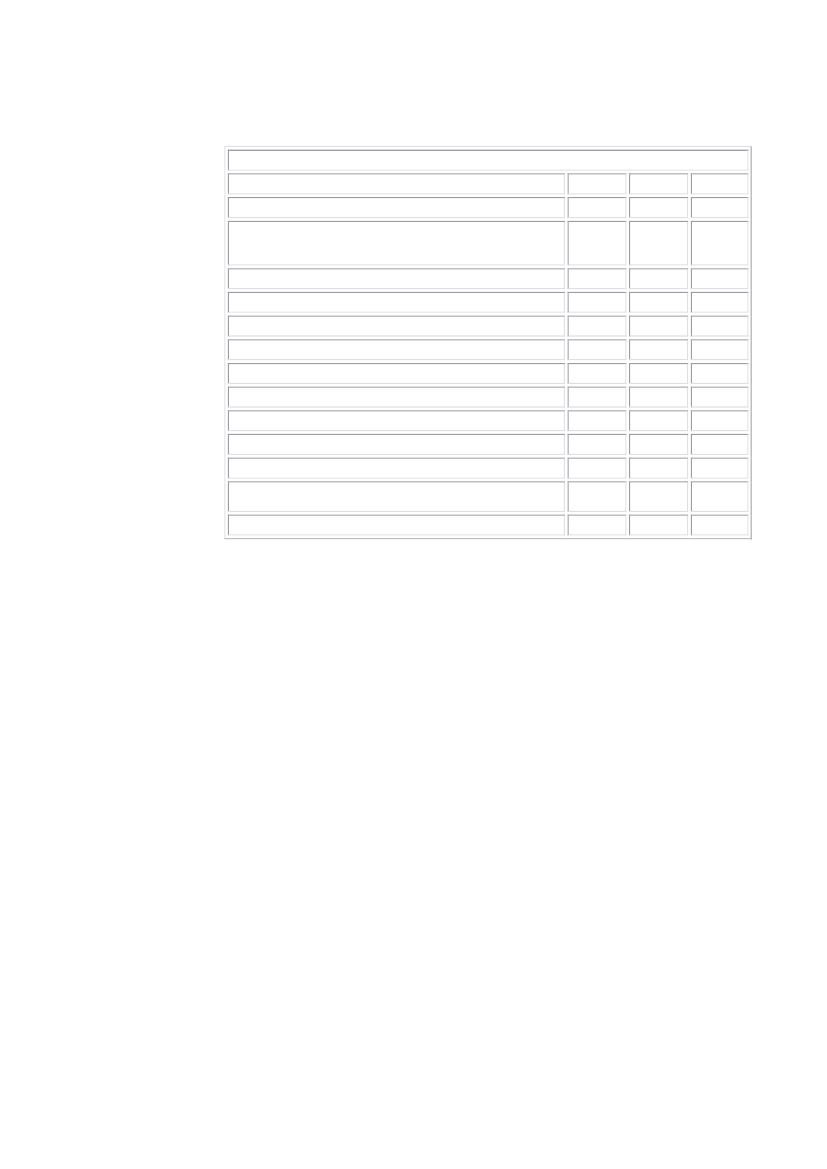

9.2. Fordeling af timer på tilsynsvirksomheden 2007-2009Fordeling af timer på tilsynsvirksomheden 2007-2009Aktiviteter/timerEnkeltsagsbesvarelser og e-mailsKonkrete sager, herunder større sager og sagsrelateredefaglige aktiviteter (inkl. sager om lov om juridisk lovgiv-ning)Forhåndsbesked efter markedsføringslovenSager om betalingsmidler og betalingstjenesterFinansielle sagerSager efter tobakslovenProjekter, retningslinjer mv.RetssagerInternationalt tilsynssamarbejdeTværgående samarbejdeGenerel informationsvirksomhedAndet: Telefon- og mediebetjening, andet fagligt, HK-journaliseringI alt timer20071.5528.84920081.9178.41220092.4207.956

*635-711.0426021.46933914233.29619.278

420796-692.1508252.04421612193.50021.568

6187821.013741.4048541.7542961.9884.03423.193

19