Erhvervsudvalget 2009-10

ERU Alm.del Bilag 312

Offentligt

Familiernes økonomiOpsparing i husholdningerneHusholdningernes opsparing har været mere stabil i de to seneste årtier end tidligere.Det skyldes bl.a. mere stabile vilkår for opsparingen. I den sammenhæng spiller fast-kurspolitikken og den stabilitetsorienterede økonomiske politik en afgørende rolle.Sund og stabil samfundsøkonomi skaber således tryghed om familiernes økonomi ogfremtidsudsigter. Læs mere på side 23.Indbetaling til pensionStadig flere indbetaler til pension, og indbetalingerne er stigende. andelen, der ikkeindbetaler til pension gennem en årrække, er faldet støt (den såkaldte restgruppe). I2004 havde 8,7 pct. af de 30-59-årige ikke indbetalt til pension de seneste syv år. I2008 var andelen faldet til 7,2 pct. Læs mere på side 41.Formue og gældsætningDet er forholdsvist få familier, der gældsætter sig i markant omfang. Gældsætningsker typisk, når man etablerer en familie og fx køber den første bolig. Herefter ned-bringer de fleste gælden inden for en årrække. Derfor har få unge og pensionister enrelativ stor gæld. Læs mere på side 57.Dårlige betalereHovedparten af familierne har styr på økonomien. Under 5 pct. af den voksne befolk-ning er registrerede som dårlige betalere. Der er dårlige betalere i alle befolknings-grupper opdelt efter indkomst, alder, uddannelse og tilknytning til arbejdsmarkedetmv. Det afspejler, at der kan være forskellige årsager til, at man ikke betaler sine reg-ninger. Læs mere på side 73.

ØkonomiskTemaNR. 10august 2010

Økonomisk TemaFamiliernes økonomi

Økonomisk Tema: Familiernes økonomiPublikationen kan bestilles hos:Rosendahls-Schultz DistributionHerstedvang 102620 AlbertslundTelefon: 43 22 73 00E-mail:[email protected]Publikationen kan også hentes på Økonomi- ogErhvervsministeriets hjemmeside: www.oem.dkOmslag: Økonomi- og Erhvervsministeriet og Rosendahls - Schultz GrafiskFoto forord: Klaus HolstingOplag: 500Pris:50,00 kr. inkl. momsISSN:1901-175X (papirform)ISSN:1901-1768 Økonomisk Tema (online)ISBN:Trykt udgave 978-87-786-2318-8ISBN:Elektronisk udgave 978-87-786-2319-5

Trykt i Danmark, august 2010 af: Rosendahls - Schultz GrafiskØkonomi- og ErhvervsministerietSlotsholmsgade 10-121216 København KTelefon: 3392 3350E-mail: [email protected]Hjemmeside: www.oem.dk

Om Økonomisk TemaØkonomisk Tema er en analyseserie om aktuelle økonomisk-politiske emner, somØkonomi- og Erhvervsministeriet løbende udgiver.Tidligere temaer:April 2010:Boligmarkedet og boligejernes økonomiNovember 2009:Den danske produktivitetsudviklingAugust 2008:Vækst, klima og konkurrenceevneJuni 2008:Danske virksomheders outsourcingJuni 2007:Danmark på de globale markederNovember 2006:Kapitalfonde i DanmarkMarts 2006:Kapacitetspres i byggerietNovember 2005:Pensionsopsparingen i DanmarkAugust 2005:Prisstigninger på boligmarkedet

IndholdsfortegnelseForord.................................................................................................7Sammenfatning – Familiernes økonomi...............................................9Sund og stabil samfundsøkonomi understøtter husholdningerne ........... 10Gæld og opsparing udjævner forbrugsmulighederne over livet ............. 12De fleste indbetaler til en pensionsordning ........................................ 13Få familier har stor gæld og høje renteudgifter .................................. 16Få har svært ved at betale deres regninger ....................................... 18

Opsparing i husholdningerne............................................................. 23Motiver til at spare op .................................................................... 24Strukturelle faktorer med betydning for opsparingen .......................... 26Danmarks opsparing i forhold til andre lande ..................................... 33Bilag 1. Husholdningernes opsparing ................................................ 36Bilag 2. Statistisk model for husholdningernes opsparing .................... 37

Indbetaling til pension...................................................................... 41Indbetaling til pension i 2008 .......................................................... 42Restgruppen ................................................................................. 47Formue og indkomst ...................................................................... 50Bilag 1. Indbetaling til pension i 2008............................................... 54Bilag 2. Karakteristik af restgruppen ................................................ 55Bilag 3. Aktiver og passiver for 55-59-årige i restgruppen ................... 56

Formue og gældsætning.................................................................... 57Færre har nettogæld ...................................................................... 61Gruppen med relativ høj nettogæld .................................................. 63Mange reducerer hurtigt deres gæld................................................. 65

Personer med relativt høje renteudgifter ........................................... 67Bilag 1. Hvem har en nettogæld på mindst 200.000 kr., 1997-2008? .... 71Bilag 2. Hvem har en renteudgiftsandel på mindst 20 pct., 1997-2008?.72

Dårlige betalere.................................................................................73Restancer til det offentlige .............................................................. 82Bilag 1. Indkomst- og formueforhold ................................................ 86Bilag 2. Selvforsørgelsesgrad fra 2007 til 2009 .................................. 87Bilag 3. Data fra kreditoplysningsbureauer ........................................ 88Bilag 4. Isoleret betydning af en række faktorer for sandsynlighedenfor at være dårlig betaler................................................................ 89Bilag 5. Isoleret betydning af en række faktorer for sandsynligheden for athave restancer til det offentlige ....................................................... 90

Litteratur...........................................................................................91

Forord

7

Ansvaret for privatøkonomien ligger hos den enkelte familie. Ingen er nærmere til attilrettelægge forbrug og opsparing efter familiens ønsker, behov og muligheder. Denye analyser dokumenterer, at husholdningerne set under ét har et stærkt økonomiskfundament. Langt de fleste har godt styr på økonomien. De sparer op til pensionisttil-værelsen. De gældsætter sig ikke over evne. De betaler deres regninger og overhol-der i øvrigt deres økonomiske forpligtelser.Mindre end 5 pct. af den voksne befolkning er registreret som dårlige betalere i 4.kvartal 2009. Det er en sammensat gruppe, hvilket understreger, at der kan væreforskellige grunde til at få problemer med sin privatøkonomi. Nogle har haft et syste-matisk overforbrug i forhold til indkomstniveauet. Andre får ikke tilpasset forbruget itilfælde af ledighed, skilsmisse mv. Det er vigtigt, at den enkelte familie både har fo-kus på økonomien, når det går godt, og hvis situationen ændrer sig.Regeringen har samme forpligtelse for samfundsøkonomien. En ansvarlig og trovær-dig finanspolitik skaber tillid til fastkurspolitikken og forebygger nervøsitet på de fi-nansielle markeder, der hurtigt kan presse renterne op. Den nødvendige genopretningaf de offentlige finanser, der betaler regningen for krisen, skal ses i det lys. Det ersammen med bestræbelserne på at genoprette tilliden til den finansielle sektor forud-sætningen for, at danske husholdninger fortsat har en stærk og tryg privatøkonomi.Og grundlaget for at skabe nye højtlønnede job i de kommende år.

Brian Mikkelsen

Sammenfatning

9

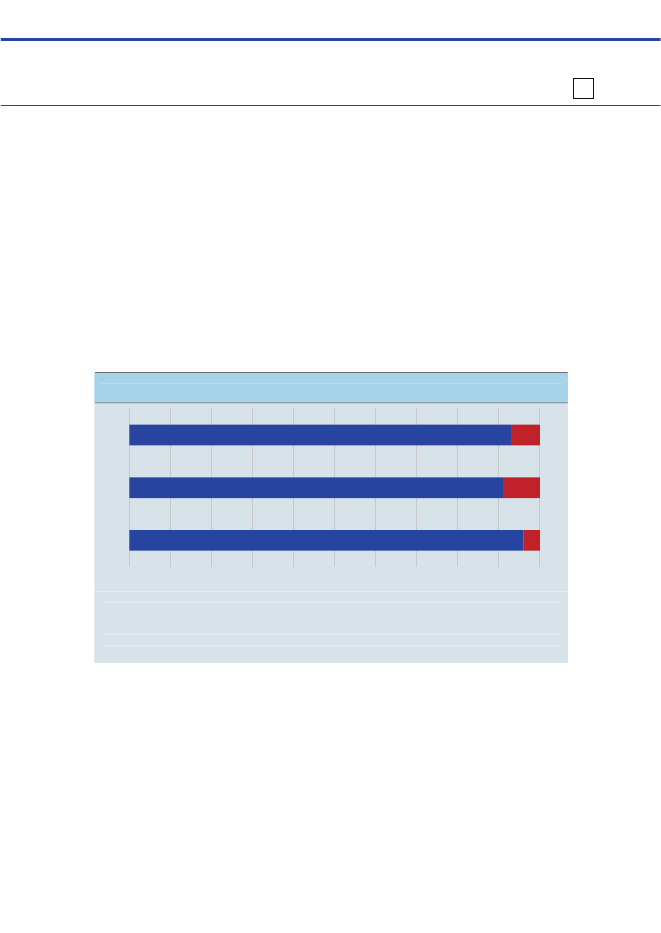

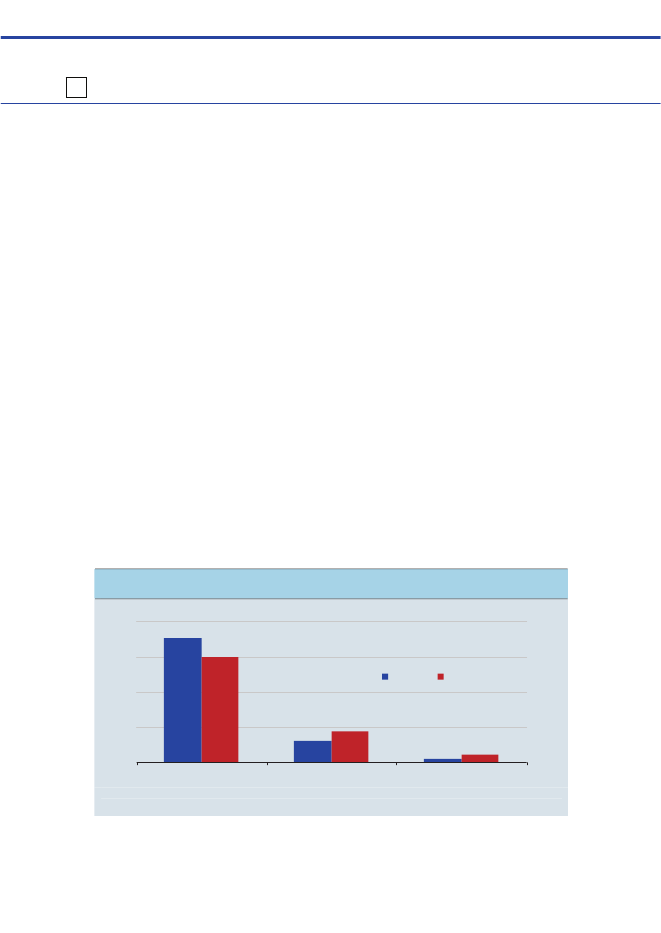

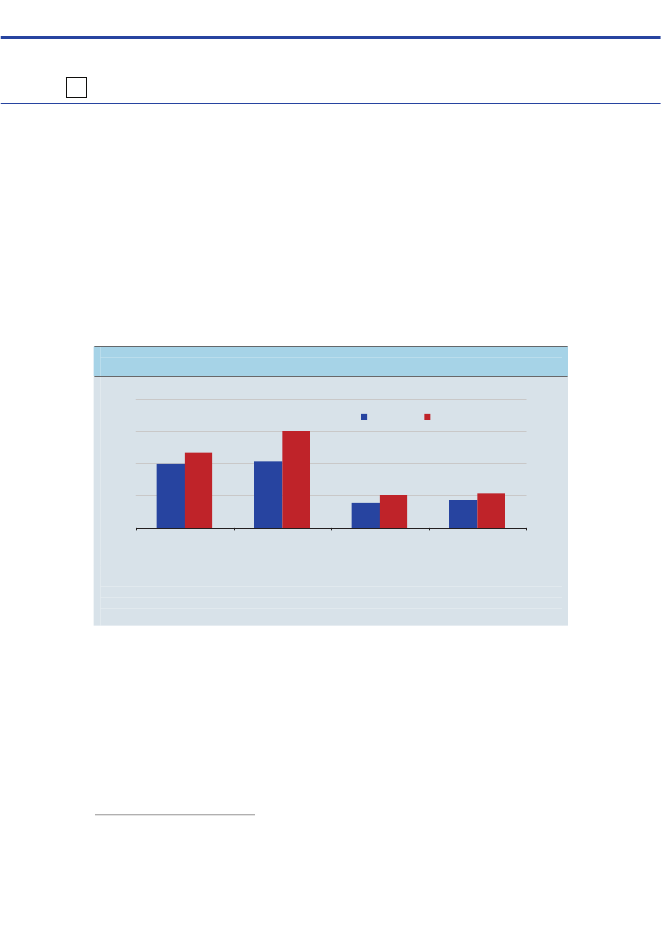

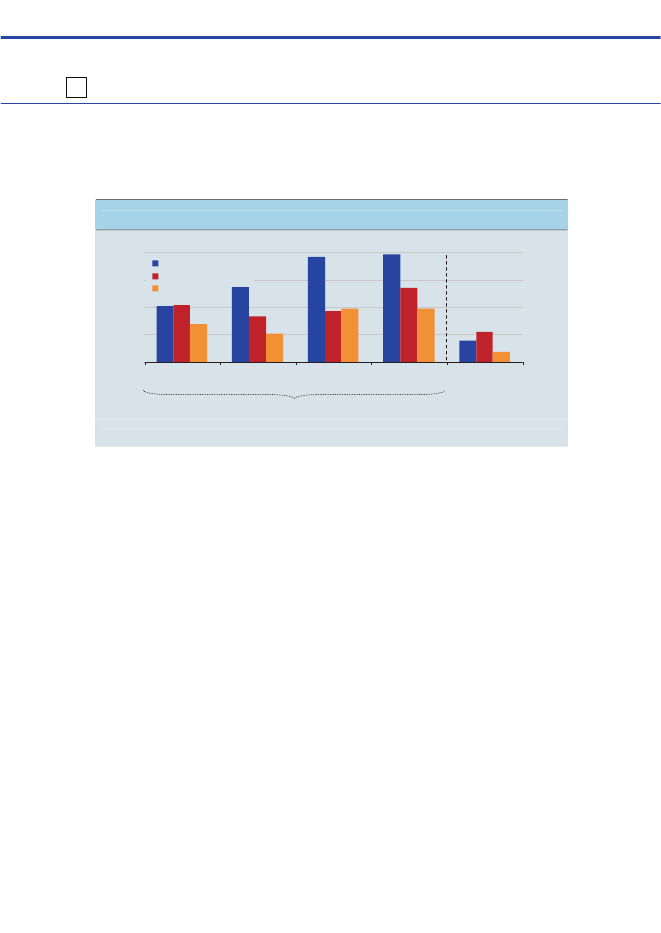

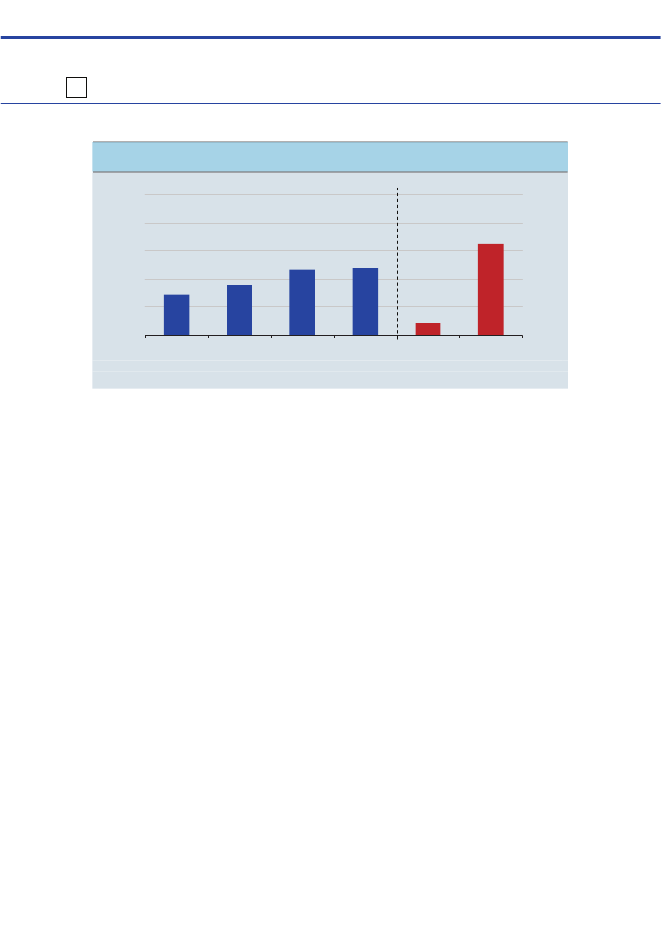

Familiernes økonomiDette Økonomiske Tema belyser privates økonomi, herunder balancen mel-lem indkomst, gæld og opsparing.Temaet viser, at langt de fleste familier har styr på økonomien. I den er-hvervsaktive alder sparer mere end ni ud af ti op til pension. Det er få, somgældsætter sig i markant omfang – og når de gør, nedbringer de flestegælden i løbet af en kort årrække. Og langt de fleste betaler deres regnin-ger, jf. figur 1.Figur 1

Pensionsopsparing, gæld og privatøkonomi

93 pct. indbetaler til en pensionsordning

91 pct. har nettoformue eller beskeden nettogæld

96 pct. betaler deres regninger

0

10

20

30

40

50

60

70

80

90

100

Anm.: Andelen, der betaler deres regninger, tager udgangspunkt i antallet af personer, der var regi-streret i et privat skyldnerregister i 4. kvartal 2009. De to øvrige andele vedrører 2007. Andelen, derindbetaler til pension, er personer i alderen 30-59 år, der har indbetalt til en arbejdsmarkedspensioneller privattegnet pensionsordning inden for de seneste syv år (2002-2008). De to øvrige andele ved-rører befolkningen over 18 år.Kilde: Egne beregninger på registerdata samt oplysninger fra Debitor Registret og Experian (RKI).

Siden andet halvår af 2008 har den globale økonomiske krise sat sit prægpå den økonomiske udvikling i Danmark. De private formuer er svundet ind,navnlig på grund af faldet i boligpriserne. Nogle har mistet deres arbejde,og andre har vanskeligt ved at sælge deres bolig. Men det rokker ikke ved,at de fleste familier har en sund økonomi. Der er ikke tegn på, at krisen harændret ved, at langt hovedparten betaler deres regninger til tiden. Og ak-tiekurserne er stort set tilbage på niveauet ved krisens begyndelse.

10

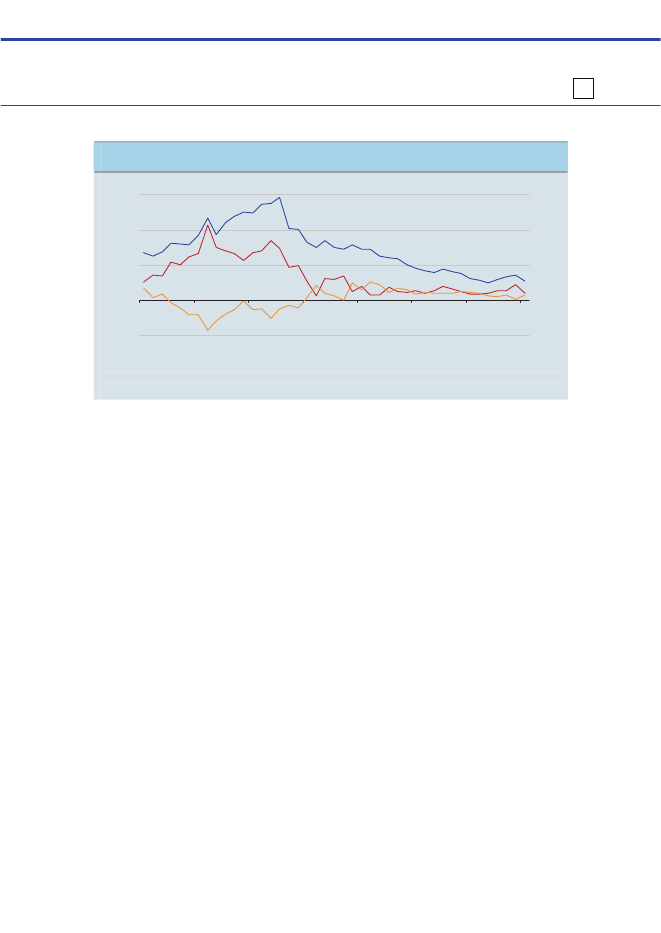

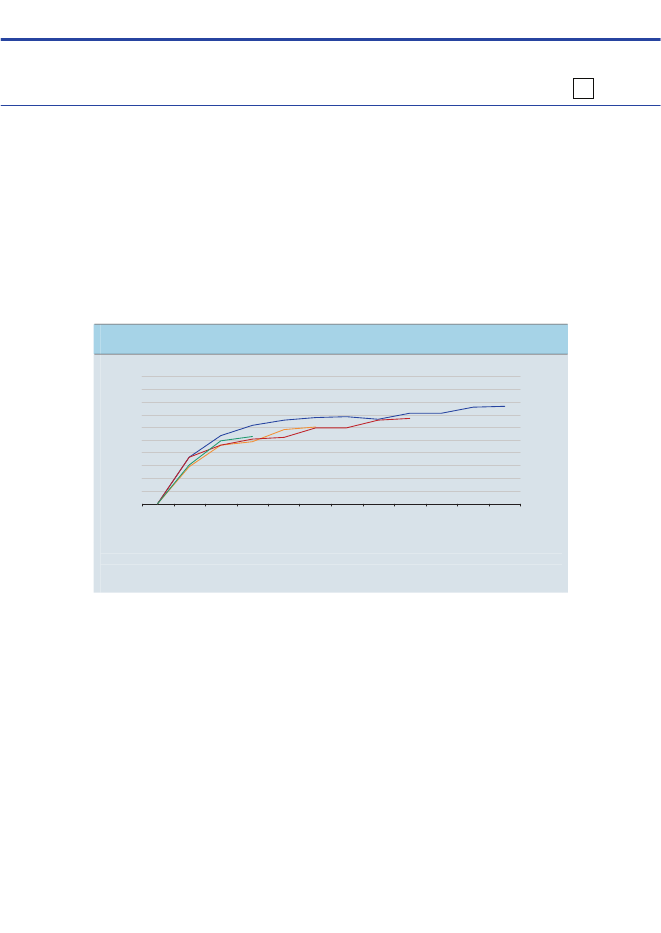

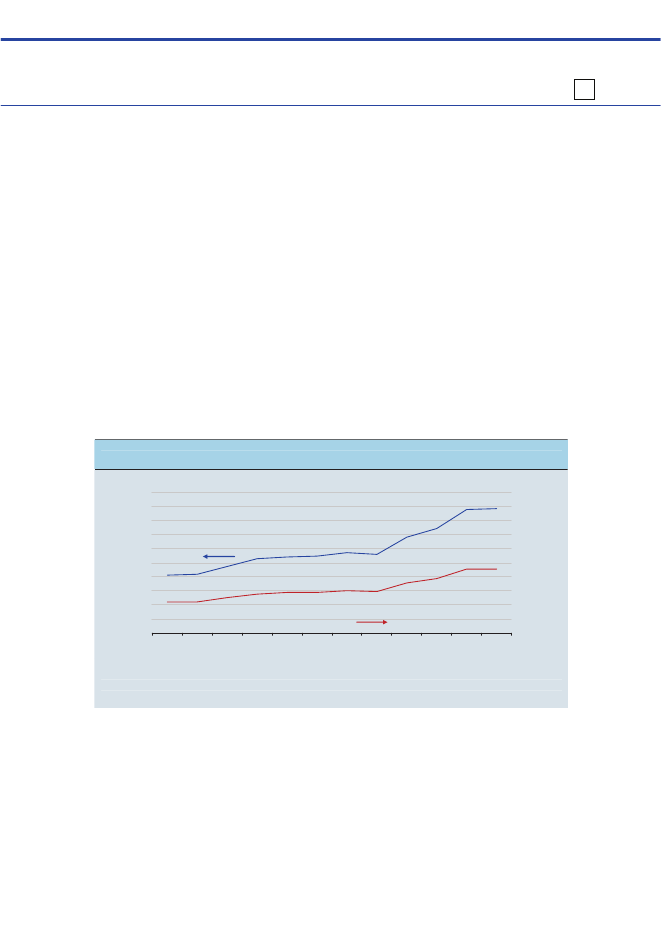

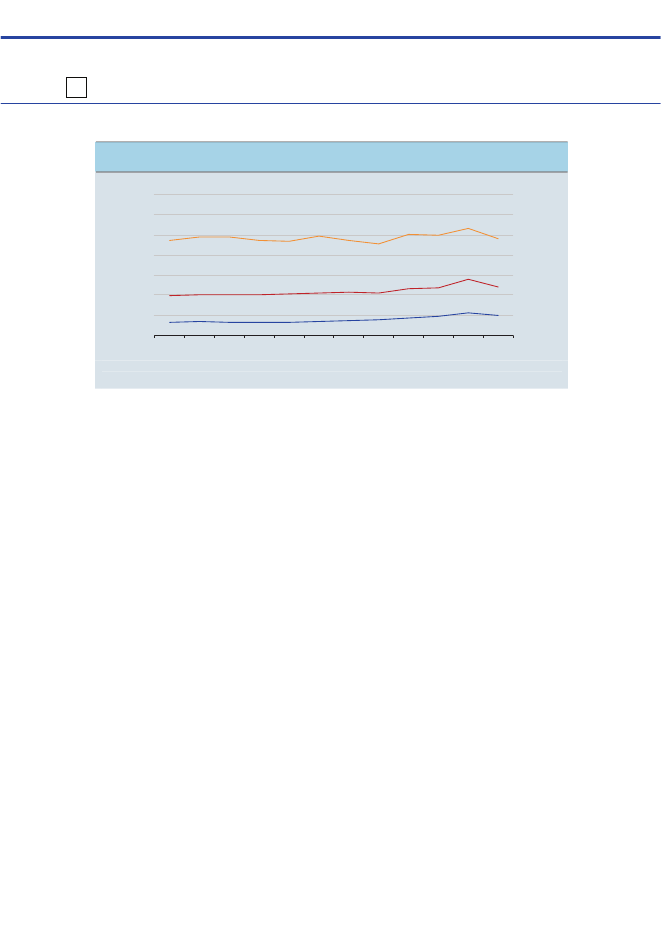

De seneste måneder er der kommet stadig flere tegn på, at krisen er ved atblive afløst af ny vækst. Stigningen i ledigheden og faldet i beskæftigelsener bremset op, boligpriserne har stabiliseret sig, eksporten er i fremgang oghusholdningerne har så småt skruet op for forbruget. Antallet af tvangsauk-tioner er fortsat relativt lavt sammenlignet med niveauet i starten af1990’erne, og langtidsledigheden er mindre end i andre EU-lande.Sund og stabil samfundsøkonomi understøtter husholdningerneEn sund og stabil samfundsøkonomi giver husholdningerne trygge rammerog gode vilkår for at tilrettelægge deres økonomi og opsparing. Store ud-sving i inflation og ledighed skaber derimod usikkerhed om husholdninger-nes fremtidige indtægter og udgifter. Det samme er tilfældet, hvis der ikkeer styr på de offentlige finanser. Det efterlader usikkerhed om fremtidigeskattebetalinger og offentlige ydelser, ligesom store offentlige underskudkan skabe nervøsitet på de finansielle markeder og presse renterne op.I de to seneste årtier har vilkårene for husholdningernes opsparing væretbetydeligt mere stabile end tidligere. Det gælder bl.a. renten, inflationen ogrealrenten efter skat, jf. figur 2. I den sammenhæng spiller fastkurspolitik-ken og den stabilitetsorienterede økonomiske politik en afgørende rolle. Denøkonomiske politik har bidraget til en sund og stabil samfundsøkonomi, somhar skabt tryghed om familiernes økonomi og fremtidsudsigter.

Sammenfatning11

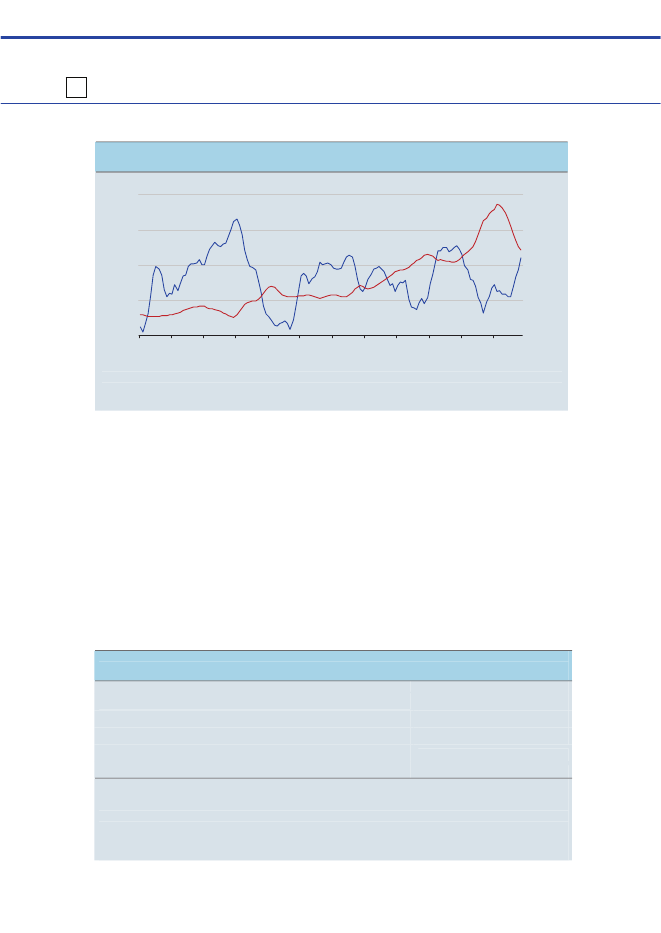

Figur 2

Rente, inflation og realrente efter skat, 1967 – 2009Pct.21Rente14Inflation14Pct.21

7

7

0Realrente efter skat-71967197319791985199119972003

0

-72009

Anm.: Renten er den effektive obligationsrente. I beregningen af realrenten efter skat er anvendtskattesatsen for negativ kapitalindkomst.Kilde: Danmarks Statistik (Databank til den makroøkonomiske model, ADAM) og egne beregninger.

Husholdningerne har i de to seneste årtier opsparet omkring 7 pct. af ind-komsten efter skat. Mange forhold har betydning for opsparingsniveauet,men det varierer som hovedregel med udviklingen i realrenten. Når realren-ten stiger, kan det bedre betale sig at spare op og betale af på gæld, ogomvendt når realrenten falder.På den korte bane er udsving i opsparing og forbrug tæt knyttet til konjunk-turerne. Husholdningerne bliver mere påpasselige og sparer derfor mere op,når ledigheden stiger, boligmarkedet er vigende og de finansielle markederer turbulente. I gode tider er husholdningerne derimod mindre sparsomme-lige og mere villige til at optage lån til forbrug, boliginvesteringer mv.Husholdningernes tilskyndelse til at spare op er også påvirket af kapitalind-komstbeskatningen.Enrækkeskattereformerharsidenmidtenaf

1980’erne begrænset skatteværdien af fradraget for renteudgifter, hvilketisoleret set har styrket husholdningernes opsparing og dæmpet gældsstif-telsen. Senest er skatteværdien af store renteudgifter begrænset i forbin-delse med aftale om Forårspakke 2.0. Det kan bl.a. medvirke til, at bolig-ejerne er bedre polstret, næste gang boligmarkedet er vigende. Desuden erdet med til at finansiere lavere skat på arbejde.

12

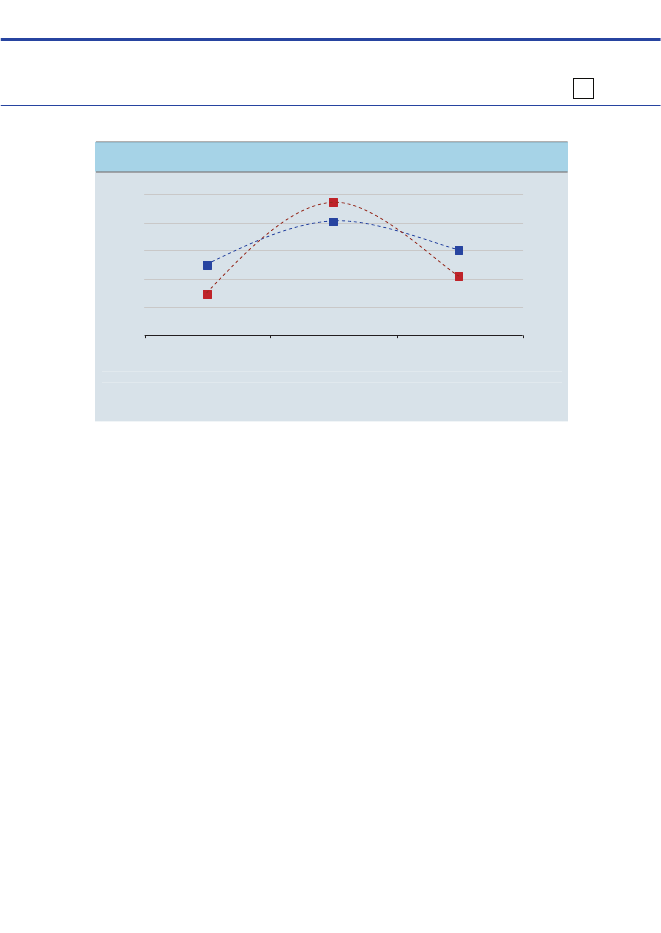

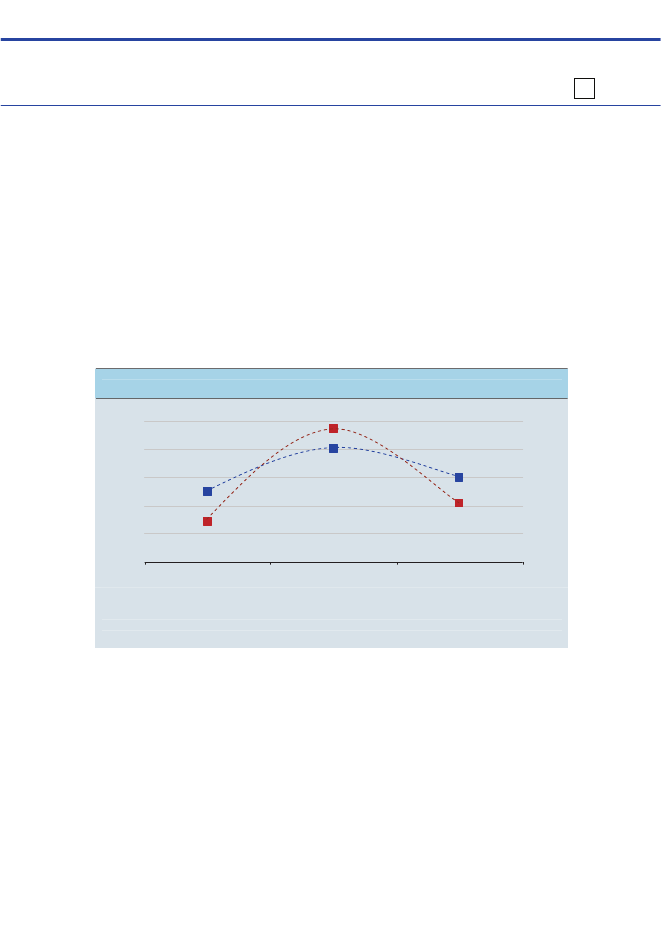

En velfungerende og robust finansiel sektor er en nødvendig forudsætningfor, at samfundsøkonomien kan fungere, herunder at husholdningerne lø-bende kan tilpasse opsparing og låntagning til deres behov for forbrug oginvesteringer i bolig. Manglende tillid og stabilitet på de finansielle markederskaber derimod utryghed hos den enkelte familie og hæmmer mulighedernefor kredit. Det kan føre til en utilsigtet stor og ustabil opsparing.Den finansielle krise var en helt ekstraordinær situation, hvor det var nød-vendigt for staten at spænde et sikkerhedsnet ud i form af en generel stats-garanti for simple kreditorers indestående i pengeinstitutter for at sikre tilli-den til de finansielle markeder. Folketinget har i juni vedtaget lovforslagetom håndtering af nødlidende pengeinstitutter, der sikrer et setup til håndte-ring af pengeinstitutter, der måtte blive nødlidende, når den generellestatsgaranti i Bankpakken udløber. Danmark er dermed et af de første lan-de i EU, som gennemfører en exit-strategi for statsgarantierne.Gæld og opsparing udjævner forbrugsmulighederne over livetNogle husholdninger sparer en del af deres indkomst op, mens andre harstørre forbrug end indkomst. Størstedelen af indkomsten optjenes i den er-hvervsaktive alder. Det giver et væsentligt motiv til at spare op som er-hvervsaktiv og nedspare eller låne til forbrug i andre perioder af livet for atudjævne forbrugsmulighederne.Unge under uddannelse har eksempelvis ofte et højere forbrug end deresdisponible indkomst. Det afspejler, at unge under uddannelse i gennemsnitlåner til en del af deres forbrug. Erhvervsaktive har derimod en større ind-komst end deres forbrug. De sparer op i bl.a. ejerboliger og pensionsord-ninger. Endelig har pensionister et større forbrug end deres disponible ind-komst, når der ses bort fra udbetalinger fra pensionsordninger. Det viser, attidligere opsparede midler dækker en del af forbruget i pensionstilværelsen,jf. figur 3.

Sammenfatning13

Figur 3

Husholdningers indkomst og forbrug i forskellige livsstadier1.000 kr.250Disponibel indkomst200150Forbrug100500StuderendeLønmodtagereFolkepensionister1005002001501.000 kr.250

Anm.: Tallene er baseret på Forbrugsundersøgelsen og er opgjort i 2007-niveau. Tallene er ækvivale-rende beløb på husstandsniveau, dvs. per forbrugsenhed i husstanden, og viser medianen for hver afde tre typer. Disponibel indkomst er inkl. offentlige overførsler og kapitalindkomst, men ekskl. udbe-talinger fra ATP, arbejdsmarkedspensioner og private pensionsordninger.Kilde: Danmarks Statistik (Forbrugsundersøgelsen 2006-2008) og egne beregninger.

Der er også en række andre motiver til at spare op, fx forsigtighedsmotivet.Eksempelvis kan indkomsten uforudset falde, hvis man mister sit arbejdeeller bliver syg. I den situation kan opsparing være med til at sikre for-brugsmulighederne.De fleste indbetaler til en pensionsordningOpsparing til pension sikrer økonomisk tryghed i pensionisttilværelsen. Detdanske pensionssystem står på tre ben. Folkepension og ATP, arbejdsmar-kedspensioner og privattegnede pensionsordninger.Folkepensionen sikrer som hovedregel en rimelig indkomstdækning til per-soner, som kun har haft en svag tilknytning til arbejdsmarkedet. Det vilderimod sjældent være tilfældet for personer, som er i beskæftigelse detmeste af den erhvervsaktive alder. De skal supplere med privat opsparingtil alderdommen, hvis forbrugsmulighederne som pensionist skal stå i rime-ligt forhold til forbruget som erhvervsaktiv.De private pensionsindbetalinger er steget markant i de seneste 10 år. Detkan delvist have fortrængt anden opsparing. Men det ændrer ikke på, athovedparten af fremtidens pensionister kan se frem til forbrugsmuligheder,

14

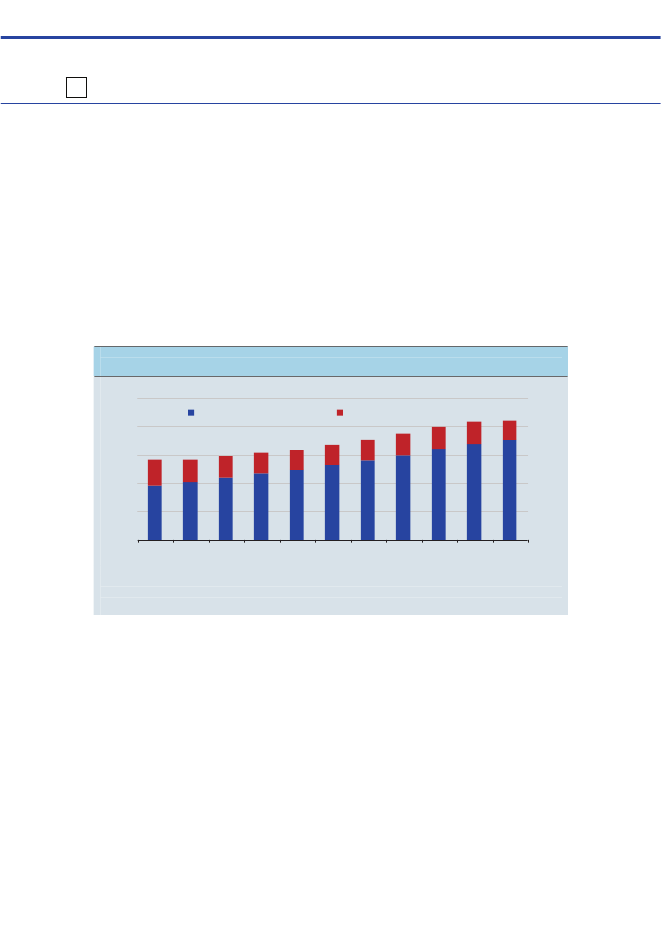

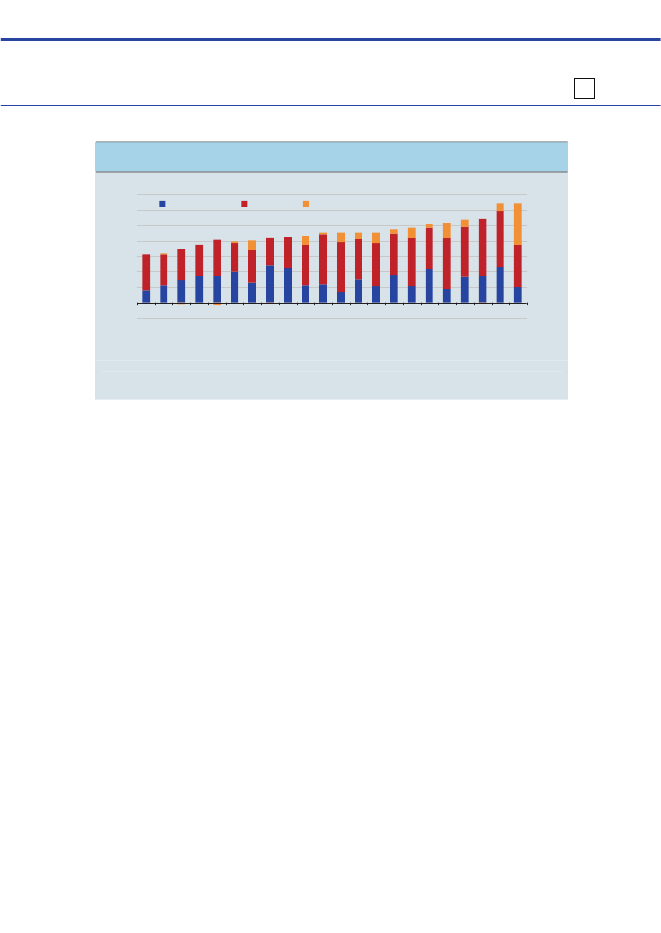

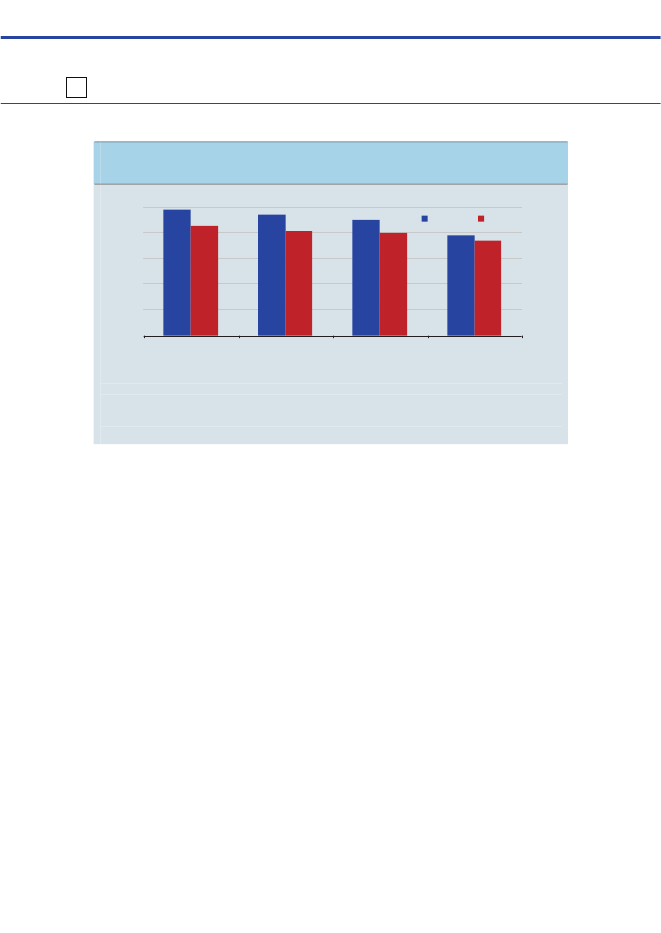

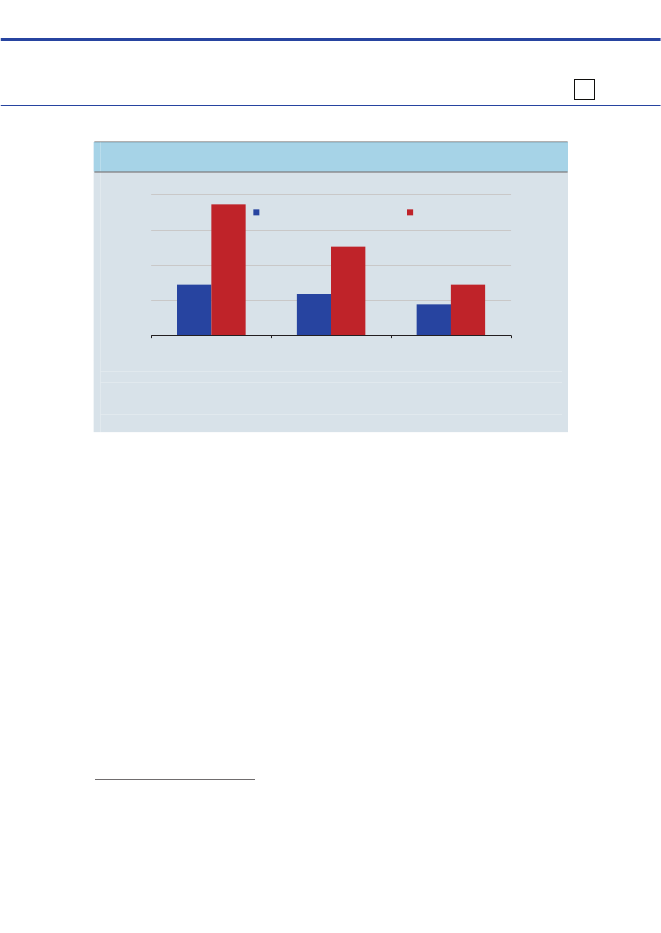

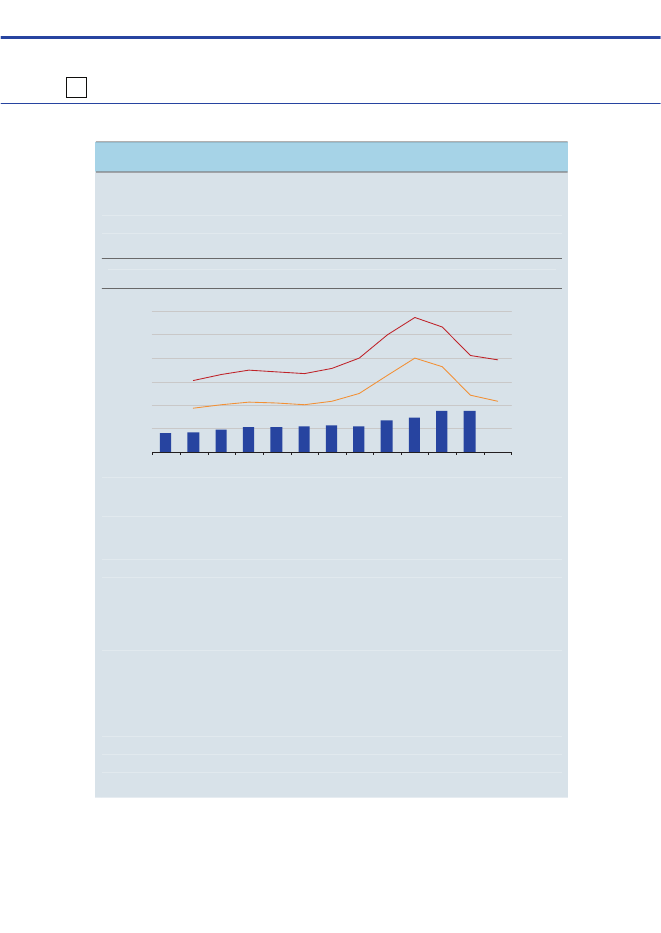

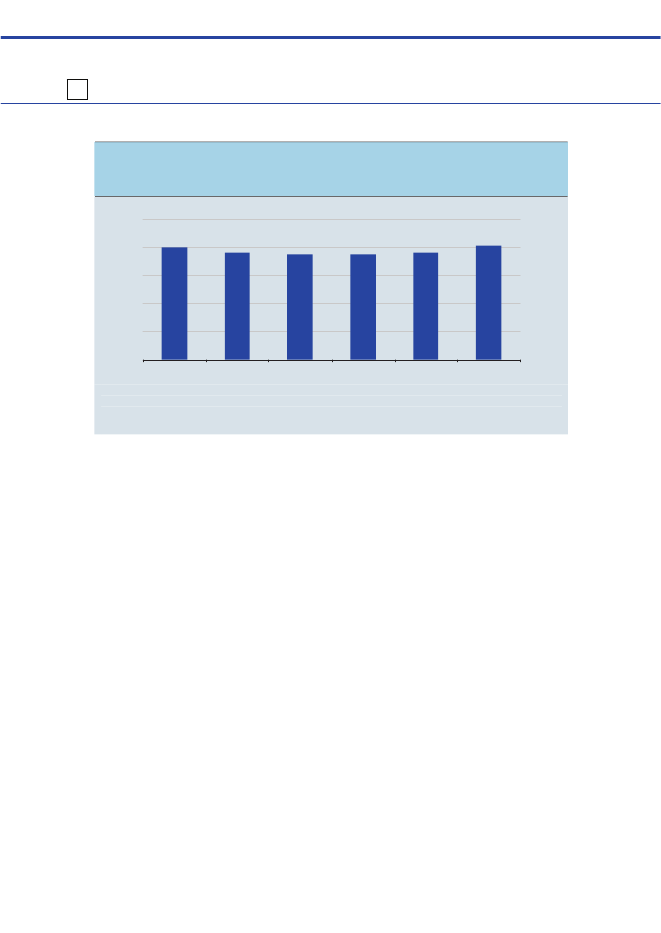

der næsten vil være på niveau med forbruget i den erhvervsaktive alder, jf.De Økonomiske Råd (2008).De 25-59-årige indbetalte i gennemsnit 8,4 pct. af deres bruttoindkomst tilpension i 2008 mod 5,7 pct. i 1998, jf. figur 4. De større pensionsindbeta-linger skyldes især opbygningen af arbejdsmarkedspensionerne og i mindregrad øget beskæftigelse. Når beskæftigelsen stiger, bliver flere omfattet afen arbejdsmarkedspension. Den effekt kan forklare omkring en sjettedel afstigningen i pensionsindbetalingerne.Figur 4

Indbetalinger til pensionsordninger, 1998-2008Pct. af bruttoindkomst10Arbejdsmarkedspension8642019981999200020012002200320042005200620072008Pct. af bruttoindkomst10Privattegnet pension86420

Anm.: Gennemsnitlig indbetalingsprocent for alle 25-59-årige, inkl. de, som ikke indbetaler. Indbeta-lingsprocenten for arbejdsmarkedspension kan ikke sammenlignes med de overenskomstmæssigeprocentsatser, idet bruttoindkomsten er større end den pensionsgivende løn.Kilde: Egne beregninger på registerdata.

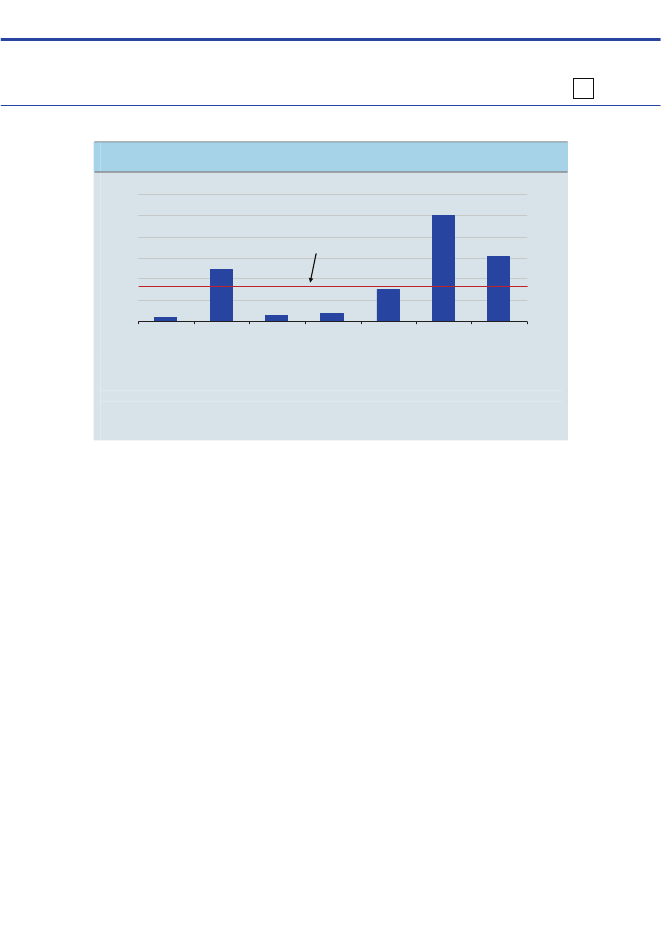

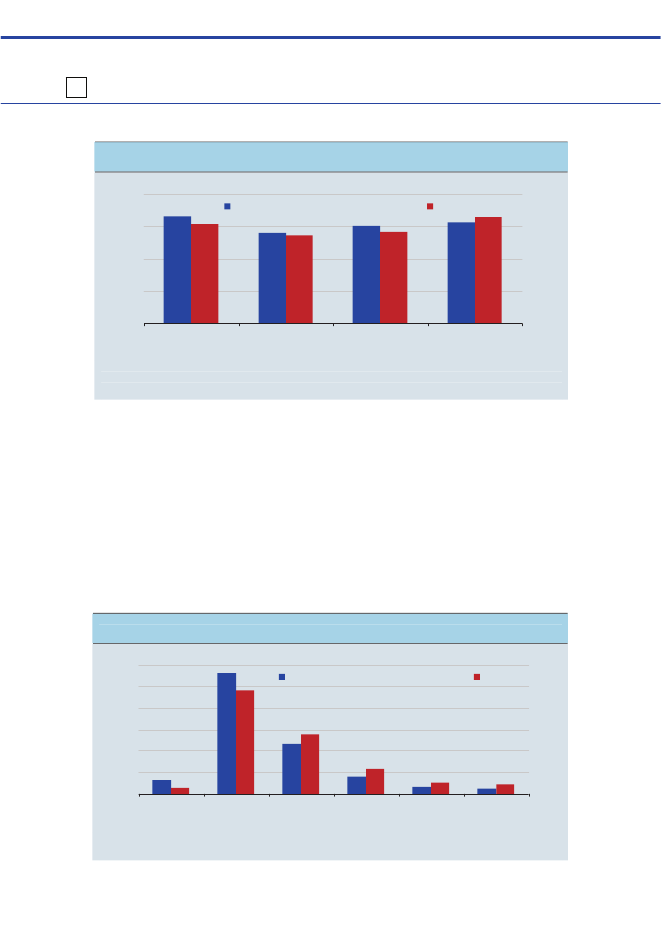

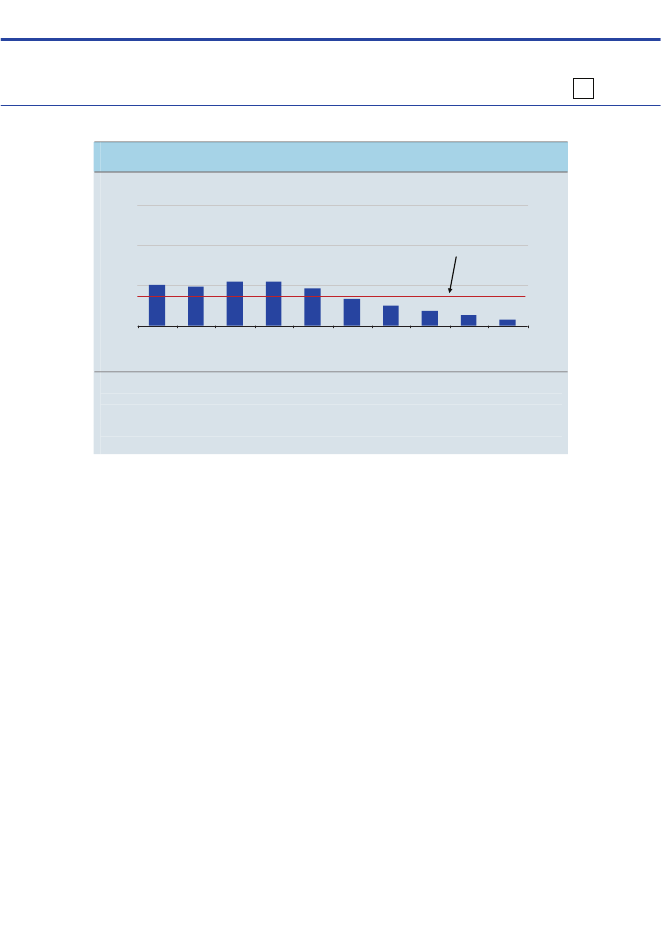

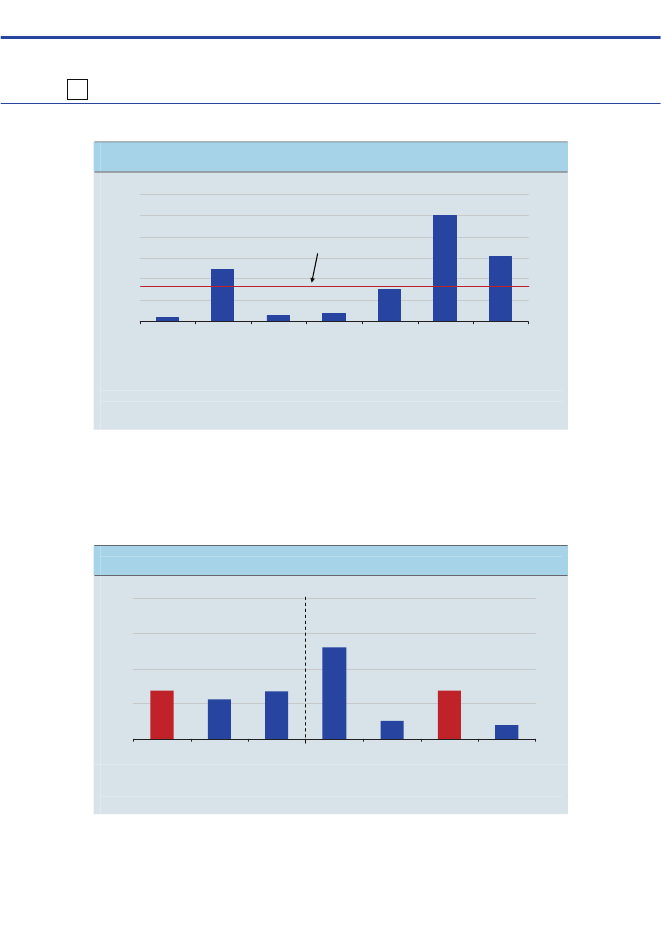

Godt 80 pct. indbetalte til en pensionsordning i 2008. Nogle indbetaler ikke,fordi de er under uddannelse, på førtidspension eller midlertidigt uden be-skæftigelse. Men der er også en restgruppe i den erhvervsaktive alder, somikke indbetaler til pension flere år i træk. I 2008 havde 163.000 personer ialderen 30 til 59 år ikke indbetalt til en pensionsordning i syv år i træk, sva-rende til 7,2 pct. af aldersgruppen, jf. figur 5.

Sammenfatning15

Figur 5

Restgruppen – ingen pensionsindbetalinger i syv år i træk, 2004-2008Pct. af 30-59-årige10Indvandrere8642020042005200620072008Pct. af 30-59-årige10Dansk herkomst86420

Anm.: Restgruppen er personer i alderen 30-59 år, som ikke har indbetalt til pension i de seneste syvår (ekskl. indbetaling til ATP og SP). Uddannelsessøgende og førtidspensionister indgår ikke i rest-gruppen. Indvandrere er inkl. efterkommere. Efterkommere udgør knap 1 pct. af restgruppen.Kilde: Egne beregninger på registerdata.

Selvstændige, ledige og personer uden for arbejdsstyrken er overrepræsen-teret i restgruppen. For restgruppen som helhed gælder endvidere, at ufag-lærte, personer med de laveste indkomster (1. indkomstkvartil) samt ind-vandrere og efterkommere er overrepræsenteret. Indvandrere udgør 40pct. af restgruppen.Fra 2004 til 2008 faldt antallet af personer i restgruppen med 38.000 per-soner. Der er blevet færre lønmodtagere, ledige og kontanthjælpsmodtage-re i restgruppen siden 2004. Det tyder på, at faldet både kan tilskrives op-bygningen af arbejdsmarkedspensionerne og styrket beskæftigelse.Opsparing til alderdommen kan også ske i andre aktiver end pensionsord-ninger, eksempelvis i boligen og egen virksomhed. Personer i restgruppen,som nærmer sig pensionsalderen, har mindre opsparing i både pensions-ordninger og andre aktiver end andre jævnaldrende. Forskellen kan hængesammen med, at personer i restgruppen i gennemsnit har lavere indkomstend andre. Behovet for at spare op er således mindre, hvis indkomsten sompensionist skal svare til indkomsten i den erhvervsaktive alder.Ser man på dækningsgraden i pensionsalderen - det vil sige indkomstensom pensionist i forhold til indkomsten i årene før pensionering – så har

16

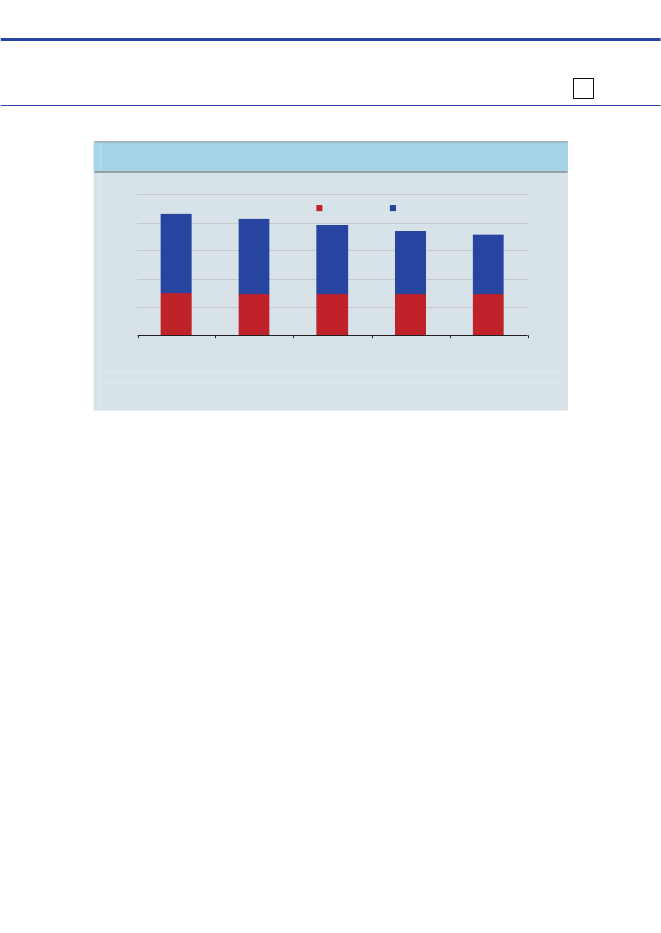

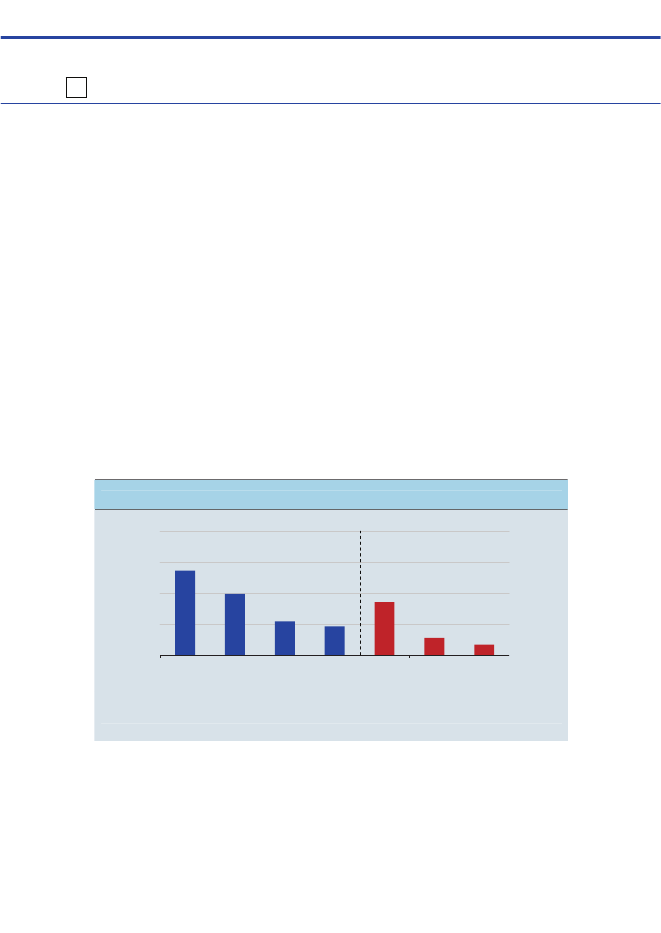

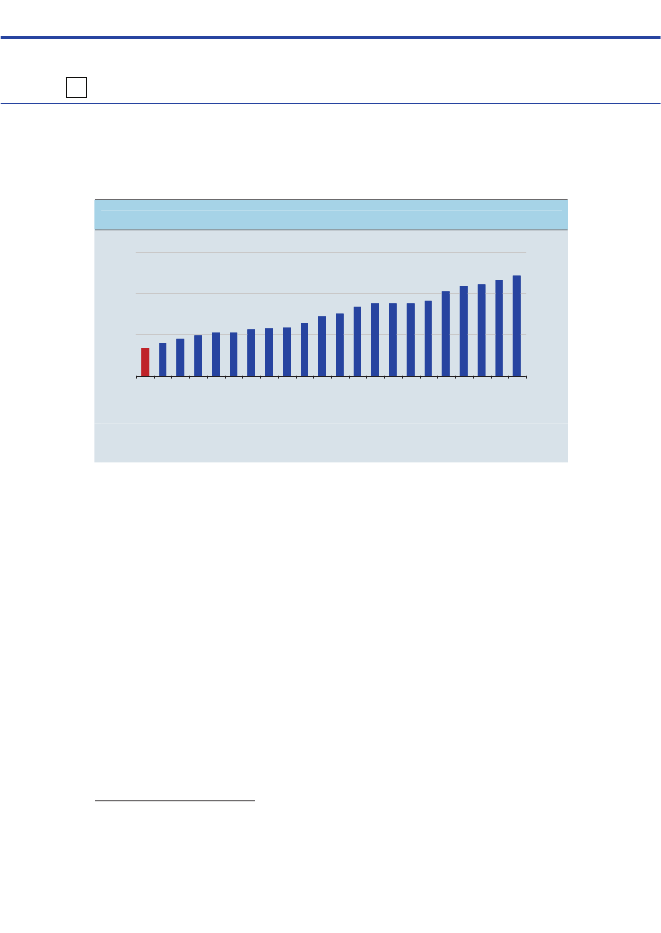

pensionister, der ikke har indbetalt til pension i de sidste syv år inden pen-sionering, en dækningsgrad på niveau med andre pensionister. Det tyderpå, at personer i restgruppen - relativt set - kan være stillet lige så godtsom andre, når de går på pension. Det billede vil givetvis ændre sig i frem-tiden, i takt med at flere har indbetalt til en pensionsordning gennem et heltarbejdsliv.Få familier har stor gæld og høje renteudgifterDe fleste stifter gæld i løbet af livet for at udjævne forbruget. Fx når man erunder uddannelse, køber ejerbolig eller større forbrugsgoder. Det er ikke etproblem at have gæld, hvis gældsforpligtelserne er forenelige med privat-økonomien i øvrigt. En høj indkomst gør det fx nemmere at afdrage på gæl-den.I 2008 havde ca. 30 pct. af den voksne befolkning større gæld end formue(nettogæld), men for de fleste er der tale om en beskeden nettogæld. Kunknap 9 pct. havde en nettogæld over 200.000 kr., jf. figur 6. Andelen ertilmed overvurderet, da pensionsformuen ikke er medregnet på grund afmanglende oplysninger.Figur 6

Personer med nettogæld, 1997 og 2008Pct. af befolkningen40Pct. af befolkningen40

301997202008

30

20

10

10

0Alle med nettogældNettogæld > 200.000 kr. Nettogæld > 500.000 kr.Anm.: Opgørelsen omfatter personer over 18 år.Kilde: Egne beregninger på registerdata.

0

Sammenfatning17

Andelen med nettogæld over 200.000 kr. er steget lidt siden 1997. Udvik-lingen vil muligvis fortsætte ind i 2009, hvor faldende boligpriser har bety-det, at flere nye boligejeres lån i boligen overstiger boligens værdi, jf. Øko-nomisk Tema nr. 9 (Boligmarkedet og boligejernes økonomi).Stor nettogæld er dog for de fleste en midlertidig situation. Blandt personermed en nettogæld over 200.000 kr. har ca. halvdelen allerede forladt grup-pen efter to år, jf. figur 7.Figur 7

Mobilitet ud af gruppen med en nettogæld over 200.000 kr.Pct.100908070605040302010001Pct.1009080706050403020100

1997200020032005

2

3

4

5År

6

7

8

9

10

11

Anm.: Andel af gruppen med en nettogæld på over 200.000 kr. (2008-lønniveau) i henholdsvis 1997,2000, 2003 og 2005, der i de efterfølgende år havde reduceret nettogælden til under 200.000 kr. ellerhavde en positiv nettoformue.Kilde: Egne beregninger på registerdata.

Gruppen med relativ høj nettogæld bærer præg af, at ønsket og behovet forat optage lån skifter over livet. Fx er personer mellem 25-39 år og børne-familier overrepræsenteret i gruppen med en nettogæld på over 200.000 kr.Det afspejler bl.a., at mange nye boligejere er unge børnefamilier. Fra 40-års-alderen og frem falder andelen, og især få ældre over 66 år har relativthøj nettogæld. Det skyldes, at man med alderen i vid udstrækning konsoli-derer sig frem mod pensionisttilværelsen og fx øger opsparingen i boligen,jf. figur 8.

18

Figur 8

Andel af aldersgruppe med en nettogæld over 200.000 kr.Pct.20Pct.20

15

15

10

10

5

5

018-24 år25-29 år30-39 år40-49 år50-59 år60-66 år Over 66 årAnm.: Formueoplysningerne vedrører 2008.Kilde: Egne beregninger på registerdata.

0

Med gæld følger renteudgifter. Store renteudgifter begrænser mulighedernefor forbrug og betaling af andre faste udgifter. Det er dog få personer, derer tynget af store renteudgifter i forhold til deres indkomst. Og for langt defleste er det en midlertidig situation. I 2008 var det godt 9 pct. af den voks-ne befolkning, hvor renteudgifterne udgjorde mere end 20 pct. af indkom-sten, mens kun ca. 2 pct. har så store renteudgifter tre år i træk.Få har svært ved at betale deres regningerGenerelt har husholdningerne styr på deres økonomi og udviser rettidigomhu. I dårlige tider er husholdningerne mere sparsommelige, hvilket ogsåhar været tilfældet under den seneste økonomiske krise.Den økonomiske bevidsthed kommer også til udtryk ved, at forholdsvis fåpersoner har svært ved at betale deres regninger. I 4. kvartal 2009 var un-der 5 pct. af den voksne befolkning registreret som dårlige betalere i et pri-vat skyldnerregister1. Der er indikationer på, at antallet af dårlige betalerekun er steget forholdsvist svagt under den økonomiske krise.

1Dårlige betalere er her personer med et udestående på mindst 1.000 kr., der er blevet registeret i RKI

eller Debitor Registeret.

Sammenfatning19

Dårligere betalere har generelt en lavere indkomst og nettoformue end re-sten af befolkningen, men der er dårlige betalere i alle indkomstgrupper.For alle indkomstgrupper gælder det, at langt de fleste har orden i økono-mien, jf. figur 9.Figur 9

Dårlige betalere i indkomstgrupperPct.15Andel dårlige betalere iden samlede befolkning10(3,5 pct.)

Andel af indkomstgruppe, pct.15

10

5

5

012345678910Bruttoindkomstdecil (2008)

0

Anm.: Dårlige betalere er her personer med et udestående på mindst 1.000 kr., der er registeret i RKIeller Debitor Registeret (4. kvartal 2009).Kilde: Egne beregninger på registerdata samt oplysninger fra Debitor Registret og Experian (RKI).

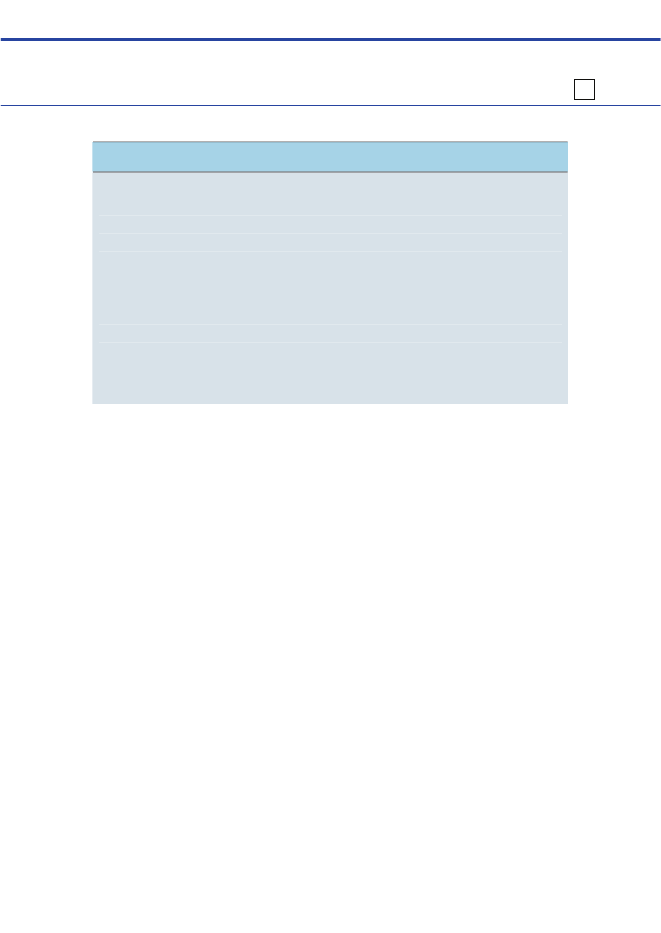

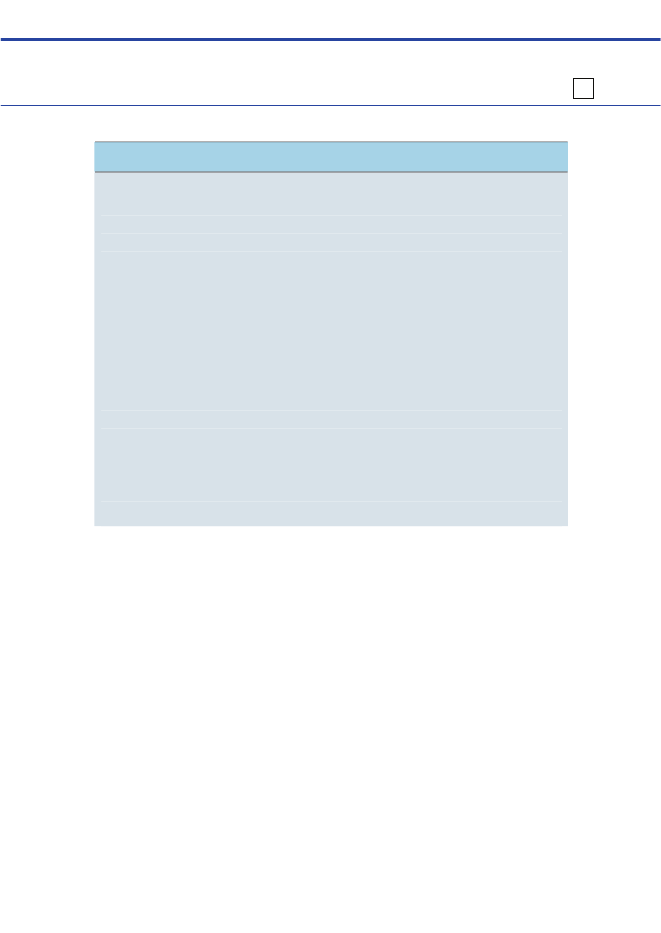

Blandt beskæftigede, der var registreret som dårlige betalere i 4. kvartal2009, havde 6.000 en årsindkomst over 400.000 kr. i 2008. Det afspejler,at der kan være mange forskellige grunde til at få problemer med sin pri-vatøkonomi. Nogle har haft et systematisk overforbrug i forhold til ind-komstniveauet. Andre får ikke tilpasset forbruget i tilfælde af ledighed,skilsmisse mv.Omkring halvdelen af de dårlige betalere er beskæftigede (lønmodtagere ogselvstændige), mens den anden halvdel er ledige, førtidspensionister, kon-tanthjælpsmodtagere og andre uden for arbejdsmarkedet. Der er relativt fåstuderende og pensionister blandt de dårlige betalere, jf. tabel 1.

20

Tabel 1

Dårlige betalere efter arbejdsmarkedstilknytningAntal dårligebetalereLønmodtagereSelvstændigeLedige mv.StuderendePensionisterFørtidspensionisterKontanthjælpsmodtagere udenfor arbejdsmarkedetAndre uden for arbejdsmarkedetI alt59.8005.50017.3003.1004.40018.20023.60018.800150.700Øvrige2.245.900185.900177.000203.400877.100207.10067.200204.9004.168.500Andel, der er dår-lige betalere, pct.2,62,98,91,50,58,126,08,43,5

Anm.: Dårlige betalere er her personer med et udestående på mindst 1.000 kr., der er blevet registre-ret i RKI eller Debitor Registeret (4. kvartal 2009). Selvstændige indgår kun såfremt de har skyldner-forhold i privatøkonomi. Arbejdsmarkedstilknytning vedrører 2008. ’Ledige mv.’ dækker over perso-ner, der har været ledige mindst én uge af året. ’Andre uden for arbejdsmarkedet’ inkluderer modta-gere af sygedagpenge, uddannelsesgodtgørelse og orlovsydelser mv., der ikke står til rådighed forarbejdsmarkedet, samt personer, der ikke kan kategoriseres. ’Pensionister’ omfatter folkepensionisterog efterlønsmodtagere.Kilde: Egne beregninger på registerdata samt oplysninger fra Debitor Registret og Experian (RKI).

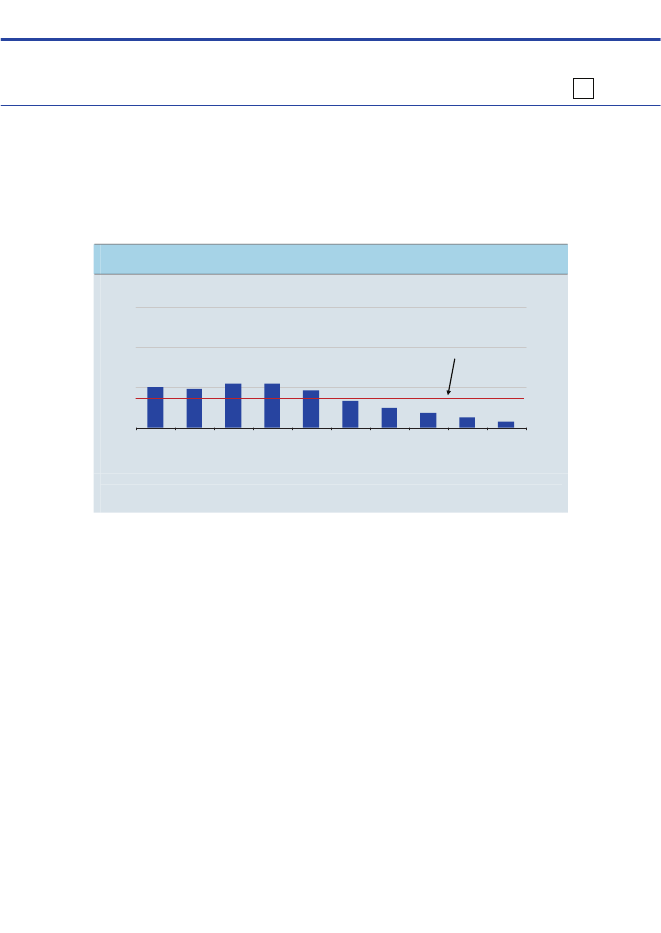

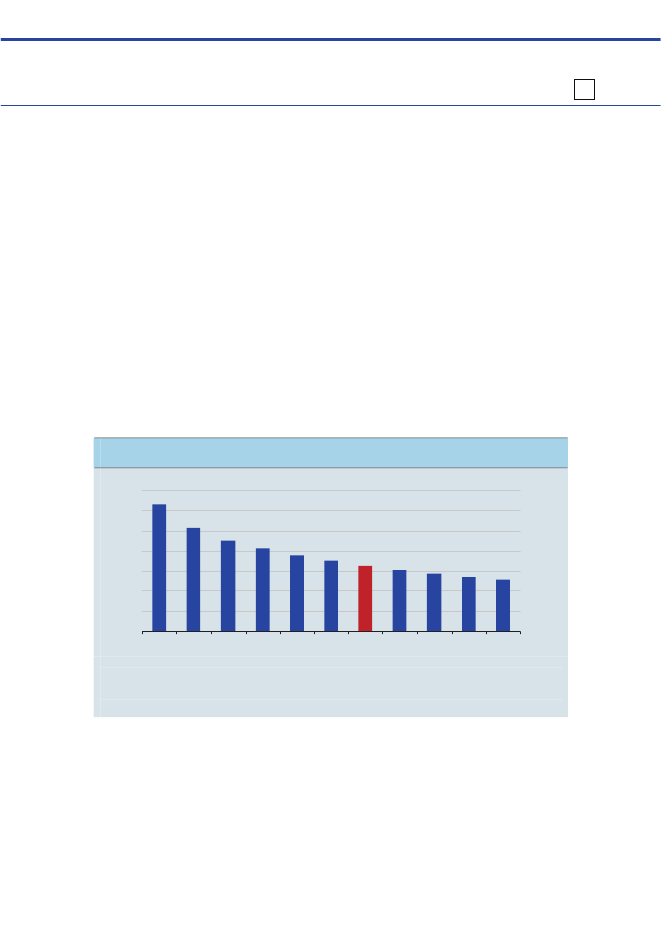

Hver fjerde kontanthjælpsmodtager uden for arbejdsmarkedet og knap hvertiende ledighedsberørt er registreret som dårlig betaler. De to grupper er(isoleret set) overrepræsenterede, når man sammenligner med lønmodta-gere med samme alder, uddannelse, familieforhold mv. Førtidspensionisterhar derimod ikke en markant overrepræsentation, jf. figur 10.

Sammenfatning21

Figur 10

Isoleret betydning af arbejdsmarkedstilknytningSandsynlighed for at være dårlig betaler i forhold til standardperson, pct.121086420Selv-stændigeLedigemv.Studerende Pension-isterFørtids-pens.Kth.modt. Andre udenmv.for arbm.LønmodtagerPct.121086420

Anm.: Den røde linje angiver sandsynligheden for, at en standardperson er dårlig betaler.Standardpersonen er defineret som en faglært lønmodtager i 6. indkomstdecil med en nettoformueover -200.000 kr., 30-39 år, enlig uden hjemmeboende børn, mand, boligejer, dansker og bosat iRegion Hovedstaden. Dårlige betalere er her personer med et udestående på mindst 1.000 kr., der erblevet registreret i RKI eller Debitor Registeret (4. kvartal 2009). Arbejdsmarkedstilknytning vedrører2008. Se anmærkning til tabel 1.Kilde: Egne beregninger på registerdata samt oplysninger fra Debitor Registret og Experian (RKI).

Der er tegn på, at mange hurtigt får bragt deres skyldnerforhold ud af ver-den. En analyse foretaget af Debitor Registeret viser, at lidt over en fjerde-del i deres register i 2009 betalte det skyldige beløb i løbet af året. Regi-streringen som dårlig betaler kan være en medvirkende årsag til, at denenkelte får fokus på at få styr på privatøkonomien.

Opsparing i husholdningerne23

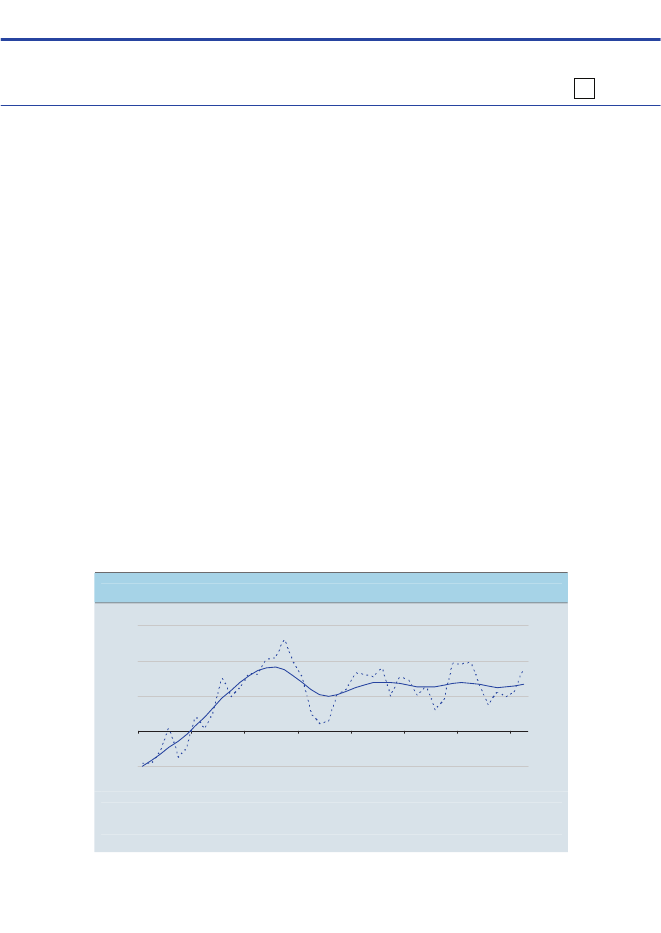

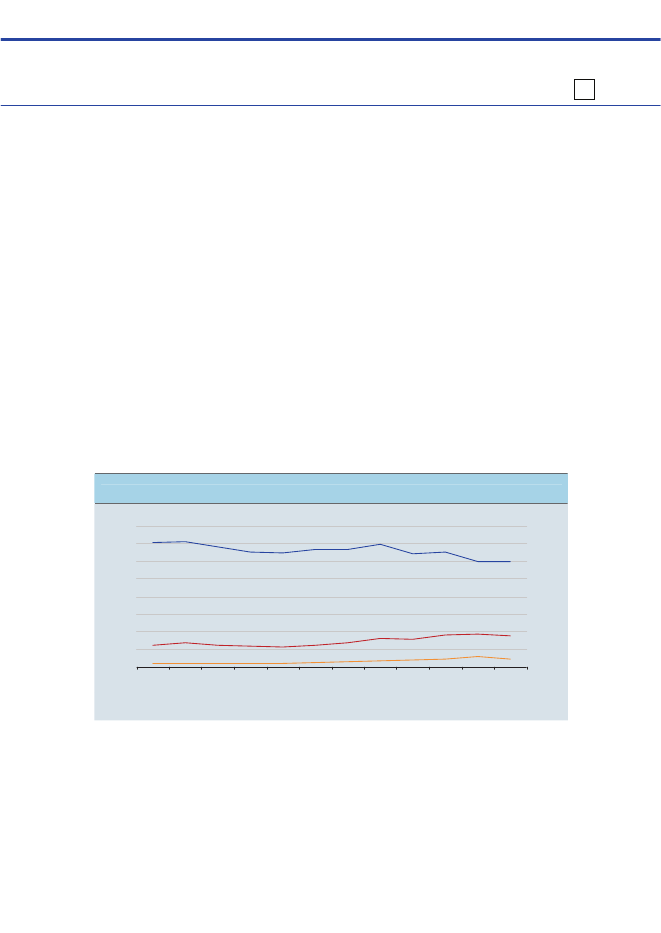

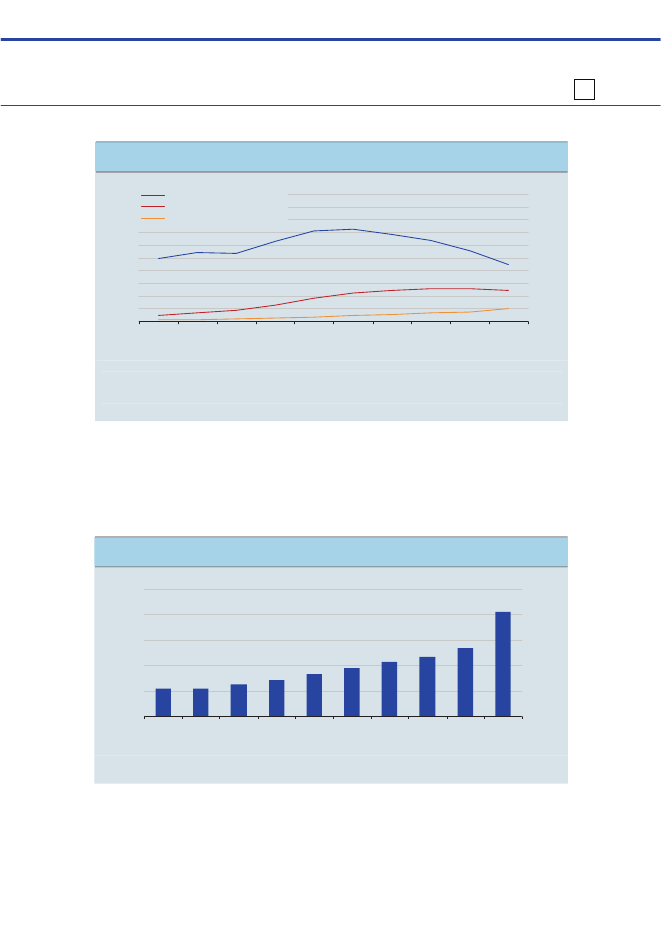

Opsparing i husholdningerneDe fleste tjener deres indkomst i den erhvervsaktive alder, mens behovetfor at forbruge er mere jævnt fordelt over livet. Det giver et væsentligt mo-tiv til at spare op som erhvervsaktiv, tage lån under uddannelse og nedspa-re som pensionist. Generelt sparer husholdningerne mere op, når afkastetaf opsparing stiger, mens stigninger i formuen – eksempelvis stigende bo-ligpriser – mindsker opsparingen. Husholdningernes opsparing har væretmere stabil i de to seneste årtier end i 70’erne og 80’erne. Det skal ses ilyset af en sund og stabil samfundsøkonomi, som har skabt tryghed om fa-miliernes økonomi og fremtidsudsigter. I den sammenhæng har fastkurspo-litikken og den stabilitetsorienterede økonomiske politik en afgørende rolle.I de seneste to årtier har husholdningerne i gennemsnit opsparet omtrent 7pct. af indkomsten efter skat. Opsparingskvoten har været mere stabil sidenstarten af 90’erne end i de to foregående årtier, jf. figur 1. Det skyldesbl.a., at vilkårene for husholdningernes opsparing har været mere stabileend tidligere, herunder rente og inflation. Stigende ledighed bidrog samtidigtil at øge opsparingskvoten frem til starten af 1980’erne.Figur 1

Husholdningernes opsparing, 1966 – 2009Pct. af disponibel indkomst15Pct. af disponibel indkomst15

10

10

5

5

0

0

-51966

-51972197819841990199620022008

Anm.: Bruttoopsparing, dvs. opsparing før afskrivninger. Husholdningssektoren er inkl. personligtejede virksomheder og non-profit institutioner rettet mod husholdningerne. Se bilag 1 for en nærmerebeskrivelse af husholdningernes opsparing. Den fuldt optrukne linie angiver en udglatning af opspa-ringskvoten med et HP-filter (udglatningsfaktor på 25).Kilde: Danmarks Statistik (Databank til den makroøkonomiske model, ADAM).

24

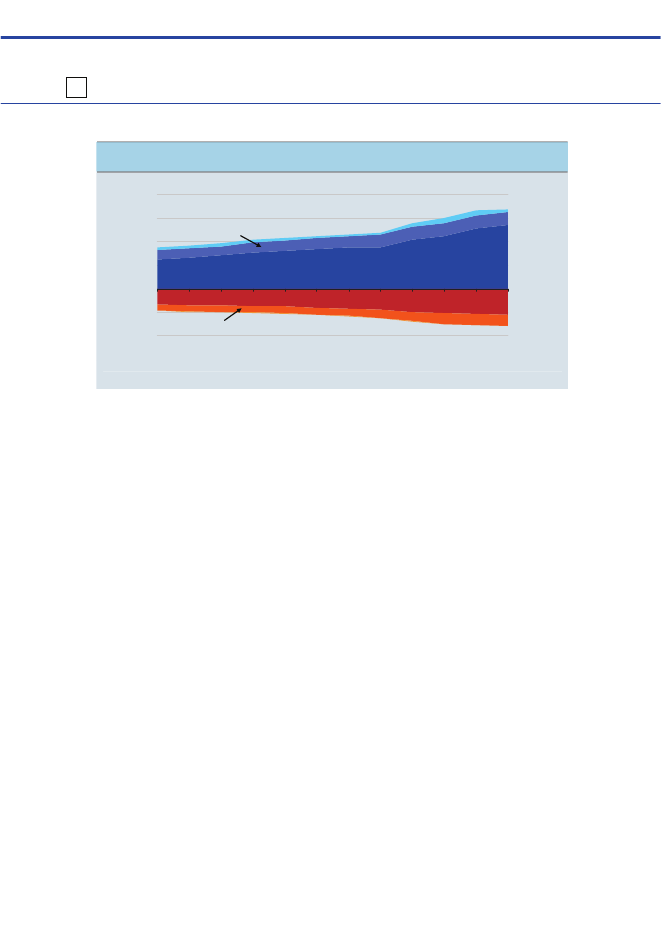

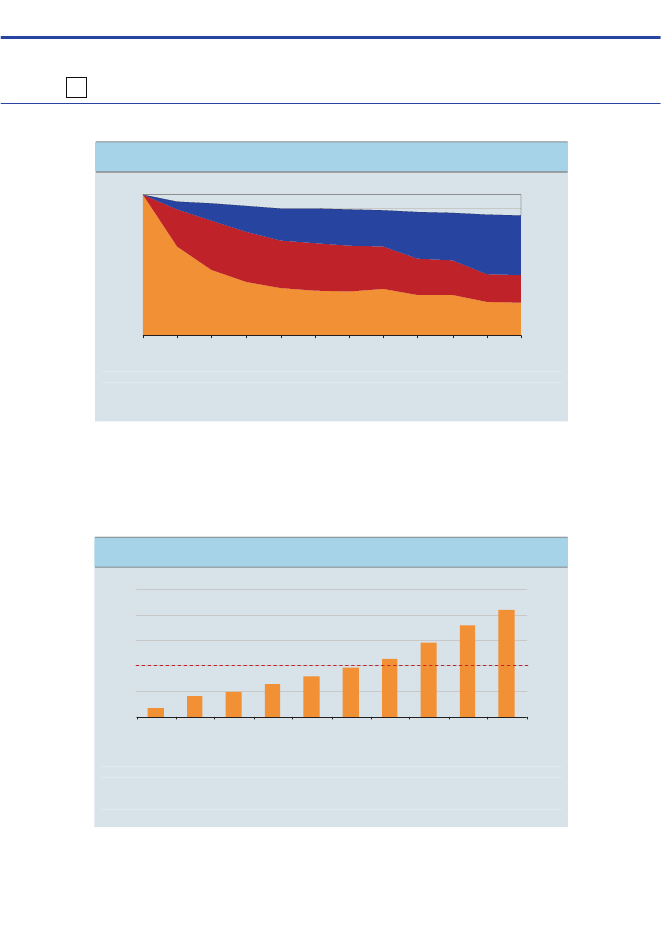

Siden overgangen til fastkurspolitik i 1982 har inflationen i Danmark væretvæsentlig lavere og mere stabil end tidligere. Troværdigheden til fastkurs-politikken bliver understøttet af en stabilitetsorienteret økonomisk politik ogen generelt sund samfundsøkonomi med forholdsvis lav offentlig gæld, lavledighed og overskud på betalingsbalancen. En sund og stabil samfunds-økonomi skaber tryghed for den enkelte families økonomi og fremtidsudsig-ter. Regimeskiftet i den økonomiske politik er derfor højst sandsynligt envæsentlig del af forklaringen på den større stabilitet i husholdningernes op-sparingskvote de to seneste årtier.Husholdningernes formue udgør i alt 6.775 mia.kr., mens gælden udgør2.620 mia. kr. Det svarer til en nettoformue på 4.155 mia. kr. eller knap 1mio. kr. per voksen dansker. Formuen er placeret i ejerboliger, pensions-ordninger, værdipapirer og indskud i banker. Husholdningerne har gæld iform af realkreditlån, banklån mv., jf. figur 2.Figur 2

Husholdningernes aktiver og passiver, ultimo 1. kvartal 2010Mia. kr.4.000Formue (6.775 mia. kr.)3.0002.0001.0000BoligPensionVærdi-papirerIndskudReal-kreditlånBanklån Andre lånGæld (2.620 mia. kr.)3.0002.0001.0000Mia. kr.4.000

Anm.: Andre lån er beregnet residualt som forskellen mellem husholdningernes samlede gæld oghusholdningernes lån i penge- og realkreditinstitutter. Boligformuen er opgjort på baggrund af mar-kedspriser og er inklusiv grundværdier.Kilde: Danmarks Nationalbank og egne beregninger.

Motiver til at spare opNogle husholdninger sparer en del af deres indkomst op, mens andre harstørre forbrug end indkomst. Størstedelen af indkomsten optjenes i den er-hvervsaktive alder. Det giver et væsentligt motiv til at spare op som er-

Opsparing i husholdningerne25

hvervsaktiv og nedspare eller låne til forbrug i andre perioder af livet for atudjævne forbrugsmulighederne.Unge under uddannelse har eksempelvis ofte et højere forbrug end deresdisponible indkomst. Det afspejler, at unge under uddannelse låner til endel af deres forbrug. Lønmodtagere har derimod en større indkomst endderes forbrug. De sparer bl.a. op i egen bolig og pensionsordninger. Endelighar pensionister et større forbrug end deres disponible indkomst, når derses bort fra udbetalinger fra pensionsordninger. Det viser, at tidligere op-sparede midler dækker en del af forbruget i pensionstilværelsen, jf. figur 3.Figur 3

Husholdningers indkomst og forbrug i forskellige livsstadier1.000 kr.250Disponibel indkomst200150Forbrug100500StuderendeLønmodtagereFolkepensionister1005002001501.000 kr.250

Anm.: Tallene er baseret på Forbrugsundersøgelsen og er opgjort i 2007-niveau. Tallene er ækvivale-rende beløb på husstandsniveau, dvs. per forbrugsenhed i husstanden, og viser medianen for hver afde tre husstandstyper. Disponibel indkomst er inkl. offentlige overførsler og kapitalindkomst, menekskl. udbetalinger fra ATP, arbejdsmarkedspensioner og private pensionsordninger.Kilde: Danmarks Statistik (Forbrugsundersøgelsen 2006-2008) og egne beregninger.

Usikkerhed om fremtidige indtægter og udgifter er et andet motiv til at spa-re op. Det omtales også forsigtighedsmotivet. Et usikkerhedsmoment errisiko for tab af indkomst, fx på grund af afskedigelse eller sygdom. Et an-

26

det usikkerhedsmoment er store uforudsete udgifter, eksempelvis skader påhus, indbo og bil, en stor tandlægeregning mv.1Anskaffelse af større forbrugsgoder er et tredje motiv til at spare op. Mangeforbrugsgoder er så dyre, at den løbende indkomst ikke rækker til at dækkekøbet. Det gælder eksempelvis køb af bolig, bil eller rejser. Hvorvidt opspa-ringen følger før eller efter anskaffelsen af godet, afhænger bl.a. af mulig-hederne for kredit.Opsparing kan også være motiveret af ønsket om at efterlade arv, hvis manlægger vægt på børn og børnebørns fremtidige forbrugsmuligheder. Formuepå dødstidspunktet kan dog også afspejle forsigtighedsmotivet (opsparing tiluforudsete udgifter).Strukturelle faktorer med betydning for opsparingenDenne artikel fokuserer på de forhold, der har strukturel betydning for hus-holdningernes opsparing.På den korte bane er udsving i opsparingskvoten tæt knyttet til konjunktu-rerne. I nedgangsperioder sparer husholdningerne mere op for at sikre for-brugsmulighederne i tilfælde af ledighed mv. Når konjunkturerne tegnerlyst, er husholdningerne derimod mindre sparsommelige og mere villige tilat låne til forbrug, boliginvesteringer mv. Eksempelvis faldt opsparingskvo-ten betydeligt under højkonjunkturen fra 1983-19862. Omvendt steg opspa-ringen i forbindelse med den efterfølgende lavkonjunktur og det politiskeindgreb ”kartoffelkuren”, der bl.a. gjorde det væsentlig dyrere at låne tilforbrug for at rette op på betalingsbalancen.

1Forsikringer spiller en vigtig rolle i forhold til at sikre husholdningerne mod usikre og uforudsete hæn-

delser. Via forsikringer kan husholdningerne dele risikoen imellem sig. Det mindsker behovet for opspa-ring i den enkelte husholdning, samtidig med at den økonomiske tryghed opretholdes. Det er også usik-kert, hvor længe man lever. Pensionsordninger med livsvarig ydelse (livrenter) sikrer økonomisk tryg-hed, uanset hvor gammel man bliver.2Overgangen til fastkurspolitikken i 1982 kan også være en del af forklaringen på det kraftige fald i

opsparingskvoten fra 1983 til 1986, hvis husholdningerne først med en vis forsinkelse indså det kraftigefald i inflationen, som indtraf med fastkurspolitikken, og derfor alene reagerede på udviklingen i dennominelle rente, jf. Finansministeriet (1997).

Opsparing i husholdningerne27

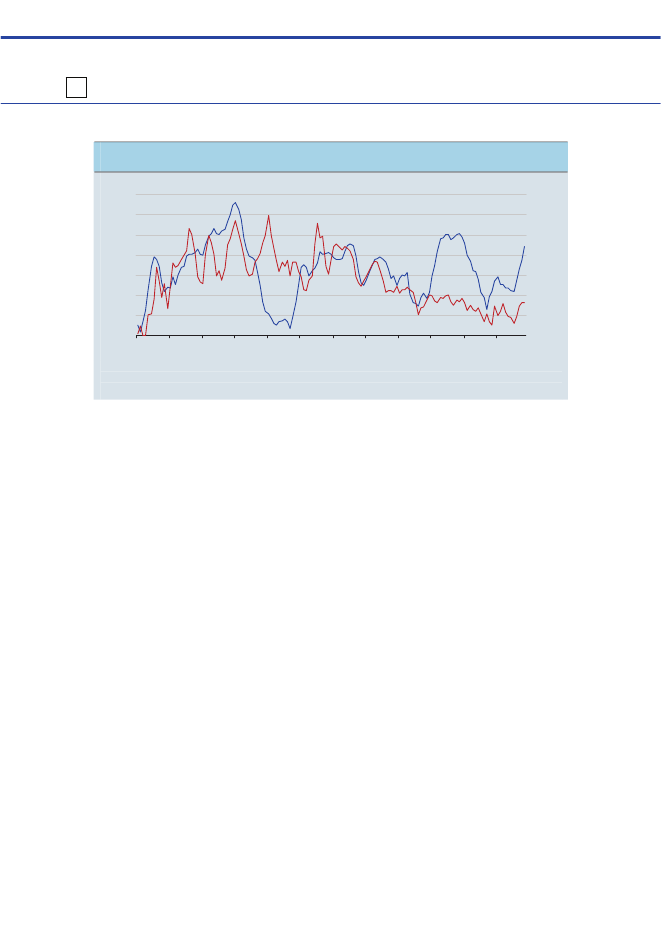

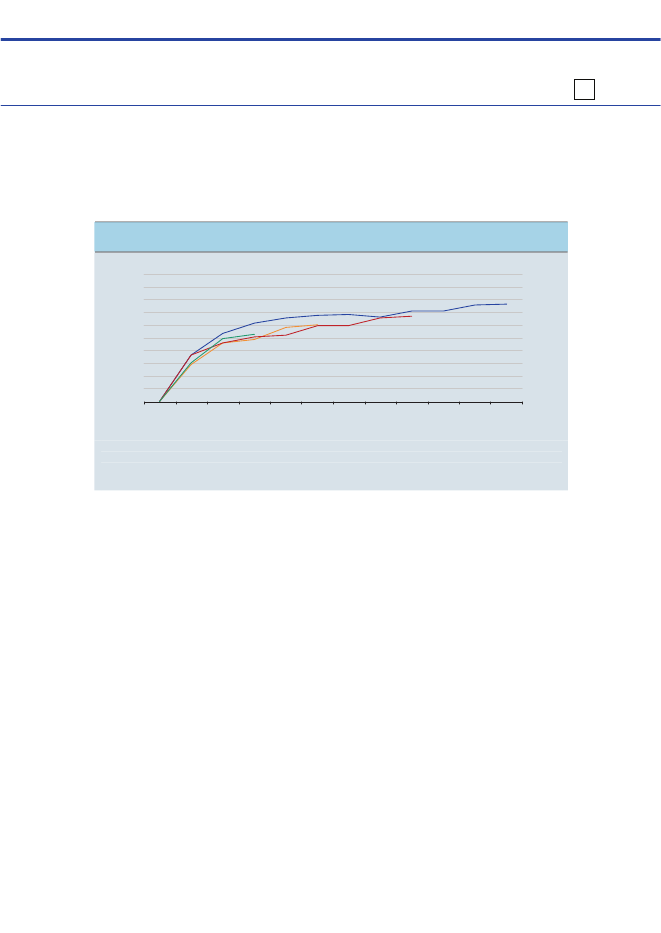

Opsparing er i realiteten et valg mellem nutidigt og fremtidigt forbrug. Jomere man sparer op i dag, jo større bliver forbrugsmulighederne i fremtidenpå bekostning af forbruget i dag. Fra person til person er der forskel på,hvor meget man foretrækker at forbruge i dag i forhold til at forbruge ifremtiden. Forskellen i præferencer kan hænge sammen med normer i for-skellige aldersgrupper, generationer, sociale lag mv. Herudover er der enrække faktorer, der kan påvirke husholdningernes valg mellem forbrug ogopsparing.Når afkastet af opsparing (realrenten) stiger, bliver det isoleret set mereattraktivt at spare op (substitutionseffekt). Husholdninger med nettorente-udgifter skal samtidig spare mere op, hvis de skal fastholde forbruget ifremtiden, idet deres nettorenteudgifter stiger3(indkomsteffekt). En højererealrente tilskynder derfor entydigt husholdninger med nettorenteudgifter tilat spare mere op.For husholdninger med nettorenteindtægter er den samlede virkning der-imod mere usikker. På den ene side bliver det mere attraktivt at spare op,når afkastet (uventet) stiger. På den anden side kan et planlagt fremtidigtforbrug nås med en lavere opsparing, når renteindtægterne stiger, hvilketisoleret set reducerer opsparingen.For husholdningerne under ét er der tegn på en positiv sammenhæng mel-lem realrenten og opsparingen. I store dele af perioden fra 1974 til 2009 eropsparingskvoten som hovedregel fulgt med op, når realrenten er steget,og omvendt, når realrenten er faldet, jf. figur 4.

3I praksis afhænger effekterne af en renteændring af en husholdnings konkrete låne- og opsparingspro-

dukter. Eksempelvis bliver renteudgifterne på et fastforrentet lån ikke påvirket af en ændring i renten.Effekterne afhænger endvidere af mulighederne for at omlægge opsparing og lån.

28

Figur 4

Husholdningers opsparing og realrenten, 1974-2009Pct.1412108642OpsparingskvoteRealrentePct.14121086420

074q1 77q1 80q1 83q1 86q1 89q1 92q1 95q1 98q1 01q1 04q1 07q1

Anm.: Kvartalsdata, rullende år. Realrenten er beregnet som den gennemsnitlig effektive obligations-rente efter inflation.Kilde: Danmarks Nationalbank og egne beregninger.

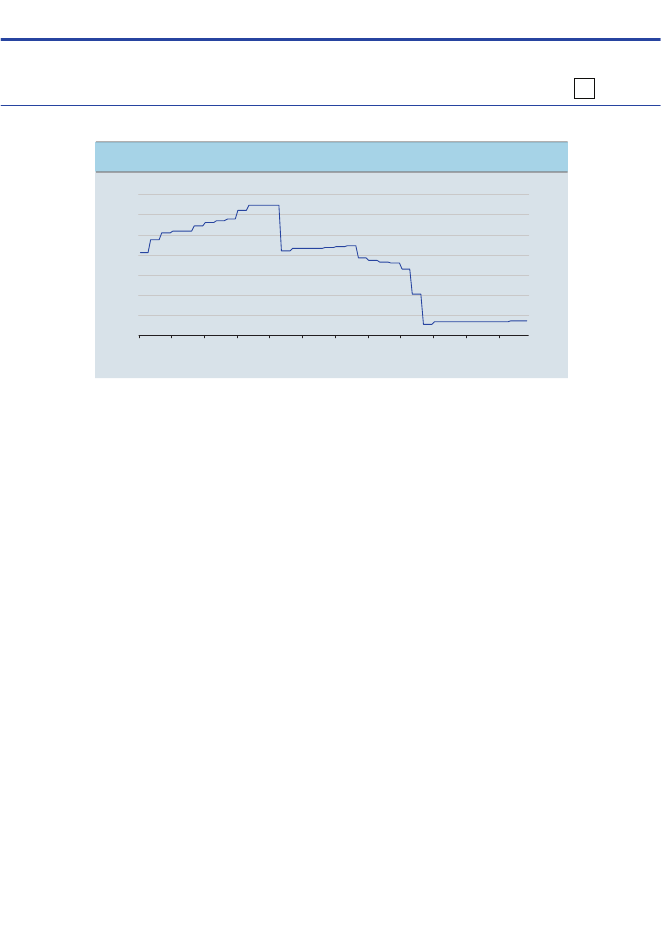

Afkastet af at spare op og omkostningerne ved at låne afhænger endvidereaf skatten på renteindtægter og -udgifter. Jo lavere skatten er på kapital-indkomst, jo større er afkastet af at spare op, og jo dyrere er det at låne.Lavere skat på kapitalindkomst har derfor de samme effekter på opsparin-gen som en højere realrente. Det er også baggrunden for, at lavere skatte-værdi af rentefradrag, som alene påvirker husholdningernes renteudgifter,isoleret set øger opsparingen.For at tilskynde husholdningerne til at spare mere op og finansiere lavereskat på arbejde er skatteværdien af rentefradraget sat ned ad flere omgan-ge – fra over 60 pct. i midten af 80’erne til godt 33 pct. i dag, jf. figur 5.Med Forårspakke 2.0 bliver skatteværdien af rentefradraget sat ned til godt25 pct. frem mod 2019 for renteudgifter ud over et fast nominelt beløb på100.000 kr. (50.000 kr. for enlige). Det dæmper tilskyndelsen til at stiftegæld og kan bl.a. medvirke til, at boligejerne er bedre polstret, næste gangboligmarkedet er vigende.

Opsparing i husholdningerne29

Figur 5

Skat af negativ kapitalindkomst, 1974 - 2009Pct.656055504540353074q1 77q1 80q1 83q1 86q1 89q1 92q1 95q1 98q1 01q1 04q1 07q1Kilde: Danmarks Nationalbank (Databank til MONA).

Pct.6560555045403530

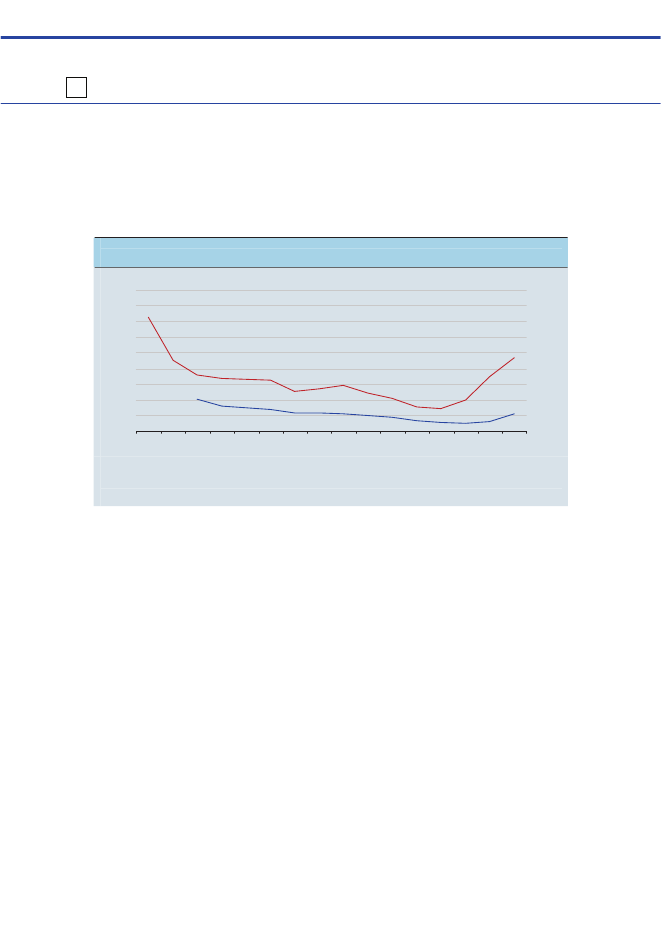

Historisk er beskæringer af rentefradraget blevet efterfulgt af en stigning iopsparingskvoten. Navnlig efter skattereformerne i 1987 og 1999, hvorskatten på negativ kapitalindkomst blev sænket markant, indtraf betydeligestigninger i opsparingskvoten, jf. figur 4 ovenfor.Valget mellem forbrug og opsparing kan også blive påvirket af husholdnin-gernes nettoformue, der bl.a. afhænger af udviklingen i boligpriser og ak-tiekurser. Hvis nettoformuen stiger, kan opsparingen reduceres, uden at detgår ud over fremtidige forbrugsmuligheder.Gennem de seneste 35 år har der i hovedreglen været en negativ sammen-hæng mellem husholdningernes opsparing og nettoformuekvote. Opspa-ringskvoten er faldet, når nettoformuekvoten er steget og omvendt, jf. figur6. Eksempelvis faldt opsparingskvoten betydeligt fra 2003 til 2006, da bo-ligpriserne var i stærk fremgang, mens opsparingskvoten er steget underden økonomiske krise, hvor boligpriser og aktiekurser er faldet markant.

30

Figur 6

Husholdningers opsparing og nettoformuekvote, 1974 - 2009Pct.16< OpsparingskvoteNettoformuekvote >12175Gennemsnit 1974-2009=100225

8

125

4

75

074q1 77q1 80q1 83q1 86q1 89q1 92q1 95q1 98q1 01q1 04q1 07q1

25

Anm.: Kvartalsdata, rullende år. Nettoformuekvoten er husholdningernes nettoformue i forhold tilhusholdningernes disponible indkomst. Nettoformuen er forskellen mellem aktiver og passiver, jf. figur2.Kilde: Danmarks Nationalbank og egne beregninger.

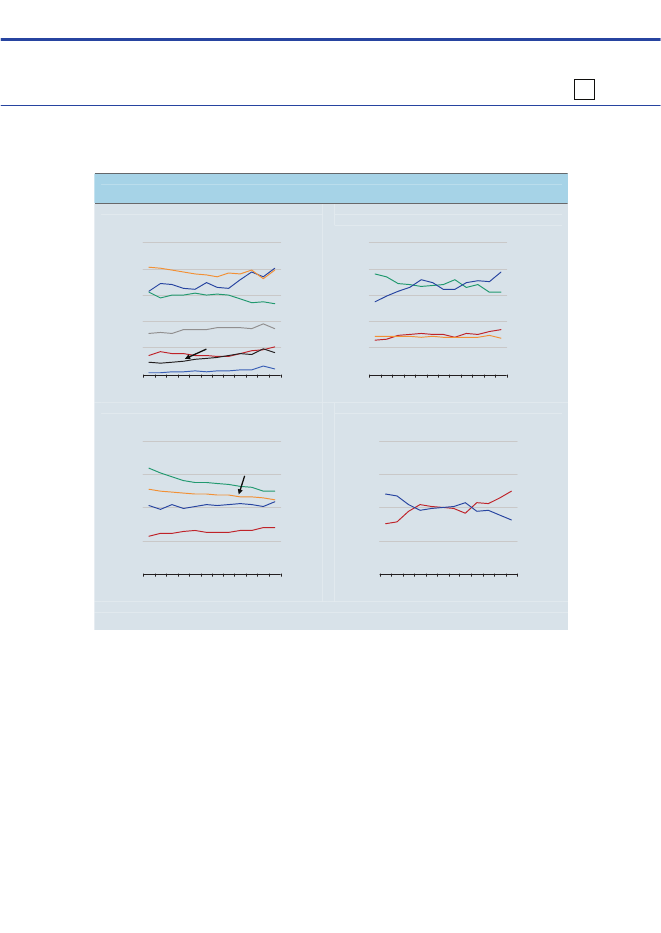

For at etablere et belæg for, hvilke faktorer, der kan påvirke husholdninger-nes opsparing, er der gennemført en statistisk analyse. Den forsøger at ta-ge højde for, at de enkelte faktorer kan variere indbyrdes eller være påvir-ket af andre faktorer med betydning for husholdningernes opsparing.Analysen understøtter, at opsparingen har de forventede sammenhængemed realrenten og nettoformuekvoten. En højere realrente øger isoleret setopsparingen, mens sammenhængen med nettoformuekvoten er negativ.Den negative sammenhæng med formuekvoten gælder både for boligfor-muen og den finansielle formue, jf. tabel 1.Tabel 1

Forhold med (strukturel) betydning for husholdningernes opsparingFortegn i langsigtsrelationRealrenteSkat af negativ kapitalindkomstBoligformuekvote, nettoFinansiel formuekvote, nettoInflation

+(-)--+

Anm.: Ligningen for opsparingskvoten er estimeret i en kointegrationsmodel. Fortegnene vedrører pa-rameterestimaterne i modellens langsigtsrelation. Estimaterne er signifikante på 1 pct. niveau bortsetfra skatten på negativ kapitalindkomst, som er insignifikant. Variablene i langsigtsrelationen kan tolkessom de, der grundlæggende eller strukturelt bestemmer husholdningernes opsparingsniveau. Der er dogikke udført formelle test for kausaliteten, hvorfor fortegnene i tabellen alene indikerer en korrelationmellem opsparingskvoten og variablene på lang sigt. Se bilag 2 for en nærmere beskrivelse af modellen.Kilde: Egne beregninger på baggrund af data fra Danmarks Nationalbank.

Opsparing i husholdningerne31

Sammenhængen med skatten på negativ kapitalindkomst er som forventet,men inden for modellen kan det ikke påvises, at effekten er forskellig franul. Det kan skyldes, at skattesatsen i lange perioder har været stort setkonstant, hvilket gør det vanskeligt at eftervise en statistisk signifikant ef-fekt.Modellen tyder endvidere på, at inflationen – ud over at indgå i realrenten –også kan have en selvstændig sammenhæng med opsparingen, som er po-sitiv. Sammenhængen indikerer, at husholdningerne sparer mere op, nårinflationen er høj. Sammenhængen kan være båret af større usikkerhed omværdien af fremtidige indtægter, idet prisudviklingen som regel er mereustabil i perioder med høj inflation, jf. eksempelvis Deaton (1977) og Sturm(1983).Ovenstående resultater er i fin tråd med en analyse af husholdningernesopsparing i G7-landene. På tværs af de syv lande viser analysen, at realren-ten, inflationen, aktiekurserne og boligpriserne er de faktorer, der hyppigstpåvirker den langsigtede opsparing. Bl.a. viser analysen en selvstændig po-sitiv sammenhæng med inflationen, som også er tilfældet i resultaterne forDanmark, jf. boks 1.

32

Boks 1

Analyse af husholdningernes opsparing i G7-landeneOECD (2010) analyserer, hvilke faktorer, der har påvirket husholdningernes opsparingskvo-te siden 1970’erne. Realrenten, inflationen, aktiekurserne og boligpriserne er de faktorer,der hyppigst indgår i opsparingsmodellen.Fortegnet til realrenten er ikke entydigt på tværs af lande. Det kan bl.a. skyldes, at der erforskel på andelen af husholdninger med hhv. nettorenteindtægter og nettorenteudgifter,ligesom der er forskel på husholdningernes finansielle produkter. Begge forhold har væ-sentlig betydning for, hvordan renteændringer påvirker husholdningernes samlede opspa-ring.I fem af de syv lande har inflationen en selvstændig positiv sammenhæng med opsparin-gen, svarende til resultatet i analysen for danske husholdninger. I mange lande har opspa-ringskvoten endvidere en positiv sammenhæng med den disponible indkomst. Det gælderogså implicit i modellen for Danmark, idet den disponible indkomst indgår i nettoformue-kvoten.Tabel. Forhold med (strukturel) betydning for husholdningernes opsparingReal-renteCanadaFrankrigItalienJapanStorbrit.TysklandUSA¶++¶++Inflati-on++++¶¶¶¶¶++¶¶Aktie-kurser¶¶¶Bolig-priserDisponibelindkomst++++¶¶+¶Offent-lig gældKredit-vilkårÆldre-brøk

Anm.: Der er tale om en kointegrationsanalyse af sammenhængen mellem husholdningernes nettoop-sparingskvote og en række økonomiske variable. Analysen er gennemført på et paneldatasæt, hvor dertillades for heterogene parameterestimater. De otte variable i tabellen vedrører parameterestimaterne imodellens langsigtsrelation. Alle parameterestimater er signifikante på mindst 5 pct. niveau. Endvidereindgår ledighedsgabet (forskel mellem faktisk og strukturel ledighed) i modellens kortsigtsdynamik.Kilde: Hüfner, F. and I. Koske: Explaining household saving rates in G7 countries - Implications forGermany, OECD Economics Departments Working Papers No. 754, March 2010.

Flere andre faktorer kan også påvirke husholdningernes opsparing. Detgælder bl.a. vilkårene for at få kredit, herunder tilbagebetalingsperiode, lå-netyper, krav om sikkerhedsstillelse, krav om udbetaling i forbindelse medkøb af fast ejendom mv. En stramning af kreditvilkårene kan umiddelbartstyrke opsparingen, fordi mulighederne for at låne begrænses. På sigt erdet dog ikke sikkert, at opsparingen vil stige, da kreditvilkårene navnlig på-virker timingen af opsparing og forbrug. Set over et livsløb vil strammerekreditvilkår formentlig indebære mindre forbrugsudjævning, men ikke nød-vendigvis øge opsparingen.Opbygning af arbejdsmarkedspensioner kan øge husholdningernes opspa-ring. Gennemslaget afhænger af husholdningernes muligheder for at få kre-

Opsparing i husholdningerne33

dit og mindske opsparingen i andre aktiver. Hvis husholdningerne ikke erkreditrationeret - og i øvrigt opfører sig rationelt - vil opbygning af ar-bejdsmarkedspensioner ikke påvirke deres samlede opsparing.4Der er tegnpå, at øgede indbetalinger til arbejdsmarkedspension kun er blevet delvistfortrængt af anden opsparing, hvilket indikerer, at husholdningerne i et vistomfang er kreditrationeret, jf. De Økonomiske Råd (2008).Opsparingen i den offentlige sektor kan også påvirke opsparingen i hus-holdningerne. Over tid skal de offentlige indtægter modsvare de offentligeudgifter, hvis ikke den offentlige gæld skal løbe løbsk. Vedvarende under-skud på de offentlige finanser og stigende offentlig gæld kan derfor få hus-holdningerne til at spare mere op, fordi de ved, der er en fremtidig regning,der skal betales (såkaldt ricardiansk ækvivalens). Flere studier indikerer, atlavere opsparing i den offentlige sektor delvist fortrænges af højere opspa-ring i den private sektor, jf. bl.a. Serres & Pelgrin (2002) og de Mello et al(2004).Danmarks opsparing i forhold til andre landeI perioden 1995-2007 sparede danske husholdninger i gennemsnit mindreop end husholdningerne i andre lande, jf. figur 7. Det offentlige velfærdssy-stem, som er mere udbredt i Danmark end i mange andre lande5, kan væreen del af forklaringen på den forholdsvis lave opsparing i danske hushold-ninger. I Danmark er den offentlige indkomstdækning ved ledighed, barsel,sygdom og tidlig tilbagetrækning relativt høj, ligesom alle ældre har ret tiloffentlig alderspension og ældrepleje. De offentlige ydelser mindsker umid-delbart behovet for, at husholdningerne selv sparer op til ledighed, sygdom,

4Det resultat gælder bl.a. i den generelle ligevægtsmodel DREAM (Danish Rational Economic Agents

Model) www.dreammodel.dk.5Der findes forskellige typer af velfærdssystemer. Velfærdssystemerne adskiller sig med hensyn til ind-retning og omfang. Det danske velfærdssystem kan hovedsageligt betegnes som universelt. Dels fordialle har ret til velfærdsydelserne under givne betingelser. Dels fordi ydelserne har et forholdsvist højtniveau. I andre velfærdssystemer er retten til ydelserne afgrænset til bestemte målgrupper eller ydel-serne beskedne. Se Velfærdskommissionen (2004) for en gennemgang af forskellige velfærdssystemer.

34

alderdom mv.6I de andre nordiske lande, hvor velfærdssystemet også erudbredt, er husholdningernes opsparing også relativt lav.Figur 7

Husholdningernes opsparing i OECD-lande, gennemsnit for 1995-2007Pct. af BNP15Pct. af BNP15

10

10

5

5

0FINJPNHUNPOLBELSWENORDNKDEUSVKAUSUSAAUTPRTUKCANCZENLDFRAOECDCHEITA

0

Anm.: Bruttoopsparing, dvs. opsparing før afskrivninger. Tallet for OECD er et uvejet gennemsnit afde 21 lande i figuren.Kilde: OECD.Stat og egne beregninger.

Endvidere har faldende ledighed og stigende boligpriser bidraget til atdæmpe husholdningernes opsparing i Danmark i den betragtede periode.Siden midten af 90’erne er det kun få andre lande, som har haft et så kraf-tigt fald i ledigheden som Danmark. Samtidig var de danske boligprisstig-ninger i perioden 1993-2007 blandt de højeste i OECD-landene.For økonomien som helhed har opsparingen i Danmark været på niveaumed gennemsnittet i OECD. Den lave opsparing i husholdningerne er såle-des i høj grad opvejet af en relativt høj opsparing i selskaberne og den of-fentlige sektor, jf. figur 8.

6

Set over et helt liv er det mere usikkert, hvordan de offentlige ydelser påvirker husholdningernes op-sparing. Eksempelvis er behovet for privat pensionsopsparing mindre, når der er et skattefinansieretpensionssystem. Til gengæld er husholdningernes nedsparing i alderdommen mindre (mindre privatepensionsudbetalinger).

Opsparing i husholdningerne35

Figur 8

Den samlede opsparing i OECD-lande, gennemsnit for 1995-2007Pct. af BNP35Husholdninger302520151050-5DNKFINHUNPOLDEUSWEAUTPRTBELJPNCANOECDNORSVKUKAUSUSAFRAITANLDCZECHEPct. af BNP35302520151050-5

Selskaber

Offentlig forvaltning og service

Anm.: Bruttoopsparingen, dvs. opsparing før afskrivninger. Tal for OECD er uvejede gennemsnit af de21 lande i figuren.Kilde: OECD.Stat og egne beregninger.

I perioden 1995 til 2007 har stigende beskæftigelse og faldende ledighedstyrket opsparingen i den offentlige sektor i kraft af større skatteindtægterog færre udgifter til dagpenge mv. Hertil kommer, at husholdningernes op-sparingsadfærd sandsynligvis afhænger af opsparingen i de to øvrige sekto-rer. Offentlige overskud kan få husholdningerne til at spare mindre op, fordigælden, der skal afdrages i fremtiden, bliver mindre. Tilsvarende kan en højopsparing i selskaberne medvirke til at dæmpe husholdningernes opsparing,da en betydelig del af selskabernes opsparing reelt tilfalder husholdningernei kraft af deres aktiebesiddelser mv., jf. Pelgrin et al (2002).

36

Bilag 1. Husholdningernes opsparingAnalyserne i denne artikel tager udgangspunkt i nationalregnskabets af-grænsning af husholdningssektoren i Danmark, som omfatter private hus-holdninger, personligt ejede virksomheder samt non-profit institutioner ret-tet mod husholdningerne (eksempelvis fagforeninger). Opsparingen er for-skellen mellem sektorens disponible indkomst og det private forbrug samtnettoopsparingen i pensionskasser (pensionsindbetalinger inkl. renter ogudbytter af pensionsformuen fratrukket pensionsudbetalinger). Indkomstenbestår af lønindkomst, indkomstoverførsler, kapitalindkomst samt restind-komst i personligt ejede virksomheder (virksomhedsoverskud) og non-profitinstitutioner. Kapitalindkomsten omfatter renteindtægter og -udgifter, ak-tieudbytter m.v. Indkomstskatter, herunder ejendomsværdiskat og pensi-onsafkastskat, fratrækkes for at få den disponible indkomst. I figur 1 erhusholdningernes nettoopsparing i pensionskasser tillagt den disponible ind-komst, hvilket sikrer, at opsparings- og forbrugskvoten summer til 100, seogså opgørelsen af opsparingskvoten i Nyt fra Danmarks Statistik, 2010, nr.144.

Opsparing i husholdningerne37

Bilag 2. Statistisk model for husholdningernes opsparingDen statistiske model for opsparingskvoten er estimeret ved hjælp af enkointegreret vektor autoregressiv model, se Juselius (2006). Modellen erestimeret på kvartalsdata for perioden 1. kvartal 1975 til 3. kvartal 2009.Data er oplysninger fra Nationalbanken.Når der tillades for eksogene variable, kan modellen opstilles som:

'xt

3xt�1� *'xt�1�J'zt� )Dt�Ht, (1)

hvorxtindeholder seks endogene variable, ogzttre eksogene variable.

xtxt

�x't�xt

z't

'indeholder både de eksogene og endogene variable, mensztt

'inkluderer en trend, der kun indgår i langsigtsrelationerne.7

Vektoren af fejlled,Ht, antages at være simultant normalfordelt med mid-delværdi lig nul og kovariansmatrice lig:,

~ N6(0, ).Dtindeholder en

konstant, samt diverse dummies for ekstraordinære begivenheder i perio-den. Se tabel 1 for en oversigt over de inkluderede variable.Tabel 1

Variable i modellen6u1

x

Endogene variable(x):Opsparingskvoten (opkvt)Realrenten før skat (rfskatreal)Inflation (DLp)Ledighedsgraden (ledgrad)Offentlig gæld (offg)Logaritmen til disponibel realindkomst (Ldispreal)

9u1

x

�x'

Eksogene variable(z):Skat af negativ kapitalindkomst (skat)Boligformuekvote, netto (netboligkvt)Finansiel formuekvote, netto (netfinkvt)

10u1

x

Restrikteret deterministiske termer:Trend,

t

(trend)

7

Se Juselius (2006, kap. 6) for en gennemgang af deterministiske elementer i CVAR-modellen.

38

ResultaterFormålet med analysen er at finde en ligevægtsligning for opsparingskvo-ten, hvorfor der i det følgende er fokus på modellens langsigtsrelationer.Matricen3

DE'giver langsigtsrelationerneE'xt, mens parametrene i ma-

tricenD(også kaldet loadings) angiver de endogene variables tilpasning tillangsigtsrelationerne. Da systemet estimeres simultant, er det muligt (tilforskel fra andre metoder) direkte at identificere, hvilke relationer opspa-ringskvoten tilpasser sig til. Det implicerer alt andet lige mere fleksibilitet ogpotentielt mere troværdige estimater.Parametrene i langsigtsrelationerne (E) og tilpasningen hertil (D) er vist itabel 2 og 3. I analysen er der identificeret tre langsigtsrelationer, da LR-test for højst to kointegrationsrelationer forkastes, mens testet for højst trerelationer ikke kan forkastes.8Modelspecifikationen er endvidere testet vedat tilføje to ekstra restriktioner (to ekstra nuller). Med en test-statistikpåF2(2)Tabel 2

0, 728(p-værdi på 0,695) kan specifikationen ikke forkastes.

Langsigtsrelationer,

E'offg0,02(0,96)

opkvt rfskatreal DLp ledgrad

Ldispreal0,10(1,05)

skat

netboligkvt netfinkvt trend0,02(2,45)

E'1E'2E'31-

-3,63(9,47)

1--6,9(8,5)

0,59(4,10)

-0,1(1,3)

-2,13(2,36)

0,04(0,5)

0,04(4,10)

0,05(3,34)

-0,3(5,5)

-2,57(4,69)

14,3(6,9)

1-

1,65(2,69)

-0,76(2,91)

0,12(2,88)

0,09(1,59)

-0,9(3,1)

Anm.: Blanke felter indikerer pålagte nul-restriktioner, mens ”1” indikerer den valgte normalisering.Numerisket-værdieri parentes.trender angivet somtrend*100.Bemærk at testetF(2)test af de to ”ekstra” nuller sat i første og anden kointegrationsrelation.2

0, 728er et

Der er ved beregning af testene simuleret kritiske værdier, da inkludering af bl.a. eksogene variablepåvirker fordelingerne. Den simulerede asymptotiskep-værdier 0,177, mens den small-sample korrige-rede (Bartlett) er på 0,499. Se Juselius (2006, kap. 8) for en gennemgang af valg af antal langsigtsrela-tioner.

8

Opsparing i husholdningerne39

Tabel 3

Kortsigtstilpasning til langsigtsrelationer,

D

D1'opkvt'rfskatreal-0,286(4,336)0,148(5,370)-0,125(4,524)-0,021(2,534)0,085(1,104)-0,051(0,864)

D2-0,286(5,734)-0,056(2,679)0,060(2,849)-0,014(2,258)-0,172(2,961)-0,089(2,003)

D3-0,003(0,221)-0,005(0,990)0,005(0,941)-0,005(3,053)-0,096(6,638)-0,025(2,263)

'DLp'ledgrad

'offg'Ldispreal

Anm.: Numeriske t-værdier i parentes.

Anden ligning i tabel 2 kan potentielt tolkes som en langsigtsrelation for op-sparingskvoten. Det indikeres bl.a. af den kraftigt signifikante fejl-korrektion (koefficient på -0,286 med t-værdi på -5,734), jf. tabel 3. Hvisder er tale om en langsigtsrelation for opsparingskvoten, er den følgende:

opkvt

2,1*rfskatreal�6,9*DLp�0, 04*netboligkvt�0, 05*netfinkvt�0, 003*trend�konstant,

hvor kun signifikante variable indgår. Formuekvoterne kan restrikteres til athave samme koefficient. De to øvrige langsigtsrelationer tyder henholdsvispå en Phillips-kurve (negativ sammenhæng mellem inflation og ledighed) ogricardiansk ækvivalens (positiv sammenhæng mellem offentlig gæld og hus-holdningernes opsparingskvote).RobusthedDen identificerede model forekommer velspecificeret, jf. tabel 4. Det kan på5 pct. niveau afvises, at der er autokorrelation efterladt i modellen9, hvilketer vigtigt for validiteten af de øvrige tests i identifikationsprocessen. Detmultivariate ARCH-test tyder på ARCH-effekter (variansen er ikke kon-9

Formelt går testet på, at der ikke er autokorrelation, hvilket ikke kan forkastes.

40

stant), men siden de individuelle ARCH-tests ikke indikerer problemer, så ertestet for antallet af langsigtsrelationer validt, jf. Juselius (2006, s. 75).Modellen kan tilnærmelsesvis beskrives ved hjælp af normalfordelte fejlled.Det multivariate normalitets-test forkastes dog på standard signifikans-niveauer, men det skyldes kurtosis, hvilket er mindre problematisk, endhvis det havde været pga. skævhed i fordelingen, jf. Juselius (2006, s.77).Tabel 4

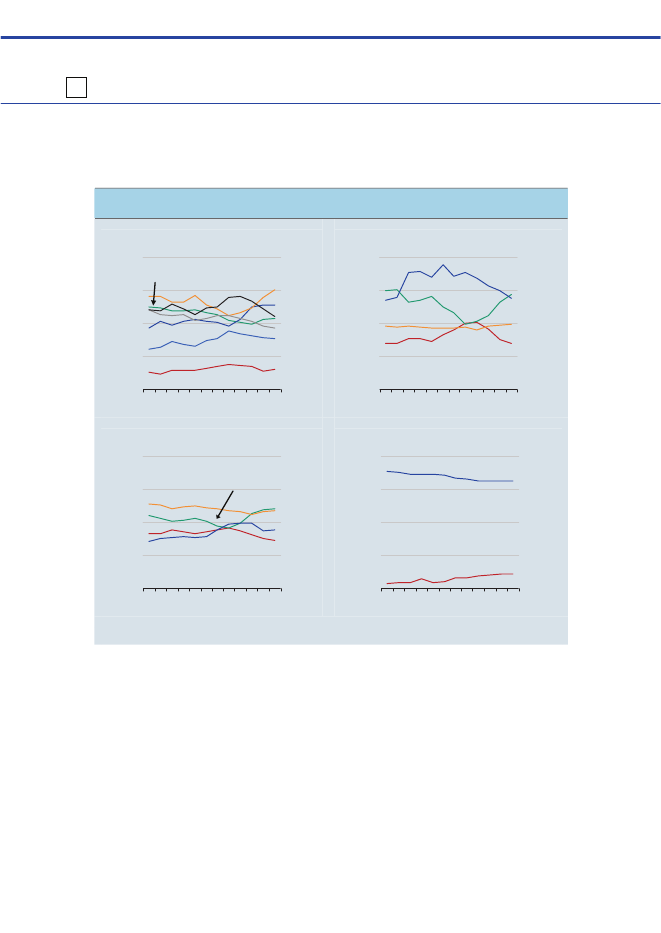

Miss-specifikations test af overidentificeret modelMultivariate testsAutokorrelation:AR(1)AR(2)Normalitet:ARCH(1):Univariate tests

F2(36)F2(36)F2(12)F2(441)opkvt

50,12847,52433,536526,093

(0,058)(0,095)(0,001)(0,003)

rfskatresl(0,013)-0,0234,091(0,686)0,761

DLp(0,001)0,1734,473(0,443)0,756

ledgrad(0,013)-0,2484,126(0,025)0,796

offg(0,109)-0,3583,620(0,848)0,497

Ldispreal(0,025)0,0873,977(0,510)0,654

Normali-tetSkævhedKurtosisARCH(2)2

(0,112)0,2673,664(0,153)0,689

R

Anm.:p-værdieri parentes.

Der er foretaget rekursiv estimation for perioden 1997-2009, som viser envis fluktuation i parameterestimaterne. Modellen bliver dog udelukkendebenyttet til at indikere noget om sammenhænge (fortegn på parameter-estimaterne iE). De er relativt robuste, om end parameterestimatet forrealrenten er insignifikant en del af perioden. Det kan skyldes formentlig, atrealrenten har været relativt stabil i den betragtede periode (1997-2009),hvilket gør estimatet upræcist.Der er endvidere foretaget rekursiv estimation af testet på den over-identificerede model, som viser, at specifikationen er robust over for valg afsample-periode.

Indbetaling til pension41

Indbetaling til pensionStadig flere indbetaler til pension, og indbetalingerne er stigende. Det erhovedsageligt en konsekvens af opbygningen af arbejdsmarkedspensioner-ne. I 2008 var det kun 163.000 personer eller 7,2 pct. af de 30-59-årige,som ikke havde indbetalt til pension de seneste syv år (den såkaldte rest-gruppe). Pensionister, der har tilhørt restgruppen i årene umiddelbart indenpensionering, synes dog ikke at være relativt dårligere stillet end andrepensionister. Dækningsgraden – dvs. indkomsten som pensionist i forhold tilindkomsten før pensionering – er således omtrent den samme for de togrupper. Det kan afspejle, at de fleste personer i restgruppen har en for-holdsvis lav indkomst og derfor ikke behøver at spare så meget op for atsikre en indkomst som pensionist, som står i rimeligt forhold til den, de harhaft i den erhvervsaktive alder.Opsparing til pension sikrer økonomisk tryghed i pensionisttilværelsen. Detdanske pensionssystem står på tre ben. Folkepension og ATP, arbejdsgiver-administrerede pensionsordninger (arbejdsmarkedspension) og privatteg-nede pensionsordninger.Folkepension er den væsentligste indkomstkilde for hovedparten af nutidenspensionister. Det billede vil gradvist ændre sig i kraft af opbygningen af ar-bejdsmarkedspensionerne. Når pensionssystemet er fuldt modnet, vil leve-standarden for de fleste pensionister næsten være på niveau med den, dehar haft som erhvervsaktive, jf. figur 1, og arbejdsmarkedspension vil formange være den væsentligste indkomstkilde. Det letter samtidig presset påde offentlige udgifter til pension.

42

Figur 1

Dækningsgrader for fremtidens pensionister, der indbetaler til pension et heltarbejdslivPct.100Enlige806040200UfaglærteFaglærteKort og mellemlangLangvidg. uddannelse vidg.uddannelsePar806040200Pct.100

Anm.: Figuren viser dækningsgraden for personer, der fratræder ved folkepensionsalderen. Dæk-ningsgraden angiver indkomsten efter skat det første år som pensionist i forhold til indkomsten efterskat det sidste år som erhvervsaktiv. Dækningsgraderne er beregnet for personer, der har indbetalt tilen arbejdsmarkedspension et helt arbejdsliv. For øvrige beregningsforudsætninger, se boks II.2 samttabel II.19 og tabel II.23 i Dansk Økonomi – Forår 2008, De Økonomiske Råd (2008).Kilde: De Økonomiske Råd (2008), Dansk Økonomi – Forår 2008.

Der er imidlertid stadig en mindre del af befolkningen i den erhvervsaktivealder, der ikke indbetaler til en pensionsordning flere år i træk – den så-kaldte restgruppe. Denne artikel belyser bl.a. størrelsen af restgruppensamt indkomsten for de pensionister, som har tilhørt restgruppen i åreneinden pensionering.Indbetaling til pension i 2008Stadig flere indbetaler til pension. Enten til en arbejdsmarkedspension, enprivattegnet pensionsordning eller begge dele. I 2008 indbetalte godt 80pct. af de 25-59-årige til en pensionsordning, jf. figur 2.

Indbetaling til pension43

Figur 2

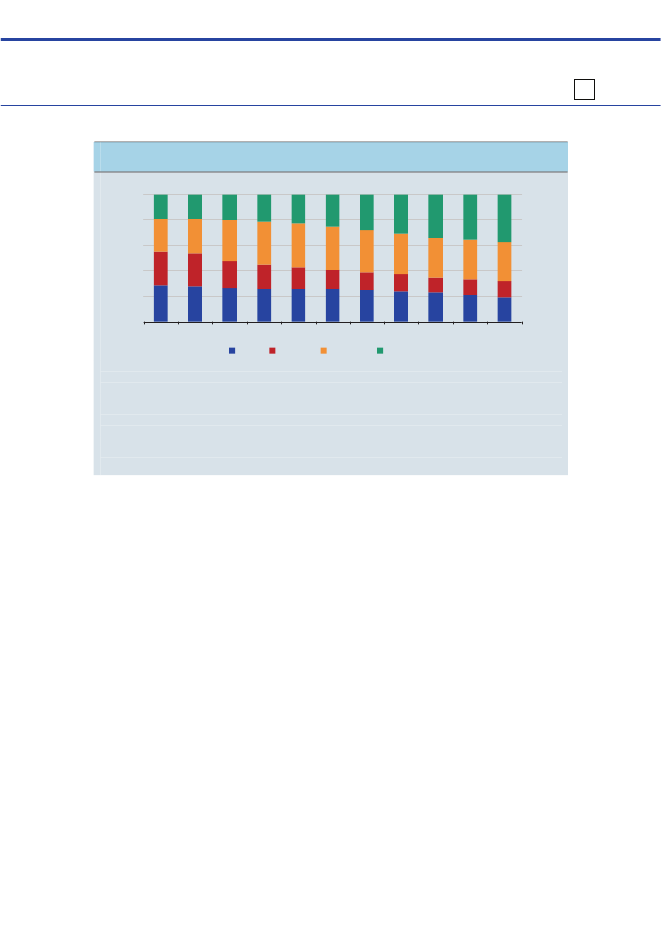

Fordeling af indbetalingsprocenter (ekskl. ATP, SP og SUPP)Pct. af 25-59-årige10080604020019981999200020012002< 5 pct.2003200420052006200720080 pct.5-10 pct.> 10 pct.Pct. af 25-59-årige100806040200

Anm.: Pensionsindbetalinger i pct. af bruttoindkomst. Indkomsten omfatter personlig indkomst, positivkapitalindkomst og indbetalinger til pension. Det anvendte indkomstbegreb omfatter mere end denpensionsgivende løn, hvilket indebærer, at indbetalingsprocenten for arbejdsmarkedspension ikke kansammenlignes med de overenskomstmæssige procentsatser. Både pensionsindbetalinger og indkom-sten er før skat. Pensionsindbetalinger omfatter indbetalinger til arbejdsgiveradministrerede pensions-ordninger (arbejdsmarkedspension) og privattegnede pensionsordninger. Indbetalinger til ATP, SP ogSUPP (supplerende arbejdsmarkedspension for førtidspensionister) indgår ikke. Tjenestemænd indgårikke, da deres pensionstilsagn ikke indebærer en individuel indbetaling. Endvidere er personer mednegativ indkomst, negativ pensionsindbetaling eller en indbetalingsprocent over 100 udeladt.Kilde: Egne beregninger på registerdata.

Samtidig er pensionsindbetalingerne steget markant. I 2008 indbetalte me-re end to tredjedele mindst 5 pct. af deres bruttoindkomst til pension. Ti årtidligere var det mindre end hver anden. Stigningen skyldes især, at flereindbetaler mere end 10 pct.Ændringen i indbetalingsmønsteret indebærer, at en større del af indkom-sten bliver sparet op i pensionsordninger. Den gennemsnitlige indbetalings-procent er steget fra 5,7 pct. i 1998 til 8,4 pct. i 2008. Stigningen skyldesøgede indbetalinger til arbejdsmarkedspension, mens indbetalingerne tilprivattegnede ordninger er faldet en smule, jf. figur 3.

44

Figur 3

Udviklingen i gennemsnitlig indbetalingsprocent, 1998-2008Pct. af bruttoindkomst10Arbejdsmarkedspension8642019981999200020012002200320042005200620072008Pct. af bruttoindkomst10Privattegnet pension86420

Anm.: Gennemsnitlig indbetalingsprocent for alle 25-59-årige, inkl. de, som ikke indbetaler. Indbeta-lingsprocenten for arbejdsmarkedspension kan ikke sammenlignes med de overenskomstmæssigeprocentsatser, bl.a. fordi det anvendte indkomstbegreb omfatter mere end den pensionsgivende løn.Indbetalinger til ATP, SP og SUPP (supplerende arbejdsmarkedspension for førtidspensionister) indgårikke. Se også anmærkning til figur 1.Kilde: Egne beregninger på registerdata.

En nærmere analyse viser, at højere indbetalingssatser kan forklare hoved-parten af de stigende indbetalinger til arbejdsmarkedspension siden 1998.En øget dækning – det vil sige, at flere beskæftigede indbetaler til arbejds-markedspension – er også en del af forklaringen. Den større dækning skyl-des bl.a. et skift i sammensætningen af beskæftigede fra brancher med lavtil brancher med høj dækning. Endelig er flere kommet i beskæftigelse i denbetragtede periode, hvilket ligeledes har bidraget til at øge indbetalingernetil arbejdsmarkedspension, jf. figur 4.

Indbetaling til pension45

Figur 4

Bidrag til stigning i gennemsnitlig indbetalingsprocent fra 1998 til 2007Pct.point3Pct.point3Flere i beskæftigelseØget dækningHøjere sats112

2

0

0

-1I altArbejdsmarkedspensionPrivattegnet pension

-1

Anm.: Standardberegning på baggrund af en opdeling af de 25-59-årige efter socioøkonomisk status(lønmodtager, selvstændig, ledig, uden for arbejdsstyrken), branche (nationalregnskabets 27 bran-cher) samt indbetaling til pension (ingen indbetaling, kun arbejdsmarkedspension, kun privattegnet,begge dele). Socioøkonomisk status og branche tager højde for, at der er forskel på dækning (andel,der indbetaler til pension) og gennemsnitlig indbetaling på tværs af socioøkonomiske grupper og bran-cher. På grund af omlægningen af branchekoderne kan beregningen kun foretages til 2007.Kilde: Egne beregninger på registerdata.

Flere end ni ud af ti lønmodtagere indbetaler til pension. Det skal bl.a. ses ilyset af, at arbejdsmarkedspension indgår i de fleste overenskomster. Denhøje andel, der indbetaler, gælder både for lønmodtagere i alderen 25-44 årog 45-59 år, jf. figur 5.Figur 5

Personer med pensionsindbetaling, 2008Pct. af aldersgruppen1008025-44 år6040200LønmodtagereSelvstændigeLedigePersoner uden forarbejdsstyrken45-59 år6040200Pct. af aldersgruppen10080

Anm.: Ledige omfatter personer, som har været ledige mindst halvdelen af året.Kilde: Egne beregninger på registerdata.

Blandt selvstændige er det omkring 60 pct., som indbetaler til pension. Detkan afspejle, at nogle selvstændige vælger at spare op i egen virksomhed.

46

Andelen, der indbetaler til pension, er lidt højere blandt ældre end yngreselvstændige. Derimod er det færre end hver tredje uden for arbejdsstyr-ken, som indbetaler til pension ud over ATP og SUPP (supplerende arbejds-markedspension for førtidspensionister1).Det gælder generelt, at aldersgruppen 45-59 år indbetaler en større del afindkomsten til pension end aldersgruppen 25-44 år. Navnlig for selvstændi-ge er den gennemsnitlige indbetalingsprocent væsentligt højere for de på45 år og derover, jf. figur 6.Figur 6

Gennemsnitlig indbetaling til pension for personer, som indbetalte i 2008Pct. af bruttoindkomst2025-44 år151050LønmodtagereSelvstændigeLedigePersoner uden forarbejdsstyrkenPct. af bruttoindkomst2045-59 år151050

Anm.: Gennemsnitlig indbetalingsprocent for de, som indbetaler til pension (ekskl. ATP og SUPP).Indbetalingsprocenten for arbejdsmarkedspension er lavere end de overenskomstmæssige procentsat-ser, idet det anvendte indkomstbegreb omfatter mere end den pensionsgivende løn. Se også anmærk-ning til figur 1. Ledige omfatter personer, som har været ledige mindst halvdelen af året.Kilde: Egne beregninger på registerdata.

Beskæftigede indbetaler en større del af indkomsten til pension end ledigeog personer uden for arbejdsmarkedet. Dagpengemodtagere indbetaler dogdobbelt ATP-bidrag, hvilket svarer til knap 3½ pct. af den maksimale dag-pengesats (indgår ikke i opgørelsen).Bilag 1 beskriver yderligere karakteristika af personer hhv. med og udenpensionsindbetalinger i 2008.

1I 2009 indbetalte knap 40 pct. af førtidspensionisterne til SUPP. Andelen er steget fra 25 pct. i 2005, jf.

”faktum” udgivet af ATP, nr. 79 april (2010).

Indbetaling til pension47

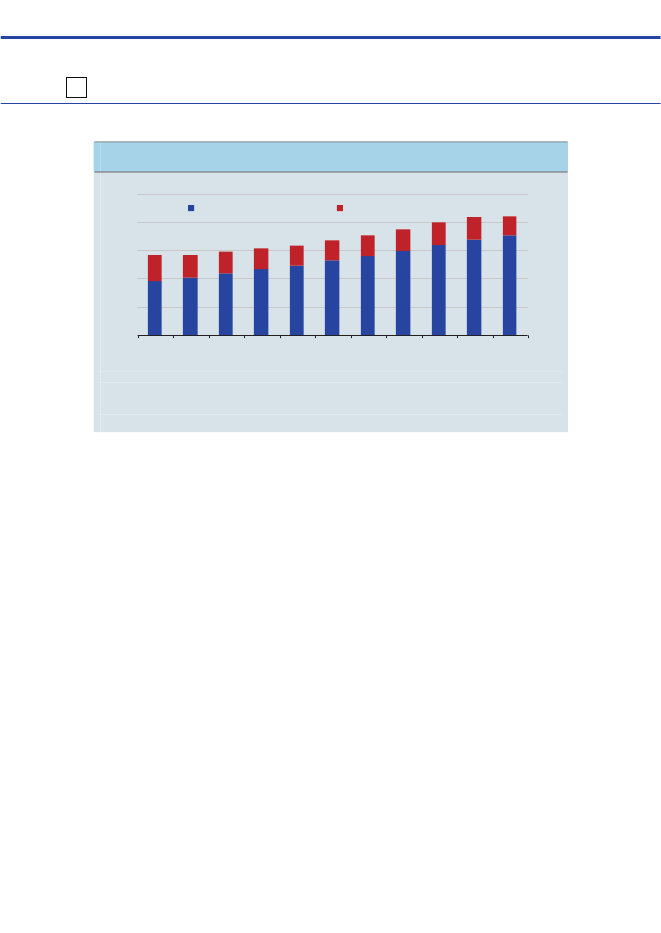

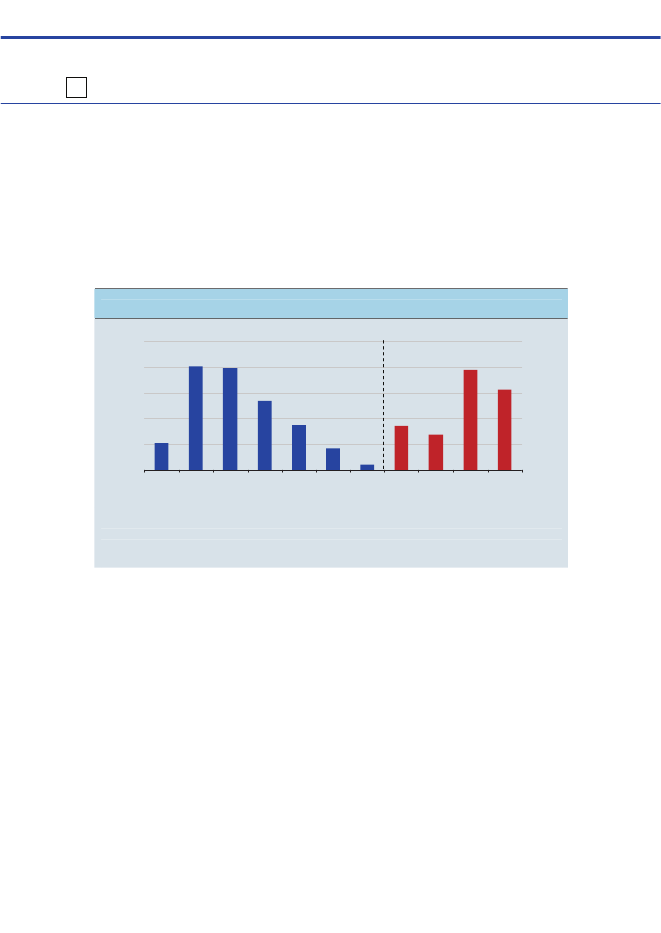

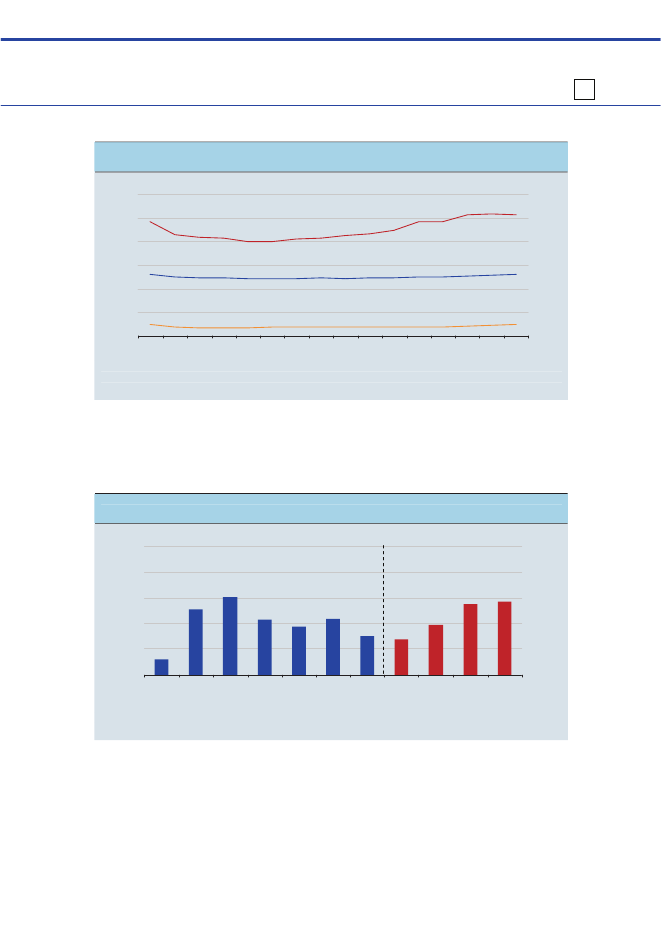

RestgruppenDet er i mange tilfælde midlertidige forhold, der er årsag til, at man ikkeindbetaler til pension. Det kan være, fordi man er under uddannelse, er le-dig, er kortvarigt ansat hos en arbejdsgiver, der ikke er omfattet af en kol-lektiv overenskomst, eller har haft nogle år med særlig lav indkomst, fxselvstændige, hvis indkomst kan variere meget fra år til år. Det kan ogsåvære, fordi man er kommet på førtidspension.Der er dog nogle i den erhvervsaktive alder, som over en længere årrækkeikke sparer op i pensionsordninger. Hvis man ser bort fra uddannelsessø-gende og førtidspensionister, var der 315.000 30-59-årige, som ikke indbe-talte til pension i 2008. I denne gruppe havde mellem 135.000 og 190.000personer ikke indbetalt til pension i de seneste 5 til 10 år, jf. figur 7.Figur 7

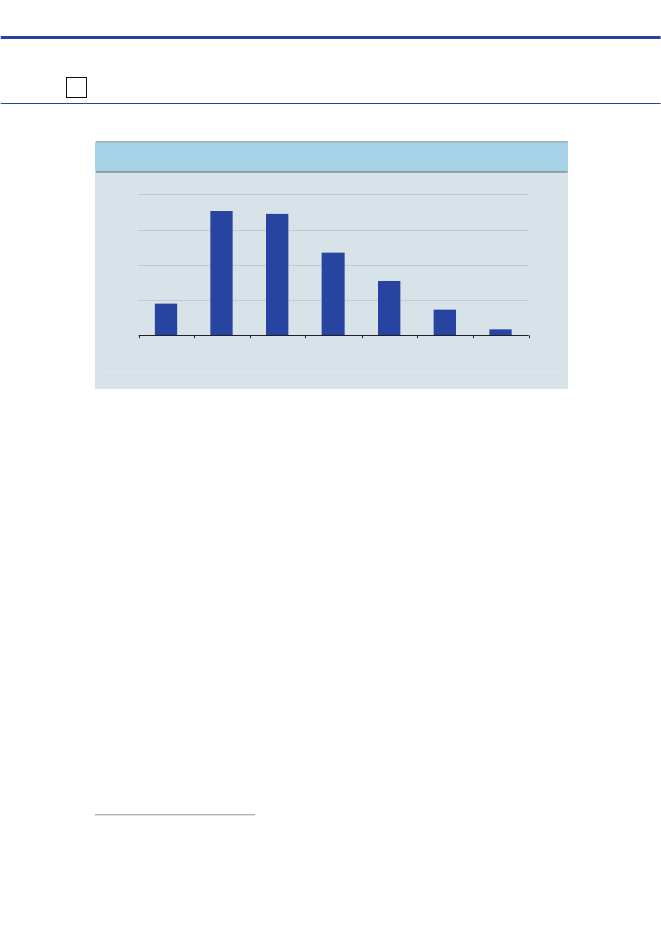

30-59-årige som ikke indbetaler til pension flere år i træk1.000 personer3503002502001501005001 år2 år3 år4 år5 år6 år7 år8 år9 år10 år 11 år1.000 personer350300250200150100500

Anm.: Figuren viser antallet af 30-59-årige i 2008, som ikke havde indbetalt til pension flere år i træk.Der er set bort fra tjenestemænd, uddannelsessøgende og førtidspensionister, jf. boks 1. 315.000 30-59-årige indbetalte ikke til pension i 2008, hvoraf 163.000 ikke havde indbetalt syv år i træk, det vilsige i perioden 2002-2008.Kilde: Egne beregninger på registerdata.

Økonomi- og Erhvervsministeriet har tidligere opgjort antal personer, somikke indbetaler til pension i mindst syv år i træk (den såkaldte restgruppe),jf. boks 1. Restgruppen kan være med til at give et billede af, hvem der ik-ke indbetaler til pension gennem en årrække, og om gruppens størrelse ogsammensætning har ændret sig over tid.

48

Boks 1

Opgørelse af restgruppenRestgruppen er personer i alderen 30-59 år, som ikke har indbetalt til en pensionsordning ide seneste syv år (ekskl. indbetaling til ATP og SP). Der er set bort fra tjenestemænd, daderes pensionstilsagn ikke indebærer en individuel indbetaling. Uddannelsessøgende ogførtidspensionister indgår ikke i restgruppen. For uddannelsessøgende er det endnu ikkerelevant at indbetale til pension, mens det for førtidspensionister fører til højere indkomstsom alderspensionist end som førtidspensionist. 417.000 30-59-årige indbetalte ikke tilpension i 2008. Heraf havde 163.000 personer ikke indbetalt i perioden 2002-2008, nårder ses bort fra førtidspensionister og uddannelsessøgende, se tabellen. Opgørelsesmeto-den svarer til den, der er anvendt i Økonomi- og Erhvervsministeriet (2005).AntalAlle 30-59-årigeIngen indbetaling i 2008Ingen indbetaling i 2002-2008- heraf førtidspensionister- heraf uddannelsessøgendeRestgruppenKilde: Egne beregninger på registerdata.

Pct. af alle

2.276.000417.000245.00077.0005.000163.000

10018,310,83,40,27,2

I 2008 udgjorde restgruppen 163.000 personer. Omkring halvdelen af rest-gruppen er overførselsmodtagere og øvrige uden for arbejdsstyrken, jf. ta-bel 1. Folkepension, tillægsydelser og ATP sikrer dem normalt en relativt højdækning som pensionister i forhold til deres nuværende indkomst.Omvendt vil der være personer uden for restgruppen med en forholdsvis lavdækningsgrad som pensionister. Det vil navnlig være personer med mel-lemindkomster og høje indkomster, som kun har en moderat pensionsop-sparing.

Indbetaling til pension49

Tabel 1

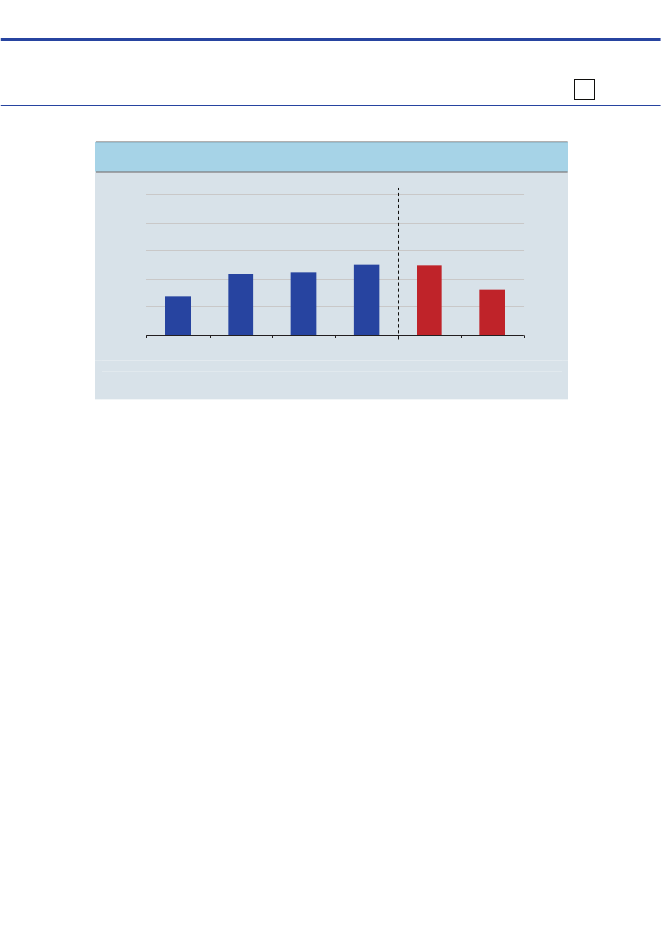

Restgruppen fordelt efter socioøkonomisk status2004SelvstændigeLønmodtagereLedigeKontanthjælpsmodtagereØvrige overførselsmodtagereØvrige uden for arbejdsstyrkenRestgruppen, i altAndel af 30-59-årige i restgruppen, pct.2008

29.00059.00020.00051.0006.00036.000201.0008,7

26.00053.0003.00039.0005.00037.000163.0007,2

Anm: Ledige omfatter personer, som har været ledige mindst halvdelen af året.Kilde: Egne beregninger på registerdata.

Fra 2004 til 2008 er restgruppen faldet med 38.000 personer. Som andel af30-59-årige er restgruppen faldet fra 8,7 pct. til 7,2 pct. Der er både blevetfærre lønmodtagere, ledige og kontanthjælpsmodtagere i restgruppen siden2004. Det tyder på, at faldet i restgruppen både kan tilskrives opbygningenaf arbejdsmarkedspensionerne og den stigende beskæftigelse i perioden.En anden afgrænsning af restgruppen kan både føre til en større og mindregruppe. Hvis man alene ser på personer i arbejdsstyrken, bliver restgruppenmindre. Hvis man derimod tillader for en moderat pensionsindbetaling(ekskl. ATP og SP), bliver restgruppen større. For nogle vil en moderat pen-sionsindbetaling imidlertid dække over, at de har været i beskæftigelse endel af perioden, hvor de har indbetalt fuld arbejdsmarkedspension.Selvstændige, ledige og personer uden for arbejdsstyrken er overrepræsen-teret i restgruppen i forhold til deres andel i befolkningen. Det skal bl.a. sesi sammenhæng med, at de fleste lønmodtagere indbetaler til arbejdsmar-kedspension som en del af deres overenskomst.Generelt er personer med relativ lav indkomst, ufaglærte og indvandrereoverrepræsenteret. Det gælder i alle socioøkonomiske grupper. Eksempelvisudgør indvandrere omkring 30 pct. af beskæftigede i restgruppen og 50 pct.

50

af personer i restgruppen, der er ledige eller står uden for arbejdsmarkedet.Til sammenligning udgør indvandrere 10 pct. af alle 30-59-årige, jf. figur 8.Figur 8

Karakteristik af restgruppen afhængig af socioøkonomisk status, 2008Andel af gruppe, pct.1001. indkomstkvartilUfaglærte75Indvandrere50250Lønmodtagere SelvstændigeLedigeUden forAlle 30-59 årarbejdsstyrkenAndel af gruppe, pct.1007550250

Personer i restgruppenAnm.: Ledige omfatter personer, som har været ledige mindst halvdelen af året.Kilde: Egne beregninger på registerdata.

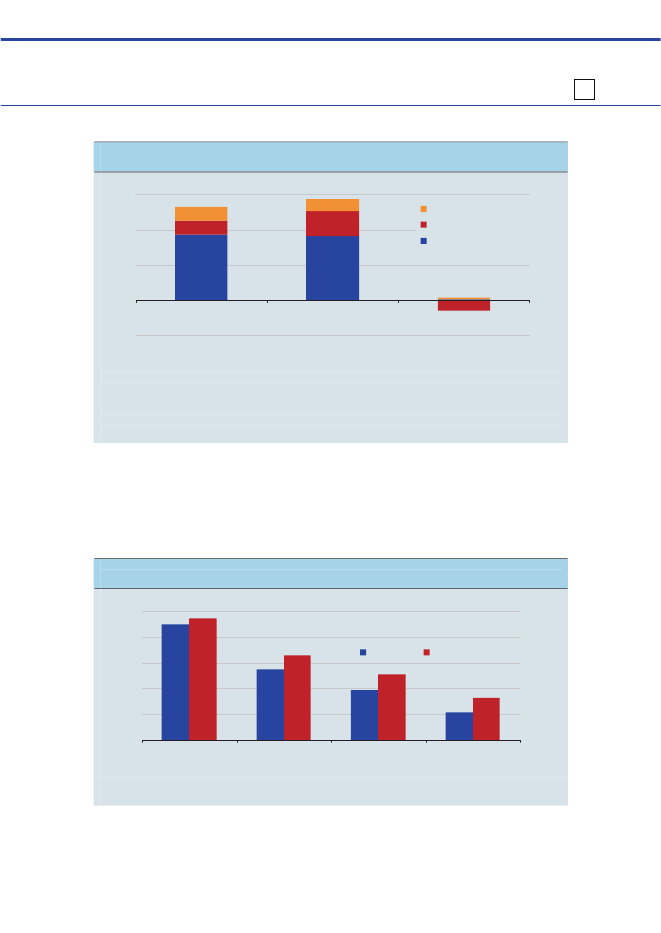

Der er sammenhæng mellem arbejdsmarkedstilknytning, indkomst, uddan-nelse og herkomst. Når der tages højde for dette samspil, er det stadig til-fældet, at personer med relativ lav indkomst, ufaglærte og indvandrere –isoleret set – er overrepræsenteret i restgruppen. Det samme er tilfældetfor efterkommere. Også selvstændige, ledige og personer uden for ar-bejdsmarkedet er isoleret set overrepræsenteret, jf. bilag 2.Formue og indkomstRestgruppen giver et billede af, hvem og hvor mange som ikke indbetaler tilen pensionsordning gennem flere år, men ikke af forbrugsmulighedernesom pensionist.Forbrugsmulighederne som pensionist afhænger ikke kun af opsparingen ipensionsordninger, men også i andre aktiver (bolig, værdipapirer, egenvirksomhed mv.) samt eventuel gæld. Personer i restgruppen, som nærmersig pensionsalderen, har - i gennemsnit - mindre nettoformue end jævnald-rende, jf. figur 9. Det dækker over, at de i gennemsnit har både lavere op-sparing i pensionsordninger og andre aktiver, jf. bilag 3.

Indbetaling til pension51

Figur 9

Nettoformue for 55-59-årige, 20071.000 kr.2.00055-59-årige i restgruppen1.5001.000 kr.2.00055-59-årige i øvrigt1.500

1.000

1.000

500

500

0LønmodtagereLedigeUden for arbejdsstyrken

0

Anm.: Nettoformuen omfatter bolig (offentlig ejendomsvurdering), værdipapirer, pensionsdepotersamt bankindeståender og gæld. I pensionsformuen indgår arbejdsgiveradministrerede ordninger,privattegnede ordninger, ATP, SUPP, LD og tjenestemandspension. Ledige er personer, som har væretledige mindst halvdelen af året. Selvstændige er udeladt, da deres private formueopgørelse ofte erbehæftet med væsentlig usikkerhed.Kilde: Jørgensen (2009) og egne beregninger på registerdata.

Den lavere opsparing kan afspejle, at personer i restgruppen i gennemsnithar lavere indkomst end andre. Det betyder, at behovet for at spare op ermindre, hvis indkomsten som pensionist skal svare til indkomsten i den er-hvervsaktive alder. Der kan også være en effekt af, at personer i restgrup-pen i gennemsnit får mindre ud af at spare op til pension, idet den sam-mensatte marginalskat af afkast af pensionsopsparing aftager med ind-komsten2.Ser man derimod på dækningsgraden i pensionsalderen - det vil sige ind-komsten som pensionist i forhold til indkomsten i årene før pensionering –så har pensionister, der ikke har indbetalt til pension i de sidste syv år in-den pensionering3, typisk en dækningsgrad på niveau med andre pensioni-ster, jf. figur 10 og boks 2.

2

Det skyldes primært, at skatteværdien af fradraget for pensionsindbetalinger er lavere for personer,der ikke betaler topskat, jf. De Økonomiske Råd (2008).

3Der tale om personer, som ikke har indbetalt til pension i alderen 58-64 år, hvor gruppen er afgrænset

på samme måde som restgruppen i alderen 30-59 år. Der er dog også set bort fra personer, der harværet på efterløn, jf. boks 2.

52

Figur 10

Dækningsgrader for 66- og 67-årige folkepensionister, 2007Pct.100Ingen indbetaling syv år før pension7550250SelvstændigeLønmodtagereLedigeUden forarbejdsstyrkenØvrige7550250Pct.100

Anm.: Figuren viser dækningsgraden for medianen. Beregningsmetoden er beskrevet i boks 2. Socio-økonomisk status er som 59-årig.Kilde: Egne beregninger på registerdata.

Det tyder på, at personer i restgruppen - relativt set - kan være stillet ligeså godt som andre, når de går på pension. Det billede vil givetvis ændre sigi fremtiden i takt med, at flere har indbetalt til en pensionsordning gennemet helt arbejdsliv.En lidt større del af pensionisterne, som ikke har indbetalt til pension i åre-ne umiddelbart inden pensionering, har dog en disponibel indkomst under150.000 kr., jf. figur 11. Også indkomstforskellene mellem de to gruppermå forventes at stige i takt med, at arbejdsmarkedspensionerne modnes.Figur 11

Indkomstfordeling for 66- og 67-årige folkepensionister, 2007Pct.60Ingen indbetaling syv år før pension50403020100< 100100-150150-200200-2501.000 kr.250-300>300Øvrige50403020100Pct.60

Anm.: Indkomstfordelingen vedrører den ækvivalerede disponibel indkomst.Kilde: Egne beregninger på registerdata.

Indbetaling til pension53

Boks 2

Beregning af dækningsgradDækningsgraderne angiver den disponible indkomst for folkepensionister i alderen 66-67 åri forhold til deres gennemsnitlige disponible indkomst i alderen 58-59 år. Indkomsten i al-deren 58-59 år er løn-indekseret til 2007-niveau. Der er taget udgangspunkt i de ækvivale-rede indkomster for bedre at kunne sammenligne dækningsgraden i husstande af forskelligstørrelse og sammensætning. Husstande med flere personer har således visse stordriftsfor-dele, eksempelvis bolig-, el- og varmeforbrug. Folkepensionister, der har væsentlig er-hvervsindkomst (mere end 10.000 kr.) eller en ægtefælle/samlever med væsentlig er-hvervsindkomst, er udeladt. I analysen indgår ca. 17.000 personer i alderen 66-67 år. Deer efterfølgende opdelt i to grupper: de som har hhv. ikke har indbetalt til en pensionsord-ning de sidste syv år. Opgørelsen af personer, der ikke har indbetalt til en pensionsordning,følger metoden i boks 1. Personer, som har været på efterløn, er udeladt af restgruppen.De syv år uden indbetaling vedrører alderen 58-64 år.

54

Bilag 1. Indbetaling til pension i 2008Tabel 1

Karakteristika af personer afhængig af pensionsindbetalingsprocent, 2008Indbetaling i pct. af bruttoindkomst0 pct. 0-5 pct. 5-10 pct.> 10pct.AlleI altIndbetalingsprocentGns.Median