Erhvervsudvalget 2009-10

ERU Alm.del Bilag 280

Offentligt

Forslagtil

Lov om ændring af lov om betalingstjenester, lov om finansiel virksomhed, lov omforebyggende foranstaltninger mod hvidvask af udbytte og finansiering af terrorismeog lov om visse forbrugeraftaler1(E-penge)§1I lov nr. 385 af 25. maj 2009 om betalingstjenester, som ændret ved § 4 i lov nr. 1273 af 16.december 2009, § 5 i lov nr. 579 af 1. juni 2010, og § 26 i lov nr. 718 af 25. juni 2010, foretagesfølgende ændringer:1.Somfodnotetil lovens titel indsættes efter »(EU-Tidende 2007 nr. L 319, s. 1)«: »samt Europa-Parlamentets og Rådets direktiv 2009/110/EF om adgang til at optage og udøve virksomhed somudsteder af elektroniske penge og tilsyn med en sådan virksomhed om ændring af direktiv2005/60/EF og 2006/48/EF og ophævelse af direktiv 2000/46/EF, (EU-Tidende 2009 nr. L 267, s.7)«.2.Lovenstitelaffattes således:»Lov om betalingstjenester og elektroniske penge«.3.Overalt i loven ændres »Fællesskabet« til: »Unionen«.4.I§ 1, stk. 2,indsættes som2. pkt.:»Lovens kapitel 3 a finder anvendelse på udstedelse af elektroniske penge.«5.I§ 2, stk. 1, nr. 3,ændres »kapitel 19 i lov om finansiel virksomhed« til: »kapitel 3 a«6.Efter § 2 indsættes:»§ 2 a.Elektroniske penge må kun udstedes af følgende udstedere, der er meddelt tilladelse her ilandet, i et andet land inden for Den Europæiske Union eller i et land, som Unionen har indgåetaftale med på det finansielle område:1) Pengeinstitutter.2) E-pengeinstitutter.3) Danmarks Nationalbank.4) Offentlige myndigheder.

1

Loven gennemfører Europa-Parlamentets og Rådets direktiv 2009/110/EF om adgang til at optage og udøvevirksomhed som udsteder af elektroniske penge og tilsyn med en sådan virksomhed om ændring af direktiv 2005/60/EFog 2006/48/EF og ophævelse af direktiv 2000/46/EF, (EU-Tidende 2009 nr. L 267, s. 7).

Stk. 2.Elektroniske penge må endvidere udstedes her i landet af virksomheder med begrænsettilladelse til at udstede elektroniske penge, jf. § 39 p og q.«7.I§ 4, nr. 14,indsættes efter »Betalingstransaktioner«: »og en pengeværdi, der anvendes til atforetage betalingstransaktioner«.8.Efter § 5 indsættes før »Definitioner«:»§ 5 a.Loven kan ikke fraviges til skade for indehavere af elektroniske penge, jf. dog stk. 2.Stk. 2.Bestemmelsen i § 39 s kan fraviges ved aftale mellem udstederen og indehavere afelektroniske penge, der ikke er forbrugere.«9.I§ 6indsættes somnr. 20-23:»20)E-pengeinstitut:En juridisk person, der har opnået tilladelse til at udstede elektroniske penge i henhold til § 39 a.21)Elektroniske penge:En elektronisk eller magnetisk lagret pengeværdi, der repræsenterer et krav på udstederen, somudstedes ved modtagelse af betaling af midler med henblik på at gennemføre betalingstransaktioner,og som accepteres af andre end udstederen af elektroniske penge22)Udsteder af elektroniske penge:Udstedere nævnt i § 2 a.23)Indehaver af elektroniske penge:En person, der er ejer af elektroniske penge, og som i kraft heraf har et krav på en udsteder afelektroniske penge.«10.I§ 37, stk. 3,indsættes som2. pkt.:»Hvis virksomheden senest 30 dage senere søger om tilladelse efter § 7, kan virksomhedenfortsætte sin aktivitet i henhold til stk. 1, mens ansøgningen behandles.«11.I§ 39, stk. 3,indsættes efter »§ 37«: », samt oplysning om gennemsnittet af de samledebetalingstransaktioner for de foregående 12 måneder, hvis virksomheden har tilladelse til at udbydeaktiviteter i medfør af § 38, nr. 2.«12.Efter § 39 indsættes før »Kapitel 4« som nytkapitel:»Kapitel 3 aUdstedere af elektroniske pengeTilladelse som e-pengeinstitut§ 39 a.Virksomheder, som er omfattet af § 2 a, stk. 1, nr. 2, skal have tilladelse som e-pengeinstitutfor at kunne udstede elektroniske penge.Stk. 2.Finanstilsynet giver tilladelse, når1) virksomheden opfylder kravene i § 7, stk. 2, nr. 1-3, 5-7 og 8, jf. § 19,2) virksomheden opfylder kravet til startkapital i § 39 f, og3) der er truffet passende foranstaltninger for at beskytte de midler, der tilhører indehavere afde elektroniske penge, jf. § 39 l, hvis virksomheden ud over udstedelse af elektroniskepenge udfører andre forretningsaktiviteter, jf. § 39 e, nr. 2- 4.

Stk. 3.En ansøgning om tilladelse som e-pengeinstitut skal indeholde de oplysninger, der ernødvendige til brug for Finanstilsynets vurdering af, om kravene i stk. 2 er opfyldt, herunder1) oplysninger, som er nævnt i § 7, stk. 3, nr. 1-5 og 7-10,2) dokumentation for, at virksomheden råder over den i § 39 f anførte startkapital, og3) en beskrivelse af de foranstaltninger, der er truffet for at beskytte de midler, som tilhørerindehavere af elektroniske penge, hvis virksomheden udøver andre forretningsaktiviteter, jf.§ 39 e, nr. 2-4.Stk. 4.Oplysningerne skal indeholde en beskrivelse af de organisatoriske og revisionsmæssigeforanstaltninger, som virksomheden har truffet for at beskytte indehavernes interesser og sikrekontinuitet i forbindelse med udnyttelsen af tilladelsen til at udstede elektroniske penge.Stk. 5.Hvis virksomheden ud over at udbyde elektroniske penge udøver andreforretningsaktiviteter, jf. § 39 e, nr. 2-4, kan Finanstilsynet beslutte, at e-pengevirksomheden skaludøves i et særskilt selskab.Underretningspligt§ 39 b.Bestemmelsen i § 8 om underretningspligt finder tilsvarende anvendelse på e-pengeinstitutter.Meddelelse af beslutning§ 39 c.Bestemmelsen i § 9 om meddelelse af beslutning finder tilsvarende anvendelse på e-pengeinstitutter.Opbevaring af oplysninger§ 39 d.Bestemmelsen i § 10 om opbevaring af oplysninger finder tilsvarende anvendelse på e-pengeinstitutter.Andre aktiviteter§ 39 e.Udover at udstede elektroniske penge, kan e-pengeinstitutter udøve følgende aktiviteter:1) Udbud af driftsmæssige og nært tilknyttede accessoriske tjenester, herunderbetalingstjenester, når de har tilknytning til udstedelse af elektroniske penge, jf. bilag 1.2) Udbud af betalingstjenester, jf. bilag 1.3) Drift af betalingssystemer.4) Andre forretningsaktiviteter end de i nr. 1-3 nævnte.Stk. 2.De bestemmelser, der gælder for udbud af betalingstjenester i denne lov, finder tilligeanvendelse for e-pengeinstitutter, når de udbyder betalingstjenester, som ikke er knyttet tiludstedelsen af elektroniske penge.Startkapital§ 39 f.Virksomheden skal på tidspunktet for opnåelse af tilladelse have en startkapital på mindst350.000 euro.Stk. 2.Startkapitalen omfatter indbetalt aktie-, anparts- eller andelskapital, overkurs ved emission,reserver, samt overført overskud eller underskud.

Basiskapital§ 39 g.E-pengeinstitutter skal til enhver tid som minimum have en basiskapital, som svarer til dethøjeste af følgende beløb:1) Startkapitalen, jf. § 39 f.2) Et beløb svarende til 2 pct. af de gennemsnitlige udestående elektroniske penge (betegnetmetode D, jf. bilag 2).Stk. 2.Hvis e-pengeinstituttet udbyder betalingstjenester omfattet af bilag 1, som ikke er nærtknyttede accessoriske tjenester til udstedelse af e-penge, skal der ved beregningen af beløb ihenhold til stk. 1, nr. 2, tillægges et beløb, som beregnes i overensstemmelse med § 13, stk. 1, nr. 2.Stk. 3.Basiskapitalen opgøres i overensstemmelse med § 14.Stk. 4.Gennemsnittet af udestående elektroniske penge, jf. stk. 1, nr. 2, beregnes som de samledekrav på udstederen, der hidrører fra udestående elektroniske penge, opgjort på baggrund af detdaglige udestående ved udgangen af hver kalenderdag i de foregående seks kalendermåneder.Opgørelsen foretages den første kalenderdag i hver måned.Stk. 5.Ved opgørelse i henhold til stk. 1, nr. 2, kan Finanstilsynet ud fra en risikovurdering af detenkelte e-pengeinstitut beslutte, at instituttets basiskapital skal være op til 20 pct. højere og indtil 20pct. lavere end det beløb, der fremkommer ved anvendelse af den anviste beregningsmetode. Vedopgørelse i henhold til stk. 2 finder § 13, stk. 2-3, tilsvarende anvendelse.Stk. 6.Hvis virksomheden ikke har gennemført seks måneders drift på datoen for beregningen,anvendes som grundlag for beregningen de gennemsnitlige udestående elektroniske penge, somfremgår af virksomhedens estimater for det kommende år.Ledelse og indretning af virksomheden§ 39 h.Bestemmelserne i §§ 18 og 19 om ledelse og indretning af virksomheden finder tilsvarendeanvendelse på e-pengeinstitutter.Ejerforhold§ 39 i.Enhver fysisk eller juridisk person, der påtænker direkte eller indirekte at erhverve enkvalificeret andel i et e-pengeinstitut, skal på forhånd underrette Finanstilsynet, som skal godkendeden påtænkte erhvervelse. Det samme gælder ved forøgelse af den kvalificerede andel, dermedfører, at denne efter erhvervelsen vil udgøre eller overstige henholdsvis 20 pct., 30 pct., eller 50pct. af selskabskapitalen eller stemmerettighederne, eller medfører, at e-pengeinstituttet bliver endattervirksomhed.Stk. 2.Ved kvalificeret andel i henhold til stk. 1 forstås direkte eller indirekte besiddelse af mindst10 pct. af kapitalen eller stemmerettighederne eller en andel, som giver mulighed for at udøve enbetydelig indflydelse på ledelsen af e-pengeinstituttet.Stk. 3.Finanstilsynet fastsætter nærmere regler om betingelser for godkendelse af ejerforhold,fremgangsmåden ved ansøgning om godkendelse, underretningspligt for e-pengeinstituttet og ejereaf kvalificerede andele i e-pengeinstituttet, samt beføjelse til i visse tilfælde at ophæve stemmeretfor ejere af kvalificerede kapitalandele m.v.Regnskaber og lovpligtig revision§ 39 j.Bestemmelserne i § 20, stk. 1-6 og stk. 8 finder tilsvarende anvendelse på e-pengeinstitutter.

Stk. 2.Hvis e-pengeinstituttet udøver andre aktiviteter som omhandlet i § 39 e, nr. 2-4, skal e-pengeinstituttets reviderede årsrapport yderligere omfatte et særskilt regnskab for henholdsvis e-pengeydelser og andre aktiviteter.Ydelse af kredit og forbud mod indlån og renter§ 39 k.E-pengeinstitutter må ikke yde kredit af midler, der er modtaget fra indehavere afelektroniske penge.Stk. 2.E-pengeinstitutter må ikke tage imod indlån eller andre tilbagebetalingspligtige midler. Demidler, som e-pengeinstituttet modtager fra en bruger, skal uden ugrundet ophold veksles tilelektroniske penge og stilles til rådighed for denne.Stk.3. Udstedere af elektroniske penge må ikke tilskrive renter eller lignende af beløb, som ervekslet til elektroniske penge.Stk. 4.E-pengeinstituttet må yde kredit i forbindelse med udbud af betalingstjenester, der ikke eromfattet af § 39 e, stk. 1, nr. 1, hvis kravene i § 21, stk. 2, er opfyldt.Sikring af midler§ 39 l.E-pengeinstitutter, der udøver andre forretningsaktiviteter, jf. § 39 e, stk. 1, nr. 2-4, skal sikrede midler, der er modtaget fra brugere med henblik på veksling til elektroniske penge. Hvismidlerne ved afslutningen af den arbejdsdag, der følger efter den dag, hvor midlerne er modtaget,endnu ikke er vekslet til elektroniske penge og stillet til disposition for indehaveren, skal midlernesenest på dette tidspunkt indsættes på en særskilt konto i et kreditinstitut eller investeres i sikre,likvide aktiver med lav risiko. Midlerne må herved ikke kunne gøres til genstand for retsforfølgningfra e-pengeinstituttets øvrige kreditorer.Stk. 2.Bestemmelsen i § 22, stk. 2, om mulighed for garantistillelse finder tilsvarende anvendelse.Stk. 3.Finanstilsynet fastsætter nærmere regler om sikring af midler i henhold til stk. 1 og 2,herunder om undtagelser til kravet om sikring.Outsourcing§ 39 m.Bestemmelserne i §§ 26-29 og § 36 om outsourcing finder ligeledes anvendelse på e-pengeinstitutter.Danske e-pengeinstitutters virksomhed i et andet land inden for Den Europæiske Union eller etland, som Unionen har indgået aftale med på det finansielle område§ 39 n.Bestemmelserne i §§ 30-31 om danske betalingsinstitutters virksomhed i et andet land indenfor Den Europæiske Union eller et land, som Unionen har indgået aftale med på det finansielleområde, finder tilsvarende anvendelse på e-pengeinstitutter.Stk. 2.Bestemmelsen i § 32 finder tilsvarende anvendelse, dog således at danske e-pengeinstitutteralene må have agenter i et andet land inden for Den Europæiske Union eller et land, som Unionenhar indgået aftale med på det finansielle område, hvis denne udelukkende er formidler af andreaktiviteter end salg af elektroniske penge, jf. § 39 e, stk. 1, nr. 2-4.

Udenlandske e-pengeinstitutter der er meddelt tilladelse i et andet land inden for Den EuropæiskeUnion eller i et land, som Unionen har indgået aftale med på det finansielle område§ 39 o.Bestemmelserne i §§ 33-34 om udenlandske betalingsinstitutter der er meddelt tilladelse i etandet land inden for Den Europæiske Union eller i et land, som Unionen har indgået aftale med pådet finansielle område, finder tilsvarende anvendelse på e-pengeinstitutter.Stk. 2.Bestemmelsen i § 35 finder tilsvarende anvendelse, dog således at udenlandske e-pengeinstitutter der er meddelt tilladelse i et andet land inden for Den Europæiske Union eller etland, som Unionen har indgået aftale med på det finansielle område, alene må have agenter her ilandet, hvis denne udelukkende er formidler af andre aktiviteter end salg af elektroniske penge, jf. §39 e, stk. 1, nr. 2-4.Begrænset tilladelse til udstedere af elektroniske penge§ 39 p.Finanstilsynet kan give en virksomhed en begrænset tilladelse til at udstede elektroniskepenge til anvendelse her i landet, når1) virksomheden har hovedkontor og hjemsted i Danmark eller virksomheden har hovedkontorog hjemsted i et andet land inden for Den Europæiske Union eller i et land, som Unionen harindgået aftale med på det finansielle område, jf. dog stk. 3, og har en tilladelse til at udstedeelektroniske penge omfattet af § 39 q, stk. 1, nr. 1,2) betingelserne i § 37, stk. 1, nr. 2-3, er opfyldt, og3) når en af betingelserne i § 39 q, stk. 1, er opfyldt.Stk. 2.En ansøgning om begrænset tilladelse til at udstede elektroniske penge skal indeholde deoplysninger, der er nødvendige til brug for Finanstilsynets vurdering af, om kravene i stk. 1 eropfyldt, herunder1) oplysninger om direktører og ledelsesansvarlige for virksomheden, og hvor det er relevant,ledelsesansvarlige for forvaltningen af virksomhedens udstedelse af elektroniske penge, derdokumenterer, at kravene i henhold til § 18 er opfyldt,2) oplysning om hvilke af de aktiviteter, der er nævnt i § 39 q, stk. 1, som virksomheden har tilhensigt at udøve,3) hvis ansøgeren har til hensigt at udstede elektroniske penge omfattet af § 39 q, stk. 1, nr. 1,en beskrivelse af anvendelsesområdet for elektroniske penge samt begrundelse for, atudstedelsen er omfattet af § 39 q, stk. 1, nr. 1, og4) hvis ansøgeren har til hensigt at udstede elektroniske penge omfattet af § 39 q, stk. 1, nr. 2,en forretningsplan med budgetprognose for det første regnskabsår samt det senest revideredeårsregnskab, såfremt et sådan er udarbejdet.Stk. 3.Finanstilsynet kan dispensere fra kravet om begrænset tilladelse til udstedelse af elektroniskepenge omfattet af § 39 q, stk. 1, nr. 1, til virksomheder, der har en lignende tilladelse inden for DenEuropæiske Union eller i et land, som Unionen har indgået aftale med på det finansielle område.Disse virksomheder skal dog anmeldes til Finanstilsynet og registreres, inden virksomheden måpåbegynde udstedelse af elektroniske penge.§ 39 q.En begrænset tilladelse til udstedelse af elektroniske penge her i landet kan omfatte,1) elektroniske penge lagret på instrumenter med begrænset anvendelse til brug for erhvervelseaf varer eller tjenesteydelser, eller2) elektroniske penge, hvor udstederens samlede forpligtelser i forbindelse med uindfriedeelektroniske beløb på intet tidspunkt overstiger et beløb der modsvarer værdien af 5 mio.euro.

Stk. 2.En tilladelse til at udstede elektroniske penge i henhold til stk. 1, nr. 2, bortfalder nårudstederens samlede forpligtelser i forbindelse med uindfriede elektroniske beløb overstiger etbeløb der modsvarer værdien af 5 mio. euro. Hvis virksomheden senest 30 dage senere søger omtilladelse efter § 39 a, kan virksomheden dog fortsætte sin aktivitet i henhold til § 39 q, stk. 1.Stk. 3.Finanstilsynet kan fastsætte regler om sikring af midler modtaget fra brugere for udstederemed begrænset tilladelse.§ 39 r.En virksomhed med begrænset tilladelse, jf. § 39 q, stk. 1, er forpligtet til snarest muligt atunderrette Finanstilsynet, hvis der indtræder ændringer i forhold til de oplysninger, somFinanstilsynet har modtaget og lagt til grund ved meddelelse af tilladelse.Stk. 2.En virksomhed med begrænset tilladelse, jf. § 39 q, stk. 1, nr. 2, skal underretteFinanstilsynet, når virksomhedens samlede forpligtelser i forbindelse med uindfriede elektroniskebeløb overstiger et beløb, der modsvarer værdien af 5 mio. euro.Stk. 3.En virksomhed med begrænset tilladelse skal én gang om året indsende en erklæring tilFinanstilsynet om, at virksomheden opfylder betingelserne for at få tilladelse efter § 39 q, samtoplysning om de gennemsnitlige udestående elektroniske penge. Erklæringen skal væreunderskrevet af virksomhedens bestyrelse og direktion. Hvis virksomheden ikke drives iselskabsform, skal erklæringen underskrives af den daglige ledelse. Erklæringen skal væreFinanstilsynet i hænde senest den 1. april hvert år.Stk. 4.Finanstilsynet kan fastsætte nærmere regler om, hvilke ændringer der skal underrettes omefter stk. 1.Udstedelse og indløsning§ 39 s.Udstedere af elektroniske penge må ikke udstede elektroniske penge til overkurs.Stk. 2.Indehaveren af elektroniske penge kan, inden udløbet af de elektroniske penge, kræverestværdien helt eller delvis indløst til pålydende værdi.Stk. 3.Anmoder indehaveren af elektroniske penge, ved udløbet af de elektroniske penge eller op tilet år efter de elektroniske penges udløb, om indløsning af de elektroniske penge skal,1) den samlede restværdi af e-penge genindløses, og2) hvis udstederen af e-penge udøver aktiviteter som nævnt i § 39 e, stk. 1, nr. 2-4, og det ikkepå forhånd er kendt, hvilken andel af midlerne, der skal anvendes til elektroniske penge,indløser udstederen af elektroniske penge alle de midler, indehaveren af elektroniske pengehar anmodet om.Stk. 4.Der kan kun opkræves gebyr i forbindelse med indløsning, hvis dette fremgår af aftalen, ogkun, hvis1) der kræves indløsning inden de elektroniske penges udløb,2) aftalen mellem udsteder og indehaver indeholder en udløbsdato, men indehaveren af deelektroniske penge opsiger aftalen inden denne dato, eller3) der ønskes indløsning mere end et år efter udløbet af aftalen mellem udsteder og indløser.Stk. 5.Et eventuelt gebyr, som nævnt i stk. 4, skal stå i rimeligt forhold til og svare til de faktiskeomkostninger for udstederen af elektroniske penge.Stk. 6.Betingelserne for indløsning i henhold til stk. 2 og 3, herunder eventuelle gebyrer, jf. stk. 4,skal klart fremgå af aftalen mellem udstederen og indehaveren. Indehaveren af de elektroniskepenge skal oplyses om disse betingelser, før vedkommende bliver bundet af en kontrakt eller ettilbud.

God skik§ 39 t.Bestemmelsen i § 84 om god skik finder tilsvarende anvendelse på e-pengeinstitutter ogvirksomheder med en begrænset tilladelse til at udstede elektroniske penge.«13.§ 51, stk. 6,ophæves.14.I§ 88, stk. 1, nr. 1,udgår efter »filialer«: »og« og i stedet indsættes: »,«.15.I§ 88, stk. 1, nr. 2,udgår efter: »kapitel 3«: ».« og i stedet indsættes: »,«.16.I§ 88, stk. 1,indsættes somnr. 3og4:»3) virksomheder, der har fået tilladelse som e-pengeinstitut her i landet, jf. 39 a, samt dissesfilialer, og4) virksomheder, der har fået begrænset tilladelse som e-pengeinstitut, jf. § 39 p.«17.I§ 90indsættes efter stk. 1 som nyt stykke:»Stk.2.Finanstilsynet kan inddrage en virksomheds tilladelse som e-pengeinstitut, eller begrænsettilladelse til at udstede elektroniske penge, hvis virksomheden,1) ikke gør brug af tilladelsen inden for 12 måneder, udtrykkeligt giver afkald på at gøre brugaf tilladelsen eller ikke har udøvet e-pengevirksomhed i en periode på over 6 måneder,2) har opnået tilladelsen på baggrund af urigtige oplysninger eller på anden uredelig vis,3) ikke længere opfylder betingelserne for meddelelse af tilladelse efter kapitel 3 a, eller4) ikke overholder lov om forebyggende foranstaltninger med hvidvask af udbytte ogfinansiering af terrorisme.«Stk. 2 bliver herefter stk. 3.18.I§ 106, stk. 1,indsættes før »§ 47, stk. 4, 1. pkt.,«: »§ 39 s,«.19.I§ 107, stk. 1,indsættes efter »§ 2,«: »§ 2 a,«.20.I§ 107, stk. 1,indsættes efter »§ 39, stk. 1-3,«: »§ 39 a, stk. 1, § 39 b, § 39 d, § 39 k, stk. 2, § 39l, og § 39 r, stk. 1-2,«.21.I§ 107, stk. 2,indsættes efter »§ 32, stk. 1, stk. 3, 2. pkt., og stk. 4,«: »§ 39 h, § 39 k, stk. 1, 3og 4, § 39 m,«.22.I§ 107indsættes efter stk. 2 som nyt stykke:»Stk.3.Undlader en udsteder af elektroniske penge at efterkomme påbud udstedt efter § 89 eller atmeddele oplysninger efter § 87, stk. 1, straffes vedkommende med bøde.«Stk. 3-7 bliver herefter stk. 4-8.23.Efter§ 109indsættes:»§ 109 a.Juridiske personer, der inden den 1. januar 2011 har påbegyndt virksomhed som efterlovens ikrafttræden vil kræve tilladelse efter § 39 a, kan fortsætte denne virksomhed her i landeteller i en hver anden medlemsstat uden tilladelse indtil den 30. oktober 2011.Stk. 2.Juridiske personer, der inden den 1. januar 2011 har påbegyndt virksomhed omfattet af § 39q, kan fortsætte denne virksomhed uden tilladelse indtil den 30. april 2012.«

24.Ibilag 2indsættes i »1.Beregningsmetoder«efter »MetodeC«:»MetodeDBeregningsgrundlag: Instituttets gennemsnitlige udestående elektroniske penge.E-pengeinstituttets basiskapital skal udgøre et beløb svarende til 2 pct. af de gennemsnitligeudestående elektroniske penge.«§2I lov om finansiel virksomhed, jf. lovbekendtgørelse nr. 467 af 29. april 2010, som senest ændretved § 16 i lov nr. 724 af 25. juni 2010, foretages følgende ændringer:1.§ 1, stk. 10,ophæves.Stk. 11-17 bliver herefter stk. 10-16.2.I§ 1, stk. 14,indsættes efter »§ 199, stk. 9 og 10,«: »og«, og »og § 327, stk. 3,« udgår.3.I§ 1, stk. 15,udgår »§317, stk. 3,«.4.I§ 5, stk. 1, nr. 6,indsættes efter »nr. 2-12«: »og 15«.5.I§ 61, stk. 5, nr. 2,udgår »eller § 308«.6.Kapitel 19ophæves.7.I§ 354 b, stk. 2,udgår », 308«.8.I§ 361, stk. 1, nr. 24,ændres »lov om betalingstjenester« til: »lov om betalingstjenester ogelektroniske penge«.9.I§ 361, stk. 1,indsættes som nye numre:»26) E-pengeinstitutter, jf. lov om betalingstjenester og elektroniske penge, betaler 60.000 kr. årligt.27) E-pengeinstitutter med begrænset tilladelse, jf. lov om betalingstjenester og elektroniske penge,betaler 6.000 kr. årligt.«10.I§ 373, stk. 1,udgår »308, stk. 1, 2 og 7, §§ 309 og 310, § 317, stk. 1 og stk. 3, 1. pkt., § 320,stk. 1, § 321, § 322, stk. 2, §§ 329, 331 og«.11.Ibilag 1, nr. 3,indsættes efter »lov om betalingstjenester«: »og elektroniske penge«.12.Ibilag 2, nr. 4,indsættes efter »lov om betalingstjenester«: »og elektroniske penge«.13.Ibilag 2indsættes som nyt nummer:»15) Udstedere af elektroniske penge.«

§3I lov om forebyggende foranstaltninger mod hvidvask af udbytte og finansiering af terrorisme, jf.lovbekendtgørelse nr. 806 af 6. august 2009, som ændret ved § 9 i lov nr. 579 af 1. juni 2010,foretages følgende ændringer:1.§ 20, stk. 1, nr. 5,affattes således:»5) Elektroniske penge som defineret i § 6, stk. 1, nr. 21, i lov om betalingstjenester og elektroniskepenge,a) hvor der for ikke genopladelige kort maksimalt kan lagres et beløb, der modsvarer værdienaf 250 euro,b) hvor der for ikke genopladelige kort, som kun kan anvendes i Danmark, maksimalt kanlagres et beløb, der modsvarer værdien af 500 euro, ellerc) hvor der for genopladelige kort maksimalt kan lagres op til et beløb, der modsvarer værdienaf 2.500 euro inden for et kalenderår, og hvor der maksimalt kan indløses et beløb, dermodsvarer værdien af 1.000 euro inden for et kalenderår.«2.Ibilag 1, nr. 4,tilføjes efter »lov om betalingstjenester«: »og elektroniske penge«.§4I lov om visse forbrugeraftaler, jf. lov nr. 451 af 9. juni 2004, som ændret ved § 112 i lov nr. 385 af25. maj 2009 og lov nr. 492 af 12. juni 2009, foretages følgende ændringer:1.I§ 9, stk. 3,indsættes efter »lov om betalingstjenester«: »og elektroniske penge«.§5Loven træder i kraft den 1. januar 2011.§6Loven gælder ikke for Færøerne og Grønland, men kan ved kongelig anordning sættes helt ellerdelvist i kraft for Grønland og Færøerne med de afvigelser, som de færøske og grønlandske forholdtilsiger.

Bemærkninger til lovforslaget

Almindelige bemærkningerIndholdsfortegnelse:1. Indledning2. Lovforslagets indhold2.1. E-penge2.1.1. Gældende ret2.1.1.1. Strafferamme2.1.2. Baggrunden for forslaget2.1.3. Lovforslagets indhold2.1.3.1. Strafferamme3. Lovforslagets økonomiske og administrative konsekvenser4. Hørte myndigheder og organisationer mv.1. IndledningLovforslaget fastsætter nærmere regler for adgangen til at optage og udøve virksomhed somudsteder af elektroniske penge samt regler om tilsyn med en sådan virksomhed. Udstedere afelektroniske penge er i dag reguleret i lov om finansiel virksomhed, men reglerne bliver med dettelovforslag overført til lov om betalingstjenester, da udstedelse af elektroniske penge er entjenesteydelse, der ligger tæt op af forskellige typer af betalingstjenester.Formålet med lovforslaget er at gennemføre Europa-Parlamentets og Rådets direktiv 2009/110/EFaf 16. september 2009 om adgang til at optage og udøve virksomhed som udsteder af elektroniskepenge og tilsyn med en sådan virksomhed (e-pengedirektivet). Med ændringerne fjernes deeksisterende retlige hindringer for markedsadgang og gør det dermed nemmere at etablere og udøvevirksomhed som udsteder af elektroniske penge i Danmark. Ved at etablere en nemmere adgang forvirksomhederne, udvikles markedet for elektroniske penge til gavn for forbrugerne. .2. Lovforslagets indhold2.1. E-penge2.1.1. Gældende retUdstedere af elektroniske penge er i dag reguleret i lov om finansiel virksomhed kapitel 19. Detfremgår af § 308, stk. 1, at virksomheder, der udøver virksomhed, som består i at udstedebetalingsmidler i form af elektroniske penge, skal have tilladelse som udstedere af elektroniskepenge. Elektroniske penge må ikke udstedes til overkurs og skal være anerkendt sombetalingsmiddel af andre foretagender end udstederen. De nærmere regler om udstedelse fremgår af

lov om finansiel virksomhed § 308, stk. 2. Det er et krav, at en virksomhed, der ansøger omtilladelse til at udstede elektroniske penge, skal have en startkapital, som mindst udgør 1 mio. euro.Af §§ 312-314 fremgår, hvilke krav der stilles til virksomheder, herunder filialer heraf, der ønskerat udstede elektroniske penge.Det fremgår af bemærkningerne til lov nr. 453 af 10. juni 2003 om finansiel virksomhed, at der vedelektroniske penge forstås ”en pengeværdi, som repræsenteret ved et krav på udstederen, der erlagret på et elektronisk medium, udstedt efter modtagelse af midler, der ikke kan beløbe sig tilmindre end den udstedte pengeværdi, og som er anerkendt som betalingsmiddel af andreforetagender.” Definitionen er gengivet i lov om finansiel virksomhed § 308.Efter § 309 må udstedere ikke udstede elektroniske penge med en højere værdi end et beløb dermodsvarer værdien af 300 euro.Det fremgår endvidere af § 311, stk. 1, at ihændehaveren af elektroniske penge igyldighedsperioden og i op til 1 år efter gyldighedsperiodens udløb kan anmode udstederen eller detudstedende pengeinstitut om at få restbeløbet indløst til pålydende i mønter og sedler eller vedoverførsel til en konto i et pengeinstitut uden andre omkostninger end dem, der er nødvendige for atgennemføre transaktionen. I henhold til stk. 2, skal betingelserne for genindløselighed i henhold tilstk. 1 klart fremgå af aftalen mellem udstederen og ihændehaveren. I aftalen kan fastsættes, at beløbunder 25 kr. ikke kan genindløses.Efter §§ 315, 316, 321 og 324, finder lovens krav om erhvervelse og besiddelse af kvalificeredekapitalandele, ledelse, outsourcing, midlernes anbringelse, samt regnskab og revision tilsvarendeanvendelse for udstedere af elektroniske penge.Det fremgår endelig af §§ 317-318, at basiskapitalen for en udsteder af elektroniske penge beregnessom summen af indbetalt aktiekapital, overkurs ved emission og reserver.Lov om betalingstjenester regulerer betalingsinstitutter, som udbyder betalingstjenester. Medoverførslen af kapitel 19 i lov om finansiel virksomhed til lov om betalingstjenester skal nærmereangivne regler, der allerede gælder for betalingsinstitutter, tillige finde anvendelse for udstedere afelektroniske penge.Der er bl.a. tale om, at dele af § 7 skal finde anvendelse for meddelelse af tilladelse til udstedere afelektroniske penge. I henhold til § 7 kan Finanstilsynet under nærmere angivne omstændighederudstede tilladelse.

Efter § 8 er betalingsinstituttet forpligtet til at underrette Finanstilsynet, hvis der indtræderændringer i forhold til de oplysninger, som Finanstilsynet har modtaget og lagt til grund vedmeddelelse af tilladelse.Det fremgår af § 9, at Finanstilsynet senest 3 måneder efter modtagelse af en ansøgning eller, hvisansøgningen er ufuldstændig, efter modtagelse af alle de oplysninger, der er nødvendige for attræffe beslutningen, underretter ansøgeren om, hvorvidt ansøgningen kan imødekommes.Betalingsinstitutter er forpligtet til at opbevare alle oplysninger, der kan være relevante forFinanstilsynets vurdering af betalingsinstituttets forhold i relation til den meddelte tilladelse, imindst 5 år, jf. § 10.Kravene om ”fit and proper” fremgår af § 18. Efter bestemmelsen skal et medlem af bestyrelsen ogdirektionen i et betalingsinstitut og, hvor det er relevant, ledelsesansvarlige for virksomhedensbetalingstjenestevirksomhed have fyldestgørende erfaring til at udøve hvervet eller stillingen.Endvidere kan et medlem af bestyrelsen og direktionen og, hvor det er relevant, ledelsesansvarligefor virksomhedens betalingstjenestevirksomhed, ikke bestride hvervet eller stillingen somhenholdsvis bestyrelsesmedlem og direktør i et betalingsinstitut eller ledelsesansvarlig forvirksomhedens betalingstjenestevirksomhed, hvis den pågældende er omfattet af bestemmelsens nr.1-4. Nr. 1-4 omhandler bl.a. tilfælde, hvor den pågældende har overtrådt bestemmelser istraffeloven eller den finansielle lovgivning, er undergivet konkursbehandling eller har udvist enadfærd, så den pågældende ikke kan varetage hvervet på en forsvarlig måde.Virksomhedens indretning reguleres af § 19. Det fremgår heraf, at et betalingsinstitut bl.a. skal haveeffektive former for virksomhedsstyring, en klar organisatorisk struktur med en veldefineret,gennemskuelig og konsekvent ansvarsfordeling, skriftlige forretningsgange på alle de væsentligeaktivitetsområder og fyldestgørende interne kontrolprocedurer.Reglerne om basiskapital fremgår af § 14, som fastslår, at basiskapitalen er den reduceredekernekapital, jf. §§ 15 og 16, tillagt den supplerende kapital, jf. § 17.Reglerne om regnskab og revision fremgår af § 20, hvoraf det følger, at årsregnskabsloven medenkelte undtagelser finder anvendelse på betalingsinstitutter.I §§ 26-29 er der regler om outsourcing. Det fremgår af § 26, at hvis et betalingsinstitut har tilhensigt at outsource betalingstjenesters driftsmæssige funktioner, skal Finanstilsynet forinden havemeddelelse herom. Det fremgår endvidere af § 27, at betalingsinstitutter, der outsourcerdriftsmæssige funktioner til tredjemand, har det fulde ansvar for opfyldelse af lovens bestemmelserog skal træffe de nødvendige foranstaltninger til sikring heraf. Efter § 28 må væsentlige

driftsmæssige funktioner ikke outsources uden Finanstilsynets tilladelse. Endeligt fastslår § 29, athvis den enhed, som betalingsinstituttet outsourcer driftsmæssige funktioner til, har hjemsted i etandet land inden for Den Europæiske Union eller i et land, som Unionen har indgået aftale med pådet finansielle område, underretter Finanstilsynet tilsynsmyndigheden i det pågældende land herom.§§ 30-31 omhandler danske betalingsinstitutters virksomhed i et land inden for Den EuropæiskeUnion eller i et land, som Unionen har indgået aftale med på det finansielle område. Medvirksomhed forstås enten udbydelse af grænseoverskridende betalingstjenester (henvisningen til §30) eller drift af betalingsinstitutter gennem en filial (henvisningen til § 31). §§ 33-34 indeholderbestemmelser om udenlandske betalingsinstitutters virksomhed her i landet, når disse er meddelttilladelse i et andet land inden for Den Europæiske Union eller i et land, som Unionen har indgåetaftale med på det finansielle område, herunder mulighed for udbud af grænseoverskridendeaktiviteter her i landet, og filialetablering her i landet.Det fremgår af § 37, stk. 1, nr. 2-3, at Finanstilsynet kan give en begrænset tilladelse til at udbydebetalingstjenester her i landet til en virksomhed, bl.a. når virksomheden har forretningsgange på allevæsentlige aktivitetsområder og når medlemmerne af virksomhedens bestyrelse og direktion og,hvor det er relevant, ledelsesansvarlige for virksomhedens betalingstjenesteaktiviteter opfylderkravene i § 18.Endelig skal virksomheder, der udbyder betalingstjenester, drives i overensstemmelse med redeligforretningsskik og god praksis inden for virksomhedsområdet, jf. § 84.2.1.1.1. StrafferammeEfter § 373, stk. 1, i lov om finansiel virksomhed straffes overtrædelse af reglerne om udstedere afelektroniske penge i § 308, stk. 1, 2 og 7, §§ 309-310, § 317, stk. 1 og stk. 3, 1. pkt., § 320, stk. 1, §321, § 322, stk. 2, §§ 329 og 331, med bøde eller fængsel indtil 4 måneder, medmindre højere strafer forskyldt efter den øvrige lovgivning.Efter § 107 i lov om betalingstjenester straffes overtrædelser af § 2, § 7, stk. 1, 1. pkt., §§ 8 og 10, §21, stk. 1 og 3, § 22, stk. 1, og § 39, stk. 1-3, med bøde eller fængsel indtil 4 måneder, medmindrehøjere straf er forskyldt efter den øvrige lovgivning. Der er tale om overtrædelse af bestemmelser,som regulerer kravet om tilladelse for som betalingsinstitut at kunne udbyde betalingstjenester,nærmere bestemt kravet om tilladelse for at udbyde betalingstjenester, krav om underretning afFinanstilsynet, hvis der indtræder ændringer i forhold til de oplysninger, som er lagt til grund fortilladelsen, opbevaring af oplysninger som er relevante for vurdering af betalingsinstituttets forholdi relation til tilladelsen, samt krav om, at betalingsinstitutter kun må føre betalingskonti, derudelukkende anvendes til betalingstransaktioner, at betalingsinstitutter ikke erhvervsmæssigt måtage imod indlån samt krav om sikring af midler.

Efter stk. 2 og 3 straffes øvrige overtrædelser af lov om betalingstjenester med bøde. Dissebestemmelser vedrører selve reguleringen af betalingsinstitutterne, som har tilladelse, såsom reglerom outsourcing, ledelse og indretning af virksomheden, betingelser for ydelse af kredit, anvendelseaf agenter mv.2.1.2. Baggrunden for forslagetMed dette lovforslag foreslås Europa-Parlamentets og Rådets direktiv 2009/110/EF af 16.september 2009 om adgang til at optage og udøve virksomhed som udsteder af elektroniske pengeog tilsyn med en sådan virksomhed, ændring af direktiv 2005/60/EF og 2006/48/EF og ophævelseaf direktiv 200/46/EF (e-pengedirektivet), gennemført.Formålet med direktivet er at fjerne de retlige hindringer for markedsadgang og gøre det nemmereat etablere sig og udøve virksomhed som udsteder af elektroniske penge og derved udviklemarkedet for elektroniske penge.Med forslaget, indsættes reglerne om udstedelse af elektroniske penge som et selvstændigt kapitel 3a i lov om betalingstjenester. Baggrunden herfor er, at de fleste af de betingelser, som udstedere afelektroniske penge skal opfylde, svarer til de bestemmelser, som gælder for betalingsinstitutter ihenhold til lov om betalingstjenester. Herudover bemærkes, at udstedelse af elektroniske penge eren tjenesteydelse, der ligger tæt op af forskellige typer af betalingstjenester.2.1.3. Lovforslagets indholdDet fremgår af direktiv 2009/110/EF betragtning 7 og 8, og i direktivets artikel 2, nr. 2, at der børindsættes en klar og teknisk neutral definition af elektroniske penge, der bør være tilstrækkelig bredtil, at den ikke bremser den teknologiske udvikling og ikke blot dækker alle de elektroniskepengeprodukter, der findes på markedet i dag, men også dem, der kan blive udviklet fremover. Detforeslås derfor at der foretages en præcisering af definitionen på elektroniske penge . Elektroniskepenge defineres herefter som værende en elektronisk eller magnetisk lagret værdi, der repræsentereret pengekrav mod udstederen, som udstedes ved modtagelse af betaling af midler med henblik på atgennemføre betalingstransaktioner, og som accepteres af andre end udstederen af elektroniskepenge. Elektroniske penge udstedes i stedet for kontante midler.Med lovforslaget fastslås det, at elektroniske penge kan udstedes af pengeinstitutter, dvs. bankersamt andels- og sparekasser, e-pengeinstitutter, Danmarks Nationalbank og offentlige myndigheder.Med e-pengeinstitutter menes udbydere med tilladelse til at udstede elektroniske penge, se nærmereherom i de specielle bemærkninger til lovforslagets § 1, nr. 12 (§ 39 a).

E-pengedirektivet giver medlemsstaterne mulighed for at undtage grupper af udstedere afelektroniske penge fra kravet om tilladelse i e-pengedirektivet, hvis udsteders samlede forpligtelseri forbindelse med uindfriede elektroniske beløb på intet tidspunkt overstiger et beløb der modsvarerværdien af 5 mio. euro. Det foreslås imidlertid med nærværende lovforslag af forbrugerhensyn, atder stilles krav om, at udstedere af elektroniske penge, som falder ind under de forannævntetilfælde, skal have en begrænset tilladelse for at kunne udøve den nævnte virksomhed. Entilsvarende løsning er gennemført for så vidt angår udbydere af betalingstjenester, som er omfattetaf undtagelsesbestemmelser i Europa- Parlamentets og Rådets direktiv 2007/64/EF af 13. november2007 om betalingstjenester i det indre marked (betalingstjenestedirektivet). Lovforslaget giversåledes mulighed for udstedelse af en begrænset tilladelse, hvilket ikke tidligere var muligt.Betingelserne for at opnå en begrænset tilladelse er betydeligt lempeligere end betingelserne for atopnå tilladelse som e-pengeinstitut. En begrænset tilladelse kræver bl.a. ikke opfyldelse afkapitalkrav.Som en konsekvens af e-pengedirektivets artikel 3, jf. betalingstjenestedirektivets artikel 25, gældersærlige passport-regler, hvis en virksomhed har opnået tilladelse som e-pengeinstitut i et andet landinden for Den Europæiske Union eller i et land, som Unionen har indgået aftale med på detfinansielle område. Dette indebærer, at e-pengeinstitutter, ved opfyldelse af visse procedurekrav,uden tilladelse kan udstede elektroniske penge i et andet land inden for Den Europæiske Union elleri et land, som Unionen har indgået aftale med på det finansielle område samt udbydebetalingstjenester i de pågældende lande. Dog må danske og udenlandske e-pengeinstitutter alenehave agenter i et andet land inden for Den Europæiske Union eller i et land, som Unionen harindgået aftale med på det finansielle område, såfremt disse ikke formidler salg af elektroniskepenge.I forbindelse med opnåelse af tilladelse som e-pengeinstitut stilles der med de foreslåede ændringerkrav til ledelsen og indretning af virksomheden, kontrollerende ejerkreds og forsvarlig kapital.Kravene er med undtagelse af kravene til startkapital og sikring af midler de samme, som gælder forbetalingsinstitutter.Derudover stilles der i forslaget krav om, at e-pengeinstitutter er forpligtet til at opbevare alleoplysninger, der kan være relevante for Finanstilsynets vurdering af instituttet i forhold til denmeddelte tilladelse.Det nugældende startkapitalkrav til udstedere af elektroniske penge er 1 mio. euro, men foreslåsmed lovforslaget sænket til 350.000 euro i overensstemmelse med e-pengedirektivets artikel 4. Derer således lagt op til en lempelse i forhold til gældende ret.

Efter lovforslaget skal den løbende kapital (basiskapitalen) svare til 2 pct. af de gennemsnitligeudestående elektroniske penge eller startkapitalen, hvis den er højere. Basiskapitalkravet præciseresog udvides således i forhold til gældende ret.Ifølge lovforslaget kan e-pengeinstitutter udøve visse andre forretningsaktiviteter end at udstedeelektroniske penge. Når e-pengeinstitutter udfører disse forretningsaktiviteter, stilles der krav omsikring af de midler, der er modtaget fra indehaverne af elektroniske penge. Dette skal ske senestved afslutningen af den arbejdsdag, der følger efter den dag, hvor midlerne er modtaget, hvismidlerne ikke inden da er vekslet og stillet til rådighed for brugeren.E-pengeinstitutter må ikke yde kredit, modtage indlån og tilskrive renter af elektroniske penge. Dervidereføres regler om udstedelse og indløsning af elektroniske penge, som dog er præciseret iforslaget. Dette indebærer, at elektroniske penge ikke må udstedes til overkurs, samt at indehaverenaf de elektroniske penge får ret til at kræve tilbagebetaling af restværdien af de elektroniske pengetil pålydende værdi. Dette skal som udgangspunkt ske uden, at der kræves gebyr.I overensstemmelse med det nye direktivs formål om at udvikle markedet, foreslås det, atbegrænsningen i de gældende regler om, at udstedere ikke må udstede elektroniske penge med enhøjere værdi end et beløb, der modsvarer værdien af 300 euro udgår, da det nye e-pengedirektivheller ikke indeholder krav herom.Det er Finanstilsynet, som fører tilsyn med udstedere af elektroniske penge. Forslaget indeholderkrav om, at e-pengeinstitutterne skal meddele Finanstilsynet, hvis der indtræder ændringer i forholdtil de oplysninger, som Finanstilsynet har lagt til grund ved meddelelse af tilladelse eller begrænsettilladelse.Der videreføres regler om krav til regnskab og revision. Der stilles derudover krav til e-pengeinstituttets revisorer, herunder, at de skal meddele Finanstilsynet om oplysninger, der erafgørende for instituttets fortsatte aktivitet.E-pengeinstitutterne gives under visse betingelser mulighed for at outsource instituttetsdriftsmæssige funktioner. Dette kræver, at Finanstilsynet forinden modtager meddelelse herom. Degældende regler om outsourcing videreføres med det foreliggende lovforslag.Der stilles endvidere med lovforslaget krav om, at e-pengeinstitutter drives i overensstemmelse medredelig forretningsskik og god praksis inden for virksomhedsområder (god skik).Det foreslås derudover, at både betalingsinstitutter og udstedere af elektroniske penge medbegrænset tilladelse kan fortsætte sine aktiviteter, mens en ansøgning om tilladelse behandles, hvis

virksomheden ansøger senest 30 dage efter det tidspunkt hvor gennemsnittet af virksomhedensbetalingstransaktioner for de foregående 12 måneder overstiger et beløb der modsvarer værdien af 3mio. euro pr. måned. Hvis ansøgningen ikke fører til tilladelse skal aktiviteten ophøre.Som en konsekvens af overførsel af reglerne om udstedere af elektroniske penge fra lov omfinansiel virksomhed til lov om betalingstjenester, ændres der samtidig i lov om betalingstjenester,således at loven ikke finder anvendelse på pengeværdier, der anvendes til at foretagebetalingstransaktioner der er gennemført ved hjælp af alle former for telekommunikations-, digital-eller it-udstyr, hvor de erhvervede varer eller tjenesteydelser leveres til og skal anvendes ved hjælpaf telekommunikations-, digital- eller it-udstyr, forudsat at telekommunikations-, digital- eller it-operatøren ikke udelukkende agerer som mellemmand mellem brugeren af betalingstjenester ogleverandøren af varer og tjenesteydelser.I forbindelse med, at der indføres e-pengeinstitutter, skal disse også omfattes af Finanstilsynetsregister, ligesom der sker en tilføjelse i Finanstilsynets adgang til at inddrage tilladelser.Det foreslås endelig at indsætte en overgangsbestemmelse for juridiske personer, der inden den 1.januar 2011 har påbegyndt virksomhed, som efter lovens ikrafttræden vil kræve tilladelse efter § 39a. Disse selskaber kan fortsætte deres virksomhed her i landet og i ethvert andet land inden for DenEuropæiske Union eller i et land, som Unionen har indgået aftale med på det finansielle områdeuden tilladelse indtil den 30. oktober 2011. Inden denne dato skal Finanstilsynet have modtaget enansøgning om tilladelse fra selskabet, som behandles i henhold til forlagets bestemmelser herom.Tilsvarende indeholder lovforslaget en overgangsbestemmelse for virksomheder, som inden den 1.januar 2011 er påbegyndt virksomhed omfattet af § 39 p. Disse selskaber kan indtil den 30. april2012 fortsætte denne virksomhed uden tilladelse2.1.3.1. StrafferammeSom anført ovenfor under punkt 2.1.1.1. straffes overtrædelse af bestemmelser, som regulererkravet om tilladelse for som betalingsinstitut at kunne udbyde betalingstjenester, med bøde ellerfængsel indtil 4 måneder, medmindre højere straf er forskyldt efter den øvrige lovgivning, jf. lovom betalingstjenester § 107.Efter § 107, stk. 2 og 3, straffes øvrige overtrædelser af lov om betalingstjenester med bøde. Dissebestemmelser vedrører selve reguleringen af betalingsinstitutter, som har tilladelse, såsom regler omoutsourcing, ledelse og indretning af virksomheden, betingelser for ydelse af kredit, anvendelse afagenter mv.Det er Finanstilsynets opfattelse, at de anførte bestemmelser, som regulerer de overtrædelser somudstedere af elektroniske penge foretager, skal straffes på tilsvarende måde, som når

betalingsinstitutter overtræder reglerne. Dette medfører, at eksempelvis overtrædelse af debestemmelser, som regulerer kravet om tilladelse efter overførsel af bestemmelserne fra lov omfinansiel virksomhed til lov om betalingstjenester, skal straffes med bøde eller fængsel indtil 4måneder, medmindre højere straf er forskyldt efter den øvrige lovgivning.Tilsvarende skal de øvrige bestemmelser, som vedrører selve reguleringen af e-pengeinstitutter medtilladelse, og som modsvarer de regler i lov om betalingstjenester, som i dag finder anvendelse forbetalingsinstitutter, straffes med bøde.Det bemærkes, at overtrædelse af de regler i lov om finansiel virksomhed, som overføres til lov ombetalingstjenester, og som i henhold til lov om betalingstjenester, straffes med bøde eller fængselindtil 4 måneder, også i dag straffes med bøde eller fængsel indtil 4 måneder i lov om finansielvirksomhed. Der ændres således ikke i strafferammen ved overførsel af bestemmelserne omudstedere af elektroniske penge til lov om betalingstjenester.3. Lovforslagets økonomiske og administrative konsekvenser3.1. De økonomiske og administrative konsekvenser for det offentligeDer forventes økonomiske og administrative byrder på 3.000 arbejdstimer svarende til 2 årsværk iforbindelse med implementering af e-pengedirektivet. I forbindelse med lovens ikrafttræden vil derskulle annonceres i dagblade om de nye krav, hvilket skønnes at koste ca. 300.000 kr. Hertil vil derskulle foretages en række systemmæssige tilrettelser i Finanstilsynet, f.eks. oprettelse af et registerover virksomheder med tilladelse efter loven. Dette skønnes at andrage ca. 100.000 kr.3.2. De økonomiske og administrative konsekvenser for erhvervslivetUdstedere af e-penge vil skulle betale et årligt grundbeløb i afgift til Finanstilsynet på samme mådesom andre virksomheder, der søger tilsynet om godkendelse til den ene eller anden type finansiellevirksomhed. Finanstilsynet vil skulle anvende flere ressourcer. Det skønnede behov er 400 timer, tilat føre tilsyn med nye udstedere af e-penge. Det forventes, at der kommer flere udstedere af e-penge.3.3. De administrative konsekvenser for borgerneLovforslaget ikke har nogen administrative konsekvenser for borgerne.3.4. De miljømæssige konsekvenserLovforslaget har ingen miljømæssige konsekvenser.3.5. Forholdet til EU-rettenLovforslaget skal gennemføre e-pengedirektivet (Europa-Parlamentets og Rådets direktiv2009/110/EF om afgang til at optage og udøve virksomhed som udsteder af elektroniske penge og

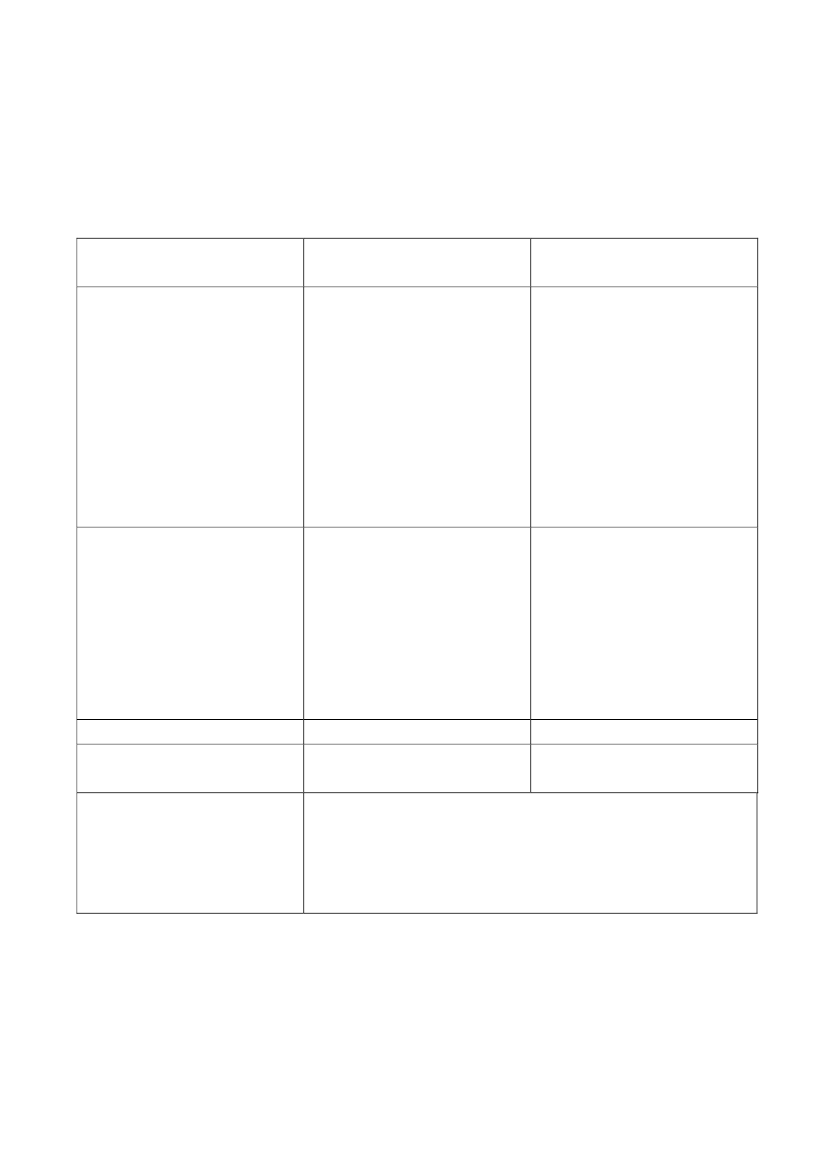

tilsyn med en sådan virksomhed), ændring af direktiv 2005/60/EF og 2006/48/EF og ophævelse afdirektiv 2000/46/EF. Der er tale om fuld harmonisering. E-pengedirektivet blev offentliggjort 16.september 2009 og skal være implementeret i medlemslandene senest den 30. april 2011.3.6. Vurdering af konsekvenser af lovforslagetPositive konsekvenser/mindreudgifterØkonomiske og administrative Ingenkonsekvenserforstat,kommuner og regioner

Økonomiske og administrativekonsekvenser for erhvervslivet

Miljømæssige konsekvenserIngenAdministrative konsekvenser Ingenfor borgerneForholdet til EU-rettenLovforslaget indeholder bestemmelser, der gennemfører dele afEuropa-Parlamentets og Rådets direktiv 2009/110/EF om adgangtil at optage og udøve virksomhed som udsteder af elektroniskepenge og tilsyn med en sådan virksomhed om ændring af direktiv2005/60/EF og 2006/48/EF og ophævelse af direktiv 2000/46/EF.4. Hørte myndigheders og organisationer mv.Advokatrådet, Arbejderbevægelsens Erhvervsråd, Arbejdsmarkedets Erhvervssygdomssikring(AES), Arbejdsmarkedets Tillægspension (ATP), Arbejdsskadestyrelsen, Beskæftigelsesministeriet,Børsmæglerforeningen, Danish Venture Capital and Private Equity Association, Danmarks

Negativekonsekvenser/merudgifterDer forventes økonomiske ogadministrative byrder på 3.000arbejdstimer svarende til 2årsværk samt udgifter tilannonceringogsystemmæssige tilrettelser til ialt cirka 400.000 kr. iforbindelsemedimplementeringafe-pengedirektivet.Udstedere af e-penge vil skullebetale et årligt grundbeløb iafgift til Finanstilsynet påsamme måde som andrevirksomheder,dersøgertilsynet om godkendelse tilden ene eller anden typefinansielle virksomhed.IngenIngen

Nationalbank, Danmarks Rederiforening, Danmarks Skibskredit A/S, Danmarks Statistik, DanskAktionærforening, Dansk Arbejdsgiverforening, Dansk Autoriseret Markedsplads A/S, DanskByggeri, Dansk Ejendomsmæglerforening, Dansk Erhverv, Dansk Forening for InternationalMotorkøretøjsforsikring (DFIM), Dansk Industri, Dansk Investor Relations Forening – DIRF,Dansk Landbrug, Dansk Metal, Dansk Pantebrevsforening, Danske Advokater, DanskeAndelskasser, Danske Forsikrings- og Pensionsmæglere, Danske ForsikringsfunktionærersLandsforening, Danske Maritime, Danske Regioner, Datatilsynet, Den Danske Aktuarforening, DenDanske Finansanalytikerforening, Den Danske Fondsmæglerforening, Det Danske Handelskammer,Disciplinærnævnet for Statsautoriserede Revisorer, Erhvervs- og Byggestyrelsen, Erhvervs- ogSelskabsstyrelsen, FDIH – Foreningen for Distance- og Internethandel, Finans og Leasing,Finansforbundet, Finanshuset i Fredensborg A/S, Finansiel Stabilitet A/S, Finansministeriet,Finansrådet – Danske Pengeinstitutters Forening, Finanssektorens Arbejdsgiverforening,Forbrugerombudsmanden, Forbrugerrådet, Forbrugerstyrelsen, Foreningen af Firmapensionskasser,Foreningen af Forretningsførere for Udenlandske Forsikringsselskaber, Foreningen af InterneRevisorer, Foreningen af J.A.K. Pengeinstitutter, Foreningen af Statsautoriserede Revisorer,Foreningen Danske Revisorer, Foreningen Registrerede Revisorer, FOREX, Forsikring & Pension,Forsvarsministeriet, Frivilligrådet, Funktionærernes og Tjenestemændenes Fællesråd (FTF),Færøernes Hjemmestyre via Rigsombudsmanden på Færøerne, Garantifonden for indskydere oginvestorer, Garban-Intercapital Scandinavia, Grønlands Hjemmestyre via Rigsombudsmanden iGrønland, Håndværksrådet, Indenrigs- og Socialministeriet, IndsamlingsorganisationernesBrancheorganisation (ISOBRO), InvesteringsForeningsRådet, ISACA Denmark Chapter, IT-branchen, Justitsministeriet, Kirkeministeriet, Klima- og Energiministeriet, KommuneKredit,Kommunernes Landsforening, Konkurrencestyrelsen, Kulturministeriet, Kuratorforeningen,KøbmandStandens OplysningsBureau, Landbrugsrådet, Landsforeningen af beskikkede advokater,Landsorganisationen i Danmark (LO), Lokale Pengeinstitutter, Lønmodtagernes Dyrtidsfond (LD),Miljøministeriet, Ministeriet for Flygtninge, Indvandrere og Integration, Ministeriet for Fødevarer,Landbrug og Fiskeri, Ministeriet for Sundhed og Forebyggelse, Ministeriet for videnskab, teknologiog udvikling, OMX Den Nordiske Børs København A/S, Parcelhusejernes Landsforening, Patent-og Varemærkestyrelsen, PBS (Payment Business Services), Pensionsstyrelsen, PostDanmarksJuridiske afdeling, Realkreditforeningen, Realkreditrådet, Rederiforeningen af 1895, RegionaleBankers Forening, Regnskabsrådet, Revifora, Revisorkommissionen, Revisortilsynet,Rigsrevisionen, Sammenslutningen Danske Andelskasser, Sikkerhedsstyrelsen, Skatteministeriet,Skibs- og Bådebyggeriets Arbejdsgiverforening, Statens Byggeforskningsinstitut, StatsadvokatenforSærligØkonomiskKriminalitet,Statsministeriet,Søfartsstyrelsen,TelekommunikationsindustrieniDanmark,Transportministeriet,Udenrigsministeriet,Undervisningsministeriet, VP Securities A/S, Western Union, Økonomi- og Erhvervsministeriet ogØkonomistyrelsen.

Bemærkninger til lovforslagets enkelte bestemmelserTil § 1Til nr. 1 (fodnote til lovens titel)Det tilføjes til den allerede eksisterende fodnote til lovens titel, at loven gennemfører Europa-Parlamentets og Rådets direktiv 2009/110/EF om adgang til at optage og udøve virksomhed somudsteder af elektroniske penge og tilsyn med en sådan virksomhed om ændring af direktiv2005/60/EF og 2006/48/EF og ophævelse af direktiv 2000/46/EF, EU-Tidende 2009 nr. L 267, side7.Til nr. 2 (lov om betalingstjenester)Det forslås at ændre lovens titel, således at det tydeligt fremgår, at loven efter de foreslåedeændringer tillige vil indeholde regler om elektroniske penge.Til nr. 3 (lov om betalingstjenester)Det foreslås at erstatte Fællesskabet med Unionen overalt i loven. Med vedtagelsen afLissabontraktaten, EU-Tidende nr. C 306 af 14. december 2007, udgik Fællesskabet, og erstattedesaf Unionen, der samtidig tillægges én juridisk personlighed. Der er ikke tilsigtet nogen materielændring af bestemmelserne.Til nr. 4 (lov om betalingstjenester § 1, stk. 2, 2. pkt.)De gældende regler om udstedelse af elektroniske penge findes i dag i kapitel 19 i lov om finansielvirksomhed. Det foreslås, at reglerne om udstedelse af elektroniske penge indsættes som et nytselvstændigt kapitel 3 a i lov om betalingstjenester. Baggrunden for forslaget er, at de fleste af debetingelser, som udstedere af elektroniske penge skal opfylde, svarer til de bestemmelser, somallerede gælder for betalingsinstitutter i henhold til lov om betalingstjenester. Udstedelse afelektroniske penge er en tjenesteydelse, der ligger tæt op af forskellige typer af betalingstjenester.Et elektronisk gavekort kan f.eks. kun fungere, hvis det kan indløses via en terminal eller på andenmåde. En sådan indløsning er en betalingstjeneste i henhold til lov om betalingstjenester. Detteunderbygger naturligheden i at placere reglerne om elektroniske penge i lov om betalingstjenester.Til nr. 5 (lov om betalingstjenester § 2, stk. 1, nr. 3)Som en følge af, at det foreslås, at reglerne om udstedere af elektroniske penge i kapitel 19 i lov omfinansiel virksomhed ophæves, og e-pengedirektivet gennemføres i lov om betalingstjenester,ændres henvisningen i § 2, stk. 1, nr. 3, fra kapitel 19 i lov om finansiel virksomhed til kapitel 3 a ilov om betalingstjenester.

Til nr. 6 (lov om betalingstjenester § 2 a)Lovforslagets § 2 a gennemfører e-pengedirektivets artikel 1, stk. 1, og fastlægger hvilkevirksomheder, der må udstede elektroniske penge.Efter forslaget til § 2 a må elektroniske penge kun udstedes her i landet af de i § 2 a nævnteudbydere, der enten er meddelt tilladelse her i landet, i et andet land inden for Den EuropæiskeUnion eller i et land, som Unionen har indgået aftale med på det finansielle område.Det er fundet unødvendigt at medtage e-pengedirektivets krav om, at direktivet kun finderanvendelse på offentlige myndigheders udstedelse af elektroniske penge, når de offentligemyndigheder ikke handler i deres egenskab af offentlige myndigheder, idet offentlige myndighederi Danmark ikke udsteder elektroniske penge på erhvervsmæssigt grundlagDet forslås i stk. 2, at der gives mulighed for, at virksomheder kan opnå en begrænset tilladelse til atudstede elektroniske penge her i landet. Der gælder lempeligere krav for opnåelse af en begrænsettilladelse. Der henvises til bemærkningerne til §§ 39 p og q.Til nr. 7 (lov om betalingstjenester § 4, nr. 14)Det foreslås, at en pengeværdi, der anvendes til at foretage betalingstransaktioner, ikke er omfattetaf loven, når der er tale om udstedelse af elektroniske penge omfattet af lovens § 4, nr. 14.Efter § 4, nr. 14, finder loven ikke anvendelse på betalingstransaktioner, der er gennemført vedhjælp af alle former for telekommunikations-, digital- eller it-udstyr, hvor de erhvervede varer ellertjenesteydelser leveres til og skal anvendes ved hjælp af telekommunikations-, digital- eller it-udstyr, forudsat at telekommunikations-, digital- eller it-operatøren ikke udelukkende agerer sommellemmand mellem brugeren af betalingstjenester og leverandøren af varer og tjenesteydelser.Dette medfører, at loven ikke finder anvendelse på en pengeværdi, der anvendes til køb af digitalevarer eller tjenester, der indebærer, at operatøren i kraft af varens eller tjenestens karakter tilføjer enreel værdi, f.eks. i form af adgangs-, søge- eller leveringsfaciliteter, forudsat at varen eller tjenestenkun kan anvendes ved hjælp af digitalt udstyr som f.eks. en mobiltelefon eller en computer, ogforudsat at telekommunikations-, digital- eller informationsteknologi-operatøren ikke udelukkendeagerer som formidler mellem brugeren af betalingstjenester og leverandøren af varer ogtjenesteydelser. Dette er f.eks. tilfældet, hvor en mobiltelefonabonnent eller abonnent på et andetdigitalt netværk betaler netværksoperatøren direkte, og der hverken er et direkte betalingsforholdeller et direkte debitor/kreditorforhold mellem netværksabonnenten og en eventuel tredjemand, derleverer de varer og tjenester, der indgår i transaktionen.

Til nr. 8 (lov om betalingstjenester § 5 a)Med lovforslaget foreslås det, at lovens bestemmelser om elektroniske penge ikke kan fraviges tilskade for indehaveren af elektroniske penge. Lovens udgangspunkt om beskyttelsespræceptivitetfraviges dog i stk. 2. Fravigelsen omfatter § 39 s om udstedelse og indløsning. Forslagetgennemfører e-pengedirektivets artikel 11, stk. 7, for så vidt angår § 39 s. En ”forbruger” skalforstås i overensstemmelse med definitionen heraf i lovens § 6, nr. 16, som en fysisk person, der iforbindelse med betalingstjenesteaftaler optræder med et formål, der ligger uden for denpågældendes erhvervsmæssige virksomhed.Til nr. 9 (lov om betalingstjenester § 6, nr. 20-23)Med den foreslåede ændring af § 6, nr. 20-22, gennemføres e-pengedirektivets artikel 2, stk. 1-3.Nr. 20 definerer et e-pengeinstitut som en juridisk person, der har opnået tilladelse efter § 39 a. Vedpengeinstitutter forstås banker samt andels- og sparekasser. Et e-pengeinstitut kan udstedeelektroniske penge her i landet og i et andet land inden for Den Europæiske Union eller i et land,som Unionen har indgået aftale med på det finansielle område.Et e-pengeinstitut er berettiget til uden særskilt tilladelse at udbyde betalingstjenester, jf. lovens § 2.Ønsker et betalingsinstitut at udstede elektroniske penge, vil det kræve en tilladelse som enten e-pengeinstitut efter § 39 a eller som e-pengeinstitut med begrænset tilladelse efter § 39 p.Filialer af e-pengeinstitutter uden for Den Europæiske Union, som Unionen ikke har indgået aftalemed på det finansielle område, skal, med de afvigelser, som filialforholdet nødvendiggør,selvstændigt opfylde lovens krav. De skal således have Finanstilsynets tilladelse til at drivevirksomhed, og skal have filialkapital svarende til lovens kapitalkrav.Nr. 21 definerer elektroniske penge som en elektronisk eller magnetisk lagret værdi, derrepræsenterer et krav på udstederen. Elektroniske penge udstedes ved modtagelse af betaling afmidler med henblik på at gennemføre betalingstransaktioner og accepteres af andre end udstederenaf elektroniske penge. Det er en forudsætning, at indehaveren kan anvende den lagrede værdi tilbetalingsformål hos en anden end udstederen. Dette kan også udtrykkes således, at indehaveren afelektroniske penge opnår en fordring mod udstederen, som kan anvendes som betalingsmiddel vedkøb af varer eller tjenesteydelser hos tredjemand.Elektroniske penge kan både være lagret på et betalingskort eller lignende, som indehaveren afelektroniske penge er i besiddelse af, eller være fjernlagret på en server, der forvaltes afindehaveren af elektroniske penge.

Der er tale om elektroniske penge, når indehaveren er i besiddelse af et fysisk kort, som kan aflæsesmagnetisk, og hvorpå den elektroniske pengeværdi er lagret. Det kan være et gavekort, som erudstedt af et administrationsselskab, som ejes af et butikscenter, hvor gavekortet kan anvendes tilkøb af varer i de enkelte forretninger i butikscenteret. Der er også tale om elektroniske penge, nåren elektronisk pengeværdi er lagret på en server og disponeres af indehaveren af de elektroniskepenge via en specifik konto, f.eks. en konto for elektroniske penge på nettet, som via enadgangskode giver adgang til køb i flere forskellige internetbutikker.Det er tilsigtet at skabe en dynamisk definition af elektroniske penge, således, at der inden fordefinitionen er rum til den teknologiske udvikling og så denne ikke blot dækker de produkter der erpå markedet i dag.Det foreslås med nr. 22, at udstedere af elektroniske penge er udstedere omfattet af § 2 a. Derhenvises til bemærkningerne til lovforslagets § 1, nr.6.Med nr. 23 foreslås det at definere indehavere af elektroniske penge, som en person, der er ejer afelektroniske penge, og som i kraft heraf har et krav på udsteder. Det er derved den person, som er ibesiddelse af de elektroniske penge, som er indehaveren. Køberen af de elektroniske penge behøverderved ikke at være identisk med indehaveren af elektroniske penge. Dette gør sig bl.a. gældendeved køb af gavekort, som køberen typisk giver videre.Til nr. 10 (lov om betalingstjenester § 37, stk. 3, 2. pkt.)Ifølge den nugældende § 37, stk. 3, bortfalder en tilladelse omfattet af § 38, nr. 2, første ganggennemsnittet af virksomhedens betalingstransaktioner for de foregående 12 måneder overstiger etbeløb der modsvarer værdien af 3 mio. euro pr. måned.For at sikre, at virksomheden kan fortsætte sine aktiviteter, mens en ansøgning om tilladelse sombetalingsinstitut behandles, foreslås det, at virksomheden kan forsætte sine aktiviteter, mensansøgningen behandles, hvis den søger om tilladelse efter lovens § 7, senest 30 dage efter dettidspunkt, hvor gennemsnittet af virksomhedens betalingstransaktioner for de foregående 12måneder overstiger et beløb der modsvarer værdien af 3 mio. euro pr. måned. Hvis ansøgningenikke fører til tilladelse, skal aktiviteten ophøre.Til nr. 11 (lov om betalingstjenester § 39, stk. 3)Af hensyn til den i e-pengedirektivet indeholdte pligt for medlemsstaterne til indberetning tilKommissionen efter artikel 27 i betalingstjenestedirektivet foreslås det, at virksomheder, der hartilladelse til at udbyde aktiviteter, jf. § 38, nr. 2, det vil sige betalingstjenester, jf.betalingstjenestedirektivets bilag 1, under betingelse af, at gennemsnittet af de samledebetalingstransaktioner for de foregående 12 måneder ikke overstiger et beløb der modsvarer

værdien af 3 mio. euro, skal meddele Finanstilsynet gennemsnittet af de samledebetalingstransaktioner for de foregående 12 måneder.Til nr. 12 (lov om betalingstjenester kapitel 3 a)Med lovforslaget overføres reglerne om elektroniske penge fra kapitel 19 i lov om finansielvirksomhed til lov om betalingstjenester. Bestemmelserne om udstedere af elektroniske penge erplaceret i et selvstændigt kapitel 3 a som omhandler e-pengeinstitutter. Dette er for at adskille demfra de øvrige bestemmelser i lov om betalingstjenester, som finder anvendelse på udbydere afbetalingstjenester.§ 39 aLovforslagets § 39 a gennemfører e-pengedirektivets artikel 3, jf. artikel 5 og 10 ibetalingstjenestedirektivet.Det foreslås med § 39 a, at det kræver tilladelse fra Finanstilsynet at virke som e-pengeinstitut.Endvidere opregnes de krav, der skal være opfyldt for at opnå tilladelse, samt de oplysninger og dendokumentation, der skal følge med ansøgningen.Forslagets stk. 1, fastslår, at e-pengeinstitutter, jf. § 2 a, stk. 1, nr. 2, skal have tilladelse for atudstede elektroniske penge. Hvis tilladelse opnås, er e-pengeinstituttet berettiget til at udstedeelektroniske penge i alle lande inden for Den Europæiske Union eller i et land, som Unionen harindgået aftale med på det finansielle område i henhold til Traktaten om den Europæiske Unionsfunktionsmådes bestemmelser om fri etableringsret og fri udveksling af tjenesteydelser, og ioverensstemmelse med den foreslåede bestemmelse i § 39 n, der gennemfører e-pengedirektivetsartikel 3, jf. artikel 10, stk. 9, og artikel 25 i betalingstjenestedirektivet.I stk. 2 opregnes de krav, der skal være opfyldt for at opnå tilladelse som e-pengeinstitut. I denforeslåede stk. 2, nr. 1, henvises der til § 7, stk. 2, nr. 1-3, 5-7 og 8, jf. § 19, om tilladelse tilbetalingsinstitutter. Dermed er der, med undtagelse af kravene om startkapital og sikring af midler,de samme krav for at opnå tilladelse for e-pengeinstitutter som betalingsinstitutter.Efter § 7, stk. 2, nr. 1, er det en betingelse for at opnå tilladelse, at virksomheden drives i etaktieselskab, et anpartsselskab, et andelsselskab med begrænset ansvar eller i en forening medøkonomiske formål optaget i Erhvervs- og Selskabsstyrelsens foreningsregister, og forudsat, atvirksomheden har såvel en bestyrelse som en direktion. Kravet om bestyrelse skal ses ud fra ønsketom, at e-pengeinstituttet har en effektiv og betryggende ledelsesform.Efter § 7, stk. 2, nr. 2, er det en betingelse, at selskabet har hovedkontor og hjemsted i Danmark,mens det efter nr. 3 er en betingelse, at Finanstilsynet vurderer, at virksomheden er i stand til at

gennemføre en forsvarlig drift. Kravet skal ses i sammenhæng med e-pengedirektivets artikel 1, jf.betalingstjenestedirektivets artikel 10, stk. 4-5. Finanstilsynet vil tage udgangspunkt i deoperationelle og finansielle risici, som e-pengeinstituttet påtager sig i forbindelse med sinvirksomhed. På baggrund heraf vurderes det, om e-pengeinstituttet har en klar organisationsstrukturmed en veldefineret, gennemskuelig og konsekvent ansvarsfordeling. Samtidig vurderes det, om e-pengeinstituttet har effektive procedurer til at identificere og forvalte, overvåge og rapportere omrisici, forsvarlige interne kontrolprocedurer og en god administrativ og regnskabsmæssig praksis.I § 7, stk. 2, nr. 5, er det en betingelse, at der stilles visse krav til e-pengeinstituttets ledelse omegnethed og hæderlighed, de såkaldte ”fit and proper”-krav. Medlemmer af instituttets bestyrelse ogdirektion samt, hvor det er relevant, ledelsesansvarlige for instituttets udstedelse af de elektroniskepenge, skal have et godt omdømme og være i besiddelse af den nødvendige viden og erfaring til atudstede elektroniske penge. Det vil typisk være relevant særligt at stille krav til deledelsesansvarlige personer på området for udstedelse af elektroniske penge, hvor instituttet er ensåkaldt »hybrid«. Hermed menes, at virksomheden udover at udstede elektroniske penge udførerandre aktiviteter, jf. forslagets § 39 e, nr. 1-4. Der vil i sådanne tilfælde være en formodning for, atde medarbejdere som er divisionschefer eller lignende, er nøglepersoner i ledelsen afinstitutvirksomheden. Der henvises i øvrigt til bemærkningerne nedenfor under § 39 h.I § 7, stk. 2, nr. 6, omhandles ”kvalificerede andele”. Begrebet er defineret i artikel 4, nr. 11, idirektiv 2006/48/EF om adgang til at optage og udøve virksomhed som kreditinstitut(kreditinstitutdirektivet), som er gennemført i lov om finansiel virksomhed. En kvalificeret andeldefineres i § 5, stk. 3, i lov om finansiel virksomhed, som en direkte eller indirekte besiddelse afmindst 10 pct. af kapitalen eller stemmerettighederne eller en andel, som giver mulighed for atudøve en betydelig indflydelse på ledelsen af den finansielle virksomhed eller den finansielleholdingvirksomhed.Efter § 7, stk. 2, nr. 7, må der ikke foreligge ”snævre forbindelser” mellem den i bestemmelsennævnte personkreds. Snævre forbindelser er defineret i artikel 4, nr. 46, i direktiv 2006/48/EF omadgang til at optage og udøve virksomhed som kreditinstitut (kreditinstitutdirektivet), som ergennemført i lov om finansiel virksomhed § 5, stk. 1, nr. 17, og defineres som direkte eller indirekteforbindelser af den i nr. 9 angivne art, kapitalinteresser, hvorved forstås en virksomheds direkteeller indirekte besiddelse af 20 pct. eller mere af stemmerettighederne eller kapitalen i envirksomhed, eller flere virksomheders eller personers fælles forbindelse med en virksomhed. Nr. 9definerer en koncern som en modervirksomhed og dens dattervirksomheder.I § 7, stk. 2, nr. 8, stilles krav om, at virksomhedens forretningsgange, administrative forhold,organisation samt kontrol- og sikkerhedsforanstaltninger er forsvarlige, jf. lovens § 19. Kravet om

forsvarlige regnskabsmæssige procedurer og revisionsmæssige foranstaltninger skal ses isammenhæng med forslagets § 39 p, der indeholder krav til regnskaber og lovpligtig revision.I den foreslåede stk. 2, nr. 2, henvises til, at der i henhold til forslagets § 39 f stilles krav om, at e-pengeinstituttet har en forsvarlig startkapital. Startkapitalkravet skal på tidspunktet for opnåelse aftilladelse være på mindst 350.000 euro. Det bemærkes, at en tilladelse ikke fra starten kan gøresbetinget af, at instituttet opfylder krav til størrelsen af den løbende kapital. Disse krav skal førstvære opfyldt, når instituttet påbegynder sin e-pengevirksomhed. Der henvises i øvrigt tilbemærkningerne nedenfor under stk. 3, nr. 2.I stk. 2, nr. 3, stilles der krav om, at der skal være truffet passende foranstaltninger for at sikre demidler, som tilhører brugerne af elektroniske penge. Disse foranstaltninger er nærmere uddybet iforslagets § 39 m, hvortil der henvises.I den foreslåede stk. 3, opregnes kravene til de oplysninger og den dokumentation, der skal følgemed ansøgningen om tilladelse. Finanstilsynet kan dog kræve supplerende oplysninger, såfremttilsynet anser dette for nødvendigt med henblik på en vurdering af, om betingelserne er opfyldt, jf.lovens § 87, stk. 1. Stk. 3 henviser til § 7, stk. 3, nr. 1-5, 7-10, om tilladelse til betalingsinstitutter,hvilket betyder, at der med undtagelse af kravene om startkapital og sikring af midler stilles desamme oplysningskrav til e-pengeinstitutter som til betalingsinstitutter. Stk. 3 skal sammenholdesmed forslagets § 39 b, der fastslår, at e-pengeinstituttet er forpligtet til at underrette Finanstilsynet,hvis der indtræder ændringer i forhold til de oplysninger, som Finanstilsynet har modtaget og lagttil grund ved meddelelse af tilladelse.Der stilles ikke krav om, at virksomheden i forbindelse med ansøgning om tilladelse som e-pengeinstitut skal dokumentere, at den opfylder kravene til løbende kapital (basiskapital) i henholdtil § 39 g, men så snart instituttet har opnået tilladelse og er påbegyndt udstedelsen af elektroniskepenge, skal kravet til basiskapital i forslagets § 39 g være opfyldt, og Finanstilsynet kan da medhenvisning til tilsynsbestemmelsen i kapitel 9 kræve dokumentation for løbende opfyldelse heraf.Når en virksomhed ansøger om tilladelse, vil det derfor være hensigtsmæssigt, at virksomhedenallerede i denne fase indleder drøftelser med Finanstilsynet om, hvilken metode virksomhedensløbende kapitalkrav fremover skal beregnes efter. Der henvises i øvrigt til bemærkningerne tilforslagets § 39 g.Hvis et selskab udelukkende udøver virksomhed som udsteder af elektroniske penge eller herudoverkun udbyder driftsmæssige og nært tilknyttede accessoriske tjenester ydelser, herunderbetalingstjenester, som er knyttet til udstedelsen af elektroniske penge, jf. § 39 e, nr. 2, stilles derikke krav om sikring af brugermidler, jf. forslagets § 39 l.

I stk. 4 fastslås, at de i bestemmelsen nævnte oplysninger skal indeholde en beskrivelse af deorganisatoriske og revisionsmæssige foranstaltninger, som virksomheden har truffet for at beskyttebrugernes interesser og sikre kontinuitet i forbindelse med udnyttelsen af tilladelsen til at udstedeelektroniske penge.I henhold til stk. 5 kan Finanstilsynet beslutte, at andre forretningsaktiviteter end udstedelse afelektroniske penge, som e-pengeinstituttet måtte udøve, skal placeres i et særskilt selskab, jf.forslagets § 39 e, nr. 2-4. Finanstilsynet foretager en konkret risikovurdering ud fra art og omfang afsådanne aktiviteter set i forhold til instituttets kapitalforhold. Et sådant krav kan både stilles sombetingelse for at udstede tilladelse og på ethvert senere tidspunkt.§ 39 bMed den foreslåede § 39 b gennemføres e-pengedirektivets artikel 3, som henviser til artikel 14 ibetalingstjenestedirektivet, der fastlægger e-pengeinstituttets underretningspligt i tilfælde af, at dersker faktiske eller retlige ændringer i forhold til det, der blev lagt til grund ved meddelelse aftilladelse. Bestemmelsen henviser til den allerede gældende § 8 i lov om betalingstjenester.Selv om bestemmelsen ikke indeholder et væsentlighedskriterium, forudsættes det dog, atFinanstilsynet må antages at have lagt vægt på de konkrete oplysninger ved beslutning om tilladelseeller vilkår herfor. Der skal f.eks. gives meddelelse ved enhver ændring, uanset størrelse ellerindhold, af kvalificerede ejerandele, snævre forbindelser, ændringer i den lederkreds, der stilleskvalitative krav til, manglende opfyldelse af kapitalkrav, ydelse af kredit eller sikring af brugeresmidler. Hvis e-pengeinstituttet vil udøve forretningsaktiviteter omhandlet i § 39 e, nr. 1-4, skal e-pengeinstituttet give meddelelse herom, hvis dette ikke tidligere er sket. Underretning skal ske påforhånd, hvis ændringen må betragtes som væsentlig. I andre tilfælde skal underretning finde stedsnarest muligt.§ 39 c§ 39 c gennemfører e-pengedirektivets artikel 3, jf. betalingstjenestedirektivet, artikel 11.Bestemmelsen henviser til den allerede gældende § 9 i lov om betalingstjenester, og fastsætter enfrist på 3 måneder for Finanstilsynet til at træffe beslutning om tilladelse eller nægtelse af tilladelse.Ved nægtelse af tilladelse kræves begrundelse for afslag.§ 39 dBestemmelsen gennemfører e-pengedirektivets artikel 3, jf. betalingstjenestedirektivet, artikel 19.Bestemmelsen henviser til den allerede gældende § 10 i lov om betalingstjenester. Hermed er e-pengeinstitutter forpligtet til at opbevare alle oplysninger, der kan være relevante for Finanstilsynetsvurdering af e-pengeinstituttets forhold i relation til den meddelte tilladelse, i mindst 5 år.

§ 39 eDen foreslåede § 39 e, stk. 1, gennemfører e-pengedirektivets artikel 6, stk. 1, litra a, og c-e. § 39 e,stk. 2, gennemfører artikel 6, stk. 4. Bestemmelsen beskriver de aktiviteter, som e-pengeinstitutterkan udøve ved siden af virksomheden med udstedelsen af elektroniske penge.§ 39 e, stk. 1, nr. 1, omhandler udbud af driftsmæssige og nært tilknyttede accessoriske tjenester,herunder betalingstjenester, jf. bilag 1, når de har tilknytning til udstedelse af elektroniske penge. Etelektronisk gavekort kan f.eks. kun fungere, hvis det kan indløses via en terminal eller på andenmåde. Et sådan indløsning skal anses som en driftsmæssigt og nært tilknyttet betalingstjeneste tiludstedelsen af elektroniske penge. For så vidt angår ydelse af kredit henvises til bemærkningerne tillovforslagets § 39 k, stk. 1-2.Efter nr. 2 giver en tilladelse som e-pengeinstitut også mulighed for at udbyde betalingstjenester,som er omfattet af lovens bilag 1.Drift af betalingssystemer, jf. nr. 3, er ikke omfattet af lov om betalingstjenester bilag 1. Ved etbetalingssystem forstås i overensstemmelse med Europa-Parlamentets og Rådets direktiv 98/26/EFet formelt arrangement mellem tre eller flere deltagere, hvortil ikke regnes et eventueltafregningsfirma, en eventuel central medkontrahent eller en eventuel indirekte deltager, med fællesregler og standardiserede ordninger for udførelse af overførselsordrer mellem deltagerne.Det fremgår af nr. 4, at e-pengeinstitutter kan udøve andre forretningsaktiviteter end udstedelse afelektroniske penge. Udførelse af sådanne aktiviteter kan imidlertid være afhængig af Finanstilsynetseller andre myndigheders tilladelse og være reguleret i anden lovgivning. Hvis kredit ikke ydes iforbindelse med udstedelse af elektroniske penge eller udbud af betalingstjenester, skalkreditgivning betragtes som egentlig udlånsvirksomhed, som falder under nr. 4, og som dermedkræver tilladelse fra Finanstilsynet. Udlånsvirksomhed m.v., der er omfattet af lov om finansielvirksomhed § 7, skal have tilladelse i henhold hertil. Udlånsvirksomheder m.v., der ikke er omfattetaf lov om finansiel virksomhed, skal have tilladelse i henhold til § 34, stk. 2, i lov om forebyggendeforanstaltninger mod hvidvask af udbytte og finansiering af terrorisme for at kunne udøve sådanvirksomhed, f.eks. kreditkortselskaber.Finanstilsynets tilsyn omfatter ikke aktiviteter i henhold til nr. 2-4, medmindre dette følger af andenlovgivning (f.eks. hvis selskabet udover at udstede elektroniske penge vil drive udlånsvirksomhed).Finanstilsynet tager ikke stilling til, om ”andre aktiviteter end udstedelse af elektroniske penge”kræver særskilt tilladelse fra andre myndigheder.

Hvis e-pengeinstituttet udøver aktiviteter som omhandlet i § 39 e, nr. 2-4, skal e-pengeinstituttetfremlægge særskilte regnskabsoplysninger for henholdsvis udstedelse af elektroniske penge,betalingstjenester og andre aktiviteter. Disse regnskabsoplysninger skal attesteres af e-pengeinstituttets eksterne revision.Finanstilsynets mulighed for i henhold til forslagets § 39 a, stk. 5, at beslutte, at e-pengeinstituttetskal udøves i et andet selskab i tilfælde af, at e-pengeinstituttet udøver aktiviteter som omhandlet i§ 39 e, nr. 2-4, kan stilles som betingelse for at udstede tilladelse eller på ethvert senere tidspunkt.Det forslås i stk. 2, at lovens bestemmelser om udbud af betalingstjenester også finder anvendelsefor e-pengeinstitutter, når de udbyder betalingstjenester, som ikke er knyttet til udstedelsen af deelektroniske penge.§ 39 fDen foreslåede § 39 f indeholder sammen med § 39 g kapitalkravene til e-pengeinstitutter oggennemfører e-pengedirektivets artikel 4.Med § 39, stk. 1, stilles krav om, at e-pengeinstituttet på tidspunktet for opnåelse af tilladelse skalhave en startkapital på mindst 350.000 euro. Kravet til startkapitalen er, modsat kravene forbetalingsinstitutter, ens for alle e-pengeinstitutter og afhænger derved ikke af aktiviteterneskarakter. Kapitalkravene til e-pengeinstitutter er mindre end de tilsvarende krav til kreditinstitutter,herunder pengeinstitutter, hvilket afspejler forskelle i kundernes risici. For e-pengeinstitutter gældersåledes et forbud mod at modtage indlån, jf. forslagets § 39 k, stk. 2, og efter forslagets § 39 l er deret krav om sikring af brugernes midler, hvis e-pengeinstituttet udøver andre aktiviteter endudstedelse af elektroniske penge, jf. forslagets § 39 e, nr. 2- 4.Startkapitalen omfatter i henhold til stk. 2, anparts- eller andelskapital, overkurs ved emission,reserver samt overført overskud eller underskud. Dette svarer til de i Europa-Parlamentets ogRådets direktiv 2006/48/EF af 14. juni 2006 om adgang til at optage og udøve virksomhed somkreditinstitut artikel 57, litra a og b, omhandlede komponenter.§ 39 gDen foreslåede § 39 g gennemfører e-pengedirektivets artikel 5. § 39 g, stk. 4, gennemfører e-pengedirektivets artikel 2, nr. 4.Efter den foreslåede stk. 1 forudsættes den krævede startkapital fremover at være intakt sombetingelse for at opretholde tilladelse. Der stilles imidlertid yderligere krav til størrelsen af denløbende kapital. E-pengeinstitutter skal til enhver tid som minimum have en basiskapital, somsvarer til startkapitalen eller et beløb svarende til 2 pct. af de gennemsnitlige udestående