Erhvervsudvalget 2009-10

ERU Alm.del Bilag 277

Offentligt

Konkurrenceredegørelse2010

BetalingskortmarkedetBetalingskortmarkedet20102010

Juli 2010Juni 2010

Betalingskortmarkedet 2010Juni 2010

1

Oplag 300KonkurrencestyrelsenNyropsgade 301780 København VTlf.: 72 26 80 00Fax: 33 32 61 44e-mail: [email protected]www.ks.dk

On-line ISBN: 978-87-7029-368-6ISBN: 978-87-7029-369-3

Layout og grafisk produktion: Kailow

Billedmateriale: Istock

Rapporten er udarbejdet af Konkurrencestyrelsen.

2

3

IndholdKapitel 1Sammenfatning1.1Indledning og konklusioner77

Kapitel 2Brugen af betalingskort2.12.22.32.42.52.62.72.8Indledning og konklusionerUdviklingen i brugen af betalingskortAntallet af forretninger, der modtager betalingskortUdviklingen i antallet af dansk udstedte betalingskortUdviklingen i antallet af transaktioner med dankortUdviklingen i omsætningen for dankort og Visa/dankortUdviklingen i antallet af transaktioner for dansk udstedteinternationale betalingskortUdviklingen i omsætningen for dansk udstedte internationalebetalingskort og Visa/dankort

131314161719212324

Kapitel 3Den nye dankortmodel3.13.23.33.43.53.6Indledning og konklusionerBaggrundUndersøgelsen af omkostningerne ved driften af dankortsystemetBeregningen af det samlede abonnement for dankortBeregningen af abonnementssatserne for de enkelte forretningerOpkrævning af abonnement og efterregulering

25252627293132

Kapitel 4Gebyrer på betalingskort4.14.24.34.44.54.6Indledning og konklusionerGebyrreguleringen i DanmarkGebyrer for brug af dankort i den fysiske handelGebyr for brug af dankort i den ikke-fysiske handelGebyrer for brug af internationale betalingskort i DanmarkDefinitionen på fysisk og ikke-fysisk handel

34343538414244

4

Kapitel 5Sikkerheden ved brug af dankort5.15.25.3Indledning og konklusionerBrugen af chip i den fysiske handelMisbrug med dankortet

52525356

Kapitel 6Lov om betalingstjenester6.16.26.36.46.56.66.76.86.96.106.11Indledning og konklusionerBaggrundLovens anvendelsesområdeBegrænset anvendelseBetalingsinstitutterOplysningskravHæftelses- og ansvarsreglerRegler om tilbageførsel af pengeGebyrerGennemførelsestid og valørKlage- og dispensationsadgang

606061616364656666676768

Kapitel 7Tendenser på betalingskortmarkedet7.17.27.37.47.5Indledning og konklusionerUdvikling på betalingskortområdetMobilbetalingBetalinger på internettetMikrobetaling

717172747678

5

6

Kapitel 1Sammenfatning1.1INDLEDNING OG KONKLUSIONEREffektive og fleksible betalingsinstrumenter er vigtige for samfundsøkonomien, dade er med til at skabe gode betingelser for vækst og velstand. Betalingskort ernogle af de mest effektive betalingsinstrumenter, der findes. Det er derfor vigtigt,at der er gode rammevilkår for betalingskortmarkedet, og at forbrugerne har tillidtil at bruge dem.Brugen af betalingskort er meget udbredt i Danmark. Langt hovedparten af dan-skerne har et dankort, og mange har også et internationalt betalingskort. Det erstore beløb, der hver dag omsættes for ved brug af betalingskort. Det er derfor vig-tigt for såvel forbrugere som for samfundet, at betalingskortmarkedet er velfunge-rende og sikrer, at forbrugerne nemt, sikkert og effektivt kan betale for deres købaf varer og tjenesteydelser.Konkurrencestyrelsen følger løbende udviklingen på betalingskortmarkedet. Ge-nerelt varetager styrelsen en del af tilsynet med betalingskortmarkedet. Hvert an-det år skal Konkurrencestyrelsen ifølge betalingstjenestelovens § 98, stk. 9, udar-bejde en rapport om forholdene på betalingskortmarkedet til økonomi- og er-hvervsministeren, som skal videregives til Folketinget. Denne rapport er den tredjei denne række siden 2005.Rapportens hovedkonklusioner er gengivet i boks 1.1:

Boks 1.1: Rapportens hovedkonklusioner•

Dankortet er et af de mest anvendte betalingskort i EU.9 ud af 10 voksne dan-skere har et dankort. I 2008 foretog en EU-borger i gennemsnit 59 transaktionermed et betalingskort. Til sammenligning foretog en dansker i gennemsnit ca. 170transaktioner med betalingskort, heraf var ca. 150 dankorttransaktioner. Det vur-deres, at dankortet er et af de mest anvendte betalingskort i EU målt på antaltransaktioner pr. indbygger i de enkelte EU-lande.

7

•

Ny abonnementsmodel øger forretningernes betaling for dankort.Forretnin-gernes betaling for at modtage dankort steg i 2010. Den nye model medfører, atforretninger med få årlige dankorttransaktioner kommer til at bære en mindre delaf stigningen i det samlede abonnement, mens forretninger med mange årligedankorttransaktioner kommer til at bære den største del af stigningen.Dankortet er et af de billigste betalingskort i EU.Selv om forretningernes beta-ling for at modtage dankort er steget, så er dankortet generelt et billigt debetkortfor forretningerne i forhold til debetkort i andre EU-lande.Dankortet fastholdes og videreudvikles.Stigningen i den årlige abonnementsbe-taling for at modtage dankort i den fysiske handel er med til at sikre, at dankortetogså fremover vil blive udbudt på det danske betalingskortmarked. Samtidig harPBS i forbindelse med fusionen med norske BBS tilkendegivet, at fusionen ermed til at sikre, at dankortet fastholdes og videreudvikles.Udbredelsen af internationale betalingskort steg væsentligt.I 2009 var der ud-stedt mellem 3 og 3,5 mio. internationale betalingskort i Danmark. Det er mereend en fordobling i forhold til 2004, hvor der var udstedt 1-1,5 mio. internationalebetalingskort. Brugen af internationale betalingskort er ligeledes steget. I 2009blev disse kort benyttet i gennemsnit 19 gange om året imod 11 gange i 2004.Antallet af forretninger, der tager imod betalingskort, stiger.Generelt modta-ger flere og flere forretninger betalingskort. Hovedparten af danske forretninger,ca. 90.000, tager i dag imod dankort, og ca. 40 pct. af disse forretninger tager i2010 også imod et eller flere internationale betalingskort.Brug af chip på dankortet har fjernet falske dankort.Antallet af misbrugssa-ger som følge af falske dankort er faldet siden 2004 og siden 1. halvår af 2008 harder ikke været nogen sager med falske dankort. I 2006 stod falske dankort for ettab på næsten 3 mio. kr.Højere misbrug med dankort på internettet end i den fysiske handel.Misbrugaf dankort på internettet påvirkes ikke af, hvorvidt kortet er forsynet med chip.Der har i de seneste år været en stigning i antallet af misbrugssager med dankort-betalinger på internettet. Dog er tabet set i forhold til omsætningen faldet siden2004.EU-direktivet om betalingstjenester giver ens regler for betalingskort og øgerforbrugerbeskyttelsen i EU.De nye fælles regler skaber gennemsigtighed forforbrugerne og forventes at skabe større konkurrence, nye produkter og øget ef-fektivitet.

•

•

•

•

•

•

•

8

Dankort er et af de mest anvendte betalingskort i EUDer er i Danmark udstedt flere dankort end der er personer over 18 år. Der er ca.4,2 mio. kort til 3,9 mio. danskere over 18 år. 9 ud af 10 voksne danskere har etdankort.Ca. 90.000 forretninger mv. i den fysiske handel tager i dag imod dankort. Der-med tager langt hovedparten af den danske detailhandel imod dankort. I 2009 blevet dankort i gennemsnit brugt 214 gange og omsætningen med dankort udgjorde274 mia. kr.En dansker foretager i gennemsnit ca. 170 transaktioner med betalingskort pr. år,heraf er ca. 150 dankorttransaktioner. De øvrige EU-lande havde mellem 2 og 190transaktioner i gennemsnit pr. indbygger. I gennemsnit foretog en EU-borger 59transaktioner med et betalingskort i 2008. Det vurderes derfor, at dankortet er et afde mest anvendte betalingskort i EU målt på antal transaktioner pr. indbygger i deenkelte EU-lande.

Ny abonnementsmodel øger forretningers betaling for dankortDen 1. januar 2010 blev der indført en ny model for beregning af det årlige dan-kortabonnement. Det blev samtidig dyrere for forretningerne i den fysiske handelat modtage dankort, idet PBS, med henvisning til dankortaftalen fra 2005, årligtvil kunne opkræve en samlet abonnementsbetaling, der svarer til halvdelen af om-kostningerne ved driften af dankortsystemet. Siden 2005 har PBS kun opkrævet,hvad der svarer til mindre end � af omkostningerne.Da det er væsentligt for forbrugerne, at dankortet fortsat har en stor udbredelseover hele landet og ikke bliver valgt fra af de små forretninger på grund af stig-ningen i det årlige abonnement, er den nye abonnementsmodel udformet, så dertages hensyn til disse forretninger. Forretninger med få transaktioner kommer til atbære en mindre del af stigningen i det samlede abonnement, mens det bliver for-retningerne med mange årlige dankorttransaktioner, der kommer til at bære denstørste del af stigningen.

Dankortet er et af de billigste betalingskort i EUSelv om forretningernes omkostninger ved brug af dankort i den fysiske handel ersteget med 61 pct. fra 2009 til 2010, er dankortet stadig et af de billigste beta-lingskort i EU. Oplysninger om gebyr for at modtage debetkort i en række euro-pæiske lande viser, at dankortet er et af de billigste debetkort i EU.Det er også blevet billigere for forretningerne at modtage dankort på internettet.Gebyret er sat ned fra 1,95 kr. plus 0,1 pct. af transaktionsbeløbet til 1,45 kr. plus0,1 pct. af transaktionsbeløbet. Derudover er der indført lavere gebyrer for beløbunder 100 kr. PBS indførte i 2008 en differentiering af gebyrerne for internetbeta-

9

linger under 100 kr. Gebyret for at modtage transaktioner på under 50 kr. blev satned fra 1,45 kr. plus 0,1 pct. af købsbeløbet til 0,70 kr. pr. transaktion, og gebyretfor at modtage transaktioner på mellem 50 og 100 kr. sat ned fra 1,45 kr. plus 0,1pct. af købsbeløbet til 1,10 kr. pr. transaktion. Formålet var at øge antallet aftransaktioner med lave købsbeløb, fx køb af musik, bøger og film.

Dankortet fastholdes og videreudviklesSom følge af dankortaftalen fra 2005 mellem regeringen, Dansk Folkeparti, Soci-aldemokratiet og Det Radikale Venstre fik PBS en mulighed for fra 2010 at op-kræve en årlig abonnementsbetaling af forretninger, der modtager dankort i denfysiske handel, der samlet set dækker halvdelen af omkostningerne ved driften afdankortsystemet.Med dankortaftalen blev der fra 2005 fastsat et maksimum for den samlede abon-nementsbetaling, som PBS årligt kunne opkræve af forretninger. I 2009 svarededen samlede abonnementsbetaling til ca. 25 pct. af PBS’ omkostninger ved driftenaf dankortsystemet. Fra 2010 fik PBS ret til årligt at opkræve et samlet abonne-ment, der svarer til halvdelen af omkostningerne ved driften af systemet.Stigningen i den årlige abonnementsbetaling for at modtage dankort i den fysiskehandel giver PBS en bedre mulighed for at videreudvikle dankortet med hensyn tildets anvendelsesmuligheder og sikkerhed. PBS har endvidere i forbindelse medfusionen med det norske BBS (Bankenes BetalingsSentral) tilkendegivet, at PBSogså fremover vil være med til at sikre, ”atder eksisterer en effektiv infrastrukturfor betalinger i Danmark. PBS vil således medvirke til at sikre, at der fastholdesog videreudvikles på dankortet under hensyntagen til rammevilkårene.”

Udbredelsen af internationale betalingskort steg væsentligtI 2009 var der udstedt mellem 3 og 3,5 mio. internationale betalingskort i Dan-mark. Det er mere end en fordobling i forhold til 2004, hvor der var udstedt 1-1,5mio. internationale betalingskort. Samtidig er brugen af internationale betalings-kort steget fra 10-20 mio. til 55-65 mio. transaktioner. I 2009 blev disse kort be-nyttet i gennemsnit 19 gange om året imod 11 gange i 2004. Også omsætningen ersteget fra 3-13 mia. kr. i 2004 til mellem 15-25 mia. kr. i 2009.De internationale betalingskort bruges langt fra så ofte som dankort. Antal trans-aktioner og omsætningen på de internationale betalingskort udgør i dag under 10pct. af henholdsvis antal transaktioner og omsætning med dankort.En årsag til, at de internationale betalingskort ikke er så udbredt som dankortet, er,at det indtil 2005 ikke var forbundet med gebyr for forretningerne at tage imoddankort. Derimod betalte forretninger også før 2005 et gebyr for at tage imod de

10

internationale betalingskort. Det medførte, at mange danske forretninger frem til2005 valgte ikke at tage imod internationale betalingskort.Fra 2005 har forretningerne skulle betale et årligt abonnement for at modtage dan-kort. Samtidig begyndte bankerne i højere grad at udbyde internationale betalings-kort, og flere banker udbyder de internationale betalingskort gratis til forbrugerne.Det har øget efterspørgslen efter danske forretninger, der tager imod internationalebetalingskort og har været medvirkende til, at flere danske forretninger i dag tagerimod internationale betalingskort.

Antallet af forretninger, der tager imod betalingskort stigerGenerelt modtager flere og flere forretninger betalingskort. Der er siden 2005 sketen stigning i antallet af forretninger, der modtager internationale betalingskort.Samtidig er flere forretninger begyndt at tage imod flere forskellige internationalebetalingskort. Der er dog stadig væsentligt færre forretninger, som tager imod in-ternationale betalingskort end imod dankort. Omkring 40 pct. af de forretninger,der tager imod dankort i 2010, tager også imod internationale betalingskort i denfysiske handel, i 2005 var det ca. 25 pct.

Brugen af chip på dankortet har elimineret falske dankortBrugen af chip har fjernet misbruget med falske dankort i 2009. Der har ikke siden1. halvår af 2008 været konstateret tab som følge af misbrug med falske dankort iforretningerne i den fysiske handel. Der er heller ikke fundet falske chipkort.Misbrug i form af tyveri af betalingskort med samtidig afluring af PIN-kode på-virkes ikke af indførelsen af chipteknologi. Der har ikke været nogen stigning i an-tallet af sager af den art set i forhold til antallet af transaktioner. Siden 2004 harder været 4-5 sager årligt med stjålne dankort og samtidig afluring af PIN-kode pr.1 mio. transaktioner.Tabet som følge af misbrug med dankort udgør en meget lille andel af omsætnin-gen med dankort. I 2004 var tabet på ca. 5 kr. pr. 1 mio. kr. i omsætning i den fy-siske handel, mens det i 2009 udgjorde ca. 4 kr. pr. 1 mio. kr. i omsætning.

Mere misbrug med dankort på internettet end i fysisk handelMisbrug med dankort på internettet påvirkes ikke af, om kortet er forsynet medchip eller ej, fordi et betalingskorts chip ikke benyttes ved en betalingstransaktionpå internettet. Antallet af misbrugssager med dankort på internettet var i 2009 på189 pr. 1 mio. transaktioner. Dermed er misbrugsfrekvensen på internettet megethøjere end i den fysiske handel.

11

Der er dog tale om et begrænset tab. I 2004 var tabet på 5 mio. kr., i 2009 var detsteget til knap 10 mio. kr. Sættes tabet i forhold til omsætningen, er der tale om etfald. I 2004 udgjorde tabet 90 kr. pr. 1 mio. kr. i omsætning. I 2009 var det faldettil 45 kr. pr. 1 mio. kr. i omsætning. Det er forretningerne og indløserne, der har destørste tab.De danske forbrugere er godt beskyttet af betalingstjenestelovens ansvars- og hæf-telsesregler. Det er som hovedregel udsteder af et betalingskort, der hæfter for an-dres uberettigede brug af et betalingskort. Forbrugeren hæfter dog for op til 1.100kr. for tab som følge af andres uberettigede brug af kortet, hvis der er benyttetPIN-kode i forbindelse med gennemførelse af en transaktion.Sikkerheden ved brug af betalingskort forbedres løbende. Det er nødvendigt, damisbrugerne hele tiden udvikler deres metoder. PBS har overvågningssystemer,der alarmerer, hvis ændringer i forbrugsmønstre indikerer, at der kunne foregå etmisbrug. Overvågningen sker i døgndrift, så der kan reageres hurtigt i tilfælde afmistanke om misbrug.

Ens regler for betalingskort og øget forbrugerbeskyttelse i EUMed EU’s betalingstjenestedirektiv sikres ensartede regler for allebetalingstjenester. Direktivet skaber dermed et grundlag for at oprette et indremarked for betalingstjenester. De fælles regler vil samtidig skabe gennemsigtig-hed for forbrugerne og forventes at skabe større konkurrence, nye produkter ogøget effektivitet.Betalingstjenestedirektivets bestemmelser blev indført i Danmark ved lov om be-talingstjenester, der trådte i kraft den 1. november 2009 og afløste den eksisteren-de betalingsmiddellov. Den nye lov forbedrer på en lang række områder forbru-gerbeskyttelsen i Danmark. Fx stilles der en række krav til oplysninger til forbru-geren, før en betalingstransaktion kan gennemføres. En række oplysningskrav for-ud for udførelsen af en betalingstjeneste, gør det lettere for forbrugerne at sam-menligne udbudte betalingstjenester.

12

Kapitel 2Brugen af betalingskort2.1INDLEDNING OG KONKLUSIONERDer er et ønske om at sikre en stor udbredelse af betalingskort i Danmark, efter-som det er en sikker og effektiv betalingsform. Det dækker først og fremmest overen politisk interesse i at sikre, at så mange forretninger som muligt tager imoddankort. Det er dog også vigtigt at øge antallet af internationale betalingskort, ogat sikre at flere forretninger også tager imod disse betalingskort. Det er til fordelfor både danskere og turister, der ønsker at bruge deres internationale betalings-kort i danske forretninger.I dette afsnit ses på udviklingen i brugen af betalingskort i Danmark. Det omfatterdels udviklingen i antallet af betalingskort udstedt i Danmark, dels i antallet af for-retninger, der tager imod disse kort. Endelig beskrives udviklingen i brugen af be-talingskort i danske forretninger.

Boks 2.1: Hovedkonklusioner•

Dankort er et af de mest anvendte betalingskort i EU.Ca. 9 ud af 10 danskereover 18 år har i dag et dankort eller Visa/dankort. I 2008 foretog en EU-borger igennemsnit 59 transaktioner med et betalingskort. Til sammenligning foretog endansker i gennemsnit ca. 170 transaktioner, heraf var ca. 150 dankorttransaktio-ner. Det vurderes, dankortet er et af de mest anvendte betalingskort i EU målt påantal transaktioner pr. indbygger i de enkelte EU-lande.Udbredelsen af internationale betalingskort er steget væsentligt.I 2009 varder udstedt mellem 3 og 3,5 mio. internationale betalingskort i Danmark. Det ermere end en fordobling i forhold til 2004, hvor der var udstedt 1-1,5 mio. interna-tionale betalingskort. Brugen af internationale betalingskort er ligeledes steget. I2009 blev disse kort benyttet i gennemsnit 19 gange om året imod 11 gange i2004.Trods øget brug af internationale betalingskort bruges dankortet langt ofte-re.Danskernes brug af internationale betalingskort i danske forretninger steg til55-65 mio. transaktioner i 2009. Til sammenligning blev der foretaget 828 mio.transaktioner i 2009 med dankort. Så trods en øget brug af dansk udstedte interna-tionale betalingskort anvendes disse betalingskort stadig langt mindre end dan-kort.

•

•

13

•

Antallet af forretninger, der tager imod betalingskort, er fortsat stigende.Generelt modtager flere og flere forretninger betalingskort. Hovedparten af dan-ske forretninger, ca. 90.000, tager i dag imod dankort, og ca. 40 pct. af disse for-retninger tager i 2010 også imod et eller flere internationale betalingskort.

2.2

UDVIKLINGEN I BRUGEN AF BETALINGSKORT

Der er i dag ca. 4,2 mio. dankort i omløb, hvoraf ca. 3,2 mio. er Visa/dankort. Detsvarer til, at der 1. januar 2010 var ca. 300.000 flere dankort i omløb, end der vardanskere over 18 år. Dette skyldes, at flere voksne danskere har mere end et dan-kort. Ca. 90 pct. af alle danskere over 18 år har dankort.Dankortet er den mest udbredte elektroniske betalingsform i Danmark1, men der-udover bliver der også benyttet andre betalingskort i Danmark. De andre beta-lingskort på det danske marked indbefatter fx internationale kreditkort som Ma-sterCard, Diners Club, American Express (Amex) og Eurocard samt internationaledebetkort som Visa Electron, Maestro og MasterCard debet.Internationale betalingskort udbydes typisk af pengeinstitutter. Debetkort med sal-dokontrol udbydes hovedsagelig til unge mellem 15 og 18 år, der som regel ikkekan få dankort eller kreditkort, men også personer over 18 år efterspørger i dagdebetkort med saldokontrol. Visa Electron, Maestro og MasterCard debet er kortmed saldokontrol, jf. boks 2.2.

Boks 2.2: Definition på debetkort og kreditkortDer findes forskellige typer af betalingskort. De to hovedtyper af betalingskort erde-betkortogkreditkort.Forskellen på kortene ligger i, hvornår købsbeløbet trækkesfra kortbrugers konto.DebetkortVed et debetkort trækkes købsbeløbet fra kortbrugers konto som udgangspunkt meddet samme, dog senest næste bankdag. Debetkort er ofte knyttet op til en bankkonto,fx er dankort et debetkort. Flere banker tilbyder en særlig form for debetkort, et så-kaldtsaldokontrolkort.Ved sådanne debetkort undersøges det, før en transaktion påbegyndes, om der er til-strækkelige midler på kortbrugers konto til at dække købsbeløbet. Er der ikke det, af-vises transaktionen. Eksempler på saldokontrolkort er MasterCard debet, Maestro ogVisa Electron.

1

Finansrådets statistik, Finansrådets hjemmesid: www.finansraadet.dk

14

KreditkortVed et kreditkort går der et vist tidsrum, inden beløbet trækkes fra kortbrugers konto.Hvor lang tid der går, vil afhænge af den aftale, som kortbruger har med kortudsteder.Fx kan det være aftalt, at kortbruger ved udgangen af hver kalendermåned betaler formånedens køb med kortet. Det kan også aftales, at kortbruger ud over løbende månedhar en ekstra måneds kredit. Eksempler på kreditkort er MasterCard, Diners Club ogAmex.Note:For forretningerne er det dyrere, at kunden betaler med kreditkort frem for debetkort. I Danmark erdet ikke lovligt for forretningerne et overvælte omkostningerne ved betaling med dansk udstedte inter-nationale betalingskort på kunderne i den fysiske handel, og det er derfor kun ved betalinger i den ik-ke-fysiske handel og i udlandet, at det kan være dyrere for kortholder at benytte kreditkort i forhold tildebetkort.

På det danske betalingskortmarked er der også andre betalingskort end dankort oginternationale betalingskort. Detailhandel, benzinselskaber, butikscentre, organisa-tioner osv. udbyder en række betalingskort, fx VEKO-kort, City2-kort, Shell-kort,Statoil-kort, LIC-kort, Forbrugsforeningens kort, AcceptCard og LO-kort. Dissebetalingskort tilbyder ofte kortbruger rabatter, bonus, kredit og andre fordele ud-over deres funktion som betalingskort. Mange af disse betalingskort har i løbet afde seneste år indgået samarbejde med MasterCard om co-branding med Master-Card kreditkort, så kortene kan anvendes i alle forretninger, der modtager Master-Card, både i Danmark og i udlandet.Indtil 1. januar 2005 var det forbudt for indløsere at opkræve gebyr af forretnin-gerne for at tage imod dankort i den fysiske handel. Derimod kunne indløser op-kræve et gebyr af forretningerne for at tage imod internationale betalingskort. Det-te medførte, at mange af de danske forretninger frem til 2005 valgte ikke at tageimod internationale betalingskort.Fra 1. januar 2005 har forretningerne også skullet betale til indløser for at modtagedankort. Samtidig begyndte bankerne mere aktivt at markedsføre de internationalebetalingskort, og flere banker udbyder de internationale betalingskort gratis tilbrugerne. Også den oven for nævnte co-branding af detailhandelens og organisati-oners betalingskort med MasterCard har været medvirkende til at øge antallet afdansk udstedte internationale betalingskort.De mange dansk udstedte internationale betalingskort har øget efterspørgslen efterforretninger, der tager imod internationale betalingskort og været medvirkende til,at flere danske forretninger i dag tager imod internationale betalingskort.

15

2.3

ANTALLET AF FORRETNINGER, DER MODTAGERBETALINGSKORT

PBS (PBS A/S) er eneste indløser2for dankort og Visa/Dankort, imens PBS Inter-national A/S er indløser af de fleste internationale betalingskort som MasterCard,Maestro, MasterCard Debet, Visa, Visa Electron, Amex, vPay3, JCB4og CUP5.Herudover findes der andre indløsere, der tilbyder central indløsning, fx indløserDiners Club for Diners Club i Danmark, imens Royal Bank of Scotland, Eurolineog Elavon også indløser fx Visa og MasterCard for nogle forretninger. I 2009 erSwedbank A/B desuden startet med at tilbyde indløsning af internationale beta-lingskort i Danmark.

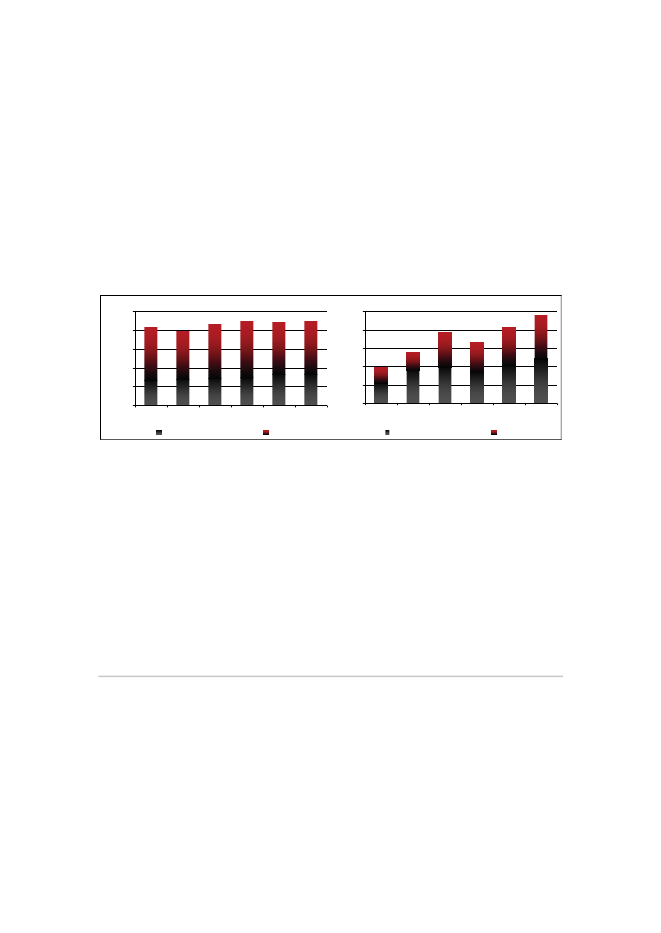

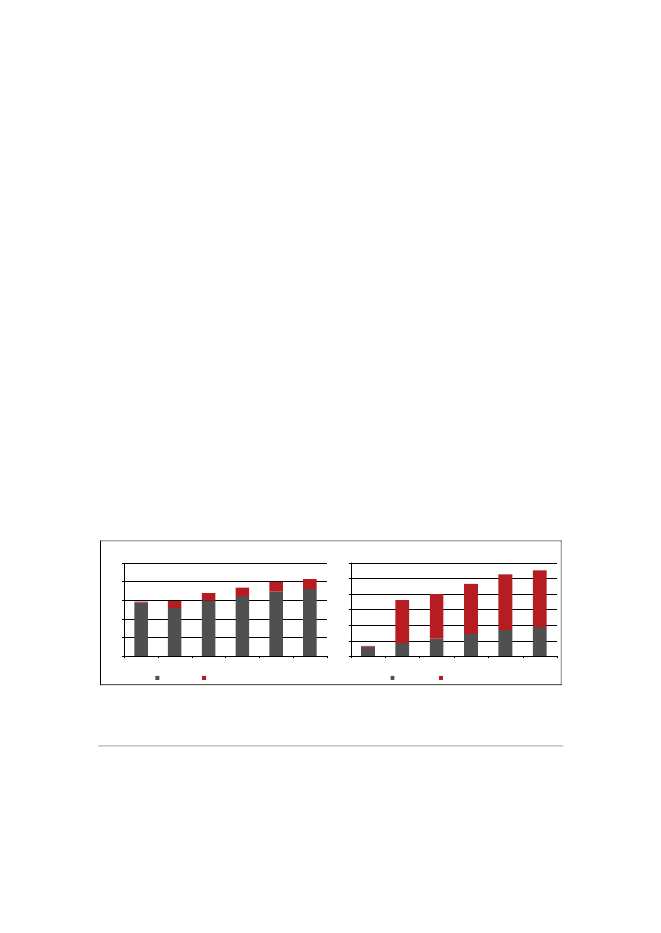

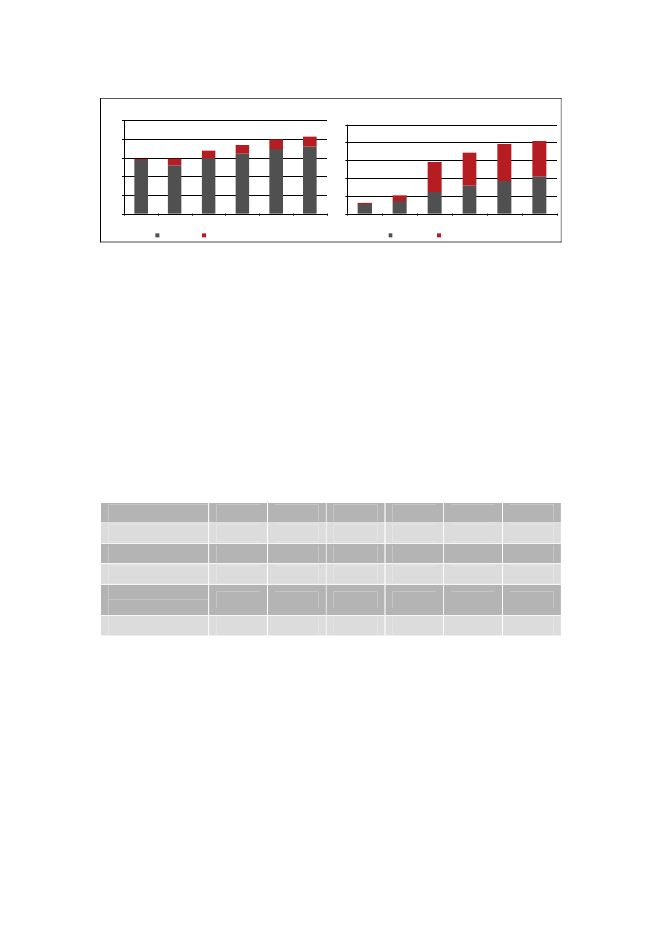

Figur 2.1: Antal forretninger der modtager betalingskort(a) Fysisk handelAntal100.00080.00060.00040.00020.000-Primo2005Primo2006Primo2007Primo2008Primo2009Primo2010Antal10.0008.0006.0004.0002.000-Primo2005Primo2006Primo2007Primo2008Primo2009Kun dankortPrimo2010

(b) Internethandel

Både dankort og internationale kort

Kun dankort

Både dankort og internationale kort

Note:

Anm.:Kilde:

Antallet af forretninger, der modtager dankort i den fysiske handel i 2005 indbefatter 3.123 forretninger,der ingen dankorttransaktioner havde i 2005. Efter 2008 består tallene kun af forretninger, der har hafttransaktioner i løbet af året, hvilket er årsagen til faldet i antallet af forretninger, der modtager dankort iden fysiske handel.Sløringen af overgangene i søjlerne skyldes at de faktiske tal er fortrolige.PBS, SEB Bank, Ikano Finans og Danske Bank

Forretninger der tager imod betalingskort i den fysiske handelDer har siden 2005 været en stigning både i antallet af forretninger i den fysiskehandel, der tager imod dankort, og i antallet af forretninger, der tager imod inter-nationale betalingskort. I begyndelsen af 2010 var der knap 90.000 forretninger,der tog imod dankort, mens der i begyndelsen af 2005 var godt 80.000 forretnin-ger, jf. figur 2.1(a). Det svarer til en stigning på ca. 8 pct.

2

Indløser er en virksomhed eller organisation, der indgår aftale med betalingsmodtager om tilslutning til et beta-lingssystem. Indløser sørger for, at pengene overføres fra kundens konto til forretningen, når en transaktion gen-nemføres.vPay er et europæisk debetkort, som udelukkende er baseret på chip og PIN. Visa Europe har indført dette nyedebetkort som et supplement til de eksisterende debetkort. Kortet udstedes ikke i Danmark.JCB er et japansk udstedt betalingskort. Kortet udstedes ikke i Danmark.CUP udstedes af det kinesiske kortselskab China Union Pay. Kortet udstedes ikke i Danmark

345

16

Der er siden 2005 sket en stigning i antallet af forretninger, der modtager interna-tionale betalingskort, samtidig er flere forretninger begyndt at tage imod flere for-skellige internationale betalingskort. Det er dog stadig væsentligt færre forretnin-ger, der tager imod internationale betalingskort end imod dankort. Kun omkringen tredjedel af de forretninger, der tog dankort i 2009, tog også imod internationa-le betalingskort i den fysiske handel, i 2005 var det ca. en fjerdedel, jf. figur 2.1(a). PBS har oplyst, at selskabet i 2010 har opsagt indløsningsaftaler med over9.000 forretninger, der ingen transaktioner havde. På den baggrund udgjorde an-tallet af forretninger, der modtager både dankort og internationale betalingskort, iapril 2010 ca. 40 pct. af de forretninger, der modtager dankort.Forretninger der tager imod betalingskort i den ikke-fysiske handelDet var først i 1999, at det blev muligt at betale med dankort på internettet. Detvar dog i de første år begrænset hvor mange forretninger på internettet, der valgteat tage imod dankort. Frem til 2004 voksede antallet af forretninger med omkring500 forretninger om året. Siden 2005 er antallet af internetforretninger, der tagerimod dankort, steget fra knap 4.000 forretninger til knap 10.000 forretninger i2009, jf. figur 2.1(b).

2.4

UDVIKLINGEN I ANTALLET AF DANSK UDSTEDTEBETALINGSKORT

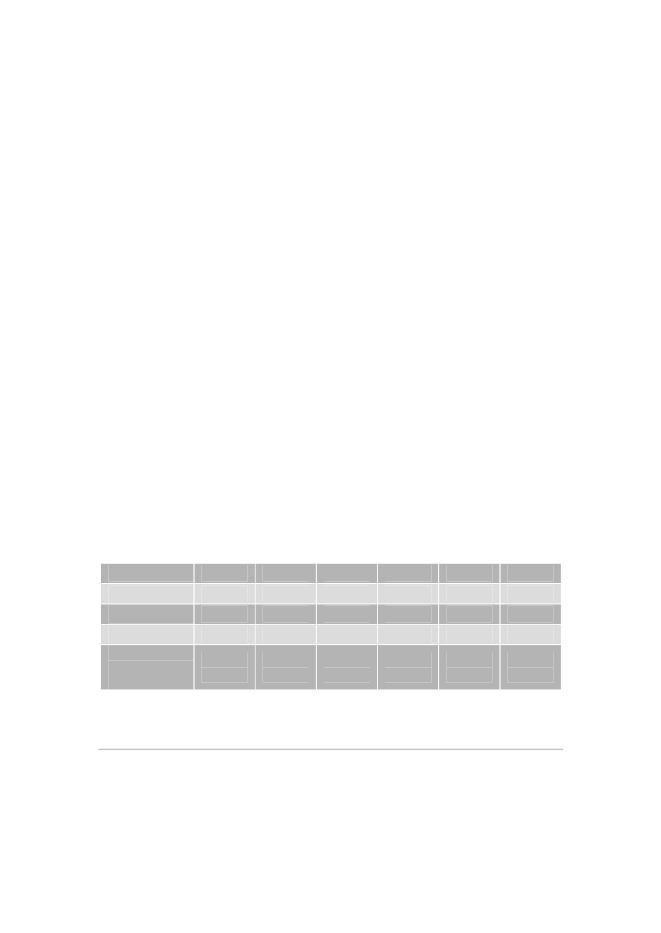

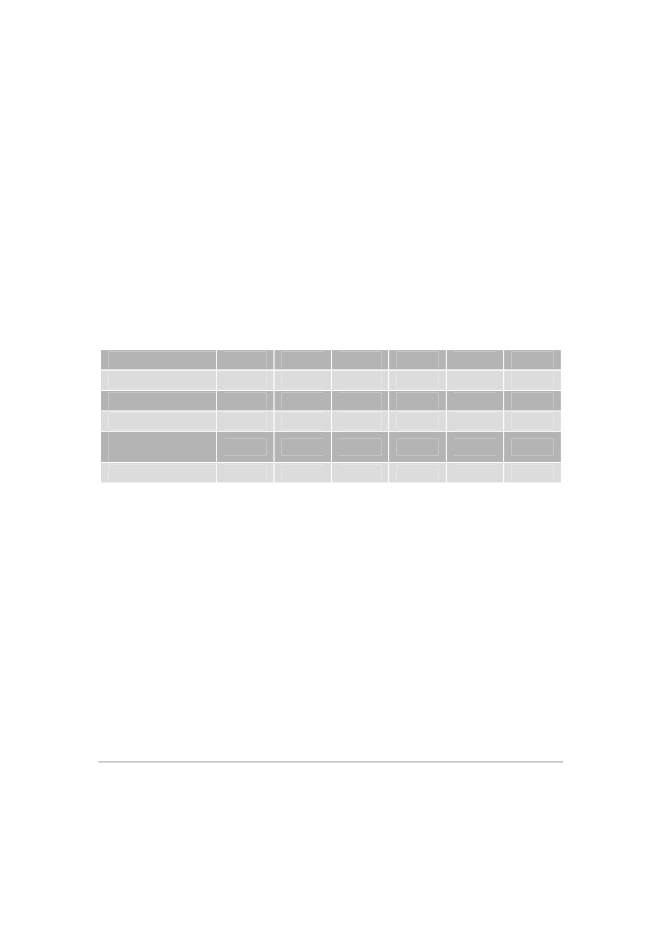

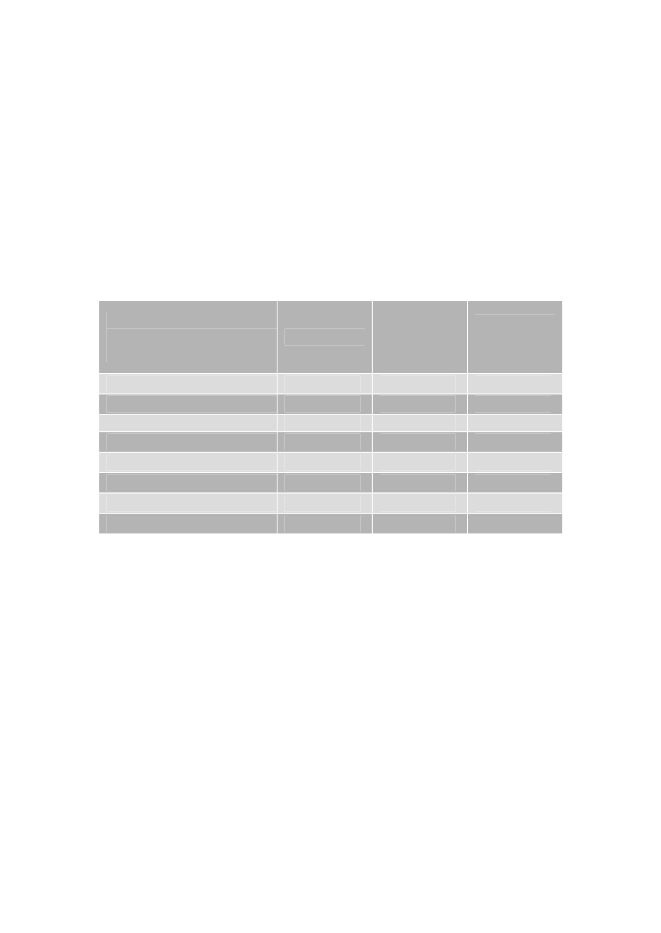

Antallet af betalingskort i Danmark er steget betragteligt i de senere år. Stigningeni antallet af betalingskort har både antalsmæssigt og i procent været størst for deinternationale betalingskort, men også antallet af dankort bliver ved med at stige,jf. tabel 2.1.

Tabel 2.1: Udviklingen i antallet af dansk udstedte betalings-kort1.000 stk.DankortVisa/dankortI altØvrige interna-tionale beta-lingskort1Kilde:6

20041.1892.1653.3541.000- 1.500

20051.1672.3443.5111.500- 2.000

20061.1302.5533.6831.500- 2.000

20071.0632.7963.8592.000- 2.500

20081.0053.0044.0092.500- 3.000

20091.0243.1604.1843.000- 3.500

PBS, SEB-Kort A/S, Diners Club, Ikano Finans og Danske Bank.1)Tallene for internationale betalingskort er opgjort i intervaller. De faktiske tal er fortrolige.

6

Visa/dankortet registreres ikke som et internationalt betalingskort, da det kun er dankortdelen, der kan benyttes iDanmark

17

Grunden til, at antallet af internationale betalingskort stiger mere end antallet afdankort, er sandsynligvis, at næsten alle danskere, der ønsker det og kan få det, idag har dankort. Hertil kommer, at mens den enkelte forbruger typisk kun ønskerét dankort, så vil forbrugerne gerne have flere internationale betalingskort i pun-gen. Udover en mulighed for at gennemføre kortbetalinger i udlandet får kunderneofte også andre ydelser i forbindelse med brugen af de internationale betalings-kort, fx en vis kredittid, forsikringer på de købte produkter, rabat- og bonusydelsermv. Der er mange pengeinstitutter, der i dag tilbyder de internationale betalings-kort gratis.

Figur 2.2: Udviklingen i antallet af udstedte dankort og Vi-sa/dankort

Stk.4.5004.0003.5003.0002.5002.0001.5001.00050001995199719992001DankortKilde:PBS

2003

2005

2007

2009

Visa/dankort

Pr. 1. januar 2010 var der udstedt ca. 4,2 mio. dankort og Visa/dankort. Dette antalhar stort set været stigende siden dankortets start i 1983. Over 75 pct. af disse korter i dag co-brandede eller rettere co-bagdede7med Visa, så kortet også kan brugesi udlandet. Andelen af Visa/dankort har ligeledes været stigende siden 1995, ogsiden 1999 har der været flere Visa/dankort end rene dankort, jf. figur 2.2.

7

Med co-badgede kort menes, at kun Visa-delen kan benyttes i udlandet, imens kun dankort-delen kan benyttes iDanmark. Co-brandede kort dækker derimod over, at kortholderen selv afgør, hvornår hvilket kort benyttes. Detdanske Visa/dankort er co-badged.

18

I 2010 er antallet af udstedte dankort større end antallet af danskere over 18 år (3,9mio. personer). Det betyder, at der er flere danskere, der har mere end ét dankort.Fra 2004 til 2010 er antallet af dankort steget med ca. 20 pct.Langt de fleste danskere har i dag et eller flere internationale betalingskort ved si-den af et dankort. Antallet af udstedte internationale betalingskort ligger i dagmellem 3 og 3,5 mio.8Der er inden for de seneste år sket en markant stigning i an-tallet af dansk udstedte internationale betalingskort, så antallet af disse betalings-kort er mere end fordoblet siden 2005, jf. tabel 2.1. De internationale betalingskortudbydes i mange sammenhænge, og der er mange forskellige korttyper.Flere pengeinstitutter udsteder både dankort og internationale betalingskort. De in-ternationale betalingskort er fx kreditkortene MasterCard, Eurocard, Visa, DinersClub og Amex, og debetkortene er fx Visa Electron, Maestro og MasterCard de-bet. Samtidig er der kommet flere kort på markedet fx Visa Kash og View Visa.9

2.5

UDVIKLINGEN I ANTALLET AF TRANSAKTIONERMED DANKORT

Brugen af dankort er steget i takt med det øgede antal dankort. Siden 2004 er detsamlede antal dankorttransaktioner steget fra 586 mio. til 828 mio. i 2009, hvilketsvarer til 41 pct. I den fysiske handel steg antallet af transaktioner med dankort fra573 mio. i 2004 til 718 mio. i 2009, jf. figur 2.3.

Figur 2.3: Antal transaktioner med dankort i fysisk og ikke fy-sisk handel(a) Fysisk ift. ikke-fysisk handelMio.10008006006040040200020042005Fysisk handel2006200720082009Ikke-fysisk handel200200420052006200720082009InternethandelAnden ikke-fysisk handel

(b) Internethandel ift. anden ikke-fysisk handelMio.12010080

Note:

Kilde:

Anden ikke-fysisk handel omfatter post- og telefonordresalg og ubetjente betalingsautomater, der dækkerover transaktioner i ubetjente betalingsautomater som fx ved Storebælt og Øresund, billetautomater, par-keringsautomater, selvbetjeningskasser i supermarkeder og ved benzinstandere.PBS

89

De faktiske tal er fortrolige.Visa Kash og View Visa er kreditkort, der udstedes af Ikano Bank.

19

Antallet af dankorttransaktioner på internettet har haft en markant stigning siden2004 fra 12 mio. til 38 mio. i 2009, hvilket er mere end en tredobling af antallet aftransaktioner. På trods af stigningen er antallet af transaktioner på internettet dogstadig beskedent i forholdet til antallet af transaktioner i den fysiske handel, jf. fi-gur 2.3(b).Betalingskort benyttes i dag ikke kun som betalingsmiddel i den fysiske handel ogpå internettet, men kan også benyttes til andre typer transaktioner. Fx benyttesdankort i stigende grad i ubetjente betalingsautomater (også kaldet CAT10-terminaler), når danskerne skal passere Storebælt eller Øresund, køber billetter itrafikselskabernes billetautomater, bruger parkeringsautomater, køber benzin vedubetjente standere eller dagligvarer ved selvbetjeningskasser. Fælles for dissetransaktioner er, at de er omfattet af betalingstjenestelovens regler for den ikke-fysiske handel. Dette forhold drøftes nærmere i afsnit 4.6.

Tabel 2.2: Gns. antal transaktioner pr. dankortStk.Fysisk handelIkke-fysisk handel- Internethandel- Anden ikke-fysiskhandelI altNote:

2004171440175

200514821516169

200616222616184

200716724717191

200817928919206

2009186291019214

Anm.:Kilde:

Anden ikke-fysiske handel omfatter post- og telefonordresalg samt ubetjente betalingsautomater, derdækker både over transaktioner i ubetjente betalingsautomater som fx Storebæltsbroen, Øresundsbroen,billetautomater, parkeringsautomater, selvbetjeningskasser i supermarkeder og ved benzinstandere.Antallet af transaktioner inkluderer ikke hævninger i pengeautomater.PBS

Der blev i løbet af 2009 i gennemsnit gennemført over 214 transaktioner pr. dan-kort, mens der i 2004 blev gennemført 175 transaktioner. I 2009 brugte danskernesåledes i gennemsnit deres dankort 4 gange om ugen imod 3 gange ugentligt i2004. I 2009 blev hvert dankort i gennemsnit brugt 10 gange på internettet og 19gange i anden ikke-fysisk handel fx i benzinautomater og ved passage over Store-bælt og Øresund, jf. tabel 2.2.

10

CAT står for Customer Activated Terminals

20

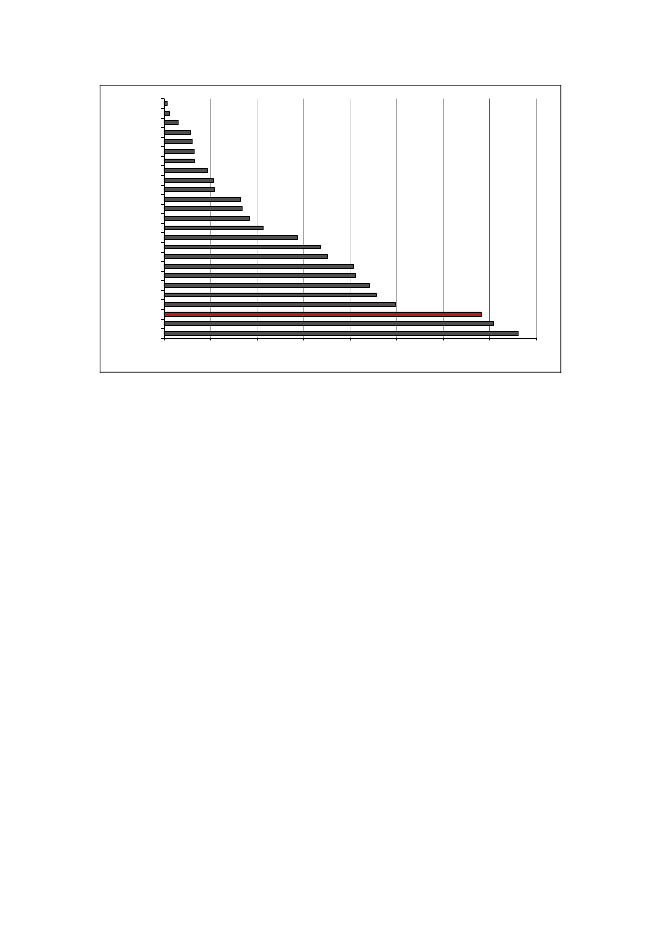

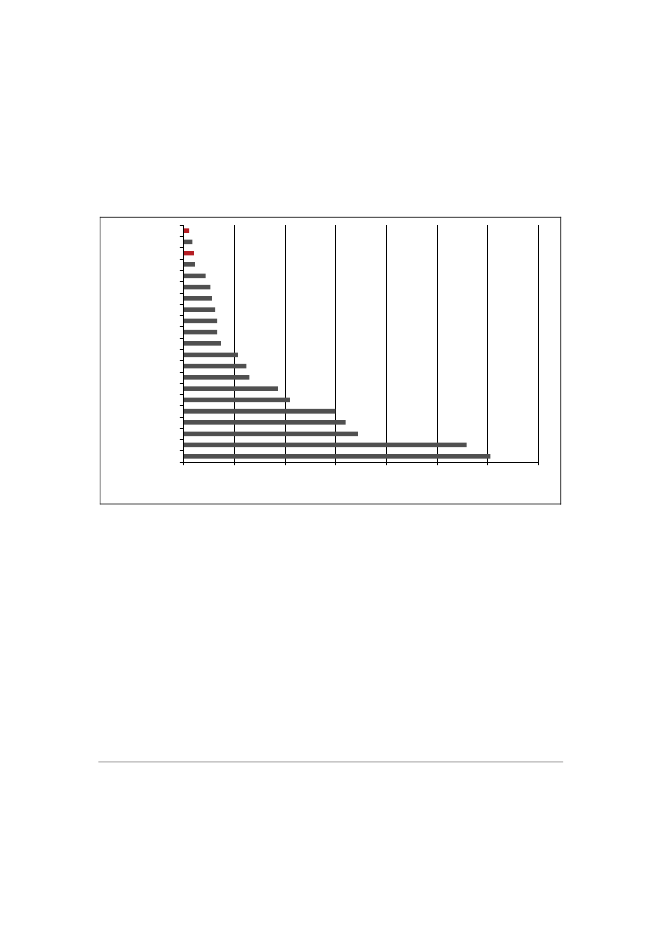

Figur 2.4: Antal transaktioner med betalingskort pr. indbyggeri EU-landene i 2008BulgarienRumænienGrækenlandTjekkietPolenSlovakietUngarnItalienLitauenTysklandØstrigLetlandSpanienSlovenienIrlandPortugalBelgienFrankrigLuxembourgEstlandHollandUKDanmarkSverigeFinland01,73,27,614,115,116,216,623,326,527,341,342,046,053,371,684,187,9102,0102,8110,6114,0124,5170,4177,2190,3

Stk.

25

50

75

100

125

150

175

200

Note:Kilde:

Alle tal er for antallet af transaktioner pr. indbygger, og dermed er personer under 18 år også inkluderet.Den europæiske centralbank, ECB

Danskerne er blandt de europæere, der bruger betalingskort mest pr. indbygger iløbet af et år, jf. figur 2.4. I 2008 var gennemsnittet for EU-landene 59 transaktio-ner pr. indbygger. Danskerne foretog 170 transaktioner pr. indbygger, hvoraf de150 var med dankort. Da kun Finland og Sverige lå højere med henholdsvis 190og 177 transaktioner pr. indbygger, vurderes det, at dankortet er blandt de mestebrugte betalingskort i EU. De øvrige EU-lande havde mellem 3 og 124 transaktio-ner med betalingskort pr. indbygger.

2.6

UDVIKLINGEN I OMSÆTNINGEN FOR DANKORTOG VISA/DANKORT

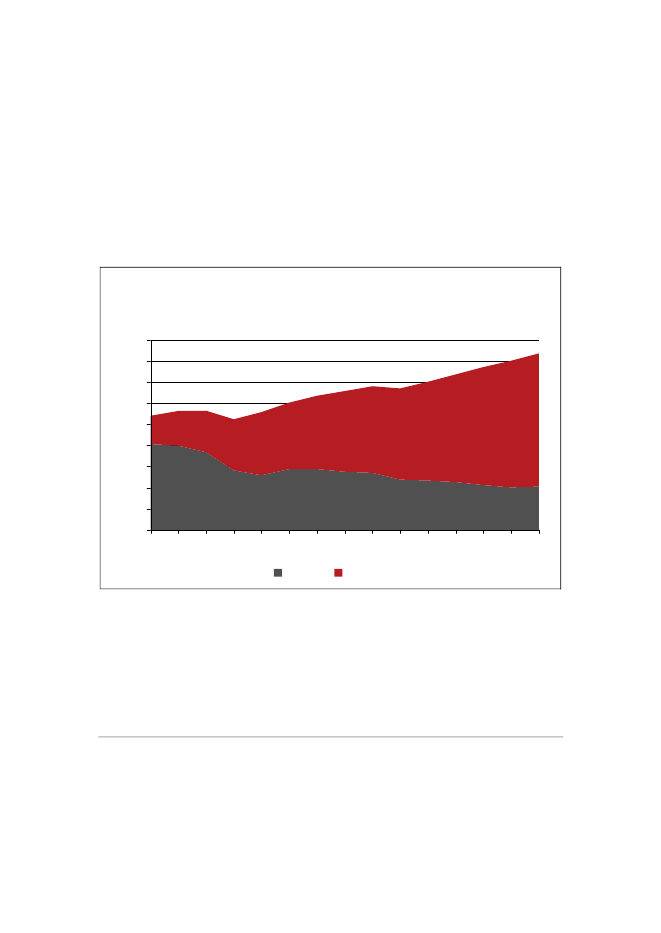

Omsætningen af varer og tjenester betalt med dankort har generelt været stigende itakt med antallet af transaktioner. Der har dog været et fald i omsætningen fra2008 til 2009, hvilket formentligt skyldes et generelt lavere privatforbrug som føl-ge af finanskrisen. I figur 2.5 vises den årlige omsætning med dankort fordelt påfysisk og ikke-fysisk handel.

21

Figur 2.5: Omsætning pr. år for varer betalt med dankort(a) Fysisk handel I forhold til ikke-fysisk handelMio.1000800600400200020042005Fysisk handel2006200720082009Ikke-fysisk handel

(b) Internethandel ift. anden ikke-fysisk handelMia. kr.50403020100200420052006200720082009InternethandelAnden ikke-fysisk handel

Note:

Kilde:

Anden ikke-fysisk handel omfatter post- og telefonordresalg og ubetjente betalingsautomater, der dækkerover transaktioner i ubetjente betalingsautomater som fx Storebæltsbroen, Øresundsbroen, billetautoma-ter, parkeringsautomater, selvbetjeningskasser i supermarkeder og ved benzinstandere.PBS

I den fysiske handel er omsætningen steget fra ca. 195 mia. kr. i 2004 til 233 mia.kr. i 2009. Der har dog været et fald i omsætningen fra 2008 til 2009 på knap 7mia. kr., hvilket formentlig skyldes finanskrisen.Hvad angår handel i den ikke-fysiske handel, er omsætningen steget fra 6 mia. kr.i 2004 til 41 mia. kr. i 2009. Heraf står internethandlen for godt halvdelen, 21 mia.kr.. De resterende 19 mia. kr. er omsætningen ved anden ikke-fysisk handel, ho-vedsageligt betaling med dankort i ubetjente betalingsautomater.

Tabel 2.3: Gns. årlig omsætning pr. dankortKr.Fysisk handelIkke-fysisk handel-Internethandel-Anden ikke-fysiskhandelI altNote:Kilde:

200458.050

200546.647

200659.850

200761.080

200860.049

200955.736

1.580259.635

2.26091149.822

3.2704.61667.742

4.0914.82169.997

4.6115.15169.817

5.0054.75565.500

Anden ikke-fysisk handel dækker over transaktioner i ubetjente betalingsautomater, som fx Storebæltsb-roen, Øresundsbroen, billetautomater, parkeringsautomater og benzinstandereKonkurrencestyrelsens egne beregninger

Der er en generel stigning i det årlige forbrug pr. dankort, fra ca. 60.000 kr. i 2004til ca. 65.000 kr. i 2009. Siden 2007 har der dog været et mindre fald i omsætnin-gen pr. dankort, hvilket må ses i lyset af et stadigt større antal kort og et mindreprivatforbrug, som følge af finanskrisen, jf. tabel 2.3.

22

2.7

UDVIKLINGEN I ANTALLET AF TRANSAKTIONERFOR DANSK UDSTEDTE INTERNATIONALE BETA-LINGSKORT

De internationale betalingskort bliver i højere og højere grad benyttet både i dan-ske forretninger og i udlandet, jf. tabel 2.4.

Tabel 2.4: Antal transaktioner med dansk udstedte internatio-nale betalingskort1.000 stk.I Danmark-Fysisk handel1-Ikke-fysisk handel1I alt i Danmarkn. a.n. a.10.000 -20.000n. a.n. a.10.000 -20.000n. a.n. a.20.000 -30.00020.000 -25.0005.000 -10.00025.000 -35.00025.000 -30.0005.000 -10.00030.000 -40.00045.000 -50.00010.000 -15.00055.000 -65.000I udlandet-Visa/dankort-Øvrige internationale be-talingskortI alt i udlandetNote:

2004

2005

2006

2007

2008

2009

16.4672.000 -7.00018.000 -23.000

19.8817.000 -12.00026.000 -31.000

24.90012.000 -17.00036.000 -41.000

29.73312.000 -17.00041.000 -46.000

34.72013.000 -18.00047.000-52.000

41.07818.000 -23.00059.000-64.000

Kilde:

Antal er i intervaller, da præcise tal er fortrolige.1) Tallene er Konkurrencestyrelsens egne beregninger. Konkurrencestyrelsen har ingen tal for opdelingmellem fysisk og ikke-fysisk handel før 2007.PBS, SEB, Ikano Finans og Danske Bank

I Danmark har der siden 2004 været en markant stigning i antallet af dansk udsted-te internationale betalingskort, hvilket har været med til at øge antallet af transak-tioner med dansk udstedte internationale betalingskort i Danmark. I 2009 blevdansk udstedte internationale betalingskort brugt fire gange så ofte som i 2004.Dette skyldes bl.a., at der i dag er flere danske forretninger, der modtager interna-tionale betalingskort, og at den enkelte forretning modtager flere forskellige inter-nationale betalingskort end tidligere.Set i forhold til 2004 er antallet af transaktioner med dansk udstedte internationalebetalingskort i danske forretninger frem til 2009 steget med ca. 40 mio. transakti-oner svarende til en firedobling. Til sammenligning er antallet af transaktionermed dankortet i samme periode steget fra 586 mio. transaktioner til 828 mio.transaktioner.Antallet af transaktioner med dansk udstedte betalingskort i udlandet er ligeledessteget. Antallet af Visa/dankort transaktioner i udlandet er antalsmæssigt steget

23

mest svarende til en stigning på ca. 150 pct. fra 2004 til 2009. Samtidig er antalletaf udenlandske transaktioner med andre dansk udstedte internationale betalings-kort steget med 300 pct., der dog svarer til en stigning på færre transaktioner endstigningen for Visa/dankort. Det er typisk MasterCards betalingskort, der benyttes,men også Diners Club og Amex samt Visa Electron indgår.

2.8

UDVIKLINGEN I OMSÆTNINGEN FOR DANSK UD-STEDTE INTERNATIONALE BETALINGSKORT OGVISA/DANKORT

I takt med at antallet af transaktioner med dansk udstedte internationale betalings-kort er steget, har der også været en stigning i omsætningen på disse kort, jf. tabel2.5.

Tabel 2.5: Omsætningen ved dansk udstedte internationalebetalingskortMia. kr.I DanmarkFysisk handel1Ikke-fysisk handelI alt i DanmarkI udlandetVisa/dankortInternationale beta-lingskortI alt i udlandetNote:Kilde:1

2004

2005

2006

2007

2008

2009

n. a.n. a.3 - 13

n. a.n. a.6 - 16

n. a.n. a.7 - 17

6 - 111-67 - 17

11 - 162-713 - 23

11-164-915 - 25

84-915-20

109-1420-25

1210 -1522-27

149-1423-28

1610-1525 - 30

1710-1530-35

1) Tallene er Konkurrencestyrelsens egne beregninger. Konkurrencestyrelsen har ingen tal for opdelingmellem fysisk og ikke-fysisk handel før 2007.PBS, SEB, Ikano Finans og Danske Bank

Omsætningen med dansk udstedte internationale betalingskort i danske forretnin-ger er steget fra 3-13 mia. kr. i 2004 til 15–25 mia. kr. i 2009, hvilket svarer tilomkring en tyvendedel af dankortomsætningen i 2009. Den største andel af om-sætningen med internationale betalingskort i Danmark ligger i den fysiske handel.De dansk udstedte internationale betalingskort havde i 2009 en samlet omsætningi udlandet på 30–35 mia. kr., hvoraf forbrug med Visa/dankort udgjorde den stør-ste andel, jf. tabel 2.5.

24

Kapitel 3Den nye dankortmodel3.1INDLEDNING OG KONKLUSIONERMed virkning fra 1. januar 2010 blev der indført en ny model for beregningen afdet årlige abonnement, som forretningerne i den fysiske handel11betaler for atmodtage dankort. PBS må fra 1. januar 2010 opkræve et gebyr for forretningernesbrug af dankort i den fysiske handel, der samlet set svarer til halvdelen af omkost-ningerne ved driften af dankortsystemet. Det følger af dankortaftalen fra 2005.Ændringen af abonnementsmodellen betyder, at det generelt bliver dyrere for for-retningerne i den fysiske handel at modtage dankort.

Boks 3.1: Hovedkonklusioner•

1. januar 2010 er indført en ny model for beregning af dankortabonnemen-tet.Fra 2010 kan PBS samlet opkræve et abonnementsbeløb, der svarer til halvde-len af omkostningerne ved driften af dankortsystemetDen samlede abonnementsbetaling er steget med 61 pct. fra 2009 til 2010.I2009 kunne PBS opkræve en samlet abonnementsbetaling, svarende til ca. 1/4 afomkostningerne ved driften af dankortsystemet for 2009. I 2010 kan PBS opkræveen samlet abonnementsbetaling, der svarer til halvdelen af omkostningerne.Omkostningerne ved en dankorttransaktion er faldet siden 2002.Samlet set eromkostningerne ved driften af dankortsystemet ikke steget væsentligt siden 2002.Derimod er antallet af transaktioner steget med ca. 50 pct. Det medfører et fald iden gennemsnitlige omkostning pr. transaktion.Med den nye model kommer forretninger med mange transaktioner til atbære den største del af stigningen.Forretninger med få årlige dankorttransaktio-ner kommer til at bære en mindre del af stigningen i det samlede abonnement,mens det bliver forretningerne med mange årlige dankorttransaktioner, der kom-mer til at bære den største del af stigningen.

•

•

•

11

Ved fysisk handel forstås ifølge betalingstjenestelovens § 6, stk. 13: Afviklingen af en betalingstransaktion, derforudsætter fysisk tilstedeværelse af betaler og betalingsmodtager. Fysisk handel er den almindelige butikshandelsom fx bagere, skoforretninger, tøjforretninger mv.

25

•

Dankortet fastholdes og videreudvikles.Stigningen i den årlige abonnementsbe-taling for at modtage dankort i den fysiske handel er med til at sikre, at dankortetogså fremover vil blive udbudt på det danske betalingskortmarked. Samtidig harPBS i forbindelse med fusionen med norske BBS tilkendegivet, at fusionen ermed til at sikre, at dankortet fastholdes og videreudvikles.

3.2 BAGGRUNDBaggrunden for ændringen af abonnementsbetalingen er dankortaftalen fra 2005.12Det følger af aftalen, at beregningen af det årlige abonnement for at modtage dan-kort i den fysiske handel efter 1. januar 2010 skal baseres på omkostningerne veddriften af dankortsystemet. Modellen er fastlagt ved bekendtgørelse nr. 1475 af 22.december 2009 om beregningen af det årlige abonnement13og erstatter den tidli-gere bekendtgørelse på området, der har været gældende siden sommeren 2005.Fra 2005 til og med 2009 blev der årligt fastsat et maksimum for den samledeabonnementsbetaling, som PBS kunne opkræve fra forretningerne. For 2005 kun-ne der maksimalt opkræves 125 mio. kr.14Fra 2006 til og med 2009 blev de 125mio. kr. årligt reguleret med den procentuelle ændring i antallet af transaktionermed dankort i den fysiske handel siden 2005. Som følge af denne regulering måttePBS i 2009 maksimalt opkræve 175 mio. kr. i samlet abonnement fra forretnin-gerne.Efter 1. januar 2010 skal forretningerne fortsat betale et årligt abonnement for atmodtage dankort, men beregningen af det samlede årlige abonnement sker frem-over på baggrund af omkostningerne ved driften af dankortsystemet. Dog må densamlede abonnementsbetaling som udgangspunkt ikke være højere end halvdelenaf omkostningerne ved driften af betalingssystemet.Stigningen i den årlige abonnementsbetaling for at modtage dankort i den fysiskehandel giver PBS en bedre mulighed for at videreudvikle dankortet med hensyn tildets anvendelsesmuligheder og sikkerhed. PBS har endvidere i forbindelse medfusionen med det norske BBS (Bankenes BetalingsSentral) tilkendegivet, at PBSogså fremover vil være med til at sikre, ”atder eksisterer en effektiv infrastrukturfor betalinger i Danmark. PBS vil således medvirke til at sikre, at der fastholdesog videreudvikles på dankortet under hensyntagen til rammevilkårene.”121314

Dankortaftalen fra 2005 er indgået mellem regeringen, Dansk Folkeparti, Socialdemokratiet og Det RadikaleVenstre. Med aftalen indførtes abonnementsbetalingen for at modtage dankort i den fysiske handel.Jf. betalingstjenestelovens § 80, stk. 3: Økonomi- og erhvervsministeren kan fastsætte nærmere regler om, hvor-ledes prisen for det årlige abonnement i stk. 2 skal beregnes.Da abonnementsordningen først trådte i kraft 1. marts 2005, fik PBS kun lov til at opkræve 10/12 af de 125 mio.kr. dvs. 104 mio. kr.

26

3.3 UNDERSØGELSEN AF OMKOSTNINGERNE VEDDRIFTEN AF DANKORTSYSTEMETFor at få et grundlag for fastsættelsen af det samlede årlige abonnement for at tageimod dankort iværksatte Konkurrencestyrelsen i 2009 en undersøgelse af banker-nes og PBS’ omkostninger ved driften af dankortsystemet for 2008. Hjemlen hertilfølger af betalingstjenestelovens § 98 og er en del af styrelsens tilsynsforpligtelsemed lovens gebyrbestemmelser.Undersøgelsen vedrørte såvel bankernes omkostninger ved udstedelse og admini-stration af dankortet som PBS’ omkostninger ved indløsning af dankortet. Under-søgelsen af bankernes omkostninger er foretaget med udgangspunkt i en spørge-skemaundersøgelse blandt udvalgte banker. Samlet set har disse banker omkring80 pct. af transaktionerne med dankort i den fysiske handel i Danmark.15PBS og Konkurrencestyrelsen udarbejdede i fællesskab spørgeskemaerne med til-hørende vejledning til brug for undersøgelsen af bankernes omkostninger. PBS harefterfølgende gennemgået de indsamlede regnskabsoplysninger fra bankerne ogopregnet omkostningerne til sektorniveau.Revisionsselskabet KPMG har foretaget en kvalificering af spørgeskemaerne, in-den disse blev sendt til bankerne. KPMG har også efterfølgende foretaget en kva-lificering af både bankernes indberettede omkostninger og PBS’ opregning af om-kostningerne på sektorniveau.Derudover har KPMG gennemgået de indregningskriterier, skøn og fordelings-nøgler, som PBS har anvendt i deres omkostningsopgørelse for indløsning af dan-kort i den fysiske handel. KPMG fandt, at opgørelsen af PBS’ omkostninger ved-rørende dankort tager udgangspunkt i et grundlag, der er udarbejdet på baggrundaf relevante og retvisende indregningskriterier, skøn og fordelingsnøgler, jf. boks3.2.

15

Konkurrencestyrelsens beregning.

27

Boks 3.2: KPMG’s samlede konklusion på gennemgangen afbankernes og PBS’ omkostningsopgørelse”På baggrund af den foretagne kvalificering af Dankortomkostningsundersøgel-sen for 2008 for fysisk handel er det KPMG’s vurdering, at der anvendes en hen-sigtsmæssig metode ved såvel indhentningen af omkostninger samt efterfølgendei forbindelse med opregningen til sektorniveau.For så vidt angår kvalificeringen af selve indberetningerne er KPMG i den fo-bindelse ikke blevet bekendt med væsentlige forhold, der afkræfter rigtighedeni disse indberetninger og dermed opgørelsen af de samlede omkostninger på ialt 617 mio. kr. for fysisk handel vedrørende dankort på sektorniveau. Dette in-kluderende såvel bankernes som PBS’ omkostninger”.Kilde:KPMG’s kvalificering af dankort-omkostningsundersøgelsen for 2008 for fysisk handel. Denne rapportfindes på Konkurrencestyrelsens hjemmeside www.ks.dk

Konkurrencestyrelsen har ligeledes gennemgået de enkelte bankers indberetningerog den samlede opregning af omkostningerne til sektorniveau. Derudover harKonkurrencestyrelsen løbende været i dialog med PBS om opgørelsen af selska-bets egne omkostninger ved indløsning af dankort. Det er styrelsens opfattelse, atopgørelsen af omkostningerne for henholdsvis bankerne og PBS er foretaget påbaggrund af rimelige og relevante fordelingsnøgler og skøn. Det er derfor styrel-sens opfattelse, at omkostningsopgørelsen for 2008 er retvisende.Omkostningsopgørelsen viser, at de samlede omkostninger ved driften af dankort-systemet i 2008 udgjorde 617 mio. kr. Heraf udgør bankernes samlede omkostnin-ger ved at udstede og administrere dankort 412 mio. kr., mens PBS’ omkostningerved at indløse dankort i den fysiske handel udgør 205 mio. kr.I 2003 gennemførte Konkurrencestyrelsen i samarbejde med PBS en undersøgelseaf omkostningerne ved driften af dankortsystemet for 2002. Sammenlignes denneundersøgelse med undersøgelsen af omkostningerne i 2008, ses det, at omkostnin-gerne i løbende priser er steget med ca. 11 pct. siden 2002. Samtidig er antallet afdankort steget med 21 pct., mens antallet af dankorttransaktioner er steget med 51pct., jf. tabel 3.1Omkostningerne pr. dankorttransaktion fra 2002 til 2008 er således faldet fra 1,27kr. til 0,89 kr. svarende til et samlet fald på 30 pct. Overordnet set er en transakti-on med dankort således blevet betydeligt billigere siden 2002.

28

Tabel 3.1: Omkostningerne ved driften af dankortsystemet for2002 og 2008 i fysisk handel, i løbende priser20022008Ændring i pct.fra 2002 til 2008Årlig gns.ændring i pct.

Samlede omkostninger ved driftenaf dankortsystemet (mio. kr.)Antal dankort (mio. stk.)Antal transaktioner i den fysiskehandel (mio. stk.)Omkostning pr. transaktion (kr.)Kilde:

558

617

11

1,7

3,20

4,00

21

3,3

458

691

51

7,1

1,27

0,89

-30

-5,8

Konkurrencestyrelsens beregninger er baseret på oplysninger fra PBS

3.4

BEREGNINGEN AF DET SAMLEDE ABONNEMENTFOR DANKORT

Det forhold, at det fremover er de faktiske omkostninger, der skal danne grundla-get for fastsættelsen af det årlige abonnement, vil i princippet betyde, at PBS ogbankerne hvert år vil skulle opgøre omkostningerne ved driften af dankortsyste-met, som det er sket for 2008, jf. tabel 3.1.Det er imidlertid en ressourcekrævende proces for bankerne. Derfor er det fastlagti bekendtgørelsen om beregningen af det årlige abonnement, at omkostningsun-dersøgelsen fremover skal foretages hvert andet år.Uanset om opgørelsen af omkostningerne ved driften af dankortsystemet opgøreshvert år eller hvert andet år, vil der være en tidsforskydning mellem opgørelses-tidspunktet for omkostningerne og det år omkostningerne faktisk er afholdt. Om-kostningsundersøgelsen fra 2009 omfatter regnskabsåret 2008, og denne omkost-ningsundersøgelse kan tidligst danne beregningsgrundlag for abonnementsbetalin-gen i 2010.Ved at foretage en omkostningsundersøgelse hvert andet år vil den enkelte om-kostningsundersøgelse skulle danne grundlaget for beregningen af det samledeabonnement for to år. Fx danner omkostningsundersøgelsen i 2008 grundlaget forabonnementsbetalingen i 2010 og 2011. I 2011 vil der blive lavet en omkostnings-undersøgelse for 2010. Denne opgørelse vil herefter danne grundlaget for abon-nementsbetalingen i både 2012 og 2013, jf. tabel 3.2.

29

Tabel 3.2: Omkostningsundersøgelse og abonnementsbeta-lingen2010Undersøgelseaf…

2011omkostningernefor 2010

2012

2013omkostninger-ne for 2012

2014

Samlet årligabonnements-betalingNote:Kilde:

Beregnet påbasis af omk.for 2008

Beregnet påbasis af omk.for 2008

Beregnet påbasis af omk.for 2010

Beregnet påbasis af omk.for 2010

Beregnet påbasis af omk.for 2012

Der er i 2009 foretaget en undersøgelse af omkostningerne for 2008Konkurrencestyrelsen

For at begrænse udsving i forretningernes årlige abonnementsbetaling, når derskiftes omkostningsgrundlag, er der indført en fremskrivningsmodel. Fremskriv-ningsmodellen er fastsat i § 6 i bekendtgørelsen om beregningen af det årligeabonnement. Fremskrivningsmodellen indebærer, at omkostningerne fastlagt vedomkostningsundersøgelserne fremskrives med den procentvise årlige ændring iomkostningerne opgjort ud fra de to seneste omkostningsundersøgelser. For 2010og 2011 benyttes den årlige procentvise stigning i omkostningerne fra 2002 til2008, jf. boks 3.3, som i detaljer viser beregningen af det årlige abonnement.

Boks 3.3: Beregning af det samlede årlige abonnementForudsætninger:•PBS opkræver halvdelen af omkostningerne•Omkostningerne for 2008 er på 617 mio. kr.•Omkostningerne er fra 2002 til 2008 steget med 10,6 pct., jf. tabel 3.1, svarendetil en årlig stigning på 1,68 pct.Beregningen af det samlede maksimale årlige abonnement•

Lige år: Abonnementt=½omkt−21+omkt−2−omkt−4omkt−4

2

•

Ulige år: Abonnementt=½omkt−31+omkt−3−omkt−5omkt−5

3

••

t er det år abonnement skal beregnes foromkter de samlede omkostninger fastlagt ved omkostningsundersøgelser hver an-det år.

30

Eksempel for 2010 og 2011•

abonnement2010=½ 617(1+0,0168)2=319mio. kr.abonnement2011=½ 617(1+0,0168)3=324mio. kr.Konkurrencestyrelsens beregninger

•

Kilde:

Fremskrivningsmodellen udelukker ikke, at der vil ske udsving, når der hvert an-det år indsættes et nyt beregningsgrundlag. Det er dog Konkurrencestyrelsens vur-dering, at den valgte fremskrivningsmodel vil medføre, at udsving i det beregnedeabonnement vil være begrænsede, da fremskrivningen vedrører en forholdsvis kortperiode. Konkurrencestyrelsen vil nøje følge udviklingen for at vurdere, om der erbehov for en ændring af fremskrivningsmodellen.Beregningen af den samlede, maksimale abonnementsbetaling efter den beskrevneformel viser, at PBS for 2010 maksimalt kan opkræve en samlet abonnementsbeta-ling på 319 mio. kr. fra forretninger i den fysiske handel, jf. boks 3.3. I 2009 kun-ne PBS maksimalt opkræve 175 mio. kr. af forretninger i den fysiske handel, dermodtog dankort. Det betyder, at den samlede abonnementsbetaling for 2010umiddelbart vil stige med 82 pct. Imidlertid giver PBS et afslag i det samledeabonnement for 2010 på 38 mio. kr., hvorfor den faktisk samlede stigning i abon-nementsbetalingen er på 61 pct., jf. afsnit 3.6.

3.5

BEREGNINGEN AF ABONNEMENTSSATSERNEFOR DE ENKELTE FORRETNINGER

Den hidtidige model for beregningen af den enkelte forretnings årlige abonnementhar været baseret på tre abonnementsintervaller. De tre intervaller var opdelt efterdet årlige antal transaktioner med dankort i den fysiske handel. Der var fastsat etfast abonnementsbeløb for hvert af de tre intervaller. Forretningernes årlige abon-nement afhang af, hvor mange transaktioner den enkelte forretning havde haft meddankort i det foregående kalenderår.Den nye model er opbygget efter samme princip, men består af otte intervaller.Ved fastlæggelsen af det årlige abonnement for de enkelte intervaller i 8-trinsmodellen er der taget særligt hensyn til de forretninger, der har mindre end5.000 dankorttransaktioner om året. Det følger af dankortforliget fra 2003, at desmå forretninger med et lavt årligt transaktionsantal skulle betale forholdsvis min-dre i årligt abonnement end forretninger med et højt årligt transaktionsantal.Derudover indeholder 8-trinsmodellen en regulering af intervallerne fra 5.000transaktioner til 50.000 transaktioner om året, så disse forretninger også kommer

31

til at bære en mindre andel af stigningen i det årlige abonnement. Stigningen iabonnementet vil således være under den gennemsnitlige stigning på 82 pct. foralle forretninger med mindre end 50.000 transaktioner om året. Derimod vil for-retninger med mere end 50.000 transaktioner om året komme til at betale en størreandel af stigningen i abonnementet.

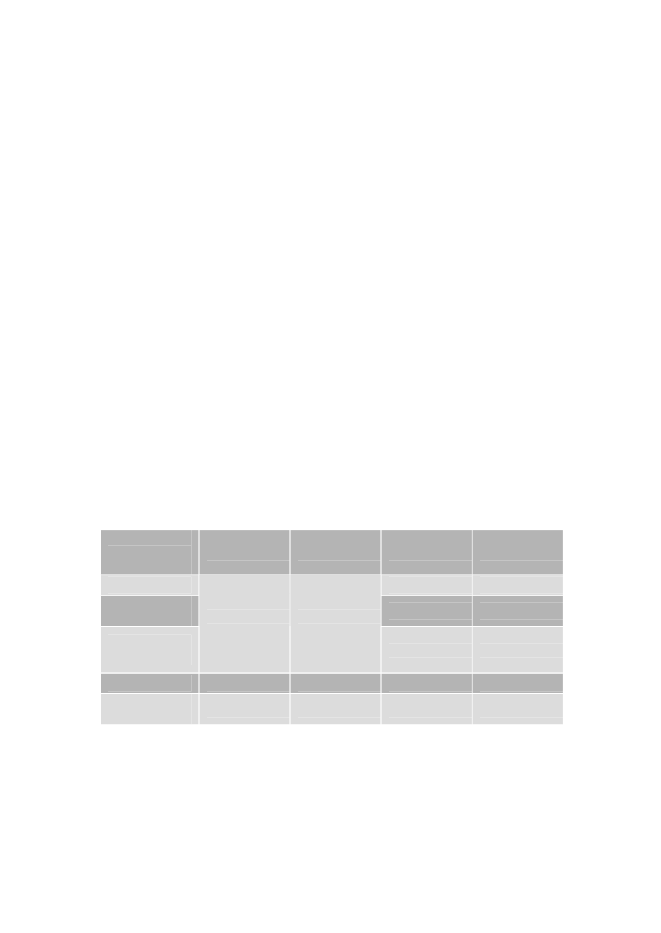

Tabel 3.3: Sammenligning af abonnementet i 3-trinsmodellenfra 2009 med den nye 8-trinsmodel for 2010Årligt antaltransaktionermed dankort1 - 499500 - 4.9995.000 - 19.99920.000 - 49.99950.000 - 124.999125.000 - 199.999200.000 - 399.999400.000 -Note:Kilde:

Det beregnedeabonnementI 3-trinsmodel 20095905903.20511.87511.87511.87511.87511.875

Det beregnedeabonnementi 8-trinsmodel 20107509755.40018.70026.20036.50072.000140.000

Det beregnede abonnement for det enkelte interval, er det beløb PBS maksimalt må opkræve i det pågæl-dende kalenderår.Konkurrencestyrelsens beregninger.

3.6

OPKRÆVNING AF ABONNEMENT OG EFTERRE-GULERING

Udover at fastsætte reglerne for beregningen af de årlige abonnementer for 2010regulerer bekendtgørelsen om beregningen af det årlige abonnement også opkræv-ningen og efterreguleringen af de årlige abonnementer, forretningerne i den fysi-ske handel skal betale til PBS.Det faktisk opkrævede abonnement i et kalenderår vil som hovedregel afvige fradet samlede beregnede abonnement. Det skyldes, at antallet af forretninger i deenkelte intervaller ændrer sig i løbet af året, da forretningernes transaktionsantalændrer sig. Det vil for nogle forretninger betyde, at de skifter interval. Desudenvarierer det samlede antal forretninger, da nogle af forretningerne ophører og nyekommer til. Det vil også medføre forskydninger i antallet af forretninger i de en-kelte intervaller.PBS kan derfor komme til at opkræve et samlet abonnement af forretningerne, derer højere end det beregnede abonnement. Hvis det sker, skal der ske en tilbagebe-taling af det overskydende beløb til forretningerne. Hvis der modsat er opkrævet

32

for lidt, kan PBS opkræve differencen af forretningerne. Efterreguleringen sker idet følgende kalenderår. Det følger også, at en efterregulering skal ske ved, at alleabonnementssatser ændres procentvis lige meget.Før 2010 opkrævede PBS det årlige abonnement i januar, dvs. at abonnementetblev betalt forud. Med den nye model skal forretningerne fremover betale deresabonnement kvartalsvist bagud. Det betyder, at forretningerne får en likviditets-fordel.Den enkelte forretnings abonnementsbeløb vil fremover blive fastsat på baggrundaf forretningens samlede antal dankorttransaktioner for de seneste fire kvartaler.Forretningen vil herefter blive opkrævet en fjerdedel af det årlige abonnement fordet relevante interval. Indplaceringen af forretningerne i de relevante intervaller,vil fremover ske kvartalsvist, hvilket mindsker behovet for efterregulering.For at sikre, at forretningerne kan forberede sig til den nye ordning, har PBS efterdrøftelse med Økonomi- og Erhvervsministeriet besluttet at give et afslag i beta-lingen for 2010 på 25 pct. af den forhøjelse, som PBS har krav på efter den nyeordning. Det svarer til, at forretningerne får en besparelse på ca. 38 mio. kr. i 2010i forhold til den udgift, de ellers ville have haft16.De 38 mio. kr. bliver fordelt på de to første kvartalsafdrag på det årlige abonne-ment, der betales henholdsvis i april og juli. Med de to sidste betalinger på det år-lige abonnement betales det fulde beløb. Det betyder, at den fulde abonnementsbe-taling efter den nye model først sker efter 3. kvartal i 2010. Det betyder i praksis,at forretningernes samlede abonnement fra 2009 til 2010 kommer til stige med 61pct. i stedet for de beregnede 82 pct.

16

PBS har beregnet besparelsen til 38 mio. kr.

33

Kapitel 4Gebyrer på betalingskort4.1INDLEDNING OG KONKLUSIONERI Danmark betaler forretningerne et gebyr for at modtage betalingskort. Gebyret ersom regel afhængig af hvilket betalingskort, der er tale om. Det kan også afhængeaf, hvilken aftale forretningen har med indløseren af betalingskort. Gebyrernesstørrelse har betydning for udbredelsen af betalingskortene. Høje gebyrer til indlø-ser for at modtage et betalingskort kan betyde, at en forretning fravælger kortet.Gebyrerne har også betydning for forbrugernes valg eller fravalg af betalingskort.For dansk udstedte betalingskort er det forbudt for forretninger at opkræve gebyraf kunder i den fysiske handel, hvorfor kunderne ikke direkte påvirkes af størrel-sen af gebyrerne på samme måde som forretningerne. I den ikke-fysiske handelkan forretningerne vælge at overvælte gebyrerne på de forbrugere, der betaler medbetalingskort. I de tilfælde vil gebyrstørrelsen også have indflydelse på forbruger-nes valg af betalingskort.Gebyrerne skal være med til at dække indløsers omkostninger ved at indløse deforskellige betalingskort. Hvis gebyrerne er for lave, vil indløser måske ikke havetilstrækkeligt incitament til at udvikle betalingskortene. Det går ud over effektivi-tet og sikkerhed i betalingssystemet.I dette kapitel beskrives udviklingen i gebyrer for at modtage de forskellige beta-lingskort, der er på det danske betalingskortmarked. Samtidig beskrives betalings-tjenestelovens gebyrregler.

Boks 4.1: Hovedkonklusioner•

Dankortet er et af de billigste betalingskort i EU.Selv om forretningernes beta-ling for at modtage dankort er steget, så er dankortet generelt et billigt debetkort iforhold til debetkort i andre EU-lande.Det maksimale gebyr for brug af dankort på internettet er sat ned.Siden2006 har PBS nedsat gebyret for brug af dankort på internettet fra 1,95 kr. + 0,1pct. af købsbeløbet til 1,45 kr. + 0,1 pct. af købsbeløbet.

•

34

•

Det er blevet billigere at betale med dankort på internettet for beløb under100 kr.I juni 2008 nedsatte PBS gebyret for transaktioner mellem 50 kr. og 100kr. til 1,10 kr. pr. transaktion og for transaktioner under 50 kr. til 0,70 kr. pr.transaktion.Gebyret for turisters brug af betalingskort i Danmark er sat ned.Det maksi-male gebyr for turisters brug af internationale betalingskort er af PBS pr. 1. juni2008 sat ned fra 5,75 pct. til 3,75 pct. af transaktionsbeløbet. Det skete på bag-grund af Konkurrencestyrelsens omkostningsundersøgelse i 2006.

•

4.2

GEBYRREGULERINGEN I DANMARK

Gebyrer for brug af betalingskort er i Danmark reguleret ved betalingstjenestelo-vens kapitel 7.17Den 1. november 2009 trådte lov om betalingstjenester i kraft ogerstattede den tidligere betalingsmiddellov. Betalingstjenesteloven beskrives nær-mere i denne rapports kapitel 6. Betalingstjenestelovens regulering af gebyrer forbetalingsinstrumenter18følger af lovens kapitel 7, §§ 79 og 80 og er identiske medbetalingsmiddellovens gebyrregler for betalingskort, henholdsvis § 15 og § 14.Det er Konkurrencestyrelsen, der ifølge betalingstjenestelovens § 98, fører tilsynmed overholdelsen af bestemmelserne i lovens kapitel 7. Tilsynet omfatter bl.a. degebyrbestemmelser, der gælder for brug af betalingskort i Danmark.

Betalingstjenestelovens gebyrregler, §§ 79 og 80Det følger af betalingstjenestelovens § 79, at der ikke må anvendes urimelige pri-ser og avancer, dvs. priser og avancer, der er højere, end det ville være tilfældetunder virksom konkurrence.19Som hovedregel vil priser fastsat på baggrund af enaktørs omkostninger ved at producere et produkt eller en serviceydelse tillagt en

1718

Omfatter betalingstjenestelovens § 77 til § 81 om gebyr m.v.Betalingsinstrumenter er i betalingstjenestelovens § 6, stk. 9, defineret som: Enhver form for personligtinstrument eller sæt af procedurer, der er aftalt mellem brugeren og udbyderen af betalingstjenester, og sombrugeren benytter til at iværksætte en betalingsordre.Afgørelsen heraf må ske gennem en hypotetisk præget bedømmelse af forholdene, som de ville være i et konkur-rencepræget marked. Der kan derfor ikke kræves et egentligt bevis for, hvad en pris eller avance skal være, mender kræves en væsentlig sandsynliggørelse, jf. forslag til lov om ændring af lov om betalingskort m.v. af 3. de-cember 1998 bemærkningerne til lovforslagets enkelte bestemmelser nr. 5.

19

35

rimelig avance opfylde kravet i § 79, dog forudsat, at der er tale om en effektivvirksomhed.20Udover gebyrreguleringen i betalingstjenestelovens § 79 indeholder lovens § 80en række særlige regler for betalingsinstrumenter forsynet med chip, der benyttes iden fysiske handel.21Det drejer sig om regler, der begrænser indløsere i at opkræ-ve gebyr af betalingsmodtagere og forhindrer betalingsmodtagere i at opkræve ge-byr af brugere af betalingskort.

Boks 4.2: Gebyrreglerne i betalingstjenestelovens § 80•

Omkostningerne ved driften af et betalingssystem kan pålægges betalingsmodta-ger, når transaktionen gennemføres ved brug af et betalingsinstrumentNår en betalingstransaktion sker i den fysiske handel ved anvendelse af et beta-lingsinstrument med chip, hvor der benyttes underskrift, personlig hemmelig kodeeller lignende, skal betalingsmodtagers betaling for at modtage betalingsinstru-mentet ske ved et årligt abonnement.Der kan ikke kræves betaling af betalingsmodtager for at modtage beta-lingsinstrumenter uden chip i den fysiske handel.Hvis kortudsteder opkræver gebyr af kortholder, skal dette gebyr fastsættes uaf-hængig af betalingsmodtagers forhold.Betalingsmodtager må ikke opkræve gebyr af kortbruger i den fysiske handel.I den ikke-fysiske handel må betalingsmodtager ikke kræve gebyr af kortbruger,der er højere end det gebyr, betalingsmodtager selv betaler til egen indløser.

•

•

•

•

•

Der er kun medtaget de regler i § 80, der vedrører fastsættelse af gebyrer ved brug af betalingsinstru-menter.Anm.:Lov nr. 385 af 25. maj 2009om lov om betalingstjenester.Kilde: Konkurrencestyrelsens sammenskrivning af gebyrreglerne i betalingstjenestelovens § 80.

Note:

20

Konkurrencestyrelsen skal efter betalingstjenesteloven ikke forud for et indgreb påvise, at der foreligger et mis-brug af dominerede stilling, som tilfældet ville være efter konkurrenceloven. Et indgreb efter betalingstjenestelo-ven forudsætter heller ikke, at et for højt pris- eller avanceniveau skal have været konstateret over en længere pe-riode. Styrelsen kan umiddelbart gribe ind, når det konstateres, at en aktør anvender urimelige priser og avancerved fastsættelse af gebyrer for brug af internationale betalingskort, jf. betalingstjenestelovens § 98.Ved fysisk handel forstås ifølge betalingstjenestelovens § 6, stk. 13:”Afviklingen af en betalingstransaktion, derforudsætter fysisk tilstedeværelse af betaler og betalingsmodtager.” Fx er det fysisk handel, når kunder betalermed betalingskort i en tøjbutik, ved en bager, i en kiosk etc.

21

36

For den ikke-fysiske handel22gælder alene betalingstjenestelovens § 79, der fast-slår, at der ved fastsættelsen af gebyrerne ikke må anvendes urimelige priser ogavancer. Inden for disse rammer kan indløsere selv fastsætte gebyrerne for indløs-ningen af betalingskort i den ikke-fysiske handel.Økonomi- og erhvervsministeren har mulighed for at undtage betalingsinstrumen-ter helt eller delvist fra betalingstjenestelovens bestemmelser.23Derudover kanministeren fastsætte nærmere regler om, hvorledes prisen for det årlige abonne-ment for dankort skal beregnes.24Endelig kan ministeren bestemme, at regler i be-talingstjenestelovens § 80 ikke finder anvendelse for internationale betalingskortog samtidig fastsætte supplerende regler for sådanne betalingsinstrumenter.25Konkurrencestyrelsen følger løbende udviklingen i gebyrerne på betalingskort-markedet. Styrelsen foretager i den forbindelse løbende undersøgelser af de om-kostninger, der ligger bag fastsættelsen af de gebyrer, som aktørerne benytter overfor forretninger og forbrugere, for at sikre, at gebyrerne er i overensstemmelsemed § 79. Disse undersøgelser har medvirket til, at PBS har nedsat de maksimalegebyrer for indløsning af internationale betalingskort i den fysiske handel og fordankort og internationale betalingskort i den ikke-fysiske handel.

Rækkevidden af betalingstjenestelovenBetalingstjenestelovens bestemmelser gælder for alle virksomheder, der udbyderbetalingstjenester i Danmark. Der er ikke noget krav om, at virksomhederne skalhave filialer eller lignende i Danmark. Selskaber, der indløser og udsteder beta-lingskort på det danske marked, uden at være etableret i Danmark, er omfattet afbetalingstjenestelovens bestemmelser og dermed de samme regler som selskaber,der er etableret i Danmark. Eneste krav er, at disse virksomheder aktivt tilbyderderes produkter/ydelser på det danske marked.De danske gebyrregler gælder endvidere også for udenlandske forretningers mu-ligheder for at opkræve gebyr af kunderne, når fx de sælger varer og tjenesteydel-se via internettet til kunder i Danmark. Undtaget herfra er dog internetforretninger,

22

Ved ikke-fysisk handel sluttes modsætningsvis af definitionen på fysisk handel, dvs. at ved transaktioner, hvor en-ten bruger eller betalingsmodtager ikke er fysisk til stede, er der tale om ikke-fysisk handel. Det er typisk handelpå internettet, telefon- og postordresalg, brugen af betalingsinstrumenter i ubetjente betalingsautomater, fx Sto-rebælt og Øresund, parkeringsautomater og billetautomater, samt selvbetjeningsautomater i supermarkeder.Betalingstjenestelovens § 1, stk. 3. Retten til at give dispensationen efter denne bestemmelse er i dag delegeret tilFinanstilsynet. En række teleselskaber har dispensationer fra lovens hæftelses- og ansvarsregler, det samme harRejsekort A/S, jf. www.ks.dk og www.ftnet.dk

23

Betalingstjenestelovens § 80 stk. 3. Ministeren har udstedt en bekendtgørelse om beregning af det årlige abonne-ment, nr. 1475 af 22. december 2009.25 Betalingstjenestelovens § 80, stk. 10. Ministeren har udstedt en bekendtgørelse om gebyrer ved brug af internati-onale betalingsmidler nr. 1118 af 26. november 2009

24

37

der udbyder såkaldte informationssamfundstjenester26, der leveres online på inter-nettet. De er omfattet af e-handelsdirektivet og i Danmark af e-handelsloven.27Fordisse virksomheder gælder hjemlandets gebyrregler, uanset hvor i EU, de udbyderderes tjenester, forudsat de ikke har oprettet filialer i Danmark. Formålet med lov-givningen er at sikre den frie bevægelighed i EU’s indre marked for kommercielleon demand-tjenester først og fremmest på internettet.I Danmark betyder det bl.a., at en række udenlandske flyselskaber, der ikke haretableret filialer i Danmark, men som sælger flyrejser til danske kunder over in-ternettet, ikke er omfattet af betalingstjenestelovens gebyrregler, fordi køb af fly-billetter online ved brug af betalingskort er en såkaldt informationssamfundstjene-ste. Konkurrencestyrelsen kan derfor ikke gribe ind over for disse selskaber, hvisde fx overtræder betalingstjenestelovens gebyrbestemmelser.

Indløsere af betalingskort i DanmarkI Danmark er det PBS International A/S, der står for hovedparten af indløsningenaf internationale betalingskort. Der er dog andre indløsere af internationale beta-lingskort i Danmark. Således indløser Diners Club selv deres Diners Club kort.Senest er Swedbank Card Service28i 2009 startet som indløser af Visa og Master-Card i Danmark.Derudover er der også indløsere, etableret i andre EU-lande, der indløser interna-tionale betalingskort for forretninger i Danmark. Det gælder både i den fysiske ogden ikke-fysiske handel. Fx indløser Royal Bank of Scotland, Euroline og Elavoninternationale betalingskort for danske forretninger.

4.3

GEBYRER FOR BRUG AF DANKORT I DEN FYSI-SKE HANDEL

Da abonnementsbetalingen blev indført i 2005, blev der samtidig indført en regu-lering, der medførte, at der årligt sker en ændring af abonnementsbetalingen.Det følger af bemærkningerne til ændringen af betalingsmiddelloven i 2005, atforretningernes samlede abonnement for at modtage dankort i den fysiske handel

26

Ved informationssamfundstjenester forstås: Enhver tjeneste, der har kommercielt sigte, og som leveres online (adelektronisk vej over en vis distance) på individuel anmodning fra en tjenestemodtager (enhver fysisk eller juridiskperson, der modtager og anvender en informationssamfundstjeneste), jf. E-handelsloven, lov nr. 227 af 22. april2002 § 2, stk. 1 og stk. 4. Fx er edb-programmer, der downloades, internetadgangstjenester, elektronisk post ogflybilletter, der leveres online, informationssamfundstjenester.E-handelsdirektivet: Direktiv nr. 200/31/EF af 18. juni 2002 og E-handelsloven: Lov nr. 227 af 22. april 2002, jf.lovens § 2 om informationssamfundstjenester: Enhver tjeneste, der har et kommercielt sigte og som leveres online(ad elektronisk vej over en vis distance) på individuel anmodning fra en tjeneste modtagerSwedbank Card Service er 100 pct. ejet af Swedbank AB og er en af de største indløsere af MasterCard og Visa iNorden.

27

28

38

fra marts 2005 til december 2009 skulle reguleres årligt med den procentvise årli-ge udvikling i antallet af transaktioner med dankort i forhold til antallet af dan-korttransaktioner i 2005. Det samme har derfor været gældende for det årligeabonnement for den enkelte forretning, der ligeledes er blevet reguleret med denårlige procentvise stigning i det samlede antal transaktioner.Fra januar 2010 fastsættes det årlige abonnement for at modtage dankort i den fy-siske handel på basis af halvdelen af omkostningerne ved driften af dankortsyste-met. Samtidig er der udarbejdet en ny model til beregningen af det maksimalesamlede abonnement PBS kan opkræve af forretningerne for at modtage dankort.Abonnementsmodellen er nærmere beskrevet i kapitel 3.

Tabel 4.1: Udviklingen i forretningernes årlige abonnementfra 2009 til 2010Interval antaltransaktioner2009Det beregnedeårligemaksimaleabonnementfor 20107509755.40018.70026.20036.50072.000140.000Det faktiskeabonnementfor 20107108804.85216.99422.61830.34456.986107.968

1 - 499500 - 4.9995.000 - 19.99920.000 - 49.99950.000 - 124.999125.000 - 199.999200.000 - 399.999400.000 -Anm.:

5903.2053.20511.87511.87511.87511.87511.875

Note.:Kilde:

Tredje kolonne viser det beregnede årlige maksimale abonnement, der ifølge bekendtgørelsen skal dannegrundlag for beregningen af abonnementssatserne for intervallerne fremover. Kolonnen yderst til højreviser det faktiske årlige abonnement, som forretninger kommer til at betale i 2010, når afslaget på de 38mio. kr. er fraregnet. For nærmere om afslaget på 38 mio. kr. se kapitel 3 om den nye abonnementsmodel.Afslaget gives som 25 pct. af stigningen i de samlede abonnementspriser fra 2009 til 2010. Den officielleprisliste kan ses på PBS’ hjemmeside www.pbs.dkPBS og Konkurrencestyrelsens beregning

De maksimale abonnementssatser som PBS opkrævede af forretninger i 2009 forat modtage dankort i den fysiske handel er vist i tabel 4.1. Ligeledes er de maksi-male abonnementssatser, som PBS kan opkræve af de enkelte forretninger for2010 beregnet ud fra omkostningerne ved driften af dankortsystemet, jf. tabel 4.1,den næstsidste kolonne.

39

PBS har i 2010 givet forretningerne et afslag i den samlede abonnementsbetalingpå 38 mio. kr.29I praksis fordeles afslaget over betalingen i 1. og 2. kvartal, somforretningerne skal betale i henholdsvis april og juli. For de sidste to kvartaler, derbetales i oktober og januar 2011, betales fuldt beløb svarende til � af det beregne-de årlige abonnement. Den faktiske samlede abonnementsbetaling for forretningeri 2010, når afslaget er fratrukket, er vist i tabel 4.1, den yderste kolonne

Figur 4.1: Forretningernes transaktionsgebyr på debetkort ien række lande i EU i 2006Danmark 2006HollandDanmark 2010FinlandBelgienSchweizSverigeTysklandIrlandUKBulgarienNorgeItalienFrankrigPortugalØstrigRumænienSpanienPolenUngarnTjekkiet0,240,370,430,470,891,081,131,261,341,341,492,162,502,613,734,216,006,416,8911,1812,11

0,00

2,00

4,00

6,00Kr.

8,00

10,00

12,00

14,00

Anm.:

Kilde:

Forretningernes gebyr pr. transaktion ved et gennemsnitligt købsbeløb på 373 kr.Hvad angår de danske tal er der tale om gebyr alene på dankortet, imens tallene for de andre lande ergennemsnitsgebyr for benyttede debetkort.PBS på basis af materiale fra MCKinsey Card Profit Pool, RBR

Selv om forretningernes omkostninger ved brug af dankort i den fysiske handel ersteget væsentligt fra 2009 til 2010, er dankortet stadig et af de billigste betalings-kort i Europa. Det gennemsnitlige transaktionsgebyr, som forretningerne betalte tilindløser for at modtage betalingskort i 2006 i en række europæiske lande er vist ifigur 4.1. Beregningerne er baseret på et gennemsnitligt køb på 373 kr., hvilketnogenlunde svarer til det gennemsnitlige køb på et dankort i 2006. Selv efter stig-ningen fra 2009 til 2010 vil dankortet stadig være blandt de billigste betalingskorti EU.

29

Der er redegjort nærmere for PBS’ afslag på 38 mio. kr. i kapitel 3, afsnit 3.6.om den nye dankortmodel.

40

Det skal bemærkes, at hvis man havde valgt et andet gennemsnitligt købsbeløbville gebyrstørrelserne og rækkefølgen af landene i figuren sandsynligvis være an-derledes. Det ville dog ikke ændre på, at dankortet stadig ville være et af de billig-ste debetkort blandt de udvalgte lande i 2006. Konkurrencestyrelsen og PBS er ik-ke bekendt med andre europæiske lande, der har lavere indløsningsgebyrer end degebyrer, der fremgår af figur 4.1.

4.4

GEBYR FOR BRUG AF DANKORT I DEN IKKE-FYSISKE HANDEL