Erhvervsudvalget 2009-10

ERU Alm.del Bilag 250

Offentligt

FORBRUGERREDEGØRELSEFORBRUGSMARKEDER

FORORDForbrugerForholdsIndekset (FFI) bygger på 11.000 menneskers vurdering af henholdsvis tillid, gen nem tig d og klageforhold på 49 forbrugsmar-·sig he keder i Danmark. Hver af de 11.000 deltagere i un dersøgelsen har for-·omkring 50.000 markedsvurderinger – foretaget af danske forbrugere i foråret 2010.Derfor er målingen et rigtigt godt udgangspunkt for at vurdere, hvor for-·bru for ger holdene i Danmark er gode – og hvor der med fordel kan ske for-·bedringer. Dette er ligesom tidligere formålet med Forbrugerredegørelse 2010.Redegørelsen viser, at forbrugerforholdene i Danmark er over middel. Samtidig viser den, at for ger bru ne generelt er tilfredse med det, de køber. Men målingen viser også, at der plads til forbedringer. Der er således stor variation mellem, hvordan de bedste og dårligste markeder klarer sig i in-·dekset. Det er mit håb, at Forbrugerredegørelse 2010 vil blive vel modtaget i de relevante brancher og brugt aktivt i bestræbelserne på at sikre, at danske forbrugerforhold også fremover er blandt de bedste i Europa.

Tanja FranckDirektør i Forbrugerstyrelsen

FORBRUGERREDEGØRELSE

INDHOLDSFORTEGNELSE

. RESUME 2.1 2.1.1 2.1.2 2.1.3 2.2

. FORBRUGERPOLITIKKENForbrugerForholdsIndekset 6Tillid 7Gennemsigtighed 7Klageforhold 7Markederne 8

3.1

. FFI

3.1.1 3.1.2 3.1.3 3.2 3.2.1 3.2.2 3.2.3

Markeder med de bedste og dårligste forbruger forhold 13De bedste markeder – 2010 13De dårligste markeder – 2010 14ForbrugerForholdsIndekset – 2010 15Enkeltindeks 17Tillid 17Gennemsigtighed 22Klageforhold 29

. TEMA4.1

: TILFREDSHED

Key Driver Analysis 37

. BILAG5.1 5.2 5.3 5.4 5.5 5.6 5.7 Metodebeskrivelse 41FFI spørgsmål 43Tema spørgsmål 46Baggrundsspørgsmål 46Dataindsamling 47Databehandling 50Bilagstabeller 52

FORBRUGERREDEGØRELSE

.

RESUMEForbrugerForholdsIndekset (FFI) 2010 er baseret på ca. 50.000 forbru-·gervurderinger af tilliden, gennemsigtigheden og klageforholdene på 49 danske forbrugsmarkeder. FFI viser, hvor forbrugerforholdene er gode, og hvor de er knap så gode – herunder på hvilke markeder og områder behovet for at forbedre forbru for de ger hol ne er størst.FFI har i 2010 en gennemsnitscore på 5,97 – på en skala fra 0 til 10 – hvor 10 er højeste score. Forbrugerforholdene i Danmark er således over mid-·del (5,00). Grundet metodeom lægning er dette resultat ikke sammenlig-·neligt med resultaterne fra tidligere års målinger. Markedet for bøger opnår den højeste FFI-·vurdering på 6,98, mens mar-·kedet for tv-·pakker/-·kanaler opnår den laveste FFI-·vurdering på 4,75. Der er således et væsentligt spænd mellem markederne i toppen af indekset og dem i bunden. Som de eneste markeder i FFI opnår markedet for tv-·pakker/-·ka ler na (4,75), mobiltelefonabonnementer (4,83) og fastnettelefonabonnementer (4,86) en samlet FFI-·vurdering under middel (5,00). I forhold til de tre enkeltindeks; tillid, gennemsigtighed og klageforhold vurderer forbrugerne gennemsnitlig tilliden til markederne højest (6,46), mens gennemsigtigheden vurderes lavest (5,21). Både vurderingen af tilli-·den, gennemsigtigheden og klageforholdene (6,23) er over middel (5,00). FFI-·målingen er fra 2010 tilføjet en temaindikator – i form af ét spørgs-·mål inden for et udvalgt emne. Forbrugerens vurdering af det givne emne indgår ikke i markedernes samlede FFI-·score. Årets temaindikator er ”til-·fredshed”. I den forbindelse er forbrugerne blevet spurgt til deres generelle tilfredshed med de markeder, som de har købserfaring på. Målingen viser, at forbrugerne generelt er tilfredse med det, de køber på de 49 markeder. Den gennemsnitlige tilfredshed er således væsentlig over middel (6,89)

FORBRUGERREDEGØRELSE

. FORBRUGERPOLITIKKENOG MÅLINGER AF FORBRUGERFORHOLDForbrugerstyrelsen udviklede i 2003 ForbrugerForholdsIndekset (FFI) og har siden 2004 anvendt indekset til at tage temperaturen på forbrugerfor-·holdene i Danmark. FFI giver dels et overblik over de generelle forbrugerforhold dels et bil-·lede af forbrugerforholdene på en række forbrugsmarkeder i relation til hinanden. Markeder med en høj placering i indekset er karakteriseret ved gode for-·brugerforhold. Omvendt er markeder, der placerer sig lavt i FFI, kende-·tegnet ved mindre gode forbrugerforhold.I 2010 er indeksmålingen baseret på interviews med ca. 11.000 danskere, der samlet har foretaget ca. 50.000 markedsvurderinger. Indekset ud-·gør således et vigtigt værktøj i den vidensbaserede forbrugerpolitik, idet FFI tilvejebringer grundlag for at vurdere, hvor behovet for at forbedre forbruger hol ne er størst – herunder hvor der kan opnås størst effekt for de ved at sætte ind i forhold til at forbedre forbruger holdene i Danmark. I for den forbindelse giver indekset nyttigt input til de brancher, som er blevet vurderet – ikke mindst i disses bestræbelser på løbende at optimere for-·holdene for forbrugerne.Målingen har siden 2004 stort set været gennemført efter samme meto-·de.1 I forbindelse med 2010-·målingen har metoden imidlertid gennemgået væsentlige tilpasninger med henblik på at forbedre målemetoden. Blandt andet er indeks struk kon tionen og markedssammensætningen justeret, stikprø størrelsen udvidet og dataindsamlingsmetoden ændret.2 ve Ændringerne er fo ta re get med henblik på at skabe et mere solidt og tids-·svarende grundlag for målingen. De metodiske ændringer betyder samti-·dig, at det ikke er muligt at sam men ligne data fra årets måling med data fra målinger foretaget i perioden fra 2004 til 2009. 2010-·målingen ne markerer kort sagt et databrud. I fremstillingen af resultaterne af denne måling drages der derfor ikke sammenligninger med resultater fra tidli-·gere målinger.

1 Der er dog løbende foretaget mindre metodiske justeringer. For beskrivelse heraf se blandt andet Forbrugerredegørelse 2006 og Forbrugerredegørelse 2007.2 For nærmere beskrivelse heraf – se bilag afsnit 5.1

FORBRUGERREDEGØRELSE

2.1 ForbrugerForholdsIndeksetFra et forbrugersynspunkt har særligt tre faktorer betydning for, om et marked har gode forbrugerforhold. Det gælder forbrugertilliden til mar-·kedet og dets aktører, gennemsigtigheden på markedet samt klageforhol-·dene. FFI udgøres derfor af de tre indikatorer ”tillid”, ”gennemsigtighed” og ”klageforhold”. De tre indikatorer er hver især sammensat af tre underliggende parametre (spørgsmål). Såvel parametre som indikatorer opgøres på en skala fra 0 til 10 – med en vurdering på 10 som den bedst mulige. Vurderingen foretages via websurvey blandt forbrugere, der har købserfaring på de undersøgte markeder. Samlet set er FFI således et udtryk for forbrugernes vurdering af forbru-·gerforholdene på en række udvalgte danske forbrugsmarkeder. Neden for fremgår det samlede FFI, ligesom indeksets tre indikatorer beskrives nær-·mere.3 Figur .FORBRUGERFORHOLDSINDEKSET (FFI)

Kilde: Forbrugerstyrelsen.

3 For yderligere beskrivelse af indikatorer – se bilag afsnit 5.2FORBRUGERREDEGØRELSE

2.1.1 Tillid

Gode forbrugerforhold forudsætter, at forbrugerne kan have tillid til kva-·liteten af produkter og ydelser på markedet. Samtidig må forbrugerne kun ne have tillid til, at erhvervsdrivende og brancher overholder regler, stan darder og lovgivning. Forbrugerne har i forbindelse med må en ling vurderet, om produkterne på markedet lever op til det forventede (for-·ventninger), om de har tillid til de erhvervsdrivendes markedsføring (mar-·kedsføring) samt om de erhvervsdrivende overholder de regler, der skal beskytte forbrugeren (forbrugerbeskyttelse).2.1.2 Gennemsigtighed

Gode forbrugerforhold forudsætter endvidere, at forbrugerne enkelt og uden større omkostninger dels kan få overblik over, hvilke erhvervsdri-·vende der er at vælge imellem på markedet og dels kan sammenligne for-·holdet mellem pris og kvalitet på tværs af markedets udbydere. Samtidig er det væsentligt, at forbrugerne oplever, at konkurrencen på mar kederne sikrer fair priser. Forbrugerne har i forbindelse med målingen vurderet, hvor svært eller let det er at få overblik over, hvilke erhvervsdrivende der er på mar kedet (overblik), at sammenligne forholdet mellem pris og kvali-·tet (sammenlignelighed) samt hvorvidt konkurrencen på markedet sikrer dem fair priser (konkurrenceforhold).2.1.3 Klageforhold

Gode forbrugerforhold forudsætter endelig, at forbrugerne sjældent ople-·ver problemer på markedet, og at aktørerne på markedet er i stand til at håndtere de problemer, der måtte opstå. Sidstnævnte forudsætter blandt andet, at de erhvervsdrivende giver forbrugerne en ordentlig behandling, når forbrugerne klager. Samtidig må forbrugerne kende til muligheden for klagebehandling hos tredjepart. Dette er særlig relevant i det tilfælde, hvor forbrugerne ikke kan nå til enighed med de erhvervsdrivende om løsnin-·gen af et givent problem. Tidligere har klageforholdsindikatoren været baseret på data indhentet fra Forbrugerklagenævnet samt de private klage-· og ankenævn. Fra og med denne måling er klageindikatoren surveybaseret ligesom tillids-· og gennemsigtighedsindikatoren. Denne ændring er foretaget for at skabe et mere simpelt og sammenhængende indeks, der mere entydigt afspejler forbrugernes op levelse af forbrugerforholdene i Danmark.Forbrugerne har i forbindelse med målingen vurderet, hvor ofte eller sjæl-·problemer med det, de har købt (årsag til at klage), hvor lille eller stor deres tillid er til, at de får en ordentlig behandling af de erhvervsdrivende, hvis der opstår et problem (klagebehandling), og endelig hvor dårlige eller gode deres muligheder er for at klage til tredjepart (klage til tredjepart).FORBRUGERREDEGØRELSE

2.2 Markederne i undersøgelsen

FFI-·målingen gennemføres på i alt 49 traditionelle forbrugsmarkeder. I forhold til indeksmålingerne fra 2004-·09 er sammensætningen af marke-·der, der indgår i målingen, ændret fra og med 2010:– 36 af markederne i 2010-·målingen er gengangere fra tidligere års må-·linger4 – Ni af markederne er justeret i forhold til tidligere5– Fire af markederne er nye i forhold til tidligere6 – Endelig indgår otte markeder fra målingerne i 2004-·09 fra og med 2010-·målingen ikke længere i undersøgelsen7 Ændringen af markedssammensætningen er gennemført for at sikre, at målingen vedbliver at være tidssvarende – herunder, at den afspejler for-·bru for ger holdene på de traditionelle forbrugsmarkeder, som danske for-·De i alt 49 markeder, som fra og med 2010 indgår i FFI-·målingen, kan ind-·deles i følgende syv sektorer:

4 Advokater, a-·kasser, autoreparationer, avis-· og tidsskriftsabonnementer, benzin/ brænd stof, biograf, teater, musik, briller og kontaktlinser, bøger, cykler og knal-·forsikring, fødevarer, glarmesterarbejde, hårde hvidevarer, køkkener og køk-·kenindretning, legetøj, malerarbejde, motionscentre, murerarbejde, møbler og boligudstyr, offentlig transport, pakkerejser/charterrejser, pengeinstitutter, pensi-·onsselskaber, realkreditinstitutter, re ceptpligtig medicin, restauranter, sko og tøj, tandlæger, spil, tømrer-· og snedkerarbejde og vvs-·arbejde.5 Nye køretøjer, brugte køretøjer, ferieindkvartering i Danmark, gør-·det-·selv mate-·rialer og værktøjer, forbrugerelektronik, personlige plejeprodukter og kosmetik, mobil fon tele abonnementer, fastnettelefonabonnementer og internetabonnemen-·ter. 6 Frisører, personlig pleje, taxi og tv-·pakker/-·kanaler.

postvæsen, rengøringshjælp og solcentre.FORBRUGERREDEGØRELSE

Tabel .FFI-MARKEDERNE FORDELT PÅ SEKTORER

a Markedet for køkkener og køkkenindretning kunne være placeret i sektoren for varemarkeder, men er her placeret i sektoren for håndværksydelser ud fra en antagelse om, at køkkener fremstilles og monteres af håndværkere.

Hverken i det samlede FFI eller i de tre enkeltindeks er der statistisk be-·læg for at rangordne de syv sektorer. Sektorinddelingen anvendes i ne-·denstående resultatfremstilling i de tilfælde, hvor inddelingen bidrager til beskrivelsen af resultaterne i undersøgelsen – herunder eksempelvis til at illustrere relevante forskelle og ligheder på tværs af sektorer. Samtidig danner inddelingen udgangspunkt for gen nem gen af de enkelte FFI-·gan mar der (se bilag – afsnit 5.7). ke Nedenfor sættes der fokus på resultaterne af FFI-·målingen 2010.

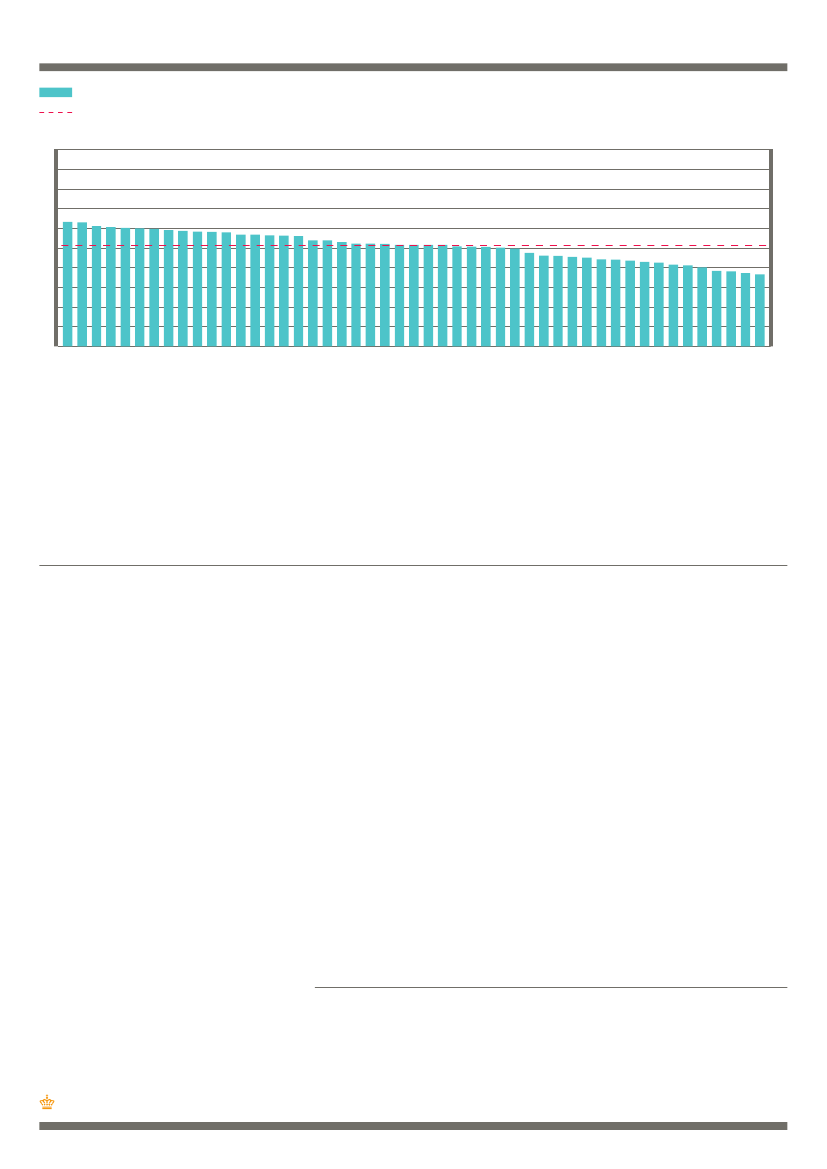

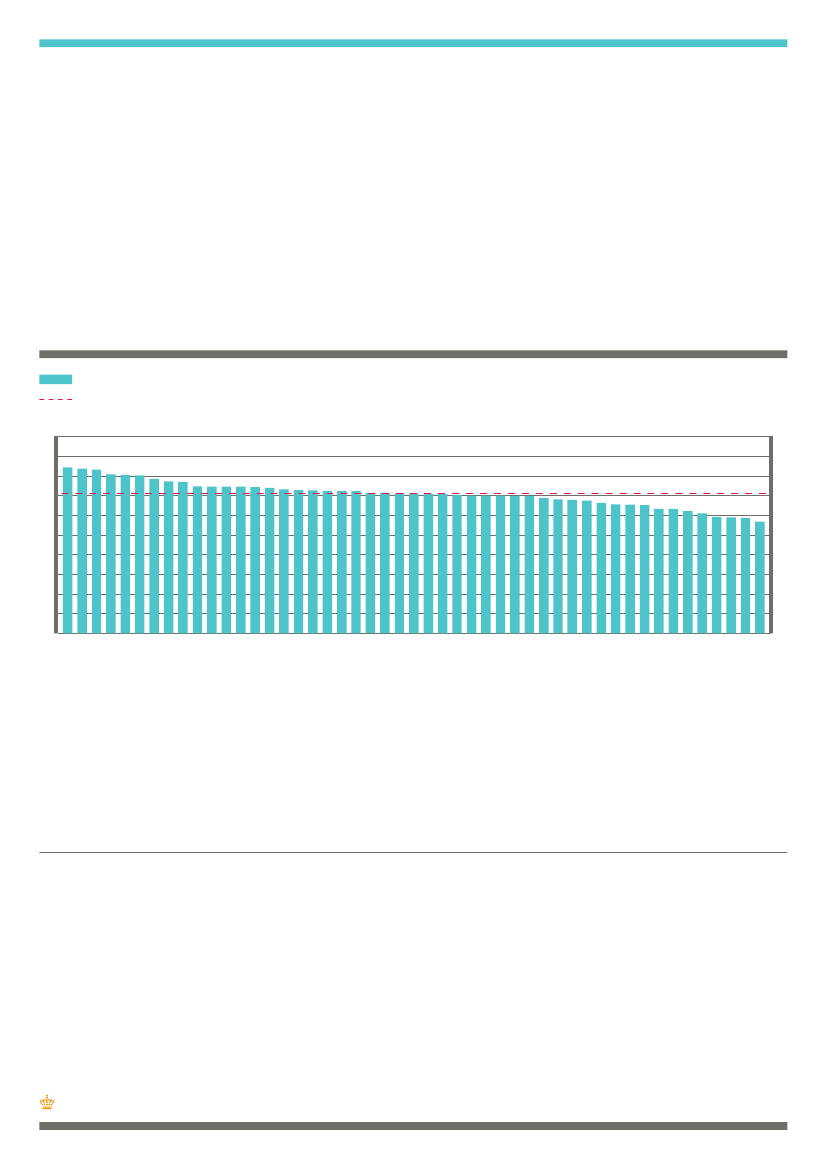

MARKEDERNES PLACERING I FFIFFI-·målingen resulterer i en liste af markeder ordnet efter markedernes pla cering på skalaen fra 0 til 10. FFI repræsenterer dermed et øje bliks-·billede af, hvordan forbrugerforholdene i Danmark ser ud på det tids-·punkt, hvor un søgelsen er gennem der ført (april 2010). Markeder, der placerer sig i den høje en de af FFI, gør det, fordi indikato-·rerne for tillid, gennemsigtighed og kla hold samlet set peger i retning ge for af gode forbrugerforhold. Om vendt med de markeder, der ligger i den la-·vere ende af skalaen. Markedernes indbyrdes placering i FFI er forbundet med en vis usikker-·hed. Derfor giver FFI ikke grundlag for at udpege én vinder eller én taber blandt de undersøgte markeder. For at tage højde for den usikkerhed, der er forbundet med enkeltmarkedernes relative placering i FFI, opereres der med tre grupper inden for det samlede indeks. Grupperne er:– Markeder med gode forbrugerforhold (de relativt bedste mar der – ke det vil sige de markeder, som indtager de 10 øverste pladser i FFI). – Markeder med gennemsnitlige forbrugerforhold.– Markeder med dårlige forbrugerforhold (de relativt dårligste mar keder – det vil sige de markeder, som indtager de 10 nederste pladser i FFI).

grupper.8 Det betyder, at man statistisk kan vise, at forskellen på grupper-·ne ikke er tilfældig, men derimod skyldes, at de rent faktisk vurderes for skel ligt af forbrugerne. Inden for hver gruppe og i grænseområderne mel lem grupperne er der dog typisk så små forskelle på vur ring ne, at de er sammenligninger bør ske med stor forsigtighed.

FORBRUGERREDEGØRELSE

.

FFI MÅLINGENFFI-·gennemsnittet i 2010 er 5,97. Dermed er forbrugerforholdene i Danmark generelt over middel (5,00). Men målingen viser også, at der er plads til forbedringer – et resultat, der understøttes af EU-·Kommissionens seneste Consumer Market Scoreboard undersøgelse fra marts 2010,9 og som uddybes nedenfor. Undersøgelsen viser en række tendenser i forhold til forskellige forbru-·gergruppers FFI-·vurdering.10-·menhæng mellem:– Forbrugernes køn og den samlede FFI-·score. Mænd giver FFI-·mar-·kederne en gennemsnitlig lavere score (5,93) end kvinder (6,01).– Forbrugernes uddannelsesniveau og den samlede FFI-·score. Forbrugere med en lang videregående uddannelse giver FFI-·mar der ke ne en gen-·nemsnitlig lavere score (5,79) end forbrugere med en kort/mellemlang videre gående uddannelse (6,00) og forbrugere med en studentereksa-·men el ler lavere uddannelse (6,09). – Forbrugernes indkomstniveau og den samlede FFI-·score. Forbrugere med husstandsindkomster på 700.000 kr. eller mere årligt giver FFI-·mar kederne en gennemsnitlig lavere score (5,90) end forbrugere med en hus stands komst under 700.000 kr. årligt (6,02).ind – Forbrugernes alder og den sam lede FFI-·score. Forbrugere under 50 år giver FFI-·markederne en gennemsnitlig lavere score (5,85) end forbru-·gere over 50 år (6,08). – Forbrugernes bopæl og den samlede FFI-·score. Forbrugere på Sjælland og øerne giver FFI-·markederne en lavere score (5,88) end forbrugere i Jylland og på Fyn (6,05).11

lang videregående uddannelse og forbrugere med en husstandsindkomst -·hæng mellem forbrugere med en husstandsindkomst på 700.000 kr. eller mere årligt og forbrugere bosæt på Sjælland og øerne. Udover de oven for beskrevne sammenhænge kan der iagttages en række sammenhænge i forhold til forskellige forbrugergruppers FFI-·vurdering inden for de tidligere omtalte sektorer. Undersøgelsen viser følgende sig-·

9 Consumer Market Scoreboard undersøgelsen viser blandt andet, at Danmark er faldet fra en 3.-· til en 7.-·plads i EU-·Kommissionens Consumer Environment Index. Indekset er et udtryk for, hvor gode de generelle forbrugerforhold er i medlemslandene. 10 For beskrivelse af baggrundsspørgsmål – se bilag afsnit 5.4. 11 Når betegnelsen ”Sjælland og øerne” anvendes, dækker denne over beboere i region Sjælland og region Hovedstaden. Når betegnelse ”Jylland og Fyn” benyttes, dækker denne over region Nordjylland, region Midtjylland og region Syddanmark. FORBRUGERREDEGØRELSE

Tabel .SIGNIFIKANTE SAMMENHÆNGE MELLEM FORBRUGERKARAKTERISTIKA OG FFI SCORE INDEN FOR SEKTORERNE

FORBRUGERREDEGØRELSE

Tabel .SIGNIFIKANTE SAMMENHÆNGE MELLEM FORBRUGERKARAKTERISTIKA OG FFI SCORE INDEN FOR SEKTORERNE

I de følgende afsnit sættes der fokus på de højeste og laveste placerede markeder i FFI 2010.

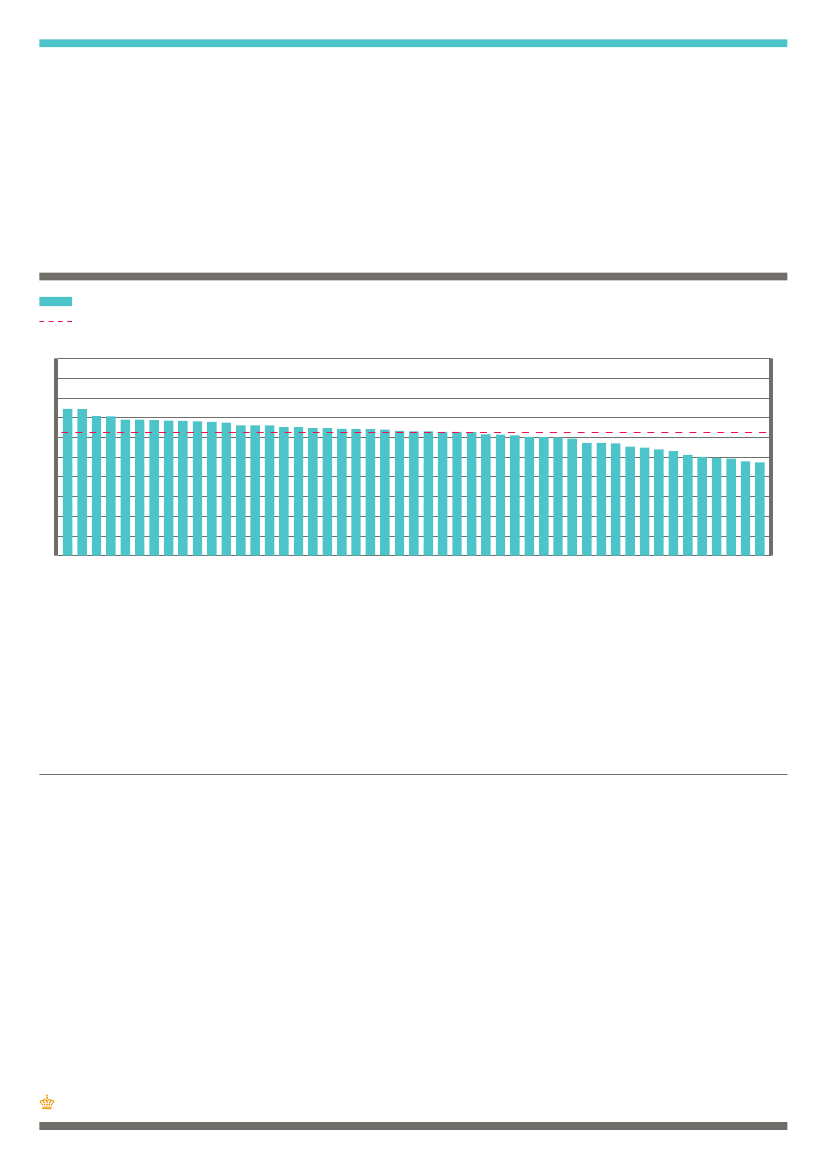

3.1 Markeder med de bedste og dårligste forbruger forhold – 20103.1.1 De bedste markeder – 2010

De 10 bedst placerede markeder i FFI har en gennemsnitlig score på 6,61. Fire sektorer (varer, andre tjenesteydelser, håndværksydelser og transpor-·

nemmere at foretage køb af en vare end af en ydelse, idet servicemarkeder-·ne typisk er mere kom plekse end varemarkeder – blandt andet i forhold til hvordan kvaliteten af produkterne vurderes.Tabel .MARKEDER MED DEN HØJESTE PLACERING I FFI

-·dernes FFI-·score. Forbrugere over 50 år giver således markederne i disse FORBRUGERREDEGØRELSE

sektorer en højere score (6,71) end forbrugere mellem 30 og 50 år (6,52) samt forbrugere under 30 år (6,37). Samtidig er det interessant at bemærke, at en række af det, man kunne kalde for ”fornøjelsesmarkeder”, er repræsenteret i toppen af indekset. Det gælder biograf, teater og musik, pakkerejser/charterrejser, spil og fe-·rieindkvartering i Danmark. Forbrugere over 50 år giver disse markeder

3.1.2 De dårligste markeder – 2010

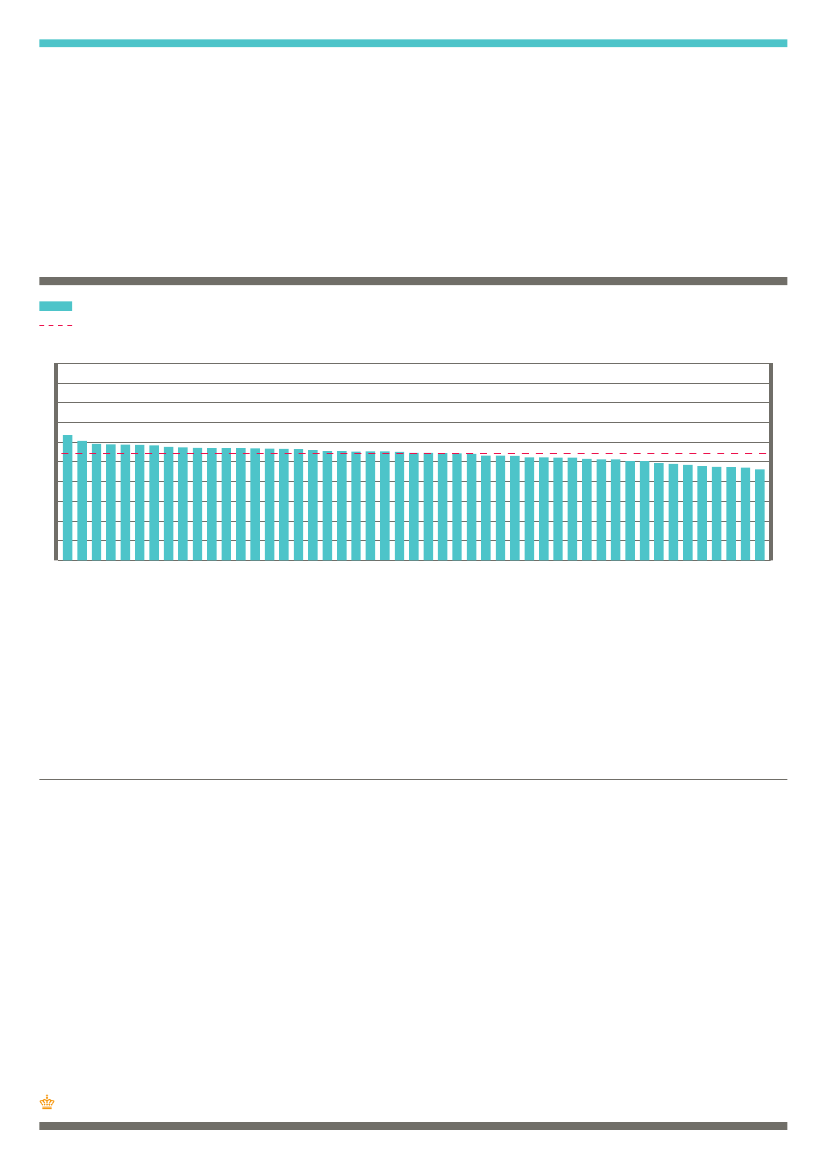

De 10 dårligst placerede markeder i FFI har en gennemsnitlig score på 5,12. erhverv og varer) er repræsenteret i bunden af FFI – med en overvægt af Tabel .

MARKEDER MED DEN LAVESTE PLACERING I FFI

At alle fem markeder inden for sektoren ”forsyningsvirksomhed” er re-·-·les vanskeligt at navigere på denne type af servicemarkeder. Forbrugere mellem 30 og 50 år (4,83), forbrugere med mere end en studentereksa-·men (4,88) og forbrugere med en hus standsindkomst på 700.000 kr. eller

er repræsenteret i bunden af FFI indikerer ligeledes, at forbrugerne møder væsentlige udfordringer på denne type af servicemarkeder. Forbrugere mellem 30 og 50 år (5,09) og forbrugere med en husstandsindkomst på lavere FFI-·score.Det er interessant at bemærke, at de tre nederste markeder i indekset (fast nettelefonabonnementer, mobiltelefonabonnementer og tv-·pakker/-· FORBRUGERREDEGØRELSE

ka naler) alle har en samlet FFI-·score under middel (5,00). Dette vidner om et væsentligt potentiale i forhold til at forbedre forbrugerforholdene på netop dis markeder. Forbrugere med mere end en studentereksamen se

Sam tidig er det værd at bemærke, at alle markeder i bunden af FFI scorer lavt på samtlige enkeltindeks (tillid, gennem sigtighed og klageforhold). At vidner om, at der er en særlig udfordring i at forbedre forbrugerforholdene på disse markeder. Forbrugere mellem 30 og 50 år giver markederne i -·brugere med en lang videregående uddannelse (4,93) og forbrugere med en husstandsindkomst på 700.000 kr. eller mere årligt (4,90).

3.1.3 ForbrugerForholdsIndekset 2010

FFI består af forbrugernes vurdering af deres tillid til markederne samt deres vurdering af gennemsigtigheden og klageforholdene på markeder-·ne. Alle tre indikatorer vurderes på en skala fra 0 – 10. Neden for præsen-·teres det samlede FFI for 2010Tabel .DEFFI-MARKEDERS PLACERING PÅ DE TRE ENKELTINDEKS OG FFIFORBRUGERREDEGØRELSE

Tabel .

DE

FFI-MARKEDERS PLACERING PÅ DE TRE ENKELTINDEKS OG FFI

Det fremgår af FFI, at forbrugerne gennemsnitlig vurderer tilliden til mar-·kederne højest (6,46), mens gennemsigtigheden vurderes lavest (5,21). Både vurderingen af tilliden, gennemsigtigheden og klageforholdene (6,23) er over middel (5,00). I de følgende afsnit sættes der fokus på markedernes placering på de tre enkeltindeks; tillid, gennemsigtighed og klageforhold.

FORBRUGERREDEGØRELSE

3.2 Enkeltindeks3.2.1 Tillid

Enkeltindekset for tillid illustrerer forbrugernes vurdering af de erhvervs-·drivendes evne til at leve op til forbrugernes forventninger, deres vurde-·ring af de erhvervsdrivendes markedsføring samt deres vurdering af de erhvervsdrivendes evne til at overholde de regler, der skal beskyt for-·te brugerne. Gennemsnittet for det samlede tillidsindeks i 2010 er 6,46. Dermed er til-·lidsindekset dét af de tre enkeltindeks, der har den højeste samlede værdi. I forhold til det samlede tillidsindeks oplever mænd (6,35), forbrugere un-·der 50 år (6,29), forbrugere med en lang videregående uddannelse (6,27) og forbrugere med en husstandsindkomst på 700.000 kr. eller mere årligt (6,36) generelt den laveste tillid til markederne. Modsat oplever kvinder (6,57), forbrugere over 50 år (6,61), forbrugere med en studentereksamen eller en kort/mellemlang videregående uddannelse (6,51) samt forbrugere med en husstandsindkomst under 700.000 kr. årligt (6,52) generelt den højeste tillid til markederne.Nedenfor sættes der fokus på de markeder, som forbrugerne har givet den bedste og dårligste vurdering på tillidsindekset.

Top 10 i forhold til tillid

Tabel .MARKEDER MED DEN HØJESTE PLACERING PÅ INDEKSET FOR TILLID IDe 10 bedst placerede markeder på tillidsindekset har en gennemsnitlig score på 7,23. Fem sektorer (varer, håndværksydelser, andre tjenesteydel-·ser, liberale erhverv og transportydelser) er repræsenteret i toppen af til-·ydel (tre af hver). Kvin ser delige forbrugere giver varemarkederne i top pen

FORBRUGERREDEGØRELSE

50 år giver markederne for håndværksydelser i toppen af tillidsindekset en

Særligt interessant er det, at ni af markederne i top 10 på tillidsindekset også er i top 10 på klageforholdsindekset.12 Der synes altså at være en sam-·menhæng mellem forbrugernes tillid til markedet og deres opfattelse af klageforholdene. Denne sammenhæng er ikke overraskende, idet niveauet forbrugernes tillid til et marked sandsynligvis i et vist omfang er baseret på de forventninger, man som forbruger har til sine klagemuligheder, hvis man oplever problemer på markedet.Samme tendens gør sig ikke gældende for top 10 på tillidsindekset og top -·kerejser/charterrejser, biograf, teater og musik samt spil).

Bund 10 i forhold til tillid

Tabel .MARKEDER MED DEN LAVESTE PLACERING PÅ INDEKSET FOR TILLID IDe 10 dårligst placerede markeder på tillidsindekset har en gennemsnitlig -·ser, varer og liberale erhverv) er repræsenteret i bunden af tillidsindekset med en klar overrepræsentation af markeder for for nings som sy virk hed (5). på tillids indek af forbrugere mellem 30 og 50 år (5,31), forbrugere med en set højere uddannelse end en studentereksamen (5,42) og forbrugere med en husstands indkomst på 700.000 kr. eller mere årligt (5,13).

12 Markedet for frisører er det eneste marked i top 10 på tillidsindekset, som ikke også er i top 10 på klageforholdsindekset. Markedet er dog placeret lige uden for top 10 på klageforholdsindekset.

FORBRUGERREDEGØRELSE

Som det er tilfældet i toppen af tillids-· og klageforholdsindekset, er der også i bunden af disse indeks en række gengangere. Otte af markederne -·13holdsindekset. Dette understøtter antagelsen om, at forbrugernes tillid til et marked i et vist omfang er baseret på de forventninger, man har til sine klagemuligheder. Også i bunden af tillids-· og gennemsigtighedsindekset er der en række gen gangere. Syv markeder i bunden af tillidsindekset er således også repræ senteret i bunden af gennemsigtighedsindekset.14 Derudover er det værd at bemærke, at markedet for legetøj er placeret i bunden af tillidsindekset, men i midtergruppen på både gennemsigtig-·heds-· og klageforholdsindekset. På dette marked synes der altså at være en særlig udfordring i forhold til at forbedre tilliden – herunder især tilliden til, at de erhvervsdrivende på dette marked overholder de regler, der skal beskytte forbrugerne. Et lignende forhold gør sig gældende på markedet for fødevarer. Markedet er godt nok ikke placeret blandt de 10 nederste i tillidsindekset, men sco-·rer ligesom markedet for legetøj væsentligt dårligere på tillidsindekset end på gennemsigtigheds-· og klageforholdsindekset. Samtidig er tilliden til, at de erhvervsdrivende på markedet for fødevarer overholder de regler som skal beskytte forbrugerne, væsentligt under gennemsnittet.

Enkeltspørgsmål – tillid

De tre parametre; forventninger, markedsføring og forbrugerbeskyttelse, 49 FFI-·mar der klarer sig på disse tre enkelte tillidsparametre:ke de kø ber på de respektive markeder, lever op til deres forvent ninger.

13 Markedet for legetøj og forsikring er de eneste markeder i bunden af tillidsindek-·dog placeret i den nedre halvdel af klageforholdsindekset.14 Markedet for legetøj, brugte køretøjer og ejendomsmægling er de eneste markeder -·hedsindekset. Brugte køretøjer og ejendomsmægling er dog placeret i den nedre halvdel af gennemsigtighedsindekset. FORBRUGERREDEGØRELSE

Figur .HVOR DÅRLIGT ELLER GODT SYNES DU, AT DET, DU KØBER PÅ MARKEDET FOR

, LEVER OP TIL DINE FORVENTNINGER?

Det fremgår, at markedet for bøger er det marked, hvor forbrugerne i størst omfang oplever, at deres forventninger indfries. Mens markedet for ejendomsmægling omvendt er dét marked, hvor forbrugernes forventnin-·ger i mindst omfang indfries. Der er imidlertid ikke væsentlig forskel på de bedst placerede markeders indbyrdes score på dette spørgsmål – og ej heller de dårligst placerede markeders indbyrdes score.

hvervs drivendes markeds ø f ring på de respektive markeder.

FORBRUGERREDEGØRELSE

Figur .

HVOR LILLE ELLER STOR ER DIN TILLID TIL DE ERHVERVSDRIVENDES MARKEDSFØRING PÅ MARKEDET FOR

?

Det fremgår, at markedet for biograf, teater og musik samt markedet for bøger er de markeder, hvor forbrugerne har størst tillid til de erhvervs-·drivendes markedsføring. Omvendt er markedet for tv-·pakker/-·kanaler og brugte køretøjer de markeder, hvor forbrugerne har mindst tillid til de erhvervsdrivendes markedsføring. Igen er der ikke væsentlig forskel på hverken de bedst placerede markeders indbyrdes score eller de dårligst placerede markeders indbyrdes score.

er hvervsdrivende på de respektive mar keder overholder de reg der skal ler, beskytte for brugerne.

FORBRUGERREDEGØRELSE

Figur .

HVOR LILLE ELLER STOR ER DIN TILLID TIL, AT DE ERHVERVSDRIVENDE PÅ MARKEDETFOR OVERHOLDER DE REGLER, DER SKAL BESKYTTE FORBRUGERNE?

Det fremgår, at markedet for dyrlæger og spil er de markeder, hvor for-·brugerne har størst tillid til, at de erhvervsdrivende overholder de regler, der skal beskytte forbrugerne. Mens markedet for brugte biler omvendt er det marked, hvor forbrugerne har mindst tillid til, at de erhvervsdrivende overholder forbrugerbeskyttelsesreglerne. Heller ikke på dette spørgsmål er der væsentlig forskel – hverken på de bedst placerede markeders ind-·byrdes score eller de dårligst placerede markeders indbyrdes score.

3.2.2 Gennemsigtighed

Enkeltindekset for gennemsigtighed illustrerer forbrugernes vurdering af deres overblik over de erhvervsdrivende på markedet, mulighederne for at sammenligne pris og kvalitet på tværs af markedets udbydere samt forbru-·gernes vurdering af konkurrencen på markedet. Gennemsnittet for det samlede gennemsigtighedsindeks i 2010 er 5,21. Dermed er gennemsigtighedsindekset dét af de tre enkeltindeks, som har den laveste gennemsnitlige score. I forhold til det samlede gennemsigtighedsindeks oplever forbrugere mel-·lem 30 og 50 år (5,16) samt forbrugere med en lang videregående uddan-·nelse (5,04) generelt den dårligste gennemsigtighed. Modsat oplever for-·brugere under 30 år (5,27) og forbrugere over 50 år (5,24) samt forbru-·FORBRUGERREDEGØRELSEgere med en studentereksamen eller lavere uddannelse (5,39) generelt den bedste gennemsigtighed.Nedenfor sættes fokus på de markeder, som forbrugerne har givet den bedste og dårligste vurdering på gennemsigtighedsindekset.

Top 10 i forhold til gennemsigtighed

Tabel .MARKEDER MED DEN HØJESTE PLACERING PÅ INDEKSET FOR GENNEMSIGTIGHED IDe 10 bedst placerede markeder på gennemsigtighedsindekset har en gen-·nemsnitlig score på 6,05. Tre sektorer (varer, andre tjenesteydelser og varemarkeder (5) og markeder for andre tjenesteydelser (4). Forbrugere med en husstandsindkomst over 300.000 kr. årligt giver varemarkederne

på baggrundsvariable. Disse typer af markeder synes altså at være lettere for forbrugerne at gen-·nemskue end de øvrige markedstyper. I forhold til varemarkederne er overblik over udbyderne samt at sammenligne pris og kvalitet på tværs af udbyderne. I relation til markederne for andre tjenesteydelser er der tale om ”fornøjelsesmarkeder”, som typisk også er høj-·in res te se-·markeder, hvilket sandsynligvis øger forbrugernes villighed til at bruge tid og res-·sourcer på at skabe sig et overblik. Dette bidrager til at forklare, hvorfor -·vicemarkeder.

FORBRUGERREDEGØRELSE

Desuden er det værd at bemærke, at markedet for nye køretøjer er placeret helt i toppen af gennemsigtighedsindekset, mens markedet hverken er at

Bund 10 i forhold til gennemsigtighed

Tabel .MARKEDER MED DEN LAVESTE PLACERING PÅ INDEKSET FOR GENNEMSIGTIGHED IDe 10 dårligst placerede markeder på gennemsigtighedsindekset har en Faktisk scorer de 15 nederste markeder på dette indeks under middel. Til sammenligning har de 10 dårligste markeder på tillidsindekset en gen-·nemsnitlig score på 5,57. I bunden af gennemsigtighedsindekset er tre sektorer (forsyningsvirk-·med en klar overrepræsentation af markeder for forsynings som virk hed -·nemsigtighedsscore af kvindelige forbrugere (3,93), forbrugere over 30 år (3,94), forbrugere med højere uddannelse end en studentereksamen (3,90) og forbrugere med en husstandsindkomst på 700.000 kr. eller mere årligt (3,72).Som tidligere nævnt er syv af markederne i bunden af gennemsigtigheds-·indekset også repræsenteret i bunden af tillidsindekset.15 Mens seks af 15 Markedet for advokater, pengeinstitutter og tandlæger er de eneste markeder i -·lidsindekset. Advokater og pengeinstitutter er dog placeret i den nedre halvdel af tillidsindekset.

FORBRUGERREDEGØRELSE

markederne i bunden af gennemsigtighedsindekset også er repræsente-·ret i bunden af klageforholdsindekset.16 Der er således et vist sammenfald mellem markederne i bunden af gennemsigtighedsindekset og de øvrige enkeltindeks. Undersøgelsen viser endvidere, at der i bunden af gennemsigtighedsin-·dekset kun er service-· og ingen varemarkeder repræsenteret. Dermed fylder servicemarkederne antalsmæssigt mere i bunden af gennemsigtig-·hedsindekset end i bunden af tillids-· og klageforholdsindekset. Samtidig er fem af markederne i toppen af gennemsigtighedsindekset varemarkeder, og dermed fylder varemarkederne antalsmæssigt mere i toppen af gennemsigtighedsindekset, end de gør i toppen af de to øvrige enkeltindeks. Dette indikerer, at der særligt i forhold til gennemsigtighedsindikatoren er en væsentlig udfordring i forhold til servicemarkederne. Et resultat, som understøttes af en Eurobarometer-·undersøgelse fra 2009,17 der viser, at Danmark er det land i EU – udover Østrig – hvor forbrugerne har sværest ved at sammenligne tilbud fra forskellige udbydere på en række service-·markeder inden for henholdsvis bank-·, forsikrings, tele-· og energisekto-·ren.Derudover er det værd at bemærke, at markedet for tandlæger er placeret i bunden af gennemsigtighedsindekset, men omkring toppen af tillidsin-·dekset og i toppen på klageforholdsindekset. På dette marked synes der altså at være en særlig udfordring i forhold til at forbedre gennemsigtighe-·den – herunder især forbrugernes mulighed for at sammenligne forholdet mellem pris og kvalitet på tværs af udbydere, samt at konkurrencen sikrer forbrugerne en fair pris. En lignende tendens gør sig gældende på markederne for dyrlæger, recept-·pligtig medicin, advokater samt briller og kontaktlinser. Med undtagelse af markedet for advokater er de øvrige markeder ikke placeret i bunden af gennemsigtighedsindekset. Fælles er dog, at markederne, ligesom marke-·det for tandlæger, scorer markant dårligere på gennemsigtighedsindekset end på tillids-· og klageforholdsindekset. På markederne for dyrlæger og receptpligtig medicin er det, ligesom på markedet for tandlæger, især sam-·menligneligheden og konkurrencen, som kan forbedres. Mens det på mar-·kedet for briller og kontaktlinser særligt er sammenligneligheden. Endelig kan både overblikket, sammenligneligheden og konkurrencen forbedres på markedet for advokater.

16 Markedet for el-·forsyning, pensionsselskaber, internetabonnementer, fastneta-·bonnementer, tv-·pakker/-·kanaler og mobiltelefonabonnementer er repræsenteret i bunden af både gennemsigtigheds-· og klageforholdsindekset. 17 ”Consumers’ views on switching service providers” (2009).FORBRUGERREDEGØRELSE

Enkeltspørgsmål – gennemsigtighed

De tre parametre; overblik, sammenlignelighed og konkurrenceforhold hvordan de 49 FFI-·mar der klarer sig på disse tre enkelte gennemsigtig-·ke hedsparametre:få et overblik over, hvilke erhvervsdrivende der er på de respektive mar-·keder.Figur .HVOR SVÆRT ELLER LET VURDERER DU, DET ER AT FÅ OVERBLIK OVER,HVILKE ERHVERVSDRIVENDE DER ER PÅ MARKEDET FOR ?

Det fremgår, at markedet for nye køretøjer er det marked, hvor forbruger-·ne har nemmest ved at få et overblik over de erhvervsdrivende. Omvendt er markedet for el-·forsyning det marked, hvor forbrugerne har sværest ved at få et overblik over udbyderne. Der er imidlertid ikke væsentlig for-·skel på de bedst placerede markeders indbyrdes score på dette spørgsmål – og ej heller de dårligst placerede markeders indbyrdes score.

menligne forholdet mellem pris og kvalitet på de respektive markeder:FORBRUGERREDEGØRELSE

Figur .

HVOR SVÆRT ELLER LET ER DET AT SAMMENLIGNE FORHOLDET MELLEM PRIS OG KVALITET PÅ MARKEDET FOR

?

Det fremgår, at markedet for bøger og nye køretøjer er de markeder, hvor forbrugerne har nemmest ved at sammenligne forholdet mellem pris og kvalitet på tværs af markedets udbydere. Mens det omvendt er sværest på markedet for advokater. Igen er der ikke væsentlig forskel på hverken de bedst placerede markeders indbyrdes score eller de dårligst placerede mar keders indbyrdes score.

konkur cen på de respektive markeder sikrer dem en fair pris?ren

FORBRUGERREDEGØRELSE

Figur .

HVOR DÅRLIGT ELLER GODT SYNES DU, AT KONKURRENCEN PÅ MARKEDET FOR

SIKRER DIG EN FAIR PRIS?

er de markeder, hvor forbrugerne i størst omfang vurderer, at konkurren-·cen sikrer dem en fair pris. Omvendt er markederne for offentlig transport og tv-·pakker/-·kanaler de markeder, hvor forbrugerne i mindst omfang vurderer, at konkurrencen sikrer dem en fair pris. Heller ikke på dette spørgsmål er der væsentlig forskel hverken på de bedst placerede mar-·keders indbyrdes score eller de dårligst placerede markeders indbyrdes score.I forhold til forbrugernes vurdering af konkurrenceforholdene på de 49 FFI-·markeder er det værd at bemærke, at seks af de markeder, som for-·brugerne har givet den dårligste vurdering på dette parameter, også er markeder, som Konkurrencestyrelsen har udpeget som markeder med konkurrenceproblemer.18 Forbrugerne synes således at have en udmærket fornemmelse af, hvor effektive de enkelte markeder er.

18 De seks markeder er: Pengeinstitutter (banker, sparekasser, andelskasser og el-·forsyning (produktion af elektricitet, transmission af elektricitet og distribution af og handel med elektricitet), tandlæger (praktiserende tandlæger og kliniske

FORBRUGERREDEGØRELSE

3.2.3 Klageforhold

Som nævnt indledningsvis har klageforholdsindikatoren tidligere været baseret på data indhentet fra Forbrugerklagenævnet samt de private kla-·ge-· og ankenævn. Fra og med 2010-·målingen er klageindikatoren survey-·baseret ligesom tillids-· og gennemsigtighedsindikatoren.Forbrugerne er i forbindelse med FFI 2010 blevet spurgt om deres vur-·dering af klageforholdene på de markeder, hvor de har købserfaring. Enkeltindekset for klageforhold illustrerer således forbrugernes vurdering af, hvor ofte de oplever grund til at klage, hvor stor tillid de har til, at de erhvervsdrivende behandler deres klage ordentligt, samt hvor gode mu-·ligheder de vurderer, der er for at klage til en tredjepart på det enkelte marked. Dermed afdækkes hele klageforløbet i en eventuel situation, hvor der opstår problemer på et marked. Gennemsnittet for det samlede klageforholdsindeks i 2010 er 6,23. I forhold til det samlede klageforholdsindeks oplever mænd (6,20), for-·brugere under 50 år (6,07) og forbrugere med en længerevarende uddan-·nelse (6,07) generelt de dårligste klageforhold. Modsat oplever kvinder (6,27), forbrugere over 50 år (6,38) og forbrugere med en studenter sa-·ek men eller en kort/mellemlang videregående uddannelse (6,28) generelt de bedste klageforhold.Nedenfor sættes fokus på de markeder, som forbrugerne har givet den bedste og dårligste vurdering på klageforholdsindekset.Top 10 i relation til klageforhold

Tabel .MARKEDER MED DEN HØJESTE PLACERING PÅ INDEKSET FOR KLAGEFORHOLD IFORBRUGERREDEGØRELSE

De 10 bedst placerede markeder på klageforholdsindekset har en gen-·nemsnitlig score på 6,87. Fem sektorer (varer, håndværksydelser, liberale erhverv, andre tjenesteydelser og transportydelser) er repræsenteret i top-·

Som tidligere nævnt er ni af markederne i toppen af klageforholdsindekset -·hæng mellem forbrugernes tillid til markederne og deres oplevelse af kla-·geforholdene.19Endvidere er det værd at bemærke, at både markedet for tandlæger og markedet for receptpligtig medicin er placeret i toppen af klagefor-·holdsindekset, men omkring bunden af gennemsigtighedsindekset.20 Klageforholdene på disse markeder vurderes altså væsentligt bedre end gennemsigtigheden, og det bidrager samlet set til at trække markedernes FFI-·placering op.

Bund 10 i relation til klageforhold

Tabel .MARKEDER MED DEN LAVESTE PLACERING PÅ INDEKSET FOR KLAGEFORHOLD I19 Markedet for tandlæger er det eneste marked i toppen af klageforholdsindekset, som ikke også er repræsenteret i toppen af tillidsindekset. Dog er markedet place-·ret lige uden for top 10 på tillidsindekset.20 Markedet for tandlæger er placeret i bunden af gennemsigtighedsindekset, mens markedet for receptpligtig medicin er placeret lige over bunden af gennemsigtig-·hedsindekset.

FORBRUGERREDEGØRELSE

De 10 dårligst placerede markeder i klageforholdsindekset har en gen-·nemsnitlig score på 5,44. Fem sektorer (forsyningsvirksomhed, transpor-·– med en klar overrepræsentation af markeder for forsyningsvirksomhed af forbrugere mellem 30 og 50 år (5,23), forbrugere med højere uddan-·nelse end en studentereksamen (5,32) samt forbrugere med en husstands-·indkomst på 700.000 kr. eller mere årligt (5,08). Som tidligere nævnt er otte af markederne i bunden af klageforholdsin-·21 hvilket igen understøtter antagelsen om en sammenhæng mellem forbrugernes tillid til markederne og deres oplevelse af klageforholdene. Samtidig er seks af markederne i -·hedsindekset.22Et interessant resultat er, at sektoren transportydelser er repræsenteret med to markeder (offentlig transport og taxi) i bunden af klageforholdsin-·dekset, mens denne sektor ikke er repræsenteret i bunden af de to andre enkeltindeks (tillid og gennemsigtighed). Dette vidner om en udfordring i forhold til klageforholdene på transportmarkederne. Markedet for of-·fentlig transport scorer i øvrigt lavere end gennemsnittet på samtlige tre klageforholdsparametre (årsag til at klage, klagebehandling og klage til tredjepart), mens markedet for taxi scorer lavt på de to sidstnævnte pa-·rametre.I tilknytning hertil kan det nævnes, at markedet for brugte køretøjer – der tilhører sektoren ”varemarkeder” – er placeret helt i bunden af klagefor-·holdsindekset. Denne placering dækker over, at markedet for brugte kø-·retøjer blandt andet er dét marked, hvor forbrugerne oftest oplever grund til at klage. Samtidig er markedet for brugte køretøjer dét marked, hvor forbrugerne har mindst tillid til, at de får en ordentlig behandling af de erhvervs drivende.Endelig er det værd at bemærke, at markedet for forbrugerelektronik får en markant lavere vurdering på klageforholdsindekset (og til dels tillidsin-·dekset) end på gennemsigtighedsindekset. Markedet har særligt en udfor-·dring i forhold til, at forbrugerne relativt ofte oplever grund til at klage. Samtidig har forbrugerne lav tillid til, at de får en ordentlig behandling af de erhvervsdrivende, hvis der opstår problemer efter købet.

21 Markederne for offentlig transport og taxi er de eneste markeder i bunden af klageforholdsindekset, som ikke også er repræsenteret i bunden af tillidsindekset. Begge markeder er dog placeret tæt på bunden af tillidsindekset. 22 Markedet for el-·forsyning, pensionsselskaber, internetabonnementer, fastnettele-·fonabonnementer, tv-·pakker/-·kanaler og mobiltelefonabonnementer er repræ-·senteret i bunden af både gennemsigtigheds-· og klageforholdsindekset. FORBRUGERREDEGØRELSE

Enkeltspørgsmål – klageforhold

De tre parametre; årsag til at klage, klagebehandling og klage til tredje-·hvordan de 49 FFI-·mar der klarer sig på disse tre enkelte klageforholds-·ke parametre:til at klage på de respektive markeder. Det skal bemærkes, at en høj scorer indikerer, at forbrugerne sjældent oplever grund til at klage, mens en lav score indikerer, at forbrugerne ofte oplever grund til at klage. Figur .HVOR OFTE ELLER SJÆLDENT OPLEVER DU, AT DER ER GRUND TIL AT KLAGE TIL DE ERHVERVSDRIVENDEPÅ MARKEDET FOR , FORDI DU OPLEVER ET PROBLEM MED VAREN ELLER YDELSEN?

Det fremgår, at markederne for bøger samt biograf, teater og musik er de markeder, hvor forbrugerne sjældnest oplever grund til at klage. Mod-·sat oplever forbrugerne oftest grund til at klage på markedet for brugte køretøjer. Der er imidlertid ikke væsentlig forskel på de bedst placerede markeders indbyrdes score på dette spørgsmål – og ej heller de dårligst placerede markeders indbyrdes score.

de erhvervsdrivende på de respektive markeder giver dem en ordentlig FORBRUGERREDEGØRELSE

behandling, hvis der opstår et problem efter købet. Det er væsentligt at understrege, at både forbrugere med og uden klageerfaring har svaret på dette spørgsmål. Dermed kan svarfordelingerne på de enkelte markeder ikke betragtes som et udtryk for de erhvervsdrivendes faktiske klagebe-·handling og eftersalgsservice, men derimod forbrugernes forventninger til denne behandling og service. Figur .HVOR LILLE ELLER STOR ER DIN TILLID TIL, AT DE ERHVERVSDRIVENDE PÅ MARKEDETFOR GIVER DIG EN ORDENTLIG BEHANDLING, HVIS DER OPSTÅR ET PROBLEM EFTER KØBET?

Det fremgår, at markedet for bøger samt briller og kontaktlinser er de markeder, hvor forbrugerne har størst tillid til, at de får en ordentlig be-·handling af de erhvervsdrivende, hvis der opstår problemer efter købet. Omvendt er markedet for brugte køretøjer, mobiltelefonabonnementer, tv-·pakker/-·kanaler og fastnettelefonabonnementer de markeder, hvor forbrugerne har mindst tillid til, at de får en ordentlig behandling. Igen er der ikke væsentlig forskel på hverken de bedst placerede markeders indbyrdes score på dette spørgsmål eller de dårligst placerede markeders indbyrdes score.Endvidere er det værd at bemærke, at der synes at være en dobbeltud-·fordring på markederne for brugte køretøjer, mobiltelefonabonnemen-·ter, tv-·pakker/-·kanaler og fastnettelefonabonnementer, da det både er de FORBRUGERREDEGØRELSE

markeder, hvor forbrugerne oftest oplever grund til at klage samt de mar-·keder, hvor forbrugerne har mindst tillid til, at klagerne bliver behandlet ordentligt.

deres muligheder er for at klage til en tredjepart på de respektive marke-·der. Figur .HVOR DÅRLIGE ELLER GODE VURDERER DU DINE MULIGHEDER ER FOR AT KLAGE TIL EN TREDJEPART?

Det fremgår, at markedsplaceringen her er anderledes end på de to fore-·gående klageforholdsspørgsmål. Markedet for pakkerejser/charterrejser er det marked, hvor forbrugerne vurderer, at der er bedst mulighed for at klage til en tredjepart. Mens markedet for tv-·pakker/-·kanaler er det mar-·ked, hvor forbrugerne vurderer, at der er dårligst mulighed for at klage til en tredjepart. Der er imidlertid ikke væsentlig forskel – hverken på de bedst placerede markeders indbyrdes score eller på de dårligst placerede markeders indbyrdes score på dette spørgsmål.

FORBRUGERREDEGØRELSE

.

TEMA

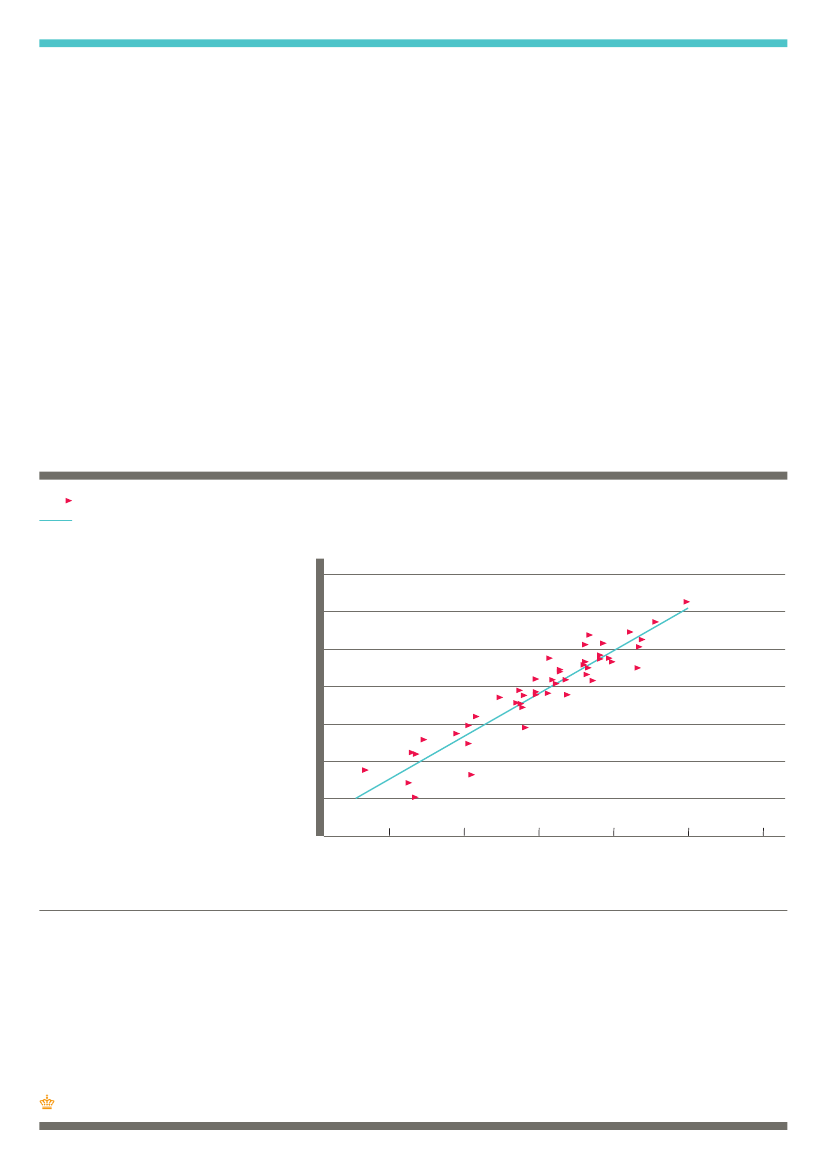

: TILFREDSHEDFFI-·målingen er fra 2010 tilføjet en temaindikator bestående af ét spørgs-·mål inden for et udvalgt emne. Emnet skifter fra år til år, og forbrugernes vurdering af det givne emne indgår ikke i markedernes samlede FFI-·score. Årets temaindikator er ”tilfredshed”. I den forbindelse er forbrugerne ble-·vet spurgt til deres generelle tilfredshed med de markeder, som de har købserfaring på, og som de dermed også har givet FFI-·vurdering. Således er det muligt at beregne et tilfredshedsindeks, som kan sammenlignes med FFI.Når det er interessant at sammenligne henholdsvis tilfredsheds-· og FFI-·gen nemsnittet, skyldes det, at tilfredshedsindekset og FFI i princippet må-·som viser sammenhængen mellem forbrugernes generelle tilfredshed med markederne og markedernes FFI-·score.

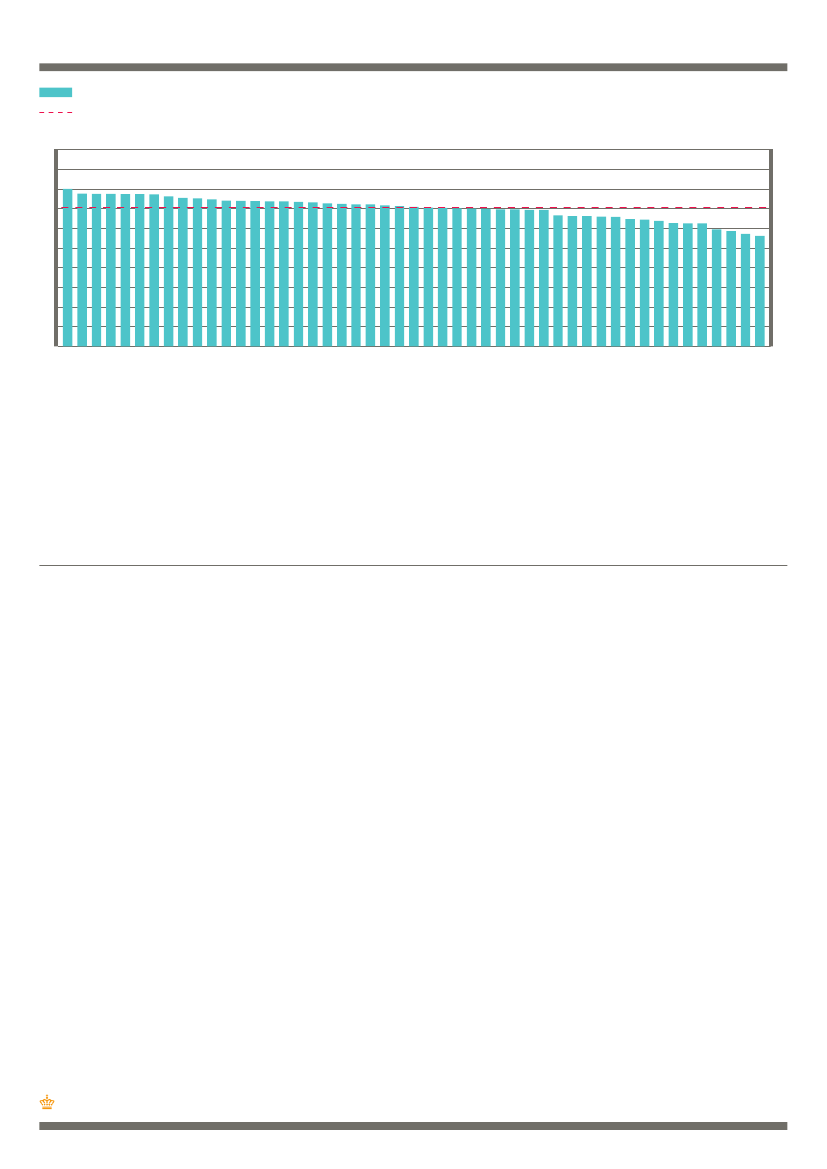

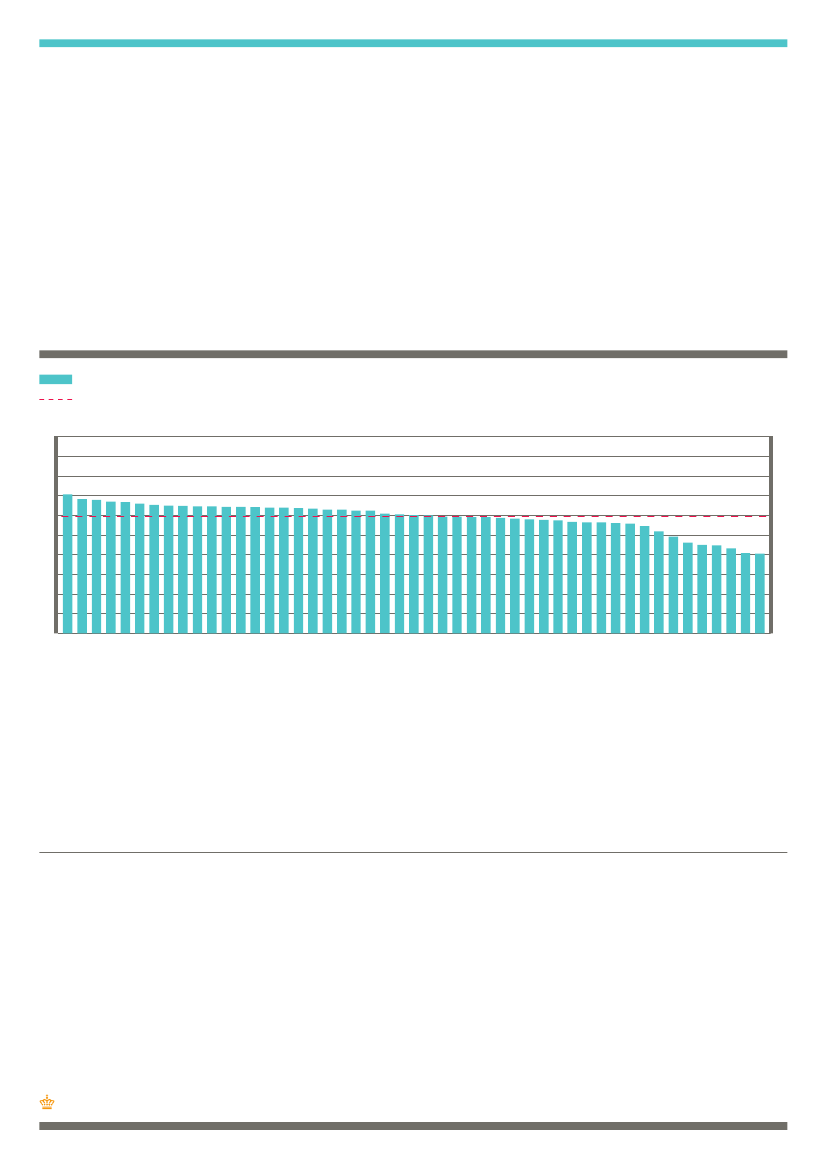

Figur .SAMMENHÆNG MELLEM MARKEDERNES TILFREDSHEDS OG FFI SCOREd

ders tilfredsheds-· og FFI-·score.

Undersøgelsen viser, at forbrugernes vurdering af deres tilfredshed ge-·nerelt er bedre end deres vurdering af forbrugerforholdene. Mens FFI-·gennemsnittet således er 5,97, er gennemsnittet for tilfredsindekset 6,89. Der er ikke nødvendigvis en diskrepans mellem et højere tilfredshedsgen-·nemsnit og et lavere FFI-·gennemsnit. Dels kan tilfredshedsscoren for den FORBRUGERREDEGØRELSE

œœ2

) på 0,9. Det vidner om en stærk sammenhæng mellem de enkelte marke-·

dem der indgår i FFI. Dels kan tilfredshedsscoren være knyttet til andre forhold, end dem der måles i FFI.

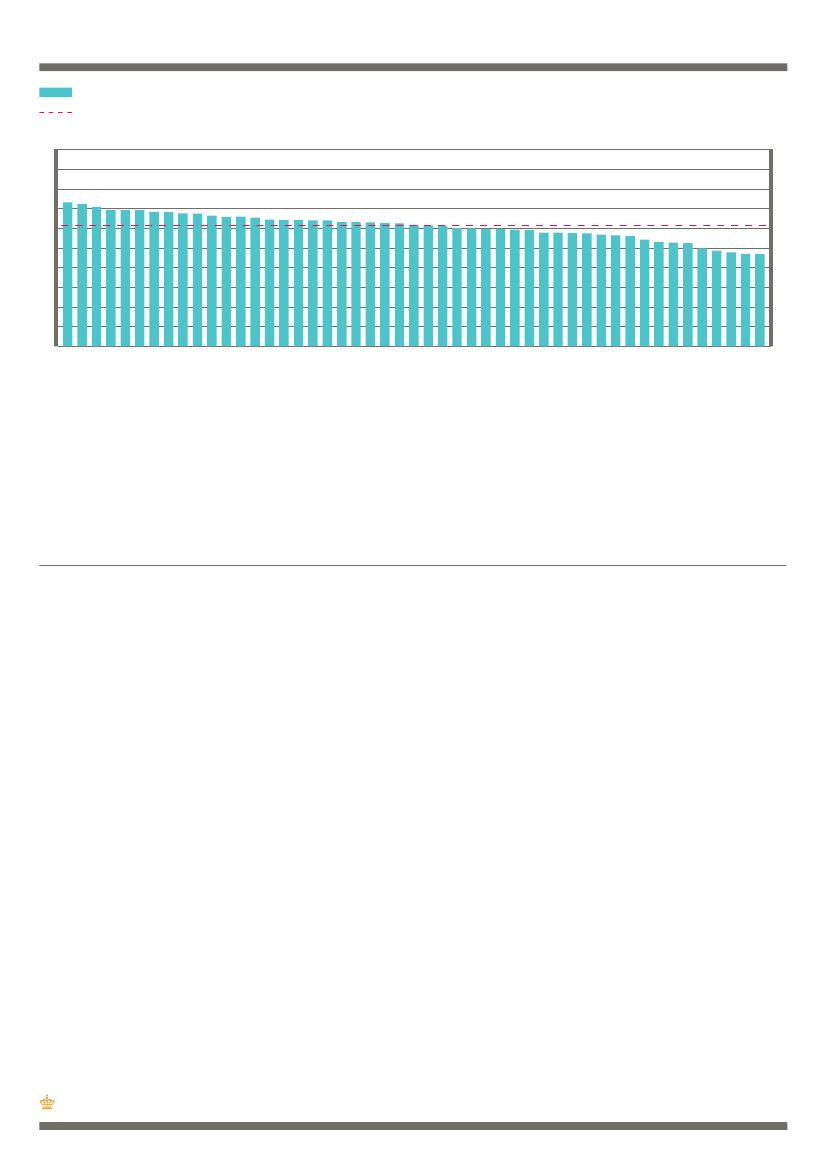

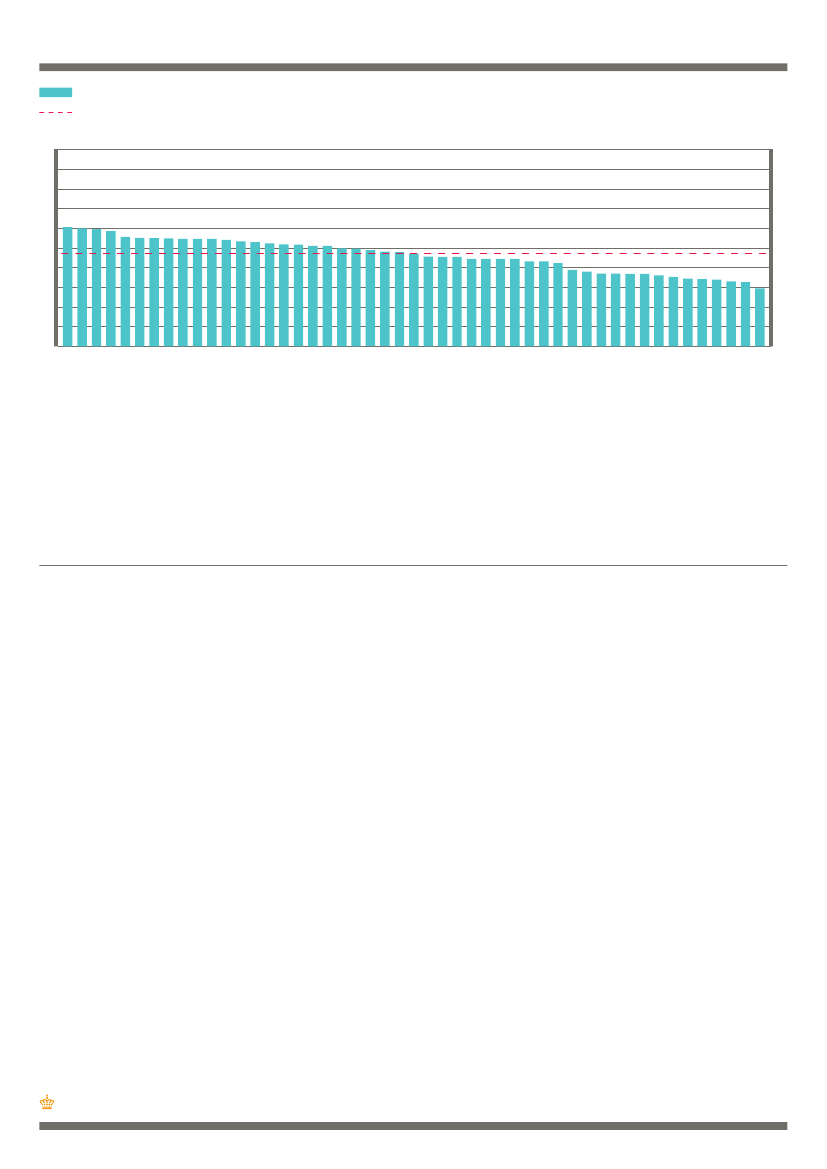

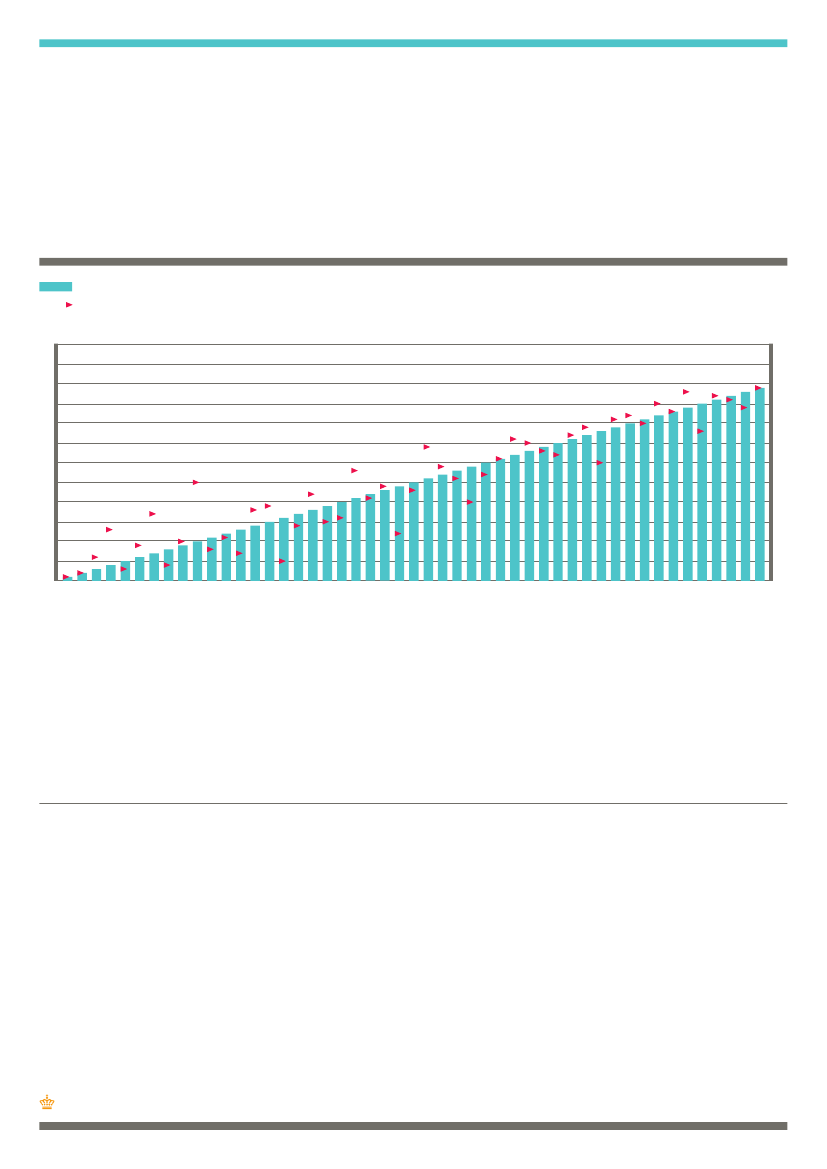

placering i tilfredshedsindekset og placeringen i FFI. Figur .MARKEDERNES PLACERING I TILFREDSHEDSINDEKSET VERSUS PLACERINGEN I FFI

Enkelte markeder opnår en markant bedre placering i tilfredshedsindek-·set end i FFI. Markederne for dyrlæger, receptpligtig medicin og tandlæ-·ger er eksempler på sådanne markeder. Dette skyldes, at disse markeder i FFI-·målingen opnår en forholdsvis lav placering på gennemsigtigheds-·indekset. Gennemsigtighed har imidlertid begrænset betydning for for-·brugernes tilfredshed – både generelt og på markederne for dyrlæger, receptpligtig medicin og tandlæger – jf. resultater, som gennemgås mere udførligt nedenfor. Dette kan forklare disse markeders højere placering i tilfredshedsindekset end i FFI. Markederne for gør-·det-·selv materialer og værktøj samt spil opnår om-·FORBRUGERREDEGØRELSE

vendt en væsentlig lavere placering i tilfredshedsindekset end i FFI. Markederne opnår begge en høj placering i gennemsigtighedsindekset, men da forbrugerne generelt vægter gennemsigtighed lavt i forhold til den generelle tilfredshed, opnår markederne en væsentlig lavere placering i tilfredshedsindekset end i FFI. -·hedsindekset og i FFI indikerer alt i alt, at det strukturelle billede, som FFI tegner af forbrugerforholdene, grundlæggende stemmer overens med forbrugernes generelle tilfredshedsoplevelse og -·vurde ring .

4.1. Key Driver Analysis (KDA)

Med ”tilfredshed” som temaindikator har det i forbindelse med FFI-·målingen være muligt at foretage en såkaldt Key Driver Analysis (KDA). Analysen giver mulighed for at afdække, hvilke af de ni FFI-·parametre (forventninger, markedsføring, forbrugerbeskyttelse, overblik, sammen-·lignelighed, konkurrenceforhold, årsag til at klage, klagebehandling og klage til tredjepart), der har størst betydning for forbrugernes generelle tilfredshed med det enkel te marked.Analysen giver således et billede af, hvilke FFI-·parametre forbrugerne op-·lever som vigtigst for deres tilfredshed. Samtidig rangordner den para-·metrene efter deres betydning for den generelle tilfredshed. Men det er væsentligt at påpege, at selvom KDA’en rangordner parametrene – og der-·med indikerer, hvor der med for kan sættes ind for at optimere tilfreds-·del indsatsområder. Det skyldes samvariationen mellem de ni FFI-·parametre, der gør det vanskeligt at afgøre, hvad indsatsen på én parameter vil have af betydning for de øvrige parametre. Endelig bør det understreges, at FFI-·parametrene ikke alene kan forklare forbrugernes generelle til freds hed. KDA’en viser, at FFI-·parametrene kan forklare ca. to tredjedel (63 %) af variationen på tilfredsspørgsmålet.23 generelle tilfredshed – om end de forklarer en relativt stor del af tilfreds-·heden.4.1.1 KDA – resultater

Som det fremgår af tabel 4.1, er tillidsparameteren vedrørende forventnin-·ger på samtlige FFI-·markeder den væsentligste i forhold til at forklare den ge rel ne le tilfredshed med markederne. 23 Det vurderes, at en forklaringsgrad på over 60 % er tilfredsstillende ved analyse af denne type.FORBRUGERREDEGØRELSE

Tabel .RANGORDNING AF FFI PARAMETRE PÅ BAGGRUND AF DERES BETYDNING FOR FORBRUGERNES GENERELLE TILFREDSHED

Tabel .RANGORDNING AF FFI PARAMETRE PÅ BAGGRUND AF DERES BETYDNING FOR FORBRUGERNES GENERELLE TILFREDSHED

At tillidsparameteren vedrørende ”forventninger” er den af de ni parame-·tre, der har størst forklaringskraft i forhold til den generelle tilfredshed bety der, at det er forventningsindfrielsen, som har størst betydning for, hvor tilfreds man er som forbruger. Det er muligt, men mindre sandsyn-·tilfredshed end forventningsopfyldelsen. I givet fald indgår parameteren ikke i det nuværende FFI. På tværs af markederne er der en vis konsistens i, hvor meget de enkelte parametre forklarer af den generelle tilfredshed. Faktisk viser KDA’en, at nogenlunde samme parametre er vigtigst for forbrugernes generelle til-·

Af tabel 4.2 fremgår de enkelte parametres forklaringskraft og dermed evnen til at forklare sammenhængen mellem de enkelte parametre og til-·fredsheden. Det fremgår, at tillidsparameteren vedrø de ”forventninger” ren har størst forklaringskraft, mens klageforholdsparametrene vedrørende ” klage hand be ling” og ” årsag til at klage” også har betydelig forklaring-·Tabel .FFI-PARAMETRENES FORKLARINGSKRAFT I FORHOLD TIL FORBRUGERNES GENERELLE TILFREDSHED

c FFI-·parametrene forklarer 63 % af variationen på tilfredsspørgsmålet. Tallene i denne kolonne angiver, hvor stor en andel af de 63 % de enkelte FFI-·parametre hver især forklarer af tilfredsheden. FORBRUGERREDEGØRELSE

skraft. Endelig har tillidsparametrene vedrørende ”markedsføring” og ”for ger bru beskyttelse” også betydning for forbrugernes generelle tilfreds-·hed. KDA’en viser altså, at forbrugernes tilfredshed med et marked i høj grad afhænger af, om forbrugerne har tillid til markedet – og ikke mindst til kla geforholdene her. Mere konkret er det især for vent nings indfrielsen, frekvensen af problemer, man som forbruger oplever, samt den behand-·ling man får, når der opstår problemer, der har størst betydning for den generelle tilfredshed. At muligheden for at klage til en tredjepart har mindre forklaringskraft end de øvrige klageforholdsparametre skyldes sandsynligvis, at mange forbrugere ikke har prøvet at klage til en tredjepart eller ikke anser det for at være særligt vigtigt at have gode muligheder for at kunne klage til en tredjepart, fordi de vurderer, at situationen sjældent vil opstå. Tabellen viser endvidere, at gennemsigtigheden på markedet generelt be-·tyder forholdsvis lidt for forbrugernes tilfredshed.

-·ser24 har gennemsigtighedsparameteren vedrørende sammen ne hed lig lig imidlertid ingen målbar forklaringskraft. På disse hånd værks mark der er e det at kunne sammenligne forholdet mellem pris og kvalitet altså slet ikke af betydning for forbrugernes generelle tilfredshed. Det er tankevækkende, at gennemsigtigheden ikke bare på markederne for håndværksydelser men generelt har forholdsvis begrænset betydning for forbrugernes tilfredshed. Gennemsigtighed betyder altså mindre for for brugernes generelle tilfreds-·hed med det enkelte marked end tillid og klageforhold.Det er på baggrund af FFI-·målingen ikke muligt at afgøre, hvad forklarin-·gen herpå er. Gennemsigtighed er den af de tre FFI-·indikatorer, der har den laveste gennemsnitscore. Samtidig viser en un sø se af konkur-·der gel ren frem ce mende for brugeradfærd,25 at forbrugerne ge nerelt er min dre aktive i forhold til at afsøge markedet forud for deres køb, end de er i an-·dre dele af købsprocessen. Dette indikerer, at de primære udfordringer i forhold til gennemsigtigheden ligger i før-·købs-·situationen. FFI-·resultaterne giver anledning til nærmere at få belyst disse udfordrin-·ger – herunder hvorfor ”gennemsigtighed” har så relativ lav betydning for forbrugernes generelle tilfredshed.24 Elektriker-·, glarmester-·, maler-· samt tømrer-· og snedkerarbejde. 25 Kvantitativ undersøgelse af barrierer for konkurrencefremmende forbrugerad-·færd (marts 2010). Markederne som indgår i undersøgelsen er: Dagligvarer, forbrugerelektronik, ejendomsmægling, pension, bank og autoreparationer. Undersøgelsen er pt. (juni 2010) endnu ikke offentliggjort. FORBRUGERREDEGØRELSE

.

BILAG METODEBESKRIVELSEForbrugerForholdsIndekset (FFI) er en metode til måling af forbrugerfor-·hold. FFI et udtryk for forbrugernes vurdering af tilliden til samt gennem-·sigtigheden og klageforholdene på 49 danske forbrugsmarkeder. Metoden giver et over blik over de generelle forbrugerforhold samt et billede af for-·brugsforholdene på markederne, som indgår i målingen, i relation til hin-·anden. Dermed giver indekset en indikation af, hvor forbrugerforholdene er gode, og hvor de kan forbedres. Mens FFI således giver et strukturelt billede af forbrugerforholdene samt en relativ vurdering af forbrugerforholdene på de enkelte FFI-·markeder – kan FFI ikke anvendes til at vurdere, om kva-·liteten af produkterne og ydelserne på det enkelte marked er høj eller lav.

5.1. Evaluering af FFI-·metodenSiden den første ForbrugerForholdsIndeks-·måling blev foretaget i 2004, har metoden bag målingen løbende undergået mindre justeringer.26 Det er sket med henblik på at optimere målingerne af danske forbrugerforhold og dermed styrke grund laget for den vidensbaserede forbrugerpolitik. Metoden, som blev anvendt ved 2009-·målingen, var dog i sin grundform identisk med den oprindelige fra 2004. Forskellige udviklingstendenser på både samfunds-· og undersøgelsesni-·veau har imidlertid aktualiseret behovet for en grundlæggende evaluering af FFI-·målingerne og metoden bag. Eksempelvis er danske husholdningers forbrugsmønstre konstant under udvikling. Dette har gjort det relevant at overveje, hvilke forbrugsmarke-·der som skal indgå i målingen.Desuden er forskellige aktører – Storbritannien, Norge og EU – begyndt at foretage målinger efter dansk forbillede. Disse aktørers tilpasning og videreudvikling af FFI-·metoden har givet anledning til at overveje dansk praksis og fokus. Endvidere har store dele af den danske befolkning i dag adgang til in-·ternettet. Det har blandt andet den betydning, at der kan foretages sur-·veyundersøgelser på web, som er repræsentative og typisk langt mindre ressourcekræ vende end undersøgelser foretaget via telefon. Endelig søges grundlaget for den vidensbaserede forbrugerpolitik løbende styrket. FFI anvendes primært til at udpege områder, som efterfølgende gøres til genstand for tiltag, der kan optimere forbrugerforholdene på disse områder. Disse områder kan imidlertid udpeges mere effektivt og præcist end tidligere. Blandt andet gav den hidtil anvendte stikprøvestør-·relse ikke mulighed for at afdække, hvilke typer af forbrugere der oplever udvalgte problemer på et givent marked.26 For en nærmere beskrivelse af ændringer foretaget i 2005, 2006 og 2007 henvises til Forbrugerredegørelse 2006 og Forbrugerredegørelse 2007.FORBRUGERREDEGØRELSE

På baggrund af de skitserede udviklingstendenser har Forbrugerstyrelsen gennemført en evaluering af FFI og metoden bag. Indledningsvis har sty-·metode. Samtidig er de væsentligste udviklingspotentialer indkredset. Forbrugerstyrelsen har endvidere fået foretaget en kvalitativ undersøgelse af eksisterende samt mulige nye spørgsmålsformuleringer og svarskalaer. Undersøgelsen er gennemført af konsulentbureauet Synovate, der har la-·vet 10 personlige dybdeinterviews af ca. én times varighed. Interviewene inden for den gruppe af forbrugere, der indgår i FFI-·målingerne. Formålet med interviewene har bl.a. været at forståelsesteste spørgsmålsformule-·ringer med henblik på at høste inputs til, hvordan et optimeret og valideret spørgeskema for undersøgelsen udarbejdes.27

5.1.1 Metodeomlægning

På baggrund af den samlede evaluering – herunder den interne afklaring og den eksterne undersøgelse – besluttede Forbrugerstyrelsen at gennemføre en større metodeomlægning i forbindelse med ForbrugerForholdsIndeks-·må en 2010. Omlægningen indbefatter, at:28ling – Markedssammensætningen er ændret. En række markeder med årligt husstandsforbrug på under 500 kr. er taget ud af målingen (bedemands-·postvæsen, rengøringshjælp og solcentre), mens en række nye mar-·keder er tilføjet (frisører, personlig pleje, taxi og tv-·pakker/-·kanaler). Samtidig er visse af de eksisterende FFI-·markeder delt op (fx er ”bi-·ler og motorcykler” blevet til ”nye køretøjer” og ”brugte kø tø re jer”), mens andre er lagt sammen (fx er ”it-·udstyr og elek nik” samt ”tv, tro video, fotoudstyr, musikanlæg mv.” blevet til ”for ger bru elektronik”). Ændringen af markedssammensætningen er foretaget med henblik på at sikre, at FFI-·målingen dækker et tidssvarende udsnit af danske hus-·holdningers forbrug. – ForbrugerForholdsIndekset er justeret. Enkeltindekset for klageforhold baseres fremover på surveydata (ligesom indeksene for tillid og gennem-·sigtighed) frem for statistik indhentet fra Forbrugerklagenævnet samt de private klage-· og ankenævn. Samtidig er visse spørgsmålsformulerin-·ger ændret, mens andre er justeret. Enkelte formuleringer er bibeholdt. Justeringen af indekset er gennemført med henblik på at skabe et mere simpelt og sammenhængende indeks, der mere entydigt afspejler for-·brugernes oplevelse af forbrugerforholdene i Danmark. Ændringerne 27 For en nærmere beskrivelse af formål med og fremgangsmåde i interviewene se notat vedrørende ”ForbrugerForholdsIndekset 2010 – Kvalitativ test af spørgsmål og skalaer”.28 Forhold, der ikke er omtalt i oplistningen af ændringer, videreføres som hidtil. FORBRUGERREDEGØRELSE

– og justeringerne af spørgsmålsformuleringerne er endvidere foretaget for at skabe en bedre sammenhæng mellem res pondenternes opfattelse af og den bagvedliggende intention med spørgsmålene.– Dataindsamlingsmetoden er ændret. Fremover indsamles data via websurvey (CAWI) frem for via telefonsurvey (CATI)– Ændringen er gennemført, da det med websurveys i dag er muligt at opnå repræsentativitet væsentlig mere omkostningseffektivt end via te-·lefonsurveys. Samtidig giver skiftet til websurvey mulighed for at sup-·plere undersøgelsen med hjælpetekster, der kan assisterer responden-·terne i besvarelsen af undersøgelsens spørgsmål. – Stikprøven pr. marked er udvidet. Antallet af respondenter pr. mar-· ked er øget fra de nuværende 300 til 1.000 respondenter pr. marked. Udvidelsen er foretaget med henblik på at skabe et mere solidt grund-·lag for den vidensbaserede forbrugerpolitik. Med udvidelsen bliver det blandt andet muligt at afdække, hvorvidt distinkte forbrugergrupper særligt oplever udvalgte problemer på et givent marked. Dette kan bi-·drage til at målrette og effektivisere en eventuel opfølgningsindsats.

5.1.2 Konsekvenser af metodeomlægningen

Som det fremgår, har metodeomlægningen en række positive konsekven-·ser – blandt andet en simplere og mere præcis målemetode (indekset), et pr. delundersøgelse (stikprøven). Men metodeomlægningen har samtidig en væsentlig negativ konsekvens – nemlig, at resultaterne fra FFI 2010, som er den første måling med den nye metode, ikke vil være sammenlignelige med resultaterne fra tidligere års målinger. Det skyldes, at både indekset og markedssammensætningen er ændret. Det vil således ikke være muligt at afgøre, hvorvidt forskydninger i marke-·dernes placering i indekset i forhold til tidligere skyldes faktiske ændrin-·ger i forbrugernes vurdering af markederne eller de metodiske ændringer, der er gennemført i forbindelse med 2010-·målingen. En styrke ved målingerne hidtil har netop været sammenligneligheden fra år til år – herunder både i forhold til den generelle FFI-·udvikling og udvik-·lingen i de enkelte markeders placering. Datahistorikken vil dog blive gen-·skabt ad åre, eftersom den nye FFI-·metode genbruges. Det vil imidlertid være med 2010 som udgangspunkt – og ikke som tidligere 2004. 5.2 ForbrugerForholdsIndekset (FFI) 2010De tre enkeltindeks; tillid, gennemsigtighed og klageforhold danner til-·sammen ForbrugerForholdsIndekset (FFI). Enkeltindeksene – og dermed det samlede FFI – genereres via en websurvey blandt danske forbrugere. FORBRUGERREDEGØRELSE

Det har været en forudsætning for at deltage i undersøgelsen, at for bru-·seneste år. De forbrugere, som deltager i undersøgelsen, har således for hvert marked, de deltager på, svaret positivt på følgende, standardiserede screenings-·spørgsmål:– Har du inden for det sidste år købt eller valgt, eller været med til at købe eller vælge? Erfaringsmæssigt er det på udvalgte markeder vanskeligt at tilvejebrin-·ge et tilstrækkeligt antal respondenter.29 På disse markeder er følgende screeningsspørgsmål derfor benyttet:– Har du inden for det sidste år købt, valgt eller indhentet tilbud, eller været med til at købe, vælge eller indhente tilbud på? På ét marked har det i forbindelse med målingen i 2010 ikke været muligt at opnå 1.000 interviews. Det drejer sig om markedet for glarmesterar-·bejde, hvor få forbrugere i populationen har købserfaring, og det derfor kun har været muligt at gennemføre 800 interviews.

5.2.1 Tillid

Det er væsentligt, at forbrugerne har tillid til de erhvervsdrivende og deres produkter. Har forbrugerne tillid til, at markederne fungerer, behøver de ikke bruge ressourcer på at sikre sig mod usik heder og problemer. For ker at understøtte forbrugertilliden er det cen tralt, at de erhvervsdrivende og brancherne selv regulerer markedet, giver tilstrækkelig information om varer og tjenester samt overholder forbruger beskyt ses ler tel reg ne. Af tabel 5.1 fremgår de spørgsmål, der er stillet for at afdække forbruger-·nes tillid til de enkelte mar keder.29 Advokater, ejendomsmægling, el-·forsyning, glarmesterarbejde, malerarbejde, murerarbejde, realkreditinstitutter, tømrer-· og snedkerarbejde, vvs-·arbejde og fastnettelefonabonnementer. FORBRUGERREDEGØRELSE

Tabel .SPØRGSMÅL OM TILLID

5.2.2 Gennemsigtighed

Det er væsentligt, at forbrugerne enkelt og uden større omkostninger dels kan få overblik over, hvilke erhvervsdrivende der er at vælge imellem på markedet og dels kan sammenligne for holdet mel lem pris og kvalitet på tværs af udbydere. Det giver forbrugerne mulighed for bedst muligt at ud-·nytte de res valgfrihed samt at vælge det mest konkurrencedygtige tilbud. Samtidig er det væsentligt, at forbrugerne oplever, at der er konkurrence på markederne.Af tabel 5.2 fremgår de spørgsmål, der er stillet for at afdække forbruger-·nes vurdering af gen nem tig sig heden på de enkelte markeder.Tabel .SPØRGSMÅL OM GENNEMSIGTIGHED5.2.3 Klageforhold Det er væsentligt, at forbrugerne er opmærksomme på problemer og kla-·ger, når de oplever grund til det. Det sender nemlig signal til de erhvervs-·drivende om forbrugernes situation og giver de erhvervsdrivende mulighed for at evaluere og optimere forbrugerforholdene i branchen. Samtidig er det vigtigt, at de erhvervsdrivende giver for ger bru ne en ordentlig be hand-·ling, når de klager, idet effektiv og fair klagebehandling giver forbrugerne tryghed og skaber tillid til de erhvervsdrivende. Endelig er det centralt, at forbrugerne kender til mu heden for klage hand lig be ling hos tredjepart, hvis der ikke kan opnås enighed med de erhvervsdrivende. Af tabel 5.3 fremgår de spørgsmål, der er stillet for at afdække forbruger-·nes vurdering af klage hol for dene på de enkelte markeder.

FORBRUGERREDEGØRELSE

Tabel .

SPØRGSMÅL OM KLAGEFORHOLD

5.3 TemaindikatorSom noget nyt er målingen fra og med 2010 tilføjet en temaindikator be-·stående af ét spørgsmål inden for et udvalgt emne. Emnet vil skifte fra år til år, og forbrugernes vurdering af det givne emne indgår ikke i marke-·dernes samlede FFI-·score. Det giver derimod mulighed for at sætte fokus på et udvalgt område eller en problemstilling på tværs af de 49 markeder. I 2010 er ”tilfredshed” valgt som te indikator, og forbrugerne er derfor ma stillet følgende spørgsmål i forbindelse med årets måling:– Hvor utilfreds eller tilfreds er du generelt med det, du køber på marke-·det for [indsæt marked]?Ved at stille et tilfredshedsspørgsmål til forbrugerne på alle markederne er det via en såkaldt Key Driver Analysis (KDA) muligt at afdække, hvilke af de ni parametre (forventninger, markedsføring, forbrugerbeskyttelse, overblik, sammenlignelighed, konkurrenceforhold, årsag til at klage, kla-·gebehandling og klage til tredjepart) som har størst betydning for forbru-·gernes generelle tilfredshed med det enkel marked. Tilfreds te spørgs må-·lene kombineret med KDA’en gør det kort sagt muligt at afdæk ke, hvad der er de væsentligste drivkræfter for forbruger freds den.til he

5.4 Baggrundsspørgsmål Udover de anførte tillids-·, gennemsigtigheds-·, klage-· og tilfredshedsspørgs-·mål er forbrugerne, som har deltaget i undersøgelsen, stillet følgende bag-·grundsspørgsmål: Køn: Registrér køn1. Mand2. KvindeAlder: Hvad er din alder?1. 18-·29 år2. 30-·39 år3. 40-·49 år4. 50-·59 år5. 60-·69 år6. 70 + år7. Ikke oplystFORBRUGERREDEGØRELSE

Uddannelse: Højeste gennemførte uddannelse?1. Folkeskole2. Gymnasial uddannelse (gymnasiet, HF, HTX, HHX)3. Kortere videregående uddannelse4. Mellemlang videregående uddannelse (3-·4 år)5. Lang videregående uddannelse (mere end 4 år)6. Ikke oplystHusstandsindkomst: Årlig husstandsindkomst (FØR SKAT)1. Under 100.000 kr.2. 100-·199.999 kr.3. 200-·299.999 kr.4. 300-·399.999 kr.5. 400-·499.999 kr.6. 500-·599.999 kr.7. 600-·699.999 kr.8. 700-·799.999 kr.9. Over 800.000 kr.7. Ønsker ikke at oplyseBopælsregion: I hvilken region bor du?1: Region Hovedstaden2: Region Sjælland3: Region Nordjylland4: Region Syddanmark5: Region Midtjylland

5.5 Dataindsamlingen i 2010Forbrugerstyrelsen har til brug for undersøgelsen i 2010 fået gennemført 11.039 interviews af analysevirksomheden Synovate i perioden 20. april til 3. maj 2010.30 Undersøgelsen er tilrettelagt med henblik på at kunne interviewe samme -·views, at der i alt er foretaget 48.865 markedsvurderinger. Dette svarer til, at der er foretaget godt 1.000 markedsvurderinger for hvert af de 49 traditionelle markeder, som indgår i FFI-·indekset.31

30 De 11.039 interviews dækker både FFI-·målingen på 49 traditionelle markeder samt seks fritvalgsmarkeder. Resultaterne af FFI-·målingen på fritvalgsmarke-·derne offentliggøres separat. 31 Markedet for glarmesterarbejde er som nævnt baseret på en mindre respondent-·gruppe (800).

FORBRUGERREDEGØRELSE

5.5.1 Stikprøve

Udvælgelsen af interviewpersoner er sket ved en tilfældig udvælgelse af personer i Danmark i alderen 18 år og opefter. Der er etableret en repræsentativ bruttostikprøve på baggrund af en stati-·stisk tilfældig udvælgelse af personer i Synovates webpanel. Panelet inde-·holder ca. 35.000 aktive panellister. Kendetegnende for panelet er blandt andet: – langt størstedelen af deltagerne (over 90 %) er rekrutteret via At Synovates telefonundersøgelser. For et mindretal – primært unge – er der foretaget supplerende rekruttering (face-·to-·face og online).– At panelet er repræsentativt for aldersgruppen 18-·65 år. Samtidig be-·står panelet af forholdsvis mange ældre (65+). Det skyldes blandt andet en omfattende telefonunder gel blandt ældre i efteråret 2009, hvor-·sø se fra der er rekrutteret en stor andel til webpanelet. – panelet har en incitamentsstruktur, der sikrer høje svarprocenter At og mini rer risikoen for professionelle respondenter. Her anvendes me blandt andet lodtrækning om gaver (fx gavekort), som dels sikrer inte-·resse i at svare, men som omvendt ikke gør, at panellisterne kan spe-·kulere i at deltage.5.5.2 Fremgangsmåde

-·sens opstart sammen med Forbru styrelsen 10 markeder, som rela-·ger tivt få kun ne forventes at have købserfaring på.32 Disse 10 markeder blev prioriteret i screeningen til undersøgelsen, således at respondenterne altid blev stillet spørgsmål om købserfaring på disse markeder først. Prioriteringsrækkefølgen blev løbende ændret i indsamlingsperioden, ef-·terhånden som undersøgelsen viste, at visse markeder var nemmere at få respondenter på end antaget, mens andre markeder modsat var vanske-·ligere. Herved sikredes det, at der også på markeder med lav penetration kunne opnås 1.000 interviews. Selve interviewene var tilrettelagt med henblik på, at et gennemsnitligt interview maksimalt varede 15 minutter. Dette er gjort for at undgå, at der opstår ”træthedseffekter” i in view ter processen. Samtidig er der i opbyg-·ningen og præsentationen af webspørgeskemaet lagt vægt på at formidle et skærmbillede til respondenten, som det er enkelt at skabe sig overblik over samt at navigere i. 32 Advokater, ejendomsmægling, el-·forsyning, glarmesterarbejde, malerarbejde, murerarbejde, realkreditinstitutter, tømrer-· og snedkerarbejde, vvs-·arbejde og fastnettelefonabonnementer.FORBRUGERREDEGØRELSE

Det enkelte interview blev indledt med, at respondenten blev bedt om at angive, på hvilke af FFI-·markederne respondenten havde købserfaring (jf. de tidligere oplistede screeningskriterier). På bag grund af screenings-·spørgsmålene blev der udvalgt op til 5 markeder, som respondenten skulle besvare spørgsmål om. Alle respondenter i webpanelet, der ikke har besvaret den første henven-·delse om deltagelse i un sø der gelsen, har efterfølgende modtaget rykker(e) med yderligere opfordring til at deltage.

5.5.3 Kvalitetssikring

Synovate har løbende foretaget en række aktiviteter med henblik på at sikre en høj kvalitet af datamaterialet. Flere af disse aktiviteter fremgår af ovenstående. Nedenfor er en samlet oversigt over Synovates kvalitets-·sikringsprocedurer oplistet:Før undersøgelsen:– Repræsentativitet: Synovate arbejder løbende med at sikre, at panelet svarer til den danske internetbefolkning. – Rekruttering: Respondenterne kan ikke selv melde sig til panelet, men rekrutteres af Synovate – blandt andet via telefon. Samtidig modtager Dette skal sikre, at der ikke indgår ”professionelle” respondenter i pa-·nelet – altså respondenter, som ernærer sig ved at deltage i undersøgel-·serne. Der trækkes dog lod om mindre præmier i for bindelse med aktiv deltagelse. – Karens: Der arbejdes systematisk med at opretholde en passende ka-· rensperiode imellem de undersøgelser, medlemmerne af panelet delta-·ger i. Det tilstræbes, at ingen medlemmer deltager i mere end to under-·søgelser om måneden for ikke at trætte medlemmerne med undersøgel-·ser. I forbindelse med FFI-·målingen har den typiske karensperiode op til besvarelsen været ca. to uger. – Programmering af spørgeskema: Spørgeskemaet sættes op på en så-· dan måde, at ”træthedseffekter” så vidt muligt undgås. Under undersøgelsen– Interviewtid: Der tilstræbes en interviewtid på max 15 minutter for at undgå ”træthedseffekter”.– Rykkerprocedure: De respondenter, som ikke besvarer den første hen-· vendelse vedrørende deltagelse, modtager efterfølgende rykker(e) med yderligere opfordring til at deltage. Dette har til formål at forhindre et systematisk bortfald af respondenter. Efter undersøgelsen– Kvalitetskontrol: For at sikre datamaterialets kvalitet gennemføres lø-· bende kvalitetskontrol. Kontrollen indbefatter blandt andet tjek af in-·terviewlængde og svarmønstre. FORBRUGERREDEGØRELSE

5.5.4 Frafald

Den samlede frafaldsstatistik for FFI-·målingen i 2010 fremgår nedenfor:Tabel .FRAFALDSSTATISTIK FOR FFI-UNDERSØGELSENe Har ikke været i berøring med nogle af de analyserede markeder.f Har kun været i berøring med markeder, der på interviewtidspunktet alle havde 1.000 besvarelser.

Frafaldet undervejs skyldes, at respondenten typisk har fortrudt deltagel-·sen eller ikke ønsker at færdiggøre interviewet. For denne undersøgelse ligger frafaldet på niveau med frafaldet for øvrige undersøgelser af denne karakter. Endvidere er frafaldet ikke forbundet med nogen skævhed. De 11.039 forbrugere, som har deltaget i undersøgelsen, er således repræsen-·

5.6 Databehandling5.6.1 Beregning af ForbrugerForholdsIndekset (FFI)

FFI er udregnet via simple gennemsnit. Det betyder, at hvert af de ni spørgs mål i FFI indgår med lige stor vægt. Tillidsindekset er udregnet på baggrund at de tre tillidsspørgsmål, der hver vægter med en tredje-·del. Ligeledes er gennemsigtigheds-· og klageforholdsindekset udregnet på baggrund af henholdsvis de tre gennemsigtigheds-· og tre klageforholds-·spørgsmål. FFI udregnes derefter ud fra de tre enkeltindeks, der hver væg-·ter med en tredjedel. Det skal endvidere bemærkes, at markederne, som indgår i målingen, ikke er vægtede.

FORBRUGERREDEGØRELSE

målingen. Resultater, der ikke opfylder dette, omtales konsekvent ikke. Ved krydstest anvendes gammatest, hvis variablene er ordinale eller bi-·-·riable, der kræver sammenligninger af mere end to gennemsnit, anvendes Bonferroni-·test såfremt antagelsen om varianshomogenitet opretholdes. Ellers anvendes Tamhanes T2-·test. Ved test af gennemsnit på uafhængige stikprøver mellem to variable anvendes t-·test.

FORBRUGERREDEGØRELSE

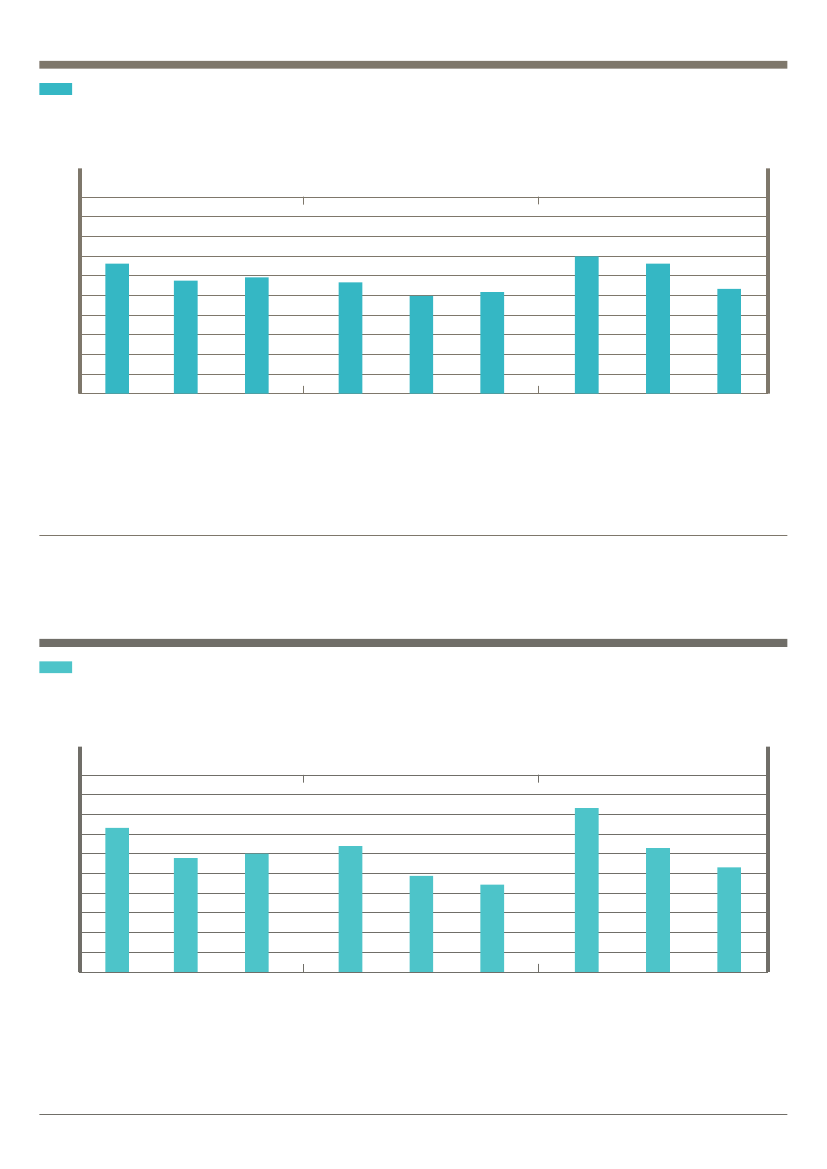

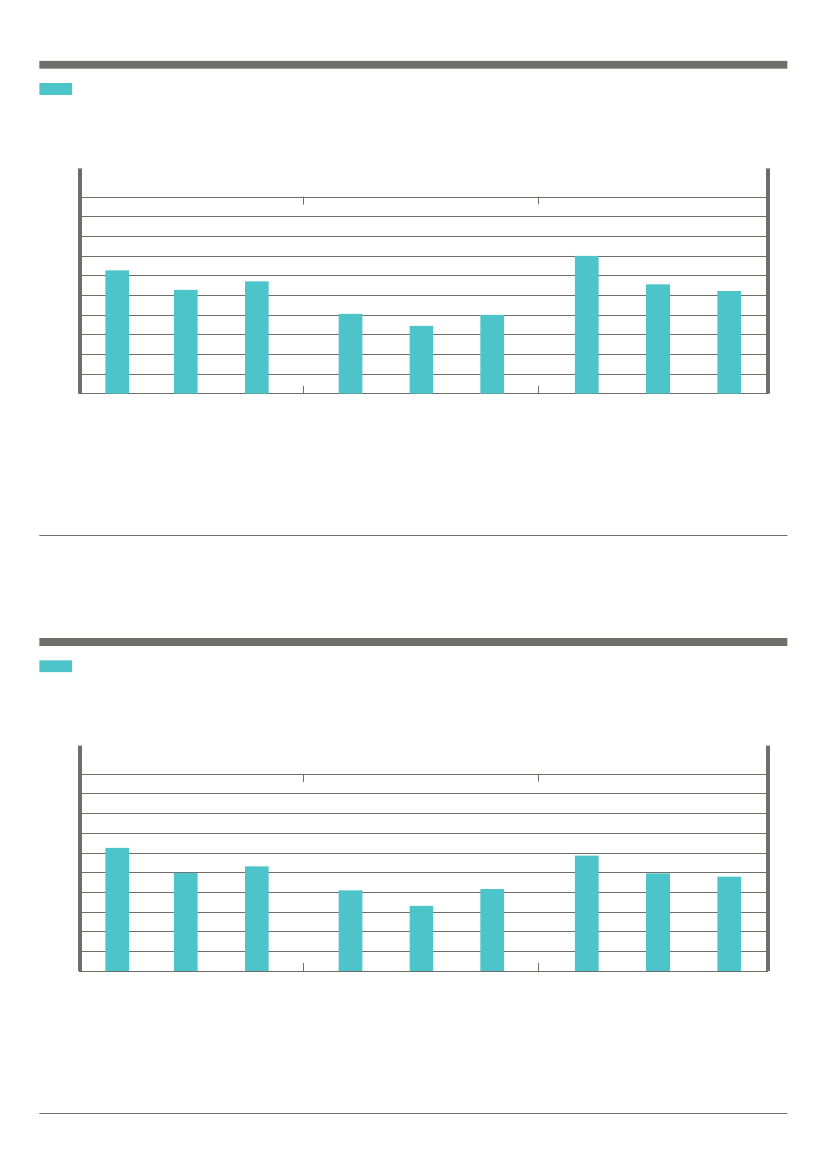

. BILAGSFIGURER. . SEKTOR FOR VAREMARKEDER

FORBRUGERREDEGØRELSE

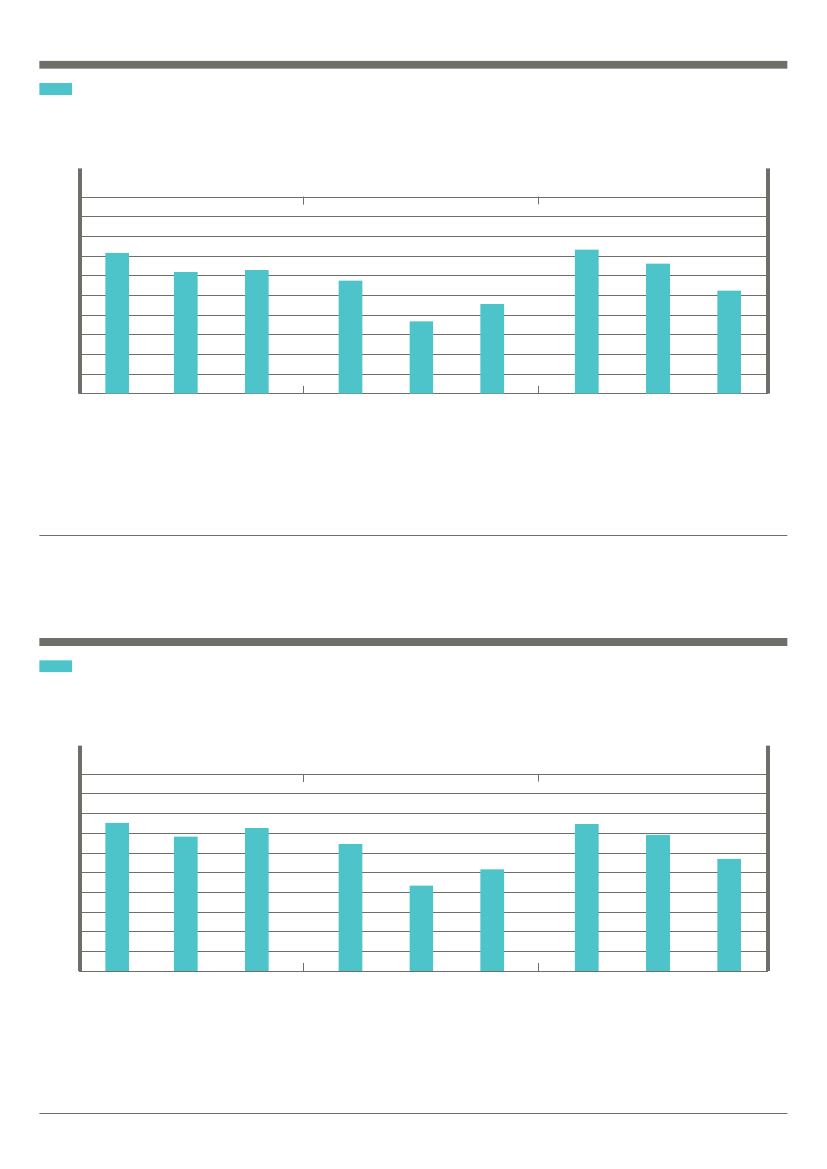

Figur .AVIS- OG TIDSSKRIFTSABONNEMENTERAvis-· og tidsskriftsabonnementerSektorgennemsnitFFI-·gennemsnit

BILAG

œŒ

Tillid 10 9 8 7 6 5 4 3 2 1 0MarkedsføringForventningerœ7,236,61Œ7,01

Gennemsigtighed

Klageforhold10 9 œ7,23Œ6,987,08

8 7 œŒ6,456,476,20œ5,58Œ5,325,42

œ6,13

5,75

œŒ6,116,20

5,91

Œ6,25

œ6,275,65

Œ5,91

œ5,12

Œ4,974,63

œ5,49

Œ5,165,10

6 5 4 3 2 1 0

Overblik

Forbrugerbeskyttelse

Konkurrenceforhold

Sammenlignelighed

Klagebehandling

Årsag til at klage

Tillid til markedet for avis-· og tidsskriftsabonnementer samt vurdering af gennemsigtighed og klageforhold. Gennemsnit på en skala fra 0 til 10.

Figur .

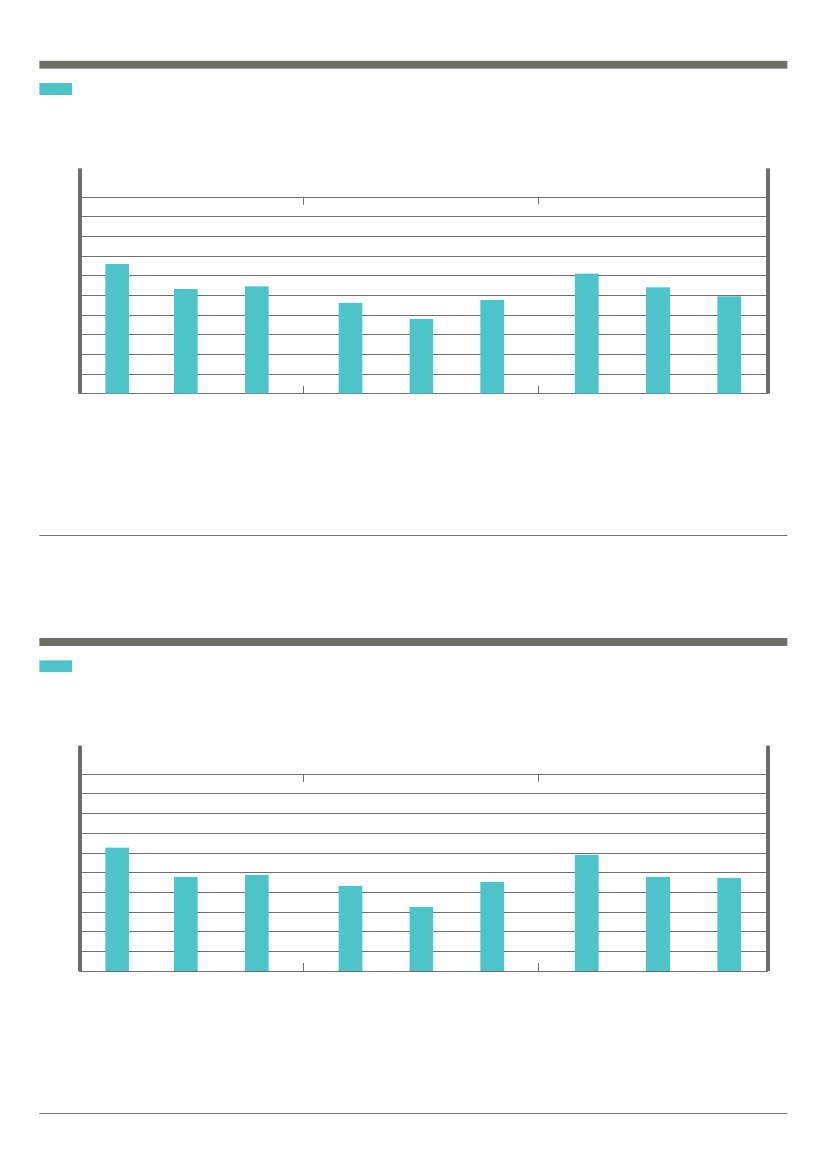

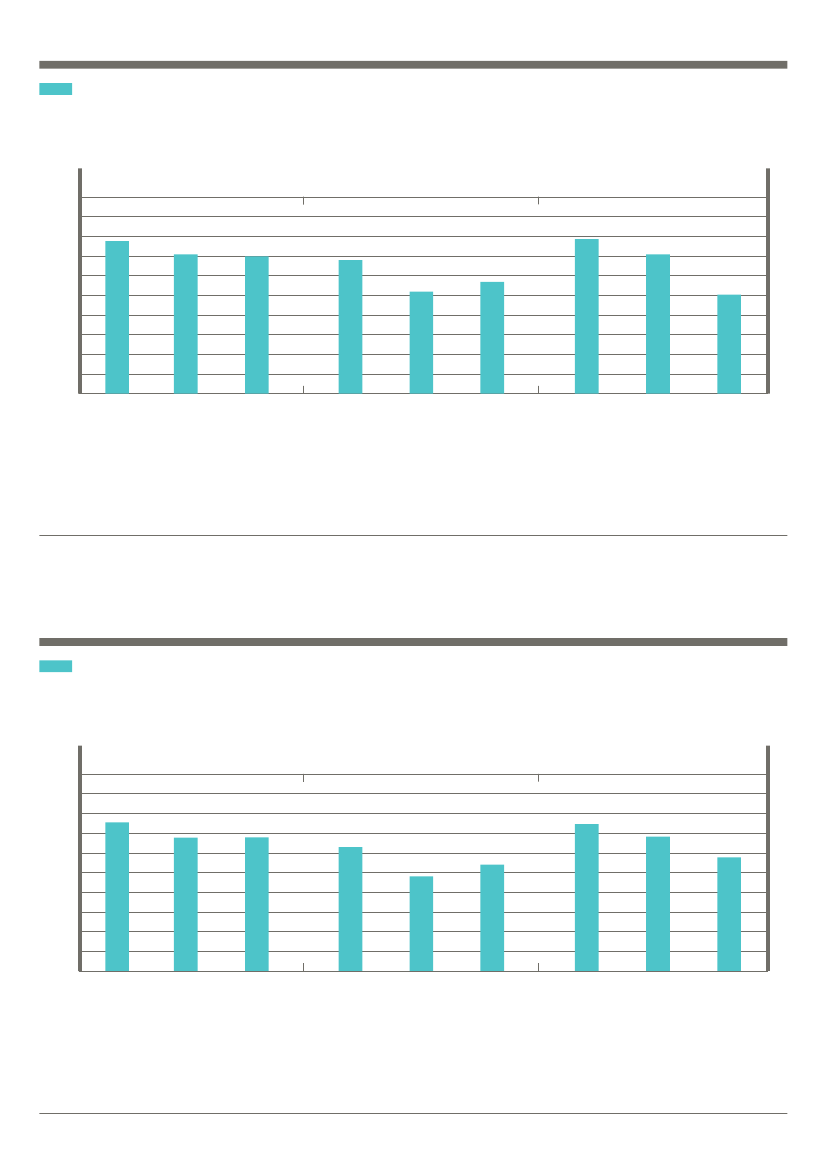

BENZIN/BRÆNDSTOFBenzin/brændstofSektorgennemsnitFFI-·gennemsnit

œŒ

Tillid 10 9 8 7 6 5 4 3 2 1 0ForventningerMarkedsføring

Gennemsigtighed

Klageforhold10 9 8,32

Klage til tredjepart

œ7,237,32Œ7,01

œ6,13

ŒœŒ6,116,206,016,255,78

œ6,276,39Œ5,91

œ7,23œ5,12œ5,494,43Œ5,10

Œ7,08

8 7 œŒ6,456,296,20œ5,58Œ5,315,42

Œ4,884,63

6 5 4 3 2 1 0

Overblik

Konkurrenceforhold

Forbrugerbeskyttelse

Sammenlignelighed

Årsag til at klage

Klagebehandling

Tillid til markedet for benzin/brændstof samt vurdering af gennemsigtighed og klageforhold. Gennemsnit på en skala fra 0 til 10.

Klage til tredjepart

Figur .

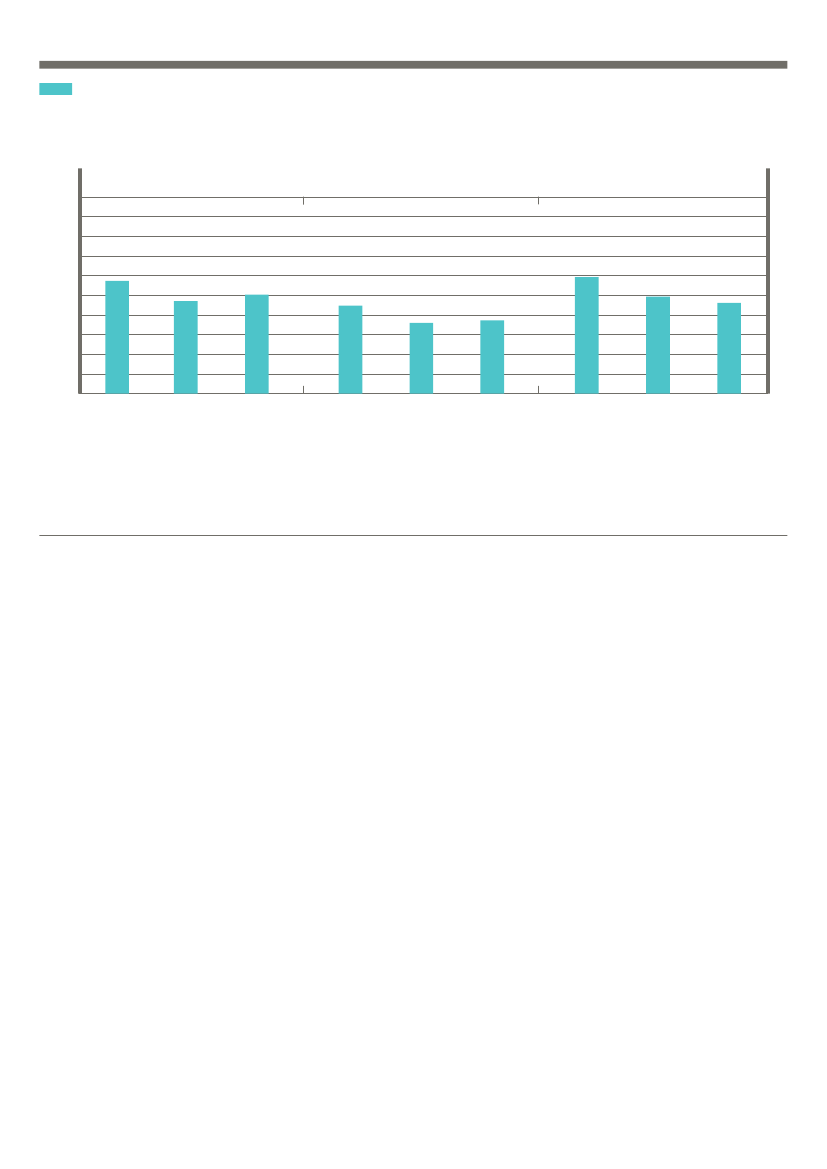

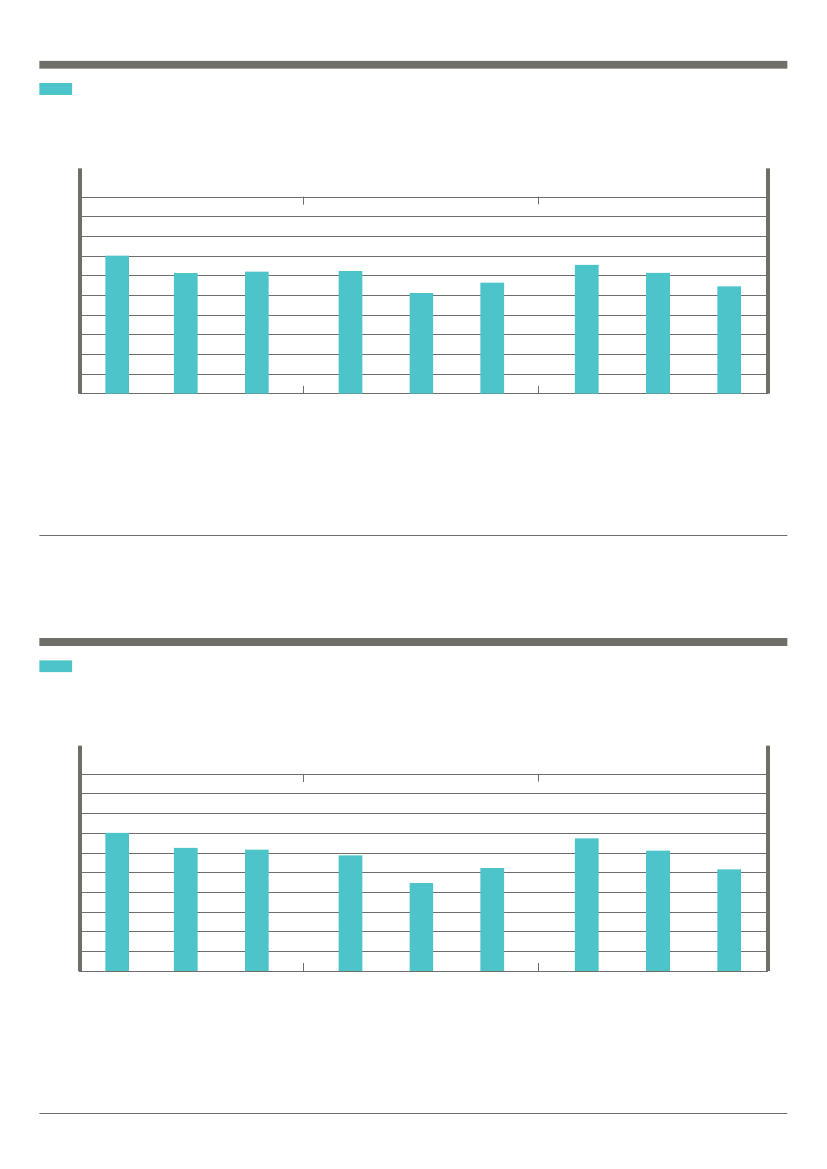

BRILLER OG KONTAKTLINSERBriller og kontaktlinserSektorgennemsnitFFI-·gennemsnit

BILAG

œŒ

Tillid 10 9 8 7 6 5 4 3 2 1 0MarkedsføringForventningerœ7,63Œ7,237,01

Gennemsigtighed

Klageforhold10 9 œ7,73Œ7,237,087,44Œ6,20œŒ5,585,745,42

œœ6,65Œ6,136,116,20

7,02

8 7 6 5 4 3 2 1 0

Œ6,25

œ6,276,30Œ5,91

œ5,124,23

Œ4,63

œ5,49

œ6,45

Œ5,085,10

Overblik

Forbrugerbeskyttelse

Konkurrenceforhold

Sammenlignelighed

Klagebehandling

Årsag til at klage

Tillid til markedet for briller og kontaktlinser samt vurdering af gennemsigtighed og klageforhold. Gennemsnit på en skala fra 0 til 10.

Figur .

BRUGTE KØRETØJERBrugte køretøjerSektorgennemsnitFFI-·gennemsnit

œŒ

Tillid 10 9 8 7 6 5 4 3 2 1 0ForventningerMarkedsføringœ7,236,45Œ7,01

Gennemsigtighed

Klageforhold10 9 œ7,23Œ7,085,674,73

Klage til tredjepart

8 7 œ6,45Œ6,20œ5,584,85Œ5,42

œ6,134,71

œŒ6,116,204,54

Œ6,25

œ6,275,66

Œ5,91

œ5,124,45

Œ4,63

œ5,49

Œ5,215,10

6 5 4 3 2 1 0

Overblik

Forbrugerbeskyttelse

Konkurrenceforhold

Sammenlignelighed

Årsag til at klage

Klagebehandling

Tillid til markedet for brugte køretøjer samt vurdering af gennemsigtighed og klageforhold. Gennemsnit på en skala fra 0 til 10.

Klage til tredjepart

Figur .

BØGERBøgerSektorgennemsnitFFI-·gennemsnit

BILAG

œŒ

Tillid 10 9 8 7 6 5 4 3 2 1 0MarkedsføringForventningerœ7,238,00

Gennemsigtighed

Klageforhold10 9 8,43

Œ7,01

7,23œ6,13

œŒ6,116,20

7,18

Œ6,25

œ6,70Œ6,275,91

œ7,23œ5,126,06Œ4,63œ6,025,49Œ5,10

Œ7,08

œ6,45

7,45Œ6,20œŒ5,585,725,42

8 7 6 5 4 3 2 1 0

Overblik

Forbrugerbeskyttelse

Konkurrenceforhold

Sammenlignelighed

Klagebehandling

Årsag til at klage

Tillid til markedet for bøger samt vurdering af gennemsigtighed og klageforhold. Gennemsnit på en skala fra 0 til 10.

Figur .

CYKLER OG KNALLERTERCykler og knallerterSektorgennemsnitFFI-·gennemsnit

œŒ

Tillid 10 9 8 7 6 5 4 3 2 1 0ForventningerMarkedsføringœ7,237,39Œ7,01

Gennemsigtighed

Klageforhold10 9 œŒ7,237,267,08

Klage til tredjepart

8 7 œ6,79Œ6,456,20œŒ5,585,705,42

œ6,75Œœ6,56Œ6,256,136,116,20

œ6,59Œ6,275,91

œ5,475,12Œ4,63

œ5,835,49Œ5,10

6 5 4 3 2 1 0

Overblik

Forbrugerbeskyttelse

Konkurrenceforhold

Sammenlignelighed

Årsag til at klage

Klagebehandling

Tillid til markedet for cykler og knallerter samt vurdering af gennemsigtighed og klageforhold. Gennemsnit på en skala fra 0 til 10.

Klage til tredjepart

Figur .

FORBRUGERELEKTRONIK FX TV, COMPUTER, MP AFSPILLER ETC.Forbrugerelektronik (fx tv, computer, mp3-·afspiller etc.)SektorgennemsnitFFI-·gennemsnit

BILAG

œŒ

Tillid 10 9 8 7 6 5 4 3 2 1 0MarkedsføringForventningerœ7,237,21Œ7,01

Gennemsigtighed

Klageforhold10 9 œ7,23Œ7,086,51

8 7 œ6,455,70Œ6,20œŒ5,585,615,42

œ6,13

5,69

œŒ6,116,20

Œ6,255,69

œ6,27

Œ6,045,91

œ5,125,29Œ4,63

œ6,015,49Œ5,10

6 5 4 3 2 1 0

Overblik

Forbrugerbeskyttelse

Konkurrenceforhold

Sammenlignelighed

Klagebehandling

Årsag til at klage

Tillid til markedet for forbrugerelektronik samt vurdering af gennemsigtighed og klageforhold. Gennemsnit på en skala fra 0 til 10.

Figur .

FØDEVARERFødevarerSektorgennemsnitFFI-·gennemsnit

œŒ

Tillid 10 9 8 7 6 5 4 3 2 1 0ForventningerMarkedsføringœ7,237,03Œ7,01

Gennemsigtighed

Klageforhold10 9 œŒ7,237,147,08

Klage til tredjepart

8 7 œŒ6,456,626,20œŒ5,585,555,42

œ6,13