Erhvervsudvalget 2009-10

ERU Alm.del Bilag 240

Offentligt

Udvalget om risikovilligkapitalJuni 2010

Indholdsfortegnelse

1 Sammenfatning1.1 Indledning ............................................................................................................................31.2 Baggrund ..............................................................................................................................41.3 Udvalgets konklusioner......................................................................................................51.4 Udvalgets sammensætning.................................................................................................9

2 Innovation og markedet for risikovillig kapital2.1 Indledning ..........................................................................................................................112.2 Finansiering af innovative virksomheder ......................................................................132.3 Betydningen af velfungerende markeder for risikovillig kapital.................................162.4 Hovedkonklusioner fra kortlægning af udvalgte landes politikinstrumenter...........19

3 Det danske marked for risikovillig kapital3.1 Indledning ...................................................................................................243.2 Det danske venturemarked..............................................................................................253.2.1 Kapital i danske fonde og virksomheder ..............................................................263.2.2 Afkast af danske venturefonde og -virksomheder...............................................31

3.3 Venturemarkedets samfundsøkonomiske betydning..................................353.3.1 Forskning, udvikling og innovation .......................................................................363.3.2 Beskæftigelse .............................................................................................................373.3.3 Lønniveau ..................................................................................................................37

Udvalget for risikovillig kapital1

Indholdsfortegnelse

4 Den hidtidige offentlige indsats4.1 Indledning ..........................................................................................................................394.2 De offentlige aktører……………………………………………………………394.2.1 Vækstfonden..............................................................................................................404.2.2 Innovationsmiljøerne ...............................................................................................424.3 Etablering af ny venturefond……………………………………………………444.4 Etablering af alternativ markedsplads i Danmark……………………………..…45

4.5 Investering af kapital- og ratepensionsmidler i unoterede aktier……….46

5 Forslag til den fremadrettede indsat…………………………………….495.1 Beskrivelse af de enkelte hovedforsla…………………………………………....52

6 Litteraturoversigt……………………….…………………………………60

2Udvalget for risikovillig kapital

Kapitel 1 – Sammenfatning

Kapitel 1Sammenfatning1.1Indledning

Dansk økonomi står overfor en række udfordringer, hvis Danmark skal tilbagepå vækstsporet og atter blive blandt de rigeste lande i verden. I OECD’s sene-ste opgørelse placeres Danmark på en 11. plads i velstand. I 1998 lå Danmarksom nummer 5.Den danske arbejdsstyrke vil i de kommende år undergå en forandring, hvorstore årgange vil forlade arbejdsmarkedet og blive erstattet af små årgange.Danmark har ikke en arbejdskraftreserve i samme omfang som mange andrelande pga. en i forvejen forholdsvis høj erhvervsdeltagelse. Dertil skal læggesudfordringen fra globaliseringen, som også fremover vil stille store krav til virk-somhedernes konkurrenceevne.Virksomhedernes investeringer i kapitalapparat har historisk set leveret storevækstbidrag1. Nye og innovative virksomheder med stort vækstpotentiale kanvære med til at bidrage til den samlede innovationsaktivitet i samfundet ogdermed være med til at løfte produktiviteten. Men det kræver både risikovilligog kompetent kapital for at få flere vækstvirksomheder til at lykkes.Udfordringen er imidlertid, at det danske marked for finansiering af potentiellevækstvirksomheder er forholdsvis nyt og endnu giver et helt utilstrækkeligt pri-vatøkonomisk afkast, der ikke modsvarer risikoen ved at investere i sådannetyper af virksomheder. Det kan betyde, at investeringer i nye virksomheder lig-ger lavere, end hvad der er samfundsøkonomisk optimalt.Oven i dette kommer, at finanskrisen med det efterfølgende internationale øko-nomiske tilbageslag og markedets forventninger om lavere privat risikovillighedi de kommende år vil udgøre en særlig udfordring for, hvordan man kan få deprivate investorer til at investere i de tidlige faser af venturemarkedet, hvor risi-koen og behovet for specialiseret viden er størst.

1

Se fx Økonomisk Tema om produktivitet, Økonomi- og Erhvervsministeriet (2009).

Udvalget for risikovillig kapital3

Kapitel 1 – Sammenfatning

Samtidigt har manglende tilbageløb af tidligere års investeringer lagt begræns-ninger på likviditeten og dermed mulighederne for, at de statslige aktører harkunnet foretage nyinvesteringer i den forløbne periode, hvor det private mar-ked for risikovillig kapital har været tørret mere eller mindre ud.Endelig har ringe privatøkonomiske afkast af tidligere års investeringer i danskeventurefonde været med til at gøre de institutionelle investorer tilbageholdendemed at give kapitaltilsagn til nye fonde.Udvalget har på den baggrund peget på løsningsmodeller, der på en og sammetid kan være med til at afløfte nogle af de særligt store risici, der er forbundetmed at investere i de tidlige faser af markedet, og samtidigt sikre bedre økono-miske incitamenter for investorerne til at tilvejebringe ny kapital og likviditet tilmarkedet.

1.2

Baggrund

I regeringsgrundlaget fra november 2007 –Mulighedernes samfund– og i regerin-gens globaliseringsstrategi er der formuleret et mål om, at Danmark i 2015 skalvære blandt de lande i verden, der har flest vækstiværksættere. Målet skal ses iforhold til, at iværksættere bidrager til innovation, konkurrence og produktivi-tet.På baggrund af det ambitiøse mål nedsatte økonomi- og erhvervsministeren iapril 2008 udvalget om fremtidens marked for risikovillig kapital. Ifølge kom-missoriet (bilag 1) skal udvalget gøre rede for, hvorledes den risikovillige kapital– herunder eksisterende statslige midler på området – i højere grad kan under-støtte målsætningen om at skabe flere nye vækstvirksomheder.Af kommissoriet fremgår endvidere, at udvalget skal foretage en kortlægning afdet danske marked målt på en række nøgletal, inkl. venturefondenes afkast ogexits. Derudover skal der laves en benchmarking med udlandet. I benchmar-kingen skal indgå eksisterende teoretiske og empiriske studier på området, her-under hvad det betyder for vækstiværksættere at have et velfungerende markedfor risikovillig kapital.Endelig skal udvalget foretage en vurdering af rammevilkårene, herunder vur-dere udvalgte initiativer fra tidligere år. Udvalget kan på den baggrund kommemed forslag til, hvordan markedet kan styrkes, så målsætningen om flere vækst-iværksættere muliggøres.

4Udvalget for risikovillig kapital

Kapitel 1 – Sammenfatning

Tidsplanen for udvalgsarbejdet er blevet rykket med knapt et år. Det skyldesden finansielle krise og regeringens indsats heroverfor. Denne indsats omfatterogså Erhvervspakken fra efteråret 2009, hvor der bl.a. er blevet tilført 500 mio.kr. til nye venturefonde, som er øremærket de tidlige faser på markedet, hvorder, som det også fremgår af denne rapport, er særligt mangel på private midler.Som en del af den politiske aftale om erhvervspakken blev det endvidere be-sluttet, at der skulle foretages en evaluering af Vækstfonden med henblik på atvurdere det fremtidige behov for risikovillig kapital. Ernst & Young er blevetudpeget til at gennemføre denne evaluering, og udvalget har på den baggrundikke lavet nogen selvstændig empirisk analyse af Vækstfondens ventureinveste-ringer.I denne afrapportering fra udvalget til økonomi- og erhvervsministeren er derfokuseret på den faktuelle kortlægning af markedet for risikovillig kapital, hvilkeudfordringer der aktuelt er på dette marked, og hvordan indsatsen fremadrettetkan tilrettelægges for bedst muligt at kunne bidrage til regeringens mål på om-rådet. Udvalget har i den forbindelse udarbejdet et katalog med initiativer, somkan være med til at understøtte markedet, jf. kapitel 5.Udvalget har valgt at fokusere på initiativer, som er rettet imod kapitalsiden afmarkedet for risikovillig kapital. Udvalget er imidlertid samtidig af den opfattel-se, at også mere generelle rammevilkår som fx skatteregler og det offentligesinvesteringer i infrastrukturen er vigtige rammevilkår for potentielle vækstvirk-somheder.Regeringen har i sit arbejdsprogram fra februar 2010 sat sig nye konkrete målfor bedre adgang til risikovillig kapital, herunder tilførsel af yderligere 500 mio.kr. til risikovillig kapital. Udvalgets forslag til den fremadrettede indsats kanbidrage til en udmøntning heraf.

1.3

Udvalgets konklusioner

Rapporten indeholder en første kortlægning af danske venturefondes2perfor-mance siden 1998. De venturefonde, der blev etableret i perioden 1998-2001,har med et gennemsnitligt årligt afkast på -7,3 pct. for de afhændede portefølje-virksomheder haft et væsentligt lavere afkast end venturefonde, der blev etable-

Venturefonde investerer i nye potentielle vækstvirksomheder med et højt innovationsindhold ogstort markedspotentiale.2

Udvalget for risikovillig kapital5

Kapitel 1 – Sammenfatning

ret i de efterfølgende år. Afkastet i de danske venturefonde etableret i perioden2002-2005 har for de afhændede porteføljevirksomheder ligget på gennemsnit-ligt 12,6 pct. årligt. Korrigeret for administrationsomkostninger dog væsentligtlavere, jf. kapitel 3.IT-boblens endeligt i 2000 kan være en delvis årsag, men analysen tyder samti-digt på, at investeringerne i den første periode ikke i tilstrækkeligt omfang varfokuseret på virksomheder med fornødent potentiale. Der var formentlig formange aktører, som ikke havde det fornødne volumen, og som derfor ikkekunne sikre de nødvendige opfølgningsinvesteringer.Endvidere er antallet af afhændede virksomheder, såkaldte exits, relativt lavt iforhold til antallet af virksomheder, der er blevet investeret i. Fonde, som blevetableret i 1998-2001, havde i 2009 stadig ca. 60 pct. af virksomhederne i porte-føljerne, og værdien af disse virksomheder indikerer, at forretningsgrundlagetog kvaliteten af virksomhederne ikke har været tilstrækkeligt. Det skal ses i for-hold til, at en venturefond som hovedregel er tidsbegrænset, typisk 10 år medmulighed for forlængelse 2-4 år, hvorefter resultatet af fondens investeringergøres op og fordeles mellem investorerne.Selv om der er sket en forbedring af fondenes afkast for de fonde, der er etab-leret i 2002-2005, ligger danske venturefondes gennemsnitlige afkast fortsatunder afkastene for andre europæiske og amerikanske fonde. Udviklingen pegerdog på, at kompetenceniveauet blandt markedsaktørerne er blevet forbedret ide senere år. Der synes med andre ord at være sket en markedsmodning, somfremadrettet peger mod bedre privatøkonomiske afkast.Der er en række betingelser, som skal være opfyldt, for at markedet for risiko-villig kapital fremover kan blive mere uafhængigt af en stor offentlig tilstedevæ-relse på markedet. Den vigtigste er, at afkastene i højere grad skal være konkur-rencedygtige i forhold til andre kapitalmarkeder for at kunne tiltrække privateinvestorer på lang sigt.Tiltrækningen af private investorer vil også kunne tiltrække andre nødvendigeaktører og muliggøre en positiv spiral af yderligere specialisering af kompeten-cer, som kan danne grundlag for højere afkast. Uden tilstrækkelige afkast vil detvære vanskeligt at tiltrække privat kapital og etablere denne positive spiral.En offentlig indsats, der sigter mod at opbygge et privat marked for finansie-ring af nye innovative virksomheder, er en balancegang mellem at tilføre volu-men til markedet uden samtidig at fortrænge private investorer, som ellers villehave foretaget investeringer i de pågældende virksomheder.

6Udvalget for risikovillig kapital

Kapitel 1 – Sammenfatning

Rationalet for en offentlig indsats er derfor størst i de tidlige faser, hvor der forprivate investorer ikke er det forventede privatøkonomiske afkast, som mod-svarer risikoen. En offentlig indsat i de tidlige faser, hvor private investorer tø-ver, vil derfor potentielt medføre et samfundsøkonomisk afkast, der overstigerde samfundsøkonomiske omkostninger ved at bruge offentlige midler på mar-kedet.Regeringens handlingsplan for risikovillig kapital fra 2005 og de seneste årsstyrkede indsats over for de tidlige faser af venturemarkedet forventes at sættesig positive spor. Senest blev der med regeringens erhvervspakke tilført ventu-remarkedets tidlige faser 500 mio. kr. til nye venturefonde. Men også innovati-onsmiljøerne har fået tilført flere midler i forbindelse med globaliseringsmidler-ne og gennem UMTS-midlerne (midler fra auktionen over tilladelser til 3. gene-rations mobiltelefoni). Med det nye regeringsprogram fra februar 2010 vil derblive tilført yderligere 500 mio. kr. til markedet for risikovillig kapital.Den offentlige indsats siden årtusindeskiftet viser en udvikling frem mod enmere markedskonform indsats, hvor privat kapital er en forudsætning for of-fentlig medfinansiering.Udfordringen i den fremadrettede indsats vil være, hvordan man kan skabe denfornødne kritiske masse på markedet og sikre, at det privatøkonomiske afkastkan blive tilstrækkeligt attraktivt for private investorer.Det er udvalgets vurdering, at der også fremover er behov for en offentlig ind-sats for at opbygge et velfungerende marked for risikovillig kapital. Indsatsenmå imidlertid ikke fortrænge private investorer. Det vil også besværliggøre ind-satsen for at få private kommercielle kompetencer ned i de tidlige faser af mar-kedet. Indsatsen skal i stedet katalysere et større privat engagement.Udvalgets hovedforslag er rettet mod at sikre de fornødne økonomiske incita-menter for de private og institutionelle investorer til at investere i potentiellevækstvirksomheder og skal ses som et supplement til statens øvrige indsats bl.a.gennem Vækstfonden.

Udvalget for risikovillig kapital7

Kapitel 1 – Sammenfatning

Oversigt over udvalgets hovedforslag

Vækstlån

Det foreslås at etablere en statslig låneordning målrettet potentiellevækstvirksomheder i segmentet umiddelbart efter innovationsmiljø-erne.Som modkrav til forholdsvis attraktive finansieringsvilkår skal dervære krav om privat egenkapitalindskud. Sigtet er at forbedre nyeinnovative virksomheders adgang til ”kompetent” kapital, hvorprivate aktører udover kapital også tilfører deres specialiserede vi-den til nye potentielle vækstvirksomheder. Ordningen kan indrettessom:1) direkte finansiering af enkeltvirksomheder med fastforrentedelån eller,2) venturefondslån, som retter sig mod gearing af venturefondeskapital efter amerikansk og engelsk forbillede. I tillæg til kapital fraprivate og institutionelle investorer kan venturefondene få adgangtil et lån, der finansieres via udstedelse af vækstobligationer.Statengaranterer for de udstedte vækstobligationer.Ordningerne kan være med til at give en større fleksibilitet i Vækst-fondens nuværende palette af finansieringsinstrumenter overformålgruppen af nye potentielle vækstvirksomheder, hvor hovedpar-ten af fondens investeringer i dag er indirekte gennem SunstoneCapital. Ordningerne kan kombineres med supplerende direkteinvesteringer fra Vækstfonden.For så vidt angår garantimodellen, skal der stilles objektive krav tilde venturefonde, der får adgang til et lån, der finansieres via udste-delse af vækstobligationer med statsgaranti gennem fx en akkredite-ring. Garantimodellen med private akkrediterede venturefonde vilvære mindre ressourcekrævende for den statslige operatør sammen-lignet med en model med direkte investeringer i enkeltvirksomhe-der.

Fleksible rammer for pen-sionskassernes investerin-ger

Det foreslås, at Finanstilsynet gives muligheder for at dispensere fraden nuværende 10 pct.-grænse for pensionskassernes investeringer iunoterede aktier, hvor andelen ud over de 10 pct. behandles sva-rende til de kommende Solvens II regler.Formålet er at nedbryde unødige barrierer for institutionelle inve-storers investeringer i unoterede aktier.

Styrket kommercialiseringaf forskningen

Det anbefales, at alle universiteter skaber klare incitamenter ogsikrer de fornødne kompetencer til at kommercialisere nye idéer ogopfindelser fra forskningen. Det handler bl.a. om klarere og mere

8Udvalget for risikovillig kapital

Kapitel 1 – Sammenfatning

ambitiøse mål for kommercialisering i universiteternes udviklings-kontrakter. Det kan fx være mål for etablering af spinout-virksomheder, hvor man samtidig bør trække på innovationsmiljø-ernes iværksætterkompetencer.Stærkere incitamenter tilinvesteringer i unoteredeaktier for kapital- og rate-pensionsmidler.Det foreslås at forbedre mulighederne for investeringer i unoteredeaktier for kapital- og ratepensionsmidler. Forbedringen kan ske påtre områder. For det første ved at ejerandelen for ejeren af kapital-og ratepension forhøjes fra de nuværende 25 pct. For det andet vedat det bliver muligt at bruge en større andel af de samlede pensi-onsmidler over 4 mio. kr. i ordningen. Endelig gennem en slækkelseaf kravene om familiemæssig tilknytning mellem investorerne.

De generelle rammebetingelser, herunder målrettet offentlig efterspørgsel oginvesteringer i infrastrukturen, har efter udvalgets vurdering stor betydning forudviklingen af nye vækstvirksomheder.Herunder har også skattereglerne betydning for investeringsadfærd, privatøko-nomisk afkast og volumen af investeringerne i potentielle vækstvirksomheder.Udvalget peger endvidere på, at beskatningsreglerne påvirker investorernes ogporteføljevirksomhedernes incitamenter. Udfordringen er her at sikre ”levelplaying field” i forhold til andre landes skatteregler og samtidigt undgå skatte-betingede forvridninger, som har negative samfundsøkonomiske virkninger.

1.4

Udvalgets sammensætning

Management partner Henrik AlbertsenBestyrelsesformand Elsebeth BudolfsenOmrådechef Birgitte Christensen (Skatteministeriet)Udviklingsdirektør Anders Hoffmann (Erhvervs- og Byggestyrelsen)Direktør Søren Hougaard (AMS Group A/S)Fondsdirektør Bjarne Graven Larsen (ATP)Finansdirektør Jens Lundager, fmd. (Økonomi- og Erhvervsministeriet)Direktør Christian Motzfeldt (Vækstfonden)Adm. direktør/CEO Torben Möger Pedersen (Pension Danmark A/S)

Udvalget for risikovillig kapital9

Kapitel 1 – Sammenfatning

Vicedirektør Hans Müller Pedersen (Ministeriet for Videnskab, Teknologi ogUdvikling)Kontorchef Thomas V. Pedersen (Finansministeriet)Adm. direktør Per Bremer Rasmussen (F&P)Adm. direktør Ingelise Saunders (ACE BioSciences A/S)Managing Director Ulla Brockenhuus-Schack (DTU-Innovation)Partner Gregers Kronborg (DVCA og North Zone Ventures)Formand og direktør Lars Stigel (Forskerparker og Innovationsmiljøer i Dan-mark hhv. Østjysk Innovation)Vicedirektør Dorrit Vanglo (LD)I løbet af udvalgets arbejde har Jens Lundager overtaget Økonomi- og Er-hvervsministeriets formandskab i udvalget efter Ulrik Nødgaard. GregersKronborg har erstattet Ulrik Spork, partner i Novo Venture Partner, i udvalgetsarbejde.

10Udvalget for risikovillig kapital

Kapitel 2 – Innovation og markedet for risikovillig kapital

Kapitel 2Innovation og markedet for risikovillig kapital2.1Indledning

For nye, innovative virksomheder, hvor forretningsgrundlaget er nye idéer ba-seret på forskning og udvikling, er kapitalindskud fra venturefonde eller busi-ness angels ofte den eneste finansieringsmulighed. Der er tale om virksomhe-der, der har vækstpotentiale, og som kan bidrage forholdsmæssigt meget tilsamfundets velstandsudvikling. Set fra en samfundsøkonomisk vinkel er detderfor vigtigt, at der er adgang til finansiering for sådanne virksomheder.Erfaringerne fra især USA peger på, at denne type virksomheder finansieretmed venturekapital har potentialet til at vokse mere end sammenlignelige virk-somheder, og at de har en forholdsvis stor betydning for innovationskraften ogproduktivitetsudviklingen i samfundet som helhed.En udfordring er imidlertid at kunne tiltrække den fornødne private kapital tilfinansiering af sådanne virksomheder. Risikoen er høj, idet en stor andel af for-retningsidéerne viser sig ikke at bære igennem. Det privatøkonomiske afkast afinvesteringer i innovative virksomheder har ikke kunnet modsvare risikoen oghar som gennemsnit ligget under afkastet af mere sikre aktiver, som fx børsno-terede virksomheder.Det samfundsøkonomiske afkast kan ligge væsentligt over det privatøkonomi-ske afkast pga. virksomhedernes forholdsmæssigt store innovationsaktivitet.Det kan betyde færre private investeringer, end hvad der er samfundsøkono-misk optimalt.Erfaringerne fra nogle af de mest udviklede venturemarkeder i verden viser, atder er behov for en offentlig indsats for at få velfungerende markeder for risi-kovillig kapital. Endvidere viser de, at det tager lang tid at udvikle sådanne mar-keder.Boks 2.1: Hvad er venturekapital ?Venturekapital (VC) er som regel ikke-børsnoteret aktiekapital (”private equity”), der ermålrettet nye potentielle vækstvirksomheder. Investorerne kan være institutionelle inve-storer som fx pensionskasser eller såkaldte business angels, der selv har erfaring somiværksættere, og som har grundlagt større formuer gennem salg af egne virksomheder.

Udvalget for risikovillig kapital11

Kapitel 2 - Innovation og markedet for risikovillig kapital

Virksomheder finansieret med venturekapital er ideelt set ledet af teams med særlig tek-nologisk og kommerciel baggrund, der gør virksomhederne i stand til at håndtere desærlige risici, der er forbundet med sådanne virksomheder. Venturekapital kan med for-del ledsages af ledelsesmæssige og teknologiske kompetencer.Investeringer i venturevirksomheder indebærer muligheder for store afkast, men ogsåstore risici. Derfor foregår investeringerne oftest igennem venturefonde, som investereri et udvalg af såkaldte porteføljevirksomheder på vegne af de forskellige investortyperfor på den måde at sprede risikoen for de enkelte investorer. Venturefonde tilvejebrin-ger kapital til virksomheder, som har en risikoprofil, der gør det vanskeligt at opnå fi-nansiering på det traditionelle kapitalmarked eller gennem bankerne.At få adgang til venturekapital er som et nåleøje. Langt størstedelen af de virksomheder,der søger om adgang til venturekapital, får afslag, da de ikke vurderes at have de for-nødne kvaliteter i form af det forretningsmæssige grundlag, vækstpotentiale og ledel-sesmæssige kompetencer.De fleste venturefonde har en fast levetid på 10 år med mulighed for enkelte års forlæn-gelse. I de første 3-4 år af en fonds levetid udvælges og investeres i nye virksomheder,hvorefter fokus er på ledelse og opfølgningsinvesteringer i de eksisterende portefølje-virksomheder. Investorerne afgiver kapitaltilsagn, som de forpligter sig til at udbetale itakt med fondens investeringer. Modellen er udviklet i USA’s Silicon Valley, hvor destore gennembrud i nye teknologiske vækstvirksomheder tog fart i 1980’erne.Fondene bliver aflønnet årligt med omkring 2 pct. af kapitaltilsagnene (”managementfees”) og en variabel aflønning (”carried interest”), som typisk er på 20 pct. af det årligeoverskud. De forholdsvis høje omkostninger ved investeringer i venturefonde betyder,at investorerne går efter de bedste fonde for at kunne sikre sig fornuftige afkast sam-menlignet med alternative investeringer i fx børsnoterede virksomheder. Men det bety-der også, at de fleste venturefonde kun går efter virksomheder med meget store potenti-elle vækstrater og dermed store potentielle afkast. Derfor nåleøjet.Finansiering af venturevirksomheder kan deles op i følgende tre udviklingsfaser, somhver for sig kan kræve én eller flere kapitalrunder at gennemføre. En tommelfingerregeler, at hvis det koster 1 kr. at komme igennem seedfasen, så koster det 10 kr. at kommeigennem opstartsfasen og 100 kr. at komme igennem vækstfasen:SeedfasenHer er forretningsidéen på projektstadiet, og iværksætteren arbejder med at sammensæt-te en troværdig forretningsplan og udviklingsforløb. Kapital fra investorerne benyttes tilat udvikle demonstrationsmodeller og til at foretage markeds- og rettighedsundersøgel-ser. I Danmark kommer den statslige kapital typisk fra et af de 6 innovationsmiljøerunder Videnskabsministeriet (se boks 3.3 i kapitel 3 for uddybning).

12Udvalget for risikovillig kapital

Kapitel 2 – Innovation og markedet for risikovillig kapital

OpstartsfasenI opstartsfasen opbygges en egentlig virksomhed med prototype, produktudvikling, salgog markedsføring. Den statslige kapital er typisk fra Vækstfonden eller en af de fonde,som Vækstfonden har investeret i.VækstfasenDe første kunder er blevet til flere, og virksomheden skal nu for alvor til at vokse. Forbiotekvirksomheder er et eller flere produkter kommet i klinisk fase 2 eller 3, og udvik-lingen kræver mange gange mere kapital end udvikling i præklinisk fase og seedfasen. Ivækstfasen inviterer virksomheden typisk store fonde med som investorer.

2.2

Finansiering af innovative virksomheder

Innovation eller forskning og udvikling (F&U) og den efterfølgende kommerci-alisering sker i større veletablerede virksomheder, men også i unge eller helt nyevirksomheder.Innovation i modne markeder og kontinuert innovation af eksisterende pro-dukter sker oftest i etablerede virksomheder. Derimod sker ikke-kontinuertinnovation i form af helt nye produkter mv. mest effektivt og ofte kun i ungevirksomheder drevet af visionære iværksættere og ildsjæle. Innovation kan om-fatte både teknologi, produkter og forretningsmodeller1.Der er flere muligheder for almindelige virksomheder til at finde finansiering.Det kan være fremmedkapitel, fx banklån, eller egenkapital som fx aktier, derudbydes privat (unoteret) til investorer eller udbydes offentligt over et aktie-marked (børs).For nye, innovative og videnstunge virksomheder er forretningsgrundlaget of-test baseret på idéer og ny viden, som dermed ikke opfylder bankers krav omsikkerhed i materielle aktiver. I tillæg skal disse virksomheder bruge forholdsvislang tid på teknologi- og produktudvikling, mens de endnu ikke har omsætning,og derefter tid på markedsudvikling før de bliver profitable. Det gør, at de øko-nomiske nøgletal, som banker lægger til grund for almindelig kreditvurdering,ikke findes. Dertil kommer, at der er tale om virksomheder med høj grad afusikkerhed om fremtidsmulighederne, der kan være baseret på ny teknologi,

Innovation af forretningsmodel: Fx at sælge bøger over Internet i stedet for i butikker på hoved-strøget.1

Udvalget for risikovillig kapital13

Kapitel 2 - Innovation og markedet for risikovillig kapital

nye produkter og/eller en innovativ forretningsmodel. Virksomhederne harderfor ofte en lang investeringshorisont, inden det færdige produkt kan intro-duceres på markedet, og der kommer sorte tal på bundlinien.Mere konkret knytter usikkerheden sig til forhold som 1) vil teknologien funge-re så godt i praksis, som man forventer og håber, 2) vil produktets fordele bliveværdsat af kunderne, 3) kan man skaffe effektiv markedsadgang, 4) hvilke kon-kurrerende teknologier, produkter og forretningsmodeller vil man møde, 5) kanledelsen eksekvere professionelt og effektivt, 6) hvad vil større konkurrenterforetage af modtræk, 7) hvor store ressourcer og hvor lang tid vil det i virkelig-heden kræve, 8) hvor mange penge skal der bruges, 9) har investorerne tilstræk-keligt med midler til at understøtte selskabet hele vejen til succes (finansiel risi-ko), og endelig 10) har investorerne fælles mål med investeringen, herundersamme tidsperspektiv for og vej til exit?.Disse typer af risici kræver særlige kompetencer at kunne vurdere. Der er forstor forskel i viden om det konkrete projekt mellem långiver og entreprenør(asymmetrisk information) til, at lånefinansiering er nogen reel mulighed. Der-for må nye innovative virksomheder med et højt element af usikkerhed søgerisikovillig kapital.Venturekapital er en form for risikovillig kapital, hvor indskud af egenkapital iporteføljevirksomheder foretages af venturefonde, statslige innovationsmiljøereller individuelle investorer, ofte benævnt business angels. Iværksætterens mo-tivation sikres samtidigt ved, at denne selv har et betydeligt ejerskab. Tillige stil-ler investorer i risikovillig kapital egne kompetencer og netværk til rådighed foriværksætteren for at modne virksomheden og øge chancen for succes.Venturefonde er som hovedregel tidsbegrænsede, og ventureteamet2skal viseresultater i form af videresalg af porteføljevirksomheder med gevinst, såkaldteexits, for at kunne tiltrække kapital til senere fondsetableringer. Hvor bankeropnår afkast i form af renter af lånet, får venturefonde og business angels del i”up side” ved succesfulde exits, idet de igennem deres investeringer har ejeran-dele i virksomhederne, fx aktieposter. Det giver et stort økonomisk incitamentfor ventureinvestorer til at udvikle virksomheden frem til exit, så investeringenforrentes bedst muligt.

En venturefond etableres typisk som et ”limited partnership” eller på dansk et K/S. Det er sæd-vanligvis et ventureteam, som tager initiativ til at etablere en fond. Ventureteamet er rådgiver forfonden og medinvestor i fonden på lige fod med de andre investorer.2

14Udvalget for risikovillig kapital

Kapitel 2 – Innovation og markedet for risikovillig kapital

Der kan opstå incitamentsproblemer i forholdet til iværksætteren, hvis dennefår udvandet sin ejerandel hen over de forskellige finansieringsrunder. Detsamme kan være tilfældet for mindre venturefonde (og business angels)3.Investorerne (også kaldet ”limited partners/LP”) i venturefonde er typisk insti-tutionelle investorer, private formueforvaltere og private almennyttige fonde(det sidste primært i USA). Disse kan være danske, nordiske eller internationa-le/globale. De internationale LPs kræver (ud over udsigt til konkurrencedygtigtafkast) strukturer, som er skattetransparente, så de kun skal betale skat i dereshjemland, og de kræver et aftalegrundlag, som er i overensstemmelse med in-ternationale standarder. De håndterer ofte mange investeringer og bruger næ-sten aldrig ressourcer på at forhandle aftalegrundlag, som ikke er markedskon-forme.Partnerne i ventureteams er ofte højt uddannede, fx ingeniører, med en succes-fuld kommerciel og international karriere bag sig, og nogle er tidligere succes-fulde iværksættere. Det er i høj grad personligt talent, vision og erfaring, som ergrundlaget for en succesfuld karriere som venturepartner. Man siger populært,at venture ikke kan institutionaliseres, det er et ”people game”. Personer medde rette færdigheder og en veneration for iværksætteri, og som vil være ventu-repartner, vil typisk kunne arbejde ud fra hvilken som helst lokalitet. Erfa-ringsmæssigt investerer venturepartnere dog tidligere i virksomheder, som lig-ger tæt på deres egen fysiske lokalitet, og senere i virksomheder som ligger læn-gere væk. Derfor har det en værdi i de tidlige faser for et lokalt marked, at debedste ventureteams har et kontor i lokalområdet.

3

Det betyder, at mindre venturefonde, business angels og entreprenøren kan have incitamentertil at begrænse væksten, hvis væksten er kapitalkrævende. Hvis de ikke gør det, så risikerer de at fået forholdsvis ringe afkast pga. udvanding, på trods af at virksomheden måtte være meget succes-fuld.

Udvalget for risikovillig kapital15

Kapitel 2 - Innovation og markedet for risikovillig kapital

2.3

Betydningen af velfungerende markeder for risikovilligkapital

Ejerskab og værdiskabelseVenturefondenes tætte samspil med entreprenørerne er en central del af værdi-skabelsen i porteføljevirksomhederne. Det sker gennem aktivt ejerskab, somkan sikre, at ledelsen handler i overensstemmelse med ejernes interesser.Fra studier af virksomheder i Silicon Valley, der er finansieret af venturefonde(Hellmann og Puri, 2002), viser det sig, at disse virksomheder sammenlignetmed andre virksomheder, der ikke er finansieret med venturekapital, oftere la-der entreprenører udskifte med en anden professionel leder, hvis det viser sig,at de ledelsesmæssige evner hos den siddende ledelse er en hindring for virk-somhedens vækst.Det ligger i en venturefonds natur, at den er tidsbegrænset, og at ejerskabet afvirksomhederne i porteføljen dermed også er tidsbegrænset. Udviklingen afmarkedet for venturekapital hænger derfor nøje sammen med exitmuligheder-ne, som kan sikre fonden og investorerne et fornuftigt afkast. Exitmulighedernevil være påvirket af konjunkturerne.Exit kan bl.a. ske ved en børsnotering eller gennem et industrielt salg til enetableret virksomhed. Bascha og Walz, 2001, peger på, at børsnotering ofte erden bedste løsning for såkaldte højværdivirksomheder, og industrielt salg denbedste løsning for lavværdivirksomheder. For den første kategori af virksom-heder er fordelene, at venturefondenes ry og ”blåstempling” af virksomhedernefører til bedre aftaler med investeringsbanker mv. end for andre virksomheder.Dertil kommer, at fondenes evne til at overvåge virksomhederne mindsker nyeinvestorers usikkerhed, hvorved der kan opnås en bedre børsnoteringspris. Forlavværdivirksomheder er omkostningerne ved emission mv. ofte for store til, atdet kan betale sig at foretage en børsnotering.Nyere studier (Kaplan, 2009) tyder på, at antallet af industrielle salg fremovervil være langt større end børsnoteringer. For 10 år siden havde der udviklet sigen opfattelse blandt de amerikanske iværksættere/CEOs af, at børsnotering varden ”fine” exit. Denne opfattelse er i dag ændret. Det industrielle salg har denfordel, at det ofte kan ske tidligere end en børsnotering.Mere generelt bekræfter øvrige studier, at en god exit grundlæggende afhængeraf virksomhedens kvalitet, karakteren af dens aktiver og varigheden af venture-

16Udvalget for risikovillig kapital

Kapitel 2 – Innovation og markedet for risikovillig kapital

fondens investeringer. Ikke overraskende er sandsynligheden for børsnoteringstørst for gode og forholdsvis modne virksomheder med høj kvalitet.

Venturemarkedets betydning for virksomheders vækstVenturefondes betydning for virksomhedernes vækst viser ikke entydige resul-tater. Det gælder især europæiske fonde, mens virksomheder i USA, som erfinansieret af venturefonde, ifølge tilgængelige data skaber mere værdi end virk-somheder, der ikke er finansieret af venturefonde4.Flere studier (fx Jones og Williams, 1998 samt Audretsch og Lehmann, 2004)peger på, at det i overvejende grad er unge og innovative virksomheder, somfinansieres af risikovillig venturekapital, og at finansiering fra en venturefondhar en positiv indflydelse på disse virksomheders vækst5. Dertil kommer, atventurefonde ser ud til at afhjælpe virksomheder med at overkomme kreditbe-grænsninger, der er en følge af asymmetrisk information, og på den måde hjæl-per virksomhederne til overhovedet at komme i gang.Venturefondesbetydning for virksomheders produktivitetTeknologiske fremskridt og anvendelsen heraf i produktionen er tæt forbundetmed økonomisk velstand. Det er også baggrunden for den store bevågenhed,som forskning & udvikling har i markedsøkonomier.Chemmanur et al., 2008 viser, at effektiviteten i venturefinansierede virksom-heder er betydeligt højere end i virksomheder, der ikke er finansieret med ven-turekapital. Venturefondenes track record har en signifikant positiv korrelationmed porteføljevirksomhedernes produktivitet. Store fonde op til en vis størrel-se lader til at være bedre end små fonde til at sikre en større produktivitet.Amerikanske erfaringer6viser, at venturefonde med en størrelse på mindst 200mio. USD giver de bedste privatøkonomiske afkast, mens fondsstørrelser over500 mio. USD giver faldende privatøkonomisk afkast.

Den statistiske dækning af ventureområdet er generelt behæftet med usikkerhed, da den i storudstrækning er baseret på frivillige indberetninger. Det kan fx betyde, at oplysninger om fondenesafkast ikke til fulde afspejler det faktiske afkast. Ifølge Guy Fraser-Sampson (2009) er tallene forde amerikanske venturefonde således stærkt overdrevne, da det kun er de 25 pct. bedst perfor-mende fonde, der indberetter deres interne afkast. Fsva. tal for europæiske fonde, er det kun destørste lande, hvor tallene for fondenes afkast er repræsentative.4

Dette er en naturlig konsekvens af, at en stor del af det investerede beløb anvendes på ansættel-se af medarbejdere og øget salgs- og markedsføringsindsats.56

Steve Kaplan, University of Chicago Booth School of Business (2009).

Udvalget for risikovillig kapital17

Kapitel 2 - Innovation og markedet for risikovillig kapital

Ikke overraskende viser studiet også, at et højt niveau for produktivitet ogvækst heri har positiv indflydelse på en succesfuld exit i form af en børsnote-ring eller et industrielt salg. Det bekræfter hypotesen om, at en god exit grund-læggende afhænger af virksomhedens kvalitet, karakteren af dens aktiver ogvarigheden af venturefondens investeringer.

Afledte effekter af innovation på samfundsøkonomienFlere studier (fx Hellman & Puri og Lerner, 2009) viser, at venturekapital stårfor en relativt stor andel af den samlede industrielle innovation. Popov og Roo-senboom, 2009 synes at bekræfte tidligere analyser på amerikanske data, derviser, at venturekapital skaber forholdsvis meget industriel innovation.Mange studier har vist, at det samfundsøkonomiske afkast af forskning, udvik-ling og kommercialisering (innovation) er signifikant større end det privatøko-nomiske afkast. Ud fra en række studier af det privatøkonomiske afkast af virk-somheders forskning og udvikling og det samfundsøkonomiske afkast heraf harGrilicheses (omtalt i Lerner, 2009) estimeret gabet mellem det privatøkonomi-ske og samfundsøkonomiske afkast til at ligge mellem 50 pct. og 100 pct.Det vil sige, at hvis en virksomhed har 10 pct. i afkast af sine investeringer iforskning og udvikling, vil det samfundsøkonomiske afkast være på mellem 15og 20 pct. En sådan positiv eksternalitet (”spillover”) kan være medvirkende til,at private virksomheder investerer mindre i forskning og udvikling, end hvadder er samfundsøkonomisk optimalt. I litteraturen peges på, at der kan være etrationale for en offentlig indsats på områder i samfundsøkonomien, hvor der erpositive eksternaliteter7.I Lerner (2009) argumenteres for, at et sådant rationale for offentlig involveringforstærkes af, at de privatøkonomiske afkast i venturefonde i de toneangivendevestlige lande har været skuffende. Som gennemsnit har afkastene i venture-fonde i USA, Canada, Vesteuropa, Australien, Japan og New Zealand i de sid-ste to årtier nemlig ligget på 3,8 pct. årligt. Det vægtede gennemsnit, hvor destore fonde tæller forholdsvist mere, har været negativt med minus 1½ pct. iårligt afkast. En forklaring på de ringe afkast kan være, at en del af de storefonde er etableret under it-boblen ved årtusindeskiftet med rigelig kapital i

Ved negative eksternaliteter som fx virksomheders forurening er den offentlige sektors rolle atinternalisere de negative samfundsmæssige omkostninger på den forurenende virksomhed ved fxat påbyde højere standarder for energieffektivitet eller gennem grønne afgifter.7

18Udvalget for risikovillig kapital

Kapitel 2 – Innovation og markedet for risikovillig kapital

markedet, hvor kvaliteten af porteføljevirksomhederne senere viste sig tvivl-somme.Forholdsvis lave privatøkonomiske afkast af investeringer i venturefonde kanforstærke problemet med at tiltrække privat kapital til fremtidige ventureinve-steringer.Udover kapitalrestriktioner som følge af asymmetrisk information og spillovereffekter nævner Lerner (2009) et tredje og sidste rationale for offentlig involve-ring. Det er den såkaldte ”virtuous cycle” eller kritisk masse i forhold til ”entre-preneurship” og venturekapital. Baseret på erfaringerne fra USA tager det langtid at få samspillet mellem entreprenørerne, de finansielle og juridiske rådgivere,institutionelle investorer, venturekapitalister m.fl. til at fungere.Det forudsætter kritisk masse og mange ”lærepenge” at opnå de fornødnekompetencer hos aktørerne. Fx er det lettere at rekruttere personale og at findejuridisk ekspertise i finansiering af venturevirksomheder til virksomhedsopstartnummer 100 end ved den første virksomhedsopstart i en given region.Indtil der er opnået en kritisk masse, kan der ifølge Lerner (2009) være et ratio-nale for offentlig involvering i forhold til ”entrepreneurship” og venturekapita-lister i det omfang, at den offentlige involvering skaber positive eksternaliteter.

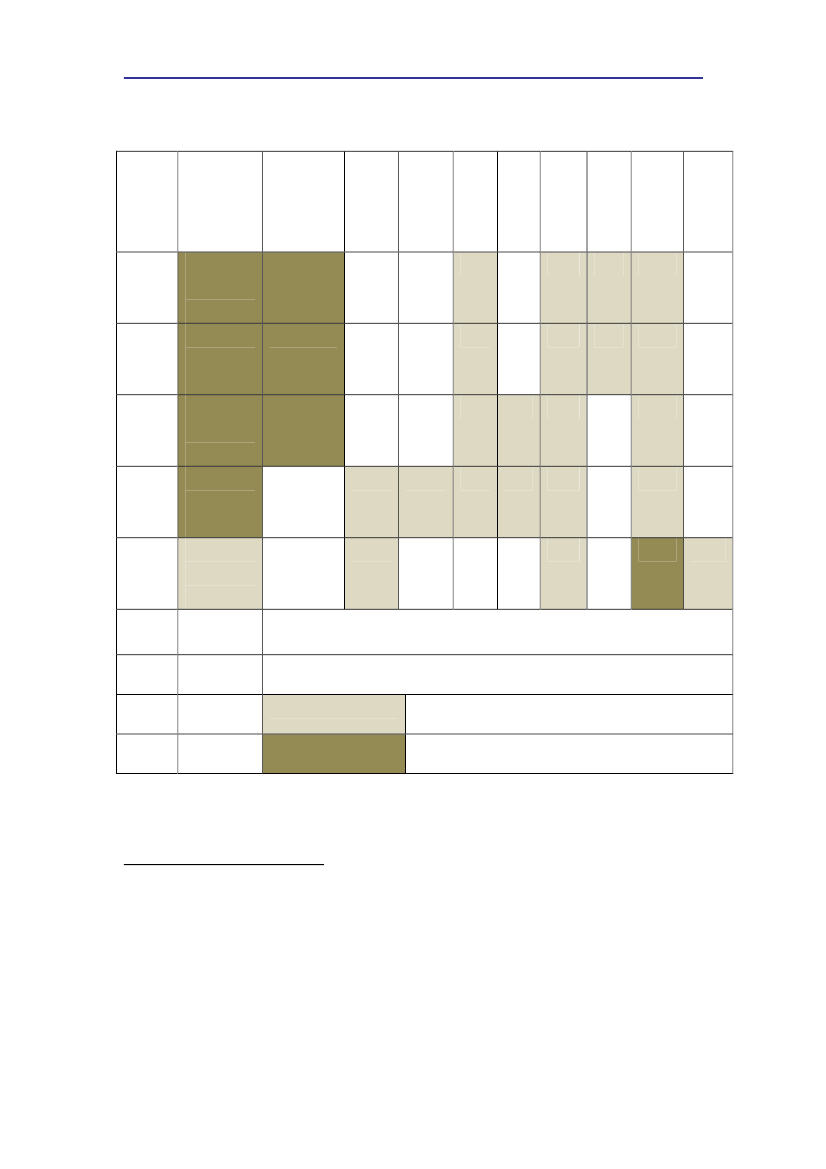

2.4

Hovedkonklusioner fra kortlægning af udvalgte landespolitikinstrumenter

En kortlægning af en række landes offentlige politikinstrumenter til udviklingaf markederne for risikovillig kapital8beskriver,hvilkenrolle staten har spillet ifem udvalgte lande.Kortlægningen har to centrale konklusioner. For det første at et velfungerendeventuremarked ikke opstår af sig selv. Alle fem betragtede lande, Canada,Danmark, Finland, Holland og USA har anvendt en offentlig indsats til at ud-vikle markedet igennem forskellige typer af offentlige programmer, som har

Kortlægningen bygger på konklusionerne fra et internationalt studie af offentlige politikkeranvendt på markedet for risikovillig kapital i Canada, Danmark, Finland, Holland og USA. Devalgte lande er blandt de førende iværksætterlande. Analysen er lavet af Erhvervs- og Byggesty-relsens enhed for forskning og analyse, FORA. De enkelte landerapporter er tilgængelige påhttp://ice.foranet.dk/.8

Udvalget for risikovillig kapital19

Kapitel 2 - Innovation og markedet for risikovillig kapital

været begrundet med et erkendt behov for teknologiudvikling, udvikling af nyevirksomheder, højværdijobs og eksport.For det andet at det tager tid at udvikle et nyt marked. I USA blev de førsteinstrumenter introduceret i 1930’erne, mens de første venturefonde i Finlandblev skabt i 1960’erne.Staten er i alle landene fortsat involveret i at udvikle markederne, oftest ved atstille risikovillig kapital til rådighed eller ved at geare privat kapital. I USA stårstaten eksempelvis fortsat for ca. 11,2 pct. af alle amerikanske ventureinveste-ringer via det offentlige SBIC-program (2004).Boks 2.2: Eksempler på større offentlige initiativer i USASBIC-programmet (The Small Business Investment Company) er ét centralt føderaltprogram ud af flere finansieringsprogrammer målrettet små og mellemstore virksomhe-der (SMV). Programmet er administreret af SBA (Small Business Administration). For-målet med programmet er at understøtte den private finansiering af små og mellemstorevirksomheder. Det sker igennem en gearingsmodel, hvor SBA giver en statsgaranti påudbudte obligationer, der sikrer kapital til certificerede SBIC-fonde. Statsgarantien be-tyder, at obligationsindehaverne er sikret deres forventede afkast, og at de private fondekan finansiere nye virksomheder med et lavere afkastkrav. SBA tager et fast gebyr tildækning af administration og tab på garantien. Provenuet fra den offentlige emission afobligationer allokeres derefter via den private SBIC-fond til fondens porteføljevirksom-heder som aktiekapital, mezzaninkapitel eller længerevarende stående lån uden offentliginvolvering i øvrigt.Fondene skal i den forbindelse opfylde en række krav, herunder om ”track-records” for”management teams.”SBIC-programmet blev etableret i 1958 og har over de sidste godt 40 år indskudt ca. 55mia. USD i låne- og aktiekapital til mere end 106.000 små og mellemstore virksomhederi USA. I perioden oktober 2008 til september 2009 investerede SBIC-programmet såle-des 1,9 mia. USD i 2.697 virksomheder med et gennemsnitligt kapitaltilsagn på ca.690.000 USD pr. virksomhed. 15 pct. af de samlede investeringer i perioden gik til virk-somheder under 5 år.Målgruppen for investeringerne fra SBIC-fondene er virksomheder i udvalgte segmen-ter med en værdi under 18 mio. USD, hvor mindst 20 pct. skal være virksomheder meden værdi på under 6 mio. USD. Lånet skal som udgangspunkt være tilbagebetalt senest7 år efter indskuddet.Mere information om SBIC-programmet kan findes på www.sba.gov/inv.

Også i Israel blev venturemarkedet kick-startet af en offentlig investeringsfond,Yozma. Fonden blev brugt til at linke israelske firmaer med udenlandske busi-

20Udvalget for risikovillig kapital

Kapitel 2 – Innovation og markedet for risikovillig kapital

ness angels ved at geare udenlandsk finansiering, primært fra USA, samt vedudstedelse af lånegarantier til udenlandske investorer.9Der er overordnet set fire grupper af instrumenter, som har været anvendt tilat udvikle markederne i forskellige lande:1) At staten alene tilbyder gearingskapital til private investorer uden nogenform for direkte statslig involvering i markedet (USA på føderalt niveau ogUK)2) At staten sammen med private investorer tilvejebringer kapital igennemdiverse fund-of-funds-ordninger10, der typisk går til bestemte markedsseg-menter (alle lande, inkl. Danmark)3) At staten tilvejebringer investeringsgarantiordninger, hvilket dog er ved atblive udfaset i de fleste lande (undtagen Holland og UK)4) At staten foretager direkte investeringer i porteføljevirksomheder (anven-des i Canada, Finland og Danmark).11En oversigt over landenes anvendte politikinstrumenter fremgår af figur 1.Hvert land har et unikt setup af politikinstrumenter, idet alle landene dog søgerat gøre virksomhederne mere investeringsparate, indføre skatteincitamenter ogøge pensionskassernes muligheder for at investere i unoterede aktier.Et andet fællestræk for de forskellige landes håndtering af området er, hvordander er kommet fokus på efterspørgselsorienterede instrumenter. Det er instru-menter, der fx fremmer bestemte typer af virksomheder. Eksempelvis Dan-marks grønne førerposition som følge af offentlig regulering af energiforbru-get. I forhold til tidligere er der tale om et skift i anvendte instrumenter, idet defleste markeder blev kickstartet primært med udbudsorienterede instrumenter.Flere lande har efter finanskrisens begyndelse iværksat programmer, som givertilskud og billige lån til teknologiselskaber. I mange tilfælde også til udenland-

Israel havde det højeste niveau af venture kapital målt i andel af BNP i OECD, i perioden1998-2001. Se OECD (2003): Venture Capital Policy Review: Israel STI Working Paper 2003/3.9

Fund-of-funds repræsenterer en investeringsstrategi, som går ud på at have en portefølje afandre investeringsfonde i stedet for investeringer direkte i de underliggende porteføljeselskaber.10

Studiet af USA er kun blevet gennemført på føderalt niveau, hvorfor initiativer med direkteinvesteringer i de enkelte delstater ikke er medtaget.11

Udvalget for risikovillig kapital21

Kapitel 2 - Innovation og markedet for risikovillig kapital

ske, hvis de binder sig til at flytte dele af deres aktiviteter til det pågældendeland. Dette gælder bl.a. USA, Rusland, Tyskland og Frankrig.

22Udvalget for risikovillig kapital

Kapitel 2 – Innovation og markedet for risikovillig kapital

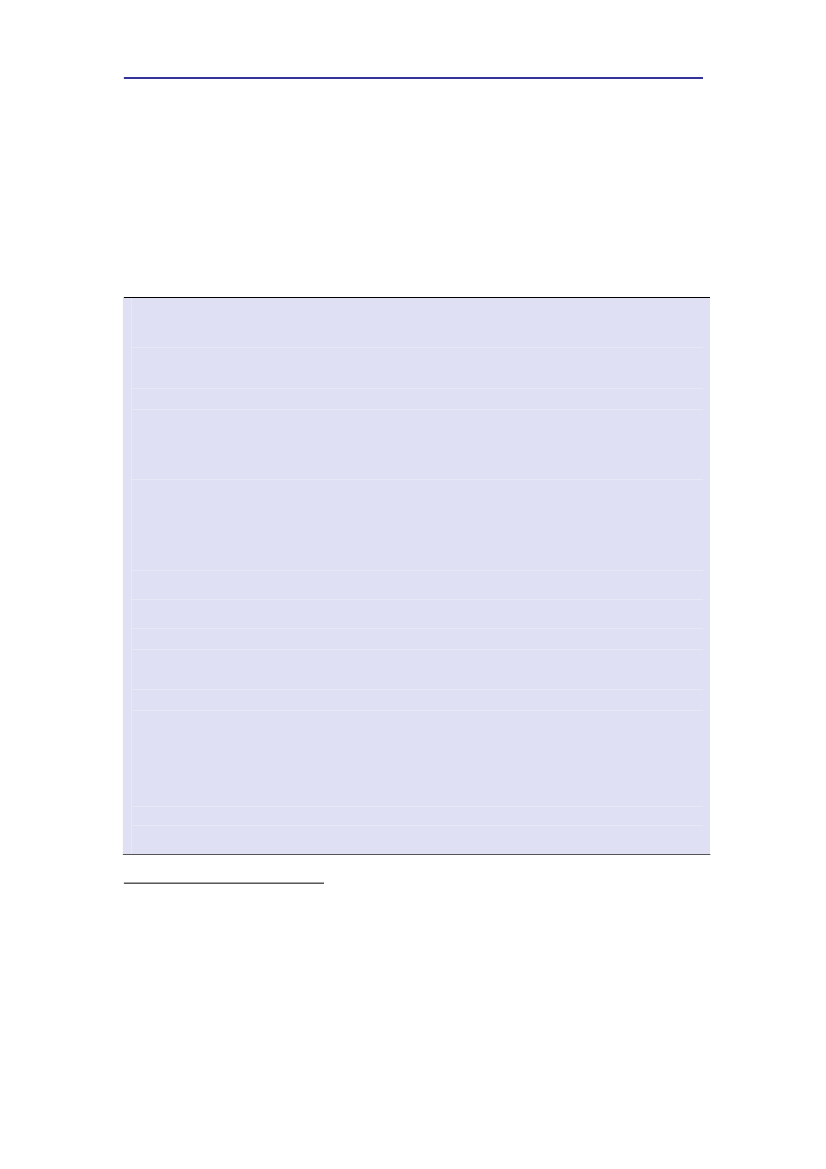

Figur 2.2: Forskellige anvendte politikinstrumenter i 200712

Virk-somheds-udviklingDirekteinvesterin-ger,inkl.offentligefonde og co-investeringerGrants/tilskudInve-steringsgaran-tierFund-of-fundsBusi-nessangelnet-værkAktivepen-sions-fondeExit-mar-kederSkatte-incita-menterGea-rings-kapital

Canada

Danmark

Finland

Holland

USA

EFTERSPØRG-SELSSIDEN

UDBUDSSIDEN

Direkte offentlig involvering ------------ ----------- ----------- ----------kapital

facilitering af

Feltet markeres lysere, hvis landet har mindre end 3 instru-menter indenfor det givne politikområde.Feltet markeres mørkere, hvis landet har 3+ instrumenterindenfor det givne politikområde.

Kilde: FORA, 2008.Anm.: Efterspørgselssiden er virksomhederne og finansieringsinstrumenterne udbudssiden.

Kortlægningen viser udelukkende politikinstrumenter, som landene havde i anvendelse i 2007.Den er således ikke bagudskuende. For USA vises udelukkende politikinstrumenter på føderaltplan. Kategorien ”Virksomhedsudvikling” dækker over en række forskellige initiativer indenfor 6områder: vækstvirksomheder, vidensintensive sektorer, entrepreneurshipuddannelse, kommercia-lisering, investeringsklarhed og matchmaking. De mørkere felter indenfor denne kategori angiver,at landet har minimum 3 politikinstrumenter indenfor minimum ét af de 6 områder.12

Udvalget for risikovillig kapital23

Kapitel 3 – Det danske marked for risikovillig kapital

Kapitel 3Det danske marked for risikovillig kapital3.1Indledning

Det er ikke entydigt, hvorvidt der er mangel på kapital på det danske markedfor risikovillig kapital, eller om der er mangel på investeringsmuligheder. På denene side har der været et lavt privatøkonomisk afkast af investeringer, hvilketpeger på for meget kapital i forhold til det forretningsmæssige potentiale. Om-vendt kan der tages afsæt i det samfundsøkonomiske afkast og venturemarke-dets betydning for innovation. Med det udgangspunkt vil mere kapital kunneopbygge markedet til en vis kritisk størrelse til gavn for samfundsøkonomien.Mængden af kapital under forvaltning, dvs. den samlede mængde af kapital,som investorer har givet tilsagn om at investere, har været nogenlunde konstanti forhold til Danmarks samlede produktion siden 2000 og ligger på ca. 1,25 pct.af bruttonationalproduktet.De venturefonde, der blev etableret i perioden 1998-2001, har haft et væsentligtlavere afkast end venturefonde, der blev etableret i de efterfølgende år. Det ty-der på, at de første investeringer ikke har været afgrænset til virksomheder medfornødent potentiale.Endvidere er antallet af afhændede virksomheder, exits, relativt lavt i forhold tilantallet af virksomheder, der er blevet investeret i. For fonde etableret i 1998-2001 er ca. 60 pct. af virksomhederne stadig i venturefondenes porteføljer, ogværdien af disse virksomheder indikerer også, at forretningsgrundlaget og kvali-teten af virksomhederne ikke har været tilstrækkeligt, og dermed at mulighe-derne for afhændelse er begrænsede.For fonde etableret i 2002-2005 er der sket en forbedring af fondenes afkast.Stadig ligger danske venturefondes gennemsnitlige afkast dog lavere end afka-stene for andre europæiske og amerikanske fonde, men udviklingen kan tagessom en indikator for, at kompetenceniveauet blandt markedsaktørerne er for-bedret i denne periode.

24Udvalget for risikovillig kapital

Kapitel 3 – Det danske marked for risikovillig kapital

Kapitlets konklusioner understøtter, at afkastpotentialet i virksomheder, der harfået venturekapital, ikke har været højt nok til at kunne tiltrække private inve-storer i en grad, så markedet bliver selvbærende.På den anden side ses en fremgang i markedet, der kan fortolkes som en op-gradering af de fornødne kompetencer blandt markedsaktørerne.En række betingelser skal være samtidigt opfyldt for, at markedet for risikovilligkapital bliver selvbærende. Afkastet skal først og fremmest have en vis størrel-se, som kan dække aktørernes omkostninger og godtgøre en specialisering afkompetencer mv. Samtidig er det klart, at uden et tilstrækkeligt afkast vil detvære vanskeligt at tiltrække den fornødne private kapital på sigt.En offentlig indsats, der sigter mod at opbygge et marked for finansiering afnye innovative virksomheder, er en balancegang mellem at tilføre volumen tilmarkedet og samtidig gøre markedet tilstrækkeligt attraktivt med et afkast, derkan tiltrække private investorer.

3.2

Det danske venturemarked

I dansk sammenhæng er venturemarkedet et relativt nyt fænomen. Den danskeventurebranche startede i 1980’ernes begyndelse, hvor den 2. oliekrise klingedeaf. Det var en periode kendetegnet ved rentefald, aktiekursstigninger og genereloptimisme i samfundet. Samtidig gennemførtes den første forsigtige liberalise-ring af banklovgivningen og pensionssektorens placeringsregler. I 1977 opret-tedes LD, der sammen med ATP blev og fortsat er betydende investorer påventurekapitalmarkedet.Venturekapitalen har oplevet tre optimistiske epoker kendetegnet af rigeligtkapitaludbud, etablering af mange nye venturekapital virksomheder og stor in-vesteringslyst. Disse opgangsperioder er hver gang blevet afløst af bratte fald ogvoldsom decimering af antallet af aktører i venturebranchen.Perioden fra 1983 – 1987 var venturemarkedets start, hvor indledende frem-gange blev afløst af tilbagefald og neddrosling. Især bankerne spillede en aktivrolle i venturekapitalens første år.Den næste positive bølge var fra 1995 – 2000, som var præget af IT og Inter-net-innovationer. Alle investorsegmenter var aktive i denne periode med storkapitalrigelighed, herunder etablerede virksomheders investeringer gennem

Udvalget for risikovillig kapital25

Kapitel 3 – Det danske marked for risikovillig kapital

corporate ventures.1I kølvandet på teknologiaktiernes og vækstbørsernes kol-laps i 2001 mistedes også troen på venturekapitalen, og der skete en udraderingaf stort set hele branchen.I perioden 2003-2008 skød helt nye spillere op. Modellerne for fondsstrukture-ring og god selskabsledelse spredte sig fra kapitalfondene til venturekapitalen.Institutionelle investorer og staten blev centrale aktører som investorer. Op-blomstringen har fået en brat slutning under finanskrisen.Boks 3.1: Venturefonde og management teams i DanmarkSiden starten i 1985 har der optrådt ca. 84 større venturekapitalfonde i Danmark.Af disse er 53, svarende til 63 pct., ophørt eller under afvikling, de fleste som følgeaf utilfredsstillende resultater.Ingen af de 15-20 klassiske venture selskaber, der blev etableret i midtfirserne,overlevede den første decimering.Af ca. 45 virksomheder, der skød op sidst i 1990’erne, overlevede omkring 15 pct.krisen i 2001-2003, og kun et par stykker lever i 2009.21 virksomheder eller ca. 25 pct. af de omtalte 84 venturefonde er fortsat i live,men kan ikke fremvise en ”track-record”, og de respektive teams har endnu ikkebevist evnen til at rejse nye fonde, skønt de eksisterende er fuldt investerede.10 virksomheder eller 12 pct. er aktivt nyinvesterende og søger ikke kapital. Næ-sten alle disse er kendetegnet ved at have én enkelt stor investor.Kilde: Vækstfonden.

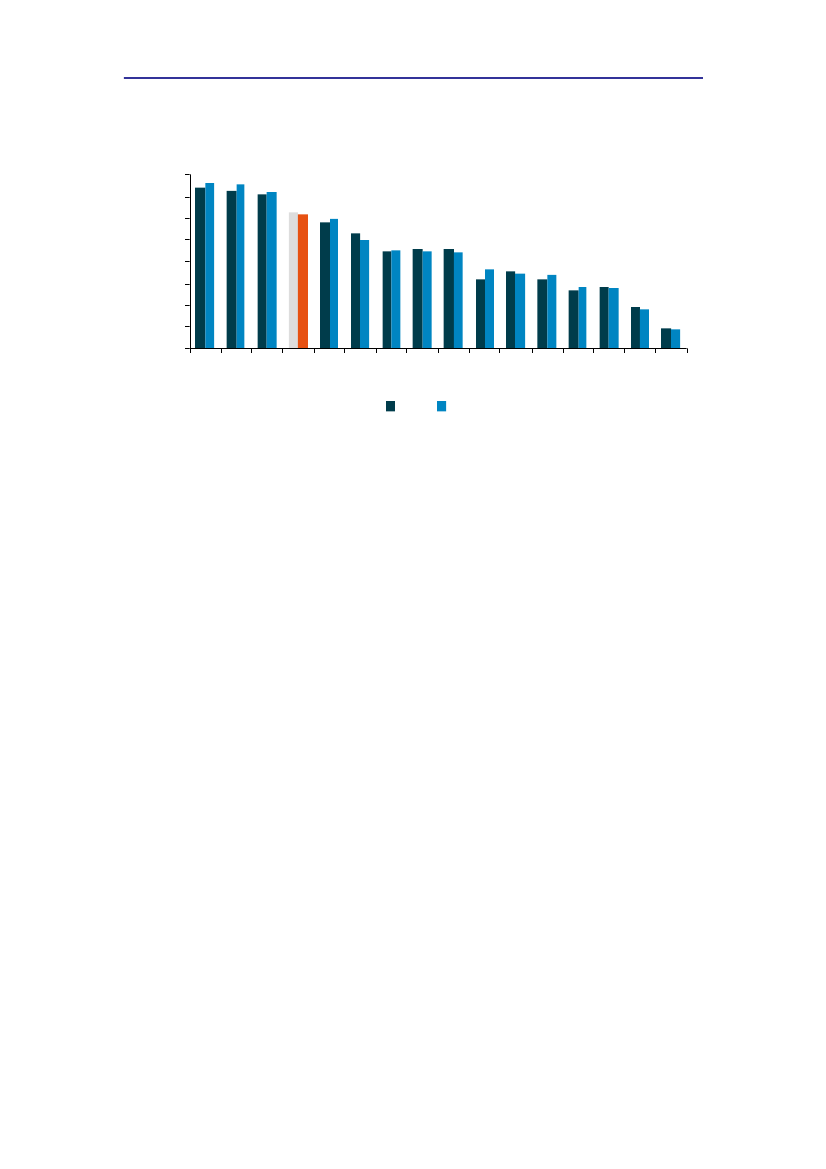

3.2.1 Kapital i danske fonde og virksomhederDet overordnede niveau for den samlede mængde af kapital under venturefon-des forvaltning var i 2008 ca. 1,25 pct. af bruttonationalproduktet, jf. figur 3.1.Danmark ligger således internationalt i top 5 lige efter Schweiz, UK og Sverige.

”Corporate venture” adskiller sig på væsentlige områder fra anden venture. Der er tale om storevirksomheder (Corporates), som via interne ventureteams investerer i portefølje-virksomheder,typisk inden for samme branche, og de kan foruden kapital også tilføre ekspertise og etableredenetværk til venturevirksomheden. Der kan også være tilfælde, hvor store virksomheders motivati-on er mere strategisk begrundet, fx for at få adgang til ny teknologi før konkurrenter. Dermedkan afkast spille en mindre rolle end for venturefonde, som alene investerer med henblik på atopnå finansielle afkast.1

26Udvalget for risikovillig kapital

Kapitel 3 – Det danske marked for risikovillig kapital

Figur 3.1: Kapital under forvaltning, pct. af BNP, udvalgte lande1.6%1.4%1.2%1.0%0.8%0.6%0.4%0.2%0.0%CH UKSDK FIN NOFB2007NL IRL2008PDEIAEL

Kilde: EVCA.

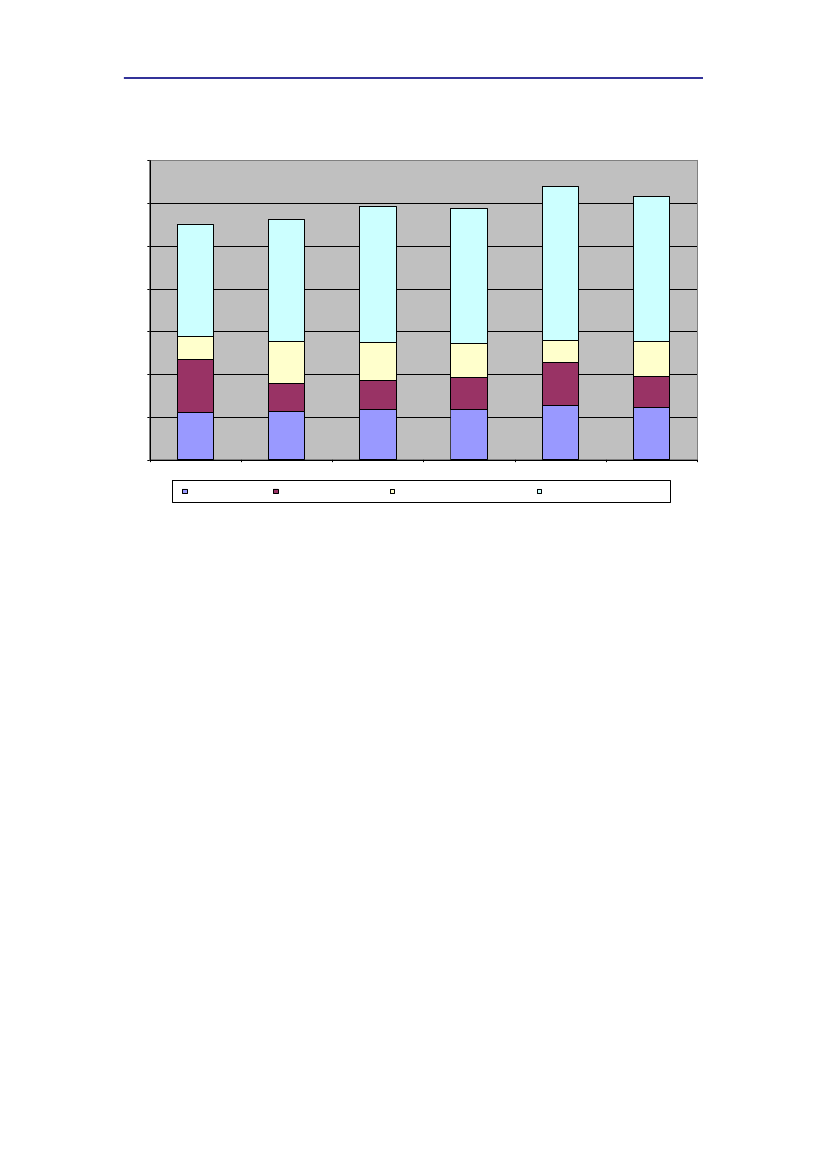

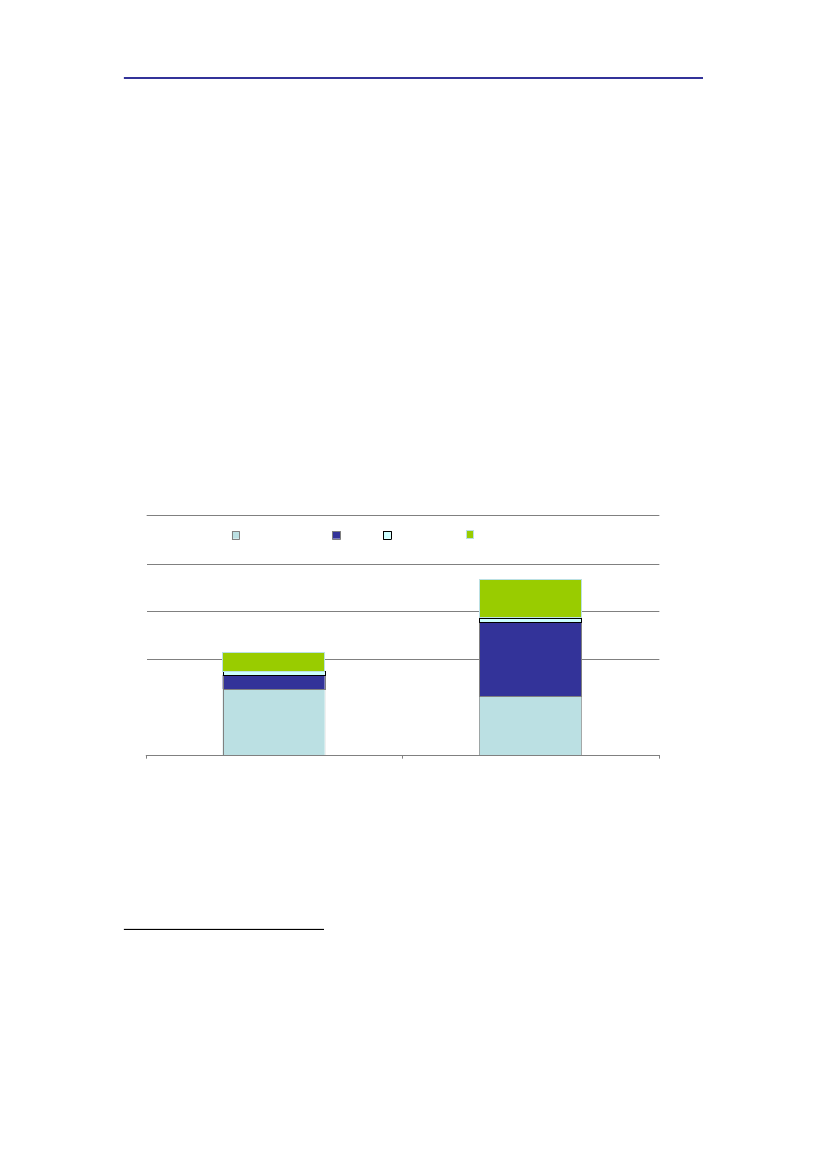

Andelen af kapital under forvaltning har været svagt stigende siden 2000 efteren markant tiltrækning af kapital i årene op til år 2000. Mængden af kapitaltil-sagn har været lidt højere end Danmarks generelle velstandsstigning siden 2000efter en markant stigning i kapital i perioden op til.Andelen af kapital, der kan anvendes til aktive investeringer, udgør ca. en fjer-dedel af den samlede mængde af kapital. Fordelingen mellem kapital til nye in-vesteringer og opfølgningsinvesteringer svinger en smule fra år til år, og ande-len af kapital til opfølgningsinvesteringer var i 2007 på det laveste niveau i peri-oden. Administrationsomkostninger udgør en femtedel, svarende til 2 pct. omåret i fondenes typiske levetid på ti år, jf. figur 3.2.

Udvalget for risikovillig kapital27

Kapitel 3 – Det danske marked for risikovillig kapital

Figur 3.2: Kapital under forvaltning, pct. af BNP1,4

1,2

1

0,8

0,6

0,4

0,2

0200320042005200620072008

administration mv.

Kapital til ny-investeringer

Kapital til opfølgningsinvesteringer

Kapital som allerede er investeret

Anm: Indsamlingsmetoden varierer i figur 1 og figur 2 og niveauet kan derfor ikke sammenlignesdirekte. I estimatet for omkostninger til administration mv. er der taget udgangspunkt i et gen-nemsnitligt årligt fee på 2 pct. af kapital under forvaltning over en typisk tiårig tidshorisont forlevetiden af en venturefond.Kilde: Vækstfonden og Danmarks Statistik.

Årlige investeringer beskriver markedets effektive efterspørgsel efter kapital, jf.figur 3.3. Markedets størrelse i pct. af BNP steg markant i forbindelse med it-boblen op til 2000, hvor der inden for en kort periode var en markant stigning iværdiansættelsen af virksomheder med venturekapital. Efterfølgende viste virk-somhederne sig ikke at kunne indfri investorernes forventninger til den nyeteknologis indtjeningsmuligheder. Siden 2002 har andelen af ventureinvesterin-ger ligget nogenlunde stabilt på ca. 0,13 pct. af BNP. Dette niveau er fastholdt i2008, til trods for finanskrisen, jf. figur 3.3.

28Udvalget for risikovillig kapital

Kapitel 3 – Det danske marked for risikovillig kapital

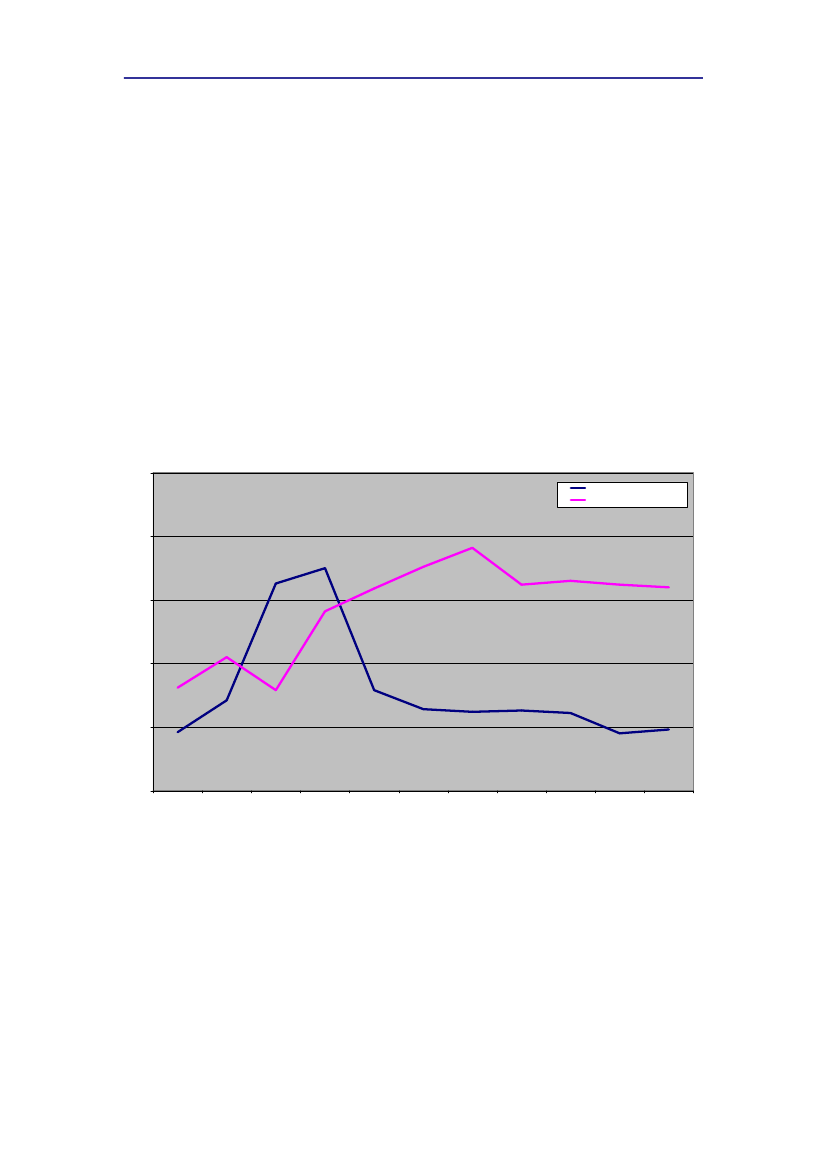

Figur 3.3: Årlige investeringer i Danmark, pct. af BNP0,3ekspansionopstartseed0,25

0,2

0,15

0,1

0,05

019981999200020012002200320042005200620072008

Anm: Tallene angiver danske investorers samlede investeringer, inklusiv investeringer foretaget iudenlandske virksomheder. For 1998 og 1999 er seed-fasen inkluderet i tal for opstartfasen.Kilde: Vækstfonden og Danmark Statistik.

Boks 3.2: Mindre andel af kapital i vækstfasenIT-boblen i 2000-2001 markerede et strukturelt skift i de årlige investeringer på ventu-remarkedet. I 1998-1999 blev størstedelen af den investerede kapital allokeret i vækstfa-sen2, hvorimod kun ca. en tredjedel af den investerede kapital er blevet allokeret i vækst-fasen siden 2003. Andelen af kapital, der indskydes som førstegangsinvesteringer i seed-fasen, har siden 2003 ligget nogenlunde stabilt på ca. 15 pct. af de samlede årlige ventu-reinvesteringer, mens den resterende halvdel af investeringerne allokeres i opstartsfasensom opfølgningsinvesteringer.

Virksomheders kapitalbehov stiger i takt med udviklingen af produkter. Somtommelfingerregel stiger kapitalbehovet med en faktor 10 for hver fase, dvs. atkapitalbehovet i vækstfasen typisk vil være 100 gange større end i seed-fasen.

2

For definition af venturemarkedets faseopdeling, se boks 2.1 i kapitel 2.

Udvalget for risikovillig kapital29

Kapitel 3 – Det danske marked for risikovillig kapital

Der vil naturligvis være variation mellem brancher, ligesom virksomheders for-retningsgrundlag vil afgøre det specifikke kapitalbehov.Virksomhedernes stigende kapitalbehov genfindes i forholdet mellem seed- ogopstartsfaserne. Derimod viser forholdet mellem investeringer i opstarts- ogvækstfaserne, at danske venturefonde investerer relativt lidt i vækstfasen, dvs. ide senere faser. Det kan enten tyde på, at kvaliteten af virksomhederne kun i fåtilfælde er tilstrækkelig til, at man påbegynder en ekspansion frem mod mar-kedsintroduktion. Eller det kan skyldes, at danske venturefonde ikke har haftfornøden kapital til at følge virksomhederne helt til exit.Bortset fra it-boblen i 2000-2001 er antallet af investeringer i nye danske vækst-virksomheder nogenlunde konstant. Tilsvarende gælder for det samlede antalinvesteringer, dvs. nyinvesteringer og opfølgningsinvesteringer, jf. figur 3.4.Figur 3.4: Antal investeringer i danske virksomheder250Ny-investeringerOpfølgningsinvesteringer

200

150

100

50

019981999200020012002200320042005200620072008

Kilde: Vækstfonden (2009).

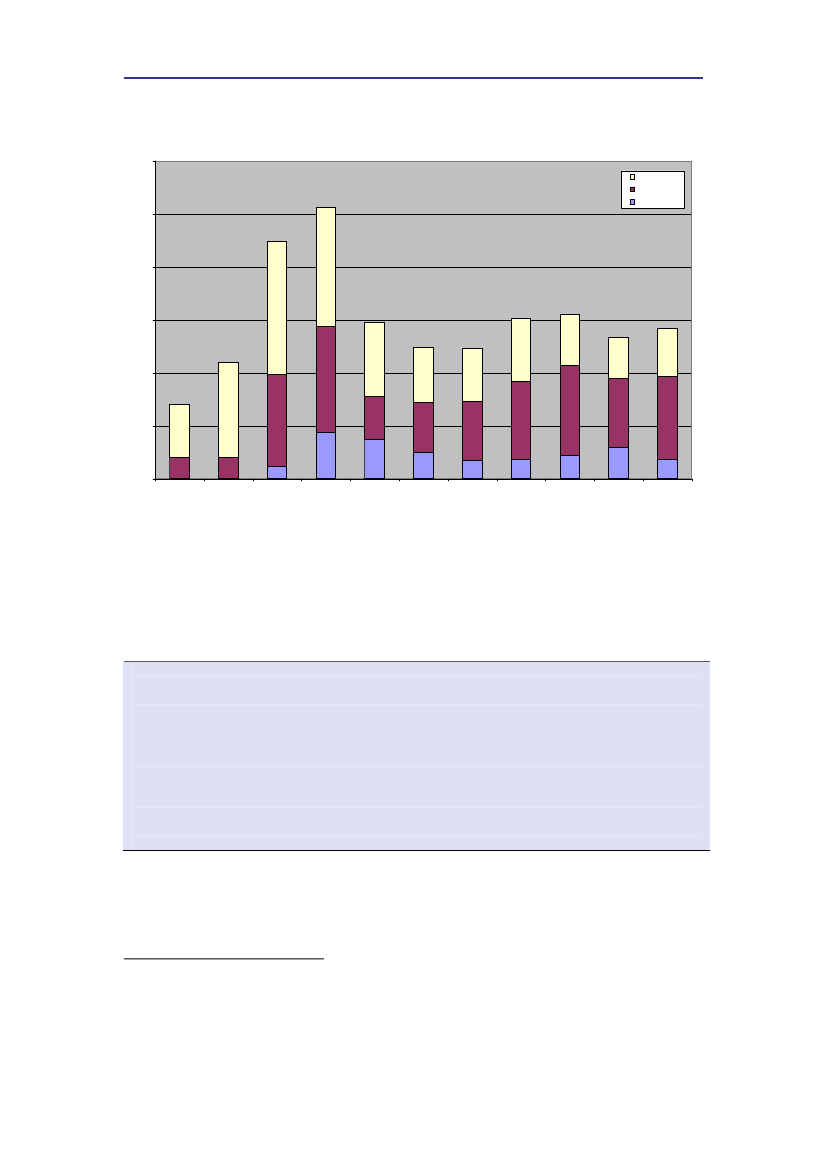

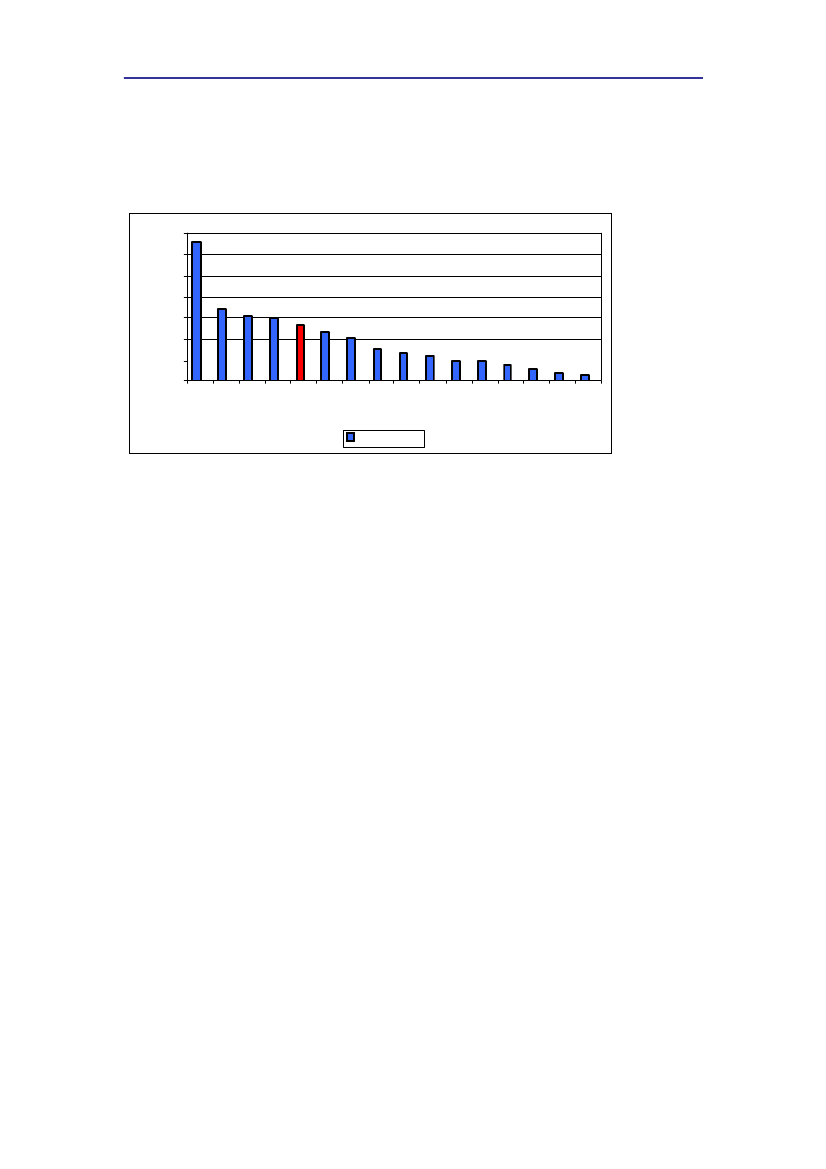

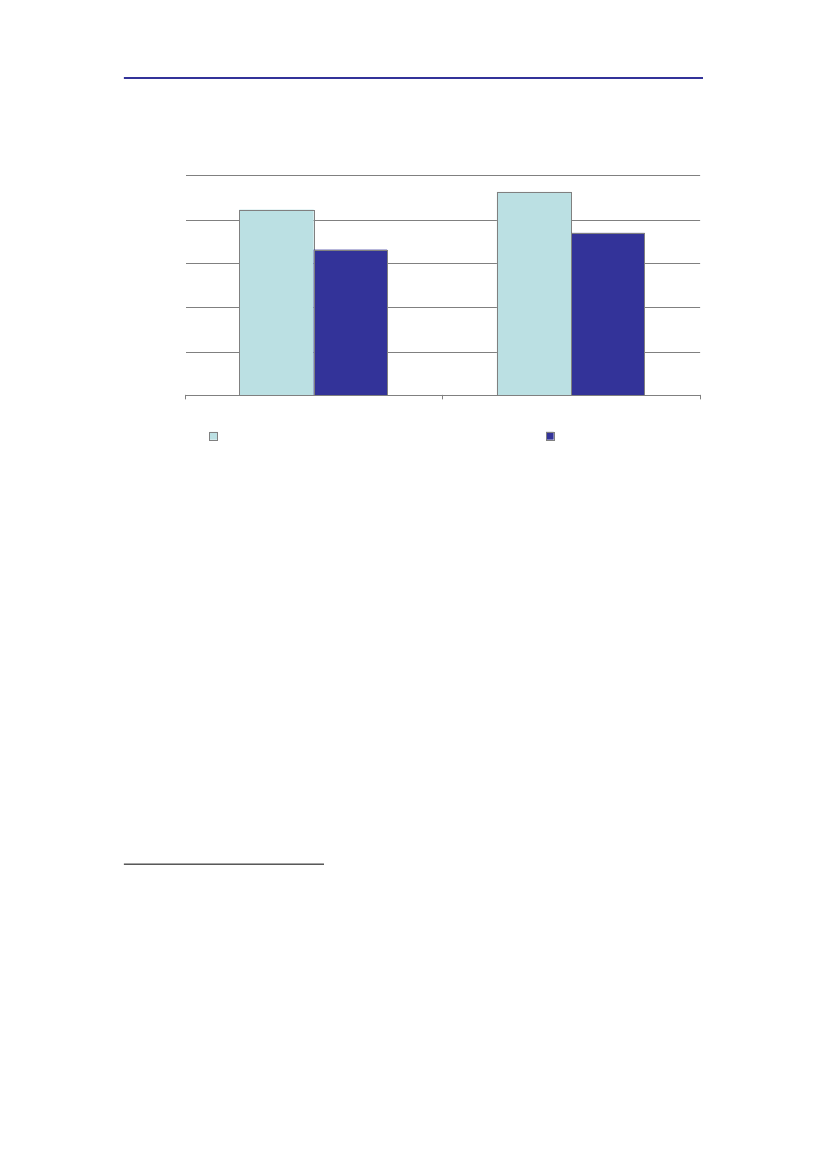

En del af de årlige investeringer i venture i Danmark kommer fra udenlandskeinvestorer. Ud af de samlede investeringer i Danmark på godt 0,13 pct. af BNPer en femtedel fra udenlandske investorer. Danmarks placering som nummer 5

30Udvalget for risikovillig kapital

Kapitel 3 – Det danske marked for risikovillig kapital

i tiltrækning af udenlandsk kapital peger på, at en del af de danske venturefi-nansierede virksomheder er attraktive at investere i, jf. figur 3.5.Figur 3.5: Udenlandske investeringer, pct. af BNP, 2008.0, 0 7 %0, 0 6 %0, 0 5 %0, 0 4 %0, 0 3 %0, 0 2 %0, 0 1 %0, 0 0 %HNLNOINRLFADEIBPDKELSCFIUK

In d g åe n d e

Kilde: EVCA (2008).

3.2.2 Afkast af danske venturefonde og -virksomhederDet primære formål for en privat investor er at skabe den højest mulige for-rentning af den investerede kapital under hensyn til den påtagne risiko. Afkastetaf en investering, målt som differencen mellem indskudt og realiseret kapital, erderfor væsentligt for at kunne tiltrække nye investeringer. Venturemarkedetscykliske natur med etablering af fonde på baggrund af afkast fra afsluttede fon-de medfører, at afkastets størrelse vil have betydning for markedets evne tilfremadrettet at vokse og tiltrække kapital til nye fonde.Det kan være vanskeligt at vurdere værdien af en venturevirksomhed. For detførste er der tale om unoterede aktier, der derved ikke handles på aktiemarke-der. For det andet betyder virksomhedens arbejde med at udvikle produkterfrem mod markedsintroduktion, at der vil være en meget beskeden omsætning.Derfor værdisættes venturefinansierede virksomheder på baggrund af omkost-ninger i de tidlige faser, mens et begyndende salg af produkter i vækstfasen gi-ver mulighed for værdisætning på baggrund af omsætning.Afkastet for danske fonde og virksomheder er generelt lavere end andre danskekapitalmarkeder. Andelen af den investerede kapital, som er kommet tilbage tilinvestorerne (den såkaldte multipel) er i gennemsnit 80 pct. af den investeredekapital for perioden 1998-2009, og dermed er en femtedel af investorernes op-rindelige kapitalindskud gået tabt. Investorerne skal herudover betale omkost-

Udvalget for risikovillig kapital31

Kapitel 3 – Det danske marked for risikovillig kapital

ninger til fondenes drift, hvorved tabet stiger med yderligere ca. en femtedel afden investerede kapital.Afkastet af investeringer kan også beregnes som en årlig forrentning, som oftebetegnes sominternal rate of return(IRR3). For alle fonde er den gennemsnitligeårlige forrentning negativ med et gennemsnit på -6,67 pct. Det fremgår også, atder noteres tab for alle underinddelinger af afkastet af danske virksomheder,hvilket vil sige, at indtægter fra salg af succesfulde virksomheder ikke opvejerafskrivningerne, jf. tabel 3.1.Tabel 3.1: Afkast for danske fonde for perioden 1998-2005, i 1.000 kronerExitsDanske fondeDanske virk-somhederInvesteret kapital2.483.6541.255.610Realiseret værdi2.130.2021.038.254Cash-flow Multipel IRR-353.4510,9-4,90%-217.3550,8-5,40%

Fortsat i porteføljeDanske fondeDanske virk-somhederInvesteret kapital5.759.1073.962.013Bogført værdi4.584.3763.360.097Cash-flow Multipel IRR-1.174.7300,8-8,40%-601.9160,9-6,60%

Ikke oplystDanske fondeInvesteret kapital1.163.495Bogført værdi1.145.294Cash-flow Multipel IRR-18.2011-0,80%

AlleDanske fondeDanske virk-somhederInvesteret kapital9.406.2565.217.623Værdiopgørelse i alt7.859.8744.398.351Cash-flow Multipel IRR-1.546.3820,8-6,67%-819.2720,8-6,20%

Anm.: Tallene er gennemsnitsafkast vægtet med kapitalbeholdningen. For venturefonde er afka-stet beregnet som bruttoafkast. Administrationsomkostningerne er fratrukket på nedenstående

Den interne rente (IRR) udtrykker rentabiliteten af en investering, hvor der er korrigeret fortidspunkterne for tilbagebetalingen af en investering. En investering er således mere rentabel, deshurtigere investeringen betales tilbage. Mere teknisk forklaret er den interne rente – også kaldetdiskonteringsfaktoren – den rente, der giver en akkumuleret nutidsværdi af en række cash-flowseller betalinger, som er lig nul.3

32Udvalget for risikovillig kapital

Kapitel 3 – Det danske marked for risikovillig kapital

opdelinger af fondes afkast. For virksomheder er angivet bruttoafkast, som afspejler virksomhe-dernes performance. Opgjort per 30. september 2009.Kilde: Vækstfonden og ATP.

Afkastet er mest negativt for de fonde, der blev etableret før 2001. Når admini-strationsomkostninger til fondene er betalt, er det mindre end halvdelen af deninvesterede kapital, som føres tilbage til investorerne. For den nye generation afventurefonde, som etableredes efter 2002, er afkastet omtrent nul af afhændedevirksomheder (exits), når administrationsomkostninger til management teamser trukket fra. Fondenes alder betyder, at størstedelen af virksomhederne endnuikke er salgsmodne, og en foreløbig opgørelse viser et tilbageløb (multipel) på84 pct. jf. tabel 3.2.Tabel 3.2 Afkast af nye og ældre fonde i Danmark

BruttoExitsFortsat i porte-føljeIkke oplystSamletAfkast minusadm. omkost-ningerSamlet

1998-2001MultipelIRR, pct.0,8-7,30,50,10,6-13,3-33,7-11,0

2002-2005Multipel1,30,90,71,0

IRR, pct.12,6-2,1-13,3-1,2

0,40

-16,3

0,84

-6,2

Anm.: Tal er gennemsnitsafkast, vægtet med kapitalbeholdningen. Afkasttallene er opgjort per 30.september 2009. Adm. omkostningerne er typisk på 2 pct. af kapitalbeholdningen.Kilde: Vækstfonden og ATP.

Størstedelen af venturefondenes virksomheder er imidlertid ikke blevet afhæn-det. I tidsbegrænsede venturefonde bruges de første 2-3 år af fondens levetid tilat identificere investeringer, hvorimod de sidste 4-5 år anvendes til at sikre exitsaf virksomhederne.De ældre fonde, etableret 1998-2001, vil derfor være i gang med at realisere in-vesteringerne, mens de nyere fonde stadig har størstedelen af virksomhederne iporteføljen. Fordelinger mellem virksomheder, der har været igennem exits, ogvirksomheder, der fortsat er i portefølje, tyder på, at ca. 60 af den oprindelige

Udvalget for risikovillig kapital33

Kapitel 3 – Det danske marked for risikovillig kapital

portefølje af virksomheder endnu ikke er afhændet fra de tidlige fonde, mensca. 80 procent af virksomhederne i de senere fonde stadig er i porteføljeFor afhændede virksomheder, det vil sige, at de enten er ”exit’et” gennem luk-ning eller gennem børsnotering eller salg til industriel køber, fra fonde etablereti 2002-2005, var det effektive afkast på 12,6 pct. pr. år, hvilket er væsentligt hø-jere end for afhændede virksomheder i de tidligere fonde, hvor det effektiveafkast var på –7,3 pct. pr. år, jf. tabel 3.2Sammenlignes danske fondes afkast med europæiske og amerikanske fonde ses,at selvom danske fonde har forbedret afkastene, ligger selv de nye fonde underbåde europæiske og især amerikanske fonde med hensyn til afkast, jf. tabel .3.Tabel 3.3: Afkast af venturefonde i Danmark, Europa og USA (netto)

1998-20012002-2005MultipelIRR i pct.MultipelIRR i pct.Danske fonde0,4-16,30,8-6,2Europæiske fonde0,8-4,71,0-5,4Amerikanske fonde1,01,61,00,7Anm.: Tallene er fratrukket administrationsomkostninger til fonde og er vægtet med kapitalbe-holdningen. Danske tal er opgjort per 30. september 2009, udenlandske tal er opgjort per 30. juni2009.Kilde: Vækstfonden og ATP (Danmark) og Thompson Reuters Venture Expert database (Europaog USA).

Det danske venturemarked ligger stadig noget under afkastet på andre kapital-markeder. Det danske indeks for noterede aktier, C20-indekset, har i sammeperiode en multipel på 1,54.Exit og afkastEn måde for investorer at opkøbe virksomheder er ved at investere i virksom-hedernes sene kapitalrunder. På denne måde kan virksomheden opkøbes på ettidligere tidspunkt set i forhold til en egentlig børsnotering. Man kan se dettesom en ’tidlig exit’, hvor kapitalfonde og andre industrielle investorer opkøber

Udviklingen for C-20 indekset er beregnet som stigningen fra 2. januar 2003 til 30. september2009. Kilde: OMX Nasdaq, C-20 indeks.4

34Udvalget for risikovillig kapital

Kapitel 3 – Det danske marked for risikovillig kapital

virksomheder inden en egentlig børsnotering. I dette perspektiv kan man be-tragte den kendsgerning, at udenlandske investorer investerer i virksomheder-nes sene kapitalrunder som et tegn på, at der i Danmark udvikles virksomhedermed et markedspotentiale, som er interessant for globale aktører.

3.3

Venturemarkedets samfundsøkonomiske betydning

Der er betydelige vanskeligheder ved at kortlægge venturemarkedets samledesamfundsøkonomiske betydning. Det kræver nemlig, at venturekapital som fi-nansieringsform kan isoleres. Men i og med at venturemarkedet betjener densamlede gruppe af sammenlignelige virksomheder, kan det være svært at opstil-le et sammenligningsgrundlag af lignende virksomheder, der tager højde forforskelle i risikoprofil og den lange investeringshorisont frem mod markedsin-troduktion af produkter. Blandt andet vil nye bioteknologiske virksomhederikke kunne finansieres uden venturekapital.Endvidere betyder venturemarkedets lange investeringshorisont, at der går langtid, inden den endelige konklusion på effekten af venturekapital kan fældes. Detstiller krav om lange tidsserier for at kunne indfange den samlede effekt.Venturemarkedet er i dansk sammenhæng relativt ungt og et lille segment afkapitalmarkedet, som ikke har den samme statistiske bevågenhed som andredele af den danske økonomi.Centre for Economic and Business Research (CEBR) har foretaget en effekt-analyse for udvalget af venturekapital i dansk sammenhæng.5Det tilgængeligemateriale af virksomhedernes regnskabsoplysninger muliggør en effektanalysefor perioden 1997 til 2006 og dækker dermed 10 år, svarende til løbetiden foren typisk venturefond. For fonde og virksomheder etableret efter 1997, vil fon-dene typisk ikke være gjort op inden for talmaterialets tidsperiode. Konklusio-nerne skal derfor læses i lyset af disse begrænsninger, idet analysen dog forsøgerat imødegå datamaterialets begrænsninger ved en række robusthedscheck, her-under bioteknologi-branchens særlige kapitalbehov, uden at analysens konklu-sioner omstødes.I det følgende indgår analysen i kombination med andre analyser, der belyserrelevante danske forhold.5

Centre for Economic and Business Research (CEBR), 2009,Effektanalyse af dansk venturekapitalsbetydning for virksomheders overlevelse og vækst.

Udvalget for risikovillig kapital35

Kapitel 3 – Det danske marked for risikovillig kapital

3.3.1 Forskning, udvikling og innovationI dansk sammenhæng viser tal fra Innovationsmiljøerne, at 184 ud af 257 virk-somheder i de 6 innovationsmiljøer, svarende til godt 70 pct., har beskyttet de-res forretningsidé med patenter eller patentansøgninger eller andre former forbeskyttelse af intellektuel ejendom. Det bekræfter, at der er en sammenhængmellem forsknings- og udviklingsintensive virksomheder og venturefinansie-ring.Udviklingen i Danmark antyder samtidig, at en stigende andel af den samledeforsknings- og udviklingsaktivitet finder sted i venturesegmentet. Fra 2005 til2008 er porteføleselskabernes samlede årlige udgifter til forskning og udviklingsteget fra 2 mia. kroner til 3,7 mia. kroner.6Stigningen i selskabernes forsk-nings- og udviklingsudgifter udgør ca. 30 pct. af den samlede stigning i udgiftertil forskning og udvikling i Danmark.Figur 3.6: Udgifter til forsknings- og udviklingMia. kr.5Life sc iencesIKTCleantechIndustri, s erv ice mv.

5

4

4

3

3

2

2

1

1

020052008

0

Kilde: Vækstfonden 2009.

6

Vækstfonden, 2009.

36Udvalget for risikovillig kapital

Kapitel 3 – Det danske marked for risikovillig kapital

3.3.2 BeskæftigelseJobskabelse kan betragtes som en indikator for virksomheders vækst, samtidigmed at lønmodtageres indtægt er med til at stimulere den samlede efterspørgseli samfundet.Det er et væsentligt kendetegn ved venturemarkedet, at en del af virksomhe-derne lukker i de tidlige år. Dette skyldes den indbyggede usikkerhed vedforskning og udvikling, da der kan opstå forhold, der umuliggør projektets fort-sættelse. En analyse af venturemarkedets beskæftigelseseffekt skal derfor base-res på en nettobetragtning, der tager højde for, at der skabes arbejdspladser inye virksomheder, mens der destrueres arbejdspladser i andre.I perioden 1997 til 2006 finder CEBR’s analyse,7at venturefinansierede virk-somheder har lavere nettojobskabelse end kontrolgruppen. Den gennemsnitligeårlige vækst for virksomhederne er 7 pct., mens kontrolgruppen opnår en årlignettovækst i jobskabelsen på 10 pct. i samme tidsperiode. I faktiske tal har ven-turefinansierede virksomheder netto skabt 2.500 jobs, mens kontrolgruppenhar skabt ca. 4.000 nye job. Her er dog ikke indregnet afledte beskæftigelsesef-fekter som følge af de såkaldte spillover effekter fra venturefinansierede virk-somheders innovationsaktiviteter.3.3.3 LønniveauDet gennemsnitlige lønniveau i en virksomhed kan tages som et udtryk for,hvilke typer af jobs der skabes i virksomheden, og som et udtryk for, hvor me-gen værdi ansatte skaber i virksomheden. Når gennemsnittet for højtuddanne-des løn er generelt højere end for det resterende arbejdsmarked, skyldes det, athøjtuddannede i gennemsnit tilfører mere værdi i virksomhederne.Analyser af danske venturefinansierede virksomheder viser, at det gennemsnit-lige lønniveau er højt i denne type af virksomheder. I 2008 var de gennemsnitli-ge lønomkostninger ca. 460.000 kr., mens det tilsvarende lå omkring 370.000kr. for den samlede private sektor, jf. figur 3.7.

7

CEBR, side 45.

Udvalget for risikovillig kapital37

Kapitel 3 – Det danske marked for risikovillig kapital

Figur 3.7: Lønomkostninger, 2008500.000

400.000

300.000

200.000

100.000

02005Venturefinansierede virksomheder2008Private sektor

Anm: Virksomhedernes udbetalinger af løn, opgjort i løbende priser.Kilde: Vækstfonden (2009).

Denne sammenligning tager ikke højde for forskelle i uddannelsesniveau. Nårventurefinansierede virksomheder sammenlignes med virksomheder i kontrol-gruppen, fremgår det, at det gennemsnitlige lønniveau i virksomhederne var ca.7 pct. højere end i kontrolgruppen i virksomhedernes første leveår.8Samtidig ses også en højere stigning i de gennemsnitlige lønomkostninger.Over en tidsperiode på 7 til 10 år, svarende til tidsperioden fra etablering til exitfor venturefinansierede virksomheder, er den gennemsnitlige stigning i lønom-kostningerne ca. 40 pct. højere for venturefinansierede virksomheder end virk-somheder i kontrolgruppen.9Det betyder, at i de venturefinansierede virksom-heder, som overlever i 7-10 år, vil lønningsniveauet ligge væsentligt højere endfor sammenlignelige virksomheder.

CEBR, side. 50. Effektanalysen fra CEBR kan ikke vise, at det højere lønniveau modsvarer enhøjere produktivitet og værdiskabelse.8

Ifølge Vækstfonden (2009) er de samlede lønudgifter i venturefinansierede virksomheder stegetmed 7 mia. kr. fra 2005 til 2008.9

38Udvalget for risikovillig kapital

Kapitel 4 – Den hidtidige offentlige indsats

Kapitel 4Den hidtidige offentlige indsats4.1Indledning

Det fremgik af regeringsgrundlaget fra 2003, Vækst, Velfærd - Fornyelse II, atregeringen ville fremlægge en handlingsplan for at styrke erhvervslivets adgangtil risikovillige investeringer.Der blev på den baggrund nedsat tre arbejdsgrupper med repræsentanter forpensionsinstitutter, pengeinstitutter, private investorer, iværksættere, innovati-onsmiljøer mv. Arbejdsgrupperne pegede i deres afrapportering på en rækkeforslag til at styrke adgangen til risikovillig kapital og sikre et mere velfungeren-de venturemarked.Baseret på arbejdsgruppernes arbejde offentliggjorde regeringen i januar 2005Handlingsplanen for risikovillig kapital med forslag til en række initiativer for atstyrke rammerne for risikovillig kapital.Handlingsplanen har ført til konkrete initiativer som fx en delvis privatisering afVækstfonden (Sunstone Capital mv.), forbedrede muligheder for institutionelleinvestorers investeringer i unoterede aktier samt etableringen af en alternativmarkedsplads for nye og små virksomheder (First North).

4.2

De offentlige aktører

For så vidt angår den statslige indsats, findes en række aktører til at understøttenye danske vækstvirksomheder. De centrale statslige aktører i de tidlige faser afventuremarkedet er Vækstfonden og de 6 statslige innovationsmiljøer.Statslige kapitalindskud udgør ca. en tredjedel af den samlede kapital under for-valtning i venturemarkedet. Det samlede offentlige engagement udgør ca. 85pct. af kapitaltilsagnene i seed-fasen.

Udvalget for risikovillig kapital39

Kapitel 4 – Den hidtidige offentlige indsats

I udvalgets diskussioner har der været enighed om, at der historisk set i visseperioder er blevet investeret i for mange virksomheder, og at dette er en med-virkende årsag til det lave privatøkonomiske afkast. Dette gælder også for denoffentlige indsats, og der har været tale om en læreproces på linie med kompe-tenceopbygningen i private fonde.Som med det resterende marked er der også fremgang at spore i den offentligeindsats, og virksomheder med offentlig venturekapitalindskud har en sammen-lignelig vækst med kontrolgruppen af virksomheder.1For en særskilt evalueringaf Vækstfonden henvises til Ernst & Young (2010).4.2.1Vækstfonden