Erhvervsudvalget 2009-10

ERU Alm.del Bilag 233

Offentligt

Konkurrenceredegørelse2010

Juni 2010

KonkurrenceredegørelseJuni 2010

1

Oplag: 800 stk.Pris: Kr. 200,00 inkl. momsSælges hos:Rosendahls-schultzdistribution.dk,Tlf. 43 22 73 00www.schultzboghandel.dk[email protected].

KonkurrencestyrelsenNyropsgade 301780 København VTlf.: 72 26 80 00Fax: 33 32 61 44E-mail: [email protected]www.ks.dkOn-line ISBN: 978-87-7029-427-0ISBN: 978-87-7029-426-3On-line ISSN: 1399-2120ISSN: 1398-0076Layout: WordspecialistenTrykning: KailowBilledmateriale: IstockRedegørelsen er udarbejdet af KonkurrencestyrelsenHovedbidrag til de enkelte kapitler er forfattet af:Kapitel 1: Hanne ArentoftKapitel 2: Christina Hoffgaard, Niels Enemærke, Jesper Halvorsen,Signe Rølmer, Monica HansenKapitel 3: Allan Skytte Christensen, Susanne ThaarupKapitel 4: Andreas Kryger Jensen, Joakim Eddie Aliana-Mogensen

2

ForordDet seneste år har været et interessant år for konkurrencen i Danmark, og vi for-søger med Konkurrenceredegørelse 2010 at give et overblik over udviklingen.Redegørelsen viser, at konkurrencesituationen er i fortsat bedring. Det går lang-somt den rigtige vej, og det er godt for samfundet, virksomhederne og forbruger-ne.Regeringen har sat fokus på konkurrence i sit arbejdsprogram ”Danmark 2020”. Iforlængelse heraf vedtog Folketinget i april 2010 Konkurrencepakken, som giverkonkurrencen bedre vilkår i såvel den offentlige som den private sektor.De nye tiltag har endnu ikke haft tid til at udmønte sig, men de vil styrke konkur-rencen yderligere i de kommende år.God læselyst!

Agnete Gersing

3

4

IndholdKapitel 1HovedkonklusionerKonkurrenceredegørelse 20101.11.21.31.4Indledning .................................................................................................... 7Konkurrencen i Danmark ............................................................................. 9Konkurrence om offentlige opgaver .......................................................... 10Et nyt bogmarked ....................................................................................... 11

Kapitel 2Konkurrencen i Danmark2.12.22.32.4Resumé og konklusioner ............................................................................ 13Effektive markeder .................................................................................... 17Konkurrenceloven og håndhævelsen ........................................................ 35Statsstøtte ................................................................................................... 47

Kapitel 3Konkurrencen om offentlige opgaver3.13.23.33.4Resumé og konklusioner ............................................................................ 55Konkurrence om offentlige opgaver: Effekter og barrierer ...................... 58Den offentlige sektors indkøb og annonceringer ....................................... 62Indikatorer for konkurrencen i stat, regioner og kommuner ...................... 66

Kapitel 4Et nyt bogmarked4.14.24.34.44.54.64.74.8Resumé og konklusioner ............................................................................ 81Et bogmarked i forandring ......................................................................... 83Adgang ...................................................................................................... 87Udbud ........................................................................................................ 92Priser .......................................................................................................... 97Kvalitet .................................................................................................... 101Virkning på forbrugerne .......................................................................... 106Et nyt bogmarked ..................................................................................... 109

5

6

Kapitel 1HovedkonklusionerKonkurrenceredegørelse20101.1INDLEDNINGGode vilkår for konkurrencen er vigtigt for at skabe vækst i samfundet. Virksom-hederne udvikler bedre og billigere produkter, og forbrugerne oplever lavere pri-ser og større udbud. Det øger velstanden.Konkurrencesituationen i Danmark viser tegn på forbedring i perioden 2000-2007. Udviklingen sker dog langsomt, og set i forhold til de lande, vi normaltsammenligner os med, ligger priserne i Danmark fortsat på et højt niveau.I regeringens arbejdsprogram ”Danmark 2020” er der fokus på at styrke konkur-rencen. Regeringen vil derfor tage yderligere initiativer til at bringe konkurrencenop på niveau med de bedste lande.I løbet af det seneste år er der sket en væsentlig forbedring af rammevilkårene forkonkurrencen. Konkurrenceloven er styrket, der er indført skrappere sanktionerved overtrædelse af udbudsreglerne, og butikkerne kan holde mere åbent. Rege-ringen har desuden nedsat et konkurrenceudvalg, der blandt andet undersøger, omen bedre informations- og vejledningsindsats samt fængselsstraf i kartelsager vilkunne give konkurrencen i Danmark et ekstra løft.Det er ikke blot konkurrencen i den private sektor, der skal blive bedre. Det gæl-der også konkurrencen om de offentlige opgaver.I Konkurrenceredegørelsen gør Konkurrencestyrelsen hvert år status over konkur-rencesituationen i Danmark. Dette års kapitler omhandler:•••Konkurrencen i DanmarkKonkurrencen om offentlige opgaverEt nyt bogmarked.

7

Boks 1.1: HovedkonklusionerKapitel 2 – Konkurrencen i Danmark•Der er tegn på, at konkurrencen i Danmark er i gradvis bedring. Der er dog et stykkevej, før konkurrencen er på niveau med de bedste lande.•Konkurrenceindekset indikerer, at konkurrencen i Danmark er forbedret lidt fra 2000til 2007.•Priserne i Danmark er fortsat høje set i forhold til de seks EU-lande, det er relevantat sammenligne med. Korrigeret for forskelle i velstand, moms og afgifter lå de dan-ske priser 9 pct. højere i 2008 end EU7-gennemsnittet.•Danske virksomheder er mindre fokuserede på blandt andet ekspansion og indtje-ning end britiske og tyske virksomheder. Konkurrencekulturen blandt danske virk-somheder og forbrugere kan være en medvirkende forklaring på de højere priser.•Rammevilkårene for konkurrence er forbedret væsentligt i det seneste år. Blandt an-det er konkurrenceloven styrket, bogpriserne givet helt fri og lukkeloven liberalise-ret.•Statsstøtten i Danmark er steget betydeligt som følge af den finansielle krise. Ses derbort fra krisestøtte, er støtten nogenlunde uændret i forhold til året før. Målt i forholdtil BNP er statsstøtteniveauet uden krisestøtte højere i Danmark end i de fleste sam-menlignelige lande.•Liberaliseringen af det danske telemarked op gennem 1990'erne kan have medvirkettil, at mobiltelefoni i Danmark i 2008 var væsentligt billigere end i sammenligneligeEU-lande.Kapitel 3 – Konkurrencen om offentlige opgaver•Konkurrencen om offentlige opgaver har været stigende de seneste år.•Konkurrencen om kommunale opgaver steg i 2009 med 0,2 procentpoint, så 25,0pct. af de opgaver, der kan komme i offentligt udbud, kom i udbud. Samtidig stegkonkurrencen om statens driftsopgaver med 1,2 pct. til 25,9 pct.•Regionerne har skabt konkurrence om 19,1 pct. af opgaverne i 2009, målt ved dennye regionale indikator for konkurrenceudsættelse.•Der er opnået økonomiske gevinster på op til 20 pct. ved at konkurrenceudsætte ple-je- og omsorgsopgaver uden tab af medarbejder- eller brugertilfredshed.•Folketinget har vedtaget en lov, der sikrer en mere effektiv håndhævelse af udbuds-reglerne.Kapitel 4 – Et nyt bogmarked•Siden 2001 er det danske bogmarked gradvist liberaliseret. Der er tegn på, at forbru-gerne har fået adgang til et større udbud af bøger, og at forbrugerne oplever, at de fårbøgerne til mere attraktive priser.•Salgsstatistikken fra de danske forlag viser en stigende tendens i bogsalget fra 2001til 2007. Særligt salget af skønlitteratur er steget.•Flere forbrugere er begyndt at købe bøger. De nye bogkøbere er karakteriseret ved,at der er mange, som har en lavere hustandsindkomst og lavere uddannelse end gen-nemsnitsdanskeren.

8

1.2

KONKURRENCEN I DANMARK

Samlet set peger analyserne i årets Konkurrenceredegørelse på, at konkurrencener i gradvis bedring. Der er dog stadig et stykke vej, før konkurrencesituationen iDanmark kommer på niveau med de bedste lande.Målt ved konkurrenceindekset er konkurrencen forbedret lidt fra 2000 til 2007.Forbedringerne kan især ses i den del af økonomien, hvor konkurrencen som ud-gangspunkt havde det dårligst.Priserne i Danmark er imidlertid fortsat høje. Prisniveauet i Danmark var således9 pct. højere i 2008 end gennemsnittet i gruppen af sammenlignelige EU-lande,når der korrigeres for forskelle i velstand, moms og afgifter. Især priserne på tje-nesteydelser skiller sig ud. Her lå Danmark 11 pct. højere, mens varepriserne var5 pct. højere.En væsentlig del af prisforskellen skyldes formentlig svagere konkurrence iDanmark. Konkurrencekulturen kan være en del af forklaringen på en svageredansk konkurrence. Sammenlignet med britiske og tyske virksomheder er danskevirksomheder mindre fokuserede på blandt andet ekspansion og indtjening.I april 2010 vedtog Folketinget en væsentlig styrkelse af konkurrenceloven, somblandt andet forbedrer konkurrencemyndighedernes mulighed for at gribe indover for fusioner, som vil kunne skade konkurrencen. De nye regler bringer på defleste områder den danske konkurrencelov på højde med konkurrencelovgivnin-gen i de europæiske lande, vi normalt sammenligner os med.Der kan dog være behov for at undersøge, om konkurrenceloven kan gøres endnumere effektiv ved at skærpe sanktionerne for overtrædelser. Sidst i 2009 nedsatteøkonomi- og erhvervsministeren et udvalg, der blandt andet skal se på mulighe-den for at indføre fængselsstraf for karteller.Afskaffelse af regler, som begrænser konkurrencen, kan også have betydelig ef-fekt på et marked til gavn for forbrugerne. For eksempel kan liberaliseringen afdet danske telemarked op gennem 1990’erne have medvirket til, at mobiltelefonii Danmark i 2008 var væsentligt billigere end i sammenlignelige EU-lande.Størstedelen af de sager, som Konkurrencerådet afgjorde i 2009 og frem til maj2010, gav en direkte forbedring af konkurrencevilkårene på de berørte markeder.Forbedringerne havde blandt andet form af bedre adgangsmuligheder for nyevirksomheder og svækkede muligheder for priskoordinering.Konkurrencerådet afgjorde i 2009 ti sager, hvoraf de seks har haft en direkte ef-fekt, da rådet enten udstedte et påbud, forbød en fusion eller godkendte et tilsagn

9

fra en eller flere virksomheder. I den forgangne del af 2010 har rådet afgjort firesager, og der har været en direkte effekt i de tre.

1.3

KONKURRENCEN OM OFFENTLIGE OPGAVER

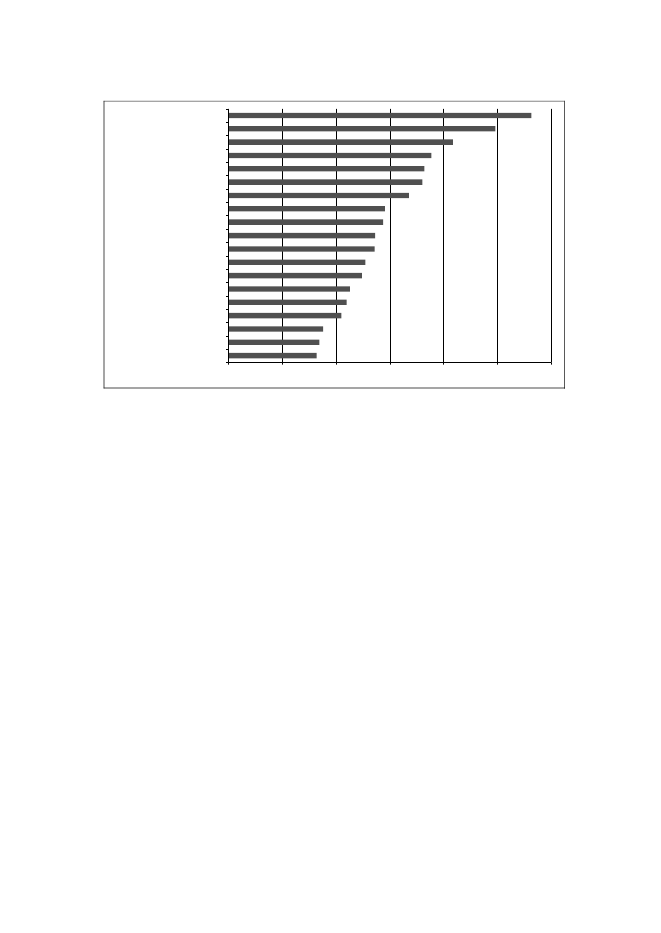

Konkurrencen om offentlige opgaver har været stigende de seneste år. Der er dogstadig et stykke vej til regeringens målsætning om, at 31,5 pct. af kommunernesopgaver skal i udbud i 2015.Kommunerne skabte konkurrence om 25,0 pct. af opgaverne i 2009. Andelen erdermed steget en smule i forhold til 2008, da der var 24,8 pct., som kom i udbud.Kommunerne mangler dermed fortsat 1,5 pct. point i at nå målet om at skabekonkurrence om 26,5 pct. af driftsopgaverne, som de har aftalt med regeringen.Staten sendte 25,9 pct. af sine driftsopgaver i offentligt udbud i 2009, mens dervar tale om 24,7 pct. året før.Regionerne skabte konkurrence om 19,1 pct. af opgaverne i 2009, målt ved dennye regionale indikator for konkurrenceudsættelse.Der er stor forskel på, hvor meget de enkelte kommuner benytter sig af offentligtudbud. Gribskov, Fanø og Jammerbugt kommuner lå i top, da de havde over 35pct. af deres opgaver i udbud i 2009. Omvendt var der en række kommuner, somsendte mindre end 20 pct. af deres opgaver i udbud sidste år.Udbudsreglerne er med til at sikre, at de offentlige opgaver, som skal i udbud, og-så kommer det. I april 2010 vedtog Folketinget en ny lov, som gør det muligt athåndhæve reglerne mere effektivt, blandt andet ved at indføre skrappere sanktio-ner for grove overtrædelser.Større synlighed om de offentlige udbud vil kunne styrke konkurrencen. Efter an-befaling fra Udbudsrådet drøfter en arbejdsgruppe under Konkurrencestyrelsen iøjeblikket modeller for en fælles platform, hvor alle offentlige opgaver med an-nonceringspligt slås op. Platformen ventes at være operationel i løbet af foråret2011.For nylig kortlagde Udbudsrådet effekterne af at udsætte offentlige opgaver forkonkurrence. Rådet så på 114 undersøgelser og konkrete udbudssager. Størstede-len dokumenterer eller skønner positive økonomiske effekter.Når en offentlig opgave kommer i udbud, er det ikke det samme som at udlicitereden. Ved udbud eller konkurrenceudsættelse kan en offentlig myndighed selv by-de ind og vinde opgaven, hvis det viser sig, at den har den bedste løsning til pri-sen.

10

1.4

ET NYT BOGMARKED

Gennem de seneste ti år har det danske bogmarked været igennem en større for-andringsproces. Boghandlerne har mistet deres eneret til at sælge bøger, og pri-serne er ikke mere faste. Til nytår forsvinder den sidste rest af 150 års regulering,og Danmarks bogmarked vil være fuldt ud liberaliseret.Med liberaliseringen fulgte kampen om de købedygtige læsere, og den ser ud tilat have haft effekt. Der er tegn på, at flere forbrugere køber bøger.Generelt ses en stigende tendens i bogsalget fra de danske forlag i perioden, sidenliberaliseringen begyndte i 2001 og frem til 2007.Der kan være flere forklaringer på, at bogsalget er steget. En forklaring er de nyesalgskanaler, hvor ikke mindst internetboghandlere og supermarkeder er trådt indpå markedet. En anden forklaring kan være den gradvise ophævelse af de fastepriser på bøger, som har gjort det muligt for butikkerne at bruge bøger aktivt i de-res markedsføring.Konkurrencestyrelsens undersøgelser viser, at yderligere 4 pct. af befolkningen erbegyndt at købe bøger i forhold til for 3-5 år siden. Gruppen af nye bogkøbere erkarakteriseret ved, at mange har en lavere husstandsindkomst og et lavere uddan-nelsesniveau end gennemsnitsdanskeren.Undersøgelsen viser også, at ni ud af ti danskere over 15 år køber mindst én bogom året. Det er betydeligt flere, end tidligere undersøgelser har vist.Mange forbrugere oplever, at prisen på bøger er faldet. Ifølge Konkurrencestyrel-sens undersøgelser, oplever 51 pct. af forbrugerne, at prisen på bestsellere er fal-det, og 40 pct. at prisen på bøger generelt er faldet.

11

12

Kapitel 2Konkurrencen i Danmark2.1RESUMÉ OG KONKLUSIONEREffektiv konkurrence fremmer dynamik og effektivitet samt bidrager til at øgevirksomhedernes produktivitet og velstanden i samfundet. Det er derfor vigtigt, atder er effektiv konkurrence i alle danske brancher, og at markedsaktørerne griberde muligheder, konkurrence giver.Det er vanskeligt at måle konkurrencen. Konkurrencestyrelsen anvender flere in-dikatorer, der samlet set tyder på, at konkurrencen i Danmark er i gradvis bedring,men at der er et stykke vej, før konkurrencen er på niveau med de bedste lande.Konkurrenceindekset indikerer, at konkurrencen blev forbedret lidt fra 2000 til2007. Forbedringerne fandt primært sted for den del af økonomien, hvor konkur-rencen som udgangspunkt var dårligst, herunder i den finansielle sektor.Fra 2006 til 2007 blev konkurrencen også forbedret lidt – både bredt i økonomienog i brancherne med de største konkurrenceproblemer.Priserne i Danmark er imidlertid fortsat høje set i forhold til 6 sammenligneligeEU-lande. Korrigeret for forskelle i moms, afgifter og velstand landene imellemer de danske priser ca. 9 pct. højere end gennemsnittet af de 7 lande1(EU7) i2008, som er de seneste offentliggjorte tal. Danmark havde dermed de højestepriser i EU7. Det er uændret i forhold til 2007.De danske velstandskorrigerede priser påtjenestervar i 2008 ca. 11 pct. højereend EU7-gennemsnittet og dermed de højeste blandt EU7-landene. De danskevelstandskorrigeredevarepriservar ca. 5 pct. højere end i EU7-gennemsnittet,men lavere end i Italien og på niveau med priserne i Finland.

1

I kapitlet sammenlignes som udgangspunkt 9 EU-lande (EU9). Det er Belgien, Danmark, Finland, Frankrig,Nederlandene, Italien, Tyskland, Storbritannien og Sverige. Ved sammenligning af priser indgår som noget nytkun 7 EU-lande (EU7). Storbritannien og Sverige er udeladt, fordi ændringer i landenes valutakurser i 2008medførte ændringer i priserne, som ikke skyldes konkurrenceforhold. Ændringen har ikke væsentlig betydningfor prissammenligningen i årene 2001 til 2007.

13

Forskelle i bl.a. forbrugerpræferencer, konjunkturudvikling og anvendelse afkortvarige tilbud kan medvirke til prisforskellen, men en væsentlig del af prisfor-skellen mellem Danmark og EU7-landene skyldes formentlig svagere konkurren-ce i Danmark.Dertil kan lægges, at konkurrencekulturen blandt danske virksomheder under éter svagere end i Storbritannien og Tyskland, bl.a. fordi danske virksomheder haret svagere fokus på ekspansion, rivalisering og indtjening.Rammevilkårene for en effektiv konkurrence er forbedret væsentligt i 2009 og2010.Folketinget vedtog april 2010 en væsentlig styrkelse af konkurrenceloven. Kon-kurrencemyndighederne får bl.a. forbedret muligheden for at gribe ind over forfusioner, som vil kunne skade konkurrencen. Det vurderes, at de nye fusionsreg-ler vil give en årlig økonomisk gevinst til forbrugerne på omkring 400 mio. kr.,mens de forventede meromkostninger for konkurrencemyndighederne og virk-somhederne skønnes at være 55 mio. kr. Lovændringen indebærer også, at mar-keds- og kundedelingsaftaler ikke længere er underlagt en bagatelgrænse for virk-somhedernes omsætning eller markedsandel.Regeringen har afskaffet konkurrencebegrænsende regulering på flere områder.Bl.a. liberaliseres lukkeloven i 2010, og i 2012 sker der en reel ophævelse af luk-ketidsreglerne undtagen på helligdage og andre særlige dage. Desuden bliverbogmarkedet liberaliseret fuldt ud i 2011. Selvom den danske regulering er blandtde mindst konkurrencebegrænsende sammenlignet med EU9-landene, begrænsersektorspecifik regulering dog fortsat konkurrencen væsentligt på nogle konkreteområder, fx inden for apoteker og taxa.Afskaffelse af konkurrencebegrænsende regulering kan have betydelig virkningpå et marked og derigennem gavne forbrugerne og reducere omkostningerne forvirksomheder på andre markeder. Eksempelvis har liberaliseringerne af telemar-kedet op gennem 1990'erne medvirket til at skabe et konkurrencepræget markedmed få adgangsbarrierer. Sammenlignet med EU9-landene har markedet væretmindre reguleret siden midten af 1990’erne. Det kan have medvirket til, at mobil-telefoni i Danmark i 2008 var væsentligt billigere end i sammenlignelige EU-lande.Regeringen har i arbejdsprogrammet ”Danmark 2020” tilkendegivet, at den viltage yderligere initiativer til at bringe konkurrencen op på niveau med de bedstelande.

14

Med de nye fusionskontrolregler er den danske konkurrencelov på de fleste om-råder på højde med EU’s konkurrencelovgivning og de lande, vi normalt sam-menligner os med. Et område, hvor der kan være behov for at undersøge, omkonkurrenceloven kan være endnu mere effektiv, er sanktionerne for overtrædelseaf konkurrenceloven.Økonomi- og erhvervsministeren nedsatte ultimo 2009 et udvalg om konkurren-celovgivningen. Udvalget skal for det første se på, om der er behov for at styrkeKonkurrencestyrelsens generelle informations- og vejledningsindsats med henblikpå at forebygge konkurrencelovsovertrædelser og sikre efterlevelse af loven. Fordet andet skal udvalget se på, om processerne for sager efter konkurrencelovgiv-ningen kan tilrettelægges mere effektivt og samtidig på en måde, som er mindstmuligt belastende for virksomhederne. Og for det tredje skal udvalget se på, omindførelse af fængselsstraf vil kunne bidrage til en styrket håndhævelse af kon-kurrencelovgivningen i kartelsager.Håndhævelsen af konkurrenceloven har betydet, at konkurrencevilkårene er for-bedret på en række markeder.I 2009 blev der udstedt to bøder på 400.000 kr. til henholdsvis brancheforeningenDanske Busvognmænd og Dansk Juletræsdyrkerforening, for henholdsvis at haveopfordret foreningens medlemmer til at øge priserne med ens takst, og for at vej-lede foreningens medlemmer om fremtidige priser. Derudover blev der udmåltpersonlige bøder på 15.000 kr. til direktøren for Dansk Juletræsdyrkerforening og15.000 kr. til både direktøren og vicedirektøren for Danske Busvognmænd.Konkurrencerådet traf i 2009 og frem til maj 2010 afgørelser i en række sager,som gav en direkte forbedring af konkurrencevilkårene på markederne for udlej-ning af plads på høje masteplaceringer, post, tv, international lastbilstransport,råtræ, benzin, salg af tøj, industriel tekstilvask samt grovvarer. Afgørelserne harblandt andet givet bedre adgangsmuligheder for nye virksomheder og gjort detmindre sandsynligt, at der sker priskoordinering. En af sagerne, der er afgjort i2009, er anket til Konkurrenceankenævnet, og en anden sag er efter stadfæstelse iKonkurrenceankenævnet indbragt for domstolene.Konkurrencesager har ikke alene en direkte effekt på konkurrencen og for forbru-gerne på de berørte markeder, men også en indirekte effekt. Afgørelserne senderet signal om, at overtrædelser af konkurrenceloven forfølges, og kan derved virkeforebyggende.

15

Statsstøtte ydet til virksomheder i såvel Danmark som resten af EU er steget mar-kant i forbindelse med den finansielle og økonomiske krise. Ses der bort fra krise-foranstaltningerne, var støtten i forhold til BNP dog nogenlunde uændret fra 2007til 2008. Hovedparten af statsstøtten i Danmark tildeles horisontale formål, der imindre grad forvrider konkurrencen, mens den samlede statsstøtte i Danmark erhøjere end i de fleste EU9-lande målt i forhold til landenes bruttonationalprodukt(BNP).Afsnit 2.2 om effektive markeder omhandler udviklingen i konkurrencen i Dan-mark målt ved konkurrenceindekset, priser og virksomheders indtjening. Desudenredegøres for betydningen af regulering og konkurrencekulturen for konkurrenceni Danmark. I afsnit 2.3 beskrives væsentlige ændringer af konkurrenceloven ogbetydningen heraf, og der sættes fokus på effekten af det seneste års konkurrence-sager. Afsnit 2.4 gør status for statsstøtte i Danmark.

Boks 2.1: Hovedkonklusioner•

•

•

•

•

•

Indikatorer tyder på, at konkurrencen i Danmark er i gradvis bedring. Der er dog etstykke vej, før konkurrencen er på niveau med de bedste lande.Konkurrenceindekset indikerer, at konkurrencen i Danmark er forbedret lidt fra 2000til 2007. Forbedringerne har primært fundet sted for den del af økonomien, hvorkonkurrencen som udgangspunkt var dårligst.Priserne i Danmark er fortsat høje set i forhold til 6 sammenlignelige EU-lande. Dedanske velstandskorrigerede nettopriser var ca. 9 pct. højere end EU7-gennemsnitteti 2008. De velstandskorrigerede tjenestepriser var 11 pct. højere og varepriserne var5 pct. højere end EU7-gennemsnittet.Rammevilkårene for en effektiv konkurrence er forbedret væsentligt i 2009 og 2010.Konkurrenceloven er styrket, så konkurrencemyndighederne får bedre mulighed forat gribe ind over for fusioner, som vil kunne skade konkurrencen. Endvidere er mar-keds- og kundedelingsaftaler ikke længere underlagt en bagatelgrænse for virksom-hedernes omsætning eller markedsandel.Regeringen har i 2009 og 2010 afskaffet konkurrencebegrænsende regulering på fle-re områder. Lukkeloven liberaliseres i 2010, og lukketidsreglerne ophæves reelt i2012 undtagen på helligdage og andre særlige dage. Bogmarkedet liberaliseres fuldtud i 2011.Liberaliseringerne af telemarkedet op gennem 1990'erne har givet et konkurrence-præget marked med få adgangsbarrierer. Sammenlignet med de øvrige EU9-landehar markedet været mindre reguleret siden midten af 1990’erne, og det kan havemedvirket til, at de danske nettopriser på mobiltelefoni i 2008 var lavere end i sam-menlignelige EU-lande.

16

•

Konkurrencerådet traf i 2009 og frem til maj 2010 afgørelser i en række sager, somgav en direkte forbedring af konkurrencevilkårene på markederne for udlejning afplads på høje masteplaceringer, post, tv, international lastbilstransport, råtræ, benzin,salg af tøj, industriel tekstilvask samt grovvarer. En af sagerne, der er afgjort i 2009,er anket til Konkurrenceankenævnet, og en anden sag er efter stadfæstelse i Konkur-renceankenævnet indbragt for domstolene.Statsstøtten er steget i Danmark og resten af EU som følge af den økonomiske krise.Ses der bort fra kriseforanstaltninger, er støtteniveauet nogenlunde uændret. Hoved-parten af statsstøtten tildeles til horisontale formål, der i mindre grad forvrider kon-kurrencen. Men statsstøtteniveauet i Danmark er højere end i de fleste EU9-landemålt i forhold til landenes bruttonationalprodukt (BNP).

•

2.2

EFFEKTIVE MARKEDER

Effektiv konkurrence fremmer dynamik og effektivitet og bidrager til at øge virk-somhedernes produktivitet og velstanden i samfundet.En effektiv konkurrence driver virksomhederne til hele tiden at holde omkostnin-gerne nede og udnytte de eksisterende ressourcer i virksomhederne bedst muligt.En effektiv konkurrence tilskynder også virksomhederne til innovation og fører tillavere priser og højere kvalitet samt øger det samlede udbud af varer og tjenester.En effektiv konkurrence i Danmark styrker også virksomhedernes evne til at kon-kurrere internationalt. Det viser sig bl.a. ved, at produktiviteten er højest i de dan-ske virksomheder, som møder international konkurrence.2Regeringen har i arbejdsprogrammet ”Danmark 2020” tilkendegivet, at den viltage yderligere initiativer til at bringe konkurrencen op på niveau med de bedstelande, jf. boks 2.2.

2

Totalfaktorproduktiviteten er højere i virksomheder med en højere import- eller eksportandel. Økonomi- og Er-hvervsministeriet (2009), ”Den danske produktivitetsudvikling”, Økonomisk tema nr. 8, nov. 2009.

17

Boks 2.2: Konkurrence i regeringens arbejdsprogram”Danmark 2020”Regeringen har i arbejdsprogrammet ”Danmark 2020” fra februar 2010 sat som mål, atDanmark skal være blandt de 10 rigeste lande i verden. For at nå dette mål vil regerin-gen bl.a. sætte ind på konkurrenceområdet:Styrket konkurrenceRegeringen har i begyndelsen af 2010 fremsat en konkurrencepakke, der blandt andetskaber en mere effektiv fusionskontrol og skærper sanktionerne for overtrædelse af ud-budsreglerne. Regeringen vil tage yderligere initiativer til at bringe konkurrencen op påniveau med de bedste lande. Det skal blandt andet ske ved yderligere at styrke konkur-rencemyndighederne. Desuden skal der ske en systematisk identifikation og screening afregler, der kan medføre utilstrækkelig konkurrence – både i den private og i den offent-lige sektor. Regeringen vil gøre en særskilt indsats over for de brancher, hvor der eridentificeret særlige konkurrenceproblemer, herunder mistanke om karteldannelse, ulov-lige prisaftaler m.v.Øget offentlig konkurrenceudsættelseRegeringen vil fremme anvendelsen af udbud for at sikre, at opgaver løses af de offent-lige eller private leverandører, der er bedst og billigst. For regeringen er det ikke afgø-rende, om det er en offentlig eller privat leverandør, der leverer en bestemt offentlig ser-viceydelse til borgerne. Regeringen ønsker at forlænge den nuværende aftale med kom-munerne om øget konkurrenceudsættelse, når den udløber i 2010. Det er regeringensmål, at kommunerne år for år udvider den andel af de kommunale opgaver, der udsættesfor konkurrence, så den kommer op på mindst 31,5 pct. i 2015 for kommunerne underét. Det svarer til et løft på yderligere 1 procentpoint pr. år.Kilde:Regeringen (2010), ”Danmark 2020”.

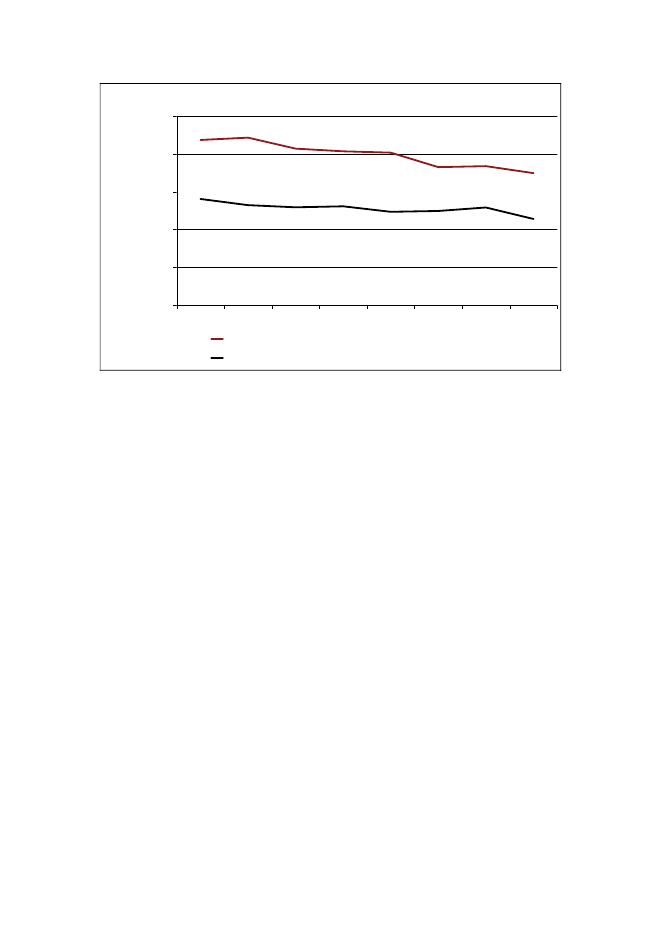

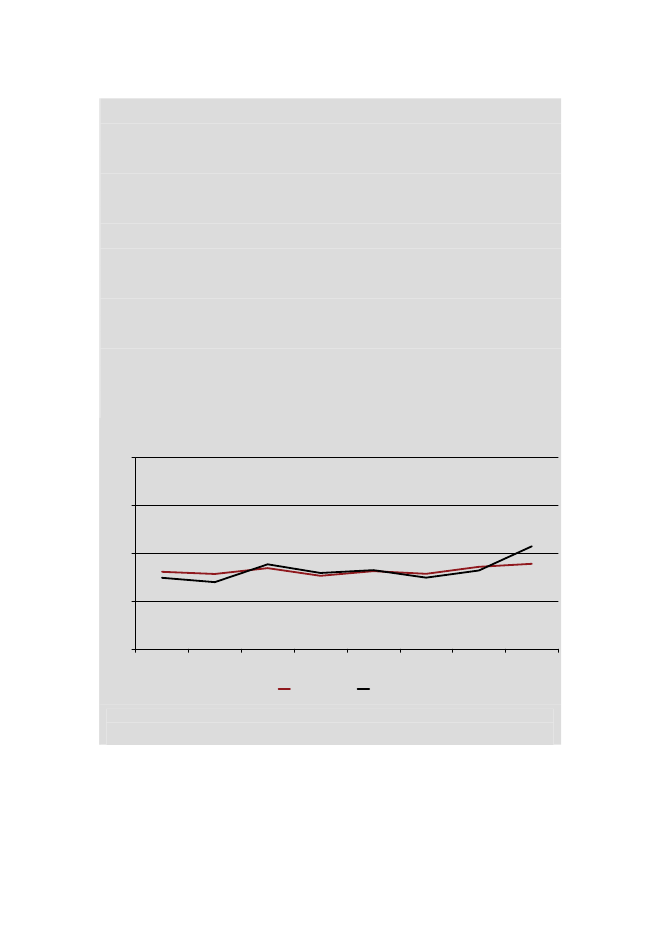

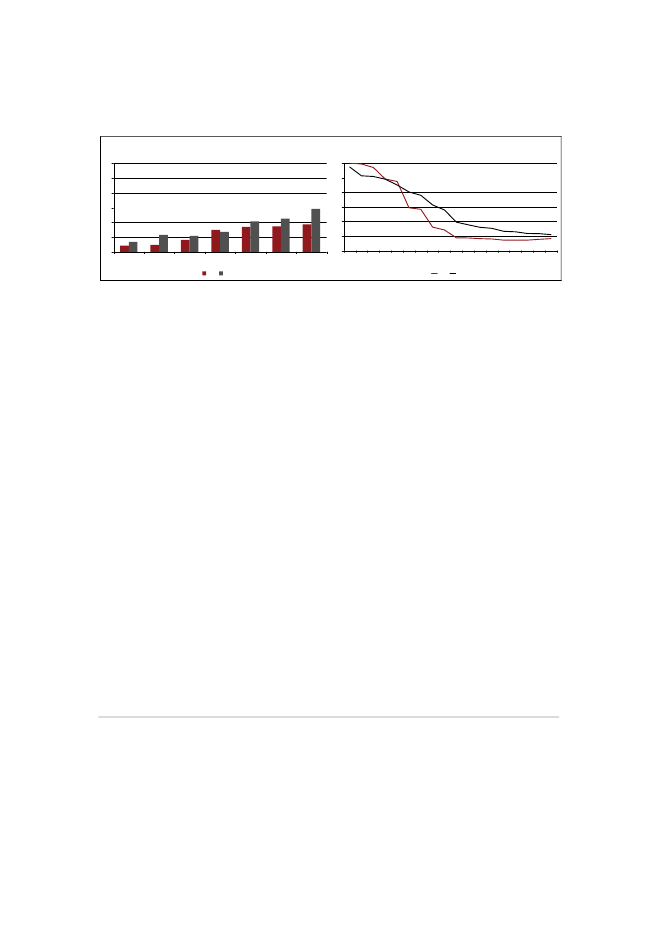

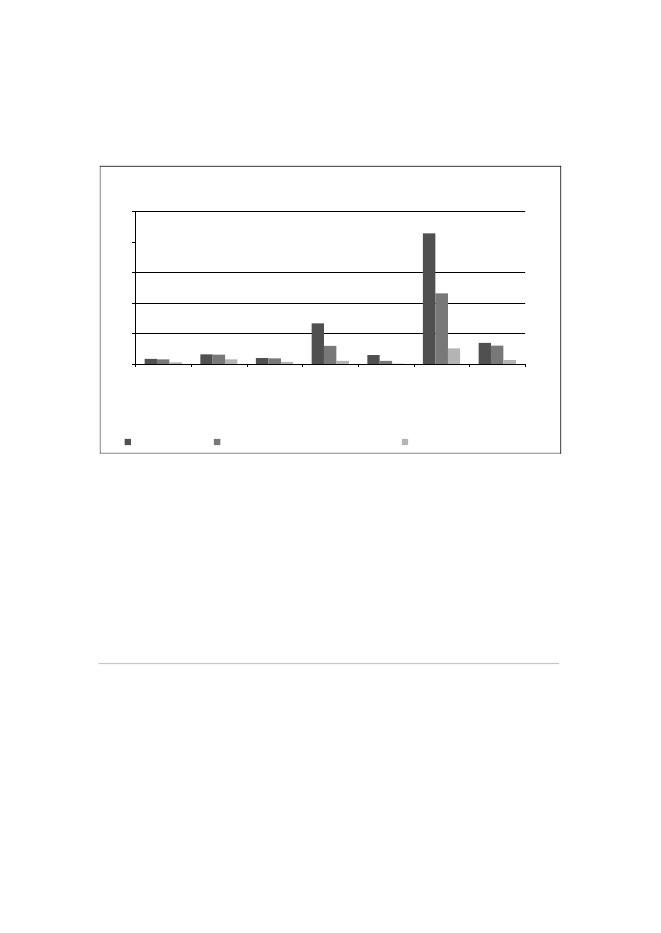

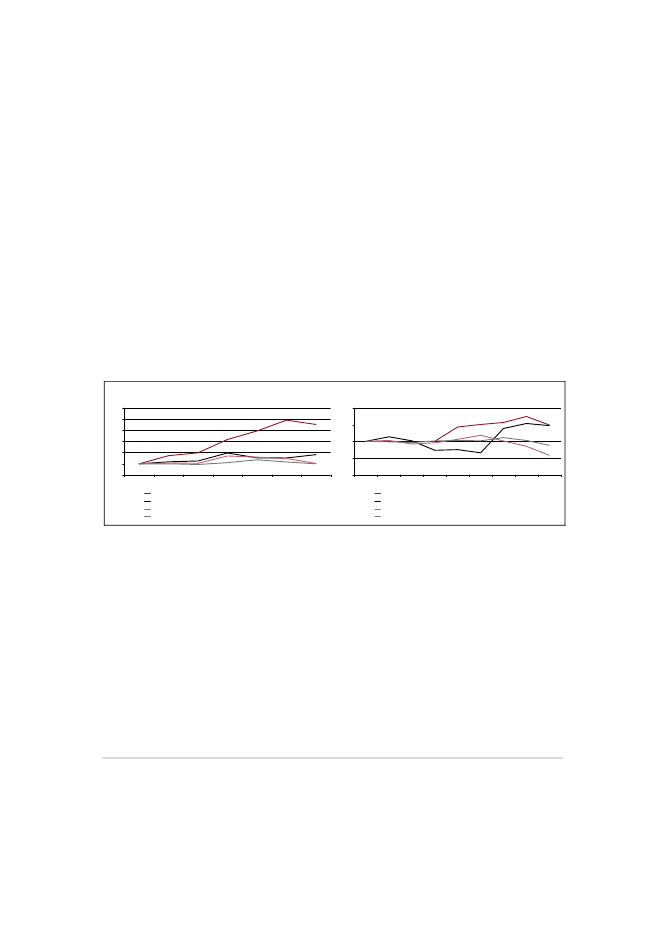

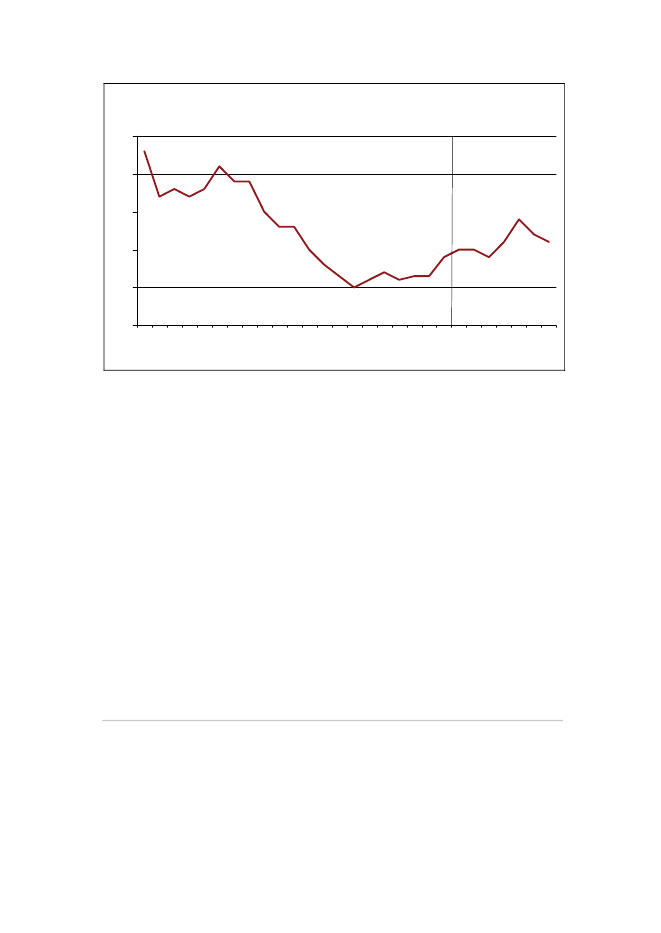

Konkurrencen i DanmarkKonkurrencen blev forbedret lidt fra 2000 til 2007 målt ved konkurrenceindekset.Forbedringerne fandt primært sted for den del af økonomien, hvor konkurrencensom udgangspunkt var dårligst, jf. figur 2.1. Fra 2006 til 2007 blev konkurrencenogså forbedret lidt – både bredt i økonomien og i brancherne med de største kon-kurrenceproblemer.

18

Figur 2.1: KonkurrenceindeksetIndeksHøjtLavtkonkurrencepres konkurrencepres1,41,21,00,80,60,420002001200220032004200520062007

Brancher med de største konkurrenceproblemerKonkurrenceindeksAnm.:Konkurrenceindekset er et vægtet gennemsnit af 8 indikatorer, henholdsvis koncentration, importkorrige-ret koncentration, tilgangsrate, mobilitet, produktivitet, afkastningsgrad, lønpræmier og offentlig regule-ring. Importkorrigeret koncentration er i årets redegørelse korrigeret med importkvoter fra året før. Tid-ligere blev der korrigeret med importkvoter to år tilbage i tiden. Ændringen sikrer bedre overensstem-melse mellem de to indikatorer i de enkelte år. Ændringen medfører en lavere værdi for konkurrencein-dekset i 2001, men har ellers ingen betydning. Konkurrenceindekset angiver den øvre halvdel af bran-cherne, dvs. de 50 pct. af brancherne, som i det enkelte år har det højeste indeks. Et fald i konkurrencein-dekset angiver, at konkurrencen er blevet bedre. Brancher med de største konkurrenceproblemer angiverde øverste 10 pct. af brancherne i de enkelte år. Bagatelgrænsen for, hvornår en branche indgår i indek-set, er enten, at branchens omsætning overstiger 500 mio. kr. eller, at der er over 600 ansatte i branchen.Danmarks Statistik, Experian, Finanstilsynet og egne beregninger.

Kilde:

Konkurrenceindekset er opgjort således, at en stigning i indekset indikerer, atkonkurrencen er forværret, mens et fald i indekset indikerer, at konkurrencen erforbedret. Konkurrenceindekset beregnes på baggrund af 8 kvantitative konkur-renceindikatorer. Der er tilfælde, hvor udslag på de enkelte indikatorer ikke direk-te slår igennem på konkurrenceintensiteten. Det kan fx være udslag forårsaget afspecielle forhold i de enkelte brancher og måleproblemer i data. Når alle indikato-rerne vurderes i sammenhæng, giver de imidlertid som regel et godt grundlag forat vurdere konkurrencen.Konkurrencen, målt ved konkurrenceindekset, er forbedret mest blandtpengein-stitutter, finansierings- og forsikringsvirksomhedi perioden fra 2000 til 2007 og ilidt mindre grad iindustri,jf. figur 2.2. Den økonomiske krise, der startede i2008, kan have ændret udviklingen i indikatorerne, men effekterne vil formentligførst fremgå af tallene for 2008, der indgår i næste års redegørelse. I hovedsekto-

19

rentransportvirksomhedhar konkurrenceindekset været nogenlunde uændret fra2000 til 2007.

Figur 2.2: Konkurrenceindekset i udvalgte hovedsektorerIndeksHøjtLavtkonkurrencepres konkurrencepres1,41,21,00,80,60,420002001200220032004200520062007

Pengeinstitutter, finansierings- og forsikringsvirksomhedTransportvirksomhedIndustriAnm.:Kilde:Se anmærkninger til figur 2.1.Danmarks Statistik, Experian, Finanstilsynet og egne beregninger.

I årets redegørelse er udpegningen af brancher med tegn på væsentlige konkur-renceproblemer udgået. I regeringens globaliseringsstrategi fra 2006 fastlagde re-geringen et mål om, at antallet af brancher med tegn på væsentlige konkurrence-problemer skulle halveres fra 64 i 2001 til 32 i 2010. I 2009 blev 34 brancher ud-peget, og dermed var målsætningen meget tæt på at være opfyldt. En større æn-dring i Danmarks Statistiks branchenomenklatur gør imidlertid, at en opgørelseover antallet af brancher med tegn på væsentlige konkurrenceproblemer i åretsredegørelse ikke vil være sammenlignelig med tidligere udpegninger, jf. boks 2.3.På den baggrund er opgørelsen udgået af redegørelsen.

20

Boks 2.3: Brancheudpegningen er udgåetI regeringens globaliseringsstrategi fra 2006 fastlagde regeringen et mål om, at antalletaf brancher med tegn på væsentlige konkurrenceproblemer skulle halveres i 2010 i for-hold til 2001. Det svarer til, at antallet af brancher med tegn på væsentlige konkurrence-problemer nedbringes til 32 i 2010. I Konkurrenceredegørelse 2009 blev der udpeget 34brancher med tegn på væsentlige konkurrenceproblemer. Siden 2002 er antallet af bran-cher med tegn på væsentlige konkurrenceproblemer faldet hvert år.Konkurrencestyrelsens udpegning af brancher med tegn på væsentlige konkurrencepro-blemer har været baseret på et detaljeret brancheniveau i Dansk Branchekode 2003(DB03). Med denne branchenomenklatur har den danske økonomi været opdelt i 501forskellige brancher.Danmarks Statistik gik fra 2008 over til en ny branchenomenklatur kaldet DB07, hvorøkonomien i stedet for 501 brancher opdeles i 611 brancher. Overgangen betyder, at detikke er muligt at lave en brancheudpegning i Konkurrenceredegørelse 2010, som ersammenlignelig med brancheudpegningerne i tidligere redegørelser.

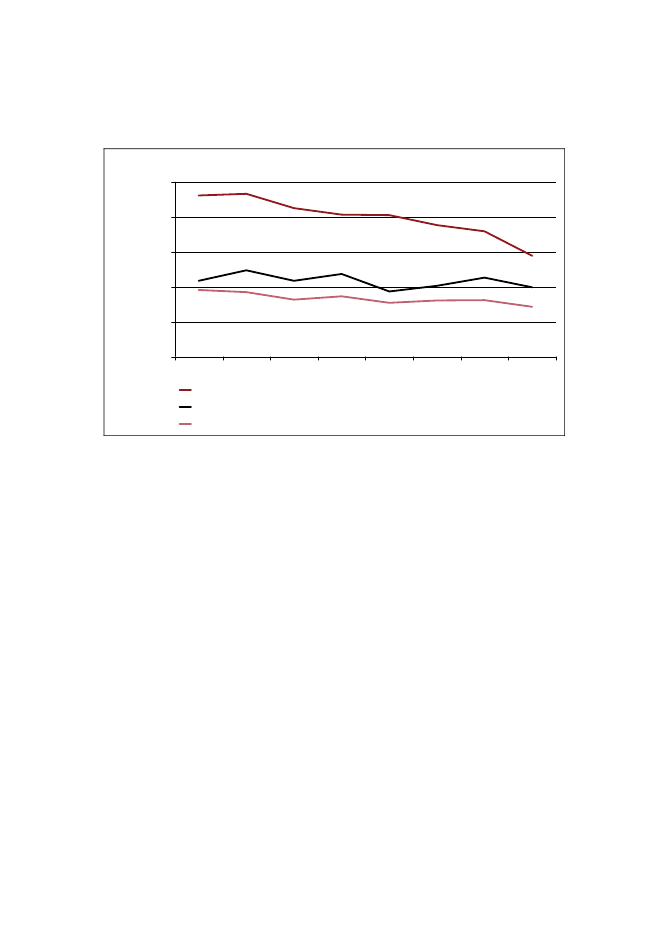

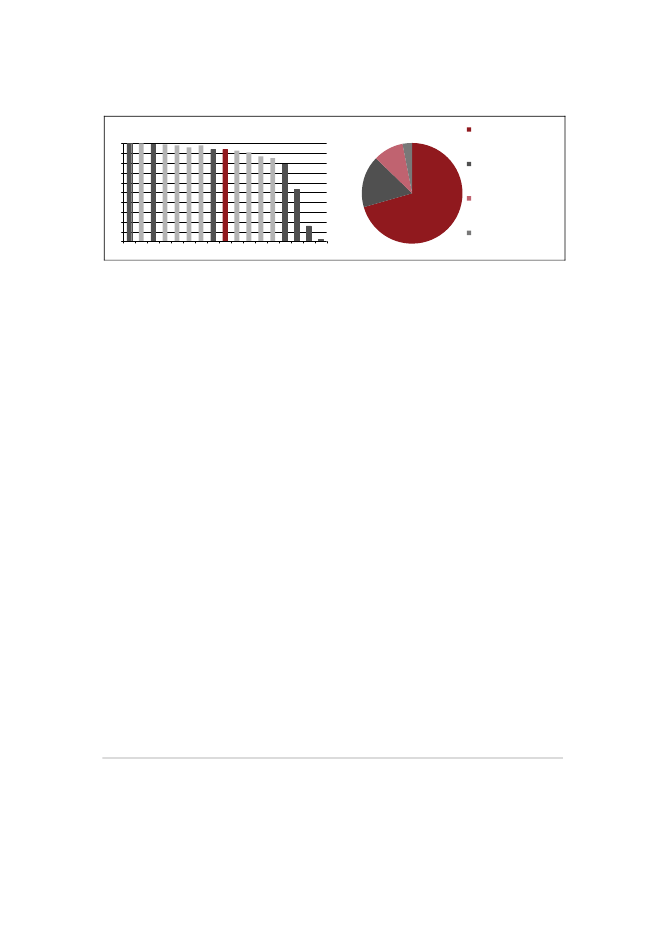

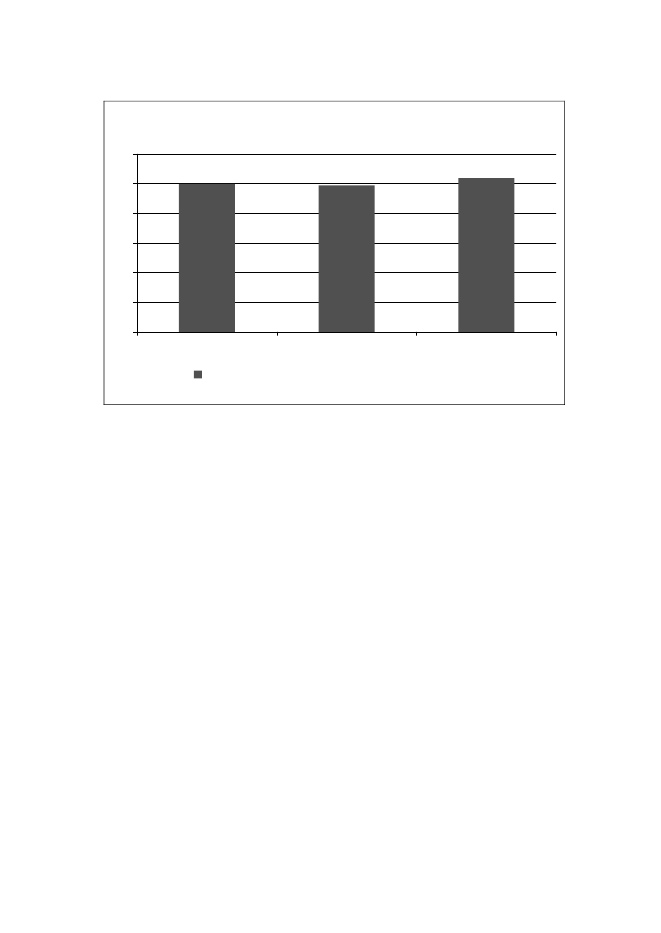

Priserne i Danmark og udlandetHvis konkurrencen i Danmark er svagere end i udlandet, kan det bl.a. medføre, atdanske forbrugere betaler højere priser for varer og tjenester.Priserne i Danmark er høje set i forhold til 6 sammenlignelige EU-lande.3De dan-ske priser var ca. 9 pct. højere end EU7-gennemsnittet i 2008, når der tages højdefor moms, afgifter og velstandsniveau, jf. figur 2.3. Danmark havde dermed dehøjeste priser i EU7.

3

De 6 lande er Belgien, Finland, Frankrig, Nederlandene, Italien og Tyskland.

21

Figur 2.3: Prisforskelle i EU7-landene, 2008Afvigelse i forhold til EU7-gns., pct.302520151050-5-10-15-20DKFIFRITBENettopriserDENLVelstandskorrigerede nettopriserAnm.:

Forbrugerpriser

Kilde:

Nettopriserne er beregnet som priserne, der indgår i Eurostats Purchasing Power Parities (PPP), fra-trukket moms og produktspecifikke afgifter. Nettopriserne korrigeres herefter for den påvirkning af pri-serne, som stammer fra forskelle i landenes velstand.Landebetegnelser er angivet i bilag 2.2.Eurostat, OECD og egne beregninger.

I årets konkurrenceredegørelse er prissammenligningen ændret, så Storbritannienog Sverige ikke længere indgår i prissammenligningen. Ændringen skyldes, at deto landes valutakurser har ændret sig meget i 2008. Det medfører isoleret set enstigning i de danske priser i forhold til det tidligere EU9-gennemsnit, som ikkedirekte kan henføres til ændringer i konkurrenceintensiteten. Overgangen til EU7medfører, at de relative danske priser er lavere i 2008, end hvis de havde væretberegnet i forhold til EU9-gennemsnittet. Fra 2003 til 2007 har det ikke væsentligbetydning, om de danske priser opgøres i forhold til EU9 eller EU7, jf. boks 2.4.

22

Boks 2.4: Betydning af overgang fra EU9 til EU7EU9 består af Danmark, Tyskland, Belgien, Finland, Frankrig, Nederlandene, Italien,Sverige og Storbritannien. Sverige og Storbritannien har en flydende valutakurs i for-hold til euroen, som i nogle år, fx 2008, svinger betydeligt, mens de resterende seks lan-de ud over Danmark alle har euro som valuta. Den danske krone er gennem ERM2-samarbejdet knyttet til euroen med et udsvingsbånd på +/- 2,25 pct. I praksis er udsvin-gene i værdien af den danske krone i forhold til centralkursen meget begrænsede. Ved atsammenligne de danske priser med EU7-gennemsnittet elimineres derfor i praksis på-virkninger fra valutakursudsving.I de fleste af årene fra 2001 til 2007 påvirkes prissammenligningen ikke væsentligt af,om de danske priser sammenlignes med EU7- eller EU9-gennemsnittet, jf. figur 2.4. I2008 er der imidlertid en forskel på 2 procentpoint mellem EU7- og EU9- gennemsnit-tet. Forskellen skyldes faldet i den svenske krone og navnlig det britiske pund over foreuroen og den danske krone. Det indebærer isoleret set, at de danske priser stiger i for-hold til EU9-gennemsnittet. Ved udelukkende at sammenligne med gennemsnittet forEU7 kan ændringer i prisforskellen mere direkte henføres til ændringer i konkurrencesi-tuationen.

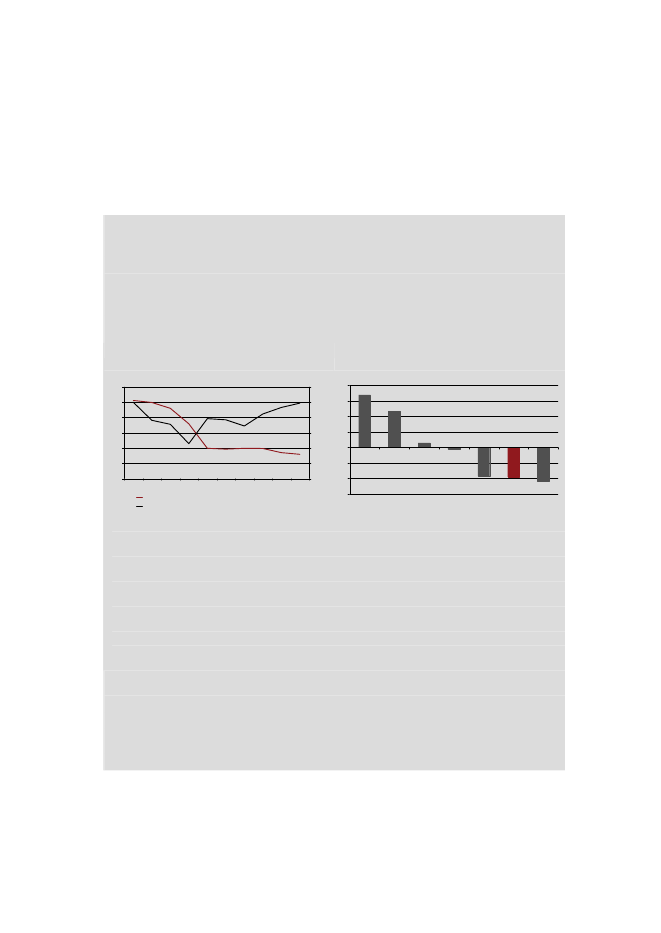

Figur 2.4: Velstandskorrigerede nettopriser for EU7 og EU9Indeks, EU-gns.=100120

115

110

105

1002001200220032004EU7Anm.:Kilde:EU7 er EU9 eksklusiv Sverige og Storbritannien.Eurostat, OECD og egne beregninger.

2005EU9

2006

2007

2008

23

Forskelle i bl.a. forbrugerpræferencer, konjunkturudvikling og anvendelse afkortvarige tilbud kan medvirke til prisforskellen mellem Danmark og EU7-landene, men en væsentlig del af prisforskellen skyldes formentlig svagere kon-kurrence i Danmark.Det er især prisen på danske tjenesteydelser, der ligger over EU7-gennemsnittet. I2008 var de velstandskorrigerede nettopriser på tjenester ca. 11 pct. over EU7-gennemsnittet, jf. figur 2.5(a). Danmark havde dermed de højeste priser på tjene-steydelser i 2008.

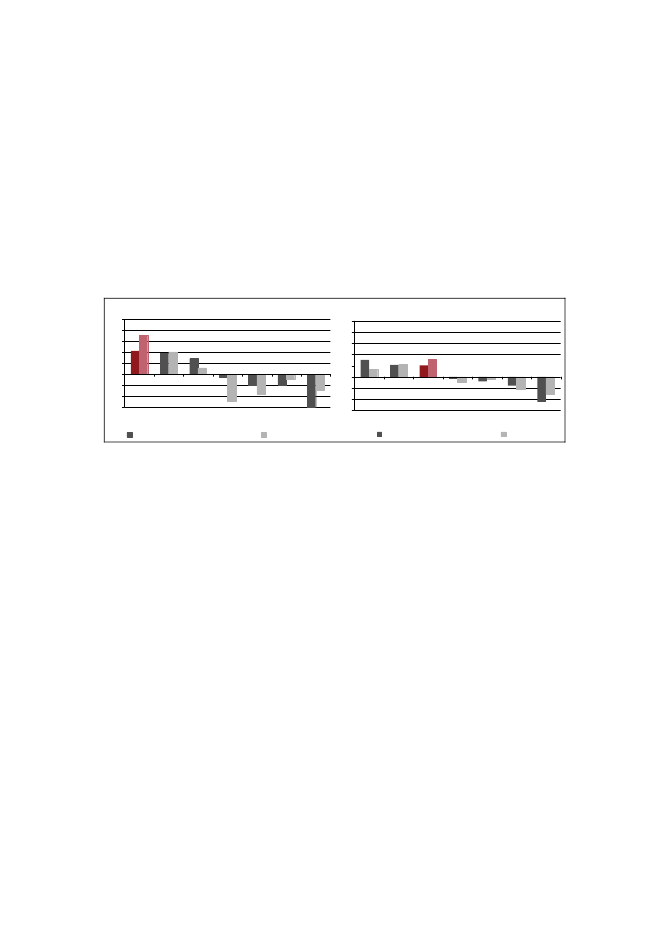

Figur 2.5: Prisforskelle på varer og tjenester i EU7-landene,2008(a) TjenesterAfvigelse i forhold til EU7-gns., pct.

(b) VarerAfvigelse i forhold til EU7-gns., pct.2520151050-5-10-15ITFIDKFRBEDENLVelstandskorrigerede nettopriserNettopriser

2520151050-5-10-15DKFIFRITDEBENettopriser

NL

Velstandskorrigerede nettopriser

Kilde:

Eurostat, OECD og egne beregninger.

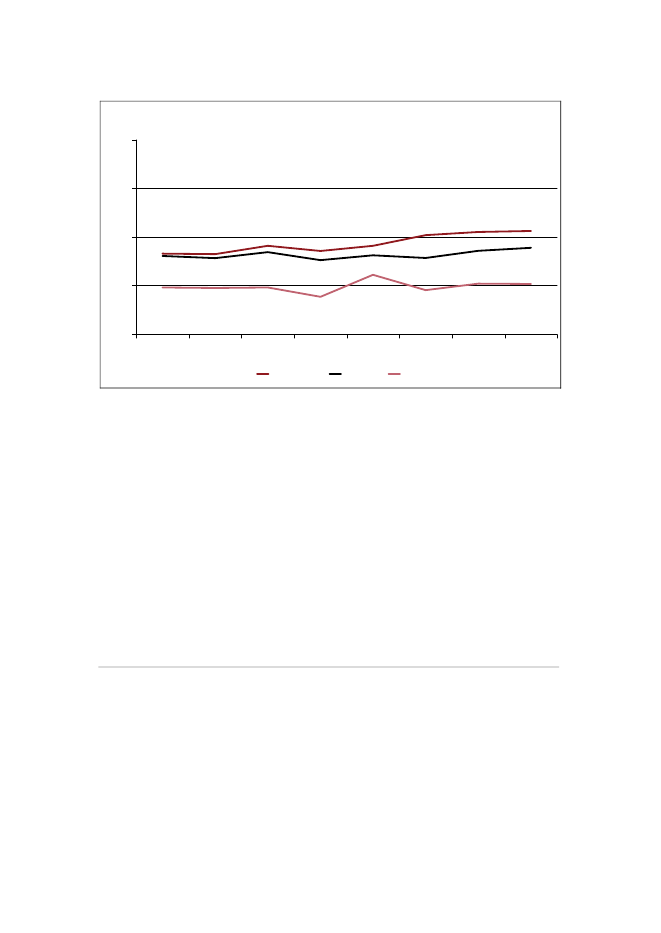

De velstandskorrigerede nettopriser på varer var i 2008 ca. 5 pct. over EU7-gennemsnittet, jf. figur 2.5(b). Italien havde højere priser end Danmark på varer i2008, mens priserne i Finland var på niveau med priserne i Danmark.De velstandskorrigerede nettopriser har været stort set uændrede i hele periodenfra 2001 til 2008, jf. figur 2.6

24

Figur 2.6: Udvikling i de relative velstandskorrigerede priser iDanmarkIndeks, EU7-gns.=100

120

115

110

105

10020012002200320042005Samlet

2006Varer

2007

2008

TjenesterKilde:Eurostat, OECD og egne beregninger.

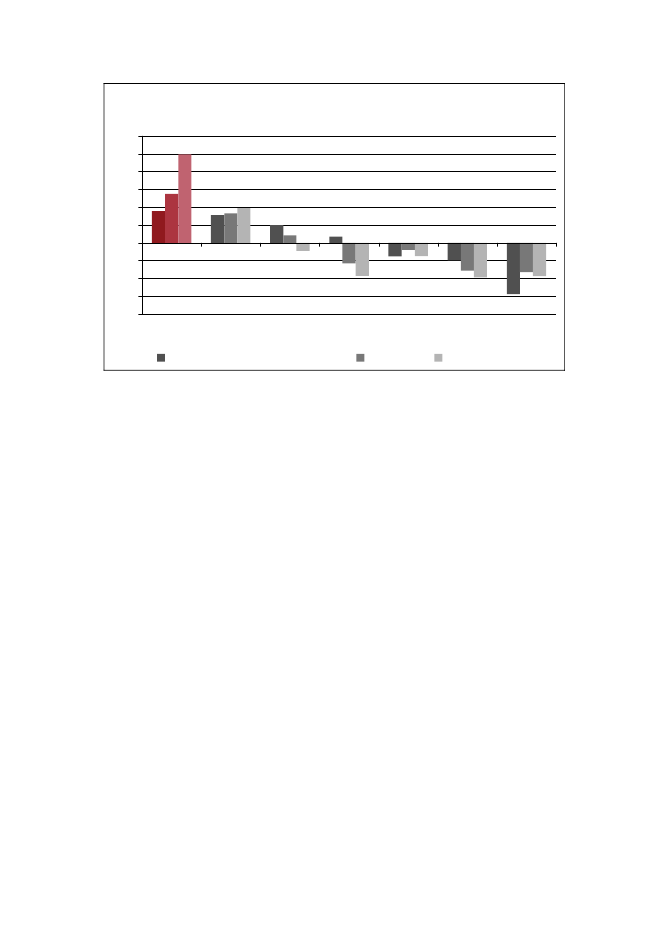

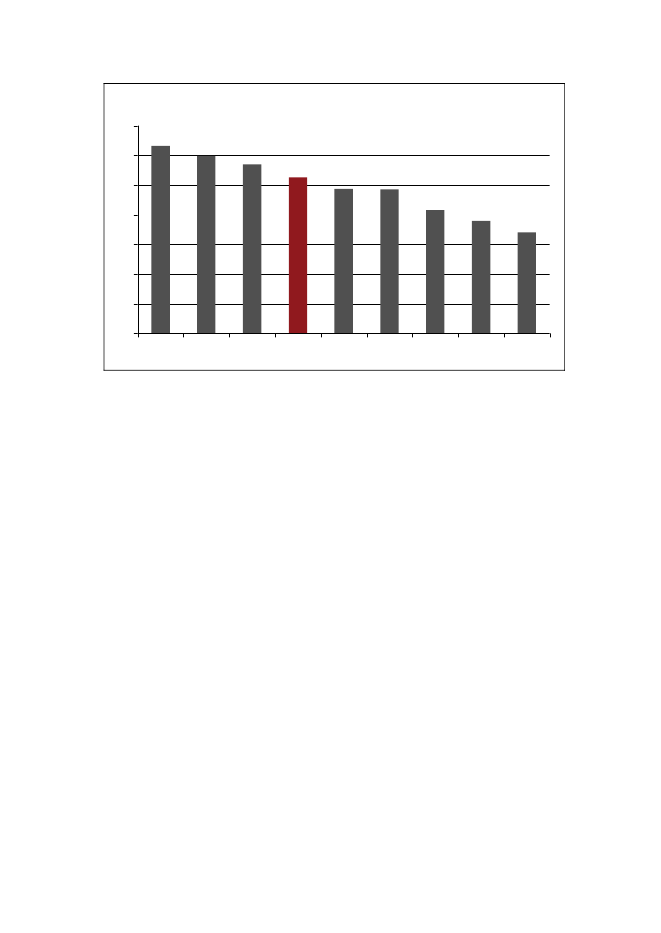

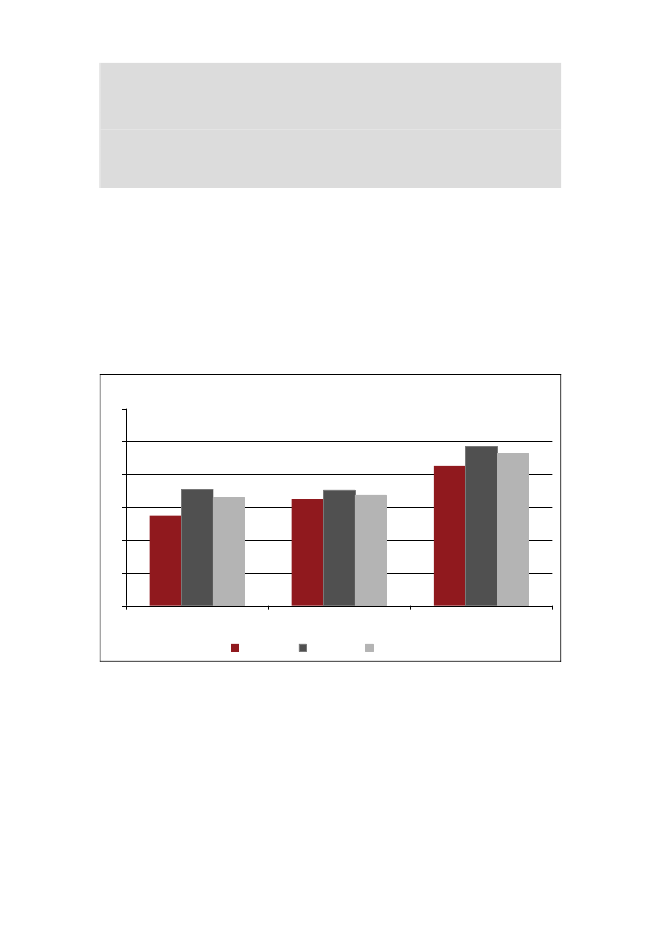

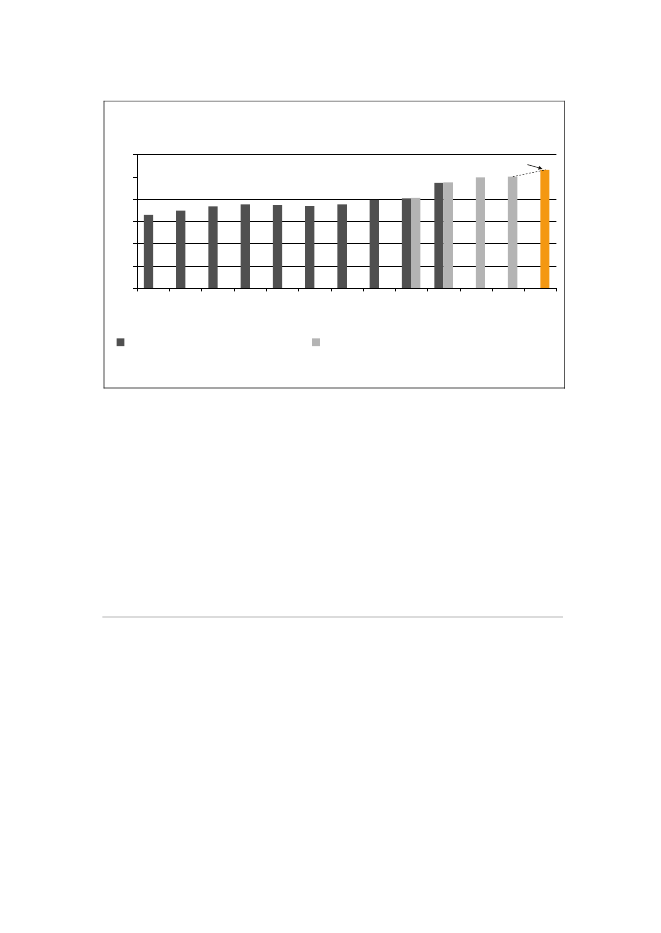

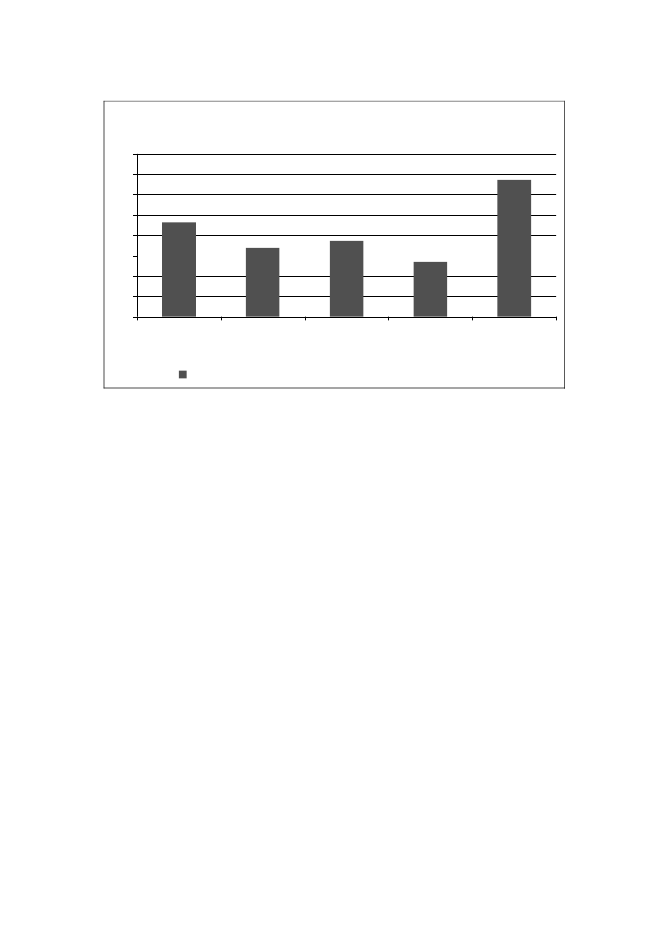

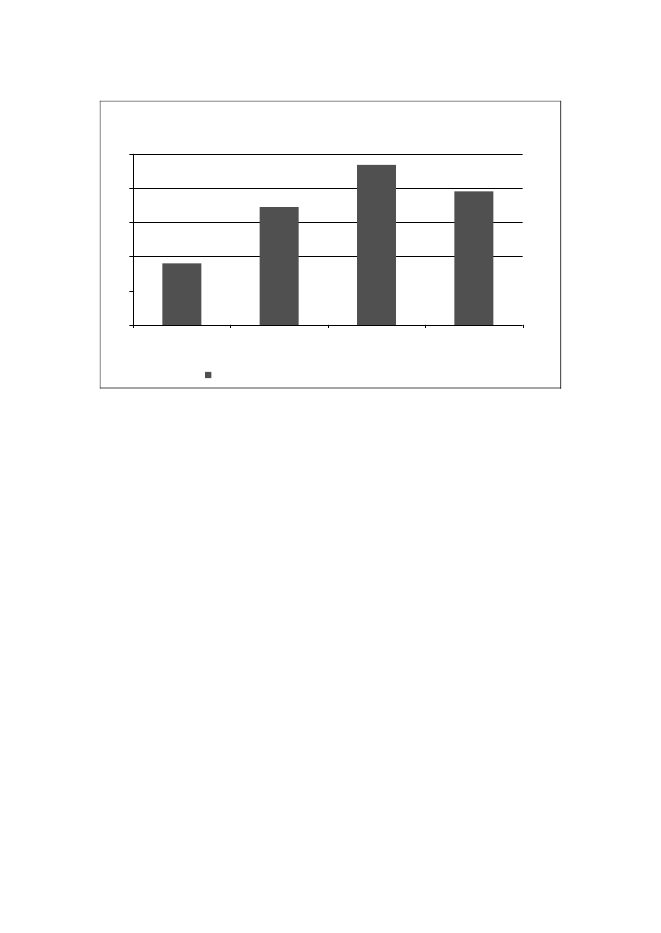

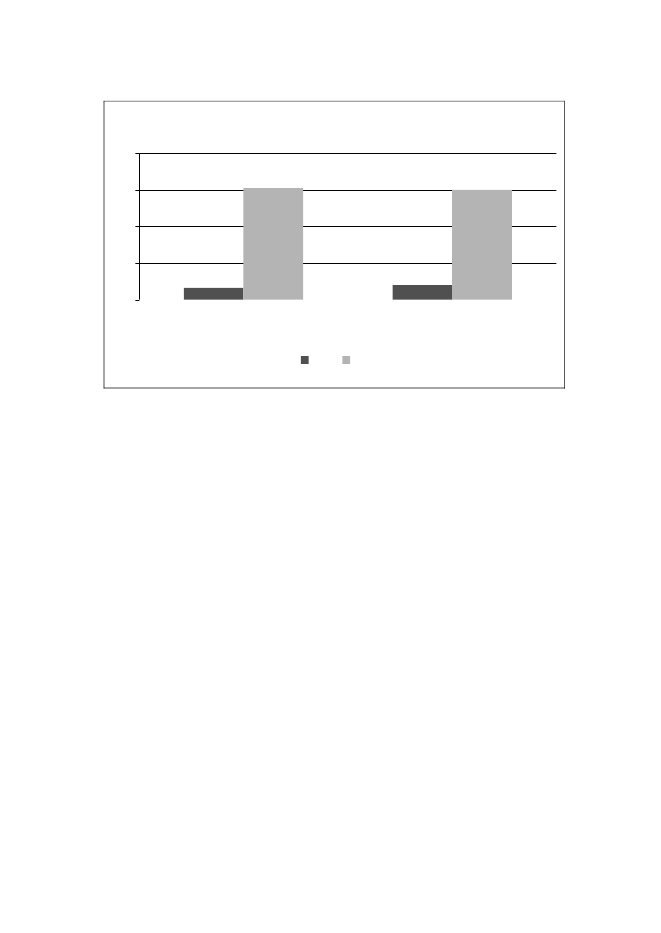

Virksomheders indtjening i Danmark og udlandet4Virksomhedernes indtjening kan give en indikation af, hvor intensivt virksomhe-derne konkurrerer. Det skyldes, at stærk konkurrence gør det vanskeligt for envirksomhed at opretholde en høj indtjening.5For eksempel kan konkurrence påpris reducere virksomhedernes indtjening.Overskudsgraden måler, hvor meget af en virksomheds omsætning der bliver tiløkonomisk resultat. Overskudsgraden hos de danske virksomheder var i periodenfra 2002 til 2007 i gennemsnit ca. 1 procentpoint højere end gennemsnittet forEU9-landene, jf. figur 2.7.

45

I den resterende del af kapitlet sammenlignes indikatorer for Danmark med EU9-landene, som i de foregåendeårs redegørelser.Lave overskudsgrader kan dog ikke helt entydigt tages som tegn på stærk konkurrence. Lave overskudsgraderkan også skyldes høje omkostninger, fx hvis en virksomhed, der møder svag konkurrence, udbetaler mere i løn tilde ansatte end virksomheder, der møder en stærkere konkurrence – såkaldt rent-sharing. Rent-sharing vil imid-lertid sjældent føre til, at hele den overnormale indtjening, som følge af en svag konkurrence, går til virksomhe-dens ansatte. Rent-sharing vil derfor normalt kun reducere en overnormal indtjening, men ikke helt eliminereden.

25

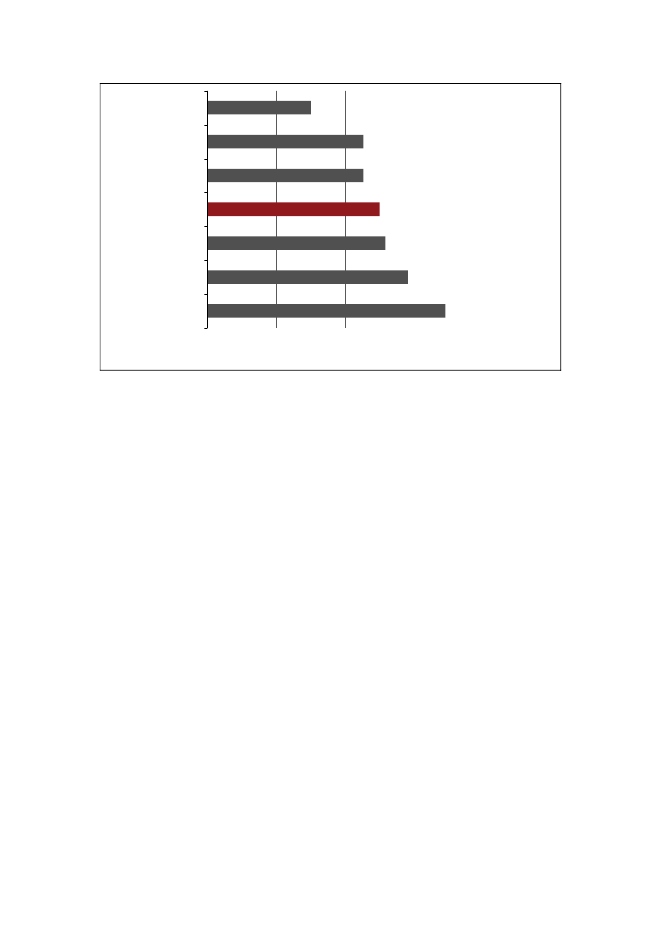

Figur 2.7: Overskudsgraden for EU9-landene, gns. 2002-2007Pct.

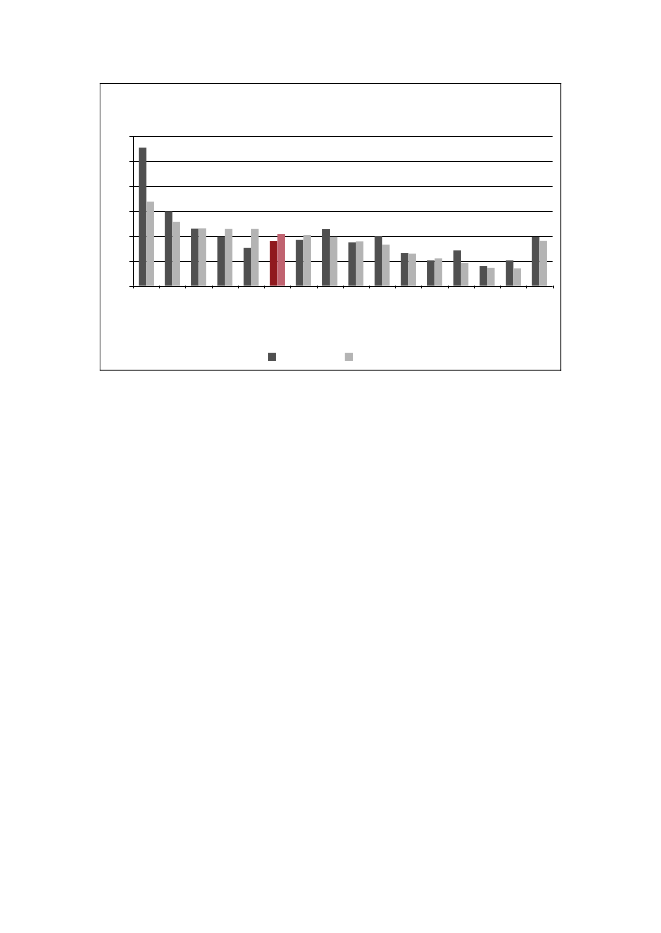

14121086420UKAnm.:

IT

DE

DK

NL

FI

BE

SE

FR

Kilde:

Overskudsgraden beregnes som virksomhedernes overskud i forhold til omsætningen. Overskuddet opgø-res inden afskrivninger og fradrag samt inden afkast til ejerne er fratrukket. Dermed overestimeres detfaktiske overskud, især i brancher med store investeringsomkostninger, fordi afskrivningerne kan væremeget høje for store investeringer. Overskudsgraden er beregnet som et gennemsnit i perioden 2002-2007. For at korrigere for eventuelle forskelle i branchesammensætningen landene imellem er brancher-ne vægtet efter den danske branchesammensætning. Den finansielle sektor, råstofudvinding og elektrici-tet, gas- og vandforsyning er ikke med i analysen. En nærmere beskrivelse af metode kan findes i Konkur-renceredegørelse 2008.Eurostat og egne beregninger.

MarkedsreguleringOffentlig regulering er indført for at varetage samfundsmæssige hensyn, fx miljø-beskyttelse, sundhedsmæssige hensyn eller forbrugerbeskyttelse. Men visse regu-leringer kan hæmme konkurrencen. Et eksempel på konkurrencebegrænsende re-gulering er, hvis der er barrierer for tilgang af nye virksomheder på et marked.Behovet for regulering afhænger blandt andet af vilkårene på markedet, og i taktmed, at markederne udvikler sig, kan behovet for regulering blive mindre. På an-dre områder kan reguleringen ændres, så der tages større konkurrencehensynsamtidigt med, at de samfundsøkonomiske hensyn opretholdes. Ved at afskaffe

26

konkurrencebegrænsende regulering kan der opnås gevinster for samfundet i formaf bl.a. lavere priser, øget beskæftigelse og øget produktivitet.6Regeringen har i 2009 og 2010 afskaffet konkurrencebegrænsende regulering påflere områder. Lukkeloven er fx ændret væsentligt, og bogmarkedet liberaliseresfuldt ud i 2011, jf. boks. 2.5.

Boks 2.5: Færre konkurrencebegrænsende love og reglerDer er i løbet af 2009 og i starten af 2010 sket liberaliseringer på flere markeder, somøger konkurrencemulighederne på markederne. En af hovedændringerne har været luk-keloven, som frem mod 2012 vil blive liberaliseret væsentligt. Men også andre love ogregler er ændret, jf. nedenstående punkter.•

•

•

•

•

Lukkeloven liberaliseres i 2010, og i 2012 sker der en reel ophævelse af lukketids-reglerne, undtagen på helligdage og enkelte andre særlige dage.Bogmarkedet liberaliseres fuldt ud i 2011 og bliver dermed underlagt samme kon-kurrenceregulering som andre brancher.Den 1. oktober 2009 trådte ”Bekendtgørelseom takster for lodsninger foretaget afdet statslige lodsvæsen”i kraft. Dermed afskaffes fastprisen for regional lodsning.Fremover skal det statslige lodsvæsens takster for regionale lodsninger fastsættes ef-ter omkostningerne.Europa-Kommissionen vedtog i 2009 endirektivændring for mobiltelefoni.Direkti-vet indebærer, at 900 MHz og 1800 MHz båndene senest i maj 2010 åbnes for an-vendelse af 3G telefoni. Det sker som et led i harmoniseringen af kommunikations-tjenester i medlemslandene.Reglerne for indvinding af sand og grus på havet er ændret. Fra den 1. jan. 2010 erindført et kombineret auktions- og tilladelsessystem, hvormed virksomhederne nukan købe en eneret til at indvinde råstoffer i et geografisk afgrænset område for enbestemt periode. Tidligere blev adgangen til at indvinde reguleret med et tilladelses-system.

Offentlig regulering kan have væsentlig betydning for konkurrencen. På et over-ordnet niveau er reguleringen af produktmarkederne i Danmark blandt de mindstkonkurrencebegrænsende sammenlignet med EU9-landene, opgjort ved OECD’s6

Australian Government Productivity Commission (2005), ”Review of National Competition Policy Reforms”,Productivity Commission Inquiry Report nr. 33 og Boyland, O. (2000), “Regulatory reform in Road Freight andRetail Distribution”, OECD Working Papers, nr. 255. Studierne har fundet prisfald på op mod 20-50 pct. ogstigninger i beskæftigelsen på 5-16 pct. som følge af, at konkurrencebegrænsende regulering er blevet afskaffet.Undersøgelserne har hovedsageligt beskæftiget sig med områder for transport, elektricitet og telefoni. Lewis, W.W. (2004), ”The Power of Productivity”, The University of Chicago Press finder højere produktivitetsvækst i deregulerede amerikanske detailbankbranche i 1970’erne sammenlignet med tilsvarende europæiske brancher,som var reguleret i højere grad.

27

indikator for produktmarkedsregulering (PMR).7Dog har Storbritannien og Ne-derlandene mindre begrænsende markedsregulering.Selv om den danske regulering overordnet set er blandt de mindst konkurrence-begrænsende sammenlignet med EU9-landene, begrænser sektorspecifik regule-ring dog fortsat konkurrencen væsentligt i en række konkrete tilfælde, fx indenfor apoteker og taxa.8Op mod 80 pct. af virksomhederne i udvalgte snævre brancher angiver, at mindsten type regulering begrænser konkurrencen. For eksempel angiver 32 pct. af virk-somhederne inden for detailhandlen, at den nuværende planlov begrænser kon-kurrencen.9Konkurrencen målt ved konkurrenceindekset er dårligere i de brancher, hvor virk-somhederne selv vurderer, at der findes regulering, som begrænser konkurren-cen.10Inden for visse serviceerhverv er den offentlige regulering gradvist afskaffet ellererstattet af mere konkurrencekonform regulering i både Danmark og de resteren-de EU9-lande opgjort ved OECD-indikatoren for energi, transport og kommuni-kation.11I 2007 var den danske regulering mindre konkurrencebegrænsende endfor EU9-landene i seks ud af syv sektorer, hvor OECD har opgjort barrierernemed luftfart, telekommunikation og vejtransport som de sektorer med mindstkonkurrencebegrænsende regulering, jf. figur 2.8(a).

789

OECD (2008), “Product Market Regulation in OECD Countries 1998-2007: Update and Extensions of theOECD Indicators”, OECD Working Paper, nr. 1.Konkurrencestyrelsen (2010), ”Regulering af apotekersektoren” samt Konkurrencestyrelsen (2008), ”Konkur-renceredegørelse 2008”, kapitel 3.Konkurrencestyrelsen og Forbrugerstyrelsen (2010), “Konkurrencekultur”. I undersøgelsen har godt 1.000virksomheder angivet, i hvor stort omfang forskellige konkrete reguleringstyper efter virksomhedernes opfattelsebegrænser konkurrencen i virksomhedens branche. Der er spurgt til regulering i form af konkurrenceloven,planloven, lukkeloven, autorisationsordninger, koncessioner m.v., tekniske standarder, prisregulering, krav tilprodukterne (fx miljømæssige krav) og anden regulering. Virksomhederne har angivet på en skala fra 1 ”regule-ringen begrænser konkurrencen” til 7 ”reguleringen begrænser ikke konkurrencen”. Hvis en virksomhed harangivet 1 eller 2 ved den pågældende regulering, antages reguleringstypen at begrænse konkurrencen.Konkurrenceindekset er ca. 10 pct. højere i de brancher, hvor virksomhederne selv vurderer, at offentlig regule-ring begrænser konkurrencen væsentligt jf. Konkurrencestyrelsen (2010), ”Virksomhedernes konkurrencekultur– dokumentationsrapport”. Forskellen er signifikant på et 5 pct. signifikansniveau.OECD Economics Department (2006), "Product market regulation of non-manufacturing sectors in OECDCountries: Measurement and Highlights", Working Paper nr. 530. Indikatoren er beskrevet i bilag 2.2.

10

11

28

Figur 2.8: Regulering i forsynings-, transport-, tele- og ener-gisektorerne(a) Danmark og EU9, 2007Indeks6543210LuftfartVejTeleDKElEU9PostGasTogIndeks654321019901992199419961998DK2000EU9200220042006

(b) Telekommunikation, 1990-2007

Anm.:

Kilde:

EU9 omfatter Belgien, Danmark, Finland, Frankrig, Italien, Nederlandene, Tyskland, Storbritannien ogSverige. Indekset på y-aksen spænder fra 0 til 6 og sammenfatter landenes svar på et omfattende spørge-skema, hvor svarene omkodes på en skala fra 0 (ingen regulering) til 6 (maksimal regulering).OECD's hjemmeside www.oecd.org, "Indicators of Product Market Regulation (PMR)”.

I Danmark foregik liberaliseringen af telekommunikationsbranchen hurtigere endi de øvrige EU9-lande. Især i midten af 1990’erne var Danmark foran, jf. figur2.8(b). Forskellen blev mindre fra 1999 og frem til 2007, hvor de øvrige EU9-lande også gennemførte liberaliseringer af sektoren. Blandt OECD-landene er re-guleringen i telekommunikationsbranchen i Danmark den femte mindst konkur-rencebegrænsende i 2007.12Når Danmark i sidste halvdel af 1990’erne havde en mindre konkurrencebegræn-sende regulering skyldes det bl.a., at den dengang trinvise ændring af regulerin-gen i retning af et mere konkurrencepræget marked blev tilendebragt i 1996 – toår tidligere end fastsat i EU-direktivet for liberaliseringen af telemarkedet.13Samme år blev der givet åben adgang for televirksomheder til andre operatørersnet, og eneretten til telefoni i Danmark blev afskaffet. Det indebar bl.a. et fald iadgangsbarriererne i OECD’s indikator for telekommunikation. Statens salg afaktiemajoriteten i det tidligere TeleDanmark (TDC) i 1994 bidrog også til en me-re konkurrencepræget telesektor.

1213

OECD Economics Department (2006), "Product market regulation of non-manufacturing sectors in OECDcountries: measurement and highlights", Working Paper nr. 530.Kommissionens direktiv 96/19/EF om ændring af direktiv 90/388/EØF fastsatte 1. januar 1998 som frist forgennemførelse af liberalisering af markederne for teletjenester.

29

Kombinationen af liberaliseringen af telemarkederne samt et øget fokus på kon-kurrence i reguleringen af markedet har forbedret mulighederne for tilgang og bi-draget til at skabe et mere konkurrencepræget marked. Sammenlignet med de øv-rige EU9-lande har markedet været mindre reguleret siden midten af 1990’erne,og det kan have medvirket til, at de danske nettopriser på mobiltelefoni i 2008 varlavere end i sammenlignelige EU-lande, jf. boks 2.6.

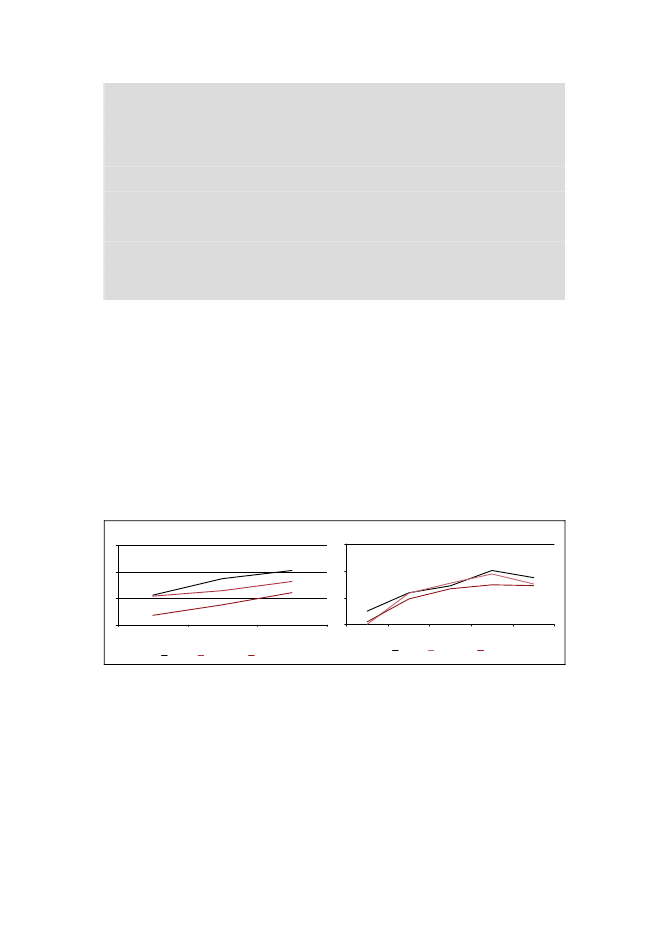

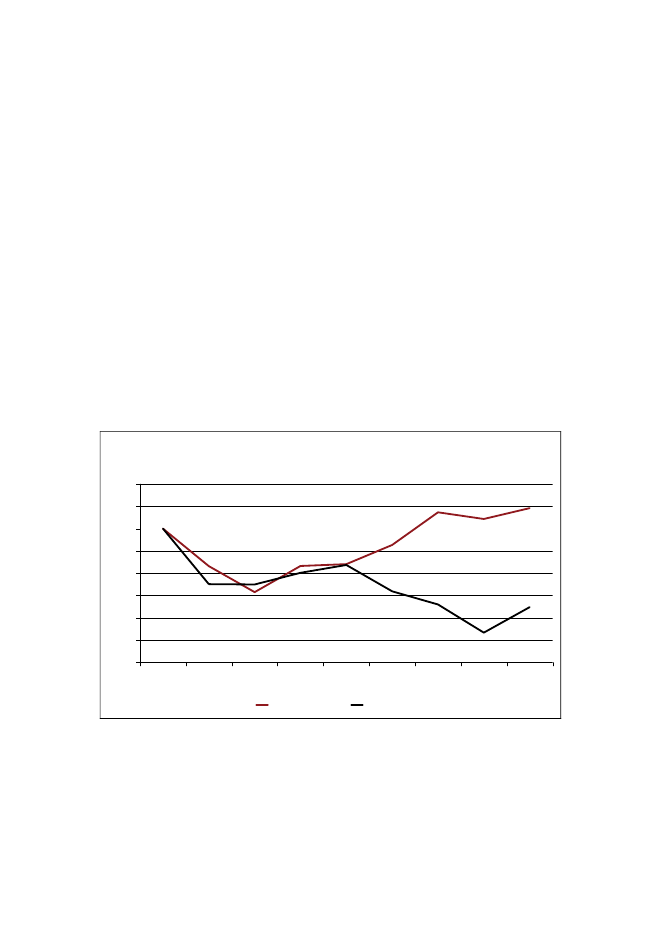

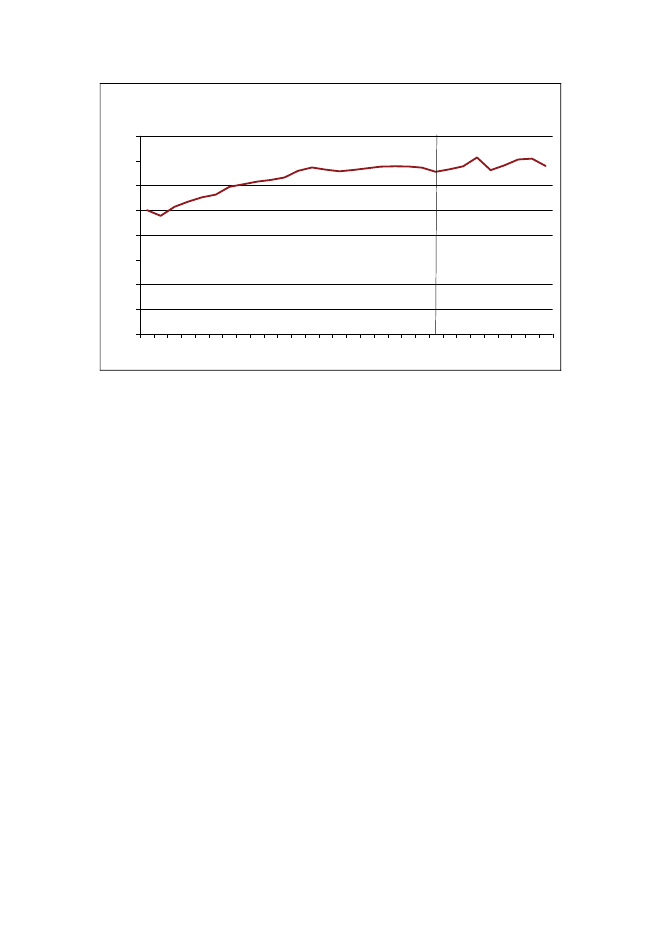

Boks 2.6: Billigere mobiltelefoni i DanmarkDet er blevet billigere at tale i mobiltelefon i Danmark. Siden starten af 2000’erne er pri-sen på et mobilabonnement hos de tre største mobilselskaber faldet med ca. 70 pct., jf.figur 2.9(a). Sammenlignet med EU7-landene er de danske nettopriser 38 pct. lavere endEU7-gennemsnittet, og er nogenlunde på niveau med Finland og Nederlandene, jf. figur2.9(b).

Figur 2.9: Priser på mobiltelefoni og markedsandele(a) Mobilpriser og markedsandele i DanmarkKr./måned3002502001501005002000 2001 2002 2003 2004 2005 2006 2007 2008 2009Gns. billigste pris for abonnement med 90 min. forbrugMarkedsandel for de fire største selskaber (højre akse)Pct.100959085807570

(b) Nettopriser for mobiltelefoni i Danmark ogudlandet, 2008Afvigelse i forhold til EU7-gns., pct.806040200-20-40-60FRBEITDEFIDKNL

Anm.:

Kilde:

Figur 2.9(a) viser den gennemsnitlige billigste pris for et mobilabonnement hos hvert af de tre størsteteleselskaber – TDC, Telia og Telenor/Sonofon – over årets kvartaler. Forbrugsprofilen er ”mobil somsupplement” og består af 90 min. taletid uden brug af SMS’er. En nærmere definition af forbrugsprofi-len kan findes i IT- og Telestyrelsens publikation ”Hallo hallo” – ved du hvad det koster?”. Priserne ifigur 2.9(b) er korrigeret for forskelle i moms. Figuren viser afvigelsen fra EU7-gennemsnittet i prisenfor det billigste tilbud for en medium forbrugsprofil, som består af 65 udgående opkald om måneden, 50SMS og 2-3 MMS. 21 pct. af opkaldene er til en fastnettelefon, 72 pct. er til en anden mobiltelefon og 7pct. er til en voicemail. Desuden er månedlige afgifter og registreringsafgifter medregnet, hvor det errelevant.IT- og Telestyrelsen, ”Hallo, hallo, ved du hvad det koster?”, 2000-2009 for figur 2.9(a) og Kommissi-onen (2009), ”Towards a Single European Telecoms Market: Focus on Denmark”, marts 2009 for figur2.9(b) og egne beregninger.

Prisfaldet for mobiltelefoni i Danmark er sandsynligvis bl.a. en konsekvens af en størredynamik på mobiltelefonimarkedet muliggjort af liberaliseringen af telemarkedet og for-brugerpræferencer, bl.a. fordi forbrugerne har optaget mobilteknologien hurtigt. En ikkeubetydelig del af prisfaldet i perioden må dog også tilskrives løbende forbedringer i

30

den underliggende produktivitet, der ikke direkte kan henføres til et resultat af den skær-pede konkurrence på det danske marked, men den teknologiske udvikling generelt.Prisfaldet på mobiltelefoni er primært sket fra 2000 til 2004 og nogenlunde tidsmæssigtsammenfaldende med, at nye aktører kom til på markedet og opnåede en markedsandelpå ca. 20 pct. i 2003. For eksempel gik Telmore ind på markedet i 2001, teleselskabet”3” og CBB Mobil gik ind på markedet i 2003, og Tele2 kom til i 2004. Nye selskaberkan selv med en lille markedsandel lægge et konkurrencepres på de eksisterende selska-ber og dermed påvirke priserne og variationen af udbuddet på hele markedet. Prisfaldetfra 2007 skyldes formentlig både et fald i prisen på terminering af opkald som følge afny regulering på området og et fortsat konkurrencepres fra de små selskaber.1De senere år er der dog sket en konsolidering af markedet, hvor bl.a. Telmore, Orange,debitel, Sonofon, CBB Mobil, Bibob og Tele2 er blevet opkøbt af en af de tre størstenetværksoperatører – TDC Mobil, Telenor og Telia. Koncentrationen blandt de fire stør-ste selskaber på markedet steg således fra ca. 80 pct. i 2003 til ca. 95 pct. i 2009, jf. figur2.9(a) Der var i begyndelsen af 2009 fire store aktører inden for mobiltelefoni – med ak-tiviteter fordelt på 11 selskaber – og godt 30 meget små selskaber.2Til sammenligningvar der 8 teleselskaber i 2000. Det kan være et tegn på et lidt mindre dynamisk mobilte-lefonimarked end tidligere.Telemarkedernes kompleksitet nødvendiggør i nogle tilfælde, at eksisterende reguleringopretholdes, eller at der indføres ny regulering på visse områder for at sikre virksomkonkurrence og lave priser til forbrugerne. I 2003 trådte bl.a. en ændring af teleloven ikraft, som implementerede EU-teledirektivpakken, der indebar et større fokus på kon-kurrence i telereguleringen.3Formålet med direktivet var bl.a. at fremme konkurrencen,sikre fuldt udbytte for brugerne i form af valgmuligheder, priser og kvalitet samt til-skynde investeringer.Note 1:Termineringsprisen er den pris, som den kaldende parts teleselskab betaler til modtagerens teleselskabfor at aflevere opkaldet til modtageren.Note 2: IT- og Telestyrelsen (2009), ”Hallo, hallo – ved du hvad det koster?”.Note 3: Europa-Parlamentets og Rådets direktiv 2002/21/EF af 7. marts 2002 om fælles rammebestemmelser forelektroniske kommunikationsnet og -tjenester ("rammedirektivet").

KonkurrencekulturEn svagere konkurrencekultur i Danmark kan være en medvirkende forklaring påde højere danske priser. En undersøgelse af konkurrencekulturen viser, at konkur-rencekulturen i danske virksomheder er lidt svagere end i britiske og tyske virk-somheder.14

14

Konkurrencestyrelsen (2010), ”Konkurrencekultur”.

31

Konkurrencekulturen handler om den måde, virksomheder, forbrugere og det of-fentlige agerer på i givne markedssituationer og påvirkes af en række forhold,herunder lovgivningen og dens håndhævelse samt normer og værdier. Konkur-rencekultur handler bl.a. om, i hvor stor udstrækning virksomheden fokuserer påat vinde markedsandele, øge kapaciteten og anvende markedsføring, dvs. har fo-kus på ekspansion. Konkurrencekultur handler også om, hvor stort fokus virk-somhederne har på ”rivalisering”, ”indtjening”, ”kvalitet og stabilitet” og ”samar-bejde”, jf. boks 2.7.

Boks 2.7: Seks faktorer for konkurrencekulturenKonkurrencekulturen er undersøgt ved en omfattende spørgeundersøgelse blandt godt1.000 danske og 500 henholdsvis tyske og britiske virksomheder. Der er gennemført enstatistisk analyse af samtlige besvarelser, en såkaldt faktoranalyse, som gør det muligt atbeskrive virksomhedernes adfærd mere dybtgående. En nærmere beskrivelse af under-søgelse, metode og resultater findes i Konkurrencestyrelsen (2010), ”Virksomhederneskonkurrencekultur – dokumentationsrapport”.Faktoranalysen udvælger på baggrund af nogle statistiske kriterier et antal distinkte fak-torer, der samlet giver en beskrivelse af virksomhedernes konkurrenceadfærd. Faktorer-ne er sammensat af et antal konkrete spørgsmål, hvor besvarelserne udviser en høj gradaf samvariation og beskriver hver for sig nogle karakteristika ved virksomhederne, somikke fremstår umiddelbart.Faktorerne sammenfatter væsentlige aspekter ved virksomhedernes konkurrenceadfærd.Resultaterne fra faktoranalysen peger på, at virksomhedernes konkurrenceadfærd bl.a.kan beskrives ved seks faktorer.Virksomhedernes ”ekspansionsfokus” omfatter fokus på at vinde markedsandele, udvik-le nye produkter, investere i kapacitetsudvidelser, reklamere og markedsføre sig ogtrænge ind på nye markeder.Virksomhedernes ”rivalisering” omfatter omfanget af konkurrencepres fra eksisterendeog nye konkurrenter, betydningen af at vinde kunder/ordrer fra konkurrenter, deltagelse ipriskrige og betydningen af konkurrenternes priser for virksomhedens prisfastsættelse.

Virksomhedernes ”indtjeningsfokus” omfatter fokus på at blive mere rentabel, nedbringeomkostninger og/eller øget effektiviteten.Virksomhedernes ”kvalitets- og stabilitetsfokus” omfatter virksomhedens fokus på at le-vere den bedste kvalitet samt virksomhedens fokus på, at dens leverandører har høj kva-litet, service, gode etiske standarder samt leveringssikkerhed.

32

Faktoranalysen har identificeret to yderligere faktorer – virksomhedernes ”deltagelse isamarbejde” og ”vurdering af samarbejde”. Virksomhedernes deltagelse i samarbejdeomfatter samarbejde om bl.a. ordre, salg, eksportfremstød, distribution, kundehenvis-ninger, produktudvikling, kompetenceudvikling og erhvervspolitiske initiativer. Virk-somhedernes vurdering af samarbejde omhandler virksomhedernes egen vurdering afsamarbejder for branchens konkurrencedygtighed og relationer mellem virksomheder.Kilde:Konkurrencestyrelsen (2010), ”Virksomhedernes konkurrencekultur – dokumentationsrapport”.

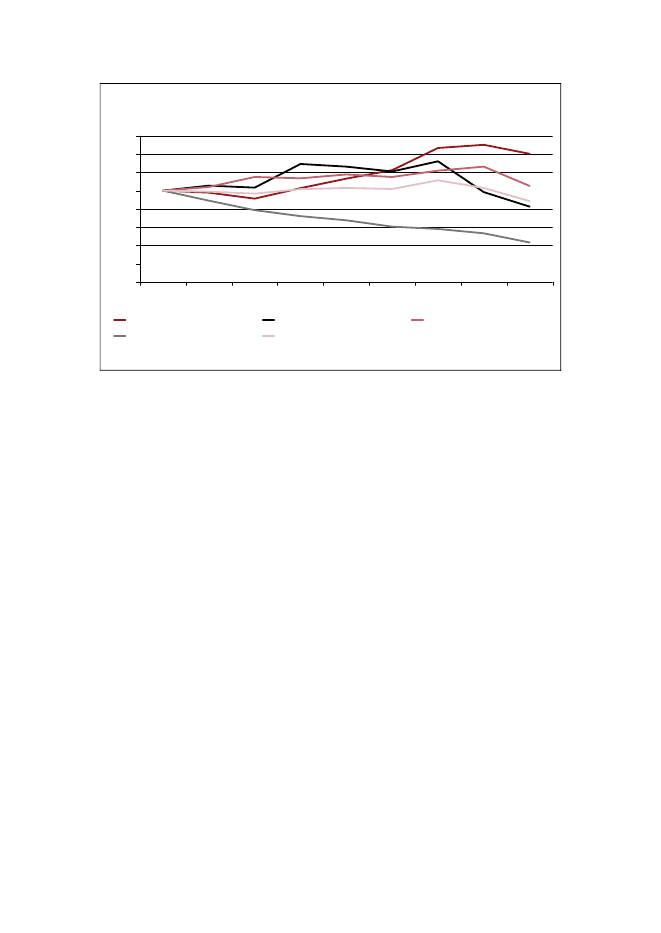

Danske virksomheders fokus på ekspansion, rivalisering og indtjening er ikke ligeså høj som hos virksomheder i Storbritannien og Tyskland og vil skulle styrkes,hvis Danmark skal komme på niveau med virksomhederne i Storbritannien ogTyskland, jf. figur 2.10.

Figur 2.10: Konkurrencekultur i Danmark, Tyskland og Storbri-tannienSvarværdi, gns.7654321EkspansionsfokusDanmarkAnm.:

RivaliseringTyskland

IndtjeningsfokusStorbritannien

Kilde:

Ekspansionsfokus, rivalisering og indtjeningsfokus udgør sammen med fokus på kvalitet og stabilitet samtto faktorer om samarbejde en forklaringsramme for konkurrencekulturen, jf. boks 2.7. Indekset angiverden gennemsnitlige svarværdi for de spørgsmål, som indgår i faktoren. Svarskalaen går fra 1 til 7, hvor 1svarer til ”meget lav fokus” og 7 svarer til ”meget høj fokus”. De omtalte forskelle landene imellem ersignifikante på et 5 pct. signifikansniveau.Konkurrencestyrelsen (2010), ”Virksomhedernes konkurrencekultur – dokumentationsrapport”.

Tyske virksomheder er lidt mere tilbøjelige end danske virksomheder til at følgemed konkurrenters eventuelle prisnedsættelser, jf. boks 2.8.

33

Boks 2.8: Virksomheders fokus på prisnedsættelserEffektiv konkurrence på pris indebærer, at konkurrerende virksomheder matcher pris-nedsættelser hos konkurrenter.Danske, tyske og britiske virksomheder er blevet bedt om at angive, hvad de vil gøre,hvis en konkurrent reducerede prisen med 5 pct. Virksomhederne er blevet bedt om atsvare på en skala fra 1 (”ikke gøre noget”) til 7 (”sætte prisen ned”).Tyske virksomheder er lidt mere tilbøjelige til at følge med konkurrenters prisnedsættel-ser end virksomheder i Danmark og Storbritannien. Tyske virksomheder svarer således igennemsnit 4,2 på skalaen, mens danske virksomheder i gennemsnit svarer 3,8 og briti-ske virksomheder i gennemsnit svarer 4,0. Der er signifikant forskel mellem danske ogtyske virksomheders svar på et 5 pct. signifikansniveau, mens forskellen er signifikantmellem tyske og britiske virksomheder på et 10 pct. signifikansniveau.Kilde:Konkurrencestyrelsen (2010), ”Virksomhedernes konkurrencekultur – dokumentationsrapport”.

Virksomheder, der møder det væsentligste konkurrencepres fra internationalevirksomheder, har et større fokus på ekspansion end virksomheder, der hovedsa-geligt møder konkurrencepres fra lokale virksomheder, jf. figur 2.11(a). Og virk-somheder med et større antal konkurrenter er mere fokuseret på rivalisering endvirksomheder, der har få konkurrenter på markedet, jf. figur 2.11(b).

Figur 2.11: Virksomheder på åbne markeder og med mangekonkurrenter er mere fokuseret på vækst og rivali-sering(a) Ekspansionsfokus og konkurrentlokaliseringEkspansionsfokus, gns. svarværdi66

(b) Rivalisering og antal konkurrenterRivalisering, gns. svarværdi

5

5

4

4

3Fra lokale/regionaleproducenterTysklandFra nationalekonkurrenterStorbritannienFra konkurrenter iudlandetDanmark

3Ingen1-45-1011-25Flere end 25

Tyskland

Storbritannien

Danmark

Anm.:

Kilde:

Figur 2.11(a) viser den gennemsnitlige svarværdi for faktoren ekspansionsfokus opgjort efter lokaliserin-gen af konkurrenter for Danmark, Tyskland og Storbritannien. Figur 2.11(b) viser den gennemsnitligesvarværdi for faktoren rivalisering opgjort på baggrund af virksomhedernes svar om antal væsentligekonkurrenter for Danmark, Tyskland og Storbritannien.Konkurrencestyrelsen (2010), ”Konkurrencekultur”.

34

Aktive forbrugere er også vigtige for konkurrencekulturen. Mere aktive forbruge-re vil bidrage til at styrke virksomhedernes fokus på bl.a. ekspansion og rivalise-ring – og det betaler sig samtidigt for forbrugerne. Eksempelvis opnår 9 ud af 10forbrugere, som søger information inden et køb eller forhandler om prisen, en be-sparelse.15Et eksempel herpå er, at en forbruger i 2008 kunne spare ca. 20-30 pct.på service og typiske reparationer på et uafhængigt bilværksted i forhold til et au-toriseret værksted.16

2.3

KONKURRENCELOVEN OG HÅNDHÆVELSEN

En stærk konkurrence fordrer bl.a., at virksomhederne efterlever konkurrencelo-ven. En vigtig forudsætning er, at virksomhederne har kendskab til konkurrence-reglerne, og at konkurrencemyndighederne håndhæver loven til gavn for forbru-gerne.17Folketinget vedtog i april 2010 en væsentlig styrkelse af konkurrenceloven. Der-med er rammevilkårene for en effektiv konkurrence forbedret væsentligt. Lov-ændringen indebærer bl.a., at kontrollen med fusioner mellem virksomheder styr-kes, så den væsentligste del af de fusioner, som kan skabe konkurrenceproblemer,vil blive kontrolleret af konkurrencemyndighederne, jf. boks 2.9.

Boks 2.9: Lovændring styrker konkurrenceloven væsentligtRegeringens lovændring styrker konkurrenceloven væsentligt på en række konkrete om-råder:Konkurrencemyndighedernes muligheder for at gribe ind over for fusioner, der vilsvække konkurrencen, styrkes. Det sker ved, at nedsætte tærskelværdierne for, hvornåren fusion skal anmeldes til Konkurrencestyrelsen. Med de tidligere tærskelværdier skul-le konkurrencemyndighederne kun vurdere fusioner, hvor de deltagende virksomhedertilsammen havde en årlig omsætning i Danmark på mindst 3,8 mia. kr. og de enkeltevirksomheder en årlig omsætning i Danmark på mindst 300 mio. kr. Tærsklen på 3,8mia. kr. er nedsat til 900 mio. kr., og tærsklen på 300 mio. kr. er nedsat til 100 mio. kr.

151617

Konkurrencestyrelsen og Forbrugerstyrelsen (2010), ”Konkurrencekultur”.Konkurrencestyrelsen (2009), ”Konkurrenceredegørelse 2009”, kapitel 4.En effektiv konkurrencemyndighed er med til at sikre en stærkere konkurrence. Et studie har fundet, at der erlavere overnormal profit - og dermed en stærkere konkurrence - i virksomheder i lande, hvis konkurrencemyn-dighed er mere effektive målt ved en indikator udarbejdet af Global Competition Review, når der samtidigt tageshøjde for en række andre forhold, der påvirker virksomhedernes profit, jf. McCloughan, P., Lyons, S., Batt, W.(2008), ”The Effectiveness of Competition Policy and the Price-Cost Margin: New Econometric Evidence”,Working Paper, October 2008, London Economics.

35

Nedsættelse af omsætningstærsklerne medfører, at flere virksomheder bliver omfattet affusionskontrollen.Lovændringen giver en række andre forbedringer af konkurrenceloven:Markeds- og kundedelingsaftaler og aftaler om begrænsning af produktion omfattes ikkelængere af konkurrencelovens bagatelgrænser, men er fremover forbudte uanset, hvilkenmarkedsandel eller omsætning virksomhederne har. Sådanne aftaler medfører sammeskadelige resultat på markedet som prisaftaler eller tilbudskoordinering og skal fremoverderfor behandles efter samme principper som prisaftaler.Forbrugerombudsmanden får kompetence til at optræde som grupperepræsentant i grup-pesøgsmål anlagt som følge af overtrædelser af konkurrencereglerne. Dermed bliver detlettere for forbrugere og mindre virksomheder at få erstatning i konkurrencesager.Det præciseres, at Konkurrencestyrelsen kan kræve oplysninger af virksomheder til brugfor sektorundersøgelser og offentliggøre resultatet af undersøgelserne. Ændringen bety-der, at de danske regler vil svare til reglerne hos Kommissionen.Bogmarkedet liberaliseres fuldt ud ved at afskaffe forlagenes mulighed for at sætte bin-dende videresalgspriser på op til 10 pct. af nyudgivelser med virkning fra den 1. januar2011. Dermed vil der blive konkurrence på hele bogmarkedet til gavn for forbrugerne.Kilde:Folketinget, Lovforslag L 109, ”Forslag til lov om ændring af konkurrenceloven og lov om ændring af lovom benzinforhandlerkontrakter”.

Lovgivningen reducerer risikoen for, at der gennemføres fusioner, der skaderkonkurrencen. Det vurderes, at de nye fusionsregler vil give en årlig økonomiskgevinst til forbrugerne på omkring 400 mio. kr., mens de forventede meromkost-ninger for konkurrencemyndighederne og virksomhederne skønnes at være 55mio. kr.18Med lovændringen forbydes desuden markeds- og kundedelingsaftalerfor alle virksomheder, uanset virksomhedernes omsætning eller markedsandel.Endeligt ophæves pr. 1. januar 2011 den delvise undtagelse fra forbuddet modbindende videresalgspriser, som forlagene har haft, hvorved det danske bogmar-ked liberaliseres fuldt ud.Med de nye fusionskontrolregler er den danske konkurrencelov på de fleste om-råder på højde med EU’s konkurrencelovgivning og de lande, vi normalt sam-menligner os med, fx Nederlandene, Sverige og Norge.Et område, hvor der kan være behov for at undersøge, om konkurrenceloven kanvære endnu mere effektiv, er sanktionerne for overtrædelse af konkurrenceloven.

18

Regeringen (2008), ”Rapport fra udvalget om ændring af fusionskontrolreglerne”, kapitel 2, december 2008.

36

Økonomi- og erhvervsministeren har i 2009 nedsat et udvalg, som har til opgaveat vurdere Konkurrencestyrelsens generelle informations- og vejledningsindsats,processerne for konkurrencelovssager samt vurdere, om indførsel af fængselsstrafvil kunne bidrage til en styrket håndhævelse af konkurrencelovgivningen i kartel-sager, jf. boks 2.10. Udvalget skal færdiggøre sit arbejde og aflevere en rapport tiløkonomi- og erhvervsministeren inden udgangen af april 2011.

Boks 2.10: Udvalg om konkurrencelovgivningenUdvalget om konkurrencelovgivningen skal vurdere tre punkter:•

Udvalget skalfor det førstevurdere, om der er behov for at styrke Konkurrencesty-relsens generelle informations og vejledningsindsats med henblik på at forebyggekonkurrencelovsovertrædelser og sikre efterlevelse af loven.For det andetskal udvalget vurdere, om processerne for sager efter konkurrencelov-givningen kan tilrettelægges mere effektivt og samtidigt på en måde, som er mindstmuligt belastende for virksomhederne.For det tredjeskal udvalget vurdere, om indførelse af fængselsstraf vil kunne bidra-ge til en styrket håndhævelse af konkurrencelovgivningen i kartelsager.

•

•

Håndhævelse af konkurrencelovenDomstolene har i 2009 idømt bøder til brancheforeningerne Dansk Juletræsdyr-kerforening og Danske Busvognmænd, jf. tabel 2.1.19Brancheforeningerne blevhver idømt bøder på 400.000 kr., og direktøren for Dansk Juletræsdyrkerforeningog direktøren og vicedirektøren for Danske Busvognmænd blev hver idømt per-sonlige bøder på 15.000 kr.

19

I maj 2010 blev syv dyrlæger frifundet af Vestre Landsret. De syv dyrlæger var i februar 2010 af retten i Århusblevet idømt en bøde på 75.000 kr. hver for at have aftalt ens priser på konsultationer uden for normal åbnings-tid.

37

Tabel 2.1: Bøder udmålt af domstolene i 2009SagBetydningen af dommen på markedetBrancheforeningen Danske Busvognmænd blev idømt en bøde for isit medlemsblad at have opfordret medlemmerne til at sætte kunder-nes pris op med et olietillæg på 4 pct. på turistkørsel. Opfordringenhar været egnet til at ensrette priserne. Danske Busvognmænd blevidømt en bøde på 400.000 kr., og direktøren samt vicedirektøren blevhver idømt en personlig bøde på 15.000 kr. Dommen medfører, atkonkurrencevilkårene på markedet for turistkørsel forbedres. Dom-men er indbragt for Højesteret.Brancheforeningen Dansk Juletræsdyrkerforening blev idømt en bødefor bl.a. at offentliggøre en kalkulationsvejledning, holde møder ompriser og vejlede foreningens mere end 1.000 medlemmer om, hvor-dan priserne skulle se ud i fremtiden. Dansk Juletræsdyrkerforeningblev idømt en bøde på 400.000 kr., og direktøren blev idømt en per-sonlig bøde på 15.000 kr. Dommen medfører, at konkurrencevilkåre-ne på markedet for salg af juletræer forbedres. Dommen er indbragtfor Højesteret.

Danskebusvognmænd(2009)

Dansk Juletræs-dyrkerforening(2009)

Kilde:

Konkurrencestyrelsen.

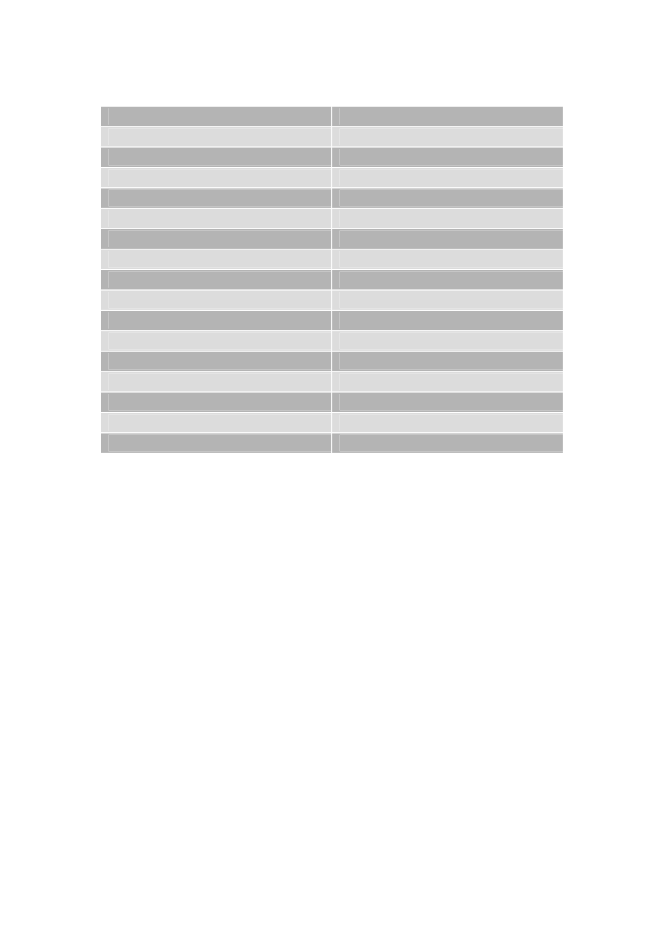

Siden skærpelsen af bødereglerne med ændringen af konkurrenceloven i 2002 erder i alt udmålt bøder af domstolene i fem straffesager med udmålte bøder fra125.000 kr. til 5 mio. kr., jf. tabel 2.2. Bøderne har udgjort mellem 0,04 pct. og0,32 pct. af virksomhedernes omsætning.

38

Tabel 2.2: Bøder i konkurrencesager siden 20021Virksomhed(år)DanskeBusvognmænd(2009)Dansk Jule-træsdyrkerfo-rening (2009)Danske Kroerog Hoteller(2007)Telemobilia(2007)Arla (2006)OvertrædelseGrovhedBøder(kr.)Pct. afom-sætnin-gen20,06Person-lig bøde(kr.)2 x 15.000

Prisvejledning

Ikke anførti dommenIkke anførti dommenAlvorligIkke anførti dommenAlvorlig

400.000

PrisvejledningForbud modannonceringPrisaftaleMisbrug afdominerendestillingBindendevideresalgs-priserMarkedsdelingPrisaftalePrisaftaleBindendevideresalgs-priser

400.000

0,32

15.000

400.000125.0005.000.000

0,04-0,06

2 x 10.00010.000Nej

Udenretlige bøderValsemøllen(2008)Lokalbankerne(2008)Nautisk UdstyrAps. (2008)JockerpriceAps. (2008)Hempel A/S(2007)Note 1:Note 2:

-----

1.000.0004.000.000400.000125.0002.000.000

0,240,33--0,40

100.000-2 x 25.0002 x 25.000-

Anm.:

Kilde:

Tabellen omfatter alene overtrædelser, som er afgjort med bøder fastlagt efter konkurrenceloven fra2002 (Lov 426 af 6. juni 2002) samt udenretlige bøder.For brancheorganisationerne Danske Kroer og Hoteller, Dansk Juletræsdyrkerforening samt DanskeBusvognmænd er bøden sat i forhold til medlemmerne i brancheorganisationens samlede omsætning.For Danske Kroer og Hoteller var bøden kun sat i forhold til omsætningen i brancheorganisationen iKonkurrenceredegørelse 2009.Bødeniveauet for overtrædelser af konkurrenceloven klassificeres i tre kategorier efter deres grovhed.Mindre alvorlige overtrædelser vil som udgangspunkt kunne straffes med en bøde på mellem 10.000 kr.og 400.000 kr. Alvorlige overtrædelser vil som udgangspunkt kunne straffes med bøde på mellem400.000 kr. og 15 mio. kr., og meget alvorlige overtrædelser vil som udgangspunkt kunne straffes medbøde på 15 mio. kr. eller derover.Domme offentliggjort på Konkurrencestyrelsens hjemmeside og egne beregninger.

39

Der er desuden vedtaget fem udenretlige bøder på mellem 125.000 kr. og 4 mio.kr. til virksomheder og fem personlige bøder. I forhold til virksomhedernes om-sætning har disse bøder været på mellem 0,24 pct. og 0,40 pct. Udenretlige bøderkan vedtages i straffesager, der ikke hjemler højere straf end bøder. Anklagemyn-digheden kan således forelægge en bøde for den tiltalte, som kan vælge at vedtagebødeforlægget. Hvis bødeforelægget vedtages og dermed betales, kan sagen afgø-res uden indbringelse for retten og yderligere strafforfølgning bortfalder.Konkurrencestyrelsens efterforskning af karteller er blevet styrket de seneste år.Det har bl.a. medført et stigende antal anmeldelser til Statsadvokaten for SærligØkonomisk Kriminalitet (SØK), jf. figur 2.12. I 2009 blev fem sager anmeldt tilSØK med henblik på en vurdering af, om der foreligger en strafbar overtrædelse,og i 2010 er foreløbigt anmeldt to sager. Størstedelen af de sager, som er anmeldttil SØK i 2008, 2009 og 2010, efterforskes stadig.

Figur 2.12: Anmeldelser til SØKAntal1098765432102002 2003 2004 2005 2006 2007 2008 2009Efterforskes stadigSager, hvor der er faldet dom, vedtaget bøde eller rejst tiltalePåtale opgivetFrikendelseAnm.:Kilde:

2010

Figuren viser status for anmeldelser til SØK i et enkelt år, fx om sagen stadig efterforskes, eller om der erfaldet dom i sagen.Konkurrencestyrelsen.

Konkurrencerådet traf i 2009 og frem til maj 2010 afgørelse i 14 sager, hvoraf nihavde endirektekonkurrencehæmmende effekt på markedet, jf. tabel 2.3. Kon-kurrencerådets afgørelser vurderes at have en direkte effekt på markedet, hvis derer udstedt et påbud, godkendt tilsagn, eller hvis en fusion er blevet forbudt. I så-danne afgørelser skal virksomheden ændre adfærd og som udgangspunkt også,

40

hvis afgørelsen ankes. Hvis afgørelsen omstødes af ankenævnet eller domstole,vil Konkurrencerådets påbud ikke længere være gældende. En af sagerne, der erafgjort i 2009, er anket til Konkurrenceankenævnet, og en anden sag er efter stad-fæstelse i Konkurrenceankenævnet indbragt for domstolene.

Tabel 2.3: Konkurrencesager afgjort af KonkurrencerådetAntalI altRådssagerHeraf:Ikke-anmeldelserAnmeldelser:- Fusioner- Aftaler3Note 1:Note 2:

2007Direkteeffekt28I alt11

2008Direkteeffekt210I alt10

2009Direkteeffekt26I alt4

20101Direkteeffekt23

10

5

5

6

5

6

5

2

1

41

30

23

23

22

01

11

11

Note 3:Anm.:

Kilde:

Januar-maj 2010.Afgørelsen har efter Konkurrencestyrelsens vurdering en direkte konkurrencefremmende effekt på mar-kedet. Opgørelsen kan ændres, hvis Konkurrenceankenævnet eller domstolene omstøder Konkurrence-rådets afgørelse. En af sagerne, der er afgjort i 2009, er anket til Konkurrenceankenævnet, og en andensag er efter stadfæstelse i Konkurrenceankenævnet indbragt for domstolene.Efter § 9 i konkurrenceloven, som giver en virksomhed ret til at anmelde en aftale, vedtagelse eller sam-ordnet praksis til Konkurrencestyrelsen.Konkurrencesager afgjort af Konkurrencerådet vurderes at have effekt på markedet, når Konkurrence-rådet griber ind over for en virksomhed ved enten at udstede et påbud, godkende et tilsagn fra en ellerflere virksomheder eller forbyde en fusion.Konkurrencestyrelsens egen opgørelse.

Otte af de 14 sager, som Konkurrencerådet afgjorde i 2009 og frem til maj 2010,var et resultat af klager fra markedsaktører eller styrelsens eget initiativ. De seksaf afgørelserne, som havde en direkte effekt, forbedrede konkurrencevilkårene påmarkederne for udlejning af plads på høje masteplaceringer, post, tv, internationallastbilstransport, råtræ og benzin, jf. tabel 2.4. Afgørelserne har blandt andet givetbedre adgangsmuligheder for nye virksomheder og gjort det mindre sandsynligt,at der sker priskoordinering.

41

Tabel 2.4: Sager afgjort af Konkurrencerådet i 2009 og frem tilmaj 2010 – klagesager og sager af egen drift1Sag (år)DirekteeffektBetydning af afgørelsen på markedetKonkurrencerådet fastslog, at CANAL9 beholder ret-tighederne til at sende dansk ligafodbold. Rettighe-derne er således fortsat fordelt på flere medieselska-ber, som var hovedformålet med tilsagnene fraDBU/Divisionsforeningen til Konkurrencerådet afgiveti 2007. Afgørelsen giver på sigt tv-seerne et bedreprodukt og flere valgmuligheder.DR’s, TV2’s og M4’s lejeaftale for sendemaster blevgodkendt med tilsagn om ændrede vilkår i lejeafta-lerne. Tilsagnene har betydet, at radio- og tv-stationer, som lejer plads på masterne, ikke kommertil at betale urimeligt høje priser og, at lejerne får ad-gang til masterne på lige vilkår. Aftalen vil forbedrekonkurrencen på markedet for udlejning af plads påhøje masteplaceringer til gavn for de radio- og tv-stationer, som lejer sig ind på masterne.Post Danmark blev påbudt at ændre sit rabatsystem.Afgørelsen vil forbedre konkurrencevilkårene ved atgive nye virksomheder bedre muligheder for atkomme ind på markedet. Afgørelsen er stadfæstet iKonkurrenceankenævnet. Post Danmark har ind-bragt afgørelsen for til Sø- og Handelsretten.Viasat blev bl.a. påbudt, at Viasat ikke længere stillerkrav om, at dens kanaler, eksempelvis TV3 og 3+,skal placeres i den næstbilligste tv-pakke. Det vil gi-ve antenneforeninger og andre udbydere af tv-pakker mulighed for bedre at tage hensyn til hus-standens ønsker og øget konkurrence mellem tv-kanaler. Afgørelsen er anket til Konkurrenceanke-nævnet.ITD blev påbudt at ophøre med at udsende en rækkepris- og omkostningsoplysninger til brancheorganisa-tionens medlemmer. Afgørelsen har forbedret kon-kurrencevilkårene på markedet for lastbiltransport,idet det er mindre sandsynligt, at der vil ske prisko-ordinering på markedet. Afgørelsen er blevet stad-fæstet i fire ud af fem forhold i Konkurrenceanke-nævnet.

Medierettigheder tildansk ligafodbold(2010)

Nej

DR’s, TV2’s og M4’slejeaftale for sende-master (2010)

Ja

Post Danmarks directmail-rabatsystem(2009)

(Ja)2

Viasats vilkår for di-stribution af TV3 og3+ i antenneforenin-ger (2009)

(Ja)2

International Trans-port Danmarks (ITD)informationsudveks-ling (2009)

Ja

42

Informationsudveks-ling i branchefor-eningen Dansk Skov-forenings Handels-udvalg (2009)

Ja

Skovejere, virksomheder og brancheforeninger hav-de udvekslet detaljerede og fortrolige oplysninger omdanske og udenlandske priser på træ og forventnin-gerne til fremtidige priser på træ gennem deltagelse ibrancheforeningen Dansk Skovforenings Handels-udvalg (DSH). DSH afgav tilsagn om at afstå fra atudveksle sådanne oplysninger. Rådets afgørelsestyrker konkurrencevilkårene på markedet for råtræ.OK/DK blev påbudt at ophøre med at indgå aftaler,der indebar, at nogle af selskabets forhandlere ikkefrit kunne fastsætte deres priser. Afgørelsen betyder,at benzinforhandlerne fremover kan sætte prisernemere frit, og åbner derved for en mere intensiv kon-kurrence.Konkurrencerådet fastslog, at Aalborg Kommuneikke havde overtrådt konkurrenceloven, men anførtesamtidig, at kommunen formentlig kunne have opnå-et en højere salgspris af havnearealet, hvis salgethavde fulgt Kommissionens vejledning for salg af detoffentliges jord og grunde.

OK/DK’s pristil-kendegivelser(2009)

Ja

Aalborg Havn A/S’ssalg af Østre Havn(2009)

Nej

Note 1:Note 2:Anm.:

Kilde:

Sager af egen drift er sager, som styrelsen selv har taget initiativ til at igangsætte. Klagesager er opståetefter en konkret klage fra en eller flere markedsaktører.Post Danmark-sagen er stadfæstet af Konkurrenceankenævnet og efterfølgende indbragt for domstolene.Viasat-sagen er anket til Konkurrenceankenævnet.Afgørelsen har efter Konkurrencestyrelsens vurdering en direkte konkurrencefremmende effekt på mar-kedet. Opgørelsen kan ændres, hvis Konkurrenceankenævnet eller domstolene omstøder Konkurrence-rådets afgørelse. En af sagerne, der er afgjort i 2009, er anket til Konkurrenceankenævnet, og en andensag er efter stadfæstelse i Konkurrenceankenævnet indbragt for domstolene.Konkurrencestyrelsens egen opgørelse.

En af Konkurrencerådets afgørelser i 2009 vedrørte Post Danmarks rabatter i for-bindelse med såkaldte direct mail-forsendelser.20Konkurrencerådet vurderede, atPost Danmarks direct mail-rabatsystem afskærmede markedet for konkurrenter.Afgørelsen blev stadfæstet i Konkurrenceankenævnet. Post Danmark har anketafgørelsen til Sø- og Handelsretten.Når et marked afskærmes for konkurrenter, bidrager det til at sætte konkurrencenud af kraft, og dermed reduceres grundlaget for dynamik og udvikling på marke-det. Det kan betyde store omkostninger for forbrugerne og tab for konkurrenterne.Østre Landsret pålagde i 2009 Post Danmark at betale en erstatning på 75 mio. kr.til konkurrenten Forbruger-Kontakt, fordi Post Danmarks priser på adresseløseforsendelser var så lave, at konkurrenter ikke havde mulighed for at konkurrere

20