Erhvervsudvalget 2009-10

ERU Alm.del Bilag 210

Offentligt

Rapportfraarbejdsgruppen om konkursdækningaf indkvartering og anden transportend flytransport

April 2010Økonomi- og Erhvervsministeriet

Indholdsfortegnelse1. Sammenfatning .......................................................................................................................42. Baggrund for undersøgelsen ................................................................................................122.1. Arbejdsgruppens kommissorium af 13. maj 2009 ...............................................................122.2. Sammensætning af arbejdsgruppen om konkursdækning af indkvartering og anden transportend flytransport ...........................................................................................................................152.3. Arbejdsgruppens arbejde .....................................................................................................153. Afgrænsning af undersøgelsen............................................................................................163.1. Datagrundlag for undersøgelsen ..........................................................................................174. Den nuværende rejsegarantiordning, konkurslovgivningen samt andrekonkursordninger .....................................................................................................................184.1. Dækning af pakkerejser .......................................................................................................184.2. Dækning af flytransport og billeje i udlandet ......................................................................184.3. Dækning i andre lande .........................................................................................................194.4. Konkurslovgivningen...........................................................................................................204.5. Ordninger der skal sikre forbrugerne ved konkurs ..............................................................214.6. Andre muligheder for at få dækket tab ved konkurs............................................................224.7. Status for en revision af pakkerejsedirektivet......................................................................225. Markedsforhold og forbrugeradfærd .................................................................................245.1. Markedet for rejserelaterede ydelser....................................................................................245.1.1. Antallet af dansk etablerede virksomheder, der udbyder indkvartering i Danmark eller iudlandet samt anden transport end flytransport i Danmark ........................................................255.2. Grænseoverskridende køb af indkvartering og anden transport end flytransport................265.3. Forbrugernes køb af indkvartering og anden transport end flytransport .............................295.3.1. Forbrugernes køb af indkvartering....................................................................................295.3.2. Forbrugernes køb af anden transport end flytransport ......................................................305.4. Forudbetalinger i brancherne for indkvartering og anden transport end flytransport..........305.4.1. Forudbetalinger i branchen for indkvartering ...................................................................315.4.2. Forudbetalinger i branchen for anden transport end flytransport ....................................336. Udviklingen i omfanget af konkurser i brancherne for indkvartering og andentransport end flytransport .......................................................................................................356.1. Omfanget af konkurser fra 1993 til 2008.............................................................................356.2. Omfanget af konkurser for udbydere af indkvartering i udlandet .......................................366.3. Konkurshyppigheden i branchen for indkvartering og anden transport end flytransportsammenlignet med den generelle konkurshyppighed .................................................................376.4. Forbrugernes erfaring med konkurser i brancherne for indkvartering og anden transport endflytransport..................................................................................................................................40

2

7. Administrative, statsfinansielle, konkurrencemæssige og adfærdsmæssigekonsekvenser .............................................................................................................................417.1. Forventede administrative omkostninger ved konkursdækning af indkvartering og andentransport end flytransport............................................................................................................417.2. Forventede statsfinansielle konsekvenser ved konkursdækning af indkvartering og andentransport ind flytransport.............................................................................................................437.3. Forventede konkurrencemæssige konsekvenser ved konkursdækning af indkvartering oganden transport ind flytransport ..................................................................................................437.4. Forventede adfærdsmæssige konsekvenser .........................................................................45Bilag 1: Forbrugerpanelundersøgelse vedr. konkursdækning .............................................46Bilag 2: Brancheundersøgelse om forudbetalinger i forbindelse med indkvartering oganden transport end flytransport ............................................................................................67Bilag 3: Anvendte branchekoder fra Danmarks statistik .....................................................71Bilag 4: Den anvendte konkursstatistik i afsnit 6 ..................................................................75

3

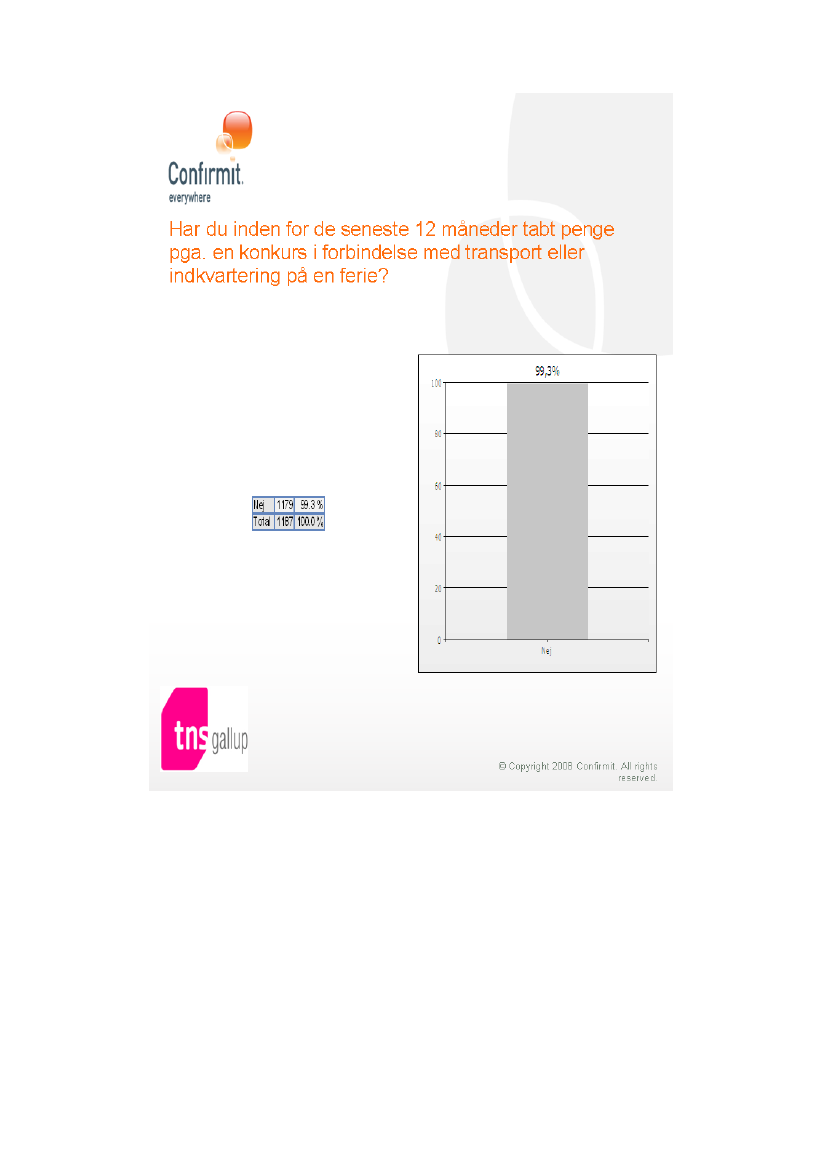

1. SammenfatningI forbindelse med vedtagelsen af lov om ændring af lov om en rejsegarantifond og lov omfinansiel virksomhed1drøftede Folketingets partier, hvilke rejseydelser der skulle værekonkursdækket hos Rejsegarantifonden.Det vedtagne lovforslag omfattede flytransport og billeje i udlandet. På baggrund afdrøftelserne blev det besluttet, at der skulle nedsættes en arbejdsgruppe, der bl.a. skulleundersøge konkursrisikoen og relevansen af konkursdækning i forbindelse medindkvartering og anden transport end flytransport.1.1. Udviklingen i omfanget af konkurserJo større risiko der er for, at en virksomhed i brancherne for indkvartering og anden trans-port end flytransport går konkurs, jo større er risikoen for, at forbrugeren kan tabe penge,hvis ydelsen er forudbetalt.Den nuværende økonomiske krise gør, at antallet af konkurser har været stigende sidenmidten af 2008 og nu ligger på et historisk højt niveau.Afhængig af hvordan konkurshyppigheden opgøres, ligger den for branchen for indkvar-tering på mellem 1 pct. og 1,8 pct. og for anden transport end flytransport ligger konkurs-hyppigheden på mellem 0,9 pct. og 2,4 pct. For dansk etablerede virksomheder, der sæl-ger indkvartering i udlandet, ligger konkurshyppigheden på 1,3 pct.2.Arbejdsgruppen har sammenlignet konkurshyppigheden i brancherne for indkvartering oganden transport end flytransport med den generelle konkurshyppighed. Her viserundersøgelsen, at konkurshyppigheden for samtlige virksomheder i 2009 forventes atvære på 1,8 pct. Dette skal ses i forhold til konkurshyppighed på 1,8 pct. forindkvarteringsvirksomheder, 2,4 pct. for virksomheder, der udbyder anden transport endflytransport og 1,3 pct for virksomheder, der sælger indkvartering i udlandet. Detbemærkes, at der er tale om små tal for konkurser, hvorfor usikkerheden er betydelig.Forbrugerpanelundersøgelsen viser forbrugerens erfaringer med konkurs på markedet forindkvartering og anden transport end flytransport. Det vil sige, om de udbydere, som for-brugerne senest havde købt henholdsvis indkvartering og anden transport end flytransportaf, var gået konkurs inden ydelsen blev modtaget.Undersøgelsen viser, at 2 ud af 1.187 forbrugere havde oplevet konkurs på de nævnte om-råder inden for de seneste 12 måneder. Der kan ikke ud fra disse tal siges noget om denkonkrete risiko for, at en forbruger kommer til at opleve en konkurs. Arbejdsgruppen vur-derer dog, at risikoen må forventes et være meget lille.1.2. Omfanget af forudbetalingerForbrugeren risikerer kun at lide et tab, hvis forbrugeren har forudbetalt en ydelse, ogvirksomheden går konkurs inden ydelsen er brugt. Hvis der er et stort antal forudbetalin-1

Lov nr. 518 af 12. juni 20092Der henvises til afsnit 6.1, 6,2, og 6.3. for opgørelse af konkurshyppigheden.

4

ger og summen af disse forudbetalinger er høj, er risikoen for at forbrugeren taber pengesåledes højere, end hvis der ingen forudbetalinger er, eller forudbetalingerne er små.Undersøgelserne af omfanget af forudbetalinger på markedet for indkvartering og andentransport end flytransport er ikke entydige i deres resultater.Undersøgelsen hos brancheorganisationerne indikerer, at det for så vidt angår hoteller iDanmark, ikke er hovedreglen, at der forudbetales. Således viser en undersøgelse foreta-get af HORESTA3, at kun omkring 2 pct. af salget til private udgøres af forudbetalinger.På markedet for feriehusudlejning skønner Feriehusudlejernes Brancheforening4, at enstor del af udlejningsbureauerne opkræver forudbetaling for indkvartering. Branchefor-eningen oplyser dog, at i tilfælde af at et udlejningsbureau går konkurs, er lejeren beskyt-tet af lejelovens bestemmelser, således at lejer ikke mister retten til at benytte huset.Danmarks Rejsebureau Forening5har oplyst, at stort set al formidlet indkvartering i ud-landet er omfattet af forudbetalinger i et eller andet omfang.Af forbrugerpanelsundersøgelsen fremgår det, at 33 pct. af de forbrugere, som har købt enindkvarteringsydelse til brug for ferie/rejse til brug i Danmark, ikke har betalt forud. 66pct. har oplyst, at de har betalt hele eller dele af ydelsen på forhånd, heraf har 91 pct. for-udbetalt feriehus/lejlighed, 61 pct. har forudbetalt hotel, 42 pct. har forudbetalt camping-plads, 57 pct. har forudbetalt vandrehjem og endelig har 35 pct. forudbetalt andre indkvar-teringsydelser. 1 pct. svarede ”ved ikke”.Forbrugerpanelundersøgelsen viser endvidere, at 63 pct. af de adspurgte forbrugere, derhavde købt en indkvarteringsydelse, der foregik i udlandet, havde betalt helt eller delvistforud. Det tilsvarende tal for indkvarteringsydelser, der foregik i Danmark, var 56 pct.Undersøgelsen viser, at 66 pct. af de adspurgte forbrugere, som havde købt indkvarteringhos en dansk virksomhed, havde betalt indkvarteringen helt eller delvist forud. Det tilsva-rende tal for indkvartering købt hos en udenlandsk etableret udbyder var 51 pct. Disse re-sultater kunne tyde på, at indkvartering i udlandet købt hos en dansk etableret udbyder ihøjere grad bliver betalt forud end indkvartering i udlandet købt af en udenlandsk udby-der.Både brancheundersøgelsen og forbrugerpanelundersøgelsen viser således, at den altover-vejende hovedregel er, at feriehus/lejlighed forudbetales. Dette skal ses i lyset af, at deforbrugere der lejer feriehuse i Danmark er beskyttet af lejelovens regler. De forbrugere,der lejer indkvartering i udlandet gennem enten en dansk eller udenlandsk etableret virk-somhed, er ikke beskyttet af lejeloven og kan derfor risikere at miste deres forudbetaling.For så vidt angår forudbetaling til hoteller, er der store afvigelser mellem brancheunder-søgelsen og forbrugerpanelundersøgelsen. En del af forklaringen kan være, at nogle af deforbrugere, der har booket via internet-hotelportaler, er blevet opkrævet forudbetaling.HORESTA er hotel-, restaurant- og turisterhvervets landsdækkende brancheorganisation.Feriehusudlejernes Brancheforening repræsenterer udlejningsbureauer, der formidler lejeaftaler mellem lejerog husejer.5Danmarks Rejsebureau Forening repræsenterer danske udbydere af indkvartering i udlandet.43

5

I forhold til camping og vandrehjem er der under 50 pct. af forbrugerne, der har forudbe-talt disse ydelser.For så vidt angår anden transport end flytransport, er det svært direkte at sammenligne re-sultaterne af brancheundersøgelsen og forbrugerpanelundersøgelsen.Forbrugerpanelsundersøgelsen viser, at 69 pct. af forbrugerne har betalt hele eller dele afrejsen forud, mens 29 pct. ikke har betalt forud og 2 pct. er usikre på, om de har betaltforud. I forhold til hvilke typer transportydelser der er blevet betalt forud, viser undersø-gelsen, at 80 pct. har forudbetalt bustransport, 79 pct. har forudbetalt togtransport, 60 pct.har forudbetalt færgetransport mens 50 pct. har forudbetalt billeje i Danmark.1.3. Relevansen af konkursdækning og vurdering af effekten af nationale danske initiati-verHelt overordnet set er der forskel på markedet for indkvartering og for anden transportend flytransport. Markedet for indkvartering opererer generelt på almindelige markedsvil-kår.For så vidt angår markedet for anden transport end flytransport, er der tale om flere for-skellige markeder. En del af markedet, som fx turistbusser, færgeoverfarter til udlandet,fungerer generelt også på almindelige markedsvilkår.En anden del af markedet som fx den kollektive bus- og togtransport i Danmark udføressom en offentlig serviceforpligtelse, hvor den offentlige myndighed yder driftstilskud. Detbetyder, at trafikselskaberne er offentlige organer og dermed uden risiko for negative ef-fekter af eventuelle konkurser, ligesom forudbetalte kort mv. købt hos et trafikselskab el-ler en jernbaneoperatør med takstkompetence vil bevare gyldigheden i den aftalte periode.Derudover udføres hovedparten af indenrigs færgefarten som offentlig serviceforpligtelse,der baserer sig på den offentlige udbyders kontrakter med operatører som modtager til-skud til driften. Det betyder, at hvis én operatør går konkurs, vil denne operatør blive er-stattet af en anden. Billetsystem og billetindtægter er oftest udbyderens, hvorfor operatø-rers konkurser ikke påvirker forbrugeres eventuelle forudbetalte ydelser.En dansk rejsegarantiordning, der sikrer konkursdækning af indkvartering og anden trans-port end flytransport, kan alene omfatte rejseudbydere, der er etableret i Danmark, da derikke fra dansk side kan lovgives om, hvordan udenlandsk etablerede udbydere afindkvartering og anden transport end flytransport sikrer deres kunder.Hvis de lande som forbrugeren køber ydelserne i, har en konkursdækning af indkvarteringog anden transport end flytransport, vil disse forbrugere imidlertid være dækket af disseordninger. Kortlægningen af andre landes rejsegarantiordninger viser imidlertid, atindkvartering ikke er konkursdækket i hverken Danmark, England, Frankrig, Irland,Norge, Spanien eller Sverige. For så vidt angår anden transport end flytransport viserundersøgelsen, at det ikke er dækket i Danmark, England, Frankrig, Norge, Spanien ogSverige. I Irland er andre transportydelser end flytransport til en destination uden for Ir-land dækket. Der tegner sig således et billede på tværs af de undersøgte lande af, at

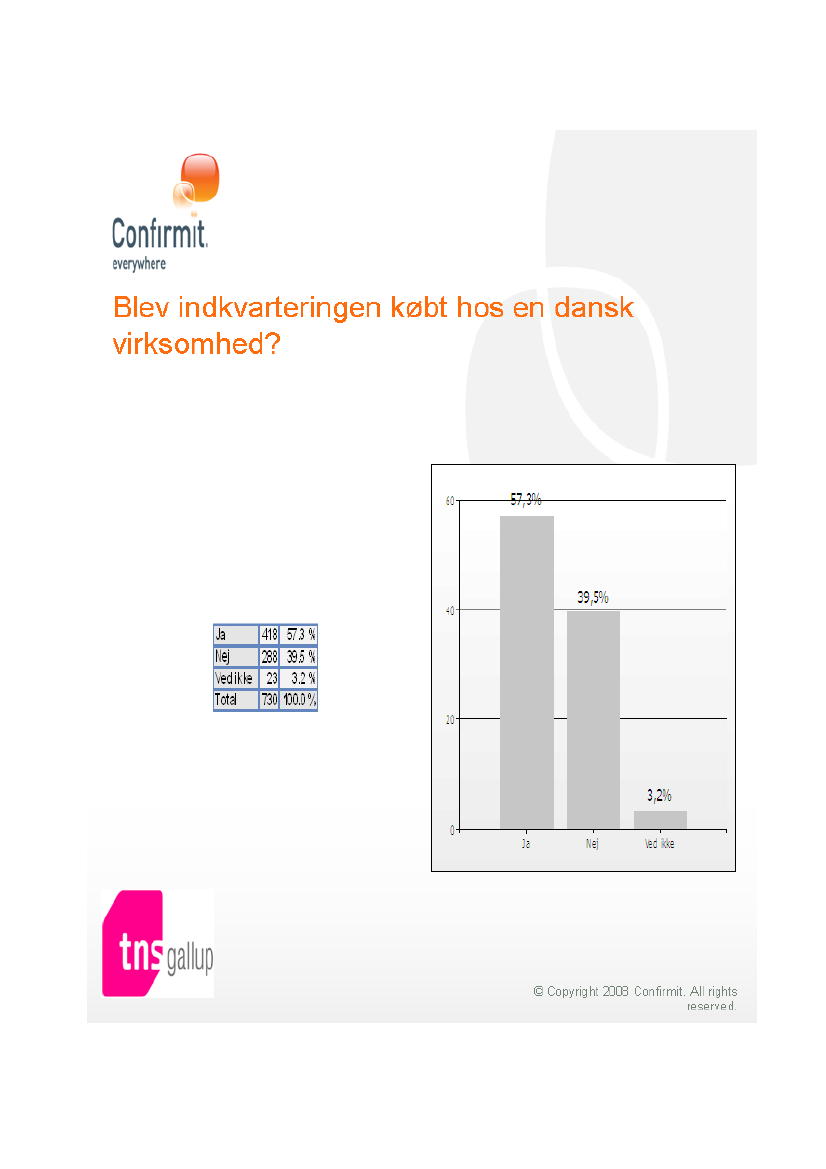

6

indkvartering og anden transport end flytransport som udgangspunkt ikke erkonkursdækket.Da der således som udgangspunkt ikke er konkursdækning af indkvartering og andentransport end flytransport i andre lande, vil de danske forbrugere, der køber hos en uden-landsk etableret udbyder, ikke være dækket af en eventuel dansk rejsegarantiordning pådisse områder. Det er imidlertid vanskeligt at finde præcise data for, hvor mange forbru-gere der køber indkvartering og anden transport end flytransport i udlandet.Forbrugerpanelundersøgelsen viser, at 57 pct. af forbrugerne svarede, at de havde købtindkvarteringen hos en dansk virksomhed, og 40 pct. svarede, at de havde købt den hos enudenlandsk virksomhed. De tilsvarende tal for køb af anden transport end flytransport vi-ser, at 80 pct. af de adspurgte svarede, at de havde købt transporten hos en dansk virk-somhed, mens 18 pct. svarede, at de havde købt den hos en udenlandsk virksomhed. Derer således umiddelbart stor forskel på, hvor forbrugerne køber indkvartering og andentransport end flytransport. Forbrugerpanelundersøgelsen viser således, at det er normalt atkøbe indkvartering i udlandet, hvorimod det forekommer sjældnere, når der er tale omtransport. Det reelle tal for hvor mange forbrugere, der har købt indkvarteringen ellertransportydelsen i udlandet, kan være højere, end resultatet af forbrugerpanelundersøgel-sen viser, da det kan være vanskeligt for forbrugeren at vide, om ydelsen er købt i en virk-somhed etableret i udlandet, da en del af disse sider er på dansk.Tal fra en undersøgelse foretaget for EU-Kommissionen viser, at internetsalget af rejse-ydelser steg 17 pct. fra 2007 til 2008. En yderligere stigning på 12 pct. forventes fra 2008til 2009. Hvis internetmarkedet deles op i forskellige rejseydelser, viser undersøgelsen, athoteller og anden indkvartering udgjorde 19,5 pct. af handlen med rejseydelser på inter-nettet, mens togtransport udgjorde 7,5 pct. og biludlejning og bilfærger udgjorde 4 pct.Tal fra en anden undersøgelse foretaget af EU-Kommissionen viser, at 23 pct. af de dan-ske forbrugere havde foretaget et grænseoverskridende køb i 2006. Undersøgelsen viserendvidere, at det mest købte produkt via internettet i 2006 var ”rejse og indkvartering”,som 42 pct. af de adspurgte havde købt via internettet.Det samlede resultat af undersøgelserne kan indikere, at netop markedet for rejse- og ind-kvarteringsydelser er forholdsvis grænseoverskridende.EU-Kommissionen er i gang med at undersøge, om der skal ændres i pakkerejsedirektivet.Kommissionen har oplyst, at der i efteråret 2010 vil blive fremsat et forslag til revision afpakkerejsedirektivet. Kommissionen arbejder pt. på at afdække, hvorvidt pakkerejsedirek-tivet også skal indeholde regler om konkursdækning af såkaldte ”dynamiske pakkerejser”samt flybilletter.1.4. De administrative og statsfinansielle konsekvenser samt konkurrencemæssige aspek-terFor at kortlægge konsekvenserne af en eventuel konkursordning, har arbejdsgruppen iden-tificeret og beskrevet de administrative, statsfinansielle, konkurrencemæssige og ad-færdsmæssige konsekvenser af en sådan ordning.

7

Undersøgelsen viser, at de løbende administrative byrder for indkvarteringsvirksomhedervil være på ca. 20 mio. kr. om året.For så vidt angår de administrative byrder for virksomheder, der udbyder anden transportend flytransport, viser undersøgelsen, at de løbende administrative byrder vil være på ca.16 mio. om året. Det bemærkes, at det for anden transport end flytransport er svært atskelne mellem transport som forbrugerne benytter til daglig befordring og til ferie/rejse-formål. Derfor er alle former for anden transport end flytransport inkluderet i kortlægnin-gen af de administrative konsekvenser.Udover disse løbende administrative byrder må der yderligere forventes væsentlige om-stillingsomkostninger for virksomhederne. Dette kan fx være i forbindelse med ændringeraf hotellernes it-systemer.Det er arbejdsgruppens vurdering, at virksomhedernes omkostninger ved de administrati-ve byrder og omstillingsomkostningerne i sidste ende vil blive overvæltet på forbrugerne.Undersøgelsen viser, at der kun vil være risiko for små statsfinansielle konsekvenser, hvisder indføres en konkursdækning af indkvartering og anden transport end flytransport.I henhold til den nuværende lovgivning kan økonomi- og erhvervsministeren med tilslut-ning fra Folketingets Finansudvalg stille garanti for lån optaget af fonden til opfyldelse affondens forpligtelser, såfremt der ikke er penge nok i fonden.Hvis indkvartering og anden transport end flytransport skal konkursdækkes, vil det med-føre, at det beløb, som Rejsegarantifonden kan risikere at skulle dække som følge af kon-kurser, vil stige.En udvidelse af ordningen vil således kunne påføre staten en øget risiko for at skulle stillegaranti for lån til Rejsegarantifonden. Det skal dog bemærkes, at fonden vil skulle betaleet sådan lån tilbage.De konkurrencemæssige konsekvenser af konkursordningen vil blandt andet afhænge af,hvordan det eller de relevante markeder afgrænses. Ordningen vil kun kunne forvridekonkurrencen i konkurrenceretlig forstand i det omfang to eller flere virksomheder somfølge af ordningen stilles indbyrdes forskelligt på det samme marked.De konkurrencemæssige konsekvenser af konkursordningen vil endvidere afhænge af,hvordan forbrugerne opfatter ordningen. Forbrugernes reaktion på ordningen vil i høj gradvære bestemt af forbrugerens individuelle præferencer. Det må dog generelt antages, atforbrugernes reaktion bestemmes af, hvordan prisen for ordningen og værdien af ordnin-gen hænger sammen. Hvis forbrugeren vurderer værdien af ordningen til at overstige denpris, som ordningen koster, vil forbrugerne opfatte ordningen som et gode. I den situationvil rejseudbydere, der er omfattet af ordningen, opnå en konkurrencemæssig fordel i for-hold til udbydere, der ikke er omfattet af ordningen, hvis udbyderne i øvrigt konkurrererpå samme marked. Omvendt vil ordningen blive opfattet som en belastning for forbruger-ne, hvis prisen overstiger værdien af ordningen. Udbydere omfattet af ordningen vil da

8

opnå en konkurrencemæssig ulempe i forhold til udbydere, som ikke er omfattet af ord-ningen.1.5. Oversigt over hovedkonklusionerneIndkvarteringGenerelt om markedetMarkedet for indkvartering opererergenerelt på almindelige markedsvil-kår.

Anden transportEn del af markedet, som fx turist-busser, færgeoverfarter til udlan-det, fungerer generelt også på al-mindelige markedsvilkår.En anden del af markedet som fxden kollektive bus- og togtransportsamt indenrigs færgefart i Dan-mark udføres som en offentligserviceforpligtelse. Det betyder, attrafikselskaberne er offentlige or-ganer og dermed uden risiko fornegative effekter af eventuellekonkurser, ligesom forudbetaltekort mv. vil bevare gyldigheden iden aftalte periode.

Omfanget af konkurser

Afhængig af hvordan konkurshyp-pigheden opgøres, ligger den forbranchen for indkvartering på mel-lem 1 pct. og 1,8 pct. For dansketablerede virksomheder, der sælgerindkvartering i udlandet, ligger kon-kurshyppigheden på 1,3 pct.

Afhængig af hvordan konkurshyp-pigheden opgøres, ligger den forbranchen for anden transport påmellem 0,9 pct. og 2,4 pct.Den forventede konkurshyppighe-den for samtlige virksomheder i2009 var på 1,8 pct.

Den forventede for konkurshyppig-hed for samtlige virksomheder i Forbrugerpanelundersøgelsen vi-2009 var på 1,8 pct.ser, at 2 ud af 1.187 forbrugere,der havde købt indkvartering ellerForbrugerpanelundersøgelsen viser, transportydelser, havde oplevetat 2 ud af 1.187 forbrugere, der hav- konkurs inden for de seneste 12de købt indkvartering eller trans- måneder.portydelser, havde oplevet konkursinden for de seneste 12 måneder.Omfanget af forudbeta-lingerEn undersøgelse foretaget af HO- ForbrugerpanelsundersøgelsenRESTA viser, at omkring 2 pct. af viser, atsalget til private udgøres af forudbe-•69 pct. af forbrugerne har be-talinger.talt rejsen forud.•29 pct. har ikke betalt forud.Feriehusudlejernes Brancheforening•2 pct. er usikre på, om de harskønner, at en stor del af udlejnings-betalt forud.

9

bureauerne opkræver forudbetalingfor indkvartering.I forhold til hvilke typer transport-ydelser der er blevet betalt forud,Danmarks Rejsebureau Forening har viser undersøgelsen, at:oplyst, at stort set al formidlet ind-•80 pct. har forudbetalt bus-transport.kvartering i udlandet er omfattet af•79 pct. har forudbetalt tog-forudbetalinger.transport.Forbrugerpanelsundersøgelsen viser,•60 pct. har forudbetalt færge-transport.at:•61 pct. har forudbetalt hotel.•50 pct. har forudbetalt billeje i•91 pct. har forudbetalt ferie-Danmark.hus/lejlighed, 42 pct. har forud-betalt campingplads.•57 pct. har forudbetalt vandre-hjem.•35 pct. forudbetalt andre ind-kvarteringsydelser.•63 pct. har forudbetalt indkvarte-ringsydelse, der foregik i udlan-det.Effekten af nationale dan-ske initiativerIndkvartering er ikke konkursdækketi hverken Danmark, England, Frank-rig, Irland, Norge, Spanien eller Sve-rige.Forbrugerpanelundersøgelsen viser,at:•57 pct. havde købt indkvarterin-gen hos en dansk virksomhed.•40 pct. svarede, at de havde købtden hos en udenlandsk virksom-hed.Anden transport er ikke konkursdækket i Danmark, England,Frankrig, Norge, Spanien og Sve-rige.I Irland er anden transport til endestination uden for Irland dækket.

Administrativekvenser

konse-

Forbrugerpanelundersøgelsen vi-ser, at:•80 pct. havde købt transportenhos en dansk virksomhed,•18 pct. havde købt transportenhos en udenlandsk virksomhedUndersøgelsen viser, at de løbende For så vidt angår de administrativeadministrative byrder for indkvarte- byrder for virksomheder, der ud-ringsvirksomheder vil være på ca. 20 byder anden transport end fly-transport, viser undersøgelsen, atmio. kr. om året.de løbende administrative byrdervil være på ca. 16 mio. om året.

1.6. Arbejdsgruppens samlede konklusionDer er arbejdsgruppens vurdering, at undersøgelsen ikke viser et behov for konkursdækning påde undersøgte områder.

10

Behovet for konkurssikring på områderne skal efter arbejdsgruppens opfattelse primært vurde-res i forhold til to parametre, nemlig omfanget af forudbetalinger og konkursrisikoen.For så vidt angår feriehus/lejlighed er der en stor andel af forbrugere, der betaler forud, og der-med kan risikere at miste deres penge, såfremt udbyderen går konkurs inden ydelsen er leveret.Omvendt kan det i forhold til store dele af transportsektoren konkluderes, at konkursdækningikke vil være relevant, da den ofte udføres som en offentlig serviceforpligtelse, hvor forbru-gerne ikke risikerer at tabe penge.Det vil ikke være alle danske forbrugere, der ville være omfattet af en eventuel konkursdæk-ning, da undersøgelsen tyder på, at mange køber rejse- og indkvarteringsydelser i andre lande,som under alle omstændigheder ikke kunne blive konkursdækket efter danske regler. Til gen-gæld ville de udenlandske forbrugere, der køber ydelserne hos en dansk udbyder, blive omfat-tet af en eventuel dansk konkursdækning.Samtidig viser tallene for konkurshyppigheden i brancherne for indkvartering og andentransport, at virksomheder i disse brancher ikke har en særlig risiko for at gå konkurs i forholdtil virksomheder i andre brancher. Den lave konkursrisiko for virksomheder, der udbyderindkvartering og anden transport, taler således imod at indføre konkursdækning i dissebrancher.Hvis der indføres konkursdækning af indkvartering og anden transport, vil Danmark gålængere end den konkursbeskyttelse, der er i andre EU lande. Samtidig villekonkursdækningen medføre betydelige administrative byrder for virksomhederne, og en sådanordning kan derfor være med til at forringe de danske virksomheders konkurrenceevne.Endelig er EU-Kommissionen i gang med at undersøge, om der skal ændres i pakkerejsedirek-tivet. Kommissionen har oplyst, at der i efteråret 2010 vil blive fremsat et forslag til revision afpakkerejsedirektivet. Kommissionen arbejder pt. på at afdække, hvorvidt pakkerejsedirektivetogså skal indeholde regler om konkursdækning af såkaldte ”dynamiske pakkerejser” samt fly-billetter.Dertil kommer, at en forbruger, der har købt indkvartering eller anden transport med et inter-nationalt betalingskort direkte hos en udbyder, og hvor udbyderen går konkurs, kan gøre ind-sigelse via sin bank, hvorefter banken vil søge at få dækket kortholders tab.Det er arbejdsgruppens vurdering, at resultaterne af arbejdsgruppens undersøgelse samlet setikke lægger op til, at der indføres konkursdækning på disse områder.

11

2. Baggrund for undersøgelsenI forbindelse med vedtagelsen af lov om ændring af lov om en rejsegarantifond og lov omfinansiel virksomhed6drøftede Folketingets partier hvilke rejseydelser, der skulle værekonkursdækket hos Rejsegarantifonden.Det fremsatte og vedtagne lovforslag omfattede flytransport og billeje i udlandet. Påbaggrund af drøftelserne blev det besluttet, at der skulle nedsættes en arbejdegruppe, derbl.a. skulle undersøge konkursrisikoen og relevansen af konkursdækning i forbindelsemed indkvartering og anden transport end flytransport.2.1. Arbejdsgruppens kommissorium af 13. maj 2009”1.BaggrundSterlings konkurs den 29. oktober 2008 gav anledning til overvejelser om udvidelse afRejsegarantifondens dækningsområde.I dag får forbrugerne dækket deres tab af Rejsegarantifonden, hvis de har købt enpakkerejse af en dansk rejsearrangør, der går konkurs. Den gældende lov betyder således,at pakkerejser er konkursdækket, mens individuelt erhvervede flyrejser, anden transportog indkvartering ikke er omfattet.Den gældende lov blev indført i 1979, og med vedtagelsen af pakkerejsedirektivet i 1990blev reglerne harmoniseret på tværs af EU-landene, bl.a. ud fra et ønske om at sikre ensregler om forbrugerbeskyttelse. I den forbindelse blev reglerne om konkursbeskyttelsefastsat således, at rejsearrangører og formidlere af pakkerejser skal stille en garanti, somkan sikre, at forbrugerne får pengene tilbage i tilfælde af insolvens eller konkurs. Såledeshar man på EU-plan valgt en helt særlig form for forbrugerbeskyttelse på dette områdeved at konkurssikre forbrugerens ferierejser (transport, indkvartering og andreturistmæsssige ydelser), når de er købt som en pakkerejse. Indkvartering og andentransport er således allerede i dag omfattet, når de er en del af en pakkerejse.Da reglerne blev indført, var forbrugernes typiske rejsemåde pakkerejser. Siden da harforbrugernes rejsemønstre ændret sig, så der i dag er et stigende antal kunder, der selvsammensætter deres rejse – typisk via internettet. Konsekvensen af ændringerne iforbrugernes adfærd på rejsemarkedet er, at stadig flere ferierejser ikke er dækket afRejsegarantifonden.Det er på nuværende tidspunkt uvist, om og hvornår der kommer fælles europæiske reglerpå området. EU-Kommissionen undersøger pt., om der skal ændres i pakkerejsedirektivet.Kommissionen udsendte i august 2007 et arbejdsdokument med en række spørgsmål tildirektivet. Danmark afgav i februar 2008 høringssvar, hvor det bl.a. blev påpeget, at det iforbindelse med en eventuel revision af direktivet bør overvejes, om der er behov for enudvidelse af direktivets anvendelsesområde, således at enkelt stående ydelser også bliveromfattet.

6

Lov nr. 518 af 12. juni 2009

12

For at sikre forbrugerne en bedre beskyttelse i forbindelse med ferierejser har økonomi-og erhvervsministeren fremsat forslag til ændring af reglerne om rejsegaranti.Lovforslag L 180 om ændring af lov om en rejsegarantifond mv. blev fremsat den 31.marts 2009 og 1. behandlet i Folketinget den 17. april 2009. Forslaget indebærer en udvi-delse af rejsegarantiordningen, således at der indføres konkursdækning for flyrejser ogbilleje i udlandet købt hos en dansk etableret rejseudbyder. Lovforslaget medfører, at detbliver obligatorisk for dansk etablerede udbyderne af flytransport og billeje i udlandet attilbyde konkursdækning til deres kunder. Udbyderne skal stille garanti og betale etadministrationsbidrag til Rejsegarantifonden. Det er derimod frivilligt om kunderneønsker at tilvælge en sådan konkursdækning. De kunder, der tilvælger konkursdækning,skal betale et beløb herfor (ca. 20 kr.).Lovforslaget omfatter rejseudbydere, der er etableret i Danmark. I Danmark kan vi ikkelave regler for, hvordan udenlandske virksomheder skal sikre deres kunder. Derfor er detkun danske udbydere af flytransport og billeje i udlandet, der vil være omfattet afordningen. Det vurderes desuden ikke at være hensigtsmæssigt at give udenlandsk etable-rede rejseudbydere mulighed for frivilligt at tilmelde sig den danske rejsegarantiordning.Det vil være meget vanskeligt for Rejsegarantifonden at føre et effektivt tilsyn med uden-landske rejseudbydere, der frivilligt lader sig registrere i fonden. Derudover vil det væremeget svært for fonden at fastsætte og håndhæve kravene til garantistillelse over for uden-landske virksomheder. Samtidig ville den danske stat i praksis komme til at stille en kon-kursgaranti for alle udenlandske flyselskaber og rejseudbydere, der havde tilsluttet sigordningen. Såfremt en udenlandsk rejseudbyder etablerer sig i Danmark, vil udbyderenskulle registreres i fonden og stille garanti og dermed være omfattet af ordningen.Det vurderes endvidere ikke hensigtsmæssigt at indføre en generel passagerafgift/en ge-byrordning, således at alle passagerer, der flyver fra en dansk lufthavn, skulle betale tilordningen og dermed være dækket. For det første fordi ordningen ville komme til at om-fatte udenlandske besøgende som fx turister mv. fra andre lande, således at den danskestat gennem muligheden for at yde et statsgaranteret lån til Rejsegarantifonden i sidste en-de vil kunne komme til at konkurssikre alle turister og erhvervsrejsende, der besøgerDanmark. For det andet vil danskere, der flyver fra udenlandske lufthavne i fx Malmø el-ler Hamborg, ikke være omfattet, uanset at rejseydelsen er købt hos en dansk etableret ud-byder. For det tredje vil en generel passagerafgift indebære, at luftfartselskaberne ikke vilskulle stille garanti til fonden, da det ikke vil være muligt at pålægge og håndhæve, atudenlandske selskaber skal stille garanti til fonden. Det vil betyde, at fonden ikke vil kun-ne få dækket en del af sit tab gennem de stillede garantier. Det betyder, at der er større ri-siko for, at den danske stat gennem et statsgaranteret lån til fonden, vil skulle konkurssik-re samtlige billetter købt hos flyselskaber og rejseudbydere, der flyver fra Danmark.I forbindelse med de politiske forhandlinger har der været indgående drøftelser omomfanget af garantiordningen, herunder hvorvidt indkvartering og anden transport endflytransport skulle omfattes. Det er umiddelbart regeringens vurdering, at dette villeindebære en række afgrænsningsvanskeligheder og væsentlige administrative byrder for

13

de omfattede virksomheder. Indkvartering og anden transport end flytransport er derforikke en del af det fremsatte lovforslag.Der er imidlertid flere komplekse og vigtige problemstillinger, som det vil være relevantat se nærmere på. Der vil derfor blive nedsat en arbejdsgruppe, der bl.a. skal se påomfanget og konkursrisikoen i forbindelse med indkvartering og anden transport endflytransport.2. IndholdAnalyser af dels antallet af forudbetalinger på områderne, dels den potentiellekonkursrisiko på områderne, skal indgå i arbejdsgruppens arbejde.Det lægges til grund, at der alene kan være behov for at beskytte de forbrugere, der harforudbetalt ydelsen, og som potentielt kan miste denne forudbetaling. I forhold tilindkvartering er det branchens vurdering, at forudbetaling ikke er almindeligt iforbindelse med indkvartering. Den potentielle risiko for, at forbrugerne mister penge ogRejsegarantifonden dermed belastes i forbindelse med indkvartering, er derfor alt andetlige mindre. Endvidere er den potentielle risiko for, at forbrugerne mister penge ogRejsegarantifonden dermed belastes i forbindelse med anden transport (som fx tog ogskib) mindre, idet konkursrisikoen for selskaber, der opererer på disse områder,umiddelbart må vurderes som mindre.Arbejdsgruppen skal udarbejde en analyse, som skal indeholde følgende elementer:•••••Udviklingen i omfanget af konkurser på områderne.Omfanget af forudbetalinger på områderne.Vurdering af effekten af nationale danske initiativer.Identificere relevansen af konkursdækning.Identificere og beskrive de administrative og statsfinansielle konsekvenser samt kon-kurrencemæssige aspekter.

Der er mange aspekter, der skal tages hensyn til i forhold til kortlægningen. Som nævnt erder i dag flere og flere forbrugere, der selv sammensætter deres rejse, og fx bestiller hotel-let i Italien eller Frankrig direkte over internettet hos den italienske eller franske udbyder.Som nævnt kan vi i Danmark ikke lave regler for, hvordan udenlandske virksomhederskal sikre deres kunder.Analysen skal indeholde en kortlægning af branchen for indkvartering mv., herunder kon-kursudviklingen i branchen.Forbrugerne risikerer som nævnt kun at lide tab, når der er sket forudbetaling. Derfor skalomfanget af forudbetalinger i forbindelse med køb af indkvartering mv. belyses. Det skalogså belyses, hvor stort et problem den fremadrettede konkursrisiko ventes at blive forforbrugerne.Formålet med en konkursdækning af indkvartering mv. ville være at konkurssikre forbru-gerne i forhold til rejserelaterede ydelser. Markedet for rejserelaterede ydelser er interna-

14

tionalt, men i Danmark kan vi ikke lave regler for, hvordan udenlandske virksomhederskal sikre deres kunder. Der skal derfor foretages en vurdering af effekten af evt. nationaleinitiativer.Endvidere skal analysen identificere relevansen af konkursdækning for de forskellige om-råder. Der skal tages udgangspunkt i, at forbrugerne stadig skal have et incitament til atforholde sig bevidst/ kritisk til overvejelser om køb af indkvartering mv.Endelig skal analysen identificere og beskrive de administrative og statsfinansielle konse-kvenser samt konkurrencemæssige aspekter.Der kan endvidere inddrages udenlandske erfaringer.3. OrganiseringDer nedsættes en arbejdsgruppe med deltagelse af Økonomi- og Erhvervsministeriet ogFinansministeriet, der skal udarbejde analysen. Andre ministerier vil blive inddraget efterbehov. Brancheorganisationer, relevante aktører og Forbrugerrådet vil blive inddraget lø-bende i forbindelse med arbejdet.4. TidsplanAnalysen forventes at være færdig inden udgangen af 2009.”2.2. Sammensætning af arbejdsgruppen om konkursdækning af indkvartering og andentransport end flytransportArbejdsgruppens medlemmer:Kontorchef Kenneth Skov Jensen (formand), ForbrugerstyrelsenChefkonsulent Joakim Søndergaaard Hansen, FinansministerietSpecialkonsulent Christine Maxner, Økonomi- og ErhvervsministerietSekretariat:Chefkonsulent Signe Schmidt, ForbrugerstyrelsenFuldmægtig Susanne Aamann, Forbrugerstyrelsen2.3. Arbejdsgruppens arbejdeDer er til brug for arbejdsgruppens analyser indhentet oplysninger fra branchen jf. afsnit3.1. Der har derudover været afholdt et møde med Campingrådet, Danske Busvognmænd,Dansk Rejsebureauforeningen, DI transport, Feriehusudlejernes Brancheforening, Forbru-gerrådet, HORESTA og Rederiforeningen om resultaterne af arbejdsgruppens undersøgel-ser.

15

3. Afgrænsning af undersøgelsenArbejdsgruppen skal i følge kommissoriet undersøge konkursrisikoen og relevansen afkonkursdækning i forbindelse med de rejserelaterede ydelser, der ikke er omfattet afrejsegarantiordningen i dag, det vil sige indkvartering og anden transport end fly-transport.Arbejdsgruppens opgave er således at foretage en undersøgelse og kortlægning af bran-cherne. Arbejdsgruppens afrapportering indeholder således ikke anbefalinger til, om derskal indføres konkursdækning af indkvartering eller anden transport end flytransport.Arbejdsgruppen har taget udgangspunkt i, at en eventuel ordning for konkursdækning afindkvartering og anden transport end flytransport vil skulle baseres på de principper, somer gældende for ordningen for konkursdækning af flytransport. Det vil sige, at det villevære obligatorisk for dansk etablerede udbydere at tilbyde forbrugere dækning af Rejse-garantifonden, men frivilligt om forbrugerne mod betaling af et bidrag tilvælger dæknin-gen. I ordningen skelnes der ikke mellem, om indkvarteringsydelsen er blevet købt ellerbrugt af en dansk eller udenlandsk forbruger. Alle forbrugere – uanset nationalitet – vilsåledes være omfattet af en eventuel konkursdækning.Arbejdsgruppens afrapportering og undersøgelse har taget udgangspunkt i nedenståendekriterier og afgrænsning for indkvartering og anden transport end flytransport.IndkvarteringArbejdsgruppen har taget udgangspunkt i, at en eventuel konkursdækning af ind-kvartering skal omfatte udbydere af overnatning på hotel, feriehus/-lejlighed,camping og vandrehjem, som er etableret i Danmark.Da en konkursdækning alene vil kunne gælde for dansk etablerede virksomheder,har arbejdsgruppen undersøgt, i hvilket omfang danske forbrugere køber indkvar-tering hos henholdsvis dansk eller udenlandsk etablerede udbydere.Der er i afrapporteringen skelnet mellem ydelser købt hos dansk etablerede udby-dere til brug i Danmark og ydelser købt af dansk etablerede udbydere til brug i ud-landet. Undersøgelsen dækker således også over de såkaldte kør-selv-ferier, hvorforbrugeren køber indkvartering i udlandet hos en dansk udbyder og selv kører tildestination.Anden transport end flytransportArbejdsgruppen har taget udgangspunkt i, at en eventuel konkursdækning af andentransport end flytransport skal omfatte udbydere af færge-/skibstransport, bus-transport, togtransport og billeje i Danmark udbudt af en dansk etableret virksom-hed.Baggrunden for at anden transport, som fx bus, også er medtaget er, at disse trans-portmidler både kan bruges til den daglige befordring og som ferietransport.

16

Da en konkursdækning alene vil kunne gælde for dansk etablerede virksomheder,har arbejdsgruppen undersøgt, i hvilket omfang danske forbrugere køber andentransport end flytransport hos henholdsvis dansk eller udenlandsk etablerede ud-bydere.Der er i afrapporteringen ikke skelnet mellem, om transporten foregik i Danmarkeller gik til udlandet.

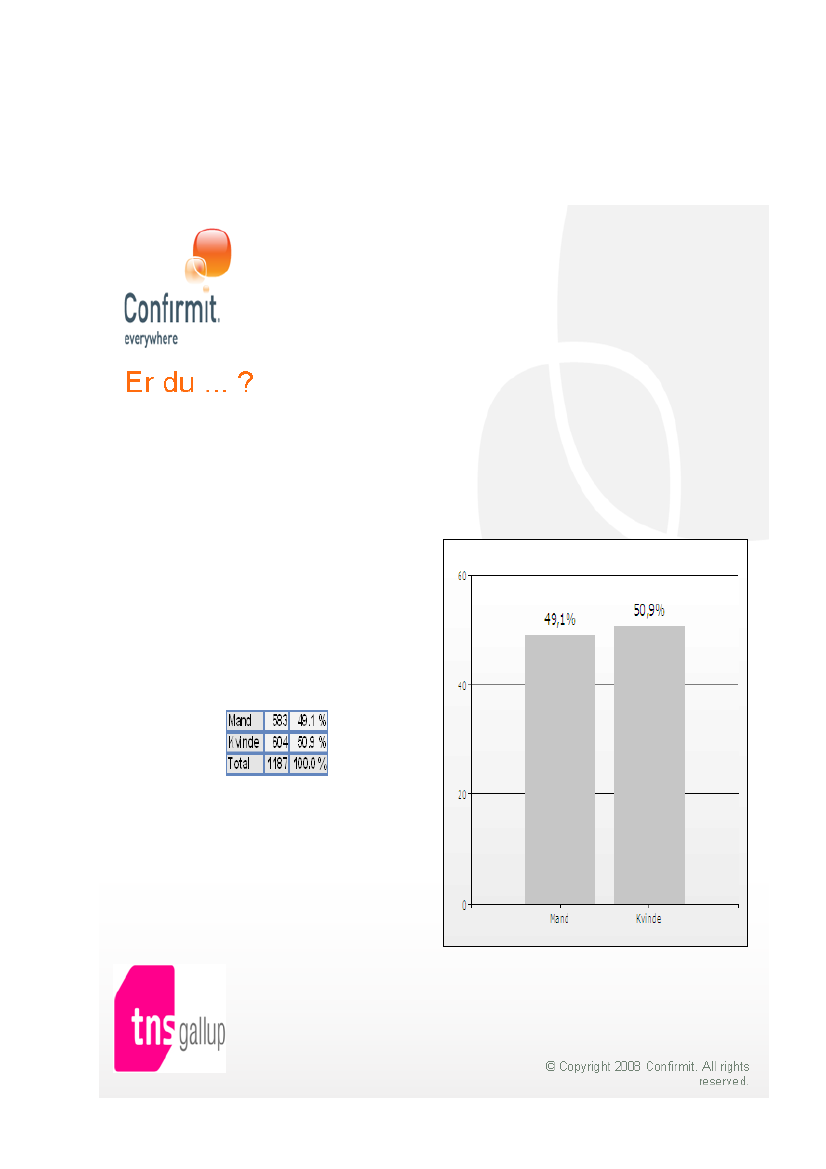

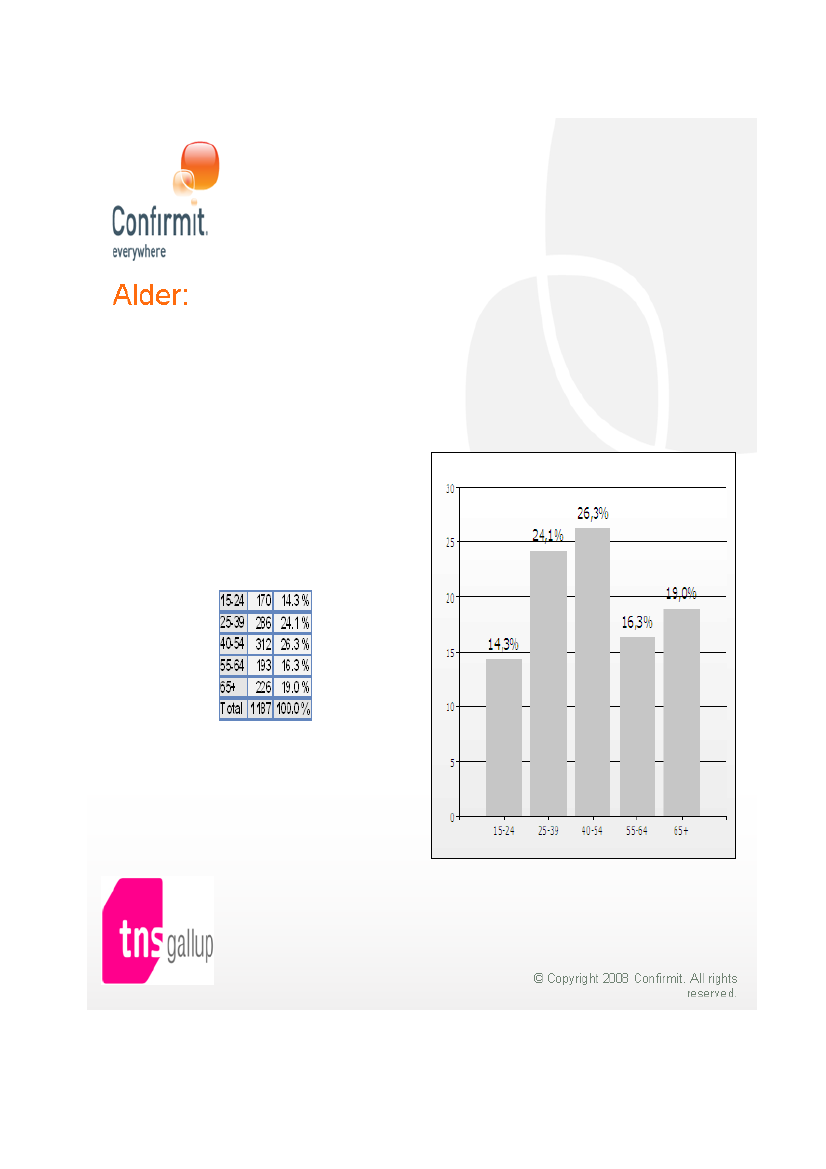

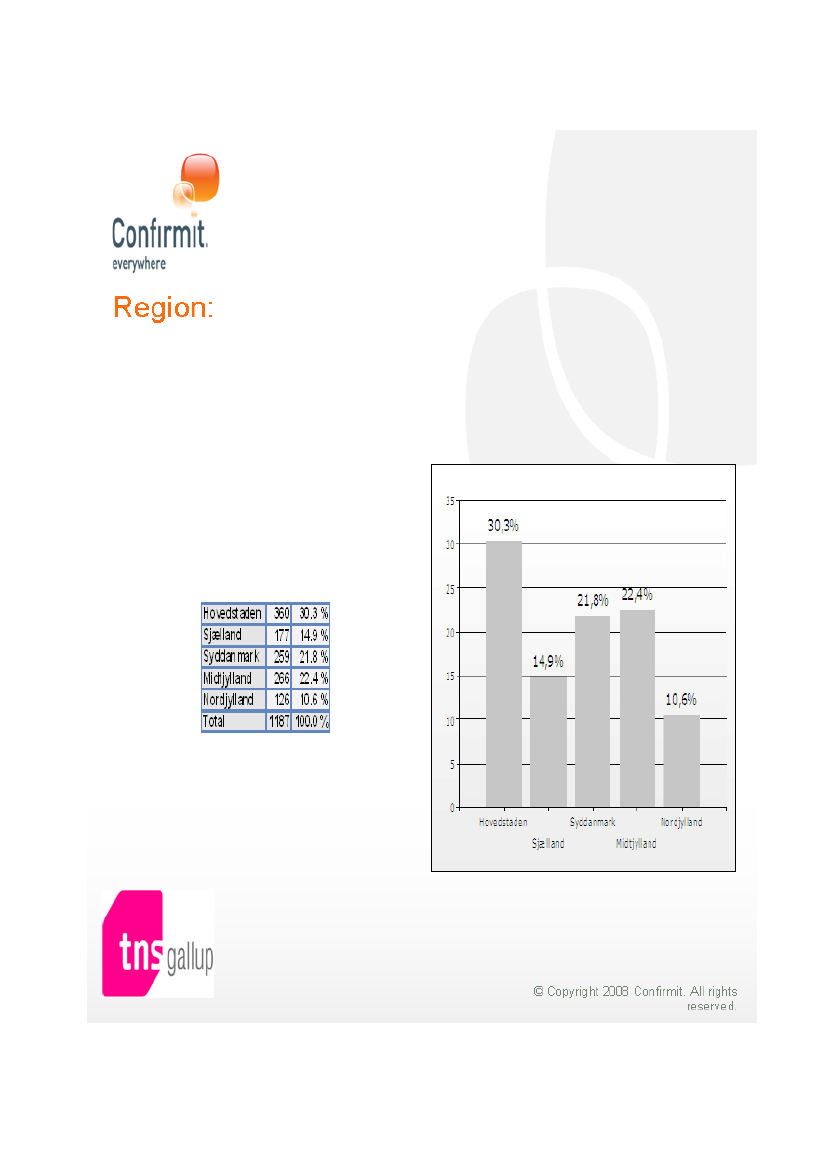

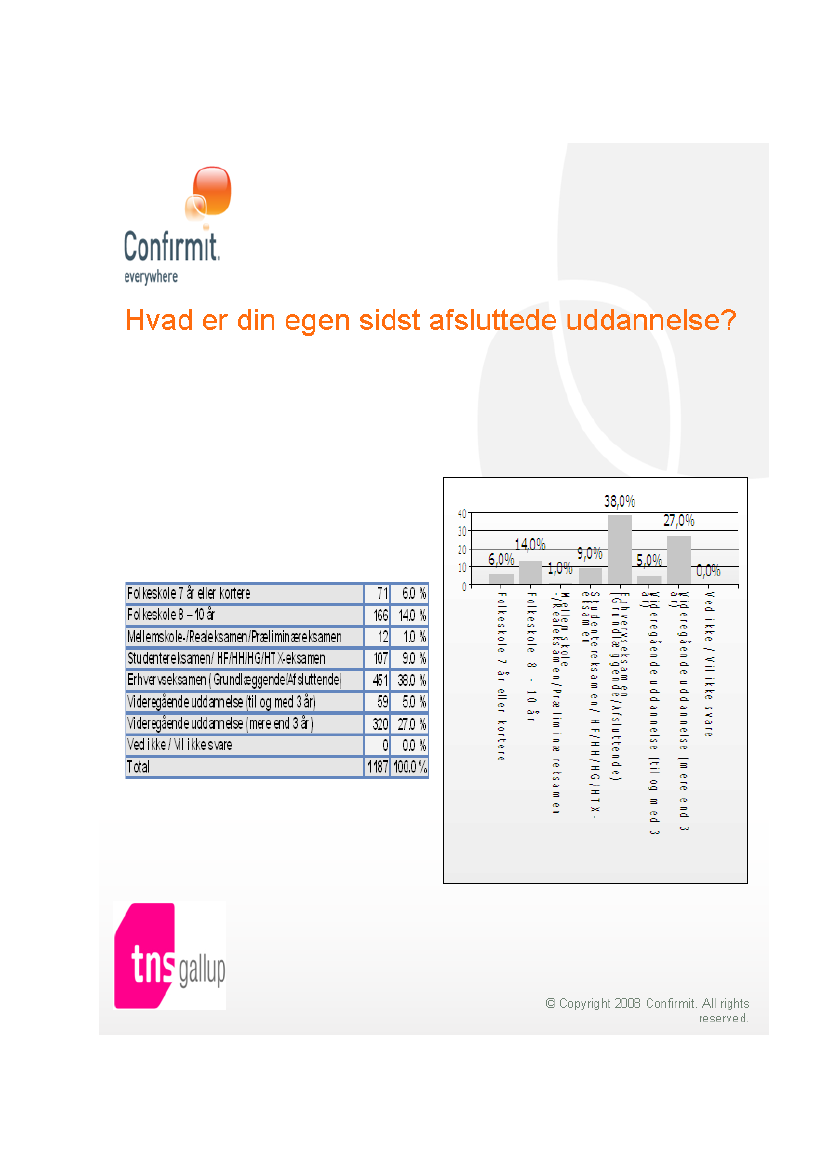

3.1. Datagrundlag for undersøgelsenTil brug for udarbejdelse af undersøgelser i denne rapport er der foretaget en forbrugerpa-nelundersøgelse af Gallup i perioden 9. til 15. oktober 2009. Forbrugerpanelet er repræ-sentativt sammensat i forhold til den danske befolkning på køn, alder, uddannelse og geo-grafi. I alt har 1.187 respondenter deltaget i undersøgelsen. Resultatet af undersøgelsenfremgår af bilag 1.Derudover har arbejdsgruppen anmodet en række brancheorganisationer og relevantevirksomheder om at oplyse om omfanget af forudbetalinger i forbindelse med indkvarte-ring og anden transport end flytransport. Resultatet af undersøgelsen fremgår af bilag 2.Endvidere er der indhentet data fra Danmarks Statistik vedrørende antallet af virksomhe-der. Danmarks Statistik har to statistikker, der kan anvendes som kilde til antal af virk-somheder: ”Firmaernes køb og salg” og ”generel firmastatistik”. Firmaernes køb og salgbaserer sig på momsindberetninger og har den begrænsning, at kun momsregistreredevirksomheder er talt med. Det er ikke nødvendigt at være momsregistreret for at gå kon-kurs. Den generelle firmastatistik baserer sig på regnskabsstatistikken. Den generelle fir-mastatistik udkommer først halvandet år efter referenceperiodens udløb, og er derfor ikkeanvendelig til kortlægning af den seneste konjunkturudvikling. Rapporten baserer sig somudgangspunkt på firmaernes køb og salg. Hvor dette udgangspunkt er fraveget, er detteoplyst, og der er redegjort for baggrunden herfor. De indhentede data findes i bilag 3.Der er ligeledes indhentet data fra Danmarks Statistik vedrørende antallet af konkurser.De indhentede data findes i bilag 3. Der er ligeledes indhentet data fra Experian vedrøren-de antallet af konkurser.For at belyse konkursrisikoen er der også indhentet data fra Nationalbanken.Endelig er der inddraget relevante allerede eksisterende undersøgelser og data.

17

4. Den nuværende rejsegarantiordning, konkurslovgivningen samt andre konkurs-ordningerI dette afsnit beskrives den nuværende rejsegarantiordning, i hvilket omfang indkvarteringog anden transport end flytransport er dækket i andre lande, den generelle konkurslovgiv-ning, ordninger der sikrer forbrugerne ved konkurs samt status for en revision af pakkerej-sedirektivet.4.1. Dækning af pakkerejserRejsegarantifonden blev oprindeligt oprettet ved lov i 1979 for at sikre danske pakkerej-sekunder mod de uheldige konsekvenser af en rejsearrangørs konkurs. Fonden er en privatselvejende institution og har registret 639 rejsearrangører7.I 1990 trådte pakkerejsedirektivet8i kraft. Direktivet medførte, at alle EU-lande var for-pligtet til at sikre, at kunder, der havde købt pakkerejser, skulle sikres hjemrejse eller til-bagebetaling af forudbetalte beløb i tilfælde af rejsearrangørens insolvens eller konkurs. IDanmark sker det via Rejsegarantifonden, der er en kollektiv ordning.Alle udbydere af pakkerejser er efter lov om en rejsegarantifond forpligtet til at være regi-streret i fonden og til at stille garanti over for fonden i overensstemmelse med lovens reg-ler om garantistillelse.Rejsegarantifondens formål er at sørge for, at alle kunder, som har købt en pakkerejse oger strandet på et rejsemål som følge af en rejsearrangørs (eller en formidler for en uden-landsk arrangørs) konkurs eller insolvens, bliver transporteret hjem uden ekstraomkost-ninger, og at kunder, der har forudbetalt deres rejser, får deres penge tilbagebetalt. Garan-tifonden skal endvidere sikre, at kunden ikke har ekstraudgifter i forbindelse med alleredebetalt overnatning.Som en pakkerejse anses et rejsearrangement, hvor kunder køber en kombination af mi-nimum to af følgende elementer:a) transport,b) indkvartering ellerc) anden væsentlig turistmæssig ydelse.Alle kunder, der eksempelvis køber en kombination af fly og indkvartering eller fly oganden væsentlig turistmæssig ydelse, er således dækket af Rejsegarantifonden. Det er etkrav, at hele pakkerejsen købes samlet hos samme virksomhed. Økonomisk kompensationydes, hvis arrangørens økonomiske forhold har medført, at et rejsearrangement ikke kanpåbegyndes, eller hvis det afbrydes.4.2. Dækning af flytransport og billeje i udlandetDen 1. januar 2010 udvides Rejsegarantifondens dækningsområde.9

78

Pr. 30. november 2009. Kilde: Rejsegarantifonden.Rådets direktiv 90/314/EØF af 13. juni 1990 om pakkerejser, herunder pakkeferier og pakketure.9Lov nr. 518 af 12. juni 2009.

18

Udvidelsen betyder, at det bliver obligatorisk for udbydere af flytransport og billeje i ud-landet at tilbyde forbrugere dækning af Rejsegarantifonden. Det bliver frivilligt, om for-brugerne mod betaling af et mindre bidrag vil tilvælge dækningen.Den nuværende Rejsegarantifond udvides således til at dække flytransport og billeje i ud-landet.4.3. Dækning i andre landeEn dansk ordning, der sikrer konkursdækning af indkvartering og anden transport endflytransport, vil som nævnt kun gælde for dansk etablerede virksomheder. Hvis dendanske forbruger køber de pågældende ydelser i udlandet, vil de således ikke være dækketefter den danske ordning. De danske forbrugere vil således kun være dækket, hvis detland, hvor de køber ydelsen, har en tilsvarende konkursdækning.På den baggrund er der indhentet oplysninger om, om anden transport end flytransport ogindkvartering er konkursdækket i Danmark, England, Irland, Frankrig, Norge, Spanien ogSverige10. Landene er valgt ud fra, at de enten er populære feriemål blandt danskeforbrugere.11eller det er lande som Danmark normalt sammenligner sig med.Tabel 4.1.: Dækning af anden transport og indkvartering i andre landeLandAnden transportIndkvarteringDanmarkIkke dækketIkke dækketEnglandIkke dækketIkke dækketIrlandTransportydelser (vand-Ikke dækketeller landtransport) tilen destination uden forIrlandIkke dækketFrankrigIkke dækketIkke dækketNorgeIkke dækketIkke dækketSpanienIkke dækketUdgangspunktet er, atSverigeIkke dækketdet ikke er dækket.Transportydelser, der erkøbt af en pakkerejse-sælger eller arrangør,hvor forbrugeren rejsermed samme arrangør,med samme transport ogtil samme rejsemål somforbrugere, der har købtpakkerejser, er dogdækket.

Der har ligeledes været henvendelser til Tyskland og Italien vedrørende konkursdækning af indkvartering oganden transport end flytransport. Der er imidlertid ikke modtaget svar fra disse lande.11Nyt fra Danmarks Statistik nr. 329, 14. juli 2009.

10

19

Tabellen viser, at anden transport end flytransport ikke er dækket i Danmark, England,Frankrig, Norge, Spanien og Sverige. I Sverige findes der dog en snæver undtagelse. I Ir-land er andre transportydelser end flytransport til en destination uden for Irland dækket.Hvad angår indkvartering, er dette ikke konkursdækket i hverken Danmark, England,Frankrig, Irland, Norge, Spanien eller Sverige. Der tegner sig således et billede på tværsaf de undersøgte lande af, at indkvartering ikke er konkursdækket.4.4. KonkurslovgivningenForbrugernes retsstilling, hvis en virksomhed går konkurs, er reguleret i konkursloven.Konkurslovens regler om konkursordenen bygger på et princip om ligestilling af alle kre-ditorer, som ikke har sikret deres krav ved fx pant.Konkurslovens kapitel 10 (§§ 93-98) indeholder reglerne om den såkaldte konkursorden,der fastlægger den rækkefølge, som kreditorernes krav skal dækkes i. Reglerne om kon-kursordenen indebærer dog visse undtagelser fra hovedprincippet om ligelig fordeling afskyldnerens aktiver til dækning af gælden, idet der foretages en opdeling af kreditorerneskrav i seks såkaldte konkursklasser, der er indbyrdes rangordnede. Alle krav i samme ka-tegori behandles ens, og krav, der tilhører en lavere kategori af krav, modtager kun divi-dende, i det omfang kravene i de højerestående kategorier har opnået fuld dækning.Forrest i konkursordenen står de såkaldte massekrav12, der omfatter krav, der opstår vedselve konkursbehandlingen, herunder navnlig omkostninger ved bobehandlingen. Eftermassekravene følger de andre privilegerede krav (sekundære massekrav)13, fx. krav påomkostninger, der er pådraget som følge af, at man har forsøgt at rekonstruere skyldne-rens virksomhed. Herefter dækkes krav omfattet af lønprivilegiet14, der giver skyldnerensmedarbejdere fortrinsret til at få løn, feriegodtgørelse mv. udbetalt. Efter lønprivilegietfølger leverandørprivilegiet15, der indebærer, at skyldnerens leverandører i visse nærmereangivne tilfælde får dækket krav på afgiften af varer, der er leveret til skyldneren indenfor et tidsrum af 12 måneder før fristdagen. Herefter følger de simple krav16, der omfatterstort set alle øvrige krav mod boet med undtagelse af nogle efterstillede krav, fx. krav pårenter, der er påløbet efter konkursen, og skyldnerens gaveløfter, der først dækkes efter, atde simple krav er blevet dækket.Konkursordenens undtagelser fra princippet om ligestilling af de usikrede kreditorer, harnavnlig til formål at muliggøre rekonstruktionsbestræbelser og at sikre gennemførelsen afselve konkursbehandlingen.Hvis en udbyder af indkvartering eller anden transport end flytransport går konkurs, vilforbrugere, der har købt en ydelse hos udbyderen, have et simpelt krav mod konkursboet.Alle kreditorer med simple krav, får dækket den samme procentandel af deres fordring.1213

Konkurslovens § 93.Konkurslovens § 94.14Konkurslovens § 95.15Konkurslovens § 96.16Konkurslovens § 97.

20

4.5. Ordninger der skal sikre forbrugerne ved konkursUdover reglerne i konkursloven er der på meget få områder ved lovgivning etableret ord-ninger, der sikrer forbrugerne særlige vilkår i tilfælde af en virksomheds konkurs.Konkursdækning af pakkerejser samt flytransport og billeje i udlandetDen ene undtagelse er konkursdækningen af pakkerejser. Ordningen medfører, athvis en kunde taber penge som en konsekvens af, at en pakkerejsearrangør gårkonkurs, yder Rejsegarantifonden fuld økonomisk kompensation til kunden. Rej-segarantifonden finansierer dækningen af disse tab gennem en garanti stillet afpakkerejsearrangørerne samt et bidrag fra pakkerejsearrangørerne pr. kunde, derdeltager i et rejsearrangement. Bidraget pr. kunde skal dog kun betales, når fon-dens formue når under et vist niveau. Den løbende administration af Fondenfinansieres af et administrationsbidrag. Ordningen er etableret på baggrund af etEU-direktiv.Fra 1. januar 2010 er også flytransport og billeje i udlandet omfattet af rejsegaran-tiordningen. Ordningen betyder, at det bliver obligatorisk for dansk etablerede ud-bydere af flytransport og billeje i udlandet at tilbyde forbrugerne mulighed for attilvælge konkursdækning i Rejsegarantifonden. Det er frivilligt om forbrugerneønsker at tilvælge konkursdækningen. Denne ordning baserer sig ikke på EU-regler.IndskydergarantiI forbindelse med lov om finansiel stabilitet blev alle simple kreditorer sikret fuldtud for deres indeståender i danske pengeinstitutter. I praksis er der tale om, at dendanske stat har solgt en forsikring til den finansielle sektor. Sektoren betaler enselvrisiko på 10 mia. kr. og en basisforsikringspræmie på 15 mia. kr. over to år,der kan forhøjes med yderligere 10 mia. kr., hvis det bliver nødvendigt. Derudoveryder Garantifonden for Indskydere og Investorer sikkerhed for tab på op til300.000 kr. for indlån og værdipapirer i pengeinstitutter, realkreditinstitutter,fondsmæglerselskaber og visse investeringsforvaltningsselskaber samt udenland-ske kreditinstitutters filialer i Danmark. Garantifonden er en selvejende institution,der finansieres af branchen.Garantifond for skadesforsikringsselskaberneDer blev i 2003 oprettet en garantifond på forsikringsområdet. Pengene til garanti-fonden bliver indsamlet via bidrag fra alle forsikringsselskaberne. På alle motor-forsikringer, familieforsikringer, husejerforsikringer og sundhedsforsikringer bli-ver forsikringskunderne opkrævet 10 kr. pr. police til fonden. De 10 kr. til Garanti-fonden står som en selvstændig post, når man betaler sin forsikringspræmie. Ga-rantifonden er en privat selvejende institution.Garantifonden yder dækning for de erstatningsbeløb, som forsikringstagere/denforsikrede har krav på ifølge policen, når direkte tegnende skadesforsikringssel-skaber, der har fået Finanstilsynets tilladelse til at drive forsikringsvirksomhed,bliver erklæret konkurs. Loven sætter ingen beløbsgrænse for størrelsen af erstat-

21

ninger fra Garantifonden. Garantifonden dækker endvidere forsikringspræmier,der er indbetalt før konkursdekretets afsigelse, dog med en selvrisiko på 1.000 kr.pr. police.Lønmodtagernes GarantifondLønmodtagernes Garantifond sikrer, at alle lønmodtagere får udbetalt bl.a. løn ogferiepenge, hvis deres arbejdsgiver er gået konkurs.Lønmodtagernes Garantifond er en solidarisk forsikringsfond, som alle private ar-bejdsgivere betaler til.I de ovennævnte tilfælde, hvor forbrugeren ved lov er sikret udover de almindelige regleri konkursloven, er der således enten tale om stor økonomisk risiko for forbrugeren, somtilfældet med garantifond for skadesforsikringsselskaberne, indskydergarantien og Løn-modtagernes Garantifond, eller tale om af EU-regler, som tilfældet med konkursdækningaf pakkerejser.4.6. Andre muligheder for at få dækket tab ved konkursHvis en forbruger har købt indkvartering eller anden transport med et internationalt beta-lingskort (MasterCard, Maestro, Visa Electron, American Express) direkte hos en udby-der, og udbyderen går konkurs, kan forbrugeren gøre indsigelse via sin bank. Herefter vilbanken søge at få dækket kortholders tab.Kortholder har, jf. de internationale kortselskabers regler, gode muligheder for at få tilba-geført sin betaling for en forudbetalt ydelse, hvis ydelsen ikke kan leveres som følge afkonkurs.174.7. Status for en revision af pakkerejsedirektivetEU-Kommissionen er i gang med at undersøge, om der skal ændres i pakkerejsedirektivet.Kommissionen udsendte i august 2007 et arbejdsdokument med en række spørgsmål tildirektivet. Danmark afgav i februar 2008 høringssvar, hvor det bl.a. blev påpeget, at det iforbindelse med en eventuel revision af direktivet bør overvejes, om der er behov for enudvidelse af direktivets anvendelsesområde, således at flyrejser også bliver omfattet.Kommissionen oplyste i en pressemeddelelse den 26. november 2009, at der i efteråret2010 vil blive fremsat et forslag til revision af pakkerejsedirektivet. Kommissionen arbej-der pt. på at afdække, hvorvidt pakkerejsedirektivet også skal indeholde regler om kon-kursdækning af såkaldte ”dynamiske pakkerejser”18samt flybilletter.Europa-Parlamentet vedtog den 25. november 2009 en beslutning, hvori de opfordrerKommissionen til inden den 1. juli 2010 at undersøge muligheden for et lovforslag, der

Det fremgår af http://www.pbs.dk/da/temaer/nyheder/Pages/nyhed-20081029-sterling.aspx, at dette var prak-sis da Sterling Airways gik konkurs i 200818En dynamisk pakkerejse er en rejse, hvor forbrugeren selv pakker rejsen på nettet gennem en hjemmeside ellerflere associerede hjemmesider.

17

22

har det specifikke formål at sikre erstatning til passagerer hos luftfartsselskaber, der gårkonkurs19.

B7-0153/2009: Europa-Parlamentets beslutning om kompensation til passagerer i tilfælde af flyselskabetskonkurs.

19

23

5. Markedsforhold og forbrugeradfærdHelt overordnet set er der forskelle på markedet for indkvartering og for anden transportend flytransport.Markedet for indkvartering opererer generelt på almindelige markedsvilkår.For så vidt angår markedet for anden transport end flytransport, er markedet opdelt i flereforskellige markeder. En del af markedet, som fx turistbusser20, færgeoverfarter til udlan-det, fungerer generelt også på almindelige markedsvilkår.En anden del af markedet som fx den kollektive bus- og togtransport i Danmark udføressom en offentlig serviceforpligtelse, hvor den offentlige myndighed yder driftstilskud.Myndighederne, det vil sige Transportministeriet og de regionale trafikselskaber, udby-der/indgår i den egenskab, eventuelt efter forudgående udbud, kontrakt med operatørerom at varetage selve driften. Trafikselskaberne er offentlige organer og dermed udenegentlig risiko for negative effekter af en driftoperatørs eventuelle konkurs, ligesom tra-fikselskaberne ikke udsteder forudbetalte kort hos private partnere. Dette betyder, at for-udbetalte kort mv. købt hos et trafikselskab eller en jernbaneoperatør med takstkompeten-ce vil bevare gyldigheden i den aftalte periode.Derudover udføres hovedparten af den indenrigs færgefart også som offentlig servicefor-pligtelse, der baserer sig på den offentlige udbyders kontrakter med operatører, som mod-tager tilskud.til driften. Dette gør sig fx gældende på færgeoverfarter til og fra mindre øer.Det betyder, at hvis én operatør går konkurs, vil denne operatør blive erstattet af en anden.Billetsystem og billetindtægter er oftest udbyderens, hvorfor operatørers konkurser ikkepåvirker forbrugeres eventuelle forudbetalte ydelser.Det er kommunernes ansvar at sørge for, at der er færgedrift til og fra de små øer. Forfastboende på småøer er der gratis befordring. Det er oftest kommunernes billetter, dersælges, så billetternes gyldighed er uafhængig af, hvilken operatør der måtte udføre drif-ten. Mange af ruterne drives af kommunen selv som kommunal egenproduktion og erdermed ikke i risiko for konkurs. En række ruter drives af en kommerciel operatør på kon-trakt med en offentlig myndighed. Trafikken udføres her efter udbudte kontrakter. Derstilles her krav til tilbudsgivers økonomiske formåen, ligesom der udføres der en tæt kon-traktopfølgning, bl.a. med henblik på at sikre trafikken mod konkurser.5.1. Markedet for rejserelaterede ydelserFor at vurdere konsekvenserne og effekten af eventuel konkursdækning af indkvarteringog anden transport end flytransport er det vigtigt at have et overblik over hvor mangevirksomheder, der vil blive omfattet af en eventuel ordning. På den baggrund kortlæggesantallet af dansk etablerede virksomheder, der sælger indkvarteringsydelser eller andentransport end flytransport.

Det bemærkes, at hvis bustransport indgår som en del af en pakkerejse, vil transporten være dækket afrejsegarantidækningen af pakkerejser.

20

24

5.1.1. Antallet af dansk etablerede virksomheder, der udbyder indkvartering i Danmarkeller i udlandet samt anden transport end flytransport i DanmarkNedenstående figur viser antallet af danske virksomheder, der i 2008 solgte indkvarte-ringsydelser i Danmark.Tabel 5.1: Antallet af dansk etablerede virksomheder, der i 2008 solgte indkvarterings-ydelser i Danmark21VirksomhedAntalHoteller915Konferencecentre og kursusejendomme133Ferieboliger og andre indlogeringsfaciliteter322til kortvarige opholdCampingpladser429Andre overnatningsfaciliteter24I alt1.823Tabellen viser, at der potentielt i alt er 1.823 dansk etablerede virksomheder, der sælgerindkvarteringsydelser i Danmark, som vil blive omfattet, hvis der indføres konkursdæk-ning for indkvartering. Det vurderes, at kun er en lille del af disse virksomheder alenesælger til erhvervsdrivende, og som følge heraf ikke vil være omfattet af en konkursdæk-ning. Det vil formentligt primært være konferencecentre og kursusejendomme, der vilkunne opfylde dette. For så vidt angår hoteller, ferieboliger mv., campingpladser og andreovernatningsfaciliteter vurderes det, at størstedelen også sælger deres ydelser til private.Der findes ikke tal for, hvor mange dansk etablerede virksomheder, der udbyder indkvar-tering i udlandet, herunder de såkaldte kør-selv-ferier. Det vurderes, at de virksomheder,der sælger indkvartering i udlandet er registreret som rejsebureauer22. Antallet af rejsebu-reauer og rejsearrangører i Danmark kan således give en indikation af det maksimale antalaf dansk etablerede udbydere, der sælger indkvartering i udlandet. Nedenstående tabel vi-ser antallet af rejsebureauer i Danmark.Tabel 5.2: Antallet af rejsebureauer etableret i Danmark i 200723VirksomhedAntalRejsebureauer532Tabellen viser, at der i følge de seneste tal fra 2007 var 532 rejsebureauer i Danmark. Somnævnt giver dette tal alene en indikation af det maksimale antal af udbydere af indkvarte-ring i udlandet. Antallet af udbydere af indkvartering i udlandet vil formentlig være væ-sentlig lavere end det samlede antal rejsebureauer, da arbejdsgruppen vurderer, at ikke al-le rejsebureauer og rejsearrangører sælger indkvartering i udlandet.Kilde: Danmarks Statistik – de anvendte branchekoder findes i bilag 3.Rejsebureauer består af brancherne: ”Rejsebureauer, turarrangerende” og ”Rejsebureauer, billetformidlende”jf. bilag 3.23Kilde: Danmarks Statistik – de anvendte branchekoder findes i bilag 3. I forhold til antallet af rejsebu-reauer lægges den generelle firmastatistik til grund. Baggrunden herfor er, at antallet af rejsebureauer mv. istatistikken for firmaernes køb og salg er væsentligt lavere, end det antal rejsebureauer mv. der er registrereti Rejsegarantifonden og det antal af rejsebureauer, der fremgår af CVR-registret.2221

25

Hvis al indkvartering bliver konkursdækket, vil det som udgangspunkt betyde, at de 1.823virksomheder, der udbyder indkvartering i Danmark, vil blive omfattet af en sådan ord-ning. Udover disse virksomheder vil de virksomheder, som sælger indkvartering i udlan-det ligeledes blive omfattet. Der kan dog være nogle virksomheder, som alene sælger de-res ydelser til erhvervsdrivende og derfor ikke ville være omfattet af en ordning om kon-kursdækning.Nedenstående tabel viser antallet af danske virksomheder, der i 2008 solgte anden trans-port end flytransport.24Tabel 5.3.: Antallet af dansk etablerede virksomheder, der i 2008 solgte anden transportend flytransport25VirksomhedAntalPassagertransport med regional- eller fjerntog13Rutebuskørsel, by- og nærtrafik81S-togstrafik, metro og andre nærbaner5Rutebuskørsel, fjerntrafik og skolebusser30Turistkørsel og anden landpassagertransport1.23826Færge/skib141I alt1.508Tabellen viser, at der potentielt i alt er 1.508 virksomheder, som sælger andre transport-ydelser end flytransport, der vil blive omfattet, hvis der indføres konkursdækning for an-den transport end flytransport.For så vidt angår de virksomheder, som udbyder passagertransport med regional-, ellerfjerntog, rutebuskørsel, by- og nærtrafik, S-togstrafik mv. og rutebuskørsel, fjerntrafik ogskolebusser, vurderes det, at deres kunder primært bruger transporten som daglig befor-dring. Der vil uanset dette være passagerer, der også benytter disse transportmidler til rej-ser.Hvad angår markedet for transportydelser, kan der ikke på samme måde som for indkvar-tering skelnes mellem transportydelser i Danmark og transportydelser til udlandet. Detteberor på, at det ikke ud fra Danmarks Statistiks data kan konkluderes, om ydelsen er leve-ret i Danmark, fra Danmark til udlandet eller i udlandet.5.2. Grænseoverskridende køb af indkvartering og anden transport end flytransportLov om en rejsegarantifond omfatter alene rejseudbydere, der er etableret i Danmark, dader ikke fra dansk side kan lovgives om, hvordan udenlandsk etablerede udbydere afindkvartering og anden transport end flytransport sikrer deres kunder. Det betyder, at joVirksomheder der udbyder billeje i Danmark er ikke medtaget. Branchekoden i Danmarks Statistik hed-der ”udlejning og leasing af biler og lette motorkøretøjer”. Arbejdsgruppen vurderer, at leasing af biler ud-gør en stor del af antallet af registrerede virksomheder på denne branchekode og har derfor ikke medtagetdenne kategori.25Kilde: Danmarks Statistik – Statistikbanken.26Dækker over ”Sø- og kysttransport af passagerer” samt ”Transport af passagerer ad indre vandveje”.24

26

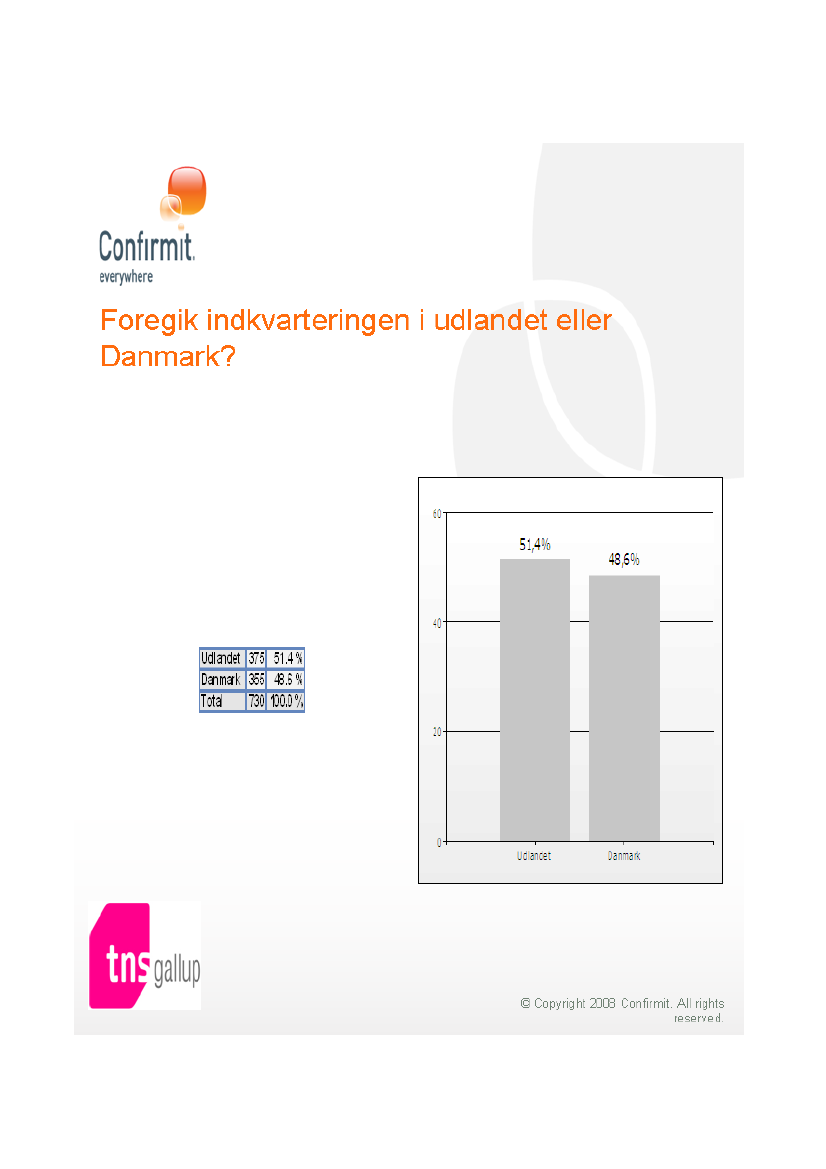

flere danske forbrugere der køber disse ydelser hos udbydere i udlandet, jo færre vil væredækket af en evt. dansk rejsegarantiordning.Derfor er det relevant at undersøge, i hvor stort omfang markedet for indkvartering og an-den transport er grænseoverskridende.Det er ikke præcise data for hvor mange forbrugere, der køber indkvartering og andentransport end flytransport i udlandet.Forbrugerens egen opfattelse af, om de har købt ydelsen hos en dansk eller udenlandskvirksomhed, kan dog give en indikation af omfanget af grænseoverskridende handel. Der-for er forbrugerne i forbrugerpanelundersøgelsen blevet spurgt, om deres sidste køb afindkvartering eller anden transport i forbindelse med ferie blev købt hos en dansk virk-somhed.27Undersøgelsen viser, at 57 pct. af de adspurgte svarede, at de havde købt indkvarteringenhos en dansk virksomhed, og 40 pct. svarede, at de havde købt hos en udenlandsk virk-somhed. De tilsvarende tal for køb af anden transport end flytransport viser, at 80 pct. afde adspurgte svarede, at de havde købt transporten hos en dansk virksomhed, mens 18 pct.svarede, at de havde købt den hos en udenlandsk virksomhed. Der er således umiddelbartstor forskel på, hvor forbrugerne køber indkvartering og anden transport end flytransport.Forbrugerpanelundersøgelsen viser således, at det er almindeligt at købe indkvartering iudlandet, hvorimod det forekommer sjældnere, når der er tale om transport.Disse tal kan være behæftet med usikkerhed, da det kan være vanskeligt for forbrugeren atvide, om indkvarteringen er købt hos en virksomhed etableret i Danmark eller i udlan-det.28Det må forudsættes, at en stor del af den indkvartering og anden transport, som for-brugeren køber i udlandet, købes via internettet. Når forbrugeren handler på internettet,kan det være svært for forbrugeren at vide, om virksomheden er etableret i Danmark ellerudlandet.Hjemmesiden kan sagtens være på dansk, priserne kan være opgivet i danske kroner, ogdet kan være muligt at betale med Dankort. Alle faktorer der kan indikere, at der er taleom en virksomhed etableret i Danmark og dermed medvirkende til at give forbrugeren detindtryk. Men i realiteten kan en hjemmeside på dansk lige så vel være en hjemmeside foren virksomhed etableret i udlandet.29

Bilag 2Det fremgår af bemærkningerne til lov nr. 518 af 12. juni 2010 om ændring af lov om en rejsegarantifondog lov om finansiel virksomhed, at når det skal vurderes, om en virksomhed er etableret i Danmark, skal derbl.a. lægges vægt på, om der er et fast forretningssted, hvor forbrugeren kan købe ydelsen, og fra hvilkenadresse fakturaen er udstedt. Det er bestyrelsen for Rejsegarantifonden, der administrerer loven og træfferafgørelse om, hvorvidt en virksomhed er etableret i Danmark. Rejsegarantifondens afgørelser kan indbrin-ges for Erhvervsankenævnet.29Denne omstændighed var nævnt i en hjælpetekst til spørgsmålene i undersøgelsen. Uanset dette vurdererarbejdsgruppen, at det stadig kan have været svært for forbrugeren at vide, om der var tale om en dansk ellerudenlandsk etableret virksomhed.28

27

27

På den baggrund kan det ikke forventes, at en almindelig forbruger umiddelbart ved, omden virksomhed, vedkommende har handlet med, er etableret i Danmark. Arbejdsgruppenvurderer derfor, at det reelle tal for hvor mange forbrugere, der har købt indkvarteringeneller transportydelsen i udlandet, kan være højere end resultatet af forbrugerpanelunder-søgelsen viser.Der findes ikke andre undersøgelser eller statistikker, der viser det konkrete omfang afgrænseoverskridende handel med indkvartering og anden transport.Tal fra en undersøgelse vedrørende dynamiske pakkerejser foretaget for EU-Kommissionen30viser, at internet-salget af rejseydelser steg 17 pct. fra 2007 til 2008. Enyderligere stigning på 12 pct. forventes fra 2008 til 2009. Hvis internetmarkedet deles op iforskellige rejseydelser, viser undersøgelsen, at flytransport udgjorde 54 pct. af handlenmed rejseydelser på internettet, hoteller og anden indkvartering udgjorde 19,5 pct., pakke-rejser udgjorde 15 pct., togtransport udgjorde 7,5 pct. og biludlejning og bilfærger udgjor-de 4 pct.Tal fra en undersøgelse vedrørende grænseoverskridende internethandel foretaget af EU-Kommissionen31viser, at 56 pct. af de danske forbrugere i 2006 havde købt en vare ellertjeneste på internettet i Danmark, og 23 pct. havde foretaget et grænseoverskridende køb.Det mest købte produkt via internettet var ”rejse og indkvartering”, som 42 pct. af de ad-spurgte havde købt via internettet.Undersøgelserne siger således ikke noget om det præcise omfang af grænseoverskridendehandel med rejse- og indkvarteringsydelser. Undersøgelsernes resultater viser dog, atmange danskere køber ydelser via internettet, og at netop rejse- og indkvarteringsydelserer de mest købte ydelser på internettet. Dette kan indikere, at markedet for rejse- og ind-kvarteringsydelser er grænseoverskridende.Både forbrugerpanelundersøgelsen og Kommissionens undersøgelse giver et øjebliksbil-lede af, hvor mange forbrugere der køber indkvartering og andre transportydelser end fly-transport på internettet, og om de køber dem i Danmark eller i udlandet. Internethandlener dog i stadig stigende vækst. Således viser tal fra PBS32, at antallet af kortbetalinger påinternettet er stigende. I 2005 var der ca. 20 mio. kort-betalinger på internettet. I 2008 vardette tal ca. 39,5 mio. Og tallene viser, at den stigende tendens fortsætter på trods af denøkonomiske krise. Således er antallet af kortbetalinger på internettet steget fra ca. 29 mio.kr. i de tre første kvartaler af 2008 til ca. 33 mio. i de tre første kvartaler af 2009. På bag-grund af resultatet af forbrugerpanelundersøgelsen og udviklingen med stigende inter-nethandel er det arbejdsgruppens vurdering, at markedet for indkvartering og anden trans-port end flytransport i fremtiden må forventes at blive endnu mere grænseoverskridende.

30 ”

Study on Consumer Detriment in the area of Dynamic Packages” udarbejdet af London Economics forEU-Kommissionen, november 2009, http://ec.europa.eu/consumers/rights/travel_en.htm oghttp://www.crt.dk/UK/staff/chm/trends.htm.31COMMISSION STAFF WORKING DOCUMENT - Report on cross-border e-commerce in the EUaf 5. marts 2009 (SEC(2009) 283 final).32http://www.pbs.dk/dk/ompbs/fakta/internetbetalinger/.

28

Der er således meget, der tyder på, at der vil være flere og flere forbrugere, der selv sam-mensætter deres rejse33og fx bestiller indkvartering eller anden transport end flytransporti udlandet direkte over internettet hos lokale udbydere. Disse forbrugere vil ikke blive om-fattet af en eventuel dansk ordning.5.3. Forbrugernes køb af indkvartering og anden transport end flytransportOmfanget af forbrugernes køb af indkvartering og anden transport end flytransport giversammen med omfanget af forudbetalinger på markederne (jf. afsnit 5.4) og risikoen for atudbydernes går konkurs (jf. afsnit 6) en indikation af forbrugernes økonomiske risiko vedkøb af disse ydelser.5.3.1. Forbrugernes køb af indkvarteringForbrugerpanelundersøgelsen viser, at 61 pct. inden for det seneste år har købt indkvarte-ring. Af de 61 pct. var 85 pct. af indkvarteringerne relateret til ferie, mens resten fordelersig på arbejde (7 pct.), andet (6 pct.) og arbejde og ferie (3 pct.).Det vil sige, at i alt 54 pct. af de adspurgte inden for de seneste 12 måneder har købt ind-kvartering i forbindelse med ferie/rejse eller kombineret arbejde og ferie. Disse forbrugerehavde købt følgende form for indkvartering:•••••47 pct. har senest købt hotelophold.28 pct. har senest købt indkvartering i feriehus/ -lejlighed.16 pct. har senest købt ophold i forbindelse med camping.3 pct. har købt indkvartering på vandrehjem.6 pct. har senest købt anden indkvartering end de før nævnte.

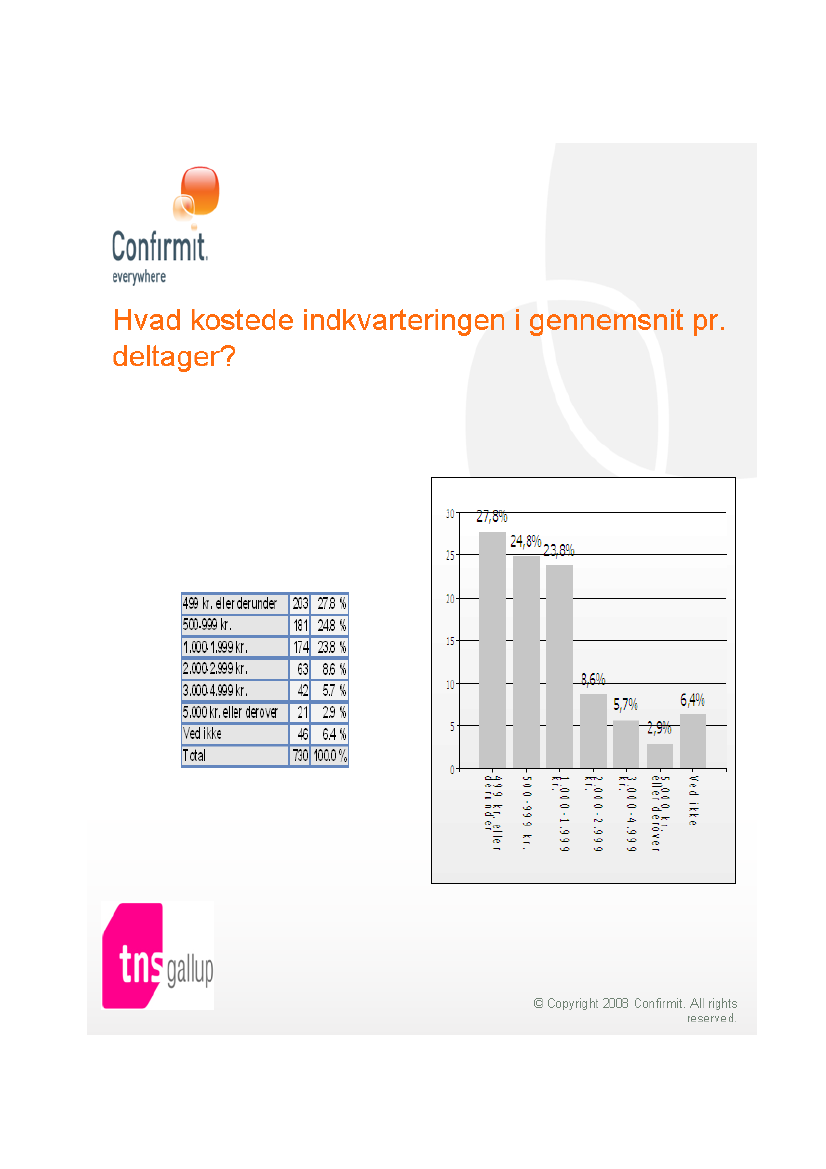

For 55 pct. gælder, at opholdet foregik i udlandet, mens 45 pct. af indkvarteringerne fandtsted i Danmark.Forbrugerne blev i forbrugerpanelundersøgelsen også spurgt om, hvad indkvarterings-ydelsen i gennemsnit havde kostet pr. deltager. Nedenstående tabel viser resultatet heraf.Tabel 5.4. Gennemsnitlig omkostning for indkvarteringenGns. omkostning pr. person/kr.Andel af forbrugere/pct.1 - 49928500 – 999241.000 – 1.999242.000 – 2.99993.000 - 4.99965.000 eller derover2Ved ikke6Som det fremgår af tabellen, kostede indkvarteringen i 28 pct. af tilfældene i gennemsnit499 kr. pr. person eller derunder. Knap 25 pct. kostede mellem 500 – 999 kr., mens 24pct. kostede mellem 1.000 og 1.999 kr.33

Package travel: Key Facts and figures Reference: MEMO/09/524 26/11/2009.

29

5.3.2. Forbrugernes køb af anden transport end flytransportForbrugerpanelundersøgelsen viser, at sammenlagt har 40 pct. af de adspurgte inden forde seneste 12 måneder købt en af de omtalte transportformer i forbindelse med deres se-neste ferie/rejse: tog, færge/skib, bus eller billeje i Danmark. De 40 pct. fordeler sig såle-des:••••39 pct. har senest købt togtransport,50 pct. har senest købt færge/skibs-transport,9 pct. har senest købt bustransport og2 pct. har senest købt billeje i Danmark

Rejsernes destination fordeler sig næsten ligeligt, idet 51 pct. svarer, at transporten fore-gik i Danmark, mens 49 pct. gik til udlandet.Forbrugerne blev i forbrugerpanelundersøgelsen også spurgt om, hvad transportydelsen igennemsnit havde kostet pr. deltager. Nedenstående tabel viser resultatet heraf.Tabel:5.5. Gennemsnitlig omkostning for anden transportGns. omkostning pr. person /kr.Andel af forbrugere/pct.1 - 49954500 – 999261.000 – 1.99982.000 – 2.99943.000 - 4.99915.000 eller derover3Ved ikke454 pct. af transportydelserne i forbindelse med seneste ferie/rejse har i gennemsnit kostetunder 500 kr. pr. deltager. 26 pct. har kostet mellem 500 og 999 kr., mens 8 pct. af de re-levante transportydelser i forbindelse med seneste ferie/rejse har kostet mellem 1.000 og1.999 kr. pr. deltager. 8 pct. af de relevante transportydelser har kostet over 2.000 kr.5.4. Forudbetalinger i brancherne for indkvartering og anden transport end flytransportForbrugeren risikerer kun at lide et tab, hvis forbrugeren har forudbetalt en ydelse, ogvirksomheden går konkurs inden ydelsen er brugt. Hvis der er et stort antal forudbetalin-ger, og summen af disse forudbetalinger er høj, er risikoen for at forbrugeren taber pengesåledes højere, end hvis der ingen forudbetalinger er, eller forudbetalingerne er små. Der-for er omfanget af forudbetalinger i forbindelse med køb af indkvartering og anden trans-port end flytransport forsøgt kortlagt.Ved forudbetaling i forbindelse med indkvartering forstås depositum, forudbetaling af lejemv. Ved forudbetaling i forbindelse med transport forstås fx klippekort, månedskort oganden forudbetaling.Der eksisterer ingen data over omfanget af forudbetalinger i forbindelse med indkvarte-ring og anden transport end flytransport. Arbejdsgruppen har derfor, som nævnt i afsnit

30

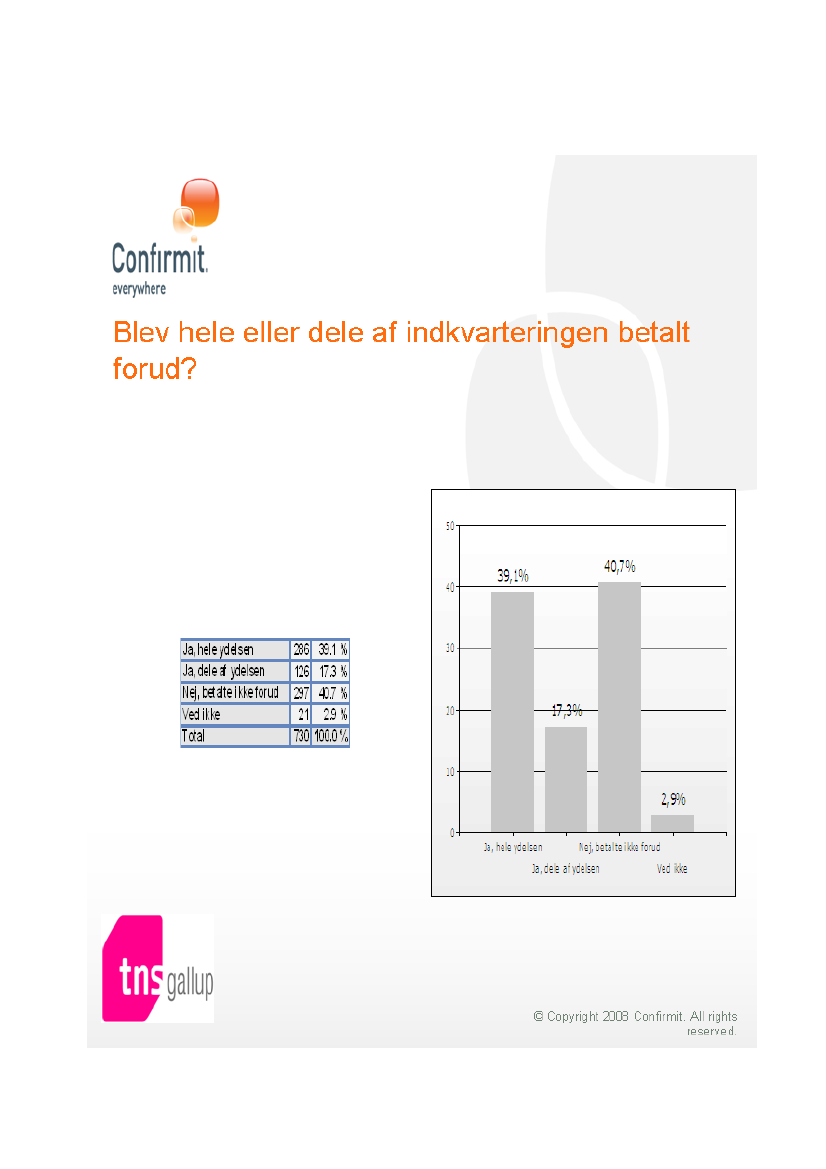

3.1., anmodet brancheorganisationerne, relevante virksomheder og offentlige trafikselska-ber om at oplyse om omfanget af forudbetalinger i forbindelse med indkvartering og an-den transport end flytransport. Arbejdsgruppen har anmodet brancheorganisationerne omså præcist som muligt at oplyse omfanget af virksomheder, der tilbyder indkvartering iDanmark og/eller i udlandet, dvs. hotel, camping, kroophold, sommerhusudlejning mv.,og omfanget af virksomheder, der tilbyder anden transport end flytransport, dvs. billeje iDanmark, tog, bus, skib, krydstogter mv., og som kræver eller tager imod forudbetaling.I den forbindelse er brancheorganisationerne ligeledes blevet anmodet om så vidt muligtat oplyse det beløbsmæssige omfang af modtagne forudbetalinger pr. år opdelt efter, omforudbetalingerne er modtaget i forbindelse med indkvartering eller transport i Danmarkeller i udlandet.Der er modtaget relativt få og overordnede høringssvar, jf. bilag 2. Høringssvarene giveren indikation af omfanget af forudbetalinger i branchen.Derudover er forbrugerne i forbrugerpanelundersøgelsen også blevet bedt om at svare på,om de har forudbetalt ydelser inden for de to brancher.5.4.1. Forudbetalinger i branchen for indkvarteringNedenstående tabel viser en oversigt over brancheorganisationernes indberetning samt re-sultatet af forbrugerpanelundersøgelsen. Der gøres opmærksom på, at både tallene frabrancheorganisationerne og fra forbrugerpanelundersøgelsen vedrører virksomheder etab-leret i Danmark.Tabel 5.6.: Oversigt over forudbetalinger i branchen for indkvarteringType af ind-BrancheforeningerneForbrugerpanelundersøgel-kvarteringsen2 pct. af salget til private udgøres 61 pct. har senest helt ellerHotelaf forudbetalinger.delvist forudbetalt ydelsen.Skønnes at en stor del af udlej- 91 pct. har helt eller delvistFerie-ningsbureauerne opkræver forud- forudbetalt ydelsen.hus/lejlighedbetaling for indkvartering.Ca. 40 % af campingpladserne42 pct. har helt eller delvistCampingtager forudbetaling.forudbetalt ydelsen.Ingen oplysninger57 pct. har helt eller delvistVandrehjemforudbetalt ydelsen.Ingen oplysninger35 pct. har helt eller delvistAnden ind-forudbetalt ydelsen.kvarteringHORESTA har oplyst, at de har gennemført en undersøgelse blandt en række af deresstørre medlemmer. I alt indgår 98 hoteller i undersøgelsen, svarende til 26 pct. af værel-seskapaciteten i Danmark. Det fremgår af denne undersøgelse, at omkring 2 pct. af salgettil private udgøres af forudbetalinger.Det skal om undersøgelsen bemærkes, at den vedrører den booking, som foretages direktevia hotellerne. En del private anvender således internet-hotelportaler til booking af værel-ser. Nogle af disse hotelportaler kræver betaling for det bookede værelse med det samme,

31