Erhvervsudvalget 2009-10

ERU Alm.del Bilag 202

Offentligt

TSTilMedlemmerne af Folketingets Erhvervsudvalg

TuristerhvervetsSamarbejdsforum

16. april 2010

Vedrørende Økonomi- og Erhvervsministeriets Rapport om turismensrammevilkårFor ganske nylig offentliggjorde Økonomi- og Erhvervsministeriet en rapportmed titlen "Rapport om turismens rammevilkår fra tværministerielt udvalg". Enkopi af rapporten er vedlagt. Rapporten er blevet til som opfølgning på Øko-nomi- og Erhvervsministerens turismepolitiske redegørelse fra d. 26. novem-ber 2008 og den efterfølgende forespørgselsdebat om turisme i Folketingetden 3. februar 2009.Rapporten har således været meget længe undervejs, og er imødeset medstor interesse i turisterhvervet. TS-kredsen har bidraget med oplysninger ogbeskrivelser af de forskellige problemstillinger, som rapporten beskæftiger sigmed.TS kan således tiltræde, at det er de problemstillinger, som rapporten beskri-ver, som udgør de væsentligste rammevilkår for turismen. Rapporten gengiverganske loyalt og rigtigt de problemer, som turismevirksomhederne i Danmarkoplever. Imidlertid anerkender rapporten i sine konklusioner - for en række afde beskrevne problemstillinger - ikke, at problemet er reelt eller også aner-kendes det, at der er nok et reelt problem, men det afvises af forskellige årsa-ger, bl.a. af samfundsøkonomiske grunde, at den/de pågældende problemstil-linger) kan løses.Som helhed afviser rapporten således Turismeerhvervets ønsker om ændrin-ger af de anførte rammevilkår. Rapporten anviser heller ingen alternative løs-ninger på de grundlæggende problemer, som dansk turisme i disse år ståroverfor. Flere steder i rapporten argumenteres der således for, at det er dennuværende økonomiske krise, som har den største del af skylden for, at danskturisme internationalt set ikke klarer sig særlig godt. At dansk turisme sakkerbagud er således senest dokumenteret af Eurostat (EU's Statistikkontor). Eu-rostats beregninger fremgår af vedlagte nedennævnte notat.

Turisterhvervets Samarbejdsforum (TS) er et uforpligtende samarbejde, som består af Campingrådet, Dan-hostel, Feriehusudlejernes Brancheforening, Foreningen af Forlystelsesparker i Danmark og HORESTA

Udviklingen i dansk turisme - herunder også udviklingen i den eksportska-bende møde- og konferenceindustri (erhvervsturismen) - har imidlertid i enlængere årrække været negativ. Antallet af udenlandske overnatninger harværet - og er fortsat - nedadgående. Dette er en tendens, som allerede var igang inden den nuværende økonomiske krise. En væsentlig grund hertil er, atkonkurrencevilkårene for de danske overnatningsvirksomheder er betydeligtringere end de konkurrencevilkår, som konkurrenterne i vore nærmeste nabo-lande har. Dette ændrer et ophør af den økonomiske krise ikke på.Til Erhvervsudvalgets orientering er vedlagt et fakta-ark, som viser turismensvæsentlige indtjeningsmæssige betydning for Danmark samt et kort notat,som grafisk viser svækkelsen af konkurrencekraften blandt danske overnat-ningsvirksomheder.Mere konkret er det opfattelsen i TS, at særlig afsnittene om momsafløftningturistvisum og energiafgifter enten ikke anerkender, at der et problem ellerogså afviser man, at problemet af lovgivningsmæssige eller økonomiske årsa-ger kan løses. Nogle af de begrundelser, som ligger til grund for afvisningen ersåledes efter TS opfattelse fejlagtige eller udtryk for en dogmatisk måde attænke på.Yderligere mangler der en mere tilbundsgående analyse af den positive øko-nomiske effekt i form af øgede eksportindtægter og flere arbejdspladser, someksempelvis en hel eller delvis lempelse af den begrænsede momsafløftnings-ret ved erhvervsvirksomheders køb af hotel(overnatning)- og restaurations-ydelser samt fradrag for energiafgifter vil føre til.Rapporten tager heller ikke stilling til konsekvensen af den tyske momsned-sættelse på overnatning fra 19 % til 7 %, som blev gennemført den 1. januar2010. Der bør gennemføres en analyse af, hvorledes den tyske momsnedsæt-telse vil påvirke dansk turisme.Udover den allerede vedtagne forholdsvis beskedne hævelse af bundfradragetfor sommerhusejere lægger rapporten således ikke op til nogen form for hand-ling eller ændringer i rammevilkårene for turismen. Dette er efter TS opfattelseikke tilfredsstillende.Hvis man ønsker at fastholde Danmark på det turistpolitiske landkort, så skalder handling til. En stimulering af turismeerhvervet gennem en forbedring aframmevilkårene vil samtidig kunne være med til at sikre og skabe en rækkearbejdspladser, særlig for de med kortere eller ingen uddannelse, og særligt iyderområderne, hvor der under den verserende økonomiske krise er tabtmange industriarbejdspladser. I perioden fra 2008 til 2009 viser tal fra Dan-marks statistik således, at der er gået ca. 4.000 arbejdspladser tabt indenforturismeområdet.

Turisterhvervets Samarbejdsforum (TS) er et uforpligtende samarbejde, som består af Campingrådet, Dan-hostel, Feriehusudlejernes Brancheforening, Foreningen af Forlystelsesparker i Danmark og HORESTA

Hvis Erhvervsudvalget ønsker det, vil TS meget uddybe kritikken af rapportenog de problemer som dansk turisme i øjeblikket slås med ved et møde.Til orientering for Erhvervsudvalget er vedlagt de mere detaljerede kommenta-r e r - o g den kritik - som brancheorganisationen HORESTA i dag har sendt tilØkonomi- og Erhvervsministeriet.

Med venlig hilsen(Pva. TS-Kredsen)

Bestyrelsesformand, HORESTA

Turisterhvervets Samarbejdsforum (TS) er et uforpligtende samarbejde, som består af Campingrådet, Dan-hostel, Feriehusudlejernes Brancheforening, Foreningen af Forlystelsesparker i Danmark og HORESTA

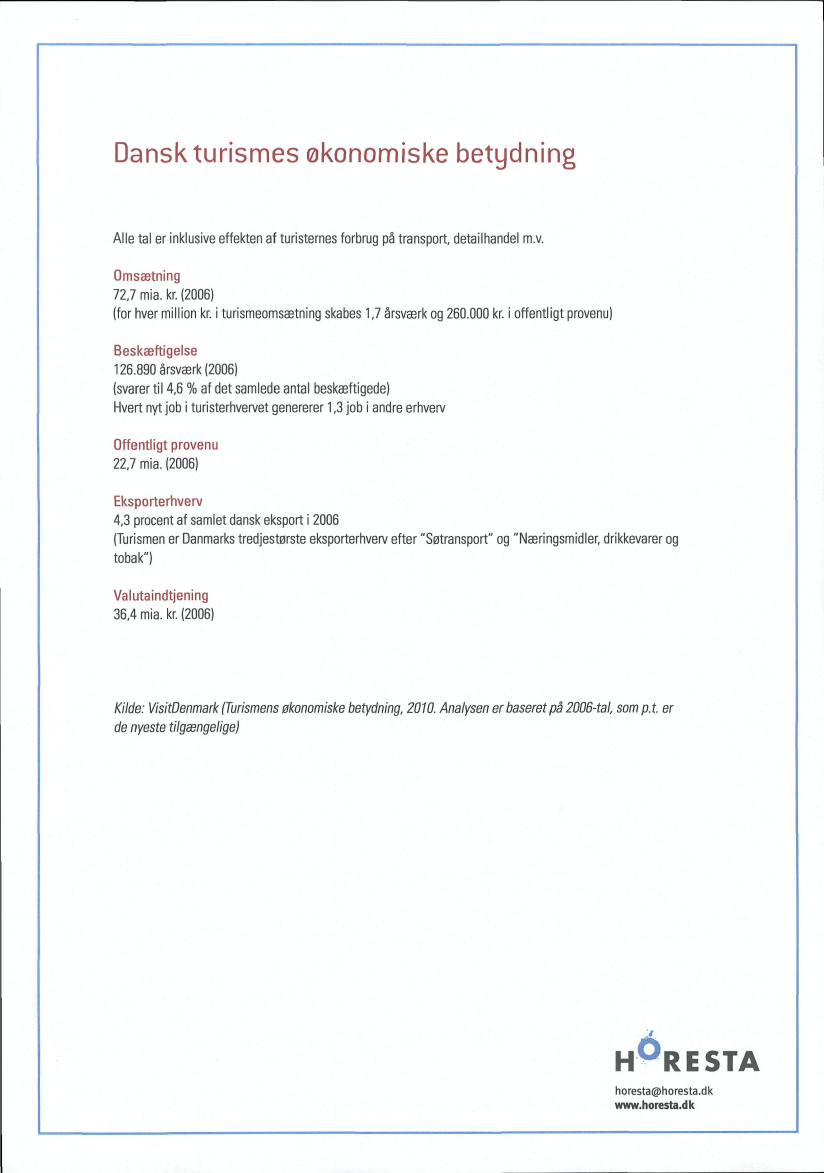

Dansk turismes økonomiske betydning

Alle tal er inklusive effekten af turisternes forbrug på transport, detailhandel m.v.Omsætning72,7 mia. kr. (2006)(for hver million kr. i turismeomsætning skabes 1,7 årsværk og 260.000 kr. i offentligt provenu)Beskæftigelse126.890 årsværk (2006)(svarer til 4,6 % af det samlede antal beskæftigede)Hvert nyt job i turisterhvervet genererer 1,3 job i andre erhvervOffentligt provenu22,7 mia. (2006)Eksporterhverv4,3 procent af samlet dansk eksport i 2006(Turismen er Danmarks tredjestørste eksporterhverv efter "Søtransport" og "Næringsmidler, drikkevarer ogtobak")Valutaindtjening36,4 mia. kr. (2006)

Kilde: VisitDenmark (Turismens økonomiske betydning. 2010. Analysen er baseret på 2006-tal, somp.t. erde nyeste tilgængelige)

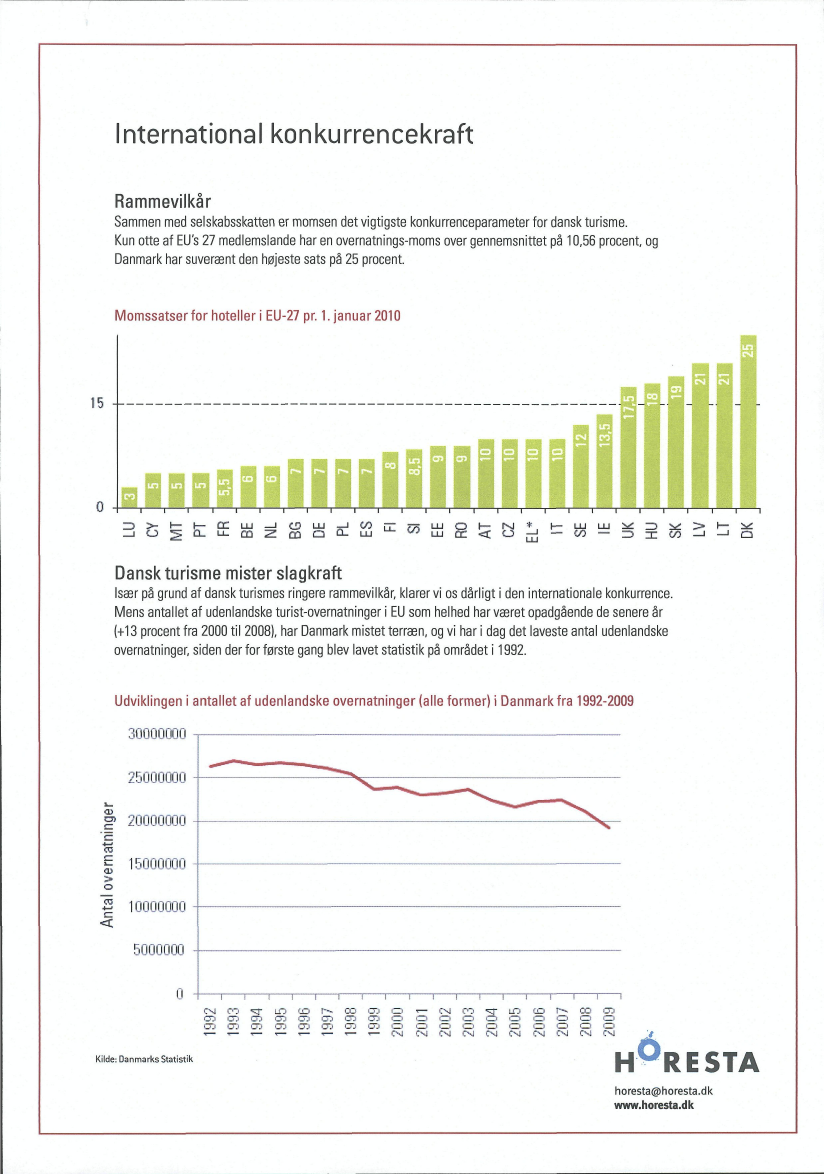

nternational konkurrencekraftRammevilkårSammen med selskabsskatten er momsen det vigtigste konkurrenceparameter for dansk turisme.Kun otte af EU's 27 medlemslande har en overnatnings-moms over gennemsnittet på 10,56 procent, ogDanmark har suverænt den højeste sats på 25 procent.

Momssatser for hoteller i EU-27 pr. 1. januar 2010

15 - -

„IBiSiilllllEllilll~iiiiiiiiiir

i

i

i

i

i

r

i

i

i

i

i

ii^

i

>- I— r— QCLUO 5: CL.U_CQ

C3LU-JCO Q CL

Vi

mW

LU O hLU CC <

NU

L � J L U S ^ Z 3 i ^ > l —

W - D I W - l - J Q

Dansk turisme mister slagkraftIsær på grund af dansk turismes ringere rammevilkår, klarer vi os dårligt i den internationale konkurrence.Mens antallet af udenlandske turist-overnatninger i EU som helhed har været opadgående de senere år(+13 procent fra 2000 til 2008), har Danmark mistet terræn, og vi har i dag det laveste antal udenlandskeovernatninger, siden der for første gang blev lavet statistik på området i 1992.

Udviklingen i antallet af udenlandske overnatninger (alle former) i Danmark fra 1992-200930000000

25000000CT;

2000000015000000100000005000000

'cCO1_

>0CO

'-

1i1irnc^i co -=3-LOco r-~. 00 cn o •—C>Jro s r mro cn cn cn ro cn cn cn oCDo o o orororocncncncncnoooQCJOOOOOr - ^ ^ ^ ^ T - > - < - N N N t \ N N N CKilde; Danmarks Statistik

r

co r>- oa coo o oo

v J t M N

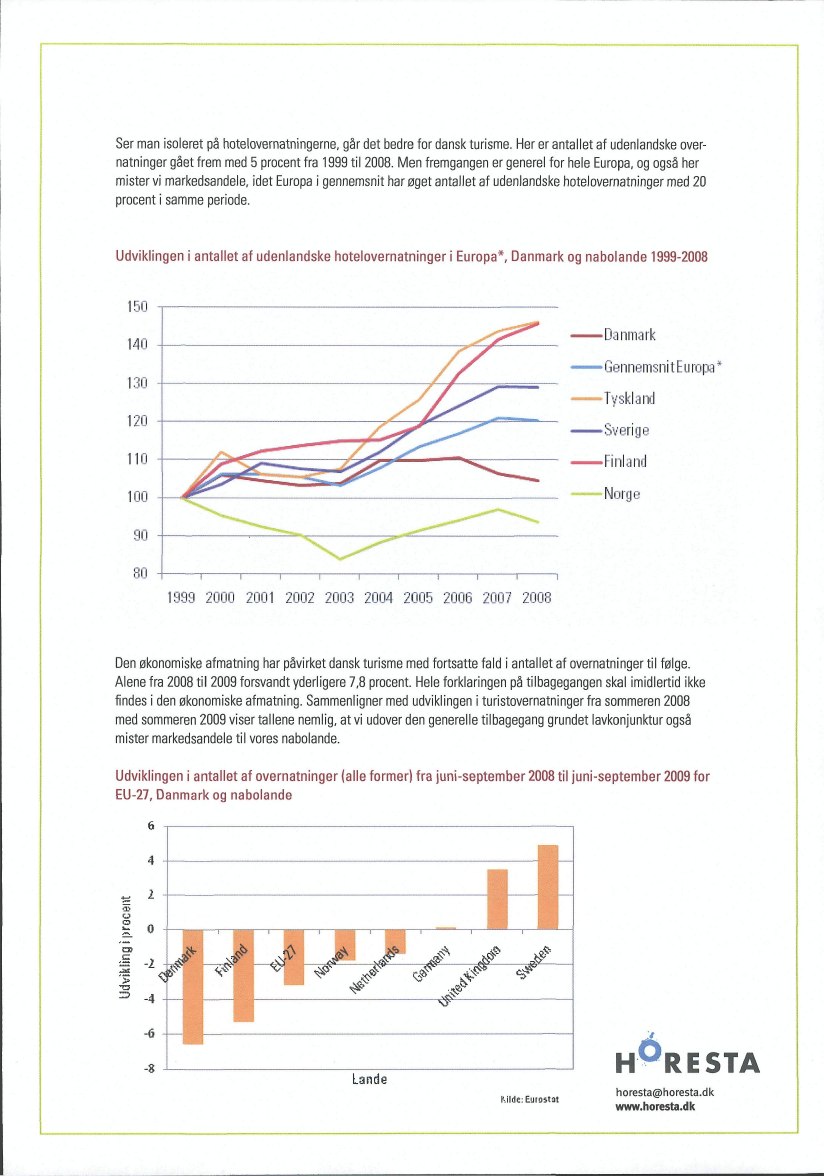

Ser man isoleret på hotelovernatningerne, går det bedre for dansk turisme. Her er antallet af udenlandske over-natninger gået frem med 5 procent fra 1999 til 2008. Men fremgangen er generel for hele Europa, og også hermister vi markedsandele, idet Europa i gennemsnit har øget antallet af udenlandske hotelovernatninger med 20procent i samme periode.

Udviklingen i antallet af udenlandske hotelovernatninger i Europa*, Danmark og nabolande 1999-2008

•Danmark•Gennemsnit Europa*Tyskland•Sverige•FinlandNorge

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

Den økonomiske afmatning har påvirket dansk turisme med fortsatte fald i antallet af overnatninger til følge.Alene fra 2008 til 2009 forsvandt yderligere 7,8 procent. Hele forklaringen på tilbagegangen skal imidlertid ikkefindes i den økonomiske afmatning. Sammenligner med udviklingen i turistovernatninger fra sommeren 2008med sommeren 2009 viser tallene nemlig, at vi udover den generelle tilbagegang grundet lavkonjunktur ogsåmister markedsandele til vores nabolande.Udviklingen i antallet af overnatninger (alle former) fra juni-september 2008 til juni-september 2009 forEU-27, Danmark og nabolande

LandeMide: Eurostat

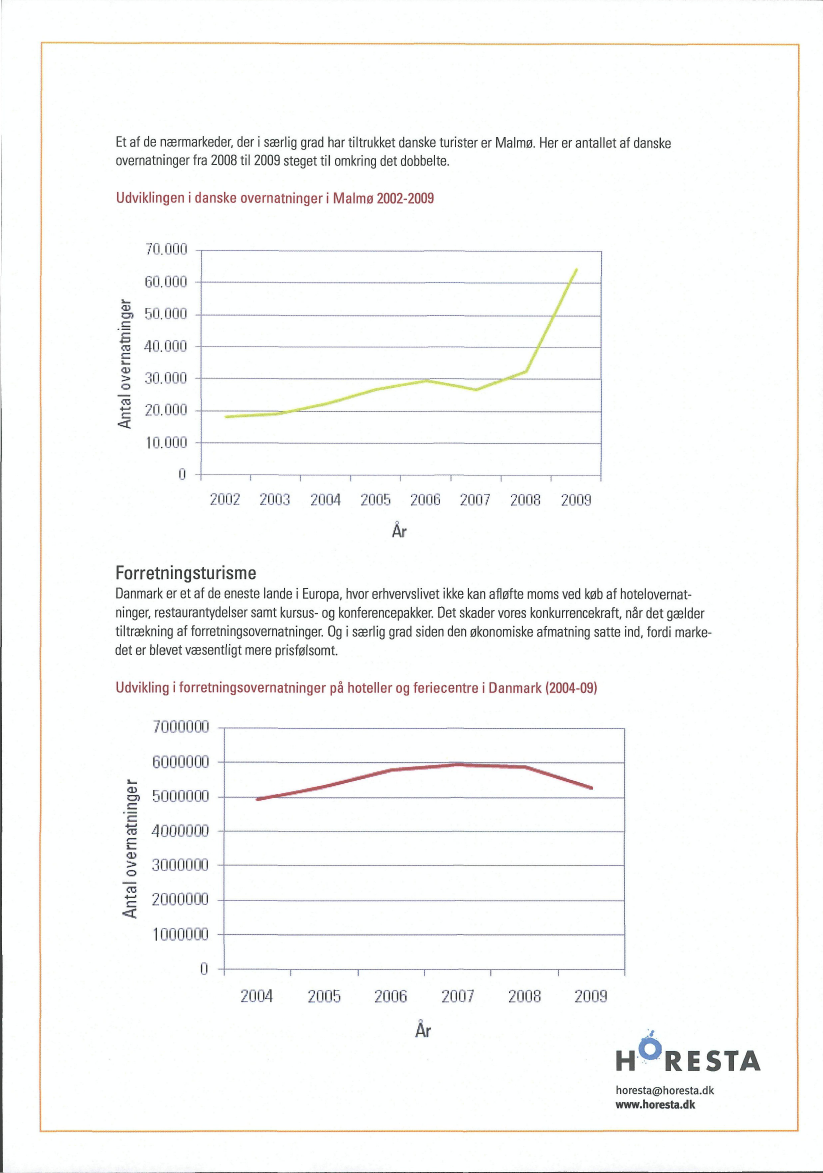

Et af de nærmarkeder, der i særlig grad har tiltrukket danske turister er Malmø. Her er antallet af danskeovernatninger fra 2008 til 2009 steget til omkring det dobbelte.Udviklingen i danske overnatninger i Malmø 2002-2009

70.000

09

O

>

<

2002

2003

2004

2005

2006

2007

2008

2009

ÅrForretningsturismeDanmark er et af de eneste lande i Europa, hvor erhvervslivet ikke kan afløfte moms ved køb af hotelovernat-ninger, restaurantydelser samt kursus- og konferencepakker. Det skader vores konkurrencekraft, når det gældertiltrækning af forretningsovernatninger. Og i særlig grad siden den økonomiske afmatning satte ind, fordi marke-det er blevet væsentligt mere prisfølsomt.Udvikling i forretningsovernatninger på hoteller og feriecentre i Danmark (2004-09)

700000060000005000000CDsZ

40000003000000200000010000000200420052006200720082009

>O

ID

<

År

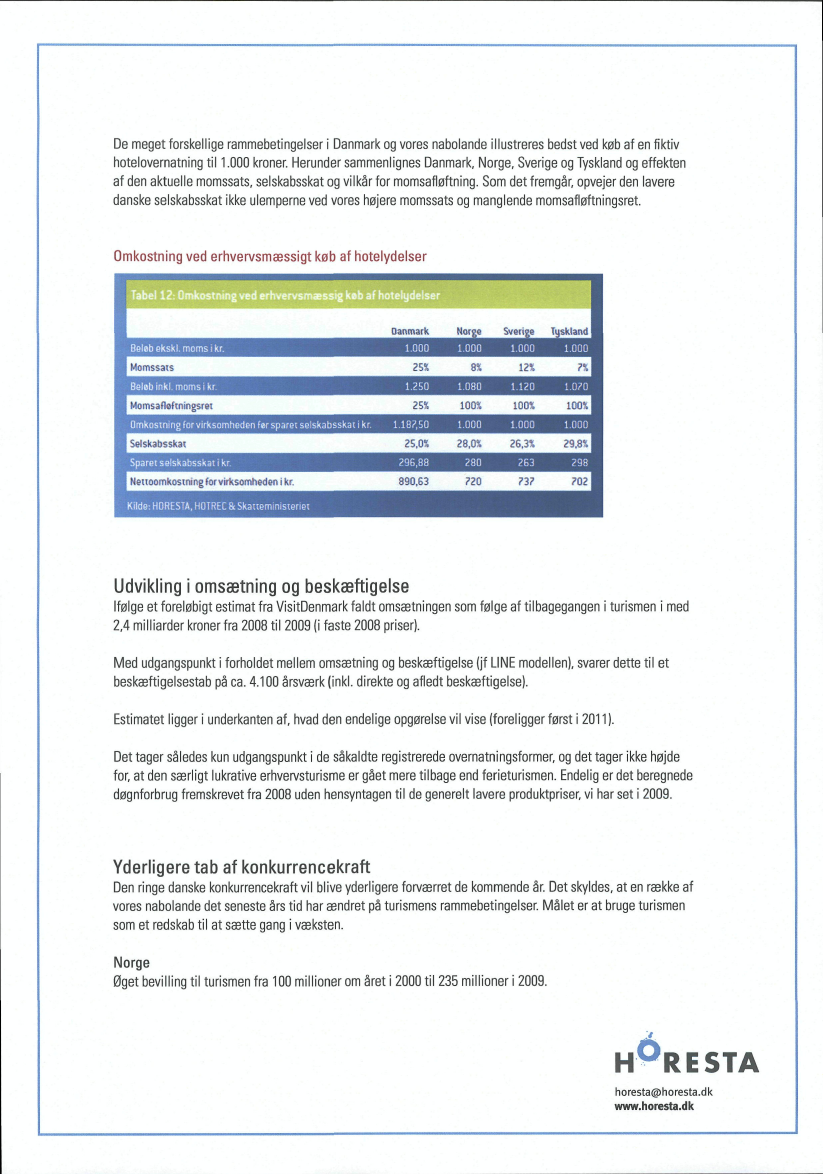

De meget forskellige rammebetingelser i Danmark og vores nabolande illustreres bedst ved køb af en fiktivhotelovernatning til 1.000 kroner. Herunder sammenlignes Danmark, Norge, Sverige og Tyskland og effektenaf den aktuelle momssats, selskabsskat og vilkår for momsafløftning. Som det fremgår, opvejer den laveredanske selskabsskat ikke ulemperne ved vores højere momssats og manglende momsafløftningsret.

Omkostning ved erhvervsmæssigt køb af hotelydelser

DanmarkBeleb ekskl. moms i kr.•MomssarsBelab inkl. moms i kr.•MomsafteftmngsreiOmkostning for virksomheden fer sparet selskabsskat i kr.•SelskabsskatSparetselskabsskat i kr.•Nettoomkostning for virksomheden i kr.Kilde: HORESTA, HOTREC & Skatteministeriet1.000

Norge1.000

Sverige1,000

Tuskland1.000

•

25%1.250

8%1.080100%1.00028,0%

12%1.120100%1.00026,3%

2t|1.020

25%1.182,5025.0%29S.88890,63

100*. [1.000

29,8% 1298202|

280220

2G323?

Udvikling i omsætning og beskæftigelseIfølge et foreløbigt estimat fra VisitDenmark faldt omsætningen som følge af tilbagegangen i turismen i med2,4 milliarder kroner fra 2008 til 2009 (i faste 2008 priser).Med udgangspunkt i forholdet mellem omsætning og beskæftigelse (jf LINE modellen), svarer dette til etbeskæftigelsestab på ca. 4.100 årsværk (inkl. direkte og afledt beskæftigelse).Estimatet ligger i underkanten af, hvad den endelige opgørelse vil vise (foreligger først i 2011).Det tager således kun udgangspunkt i de såkaldte registrerede overnatningsformer, og det tager ikke højdefor, at den særligt lukrative erhvervsturisme er gået mere tilbage end ferieturismen. Endelig er det beregnededøgnforbrug fremskrevet fra 2008 uden hensyntagen til de generelt lavere produktpriser, vi har set i 2009.

Yderligere tab af konkurrencekraftDen ringe danske konkurrencekraft vil blive yderligere forværret de kommende år. Det skyldes, at en række afvores nabolande det seneste års tid har ændret på turismens rammebetingelser. Målet er at bruge turismensom et redskab til at sætte gang i væksten.NorgeØget bevilling til turismen fra 100 millioner om året i 2000 til 235 millioner i 2009.

SverigeFinansdepartementet arbejder på analyse af sænkning af restaurantmomsen fra 25 til 12 procent med virkningfra 1. januar 2011.TysklandHotelmomsen sænket fra 19 til 7 procent pr. 1. januar 2010FrankrigRestaurantmomsen sænket fra 19,6 til 5,5 procent pr. 1. juli 2009StorbritannienDrøfter en sænkelse af hotelmomsenFinlandBesluttede i september 2009 at sænke restaurantmomsen fra 22 til 13 procent med virkning fra sommeren 2010.BelgienHar sænket restaurantmomsen fra 21 til 12 procent med virkning fra 2010

H�RESTANotat - Kommentarer og kritik til "Rapport om turismensrammevilkår fra tværministerielt udvalg".1. Vedr. afsnittet om planlovDet foreslås, at der nedsættes et dialogforum/en kontaktgruppe medrepræsentanter fra turismeerhvervet, som får til formål at drøfte den fremtidigeudvikling af turismeområder i Danmark.Som det fremgår af afsnittet opleves de regionale myndigheders fortolkning afplanlovgivningen ind i mellem temmelig restriktiv af turismevirksomhederne,og flere virksomheder har oplevet, at planer om ombygninger, udvidelser mv.er blevet afvist af de lokale myndigheder.På denne baggrund hilser HORESTA den foreslåede kontaktgruppevelkommen, og håber på at gruppen kan bruges til at diskutere både meregenerelle problematikker, men også konkrete problemstillinger, som errelaterede til bestemte geografiske områder.2. Vedr. afsnittet om turist- og forretninqsvisumTuristerhvervet har gennem en årrække udtrykt bekymring for hvorvidt dendanske visumpraksis kunne være en mulig barriere for tiltrækning af turisterfra store visumpligtige lande, f.eks. Rusland, Kina, Indien og Ukraine.Det danske turisterhverv tillægger indsatsen for at tiltrække nye turister fra destore (visumpligtige) vækstmarkeder en afgørende betydning for denfremtidige vækst. Fra dansk side bør ambitionen være at tiltrække flest muligeturister ved at gøre indrejse til Schengen-området via Danmark så attraktivsom muligt. Dvs. det skal være let, billigt og hurtigt at søge visum til Danmark.Denne ambition er ikke i modstrid med regeringens ønske om at begrænseulovlig immigration.HORESTA anerkender, at de eksisterende turistordninger sikrer en meresmidig visumadministration samt at en udvidelse til at omfatte flere lande, kansikre en bedre udnyttelse af turismepotentialet i de pågældende lande.HORESTA står gerne til rådighed med oplysninger om hvilke lande der harsærlig interesse for den danske turismebranche.

I forbindelse med ikrafttrædelsen pr. 5.4.2010 af Europa-Parlamentets ogRådets forordning (EF) nr. 810/2009 om en fællesskabskodes for visum,samles alle Schengen-regler og akter i én retsakt. Formålet er at harmonisereprocedurerne for udstedelse af visa yderligere samt sikre en mere ensartetanvendelse af Schengen-reglerne om visum i alle Schengen-lande. Derindføres bl.a. en øvre grænse for sagsbehandlingstider.HORESTA konstaterer, at den danske regering i forbindelse medvisumpraksisnotatet, udtrykkeligt har understreget, at der ikke er tale om enegentlig harmonisering af visum-praksis og at der derfor vil være nationaleforskelle i visumpraksis. For turisterhvervet er det afgørende at danskvisumpraksis tilrettelægges således at der sikres minimal ventetid i forbindelsemed indlevering af visumansøgning til Danmark samt minimalsagsbehandlingstid efter modtaget visumansøgning.Turisterhvervet lægger stor vægt på, at al relevant information om de danskevisumregler er let tilgængelig på de pågældende ambassader ogrepræsentationers hjemmesider henvendt til de potentielle turister. Det erligeledes afgørende at de danske repræsentationer i udlandet spiller en aktivrolle i forhold til at udbrede lokale turistoperatørers/rejsebureauers kendskabtil Danmark, herunder dansk visumpraksis og muligheden for indgåelse afsærlige turistordninger.Med det nye EU-Visumkodeks følger krav om personligt fremmøde vedansøgning om visum - blandt andet som følge af krav om biometriske data.Dette indebærer, at tilgængelighed bliver et endnu vigtigerekonkurrenceparameter fremover. Danmark bør tilstræbe samarbejdsaftaler,der sikrer et mere fintmasket net med mulighed for indlevering afvisumansøgninger.Turisterhvervet anbefaler at man fra dansk side særligt følger udviklingen afSchengenlandes visumudstedelser i visumpligtige lande af interesse for danskturisme. Det er ikke tilstrækkeligt at se på sagsbehandlingstiderne. Ogsåantallet af uddelte visum-blanketter samt udviklingen på konkurrerendeturistmarkeder er afgørende for hvorvidt der er behov for en særligmarkedsføringsindsats i forhold til det pågældende marked.3. Vedr. afsnittet om momsafløftning på virksomheders køb af hotel- ogrestaurationsydelserI afsnittet om momsafløftning konkluderes det (citat):"De gældende momsregler medfører isoleret set en viskonkurrenceforvridning mellem intern og ekstern bespisning i

erhvervsmæssig sammenhæng og mellem danske og nogleudenlandske restauranter og hoteller. Især i forhold tilfradragsbegrænsningen vedr. hotelydelser giver reglerne tilskyndelse tilat flytte hotelophold mv. til udlandet."HORESTA er naturligvis enig i konklusionen, som vi opfatter som enanerkendelse af det synspunkt, vi hele tiden har haft.I konklusionen anføres det videre, at en ophævelse af fradragsbegrænsningenvil have en "betydelig" negativ provenuvirkning, hvorimod en isoleretophævelse af fradragsbegrænsningen vedr. hotelydelser vil have en merebegrænset negativ virkning. Konklusionen afsluttes således generelt med, atder vil være en negativ provenuvirkning og her lukkes kapitlet.De mange positive effekter af ophævelsen af fradragsbegræsningen nævnesikke i konklusionen. I provenuberegningerne er der således alene medregnetdet såkaldte direkte tilbageløb, som skyldes den øgede efterspørgsel efterhotelydelser med de konsekvenser, det har i form af højere omsætning,indtjening og skatte- og afgiftsbetaling. Der er IKKE medregnet de positiveeffekter i form af yderligere beskæftigelse samt den øgede efterspørgsel påandre varer og ydelser som et forøget antal overnatninger vil medføre.Tværtimod fremgår det af rapportens afsnit 6.1.4, at der ikke er medregneteffekter af den øgede beskæftigelse, således anføres det, at (citat):"På lang sigt vil der være fuld strukturel beskæftigelse i Danmark, ogøget beskæftigelse i hotel- og restaurationsbranchen vil ske påbekostning af beskæftigelse i andre erhverv. Hertil kommer, atsæsonarbejde er udbredt i hotel- og restaurationsbranchen således, aten øget beskæftigelse i højsæsonen kan resultere i flere påoverførselsindkomst i lavsæsonen."I antagelsen ligger implicit et synspunkt om at beskæftigelse i andre fag ermere værdiskabende end beskæftigelse i hotel-, restauration- ogturismebranchen, og at det derfor ikke - på lang sigt - kan betale sig atstimulere turismeerhvervene med flere arbejdspladser til følge.Argumentationen er ikke ny, men det ændrer ikke på, at der her er tale om enargumentation, som efter vores opfattelse er fejlagtig på flere punkter, og somi bund og grund beror på et dogmatisk og unuanceret billede afturismebranchen.For så vidt angår antagelsen om, at den øgede beskæftigelse vil ske påbekostning af øget beskæftigelse i andre (læs; mere værdiskabende) erhverv,specificeres det ikke nærmere hvilke erhverv der er tale om. Der er således

tale om en helt generel og ikke dokumenteret antagelse. Det er formentligkorrekt, at eksempelvis et job i medicinalindustrien vil være mereværdiskabende end et job i turismebranchen, men den person, som kanudfylde et job i turismebranchen kan næppe udfylde et job imedicinalindustrien. Man kan således ikke uden videre antage, at enarbejdstager blot er en arbejdstager, som kan udfylde ethvert led iværdikæden.Herudover vil en betydelig del af de yderligere arbejdspladser, som en forøgetturisme (i form af flere møder og konferencer, jf. nedenfor) vil føre til, bliveplaceret i yderområder af landet, hvor der ikke findes mange alternativearbejdspladser, og hvor en stor del af de arbejdsløse er ufaglærte, hvoralternativet er, at de typisk blot vil forblive arbejdsløse og dermed påoverførselsindkomst.Tendensen er således i øjeblikket, at yderområderne misterindustriarbejdspladser, som næppe kommer til bage. En del af de personer,som tidligere var beskæftiget i industrien kan således uden videre, eller efterkortere interne uddannelsesforløb, indgå som arbejdskraft indenforturismeerhvervet.For så vidt angår antagelsen om, at sæsonarbejde er udbredt iturismebranchen med deraf følgende flere på overførselsindkomst i ••yderperioder beror tilsyneladende på en noget stereotyp opfattelse af, hvadturisme er, og hvilke arbejdspladser turismen kan tilbyde.Den traditionelle kystturisme, som typisk er feriecenter- og feriehusturisme erganske rigtigt sæsonturisme, som er koncentreret omkringsommermånederne.Øget mulighed for fradrag for moms på hotel- og restaurationsydelser rettersig imidlertid mod erhvervsvirksomhederne, danske såvel som udenlandskevirksomheder, dvs. at den form for turisme som vil blive stimuleret heraf ererhvervsturismen i form af møder og konferencer mv. Denne form for turismeer helårsturisme. Kun i sommermånederne og omkring jul og andre højtider erantallet af (erhvervs)gæster lavt. I disse perioder skræddersys der typisk godetilbud som retter sig mod ferieturisme-markedet.Antagelserne om, at beskæftigelse i turismebranchen vil ske på bekostning afbeskæftigelse i andre og mere værdiskabende brancher samt, at der primærtvil være tale om sæsonarbejde, som i højsæsonen kan føre til flere påoverførselsindkomst, må således afvises.

Tabel 2 indeholder en beregning af provenutabet ved en gennemførelse affuld momsafløftning. Provenuberegningen er opdelt således, at det fremgår,hvad provenutabet vil være, hvis der alene gives fuld momsafløftning for hhv.hotel eller restaurationsydelser. Det samlede provenutab (for hotelydelseralene) opgøres således til 550 mio. kr. Heri modregnes imidlertid det såkaldte"tilbageløb", som er udtryk for at adgangen til, fuld momsafløftning er, atsidestille med at "give" virksomhederne nogle yderligere penge, dvs. skabe enindkomst for virksomhederne, som virksomhederne skal betale skat,udbytteskat og afgifter mv. af.Dette "tilbageløb" som altså modregnes i provenutabet opgøres til 225 mio. kr.Herudover modregnes der yderligere 50 mio. kr. i provenutabet, idet detlægges til grund at prisen på hotelydelser vil falde som følge af adgangen tilfuld momsafløftning, og at efterspørgselen som følge heraf vil øges. De 50mio. kr. er de yderligere skatte og afgifter som direkte affødes af denne øgedeomsætning, dvs. de skatter og afgifter, som hotellet kommer til at betale.Muligvis - hvilket ikke kan læses ud af tallene - er der i de 50 mio. kr. ogsåindregnet de yderligere skatter og afgifter, som et yderligere antalbeskæftigede indenfor branchen vil afføde.I provenutabet modregnes således alene 1) de direkte afledte yderligereskatter og afgifter som følge af det såkaldte "tilbageløb" samt 2) de yderligereskatter og afgifter, der følger af en estimeret meromsætning af hotelydelser,som følge af et prisfald på hotelydelser.HORESTA er enig i antagelsen om, at muligheden for fuld momsafløftning viløge omsætningen i erhvervsturismen, dvs. møde- og konferenceindustrien.HORESTA havde imidlertid gerne set, at man i den ovennævnteprovenuberegning ikke blot havde modregnet de direkte afledte effekter,sådan som det er tilfældet, men også havde indregnet de indirekte oginducerede effekter (i det følgende blot "afledte økonomiske effekter"), somman har gjort det i Visit Denmarks rapport "Turismens økonomiske betydning iDanmark 2006".I denne rapport fremgår det af afsnit 4, s. 23 ff., at man med den såkaldteLINE-model er i stand til at beregne de afledte økonomiske effekter i andrebrancher af, at en øget omsætning på hoteller og konferencecentre.Med de afledte effekter tænkes her dels på, at et øget antal erhvervsturister vilbruge penge, ikke bare på hotelovernatninger, men også udenfor hotellet, dvs.i detailhandlen, transportsektoren, til forlystelser mv. Visit Denmark harsåledes tidligere udarbejdet beregninger, som viser, at en konferencegæst i

Danmark gennemsnitligt har et døgnforbrug på 3.000 kr., hvoraf overnatningkun udgør en mindre del.Derudover tænkes der på den afledte økonomiske effekt af, at hoteller ogkonferencecentre, som følge af en øget omsætning i højere grad vilefterspørge ydelser fra alle former for eksterne leverandører.HORESTA havde gerne set, at man havde medregnet disse afledte effekter iforbindelse med beregningen af provenutabet. Det er vores opfattelse, at manherved ville have nået frem til et provenutab (for hotelydelser som er mindreend de anførte 275 mio. kr).Det forekommer således paradoksalt, at man i en rapport fra Visit Denmark(under Økonomi- og Erhvervsministeriet) anvender én model, som regner medindirekte og inducerede effekter, mens man i en anden rapport fra Økonomi-og Erhvervsministeriet (rammevilkårsrapporten) alene indregner de direkteafledte effekter.Samlet set er HORESTA enig i konklusionen om, at den reducerede adgang tilmomsafløftning er konkurrenceforvridende, men vi kan ikke tiltræde denfejlagtige antagelse om, at øget beskæftigelse i hotel- ogrestaurationsbranchen vil ske på bekostning af andre og mere værdiskabendebrancher og heller ikke antagelsen om at den øgede beskæftigelse vil skesom sæsonjobs med deraf følgende flere på overførselsindkomst iydersæsonen. Med en øget erhvervsturisme (møder, konferencer, kongresseretc.) vil der især skabes beskæftigelse udenfor ferieturismesæsonen, hvorforder for en stor del af de ansatte netop kan blive tale om helårsarbejdspladser- og ikke sæsonjobs.

Endelig finder vi, at provenutabs-beregningen bør ske med udgangspunkt i atalle modgående effekter herunder indirekte og inducerede effekter indregnes,jf. den regnemodel, som er anvendt i rapporten "Turismens økonomiskebetydning i Danmark".4. Vedr. afsnittet om energiafgifterAfsnittet indeholder en række udsagn og antagelser, som enten mangleruddybning, præcisering eller som hviler på antagelser, som efter HORESTAsopfattelse ikke er rigtige.I afsnit 6.3.2 fremgår det, at (citat):

Varer omfattet af procesenergigodtgørelsen ligger typisk i mere direktekonkurrence på prisen, da kvalitet og andre faktorer varierer mindre fordisse produkter. Derudover vil energiomkostningerne også udgøre enstørre andel af produktionsomkostningerne ved fremstillingen afprocesvarerne og derfor betyde mere ved bestemmelsen af denendelige pris.Det er HORESTAs opfattelse, at antagelse om varer omfattet afprocesenergigodtgørelse er i mere direkte konkurrence på prisen end(underforstået) hotelydelser, ikke er korrekt, og formentlig bygger påukendskab til markedet.Salget af hotelværelser og samlede konference- og mødeophold konkurrerersåledes i meget høj grad på prisen. Hotellerne kan - uafhængigt af land -stort set tilbyde det samme produkt i form af gode transportmulighedercomfort, undervisnings- og mødelokaler mv. og derfor bliver det i høj gradprisen, som kommer til at afgøre i hvilket land f.eks. en konference placeres.For så vidt angår antagelsen om, at energiomkostningerne udgør en størreandel af de samlede produktionsomkostninger for procesvarer og derfor harstørre indflydelse på prisen, end det er tilfældet for salget afhotelovernatninger mv., er der tale om en udokumenteret påstand.En af de tungeste omkostningsposter for hotellerne er udgiften til opvarmning- herunder til de energiafgifter, som er forbundet hermed.Yderligere fremgår det, at (citat):Skulle overnatningserhvervenes elforbrug til opvarmning omfattes afafgiftslempelsen for procesformål ville det give en indenlandskkonkurrencefordel i forhold til alternative overnatningsmuligheder, someksempelvis muligheden for at leje et værelse i en periode frem for atbo på hotel. Disse alternativer vil derfor også skulle omfattes afafgiftslempelsen. Hvis varme i udlejningsejendommeogså afgiftsbegunstiges, åbner det op for spørgsmål om, hvorforlejeboliger begunstiges, men ikke ejerboliger. Konsekvensen vil i sidsteende blive, at der ikke længere kan argumenteres for en opretholdelseaf rumvarmeafgiften, der indgår som et led i den danske klima- ogenergipolitik, herunder særligt målene om at reducere energiforbruget.Også for så vidt angår dette spørgsmål er der ligeledes tale om antagelser,som tilsyneladende hviler på ukendskab til markedet.HORESTA skal herom bemærke, at udlejning af værelser i privateudlejningsejendomme til turister ikke konkurrerer med, eller er noget reeltalternativ til, overnatning på hoteller.

De, der lejer værelser eller lejligheder i en udlejningsejendom, er ikke turister,men typisk personer, som kommer til Danmark for at bo og arbejde i enkortere eller længere periode. I øvrigt skal det bemærkes, at det ikke er tilladtat udleje værelser eller lejligheder i almindelig udlejningsbyggeri for én nat afgangen.Hotellernes hjemlige konkurrenter er i praksis således andremomsregistrerede virksomheder, typisk vandrerhjem og campingpladser, menaltså ikke udlejere af private værelser i almindelige udlejningsejendomme.HORESTA finder det således helt naturligt, at vores reelle konkurrenter iovernatningsbranchen også lettes for at betale afgift af energi til rumvarme.For så vidt angår, hvilken målgruppe man henvender sig til, er der således ipraksis en klar skillelinje mellem udlejning af hotelværelser mv. og udlejning afværelser i udlejningsejendomme. Antagelsen om, at en fritagelse afrumvarmeafgift for hotel/overnatnings-erhvervet vil have en afsmittende effektfor rumvarmeafgift i privat boligbyggeri, er således uden nogen form for hold ivirkeligheden.Videre anføres det, at (citat);En afgiftsfritagelse for overnatningserhvervene vil endvidere medføre etproblem både i forhold til EUs energibeskatningsdirektiv ogstatsstøttereglerne. Energibeskatningsdirektivet giver ikke hjemmel til atforetage en afgiftsmæssig differentiering af komfortvarmebegrebet.Hertil kommer, at hotelbranchen ikke er det, der betegnes somenergiintensiv, hvorfor det vil være yderst vanskeligt at få godkendt enfritagelse af overnatningserhvervene efter EU's statsstøtteregler.HORESTA havde gerne set den nævnte manglende hjemmel præciseret, hvorpræcis er det, at man kan læse, at der mangler hjemmel til at foretage enafgiftsmæssig differentiering? At der kan være problemer i relation til EU'sstatsstøtteregler er ligeledes ikke nærmere begrundet. Er der tale om enantagelse, eller ligger der retspraksis fra EF-domstolen, som dokumentererpåstanden?I samme afsnit anføres det også, at (citat):"hotellerne har mulighed for at få refunderet dele afenergiudgifterne til rumvarme via Aftaleordningen i Energistyrelsen,mod, at virksomheden forpligter sig til bl.a. at indføre energiledelse".Det er korrekt, at der er mulighed for at indgå en såkaldtenergieffektiviseringsaftale. Dette er en aftale, som visse energiintensivevirksomheder kan indgå med Energistyrelsen om forskellige former for

energibesparende tiltag, som - hvis de gennemføres - betyder, at denpågældende virksomhed kan opnå tilskud til virksomhedens C02-afgifter ellerenergiafgifter. Forudsætningerne for at indgå en sådan aftale er imidlertid, atvirksomheden enten 1) er meget energiintensiv, og er optaget på den såkaldteprocesliste, som udarbejdes af Energistyrelsen, 2) at virksomheden opfylderdet såkaldte promskriterie, eller at virksomheden opfylder det såkaldterumvarmekriterie.Reglerne om refusion af energiafgifter er imidlertid - som indikeret ovenfor -temmelig komplicerede og retter sig - særlig pga. af det ovennævnte krav 1) -primært mod meget store virksomheder. Kun ganske få hoteller har såledesen aftale efter de nævnte regler.HORESTA så gerne at man "breder" reglerne mere ud, muligvis lemper visseaf reglerne og gør dem mere forståelige for derved at motivere flerevirksomheder til at gennemføre energibesparende foranstaltninger sommodsvares af tilskud til enten C02-afgift eller energi(rumvarme)afgifter.Endelig er der spørgsmålet om forlystelsesparkernes særlige problematik iforhold til energiafgifterne.Her afvises muligheden for at slette forlystelser fra bilag 1 ielenergiafgiftsloven, med den begrundelse, at det vil føre til et betydeligt presfra de erhverv, som er nævnt på listen. Heraf drages der den slutning, at manderfor vil være nødt til at slette hele bilag 1, og dermed give samtlige denævnte erhverv mulighed for refusion for energiafgifterne af deresenergiforbrug.HORESTA finder denne argumentation særdeles løs i fugerne grænsende tildet søgte.

De øvrige erhverv, som er omfattet af det nævnte bilag er følgende:Advokater, Arkitekter, Bureauer (bl.a. vagtbureauer, ægteskabsbureauer),Landinspektører, Mæglere, Reklamebureaer, Revisorer og Rådgivendeingeniører.Forlystelsesparkerne skiller sig således betydeligt ud fra de ovennævnteerhverv, både for så vidt angår de ydelser man tilbyder, men også for så vidtangår energiforbrugsmønsteret.Forlystelsesparkerne er "maskin-intensive" i form af driften af rutjchebaner ogandre former for forlystelsesapparater. Omkring 90 pet. af den energi, sommedgår til at drive parkerne anvendes således til driften af disse maskiner,

mens omkring 10 pet. anvendes til traditionel rumopvarmning. For de øvrigeerhverv nævnt i bilaget er det præcis det omvendte, som gør sig gældende,nemlig at antageligt omkring 80-90 pet. af energien går til egentligrumopvarmning (kontorerne), mens de sidste 10-20 pet. går til driften afkopimaskiner og computere.Det vil således argumentationsmæssigt være meget enkelt at udsondreforlystelsesparkerne fra de øvrige erhverv, som er nævnt i bilag 1.Argumentationsrækken, som fører frem til konklusionen om, at den enestemulighed er, at slette hele bilag 1 er således efter HORESTAs opfattelsestærkt overdrevet.5. Vedr. afsnittet om erhvervsdokumentation og statistikI afsnit 12 behandles det nuværende statistikgrundlag for turismeerhvervet.Der er en række udfordringer i det aktuelle statistikgrundlag forturismebranchen. Det gælder bl.a. på brancheniveau, hvor der:1) er et utilstrækkeligt detaljeringsniveau i erhvervsstatistikken hvadangår eksempelvis antallet af visse typer af hotel- ogrestaurantvirksomheder og deres omsætning og2) savnes regelmæssige opgørelser af det samlede antal virksomhederog kapaciteten for virksomheder i turismeerhvervet. Konkret er hotellerfremført som ét eksempel, men der mangler også kapacitetsmålingerfor eksempelvis restauranter, attraktioner mv.3) Det er herudover problematisk, at analyser af turismeerhvervetssamlede omsætning og betydning udkommer med stor forsinkelse ogmed anvendelse af forskellige opgørelsesmetoder, hvorved tallenefra år til år ikke er direkte sammenlignelige.I de følgende afsnit uddybes disse problemstillinger og HORESTAs ønsker tilet forbedret statistikgrundlag for turismeerhvervet.12.1.2 BranchekoderErhvervsministeriet anfører, at centrale aktører i turismeerhvervet er blevethørt i forbindelse med vurderingen af særlige danske underopdelinger ierhvervsstatitikken. I forbindelse med omlægningen af branchekoderne(DB07) gjorde HORESTA i sin tid indsigelse mod de nye inddelinger, sombetød, at flere af virksomhedskategorierne indenfor HORESTA-området-herunder kantiner, vandrerhjem og cafeer - blev slået sammen med andrevirksomhedstyper. Disse indsigelser blev dog ikke hørt, med det resultat, atdet er blevet vanskeligere at følge udviklingen blandt disse virksomhedstyper.Således er statistikken blevet markant forringet set med de mest centraleaktørers - virksomhedernes - øjne.

Det anføres af Erhvervsministeriet, at baggrunden for 'justeringen' er, at hverdelbranche skal have en vis 'økonomisk volumen'. Argumentet for justeringenangives yderligere at være, at virksomhederne skal kunne afgrænses frahinanden. Tager man kantiner som et eksempel, omsatte disse i 2008 for ca.2,5 mia. kr. og må derved netop siges, at besidde en vis 'økonomisk volumen'samtidig med at branchen relativt let kan afgrænses.Dette gælder ligeledes for vandrerhjem, at disse virksomheder relativt let kanafgrænses (Det er i princippet blot alle Danhostel Danmarks Vandrerhjem), ogselvom deres økonomiske volumen er noget mindre - ca. 250 mio. kr. i 2008 -er der flere delbrancher med endnu lavere omsætning, som fortsat har enselvstændig kategori i DB07.Der henvises i afsnit 12.1.3 til at landbrugs- og fremstillingserhverv erbetydeligt mere komplekse end turismeerhvervet, og at der derfor er behov formange flere underopdelinger. Det ærgrer turismeerhvervet, at det iudgangspunktet beskedne ønske om i første omgang at bevare de oprindelige14 underkategorier og efterfølgende undersøge yderligere muligheder for nyeog mere tidssvarende definitioner mere eller mindre afvises med enbegrundelse om at turismeerhvervet ikke er nær så komplekst somfremstillingserhvervene. Måske ville netop yderligere kategoriseringer kunnebidrage til øget viden og forståelse for turisterhvervets store kompleksitet.Vi anerkender at fremstillingserhvervene dækker over mange forskelligeaktiviteter, men det gør også turismeerhvervet. Det er tankevækkende, atalene 'Fremstilling af beklædning', som i 2009 havde en samlet omsætning på3,0 mia. kr. eller en tiendedel af restaurantomsætningen i Danmark kantildeles 8 underkategorier i forhold til den nye DB07 branchekode, mens manrestauranterhvervet med 28,9 mia. kr. i omsætning har fundet det nødvendigtat skære antallet af underkategorier ned fra 8 til 5 blot underkategorier medbegrundelsen manglende 'økonomisk volumen' og definitionsmæssigeproblemstillinger - trods erhvervets indsigelser og store om yderligeredetaljeringsgrad.Tabel 1: Fremstilling af beklædningBranchekodeOmsætning i mio. kr.141100 Fremstilling af beklædningsartikler af læder141200 Fremstilling af arbejdsbeklædning141300 Fremstilling af anden yderbeklædning141400 Fremstilling af underbeklædning141900 Fremstilling af andre beklædningsartikler samt tilbehør142000 Fremstilling af varer af pelsskind

85989539846854

143100 Fremstilling af strikkede og hæklede strømpevarer143900 Fremstilling af andre strikkede og hækledebeklædningsartiklerKilde: Danmarks Statistik

305

Hvis det er særligt er upræcise definitioner, som udgør problemet, stillerHORESTA meget gerne sin kompetence til rådighed for Danmarks Statistik ogvil meget gerne arbejde for at lave bedre og mere tidssvarendeunderkategorier i fremtidenHORESTA noterer sig, at Danmarks Statistik stiller sig positiv overfor enrevidering af underopdelingerne af branchekoderne, men dette løfte måbetragtes som relativt tomt, idet det samtidig nævnes, at en revidering førstkan komme på tale om ca. 10 år. Dette er især utilfredsstillende, nårHORESTA i udgangspunktet blot har ønsket at vende tilbage til den hidtidigeDB03 inddeling, som ganske vist ikke var optimal, men ikke desto mindrefungerede bedre end den nuværende. Dette burde endvidere være en relativtenkel justering.12.1.3 Opgørelse af turismen på udbudssidenHORESTA er indforstået med at der er indført en tærskel for hoteller ogcampingpladser, som friholder disse fra indberetning tilovernatningsstatistikken. Denne tærskel indebærer dog en række problemer,idet ca. halvdelen af landets hoteller - som Erhvervsministeriet også nævner -dermed ikke indgår i overnatningsstatistikken.Det anføres i rapporten, at denne gruppe af virksomheder ikke påvirkeropgørelserne i nævneværdig grad. Det er kun delvist rigtigt, idet de småhoteller trods alt råder over næsten 13 pet. af sengekapaciteten og harnæsten 7 pet. af hotelovernatningerne (2006). Skal man analysere detsamlede overnatningsmarked, er det imidlertid nødvendigt at inkludere disse.Mange af disse virksomheder ligger i yderkantsområder og når der ikkeindsamles andet statistik om dem, er det vigtigt at få en regelmæssigopdatering på i det mindste denne virksomhedskategoris antal og kapacitet.For så vidt angår spørgsmålet om opgørelsen af de mindre hoteller med under40 senge fremgår det, at VisitDenmark foretager en opgørelse heraf hvert 3-5år. Det er HORESTAs opfattelse, at der snarere er tale om hvert 5 år endhvert 3 år. Og branchen er på nuværende tidspunkt afhængig af atVisitDenmark ønsker at bestille denne analyse.Med hensyn til de forskellige opgørelsesmetoder i erhvervsstatistikken, er detikke forskellen på CVR-numre og P-numre, der er branchens udfordring. Cirka

hver femte restaurant lukker eller skifter ejer hvert år. Udviklingen i antalrestaurantvirksomheder er derfor en vigtig indikator for branchens udvikling.HORESTA har fået oplyst af Danmarks Statistik, at vi ikke kan anvendehverken den månedlige eller den årlige opgørelse over antal virksomheder i'Firmaernes køb og salg', da dette indeholder alle virksomheder med CVR-nummer- også selvom virksomhederne er inaktive. Vi henvises i stedet til'Den generelle firmastatistik', hvor de nyeste tal er fra 2007 og hvor allehoteller og restauranter (herunder camping, catering, grillbarer, vandrerhjem)er kategoriseret under ét.På trods af at vi af Danmarks Statistik har fået oplyst at tallene erfejlbehæftede, er vi således nødsaget til at bruge opgørelserne fra'Firmaernes køb og salg', som vores eneste og bedste indikator for antallet afrestaurantvirksomheder, attraktioner og forlystelsesparker. Dette finder vi ikketilfredsstillende.Der henvises til, at årsagen til at der ikke publiceres hyppigere og meredetaljerede analyser bl.a. er hensynet til virksomhedernes økonomiske data.HORESTA har svært ved at vurdere hvordan hyppigere statistik vedrørende fxoptælling af de små hoteller, hvor eksempelvis antallet af småhotelvirksomheder, deres værelsesantal og overnatninger opgøres årligt ellerat branchen kan få erhvervsstatistikken opdelt i de tidligere underkategorier,vil afsløre væsentlige økonomiske data om branchens virksomheder. Vi harstor respekt for de krav til diskretion som DST er underlagt, men vi ser fortsatmange muligheder for at forbedre statistikken uden at gå på kompromishermed.I afsnittet nævnes desuden publikationen "TURISMEN Regionalt, nationalt oginternationalt". Publikationen er fra april 2008 og givet et samlet billede afdansk turisme set fra udbudssiden. Publikationen er nu to år gammel ogHORESTA ser meget gerne, at tallene heri opdateres, samt at publikationenregelmæssigt udkommer fra Danmarks Statistik.HORESTA noterer sig også initiativet med opgørelse af hotellernes kapacitetpå baggrund af Guide Danmark. Udover at dette i givet fald kun løserproblemet for overnatningsvirksomhederne, hæfter vi os også ved, at enrapport baseret på Guide Danmark databasen skulle have været publiceretultimo 2009. Denne er så vidt vides endnu ikke udkommet, og den er hellerikke på VisitDenmarks analyseafdelings publikationsliste for 2010. Detteillustrerer netop turismeerhvervets pointe om at udarbejdelse af basisstatistikfor turismeerhvervet skal varetages af en aktør, hvis rolle netop er at leverestatistik med faste intervaller/deadlines, så det ikke bliver de enkelteorganisationers egne prioriteringer af analyser og dokumentation, menerhvervets samlede behov, som afgør udgivelse af en given turismestatistik.

s12.2 Turismestatistik: KonklusionTuristerhvervet befinder sig i en krisetid. Forskellen i forhold til mange andreerhverv er dog, at krisen har været undervejs i mange år, idet eksempelvisdanske overnatningsvirksomheder har mistet markedsandele i forhold tiludlandet. Det er derfor vigtigere end nogensinde for turismeerhvervet at kunnedokumentere branchens vilkår og udfordringer.HORESTA er enig i, at turismeerhvervet er et vanskeligt erhverv at afgrænse,og der dermed må foretages en række estimater for at beregne erhvervetssamlede omsætning og betydning. Det er dog vigtigt, at analyserne aferhvervet baserer sig på de samme principper fra år til år - internationaleretningslinjer, manualer og definitioner, jf. side 48 - hvorved resultaterne bliversammenlignelige fra år til år - både nationalt og internationalt. Dette har indtilvidere ikke været tilfældet, idet det er blevet understreget af bl.a. VisitDenmarkselv mange gange, at tallene i turismesatellit-regnskabet ikke ersammenlignelige med tidligere års analyser, men blot har været det bedstebud på branchens struktur og betydning på det givne tidspunkt. Denneusikkerhed omkring opgørelsesmetoden betyder endvidere, at det ervanskeligt at sammenligne udviklingen i Danmark med andre lande.Vedrørende problemstillingerne omkring antal virksomheder og omsætning,foreslår vi i udgangspunktet på hotel- og restaurantområdet en tilbagevendentil den tidligere (DB03) brancheopdeling. Denne justering må være etspørgsmål om vilje, frem for ressourcer. Vi foreslår ydermere, atmålinger/analyser af de små overnatningsvirksomheders (under 40 senge)antal og kapacitet udarbejdes regelmæssigt hvert 2-3 år i regi af DanmarksStatistik, hvor disse analyser kan blive en del af en fast publiceringsliste, ogikke kun gennemføres på opfordring af fx VisitDenmark eller andreinteressenter til turisterhvervet.Som tidligere nævnt, vil vi ikke afvise, at nogle af vores ønsker omdokumentation vil blive opfyldt gennem Guide Danmark databasen. Blot kan vikonstatere, at den første analyse, som var planlagt til udgangen af 2009endnu ikke er udkommet, og heller ikke står på VisitDenmarksanalyseafdelings publikationsliste for 2010. Vi er derfor indtil videre nødt til atstille spørgsmålstegn ved om opgørelsen reelt vil imødekommeturismeerhvervets behov, samt hvilke garantier erhvervet har for at få talleneregelmæssigt og på fastlagte tidspunkter. Derfor vores tidligere nævnte ønskeom at sådanne opgørelser leveres af uafhængige analyseinstitutter med pligtog ansvar til at levere statistik til erhvervet indenfor fastlagte tidsrammer.Afslutningsvis hilser HORESTA forslaget om en turismestatistik-gruppevelkommen. Men en væsentlig forudsætning for, at de forbedringsforslag somen sådan gruppe måtte komme med kan gennemføres er, at der tilføres flere

/

midler til området. Det er således utilfredsstillende, at vi en krisetid, hvor alleer afhængige af gode styringsredskaber, må forlade os på tal fra 2006, jf. detseneste turismesatellit-regnskab. Vi er blevet stillet nyere tal i udsigt gennemflere år og senest er offentliggørelsen af 2007-tal atter udskudt til ultimo juni2010.6. Vedr. afsnittet om flyruterI afsnittets konklusion anføres det afslutningsvist, at udvalget bemærker, atdet ikke er dokumenteret, at flere lavprisruter fører til flere udenlandsketurister, eller at udenlandske turister især anvender lavprisruter til og fraDanmark..Det er muligvis ikke dokumenteret, hvor mange flere udenlandske turister enøgning i antallet af lavprisruter vil bringe til København og Danmark, men detligger i sagens natur, at jo flere flyruter der etableres til og fra København, jostørre bliver antallet af passagerer til lufthavnen.Statistik set er der således altid en vis mængde af de udenlandskepassagerer, som ankommer med fly til København, som harKøbenhavn/Danmark som mål, derfor er flere flyankomster = flere passagerer= flere turister i København/Danmark. Præcis hvor mange flere turister, der vilvære tale om findes der næppe tal på. Dette forudsætter en størreundersøgelse af passager-trafikken til og fra København.