Erhvervsudvalget 2009-10

ERU Alm.del Bilag 178

Offentligt

Evaluering af Vækstfonden

Evaluering af Vækstfonden31. marts 2010

Indholdsfortegnelse1.2.3.FORORD ......................................................................................................................... 3EXECUTIVE SUMMARY ................................................................................................... 4INDLEDNING................................................................................................................... 83.1 ERNST& YOUNG’S LØSNINGSMODEL..................................................................................... 83.2 AFGRÆNSNING OG FORBEHOLD............................................................................................ 93.3 RAPPORTENS OPBYGNING................................................................................................ 104.RAMMER OG VILKÅR FOR VENTUREKAPITAL ............................................................... 114.1 HVAD ER VENTUREKAPITAL? ............................................................................................ 114.2 OFFENTLIG INTERVENTION I VENTUREMARKEDERNE................................................................. 135.MARKEDSBESKRIVELSE ............................................................................................... 155.1 VÆKSTFONDENS FORMÅL OG STRATEGI................................................................................ 155.1.1 Vækstfondens formål ......................................................................................... 155.1.2 Vækstfondens vision og strategi .......................................................................... 165.1.3 Vækstfondens mål.............................................................................................. 175.1.4 Vækstfondens organisation og ledelse.................................................................. 185.1.5 Ændringer i Vækstfondens virke fra 2001 til 2009 ................................................ 195.2 VÆKSTFONDENS INVESTERINGSAKTIVITETER......................................................................... 215.2.1 Vækstfondens finansieringsløsninger og ikke-finansielle initiativer .......................... 215.2.2 Vækstfondens direkte investeringer ..................................................................... 255.2.2.15.2.2.25.2.2.35.2.2.45.2.2.5Ny- og opfølgningsinvesteringer ............................................................................... 25Fordeling på stadier ................................................................................................ 27Branchemæssig fordeling......................................................................................... 29Geografisk fordeling ................................................................................................ 30Vækstfondens produkter ......................................................................................... 31Ny- og opfølgningsinvesteringer ............................................................................... 36Fordeling på stadier ................................................................................................ 37Branchemæssig fordeling......................................................................................... 38Geografisk fordeling ................................................................................................ 39

5.2.3

Vækstfondens indirekte investeringer .................................................................. 33

5.2.3.15.2.3.25.2.3.35.2.3.4

5.2.4 Vækstfondens exits ............................................................................................ 395.2.5 Vækstfondens markedsandel ............................................................................... 405.2.6 Vækstfondens administrationsomkostninger og afkast........................................... 455.3 VÆKSTFONDENS FREMADRETTEDE INVESTERINGSSTRATEGI OG LIKVIDITET...................................... 485.3.1 Den fremadrettede strategi ................................................................................. 485.3.2 Vækstfondens likviditet ...................................................................................... 495.3.3 Sammenhæng med andre innovations- og iværksættertiltag ................................... 515.4 DET DANSKE OG DE UDENLANDSKE VENTUREMARKEDER............................................................ 535.4.1 Det danske venturemarked ................................................................................. 535.4.2 Venturemarkederne i sammenligningslande .......................................................... 585.4.3 Beskrivelse af de offentlige initiativer i sammenligningslandene.............................. 625.4.4 Rammebetingelserne i Danmark og sammenligningslandene................................... 66

Ernst & Young | 1

Evaluering af Vækstfonden31. marts 2010

6.

MARKEDSANALYSE ..................................................................................................... 696.1 VÆKSTFONDEN VS.ANDRE OFFENTLIGE OG PRIVATE VENTUREFONDE............................................ 696.1.1 Omkostningsanalyse – offentlige fonde ................................................................. 706.1.2 Afkastanalyse – offentlige fonde .......................................................................... 736.1.3 Afkastanalyse – private fonde .............................................................................. 776.2 VÆKSTFONDENS BETYDNING PÅ MIKROPLAN......................................................................... 786.2.1 Metode ............................................................................................................. 786.2.2 Analysens resultater .......................................................................................... 816.2.2.1Vækstfondens betydning for porteføljevirksomhederne .............................................. 86

6.3 VÆKSTFONDENS BETYDNING PÅ MAKROPLAN........................................................................ 896.3.1 Udviklingen på det danske marked ....................................................................... 896.3.2 Udviklingen på det danske marked i forhold til sammenligningslandene ................... 916.3.2.1Vækstfondens betydning for venturefondene ............................................................ 92

6.4 ANALYSE AF BEHOVET FOR VENTUREKAPITAL........................................................................ 936.4.1 Udbuddet af venturekapital ................................................................................. 946.4.2 Er der finansielle gaps på det danske kapitalmarked?............................................. 956.4.3 Efterspørgslen på venturekapital ......................................................................... 976.4.4 Vækstfondens rolle .......................................................................................... 1007.EVALUERING.............................................................................................................. 1027.17.27.37.48.9.RELEVANS................................................................................................................. 102EFFICIENS................................................................................................................. 103EFFEKTIVITET............................................................................................................. 104EFFEKT..................................................................................................................... 105

HAR VÆKSTFONDEN EFTERLEVET GOD PRAKSIS FOR OFFENTLIG INTERVENTION? ... 107DISKUSSION: HVORDAN SKAL EN OFFENTLIG FOND AGERE I MARKEDET? .................. 109

10. REFERENCER ............................................................................................................. 11110.110.210.3DATAKILDER.......................................................................................................... 111INTERVIEWPERSONER................................................................................................ 111SPØRGESKEMARESPONDENTER.................................................................................... 112OFFENTLIGE INITIATIVER I SAMMENLIGNINGSLANDENE.............................. 113AFKAST OG OMKOSTNINGSANALYSE .......................................................... 121

APPENDIX AAPPENDIX B

Ernst & Young | 2

Evaluering af Vækstfonden31. marts 2010

1.

ForordDenne rapport er udarbejdet af Ernst & Young for Økonomi- og Erhvervsministeriet påbaggrund af aftalen mellem regeringen og Dansk Folkeparti om ”Erhvervspakken for småog mellemstore virksomheder” fra september 2009, hvori der blev sat en tidsfrist pågennemførelsen af en uafhængig evaluering af Vækstfonden.Eventuelle spørgsmål til rapporten bedes rettet til Ditte Rude Petersen eller Carsten Collin.

Ernst & Young

Ernst & Young | 3

Evaluering af Vækstfonden31. marts 2010

2.

Executive summaryVækstfonden er en statslig investeringsfond, som blev etableret i 1992 med etkapitalindskud på kr. 2 mia. Fonden blev etableret med det lovbestemte formål”at fremmeinnovation og fornyelse i erhvervslivet for derigennem at opnå større samfundsøkonomiskafkast”.For at fremme innovation har Vækstfonden investeret – enten direkte eller indirekte – ihøjteknologiske virksomheder, som er forbundet med store risici, og som derfor har sværtved at opnå almindelig lånefinansiering. Disse virksomheder har behov for venturekapital,som er en tålmodig, ansvarlig og ”klog” kapital, der kan hjælpe dem igennemudviklingsfaserne og frem mod etablerings- og vækstfaserne.Ernst & Young har gennemført denne evaluering af Vækstfonden for at belyse, omVækstfonden har haft den ønskede effekt i markedet, og om dens tilstedeværelse fortsatkan berettiges. Det centrale er, hvorvidt de danske vækstvirksomheder, det privatemarked for venturekapital og samfundet generelt har haft gavn af den offentligeintervention, og om Vækstfonden har levet op til sit formål og målsætninger.Vækstfondens formål har været det samme siden 1992, men rammerne for, hvordanfonden kan bruge kapitalindskuddet til at fremme innovationsfinansiering i opstarts- ogvækstvirksomheder, blev ændret i 2001. Her blev et nyt lovgrundlag vedtaget, ogVækstfonden fik mulighed for at foretage egenkapitalinvesteringer. I 2006 fikVækstfonden endvidere mulighed for at udskille aktiviteter til selvstændige enheder. Detgjorde det muligt for Vækstfonden at udskille en del af sine direkte investeringsaktiviteter i2007 i et nyt privat ventureselskab - Sunstone Capital.Vækstfondens vision er at gøre det danske venturemarked til det mest velfungerendemarked for innovationsfinansiering i Europa, og strategien er at tilbydefinansieringsløsninger – enten direkte eller indirekte – til risikobetonede og perspektivrigesmå og mellemstore virksomheder.Der er en stigende tendens overalt i verden til at anvende offentlige initiativer til atfremme venturemarkederne – enten gennem direkte investeringer, indirekte ”funds offunds”-investeringer eller skattesubsidier mv. Det er således ikke kun i Danmark, at manhar offentlige aktører i venturemarkedet. Der findes en lang række offentligt støttedeinitiativer særligt i Europa og Nordamerika, og på trods af forskelle i branchefokus,kapitaltilsagn og struktur deler de den præmis, at de via tilvejebringelse af risikovilligkapital har til formål af støtte op om udviklingen af innovative virksomheder – specielt i detidlige udviklingsstadier.Vi vurderer, at Vækstfondens indsats har været relevant, fordi Vækstfonden harinvesteret i virksomheder, som andre aktører ikke har villet investere i, og Vækstfondenhar således gennem sine investeringer været med til at skabe økonomisk aktivitet, somellers ikke ville have fundet sted.

Ernst & Young | 4

Evaluering af Vækstfonden31. marts 2010

Vækstfondens indsats har endvidere været relevant, fordi fonden har investeret ivirksomheder, som har et erhvervsmæssigt potentiale, men som har svært ved attiltrække private investorer. Vækstfonden har særligt med sine direkte investeringer sikretkapital til virksomheder i de tidlige stadier, hvor det generelt er svært for virksomhederneat opnå finansiering, på trods af at der er tale om perspektivrige virksomheder.Efter udskilningen af Sunstone Capital har der imidlertid været en tendens til, atVækstfonden har foretaget markant færre direkte investeringer. Dette er kritisk på ettidspunkt, hvor den økonomiske krise har været med til at forstærke manglen påventurekapital – særligt til virksomheder i de tidlige udviklingsstadier. Det er såledesvigtigt, at Vækstfonden fremadrettet sikrer sig, at den har tilstrækkelig likviditet til atforetage direkte investeringer i de meget tidlige faser, hvor der netop er en tendens til, atdet private marked tøver.Vi vurderer endvidere, at Vækstfonden har administreret sine ressourcer på enomkostningsbevidst måde. Målt i forhold til en række sammenlignelige offentlige aktørerhar Vækstfonden haft lavere administrative omkostninger pr. udbetaling i perioden 2001-2008.Til gengæld har Vækstfonden ikke opnået samme afkast, som de andre offentlige aktørerhar. Målt på resultat i forhold til egenkapital har Vækstfondens afkast været positivt istore dele af perioden med undtagelse af årene 2002-2003 og i 2008, hvor Vækstfondenhar foretaget en markant nedskrivning af værdien af fondens portefølje. Samlet set harVækstfonden i perioden 2001-2008 præsteret et gennemsnitligt afkast på -5,1 pct.,hvilket er lavere end afkastet i de fonde, vi har sammenlignet Vækstfonden med.Det skal bemærkes, at lovgrundlaget for Vækstfonden ikke indeholder et afkastkrav forfonden. Vækstfonden skal til gengæld sikre et samfundsmæssigt afkast gennem sit virke.Derudover fremgår det af lov om Vækstfonden, at fondens egenkapital ikke må væremindre end kr. 1,7 mia. I 2008 var egenkapitalen på kr. 2,1 mia.Det danske marked har generelt endnu ikke vist, at ventureinvesteringer er en godforretning (som det er tilfældet i eksempelvis USA). Målt på nøgletallet ”Internal Rate ofReturn” (IRR) har de danske fonde i perioden 2001-2009 haft en gennemsnitlig årligforrentning på -6,7 pct., hvilket kan holdes op imod Vækstfondens forrentning på -8,8 pct.Det danske venturemarked er relativt ungt sammenlignet med eksempelvis detamerikanske, men til gengæld undergik markedet en stærk udvikling i perioden 2001-2009 – både i forhold til mængden af kapital og i forhold til kompetencerne i markedet.Der er samtidig sket en vis markedsmodning. Det samlede antal aktører lader til at havestabiliseret sig, mens den gennemsnitlige fondsstørrelse har været stigende gennemperioden. Det afspejler en konsolidering af markedet med færre, men større aktører. I taktmed at der er foretaget flere investeringer, er der ligeledes sket en professionalisering afde danske aktører, og det danske marked er tillige blevet mere internationaliseret gennemperioden.

Ernst & Young | 5

Evaluering af Vækstfonden31. marts 2010

Ser man på fordelingen af investeringerne på virksomhedernes stadier, fylderinvesteringer på seed- og ekspansionsstadiet forholdsvis meget i Danmark. Det kan hængesammen med, at der i Danmark er relativt få business angels til at foretage investeringer ide meget tidlige faser. Det betyder, at venturefondene i Danmark er nødt til at gå længerened i den finansielle fødekæde, end det er tilfældet i andre lande.Vi vurderer, at Vækstfonden har haft en betydelig positiv indflydelse på udviklingen af detdanske venturemarked. Fonden har særligt gennem de indirekte investeringer været medtil at løfte markedet ved at rejse kapital og skabe tillid til de danske venturefonde. Gennemde direkte investeringer har fonden været med til at formindske det finansielle gap, derfindes i de tidlige faser.Selvom der er sket en markedsmodning, er der ikke tegn på, at det danske venturemarkedudvikler sig i retning af at blive selvbærende. Og det er tvivlsomt, om det nogensinde vilblive det. Erfaringen fra andre lande viser, at selvom venturemarkederne har eksisteret imange år, så vil der altid være en rolle at spille for den offentlige sektor – særligt i detidlige faser, hvor ventureinvesteringerne ikke er attraktive for private investorer.Vi vurderer, at det ikke er realistisk, at Vækstfonden kan medvirke til at skabe det mestvelfungerende marked for innovationsfinansiering i Europa (eller gøre det danske markedtil et af de fem mest velfungerende i verden) senest i 2015. Danmark har været hårdereramt af den økonomiske krise end en række af de andre europæiske lande, og alene af dengrund er der lange udsigter til, at det danske venturemarked – som i høj grad følger degenerelle markedskonjunkturer – vil kunne indhente de førende lande.Vores analyser viser, at Vækstfondens porteføljevirksomheder – som enten har fåetfinansiering direkte eller indirekte fra Vækstfonden – har udvist en vækst i omsætning, derer dobbelt så stor som væksten i sammenligningsgruppen i perioden 2001-2008.Sammenligningsgruppen består af virksomheder med lignende karakteristika målt påstørrelse, alder og branche. Til gengæld er væksten i antal ansatte iporteføljevirksomhederne kun marginalt højere end væksten i sammenligningsgruppen. Påden baggrund kan vi konkludere, at de venturefinansierede virksomheder har skabt enstørre vækst, end sammenligningsgruppen har. Men vi kan ikke konkludere, omVækstfonden således – gennem sine direkte og indirekte investeringer – har sikretfinansiering til de rigtige virksomheder. Det vil kræve en analyse af, hvor meget vækst derskabes i venturefinansierede virksomheder i andre lande, og det ligger uden for rammerneaf denne rapport.Den samlede direkte effekt af Vækstfondens investeringer kan måles i, hvor stor enomsætning og hvor mange arbejdspladser porteføljevirksomhederne har skabt efter athave modtaget kapital fra Vækstfonden – enten direkte eller indirekte. Samlet set harporteføljevirksomhederne i perioden 2001-2008 skabt en omsætning på kr. 6,9 mia. og4.900 arbejdspladser. Det skal bemærkes, at det ikke er et udtryk for den samledesamfundsøkonomiske effekt, som Vækstfonden har været med til at skabe. Der erligeledes afledte effekter i form af videnspredning og den efterspørgsel, somporteføljevirksomhederne er med til at generere. Disse effekter har vi ikke haft mulighedfor at belyse i denne rapport.

Ernst & Young | 6

Evaluering af Vækstfonden31. marts 2010

Der er fortsat kapitalmangel på det danske marked for venturekapital, og det er særligt ide tidlige faser, at investorerne ikke har tilstrækkelig kapital og risikovillighed til atfinansiere perspektivrige projekter.Fremadrettet vil der være behov for en yderligere kapitaltilførsel til Vækstfonden underforudsætning af, at man vil sikre kapital til 40 nye danske virksomheder om året. Det skaldog bemærkes, at hvis man skal skabe det mest velfungerende marked for venturekapital iEuropa, så er det ikke tilstrækkeligt blot at øge udbuddet af kapital. Adgangen tilventurekapital er kun en del af det samlede økosystem. Der skal ligeledes væretilstrækkeligt mange attraktive virksomheder med stort potentiale. De privateventurefonde skal være professionelle og tilstrækkeligt store til at kunne føreporteføljevirksomhederne hele vejen til en succesfuld exit. Der skal være et netværk afkvalificerede rådgivere omkring virksomhederne, og der skal være tilstrækkeligeexitmuligheder.Det varierer på tværs af sammenligningslandene, om de offentlige initiativer erkonstrueret med et afkastkrav. Fordelen ved at fastsætte et afkastkrav er, at man sikreren effektiv administration af de offentlige midler. Et afkastkrav behøver ikke at være imodstrid med en optimering af den samfundsøkonomiske effekt. Det vil blot være med tilat sikre, at det er de rigtige virksomheder, der opnår finansiering. Samtidig bør mantillade, at den offentlige fond foretager opfølgningsinvesteringer i de enkeltevirksomheder frem til et muligt exit for at sikre et afkast og for at sikre dynamikken iinvesteringerne.Hvis man omvendt ikke ønsker, at en offentlig fond skal agere i de dele af markedet, hvorder er tilstrækkeligt med private aktører, så må man i stedet acceptere, at det ikke ermuligt for fonden at realisere tilstrækkeligt store gevinster til at sikre et positivt afkast.Det vil så betyde, at staten kontinuerligt skal tilføre midler til den offentlige fond, for atden fortsat kan investere penge i virksomhedernes tidlige faser.Det er Ernst & Young’s opfattelse, at Vækstfonden fremadrettet bør operere med etafkastkrav. Det indebærer så samtidig, at man skal tillade, at fonden foretageropfølgningsinvesteringer i et vist omfang. På den måde kan man sikre, at fondens midlerbliver administreret effektivt, og at der er et positivt tilbageløb, der kan anvendes til atforetage flere investeringer. Vækstfonden skal dog holde fast i det oprindelige formål omat foretage investeringer der, hvor det private marked tøver. Der bør således ligeledesstilles krav om, at Vækstfonden placerer størstedelen af sine investeringer i de tidligefaser, hvor der er mangel på kapital.

Ernst & Young | 7

Evaluering af Vækstfonden31. marts 2010

3.

IndledningSom en del af aftalen om Erhvervspakken for små og mellemstore virksomheder fraseptember 2009 blev der sat en tidsfrist på gennemførelsen af en uafhængig evaluering afVækstfonden. I aftaleteksten fremhæves det, at evalueringen skal fokusere på fondensindsats på markedet for risikovillig kapital i Danmark, herunder i hvilken udstrækningVækstfonden har gjort en forskel i forhold til det øvrige venturemarked og de finansiellemarkeder. Det fremgår endvidere, at evalueringen skal belyse behovet for en eventuelyderligere kapitaltilførsel til fonden.Vækstfonden blev etableret for at imødekomme de markedsfejl, der betyder, at små ogmellemstore virksomheder kan have svært ved at tiltrække risikovillig og tålmodig kapital ide tidlige stadier af deres udvikling. Formålet med Vækstfonden er,”at fremme innovationog fornyelse i erhvervslivet for derigennem at opnå større samfundsøkonomisk afkast”.I2001 fik Vækstfonden en ny strategi og lovhjemmel til at foretageegenkapitalinvesteringer. Rationalet bag denne strategiændring var, at Vækstfondenskulle have mulighed for at aktivere en større del af egenkapitalen og dermed få mulighedfor at finansiere et større antal virksomheder.Ernst & Young har gennemført denne evaluering for at belyse, om Vækstfonden har haftden ønskede effekt i markedet, og om dens tilstedeværelse fortsat kan berettiges. Detcentrale er, hvor vidt de danske vækstvirksomheder, det private marked for venturekapitalog samfundet generelt har haft gavn af den offentlige intervention, og om Vækstfondenhar levet op til sit formål og sine målsætninger.

3.1

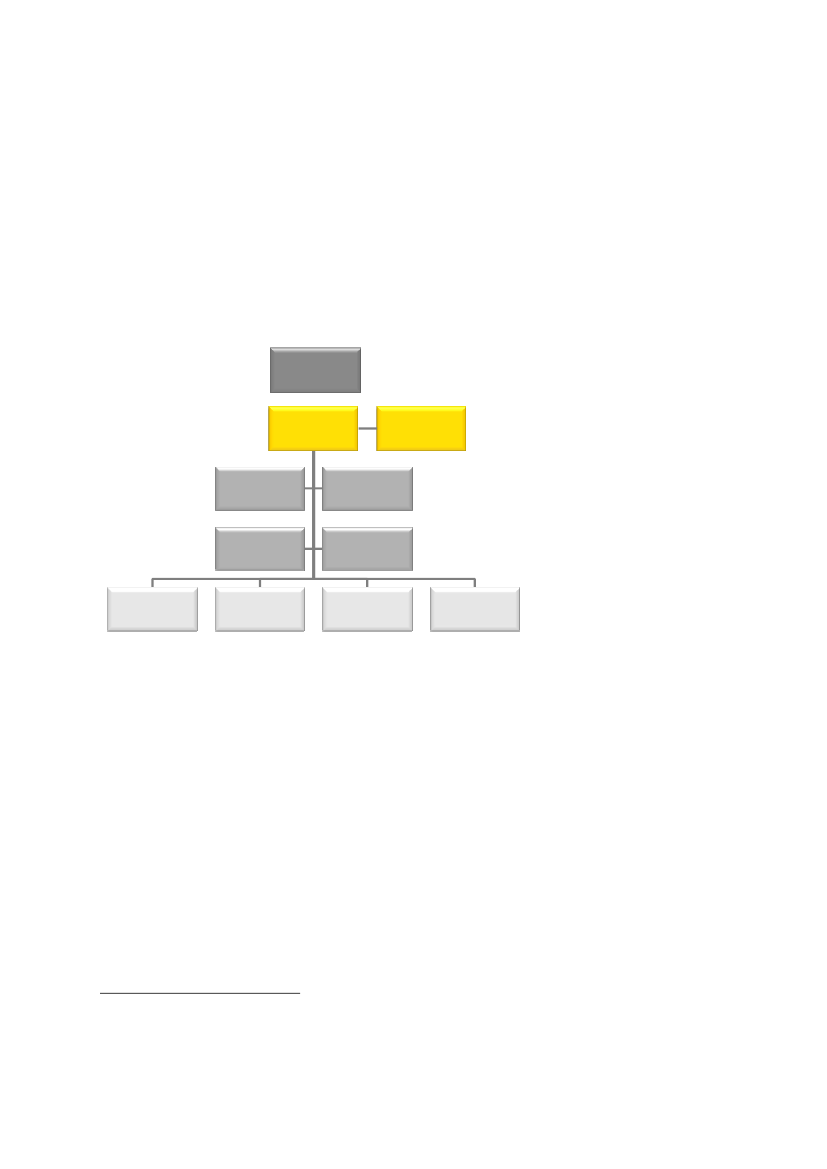

Ernst & Young’s løsningsmodelVi har gennemført evalueringen med udgangspunkt i en model, der strukturererevalueringsopgaven i tre faser:markedsbeskrivelse, markedsanalyseogevaluering,jf.figur 1.Figur 1: Ernst & Young’s løsningsmodel

Markedsbeskrivelse

Markedsanalyse

Evaluering

Løsningsmodellen er bygget op således, at markedsbeskrivelserne understøttermarkedsanalyserne, der derefter fungerer som et fundament for den endelige evaluering,hvor vi konkluderer på Vækstfondens relevans, efficiens, effektivitet og effekt.Markedsbeskrivelsen bygger på kvantitative data og på to spørgeskemaundersøgelserbaseret på svar fra henholdsvis de virksomheder og de fonde, som Vækstfonden harinvesteret i, jf. afsnit 10.Markedsanalyserne er gennemført på baggrund af en række velkendte analysemetoder,som er beskrevet nærmere i de enkelte afsnit. Desuden er resultaterne kvalificeret påbaggrund af 20 interviews med centrale aktører i og omkring det danske venturemarked,jf. afsnit 10.

Ernst & Young | 8

Evaluering af Vækstfonden31. marts 2010

Vi har endvidere præsenteret vores indledende resultater for vores egen internationaleekspertgruppe og for udvalget om risikovillig kapital med henblik på at få input tilanalysedesign samt at få kvalificeret analyseresultaterne. Vi har haft en løbende dialogmed Økonomi- og Erhvervsministeriet, og derudover har vi foretaget en høring afVækstfonden, som haft mulighed for at kommentere det faktuelle indhold i rapporten.Evalueringsopgaven er løst af et team i Ernst & Young bestående af:Carsten Collin, PartnerJulie Teigland, PartnerGil Forer, PartnerDitte Rude Petersen, Senior consultant,Lisa Almén, Senior analystMartin Rannje, ConsultantKristian Graff Rasmussen, ConsultantKristoffer Bondesen Rasmussen, Business researcher

3.2

Afgrænsning og forbeholdØkonomi- og Erhvervsministeriet har i det oprindelige udbudsmateriale i detaljerbeskrevet, hvilke analyser de har ønsket foretaget, og hvilke spørgsmål evalueringen skalbesvare. Ernst & Young’s løsning af evalueringsopgaven skal således ses i dette perspektivsamt i lyset af tidsfristen på tre måneder for evalueringens gennemførelse.Løsningen af opgaven har endvidere været begrænset af tilgængeligheden afsammenlignelige data – særligt på tværs af lande. Vi har forsøgt at kompensere formanglen på kvantitative data på visse områder ved at tage udgangspunkt i kvalitativedata. Dertil kommer, at der er nogle forhold – såsom den reelle efterspørgsel påventurekapital – der er svære at kvantificere uanset tilgangen. Her har vi særligt benyttetos af vores eget globale team af eksperter til at kvalificere vores resultater.Denne evaluerings sigte er en vurdering af, hvorvidt Vækstfonden har levet op til sitformål, og en række af vores analyser har til formål at vise, hvilken effekt Vækstfondenhar haft på det danske marked for venturekapital. I disse analyser har vi fokuseret påVækstfondens direkte og indirekte investeringer og undladt Vækstfondens to andreprodukter: kom-i-gang lån og vækstkaution, som er målrettet en anden gruppe afvirksomheder end de venturefinansierede virksomheder. Såfremt andet er benævnt, vildet således udelukkende være Vækstfondens direkte og indirekte investeringer, der indgåri rapportens analyser.

Ernst & Young | 9

Evaluering af Vækstfonden31. marts 2010

3.3

Rapportens opbygningVi indleder rapporten med i kapital 4 at beskrive, hvad venturekapital er, og hvorfor derkan være behov for offentlig intervention i venturemarkederne. Derefter følger de tre led iErnst & Young’s evaluering af Vækstfonden: Markedsbeskrivelse (kapitel 5),Markedsanalyse (kapitel 6) og Evaluering (kapitel 7), jf. figur 2.Figur 2: Ernst & Young’s evaluering af Vækstfonden

Markedsbeskrivelse

Markedsanalyse

Evaluering

5.1. Vækstfondens formål ogfokus

6.1. Vækstfonden vs. private ogoffentlige venturefonde

7.1. Relevans

5.2. Vækstfondens investerings-aktiviteter

6.2. Vækstfondens betydning påmikroplan

7.2. Efficiens

5.3. Vækstfondensinvesteringsstrategi og likviditet

6.3. Vækstfondens betydning påmakroplan

7.3. Effektivitet

5.4. Det danske og deudenlandske venturemarkeder

6.4. Analyse af behovet forventurekapital

7.4. Effekt

I kapitel 8 vurderer vi, hvorvidt Vækstfonden har opfyldt OECD’s retningslinjer for godpraksis for offentlig intervention i venturemarkedet. Derefter giver vi i kapitel 9 vores budpå, hvordan en offentlig aktør bør agere i venturemarkedet. Kapitel 10 indeholder engennemgang af vores referencer og beskrivelser af kvalitative undersøgelser.

Ernst & Young | 10

Evaluering af Vækstfonden31. marts 2010

4.

Rammer og vilkår for venturekapitalAdgang til risikovillig kapital er en af de centrale rammebetingelser, som har betydning forDanmarks iværksætteraktivitet. Alle virksomheder er i takt med deres udvikling afhængigeaf at kunne tiltrække investorer og kapital. I dette afsnit giver vi først en beskrivelse af,hvad der karakteriserer venturekapital, og hvilke definitioner der bruges til at beskriveventuremarkedet. Derefter beskriver vi kort, hvordan man definerer henholdsvis detprivatøkonomiske og det samfundsøkonomiske afkast af ventureinvesteringer, og hvorforder er behov for offentlig intervention på venturemarkedet.

4.1

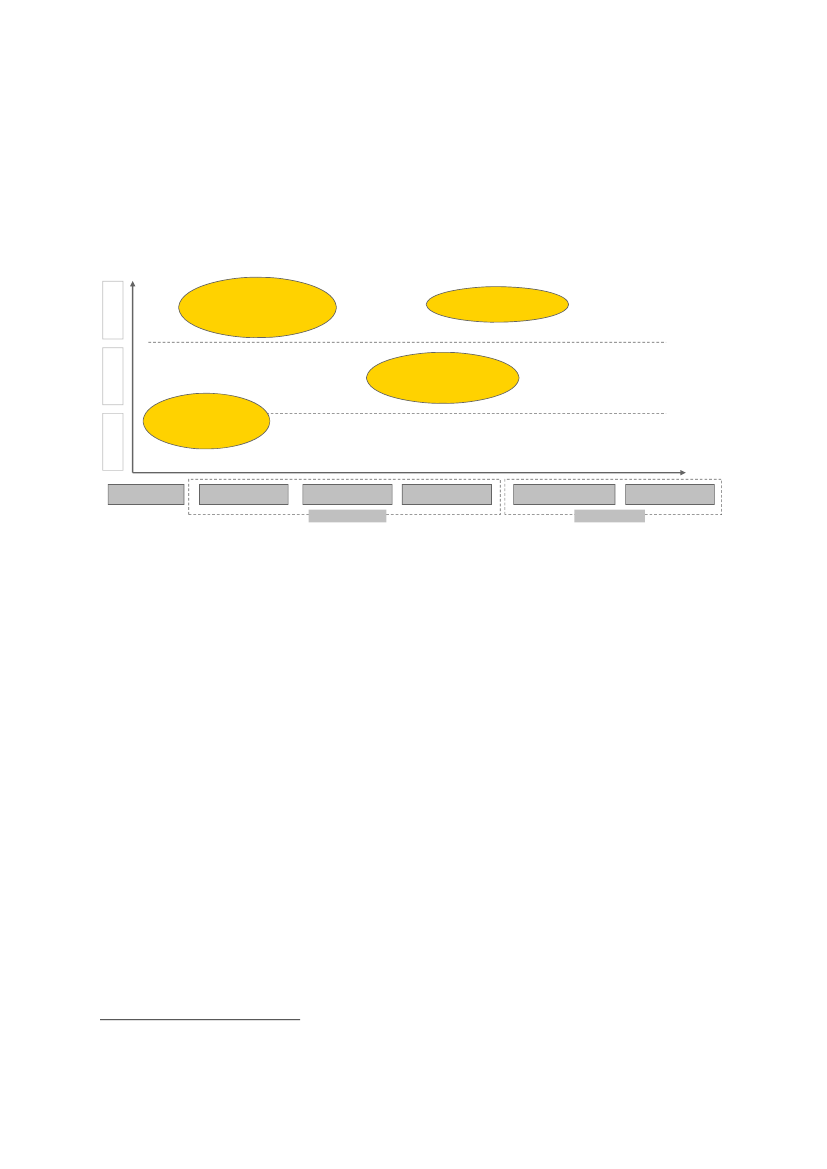

Hvad er venturekapital?Venturekapital kan defineres som venturefondes egenkapitalindskud iporteføljevirksomheder. Målgruppen for venturekapital er nystartede, højteknologiskevirksomheder med et stort vækstpotentiale. Virksomhederne har typisk hverken indtægtereller aktiver til at opnå finansiering fra andre kilder, og de er ofte beskæftiget medsærdeles risikobetonede projekter. Derfor har de behov for risikovillig og tålmodig kapital.Venturekapital gives til virksomhederne på et tidspunkt, hvor der er stor usikkerhed om enrække faktorer – såsom hvorvidt den pågældende teknologi virker i praksis, og hvorvidtdet overhovedet er muligt at afsætte virksomhedens produkt på et marked. Der er ogsåusikkerhed om, hvor mange ressourcer der egentlig skal til for at realisere det pågældendeprojekt. Disse usikkerhedsmomenter gør, at der er en høj grad af asymmetrisk informationmellem virksomhederne og investorerne, og det kræver særlige kompetencer frainvestorernes side at kunne vurdere, hvorvidt virksomhederne er perspektivrige.Venturefinansiering er en særlig finansieringsform, der primært i USA – men også i et vistomfang i Europa – har vist sig at være et ganske effektivt middel til at skabevækstvirksomheder. Det basale element i venturefinansiering består af en venturefondmed kapitalindskud fra en række investorer. Investeringerne målrettes bestemtevirksomhedstyper typisk i de tidligste faser af virksomhedens liv.Venturekapital investeres som privat egenkapital, og det betyder, at investorerne delerden finansielle risiko med virksomhederne. Omvendt betyder det også, at iværksætternemå afgive noget af kontrollen over deres virksomhed. Til gengæld engagererventurekapitalisterne sig ofte i venturevirksomhedernes strategiske beslutninger. Der ersåledes tale om et aktivt ejerskab, hvor virksomhedens vækst- og afkastpotentialeforsøges optimeret ved at supplere ledelseskompetencerne i virksomheden med eksternepersoner med relevante kompetencer. Tilsvarende sker der en risikoafdækning, således attab ideelt set ikke sker på grund af forhold, man kunne have gjort noget ved. Derfor kaldesventurekapitalen for ”klog kapital”.Venturefondene giver tilsagn om kapital, som investeres løbende for at førevirksomhederne igennem de tre stadier: seed, start-up og ekspansion, jf. figur 3.

Ernst & Young | 11

Evaluering af Vækstfonden31. marts 2010

Figur 3: En højteknologisk virksomheds forskellige faserOmsætning

VirksomhedsstadiePre-seedSeedStart-upEkspansionReplacement/ buy-outAfnotering

VenturekapitalUdviklingForskning

Private EquityAccelererende vækstProdukt- og marketingdifferentiering

UdviklingForskningTest af koncept

Tidlig vækstProduktinnovationMarkedslancering

Stabile cash flowsOmkostningskontrolProcesoptimeringFinansiel gearing

Frasælge/høsteMarkedslederOmstruktureringEffektivisering

Teknologisk gennembrud Stigende markedsandel

Kilde: Ernst & Young

Virksomheder på pre-seed-stadiet befinder sig i den meget tidlige udviklingsfase, hvormålet er at vise, at det pågældende projekt har tilstrækkeligt med potentiale til at opnåventurefinansiering. Når virksomhederne træder ind i seed-stadiet, har de brug for kapitaltil fortsat udvikling og test af konceptet. Selve lanceringen af det konkrete produkt sker påstart-up-stadiet, hvor virksomheden skal bruge kapital til fx investeringer iproduktionsudstyr. Når virksomheden kommer til ekspansionsstadiet, betyder det, at denbegynder at indtage en væsentlig markedsandel på det relevante marked, og kapital idenne fase skal bruges til at udvide produktionskapaciteten – og måske til at udvikle nyeprodukter.Det karakteristiske ved venturefinansierede virksomheder er, at deres kapitalbehov erstigende igennem de tre faser. En hovedregel er, at hvis det koster kr. 1 at kommeigennem seed fasen, så koster det kr. 10 at komme igennem start-up-fasen og kr. 100 atkomme igennem ekspansionsfasen. Til gengæld er risikoen ved investeringerne faldende, itakt med at virksomhederne bevæger sig igennem de forskellige faser. Det betyder, at deter væsentligt lettere at tiltrække investorer – og særligt de udenlandske investorer – i desenere faser, mens de fleste venturemarkeder er karakteriseret ved mangel på kapital i detidlige og meget risikofyldte faser.Venturefondene opererer ofte med et nærhedsprincip i de tidlige faser, netop fordiinvesteringer på disse stadier af virksomhedernes udvikling er særligt risikofyldte ogderfor kræver, at investorerne kan følge udviklingen tæt. Når virksomhederne kommerlængere i deres udvikling, har de ikke samme behov for monitorering, og deres behov fortilførsel af kompetencer vil ligeledes være faldende i takt med deres udvikling.Man skelner generelt mellem ”early stage”-finansiering, som omfatter venturefinansieringaf virksomheder på seed- og start-up-stadiet, mens ”later stage” omfatter bådeventurefinansiering på ekspansionsstadiet og andre former for finansiering (privateequity) til replacement, buy-out og afnoterering, jf. figur 4.

Ernst & Young | 12

Evaluering af Vækstfonden31. marts 2010

Figur 4: Definition af ”early stage”- og “later stage”-investeringer

EARLY STAGESeedStart-upEkspansion

LATER STAGEReplacement/ buy-outAfnotering

VenturekapitalKilde: Ernst & Young

Privat Equity

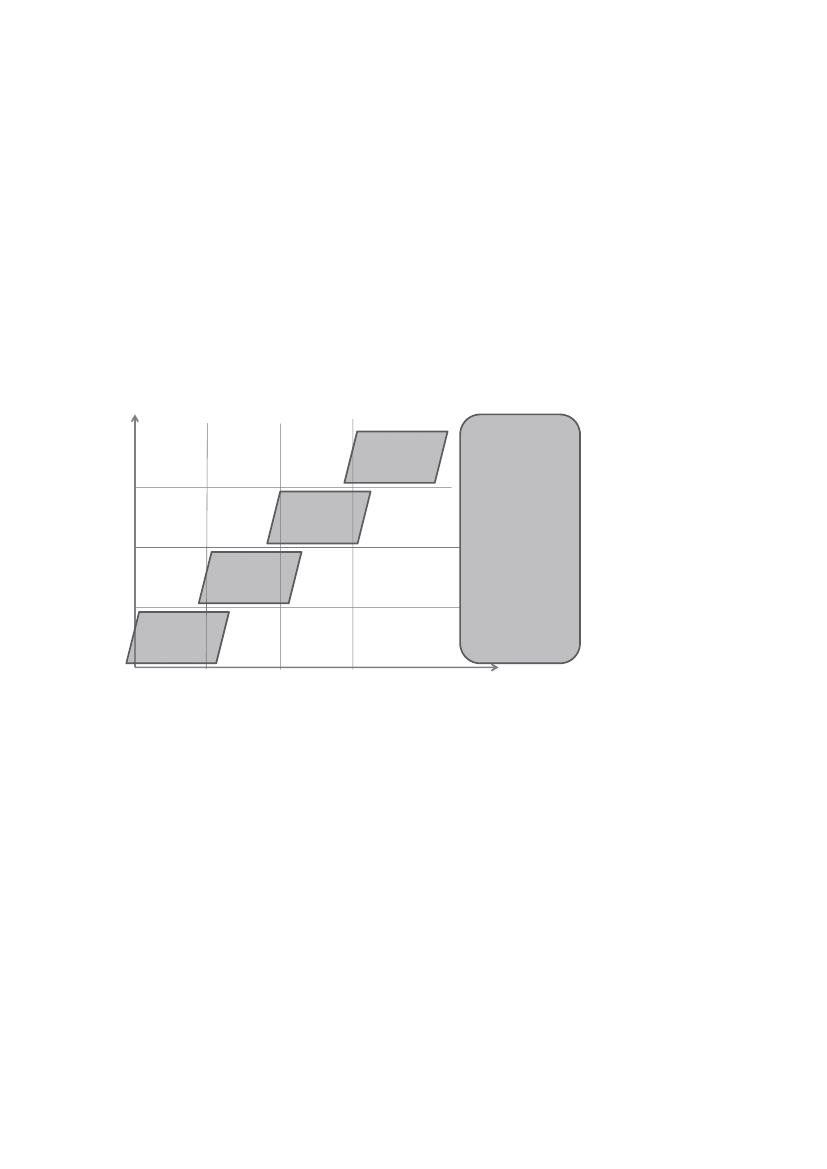

Ventureinvesteringer er attraktive, fordi de giver mulighed for et højt afkast.Investeringerne baseres på medejerskab af en virksomhed på et tidspunkt, hvormarkedsværdien for selskabet er lille på grund af markedets manglende kendskab tilvirksomhedens produkter. Hvis det lykkes at modne selskabet, kan det til gengældafhændes til en markant øget værdi – enten gennem en børsnotering eller et salg.Investeringerne sker via fonde og ikke i form af direkte investeringer for at afbalancere dehøje risici. Ved at foretage investeringer i en gruppe af virksomheder og i form afsyndikering med andre fonde eller privatpersoner reduceres risikoen for den samledeportefølje. Og de tab, der uvægerligt opstår på en del af investeringerne, opvejes af andreinvesteringer med et højt afkast.En venturefond vil som hovedregel have en tidsbegrænset levetid, typisk 10 år medmulighed for forlængelse i 2–4 år, hvorefter resultatet af fondens investeringer gøres op,og kapitalen, inklusiv forrentning, føres tilbage til investorerne. Venturefonde laver typisknyinvesteringer i de første år af deres levetid, og derefter foretages deropfølgningsinvesteringer, der skal sikre, at fondenes ejerandele ikke er blevet udvandet,når porteføljevirksomhederne nærmer sig et muligt exit.Værdiansættelsen af ventureselskabers porteføljer følger ofte den typiske J-formedekurve, der demonstrer, at selskaberne hurtigt nedskriver værdien af deresporteføljeselskaber, hvis der sker negative hændelser. Samtidig sker der kun sjældentregnskabsmæssige opskrivninger, før værdien valideres af nye investorer, eller egentligeafhændelser finder sted. Det typiske forløb er, at ventureselskaberne først efter 5-7 åropnår breakeven på J-kurven.

4.2

Offentlig intervention i venturemarkederneVækstfonden er blevet etableret for at rette op på den markedsfejl, der gør, at små ogmellemstore virksomheder har svært ved at tiltrække risikovillig og tålmodig kapital i detidlige stadier af deres udvikling. Et effektivt marked vil som udgangspunkt sikre, at kunurentable projekter vil blive afvist af markedets investorer. Hvis perspektivrigevirksomheder alligevel ikke kan opnå finansiering, kan det være et udtryk for, at der er enmarkedsfejl.Årsagerne til markedsfejlen kan være mange; fx at der ikke er optimal kommunikation oggennemsigtighed på markedet, at aktørerne har for korte tidshorisonter, eller at markedetkan være præget af eksternaliteter, der betyder, at det tager tid at opbygge erfaring og

Ernst & Young | 13

Evaluering af Vækstfonden31. marts 2010

kompetence inden for finansiering af små, innovative virksomheder. Den sidste effekt erblevet kaldt”first mover disadvantage”.Fælles for årsagerne er dog, at både virksomheder og samfundet ultimativt går glip afmuligheden for innovation, vækst og arbejdspladser, når markedet for risikovillig kapitalikke fungerer optimalt. En måde at overkomme dette problem på er offentlig interventionbaseret på en overvejelse om, at det samfundsmæssige afkast af interventionen viloverstige de samfundsmæssige omkostninger.Det privatøkonomiske afkastaf en ventureinvestering defineres som differencen mellemindskudt og realiseret kapital. Private investorer vil søge at skabe den højst muligeforrentning af den investerede kapital givet den risiko, der er forbundet medinvesteringen. En investering kan dog også have etsamfundsmæssigt afkast,som kandefineres som investeringens positive ”spill-over”-effekt til resten af økonomien,eksempelvis i form af øget innovation. Når det samfundsmæssige afkast overstiger detprivatøkonomiske afkast, kan der være et rationale for offentlig intervention for atoptimere det samfundsøkonomiske afkast.Analyser fra OECD peger på, at det samfundsmæssige afkast af forskning og udviklingtypisk er dobbelt så stort som det privatøkonomiske afkast. Det skyldes, at nårforskningen og udviklingen udmøntes i en innovation, der bringes til markedet, sker der engenerel videnspredning til resten af samfundet. Det er en positiv eksternalitet, som deenkelte virksomheder ikke tager med i deres overvejelser, og det kan være medvirkendetil, at private virksomheder investerer mindre i forskning og udvikling, end hvad der ersamfundsøkonomisk optimalt.I denne evaluering skal det vurderes, om Vækstfonden har levet op til sit formål om atfremme innovation og fornyelse i erhvervslivet for derigennem at opnå et størresamfundsøkonomisk afkast. Det er imidlertid svært at kvantificere den samfundsmæssigeeffekt af Vækstfondens investeringer. Vi belyser den samfundsmæssige effekt ved atanalysere Vækstfondens effekt på de virksomheder, den har investeret i enten direkteeller indirekte. Effekten måles i form af vækst og jobskabelse. På den måde fås et megetforsigtigt bud på, hvilken samfundsmæssig effekt Vækstfonden har haft. En række studierviser, at denne effekt skal multipliceres med en bestemt faktor for at fange den fuldesamfundsøkonomiske effekt – både i form af videnspredning og i form af, atvirksomhederne er med til at skabe mere efterspørgsel fra underleverandører .21

12

Danmark som foregangsland – Innovationsfinansiering, Erhvervsministeriet, 2000.

Et studie viser eksempelvis, at det samfundsøkonomiske afkast fra forskning og udvikling er omkring 30 pct.,mens afkastet til private investorer er mellem 7 og 14 pct. Se Jones, C. I. and John C. W. (1998)Measuringthe social return to R&D,Quarterly Journal of Economics, 113.

Ernst & Young | 14

Evaluering af Vækstfonden31. marts 2010

5.

MarkedsbeskrivelseMarkedsbeskrivelseMarkedsanalyseEvaluering

5.1

Vækstfondens formål og strategiI dette afsnit beskriver vi Vækstfondens formål, strategi og organisation for at belyse delovbestemte rammer, som Vækstfonden skal agere inden for, og som Vækstfonden skalholdes op imod i evalueringen af dens virke i perioden 2001-2009.

5.1.1 Vækstfondens formålVækstfonden er en statslig investeringsfond, som blev etableret i 1992 med etkapitalindskud på kr. 2 mia. med det lovbestemte formål”at fremme innovation ogfornyelse i erhvervslivet for derigennem at opnå større samfundsøkonomisk afkast”,jf. § 1i Lov om Vækstfonden .Vækstfondens formål har været det samme siden 1992, men rammerne for, hvordanfonden kan bruge kapitalindskuddet til at fremme innovationsfinansiering i opstarts- ogvækstvirksomheder, blev ændret i 2001. Her blev et nyt lovgrundlag vedtaget, hvilketførte til lanceringen af Vækstfondens nye strategi. Det hidtidigt anvendtefinansieringsinstrument - projektlån med gældsafviklingsmulighed - blev afviklet til fordelfor lån og egenkapitalinvesteringer, som giver Vækstfonden en større andel ivirksomhedernes eventuelle succes i sammenligning med projektlånsmodellen.Formålet med den nye strategi er at give Vækstfonden mulighed for at aktivere en størredel af egenkapitalen og dermed mulighed for at kunne finansiere et større antalvirksomheder. For at kunne opnå et tilfredsstillende tilbageløb på sine investeringer ogsikre kapital til nyinvesteringer begyndte Vækstfonden at investere på kommercielle vilkårfor at få del i det afkast, midlerne er med til at skabe.Vækstfonden kan ifølge bekendtgørelsen om Vækstfondens virke , § 1, stk.2, ydemedfinansiering til:♦Risikobetonede og perspektivrige udviklingsaktiviteter især i små og mellemstorevirksomheder♦Udviklingsselskaber (ventureselskaber) der tilfører kapital og kompetence til innovationog fornyelse i små og mellemstore virksomheder og udskilte datterselskaber medsærlige aktiviteter (spin-off-virksomheder)♦Pengeinstitutters udlån til udviklingsaktiviteter i mindre virksomheder inden forinnovation, markeds- og organisationsudvikling, opstart for iværksættere,generationsskifter mv.43

34

Lovbekendtgørelse 2002-07-01 nr. 549 om Vækstfonden.BEK nr. 1013 af 17 08 2007 - Bekendtgørelse om Vækstfondens virke.

Ernst & Young | 15

Evaluering af Vækstfonden31. marts 2010

Vækstfondens midler er primært målrettet små og mellemstore, perspektivrigevirksomheder med risikobetonede udviklingsaktiviteter. Med lanceringen af den nyestrategi fik Vækstfonden ligeledes til formål at investere i ventureselskaber og dermedbidrage til udviklingen af venturebranchen i Danmark. Vækstfonden fik således til opgaveat være proaktiv og opspore finansieringshuller og derefter sætte ind med passendeinitiativer for at kunne skabe et velfungerende marked for innovationsfinansiering.Der blev især lagt vægt på, at fonden skulle investere der, hvor det øvrige marked tøvermed at investere:”Medfinansiering kan ydes til udviklingsaktiviteter med et langt ellermellemlangt sigte, hvor det øvrige marked tøver med at investere, og som udenVækstfondens medvirken ikke vil kunne forventes gennemført, eller som vil blivevæsentligt fremskyndet som følge af fondens medfinansiering”,jf. Lov om Vækstfonden, §2, stk. 6.Ud over at forvalte det statslige kapitalindskud kan Vækstfonden foretage en række ikke-finansielle initiativer, som skal bidrage til at skabe et velfungerende marked forinnovationsfinansiering i Danmark. Vækstfondens lovmæssige mandat giver fonden ret til”at foretage initiativer, som kan understøtte fondens muligheder for at fremme udviklingenaf et velfungerende marked for finansiering af innovation og fornyelse”,jf.bekendtgørelsens § 1, stk. 3.

5.1.2 Vækstfondens vision og strategiVækstfondens vision er at gøre det danske venturemarked til det mest velfungerendemarked for innovationsfinansiering i Europa. Tidsfristen for hvornår visionen skal værerealiseret er blevet justeret nogle gange og blev i 2009 sat til 2015.Vækstfonden vil realisere denne vision gennem en strategi, der bygger på tre søjler:•Vækstfonden ønsker at agere som løftestang for markedet og styrke det samledekapitaludbud til innovative vækstvirksomheder ved at investere sammen medprivate investorer.•Vækstfonden ønsker at vise vejen og udvide markedet for innovationsfinansiering.Fonden vil gøre dette ved løbende at identificere nye vækstområder og udvikle nyefinansieringsløsninger, der tilgodeser nye kapitalbehov. Gennem at skabe værdi idanske vækstvirksomheder, hvor andre tøver med at investere, ønskerVækstfonden at vise, at markedet for innovationsfinansiering er interessant forprivate investorer.•Vækstfondens analysefunktion indsamler og udbreder viden, så aktører i markedetfor innovationsfinansieringer får mulighed for at agere på et bedrebeslutningsgrundlag.Vækstfonden har fulgt den treleddede strategi siden lanceringen af den nye strategi i2001, mens selve konceptet ”de tre søjler” først blev formuleret i 2006. Vækstfondenanvender sin analysefunktion til at indhente viden om markedet, og udviklingen af nyefinansieringsløsninger og investeringer i nye vækstområder foretages således på baggrundaf Vækstfondens analyser.

Ernst & Young | 16

Evaluering af Vækstfonden31. marts 2010

Som mål for investering skal nye vækstområder leve op til Vækstfondens såkaldte”trepunktstest”:1. Der er tale om et betydeligt markedspotentiale.2. Udbuddet af kapital i Danmark er utilstrækkeligt, da der kun er ganske få eller ingeninvestorer med fokus på virksomheder i branchen.3. Danmark råder over kompetencer og erfaring inden for produktudvikling,produktion og forretningsudvikling.Når Vækstfonden skal udvælge et indsatsområde, prioriterer den områder med stortvækstpotentiale. Herefter ser Vækstfonden på, hvordan den kan få bygget bro mellemvækstpotentiale og kapitalbehov. Vækstfonden forsøger først at identificere nogleeksisterende aktører på markedet, som på længere sigt kan blive i stand til at løftemarkedet selv. Hvis der ikke findes private aktører, forsøger Vækstfonde at bygge nogetop in-house med henblik på senere at udskille aktiviteten.

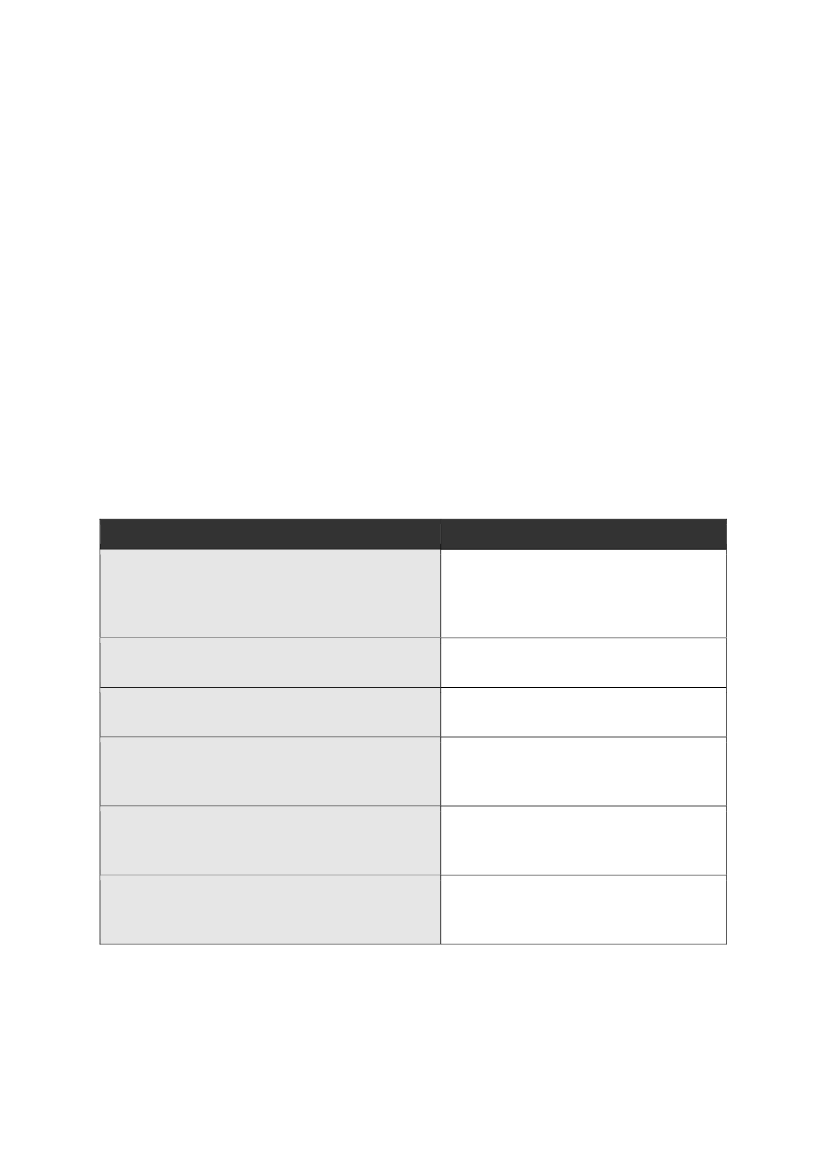

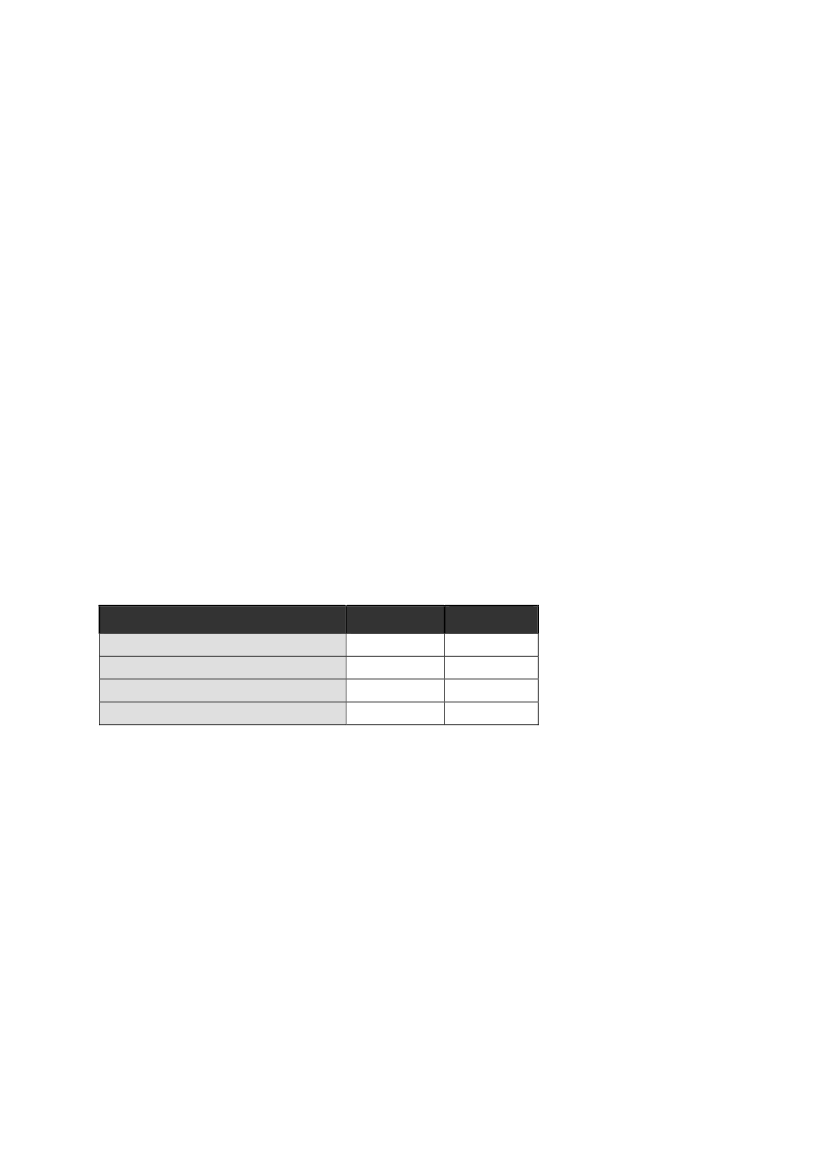

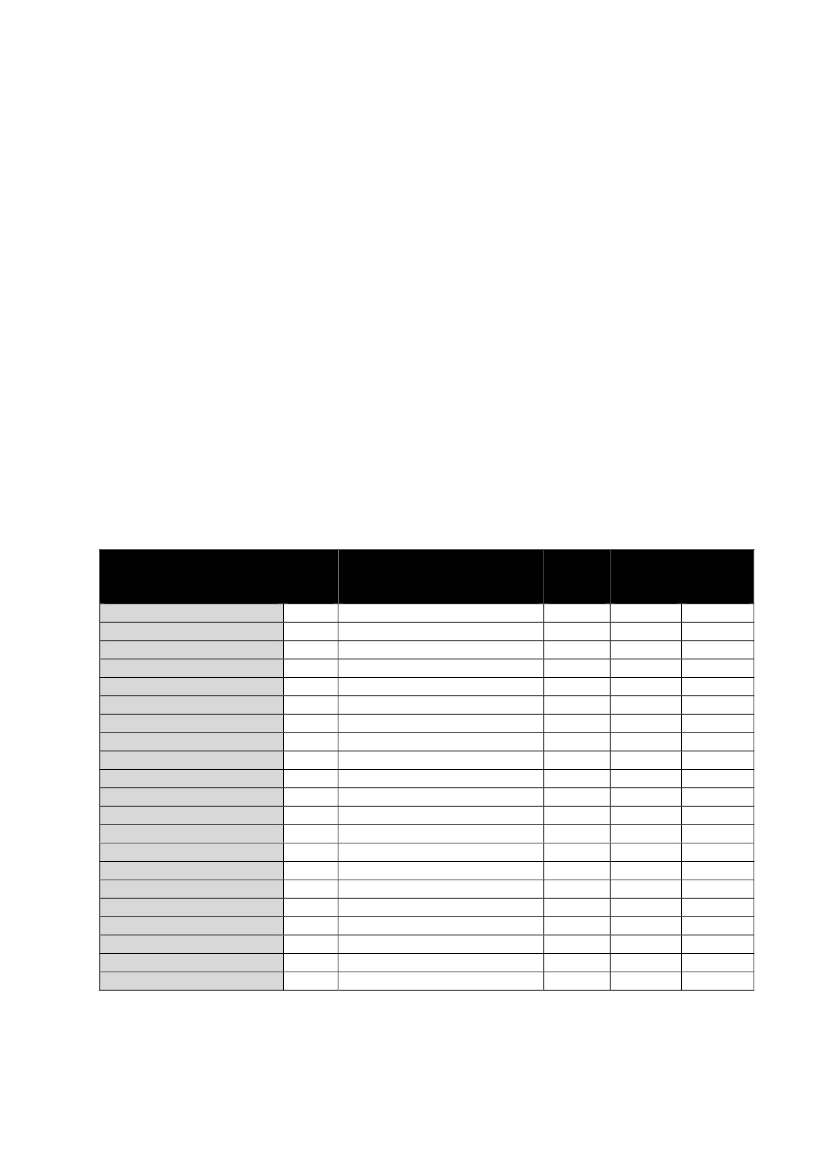

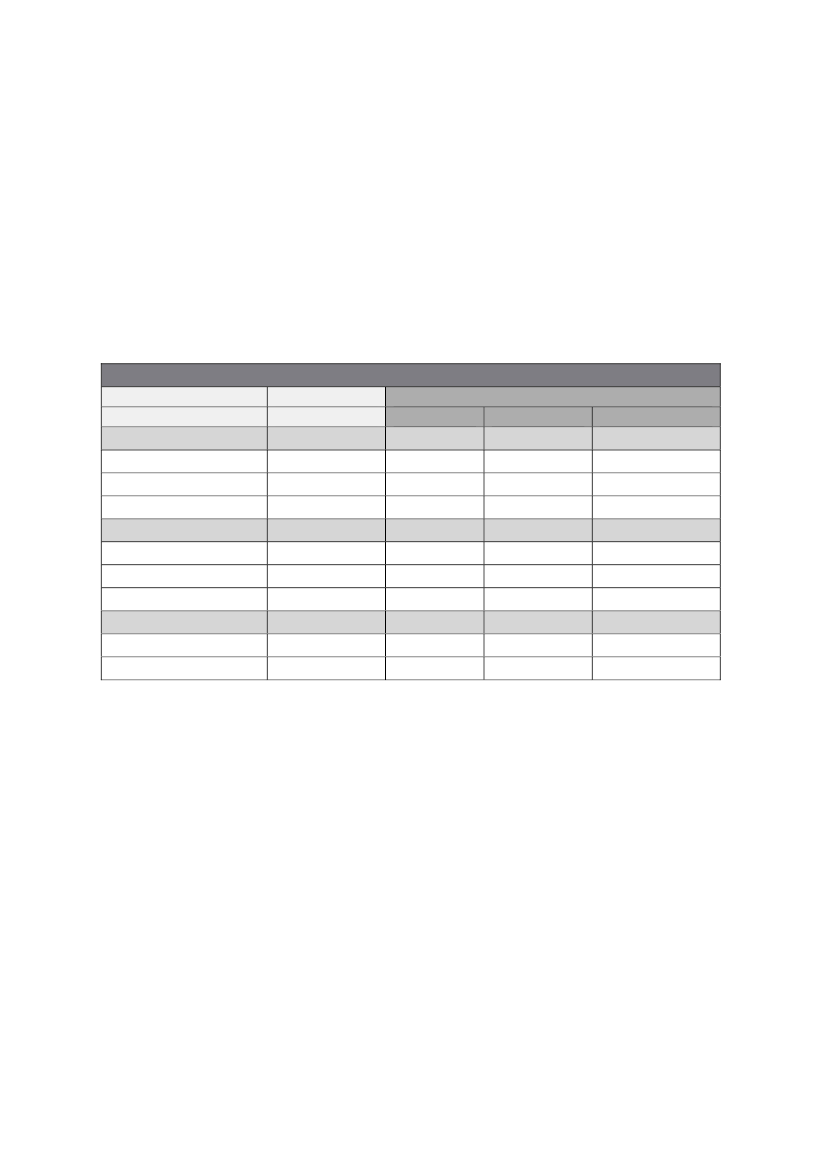

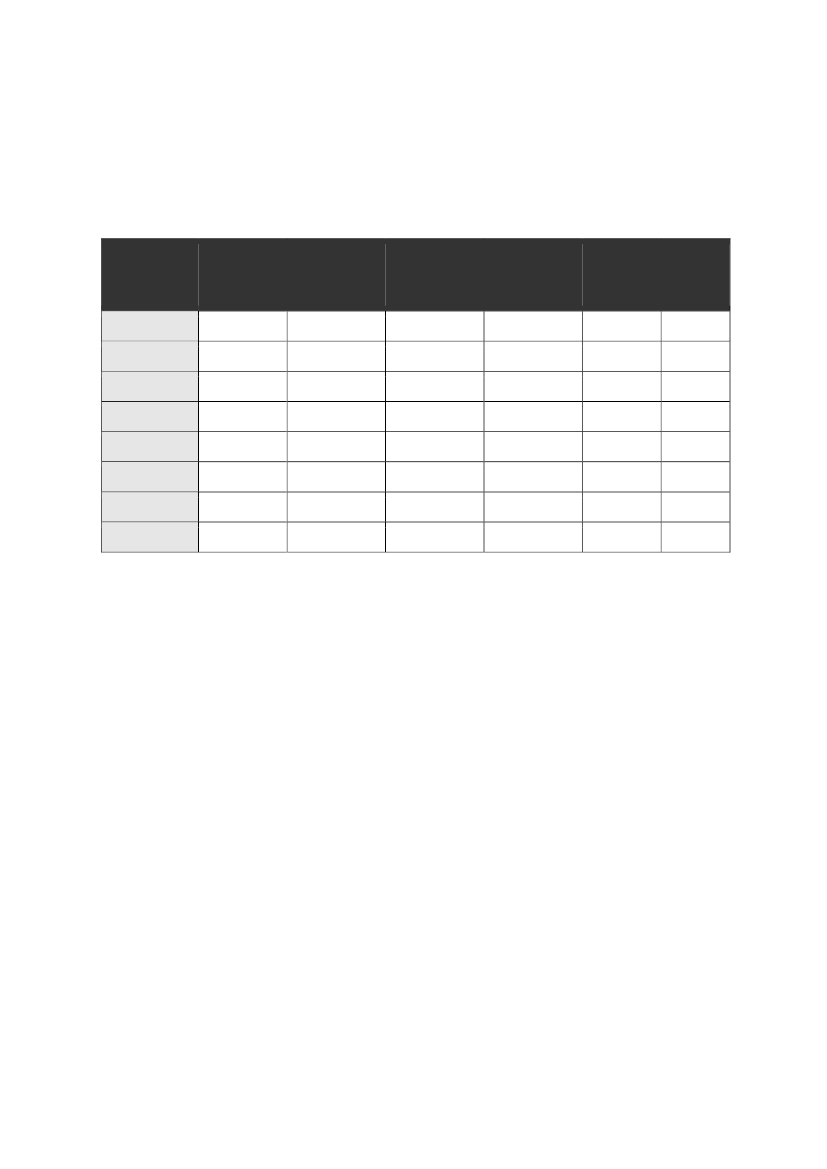

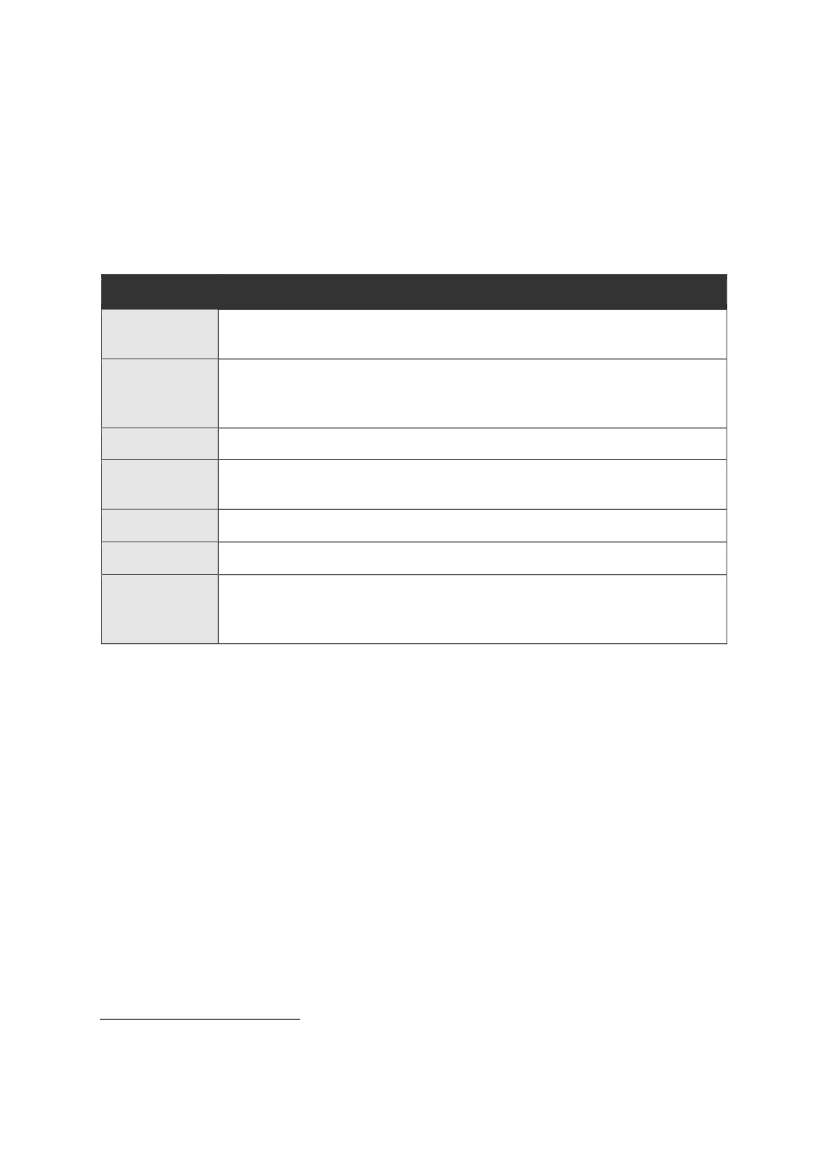

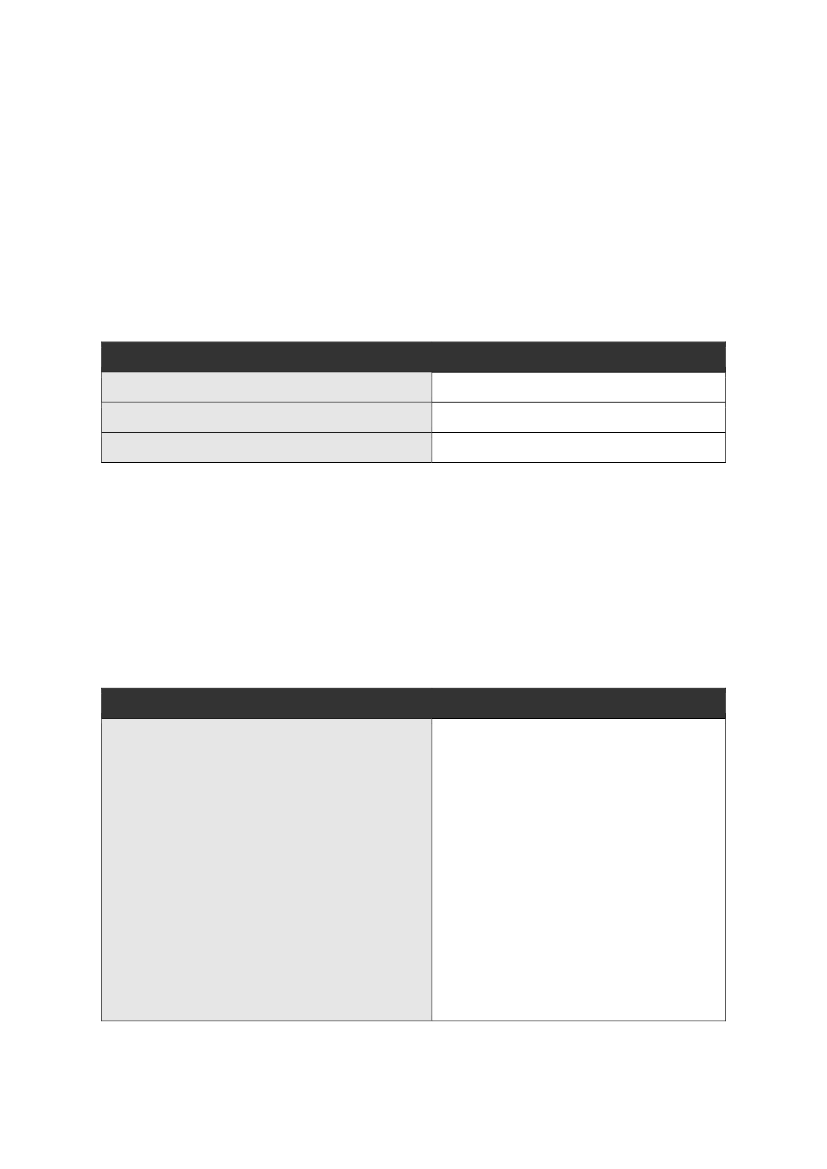

5.1.3 Vækstfondens målFor at kunne måle fremdriften af sin egen indsats har Vækstfonden i samarbejde med sinbestyrelse opsat følgende overordnede mål og målekriterier, jf. tabel 1.Tabel 1: Vækstfondens mål og målekriterier

MålDet danske venturemarked skal være det mestvelfungerende innovationsfinansieringsmarked i Europa

MålekriterierUdviklingen i det danske marked forinnovationsfinansiering sammenlignet medresten af Europa og globalt, herundertiltrækning af udenlandsk kapital

Vækstfonden skal agere som en løftestang i markedet ogøge kapitaltilførslen fra private investorerVækstfondens midler skal anvendes til at etableresuccesrige virksomhederEtablere nye forretningsområder ogfinansieringskoncepter, som udvikler markedet forinnovationsfinansieringOpbygge og dele viden om markedet forinnovationsfinansiering

Måler effekten på det samlede private udbud afkapitalVækst i porteføljeselskabers beskæftigelse,omsætning og eksportLøbende vurdering af behovet i markedet fornye forretningsområder ogfinansieringskoncepterDownloads af udarbejdede rapporter ogdeltagerinteresse for Væktsfondens årsmøde ogøvrige netværksinitiativer mv.

Generere et pænt afkast på de direkte og indirekteinvesteringer, hvor tilbageløb på investeringer bliverbrugt til nyinvesteringer

Investeringernes ”Internal Rate of Return” (IRR)på exit-tidspunktet og antalnyinvesteringer

Kilde: Ernst & Young – baseret på Vækstfondens hjemmeside og bestyrelsesmateriale

Ernst & Young | 17

Evaluering af Vækstfonden31. marts 2010

Det skal bemærkes, at lovgrundlaget for Vækstfonden ikke indeholder et afkastkrav tilfonden, og derfor skal afkastmålene kun ses som en rettesnor udarbejdet af Vækstfondenog dens bestyrelse. Det eneste krav, der fremgår af lov om Vækstfonden, er, ategenkapitalen ikke må være mindre end kr. 1,7 mia.

5.1.4 Vækstfondens organisation og ledelseVækstfonden har omkring 50 ansatte og er organiseret i fire forretningsområder(navngivet efter de finansierings- og lånegarantiordninger fonden administrerer i 2009)samt en række stabsfunktioner, jf. figur 5.Figur 5: Organisationsdiagram over VækstfondenØkonomi‐ ogErhvervsministeriet

Direktion

Bestyrelsen

Reception

Jura

Finansogit

Strategi,analyseogkommunikation

Vækstkapital

Partnerkapital

Fondskapital

Vækstkaution,Vækstkautionkom-i-gang lån

Kilde: Vækstfonden

Vækstfondens investerings- og udlåns-/garantiaktiviteter varetages af ansatte medkompetencer inden for finansiering, forretningsudvikling og branchespecialisering indenfor de områder, hvor fonden foretager direkte investeringer. De produktansvarligemedarbejdere er organiseret i fondens nuværende fire forretningsområder: Vækstkapital,Partnerkapital, Fondskapital og Vækstkaution.Vækstfondens daglige ledelse varetages af en direktør, der udnævnes og afskediges afØkonomi- og Erhvervsministeren efter indstilling fra bestyrelsen. Siden 2001 har ChristianMotzfeldt været adm. direktør for Vækstfonden. Ud over den adm. direktør bestårVækstfondens ledelse af en bestyrelsesformand og fem bestyrelsesmedlemmer .5

Formanden og de øvrige bestyrelsesmedlemmer udpeges af Økonomi- og Erhvervsministeren for indtil tre år ad gangen ogkan udpeges i alt to gange. To medlemmer udpeges efter indstilling fra Danmarks Vækstråd, og et medlem udpeges efterindstilling fra Rådet for Teknologi og Innovation (jf. Lov om Vækstfonden, § 3).

5

Ernst & Young | 18

Evaluering af Vækstfonden31. marts 2010

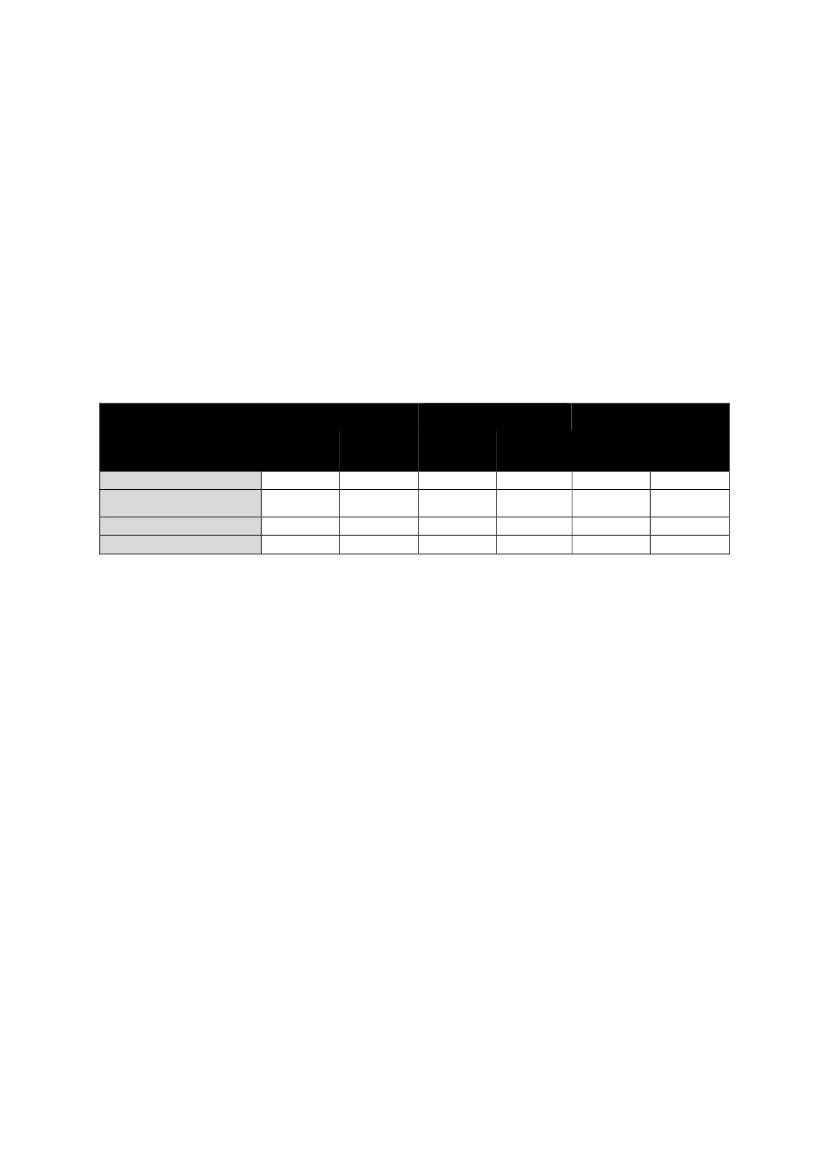

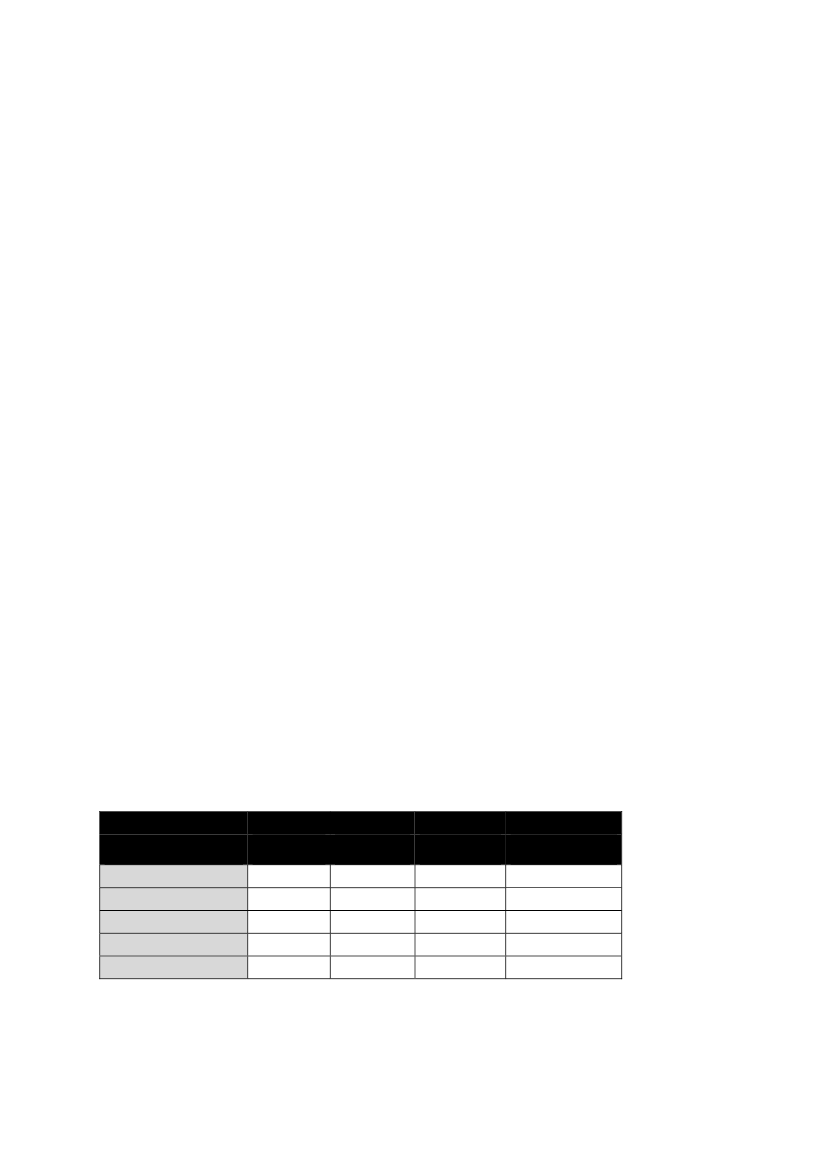

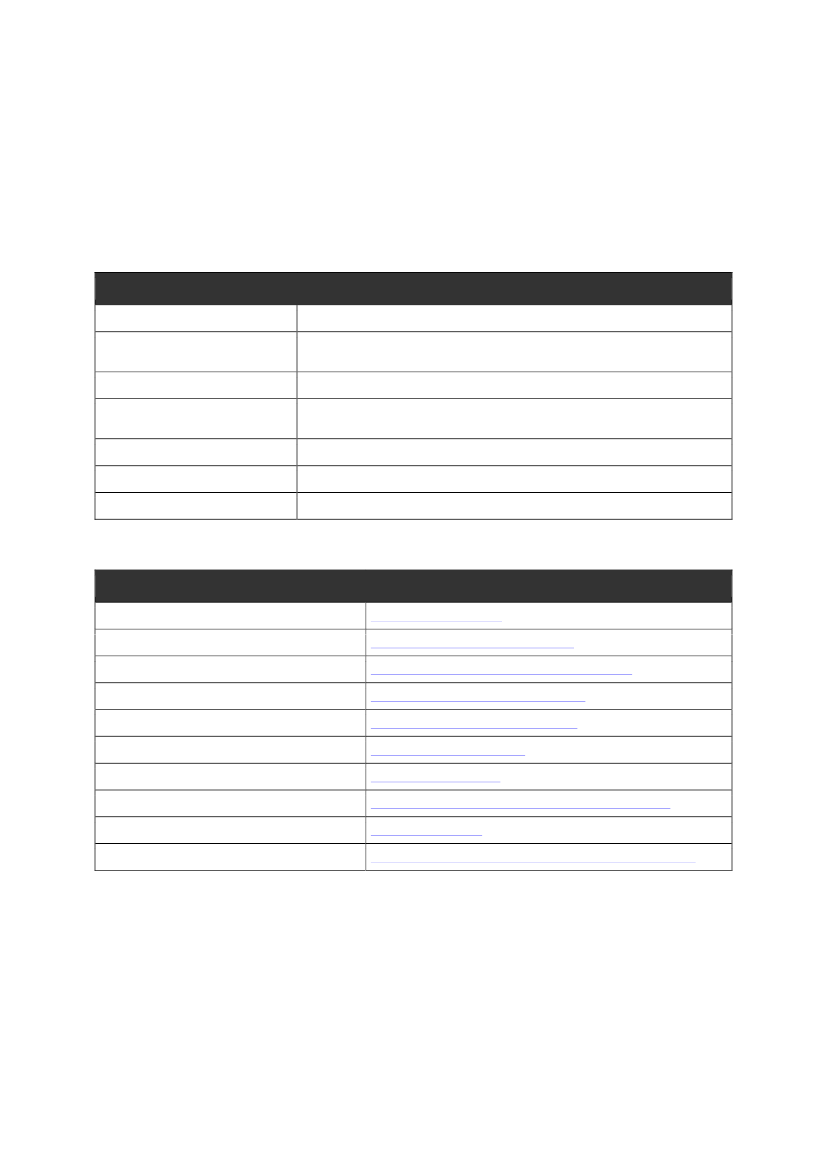

Fondens bestyrelse har ansvaret for at sikre, at direktøren og fondens ansatte arbejder forat opfylde fondens formål. Bestyrelsen har det overordnede ansvar for fondenskapitalforvaltning og for fondens overordnede strategiske ledelse. Herudover er detbestyrelsens opgave at varetage den finansielle og ledelsesmæssige kontrol med fonden,samtidig med at bestyrelsesmedlemmerne løbende skal vurdere direktørens indsats, jf.bekendtgørelsens § 24, stk. 2.Bestyrelsen skal i forvaltningen af fondens midler sigte mod, at egenkapitalen udgørmindst 1,7 mia. kr., hvilket også har været tilfældet i årene 2001 til 2008.Bestyrelsen har i kraft af dens ansvarsområde en central rolle for Vækstfondens drift ogudvikling. Ifølge Lov om Vækstfonden, § 3, skal bestyrelsen sammensættes således,”atden har en bred erhvervsmæssig indsigt i ledelse, afsætning, finansiering ogventureinvestering, arbejdsmarkedsforhold, teknologi samt de særlige forhold, der knyttersig til små og mellemstore virksomheder mv.”.Bestyrelsesmedlemmerne kan kunudnævnes to gange i perioder a tre år hver. Vækstfondens bestyrelsesmedlemmer bestårpt. af de i tabel 2 angivne personer.Tabel 2: Vækstfondens nuværende bestyrelsesmedlemmerBestyrelsesmedlemmer i VækstfondenWalther Thygesen, bestyrelsesformand siden 2007, adm. direktør i Thrane & Thrane A/SJørn Kildegaard, næstformand siden 2006, bestyrelsesmedlem i Axcel mv.Conni Simonsen, bestyrelsesmedlem siden 2006, Vice President i Grundfos Management A/SCaroline Søeborg Ahlefeldt, bestyrelsesmedlem siden 2005, adm. direktør i strategi- oginnovationsvirksomheden OeOAndreas Lehman, bestyrelsesmedlem siden 2004, managing director i J O Hambro CapitalManagement LtdCarl Christian Nielsen, bestyrelsesmedlem siden 2004, medlem af koncernledelsen i Nielsen ogNielsen Holding A/S og bestyrelsesmedlem i en række bestyrelserKilde: Vækstfondens hjemmeside, Vækstfondens årsrapport 2008 og Økonomi- og Erhvervsministerietshjemmeside

5.1.5 Ændringer i Vækstfondens virke fra 2001 til 2009I det følgende vil vi kort beskrive de væsentligste lovændringer af betydning forVækstfonden i perioden 2001 til 2009.Mulighed for udskillelse af kapitalanbringelser til selvstændige enhederI 2006 fik Vækstfonden muligheden for at udskille aktiviteter til selvstændige enheder. Detblev således vedtaget, at”Bestyrelsen kan endvidere fastsætte regler for henlæggelse afforvaltningen af afgrænsede dele af Vækstfondens kapitalanbringelser til selvstændigeenheder. Disse selvstændige enheder kan tillige modtage private midler til forvaltning”,jf.§ 3, stk. 3, i Lov om Vækstfonden.

Ernst & Young | 19

Evaluering af Vækstfonden31. marts 2010

Denne lovændring gjorde det muligt for Vækstfonden at udskille sine ventureaktiviteter i2007 til et nyt privat ventureselskab - Sunstone Capital. Det politiske rationale forudskillelsen var et ønske om at styrke det danske marked for innovationsfinansiering viaetableringen af en ny kapitalstærk venturefond med tilstrækkelige midler til at føre nye,kapitalkrævende vækstvirksomheder ud på eksportmarkederne.Ambitionen var - i partnerskab med private investorer – at skabe en venturefond med etsamlet kapitalgrundlag på kr. 3-4 mia. Fonden skulle sikre et løft i kompetencerne oginvesteringerne i virksomhedernes tidlige faser på det danske marked forinnovationsfinansiering. Ved etableringen af Sunstone Capital udskiltes Vækstfondensventureaktiviteter inden for sektorerne Life Sciences (biotek og medtech) og Tech(information og telekommunikation, teknologi, software, hardware og materialeteknik).Investeringerne blev samlet i to fonde - Life Science Ventures I (19 investeringer) ogTechnology Ventures I (14 investeringer). Forvaltningen af de to fonde blev ikke sendt iudbud, og det var således det eksisterende investeringsteam i Vækstfonden, som flyttedemed over i Sunstone Capital ved etableringen. Vækstfonden ejer stadig investeringerne oghar kun overladt forvaltningen af disse til de investeringsansvarlige i Sunstone Capital.Sunstone Capital sigtede ved etableringen på at rejse kr. 1 mia. på det private marked tiletablering af to nye/sekundære fonde: Life Sciences Ventures II og Technology VenturesII. Den rejste kapital skulle anvendes til nye investeringer i de tidlige virksomhedsfaser ibl.a. Life Sciences- og Tech-sektorerne. Midlerne fra de private investorer skulle suppleresaf et tilsvarende beløb fra Vækstfonden, således at de nye/sekundære fonde ville kunneforetage nyinvesteringer på op til kr. 2 mia. Samlet modtog Sunstone Capitalsnye/sekundære fonde kapitaltilsagn på kr. 766 mio. fra private investorer samt kr. 582,4mio. fra Vækstfonden. Ved etableringen af Sunstone Capital blev der i alt rejst kr. 3,1 mia.til Sunstones Capitals fire fonde – hvoraf kr. 1,35 mia. blev rejst til oprettelse af to nyefonde med fokus på nyinvesteringer.Overgang fra passivt til aktivt ejerskabFrem til 2007 havde Vækstfonden ikke mandat til at udøve aktivt ejerskab i devirksomheder og venturefonde, som fonden havde investeret i. Herudover måtteVækstfondens ejerandel ikke overstige 25 pct. I 2007 trådte en ny lov i kraft, dermuliggjorde, at Vækstfonden fremadrettet kunne udøve aktivt ejerskab samt have enejerandel på op til 49 pct.Overgangen fra passivt til aktivt ejerskab giver Vækstfonden ret til at agere på lige fodmed øvrige investorer i såvel eksisterende som nye investeringer. Fra 2007 harVækstfonden således eksempelvis kunnet stemme på generalforsamlinger og lade fondensinvesteringsansvarlige eller andre blive valgt ind i bestyrelser. Målt i procent harVækstfonden i dag bestyrelsesposter i 67 pct. af de porteføljevirksomheder, somVækstfonden har finansieret direkte, og i 19 pct. af de fonde, som foretager fondensindirekte investeringer.6

Sunstone Capital har fra den 1. januar 2010 overtaget forvaltningen af en række biotekselskaber fra BankInvest. Detbringer den samlede kapital under forvaltning i Sunstone Capital op på omkring kr. 3,7 mia.

6

Ernst & Young | 20

Evaluering af Vækstfonden31. marts 2010

5.2

Vækstfondens investeringsaktiviteterI de følgende afsnit beskriver vi, hvordan Vækstfonden har ageret i markedet i perioden2001-2009. Først giver vi en beskrivelse af de produkter, som Vækstfonden tilbyder, ogderefter beskriver vi de investeringer, Vækstfonden har foretaget enten direkte ellerindirekte i markedet.

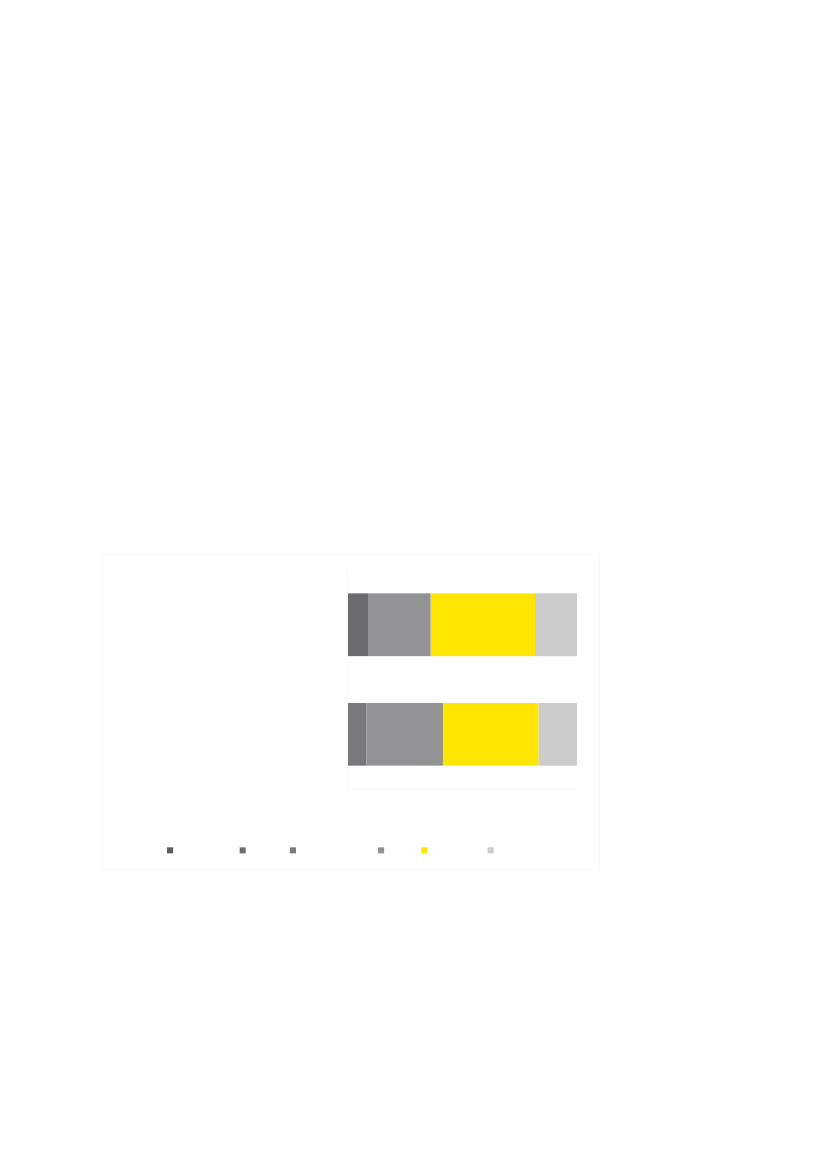

5.2.1 Vækstfondens finansieringsløsninger og ikke-finansielle initiativerForskellige virksomheder har brug for forskellige former for kapital alt afhængig af deresvækstpotentiale, risikoprofil og virksomhedsstadie. Vækstfonden har derfor segmenteretsine finansieringsløsninger til forskellige virksomhedstyper, jf. figur 6.Figur 6: Vækstfondens markedssegmenteringKapitalbehov(kr. mio.)

FondskapitalGlobale Vækst-virksomheder

Vækstkapital

100Internationalevækst-virksomheder

StartkapitalPartnerkapital

25Regionalevækst-virksomheder

RegionaleinvesteringsselskaberVækstkaution

5Lokale Vækst-virksomheder

Kom-i-gang-lån

25

100

500

Omsætningspotentiale(kr. mio.)

Kilde: Vækstfondens årsrapport 2008

Idet markedets kapitalbehov er omskifteligt, har finansieringstilbuddene ændret sig en deli perioden 2001–2009. Finansieringsløsningerne Vækstkapital (direkte investeringer ivækstvirksomheder) og Fondskapital (indirekte investeringer i venturefonde) har dogeksisteret siden lanceringen af den nye strategi i 2001. I det følgende afsnit vil vi beskrivede finansieringsløsninger, som fremgår af Vækstfondens årsrapport for 2008.FondskapitalForretningsområdet Fondskapital er Vækstfondens primære redskab til at indfristrategiens første søjle om at skabe en løftestangseffekt i venturemarkedet. De ansatte iforretningsområdet Fondskapital foretager og administrerer kapitalindskud iventurefonde. Siden 2001 har Vækstfonden haft fokus på at medfinansiereventureselskaber, som investerer kapital i de tidlige virksomhedsfaser.Denne indirekte indsats over for vækstvirksomhederne har til hensigt at medvirke tiletablering af privatejede ventureselskaber, der kan tiltrække betydelige midler frainstitutionelle investorer for at kunne bringe vækstvirksomhederne fra opstart til exit.

Ernst & Young | 21

Evaluering af Vækstfonden31. marts 2010

Venturefonde, som modtager kapital fra Vækstfonden, skal have et investeringsfokus påsmå og mellemstore unoterede virksomheder med stort vækstpotentiale ogprodukter/services, der er målrettet et globalt marked. Derudover er det en forudsætning,at den tilvejebragte kapital investeres i danske virksomheder.Fondskapital har investeret i 20 venturefonde med et samlet egenkapitalindskud på kr. 2,2mia. Størrelsesordenen på kapitaltilsagnene spænder fra kr. 64 mio. til den mindste fondtil kr. 1,2 mia. til den største fond. Se afsnit 5.2.3 for en mere detaljeret gennemgang afFondskapital-investeringer.VækstkapitalForretningsområdet Vækstkapital er Vækstfondens primære redskab til at indfristrategiens anden søjle om at investere i nye vækstområder, hvor private investorer tøvermed at investere. Vækstkapital (også kaldet ”venturekapital light”) bidrager til at udvidemarkedet ved at investere direkte i virksomheder, som ofte ligger uden for de privateventureselskabers fokus. Til forskel fra venturefondene investerer Vækstkapital direkte ivækstvirksomheder, der sigter mod snævrere markeder med et mere beskedentfinansieringsbehov end de globale vækstvirksomheder, som venturefondene investerer i.Investeringerne ligger i intervallet kr. 5–25 mio. Ud over egenkapitalinvesteringer tilbyderVækstkapital også porteføljevirksomhederne brancheviden, erfaring og kompetencerinden for fx forretningsudvikling, strategiudvikling og international ekspansion mv.Forretningsområdet er målrettet danske virksomheder, hvor produktudviklingen typisk gårind i den afsluttende fase - alternativt er det første produkt allerede kommet på markedet.Vækstkapital har investeret i 113 virksomheder med et samlet kapitalindskud fraVækstfonden på kr. 623,8 mio. siden 2001. Se afsnit 5.2.2 for en mere detaljeretgennemgang af Vækstfondens direkte investeringer.PartnerkapitalPartnerkapital er et relativt nyt forretningsområde i Vækstfonden. Det blev etableret i2007 i et forsøg på at få organiseret flere private Business Angels, der kan investere i nyestart-up-virksomheder.Ifølge Vækstfondens adm. direktør Christian Motzfeldt fandt Business Angels i Danmarkgenerelt, at”mange af de virksomheder, de gerne ville investere i, krævede så megetkapital, at de ikke alene - og heller ikke, selv om de var tre, fire eller fem Business Angelssammen - kunne løfte virksomhederne. Derfor var det vigtigt for dem, mente de, at det varen eller anden form for co-investment vehicle. Herefter undersøgte vi, om der fandtesprivate investorer, der var interesserede i at lave en Side Car Matching Fund , som vi harset i andre lande. Men det var der ikke interesse for, og så gik Vækstfonden ind og lavedePartnerkapital”.Netværket består i dag af ca. 300 Business Angels og bliver drevet af to ”ærkeengle” i tætsamarbejde med Vækstfonden. Med Partnerkapital investerer Vækstfonden egenkapital iEn "sidecar fund" (omtr. en "sideløbende fond") er - som navnet antyder - en kapitalkilde, som investerer ved siden af engruppe Business Angels. Kilde: Payne, William, Sidecar Funds and Angel Groups.7

7

Ernst & Young | 22

Evaluering af Vækstfonden31. marts 2010

innovative virksomheder på lige vilkår med Business Angels og er på denne måde med tilat skabe en løftestang for private investorer.Ud over egenkapitalindskud tilbydes virksomhederne forretningserfaring, brancheviden ogkontakter mv. Der fokuseres på virksomheder, som har et afprøvet koncept, og som entenallerede er på - eller har en kort vej til - markedet, og/eller som befinder sig i en tidligekspansionsfase. Partnerkapital har ikke noget specifikt branchefokus, oginvesteringsstørrelserne varierer fra kr. 3-10 mio.Siden etableringen af Partnerkapital er der blevet investeret i 10 virksomheder med etsamlet kapitalindskud fra Vækstfonden på kr. 43,4 mio.RegionalkapitalVækstfonden investerede i 2007 i to regionale investeringsselskaber, Industri Invest SydA/S og Vækst-Invest Nordjylland A/S. Disse selskabers investeringer er målrettetetablerede industrivirksomheder med en omsætning i størrelsesordenen kr. 30-150 mio.Siden etableringen har Regionalkapital investeret i ni virksomheder med et samletkapitalindskud fra Vækstfonden på kr. 19,5 mio.StartkapitalStartkapital blev etableret i 2007 i et forsøg på at se, om Vækstfonden kunne skabe etprodukt, der kunne hjælpe virksomheder og iværksættere med at bygge en virksomhedhelt op fra bunden. I de seneste år har dette forretningsområde været målrettet helt ungevirksomheder inden for sundhedssektoren – ofte på et stadie, hvor en forretningsplanendnu ikke var blevet udarbejdet.Dette forretningsområde bliver udfaset i 2010, fordi det er meget kostbart. Sidenetableringen af Startkapital har Vækstfonden investeret i seks virksomheder med etsamlet kapitalindskud fra Vækstfonden på kr. 20,6 mio.Øvrige finansieringsløsningerVækstfonden er tillige blevet udpeget af regeringen til at administrere tolånegarantiordninger kaldet Vækstkaution og Kom-i gang-lån samt initiativet Proof-of-Business . Lånegarantiordningerne er målrettet iværksættere med et beskedentkapitalbehov, og hvor tidsrummet fra virksomheden etableres, og til den har et produkt påmarkedet, er kort. Vækstfonden har afgivet kautionstilsagn til mere end 2.000virksomheder fra mange forskellige brancher siden 2000 – fordelt på ca. 2/3 tilservicevirksomheder og ca. 1/3 til mindre industrivirksomheder.8

Ved udmøntningen af globaliseringspuljen i efteråret 2006 blev der afsat 40 mio. kr. årligt i perioden 2007-2009 til atetablere et initiativ (Proof-of-Business, POB) rettet mod tidlig forretningsudvikling af iværksætterprojekter ogopstartsvirksomheder. Hensigten med initiativet er at styrke udviklings- og finansieringsmulighederne for denne målgruppegennem et forløb, hvor de får adgang til at sparre med erfarne erhvervsfolk, inden de eventuelt modtager kapitalindskud tilat finansiere deres forretningsplaner.Efter et offentligt udbud i foråret 2007 blev Connect Denmark (CONNECT) samarbejdspartner på sparringsforløbet forvirksomhederne. Af den årlige bevilling på kr. 40 mio. modtager CONNECT kr. 5 mio. til at dække omkostningerne vedafholdelse af POB-sparringsforløb. Den resterende kapital investerer Vækstfonden i selskaber, som har gennemgået etsådant sparringsforløb.

8

Ernst & Young | 23

Evaluering af Vækstfonden31. marts 2010

Herudover har Vækstfonden ydet mezzaninlån – primært lån med resultatafhængige vilkår– til virksomheder med en væsentlig (især teknologisk) innovationshøjde og et stortvækstpotentiale. Denne finansieringsform blev typisk anvendt, hvor Vækstfonden ikke såen høj sandsynlighed for exit i form af et industrielt salg eller en børsnotering. DetskVækstfonden yder ikke længere mezzaninlån.Disse fire ordninger er ikke en del af rapportens fokus og bliver derfor kun i et begrænsetomfang beskrevet i resten af rapporten.Øvrige ikke-finansielle initiativerVækstfonden har en betydelig analysefunktion, der har til formål både at analysere ogkortlægge eventuelle huller i markedet og at opbygge og dele viden om det danskeventuremarked.I de senere år har analyser af nye vækstområder ført til en satsning på Cleantech- ogmodebrancherne. Forretningsområderne Partnerkapital og Regionalkapital er i de senereår ligeledes udsprunget af analyser af Business Angel-markedet og generationsskifter.Herudover bidrager analyseafdelingen med at opbygge og dele viden på venturemarkedetved at udarbejde eksterne rapporter med fokus på såvel enkelte brancher somventurekapitaludviklingen i Danmark og andre lande mv.Vækstfonden har samtidig i perioden 2001–2009 gennemført en række initiativer for atforbedre markedet for innovationsfinansiering i Danmark. Eksempler herpå er:•Afholdelse af årsmøde•Medsponsor til Nordic Venture Summit•Medsponsor til Gazelle Growth-programmet•Cleantech-Forum•Tech-tour

Ernst & Young | 24

Evaluering af Vækstfonden31. marts 2010

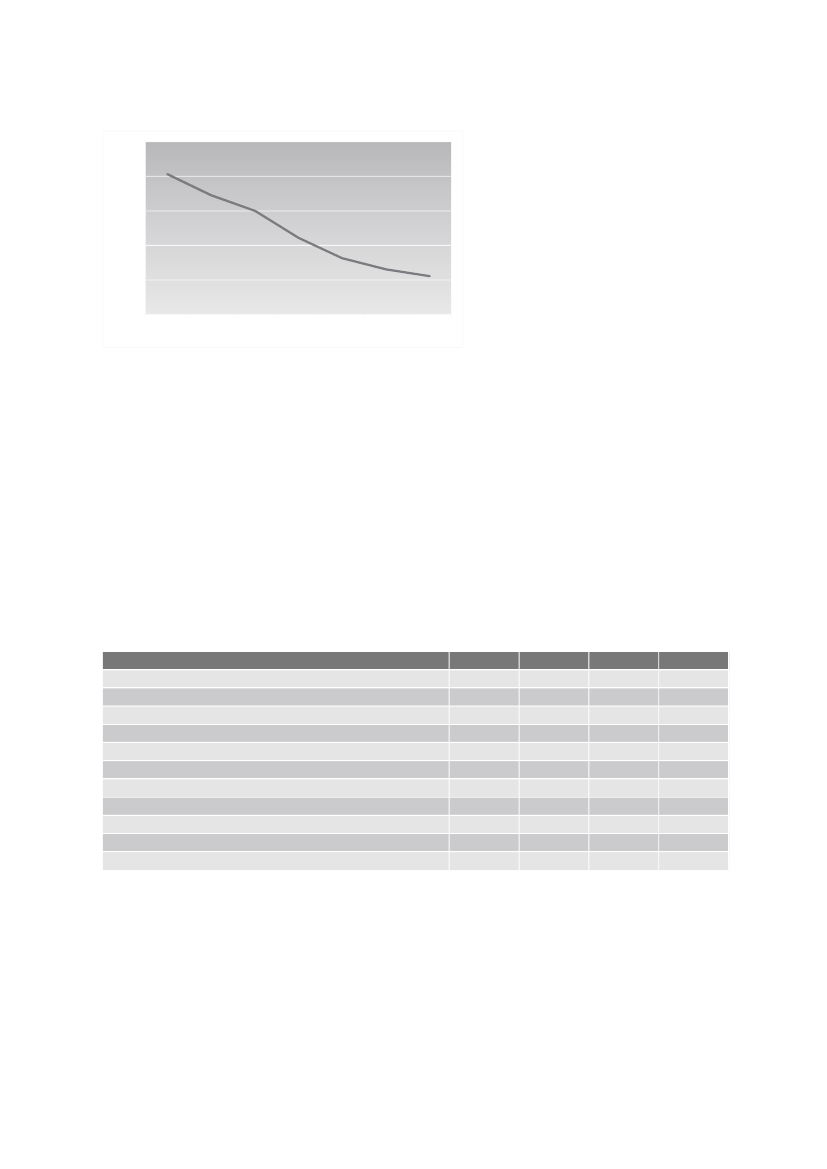

5.2.2 Vækstfondens direkte investeringerI dette afsnit beskriver vi de investeringer, Vækstfonden har foretaget direkte ivirksomheder i perioden 2001-2009. Gennem perioden har de direkte investeringer væreten stor del af Vækstfondens aktiviteter, men i dag udgør de en mindre del af fondensinvesteringsaktiviteter. Hovedparten af Vækstfondens investeringer gennemføres i dag iform af indirekte investeringer gennem private fonde.Når Vækstfonden foretagerdirekte investeringeri virksomheder, følger det afbekendtgørelsen om Vækstfondens virke, at virksomhederne skal opfylde følgendeforudsætninger:♦Virksomhedens udviklingsaktiviteter er kendetegnet ved at have en høj nyhedsværdi oger både perspektivrige og risikobetonede.♦Virksomheden har gennemført en vurdering af projektets miljømæssige og etiskekonsekvenser.♦Virksomheden kan dokumentere ledelsesmæssig kompetence.♦Virksomheden har udarbejdet en veldokumenteret og sammenhængendeforretningsplan, som bl.a. sandsynliggør, at aktiviteten kan gennemføres og vil værerentabel.Vækstfondens direkte investeringer gennemføres som indskud i form af egenkapital,lånekapital, mezzanin-lån eller konvertible lån. Fonden har i perioden 2001-2009investeret i 128 virksomheder. Samlet set har Vækstfonden investeret kr. 687,7 mio. somnyinvesteringer, og kr. 1.106,7 mio. som opfølgningsinvesteringer, jf. tabel 3.Tabel 3: Opsummerende statistik for Vækstfondens direkte investeringer, 2001-2009Parameter (mio. kr.)Samlede nyinvesteringer (mio. kr.)Antal nyinvesterede beløbSamlede opfølgningsinvesteringer (mio. kr.)Antal opfølgningsinvesteringerTotal687,71581.106,7265Gennemsnitligbeløbsstørrelse4,9-4,2-

Kilde: Vækstfonden

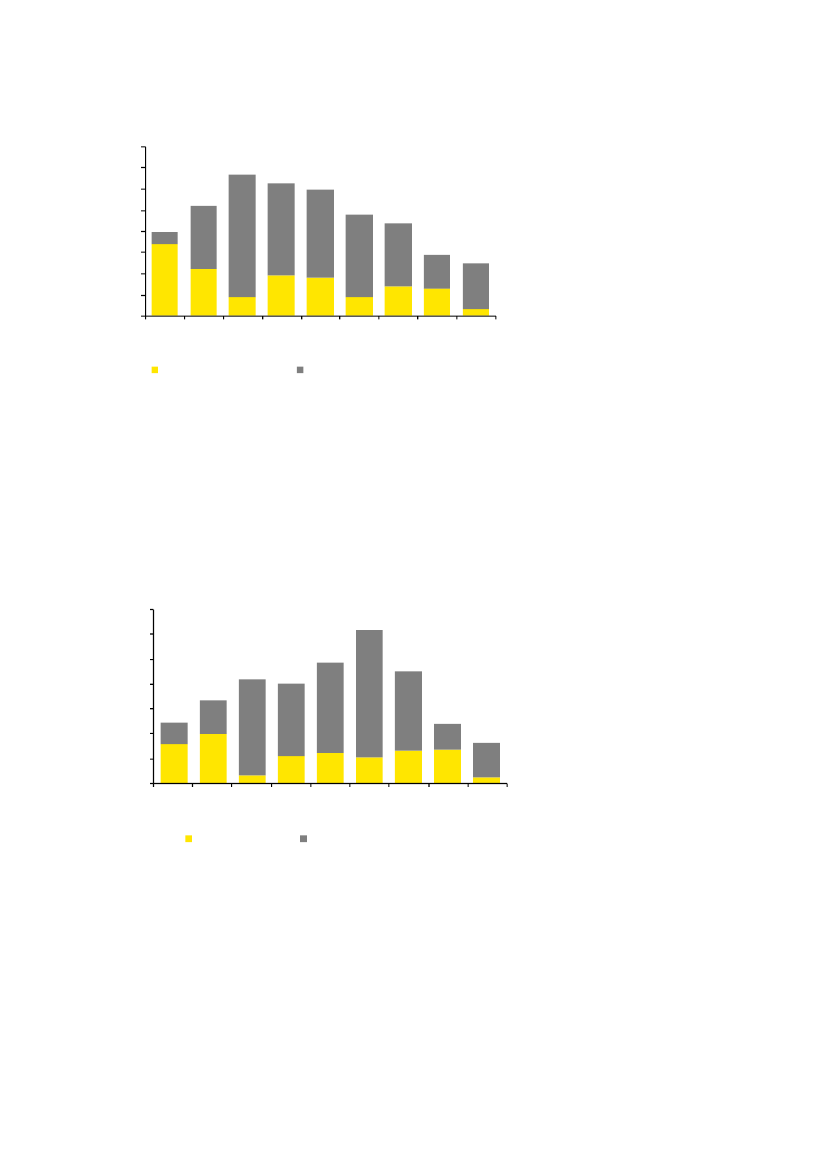

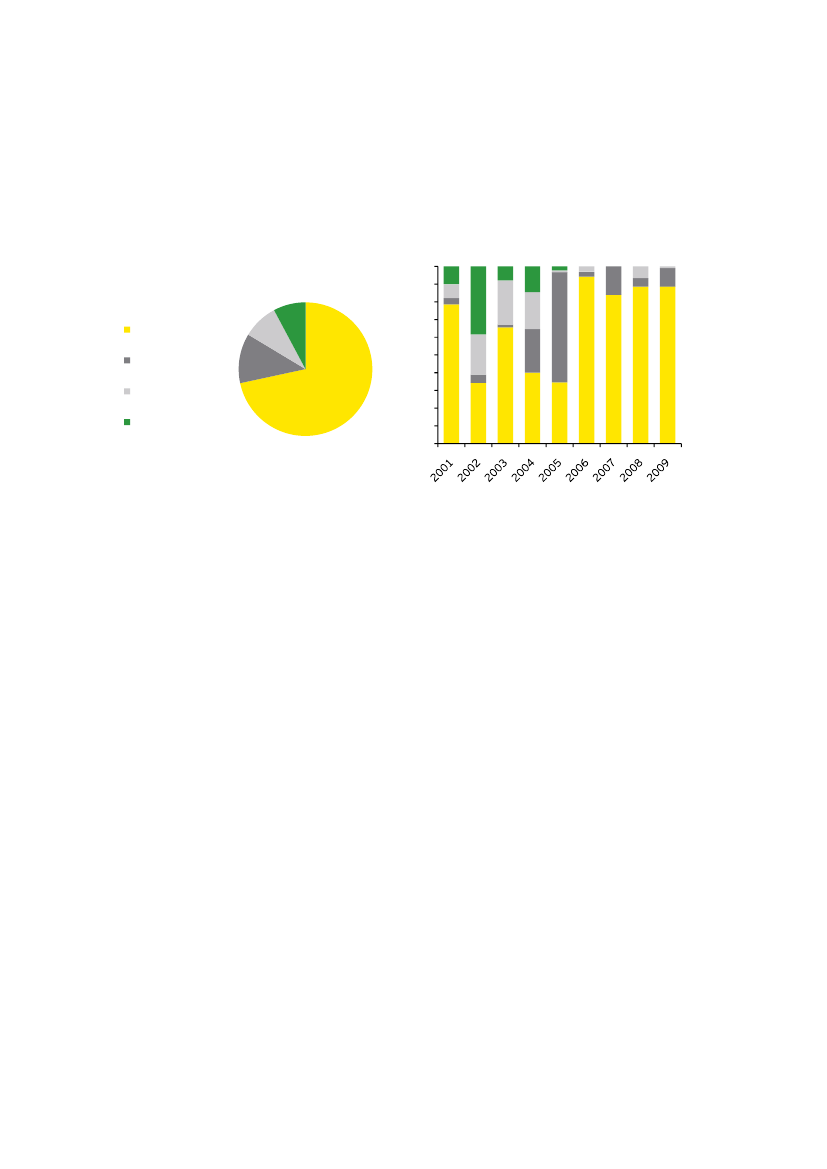

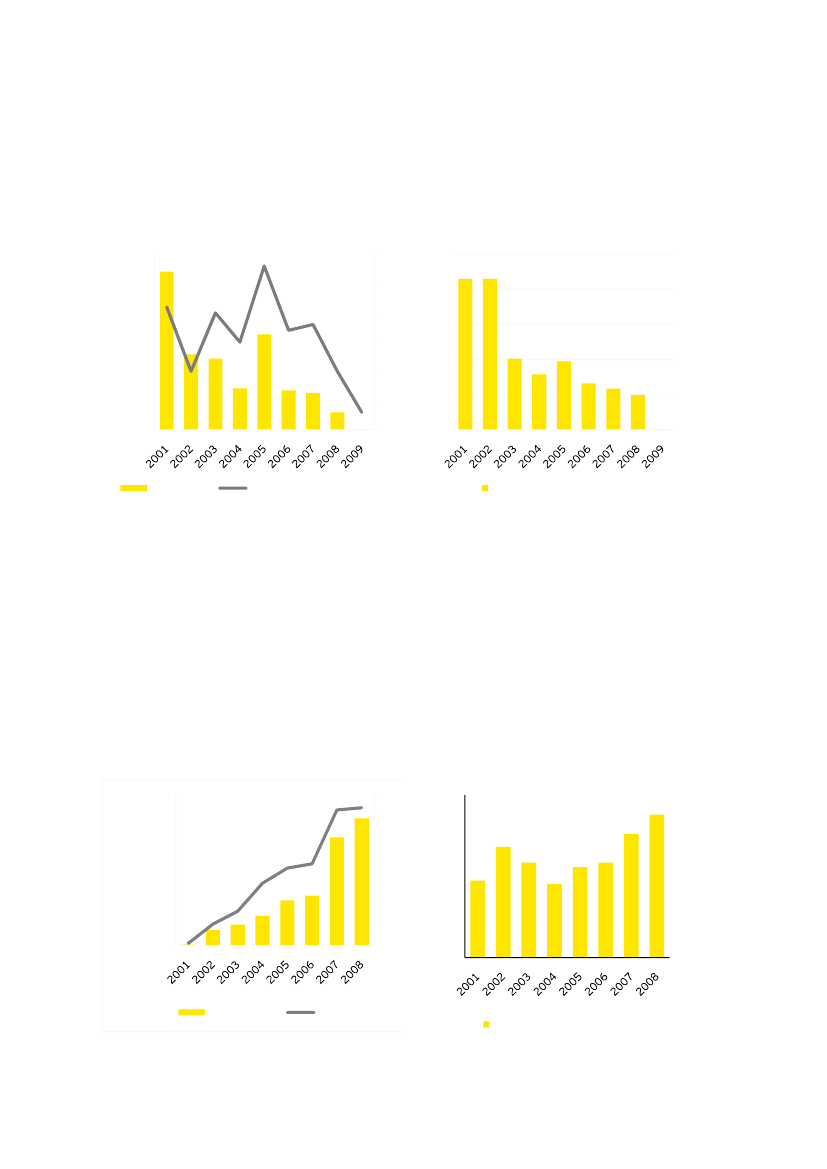

5.2.2.1 Ny- og opfølgningsinvesteringerI perioden fra 2001 til 2009 er antallet af direkte nyinvesteringer faldet væsentligt. I 2001gennemførte Vækstfonden 40 direkte investeringer, hvoraf 34 udgjorde nyinvesteringer.Det samlede antal direkte investeringer toppede i 2003, hvor Vækstfonden foretog 67direkte investeringer, men kun ni nyinvesteringer. Siden da er antallet af direkteinvesteringer faldet væsentligt frem til 2009, hvor Vækstfonden foretog 25 direkteinvesteringer, hvoraf kun tre var nyinvesteringer, jf. figur 7.

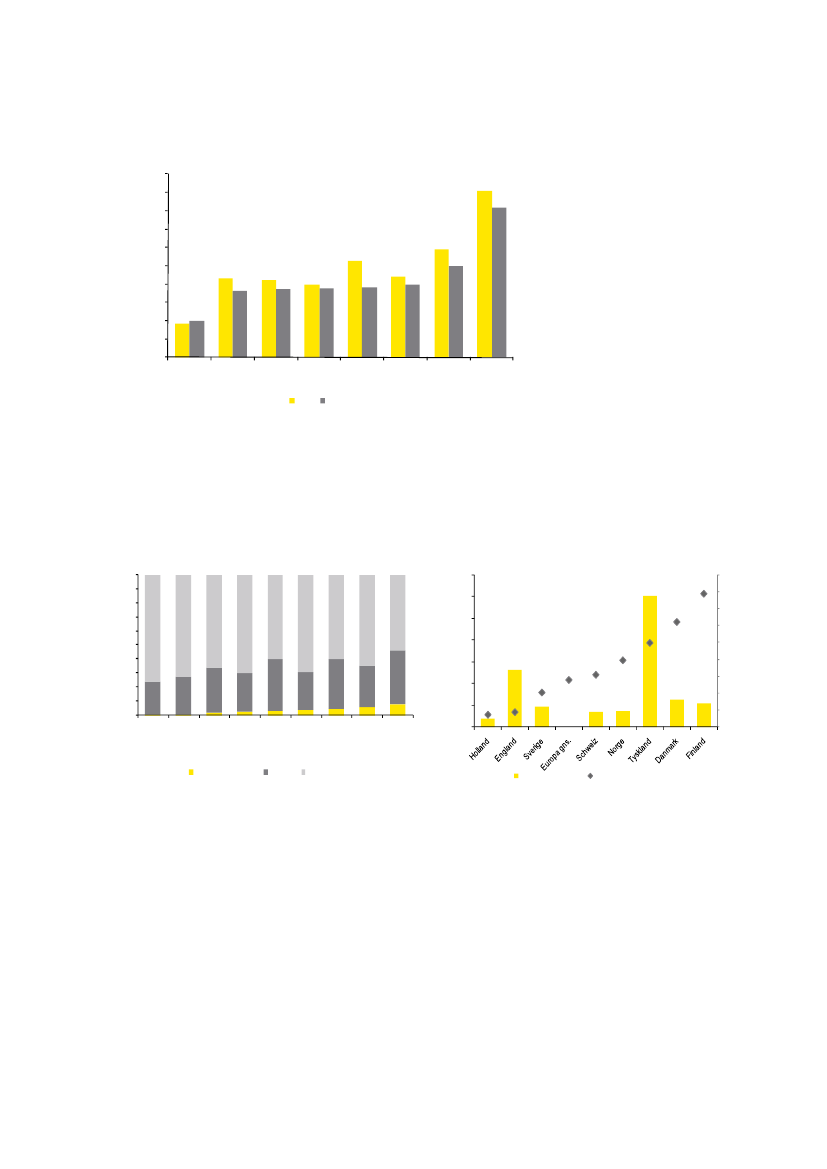

Ernst & Young | 25

Evaluering af Vækstfonden31. marts 2010

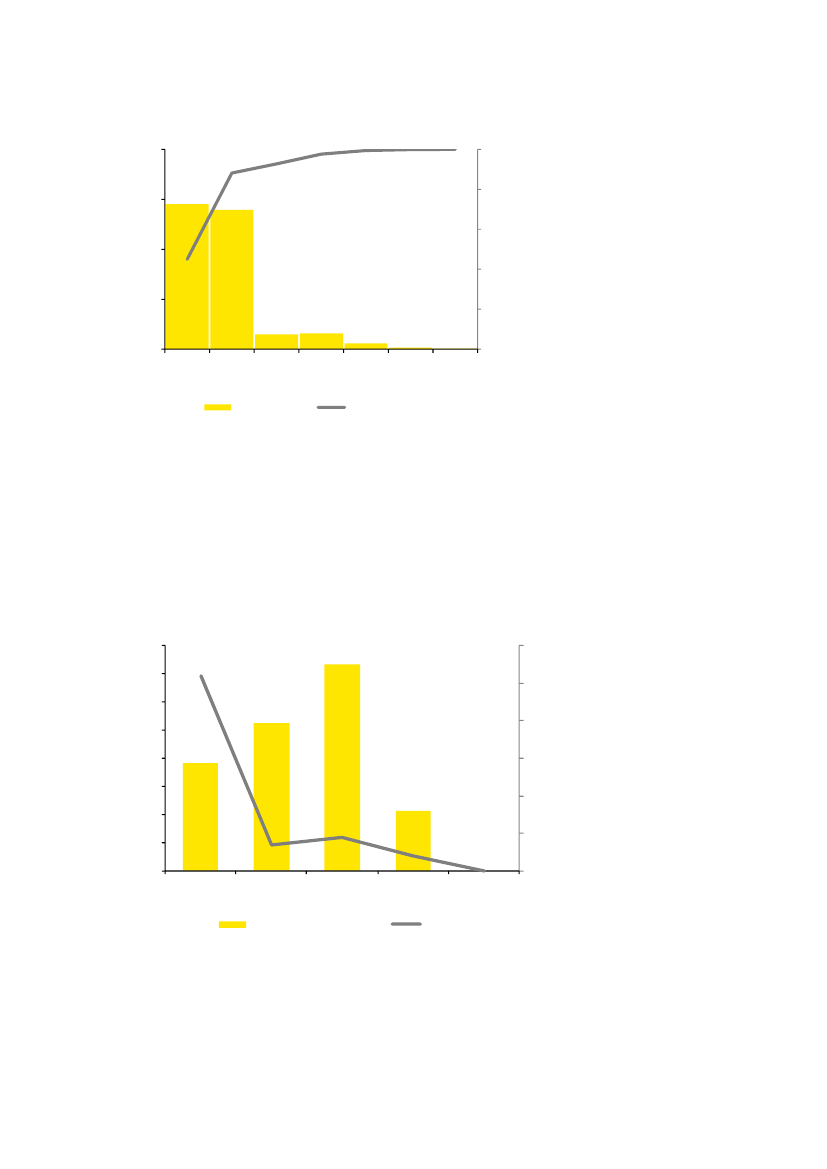

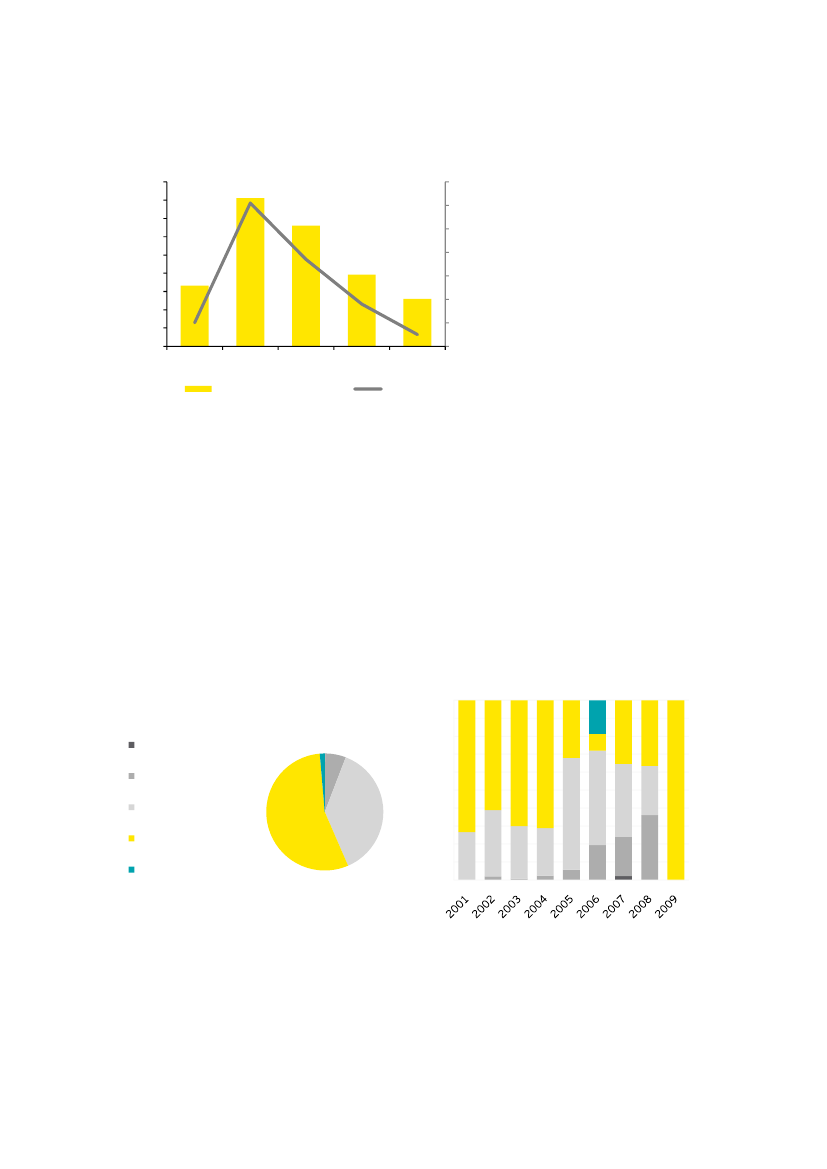

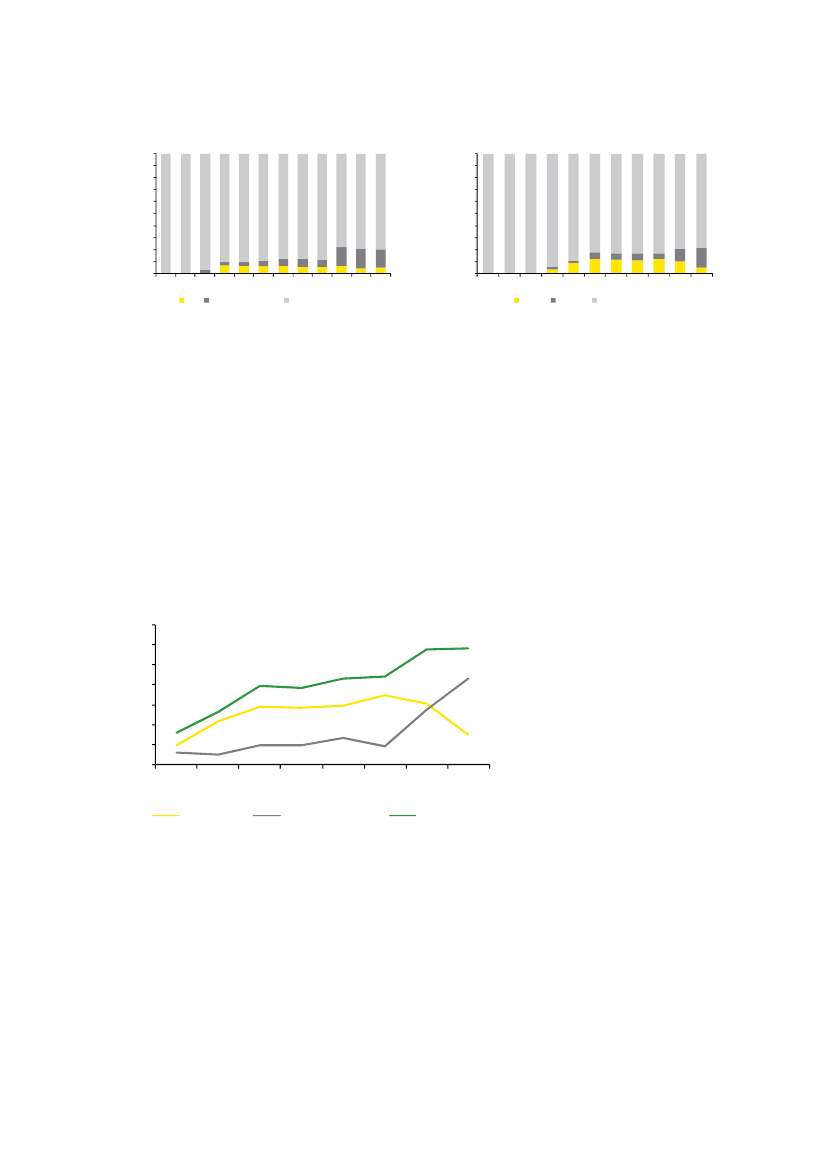

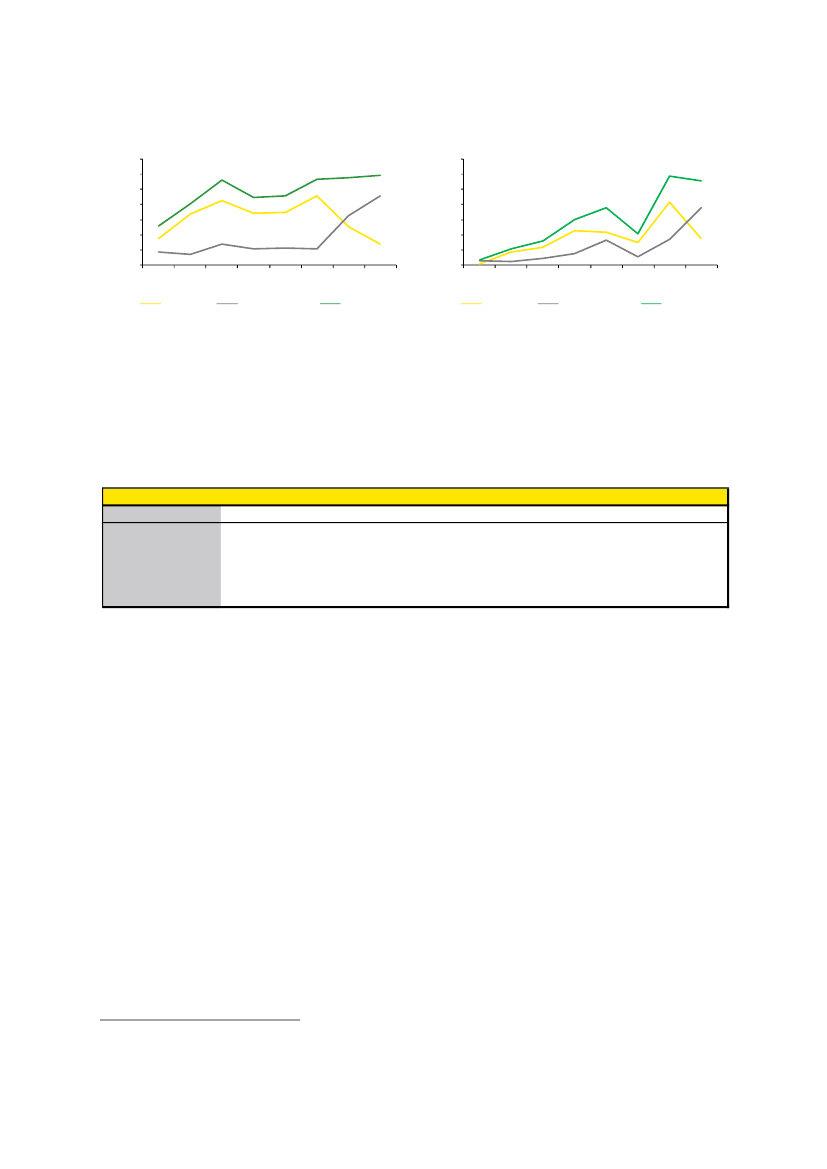

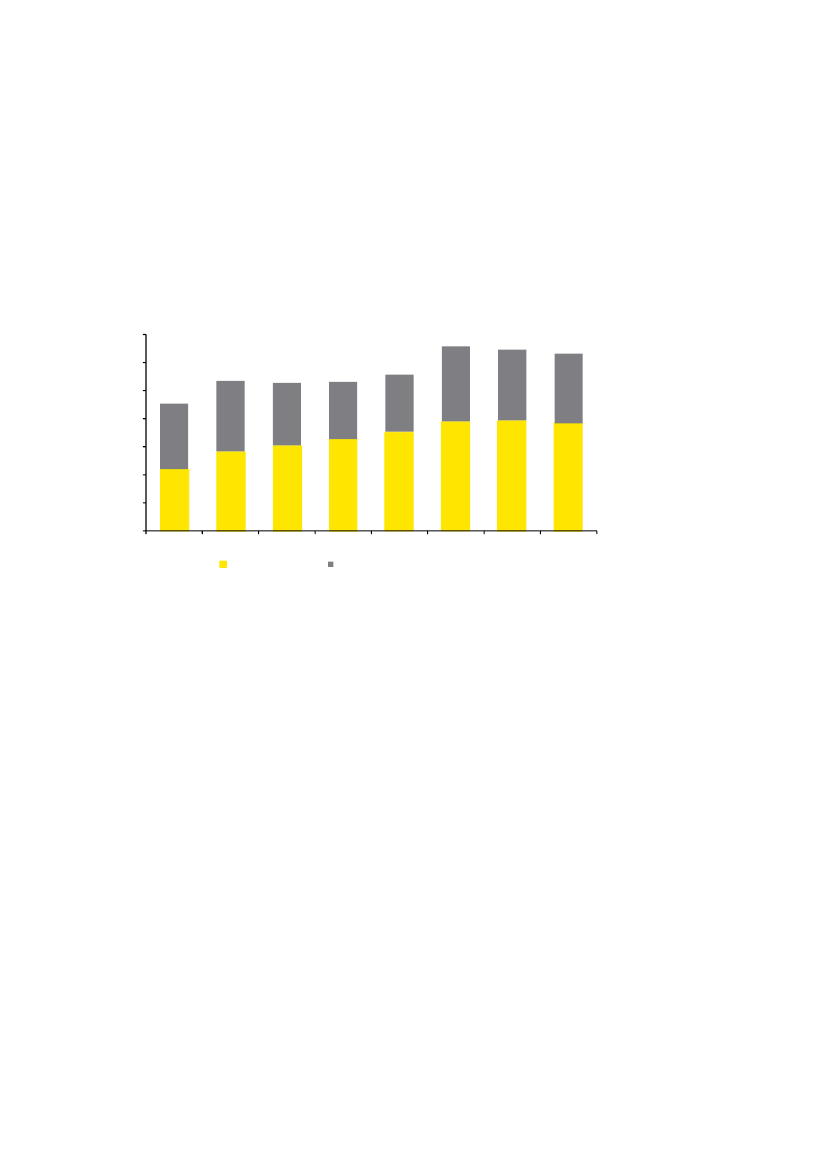

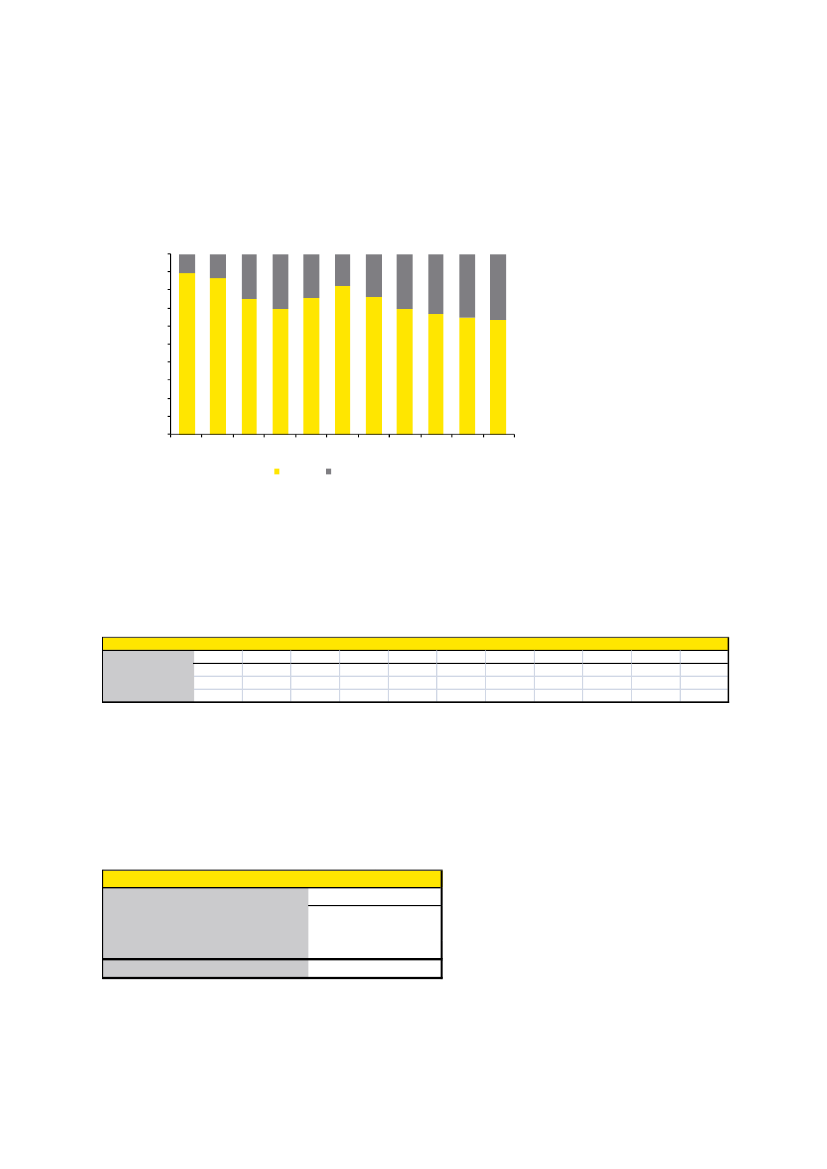

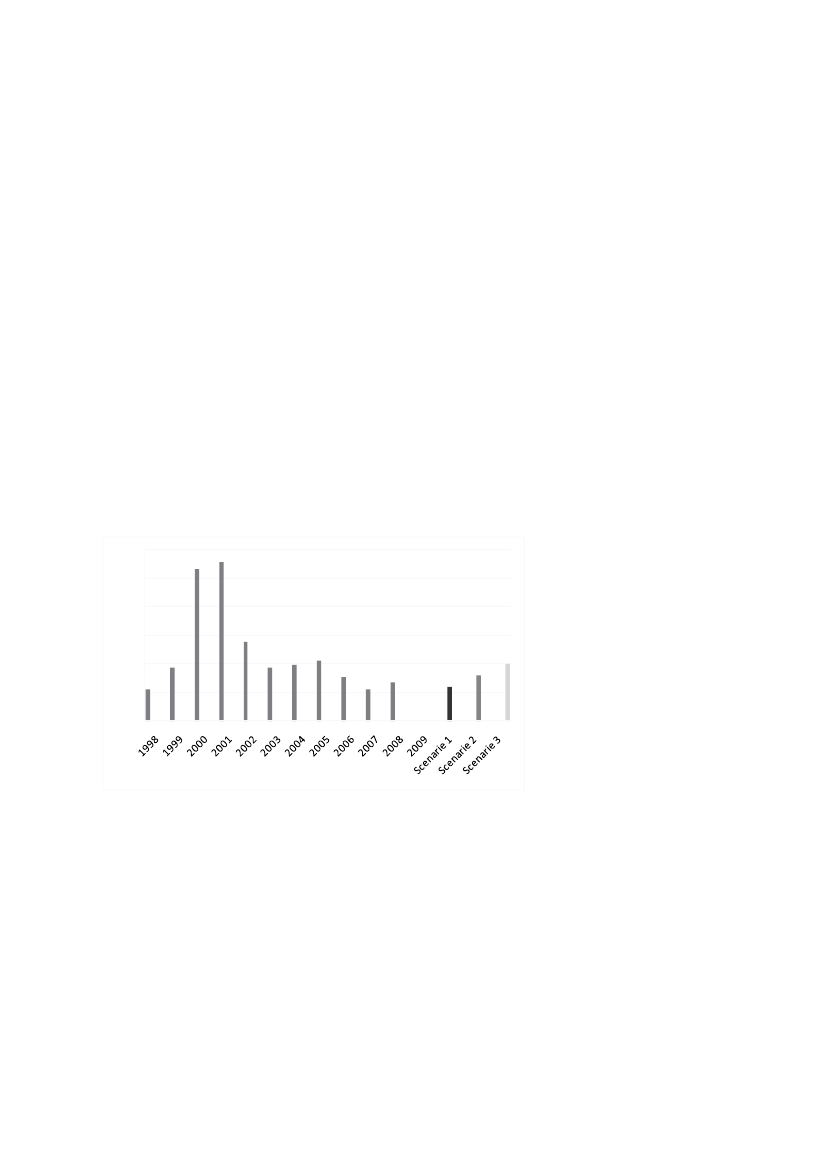

Figur 7: Antal direkte investeringer8070605040302010063430584442392219183016229141339

2001 2002 2003 2004 2005 2006 2007 2008 2009Antal nyinvesteringerAntal opfølgningsinvesteringer

Kilde: Vækstfonden

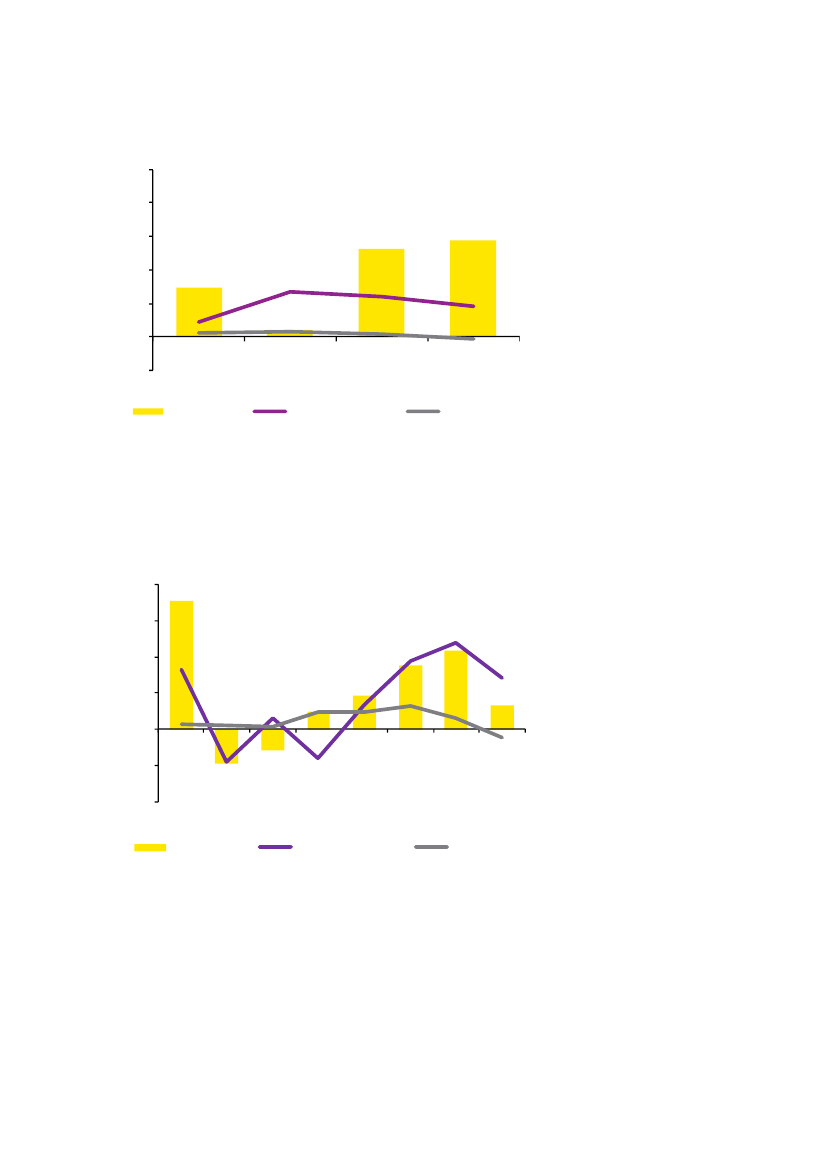

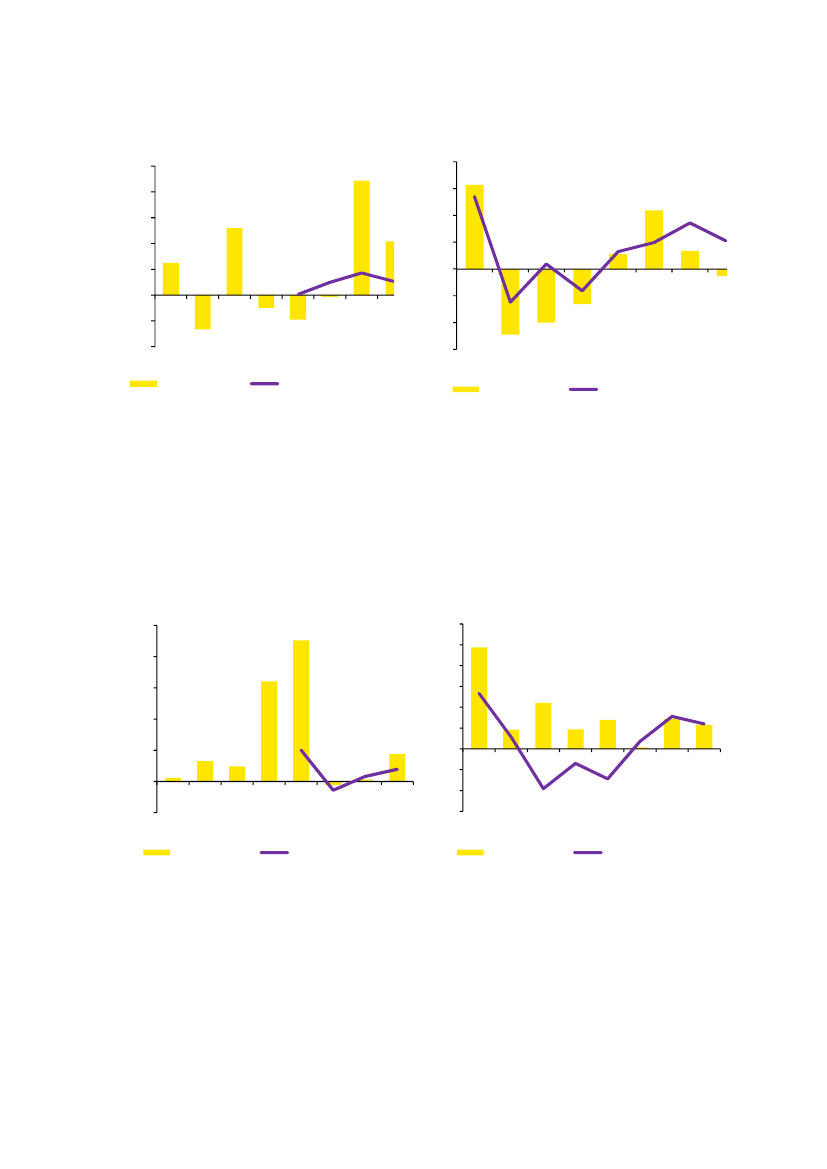

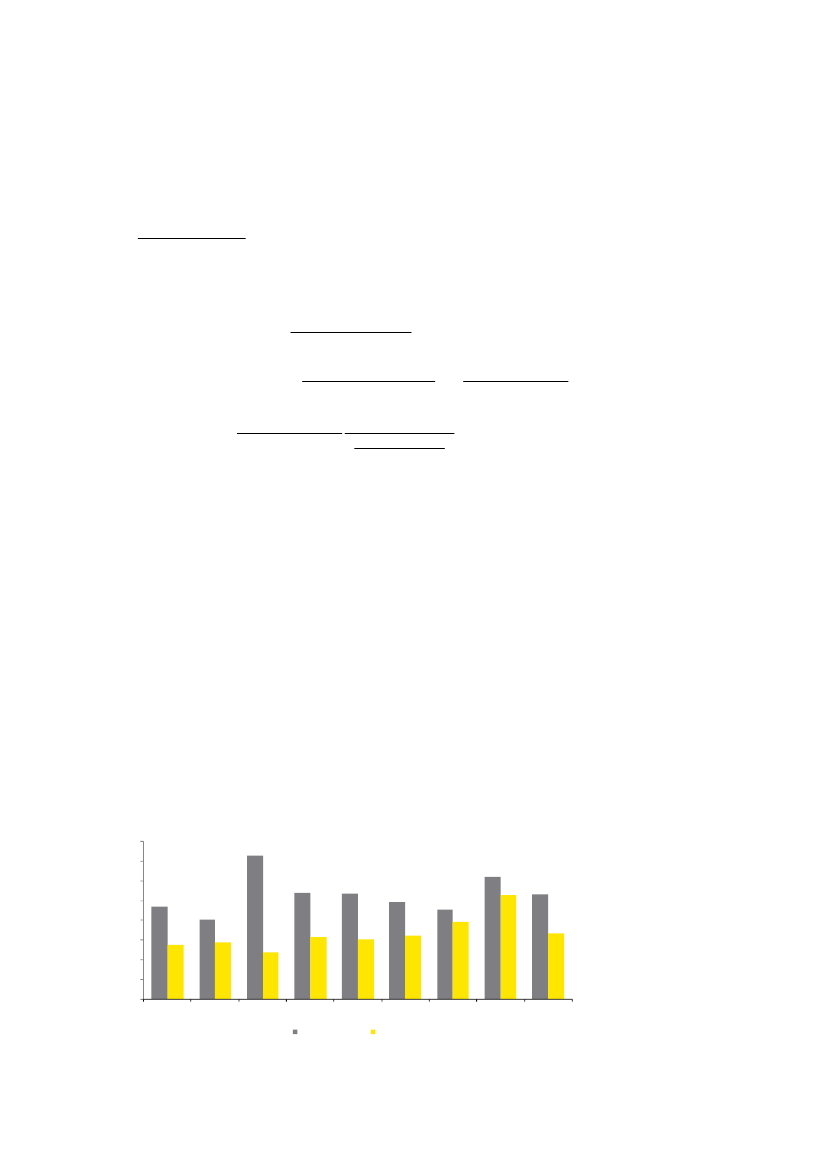

Selvom antallet af investeringer har været faldende i perioden 2003-2009, så harVækstfonden investeret et stigende samlet beløb frem til 2006. Det vil sige, at der erforetaget større investeringer i de enkelte virksomheder. I perioden 2001-2005 steg detsamlede investeringsbeløb jævnt, og i 2006 blev der investeret markant mere end i detidligere år. Herefter har der været et markant fald i de direkte investeringer, hvilket i højgrad kan tilskrives udskilningen af Sunstone Capital i 2007, jf. figur 8.Figur 8: Samlede direkte investeringer, mio. kr.350300250200150100500437898156919614718425815852546051666770,510,9

2001 2002 2003 2004 2005 2006 2007 2008 2009NyinvesteringerOpfølgningsinvesteringer

Kilde: Vækstfonden

Der er sket en markant stigning i det gennemsnitlig beløb, der er investeret i de enkeltevirksomheder. Vækstfondens nyinvesteringer er gået fra et gennemsnit på kr. 3,9 mio. i2001 til kr. 7,1 mio. i 2009. Der har været en lignende udvikling i den gennemsnitligestørrelse på opfølgningsinvesteringerne – med undtagelse af 2001, hvor de lå på etmarkant højere niveau end i resten af perioden. Opfølgningsinvesteringer er gået fra engennemsnitlig størrelse i 2002 på kr. 2,3 mio. til kr. 6,6 mio. i 2006, hvorefter de igen erfaldet til kr. 3,3 mio. i 2008, jf. figur 9.

Ernst & Young | 26

Evaluering af Vækstfonden31. marts 2010

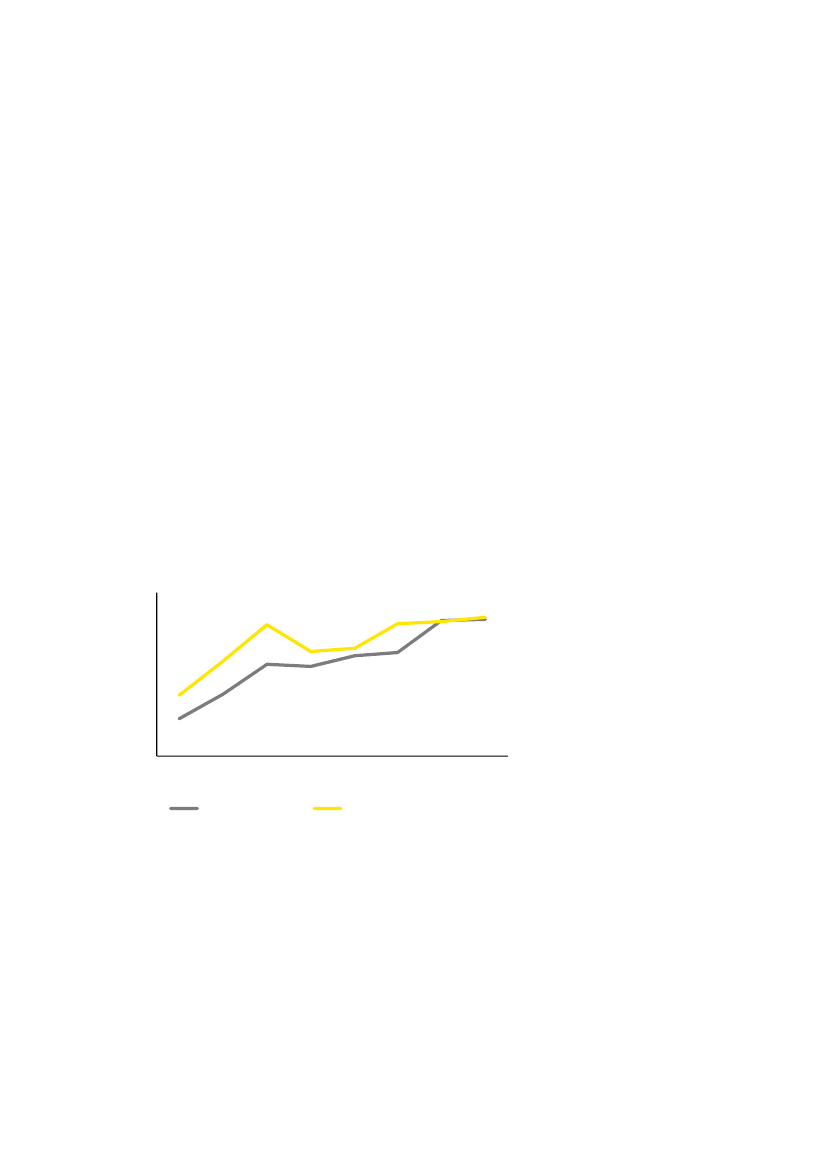

Figur 9: Gns. investeret beløb pr. virksomhed, mio. kr.Nyinvesteringer876mio. kr.

Opfølgningsinvesteringer7,55,7 5,9mio. kr.

7,1

876543210

7,2

6,65,34,43,4 3,32,33,3

543210

3,9 4,22,71,6

4,1

Kilde: Vækstfonden

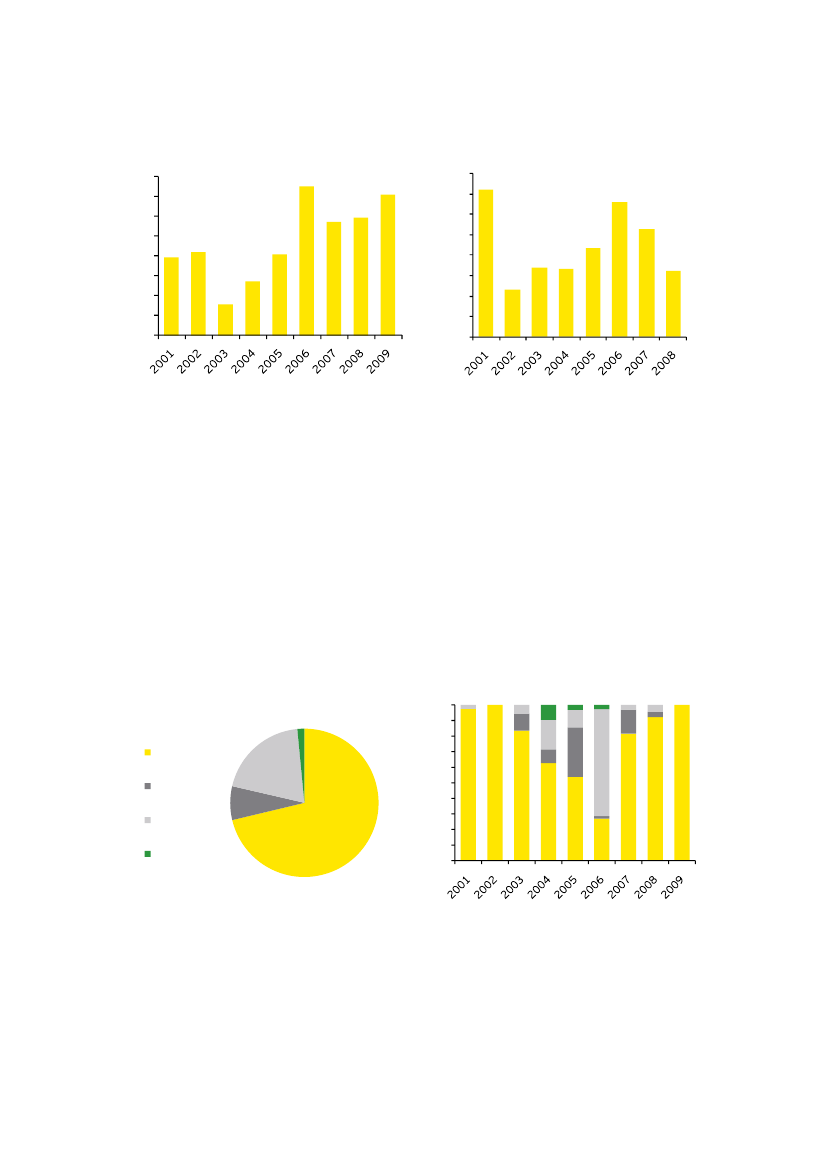

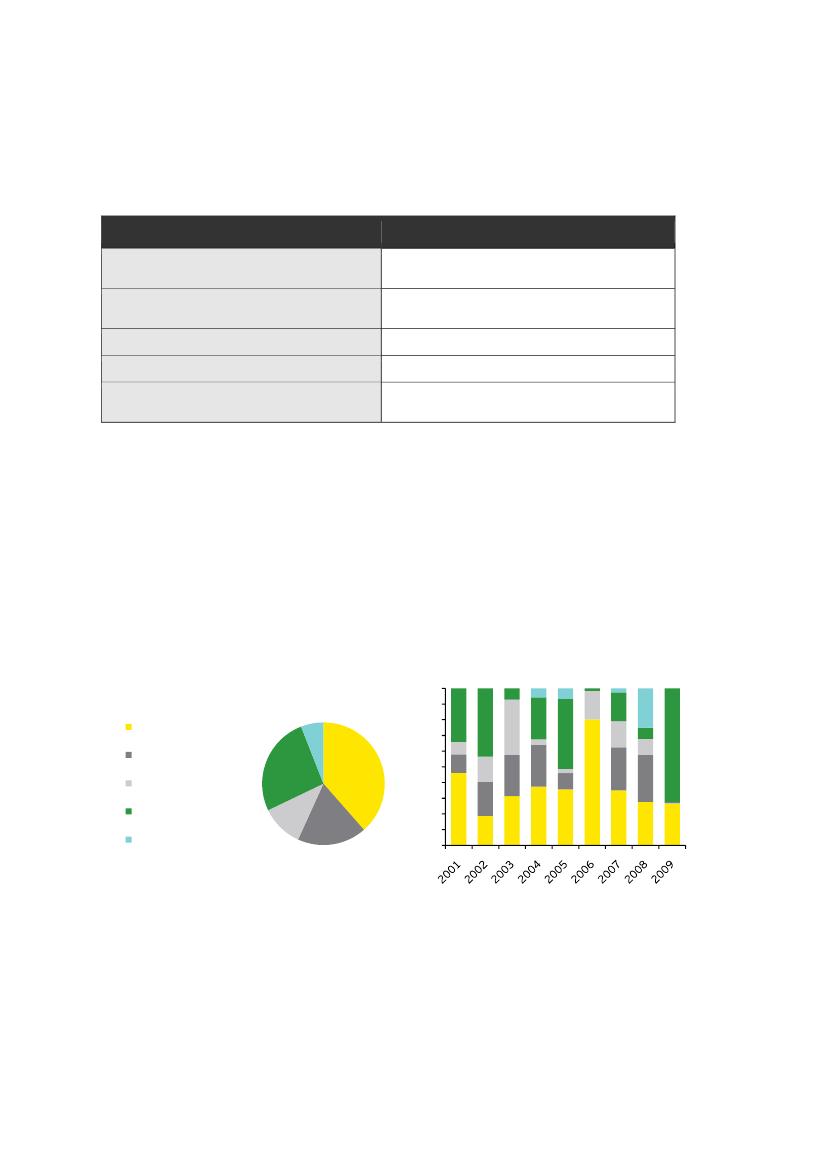

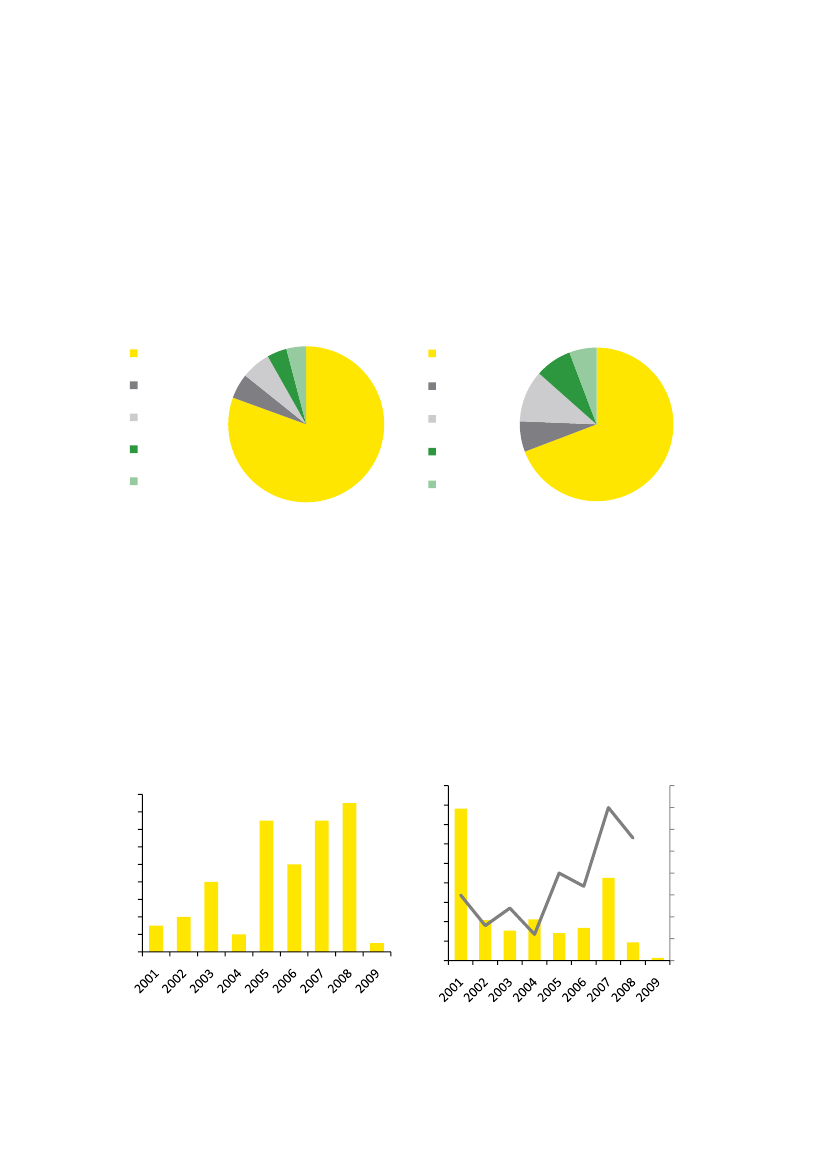

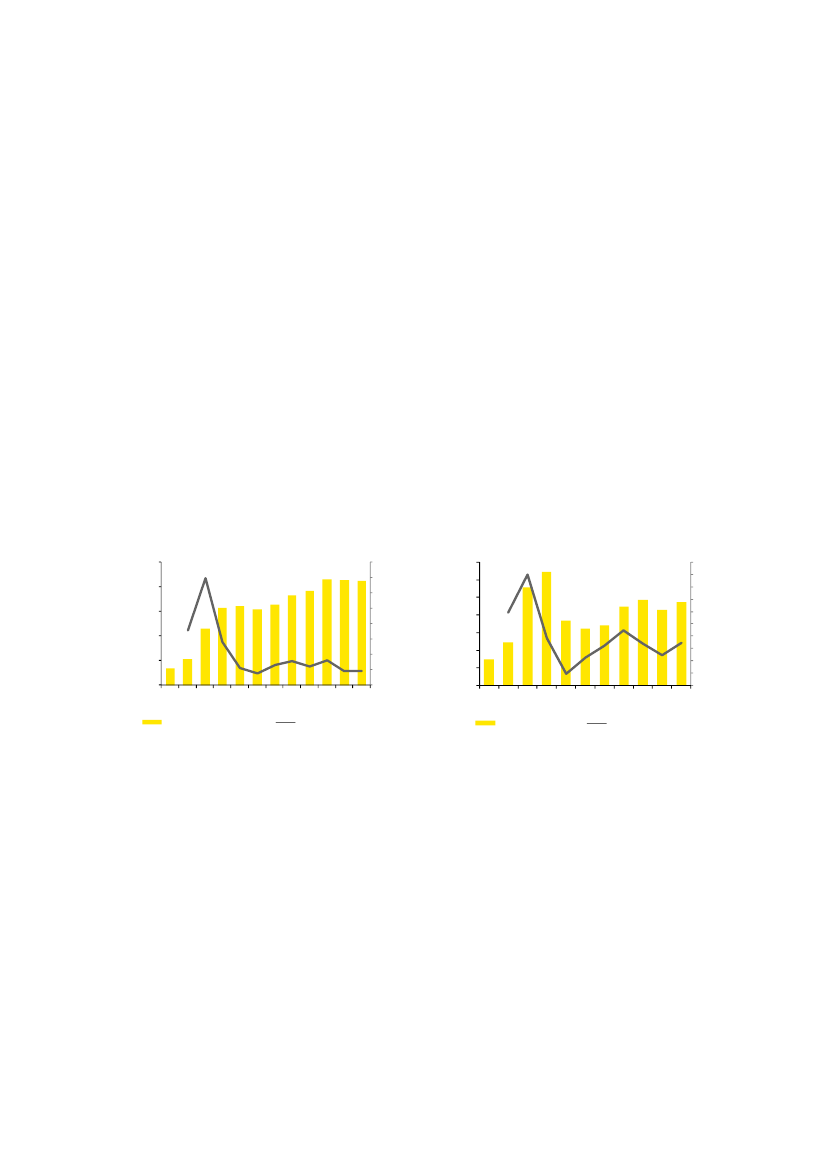

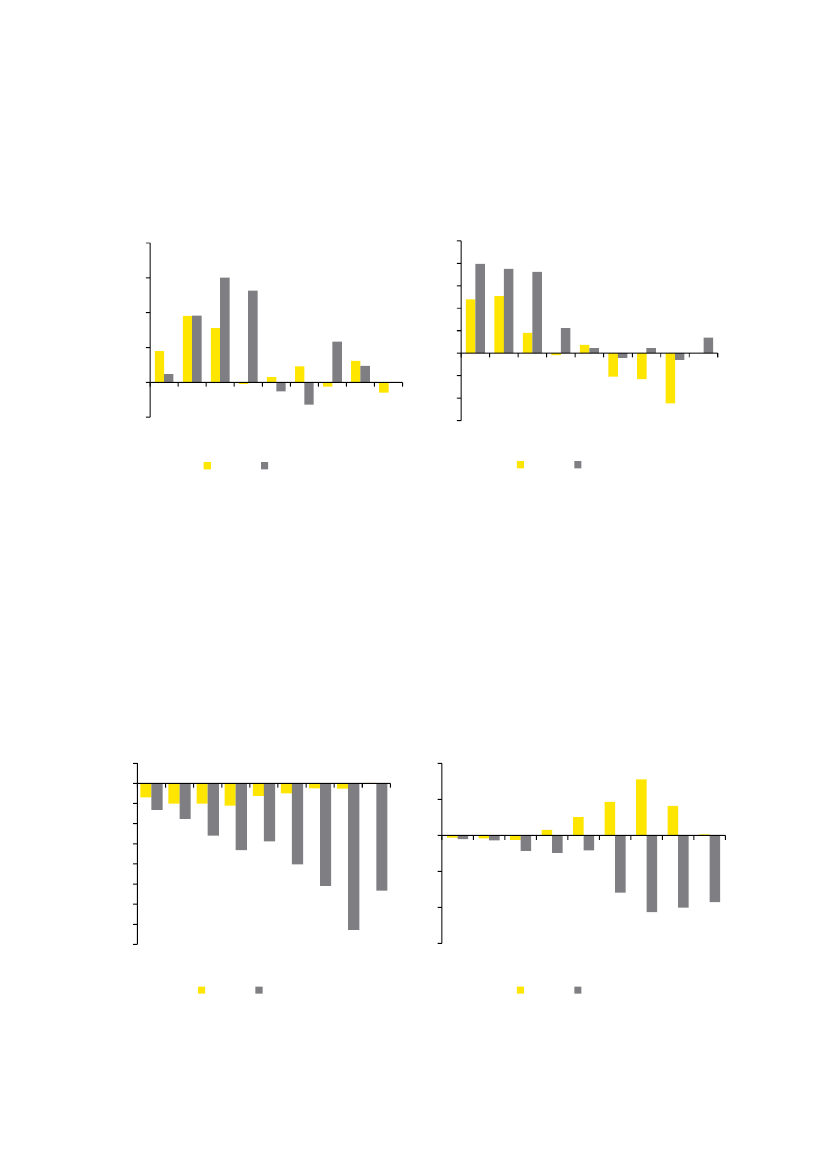

5.2.2.2 Fordeling på stadierEn væsentlig del af Vækstfondens formål er at investere i virksomheder på tidlige stadier.På baggrund af de tilgængelige data fremgår det, at størstedelen af Vækstfondens direktenyinvesteringer er blevet gennemført på ”pre-seed”-stadiet, altså i perioden umiddelbartfør eller samtidig med virksomhedens etablering. I perioden 2004-2006 er der dog blevetinvesteret mere i seed- og start-up stadierne. I de seneste to år har Vækstfonden foretagetmarkant færre direkte nyinvesteringer. Til gengæld er investeringer foretaget ivirksomheder på meget tidlige stadier. Samlet set er det kun en marginal andel afkapitalen, der er investeret på ekspansionsstadiet, jf. figur 10 og 11.Figur 10: Direkte nyinvesteringer fordelt påstadier, pct.-fordeling, 2001-2009Figur 11: Direkte nyinvesteringer fordelt påstadier, pct.100%90%80%70%60%50%40%30%20%10%0%

Pre-seedSeed7%Start-up

2%20%

71%Expansion

Kilde: Vækstfonden

Et andet og mere simpelt mål for, hvor langt virksomhederne er i deres udvikling, er alder.Langt størstedelen af kapitalen (88%) investeres i løbet de første fem år afvirksomhedernes levetid, jf. figur 12.

Ernst & Young | 27

Evaluering af Vækstfonden31. marts 2010

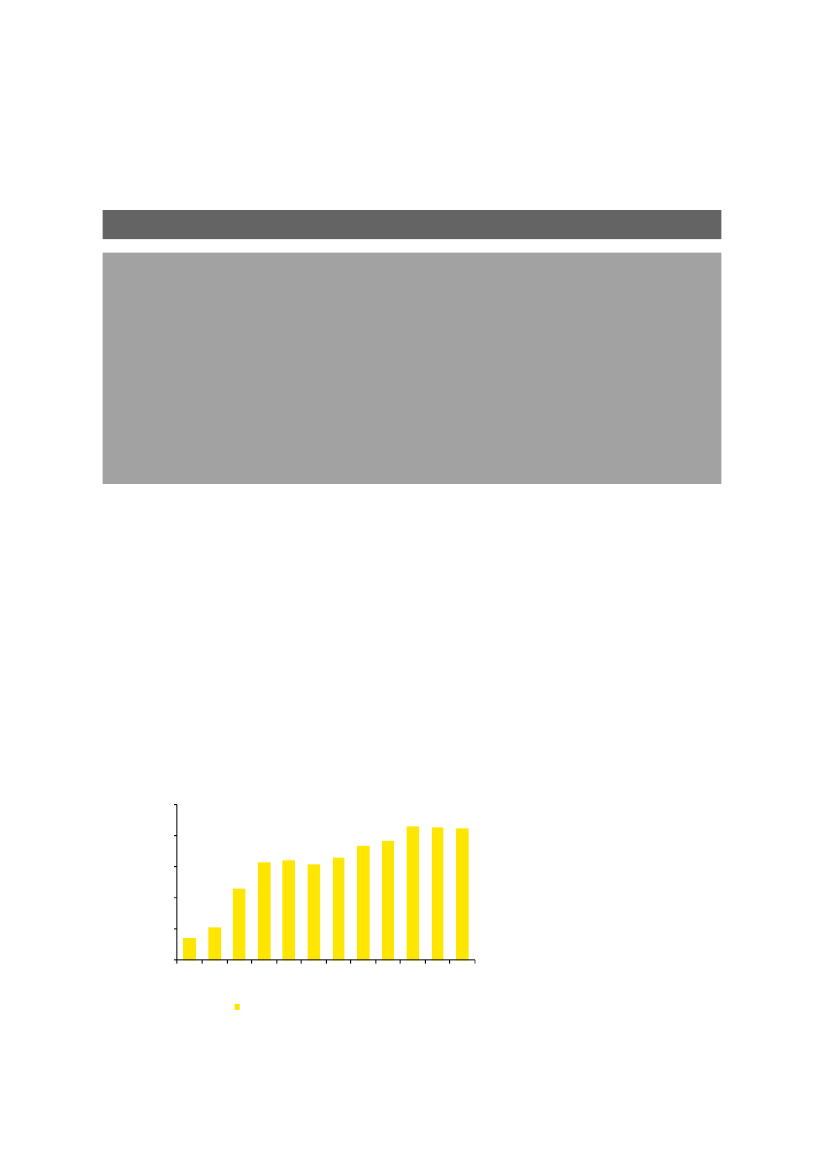

Figur 12: Direkte nyinvesteringer fordelt på virksomhedernes alder, mio. kr.400278,788%93%98%99%100%80%60%20045%10029,600-23-56-89 - 1131,711,43,01,040%20%0%100%

300Mio. kr.

290,5

12 - 14 15 - 17 18 - 20Kumulativ procent

Samlet beløb

Kilde: Vækstfonden

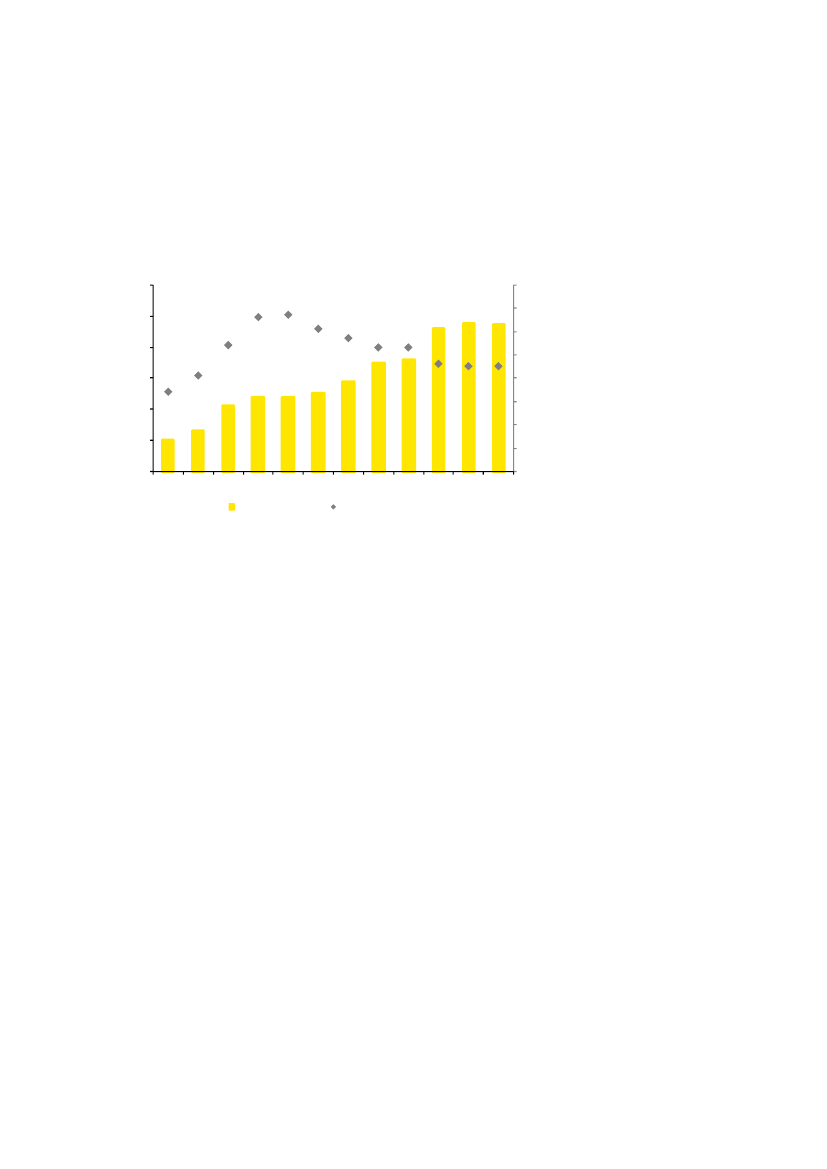

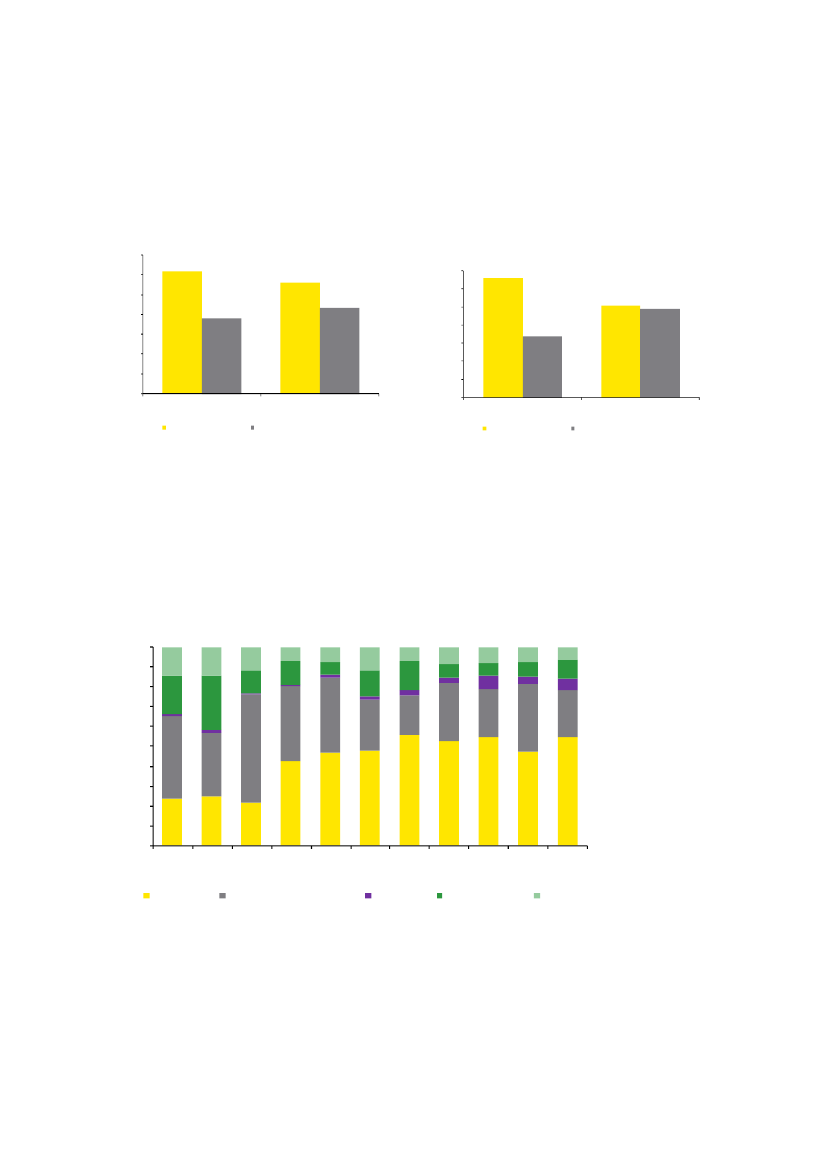

Vækstfonden foretager langt flest investeringer i virksomheder på pre-seed stadiet, mender er tale om mindre investeringer i hver enkelt virksomhed. Investeringernesgennemsnitlige størrelse vokser i takt med, at virksomhederne når til de senere stadier.Investeringsstørrelsen falder dog markant på ekspansionsstadiet. Det kan være enindikation af, at Vækstfonden overlader investeringer i ekspansionsfasen til de privateaktører, jf. figur 13.Figur 13: Direkte nyinvesteringer, fordelt på stadier – gennemsnitlig størrelse og samlet antal87655,33,87,3605040302,179400Pre-seedSeedStart-upExpansionAntalBuyout2010

52

Mio. kr.

43210

Gennemsnitlig størrelse

Kilde: Vækstfonden

Ernst & Young | 28

Evaluering af Vækstfonden31. marts 2010

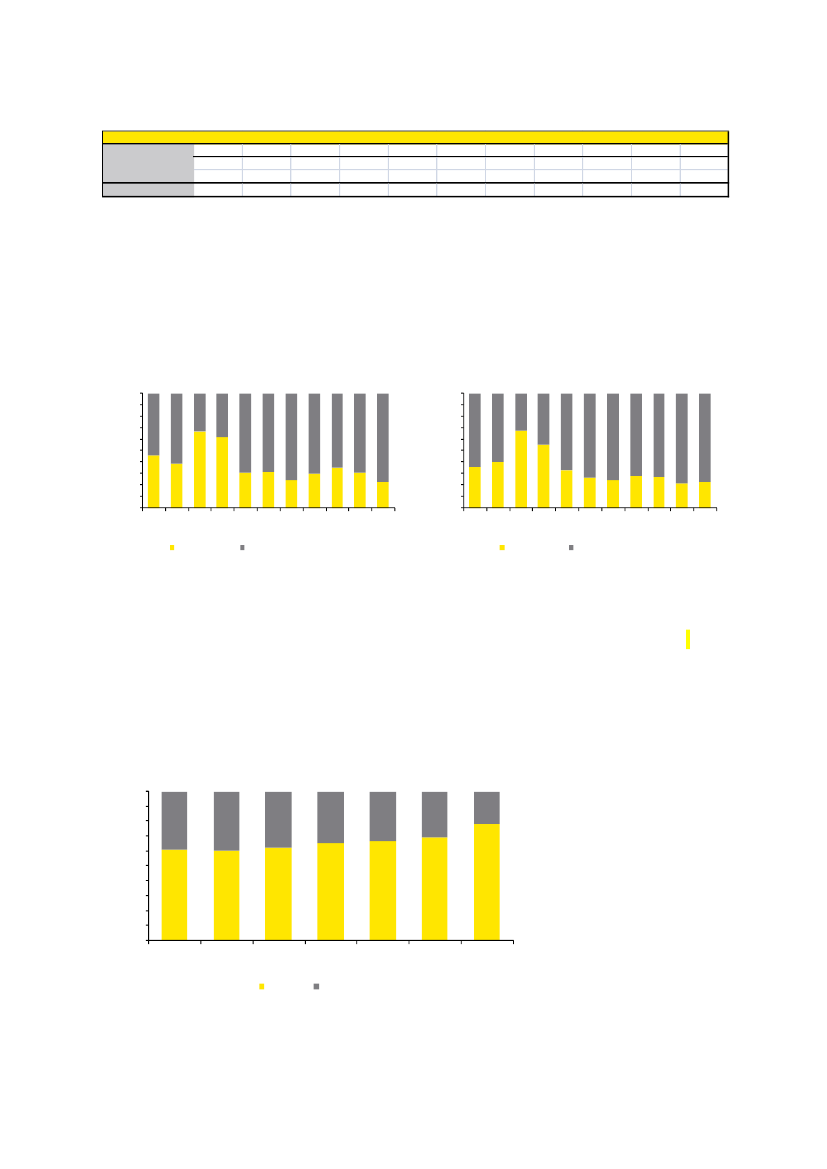

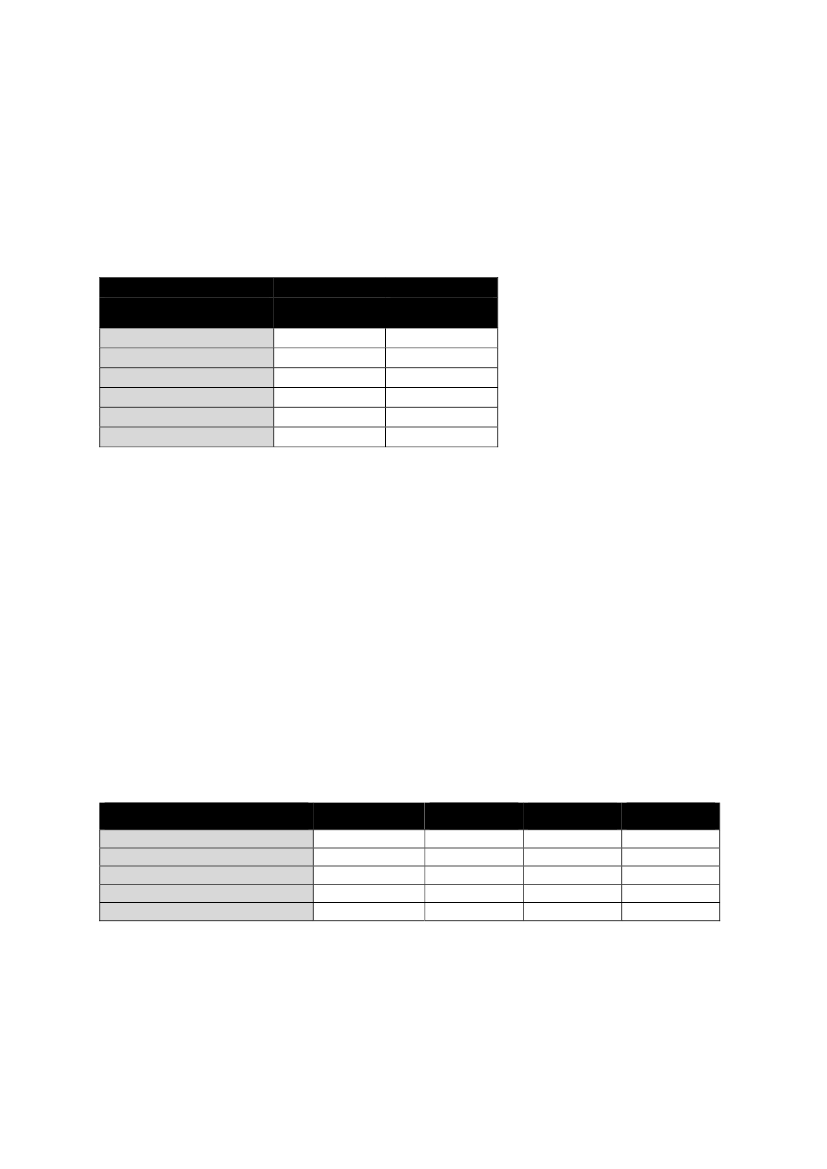

5.2.2.3 Branchemæssig fordelingDen branchemæssige fordeling af Vækstfondens investeringer er opgjort medudgangspunkt i fem brancher, jf. tabel 4.Tabel 4: Beskrivelse af brancherBrancheInformation og kommunikationHandel og serviceIndustri- og forsyningsvirksomhederLife SciencesEnergi og miljøBeskrivelsePrimært virksomheder i it-branchen, fx inden forsoftwareudvikling eller it-serviceydelserResidualkategori, indeholdende primært virksomhederinden for erhvervsserviceIndustriel produktion og forsyningsvirksomhederSamlet kategori for biotek og medtechPrimært virksomheder, der arbejder med grøn energi,eksempelvis cleantech

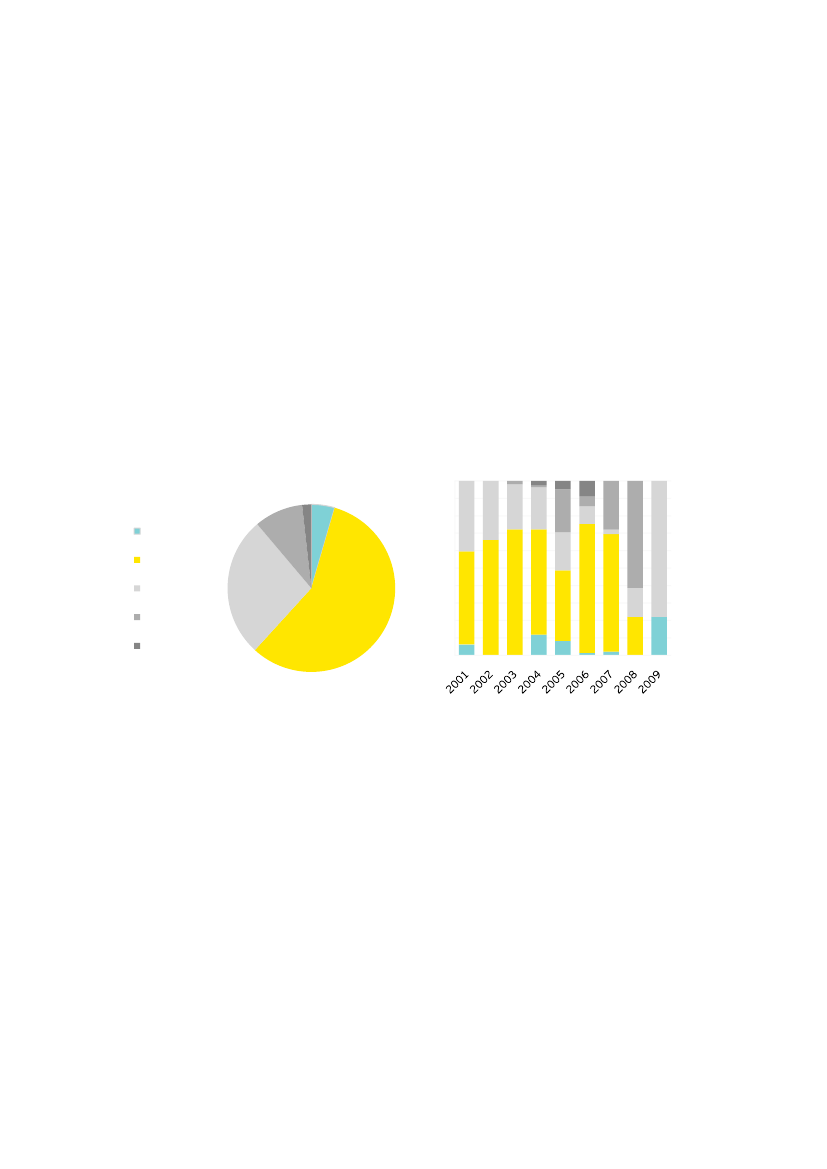

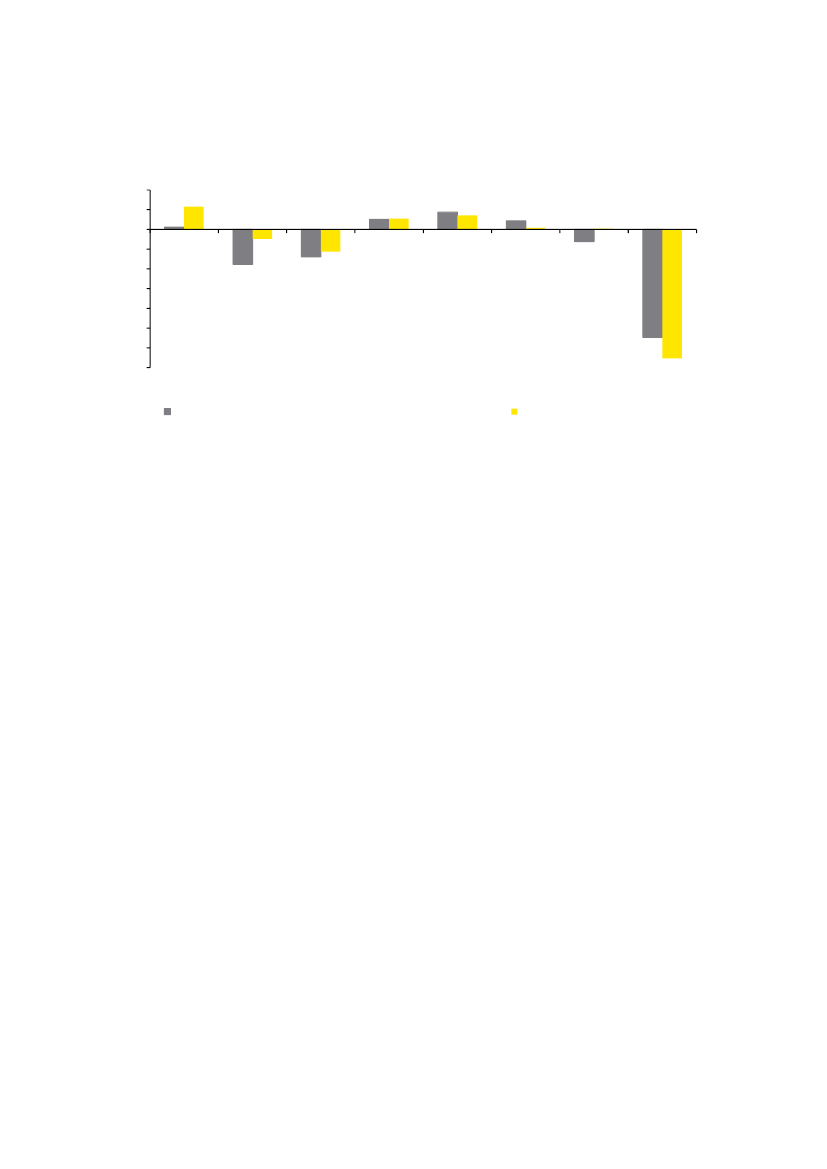

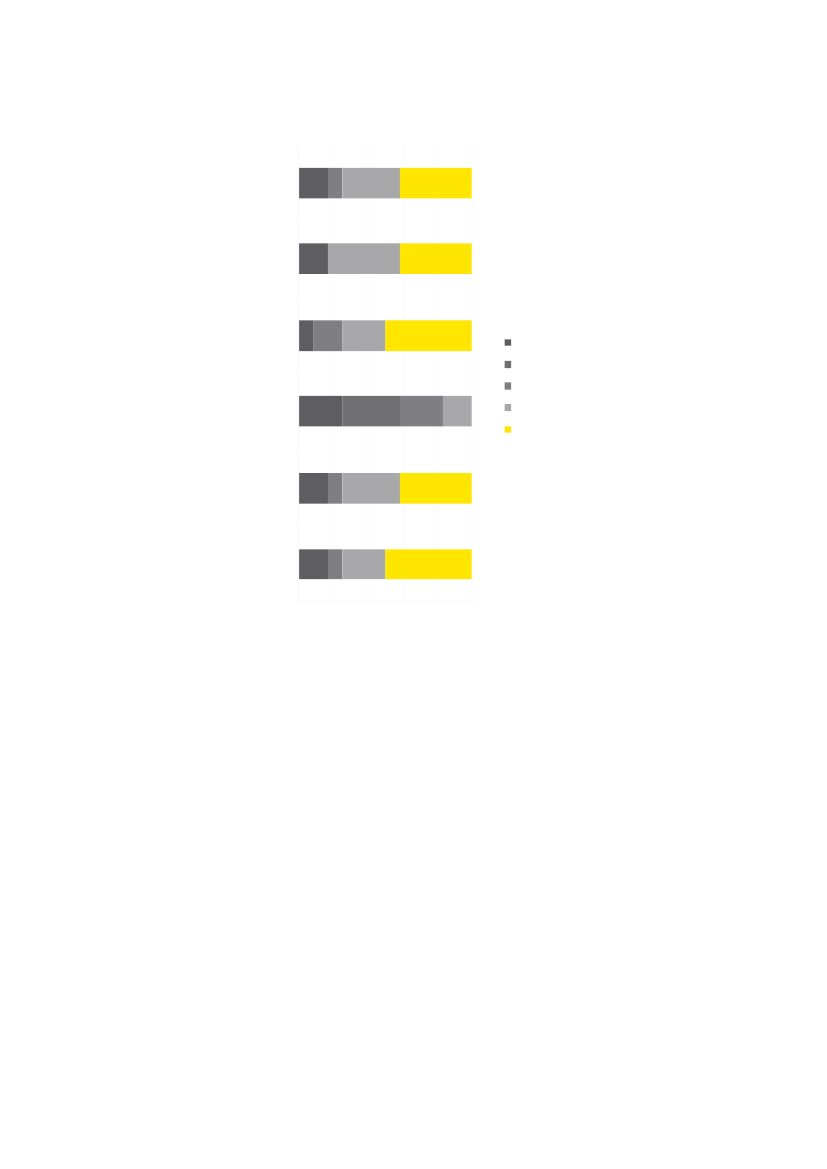

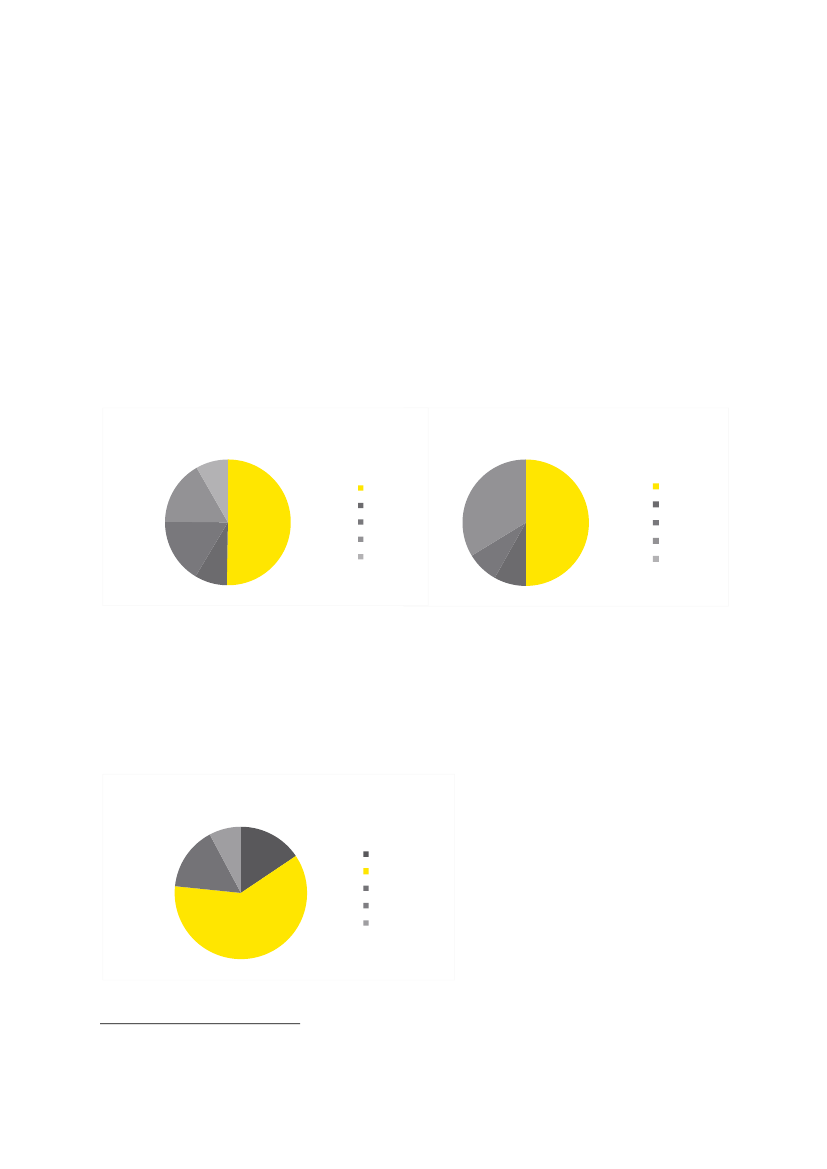

En stor del af Vækstfondens direkte nyinvesteringer er koncentreret i brancheninformation og kommunikation (IKT), og IKT-virksomhederne har udgjort en væsentlig delaf Vækstfondens portefølje igennem hele perioden. Det omvendte gør sig gældende for etaf Vækstfondens andre store investeringsområder, Life Sciences. Her er Vækstfondensandel af direkte nyinvesteringer blevet reduceret væsentligt over årene - med undtagelseaf 2009, hvor den store andel af Life Sciences-investeringer kan henføres til en enkeltnyinvestering i Medical Insight. Samtidig har Vækstfonden fået et stigende fokus påbranchen energi og miljø, der særligt i 2008 var mål for Vækstfondens nyinvesteringer, jf.figur 14 og 15.Figur 14: Direkte nyinvesteringer, beløb,pct.-fordeling, 2001-2009Figur 15: Direkte nyinvesteringer, pct.100%90%80%70%60%50%40%30%20%10%0%

Information ogkommunikationHandel og serviceIndustri og forsyningLife sciencesEnergi/Miljø

6%26%39%

11%18%

Kilde: Vækstfonden

Ernst & Young | 29

Evaluering af Vækstfonden31. marts 2010

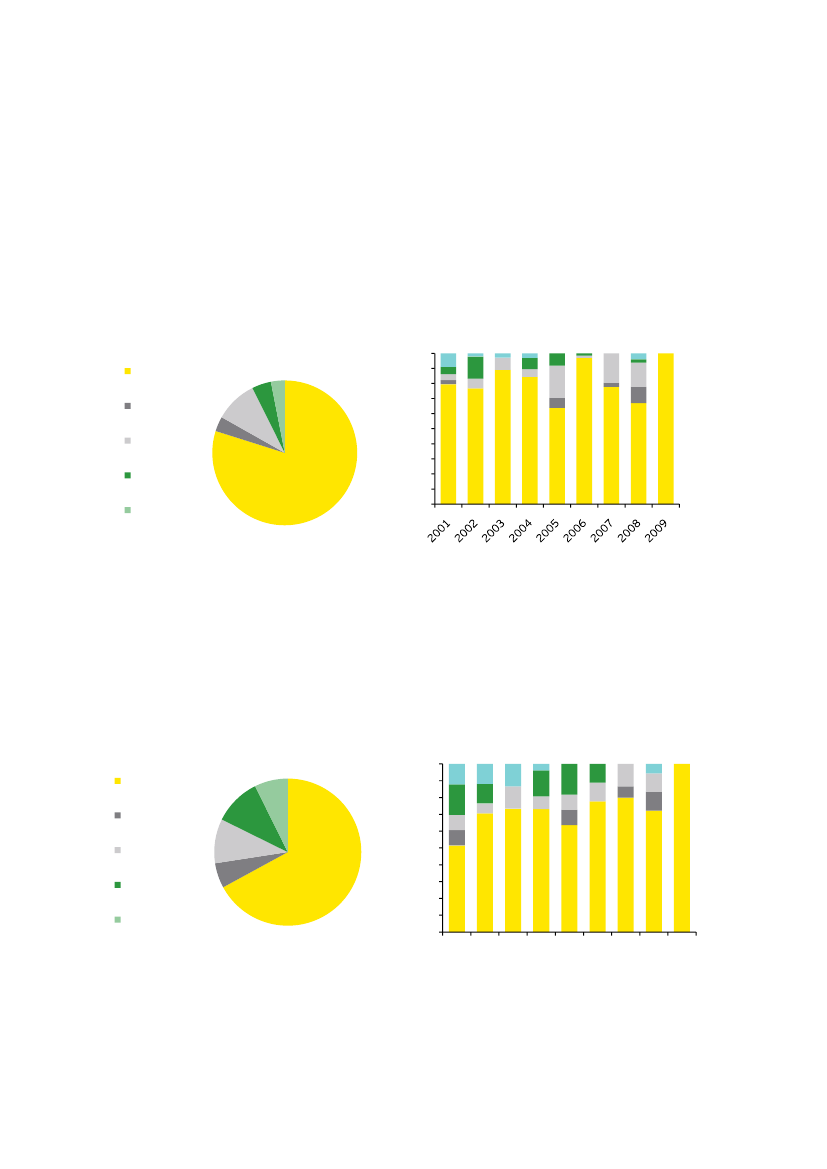

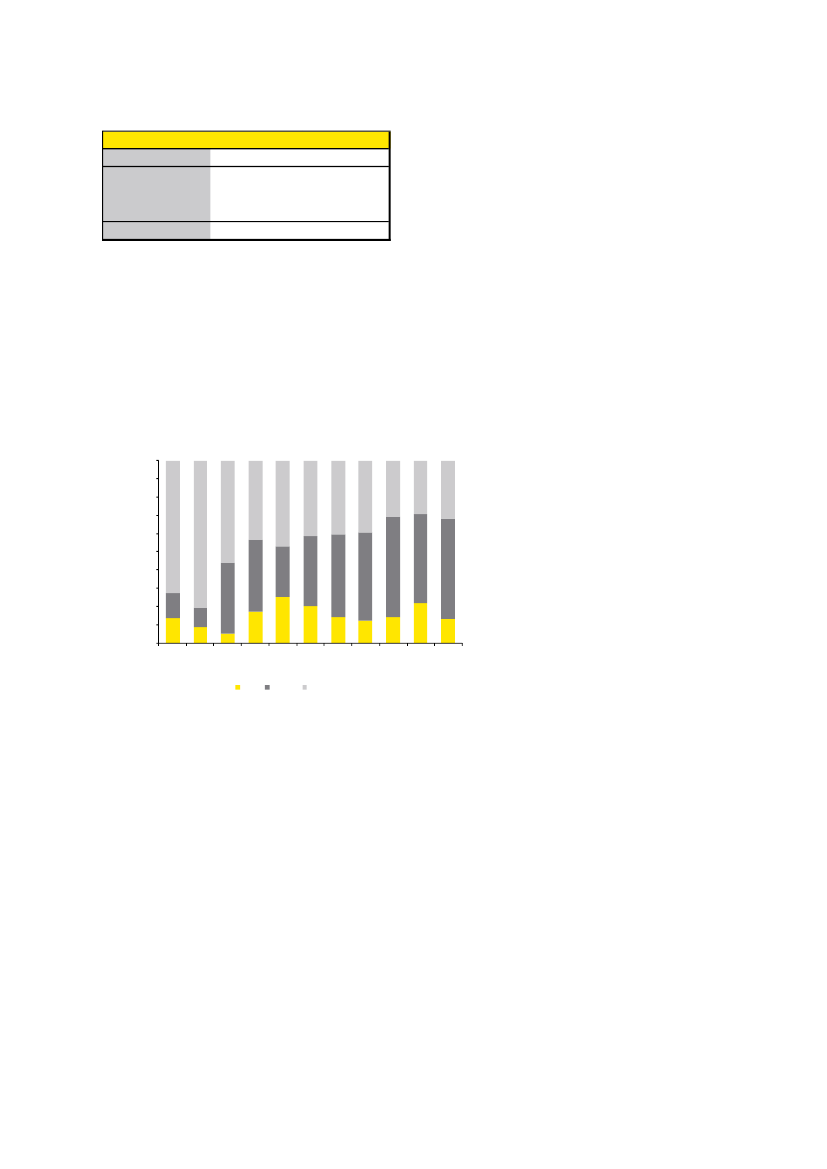

5.2.2.4 Geografisk fordelingDer findes virksomheder med stort vækstpotentiale i alle landets regioner. Særligt RegionHovedstaden og Region Syddanmark samler dog mange innovative virksomheder. Ofte erde koncentreret i såkaldte ”klynger”, der traditionelt har gunstige rammevilkår forinnovation og vækst. Vækstfondens investeringsaktiviteter er også fordelt over helelandet, men specielt Region Hovedstaden tiltrækker venturekapital fra Vækstfonden. Knap4/5 af de samlede nyinvesteringer er koncentreret her. En større sum fordeles også iRegion Syddanmark. Særligt de seneste år har Region Syddanmark og i mindre gradRegion Sjælland modtaget kapital, jf. figur 16 og 17.Figur 16: Direkte nyinvesteringer, pct.af investeret beløb, 2001-2009RegionHovedstadenRegionSjællandRegionSyddanmarkRegionMidtjyllandRegionNordjylland10%3%

Figur 17: Direkte nyinvesteringer, pct.100%90%80%70%60%50%40%30%20%10%0%

4%3%

80%

Kilde: Vækstfonden

Billedet af Vækstfondens nyinvesteringer ændres en smule, når vi ser på antallet afinvesteringer. Et større antal investeringer fordeles ud over landet, hvor 67 pct.koncentreres i hovedstadsområdet. Investeringerne i hovedstadsområdet er generelt afstørre omfang, blandt andet fordi der er mange kapitaltunge Life Sciences-virksomheder iområdet, jf. figur 18 og 19.Figur 18: Antal direkte nyinvesteringer,pct.-fordeling 2001-2009RegionHovedstadenRegionSjællandRegionSyddanmarkRegionMidtjyllandRegionNordjylland10%10%6%67%

Figur 19:Antal direkte nyinvesteringer, pct.100%

7%

90%80%70%60%50%40%30%20%10%0%200120022003200420052006200720082009

Kilde: Vækstfonden

Ernst & Young | 30

Evaluering af Vækstfonden31. marts 2010

Vækstfonden er også operatør af produkterne Kom-i-gang-lån og Vækstkaution.Sidstnævnte produkt består i, at Vækstfonden kautionerer for virksomheder, der optagerlån i andre finansielle institutioner. Region Nordjylland er den største aftager af Kom-i-gang-lån, mens vækstkautionerne fordeles noget mere spredt ud over landet, jf. figur 20og 21.

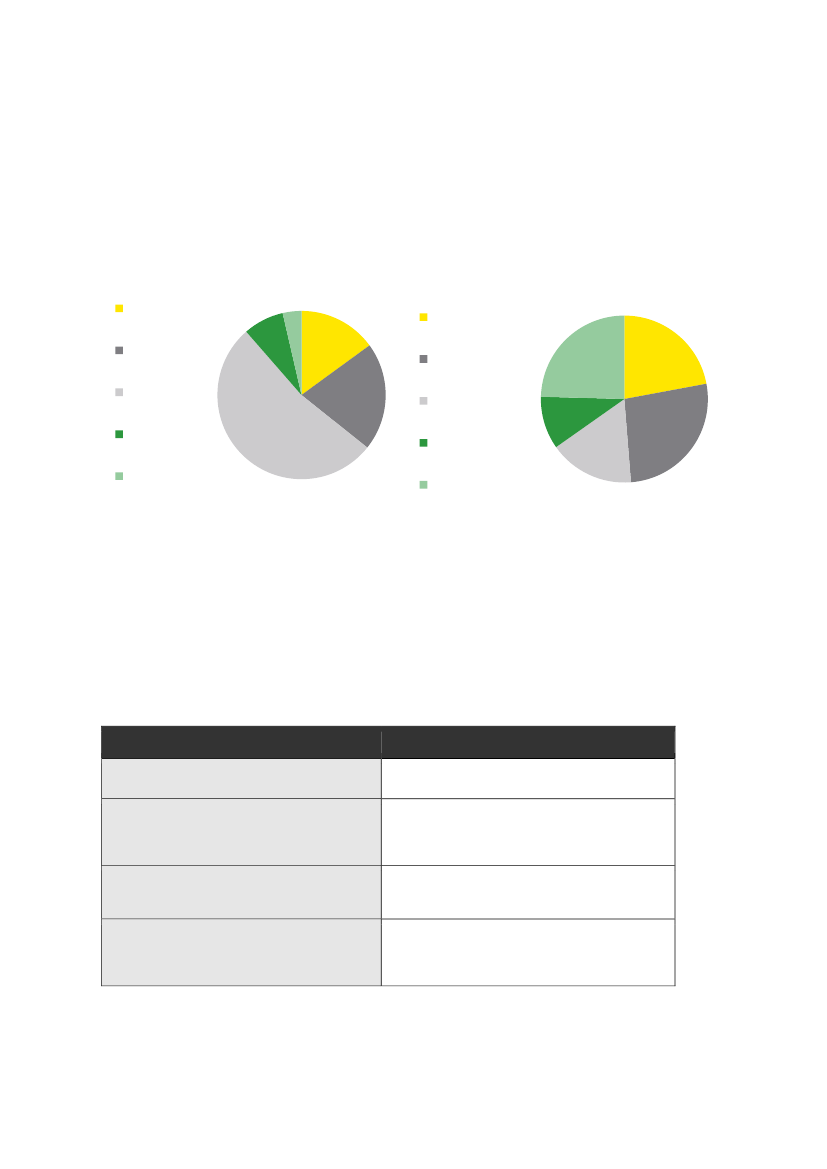

Figur 20: Kom-i-gang-lån, beløbpct.-fordeling, 2001-2009RegionHovedstadenRegionMidtjyllandRegionNordjyllandRegionSjællandRegionSyddanmark53%21%8%3%15%

Figur 21: Vækstkaution, fordelt på regioner,beløb, pct.-fordeling, 2001-2009

RegionHovedstadenRegionMidtjyllandRegionNordjylland

25%

22%

10%RegionSjælland27%RegionSyddanmark16%

Kilde: Vækstfonden

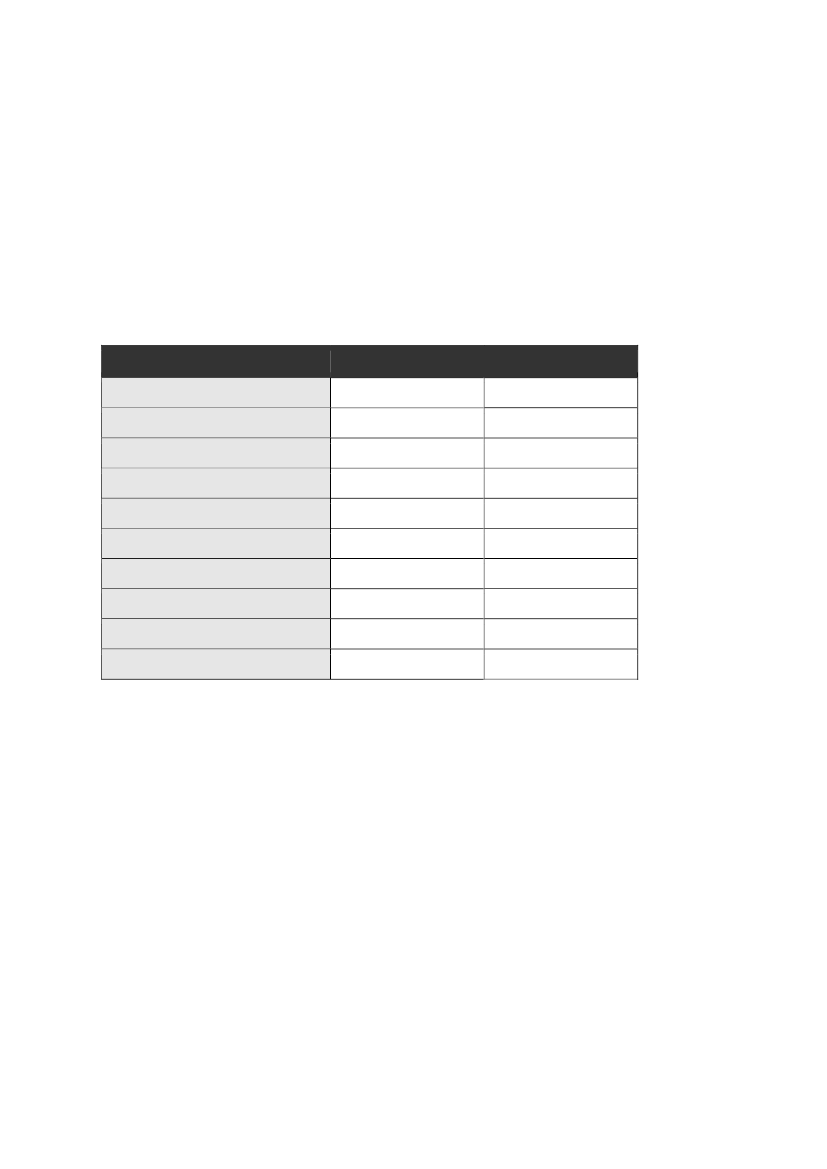

5.2.2.5 Vækstfondens produkterVækstfonden kan betjene sig af en række finansielle instrumenter i forbindelse medindskud af kapital. I den undersøgte periode har fonden anvendt fire forskelligeinstrumenter i forbindelse med de direkte investeringsaktiviteter, jf. tabel 5.Tabel 5: Finansielle instrumenterBrancheEgenkapitalLånekapitalBeskrivelseAlmindeligt indskud ved tegning eller opkøb af aktier iden pågældende virksomhed.Kapitalindskud i form af lån med rentebetalinger ogforfaldsdato. Lånet kan kombineres med diversebetingelser i forhold til, hvilke beslutningervirksomheden kan træffe.Lånekapital med en option på at konvertere summen tilaktier til en på forhånd på bestemt pris inden enbestemt dato.Lånekapital, som blandt andet er kendetegnet ved, atrenten varierer i takt med virksomhedens resultater.Har virksomheden et stort overskud, skal der betales enhøjere rente, end hvis resultaterne svigter.

Konvertible lån

Mezzanin-lån

Kilde: Vækstfonden

Ernst & Young | 31

Evaluering af Vækstfonden31. marts 2010

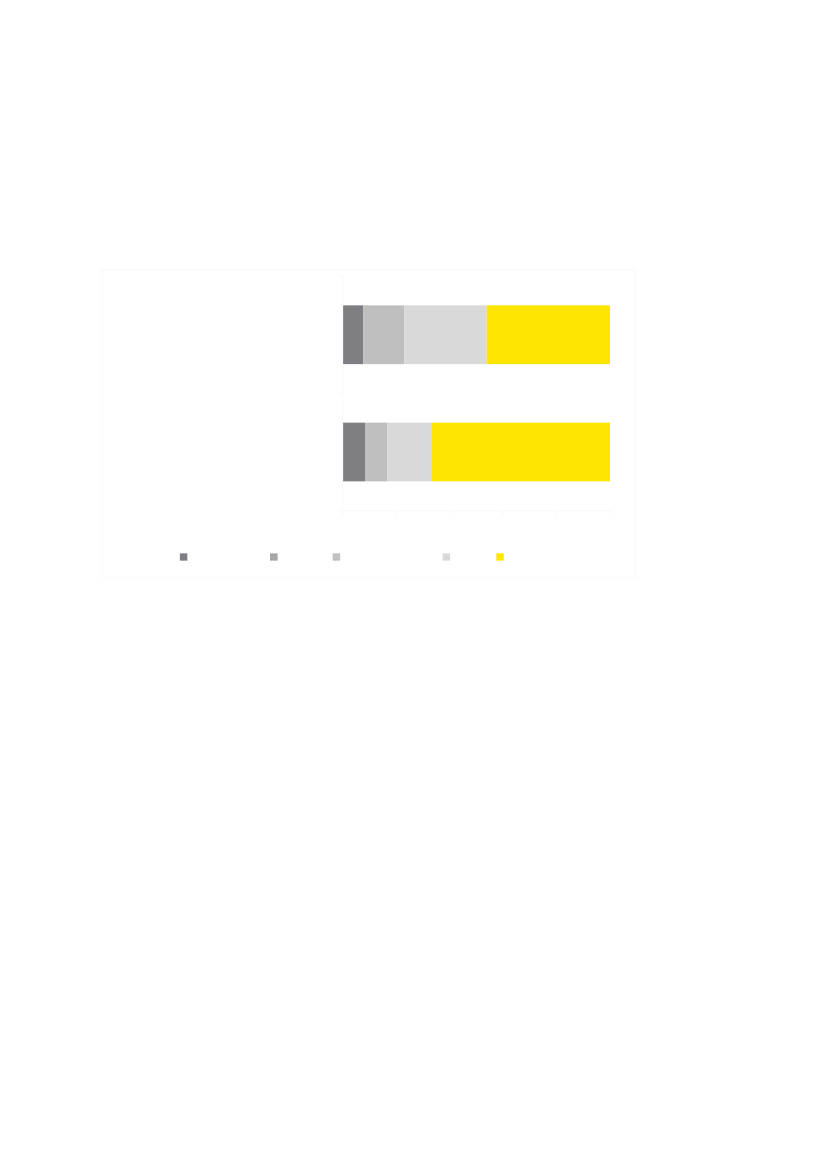

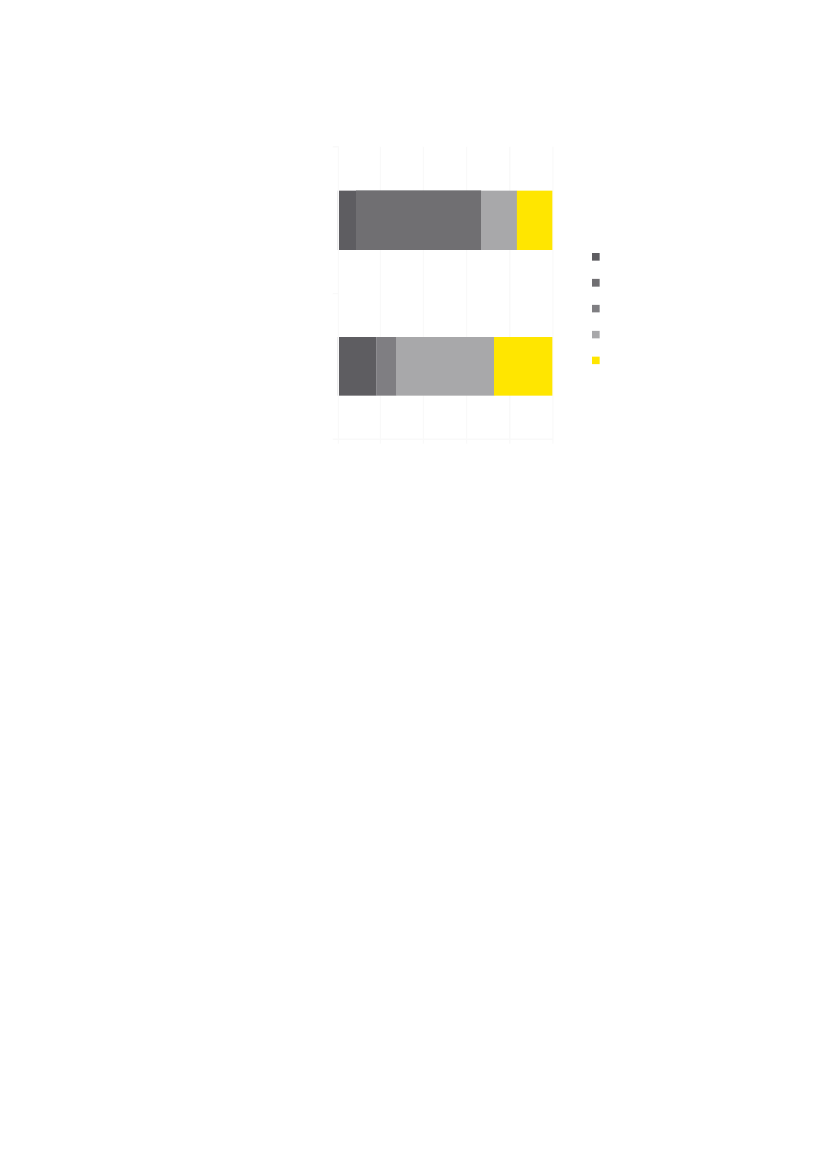

Langt størstedelen af Vækstfondens kapitalindskud ydes igennemegenkapitalinvesteringer, og tendensen går imod øget brug af egenkapital frem for andreinstrumenter, som eksempelvis lån og konvertible lån, der var mere fremtrædende iperioden 2002-2005, jf. figur 22 og 23.Figur 22: Direkte nyinvesteringer fordeltpå finansielle instrumenter, pct.-fordeling,2001-2009Figur 23: Direkte nyinvesteringer fordelt påfinansielle instrumenter, pct.100%90%80%8%EgenkapitalKonvertibelt lånLånekapitalMezzaninlån8%12%72%70%60%50%40%30%20%10%0%

Kilde: Vækstfonden

Ernst & Young | 32

Evaluering af Vækstfonden31. marts 2010

5.2.3 Vækstfondens indirekte investeringerStørstedelen af Vækstfondens investeringer foretages indirekte gennem investeringer iprivate venturefonde, der foretager egne dispositioner og investerer i virksomheder medvækstpotentiale. I dette afsnit beskriver vi de indirekte investeringer, Vækstfonden harforetaget i virksomheder i perioden 2001-2009.Når Vækstfonden foretagerindirekte investeringeri ventureselskaber, følger det afbekendtgørelsen, at Vækstfondens medfinansiering skal forventes at kunne bidrage tilopbygningen af nye kompetencer på venturemarkedet og resultere i en effekt ud over derent privatøkonomiske fordele for de virksomheder, som ventureselskabet tilfører kapitalog kompetence. Det er endvidere en forudsætning for medfinansiering til venturefonde, atfondene har udarbejdet en redegørelse for, hvordan de vil foretage miljømæssige og etiskevurderinger af investeringsaktiviteternes konsekvenser.Vækstfonden har investeret i langt størstedelen af de private venturefonde, der er tilstede på det danske marked. Pt. eksisterer der således kun to danske fonde, somVækstfonden ikke har indskudt kapital i. Vækstfonden har i alt investeret i 22 fonde siden2001 (20 venturefonde), og Vækstfonden har haft rollen som såkaldt ”cornerstone”-investor - dvs. en investor, der er afgørende for fondens tilblivelse – i etableringen af 17 afventurefondene, jf. tabel 6.Tabel 6: Oversigt over fonde, som Vækstfonden har investeret iEr VF”corner-stone”?JaJaJaJaJaJaNejJaJaJaNejJaJaJaJaJaJaNejJaJaJaSamletkapitalunderforvaltning2737322763172002018723811034578655855311.200647550702386396175100

Fondens navnErhvervsinvestErhvervsinvest IIINCUBA Venture IInnFondSyddansk KapitalIVS Fund IIMerlin Biosciences Fund III L.P.Nordic BiotechNordic Biotech Venture Fund IINordic Biotech Opportunity FundNordic Venture Partners IINorthzone IVSEED Capital DenmarkSunstone LSV Fund ISunstone LSV Fund IISunstone TV Fund ISunstone TV Fund IIBankInvest New Energy SolutionsDansk InnovationsinvesteringIndustri Invest SydVækst-Invest Nordjylland

Etable-ringsår200420072003200020032005200220012005200820042003200419982007200120072002200020062008

Management-selskabErhvervsinvest Management A/SErhvervsinvest Management A/SInventure Capital A/SInventure CapitalInventure CapitalNorthCap PartnersExcalibur Fund ManagersNordic BiotechNordic BiotechNordic BiotechNordic Venture PartnersNorthzone VenturesSeed CapitalSunstone CapitalSunstone CapitalSunstone CapitalSunstone CapitalBankInvestDansk InnovationsinvesteringIndustri Invest SydNovi Management A/S