Erhvervsudvalget 2009-10

ERU Alm.del Bilag 171

Offentligt

TopCamp-Behov for forbedringer af campingerhvervetsrammebetingelser

Marts 2010Notat udarbejdet af TopCamp

1

Sammenfatning

Det danske campingerhverv omsætter årligt for omkring 5 milliarder kroner, hvoraf mere end 1 milliardkroner kommer fra udenlandske gæster. Erhvervet beskæftiger cirka 8.000 medarbejdere, heraf mange irandområderne af Danmark.I de forgangne år har det indenlandske turismeerhverv imidlertid kæmpet med en række problematiskefaktorer: Dårligt vejr, finanskrise, udbetaling af SP-penge på et for erhvervet forkert tidspunkt, nemlig ligefør hovedferien, en stærk krone og ikke mindst manglende opbakning fra regeringen med henblik på atetablere fornuftige konkurrencevilkår. Kig blot på vores naboer, som i øjeblikket nedsætter deres moms,hvilket giver større frihedsgrader og bedre rammer for udvikling af turismeerhvervet.I dette notat har TopCamp sat en række af disse rammebetingelser i fokus for at gøre partiernesskattepolitiske ordfører opmærksomme på problemerne.TopCamp dækker 25 luksus campingpladser i Danmark, som sidder på mere end 20 procent af alleovernatninger i Danmark. Igennem de sidste 10 år har TopCamp pladserne investeret massivt i udvikling afpladserne, så de danner rammen om den moderne families ferieoplevelse. I årene 2007 og 2008 harTopCamp pladserne i gennemsnit investeret 11 millioner per plads, hvilket betyder, at vi i Danmark i dag –sammenlignet med andre lande – forholdsmæssigt har flest superpladser, dvs. pladser af højeste standard.TopCamp har således gjort et stort stykke arbejde for at levere en anderledes og mere luksusprægetferieoplevelse.Dette notat vedrører bl.a. følgende rammebetingelser:Hyttestørrelser – hvor Danmark i forhold til andre lande har sat en række restriktioner på størrelsenaf hytten samt det tilladte antal hytter og ikke mindst deres placeringEl-afgift – hvor et svært gennemskueligt regelsystem gør det vanskeligt at konkurrereMoms – hvor den høje danske moms gør det vanskeligt at konkurrere med f.eks. Tyskland hvormomsen er væsentligt lavereBasalt betyder de skæve rammevilkår, at det indenlandske turismeerhverv i øjeblikket lider.Tabel: Udvikling i dansk camping 2005 – 2009 – antal overnatninger

20052006200720082009I alt10.831.34111.214.97011.191.00911.618.83911.216.210Danmark7.824.9958.188.1478.282.1468.861.9108.562.024Udlandet3.006.3463.026.8232.908.8632.756.9292.654.186- Heraf:Holland414.989439.616409.306374.535364.632Norge252.846266.636260.364244.937218.003Sverige245.111245.768218.283206.843141.024Tyskland1.874.7291.846.6061.765.2091.700.4901.690.034Kilde: Danmarks StatistikAf ovenstående tabel fremgår, at antallet af overnatninger på dansk camping fra 2008 til 2009 er faldetmed 7,9 procent, svarende til et tab på 5,9 procent af de danske overnatninger og 10,1 procent af deudenlandske. I denne sammenhæng er den mest bekymrende trend, det fortsatte fald i udenlandskeovernatninger, som på trods af markedsføring fra både VisitDenmark og andre ikke har resulteret i flereudenlandske turister i Danmark – tværtimod.

2

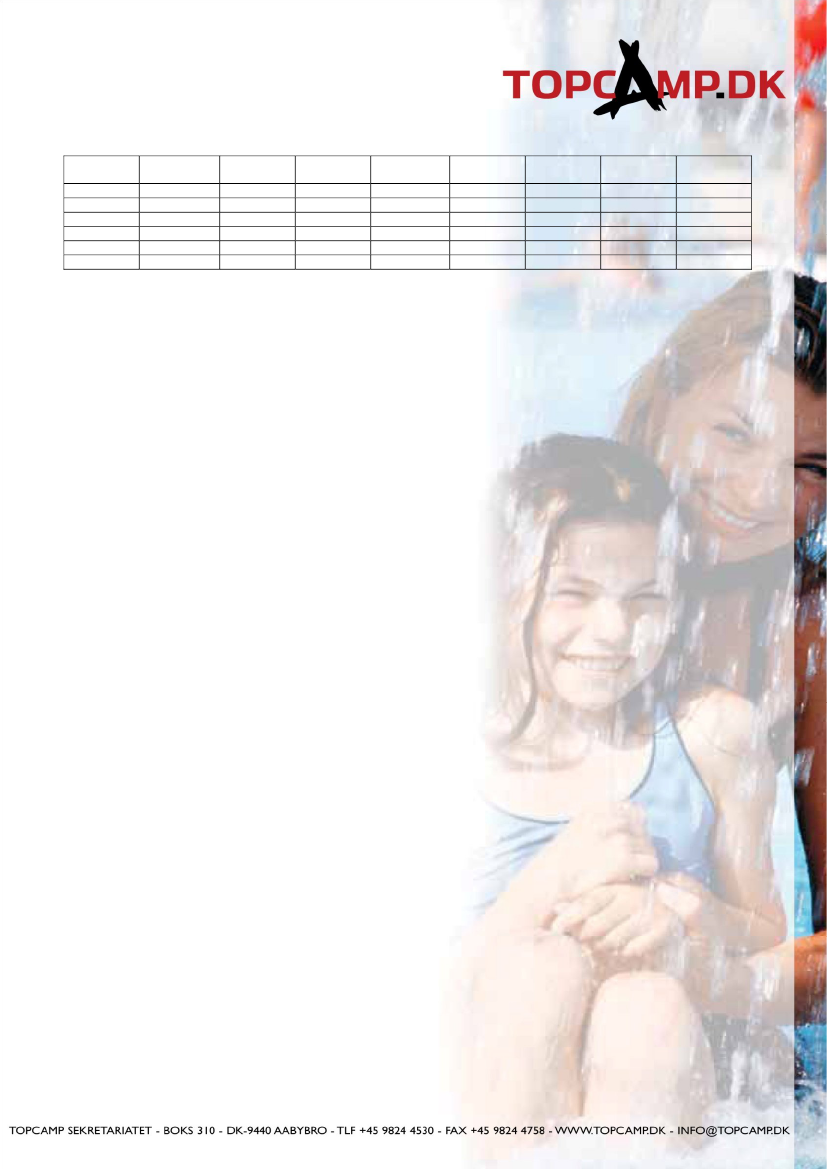

Tabel: Udvikling i forskellige nøgletal for TopCamp-pladser – 2003 – 2008 (2003 = index 100)

200320042005200620072008Overnatningerpr. enhed100106999999101Campinggeb.100104116129136144Lønninger100101138132143148Omkostninger100110130137147171Renter100111120148162300Afskrivninger100143189196239266Resultat førskat1005424325-93Investeringer100106196235345310Kilde: TopCamps brancheanalyse 2008Igennem både 2007 og 2008 har TopCamp-pladserne investeret store summer i forbedringer af pladserne –i gennemsnit har de investeret 11 millioner per plads - i håbet om at kunne tiltrække nye kunder, menovenstående tabel viser, at dette ikke er sket. TopCamps brancheanalyse for 2008 viser at TopCamppladserne i 2008 i gennemsnit gav et underskud på 753.000 kr. før skat.På trods af massive investeringer er omkostningsbyrden blevet større i form af øgede afskrivninger ogrenter, som ikke modsvares af større indtjening. Af ovenstående tabel fremgår det, at renter i perioden fra2003 til 2008 stiger med 200 procent, afskrivningerne er i samme periode steget med 166 procent mensomsætningen – campinggebyret – kun er steget med 44 procent. Disse tal dokumenterer med al ønskeligtydelighed, at de store investeringer som TopCamp har gennemført ikke har resulteret i flereovernatninger.Kombineres dette med det faktum, at vores nabolande har opstillet andre betingelser for deresindenlandske turismeerhverv, så giver det anledning til, at man fra politisk side bør overveje, hvordan mankan skabe et sæt af rammevilkår, som sikre erhvervet fair konkurrencevilkår. Alternativet er, at detindenlandske turismeerhverv i løbet af kort tid vil opleve en lang række af konkurser, hvilket vil få storbetydning for beskæftigelsen i de områder – primært randområderne hvor der er flere hundredearbejdspladser forbundet med camping og en omsætning på mange millioner. De områder det især vil bliveramt er store områder på Vestkysten, på Bornholm, i Nordjylland og i Sønderjylland, hvor turismen er medtil at give smør på brødet til lokalbefolkningen.Hvis vi i Danmark havde formået at fastholde de udenlandske overnatninger, så er der ingen tvivl om, atindtjeningen ville have set betydelig bedre ud.

Hyttestørrelse

Ifølge den danske lovgivning - bl.a. Miljøministeriets campingreglement - må man bygge hytter på encampingplads, som maksimalt har en størrelse på 25 kvadratmeter og som er op til fem meter i højden. Iden seneste revision af loven er der lagt op til at der kan gives tilladelse til, at man må bygge hytter som haren størrelse på op til 35 kvadratmeter og som er op til 4 meter i højden.Man taler i dansk turisme meget om at være bedre til at udnytte skuldersæsonerne – dvs. ydersæsonerne. Idisse perioder er hytteproduktet helt ideelt. Tænk eksempelvis på at være en familie på 6 personer - allehytter er beregnet til 6 personer - som har lejet sig ind i en hytte på 35 kvadratmeter i en uge i september.Umiddelbart er pladsen trang og der er ikke plads til at alle kan sidde og hygge sig med et slag matadorforan fjernsynet. Nej pladsforholdene betyder, at alle skal sidde ved spisebordet og faktisk være i detsamme rum konstant, da de øvrige rum er for små. Disse forhold kan vi ikke byde vore gæster. Vi beder ikkeom hytter på 100 kvadratmeter eller større, men derimod om tålelige og sammenlignelige forhold til vorenabolande.

3

Som campingpladsejere er vi naturligvis glade for muligheden for at bygge hytter der er lidt større, menændringen i den tilladte højde på en hytte betyder, at det nu ikke længere er muligt at etablere en hyttemed f.eks. en fornuftig hems, og på den måde er vi næsten lige langt.I sagen omkring hyttestørrelsen er udfordringen, at vores nabolande ikke har en tilsvarende restriktioner,hverken på størrelse eller højde. I disse lande er det tilladt at bygge hytter som er præcist så store og såhøje, som man har lyst til, og som kunderne efterspørger. Og det skaber naturligvis en forvridning afkonkurrencevilkårene.I forbindelse med en revidering af loven blev der også vedtaget en begrænsning på, hvor mange hytter dermå være på en campingplads. Hvor det tidligere var den enkelte lokalplan der var afgørende for dette,betyder de nye regler, at det nu kun er tilladt at bygge 60 hytter på en campingplads, selvom pladseneksempelvis har 800 enheder.Handlingsanvisning

Som TopCamp-ejere vil vi meget gerne levere et ferieprodukt af høj kvalitet, men det er vanskeligt når delovgivningsmæssige rammer lægger snærende bånd på vores udfoldelsesmuligheder. Alt hvad vi ønsker ogbeder om, er vilkår der minder om vores nabolandes, dvs. muligheden for at bygge større hytter, sommatcher vores gæsters behov og efterspørgsel.

Den danske moms udgør en stigende konkurrenceforvridende faktor. I dag er det sådan, athuslejeindtægten for at udleje et sommerhus er fritaget for moms, og beskatningen er også favorabel.Når en campingpladsejer udlejer pladser til campister eller en hytte til en gæst, skal han betale moms af sinlejeindtægt og han betaler normal skat af sit overskud. På den måde opstår der en momsmæssigskævvridning mellem ejeren af et sommerhus og ejeren af en campingplads.Kigger vi uden for Danmarks grænser, så er situationen den, at flere af vores nabolande opererer med endifferentieret moms. F.eks. betaler man i:- Sverige 12 procent moms på overnatninger- Norge 8 procent moms på overnatninger- Tyskland – som lige har sænket sin moms på overnatninger fra 19 procent – til nu kun 7 procent påovernatninger-Holland 6 procent på overnatningerAlle de omkringliggende lande har således en væsentlig lavere moms på overnatninger, hvilket betyder, atderes turismeerhverv er i stand til at tilbyde et produkt til en væsentlig mere konkurrencedygtig pris, end vier her i Danmark.Tabel: Fordeling af udenlandske overnatninger i procent – 2008

SverigeNorgeHollandAntal7%9%13%overnatningerTyskland62%Øvrige9%

Moms

Ovenstående tabel viser, at hovedparten af de udenlandske overnatninger kommer fra Tyskland, denmarkante nedsættelse af momsen på overnatninger i Tyskland, udgør derfor et alvorligt problem for dendanske turisme, idet det må antages at antallet at tyske feriegæster i Danmark også i 2009 og 2010 vil værefaldende pga. de lavere priser i Tyskland.

4

Handlingsanvisning

Vi ved godt, at diskussionen om en differentieret moms er vanskelig i Danmark, men som en væsentligaktør i det indenlandske turismeerhverv tillader vi os alligevel at tale for en tilpasning af momsniveauet påovernatninger, altså ikke en 0 moms, men en moms på niveau med vores nabolande.Vi er som ansvarlige erhvervsdrivende naturligvis godt klar over, at en nedsættelse af momsen påovernatninger vil betyde et provenutab for Danmark. Hvis vi f.eks. tager udgangspunkt i vores egneTopCamp pladser, så var omsætningen i gennemsnit per plads i 2008 6,3 mio. kr. af dette beløb blev derbetalt 1,075 mio. kr. i moms. Hvis vi forestiller os, at momsen på overnatninger sættes ned til 7 procentsom i Tyskland, så vil det betyde et provenutab på cirka 1,1 mio. kr. Umiddelbart lyder det måske af mangepenge, men dette beløb skal modsvares af, at vi forventer at vi via en momstilpasning vil kunne tiltrækkeflere gæster og dermed tjene flere penge, så vi igen kommer til at kunne fremvise en positiv skattepligtigindkomst – en positiv effekt vi forventer overstiger provenutabet.El-afgift

Refusionsmulighederne for energiafgifter på campingpladser er en regeljungle, som kan være megetvanskelig for udenforstående at finde rundt i.I øjeblikket er det sådan at der i forbindelse med el-afgiften er følgende forhold som gør sig gældende:Køkkenfaciliteter – fuld refusion af el-afgift, med undtagelse af evt. forbrug i el-radiatorerBadefaciliteter/sanitetsbygninger mm: El-afgift vedrørende opvarmning af vand til badeformål,vask og opvarmning af lokaler er ikke godtgørelsesberettiget. El-afgift vedrørende belysning,ventilation, hårtørrer og andre apparater, der ikke anvendes til opvarmning af vand eller lokaler, errefusionsberettigetFælles opholdsrum/fjernsynsstue/information/kontor/pladsbelysning mm.: El-afgift vedrørendedisse lokaler er refusionsberettiget med undtagelse af eventuelt forbrug til el-radiatorer ogvandvarmereButik/Café mv.: Hvis campingpladsen selv driver butik og café mm. er der fuld refusion af el-afgiftenvedrørende belysning, kasseapparater, køle-/frysediske mv. Kun el til opvarmning inkl. varmt vander ikke refusionsberettigetHytteudlejning og udlejning af campingvogne: El-afgift medgået til drift af komfur, køleskab,belysning mv. er refusionsberettiget. El-afgift til radiatorer, varmtvandsbeholdere mv. kan ikkerefunderesEl-forbrug campister: ingen refusionBadeanlæg/swimmingpool: Hvis anlægget karakteriseres som et egentligt badeland så er der ingenrefusion. Hvis anlægget karakteriseres som en swimmingpool er el-afgift refusionsberettiget medundtagelse af el medgået til opvarmning

Ovenstående oversigt viser med al ønskelig tydelighed at reglerne for refusion af el-afgiften er sværtgennemskuelige for TopCamp pladsejerne.

5

Derudover er der med vedtagelsen af den nye momslov med virkning fra 1. januar 2010 lagt yderligere el-afgiftsbyrder på bl.a. campingpladserne, det drejer sig om følgende:Afgiften på elektricitet stiger

I 2009 betales der 55,0 øre/kWh i el-afgift. Denne afgift stiger til 61,3 øre/kwh i 2010, og herefterindeksreguleres satserne med 1,8% pr. år indtil 2015. Desuden indføres en tillægsafgift på el fra2011. Satsen udgør 6,0 øre/kWh og indeksreguleres med 1,8% pr. år indtil 2015. Campingpladsenvil i perioden 2009 til 2015 få en merudgift på 30,7% for den del af el-afgiften, som ikketilbagebetales.Nedsættelse af tilbagebetaling på el-afgift

Den del af elafgiften, der kan refunderes, tilbagebetales efter de nuværende regler normalt 100%.Fra 2010 sker der en reduktion af tilbagebetalingen af el-afgiften på elektricitet med en fast sats på1,6 øre/kWh. Reduktionssatsen stiger til 6,2 øre/kWh i 2013.Komfortkøling beskattes

Der indføres beskatning af energi medgået til fremstilling af kulde, der anvendes til såkaldtkomfortkøling. I praksis vil det betyde, at der ikke længere tilbagebetales energiafgifter afenergiforbruget til den nedkøling af lokaler, der sker under hensyn til de ansattes eller kunderneskomfort. Airconditionanlæg mv. kører ofte på samme måler som forbrug, der i øvrigt berettiger tiltilbagebetaling. Såfremt der ikke sker særskilt måling af elektricitet til airconditionanlæg mv. viladgangen til godtgørelse af afgifter for forbrug, der berettiger tilbagebetaling, som udgangspunktbortfalde. Elforbruget til kulde kan dog opgøres efter samme standardmetoder, som gælder forelvarme, eksempelvis som en m2-afgift, men dette vil normalt være en dyr løsning i forhold tilmåling af forbruget.

Handlingsanvisning

Forvirringen på el-afgiftsområdet er total, og alt hvad vi beder om er, en regelforenkling, der gør det muligtfor os at finde hoved og hale i hvad der er tilladt og muligt.Vi vil anbefale politikerne at sidestille campingpladsejerne med en samlet virksomhed og dermed give osmulighed for at hjemtage energiafgifter på alle de delprocesser som indgår i vores samlede virksomhed, altandet ender i et administrativt kaos, og mindsker vores konkurrencemuligheder. Sagt med andre ord vil vianbefale, at der kan hjemtages fuld elafgift på salg til campister, hytteudlejning samt at alle badeanlægplaceret på en campingplads bliver omfattet af de almindelige regler og betegnet som en forlystelse.VisitDenmark

Økonomi- og Erhvervsministeren har netop offentliggjort et lovforslag, der lægger op til en styrkelse af deninternationale markedsføring af Danmark, og herunder et mere forretningsorienteret VisitDenmark.Hos TopCamp hilser vi ethvert initiativ velkomment, som kan styrke gennemslagskraften af deninternationale markedsføringsindsats og trække flere turister til Danmark.Ideen om at skabe et mere forretningsorienteret VisitDenmark peger i den rigtige retning, men lader fortsaten del tilbage at ønske på både nationalt og lokalt niveau.Situationen er den, at vi i de seneste år hos TopCamp – som nævnt ovenfor – har investeret millioner iproduktudvikling. Men trods investeringerne har vi ikke oplevet en vækst i antallet af gæster, fordi mangevælger at holde ferie i vores nabolande.

6

Vi har hos TopCamp i lang tid sat vores lid til VisitDemark, som er den nationale organisation formarkedsføring og udvikling af dansk turisme. Sammen med det turistfremmende system og erhvervet erdet således VisitDenmarks opgave at bidrage til at skabe omsætning og beskæftigelse i hele Danmark ogstyrke kendskabet til Danmark i udlandet.VisitDenmark definerer selv sin mission som: ” Sammen med partnere tiltrækker vi turister og styrker deresoplevelser af Danmark”. Og visionen er defineret som: ”Vi vil gøre Danmark verdenskendt for nærværendeog let tilgængelige oplevelser hele året”. På trods af de fine ord og utallige markedsføringsforsøg fraVisitDenmarks side, viser udviklingen skitseret ovenfor, at organisationen ikke i tilstrækkelig grad harformået at markedsføre Danmark som et attraktivt turistmål.Handlingsanvisning

Vi er hos TopCamp udmærket klar over, at det er en udfordring at markedsføre et land og de mange tilbudvi her i Danmark har at byde på. Men set i lyset af de budgetter som VisitDenmark råder over, så mener vi,at man fra politisk side bør sætte fokus på, at VisitDenmark faktisk anvender ressourcerne der, hvor de gørmest nytte, nemlig i forhold til at arbejde for at få flere turister til at rejse til Danmark.Ved at nærlæse VisitDenmarks regnskaber fremgår det, at omkring 70 procent af organisationens budgetgår til administration, it, husleje mm. Hvorfor kun 30 procent at budgettet går til egentlig markedsføring.Rent markedsføringsmæssigt kunne VisitDenmark lære meget af Star Tours Stig Elling, han sender med stordygtighed tusindvis af turister ud af landet med fly. Hvis VisitDenmark optrådte med samme overbevisning,ville situationen være en helt anden.Hos TopCamp vil vi derfor opfordre Økonomi- og Erhvervsministeriet til at tage turismeerhvervet med påråd, når den nye organisering af dansk turisme og VisitDenmark skal forhandles på plads, så vi sikrer os, atde store beløb der bliver afsat til VisitDenmark, faktisk bliver anvendt der hvor de skaber mest gavn.

7