Erhvervsudvalget 2009-10

ERU Alm.del Bilag 154

Offentligt

Rapport om turismensrammevilkår fratværministerielt udvalgMarts 2010

Indholdsfortegnelse12SAMMENFATNING .............................................................................................................................................. 4INDLEDNING......................................................................................................................................................... 72.12.23UDVIKLINGEN I DANSK TURISME...................................................................................................................... 7RAPPORTENS INDHOLD................................................................................................................................... 10

PLANLOV ............................................................................................................................................................. 113.1FAKTA OM TURISTERHVERVETS MULIGHEDER OG BEGRÆNSNINGER INDEN FOR PLANLOVENS RAMMER........ 113.1.1Feriehoteller og feriecentre ...................................................................................................................... 123.1.2Sommerhuse .............................................................................................................................................. 123.1.3Campingpladser........................................................................................................................................ 123.1.4Eksisterende boliger og bebyggelse i kystnærhedszonen .......................................................................... 133.1.5Krav til planlægning for ferie- og fritidsanlæg......................................................................................... 133.2PLANLOV: KONKLUSION................................................................................................................................ 13

4

TURIST- OG FORRETNINGSVISUM .............................................................................................................. 154.1FAKTA OG STATISTIK VEDRØRENDE TURISTERS OG FORRETNINGSREJSENDES ADGANG TILDANMARK.......... 154.1.1Statistik ..................................................................................................................................................... 154.1.2Behandling af visumansøgninger.............................................................................................................. 164.2SCHENGENREGLERNE OG GENERELT OM DANSK VISUMPRAKSIS..................................................................... 174.2.1Schengenreglerne...................................................................................................................................... 174.2.2Den danske visumpraksis og landegruppeinddelingen ............................................................................. 184.2.3Turistvisum gennem rejsebureauordninger .............................................................................................. 184.2.4Visum med henblik på forretningsbesøg ................................................................................................... 194.3TURIST-OG FORRETNINGSVISUM: KONKLUSION............................................................................................. 19

5

FRADRAG VED UDLEJNING AF FERIEHUSE............................................................................................. 215.1FAKTA VEDRØRENDE FRADRAG VED UDLEJNING AF FERIEHUSE..................................................................... 215.1.1Fritidsboliger, der udelukkende anvendes til udlejning............................................................................ 215.1.2Fritidsboliger, der udlejes en del af året .................................................................................................. 215.1.3Frivillig indberetning................................................................................................................................ 225.2OMKOSTNINGER VED ÆNDRINGER AF FRADRAGSREGLERNE VED UDLEJNING AF FERIEHUSE.......................... 235.2.1Omkostninger ved en forhøjelse af bundfradraget fra 7.000 kr. til 25.000 kr. ......................................... 235.2.2Omkostninger ved en forhøjelse af bundfradraget fra 7.000 kr. til 10.000 kr. ......................................... 235.2.3Omkostninger ved en regulering efter personskattelovens § 20 ............................................................... 245.3FRADRAG VED UDLEJNING AF FERIEHUSE: KONKLUSION................................................................................ 24

6

MOMSAFLØFTNING PÅ VIRKSOMHEDERS KØB AF HOTEL- OG RESTAURATIONSYDELSER. 256.1FAKTA VEDR.MOMSAFLØFTNING I TURISMEN................................................................................................ 256.1.1Bespisning af forretningsforbindelser og ansatte i virksomheder............................................................. 256.1.2Bespisning af forretningsforbindelser og ansatte i restauranter .............................................................. 256.1.3Konsekvenser for momsreglerne af EU-dom ............................................................................................ 266.1.4Bør fradragsbegrænsningen ændres? ....................................................................................................... 266.2MOMSAFLØFTNING FOR HOTEL-OG RESTAURATIONSYDELSER: KONKLUSION............................................... 28

7

GODTGØRELSE I FORBINDELSE MED ENERGIAFGIFTER .................................................................. 297.1FAKTA VEDR.GODTGØRELSE AF ENERGIAFGIFTER......................................................................................... 297.1.1Erhvervenes betaling af energiafgifter ..................................................................................................... 297.1.2Overnatningserhvervenes godtgørelse af energiafgifter........................................................................... 307.1.3Forlystelsesparkernes godtgørelse af energiafgifter................................................................................. 317.2GODTGØRELSE AF ENERGIAFGIFTER: KONKLUSION........................................................................................ 31

8

UDDANNELSE ..................................................................................................................................................... 338.1FAKTA VEDR.UDDANNELSER INDEN FOR TURISME OG OPLEVELSESØKONOMI................................................ 338.1.1Arbejdsmarkedsuddannelser..................................................................................................................... 338.1.2Erhvervsuddannelser ................................................................................................................................ 348.1.3Videregående uddannelser........................................................................................................................ 34

2

8.1.4Kvaliteten i de videregående uddannelser ................................................................................................ 368.2UDDANNELSE: KONKLUSION.......................................................................................................................... 379FORSKNING OG INNOVATION ...................................................................................................................... 389.1FAKTA OM FORSKNING INDEN FOR TURISMEERHVERVET................................................................................ 389.1.1Aktiviteter under Rådet for Teknologi og Innovation................................................................................ 389.1.2Center for Regional- og Turismeforskning ............................................................................................... 389.1.3Regionale Teknologicentre ....................................................................................................................... 389.1.4ErhvervsPhD’er ........................................................................................................................................ 399.1.5Forskningsmidler ...................................................................................................................................... 399.1.6Aktiviteter under Det Strategiske Forskningsråd (VTU)........................................................................... 399.2FORSKNING: KONKLUSION............................................................................................................................. 3910PULJER OG STØTTEORDNINGER MED RELEVANS FOR TURISMEN................................................ 4010.110.211FAKTA OM PULJER OG STØTTEORDNINGER AF RELEVANS FOR TURISMEN....................................................... 40PULJER OG STØTTEORDNINGER: KONKLUSION............................................................................................... 40

FLYRUTER........................................................................................................................................................... 4111.1FAKTA VEDR.TILGÆNGELIGHED FOR TURISTER VIA FLYRUTER...................................................................... 4111.1.1Passagerafgiften................................................................................................................................... 4111.1.2Lufthavnstakster ................................................................................................................................... 4111.1.3Overflyvningsafgifter............................................................................................................................ 4211.1.4Luftfartsselskabers markedsadgang..................................................................................................... 4311.2FLYRUTER: KONKLUSION............................................................................................................................... 43

12

TILTRÆKNING AF UDENLANDSKE TURISTER TIL DANMARK.......................................................... 4512.112.2FAKTA OM TURISMEFREMMEINDSATSEN I UDLANDET.................................................................................... 45TILTRÆKNING AF UDENLANDSKE TURISTER: KONKLUSION............................................................................ 46

13

ERHVERVSDOKUMENTATION OG STATISTIK ........................................................................................ 4713.1FAKTA OM DANSK TURISMESTATISTIK............................................................................................................ 4713.1.1Definition af turismen .......................................................................................................................... 4813.1.2Branchekoder ....................................................................................................................................... 4813.1.3Opgørelse af turismen på udbudssiden ................................................................................................ 4813.2TURISMESTATISTIK: KONKLUSION................................................................................................................. 49

14

BILAG.................................................................................................................................................................... 51BILAGA: KOMMISSORIUM FOR TVÆRMINISTERIELT EMBEDSMANDSUDVALG VEDR.TURISMENSRAMMEVILKÅR............................................................................................................................................................. 5114.2BILAGB: OVERSIGT OVER PULJER OG STØTTEORDNINGER MED RELEVANS FOR TURISMEN............................ 5314.3BILAGC: TURISMESTATISTIKKENS INDHOLD................................................................................................. 5714.1

3

1 SammenfatningSom opfølgning på økonomi- og erhvervsministerens turismepolitiske redegørelse af 26. november2008 og den efterfølgende forespørgselsdebat om turistovernatninger i Folketinget den 3. februar2009 blev der truffet beslutning om at foretage en undersøgelse af turismens rammevilkår. Under-søgelsen er gennemført af et tværministerielt udvalg i dialog med turismeerhvervet. I udvalget del-tog repræsentanter fra Økonomi- og Erhvervsministeriet (formand), Finansministeriet, Fødevaremi-nisteriet, Integrationsministeriet, Kulturministeriet, Miljøministeriet, Skatteministeriet, Transport-ministeriet, Udenrigsministeriet, Undervisningsministeriet og Videnskabsministeriet.Konklusionerne er følgende:PlanlovFor at drøfte de problemer, som erhvervet oplever med restriktiv praksis, kan en mulig løsning væreat etablere et dialogforum med deltagelse af repræsentanter fra turistbranchen, relevante statsligemyndigheder samt kommunerne. Dialogforummet kan fx undersøge, hvorledes potentielle helårstu-rismeområder kan spille sammen med kommunernes planlægning. Til konkretisering af problem-stillingen kan der, inden for afgrænsede områder, udarbejdes 1-2 eksempler på, hvordan en udvik-ling af turismen kan øge områdets attraktionsværdi og forbedre lokalområdets service og beskæfti-gelsesmuligheder.Turist- og forretningsvisumUdvalget vurderer, at det er vigtigt fortsat at have fokus på at sikre den bedst mulige administrationaf de gældende visumregler, så der ikke skabes unødige hindringer for potentielle turister til Dan-mark. Derfor gøres de eksisterende turistordninger vedrørende Indien, Kina, Rusland og Ukrainepermanente, og den eksisterende turistordning vedrørende Ukraine udvides til også at omfatte andreaktører som hoteller/hotelkæder og større feriehusudlejningskæder. Desuden overvejes det at udvidede eksisterende forsøgsmæssige turistordninger til at omfatte flere lande, hvis turismeerhvervetfremlægger begrundede ønsker herom. Samtidig overvejes det at udvide de eksisterende outsour-cingordninger til andre steder, hvor danske erhvervsinteresser kan begrunde dette, og at noget til-svarende sker med repræsentationernes åbningstider, hvis det konkret påvises, at der er problemermed de nuværende åbningstider. Udover den offentliggjorte statistik over bl.a. meddelte turist- ogforretningsvisa på hjemmesidenwww.nyidanmark.dk,vil der endvidere blive offentliggjort tal forsagsbehandlingstider i forbindelse med udstedelse af turist- og forretningsvisum påwww.brandingdanmark.dk.Fradrag ved udlejning af feriehusePå baggrund af erhvervets holdning har udvalget skitseret omkostningerne ved tre modeller for hhv.en forhøjelse af bundfradraget fra 7.000 kr. til 25.000 kr., en forhøjelse af bundfradraget fra 7.000kr. til 10.000 kr.ogen regulering efter personskattelovens § 20.Omkostningerne til en eventuelforhøjelse af fradraget bør ses i sammenhæng med regeringens øvrige skattepolitiske udspil samt udfra en vurdering af forslagets potentiale i forhold til at øge udbuddet af feriehuse særligt i yderom-råderne. I forbindelse med Finansloven for 2010 blev det besluttet at hæve bundfradraget for udlej-ning af feriehuse fra 7.000 kr. til 10.000. Samtidig blev det sikret, at bundfradraget også fremoverreguleres i takt med den generelle indkomstudvikling.Momsafløftning på virksomheders køb af hotel- og restaurationsydelserDe gældende momsregler medfører isoleret set en vis konkurrenceforvridning mellem intern og eks-tern bespisning i erhvervsmæssig sammenhæng og mellem danske og nogle udenlandske restauran-4

ter og hoteller. Især i forhold til fradragsbegrænsningen vedr. hotelydelser giver reglerne tilskyndel-se til at flytte hotelophold mv. til udlandet.En generel ophævelse af fradragsbegrænsningen på virksomheders restaurationsbesøg og hotelop-hold har imidlertid en betydelig negativ provenuvirkning på omkring 2,3 mia. kr., hvorimod en iso-leret ophævelse af fradragsbegrænsningen vedr. hotelydelser har en mere begrænset negativ virk-ning.Godtgørelse af energiafgifterUdvalgets vurdering er, at overnatningserhvervene ikke kan opnå refusion for rumvarme. Baggrun-den er, at opvarmning af fx hotelværelser udgør rumvarme og ikke proces, da der ikke foregår enforarbejdning eller omdannelse af et produkt. Såfremt opvarmning af hotelværelser omfattes af pro-cesgodtgørelsen, vil der opstå et problem i forhold til EU’s statsstøtteregler, da rumvarme ikke be-tegnes som en energiintensiv proces. Konsekvensen vil derudover være, at der ikke længere kan ar-gumenteres for en opretholdelse af rumvarmeafgiften, der indgår som led i den danske klima- ogenergipolitik, hvor målet bl.a. er at reducere energiforbruget.I forhold til forlystelsesparkernes elforbrug vurderer udvalget, at dele af dette kan betragtes somomfattet af procesgodtgørelsen. De ansvarlige myndigheder vurderer imidlertid, at det administra-tivt ikke er muligt at lave en opdeling i bilag 1 til elafgiftsloven mellem procesgodtgørelsesberetti-get og ikke-procesgodtgørelsesberettiget elforbrug. Alternativt kan man slette forlystelsesparkernefra bilag 1 til elafgiftsloven ud fra en betragtning om, at deres energiforbrug ikke længere udeluk-kende anses for husholdningslignende. Herved ville forlystelserne kunne opnå godtgørelse for el-og CO2-afgifter. En sletning af forlystelserne fra bilag 1 vurderes imidlertid at ville medføre et be-tydeligt pres for, at andre af erhvervene i bilaget også ønsker at blive slettet fra bilaget. Den enestemulighed vurderes derfor at være, at hele bilag 1 til elafgiftsloven ophæves, idet udgangspunktet er,at alt elforbrug hos alle de omfattede erhverv på bilagslisten anvendes erhvervsmæssigt. Dette vilhave betydelige statsfinansielle konsekvenser.UddannelseUdvalget vurderer, at der er et bredt dækkende offentligt udvalg af uddannelsesmuligheder for tu-risterhvervet i Danmark. Erhvervet har tilsvarende gode muligheder for at øve indflydelse på opret-telsen og udvalget af uddannelser. Udvalget vurderer derfor ikke, at der er behov for at igangsættespecifikke initiativer på uddannelsesområdet.Forskning og innovationUdvalget vurderer, at der er god adgang for turisterhvervet til ErhvervsPhD-ordningen, forsknings-og innovationsordninger samt forskningsbevillinger mv. Det vurderes derfor ikke, at der er behovfor en særlig indsats på forsknings- og innovationsområdet.Puljer og støtteordninger med relevans for turismenDer findes mange muligheder for, at turismeerhvervet – på lige fod med andre erhverv – kan søgepuljer og støtteordninger til fx udvikling, forskning, innovation, fødevareprojekter, markedsførings-projekter eller lignende. Der er i bilag B udarbejdet en oversigt over eksisterende, mulige støtteord-ninger for turisterhvervet.FlyruterUdvalget vurderer, at det ikke er reglerne vedrørende fastsættelse af lufthavnstakster, der udgør enhindring for udvikling af nye flyruter til Danmark. Udvalget vurderer endvidere, at det ikke er hen-sigtsmæssigt at foretage justeringer af områdets øvrige rammevilkår, herunder vedrørende luftfarts-selskabers markedsadgang. Lufthavnstakster fastsættes under iagttagelse og overholdelse af natio-5

nale og internationale regler og principper, hvorefter taksterne bl.a. skal være omkostningsrelatere-de, ikke-diskriminerende og gennemsigtige.Tiltrækning af udenlandske turister til DanmarkDet er udvalgets vurdering, at samarbejdsformerne på området kan ændres, således at turismeer-hvervet får lettere ved at markedsføre Danmark som turistmål i udlandet. Dette kan ske gennem etudbygget samarbejde mellem VisitDenmark og Udenrigsministeriet vedrørende projekter og aktivi-teter samt gennem etableringen af mere formaliserede samarbejder mellem VisitDenmark og andrerelevante ministerier i forhold til at synliggøre potentielle turismeaktiver inden for fx natur- ellerfødevareoplevelser.Erhvervsdokumentation og statistikUdvalget vurderer, at detaljeringsgraden og omfanget af den offentlige turismestatistik skal tagehensyn til administrative byrder for virksomhederne, omfanget af offentlige administrative udgifterog endelig diskretion i forhold til at undgå afsløring af væsentlige økonomiske data om enkeltvirk-somheder. Udvalget anser det imidlertid for væsentligt at drøfte statistikken på turismeområdet medde relevante parter. Det vurderes at være hensigtsmæssigt, at der nedsættes en statistikgruppe medrepræsentanter fra erhvervet og de relevante myndigheder, der skal vurdere mulighederne og beho-vet for at forbedre og udvide statistikgrundlaget gennem en bedre prioritering af de eksisterendemidler inden for turismestatistikken.

6

2 IndledningSom opfølgning på økonomi- og erhvervsministerens turismepolitiske redegørelse af 26. november2008 og den efterfølgende forespørgselsdebat om turistovernatninger i Folketinget den 3. februar2009 blev det besluttet at foretage en undersøgelse af turismeerhvervets rammevilkår.Undersøgelsen af turismens rammevilkår er gennemført af et tværministerielt udvalg, nedsat af re-geringen i april 2009. I udvalget deltog repræsentanter fra Økonomi- og Erhvervsministeriet (for-mand), Finansministeriet, Fødevareministeriet, Integrationsministeriet, Kulturministeriet, Miljømi-nisteriet, Skatteministeriet, Transportministeriet, Udenrigsministeriet, Undervisningsministeriet ogVidenskabsministeriet.Undervejs har udvalget haft drøftelser med en række erhvervsorganisationer med henblik på at få ennuanceret beskrivelse af rammebetingelserne. Samtidig er der taget højde for regeringens øvrigepolitik.Formålet med udvalgets arbejde har dels været atbeskriveturismeerhvervets rammevilkår, og delsatidentificere mulige forslag til forbedringaf turismeerhvervets rammevilkår.2.1 Udviklingen i dansk turismeTurismen bidrager væsentligt til den danske samfundsøkonomi, herunder ikke mindst til udviklingog beskæftigelse i yderområderne. Den samlede omsætning og valutaindtjening i dansk turisme ud-gjorde i 2006 henholdsvis 72,7 mia. kr. og 36,4 mia. kr., og turismen udgjorde knap 3,9 pct. afBNP.1Samtidig gav turismen i 2006 arbejde til knapt 127.000 fuldtidsbeskæftigede2. Knapt halvde-len af turismens omsætning er eksportindtægter fra udenlandske turister på ferie eller forretningsrej-se i Danmark, og dansk turisme udgør dermed 4,3 pct. af den danske eksport.Turismeerhvervet er i betydelig international konkurrence, og udviklingen inden for fx lavprisfly-selskaber og demografi betyder, at rejsemønstre og forbrugerpræferencer er i hastig forandring.Derudover påvirkes turismen ligesom andre erhverv af den økonomiske krise. VisitDenmarks prog-noser, som er baseret på bookingstatistik fra Danmarks Statistik og forecasts fra UNWTO, viser, atdet er meget sandsynligt, at dansk turisme, ligesom de fleste øvrige lande, vil opleve negativevækstrater i 2009 som følge af den globale økonomiske afmatning. Tallene fra januar-september2009 viser, at overnatningerne er faldet med 8,1 pct. sammenlignet med samme periode 2008.Turismeerhvervet har samtidig en lavere udvikling i værditilvæksten end det øvrige erhvervsliv.3Iperioden 1999-2006 har der været en gennemsnitlig årlig vækstrate i turismeerhvervets værditil-vækst på 3 pct., mens det øvrige erhvervsliv til sammenligning har haft en gennemsnitlig årligvækstrate på 6,5 pct. Udviklingen i værditilvækst har været meget forskellig inden for de forskelligedelbrancher i turismeerhvervet. Den lavere stigning i turismeerhvervets værditilvækst kan bl.a. for-

12

Turismens Økonomiske betydning i Danmark 2006, VisitDenmark. Det er inkl. de afledte effekter.Beskæftigelsestallet for 2006 opgøres først senere i 2009 Inklusiv afledte effekter.3Udviklingen i turismeerhvervets værditilvækst er udtryk for, hvor meget erhvervet bidrager til den samlede værdiska-belse i samfundet og samfundets økonomi. En virksomheds værditilvækst beregnes ved at trække værdien af de råvarer,hjælpestoffer og serviceydelser, der er købt hos andre virksomheder, fra omsætningen. Værditilvæksten anvendes såle-des til betaling af løn, fortjeneste mv.

7

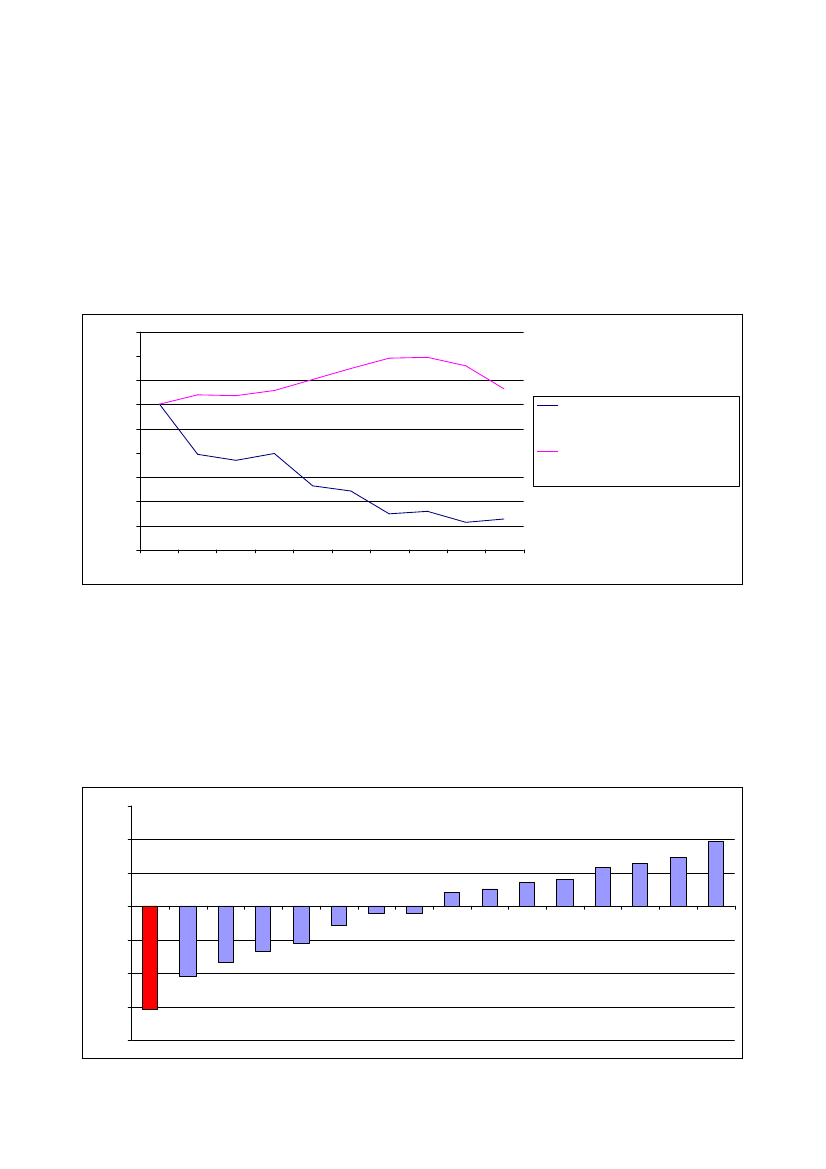

klares ved udviklingen i produktivitet. Dette skal dog ses i lyset af det lavere lønniveau i turismeer-hvervet.Produktiviteten inden for hoteller og restauration har været faldende i de senere år og dermed ud-viklet sig væsentligt svagere, end det har været tilfældet for øvrige serviceerhverv i Danmark, jf.figur 1A. Det kraftige fald i produktiviteten frem til 2005 ser ud til at være aftaget, og produktivite-ten har tilsyneladende stabiliseret sig på et lavere niveau.Figur 1A. Arbejdsproduktivitet for markedsmæssige serviceerhverv og hoteller og restauran-ter115110105Indeks 1999 = 1001009590858075701999200020012002200320042005200620072008Markedsmæssige tjenesteydendeerhverv ekskl. boliger og udlejning aferhvervsejendommeHoteller og restauranter

Anm.: Arbejdsproduktivitet er defineret som væksten i værdiskabelsen per arbejdstime. Opgørelser i væksten i værdi-skabelsen er forbundet med en vis usikkerhed, da det forudsætter, at udviklingen i de producerede mængder kan opgø-res korrekt. Særligt inden for service er det problematisk at opgøre mængdeudviklingen korrekt, da det er vanskeligt atkorrigere korrekt for kvalitetsforbedringer i serviceproduktionen. Årene 2006 til 2008 er foreløbige opgørelser, der vilblive revideret løbende. Kilde: Danmarks Statistik, Statistikbanken tabel NAT23.

Den svage produktivitetsvækst inden for hoteller og restauranter genfindes i flere andre europæiskelande. Faldet har dog været forholdsvist stort i Danmark, jf. figur 1B. Den svage produktivitets-vækst svækker isoleret set erhvervets internationale konkurrenceevne.Figur 1B. Arbejdsproduktivitetsvækst for hoteller og restauranter i udvalgte lande321Pct. årlig vækst0DNK-1-2-3-4PRTFINESPITAGERBELEU15FRANLDAUTJPNUKUSASWEGRC

8

Anm.: EU-KLEMS er et fælles europæisk forskningsprojekt, der har opgjort væksten i arbejdsproduktiviteten på enensartet måde i en række lande. Det indebærer blandt andet, at der er den samme brancheafgrænsning for alle lande. Debagved liggende data er ikke opdateret for de seneste år og kan afvige fra Danmarks Statistiks officielle opgørelser.Kilde: EU-KLEMS

Produktivitetsudviklingen kan være med til at påvirke prisudviklingen for en branche. Hvis kunder-ne i branchen er villige til at betale, kan priserne blot hæves tilsvarende. Men netop hotel- og restau-rationserhvervet er påvirket af den internationale konkurrence, da de udenlandske gæster kan vælgeat rejse til Danmark eller til et andet land. Stiger priserne i Danmark mere, end det er tilfældet i an-dre lande, vil det blive mindre attraktivt at søge til Danmark som turist.De danske lønstigninger ligger lidt over de lande, som vi særligt handler med. Det er dog ikke enty-digt, hvem den danske turistbranche konkurrerer med, idet både de traditionelle samhandelspartnereog turistdestinationerne i Sydeuropa kan indgå som konkurrenter. Sammenlignes lønudviklingen iDanmark med udviklingen i lande som Tyskland, Italien, Frankrig og Sverige, er lønningerne stegetmere, mens lønningerne er steget mindre i forhold til fx Spanien og Norge, jf. figur 2A.Prisudviklingen for de danske hoteller og restauranter har været i den lave ende af EU landene. Deter kun i Tyskland og Østrig, at prisstigningerne har været lavere siden januar 2000, jf. figur 2B.Derimod har prisstigningerne i alle de store sydeuropæiske turistdestinationer været væsentligt hø-jere, end det er tilfældet i Danmark. Det er bemærkelsesværdigt, at prisstigningerne inden for hotel-og restaurationsbranchen er så lav i Danmark, da de generelle prisstigninger er i midterfeltet, og detsamme gælder prisstigningerne for serviceydelser generelt. Dog er prisstigningerne for service høje-re i Danmark end i fx Tyskland, Frankrig, Italien og Sverige.

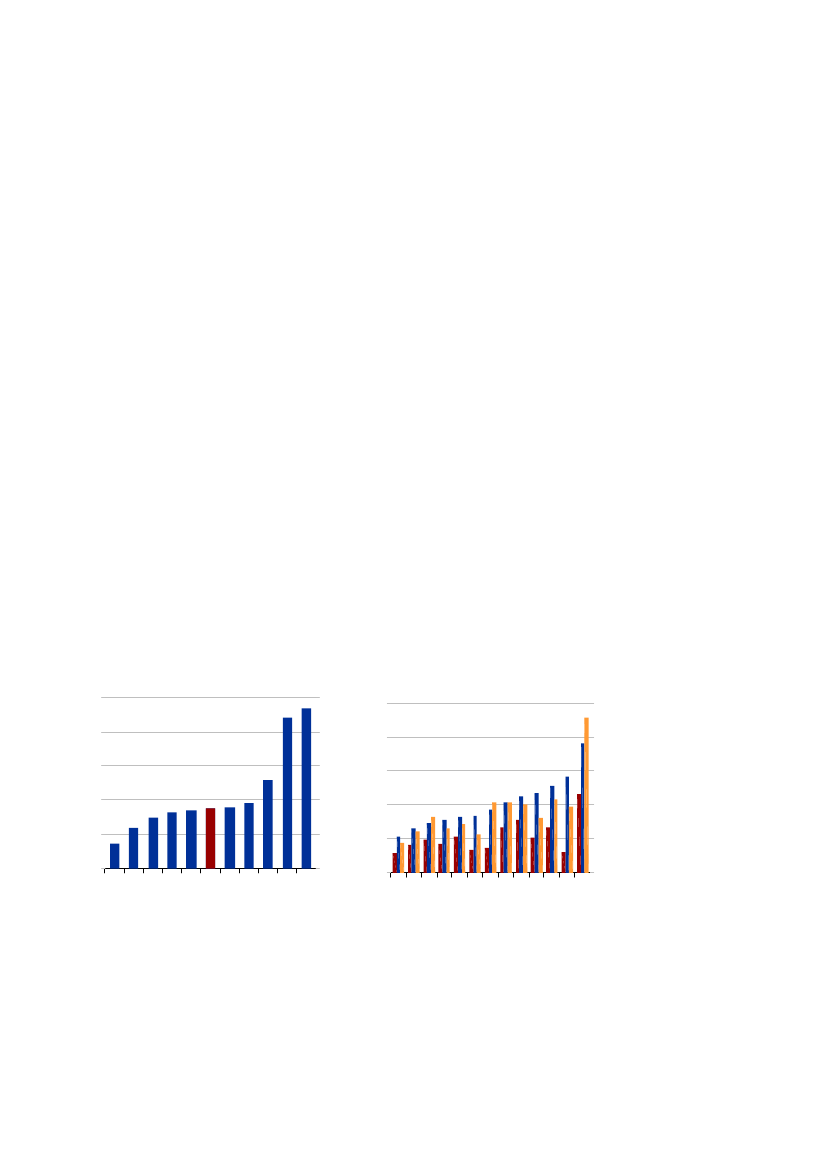

Figur 2A. Gennemsnitlige årlige stigningeri lønomkostninger i hele økonomien forudvalgte landepct., årlig gns.10pct., årlig gns.10

Figur 2B. Samlet prisstigning siden januar2000 i de samlede forbrugerpriser for ser-vice, hoteller og restauranterpct. siden januar 2000100pct. siden januar 2000100Service

8

8

80Hotel og restaration

80

6

6

60I alt eksl. energi og fødevarer

60

4

4

40

40

2

2

20

20

0

GER

AUT

I TA

FRA

SWE DNK NLD

SPA

NOR

BUL

H UN

0

0

GER AUT DNK FRA I TA SWE UK PRT GRC NLD ESP CYP SLV

0

Anm.: Prisstigningerne dækker perioden fra januar 2000 til august 2009.Kilde: Eurostat og OECD

Valutakursudviklingen har en betydning for konkurrencekraften for den danske turistbranche, menikke i forhold til de lande, der er en del af euroen eller har knyttet deres valuta til euroen. Svækkel-sen af den svenske krone og det britiske pund har dog gjort det dyrere for svenskere og briter at rej-se på ferie i udlandet generelt, hvilket svækker efterspørgslen i alle turistdestinationer. Samtidigmedfører svækkelsen af den svenske krone og det britiske pund, at det bliver relativt billigere forturister at rejse til disse to lande frem for øvrige turistmål, herunder Danmark.9

En undersøgelse af udviklingen i turismen4viser, at ca. halvdelen af faldet i udenlandske overnat-ninger fra 2003 til 2008 på 10,9 pct. kan henledes til pris- og valutakursudviklingen. Resten skyldesandre ikke nærmere belyste faktorer, som f.eks. ændret tilgængelighed, investeringer og markedsfø-ring. Samme undersøgelse viser, at næsten hele stigningen i udenlandske overnatninger i Sverige på20 pct. i samme periode skyldes den relative pris og valutakursudvikling.Danmark har fra 2005-2007 oplevet en absolut stigning i antallet af udenlandske overnatninger pågodt 850.000 overnatninger, hvilket svarer til en stigning på knap 4 pct. Ikke desto mindre viser Tu-rismepolitisk redegørelse af 26. november 2008, at dansk turisme fortsat har en udfordring i at ska-be vækst på niveau med turismen i Nordeuropa. I perioden 1997-2007 har Danmark årligt mistet ca.1,5 pct. af de udenlandske overnatninger, og størstedelen af de udenlandske turister har samtidig etrelativt lavt døgnforbrug.Derfor har regeringen gennem de senere år igangsat en lang række initiativer, som skal adresseredisse udfordringer. Fx er der medHandlingsplan for offensiv global markedsføring af Danmarkigangsat en betydelig indsats for at skabe et styrket kendskab til Danmark som turistmål. Desudenhar dansk turisme i januar 2009 vedtaget en fælles strategi "Vores Rejse", som lægger op til at styr-ke indsatsen på en række af de områder, der har stor betydning for at skabe vækst i dansk turisme.Regeringen vil følge de relevante aktører på turismeområdets implementering af den nye strategi.

2.2 Rapportens indholdDenne rapport er en undersøgelse af de specifikke rammevilkår, som turismeerhvervet mener, ska-ber hindringer for vækst i turismen. Rapporten gennemgår inden for hvert enkelt område: 1) erhver-vets synspunkter, 2) en redegørelse for den faktuelle baggrund som fx lovgivning og initiativer påområdet, samt øvrige relevante hensyn, og 3) udvalgets konklusioner og eventuelle forslag til for-bedringer inden for det pågældende rammevilkår.Følgende områder gennemgås i rapporten: Planlov, Turist- og forretningsvisum, Skattelovgivningved udlejning af feriehuse, Momsafløftning på virksomheders køb af hotel- og restaurationsydelser,Godtgørelse for energiafgifter, Uddannelse, Forskning og innovation, Puljer og støtteordninger,Flyruter, Tiltrækning af udenlandske turister samt Erhvervsdokumentation og statistik.

4

Udarbejdet for VisitDenmark af Tourism Economics.

10

3 PlanlovTuristerhvervet har givet udtryk for, at de seneste års tilbagegang i antallet af udenlandske overnat-ninger i Danmark blandt andet skyldes, at Danmark ikke i tilstrækkelig grad har kunnet tilbyde turi-sterne de faciliteter og produkter, som turisterne efterspørger.Turisterhvervet finder, at der bør skabes flere større turismedestinationer med faciliteter, der kantiltrække turister i skulder- og ydersæsonerne. Men erhvervet oplever, at når de rette investorer ogprojekter melder sig, anlægger myndighederne en restriktiv fortolkning af planlovens regler, særligti de kystnære områder. Også renovering af eksisterende anlæg kan det efter erhvervets opfattelsevære vanskeligt at opnå tilladelse til.Samtidig opfatter erhvervet lokalisering af turistanlæg som en ”jungle” at bevæge sig ind i – bådemed hensyn til planlægningsprocessen og afvejning af de forskellige arealinteresser, og hvad angårinddragelse af alle interessenter, herunder kommunen, statslige myndigheder (miljøcentrene), inve-storer, borgere, naboer mv. Dette skaber ifølge turismeerhvervet store udfordringer i forhold til ud-viklingen af turismeproduktet.Turismeerhvervet foreslår følgelig, at der nedsættes et dialogforum med repræsentanter for fx tu-ristbranchen, KL, Økonomi- og Erhvervsministeriet og Miljøministeriet som med fokus på de nyetendenser i turismens udvikling gennemgår mulighederne for etablering af ”turismezoner”, hvormulighederne for nybyggeri, renovering og modernisering af eksisterende anlæg og ændret arealan-vendelse generelt er lempeligere, end de opleves af erhvervet i dag.Dette kapitel redegør for lovgivning og praksis på området og foreslår mulige løsninger på, hvordanmulighederne inden for planlovens rammer kan tydeliggøres og forbedres for turismeerhvervet.Fakta om turisterhvervets muligheder og begrænsninger inden for planlovensrammerBeskyttelsen af de danske kyster varetages i to love:Naturbeskyttelseslovenfastlægger en 300 m bred klitfrednings- og strandbeskyttelseszone uden forbyer og udlagte sommerhusområder. Administrationen er meget restriktiv, og det er i princippet enforbudszone, hvor der kun dispenseres, når der foreligger en ganske særlig begrundelse.Planlovenfastlægger en i princippet 3 km bred kystnærhedszone, der omfatter landzone og som-merhusområder. Zonen er en planlægningszone. Det betyder, at de åbne kyster skal friholdes, og atny bebyggelse og nye anlæg skal lokaliseres, så kystlandskabet påvirkes mindst muligt. Hovedprin-cippet for planlægning af nye anlæg er, at dette skal ske i forbindelse med eksisterende bysamfundeller større ferie- og fritidsbebyggelser og bag eksisterende bebyggelse eller i kystbyer. Nye anlægmå ikke opføres som enkeltanlæg, der opsplitter de åbne kyster. Kommunerne har ansvaret for plan-lægningen inden for de rammer, planloven fastsætter.Planlægning af turist og ferie- og fritidsanlæg i kystnærhedszonen skal ske på baggrund af strategi-ske overvejelser baseret på forventninger om udviklingen i turismen (i loven benævnt ”sammen-hængende turistpolitiske overvejelser”).3.1

11

Planlovens regler muliggør såvel nylokalisering og ændring af eksisterende arealer til turist- og fe-rie- og fritidsformål, hvis planlægningen gennemføres på en sådan måde, at de særlige planlæg-ningshensyn i kystområderne, herunder bestemmelserne i lovens § 5a og § 5b varetages.Muligheder og begrænsninger for centrale ferie- og fritidsanlæg gennemgås nedenfor. Derudovervil en række andre anlæg, som fx oplevelsescentre og golfbaner kunne lokaliseres i kystnærhedszo-nen, hvis de kan indpasses gennem en planlægning, hvor landskabs- og naturhensyn har høj priori-tet.Uden for kystnærhedszonen gælder ikke samme krav. Her kan planlægges nye sommerhusområderog feriehoteller samt ferie- og oplevelsescentre, som på grund af størrelse og påvirkning af omgi-velserne kan være vanskelige at indpasse i kystområderne.3.1.1Feriehoteller og feriecentre

Etablering af nye turist, ferie- og fritidsanlæg i kystnærhedszonen kan ske enten ved, at kommuner-ne udlægger nye arealer eller bruger nogle af de arealer, der allerede er planlagt til ferie- og fritids-anlæg i de gældende region- og kommuneplaner. De gældende planer indeholder et stort antal uud-nyttede arealreservationer til turistanlæg i kystnærhedszonen (ca. 70 reservationer til nye og ca. 50til udvidelser), som umiddelbart kan bruges. Derudover er der i kystbyer udlagt en række reservati-oner til nye feriehoteller eller udvidelse af eksisterende. Siden opgørelsen i 2001 er der bygget fånye turistanlæg, så byggemuligheder i planerne er stadig på samme niveau.Det store antal udlæg vidner om et ønske hos kommunerne om at tiltrække investeringer, fx til om-råder ramt af tilbagegang. Hovedparten af disse reservationer har været udlagt i de sidste ti år, mener endnu uudnyttede, fordi der ikke har vist sig tilstrækkeligt interesserede investorer. Den nuvæ-rende rummelighed svarer til forbruget mange år ud i fremtiden. Det forekommer således i højeregrad at være økonomiske forhold og manglende revurdering af reservationer end planlovens kystbe-stemmelser, der hindrer udbygningen af turistfaciliteter i kystområderne.3.1.2Sommerhuse

Sommerhuse ligger fortrinsvis i sommerhusområder og kan som hovedregel kun benyttes i som-merhalvåret. Ejere af sommerhuse kan i perioder, hvor ejeren ikke benytter huset, udleje 1-2 som-merhuse, uden at det betragtes som erhvervsmæssig udlejning. Der gives som altovervejende ho-vedregel ikke tilladelse til erhvervsmæssig udlejning af sommerhuse, jf. sommerhusloven.Sommerhuslovens bestemmelser, der begrænser mulighederne for erhvervsmæssig udlejning til fe-rieboligformål (sommerhuse, golfhytter og lignende), udgør sammen med Justitsministeriets er-hvervelseslov det regelsæt, der indebærer, at udlændinge ikke kan købe danske sommerhuse.I kystnærhedszonen kan der ifølge planloven ikke udlægges nye sommerhusområder. Den nuvæ-rende restrummelighed for sommerhuse anslås til godt 20.000 ubebyggede grunde. Derudover erder med en ændring af planloven i 2004 givet planlægningsmulighed for at udlægge 8.000 nyesommerhusgrunde, som er fordelt efter dialog med kommunerne. Kvoten er næsten udfyldt. Formå-let var at styrke den økonomiske udvikling lokalt i yderområderne.3.1.3Campingpladser

Den ændring af sommerhusloven og planloven, der blev vedtaget den 3. december 2009, dannergrundlag for den aktuelle revision af campingreglementet, der åbner mulighed for større camping-12

hytter (op til 35 m2 placeret landværts strandbeskyttelseslinjen og op til 30 m2 i strandbeskyttelses-zonen i området mellem 100 og 300 m) under forudsætning af, at der kan gives dispensation efternaturbeskyttelsesloven. Ændringerne af campingreglementet og vejledningen forventes at kunnetræde i kraft i slutningen af foråret 2010.Med hensyn til muligheden for at anvende en del af arealet på en campingplads til feriehotel erplanloven ingen hindring forudsat, at der er en planlægningsmæssig begrundelse, og at camping-pladsens areal i kommuneplanen opdeles i areal til henholdsvis campingformål og feriehotelformål.Endelig skal der udarbejdes en lokalplan. I praksis vil naturbeskyttelsesloven og landskabsforholdofte gøre funktionsændringen vanskelig, idet campingpladser – netop fordi de er mindre ”tunge tu-ristanlæg” – typisk er placeret i tilknytning til naturområder.3.1.4Eksisterende boliger og bebyggelse i kystnærhedszonen

Specielt i yderområderne bliver en del boliger og landbrugsejendomme overflødige på grund af fra-flytning. Boligerne kan umiddelbart anvendes til privat fritidsbeboelse, og overflødiggjorte land-brugsbygninger kan i et vist omfang overgå til ferieformål og udlejes erhvervsmæssigt.3.1.5Krav til planlægning for ferie- og fritidsanlæg

Det er en national opgave at bevare de danske kyster, specielt de åbne og ubebyggede kyster. Nyeanlæg må ikke placeres som enkeltanlæg, der opsplitter ubebyggede kyststrækninger.Det er kommunernes opgave i forbindelse med kommuneplanlægningen at planlægge for ferie- ogfritidsanlæg, så de åbne kyster friholdes, og nye anlæg indpasses i kystlandskabet. Nye anlæg skalderfor lokaliseres i forbindelse med bysamfund og eksisterende ferie- og fritidsanlæg, så de indgår isamspil med eksisterende bysamfund eller større ferie- og fritidsbebyggelser. Herved kan de med-virke til at øge områdets attraktionsværdi, ligesom de kan bidrage til forbedring af den lokale ser-vice og de lokale beskæftigelsesmuligheder. En forudsætning for planlægning af nye ferie- og fri-tidsanlæg er ”sammenhængende turistpolitiske overvejelser”.Amterne, som tidligere havde ansvaret for ferie- og fritidsplanlægningen har i varierende grad re-vurderet de sammenhængende turistpolitiske overvejelser. Det har medført, at de sammenhængendeturistpolitiske overvejelser ikke har kunnet fungere efter hensigten som et redskab til prioritering oglokalisering af ferie- og fritidsanlæg. I og med kommunerne nu har overtaget ansvaret for den sam-menfattende planlægning, er der mulighed for at fastlægge en ny strategi for turismen. Derfor børbegrebet sammenhængende turistpolitiske overvejelser kvalificeres, til brug i den videre kommuna-le planlægning.3.2 Planlov: KonklusionUdvalgets konklusion er på baggrund af ovenstående gennemgang følgende:Planlovens kystbestemmelser sikrer, at de åbne ubebyggede danske kyster fortsat kan udgøre envæsentlig attraktion for dansk turisme. Samtidig udgør planlovens bestemmelser om særlige hensyni planlægningen inden for kystnærhedszonen ikke en unødig hindring for udvikling af turismen.Planlovens regler muliggør såvel nylokalisering som ændring af eksisterende arealer til turist- ogferie- og fritidsformål, hvis planlægningen gennemføres på en sådan måde, at de særlige planlæg-ningshensyn til kystområderne respekteres.

13

At der er behov for at arbejde videre med, hvordan de turistpolitiske overvejelser kan konkretiseresog virke som et strategisk instrument i turismeudviklingen i kommunerne.Udvalget vurderer, at mulige løsninger på problemet kunne være:•At Miljøministeriet nedsætter et midlertidigt dialogforum, med deltagelse af fx repræsentan-ter for turistbranchen, VisitDenmark, Kommunernes Landsforening, Økonomi- og Er-hvervsministeriet og By- og Landskabsstyrelsen, der med fokus på de nye tendenser i turis-men gennemgår mulighederne for udvikling af nogle mere koncentrerede turistområder. Ar-bejdet skal også tydeliggøre muligheder, rammer og begrænsninger inden for planlovenskystbestemmelser med en eksempelsamling.At dialogforummet med udgangspunkt i turistbranchens oplevelse af restriktiv fortolkning afplanloven samt turistbranchens ønsker om udvikling og modernisering af turistområder medpotentiale for helårsturisme undersøger, hvordan potentielle helårsturismeområder kan ud-vikles inden for planlovens rammer. Til konkretisering af problemstillingen udarbejdes, in-den for afgrænsede områder 1-2 eksempler på, hvordan en udvikling af turismen kan øgeområdets attraktionsværdi og forbedre lokalområdets service og beskæftigelsesmuligheder.At begrebet ”sammenhængende turistpolitiske overvejelser” i planloven, der er en forudsæt-ning for nye ferie- og fritidsanlæg og for kommunernes planlægning og udviklingen af tu-rismen, kvalificeres i samarbejde med turistbranchen.

•

•

14

4 Turist- og forretningsvisumLangt de fleste turister, der kommer til Danmark, kommer fra landene omkring os, som Tyskland ogSverige. De behøver derfor ikke et visum for at komme ind i Danmark. Men væksten i den interna-tionale turisme findes imidlertid i disse år i væsentlig grad i en række store lande længere væk fraDanmark, som fx Kina og Rusland.Turismeerhvervet har i forlængelse heraf påpeget, at de danske visumregler i en række tilfælde harværet en barriere for væksten i dansk turisme. Turismeerhvervet har flere gange – bl.a. i pressen –givet udtryk for, at en række Schengenlande kan tilbyde udenlandske visumansøgere en mere smi-dig sagsbehandling, som gør disse lande mere attraktive i turistmæssig sammenhæng.Udvalget bemærker i denne sammenhæng, at det ikke har været muligt at tilvejebringe saglig do-kumentation for, at visumadministrationen i Danmark skaber flere hindringer for potentielle turister.I lyset af den hyppige presseomtale tyder dette på, at diskussionen om reglerne for og administrati-onen af turist- og forretningsvisum er præget af mange misforståelser, som vil blive søgt udredt idet følgende.Konkret har turismeerhvervet fremsat ønske om en udvidelse af de eksisterende turistvisumordnin-ger, som omfatter Indien, Kina, Rusland og Ukraine, til at omfatte flere lande med turistmæssigtpotentiale. Erhvervet har endvidere fremsat ønske om, at turistvisumordningerne i forhold til Indien,Kina, Rusland og Ukraine gøres permanente. Endelig har erhvervet fremsat ønske om yderligereudnyttelse af outsourcing af modtagelse af visumansøgninger og udvidede åbningstider på repræ-sentationerne.Nedenfor præsenteres fakta og statistik vedrørende turisters og forretningsrejsendes adgang tilDanmark. Udvalget vurderer i forlængelse heraf, at det er vigtigt fortsat at sikre en smidig admini-stration, der følger med udviklingen i markedet. Derfor præsenteres afslutningsvis en række forslagtil justeringer på området, der bl.a. søger at sikre en konstruktiv dialog med erhvervet om potentielleturisters muligheder for at opnå visum til Danmark uden unødige hindringer og ventetid.Fakta og statistik vedrørende turisters og forretningsrejsendes adgang tilDanmarkDer er allerede iværksat en række tiltag for at smidiggøre visumadministrationen for turister og er-hvervsrejsende. IHandlingsplan for Offensiv Global Markedsføring af Danmarker det et særskiltmål, og i den forbindelse er der i regi af Integrationsministeriet nedsat en visumarbejdsgruppe ved-rørende turister og forretningsbesøgende. Derudover er der sket en udvidelse af samarbejdet medudenlandske rejsebureauer om indlevering af visumansøgninger, og der er etableret en ordning omforhåndsgodkendelse af erhvervsvirksomheder, der ønsker forretningsbesøg.4.1.1Statistik

4.1

Den senest tilgængelige validerede statistik over antallet af visumtilladelser og visumafslag er fra2008. Her søgte i alt cirka 83.700 personer om visum, og der blev meddelt visum i 95 pct. af tilfæl-dene. Således blev blot 5 pct. af visumansøgerne i 2008 meddelt afslag på en ansøgning om visumtil Danmark (Tal og fakta på udlændingeområdet 2008). Det skal bemærkes, at de oplyste tal vedrø-rerallevisumansøgninger og således ikke kun ansøgninger om turistvisum. Tallene fordeler sig så-ledes, at der i 2008 skønsmæssigt blev udstedt 40 % forretningsvisa, 25 % besøgsvisa, 15 % turist-15

og transitvisa, 5 % visa til kultur/sport, 5 % visa til officielle/politiske formål og 10 % visa til øvri-ge formål.Det er ikke på nuværende tidspunkt muligt at angive statistiske oplysninger specifikt for ventetider-ne i relation til turist- og forretningsvisa. Baggrunden er, at det endnu ikke er muligt at trække stati-stik fra det nye elektroniske visumsagsbehandlingssystem (VIS), som blev igangsat i sommeren2008. Det forventes, at der vil kunne trækkes statistik fra systemet i løbet af 2009, hvorefter en sam-let offentliggørelse af de omhandlede tal vil kunne finde sted. Der offentliggøres allerede statistikover bl.a. meddelte turist- og forretningsvisa på hjemmesidenwww.nyidanmark.dk.Herudover vil der endvidere blive offentliggjort tal for sagsbehandlingstider i forbindelse med ud-stedelse af turist- og forretningsvisum påwww.brandingdanmark.dk.4.1.2Behandling af visumansøgninger

Langt de fleste visa (ca. 88 pct. i 2008) udstedes af danske repræsentationer uden forelæggelse forUdlændingeservice (såkaldt bona fide udstedelse), såfremt der efter en konkret vurdering ikke fore-ligger risiko for ulovlig indvandring eller kriminalitet. Da det normalt kun tager 5-10 dage for re-præsentationerne fra modtagelse af en fuldstændig ansøgning til sagens afgørelse at udstede visumbona fide, er sagsbehandlingstiden derfor som hovedregel meget kort. For visse nationaliteters ved-kommende skal der ifølge Schengenreglerne ske konsultation af andre Schengenlande, hvilket somudgangspunkt tager op til 10 arbejdsdage.For så vidt angår udstedelse af visa under de særlige turistordninger, er antallet af turistvisa, der ud-stedes som bona fide visa, langt højere end de anførte 88 pct.Såfremt en dansk repræsentation vurderer, at der ikke bør udstedes bona fide visum, sendes sagenvidere til Udlændingeservice. For sager, som behandles af Udlændingeservice, gælder, at der somudgangspunkt ikke meddeles visum til rene turistbesøg til visse visumpligtige landegrupper. Ud-lændingeservice kan dog – i lighed med hvad der gælder for repræsentationerne – altid meddele vi-sum, hvis dette efter en vurdering af immigrations- og sikkerhedsrisikoen findes ubetænkeligt.For sager, som sendes videre til Udlændingeservice, er den gennemsnitlige sagsbehandlingstid ak-tuelt på op til ca. 12 uger fra modtagelse i Udlændingeservice af et udfyldt referenceskema. Bag-grunden er, at Udlændingeservice siden juni 2008 er overgået til et nyt elektronisk sagsbehandlings-system (VIS). Med henblik på nedbringelse af sagsbehandlingstiden er der iværksat en handlings-plan til afvikling af puklen af visumsager i Udlændingeservice, hvilket forventes at nedbringe sags-behandlingstiden i løbet af 2009.Integrationsministeriet, Udenrigsministeriet og Udlændingeservice arbejder derudover til enhver tidpå at nedbringe sagsbehandlingstiden for behandling af visumansøgninger med henblik på en smi-diggørelse og effektivisering af administrationen af visumansøgninger. Såfremt der påvises konkre-te problemer med visumadministrationen bestemte steder, vil disse problemer blive søgt løst i detomfang, det er muligt. For at sikre en smidig visumadministration overvejes det at udvide de eksi-sterende outsourcingordninger til andre steder, hvor danske erhvervsinteresser kan begrunde dette,og at noget tilsvarende sker med repræsentationernes åbningstider, hvis det konkret påvises, at derer problemer med de nuværende åbningstider.

16

4.2 Schengenreglerne og generelt om dansk visumpraksisÆndringer af den danske visumpraksis kan kun gennemføres inden for rammerne af Schengensa-marbejdet og under hensyntagen til den generelle vurdering af bl.a. graden af risiko for, at ansøgerefra det enkelte land vil tage fast ophold eller ophold af længere varighed i Danmark eller i de øvrigeSchengenlande. Det betyder, at der ikke kan gives turistvisum, hvis det vurderes, at der er risiko forkriminalitet eller for, at en visumansøger vil opholde sig i landet ud over et visums gyldighedsperi-ode.4.2.1Schengenreglerne

Det følger af Schengenreglerne, at Schengenvisum skal udstedes af det land, der er hoveddestinati-onen, hvilket vil sige, at det er antallet af overnatninger og ikke kun antallet af meddelte visa, derskal indgå i vurderingen af, om Danmark kan anses for at være en succesfuld turistdestination.Der følger yderligere af Schengenreglerne et krav om personligt fremmøde på repræsentationen iforbindelse med ansøgning om visum, medmindre der er gennemført en særlig turistordning, hvorrejsebureauet indgiver ansøgningen, eller hvis ansøgeren er kendt af repræsentationen, fx fordi denpågældende tidligere har fået udstedt visum til Danmark. Man kan endvidere se bort fra kravet, hvisansøgeren vurderes som bona fide, og der er stor geografisk afstand.Kravet om personligt fremmøde ved ansøgning om visum vil indgå som en betingelse i det EU-Visumkodeks, som træder i kraft den 5. april 2010. Visumkodekset vil desuden indeholde regler forbiometri (fingeraftryk) i alle Schengenlandene, hvorfor et personligt fremmøde er nødvendigt. Derlægges således op til et krav om personligt fremmøde ca. hvert femte (59 måneder) år, uanset omansøgeren er kendt af repræsentationen. I tilfælde der ikke er dækket af reglerne om biometri, vilder dog fortsat være mulighed for indgivelse af ansøgninger via et outsourcingfirma.Endvidere indfører Visumkodekset skærpede krav til den samlede sagsbehandlingstid af visuman-søgninger i Schengenlandene således,at en visumansøgning som hovedregel skal afgøres inden for15 dage. Dog kan denne periode i individuelle tilfælde forlænges op til 30 dage, og perioden kanundtagelsesvist forlænges til maksimalt 60 dage i særlige tilfælde.Ved indgivelsen af en visumansøgning skal der som udgangspunkt betales et gebyr på 60 euro, uan-set om ansøgeren meddeles visum eller ej. Gebyret er fastlagt af EU og kan kun fraviges eller ned-sættes i særlige tilfælde, herunder hvis der er indgået en visumlempelsesaftale med et tredjeland,hvilket indebærer, at gebyret nedsættes til 35 euro eller helt bortfalder.Schengenreglerne fastlægger således de grundlæggende betingelser for udstedelse af et visum medgyldighed for alle Schengenlandene. Schengenlandene fastlægger imidlertid selv deres visumprak-sis, herunder praksis for udstedelse af turistvisum. Der vil på baggrund heraf kunne være tale omforskelle i Schengenlandenes visumpraksis, om end det overordnede kriterium stadig er, at der ikkeforeligger risiko for ulovlig indvandring eller kriminalitet.I EU-regi falder reglerne om visum ind under området for retlige og indre anliggender, som Dan-mark har et forbehold overfor. Forbeholdet medfører, at Danmark ikke deltager i EU’s vedtagelse afretsregler på visumområdet (bortset fra enkelte undtagelser) og heller ikke er bundet af dem. Da vi-sumregler udgør en del af Schengensamarbejdet, som Danmark deltog i, allerede inden visumreg-lerne blev en del af EU-retten i maj 1999, kan Danmark imidlertid inden seks måneder efter EU’svedtagelse af visumregler træffe afgørelse om, at Danmark ønsker at gennemføre den pågældenderetsakt i dansk lovgivning. Danmark har hidtil gjort brug af denne mulighed i forhold til alle visum-retsakter omfattet af forbeholdet.17

På grund af forbeholdet er Danmark ikke omfattet af de visumlempelsesaftaler, EU indgår medtredjelande. Danmark kan dog vælge at indgå tilsvarende visumlempelsesaftaler, hvilket Danmarkhidtil har gjort i alle de tilfælde, hvor EU har indgået visumlempelsesaftaler. Det drejer sig om afta-ler med Albanien, Bosnien Hercegovina, Makedonien, Moldova, Montenegro, Rusland, Serbien ogUkraine. På nuværende tidspunkt er Danmarks visumlempelsesaftaler med Albanien, Bosnien Her-cegovina, Montenegro, Serbien og Ukraine trådt i kraft og virker på samme måde som EU’s aftaler.Derudover er visumlempelsesaftalen med Rusland trådt i kraft den 1. oktober 2009.4.2.2Den danske visumpraksis og landegruppeinddelingen

Ifølge den danske visumpraksis, der gælder for Udlændingeservice og Integrationsministeriets be-handling af visumsager, er de lande, hvis statsborgere er visumpligtige til Danmark, inddelt i trelandegrupper – en asyllandegruppe, en immigrationslandegruppe og en turistlandegruppe. Lande-gruppeinddelingen finder alene anvendelse i forbindelse med visumansøgninger, hvor formålet medopholdet i Danmark er turisme eller privatbesøg og finder således fx ikke anvendelse i forbindelsemed visumansøgninger, hvor formålet med opholdet i Danmark er forretning. Repræsentationerneer dog ikke bundet af landegruppeinddelingen, og den har således ingen betydning for visumansøg-ninger, der behandles (bona fide) på repræsentationerne.Landegruppeinddelingen er foretaget på baggrund af en generel vurdering af graden af risiko for, atansøgere fra de pågældende lande vil tage fast ophold eller ophold af længere varighed i Danmarkeller i de øvrige Schengenlande.Inddelingen i landegrupperne har alene vejledende karakter. Der kan således altid efter en konkretvurdering af ansøgerens forhold og formålet med opholdet i Danmark meddeles visum – uanset atden pågældende ansøger ikke er omfattet af den persongruppe, der i henhold til landegruppeindde-lingen som udgangspunkt kan meddeles visum. Langt størstedelen af alle de visumpligtige landebefinder sig i turistlandegruppen, og for disse lande gælder det som nævnt, at der som udgangs-punkt gives Schengenvisum til rene turistbesøg – også selvom visumansøgeren ikke har en herbo-ende reference.Turisterhvervet har udvist forståelse for, at der på nuværende tidspunkt ikke vil være politisk op-bakning til en fuldstændig afskaffelse af landegruppeinddelingen i dansk visumpraksis.4.2.3Turistvisum gennem rejsebureauordninger

De væsentlige nye vækstmarkeder i Indien, Kina, Rusland og Ukraine indgår i de iværksatte turist-ordninger, som skal tiltrække flere turister til Danmark. Danmark har i en årrække haft en særligrejsebureauordning for turister fra Rusland. Danmark har endvidere en særlig turistordning forstatsborgere fra Kina – den såkaldte ADS-ordning – som udelukkende omfatter turistgrupper på mi-nimum fem deltagere. Som supplement hertil har Integrationsministeriet forsøgsmæssigt iværksatturistordninger i foreløbig Indien og Ukraine, samt en udvidet turistordning i Kina, som også omfat-ter turister, der rejser enkeltvis.Turistordningerne betyder, at statsborgere fra de omfattede lande under nærmere angivne betingel-ser af repræsentationerne i deres hjemland kan meddeles turistvisum for en enkelt indrejse i Schen-genlandene med ret til højst 30 dages ophold. Turistordningerne skal derfor opfattes som en udvi-delse af muligheden for at give visum (bona fide) på de berørte repræsentationer.

18

For at blive omfattet af en turistordning skal en ansøger som turist købe en pakkerejse (der som mi-nimum skal omfatte transport og hotelreservation), der er arrangeret af et rejsebureau, som af Ud-lændingeservice er akkrediteret til den særlige ordning, i samarbejde med et rejsebureau fra ansøge-rens hjemland, der af den danske repræsentation i det pågældende land er akkrediteret til ordningen.For så vidt angår rejsebureauordningen i Rusland, er der pr. 1. oktober 2008 forsøgsmæssigt etable-ret en ordning om akkreditering af andre aktører end rejsebureauer. I henhold til ordningen kan fxhoteller/hotelkæder og større feriehusudlejningskæder i Danmark akkrediteres til ordningen af Ud-lændingeservice. Herudover er betingelserne og vilkårene for meddelelse af visum efter ordningende samme som ved de øvrige ordninger.Integrationsministeriet vil løbende følge turistordningerne med henblik på at afdække eventueltmisbrug. For sikre en smidig visumadministration gøres de eksisterende turistordninger vedrørendeIndien, Kina, Rusland og Ukraine permanente, og den eksisterende turistordning vedrørende Ukrai-ne udvides til også at omfatte andre aktører som hoteller/hotelkæder og større feriehusudlejnings-kæder. Desuden overvejes det at udvide de eksisterende forsøgsmæssige turistordninger til at omfat-te flere lande. Disse udvælges på baggrund af oplysninger fra den danske turistbranche om turisme-potentialet i de pågældende lande samt på baggrund af en konkret vurdering af den potentielle im-migrationsrisiko, som statsborgere fra de pågældende lande udgør.

4.2.4

Visum med henblik på forretningsbesøg

Statsborgere fra alle lande kan efter de nugældende regler som udgangspunkt gives visum, hvis dersøges om visum med henblik på et dokumenteret og reelt forretningsbesøg. Særlige regler gælderdog, for så vidt angår statsborgere fra Irak og Somalia.Folketinget vedtog den 19. december 2008 en ændring af udlændingeloven, der netop skal effektivi-sere og smidiggøre adgangen til forretningsvisum og besøgsvisum, bl.a. ved at det bliver muligt fordanske virksomheder at ansøge om at blive forhåndsgodkendt til at modtage forretningsbesøg afstatsborgere fra visumpligtige lande, jf. lov nr. 1334 af 19. december 2008, der trådte i kraft den 1.marts 2009. Ordningen er med til at sikre, at herværende virksomheder hurtigt og fleksibelt kanmodtage forretningsbesøg.Når en forhåndsgodkendt virksomhed inviterer en ansøger på forretningsbesøg i Danmark, vil ansø-geren mod fremvisning af invitationen på en dansk repræsentation umiddelbart kunne meddeles vi-sum med henblik på forretningsbesøg i Danmark. Denne ordning vil supplere allerede eksisterende”key account” aftaler mellem Udenrigsministeriet og konkrete firmaer eller praksisbaseret samar-bejde, som indebærer, at forretningsfolk allerede i dag i udstrakt grad får bona fide visa udstedt afrepræsentationerne.4.3 Turist- og forretningsvisum: KonklusionUdvalget vurderer, at det er vigtigt fortsat at have fokus på at sikre den bedst mulige administrationaf de gældende visumregler, så der ikke skabes unødige hindringer for potentielle turister til Dan-mark.Derfor gøres de eksisterende turistordninger vedrørende Indien, Kina, Rusland og Ukraine perma-nente, og den eksisterende turistordning vedrørende Ukraine udvides til også at omfatte andre aktø-rer som hoteller/hotelkæder og større feriehusudlejningskæder. Desuden overvejes det at udvide deeksisterende forsøgsmæssige turistordninger til at omfatte flere lande, der udvælges på baggrund af19

oplysninger fra den danske turistbranche om turismepotentialet i de pågældende lande samt på bag-grund af en konkret vurdering af den potentielle immigrationsrisiko, som statsborgere fra de pågæl-dende lande udgør.Samtidig overvejes det at udvide de eksisterende outsourcingordninger til andre steder, hvor danskeerhvervsinteresser kan begrunde dette, og at noget tilsvarende sker med repræsentationernes åb-ningstider, hvis det konkret påvises, at der er problemer med de nuværende åbningstider. Udoverden offentliggjorte statistik over bl.a. meddelte turist- og forretningsvisa på hjemmesidenwww.nyidanmark.dk,vil der også blive offentliggjort tal for sagsbehandlingstiderne i forbindelsemed udstedelse af turist- og forretningsvisum påwww.brandingdanmark.dk.

20

5

Fradrag ved udlejning af feriehuse

Det er turismeerhvervets opfattelse, at det bundfradrag, som private sommerhusudlejere har efterligningslovens § 15 O, bør hæves til 25.000 kr., da det er ureguleret siden 1993. Ifølge Feriehusud-lejernes Brancheforening er det lave fradrag årsag til, at feriehusejerne ikke finder det tilstrækkeligtattraktivt at leje ud. Det betyder, at udbudet af feriehuse er for lavt til at møde efterspørgslen hosturisterne i højsæsonen.I alt er der 210.000 feriehuse i Danmark, hvoraf de 30.000 udlejes gennem bureauer og et sted mel-lem 5.000 og 10.000 udlejes privat. Feriehusudlejernes Brancheforening mener, at det bør være etmål at øge antallet af feriehuse til udlejning med 6.000 huse.På den baggrund foreslår Feriehusudlejernes Brancheforening at hæve det nuværende bundfradragpå udlejning af feriehuse på 7.000 kr. til et bundfradrag på 25.000 kr.I det følgende vil fakta omkring fradrag ved udlejning af feriehuse blive gennemgået, og der foreta-ges omkostningsberegninger på en række mulige ændringer af fradraget.5.1 Fakta vedrørende fradrag ved udlejning af feriehuseIndkomst ved udlejning af fritidsboliger henregnes til skattepligtig indkomst efter de almindeligeregler i statsskattelovens § 4. Der sondres mellem, om fritidsboligen udelukkende anvendes til ud-lejning, eller om fritidsboligen anvendes til udlejning en del af året.5.1.1Fritidsboliger, der udelukkende anvendes til udlejning

Hvis en fritidsbolig udelukkende anvendes til udlejning, skal der opgøres et ejendomsregnskab påtilsvarende vis som for andre udlejningsejendomme. Udlejes en fritidsbolig med inventar, kan udle-jeren skattemæssigt fradrage udgifter til vedligeholdelse heraf. Der kan også foretages skattemæssi-ge afskrivninger på inventaret efter reglerne herom i afskrivningsloven. Der kan ikke foretages skat-temæssige afskrivninger på selve fritidsboligen. Beskatningen af indkomsten sker som personligindkomst.5.1.2Fritidsboliger, der udlejes en del af året

Hvis en fritidsbolig anvendes til udlejning en del af året, kan udlejeren gøre brug af to forskelligemetoder til at opgøre den skattepligtige indkomst vedrørende indkomst fra udlejningen. Det bemær-kes, at erhvervsmæssig eller langvarig udlejning kræver tilladelse efter sommerhusloven.Udlejeren kan enten anvende den skematiske opgørelsesmetode i ligningsloven § 15 O, stk. 1 ellerden regnskabsmæssige opgørelsesmetode i ligningsloven § 15 O, stk. 2.Anvendes denskematiske opgørelsesmetode,kan der ved opgørelsen af den skattepligtige indkomstfor det første fradrages et bundfradrag på 7.000 kr. i bruttolejeindtægten pr. fritidsbolig. Bruttoleje-indtægten omfatter dels den lejebetaling, som ejeren modtager, dels særskilt betaling for el, gas,varme mv. Af den reducerede lejeindtægt, der fremkommer efter fradrag for bundfradraget på 7.000kr., kan der yderligere fradrages 40 pct. Dette fradrag på 40 pct. anses for at dække samtlige udgif-ter mv., der er forbundet med udlejningen. Hvis ejeren vælger at anvende den skematiske opgørel-sesmetode, skal der medregnes ejendomsværdiskat efter reglerne i ejendomsværdiskatteloven for21

hele indkomståret. Den skematiske opgørelsesmetode kan ikke anvendes af fritidsboligejere, der hartilladelse til at anvende fritidsboligen som helårsbolig, og som udlejer denne en del af året.Har en fritidsboligejer eksempelvis bruttolejeindtægter på 107.000 kr. ved udlejning af sin fritidsbo-lig, kan vedkommende indledningsvis fradrage 7.000 kr., der således virker som et skattefrit bund-fradrag. I den reducerede lejeindtægt på 100.000 kr. kan der fradrages 40 pct., hvorefter beskat-ningsgrundlaget udgør 60.000 kr. Det er bundfradraget på 7.000 kr., der foreslås forhøjet.Den skematiske opgørelsesmetode blev indført med virkning for indkomståret 1993. Ordningenblev indført med henblik på at øge incitamentet til turistmæssig udlejning. Bundfradraget på 7.000kr. reguleres ikke. Ved indførelsen i 1993 blev bundfradraget sat højt – som led i en politisk aftale –og afspejler ikke et reelt omkostningsgrundlag, men er tænkt som en administrativ enkel og samti-dig økonomisk fordelagtig ordning for sommerhusudlejerne. Sommerhusudlejere kan, som nævnt, istedet for at anvende den skematiske opgørelsesmetode vælge den regnskabsmæssige metode, hvorde får fradrag for præcis de udgifter, de har haft. De fleste vælger dog ordningen med bundfradragetpå 7.000 kr. og 40 pct. fradrag. Den skematiske opgørelsesmetode vurderes således fortsat at væremere fordelagtig end den regnskabsmæssige metode (hvor de faktiske udgifter kan fradrages), selv-om bundfradraget ikke reguleres i den skematiske metode.Anvendes denregnskabsmæssige metode,kan fritidsboligejeren skattemæssigt fradrage de faktiskeudgifter, der er anvendt til vedligeholdelse af indbo og inventar. Ejeren kan endvidere foretage skat-temæssige afskrivninger efter reglerne om delvis benyttede driftsmidler. Endelige kan ejeren fra-drage ejendomsskat. Ved afgørelsen af om ejendomsskatterne kan fradrages, ses der bort fra uvæ-sentlig erhvervsmæssig benyttelse af en ejendom, der tillige tjener til bolig for ejeren. I almindelig-hed vil en erhvervsmæssig anvendelse af en ejendom anses for uvæsentlig, hvis den svarer til min-dre end 10 pct. af den pågældende ejendom. Fradragene foretages forholdsmæssigt, således at desvarer til den del af året, hvor udlejningen har fundet sted. Der kan endvidere foretages fradrag forudgifter, der er direkte forbundet med udlejningen. Der kan ikke fratrækkes udgifter til vedligehol-delse af ejendommen. Anvendes den regnskabsmæssige metode, kan de samlede fradrag ikke over-stige bruttolejeindtægten. Er der eksempelvis bruttolejeindtægter for 50.000 kr. og samlede udgifterpå 60.000 kr., kan underskuddet på 10.000 kr. ikke fradrages. Ejendomsværdiskatten reduceres for-holdsmæssigt for den del af året, hvor udlejning har fundet sted.Skattepligtig indkomst fra en fritidsbolig, der anvendes til udlejning en del af året, beskattes somkapitalindkomst, hvad enten sommerhusejeren anvender den skematiske opgørelsesmetode eller denregnskabsmæssige opgørelsesmetode. Marginalskatten af lejeindtægterne er typisk 33,5 pct., idet defleste personer, herunder udlejere, har negativ nettokapitalindkomst.5.1.3Frivillig indberetning

SKAT har ved en kontrolaktion blandt 3.000 sommerhusejere konstateret, at staten går glip af etprovenu på ca. 13 mio. kr. som følge af forkert indberetning af lejeindtægten. I det omfang dennestikprøve kan overføres til alle sommerhusejere går staten glip af et provenu i størrelsesordenen 170mio. kr. Ved kontrollen har SKAT endvidere konstateret, at de fleste af de udlejere, der har haftvanskeligheder ved at opgive den korrekte lejeindtægt, findes blandt fritidsboligejere, der udlejervia et udlejningsbureau.Ved lov nr. 527 af 17. juni 2008 blev der indført en frivillig indberetningsordning vedrørende udlej-ning af fritidsboliger, hvorefter indtægter fra sådan udlejning automatisk kan indgå i udlejers årsop-gørelse. Da der er tale om en frivillig indberetningsordning beror indberetningen på en aftale mel-22

lem udlejningsbureau og udlejer af fritidsboligen. Ordningen omfatter kun udlejere, som på forhåndhar meddelt udlejningsbureauet, at den skematiske ordning med 7.000 kr. bundfradrag og 40 pct.fradrag ønskes anvendt. Udlejere, som ønsker fradrag for faktiske udgifter, skal fortsat sørge for atselvangive nettolejeindtægten.Ordningen er ikke trådt i kraft endnu og forventes først at træde i kraft i 2011.5.2Omkostninger ved ændringer af fradragsreglerne ved udlejning af feriehuse

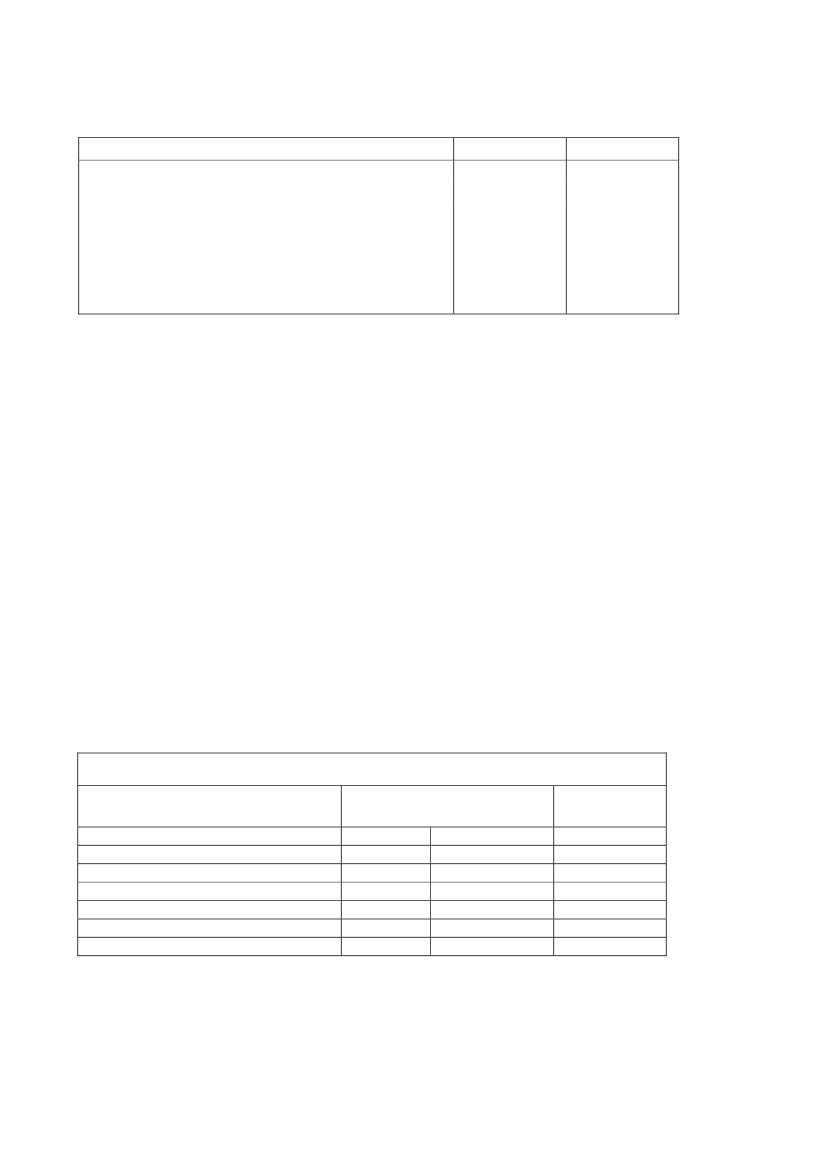

Med udgangspunkt i branchens ønsker til fradragsreglerne ved udlejning af feriehuse og på bag-grund af specifikke beregninger og en række vurderinger af lovgivningen foretaget af udvalget op-stilles tre mulige ændringer af fradragsreglerne ved udlejning af feriehuse. Dertil kommer mulighe-den af, at der ikke ændres i fradragsreglerne.Tabel 1 viser provenuvirkningerne af de forskellige scenarier. Det er lagt til grund, at der ikke ernogen strukturel beskæftigelseseffekt af øget fradrag. En eventuel øget beskæftigelse i turismeer-hvervet vil ske på bekostning af lavere beskæftigelse andetsteds.

Tabel 1. Provenuvirkning ved forhøjelse af bundfradraget (mio. kr. )2009-niveauUmiddelbar virkning, uden adfærdAfledt skattetab, eksisterende huseSkattegevinst, nye huseMomsprovenu udlændingeNetto tilbageløbI alt, efter adfærd og tilbageløbVarig virkning af umiddelbar provenuAnm: 2010-regler i 2009-niveauForhøjelsetil 25.000 kr.-105-251545-15-90-30Forhøjelsetil 10.000 kr.-15-555-5-15-5§ 20-reguleringaf 7.000 kr.-20010-1-20

5.2.1

Omkostninger ved en forhøjelse af bundfradraget fra 7.000 kr. til 25.000 kr.

Det skønnes, at en forhøjelse af bundfradraget fra 7.000 kr. til 25.000 kr. vil medføre et umiddelbartprovenutab på godt 100 mio. kr. (2009-niveau). Der vil være positive afledte effekter i form af øge-de momsindtægter fra udenlandske turister og øgede skatteindtægter fra udlejning af sommerhuse.Den varige virkning skønnes at være et provenutab i størrelsesordenen 30 mio. kr., forudsat ingenyderligere regulering fremover.Antallet af fritidshuse, der udlejes en del af året, skønnes med betydelig usikkerhed at blive forøgetmed ca. 2.300. Forøgelsen i antallet vil med tiden blive reduceret gradvist, som konsekvens af atbundfradraget efter forhøjelsen ikke reguleres og dermed mister sin reale værdi.5.2.2Omkostninger ved en forhøjelse af bundfradraget fra 7.000 kr. til 10.000 kr.

Målt i forbrugerpriser svarer 7.000 kr. i 1993 til ca. 10.000 kr. i 2009.Det skønnes, at en forhøjelse af bundfradraget til 10.000 kr. vil medføre et umiddelbart provenutabpå ca. 15 mio. kr. (2009-niveau). Den varige virkning skønnes at være et provenutab i størrelsesor-denen 5 mio. kr., forudsat ingen yderligere regulering fremover.23

Antallet af fritidshuse, der udlejes en del af året, skønnes med betydelig usikkerhed at blive forøgetmed umiddelbart ca. 400.5.2.3Omkostninger ved en regulering efter personskattelovens § 20

Et alternativ til diskretionære ændringer af bundfradraget kan være en regulering efter personskatte-lovens § 20 ligesom en række øvrige beløbsgrænser i skattelovgivningen, hvorved bundfradragetfremover vil stige i takt med den generelle indkomstudvikling. En sådan regulering skønnes at med-føre et umiddelbart provenutab i størrelsesordenen 2 mio. kr. Den varige virkning af fremtidige § 20reguleringer skønnes at være et provenutab i størrelsesordenen 20 mio. kr.5.3 Fradrag ved udlejning af feriehuse: KonklusionPå baggrund af erhvervets holdning har udvalget skitseret omkostningerne ved tre modeller for hhv.en forhøjelse af bundfradraget fra 7.000 kr. til 25.000 kr., en forhøjelse af bundfradraget fra 7.000kr. til 10.000 kr.ogen regulering efter personskattelovens § 20.Det er – som det fremgår ovenfor –udvalgets vurdering, at alle de undersøgte ændringer har en negativ provenuvirkning.Som anført ovenfor behøver sommerhusudlejere ikke at vælge den skematiske opgørelsesmetode.Udlejerne kan i stedet vælge den regnskabsmæssige metode, der fuldt ud tager højde for de faktiskeudgifter, således at overskud af sommerhusudlejning beskattes efter samme principper som andenkapitalindkomst. Det forhold, at de fleste sommerhusudlejere vælger den skematiske opgørelsesme-tode frem for den regnskabsmæssige tyder isoleret på, at indkomst, der beskattes efter den skemati-ske beregningsmetode er forholdsvist lempeligt beskattet. Dette skal også ses i sammenhæng med,at opsparing i sommerhuse og andre ejerboliger er væsentligt lavere beskattet end øvrig opsparing.Dette skal imidlertid holdes op imod en række potentielle fordele i form af øget turisme i yderområ-der mv.I forbindelse med Finansloven for 2010 blev det besluttet at hæve bundfradraget for udlejning afferiehuse fra 7.000 kr. til 10.000. Samtidig blev det sikret, at bundfradraget også fremover reguleresi takt med den generelle indkomstudvikling.

24

6 Momsafløftning på virksomheders køb af hotel- og restaura-tionsydelserTurismeerhvervet påpeger, at den begrænsede momsfradragsmulighed efter momslovens § 42, stk.2, ved køb af fuldt erhvervsmæssigt relaterede hotel- og restaurationsydelser er en konkurrencefor-ringende regel for erhvervet.Det er yderligere erhvervets opfattelse, at bestemmelsen er i modstrid med hovedreglen i momslo-ven, nemlig at der gives fuldt momsfradrag for erhvervsmæssige køb. Således peger erhvervet på, atdet fremgår af bestemmelsen, at der skal være tale om udgifter af ”streng erhvervsmæssig karakter”,dvs. en skærpelse i forhold til betingelserne for momsfradrag generelt og en klar anerkendelse af, atkøbet er erhvervsmæssigt, men alligevel er der alene mulighed for at fradrage 25 pct. af momsen.I det følgende præsenteres fakta vedr. momsafløftning i turismen, og der foretages en beregning afomkostningerne, såfremt der foretages en ændring i fradragsbegrænsningen på turismeområdet.6.1 Fakta vedr. momsafløftning i turismenDanmark har i europæisk sammenligning en af de mest ensartede merværdiafgifter med en enheds-moms på 25 pct. på næsten alle varer og tjenester. Momsgrundlaget er forholdsvis bredt, hvor devigtigste undtagelser er husleje, finansielle ydelser, aviser mv.Ved opgørelsen af momstilsvaret kan momsregistrerede virksomheder generelt fradrage moms påindkøb af varer og ydelser. Der er dog en række varer og ydelser, hvoraf der kun er delvis eller in-gen fradragsret for afgiften.I det følgende beskrives de undtagelser fra fradragsretten, som har særlig interesse for turismeer-hvervet, og som i øvrigt bør ses i lyset af, at hotel- og restaurationsydelser kan siges at indeholde etvist element af fornøjelse.6.1.1Bespisning af forretningsforbindelser og ansatte i virksomheder

Efter momslovens § 42, stk. 1, nr. 5, er der ikke fradragsret for udgifter til repræsentation. Dette eren fradragsbegrænsning, som er i overensstemmelse med direktivets artikel 176, stk. 1.For så vidt angår bespisning af ansatte, er der efter momslovens § 42, stk. 1, nr. 1, ikke fradrag forudgifter til kost til virksomhedens indehaver og personale. Stiller en virksomhed derfor kost til rå-dighed gratis for medarbejderne, er der ikke fradragsret.6.1.2Bespisning af forretningsforbindelser og ansatte i restauranter

Efter momslovens § 42, stk. 1, nr. 5, er der ikke fradrag for udgifter til restaurationsydelser. Dette eren fradragsbegrænsning, som er i overensstemmelse med direktivets artikel 176, skt. 1 og 2 – enstand-still bestemmelse, der kan opretholdes, indtil der kommer fælles EU-regler for, hvilke udgif-ter der giver ret til fradrag, og hvilke der ikke gør. Det er dog muligt at lempe eller ophæve be-grænsningen.I 1995 indførtes en lempelse i fradragsbegrænsningen, og der gives nu 25 pct. fradrag af momsud-gifter til restaurationsbesøg. Lempelsen var begrundet i en begrænsning fra 1987 i virksomhedernes25

mulighed for at fratrække udgifter til restaurationsbesøg i skatteregnskabet. Den skattemæssige fra-dragsbegrænsning betød nedgang i antallet af restaurationsbesøg, idet virksomheder i større gradvalgte at bespise forretningsforbindelser i egne kantiner – og med fuld skattemæssigt fradrag.På den baggrund blev der i 1995 indsat en regel i § 42, stk. 2 om, at virksomheder kan fratrække 25pct. af momsen på restaurationsudgifter, hvis udgiften er af streng erhvervsmæssig karakter.

6.1.3

Konsekvenser for momsreglerne af EU-dom

En EU-dom fra ultimo 2008 medfører, at såfremt bespisningen er strengt erhvervsmæssigt begrun-det, er der ikke tale om repræsentation, men en udgift relateret til virksomhedens almindelige drift,og dermed er der fuld fradragsret. Ligeledes fastslås det med EU-dommen, at bespisning af ansatte ivirksomheden af streng erhvervsmæssig karakter – dvs. sammen med forretningsforbindelser mv. –er en udgift relateret til virksomhedens almindelige drift og kan ikke føre til fradragsbegrænsning.Erhvervet har rejst spørgsmål om, hvorvidt dommen medfører, at den gældende fradragsbegræns-ning for restaurationsbesøg kan opretholdes.Dommen vedrører alene bespisning i virksomheden selv og har ikke betydning for den gældendefradragsbegrænsning for restaurationsbesøg af streng erhvervsmæssig karakter. Det vurderes derfor,at den gældende regel om 25 pct. fradrag af momsudgifter til restaurationsbesøg kan opretholdes –for såvel bespisning af forretningsforbindelser som ansatte.6.1.4Bør fradragsbegrænsningen ændres?

Som det ses af tabellen nedenfor skønnes det, at omsætningen i hotel- og restaurationsbrancherneudgør hhv. 8.350 mio. kr. og 7.550 mio. kr. Skønnene er baseret på input-output-tabeller fra Dan-marks Statistik. Som det fremgår af tabellerne, tager beregningerne højde for, at en del af omsæt-ningen går til momsfritagede sektorer (det offentlige, den finansielle sektor, organisationer mv.), ogat der er forskel på disse andele for henholdsvis restauranter og hoteller. Korrektionerne er lavet udfra oplysningerne i input-output-tabellerne. Beregningerne er dog behæftet med usikkerhed.Det fremgår endvidere af tabellen, at momsprovenuet udgør godt 1 mia. kr. for begge brancher så-ledes, at en generel ophævelse af fradragsbegrænsningen på hotel- og restaurationsydelser vil inde-bære et umiddelbart provenutab på omkring 2,3 mia. kr. Da momsgrundlaget antages at udgøre enfast andel af BNP, er provenutabet det samme i 2009-niveau og i varig virkning.Tallene, der er fra 2005, tager isoleret set ikke højde for, at der er ændret på fradragsmulighedernefor bespisning i egen kantine. Det er dog Skatteministeriets vurdering, at valget mellem at spise ivirksomheden og uden for virksomheden afhænger af mere end de momsmæssige incitamenter, ogat dommens betydning således ligger inden for den almindelige usikkerhed på beregningerne.

26

Tabel 1. Omsætning i hotel- og restaurationsbrancherne, mio. kr., 2009-niveauHotellerRestauranterOmsætning til erhvervskunder i alt8.3507.550Omsætning til ikke-momspligtige ”erhvervskunder”2.2501.050Omsætning til momspligtige erhverv i alt6.1506.500Moms af omsætning til momspligtige erhvervFradrag nu (25 pct.)Moms efter fradrag1.5504001.1501.6004001.200

Kilde: Danmarks Statistik, input-output-tabeller 2005, fremskrevet med udviklingen i momsgrundlaget i Finansministe-riets konjunkturvurdering, maj 2009.