Erhvervsudvalget 2009-10

ERU Alm.del Bilag 144

Offentligt

Regulering af apotekssektorenKonkurrenceanalyse 02/2010

Februar 2010

REGULERING AF APOTEKSSEKTORENFEBRUAR 2010

Oplag 500 stk.KonkurrencestyrelsenNyropsgade 301780 København VTlf.: 72 26 80 00Fax: 33 32 61 44On-line ISBN 978-87-7029-415-7ISBN 978-87-7029-417-1LayoutWordspecialistenTrykningScanprintBilledmaterialeScanpixAnalysen er udarbejdet af Konkurrencestyrelsen.

2

Indhold123456Resumé og konklusioner ................................................. 5Apoteker i Danmark........................................................... 9Adgangsregulering.......................................................... 21Udligningsordningen....................................................... 29Pris- og avanceregulering............................................... 34Konsekvenser af ændret regulering............................... 38

3

4

Regulering af apoteks-sektoren1RESUMÉ OG KONKLUSIONERApotekssektoren er ligesom andre dele af sundhedsvæsenet underkastet en omfat-tende offentlig regulering. Reguleringen er primært begrundet med et hensyn tilsikkerhed og kvalitet i medicindistributionen samt nem og lige adgang til lægemid-ler for alle borgere i hele landet. Ligesom for andre sundhedsydelser ydes der of-fentligt tilskud til de fleste lægemidler. Det indebærer, at reguleringen også skaltage hensyn til behovet for kontrol med de offentlige udgifter til sundhedsydelser.Også i andre lande reguleres apotekssektoren. Men i en række lande, herunder Ne-derlandene, Irland, Norge og Storbritannien, er reguleringen mindre restriktiv end iDanmark.Hovedelementerne i den danske regulering er adgangsregulering, udligningsord-ning samt pris- og avanceregulering.Den nuværende adgangsregulering sker gennem et bevillingssystem, som regulererantallet af apoteker efter behovsvurderinger. Bevillingssystemet indebærer, at kunfarmaceuter kan eje apoteker, og at samme farmaceut højst må eje 4 apoteker. Ud-ligningsordningen betyder, at der opkræves en afgift fra apoteker med relativ storomsætning til finansiering af et tilskud til apoteker med en relativ lille omsætning.Prisreguleringen sker ved, at der inden for en fastsat bruttoavance for apotekssekto-ren som helhed beregnes en fast apoteksavance for alle apoteksforbeholdte læge-midler og dermed en forbrugerpris, der er ens for alle apoteker.Herudover er der regulering af sortiment og åbningstider og en ordning med gene-risk substitution, som betyder, at apoteket er forpligtet til altid at tilbyde det billig-ste fabrikat af lægemidler inden for samme substitutionsgruppe.Den danske regulering af apoteksområdet indebærer, at der kun i begrænset omfanger konkurrence på markedet for apoteksydelser. Reguleringen begrænser tilgangentil markedet, udelukker priskonkurrence og giver kun i ringe grad incitamenter tilkonkurrence på service.Fraværet af konkurrence viser sig bl.a. ved, at der specielt i byområder er en visutilfredshed med ventetid på at blive ekspederet. Samtidig er der i byområder etstort antal apoteker, der giver et overskud til apotekeren på mere end 1,5 mio. kr.Mange apoteker indtjener således et overskud, som er betydeligt over den gennem-snitlige nettoindtjening på godt 900.000 kr. i 2007. Omvendt er der i specielt iyderområder mange apoteker, som har en meget lav indtjening på under 300.000

5

kr. Konkurrenceproblemerne skyldes navnlig den nuværende adgangsregulering ogudligningsordning, jf. boks 1.

Boks 1:•

Hovedkonklusioner om konkurrenceproblemerDen danske regulering af apoteksområdet indebærer, at der kun i begrænsetomfang er konkurrence på markedet for apoteksydelser.Adgangsreguleringen medfører, at der ikke sker tilgang af apoteker, hvor derer et markedsmæssigt grundlag herfor, fx i byområder, hvor der er ventetider,og hvor mange apoteker har et overskud betydelig over gennemsnittet.Den manglende adgang til markedet betyder, at apotekerne ikke udsættes foret almindeligt konkurrencemæssigt pres til stadig udvikling og fornyelse, her-under minimering af omkostninger og aktiv konkurrence på service.Danmark har flere indbyggere pr. apotek end andre lande i EU.Udligningsordningen indebærer, at der i yderområder kan eksistere apoteker,som ikke kan opnå en omsætning, der gør dem økonomisk rentable på mar-kedsvilkår.Udligningsordningen begrænser apotekernes incitament til at udvide omsæt-ningen af apoteksforbeholdte lægemidler og dermed realisere omkostningsbe-sparelser gennem stordriftsfordele.Adgangsreguleringen og udligningsordningen fører til en stor spredning i apo-tekernes indtjening.Knap 30 pct. af apotekerne i 2007 havde en lav indtjening på under 300.000kr. før udligning og aflønning af apotekeren. Det er navnlig apoteker med lilleomsætning i tyndt befolkede områder, der har lav indtjening.I 2007 havde knap 25 pct. en indtjening over 1,5 mio. kr. før udligning, og 14pct. havde en indtjening på over 2 mio. kr. Den gennemsnitlige indtjening var935.000 kr.Faste priser udelukker enhver priskonkurrence på apoteksforbeholdte læge-midler mellem apoteker.

•

•

••

•

•

•

•

•

Konkurrencen i apotekssektoren kan styrkes ved at ændre den nuværende regule-ring. De væsentligste elementer i en ny regulering vil være en mere fri adgang tilmarkedet fx baseret på en autorisationsordning og afskaffelse af den omsætnings-bestemte udligningsordning, jf. boks 2.

6

Boks 2:•

Hovedkonklusioner om hvordan konkurrencen kanstyrkes gennem ændringer i reguleringenOphør af den omsætningsbestemte udligningsordning og en mere fri adgangtil markedet vil skabe mere konkurrence.Mere liberale regler for apotekernes sortiment og åbningstider vil kunne un-derstøtte en sådan udvikling.En mere fri adgang til markedet kan ske ved fri etablering for alle, der opfyl-der nærmere fastsatte objektive betingelser, som sikrer, at der er samme kvali-tet og sikkerhed ved distributionen af lægemidler som i dag.Ophør af den omsætningsbestemte udligning og en mere fri adgang til marke-det kan forenes med ordninger, der skaber bedre incitamenter til udbringningog/eller oprettelse af udleveringssteder for lægemidler. Det kan sikre nem ad-gang til lægemidler også i yderområder.

•

•

•

En mere fri adgang til (og afgang fra) markedet og bortfald af den omsætningsbe-stemte udligning vil styrke incitamentet til en mere aktiv konkurrence på service ogudvikling af distributionen. Lempelser i adgangsreguleringen og afskaffelse af dennuværende udligningsordning vil således betyde, at apotekerne udsættes for et væ-sentligt stærkere konkurrencemæssigt pres til stadig udvikling og fornyelse og in-debære, at mere effektive apoteker over tid vil erstatte mindre effektive. Det vilkunne føre til lavere omkostninger og dermed muligheder for bedre service og la-vere priser.Det er Konkurrencestyrelsens vurdering, at en mere fri tilgang til markedet og op-hør af udligningsordningen vil kunne gennemføres uden at føre til en stigning i deoffentlige udgifter.Det er endvidere Konkurrencestyrelsens vurdering, at det vil være muligt at tilgo-dese hensynene til kvalitet og sikkerhed med en mindre indgribende adgangsregu-lering, som skaber bedre muligheder for effektivitetsgevinster gennem konkurren-ce.Der vil således kunne sikres samme kvalitet og sikkerhed ved distributionen af læ-gemidler som i dag ved en autorisationsordning eller andre ordninger, som stillerkrav til driften af et apotek, herunder professions- og uddannelseskrav til apoteketsleder. Hensyn til apotekernes uafhængighed kan ligeledes indgå i betingelserne isådanne ordninger.Det er desuden Konkurrencestyrelsens vurdering, at det vil være muligt at opnå godbrugertilgængelighed i yderområderne uden det nuværende bevillingssystem medadgangsregulering og omsætningsbestemt udligning.

7

Behovet for at sikre medicindistribution til udkantsområder vil kunne tilgodeses påandre måder end i dag, hvor bevillingssystemet tilstræber, at der rent fysisk skalplaceres et selvstændigt receptekspederende apotek inden for en patientafstand på15 km i alle områder.Alternativer til fysisk placering af receptekspederende apoteksenheder i nærhed afpatienterne kunne fx være udbringningsordninger og/eller oprettelse af udleve-ringssteder for lægemidler. Udleveringssteder kan oprettes i tilknytning til eksiste-rende dagligvarebutikker.Mere liberale regler for apotekernes sortiment og åbningstider samt en ændret pris-regulering med maksimalpriser i stedet for de nuværende faste priser vil yderligerekunne bidrage til mere konkurrence.Ved maksimalpriser vil der imidlertid kunne være forskel i apotekernes priser. Detvil betyde et brud på den politiske målsætning om ens priser på receptpligtige læ-gemidler.Konkurrencerådet påpegede i 2005 over for sundhedsministeren, at reguleringenhar skadelige virkninger for konkurrencen. Rådet anbefalede bl.a., at det nuværen-de bevillingssystem med antalsregulering erstattes af friere regler om etablering ogejerskab af apoteker, og at det nuværende fastprissystem erstattes af et maksimal-prissystem.I svaret fra sundhedsministeren i 2006 fremgår det, at rådets anbefalinger vil bliveinddraget i et oplæg, der vil blive udarbejdet som grundlag for drøftelserne med depolitiske partier om de fremtidige vilkår for apotekssektoren.Reguleringens kompleksitet nødvendiggør, at der bør ske en nøje vurdering af kon-sekvenser af mulige ændringer, og at ændringer skal vurderes både ud fra sam-fundsmæssige gevinster ved mere konkurrence og ud fra en række overordnedesundhedspolitiske og økonomiske hensyn.Konkurrencestyrelsen anbefaler derfor, at muligheder for ændringer i reguleringen,som kan føre til samfundsmæssige gevinster gennem mere konkurrence mellemapotekerne, undersøges nærmere. Det gælder specielt mulighederne for at indføreen mere fri adgang til markedet og at afskaffe den omsætningsbestemte udligningmellem apoteker.I afsnit 2 beskrives apotekerne i Danmark, herunder den offentlige regulering afapotekerne.I afsnit 3, 4 og 5 præsenteres analyser af, hvordan de enkelte reguleringselementerpåvirker konkurrence og samfundsmæssig effektivitet i apotekssektoren. Desudenbelyses mulighederne for ændringer i reguleringen, som giver bedre muligheder forkonkurrence.

8

I afsnit 6 er der foretaget en samlet vurdering af de samfundsmæssige fordele veden ændret regulering, der medfører effektivitetsgevinster ved mere konkurrence, ogsom samtidig sikrer, at de overordnede hensyn på området kan opretholdes påsamme niveau som i dag. Det drejer sig bl.a. om kvalitet og sikkerhed i medicindi-stributionen, god tilgængelighed for forbrugeren og kontrol med de offentlige ud-gifter.

2

APOTEKER I DANMARK

Apotekssektoren er en integreret del af sundhedsvæsenet og er ligesom andre priva-te udbydere af sundhedsydelser underkastet en omfattende offentlig regulering.Baggrunden for reguleringen på apoteksområdet er behovet for sikkerhed og kvali-tet i medicindistributionen samt nem adgang til lægemidler for alle borgere i helelandet. Men reguleringen begrænser konkurrencen mellem apoteker betydeligt.Apotekernes rolle inden for sundhedsvæsenet er først og fremmest at varetage di-stributionen af lægemidler, som er ordineret til patienter ved en læges recept. For-bruget af receptpligtige lægemidler bestemmes derfor i udgangspunktet af lægernesreceptpraksis. Apotekerne kan ikke påvirke salget af disse lægemidler. Patienter harendvidere kun i meget begrænset omfang mulighed for at foretage valg mellem for-skellige receptpligtige lægemidler, jf. nedenfor om udleveringsregler og generisksubstitution.Apotekernes funktioner er navnlig at sikre, at den rigtige medicin bliver udleverettil den rigtige person. Det har patienten kun i begrænset omfang mulighed for selvat gøre, jf. boks 3 i afsnit 3.Desuden skal apoteket sikre, at patienten får den rette information om, hvordanmedicinen skal indtages o.l. Apotekerne skal endvidere kunne foretage rådgivning iforbindelse med håndkøbsmedicin.Et særligt vigtigt element i rådgivningsforpligtelsen er reglerne om generisk substi-tution. Disse regler indebærer, at apoteket er forpligtet til altid at tilbyde det billig-ste lægemiddel inden for substitutionsgrupper af lægemidler, der har samme aktiveindholdsstof.1Den 1. marts 2009 var der i Danmark 259 selvstændige apoteker. Apotekerne hav-de 60 filialer. Der er således 319 apoteker med selvstændig receptekspedition. Her-udover er der knap 1.000 udleveringssteder2, hvor forbrugerne kan afhente recept-

12

Patienter vil ikke i almindelighed kunne have viden om, hvilke lægemidler der tilhører samme substitutionsgruppe,og hvilket der har den laveste pris på købstidspunktet.Disse udleveringssteder har ikke selvstændig receptekspedition og omfatter 131 apoteksudsalg, 643 håndkøbsud-salg og 248 medicinudleveringssteder. Et apoteksudsalg er knyttet til et bestemt apotek og drevet i selvstændige lo-kaler med fagligt uddannet personale. Et håndkøbsudsalg er også knyttet til et bestemt apotek, men kan alene for-handle ikke-receptpligtige lægemidler samt frihandelsvarer. Et medicinudleveringssted er en enhed, der fra et ellerflere apoteker modtager adresserede forsendelser, som udleveres til den enkelte kunde.

9

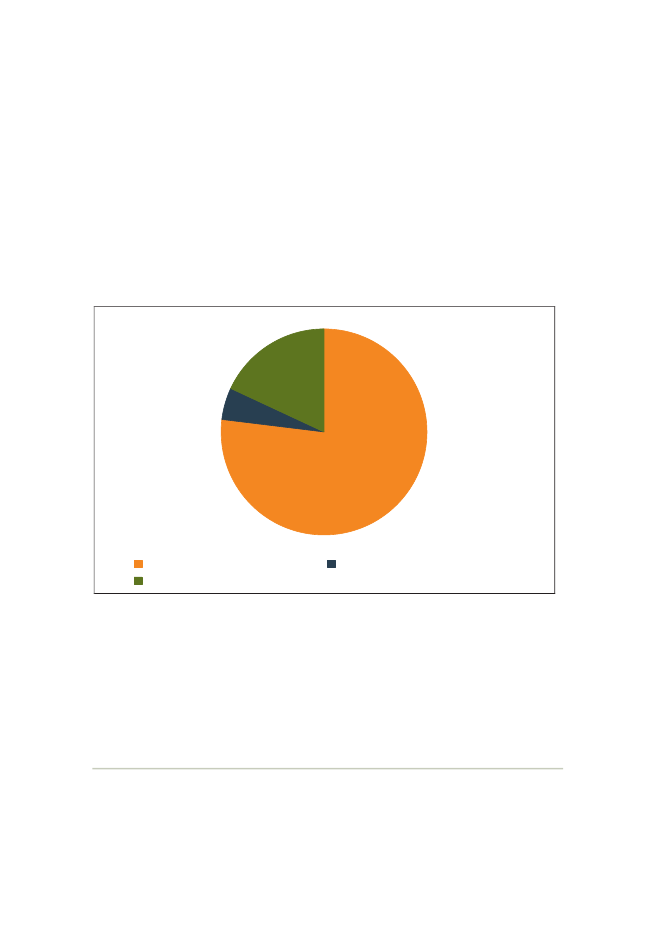

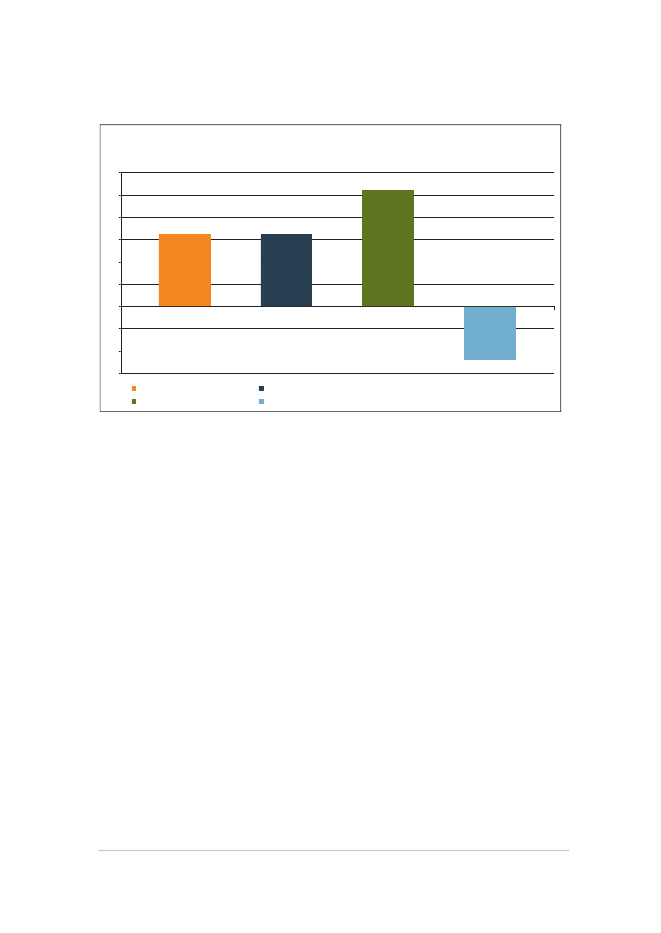

pligtig medicin. I alt er der 1.301 forretningssteder, hvor det er muligt at få udleve-ret medicin.Apotekerne havde i 2008 en samlet omsætning på godt 12 mia. kr. Heraf er 77 pct.receptpligtig medicin til private, som alene kan sælges af apoteker. Apotekerne harogså eneret på salg af andre lægemidler svarende til ca. 5 pct. af omsætningen, jf.figur 13. Knap 18 pct. af apotekernes omsætning sælges i konkurrence med andre.Det drejer sig om visse typer håndkøbsmedicin4(5 pct.), frihandelsvarer5(11 pct.),veterinærmedicin og visse tjenesteydelser (fx rygestopkurser).

Figur 1:Apotekernes omsætning fordelt påapoteksforbeholdte varer og varer i konkurrence, 2008

18%5%

77%

Receptpligtig medicin til privateVarer i konkurrenceAnm.:Kilde:

Andre apoteksforbeholdte varer

Varer i konkurrence er bl.a. ikke receptpligtig medicin, som må sælges i andre detailbutikker,og frihandelsvarer.Danmarks Apotekerforening

Apotekernes ansatte svarer til godt 4.700 fuldtidsbeskæftigede.De danske medicinudgifter er lavere end i andre sammenlignelige lande, jf. figur 2.

345

Det drejer sig om bl.a. apoteksforbeholdt håndkøbsmedicin (ikke receptpligtig medicin) og salg til andre apoteker.Håndkøbsmedicin, som sælges både i apoteker og anden detailhandel, er fx nikotinerstatning, næsespray og vissesmertestillende produkter.Frihandelsvarer er en række varer, som ikke er medicin, men naturligt og hensigtsmæssigt kan indgå i et apotekssortiment, så som toiletartikler, prævention, kosmetik mv. Der er ikke nogen præcis afgrænsning af de varer, somapotekerne lovligt kan udbyde.

10

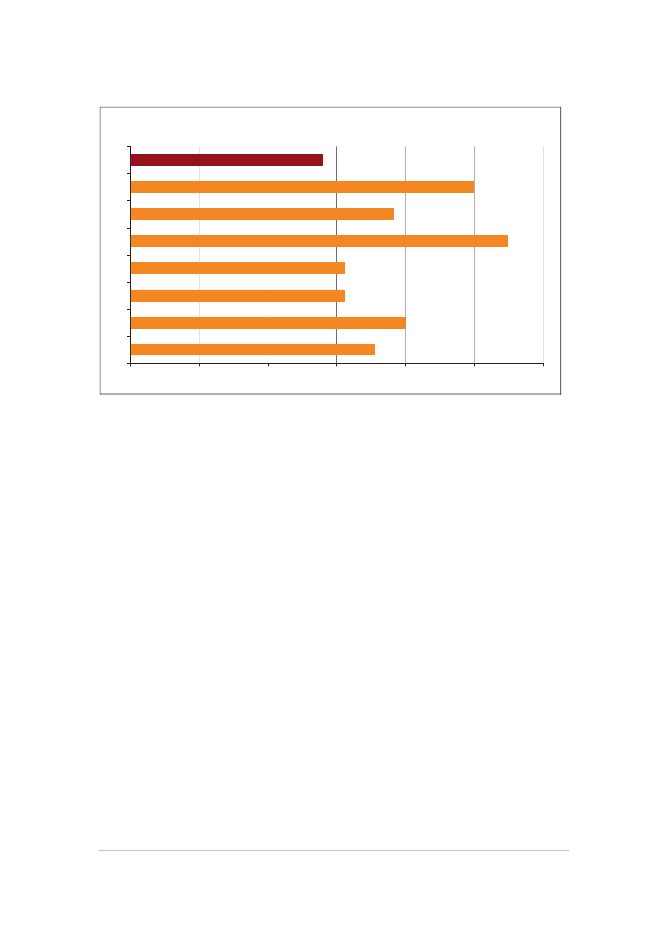

Figur 2:

Medicinudgifter pr. indbygger 2005

DKDEFIFRIENLNOSE

2804993835483123114003560100200300400500US dollar600

Forklaring af landeforkortelser: DK = Danmark, DE = Tyskland, FI = Finland, FR = Frankrig, IE =Irland, NL = Nederlandene, NO = Norge og SE = Sverige.Anm.2: Figuren viser de samlede medicinudgifter, som dels bestemmes af forbruget i sygehuse (sekundær sund-hedssektor) og dels af forbruget i lægepraksis og ved salg fra apoteker (primær sundhedssektor) og andredetailhandelsforretninger. Langt den største del af lægemiddelforbruget sker via apotekerne, hvor ande-len af forbruget er ca. 95 pct. svarende til ca. 70 pct. af udgifterne til lægemidler. Når andelen af forbru-get er højere end andelen af udgifterne, skyldes det først og fremmest, at lægemidler anvendt i sygehuseer relativt dyr.Kilde: OECD. Her gengivet fra statistik i ”Lægemidler i Danmark 2008” udgivet af Danmarks Apotekerforening.

Anm.1:

Medicinudgifterne pr. indbygger bestemmes dels af medicinforbruget og dels afprisniveauet i det enkelte land. Det er vanskeligt at adskille de samlede medicinud-gifter i en mængdedel og en prisdel.Medicinforbruget omfatter et meget stort antal forskellige lægemidler6, og der kom-mer hele tiden nye lægemidler, som dels erstatter, dels supplerer de eksisterendelægemidler. Som et mål for mængder er det almindeligt at anvende begrebet”døgndoser” kaldet DDD (”Daily Defined Doses”), som er et internationalt (WHO)mål for en mængdeenhed af alle receptpligtige lægemidler.Prisniveauet i det enkelte land er bestemt af lægemiddelproducenternes priser pluslægemiddelgrossisternes og apotekernes bruttoavance. Disse priselementer er regu-leret i forskellig grad og på forskellig måde i de enkelte lande.Internationale prissammenligninger på lægemidler kan derfor ikke på samme mådesom ved andre produkter danne udgangspunkt for sammenligninger af økonomiskeffektivitet og graden af konkurrence. Prisforskelle afspejler nok så meget forskellei reguleringen mellem landene og andre forhold.

6

Ca. 8.000 varenumre.

11

Over tid kan der ske meget store ændringer i priserne på lægemidler inden forsamme substitutionsgruppe. Det hænger sammen med udløb af patentperioder ogtilkomst af nye udbydere med væsentligt lavere priser samt tilkomst af nye læge-midler, som typisk har høje priser i patentperioden.Danmark har en af Europas højeste markedsandele for generiske lægemidler, dvs.ikke-originale lægemidler til lavere pris, som har samme aktive indholdsstof somde originale lægemidler.7Det medvirker til at sænke prisniveauet i Danmark. Ande-len af generiske lægemidler målt i mængder (DDD) steg fra 19 pct. i 2003 til 37pct. i 2007.8Den høje andel af generiske lægemidler må tilskrives den danske ordning med ge-nerisk substitution, som indebærer, at apoteket er forpligtet til altid at tilbyde detbilligste fabrikat af lægemidler inden for samme substitutionsgruppe. Ordningenhar ført til, at priserne i perioden 2003-2007 faldt med 12 pct. for samme døgndo-ser, jf. figur 3.Apotekernes omsætning af lægemidler steg i samme periode med 16 pct. Også for-bruget er steget i perioden, jf. figur 3. Da antallet af apoteker faldt i perioden, bety-der det, at apotekerne i gennemsnit havde et stigende antal ekspeditioner af læge-midler.Det er en tendens i alle sammenlignelige lande, at forbruget af lægemidler stiger idisse år.9Det skyldes en række generelle bagvedliggende forhold, som er uafhæng-ige af reguleringen i de enkelte lande. Disse forhold er flere ældre, øget lægefagligviden og dermed bedre diagnoser og behandlingsmetoder, nye og bedre lægemidlersamt større nationalindkomst.

78

9

Kilde: Lægemidler i Danmark 2008 udgivet af Danmarks Apotekerforening.Kilde: Lægemiddelstyrelsen. Andelen af generiske lægemidler er opgjort som andelen af lægemidler fra leverandø-rer, der er medlem af Industriforeningen for Generiske Lægemidler. Denne forening har foretaget en opgørelse,hvorefter andelen af generiske lægemidler i 2008 udgjorde 58 pct. af de samlede mængder medicin i apotekssekto-ren.Kilde: OECD.

12

Figur 3:

Udvikling 2003-2007 i omsætning, forbrug og priserfor lægemidler i primærsektoren

Ændring 2003 - 2007, pct.

30

25

20

15

10

5

0

-5

-10

-15

ApotekeromsætningForbrug: Antal døgndoser, DDD 1)

Omsætning af receptpligtige lægemidlerPrisudvikling 2)

Note 1:Note2:Anm.:Kilde:

DDD betyder ”Daily Defined Doses” og er et internationalt (WHO) mål for en mængdeenhed af allereceptpligtige lægemidler.Indekset for prisudviklingen udtrykker udviklingen i priser på døgndoser (DDD) af apoteksforbeholdtelægemidler.Figuren beskriver udviklingen i primærsektoren, der omfatter apoteker og lægepraksis. Forbruget aflægemidler i sygehuse (sekundær sektor) er således ikke medtaget.Lægemiddelstyrelsen og Danmarks Apotekerforening.

I forhold til de fleste andre lande er det danske medicinforbrug relativt lavt måltved DDD.10Der kan være flere grunde til det relativt lave medicinforbrug i Dan-mark, herunder forskelle mellem landene i sygdomsmønstre, forskelle i afgræns-ningen af receptpligtige lægemidler og lægernes receptpraksis samt kulturelle for-skelle.Forbruget af receptpligtig medicin, som udgør langt den største del af lægemidler-ne, bestemmes i udgangspunktet af reglerne for receptpligt og af lægernes recept-praksis.I alle lande sker der en regulering af apotekssektoren ud fra en række overordnedesundhedspolitiske hensyn.Disse hensyn kan groft opdeles i følgende:••10

Kvalitet og sikkerhed i medicindistributionen samt apotekernes uafhæng-ighed af andres økonomiske interesser.Tilgængelighed for forbrugerne.

Kilde: OECD Health Database 2008.

13

Hertil kommer hensynet til, at medicindistributionen sker til lave omkostninger ogpriser. Markedet for apoteksydelser afviger endvidere fra de fleste andre markederved, at de fleste produkter (receptpligtig medicin) udbydes med offentligt tilskud.Reguleringen og de offentlige tilskud skyldes, at der er en række særlige forholdved markedet for lægemidler, jf. boks 3.

Boks 3:

Særlige forhold ved markedet for lægemidler

Rationalet bag den offentlige regulering er, at der er en række særlige forhold ved mar-kedet for medicin til private. De særlige forhold kan opdeles i følgende:•Asymmetrisk information.1)•Positive eksterne effekter.2)•Sociale hensyn.•Begrænset prissignal for lægemidler, fordi de sælges med offentligt tilskud.3)•Behov for styring af offentlige udgifter til tilskud.Asymmetrisk information betyder, at udbyderne har en relevant viden, som kunderneikke har. Det betyder, at kunderne ikke har den viden, som er nødvendig for deres valgaf produkter. På markeder med asymmetrisk information kan markedskræfterne ikkealene frembringe det optimale resultat. Der er derfor behov for regulering, der sikrer, atkunderne får det produkt, som de har behov for.På medicinområdet ved patienten normalt ikke, hvilken medicin hun skal have, og hvor-dan medicinen skal bruges. Receptpligtig medicin ordineres af en læge. Ved udleveringaf medicinen på apoteket kan patienten imidlertid ikke vurdere, om medicinen er denrette svarende til lægens ordination. Apoteket supplerer således lægen ved at sikre, atmedicinen er korrekt, og ved at sikre, at beskrivelsen af den rette anvendelse er korrekt.Positive eksterne effekter betyder, at ydelserne forårsager samfundsmæssig nytte for an-dre end køberne af ydelsen. Det gælder for mange sundhedsydelser, som ud over at gav-ne patienten også gavner samfundet. Sundhedsydelser vil således kunne begrænse even-tuel smittefare, samt være til nytte for patientens børn og arbejdsplads. På markeder medpositive eksterne effekter vil markedskræfterne uden regulering medføre et for lille for-brug.Offentlige tilskud til lægemidler er begrundet med både positive eksterne effekter og so-ciale hensyn.Sociale hensyn kan også ligge bag foranstaltninger til at sikre tilgængelighed.Der er også andre privat producerede ydelser, hvor der er elementer af asymmetrisk information. Detgælder fx advokater og ejendomsmæglere. Her er der også en vis offentlig regulering. Der er imidlertidikke offentligt tilskud til disse ydelser.Note 2: Der eksisterer også andre ydelser med omfattende positive eksterne effekter. Det gælder navnlig ydelserfra uddannelsessektoren. Her er der også tilsvarende sociale hensyn som i sundhedssektoren. I Danmarkudbydes uddannelsesydelserne i hovedsagen i offentligt regi.Note 3: Det offentlige tilskud er i gennemsnit ca. 2/3 af prisen.Note 1:

14

Graden af regulering og de anvendte reguleringsinstrumenter varierer mellem lan-dene.Den danske regulering af apotekssektoren består af en række elementer, herunderadgangsregulering (restriktioner på ejerskab og antalsregulering efter behovskrite-rier), regulering af sortiment og åbningstider, pris- og avanceregulering, udlig-ningsordning og en ordning med generisk substitution, jf. boks 4.

Boks 4:

Regulering af apoteker i Danmark

Restriktioner på ejerskab til apotekerI Danmark er det kun farmaceuter1), der kan eje og drive apoteker. Samme farmaceut kanhøjst eje fire apoteker.Antalsregulering ud fra behovskriterierAntallet og placering af apoteker reguleres gennem et bevillingssystem, som indebærer, atadgang til at eje og drive et apotek kræver en personlig bevilling fra sundhedsministeren.Bevillingen er ikke tidsbegrænset og løber som udgangspunkt, indtil bevillingshaveren la-der sig pensionere. Apoteket kan ikke sælges eller overdrages til andre.2)Udligningsordning mellem apoteker, som indebærer udjævning af apotekernes over-skudUdligningsordningen indebærer, at apoteker med en omsætning over en vis grænse op-kræves en afgift, og at apoteker under grænsen modtager et tilskud. Udligningsordningener udgiftsneutral for det offentlige.3)Herudover er der ordninger, som indebærer, at apoteker med filialer, apoteksudsalg mm.modtager tilskud. Disse tilskud finansieres gennem afgifter, der pålægges alle apoteker.Regulering af sortiment og åbningstiderEthvert apotek skal kunne levere alle lægemidler til personer (human medicin). Samtidiger der grænser for, hvilke yderligere varer og tjenesteydelser apoteker må føre, men der erikke nogen præcis afgrænsning. Der er fastsat regler for, hvornår et apotek skal og kanvære åbent.Regulering af apotekernes samlede avanceDen samlede bruttoavance i apotekssektoren fastsættes efter forhandlinger mellem rege-ringen og Danmarks Apotekerforening. Den samlede avanceramme fastsættes til et be-stemt beløb pr. år under hensyntagen til, at effektive apoteker har mulighed for at få dæk-ket deres omkostninger plus en rimelig nettoavance.

15

Regulering af priser, som indebærer ens faste priser i hele landetDer er faste priser for alle lægemidler til forbrugere, der alene må sælges på et apotek.De faste forbrugerpriser fastsættes ved, at der for hver lægemiddelpakning beregnes enfast apoteksavance, der er ens for alle apoteker. Avancen pr. lægemiddelpakning fastsæt-tes således, at apotekssektoren samlet opnår den aftalte bruttoavanceramme, jf. ovenfor.Hvis salg og omkostninger udvikler sig anderledes end forudsat ved beregningerne afbruttoavancerammen, vil prisberegningerne blive justeret.Generisk substitutionOrdningen med generisk substitution betyder, at apoteket er forpligtet til altid at tilbydedet billigste fabrikat af lægemidler inden for samme substitutionsgruppe.4)En substituti-onsgruppe består af flere fabrikater (originalprodukter, herunder parallelimporterede pro-dukter, og kopiprodukter) af et lægemiddel, der som følge af de samme aktive indholds-stoffer har samme medicinske virkning. Lægemiddelstyrelsen bestemmer, hvilke læge-midler der er substituerbare.Note 1: Cand.pharm. eller tilsvarende uddannelse i udlandet.Note 2: Der kræves tilladelse til at oprette apoteksfilialer. For ikke receptpligtige medicinudleveringssteder er ho-vedreglen, at apotekeren frit kan oprette disse inden for apotekets naturlige område. Lægemiddelstyrelsenkan dog give påbud om oprettelse, nedlæggelse eller flytning af apoteksudsalg m.m., hvis strukturmæssigeforhold taler derfor.Note 3: I 2005 indførtes en ændring i udligningsordningen, hvorefter 136 byapoteker ikke kan få omsætningsbetin-get tilskud fra 2010. De byapoteker, der har været berettiget til omsætningsbetinget tilskud, får gradvist af-trappet tilskuddet, som helt bortfalder i 2010. I 2007 fik 144 ud af i alt 267 apoteker omsætningsbetingettilskud. Heraf var der 54 byapoteker, som var omfattet af aftrapningsordningen.Note 4: Dette gælder, med mindre at lægen har foreskrevet, at kun et bestemt fabrikat må anvendes.Kilde: Lbk nr. 855 om apoteksvirksomhed af 4. august 2008 som senest ændret ved lov nr. 100 af 10. februar 2009.Bkg. nr. 50 af 23. januar 2003 om apotekernes åbningstider og vagttjeneste som senest ændret ved bkg. nr.16 af 15. januar 2008. Bkg. nr. 932 om beregning af forbrugerpriser mv. på lægemidler af 11. september2008 som ændret ved bkg. 3. februar 2009. Bkg. nr. 60 om beregning og betaling af afgift og tilskud i hen-hold til lov om apoteksvirksomhed af 29/01/2009. Lov nr. 1180 om lægemidler af 12. december 2005 somændret ved lov nr. 1557 af 20. december 2006. Bkg. nr. 155 om recepter af 20. februar 2007 som senest æn-dret ved bkg. nr.1319 af 27. november 2007.

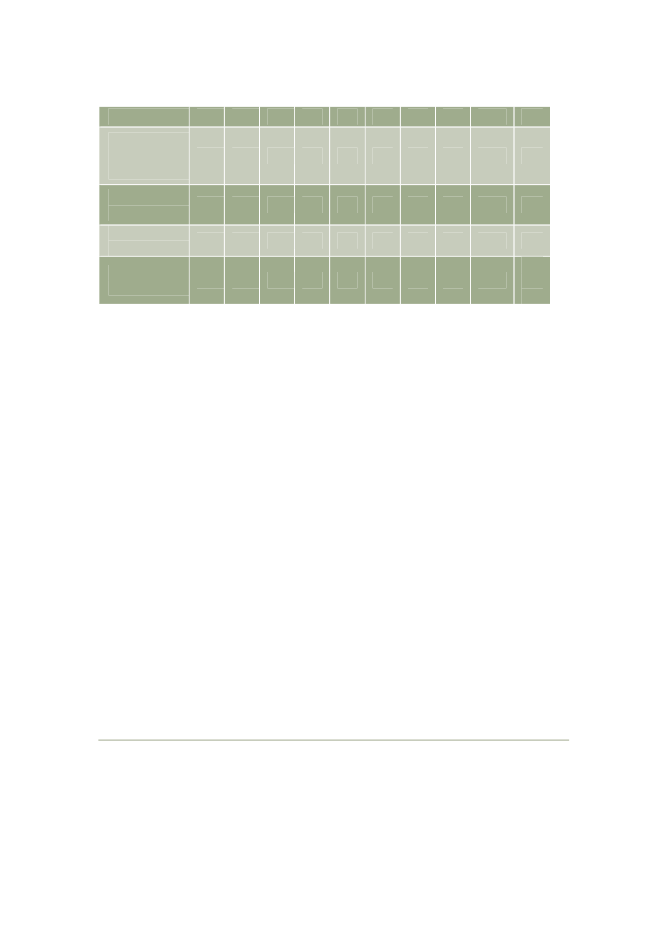

Den aftalte avance pr. lægemiddelpakning afspejler den pris, som apoteket aflønnesfor at distribuere pakningen, og som apoteket lægger oven på den pris, som læge-midlet købes til. Denne avance skal bruges til at afholde driftsudgifter plus netto-indtjening til apotekeren.Reguleringen af den samlede avanceramme har indebåret, at den gennemsnitligebruttoavance pr. lægemiddelpakning samt den gennemsnitlige bruttoavance pr. re-ceptpakning har været faldende i perioden 2001-2007, jf. tabel 1. Apotekernes sam-lede bruttoavance i forhold til omsætningen har ligeledes været faldende i perioden.

16

Faldet i bruttoavancen skal bl.a. ses i lyset af, at apotekssektoren udsættes for eteffektiviseringskrav, og at stigende avancer fra de såkaldte frihandelsvarer løbendehar presset priserne på særligt de apoteksforbeholdte lægemidler ned.11

Tabel 1:

Udvikling i apotekssektorens bruttoavance og over-skud i faste priser2001200225200325200425200524200623200722

Bruttoavance pr.lægemiddelpakning,kr.Bruttoavance pr.receptpakning,kr.Bruttoavance i forholdtil omsætning,pct.Overskud pr. apoteki 1000 kr.

25

34

33

33

32

30

28

26

21

20

20

20

20

19

19

797

766

1.000

1.068

1.210

975

811

Anm.1.: Tabellen indeholder gennemsnitstal i faste 2007-priser. Forbrugerprisindekset er anvendt som deflator.Anm. 2.:De anførte tal for de gennemsnitlige overskud svarer til de overskud, som den aftalte avanceramme hargivet rum for i et givet år. De faktiske overskud i de enkelte år kan således afvige fra de anførte overskud.Hvis det faktiske overskud i et år fx har overskredet den aftalte avanceramme, er overskuddet nedskrevetmed det beløb, som vil blive modregnet i forbindelse med den aftalte avanceramme de følgende år.Ministeriet for Sundhed og Forebyggelse og Danmarks Apotekerforening.

Kilde:

Overskuddet pr. apotek har varieret omkring et gennemsnitligt overskud for heleperioden på 947.000 kr. Variationen skyldes bl.a., at afvigelser mellem det over-skud, som den aftalte avanceramme i et givet år giver rum for, og det faktiske over-skud i det pågældende år, modregnes i de efterfølgende år, jf. anmærkning 2 til ta-bel 1.Konkurrencerådet henvendte sig i 2005 til sundhedsministeren og påpegede skade-lige virkninger for konkurrencen af reguleringen. I henvendelsen fremkom rådetmed en række anbefalinger til ændret regulering på apoteksområdet,12jf. boks 5.

11 Den fastlagte samlede bruttoavanceramme omfatter sektorens samlede avance på både apoteksforbeholdte læge-midler, håndkøbslægemidler og frihandelsvarer. Avancen på de apoteksforbeholdte lægemidler er reguleret, mensprisen/avancen på de øvrige omsætningskategorier fastsættes frit af de enkelte apoteker. I perioden er lægemidler-nes andel af apotekernes samlede avance faldet, mens avanceandelen fra salg af frihandelsvarer er steget.12 Henvendelsen skete på baggrund af en analyse af apotekersektoren, som Konkurrencestyrelsen havde foretaget i2004. Resultatet af analysen samt Konkurrencestyrelsens anbefalinger blev offentliggjort i Konkurrenceredegø-relse 2005.

17

Boks 5:

Konkurrencerådets henvendelse til sundhedsmini-steren i 2005

I henvendelsen pegede rådet på, at den nugældende regulering har skadelige virkningerfor konkurrencen bl.a. ved at begrænse tilgangen til markedet samt begrænse mulighe-derne for konkurrence på service og udelukke priskonkurrence. Det var rådets vurde-ring, at der gennem ændringer i reguleringen, som vil fremme konkurrencen, kan opnåsen større effektivitet på apoteksområdet samt bedre tilgængelighed og service for for-brugerne. Rådet vurderede, at disse forbedringer kan opnås, uden at opfyldelsen afsundhedspolitiske mål forhindres.Rådets anbefalinger kan sammenfattes således:•Bortfald af bevillingssystemet og indførelse af mere liberale regler om etablering afog ejerskab af apoteker.•Mulighed for etablering af ”rene” internetapoteker.•Liberalisering af reglerne om apotekerens varesortiment og åbningstider.•Bortfald af fastprissystemet og indførelse af maksimalpriser.•Ændring af apotekernes udligningssystem.

I 2006 meddelte sundhedsministeren i svaret på rådets henvendelse, at rådets anbe-falinger vil blive inddraget i et oplæg, der vil blive udarbejdet som grundlag fordrøftelserne med de politiske partier om de fremtidige rammevilkår for apotekssek-toren.Den samlede regulering af apoteksområdet indebærer, at der kun i begrænset om-fang er konkurrence på markedet for apoteksydelser. Reguleringen begrænser til-gangen til markedet, udelukker priskonkurrence og giver kun i ringe grad incita-menter til konkurrence på service.Dette er ikke i modstrid med, at den offentlige regulering virker i den forstand, atmålene med reguleringen om kvalitet og tilgængelighed m.m. opnås. Problemernemed den begrænsede konkurrence er mere overordnet, at samfundet kan gå glip afde gevinster i form af lavere omkostninger, højere serviceniveau og flere fornyel-ser, som kan opnås med et større konkurrencepres.Der er derfor behov for at se på den eksisterende regulering for at belyse mulighe-derne for at opnå aktiv konkurrence, uden at hensyn til sikkerhed, kvalitet, uaf-hængighed og tilgængelighed (herunder tilgængelighed i udkantsområder) liderskade, og uden negative konsekvenser for de offentlige udgifter på området.I perioden siden 2000 er der foretaget visse liberaliseringer af reguleringen af apo-teksområdet i Danmark, jf. boks 6, herunder en liberalisering af salget af veteri-nærmedicin i 2007, jf. boks 7. Også i andre lande er der i samme periode foretagetændringer i reguleringen.

18

Boks 6:•

Liberaliseringer i reguleringen siden 2000

Salget af håndkøbslægemidler blev liberaliseret i 2001.Ved lovændringer i 2001 og 2002 blev det muligt for en apoteker at eje op til 4 apo-teker. Det skete bl.a. for at imødegå problemer med at få besat mindre attraktive be-villinger til små apoteker.I 2005 indførtes en ændring i udligningsordningen, hvorefter 136 byapoteker ikkekan få omsætningsbetinget tilskud fra 2010.I 2007 blev veterinærmedicinområdet liberaliseret.Apotekernes ugentlige åbningstider blevet forlænget i 2008.

•

•

•

•

Boks 7:

Liberalisering af salget af veterinærmedicin

I 2007 er gennemført en liberalisering af salget af veterinær medicin til produktionsdyr.Hovedelementerne er, at apotekernes hidtidige eneret afskaffes, samt at det hidtil gæl-dende fastprissystem ophæves og erstattes af fri prisdannelse.I aftalen indgår, at distributionen af veterinære lægemidler fortsat skal ske på grundlagaf en dyrlægerecept og på en sådan måde, at de nødvendige hensyn til sikkerhed, forsy-ning, information og dyrevelfærd opretholdes. Det er en forudsætning for aftalen, at denaftalte liberalisering af salget af veterinærmidler ikke i sig selv medfører et øget forbrugaf veterinærmedicin, der kan relateres til den gennemførte liberalisering.

Konkurrencestyrelsen har lavet en række analyser til belysning af effekten af dennuværende regulering i Danmark, herunder en analyse af apotekernes indtjening.Der er foretaget en undersøgelse af forbrugernes erfaringer som apotekskunder, jf.boks 8, samt en analyse af betydningen af forskelle i befolkningstæthed, jf. boks 9.Endelig har Konkurrencestyrelsen indhentet oplysninger fra andre sammenligneligelande om landenes regulering af apotekerne.

19

Boks 8:

Konkurrencestyrelsens brugerundersøgelse

TNS Gallup har i efteråret 2008 spurgt 1.264 personer over 18 år, der er udvalgt som enrepræsentativ stikprøve af den danske befolkning på kriterierne køn, alder og erhvervs-status. Denne stikprøve kaldes her bruttosample.Disse personer er indledningsvis blevet spurgt, hvor ofte de har købt receptpligtig medi-cin på apoteket. Personer, som ikke har købt på et apotek inden for det sidste år, er heref-ter sorteret fra. Det drejer sig om 22 pct. af bruttosamplet. Tilbage er 982 apoteksbesø-gende, som har fået stillet en række mere detaljerede spørgsmål om deres brug af og er-faringer med apoteker.Undersøgelsen viser, at ca. 2/3 af alle indkøb af receptpligtig medicin er til behandling afkroniske sygdomme, jf. bokstabel 1.Der er relativt flere kvinder og flere ældre blandt apoteksbrugerne.

Bokstabel 1: Apoteksbesøgende vs. bruttosampleBruttosampleKvinderOver 60 årKronikereAntalAnm.:Kilde:

Apoteksbesøgende63 pct.31 pct.66 pct.982

51 pct.27 pct.-1.264

Til gruppen ”kronikere” hører personer, som lider af en kronisk sygdom, der kræver regelmæssig medicinsamt personer, som køber medicin til en anden person, der er kroniker.TNS Gallup og Konkurrencestyrelsens egne beregninger.

Boks 9:

Opdeling i områder efter befolkningstæthed

Opdelingen på områderne er foretaget ud fra postnumre baseret på kommunernes urba-niseringsgrad, som er anført i Velfærdsministeriets nøgletal 2007. Kommuner med ur-baniseringsgrad over 94 benævnes ”Byen”, kommuner med urbaniseringsgrad mellem72,4 og 94 benævnes ”Provinsen” og de resterende benævnes ”Landdistrikter”.31 pct. af postnumrene er kategoriseret som tæt befolkede byområder, 34 pct. er pro-vinsområder og 35 pct. er tyndt befolkede landdistrikter.I brugerundersøgelsen kommer knap halvdelen af besvarelserne fra tæt befolkede byom-råder, som navnlig omfatter Storkøbenhavn. Godt en fjerdedel kommer fra provinsom-råder og knap en fjerdedel fra tyndt befolkede landdistrikter.

I det følgende redegøres for de konkurrencemæssige problemer ved de enkelte re-guleringselementer. Desuden skitseres mulige ændringer i reguleringen, som kanmedføre mere konkurrence.

20

3

ADGANGSREGULERING

Adgangen til at etablere apotek i Danmark er reguleret gennem et bevillingssystem.Hovedelementerne i reguleringen, der omfatter ejerskabsrestriktioner, antalsregule-ring og geografiske kriterier, er følgende:••••••

Adgang til at eje og drive et apotek kræver bevilling fra sundhedsministe-ren.Ejeren af et apotek skal have uddannelse som cand. pharm. eller tilsvaren-de uddannelse i udlandet.Ejerskabet er personligt og kan ikke overdrages eller sælges med betalingfor goodwill.Bevillingen er ikke tidsbegrænset.Samme ejer må højst eje 4 apoteker.Regulering af antal apoteker ud fra behovskriterier, herunder geografiskerestriktioner.

Der er to formål med de nuværende regler i adgangsreguleringen.Formålet med ejerskabsreglerne er at sikre kvalitet og sikkerhed i distributionen aflægemidler. Desuden skal reglerne sikre, at apotekeren er uafhængig af andres øko-nomiske interesser.Formålet med, at bevillingssystemet indeholder en regulering af antal apoteker efterbehovskriterier, er at opnå en overordnet apoteksstruktur, hvor der er økonomiskgrundlag for at drive apoteker i tyndt befolkede områder, jf. også omtalen af udlig-ningssystemet i afsnit 4. Som udgangspunkt må forbrugerne ikke have mere end 15km til en receptekspederende enhed.Det konkurrencemæssige problem ved adgangsreguleringen og det geografiske be-hovskriterium er, at de eksisterende apoteker er beskyttet mod konkurrencepres franye apoteker og til en vis grad fra eksisterende apoteker. Det betyder, at de enkelteapoteker ikke i samme grad som ved aktiv konkurrence tvinges til stadig udviklingog fornyelse, herunder minimering af omkostninger og aktiv konkurrence på ser-vice, for at overleve på markedet.Hertil kommer, at ejerskabsreglerne i adgangsreguleringen i sig selv bevirker enbegrænsning af de eksisterende apotekers incitamenter til fornyelse. Adgangen til atetablere et apotek kan kun opnås ved personlig bevilling, der ikke kan overdragestil andre. Dette begrænser det enkelte apoteks incitamenter til at investere i fornyel-ser og serviceforbedringer, idet apotekeren ikke kan kapitalisere fordelene herved iform af betaling for goodwill ved salg af apoteket. Det gælder specielt for apoteke-re, der nærmer sig pensionsalderen.13

13

Ved en ændring af apotekerloven i 2009 er det bestemt, at en apoteker ved apoteksovertagelse er berettiget ogforpligtet til at overtage indretning, inventar og varebeholdning. Prisen fastsættes ved forhandlinger mellem fra-trædende og tiltrædende apoteker.

21

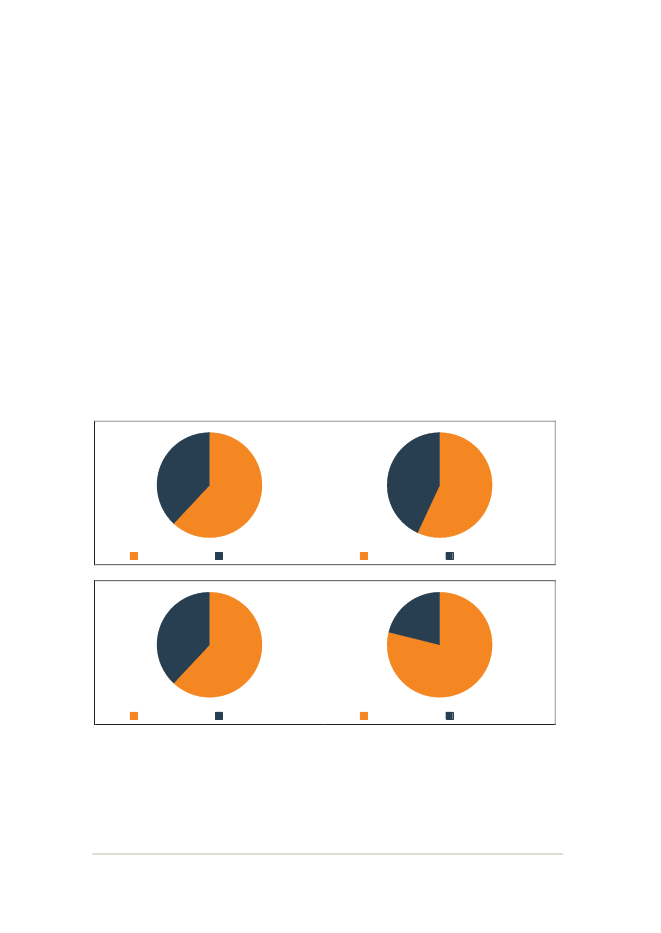

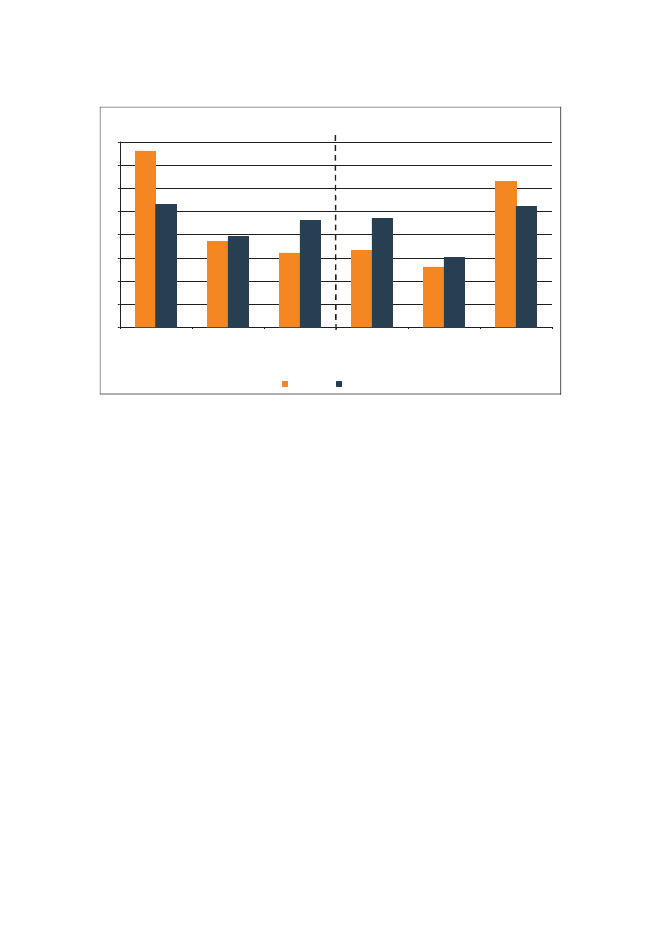

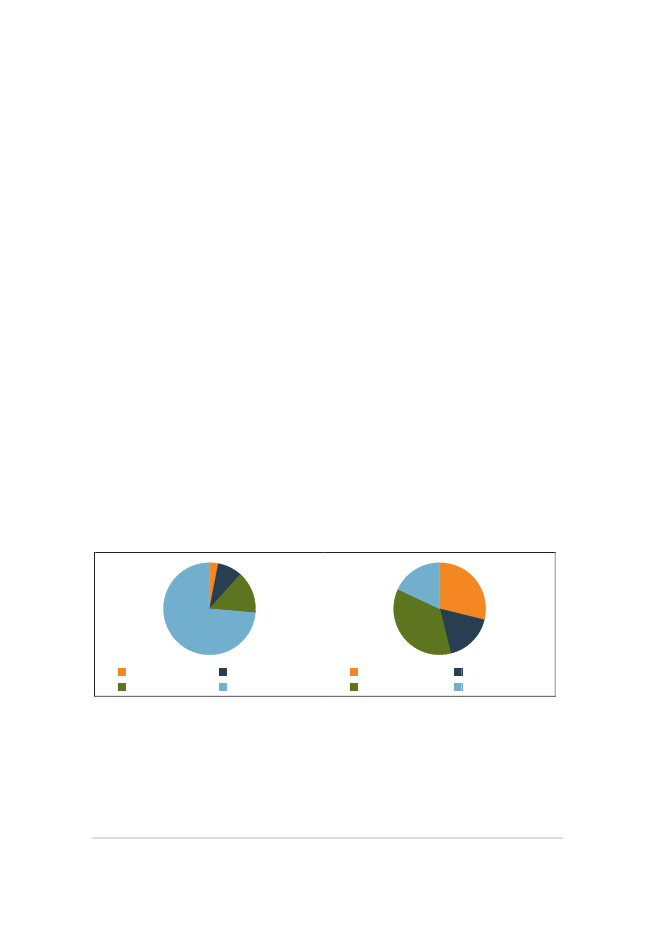

Apoteker kan ikke drives i selskabsform, og den enkelte apoteker kan højst eje 4apoteker. Det hæmmer mulighederne for at realisere effektivitetsforbedringer gen-nem stordriftsfordele, herunder kædedannelser. Ejerskabsreglerne hindrer også apo-tekerkæder ejet af lægemiddelgrossister, som er muligt i en række andre lande. Er-faringerne fra udviklingen i den øvrige detailhandel tyder på, at der kan opnås be-tydelige effektivitetsfordele ved kædesamarbejde.Det forhold, at ejerskabet til et apotek tildeles ved en personlig ikke tidsbegrænsetbevilling, bevirker, at udskiftningen af apoteker sker langsommere end den øvrigedetailhandel, hvor tilgang og afgang fra markedet fører til en årlig udskiftning af ca.11 pct. af butikkerne.14Manglen på konkurrencepres viser sig bl.a. ved ventetider på at blive ekspederet pånogle apoteker. Ifølge Konkurrencestyrelsens brugerundersøgelse oplever 38 pct. afkunderne en ventetid på over 10 minutter på at blive ekspederet på et apotek. Ven-tetiden er størst i byområder, hvor 43 pct. venter over 10 minutter, jf. figur 4.

Figur 4:

Ventetid på apotekHele landetBy

38%62%

43%57%

Under 10 min.

Over 10 min.

Under 10 min.

Over 10 min.

Provinsen

Landdistrikter

21%38%62%79%

Under 10 min.Anm.:Kilde:

Over 10 min.

Under 10 min.

Over 10 min.

Byer omfatter knap halvdelen af befolkningen, godt en fjerdedel kommer fra provinsområdet og knap enfjerdedel fra landdistrikter.Velfærdsministeriet, TNS Gallup undersøgelse og Konkurrencestyrelsens egne beregninger.

14

Kilde: Danmarks Statistik.

22

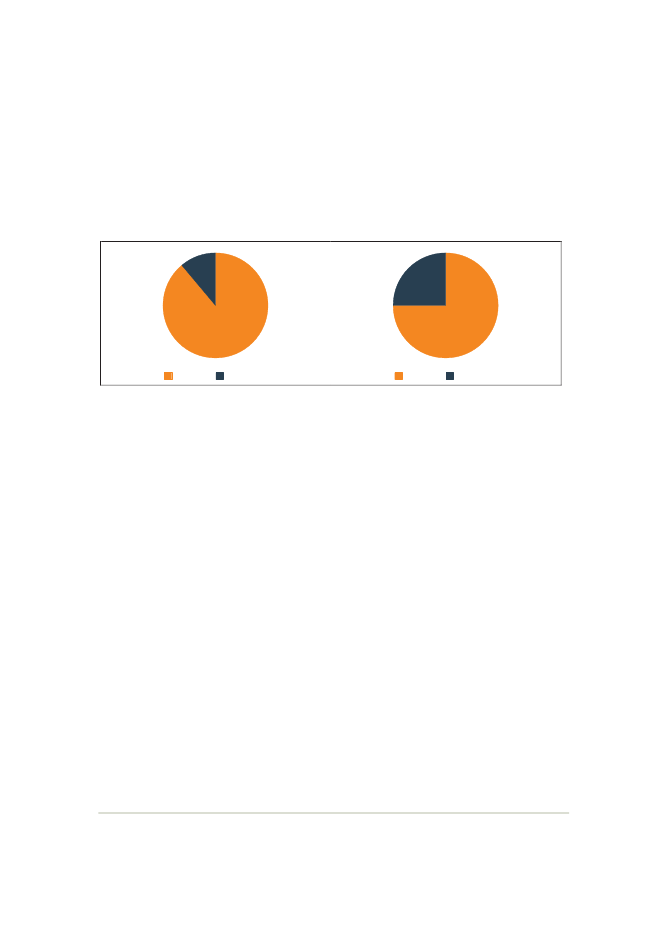

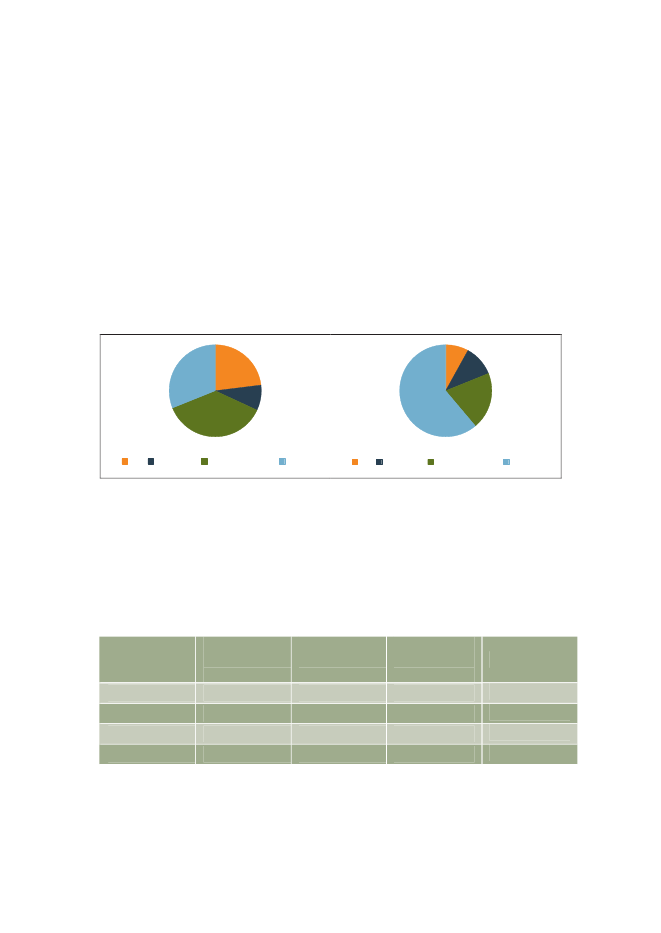

Der er da også en vis utilfredshed med denne ventetid, idet 22 pct. har erklæret sigutilfredse med ventetiden. Utilfredsheden er størst i byområder, jf. figur 5.15

Figur 5:

Tilfredshed med ventetidLanddistrikterProvinsen/Byen

11%25%75%

89%

TilfredsKilde:

Utilfreds

Tilfreds

Utilfreds

Velfærdsministeriet, TNS Gallups undersøgelse og Konkurrencestyrelsens egne beregninger

Danmarks Apotekerforening har også gennemført undersøgelser af ventetider.Af foreningens undersøgelse fra maj 2008 til juni 2009 fremgår, at for 10 pct. afkunderne var den faktiske ventetid på at blive ekspederet over 10 minutter.16Danmarks Apotekerforening har endvidere gennemført en kundetilfredshedsmålingi 2007, hvor kunder, der netop havde forladt apoteket, blev spurgt om oplevelse afventetider. Her angav 3,5 pct. en ventetid på mere end 10 minutter, og 8 pct. fandt,at ventetiden var for lang.Af en brugerundersøgelse gennemført af Dansk Apotekerforening fremgår, at ca.22 pct. er utilfreds med ventetiden på apoteket, og at utilfredsheden er størst i Re-gion Hovedstaden, hvor ca. 30 pct. tilkendegiver, at de oplever ventetiden som etproblem.Der er således nogen usikkerhed omkring omfanget af ventetider. Undersøgelsenfra Danmarks Apotekerforening af faktiske ventetider viser således en mindre andelmed ventetider over 10 minutter end Konkurrencestyrelsens undersøgelse. Detkunne indikere, at den faktiske ventetid er mindre end den oplevede ventetid. Detsynes dog ikke at gælde, når man spørger kunder, der lige har forladt apoteket, jf.Danmarks Apotekerforenings undersøgelse fra 2007.

15 Kunderne har svaret på spørgsmålet: ”Hvor tilfreds er du med den ventetid, du i gennemsnit oplever på apoteket?”med svarmulighederne: Meget tilfreds, nogenlunde tilfreds, noget utilfreds og meget utilfreds.16

Kilde: Danmarks Apotekerforening. Undersøgelserne målte den faktiske ventetid på grundlag af registreringer ikønummersystemer i 130 apoteker.

23

Tilbage står, at der er konstateret en vis utilfredshed med ventetid på at blive eks-pederet. Det gælder specielt i byområder, jf. Danmarks Apotekerforenings bruger-undersøgelse, der viser utilfredshed med ventetider på niveau med Konkurrencesty-relsens tilsvarende brugerundersøgelse.Adgangsreguleringen i kombination med udligningsordningen17fører til en apo-teksstruktur, som indebærer, at de samlede omkostninger ved distributionen af læ-gemidler bliver højere end ved markedsmæssig tilpasning under konkurrence.Hermed kan udgifterne til lægemidler også blive højere for patienter og det offent-lige.Den nuværende apoteksstruktur er karakteriseret ved, at en stor andel af apotekernehar underskud eller ringe indtjening – samtidig med, at en stor andel af apotekernehar et overskud, der ligger betydeligt over det gennemsnitlige overskud på 935.000kr. i 2007.I 2007 havde 76 apoteker svarende til knap 30 pct. en lav indtjening på under300.000 kr. før udligning, jf. figur 6.1841 apoteker svarende til godt 15 pct. havdeunderskud.Samtidig havde 63 apoteker svarende til knap 25 pct. en høj indtjening på over 1,5mio. kr. og således betydeligt mere end den gennemsnitlige indtjening. Det er navn-lig i byområder, at der er mange apoteker med meget store overskud, jf. afsnit 4.

17

Udligningsordningen er nærmere omtalt i afsnit 4. Som tidligere nævnt, er formålet med antalsreguleringen efterbehovskriterier at sikre økonomisk grundlag for at drive apoteker i tyndt befolkede områder. Antalsreguleringenindebærer, at den aftalte samlede avanceramme, jf. nærmere i afsnit 5, fordeles mellem et fastlagt antal apoteker.Udligningsordningen indebærer, at der flyttes avance fra apoteker med stor omsætning til apoteker med lille om-sætning.I alle beregninger i kapitlet er der taget udgangspunkt i de 267 apoteker = 267 bevillinger, der var aktive i 2007.14 apotekere havde to bevillinger og 239 én bevilling. I 2007 var der således 253 økonomiske apoteksenheder. Iløbet af 2007 er der nedlagt 4 bevillinger.

18

24

Figur 6:Antal apoteker80

Antal apoteker fordelt efter overskud, 2007

Gennemsnitlignettoindtjening70

60

50

40

30

20

10

0Under 300900 - 12001200 - 1500300 - 600600 - 900Over 1500

Overskudsinterval (1.000 kr.)

Før udligning

Efter udligning

Anm.:Kilde:

Overskuddet er nettooverskuddet efter afskrivninger og renter men før aflønning af apotekerne.Overskuddet svarer således til apotekerens indtjening.Lægemiddelstyrelsen, Danmarks Apotekerforening og Konkurrencestyrelsens egne beregninger.

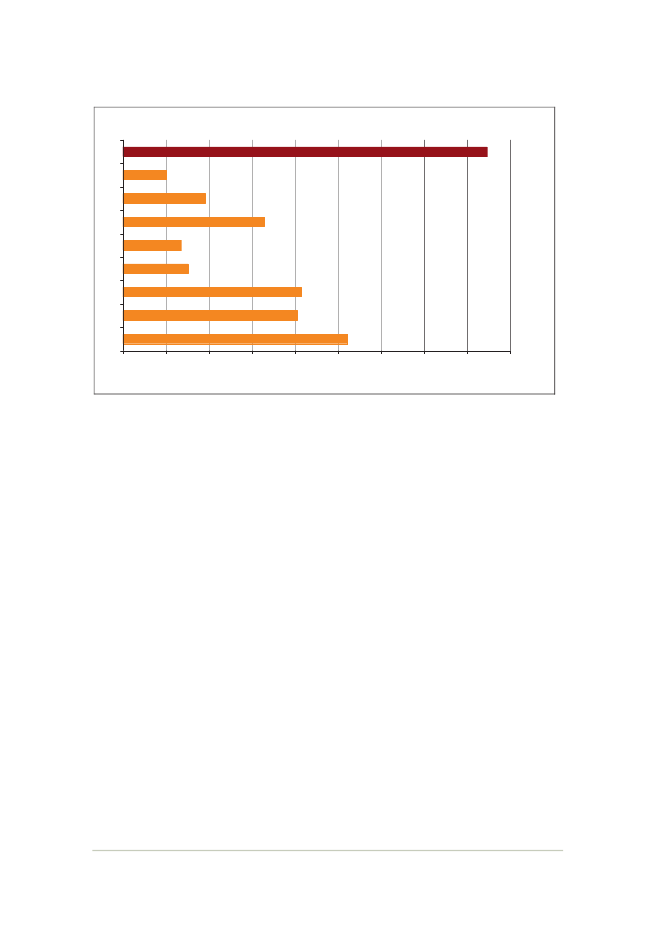

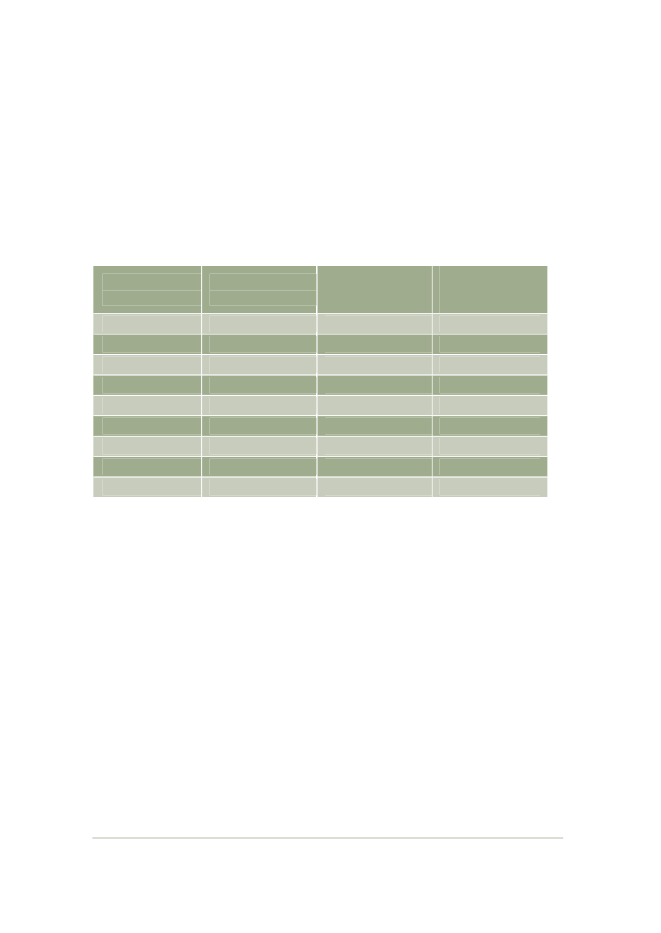

En så stor spredning i indtjeningen ville ikke kunne opretholdes på et marked medaktiv konkurrence. Her vil en unormal høj indtjening blive konkurreret ned ved til-gang af nye virksomheder til markedet, og virksomheder med unormal lav indtje-ning vil forlade markedet. Det vil føre til en mindre spredning i normalindtjenin-gen, idet de fleste virksomheder vil have overskud tættere på normalindtjeningen.Dette gælder særligt på et marked med en stabil efterspørgsel som apoteksmarke-det.Adgangsreguleringen indebærer, at der ikke sker tilgang af apoteker, hvor der ermarkedsmæssigt behov herfor. Det gælder fx i byområder, hvor der er ventetider,og hvor mange apoteker har en indtjening betydeligt over gennemsnittet. Det skal idenne forbindelse bemærkes, at Danmark har flere indbyggere pr. apotek end andrelande, jf. figur 7.

25

Figur 7:

Antal indbyggere pr. apotek, 2006

DKBEDEFIFRIENLNOSE

16.9002.0203.8206.5802.6903.0308.3008.09010.40002.0004.0006.0008.00010.00012.00014.00016.00018.000

Anm.:Kilde:

Forklaring af landeforkortelser: DK = Danmark, BE = Belgien, DE = Tyskland, FI = Finland,FR = Frankrig, IE = Irland, NL = Nederlandene, NO = Norge og SE = Sverige.The Pharmaceutical Group of the European Union (PGEU).

En apoteksstruktur med bedre tilpasning mellem omkostninger og efterspørgsel i deenkelte apoteker og mere konkurrence om service fordrer ændringer i adgangs-reguleringen og udligningsordningen. På denne baggrund gennemgås de enkelteelementer i adgangsreguleringen nedenfor. Udligningsordningen gennemgås i af-snit 4.I de nugældende regler er ejerskabet til et apotek personligt, og kun personer, der eruddannet som cand. pharm.19, kan eje og drive et apotek. Reglerne indebærer, atapoteker ikke kan drives i selskabsform, og at fx lægemiddelgrossister, lægemid-delproducenter og praktiserende læger ikke kan eje apoteker i Danmark.Ejerskabsreglerne er begrundet i hensyn til sikkerhed og kvalitet i distributionen aflægemidler, samt at apoteket skal være uafhængigt af andres økonomiske interes-ser. Desuden har hensynet til at undgå markedsdominans også spillet en rolle. Detgælder specielt reglerne om, hvor mange apoteker der kan ejes af samme farma-ceut. I Danmark kan højst fire apoteker være under samme ejerskab.En række andre lande har ikke så restriktive ejerskabsregler som Danmark, jf. tabel2.

19

Eller tilsvarende uddannelse i udlandet.

26

Tabel 2:Ejerskab –kunfarmaceuter

Adgangsregulering i udvalgte landeDKBEDEFIFRIENLNOSEUK

Ja

Nej

Ja

Ja

Ja

Nej

Nej

Nej

Nej

Nej

Vertikalerestriktioner1)Horisontalerestriktioner2)Adgangs-regulering3)Anm.:Note 1:

JaJa

Nejja

JaJa

JaJa

JaJa

NejJa

NejNej

JaJa

JaJa

NejJa

Ja

Ja

Nej

Ja

Ja

Nej

Nej

Nej

Nej

Nej

Note 2:Note 3:Kilde:

Forklaring af landeforkortelser: DK = Danmark, BE = Belgien, DE = Tyskland, FI = Finland,FR = Frankrig, IE = Irland, NL = Nederlandene, NO = Norge, SE = Sverige og UK = Storbritannien.I DK, DE, FI og FR er der forbud mod vertikal integration mellem apotek og lægemiddelgrossist og mel-lem apotek og lægemiddelindustri. I NO og SE gælder forbuddet alene vertikal integration mellem apotekog lægemiddelindustri.I DK, DE, FI, FR, IE, NO, SE og UK er der forbud mod, at praktiserende læger kan eje og drive apoteker.Adgangsregulering dækker over antalsbegrænsning, restriktioner i forhold til geografisk placering og/ellerantal receptekspeditioner.Undersøgelse foretaget af Konkurrencestyrelsen, 2008; ECORYS: Study of regulatory restrictions in thefiled of Pharmacies, 2007; ÖBIG: Surveying, Assessing and Analysing the Pharmaceutical Sector in the 25EU Member States, 2006 samt OFT: The control of entry regulations and retail pharmacy services in theUK, 2003. Desuden er indhentet oplysninger fra Danmarks Apotekerforening.

I Irland, Nederlandene, Norge, Sverige20 21og Storbritannien22er der ikke særligekrav til, at ejeren af apoteker skal være farmaceut, og der er ikke restriktioner på,hvor mange apoteker der må være under samme ejerskab.Det gælder endvidere for disse fem lande, at det er tilladt for lægemiddelgrossisterat eje apoteker. I nogle landene er det endvidere tilladt, at apoteker kan være ejet afvirksomheder i lægemiddelindustrien og/eller praktiserende læger.Apoteksmarkedet er i alle disse lande præget af, at store kæder er betydelige aktø-rer, herunder apotekskæder ejet af lægemiddelgrossister.23I alle lande er der regler, som skal sikre kvalitet og sikkerhed i distributionen af læ-gemidler. Det drejer sig om professions- og uddannelseskrav til apotekets leder ogpersonale, men ikke nødvendigvis til ejeren. Desuden er der typisk krav til indret-

20

Den svenske regering nedsatte i december 2006 et udvalg med det formål at undersøge, hvordan det svenske apote-kermarked kan dereguleres. I foråret 2009 blev der vedtaget ny lovgivning om apoteker svarende til udvalgets an-befalinger.I Norge er der indgået en aftale mellem staten og de tre største kæder, som har overtaget størstedelen af apoteker-ne, om, at de skal opretholde forsyningen i yderkantsområderne.Der er fri etablering i Storbritannien, men kontrakt om refusion af lægemidler med det offentlige (National HealthService (NHS)) forudsætter, at NHS vurderer, at der er behov for et apotek i det pågældende område.I Norge har der været problemer med at håndhæve forbuddet mod, at lægemiddelindustrien kan eje apoteker. Detskyldes, at de norske apotekerkæder er ejet af internationale koncerner.

212223

27

ning af apoteket og opbevaring af medicin samt procedurer ved udlevering af læ-gemidler.Konkurrencestyrelsen vurderer, at der kan opnås samme kvalitet og sikkerhed i di-stributionen af lægemidler som i dag og samtidig en mere fri adgang til apoteks-markedet i Danmark ved, at de nuværende regler om personligt ejerskab erstattes afkrav til driften af et apotek, herunder professions- og uddannelseskrav til apoteketsleder. Det kunne fx være en autorisationsordning. Desuden kan der som i dag stilleskrav om fuldt sortiment af alle lægemidler og krav om at tilbyde det billigste fabri-kat af lægemidler inden for samme substitutionsgruppe.De gældende regler for sortiment og åbningstider kan hæmme udviklingen af øko-nomisk bæredygtige enheder og dermed være med til at svække effektiviteten i di-stributionen af lægemidler, jf. boks 10. En mere fri tilgang til markedet bør derforsuppleres med ændringer i reglerne for sortiment og åbningstider, der understøtterapotekernes muligheder for konkurrence på service og effektivitet.

Boks 10: Sortiment og åbningstiderDer er både fastsat regler om, hvornår apotekerne skal holde åbent (minimumsåbnings-tider), og regler om maksimale åbningstider.Reglerne om maksimale åbningstider er ligesom sortimentsbestemmelserne begrundetmed, at apotekerne ikke må have konkurrencefordele i forhold til den øvrige detailhan-del.Det vil være hensigtsmæssigt, at regler om apotekers åbningstider ikke er i modstridmed reglerne i den øvrige detailhandel. Dette vil gøre det nemmere at etablere apoteks-udsalg i andre butikker, jf. afsnittet om tilgængelighed. I denne forbindelse kan der stil-les særskilte krav til apoteksenheder, fx krav om skrankebetjening ved udlevering af re-ceptpligtige lægemidler.Apotekerne har muligheder for at have et sortiment af andre varer end lægemidler. I2008 udgjorde de såkaldte frihandelsvarer ca. 11 pct. af omsætningen i gennemsnit.De nugældende regler for regulering af apotekersektorens samlede avance, jf. afsnit 5,inkluderer avancen på frihandelsvarer. Det begrænser apotekernes incitament til at udvi-de salget af frihandelsvarer.

Ændringer af de nuværende ejerskabsregler vil skabe bedre forudsætninger for me-re konkurrence og effektivitetsudvikling.Men den afgørende hindring for en apoteksstruktur med økonomisk bæredygtigeapoteker og mere konkurrence om service er antalsreguleringen og den omsæt-ningsbestemte udligning.

28

En række lande har ikke behovsbestemt antalsregulering, jf. tabel 2 ovenfor.I alle lande, som har gennemført liberaliseringer i adgangen, er der sket en øget til-gang af nye apoteksvirksomheder til markedet.En mere fri adgang til markedet kan fx ske ved et autorisationssystem, som sikrer,at der er samme kvalitet og sikkerhed ved distributionen af lægemidler som i dag.En mere fri adgang til markedet vil skabe tilgang af apoteker i byområder. Det viløge tilgængeligheden samt medføre øget konkurrence og de dermed forbundnesamfundsmæssige gevinster.Friere adgang vil også kunne forenes med nem adgang til lægemidler i yderområ-der. Men det skal ske på en anden måde end i dag, hvor der skal være en recepteks-pederende apoteksenhed inden for en patientafstand på 15 km i alle områder. Detkan fx være ordninger, der skaber incitamenter udbringning og/eller oprettelse afudleveringssteder for lægemidler, jf. afsnit 6.

4

UDLIGNINGSORDNINGEN

Udligningsordningen skal ses i sammenhæng med reguleringen af antal apotekerefter behovskriterier, hvor formålet er at skabe grundlag for at drive apoteker også ityndt befolkede områder.Udligningsordningen indebærer, at apoteker, hvor omsætningen af apoteksforbe-holdte lægemidler24er over en vis grænse, opkræves en afgift, og at apoteker meden omsætning under grænsen modtager et tilskud. Afgiften/tilskuddet beregnes somen procentsats af forskellen mellem det enkelte apoteks omsætning og grænseom-sætningen. Udligningsordningen tilstræbes at være udgiftsneutral for det offentlige.I 2005 blev der indført en ændring i udligningsordningen, hvorefter 136 byapote-ker, som ligger inden for en afstand på 5 km fra et andet apotek, gradvist får aftrap-pet det omsætningsbetingede tilskud, som helt bortfalder i 2010. I 2007 fik 144 udaf i alt 267 apoteker omsætningsbetinget tilskud. Heraf var 54 byapoteker, som varomfattet af aftrapningsordningen.Dertil kommer ordninger, som indebærer, at apoteker med filialer, apoteksudsalgm.m. modtager tilskud. Disse tilskud finansieres gennem afgifter, der pålægges alleapoteker. Ordningerne er begrundet med, at filialer, apoteksudsalg m.m. medførerstørre enhedsomkostninger for et apotek.Formålet med udligningsordningen og de andre ordninger er at skabe et tilstrække-ligt økonomisk grundlag for receptekspederende apoteksenheder i tyndt befolkede24

Apoteksforbeholdte lægemidler omfatter receptpligtig medicin til private, som i gennemsnit udgør 77 pct. af om-sætningen, samt andre lægemidler (hovedsageligt apoteksforbeholdt håndkøbsmedicin), som i gennemsnit udgørca. 5 pct. af omsætningen.

29

områder, hvor der er relativt få patienter inden for en radius af de tilstræbte 15 kmfra apoteket. Udligningsordningen indebærer således, at der i yderområder kan op-rettes apoteker, som ikke kan opnå en omsætning, der gør dem økonomisk rentablepå markedsvilkår.Et resultat af udligningsordningen er en apoteksstruktur med mange apoteker, somfør udligning har underskud eller beskedne overskud. Udligningsordningen indebæ-rer, at sådanne apoteker kan få tilskud, der finansieres ved afgifter på andre apote-ker. Det betyder, at de samlede omkostninger ved apotekernes distribution af læ-gemidler bliver højere, end de ville være ved markedsmæssig tilpasning under aktivkonkurrence.Udligningsordningen begrænser endvidere alt andet lige apotekernes incitament tilat erobre markedsandele fra andre apoteker ved at udvide omsætningen af apoteks-forbeholdte lægemidler og dermed realisere omkostningsbesparelser gennem stor-driftsfordele.Der er en klar sammenhæng mellem apotekernes omsætning og apotekernes evnetil at indtjene overskud. Det er navnlig apoteker med stor omsætning, som har storeoverskud før udligning, jf. figur 8.I 2007 var den gennemsnitlige apoteksomsætning 45,5 mio. kr. Det gennemsnitligeoverskud var 935.000 kr.25

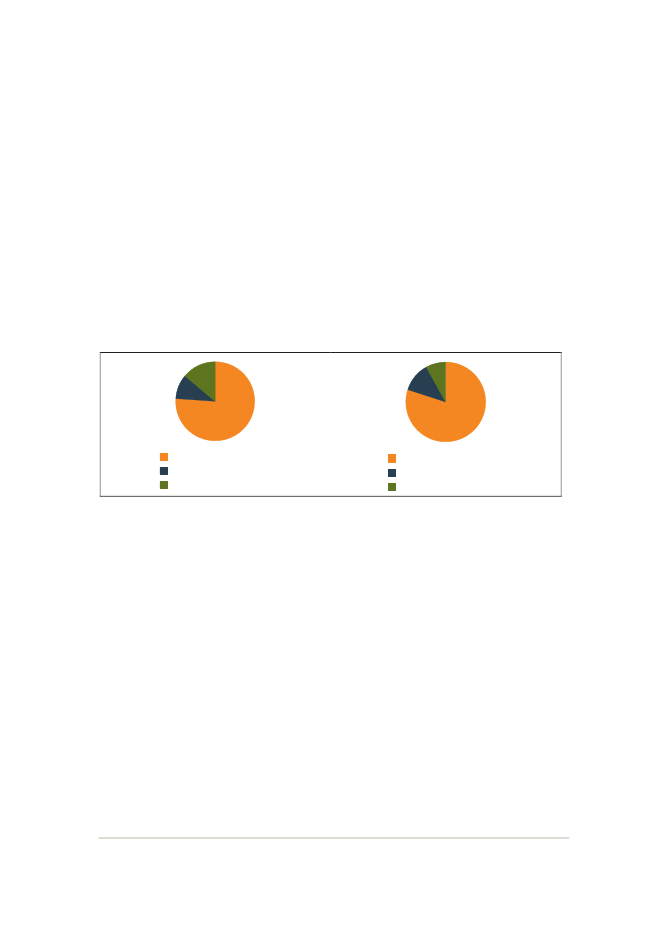

Figur 8:

Apoteker med høj og lav omsætning fordelt efteroverskud før udligning i 2007Omsætning under 35 mio. kr.

Omsætning over 49 mio. kr.

3%9%15%73%

18% 29%36% 17%

<0300.000 - 1 mio.Anm.:Kilde:

0-300.000> 1 mio.

<0300.000 - 1 mio.

0-300.000> 1 mio.

Der er 90 apoteker med en omsætning over 49 mio. kr. og 87 apoteker med en omsætning under 35 mio.kr. 90 apoteker har en omsætning mellem 35 og 49 mio. kr.Lægemiddelstyrelsen og Konkurrencestyrelsens egne beregninger.

I den øverste tredjedel af apotekerne med en omsætning over 49 mio. kr. havde 73pct. af apotekerne i 2007 et overskud over 1 mio. kr., jf. figur 8. 12 pct. havde etoverskud på under 300.000 kr.

25

Der er tale om det gennemsnitlige faktiske overskud, som i 2007 var højere end det aftalte gennemsnitlige over-skud, jf. tabel 1.

30

I den nederste tredjedel af apotekerne med en omsætning under 35 mio. kr. havde18 pct. af apotekerne i 2007 et overskud over 1 mio. kr., og knap halvdelen havdeet overskud på under 300.000 kr. 29 pct. havde underskud.Andelen af apoteker med lav indtjening før udligning er størst i landdistrikter, jf.figur 9.I landdistrikter havde knap en tredjedel af apotekerne i 2007 en indtjening under300.000 kr., og 23 pct. af apotekerne havde underskud. I byer havde knap 20 pct.en indtjening under 300.000 kr., og 8 pct. havde underskud.

Figur 9:

Apoteker i landdistrikter og byerfordelt efter overskud i kr. før udligningLanddistrikterByer

31%

23%9%37%61%

8%11%20%

<0

0-300.000

300.000 - 1 mio.

> 1 mio.

<0

0-300.000

300.000 - 1 mio.

> 1 mio.

Anm.:Kilde:

Der er 75 apoteker i landdistrikter svarende til 28 pct. af alle apoteker. 111 apoteker svarende til 42 pct.Ligger i større byer. I provinsen ligger 81 apoteker svarende til 30 pct.Lægemiddelstyrelsen og Konkurrencestyrelsens egne beregninger.

Den høje andel af apoteker med lav indtjening i landdistrikter skyldes, at der er re-lativt flere apoteker med lav omsætning i landdistrikterne, jf. tabel 3.

Tabel 3:

Fordeling i pct. af apoteker i forhold til omsætningog befolkningstæthedOmsætningover49 mio. kr.Omsætningmellem35 og 49 mio. kr.29383334Omsætningunder35 mio. kr.56311832I alt100100100100

LanddistrikterProvinsenByenI altAnm.:Kilde:

15314934

Der er 90 apoteker med en omsætning over 49 mio. kr. og 87 apoteker med en omsætning under 35 mio. kr.90 apoteker har en omsætning mellem 35 og 49 mio. kr.Lægemiddelstyrelsen og Konkurrencestyrelsens egne beregninger.

I landdistrikterne havde 56 pct. af apotekerne i 2007 en omsætning under 35 mio.kr., mens det i byer kun gjaldt for 18 pct. Der er således også apoteker i byen, somhar lav omsætning, men det er relativt få.

31

Det bemærkes, at der tilsvarende er apoteker i landdistrikter, som har en høj om-sætning. Således havde 15 pct. af apotekerne i landdistrikter en omsætning over 49mio. kr. Der er navnlig tale om apoteker med en betydelig omsætning af lægemid-ler til produktionsdyr.Det er primært de store apoteker, som netto betaler afgifter som følge af udlig-ningsordningen, jf. tabel 4.

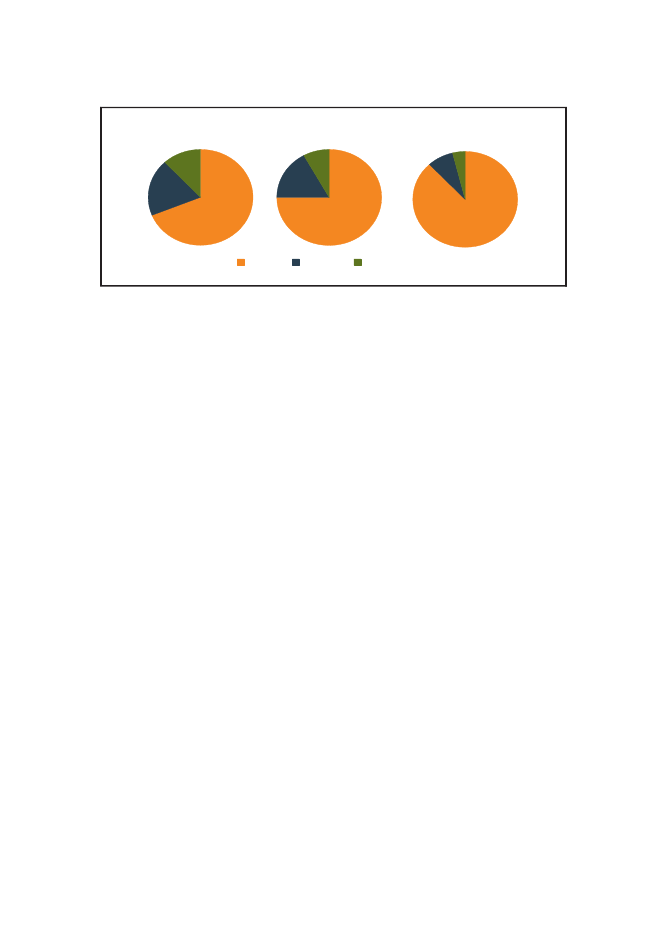

Tabel 4:

Apotekernes overskud i 2007 i forskellige omsæt-ningsintervaller, mio. kr.Gennemsnitligoverskud2,61,21,40,90,80,60,40,50,0Gennemsnitligeafgifter/ tilskudnetto- 0,9- 0,4- 0,20,00,10,10,30,20,7Gennemsnitligeoverskud efterafgifter/tilskud1,70,81,20,90,90,70,70,70,7

GennemsnitligomsætningOver 6858-6849-5844-4940-4435-4030-3524-30Under 24Anm.:Kilde:

I tabellen er de 267 apoteker placeret i 9 omsætningsintervaller med 30 apoteker i hver undtagen i inter-vallet under 24 mio. kr., hvor der er 27.Lægemiddelstyrelsen og Konkurrencestyrelsens egne beregninger.

Omsætningsgrænsen for de apoteker, der i 2007 skulle betale afgift henholdsvismodtage tilskud, var knap 39 mio. kr.26Det samlede beløb, som i 2007 blev omfordelt mellem apotekerne, var ca. 55 mio.kr. svarende til 22 pct. af apotekernes samlede nettooverskud. I alt modtog 144 af267 apoteker svarende til godt halvdelen tilskud i 2007.Efter udligning er det gennemsnitlige overskud i alle de ni omsætningsintervaller700.000 kr. og derover, jf. tabel 4.Det gennemsnitlige overskud er endvidere nogenlunde på samme niveau bortset frade 30 største apoteker.Efter udligning er andelen af apoteker med meget lav og meget høj indtjening fal-det, og der er flere apoteker med et overskud mellem 300.000 kr. og 1,5 mio. kr.Udligningsordningen har således medført en udjævning af overskud, jf. figur 6.

26

Af tabellen fremgår, at i gennemsnit modtager også apoteker med omsætning over 40 mio. kr. nettotilskud. Detskyldes reglerne om tilskud til filialer og apoteksudsalgssteder m.m.

32

Men 9 pct. af apotekerne havde i 2007 også underskud efter udligning. 20 pct. afapotekerne svarende til 53 apoteker havde stadigvæk et overskud under 300.000kr., jf. figur 6Det bemærkes, at en apoteker kan eje op til 4 apoteker (bevillinger). Nogle af apo-tekerne med lille overskud ejes af en apoteker, som også har bevilling til et andetapotek.27I 2007 var der i alt 267 apoteker (bevillinger). 14 apotekere havde bevil-linger til to apoteker, således at der var 253 økonomiske apoteksenheder.20 pct. har også efter udligning et overskud på over 1,5 mio. kr., jf. figur 10.

Figur 10:

Andel af apoteker med overskud over 1,5 mio. kr. og2 mio. kr.Før udligningEfter Udligning

14%10%76%

8%12%80%

Under 1,5 mio.kr.1,5 mio.kr.- 2 mio.kr.Over 2 mio.kr.Kilde:Lægemiddelstyrelsen og Konkurrencestyrelsens egne beregninger

Under 1,5 mio.kr.1,5 mio.kr. - 2 mio.kr.Over 2 mio.kr.

Det lave overskud også efter udligning i nogle apoteker har gjort det vanskeligt forLægemiddelstyrelsen at få visse bevillinger besat. Det var baggrunden for, at det i2002 blev muligt for en apoteker at have bevillinger til op til 4 apoteker.Kun Finland har en omsætningsbaseret udligningsordning, som ligner den danske.Andre lande har dog ordninger, hvorefter nogle apoteker kan få tilskud.Det bemærkes, at i ingen andre erhverv eksisterer der en udligningsordning. Detgælder også andre private sundhedserhverv som fx almen lægepraksis, hvor der ertilsvarende hensyn til tilgængelighed.Som anført i foregående afsnit er det antalsreguleringen efter behovskriterier ogden dertil knyttede omsætningsbestemte udligning, der er den afgørende hindringfor en apoteksstruktur med økonomisk bæredygtige apoteker og mere konkurrenceom service.En ændring af reglerne, som medfører en mere fri tilgang til markedet, vil indebæ-re, at de eksisterende apoteker vil blive udsat for større konkurrencepres. En mere27

Når en apoteker ejer flere apoteker beregnes afgifter og tilskud i relation til udligningsordningen på grundlag afden samlede omsætning i apotekerne.

33

fri adgang til markedet vil betyde, at apotekerne i højere grad tvinges til aktiv kon-kurrence for at bevare kunderne.Den nuværende ordning med omsætningsbestemte udligning indebærer en be-grænsning i apotekernes incitamenter til at øge omsætningen af apoteksforbeholdtelægemidler, som udgør godt 80 pct. af apotekernes omsætning.Det er uhensigtsmæssigt, da Konkurrencestyrelsens undersøgelser viser en klarsammenhæng mellem stort nettooverskud og høj omsætning.At overskuddet stiger med højere omsætning skyldes dels, at der sælges flere pak-ninger. Men hertil kommer, at der synes at være stordriftsfordele ved apoteksdrift,som indebærer, at lave enhedsomkostninger kun kan realiseres ved en tilstrækkelighøj omsætning.28Dette understøttes af, at undersøgelsen viser, at der er mange småapoteker, som har underskud eller en meget lav indtjening før udligning.Konkurrence vil stimulere innovationer både i relation til omkostningsbesparelserog kundeservice. Højere omsætning og lavere enhedsomkostninger for det enkelteapotek kan opnås ved, at det lykkes for apoteket at tiltrække flere kunder. Det kanske ved at konkurrere på service eller priser. Muligheden for priskonkurrence for-udsætter dog, at de nuværende faste priser erstattes af maksimalpriser, jf. afsnit 5om priser og avance. Stordriftsfordele kan også opnås ved, at flere apoteker drivessammen.Mere konkurrence mellem apotekerne vil således kunne medføre bedre service tilbrugerne samt større effektivitet og lavere omkostninger i distributionen af læge-midler. Dette vil alt andet lige kunne betyde lavere udgifter til lægemidler.

5

PRIS- OG AVANCEREGULERING

I Danmark sker der en regulering af apotekersektorens samlede bruttoavance, ogder er faste priser for alle lægemidler til forbrugere, der alene må sælges på et apo-tek.Derimod er der i Danmark i modsætning til mange andre lande i princippet fri pris-fastsættelse i producent- og grossistled.29, 30Grossistavancen forhandles mellem deenkelte producenter/importører og lægemiddelgrossister. Producenter/importører

28

Stordriftsfordele beror på eksistensen af faste omkostninger, som skal afholdes uanset omfanget af salget. Forapoteker vil der være sådanne faste omkostninger som fx lokaler, indretning af lokaler og personale. Det betyder,at et apotek skal have en vis omsætning, før end det kan realisere de laveste enhedsomkostninger.Der er dog indgået en aftale mellem Ministeriet for Sundhed og Forebyggelse og Lægemiddelindustriforeningenom et prisloft for originale lægemidler. Aftalen indebærer, at den pris, der fastsættes første gang et originalt læge-middel kommer på markedet, ikke kan stige mere end en nærmere fastlagt procentsats svarende til forventet inflati-onsrate.I en række andre lande sker der en regulering af apotekernes indkøbspriser (producenternes/grossisternes salgs-priser). Da dette kapitel udelukkende handler om apotekersektoren, diskuteres spørgsmålet om regulering af apo-tekernes indkøbspriser ikke videre.

29

30

34

skal på dette grundlag indberette apotekernes indkøbspriser til Lægemiddelstyrel-sen.Den samlede bruttoavance i apotekssektoren fastsættes efter forhandlinger mellemregeringen og Danmarks Apotekerforening.31Den samlede avanceramme fastsættestil et bestemt beløb pr. år under hensyntagen til, at effektive apoteker har mulighedfor at få dækket deres omkostninger plus en rimelig nettoavance. Den samlede brut-toavance for 2007 blev fastsat til 2,3 mia. kr. svarende til 19 pct. af omsætningen.32De faste forbrugerpriser fastsættes ved, at der for hver lægemiddelpakning beregnesen fast apoteksavance bestående af et procenttillæg og faste tillæg, som er ens foralle apoteker.33Avancen pr. lægemiddelpakning fastsættes således, at apotekssekto-ren samlet opnår den aftalte bruttoavanceramme, jf. ovenfor. Hvis salg og omkost-ninger udvikler sig anderledes end forudsat ved beregningerne af bruttoavance-rammen, vil prisberegningerne blive justeret.Endelig administrerer apotekerne ordningen med generisk substitution, der betyder,at apoteket er forpligtet til altid at tilbyde det billigste fabrikat af lægemidler indenfor samme substitutionsgruppe.34En substitutionsgruppe består af flere fabrikater(originalprodukter, herunder parallelimporterede produkter, og kopiprodukter) af etlægemiddel, der som følge af de samme aktive indholdsstoffer har samme medicin-ske virkning. Lægemiddelstyrelsen bestemmer, hvilke lægemidler der er substitu-erbare.Der er flere formål med reguleringen af apotekernes bruttoavance og priser.Prisreglerne med ens faste priser i hele landet sikrer, at der prismæssigt er lige ad-gang til receptpligtige lægemidler. Fastprissystemet indebærer imidlertid, at apote-kerne ikke har mulighed for priskonkurrence på receptpligtige lægemidler.Prisreguleringen skal derfor også sikre mod risikoen for monopolpriser.Reglerne om generisk substitution skal sikre, at forbrugerne får tilbudt de billigstereceptpligtige lægemidler. Det bemærkes i denne forbindelse, at patienten kun harbegrænsede valgmuligheder35inden for receptpligtige lægemidler, jf. boks 11 Sam-tidig medfører disse regler, at de offentlige tilskud til medicin minimeres.36

3132333435

Den samlede avance omfatter avancen for alle apoteksydelser: Receptpligtige medicin, håndkøbsmedicin og fri-handelsvarer m.m.Bruttoavanceprocenten har været faldende de sidste ti år og er i dag på samme niveau som supermarkeder.Apotekerne har samme avance pr. lægemiddelpakning for alle lægemidler. Herved sikres, at apotekerne ikke harincitament til at udlevere dyre lægemiddelpakningerDette gælder, med mindre lægen har foreskrevet, at kun et bestemt fabrikat må anvendes.Patienten har kun de begrænsede valgmuligheder, som ligger i muligheden for at vælge inden for samme generske substitutionsgruppe. Hvis patienten ønsker et dyrere lægemiddel inden for substitutionsgruppen, kan patientenvælge selv at betale forskellen.Det offentlige tilskud beregnes på grundlag af det til enhver tid billigste fabrikat inden for en substitutionsgruppe.

36

35

Boks 11: Særlige forhold for receptpligtige lægemidlerDer er særlige markedsforhold for receptpligtige lægemidler, herunder asymmetrisk in-formation. Patienten har ikke den information, der er nødvendig, for at træffe et rationaltvalg mellem lægemidler ud fra pris og kvalitet. Derfor vælger lægen for patienten via enrecept.Patienten har imidlertid heller ikke information om, hvilke lægemidler der tilhører sam-me generiske substitutionsgruppe. Det er derfor apotekets opgave at oplyse patientenherom og tilbyde det billigste lægemiddel efter reglerne om generisk substitution.Hertil kommer, at lægemidler sælges med offentligt tilskud. Patienterne betaler såledeskun en andel (ca. en tredjedel) af lægemidlets samlede pris. Tilskuddet beregnes i for-hold til prisen for det billigste fabrikat inden for en generisk produktgruppe.

Reguleringen af apotekssektorens samlede bruttoavance har til formål at styre ud-viklingen i omkostninger og indtjening i sektoren som helhed. Det skal ses på bag-grund af, at den samlede regulering på apoteksområdet indebærer, at der er begræn-set konkurrencen mellem apotekerne. Det betyder bl.a., at de mekanismer til auto-matisk eliminering af overnormal fortjeneste og af for høje omkostninger, som vilgøre sig gældende på et marked med fri tilgang og aktiv konkurrence, ikke er tilstede på apoteksområdet.37Det samlede system for regulering af apotekssektorens bruttoavance og priser påreceptpligtige lægemidler sikrer endvidere, at der er styr på det offentliges udgiftertil lægemidler distribueret gennem apoteker.I alle de lande, som Danmark normalt sammenligner sig med, er der en eller andenform for regulering af apotekernes avance og priser på receptpligtige lægemidler,jf. tabel 5.I nogle lande sker der derudover også en regulering af apotekernes indkøbspriserog dermed salgspriserne fra producenter/importører/grossister. I andre lande, her-under Danmark, er prisdannelsen i producent- og grossistled i princippet fri.

37

Ved fastsættelsen af den årlige avanceramme for apotekersektoren indregnes en stigning i produktiviteten år for år.

36

Tabel 5:Reguleringaf apoteker-nes ind-købspriserReguleringaf apoteker-nes ud-salgspriserAnm.:Note 1:

Prisregulering af receptpligtige lægemidlerDKBEDEFIFRIENLNOSEUK

Nej

Ja

Nej

Ja

Ja

Ja

JaFastetil-skuds-priser1

Ja

Ja

JaFastetil-skuds-priser1

Faste

Faste

Faste

Faste

Faste

Faste

Maksi-malpri-ser

(Fa-ste)2

Note 2:Kilde:

Forklaring af landeforkortelser: DK = Danmark, BE = Belgien, DE = Tyskland, FI = Finland,FR = Frankrig, IE = Irland, NL = Nederlandene, NO = Norge, SE = Sverige og UK = Storbritannien.I NL og UK fastlægges en tilskudspris for apotekernes salg af receptpligtige lægemidler, som refunderesfuldt ud af det offentlige. Tilskudsprisen svarer til en reguleret indkøbspris + et fast gebyr. Det betyder ipraksis, at alle apoteker sælger til tilskudsprisen.Der er dog maksimalpriser for parallelimporterede lægemidler.Undersøgelse foretaget af Konkurrencestyrelsen, 2008; ECORYS:Study of regulatory restrictions in thefiled of Pharmacies, 2007; ÖBIG: Surveying, Assessing and Analysing the Pharmaceutical Sector in the 25EU Member States, 2006 samt OFT: The control of entry regulations and retail pharmacy services in theUK, 2003. Desuden er indhentet oplysninger fra Danmarks Apotekerforening.

I Danmark bør der ligesom i andre lande fortsat være en form for prisregulering afreceptpligtige lægemidler. Det gælder også i en situation med en mere fri adgang tilmarkedet og ophør af udligningsordningen. Det skyldes tre forhold.For det første er spørgsmålet om reguleringen af adgangen til markedet uden be-tydning for patientens begrænsede valgmuligheder i relation til køb af receptpligti-ge lægemidler. Her vil det altid være sådan, at lægemidlet er bestemt ved lægensrecept, og at patienten alene kan vælge mellem lægemidler inden for samme substi-tutionsgruppe.For det andet vil der også i en situation med mere konkurrence mellem apotekernevære en del apoteker, som har en markedsposition, der tenderer et lokalt monopol.For det tredje er der fortsat behov for mekanismer, der sikrer kontrol med de offent-lige udgifter til lægemidler distribueret gennem apoteker.I øjeblikket fører reguleringen som nævnt til faste priser. Men der er i princippetikke noget til hinder for, at de priser, som fastsættes ved reguleringen, betragtessom maksimalpriser. Herved vil det enkelte apotek kunne fastsætte lavere priser.Dette er muligt i Norge.Et maksimalprissystem vil imidlertid betyde, at princippet om ens priser på recept-pligtige lægemidler i hele landet ikke kan opretholdes. De apoteker, der har laverepriser end maksimalpriserne, vil ikke nødvendigvis have samme priser. Desudenmå det forventes, at nogle apoteker ikke vil fravige maksimalpriserne. Det vil væreapoteker, der kun i mindre grad er udsat for konkurrence fra andre apoteker. Disseapoteker vil typisk ligge i tyndt befolkede områder.

37

Samlet må det antages, at på markedet for receptpligtige lægemidler vil et maksi-malprissystem kun få begrænset effekt på prisdannelsen.38Substitutionsordningen er nødvendig som følge af patientens informations- og valg-situation i relation til receptpligtige lægemidler. Denne situation er ikke påvirket afreguleringen i øvrigt. Behovet for ordningen vil derfor være til stede uanset æn-dringer i reguleringen.Da mulighederne for at opretholde ordningen uændret er uafhængig af ændringer ireguleringen, der måtte føre til en situation med fri tilgang til markedet og bortfaldaf den omsætningsbestemte udligning, kan substitutionsordningen fortsætte.Substitutionsordningen er et eksempel på en regulering, som stimulerer konkurren-cen – her mellem lægemiddelproducenterne. Der kan være meget betydelige pris-forskelle mellem produkter i samme substitutionsgruppe. Som tidligere nævnt bi-drager ordningen til betydelige reduktioner i udgifterne til lægemidler for patienterog det offentlige.

6

KONSEKVENSER AF ÆNDRET REGULERING

Reguleringen af apotekerne er bestemt af målene om sikkerhed og tilgængelighed.Undersøgelserne viser særligt to problemer, som har sammenhæng med den nuvæ-rende regulering.•Omkostningerne for samfundet (patienter og det offentlige) ved den nuvæ-rende apoteksstruktur er højere, end de ville være ved en markedsmæssigtilpasning under konkurrence.Nogle patienter, specielt i byområder, oplever lange ventetider på apote-kerne.

•

De ekstra omkostninger skyldes, at reguleringen indebærer, at en betydelig andel afapotekerne, specielt i yderområder, i sig selv har underskud eller meget lavt over-skud og kun opretholdes i kraft af tilskud (udligning) fra andre apoteker. Det rejserspørgsmålet, om forsyningen af yderområder med lægemidler kan ske på en andenmåde, der indebærer mindre omkostninger.

38

Det forhold, at lægemidler er nødvendighedsvarer, hvor efterspørgslen er stabil bestemt af lægernes ordinations-praksis, og at forbrugerprisen er reduceret af et betydeligt offentligt tilskud, må antages at bevirke, at efterspørgs-len efter lægemidler ikke er særlig prisfølsom. Det betyder, at apotekernes incitament til prisnedsættelse er lille.

38