Erhvervsudvalget 2009-10

ERU Alm.del Bilag 108

Offentligt

KonkurrencekulturKonkurrenceanalyse 01/2010

Januar 2010

KonkurrencekulturJanuar 2010

KONKURRENCEKULTUR

Oplag 500KonkurrencestyrelsenNyropsgade 301780 København VTlf.: 72 26 80 00Fax: 33 32 61 44On-line ISBN 978-87-7025-412-6ISBN 978-87-7025-411-9Layout:Word SpecialistenTrykning:ScanprintBilledmateriale:Scanpix

2

KONKURRENCEKULTUR

ForordDenne rapport er et første forsøg på at identificere og beskrive aspekter vedkonkurrencekulturen i Danmark. Konkurrencekulturen handler om den måde,virksomheder, forbrugere og det offentlige agerer på i givne markedssituationerog påvirkes af en række forhold, herunder lovgivningen og dens håndhævelsesamt normer og værdier. Konkurrencekulturen er i høj grad bestemmende forden faktiske konkurrence i økonomien.Rapporten er blevet til i et samarbejde mellem Konkurrencestyrelsen, Forbru-gerstyrelsen og Økonomi- og Erhvervsministeriet.Der er i rapporten og de bagvedliggende analyser fokuseret på at beskrive ogidentificere centrale aspekter ved konkurrencekulturen i Danmark, England ogTyskland. Da konkurrencekulturen ikke tidligere har været analyseret, og da derformentlig er tale om ganske komplekse årsagssammenhænge, har målet ikkeværet at finde forklaringer på, hvordan konkurrencekulturen har udviklet sig, oghvorfor den varierer mellem lande.Vi håber, at rapporten vil give anledning til en frugtbar debat og dialog – bådeom, hvad der kendetegner en god konkurrencekultur, hvorfor en god konkur-rencekultur er vigtig og om, hvad der skal til for yderligere at styrke konkurren-cekulturen og konkurrencen i Danmark.God læselyst!

Agnete GersingDirektørKonkurrencestyrelsen

Tanja FranckDirektørForbrugerstyrelsen

3

KONKURRENCEKULTUR

4

KONKURRENCEKULTUR

Indhold12345678910Indledning og sammenfatning ...................................................................... 7Konkurrencekultur ...................................................................................... 13Virksomhedernes målsætninger.................................................................. 18Virksomhedernes konkurrenceparametre ................................................... 21Ekspansionsfokus ....................................................................................... 25Rivalisering................................................................................................. 29Indtjeningsfokus ......................................................................................... 31Samarbejde ................................................................................................. 33Offentlig regulering .................................................................................... 36Mødet mellem producenter og kunder ........................................................ 41

5

KONKURRENCEKULTUR

6

KONKURRENCEKULTUR

Konkurrencekultur1INDLEDNING OG SAMMENFATNINGKonkurrence er en vigtig drivkraft, der tilskynder virksomheder til at udvikle sigog producere nye, bedre og billigere produkter end konkurrenterne. Virksom kon-kurrence øger produktiviteten og bidrager til en mere effektiv ressourceudnyttelse,lavere priser og et bredere udbud af varer og tjenester. Konkurrence skaber dervedvækst og velstand.Konkurrence kommer imidlertid ikke af sig selv. Det er vigtigt, at virksomheder-nes omgivelser understøtter konkurrence, og at virksomhederne er sporet ind på atgribe de muligheder, som konkurrencen giver. Den enkelte virksomhed skal mødekonkurrence fra andre virksomheder. Og kunderne på et marked skal have fokuspå at vælge den leverandør, som tilbyder den mest konkurrencedygtige vare ellertjeneste.Konkurrencen er blandt andet et resultat af konkurrencekulturen på økonomiensmarkeder. Konkurrencekulturen handler om den måde, virksomheder, forbrugereog det offentlige agerer på i givne markedssituationer.Denne rapport er et første forsøg på at beskrive konkurrencekulturen i Danmarkog identificere forhold, som påvirker den. Rapporten bygger på spørgeundersøgel-ser foretaget blandt virksomheder og forbrugere i Danmark. Dele af undersøgelsener tillige gennemført i Tyskland og England, hvorved der er etableret et sammen-ligningsgrundlag for den danske konkurrencekultur. Der er så vidt vides ikke tidli-gere lavet egentlige studier af konkurrencekulturen.Konkurrencekulturen påvirkes af lovgivningen og dens håndhævelse – både kon-kurrencelovgivningen og andre reguleringsområder. Konkurrencekulturen påvir-kes også af specifikke produktions- og handelsmønstre på de enkelte markeder.Endelig påvirkes konkurrencekulturen af normer og værdier blandt markedsaktø-rerne.Den konkurrencelovgivning, som blev indført i 1998, og som – på linje med defleste andre OECD-lande – er baseret på et forbud mod konkurrencebegrænsendeaftaler og samordnet adfærd, har formentlig endnu ikke rodfæstet sig fuldt ud ivirksomhederne og deres adfærd.Næsten 60 pct. af alle danske virksomheder vurderer, at konkurrenceloven ikkehar betydning for deres virksomhed. Det kan dog ikke ud fra undersøgelsen vurde-

7

KONKURRENCEKULTUR

res, i hvilken grad det skyldes manglende kendskab til loven, og i hvilken grad detskyldes, at overholdelse af konkurrenceloven kan ske uden store begrænsninger påvirksomhedernes konkurrenceadfærd.Undersøgelsen viser endvidere, at 15 pct. af virksomhederne er meget enige ellerenige i, at der sker overtrædelser af konkurrencelovgivningen blandt leverandører,kunder eller konkurrenter. Kun knap 30 pct. af de adspurgte virksomheder vil dogtage kontakt til myndighederne, hvis de får kendskab til en overtrædelse af kon-kurrenceloven. Selv om det ikke er muligt præcist at skønne over hverken antalleteller arten af faktiske konkurrencelovsovertrædelser, tyder virksomhedernes egnevurderinger på, at der sker overtrædelser i et ikke ubetydeligt omfang.Virksomhederne opfatter en række andre love og regler som begrænsende forkonkurrencen. I alle hovedbrancher i Danmark vurderer 20-30 pct. af virksomhe-derne, at mindst en af en række konkrete reguleringsformer i høj eller meget højgrad begrænser konkurrencen. I visse snævert definerede ”fokusbrancher” er detop til 80 pct. af virksomhederne, der finder, at mindst én regulering i høj grad be-grænser konkurrencen. Analysen peger dermed på en udfordring i at sikre, at bl.a.forbruger-, sundheds- og miljøpolitiske hensyn ikke unødigt begrænser virksom-hedernes muligheder for at agere på markedet.Som nævnt påvirker produktions- og handelsmønstre både nationalt og internatio-nalt også konkurrencekulturen og dermed konkurrencen.Undersøgelsen viser, at virksomheder, som møder konkurrence fra udenlandskevirksomheder, er mere orienteret mod ”ekspansion” end andre virksomheder. Fo-kus på ekspansion er i rapporten et udtryk for virksomhedernes fokus på vækst,udvikling og markedsandele. Danske virksomheder, som konkurrerer med uden-landske virksomheder, har et ”ekspansionsfokus”, der er 25 pct. højere end virk-somheder, som især konkurrerer med virksomheder fra deres egen region. Ten-densen er den samme i Tyskland og England.Det er helt naturligt, at danske virksomheder med ambitioner om ekspansion søgerud på de store internationale markeder. Men det vil også kunne styrke konkurren-cen, dynamikken og væksten i dansk økonomi, hvis virksomheder, som primærtafsætter på hele eller dele af hjemmemarkedet, i endnu højere grad fokuserer påekspansion på samme måde som de internationalt orienterede virksomheder.En medvirkende forklaring på den svagere konkurrencekultur på markeder, hvorkonkurrencen udspilles mellem lokale konkurrenter, kan være en mere positivholdning til samarbejde og et større samarbejde blandt kunder, konkurrenter ogleverandører. Lokale virksomheders samarbejdsomfang i Danmark er væsentligtstørre end samarbejdsomfanget blandt virksomheder, der møder konkurrence fra

8

KONKURRENCEKULTUR

udenlandske virksomheder. Lokale virksomheder vurderer også effekterne af sam-arbejde mere positivt. Selv om samarbejde i visse tilfælde kan være en hensigts-mæssig måde at løse fælles opgaver og udfordringer på, kan samarbejde og tætterelationer også svække konkurrencen.Virksomheder med mange konkurrenter oplever mere intens rivalisering end virk-somheder med få konkurrenter. Rivaliseringen er et udtryk for virksomhedernesopfattelse af den konkurrence, som de møder fra deres konkurrenter, og for hvoraktive, de selv er i denne. Rivaliseringen mellem virksomheder med under femkonkurrenter er således betydeligt mindre end rivaliseringen mellem virksomhedermed over 10 konkurrenter.Der er store fællestræk mellem danske, tyske og engelske virksomheders valg afkonkurrencestrategier og -parametre. Virksomhederne i alle lande har bl.a. et for-holdsvis stort strategisk fokus på at vinde markedsandele, at øge rentabilitetensamt at levere etiske og miljømæssigt bæredygtige løsninger(corporate social re-sponsibility, CSR).De vurderer desuden høj kvalitet til at være den vigtigste kon-kurrenceparameter.Samtidig peger analyserne på, at danske virksomheder kan øge deres fokus påblandt andet ekspansion og indtjening og dermed styrke konkurrencekulturen.Danske virksomheder tillægger således en række konkrete konkurrencestrategier –fx større markedsandele og øget rentabilitet – og konkurrenceparametre – fx lave-re omkostninger, effektivitet og produktudvikling – mindre betydning end virk-somheder i Tyskland og England.Konkurrencekulturen afspejles også i den måde kunder, herunder private forbruge-re, agerer på. Kundernes indkøbsbeslutninger sender signaler til virksomhederneom hvilke varer, tjenester og handelsvilkår, der er konkurrencedygtige. Bevidstekunder, som vælger de mest konkurrencedygtige udbydere, kan derved styrkekonkurrencen.Indsamling af information forud for køb, forhandling om pris og andre leverings-vilkår i forbindelse med køb samt skifte til en mere konkurrencedygtig leverandører aktiviteter, som kan hjælpe forbrugerne til at vælge den mest konkurrencedygti-ge udbyder.Mere end tre fjerdedele af de danske forbrugere angiver, at de typisk søger infor-mation, før de foretager et køb. Blandt denne gruppe angiver over 90 pct., at in-formationsindsamlingen giver anledning til en besparelse i forbindelse med detkonkrete køb.

9

KONKURRENCEKULTUR

Egentlig forhandling om pris og andre vilkår er langt mindre udbredt, idet kun enfjerdedel af forbrugerne typisk vælger at forhandle om pris, leveringsbetingelsermv. i forbindelse med et køb. Til gengæld oplever 85-90 pct. af de, der vælger atforhandle i forbindelse med et konkret køb, at de opnår en mere fordelagtig priseller bedre handelsvilkår i øvrigt.Knap to tredjedele af forbrugerne er villige til at skifte udbyder, hvis de er util-fredse med pris, kvalitet eller andre leveringsvilkår. 75 pct. af de, der skifter i for-bindelse med et konkret køb, opnår enten en bedre pris eller forbedrede vilkår iøvrigt som følge af skiftet.Forbrugernes indkøbsadfærd varierer i praksis fra marked til marked, hvilket erhelt naturligt. Fx er det kun 3 pct. af forbrugerne, som forhandler i forbindelsemed køb af dagligvarer, mens næsten en tredjedel forhandler ved køb af forsik-ring. Men undersøgelsen viser samtidig, at konkurrencepræget indkøbsadfærd be-taler sig, og at forbrugernes indkøbsadfærd kan blive mere konkurrencepræget.Det vil styrke konkurrencen.Forbrugerundersøgelsen peger på en række barrierer for en mere konkurrencepræ-get adfærd blandt forbrugerne. Tillid til og tryghed ved at bruge eksisterende ud-bydere, manglende tid til og/eller motivation for at indsamle information samtmodvilje imod at forhandle er således hyppigt nævnte barrierer for en mere kon-kurrencepræget forbrugeradfærd.Selvom en stor del af forbrugerne oplyser, at de er villige til at skifte udbyder, pe-ger undersøgelsen samtidig på, at kundemobiliteten er mindre i Danmark end iTyskland og England. Over 60 pct. af de danske virksomheder vurderer kundernesmobilitet som lav sammenlignet med ca. 50 pct. i Tyskland og knap 40 pct. i Eng-land. Et tilsvarende mønster gælder virksomhedernes vurdering af, hvor hyppigtde selv skifter leverandører. Det peger også i retning af, at konkurrencen i Dan-mark kan styrkes ved en mere konkurrencepræget indkøbsadfærd blandt både for-brugere og virksomheder.Samlet peger undersøgelsen på, at konkurrencekulturen i Danmark kan styrkes.Undersøgelsen viser også, at ændringer i konkurrencekulturen vil forudsætte ad-færdsændringer hos både virksomheder, forbrugere og offentlige myndigheder,fordi konkurrencen i bund og grund afhænger af virksomhedernes og forbrugernesadfærd på markeder – og af de love og regler, som sætter rammerne for deres valg.Danske virksomheder kan have et endnu stærkere fokus på vækst, udvikling, ind-tjening og effektivitet, hvilket vil skærpe den indbyrdes rivalisering og dermedkonkurrencen. Forbrugere og offentlige og private virksomheder kan som indkø-bere i endnu højere grad vælge de leverandører, der tilbyder de mest konkurrence-dygtige løsninger. Offentlige myndigheder kan i endnu højere grad informere og

10

KONKURRENCEKULTUR

vejlede om konkurrencelovgivningen og betydningen af god konkurrence samtsørge for, at regulering ikke fører til unødvendige begrænsninger på vækstvirk-somheders muligheder for at få fodfæste på markeder eller andre konkurrencebe-grænsninger. Og myndighederne kan synliggøre områder, hvor forbrugerne meden mere aktiv indkøbsadfærd kan styrke konkurrencen.En stærkere konkurrencekultur og skarpere konkurrence vil bidrage til lavere pri-ser, et bredere udbud af varer og tjenester, mere effektive og innovative virksom-heder og vækst.Hovedresultater fra denne rapport og de bagvedliggende analyser er sammenfatteti boks 1.

Boks 1:

Hovedresultater

Konkurrencekulturen og dermed konkurrencen påvirkes af flere forhold og afspejles ivirksomheders og forbrugeres markedsadfærd. Rapportens hovedresultater er:•Der er behov for øget information og vejledning for derigennem at forebygge over-trædelser af konkurrenceloven. Mere end halvdelen af virksomhederne i Danmarkvurderer, at konkurrenceloven ikke har betydning for deres virksomhed. 15 pct. afde adspurgte virksomheder er enige eller meget enige i, at der blandt kunder, leve-randører eller konkurrenter sker overtrædelser af konkurrencelovgivningen. Underen tredjedel af de adspurgte virksomheder ville tage kontakt til myndighederne,hvis virksomheden fik kendskab til en overtrædelse af konkurrenceloven.Offentlig regulering inden for en række områder påvirker konkurrencen. I alle ho-vedbrancher i Danmark vurderer 20-30 pct. af virksomhederne, at mindst én af enrække konkrete reguleringsformer i høj grad begrænser konkurrencen. I visse snæ-vert definerede ”fokusbrancher” er andelen meget højere.Virksomheder, som møder konkurrence fra udenlandske virksomheder, er mere ori-enteret mod ekspansion end andre virksomheder.Omfanget af samarbejde blandt lokale virksomheder i Danmark er større end i virk-somheder, der møder væsentlig konkurrence fra udenlandske virksomheder, og ef-fekterne af samarbejde vurderes mere positivt af virksomhederne. Samarbejde kanvære en hensigtsmæssig måde at løse fælles opgaver og udfordringer på, men oftevil samarbejde og tætte relationer svække konkurrencen.→

•

•

•

11

KONKURRENCEKULTUR

•

Virksomheder med mange konkurrenter er mere konkurrenceorienterede end virk-somheder med få konkurrenter. Fx er rivaliseringen mellem virksomheder medover 10 konkurrenter mere end 10 pct. højere end rivaliseringen mellem virksom-heder med under 5 konkurrenter.Danske virksomheder kan øge deres fokus på blandt andet ekspansion og effektivi-tet og dermed styrke konkurrencekulturen. Det afspejles i, at danske virksomhederunder ét tillægger en række konkrete konkurrencestrategier (fx voksende markeds-andele og rentabilitet) 5-15 pct. mindre betydning end virksomheder i Tyskland ogEngland.Danske virksomheder tillægger derimod Corporate Social Responsibility (CSR)samme betydning som virksomheder i England og Tyskland.Bevidste kunder, som vælger de mest konkurrencedygtige udbydere, kan medvirketil at styrke konkurrencen. Mere end tre fjerdedele af de danske forbrugere søgertypisk information, før de foretager et køb. Blandt denne gruppe angiver ni ud af ti,at informationsindsamlingen giver anledning til en besparelse.Forhandling om pris og andre vilkår er langt mindre udbredt end informations-søgning blandt forbrugerne. Kun en fjerdedel af forbrugerne vælger typisk atforhandle om pris og leveringsvilkår mv. Der er store forskelle fra marked tilmarked, men de fleste, der vælger at forhandle, opnår en mere fordelagtig pris ellerbedre handelsvilkår i øvrigt.Knap to tredjedele af forbrugerne er villige til at skifte udbyder, hvis de erutilfredse med pris, kvalitet eller andre leveringsvilkår. Tre fjerdedele af de, derskifter i forbindelse med et konkret køb, opnår enten en bedre pris eller forbedredevilkår i øvrigt som følge af skiftet.Selv om en stor del af forbrugerne oplyser, at de er villige til at skifte udbydere,peger undersøgelsen på, at kundemobiliteten er mindre i Danmark end i Tysklandog England.

•

•

•

•

•

•

I denne rapport beskrives først begrebet konkurrencekultur. Dernæst præsentereshovedresultater fra en spørgeundersøgelse blandt virksomheder i Danmark, Tysk-land og England om virksomhedernes konkurrenceadfærd. Derefter præsentereshovedresultater fra en spørgeundersøgelse blandt danske forbrugere om forbruger-nes indkøbsadfærd.

12

KONKURRENCEKULTUR

2

KONKURRENCEKULTUR

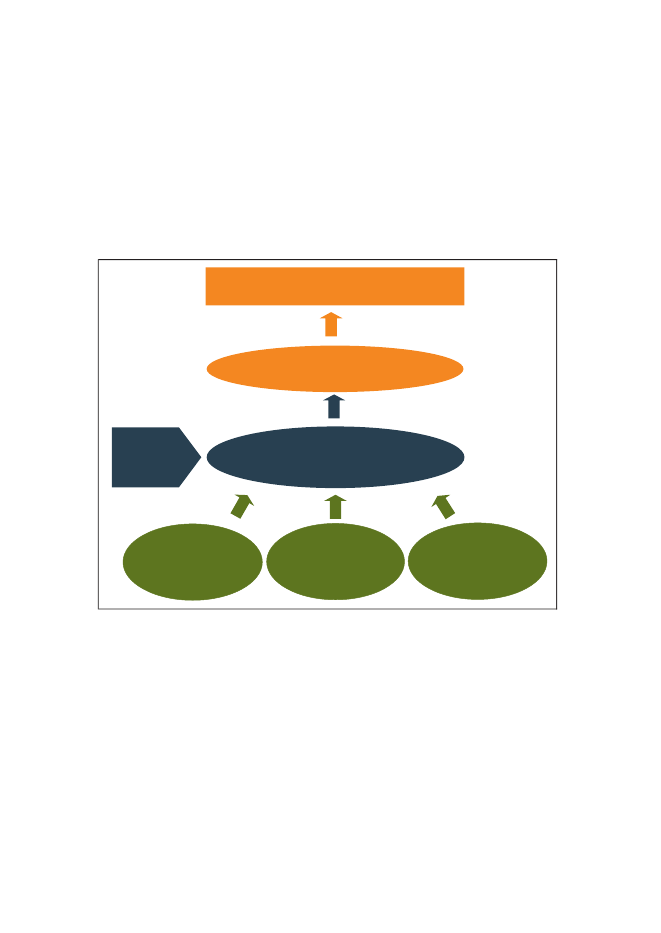

Konkurrencekulturen handler om den måde, virksomheder, forbrugere og det of-fentlige agerer på i givne markedssituationer og påvirkes af en række forhold, her-under lovgivningen og dens håndhævelse, markedsvilkår samt normer og værdier.Konkurrencekulturen er i høj grad bestemmende for den faktiske konkurrence iøkonomien, jf. figur 1.

Figur 1:

Konkurrence og konkurrencekulturPriser - Kvalitet - Produktivitet og vækst -Innovation og fornyelse

Konkurrence

Private virksomhederForbrugereOffentlige virksomhederErhvervsorganisationerForbrugerorganisationerMyndigheder

MarkedsadfærdFokus på vækstVilje og evne til at være bedre end konkurrenterFokus på innovation og udviklingSøge-, forhandlings- og skifteadfærd

Love og reglerKonkurrencelovAnden reguleringKonkurrence i offentlig opgaveløsningHåndhævelse af love og regler

MarkedsvilkårAntal konkurrenterMarkedskoncentrationInternational konkurrenceAdgangsbarrierer TeknologiMarkedsstørrelse

Normer og værdierKendskab til love og reglerNormer og traditioner forkonkurrenceadfærd

Konkurrencen er derfor også vanskelig at påvirke. Den afspejler bl.a. en konkur-rencekultur, som har udviklet sig gennem årtier og afhænger af forhold, som hver-ken enkelt eller hurtigt kan ændres.Love og reglerpåvirker konkurrencekulturen og dermed konkurrencen. Konkur-renceloven sigter imod at skabe effektiv konkurrence og effektive markeder ogderved fremme velstand og fornyelse.

13

KONKURRENCEKULTUR

Øget konkurrenceudsættelse af opgaveløsningen i den offentlige sektor og forbru-gerpolitisk regulering, som øger forbrugernes muligheder for at vælge de bedsteog billigste løsninger, kan også styrke konkurrencen.Omvendt kan love og regler også begrænse konkurrencen. Det gælder bl.a. regler,som begrænser mulighederne for og tilskyndelserne til konkurrence. Reguleringenaf bl.a. apotekermarkedet og taxamarkedet er eksempler på sådanne regler.Konkurrencen påvirkes også afmarkedsvilkårenepå de enkelte markeder, hvorkonkurrencen udspilles. På markeder med et begrænset antal konkurrenter vilkonkurrencen ofte være svagere end på markeder med mange konkurrenter. Pånogle markeder kræver det store investeringer, før nye virksomheder kan deltage ikonkurrencen. Transport- og søgeomkostninger mv. kan variere mellem markederog dermed give anledning til forskelle i kundernes adfærd.Både virksomheders og forbrugeres konkurrenceadfærd er til dels bestemt aftra-ditioner, normer og værdier.Forbrugere og andre kunder kan have modvilje imodat forhandle eller at skifte leverandør med henblik på at gøre det mest fordelagtigekøb. Virksomheders adfærd kan være bundet af traditioner i den enkelte virksom-hed eller i branchen eller af værdier og normer, som fx blokerer for en mere ag-gressiv konkurrenceadfærd.Konkurrencekulturensaktøreromfatter kunder, offentlige og private producenter,myndigheder, brancheorganisationer samt forbrugerorganisationer. Kunder omfat-ter forbrugere og virksomheder, som køber varer eller tjenester fra andre virksom-heder og anvender disse som input i deres egen produktion. Konkurrence- og for-brugermyndighederne fastsætter regler, som virksomhederne skal følge. Andrenationale myndigheder og EU kan også påvirke konkurrencekulturen gennem for-skellige former for regulering. Erhvervs- og forbrugerorganisationerne påvirkerogså konkurrencekulturen. For eksempel medvirker brancheorganisationer til atskabe en ramme både for dialogen og adfærden mellem virksomheder i sammebranchefællesskab1og for dialogen mellem virksomheder og myndigheder.Konkurrenceadfærdenpå økonomiens markeder rummer mange aspekter. Virk-somheder følger forskellige strategier. I nogle virksomheder kan det være en be-vidst strategi altid at sætte lavere priser end konkurrenterne, mens andre virksom-heder ikke ønsker at deltage i priskonkurrence. I nogle markedssituationer kan derover lang tid være opbygget et loyalitetsforhold mellem køber og sælger, som gør,1

Inden for de seneste syv år har Konkurrencerådet truffet afgørelse i 27 sager, hvor brancheorganisationer harforetaget ulovlig informationsudveksling. Brancheorganisationer kan imidlertid også have en mere positiv virkningfor konkurrencekulturen, fx gennem oplysning og information overfor medlemsvirksomheder om bl.a. konkurrence-lovgivning.

14

KONKURRENCEKULTUR

at køber og sælger ikke forhandler vilkår, mens relationerne på andre markederkan være mere flygtige, fordi kunderne er mere mobile. I nogle virksomheder vilfaldende indtjening udløse forsøg på at nedbringe omkostningerne eller udviklenye produkter, mens andre virksomheder i højere grad vil søge at hæve priserne.Konkurrencekulturen afspejler alle disse forhold og deres indbyrdes samspil.I boks 2 er gengivet et eksempel på, hvordan forskellige aspekter af konkurrence-kulturen konkret spiller sammen, når en virksomhed udvikler sig og tilpasser sigændringer i markedsforhold mv. Ved at satse på effektiviseringer, medarbejderre-duktioner og produktdifferentiering er det lykkedes virksomheden at øge salget pået marked med voksende priskonkurrence og dermed vende flere års underskud tiloverskud. Virksomheden er derfor nu i en position, hvor den i højere grad vil satsepå vækst gennem bl.a. opkøb. Selv om eksemplet kun illustrerer enkelte af kon-kurrencekulturens elementer, viser det klart, at konkurrencen og konkurrencead-færden er dynamisk og udvikler sig som resultatet af et samspil mellem mangeforhold.

Boks 2:

Eksempel på konkurrencekultur

Første plus i fem år hos småkagefabrikAf Flemming KjærsdamTirsdag den 2. juni 2009, 15:48”De slikker sig om munden hos Biscas ledelse. Småkagefabrikken på Møn leverer ikkekun kiks og småkager til den søde tand, den leverer også sit første regnskabsmæssigeoverskud i fem år. Ledelsen har ifølge adm. dir. Leif Bergvall Hansen gennemført en”vellykket turnaround”. Bisca har formået at effektivisere produktionen, samtidig med atdet er lykkedes at øge salget af kammerjunker, kiks og småkager fra Karen Volf.Forbrugerne søger mod discountbutikker som Netto, Fakta, Aldi og Lidl, og den typebutikker har et smallere sortiment og giver kun i begrænset omfang mulighed for at laveflotte præsentationer af produkterne. Det lægger et pres på priserne. På den anden sideoplever vi også, at forbrugere i de etablerede supermarkeder gerne vil betale lidt ekstra,når de skal forkæle sig selv. Det er den sidste forbrugergruppe, vi primært satser på. Såderfor er vi nødt til at hente fortjenesten ved at effektivisere i egne rækker, siger adm.dir. Leif Bergvall Hansen, Bisca.→

15

KONKURRENCEKULTUR

Færre ansatte, større omsætningVirksomheden har øget omsætningen med fem procent i sit seneste regnskab fra 714,9mio. kr. i 2007 til 741,0 mio. kr. i 2008. Samtidig er der reduceret i antallet af medarbej-dere fra 541 fuldtidsansatte i 2007 til 433 i 2008, svarende til 20 procent. Bisca koncer-nen er Nordens største leverandør af kiks og kager og har en betydelig eksport til Rus-land, Tyskland og England.Udover at have effektiviseret virksomheden i de seneste tre år, er virksomheden også igang med at konsolidere. For to måneder siden købte virksomheden en række aktiver udaf konkursboet efter Danish Quality Bakery.Selvom fokus har været på at reducere omkostninger i de seneste tre år, og forbrugernesindkøbsmønster går i retning af discount, mener vi, at vi både har kræfter til at øge væk-sten og lønsomheden. De kommende år vil vi gå efter at gennemføre en decideret vækst-strategi, siger Leif Bergvall. Opkøbet af Danish Quality Bakery, der producerer konfek-ture og kransekage, er ifølge Leif Bergvall, en del af virksomhedens kommende vækst-strategi…”Kilde:http://www.erhvervsbladet.dk/virksomheder/foerste-plus-i-fem-aar-hos-smaakagefabrik.

Hidtidige kortlægninger af konkurrencen i Danmark har i høj grad fokuseret på atbelyse konkurrence ud fra økonomisk-statistiske oplysninger og ved konkrete vur-deringer af markedsforholdene, fx i de årlige konkurrenceredegørelser. I dennerapport sigtes imod en mere direkte kortlægning af den adfærd, som skaber kon-kurrencen, og samspillet med love og regler, forskellige markedsvilkår og normerog sædvaner. Kortlægningen foretages på baggrund af spørgeundersøgelser gen-nemført blandt virksomheder og forbrugere.Virksomhedernes konkurrencekultur er kortlagt ud fra spørgeundersøgelser gen-nemført blandt virksomheder i Danmark, Tyskland og England, mens forbruger-nes konkurrencekultur er kortlagt ud fra spørgeundersøgelser gennemført blandtdanske forbrugere på en række specifikke markeder. Undersøgelserne er gennem-ført af analysevirksomhedenCapacent.De indkomne svar er efterfølgende bear-bejdet, bl.a. ved hjælp af statistiske metoder, som er egnede til at afdække mønstreog strukturer i besvarelserne, jf. boks 3.

16

KONKURRENCEKULTUR

Boks 3:

Spørgeundersøgelser

Virksomhedsundersøgelsen omfatter i alt ca. 1.300 virksomheder i Danmark og 500virksomheder i England henholdsvis Tyskland, som alle er blevet stillet de samme 42spørgsmål. Virksomhederne i Danmark besvarede yderligere godt 30 spørgsmål.Spørgsmålene vedrører især virksomhedernes konkurrencestrategier, konkurrencepara-metre, relationer til kunder, leverandører og konkurrenter, en række love og regler samten række relevante markedsforhold. Den danske del af dataindsamlingen blev gennem-ført i perioden 20. november – 19. december 2008, mens den udenlandske dataindsam-ling blev gennemført i perioden 28. januar – 3. marts 2009.I forbrugerundersøgelsen er der på hvert af syv konkrete markeder udvalgt ca. 300 for-brugere i Danmark, som har besvaret 90 spørgsmål om deres indkøbsadfærd. Spørgsmå-lene vedrører især forbrugernes indsamling af information forud for køb, deres erfarin-ger med at forhandle om leveringsvilkår samt deres tilbøjelighed til at skifte udbydere.Undersøgelsen er gennemført ved web-interviews i perioden 21. november 2008 – 20.januar 2009 på Capacents Epinions Danmarkspanel.Analyse og fortolkning af spørgeundersøgelser med de fastlagte spørgsmål – som isærsigter imod at kortlægge normer, værdier og vurderinger – rummer usikkerheder, som eranderledes end usikkerheden ved analyser af fx registerbaserede data for fx produktionog omsætning. Usikkerheden kan bl.a. opstå ved sammenligning af forskellige respon-denters – eller grupper af respondenters – besvarelser, såfremt respondenterne systema-tisk bruger svarskalaernes intervaller forskelligt. Et studie af undersøgelser foretaget iTyskland og England konkluderer, at respondenter i disse lande anvender svarskalaernepå samme måde, jf. van Herk, H., Poortinga, Y. og Verhallen, T. (2004) ”Response Sty-les in Rating Scales: Evidence of Method Bias in Data From Six EU Countries”, Journalof Cross-Cultural Psychology, 35, 346.Usikkerheder ved landesammenligninger af holdninger og vurderinger er også behandleti Heine et al (2002) ”What’s wrong with cross-cultural comparisons of subjective Likertscales?”, Journal of Personality and Social Psychology, 82:6. Dette studie nævner, at re-spondenter ofte vil være påvirket af kendte ”referencegrupper”, som kan variere mellemlande og derfor tilføje et referencegruppe-bias. Det er dog ikke klart, hverken hvor væ-sentlig denne effekt kan være, eller i hvilken retning den evt. vil trække.I virksomhedsundersøgelserne er der ikke umiddelbart tegn på et systematisk landebias.Selv om de danske virksomheder tillægger en række konkurrencestrategier og –para-metre mindre betydning end virksomheder i Tyskland og England, gælder det ikke allestrategier og parametre. Tilsvarende er der heller ingen ensartet ”landesystematik” i,hvorledes virksomhederne vurderer fx omfang og effekter af samarbejde og deres ind-tjening.

17

KONKURRENCEKULTUR

En udførlig dokumentation af virksomhedsundersøgelsen findes i rapportenVirk-somhedernes konkurrencekultur – dokumentationsrapport.Ved kildehenvisningerhertil benævnes denne i det følgendeVirksomhedsundersøgelsen.Forbrugerunder-søgelserne er tilsvarende dokumenteret i rapportenForbrugernes konkurrencekul-tur – dokumentationsrapport.Ved kildehenvisninger hertil benævnes denne i detfølgendeForbrugerundersøgelsen.2

3

VIRKSOMHEDERNES MÅLSÆTNINGER

De fleste virksomheder har formentlig den samme grundlæggende målsætning,nemlig at skabe indtjening. Virksomheder forfølger imidlertid denne målsætningpå forskellige måder og med forskellig styrke. Nogle virksomheder har deres pri-mære fokus på vækst i produktion og omsætning, mens andre i højere grad har fo-kus på at øge indtjeningen gennem omkostningsbesparelser og øget effektivitet.Nogle virksomheder er afhængige af at udvikle nye produkter, andre producerermere standardiserede varer osv.Med henblik på at afdække virksomhedernes overordnede strategiske konkurren-cemålsætninger blev virksomhederne i Danmark, Tyskland og England bedt om atbesvare seks spørgsmål, som repræsenterer nogle centrale konkurrencestrategier,jf. boks 4.

Boks 4:

Strategiske konkurrencemålsætninger

”Nedenfor følger en række udsagn om virksomhedens overordnede mål for udvikling ogvækst i de kommende 2 år. Du bedes angive, på en skala fra 1-7, hvilken betydning deenkelte delmålsætninger har for virksomheden i de kommende 2 år. 1 er meget lille be-tydning og 7 meget stor betydning.••••••Kilde:

Virksomheden skal vinde markedsandeleVirksomheden skal blive mere rentabelVirksomheden skal nedbringe sine omkostningerVirksomheden skal levere etisk og/eller miljømæssigt bæredygtige løsningerVirksomheden skal gennemføre store investeringer i udvikling af nye produkterVirksomheden skal gennemføre store investeringer i kapacitetsudvidelser”Virksomhedsundersøgelsen.

2

Begge baggrundsrapporter er tilgængelige påwww.ks.dkogwww.forbrugerstyrelsen.dk.

18

KONKURRENCEKULTUR

Undersøgelsen viser store fællestræk mellem virksomhedernes konkurrencestrate-gier i de tre lande. I både Danmark, Tyskland og England rangordner virksomhe-derne den indbyrdes betydning af de seks konkurrencestrategier meget ensartet.Det er formentlig udtryk for, at alle tre lande har veludviklede økonomier, hvorvirksomhederne har høje omkostninger og i stor udstrækning producerer speciali-serede produkter og tjenesteydelser. Det giver alt andet lige en tendens til en mereensartet konkurrenceform.Voksende markedsandele, øget rentabilitet, lavere omkostninger og etisk/miljø-mæssig bæredygtighed tillægges i alle lande større betydning end produktudvik-ling og kapacitetsudvidelser, jf. figur 2.

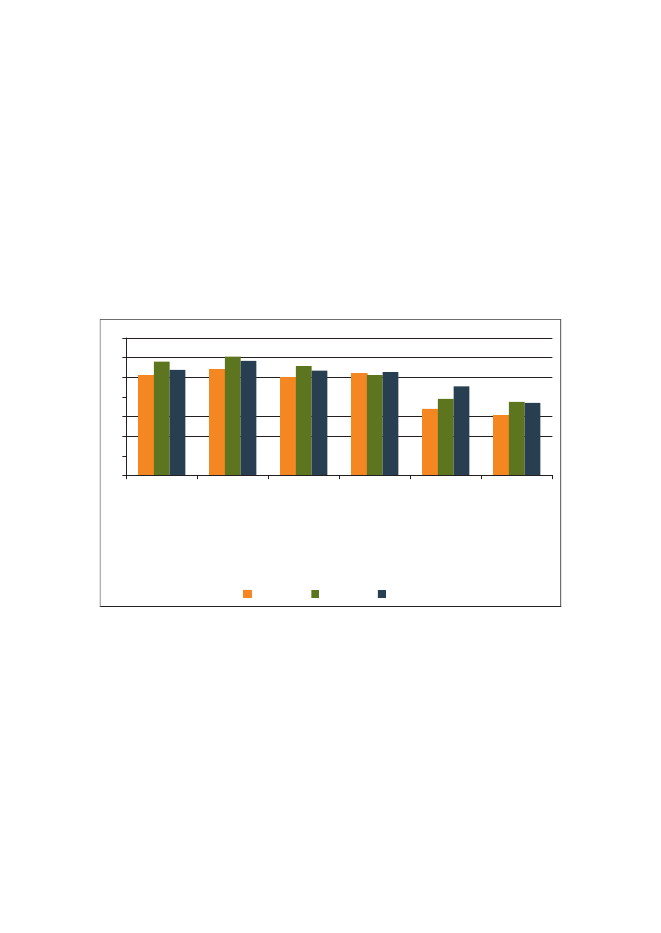

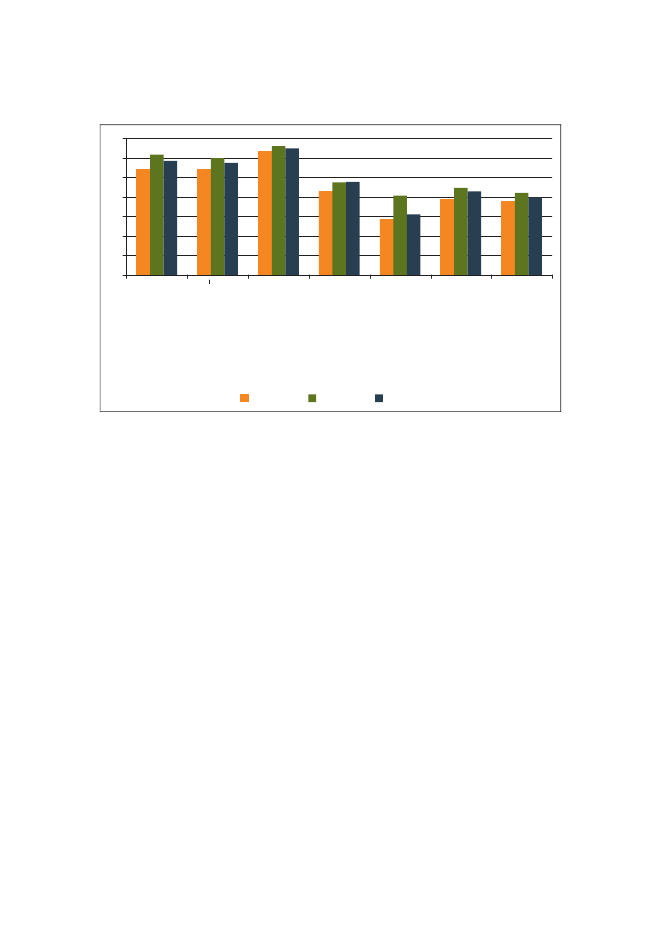

Figur 2:76543210

Virksomhedernes konkurrencemålsætninger

Produktudvikling

Etiske ogmiljømæssigehensyn

Markedsandele

DanmarkNote:

Tyskland

England

Anm.:Kilde:

Der er gennemført såkaldte t-test med henblik på at undersøge, om forskellene i de gennemsnitlige svar-værdier er statistik signifikante. Gennemsnittet af de danske virksomheders svarværdier er med undtagel-se af ”Bæredygtighed” forskellige fra gennemsnittet af henholdsvis de tyske og engelske virksomhederssvarværdier ved et signifikansniveau på 5 pct.Skalaen på y-aksen angiver den betydning, som virksomhederne i gennemsnit tillægger de enkelte kon-kurrencestrategier. 7 er den højeste betydning og 1 den mindste betydning, en strategi kan tillægges.Virksomhedsundersøgelsen.

Konkurrence ommarkedsandeleindebærer direkte konkurrence mellem virksom-heder med sammenlignelige produkter om at sælge mest. Virksomheder, der øn-sker at vinde markedsandele, lægger vægt på at klare sig bedre end sine direktekonkurrenter. Konkurrence om markedsandele indebærer derfor direkte rivalise-

Øget kapacitet

Rentabilitet

Lavereomkostninger

19

KONKURRENCEKULTUR

ring mellem konkurrerende virksomheder og må derfor forventes at indebære for-holdsvis skarp konkurrence mellem virksomhederne.Styrketrentabilitetoglavere omkostningerafspejler direkte virksomhedernes fo-kus på at opfylde den grundlæggende målsætning om at skabe indtjening. Virk-somheder, som lægger vægt på disse målsætninger, må forventes at prioritere ef-fektivitet og konkurrencedygtighed forholdsvis højt. Virksomheder, som operererpå markeder med skarp konkurrence, vil ofte opleve, at deres indtjening kommerunder pres, hvis virksomhederne ikke løbende har fokus på at styrke indtjeningen.Rentabiliteten kan bl.a. øges ved at nedbringe omkostningerne, og det er derforikke overraskende, at tyske og engelske virksomheder, der prioriterer øget rentabi-litet højere end danske virksomheder, også tillægger det større betydning at ned-bringe omkostningerne. Et løbende fokus på at reducere omkostningerne medvir-ker ikke blot til at øge den enkelte virksomheds effektivitet, men styrker også res-sourceanvendelsen i hele samfundet.Der har i de senere år været en del fokus på, om virksomhederneproducerer etiskog miljømæssigt forsvarligt– fx anvender energibesparende teknologier og be-grænser anvendelsen af underleverancer produceret under arbejdsmiljøforhold,som ligger langt under den vestlige verdens standarder. Dette kaldes også corpora-te social responsibility (CSR). Undersøgelsen viser, at etiske og bæredygtige løs-ninger tillægges høj betydning af virksomhederne i alle tre lande. Det afspejlerformentlig, at CSR i betydelig grad er blevet en konkurrenceparameter, som efter-spørges af kunder og investorer, jf. også afsnit 10.Hvis det for virksomhederne er forbundet med ekstra omkostninger at efterleveCSR, kan relativt høje standarder i et land bidrage til højere samlede produktions-omkostninger end i lande med lavere standarder og derved også et højere prisni-veau. Da CSR tillægges stort set samme betydning i alle tre lande, er forskelle iCSR formentlig ikke en vigtig forklaring på det høje danske prisniveau i forholdtil bl.a. Tyskland og England.3Udvikling af nye produkterog innovation kan også være en vigtig del af virksom-hedernes strategi og er generelt en vigtig faktor bag stigninger i produktivitet ogvelstand.4I nogle brancher og på nogle markeder er evnen til produktudviklinghelt afgørende. Her risikerer virksomheder, som ikke løbende produktudvikler, atgå i stå på markeder, som til stadighed flytter sig, og vil i sidste ende forlade mar-

34

Jf. Konkurrenceredegørelse 2009, Konkurrencestyrelsen (2009).Jf. Konkurrence – vækst og velstand, Konkurrencestyrelsen (2009)

20

KONKURRENCEKULTUR

kedet.Investeringer i øget produktionskapaciteter en anden dimension, der signa-lerer fokus på vækst og dynamik.5Virksomhederne forfølger formentlig ofte flere strategier. Men der er næppe virk-somheder, som fokuserer med stor styrke på alle de nævnte konkurrencestrategierpå samme tid. Sammenligninger af en eller flere konkurrencestrategier mellemvirksomheder – og mellem virksomheder i forskellige lande – skal derfor fortolkesforsigtigt. Det er ikke nødvendigvis udtryk for en svagere konkurrenceadfærd,hvis en virksomhed eller en gruppe af virksomheder har et lavt fokus på en ellerflere strategiske målsætninger og et højt fokus på en eller flere andre målsætnin-ger. Derimod kan det indikere en svagere konkurrenceadfærd, hvis en virksomhedeller gruppe af virksomheder systematisk har lavere fokus på et stort antal konkur-rencemålsætninger.Danske virksomheder tillægger næsten alle de nævnte målsætninger lidt mindrebetydning end virksomhederne i England og Tyskland, jf. figur 2. De tyske virk-somheder tillægger – med én undtagelse – alle de undersøgte konkurrencestrategi-er mere end 10 pct. højere betydning end de danske virksomheder. De engelskevirksomheder tillægger konkurrencestrategierne mere end 5 pct. større betydningend de danske virksomheder.Det peger på, at der er et potentiale for at styrke virksomhedernes konkurrencead-færd i Danmark og dermed vilkårene for vækst og innovation.Danske virksomheder tillægger derimod CSR samme betydning som virksomhe-der i England og Tyskland. Det peger på CSR som en vigtig konkurrenceparame-ter.

4

VIRKSOMHEDERNES KONKURRENCEPARAMETRE

Når en virksomhed skal føre sin konkurrencemålsætning ud i livet, har den enrække forskellige konkrete handlemuligheder – konkurrenceparametre – til rådig-hed. Den kan fx vælge at satse på at få nye kunder eller bibeholde eksisterendekunder. Den kan prioritere at gennemføre omkostningsreduktioner og styrke effek-tiviteten, eller den kan vælge at satse på markedsføring mv.

5

Det lavere fokus på fx produktudvikling i danske virksomheder kan også afspejle en anden branchesammensætning,såfremt der i den danske virksomhedsstikprøve indgår forholdsvis mange virksomheder fra erhverv, hvor produkt-udvikling ikke er så afgørende. På overordnet brancheniveau er det imidlertid ikke vurderingen, at stikprøverne frade tre lande er sammensat meget forskelligt. Konjunkturudviklingen og forventningerne til den fremtidige udviklingi de tre lande spiller naturligvis også en rolle for virksomhedernes investeringsplaner. Konjunkturudviklingen deseneste år synes imidlertid at være forløbet nogenlunde ensartet. Disse forhold er beskrevet uddybende i Virksom-hedsundersøgelsen.

21

KONKURRENCEKULTUR

Med henblik på at afdække virksomhedernes valg af konkrete konkurrencepara-metre blev virksomhederne i Danmark, Tyskland og England bedt om at besvare ialt syv spørgsmål, jf. boks 5.

Boks 5:

Konkurrenceparametre

”Nedenfor følger en række udsagn om forskellige konkurrenceparametre. Du bedes forhvert udsagn vurdere betydningen for virksomhedens konkurrencestrategi på en skalafra 1-7, hvor 1 er en meget lille betydning og 7 er meget stor betydning.•••••••Kilde:

Virksomheden satser på nye kunder/ordrerVirksomheden satser på at sænke omkostningerne og/eller øge effektivitetenVirksomheden satser på at yde den bedste kvalitetVirksomheden satser på at udvikle nye produkterVirksomheden satser store ressourcer på reklame og markedsføringVirksomheden satser på at trænge ind på nye markederVirksomheden vil matche en prisnedsættelse på 5 pct. hos en konkurrent”Virksomhedsundersøgelsen.

Der er – ligesom det er tilfældet med virksomhedernes vurdering af konkurrence-strategier – store lighedspunkter mellem virksomhedernes vurdering af konkurren-ceparametre i de tre lande. Virksomhederne tillægger det i alle lande størst betyd-ning at levere varer eller tjenester af høj kvalitet, ligesom de også tillægger detstor betydning at få nye kunder/ordrer og sænke omkostningerne og/eller øge ef-fektiviteten.Omvendt tillægger virksomhederne i alle tre lande markedsføring og det at følgemed en matchende prisreduktion, hvis en konkurrent sænker prisen, mindre betyd-ning, jf. figur 3.

22

KONKURRENCEKULTUR

Figur 3:76543210Nyekunder/ordrer

Hvilken betydning tillægges konkrete konkurrence-parametre?

Kvalitet

Nye markeder

Produktudvikling

DanmarkNote:

Tyskland

England

Anm.:

Kilde:

Gennemsnittet af de danske virksomheders svarværdier er alle forskellige fra gennemsnittet af de tyskevirksomheders svarværdier ved et signifikansniveau på 5 pct. Gennemsnittet af de danske virksomhederssvarværdier er med undtagelse af ”Matche en konkurrents prisnedsættelse” forskellige fra gennemsnittetaf de engelske virksomheders svarværdier ved et signifikansniveau på 5 pct.Det kan være vanskeligt at skelne skarpt mellem strategi- og konkurrenceparametre, fx om udvikling afnye produkter og omkostningsreduktioner er strategiske målsætninger eller konkurrenceparametre.Spørgsmål om disse forhold er derfor medtaget både i gruppen af spørgsmål, som belyser virksomheder-nes valg af konkurrencestrategi, og deres valg af konkurrenceparametre. Skalaen på y-aksen angiver denbetydning, som virksomhederne i gennemsnit tillægger de enkelte konkurrenceparametre. 7 er den højestebetydning og 1 den mindste betydning, en parameter kan tillægges.Virksomhedsundersøgelsen.

Virksomheder, som tillægger det stor betydning at fånye kunder/ordrer,er alt an-det lige fokuseret på at vokse. På markeder, hvor den samlede markedsvækst erlav, skal nye kunder og ordrer i stor udstrækning erobres fra konkurrenter. Derforer det også en konkurrenceparameter, som ofte vil være forbundet med rivaliseringmellem virksomheder.Et konkurrencemæssigt pres vil ofte afspejles i presset indtjening og dermed etbehov for at styrke rentabiliteten gennemomkostningsreduktionerellerøget effek-tivitet.Tilsvarende vil virksomheder med en god indtjening og høj effektivitet væ-re bedre rustet til mere aggressiv konkurrence.En virksomheds evne til at konkurrere afhænger typisk af dens evne til at sætte enpris, som er konkurrencedygtig i forhold til kvaliteten af den vare eller tjeneste,

Matcheprisnedsættelse

Omkostninger/effektivitet

Markedsføring

23

KONKURRENCEKULTUR

den producerer.6Kvaliteter den konkurrenceparameter, som virksomheder i bådeDanmark, England og Tyskland tillægger størst betydning. Forholdsvis høje om-kostningsniveauer i alle tre lande sammenlignet med mange andre lande, som ogsådeltager i den globale konkurrence, bidrager formentlig til, at kvalitet tillæggesstor betydning.Virksomhederne tillæggerlave priservæsentlig mindre betydning, hvilket afspej-les i, at virksomhederne i alle tre lande ikke er meget tilbøjelige til at ville matcheen prisnedsættelse hos en konkurrent. Det kan afspejle, at prisreduktioner isoleretfører til faldende indtjening, med mindre prisreduktionen fører til en tilstrækkeligstigning i salget.Udvikling af nye produkterogindtrængen på nye markederkan også være en vig-tig del af virksomhedens konkurrenceadfærd. Udvikling af nye produkter og af-sætning på nye markeder kan være udtryk for et fokus hos virksomhederne på atopdyrke nye vækstområder og/eller på at afskærme sig fra hård konkurrence påallerede udviklede markeder.Markedsføringer en oplagt måde at komme i kontakt med nye kunder på og kanderfor både vidne om og bidrage til konkurrence.Danske virksomheder har et lavere fokus på næsten alle de undersøgte konkurren-ceparametre. Tyske virksomheders svarværdier ligger over 10 pct. højere end dan-ske virksomheders svarværdier for alle konkurrenceparametre på nær fokus påkvalitet. Blandt engelske virksomheder er billedet det samme, men mindre mar-kant, idet svarværdierne – også med kvalitet som eneste undtagelse – ligger 5-10pct. højere end de danske.Også disse svar fra virksomhederne peger dermed på, at der er et potentiale for atstyrke virksomhedernes konkurrenceadfærd i Danmark.

6

Spørgeundersøgelsen blandt virksomheder viste, at det er vanskeligt at spørge ind til betydningen af kvalitet ogpris, herunder samspillet imellem disse. Det skyldes bl.a., at det som regel er forbundet med ekstra omkostningerog dermed højere priser at levere ekstra kvalitet. Besvarelser af spørgsmål om betydningen af enten kvalitet ellerpris kommer dermed til at hvile på forudsætninger om henholdsvis priser eller kvalitet. Samtidig er lave prisernæppe en selvstændig målsætning for virksomhederne, idet prisreduktioner kun vil føre til stigende indtjening, hvisder som følge af prisreduktionen sker en større stigning i virksomhedens salg. Endvidere er alle tre lande kende-tegnet ved forholdsvis høje velstands- og omkostningsniveauer, hvilket kan bidrage til øget fokus på kvalitet blandtbåde forbrugere og virksomheder. Det har inden for den valgte spørgeramme været vanskeligt at tage højde fordisse forhold.

24

KONKURRENCEKULTUR

5

EKSPANSIONSFOKUS

Som led i virksomhedsundersøgelsen er gennemført en kortlægning af sammen-hænge og mønstre i de indsamlede oplysninger. Kortlægningen gør det muligt atidentificere og beskrive en række overordnede aspekter ved virksomhederneskonkurrenceadfærd. Disse er bl.a. virksomhedernes ekspansionsfokus, rivalise-ring, indtjeningsfokus og samarbejde, jf. boks 6.

Boks 6:

Virksomhedernes konkurrenceadfærd

Der er gennemført en statistisk analyse af samtlige besvarelser, en såkaldt faktoranalyse,som gør det muligt at beskrive virksomhedernes adfærd mere dybtgående. Faktoranaly-sen udvælger på baggrund af nogle statistiske kriterier et antal distinkte faktorer, dersamlet giver en beskrivelse af virksomhederne. Faktorerne er sammensat af et antalkonkrete spørgsmål, hvor besvarelserne udviser en høj grad af samvariation, og beskri-ver hver for sig nogle karakteristika ved virksomhederne, som ikke fremstår umiddel-bart.Faktorerne sammenfatter væsentlige aspekter ved virksomhedernes konkurrenceadfærd,som efterfølgende kan belyses ud fra nogle mere overordnede kendetegn for marked ogvirksomheder, fx størrelse, markedsandel, eksportorientering, antal konkurrenter påmarkedet, konkurrenternes geografiske lokalisering mv.Resultaterne fra faktoranalysen peger på, at virksomhedernes konkurrenceadfærd bl.a.kan beskrives ved følgende seks faktorer:••••••Virksomhedernes ”ekspansionsfokus”Virksomhedernes ”rivalisering”Virksomhedernes ”indtjeningsfokus”Virksomhedernes ”kvalitets- og stabilitetsfokus”Virksomhedernes ”deltagelse i samarbejde”Virksomhedernes ”vurdering af samarbejde”

Faktoranalyserne er uddybende beskrevet iVirksomhedsundersøgelsen.

Virksomhedernes fokus på ekspansion kan måles ved at sammenholde virksomhe-dernes besvarelser af seks spørgsmål, som belyser forskellige aspekter ved netopekspansion og udvikling, og hvor virksomhedernes besvarelser peger i samme ret-ning, jf. boks 7.

25

KONKURRENCEKULTUR

Boks 7:

Ekspansionsfokus

Der er gennemført en såkaldt faktoranalyse, som grupperer spørgsmål, hvor virksomhe-dernes besvarelser udviser en høj grad af samvariation, jf.Virksomhedsundersøgelsen.Der er dannet i alt seks grupper, hvoraf den første udgøres af følgende spørgsmål:••••••Virksomheden skal vinde markedsandeleVirksomheden skal gennemføre store investeringer i udvikling af nye produkterVirksomheden skal investere i kapacitetsudvidelserVirksomheden satser på at udvikle nye produkterVirksomheden satser på at bruge store ressourcer på reklame og markedsføringVirksomheden satser på at trænge ind på nye markeder

Den gennemsnitlige svarværdi for disse spørgsmål fortolkes som et mål for virksomhe-dernes”ekspansionsfokus”.Det skyldes, at virksomheder, som tillægger de seksspørgsmål stor betydning, i høj grad vurderes at være fokuseret på ekspansion gennemrivalisering om markedsandele, udvikling af nye produkter og indtrængen på nye mar-keder. Samtidig angiver virksomhederne, at de gennem investeringer i både produkt- ogkapacitetsudvikling samt reklame og markedsføring benytter instrumenter, som kan un-derstøtte en vækststrategi.

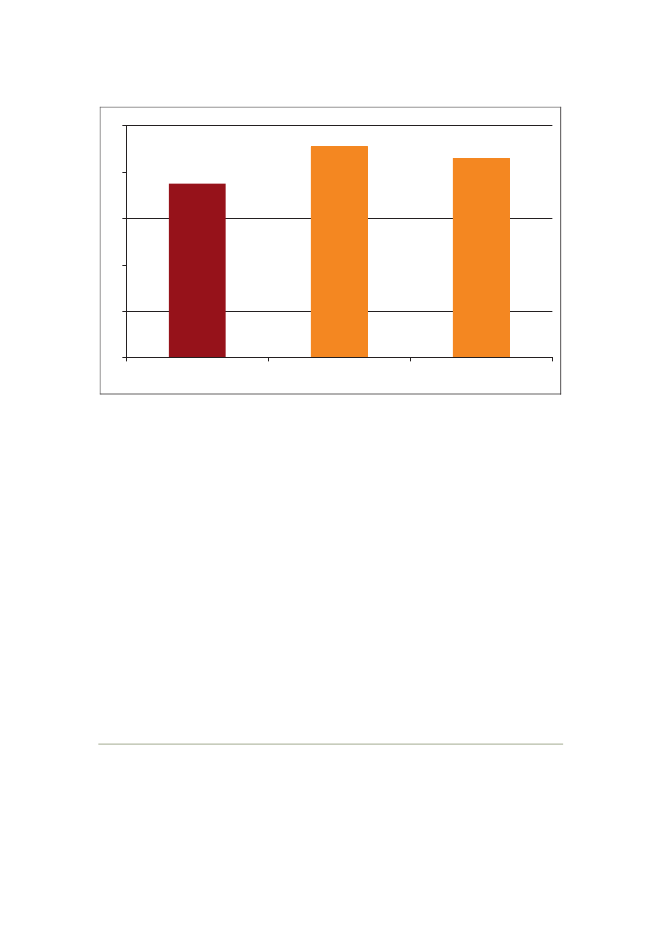

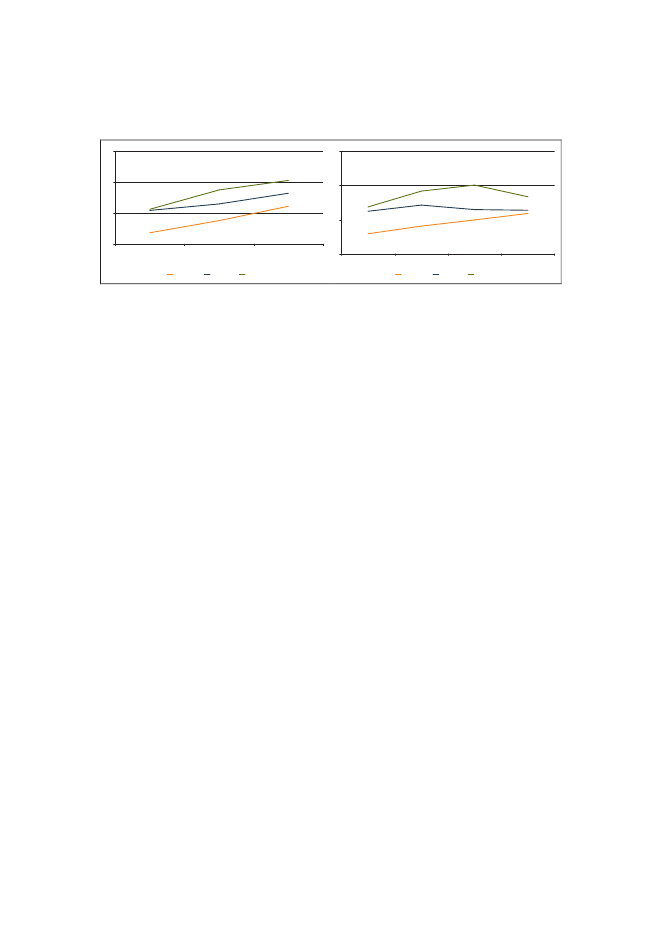

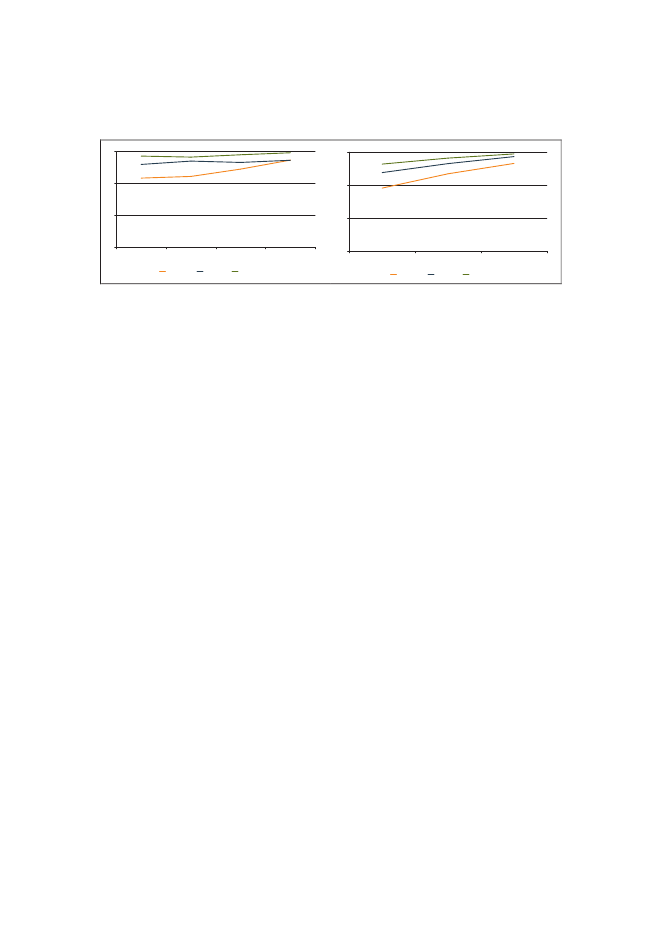

Danske virksomheders ekspansionsfokus er lavere end både tyske og engelskevirksomheders ekspansionsfokus, jf. figur 4.

26

KONKURRENCEKULTUR

Figur 4:5

Ekspansionsfokus i Danmark, Tyskland og England

4

3

2

1

0DanmarkNote:Anm.:Kilde:

Tyskland

England

Gennemsnittet af de danske virksomheders ekspansionsfokus er forskelligt fra gennemsnittet af henholds-vis de tyske og de engelske virksomheders ekspansionsfokus ved et signifikansniveau på 5 pct.Skalaen på y-aksen angiver et mål for virksomhedernes gennemsnitlige ekspansionsfokus, hvor 7 er denhøjeste værdi og 1 den laveste værdi, som ekspansionsfokus kan antage.Virksomhedsundersøgelsen.

Tilstedeværelsen af både nationale og – især – internationale konkurrenter virkerentydigt fremmende for virksomhedernes ekspansionsfokus. Det er helt naturligt,at virksomheder med ambitioner om vækst søger ud på de store internationalemarkeder. Men det vil også kunne styrke konkurrencen, dynamikken og væksten,hvis virksomheder, som primært afsætter på hele eller dele af hjemmemarkedet, ihøjere grad fokuserer på ekspansion, udvikling og voksende markedsandele, somnetop er det, der kendetegner virksomheder med højt ekspansionsfokus.I både Danmark, Tyskland og England er virksomhedernes ekspansionsfokus så-ledes mindst for virksomheder, som er lokaliseret i samme region som deres væ-sentligste konkurrenter, og højest blandt virksomheder med væsentlig konkurrencefra udenlandske virksomheder, jf. figur 5.a.7I Danmark, Tyskland og England harvirksomheder med væsentlig konkurrence fra udenlandske virksomheder et eks-pansionsfokus, som er 14-25 pct. højere end virksomheder, hvis væsentligste kon-kurrence kommer fra lokale virksomheder.7

Denne sammenhæng er formentlig også en medvirkende årsag til, at især danske virksomheder, som afsætter enmeget stor andel af deres produktion på hjemmemarkedet, har det laveste ekspansionsfokus, idet hjemmemarkeds-orienterede virksomheder i mindre grad end andre virksomheder møder konkurrence fra udenlandske virksomhe-der, jf. Virksomhedsundersøgelsen.

27

KONKURRENCEKULTUR

Figur 5:

Ekspansionsfokus – hjemmemarked ogkonkurrenter(b) Ekspansionsfokus og beskæftigelse6

(a) Ekspansionsfokus og konkurrentlokalisering6

5

5

44

3Fra lokale/regionaleproducenterDanmarkFra nationalekonkurrenterEnglandFra konkurrenter iudlandetTyskland320-49 ansatte50-99 ansatteDanmark100-499 ansatteTyskland500+ ansatteEngland

Kilde:

Virksomhedsundersøgelsen.

Samtidig har især mindre danske virksomheder et lavt ekspansionsfokus i forholdtil både større danske virksomheder og virksomheder af samme størrelse i Tysk-land og England. Der findes ikke en tilsvarende klar tendens i Tyskland og Eng-land, jf. figur 5.b.Samlet har danske virksomheder et mindre fokus på ekspansion end virksomhederi Tyskland og England. I Danmark er ekspansionsfokus især lavt i hjemmemar-kedsorienterede virksomheder, som er beliggende i samme region som deres væ-sentligste konkurrenter, og i små og mellemstore virksomheder. I både Danmark,Tyskland og England er der en klar tendens til, at virksomheder, som oplever væ-sentlig konkurrence fra udenlandske virksomheder, er mere ekspansionsfokusere-de end andre virksomheder.

28

KONKURRENCEKULTUR

6

RIVALISERING

Rivalisering er et udtryk for virksomhedernes opfattelse af den konkurrence, somvirksomhederne møder fra deres konkurrenter og for, hvor aktive virksomhederneselv er i denne konkurrence. Rivaliseringen er opgjort på baggrund af spørgsmål ivirksomhedsundersøgelsen, som kortlægger virksomhedernes opfattelse af enrække interaktioner mellem konkurrerende virksomheder, jf. boks 8.

Boks 8:

Rivalisering

Faktoranalysen resulterer også i en fælles gruppering af følgende spørgsmål:•••••Konkurrencepresset fra eksisterende konkurrenter er ”intenst”Konkurrencepresset fra nye konkurrenter er ”intenst”Virksomheden forsøger ofte at erobre kunder fra konkurrenterVirksomheden er med i en priskrigKonkurrenters priser betyder rigtig meget, når vi fastsætter vores priser

Den gennemsnitlige svarværdi for disse spørgsmål fortolkes som et mål for den direkterivaliseringmellem virksomheder, idet alle spørgsmålene vedrører graden af direktekonkurrence mellem to eller flere virksomheder.

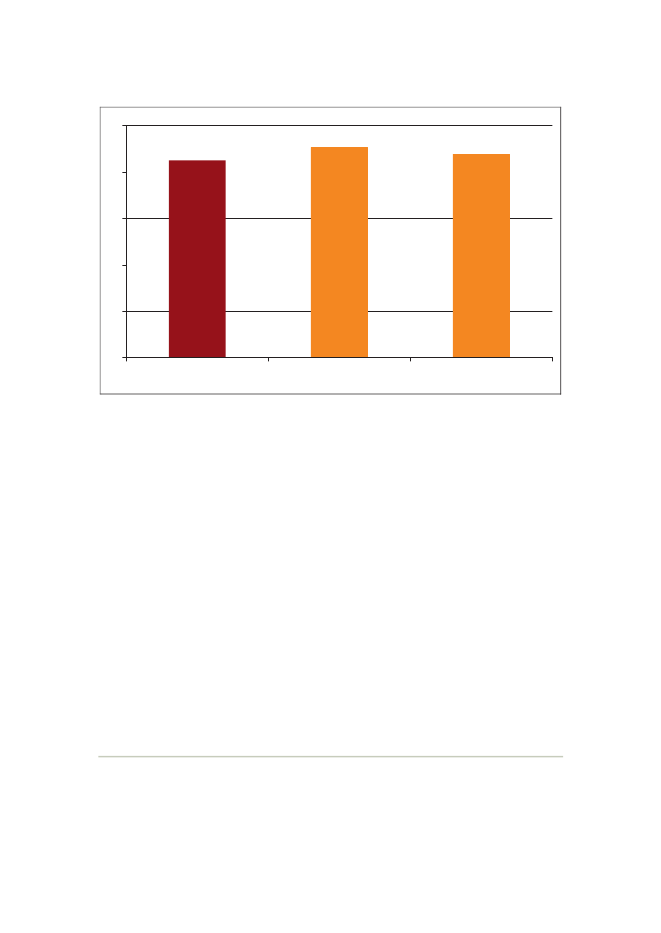

Danske virksomheder opfatter således rivaliseringen som 7 pct. lavere end virk-somheder i Tyskland og 3 pct. mindre end virksomheder i England. Forskellene eri statistisk forstand signifikante, men dog mindre markante end forskellene i virk-somhedernes ekspansionsfokus i de tre lande, jf. figur 6.

29

KONKURRENCEKULTUR

Figur 6:5

Rivalisering i Danmark, Tyskland og England

4

3

2

1

0DanmarkNote:Anm.:Kilde:

Tyskland

England

Gennemsnittet af de danske virksomheders rivalisering er forskelligt fra gennemsnittet af henholdsvis detyske og de engelske virksomheders rivalisering ved et signifikansniveau på 5 pct.Skalaen på y-aksen angiver et mål for virksomhedernes gennemsnitlige rivalisering, hvor 7 er den højesteværdi og 1 den laveste værdi, som rivaliseringen kan antage.Virksomhedsundersøgelsen.

Antallet af konkurrenter har både i Danmark, Tyskland og England stor betydningfor, hvor skarp en rivalisering virksomhederne oplever. I alle tre lande er rivalise-ringen blandt virksomheder med under fem væsentlige konkurrenter således mereend 10 pct. lavere end rivaliseringen mellem virksomheder med over 10 væsentli-ge konkurrenter. Markeder med forholdsvis mange konkurrenter er således kende-tegnet ved skarpere rivalisering end markeder med et beskedent antal konkurren-ter, jf. figur 7.a.8

8

Virksomheder med mange konkurrenter vurderer på en lang række forhold, at konkurrencen er mere intens, endvirksomheder der med færre konkurrenter. Fx fokuserer virksomheder med mange konkurrenter i højere grad pålavere priser og er mere opmærksomme på leverandørers og konkurrenters priser, jf. Virksomhedsundersøgelsen

30

KONKURRENCEKULTUR

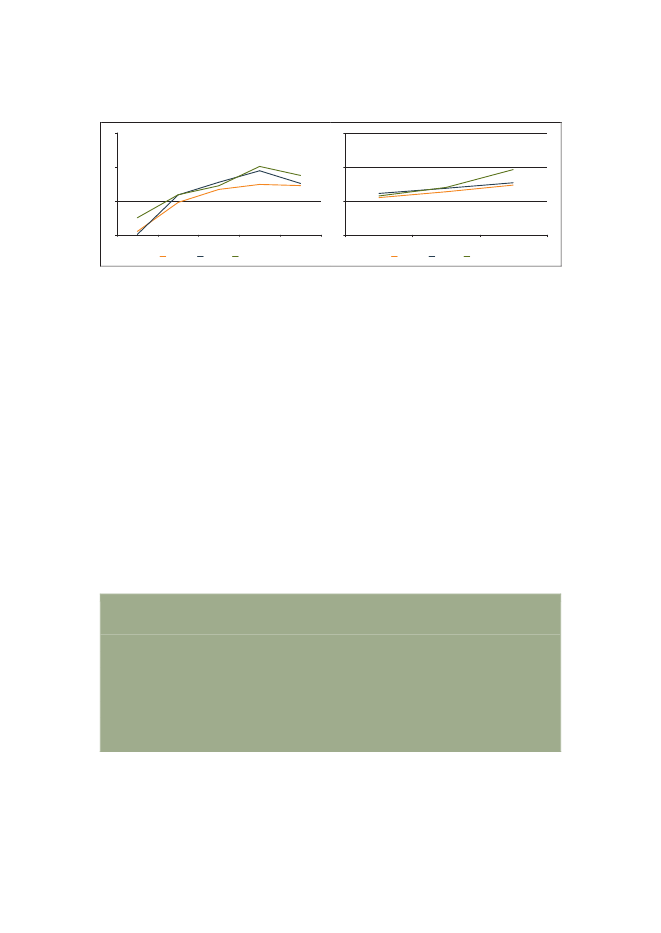

Figur 7:6

Rivalisering – antal konkurrenter og indtjening(b) Rivalisering og indtjening6

(a) Rivalisering og antal konkurrenter

5

5

4

4

3Ingen1-45-1011-25Flere end 25

3Meget tilfredsstillendeTilfredsstillendeEnglandIkke tilfredsstillendeTyskland

Danmark

England

Tyskland

Danmark

Kilde:

Virksomhedsundersøgelsen.

Virksomheder, som er meget tilfredse med de seneste tre års indtjening, opfatterrivaliseringen som mindre skarp end virksomheder med en tilfredsstillende ellermindre tilfredsstillende indtjening. Det afspejler formentlig, at rivalisering ogkonkurrence alt andet lige vil trække i retning af at presse virksomhedernes indtje-ning og dermed presser virksomhederne til at blive mere konkurrencedygtige, jf.figur 7.b.

7

INDTJENINGSFOKUS

Indtjening er en anden dimension, som virksomheder på konkurrenceudsatte mar-keder må have fokus på. Fokus på indtjening – fx gennem omkostningsreduktionereller øget effektivitet – er ikke nødvendigvis identisk med fokus på vækst, da fo-kus på vækst – i hvert fald i en periode – kan ske på bekostning af omkostnings-udviklingen, jf. boks 9.

Boks 9:

Indtjeningsfokus

Faktoranalysen resulterer også i en fælles gruppering af følgende spørgsmål:•••Virksomheden skal blive mere rentabelVirksomheden skal nedbringe sine omkostningerVirksomheden satser på at sænke omkostningerne, og/eller øge effektiviteten.

Den gennemsnitlige svarværdi for disse spørgsmål fortolkes som et mål for virksomhe-dernesindtjeningsfokus.

Danske virksomheder har et indtjeningsfokus, som er 11 pct. lavere end indtje-ningsfokus i tyske virksomheder og 7 pct. lavere end i engelske virksomheder, jf.figur 8.

31

KONKURRENCEKULTUR

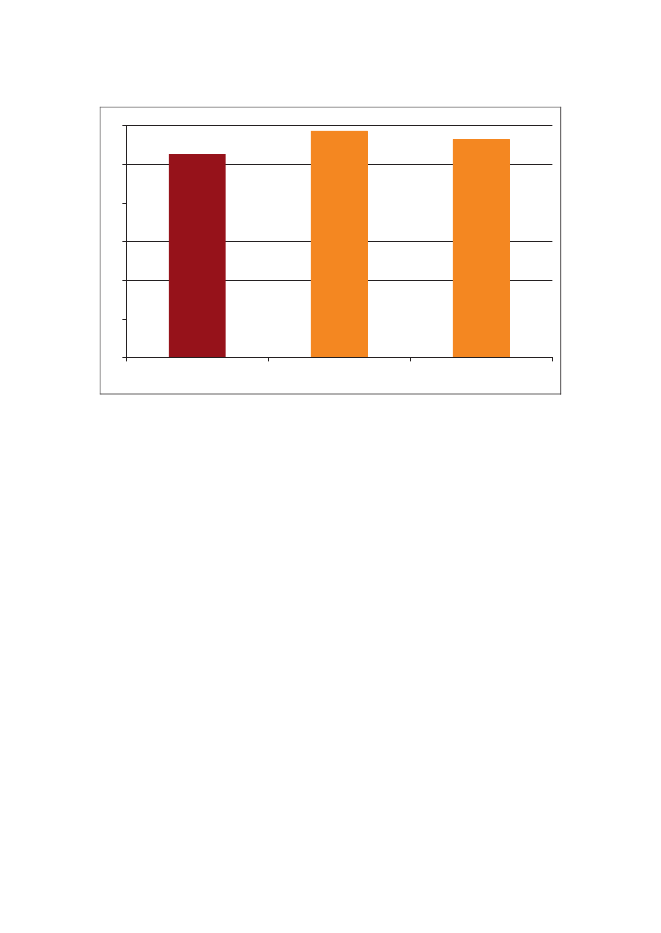

Figur 8:6543210

Indtjeningsfokus i Danmark, Tyskland og England

DanmarkNote:Anm.:Kilde:

Tyskland

England

Gennemsnittet af de danske virksomheders indtjeningsfokus er forskelligt fra gennemsnittet af henholdsvisde tyske og de engelske virksomheders indtjeningsfokus ved et signifikansniveau på 5 pct.Skalaen på y-aksen angiver et mål for virksomhedernes gennemsnitlige indtjeningsfokus, hvor 7 er denhøjeste værdi og 1 den laveste værdi, som indtjeningsfokus kan antage.Virksomhedsundersøgelsen.

Indtjeningsfokus er størst i større virksomheder. Denne sammenhæng gælder isærfor danske virksomheder. Store danske virksomheder med over 500 ansatte har etindtjeningsfokus, som ligger på niveau med tilsvarende virksomheder i de to andrelande, mens virksomheder med færre ansatte i Danmark er mindre opmærksommepå indtjeningen. Det peger på, at der er et særligt potentiale for at styrke indtje-ningsfokus i små og mellemstore virksomheder i Danmark, jf. figur 9.a.

32

KONKURRENCEKULTUR

Figur 9:

Indtjeningsfokus – virksomhedsstørrelse og indtje-ning(b) Indtjeningsfokus og indtjening6

(a) Indtjeningsfokus og virksomhedsstørrelse6

5

5

4

4

320-49 ansatte50-99 ansatteDanmark100-499 ansatteTyskland500+ ansatte

3Meget tilfredsstillendeDanmarkTilfredsstillendeEnglandIkke tilfredsstillendeTyskland

England

Kilde:

Virksomhedsundersøgelsen.

Virksomheder med utilfredsstillende indtjening er mere fokuserede på at styrkeindtjeningen end virksomheder med en god indtjening, jf. figur 9.b. Det afspejlerformentlig, at virksomhederne grundlæggende er tilpasningsdygtige og tager initi-ativer til at styrke indtjeningen, når den – fx som følge af øget konkurrence –kommer under pres.Samlet er der et potentiale for, at danske virksomheder kan styrke deres fokus påkonkurrence gennem ekspansion, indtjening og rivalisering. Det afspejles i, atdanske virksomheder i dag fremstår som mindre fokuserede på disse forhold endvirksomheder i England og Tyskland og er et resultat af, at de tillægger næstenalle konkurrencestrategier og -parametre lidt mindre betydning end virksomheder iTyskland og England, jf. afsnit 3 og 4 ovenfor.

8

SAMARBEJDE

Samarbejde kan være en naturlig måde for virksomheder at løse fælles opgaver ogudfordringer på. Samarbejde kan fx være nødvendigt for små virksomheder, derhver især har svært ved at skaffe de nødvendige ressourcer til at gennemføre vigti-ge strategiske aktiviteter som for eksempel forskning eller fælles indkøb, og forvirksomheder, der producerer forskellige komponenter, som skal kunne fungeresammen i et færdigt produkt.Omvendt kan samarbejde og relationer til konkurrenter, kunder og leverandørerogså svække konkurrencen. Det gælder åbenlyst i forhold til ulovlige aktiviteter,som fx pris- og markedsdelingsaftaler. Herudover kan samarbejde, netværk og go-de kollegiale relationer, som ikke er ulovlige, i visse tilfælde medvirke til at svæk-ke konkurrencen. Fx hvis virksomheder som følge af traditioner og normer undla-der at melde overtrædelser af konkurrenceloven, eller hvis gode kollegiale relatio-ner med konkurrenter fører til tilbageholdenhed med at konkurrere hårdt på ens

33

KONKURRENCEKULTUR

egne og hinandens styrkeområder, herunder virksomhedernes løbende bestræbel-ser på at effektivisere produktionen og udvikle nye og bedre varer og tjenester.Virksomhederne blev bedt om både at vurdere omfanget af en række helt konkretesamarbejdsformer mellem virksomheder i deres branche og om, hvordan de vurde-rer betydningen af dette samarbejde, jf. boks 10.

Boks 10:

Samarbejdsomfang og samarbejdsvurdering

Omfanget af samarbejde med andre virksomheder:”Nedenfor følger en række udsagn om virksomhedens relationer til andre virksomhederi branchen - du bedes angive, hvor enig du er på en skala fra 1-7, hvor 1 er helt enig og 7er helt uenig.•••Vi samarbejder om større ordrer, salg, eksportfremstød, indkøb, distribution,kundehenvisninger mv.Vi samarbejder om produktudviklingVi samarbejder om andre ting end ordrer, fx kompetenceudvikling af medarbej-dere, erhvervspolitiske initiativer o.l.”

Vurdering af samarbejde med andre virksomheder:”Hvordan vurderer du betydningen af formelle og uformelle samarbejdsrelationer i dinbranche? Du bedes angive hvor enig du er i de forskellige udsagn på en skala fra 1- 7,hvor 1 er helt enig og 7 er helt uenig.•••Det styrker branchens konkurrencedygtighed og udviklingsmulighederDet styrker relationer og netværk mellem virksomhederGode relationer og netværk mellem virksomhederne i branchen er vigtige”

Faktoranalysen viste en så høj grad af samvariation mellem besvarelserne af spørgsmå-lene inden for hver af de to grupper, at de kunne grupperes som to særskilte faktorer,hvis gennemsnitlige svarværdier fortolkes som ”Samarbejdsomfang” henholdsvis ”Sam-arbejdsvurdering”.

Spørgsmålene sigter dels mod at kortlægge nogle hovedtræk ved virksomhedernesdeltagelse i og vurdering af samarbejde med andre virksomheder. Endvidere sigterspørgsmålene imod at afdække, i hvilket omfang forudsætninger, som i særliggrad kan virke dæmpende på konkurrencen, er til stede, dvs. hvis samarbejdsom-fanget er meget stort og/eller, hvis samarbejde vurderes positivt.

34

KONKURRENCEKULTUR

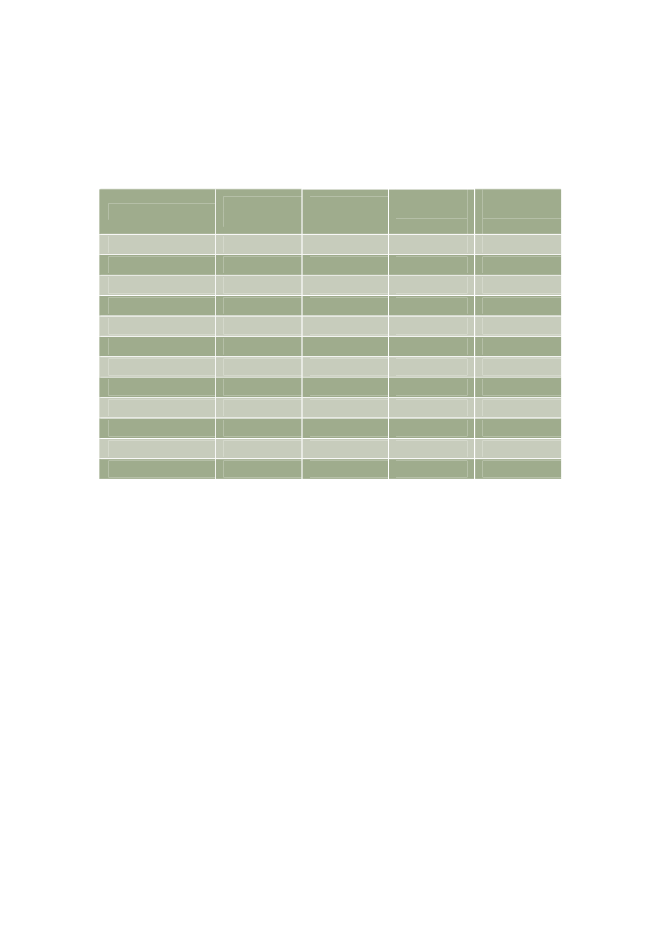

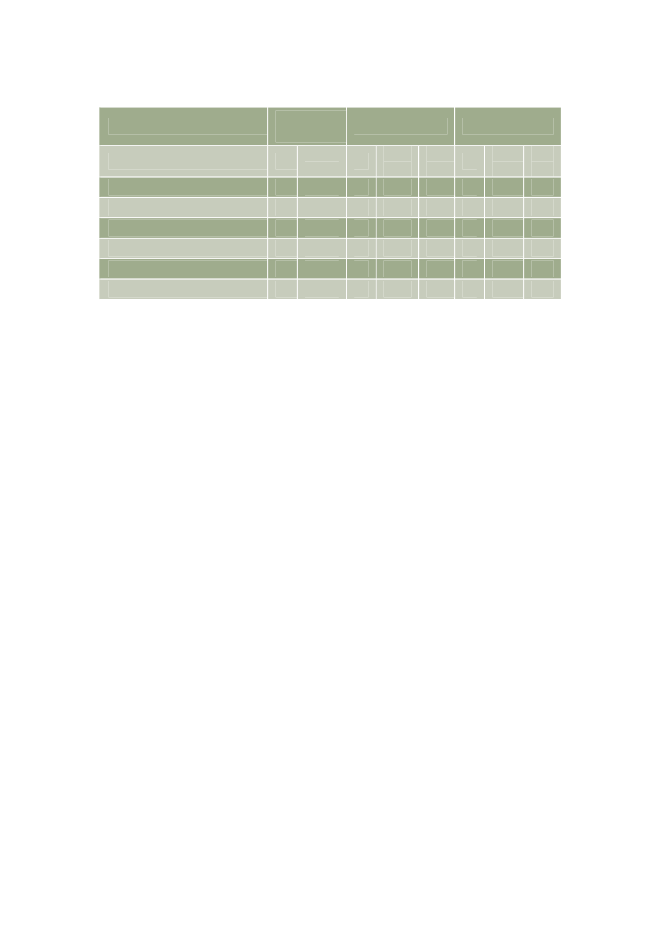

Danske virksomheder samarbejder mindre end de engelske virksomheder. Om-vendt vurderer danske virksomheder samarbejde mere positivt end de tyske virk-somheder, jf. tabel 1.

Tabel 1:

Samarbejde, indtjening og konkurrentlokaliseringSamarbejds-omfangSamarbejds-vurdering5,15,45,14,95,05,35,14,74,54,44,55,1Utilfredse m.indtjening,pct.151314201922181923252222Medlem afbrancheorga-nisation, pct.858985806671646764755458

Danmark- Lokale- Nationale- InternationaleEngland- Lokale- Nationale- InternationaleTyskland- Lokale- Nationale- InternationaleNote:

3,23,43,22,94,14,34,14,03,33,33,33,6

Anm.:

Kilde:

Gennemsnittet af de danske virksomheders samarbejdsomfang er forskelligt fra gennemsnittet af de en-gelske virksomheders samarbejdsomfang ved et signifikansniveau på 5 pct. Gennemsnittet af de danskevirksomheders samarbejdsvurdering er forskelligt fra gennemsnittet af de tyske virksomheders samar-bejdsvurdering ved et signifikansniveau på 5 pct. Gennemsnittet af lokale danske virksomheders samar-bejdsomfang er forskelligt fra gennemsnittet af internationale danske virksomheders samarbejdsomfangved et signifikansniveau på 5 pct. Gennemsnittet af lokale danske, tyske og engelske virksomheders sam-arbejdsvurdering er forskelligt fra gennemsnittet af internationale virksomheders samarbejdsvurderingved et signifikansniveau på 5 pct.Værdierne for samarbejdsomfang og samarbejdsvurdering angiver et mål for, hvor meget virksomheder-ne samarbejder hhv. hvor positivt de vurderer samarbejde. 7 er den højeste værdi og 1 den laveste værdi,som de to variable kan antage. Ved opgørelsen er spørgeskemaets oprindelige 7-skala således blevet in-verteret.Virksomhedsundersøgelsen.

Både i England og Danmark er samarbejdsomfang og samarbejdsvurdering højestblandt virksomheder, hvis væsentligste konkurrenter er lokaliseret i samme lokal-område/region som virksomheden selv. Lokale virksomheder i Danmark vurderersamarbejdsomfanget 17 pct. højere end virksomheder, der møder væsentlig kon-kurrence fra udenlandske virksomheder, mens effekterne af samarbejde vurderesknap 10 pct. mere positivt. Tendensen er den samme i England. I Tyskland er detomvendt virksomheder med væsentlig konkurrence fra udenlandske virksomheder,der har højest samarbejdsomfang og samarbejdsvurdering.

35

KONKURRENCEKULTUR

Til gengæld er det et fælles træk i alle tre lande, at virksomheder, hvis væsentlig-ste konkurrenter er lokaliseret i samme lokalområde/region, i højere grad end an-dre virksomheder er medlem af brancheorganisationer.Danske virksomheder er væsentligt mere tilfredse med deres indtjening end virk-somheder i Tyskland og England. Blandt danske virksomheder er det især de loka-le virksomheder, som er mest tilfredse med indtjeningen, mens billedet i Englandog Tyskland er omvendt, idet de lokale virksomheder her i lidt højere grad end denationale og internationale virksomheder er utilfredse med deres indtjening.Hvis indtjeningen i danske virksomheder er mere tilfredsstillende end i andre virk-somheder, kan det være en indikation af dårligere konkurrence. Det kan også af-spejle konjunkturudviklingen, såfremt denne i særlig grad har understøttet indtje-ningsmulighederne i Danmark frem for i England og Tyskland. Sammenligningeraf en række konjunkturindikatorer kan imidlertid ikke bekræfte, at indtjeningen ogindtjeningsmulighederne i Danmark entydigt har været bedre end i England ogTyskland, jf.Virksomhedsundersøgelsen.Selv om der er usikkerhed forbundet med at måle og sammenligne virksomheder-nes tilfredshed med indtjeningen, er det også muligt, at danske virksomheder ge-nerelt vurderer en given indtjening mere positivt end virksomheder i Tyskland ogEngland. Da det bl.a. er utilfredsstillende vurderinger af indtjeningen, som fårvirksomhederne til at styrke deres konkurrencedygtighed, kan meget positive vur-deringer af indtjeningen i sig selv lægge en dæmper på virksomhedernes bestræ-belser på at blive mere konkurrencedygtige.

9

OFFENTLIG REGULERING

Offentlig regulering er i mange tilfælde nødvendig og er indført for at varetagevæsentlige samfundsmæssige hensyn som fx forbrugerhensyn, hensyn til miljø,sikkerhed eller til sundhed.I nogle tilfælde er offentlig regulering konkurrencefremmende. Det gælder fxkonkurrencelovgivningen, som bl.a. forbyder en række konkurrencebegrænsendeaktiviteter. Anden regulering, som fx giver forbrugerne bedre muligheder for atfinde den billigste forhandler, kan også øge konkurrencen. Markedsføringslovener et eksempel herpå.Men offentlig regulering lægger også i nogle tilfælde unødige hindringer i vejenfor konkurrencen. Det gælder særligt i de tilfælde, hvor reguleringen begrænseradgangen til markedet. Reguleringen af apoteker- og taxamarkedet er eksemplerpå sådan regulering.

36

KONKURRENCEKULTUR

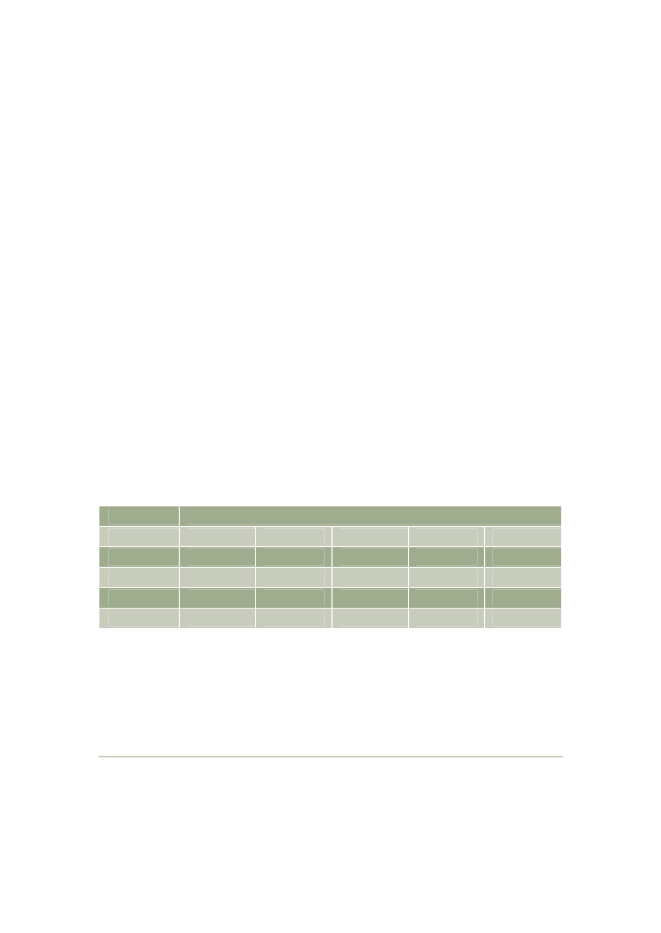

Det er ikke mere end godt 10 år siden, at den danske konkurrencelovgivning blevændret grundlæggende. Før 1998 var konkurrencelovgivningen baseret på et kon-trolprincip, som i 1998 blev ændret til et forbudsprincip. Kontrolprincippet inde-bar, at konkurrencemyndighederne efter konkret kontrol og vurdering kunne gribeind med påbud om, at konkurrencebegrænsende aktiviteter skulle bringes til op-hør, men som udgangspunkt var kun nogle få aktiviteter ikke tilladt. Med forbuds-princippet blev en lang række aktiviteter som udgangspunkt gjort ulovlige, fxkonkurrencebegrænsende aftaler og en række former for misbrug af dominerendestilling.Hvis konkurrenceloven skal medvirke til at mindske konkurrencebegrænsende ad-færd blandt virksomhederne, er det en forudsætning, at virksomhederne kenderloven. Godt 80 pct. af de danske virksomheder kender konkurrenceloven. Det erpå samme niveau som i England og Tyskland, jf.Virksomhedsundersøgelsen.Kun knap 40 pct. af de danske virksomheder mener imidlertid, at konkurrencelo-ven har betydning for deres virksomhed. Andelen er lavest blandt de mindste virk-somheder med 20-49 ansatte, hvor en tredjedel af virksomhederne vurderer, atkonkurrenceloven har betydning for deres virksomhed. Blandt større virksomhe-der med over 100 og 500 ansatte vurderer en større andel, – 50-60 pct. – at kon-kurrenceloven har betydning for deres virksomhed, jf. tabel 2.9

Tabel 2:Pct.

Har konkurrenceloven betydning for deres virk-somhed?– Antal ansatte i virksomheden –20-4950-9940573100100-49950473100+50058384100Alle39573100

JaNejVed ikkeI altNote:Kilde:

33643100

I opgørelsen indgår alene virksomheder fra den danske spørgeundersøgelse med over 20 ansatte, som harsvaret, at de kender konkurrenceloven.Virksomhedsundersøgelsen.

Introduktionen af forbudsprincippet i konkurrencelovgivningen så sent som i 1998kan være en medvirkende årsag til, at forholdsvis mange virksomheder endnu ikkekender det fulde indhold af loven og derfor vurderer, at loven ikke har betydningfor deres virksomhed. På den anden side betyder netop forbudsprincippet, at kon-9

Det kan dog ikke ud fra undersøgelsen vurderes, i hvilken grad dette skyldes manglende kendskab til loven, og ihvilken grad det skyldes, at overholdelse af konkurrenceloven kan ske uden store begrænsninger på virksomheder-nes konkurrenceadfærd.

37

KONKURRENCEKULTUR

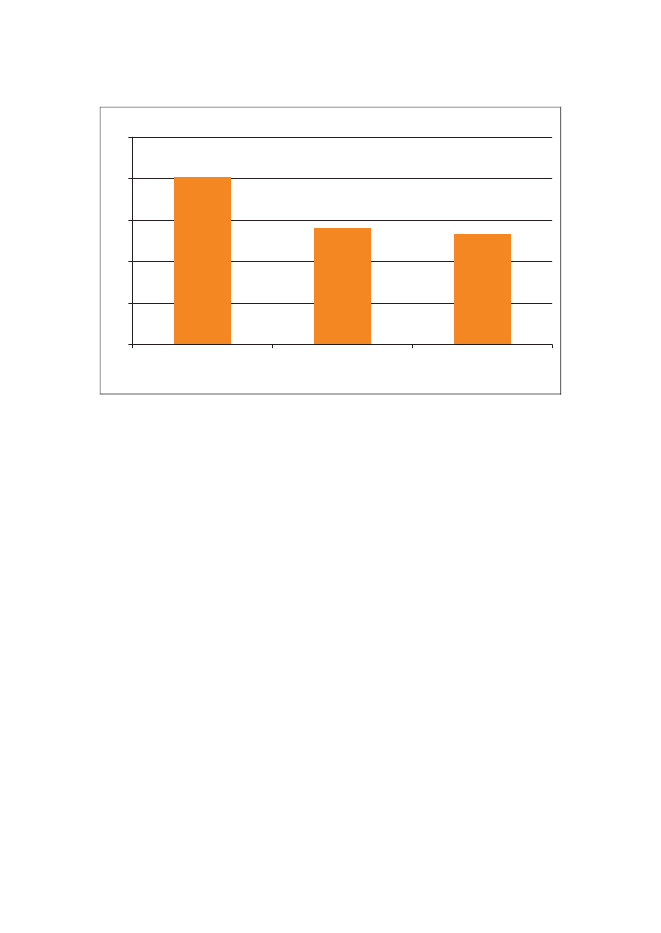

kurrencelovenharfået betydning for i princippet alle virksomheder, idet en langrække aktiviteter, som tidligere var lovlige, nu i udgangspunktet er ulovlige.Ca. 15 pct. af de virksomheder, som angiver, at de kender konkurrenceloven, erenige eller meget enige i, at der blandt kunder, leverandører eller konkurrentersker overtrædelser af konkurrencelovgivningen, jf. figur 10. Inden forbygge- oganlægsvirksomhedoginformation og kommunikationer godt 20 pct. af virksom-hederne enige eller meget enige i, at der sker overtrædelser af konkurrencelovenblandt kunder, leverandører eller konkurrenter, mens det inden forfinansierings-og forsikringsvirksomhedogerhvervsserviceer ca. 11-12 pct.

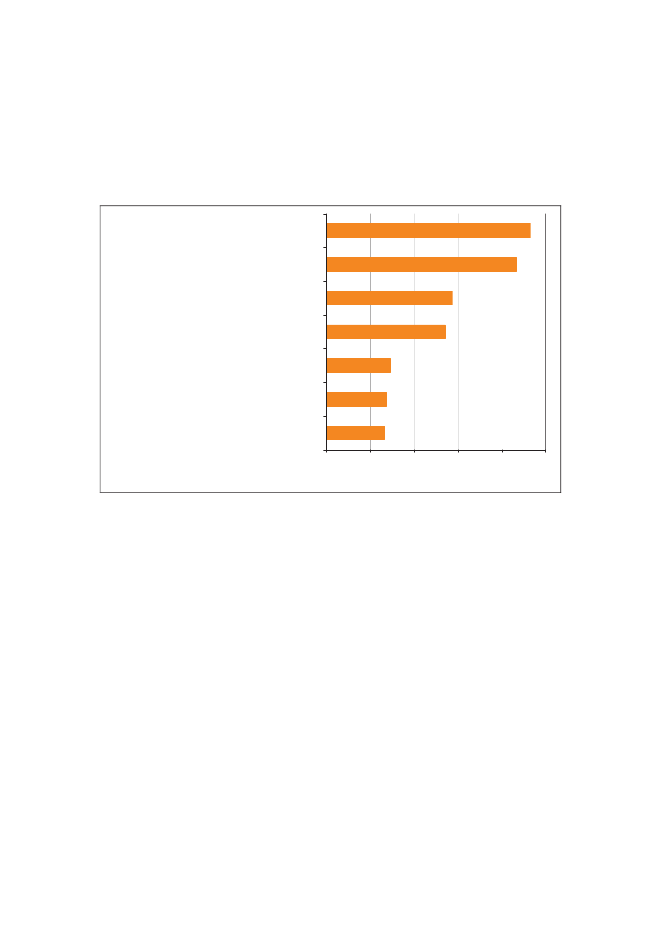

Figur 10:Pct.2520151050

Overtræder kunder, konkurrenter eller leverandørerkonkurrenceloven?

Industri,råstofindvinding ogforsyningsvirksomhed

Bygge og anlæg

Handel og transportmv.

Erhvervsservice

Note:

Kilde:

I opgørelsen indgår alene virksomheder fra den danske spørgeundersøgelse med over 20 ansatte, som harsvaret, at de kender konkurrenceloven. Virksomhederne blev spurgt i hvilken grad, de er enige i, at dersker overtrædelser af konkurrenceloven i deres branche (blandt leverandører, kunder eller konkurrenter).Svaret kunne angives på en skala fra 1 til 7, hvor 1 er meget uenig og 7 er meget enig, Andelen måler an-tallet af virksomheder, der har svaret 6 eller 7 i forhold til alle virksomheder, der har svaret.Virksomhedsundersøgelsen.

Især virksomheder, der er beliggende i samme områder som deres væsentligstekonkurrenter, vurderer, at konkurrenceloven overtrædes af kunder, konkurrentereller leverandører. Her er ca. 20 pct. af virksomhederne således enige eller megetenige i, at loven overtrædes. I virksomheder, hvis væsentligste konkurrence stam-mer fra det øvrige Danmark eller udlandet, er ca. 13 pct. enige i, at konkurrence-loven overtrædes af kunder, konkurrenter eller leverandører, jf. figur 11.

38

Finansiering ogforskning

Information ogkommunikation

KONKURRENCEKULTUR

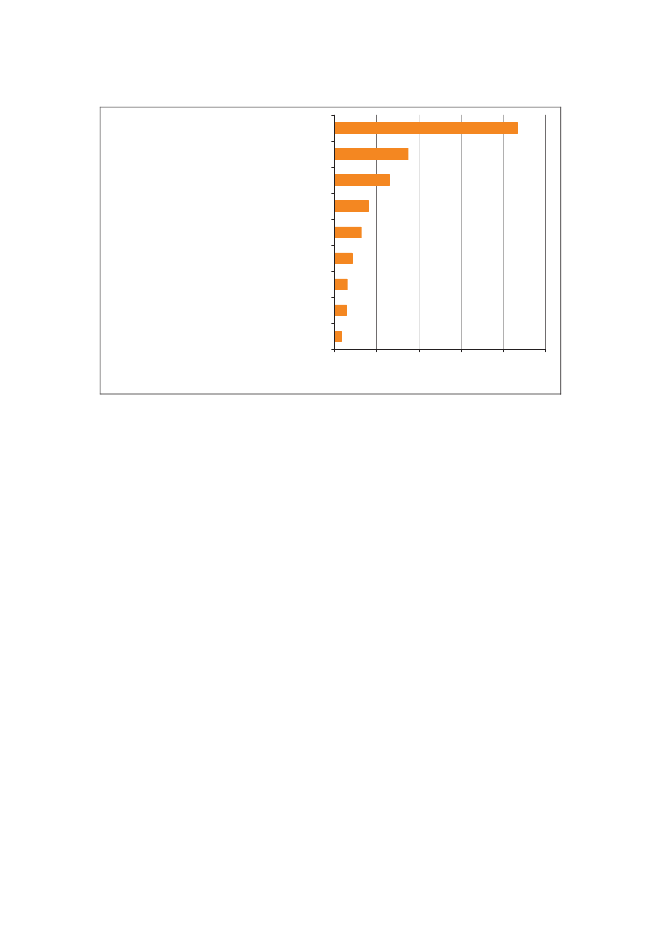

Figur 11:Pct.25

Overtrædes konkurrenceloven?

20

15

10

5

0Lokale konkurrenterNationale konkurrenterInternationalekonkurrenter

Note:

Kilde:

I opgørelsen indgår alene virksomheder fra den danske spørgeundersøgelse med over 20 ansatte, som harsvaret, at de kender konkurrenceloven. Virksomhederne blev spurgt i hvilken grad, de er enige i, at dersker overtrædelser af konkurrenceloven i deres branche (blandt leverandører, kunder eller konkurrenter).Svaret kunne angives på en skala fra 1 til 7, hvor 1 er meget uenig og 7 er meget enig, Andelen måler an-tallet af virksomheder, der har svaret 6 eller 7 i forhold til alle virksomheder, der har svaret.Virksomhedsundersøgelsen.

Selv om det på baggrund af undersøgelsen ikke er muligt præcis at skønne overhverken antallet eller arten af faktiske konkurrencelovsovertrædelser, tyder virk-somhedernes egne vurderinger på, at der sker overtrædelser i et ikke ubetydeligtomfang.Virksomhederne blev endvidere spurgt, om de ville tage konktakt til konkurren-cemyndighederne, hvis de havde indtryk af, at en konkurrent, kunde eller leveran-dør handlede i strid med konkurrencelovgivningen. Besvarelserne fordelte sig herligeligt på virksomheder, som var enige i, at de ville tage kontakt, var neutrale el-ler i høj grad var uenige i, at de ville tage kontakt, jf.Virksomhedsundersøgelsen.At ca. en tredjedel af alle virksomheder ikke vil tage kontakt til myndighederne,hvis de får kendskab til en mulig overtrædelse af konkurrencelovgivningen, vidnerom et behov for en styrket informations- og vejledningsindsats om konkurrence-lovgivningen. En styrket informations- og vejledningsindsats vil i sig selv kunneforebygge overtrædelser af konkurrenceloven. En styrket indsats vil også kunnemedvirke til en større tilbøjelighed til at gøre myndighederne opmærksom på mu-lige overtrædelser. Flere henvendelser om faktiske overtrædelser vil give myndig-hederne mulighed for at gribe ind over for disse og derved styrke konkurrencen.

39

KONKURRENCEKULTUR

En række andre love og regler påvirker ligeledes virksomheders konkurrencead-færd og deres muligheder for at konkurrere. Konkurrencebegrænsende reguleringkan fx opstå, når andre hensyn – fx til sikkerhed, sundhed, forbrugerbeskyttelseeller miljø – indebærer regulering, som isoleret set begrænser konkurrencen på etmarked.I den danske virksomhedsundersøgelse blev virksomhederne derfor bedt om at gi-ve deres vurdering af, i hvilket omfang følgende regulering begrænser eller styrkerkonkurrencen inden for deres erhverv: Konkurrenceloven, planloven, lukkeloven,autorisationsordninger, koncessioner mv., tekniske standarder, prisregulering, ogproduktspecifikke krav samt anden regulering.20-30 pct. af virksomhederne i alle hovedbrancherne er enige eller meget enige i,at mindst en af de nævnte reguleringer i meget stor eller stor grad begrænser kon-kurrencen inden for deres erhverv, jf. figur 12.a.

Figur 12:Pct.100806040200

Konkurrencebegrænsende regulering(b) Andel virksomheder, som møder konkurren-cebegrænsende reguleringPct.10080604020

(a) Andel virksomheder, som møder konkurren-cebegrænsende regulering

Industri,råstofindvinding ogforsyningsvirksomhed

Bygge og anlæg

Andre tjenesteydelser

Handel og transportmv.

Erhvervsservice

Øvrige erhverv

0Bogføring ogrevisionSkadesforsikringRenovationSupermarkederVejgodstransportMedicinalindustriRejsebureauerogrejsearrangørerEntrepreneurerFremstilling afmøblerBeton- ogcementindustri

Note:

Kilde:

I figurerne er angivet andelen af virksomheder fra den danske spørgeundersøgelse inden for en hoved-branche/fokusbranche, som vurderer, at en konkret regulering i høj eller meget høj grad begrænser kon-kurrencen inden for deres branche. For hver hovedbranche/fokusbranche er angivet den højeste andel forde reguleringsområder, som er nævnt i den danske virksomhedsundersøgelse, jf. Virksomhedsundersøgel-sen. Fx svarer andelen på 58 pct. i fokusbranchen supermarkeder til den andel af virksomhederne i dennebranche, som specifikt vurderer, at lukkeloven begrænser konkurrencen.Virksomhedsundersøgelsen.

I visse mere snævert definerede ”fokusbrancher” angiver en langt højere andel afvirksomhederne, at regulering begrænser konkurrencen – i medicinalindustrienover 80 pct., inden for supermarkeder og i forsikringsbranchen ca. 60 pct., jf. figur12.b.Det peger på, at nogle reguleringsordninger påvirker konkurrenceforholdene indenfor forholdsvis snævre markedssegmenter, fx detailhandlen, men at virkningen in-

40

KONKURRENCEKULTUR

den for disse segmenter til gengæld er mærkbar for en større andel af virksomhe-derne.Det skal dog understreges, at opgørelsen langt fra giver en udtømmende beskrivel-se af reguleringens konkurrencevirkninger, og at resultaterne er fremkommet påbaggrund af forholdsvis få spørgsmål.10Endelig er det klart, at reguleringens konkurrencebegrænsende virkninger skal af-vejes imod de hensyn, som reguleringen sigter imod at tilgodese, fx forbruger-,miljø- og sundhedspolitiske hensyn.

10 MØDET MELLEM PRODUCENTER OG KUNDERKonkurrencekulturen skabes også af forbrugernes ageren på markedet, og virk-somhedernes konkurrenceadfærd kan ikke betragtes uafhængigt af den måde, de-res kunder – herunder private forbrugere – agerer på. Kundernes konkrete ind-købsbeslutninger sender signaler til virksomhederne om, hvilke varer, tjenester oghandelsvilkår, der er konkurrencedygtige. Jo klarere signaler, der sendes til virk-somhederne, des lettere bliver det for virksomhederne at imødekomme kundernesønsker, og des bedre vil de virksomheder, som bedst imødekommer kundernes øn-sker, klare sig i konkurrencen.Et klart eksempel på dette er den betydning, som etiske hensyn og social bæredyg-tighed i produktion og efterspørgsel har fået. Hver anden dansk forbruger tillæggeretiske og/eller miljømæssige hensyn (CSR) meget stor eller stor betydning, når dekøber ind, mens kun knap hver femte tillægger det lille eller meget lille betydning,jf. tabel 3.

10

Bl.a. er der kun spurgt til et antal helt konkrete reguleringsformer, ligesom kun et begrænset antal fokusbrancherer repræsenteret i undersøgelsen. Det skyldes også, at opgørelserne her alene fokuserer på virksomheder, der op-fatter en konkret regulering for konkurrencebegrænsende. Virksomhedernes besvarelser viser også, at nogle virk-somheder opfatter visse af de nævnte reguleringer som fremmende for konkurrencen. Det bør også indgå i en sam-let vurdering, at visse reguleringer vil indebære konkurrencebegrænsninger, såfremt de skal virke efter hensigten.Det gælder fx patentregler, som ved at sikre ejere af patenter tidsbegrænset eneret til kommerciel udnyttelse af pa-tentet, skaber incitamenter til udvikling af nye patenter.

41

KONKURRENCEKULTUR

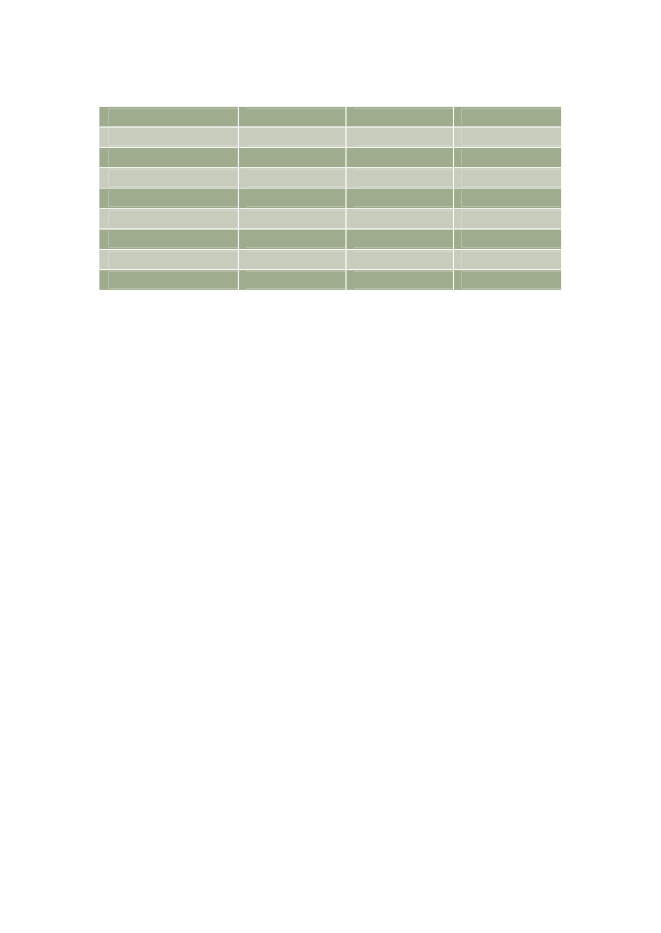

Tabel 3:Pct.

Betydning af CSR – virksomheder og forbrugereVirksomhederForbrugere

Andel, der tillægger CSR stor betydningHverken stor eller lille betydningAndel, der tillægger CSR lille betydningKilde:Virksomhedsundersøgelsen og Forbrugerundersøgelsen.

46477

493219

Tilsvarende tillægger næsten hver anden dansk virksomhed CSR stor eller megetstor betydning, mens kun ca. 7 pct. tillægger CSR lille eller meget lille betydning.Vurderingen af betydningen af CSR blandt virksomheder i Tyskland og Englandligger stort set på linje med vurderingen blandt danske virksomheder, jf. afsnit 3.Selv om der ikke foreligger opgørelser af udviklingen i betydningen af CSR overtid, giver ovenstående en indikation af, at forbrugernes efterspørgsel på en særligegenskab – her CSR – vil forplante sig til produktionen og dermed blive en kon-kurrenceparameter, hvis efterspørgslen er forholdsvis klar og markant.Forbrugere og andre kunder kan signalere deres efterspørgsel klart ved systema-tisk ved at vælge de leverandører, som tilbyder de mest konkurrencedygtige løs-ninger.Indsamling af information forud for køb, forhandling om pris og andre leverings-vilkår i forbindelse med køb og skifte af leverandør er aktiviteter, som kan hjælpeforbrugerne til at vælge de mest konkurrencedygtige løsninger.Indsamling af information forud for et køb er udbredt blandt danske forbrugere oggiver for langt de fleste også anledning til en besparelse. Mere end tre fjerdedeleaf de danske forbrugere søger såledestypiskinformation, før de foretager et køb,jf. figur 13. Blandt denne gruppe angiver over 90 pct., at informationsindsamlin-gen typisk giver anledning til en besparelse.

42

KONKURRENCEKULTUR

Figur 13:

Forbrugeradfærd – søge, forhandle og skifteForhandlerSkifter

Søger information

76 pct. af forbrugerne søger typiskinformation forud for et indkøb

25 pct. af forbrugerne forhandlertypisk i forbindelse med et indkøb

64 pct. af forbrugerne er villige til atskifte udbyder

Heraf opnår91 pct.en besparelse

Heraf opnår91 pct.en besparelse

Heraf opnår85 pct.bedre vilkår

Heraf opnår74 pct.en besparelse