Det Energipolitiske Udvalg 2009-10

EPU Alm.del Bilag 311

Offentligt

Udviklingen i elpriserneEa Energianalyse a/s31. maj 2010

Udarbejdet af Ea Energianalyse for EnergistyrelsenMikael Togeby, Anders E. Larsen, Hans Henrik LindboeEa Energianalyse a/sFrederiksholms Kanal 11220 København K, Danmarkwww.eaea.dk31.5.2010

2 | Udviklingen i elpriserne - 30-05-2010

ForordFolketinget har rejst spørgsmål om udviklingen i elpriserne efter liberaliserin-gen af elmarkedet og til i dag. I den anledning har Energistyrelsen 6. maj 2010bedt Ea Energianalyse gennemføre en uafhængig analyse af udviklingen afelpriserne, herunder betydningen af liberaliseringen.Opgaven er løst ved kritisk at gennemgå de forskellige statistikkilder og neu-tralt at beskrive, hvad der konkret er omfattet af ”liberaliseringen af elmarke-det”, og hvilke effekter dette kan have på elprisen. Der er endvidere gennem-ført et review af tidligere analyser af elprisen.Vi takker for hjælp og kommentarer fra Dansk Energi, Energinet.dk, Energitil-synet og Energistyrelsen.Mikael Togeby31. maj 2010

3 | Udviklingen i elpriserne - 30-05-2010

Indholdsfortegnelse1. Sammenfatning...................................................................................... 5HovedresultatAndre forholdDatagrundlag567

2. Baggrund for opgaven ............................................................................ 83. Liberaliseringen af elmarkedet ............................................................. 10Aktuelle udfordringerTidligere analyserLiberalisering – i litteraturen121315

4. Forhold som påvirker elprisen .............................................................. 185. Elprisen for udvalgte forbrugergrupper ................................................. 23Sammenligning med udlandet26

6. Kilder ................................................................................................... 277. Bilag 1: Datagrundlag ........................................................................... 31Første dataperiode: 1995-1999Anden dataperiode: 2000-2009PrisindeksPrioriteret produktion31323637

4 | Udviklingen i elpriserne - 30-05-2010

1. SammenfatningLiberaliseringen af elmarkedet i Danmark er en langstrakt proces, som starte-de i 1999, og som stadig pågår. Liberaliseringen omfatter kundernes frie valgaf leverandør, omlægning af subsidier til decentral kraftvarme, markedsbase-ret konkurrence på producentsiden i forhold til engrosmarkedet og stadigmere markedsbaseret køb af reserver.Liberaliseringen har medført, at monopolydelserne for netselskaberne ogsystemansvaret er etableret i nye selvstændige selskaber. Ligeledes er forsy-ningspligtselskaberne etableret.I dette notat belyses udviklingen i elpriserne fra 1995 til 2009 for forskelligeforbrugergrupper, og det diskuteres, i hvilken grad udviklingen kan forklaresved liberaliseringen af elmarkedet. Fokus er på priserne før afgifter. Der rede-gøres særskilt for PSO-tariffen.Elprisens sammensætning – for en husholdningI 2009 betalte den gennemsnitlige husholdning (som anvender 4.000 kWh/år) 1,95 kr. perkWh.Prisen uden moms er 1,56 kr./kWh. Halvdelen af denne pris er afgifter (PSO-tarif og afgifter),og resten er udgifter til at producere, transportere og handle elektriciteten.Af udgifter til at producere, transportere og handle elektriciteten (0,77 kr./kWh) går omtrentden ene halvdel til at købe el fra forsyningspligtselskabet, mens den anden halvdel går tilabonnement og tariffer til netselskabet og transmissionsselskabet.

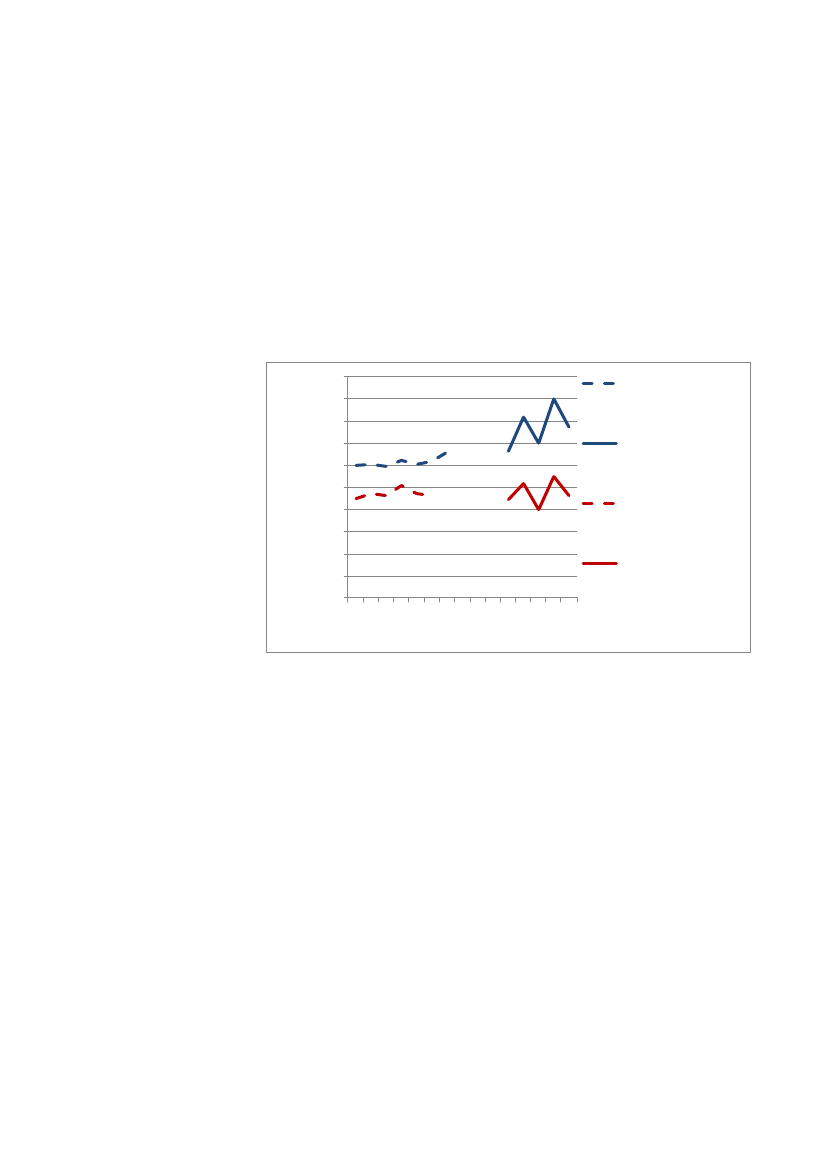

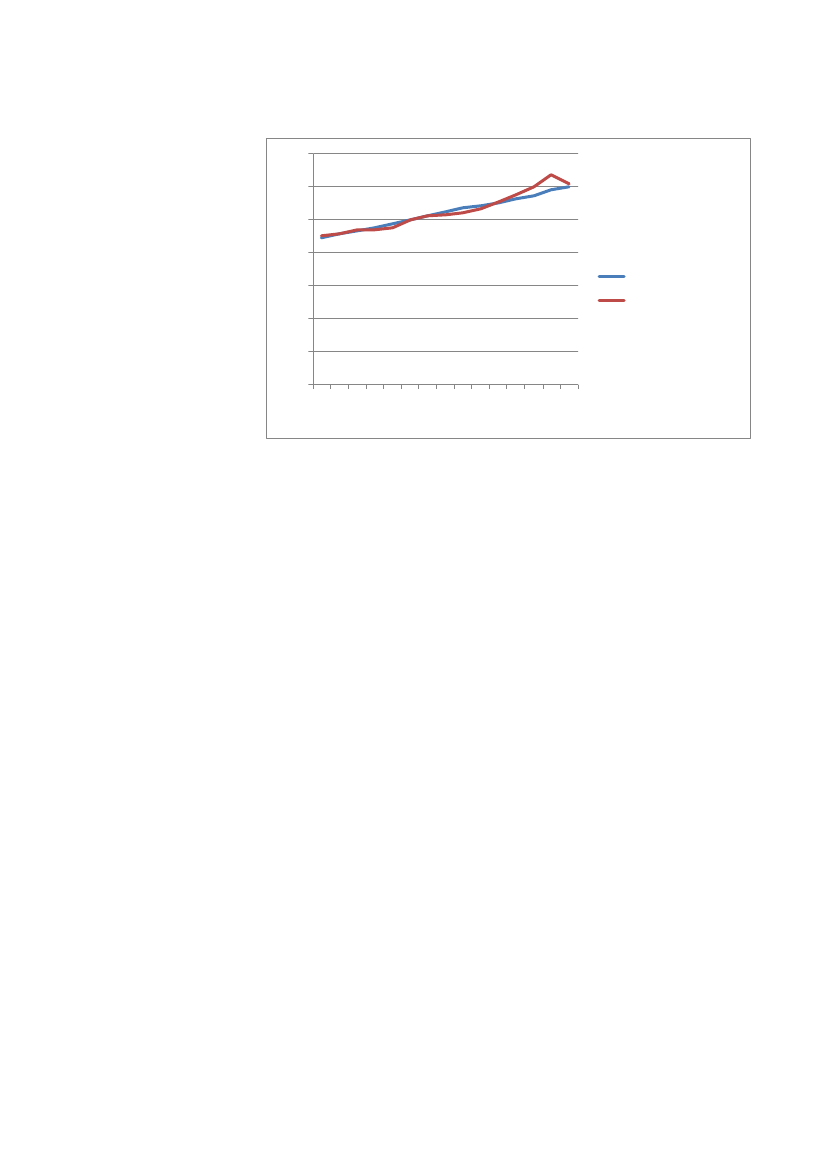

HovedresultatElpriserne er steget markant for husholdninger, mens elprisen har været mo-derat stigende for en industriel storforbruger. Se Figur 1.For husholdningskunder er elprisen steget fra ca. 60 (i 1995) til ca. 85øre/kWh (i 2008/2009) (+42%).For industrikunden er elprisen steget fra ca. 45 til ca. 50 øre/kWh(+11%).

Denne vurdering er i faste 2009-priser og baseret på priser ekskl. afgifter ogPSO-tariffer. Husholdningskunden antages at anvende 4.000 kWh/år, mensindustrikunden antages at anvende 1.000.000 kWh/år. På grund af svingendepriser er det valgt at tage gennemsnittet af 2008 og 2009 som slutværdi.

5 | Udviklingen i elpriserne - 30-05-2010

Husholdningernes elpris (faste priser, uden afgifter) var i 1995 33% højere endindustriens, men i 2008/2009 var forskellen vokset til 70%. Denne udviklingkan fx skyldesAt fordelingen af omkostningerne for netydelser er ændret markantgennem periodenAt forsyningspligtprisen i 2008/2009 var relativ ugunstigAt industrien i højere grad har kunnet udnytte det frie leverandørvalgtil at presse prisen.100

908070Husholdninger (1)

øre/kWh

6050403020

Husholdninger (2)Industri (1)Industri (2)

100

1995

1997

2001

2003

2005

2007

1999

Figur 1. Elpriser for husholdninger og industri. Der er tale om faste priser (2009-priser), ekskl.PSO, moms og afgifter. Noter: (1) Ti-års-statistik, (2) Årsgennemsnit baseret på månedsstatistik.De mellemliggende år er ikke medtaget på grund af skift i datagrundlaget, se dog bilag 1 fordata for denne periode.

Andre forholdSammenlignes 2009 med 1995, så er kulpriserne en tredjedel højere i 2009 (ifaste priser), og der er indført CO2-kvoter. Disse forhold er ens for husholdnin-ger og industri. Effekten af de stigende kulpriser og CO2-kvoterne vurderes atbetyde +15 øre/kWh i 2008/2009. Effekten af den støttede produktion (vind,biomasse) vurderes at have reduceret spotprisen med ca. 3 øre. Korrigeresudviklingen i elpriserne for kulprisen, effekten af CO2-kvoterne og den pris-sænkende effekt af den støttede produktion, opnås følgende resultat:Husholdningernes stigning reduceres til +21%Industriens elpris er reduceret med 16%.

For begge grupper er PSO-tariffen steget med omkring 5 øre/kWh.

6 | Udviklingen i elpriserne - 30-05-2010

2009

I forhold til engrosmarkedet – herunder integration af vindkraft og decentralkraftvarme – vurderes liberaliseringen at være mere effektiv end produkti-onsplanlægningen i 1995 (med 2009-bestykning af produktionen). En indikati-on herfor er, at udvekslingen af el mellem Danmark og Sverige og Norge ermere end fordoblet i perioden 2000-2009 i forhold til 1995-1999. I 1995 varsummen af udvekslingerne mellem Danmark og Norge og Sverige 5 TWh. I2008 var værdien 14 TWh. En væsentlig del af denne stigning kan tilskrivesspotmarkedets funktion. Selv små prisforskelle udløser maksimal transport.Den måde reguleringen af forsyningspligtselskabernes priser er udmøntet på,vurderes også at bidrage til den højere pris for husholdningerne. Dette skalbåde ses i sammenhæng med skabelon-systemet og med den manglendepraksis for timeafregning. Med skabelonsystemet fordeles kundens elforbrugpå de enkelte timer ud fra en fælles skabelon, der er beregnet for hvert net-selskab. Cirka halvdelen af alle kunder har eller får snart fjernaflæste elmåle-re. I denne sammenhæng kunne timeafregning fremmes. Timeafregning kanaktivere elforbruget som en aktiv ressource i elsystemet og give omkostnings-reduktioner.

DatagrundlagStatistikgrundlaget til at sammenligne elforbrug i perioden 1995 til 2009 ermangelfuldt, og det har været nødvendigt at basere analyserne på forskelligekilder, som ikke umiddelbart beskriver samme forhold. Særlig svagt er dennyere del af datamaterialet i forhold til kunder, som har valgt at skifte væk fraforsyningspligtselskabet. Der findes ingen egentlig statistik, som er baseret pådataindsamling hos kunder eller handelsselskaber, for denne gruppe. For desmå kunder er der alene statistik for forsyningspligtkunder. For de størsteindustrikunder findes alene data baseret på engrospriser, hvor der er anslåetet tillæg til handelsselskabet. Først fra år 2000 er der datagrundlag til at opde-le i energi og netbetaling.Ovennævnte konklusioner vurderes dog at være gældende – på trods af denbetydelige usikkerhed om de enkelte tal.

7 | Udviklingen i elpriserne - 30-05-2010

2. Baggrund for opgavenPå baggrund af spørgsmål i Folketinget har klima- og energiministeren igang-sat denne undersøgelse af udviklingen af elpriserne, herunder betydningen afliberaliseringen. Energitilsynet (2002) og Dansk Energi (2010) har tidligerebelyst udviklingen i elpriserne, men for en kortere periode end i dette notat.Det Økonomiske Råd (1997) gennemførte i 1997 modelanalyser af betydnin-gen af en liberalisering af den danske elsektor og fandt et potentiale for mar-kante besparelser: Op til 55% for industrien og 10% for husholdningerne.Denne reduktion vurderes at ske samtidig med en mindre stigning i priserne ide øvrige nordiske lande (Det Økonomiske Råd, 1997).Fra bemærkningerne til L234: Forslag til lov om elforsyning, 29. april 1999:Økonomiske og administrative konsekvenser for erhvervslivetDe erhvervsøkonomiske konsekvenser af lovforslaget opstår hovedsageligt som følge af distri-butionssektorens forventede effektiviseringsgevinster og fremrykningen af den fulde mar-kedsåbning. Derudover ændres en række af tilskuddene til vedvarende energi og decentralekraftvarmeværker fra den hidtidige finansiering over finansloven til en fremtidig finansiering afelforbrugerne. De to første elementer forventes at medføre et fald i elprisen, mens tilskuds-omlægningen medfører en stigning. Samlet set forventes lovforslaget at medføre et fald ielpriserne.Dette skal ses i sammenhæng med, at der er en række skatte- og afgiftsmæssige forhold irelation til den indgåede aftale om elreformen, som isoleret set medfører en stigning i elpri-sen.Den samlede elreform forventes med nogen usikkerhed at give anledning til et fald i elprisernefor alle erhvervsforbrugere. Omlægningen af tilskud til vedvarende energi, de ændrede skatte-og afgiftsmæssige forhold samt effektiviseringen af netselskaberne forventes tilsammen atgive anledning til beskedne stigninger i elprisen. For industrien forventes gennemsnitsprisenisoleret set at stige med 0,1 øre/kWh i 2000 og falde med 0,2 øre/kWh i 2002. Åbningen afelmarkedet, der startede i 1998, forventes at give anledning til et fald i elpriserne, der svarertil 2-4 øre/kWh. Det er uvist, hvor stor en del af dette prisfald, der allerede er slået igennem.Inden for industrien forventes der at være nogen forskel på den gennemsnitlige prisudvikling.Udgifterne forbundet med tilsyn af bevillingshaverne samt planlægning på elområdet skal somi dag betales af henholdsvis de bevillingspligtige virksomheder og elsektorens virksomheder.Tilsynsopgaverne og dermed udgifterne forventes at være større end i dag, jf. bemærkninger-ne om de økonomiske og administrative konsekvenser for staten.Under den nuværende lovgivning reguleres elforsyningsvirksomheder efter hvile-i-sig-selv-princippet. Med lovforslaget får produktionsvirksomhederne og handelsvirksomhederne mu-lighed for fortjeneste. Derudover får også de forsyningspligtige virksomheder mulighed for enreguleret fortjeneste.

8 | Udviklingen i elpriserne - 30-05-2010

I bemærkningerne til lovforslaget om liberalisering af elmarkedet (se boks)nævnes forventninger om fald i elpriserne på 2-4 øre/kWh, svarende til om-kring 5-10% af prisen for en industrikunde.Som en del af aftalen indføres en distributionsafgift (720 mio. kr. i 2002), ogVE-tilskud overføres fra at være skattebetalt til at blive betalt over PSO-tariffen, dvs af elforbrugerne (1.340 mio. kr. i 2002).Loven blev vedtaget med et bredt flertal, dog stemte Enhedslisten imod ogDansk Folkeparti undlod at stemme.Det er ikke umiddelbart fra bemærkningerne klart, hvilke elpriser der er i fo-kus. Er det især monopoldelen eller den samlede elpris? Og er referencen etudgangsår, eller er det en tænkt reference uden liberalisering. Vi antager i detfølgende, at der er tænkt på elprisen i faste priser.I bemærkningerne til lovforslaget nævnes, at der er omlægninger, som med-fører øgede omkostninger for elforbrugerne.

9 | Udviklingen i elpriserne - 30-05-2010

3. Liberaliseringen af elmarkedetHvor hele elsystemet tidligere blev betragtet som kritisk infrastruktur, som varlagt i hænderne på kommunalt ejede eller andelsejede selskaber, så er dettemed liberaliseringen af elsektoren ændret, således at produktion og salg af eler blevet et kommercielt anliggende, og kun net- og systemansvar fortsat ermonopoler. Endvidere er de såkaldte forsyningspligtselskaber monopolselska-ber med en særlig offentlig regulering.Ændring1993199619981999Statnett Marked åbner i Norge som en uafhængig børsNord Pool åbner i Sverige og NorgeEU’s eldirektiv vedtagesKunder med et forbrug over 100 GWh/år kan vælge elleverandørLovreform om elsektorenSpotmarkedet indført i VestdanmarkElbas åbner i Sverige og FinlandSpotmarkedet indført i ØstdanmarkKunder med et forbrug over 10 GWh/år kan vælge elleverandørPrioriteret produktion indføresKunder med et forbrug over 1 GWh/år kan vælge elleverandørAlle kunder kan vælge elleverandørElbas (intra-day marked) åbner i ØstdanmarkStørre decentrale kraftvarmeværker på markedsvilkår (>10 MW)Regulerkraftmarket åbnes for decentral kraftvarmeværker m.fl.”Prioriteret produktion” ophæves. Tilskuddet dækkes nu af PSO-tariffenNord Pool åbner prisområdet KONTEK i TysklandFlere decentrale kraftvarmeværker på markedsvilkår (5-10 MW)Elbas åbner i Vestdanmark70% af det nordiske elforbrug handles på spotmarkedet. I Danmark er tallet 78-80%Etablering af EMCC, European Market Coupling Company, som kan styrke mar-kedskoblingen mellem Nord Pool og den tyske elbørs EEX.Negative priser tillades på spotmarkedetNorge åbner for Elbas (som dermed dækker alle de nordiske lande)Markedet for frekvensstyrede reserver åbnes75% af små decentrale kraftvarmeværker (< 5MW) er på markedsvilkårDen elektriske Storebæltsforbindelse åbnerSverige forventes opdelt i flere prisområder

2000

2001200320042005

20072008

2009

20102011

Tabel 1. Milepæle i liberaliseringen af elmarkedet.

Elsystemet blev i 1995 drevet væsentlig anderledes, end i dag. Dette kan kort-fattet beskrives i følgende punkter:Beslutningen om investering i nye kraftværker blev taget af elselska-berne. Omkostningerne kunne – efter godkendelse – indregnes i elpri-

10 | Udviklingen i elpriserne - 30-05-2010

sen. Der blev investeret i nye værker, således at der var sikkerhed fortilstrækkelig indenlandsk kapacitet.Den daglige drift blev planlagt af elselskaberne. Dette skete efter enøkonomisk optimering, og der blev udvekslet elektricitet med nabo-lande, når dette var hensigtsmæssigt. Aftalerne om udveksling varlangsigtede, fx baseret på uge- og sæsonaftaler.Reserver blev håndteret af elselskaberne og bestod primært i årsafta-ler.

Elsystemet drives i år 2010 væsentligt anderledes.Investering i ny kraftværkskapacitet er primært en kommerciel be-slutning. Udbygningen med vedvarende energi som fx biomassean-vendelse på kraftværkerne og vindkraftudbygning har dog et stærktelement af planlægning. Dette er især tydeligt med hensyn til udbudaf havmølleparker, hvor både lokalisering og størrelse besluttes poli-tisk. I kraft af licitationsproceduren er der dog også her et konkurren-ceelement.Konkurrencen om, hvilke værker, der skal producere, sker primært iforhold til elbørsen Nord Pool, hvor der time for time fastlægges denbilligste produktion. Den væsentligste konkurrence sker i forhold tilproduktion i det øvrige Norden.En række reserver er i dag udbudt i korte tidsintervaller (1 time eller 4timer), hvilket gør, at fx decentrale kraftvarmeværker konkurrerer omydelsen.

Den centrale planlægning i 1995 havde få transaktionsomkostninger og havdetil formål at opnå billigst mulig drift. Udvekslingen af el med nabolandene varmuligvis mindre, end hvad der var optimalt, set fra et samfundsperspektiv.Der var i 1995 en tendens til at foretrække produktion fra egne, centrale vær-ker.I 2010 er konkurrencen på mange markeder mere skarp. Den vertikalt opsplit-tede virksomhedsstruktur kan give flere transaktionsomkostninger, ligesomden horisontale konkurrence til tider kan være begrænset – med fare for atder udøves misbrug af markedsmagt (se fx Copenhagen Economics, 2005 og2006, Ea Energianalyse, 2008, Konkurrencestyrelsen, 2006).Det fællesnordiske elmarked Nord Pool medvirker dog til en høj grad af gen-nemsigtighed med hensyn til elpriserne på engrosmarkedet (Energitilsynet,2010).

11 | Udviklingen i elpriserne - 30-05-2010

I hele perioden 2003-2008 svarer antallet af leverandørskift for kunder med etforbrug på under 100.000 kWh/år til 11% af samtlige kunder (dette indeholdernogle, som har skiftet flere gange), mens andelen for store kunder svarer til92% af samtlige kunder (Dansk Energi, 2009). I 2009 steg andelen af små kun-der, som skiftede leverandør, til 6% (Energitilsynet, 2010). Der er ingen tvivlom, at mange husholdningskunder er usikre på fordelen ved at skifte elleve-randør.Håndtering1995Håndtering2010Anslået andeli elprisen forhusholdning(2010)40 øre

Elproduk-tion

Distribu-tionTransmis-sionSystem-ydelser

Andelsejede/kommunaleselskaber. Udveksling mel-lem selskaber og andrelande på kontrakterAndelsejede/kommunaleselskaberAndelsejede/kommunaleselskaberAndelsejede/kommunaleselskaber, aftaler medNorge/SverigeBetalt over skatten-

Kommercielt elmarked.Nord Pool Spot og Elbas.Finansielle kontrakterMonopol, indtægsrammerMonopol, indtægsrammerBetales over tarif til Energi-net.dk. Marked for regu-lerkraft og reserver, kon-trakter, NOISPSOKommercielt marked

15 øre3 øre4 øre

VE/miljøHandel

10 øre3 øre

Tabel 2. Oversigt over elprisens elementer og organiseringen i 1995 og 2010. For de nøjagtigepriselementer se endvidere bilag 1.

Aktuelle udfordringerI vinteren 2009/2010 har der været eksempler på rekordhøje spotpriser. Fxhavde Sverige og Østdanmark spotpriser på over 1 kr./kWh fra kl. 6 til 23 den22.2.2010 og over 10 kr./kWh fra kl. 9-12. En engrospris på 10 kr. er mere end25 gange den almindelige pris og skaber debat. Baggrunden var højt elforbrugpå grund af stærk kulde og manglende tilgængelig effekt, blandt andet frasvenske atomkraftværker.I Montels Kraftjournal (Vilnes, 2010) citerer i forbindelse med de høje priseren direktør i Norsk Industri for, at ”elmarkedet har spillet fuldstændigt fallit”.Ligeledes vil NordREG, sammenslutningen af nordiske regulatorer, undersøge,disse prisspidser. NordREG (2010) lægger blandt andet vægt på at undersøgeom flaskehalshåndteringen og allokeringen af kapacitet på transmissionsfor-

12 | Udviklingen i elpriserne - 30-05-2010

bindelserne sker hensigtsmæssigt. Ligeledes undersøges misbrug af mar-kedsmagt og ikke-diskriminerede adfærd for netselskaber.Erfaringer fra tidligere tørår har vist, at spotmarkedet har virket effektivt iforhold til at rationere vandkraften og øge produktionen på øvrige værker –og sende et signal til forbrugere om, at det er vigtigt at spare. I Norge blevelforbruget således reduceret med 1.000 MW i vinteren 2002/3. Både industriog husholdninger bidrager til denne reduktion (Togeby, 2005).Den 26. december 2009 optrådte der negative priser i Vestdanmark: -89øre/kWh i fire timer. Den 7. maj 2010 optrådte der til negative priser i Øst-danmark (-28 øre/kWh) i fire timer. Kortvarige, meget høje og meget lavepriser er signaler om at fremme dynamikken i elmarkedet. Værdien af fleksi-belt elforbrug stiger, når sådanne variationer indtræder.Med flere vindmøller i elsystemet må prisvariationer forventes at optrædeoftere i fremtiden.

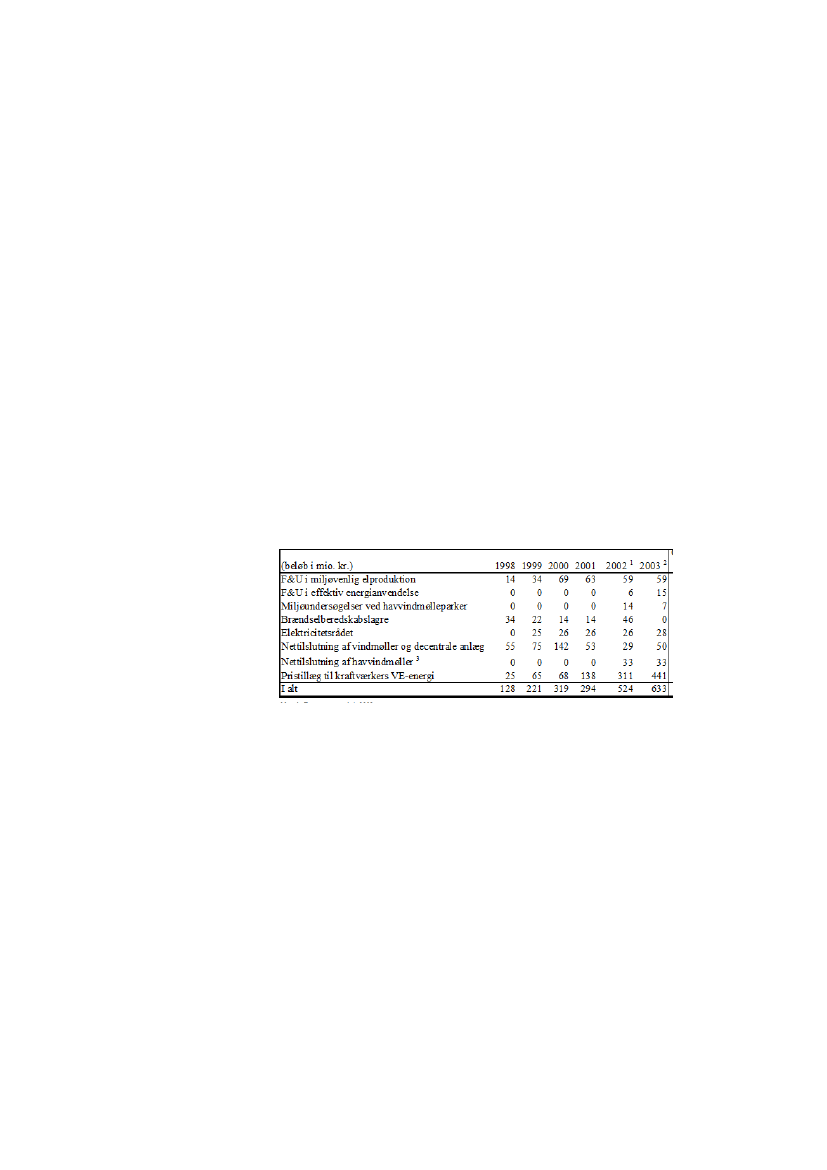

Tidligere analyserElpriserne er analyseret i Elkraft System (2002) og Eltra (2002), hvor der ogsåforeslås en række handlinger, som kan reducere elprisen:Styrke overvågningen med hensyn til misbrug af markedsmagtAnalysere mulighederne for en mere markedsdrevet udnyttelse aftransmissionsforbindelserne Kontek, Swe-Pol og Baltic Cable (dvs.mellem Østdanmark-Tyskland, Sverige-Polen og Sverige-Tyskland).Videreudvikle indtægtsrammereguleringen af monopolselskaberneStyrke arbejdet med at fremme fleksibelt elforbrugReduktion af brændselslagre for kul (samlet besparelse 69 mio. kr./år)Lade de decentrale kraftvarmeværker overgå til markedsvilkår.

Rapporterne peger også på forhold, som har betydet reducerede henholdsvisøgede omkostninger. Reducerede omkostninger:Begrænsning af støtten til vindmøller til et vist antal driftstimer eller10 års drifttimer (2000-opfølgningsaftale til energireformen). Bespa-relse op til 300 mio. kr. i 2007.Ophævelse af tillæg til elværksejede VE-anlæg (1999-kraftværks-aftalen). Besparelse op til 300 mio.kr./år i 2004.

Der listes endvidere en række merudgifter, bl.a.:

13 | Udviklingen i elpriserne - 30-05-2010

Udgifter i forbindelse med havvindmølleparken Rødsand: Net-forstrærkning 350 mio. kr. og årlige omkostninger til pristillæg på 120mio. kr./år. For Eltra angives forventede investeringer på 2 mia. kr. tiltransmissionsnettet for de følgende fem år.Tilskud til biomassefyrede anlæg på Avedøreværket og Amagervær-ket. 150 mio. kr./år.Mindstekapacitetsaftalen med produktionsselskaberne samt overdra-gelse af transmissionsnettet til Elkraft System og Eltra. I alt 4.000 mio.kr. Omkostningerne blev med aftalen fra 20. februar 2002 fordelt over10 år – med udløb i 2009 (Økonomi- og Erhvervsministeriet, 2002).

Samlet set vurderes elreformen at betyde merudgifter for elforbrugerne istørrelsesorden 10-12 øre/kWh i perioden 2000-2003. For de udgifter, der erfinansieret over en længere årrække, er kun medtaget betalingerne i perio-den. De nævnte beløb dækker Østdanmark. Samlet set vurderes det i 2002, atde forskellige poster opvejer hinanden fra 2002 til 2005 for derefter at give etmindre fald frem til 2008.

Tabel 3. Udviklingen i PSO-betalingen i Vestdanmark. Tal for 2002 og 2003 er forventede tal.(Eltra, 2002).

I 2002 skriver regeringen: ”Den nuværende regulering af netselskabernessamlede indtægtsrammer har ikke som forventet i forbindelse med indgåelseaf energireformaftalerne nedbragt forbrugernes omkostninger til transportgennem elnettet. Distributionsselskabernes tariffer er siden 2000 tværtimodsteget med i gennemsnit 8%. Mange elselskaber kunne endda have forhøjettarifferne yderligere inden for de fastsatte indtægtsrammer.” Regeringenlægger på denne baggrund op til en revision af indtægtsrammereguleringen(Regeringen 2002). I samme publikation angives de danske omkostninger tilkøb af el (ekskl. afgifter) i 2001 at være 17,8 mia. kr.Energitilsynet har analyseret elprisernes udvikling (Energitilsynet, 2002) fra1988 til 2002. Der er anvendt to statistikker: Før år 2000 er anvendt Dansk

14 | Udviklingen i elpriserne - 30-05-2010

Energis tiårsstatistik og efter år 2000 Dansk Energis Elforsyningens tariffer ogpriser.Analysen viser, at de samlede samfundsøkonomiske omkostninger i 2002 lig-ger på samme niveau som i 1988. Der har været forskydninger mellem om-kostningselementerne, fx er omkostningerne til prioriteret produktion (vindog kraftvarme) steget, mens omkostningerne til produktion og transmissionhar været faldende. Forbrugerpriserne er i perioden steget på grund af øgedeafgifter.

Liberalisering – i litteraturenLiberalisering af elsektoren – genereltIfølge Stoft (2002) er det stærkeste argument for liberalisering ineffektiviteten af det hidtidigeregulerede system. Han skriver endvidere, at der ikke er tvivl om, at det gamle system varineffektivt, eller om at perfekt konkurrence er mere effektivt. Imidlertid påpeger han, at libera-liseringikkeer lig perfekt konkurrence. Liberalisering (eller de-regulering) har sine egne fejl ogbegrænsninger.Konstruktion af et marked for elektricitet må ske under en række forhold, som er markantanderledes end for mange andre markeder. Stoft nævner fx:-at transmissions- og distributionsnetværket udgør et helt eller delvist naturligt mo-nopol-at produktion og forbrug skal ske simultant (ingen praktiske muligheder for at lagreelektricitet i større mængder)-at det ikke er muligt at styre flowet af elektricitet til den enkelte forbruger. Det erderfor vanskeligt at konstruere en almindelig kontrakt, hvor X enheder er købt, ogkun dette antal enheder kan forbruges-at mange forbrugere ikke har udstyr til realtids måling af forbruget.På plussiden i forhold til liberalisering af elsystemet nævner Stoft besparelser i forhold tilengrosmarkedet. Konkurrencen medfører besparelser i form af færre lønomkostninger, mereeffektive reparationer, lavere investeringsomkostninger og mere effektive investeringsbeslut-ninger. Også innovationer som kraftvarme og decentral produktion nævnes at have bedrevilkår under det liberaliserede marked. Det regulerede system anså ofte sådanne tiltag sombesværlige.

I forhold til liberaliseringen af det danske elmarked peger Larsen og Olsen(2007) på, at den danske liberalisering fulgte retningslinjerne for indførelse afkonkurrence, hvilket blev positivt bemærket af den Europæiske Kommission.Men i selve implementeringen af liberaliseringen/konkurrencemarkedet varder svagheder. Svagheder i form af tendenser til monopolistisk konkurrencepå producentsiden, manglende strukturtilpasning, manglende marked for de

15 | Udviklingen i elpriserne - 30-05-2010

mindre forbrugere og i startfasen sammenbrud i reguleringen af netselska-berne. De skriver endvidere:”The European market directive from 1996 wasonly reluctantly implemented in Denmark in 1999. This is not different from anumber of other member countries. However, the approach to liberalisationwas more radical than in other reluctant countries. We address three tenets instandard market implementation: market power, restructuring and regulationof the network monopoly. Even if the Danish market reform gets very goodmarks in the EU benchmarking, there has been major problems in all threeareas. As for market power the Danish Competition Authority has accused thetwo large generators of abuse. Restructuring of the sector has been preventedby lengthy discussions on (the real) ownership. The most spectacular problemarose in the implementation of new incentive regulation of the distributionsystem operators. A combination of income caps and benchmarking was ob-viously mal-functioning and had to be abandoned in 2004”.Også Hvelplund og Meyer (2007) kritiserer liberaliseringen for at føre til nyemonopoldannelser og anfører, at kommercielle investeringer ikke er egnedetil at sikre forsyningssikkerheden og varetage de nødvendige miljøhensyn. Detdanske elsystem i 1999 findes priseffektivt, bl.a. fordi der ikke findes motiva-tion til profit, der er åbenhed om omkostninger, og forbrugerejerskabet synesat give en god pris- og omkostningskontrol.Larsen (2005) peger bl.a. på, at der i forbindelse med liberaliseringen er entendens til, at nationalstaterne i de fleste EU-lande ønsker at sikre store nati-onale virksomheder, såkaldte nationale champions. Store selskaber (evt. stats-lige som DONG Energy og Vattenfall) vil have muligheder for at påvirke lovgiv-ningen og vil i visse tilfælde føre til reduceret konkurrence.Liberalisering kan forventes at sætte et effektivitetspres på produktionssel-skaberne – men har nogle omkostninger i form af forskellige former for trans-aktionsomkostninger. I teorien om optimal økonomisk organisering er manopmærksom på transaktionsomkostningerne (Milgrom og Roberts, 1992 ogDouma og Schreuder, 2008). Umiddelbart er der som altid fordele og ulemperved konkurrenceudsættelse i forhold til et planlagt system. I forhold til elsek-toren er det specielt, at de nu adskilte selskaber (konkurrence og monopolde-le) er stærkt afhængige af hinanden; man taler om stærk teknisk sammen-hæng (connectedness). Denne stærke sammenhæng taler alt andet lige forstore transaktionsomkostninger og for, at de stærkt sammenhængende deleskal samles i en organisation. Den tekniske sammenhæng i elsystemet gør detmuligt at udøve markedsmagt på en måde, der ikke er let gennemskuelig. Someksempel vurderede Konkurrencestyrelsen, at elselskabet Elsams misbrug af

16 | Udviklingen i elpriserne - 30-05-2010

markedsmagt i 2003-2004 havde kostet samfundet 187 millioner (Konkurren-cestyrelsen, 2006).Der er dog også teoretiske argumenter for, at transaktionsomkostningerneikke behøver at være så store i et konkurrenceudsat system; nemlig at der ertale om en løbende aktivitet, hvilket giver mulighed for læring.Der er os bekendt ikke mange grundige empiriske efterprøvninger af, om libe-ralisering og konkurrence fører til et mere effektivt elmarked (Denne vurde-ring deles af Stoft, 2002). Problemet i den empiriske efterprøvning er, at derud over liberaliseringen sker meget andet, så det kan være vanskeligt at findeden isolerede og måske relativt begrænsede effekt af liberaliseringen. En en-kelt grundig analyse findes i Newberry og Pollitt (1997). Denne analyse viser,at liberaliseringen i England førte til en mere effektiv elsektor. Effektivitetsge-vinsten blev høstet af staten og elbranchen (aktionærerne), mens husholdnin-gerne tabte.I Bonneville og Rialhe (2005) konkluderes:“The evolution of prices during theliberalization process is an intricate issue which is often misunderstood: toomany parameters have to be taken into account (fuel prices, power capacityinstalled, reserve margin). As both cases - price increase and decrease - haveactually occurred in fully liberalized markets, only one thing is sure: Liberaliza-tion does not automatically lead to reduction as strongly is suggested by thetheory of liberalization”Der er ikke noget principielt i vejen for, at den ikke-liberaliserede elsektor kanvære omkostningseffektiv. De større enheder havde lave transaktionsomkost-ninger og havde sammen med den offentlige regulering og brugerejet om-kostningseffektivitet som mål. Det kan endvidere fremhæves, at fx elhandler-ne i den liberaliserede model har transaktionsomkostninger til reklame ogkontrakter, som ikke var nødvendige i den gamle model. Ligeledes kan mis-brug af markedsmagt fra dominerende aktører føre til store profitter og inef-fektiv allokering af ressourcer. Teoretisk kan efficiens nås såvel via konkurren-ce som planlægning.

17 | Udviklingen i elpriserne - 30-05-2010

4. Forhold som påvirker elprisenFor at kunne besvare spørgsmålet, om liberaliseringen har medført laverepriser, er det nødvendigt at analysere, hvilke andre forhold der har påvirketelprisen. Der er mange forhold, som påvirker elprisen, fx:Brændselsprisen. Ikke mindst prisen på kul. Herunder prisen på CO2-kvoterNedbøren og dermed reservoirbeholdningen primært i de norske,men også i de svenske vandkraftværkerKapacitetsbalancen i det samlede system. Ved overkapacitet vil enstørre del kunne dækkes af de billigste enhederVindkraft og anden VE, der producerer til elmarkedet til lave margi-nalomkostninger.

Der er her fokuseret på forhold, som påvirker elprisen før afgifter.454035

30øre/kWh

252015105-SpotprisDanmarkSystempris

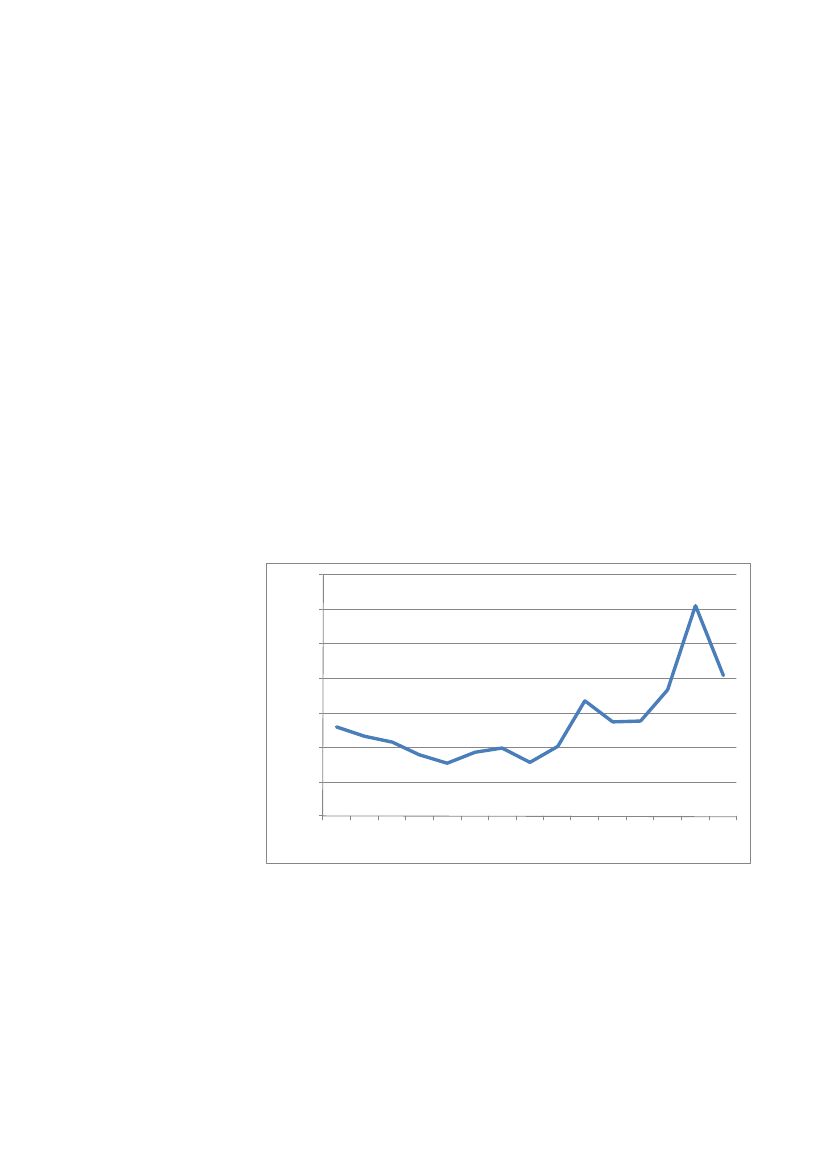

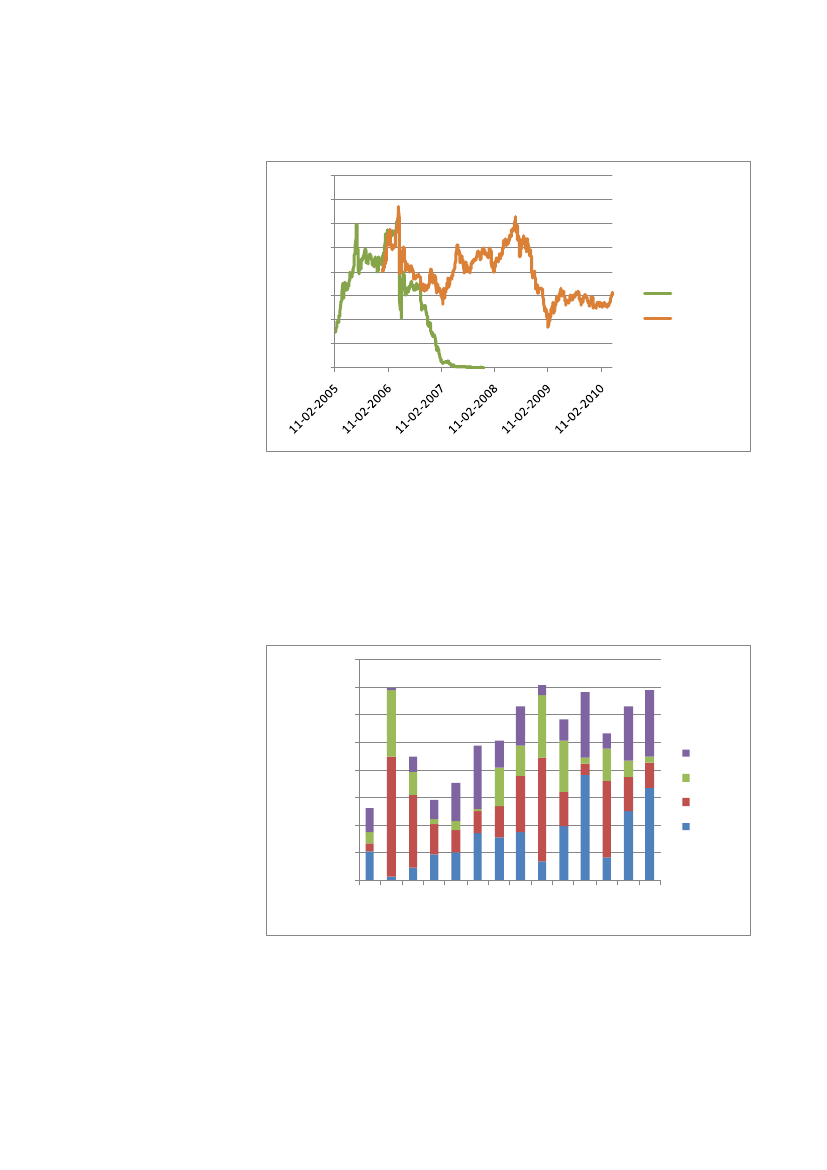

Figur 2. Spotprisens udvikling i faste priser (2009). Årlige gennemsnitlige priser. Systemprisen eren teoretisk referencepris, som ser bort fra kapacitetsbegrænsninger i transmissionsnettet.Prisen for Danmark er gennemsnittet for Øst- og Vestdanmark.

Det ses af Figur 2, at den nordiske systempris var rekordlav i perioden 1997-2000. Det er åbenlyst, at stigningen i den danske spotpris ikke alene kan for-klares med liberaliseringen af det danske elmarked. De stigende priser genfin-des i hele Norden. Også de øvrige områdepriser følger systempriserne, nårdisse betragtes som årsgennemsnit.De relativt høje priser i 1996, 2003 og 2006 skyldes reduceret vandtilstrøm-ning til de nordiske vandkraftværker. Herved blev der øget driftstid til de fos-

18 | Udviklingen i elpriserne - 30-05-2010

199519961997199819992000200120022003200420052006200720082009

silt fyrede kraftværker, hvor især de olie- og gasfyrede kraftværker har højemarginalomkostninger. I elmarkedet er det de værker, der har højest margi-nalomkostninger, der sætter prisen i en given time. Prisfaldet fra 2006 til 2007skyldes bl.a. et markant fald i CO2-kvoteprisen. I 2008 var såvel brændselspri-ser som CO2-kvotepriser høje som årsgennemsnit, mens begge dele faldt i2009 som følge af finanskrisen.Det er også vigtigt at notere, at Danmark ligger imellem to store elforbrugs-områder i henholdsvis Norden og Tyskland. Efterhånden som den internatio-nale handel med elektricitet er øget, opstår der oftere flaskehalse i transmis-sionssystemet i enten nordlig eller sydlig retning. På grund af disse flaskehalsevil de danske priser i spotmarkedet ofte svinge mellem nordtyske og nordiskepriser.Kulprisen var i 2008/2009 næsten dobbelt så høj som i 1995 (i faste priser). Daspotprisen fastsættes af det marginale kraftværk, vurderes dette at medføreen stigning i den gennemsnitlige spotpris på omkring 7-8 øre/kWh (Lindboe,2009).353025

Kr (2008) /GJ

20151050

1995

1997

1998

1999

2001

2002

2004

2005

2006

2008

Figur 3. Kulpriser Rotterdam. Faste 2008-priser. Kilder: 1995-2008: BP, 2009: Energistyrelsen.

EU’s CO2-kvotesystem har påvirket elprisen. I første periode 2005-2007 endtekvoteprisen med at være nul, mens den i anden periode (2008-2013) indtilvidere har været mellem 10 og 30 €/ton. Den aktuelle pris er 15 €/ton. Detvurderes, at kvoteprisen i 2008/2009 har øget den gennemsnitlige spotprismed omkring 7-8 øre/kWh. Vurderingen er baseret på beregninger på mar-kedsmodellen Balmorel (Lindboe, 2009).

19 | Udviklingen i elpriserne - 30-05-2010

2009

1996

2000

2003

2007

4035

3025

€/ton

201510EUADEC-07EUADEC-10

50

Figur 4. Udviklingen i CO2-kvoteprisen. Der er her vist to sæt kvotepriser (EUA = EU Allowances)i form af futues til indløsning hhv. i december 2007 og december 2010. Nord Pool.

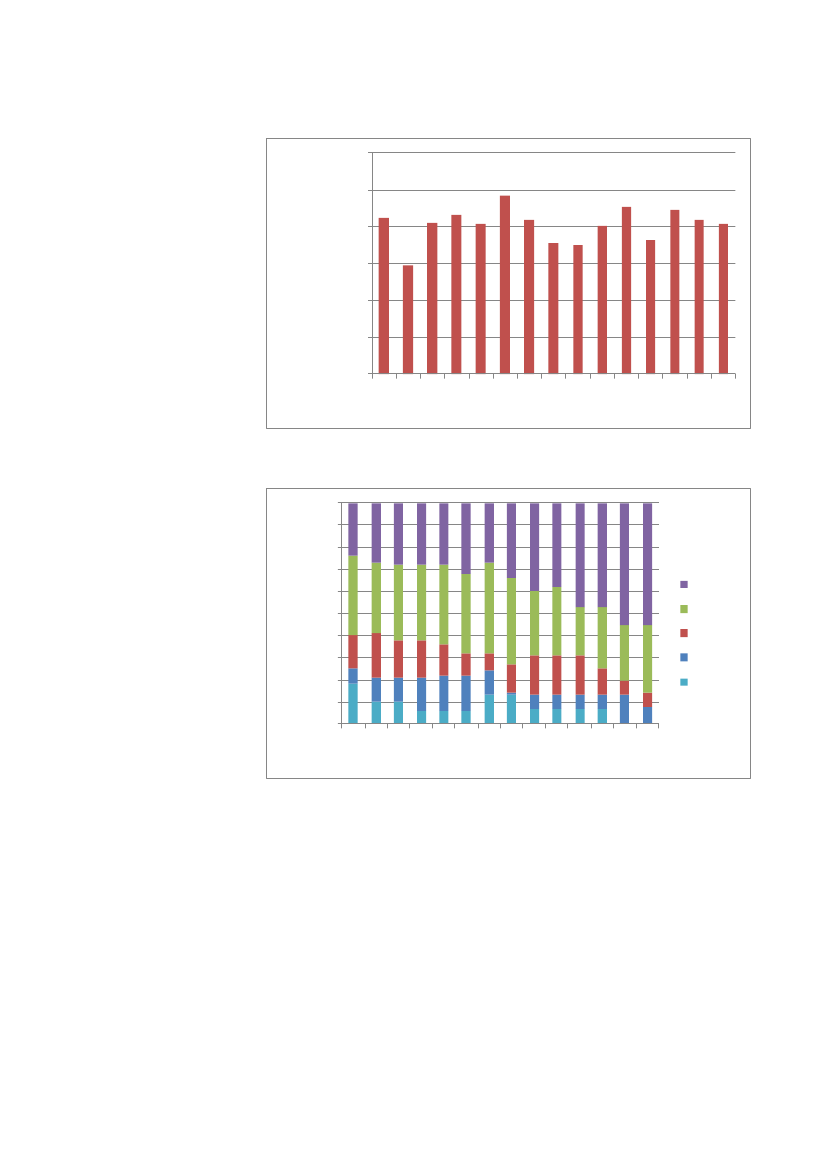

Liberaliseringen af engrosmarkedet har sandsynligvis ført til en øget konkur-rence mellem producenterne i de nordiske lande. Der var imidlertid også førår 2000 en betydelig udveksling af elektricitet mellem landene. Se Figur 5. Dengennemsnitlige årlige udveksling var i perioden 2000-2008 166% højere end1995 til 1999.16.000

14.00012.000

GWh/år

10.0008.000

NO->DKDK->NODK->SESE->DK

6.0004.0002.0000

1995

1996

1997

1998

1999

2000

2003

2004

2005

2006

2007

Figur 5. Udvekslingen af elektricitet mellem Danmark og Norge og Sverige. Den samlede kapaci-tet er omkring 2.490 MW. En udveksling på 14.000 GWh svarer således til en udnyttelse på66%. I tøråret 1996 blev der blev eksporteret 9.000 GWh fra Danmark til Sverige. Der er ogsåudveksling med Tyskland, men dette er ikke medtaget her. Nordel (2009).

20 | Udviklingen i elpriserne - 30-05-2010

2008

2001

2002

300.000250.000

200.000GWh150.000

100.00050.000-

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2008

Figur 6. Årlig tilstrømning af vand til de nordiske vandkraftværker (tilsig). Fra 1995-2000 er derikke oplyst værdier for Finland. Her er anvendt den gennemsnitlig værdi for de følgende år.

100

908070

6050403020

>25 år16-25 år11-15 år6-10 år0-5 år

%

100

1995

1996

1997

1998

1999

2001

2002

2003

2004

2005

2006

2007

2000

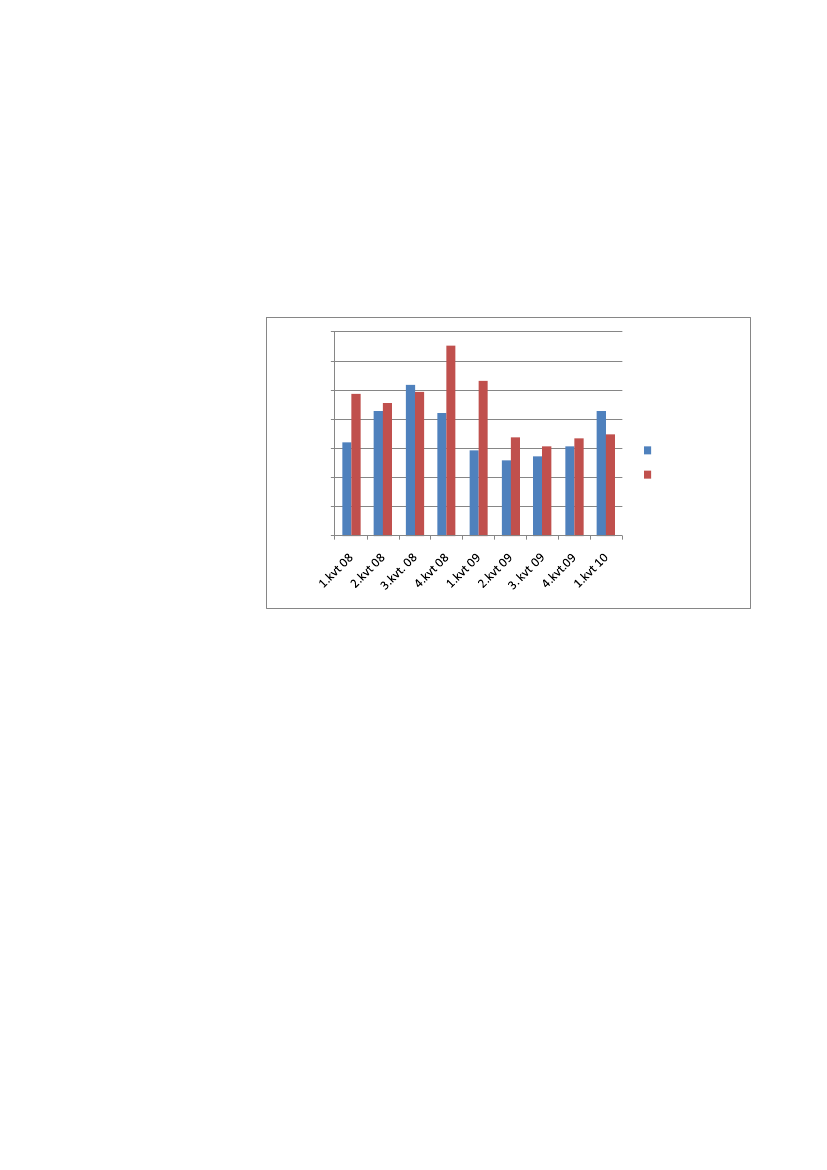

Figur 7. Aldersfordeling af de centrale kraftværker.

Figur 7 viser, at de centrale kraftværker er blevet stadig ældre siden år 2000.Dette kan fortolkes i retningen af, at der før liberaliseringen har været en stør-re villighed til at investere. En vis effektivitet kan være realiseret ved ikke atinvestere i nye værker, men i højere grad være afhængig af effekt fra nabo-landene. Det skal bemærkes, at den kraftige udbygning med vindkraft hartaget drifttid fra de centrale kraftværker. Mængden af vindkraft stiger fra 600MW i 1995 til 2.390 MW i 2000 og 3.482 MW i 2009.

21 | Udviklingen i elpriserne - 30-05-2010

2008

2009

2007

I det liberaliserede elmarked påvirker vindkraft spotprisen direkte på kort ogmellemlang sigt, ved at dyrere kraftværker ikke kommer i drift og dermed ikkebliver prissættende. På længere sigt påvirker vindkraften dog også kapacitets-balancen, ved at uøkonomiske kraftværker tages ud af drift, hvorved det ervanskeligere at udtale sig om prispåvirkningen. I Østergaard et al. (2006) vur-deres det, at vindkraften har sænket spotprisen i Danmark med i gennemsnit2-4 øre.70

6050

øre/kWh

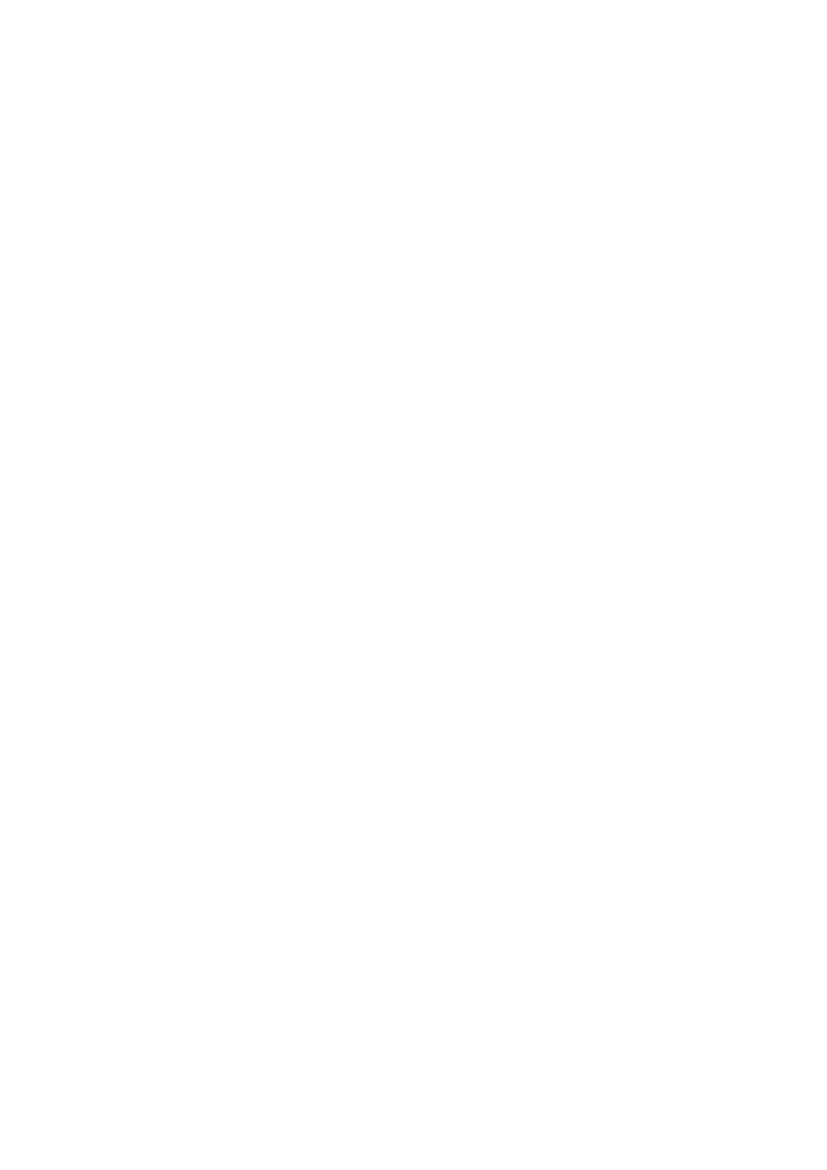

4030SpotprisForsyningspligt

2010

0

Figur 8. Sammenligning af gennemsnitlig pris for forsyningspligtkunder og den (uvægtede)spotpris (gennemsnit af Vest- og Østdanmark).

I Togeby og Hay (2009) er forsyningspligtpriserne sammenlignet med spotpri-serne og med de finansielle kontrakter, som indgås i slutningen af et kvartalfor det efterfølgende kvartal. Det dokumenteres, at en spotpris for området(inkl. et markup til handelsselskabet) er markant billigere end forsyningspligt-prisen. Dette skyldes, at forsyningspligtprisen dannes ved altid at prissikre –også på tidspunkter, hvor dette er åbenlyst uhensigtsmæssigt (ved en højspotpris). I Figur 8 er opdaterede data, som støtter denne konklusion.For betalingen til nettene bemærkes, at der i perioden har været en intensive-ret kabellægning. Det er der flere grunde til fx landskabsforskønnelse, sikker-hed mm.

22 | Udviklingen i elpriserne - 30-05-2010

5. Elprisen for udvalgte forbrugergrupperDer findes intet sammenhængende datagrundlag, som beskriver elprisernesudvikling fra 1995 til 2009. Der har i perioden været anvendt stikprøver (nistore netselskaber), indsamling af data via tarifark og struktureret indsamling.Metoderne er ændret, fordi liberaliseringen ændrede på prissætningen, fx erstatistikken i den tidlige periode ikke opdelt på energi og nettariffer. Ogsåvekslende krav om statistikindberetning til EU’s statistikkontor har påvirketstatistikken (fx de beskrevne størrelser af elforbruget for industrien).Tarifferne varierer blandt samtlige netselskaber (mere end 70 selskaber), ogfor at skabe overblik er det nødvendigt at vægte de forskellige priser. Også pådette område er der sket ændringer i datagrundlaget. Der er betydelig variati-on i elpriserne mellem selskaberne, men i dette notat er alene de gennemsnit-lige danske elpriser beskrevet.De gennemsnitlige elpriser påvirkes også af, at der tidligt i perioden ofte blevanvendt tretidstariffer (ca. halvdelen af netselskaberne anvendte i 1995 tre-tidstarif). Til statistikformål er det således nødvendigt at foretage en vægtningaf de forskellige elementer.Ingen af statistikkerne beskriver prisen for de kunder (under 100.000 kWh),som er skiftet til anden elleverandør end forsyningspligtselskabet.Der er i dette notat anvendt en række forskellige kilder til beskrivelse af elpri-sens udvikling. I bilag 1 er disse kilder beskrevet, herunder de skift i metode,som optræder – primært i år 2000. Den selskabsopdeling, som sker som endel af liberaliseringen, betyder ændrede typer af priser, hvilket vanskeliggørsammenligning af elprisen over lange tidsperioder. Til løsning af den aktuelleopgave er der dannet en række tidsserier, som beskriver elprisen fra 1995 til2009. Trods usikkerheder, vurderes det, at der hermed tegnes et retvisendebillede.Der findes ikke statistik over elpriser for de mindre kunder (under 100.000kWh), som har valgt anden elleverandør end forsyningspligtselskabet. Kunder,som er blevet hos forsyningspligtselskabet, kan siges ikke at have fået fuldglæde af liberaliseringen. I Togeby og Hay (2009) vises det, at det kan væredyrt at blive hos forsyningspligtselskabet. Baseret på den metode, som Energi-tilsynet anvender i forbindelse med godkendelse af forsyningspligtselskaber-nes priser, er det almindeligt at foretage en prissikring i slutningen af et kvar-tal for det næste kvartal. Tilsyneladende sker denne prissikring for mekanisk,

23 | Udviklingen i elpriserne - 30-05-2010

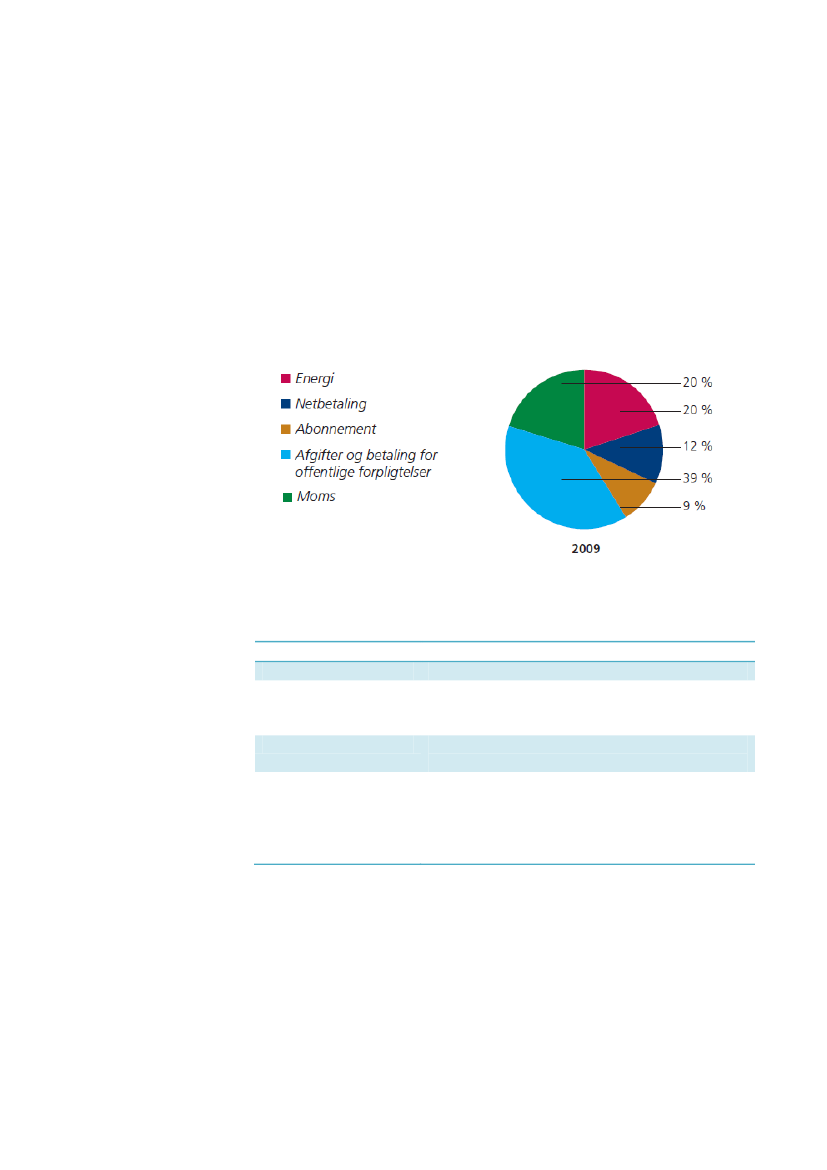

idet det også antages, at forsyningsselskaberne prissikrer når de aktuelle pri-ser er meget høje. Dette ville en kommerciel aktør sandsynligvis afstå fra,hvorved der ville kunne opnås en lavere elpris.For husholdninger var elprisen i 2009 sammensat som vist i Figur 9. Energi,netbetaling og abonnement udgør 41% af den samlede betaling. Hertil kom-mer afgifter (inkl. PSO-tarif) og moms. Husholdninger og offentlig service be-taler de høje afgifter. Andet erhverv betaler langt lavere afgifter – når elektri-citeten anvendes til andet end varme.

Figur 9. Elprisens sammensætning for en husholdning. PSO-tarif er her vist sammen med afgif-ter (Energitilsynet, 2010).

StatistikTiårsstatistik, 1995-2001Tarifstatistik, 1995-1999

BeskrivelseStikprøve fra ni netselskaber per 1. januarSamtlige netselskaber, per 1. januar. Baseret på selskabernestarifblade. Netselskabernes elpris kan ikke opdeles i energi ognettarifSamtlige netselskaber, per 1. januar. Baseret på standardiseretdataindsamling. Opdeling i energi og nettarifferStikprøve for nettariffer og abonnement baseret på 34 net-selskaber (svarende til 90% af forbruget), kvartalsvis opdate-ring af forsyningspligtpriser for samtlige forsyningspligtselska-ber. Udviklingen i spotprisen opdateres hver måned til bereg-ning af elpris for store forbrugere

Tarifstatistik 2000-2010Månedsstatistik, 2005-2010

Tabel 4. De fire prisstatistikker.

Det er valgt i dette notat at fokusere mest på to typer forbrugere: Dels enhusholdning med et forbrug på 4.000 kWh/år og dels en industrivirksomhedmed et forbrug på 1.000.000 kWh/år. I andre analyser ses også andre forbru-gerstørrelser, men statistikken giver ikke anledning til en mere detaljeret op-gørelse. Forskellen på oplysningerne for forsyningspligtkunder (op til 100.000kWh) er alene, at abonnementsbetalingen deles ud over et større forbrug. De

24 | Udviklingen i elpriserne - 30-05-2010

øvrige priselementer er de samme. Ligeledes gælder det, at for de størstekunder (over 100.000 kWh) er statistikken den samme. Dog gælder, at han-delsselskabets markup er forskellig. Markuppen er ikke baseret på egentligstatistik.I Figur 10 er valgt to statistikkilder ud til at beskrive elprisernes udvikling: Ti-årsstatistikken og månedsstatistikken. Det kan bemærkes at tarifbladene givernæsten samme resultat som tiårsstatistikken. De bagvedliggende data er vist iTabel 14 og Tabel 15. Her fremgår også de enkelte elementer i prisen.100

908070

Husholdninger. Ti-års-statistikHusholdninger.MånedstatistikIndustri. Ti-årsstatstik

øre/kWh

6050403020

10-

Industri.Månedsstatistik19951999200120052007199720032009

Figur 10. Elpriser for husholdninger og industri. Der er tale om faste priser (2009-priser), ekskl.PSO, moms og afgifter.

PSO-tariffen varierer modsat spotpriserne (høje omkostninger, når spotprisener lav). I perioden 2005-2009 har PSO-tariffen i gennemsnit være 7,7øre/kWh. I de tidlige periode har der også været udgifter til PSO-lignendeomkostningsområder. Disse har været i størrelsesorden 0,6 øre/kWh i 1998 og1,5 øre/kWh i 2001 (se Tabel 3).En samlet konklusion er således, at elpriserne efter liberaliseringen af elmar-kedet er steget i faste priser for både industrien (erhvervslivet) og hushold-ningerne. Men det er uklart, hvor meget af stigningen der kan tilskrives libera-liseringen. For industrien er der indikationer, der peger på, at andre forhold fxstigende kulpriser og det nye kvotemarkedet kan forklare stigningen. Hvilketalt i alt kunne indikere, at liberaliseringen har ført til reducerede elpriser forindustrien i forhold til de priser, der ville have været i det tidligere integreredesystem.

25 | Udviklingen i elpriserne - 30-05-2010

For husholdningerne har vi ikke kunnet finde forhold, der kan forklare stignin-gen i elprisen.

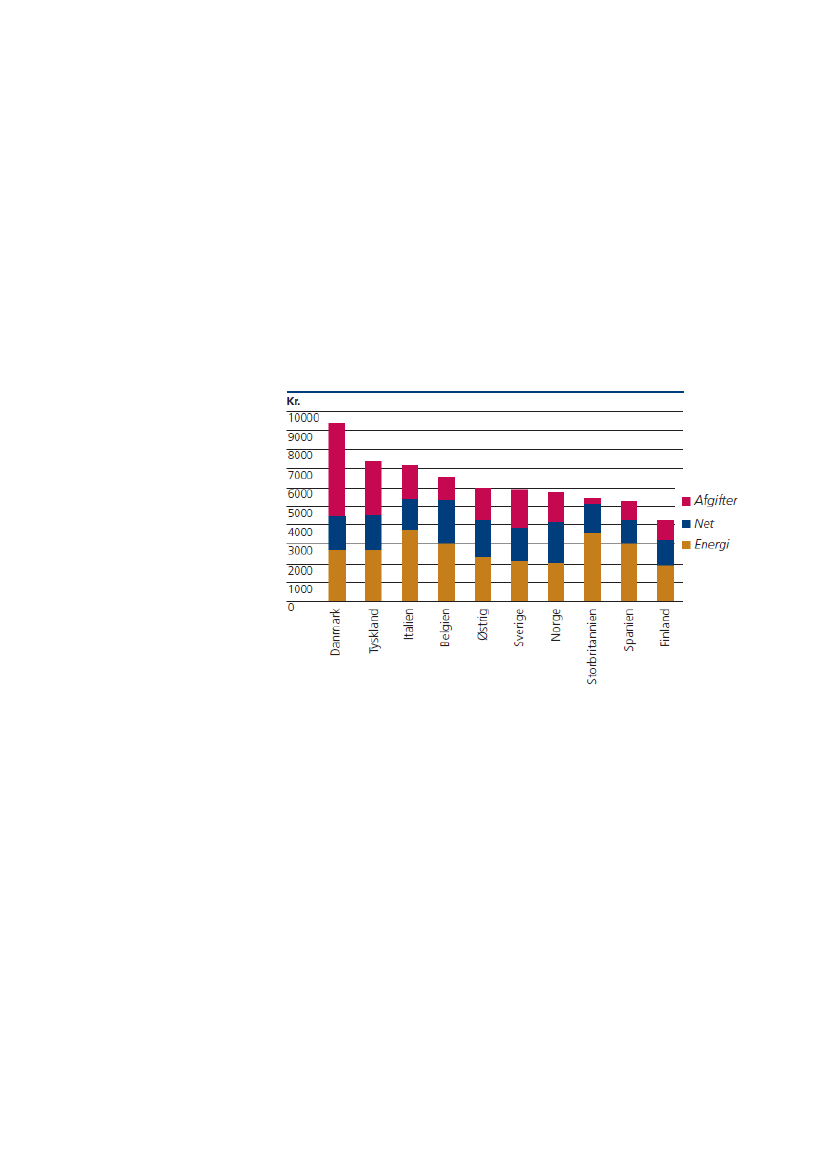

Sammenligning med udlandetEn international sammenligning af elpriser viser, at husholdninger betalermeget for el i Danmark. Dette gælder dog kun, når afgifter (og PSO) medreg-nes. Fraregnes afgifter, så er betalingen i Danmark tæt på gennemsnittet, seFigur 11. Sammenligning af elpriser internationalt findes også i DI (2009) ogHoffmann (2010).

Figur 11. International sammenligning af udgiften til el. Figuren viser omkostningerne for enhusholdning med et forbrug på 4.500 kWh/år (Energitilsynet, 2010).

26 | Udviklingen i elpriserne - 30-05-2010

6. KilderBonneville, E. og A. Rialhe, 2005. Impact of Liberalization of the ElectricityMarket on Energy Efficiency, Quality of Supply and Environmental Perfor-mance. Discussion paper. www.leonardo-energy.org.Copenhagen Economics (2005): ’The Power Fallacy’. Når priser vildleder –fælles elpris, men forskellige elmarkeder.Copenhagen Economics (2006): The economic consequences of capacity limi-tations on the Oresund connectionDansk Energi (1995, 1996, 1997,1998, 1999, 2000, 2001, 2002, 2003, 2004,2005, 2006, 2007, 2008, 2009, 2010): Elforsyningens tarifer & elpriser.Dansk Energi (2001, b): Elforsyningen. Tiårs statistik. Status og tendenser.Dansk Energi (2008): Metodebeskrivelse for en officiel elprisstatistik. Skrevet i2006 og opdateret i 2008.Dansk Energi (2009): Dansk Elforsyning ’08. 2009.Dansk Energi (2010): Elprisen er faldet siden liberalisering. Af Michael Guld-bæk Arentsen, 8. marts 2010.Dansk Energi (2010): Prisstatistik 1995-2009, notat af 9. marts 2010. Bilag tilbesvarelse af spørgsmål 66 til Energipolitisk Udvalg.Dansk Energi (2010): Tidsserie slutår 2008: Prisdata for 4.000 og 1.000.000kWh for 2000 til 2009. Med og uden afgifter (Regneark).Danske Elværkers Forening: Elforsyningen. Ti-års statistik. Udgaverne fra 1999og 2001 har fx tal for bl.a. 4.000 og 160.000 og 4.000.000 kWh for 1989-2001.Danmarks Statistik (2010): Forbrugerprisindeks. 1980-2010.Det Økonomiske Råd (1997): Dansk økonomi. Kapitel 4: Elsektoren under for-vandling.DI (2009): Dansk særskat på elforbrug ligger I top. Martin Gram. Indsigt.

27 | Udviklingen i elpriserne - 30-05-2010

Ea Energy Analyses, Hagman Energy and COWI (2008): Congestion Manage-ment in the Nordic Market - evaluation of different market models. For theNordic Council of Ministers.Elkraft System (2002): Temarapport om elprisen. Muligheder for at begrænseslutbrugernes omkostninger til el.Eltra (2002): Nedbringelse af elprisen. Tema 1 til Systemplan 2002.Energitilsynet (2002): Analyse af historiske elpriser.www.energitilsynet.dk/afgoerelser-mv/4/elektricitet/vejledning-om-intern-overvaagning-paa-el-omraadet/63/

Energitilsynet (2010): Resultater og udfordringer 2009.Eurostat (2007): Gas and electricity market statistics, 2007 edition.Hvelplund, F. og N. I. Meyer (2007): Problematisk liberalisering af elektrici-tetsmarkedet i EU. En rapport om konsekvenserne af det liberaliserede elmar-ked i EU. Tænketanken Ny Agenda.Klima- og Energiministeriet (2010): Svar på spørgsmål nr. S 1322. 1.3.2010.Konkurrencestyrelsen (2006): Konkurrence Nyt nr. 1, 2006, København.Larsen, A. (2005): Konkurrence til gavn for forbrugerne i elsektoren?NordiskAdministrativt Tidsskrift 4/2005.Larsen, A. og O. J. Olsen (1995): Konkurrence i energisektoren og statslig regu-lering, AKF.Larsen, A. og O. Rieper (1995): Konkurrence eller planøkonomi i energisekto-ren. AKF.Larsen, A. and O. Jess Olsen (2007): The Danish Electricity Reform – Success orFailure? In Competition and Regulation in Network Industries. Special Issue –Further Developments in Electricity Liberalization, Vol 2, No. 1, March 2007.Lindboe, H.H. (2009): Hvad styrer prisudviklingen i elmarkedet? VindenergiDanmarks 10-års jubilæum. Horsens den 11. november 2009. Ea Energianaly-se.

28 | Udviklingen i elpriserne - 30-05-2010

Hoffmann, P. (2010): International sammenligning af netbetalinger – hvorlangt kan vi komme?Miljø- og Energiministeriet (1999): Tillæg til aftale af 3.marts 1999 mellemRegeringen, Venstre, Det Konservative Folkeparti, Socialistisk Folkeparti ogKristelig Folkeparti om en lovreform om elsektoren. Vilkår for kraftværkernesovergang til konkurrence. 17. november 1999.Newbery, D. and M. Pollitt (1997): The restructuring and privatisation of theU.K. electricity supply – Was it worth it? Private Sector Note 124, World BankGroup , September 1997.Nordel (2009): Nordel Annual statistics (regneark).Nord Pool (2010): Spotpriser fra 2000 (Vest) og 2001 (Øst). Kvotepriser fra2005. For Norge og Sverige findes spotpriser fra 1996.NordREG (2010): Price spikes on the Nordic electricity market will be analysedby NordREG.www.nordicenergyregulators.org/News/Price-spikes-on-the-Nordic-electricity-market-will-be-analysed-by-NordREG/

OECD (2010): Economic Outlook.www.oecd.org/document/61/0,3343,en_2649_34573_2483901_1_1_1_1,00.html

Stoft, S. (2002): Power System Economics. Designing Markets for Electricity.Togeby, M. og C. Hay (2009): Prisfølsomt elforbrug i husholdninger. DI-Energibranchen, SYDENERGI, SEAS/NVE, Siemens, Danfoss, Ea Energianalysea/s.Togeby, M. (2005): Monitoring Demand Response, Norway. Elkraft Sy-stem/Nordel.Vilnes, O. (2010): Recordpriser sår tvivl om markedet. Montel Kraftjournalen.1-2010.Økonomi- og Erhvervsministeriet (2002): Aftale mellem Regeringen, Social-demokratiet, Socialistisk Folkeparti, Det Radikale Venstre og Kristelig Folke-parti.Økonomi- og eErhvervsministeriet (2002): Liberalisering af energimarkederne.

29 | Udviklingen i elpriserne - 30-05-2010

Østergaard, P., P. E. Morthorst, R. Moesgaard, S. Enevoldsen (2006): Vindkraf-tens betydning for elprisen i Danmark). Aarhus Universitet, Institute of Busi-ness and Technology.

30 | Udviklingen i elpriserne - 30-05-2010

7. Bilag 1: DatagrundlagDer gennemgås de tilgængelige statistiske data om elprisernes udvikling.Bemærk, at alle priser her er i årets priser.

Første dataperiode: 1995-1999Dataindsamling skete i form af tarifblade fra de enkelte netselskaber (DanskeElværkers Forening, 1995-1999). Da disse var udformet forskelligt, skete deren del tilpasninger for at gøre dem til statistik. For selskaber med tretidstarifer der sket en vægtning med selskabets sammensætning af forbrugere.Kunde199519961997199819992.00055,0657,8258,0762,0662,224.00045,9248,1948,2551,3150,4015.00038,1240,3340,2542,9641,61250.00034,8937,6337,7239,7337,931.000.00033,6736,2936,3637,7635,93kWh/årøre/kWhøre/kWhøre/kWhøre/kWhøre/kWh

Tabel 5. Gennemsnitspriser. Indeholder det, som vi i dag ville kalde energi- og nettariffer. Vær-dier per 1. januar hvert år. Den faste betaling (abonnement) er inkluderet.Kunde199519961997199819992.0003904044124424744.00041442343145447515.000418426434457476kWh/årkr./årkr./årkr./årkr./årkr./år

Tabel 6. Gennemsnitlige faste betalinger (abonnement og effektbetaling). Gennemsnittet ervægtet med selskabernes elsalg.

I denne periode er også publiceret elpriser i Dansk Energis tiårsstatistik (DanskEnergi, 2001, b) baseret på en stikprøve af ni store netselskaber (ENV, Arke,KOE, Herning, MSE, EFFLA, KN, NESA og SEAS). Se Tabel 7. For de store forbru-gere er forbrugsstørrelserne anderledes end ovenfor. Priserne er typisk 1-2øre lavere, end hvad der kan ses i Tabel 5.Kunde19951996199719981999200020012.00053,3055,0455,6859,4760,2163,1766,604.00044,5346,1546,4749,4849,1051,6556,3015.00037,4439,1939,3641,7140,9043,1948,38160.00034,9637,1636,9740,7138,3139,7645,514.000.00031,7933,6733,9937,4435,3336,50-kWh/årøre/kWhøre/kWhøre/kWhøre/kWhøre/kWhøre/kWhøre/kWh

Tabel 7. Elpriser fra tiårsstatistik. Priser per 1. januar, ekskl. moms og afgifter.

31 | Udviklingen i elpriserne - 30-05-2010

Anden dataperiode: 2000-2009I Elforsyningens tariffer & elpriser (Dansk Energi, 2000-2009) beskrives enrække forhold om tariffer og elpriser per 1. januar hvert år. Publikationenomfatter netselskabernes og forsyningspligtselskabernes priser og tariffer,mens elhandelsselskabernes priser ikke belyses. Der foreligger en metodebe-skrivelse, som beskriver vægtning af data m.m. (Dansk Energi, 2008).Kunder20002001200220032004200520062007200820092.00064,7170,3676,3683,1881,0583,3790,32106,03107,08115,914.00053,4658,2763,5369,4566,9668,8675,0289,4790,0998,3715.00044,9448,9553,7459,1556,7858,3464,0677,5677,6485,57100.000-47,0852,0856,2554,0255,1660,6274,3574,3082,02kWh/årøre/kWhøre/kWhøre/kWhøre/kWhøre/kWhøre/kWhøre/kWhøre/kWhøre/kWhøre/kWh

Tabel 8. Gennemsnitspriser. I priserne indgår prioriteret produktion. Ved tretidstarif er derregnet med 50% lavlast, 30% højlast og 20% spidslast. Priserne er gældende 1. januar og er inkl.abonnementsbetaling.Kunder20002001200220032004200520062007200820092.0004574384594744804955215685836004.00046544746147548349652256858460115.000465513518532518521566611588612100.000250.0001.000.0001.000.000kWh/årkr./årkr./årkr./årkr./årkr./årkr./årkr./årkr./årkr./årkr./år

3.3102.9903.3803.8003.4303.480

5.0754.9004.9254.8754.3254.400

6.3006.5006.5006.2004.5004.500

9.3009.1009.60010.1007.2006.500

Tabel 9. Gennemsnitlige abonnementsbetalinger per 1. januar.

Kunde2000200120022003200420052006200720082009

2.00014,56-10,6310,6611,0511,5312,3212,8413,1013,94

4.00014,56-10,6310,6611,0511,5312,3212,8613,1013,94

15.00014,56-10,1810,2111,0511,5312,3312,8613,1013,95

100.000--8,558,588,899,319,8010,4710,8111,58

250.00010,78-7,467,857,768,158,659,249,439,89

1.000.0000,4 kV9,90-7,207,317,187,678,289,249,199,62

1.000.00010 kV--5,535,495,475,986,156,046,118,30

kWh/årøre/kWhøre/kWhøre/kWhøre/kWhøre/kWhøre/kWhøre/kWhøre/kWhøre/kWhøre/kWh

Tabel 10. Gennemsnitlige nettariffer per 1. januar.

32 | Udviklingen i elpriserne - 30-05-2010

2.0002000200120022003200420052006200720082009--6,135,474,146,585,696,116,498,25

4.000--6,135,474,146,585,696,116,498,25

15.000--6,055,394,146,585,696,116,498,25

100.000--6,195,524,156,615,686,106,498,25

250.000--6,175,514,166,575,686,106,498,24

1.000.0000,4 kV--6,145,444,086,305,676,066,488,24

1.000.00010 kV--6,095,474,126,525,656,086,418,15

kWh/år

øre/kWhøre/kWhøre/kWhøre/kWhøre/kWhøre/kWhøre/kWhøre/kWh

Tabel 11. Gennemsnitlige transmissionstariffer (regional og national, net- og systemtariffer).

2.000

4.000

15.000

100.000

kWh/år

2001200220032004-----20052006200720082009

19,7019,2530,9626,7325,1536,9845,1748,8053,33

18,3719,2530,9626,7325,1536,9845,1748,8053,33

17,2819,1430,9626,7325,1536,9845,1748,8053,33

17,1519,2230,9826,7325,1536,9845,1748,8053,33

øre/kWhøre/kWhøre/kWhøre/kWhøre/kWhøre/kWhøre/kWhøre/kWhøre/kWh

Tabel 12. Gennemsnitlige forsyningspligtpriser per 1. januar. Værdier for 2001 indeholder ogsåevt. abonnement til forsyningspligtselskabet. Bemærk, at frem til 2004 havde kunden pligt til ataftage en vis mængde prioriteret el. Fra 2005 blev beløbet dækket af PSO-tariffen. For at få densamlede betaling for perioden 2000-2004 skal meromkostningen for den prioriterede produkti-on tillægges. Se Tabel 17.

Endelig samler Dansk Energi en månedlig statistik over elpriser fra januar 2005og frem. Denne er karakteriseret ved en meget detaljeret opdeling i delele-menter og er baseret på 34 netselskaber med hensyn til tariffer og abonne-mentsomkostninger. Statistikken opdateres hvert kvartal for de mindre kun-der og hver måned for de større (>100.000 kWh/år).Statistikken dækker primært monopolområderne, idet prisen for storforbru-get er beskrevet som spotprisen tillagt et ”markup” (fx 1,36 øre/kWh for etforbrug på 250.000 kWh/år og 0,01 øre/kWh for 25.000.000 kWh/år). Det erEnergitilsynet, som beregner markup’en (se Dansk Energi, 2008).

33 | Udviklingen i elpriserne - 30-05-2010

Kunder200420052006200720082009

2.00081,3186,6696,7995,47111,12105,38

4.00067,1571,7880,8879,1194,1487,98

15.00056,9160,9969,4967,3581,6975,27

100.000(PF)54,0957,7167,0164,2078,3771,54

250.00049,9855,2858,1656,7268,1360,65

1.000.00045,4850,9853,1351,5162,4856,80

25.000.00044,6449,8051.8651,1862,3456,47

kWh/årøre/kWhøre/kWhøre/kWhøre/kWhøre/kWhøre/kWh

Tabel 13. Gennemsnitspriser baseret på månedspriser. Priserne er inkl. abonnementsbetaling.Priserne for kunder over 100.000 kWh er bla. baseret på spotpriser vægtet med totalforbruget ihhv. Vest- og Østdanmark. Der er også priser for 50.000.000 og 75.000.000 kWh/år.

12010080PSO

øre/kWh

El (forsyningspligt)Net- og systemtarifReg. TransmissionAbonnement (net)

60

40200

Nettarif lokal

Abonnement (fp)sep-06jun-05jul-07

dec-07

okt-08

mar-09

nov-05

maj-08

aug-09

apr-06

feb-07

jan-05

Figur 12. Udviklingen i elprisen for forsyningspligtkunder (4.000 kWh). Afgifter og moms er ikkevist.

34 | Udviklingen i elpriserne - 30-05-2010

jan-10

4.000 kWhKommerciel el (fpligt)Abonnement (fpligt)Prioriteret elNettarif lokalAbonnement (net)Reg. transmissionNet- og systemtarifElpris, ekskl PSO ogafgifterPSOSamlet elpris ex momsElafgiftEldistributionsafgiftElsparebidragCO2MomsSamlet elpris inkl.moms

200416,322,1517,5611,0212,130,773,9763,923,2367,1552,004,000,6010,0033,44167,18

200528,182,160,0011,4812,780,705,8761,1810,6071,7853,004,000,609,0034,59172,97

200643,092,330,0012,1913,620,684,9976,903,9880,8853,004,000,609,0036,87184,35

200731,462,220,0012,7114,210,655,4666,7112,4079,1153,004,000,609,0036,43182,14

200852,252,440,0013,2014,580,715,7888,975,1694,1454,104,000,608,8040,41202,04

200937,852,540,0013,8014,900,837,4477,3610,6287,9855,004,000,608,9039,12195,60

Tabel 14. Sammensætning af elprisen. Kunde med et forbrug på 4.000 kWh/år. Gennemsnit afårets månedsværdier.1.000.000 kWhFri el (spot)Markup (spot)Prioriteret elNettarif lokalAbonnement (net)Reg. transmissionNet- og systemtarifElpris, excl PSO ogafgifterPSOSamlet elpris eksklmomsElafgiftEldistributionsafgiftElsparebidragCO2MomsSamlet elpris inkl.moms200412,840,9017,565,420,870,693,9742,253,2345,480,001,000,008,450,0054,93200526,680,340,006,010,880,605,8740,3810,6050,980,001,000,008,700,0060,68200635,550,340,006,660,980,634,9949,153,9853,130,001,000,008,700,0062,83200725,750,340,005,951,020,605,4639,1112,4051,510,001,000,008,700,0061,21200843,880,340,006,160,460,705,7857,325,1662,480,001,000,008,520,0072,00200929,030,340,008,070,600,697,4446,1710,6256,800,001,000,008,610,0066,41

Tabel 15. Sammensætning af elprisen. Kunde med et forbrug på 1.000.000 kWh/år. Gennemsnitaf årets månedsværdier.

35 | Udviklingen i elpriserne - 30-05-2010

2.000Forsynings-pligt prisAbonnement(fpligt)Nettarif lokalAbonnement(net)Reg. trans-missionNet- ogsystemtarifPSOSamlet elprisekskl afgifterog momsElafgiftEldistribu-tionsafgiftElsparebidragCO2I alt ekskl.Moms33,885,1413,9230,120,877,0411,69102,64

4.00033,882,5713,9115,100,877,0411,6985,04

15.00033,880,6913,924,110,877,0411,6972,18

100.000(fpligt)33,880,1011,843,200,877,0411,6968,61Fri el(spot)Markup(spot)

250.00032,531,3610,051,610,867,0411,6965,13

1.000.00032,530,348,070,610,737,0411,6960,99

25.000.00032,530,018,070,610,737,0411,6960,66

kWh/årøre/kWhøre/kWhøre/kWhøre/kWhøre/kWhøre/kWhøre/kWhøre/kWhøre/kWhøre/kWhøre/kWhøre/kWhøre/kWh

57,104,000,608,00172,34

57,104,000,608,00154,74

51,104,000,608,00135,88

0,001,000,007,8777,48

0,001,000,007,8774,00

0,001,000,007,7469,73

0,001,000,006,8568,51

Tabel 16. Sammensætningen af elprisen. Gennemsnit af månedspriserne fra maj 2009 til april2010.”fpligt” = Forsyningspligt.

PrisindeksFor husholdningerne anvendes Danmarks Statistiks forbrugerprisindeks. Dentypiske stigning i dette har været 2% per år. Dette indeks er principielt ikkemeningsfuldt at bruge for erhvervene.For erhvervene anvendes et vægtet gennemsnit af et indeks for lønudviklin-gen og et indeks for erhvervenes varekøb. Indekset for lønudviklingen er hen-tet i Economic Outlook (OECD, 2010).For varekøb har vi brugt prisudviklingeni indenlandsk vareforbrug, som Danmarks Statistik har koblet til Engrosprisin-dekset. Vægtningen af erhvervslivets løn og vareforbrug er fundet i Regn-skabsstatistik for private byerhverv. Løn vægtes 18,5%, og varer 81,5%. In-deks for erhvervslivets varekøb, engrosprisindeks og regnskabsstatistik erhentet i Danmarks Statistik, Statistikbanken.

36 | Udviklingen i elpriserne - 30-05-2010

140120

100806040ForbrugerprisindeksIndeks - erhverv

200199519961997199819992000200120022003200420052006200720082009Figur 13. Forbrugerprisindeks og indeks for indenlandsk vareforsyning. År 2000 = 100.

Selv om vi således har bestræbt os at på at konstruere et særligt indeks forerhverv, viser det sig (se Figur 13), at det forløber helt parallelt med forbru-gerprisindekset. Et mere retvisende indeks for erhverv kan måske findes iADAM-modellen. Den arbejder med værdier, priser og mængder for erhver-venes input og output - og man kan derfor beregne et indeks for de priser,erhvervene står over for. Vi har dog ment, at det lå uden for denne opgave atbestemme dette indeks.Endvidere indgår elektricitet såvel i forbrugerprisindekset som i vores kon-struerede erhvervsindeks. Principielt burde vi trække el ud af såvel forbruger-prisindekset som erhvervsindekset.

Prioriteret produktionFra 1998 til 2004 blev omkostningerne til den miljøvenlige elproduktion op-krævet via den såkaldte prioriterede produktion. Alle kunder skulle aftage envis andel af deres elforbrug til en særlig høj pris.

37 | Udviklingen i elpriserne - 30-05-2010

Vest andel1998199920002001200220032004--38,9%45,3%43,2%42,6%43,4%

Vest pris--42,045,447,343,944,3øre/kWh

Øst andel16,0%22,0%22,0%28,0%30,5%28,0%30,0%

Øst pris--46,545,047,543,944,2øre/kWh

Tabel 17. Prioriteret produktion. Andelen af prioriteret produktion blev udmeldt hver måned.Her er de gennemsnitlige årsværdier vist. Data fra Dansk Energi og Energinet.dk.

Hvis andelen af den prioriterede produktion fx var 25%, og prisen for dennevar 40 øre/kWh, mens at den almindelige el kostede 20 øre/kWh, så betødsystemet en ekstrabetaling på (25%*(40-20)øre/kWh)= 5 øre/kWh, når dennesættes i forhold til kundens samlede elforbrug. Dette eksempel ville såledessvare til en PSO-tarif på 5 øre/kWh.

38 | Udviklingen i elpriserne - 30-05-2010