Det Energipolitiske Udvalg 2009-10

EPU Alm.del Bilag 173

Offentligt

Det Energipolitiske UdvalgDen økonomiske Konsulent

Til:Dato:

Udvalgets medlemmer og stedfortrædere2. marts 2010

Notat om udviklingen i de danske olie- og naturgasreserver og samfunds-økonomiske konsekvenser heraf (statsfinanser og betalingsbalance)

SammenfatningPå baggrund afEnergistyrelsensogenerginet.dk’sseneste vurderinger af dedanske olie- og naturgasreserver i Nordsøen, udarbejdes et kort notat, der træk-ker de økonomiske hovedtendenser op.Naturgasreservernegiver i hovedforløbet Danmark selvforsyning med naturgasfrem til 2018-20. Hvis man yderligere inddrager såkaldteefterforsknings- ogteknologibidrag,kan reserverne sandsynligvis holde til dansk selvforsyningfrem til 2028-30.Oliereserverneholder i hovedforløbet til dansk selvforsyning med olie frem til2018. Inddrages ny teknologi og efterforskning, kan oliereserverne sandsynligvisudvides til dansk selvforsyning frem til 2028-30.Påbetalingsbalancens løbende poster,har de danske olie- og gasfore-komster hidtil givet etpositivtbidrag på ca. 30-35 mia. kr. årligt. I perioden2009-2013 vil det positive bidrag falde fra ca. 30 mia. kr. i 2009 til ca. 22 mia. kr.i 2013 (ved en oliepris på 60 dollars pr. tønde).Statsfinansernehar indtil nu fået et tilskud på ca. 30-35 mia. kr. årligt. I2008var beløbet på 36 mia. kr. I perioden 2009-2013 forventes tilskuddet at falde til22 mia. kr. i 2013.Det tilføjes, at der er nogen usikkerhed om tallene for den fremtidige udvikling.

1/9

1. IndledningHvert år udgiverEnergistyrelsenen opgørelse over de danske olie- og natur-gasreserver samt en 20-årig prognose for de fremtidige reserver. Dette notat erudarbejdet med udgangspunkt i Energistyrelsens opgørelse frajuni 2009,samtenerginet.dk’sforsyningssikkerhedsplan fra2009.Hertil kommer klima- ogenergiministeriets seneste redegørelse om energiforsyningssikkerheden i Dan-mark fra februar 2010.Notatet giver et overblik over de danskeolie-ognaturgasreserverog frem-skrivningen af disse frem til 2030. Ydermere giver notatet indblik i visse af desamfundsøkonomiske konsekvenser af de faldende danske olie- og naturgas-reserver (betalingsbalance og statslige finanser).

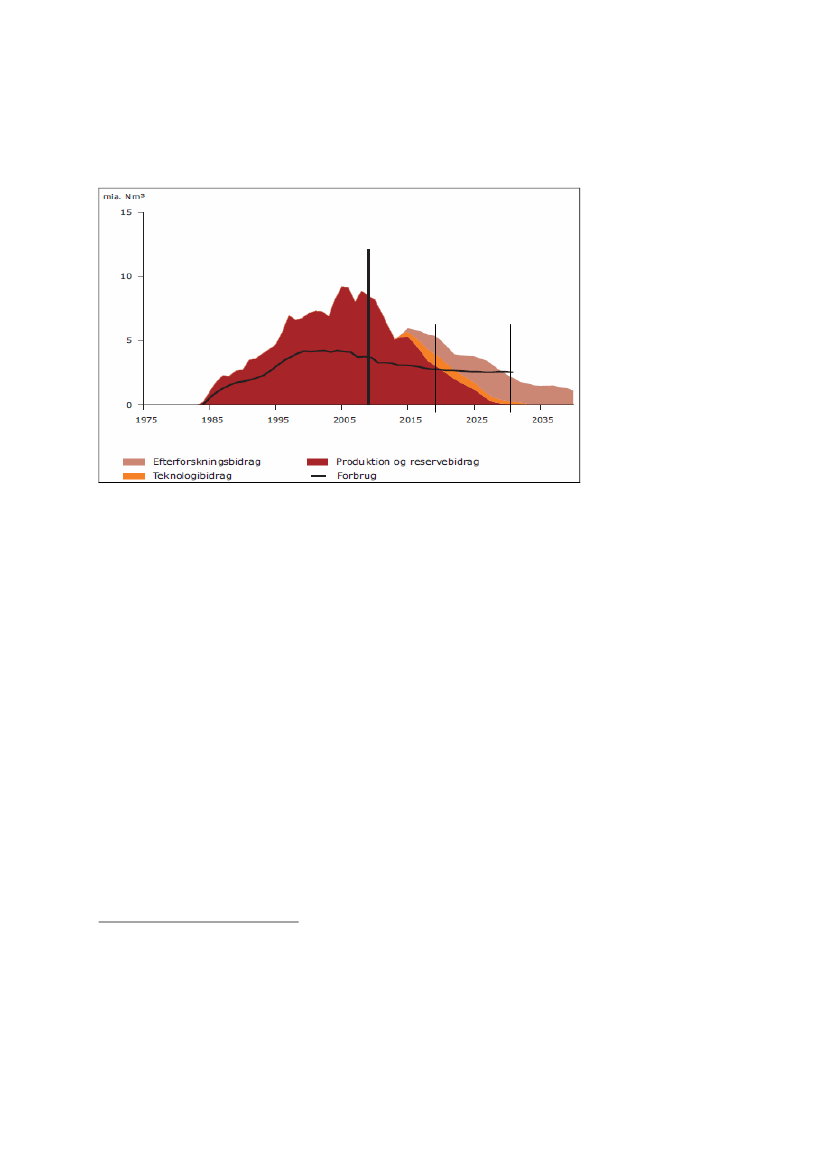

2. De danske naturgasreserverDanmark har siden 1983 været selvforsynende med naturgas, og trods falden-de reserver kan danskerne se frem til yderligere ti år med naturgasreserver, derer store nok til selvforsyning. Omkring 2018-20 vil Danmark således ikke læn-gere være selvforsynende med naturgas,hvisman alene tager hensyn til re-servebidraget fra naturgasreserverne.Som det fremgår af nedenståendefigur 1,toppede Danmarks naturgasreser-ver i år 2006. Reserverne forventes, ifølge energistyrelsens prognose, at faldekraftigt de kommende 20 år, og de forventes at være nærmest udtømte i år2030. Det skal dog bemærkes, at de omtalte reserver udelukkende indeholderproduktionen af naturgas, samtreservebidraget,som er en opgørelse af denmængde naturgas, der kan indvindes afkendte felter med gældende produk-tionsmetoder.

2/9

Figur 1. Fremskrivning og forbrug af de danske naturgasreserver

2018-20

2030

Kilde: Energistyrelsen: Danmarks olie- og gasproduktion 2008

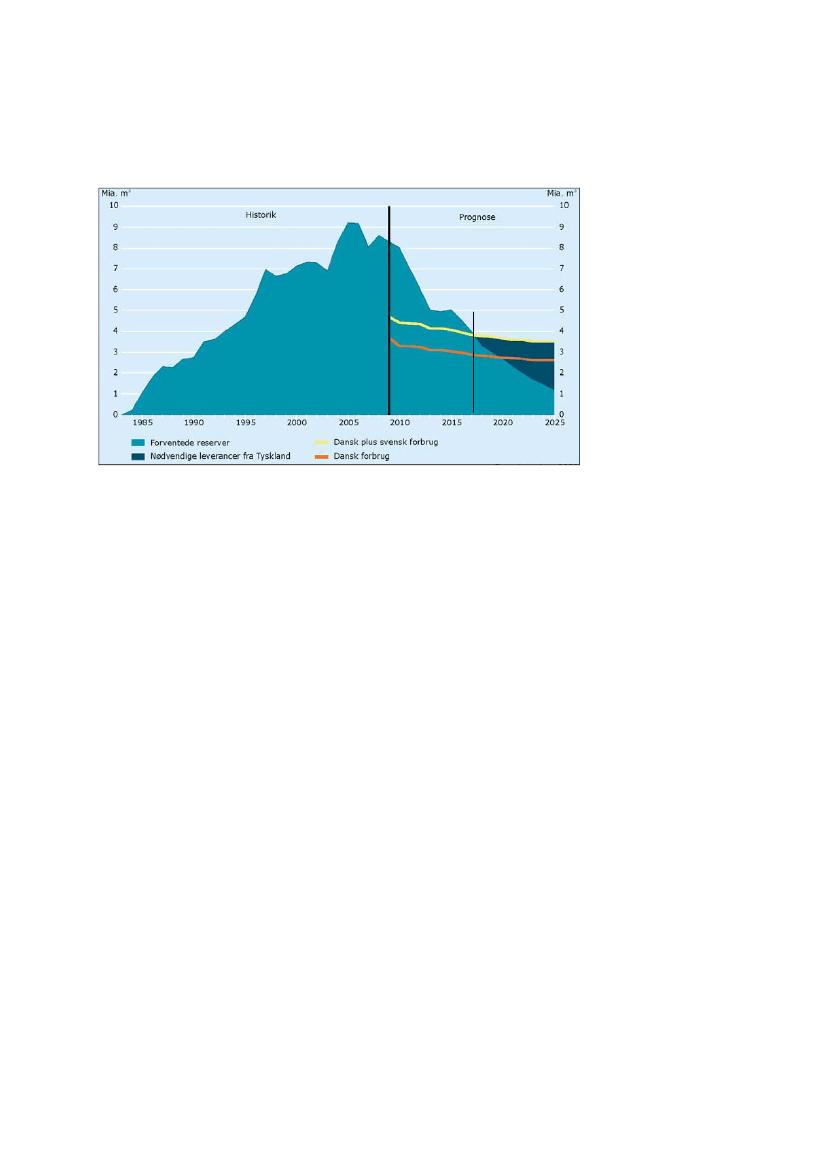

Fremskrivningen ifigur 1inkluderer dog yderligeretofremskrivningsscenarier,som inkluderer henholdsvisefterforskningsbidragogteknologibidrag.Ved at inkludereefterforskningsbidraget,tager prognosen højde for eventuel-lenye fund af naturgas,der kan forventes at bidrage til reserverne.Teknologibidragetindeholder den mængde naturgas, somnye indvindings-metoder,kan forventes at give. Teknologibidragets størrelse vurderes medhenblik på den historiske udvikling i indvindingsgraden1.Ved at inkluderebåde efterforsknings- og teknologibidragser prognosen forde danske naturgasreserver noget bedre ud. Prognosen giver således dan-skerneyderligere 10 årmed selvforsyning af naturgas, til omkring år 20302.Eksport af naturgas til SverigeNedenståendefigur 2viser de forventede naturgasreserver, set i forhold tildansk og svensk forbrug af naturgas, samt den fremtidige efterspørgsel efterimporteret gas fra Tyskland.

1

Ved Indvindingsgraden forstås de samlede oliemængder, der kan indvindes i forhold til de samle-de reserver, der er til stede.2Det bør dog nævnes, at der er stor usikkerhed forbundet ved fremskrivningerne af efterforsk-nings- og teknologibidrag.

3/9

Figur 2. Fremskrivning og forbrug af de danske naturgasreserver

2017

Kilde: Energinet.dk

Det ses tydeligt, at hvis Danmark fortsættereksporten af naturgas til Sveri-ge,vil nødvendigheden af tyske naturgasleverancer indtræde tidligere.Hvis Danmark udelukkende leverernaturgas til eget forbrug,vil reservernerække til selvforsyning frem til ca. 2018-2020. Inkluderes den danske eksport afnaturgas tilSverige,vil selvforsyningen derimod kun vare indtil ca.2015-2017.Hvis leverancerne fra Nordsøen ser ud som vist i figur 1, medteknologi- ogefterforskningsbidrag,vil både Danmark og Sverige dog kunne forsynes fremtil ca. 2025 uden import fra Tyskland.

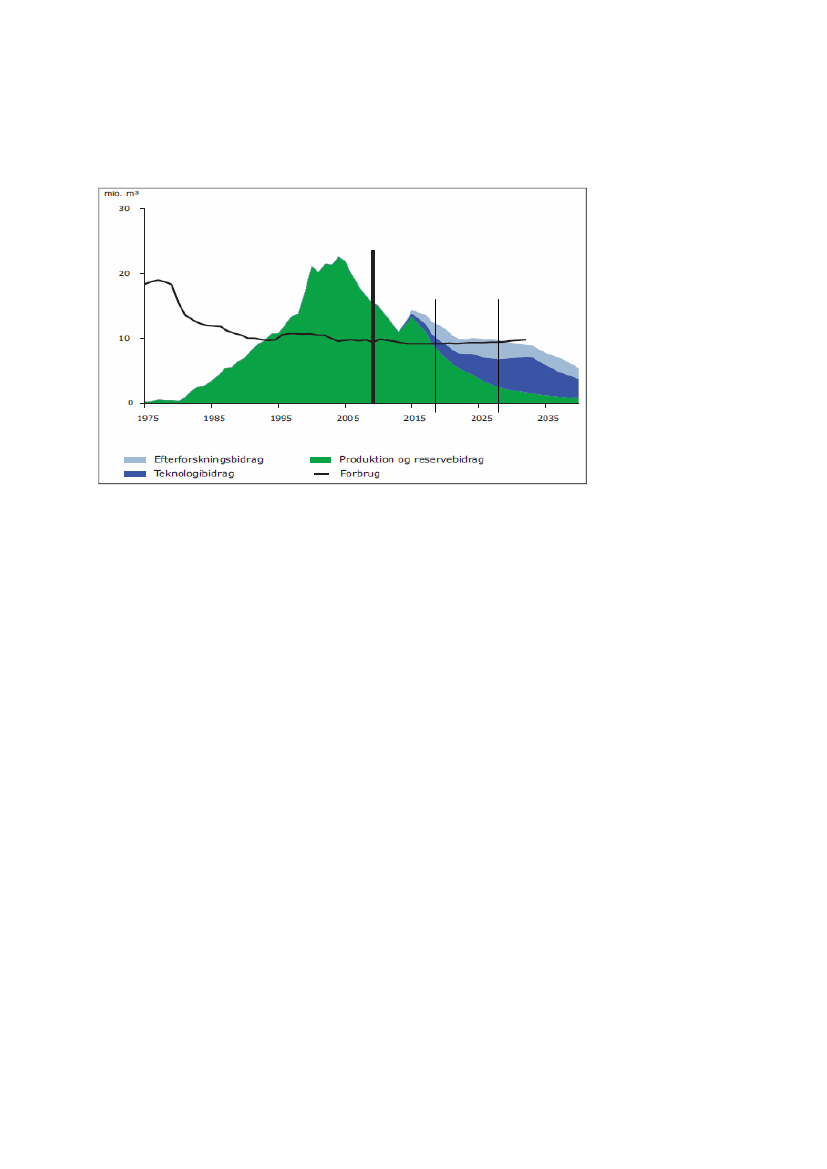

2. De danske oliereserverDen danske selvforsyning af olie har varet siden 1993, og Danmark forventesat være selvforsynende frem til ca. 2017,hvis man udelukkende regner medden nuværende teknologi og produktion.Oliereserverne toppede i 2004, og er på de sidste 5 år, blevetreduceret medca. en tredjedel.Oliereserverne forventes at falde jævnt frem til 2040 –bortsetfra en mindre top omkring 2015-17.

4/9

Figur 3. Fremskrivning og forbrug af de danske oliereserver

2017

2028

Kilde: Energistyrelsen: Danmarks olie- og gasproduktion 2008

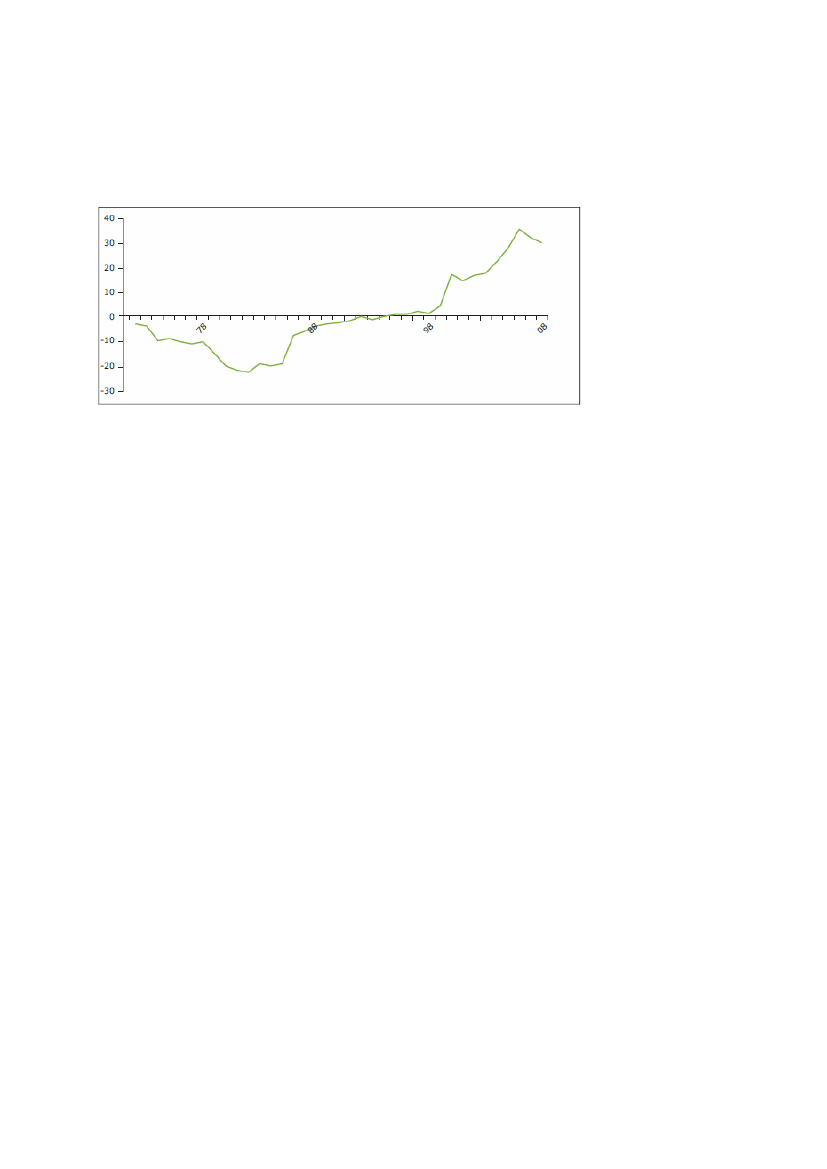

Hvis manmedregner efterforsknings- og teknologibidragi prognosen foroliereserverne, tegner der sig igen et andet billede af fremtiden. Danmark vilkunne regne med selvforsyning i yderligere 11 år, altså frem til ca. 2028.Prognosen for fremtidens forbrug er ligeledes forbundet mednogen usikker-hed,da den er baseret på antagelser om priser, teknologisk- og økonomiskudvikling mv.3. Påvirkningen af samfundsøkonomien (betalingsbalance og offentligefinanser)De faldende reserver, for både olie og naturgas, må forventes at have stor ind-flydelse på samfundsøkonomien.a. Handels- og betalingsbalanceFørst og fremmest vilhandelsbalancen for olie og naturgasblive påvirket. Ifigur 4,nedenfor, ses handelsbalancen for olie og naturgas i perioden 1972-2008. Det ses tydeligt at handelsbalancen påvirkes positivt op igennem 80’erneog 90’erne.Et egentlig overskud på handelsbalancen for olie og naturgas er først at findefra 1995. Handelsbalancetallene topper i 2006, med et overskud på ca. 35 mia.kr., hvorefter der indtræffer et lille fald i perioden 2006-2008. Faldet i denneperiode skyldes overvejende den lavere produktion.

5/9

Figur 4. Handelsbalancen for olie og naturgas. Mia. kr. årets priser

Kilde: Energistyrelsen: Danmarks olie- og gasproduktion 2008

Itabel 1,nedenfor, fremgår de forventede tal forolie- og gasaktiviteternesbetalingsbalanceeffekt.Med betalingsbalanceeffekt forstås den effekt, somolie- og gasaktiviteterne har på betalingsbalancens løbende poster.Tallene tagerudgangspunkti en oliepris på 60 dollars pr. tønde, men yderli-gere to prisforløb på hhv. 30 dollars pr. tønde og 120 dollars pr. tønde er skitse-ret nederst itabel 1.Prognosen løber frem til 2013, og viser en faldende betalingsbalanceeffekt frade danske olie- og gasaktiviteter ved alle tre prisscenarier. Der er meget storeforskelle de tre prisforløb imellem, hvilket vidner om betalingsbalanceeffektensfølsomhed overfor svingninger i olieprisen.

6/9

Tabel 1. Olie- og gasaktiviteternes betalingsbalanceeffekt, mia. kr., 2008-priser.20092010201120122013HOVEDFORLØB(60US$/tønde)Samf. økonomisk produktionsværdi4846413732Importindhold45434Vare- og tjenestebalancen4341373428Renter og Udbytter til udland1111986Betalingsbal. løbende poster3230282722ALTERNATIVE FORLØBBetalingsbal. løbende poster,lavt prisforløb (30US$/tønde)Betalingsbal. løbende poster,højt prisforløb (120US$/tønde)

2155

1952

1849

1745

1338

Kilde: Energistyrelsen: Danmarks olie- og gasproduktion 2008

Det ses, athovedforløbet(60 dollars pr. tønde) giver etoverskud på ca. 32mia. kr. i 2009, faldende til 22 mia. kr. i 2013.Ved etlavt prisførløb,hvor der regnes med 30 dollars pr. tønde, vil det senoget anderledes ud. Betalingsbalanceeffekten vil her, kun ligge på 21 mia. kr. i2009 og falde til 13 mia. kr. i 2013. Regnes der med ethøjt prisforløbpå 120dollars pr. tønde, forventes de årlige betalingsbalanceeffekter fra olie- og ga-saktiviteter i perioden 2009-2013, at falde fra 55 mia. kr. til 38 mia. kr.

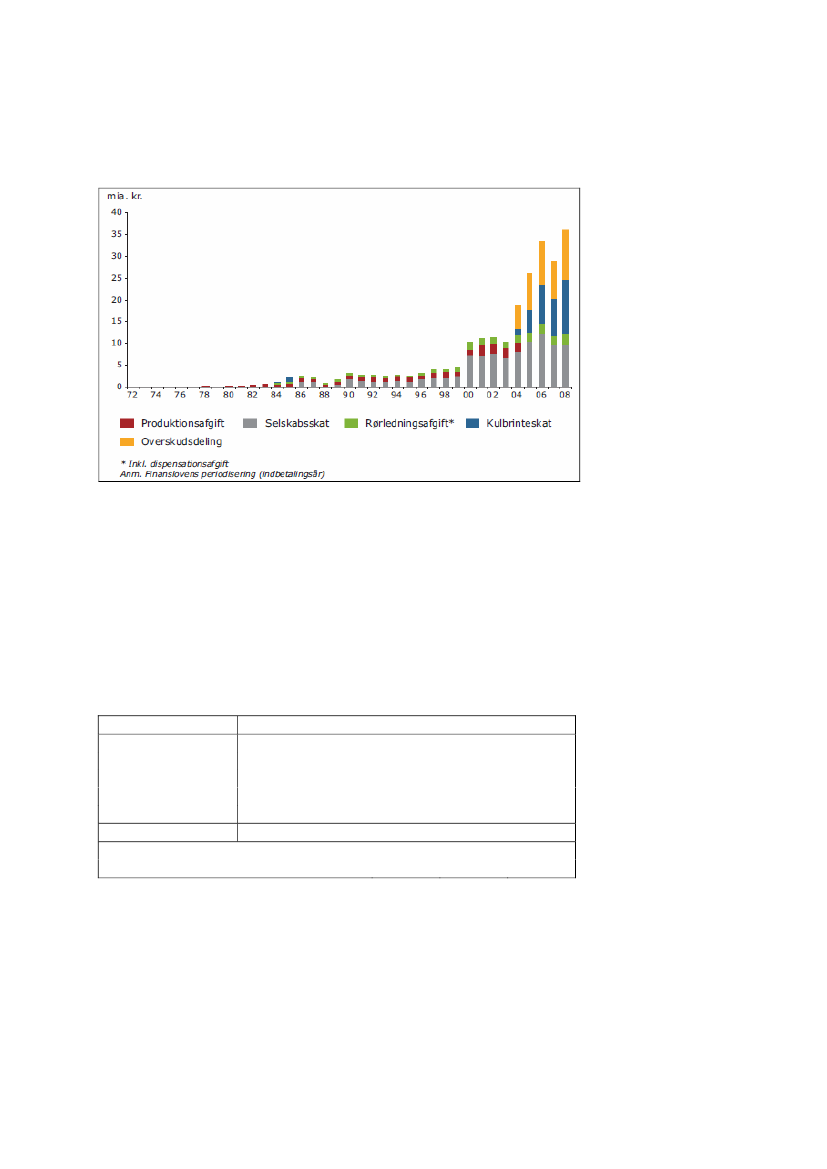

b. Statslige finanserStatens indtægter fra beskatning mv. vil ligeledes falde ved de fremtidige udsig-ter til olie- og naturgasreserverne.Som det ses affigur 5,nedenfor, er statens skatte- og afgiftsindtægter på olie-og gasindvinding steget kraftigt fra starten af 1980’erne og udgjorde i 2008 ca.36 mia. kr.

7/9

Figur 5. Statens indtægter ved olie- og gasindvinding

Kilde: Energistyrelsen: Danmarks olie- og gasproduktion 2008

Hovedparten af statens indtægter fra olie- og gasindvinding kommer fra kulbrin-tebeskatningen, der i 2008 udgjorde ca. en tredjedel af alle statens indtægterfra olie- og gasindvinding, (jf.tabel 2).Den store stigning i statens indtægter i perioden 2004-2008 skyldes blandtandet stigningen i olieprisen og herunder Nordsøaftalen, som regeringen ogA.P. Møller Mærsk indgik i 2003, der bevirker at statens indtægter er stigende itakt med olieprisen.Tabel 2. Statens indtægter i de seneste 5 år, mio. kr., løbende priser20042005200620072008Kulbrinteskat1.2514.8548.2828.24512.392Selskabsskat7.3519.66111.7389.4759.863Produktionsafgift2.1041122Olierørledningsafgift*1.4962.0522.1561.8152.511Overskudsdeling4.8907.5959.3228.34811.145I alt17.09224.16331.49927.88535.913* Inkl. 5% dispensationsafgiftAnm. Finanslovens periodisering (indbetalingsår)Kilde: Energistyrelsen: Danmarks olie- og gasproduktion 2008

8/9

c. prognoseEnergistyrelsen skønner, at statens årlige indtægter fra olie- og gasindvindin-gen i perioden 2009-2013, vil falde fra ca. 22 mia. kr. til ca. 13 mia. kr., hvis derregnes med en oliepris på 60 dollars pr. tønde (jf. figur 6).Figur 6. Statens indtægter fra olie- og gasindvinding, løbende priser40.000

35.000

Prognose30.000

25.000mio. kr.

20.000

15.000

10.000

5.000

02004200520062007200820092010201120122013

Kilde: Energistyrelsen: Danmarks olie- og gasproduktion 2008

Igen skal det bemærkes, at skøn over de fremtidige indtægter er behæftet medstor usikkerhed, da indtægterne i høj grad, afhænger af prisforløbet på oliesamt produktionens størrelse og kursen på dollaren.

Med venlig hilsenMette Bjerrum Koch (5537)/NH

9/9