Det Energipolitiske Udvalg 2009-10

EPU Alm.del Bilag 155

Offentligt

Konkurrencen på detailmarkedetforel

DECEMBER 2009

KONKURRENCEN PÅ DETAILMARKEDET FOR EL

KonkurrencestyrelsenNyropsgade 301780 København VTlf.: 72 26 80 00Fax: 33 32 61 44E-mail: [email protected]www.ks.dkOnline ISBN

2

KONKURRENCEN PÅ DETAILMARKEDET FOR EL

ForordLiberaliseringen af det danske el-marked startede i 1998, hvor de store erhvervs-kunder fik frit leverandørvalg. Fra 2003 fik mindre erhvervskunder og private for-brugere (såkaldte skabelonkunder) også frit leverandørvalg, således at alle el-kunder i dag har mulighed for selv at vælge el-leverandør. Mange store erhvervs-kunder har skiftet leverandør siden liberaliseringen, men kun få husholdninger ogmindre erhvervsvirksomheder har været aktive på markedet.Der er gennemført en række analyser og initiativer for at følge og styrke konkur-rencen på området. Senest blev der, i forbindelse med forhandlingerne om og ved-tagelsen af lov nr. 386 af 20. maj 2009 i foråret 2009, efterlyst yderligere analyseraf konkurrencen.Klima- og energiministeren anmodede på den baggrund Konkurrencestyrelsen omat supplere undersøgelsen af konkurrenceforholdene på elmarkedet, som blev of-fentliggjort i ”Konkurrenceredegørelse 2008”, for at afklare, om der er behov foryderligere initiativer til fremme af konkurrencen på detailmarkedet for el.I dette papir fokuseres derfor på konkurrenceforholdene på detailmarkedet til hus-holdninger mv. med henblik på dels at give status og udvikling for konkurrencen iforhold til resultaterne i ”Konkurrenceredegørelse 2008”, dels at identificere mu-ligheder for yderligere initiativer, der vil kunne styrke konkurrencen på markedet.Denne analyse supplerer således analysen i ”Konkurrenceredegørelse 2008” ogskal ses i sammenhæng hermed. Det er imidlertid samtidig søgt at præsentere ana-lysen, så den kan læses uafhængigt af konkurrenceredegørelsen.Analysen er struktureret således:••••Resume og konklusionerBeskrivelse af struktur og aktører på detailmarkedet for elOpfølgning på Konkurrenceredegørelse 2008Konkurrencevilkår

3

KONKURRENCEN PÅ DETAILMARKEDET FOR EL

Kapitel 1Resume og konklusionerKonkurrencestyrelsen offentliggjorde i Konkurrenceredegørelse 2008 en analyseaf detailmarkedet for el. Analysen viste bl.a., at de fleste forbrugere kender til mu-ligheden for at skifte elhandelsselskab og ville også gerne skifte, hvis den økono-miske gevinst var tilstrækkelig stor. Men forbrugerne mangler indsigt i marked,produkter og priser.Der er tilstrækkelig mange udbydere på detailmarkedet til at understøtte konkur-rencen, men el-handelsselskaberne med forsyningspligtbevilling dominerer klartmed en gennemsnitlig markedsandel på 94 pct. i deres forsyningsområder.Sædvanligvis vil der ikke kunne forventes markante ændringer i konkurrencevil-kårene på kort sigt. Siden offentliggørelsen af Konkurrenceredegørelse 2008 erder imidlertid gennemført flere initiativer, der ser ud til at have styrket konkurren-cen. Der er dog også stadig områder, hvor der kan gøres en yderligere indsats.

Boks 2.1: Konklusioner og anbefaling•

•

•

•

•

•

Konkurrencevilkårene på detailmarkedet for el er forbedret siden offentlig-gørelsen af Konkurrenceredegørelse 2008.Initiativerne omkring etablering af en datahub og relanceringen af elpristav-len.dk har og vil styrke såvel forbrugernes som nye elhandelsselskabers stil-ling.Strukturelle forhold på markedet – den integrerede struktur mellem net-selskaberne og deres handelsselskaber – kan virke som en adgangsbarrierefor nye leverandører samt være med til at sløre forbrugergennemsigtighe-den.De eksisterende muligheder for samfakturering udnyttes stort set ikke af ak-tørerne på markedet, hertil virker de indbyggede forudsætninger som enbarriere. Muligheden for en samlet fakturering har derfor ikke haft den reel-le positive betydning for markedsforholdene, som den var tiltænkt.Etablering af helkundeforhold, der i højere grad retter forbrugernes op-mærksomhed mod den konkurrenceudsatte del af elmarkedet, kan være medtil at mindske adgangsbarrieren for nye, ikke-integrerede elhandelsselska-ber.Konkurrencestyrelsenanbefalerpå denne baggrund, at der igangsættes etarbejde om kundeforhold med henblik på at analysere mulighederne for atmindske disse barrierer.

4

KONKURRENCEN PÅ DETAILMARKEDET FOR EL

Kapitel 2Struktur og aktører på de-tailmarkedet for elEn husholdnings elforbrug bygger på to ”kundeforhold”. Dels et direkte kundefor-hold til det elhandelsselskab, hvor husholdningen køber sin elektricitet, dels etkundeforhold til et distributionsselskab, der står for transporten af elektriciteten tilhusholdningen gennem el-nettet, jf. figur 1.1. Kun få forbrugere er opmærksommepå dette, når de skifter elhandelsselskab.

Figur 2.1: Strukturen på elmarkedet og elnettet i Danmark iforsimplet formElmarkedetElnettet

ProducenterTransmissionsnettetElhandels-selskaberDistributionsnettet

Forbrugere

Kilde:

Energitilsynet

5

KONKURRENCEN PÅ DETAILMARKEDET FOR EL

2.1

EL-NETTET

El-nettet består af to led: Transmissionsnettet og distributionsnettet. Transmissi-onsnettet udgør det overordnede net (motorvejen), der transporterer elektricitetenover længere afstande, mens distributionsnettet er det underordnede net, der trans-porterer elektriciteten helt ud til den enkelte kunde. En husholdnings ”transportbe-taling” for elektricitet består både af en betaling til transmissionsnettet, der ejes afEnerginet.dk, og en betaling til det lokale distributionsselskab. Betalingen fortransmission opkræves af distributionsselskabet, og kunden oplever således ikke etkundeforhold til transmissionsselskabet.En almindelig dansk husholdning betaler godt 1.900 kr. om året til elnettet1. Herafgår knap 1.200 kr. til elnetselskabet (distribution) og godt 700 kr. til Energinet.dk(transmission).

2.2

EL-LEVERANDØRER

Der er to typer el-leverandører, der kan levere el til husholdninger. Det drejer sigdels om elhandelsselskaber med forsyningspligtbevilling, dels elhandelsselskaber,der opererer på det frie marked

El-leverandører med forsyningspligtbevillingElhandelsselskaber med forsyningspligtbevilling (forsyningspligtleverandør) erelhandelsselskaber, der har pligt til at levere el til alle de husholdningskunder in-den for bevillingsområdet, der ikke selv har valgt en leverandør på det frie mar-ked. Disse kunder bliver således automatisk kunder hos forsyningspligtleverandø-ren. Forsyningspligtbevillingen, der udstedes af Energistyrelsen, dækker et be-stemt geografisk område, der typisk svarer til distributionsselskabernes net-områder.Prisen på forsyningspligtproduktet fastsættes hvert kvartal og reguleres af Energi-tilsynet. Over 90 pct. af de mindre kunder køber et prisreguleret forsyningspligt-produkt.Forsyningspligtleverandørerne fik i forbindelse med tildeling af bevilling overdra-get kundekartoteker mv. fra de tidligere vertikalt integrerede forsyningsvirksom-heder. Forsyningspligtleverandørerne blev således ”født” med en betydelig volu-men inden for deres respektive bevillingsområde.

1

Den samlede netbetaling på 48,4 øre/kWh i Energitilsynets elprisstatistik fra juli 2009 ganget med et årligt for-brug på 4.000 kWh.

6

KONKURRENCEN PÅ DETAILMARKEDET FOR EL

Mange forsyningspligtleverandører sælger også el-produkter på det frie marked,eller indgår i koncerner, der gør.Konkurrencestyrelsen opgjorde i Konkurrenceredegørelse 2008 markedsandelenefor el-leverandørerne på det samlede marked for husholdningskunder.

Tabel 2.1: Markedsandel for el-leverandører med forsynings-pligt i det net-område, hvor bevillingen gælderMinimumGennemsnitMaksimumNote:Anm.:Kilde:

619499

I tabellen belyses markedsandelen for 11 el-leverandører med bevilling til forsyningspligt i det net-område, hvor denne bevilling gælder.Markedsandelene er beregnet for skabelonkunder.Dansk Energi.

Opgørelsen viste, jf. tabel 2.2, at el-leverandørerne med forsyningspligt generelthar en meget høj markedsandel inden for deres bevillingsområde. De har såledesen meget høj grad af lokal forankring og er udsat for begrænset konkurrenceaktivi-tet.Det er også karakteristisk, at leverandørerne med forsyningspligtbevilling er verti-kalt integreret i koncerner med netselskaberne. Ofte er der også en høj grad afnavnesammenfald mellem netselskab og handelsselskab (fx Dong Energy City El-net A/S/Dong Energy City forsyning A/S, NRGI Net A/S/NRGI Elsalg A/S m.fl.). Kunderne er derfor ikke særligt opmærksomme på, at de i realiteten er kundehos og betaler til to forskellige selskaber – el-leverandøren og distributionsselska-bet. Således er der en sådan høj grad af navnesammenfald mellem elhandelssel-skab og netselskab for 28 ud af i alt 36 elhandelsselskaber med forsyningspligt1.

El-handelsselskaber på det frie markedUd over de ovenfor nævnte leverandører er der en række uafhængige handelssel-skaber, der ikke har forsyningspligtbevilling og som ikke indgår i vertikalt integre-rede koncerner med netselskaber.Disse handelsselskaber er som regel aktive over hele landet, og tilbyder deres pro-dukter i mange/alle områder. På grund af deres større geografiske virkefelt, skal de

1

Egen opgørelse på baggrund af Energitilsynets registrerede selskaber med forsyningspligtbevilling og selskaberneshjemmesider.

7

KONKURRENCEN PÅ DETAILMARKEDET FOR EL

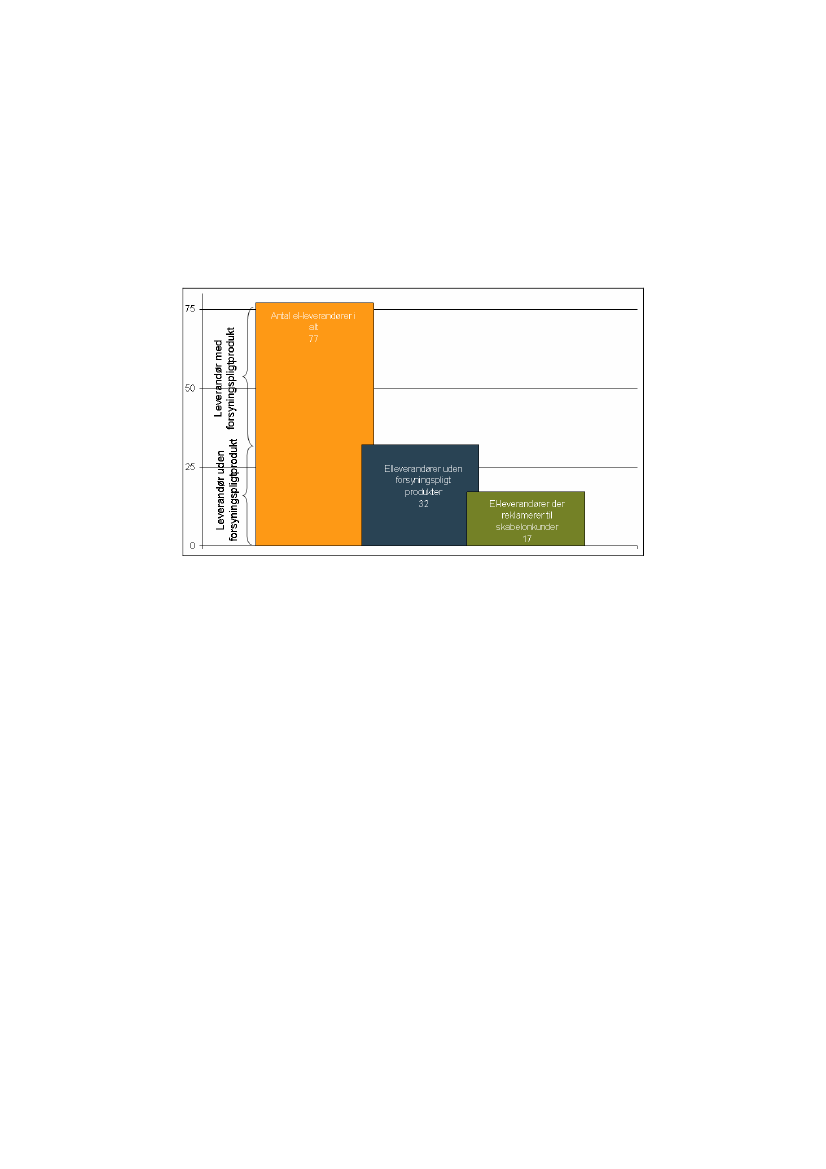

uafhængige leverandører etablere kommunikation og dataudveksling med op til100 netoperatører (netselskaber og transformerforeninger).I Konkurrenceredegørelse 2008 blev der opgjort i alt 77 elhandelsselskaber tilslutbrugerne. Heraf var 45 leverandører, som kun udbyder forsyningspligtprodukti lokalområdet og 32 leverandører med andre produkter til husholdninger og time-aflæste kunder, jf. figur 2.2. Strukturen har ikke ændret sig væsentligt siden Kon-kurrenceredegørelse 2008 blev offentliggjort.

Figur 2.2: Antal udbydere

Note:Kilde:

Mange af el-leverandørerne er koncernforbundne, hvilket medfører, at opgørelsen reelt tæller det sammeselskab med flere gange.Antallet af el-leverandører er opgjort på basis af dels www.elpristavlen.dk og dels Energitilsynets oplys-ninger.

Mange af de 77 leverandører er ejermæssigt forbundet. Det samlede antal af el-handelsselskaber er således langt fra udtryk for antallet af leverandører, der kon-kurrerer på detailmarkedet. Hertil kommer, at ud af 32 el-leverandører – uden for-syningspligtprodukter – er der 17 leverandører, som markedsfører sig mod hus-holdningskunder på www.elpristavlen.dk, mens resten kun har fokus på timeaflæ-ste kunder, jf. figur 2.2.

8

KONKURRENCEN PÅ DETAILMARKEDET FOR EL

Kapitel 3Opfølgning på Konkur-renceredegørelse 2008Konkurrenceforholdene på detailmarkedet for el er præget af en række forhold,der begrænser den effektive konkurrence. Konkurrencestyrelsen offentliggjorde i”Konkurrenceredegørelse 2008” analyse af detailmarkedet for el (redegørelsenskapitel 5).Analysens hovedkonklusioner var bl.a.:••75 pct. af forbrugerne er klar over, at de kan skifte el-leverandør.Prisen er den vigtigste konkurrenceparameter, men besparelserne skal opi størrelsesordenen 750 kr., før 30 pct. af forbrugerne vil overveje et leve-randørskifte.Forbrugerne mangler indsigt i markedet, i produkterne og i priserne.Der er et tilstrækkeligt antal udbydere til at understøtte konkurrencen påmarkedet.Forsyningspligtselskaber har i gennemsnit en markedsandel på 94 pct. iforsyningspligtområdet, hvilket indikerer manglende konkurrence omhusholdningskunder.Kommunikation med 100 forskellige netoperatører udgør en adgangsbar-riere for nye aktører (elhandelsselskaber), idet handelsselskaberne skaltage kontakt til hver og en.

•••

•

På baggrunden af analysen anbefalede Konkurrencestyrelsen i 2008, at:••at der tages initiativ til at øge forbrugernes kendskab til el-priserne, fxgennem installation af smart meters med prissignaler,at der etableres en datahub, som kan lette dataudvekslingen mellem el-leverandører og netoperatører og dermed eliminere markedets største ad-gangsbarriere,

9

KONKURRENCEN PÅ DETAILMARKEDET FOR EL

•

at prisreguleringen ophæves, når forbrugernes kendskab til prisen er for-bedret ved etablering af smart meters med prissignaler eller tilsvarendetiltag, og når der er etableret en datahub, som forbedrer adgangsvilkårenetil markedet for alternative leverandører,at det overvejes at erstatte det nuværende forsyningspligtsystem med etsystem af forsyningspligtige tilbagefaldsleverandører, og at denne opgavei givet fald udbydes.

•

3.1

UDVIKLING EFTER KONKURRENCEREDEGØREL-SE 2008

Siden Konkurrenceredegørelse 2008 blev offentliggjort, er der gennemført initia-tiver i tråd med nogle af analysens anbefalinger. Det drejer sig dels om øget for-brugergennemsigtighed omkring produkter og priser på markedet, dels om etable-ring af en datahub.

Ny elpristavleEnergitilsynet har udpeget Elpristavlen.dk som den forbrugerportal, hvor elselska-berne skal offentliggøre deres priser.Elpristavlen har fungeret siden 2005, men på baggrund af et udvalgsarbejde i2008/2009 med deltagelse af Energitilsynet, Forbrugerstyrelsen, Forbrugerrådet,Energistyrelsen, Dansk Erhverv, Energinet.dk og Dansk Energi blev elpristavlenrelanceret i en ny og forbedret udgave i april 2009.Hovedtankerne bag relanceringen har været at skabe en mere overskuelig og bru-gervenlig prisportal for forbrugerne for derigennem at medvirke til at skabe øgetforbrugerinteresse for elmarkedet og sikre forbrugerne det bedst mulige grundlagfor valg af el-leverandør ved at vise alle relevante og tilgængelige produkter ogpriser på en overskuelig og tilgængelig måde.Den nye elpristavle evalueres og følges løbende af en følgegruppe med repræsen-tanter fra Dansk Energi, Dansk Erhverv, Energinet.dk, Energitilsynet, Energisty-relsen, Forbrugerrådet og Forbrugerstyrelsen med henblik på at optimere gennem-sigtigheden for forbrugerne.

DatahubDet fremgår af betænkningen til lov nr. lov nr. 386 af 20. maj 2009, at der skalindføres en dansk datahub på el-området. En datahub er en teknisk løsning, dertillader flere forskellige parters (elhandelsselskaber og netselskaber) it-systemer at

10

KONKURRENCEN PÅ DETAILMARKEDET FOR EL

kommunikere med hinanden gennem hubben omkring udveksling af måledatam.v.En datahub vil medvirke til at sikre en effektiv udveksling og adgang til afreg-ningsdata samt forbedre administrationen af flytninger og leverandørskift og der-ved også medvirke til at forbedre og effektivisere konkurrencen i elmarkedet, lige-som det vil blive nemmere for nye elleverandører at komme ind på og være aktivei markedet. Med en datahub får elhandelsselskaberne således lettere adgang tilforbrugernes stamdata og forbrugsdata til afregningsformål. Derved bidrager endatahub til mere gennemsigtighed på elmarkedet og understøtter samtidig udvik-lingen i konkurrencen på dette marked.Udgifterne ved at etablere en datahub forventes at være relativt små – i alt ca. 45til 85 mio. kr., således at engangsomkostningerne for hver slutbruger forventes atvære ca. 15-30 kr. Når datahubben er etableret, forventes det at koste mellem 2-5kr. om året pr. slutbruger til driften heraf. Det skal imidlertid også tages i betragt-ning, at indførelsen af datahubben også vil give besparelser på administrations- ogIT-omkostninger m.m. Samlet vurderes det, at datahubben netto betyder en øko-nomisk gevinst for branchen og forbrugerne.Driften af datahubben skal foretages ved det systemansvarlige selskab Energi-net.dk, der allerede har taget initiativ til oprettelse af arbejdsgrupper, som skal sik-re implementeringen af hubben.

Smart metersDigitale el-målere (smart meters) kan være med til at fremme forbrugetdrevetkonkurrence på elmarkedet ved at øge forbrugernes bevidsthed og kendskab tilpriser mv.Betegnelsen smart meters omfatter flere forskellige produkter med meget variere-de funktioner – fra smart meters, der alene tillader fjernaflæsning til smart metersmed tovejs kommunikation, der principielt tillader reelle timespot produkter tilforbrugerne. Effekten på konkurrencevilkårene kan derfor være meget forskelligalt efter hvor avancerede smart meters, der er tale om.I Danmark har 3 arbejdsgrupper set på det ”intelligente elforbrug”, der skal under-støttes af smart meters.. En arbejdsgruppe vurderede mulighederne for at sænkegrænserne for, hvem der skal timemåles og omfattes af intelligent kommunikation(smart meters). En anden arbejdsgruppe vurderede behovet for målestandarder, ogden tredje arbejdsgruppe vurderede, om der er markedsbarrierer, der hindrer el-handelsselskaberne i at udvikle salgsprodukter, der understøtter det intelligenteelforbrug. Arbejdsgrupperne afrapporterede ultimo juni 2009. Klima- og energi-

11

KONKURRENCEN PÅ DETAILMARKEDET FOR EL

ministeren igangsatte på denne baggrund en række initiativer med henblik på atudbrede det intelligente elforbrug, herunder en trinvis nedsættelse af grænsen forhvilke forbrugere, der skal have installeret smart meters.I EU blev det i marts 2009 aftalt, at 80 pct. af alle husstande i EU skal have instal-leret smart meters inden 2020, hvis det er økonomisk rentabelt. Regeringen frem-lagde i efteråret 2008 en redegørelse, som konkluderede, at samfundsøkonomienog brugerøkonomien endnu ikke tilsiger at iværksætte en landsdækkende målerud-skiftning. Men på længere sigt kan der blive bedre økonomi i at fremme anvendel-sen af det intelligente elforbrug i takt med indpasningen af mere vedvarende ener-gi, således at forbruget i højere grad kan tilpasses svingninger i produktionen afvedvarende energi (fx vindenergi).

Forsyningspligt og prisreguleringDer er ikke taget konkrete initiativer i forbindelse med Konkurrencestyrelsens an-befalinger om, at ændring af det gældende forsyningspligtsystem med henblik påen senere ophævelse af forsyningspligtreguleringen.

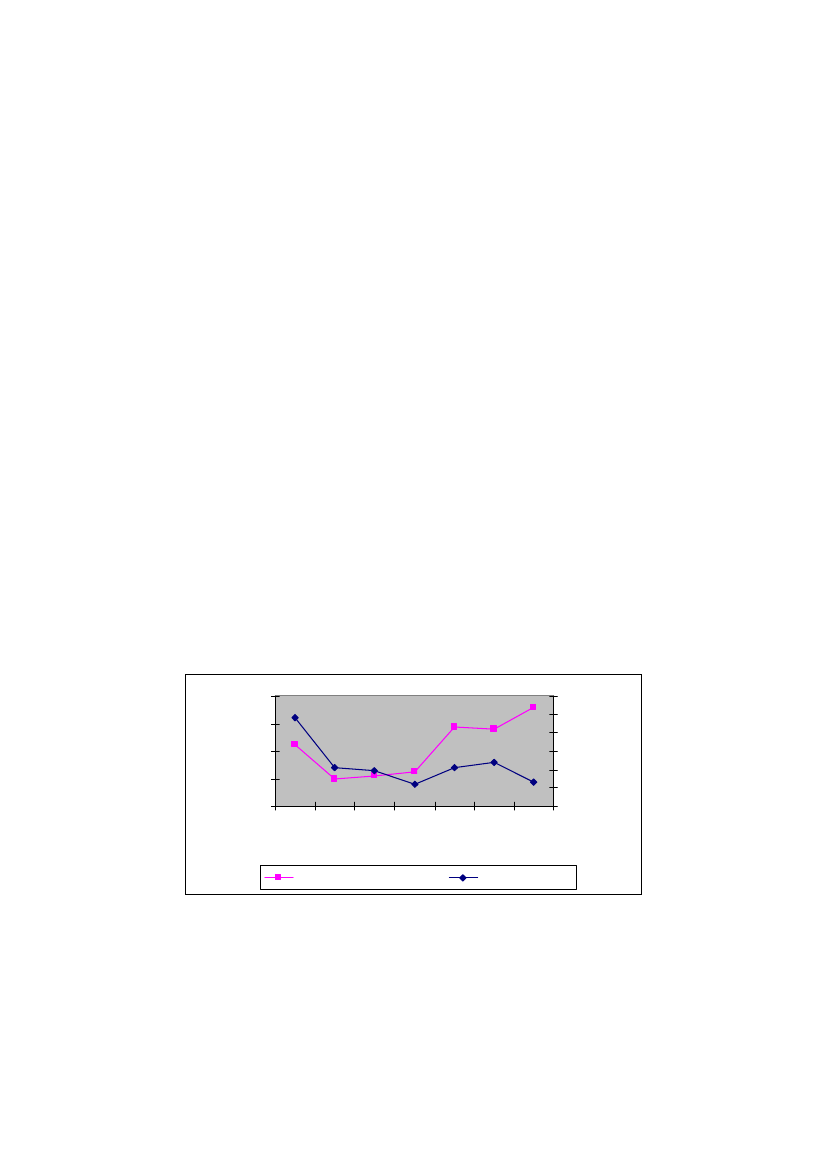

Udviklingen i konkurrencen på detailmarkedet for elEn indikator for den faktiske konkurrence på detailmarkedet er de rent faktiskeleverandørskift, som husholdningerne gennemfører – dvs., i hvor høj grad forbru-gerne udnytter markedets muligheder.LeverandørskiftDansk Energi har siden liberaliseringen af markedet registreret forbrugernes leve-randørskift, jf. figur 3.1. Husholdningskunder mv. omfatter forbrugere med et for-brug under 100.000 kWh/år, mens erhvervskunder er forbrugere med forbrug over100.000 kWh/år. 2009-tallene omfatter kun 2 kvartaler.

Figur 3.1: Leverandørskift 2003 – 2009

Andel afhusholdningskunder

32102003 2004 2005 2006 2007 2008 2009*ÅrHusholdningskunder mv.

Erhvervskunder

12

Andel aferhvervskunder

4

6050403020100

KONKURRENCEN PÅ DETAILMARKEDET FOR EL

Antallet af leverandørskift har ligget stabilt omkring 1 pct. frem til 2007 og 2008,hvor leverandørskiftene steg til ca. 2,8 pct. om året. I 2009 sker der yderligere enstigning, idet der allerede i årets 3 første kvartaler (som er de eneste der foreliggeropgørelser for p.t.) var 5 pct. af husholdningerne, der skiftede elhandelsselskab.Udviklingen i leverandørskift tyder således på, at der er ved at komme mere dy-namik i markedet – bl.a. som følge af de initiativer, der er taget vedrørende den nyelpristavle mv. Fx gav lanceringen af den ny elpristavle anledning til en del me-dieomtale, der gav en væsentligt øget trafik på elpristavlen. Det kan øge forbruger-interessen for elmarkedet og mulighederne for, at flere bliver aktive på det frie el-marked.Udviklingen i leverandørskift er én blandt flere indikatorer, der kan beskrive ud-viklingen i konkurrencen på detailmarkedet for el. I boks 3.1 er beskrevet udvik-lingen i en række andre konkurrenceindikatorer siden 2008.

13

KONKURRENCEN PÅ DETAILMARKEDET FOR EL

Boks 3.1: Konkurrenceindikatorer•

Antal leverandører.I Konkurrenceredegørelse 2208 blev det konkluderet, at der eret tilstrækkeligt stort antal leverandører på detailmarkedet for el til at understøttekonkurrencen på markedet. Det er fortsat tilfældet.Ændringer i markedsandele.Leverandørernes markedsandele skønnes ikke at haveændret sig væsentligt siden Konkurrenceredegørelse 2008. Det er således fortsat el-handelsselskaber med forsyningspligtbevilling, der har den altovervejende del afmarkedet.Koncentration på markedet.I Konkurrenceredegørelse 2008 blev det opgjort, at ca.75 pct. af el-leverandørerne hver havde en markedsandel under én procent af detsamlede marked for husholdninger og små erhvervskunder, ca.15 pct. af leverandø-rerne havde en markedsandel på 1-5 pct. mens blot 10 pct. af leverandørerne havdeen markedsandel over 10 pct. Dette billede skønnes heller ikke at have ændret sigmarkant siden Konkurrenceredegørelse 2008.Prisforskelle.Store prisforskelle mellem identiske/sammenlignelige produkter indi-kerer, at der er konkurrenceproblemer på et marked. På det frie detailmarked for elkan der være relativt store prisforskelle mellem identiske produkter. Eksempelvis låprisforskellen medio december 2009 mellem ca. 400 kr./år og 700 kr./år for sam-menlignelige produkter i Hovedstadsområdet. Det er en relativ høj prisforskel.

•

•

•

Samlede peger disse indikatorer i retning, at konkurrencen på detailmarkedet for el ikkehar udviklet sig væsentligt siden Konkurrenceredegørelse 2008. En øget forbrugerdrevetkonkurrence som stigningen i leverandørskift kunne indikere slår således ikke igennem ide andre indikatorer.

14

KONKURRENCEN PÅ DETAILMARKEDET FOR EL

Kapitel 4KonkurrencevilkårEt effektivt og velfungerende marked er med til at sikre, at samfundets ressourcerbruges bedst muligt, samt at forbrugerne får tilbudt varer og tjenester, der ikke erdyrere end nødvendigt. Dermed fremmer velfungerende markeder velfærd, vækstog innovation.Et velfungerende marked er bl.a. kendetegnet ved fri og åben adgang til markedet,effektiv konkurrence om kunderne og på den anden side ved, at kunderne har ad-gang til god markedsinformation og benytter denne information aktivt til at træffeforbrugsvalg.•Effektiv konkurrenceer med til at sikre, at virksomhederne aktivt mar-kedsfører sig over for kunderne i markedet. Konkurrencepresset får virk-somhederne til at udvikle nye produkter, serviceydelser og produktions-processer til lavest mulige omkostninger.God markedsinformationer med til at sikre, at forbrugerne får mulighedfor at agere i markedet og optræde hensigtsmæssigt. Det kræver nem ad-gang til korrekt information om produkter og producenter, lave søgeom-kostninger, god gennemsigtighed med mulighed for at sammenligne pro-dukter, priser og vilkår mv., således at der er tillid til markedet. Adgan-gen til god markedsinformation er dog ikke i sig selv garant for, at kun-derneaktivtbenytter denne information i sine forbrugsvalg. Det afhængerhelt af kundernes forbrugsvaner, villighed og overskud til samt erfaringmed at udøve købmandskab på markedet.Høj gennemsigtighed på et marked er således med til at fremme mulig-hederne for en forbrugerdrevet konkurrence. Markedsgennemsigtighedenkan imidlertid også have negative effekter for konkurrencen, idet konkur-rerende udbyderes muligheder for at koordinere deres markedsadfærd istrid med konkurrenceloven alt andet lige bliver større.•Fri og lige adgangtil markedet betyder, at der ikke er formelle eller an-dre barrierer, der forhindrer nye virksomheder i at etablere sig. Sådannebarrierer kan fx være særlige krav til bevilling eller licens mv. Adgangs-barrierer kan imidlertid også ligge i særlige markedsstrukturer o. lign.,som kan begunstige de eksisterende virksomheder, men som nye aktørerikke har adgang til. Fri adgang til markedet er med til at sikre, at eksiste-

•

15

KONKURRENCEN PÅ DETAILMARKEDET FOR EL

rende virksomheder på markedet ikke beskyttes mod konkurrence fra nyeaktører.

De hidtil gennemførte konkurrencefremmende initiativer omkring forbedret mar-kedsinformation på detailmarkedet for el er med til at forbedre konkurrencevilkå-rene på markedet. Dels ved at styrke de uafhængige elhandelsselskabers mulighe-der for at konkurrere, dels ved at styrke forbrugernes muligheder for at orienteresig i markedet og gøre det nemmere for forbrugerne at agere. Initiativerne kan så-ledes være med til at fremme en effektiv konkurrence på markedet.Det skal i denne forbindelse nævnes, at det fremgår – bl.a. af Konkurrenceredegø-relse 2008 – at prisen er den vigtigste konkurrenceparameter, men besparelserneskal op i størrelsesordenen 750 kr./år, før 30 pct. af forbrugerne vil overveje et le-verandørskifte. De danske husholdninger har imidlertid et relativt beskedent elfor-brug på gennemsnitligt 4000 – 4500 kWh/år. Det begrænser i sig selv de økono-miske fordele, der kan være ved at skifte elhandelsselskab, og gør det ofte vanske-ligt at opnå en besparelse på 750 kr./år. Det kan være med til at begrænse forbru-gernes interesse for det frie elmarked. Det er imidlertid et grundlæggende konkur-rencevilkår.

4.1

GOD MARKEDSINFORMATION

Initiativer på efterspørgselssidenDenny elpristavleforbedrer forbrugernes mulighed for at orientere sig om pro-dukter, priser, betingelser mv. på markedet og skaber dermed en højere grad afgennemsigtighed for forbrugerne. Elpristavlen er samtidig en måde for elhandels-selskaberne at markedsføre sig på overfor forbrugerne, hvor disse umiddelbart kansammenligne forskellige produkter og priser mv.Energinet.dk har tilkendegivet at ville lancere enlandsdækkende informations-kampagneom elmarkedet og forbrugernes frie leverandørvalg fra årsskiftet2009/2010. Det vil øge forbrugernes opmærksomhed omkring marked, priser ogmuligheder og dermed understøtte den nye elpristavle og den positive udviklingmed flere leverandørskift mv., som er set i 2009.Initiativerne og udredningsarbejdet omkringsmart meterspå såvel dansk someuropæisk niveau vil også sigt styrke den forbrugerdrevne konkurrence på elmar-kedet. For at få det fulde udbytte heraf, er det imidlertid vigtigt, at der vælgessmart meters, der sikrer forbrugerne den bedste information, og leverandørerne debedste muligheder for produktudvikling mv. – dvs. smart meters med tovejs-kommunikation.

16

KONKURRENCEN PÅ DETAILMARKEDET FOR EL

Initiativer på udbudssidenEtablering afdatahubbenvil lette handelsselskabernes adgang til dels forbruger-nes stamdata, dels forbrugsdata til afregningsformål og lette procedurer omkringet leverandørskift for forbrugerne, idet en række af de oplysninger, forbrugerneskal oplyse i forbindelse med leverandørskift, vil blive tilgængelige via data-huben. Og det vil være med til at fjerne en væsentlig barriere for uafhængige el-handelsselskaber.Datahubben vil yderligere gøre det muligt for elhandelsselskaberne at få forbrugs-profiler på forbrugerne. Det vil styrke leverandørernes muligheder for at målrettemarketing mv. mod særligt interessante/attraktive kunder og dermed også styrkekonkurrenceklimaet på markedet.I oktober 2009 har de nordiske energiministre givet deres støtte til udviklingen afetfælles nordisk slutbrugermarkedfor el, og har bedt de nordiske elregulatorerssamarbejdsorganisation NordREG præsentere en implementeringsplan herfor påministrenes møde i 2010. Tilslutningen til et fælles nordisk slutbrugermarked skalblandt andet ses i lyset af, at NordREG har foreslået, at elhandelsselskaber i denordiske lande skulle have mulighed for at sælge til forbrugere i alle nordiske lan-de på ens vilkår fra 2015. Adgang til flere elleverandører vil skærpe konkurrencenpå markedet.

4.2

FRI OG LIGE ADGANG TIL MARKEDET

Der er ingen formelle adgangsbarrierer for elhandelsselskaber, der ønsker atkomme ind på det liberaliserede detailmarked for el. Der er således ikke krav ombevilling, licens eller særlige økonomiske forhold mv.Der er imidlertid adgangsbarrierer – krav om bevilling – til den del af detailmar-kedet, der udgøres af forsyningspligtprodukter. Leverandørerne af forsynings-pligtprodukter skal således have en bevilling, der regulerer deres ydelser og pro-dukter (hvis priser reguleres af Energitilsynet), men som samtidig sikrer dem mo-nopol på forsyningspligt-leverancer inden for bevillingsområdet.Over 90 pct. af husholdningerne aftager et forsyningspligtprodukt, og de er der-med ikke aktive på det liberaliserede marked. Det gældende forsyningspligtsystemsikrer på den ene side de forbrugere, der ikke har benyttet sig af det frie elmarked,el til konkurrencedygtige priser. På den anden side udgør regelsættet en barrierefor nye leverandører, idet den største del af den potentielle kundemasse i realitetenikke er på markedet.

17

KONKURRENCEN PÅ DETAILMARKEDET FOR EL

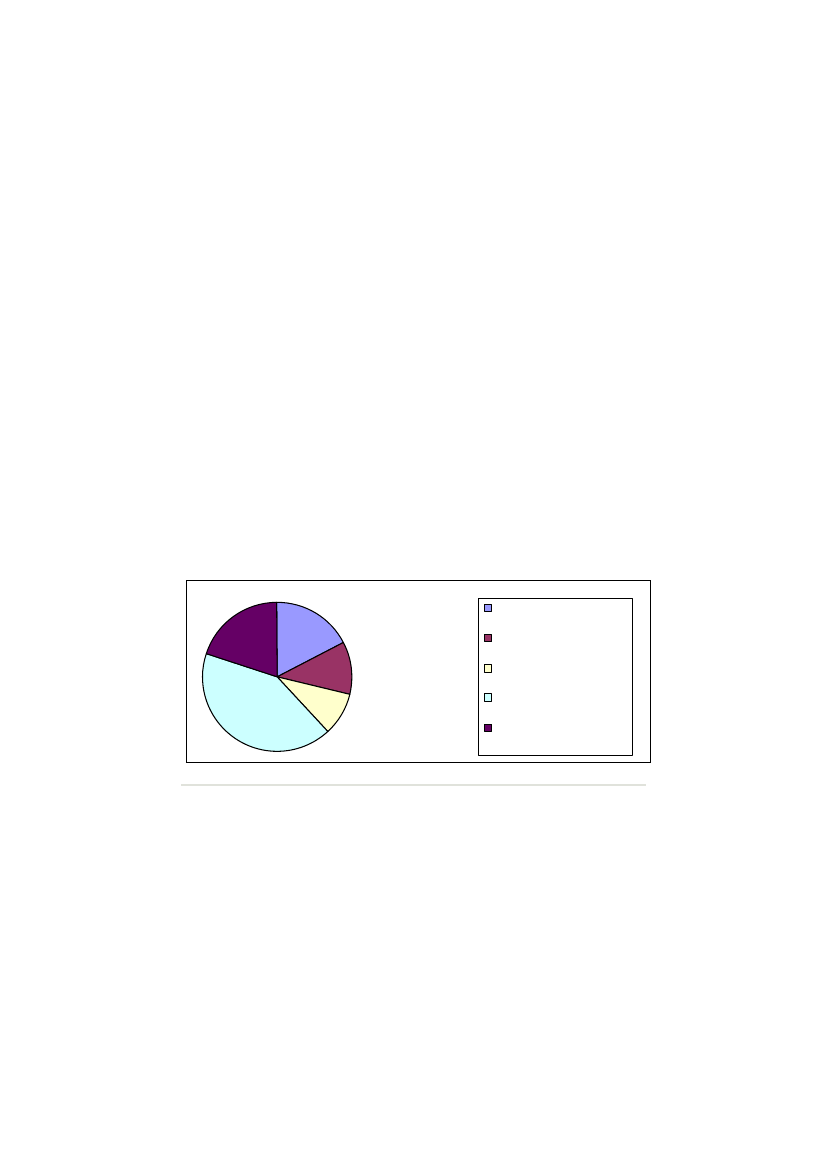

Leverandørerne med forsyningspligtbevilling er for størstedelens vedkommendeogså aktive på det liberaliserede marked – enten direkte eller gennem et søstersel-skab, der indgår i en integreret struktur med et netselskab.Den integrerede struktur med netselskaberne giver yderligere en barriere for nyeeller ikke-integrerede leverandører på markedet, idet strukturen gør det svært foren ny leverandør at bruge sine kundeforhold til branding og profilering over fordisse.De vertikalt integrerede elhandelsselskaber har – som tidligere omtalt – ofte en højgrad af navnefællesskab med netselskabet, og de varetager ofte også forsynings-pligten inden for netområdet samtidig med, at de er aktive på det ”frie” marked.Dette indebærer som regel også en høj grad af ensartethed med hensyn til grafiskprofil, logo, fremtræden mv.Når en kunde derfor skifter til en ny leverandør, vil der – som systemet virker idag – fortsat bestå et kundeforhold til netselskabet (betaling for distributionen, af-gifter mv.), med samme – eller stort set samme – navn, grafiske profil og fremtræ-den mv. som kundens tidligere forsyningspligtleverandør.Hertil kommer, at den største del af kundernes regning udgøres af distributionsbe-taling, PSO betaling1og afgifter (samt moms), der opkræves at netselskabet. Enkunde, der har skiftet leverandør, vil derfor opleve, dels at få to regninger, dels atregningen til den ”gamle leverandør” stadig udgør langt den største del af densamlede betaling for el, jf. figur 4.1.

Figur 4.1: Elprisens sammensætning20 %18 %

Energi11 %

NetbetalingAbonnementAfgifter og betaling foroffentlige forpligtigelserMoms

9%42 %

1

PSO-betalingen går først og fremmest til tilskud til miljøvenlig energiproduktion samt herudover til forskning ogudvikling mv. og forsyningssikkerhed.

18

KONKURRENCEN PÅ DETAILMARKEDET FOR EL

Kilde: Resultater og Udfordringer 2008, Energitilsynet april 2009

I oktober 2009 var energiprisen således kun knap en femtedel af forbrugernessamlede pris, mens energiafgifter, PSO-betaling og netbetaling (inkl. abonnement)udgjorde 60 pct., mens den resterende del af prisen udgjordes af moms. Netbeta-ling, afgifter mv. opkræves alle af netselskabet. Da afgifterne er faste, kan de en-kelte priselementers andel af den samlede pris kan variere fra år til år afhængig afændring i PSO-tarif, energipris mv.Det betyder, at leverandørskiftet ikke opleves som særligt gennemskueligt forkunderne, samt at nye, uafhængige leverandørers muligheder for at markere sig ogskabe genkendelighed gennem branding og profilering mv. begrænses – selv overfor deres egne kunder.En mulighed for at overvinde denne barriere er, at skabe bedre muligheder for, atnye leverandører kan etablere et såkaldt helkundeforhold til forbrugerne. Dvs. atleverandøren overtager hele kontakten til kunden, der således kun vil opleve etkundeforhold til leverandøren på det konkurrenceudsatte marked.

HelkundeforholdMed den nuværende struktur og rollefordeling i elsektoren, oplever de fleste hus-holdningskunder og mindre erhvervsdrivende reelt kun en relation til netselskabet.Dette kan illustreres af de roller, som de to aktører – netselskab og elhandelssel-skab – optræder med over for kunderne:Netselskab••••••Transport/stik til leveringsadresseSikring af kvalitet i levering (dvs. at det er her, kunden skal henvende sigved strømafbrydelse)Information om strømspareforanstaltninger mv.Forbrugsaflæsning/elmålereOpkrævning af betaling for transport af el (inkl. abonnement og transmis-sionsbetaling)Opkrævning af energiafgifter & PSO-betaling

Elhandelsselskab••Levering af el (kWh) i henhold til aftalen med kunden (Netselskabet va-retager ”transporten” til kunden)Opkrævning af pris for den leverede mængde kWh

19

KONKURRENCEN PÅ DETAILMARKEDET FOR EL

Som det fremgår, vil kunderne i langt de fleste situationer have kontakt til net-selskabet i forbindelse med deres elforbrug, mens kontakten til elhandelsselskabetvil være minimal, når der først er etableret en kontrakt.Etablering af kundeforhold, hvor det er den konkurrenceudsatte aktør – elhandels-selskabet – der har kundekontakten vil være med til at styrke konkurrencen ved atfremme gennemsigtigheden for forbrugerne samt rette disses opmærksomhed moddet konkurrenceudsatte marked i stedet for som i dag, at rette opmærksomhedenmod den del af markedet, der er et naturligt monopol.

Mulighed for etablering af helkundeforholdMuligheden for etablering af helkundeforhold er i dag reguleret af en frivilligbrancheaftale1, der giver et elhandelsselskab mulighed for at kræve samlet fakture-ring (samfakturering) med netselskabet, så forbrugeren kun modtager én samletregning fra elhandelsselskabet for køb af elektricitet og netydelser mv. Branche-foreningen Dansk Energi har udarbejdet et paradigma på en kontrakt, der kan ind-gås mellem netvirksomheden og elhandelsselskabet, når ønsket om samfaktureringopstår.Elhandelsselskabet aftaler således med netselskabet, at leverandøren rekvirerer ogbetaler for netbenyttelsen, og netselskabet sender sin faktura vedrørende det aktu-elle forbrugssted til elhandelsselskabet, der hæfter for kundens betaling til net-selskabet (betaling for netbenyttelse, afgifter og PSO-betaling).Elhandelsselskabet opkræver således hos sin kunde både elforbrug og betalingentil netselskabet for netbenyttelsen, hvori også afgifterne opkræves.Netkunden bliver ved med at være nettilslutningskunde i forhold til netselskabetog har i øvrigt alle rettigheder og forpligtelser desangående, ligesom netselskabetfortsat har ansvaret for, at det i aftagepunktet konstant er muligt at aftage elektri-citet, og for elkvaliteten, samt fortsat er forpligtet til at opfylde de lovbundne kravom energirådgivning, måling, opkrævning af afgifter m.m.Kunderne har ikke mulighed for at kræve en samakturering. Den ret har alene el-handelsselskaberne efter aftalen, men kunden kan aftale med sit elhandelsselskab,at der etableres samfakturering. Der imidlertid kun ét enkelt selskab, der har tagetinitiativ til at etablere samfakturering, og dette selskab har ikke for indeværendefået etableret samfakturering med nogen netselskaber.

1

Efter de gældende regler i elforsyningslovens § 22, stk. 4 kan der fastsættes regler om samfakturering af de ydelserforbrugeren modtager i henhold til loven.

20

KONKURRENCEN PÅ DETAILMARKEDET FOR EL

Barrierer for helkundeforholdDet forhold at kun én handelsvirksomhed indtil videre har ønsket at gøre brug afmuligheden for samfakturering indikerer, at der kan være barrierer, der afholderde uafhængige handelsvirksomheder fra at udnytte mulighederne.På baggrund af erfaringerne fra den ene virksomhed, der har søgt at etablere sam-fakturering kan der peges på følgende faktorer, der kan afholde virksomheder fraat benytte muligheden:•Administrative forhold.En uafhængig leverandør, der ønsker en udbredtanvendelse af samfakturering, vil skulle have aftaler med potentielt over100 netselskaber mv. Det er administrativt belastende både for nystartedevirksomheder og mere etablerede på markedet. Samtidig bliver håndte-ringen af samfaktureringen omkostningstung.Økonomiske forhold.Når et elhandelsselskab etablerer samfaktureringmed netselskaberne er det i princippet leverandøren, der forpligter sigover for netselskabet i forhold til betaling af distributionsomkostninger,afregning af energiafgifter, PSO-betaling mv. Netselskabet hæfter overfor Skat for afgiftsbeløb mv., og vil derfor kræve sikring af disse beløbmed en økonomisk garanti fra leverandøren.Netbetaling og afgifter mv. udgør som førnævnt langt den største del afen kundes samlede elregning. Når handelsselskabet overtager denne for-pligtelse fra netselskabet er der således tale om en økonomisk forpligtel-se, der beløbsmæssigt langt overstiger handelsselskabets eget mellemvæ-rende med kunden. Garantistillelse mv. bliver i den situation en væsentligøkonomisk belastning for leverandøren. De økonomiske forhold forbun-det med samfakturering udgør således en barriere for uafhængige leve-randører, og svækker dermed konkurrencen på markedet. Hertil kommer,at koncernforbundne handelsselskaber ikke afkræves samme garanti fradet koncernforbundne netselskab, hvilket er konkurrenceforvridende iforhold til det uafhængige elhandelsselskab.

•

AnbefalingEtablering af en struktur i forholdet mellem forbrugere, elhandelsselskaber og net-selskaber, der i højere grad retter opmærksomheden mod den konkurrenceudsattedel af elmarkedet kan være med til at mindske adgangsbarriererne for uafhængigeelhandelsselskaber.De nuværende muligheder herfor udnyttes stort set ikke af aktørerne på markedet,og de har derfor ingen reel betydning for de reelle konkurrencevilkår i dag. Der er

21

KONKURRENCEN PÅ DETAILMARKEDET FOR EL

heller ikke umiddelbart noget der indikerer, at de eksisterende muligheder vil bliveudnyttet i højere grad end tilfældet er i dag.Konkurrencestyrelsen anbefaler på denne baggrund, at der igangsættes et arbejdeom kundeforhold med henblik på, at:••Identificere og analysere administrative, økonomiske og andre barriererfor brug af samfakturering eller andre former for helkundeforhold.Identificere, vurdere og fremlægge løsningsforslag, der kan fjerne barrie-rer – herunder også alternativer til de gældende muligheder for samfak-turering.

22