Det Energipolitiske Udvalg 2009-10

EPU Alm.del Bilag 127

Offentligt

SkatteministerietUdkast (1)

J. nr. 2009-231-0026

ForslagtilLov om ændring af lov om afgift af elektricitet og forskellige andre love(Udvidelse af solcelleordningen i elafgiftsloven)§1I lov om afgift af elektricitet, jf. lovbekendtgørelse nr. 421 af 3. maj 2006, som ændret ved § 2 ilov nr. 1536 af 19. december 2007, § 1 i lov nr. 528 af 17. juni 2008, § 79 i lov nr. 1336 af 19.december 2008 og § 1 lov nr. 527 af 12. juni 2009, foretages følgende ændringer:1.§ 2, stk. 1, litra e,affattes således:”e) fremstilles på vedvarende energianlæg omfattet af § 2, stk. 2 eller stk. 3, i lov om fremme afvedvarende energi, med en installeret effekt på højst 6 kW pr. husstand, og som er tilsluttetelinstallationen i boliger eller i anden ikke-erhvervsmæssigt benyttet bebyggelse. Det erforudsætning for brugen af denne bestemmelse, at afregningen sker efter reglerne iBekendtgørelse om nettoafregning for egenproducenter af elektricitet.”

§2Stk. 1.Loven træder i kraft dagen efter bekendtgørelsen i Lovtidende, jf. stk. 2.Stk. 2.Ejere af solcelleanlæg op til 6 kW, som er installeret og ibrugtaget senest 31. december2009, og som endnu ikke har fået installeret en fjernaflæst elmåler, kan indtil 2 år fra lovensikrafttrædelse afregne elafgift efter de hidtil gældende regler i elafgiftslovens § 2, stk. 1, litra e.

-2-

Bemærkninger til lovforslagetAlmindelige bemærkningerIndholdsfortegnelse1. Indledning2. Lovforslagets enkelte elementer2.1. Ændringer i el-afgiftens solcelleordning2.1.1. Gældende ret2.1.1.1. Vindmøller2.1.1.2. Solceller2.1.1.3 Andre VE-anlæg2.1.2. Forslagets indhold3. Økonomiske konsekvenser for det offentlige3.1. Ændringer i el-afgiftens solcelleordning4. Administrative konsekvenser for det offentlige4.1. Ændringer i el-afgiftens solcelleordning5. Økonomiske konsekvenser for erhvervslivet5.1. Ændringer i el-afgiftens solcelleordning6. Administrative konsekvenser for erhvervslivet7. Administrative konsekvenser for borgerne8. Miljømæssige konsekvenser8.1. Ændringer i el-afgiftens solcelleordning9. Forholdet til EU-retten9.1. Ændringer i el-afgiftens solcelleordning10. Hørte myndigheder og organisationer11. Sammenfattende skema1. IndledningI den energipolitiske aftale af 21. februar 2008 mellem regeringen (Venstre og Det KonservativeFolkeparti), Socialdemokraterne, Dansk Folkeparti, Socialistisk Folkeparti, Det Radikale Venstreog Liberal Alliance indgik en analyse af vilkår for husstandsmøller uden for områder medkollektiv varmeforsyning. Analysen blev gennemført af Skatteministeriet, og det blevefterfølgende aftalt mellem skatteministeren og aftaleparternes energipolitiske ordførere, at derskulle etableres en teknologineutral ordning, således at ejere af anlæg baseret på vedvarendeenergi (VE- anlæg) med en eleffekt på 6 kW eller derunder får mulighed for at ”lagre” elektricitetpå elnettet i lighed med den gældende ordning for små solcelleanlæg.2. Lovforslagets enkelte elementer2.1. Ændringer i el-afgiftens solcelleordning2.1.1. Gældende ret

-3-2.1.1.1. VindmøllerElektricitet fremstillet ved vedvarende energi, herunder vindkraft, og som forbruges direkte afproducenten er fritaget for den almindelige afgift på elektricitet. For overskydende elektricitet, dertilføres det kollektive elnet, forfalder der afgift ved forbrug, uanset hvem det er, der forbruger denpågældende elektricitet.2.1.1.2. SolcellerEl, der fremstilles ved vedvarende energi, og som forbruges direkte af producenten selv, erfritaget for el-afgift. El, der leveres fra det kollektive elnet, er pålagt elafgift.Elektricitet fremstillet på et solcelleanlæg er under visse betingelser undtaget fra den almindeligeafgift på elektricitet af hele den producerede mængde. En solcelleanlægsejer kan dermed populærtsagt ”lagre” overskydende produktion på det kollektive elnet til senere forbrug. Opgørelsen harværet baseret på et år svarende til den normale forbrugsaflæsningsperiode.Betingelserne herfor er, at solcelleanlægget har en installeret effekt på højst 6 kW pr. husstand oganlægget skal være tilsluttet elinstallationen i boliger eller i anden ikke-erhvervsmæssig benyttetbebyggelse. Det er en forudsætning for, at måleren kan løbe baglæns, at elselskabet afregnersolcelleproduceret elektricitet fra el-producenten og leverer elektricitet til el-producenten tilsamme pris pr. kWh. Endelig må der ikke være tilsluttet elinstallationen anden form for el-produktionsanlæg.Solcelleordningen for husstandsanlæg kræver, at husstandens elmåler skal kunne måle og registrere elmodtaget fra det kollektive elnet og el leveret til det kollektive elnet. Måleren kan enten indeholde totællere, som registrerer el henholdsvis modtaget fra nettet og leveret til nettet, eller den kan indeholdeen tæller, der registrer den samlede el leveret til og fra nettet (en måler som kan løbe begge veje).Solcelleordningen blev indført ved lov nr. 437 af 26. juni 1997, og trådte i kraft d. 1. januar 1999.Formålet var at fremme anvendelsen af mindre solcelle-anlæg med en maksimal effekt på 6 kW.Afgiftsfritagelsen blev ved sin indførelse oprindeligt begrænset til alene at gælde i 4 år.Tidsbegrænsningen blev efterfølgende forlænget af flere omgange, og den blev helt ophævet fraog med 1. januar 2006.Ordningen giver en markant bedre afregning til solcelle-kunden end den almindelige afregning afoverskudsproduktion fra solceller. Med skattereformen øges fordelen.Solcelleanlæggene under ordningen er i praksis typisk på omkring 1 kW (svarende til 10 m2) ogkun meget sjældent over 2 kW. Et anlæg på 1 kW giver typisk en årsproduktion på 800 kWh.Med et årsforbrug på 4000 kWh vil der på årsbasis kun være overskudsproduktion i ekstremetilfælde, fx hvis huset står ubeboet hovedparten af året. Dette er – sammen med det beskedneantal anlæg (ca. 700) - årsagen til, at ordningen hidtil ikke har givet større problemer, idet

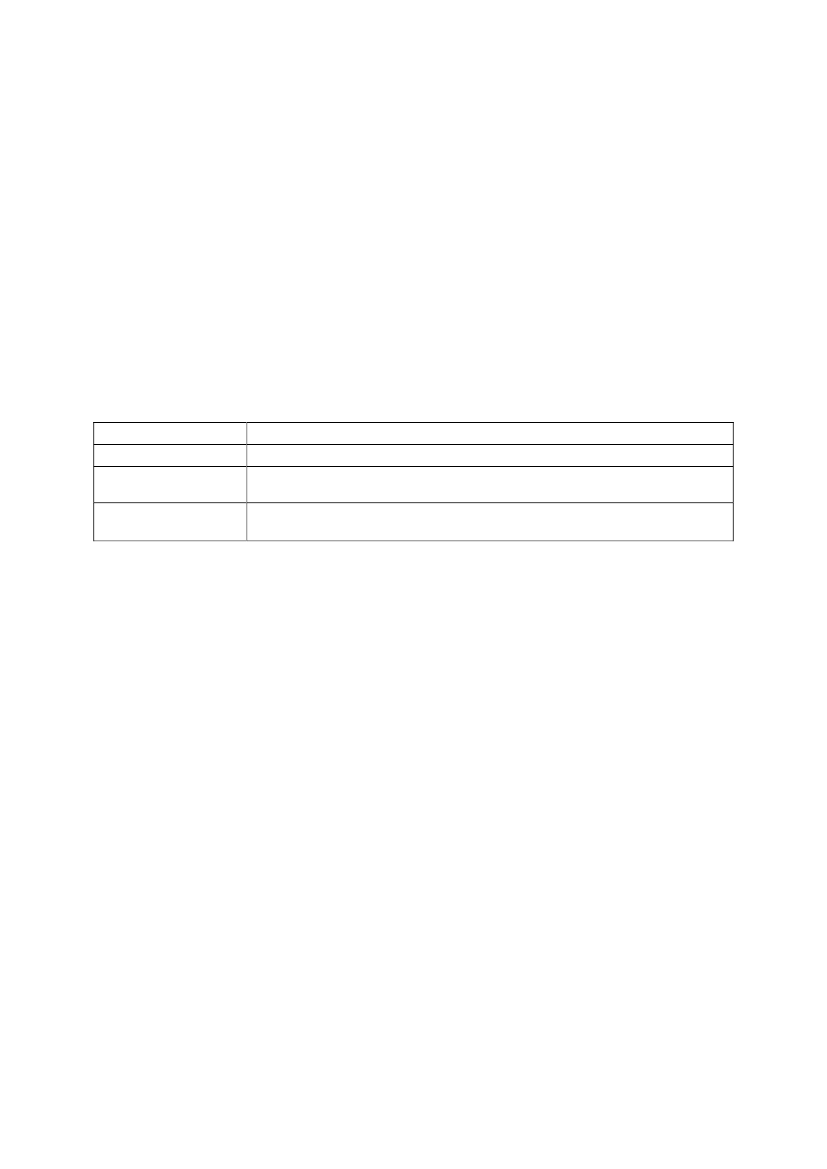

-4-problemerne hovedsaligt opstår ved overskudsproduktion.De få og små solcelle-anlæg skyldes, at solceller indtil videre er ret investeringstunge, typisk 25-35.000 kr./kW. Med en årsproduktion på 800 kWh pr. kW og en elpris på 150 øre/kWh er densimple tilbagebetalingstid 20-30 år uden hensyn til drift & vedligehold. En stor del af anlæggeneer da også etableret i forsøgsprojekter med betydelige anlægstilskud.2.1.1.3 Andre VE-anlægFritaget for el-afgift er elektricitet, som fremstilles ved vandkraft, biogas eller anden vedvarendeenergi, og som forbruges af producenten direkte fra anlægget. Overskydende produktion dertilføres elnettet afgiftsbelægges, uanset hvem forbrugeren af den pågældende elektricitet er.Tabel. Oversigt over gældende afgiftsregler for private vindmøller og solcelleanlægAfgiftAfgift af netkøb-bruttoVindmølleKun afgift af nettokøb; dog ikke negativ afgift. Max anlæg på 6 kWSolcellerAndre VE-anlægAfgift af netkøb-brutto

2.1.2 Forslagets indholdDet foreslås, at der gennemføres generelle regler for den afgiftsmæssige behandling afegenproducenters forbrug af elektricitet produceret på små husstandsanlæg.Efter forslaget sondres der mellem mindre og større vedvarende energianlæg. Samtidig knytterforslaget sig til de gældende ordninger, der allerede i dag gælder for mindre solcelleanlæg.De foreslåede ordninger omfatter de vedvarende energianlæg, der er omfattet af § 2, stk. 2 og stk.3, i lov nr. 1392 af 27. december 2008 om fremme af vedvarende energi. Efter § 2, stk. 2, forståsved vedvarende energikilder bl.a. vindkraft, vandkraft, biogas, biomasse, solenergi, bølge- ogtidevandsenergi samt geotermisk varme.Efter § 2, stk. 3, kan klima- og energiministeren fastsætte nærmere regler om, hvilkeenergiformer, der kan betegnes som vedvarende energi. Ved at henvise til § 2, stk. 3,fremtidssikres ordningen, så også vedvarende energikilder, der efterfølgende bliver omfattet aflov om vedvarende energi, automatisk bliver omfattet af de foreslåede ordninger.Efter forslaget sondres mellem anlæg med en kapacitet på over eller under 6 kW. Grænsen på 6kW installeret effekt pr. husstand uanset teknologi foreslås, fordi dette er den gældende grænsefor solcelle-ordningen i dag. Dermed udbredes den nuværende solcelle-ordning til andre VE-teknologier. Anlægget skal være tilsluttet elinstallationen i boliger eller i anden ikke-erhvervsmæssig benyttet bebyggelse. Ordningen omfatter ikke anlæg som den fysiske person

-5-alene ejer en andel i. Det har dog ikke i praksis den store betydning, da bl.a. de vindmøller, derejes af vindmøllelaug, har en væsentlig større effekt end 6 kW.Herudover åbnes der i elafgiftsloven mulighed for, at en husstand kan have tilsluttet flere VE-anlæg, fortsat med en samlet effekt på 6 kW, hvilket er en lempelse i forhold til de nuværendesolcelleregler, hvor husstanden ikke må have tilsluttet flere elproducerende anlæg end solcellen.Endeligt er det en forudsætning for brugen af reglerne, at der afregnes efter reglerne inettoafregningsbekendtgørelsen.Baggrund for krav om afregning efter nettoafregningsbekendtgørelsenBaggrunden for kravet om afregning efter nettoafregningsbekendtgørelsen er, at selv en mindreudbredelse af ”solcelleordningen” vil skabe væsentlige problemer fra en praktisk/administrativsynsvinkel, medmindre ordningen integreres med de almindelige regler og procedurer forelmarkedet. På grund af det nuværende beskedne omfang har solcelleordningen hidtil ikke givetstørre praktiske problemer til trods for, at den på flere punkter er direkte i strid med dealmindelige regler på elmarkedet, og derfor lever sit helt eget liv. Det gælder især med hensyn til,hvem der aftager overskudsproduktion, og at overskudsproduktionen kun opgøres årligt mod enmånedlig afregning for alle andre små som store anlæg. Denne modstrid med almindelige reglerskyldes, at der ikke var noget elmarked, da ordningen blev lavet i 1998.En afgørende faktor for konsekvenserne af en eventuel udvidelse er max-grænsen for deomfattede anlæg. Ved solcellerne blev max-grænsen på 6 kW fastsat således, at den maksimalestørrelse gav en produktion på niveau med forbruget i et typisk parcelhus. Da et solcelleanlægtypisk er under 1 kW, og leverer under 800 kWh om året, vil der under normale forhold ikkeforekomme overskudsproduktion, når der alene sker en opgørelse på årsbasis. Hertil kommer atandre VE-anlæg på 6 kW normalt har en væsentlig større elproduktion end solceller. Hvor etsolcelleanlæg har en maksimal elproduktion på ca. 5.000 kWh/år, så kan en vindmølle medsamme effekt på en god placering producere over 10.000 kWh/år, mens et motoranlæg kan yde opmod 50.000 kWh/år.Herudover er der sket en række ændringer i forudsætningerne siden solcelle-ordningen blevindført i 1998, nemlig:1)udvikling mht. måling/afregning af små kunder,2)nettoafregning for mindre egenproducenter, fx husstandsmøller,3)frit leverandørvalg for små kunder.For så vidt angår udviklingen mht. måling/afregning af små kunder, var det et væsentligt elementi solcelleordningen, at kunden undgik installation af en to-vejsmåler, der måler levering til og fraelnet separat og ”sekund for sekund”. Nu om dage er alle nye målere imidlertid elektroniskemålere, der slet ikke kan ”løbe baglæns”. Fremadrettet skal derfor anvendes to-vejsmålere.

-6-Meromkostningen ved en elektronisk to-vejs- contra en-vejsmåler er meget beskeden, typisk 50-100 kr., da isenkrammet i måleren er det samme.En meget vigtigere konsekvens af den måletekniske udvikling er, at den traditionelle årligeaflæsning og afregning af små kunder - der implicit er forudsat for solcelleordningen - medbetydelig hast erstattes af månedlig afregning af det faktiske månedsforbrug, der fjernaflæses mednye elektroniske målere. Allerede i dag anvendes denne afregningsform for ca. 10 % afskabelonkunderne, men dette tal kan forventes at vokse til ca. 50 % i løbet af få år alene baseretpå netvirksomhedernes nuværende planer for installation af nye fjernaflæste målere (ca. 1,5 mio.nye målere). Med månedlig aflæsning/afregning vil der langt hyppigere optræde ”overskuds-produktion” end ved traditionel årlig aflæsning/afregning, f.eks. hvor kunden er bortrejst i en stordel af perioden pga. fraflytning eller ferie.For så vidt angår nettoafregningen blev det indført i 2001. Hermed opgøres egenproduktionen mv.normalt ved fjernaflæsning på timebasis i overensstemmelse med prisfastsættelsen på elmarkedet.Små anlæg, som f.eks. husstandsmøller, anvender dog normalt en forenklet opgørelse, hvoroverskudsproduktion bestemmes ved månedlig aflæsning af to-vejsmålere, der måler leveringtil/fra net ”sekund for sekund”.Normalt opgøres egenproduktionen mv. ved nettoafregning på timebasis i overensstemmelse medprisfastsættelsen på elmarkedet. Husstandsmøller anvender normalt en forenklet opgørelse, hvoroverskudsproduktion bestemmes ved månedlig (i visse tilfælde kvartalvis) aflæsning af to-vejsmålere, der måler levering til/fra net ”sekund for sekund”. Overskudsproduktionen eraftagepligtig og aftages derfor af Energinet.dk, medmindre producenten vælger at sælge den tilanden side.Vedrørende frit leverandørvalg for små kunder var situation i 1998 den, at leverandøren for småkunder altid med nutidens terminologi var den lokale forsyningspligtige elleverandør, men siden2003 har der været frit leverandørvalg for små kunder.”Almindelige” elleverandører er ikke forpligtet til at tilbyde en symmetrisk tarif, som ordningenforudsætter. Da ingen andre end elleverandøren og kunden kender købs- og salgspris, vil det ipraksis være umuligt for andre at tjekke, om forudsætningen vedr. symmetrisk afregning eropfyldt.Det er helt unikt for solcelleordningen, at det er elleverandøren, der skal aftage eventueloverskudsproduktion og ikke som normalt Energinet.dk. ”Almindelige” elleverandørersafregningssystemer m.v. er derfor ikke gearet til at håndtere, at de kan komme ud for, at de bådeskal købe og sælge el af kunden.I dag får en ny elleverandør ikke nødvendigvis på forhånd information om, at hans nye kunde er

-7-en solcellekunde. En ny elleverandør kan således i dag blive overrasket over, at der skal købes el istedet for som forventet sælges el. Det kan give en del besvær mellem elleverandør og kunde, dadet ikke er aftalt, hvordan evt. overskudsproduktion skal afregnes.Dette informationsproblem kan løses, men det kan dog forventes, at de fleste ”almindelige”elleverandører vil undgå at indgå aftaler med solcelle-kunder eller andre små egenproducenter,hvis der er risiko for overskudsproduktion og deraf følgende besvær. Det kan derfor forudses, atde pågældende kunder vil blive mere eller mindre stavnsbundne til den lokale forsyningspligtigeelleverandør, der er forpligtet til at tage kunden. Tilbage står det forhold, at det er i strid med allealmindelige regler, at det er elleverandøren, der skal afregne overskudsproduktionen. I alle andresammenhænge er det som nævnt Energinet.dk.Alle disse faktorer betyder, at solcelleordningen, når den udvides, må revideres, så den bringes ioverensstemmelse med de almindelige regler og procedurer for elmarkedet. På det overordnedeplan indebærer det først og fremmest, at ordningen integreres i den almindelige nettoafregning.Det vil for det første betyde, at de almindelige månedlige procedurer for aflæsning/afregning afoverskudsproduktion på små anlæg følges. Det vil også være i harmoni med den almindeligeudvikling mht. månedlig aflæsning/afregning. Det forudsætter, at det er krav for at komme ind iordningen, at der er fjernaflæst to-vejsmåler. For eksisterende solcelleanlæg dispenseres der fradette krav således, at der først installeres to-vejsmålere, når nye målere alligevel installeres afnetvirksomheden i området.For det andet frigøres elleverandøren for pligten til at aftage eventuel overskudsproduktion, der istedet gøres aftagepligtig for Energinet.dk, jf. de almindelige regler. Anlægget registreres bådehos VE-anlæggets ejers elleverandør og hos Energinet.dk.For det tredje er månedlige afregning endelig uden ”hængepartier”, der skal rettes op på ved deefterfølgende månedlige afregninger. Herved undgås desuden problemet med, at den ”lagrede”overskudsproduktion ved flytning tilfalder den ny ejer/lejer på målepunktet.Denne løsning vil populært sagt betyde, at man fortsat kan ”lagre” overskuds-produktion i nettet,men kun indenfor samme måned. Ved månedens udgang ”tømmes” lageret, idet der afregneskontant. Hvis anlægget har produceret mindre elektricitet end der er forbrugt i husstanden, skalVE-anlæggets ejer betale for det ekstra forbrug til elleverandøren. Hvis anlægget har produceretmere elektricitet end der er forbrugt i husstanden, udbetaler Energinet.dk beløbet til VE-anlæggetsejer.For små solcelleanlæg, hvor elproduktionen også i sommerperioden er lavere end elforbruget påmånedsbasis vil ændringen ikke medføre ændringer, idet anlæggets årlige kapacitet er mindre enhusstandens samlede elforbrug. For større anlæg med en produktion, der overstiger forbruget i

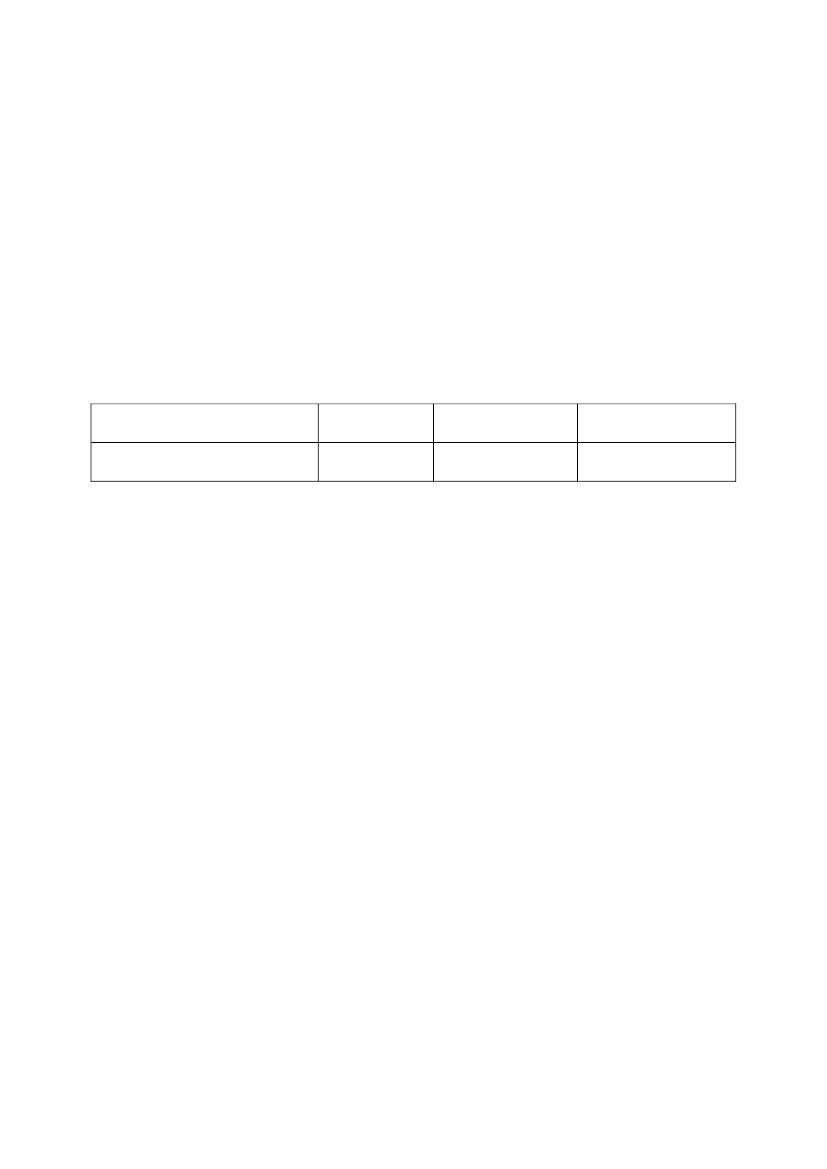

-8-sommerperioden, ville værdien af overskudsproduktionen blive lidt forringet, dog villeforringelsen være beskeden, og der er kun ganske få anlæg, der har en kapacitet, der svarer tilhusstandens samlede årlige elforbrug.Virkning af ” solcellereglerne”Ejerne af små VE-anlæg vil opnå økonomiske fordele, fordi de ikke skal købe den andel af deresforbrug af elektricitet, som VE-anlægget producerer indenfor måneden, til almindelige elpriser.Baggrunden herfor er, at man ved at bruge elektriciteten selv sparer både elpris, afgift og moms,hvilket er mere, end man tjener ved salg af elektriciteten, hvor man kun får elprisen incl.pristillæg, der dog er mindre end afgifterne.Tabel. Oversigt over foreslåede skatte- og afgiftsregler for private vindmøller og solcelleanlæg

VindmølleSolcellerAndre VE-anlæg

AfgiftKun afgift af nettokøb; dog ikke neg afgift. Max anlæg på 6 kWKun afgift af nettokøb; dog ikke neg afgift. Max anlæg på 6 kWKun afgift af nettokøb; dog ikke neg afgift. Max anlæg på 6 kW.

3. Økonomiske konsekvenser for det offentlige3.1. Ændringer i el-afgiftens solcelleordningUnder antagelse af, at der installeres i alt ca. 2500 6 kW husstandsvindmøller eller lign i boligerog i anden ikke-erhvervsmæssig bebyggelse med en gennemsnitlig årlig egenproduktion på ca.7000 kWh (til sammenligning findes der i dag ca. 700 solcelleanlæg med en gennemsnitligkapacitet på ca. 1 kW), vil der ikke være nogen nævneværdige provenumæssige konsekvenser.Baggrunden herfor er, at grænsen for tilbageløbsordningen på 6 kW, begrænser antallet af VE-anlæg, bl.a. husstandsmøller, der vil falde ind under tilbageløbsordning. I dag er ca. 15 møller udaf 190 husstandsmøller på 6 kW og derunder. Det skal dog bemærkes, at potentialet er stort, og enmarkant større udbredelse af små VE-anlæg end ventet vil selvsagt også øge provenutabetmarkant.Udvidelse af tilbageløbsordningen vil øge skatteudgifterne, men i ikke nævneværdigt omfang.4. Administrative konsekvenser for det offentlige4.1. Ændringer i el-afgiftens solcelleordningDet eksisterende energiafgiftssystem er indrettet sådan, at elnetselskaberne opkræver afgifter hosforbrugerne, og efterfølgende afregner afgiften med SKAT. Dermed kan SKAT nøjes med at havekontakt til ca. 60 virksomheder i denne anledning frem for alle energiforbrugere. SKAT har dogansvaret for kontrol m.v. af alle energiforbrugere, der kan opnå godtgørelse af energiafgifter, mendette omfatter kun momsregistrerede virksomheder. SKAT har dog et særligt kontrolansvaroverfor alle solcelleejerne. Solcelleejerne er ikke registreret hos SKAT, og kendes derfor i

-9-princippet ikke af SKAT. SKAT kontrollerer, at elnetselskaberne administrerer elafgiftslovensbestemmelser korrekt.Idet det antages, at nye VE-anlæg ligesom de små solcelleanlæg, ikke skal registreres hos SKAT,men hos Energinet.dk og elnetselskab, vil SKAT fortsat kunne nøjes med at have kontakt til deca. 60 elnetselskaber og Energinet.dk. SKAT vil dog alligevel have øget en kontrolforpligtelseoverfor ejerne af VE-anlæg. Kontrollen udøves igennem Energinet.dk og elnetselskaberne. Dettebetyder, at SKAT vil have kontrolforpligtelse overfor et større antal elforbrugere/producenter, enddet ellers ville have været tilfældet. Denne øgede kontrolforpligtelse vurderes som værendebegrænset.Til gengæld vil Energinet.dk opleve øgede administrative omkostninger som følge af, at det erdem, der fremover skal afregne for den eventuelle merproduktion fra solceller, husstandsmøllernemv. Det vil også være dem, der som hidtil skal stå for håndtering og salg af den produceredeelektricitet fra husstandsmøllerne mv. i ordningen, og jo flere anlæg desto større administrativeomkostninger.5. Økonomiske konsekvenser for erhvervslivet5.1. Ændringer i el-afgiftens solcelleordningOrdningen retter sig mod husstande, så der er ingen direkte erhvervsmæssige konsekvenser. Dogbetyder kvoteordningen, at den øgede CO2-neutrale elproduktion fra det øgede omfang af småVE-anlæg på husstandsniveau medfører, at der er brug for færre CO2-kvoter til at dække detdanske elforbrug. Hermed kan de kvoteomfattede elproducenter kan sælge de uudnyttede kvoter,hvilket giver en gevinst til elproducenterne.Dertil kommer, at producenter og importører af små VE-anlæg ville kunne opnå en gevinst, nåreller hvis efterspørgslen efter sådanne anlæg, som følge af lovændringen, stiger.6. Administrative konsekvenser for erhvervslivet6.1. Ændringer i el-afgiftens solcelleordningDet er i dag netselskaberne, der har ansvaret for målingen og for at sørge for, at afregningsprisenfor det el, en solcelleejer tilfører nettet, er den samme som prisen for det "lagrede" el, somsolcelleanlægsejere forbruger fra nettet. Netselskaberne står ligeledes for nettoafregningen afelafgift med hver enkelt solcelleanlægsejer og opkræver afgiften af elforbruget hos forbrugeren,og afregner afgiften til SKAT. Dette svarer til den opkrævning og afregning, der foretages hos alleforbrugere. Solcellereglerne betyder altså en øget administrativ omkostning for netselskaberne, idet der skal holdes ekstra styr på el til og fra elnettet for at kunne afregne den korrekte afgift tilSKAT.Det vil fremover også være netvirksomhederne, som måler elforbruget samt opkræver og afregnerafgifterne til SKAT, mens Energinet.dk afregner evt. merproduktion til ejerne af de små husstands

- 10 -VE-anlæg.7. Administrative konsekvenser for borgerne7.1. Ændringer i el-afgiftens solcelleordningÆndringen har ingen administrative konsekvenser for borgerne.8. Miljømæssige konsekvenser8.1. Ændringer i el-afgiftens solcelleordningEffekterne ved modellen i forhold til mængden af vedvarende energi, CO2-besparelser, ogenergibesparelser kan opsummeres i nedenstående skema:Tabel 3: Effekter ved øget mulighed for tilbageløb

VEUdvidelse af solcelleordning.Positiv

CO2Ingen

EnergibesparelseNeutral

Ændringen begunstiger mulighederne for vedvarende energi. Modellen påvirker ikke CO2-udslippet, idet elproduktion er omfattet af EU’s kvotehandelssystem.9. Forholdet til EU-retten9.1. Ændringer i el-afgiftens solcelleordningEn udvidelse af muligheden for, at måleren kan løbe baglæns til at omfatte andre teknologier, vilikke skulle statsstøttenotificeres, så længe det er husholdninger, der alene tilgodeses.10. Hørte myndigheder og organisationerLovforslaget er sendt i høring til følgende myndigheder, organisationer m.v., jf. følgendehøringsliste:Advokatrådet, Aalborg Portland, Affald Danmark, Arbejderbevægelsens Erhvervsråd,Brancheforeningen for biogas, Brancheforeningen for Decentral kraftvarme, Brancheforeningenfor Genanvendelse af Organiske Restprodukter for Jordbrugsformål (BGORJ), Brancheforeningenfor husstandsvindmøller,DAKOFA, Danmarks Miljøundersøgelser, DanmarksJordbrugsForskning, Danmarks Naturfredningsforening, Danmarks Rederiforening, DanmarksVindmølleforening, Danisco, Dansk Arbejdsgiverforening, Dansk Byggeri, Dansk Energi, Danskeerhverv, Danske Regioner, Dansk Erhvervsgartnerforening, Dansk Fjernvarme, DanskFunktionærforbund, Dansk Industri, Landbrug & Fødevarer, Dansk Metal, Dansk tekstil ogbeklædning, Dansk solcelleforening, Dansk Transport og Logistik, Danske Speditører, DANVA,Den Danske Landinspektørforening, Den Danske Skatteborgerforening, Det Økologiske Råd,DK-Teknik og Miljø, DONG, EC-Power, Elsam, Energi Danmark, Energinet.dk,Energiklagenævnet, Energistyrelsen, Energitilsynet, Erhvervs- og Selskabsstyrelsen, FagligtFælles Forbund (3F), Frie Funktionærer, Forbundet Træ-Industri-Byg i Danmark, ForeningenDanske kraftvarmeværker, Foreningen Danske Revisorer, Foreningen for Danske Biogasanlæg,Foreningen for Slutbrugere af Energi, Foreningen af Registrerede Revisorer, Foreningen af

- 11 -rådgivende ingeniører, Foreningen af Statsautoriserede Revisorer, Foreningen for Energi- ogMiljø, Forsikring & Pension, Forskningscenter Risø, Frederiksberg Kommune, Frie elforbrugere,Færdselsstyrelsen, Greenpeace Danmark, Håndværksrådet, International Transport Danmark,Kommunernes Landsforening, Kommunernes Revision, Konkurrencestyrelsen, KøbenhavnsKommune, Landsorganisationen i Danmark, Ledernes Hovedorganisation, Miljøstyrelsen, MærskOlie og Gas, Noah, Nordvestjysk Folkecenter for Vedvarende Energi, NSOC Danmark,Oliebranchens Fællesrepræsentation, Organisationen for vedvarende energi (OLE),Plantedirektoratet, RenoSam, Sammenslutningen af Landbrugets Arbejdsgiverforening,Samvirkende Energi- og Miljøkontorer, Sikkerhedsstyrelsen, Den danske Skatteborgerforening,Skatterevisorforeningen, Skov- og Naturstyrelsen, SKAT, Vattenfall A/S, Vindmølleindustrien,WWF, Økologisk Landsforening.Desuden vil lovforslaget være tilgængeligt på Skatteministeriets hjemmeside samt påHøringsportalen på hjemmesiden borger.dk.11. Sammenfattende skemaSamlet vurdering af konsekvenser af lovforslagetPositive konsekvenser/mindreudgifterIngenIngenNegativekonsekvenser/merudgifterIngen nævneværdigeØgede administrativeomkostninger for SKAT ogEnerginet.dkIngen

Økonomiske konsekvenser fordet offentligeAdministrative konsekvenserfor det offentligeØkonomiske konsekvenser forerhvervslivet

Administrative konsekvenserfor erhvervslivetAdministrative konsekvenserfor borgerneMiljømæssige konsekvenserForholdet til EU-retten

Øgede muligheder for indtægterfra salg af små husstands-VE-anlæg. Dertil mulig indtægt frakvotesalg.Ingen

Ingen

Øgede administrativeomkostninger for netselskaber,da flere vil nettoafregne.Ingen

IngenIngenLovforslaget er i overensstemmelser med EU-retten.

Bemærkninger til lovforslagets enkelte bestemmelserTil § 1

- 12 -Til nr. 1Med henblik på at fremme udbredelsen og anvendelsen af andre mindre anlæg til produktion afvedvarende energi end solceller foreslås den eksisterende solcelleordning udvidet til at omfattealle VE-teknologier omfattet af § 2, stk. 2 eller 3, i lov om fremme af vedvarende energi, op til enkapacitet på 6 kW (der er den gældende grænse for solcelle-ordningen i dag), som er tilsluttetelinstallationen i boliger eller i anden ikke erhvervsmæssigt benyttet bebyggelse. Ved anden ikkeerhvervsmæssigt benyttet bebyggelse forstås i det foreliggende tilfælde børneinstitutioner, skolero. lign. For så vidt angår institutioner, skoler o.lign. sidestilles 100 m2 bebygget institutionsarealmed 1 husstand. Dog er der den yderligere begrænsning for husstandsmøller, at de ikke måoverstige 25 meter i højden, da de derved ville komme ind under køberetsreglerne, og derved ikkeopfylder betingelserne for nettoafregning. VE-anlægget skal være beliggende på forbrugsstedet ogvære 100 pct. ejet af forbrugeren eller driftsherren.Ordningen omfatter ikke anlæg, som den fysiske person alene ejer en andel i. Det har i praksisikke den store betydning, da bl.a. de vindmøller, der ejes af vindmøllelaug har en væsentlig størreeffekt end 6 kW.Herudover åbnes der med ændringen mulighed for, at en husstand kan have tilsluttet flere VE-anlæg, dog fortsat med en samlet effekt på 6 kW, hvilket er en lempelse i forhold til denuværende solcelleregler, hvor husstanden ikke må have tilsluttet flere elproducerende anlæg endsolcellen.Endeligt er det en forudsætning, at nye anlæg, dvs. anlæg, der fra tidspunktet for ikrafttrædelsenaf de udvidede regler ønsker at anvende disse, afregner efter reglerne inettoafregningsbekendtgørelsen.Til § 2Til stk. 1Det foreslås at loven træder i kraft dagen efter bekendtgørelsen i Lovtidende.Til stk. 2Af hensyn til ejere af eksisterende små solcelleanlæg, der endnu ikke at deres forsyningsselskabhar fået installeret en fjernaflæst måler, hvilket der stilles krav om med de nye regler, laves der enovergangsbestemmelse således, at disse fortsat kan nettoafregne deres elafgifter efter de hidtilgældende regler indtil en fjernaflæst måler er installeret. Baggrunden herfor er, at det ikke ersynes rimeligt med en ændring af reglerne for eksisterende anlæg, der vil kunne betyde, at de i enperiode hverken vil kunne benytte de gamle regler, men heller ikke kan leve op til kravene i denye regler.

- 13 -Der sættes en 2 års frist fra lovens ikrafttræden for, hvornår en fjernaflæst måler skal væreinstalleret, for fortsat at kunne nettoafregne.