Arbejdsmarkedsudvalget 2009-10

AMU Alm.del Bilag 288

Offentligt

Forslag

tilLov om ophævelse af lov om udbetaling af ydelser til militære invalider og deres efterladte i desønderjyske landsdele samt om ændring af lov om påligningen af indkomstskat til staten og lov omaktiv socialpolitik(ophævelse af loven samt konsekvensændring af ligningsloven og lov om aktiv socialpolitik)§1

Lov nr. 795 af 30. november 1990 om udbetaling af ydelser til militære invalider og deresefterladte i de sønderjyske landsdele ophæves.§2

I lov om påligningen af indkomstskat til staten (ligningsloven), jf. lovbekendtgørelse nr. 176 af11. marts 2009, som ændret blandt andet ved § 1 i lov nr. 1279 af 16. december 2009 og senest ved§ 2 i lov nr 725 af 25. juni 2010, foretages følgende ændringer:1.

§ 7, nr. 6,ophæves og i stedet indsættes:»6) Legater, der udbetales fra en fond, stiftelse, forening m.v. til militært personel eller civile, der erudsendt eller har været udsendt på tjeneste af den danske stat på militær mission i udlandet, og somunder eller som følge af opholdet får fysiske eller psykiske skader, samt legater, der ydes til depågældendes pårørende, hvis den udsendte er kommet fysisk eller psykisk til skade eller eromkommet i forbindelse med opholdet.«2.

§ 7, nr. 30,ophæves.§3

I lov om aktiv socialpolitik, jf. lovbekendtgørelse nr. 946 af 1. oktober 2009, som ændret blandtandet ved § 3 i lov nr. 546 af 26. maj 2010 og senest ved § 4 i lov nr. 573 af 31. maj 2010, foretagesfølgende ændringer:1.

§ 14, stk. 5,affattes således:”Stk.5. Kommunen ser endvidere bort fra legater, der er fritaget for beskatning efter ligningslovens§ 7, nr. 6, og fra formue, som skyldes beløb, der er udbetalt som godtgørelse for varigt mén ogikke-økonomisk skade samt ydelser fra godkendte sociale fonde, stiftelser, foreninger mv., der erfritaget for beskatning hos modtageren, jf. ligningslovens § 7, nr. 22”2.

§ 33, stk. 1, nr. 4,affattes således:”4) Legater, der er fritaget for beskatning efter ligningslovens § 7, nr. 6 og ydelser fra godkendtesociale fonde, stiftelser mv., der er fritaget for beskatning hos modtageren, jf. ligningslovens § 7, nr.22”Stk. 1. Loven træder i kraft den 1. januar 2011.Stk. 2. § 2 har virkning fra og med indkomståret 2011.§5

§ 3 gælder ikke for Færøerne og Grønland.

Bemærkninger til lovforslagetAlmindelige bemærkninger1. Lovforslagets baggrund og indholdLov nr. 795 af 30. november 1990 giver hjemmel til at yde erstatning til personer, der før den 15.juni 1920 i anledning af tysk værnepligt har pådraget sig en invaliditet eller fået en beståendeinvaliditet forværret. Loven giver endvidere hjemmel til at yde erstatning til enker efter sammepersoner.De sidste erstatningsmodtagere (enker) efter loven er nu afgået ved døden, og det foreslås derforat ophæve loven.Erstatningerne efter lov nr. 795 af 30. november 1990 er fritaget for beskatning efterligningslovens § 7, nr. 6. Ligningslovens § 7, nr. 6, bliver overflødig ved ophævelse af lov nr. 795af 30. november 1990. Bestemmelsen foreslås derfor ophævet.Af redaktionelle grunde foreslås det at rykke ligningslovens § 7, nr. 30, frem, så den bliver tilnr. 6. Den gældende bestemmelse i ligningslovens § 7, nr. 30, foreslås ophævet som en konsekvensheraf.Ændringerne i lov om aktiv socialpolitik er en konsekvens af ændringerne i ligningsloven.2. De økonomiske og administrative konsekvenser for det offentligeLovforslaget har ingen økonomiske og administrative konsekvenser for det offentlige.De sidste udbetalinger blev foretaget i 2007, og der er ikke flere erstatningsmodtagere.3. De økonomiske og administrative konsekvenser for erhvervslivet m.v.Lovforslaget har ingen administrative konsekvenser for erhvervslivet.4. De administrative konsekvenser for borgerneLovforslaget har ikke administrative konsekvenser for borgerne.5. Miljømæssige konsekvenserLovforslaget har ingen miljømæssige konsekvenser.6. Forholdet til EU-rettenForslaget indeholder ingen EU-retlige aspekter.

7. Hørte myndigheder, organisationer m.v.Forslaget er sendt i høring hos Den Slesvigske Forening (Sønderjyske forening), samtligeministerier og Ankestyrelsen.

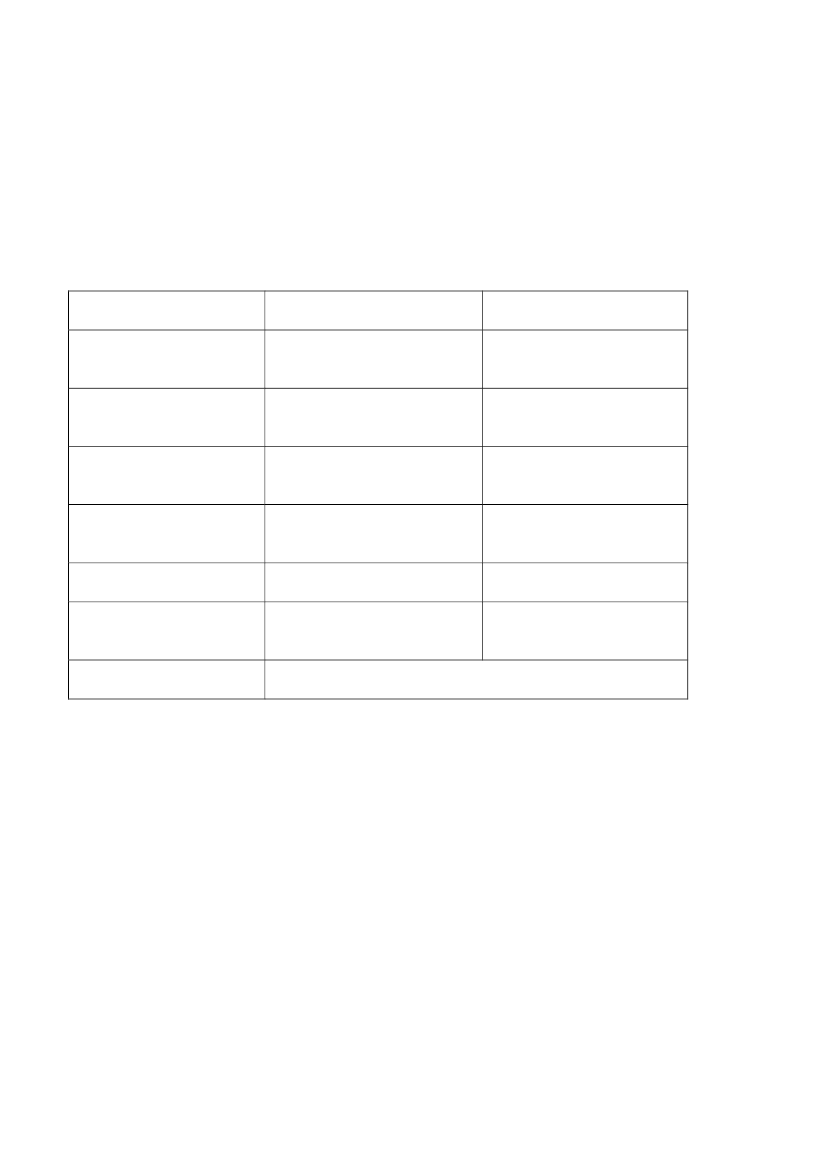

8. Sammenfattende skema

Økonomiskekonsekvenser for stat,kommuner og regionerAdministrativekonsekvenser for stat,kommuner og regionerØkonomiskekonsekvenser forerhvervslivetAdministrativekonsekvenser forerhvervslivetMiljømæssigekonsekvenserAdministrativekonsekvenser forborgerneForholdet til EU-retten

Positivekonsekvenser/MindreudgifterIngen

Negativekonsekvenser/MerudgifterIngen

Ingen

Ingen

Ingen

Ingen

Ingen

Ingen

IngenIngen

IngenIngen

Lovforslaget indeholder ikke EU-retlige aspekter.

Bemærkninger til lovforslagets enkelte bestemmelserTil § 1Lov nr. 795 af 30. november 1990 giver hjemmel til at yde erstatning til personer, der før den 15.juni 1920 i anledning af tysk værnepligt har pådraget sig en invaliditet eller fået en beståendeinvaliditet forværret. Loven giver endvidere hjemmel til at yde erstatning til enker efter sammepersoner.De sidste erstatningsmodtagere (enker) efter loven er nu afgået ved døden. Der udbetales såledesikke længere ydelser efter loven. Det foreslås derfor at ophæve loven.

Til § 2Til nr. 1 og 2

Ophævelse af lov om udbetaling af ydelser til militære invalider og deres efterladte i de sønderjyskelandsdele, jf. lovforslagets § 1, gør bestemmelsen i ligningslovens § 7, nr. 6, om skattefrihed forudbetaling af ydelser til militære invalider og deres efterladte i de sønderjyske landsdele overflødig.Bestemmelsen i nr. 6 ophæves derfor, og i stedet indsættes af redaktionelle grunde tekst svarende tilden gældende § 7, nr. 30, om skattefrihed for soldaterlegater.Bestemmelsen i den gældende § 7, nr. 6, i ligningsloven omfatter udover ydelser efter lov omudbetaling af ydelser til militære invalider og deres efterladte i de sønderjyske landsdele også”understøttelser af tilsvarende art,” der ydes fra tysk side. Det fremgår af forarbejderne tilbestemmelsen, at hele bestemmelsen i § 7, nr. 6, vedrører samme personkreds. En ophævelse afskattefrihed for så vidt angår de tyske ydelser vil derfor ikke have praktisk betydning.Endelig ophæves den gældende nr. 30.

Til § 3Ændringerne i lov om aktiv socialpolitik er en konsekvens af ændringerne i ligningsloven.

Til § 4Det foreslås, at loven træder i kraft den 1. januar 2011.

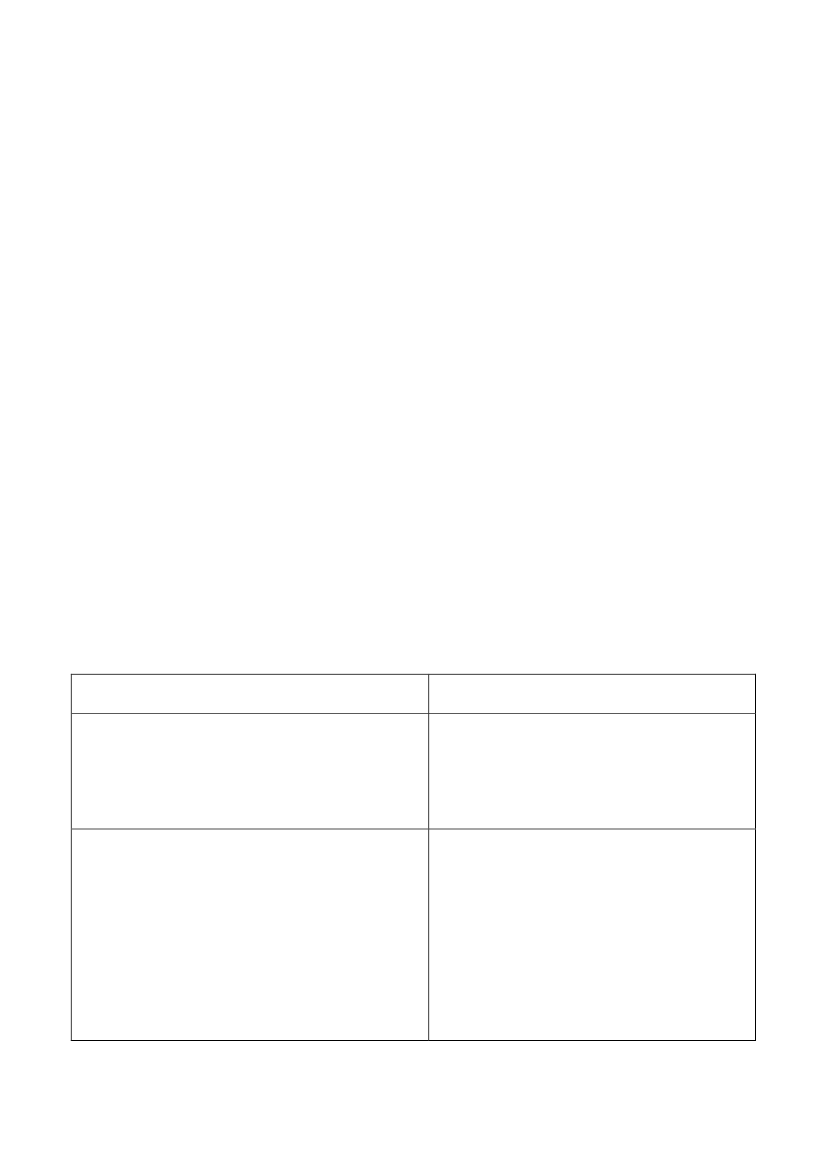

Lovforslag sammenholdt med gældende retGældende retLovforslaget§1

1.

Lov nr. 795 af 30. november 1990ophæves.

§ 7, nr. 6.

Til den skattepligtige indkomstmedregnes ikke:…..6) Ydelser udbetalt i henhold til lov nr. 795af 30. november 1990 om udbetaling afydelser til militære invalider og deresefterladte i de sønderjyske landsdelesamt understøttelser af tilsvarende art,der ydes fra tysk side.Nr. 7-30. …§2

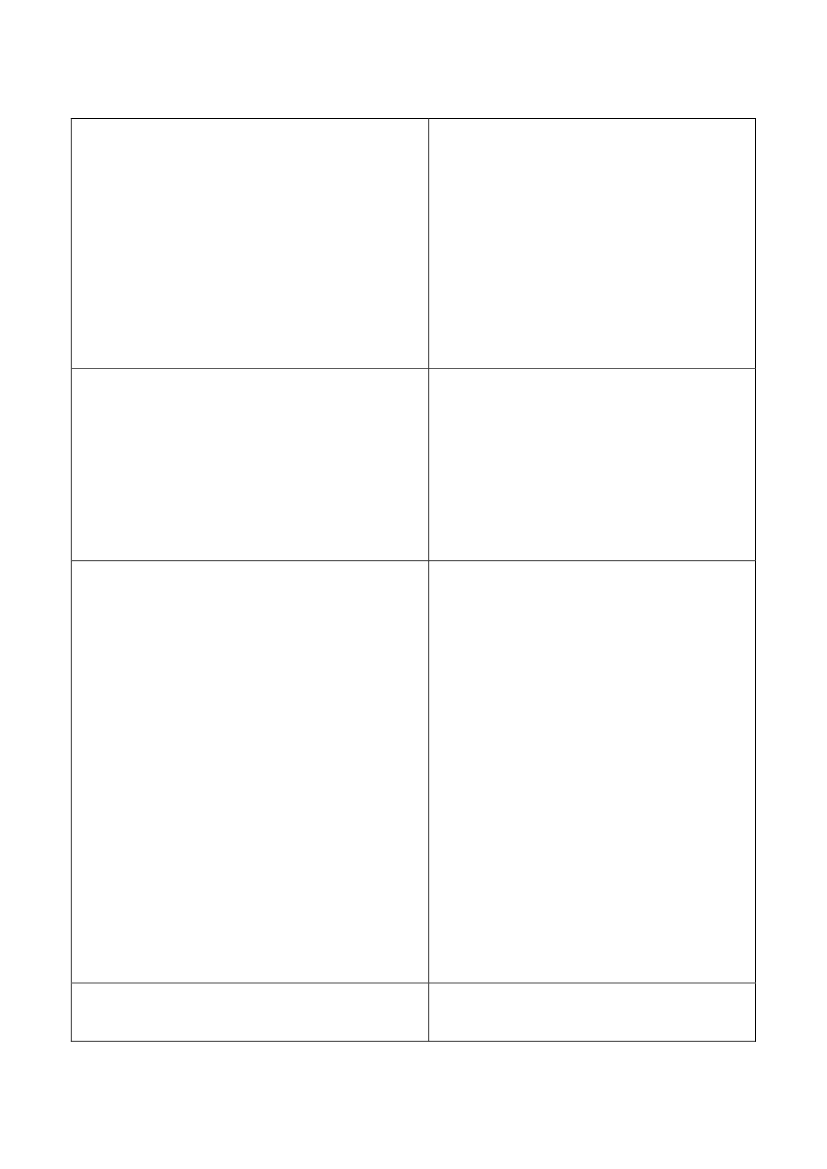

I lov om påligningen af indkomstskat tilstaten (ligningsloven), jf.lovbekendtgørelse nr. 176 af 11. marts2009, som ændret blandt andet ved § 1 ilov nr. 1279 af 16. december 2009 ogsenest ved lov nr. 639 af 14. juni 2010,foretages følgende ændringer:2.

§ 7, nr. 6,ophæves og i stedetindsættes:»6) Legater, der udbetales fra en fond,stiftelse, forening m.v. til militært personeleller civile, der er udsendt eller har væretudsendt på tjeneste af den danske stat påmilitær mission i udlandet, og som under ellersom følge af opholdet får fysiske ellerpsykiske skader, samt legater, der ydes til depågældendes pårørende, hvis den udsendte erkommet fysisk eller psykisk til skade eller eromkommet i forbindelse med opholdet.«

§ 7. …

30) Legater, der udbetales fra en fond, stiftelse,forening m.v. til militært personeleller civile, der er udsendt eller har været udsendtpå tjeneste af den danske stat på militær mission iudlandet, og som under eller som følge af opholdetfår fysiske eller psykiske skader, samt legater, derydes til de pågældendes pårørende, hvis denudsendte er kommet fysisk eller psykisk til skadeeller er omkommet i forbindelse med opholdet.§ 14. …

Stk. 5.Kommunen ser endvidere bort fra formue,som skyldes beløb, der er udbetalt som godtgørelsefor varigt mén og ikke-økonomisk skade samtydelser fra godkendte sociale fonde, stiftelser,foreninger m.v., der er fritaget for beskatning hosmodtageren, jf. ligningslovens § 7, nr. 22, oglegater, der er fritaget for beskatning efterligningsloven § 7, nr. 30.§3

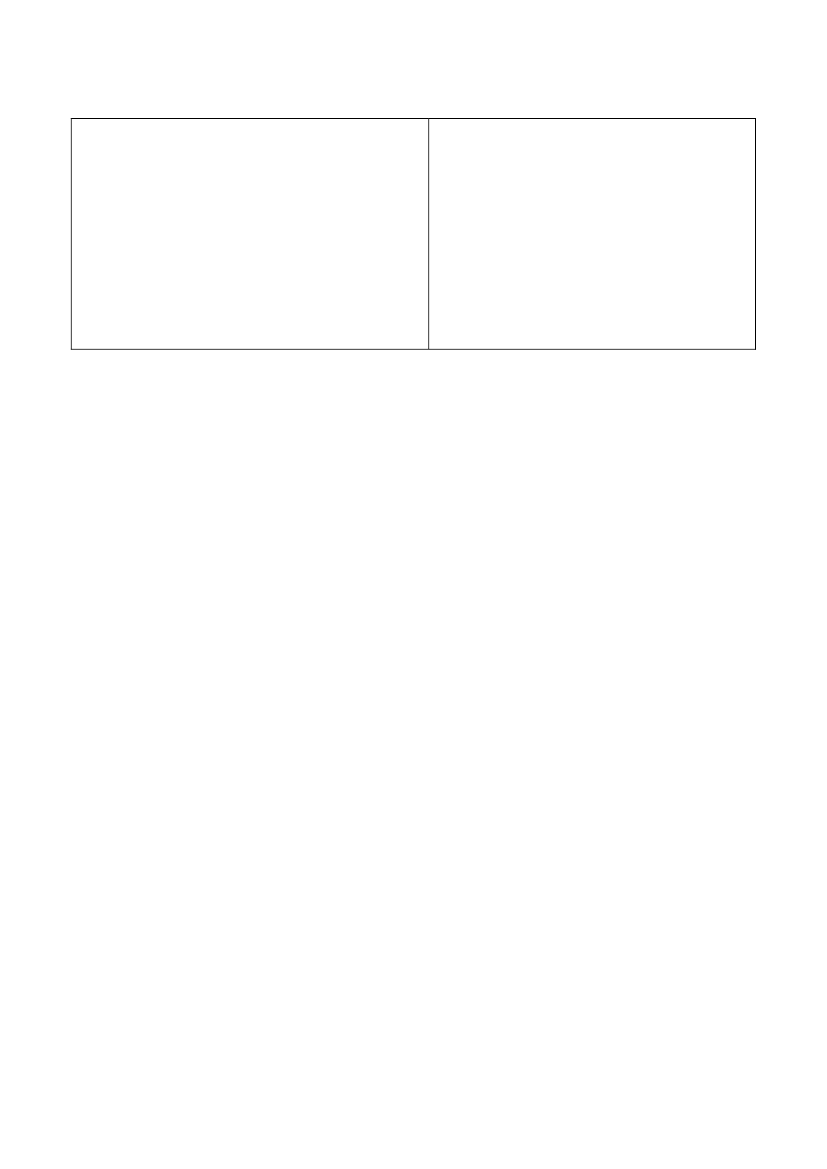

I lov om aktiv socialpolitik, jf.lovbekendtgørelse nr. 946 af 1. oktober2009, som ændret blandt andet ved § 3 ilov nr. 546 af 26. maj 2010 og senest ved§ 4 i lov nr. 573 af 31. maj 2010, foretagesfølgende ændringer:4.

§ 14, stk. 5,affattes således.” Stk.5. Kommunen ser endvidere bort fralegater, der er fritaget for beskatning efterligningslovens § 7, nr. 6, og fra formue,som skyldes beløb, der er udbetalt somgodtgørelse for varigt mén og ikke-økonomisk skade samt ydelser fragodkendte sociale fonde, stiftelser,foreninger mv., der er fritaget forbeskatning hos modtageren, jf.ligningslovens § 7, nr. 22”§ 33.

Der foretages ikke fradrag i hjælpen for:1) Invaliditetsydelse, invaliditetsbeløb samtbistands- og plejetillæg efter lov om social5.

§ 33, stk. 1, nr. 4,affattes således:”4) Legater, der er fritaget for beskatningefter ligningslovens § 7, nr. 6 og ydelser frapension.2) Godtgørelse efter § 83 i lov om en aktivbeskæftigelsesindsats.3) Vederlag som tilforordnet ved valg.4) Ydelser fra godkendte sociale fonde, stiftelserm.v., der er fritaget for beskatning hosmodtageren, jf. ligningslovens § 7, nr. 22, oglegater, der er fritaget for beskatning efterligningsloven § 7, nr. 30.Nr. 5-7. …

godkendte sociale fonde, stiftelser mv., der erfritaget for beskatning hos modtageren, jf.ligningslovens § 7, nr. 22”