Det Politisk-Økonomiske Udvalg 2009-10, Arbejdsmarkedsudvalget 2009-10

PØU Alm.del Bilag 25, AMU Alm.del Bilag 22

Offentligt

NOTAT

Notat om mænds og kvinders pensionsformuer m.v.

16. oktober 2009J.nr. 2008-4514Ydelseskontoret /the

BaggrundNotatet er udarbejdet som opfølgning på samrådet den 3. juni 2008 i Det PolitiskØkonomiske Udvalg om forskelle mellem mænds og kvinders pensionsopsparing.Ministeren tilkendegav på samrådet at ville udarbejde et notat til udvalget, der re-degør for de grundlæggende mønstre vedrørende kvinders og mænds pensionsfor-muer. Notatet er udarbejdet af Beskæftigelsesministeriet og baseret på bidrag frabl.a. Økonomi- og Erhvervsministeriet, Justitsministeriet og Skatteministeriet.Baggrunden for samrådet var beregninger fra Danica Pension, der viste, at kvindersindbetalinger til pension i 1995 androg 82,5 pct. af mænds indbetalinger, og atdenne andel var faldet til 70,3 pct. i 2005.Som nævnt på samrådet kan udviklingen primært tilskrives en voksende udbredelseaf pensionsindbetalinger til arbejdsmarkedspensioner fra omkring 1990 på over-enskomstområder med en høj andel af mænd. Danica’s tal afspejler derfor også, atmændene har indhentet et efterslæb i forhold til kvinder.Resultatet er, at det både for mænd og kvinder gælder, at ca. 90 procent af alle 25-64-årige betaler til en pensionsordning, og at 62-63 pct. betaler til en arbejdsmar-kedspension. Endvidere betaler mænd og kvinder nu (2005-tal) nogenlunde densamme andel af indkomsten til pension. I gennemsnit betaler mænd 8,7 pct. ogkvinder 8,4 pct. af deres indtægt til ATP, arbejdsmarkedspension og privat pension.Som nævnt på samrådet kan de eksisterende forskelle mellem mænd og kvinderspensionsopsparing ikke tilskrives indretningen af pensionssystemet, men afspejlerforskelle vedrørende løn, arbejdstid og tilknytningen til arbejdsmarkedet.Hensigten med arbejdsmarkedspensionerne er bl.a. at sikre en pension, der står i etrimeligt forhold til indtægten som erhvervsaktiv, således at der sikres en vis konti-nuitet i levefoden efter overgang til pension. Da andelen af mænd og kvinder, derindbetaler til en pensionsordning, og den andel af indkomsten, de indbetaler, er re-lativt ens, må de kønsmæssige forskelle i samlet pensionsopsparing primært ansesfor at være en konsekvens af forskelle i lønninger, arbejdstid og tilknytning til ar-bejdsmarkedet.Dette notat uddyber disse forhold m.v., idet der fokuseres på mænd og kvinder un-der folkepensionsalderen, dvs. den periode, hvor der normalt spares op til pension.Udvalget har efterfølgende ved brev af 17. juni 2008 til daværende velfærdsmini-ster Karen Jespersen bedt om, at notatet bl.a. kommer ind på en række angivne em-ner:

”Hvilken betydning det kønsopdelte arbejdsmarked har for de pensioner, somhenholdsvis mænd og kvinder får efter arbejdslivets ophør. Her tænkes bl.a. påkonsekvensen af, at der er flest kvinder, der går på barsel og deltid og at kvindergenerelt er lavere lønnet end mænd.””Hvordan de skattemæssige fordele ved de forskellige pensionsordninger virkerud fra en kønspolitisk vinkel, herunder de skattemæssige forskelle i forhold tilindkomst.””De kønsmæssige uligheder, der følger af, at et par typisk sparer op på ratepen-sion/pensioner med løbende udbetaling hos den person i parforholdet, der harden højeste indkomst, herunder om der skal være pligt for banker om at vejledei valg af pensioner ud fra, at et par måske går fra hinanden.””Konsekvenserne på kort og lang sigt af, at der vil blive større forskelle på pen-sionernes samlede størrelse, herunder muligheden for egentlige udligningsord-ninger.””En vurdering af de Økonomiske Vismænds forslag til en obligatorisk pensi-onsordning.””Erfaringerne fra retssystemet i forbindelse med skilsmissesager og fordeling afpensioner til parterne, og om denne problemstilling efter ministerens kendskabvil indgå i Skattekommissionens arbejde.”

Notatet fokuserer derfor på disse 6 emner.

Konklusioner:Ad 1) Kønsopdelt arbejdsmarkedIndretningen af det danske pensionssystem er kønsneutralt. Folkepension og ATP,der sikrer den grundlæggende forsørgelse, er uafhængig af køn. Arbejdsmarkeds-pensionerne, der sikrer, at indkomsten som pensionist står i et rimeligt forhold tilindkomsten som erhvervsaktiv (dækningsgrad), skal beregnes på et kønsneutraltgrundlag, som gælder for alle medlemmer af den konkrete ordning.1Kvinder betaler i gennemsnit en større andel af deres indkomst til pension endmænd, når man sammenligner personer med samme indkomst eller omfang af be-skæftigelse mv. SFI har beregnet, at kvinder i perioden 1995-2005 i gennemsnitindbetalte 0,7 procentpoint mere til pension end mænd, når der var korrigeret forforskelle med hensyn til beskæftigelsesanciennitet, alder, uddannelsesniveau og et-nisk herkomst.

1

Det kønsneutrale grundlag eller unisex-princippet gælder alene for medlemmer optaget efter den 1.juli 1999 i en arbejdsmarkedspensionsordning, jf. § 8, stk. 2 og 3, i lov om ligebehandling af mændog kvinder i forbindelse med forsikring, pension og lignende finansielle ydelser.

2

Mænd har i 2005 alligevel en 31 pct. højere samlet pensionsformue end kvinder(25-64-årige). Det skyldes bl.a., at mænd har højere indkomster og dermed højereindbetalinger til arbejdsmarkedspension. Disse forskelle afspejler bl.a. det kønsop-delte arbejdsmarked og de valg, som familier tager med hensyn til opsparing, del-tidsbeskæftigelse etc. Kvinder får dog alligevel i gennemsnit en højere dæknings-grad end mænd ved overgang til pension. Det skyldes, at folkepension og ATP eruafhængig af indkomsten som erhvervsaktiv (men for så vidt angår ATP ikke afarbejdstiden), og derfor giver en relativ høj dækning for lave indkomster.

Ad 2) SkattereglerneSkattereglerne vedrørende pensionsopsparing er kønsneutrale. Forskelle i omfangetaf pensionsopsparing blandt mænd og kvinder beror således på andre faktorer endskattereglerne.

Ad 3) Ægtepars valg af opsparingsformBlandt ægtepar, hvor indtjeningen er nogenlunde lige fordelt, er antallet af mændog kvinder, der foretager indbetalinger til arbejdsgiveradministrerede eller privatepensionsordninger, stort set ens, mens der blandt ægtepar, hvor kvinden oppebærerhovedindkomsten, er over 50 pct. flere kvinder med indbetalinger i forhold til deresmænd.Ved lige store indkomstandele er den gennemsnitlige indbetaling for mænd ogkvinder ikke meget forskellige. Det gælder både arbejdsgiveradministrerede ord-ninger og privattegnede ordninger. Ses der imidlertid på den gennemsnitlige indbe-taling for samtlige ægtepar, er der dog tale om væsentlig højere beløb for mændeneend for kvinderne. Dette afspejler bl.a., at gennemsnitsindkomsten for gifte mænder større end for gifte kvinder.Om bankers vejledning om forhold der kan påvirke pensionsopsparingen:Bankerne vil primært kunne rådgive om egne produkter, som udgør en mindre an-del af alle pensionsordninger. Når pengeinstituttet taler pension med en kunde, vildet være naturligt at inddrage fremtidige forhold, der har indflydelse på pensions-opsparingen, som fx fremtidig indkomst, død eller ægteskabelige forhold.Pensionsbranchen har taget initiativ til oprettelsen af PensionsInfo, som giver alledanskere bedre mulighed for at få overblik over deres pensionsopsparing og der-med bedre mulighed for at vurdere, om de har behov for rådgivning omkring deresopsparingsforhold.Der er også fra centralt hold taget flere initiativer til at sikre bedre forståelse ogoverblik over pensionsforhold.Penge og Pensionspanelet, som blev nedsat af Folketinget i 2007, forventer fx ativærksætte en informationskampagne i løbet af 2009 om at få styr på pension, for-sikring og arv, når et par lever papirløst sammen, og når der sker ændringer i par-ternes forhold.

3

På borger.dk er der etableret et selvstændigt tema med oplysninger om pensions-forhold og udviklet værktøjer, som den enkelte kan bruge til at få bedre indblik isine pensionsforhold. I forbindelse med udviklingen af pensionstemaet har der væ-ret særlig fokus på kvinder som målgruppe. Der vil blive fulgt op på, om pensions-temaet på borger.dk giver kvinder oplysninger, der vil vække deres interesse foregne pensionsforhold, og om pensionstemaet giver tilstrækkelig vejledning om,hvad kvinder særligt skal være opmærksomme på i relation til egne pensionsfor-hold. Der er planlagt en kampagne særligt målrettet kvinder om pensionstemaet påborger.dk i 2009.Der skønnes på denne baggrund ikke at være behov for at indføre en vejlednings-pligt for banker.Ad 4) Pensionsforskelle og udligningsordningerDer er sket en kraftig udbygning af det danske pensionssystem med supplerendepensionsordninger, som bidrager til en rimelig dækningsgrad ved overgang til pen-sion. Mange af disse ordninger er fortsat under opbygning.Velfærdskommissionens beregninger viste, at den forøgede udbredelse af arbejds-markedspensioner, der har fundet sted siden starten af 1990’ere vil indebære enøget indkomst-lighed blandt fremtidens pensionister, der har supplerende pensio-ner, sammenlignet med i dag.Der er ingen væsentlig forskel mellem mænd og kvinder med hensyn til den andel,der ikke opsparer til pension eller kun sparer ganske lidt (restgruppen).Alle danskere vil (med få undtagelser) have ret til pension i form af folkepensionog ATP, og vil - afhængig af deres beskæftigelse og individuelle valg af yderligereopsparing - have ret til arbejdsmarkedspension og individuelle pensionsordninger.Pensionsudbetalingerne vil derved afspejle forskelle i indkomst og beskæftigelsegennem et livsforløb, uanset om disse forskelle skyldes et kønsopdelt arbejdsmar-ked eller andre forhold.På lang sigt vil udbredelsen af arbejdsmarkedspensionerne, når medlemmerne harindbetalt til ordningerne i hele deres aktive arbejdsliv, betyde, at dækningsgradenfor store grupper af lønmodtagere vil være næsten 100 pct., således at de vil kunneopretholde en stort set uændret levefod efter overgang til pension.Som det konkluderes i dette notat, kan de eksisterende forskelle mellem mænd ogkvinders pensionsopsparing ikke tilskrives indretningen af pensionssystemet, menafspejler forskelle vedrørende løn, arbejdstid og tilknytningen til arbejdsmarkedet.Der vurderes derfor heller ikke at være behov for egentlige udligningsordninger ipensionssystemet for at imødegå fremtidige forskelle i mænds og kvinders pensi-onsopsparing, men for en fortsat indsats på ligestillingsområdet, jf. i den forbindel-se ligestillingsministerens redegørelse om ligestilling ”Redegørelse 2008/ Perspek-tiv og handlingsplan 2009”, der blev afgivet til Folketinget den 27. februar 2009.

4

Ad 5) Det Økonomiske Råds rapport ”Dansk Økonomi, forår 2008”I rapporten foreslås, at det indtægtsafhængige pensionstillæg og den supplerendepensionsydelse afskaffes for at øge tilskyndelsen til at foretage pensionsopsparing,og at der samtidig indføres en tvungen pensionsopsparing for dem, der ikke erdækket af arbejdsmarkedspensioner.Forslaget vil øge betydningen af den opsparingsbaserede del af det danske pensi-onssystem og reducere betydningen af den almindelige folkepension.Rapporten indeholder ikke en gennemgang af de fordelingsmæssige konsekvenseraf forslaget. Forslaget må dog – afhængig af den nærmere udformning - antages atvære til ugunst for mange personer, som i dag typisk opsparer mere end 6 pct. tilpension, men dog ikke så meget at deres pensionstillæg er bortfaldet. Disse perso-ners pensionsopsparing vil ikke blive forøget i væsentligt ved forslaget, men de vilmiste det udbetalte pensionstillæg. I dag modtager omkring 86 procent af alle fol-kepensionister pensionstillæg.Det må antages at kvinder vil udgøre en væsentlig del af den gruppe, der er i risikofor at blive dårligere stillet ved forslaget. Afhængig af den nærmere udformning afforslaget vil det derfor kunne være til ugunst for kvinder.Ad 6) Deling af pensioner m.v.Ved lov nr. 483 af 7. juni 2006 blev der indsat nye bestemmelser i lov om ægteska-bets retsvirkninger om pensionsrettigheders behandling ved død samt separation ogskilsmisse. Loven trådte i kraft den 1. januar 2007.De nye regler bygger på det udgangspunkt, at der af den enkelte person – også i etægteskab – foretages selvstændig opsparing til pension. Dette indebærer, at ægte-fæller, hvis de separeres eller skilles, som udgangspunkt ikke skal aflevere pensi-onsformue til den anden ægtefælle. Bestemmelserne giver også mulighed for kom-pensation, således at den ene af ægtefællerne ikke alene skal bære risikoen for, atder kan være forskel på størrelsen af de to ægtefællers pensionsopsparinger.Justitsministeriet er ikke bekendt med, at der skulle foreligge retspraksis vedrøren-de de nye regler om pensioners behandling i forbindelse med separation ellerskilsmisse.Skattekommissionen har ikke i sin rapport behandlet spørgsmålet om deling afpensioner ved skilsmisse. Da hverken den afgivende eller modtagende ægtefælleskal betale skat ved deling af pensioner i forbindelse med separation og skilsmisse,foreligger der umiddelbart at se ikke en skattemæssig problemstilling.

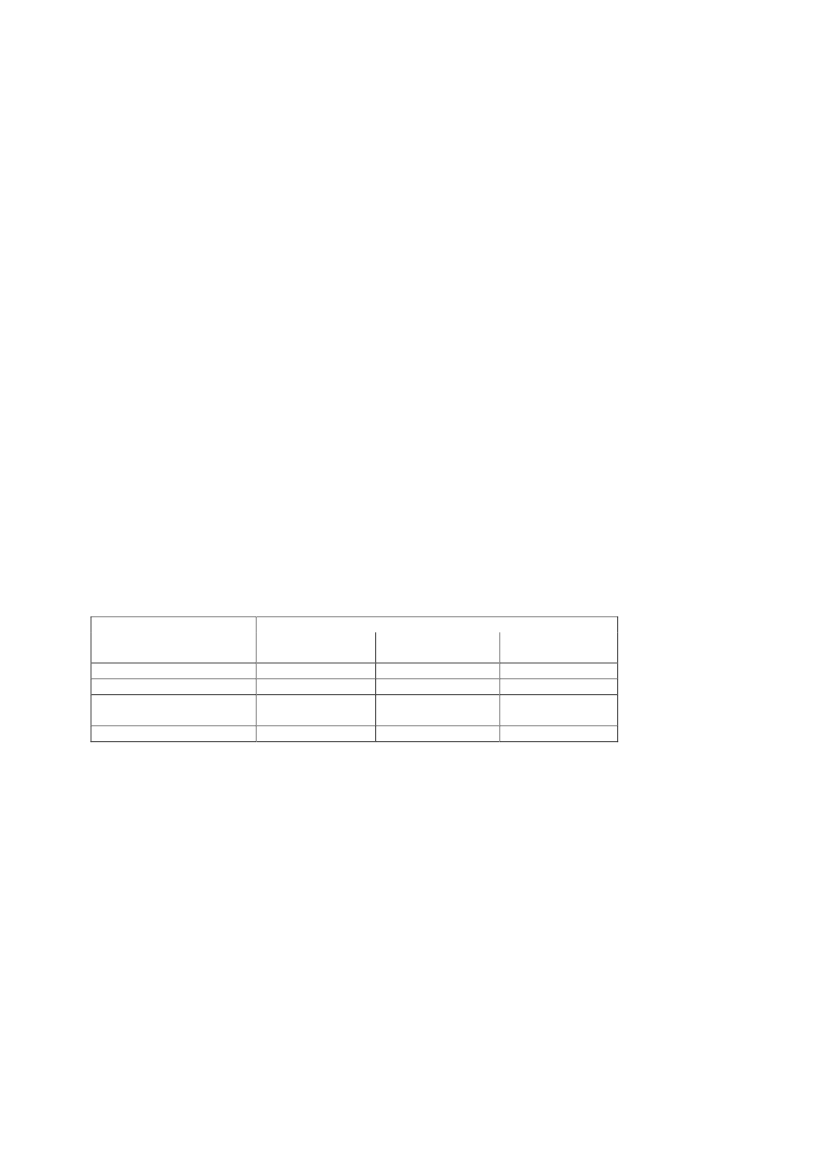

1. Kønsopdelt arbejdsmarked1.1. Pensionssystemet genereltDet danske pensionssystem består af en række ordninger, der har forskellige kende-tegn og formål:at sikre alle en grundlæggende forsørgelse (folkepension og ATP),5

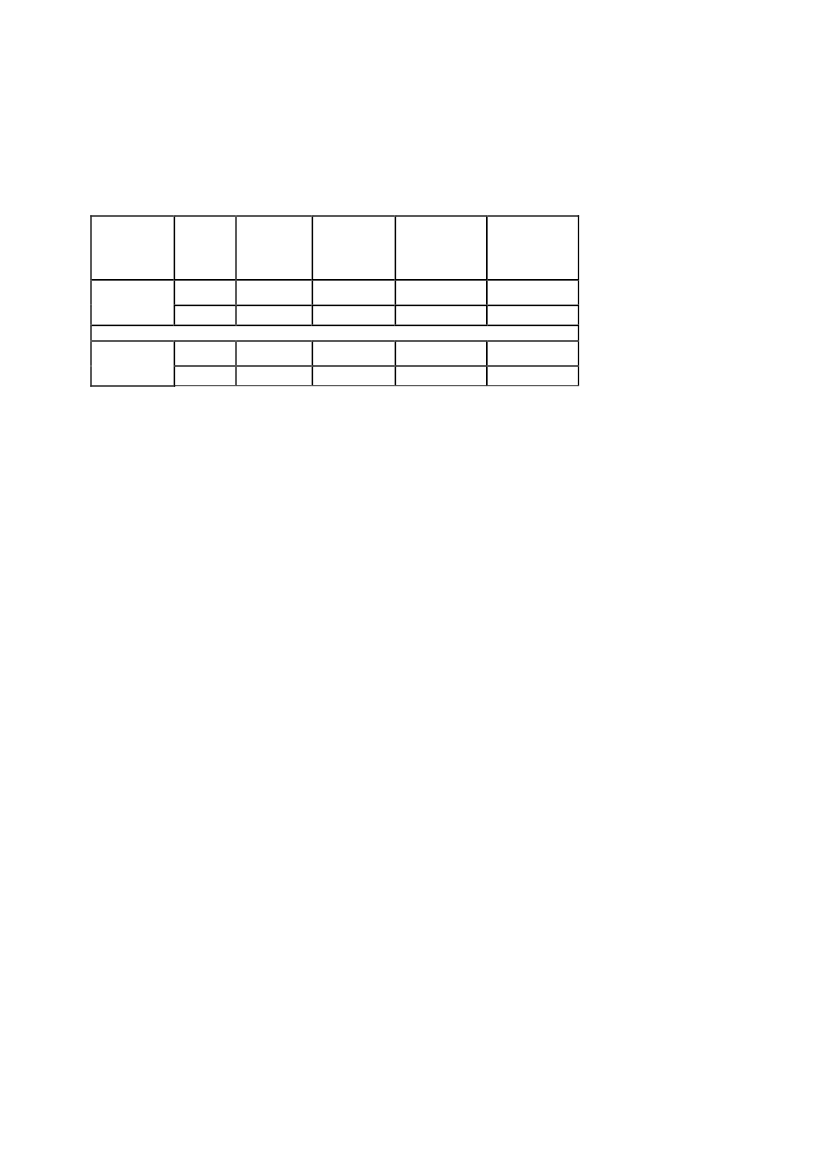

at opnå et indtægtsniveau som pensionist, der står i et rimeligt forhold til ind-tægten som erhvervsaktiv (dækningsgrad) og dermed sikre en ønskelig konti-nuitet i levefoden ved overgang til pension (arbejdsmarkedspensioner), ogat give mulighed for at opfylde individuelle behov og ønsker (individuelle pen-sionsordninger).For at opnå en given dækningsgrad skal personer med høje indkomster opspare enstørre pensionsformue end personer med lave indkomster.Personer med høje indkomster skal endvidere opspare en større andel af deres ind-komst for at opnå samme bruttodækningsgrad (dvs. før skat), som personer med la-ve indkomster. Det skyldes, at folkepensionen og ATP, der er uafhængig af ind-tægten før pensioneringen, giver høj dækning for personer med lave indkomster.En række forskelle mellem mænd og kvinder kan have betydning for den senerepension. Det er først og fremmest:at kvinder har mindre tilknytning til arbejdsmarkedet,at kvinder statistisk set lever længere, ogat kvinder i gennemsnit har lavere årsindkomster end mænd.I tabel 1 er vist, om disse forhold påvirker pensionen fra de forskellige ordninger idet danske pensionssystem.Tabel 1.Betydning af forskelle mellem mænd og kvinder for pensionenAfhænger pensionen af:Indkomst som er- Tilknytning til ar-hvervsaktivbejdsmarkedetOrdning:NejNejFolkepensionNejBegrænsetATPJaJa, dog ikke nød-Arbejdsmarkedspensionvendigvis ved barselNej(Ikke formelt)Nej(Ikke formelt)Individuel ordning

Forskelle i for-ventet levetidNejNejNejJa

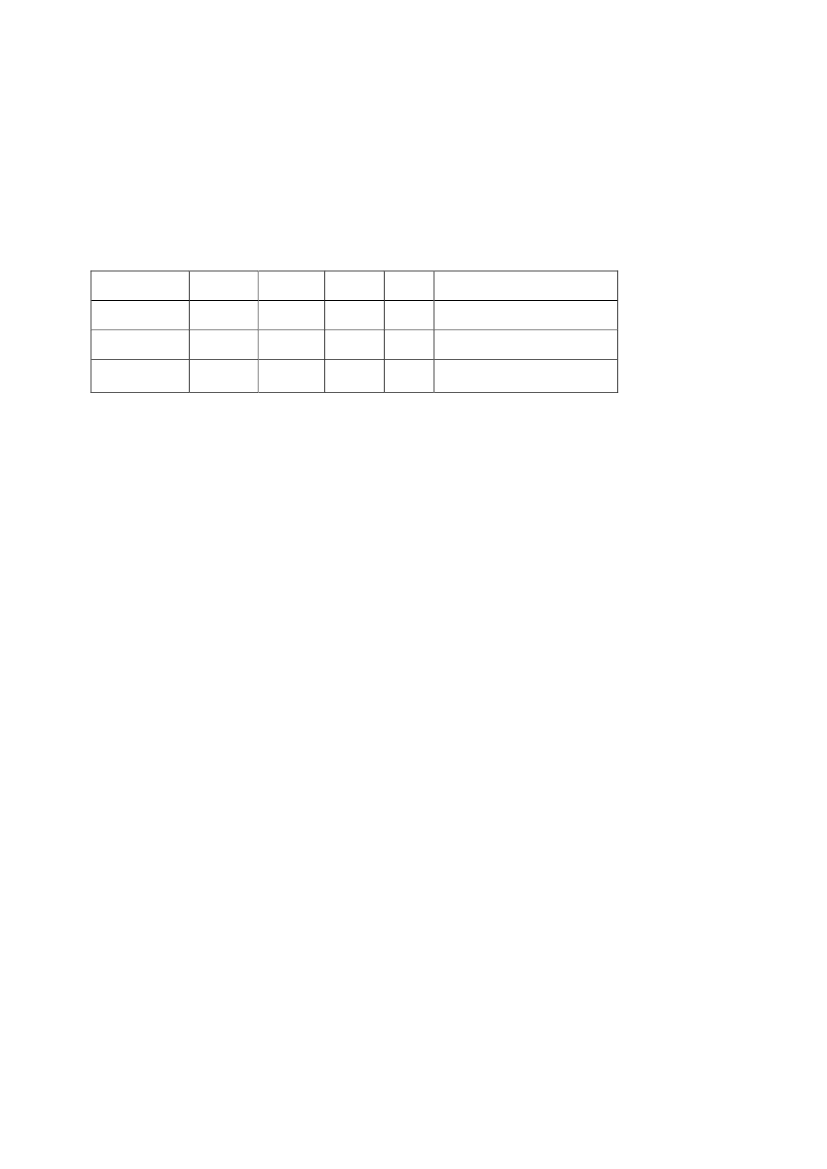

Folkepensionens størrelse påvirkes ikke af indkomsten som erhvervsaktiv, tilknyt-ning til arbejdsmarkedet eller forskelle i forventet levetid.ATP-pensionens størrelse påvirkes ikke af indkomsten som erhvervsaktiv eller for-skelle i forventet levetid, men i et vist omfang af tilknytningen til arbejdsmarkedet,idet der ikke kan indbetales ATP-bidrag ved alle typer af fravær fra arbejdsmarke-det. Som hovedregel vil modtagere af offentlige forsørgelsesydelse betale ATP-bidrag.Betaling af ATP-bidrag er dog frivillig for efterlønsmodtagere og førtidspensioni-ster, der er tilkendt pension før 1. januar 2003. Endvidere skal kontanthjælpsmod-tagere først betale til ATP, når der er udbetalt kontanthjælp i 6 måneder. Desudenhar der været forskelle i de indbetalte ATP-bidrag afhængig af overenskomstområ-de. Knap en halv million offentligt ansatte – typisk i kvindefag – har i to årtier væ-re omfattet af overenskomster med et lavere ATP-bidrag (typisk godt halvdelen) afdet normale fulde bidrag, jf. Tabel 2. Ved overenskomstaftalerne i 2008 er der af-

6

talt ekstraordinære forhøjelser på typisk 300 - 400 kr. årligt med henblik på atmindske forskellen til det almindelige ATP bidrag (A-bidraget).Tabel 2.ATP – bidragssatser. Det almindelige ATP-bidrag - A-bidraget – udgør i 20082.924 kr. årligtATP-satser2008B-bidragC-bidragD-bidragBidragkr.1.16617601.408Antalpct.75.000340.00060.000Kvinderpct.866177Mændpct.143923Største faggrupperSygeplejerskerLærere, AC’ere og pædagogerSocialrådgivere og kontorperso-nale

Kilde: Faktum nr. 57 (udgives af ATP). I 1989 valgte en række grupper på det offentlige arbejdsmarked at ståuden for reguleringen af ATP-bidraget, og deres ATP-bidrag blev derfor fastfrosset. På den måde opstod B-bidraget. Nogle af disse grupper valgte senere - i 1996 og i 2006 - på ny at deltage i reguleringen af ATP-bidraget.På den måde opstod C- og D-bidragene.

Arbejdsmarkedspensionerne afhænger af indkomsten som erhvervsaktiv og til-knytningen til arbejdsmarkedet. På dele af arbejdsmarkedet kan der dog fx foreta-ges pensionsindbetalinger under barsel. Forskelle i forventet levetid har ikke be-tydning for pensionens størrelse inden for den enkelte ordning, da alle arbejdsmar-kedspensionsordninger skal baseres på et unisex-grundlag. Derimod kan forskellemellem de enkelte ordninger (brancher) have betydning som følge af branchespeci-fikke forskelle i forventet levetid, som bl.a. kan skyldes forskelle mellem ordnin-gerne med hensyn til kønsfordelingen.I de individuelle ordninger afhænger pensionen ikke direkte af personens indkomsteller af fravær fra arbejdsmarkedet, men muligheden for at betale bidrag er selvsagtbedre, hvis personen er på arbejdsmarkedet og har en vis indkomst. Hvis ordningener med løbende udbetaling, vil den årlige pension afhænge af personens forventedelevetid.Indbetalinger til arbejdsmarkedspensioner og individuelle pensionsordninger somratepensioner og livrenter kan medføre fradrag i topskattegrundlaget. Værdien affradraget afhænger derfor af indkomstens størrelse. Kønsmæssige forskelle i ind-komst kan derfor have betydning for indbetalingerne.

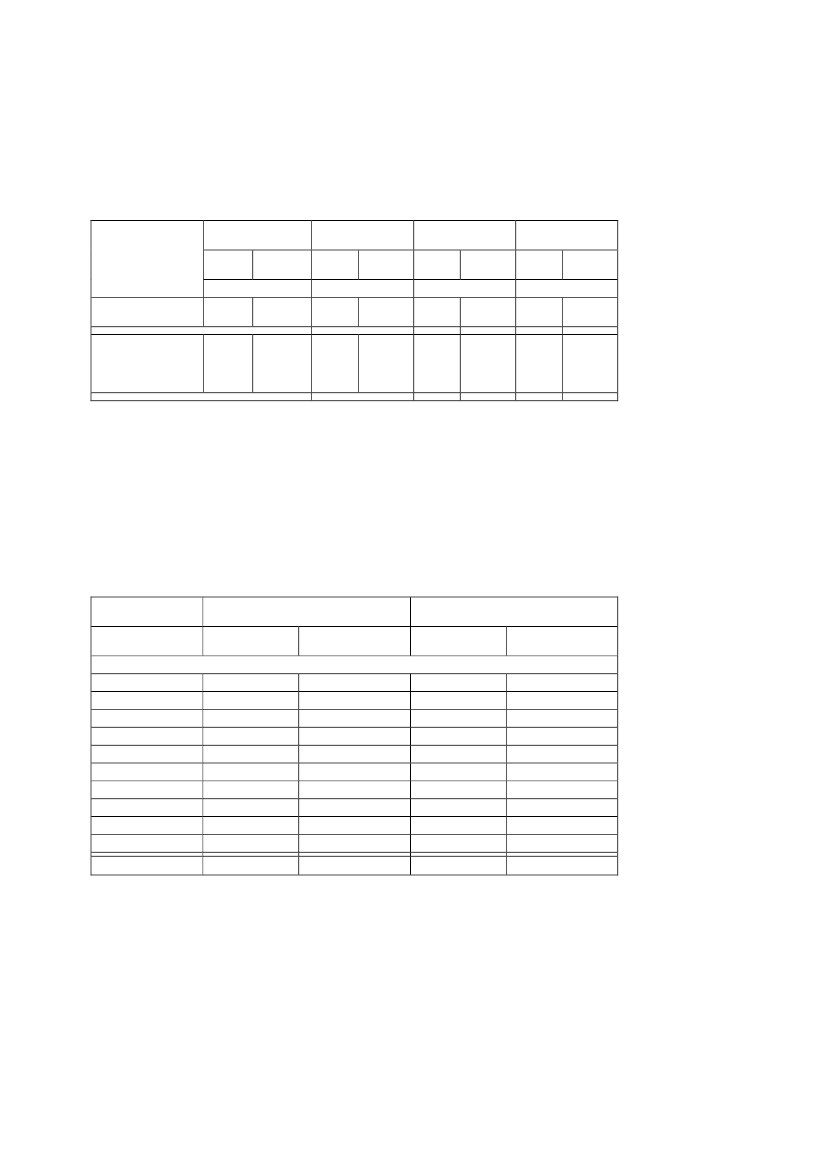

1.2. Indbetalinger til pensionKvinder, der indbetaler til pension, har historisk set indbetalt en større gennemsnit-lig andel af deres indkomst til pension end mænd. Det skyldes, at arbejdsmarkeds-pensioner ved indgangen til 1990’erne var mere udbredte i den offentlige sektor,hvor en stor andel af kvinderne var beskæftiget, end i den private sektor.I takt med udbygningen af arbejdsmarkedspensionerne for de ufaglærte og faglærtepå det private arbejdsmarked i 1990’erne er mændene kommet op på stort setsamme indbetalingsniveau som kvinderne. Median-indbetalingsprocenten for bådemænd og kvinder var i 2005 8,8 pct., mens den gennemsnitlige indbetalingsprocentvar 8,4 procent for kvinder og 8,7 procent for mænd, jf. tabel 3. Andelen, der ind-betalte til pension, er 90 procent for både mænd og kvinder.

7

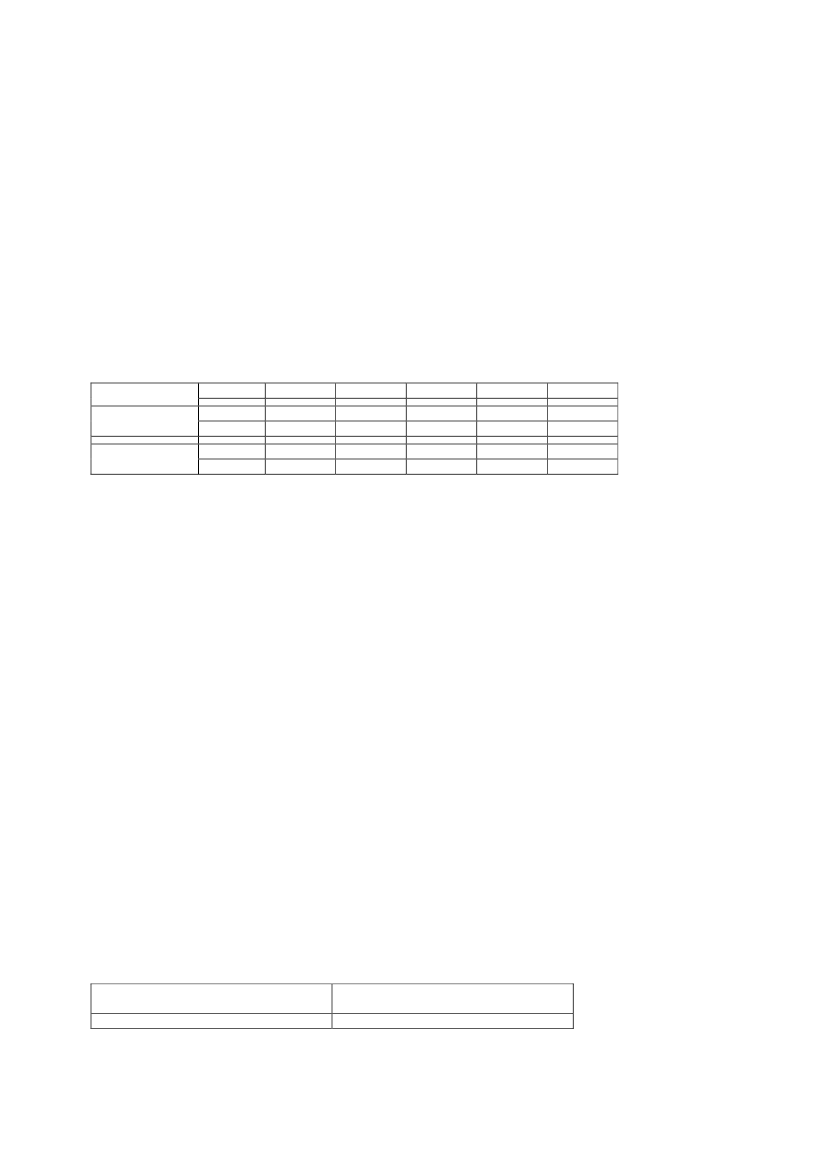

Tabel 3. 25-64-årige mænds og kvinders indbetalinger til pension i 2005I altIndbetalingertilpension i procentAndele der indbe-talte til pensionGens.indbeta-lingsprocentfordem som indbetal-teMænKvin-dder- Procent -90908,78,4ATPMænKvin-dder- Procent -85860,91,0Arbejdsmarkeds-pensionMænKvin-dder- Procent -63628,78,5Individuel ord-ningMænKvin-dder- Procent -34284,74,4

Kilde: SFI - Det Nationale Forskningscenter For Velfærd. Baseret på en 10 pct. stikprøve. Ekskl. Tjenestemænd.Anm.: Indkomsten er den samlede indkomst før skat og renteudgifter og uden diverse offentlige tilskud og med til-læg af pensionsbidrag til arbejdsgiveradministrerede ordninger.

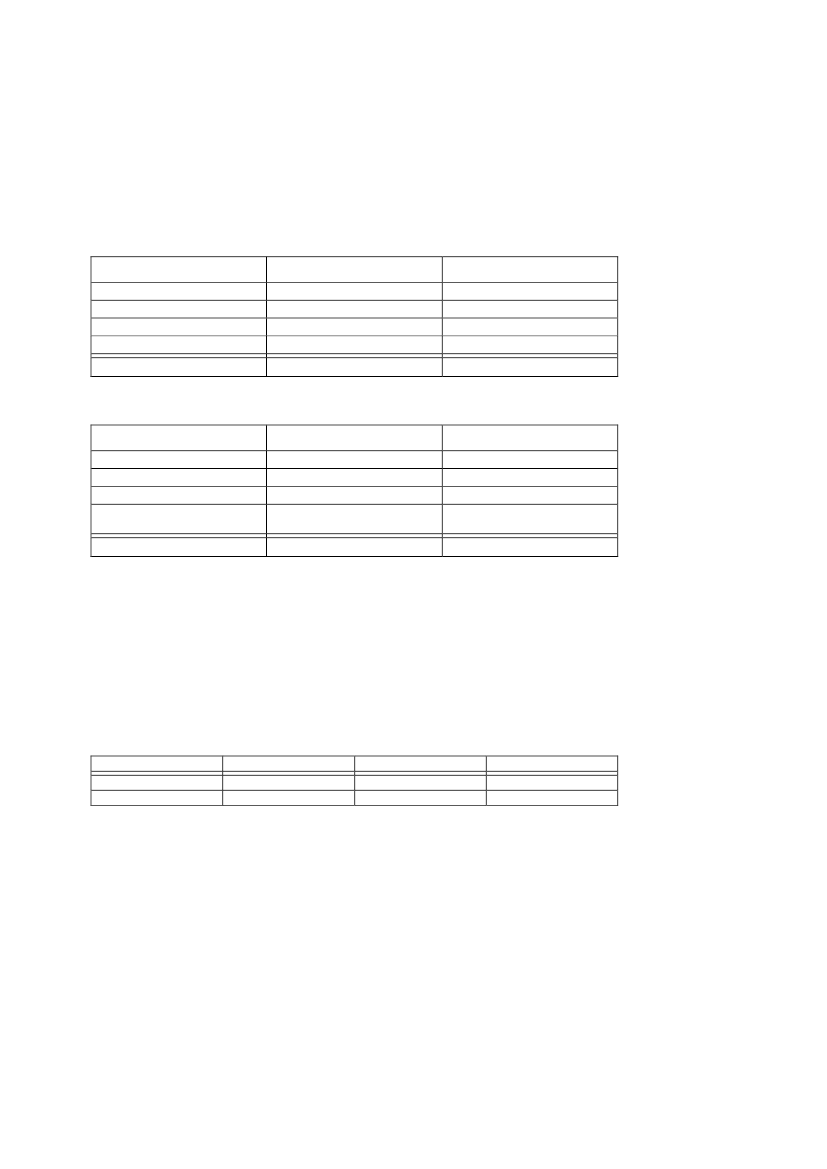

Kvinders indbetalingsprocent er i gennemsnit højere end mænds, når man sammen-ligner kvinder og mænd på samme indkomstniveau, jf. tabel 4. Da indbetalingspro-centen er stigende med indkomstniveau, og mænd udgør en større andel af personermed høje indkomster, har mænd i gennemsnit en lidt højere gennemsnitlig indbeta-lingsprocent end kvinder, jf. tabel 4.Tabel 4.Den gennemsnitlige indbetalingsprocent for 25-64-årige mænd og kvinder fordelt efter ind-komst.Personer der ind-betalte til pensionDecil- Procent -12345678910AlleMændAndelafmænd i decil4341403337485460678050Indbetalings-procent3,53,34,25,97,78,89,49,910,912,28,7KvinderAndel af kvin-der i decil5759606763524640332050Indbetalings-procent3,93,85,17,99,49,910,310,912,113,08,4

Kilde: SFI - Det Nationale Forskningscenter For Velfærd. Baseret på en 10 pct. stikprøve. Ekskl. Tjenestemænd.Anm.: Indkomsten er den samlede indkomst før skat og renteudgifter og uden diverse offentlige tilskud og med til-læg af pensionsbidrag til arbejdsgiveradministrerede ordninger.

Ser man på indbetalingernes fordeling på pensionstype, jf. tabel 5, andrager mændsindbetalinger til ratepension 34 pct. af deres samlede pensionsindbetalinger, mensindbetalinger til ratepension for kvinder kun udgør 21 pct. En lidt større andel afkvindernes pensionsopsparing går til ATP og arbejdsmarkedspensioner (arbejdsgi-veradministrerede ordninger) end tilfældet er for mænd, nemlig 82 pct. mod 79pct., jf. tabel 6. Dette skal bl.a. ses i sammenhæng med kvinders lavere lønninger,

8

og at ATP-bidraget ikke afhænger af lønnens størrelse, men kun af beskæftigelses-omfanget.Tabel 5.Indbetalinger fordelt efter pensionstype. Alle 25-64-årige mænd og kvinder.Indbetalinger i 2003PensionstypeKapitalpensionRatepensionLøbende pensionAlleMændAndel af opsparing i pct.223444100KvinderAndel af opsparing i pct.252154100

Kilde: ”Danskernes pensionsopsparinger”, af SFI - Det Nationale Forskningscenter For Velfærd. (s. 223)

Tabel 6.Indbetalinger fordelt efter pensionsordning. Alle 25-64-årige mænd og kvinder.Indbetalinger i 2005MændKvinderPensionstypeATPArbejdsmarkedspensionPrivate ordningerAlleAndel af opsparing i pct.57223100Andel af opsparing i pct.87418100

Kilde: SFI - Det Nationale Forskningscenter For Velfærd. Baseret på en 10 pct. stikprøve

1.3. PensionsformueKvinder i alderen 25-64 år havde i gennemsnit en pensionsformue i 2005 på534.400 kr. i 2003-lønkroner, jf. tabel 7. For mænd var formuen 701.300 kr. i2003-lønkroner eller 31 procent højere. Mændenes højere pensionsformue skal sesi sammenhæng med, at deres gennemsnitlige indkomst i 2005 var ca. 36 pct. højereend kvindernes.Tabel 7.Gennemsnitlig pensionsformue og indkomst for 25-64-årige mænd og kvinder.2003-lønkronerMændKvinderMænd/Kvinder i pct.701.300534.400131Formue349.700257.300136IndtægtKilde: SFI -Det Nationale Forskningscenter For Velfærd. Baseret på en10 pct. stikprøve.Anm.:Indkomsten er den samlede indkomst før skat og renteudgifter og uden diverse offentlige tilskud og medtillæg af pensionsbidrag til arbejdsgiveradministrerede ordninger.

En del af forklaringen på forskellen mellem mænds og kvinders pensionsopsparinger, at kvinder historisk set har haft en svagere tilknytning til arbejdsmarkedet. Der-for har især de ældre kvinder lavere pensionsformuer end mænd, jf. tabel 8.Det ses, at pensionsformuer i perioden 1995-2005 er steget noget mere for mændend for kvinder i de yngre aldersgrupper, jf. eksempelvis aldersgruppen 30-39 år,hvor stigningen var 63 pct. for mænd og 30 pct. for kvinder. Det må tilskrives ud-bredelsen af nye arbejdsmarkedspensioner omkring 1990 til en række områder medstørre andel af mænd.

9

I de ældre aldersgrupper fra 50 til 64 år har kvinderne derimod oplevet en størrestigning i den gennemsnitlige pensionsformue end mændene, jf. eksempelvis al-dersgruppen 50-59 år, hvor stigningen har været 25 pct. for mænd og 59 pct. forkvinder.Forklaringen er, at de kvinder som i 2005 var mellem 50-64 år i stort omfang tilhø-rer de kvindeårgange, som slutningen af 1960’erne og starten af 1970’erne, i højeregrad end tidligere kom ind på arbejdsmarkedet og derfor over livsforløbet har haften stærkere tilknytning til arbejdsmarkedet end dem, der var 50-64 år i 1995.Tabel 8.Den gennemsnitlige pensionsformue i 2005 og stigning siden 1995.25-2930-3940-4950-592003-lønkronerAlderPensionsformueStigning2005, pct.1995-MændKvinderMændKvinder118.50089.00013972290.000240.0006330606.200524.40018191.170.600903.8002559

60-641.509.300995.9004654

Kilde: SFI - Det Nationale Forskningscenter For Velfærd. Baseret på en 10 pct. stikprøve. Inkl. tjenemænd.Anm.: Indkomsten er den samlede indkomst før skat og renteudgifter og uden diverse offentlige tilskud og med til-læg af pensionsbidrag til arbejdsgiveradministrerede ordninger.

Pensionsformuen er ikke blot et produkt af indbetalingen, men også af forrentning.En indbetalt pensionskrone i en ung alder er således mere værd end ved senere ind-betaling. Med kvindernes senere indtog på arbejdsmarkedet (det er i højere graddem, der tager de lange uddannelser) er der risiko for, at den mindre pensionsind-betaling i de unge år, ikke altid fuldt ud kompenseres ved en øget indbetaling sene-re. Dette kan øge forskellen mellem mænds og kvinder pensionsopsparing vedovergang til pension.

1.4. Den isolerede betydning af køn og alderSFI- Det Nationale Forskningscenter For Velfærd har beregnet den isolerede effektpå indbetalingsprocenten i perioden 1995-2011 af at være kvinde til 0,7 procentpo-int, jf. tabel 9. Det vil sige, at kvinder i perioden 1995-2005 i gennemsnit indbetal-te 0,7 procentpoint mere til pension end mænd, når der var korrigeret for forskellemed hensyn til beskæftigelsesanciennitet, alder, uddannelsesniveau og etnisk her-komst.Kvinders højere indbetalingsprocent skyldes, at kvinder historisk set oftere har væ-ret ansat i den offentlige sektor, hvor arbejdsmarkedspensioner har været mere ud-bredte, og derfor har været på et højere indbetalingsniveau end de nye arbejdsmar-kedspensioner fra 1990’erne. De stigende indbetalingsprocenter til de nye ordnin-ger betyder, at den isolerede effekt på indbetalingsprocenten af at være kvinde re-duceres over perioden.Tabel 9.Betydning af køn for indbetalingsprocenten i 1995-2005Indbetalingsprocent til pensionKvinderÆndring i forhold til mænds indbeta-lingsprocent+ 0,7 procentpoint.

Kilde: SFI - Det Nationale Forskningscenter For Velfærd. Baseret på en 10 pct. stikprøve.Anm.: Der er korrigeret for forskelle med hensyn til beskæftigelsesanciennitet, alder, uddannelsesniveau og etniskherkomst

10

Korrigeret for forskelle mellem mænd og kvinder med hensyn til beskæftigelses-anciennitet, uddannelsesniveau og etnisk herkomst (men ikke også for alder somovenfor) stiger mænds indbetalingsprocent mere med alderen end kvinders indbeta-lingsprocent, jf. Tabel 10. Indbetalingsprocenten for 60-64 årige mænd er således2,7 procentpoint højere end for 30-35 årige mænd med samme karakteristika (be-skæftigelsesanciennitet etc.) i øvrigt.En mulig forklaring på dette er, at mænds indkomster stiger mere med alderen,hvilket medfører, at mænd må indbetale en endnu større andel af deres indkomst tilpension, hvis de vil fastholde den samme dækningsgrad set i forhold til indkomstenlige før overgang til pension.Tabel 10.En regression af den gennemsnitlige indbetalingsprocent over en periode på 11 år (fra1995 til 2005) op imod alder. 35-64 år. Et 10 pct. balanceret panel. Ekskl. tjenestemænd.AlderEffekt mændEffekt kvinderÆndring af indbeta-Ændring af indbetalings-lingsprocent i forhold til procent i forhold til 35-3935-39 årigeårige35-390,00,040-490,70,550-591,91,460-642,71,8Kilde: SFI - Det Nationale Forskningscenter For Velfærd.Anm.: Der er korrigeret for forskelle med hensyn til beskæftigelsesanciennitet, uddannelsesniveau og etnisk her-komst. Et balanceret panel vil sige, at kun personer der har været i panelet i alle 11 år indgår.

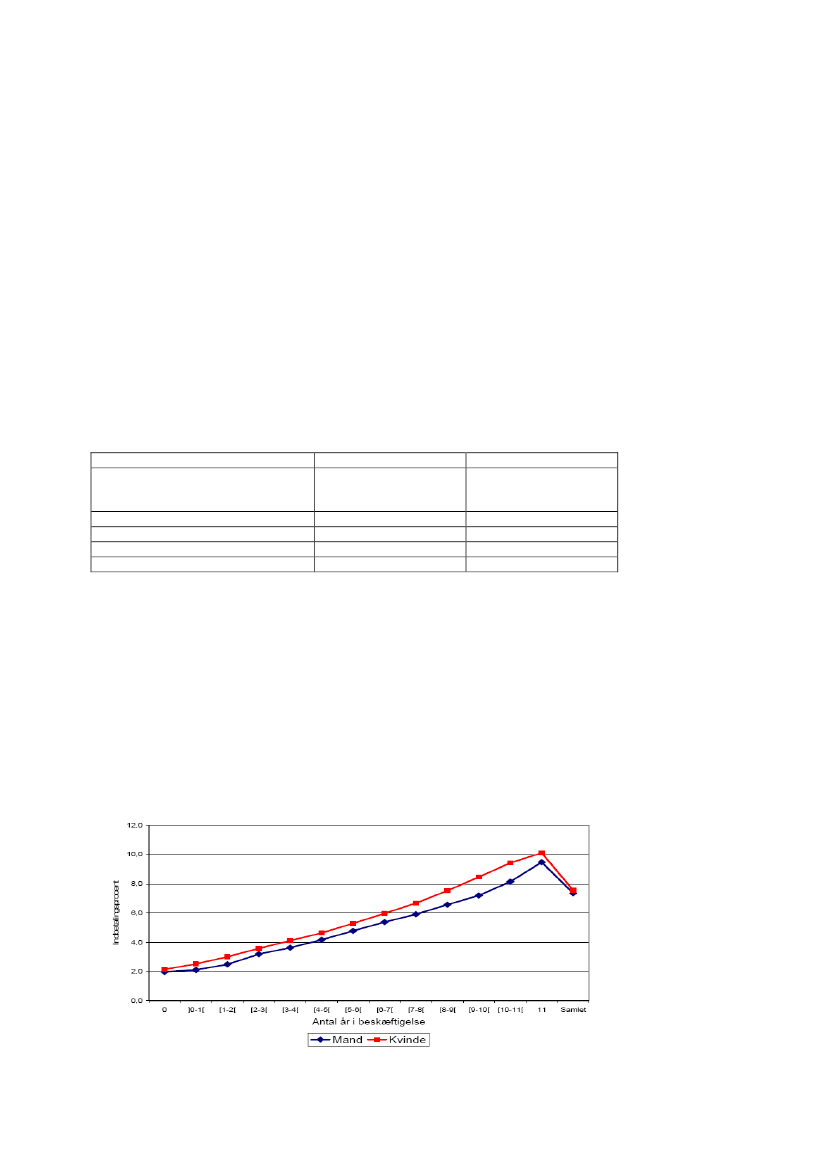

1.5. Tilknytningen til arbejdsmarkedetEn fordeling af mænd og kvinder efter omfanget af beskæftigelse i perioden 1995til 2005 viser, jf. figur 1, at kvinder indbetalte en større andel af deres indkomst tilpension end mænd med samme omfang af beskæftigelse. Dette kompenserer i envis udstrækning for, at kvinders lavere beskæftigelsesomfang (8,3 år mod 9,3 år formænd i perioden 1995-2005) isoleret set medfører en lavere indbetalingsprocent,fordi der typisk ikke betales til en arbejdsmarkedspension under fravær fra ar-bejdsmarkedet.Figur 1. Den gennemsnitlige årlige indbetalingsprocent fra 1995 til 2005 og antal år i beskæftigelsefra 1995 til 2005. Et balanceret panel. 35-64-årige i 2005. Personer der indbetalte til pension.

Kilde: SFI - Det Nationale Forskningscenter for Velfærd. Anm.: Et balanceret panel vil sige, at kun personer derhar været i panelet i alle 11 år indgår.

11

Mænd var i gennemsnit beskæftiget i 80,8 pct. af perioden 1995-2005 og kvinder igennemsnit i 72,2 pct. af perioden, jf. tabel 11.De vigtigste årsager til fravær fra arbejdsmarkedet for både mænd og kvinder varførtidspension, dagpenge og kontanthjælp. Fravær på grund af barsel, dagpenge,orlov og efterløn betyder relativt mest for kvinder.Kvinders kortere beskæftigelsesperiode end mænd, svarende til 12 pct. af perioden1995-2005, betyder, at indbetalingsperioden til arbejdsmarkedspension er tilsva-rende kortere, da der som hovedregel ikke sker indbetalinger til arbejdsmarkeds-pension i fraværsperioder.De pensioner, som kvinder optjener, bliver derved mindre, end de ville have været,hvis kvinder havde samme beskæftigelsesmønster som mænd. Den samlede pensi-on bliver dog ikke tilsvarende mindre, da optjening af folkepension er uafhængig affravær, og da der typisk sker indbetaling til ATP under midlertidigt fravær.Tabel 11.Den samlede andel af perioden fra 1995 til 2005 i eller uden for beskæftigelse. Personerder i 2005 er i alderen 35-64 år. Et 10 pct. balanceret panel. Ekskl. tjenestemænd.MændKvinderM/KAndel af perioden 1995-2005 med:BarselBeskæftigelseDagpengeFørtidspensionKontanthjælpOrlovOvergangsydelse og efterlønSygedagpengeUddannelseProcent0,180,85,16,43,70,31,71,90,4Procent1,672,26,98,14,21,92,92,50,6Procent0,11,10,70,80,90,20,60,80,6

Kilde SFI - Det Nationale Forskningscenter For Velfærd.Anm.: Et balanceret panel betyder, at kun personer der har været i panelet i alle 11 år indgår.

1.6. Fremtidige pensionerEn fremskrivning af alle 40-45-årige mænds og kvinders indkomster og pensions-indbetalinger frem til de fylder 68 år, hvor de i fremskrivningen antages at gå påpension, viser, at mænd får en pension på i gennemsnit 188.700 kr. og kvinder på igennemsnit 170.200 kr.Selv om mænd får en 11 pct. højere pension end kvinder, er kvindernes nettodæk-ningsgrad (dvs. efter skat) ved overgang til pension væsentlig større end mænds,nemlig 95 pct. mod 78 pct., jf. tabel 12.Den primære årsag til, at kvinder opnår en større nettodækningsgrad (efter skat), er,at de i gennemsnit tjener mindre end mænd. Dette øger isoleret set dækningsgra-den, da pensionen ikke bliver tilsvarende mindre. Folkepension og ATP afhængerikke af indtægten før overgang til pension.

12

Tabel 12.Nettodækningsgrad (efter skat) som 68-årig pensionist for personer, der i 2005 var 40-45år. I 2003-lønkroner.Køn

Brutto pensionsindkomst 68

årig pensionist

Netto pensionsindkomst 68 årig

pensionist (efter skat)

Nettodæknings-grad (ef-

ter skat)

MændKvinderM/K

188.700170.200111

128.400117.300109

789579

Kilde SFI - Det Nationale Forskningscenter For Velfærd.Anm.: Dækningsgraden er beregnet ved at sammenholde indkomsten som 68-årig pensionist med indkomsten som67-årig . Ved fremskrivningen er anvendt bidragsprocenterne i 2005 opregnet med stigningen i de overenskomst-fastsatte bidragssatser til 2009. Indkomsten er den samlede indkomst før skat og renteudgifter og uden diverse of-fentlige tilskud og med tillæg af pensionsbidrag til arbejdsgiveradministrerede ordninger.

Dækningsgraden er høj ved et lavt beskæftigelsesomfang, jf. tabel 13. Det skyldes,at disse personer også har lav indkomst, mens dele af pensionen er helt eller delvisuafhængig af beskæftigelsesomfanget.Tabel 13. Nettodækningsgraden som 68-årig pensionist for personer, der i 2005var40-45 år, fordeltefter beskæftigelsesanciennitetsgruppe og køn. 2003-lønkroner.Varighed af

beskæf-

tigelse

i

1995-2005

0-1,5 år1,5-7,1 år7,1-11 år0-1,5 år1,5-7,1 år7,1-11 årKøn

Brutto pensionsindkomst

68 årig pensionist

Netto pensionsindkomst

68 årig pensionist (efter

skat)

Nettodæknings-

grad (efter skat)

MændMændMændKvinderKvinderKvinder

115.900134.900200.700116.600136.800182.100

84.40095.900135.60084.80097.100124.600

91927510010194

Kilde SFI - Det Nationale Forskningscenter For Velfærd.Anm.: Dækningsgraden er beregnet ved at sammenholde indkomsten som 68-årig pensionist med indkomsten som67-årig erhvervsaktiv. De 40-45-årige i 2005 forudsættes at gå på folkepension som 68-årig. Fremskrivningen erbaseret på personer, der i hele 2005 var i de anførte grupper. Ved fremskrivningen er anvendt bidragsprocenterne i2005 opregnet med stigningen i de overenskomstfastsatte bidragssatser til 2009. Indkomsten er den samlede ind-komst før skat og renteudgifter og uden diverse offentlige tilskud og med tillæg af pensionsbidrag til arbejdsgiver-administrerede ordninger.

En fremskrivning af personer, der i hele 2005 var beskæftigede som lønmodtagereller selvstændig (og som forudsættes beskæftiget frem til pensionering), viser, at30-59-årige kvindelige lønmodtagere får en nettodækningsgrad (efter skat) vedovergang til pension på 81,1 pct., mens det for mandlige lønmodtagere drejer sigom 71,1 pct., jf. tabel 14.Selvstændige kvinder får en dækningsgrad på 96,7 pct., mens den for mandligeselvstændige er 63,6 pct. Den store forskel mellem mænd og kvinder opstår, fordiselvstændige mænd i gennemsnit tjente 75 pct. mere end kvinderne, og selvomkvinderne indbetalte i gennemsnit 1,3 procentpoint mere af deres indkomst til pen-sion end mændene.

13

Tabel 14. Nettodækningsgraden som 68-årig pensionist for personer, der i 2005 var 30-59 år, fordeltefter socioøkonomisk gruppe og køn. 2003-lønkroner.TilstandKønBruttoind-Indbeta-komstlingsprocent30-59-årige 30-59-årigeBeskæftigede- lønmodta-gereBeskæftigede- selvstæn-digeMændKvinderMændKvinder368.500295.500346.800198.60010,210,47,28,5Pensionsind-komst68 år, pensio-nist206.700191.100178.000159.500Netto-dæknings-grad(efter skat)71,581,163,696,7

Kilde SFI - Det Nationale Forskningscenter For Velfærd.Anm.: Dækningsgraden er beregnet ved at sammenholde indkomsten som 68-årig pensionist med indkomsten som67-årig erhvervsaktiv. De 40-45-årige i 2005 forudsættes at gå på folkepension som 68-årig. Fremskrivningen erbaseret på personer, der i hele 2005 var i de anførte grupper. Ved fremskrivningen er anvendt bidragsprocenterne i2005 opregnet med stigningen i de overenskomstfastsatte bidragssatser til 2009. Indkomsten er den samlede ind-komst før skat og renteudgifter og uden diverse offentlige tilskud og med tillæg af pensionsbidrag til arbejdsgiver-administrerede ordninger.

Ved vurdering af kvinders og mænds fremtidige pensionsforhold har det også be-tydning, om de er dækket af en ægtefællepension i tilfælde af ægtefællens dødsfald.Endvidere er ATP og kollektive pensionsordninger underlagt et unisex-grundlagsom betyder, at en kvinde og en mand, der har indbetalt det samme beløb til pensi-on, kan forvente at modtage den samme årlige udbetaling resten af livet, selvomkvinder i gennemsnit lever længere end mænd.

1.7. Dekomponering af forskelleI Økonomi- og Erhvervsministeriets redegørelse fra 2003 om kvinders pensions-mæssige stilling blev der foretaget en dekomponering af forskellen mellem mændsog kvinders pensioner efter årsager, jf. figur 2.Figuren forklarer årsagerne til forskelle mellem mænds og kvinders pension. Dearealer, der ligger over 0-linjen er forklaringer, der medfører større forskelle, mensarealet under 0-linjen trækker i retning af minde forskelle. Det må antages, at denrelative betydning af de enkelte årsager fortsat i alt væsentlighed er den samme idag.Som det fremgår af figuren, er årsagen til, at kvinder har en lavere årlig pension,fortrinsvis deres lavere timeløn og timeantal i beskæftigelse, dvs. deres lavere ind-komstgrundlag for indbetaling af pension. Kvinders højere indbetalingsprocent tilpension sammenlignet med mænd med samme indkomst trækker i retning af enstørre pension til kvinder (søjlestykket under 0-linjen).

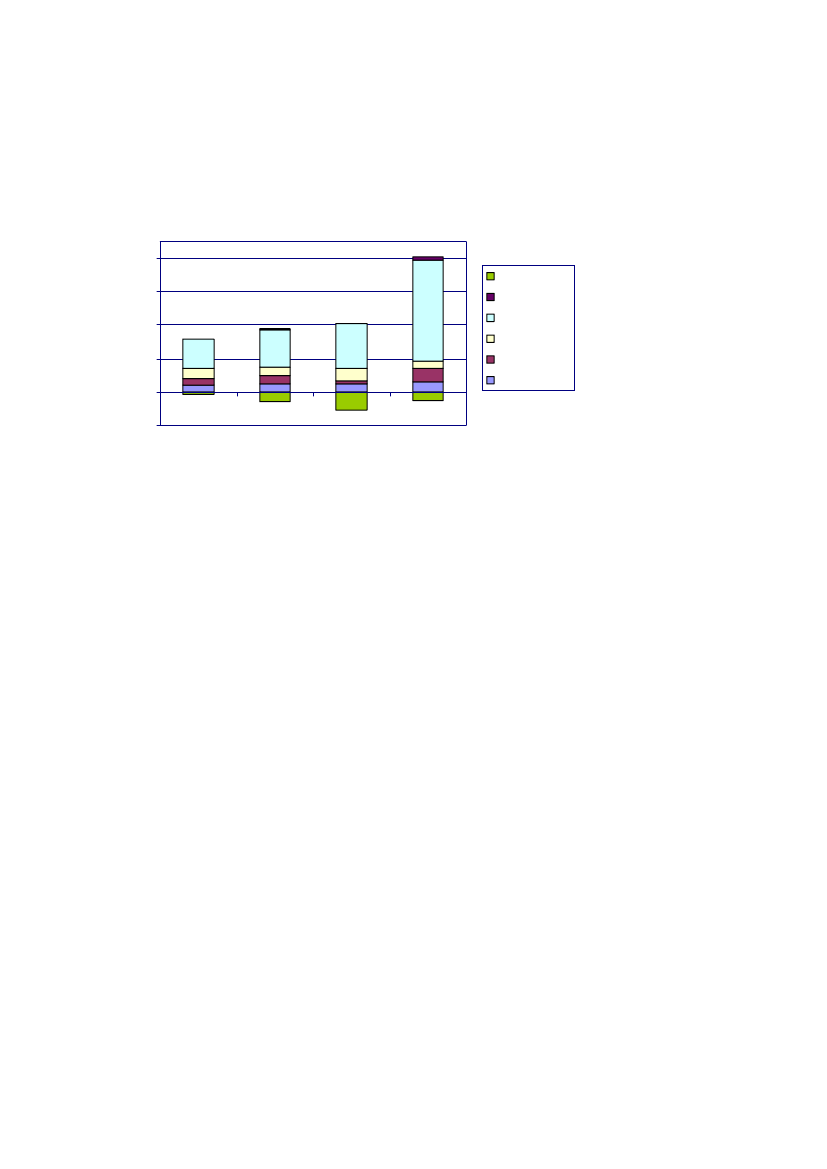

14

Figur 2: Dekomponering af forskel i pensionsindkomst mellem mænd og kvinder ved uændret op-sparingsadfærd og tilbagetrækning ved alder 62

40000

Bidragsprocent3000020000100000-10000

RisikoydelserTimelønTimetalBeskæftigelseLevealder

Kortudannet

Faglært

KVU

MVU/LVU

Kilde: ”Redegørelse om kvinders pensionsmæssige stilling”. Økonomi- og Erhvervsministeriet m.fl.,september 2003.Anm.: Figuren viser, hvor meget forskelle i de forskellige faktorer bidrager med i kroner og øre tilden samlede forskel i pensionsindkomsten. Det skal bemærkes, at der af datamæssige årsager sker enovervurdering af betydningen af timeløn og undervurdering af betydningen af timetal.

2. SkattereglerneLigesom det gælder for skattesystemet generelt, er skattereglerne vedrørende pen-sionsopsparing kønsneutrale.Det gælder også for de forslag, der indgår i Forårspakke 2.0 om et loft for indbeta-linger til ratepensioner mv. og om en udligningsskat for store pensionsudbetalinger.Konstaterede forskelle i omfanget af pensionsopsparing blandt mænd og kvinderberor således på andre faktorer end skattereglerne, fx indkomstens størrelse, da detofte kan betale sig, at den højest lønnede foretager indbetaling på grund af fra-dragsreglerne, jf. nedenfor om pars valg af opsparingsform.

3. Ægtepars valg af opsparingsformI tabellen nedenfor er vist en fordeling af pensionsindskuddene efter hvem af ægte-fællerne, der har den største andel af husstandens indtjening.Der er i alt ca. 800.000 ægtepar, hvor mindst den ene ægtefælle foretager pensions-indskud ud over ATP.Blandt ægtepar, hvor indtjeningen er nogenlunde ligelig fordelt, er antallet afmænd og kvinder, der foretager pensionsindbetalinger udover ATP, stort set ens,mens der blandt ægtepar, hvor kvinden oppebærer hovedindkomsten, er over 50pct. flere kvinder med pensionsindbetalinger i forhold til mænd.

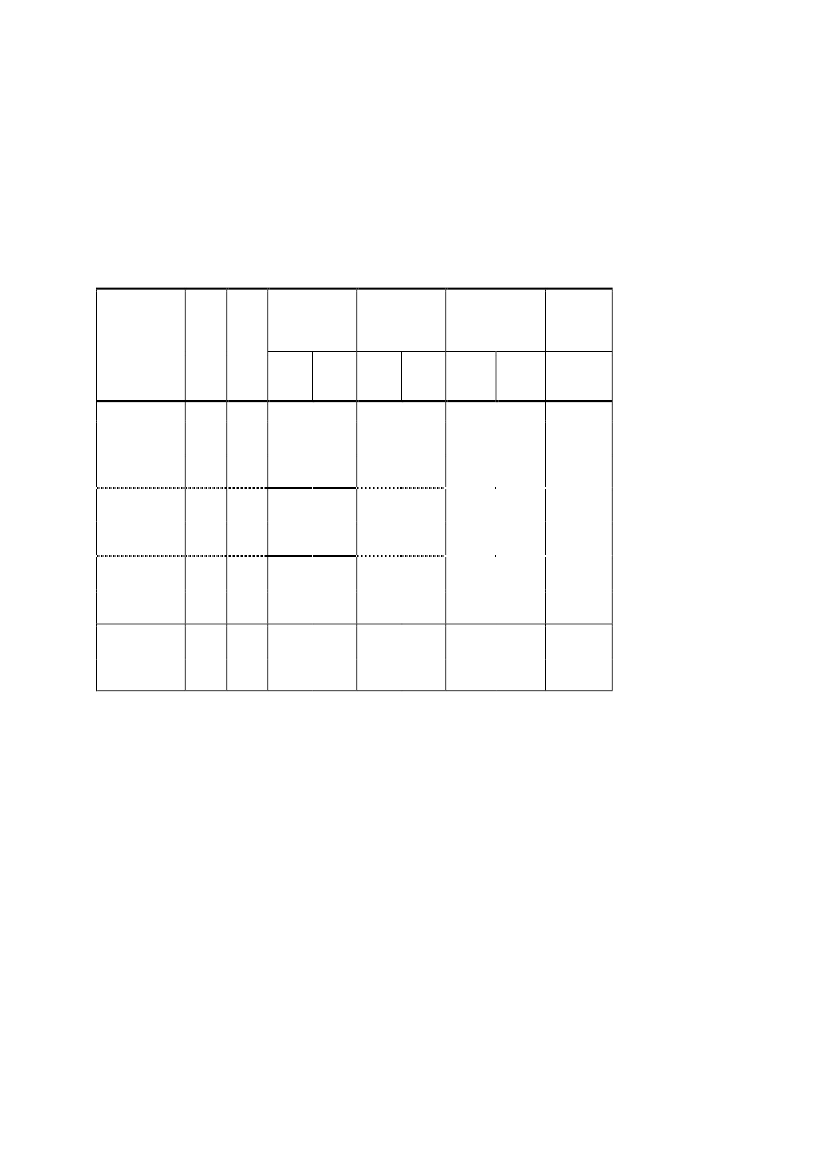

15

Det omvendte gør sig gældende blandt ægtepar, hvor det er manden, der oppebærerden største del af indkomsten. Her foretager næsten en tredjedel af kvinderne ingenpensionsindbetalinger.Tabel 15.Pensionsindbetalinger fordelt på køn og indtægtsandel for ægtepar, hvor mindst den eneægtefælle foretog indbetalinger ud over ATP i 2005.Arbejdsgiver-administreredeOrdningerFordelinghusstands-indkomst1)af Antalægte-par(1.000)Manden tjenermindre end 40114pct. af parretsindkomstManden tjenermellem 40 og 60375pct. af parretsindkomstManden tjenermere end 60 pct.310af parrets ind-komstAlleægteparmed pensions- 799indskudAntalÆgte- perso-fælle nerGifte perso-nerudenindbetalin-gerAntalpersoner(1.000)551844251694115137

Privattegnedeordninger

Pensionsindbeta-ling ekskl. ATP

Gns.AntalIndbe- perso-taling ner

Gns.Gns.AntalIndbe- personer Indbe-talingtaling(1.000)5996331350294216684662Kr.31.33045.68037.95033.78086.80024.91058.35032.600

(1.000) Kr.29.90Mand 330Kvinde 83Mand 284Kvinde 317Mand 252Kvinde 165Mand 569Kvin-565de36.53033.36030.50070.92022.99049.83029.180

(1.000) Kr.22.383804016714314110634628933.38018.88015.30053.83014.89033.55017.660

Kilde: Skatteministeriet. Lovmodelberegninger på basis af en stikprøve på ca. 3,3 pct. af befolkningen i indkomst-året 2005.1) Personlig indkomst før fradrag for pensionsindskud og AM-bidrag tillagt positiv nettokapitalindkomst.

Tabellen viser endvidere, at størrelsen af pensionsindbetalinger i højere grad erindkomstafhængig end kønsafhængig. Ved lige store indkomstandele er gennem-snitsindbetalingen for mænd og kvinder ikke meget forskellige.Ses der imidlertid på det gennemsnitlige indbetalte beløb for samtlige ægtepar, erder dog tale om væsentlig højere beløb for mænd end for kvinder. Dette afspejlerbl.a., at gennemsnitsindkomsten for gifte mænd er større end for gifte kvinder.

16

3.1. Bankers vejledning om forhold der kan påvirke pen-sionsopsparingenI følge god skik bekendtgørelsen for finansielle virksomheder, har pengeinstitutterpligt til at yde rådgivning bl.a. ved tegning af rate- og/eller kapitalpensioner. Før etpengeinstitut rådgiver, skal instituttet bede kunden oplyse bl.a. om sin økonomiskesituation, sin erfaring med de relevante ydelser og sit formål med at få ydelsen le-veret.Rådgivningen skal tilgodese kundens interesser og give kunden et godt grundlagfor at træffe sine beslutninger. Når pengeinstituttet taler pension med en kunde,indgår det som en naturlig del af rådgivningssituationen at spørge om kundens æg-teskabelige status. Det vil endvidere være naturligt at inddrage fremtidige forhold,der har indflydelse på pensionsopsparingen, som fx fremtidig indkomst, død ellerægteskabelige forhold.Det ligger i sagens natur, at banker først og fremmest rådgiver om egne produkter,og at pensionsrådgivning af kunderne sker ved, at kunderne tager kontakt til deresbank og efterspørger den.I 2007 udgjorde indbetalinger til obligatoriske pensionsordninger, der typisk for-midles af arbejdsgiveren, 77 % af alle pensionsindbetalinger (udover ATP), og be-løb sig til 108 mia. kr. Obligatoriske pensionsordninger udbydes af pensionssel-skaber og pensionskasser.Kun 23 % af alle pensionsindbetalinger (udover ATP) er individuelle. Privatperso-ner kan frit beslutte, hvilket pensionsprodukt de ønsker at erhverve. Af de ca. 24mia. kr., som privatpersoner indbetaler om året i individuel pension, indbetales ca.8 mia. til pensionsordninger i forsikringsselskaber og 16 mia. til pensionsordningeri banker, spare- og andelskasser (rate- og kapitalpensioner).Der er dermed tale om, at pensionsindbetalinger af frie midler til rate- og kapital-pensioner udgør en lille andel af alle pensionsordninger.Penge og Pensionspanelet, som blev nedsat af Folketinget i 2007, forventer ativærksætte en informationskampagne i løbet af 2009 om at få styr på pension, for-sikring og arv, når et par lever papirløst sammen, herunder også om at få styr pådisse områder, når der sker ændringer i parternes forhold.På borger.dk er der etableret et selvstændigt tema med oplysninger om pensions-forhold og udviklet værktøjer, som den enkelte kan bruge til at få bedre indblik isine pensionsforhold. I forbindelse med udviklingen af pensionstemaet har der væ-ret særlig fokus på kvinder som målgruppe. Borger.dk indeholder også en vejled-ning om de regler, der gælder ved deling af pension ved skilsmisse. Der vil blivefulgt op på, om pensionstemaet på borger.dk giver kvinder oplysninger, der vilvække deres interesse for egne pensionsforhold, og om pensionstemaet giver til-

17

strækkelig vejledning om, hvad kvinder særligt skal være opmærksomme på i rela-tion til egne pensionsforhold. Der er planlagt en udbredelseskampagne særligt mål-rettet kvinder om pensionstemaet på borger.dk i 2009.

4. Pensionsforskelle og udligningsordningerArbejdsmarkedspensionernes andel af pensionisternes samlede indkomster vil stigei de kommende år. Det skyldes dels den større udbredelse og modning af de eksi-sterende arbejdsmarkedspensioner, dels at de større arbejdsmarkedspensioner vilmedføre en reduceret folkepension pga. af indtægtsreguleringen af pensionstillægmv. Stigningen i arbejdsmarkedspensionerne slår altså ikke fuldt ud igennem i densamlede pensionsindkomst.På lang sigt vil udbredelsen af arbejdsmarkedspensioner betyde, at dækningsgradenfor store grupper af lønmodtagere vil være næsten 100 pct. Lavtlønnede grupper viltypisk få en større dækningsgrad end højtlønnede. Det skyldes, dels at folkepensio-nen er med til at udligne indkomstforskelle, og dels at højtlønnede grupper typiskhar et mere stigende indtægtsforløb, således at de gennemsnitligt har betalt bidragaf en væsentlig lavere indtægt end den indtægt, som de slutter på.Som følge heraf vil stadig færre komme ud fra store ændringer i levestandardenved overgang til pension. Indkomstfordelingen blandt pensionister vil i højere gradafspejle fordelingen blandt de erhvervsaktive, idet dog folkepension og ATP m.v.indebærer en betydelig udligning. Den kontinuitet i livsførelsen som dette muliggørved overgang til pension må ældrepolitisk anses for en positiv udvikling.Velfærdskommissionens anførte i sin rapport ”Fremtidens velfærd – vores valg”,2006, at den forøgede udbredelse af arbejdsmarkedspensioner, der har fundet stedside starten af 1990’ere vil indebære en øget indkomstlighed blandt fremtidenspensionister, der har supplerende pensioner, sammenlignet med i dag. Dette skalses i sammenhæng med, at de nye arbejdsmarkedspensionsordninger omfattedemange lavere lønnede grupper på arbejdsmarkedet, mens mange højtlønnede alle-rede var dækket af en pensionsordning.Størrelsen af restgruppen, dvs. personer uden væsentlig pensionsopsparing, afvigerikke væsentligt for mænd og kvinder. For eksempel anslog Velfærdskommissio-nen, at ca. 1/3 af både 25-64 årige mænd og 25-64 årige kvinder sparede mindreend 6.000 kr. op til pension i 2003. Restgruppen er søgt reduceret via obligatoriskbidrag til ATP for en række modtagere af overførselsindkomster. For førtidspensi-onister er der herudover etableret en frivillig supplerende pensionsordning: denSupplerende Arbejdsmarkedspensions for Førtidspensionister.Den større betydning af de opsparingsbaserede pensioner betyder, at alle bør gøresig overvejelser om deres fremtidige pensionsforhold. Beskæftigelsesministeriethar i samarbejde med andre ministerier og med bidrag fra pensionsbranchen udvik-let et særligt tema på borger.dk med oplysninger om pensionsforhold og værktøjer,som den enkelte kan bruge til at få bedre indblik i sine pensionsforhold, jf. ovenfor.I den sammenhæng har der været særlig fokus på kvinder og pensionsopsparing.

18

Desuden er der fokus på gruppen af selvstændige, som udgør en væsentlig andel afden restgruppe, der ikke sparer tilstrækkeligt op til pension. Endvidere er Penge- ogPensionspanelet nedsat, jf. ovenfor, som også planlægger initiativer på dette områ-de.Der skønnes på denne baggrund ikke behov for udligningsordninger, men for enfortsat indsats på ligestillingsområdet, jf. i den forbindelse ligestillingsministerensredegørelse om ligestilling ”Redegørelse 2008/ Perspektiv og handlingsplan 2009”,der blev afgivet til Folketinget den 27. februar 2009.

5. Det Økonomiske Råds rapport ”Dansk Økonomi, forår2008”De Økonomiske Vismænd har i rapporten Dansk Økonomi, forår 2008, beregnet, atgrupper, der er en integreret del af arbejdsmarkedet, på længere sigt vil have opspa-ret pensionsformuer, der sikrer de fleste mulighed for at videreføre den levestan-dard, de havde som erhvervsaktiv, dvs. de vil have dækningsgrader tæt på 100 pct.Det gælder især for de lavest lønnede, mens de højtlønnede vil have noget mindredækningsgrader.De Økonomiske Vismænd finder dette positivt, men henviser til, at det også inde-bærer en risiko for, at de store pensionsformuer kan friste til tidlig tilbagetrækning.Denne risiko er ifølge rapporten stor, fordi dækningsgraden kun falder lidt ved tid-lig tilbagetrækning. Det skyldes, at den sammensatte afkastbeskatning af pensions-opsparing (samlet virkning af skat + nedtrapning af sociale ydelser) er meget høj.Ifølge rapporten er det offentlige forsørgelsessystem ikke i tilstrækkeligt omfangtilpasset udbredelsen af de opsparingsbaserede pensioner.Der henvises også til, at der som udgangspunkt ikke er fordelingsmæssige argu-menter for særlige regler for personer over pensionsalderen, når arbejdsmarkeds-pensionerne er fuldt udbyggede og fremtidens pensionister har disponible indkom-ster af omtrent samme størrelse, som da de var erhvervsaktive. På dette fremtidigetidspunkt vil pensionisternes indkomstniveau og -fordeling svarer til de erhvervs-aktive.Som led i tilpasningen af de offentlige pensioner til denne situation forslås det, atdet indtægtsafhængige pensionstillæg og den supplerende pensionsydelse udfases itakt med, at der opbygges pensionsformuer, som sikrer de kommende pensionisteren levestandard på niveau med de erhvervsaktive. De to ydelser foreslås udfasetmed virkning for nye pensionister fra 2028. Afskaffelsen af disse tillæg vil øge til-skyndelsen til at foretage pensionsopsparing.For at modvirke den indtægtsnedgang, dette medfører for grupper, der ikke er dæk-ket (tilstrækkeligt) af arbejdsmarkedspensioner, foreslås der indført en tvungenpensionsopsparing på 6 pct. af løn og overførselsindkomst. Opsparingen finansieretmed to tredjedele af staten eller arbejdsgiveren og en tredjedel af overførselsmod-tageren eller lønmodtageren. Selvstændige skal også betale et bidrag på 6 pct. De 6pct. beregnes af al arbejdsmarkedsbidragspligtig indkomst, hvoraf der ikke i forve-

19

jen indbetales minimum 6 pct. brutto til en pensionsordning med løbende udbeta-linger.I rapporten er det beregnet, at en indbetaling på 6 pct. af det maksimale niveau fordagpenge fra det 21. år til det 72. år giver en årlig pensionsudbetaling på ca. 40.000kr. Til sammenligning var pensionstillægget til ægtefæller i 2008 ca. 29.000 kr. ogtil enlige ca. 62.000 kr.De Økonomiske Vismænds forslag skal ses i sammenhæng med andre forslag irapporten – fx forslag om indførelse af loft over fradrag for indbetalinger til pensi-onsordninger. Rapporten indeholder ikke en gennemgang af de fordelingsmæssigekonsekvenser, der vil være forbundet med den beskrevne omlægning af bl.a. denoffentlige folkepension. Forslaget må dog – afhængig af den nærmere udformning -antages at være til ugunst for mange personer, som i dag typisk opsparer mere end6 pct. til pension, men dog ikke så meget at deres pensionstillæg er bortfaldet. Dis-se personers pensionsopsparing vil ikke blive forøget i væsentligt ved forslaget,men de vil miste det udbetalte pensionstillæg. I dag modtager omkring 86 procentaf alle folkepensionister pensionstillæg.Det må antages at kvinder vil udgøre en væsentlig del af den gruppe, der er i risikofor at blive dårligere stillet ved forslaget. Afhængig af den nærmere udformning afforslaget vil det derfor kunne være til ugunst for kvinder.

6. Deling af pensioner m.v.Ved lov nr. 483 af 7. juni 2006 blev der indsat nye bestemmelser om pension i lovom ægteskabets retsvirkninger (retsvirkningsloven). Bestemmelserne vedrører be-handlingen af pensionsrettigheder, når ægtefæller separeres eller skilles.Behandlingen af pensionsrettigheder ved et ægtefælleskifte tog efter de tidligeregældende regler udgangspunkt i pensionens type og ikke i pensionens karakter afalderdomsforsørgelse, idet spørgsmålet om deling af pensionsrettigheder blev af-gjort forskelligt alt afhængigt af pensionstype. Som udgangspunkt blev en løbendelivsbetinget pensionsordning holdt uden for delingen, mens en kapital- og ratepen-sion blev ligedelt mellem ægtefællerne ved skiftet.Med lovændringen er der skabt forudsigelighed i forhold til delingen af den samle-de pensionsformue, når ægtefæller separeres eller skilles.De nye regler bygger på det udgangspunkt, at der af den enkelte person – også i etægteskab – foretages selvstændig opsparing til pension. Dette indebærer, at ægte-fæller, hvis de separeres eller skilles, som udgangspunkt ikke skal aflevere pensi-onsformue til den anden ægtefælle. Bestemmelserne giver også mulighed for kom-pensation, således at den ene af ægtefællerne ikke alene skal bære risikoen for, atder kan være forskel på størrelsen af de to ægtefællers pensionsopsparinger.Hovedpunkterne i de nye pensionsregler i lov om ægteskabets retsvirkninger er:

20

Begge ægtefællers pensioner kan som udgangspunkt udtages uden deling. Detbetyder, at ægtefæller ved ægtefælleskifte i anledning af separation eller skils-misse som udgangspunkt kan udtage egne rimelige pensionsordninger forlodsuden deling med den anden ægtefælle uanset hvilken pensionstype, der er taleom (retsvirkningslovens § 16 b, stk. 1).Pensionsopsparing ud over det rimelige betragtes som ekstra opsparing, somderfor skal ligedeles mellem ægtefællerne (retsvirkningslovens § 16 b, stk. 3).Det nævnte udgangspunkt om forlods udtagelse af egne pensioner modificeresaf lovens § 16 d og § 16 e, som indeholder to kompensationsmuligheder. Detbærende hensyn bag disse bestemmelser er at undgå urimelige resultater somfølge af, at niveauet for ægtefællers pensionsopsparing kan være forskelligt:a)”Fællesskabskompensation” (retsvirkningslovens § 16 d)Efter retsvirkningslovens § 16 d er der mulighed for, at der i visse situationerkan gives kompensation til en ægtefælle, der har foretaget en mindre pensions-opsparing end den anden ægtefælle.Hensynet bag bestemmelsen er, at ægtefæller i pensionsmæssig henseende børkunne indrette sig, som de finder bedst for dem som familie uden at tage hensyntil, om det vil kunne få betydning for den ene ægtefælles pensionsopsparing vedskifte i forbindelse med separation eller skilsmisse. Bestemmelsen skal såledessikre, at ægtefæller, som har valgt at indrette deres familiemæssige situation påen sådan måde, at den ene ægtefælle har foretaget en mindre pensionsopsparingend den anden ægtefælle, ikke stilles i en situation, hvor den ægtefælle med denmindste pensionsopsparing udtager en betydelig mindre pension, fordi den på-gældende – af hensyn til familien – ikke har haft mulighed for at foretage en ri-melig pensionsopsparing.Opgørelsen af kompensationsbeløbet tager udgangspunkt i det beløb, som ægte-fællen ville have opsparet i pension, hvis den pågældende ikke havde været pådeltid, haft orlov eller været hjemmearbejdende. En kompensation kan højst in-debære, at ægtefællen får halvdelen af ægtefællernes samlede pensionsopspa-ring under ægteskabet.b)”Rimelighedskompensation” (retsvirkningslovens § 16 e)Retsvirkningslovens § 16 e er en opsamlingsbestemmelse, der skal sikre, at de -typisk ældre – ægtefæller, der efter et længerevarende ægteskab (ca. 15 år ellermere) har en beskeden pensionsordning eller slet ikke har en pensionsordning,ikke stilles urimeligt i pensionsmæssig henseende, fordi den anden ægtefællehar pensionsrettigheder, der vil kunne udtages forlods ved skifte af fællesboet.Bestemmelsen er en ”rimelighedsregel”, hvor kompensationen fastsættesskønsmæssigt, bl.a. under hensyntagen til formueforholdene i øvrigt i ægteska-bet. Fastsættelse af et kompensationsbeløb forudsætter, at det er muligt at vur-21

dere værdien af en pension på tidspunktet for pensioneringen. Ved løbendelivsbetingede pensioner vil dette fremgå af alderspensionstilsagnet, mens der forkapitalpensioner skønsmæssigt vil skulle ske en omregning til løbende udbeta-linger.

Endelig har ægtefæller mulighed for at aftale, at en pensionsrettighed skal væresæreje. Ægtefæller kan desuden aftale, at værdien af en kapital- eller ratepensi-onsordning skal indgå i deling af fællesboet i tilfælde af separation, skilsmisseeller bosondring. På den måde kan ægtefæller ”skræddersy” en ordning, der ta-ger hensyn til den konkrete situation (retsvirkningslovens § 16 h).

Statsforvaltningerne og Familiestyrelsen vejleder ægtefæller om reglerne om pen-sioners behandling i forbindelse med separation eller skilsmisse.

6.1. Om erfaringer fra retssystemetSom anført ovenfor blev der ved lov nr. 483 af 7. juni 2006 indsat nye bestemmel-ser i lov om ægteskabets retsvirkninger om pensionsrettigheders behandling veddød samt separation og skilsmisse.Loven trådte i kraft den 1. januar 2007. Justitsministeriet er ikke er bekendt med, atder skulle foreligge retspraksis vedrørende de nye regler om pensioners behandlingved ægtefælleskifte i forbindelse med separation eller skilsmisse.

6.2. Om fordeling af pensioner til parterne ved separationog skilsmisse og SkattekommissionenSpørgsmålet om deling af pensioner ved skilsmisse behandles ikke i Skattekom-missionens rapport. Da hverken den afgivende eller modtagende ægtefælle skal be-tale skat ved deling af pensioner i forbindelse med separation og skilsmisse, fore-ligger der umiddelbart at se heller ikke en skattemæssig problemstilling, der burdehave indgået i Skattekommissionens arbejde.Reglerne er kort skitseret nedenfor:Efter pensionsbeskatningsloven (PBL) skal der normalt betales en afgift på 60 pct.ved overdragelse eller anden overførsel til eje eller pant samt ved andre dispositio-ner mv. der medfører, at pensionsordningen ikke længere opfylder betingelserne iPBL kapitel 1.Reglerne finder dog ikke anvendelse på udlodning til ægtefælle ved skifte af fæl-lesbo eller ved bosondring. Skilsmisse/separation falder ind under denne regel.Med lov nr. 483 af 7. juni 2006, om ændring af lov om ægteskabets retsvirkningerog lov om skifte af fællesbo m.v. kan alle ægtefæller fra den 1. januar 2007 somudgangspunkt tage deres egne pensionsordninger med sig ud af ægteskabet i tilfæl-de af skilsmisse. Derfor skal ægtefæller, der ønsker at dele hinandens kapital- ellerratepensionsopsparinger sikre sig - f.eks. ved indgåelse af en ægtepagt.

22

SKAT har i den forbindelse udstedt en meddelelse (SKM 2006.608. SKAT), dergør opmærksom på, at formuleringen af en sådan ægtepagt kan medføre, at delingaf pensionsordninger ved oprettelse af en ægtepagt kan blive omfattet af afgifts-pligten på 60 pct., hvis ægtepagten formuleres, så overdragelsen til den anden æg-tefælle end den oprindelige ejer reelt kan anses for at være sket ved oprettelsen afægtepagten.Hvis ægtepagten derimod foreskriver en deling af en pensionsordning i tilfælde afseparation eller skilsmisse, skal der ikke betales 60 pct. afgift.

23