Skatteudvalget 2008-09

L 207

Offentligt

J.nr. 2009-231-0022Dato: 19. maj 2009

TilFolketinget - Skatteudvalget

L 207 - Forslag til Lov om ændring af lov om afgift af elektricitet og forskel-lige andre love (Forhøjelse af energiafgifterne, afgift på erhvervenes energi-forbrug, afgiftsmæssig ligestilling af central og decentral kraftvarme, afgift påsmøreolie mv. og forhøjelse af affaldsafgiften).

Hermed sendes svar på spørgsmål nr. 28 af 7. maj 2009. Spørgsmålet er stilletefter ønske fra Klaus Hækkerup (S).

Kristian Jensen/ Lene Skov Henningsen

Spørgsmål:

I lovforslagets bemærkninger, er det på s. 46 i spalte 2 anført, at det foreslås at forhøje affalds-varmeafgiften, der indekseres, til samme niveau som for kul og olie m.v., men med et fast fra-drag for tillægsafgiften, der ikke indekseres. På baggrund heraf ønskes det oplyst, hvad tillægs-afgiften dækker (opkrævningsgrundlag), hvor stor den er og hvorfor det faste fradrag ikke skalindekseres.Svar:

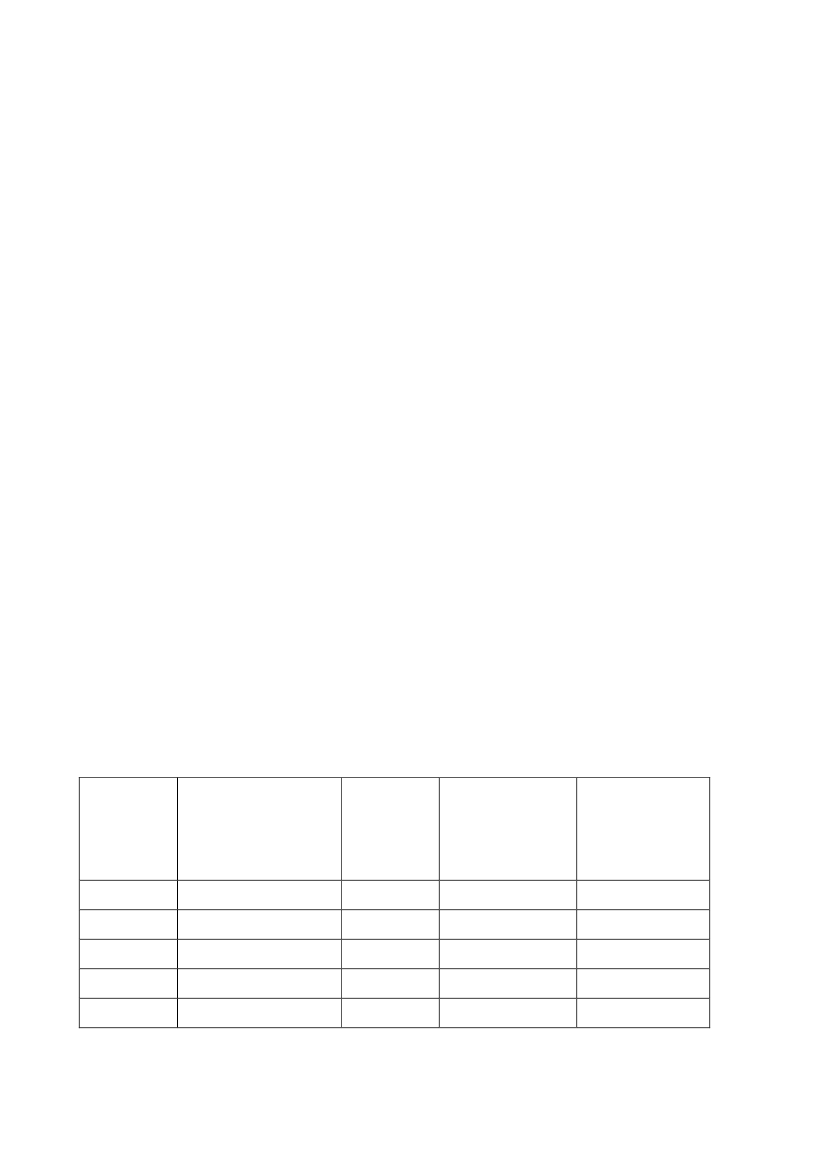

Ved omlægningen af afgifterne på affald til forbrænding fra afgift på vægt til afgift af energienmv. i affaldet (se lovforslag L 126 fremsat den 4. februar 2009) og ved Forårspakke 2.0 tilstræ-bes at afgifterne på energi i affald og energi i olie, kul og gas bliver lig med hinanden.Affaldsvarme konkurrerer i langt de fleste tilfælde med kraft-varme fremstillet ved gas ellerkul.Energiafgiftsbelastningen for kraft-varme fremstillet af værker, der bruger 125 pct. reglen, vilefter gennemførelsen af Forårspakke 2.0 udgøre ca. 45,9 kr./GJ, når der bruges kul, gas ellerolie i 2010.I 2010 vil affaldsvarme blive belastet med 19,6 kr./GJ i affaldsvarmeafgift (efter det faste fra-drag for tillægsafgiften på 26,5 kr./GJ) og typisk 26,5 kr./GJ i tillægsafgift altså i alt 46,1 kr./GJi afgiftsbelastning.Den almindelige energiafgift på fossil energi indekseres. Ved lovforslag L 207 vil summen afaffaldsvarmeafgiften og tillægsafgiften generelt komme til at udgøre det samme som afgiftsbe-lastningen af kraft-varme fra værker, der bruger fossilt brændsel, men således at tillægsafgiftenholdes konstant.Hvis det faste fradrag for tillægsafgiften i affaldsvarmeafgiften indekseres, vil fradraget øges ogsåledes reducere affaldsvarmeafgiften. Dermed ville afgifterne på energi i affald og energi iolie, kul og gas ikke følges ad. Derfor skal det faste fradrag ikke indekseres.Herefter vil affaldsvarmeafgiften komme til at stige mere i procent end den almindelige indek-sering.Virkningerne er vist i følgende tabel:Kr./GJ af-faldsvarmeEnergiafgiftsbelastning Tillægsafgift Affaldsvarmeafgift Tillægsafgift +affaldsvarmeafgiftaf kraft-varme fraværker, der bruger fos-silt brændsel og 125pct. reglen45,946,747,548,426,526,526,526,519,620,221,021,946,146,747,548,42010201120122013Etc.

Side 2

Summen af affaldsvarmeafgiften og tillægsafgiften stiger således fra 2011 og frem med detsamme som afgiften på kraft-varme baseret på fossilt brændsel, der stiger 1,8 pct. årligt. Fra2011 til 2012 stiger affaldsvarmeafgiften dog med 4 pct., mens tillægsafgiften stiger med 0 pct.Grundlaget for tillægsafgiften svarer til grundlaget for affaldsvarmeafgiften tillagt bortkøling afaffaldsvarme. Der er endvidere en forskel i mulighederne for overvæltning i varmepriserne.Ved at indeksere afgifterne (uden at indeksere fradraget for tillægsafgiften i affaldsvarmeafgif-ten), som det er blevet foreslået, opnås, at afgifterne på affaldsvarme, der kan indregnes i var-mepriserne kommer til at følges med afgifterne på fossil kraft-varme, der kan indregnes i var-mepriserne.Tillægsafgiften vil ligesom den tidligere affaldsforbrændingsafgift ikke blive indekseret.

Side 3