Skatteudvalget 2008-09

L 204

Offentligt

J.nr. 2009-231-0024Dato: 13. maj 2009

TilFolketinget - Skatteudvalget

L 204 - Forslag til Lov om ændring af lov om afgift af spildevand og for-skellige andre love (Forhøjelse af spildevandsafgiften og afgiften af HFC-gasser m.fl., nedsættelse af afgiften af emballage til vin og spiritus m.v.).Hermed sendes svar på spørgsmål nr. 24 af 3. maj 2009. Spørgsmålet er stilletefter ønske af Klaus Hækkerup(S).

Kristian Jensen/ Lene Skov Henningsen

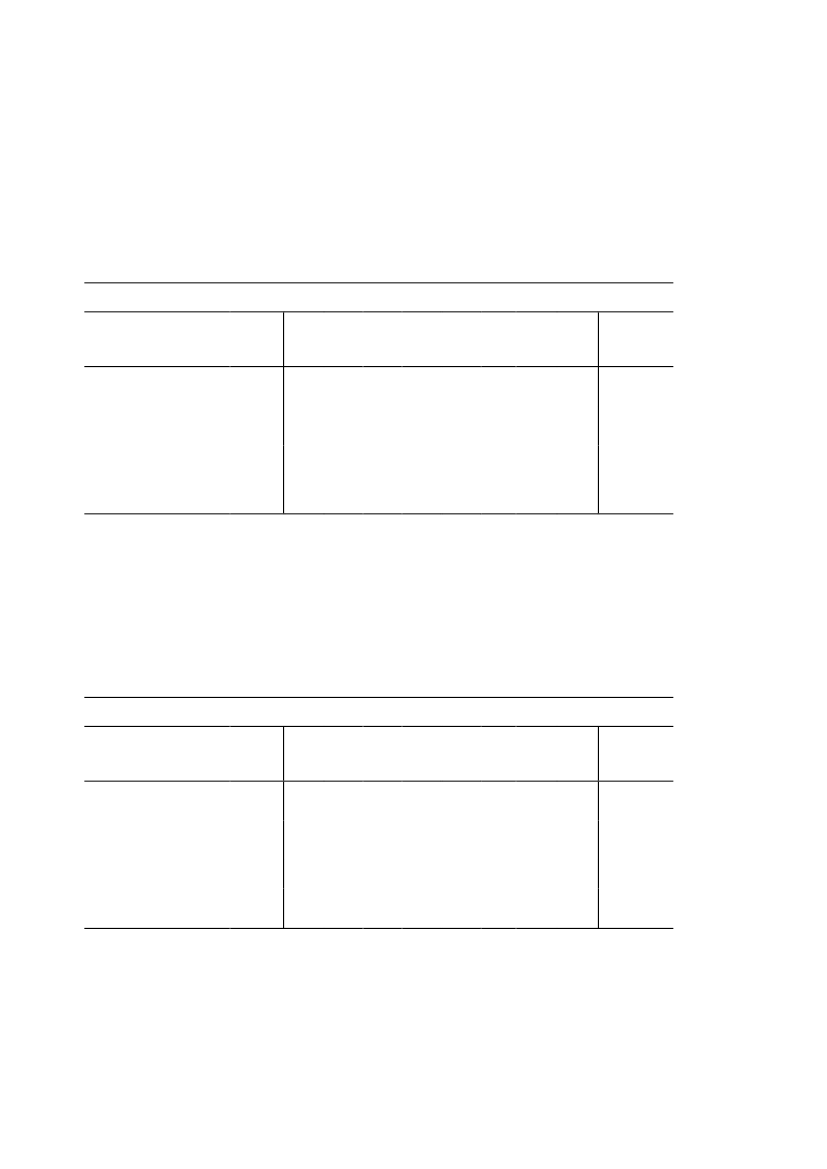

Spørgsmål 24:Ministeren bedes opdatere tabellen ”Provenueffekter af nedsættelsen af af-giften af emballager til vin og spiritus”, jf. lovforslagets side 10, i det tilfælde, hvor afgifts-ændringen kun overvæltes 50 pct. i prisen, samt hvis afgiftsændringen slet ikke overvæltes iprisen.

Svar:I det tilfælde, hvor afgiftsnedsættelsen kun overvæltes 50 pct. i prisen, halveres omkost-ningseffekten, og provenueffekterne vil se ud som følger:Provenueffekter af nedsættelse af afgiften af emballager til vin og spiritusMio. kr.Provenu på emballage-afgiftskontoenProvenu inkl. virkning påandre konti (momskonto)Provenu efter tilbageløbProvenu efter tilbageløbog adfærdAnm.: 2009-niveauVarigvirkningKonsekvensfor erhverv,pct.50

2010

2011

2012

2013

2014 2015

…

2019

-65-85-7515

-75-95-8520

-75-95-8520

-70-90-8020

-70-85-7520

-65 -65-80 -80-75 -701515

…………

-65-80-7015

Baggrunden for den ekstra linie med ”Provenu efter tilbageløb” er, at tilbageløbet ændrer sig,når afgiften bæres helt eller delvist af erhverv. Ved 100 pct. overvæltning vil ”Provenu inkl.virkning på andre konti (momskontoen)” og ”Provenu efter tilbageløb” være ens.

I det tilfælde, hvor afgiftsnedsættelsen slet ikke overvæltes i prisen, udebliver omkost-ningseffekten, og provenueffekterne vil se ud som følger:Provenueffekter af nedsættelse af afgiften af emballager til vin og spiritusMio. kr.Provenu på emballage-afgiftskontoenProvenu inkl. virkning påandre konti (momskonto)Provenu efter tilbageløbProvenu efter tilbageløbog adfærdAnm.: 2009-niveauVarigvirkningKonsekvensfor erhverv,pct.100

2010

2011

2012

2013

2014 2015

…

2019

-65-85-65-10

-75-95-75-10

-75-95-75-10

-70-90-70-10

-70-85-70-10

-65 -65-80 -80-65-10-65-10

…………

-65-80-65-10

Side 2