Skatteudvalget 2008-09

L 198

Offentligt

J.nr. 2009-311-0025Dato: 13. maj 2009

TilFolketinget - Skatteudvalget

L 198 - Forslag til Lov om skattefri kompensation for forhøjede energi- ogmiljøafgifter.Hermed sendes svar på spørgsmål 10 af 7. maj 2009.

Kristian Jensen/ Birgitte Christensen

Spørgsmål 10:Ministeren bedes gennemføre familietypeberegninger, der viser den økonomiske belastningder følger af de øgede energiafgifter afhængig af f.eks. boligform og størrelse, og sammen-stille beregningerne med den økonomiske kompensation der gives med den grønne check,således at det afdækkes, om den grønne check giver en kompensation, der er dækkende forde kommende afgiftsstigninger.

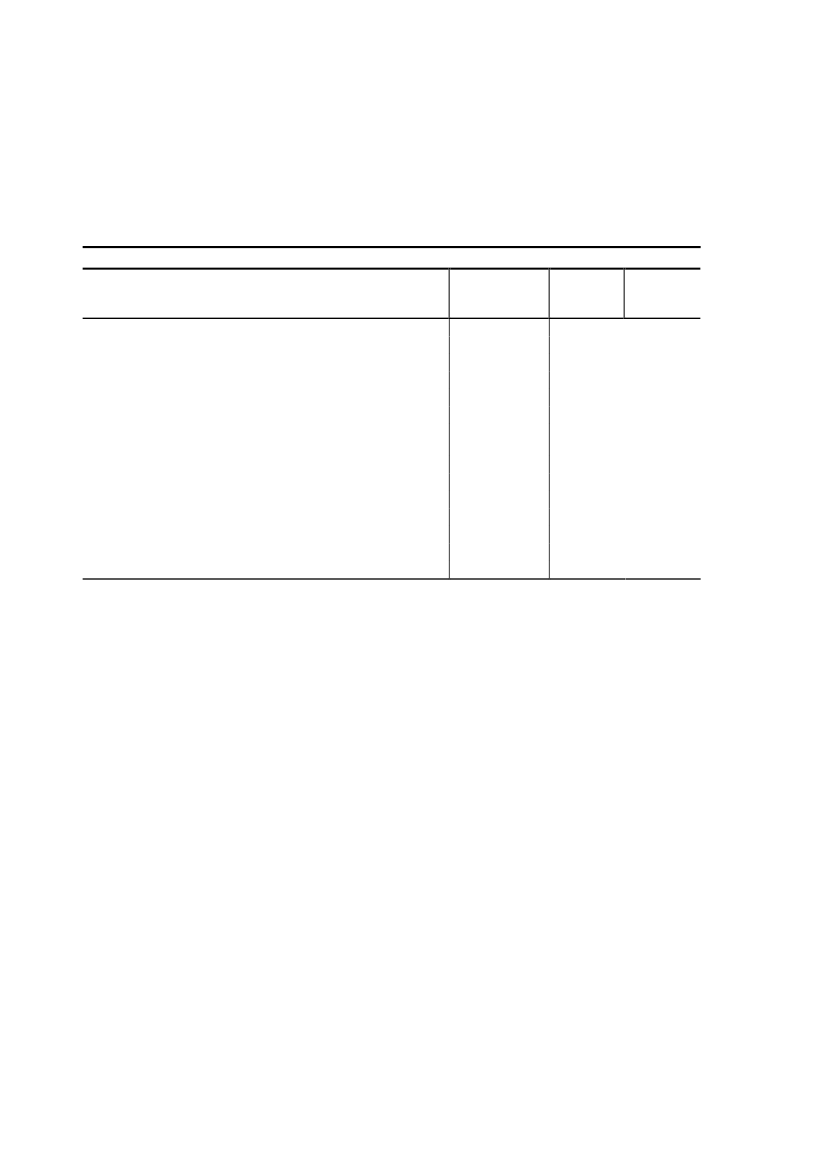

Svar:De ønskede oplysninger fremgår af nedenstående tabel.Som det også anføres i svaret på spørgsmål 5, skal den ”grønne check” ses som en del afden samlede fordelingsmæssige balance forForårspakke 2.0.Der er imidlertid ingen garan-ti for, at den ”grønne check” og den supplerende ”grønne check” fuldt ud dækker de forhø-jede afgifter på energi- og varer med sundhedsrisiko. Om den dækker afhænger dels af denenkelte families konkrete forbrug af energi og usunde fødevarer, dels af familiens ind-komst. Det væsentlige er imidlertid ikke, om den grønne check præcis svarer til afgiftsbe-lastningen, men hvordan den samlede skattereform virker. Det fremgår af tabellen, at allefamilietyper får en fremgang i rådighedsbeløbet i 2011 som følge afForårspakke 2.0.Hvad angår forbruget af energi og usunde fødevarer er det klart, at jo større forbrug, desstørre afgiftsstigning. Det betyder, at familier med meget stort forbrug ikke bliver kompen-seret fuldt ud. Omvendt vil familier med lavt forbrug blive overkompenseret. Det er helt itråd med intentionerne, nemlig at give incitamenter til at nedbringe forbruget af energi ogusunde fødevarer.I familietypeberegningerne er der ikke direkte korrigeret for valg af boligform, derimod erder forudsat en sammenhæng mellem indkomster og forbrug i al almindelighed. Dette sik-rer indirekte, at der tages hensyn til, at familietyper med meget store indkomster typisk erboligejere og også har et højt forbrug af f.eks. energiafgifter.I tabellen nedenfor er angivet den forventede merudgift til afgifter for udvalgte familiety-per, samtForårspakke 2.0’ssamlede betydning for familietyperne. Det bemærkes, at be-regningen af belastningen på familierne af ændringerne i afgifterne iForårspakke 2.0erblevet revurderet i forhold til beregningerne, der fremgår af lovforslaget, jf. svaret på L 195- spørgsmål 12. Ved revurderingen er den beregnede belastning dels baseret på et nyere da-tagrundlag, dels justeret, så det afgiftsbelagte forbrug er nøjere afstemt med afgiftsprovenu-erne på makroplan.

Side 2

Den ”grønne check” på 1.300 kr. til voksne og 300 kr. pr. barn for indtil 2 børn fastholdesnominelt. Realværdien heraf for en voksen og et barn i 2011 udgør derfor i 2011 hhv. ca.1.210 kr. og ca. 280 kr. i 2009 niveau. Dermed vil et par med 2 børn blive ”overkompense-ret” såfremt afgiftsstigningen overstiger 2.970 kr. i 2011.Familietype H og I får enten delvis eller helt aftrappet deres ”grønne check”, og derved bli-ver disse familietyper ikke direkte kompenseret via den ”grønne check”.Ændring i rådighedsbeløb for udvalgte familietyper som følge afForårspakke 2.02009-niveauA.B.C.D.E.F.G.H.I.J.K.L.M.Enlig med 1 barn i lejebolig. Lønindkomst: 250.000 kr.Enlig med 1 barn i lejebolig. Lønindkomst: 350.000 kr.Par med 2 børn i lejebolig. Lønindkomst: 500.000 kr.Par med 2 børn i lejebolig. Lønindkomst: 600.000 kr.Par med 2 børn i ejerbolig. Lønindkomst: 600.000 kr.Par med 2 børn i ejerbolig (store renteudgifter/nye ejere).Lønindkomst: 624.890 kr.Par med 2 børn i ejerbolig. Lønindkomst: 700.000 kr.Par med 2 børn i ejerbolig. Lønindkomst 800.000 kr.Par med 2 børn i ejerbolig. Lønindkomst: 1.100.000 kr.Enlig pensionist uden supplerende indkomst, lejeboligPensionistpar med én ATP i ejerboligPensionistpar med én ATP i lejeboligEnlig dagpengemodtager, lejebolig én ATP i lejeboligSamlet ændringi rådighedsbe- Heraf ”grønløb i 2011check”Kr.Kr.5.7401.4856.5801.4854.6602.9706.0302.9706.0302.9706.1207.00012.52038.5802.1304.2803.3801.7602.9702.9701.92001.2102.4152.4151.210HerafafgifterKr.-1.400-1.740-2.480-2.490-2.490-2.490-2.490-3.580-3.580-890-1.360-1.360-890

Anm.: Skønnene for ændringen i rådighedsbeløb afviger lidt fra de tilsvarende tal i bemærkningerne til L 195, som følgeaf anvendelsen af et revideret beregningsgrundlag for belastningen af afgifterne, jf. svaret på L 195 – spm. 12.

Side 3