Skatteudvalget 2008-09

L 195

Offentligt

J.nr. 2009-311-0027Dato: 20. maj 2009

TilFolketinget - Skatteudvalget

L 195 - Forslag til Lov om ændring af personskatteloven og forskelligeandre love. (Forårspakke 2.0 – Vækst, klima, lavere skat).Hermed sendes svar på spørgsmål 43 af 18. maj 2009. Spørgsmålet er stil-let efter ønske fra Nick Hækkerup.

Kristian Jensen/ Birgitte Christensen

L 195Spørgsmål 43:I ministerens besvarelse af 13. maj 2009 af L 195 – spørgsmål 17 er oplyst, at merprovenu-et ved nominel fastholdelse af beløbsgrænser for så vidt angår topskattegrænsen er 1,2 mia.kr.. Vil ministeren oplyse hvad provenuet er, hvis der bortset fra den regulering, der i note 1er oplyst indgår i beregningen.

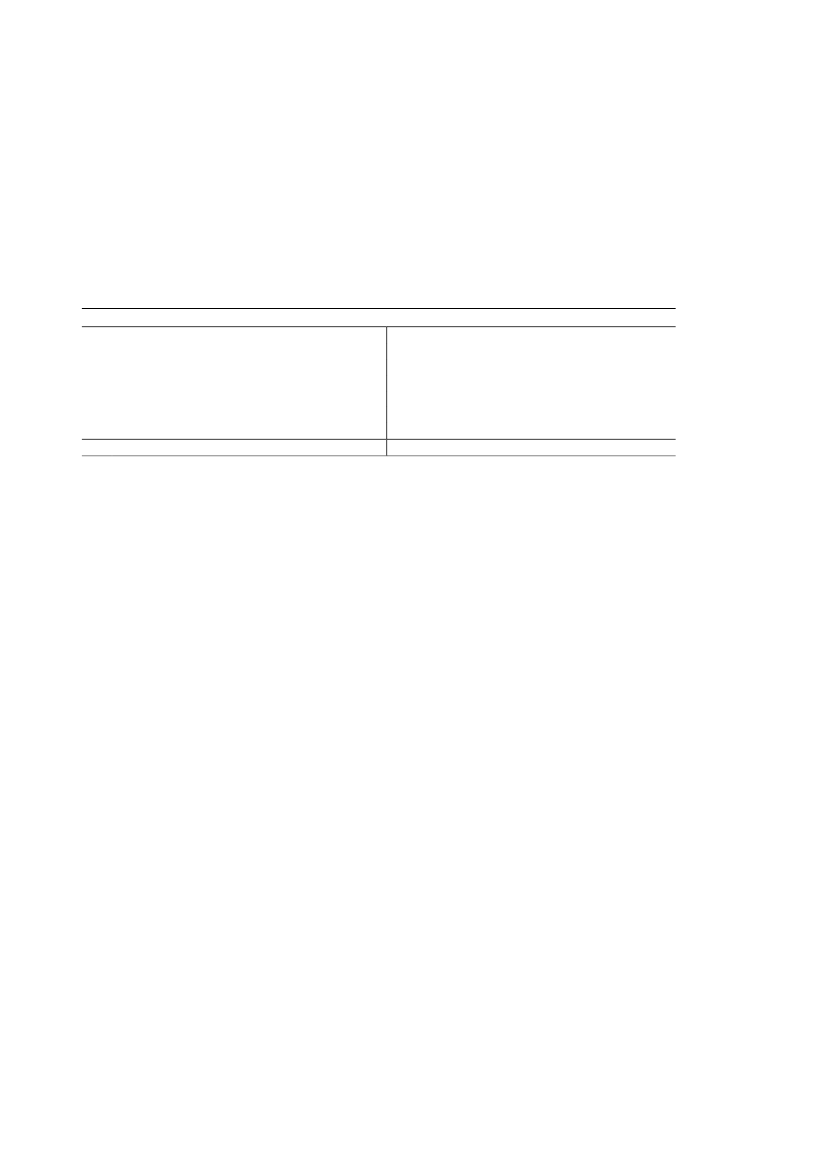

Svar:Den tabel og note, der henvises til i spørgsmålet, er følgende:Tabel 1. Merprovenu ved nominel fastholdelse af beløbsgrænser (2009-niveau)Ca. mio. kr.Personfradrag3.0001)Topskattegrænse1.200Beskæftigelsesfradrag400Registreringsafgiftens skalaknæk250Beskæring af rentefradrag i store selskaber50Andre beløbsgrænser100I alt5.0001) Efter forhøjelse af topskattegrænsen. Forhøjelsen af topskattegrænsen med 54.400 kr. i 2009-nive-au før nulregulering reducerer antallet af topskatteydere, og dermed merprovenuet ved nulregule-ring af topskattegrænsen.

Skøn over de provenumæssige konsekvenser af de enkelte dele afForårspakke 2.0afhæn-ger af beregningsrækkefølgen. Det skyldes, at de forskellige ændringer gensidigt påvirkerhinanden. F.eks. vil indførelse af en multimedieskat påvirke provenuet fra bundskatten,mens en reduktion af bundskatten omvendt har betydning for provenuet fra multimedieskat-ten. Når de provenumæssige konsekvenser af en række forslag skal vurderes enkeltvis, erdet derfor af betydning, hvilke forudsætninger der for et givet forslag kan lægges til grund,eller med andre ord dets placering i beregningsrækkefølgen. Det er alene virkningen på deenkelte elementer, der er betinget af beregningsrækkefølgen, ikke de samlede provenumæs-sige konsekvenser afForårspakke 2.0.I det konkrete eksempel med topskatten er det således af betydning, om provenuvurderin-gen af den nominelle fastholdelse af beløbsgrænser finder sted før eller efter den foreslåedeforhøjelse af topskattegrænsen.I lovforslag L 195 er provenuskønnene af forhøjelsen af topskattegrænsen og bundfradragetfor positiv nettokapitalindkomst foretaget før skønnet for den nominelle fastholdelse af be-løbsgrænsen.Havde beregningsrækkefølgen været omvendt, skønnes merprovenuet ved nominel fasthol-delse af topskattegrænsen at være ca. 2,1 mia. kr., dvs. 0,9 mia. kr. større end angivet i ta-bellen. Til gengæld ville den efterfølgende forhøjelse af topskattegrænsen i så fald medføreet provenutab, der var tilsvarende 0,9 mia. kr. større. De samlede provenumæssige konse-kvenser afForårspakke 2.0ville være uændrede.

Side 2