Skatteudvalget 2008-09

L 215 Bilag 1

Offentligt

O:\Skatteministeriet\Lovforslag\578269\Dokumenter\578269.fm 14-05-09 15:7 k03 bj

Lovforslag nr.L 215

Folketinget 2008-09Fremsat den 15. maj 2009 af skatteministeren (Kristian Jensen)

Forslagtil

Lov om ændring af lov om midlertidig udskydelse afbetalingsfristerne for indeholdt A-skat ogarbejdsmarkedsbidrag samt moms(Forlængelse af den midlertidige udskydelse af betalingsfristerne for A-skat ogarbejdsmarkedsbidrag samt moms)

§1I lov nr. 175 af 12. marts 2009 om midlertidigudskydelse af betalingsfristerne for indeholdt A-skat og arbejdsmarkedsbidrag samt moms fore-tages følgende ændringer:1.I§ 1, stk. 1,indsættes som2.–5. pkt.:»Indeholdt A-skat og arbejdsmarkedsbidragfor august 2009 forfalder den 1. september 2009og skal indbetales senest den 5. oktober 2009. In-deholdt A-skat og arbejdsmarkedsbidrag for sep-tember 2009 forfalder den 1. oktober og skal ind-betales senest den 28. oktober 2009. IndeholdtA-skat og arbejdsmarkedsbidrag for oktober2009 forfalder den 1. november 2009 og skalindbetales senest den 23. november 2009. Inde-holdt A-skat og arbejdsmarkedsbidrag for no-vember 2009 forfalder den 1. december 2009 ogskal indbetales senest den 16. december 2009.«2.I§ 2, stk. 1,indsættes som2.–6. pkt.:»Indeholdt A-skat og arbejdsmarkedsbidragfor august 2009 forfalder den 1. september 2009og skal indbetales senest den 24. september2009. Indeholdt A-skat og arbejdsmarkedsbi-drag for september 2009 forfalder den 1. oktober2009 og skal indbetales senest den 19. oktober

2009. Indeholdt A-skat og arbejdsmarkedsbi-drag for oktober 2009 forfalder den 1. november2009 og skal indbetales senest den 12. november2009. Indeholdt A-skat for november 2009 for-falder den 1. december 2009 og skal indbetalessenest den 7. december 2009. Betales beløb efter2.-5. pkt. ikke rettidigt, finder opkrævningslo-vens § 7, stk. 1, 1. pkt., anvendelse.«3.I§ 5, stk. 1,indsættes som2.–5. pkt.:»Virksomhedens angivelse for juli 2009 skalforetages senest den 21. september 2009. Virk-somhedens angivelse for august 2009 skal fore-tages senest den 13. oktober 2009. Virksomhe-dens angivelse for september 2009 skal foreta-ges senest den 9. november 2009. Virksomhe-dens angivelse for oktober 2009 skal foretagessenest den 1. december 2009.«4.I§ 7indsættes som3. pkt.:»For juli kvartal 2009 udskydes fristen til den1. december 2009.«§2Loven træder i kraft dagen efter bekendtgørel-sen i Lovtidende.

Skattemin., j.nr. 2009-711-0032

AN009661Schultz Grafisk

O:\Skatteministeriet\Lovforslag\578269\Dokumenter\578269.fm 14-05-09 15:7 k03 bj

2

Bemærkninger til lovforslagetAlmindelige bemærkninger1. IndledningForslaget har til formål at forlænge den midlertidigeudskydelse af betalingsfristerne for indeholdt A-skatog arbejdsmarkedsbidrag samt moms med henblik pågradvist at vende tilbage til de normale betalingsfri-ster. Det sker ved, at betalingsfristerne for august tildecember 2009 forlænges.2. Lovforslagets formål og baggrundLikviditeten i erhvervslivet er fortsat presset pågrund af finanskrisen. Regeringen har derfor vurderet,at der er behov for en mere lempelig afvikling af denudskydelse af betalingsfristerne, som Folketinget ved-tog med lov nr. 175 af 12. marts 2009.De længere frister for betaling af indeholdt A-skatog arbejdsmarkedsbidrag samt moms, som Folketin-get vedtog med lov nr. 175 af 12. marts 2009, ophørermed udgangen af august, hvor de normale betalings-frister genindføres. Normalisering af betalingsfrister-ne betyder, at virksomheder, der betaler moms måned-ligt, skal betale moms for to måneder samtidig. Tilsva-rende betyder ophøret, at virksomheder, der har ansat-te, skal betale indeholdt A-skat og arbejdsmarkedsbi-drag for to måneder samtidig. For at undgå disse dob-beltbetalinger forslår regeringen en lempelig afviklingaf disse betalingsfrister samt en forlængelse af beta-lingsfristen for mellemstore virksomheders betaling afmomsen for juli kvartal.3. Gældende ret3.1. De udskudte frister for betalingen af indeholdt A-skat m.v.For større virksomheder, der normalt skal indberet-te og betale den indeholdte A-skat m.v. senest den sid-ste hverdag (bankdag) i den måned, som indkomstenvedrører, er der midlertidigt etableret en ordning, hvorbetalingen af den indeholdte A-skat m.v. for februarmåned 2009 er udskudt en måned fra sidst i februarmåned til sidst i marts måned, jf. § 2 i lov om midler-tidig udskydelse af betalingsfristerne for indeholdt A-skat og arbejdsmarkedsbidrag samt moms. Tilsvaren-de er betalingen af den indeholdte A-skat m.v. formarts måned udskudt fra den sidste bankdag i martsmåned til den sidste bankdag i april måned osv. til ogmed indeholdelsen for juli måned 2009.For virksomheder, der normalt skal indberette ogbetale den indeholdte A-skat m.v. senest den 10. i må-neden efter den måned, som indkomsten vedrører, erder midlertidig etableret en ordning, der betyder, atfristen for betalingen af den indeholdte A-skat m.v. erudskudt en måned fra den 10. marts 2009 til den 14.april 2009, jf. § 1 i lov om midlertidig udskydelse afbetalingsfristerne for indeholdt A-skat og arbejdsmar-kedsbidrag samt moms. Fristen er udskudt helt til den14. april på grund af påskehelligdagene. Tilsvarendeer betalingen af den indeholdte A-skat m.v. for martsmåned udskudt fra april måned til maj måned osv. tilog med indeholdelsen for juli måned 2009.Der er tale om en rullende ordning, hvor virksomhe-derne i den 6 måneders periode hele tiden har en må-neds udskydelse med betalingen af den indeholdte A-skat m.v. Efter gældende regler ophører ordningenved, at betalingen af indeholdt A-skat m.v. for augustmåned betales til den sædvanlige frist samtidig med,at den udskudte A-skat m.v. for juli måned også beta-les. Det betyder, at der skal ske indbetaling af inde-holdt A-skat m.v. for både juli måned og august må-ned samtidig. Den dobbelte betaling skal for storevirksomheder ske senest den 31. august 2009 og forsmå og mellemstore virksomheder senest den 10. sep-tember 2009. Herefter er ordningen ophørt, og virk-somhederne skal gå tilbage til at betale indeholdt A-skat m.v. til de sædvanlige frister.Forslaget om udskydelse af betalingen af den inde-holdte A-skat omfatter kun en udskydelse af betalin-gen. Virksomhederne skal fortsat indberette, hvad derer indeholdt i A-skat m.v. til indkomstregistret til desædvanlige frister. Det er nødvendigt af hensyn til atsikre, at oplysningerne i indkomstregisteret er opdate-ret med, hvad de ansatte har tjent i de enkelte måneder.

O:\Skatteministeriet\Lovforslag\578269\Dokumenter\578269.fm 14-05-09 15:7 k03 bj

3Hermed kan indkomstregistret fortsat danne de kor-rekte elektroniske skattetrækkort, og ordningen medlønindeholdelse over det elektroniske skattetrækkortkan tilsvarende afvikles uden ændringer som følge aflov nr. 175 af 12. marts 2009 om at udskyde betalings-fristerne for indeholdt A-skat m.v.3.2. De udskudte frister for angivelse og betaling afmomsFor virksomheder omfattet af momslovens § 57,stk. 2, der afregner moms månedligt, er der midlerti-digt etableret en rullende udskydelse af betalingsfri-sterne i perioden fra februar 2009 til august 2009. Dennormale kredittid for betaling af moms for virksomhe-der, som afregner moms månedligt, er på 25 dage.Denne kredittid er midlertidigt forlænget med 30 dagestartende med afregningen af momsen for januar må-ned. Herved er betalingsfristen udskudt med en må-ned, og virksomhederne skal fortsat afregne momsenden 25. i en måned. Den rullende udskydelse af angi-velses- og betalingsfristen løber i 6 måneder til ogmed momsen for juni. Raten for juni skal således an-gives og betales senest den 25. august 2009. Herefterophører udskydelsen. Det har den konsekvens, at dersenest den 25. august 2009 samtidig skal angives ogbetales moms for både juni og juli måned.For virksomheder omfattet af momslovens § 57,stk. 3, der afregner moms kvartalsvis, er fristen for an-givelsen og betalingen af momsen midlertidigt ud-skudt med 20 dage. Udskydelsen omfatter angivelsenog betalingen af momsen for januar og april kvartaler.For disse virksomheder er den normale kredittid på enmåned og 10 dage. Kredittiden er forlænget med 20dage for januar kvartal og 13 dage for april kvartal.Herved er kredittiden for disse to kvartaler oppe påden efter EU-reglerne maksimalt tilladte kredittid på 2måneder, jf. afsnit 11.Hvis den sidste rettidige frist for angivelse og beta-ling af momsen falder på en lørdag, søndag eller hel-ligdag, anses den nærmest følgende hverdag som sid-ste rettidige angivelses- og betalingsdag. Konkret be-tyder udskydelsen således, at momsen for januar kvar-tal, der efter de almindelige frister skal afregnes senestden 11. maj 2009, udskydes til betaling den 2. juni2009. Tilsvarende er fristen for betaling af momsenvedrørende april kvartal udskudt fra den 10. august2009 til den 1. september 2009. Herefter ophører ud-skydelsen af angivelses- og betalingsfristen. For julikvartal skal der således angives og betales efter de al-mindelige frister.For virksomheder, der afregner moms halvårligt, ermomsperioden for andet halvår af 2008 lagt sammenmed momsperioden for første halvår af 2009. Densædvanlige angivelses- og betalingsfrist for momsenfor andet halvår af 2008 er 2. marts 2009. Som følgeaf sammenlægningen af momsperioderne er sidste ret-tidige betalingsfrist for den forlængede momsperiode1. september 2009.Hvis en virksomhed for en momsperiode opgør etnegativt momstilsvar, kan virksomheden få udbetaltden overskydende moms. Udbetalingen sker ved, atvirksomheden angiver det negative momstilsvar tilSKAT. Hvis virksomheden angiver det negative til-svar til SKAT inden udløbet af angivelsesfristen, skerudbetalingen senest 3 uger, efter SKAT har modtagetangivelsen.Den midlertidige udskydelse af angivelses- og beta-lingsfristen for moms udskyder ikke SKATs frist forat udbetale negativt momstilsvar til virksomhederne.Selvom angivelsesfristen er udskudt, kan virksomhe-derne således få den overskydende moms tilbage ligeså hurtigt som hidtil. Er virksomhedens momstilsvarfor afregningsperioden negativt, kan virksomhedensåledes angive det negative momstilsvar til SKAT, såsnart afregningsperioden er udløbet, og virksomhedenvil få den overskydende moms tilbage senest 3 ugerefter, at SKAT har modtaget angivelsen.4. LovforslagetDet foreslås at forlænge den midlertidige udskydel-se af betalingsfristerne for indeholdt A-skat og ar-bejdsmarkedsbidrag samt moms med henblik på at af-vikle udskydelsen af betalingsfristerne gradvist over 5måneder.4.1. Virksomheders betaling af indeholdt A-skat og ar-bejdsmarkedsbidragFor virksomheder, der har ansatte, betyder forsla-get, at indeholdt A-skat og arbejdsmarkedsbidrag forjuli og august måned ikke skal betales samtidig. I ste-det for skal den midlertidige forlængelse af betalings-fristerne med 30 dage gradvist afvikles frem mod års-skiftet med gennemsnitlig 6 dage om måneden i må-nederne august til december.Det foreslås, at fristen for indberetning af indeholdtA-skat og arbejdsmarkedsbidrag fastholdes til de sæd-vanlige frister. Herved sikres det, at oplysninger i ind-komstregistret er opdateret med, hvad de ansatte hartjent i de enkelte måneder. Dette er nødvendigt for, atindkomstregistret fortsat kan danne de korrekte elek-troniske skattetrækkort, og ordningen med løninde-holdelse over det elektroniske skattetrækkort kan af-vikles uden ændringer som følge af udskydelsen af be-talingsfristerne.

O:\Skatteministeriet\Lovforslag\578269\Dokumenter\578269.fm 14-05-09 15:7 k03 bj

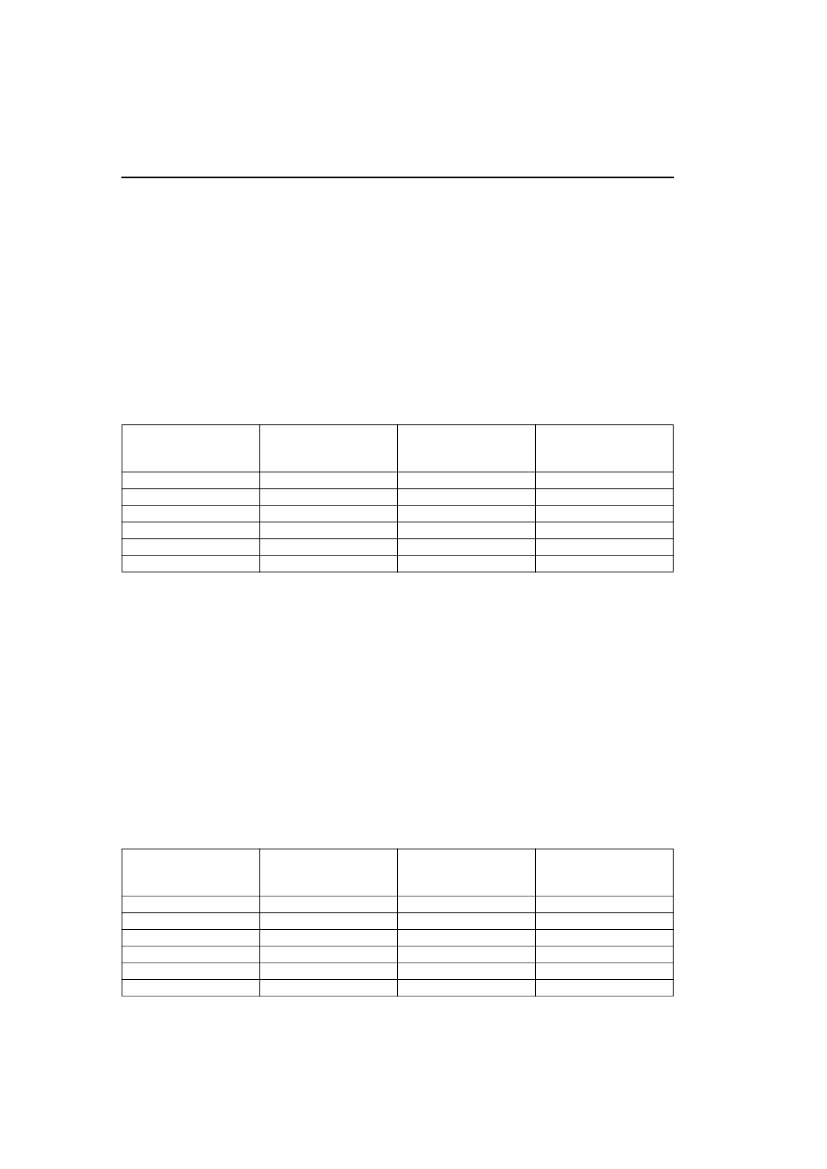

44.1.1. Store virksomheders betaling af indeholdt A-skat og arbejdsmarkedsbidragFor store virksomheder betyder forlængelsen, at in-deholdt A-skat og arbejdsmarkedsbidrag for august,som efter gældende regler skulle have været betalt densidste bankdag i august, udskydes, således at tilsvaretikke skal betales samtidig med tilsvaret for juli måned.For at undgå, at virksomhederne skal betale inde-holdt A-skat og arbejdsmarkedsbidrag for både juli ogaugust 2009 samtidigt senest den 31. august 2009, erder foreslået en forlængelse af udskydelsen af beta-lingsfristerne over de følgende 5 måneder. Forlængel-sen har til formål gradvist at afvikle udskydelsen afbetalingsfristerne. Afviklingen sker ved, at betalings-fristerne for indeholdt A-skat og arbejdsmarkedsbi-Afregningsperiode

Indberetnings-

frister

31. juli 200931. august 200930. september 200930. oktober 200930. november 200930. december 2009drag for månederne august til december gradvist for-kortes således, at den forlængede kredittid er fuldt af-viklet ved betalingen af indeholdt A-skat og arbejds-markedsbidrag for december måned, som finder stedsenest den 30. december 2009.Indberetningsfristerne for store virksomheders be-taling af indeholdt A-skat og arbejdsmarkedsbidragog betalingsfristerne efter henholdsvis gældende reg-ler og forslaget er vist i skemaet nedenfor. Det fore-slås, at virksomheder, som ikke betaler indeholdt A-skat og arbejdsmarkedsbidrag rettidigt i henhold til deforeslåede frister, skal betale rente. Renten beregnesfra den første i den måned, i hvilken beløbet skal beta-les. Det svarer til, hvad der almindeligvis er gældende,når et beløb ikke betales rettidigt.Betalingsfrist

efter gældende

regler

31. august 200931. august 200930. september 200930. oktober 200930. november 200930. december 2009Betalingsfrist

efter forslaget

31. august 200924. september 200919. oktober 200912. november 20097. december 200930. december 2009

Juli 2009August 2009September 2009Oktober 2009November 2009December 2009

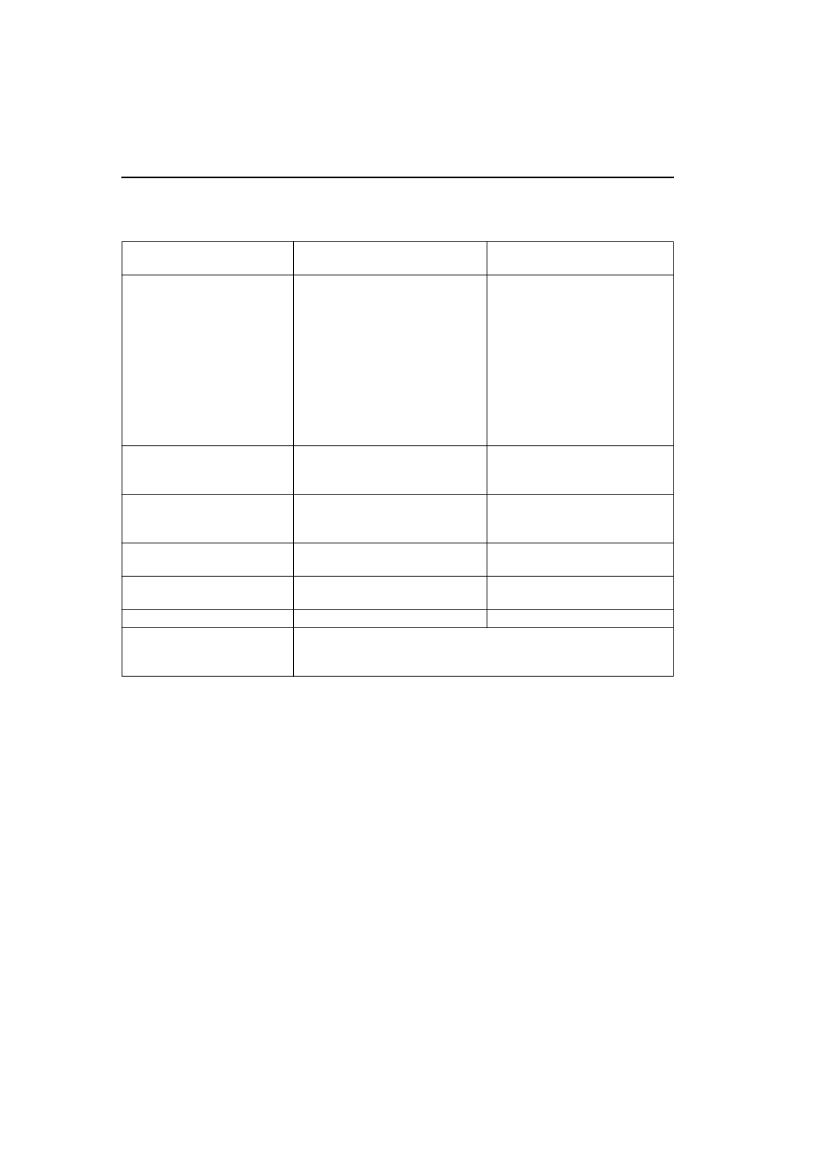

4.1.2. Små og mellemstore virksomheders betaling afindeholdt A-skat og arbejdsmarkedsbidragFor at undgå, at virksomhederne samtidig skal beta-le indeholdt A-skat og arbejdsmarkedsbidrag for bådejuli og august måned senest den 10. september 2009,foreslås en forlængelse af udskydelsen af betalingsfri-sterne over de følgende 5 måneder. Forlængelsen hartil formål gradvist at afvikle udskydelsen af betalings-fristerne. Afviklingen sker ved, at betalingsfristernefor indeholdt A-skat og arbejdsmarkedsbidrag for må-nederne august til december 2009 gradvist forkortessåledes, at den forlængede kredittid er fuldt afvikletved betalingen af indeholdt A-skat og arbejdsmar-kedsbidrag for december måned, som finder sted den18. januar 2010.For små og mellemstore virksomheder betyder for-slaget, at indeholdt A-skat og arbejdsmarkedsbidragAfregningsperiode

Indberetnings-

frister

10. august 200910. september 200912. oktober 200910. november 200910. december 200918. januar 2010

for august, som efter gældende regler skulle have væ-ret indbetalt senest den 10. september, udskydes til 5.oktober 2009. Tilsvarende udskydes fristen for beta-lingen af indeholdt A-skat og arbejdsmarkedsbidragfor september måned til 28. oktober 2009 osv. frem tilordningen er fuldt afviklet med betalingen af tilsvaretfor december måned den 18. januar 2010. Fristen forbetalingen af tilsvaret for december er den 18. januari overensstemmelse med den almindelige »juleferie-regel« i opkrævningslovens § 2, stk. 2, 3. pkt., for småvirksomheders betaling af A-skat for december må-ned.Indberetningsfristerne for små og mellemstore virk-somheders betaling af indeholdt A-skat og arbejds-markedsbidrag og betalingsfristerne efter henholdsvisgældende regler og forslaget er vist i skemaet neden-for.Betalingsfrister

efter gældende

regler

10. september 200910. september 200912. oktober 200910. november 200910. december 200918. januar 2010Betalingsfrister

efter forslaget

10. september 20095. oktober 200928. oktober 200923. november 200916. december 200918. januar 2010

Juli 2009August 2009September 2009Oktober 2009November 2009December 2009

O:\Skatteministeriet\Lovforslag\578269\Dokumenter\578269.fm 14-05-09 15:7 k03 bj

54.2. Virksomheders betaling af moms.4.2.1. Store virksomheder, som afregner moms må-nedligtMed henblik på at undgå, at store virksomheder,som afregner moms månedligt, skal betale moms forbåde juni og juli måned den 25. august 2009 foreslåsdet at afvikle den midlertidige udskydelse af beta-lingsfristerne for månedlig moms lempeligt ved grad-vist at forkorte betalingsfristerne over 5 måneder medgennemsnitlig 6 dage om måneden. Herved forlængesbetalingsudskydelsen henover efteråret samtidig med,at den afvikles lempeligt.For store virksomheder, der betaler moms måned-ligt, betyder forslaget, at momsen for både juni og julimåned ikke skal betales senest den 25. august, idet be-Afregningsperiode

Juni 2009Juli 2009August 2009September 2009Oktober 2009November 2009talingen af momsen for juli 2009 udskydes til betalingsenest den 21. september. Forlængelsen af ordningenbetyder, at momsen for juli til og med december må-ned fortsat kan udskydes henover efteråret, dog meden gradvis forkortelse af betalingsfristerne måned formåned frem mod årsskiftet.Den gradvise afvikling sker ved, at den forlængedekredittid gradvist forkortes over de følgende 5 måne-der. Ved betalingen af momsen for november måneder den midlertidige forlængelse af betalingsfristernehelt afviklet, og momsen for november måned betalessåledes til den normale frist den 28. december 2009.I oversigten nedenfor er vist angivelses- og beta-lingsfrister efter henholdsvis gældende regler og for-slaget.Angivelses- og betalingsfrister efter

forslaget

25. august 200921. september 200913. oktober 20099. november 20091. december 200928. december 2009

Angivelses- og betalingsfrister efter

gældende regler

25. august 200925. august 200925. september 200926. oktober 200925. november 200928. december 20094. 2. 2. Mellemstore virksomheder, som afregnermoms kvartalsvisFor mellemstore virksomheder, som afregner momskvartalsvis, foreslås det at forlænge kredittiden for julikvartal med 20 dage. Hermed kommer kredittiden forbetalingen af momsen for juli kvartal op på den efterEU-reglerne maksimalt tilladte kredittid på to måne-der. Konkret betyder forslaget, at momsen for julikvartal skal angives og betales senest den 1. december2009 i stedet for allerede den 10. november 2009.5. Økonomiske konsekvenser for det offentligeDen forslåede gradvise afvikling af den midlertidi-ge udskydelse af betalingsfristerne for indbetaling afA-skat, arbejdsmarkedsbidrag og moms vil primærtmedføre et umiddelbart rentetab for det offentlige i2009. Hertil kommer, at forslaget må forventes atmedføre en mindre forøgelse af tab på debitorer udover den stigning i tabene, der i øvrigt må påregnessom følge af den aktuelle konjunktur- og likviditetssi-tuation.Det samlede rentetab skønnes at udgøre ca. 500mio. kr. i 2009, fordelt med ca. 200 mio. kr. vedrøren-de A-skat og arbejdsmarkedsbidrag, jf. afsnit 5.1., ogmed ca. 300 mio. kr. på momsområdet, jf. afsnit 5.2.Forøgede tab på debitorer skønnes på sigt at udgøreca. 50 mio. kr. som følge af forslaget.

Det samlede umiddelbare tab ved forslaget udgør550 mio. kr., som alene vedrører staten. Regioner ogkommuner berøres ikke af forslaget.Opgjort som varig rentevirkning skønnes lovforsla-get at medføre et tab på ca. på 10 mio. kr. årligt.Forslaget vil medføre, at virksomhederne sparerrenteudgifter eller opnår større renteindtægter, hvilketumiddelbart forøger deres skattegrundlag, ligesom derpå sigt fremkommer forøgede aktionærskatter og øge-de forbrugsafgifter. Herved reduceres det varige pro-venutab til ca. 5 mio. kr. årligt.Afviklingen af kredittidsforlængelsen vil i 2. halvåraf 2009 kunne medføre en midlertidig forøgelse af ni-veauet for restancer i SKAT vedrørende A-skat m.v.og moms. Langt størstedelen af de forøgede restancerforventes afviklet i løbet af 2010. Da restancerne ud-løser morarenter, er den provenumæssige betydning afforøgede restancer begrænset.Provenuskønnene for rentetabet er baseret på de se-neste skøn for A-skat, arbejdsmarkedsbidrag ogmoms, som er offentliggjort i finansloven for 2009.Det er i skønnet lagt til grund, at ordningerne udnyttesi størst muligt udstrækning.5.1. A-skat og arbejdsmarkedsbidragPå finansloven for 2009 er der budgetteret medsamlede A-skatter på 318,5 mia. kr. og arbejdsmar-

O:\Skatteministeriet\Lovforslag\578269\Dokumenter\578269.fm 14-05-09 15:7 k03 bj

6kedsbidrag på ca. 68 mia. kr. Af disse ca. 386,5 mia.kr. skønnes de 251,3 mia. kr. eller ca. 65 pct. at vedrø-re den private sektor. På månedsbasis skønnes de sam-lede indbetalinger af A–skat og arbejdsmarkedsbidragfra den private sektor i gennemsnit at udgøre lidt un-der 21 mia. kr. Hertil kommer et mindre beløb vedrø-rende restancer inddrevet gennem A-skattetræk. Pådenne baggrund skønnes de samlede månedlige ind-betalinger af A-skat og arbejdsmarkedsbidrag fra denprivate sektor at udgøre ca. 21 mia. kr. i gennemsnit.Heraf vedrører ca. 18 mia. kr. store virksomheder,som afregner de indeholdte beløb den sidste bankdagi måneden, og ca. 3 mia. kr. små virksomheder, der af-regner de indeholdte beløb den 10. i den efterfølgendemåned.Den foreslåede gradvise afvikling af den midlertidi-ge udskydelse af betalingsfristerne for A-skat og ar-bejdsmarkedsbidrag skønnes at medføre et rentetabfor staten i 2009. Rentetabet skønnes på baggrund afovenstående at udgøre ca. 0,2 mia. kr., beregnet meden rente på 5,75 pct. p.a.Herudover vil den forlængede kredittid kunne med-føre øgede tab på debitorer. Dette tab skønnes dog atville være yderst beskedent.5.2. MomsDen foreslåede gradvise afvikling af udskydelsen afbetalingsfristerne vedrører på momsområdet de storevirksomheder, der afregner månedligt, mens de mel-lemstore virksomheder, der afregner kvartalvist, fårforlænget afregningsfristen for juli kvartal 2009.De store virksomheder med månedsafregning vil fåforlænget deres kredittid med 64 dage under et. Det erpå finansloven for 2009 lagt til grund, at momsindbe-talingerne (brutto) fra de store virksomheder gennem-snitligt udgør ca. 25,1 mia. kr. månedligt. Rentetabetved den gradvise afvikling af udskydelsen af beta-lingsfristerne kan for de store virksomheder opgørestil ca. 0,25 mia. kr. i 2009 ved en rente på 5,75 pct. p.a.De mellemstore virksomheder med kvartalsafreg-ning vil få forlænget deres kredittid med 20 dage forjuli kvartal 2009. Det er på finansloven for 2009 lagttil grund, at momsindbetalingerne (brutto) fra de mel-lemstore virksomheder gennemsnitligt udgør ca. 14,9mia. kr. pr. kvartal. Rentetabet ved udskydelsen af be-talingsfristen kan opgøres til ca. 0,05 mia. kr. i 2009ved en rente på 5,75 pct. p.a.Det samlede rentetab i 2009 på momsområdet skøn-nes således at udgøre 0,3 mia. kr.Herudover skønnes den længere kredittid i afvik-lingsperioden på momsområdet at medføre større tabpå debitorer på i alt 50 mio. kr. Tabet vil fremkommeover en årrække.6. Administrative konsekvenser for det offentligeLovforslaget medfører, at der skal ske tilretning iflere af SKAT’s it-systemer. Omkostningerne hertilskønnes til omkring 925.000 kr.SKAT vil efter lovforslagets fremsættelse orientereom lovforslagets indhold på skat.dk. Hvis lovforslagetvedtages, vil SKAT orientere virksomhederne om devedtagne, nye frister. Det vil ske via et elektronisk ny-hedsbrev, der udsendes via e-mail til virksomhederne.Nyhedsbrevet vil endvidere være tilgængeligt påskat.dk. For at sikre, at alle virksomheder er opmærk-somme på de vedtagne, nye frister, vil SKAT desudenforetage annoncering i landsdækkende og regionaleaviser. De samlede udgifter til udsendelsen af elektro-niske nyhedsbreve samt annoncer er skønnet til350.000 kr.Samlet skønnes lovforslaget at medføre administra-tive omkostninger for SKAT på omkring 1,3 mio. kr.7. Økonomiske konsekvenser for erhvervslivetFor erhvervslivet betyder forslaget, at likviditetenforbedres henover efteråret.For virksomheder med ansatte og for virksomheder,som betaler moms månedligt, betyder den lempeligereafvikling af de forlængede kredittider, at virksomhe-derne får lidt længere tid til at skaffe pengene til beta-lingen af den udskudte rate af indeholdt A-skat og ar-bejdsmarkedsbidrag samt moms.For virksomheder, der afregner moms kvartalsvis,betyder forslaget, at de får længere tid til at betalemomsen for juli kvartal. Herved forbedres disse virk-somheders likviditet i efteråret.Lovforslaget har ingen betydning for virksomheder,der afregner moms halvårligt og som ikke har ansatte.8. Administrative konsekvenser for erhvervslivetForslaget har været sendt til Erhvervs- og Selskabs-styrelsens Center for Kvalitet i ErhvervsRegulering(CKR) med henblik på en vurdering af, om forslagetskal forelægges Økonomi- og Erhvervsministerietsvirksomhedspanel. CKR vurderer, at forslaget ikke in-deholder administrative konsekvenser i et omfang, derberettiger, at lovforslaget bliver forelagt virksomheds-panelet. Forslaget bør derfor ikke forelægges Økono-mi- og Erhvervsministeriets virksomhedspanel.9. Administrative konsekvenser for borgerneLovforslaget har ingen administrative konsekven-ser for borgerne.

O:\Skatteministeriet\Lovforslag\578269\Dokumenter\578269.fm 14-05-09 15:7 k03 bj

710. Miljømæssige konsekvenserLovforslaget har ingen miljømæssige konsekven-ser.11. Forholdet til EU-rettenEU’s momsregler fastsætter visse rammer for kre-dittiden og angivelsesperioden. Kredittiden må højstvære på 2 måneder. Afregningsperioden skal som ho-vedregel fastsættes til en, to eller tre måneder, men deter muligt at fastsætte andre perioder, så længe afreg-ningsperioden ikke overstiger et år.Lovforslagets udskydelse af fristen for betaling afmomsen for virksomheder, der afregner moms må-nedligt, og virksomheder, der afregner moms kvar-talsvis, overholder dette krav, idet kredittiden ikke erforlænget ud over 2 måneder.EF-traktatens regler om statsstøtte gælder fuldt udpå skatteområdet. Dette betyder, at det ved anvendel-sen af skatteinstrumenter skal vurderes, om anvendel-sen af instrumentet er foreneligt med traktatens stats-støtteregler, afledte regler og retspraksis.Af Kommissionens meddelelse om anvendelsen afstatsstøttereglerne på foranstaltninger vedrørende di-rekte beskatning af virksomhederne fremgår det, at enforanstaltning udgør statsstøtte, hvis den – helt ellerdelvist – fritager bestemte virksomheder, sektorer el-ler regioner fra de byrder, som følge af normal anven-delse af det almindelige system, uden at denne frita-gelse berettiges ved dette systems karakter eller for-valtning.Fristforlængelsen ydes til alle virksomheder, somindeholder A-skat og arbejdsmarkedsbidrag samt be-taler moms i Danmark. Det faktum, at der indføresforskellige frister for virksomhederne afhængig af, omvirksomheden er stor eller mellemstor, eller om virk-somheden betaler moms halvårligt, kvartalsvis ellermånedligt, indebærer ikke, at ordningen er selektiv.Der er tale om en videreførelse af de eksisterende reg-ler på området for betaling af A-skat, arbejdsmarkeds-bidrag og moms. Ordningen er således af generel na-tur og vil ikke udgøre statsstøtte i EF-traktatens artikel87 (1) forstand.12. Hørte myndigheder og organisationer m.v.Lovforslaget har været sendt i høring hos Advo-katsamfundet, Dansk Byggeri, Dansk Erhverv, DanskLandbrug, Håndværksrådet, Foreningen af Statsauto-riserede Revisorer, Foreningen Registrerede Reviso-rer, Dansk Arbejdsgiverforening og FTF.Derudover har forslaget været sendt i høring i Ju-stitsministeriet, Økonomi- og Erhvervsministeriet, Fi-nansministeriet og Statsministeriet.

O:\Skatteministeriet\Lovforslag\578269\Dokumenter\578269.fm 14-05-09 15:7 k03 bj

813. Sammenfattende skemaSamlet vurdering af konsekvenser af lovforslaget

Positive konsekvenser/mindre udgifterIngen.Negative konsekvenser/merudgifterAfviklingen af den midlertidigeforlængelse af kredittiderne skøn-nes at medføre et umiddelbart ren-tetab for staten på ca. 0,5 mia. kr. i2009, hvortil kommer øgede tabpå debitorer på ca. 0,05 mia. kr.Det varige provenutab udgør ca.10 mio. kr. Afledte virkninger iform af øgede indkomstskatterm.v. reducerer på sigt det varigetab provenutabet til ca. 5 mio. kr.Lovforslaget skønnes at medføre1,3 mio. kr. i administrative om-kostninger for staten.Ingen.

Økonomiske konsekvenser fordet offentlige

Administrative konsekvenserfor det offentligeØkonomiske konsekvenser forerhvervslivetAdministrative konsekvenserfor erhvervslivetAdministrative konsekvenserfor borgerneMiljømæssige konsekvenserForholdet til EU-retten

Ingen.

Lovforslaget vil forbedre virksom-hedernes likviditet henover efter-året.Ingen.Ingen.

Ingen af betydning.Ingen.

Ingen.Ingen.Lovforslaget vurderes at være i overensstemmelse med EU-retten, idet deforeslåede kredittider ikke overstiger 2 måneder og forlængelsen ikke ud-gør statsstøtte.ne august til november med henblik på gradvist at af-vikle den forlængede betalingsfrist. Afviklingen skerved måned for måned at forkorte betalingsfristen medgennemsnitligt 6 dage om måneden. Herved vil for-længelsen af betalingsfristen være fuldt ud afvikletved betalingen af indeholdt A-skat og arbejdsmar-kedsbidrag for december måned.Virksomhederne skal fortsat indberette oplysningerom indeholdt A-skat og arbejdsmarkedsbidrag til denormale frister. Det skyldes, at indkomstregistret skalvære fuldt opdateret af hensyn til de andre it-systemer,som trækker på oplysninger herfra.Til nr. 2Det foreslås, at store virksomheder, jf. opkræv-ningslovens § 2, stk. 6, som normalt betaler indeholdtA-skat og arbejdsmarkedsbidrag den sidste bankdag imåneden, får en lempeligere afvikling af den udskudtebetalingsfrist for indeholdt A-skat og arbejdsmarkeds-bidrag.

Bemærkninger til lovforslagets enkelte bestemmelserTil § 1Til nr. 1Det foreslås, at små og mellemstore virksomheder,jf. opkrævningslovens § 2, stk. 5, som normalt betalerindeholdt A-skat og arbejdsmarkedsbidrag den 10. imåneden efter afregningsperioden, får en lempeligereafvikling af den udskudte betalingsfrist for indeholdtA-skat og arbejdsmarkedsbidrag.Ved lov nr. 175 af 12. marts 2009 fik disse virksom-heder mulighed for at udskyde betalingen af indeholdtA-skat og arbejdsmarkedsbidrag med 30 dage. Dennebetalingsudskydelse skal efter gældende regler afvik-les ved, at virksomhederne skal betale indeholdt A-skat og arbejdsmarkedsbidrag for både juli og augustmåned senest den 10. september 2009.Med lovforslaget udskydes betalingsfristerne for in-deholdt A-skat og arbejdsmarkedsbidrag for måneder-

O:\Skatteministeriet\Lovforslag\578269\Dokumenter\578269.fm 14-05-09 15:7 k03 bj

9Ved lov nr. 175 af 12. marts 2009 fik disse virksom-heder mulighed for at udskyde betalingen af indeholdtA-skat og arbejdsmarkedsbidrag med 30 dage. Dennebetalingsudskydelse skal efter gældende regler afvik-les ved, at virksomhederne skal betale indeholdt A-skat og arbejdsmarkedsbidrag for både juli og augustmåned senest den 31. august 2009.Med lovforslaget udskydes betalingsfristerne for in-deholdt A-skat og arbejdsmarkedsbidrag for måneder-ne august til november med henblik på gradvist at af-vikle den forlængede betalingsfrist. Afviklingen skerved måned for måned at forkorte betalingsfristen medgennemsnitligt 6 dage om måneden. Herved vil for-længelsen af betalingsfristen være fuldt ud afvikletved betalingen af indeholdt A-skat og arbejdsmar-kedsbidrag for december måned.Virksomhederne skal fortsat indberette oplysningerom indeholdt A-skat og arbejdsmarkedsbidrag til denormale frister. Det skyldes, at indkomstregistret skalvære fuldt opdateret af hensyn til de andre it-systemer,som trækker på oplysninger herfra.Efter opkrævningslovens § 7, stk. 1, 1. pkt., skal derbetales renter fra den første i den måned, i hvilken be-løbet skal betales, hvis virksomheden ikke betaler ret-tidigt. Efter opkrævningslovens § 7, stk. 1, 2. pkt., skalstore virksomheder, jf. opkrævningslovens § 2, stk. 6,dog først betale rente regnet fra den første i månedenefter sidste rettidige betalingsdag. Denne regel skalsikre, at store virksomheder ikke kommer til at betalerente for den måned, som udgøres af selve afregnings-perioden.Det foreslås, at store virksomheder, som ikke beta-ler rettidigt, skal betale rente af beløbet fra den førstei den måned i hvilken beløbet skal betales. Herved sik-res det, at der skal betales rente for hele betalingsmå-neden, hvis virksomheden ikke betaler rettidigt.Til nr. 3Det foreslås, at store virksomheder jf. momslovens§ 57, stk. 2, som afregner moms månedligt, får en lem-peligere afvikling af den udskudte betalingsfrist formomsen.Ved lov nr. 175 af 12. marts 2009 fik disse virksom-heder mulighed for at udskyde betalingen af momsmed 30 dage. Denne betalingsudskydelse skal eftergældende regler afvikles ved, at virksomhederne skalbetale momsen for både juni og juli måned senest den25. august 2009.Med lovforslaget udskydes betalingsfristerne for in-deholdt A-skat og arbejdsmarkedsbidrag for måneder-ne juli til oktober med henblik på gradvist at afvikleden forlængede betalingsfrist. Afviklingen sker vedmåned for måned at forkorte betalingsfristen med gen-nemsnitligt 6 dage om måneden. Herved vil forlæn-gelsen af betalingsfristen være fuldt ud afviklet vedbetalingen af momsen for november måned.Til nr. 4Det foreslås, at mellemstore virksomheder, jf.momslovens § 57, stk. 3, der afregner moms kvartals-vis, får udskydelse med betalingen af momsen for julikvartal. Virksomheder, der afregner moms kvartals-vis, har normalt en kredittid på en måned og 10 dage.Det foreslås at forlænge betalingsfristen for momsenvedrørende juli kvartal til to måneder. Forlængelsentil to måneder svarer til den ordning, som virksomhe-derne fik i forbindelse med den midlertidige udskydel-se af betalingsfristerne i foråret og sommeren 2009.Med forslaget forlænges ordningen hen over efteråret.Forslaget betyder, at momsen for juli kvartal skal an-gives og betales senest den 1. december 2009.Til § 2Det foreslås, at loven træder i kraft dagen efter be-kendtgørelsen i Lovtidende.

O:\Skatteministeriet\Lovforslag\578269\Dokumenter\578269.fm 14-05-09 15:7 k03 bj

10Bilag 1

Lovforslaget sammenholdt med gældende lovGældende formuleringLovforslaget

§1I lov nr. 175 af 12. marts 2009 om midlertidigudskydelse af betalingsfristerne for indeholdt A-skat og arbejdsmarkedsbidrag samt moms, fore-tages følgende ændringer:1.I§ 1, stk. 1,indsættes som2.–5. pkt.:»Indeholdt A-skat og arbejdsmarkedsbidragfor august 2009 forfalder den 1. september 2009og skal indbetales senest den 5. oktober 2009. In-deholdt A-skat og arbejdsmarkedsbidrag for sep-tember 2009 forfalder den 1. oktober og skal ind-betales senest den 28. oktober 2009. IndeholdtA-skat og arbejdsmarkedsbidrag for oktoberStk. 2.Hvis den sidste rettidige indbetalings- 2009 forfalder den 1. november 2009 og skaldag, som er nævnt i stk. 1, er en lørdag, søndag indbetales senest den 23. november 2009. Inde-eller helligdag, anses den nærmest følgende holdt A-skat og arbejdsmarkedsbidrag for no-vember 2009 forfalder den 1. december 2009 oghverdag som sidste rettidige indbetalingsdag.skal indbetales senest den 16. december 2009.«§ 1.Forfaldstidspunktet efter opkrævningslo-vens § 2, stk. 5, for indeholdt A-skat og arbejds-markedsbidrag for månederne februar 2009 til ogmed juli 2009 udskydes til den 1. i den anden må-ned efter udløbet af afregningsperioden, mensden sidste rettidige indbetalingsdag udskydes tilden 10. i den anden måned efter udløbet af afreg-ningsperioden, jf. dog stk. 2.2.I§ 2, stk. 1,indsættes som2.–6. pkt.:»Indeholdt A-skat og arbejdsmarkedsbidragfor august 2009 forfalder den 1. september 2009og skal indbetales senest den 24. september2009. Indeholdt A-skat og arbejdsmarkedsbidragfor september 2009 forfalder den 1. oktober 2009Stk. 2.Sidste rettidige indbetalingsdag for be- og skal indbetales senest den 19. oktober 2009.Indeholdt A-skat og arbejdsmarkedsbidrag forløb omfattet af stk. 1 er forfaldsdagen.oktober 2009 forfalder den 1. november 2009 ogskal indbetales senest den 12. november 2009.Indeholdt A-skat for november 2009 forfalderden 1. december 2009 og skal indbetales senestden 7. december 2009. Betales beløb efter 2.-5.pkt. ikke rettidigt, finder opkrævningslovens § 7,stk. 1, 1. pkt., anvendelse.«§ 2.Forfaldstidspunktet efter opkrævningslo-vens § 2, stk. 6, for indeholdt A-skat og arbejds-markedsbidrag for månederne februar 2009 til ogmed juli 2009 udskydes til den sidste hverdag(bankdag) i den første måned efter den måned,indkomsten vedrører.

O:\Skatteministeriet\Lovforslag\578269\Dokumenter\578269.fm 14-05-09 15:7 k03 bj

11Gældende formuleringLovforslaget

3.I§ 5, stk. 1,indsættes som2.–5. pkt.:»Virksomhedens angivelse for juli 2009 skalforetages senest den 21. september 2009. Virk-somhedens angivelse for august 2009 skal fore-tages senest den 13. oktober 2009. Virksomhe-Stk. 2.Hvis den sidste rettidige angivelsesdag, dens angivelse for september 2009 skal foretagessom er nævnt i stk. 1, er en lørdag, søndag eller senest den 9. november 2009. Virksomhedenshelligdag, anses den nærmest følgende hverdag angivelse for oktober 2009 skal foretages senestden 1. december 2009.«som sidste rettidige angivelsesdag.§ 5.Den frist for angivelse af moms, som føl-ger af momslovens § 57, stk. 2, udskydes for må-nederne januar 2009 til og med juni 2009 til den25. i den anden måned efter afgiftsperiodens ud-løb.§ 7.Den frist for angivelse af moms, som føl-4.I§ 7indsættes som3. pkt.:»For juli kvartal 2009 udskydes fristen til denger af momslovens § 57, stk. 3, udskydes til den2. juni 2009, for så vidt angår januar kvartal 1. december 2009.«2009. For april kvartal 2009 udskydes fristen tilden 1. september 2009.§2Loven træder i kraft dagen efter bekendtgørel-sen i Lovtidende.