Skatteudvalget 2008-09

L 204 Bilag 17

Offentligt

Til lovforslag nr.L 204

Folketinget 2008 - 09Betænkning afgivet af Skatteudvalget den 18. maj 2009

Betænkningover

Forslag til lov om ændring af lov om afgift af spildevand og forskelligeandre love(Forhøjelse af spildevandsafgiften og afgiften af HFC-gasser m.fl., nedsættelse af afgiften afemballage til vin og spiritus m.v.)[af skatteministeren (Kristian Jensen)]

1. ÆndringsforslagSkatteministeren har stillet 1 ændringsforslag til lovforslaget.2. UdvalgsarbejdetLovforslaget blev fremsat den 22. april 2009 og var til 1. behandling den 30. april 2009. Lovfors-laget blev efter 1. behandling henvist til behandling i Skatteudvalget.MøderUdvalget har behandlet lovforslaget i 1 møde.HøringEt udkast til lovforslaget har inden fremsættelsen været sendt i høring, og skatteministeren sendteden 20. marts 2009 dette udkast til udvalget, jf. SAU alm. del - bilag 219. Den 3. april, 22. april og29. april 2009 sendte skatteministeren de indkomne høringssvar og et notat herom til udvalget.Skriftlige henvendelserUdvalget har i forbindelse med udvalgsarbejdet modtaget skriftlige henvendelser fra Kroghs Fla-skegenbrug A/S og Foreningen af Statsautoriserede Revisorer (FSR). Skatteministeren har over forudvalget kommenteret de skriftlige henvendelser.SpørgsmålUdvalget har stillet 43 spørgsmål til skatteministeren til skriftlig besvarelse, som denne har besva-ret. Nogle af udvalgets spørgsmål og skatteministerens svar herpå er optrykt som bilag 2 til betænk-ningen.3. Indstillinger og politiske bemærkningerEtmindretali udvalget (V, DF og KF) indstiller lovforslaget tilvedtagelsemed det stillede æn-dringsforslag.Venstres, Dansk Folkepartis og Det Konservative Folkepartis medlemmer af udvalget finder, atskattereformen afgørende sænker skatten på arbejde. Indkomstskatten nedsættes med 29 mia. kr. og

2

sikrer, at det bedre kan betale sig at arbejde, at yde en ekstra indsats, at uddanne sig, og i det heletaget er reformen yderst gavnlig for dansk økonomi.Siden 2001 har VK-regeringen med støtte fra Dansk Folkeparti fastholdt skattestoppet som grund-lag for skattepolitikken. Samtidig har VK-regeringen og Dansk Folkeparti med forårspakken i 2004og Lavere skat på arbejde fra 2007 sænket skatten på arbejde. Med skattereformen gennemføres såden største nedsættelse af skatten på arbejde nogensinde.Marginalskatten sænkes med 7 procentpoint., således at den højeste marginalskat sænkes fra 63 til56 pct. Den højere topskattegrænse løfter 350.000 danskere ud af topskatten. Nedsættelse af bund-skatten med 1,5 procentpoint sikrer, at der også er lettelser i skatten for alle indkomster.Skattereformen er socialt afbalanceret. Det har været et centralt punkt, at det fortsat er de bredesteskuldre, der skal bære de tungeste byrder. Som det fremgår af skatteministerens svar på L 195 –spørgsmål 3, så er det sådan, at med det gældende skattesystem betaler de 10 pct. af befolkningenmed de højeste bruttoindkomster 15,3 gange mere i indkomstskat end de 10 pct. med de lavestebruttoindkomster. Med skattenedsættelserne i 2010 øges det til 16,1. I forhold til de samlede skatte-betalinger betaler de 10 pct. højeste indkomster 11 gange mere i skat end de 10 pct. laveste indkom-ster i skat. Efter skattereformen ændres dette tal til 10,9.Med en indkomstafhængig grøn check og forhøjelse af beløbsgrænsen for friplads i daginstitutionsamt forhøjelse af pensionstillægget tages der målrettede initiativer til at sikre en social balance iskattereformen. Faktum er, at over halvdelen af skattelettelserne i skattereformen gives i bunden afskatteskalaen.Skattereformen fortsætter trygheden for de danske boligejere. Skattestoppet har siden 2001 sikrettryghed for danske boligejere. Derfor har det været afgørende, at skattereformen følges op med enfortsættelse af skattestoppet. Med reformen sænkes rentefradrag alene for familier med renteudgif-ter over 100.000 kr. (50.000 kr. for enlige). Dertil kommer, at det aftrappede fradrag indfases skån-somt fra 2012 til og med 2019. Og for at der ikke skal være den mindste tvivl om, at husejerne kansove trygt om natten, så suppleres dette med en kompensationsmodel. En kompensationsmodel,som sikrer, at hvis den lavere værdi af rentefradraget og ligningsmæssige fradrag ikke opvejes aflavere indkomstskat, så kompenseres man krone for krone. VKO har siden 2001 stået vagt om bo-ligejernes situation. Det står partierne fortsat ved, og derfor kan boligejerne fortsat sove trygt omnatten.Skattereformen er fuldt finansieret. Skattereformen øger den finanspolitiske holdbarhed med 5,5mia. kr. Dermed slås der endnu engang en tyk pæl igennem påstanden om, at der er et modsætnings-forhold mellem lavere skat og bedre velfærd.Samtidig er skattereformen endnu et tiltag til at sætte aktivt ind mod de negative konsekvenser pådansk økonomi af den internationale finanskrise. Skattereformen underfinansieres de første år. Detbetyder, at i 2010 øges danskernes rådighedsbeløb med 13 mia. kr. Dermed får danskerne flere pen-ge mellem hænderne, og det ruster de danske familier i en vanskelig økonomisk situation og bidra-ger til øget økonomisk aktivitet.Ud over at øge den finanspolitiske holdbarhed øger skattereformen arbejdsudbuddet med godt19.000 personer. I øjeblikket er ledigheden stigende, men for under et år siden var manglen på ar-bejdskraft i Danmark medvirkende til, at danske virksomheder måtte sige nej til ordrer på grund afmangel på arbejdskraft. Med den demografiske udvikling er det vigtigt, at arbejdsudbuddet øges.Det er af afgørende betydning, når vi er på den anden side af finanskrisen. De lavere marginalskat-ter bidrager til, at arbejdsudbuddet øges. Dermed sikrer den lavere skat på arbejde også, at arbejds-markedet og den danske økonomi er bedre rustet til fremtidens udfordringer.

3

Skattereformen er samtidig en grøn reform. Den lavere skat på arbejde finansieres blandt andetgennem højere afgifter på miljøbelastende og energiforbrugende adfærd. Det bidrager til at sikreambitiøse målsætninger på miljø- og klimaområdet. Der tages hensyn til energitunge virksomhederskonkurrenceevne ved, at de stigende energiafgifter indfases med en tredjedel frem til og med 2012,hvor de energiintensive virksomheders konkurrenceevne analyseres. Højere afgift på spildevand ogekstra afgift for dieseldrevne personbiler er yderligere miljøtiltag i skattereformen.Skattereformen indeholder også sundhedsfremmende tiltag. For at fremme folkesundheden og forat finansiere lavere skat på arbejde forhøjes en række afgifter, herunder tobaksafgifterne og is- ogchokoladeafgifterne, mens der indføres en afgift på mættet fedt. Dermed benyttes afgifter til aktivtat fremme folkesundheden, samtidig med at der tages det fornødne hensyn til grænsehandelspro-blematikken. Det personlige ansvar for ens egen folkesundhed er naturligvis fortsat det centrale,men de sundhedsfremmende afgifter fremmer valget af en sundere livsstil.Med skattereformen afskaffes en række særordninger og undtagelser i skatte- og momssystemet.Dermed er dansk erhvervsliv med til at finansiere et meget stort ønske om lavere skat på arbejde,ligesom skatte-, afgifts- og momssystemet gøres enklere.Samlet er skattereformen et stort aktivt for Danmark. Med skattereformen bliver Danmark rigere.Danmark rustes bedre til at komme igennem den internationale finanskrise. Den er socialt afbalan-ceret, fuldt finansieret og fremmer miljørigtig og energibesparende adfærd. Skattereformen frem-tidssikrer det danske skattesystem.Etandet mindretali udvalget (S, SF, RV og EL) vil ved 3. behandling stemme hverken for ellerimod lovforslaget og vil stemme hverken for eller imod det stillede ændringsforslag.Socialdemokratiets, Socialistisk Folkepartis og Det Radikale Venstres medlemmer af udvalget ud-taler, at lovforslaget skal skabe finansiering af de skattelettelser, der er indeholdt i bæreforslaget (L195), som partierne stemmer imod, dels indeholder det ændringer i regelsættet på tre vigtige områ-der.Det første område er en forhøjelse af afgiften på indholdet af kvælstof, fosfor og organisk materia-le i spildevand med 50 pct. Det er partierne som udgangspunkt positive over for og vil gennem op-følgning sikre, at den forhøjede afgift også giver sig udslag i reducerede udledninger, så der ikkebare bliver tale om en indtægtskilde for staten, men at der også sikres en gunstig virkning på miljø-et. Specielt vil der blive fulgt op på adfærdspåvirkning for kommunale rensningsanlæg, der kanovervælte afgiftsforhøjelsen på borgerne uden nødvendigvis at gennemføre en bedre rensning afspildevandet fra de kommunale rensningsanlæg. Endelig ønsker partierne, at det undersøges, om derkan laves en mere målrettet afgiftsopkrævning for den »spredte bebyggelse« så også denne får entilskyndelse til at forurene mindre.Det andet område vedrører afgifterne på industrielle drivhusgasser. Partierne kan støtte intentio-nen om at forøge disse afgifter for at nedbringe forbruget – og dermed udledningen - af disse gasser.Regeringen har oplyst, at for nogle af de industrielle drivhusgasser forventes forbruget at faldefrem til 2012, dels som følge af forbud, dels som følge af udfasninger. Det har ikke været muligt atfå oplyst, hvilke af stofferne der er tale om, jf. besvarelsen af spørgsmål 9. Det har heller ikke væretmuligt at få oplyst, hvilke tiltag regeringen planlægger, når det midlertidige forbud mod en del af deindustrielle drivhusgasser udløber med udgangen af 2012, da regeringen afventer udfaldet af klima-konferencen COP-15 i december 2009!, jf. besvarelsen af spørgsmål 10.De industrielle drivhusgassers virkning på drivhuseffekten måles ved GWP-værdien, der opgøres iforhold til CO2-udledningen, som er sat til en GWP-værdi på 1. Efter lovforslaget indeholder afgif-ten på de industrielle drivhusgasser en lempelse for drivhusgasser med en GWP-værdi over 4.000,

4

altså en lempelse for de mest forurenende drivhusgasser. Partierne finder det betænkeligt med ensådan lempelse, der ikke vil tilskynde til at finde alternative løsninger.Det tredje område er den foreslåede halvering af afgiften for emballage til vin og spiritus, svaren-de til 1 kr. pr. flaske.Det fremgår af miljøbemærkningerne, at den foreslåede halvering af emballageafgiften vil betyde,at genbruget af flasker vil falde. Baseret på en analyse fra 2000 »Genbrug af danske vinflasker«,hvor der tages udgangspunkt i, at for hver flaske der genpåfyldes, skal der fremstilles én ny flaskemindre, kan virkningen af lovforslaget opgøres til merudledning af 11.310 tons CO2, 47 tons SO2og 46 tons NOx.••Brancheforeningen for flaskegenbrug har anført, at en vedtagelse af loven vil betyde:lukning af hele flaskegenbrugsbranchen i Danmark og dermed mere end 10virksomheder beskæftigende mellem 200-250 medarbejdere,ophør af aftapning af vin og spiritus på flasker i Danmark og dermed få fatalbetydning for den danske vinaftapningsbranche (i Danmark aftappes årligt på mereend 40 mio. genbrugsflasker),væsentlige problemer i relation til håndtering af glas og skår i Danmark,at ødelægge et velfungerende og miljørigtigt genbrugssystem (flaskegenbrugsbranchenindsamler ca. 84 pct. af det samlede glas potentiale i Danmark og opfylder derfor EUemballagekravene) ødelægges,at de danske kommuner og erhvervsdrivende påføres betydelige ekstraomkostninger tilhåndtering af skår og flasker – et beløb anslået til kr. 100 mio. (jf. Skatteministeriets beregnin-ger),at miljøet påføres betydeligt skade, da genbrug af flasker er væsentligt mindremiljøbelastende end produktion af nye flasker (jf. Miljøstyrelsesrapport nr. 556/2000)at folkesundheden påføres skade, jf. bemærkningerne til lovforslaget, hvor de direkte aflededeårlige sundhedsomkostninger anslås til kr. 35 mio. kr.Partierne deler vurderingen af den skadelige virkning af en halvering af emballageafgiften.Regeringens beregninger af de afgiftsmæssige, forbrugspåvirkende, miljøpåvirkende og beskæfti-gelsesmæssige virkninger virker meget luftige. Partierne ønsker at fastholde et afgiftssystem, derfremmer genanvendelse af emballagen.Ettredje mindretali udvalget (LA) indstiller lovforslaget tilforkastelseved 3. behandling. Min-dretallet vil stemme hverken for eller imod det stillede ændringsforslag.Inuit Ataqatigiit, Siumut, Tjóðveldisflokkurin og Sambandsflokkurin var på tidspunktet for be-tænkningens afgivelse ikke repræsenteret med medlemmer i udvalget og havde dermed ikke adgangtil at komme med indstillinger eller politiske udtalelser i betænkningen.En oversigt over Folketingets sammensætning er optrykt i betænkningen. Der gøres opmærksompå, at et flertal eller et mindretal i udvalget ikke altid vil afspejle et flertal/mindretal ved afstemningi Folketingssalen.4. Ændringsforslag med bemærkningerÆndringsforslagAfskatteministeren,tiltrådt af etmindretal(V, DF og KF):

••

•

••

5

Til § 51)Istk. 3ændres »1. november 2010« til: »1. januar 2011«.[Ændring af ikrafttrædelsestidspunkt for nedsættelsen af afgiften af emballager til vin og spiritus]

BemærkningerTil nr. 1I anerkendelse af, at flaskegenbrugsbranchen har brug for en tilpasningsperiode, blev det valgtførst at lade nedsættelsen af emballageafgiften træde i kraft 1. november 2010. Dette fordi flaske-genbrugsbranchen anså 1. januar 2011 som et dårligt tidspunkt, pga. fyldte flaskekuber m.v. ovenpåjul og nytår. Branchen havde med ikrafttrædelse 1. november 2010 ca. 1,5 år fra vedtagelsen af ned-sættelsen til ikrafttrædelsen til at tilpasse sig.Branchen har dog efterfølgende ændret mening og ønsker alligevel ikrafttrædelse 1. januar 2011.Dette imødekommes med dette ændringsforslag.Herved opnår branchen yderligere 2 måneders tilpasningstid.Ændringen giver et merprovenu i 2010 på 5 mio. kr., da der var kalkuleret med et provenutab pådette beløb i 2010 som følge af, at man ikke ventede nogen adfærdseffekter før i 2011.

Torsten Schack Pedersen (V) Karsten Lauritzen (V) Flemming Møller (V) Jacob Jensen (V)Mikkel Dencker (DF) Pia Adelsteen (DF) Mike Legarth (KF) Charlotte Dyremose (KF)Anders Samuelsen (LA)nfmd.Nick Hækkerup (S) John Dyrby Paulsen (S) Klaus Hækkerup (S)Thomas Jensen (S) Anne-Marie Meldgaard (S) Jesper Petersen (SF)Niels Helveg Petersen (RV)fmd.Frank Aaen (EL)

6

Inuit Ataqatigiit, Siumut, Tjóðveldisflokkurin og Sambandsflokkurin havde ikke medlemmer iudvalget.Folketingets sammensætningVenstre, Danmarks Liberale Parti (V) 47Socialdemokratiet (S)45Dansk Folkeparti (DF)25Socialistisk Folkeparti (SF)23Det Konservative Folkeparti (KF)18Det Radikale Venstre (RV)9Enhedslisten (EL)4Liberal Alliance (LA)Inuit Ataqatigiit (IA)Siumut (SIU)Tjóðveldisflokkurin (TF)Sambandsflokkurin (SP)Uden for folketingsgrupperne(UFG)211112

7

Bilag 1Oversigt over bilag vedrørende L 204Bilagsnr.1234567891011121314TitelHøringsskema, fra skatteministerenMeddelelse vedrørende høringssvarMeddelelse om, at der åbnes for spørgsmål på lovforslagetFastsat tidsplan for udvalgets behandling af forslagetHøringsskema og yderligere høringssvar, fra skatteministerenHenvendelse af 7/4-09 fra Kroghs Flaskegenbrug A/SHenvendelse af 7/5-09 fra Foreningen af Statsautoriserede Revisorer(FSR)Henvendelse af 13/5-09 fra Kroghs Flaskegenbrug A/S1. udkast til betænkningÆndringsforslag, fra skatteministeren2. udkast til betænkningSkatteministerens kommentar til henvendelsen af 13/5-09 fra KroghsFlaskegenbrug A/SSkatteministerens kommentar til henvendelsen af 7/5-09 fra Forenin-gen af Statsautoriserede Revisorer (FSR)Skatteministerens kommentar til henvendelsen af 7/5-09 fra KroghsFlaskegenbrug A/SOversigt over spørgsmål og svar vedrørende L 204Spm.nr.1TitelSpm. om at redegøre nærmere for argumenterne for at lukke halvde-len af flaskeskyllerierne for det varige merprovenu på 45 mio. kr., deropnås ved nedsættelsen af emballageafgiften, til skatteministeren, ogministerens svar herpåSpm. om at redegøre nærmere for de antagelser, der ligger til grundfor, at mindre eksport af indsamlede og skyllede flasker og øget for-brug, hovedsageligt som hjemvendt grænsehandel, skønnes at medfø-re et provenu på 130 mio. kr., til skatteministeren, og ministerens svarherpåSpm. om at oplyse, hvor stor en del af provenuet på 130 mio. kr., derskønnes at hidrøre fra hjemvendt grænsehandel, til skatteministeren,og ministerens svar herpåSpm. om at redegøre nærmere for, hvorfor øgede sundhedsudgiftersom følge af nedsættelsen af emballageafgiften kan accepteres, når etaf hovedformålene med Forårspakke 2.0 er at skabe bedre sundhed, tilskatteministeren, og ministerens svar herpåSpm. om at uddybe, hvordan det sikres, at halveringen af emballage-afgiften ikke vil skabe væsentlige problemer med håndtering af glasog skår, til skatteministeren, og ministerens svar herpå

2

3

4

5

8

6

7

8

9

10

11

12

13

14

15

16

17

Spm., om ministeren kan bekræfte, at det er mere miljøbelastende ogmere energiforbrugende at omsmelte skår end at skylle flasker medhenblik på genpåfyldning, også selvom de skal transporteres langt, tilskatteministeren, og ministerens svar herpåSpm. om at redegøre for, om den gældende emballageafgift er i stridmed EU-reglerne, og i bekræftende fald redegøre for, hvordan en ned-sættelse af emballageafgiften forholder sig til EU-reglerne, til skatte-ministeren, og ministerens svar herpåSpm. om at uddybe miljøeffekterne ved halveringen af af emballage-afgiften for vin og spiritus, til skatteministeren, og ministerens svarherpåSpm. om en oversigt over de industrielle drivhusgasser, hvis forbrugforventes at falde frem til 2012, dels som følge af forbud, dels somfølge af udfasninger, til skatteministeren, og ministerens svar herpåSpm. om at oplyse, hvilke tiltag regeringen planlægger, når det mid-lertidige forbud mod en del af de industrielle drivhusgasser udløbermed udgangen af 2012, til skatteministeren, og ministerens svar herpåSpm. om at oplyse, hvilke stoffer der har en GWP-værdi over 4.000,og hvad provenuet ville være for hvert af disse stoffer, hvis der ikkevar et maksimum på 600 kr. pr. kg., til skatteministeren, og ministe-rens svar herpåSpm. om, når emballageafgiftens halvering efter Skatteministerietsberegninger vil give et provenu efter tilbageløb og adfærd på 45 mio.kr. og give en samfundsøkonomisk nettogevinst på ca. 125 mio. kr.,hvorfor emballageafgiften så ikke foreslås helt afskaffet, til skattemi-nisteren, og ministerens svar herpåSpm. om at oplyse, hvorledes der er beregnet et provenutab i finans-året 2010 på 5 mio. kr. på emballageafgiftskontoen, når provenuetefter tilbageløb og adfærd på er på 45 mio. kr., til skatteministeren, ogministerens svar herpåSpm. om at oplyse, hvilke undersøgelser der bekræfter, at en nedsæt-telse af emballageafgiften for vin og spiritus med 1 kr. vil slå igennemi prisen, til skatteministeren, og ministerens svar herpåSpm. om at oplyse, hvilke undersøgelser der bekræfter, at en nedsæt-telse af prisen på en flaske vin eller spiritus vil forøge forbruget, forspiritus vedkommende svarende til 0,07 mio. liter 40 pct. alkohol, tilskatteministeren, og ministerens svar herpåSpm. om en opdatering af de tre oversigter i svaret af 18/12-07 påspm. 4 (FIU alm. del, § 38, 2007-08, 2. samling) om udledninger frakommunale rensningsanlæg, industrier med egen udledning og udled-ninger fra spredt bebyggelse, med årene 2007 og 2008, til skattemini-steren, og ministerens svar herpåSpm. om, hvilke initiativer der kunne tages for at reducere indholdetaf nitrogen, fosfor og organisk materiale i udledningerne fra kommu-nale rensningsanlæg og fra spredt bebyggelse, til skatteministeren, ogministerens svar herpå

9

1819

20

21

22

23

24

25

26

27

28

29

30

Spm. om at oplyse, hvorfor afgiftsforhøjelsen først skal træde i kraft i2011 m.v., til skatteministeren, og ministerens svar herpåSpm. om at redegøre for, hvordan nedsættelsen af emballageafgiftenvil påvirke affaldshierarkiet, herunder især om andelen af genanvendtmateriale vil falde og stille Danmark ringere i EU-sammenhæng end idag, til skatteministeren, og ministerens svar herpåSpm. om at redegøre for miljø- og klimabelastningen fra henholdsvisen flaske, der skylles og genanvendes, en flaske, der omsmeltes, og enflaske, der produceres og kun anvendes en enkelt gang, til skattemini-steren, og ministerens svar herpåSpm. om at redegøre for, hvorvidt forslaget er i overensstemmelsemed Forebyggelseskommissionens anbefalinger, hvori det påpeges, atdanskernes alkoholforbrug er problematisk i forhold til folkesundhe-den, til skatteministeren, og ministerens svar herpåSpm. om at definere begrebet »indirekte statsstøtte«, som omtales ilovforslagets bemærkninger vedrørende emballageafgift, til skattemi-nisteren, og ministerens svar herpåSpm. om at redegøre for, om afgiftsforhøjelsen vil få indflydelse påkommunernes udgifter til spildevandsrensning, til skatteministeren,og ministerens svar herpåSpm. om at opdatere tabellen »Provenueffekter af nedsættelse af af-giften af emballager til vin og spiritus«, jf. lovforslagets side 10, i dettilfælde hvor afgiftsændringen kun overvæltes 50 pct. i prisen, samthvis afgiftsændringen slet ikke overvæltes i prisen, til skatteministe-ren, og ministerens svar herpåSpm. om at redegøre for størrelsen af grænsehandlen som følge af denændrede emballageafgift, i det tilfælde hvor afgiftsændringen over-væltes fuldt ud i prisen, kun overvæltes 50 pct. i prisen, samt hvisafgiftsændringen slet ikke overvæltes i prisen, til skatteministeren, ogministerens svar herpåSpm. om en detaljeret redegørelse for adfærdsændringerne som følgeaf omkostnings- og indsamlingseffekten, der ifølge lovforslagets side10, spalte 2, vil medføre en varig provenugevinst på ca. 130 mio. kr.,til skatteministeren, og ministerens svar herpåSpm. om en redegørelse for de varige provenuforskelle mellem Skat-tekommissionens forslag, jf. »Lavere skat på arbejde«, februar 2009,side 92, og lovforslaget om ændrede emballageafgifter, til skattemini-steren, og ministerens svar herpåSpm. om at redegøre for konkrete miljøfordele vedrørende nedsættel-sen af den volumenbaserede afgift på emballage til vin og spiritusmed 50 pct., til skatteministeren, og ministerens svar herpåSpm. om at oplyse, hvordan ministeren er kommet frem til, at embal-lageafgiften er indirekte statsstøtte til branchen for flaskegenbrug, tilskatteministeren, og ministerens svar herpåSpm. om at oplyse, hvorfor netop den 1. november 2010 er valgt somikrafttrædelsestidspunkt for nedsættelsen af den volumenbaserede

10

31

32

33

34

35

36

37

38

39

40

41

42

afgift på emballage til vin og spiritus med 50 pct., til skatteministeren,og ministerens svar herpåSpm. om at uddybe, hvilke konkrete lidelser der vil give anledning tilen stigning på sundhedsudgifterne på 35 mio. kr. om året som følge aflovforslaget, til skatteministeren, og ministerens svar herpåSpm. om at kommentere De Samvirkende Købmænds vurdering, atforslaget vil indebære et betydeligt reduceret incitament til at genbru-ge hele flasker, til skatteministeren, og ministerens svar herpåSpm. om at redegøre for, hvordan ministeren vil følge op på loven, sådet sikres, at mængden af affald ikke stiger og at Danmark stadigfastholder en høj grad af genbrug af flasker, til skatteministeren, ogministerens svar herpåSpm. om at redegøre nærmere for miljøeffekten og de forudsætninger,miljøvurderingerne hviler på i forbindelse med, at reduktionen af em-ballageafgiften vil føre til mindre genbrug af vin- og spiritusflasker,til skatteministeren, og ministerens svar herpåSpm. om at kommentere høringsparternes bemærkninger om, at kapa-citeten for genbrug af glasskår i Danmark og Tyskland allerede i dager opbrugt, og hvad det kan betyde for effekten af lovforslaget, tilskatteministeren, og ministerens svar herpåSpm. om at redegøre for, hvordan den foreslåede halvering af embal-lageafgiften afviger fra den, der fremgår af den tværministerielle pub-likation »Redegørelse om den volumenbaserede emballageafgift« fraseptember 2003, til skatteministeren, og ministerens svar herpåSpm. om at redegøre for, hvad baggrunden er for regeringens hold-ningsændring, siden nedsættelsen af afgiften ikke er blevet foreslåettidligere, til skatteministeren, og ministerens svar herpåSpm. om at beregne miljøkonsekvenserne af en forventet vækst i an-vendelsen af engangsemballage i vinsalget som følge af nedsættelsenaf emballageafgiften, til skatteministeren, og ministerens svar herpåSpm. om at vurdere, hvad forslaget vil betyde for Danmarks placeringpå en rangliste over EU-landene, når det kommer til hvor stor en delaf flaskerne, der indsamles og genbruges af flasker, til skatteministe-ren, og ministerens svar herpåSpm. om, i forlængelse af spørgsmål 4 af 3/12-07 (FIU alm. del, § 38,2007-08, 2. samling) at oplyse, hvilken af de tre kategorier, som af-giftsbelagt spildevand opdeles i, landbrugets spildevand tilhører, tilskatteministeren, og ministerens svar herpåSpm. om at opdatere tabel 2 i svar af 27. maj 2008 på spørgsmål 9(FIU alm. del, § 38, 2007-08, 2. samling) således, at også provenuetfra kommunerne opgøres på de tre udledningstyper: totalnitrogen,totalfosfor og organisk materiale målt som BI5, til skatteministeren,og ministerens svar herpåSpm. om at oplyse, om der opkræves afgift for udledningen fra denenkelte bebyggelse i »den spredte bebyggelse, jf. svar af 18/12-07 på

11

43

spm. 4 (FIU, alm. del, § 38, 2007-08, 2. samling)«, til skatteministe-ren, og ministerens svar herpåSpm. om en uddybende forklaring på de to typer reduktionseffekter,som fremgår af bemærkningerne til L 204 (s. 8 anden spalte), til skat-teministeren, og ministerens svar herpå

12

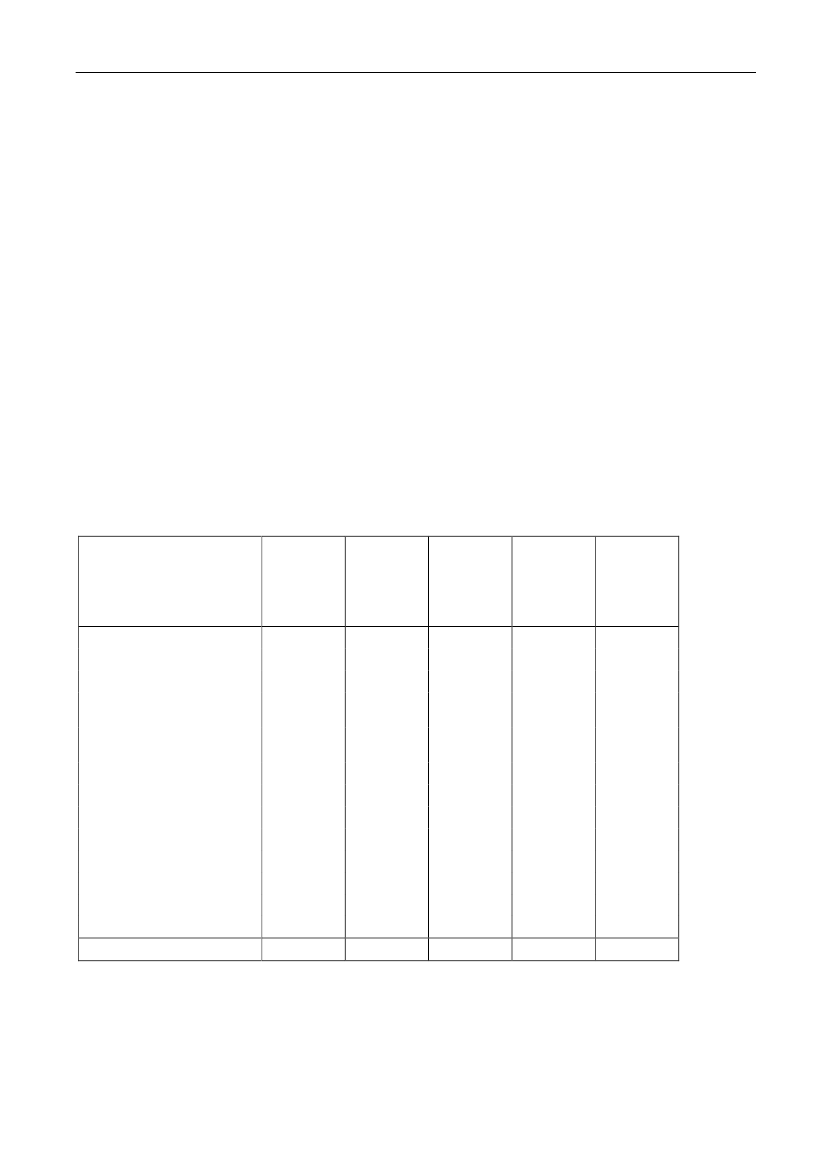

Bilag 2Nogle af udvalgets spørgsmål til skatteministeren og dennes svar herpåSpørgsmålene og skatteministerens svar herpå er optrykt efter ønske fra S, SF og RV.Spørgsmål 8:Ministeren bedes uddybe miljøeffekterne ved halveringen af emballageafgiften for vin og spiritus.Svar:Det fremgår af miljøbemærkningerne, at den foreslåede halvering af emballageafgiften på vin ogspiritus ikke vil få den store betydning for incitamentet til at genanvende vin- og spiritusflasker,men at genbruget af flasker vil dog falde. I Danmark er affaldshåndtering kommunernes opgave,men indtil nu har opgaven med indsamling af flasker været varetaget af flaskegenbrugsbranchen,fordi de har haft en økonomisk fordel herved. Denne opgave vil sandsynligvis i fremtiden i højeregrad at blive håndteret af kommunerne, men det vurderes, at flaskerne fortsat i høj grad vil bliveindsamlet separat, delvist fordi forbrugerne fortsat i stort omfang vil sortere glasaffald fra den øvri-ge dagrenovation. Dette vil være med til holde kommunernes renovationsudgifterne nede.Den foreslåede halvering af emballageafgiften vurderes ikke i noget videre omfang at påvirkemængden af affald, der smides på gader eller i naturen. Baggrunden herfor er, at borgerne alleredenu, på trods af, at der ikke er et pantsystem på vin- og spiritusflasker, afleverer deres flasker til en-ten i kommunernes flaskekuber eller i detailhandlen. Der er ingen grund til at tro, at dette vil ændresig ved en nedsættelse af afgiften. Dette betyder også, at afgiftshalveringen kun skønnes at havemindre betydning for de mængder affald, der føres til affaldsforbrænding og deponi.I »Den volumenbaserede emballageafgift« fra et tværministerielt udvalg, 2003, er anført miljø-virkningerne af, at færre brugte vin- og spiritusflasker genpåfyldes. I »Den volumenbaserede embal-lageafgift« er miljøbelastningen baseret på analyser fra et miljøprojekt fra år 2000 "Genbrug af dan-ske vinflasker", hvor forskelle i miljøbelastningen er undersøgt for genpåfyldning eller flasker, deromsmeltes. Miljøbelastning er opgjort for tre udvalgte parametre, der udgør hovedparten af miljøbe-lastningen ved fremstilling mv. af vinflasker.I rapporten var udgangspunktet, at 72 mio. flasker færre flasker skylles og genpåfyldes. Efter for-udsætningerne vedr. nedsættelsen af afgiften er effekten ca. 67,8 mio. flasker.Genpåfyldes én flaske, skal der alt andet lige fremstilles én ny flaske mindre. Ved fremstilling afnye flasker på glasværker bruges energi. Derfor vil produktion af nye flasker og forbrug af energipå glasværker stige, når færre flasker genpåfyldes. Modsat kræver genpåfyldning skylninger. Detbruges der energi til.I nedenstående er vist effekten beregnet forholdsmæssigt for omsmeltning af 67,8 mio. flasker,hvor der er antaget lineær sammenhæng i forhold til udgangspunktet på de 72 mio. flasker fra »Denvolumenbaserede emballageafgift«.TonsFlere nye flasker mv.Færre skylninger mv.NettoCO2+24.860-13.550+11.310SO2+67,0-19,3+47,7NOX+186,2-139,3+46,9

13

Netto vil udledningerne umiddelbart stige med ca. 11.000 tons CO2, ca. 48 tons SO2og 47 tonsNOx.I »Den volumenbaserede emballageafgift« blev ændringerne i udledningerne værdsat til 35 kr./kgSO2og det samme for NOx, mens CO2blev værdsat til 120 kr./t. Med samme priser for SO2ogNOX, men med CO2 værdsat til 150 kr./t., svarende til den forventede kvotepris, svarer de umiddel-bare stigninger i udledningerne til ca. 5 mio. kr.Dette betyder imidlertid ikke øget miljøbelastning samlet set. EU’s CO2-kvotesystem er blevetindført. EU’s CO2-kvotesystem betyder, at der er et kvoteloft for, hvor meget CO2der samlet set måudledes af de kvoteomfattede virksomheder. Hermed vil øget CO2-udledning fra nogle kvoteomfat-tede virksomheder, skulle modregnes af et reduceret CO2-udslip et andet sted indenfor kvoten. Daglasværkerne hovedsageligt er omfattet af CO2-kvotesystemet, vil en øget aktivitet hos glasværkerikke medføre et øget CO2-udslip samlet set pga. det samlede loft. Til gengæld er flaskegenbrugs-branchen ikke omfattet af CO2-kvotesystemet, og dermed vil en reduktion hér medføre et reelt fald iCO2-udledningerne. Kvotesystemet betyder, at hvis man får flyttet noget CO2-udledning fra de ik-ke-kvoteomfattede virksomheder til de kvoteomfattede virksomheder, kan der opnås en reel reduk-tion af CO2-udslippet. Dette vil være tilfældet hér.Såvel SO2som NOx er reguleret ved, at de forskellige lande har fået et samlet loft over, hvor me-get der højest må udledes af disse stoffer. Flere udledninger fra glasværker må derfor føre til, at dergennemføres modgående nedsættelser andre steder, så loftet ikke overskrides.Det er dog effekten af de umiddelbare stigninger i udledningerne, der er angivet som miljøvirk-ningen i ovenstående tabel, og indregnet i lovforslagets samfundsøkonomiske opgørelse.Spørgsmål 9:Der ønskes en oversigt over de industrielle drivhusgasser, hvis forbrug forventes at falde frem til2012, dels som følge af forbud, dels som følge af udfasninger.Svar:Skatteministeriet har bedt Miljøstyrelsen om at bidrage til besvarelsen af dette spørgsmål.Miljøstyrelsen oplyser, at der i henhold til bekendtgørelse nr. 552 af 2. juli 2002 er forbud modimport, salg og anvendelse af alle HFC-, PFC- og SF6gasser efter 1. januar 2006. Dog gælder andreikrafttrædelses datoer, både før og efter 1. januar 2006 for visse anvendelser af industrielle drivhus-gasser, samt for visse produkter indeholdende industrielle drivhusgasser. Derudover er en rækkeprodukter og anvendelser undtaget for forbudet.Andre ikrafttrædelses tidspunkter end 1. januar 2006 samt undtagelser fremgår af nedenstående,som svarer til bilag 1 og bilag 2 i bekendtgørelse nr. 552 af 2. juli 2002.For nye produkter indeholdende industrielle drivhusgasser:Produkt:fjernvarmerørfugeskumspraydåserbildækalle produkterrudersko (salg tilladt indtil 1. januar 2004)køleanlæg, varmepumper, airconditionanlæg(komfortkøling) og affugtere med fyldningerStofAlleallealleSF6PFC-erSF6SF6HFC-erForbudsdato1. september 20021. september 20021. september 20021. september 20021. september 20021. januar 20031. juli 20031. januar 2007

14

over eller lig 10 kgUndtagelser:højspændingsanlæg (spændinger over 1 kV)køleanlæg, varmepumper, airconditionanlæg(komfortkøling) og affugtere med fyldningermellem 0,15 kg og 10 kgkølesystemer til varmegenvinding, og somprimært er samlet ved svejsning eller lodningi et kompakt kabinet færdigsamlet fra fabrik,og med en fyldning mindre end eller lig 50kgvaccinekøleremobile køleanlægaircondition i køretøjer samt flylavtemperaturfrysere (temperaturer under 50�C)medicinske spraydåserlaboratorieudstyrtestfaciliteter til afprøvning af køleudstyrautomatik (termostater, ventiler m.v.)produkter til militær anvendelseprodukter til anvendelse ombord på skibe

SF6HFC-er

undtagetundtaget

HFC-er

undtaget

HFC-erHFC-erHFC-erHFC-erHFC-eralleHFC-eralleallealle

undtagetundtagetundtagetundtagetundtagetundtagetundtagetundtagetundtagetundtaget

For nye og genvundne industrielle drivhusgasser:Anvendelse:sporgasbeskyttelsesgas i letmetalstøberierkøleblandinger, hvor PFC udgør mindre end10% af køleblandingenproduktion af fleksibelt skumplastUndtagelser:servicering af køleanlæg, airconditionanlæg,varmepumper, affugtereservicering af airconditionanlæg i køretøjerog flyservicering af højspændingsanlæg (spændin-ger over 1 kV)servicering af laboratorieudstyrmilitær anvendelseanvendelse ombord på skibeStofSF6SF6PFC-erHFC-erHFC-erHFC-erSF6alleallealleForbudsdato1. september 20021. september 20021. januar 20061. januar 2006undtagetundtagetundtagetundtagetundtagetundtaget

Spørgsmål 10:Det ønskes oplyst, hvilke tiltag regeringen planlægger, når det midlertidige forbud mod en del afde industrielle drivhusgasser udløber med udgangen af 2012, jf. lovforslagets side 14, spalte 1.Svar:

15

Skatteministeriet har bedt Miljøstyrelsen om at bidrage til besvarelsen af dette spørgsmål. Miljø-styrelsen oplyser, at der på nuværende tidspunkt ikke foreligger konkrete planer for nye tiltag, daudfaldet af klimakonferencen COP-15 i december 2009 afventes.Spørgsmål 11:Det ønskes oplyst, hvilke stoffer der har en GWP-værdi over 4.000, og hvad provenuet ville værefor hvert af disse stoffer, hvis der ikke var et maksimum på 600 kr. pr. kg., og hvad konsekvensenville være for virksomhederne af at fjerne dette loft.Svar:Nedenstående tabel indeholder en oversigt over afgiftspligtige industrielle drivhusgasser med enGWP-værdi over 4.000, og som derfor er omfattet af afgiftsloftet på 600 kr. pr. kg.Afgiftsloftet er en lempelse for særligt kraftige industrielle drivhusgasser, og medfører dermed enskatteudgift. Som angivet i lovforslaget skønnes den samlede skatteudgift til ca. 7 mio. kr. årligt,hvilket i nedenstående tabel er opdelt på de enkelte stoffer. Skatteudgiften begrænses af, at forbru-get af stoffer med en GWP-værdi over 4.000 er begrænset, og forbruget af SF6medfører ca. 90 pct.af skatteudgiften.Fjernes loftet over afgiften vil det føre til en samlet merbelastning af erhvervene på ca. 7 mio. år-ligt med samme fordelingsprofil, som angivet i lovforslaget for hele afgiftsændringen. Det vil sige,at afgiften primært rammer erhverv, der beskæftiger sig med engroshandel med køleanlæg, luftkon-ditionering mm., samt råvarer og halvfabrikata. Det må dog forventes, at merbelastningen gennemslutbrugerne (f.eks. supermarkeder) overvæltes på forbrugerne.GWP-værdier2)Satser efterforhøjelseudenafgiftsloft(kr. pr. kg)2.2206711.4721.9822.0093.4201.1091.8301.3251.5451.3951.3291.374-Provenuudenafgiftsloft(1000 kr.)5404,0---7.35085-15460---8.454Provenumedafgiftsloft(1000 kr.)1453,5---1.30045-5180---1.679Skatteud-gift (1000kr.)

StofHFC-23 (R-23)14.800HFC-143a (R-143a)4.470HFC-236fa (R-236-fa)1)9.810R-508A (HFC-23/PFC-116)1)13.214R-508B (HFC-23/PFC-116)1)13.396Svovlhexafluorid (SF6)22.800Perfluormethan (R-14)7.390Perfluorethan (R-116)1)12.200Perfluorpropan (R-218)8.830Perfluorcyclobutan10.3001)Perfluorhexan9.300Perfluorbutan1)8.8601)Perfluorpentan9.160I alt-

-395-0,5----6.050-40--10-280----6.776

1) Intet afgiftspligtigt forbrug af stoffet, hvorved afgiftsloftet ikke medfører en skatteudgift.2) Opgjort i FNs klimapanels 4. vurderingsrapport.Spørgsmål 31

16

Ministeren bedes uddybe, hvilke konkrete lidelser vil give anledning til en stigning i sundhedsud-gifterne på 35 mio. kr. om året som følge af lovforslaget.Svar:De sundhedsmæssige omkostninger bygger på en opgørelse fra Sundhedsministeriet over de sam-fundsmæssige omkostninger ved forbrug af alkohol.Omkostningerne dækker over offentlige udgifter til blandt andet sundhedsvæsen, samt tabt skat ognettosygedagpenge mv. for personer, der ikke arbejder på grund af alkoholskader mv. Omkostnin-gerne viser sig på lang sigt.De konkrete lidelser kan være alkoholisme, og alkoholskader, skader som følge af vold i hjemmetpå grund af alkohol, skader som følge af spirituskørsel osv.