Skatteudvalget 2008-09

L 200 Bilag 19

Offentligt

J.nr. 2009-321-0013Dato: 20. maj 2009

TilFolketinget - Skatteudvalget

L 200 – Forslag til Lov om ændring af pensionsbeskatningslovenog lov om ændring af forskellige skattelove (Loft for indbetalin-ger til rateordninger og ophørende livrenter, ophævelse af alders-grænsen for oprettelse af rate- og kapitalpensionsordninger samtforhøjelse af aldersgrænsen for udbetaling af kapitalpensionsord-ninger m.v.).Hermed sendes et ændringsforslag, som jeg ønsker at stille til 2.behandlingen af lovforslaget.

Kristian Jensen

/Birgitte Christensen

Ændringsforslag

til

2. behandlingen af

Forslag til Lov om ændring af pensionsbeskatningsloven og lov om ændring af for-

skellige skattelove

(Loft for indbetalinger til rateordninger og ophørende livrenter, ophævelse af aldersgrænsenfor oprettelse af rate- og kapitalpensionsordninger samt forhøjelse af aldersgrænsen for ud-betaling af kapitalpensionsordninger m.v.)Til § 3

12)

Istk. 9udgår 3. pkt. og i stedet indsættes: ”Overstiger indbetalingerne på pensionsord-ninger som nævnt i 1. pkt. ikke beløbsgrænsen i pensionsbeskatningslovens § 16, stk. 2,som affattet ved denne lovs § 1, nr. 35, finder 2. pkt. tilsvarende anvendelse. Pensionsbe-skatningslovens § 21 A, stk. 2, som affattet ved denne lovs § 1, nr. 50, finder ikke anven-delse på pensionsordninger som nævnt i 1. og 3. pkt., der er oprettet den 22. april 2009 ellersenere. Pensionsbeskatningslovens § 32 finder ikke anvendelse på indbetalinger, der over-stiger beløbsgrænsen i pensionsbeskatningslovens § 16, stk. 2, som affattet ved denne lovs§ 1, nr. 35, på ordninger som nævnt i 1. og 3. pkt., der er oprettet den 22. april 2009 ellersenere.”[Fortsat anvendelse af omberegningsreglen i pensionsbeskatningslovens § 18 A m.v. ogingen anvendelse af pensionsbeskatningslovens § 32 for ordninger oprettet efter den 22.april 2009]13)

Istk. 12indsættes efter sidste pkt.: ”Pensionsbeskatningslovens § 32 finder ikke anven-delse på bortfaldne fradragsfordelingsbeløb som nævnt i 2. og 4. pkt.”[Ingen anvendelse af pensionsbeskatningslovens § 32 for engangsindskud m.v. efter den22. april 2009]BemærkningerTil nr. 12 og 13Pensionsopsparere, der før lovforslagets fremsættelse den 22. april 2009 har oprettet ophø-rende livrenter og ratepensionsordninger med en aftalt præmie- eller bidragsperiode på 10år eller mere, kan bl.a. vælge at nedsætte indbetalingerne til ratepensionen eller den ophø-rende livrente i 2010 og fremover til 100.000 kr. (eller mindre), uden at blive omfattet afefterbeskatningsreglerne i pensionsbeskatningslovens § 18 A, der foreslås ophævet for såvidt angår ratepensioner og ophørende livrenter.Side 2

Pensionsopsparere, derefterlovforslagets fremsættelse har oprettet ophørende livrenter ogratepensionsordninger med en aftalt præmie- eller bidragsperiode på 10 år eller mere, kanefter lovforslagets § 3, stk. 9, derimod ikke nedsætte indbetalingerne uden efterbeskatningefter den gældende pensionsbeskatningslovs § 18 A, som foreslås fortsat at finde anvendel-se i denne situation. Ellers ville det med henblik på at opnå fuldt fradrag i 2009 for et en-gangsindskud være muligt at aftale en indbetalingsperiode på mere end 10 år – med henblikpå at standse indbetalingerne i 2010, vel vidende at efterbeskatningsreglerne i § 18 A, somnetop værner mod sådan spekulation, vil blive ophævet for ophørende livrenter og ratepen-sioner med virkning fra 2010.Med ændringsforslaget, jf. nr. 12, præciseres for det første, at den fortsatte anvendelse afpensionsbeskatningslovens § 18 A gælder uanset indbetalingernes størrelse. Som lovforsla-gets § 3, stk. 9, er formuleret, gælder den fortsatte anvendelse af § 18 A kun årlige indbeta-linger, der overstiger 100.000 kr.Ud fra samme hensyn om værn mod spekulation finder den foreslåede regel i pensionsbe-skatningslovens § 21 A, stk. 2, jf. lovforslagets § 1, nr. 50, hvorefter ikke-fradragsberettigede indskud på ratepensioner m.v. kan tilbagebetales uden, at det betragtessom en afgiftspligtig udbetaling, ikke anvendelse på ophørende livrenter eller ratepensionermed en aftalt indbetalingsperiode på mere end 10 år, som er oprettet efter lovforslagetsfremsættelse og resten af 2009. Dette følger også af lovforslagets § 3, stk. 9. Ellers villeman delvist kunne omgå den fortsatte anvendelse af § 18 A, jf. ovenfor, ved at foretagehver enkelt årlig indbetaling som aftalt, og efterfølgende få den overskydende ikke-fradragsberettigede del af indbetalingen udbetalt skatte- og afgiftsfrit efter § 21 A, stk. 2.Med ændringsforslaget, jf. nr. 12, præciseres for det andet, at værnsreglen gælder uanset deaftalte præmier eller bidrags størrelse, svarende til reglen i lovforslagets § 3, stk. 12, dergælder pensionsaftaler med en præmie- eller bidragsperiode, der er kortere end 10 år.Med ændringsforslag nr. 12 foreslås for det tredje en tilsvarende begrænsning af anvendel-sen af pensionsbeskatningslovens § 32, hvorefter der ikke skal betales afgift af ikke-fradragsberettigede indskud. Efter § 32 kunne man ellers delvist omgå den fortsatte anven-delse af § 18 A ved at foretage indbetalingerne som aftalt, men efterfølgende få den over-skydende ikke-fradragsberettigede del af indbetalingerne udbetalt skatte- og afgiftsfrit medhjemmel i § 32, afhængigt af den nærmere udformning af indbetalingsprofilen.En tilsvarende ændring foreslås af lovforslagets § 3, stk. 12, jf. ændringsforslag nr. 13. Ilovforslagets § 3, stk. 12, er foreslået en overgangsregel vedrørende engangsindskud m.v.på ratepensionsordninger m.v., der foretages den 22. april 2009 eller senere. Efter over-gangsreglen vil fradragsfordelingsbeløb vedrørende 2010 og senere indkomstår som ud-gangspunkt bortfalde. Det foreslås, at pensionsbeskatningslovens § 32 heller ikke finderanvendelse på bortfaldne fradragsfordelingsbeløb omfattet af lovforslagets § 3, stk. 12.

Side 3

Ændringsforslaget sammenholdt med gældende lov og det fremsatte lovforslag

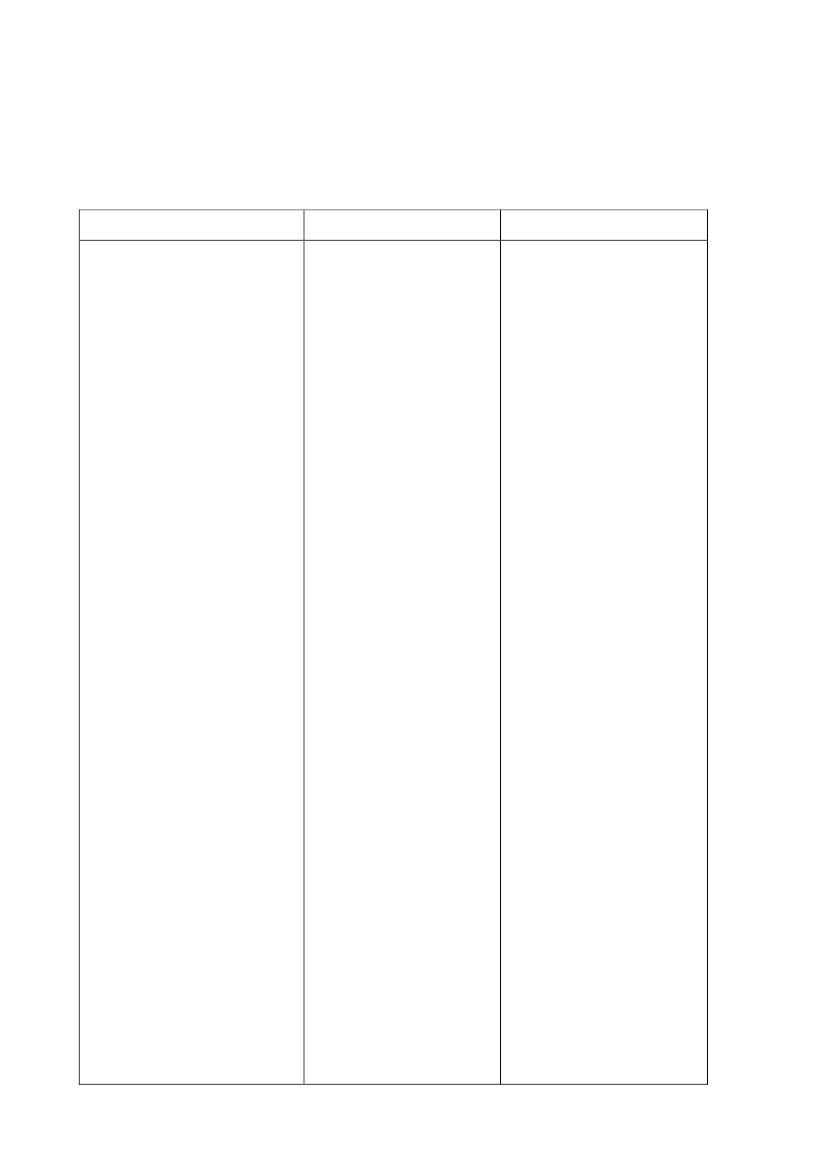

Lovforslaget

§1

Stk. 9.Er der vedrørendeen pensionsordning omfat-tet af den indtil ikrafttræ-delsen af denne lov gæl-dende affattelse af pensi-onsbeskatningslovens §§ 8eller 11 A eller en ophø-rende livrente, der er op-rettet før indkomståret2010, og hvor præmie- el-ler bidragsperioden ermindst 10 år, truffet aftaleom indbetalinger, deroverstiger beløbsgrænsen ipensionsbeskatningslovens§ 16, stk. 2, som affattetved denne lovs § 1, nr. 35,kan præmierne eller bidra-get til ordningen opdeles,således at præmier ellerbidrag for indkomståret2010 og senere indkomst-år, der overstiger beløbs-grænsen, hvori også med-regnes eventuelle fradrags-eller bortseelsesberettigedebeløb omfattet af stk. 10,11 og 13, indsættes på enpensionsordning med lø-bende udbetalinger, bortsetfra en ophørende livrente.Pensionsbeskatningslovens§ 18 A i den indtil ikraft-trædelsen af denne lovgældende affattelse finderfortsat anvendelse på pen-sionsordninger som nævnti 1. pkt., der er oprettet den22. april 2009 eller senere.Pensionsbeskatningslovens§ 21 A, stk. 2, som affattetÆndringsforslaget

Til § 1Istk. 9udgår 3. pkt. og istedet indsættes: ”Overstigerindbetalingerne på pensi-onsordninger som nævnt i 1.pkt. ikke beløbsgrænsen ipensionsbeskatningslovens§ 16, stk. 2, som affattet veddenne lovs § 1, nr. 35, fin-der 2. pkt. tilsvarende an-vendelse. Pensionsbeskat-ningslovens § 21 A, stk. 2,som affattet ved denne lovs§ 1, nr. 50, finder ikke an-vendelse på pensionsord-ninger som nævnt i 1. og 3.pkt., der er oprettet den 22.april 2009 eller senere. Pen-sionsbeskatningslovens § 32finder ikke anvendelse påindbetalinger, der overstigerbeløbsgrænsen i pensions-beskatningslovens § 16, stk.2, som affattet ved dennelovs § 1, nr. 35, på ordnin-ger som nævnt i 1. og 3.pkt., der er oprettet den 22.april 2009 eller senere.”Side 4

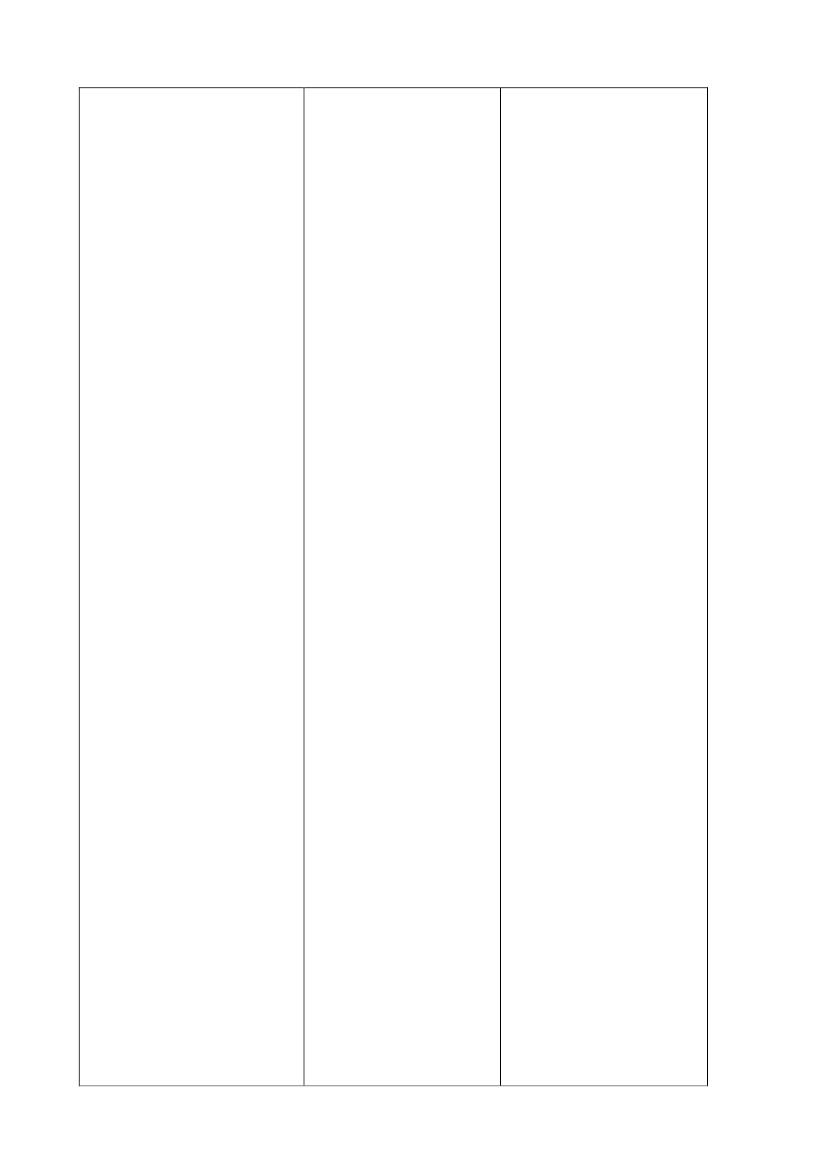

ved denne lovs § 1, nr. 50,finder ikke anvendelse påpensionsordninger somnævnt i 1. pkt., der er op-rettet den 22. april 2009eller senere.Stk. 12.Stk. 10 og 11 gæl-der ikke kapitalindskud ogpensionsaftaler med en kor-tere præmie- eller bidrags-periode end 10 år, der er af-talt den 22. april 2009 ellersenere. For kapitalindskudog pensionsaftaler med enkortere præmie- eller bi-dragsperiode end 10 år, derer aftalt den 22. april 2009eller senere, gælder, at fra-dragsfordelingsbeløb vedrø-rende 2010 og senere ind-komstår knyttet til forfaldnepræmier og bidrag for 2009bortfalder, medmindre etbeløb svarende til det nævn-te fradragsfordelingsbeløboverføres til en pensions-ordning med løbende udbe-talinger, bortset fra en op-hørende livrente. Overførselskal ske senest den 30. de-cember 2009. For pensions-aftaler med en kortere præ-mie- eller bidragsperiodeend 10 år, der er aftalt den22. april 2009 eller senere,gælder endvidere, at fra-dragsfordelingsbeløb vedrø-rende 2010 og senere ind-komstår knyttet til præmierog bidrag for 2010 og sene-re bortfalder, medmindreden pågældende pensions-opsparer opdeler den årligeindbetaling, således at derpå ratepensionen eller denophørende livrente højstindbetales et beløb svarendetil beløbsgrænsen i pensi-onsbeskatningslovens § 16,stk. 2, som affattet ved den-ne lovs § 1, nr. 35, fratruk-ket eventuelle andre fradrageller bortseelsesbeløb knyt-

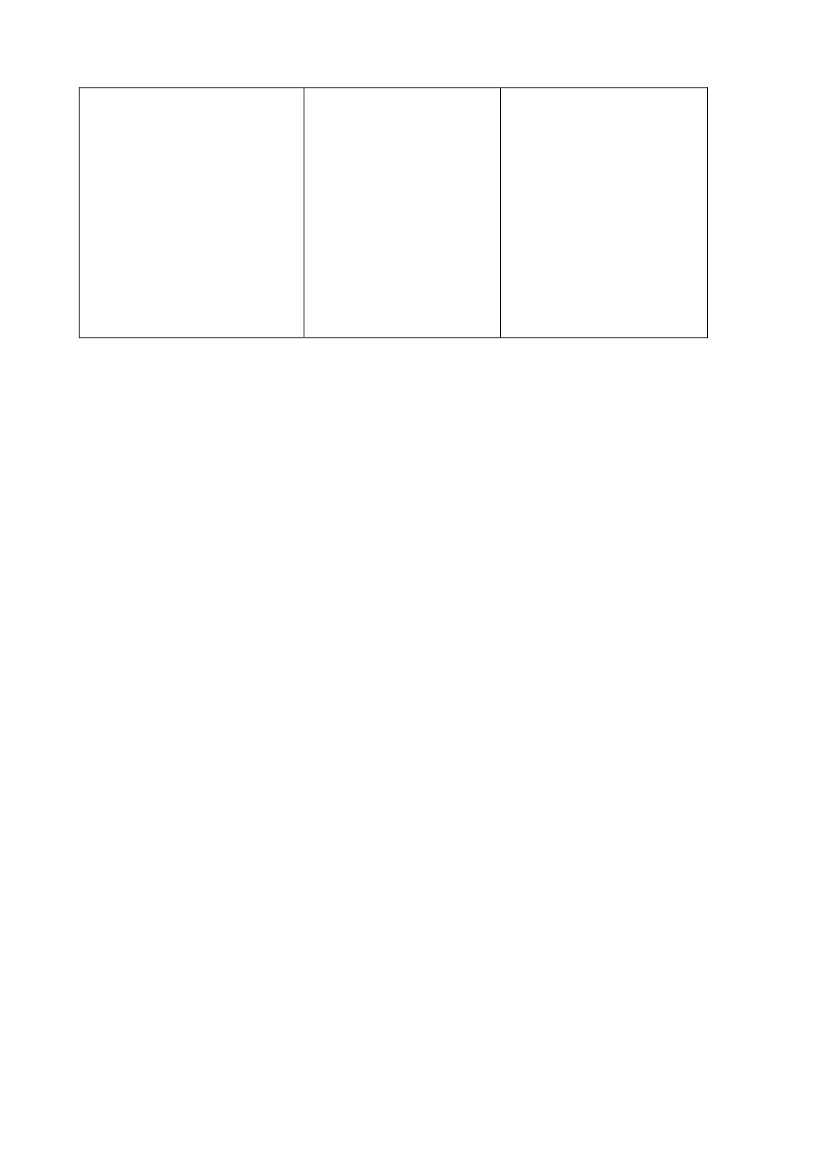

13)

Istk. 12indsættes eftersidste pkt.: ”§ 32 finder ikkeanvendelse på bortfaldnefradragsfordelingsbeløb somnævnt i 2. og 4. pkt.”Side 5

tet til indskud på ratepensi-on eller ophørende livren-ter. Pensionsbeskatningslo-vens § 18 A i den indtilikrafttrædelsen af denne lovgældende affattelse finderfortsat anvendelse på pensi-onsordninger som nævnt i1. pkt. § 21 A, stk. 2, somaffattet ved denne lovs § 1,nr. 50, finder ikke anven-delse på pensionsordningersom nævnt i 1. pkt.

Side 6