Skatteudvalget 2008-09

L 199 Bilag 31

Offentligt

J.nr. 2009-311-0028Dato: 14. maj 2009

TilFolketinget - Skatteudvalget

L 199 - Forslag til Lov om ændring af ligningsloven og forskellige andrelove (beskatning af personalegoder, befordringsfradrag, gavefradrag, dag-plejefradrag og rejsefradrag m.v.).Hermed sendes et ændringsforslag, som jeg ønsker stillet ved 2. behand-lingen.

Kristian Jensen/ Birgitte Christensen

Ændringsforslagtil2. behandling af L 199 - Forslag til Lov om ændring af ligningsloven og forskelligeandre love (Beskatning af personalegoder, befordringsfradrag, gavefradrag, dagpleje-fradrag og rejsefradrag m.v.)

Til § 11)Før nr. 36 indsættes som nyt nummer:01.I§ 9 A, stk. 7,indsættes efter 4. pkt. som nyt punktum:”Begrænsningen af fradraget efter 4. pkt. omfatter også fradrag for dobbelt husførelse efterstatsskattelovens § 6, litra a, jf. § 9, stk. 1.”[Præcisering af fradragsbegrænsningens anvendelsesområde]

2)Før nr. 56 indsættes som nyt nummer:02.I§ 16 stk. 4,ændres ”3. og 4. pkt.” til: ”5. og 6. pkt.”[Konsekvensændring som følge af § 1, nr. 55, i L 199]

Bemærkninger

Til nr. 1Efter statsskattelovens § 6 litra a, kan der foretages fradrag for erhvervsmæssige udgifter(driftsudgifter). Med hjemmel heri kan der efter fast praksis under visse betingelser ind-rømmes fradrag for dobbelt husførelse. Lønmodtagere kan efter disse regler få fradrag formerudgiftertil kost og logi m.v. på en rejse. I stedet for dokumenterede faktiske merudgif-ter kan der ske fradrag med en standardsats på 400 kr. pr. uge fastsat af Skatterådet.Som det fremgår, kan der være overlap mellem de dokumenterede udgifter, der kan dækkesefter rejsereglerne, henholdsvis efter reglerne for dobbelt husførelse. Forslaget om et loftover fradraget efter rejsereglerne i ligningslovens § 9 A, skal gælde generelt, hvorfor detforeslås i ligningslovens § 9 A, stk. 7, direkte at fastsætte, at begrænsningen af fradraget(loftet på 50.000 kr.) også omfatter fradrag for dobbelt husførelse. I modsat fald kunne dervære risiko for, at begrænsningen af fradraget ikke ville blive effektiv, da der under vissebetingelser, når grænsen på de 50.000 kr. årligt var nået, alternativt kunne foretages fradragfor yderligere dokumenterede udgifter med henvisning til reglerne om dobbelt husførelse.Forslaget har ingen nævneværdige provenumæssige konsekvenser.

Til nr. 2Side 2

Der er tale om, at ændringsforslaget er en konsekvensændring som følge af, at § 16, stk. 4,3. og 4. pkt., bliver til § 16, stk. 4, 5. og 6. pkt., i medfør af lovforslagets § 1, nr. 55.

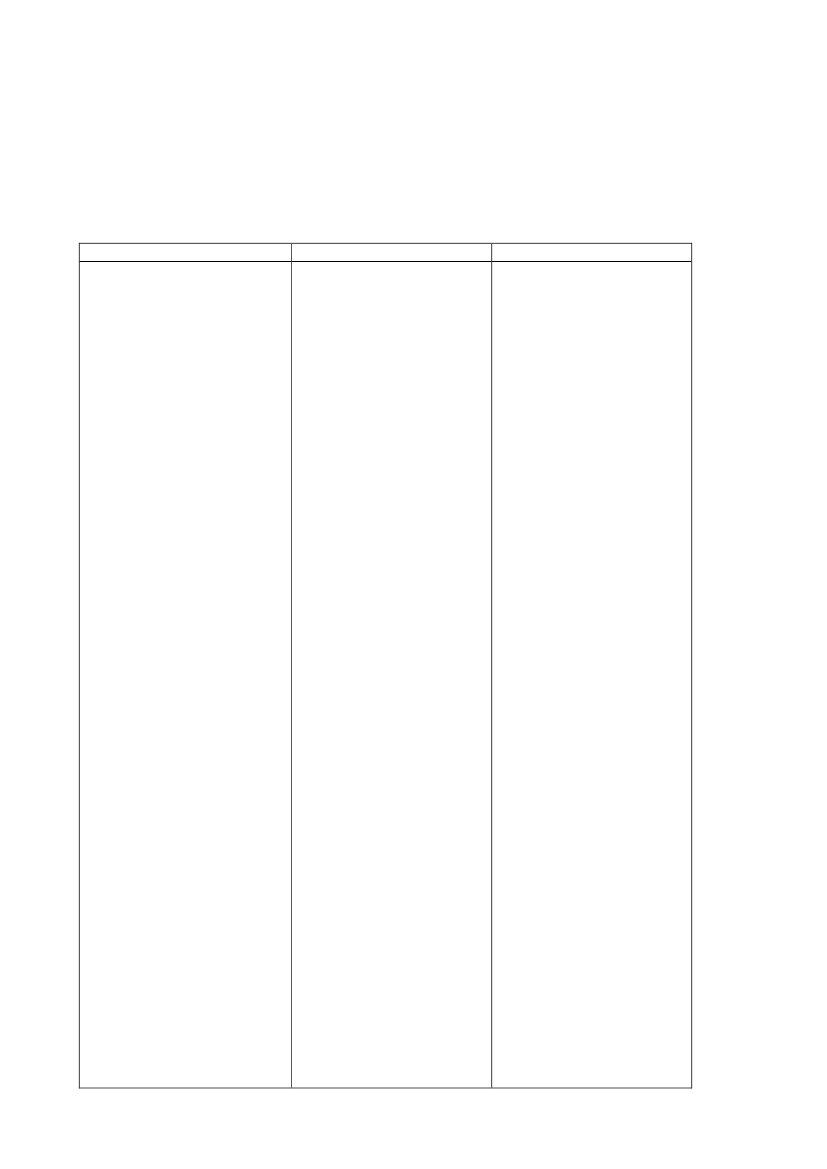

Ændring i forhold til gældende lov og lovforslag L 199Gældende formuleringLovforslagetÆndringsforslagetTil § 1

§ 9 A.---Stk. 7.Rejseudgifter, jf. stk. 1,kan fradrages ved indkomstop-gørelsen enten med standardsat-serne i stk. 2 og 3 eller med defaktiske udgifter. De faktiskeudgifter til kost skal ikke redu-ceres med værdien af et sparethjemmeforbrug. Såfremt ar-bejdsgiveren afholder lønmod-tagerens udgifter omfattet afstk. 1 efter regning, kan løn-modtageren ved indkomstopgø-relsen fradrage udgifter til små-fornødenheder med standard-satsen i stk. 4. Udgifter efter 1.og 3. pkt. kan dog ikke fradra-ges, i det omfang de er godt-gjort efter stk. 1-4. Der kan ikkeforetages afskrivninger i denskattepligtige indkomst pådriftsmidler m.v., der anvendesi forbindelse med logiet, når derforetages fradrag med satsen tillogi.§ 16---Stk. 4.Den skattepligtige værdiaf en bil, der er stillet til rådig-hed for den skattepligtiges pri-vate benyttelse af en arbejdsgi-ver som nævnt i stk. 1, sættes tilen årlig værdi på 25 pct. af dendel af bilens værdi, der ikkeoverstiger 300.000 kr., og 20pct. af resten. Bilens skatteplig-tige værdi beregnes dog mindstaf 160.000 kr. For biler, der eranskaffet af arbejdsgiverenhøjst tre år efter første indregi-

1)Før nr. 36 indsættes somnyt nummer:

35.I§ 9 A, stk. 7,indsættesefter »stk. 1-4«: », eller over-stiger et grundbeløb på50.000 kr. (2010-niveau) i etindkomstår«.

01.I§ 9 A, stk. 7,indsættesefter 4. pkt. som nyt punk-tum:”Begrænsningen af fradragetefter 4. pkt. omfatter ogsåfradrag for dobbelt husførelseefter statsskattelovens § 6, lit-ra a, jf. § 9, stk. 1.”[Præcisering af fradragsbe-grænsningens anvendelses-område]

2)Før nr. 56 indsættes somnyt nummer:

Side 3

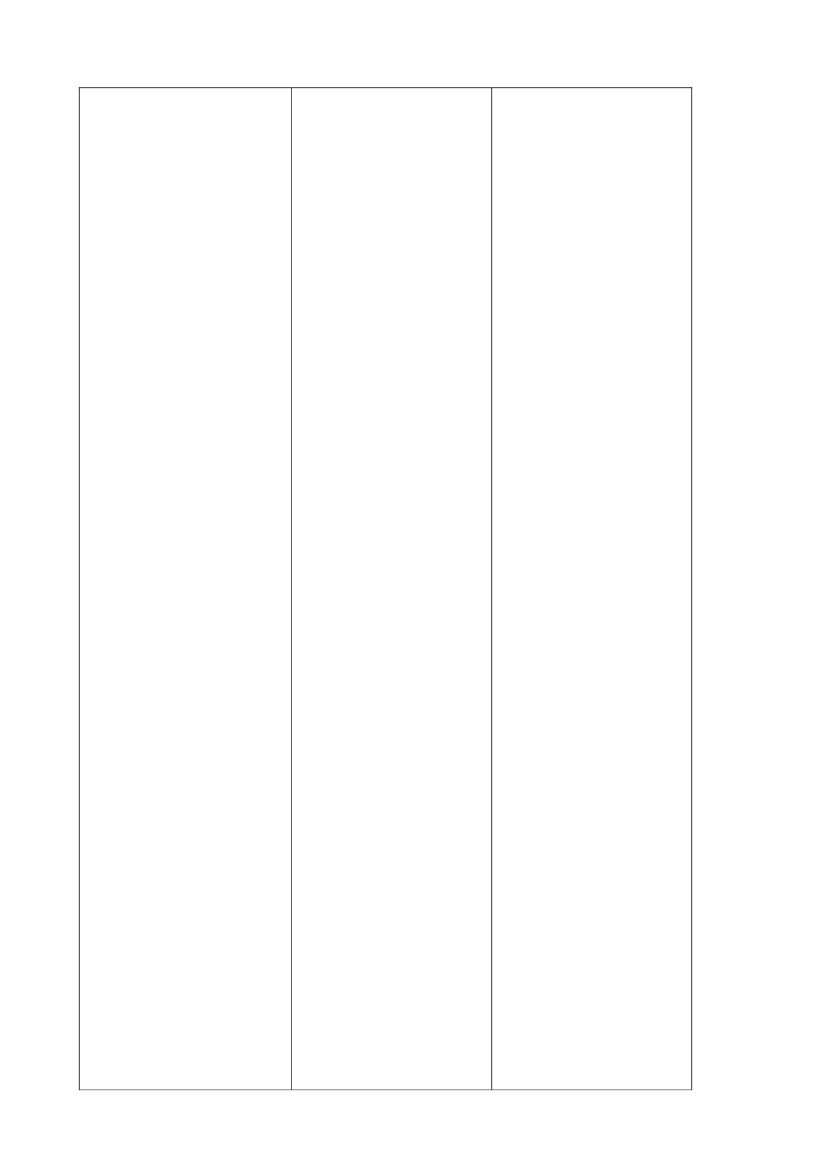

strering, opgøres bilens værdi idet indkomstår, hvori førsteindregistrering er foretaget, og ide to følgende indkomstår tilden oprindelige nyvognspris, ogherefter til 75 pct. af nyvogns-prisen. For biler, der er anskaf-fet mere end tre år efter førsteindregistrering, og for tidligerehyrevogne, der anskaffes udenberigtigelse af registreringsaf-gift, opgøres bilens værdi til ar-bejdsgiverens købspris inklusi-ve eventuelle istandsættelses-udgifter. Ved værdiansættelsenaf biler, der ikke indregistreresher i landet, og ved værdiansæt-telsen af biler, der er omfattet afregistreringsafgiftslovens § 1,stk. 4, skal den værdi anvendes,som efter 3. og 4. pkt. ville bli-ve lagt til grund ved værdian-sættelsen af en tilsvarende bil,der er anskaffet her i landet ogindregistreret her. Er bilen kuntil rådighed en del af året, ned-sættes den skattepligtige værdisvarende til det antal hele må-neder, hvori bilen ikke har væ-ret til rådighed. Hvis en bil, deraf arbejdsgiveren mv. er stillettil rådighed for den skattepligti-ge udelukkende for erhvervs-mæssig kørsel, benyttes privat,beskattes værdien af den privatebenyttelse i det pågældende årefter reglerne i 1.-5. pkt. Kørselmellem hjem og virksomhedenhøjst 1 dag om ugen eller i ind-til 60 arbejdsdage inden for deforudgående 12 måneder ansesved anvendelsen af reglerne i 7.pkt. ikke for privat kørsel forskattepligtige, der som led ikundeopsøgende arbejde frahjemmet i øvrigt udelukkendekører erhvervsmæssigt. Denskattepligtige værdi efter 1.-7.pkt. nedsættes med den skatte-pligtiges betaling i indkomstårettil arbejdsgiveren mv. for råde-retten, men nedsættes ikke medeventuelle beløb, der beskattesefter reglen i § 9 C, stk. 7. Forbiler omfattet af § 4, stk. 1, II,A, i lov om vægtafgift af køre-tøjer m.v. finder 1.-9. pkt. kun

02.I§ 16 stk. 4,ændres ”3.og 4. pkt.” til: ”5. og 6. pkt.”[Konsekvensændring somfølge af § 1, nr. 55, i L 199]

Side 4

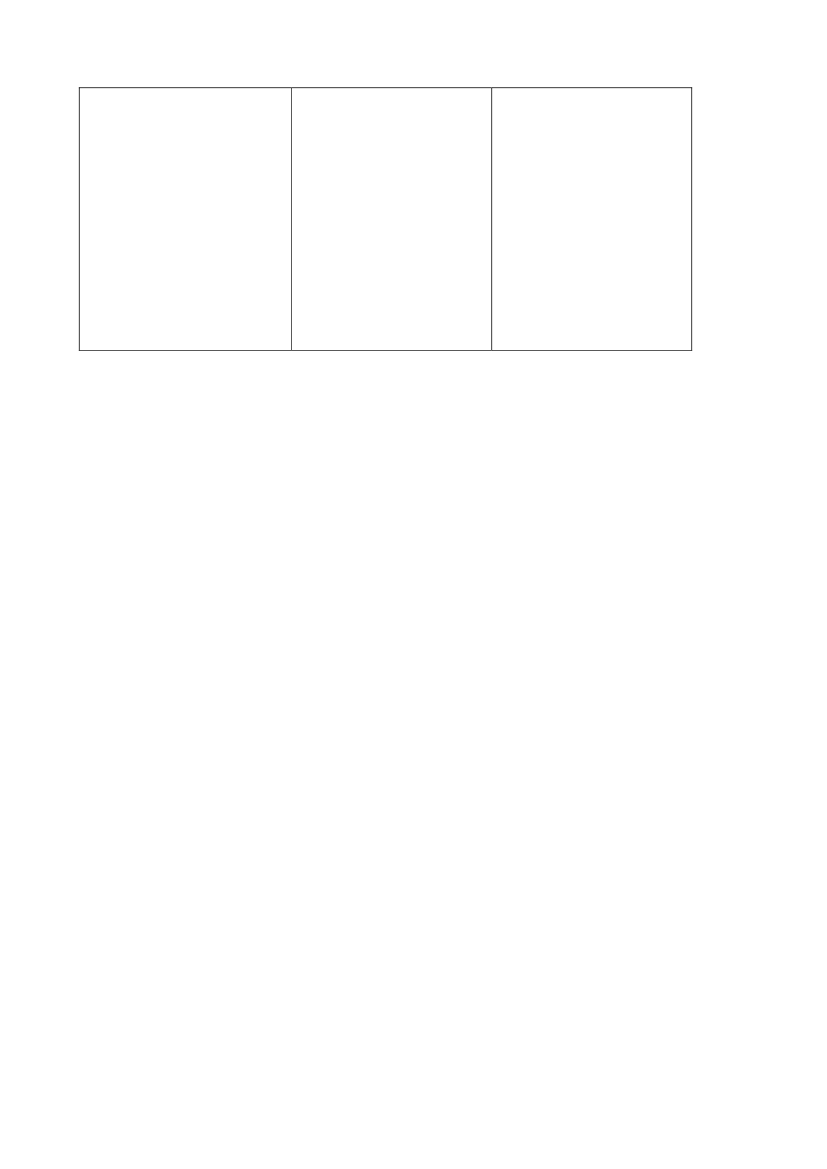

anvendelse, såfremt der skal be-tales tillægsafgift for privat an-vendelse efter § 2 i lov omvægtafgift af køretøjer m.v. Forbiler, der er indregistreret førstegang den 2. juni 1998 eller tid-ligere finder 1.-9. pkt. ikke an-vendelse på biler, hvor mervær-diafgift vedrørende anskaffel-sen er fradraget ifølge mervær-diafgiftsloven § 37, stk. 1, § 38,stk. 1, eller § 41, fordi bilenudelukkende anvendes er-hvervsmæssigt.

Side 5