Skatteudvalget 2008-09

L 197 Bilag 6

Offentligt

J.nr. 2009-711-0029Dato: 14. maj 2009

TilFolketinget – Skatteudvalget

L 197 - Forslag til lov om ændring af kildeskatteloven ogforskellige andre love (Forenkling af reglerne om opkrævning afarbejdsmarkedsbidrag og konsekvensændringer som følge afForårspakke 2.0 m.v.)Hermed følger vedlagt et ændringsforslag, som jeg ønsker atstille ved 2. behandlingen af ovennævnte lovforslag.

Kristian Jensen

/K.-H. Ludolph

Ændringsforslagtil2. behandlingen af Forslag til Lov om ændring af kildeskatteloven og forskelligeandre love (Forenkling af reglerne om opkrævning af arbejdsmarkedsbidrag ogkonsekvensændringer som følge af Forårspakke 2.0 m.v.) L 197 (Folketinget 2008-09)Til § 51)Nr. 5 udgår.[Ophævelse af dobbeltregulering af samme bestemmelse]

Ny paragraf2)Efter § 17 indsættes som ny paragraf:”§ 01I lov om beskatning af fortjeneste ved afståelse af fast ejendom(ejendomsavancebeskatningsloven), jf. lovbekendtgørelse nr. 891 af 17. august 2006, somændret ved § 4 i lov nr. 335 af 7. maj 2008, foretages følgende ændring:1.I§ 5 A, stk. 1,indsættes efter ”fra anskaffelsesåret ”: ”til indkomståret 2009 ganget medændringen fra indkomståret 2010 ”.”[Regulering af anskaffelsessummer efter § 5 A, stk. 1]Til § 283)I§ 28indsættes efter stk. 3 som nyt stykke:”Stk.4.For indkomstårene 2009 og 2010 modregner told- og skatteforvaltningenoverskydende arbejdsmarkedsbidrag i uforfalden restskat med den virkning, atberegningsgrundlaget og dermed restskattetillægget reduceres med det godskrevne bidrag.Det sker dog kun for overskydende bidrag, som kunne være indbetalt til told- ogskatteforvaltningen inden fristen i kildeskattelovens § 59. Bestemmelsen i 1. og 2. pkt.finder tilsvarende anvendelse for overskydende bidrag, som er konstateret forindkomstårene 2006-2008.”[Reduktion af restskattetillægget ved modregning af overskydende arbejdsmarkedsbidrag irestskat]4)I§ 28, stk. 5,indsættes efter ”§§ 13-17, ”: ”§ 01, ”.[Konsekvens af ændringsforslag nr. 2]

Side 2

BemærkningerTil nr. 1I § 1, nr. 44, i lovforslag L 199 – Forslag til Lov om ændring af ligningsloven ogforskellige andre love (Beskatning af personalegoder, befordringsfradrag, gavefradrag,dagplejefradrag og rejsefradrag m.v.) foreslås en nyaffattelse af ligningslovens § 9 C, stk.4, om gradvis forhøjelse af det særlige tillæg på 25 pct. til befordringsfradraget, som erfastsat i § 9 C, stk. 4, for personer med lave indkomster.Af den foreslåede bestemmelses 20. pkt. sammenholdt med ikrafttrædelses- ogovergangsbestemmelsen i dette lovforslags § 5, stk. 8, ses det, at der ved nyaffattelsen afbestemmelsen også er taget højde for indførelsen af den nye arbejdsmarkedsbidragslov fraindkomståret 2011.§ 5, nr. 5, i nærværende lovforslag går tilsvarende ud på at justere ligningslovens § 9 C, stk.4, men alene i lyset af indførelsen af den nye arbejdsmarkedsbidragslov fra indkomståret2011.Det foreslås på den baggrund, at forslaget i § 5, nr. 5, i L 197 udgår.Til nr. 2 og 4Forslaget skal ses i sammenhæng med forslaget til ændring af personskattelovens § 20, stk.3, hvorefter reguleringstallet med virkning fra 2010 udgør 100,0 for indkomstårene 2009 og2010, jf. § 1, nr. 30, i forslag til lov om ændring af personskatteloven og forskellige andrelove (Forårspakke 2.0 – Vækst, klima, lavere skat) (L 195). Denne bestemmelse sigter modtilfælde, hvor beløb reguleres med stigningen/ændringen i reguleringstallet fra år til år, ogsikrer, dels at der ikke skal reguleres fra 2009 til 2010, dels overgangen fra det gældendereguleringstal på 182,7 i 2009 til det nye nulstillede reguleringstal i 2010 på 100,0.Med ændringsforslaget præciseres det, at reguleringen efter personskattelovens § 20 afanskaffelsessummer efter ejendomsavancebeskatningslovens § 5 A, stk. 1, udgør denprocentvise ændring i reguleringstallet fra anskaffelsesåret til 2009 ganget med denprocentvise ændring fra 2010 til afståelsesåret.Eksempel:En ejendom er anskaffet i 2006 og afstås i 2012. Hvis det beregningsteknisk antages, at §20-reguleringen sker med 3 pct. i 2011 og i 2012, vil den samlede regulering fra 2006 til2012 udgøre 15,6 pct. (ændringen fra 2006 til 2009: 182,7/167,7 = 8,9445 pct. ganget medændringen fra 2010 til 2012: 106,1/100,0 = 6,1 pct.).Det foreslås, at ændringsforslaget vedrørende ejendomsavancebeskatningslovens § 5 Atillægges virkning fra indkomståret 2010.Til nr. 3Som det fremgår af lovforslagets bemærkninger i afsnit 3.3.1., har Landsskatteretten i enoffentliggjort kendelse fra august 2006 (Skm2006.679.LSR) fastslået, at det er i strid medarbejdsmarkedsfondsloven og kildeskatteloven, at SKAT automatisk modregneroverskydende arbejdsmarkedsbidrag i restskat med den virkning, at den bidragspligtige

Side 3

ikke får beregnet restskattetillæg af den del af restskatten, der svarer til det godskrevnebidrag.Trods Landsskatterettens afgørelse i sagen er praksis blevet opretholdt, navnlig underhensyn til, at praksis var begunstigende for borgerne, samt at en ændring ville forudsætteomkostningskrævende ændringer af systemteknisk art.Modregningen blev indført for at servicere borgerne, således at de undgår at skulle huskepå – som en frivillig indbetaling efter kildeskattelovens § 59 – at indbetale et beløbsvarende til det overskydende bidrag til udligning af restskatten inden 1. juli for at undgårestskattetillægget på 7 pct.Efter det foreliggende lovforslag vil der fra og med indkomståret 2011 automatisk skemodregning af overskydende arbejdsmarkedsbidrag i forbindelse med slutopgørelsen. Ilovforslagets almindelige bemærkninger bebudes samtidig et ændringsforslag tilnærværende lovforslag, hvorefter der søges tilvejebragt hjemmel for, at modregning medden virkning, at rentetillægget reduceres, også kan ske for indkomståret 2009 og 2010 ogtidligere år.Dette ændringsforslag følger op herpå.Forslaget går ud på at indføre hjemmel for SKAT til fra og med indkomståret 2006 tilindkomståret 2010 at foretage modregning af overskydende arbejdsmarkedsbidrag iuforfalden restskat med den virkning, at den bidragspligtige ikke får beregnetrestskattetillæg af den del af restskatten, der svarer til det godskrevne bidrag. Dette skerdog kun for overskydende bidrag, som kunne være indbetalt inden fristen ikildeskattelovens § 59.

Side 4

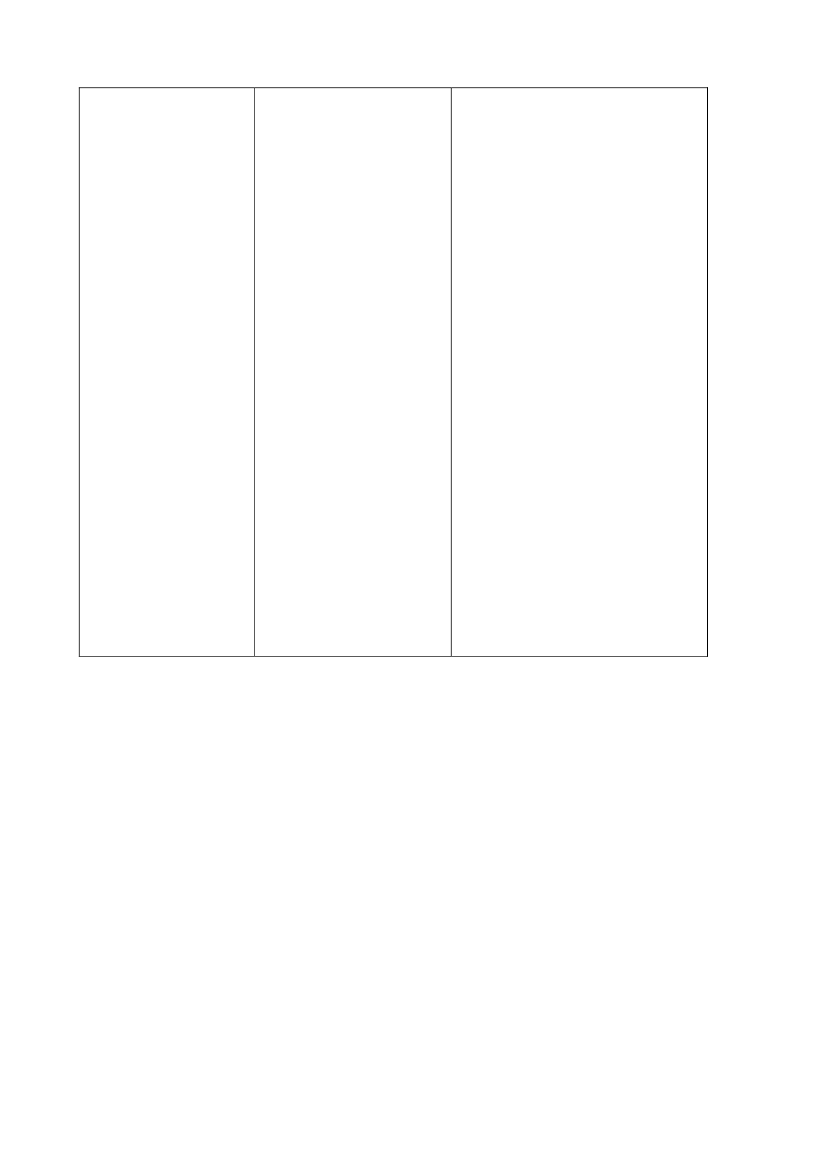

Ændring i forhold til gældende lov og lovforslag L 197Gældende formuleringLovforslagetÆndringsforslaget

§51-4………………….

Til § 5

5.I§ 9 C, stk. 4, 4. pkt.,1)Nr. 5 udgår.ændres: ”§ 8, stk. 1, litra a,[Ophævelse af dobbeltregulering afb, d og e og § 10” til: ”§ 2,samme bestemmelse]stk. 1, nr. 1 og 2, jf. dog §3, og §§ 4-5”.Ny paragraf2)Efter § 17 indsættes som nyparagraf:

§ 5 A.Den skatteplig-tige kan regulere an-skaffelsessummen efter§ 4, stk. 2, med denprocent beregnet meden decimal, hvormedreguleringstalletipersonskattelovens § 20erændretfraanskaffelsesårettilafståelsesåretforejendomme, der påafståelsestidspunktetbenyttes til landbrug,gartneri, planteskole,frugtplantageellerskovbrug,jf.vurderingslovens § 33,stk. 1 eller 7. Forejendomme, der eromfattet af § 4, stk. 3,reguleresanskaffelsessummenfra og med kalenderåret1993.

”§ 01I lov om beskatning af fortjenesteved afståelse af fast ejendom(ejendomsavancebeskatningsloven),jf. lovbekendtgørelse nr. 891 af 17.august 2006, som ændret ved § 4 ilov nr. 335 af 7. maj 2008,foretages følgende ændring:1.I§ 5 A, stk. 1,indsættes efter ”fraanskaffelsesåret ”: ”til indkomståret2009 ganget med ændringen fraindkomståret 2010 ”.”[Regulering af anskaffelsessummerefter § 5 A, stk. 1]

Til § 28§ 28Stk. 1.Loven træder i kraftdagenefterbekendtgørelseniLovtidendeogharvirkning fra indkomståret2011, jf. dog stk. 2-9.Stk. 2.§ 1, nr. 5, harSide 5

virkning fra indkomståret3)I§ 28indsættes efter stk. 3 som2008.nyt stykke:Stk. 3.§ 2, nr. 4, har ”Stk.4.For indkomstårene 2009virkning fra den 1. januar og 2010 modregner told- og2009.skatteforvaltningen overskydendearbejdsmarkedsbidrag i uforfaldenStk. 4.§ 20, nr. 1 og 2, ogrestskat med den virkning, at§ 27 har virkning fra denberegningsgrundlaget og dermed1.januar2010.restskattetillægget reduceres medBidragsgrundlaget,somdet godskrevne bidrag. Det skernævnt i 1. pkt. i dendog kun for overskydende bidrag,foreslåede affattelse i § 20,som kunne være indbetalt til told-nr. 1, af § 17 f, stk. 1, i lovog skatteforvaltningen inden fristenomArbejdsmarkedetsikildeskattelovens§59.Tillægspension følger dogBestemmelsen i 1. og 2. pkt. finderfor 2010 af den hidtiltilsvarendeanvendelseforgældende bestemmelse i §overskydende bidrag, som er17 f, stk. 1, i lov omkonstateretforindkomståreneArbejdsmarkedets2006-2008.”Tillægspension, ligesomhenvisningen til reglerne [Reduktion af restskattetillæggetom opkrævning m.v. i ved modregning af overskydendedette stykke samt i den arbejdsmarkedsbidrag i restskat]foreslåede affattelse i § 20,nr. 2, af § 17 f, stk. 2, forindkomståret 2010 følgeraf den hidtil gældendebestemmelse i lov omArbejdsmarkedetsTillægspension.4)I§ 28, stk. 5,indsættes efter ”§§Stk. 5.§ 1, nr. 7, 9, 17, 21, 13-17, ”: ”§ 01, ”.23, 31-32, 34, 36, 38-40, §7, nr. 5-6 og 12, § 8, nr. 1- [Konsekvens af ændringsforslag nr.7, 9-18, 20-24 og 26, §§ 2]13-17, § 19, §§ 21-24 og §26 har virkning fra og medindkomståret 2010.Stk. 6.For indkomståret2010fastsættesgrundbeløbetikildeskattelovens § 48 E,stk. 3, nr. 5, til 63.800 kr.Stk.7.Forindeholdelsespligtige harloven virkning for løn,vederlagm.v.,derudbetales fra og med den1. januar 2011. 1. pkt.findertilsvarendeanvendelseforløn,Side 6

vederlagm.v.,derudbetales før den 1. januar2011, i det omfang lønnenm.v. ved indeholdelse afforeløbigskatefterkildeskatteloven henregnestil en periode efter den 31.december 2010.Stk. 8.§ 23, stk. 3 og 4, ilovomarbejdsmarkedsbidrag omopkrævningaflønmodtagerbidragvedrørende1994pågrundlag af ATP-restancersamtbeskæftigelsesministerensadgang til at fastsættenærmereregleromberegning, opkrævning ogbetaling af bidrag pågrundlag af ATP-restancerfinder fortsat anvendelse.Stk. 9.§ 8 finderanvendelse, når en personer afgået ved døden den 1.januar 2011 eller senere,jf. dog stk. 5.

Side 7