Skatteudvalget 2008-09

L 195

Offentligt

J.nr. 2009-311-0027Dato: 13. maj 2009

TilFolketinget - Skatteudvalget

L 195 - Forslag til lov om ændring af personskatteloven og forskellige an-dre love (Forårspakke 2.0 – Vækst, klima, lavere skat).Hermed sendes svar på spørgsmål 15 af 6. maj 2009. Spørgsmålet er stilletefter ønske fra Nick Hækkerup (S).

Kristian Jensen/ Birgitte Christensen

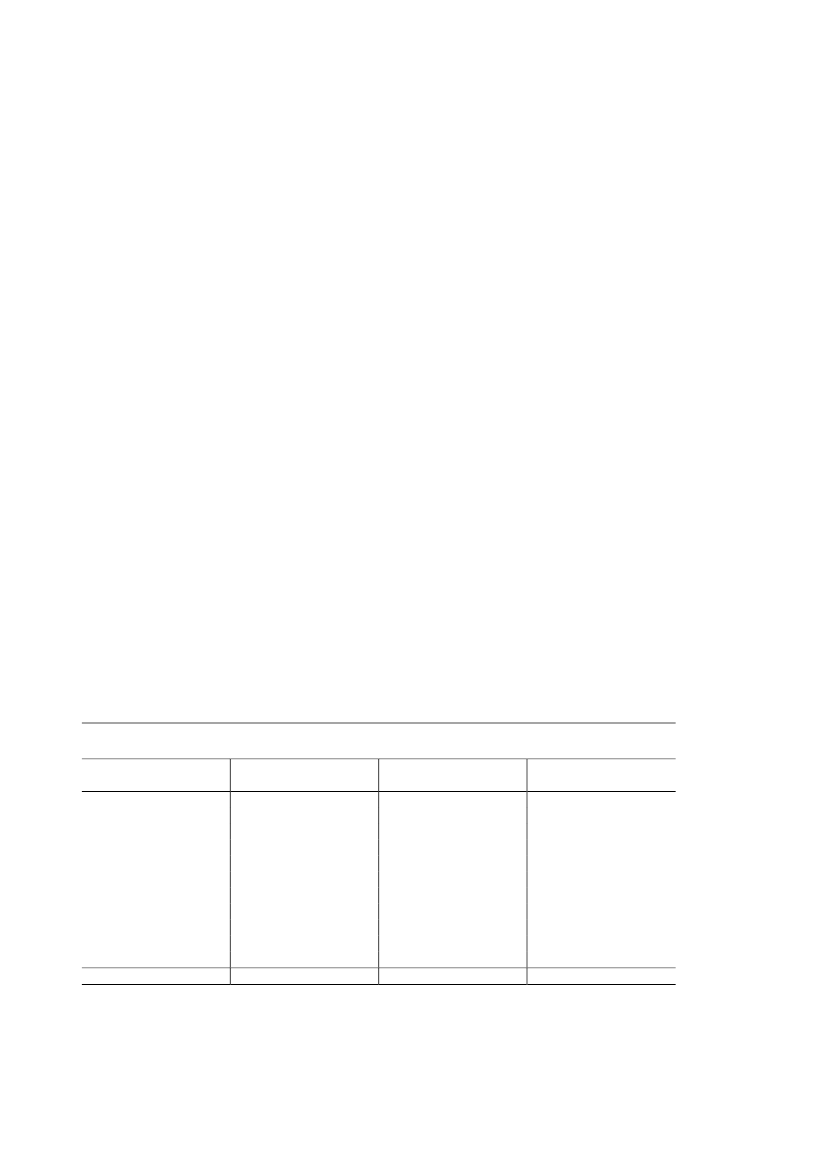

Spørgsmål 15:Vil ministeren opgøre den isolerede fordelingseffekt på indkomstdeciler af forslaget om atfastfryse beløbsgrænserne, der reguleres efter personskattelovens § 20?

Svar:De fleste bundfradrag og beløbsgrænser i skattelovgivningen reguleres hvert år efterpersonskattelovens § 20, svarende til den generelle indkomstudvikling i samfundet to årforud for indkomståret. MedForårspakke 2.0foreslås, at beløbsgrænserne ikke reguleresfor indkomståret 2010. Det fremgår af bemærkningerne til lovforslaget, at forslaget medfø-rer en umiddelbar årlig provenugevinst på ca. 5 mia. kr. (2009-niveau).En stor del af beløbsgrænserne, men ikke alle, vedrører personskatterne. En liste over debeløbsgrænser, der reguleres, findes på Skatteministeriets hjemmeside. I opgørelsen af defordelingsmæssige konsekvenser afForårspakke 2.0er medregnet ca. 4,4 mia. kr.Der gøres opmærksom på, at skøn over både provenu og fordelingsmæssige konsekvenserafhænger af beregningsrækkefølgen af elementerne iForårspakke 2.0.Således er skønnetover de provenumæssige og fordelingsmæssige konsekvenser ved den nominelle fasthol-delse af beløbsgrænserne i 2010 påvirket af, om der regnes før eller efter f.eks. afskaffelseaf mellemskatten.I beregningerne i tabel 1 er konsekvenserne opgjortefterafskaffelse af mellemskatten, for-højelse af topskattegrænsen, indførelse af bundfradrag for positiv nettokapitalindkomst itopskattegrundlaget, lavere satser for aktieindkomst, lavere bundskat, ”grøn check”, laverefradragsværdi af negativ kapitalindkomst, lavere skatteværdi af ligningsmæssige fradrag ogøgede befordringsfradrag ogførde øvrige elementer iForårspakke 2.0.Tabellen viser dels, hvordan dette forslag isoleret set påvirker rådighedsbeløbet, dels hvor-dan skattestigningen fordeler sig på indkomstdeciler.Tabel 1. Fordelingsmæssige konsekvenser af nominel fastholdelse af beløbsgrænser for-delt på decilerVirkning på rådigheds-Antalbeløbet1Provenuets fordeling(1.000)Pct.Pct.1. decil545-0,665,52. decil545-0,556,83. decil545-0,506,94. decil545-0,477,05. decil545-0,487,66. decil545-0,508,57. decil545-0,529,88. decil545-0,5512,09. decil545-0,5915,010. decil545-0,5520,9Alle personer5.445-0,54100,0Anm:Inddeling på indkomstdeciler er baseret på ækvivalerede disponible indkomster. Ved ækviva-lering sker der en korrektion af beløbsstørrelserne, hvor der tages hensyn til forskelle i familie-størrelse, herunder de stordriftsfordele, der er ved at være flere medlemmer i en familie.1)Opgjort som virkningen på den ækvivalerede disponible indkomst.Kilde: Beregninger på basis af stikprøver på 3,3 pct. af befolkningen.Side 2

Generelt bemærkes, at det ikke giver meget mening at lave fordelingsanalyser af udvalgtedele af en større skatteomlægning, og tabel 1 kan derfor ikke ses som et udtryk for de for-delingsmæssige konsekvenser afForårspakke 2.0.Tabellen indeholder, som ønsket, kunkonsekvenserne af at fastholde beløbsgrænserne nominelt i 2010. For en beskrivelse af desamlede fordelingsmæssige konsekvenser afForårspakke 2.0henvises til lovforslaget.

Side 3