Skatteudvalget 2008-09

L 195

Offentligt

J.nr. 2009-311-0027Dato: 14. maj 2009

TilFolketinget - Skatteudvalget

L 195 - Forslag til Lov om ændring af personskatteloven og forskelligeandre love (Forårspakke 2.0 – Vækst, klima, lavere skat).

Hermed sendes svar på spørgsmål 12 af 6. maj 2009. Spørgsmålet er stilletefter ønske fra Nick Hækkerup (S)

Kristian Jensen/ Birgitte Christensen

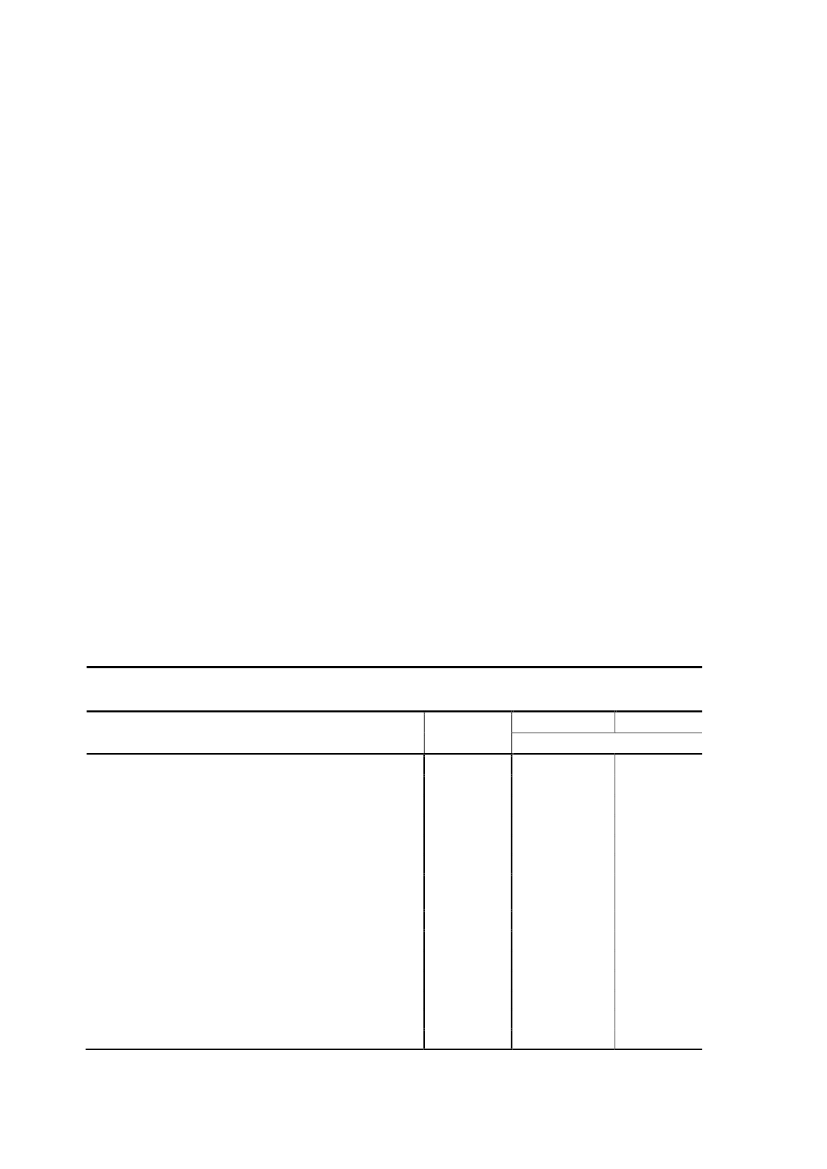

Spørgsmål 12:Vil ministeren opdatere tabellen på side 32 i bemærkningerne til lovforslaget, så den i stedet forbliver opgjort i 2011-regler, bliver opgjort i 2019-regler (fuldt indfaset)?Svar:De ønskede oplysninger fremgår af nedenstående tabel.Det bemærkes, at beregningen af belastningen på familierne af ændringerne i afgifterne iFor-årspakke 2.0er blevet revurderet i forhold til beregningerne, der fremgår af lovforslaget. Vedrevurderingen er den beregnede belastning dels baseret på et nyere datagrundlag, dels justeret,så det afgiftsbelagte forbrug er nøjere afstemt med afgiftsprovenuerne på makroplan.Tallene for 2019 i tabellen er således ikke direkte sammenlignelige med 2011-tallene i tabelleni lovforslaget.I tabellen nedenfor er derfor dels gengivet tallene for fremgangen i familiernes rådighedsbeløbfra lovforslaget, dels de tilsvarende tal for 2011 og endvidere for 2019 på det reviderede bereg-ningsgrundlag.I 2011 er alle skattelettelserne fuldt indfaset, mens nedsættelsen af skatteværdien af fradrageneførst sker gradvist fra 2012. Den samlede skattereform er derved først fuldt indfaset i 2019.Den mindre fremgang for familierne i rådighedsbeløbet i 2019, skyldes dels den lavere skatte-værdi af de ligningsmæssige fradrag, dels at renteudgifterne for nogle af de stiliserede familie-typer i 2019 overstiger det nominelt fastholdte loft på 50.000 kr. for ugifte og 100.000 kr. forægtepar (2010-niveau) for rentefradrag, der bevarer den gældende fradragsværdi.Endelig er det forudsat, at familierne i perioden 2010 til 2019 har uændret forbrug af afgiftsbe-lagte ressourcer m.v., hvorved også den nominelle fastholdelse af den ”grønne check” bevirkeren lidt reduceret fremgang i rådighedsbeløbet fra 2011 til 2019.

Ændring i rådighedsbeløb som følge afForårspakke 2.0

for familietyper i 2011 og2019(2009- niveau)A.B.C.D.E.F.2011LovforslagKr.5.1906.4104.6405.9005.90020112019Revideret beregningsgrundlagKr.5.7406.5804.6606.0306.030Kr.4.8606.1103.0004.3804.080

Enlig med 1 barn i lejebolig. Lønindkomst: 250.000 kr.Enlig med 1 barn i lejebolig. Lønindkomst: 350.000 kr.Par med 2 børn i lejebolig. Lønindkomst: 500.000 kr.Par med 2 børn i lejebolig. Lønindkomst: 600.000 kr.Par med 2 børn i ejerbolig. Lønindkomst: 600.000 kr.Par med 2 børn i ejerbolig (store renteudgifter/nye eje-re). Lønindkomst: 624.890 kr.5.9206.1203.320G. Par med 2 børn i ejerbolig. Lønindkomst: 700.000 kr.6.5107.0006.370H. Par med 2 børn i ejerbolig. Lønindkomst 800.000 kr.12.75012.52010.380I. Par med 2 børn i ejerbolig. Lønindkomst: 1.100.000 kr.38.88038.58036.050J. Enlig pensionist uden supplerende indkomst, lejebolig1.7902.1302.440K. Pensionistpar med én ATP i ejerbolig4.0604.2805.240L. Pensionistpar med én ATP i lejebolig3.0303.3803.600M. Enlig dagpengemodtager i lejebolig1.2301.760710Anm: IForårspakke 2.0er skattestoppet beregningsteknisk forlænget til 2019. Værdien af skattestoppet erindregnet i 2019.Side 2