Skatteudvalget 2008-09

L 126 Bilag 5

Offentligt

Side

Rambøll Danmark A/STeknikerbyen 31

affald danmarkVesterbrogade 74, 3.1620 København V

DK-2830 VirumDanmarkTelefon +45 4598 6000Direkte +45 4598 8923Fax +45 4598 6700[email protected]www.ramboll.dk

Notat vedr. omlægning af affaldsforbrændingsafgiften

1. IndledningDette notat forholder sig til problemstillinger vedr. ændringer i affaldsfor-brændingsafgiften, beskrevet i følgende dokumenter fra Skatteministeriet:••Lovforslaget om omlægning af affaldsforbrændingsafgiften,J.nr.2008-231-0017, dateret 22. september 2008Skitse til lempelse for røggaskondensatorer,J.nr. 2008-101-0045, date-ret 16. december 2008

DatoRef

2009-03-10957001A/834-090213

Skatteministeriet lægger i kort træk op til, at afgiften på forbrænding af af-fald omlægges fra en afgift på massen af forbrændt affald til afgift på pro-duktion af varme (og delvist elektricitet). Denne omlægning medfører bl.a.,at affald med en høj brændværdi alt andet lige bliver genstand for øget af-giftsbelægning i forhold til den nuværende lovgivning. Dette vil såledesskynde til en øget grad af genanvendelse af affaldsfraktioner med højbrændværdi (fx plastik). Ligeledes åbner forslaget op for forbrænding af af-fald med lav brændværdi (f.eks. slam) med lempet afgift.Den problemstilling der særligt tages op i dette notat er det forhold, at lov-ændringen i sin nuværende udformning ikke giver de nødvendige incitamen-ter til fortsat at bygge og drive affaldsforbrændingsanlæg med høje energi-virkningsgrader.Som det vil blive fremhævet nedenfor, medfører afgiftsomlægningen, somden p.t. fremgår af SKAT’s forslag, nemlig en øget afgiftsbelægning (pertons affald) for anlæg med høj energivirkningsgrad herunder bl.a. røggas-kondensering. Afgiftslempelsen som beskrevet i ”Skitse til lempelse for røg-gaskondensatorer”, J.nr. 2008-101-0045, afhjælper delvist på dette pro-blem, men ikke i tilstrækkelig grad. Hertil kommer endvidere, at den forslå-ede afgiftslempelse kun forholder sig til varme udvundet ved røggaskonden-sering, selvom der i praksis er en række andre tekniske løsninger til at hæveforbrændingsanlæggenes virkningsgrader. Sidstnævnte forhold er ikke in-kluderet i den skitserede lempelse, hvilket Rambøll anser for problematisk.

Rambøll Danmark A/SCVR-NR 35128417Medlem af FRI

Med det nuværende lovforslag er der således afgiftsmæssigt intet incitament tiletablering af røggaskondensering, ligesom forslaget ikke tilskynder forbrændings-anlæggene til at hæve energiudnyttelsen generelt. Konkret kan følgende forholdnævnes:••Etablering af røggaskondensering medfører en øget afgiftsbelægning per tonsbrændt affald, også efter den skitserede afgiftslempelse.Da forbrændingsafgiften er flyttet til varmesiden vil anlæg med høj varme-virkningsgrad (energiudnyttelse) blive pålagt at skulle betale en relativt høje-re afgift pr ton affald end anlæg med lavere energivirkningsgrad. Dette til-skynder til at benytte anlæg med lavere effektivitet.Anlæg med røggaskondensering, der har gjort særlige tiltag for at øge el-virkningsgraden (fx etableret en røggas-baseret luft- og kondensatforvarm-ning), kan i praksis have svært ved at opfylde kravene til at modtage den be-skrevne afgiftslempelse, da denne er begrænset til anlæg med en røggaskon-densator med mere end 8% kondenseringsenergi (i forhold til den samledeenergiproduktion). Dette skyldes, at en del af kondenseringsenergi er ”flyttet”til andre steder i processen (f.eks. førnævnte forvarmere). Endelig er der yd-re omstændigheder som fjernvarme returtemperaturen, der i høj grad be-stemmer, hvor meget energi der kan vindes ved røggaskondensering, ogdermed om grænsen på 8 % kan nås eller ej. Dette er f.eks. tilfældet for an-lægget Reno Nord i Aalborg, som har energioptimeret sit anlæg mod både højel- og varmevirkningsgrad.Nyanlæg som under nuværende rammeforhold vil forsøge at optimere modsåvel højere varmeproduktion som el-produktion vil mangle incitament til enforøgelse af totalvirkningsgraden med lovforslag og ændringsforslag i nuvæ-rende form.

SideRef

2/18834-090813

•

•

For at imødekomme ovenstående uhensigtsmæssigheder vil RAMBØLL i dette no-tat beskrive et alternativt forslag til afgiftslempelse. Herefter kaldet ”dokumentati-onsmetoden”.Metoden går i sin enkelthed ud på at vurdere afgiftslempelse på basis af det en-kelte anlægs totalvirkningsgrad, således at alle former for energieffektiviseringtages i betragtning for afgiftslempelse og altså ikke kun røggaskondensering.

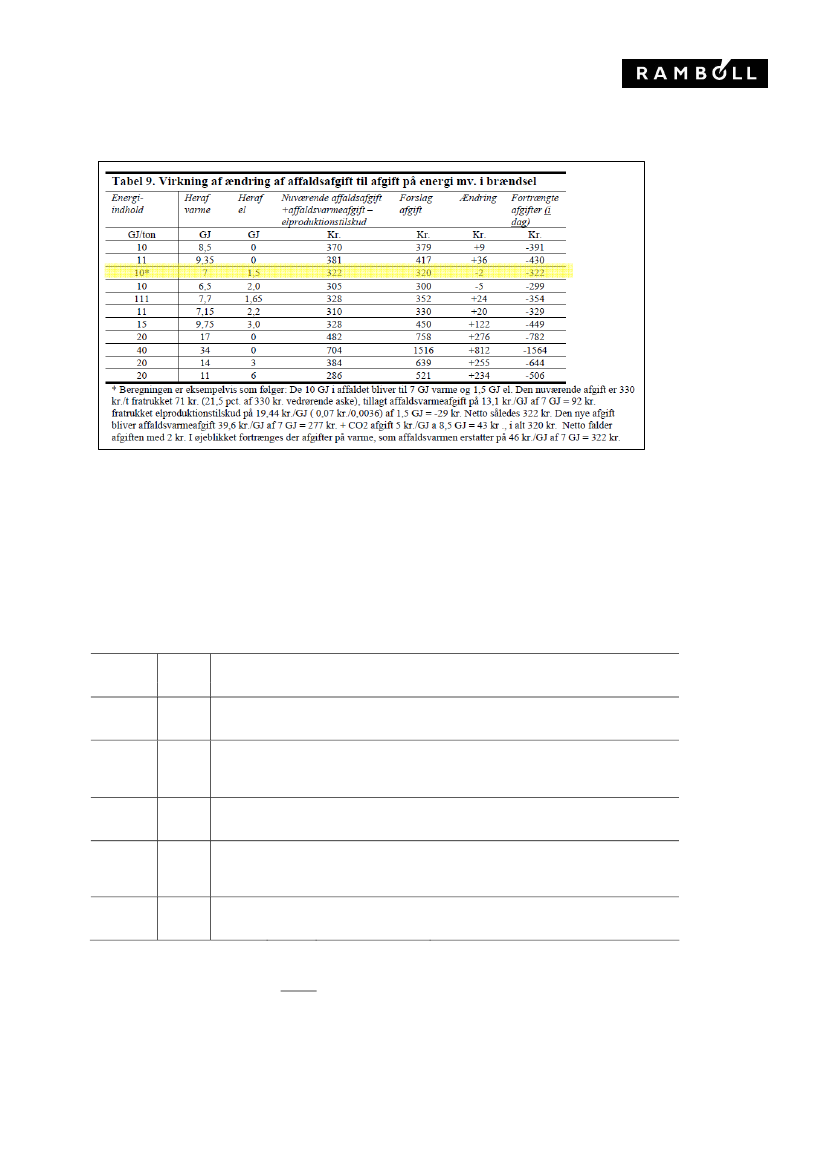

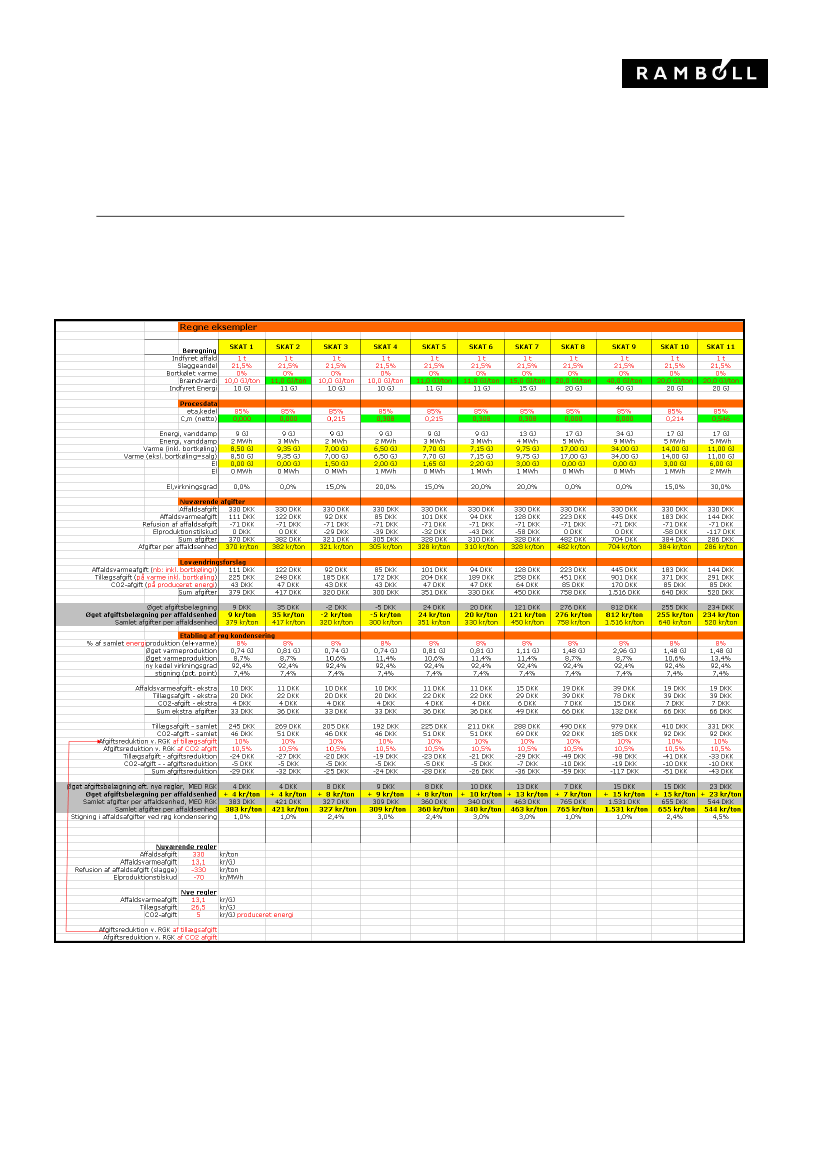

2. Eksempler på problemstilling (totale afgiftsprovenu)Udregning af effekten af afgiftsændringen er udført i Tabel 9 i SKAT’s lovforslags-ændring s. 28 (J.nr. J.nr.2008-231-0017). Denne tabel er vist nedenfor (Tabel 1).

Rambøll Danmark A/SCVR-NR 35128417Medlem af FRI

SideRef

3/18834-090813

Tabel 1: Virkning af ændring af affaldsafgivet – tabel fra Skatteministeriets notatI alle SKATs beregningseksempler er der antaget en totalvirkningsgrad på 85 %,og el-virkningsgrader på henholdsvist 15, 20 og 30%.Nedenstående tabel 2 viser nogle supplerende variationer over SKATs eksempel itabel 1, række 3, markeret med gult. Variationsberegningerne viser de afgifts-mæssige konsekvensen, når der etableres røggaskondensering (RGK), samt vedændringer i totalvirkningsgraden for forbrændingsanlæggene. (Detaljerede bereg-ninger og mellemresultater kan findes i Appendiks 1 og 2).Energi-indholdGJ/tonSKATrække 3SKATrække 3med RGKRAMBØLLeks. 1RAMBØLLeks. 2RAMBØLLeks. 310HerafvarmeGJ7,0HerafelGJ1,5Forslag afgiftKr/ton320320+33 kr (merprod.)-25 kr (lempelse)=328 = +8 kr/ton342= + 14 kr/ton334= + 12 kr/ton298= – 18 kr/tonTotal virkningsgrad=85%.El virkningsgrad=15%Som i SKAT’s tabel 9.Total virkningsgrad=92,4 %Etablering af ca. 8% røg kondensering.Total virkningsgrad=90%.El virkningsgrad=15%(samme elvirkningsgrad som SKAT)Total virkningsgrad=90%.El virkningsgrad=17%(Kunne svare til etablering af røg-lufo)Total virkningsgrad=80%.El virkningsgrad=15%(Anlæg med lavere totalvirkningsgrad)Kommentar

10

7,0+ 0,74

1,5

10

7,5

1,5

10

7,3

1,7

10

6,5

1,5

Tabel 2 : Supplerende variationer af konsekvensen af SKATs afgiftsændringerAfgifterne er udregnet på samme måde som SKAT.Der er tale om de totale afgifter (både varme og affaldssiden)

Rambøll Danmark A/SCVR-NR 35128417Medlem af FRI

Det fremgår, at anlæg med højere virkningsgrad (Rambøll eksempel 1-2) bliverafgiftsbelagt med 12-14 kr/ton mere per tons affald og, at anlæg med dårligeretotalvirkningsgrad (Rambøll eksempel 3) får en afgiftsbesparelse på 18 kr/ton af-fald.Således medfører SKATs foreslåede afgiftsændringer uhensigtsmæssige incita-menter, som går imod at drive anlæg med høje virkningsgrader.

SideRef

4/18834-090813

3. Alternativ metode (Dokumentationsmetoden)Dokumentationsmetoden tager udgangspunkt i, at alle tiltag som øger totalvirk-ningsgraden for et givet anlæg, ikke skal straffes afgiftsmæssigt.Tiltag der øger affaldsværkers virkningsgrad inkluderer:••Etablering af røggas kondensering (herefter ”RGK”)Øger totalvirkningsgradenEtablering af luftforvarmning på basis af røggassens termiske energi (herefter”røg lufo”)Øger både totalvirkningsgraden og elvirkningsgradenEtablering af luftforvarmning på basis af varme fra fjernvarmevekslere (heref-ter ”fjernvarme lufo”):Øger kun el-virkningsgradenEtablering af kondensat forvarmning på basis af røggassens termiske energi(herefter ”kondensat forvarmning”):Øger både totalvirkningsgraden og elvirkningsgradenFortørring af meget våde brændsler med genvinding af fordampningsvarmenKombinationer af ovenstående

•

•

••

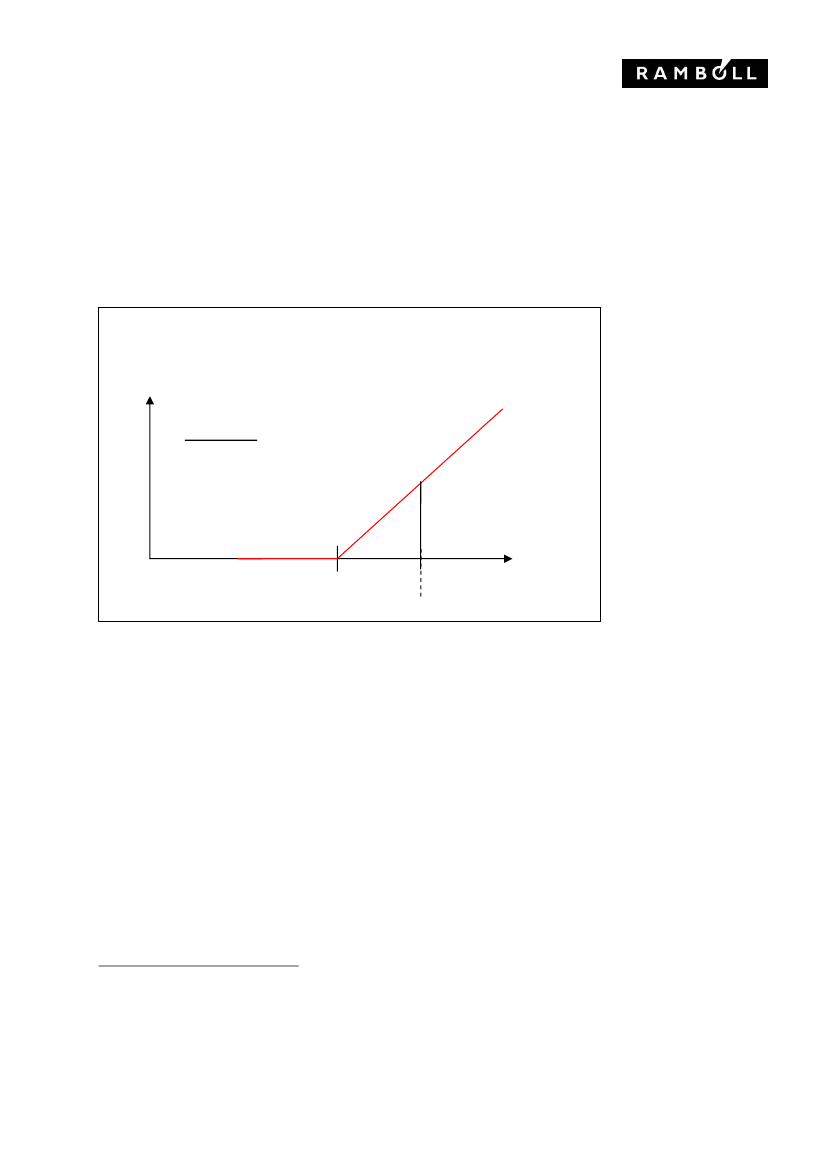

For at kunne medtage disse forskellige tekniske løsninger på lige vilkår foreslås enmodel, hvor afgiftslempelsen beror på anlæggets virkningsgrad.En ”standard” kedel (typisk røg afgangstemperatur på ca. 180 �C ved 8% O2(tør)) vil have en kedelvirkningsgrad på omtrent 85 %. Det foreslås derfor en af-giftslempelse der indtræderved 85 % og derefter gradueresalt efter hvor me-get mer-virkningsgrad, der kan opnås.At basere afgiftsberegninger på basis af forbrændingsanlæggenes virkningsgradgiver de nødvendige incitamenter til forøget effektivitet på tværs af forskelligetekniske løsninger (ikke kun røggaskondensering).Der forslås helt konkret følgende formel (Dokumentationsmetoden):Reduktion % = (ηmålt/ 85% -1 ) x FHvor :

Rambøll Danmark A/SCVR-NR 35128417Medlem af FRI

ηmålt= ( GJ el + GJ varme ) / GJ indfyret(målt på det enkelte anlæg)Faktoren F bestemmes således, at det totale afgiftsprovenu er omtrentligt neu-tralt. Det vil sige, at F fastsættes så etablering af et røggaskondenseringsanlægikke medfører en øget afgiftsbelægning.Modellen er illustreret grafisk på nedenstående figur:

SideRef

5/18834-090813

% Reduktion afCO2-afgiftTillægsafgift

Dokumentationsmetoden

Eksempel:Stigning i virkningsgrad =95% / 85% -1 = 11,7%Reduktion % =F x 11,7%For F=1,0 fåsReduktion=11,7%virkningsgrad85%Faktiske virkningsgrad, fx 95%

For at kvantificere effekten af virkningsgrad og afgiftsbelastning har Rambøll ud-ført procesberegninger på forskellige anlægskoncepter. For hvert anlægskoncepter beregnet virkningsgrader og tilhørende afgiftsbelastninger.

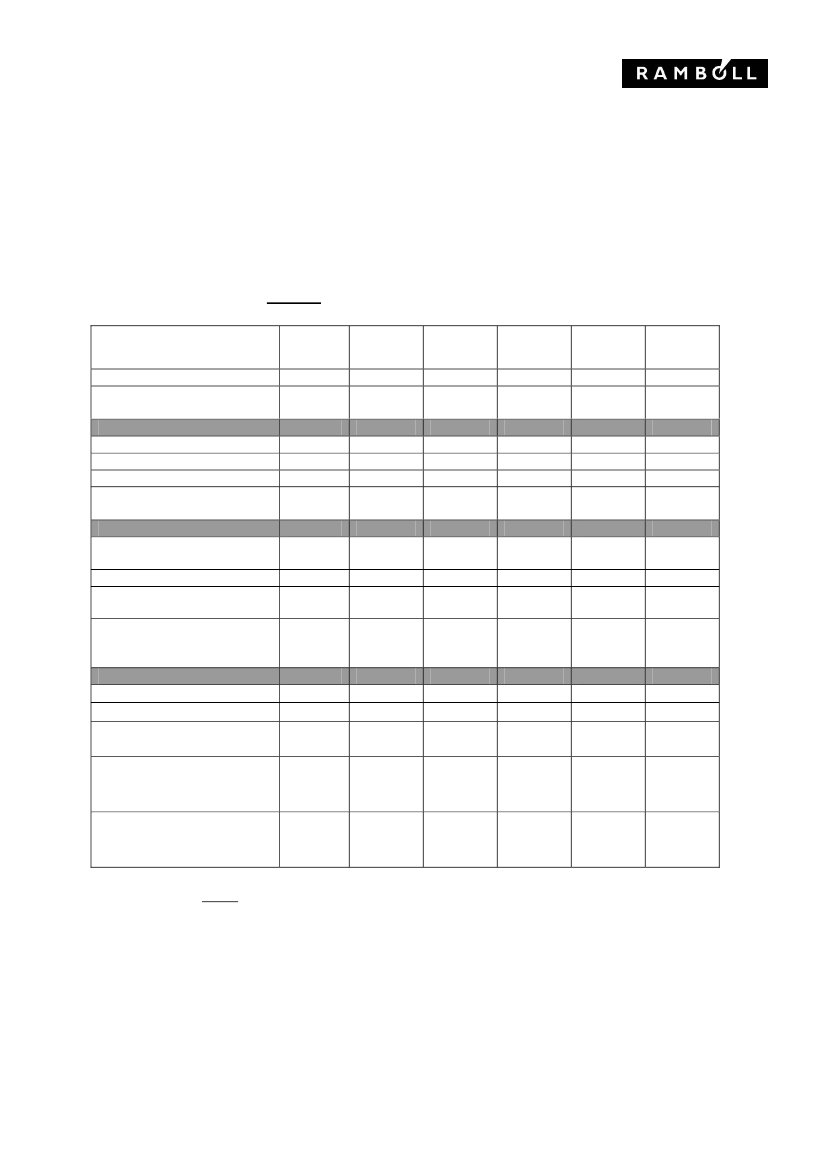

4. Afgiftsberegninger for forskellige anlægskoncepterNedenstående tabel viser forskellige anlægskonfigurationer med forskellige virk-ningsgrader, samt de tilhørende afgifter henført til tons affald afbrændt.1Man ser, at det med de forslåede regler er den højeste afgiftsbelastning for an-lægskoncepter med høj el og totalvirkningsgrad.

1

NB: Anlægsberegninger og virkningsgrader skal ses som retningsangivende.

Rambøll Danmark A/SCVR-NR 35128417Medlem af FRI

Basis forudsætninger:•25 t/h affald•11 GJ/ton brændværdi•Fjernvarme 50-100�C•Kedelvirkningsgrad ca. 85 % som standard

SideRef

6/18834-090813

TOTALT AFGIFTSPROVENUBeregningStd. kedel,u/ LUFOStd. kedel,u/ LUFO,med RGKKedel medfj.v. LUFO(80�C luft)Kedel medfj.v. LUFOog RGKKedel medrøg LUFO til120�C)Kedel medrøg LUFOog RGK

Model nr.Fjernvarme temperaturerAnlægs specifikationerFjernvarme LUFORøg LUFORøggas kondenseringsanlægRøggas baseretkondensat forvarmningNøgletal for anlægEl-virkningsgrad (brutto)Varme-virkningsgradTotal-virkningsgrad (brutto)% røg kondensering=GJ kondensering /(GJ el + GJ total varme )AfgifterNuværendekr./tonLovændringkr./tonLovændring m. SKAT’s reduk-tion for RGK.kr./ton

150-100�CNejNejNejNej

1 m. RGK50-100 �C

250-100 �C

2 m. RGK50-100 �C

350-100 �C

3 m. RGK50-100�C

NejNejJaNej

JaNejNejNej

JaNejJaNej

NejJaNejNej

NejJaJaNej

21,6%62,6%84,2%0,0%

21,4%60,7%93,4%10,0%>8%?ja

22,3%61,9%84,1%0,0%

22,0%71,3%93,3%10,0%>8%?ja

22,6%65,3%88,0%0,0%

22,5%71,0%93,5%6,0%>8%?nej

307318318

322364337

305315315

319361335

309332332

317360360

Rambøll gradueret modelRed. = (ηmålt/85%-1) x Fkr./tonF=1.0Rambøll gradueret modelRed. = (ηmålt/85%-1) x FF=2.0kr./ton

318

338

315

335

324

334

318

313

315

310

315

308

Tabel 3 : Det totale afgiftsprovenu ved forskellige type anlægskonfigurationer

Rambøll Danmark A/SCVR-NR 35128417Medlem af FRI

For at fremme overblikket er disse resultater fra tabel 3 desuden vist grafisk ne-denfor.

SideRef

7/18834-090813

Totale afgifts provenuRAM reduktion: [(etafaktisk/ etastd)-1] x F370 kr/ton360 kr/ton350 kr/ton340 kr/ton330 kr/ton320 kr/ton310 kr/ton300 kr/ton290 kr/ton280 kr/ton270 kr/toneta=93,3%eta=93,4%eta=84,2%eta=93,5%eta=84,1%eta=88%NuværendeLovforslagLovforslag m. 10% reduktionhvis K>8%Lovforslag (RAM gradueretvariant) hvis eta>85%. F=1.0Lovforslag (RAM gradueretvariant) hvis eta>85%. F=2.0

GK

lufo

anlæg

RGK

fjernvarme

og

røg

m.

Std.

lufo

m.

anlæg

fjernvarme

Kedel

Std.

m.

Kedel

Rambølls forslåede model (gradueret model med f.eks. F=2.0) medfører, at etab-lering af et røggaskondenseringsanlæg IKKE betyder en stigning i det samledeafgiftsprovenu.

5. Forslag til implementering DokumentationsmetodenDen forslåede metode til reduktion af affaldsafgifter for anlæg med høj virknings-grad er som følger:Reduktion % = (ηmålt/ 85% -1 ) x FHvor :ηmålter den målte virkningsgrad bestemt somηmålt= ( GJ el + GJ varme ) / GJ indfyret (målt på det enkelte anlæg)GJ el og GJ varme måles på det enkelte anlæg. Dog kendes GJ indfyret ikke, ogdenne størrelse er svær at måle direkte pga. store variationer i affaldets brænd-værdi.

Kedel

m.

Kedel

m.

røg

lufo

m.

RGK

lufo

R

Rambøll Danmark A/SCVR-NR 35128417Medlem af FRI

I praksis må man derfor benytte en indirekte metode til bestemmelse af den ind-fyrede energimængde (Q indfyret). Denne indirekte fremgangsmåde er veldoku-menteret i DIN1942 normen for kedelvirkningsgrader, og benyttes typisk ved ga-rantiprøver af affaldskedler og biomassekedler.Metoden baserer sig på, at man måler den nyttiggjorte energi (damp), og må-ler/estimerer kedeltab, hvorefter den indfyrede energi beregnes per differens:Qindfyret= Qnyttiggjort (damp) + Qtabhvor:Qtab= Qrøggastab+ Qstrålingstab+ QslaggetabQnyttiggjort≈El + varme (som kan måles)De fleste af tabene kan betragtes som konstante (med kun svag variation fra an-læg til anlæg):Qstrålingstab= konstant (bestemmes jf. formel i DIN1942 norm)Qslaggetab= konstant (bestemmes ud fra slagges termiske tab, og uforbrændt)Den eneste størrelse der varierer i betydeligt omfang errøggastabet.Røggasta-bet skal derfor bestemmes med måling af røg flow og røg temperaturer idetQrøggastab= mrøgx Cprøgx (Trøg

SideRef

8/18834-090813

–T

ref

)

Cp værdien af røggassen afhænger af røggassens sammensætning, men i praksismest af O2% og H2O%. Trefer referencetemperaturen – typisk 25C mens mrøgermasssestrømmen af røggas.Det er afgørende for bestemmelse af røggastabet, at kontrolvoluminet for bereg-ningen lægges korrekt. En given røggastemperatur efter anlægget kan reducereseksempelvis ved at indsprøjte vand i røggassen i forbindelse med røggasrensnin-gen (såkaldt våd røggasrensning) og, hvis de rette incitamenter er tilstede, kanvarme genindvindes i et kondenseringsanlæg. Uanset varmen genindvindes ellerej kan opnås den samme temperatur i skorstenen. Dette betyder i praksis, at an-vendelsen af DIN1942 skal tilpasses det enkelte anlæg.Da dette vanskeliggør den praktiske anvendelse samt SKAT’s ønskede mulighederfor simpel opfølgning er foreslået en simplere metode i vedlagte bilagsnotat (J. nr.834-090237). Metoden er ikke helt så præcis som DIN1942 men vurderes at værefuldt tilstrækkelig til formålet.

Rambøll Danmark A/SCVR-NR 35128417Medlem af FRI

SideRef

9/18834-090813

Appendiks 1Afgiftsberegninger jf. SKAT’s Tabel 9Illustration af effekt af røggaskondensering. Desuden verifikation af beregnings-metode (de beregnede tal stemmer overens med tal i SKAT’s Tabel 9).

Rambøll Danmark A/SCVR-NR 35128417Medlem af FRI

Appendiks 2Afgiftsberegninger jf. SKAT’s Tabel 9 – ekstra varianter med ændret virkningsgrad

SideRef

10/18834-090813

Rambøll Danmark A/SCVR-NR 35128417Medlem af FRI

SideRef

11/18834-090813

Appendiks 3 – Afgiftsberegninger for model-beregninger (model 1-3).

model 1fj.v. 50-100�C

model 1 m.RGKfj.v. 50-100�C

model 2fj.v. 50-100�C

model 2 m.RGKfj.v. 50-100�C

model 3fj.v. 50-100�C

model 3 m.RGKfj.v. 50-100�C

BeregningIndfyret affaldSlaggeandelBortkølet varmeBrændværdiIndfyret EnergiProcesdataTotal virkningsgrad (netto)C,m (netto)Energi, udnyttetEnergi, udnyttetVarme (inkl. bortkøling)Varme (eksl. bortkøling=salg)ElElBrutto el virkningsgradVarme virkningsgradNuværende afgifterAffaldsafgiftAffaldsvarmeafgiftRefusion af affaldsafgiftElproduktionstilskudSum afgifterAfgifter per affaldsenhedSAMLETsum (tjek)LovændringsforslagAffaldsvarmeafgift (nb: inkl. bortkøling!)Tillægsafgift (på varme inkl. bortkøling)CO2-afgift (på produceret energi)Sum afgifterØget afgiftsbelægningØget afgiftsbelægning per affaldsenhedSamlet afgifter per affaldsenhedSKAT forslag til reduktion af afgifterRøggas kondenserings energi (=K/(P+Q))Nedsættelse af tillægsafgiftNedsættelse af CO2-afgiftTillægsafgift reduktionCO2-afgift reduktionSamlet afgifter per affaldsenhed efter reduktion

Std. kedel, uden Std. kedel, uden Kedel med fj.v.LUFOLUFO, med RGK LUFO (80�C luft)25 t25 t25 t21,5%21,5%21,5%0%0%0%11,00 GJ/ton11,00 GJ/ton11,00 GJ/ton275 GJ275 GJ275 GJ

Kedel med fj.v.LUFO og RGK25 t21,5%0%11,00 GJ/ton275 GJ

Kedel med røg LUFO til120�C (vedKedel med røg LUFOhedtvandskreds)og RGK25 t25 t21,5%21,5%0%0%11,00 GJ/ton11,00 GJ/ton275 GJ275 GJ

82,1%0,312226 GJ63 MWh172,07 GJ172,07 GJ53,65 GJ14,9 MWh21,6%62,6%

91,3%0,268251 GJ70 MWh197,92 GJ197,92 GJ53,04 GJ15 MWh21,4%72,0%

82,0%0,325225 GJ63 MWh170,15 GJ170,15 GJ55,24 GJ15,3 MWh22,3%61,9%

91,1%0,279251 GJ70 MWh196,03 GJ196,03 GJ54,63 GJ15 MWh22,0%71,3%

86,1%0,319237 GJ66 MWh179,64 GJ179,64 GJ57,22 GJ16 MWh22,6%65,3%

91,6%0,290252 GJ70 MWh195,23 GJ195,23 GJ56,54 GJ16 MWh22,5%71,0%

8.250 DKK2.254 DKK-1.774 DKK-1.043 DKK7.687 DKK307 kr/ton307 kr/ton

8.250 DKK2.593 DKK-1.774 DKK-1.031 DKK8.038 DKK322 kr/ton322 kr/ton

8.250 DKK2.229 DKK-1.774 DKK-1.074 DKK7.631 DKK305 kr/ton305 kr/ton

8.250 DKK2.568 DKK-1.774 DKK-1.062 DKK7.982 DKK319 kr/ton319 kr/ton

8.250 DKK2.353 DKK-1.774 DKK-1.113 DKK7.717 DKK309 kr/ton309 kr/ton

8.250 DKK2.558 DKK-1.774 DKK-1.099 DKK7.934 DKK317 kr/ton317 kr/ton

2.2544.5601.1297.942

DKKDKKDKKDKK

2.5935.2451.2559.092

DKKDKKDKKDKK

2.2294.5091.1277.865

DKKDKKDKKDKK

2.5685.1951.2539.016

DKKDKKDKKDKK

2.3534.7601.1848.298

DKKDKKDKKDKK

2.5585.1741.2598.990

DKKDKKDKKDKK

255 DKK10 kr/ton318 kr/ton

1.055 DKK42 kr/ton364 kr/ton

234 DKK9 kr/ton315 kr/ton

1.034 DKK41 kr/ton361 kr/ton

581 DKK23 kr/ton332 kr/ton

1.056 DKK42 kr/ton360 kr/ton

0,0%0%0,0%0 DKK0 DKK0 DKK318 kr/ton

10,0%10%10,5%-524 DKK-132 DKK-656 DKK337 kr/ton

0,0%0%0,0%0 DKK0 DKK0 DKK315 kr/ton

10,0%10%10,5%-519 DKK-132 DKK-651 DKK335 kr/ton

0,0%0%0,0%0 DKK0 DKK0 DKK332 kr/ton

6,0%0%0,0%0 DKK0 DKK0 DKK360 kr/ton

RAMBØLL forslag til reduktion af afgifter - på basis af virkningsgrad - faktor = 1,0eta, varmeeta, el (brutto)eta, varme+el(brutto)orbedring af virkningsgrad = eta,std / eta,faktisk - 1Faktisk reduktion af CO2 og tillægsafgiftNedsættelse af tillægsafgiftNedsættelse af CO2-afgiftTillægsafgift reduktionCO2-afgift reduktionSamlet afgifter per affaldsenhed efter reduktionSamlet afgifter per affaldsenhed efter reduktion62,6%21,6%84,2%0,0%0,0%0,0%0,0%0 DKK0 DKK0 DKK318 kr/ton72,0%21,4%93,4%9,8%9,8%9,8%9,8%-516 DKK-124 DKK-640 DKK338 kr/ton61,9%22,3%84,1%0,0%0,0%0,0%0,0%0 DKK0 DKK0 DKK315 kr/ton71,3%22,0%93,3%9,8%9,8%9,8%9,8%-508 DKK-123 DKK-631 DKK335 kr/ton65,3%22,6%88,0%3,5%3,5%3,5%3,5%-166 DKK-41 DKK-208 DKK324 kr/ton71,0%22,5%93,5%10,0%10,0%10,0%10,0%-517 DKK-126 DKK-643 DKK334 kr/ton

RAMBØLL forslag til reduktion af afgifter - på basis af virkningsgrad - faktor = 2,0eta, varmeeta, el (brutto)eta, varme+el(brutto)orbedring af virkningsgrad = eta,std / eta,faktisk - 1Faktisk reduktion af CO2 og tillægsafgiftNedsættelse af tillægsafgiftNedsættelse af CO2-afgiftTillægsafgift reduktionCO2-afgift reduktionSamlet afgifter per affaldsenhed efter reduktionSamlet afgifter per affaldsenhed efter reduktion62,6%21,6%84,2%0,0%0,0%0,0%0,0%0 DKK0 DKK0 DKK318 kr/ton72,0%21,4%93,4%9,8%19,7%19,7%19,7%-1.033 DKK-247 DKK-1.280 DKK313 kr/ton61,9%22,3%84,1%0,0%0,0%0,0%0,0%0 DKK0 DKK0 DKK315 kr/ton71,3%22,0%93,3%9,8%19,6%19,6%19,6%-1.016 DKK-245 DKK-1.261 DKK310 kr/ton65,3%22,6%88,0%3,5%7,0%7,0%7,0%-332 DKK-83 DKK-415 DKK315 kr/ton71,0%22,5%93,5%10,0%20,0%20,0%20,0%-1.034 DKK-252 DKK-1.286 DKK308 kr/ton

Rambøll Danmark A/SCVR-NR 35128417Medlem af FRI

Side

Appendiks 4 – Varmebalancer for model 1-3.

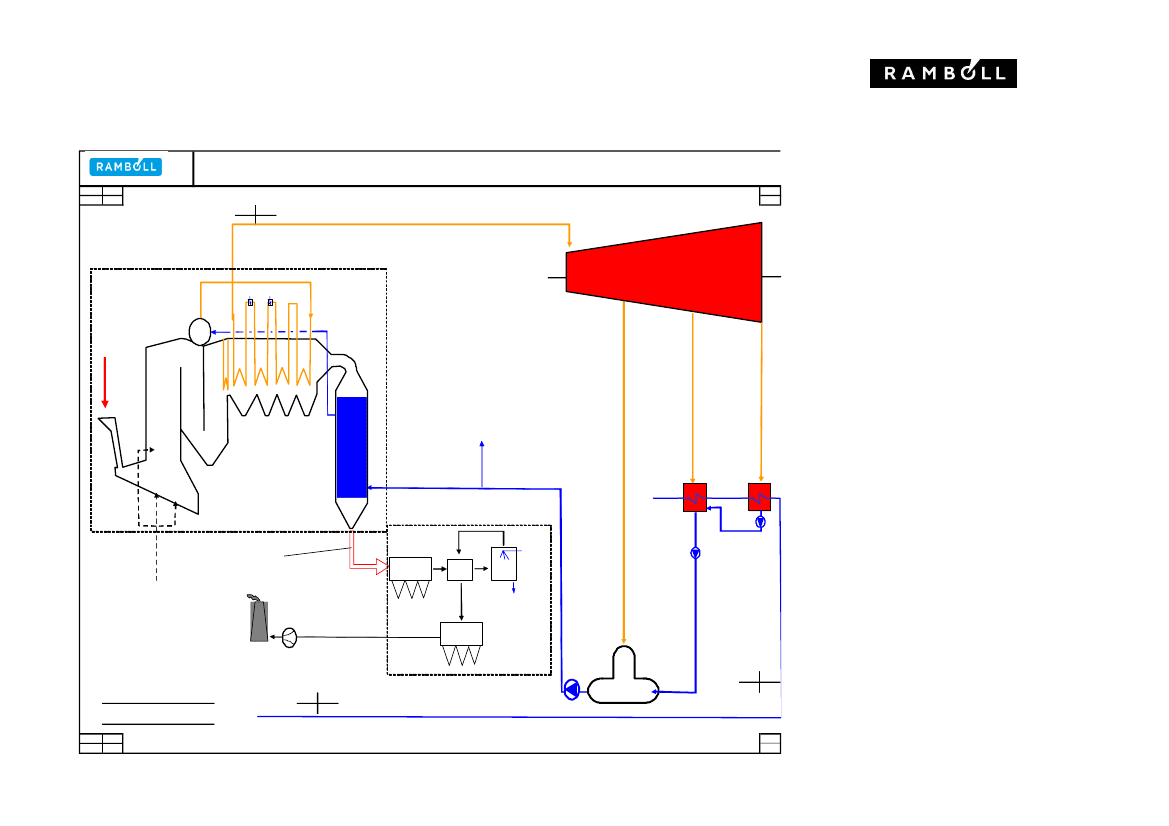

Model 1: std. kedel, ingen lufo, ingen RGKkg/s kJ/kgbar,a �CDampflow 87,4 t/h40400

Fj.v. 50-100�Ckg/sbar,a

Turbine

Indfyret effekt

76 MJ/s

BeholderAffald

Kedel

25t/h11,0GJ/ton

ECO

Indspr.

100 �C

75 �C

Røg renskryds-vekslerskrubber(e)

Fj.v.fremløb

el-filter

T,røg = 180 �C

pose-filter

120�CGross powerNet powerLHV fuel inputTotal fjernvarmeKondenseringsenergieta,tot (brutto)eta,el (brutto)kg/s kJ/kgbar,a �C

16,5314,9076,3947,800,0084,2%21,6%

MWMWMWMWMW

Fj.v.retur50

F.V.B.

50

kg/sbar,a

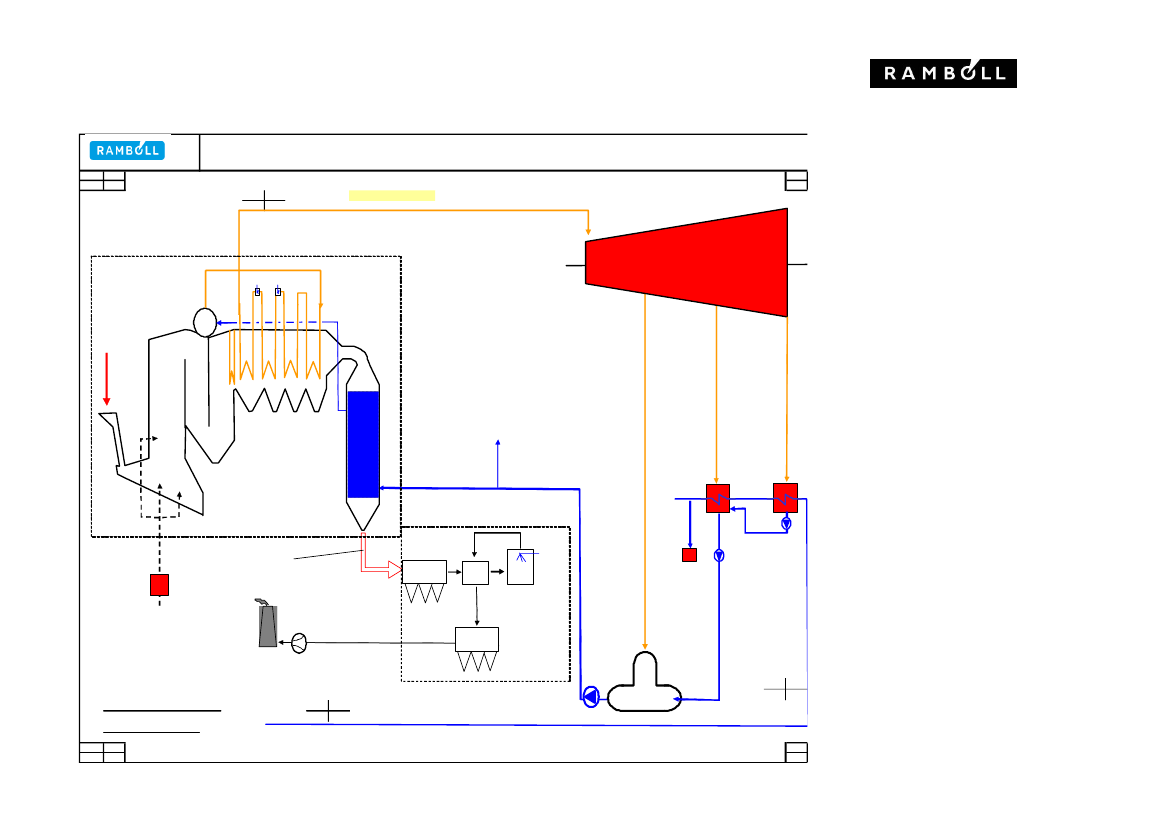

Model 1: std. kedel, ingen lufo, med RGKkg/s kJ/kgbar,a �CDampflow 87,440400t/h

Fj.v. 50-100�Ckg/sbar,a

Turbine

Indfyret effekt

76 MJ/s

BeholderAffald

Kedel

25t/h11GJ/ton

ECO

Indspr.

100 �C

75 �C

Røg renskryds-vekslerskrubber(e)

Fj.v.fremløb

el-filter

T,røg = 180 �C

RGKpose-filter

53�CGross powerNet powerLHV fuel inputTotal fjernvarmeKondenseringsenergieta,tot (brutto)eta,el (brutto)kg/s kJ/kgbar,a �C

120�C

16,3514,7376,3954,986,9693,4%21,4%

MWMWMWMWMW

Fj.v.retur50

F.V.B.

55,7

kg/sbar,a

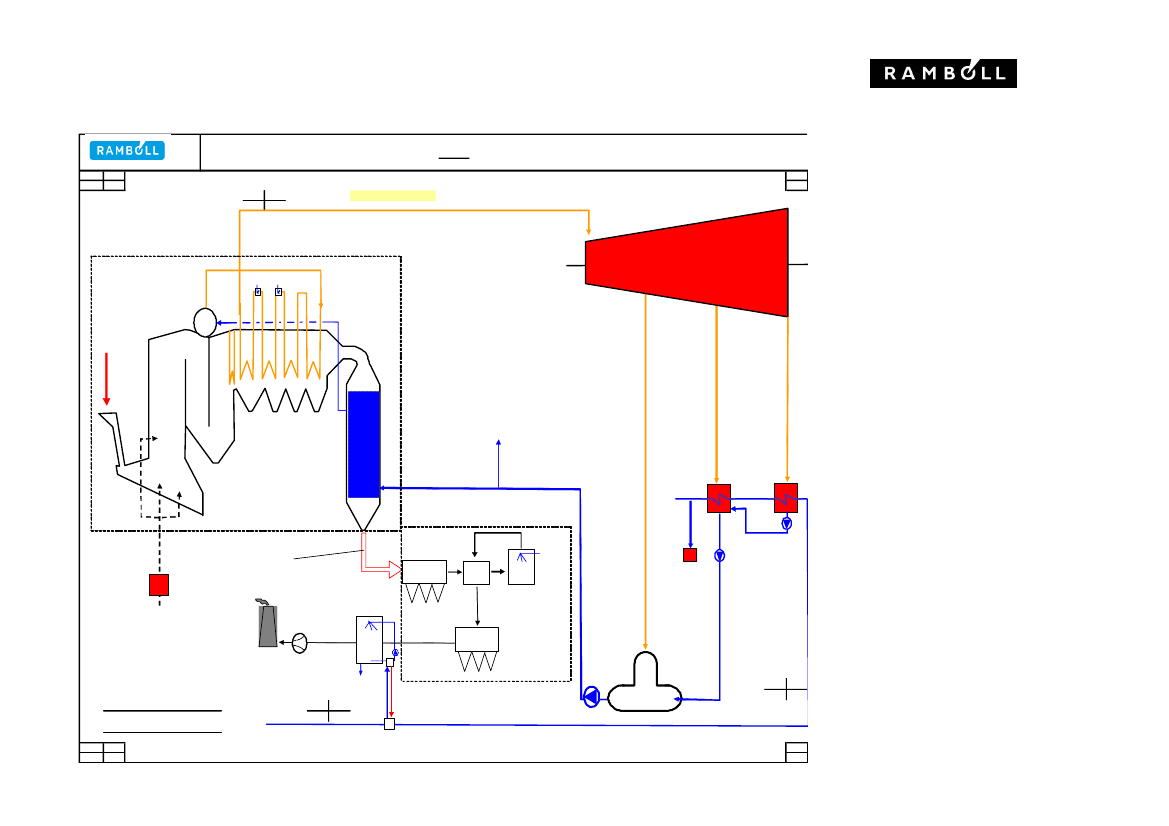

Model 2: std. kedel, fj.v. lufo, uden RGKkg/s kJ/kgbar,a �CDampflow 89,940400t/h

Fj.v. 50-100�Ckg/sbar,a

Turbine

Indfyret effekt

76 MJ/s

BeholderAffald

Kedel

25t/h11GJ/ton

ECO

Indspr.Fj.v.fremløb100 �C75 �C

Røg renskryds-vekslerskrubber(e)

el-filter

Fj.v. lufo

80�C

T,røg = 180 �C

pose-filter

120�CGross powerNet powerLHV fuel inputTotal fjernvarmeKondenseringsenergieta,tot (brutto)eta,el (brutto)kg/s kJ/kgbar,a �C

17,0115,3576,3947,270,0084,1%22,3%

MWMWMWMWMW

Fj.v.retur50

F.V.B.

50

kg/sbar,a

Model 2: std. kedel, fj.v. lufo, med RGKkg/s kJ/kgbar,a �CDampflow 89,940400t/h

Fj.v. 50-100�Ckg/sbar,a

Turbine

Indfyret effekt

76 MJ/s

BeholderAffald

Kedel

25t/h11GJ/ton

ECO

Indspr.Fj.v.fremløb100 �C75 �C

Røg renskryds-vekslerskrubber(e)

el-filter

Fj.v. lufo

80�C

T,røg = 180 �C

pose-filter

53�CGross powerNet powerLHV fuel inputTotal fjernvarmeKondenseringsenergieta,tot (brutto)eta,el (brutto)kg/s kJ/kgbar,a �C

120�C

16,8315,1776,3954,456,9693,3%22,0%

MWMWMWMWMW

Fj.v.retur50

F.V.B.

55,6

kg/sbar,a

Model 3: Kedel med røg lufo (ECO), ingen RGKkg/s kJ/kgbar,a �CDampflow 91,340400t/h

Fj.v. 50-100�Ckg/sbar,a

Turbine

Indfyret effekt

76 MJ/s

BeholderAffald

Kedel

25t/h11GJ/ton

ECO

Indspr.Fj.v.fremløb100 �C75 �C

Røg rens120�Crøg lufo125�C180�Cel-filterskrubber(e)

57�CGross powerNet powerLHV fuel inputTotal fjernvarmeKondenseringsenergieta,tot (brutto)eta,el (brutto)kg/s kJ/kgbar,a �C

17,3015,8976,3949,900,0088,0%22,6%

MWMWMWMWMW

Fj.v.retur50

F.V.B.

50

kg/sbar,a

Model 3: Kedel med røg lufo (ECO), med RGKkg/s kJ/kgbar,a �CDampflow 91,340400t/h

Fj.v. 50-100�Ckg/sbar,a

Turbine

Indfyret effekt

76 MJ/s

BeholderAffald

Kedel

25t/h11GJ/ton

ECO

Indspr.Fj.v.fremløb100 �C75 �C

Røg rens120�Crøg lufo125�C180�Cel-filterskrubber(e)

53�CGross powerNet powerLHV fuel inputTotal fjernvarmeKondenseringsenergieta,tot (brutto)eta,el (brutto)kg/s kJ/kgbar,a �C

17,1915,7176,3954,234,2193,5%22,5%

MWMWMWMWMW

Integreret RGKi røg rensskrubbereFj.v.retur50

F.V.B.

53,0

kg/sbar,a