Skatteudvalget 2008-09

L 125 Bilag 78

Offentligt

Til lovforslag nr.L 125

Folketinget 2008 - 09Betænkning afgivet af Skatteudvalget den 22. april 2009

Betænkningover

Forslag til lov om ændring af lov om bemyndigelse til opsigelse afdobbeltbeskatningsoverenskomster mellem Danmark og henholdsvisFrankrig og Spanien[af skatteministeren (Kristian Jensen)]

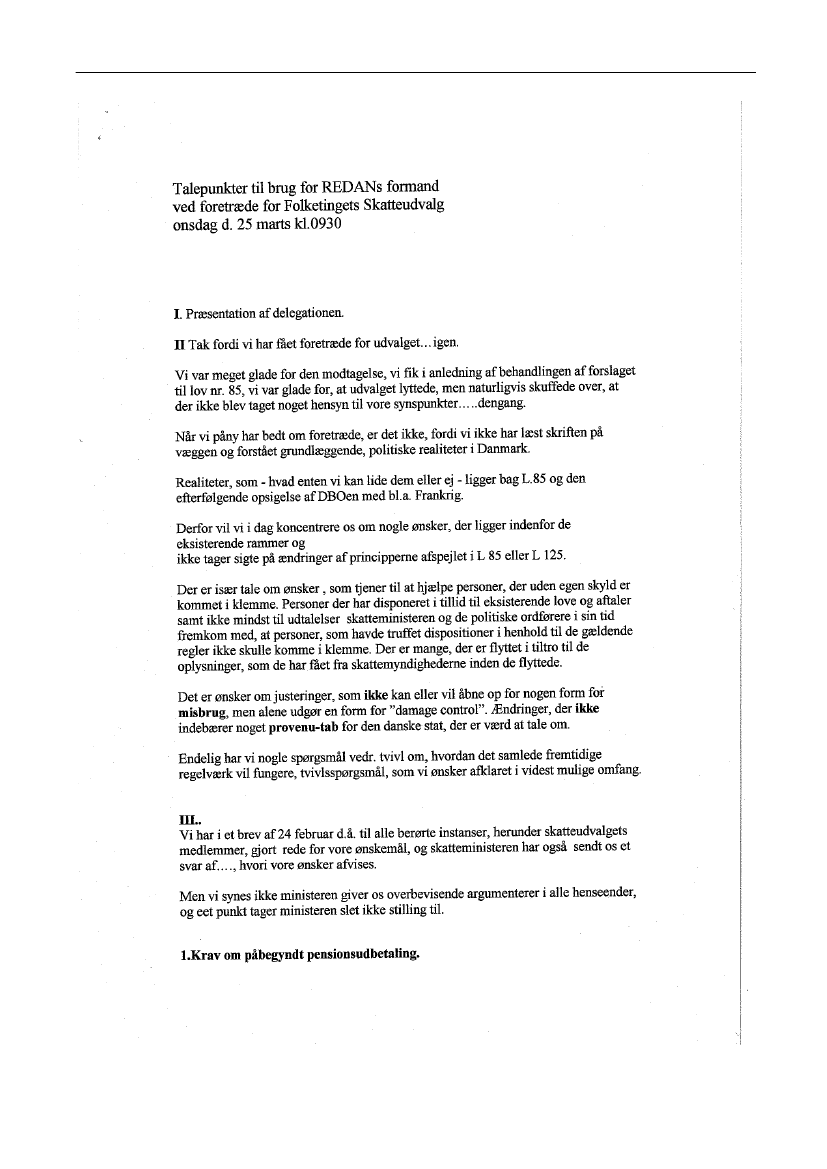

1. UdvalgsarbejdetLovforslaget blev fremsat den 4. februar 2009 og var til 1. behandling den 26. februar 2009. Lov-forslaget blev efter 1. behandling henvist til behandling i Skatteudvalget.MøderUdvalget har behandlet lovforslaget i 5 møder.HøringLovforslaget har ikke været sendt i høring.Skriftlige henvendelserUdvalget har i forbindelse med udvalgsarbejdet modtaget skriftlige henvendelser fra:Advokatfirmaet Tommy V. Christiansen,Klaus Bro, Frankrig,Claus Carøe,DI,Ole Geertsen, Spanien,Michele Hansen, Frederikssund,Aabo og Tonni Houmøller, Frankrig,Jan Johansen, Frederiksberg,Ole Nikolajsen, Frankrig,Claus Kaare Pedersen, Frankrig,Knud Rasmussen, Frankrig,Steen Rasmussen, Frankrig,REDAN, Frankrig,REDAN, Spanien,Ingrid og Karsten Rosendal, Frankrig,Lars Myrup Stender, Frankrig,Leif Tagesen og Vivian Holm, Frankrig,Mogens Thomsen, Frankrig, ogKlaus Vilner, Frankrig.

2

Skatteministeren har over for udvalget kommenteret de skriftlige henvendelser. Henvendelsernefra REDAN, Frankrig, og REDAN, Spanien, og skatteministerens kommentarer hertil er optryktsom bilag 2 til betænkningen.SamrådUdvalget har stillet 3 spørgsmål til skatteministeren til mundtlig besvarelse, som denne har besva-ret i et samråd den 1. april 2009. Skatteministeren sendte den 1. april 2009 det talepapir, der lå tilgrund for besvarelsen, til udvalget.DeputationerEndvidere har Advokatfirmaet Tommy V. Christiansen og REDAN, Frankrig, mundtligt over forudvalget redegjort for deres holdning til lovforslaget.2. IndstillingerUdvalgetindstiller lovforslaget tilvedtagelse uændret.Inuit Ataqatigiit, Siumut, Tjóðveldisflokkurin og Sambandsflokkurin var på tidspunktet for be-tænkningens afgivelse ikke repræsenteret med medlemmer i udvalget og havde dermed ikke adgangtil at komme med indstillinger eller politiske udtalelser i betænkningen.En oversigt over Folketingets sammensætning er optrykt i betænkningen.

Torsten Schack Pedersen (V) Karsten Lauritzen (V) Flemming Møller (V) Jacob Jensen (V)Mikkel Dencker (DF) Pia Adelsteen (DF) Mike Legarth (KF) Charlotte Dyremose (KF)Anders Samuelsen (LA)nfmd.Nick Hækkerup (S) John Dyrby Paulsen (S) Klaus Hækkerup (S)René Skau Björnsson (S) Anne-Marie Meldgaard (S) Jesper Petersen (SF)Niels Helveg Petersen (RV)fmd.Frank Aaen (EL)Inuit Ataqatigiit, Siumut, Tjóðveldisflokkurin og Sambandsflokkurin havde ikke medlemmer iudvalget.Folketingets sammensætningVenstre, Danmarks Liberale Parti (V) 47Socialdemokratiet (S)45Dansk Folkeparti (DF)25Socialistisk Folkeparti (SF)23Det Konservative Folkeparti (KF)18Det Radikale Venstre (RV)9Enhedslisten (EL)4Liberal Alliance (LA)Inuit Ataqatigiit (IA)Siumut (SIU)Tjóðveldisflokkurin (TF)Sambandsflokkurin (SP)Uden for folketingsgrupperne(UFG)211112

3

Bilag 1

Oversigt over bilag vedrørende L 125Bilagsnr.123456789101112131415161718192021222324252627TitelHenvendelse af 9/2-09 fra Ole Nikolajsen, FrankrigHenvendelse af 15/2-09 fra Ingrid og Karsten Rosendal, FrankrigHenvendelse af 18/2-09 fra DIHenvendelse af 22/2-09 fra Leif Tagesen og Vivian Holm, FrankrigHenvendelse af 22/2-09 fra Jan Johansen, FrederiksbergHenvendelse af 21/2-09 fra Steen Rasmussen, FrankrigHenvendelse af 22/2-09 fra Michele Hansen, FrederikssundHenvendelse af 21/2-09 fra Knud Rasmussen, FrankrigSkatteministerens kommentar til henvendelsen af 9/2-09 fra Ole Ni-kolajsen, FrankrigHenvendelse af 23/2-09 fra Advokatfirmaet Tommy V. ChristiansenHenvendelse af 22/2-09 fra Lars Myrup Stender, FrankrigHenvendelse af 24/2-09 fra REDAN, FrankrigHenvendelse af 25/2-09 fra Aabo og Tonni Houmøller, FrankrigHenvendelse af 28/2-09 fra Claus Kaare Pedersen, FrankrigUdkast til tidsplan for udvalgets behandling af lovforslagetSkatteministerens kommentar til henvendelsen af 23/2-09 fra Advo-katfirmaet Tommy V. ChristiansenFastsat tidsplan for udvalgets behandling af lovforslagetSkatteministerens kommentar til henvendelsen af 24/2-09 fra RE-DAN, FrankrigSkatteministerens kommentar til henvendelsen af 21/3-09 fra SteenRasmussen, FrankrigSkatteministerens kommentar til henvendelsen af 18/2-09 fra DISkatteministerens kommentar til henvendelsen af 22/2-09 fra MicheleHansen, FrederikssundSkatteministerens kommentar til henvendelsen af 22/2-09 fra LarsMyrup Stender, FrankrigSkatteministerens kommentar til henvendelsen af 22/2-09 fra Jan Jo-hansen, FrederiksbergSkatteministerens kommentar til henvendelsen af 22/2-09 fra LeifTagesen og Vivian Holm, FrankrigSkatteministerens kommentar til henvendelsen af 15/2-09 fra Ingridog Karsten Rosendal, FrankrigSkatteministerens kommentar til henvendelsen af 25/2-09 fra Aabo ogTonni Houmøller, FrankrigSkatteministerens kommentar til henvendelsen af 21/2-09 fra KnudRasmussen, Frankrig4

Bilagsnr. Titel28Skatteministerens kommentar til henvendelsen af 28/2-09 fra ClausKaare Pedersen, Frankrig29Henvendelse af 13/3-09 fra Claus Kaare Pedersen, Frankrig301. udkast til betænkning31Henvendelse af 18/3-09 fra Ingrid og Karsten Rosendal, Frankrig32Henvendelse af 18/3-09 fra Klaus Bro, Frankrig33Henvendelse af 19/3-09 fra Jan Johansen, Frederiksberg34Skatteministerens kommentar til henvendelsen af 13/3-09 fra ClausKaare Pedersen, Frankrig35Skatteministerens kommentar til henvendelsen af 19/3-09 fra Jan Jo-hansen, Frederiksberg36Skatteministerens kommentar til henvendelsen af 18/3-09 fra Ingridog Karsten Rosendal, Frankrig37Henvendelse af 20/3-09 fra REDAN, Spanien38Skatteministerens kommentar til henvendelsen af 18/3-09 fra KlausBro, Frankrig39Henvendelse af 23/3-09 fra Klaus Bro, Frankrig40Henvendelse af 20/3-09 fra Klaus Vilner, Frankrig41Henvendelse af 21/3-09 fra Lars Myrup Stender, Frankrig42Skatteministerens kommentar til henvendelsen af 20/3-09 fra RE-DAN, Spanien43Skatteministerens kommentar til henvendelsen af 21/3-09 fra LarsMyrup Stender, Frankrig44Skatteministerens kommentar til henvendelsen af 23/3-09 fra KlausBro, Frankrig45Skatteministerens kommentar til henvendelsen af 20/3-09 fra KlausVilner, Frankrig46Materiale modtaget af REDAN, Frankrig, ved foretræde 25/3-0947Meddelelse om udskydelse af tidspunkt for afgivelse af betænkningover lovforslaget48Henvendelse af 29/3-09 fra Klaus Bro, Frankrig49Henvendelse af 28/3-09 fra Klaus Vilner, Frankrig50Skatteministerens kommentar til materiale udleveret af REDAN,Frankrig, under foretræde 25/3-0951Skatteministerens kommentar til henvendelsen af 29/3-09 fra KlausBro, Frankrig52Skatteministerens kommentar til henvendelsen af 28/3-09 fra KlausVilner, Frankrig53Talepapir til samrådsspørgsmål A-C, fra skatteministeren54Meddelelse om udskydelse af tidspunkt for afgivelse af betænkningover lovforslaget55Henvendelse af 7/4-09 fra REDAN, Spanien

5

Bilagsnr.56575859606162636465666768697071727374757677

TitelHenvendelse af 9/3-09 fra Claus CarøeHenvendelse af 13/4-09 fra Ole Geertsen, SpanienHenvendelse af 14/4-09 fra Klaus Bro, FrankrigHenvendelse af 13/4-09 fra Knud Rasmussen, FrankrigHenvendelse af 13/4-09 fra REDAN, FrankrigHenvendelse af 13/4-09 fra Ingrid og Karsten Rosendal, FrankrigHenvendelse af 13/4-09 fra Claus CarøeSkatteministerens kommentar til henvendelsen af 9/3-09 fra ClausCarøeSkatteministerens kommentar til henvendelsen af 13/4-09 fra ClausCarøeSkatteministerens kommentar til henvendelsen af 13/4-09 fra Ingridog Karsten Rosendal, FrankrigSkatteministerens kommentar til henvendelsen af 13/4-09 fra RE-DAN, FrankrigSkatteministerens kommentar til henvendelsen af 13/4-09 fra KnudRasmussen, FrankrigSkatteministerens kommentar til henvendelsen af 14/4-08 fra KlausBro, FrankrigSkatteministerens kommentar til henvendelsen af 13/4-09 fra Ole Ge-ertsen, SpanienSkatteministerens kommentar til henvendelsen af 7/4-09 fra REDAN,SpanienMeddelelse om udskydelse af tidspunkt for afgivelse af betænkningover forslagetHenvendelse af 19/4-09 fra Claus CarøeHenvendelse af 20/4-09 fra Mogens Thomsen, FrankrigSkatteministerens kommentar til henvendelsen af 19/4-09 fra ClausCarøeHenvendelse af 21/4-09 fra Ingrid og Karsten Rosendal, FrankrigSkatteministerens kommentar til henvendelsen af 21/4-09 fra Ingridog Karsten Rosendal, FrankrigSkatteministerens kommentar til henvendelsen af 20/4-09 fra MogensThomsen, FrankrigOversigt over samrådsspørgsmål vedrørende L 125

Samråds-Titelspm.nr.ASamrådsspm. om en uddybning af problemstillingerne forbundet medovergangsreglerne i lov nr. 85 af 20. februar 2008 og en uddybning afbegrundelserne for, hvorfor ministeren ikke finder anledning til atimødekomme forslagene om en ændring af overgangsreglerne, tilskatteministeren

6

B

C

Samrådsspm. om en generel redegørelse for, hvordan de i lov nr. 85af 20. februar 2008 gældende overgangsregler har virket, til skattemi-nisterenSamrådsspm. om status for forhandlinger med Frankrig henholdsvisSpanien om indgåelse af nye dobbeltbeskatningsoverenskomster, tilskatteministeren

7

Bilag 2

Henvendelser og skatteministerens kommentarer hertilL 125 – bilag 12, 18, 37, 42, 46, 50, 55, 60, 66 og 70 er optrykt efter ønske fra udvalget.REDANAssociation loi 1901Les Patifiages, HautevilleF-84100 UCHAUXTél./Fax 04 9040 6809[email protected]Skatteudvalget[email protected]FolketingetChristiansborgDK-1218 København KHenvendelse vedr. L 125 om ændring af lov om bemyndigelse til opsigelse af dobbeltbeskatnings-overenskomster mellem Danmark og henholdsvis Frankrig og Spanien.REDAN har noteret sig, at der nu er fremsat ændringsforslag til bemyndigelsesloven om opsigelseaf DBO med Frankrig og Spanien. Vi forstår, at ændringsforslaget primært er blevet fremsat efterpres fra Frankrig, idet en række ansatte på den franske ambassade og ansatte på den franske skole iKøbenhavn var på vej til at opsige deres stillinger, idet disse personer ville blive dobbeltbeskattetsom følge af Danmarks ensidige opsigelse af dobbeltbeskatningsaftalen. Endvidere oplevede enrække danske virksomheder at de ville blive beskattet i både Danmark og Frankrig efter opsigelsenaf DBO. Frankrig har derfor indvilliget i at udstede en Bulletin des Impôts om dobbelt-beskatningslempelse, hvorefter selskaber og personer, hjemmehørende i Frankrig, kan modregneden danske skat i den franske skat.Krav om påbegyndt pensionsudbetaling.REDAN undrer sig over, at man ikke samtidig ophæverkravet om, at pensionsudbetalingen for herboende danskere skal være påbegyndt for at man kanvære omfattet af overgangsordningerne. Hensigten med en skæringsdato er selvsagt at hindre, atborgere kan udnytte overgangsordningerne efter en lovs fremsættelse! I så fald er det et urimeligtkrav at stille, at pensionsudbetalingerne skal være påbegyndt. Den person, der er flyttet inden lovener fremsat, er flyttet i god tro.Skatteministeren har tidligere svaret REDAN, at han ikke mener, at der bør tages hensyn til perso-ner, der er flyttet til Frankrig inden deres pensionering. Et sådant svar bygger imidlertid på enmanglende forståelse af virkeligheden. Langt de fleste danskere, der er »for unge« til at blive omfat-tet of lovens overgangsregler, er personer som bor og arbejder i Frankrig i deres erhvervsaktive al-der, ofte for danske virksomheder, eller som selvstændige. Danmark har trods alt været medlem afdet europæiske fællesskab i mere end 35 år. Mange danske virksomheder – og mange danskere –har benyttet sig af arbejdskraftens frie bevægelighed til at etablere sig i Frankrig – som hovedregellænge inden der blev tænkt på Lov nr. 85. Disse danskere straffes nu af opsigelsen af DBO. Og fordisse er der faktisk tale om diskrimination i forhold til de personer, der i tide er flyttet til Frankrigsom pensionister.Bopæl senest 28.11.2007.For at være omfattet af overgangsordningerne skal man i henhold til Lovnr. 85 være bosiddende i Frankrig 28.11.2007. Et mindre antal familier (formentlig under 15) er8

kommet voldsomt i klemme, fordi de ikke tilfældigvis var flyttet – eller havde fået flytteformaliabragt på plads – inden denne dato. Derfor bør skæringsdatoen i det mindste flyttes til 31.12.2008.Det er ganske få familier, det berører, og det vil rette op på nogle af de værste urimeligheder. I denforbindelse gør vi opmærksom på, at lovforslagets § 6, stk. 3 giver fuld dansk skattefrihed til enfransk tjenestemandspensionist helt frem til og med 31.12.2008. Der synes at være tale om diskri-mination, med mindre danske pensionister i Frankrig indrømmes samme tidsfrist.Teknisk mangel.L 125 har – sammen med den Bulletin des Impôts der foreligger i udkast – til hen-sigt at fjerne dobbeltbeskatningen i Danmark henholdsvis i Frankrig. Der er imidlertid en tekniskmangel, som vi skal tillade os at pege på. Danske pensionister, der modtager folkepension – eller påanden måde er berettiget til formular E 121 – kan ved at aflevere denne formular blive fritaget for atbetale det sociale bidrag på 8 pct. af deres indkomst til det franske sociale system (populært sagt»sygekassen«). Disse 8 pct. må ikke forveksles med »contributions sociales« på 12,1 pct. som alleskatteydere skal betale. Sidstnævnte er en skat, som omfattes af Bulletin’en – dvs. der er modreg-ning af den danske skat. Men de pensionister, der endnu ikke er folkepensionister, har ikke krav påE 121. De vil derfor både betale dette socialbidrag på 8 pct. og fuld dansk skat – hvor sundhedsbi-draget tilfældigvis også er 8 pct. Det må være rimeligt, at Danmark yder et fradrag i den danske skatfor betalt socialbidrag til sygekassen. Danmark har jo heller ingen refusion til Frankrig af sygesik-ringsudgifter for disse personer – den træder først i kraft, når personen omfattes af en E 121.Diskrimination af danske tjenestemænd.L 125 lægger op til diskrimination af danske tjeneste-mandspensionister i forhold til franske tjenestemandspensionister. Eksempelvis vil en dansk tjene-stemandspensionist, der modtager en pension under mellem- og topskattegrænsen blive beskattetmed knap 38 pct. på marginalen. Såfremt denne person har en stor fransk pension vil marginalskat-ten på den danske pension i Frankrig blive 52,1 pct. (40 pct. + 12,1 pct.). Men han får kun »credit«for de 38 pct. Denne situation gælder ikke for den franske tjenestemandspensionist i Danmark – hervil skatten, der betales i Frankrig, være endelig. REDAN mener, at en sådan forskelsbehandling erurimelig.REDAN skal anmode om, at henvendelsen omdeles til skatteudvalgets medlemmer og stedfortræ-dere samt til skatteministeren.Med venlig hilsenDen 24. februar 2009,Poul MøllerFormand

9

SkatteministerietTil Folketinget – SkatteudvalgetL 125 – Forslag til Lov omændring af lov om bemyndigelse til opsigelse af dobbeltbeskat-ningsoverenskomster mellem Danmark og henholdsvis Frankrig og Spanien.Hermed sendes svar på henvendelse af 24. februar 2009 fra foreningen REDAN, Frankrig (L 125 –bilag 12).Kristian Jensen/ Ivar Nordland

REDAN, Frankrig, har rettet henvendelse af 24. februar 2009 til Skatteudvalget.REDAN foreslår at ændre overgangsreglerne i lov nr. 85 af 20. februar 2008, så man ophæver be-tingelsen om påbegyndt modtagelse af pension pr. 31. januar 2008. REDAN henviser til, at de flestepersoner, som ikke omfattes af overgangsreglerne på grund af denne betingelse, arbejder i Frankrig– ofte for danske virksomheder – eller er selvstændige.REDAN foreslår at ændre overgangsreglernes betingelse om at være hjemmehørende i Frankrigsenest 28. november 2007, så denne skæringsdato udsættes til 31. december 2008.REDAN foreslår nedsættelse af dansk beskatning i tilfælde, hvor en person, som ikke er omfattet afovergangsreglerne og som endnu ikke er berettiget til dansk social pension, modtager anden danskpension. Foreningen foreslår, at disse personer skal have nedslag i den danske skat af den andenpension for fransk socialt bidrag på 8 pct.Jeg vil hertil svare, at når personer, hjemmehørende i Frankrig, skal betale dansk skat af udbetalin-ger fra danske private pensionsordninger, er baggrunden, at de tidligere har fået skattefradrag foregne indbetalinger til ordningerne eller ikke er blevet beskattet af arbejdsgiverens indbetalinger. Forsociale pensioner er baggrunden, at disse pensioner er finansieret af den danske stat. Hvis de perso-ner i Frankrig, som REDAN nævner, har indbetalt til danske private pensionsordninger, mens deboede og arbejdede i Frankrig, har de næppe fået skattefradrag (eller bortseelsesret for arbejdsgive-rens bidrag), og i så fald vil der ikke ske dansk beskatning af den del af udbetalingerne, som svarertil denne del af indbetalingerne.Jeg kan derfor ikke gå ind for REDAN’s forslag.REDAN mener endeligt, at personer i Frankrig med dansk tjenestemandspension bliver diskrimine-ret i forhold til personer i Frankrig med fransk tjenestemandspension.En person i Frankrig med en forholdsvis lille dansk tjenestemandspension (under grænsen for mel-lem- og topskat) skal betale dansk skat på 38 pct. Hvis den pågældende person også har en storfransk pension, kan den franske marginalskat beregnes til 52,1 pct. Hvis man lægger til grund, atmarginalskatten på 52,1 pct. er udløst af den danske pension, kan man sige, at den pågældende skalbetale forskellen som fransk skat.Denne situation gælder ikke for en person i Danmark med en fransk tjenestemandspension, idet denfranske skat af denne pension vil være endelig.Jeg vil hertil svare, at denne forskelsbehandling skyldes, at den franske metode til undgåelse afdobbeltbeskatning af tjenestemandspension er mindre gunstig end den danske metode.

10

Frankrig undgår dobbeltbeskatning ved at nedsætte beregnet fransk skat af dansk tjenestemandspen-sion med et beløb svarende til betalt dansk skat af denne pension. Hvis den franske skat er højereend den danske skat, skal pensionisten betale forskellen som fransk skat.Efter de regler, som foreslås i lovforslaget, skal Danmark undgå dobbeltbeskatning ved, at den fran-ske tjenestemandspension slet ikke indgår i dansk skattepligtig indkomst.

11

12

13

Skatteministeriet

Til Folketinget – Skatteudvalget

L 125 – Forslag til Lov om ændring af lov om bemyndigelse til opsigelse af dobbeltbeskat-ningsoverenskomster mellem Danmark og henholdsvis Frankrig og Spanien.Hermed sendes svar på henvendelse af 20. marts 2009 fra REDAN ESPAÑA.

Kristian Jensen/ Ivar Nordland

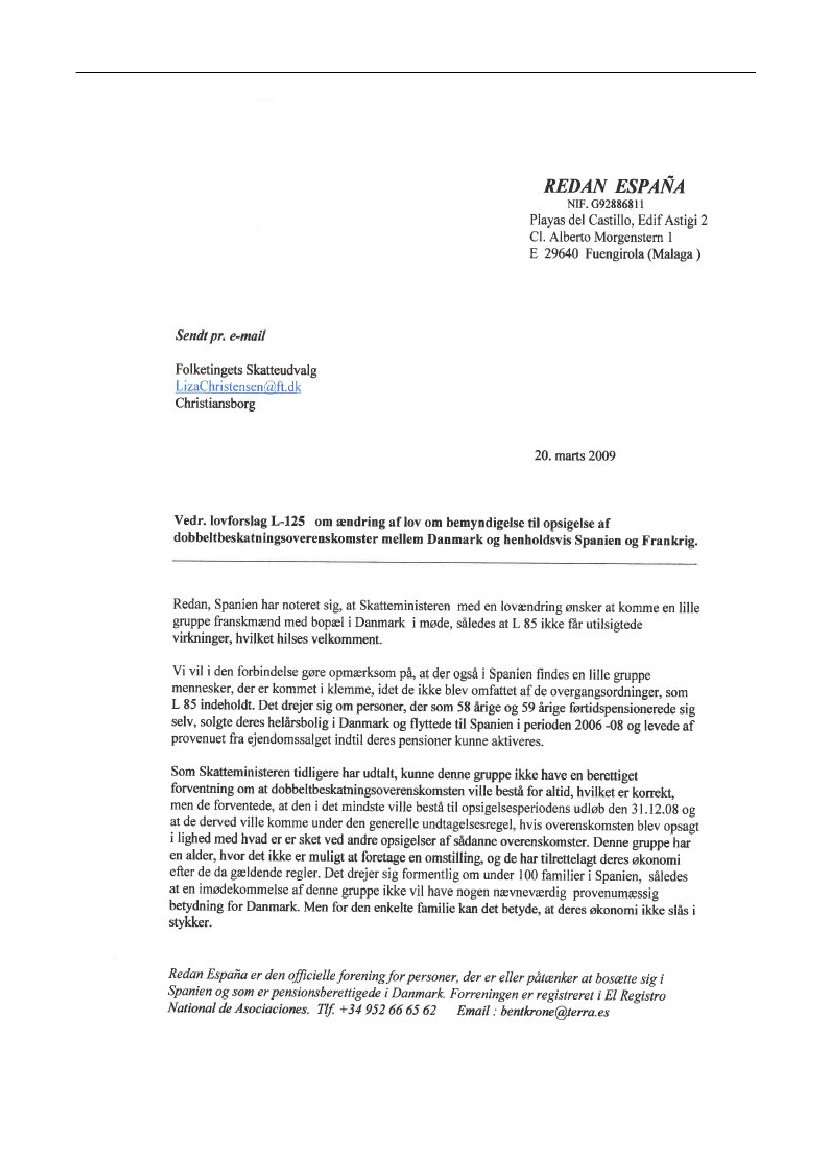

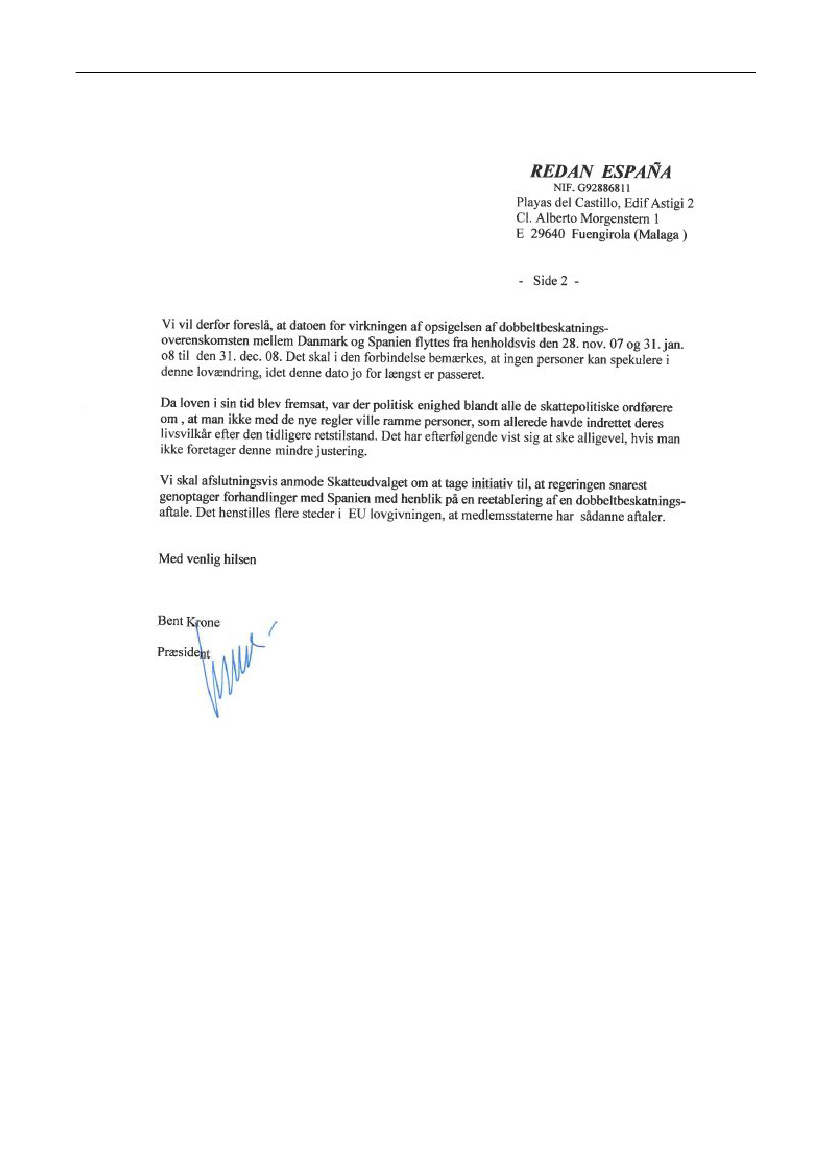

Redan, Spanien, har den 20. marts 2009 rettet henvendelse til Skatteudvalget.Foreningen hilser det velkomment, at den foreslåede lovændring imødekommer en lille gruppefranskmænd med bopæl i Danmark.Foreningen gør opmærksom på, at der findes en lille gruppe personer i Spanien, som også er kom-met i klemme ved opsigelsen af den dansk-spanske dobbeltbeskatningsoverenskomst, idet de ikkeer omfattet af overgangsreglerne i lov nr. 85 af 20. februar 2008. Der er tale om personer, der som58- eller 59-årige »førtidspensionerede« sig selv. De solgte deres danske helårsbolig, flyttede tilSpanien og levede af provenuet fra ejendomssalget, indtil deres pensioner kunne aktiveres. Forenin-gen nævner, at denne gruppe forventede at komme under den generelle undtagelse, hvis den dansk-spanske dobbeltbeskatningsoverenskomst blev opsagt i lighed med, hvad der er sket ved andre op-sigelser af sådanne overenskomster.Foreningen foreslår, at overgangsreglerne i lov nr. 85 ændres, så skæringsdatoerne 28. november2007 for flytning og 31. januar 2008 for påbegyndt modtagelse af pension/efterløn ændres til 31.december 2008. Foreningen henviser til, at ordførerne var politisk enige om ikke at ramme perso-ner, som har indrettet deres livsvilkår efter den tidligere retstilstand.Foreningen anbefaler endeligt, at regeringen snarest genoptager forhandlingerne med Spanien medhenblik på reetablering af en dobbeltbeskatningsoverenskomst.Jeg vil hertil svare, at overgangsreglerne i lov nr. 85 af 20. februar 2008 svarer til overgangsregler-ne ved tidligere ændringer af dobbeltbeskatningsoverenskomster med andre lande, hvor Danmarkinden ændringen ikke kunne beskatte personer hjemmehørende i det andet land af dansk pension, oghvor ændringen medførte, at Danmark i fremtiden kunne beskatte sådan pension. De tidligere over-gangsregler omfattede personer, som inden ændringen var begyndt at modtage dansk pension ogsom allerede havde været fritaget for dansk beskatning af denne pension.Jeg mener ikke, at der er grund til at udvide overgangsreglen i lov nr. 85, så personer, som forlodarbejdsmarkedet inden deres pensionering for at flytte til Spanien (eller Frankrig), skal fritages forde pensioner, som de først begynder at modtage efter 31. januar 2008.Regeringen vil gerne forhandle med de spanske myndigheder om en ny dobbeltbeskatningsoverens-komst, men der er for tiden ikke udsigt til, at der kan opnås enighed om et kompromis vedr. beskat-ning af pension.

14

Skatteudvalget

Til:Dato:

Udvalgets medlemmer og stedfortrædere25. marts 2009

L 125Forslag til lov om ændring af lov om bemyndigelse til opsigelse afdobbeltbeskatningsoverenskomster mellem Danmark og henholdsvis Frankrig og Spanien.Af skatteministeren (Kristian Jensen).Vedlagt materiale udleveret under foretræde for Skatteudvalget den 25. marts 2009 fra Re-dan.Se tillige L 125 – bilag 12 og 18.

Med venlig hilsen

Thea Halse,udvalgssekretær

15

16

Skatteministeriet30. marts 2009

Til Folketinget – SkatteudvalgetL 125 – Forslag til Lov om ændring af lov om bemyndigelse til opsigelse af dobbeltbeskat-ningsoverenskomster mellem Danmark og henholdsvis Frankrig og Spanien.Hermed sendes svar på materialet, som foreningen REDAN Frankrig udleverede under foretrædetden 25. marts 2009.

Kristian Jensen/ Ivar Nordland

17

REDAN udleverede et notat med dens synspunkter under foretrædet for Skatteudvalget.REDAN indleder notatet med at nævne, at der ikke blev taget noget hensyn til dens synspunkter ianledningen af behandlingen af forslaget til lov nr. 85 af 20. februar 2008.Jeg vil gøre opmærksom på, at i dette lovforslag (L 13) tog jeg hensyn til synspunkter, som varfremsat vedr. det tidligere tilsvarende lovforslag L 26. REDAN foreslog i henvendelsen af 22. okto-ber 2007 (L 26 – bilag 7), at overgangsreglerne skulle medtage en pensionists ægtefælle, som endnuikke modtog pension. Jeg imødekom dette ønske i lovforslag L 13.REDAN opfordrer til, at overgangsreglen i lov nr. 85 også skal omfatte danskere, som bor og arbej-der i Frankrig, og som er for unge til at være omfattet af reglen. Foreningen ønsker derfor at få op-hævet betingelsen om påbegyndt modtagelse af pension pr. 31. januar 2008.Jeg vil hertil svare, at disse personer efter min opfattelse har tid og mulighed for – som alle andrepersoner – at afpasse deres økonomi under hensyn til de ændrede økonomiske forhold ved derespensionering, herunder ændrede skattemæssige forhold.REDAN opfordrer til, at overgangsreglens skæringsdag for flytning til Frankrig udsættes til 31. de-cember 2008. Foreningen henviser til et citat fra Peter Germers Statsforvaltningsret om tilfælde,hvor borgerne havde berettigede forventninger til, at lovgivningsmagten ikke – eller ikke så hurtigt– ville ændre retstilstanden i bebyrdende retning, og hvor lovgivningsmagten ved hjælp af over-gangsregler bør afbøde virkninger af de nye bebyrdende love.Jeg vil bemærke, at jeg første gang nævnte muligheden for opsigelse af dobbeltbeskatningsoverens-komsten i en pressemeddelelse fra juni 2007. Selve opsigelsen fik virkning for udbetalinger af pen-sion fra 1. januar 2009; dog ikke hvis modtageren var flyttet til Frankrig senest 28. november 2007og modtog pension senest den 31. januar 2008. Jeg mener, at retstilstanden ikke blev ændret hurtigt,og at der er gennemført rimelige overgangsregler.REDAN nævner, at pensionister i Frankrig, som endnu ikke er berettiget til dansk social pension,betaler 8 pct. franske socialbidrag. Disse bidrag ønskes modregnet i dansk skat.Jeg vil hertil svare, at landenes ordninger med skatter, afgifter og sociale bidrag er skruet forskelligtsammen. Det kan give ulemper på nogle områder og fordele på andre områder.REDAN spørger, om der er sikkerhed for gennemførelsen af det franske forslag, som er baggrundfor den foreslåede ændring af overgangsreglen for dansk tjenestemandspension.Jeg har tillid til, at de franske myndigheder har fremsat forslaget for at få det gennemført.REDAN har stillet spørgsmål om virkningen af den ovenfor nævnte overgangsregel for en pensio-nists ægtefælle i tilfælde, hvor pensionisten afgår ved døden.Jeg har oplyst til Klaus Vilner (L 125 – bilag 45), at ægtefællen stadig er omfattet af reglen.REDAN opfordrer til indgåelse af en ny dobbeltbeskatningsoverenskomst.Jeg ønsker også en ny dobbeltbeskatningsoverenskomst, men med det rette indhold.

18

REDAN ESPAÑANIF. G92886811Playas del Castillo, Edif Astigi 2Cl. Alberto Morgenstern 1E 29640 Fuengirola (Malaga)Sendt pr. e-mailFolketingets Skatteudvalg[email protected]Christiansborg7. april 2009Vedr. lovforslag L-125 om ændring af lov L 85 om bemyndigelse til opsigelse af dobbeltbe-skatningsoverenskomsterne mellem Danmark og henholdsvis Spanien og Frankrig._____________________________________________________________________________På baggrund af henvendelser, der er indgået til Redan Spanien fra en del medlemmer, skal vi hervedendnu en gang bede Skatteudvalget om se på de nuværende overgangsbestemmelser, der er årsagentil økonomiske problemer for denne gruppe personer for hvem loven i praksis virker med tilbage-virkende kraft. På Folketingets hjemmeside kan vi konstatere, at der yderligere er en række andrepersoner fra såvel Spanien som Frankrig, der er kommet i klemme.Overskrifterne i denne skrivelse er følgende:Hvad er problemet i de nuværende overgangsordningerne?Hvilke typer personer rammes af skæringsdatoerne 28. nov. 07 samt 31. januar 08?Hvor mange mennesker er kommet i klemme i overgangsordningerne?Hvordan kan problemet med overgangsordningerne løses?Eksempler på personer / familier, der har fået deres økonomi slået i stykker.Redans anbefaling til ændring af overgangsordning1. Hvad er problemet i de nuværende overgangsordningerDet har altid i Danmark været en god parlamentarisk skik ikke at lovgive med tilbagevirkende kraft.Det har man måske heller ikke gjort juridisk set med L 85, men i praksis er det kommet til at virkesådan.Når Folketinget indfører en punktafgift på biler eller lign., må den nødvendigvis gælde fra dagen forlovens fremsættelse, men når man indfører et øjeblikkeligt ophør af gældende lov på dobbelt-beskatningsområdet, er situationen anderledes.Her rammer man ned midt i et langt planlægningsforløb, ofte 12 – 18 måneder, hvor de berørte per-soner dels har erhvervet en ny bolig i udlandet, dels har indledt en afvikling af deres jobsituation oghar sat den danske bolig til salg, eller allerede solgt den, alt i tillid til den gældende lovgivning ogen derefter tilrettelagt økonomi.

19

Som nævnt af skatteministeren i flere svar, vil der altid være nogle, som vil komme på en forkertside af en given skæringsdato, men ved en ændring af de nuværende skæringsdatoer til 31. dec. 08vil man komme de fleste problemer for denne gruppe til livs.Da loven i sin tid blev fremsat, var der politisk enighed blandt alle de skattepolitiske ordførere om,at man ikke med de nye regler ville ramme personer, som allerede havde indrettet deres livsvilkårefter den tidligere retstilstand. Det har efterfølgende vist sig at ske alligevel, hvis man ikke foretagerdenne mindre justering.Skatteministeriets pressechef Peter Høyer sagde tilbage i 2007 til det danske lokalsamfund i Syd-spanien i Radio Solymar for åben mikrofon, at de herboende danskere »roligt kunne pakke til salgskiltet væk, de ville ikke blive berørt.«.»SKAT gik fremadrettet efter en beskatning af de skatte-begunstigede pensionsopsparinger entenved forhandling med Spanien eller en opsigelse af dobbeltbeskatningsaftalen«, hvilket tidligst villekunne ske med udløbsdato 31. december 2008, som derfor er den dato alle har handlet i tillid til.Hvilke typer personer rammes af skæringsdatoerne 28. nov. 07 samt 31. jan. 08?Der er tale om 2 grupper:Personer, der har været midt i en planlægning af flytning, men af forskellige årsager er flyttet efter28. nov. 2007.Personer, der måske har boet i Spanien i mange år men har en alder, hvor de endnu ikke har kunnetpåbegynde udbetaling af deres pension inden 31. jan. 2008.Der er typisk tale om ganske almindelige mennesker med almindelige indkomster – lige omkring 60år, ofte med sygdomme som gigt og astma, der har konstateret en stærkt forhøjet livskvalitet undervarmere klima. De har længe planlagt at flytte henholdsvis få udbetalt deres pension så hurtigt somdet var muligt, men har først kunne gøre dette efter de nævnte datoer. Man kan ikke kalde dennegruppe for omstillingsparate.Ifølge SKATs egne registre var gennemsnitspensionen udbetalt til danskere bosat i Spanien forskatteåret 06 på ca. 153.000 DKK.De virkeligt velhavende danskere med de meget store pensionsformuer var for længst flyttet uden-for Spanien.Hvor mange personer er kommet i klemme i overgangsordningerneSkatteministeren har ikke kunnet svare på dette i sit svar på samrådsspørgsmålet herom.Skatteministerens svar omhandler alle danskere, der var bosiddende i Frankrig / Spaniend. 31. dec. 08 også dem som en gang i fremtiden måske bliver helt eller delvist pensionsberettigede.Denne gruppe mener han ikke at kunne imødekomme, idet han mener at en del er yngre og må væreindstillet på forandringer.Vi er realistiske nok til ikke at bede om, at hele denne gruppe bliver omfattet af overgangsreglerne.Det er ikke en stor gruppe Redan Spanien taler om. Vi taler om den gruppe, der fra 28. nov 07 ogfremefter var tæt på pensionsalderen og som senest den 31. dec. 08 blev pensionsberettiget og hav-de påbegyndt en pensionsudbetaling.Det er denne langt mindre gruppe, der var i gang med udflytningsprocessen og for dem virker lovenmed tilbagevirkende kraft.Redan Frankrig anslår det til at dreje sig om ca. 25 familier i Frankrig.I Redan Spanien anslår vi antallet til ikke at overstige 100 familier, der har dette problem i Spanien.Tallet er bl.a. baseret på, at der ifølge Danmarks Statistik er flyttet 105 personer i aldersgruppen 59-90 år fra Danmark til Spanien i 2008. (Heraf er en del spaniere, der er flyttet hjem)

20

Hvordan kan problemet med overgangsordningen løses?Som det er foreslået af de fleste af de personer, der allerede har kontaktet Skatteudvalget.Redan Spanien vil foreslå, at datoen for virkningen af opsigelsen af dobbeltbeskatnings-overenskomsten mellem Danmark og Spanien flyttes fra henholdsvis den 28. nov. 07 og 31. jan. 08til den 31. dec. 08.Man skal således være bosiddende i Spanien og have påbegyndt udbetaling af en pensionsordning31. dec. 08 eller være gift en person, der har det.Det vil løse problemet for de fleste, der har været i en flytteproces i denne periode, og dem, der erstartet pensionsudbetaling inden DBO udløbsdato ultimo 08.Det skal i den forbindelse bemærkes, at ingen personer kan spekulere i denne lovændring, idet den-ne dato jo for længst er passeret.Eksempler på personer / familier, der har fået deres økonomi slået i stykker.Eks 1. Dette eksempel drejer sig om et ægtepar som i 2005 købte en lejlighed i Spanien med hen-blik på den snarlige pensionstilværelse.Begge ægtefæller arbejdede på dette tidspunkt og var henholdsvis 60 og 62 år.Manden gik på efterløn i 2006.Ægteparret besluttede sig i begyndelsen af 2007 for at bosætte sig i Spanien. Forberedelserne påflytningen begyndte, hustruen havde en mindre virksomhed, som skulle afhændes, en ejendom skul-le sælges m.m.På grund af de danske myndigheders langsommelige sagsbehandling havde de ikke mulighed for atfå et konkret tidspunkt, hvor virksomheden kunne overtages, og derfor hvornår de kunne flytte.Dette faldt uheldigvis sammen med Folketingets behandling af lovforslag L 13 og derfor nåede æg-teparret ikke at flytte til Spanien inden forslaget blev fremsat i november 2007.Manden flyttede dec. 07. Situationen blev afklaret i 2008 og hustruen flyttede til Spanien i april2008, hvor hun havde fået afhændet virksomhed m.m.Ægteparret opfylder således overgangsbestemmelserne i L85 vedrørende påbegyndt udbetaling afpension/efterløn inden 31.jan 2008, men ikke datoen for flytning før 28. nov. 2007Dette er et godt eksempel på, at en flytning til et andet land i forbindelse med pensionisttilværelsener en proces, der tager tid, og mange ting skal afvikles i Danmark, før flytningen kan finde sted, ogman kan derfor risikere at komme i klemme i forhold til visse datoer i en lovgivning, der i dettetilfælde har virket med tilbagevirkende kraft.Ægteparret har, da de planlagde flytningen til Spanien og tidspunkt for afvikling af virksomhedm.m., handlet i henhold til den gældende lovgivning – i dette tilfælde den gældende dobbeltbeskat-ningsoverenskomst mellem Danmark og Spanien – og på det tidspunkt var der ikke nogen informa-tioner om, at denne kunne blive opsagt, og de havde derfor ingen chance for at forudse, at der kunneopstå en situation, hvor de ville blive beskattet på en anden måde end efter den gældende DBO ogderfor besluttede og handlede ægteparret i tillid til gældende lovgivning.Eks. 2 Et ægtepar fortæller, at de købte en feriebolig i Spanien i 2006 med henblik på deres pensio-nisttilværelse.De planlagede deres otium til at starte med udgangen af 2007, hvor den ene ægtefælle blev 62 år, oggik på pension. De afviklede deres job i august måned 07 og levede af deres opsparing i sidste halv-del af 2007. De flyttede reelt til Spanien inden lovforslaget blev fremsat, men kunne ikke få solgtderes danske helårsbolig før primo 2008, hvor de endeligt kunne meddele permanent flytning til detdanske folkeregister. Som en følge heraf blev de ikke omfattet af overgangsordningen. Loven har ipraksis virket med tilbagevirkende kraft for dette ægtepar.

21

Eks. 3. En person bosat i Spanien i mere end 12 år oplyser, at han i forbindelse med sin foreståendepensionering den 1. mar. 2008, da han fyldte 60 år havde kalkuleret sine månedlige udbetalinger frasin danske ratepension baseret på spansk skattebetaling i tillid til den gældende dobbeltbeskatnings-aftale. Han havde i årene op til sin pensionering fortaget en supplerende pensionsopsparing i Spani-en, således at hans økonomi også efter det fyldte 60 år den 1. mar. 2008 hang sammen. Bopælskrite-riet i overgangsbestemmelserne er overholdt, men ikke startdatoen for udbetaling af pensionen.Samtidig har personen ikke haft tilstrækkeligt tid at øge sin spanske pensionsopsparing til kompen-sation for en ændret beskatning, da tilknytningen til arbejdsmarkedet i Spanien sluttede d. 1.mar.08.For denne mand har loven i praksis virket med tilbagevirkende kraft, da DBO først udløb 31. dec.08. Som en følge af de mange år med bolig i Spanien, har manden kun haft skattefradrag for ca.17 pct. af pensionsdepotet, som SKAT nu beskatter 100 pct. Resten af depotet er kursavancer påværdipapirer, der allerede er beskattet i Danmark med realrenteafgift og senere pal-skat.Eks. 4. En 63 årig mand fortæller, at han flyttede til Sydfrankrig primo 2006, byggede sin pensio-nistbolig (tæt på den spanske grænse) færdig i 2008. I en del af byggeperioden fra 2006 lejede hanen lille lejlighed på den spanske side af grænsen og tilmeldte sig der og påbegyndte sin pensionsud-betaling, der kom under de gældende overgangsordninger. Nu kan han imidlertid ikke flytte ind i sitnye hus på den franske side af grænsen uden at blive skattepligtig til Danmark, idet man efter over-gangsordningerne ikke frit kan bevæge sig mellem Frankrig og Spanien uden at skattepligten tilDanmark genindtræder.Dette problem kan let løses ved at ændre formuleringen til i loven til ’Frankrig og /eller Spanien’.Redans anbefaling til ændring af overgangsordningAlle disse familier, for hvem de nuværende overgangsordninger i praksis virker med tilbagevirken-de kraft, vil få afhjulpet deres situation med en ændring af overgangdatoerne til 31. dec. 08, som joogså er den dato, hvor dobbeltbeskatningsaftalen udløber.Redan mener, at den gruppe der kan blive berørt af en ændring af overgangsdatoen, så den faldersammen med udløbsdatoen for DBOen, betyder et meget begrænset provenutab for Danmark. Vel-færdskommissionen er i deres analyserapport fra 2006 kommet til den konklusion, at som en følgeaf høje sociale og sundhedsmæssige omkostninger fra den ældre befolkning, vil udgifterne hertilfremover være større end de pågældende personers skattebidrag.Redan mener, at når der generelt i DBOerne er lange opsigelsesfrister, er det netop for at begrænsefølgevirkningerne af en opsigelse og give de berørte parter mulighed for at indstille sig på kom-mende ændringer. Det har der ikke været mulighed for i dette forløb med de fremskudte skærings-datoer i forhold til DBOens udløb.Redan Spanien ser frem til, at denne ændring af overgangsordningerne gennemføres, og at der hur-tigst muligt derefter påbegyndes forhandling om en ny DBO mellem Danmark og Spanien, så demennesker, der ikke bliver opfattet af overgangsordningen kan få et stabilt lovgrundlag for deresfremtidige økonomi.Med venlig hilsenCarl Erik KnutssonFormand

22

Skatteministeriet14. april 2009

Til Folketinget – Skatteudvalget

L 125 – Forslag til Lov om ændring af lov om bemyndigelse til opsigelse af dobbeltbeskat-ningsoverenskomster mellem Danmark og henholdsvis Frankrig og Spanien.Hermed sendes svar på henvendelse af 7. april 2009 fra foreningen REDAN ESPAÑA (L 125 –bilag 55).

Kristian Jensen/ Ivar Nordland

23

Foreningen REDAN ESPAÑA redegør for forholdene for de personer, som er flyttet til Spanien,men ikke er omfattet af overgangsreglerne i lov nr. 85 af 20. februar 2008.Foreningen foreslår, at overgangsreglen ændres, så den omfatter personer, som den 31. december2008 var hjemmehørende i Spanien, henholdsvis Frankrig, og som på dette tidspunkt modtog pensi-on, samt ægtefæller til disse personer.Foreningen anslår, at denne ændring af overgangsreglen vil omfatte ikke over 100 familier.Foreningen peger på, at gennemsnitspensionen for danskere bosat i Spanien i skatteåret 2006 var påca. 153.000 kr. De virkeligt velhavende danskere med meget store pensionsformuer bor ikke i Spa-nien.Foreningen nævner fire eksempler på personer, som ikke er omfattet af den gældende overgangsre-gel, men som vil blive det med den foreslåede ændring.Jeg vil hertil svare, at formålet med overgangsreglen er at undgå markante ændringer i økonomiskeforhold for personer, der f.eks. på grund af alder har svært ved at tilpasse deres økonomi til den æn-drede beskatning, f.eks. ved at flytte. Det er svært at afgrænse denne gruppe. Gruppen blev derforafgrænset, så de personer, der var flyttet til Spanien senest den 28. november 2007 og var begyndtat modtage pension senest den 31. januar 2008, bevarer deres hidtidige skattefritagelse.Jeg finder, at det er en passende afgrænsning.Dertil kommer, at den personkreds, som er omfattet af overgangsreglen i lov nr. 85, i princippetsvarer til personkredsen, som var omfattet af overgangsregler i forbindelse med tidligere ændringeraf dobbeltbeskatningsoverenskomster, hvor beskatningsretten til pension blev ændret, så Danmark ifremtiden kan beskatte personer i det andet land af dansk pension.En udvidelse af overgangsreglen, så den omfatter personer, som er flyttet til Spanien i en periode påmere end 1 år efter, at ændringen er bebudet, vil skabe forventninger om, at det samme skal gældefor andre fremtidige ændringer af dobbeltbeskatningsoverenskomster.Jeg mener derfor ikke, at der er grund til at udvide overgangsreglen i lov nr. 85.

24

REDANAssociation loi 1901Les Patifiages, HautevilleF-84100 UCHAUXTél./Fax 04 9040 6809[email protected]Uchaux d. 13 april, 2009

Kære Niels Helveg Petersen,Som formand for foreningen REDAN i Frankrig vil jeg godt sige tak for, at foreningen fik foretræ-de for Folketingets skatteudvalg d. 25. marts d.å. Foreningens medlemmer sætter megen pris på, atde enten individuelt eller gennem foreningen har mulighed for at lade deres røst høre på Christians-borg.Den efterfølgende udvikling har vist, at der er blevet lyttet til flere af vore synspunkter.Jeg vil med disse linier alene præcisere vore ønskemål vedr. visse elementer i overgangsordninger-ne.Allerede under 1. behandlingen af lovforslag nr. L 13 d. 30. november 2007 gav partiernes ordføre-re alle på forskellig vis udtryk for, at det gennem overgangsordninger blev sikret, at personer, derhavde handlet i tillid til gældende regler, ikke kom i klemme.Vi er i REDAN klar over vanskelighederne ved at finde en for alle acceptabel overgangsordning,men som nævnt under foretrædet d. 25. marts vil den nuværende ordning efter vor opfattelse kunneforbedres væsentligt, uden at det åbner op for nogen form for misbrug. Vi forstår, at også forenin-gen REDAN Espagne har fremført forslag i så henseende.Vi er som vor søsterforening i Spanien enige i ønsket om, at datoen vedr. flytning til henholdsvisFrankrig og Spanien flyttes til 31.12.2008.Vi foretrækker fortsat en ophævelse af kravet om, at pensionsudbetaling skal være påbegyndt indenen vis dato, men vi kan efter omstændighederne subsidiært støtte REDAN Espagne’s ønske om, atden nuværende skæringsdato flyttes til 31.12.2008.Med venlig hilsen,Poul MøllerFormand for Foreningen REDAN Frankrig

25

Skatteministeriet14. april 2009

Til Folketinget – Skatteudvalget

L 125 – Forslag til Lov om ændring af lov om bemyndigelse til opsigelse af dobbeltbeskat-ningsoverenskomster mellem Danmark og henholdsvis Frankrig og Spanien.Hermed sendes svar på henvendelse fra REDAN, Frankrig (L 125 – bilag 60).

Kristian Jensen/ Ivar Nordland

Foreningen REDAN, Frankrig, har rettet henvendelse til Skatteudvalget som reaktion på henvendel-sen fra REDAN Espana (L 125 – bilag 55).Foreningen nævner, at den som 2. prioritet kan støtte forslaget fra REDAN Espana om, at over-gangsreglerne skal omfatte personer, som var flyttet til Frankrig henholdsvis Spanien den 31. de-cember 2008, og som modtog pension på denne dato.Foreningens 1. prioritet er dog fortsat at få gennemført sit forslag om, at overgangsreglerne skalomfatte personer, som var flyttet til Frankrig henholdsvis Spanien den 31. december 2008, uansetom de modtog pension inden en vis dato.Som nævnt i mine bemærkninger til det materiale, som foreningen afleverede til Skatteudvalgetunder foretrædet den 25. marts 2009, mener jeg, at der er gennemført rimelige overgangsregler i lovnr. 85 af 20. februar 2008.Jeg mener altså, at der ikke er grundlag for at gennemføre hverken forslaget fra foreningen ellerforslaget fra REDAN Espana.