Skatteudvalget 2008-09

SAU Alm.del

Offentligt

J.nr. 2009-318-0152Dato: 8. oktober 2009

TilFolketinget - Skatteudvalget

Hermed sendes svar på spørgsmål 583 af 25. september2009. Spørgsmålet er stillet efter ønske fra Jesper Petersen(SF).(Alm. del).

Kristian Jensen/Birgitte Christensen

Spørgsmål 583:Ministeren anmodes om at fremlægge en oversigt over de satser, beløbs-grænser og fradrag m.v., der på tidspunktet for skattereformens gennemførelse blev regule-ret efter personskattelovens § 20, men ikke reguleres fra 2009 til 2010.

Svar:De ønskede oplysninger fremgår af nedenstående oversigt.I 2010 sker der to ting vedrørende reguleringen af beløbsgrænserne m.v. i skattelovgivnin-gen.For det førsteføres alle grundbeløb i lovteksterne frem i aktuelt 2010 niveau, ogfordet andetforetages der som led iForårspakke 2.0ingen regulering af beløbsgrænserne m.v.i skatte- og afgiftslovgivningen i 2010.Beløbsgrænserne har i lovparagrafferne hidtil for de flestes vedkommende været fastsatsom grundbeløb i 1987-niveau. Det betyder, at de aktuelle beløbsgrænser, der anvendes iskatteberegningen i 2009, er 82,7 pct. højere end de grundbeløb, der er angivet i lovteksten.I forbindelse med gennemførelsen afForårspakke 2.0er lejligheden benyttet til at føre allegrundbeløb op i aktuelt 2010-niveau. Denne lovtekniske opregulering af grundbeløbene tilaktuelt niveau har ingen økonomiske konsekvenser for borgere og virksomheder.Der foretages normalt hvert år en regulering af nedenstående beløbsgrænser og bundfradragm.v., så grænserne følger den generelle indkomstudvikling i samfundet. Som led iForårs-pakke 2.0sker der imidlertid ingen regulering af beløbsgrænserne m.v. i 2010. Undtagelsenherfra er dog den vedtagne forhøjelse af topskattegrænsen i 2010.De årlige reguleringer genoptages som hidtil fra 2011.

Side 2

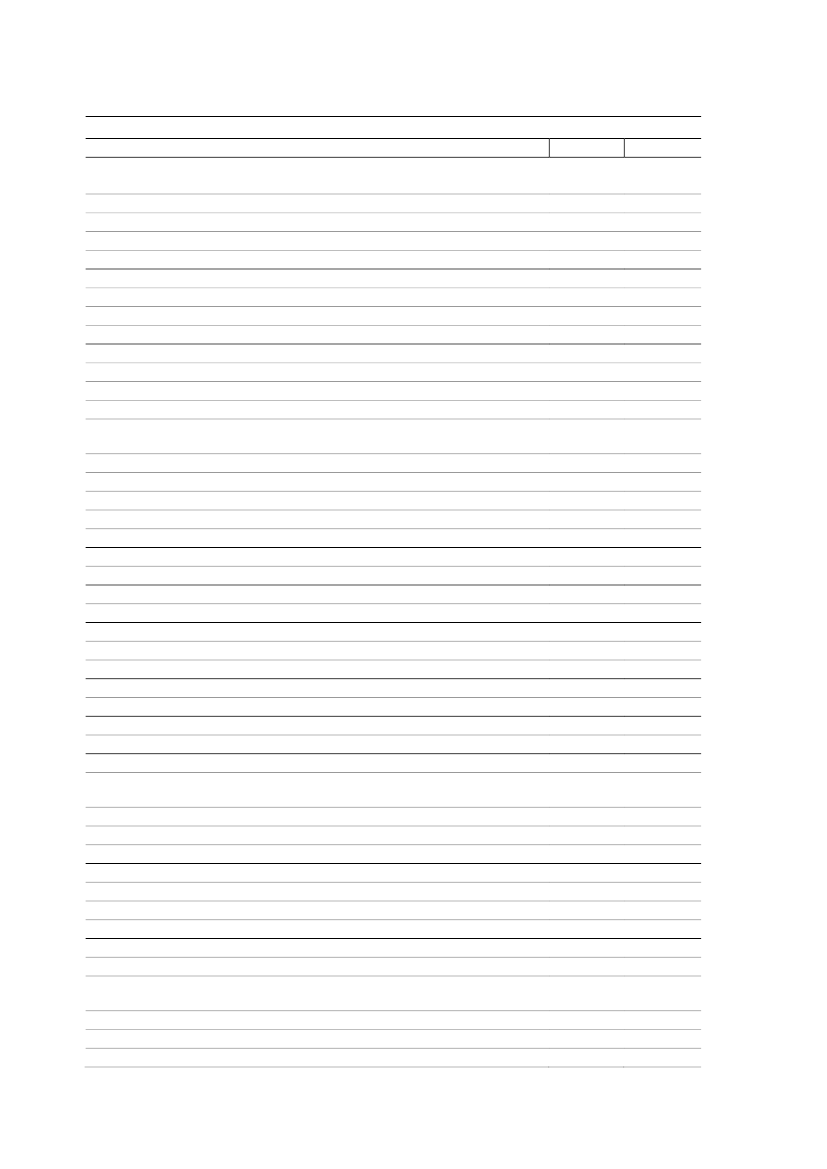

Beløbsgrænser m.v. der reguleres efter personskattelovens § 20Indkomstår:Afskrivningsloven:Småsaldigrænse (§ 5)Småaktiv- og småudgiftsgrænse (§§ 6, 11, 42 og 43)Min. anskaffelsessum for dok- og beddingsanlæg mv. (§ 10)Bundgrænse for forskudsafskrivninger for driftsmidler og skibe (§ 29)Boafgiftsloven:Bundfradrag ved boafgift (§ 6)Bundfradrag ved gaveafgift (§ 22)Bundfradrag ved gaveafgift, svigerbørn (§ 22)Dødsboskatteloven:Beløbsgrænser for skattepligtige dødsboer (§ 6):- Boets aktiver ved boafslutningen- Boets nettoformue ved boafslutningenGrænse for medregning af virksomheds- og konjunkturopsparing(§§ 10, 11, 24, 25 og 74)Grænse for opkrævning af restskat (§ 15)Grænse for udbetaling af overskydende skat (§ 15)Mellemperiodefradrag, fradrag i skat pr. måned (§ 14 og 30)Bofradrag, fradrag i skat pr. måned (§ 30)Bofradrag ved skifte af uskiftet bo (§ 72)Dødsboskifteloven (Justitsministeriet):Beløbsgrænse for underretning (§ 80) (oprundes til hele 100.000 kr.)Ejendomsavancebeskatningsloven:Bundfradrag ved opgørelse af fortjeneste ved salg (§ 6)Ejendomsværdiskatteloven:Indkomstgrænse for reduktion af pensionistnedslag, enlige (§ 10)Indkomstgrænse for reduktion af pensionistnedslag, ægtepar (§ 10)Etableringskontoloven:Etableringsgrænse (§ 5)Grøn checkloven(Ny lov fra 2010)Aftrapningsgrænse (§ 2)Kildeskatteloven:Maks. beskæftigelsesfradrag for grænsegængere (§ 5 B, stk. 2)(Bestemmelsen ophæves fra 2011)Grænse for overførsel til medarbejdende ægtefælle (§ 25 A)Minimumsløn pr. måned ved 25 pct. beskatning (§ 48 E)Indregningsgrænse for restskat (§§ 61 og 61 A)Kommuneskatteloven (Indenrigs- og Socialministeriet):Beløbsgrænser ved fordeling af kommunal andel af selskabsskat.- Bundgrænse for fordeling (§ 10) (oprundes til hele 1.000 kr.)- Mindstebeløb for afregning (§ 11) (oprundes til hele 1.000 kr.)Ligningsloven:Beløbsgrænse for årlig tildeling af gratisaktier (§ 7 A)Beløbsgrænse for afgiftsfri udstedelse af medarbejderobligationer (§ 7 A)(Reglen ophæves fra 2010)Bundfradrag vedr. visse legater og dusører (§ 7 O)Skattefrit beløb for reservebedsteforældre (§ 7 Æ)Maks. fradrag for gaver til almenvelgørende institutioner mv. (§ 8 A)2009Kr.12.30012.300703.4001.406.800264.10058.70020.5002010Kr.12.30012.300703.4001.406.800264.10058.70020.500

2.595.1002.595.100152.20032.7002.8001.9005.20062.3004.200.000268.600174.600268.600113.900-13.600215.50063.80018.300

2.595.1002.595.100152.20032.7002.8001.9005.20062.3004.200.000268.600174.600268.600113.900362.80013.600215.50063.80018.300

46.0006.00022.8005.20014.5003.10014.500

46.0006.00022.800-14.5003.10014.500Side 3

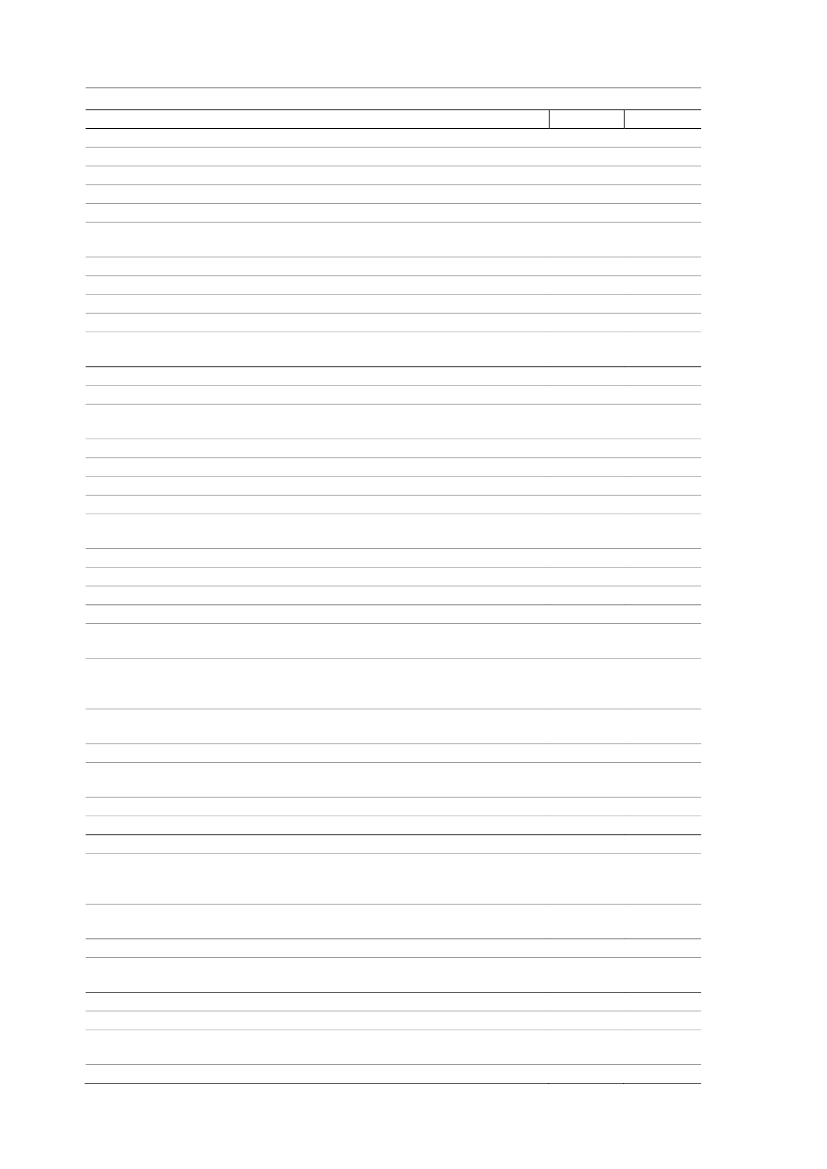

Beløbsgrænser m.v. der reguleres efter personskattelovens § 20Indkomstår:Bundgrænse for visse lønmodtagerfradrag (§ 9)Rejsegodtgørelsessats (§ 9 A, stk. 2) (oprundes til hele kroner)Tillæg til rejsegodtgørelsessats (§ 9 A, stk. 2) (oprundes til hele kroner)Logisats (§ 9 A, stk. 2) (oprundes til hele kroner)Loft over rejsefradrag (§ 9 A, stk. 7)NY REGEL FRA 2010Indkomstgrænse for tillæg til befordringsfradrag (§ 9 C)Fradrag for grænsegængere (§ 9 F)Maks. beskæftigelsesfradrag (§§ 9 J og 8 M)Bagatelgrænse ved frynsegodebeskatning (§ 16)Skattepligtigt beløb vedr. multimediebeskatning (§ 16, stk. 12)NY REGEL FRA 2010Pensionsbeskatningsloven:Maks. kompensation for manglende adkomst til folkepension og ATP (§ 5 A)Bagatelgrænse for indskud på rate- og kapitalpensioner i udenlandske pengeinsti-tutter (§ 12, jf. § 16)Maks. indskud af kapital fra virksomhedssalg (§ 15 A)Maks. indbetaling til opsparingsordning for sportsudøvere (§ 15 B)Maks. årlig hævning for sportsudøvere (§ 15 B)Maks. indskud på kapitalpension (§ 16)Maks. fradrag for indskud på ratepension og ophørende livrenter (§ 16)NY REGEL FRA 2010Opfyldningsfradrag (§ 18)Beløbsgrænse for konvertering af pensionsydelse (§ 29)Bundfradrag ved beregning af afgift (§ 50)Personskatteloven:Beløbsgrænse ved mellemskat (§ 6 a)(Mellemskatten ophæves fra 2010)Beløbsgrænse ved topskat (§ 7)(Topskattegrænsen er forhøjet i 2010. Grænsen forhøjes yderligere ekstraordinærti 2011)Bundfradrag i positiv nettokapitalindkomst i topskattegrundlag for ugifte (dobbeltbundfradrag for ægtepar) (§ 7)Laveste progressionsgrænse for aktieindkomst (§ 8 a)Højeste progressionsgrænse for aktieindkomst.(Det højeste progressionstrin med en skattesats på 45 pct. ophæves fra 2010)Personfradrag for alle fyldt 18 år (§ 10)Personfradrag for børn/unge under 18 år (§ 10)Registreringsafgiftsloven:Registreringsafgift af motorcykler (§ 4)- Bundgrænse- Skalagrænse for registreringsafgift på 105 pct./180 pct.Registreringsafgift af andre køretøjer (§ 4)- Skalagrænse for registreringsafgift på 105 pct./180 pct.Selskabsskatteloven:Beløbsgrænse ved beskæring af nettofinansieringsudgifter (§§ 11 B og C)(oprundes til hele 100.000 kr.)Seniornedslagsloven, skattenedslag til 64 årige:Indkomstgrænse, årets indkomst (§ 2) (oprundes til hele 1.000 kr.)Indkomstloft, gennemsnit af de tre foregående års indkomstgrænser(§ 2) (oprundes til hele 1.000 kr.)Maksimalt nedslag, der kan optjenes i indkomståret (§ 7)2009Kr.5.500455142195-248.70042.90013.6005.500-119.90046.0002.507.9001.708.500341.70046.000-46.0009.7009.700347.200347.200-48.300106.10042.90032.2002010Kr.5.50045514219550.000248.70042.90013.6005.5003.000119.90046.0002.507.9001.708.500341.70046.000100.00046.0009.7009.700-389.90040.00048.300-42.90032.200

8.90024.90079.00021.300.000569.000536.00020.700

8.90024.90079.00021.300.000569.000552.00020.700Side 4

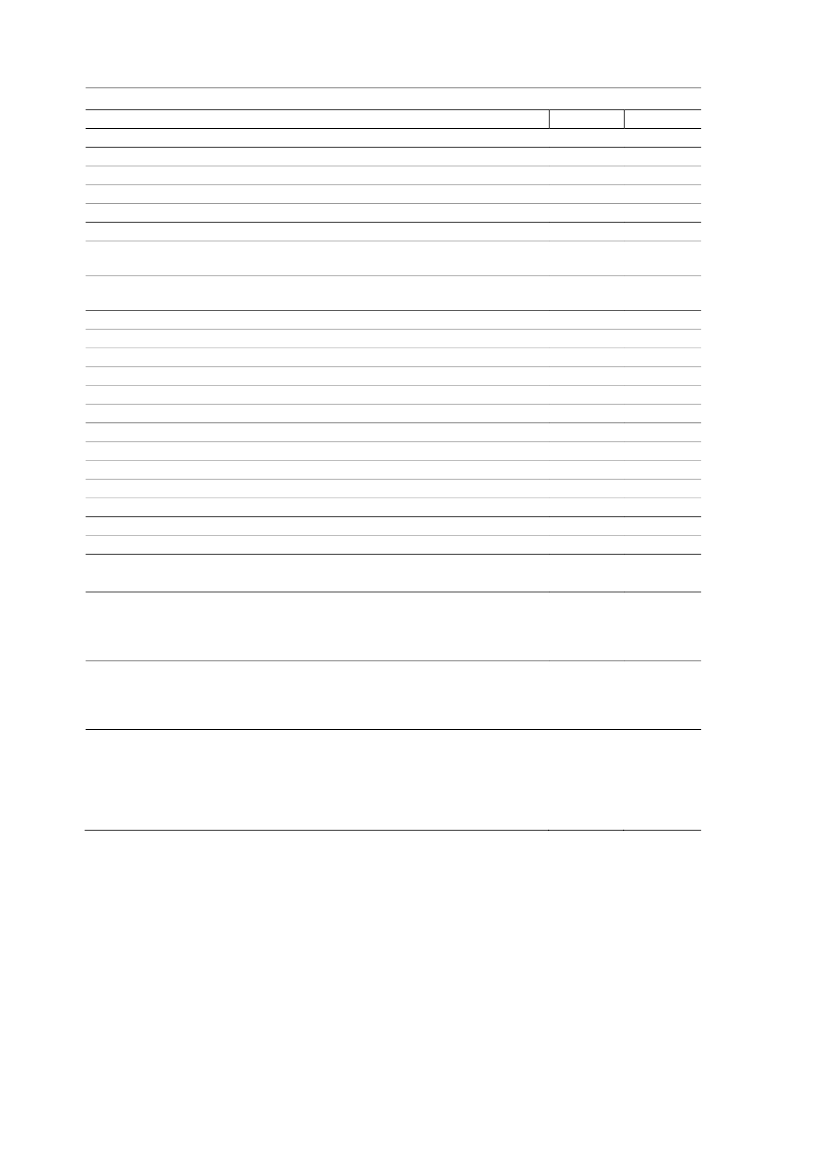

Beløbsgrænser m.v. der reguleres efter personskattelovens § 20Indkomstår:Skatteforvaltningsloven:Gebyr for bindende svar (§ 23)Gebyr for anmodning om omgørelse (§ 29)Gebyr ved klage til Landsskatteretten (§ 42)Tips- og lottoloven:Maks. overskudsbeløb til udlodning ( § 6A), mio. kr.(oprundes til hele mio. kr.)Maks. gebyr for overvågning af spillemarkedet(oprundes til hele 100.000 kr.)Totalisatorloven:Bundfradrag ved totalisatorafgift (§§ 2 A og 2 B):- Hestevæddeløb på visse baner- Cykelvæddeløb- Kapflyvninger med brevduer- HundevæddeløbVirksomhedsskatteloven:Min. beløb for køb af aktier eller anparter (§ 22 c)Min. indkomst før kunstnerindkomstudjævning (§ 22 d)Maks. henlæggelse til kunstnerindkomstudjævning (§ 22 d)Maks. kapitalafkast overført til personlig indkomst (§ 23 a)Vurderingsloven:Vurderingsgebyr (§ 33 A)2009Kr.3002.1008001.7681.176.0002010Kr.3002.1008001.7681.176.000

19.40013.4009.9002.800627.000176.400587.80046.000900

19.40013.4009.9002.800627.000176.400587.80046.000900

Andre reguleringer i henhold til personskattelovens § 20Ejendomsavancebeskatningsloven:Regulering af anskaffelsessummen for visse ejendomme sker med procentsatsen,hvormed reguleringstallet i personskattelovens § 20 er ændret i forhold til foregå-ende år. (§ 5A)Fondsbeskatningsloven:Fradrag for hensættelser til konsolidering svarer til procentsatsen af foreningsfor-muen, hvormed reguleringstallet i personskattelovens § 20 er ændret i forhold tilforegående år. (§§ 5 og 9)Seniornedslagsloven:Procentregulering der indgår i opgørelsen af det samlede nedslag, hvor nedslagenefor hvert enkelt indkomstår før sammenlægning til en sum reguleres til aktueltindkomstår med den procent, hvormed reguleringstallet efter personskattelovens§ 20 er ændret fra det indkomstår, for hvilket nedslag er beregnet, til det ind-komstår, hvor personen fylder 64 år. (§§ 7 og 8)3,4 pct.0,0 pct.

3,4 pct.

0,0 pct.

3,4 pct.

0,0 pct.

Side 5